Huwelijkse voorwaarden, een zegen of bron van ellende?

|

|

|

- Renske Moens

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Huwelijkse voorwaarden, een zegen of bron van ellende? Hekkelman Advocaten en Notarissen Helmy Schellens-Stoks Seminar 2 juni 2016 Van start tot finish

2 Waarom huwelijkse voorwaarden? Interne werking: wens om eigen vermogen en/of deel van het inkomen apart te houden, niet te delen met echtgenoot. Bijvoorbeeld: aanbrengsten, erfenissen, schenkingen, deel ondernemingsvermogen Externe werking: wens om vermogen te beschermen voor verhaal door derden. Combinatie van beiden 2

3 Soorten huwelijkse voorwaarden Periodiek verrekenbeding Finaal verrekenbeding Combistelsel Koude uitsluiting Vraag: wat is de essentie van elk van deze vier varianten? Vraag: welke variant komt u in de praktijk het meeste tegen? 3

4 Te vaak bron van ellende omdat Echtgenoten zich niet gedragen naar de afspraken in huwelijkse voorwaarden Huwelijkse voorwaarden gedateerd zijn Duidelijke omschrijving ontbreekt welk soort inkomen moet worden verrekend bij periodieke verrekening Tekst soms tegenstrijdig is Gevolg: Er moet meer verrekend worden dan verwacht Bescherming huwelijkse voorwaarden neemt af Vraag: wat zijn ervaringen? 4

5 Inzoomen op het periodiek verrekenbeding: vaak problemen Veronderstelt een verrekening na afloop van elk jaar: gebeurt vrijwel nooit Gevolg: bij einde huwelijk geldt de beleggingsleer (art. 1:141 lid 3 BW): al het vermogen verrekenen tenzij tegenbewijs Inkomstenbegrip bepaalt dan de omvang van het te verrekenen vermogen: er zijn heel veel soorten Relevant voor de ondernemer: omvat het verrekenbeding ook ondernemerswinsten in BV? Vraag: welke soorten inkomen kent u? 5

6 Omvang te verrekenen ondernemingsvermogen De wet kent de volgende situaties: waarde van de aandelen verrekenen (art.1:141 lid 1 BW). Voorwaarde: de aandelen zijn gefinancierd met gespaard inkomen dat verrekend moet worden of met geleend waarop afgelost is met gespaard inkomen gereserveerde (opgepotte) winsten verrekenen (art. 1: 141 lid 4 BW), dus niet de waarde van de aandelen: Voorwaarde: inkomstenbegrip omvat ook ondernemingswinsten 6

7 Casus 1 Man trouwt in 1998 met vrouw op huwelijkse voorwaarden met een periodiek verrekenbeding (voor inkomstenbegrip zie hierna) Man start eenmanszaak in 2003 met gespaard inkomen Een paar jaar later brengt man zijn eenmanszaak in in een BV Eigen vermogen in de BV is per heden 3 miljoen euro Er is nooit periodiek verrekend Vraag: moet de waarde aandelen verrekend worden op basis van inkomstenbegrip 7

8 8

9 9

10 Relevante elementen voor antwoord Onderneming tijdens huwelijk gefinancierd met gespaard inkomen Valt winst van de eenmanszaak onder het inkomstenbegrip Wat is effect van inbreng eenmanszaak in de B.V. op het verrekenbeding? Bij onduidelijkheid inkomstenbegrip: haviltexen 10

11 Casus 2 Idem als casus 1 met dat verschil dat man de eenmanszaak al had bij aanvang van het huwelijk Wat moet er nu verrekend worden? 11

12 Waardering aandelen/ opgepotte winst Bij berekening rekening houden met: Continuïteit van de B.V. Weerstandsvermogen van de B.V. Financierbaarheid van het uit te keren bedrag door BV of privé Verhouding eigen vermogen vreemd vermogen AB claim 25% Vaak discussie en kostbaar 12

13 Oplossing: periodiek verrekenen? Ja, mits Inkomstenbegrip goed wordt toegepast Al het gespaard inkomen wordt meegenomen, dus ook mogelijk besparingen in B.V. Beide echtgenoten goed worden voorgelicht en weten wat ze tekenen Verrekenovereenkomst laten opstellen door gespecialiseerde advocaat/notaris in overleg met adviseur 13

14 Verrekenovereenkomsten: veel voorkomende fouten Onvoldoende kennis huwelijksvermogensrecht Inkomstenbegrip in huwelijkse voorwaarden niet goed toegepast Ook verlies/negatief inkomen wordt verrekend Geen onderscheid verrekening kosten van de huishouding en periodieke verrekening bespaard inkomen: Per post toesturen en zonder voorlichting laten tekenen Gevolg: geen rechtsgeldige verrekenovereenkomst 14

15 Aandachtspunten tussen start en finish Ondernemers doen er verstandig aan huwelijkse voorwaarden op te stellen: derdenbescherming Maatwerk nodig, bedoelingen vastleggen in considerans, wat wil men verrekenen? Bij wijziging rechtsvorm van onderneming: denk ook aan update huwelijkse voorwaarden Staat van aanbrengsten is heel belangrijk, vooral bij aanbreng onderneming Leg erfenissen/schenkingen en besteding schriftelijk vast 15

16 Vervolg aandachtspunten Denk na over verwerving gemeenschappelijk eigendom Periodiek verrekenbeding lang niet altijd wenselijk Periodiek verrekenbeding altijd koppelen aan finaal verrekenbeding Denk ook na over alternatieven: vast bedrag per jaar, maximering waarde verrekening onderneming, waarderingsformule beschrijven, goodwill uitsluiten Dan kunnen huwelijkse voorwaarden een zegen zijn! 16

17 Contact Helmy Schellens-Stoks Telefoon: Blog.Hekkelman.nl/ondernemerszaken 17

Dukers & Baelemans. Invloed huwelijksvermogensrecht op inkomen ondernemer

Dukers & Baelemans Invloed huwelijksvermogensrecht op inkomen ondernemer Programma Intro: nieuw huwelijksvermogensrecht Zaaksvervanging waardemutaties Achtergrond bepaling redelijke vergoeding Finaal verrekenbeding

Dukers & Baelemans Invloed huwelijksvermogensrecht op inkomen ondernemer Programma Intro: nieuw huwelijksvermogensrecht Zaaksvervanging waardemutaties Achtergrond bepaling redelijke vergoeding Finaal verrekenbeding

Onder voorwaarden getrouwd of geregistreerd

Onder voorwaarden getrouwd of geregistreerd Van Kaam Notarissen Someren, Witvrouwenbergweg 8a, tel. (0493) 49 43 52 Wat is... Wie gaat trouwen of een geregistreerd partnerschap wil aangaan en de verdeling

Onder voorwaarden getrouwd of geregistreerd Van Kaam Notarissen Someren, Witvrouwenbergweg 8a, tel. (0493) 49 43 52 Wat is... Wie gaat trouwen of een geregistreerd partnerschap wil aangaan en de verdeling

Tip! Ga regelmatig na of uw huwelijksvermogensregime nog wel past bij uw zakelijke en privébelangen.

Wanneer u als ondernemer gaat scheiden, heeft dit in de meeste gevallen ook gevolgen voor de onderneming. Of dit nu een eenmanszaak is of een bv. Een eigen bedrijf maakt een scheiding vele malen lastiger.

Wanneer u als ondernemer gaat scheiden, heeft dit in de meeste gevallen ook gevolgen voor de onderneming. Of dit nu een eenmanszaak is of een bv. Een eigen bedrijf maakt een scheiding vele malen lastiger.

Vragenlijst effectief verdelen huwelijkse voorwaarden

Vragenlijst effectief verdelen huwelijkse voorwaarden Rechtbank s-gravenhage Vragenlijst 1. Wanr is het huwelijk gesloten? Inleiding Deze vragenlijsten zijn gericht aan de advocaten van partijen. Vandaar

Vragenlijst effectief verdelen huwelijkse voorwaarden Rechtbank s-gravenhage Vragenlijst 1. Wanr is het huwelijk gesloten? Inleiding Deze vragenlijsten zijn gericht aan de advocaten van partijen. Vandaar

Checklist verdelen en verrekenen. Huwelijkse voorwaarden

Checklist verdelen en verrekenen Huwelijkse voorwaarden Zaakgegevens Aan de administratie van de rechtbank te... Naam advocaat: Formulier voor: Naam partij: Naam wederpartij: Advocaat wederpartij: Zaaknummer:

Checklist verdelen en verrekenen Huwelijkse voorwaarden Zaakgegevens Aan de administratie van de rechtbank te... Naam advocaat: Formulier voor: Naam partij: Naam wederpartij: Advocaat wederpartij: Zaaknummer:

Werkgroepopdrachten -vennootschappen en rechtspersonenrecht DEEL B

Werkgroepopdrachten -vennootschappen en rechtspersonenrecht DEEL B Voorwoord Beste student(e), Voor u liggen de uitwerkingen van de voorgeschreven werkgroepopdrachten (week 5 t/m week 8) voor het vak Relatievermogensrecht.

Werkgroepopdrachten -vennootschappen en rechtspersonenrecht DEEL B Voorwoord Beste student(e), Voor u liggen de uitwerkingen van de voorgeschreven werkgroepopdrachten (week 5 t/m week 8) voor het vak Relatievermogensrecht.

Echtscheiding en uw bedrijf De bedrijfscontinuïteit staat voorop!

Een echtscheiding is een ingrijpend en complex proces en vraagt om goede fiscale begeleiding Echtscheiding en uw bedrijf De bedrijfscontinuïteit staat voorop! Wanneer u als ondernemer gaat scheiden, dan

Een echtscheiding is een ingrijpend en complex proces en vraagt om goede fiscale begeleiding Echtscheiding en uw bedrijf De bedrijfscontinuïteit staat voorop! Wanneer u als ondernemer gaat scheiden, dan

uwelijkse voor waarden Informatie over trouwen

uwelijkse voor waarden Informatie over trouwen Formaat notarissen is een landelijk netwerk van samenwerkende notariskantoren in Nederland. Kwaliteit, vernieuwing en optimale service vormen de kernwoorden

uwelijkse voor waarden Informatie over trouwen Formaat notarissen is een landelijk netwerk van samenwerkende notariskantoren in Nederland. Kwaliteit, vernieuwing en optimale service vormen de kernwoorden

Huwelijksvermogensrecht. Goed geregeld

Huwelijksvermogensrecht Goed geregeld 2 De veranderingen van het huwelijksvermogensrecht vanaf 1 januari 2018: de beperkte gemeenschap van goederen als de nieuwe standaard van het Nederlandse huwelijksvermogensrecht.

Huwelijksvermogensrecht Goed geregeld 2 De veranderingen van het huwelijksvermogensrecht vanaf 1 januari 2018: de beperkte gemeenschap van goederen als de nieuwe standaard van het Nederlandse huwelijksvermogensrecht.

Uitsluiting gemeenschap van goederen

Uitsluiting gemeenschap van goederen Datum Naam partner 1 Naam partner 2 Beschrijving goederen en schulden Berekening onderling vergoedingsrecht Op grond van nominaliteitsleer Op grond van beleggingsleer

Uitsluiting gemeenschap van goederen Datum Naam partner 1 Naam partner 2 Beschrijving goederen en schulden Berekening onderling vergoedingsrecht Op grond van nominaliteitsleer Op grond van beleggingsleer

Hoofdstuk 1 - Het huwelijksvermogensrecht

Inhoudsopgave Hoofdstuk 1 - Het huwelijksvermogensrecht Wat is het belang van het huwelijksvermogensrecht?... 5 Gemeenschap van goederen... 5 Verdeling... 5 Wat behoort tot het gemeen schappelijk vermogen?...

Inhoudsopgave Hoofdstuk 1 - Het huwelijksvermogensrecht Wat is het belang van het huwelijksvermogensrecht?... 5 Gemeenschap van goederen... 5 Verdeling... 5 Wat behoort tot het gemeen schappelijk vermogen?...

uwelijkse voor waarden Informatie over trouwen

uwelijkse voor waarden Informatie over trouwen Formaat Notarissen is een landelijk netwerk van samenwerkende notariskantoren in Nederland. Kwaliteit, vernieuwing en optimale service zijn de kernwoorden

uwelijkse voor waarden Informatie over trouwen Formaat Notarissen is een landelijk netwerk van samenwerkende notariskantoren in Nederland. Kwaliteit, vernieuwing en optimale service zijn de kernwoorden

Familie en Scheiding Ontbijtseminar 13 november 2014

Familie en Scheiding Ontbijtseminar 13 november 2014 ONTBIJTSEMINAR Donderdag 13 november 2014 Mr. Marc Heuvelmans [welkomstwoord] Mr. Jacqueline van de Wiel Mr. Mathilde Becking Ontbijtseminar 13 november

Familie en Scheiding Ontbijtseminar 13 november 2014 ONTBIJTSEMINAR Donderdag 13 november 2014 Mr. Marc Heuvelmans [welkomstwoord] Mr. Jacqueline van de Wiel Mr. Mathilde Becking Ontbijtseminar 13 november

uwelijkse voor waarden Informatie over trouwen

uwelijkse voor waarden Informatie over trouwen Formaat Notarissen is een landelijk netwerk van samenwerkende notariskantoren in Nederland. Kwaliteit, vernieuwing en optimale service zijn de kernwoorden

uwelijkse voor waarden Informatie over trouwen Formaat Notarissen is een landelijk netwerk van samenwerkende notariskantoren in Nederland. Kwaliteit, vernieuwing en optimale service zijn de kernwoorden

oktober 2017 Onderwerpen Per RB Studiekring Gelderland Overijssel drs.paul SchutRB

RB Studiekring Gelderland Overijssel drs.paul SchutRB Onderwerpen Wet Beperking wettelijke gemeenschap van goederen Civiele gevolgen Fiscale gevolgen Overige fiscale maatregelen 2018: wijziging Successiewet

RB Studiekring Gelderland Overijssel drs.paul SchutRB Onderwerpen Wet Beperking wettelijke gemeenschap van goederen Civiele gevolgen Fiscale gevolgen Overige fiscale maatregelen 2018: wijziging Successiewet

A. Ondernemer en huwelijk

A. Ondernemer en huwelijk Iedere ondernemer die met een partner samen woont, is vrij om zijn of haar in komen te innen en om een bankrekening te openen. Het maakt daarbij niets uit voor welke samenlevingsvorm

A. Ondernemer en huwelijk Iedere ondernemer die met een partner samen woont, is vrij om zijn of haar in komen te innen en om een bankrekening te openen. Het maakt daarbij niets uit voor welke samenlevingsvorm

Gemeenschap van woning

Gemeenschap van woning Datum Naam partner 1 Naam partner 2 Beschrijving goederen en schulden Zaaksvervanging Krachtens erfrecht en gift verkregen gezamenlijk bewoonde woning Alleen gemeenschappelijk bij

Gemeenschap van woning Datum Naam partner 1 Naam partner 2 Beschrijving goederen en schulden Zaaksvervanging Krachtens erfrecht en gift verkregen gezamenlijk bewoonde woning Alleen gemeenschappelijk bij

Gemeenschap van woning en inboedel

Gemeenschap van woning en inboedel Datum Naam partner 1 Naam partner 2 Beschrijving goederen en schulden ALS Beschrijving goederen en schulden = Ja * In beschrijving vermelde roerende zaken Gemeenschappelijk

Gemeenschap van woning en inboedel Datum Naam partner 1 Naam partner 2 Beschrijving goederen en schulden ALS Beschrijving goederen en schulden = Ja * In beschrijving vermelde roerende zaken Gemeenschappelijk

Echtscheiding en uw bedrijf De bedrijfscontinuïteit staat voorop! whitepaper

13.05.16 Echtscheiding en uw bedrijf 2016 De bedrijfscontinuïteit staat voorop! whitepaper In dit whitepaper: Wanneer u als ondernemer gaat scheiden, heeft dit in de meeste gevallen ook gevolgen voor de

13.05.16 Echtscheiding en uw bedrijf 2016 De bedrijfscontinuïteit staat voorop! whitepaper In dit whitepaper: Wanneer u als ondernemer gaat scheiden, heeft dit in de meeste gevallen ook gevolgen voor de

Echtscheiding en uw bedrijf

Lentink Accountants/Belastingadviseurs brengt onder uw aandacht Echtscheiding en uw bedrijf De bedrijfscontinuïteit staat voorop! Huizen, april 2014 1 Introductie Wanneer u als ondernemer gaat scheiden,

Lentink Accountants/Belastingadviseurs brengt onder uw aandacht Echtscheiding en uw bedrijf De bedrijfscontinuïteit staat voorop! Huizen, april 2014 1 Introductie Wanneer u als ondernemer gaat scheiden,

Van dat stelsel gaan wij dus binnenkort afscheid nemen en wel op 1 januari 2018 wanneer de nieuwe Wet in werking treedt.

Deel 1 Er gaat wat wijzigen in 2018 op het gebied van het huwelijksvermogensrecht. Met ingang van 1 januari 2018 trouw je in Nederland niet meer automatisch in algehele gemeenschap van goederen maar blijft

Deel 1 Er gaat wat wijzigen in 2018 op het gebied van het huwelijksvermogensrecht. Met ingang van 1 januari 2018 trouw je in Nederland niet meer automatisch in algehele gemeenschap van goederen maar blijft

en het huweiijksver 1 Inleiding 20 1 Nummer 1 1 Januari Samenvatting

en het huweiijksver Demis van Lierop en Carianne Tazelaar Mr. D. van Lierop is kandidaat-notaris familie & ondernemen bij VBC notarissen. Mr. C. Tazelaar is kandidaat-notaris familie & ondernemen bij VBC

en het huweiijksver Demis van Lierop en Carianne Tazelaar Mr. D. van Lierop is kandidaat-notaris familie & ondernemen bij VBC notarissen. Mr. C. Tazelaar is kandidaat-notaris familie & ondernemen bij VBC

Lijst van verkort aangehaalde literatuur 17. Enkele afkortingen 19. Deel 1 Rechten en verplichtingen van echtgenoten 25

Inhoud Lijst van verkort aangehaalde literatuur 17 Enkele afkortingen 19 Inleiding 21 Deel 1 Rechten en verplichtingen van echtgenoten 25 1 Rechten en verplichtingen van echtgenoten 27 1.1 Algemeen 27

Inhoud Lijst van verkort aangehaalde literatuur 17 Enkele afkortingen 19 Inleiding 21 Deel 1 Rechten en verplichtingen van echtgenoten 25 1 Rechten en verplichtingen van echtgenoten 27 1.1 Algemeen 27

Afkortingen. Hoofdstuk 1 Zelfstandig ondernemer/beroepsbeoefenaar 1

Inhoudsopgave Afkortingen XIX Hoofdstuk 1 Zelfstandig ondernemer/beroepsbeoefenaar 1 1. Inleiding 1 2. Ondernemer en wettelijke gemeenschap van goederen 2 2.1. Voorzieningen in het zicht van scheiding

Inhoudsopgave Afkortingen XIX Hoofdstuk 1 Zelfstandig ondernemer/beroepsbeoefenaar 1 1. Inleiding 1 2. Ondernemer en wettelijke gemeenschap van goederen 2 2.1. Voorzieningen in het zicht van scheiding

Blok 4/dag 8. Berry van Zuidam

Blok 4/dag 8 Berry van Zuidam 1 Agenda van de dag Relatievermogensrecht en overlijden Opstellen convenant Afwikkeling na convenant Samenvatting opleiding (Martin) Borrel 2 1 Huwelijkse voorwaarden Het

Blok 4/dag 8 Berry van Zuidam 1 Agenda van de dag Relatievermogensrecht en overlijden Opstellen convenant Afwikkeling na convenant Samenvatting opleiding (Martin) Borrel 2 1 Huwelijkse voorwaarden Het

DE DIRECTEUR- GROOTAANDEELHOUDER EN ECHTSCHEIDING DOOR MR. AGNES A.C. SPOORMANS JANUARI 2008, RUSSELL ADVOCATEN B.V.

DE DIRECTEUR- GROOTAANDEELHOUDER EN ECHTSCHEIDING DOOR MR. AGNES A.C. SPOORMANS JANUARI 2008, RUSSELL ADVOCATEN B.V. Inleiding Werk en privé zijn vaak moeilijk te scheiden. Sommige mensen lijken wel getrouwd

DE DIRECTEUR- GROOTAANDEELHOUDER EN ECHTSCHEIDING DOOR MR. AGNES A.C. SPOORMANS JANUARI 2008, RUSSELL ADVOCATEN B.V. Inleiding Werk en privé zijn vaak moeilijk te scheiden. Sommige mensen lijken wel getrouwd

Nieuw huwelijksvermogensrecht

02.11.17 Nieuw huwelijksvermogensrecht Huwelijkse voorwaarden van nog groter belang! Advieswijzer In deze advieswijzer: Voor de ondernemer die na 1 januari 2018 gaat trouwen, verandert er veel ten opzichte

02.11.17 Nieuw huwelijksvermogensrecht Huwelijkse voorwaarden van nog groter belang! Advieswijzer In deze advieswijzer: Voor de ondernemer die na 1 januari 2018 gaat trouwen, verandert er veel ten opzichte

Wettelijke beperkte gemeenschap van goederen

Wettelijke beperkte gemeenschap van goederen Datum Naam partner 1 Naam partner 2 Beschrijving goederen en schulden Verkrijgingen krachtens erfrecht en gift, tenzij uitsluitingsclausule Alleen gemeenschappelijk

Wettelijke beperkte gemeenschap van goederen Datum Naam partner 1 Naam partner 2 Beschrijving goederen en schulden Verkrijgingen krachtens erfrecht en gift, tenzij uitsluitingsclausule Alleen gemeenschappelijk

Huwelijkse voorwaarden

Huwelijkse voorwaarden het verrekenbeding in de praktijk Smit en de Wolf Scheveningseweg 10 2517 KT Den Haag 070 356 07 95 www.smitwolf.nl Geachte relatie, Bent u gehuwd? En, zo ja, heeft u huwelijkse

Huwelijkse voorwaarden het verrekenbeding in de praktijk Smit en de Wolf Scheveningseweg 10 2517 KT Den Haag 070 356 07 95 www.smitwolf.nl Geachte relatie, Bent u gehuwd? En, zo ja, heeft u huwelijkse

Welkom! Duidelijkheid vaststellen eigenwoningschuld! Drs. J.O. (Jasper) Horsthuis

Horsthuis") Welkom! Duidelijkheid vaststellen eigenwoningschuld! Drs. J.O. (Jasper) Horsthuis Introductie Relaties en gevolgen Civiele knelpunten Fiscale knelpunten Agenda van de avond Besluit Staatssecretaris 30

Welkom! Duidelijkheid vaststellen eigenwoningschuld! Drs. J.O. (Jasper) Horsthuis Introductie Relaties en gevolgen Civiele knelpunten Fiscale knelpunten Agenda van de avond Besluit Staatssecretaris 30

Fiscale Praktijkreeks. Echtscheiding. Fiscale en juridische gevolgen. Tweede druk. Kavelaars-Niekoop FM

Fiscale Praktijkreeks Echtscheiding Fiscale en juridische gevolgen Tweede druk drs. mr. Kavelaars-Niekoop FM Labohm Sdu Uitgevers, Den Haag, 2012 Inhoud Voorwoord 1 Relatierecht, enkele civielrechtelijke

Fiscale Praktijkreeks Echtscheiding Fiscale en juridische gevolgen Tweede druk drs. mr. Kavelaars-Niekoop FM Labohm Sdu Uitgevers, Den Haag, 2012 Inhoud Voorwoord 1 Relatierecht, enkele civielrechtelijke

HuwelijksvermogensrechtWijzer

HuwelijksvermogensrechtWijzer Overweegt u om te trouwen of een geregistreerd partnerschap aan te gaan? Dan zult u merken dat daar meer bij komt kijken dan alleen de plechtigheid bij de ambtenaar van de

HuwelijksvermogensrechtWijzer Overweegt u om te trouwen of een geregistreerd partnerschap aan te gaan? Dan zult u merken dat daar meer bij komt kijken dan alleen de plechtigheid bij de ambtenaar van de

HUWELIJK EN GEREGISTREERD PARTNERSCHAP

HUWELIJK EN GEREGISTREERD PARTNERSCHAP Gevolgen huwelijk en geregistreerd partnerschap Sinds 1 april 2001 is het huwelijk een samenlevingsverband van een man en een vrouw, twee mannen of twee vrouwen.

HUWELIJK EN GEREGISTREERD PARTNERSCHAP Gevolgen huwelijk en geregistreerd partnerschap Sinds 1 april 2001 is het huwelijk een samenlevingsverband van een man en een vrouw, twee mannen of twee vrouwen.

Estate Planning. Leo Brunt FFP

Estate Planning Leo Brunt FFP 1.900.000.000 Miljoenen Nota 150.000 Door welke bril bekijk je het? Juridisch Fiscaal En wanneer bekijk je het? Tijdens het leven Inventarisatie is noodzakelijk Juridisch

Estate Planning Leo Brunt FFP 1.900.000.000 Miljoenen Nota 150.000 Door welke bril bekijk je het? Juridisch Fiscaal En wanneer bekijk je het? Tijdens het leven Inventarisatie is noodzakelijk Juridisch

Estate Planning Specialist 1 (Traject 19) Wettelijke gemeenschap van goederen algemeen. Wettelijke gemeenschap van goederen

Wettelijke gemeenschap van goederen algemeen. Wettelijke gemeenschap van goederen") Estate Planning Specialist 1 (Traject 19) Docent: Prof. Mr. Fons Stollenwerck Dag 1: Wettelijke gemeenschap van goederen algemeen Wet aanpassing wettelijke gemeenschap van goederen 28 867 Ingediend TK

Estate Planning Specialist 1 (Traject 19) Docent: Prof. Mr. Fons Stollenwerck Dag 1: Wettelijke gemeenschap van goederen algemeen Wet aanpassing wettelijke gemeenschap van goederen 28 867 Ingediend TK

A. Invoering huwelijkse voorwaarden staande huwelijk Het opmaken en passeren van de akte houdende huwelijkse voorwaarden staande huwelijk

kandidaat- OFFERTE HUWELIJKSE VOORWAARDEN STAANDE HUWELIJK A. Invoering huwelijkse voorwaarden staande huwelijk Het opmaken en passeren van de akte houdende huwelijkse voorwaarden staande huwelijk notarieel

kandidaat- OFFERTE HUWELIJKSE VOORWAARDEN STAANDE HUWELIJK A. Invoering huwelijkse voorwaarden staande huwelijk Het opmaken en passeren van de akte houdende huwelijkse voorwaarden staande huwelijk notarieel

Inhoud. 1 Uw bedrijf en uw familie: uw familiezaak? 2 Spelregels om te trouwen. Inhoud

Inhoud 1 Uw bedrijf en uw familie: uw familiezaak? 1.1. INLEIDING.................................................... 1 1.1.1. Welke vorm van samenleven past bij u?..................... 1 1.1.2. Dat speelt

Inhoud 1 Uw bedrijf en uw familie: uw familiezaak? 1.1. INLEIDING.................................................... 1 1.1.1. Welke vorm van samenleven past bij u?..................... 1 1.1.2. Dat speelt

3. Trouwen zonder huwelijkse voorwaarden: van een algehele naar een beperkte gemeenschap van goederen... 13

Inhoudsopgave Voorwoord 1 1 Samenwoners 2 11 Inleiding 2 12 Een samenlevingscontract 2 13 Wat regelt u in een samenlevingscontract? 2 131 Voor de periode waarin u samenwoont 2 132 Voor het geval u besluit

Inhoudsopgave Voorwoord 1 1 Samenwoners 2 11 Inleiding 2 12 Een samenlevingscontract 2 13 Wat regelt u in een samenlevingscontract? 2 131 Voor de periode waarin u samenwoont 2 132 Voor het geval u besluit

Het periodiek verrekenbedïng heeft tot veel rechtspraak en uitvoerige beschouwingen en disputen in de literatuur geleid. Het

het Printversie tekst generiek - OpMaat pagina 1 van 7 Publicatie Jaargang 14 Publicatiedatum 01-03-2013 FW: fiscaal Tijdschrift Vermogen Afleveringnummer 3 - Artikelnummer 15 Titel Het niet nagekomen

het Printversie tekst generiek - OpMaat pagina 1 van 7 Publicatie Jaargang 14 Publicatiedatum 01-03-2013 FW: fiscaal Tijdschrift Vermogen Afleveringnummer 3 - Artikelnummer 15 Titel Het niet nagekomen

Juridisch Zo zijn we niet getrouwd! De verschillen tussen trouwen in gemeenschap van goederen en trouwen op huwelijkse voorwaarden

Juridisch Zo zijn we niet getrouwd! De verschillen tussen trouwen in gemeenschap van goederen en trouwen op huwelijkse voorwaarden Eveline Blomjous Mr. E.C.C. Blomjous is werkzaam als familierechtadvocaat

Juridisch Zo zijn we niet getrouwd! De verschillen tussen trouwen in gemeenschap van goederen en trouwen op huwelijkse voorwaarden Eveline Blomjous Mr. E.C.C. Blomjous is werkzaam als familierechtadvocaat

THEORIE-EXAMEN FFP ONDERDEEL: MINICASES

THEORIE-EXAMEN FFP ONDERDEEL: MINICASES Minicase Ada en Bert Ada (61 jaar) en Bert (48 jaar) zijn in 2018 gehuwd op huwelijkse voorwaarden (zie bijlage 1). Voor Bert was dit de eerste keer dat hij in het

THEORIE-EXAMEN FFP ONDERDEEL: MINICASES Minicase Ada en Bert Ada (61 jaar) en Bert (48 jaar) zijn in 2018 gehuwd op huwelijkse voorwaarden (zie bijlage 1). Voor Bert was dit de eerste keer dat hij in het

12 Huwelijksvermogensrecht

Monografieën Privaatrecht 12 Huwelijksvermogensrecht Prof. mr. M.J.A. van Mourik Elfde druk Kluwer - Deventer - 2009 INHOUDSOPGAVE Lijst van afkortingen / XIII Enige verkort aangehaalde werken / XV I.

Monografieën Privaatrecht 12 Huwelijksvermogensrecht Prof. mr. M.J.A. van Mourik Elfde druk Kluwer - Deventer - 2009 INHOUDSOPGAVE Lijst van afkortingen / XIII Enige verkort aangehaalde werken / XV I.

Juridische valkuilen van het beginnend ondernemerschap. mr. Claudia Lap, notaris 6 maart 2014

Juridische valkuilen van het beginnend ondernemerschap mr. Claudia Lap, notaris 6 maart 2014 Wat komt er vanavond aan bod? Algemene juridische aspecten: naam, kamer van koophandel, belasting Rechtsvormen:

Juridische valkuilen van het beginnend ondernemerschap mr. Claudia Lap, notaris 6 maart 2014 Wat komt er vanavond aan bod? Algemene juridische aspecten: naam, kamer van koophandel, belasting Rechtsvormen:

Bedrijfsopvolgingsregeling (BOR) Interne Cursus. Irma van der Zon

Interne Cursus. Irma van der Zon") Bedrijfsopvolgingsregeling (BOR) Interne Cursus Irma van der Zon BOR / BOF BOR: bedrijfsopvolgingsregeling BOF: bedrijfsopvolgingsfaciliteit Verschillende benamingen voor hetzelfde onderwerp. BOR faciliteiten:

Bedrijfsopvolgingsregeling (BOR) Interne Cursus Irma van der Zon BOR / BOF BOR: bedrijfsopvolgingsregeling BOF: bedrijfsopvolgingsfaciliteit Verschillende benamingen voor hetzelfde onderwerp. BOR faciliteiten:

Welkom! Duidelijkheid vaststellen eigenwoningschuld! Drs. J.O. (Jasper) Horsthuis MFP RFEA 4 oktober 2018

Horsthuis MFP RFEA 4 oktober 2018") Welkom! Duidelijkheid vaststellen eigenwoningschuld! Drs. J.O. (Jasper) Horsthuis MFP RFEA 4 oktober 2018 Agenda Kamerbrief 14 april 2017 Besluit 30 januari 2018 Visie belastingdienst Belang vastleggen

Welkom! Duidelijkheid vaststellen eigenwoningschuld! Drs. J.O. (Jasper) Horsthuis MFP RFEA 4 oktober 2018 Agenda Kamerbrief 14 april 2017 Besluit 30 januari 2018 Visie belastingdienst Belang vastleggen

1.10. Financiële valkuilen bij een (echt)scheiding. Judith van den Nieuwenhuijsen-Duits Léon Slijkerman

scheiding. Judith van den Nieuwenhuijsen-Duits Léon Slijkerman") 1.10 Financiële valkuilen bij een (echt)scheiding Judith van den Nieuwenhuijsen-Duits Léon Slijkerman FINANCIËLE VALKUILEN BIJ EEN ECHTSCHEIDING Donderdag 15 november 2018 Judith van den Nieuwenhuijsen-Duits

1.10 Financiële valkuilen bij een (echt)scheiding Judith van den Nieuwenhuijsen-Duits Léon Slijkerman FINANCIËLE VALKUILEN BIJ EEN ECHTSCHEIDING Donderdag 15 november 2018 Judith van den Nieuwenhuijsen-Duits

Huwelijksvermogensrecht journaal. September 2015

Huwelijksvermogensrecht journaal September 2015 Items Vinger aan de pols: Voorstel van wet 33 987, Literatuur en wetgevingsproces Ongehuwde samenlevers en vermogensregime Ongehuwden en alimentatie Pensioen

Huwelijksvermogensrecht journaal September 2015 Items Vinger aan de pols: Voorstel van wet 33 987, Literatuur en wetgevingsproces Ongehuwde samenlevers en vermogensregime Ongehuwden en alimentatie Pensioen

Officiële uitgave van het Koninkrijk der Nederlanden sinds Wijziging van het besluit van 5 juli 2010, nr. DGB2010/872M, Stcrt. 2010, nr.

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 18050 30 maart 2018 Wijziging van het besluit van 5 juli 2010, nr. DGB2010/872M, Stcrt. 2010, nr. 10783 Belastingdienst/Directie

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 18050 30 maart 2018 Wijziging van het besluit van 5 juli 2010, nr. DGB2010/872M, Stcrt. 2010, nr. 10783 Belastingdienst/Directie

ESTATE PLANNING. Meester in advies. Huwelijkse voorwaarden. Schenken. Testament

ESTATE PLANNING Schenken Huwelijkse voorwaarden Testament Wat is estate planning? Estate planning is het nemen van maatregelen gericht op de besparing van schenk- en erfbelasting bij de overgang of overdracht

ESTATE PLANNING Schenken Huwelijkse voorwaarden Testament Wat is estate planning? Estate planning is het nemen van maatregelen gericht op de besparing van schenk- en erfbelasting bij de overgang of overdracht

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2000 2001 27 554 Wijziging van titel 8 van Boek 1 van het Burgerlijk Wetboek (regels verrekenbedingen) Nr. 1 KONINKLIJKE BOODSCHAP Aan de Tweede Kamer der

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2000 2001 27 554 Wijziging van titel 8 van Boek 1 van het Burgerlijk Wetboek (regels verrekenbedingen) Nr. 1 KONINKLIJKE BOODSCHAP Aan de Tweede Kamer der

Kluwer Online Research

Land- en Tuinbouwbulletin De een is failliet en de ander niet Kluwer Online Research Auteur: Mr. M.J. Tolsma[1] Regelmatig vraagt de ondernemer zich af of hij vermogen op naam van zijn/haar echtgenoot

Land- en Tuinbouwbulletin De een is failliet en de ander niet Kluwer Online Research Auteur: Mr. M.J. Tolsma[1] Regelmatig vraagt de ondernemer zich af of hij vermogen op naam van zijn/haar echtgenoot

Staatsblad van het Koninkrijk der Nederlanden

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2002 152 Wet van 14 maart 2002 tot wijziging van titel 8 van Boek 1 van het Burgerlijk Wetboek (regels verrekenbedingen) Wij Beatrix, bij de gratie

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2002 152 Wet van 14 maart 2002 tot wijziging van titel 8 van Boek 1 van het Burgerlijk Wetboek (regels verrekenbedingen) Wij Beatrix, bij de gratie

Nieuw huwelijksvermogensrecht

Nieuw huwelijksvermogensrecht 23 februari 2012 Nieuw huwelijksvermogensrecht: vergoedingsrechten, met ongewenste fiscale gevolgen Per 1 januari 2012 is de wet Aanpassing van de wettelijke gemeenschap van

Nieuw huwelijksvermogensrecht 23 februari 2012 Nieuw huwelijksvermogensrecht: vergoedingsrechten, met ongewenste fiscale gevolgen Per 1 januari 2012 is de wet Aanpassing van de wettelijke gemeenschap van

Workshop Echtscheiding. Erasmus Universiteit Rotterdam 19 juni 2015 jevandenberg@ese.eur.nl

Workshop Echtscheiding Erasmus Universiteit Rotterdam 19 juni 2015 jevandenberg@ese.eur.nl 1 Algemeen Een op de drie huwelijken strandt Gemiddeld 14,5 jaar (CBS, 2013) Reden genoeg om na te gaan wat de

Workshop Echtscheiding Erasmus Universiteit Rotterdam 19 juni 2015 jevandenberg@ese.eur.nl 1 Algemeen Een op de drie huwelijken strandt Gemiddeld 14,5 jaar (CBS, 2013) Reden genoeg om na te gaan wat de

DE ERKEND HYPOTHECAIR PLANNER INFORMEERT U GRAAG OVER: De ondernemer en zijn hypotheek

DE ERKEND HYPOTHECAIR PLANNER INFORMEERT U GRAAG OVER: De ondernemer en zijn hypotheek 1 Nederland telt meer dan 1 miljoen ondernemers zonder personeel. Daarnaast opereren er veel ondernemers die al dan

DE ERKEND HYPOTHECAIR PLANNER INFORMEERT U GRAAG OVER: De ondernemer en zijn hypotheek 1 Nederland telt meer dan 1 miljoen ondernemers zonder personeel. Daarnaast opereren er veel ondernemers die al dan

Inhoudsopgave. Voorwoord... XIII Introductie... XIV. Wat is van wie? 1. U bent gehuwd... 3. Inhoudsopgave

Voorwoord................................................. XIII Introductie................................................. XIV Wat is van wie? 1. U bent gehuwd...........................................

Voorwoord................................................. XIII Introductie................................................. XIV Wat is van wie? 1. U bent gehuwd...........................................

Op het downloaden en gebruik van dit model zijn onze Algemene Voorwaarden van toepassing.

HUWELIJKSVOORWAARDEN023FAMWEBVERSIE Model: akte van huwelijkse voorwaarden voor huwelijk Dit model gaat uit van: - het huwelijk wordt gesloten tussen een man en een vrouw; - zowel bij einde van het huwelijk

HUWELIJKSVOORWAARDEN023FAMWEBVERSIE Model: akte van huwelijkse voorwaarden voor huwelijk Dit model gaat uit van: - het huwelijk wordt gesloten tussen een man en een vrouw; - zowel bij einde van het huwelijk

Nieuwe conflicten door gewijzigde voorwaarden

Huwelijkse voorwaarden na 1 januari 2018 Nieuwe conflicten door gewijzigde voorwaarden echtscheiding Door Daniëlle van Iperen-Roepers en Nickey Smelt Illustratie: Tamar Rubinstein Op 1 januari 2018 is

Huwelijkse voorwaarden na 1 januari 2018 Nieuwe conflicten door gewijzigde voorwaarden echtscheiding Door Daniëlle van Iperen-Roepers en Nickey Smelt Illustratie: Tamar Rubinstein Op 1 januari 2018 is

Huwelijksvermogensrecht en verzekeringen, moet je ze gescheiden zien?

Huwelijksvermogensrecht en verzekeringen, moet je ze gescheiden zien? 18 november 2014 Huwelijksvermogensrecht en verzekeringen, moet je ze "gescheiden" zien? 1 Wijziging van de titels 6, 7 en 8 van Boek

Huwelijksvermogensrecht en verzekeringen, moet je ze gescheiden zien? 18 november 2014 Huwelijksvermogensrecht en verzekeringen, moet je ze "gescheiden" zien? 1 Wijziging van de titels 6, 7 en 8 van Boek

Expert Meeting 6 oktober Invoering beperkte huwelijksgemeenschap. mr. Margot E. Burger MfN RFEA Chantal M. Scherpenhuijzen MfN RFEA

Expert Meeting 6 oktober 2016 Invoering beperkte huwelijksgemeenschap mr. Margot E. Burger MfN RFEA Chantal M. Scherpenhuijzen MfN RFEA Cd van jou, cd van mij Cd van ons allebei gekregen van mijn moeder,

Expert Meeting 6 oktober 2016 Invoering beperkte huwelijksgemeenschap mr. Margot E. Burger MfN RFEA Chantal M. Scherpenhuijzen MfN RFEA Cd van jou, cd van mij Cd van ons allebei gekregen van mijn moeder,

Hoofdstuk 1 - Estate planning of nalatenschapsplanning. Hoofdstuk 3 - Een verblijvingsbeding tussen samenwoners

Inhoudsopgave Voorwoord... 1 Introductie... 2 Hoofdstuk 1 - Estate planning of nalatenschapsplanning 1. Wat is het?... 5 2. Hoe doet u het correct?... 5 3. Wat zijn de voordelen?... 7 4. Wat zijn de nadelen?...

Inhoudsopgave Voorwoord... 1 Introductie... 2 Hoofdstuk 1 - Estate planning of nalatenschapsplanning 1. Wat is het?... 5 2. Hoe doet u het correct?... 5 3. Wat zijn de voordelen?... 7 4. Wat zijn de nadelen?...

Estate planning Fiscaal voordelig vermogen nalaten

Estate planning Fiscaal voordelig vermogen nalaten U betaalt pas als het bedrag van de erfenis of schenking hoger is dan de vrijstelling Estate planning Fiscaal voordelig vermogen nalaten U denkt er misschien

Estate planning Fiscaal voordelig vermogen nalaten U betaalt pas als het bedrag van de erfenis of schenking hoger is dan de vrijstelling Estate planning Fiscaal voordelig vermogen nalaten U denkt er misschien

Huwelijksvermogensrecht

St u d i epockets p r i vaatrech t Huwelijksvermogensrecht 9e druk Prof. mr. M.J.A. van Mourik 1998 W.E.J. Tjeenk Willink Deventer Inhoud Lijst van afkortingen Enige verkort aangehaalde werken XIII XV

St u d i epockets p r i vaatrech t Huwelijksvermogensrecht 9e druk Prof. mr. M.J.A. van Mourik 1998 W.E.J. Tjeenk Willink Deventer Inhoud Lijst van afkortingen Enige verkort aangehaalde werken XIII XV

Aanpassing. op een oor na gevild. wettelijke gemeenschap van goederen. In mei 2003 is het Wetsvoorstel tot aanpassing van de algehele gemeenschap

HELMY SCHELLENS Aanpassing wettelijke gemeenschap van goederen op een oor na gevild foto: Jet Budelman Mr. W.P.G.M. Schellens-Stoks is advocate en partner bij Hekkelman Advocaten te Nijmegen In mei 2003

HELMY SCHELLENS Aanpassing wettelijke gemeenschap van goederen op een oor na gevild foto: Jet Budelman Mr. W.P.G.M. Schellens-Stoks is advocate en partner bij Hekkelman Advocaten te Nijmegen In mei 2003

Actualiteiten Personen- en Familierecht

Actualiteiten Personen- en Familierecht Henry van Halen (notaris) Jolanda Steenhuis (juridisch medewerker) Sabine Kerver (juridisch assistent) 2 2 april 2019 Onderwerpen - Levenstestament - Huwelijksvermogensrecht/Europese

Actualiteiten Personen- en Familierecht Henry van Halen (notaris) Jolanda Steenhuis (juridisch medewerker) Sabine Kerver (juridisch assistent) 2 2 april 2019 Onderwerpen - Levenstestament - Huwelijksvermogensrecht/Europese

Masterclass Beperkte Gemeenschap van Goederen. 22 maart Drs. J.O. Horsthuis MFP RFEA (Jasper)

") Masterclass Beperkte Gemeenschap van Goederen 22 maart 2017 Drs. J.O. Horsthuis MFP RFEA (Jasper) 1 Wetsvoorstel beperking gemeenschap van goederen Initiatief Wetsvoorstel 33 987 Swinkels (D66) / Recourt

Masterclass Beperkte Gemeenschap van Goederen 22 maart 2017 Drs. J.O. Horsthuis MFP RFEA (Jasper) 1 Wetsvoorstel beperking gemeenschap van goederen Initiatief Wetsvoorstel 33 987 Swinkels (D66) / Recourt

In- of uitsluiten: that s the question

In- of uitsluiten: that s the question MR. P.J.T. (ELLE) VAN GOMPEL 1 Op 1 januari 2018 treedt het wetsvoorstel 33 987 tot beperking van de wettelijke gemeenschap van goederen in werking. 2 Eén van de

In- of uitsluiten: that s the question MR. P.J.T. (ELLE) VAN GOMPEL 1 Op 1 januari 2018 treedt het wetsvoorstel 33 987 tot beperking van de wettelijke gemeenschap van goederen in werking. 2 Eén van de

In dit hoofdstuk lees je bijzondere aandachtspunten waarmee een

Hoofdstuk De scheidende ondernemer In dit hoofdstuk: ddaandachtspunten bij trouwen of samenwonen ddspecifieke proceskenmerken voor ondernemers ddhoe pensioen en alimentatie voor ondernemers wordt betrokken

Hoofdstuk De scheidende ondernemer In dit hoofdstuk: ddaandachtspunten bij trouwen of samenwonen ddspecifieke proceskenmerken voor ondernemers ddhoe pensioen en alimentatie voor ondernemers wordt betrokken

EPN-EXAMEN 17 JUNI 2011 (OCHTENDGEDEELTE)

") EPN-EXAMEN 17 JUNI 2011 (OCHTENDGEDEELTE) I ONDERDEEL HUWELIJKSVERMOGENSRECHT Pieter (65) en Margot (63) zijn reeds vele jaren gehuwd. Zij hebben samen drie kinderen, Albert, Bernard en Carla.De echtgenoten

EPN-EXAMEN 17 JUNI 2011 (OCHTENDGEDEELTE) I ONDERDEEL HUWELIJKSVERMOGENSRECHT Pieter (65) en Margot (63) zijn reeds vele jaren gehuwd. Zij hebben samen drie kinderen, Albert, Bernard en Carla.De echtgenoten

Fiscale en financiele aspecten bij echtscheiding. PFP Forum 30 januari 2008 mr. Frits van der Kamp

Fiscale en financiele aspecten bij echtscheiding PFP Forum 30 januari 2008 mr. Frits van der Kamp Onderwerpen Pensioen (eigen beheer) en echtscheiding Levensverzekeringen: verdeeld of verrekend? De bijleenregeling

Fiscale en financiele aspecten bij echtscheiding PFP Forum 30 januari 2008 mr. Frits van der Kamp Onderwerpen Pensioen (eigen beheer) en echtscheiding Levensverzekeringen: verdeeld of verrekend? De bijleenregeling

Voortschrijdend inzicht regels verrekenbedingen

Voortschrijdend inzicht regels verrekenbedingen Nadat de Hoge Raad drie maanden na de inwerkingtreding van de Wet regels verrekenbedingen het arrest Schwanen / Hundscheid wees (HR 6 december 2002, RvdW

Voortschrijdend inzicht regels verrekenbedingen Nadat de Hoge Raad drie maanden na de inwerkingtreding van de Wet regels verrekenbedingen het arrest Schwanen / Hundscheid wees (HR 6 december 2002, RvdW

Inleiding mr. C. (Kees) Goeman. Gastspreker mr. M.L.A. (Marc) van Opstal BANNING Advocaten

Goeman. Gastspreker mr. M.L.A. (Marc) van Opstal BANNING Advocaten") 22 juni 2011 Inleiding mr. C. (Kees) Goeman Gastspreker mr. M.L.A. (Marc) van Opstal BANNING Advocaten Sprekers mr. J.J.G.M. (Jolanda) van Nunen W.M.M. (Wendy) Boenders MB FB 2 Juridisch: Vormen van samenleving:

22 juni 2011 Inleiding mr. C. (Kees) Goeman Gastspreker mr. M.L.A. (Marc) van Opstal BANNING Advocaten Sprekers mr. J.J.G.M. (Jolanda) van Nunen W.M.M. (Wendy) Boenders MB FB 2 Juridisch: Vormen van samenleving:

Een aflossingsvrije hypotheek? Laat u dan persoonlijk en deskundig informeren

Een aflossingsvrije hypotheek? Laat u dan persoonlijk en deskundig informeren In de media is er op dit moment veel aandacht voor de aflossingsvrije hypotheek. Meer dan 1 miljoen Nederlanders hebben de

Een aflossingsvrije hypotheek? Laat u dan persoonlijk en deskundig informeren In de media is er op dit moment veel aandacht voor de aflossingsvrije hypotheek. Meer dan 1 miljoen Nederlanders hebben de

Rouwenhorst & Rouwenhorst Notarissen te Delden

Rouwenhorst & Rouwenhorst Notarissen te Delden Mr G.F. Rouwenhorst & Mr G.W Rouwenhorst Erfrecht & Schenk en Erfbelasting Wlz, Wmo, AWBZ (WLZ) & Levenstestament Rouwenhorst & Rouwenhorst Netwerk Notarissen

Rouwenhorst & Rouwenhorst Notarissen te Delden Mr G.F. Rouwenhorst & Mr G.W Rouwenhorst Erfrecht & Schenk en Erfbelasting Wlz, Wmo, AWBZ (WLZ) & Levenstestament Rouwenhorst & Rouwenhorst Netwerk Notarissen

OFFERTE HUWELIJKSE VOORWAARDEN / PARTNERSCHAPSVOORWAARDEN

Mr. Monique M. Rens Waarnemend notaris/ estate planner Kandidaat notarissen: Mr. Ronald H. Schonenberg Mr. Marcel Rompes Raadhuisplein 19 2914 KM Nieuwerkerk aan den IJssel Website: www.rompes.nl E-mail:

Mr. Monique M. Rens Waarnemend notaris/ estate planner Kandidaat notarissen: Mr. Ronald H. Schonenberg Mr. Marcel Rompes Raadhuisplein 19 2914 KM Nieuwerkerk aan den IJssel Website: www.rompes.nl E-mail:

VERMOGENSDELING BIJ ECHTSCHEIDING

VERMOGENSDELING BIJ ECHTSCHEIDING VFP VERMOGEN Mr. M. Veenstra is als kandidaat-notaris werkzaam bij De Haan AGW Advocaten en Notarissen te Leeuwarden. Mr. V. Wegter is als advocaat werkzaam bij De Haan

VERMOGENSDELING BIJ ECHTSCHEIDING VFP VERMOGEN Mr. M. Veenstra is als kandidaat-notaris werkzaam bij De Haan AGW Advocaten en Notarissen te Leeuwarden. Mr. V. Wegter is als advocaat werkzaam bij De Haan

INTENTIEVERKLARING INBRENG EENMANSZAAK. De heer., BSN.., geboren te op.. 19, wonende aan de te, hierna te noemen Ondernemer

INTENTIEVERKLARING INBRENG EENMANSZAAK ONDERGETEKENDEN: De heer., BSN.., geboren te op.. 19, wonende aan de te, hierna te noemen Ondernemer IN AANMERKING NEMENDE DAT: Ondernemer voor eigen rekening en

INTENTIEVERKLARING INBRENG EENMANSZAAK ONDERGETEKENDEN: De heer., BSN.., geboren te op.. 19, wonende aan de te, hierna te noemen Ondernemer IN AANMERKING NEMENDE DAT: Ondernemer voor eigen rekening en

Grafiek 1: inschrijvingen in Centraal Register van Huwelijksovereenkomsten

NOTARISBAROMETER FAMILIE WWW.NOTARIS.BE 2018 14 februari 2019 In deze familiebarometer leggen we ons toe op de in 2018 afgesloten huwelijkscontracten, wijzigingen van huwelijkscontracten alsook op de wijzigingen

NOTARISBAROMETER FAMILIE WWW.NOTARIS.BE 2018 14 februari 2019 In deze familiebarometer leggen we ons toe op de in 2018 afgesloten huwelijkscontracten, wijzigingen van huwelijkscontracten alsook op de wijzigingen

Huwelijkse. voorwaarden. www.netwerknotarissen.nl

Huwelijkse voorwaarden www.netwerknotarissen.nl Als u gaat trouwen, regelt de wet automatisch veel zaken. Bijvoorbeeld dat uw echtgenoot van u erft als u overlijdt of dat uw echtgenoot begunstigde wordt

Huwelijkse voorwaarden www.netwerknotarissen.nl Als u gaat trouwen, regelt de wet automatisch veel zaken. Bijvoorbeeld dat uw echtgenoot van u erft als u overlijdt of dat uw echtgenoot begunstigde wordt

Inhoud. Hoofdstuk 1 INLEIDING EN ENKELE PRINCIPES... 1 Frederik Tack. Hoofdstuk 2 STATUUT VAN DE AANDELEN EN KWALIFICATIE...

Inhoud Hoofdstuk 1 INLEIDING EN ENKELE PRINCIPES....................... 1 1.1. Inleiding Afbakening............................... 1 1.2. Enkele principes..................................... 2 1.2.1.

Inhoud Hoofdstuk 1 INLEIDING EN ENKELE PRINCIPES....................... 1 1.1. Inleiding Afbakening............................... 1 1.2. Enkele principes..................................... 2 1.2.1.

Bedrijfsoverdracht 20-4-2011. Schenk- en erfbelasting Inkomstenbelasting. 20 april 2011. Inleiding mr. C. (Kees) Goeman

Goeman") Bedrijfsoverdracht Schenk- en erfbelasting Inkomstenbelasting 20 april 2011 www.inventivecontrol.com 1 Inleiding mr. C. (Kees) Goeman Sprekers: mr. J.J.G.M. (Jolanda) van Nunen mr. G.J. (Govert) Vorstenbosch

Bedrijfsoverdracht Schenk- en erfbelasting Inkomstenbelasting 20 april 2011 www.inventivecontrol.com 1 Inleiding mr. C. (Kees) Goeman Sprekers: mr. J.J.G.M. (Jolanda) van Nunen mr. G.J. (Govert) Vorstenbosch

PARTNERSCHAPSVOORWAARDEN

PARTNERSCHAPSVOORWAARDEN Heden, @, verschijnen voor mij, mr. @, notaris te Utrecht: 1. @; 2. @; hierna samen ook te noemen: de Partners. De Partners verklaren met elkaar een geregistreerd partnerschap

PARTNERSCHAPSVOORWAARDEN Heden, @, verschijnen voor mij, mr. @, notaris te Utrecht: 1. @; 2. @; hierna samen ook te noemen: de Partners. De Partners verklaren met elkaar een geregistreerd partnerschap

Fiscale aspecten van de coöperatie. Kamer van coöperatie basiscursus 10 maart 2015

Fiscale aspecten van de coöperatie Kamer van coöperatie basiscursus 10 maart 2015 Agenda - Even voorstellen - Maatschappelijke ontwikkelingen - Bekendheid en kennis over coöperaties - Fiscale aspecten

Fiscale aspecten van de coöperatie Kamer van coöperatie basiscursus 10 maart 2015 Agenda - Even voorstellen - Maatschappelijke ontwikkelingen - Bekendheid en kennis over coöperaties - Fiscale aspecten

LEERGANG VERMOGEN BIJ SCHEIDING NAJAAR 2015

VU LAW ACADEMY LEERGANG VERMOGEN BIJ SCHEIDING NAJAAR 2015 NIEUW VERRIJK UW KENNIS VAN HET VERMOGENSRECHT OM UW WERK ALS FAMILIERECHT- ADVOCAAT OF MEDIATOR OPTIMAAL TE KUNNEN DOEN Leergang Vermogen bij

VU LAW ACADEMY LEERGANG VERMOGEN BIJ SCHEIDING NAJAAR 2015 NIEUW VERRIJK UW KENNIS VAN HET VERMOGENSRECHT OM UW WERK ALS FAMILIERECHT- ADVOCAAT OF MEDIATOR OPTIMAAL TE KUNNEN DOEN Leergang Vermogen bij

Financieel inzicht bedrijfsovername

Financieel inzicht bedrijfsovername Boxtel, 21 december 2017 Anja Roes-Kuijpers Bedrijfsadviseur ZLTO 06 21 21 24 46 Korte terugblik vorige bijeenkomst Vragen? Opmerkingen? (Alternatieve) vormen van bedrijfsoverdracht

Financieel inzicht bedrijfsovername Boxtel, 21 december 2017 Anja Roes-Kuijpers Bedrijfsadviseur ZLTO 06 21 21 24 46 Korte terugblik vorige bijeenkomst Vragen? Opmerkingen? (Alternatieve) vormen van bedrijfsoverdracht

2011 -- HRo - Inkomstenbelasting - Winst -- Deel 6

0 -- HRo - Inkomstenbelasting - Winst -- Deel 6 Inkomstenbelasting winst 6 programma Inbreng eenmanszaak in BV Herhaling stakingswinst en stakingsaftrek Motieven voor oprichten BV Nadelen van inbreng eenmanszaak

0 -- HRo - Inkomstenbelasting - Winst -- Deel 6 Inkomstenbelasting winst 6 programma Inbreng eenmanszaak in BV Herhaling stakingswinst en stakingsaftrek Motieven voor oprichten BV Nadelen van inbreng eenmanszaak

Schenkings- en successierecht

Page 1 of 5 Netwerk Notarissen Centrale Organisatie Lt. Gen. Van Heutszlaan 8 3743 JN Baarn T: (035) 577 27 07 F: (035) 695 28 95 E: info@nnco.nl Schenkings- en successierecht Inhoudsopgave: Schenkingsrecht

Page 1 of 5 Netwerk Notarissen Centrale Organisatie Lt. Gen. Van Heutszlaan 8 3743 JN Baarn T: (035) 577 27 07 F: (035) 695 28 95 E: info@nnco.nl Schenkings- en successierecht Inhoudsopgave: Schenkingsrecht

Verdienen met ZLTO. Blijft er nog een appeltje over voor de dorst? Financiële Planning: iets voor mij?

Blijft er nog een appeltje over voor de dorst? : iets voor mij? : iets voor mij? Ledendag plantaardige sectoren Den Bosch, 18 februari 2013 Peter Mangnus Bedrijfsadviseur Financieel Planner ZLTO Inhoud

Blijft er nog een appeltje over voor de dorst? : iets voor mij? : iets voor mij? Ledendag plantaardige sectoren Den Bosch, 18 februari 2013 Peter Mangnus Bedrijfsadviseur Financieel Planner ZLTO Inhoud

SPRONG RECHT MORGEN. De naar het voor. Hervorming Huwelijksvermogensrecht. De sprong naar het recht voor morgen Hercodificatie van de basiswetgeving

De naar het voor SPRONG RECHT MORGEN Hervorming Huwelijksvermogensrecht De sprong naar het recht voor morgen Hercodificatie van de basiswetgeving 1 december 2017 2 Drie mogelijke huwelijksstelsels 1. Wettelijk

De naar het voor SPRONG RECHT MORGEN Hervorming Huwelijksvermogensrecht De sprong naar het recht voor morgen Hercodificatie van de basiswetgeving 1 december 2017 2 Drie mogelijke huwelijksstelsels 1. Wettelijk

Optimaal vermogen overdragen aan uw kinderen

Optimaal vermogen overdragen aan uw kinderen Eten, drinken en vrolijk zijn Levensstijl Netto 2031 Aftrek Hypotheek Eigen vermogen Lijfrente Pensioen AOW AOW 2018 AOW Vermogensoptimalisatie Ontwikkelingen

Optimaal vermogen overdragen aan uw kinderen Eten, drinken en vrolijk zijn Levensstijl Netto 2031 Aftrek Hypotheek Eigen vermogen Lijfrente Pensioen AOW AOW 2018 AOW Vermogensoptimalisatie Ontwikkelingen

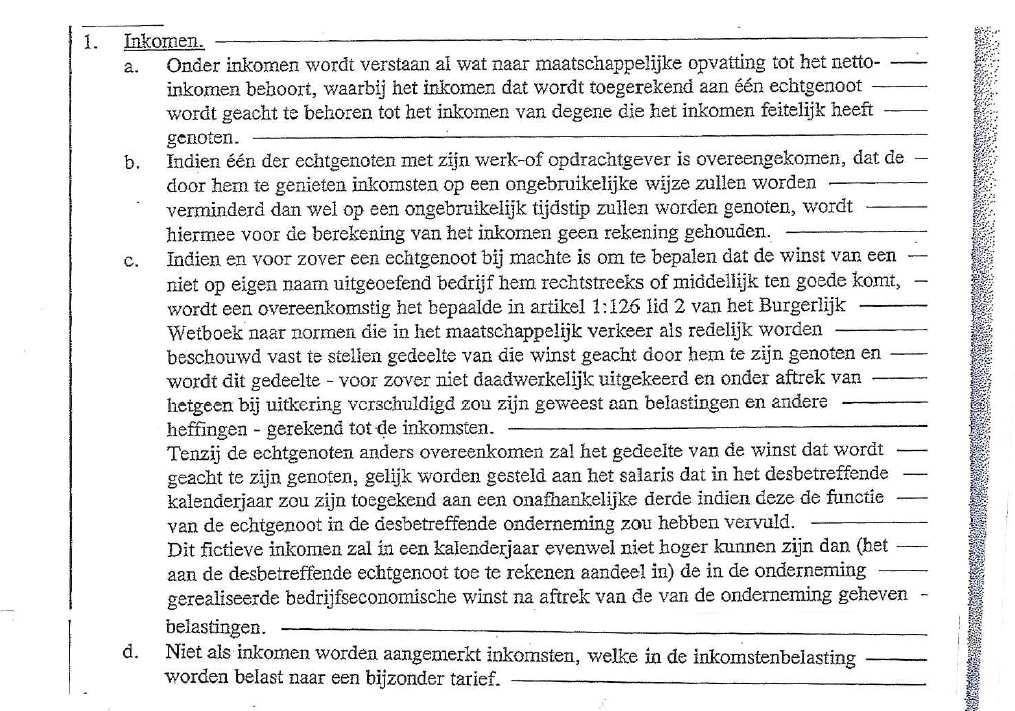

HET INKOMSTENBEGRIP MET BETREKKING TOT HET PERIODIEK VERREKENBEDING

HET INKOMSTENBEGRIP MET BETREKKING TOT HET PERIODIEK VERREKENBEDING Naam : Kelly Lemmens Studentnummer Fontys : 190188 Studentnummer Avans : 2015125 Klas : n.v.t. Opleiding Onderwijsinstelling Onderwijslocatie

HET INKOMSTENBEGRIP MET BETREKKING TOT HET PERIODIEK VERREKENBEDING Naam : Kelly Lemmens Studentnummer Fontys : 190188 Studentnummer Avans : 2015125 Klas : n.v.t. Opleiding Onderwijsinstelling Onderwijslocatie

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 28 867 Wijziging van de titels 6, 7 en 8 van Boek 1 van het Burgerlijk Wetboek (aanpassing wettelijke gemeenschap van goederen) Nr. 28 BRIEF VAN

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2011 2012 28 867 Wijziging van de titels 6, 7 en 8 van Boek 1 van het Burgerlijk Wetboek (aanpassing wettelijke gemeenschap van goederen) Nr. 28 BRIEF VAN

ECLI:NL:GHSHE:2013:3797

ECLI:NL:GHSHE:2013:3797 Instantie Datum uitspraak 20-08-2013 Datum publicatie 27-10-2014 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof 's-hertogenbosch HD 200.077.809_01 Civiel

ECLI:NL:GHSHE:2013:3797 Instantie Datum uitspraak 20-08-2013 Datum publicatie 27-10-2014 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Gerechtshof 's-hertogenbosch HD 200.077.809_01 Civiel

Presentatie voor de donateurs van museum Oud Overschie en andere belangstellenden uit Overschie. 10 november 2017 Mr. B. Zwaveling Mr. L.

Presentatie voor de donateurs van museum Oud Overschie en andere belangstellenden uit Overschie. 10 november 2017 Mr. B. Zwaveling Mr. L. van Veen Introductie Lint Notarissen Lekkerkerk Notaris mr. L.

Presentatie voor de donateurs van museum Oud Overschie en andere belangstellenden uit Overschie. 10 november 2017 Mr. B. Zwaveling Mr. L. van Veen Introductie Lint Notarissen Lekkerkerk Notaris mr. L.

Scheiden in ondernemersland

Scheiden in ondernemersland Een praktijkgericht onderzoek op het gebied van het huwelijksvermogensrecht ten behoeve van VDB Advocaten en Notarissen Auteur: H. (Hanin) al Moubarak Onderwijsinstelling: Juridische

Scheiden in ondernemersland Een praktijkgericht onderzoek op het gebied van het huwelijksvermogensrecht ten behoeve van VDB Advocaten en Notarissen Auteur: H. (Hanin) al Moubarak Onderwijsinstelling: Juridische

- OVEREENKOMST - Schenking onder bewind van effecten ouder aan een meerderjarig kind

- OVEREENKOMST - Schenking onder bewind van effecten ouder aan een meerderjarig kind ONDERGETEKENDEN: De heer/mevrouw, geboren op. 19 te, wonende aan de.., ( ).., hierna ook te noemen "de Schenker", en

- OVEREENKOMST - Schenking onder bewind van effecten ouder aan een meerderjarig kind ONDERGETEKENDEN: De heer/mevrouw, geboren op. 19 te, wonende aan de.., ( ).., hierna ook te noemen "de Schenker", en

Ondernemersplan. Bedrijfsnaam

Ondernemersplan Bedrijfsnaam 1. De ondernemer 1.1 Persoonlijke gegevens Naam : Adres : Postcode : Woonplaats : Telefoonnummer : E-mailadres : Geboortedatum : Geboorteplaats : Nationaliteit : Burgerservicenummer

Ondernemersplan Bedrijfsnaam 1. De ondernemer 1.1 Persoonlijke gegevens Naam : Adres : Postcode : Woonplaats : Telefoonnummer : E-mailadres : Geboortedatum : Geboorteplaats : Nationaliteit : Burgerservicenummer

Alleen beoefenaren van vrije beroepen hoeven niet te worden ingeschreven in het handelsregister. Dit geldt bijvoorbeeld voor artsen en advocaten.

De eenmanszaak Algemeen De eenmanszaak is een onderneming waarvan het eigendom bij één persoon is. Wanneer je een eenmanszaak start, bent je zowel oprichter als eigenaar van het bedrijf en bent je helemaal

De eenmanszaak Algemeen De eenmanszaak is een onderneming waarvan het eigendom bij één persoon is. Wanneer je een eenmanszaak start, bent je zowel oprichter als eigenaar van het bedrijf en bent je helemaal

Belastingdienst. Het echtscheidingsconvenant en de eigen woning Fiscale aandachtspunten

Belastingdienst Het echtscheidingsconvenant en de eigen woning Fiscale aandachtspunten Introductie Bij het opstellen van een echtscheidingsconvenant (vanaf hier convenant ) is het belangrijk om de fiscale

Belastingdienst Het echtscheidingsconvenant en de eigen woning Fiscale aandachtspunten Introductie Bij het opstellen van een echtscheidingsconvenant (vanaf hier convenant ) is het belangrijk om de fiscale

Fiscaal - juridische gevolgen stoppende agrarier

Fiscaal - juridische gevolgen stoppende agrarier Countus Wanneer is er sprake van? Geen opvolger, en dan? Vermogen overhevelen naar kinderen Zon op land Fosfaatrechten, lease met koopoptie Onvoldoende

Fiscaal - juridische gevolgen stoppende agrarier Countus Wanneer is er sprake van? Geen opvolger, en dan? Vermogen overhevelen naar kinderen Zon op land Fosfaatrechten, lease met koopoptie Onvoldoende