Taxatiewijzer en kengetallen DEEL 21 MOTORBRANDSTOFVERKOOPPUNTEN. Waardepeildatum 1 januari 2017

|

|

|

- Suzanna van der Wolf

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Taxatiewijzer en kengetallen DEEL 21 MOTORBRANDSTOFVERKOOPPUNTEN Waardepeildatum 1 januari 2017

2 Colofon Taxatiewijzer Motorbrandstofverkooppunten, waardepeildatum 1 januari 2017 Deze taxatiewijzer is een uitgave van de Vereniging van Nederlandse Gemeenten en is na uitgebreid overleg met vertegenwoordigers van benzinemaatschappijen, verenigd in de VNPI en brancheorganisaties (BETA, BOVAG en NOVE) opgesteld door de Werkgroep Motorbrandstofverkooppunten in opdracht van de VNG. In deze Werkgroep hebben zitting: De heer R. Lenting (Kondar Overheid), de heer T. (Timo) Frissen (Gemeente Gooise Meren) en de heer J. (John) Schilders (de RBG). Copyright Vereniging van Nederlandse Gemeenten 2017 Alle rechten voorbehouden. Niets uit deze uitgave mag worden verveelvoudigd en / of openbaar gemaakt door middel van druk, fotokopie, microfilm of worden opgeslagen in een geautomatiseerd gegevensbestand zonder voorafgaande schriftelijke toestemming van de Vereniging van Nederlandse Gemeenten. Dit verbod betreft tevens de gehele of gedeeltelijke bewerking. Uitgevers en samenstellers verklaren dat deze uitgave op zorgvuldige wijze en naar beste weten is samengesteld, evenwel kunnen uitgever en samenstellers op geen enkele wijze instaan voor de juistheid of volledigheid van de informatie. Uitgever en samenstellers aanvaarden dan ook geen enkele aansprakelijkheid voor schade, van welke aard ook, die het gevolg is van handelingen en / of beslissingen die gebaseerd zijn op de in deze uitgave opgenomen informatie. Gebruikers van de in deze uitgave opgenomen informatie wordt met nadruk aangeraden deze informatie niet geïsoleerd te gebruiken, maar tevens af te gaan op hun professionele kennis en ervaring en de te gebruiken informatie te allen tijden te controleren Taxatiewijzer Motorbrandstofverkooppunten Pagina 2

3 VOORWOORD Voor u ligt de landelijke taxatiewijzer Motorbrandstofverkooppunten naar de waardepeildatum 1 januari Deze taxatiewijzer is in opdracht van de VNG tot stand gekomen in de Taxatietechnische Kerngroep. Daarin hebben deelgenomen de VNG, de Waarderingskamer, de gemeenten Amsterdam, Den Haag, Rotterdam, Utrecht en de taxatiebedrijven GeoTax, KONDAR Overheid, Invast Hotels, Antea Group, Ortec Finance, RE/MAX Vastgoedgroep Arnhem, Thorbecke, TOG Nederland en Wiberg Taxaties. De taxatiewijzer naar waardepeildatum 1 januari 2017 wijkt op een (gering) aantal punten af van de taxatiewijzer naar waardepeildatum 1 januari Het ter zake gevoerde overleg met de vertegenwoordigers van benzinemaatschappijen, verenigd in de VNPI en brancheorganisaties (BETA, BOVAG en NOVE) heeft na evaluatie van de ervaringen met de eerdere taxatiewijzers en bespreking van actuele gegevens, geleid tot een overeenstemming tussen partijen, over de onderhavige taxatiewijzer. Partijen benadrukken dat uit de laatste evaluaties is gebleken dat het gevoerde overleg van de afgelopen jaren geleid tot een grote acceptatiegraad bij zowel de belastingplichtigen als bij de gemeenten. De methodiek blijkt in praktijk begrijpelijk en goed verdedigbaar, wat heeft geleid tot een gering aantal bezwaren. Taxatiewijzer Motorbrandstofverkooppunten Pagina 3

4 Verschillen ten opzichte van de vorige Taxatiewijzer Motorbrandstofverkooppunten, prijspeil 2016, versie 1.0 Onderstaand wordt een overzicht gegeven van de inhoudelijke (niet-redactionele) verschillen in de hoofdstukken ten opzichte van de Taxatiewijzer Motorbrandstofverkooppunten, prijspeil 2016, versie 1.0. Hoofdstuk Onderwerp Wijziging 1 Reikwijdte van de taxatiewijzer Geen wijzigingen 2 Uitvoering WOZ-taxatie (stappenplan) Geen wijzigingen 3 Omschrijving archetypen Archetype laadstations met ingang van waardepeildatum toegevoegd Bijlage 1 Inlichtingenformulier Aangepast naar waardepeildatum Bijlage 2 REN-invullijst Geen wijzigingen Bijlage 3 Gewichtenset per type tankstation Geen wijzigingen Bijlage 4 Tankbezoek verdeeld over de dag Geen wijzigingen Bijlage 5 Opstalwaarden Tankwaarden Geactualiseerd. Voor de actualisering van de opstalwaarden naar de waardepeildatum 1 januari 2017 is een indexering van 1,82% van de bouwkosten toegepast, die gebaseerd is op generieke systematiek. Opstelplaatsen zijn niet in de generieke indexatie meegenomen. Geen wijzigingen Bijlage 6 Locatiewaarden brandstofverkoop Buurtstations: + 1,60 % Tangentstation Laag: + 0,40 % Tangentstation Midden: + 0,40 % Tangentstation Hoog: + 0,40 % Snelwegstations: -/- 0,20 % Locatiewaarden voorzieningen Buurtstations: 1,90 % Tangentstations: 1,90 % Snelwegstations: 1,90 % Bijlage 7 Contactpersonen Contactpersoon Gulf Nederland BV en Total Nederland BV geactualiseerd Bijlage 8 Taxatieverslag Geen wijzigingen Bijlage 9 Rekenmodel REN-methode Geen wijzigingen Bijlage 10 Rekenblad Aangepast naar waardepeildatum Bijlage 11 Kengetallen per archetype Aangepast naar waardepeildatum Taxatiewijzer Motorbrandstofverkooppunten Pagina 4

5 INHOUDSOPGAVE 1 STREKKING VAN DEZE TAXATIEWIJZER Algemeen Wet werken aan winst Reikwijdte van de taxatiewijzer Typen tankstations Waarde van tankstations UITVOERING WOZ-TAXATIE: STAPPENPLAN Stap 1: Het inlichtingenformulier Stap 2: Bepaal het hoofdtype tankstation Stap 3: Bepaal de REN-score aan de hand van de invullijst Stap 4: Bereken de gemiddelde daadwerkelijke doorzet Stap 5: Corrigeer de daadwerkelijke doorzet naar openingstijden Stap 6: Bepaal het subtype tankstation Stap 7: Bereken de objectieve doorzet Stap 8: Controle op afwijking Stap 9: Bepalen van de waarde van de opstallen Stap 10: Bepalen locatiewaarde Stap 11: Sommeer opstalwaarde en locatiewaarde Stap 12: Invulinstructie t.b.v. invoer data in het gemeentelijke systeem KENGETALLEN PER ARCHETYPE Inhoudsopgave archetypen Tankstations (3638) Bladen per archetype Tankstations (3638) PROCEDURE BIJHOUDING TAXATIEWIJZER Bijlage 1: Inlichtingenformulier Bijlage 2: REN-invullijst t.b.v. waardebepaling tankstation Bijlage 3: Gewichtensets per hoofdtype tankstation Bijlage 4: Potentieel tankbezoek verdeeld over de uren van de dag Bijlage 5: Berekening van de waarde van opstallen en tanks Bijlage 6: Locatiewaarden tabel Bijlage 7: Contactpersonen en adressen benzinemaatschappijen Bijlage 8: Taxatieverslag (voorbeeld) Bijlage 9: Rekenmodel REN-methode (voorbeeld) Bijlage 10: Rekenmodel Bijlage 11: Kengetallen per archetype Taxatiewijzer Motorbrandstofverkooppunten Pagina 5

6 1 Strekking van deze taxatiewijzer 1.1 Algemeen Deze versie van de taxatiewijzer motorbrandstofverkooppunten (MBVP) beschrijft het bepalen van de waarde van motorbrandstofverkooppunten met behulp van de REN-methode voor de Wet waardering onroerende zaken (Wet WOZ) naar waardepeildatum 1 januari De REN-waarderingsmethode voor motorbrandstofverkooppunten is voor de eerste maal beschreven in het rapport "Advies Waardebepalingsmethodiek Motorbrandstofverkooppunten in het kader van de Wet WOZ" samengesteld door DTZ Zadelhoff Taxaties en Research in Aan de hand van een inventarisatie van 38 tankstations in verschillende delen van Nederland is een taxatiemethodiek opgesteld die is gebaseerd op de Real Estate Norm -methodiek (RENmethodiek). De REN-methode definieert een aantal locatiekenmerken aan de hand waarvan op een objectieve manier de op een locatie mogelijke doorzet bepaald kan worden (de objectieve doorzet). In de versie II van de taxatiewijzer, naar de waardepeildatum 1 januari 1999, hebben enkele aanpassingen plaatsgevonden. Zo is de merkinvloed uit de methode verdwenen en de toetsingsmarge aangepast naar 40%. Tevens is het verloop van de locatiewaarde in relatie tot de objectieve doorzet aangepast. In versie III naar waardepeildatum 1 januari 2003, zijn een aantal wijzigingen uitgevoerd ten opzichte van de tweede versie, om de taxatiewijzer nog beter te laten aansluiten bij de daadwerkelijk gerealiseerde doorzetgegevens. Een onderzoek naar de kenmerken van ongeveer 400 tankstations heeft hiervoor de basis geleverd. De categorieën tankstations zijn verder gedifferentieerd. In de versies IV en V naar waardepeildatum 1 januari 2005 en 1 januari 2007, zijn naast enkele tekstuele wijzigingen met name de locatiewaarden en de bouwkosten voor de opstallen geactualiseerd. In versie VI, naar prijspeil 1 januari 2008, zijn alle categorieën tankstations verdeeld in hoog, midden en laag en wordt onderscheid gemaakt in bemande en onbemande tankstations. Tevens wordt de berekening van de locatiewaarde opgebouwd uit een deel locatiewaarde brandstofverkoop en een deel locatiewaarde voorzieningen, teneinde de waarde van de shop beter in de locatiewaarde te kunnen verwerken. De bouwkosten van de opstallen zijn geactualiseerd. In de versies VII, VIII en IX, naar prijspeil 1 januari 2009, 1 januari 2010 en 1 januari 2011, zijn met name de locatiewaarden en de bouwkosten voor de opstallen geactualiseerd. In versie X, naar waardepeildatum 1 januari 2012, is nader onderzoek gedaan naar de waarden van tanks, opstelplaatsen en locatiewaarden van alternatieve brandstoffen. In versie XI, naar waardepeildatum 1 januari 2013, zijn enkele tekstuele aanpassingen gedaan en heeft een uitbreiding plaats gevonden op het vlak van AdBlue installaties. In versie XII, XIII, XIV zijn met name de locatiewaarden en de bouwkosten voor de opstallen geactualiseerd. Toegevoegd is de mogelijkheid om de levensduur van de opstallen te verlengen. In de huidige versie XV naar de waardepeildatum 1 januari 2017 zijn de locatiewaarden van de brandstofverkoop en de bouwkosten voor de opstallen geactualiseerd. Voor de opstallen is er Taxatiewijzer Motorbrandstofverkooppunten Pagina 6

7 een generieke index toegepast. In de periode van medio 2015 tot aan de waardepeildatum blijken de bouwkosten licht te zijn gestegen. De bouwsector maakt een groei door nadat in voorgaande jaren de bouwsector inkromp. Inherent aan de groei in de bouwsector is een stijgende ontwikkeling van de bouwkosten. Daarom is voor de actualisering van de kengetallen van de opstallen naar de waardepeildatum 1 januari 2017, een generieke indexering toegepast. Voor de gebruikte index is aangesloten bij de Marktindicator van Bouwkostendata (BDB), met als maximum de BDB-index voor materialen en lonen. De bouwindex is vergeleken met de geanalyseerde projecten die kort voor de waardepeildatum 1 januari 2017 zijn of worden gerealiseerd. Ook is er met ingang van 1 januari 2017 een tekstuele aanvulling en een archetype aan de wijzer toegevoegd voor elektronische laadstations. Over zowel het bepalen van de opstalwaarde als het bepalen van de locatiewaarde is overeenstemming bereikt met het bedrijfsleven. Deze taxatiewijzer wordt aanbevolen bij de WOZ-taxaties van motorbrandstofverkooppunten. 1.2 Wet werken aan winst Met ingang van 1 januari 2007 is de fiscale afschrijving op onroerende zaken in het kader van de Wet vennootschapsbelasting 1969 en de Wet op de inkomstenbelasting 2001 veranderd. De WOZ-waarde is sindsdien ook van belang binnen deze wetgeving. Het is aan te bevelen het taxatieverslag direct met de beschikking mee te zenden. Voor motorbrandstofverkooppunten zou dit bij voorkeur het taxatieverslag en/of het rekenmodel, zoals vermeld in bijlage 8 en 10 van de Taxatiewijzer, moeten zijn. Op basis van deze gegevens kan belastingplichtige al of niet in samenspraak met zijn Inspecteur de fiscale bodemwaarde van de onroerende zaak bepalen. 1.3 Reikwijdte van de taxatiewijzer Definities Onder een motorbrandstofverkooppunt (hierna: tankstation) wordt verstaan: een inrichting die bestemd is voor de openbare verkoop aan derden van traditionele motorbrandstoffen (benzine/dieselolie en/of LPG) voor motorvoertuigen voor het wegverkeer. Onder traditionele motorbrandstoffen wordt verstaan: de vloeibare of gasvormige, fossiele brandstoffen, te weten benzine, diesel en autogas, met inbegrip van de daaraan toegevoegde stoffen. Onder een onbemand tankstation wordt verstaan: Een motorbrandstofverkooppunt waarbij voor de motorbrandstoffen door de afnemer, voorafgaand aan het tanken, uitsluitend met een bank-, giro, credit- of debetkaart kan worden betaald Continue exploitatie De in deze taxatiewijzer beschreven REN-methodiek betreft een geobjectiveerde taxatiemethodiek op basis van kasstromen. Hierbij wordt uitgegaan van continue en gelijkblijvende exploitatiemogelijkheden gedurende een periode van in ieder geval 10 jaar. Indien hier geen sprake van is, dient ofwel met de kortere termijn gerekend te worden (discounted cashflow methodiek) ofwel met de gewijzigde exploitatiemogelijkheden (correctie van de objectieve doorzet). Taxatiewijzer Motorbrandstofverkooppunten Pagina 7

8 1.3.3 Alternatieve brandstoffen Bij tankstations die als nevenproduct alternatieve motorbrandstoffen aanbieden, kunt u in het kader van deze taxatiewijzer de brandstoftypen biobenzine (bijvoorbeeld E-85), biodiesel (bijvoorbeeld B30) en aardgas (bijvoorbeeld biogas of CNG) beschouwen als specifieke typen benzine, diesel en LPG en de doorzetten als zodanig optellen bij de doorzetten van benzine, diesel en LPG. Onderzoek heeft uitgewezen dat er, wat de waarden van tanks en opstelplaatsen betreft, geen significante verschillen zijn tussen traditionele en alternatieve brandstoffen. Inrichtingen die uitsluitend bestemd zijn voor de verkoop van alternatieve motorbrandstoffen vallen buiten de strekking van deze taxatiewijzer AdBlue AdBlue wordt gebruikt als bijvoeging bij met name vrachtwagens en autobussen die op diesel rijden, om ze schoner te laten rijden. AdBlue wordt in een afzonderlijke tank op de vrachtwagens en autobussen meegenomen. Het verbruik van AdBlue is 3 tot 5% van het dieselverbruik. De opstelplaats dient meegenomen te worden als normale opstelplaats benzine/diesel. Voor de bovengrondse AdBlue tanks dienen het desbetreffende archetype gekozen te worden Elektriciteit In de afgelopen jaren zijn er in Nederland op diverse locaties laadstations gerealiseerd ten behoeve van vervoermiddelen die (onder meer) worden aangedreven door een elektromotor. Voor deze type objecten waren tot op heden nog geen gestandaardiseerde uitgangspunten geformuleerd die ten grondslag moeten liggen aan de waardering in het kader van de Wet WOZ. Gelet op de strekking van de diverse taxatiewijzers is een opname in de taxatiewijzer voor motorbrandstofverkooppunten het meest voor de hand liggend. In de afgelopen periode heeft de werkgroep van de taxatiewijzer motorbrandstofverkooppunten zich daarom gebogen over de waardering van dergelijke objecten en de ontwikkelingen die zich daaromtrent hebben voorgedaan. De locaties met een fysiek laadstation zijn verdeeld over de volgende exploitanten; Fastned ANWB Greenflux Mr Green New Motion 57 stations (201 locaties vergund) 0 stations (38 locaties vergund) 0 stations (23 locaties vergund) 5 stations (23 locaties vergund) 0 stations (8 locaties vergund) Realisatiekosten Om inzicht te krijgen in de realisatiekosten van laadstations is contact opgenomen met diverse gemeenten. In de geanalyseerde bouwkosten zitten de volgende elementen: zonnepanelen / fundatie voor de kap / terrein verharding / houten kap constructie. De kosten voor de laders, meterkasten, kabelwerk, etc. zijn niet in de bouwkosten opgenomen gezien deze elementen onder de werktuigenvrijstelling vallen. Aan hand van de geanalyseerde bouwkosten is met ingang van waardepeildatum 1 januari 2017 in deze taxatiewijzer een nieuw archetype Taxatiewijzer Motorbrandstofverkooppunten Pagina 8

9 F voor de luifel inclusief fundering (Laadstation) opgenomen. Voor de infrastructuur dient aansluiting gezocht te worden bij het archetype F binnen deze taxatiewijzer Verkoop aan kaarthouders Bij de waardering van tankstations die uitsluitend diesel aan kaarthouders verkopen, kunnen de opstallen gewaardeerd worden aan de hand van de kengetallen in deze taxatiewijzer. Bij het bepalen van de locatiewaarde dient aansluiting gezocht te worden bij de grondprijzen (waarde in het economisch verkeer) ter plaatse Overige bijzondere omstandigheden Garages met een tankinstallatie voor eigen gebruik, werkplaatsen, showrooms en dergelijke vallen buiten de strekking van deze taxatiewijzer. Voorts kan in situaties waarin bijvoorbeeld bedrijfsbeëindiging of taploon grote invloed heeft op de bedrijfsvoering, aanleiding bestaan om (op onderdelen) af te wijken van deze taxatiewijzer Situatie in grensstreken Als gevolg van verschillen in de fiscale wetgeving tussen Nederland en onze buurlanden, is de prijs van de diverse brandstoffen lager in de ons omringende landen. Dit heeft als gevolg dat veel passanten doorrijden naar deze landen om daar goedkoper te tanken. De REN-methodiek is deels afhankelijk van het aantal passanten en komt in de grensstreken vaak hoger uit dan de daadwerkelijke doorzet. Geadviseerd wordt om in deze regio s, bij grotere afwijkingen tussen de objectieve doorzet en de daadwerkelijk doorzet, aansluiting te zoeken bij de daadwerkelijke doorzet. Taxatiewijzer Motorbrandstofverkooppunten Pagina 9

10 1.4 Typen tankstations Tankstations zijn in hoofdtypen en subtypen te verdelen. De subtypen zijn afhankelijk van de gecorrigeerde gemiddelde daadwerkelijke jaarlijkse doorzet in liters. Hoofdtype Doorzet in liters (x liter) Subtype laag Subtype midden Subtype hoog Buurtstations < > Tangentstations < > Autosnelwegstations < > Waarde van tankstations De WOZ-waarde van een tankstation bestaat uit de som van: - de waarde van de opstallen; - de waarde van de locatie. Nader onderzoek naar de landelijke en regionale veilingen heeft aangetoond dat de resultaten van deze veilingen niet bruikbaar zijn voor het vaststellen van kengetallen. Gebleken is dat de eindresultaten van deze veilingen teveel worden beïnvloed door subjectieve belangen van de betrokken bedrijven. Als gevolg hiervan kan niet gesproken worden van objectieve marktgegevens. De waarde van de opstallen wordt bepaald op de waarde in het economisch verkeer, waarbij rekening wordt gehouden met de ouderdom van de opstallen. Roerende zaken en werktuigen zijn hierbij buiten beschouwing gelaten. De locatiewaarde wordt bepaald met behulp van de REN-waarderingsmethode. Met de vertegenwoordigers van benzinemaatschappijen, verenigd in de VNPI en brancheorganisaties is overeenstemming bereikt over de te belasten objecten, de locatiewaarde, vervangingswaarde per onderdeel van het object en de te hanteren afschrijvingen. Ten gevolge van een afgenomen afzet van zowel brandstoffen als shopartikelen is sprake van een substantiële waardedaling ten opzichte van het voorgaande jaar. Gelet op de veelvuldig in de media gepubliceerde artikelen over de situatie rond motorbrandstofverkooppunten bevreemdt deze ontwikkeling niet. Taxatiewijzer Motorbrandstofverkooppunten Pagina 10

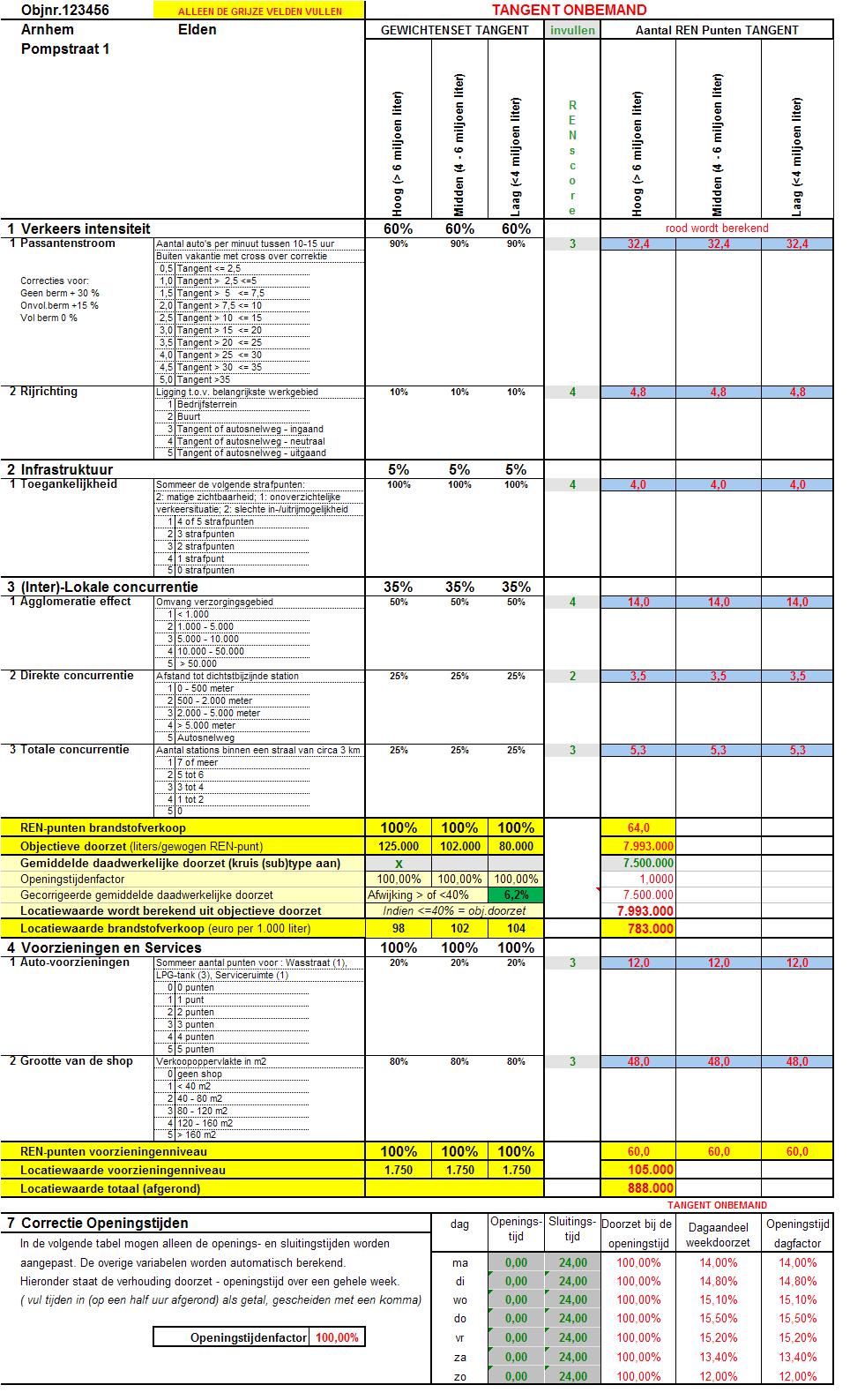

11 2 Uitvoering WOZ-taxatie: Stappenplan De berekening van de WOZ-waarde van een tankstation kan worden uitgevoerd met behulp van enkele gratis webapplicaties zoals TIOX ( en TACCENT ( De berekening van de WOZ-waarde kan tevens uitgevoerd worden met behulp van een in Excel ontwikkelde rekenmodule (bijlage 9). Deze module is geplaatst op het WOZ- Datacenter, als REKENBLAD MBVP De waarderingsmethode volgt de volgende stappen: 1. Stuur het inlichtingenformulier inclusief toelichting (bijlage 1) naar de eigenaar van het tankstation. Tevens is een lijst toegevoegd met namen en adressen van contactpersonen bij de benzinemaatschappijen (bijlage 7) waar de gegevens kunnen worden opgevraagd indien de benzinemaatschappij eigenaar is van het tankstation, of in geval de eigenaar (en/of de gebruiker) weigert de gevraagde informatie te verschaffen; 2. Bepaal het hoofdtype tankstation (buurt, tangent, autosnelweg); 3. Bepaal de REN-score aan de hand van de invullijst (bijlage 2). Per tankstation worden op deze lijst de gevraagde gegevens ingevuld. Per onderdeel levert dit een aantal punten op variërend van 1 tot en met 5. De wegingsfactoren voor de te beoordelen onderdelen zijn voor de buurt-, tangent- en autosnelwegstations (bijlage 3) verschillend; 4. Bereken de gemiddelde daadwerkelijke doorzet aan de hand van de doorzetgegevens over de jaren 2014, 2015 en 2016; 5. Corrigeer de gemiddelde daadwerkelijke doorzet a.d.h.v. openingstijden (bijlage 4); 6. Bepaal het subtype tankstation. Afhankelijk van de hoogte van de gecorrigeerde gemiddelde daadwerkelijke doorzet wordt het tankstation ingedeeld in een subtype (buurtstation-laag/midden/hoog, tangentstation-laag/midden/hoog, autosnelwegstationlaag/midden/hoog), bemand of onbemand; 7. Bereken de objectieve doorzet van het tankstation. De REN-score, het resultaat van de berekening onder stap 3, wordt vermenigvuldigd met een gemiddelde standaarddoorzet per REN-punt per subtype tankstation; 8. Controle op afwijking. Indien het verschil tussen de berekende objectieve doorzet en de gecorrigeerde gemiddelde daadwerkelijke doorzet van het betrokken tankstation meer dan 40% van de berekende objectieve doorzet bedraagt, dient een onderzoek plaats te vinden naar mogelijke bijzondere omstandigheden. Bij gebruik van de gecorrigeerde gemiddelde daadwerkelijke doorzet dient een motivering toegevoegd te worden; 9. Het bepalen van de locatiewaarde. Via een tabel wordt de berekende doorzet gerelateerd aan een locatiewaarde (bijlage 5); 10. Het bepalen van de opstalwaarde aan de hand van het overzicht opstalwaardes (bijlage 6); 11. Het sommeren van de locatiewaarde en opstalwaarde. Dit levert de WOZ-waarde van het tankstation; 12. Invoeren van de gegevens in het gemeentelijke systeem conform de invulinstructie. 2.1 Stap 1: Het inlichtingenformulier In het geval dat de eigenaar geen gegevens kan verstrekken is het mogelijk de gebruiker / exploitant aan te schrijven. In geval de eigenaar of de gebruiker/exploitant geen gegevens verstrekt, kan ook de benzineleverancier worden verzocht om doorzetgegevens. Taxatiewijzer Motorbrandstofverkooppunten Pagina 11

12 2.2 Stap 2: Bepaal het hoofdtype tankstation. Er worden drie hoofdtypen tankstations onderscheiden: Hoofdtype Buurtstations Tangentstations Autosnelwegstations Omschrijving Gesitueerd binnen de bebouwde kom of op een industrieterrein. Gelegen aan een weg met N-aanduiding of aan een gemeentelijke weg, zijnde een doorgaande, in- of uitvalsweg (of een driecijferige A- aanduiding). Wij willen er op wijzen dat een tankstation binnen de bebouwde kom, maar gelegen aan een doorgaande weg, die de verbinding vormt tussen de bebouwde kom en een autosnelweg of een provinciale weg, als een tangentstation beschouwd wordt. Gelegen aan een autosnelweg, met een A- en/of E-aanduiding (maximaal tweecijferig). Locatietyperingen Buurt Tangent Autosnelweg Binding klant Persoonlijk Neutraal Onpersoonlijk Bezoek Doelgericht Regelmatig Willekeurig Shop Klein Gemiddeld Groot Shop-assortiment Autogericht Beperkt Uitgebreid Autobeweging Radiaal Divers Lineair Verkeersdoel Intragemeentelijk Intergemeentelijk Intergemeentelijk Belang zichtbaarheid Gering Gemiddeld Groot Bekendheid ter plaatse Groot Minder groot Klein Bebouwde kom Binnen Binnen / buiten Buiten Luifel Meestal Altijd Altijd Cross-over Volledig Onvolledig / geen Geen Maximum snelheid 50 km/uur km/uur km/uur Aanduiding Geen vooraanduiding Geen vooraanduiding Vooraanduiding 2.3 Stap 3: Bepaal de REN-score aan de hand van de invullijst Op basis van empirisch onderzoek en literatuur is het begrip locatiewaarde in verschillende aspectniveaus verdeeld. Voor elk deelaspect is een maatstaf bepaald waarin de kwaliteit wordt uitgedrukt. Aan ieder deelaspect wordt een score van 1 tot en met 5 REN-punten toegekend. (zie bijlage 2) Verkeersintensiteit. 1A: Passantenstroom bij buurtstations en tangentstations Aan de hand van verkeerstellingen kan het aantal auto's worden bepaald dat per minuut passeert op de weghelft van het tankstation in de periode tussen uur en uur in één rijrichting. Indien een cross-over mogelijk is, dat wil zeggen dat een middenberm ontbreekt, dan wordt bij het aantal passerende auto's 30% bijgeteld. Is een onvolledige middenberm aanwezig (op relatief korte afstand kan worden gepasseerd) dan wordt 15% bijgeteld. Taxatiewijzer Motorbrandstofverkooppunten Pagina 12

13 Voorbeeld: Tussen uur en uur passeren 170 auto s (per 10 minuten). Per minuut zijn derhalve 170 / 10 = 17 auto's gepasseerd. Dit resulteert in 3 REN-punten. Ontbreekt de middenberm, dan wordt het aantal auto's echter 17 x 1,3 = 22 per minuut, wat resulteert in 3,5 RENpunten. 1B: Passantenstroom bij autosnelwegstations Voor autosnelwegstations wordt gebruik gemaakt van de tellingen die zijn uitgevoerd door de Adviesdienst voor Verkeer en Vervoer voor de uitvoering van de REN-MDW-methode van het ministerie van Financiën. Hierbij wordt gebruik gemaakt van de verkeerstellingen van het meest relevante (vaak voorliggende) wegvak. Deze tellingen zijn te vinden op de website: Door middel van het downloaden van de bestanden kan men aan hand van de outputbestanden de definitieve verkeersintensiteitsgegevens per weekdag in uren vanaf 2012 tot en met 2015 inzien. Belangrijk is wel dat er na het openen van de Excel lijst in kolom T een filter wordt toegepast op Alle categorieën. De andere categorieën betreffen namelijk metingen per voertuigklasse. De cijfers betreffen verder alleen metingen die door Rijkswaterstaat langs autosnelwegen in Nederland zijn geregistreerd. Om het aantal passerende auto's per minuut op een weekdag tussen uur en uur te bepalen, wordt het gevonden resultaat van de telling in de kolom 'weekdag' gedeeld door 2 (één rijrichting) en vervolgens vermenigvuldigd met de factor 0,0012 (gemiddelde verdeling over de dag (3,6%) gedeeld door 30 minuten). Via de staffel 'passantenstroom voor autosnelwegstations' in bijlage 2 kan de score worden bepaald. Indien geen telling beschikbaar is rond de peildatum, zal de taxateur op de gebruikelijke wijze het aantal passanten bepalen: de taxateur telt zelf het aantal passerende auto's op de weghelft van het tankstation gedurende blokken van tenminste 10 minuten tussen 10 en 15 uur en rekent deze aantallen om naar het aantal passanten per minuut. 2: Ligging (rijrichting) Stationstype Rijrichting Verkeersdrukte Bedrijventerrein Belangrijkste werkgebied is een bedrijventerrein Buurt Belangrijkste werkgebied is een woonbuurt Tangent/autosnelweg Ingaand Spitsdrukte in de ochtend Tangent/autosnelweg Neutraal Geen verschil tussen ochtend- en namiddagspits, tankstations gelegen tussen twee werklocaties Tangent/autosnelweg Uitgaand Spitsdrukte in de namiddag Taxatiewijzer Motorbrandstofverkooppunten Pagina 13

14 2.3.2 Infrastructuur (toegankelijkheid) Bepaal het aantal strafpunten ten aanzien van: Matige zichtbaarheid (bijvoorbeeld een locatie die verscholen ligt achter gebouwen of bosschages) Onoverzichtelijke verkeerssituatie (bijvoorbeeld nabij een druk en onoverzichtelijk kruispunt) Slechte in-/uitrijmogelijkheden (bijvoorbeeld de ligging van een fietspad tussen het tankstation en de rijweg) 2 minpunten 1 minpunt 2 minpunten De beoordeling van het aantal strafpunten ligt bij de opnemer ter plaatse. Het aantal strafpunten verwijst naar de REN-score (Inter)lokale concurrentie 1: Agglomeratie-effect Bepaal het aantal inwoners van de agglomeratie welke tot het verzorgingsgebied van het tankstation wordt gerekend. Het totale aantal inwoners is bepalend voor de score. Bij autosnelwegstations stelt de taxateur de agglomeratieomvang vast, rekening houdend met de ligging van het tankstation ten opzichte van het dichtstbijzijnde stedelijke gebied. Het totale aantal inwoners binnen het verzorgingsgebied is bepalend voor de score. 2: Directe concurrentie De score voor directe concurrentie is afhankelijk van de afstand tussen het te waarderen tankstation en het dichtstbijzijnde volgende c.q. vorige tankstation over de weg. Autosnelwegstations scoren altijd 5 punten. 3: Totale concurrentie Tel het aantal tankstations binnen een straal van 3 kilometer vanaf het te waarderen station. Bij autosnelwegen wordt een straal van 20 kilometer gerekend Voorzieningen en services 1: Autovoorzieningen Bepaal het aantal pluspunten ten aanzien van: een wasstraat en/of automatische wasplaats en/of wasbox een LPG-installatie De doorzet aan LPG-gas wordt tevens meegenomen in de totaal doorzet van het tankstation. De LPG-voorzieningen worden meegenomen in de berekening van de waarde van de opstallen. een serviceruimte Hiertoe wordt gerekend een (eenvoudige) werkplaats voor kleine reparaties en olie verversen. 1 pluspunt 3 pluspunten 1 pluspunt 2: Grootte van de shop De score wordt bepaald door de bruto vloeroppervlakte van de shop. Indien er geen shop aanwezig is, is de score 0 punten. Taxatiewijzer Motorbrandstofverkooppunten Pagina 14

15 2.3.5 De berekening van de REN-score Wanneer een tankstation is geïnventariseerd en alle deelaspecten zijn beoordeeld, kan de totale REN-score van het tankstation vastgesteld worden. Het gewicht van de in de invullijst berekende scores is afhankelijk van de locatie van het tankstation. De verdeling van de gewichten is per hoofdtype station (buurt-, tangent- en autosnelwegstation) verschillend. Zie hiervoor de overzichten in bijlage 3. De maximale REN-score voor een tankstation bedraagt 100 punten voor brandstofverkoop en 100 punten voor voorzieningen niveau. Voorbeeld Stationstype: Buurtstation Gewicht Subgewicht Score Gewichtsinvloed REN-punten 1. Verkeersintensiteit (40%) 1.1. Passantenstroom (100%) 2 2/5 x 40 punten 16 punten 1.2. Rijrichting (0%) 2. Infrastructuur ( 5%) 2.1. Toegankelijkheid (100%) 5 5/5 x 5 punten 5 punten 3. Concurrentie (55%) 3.1. Agglomeratie-effect (50%) 4 4/5 x 27,5 punten 22 punten 3.2. Directe concurrentie (25%) 2 2/5 x 13,75 punten 5,5 punten 3.3. Totale concurrentie (25%) 2 2/5 x 13,75 punten 5,5 punten REN-punten brandstofverkoop 54 punten 4. Voorzieningen en service (100%) 4.1. Autovoorzieningen (20%) 2 2/5 x 20 punten 8 punten 4.2. Grootte shop (80%) 3 3/5 x 80 punten 48 punten REN-punten voorzieningenniveau 56 punten 2.4 Stap 4: Bereken de gemiddelde daadwerkelijke doorzet Het is nodig de berekende objectieve doorzet te toetsen aan de daadwerkelijke doorzet. De berekende objectieve doorzet wordt getoetst aan de gemiddelde daadwerkelijke doorzet over drie jaren, te weten drie jaren voor de waardepeildatum. De berekening van de gemiddelde daadwerkelijke doorzet over drie jaren dient om te voorkomen dat incidentele factoren als bijvoorbeeld tijdelijke wegafsluitingen of verbouwing een grote invloed hebben op de waardevaststelling. De taxateur vraagt de doorzetgegevens op bij de eigenaar van het tankstation. De gegevens worden opgevraagd door middel van een schriftelijk verzoek in de vorm van een standaard inlichtingenformulier waarvan een model als bijlage bij deze taxatiewijzer is gevoegd (Bijlage 1). Vul zo veel mogelijk de reeds bekende gegevens in het inlichtingenformulier zodat belanghebbende alleen de wijzigingen hoeft in te vullen. Tevens is een lijst toegevoegd met namen en adressen van contactpersonen bij de benzinemaatschappijen (Bijlage 7) waar de gegevens kunnen worden opgevraagd indien de benzinemaatschappij eigenaar is van het tankstation, of in andere gevallen waarin geen informatie is verkregen. Taxatiewijzer Motorbrandstofverkooppunten Pagina 15

16 2.5 Stap 5: Corrigeer de daadwerkelijke doorzet naar openingstijden De openingstijden van een tankstation hebben een directe invloed op de daadwerkelijke doorzet. Bij het bepalen van de potentiële doorzet van een locatie wordt uitgegaan van een 24- uurs openstelling van het tankstation. De gemiddelde daadwerkelijke doorzet moet daarom gecorrigeerd worden voor die uren dat het station niet geopend is. De werkwijze is als volgt: 1. Noteer de dagelijkse openingstijden van het tankstation en vergelijk deze met de openingstijden in de tabel van bijlage Uit de tabel valt af te lezen welke correctie naar openingstijden (in procenten) moet worden toegepast. 3. De onder punt 2 gevonden correctie naar openingstijden wordt vervolgens gedeeld door de gemiddelde openingstijdenpercentages per categorie tankstation: - buurtstations : 0,81 - tangentstations : 0,92 - autosnelwegstations : 0,97 De gecorrigeerde gemiddelde daadwerkelijke doorzet is de daadwerkelijke doorzet gedeeld door de openingstijdenfactor. De gecorrigeerde gemiddelde daadwerkelijke doorzet wordt tevens gebruikt voor de indeling in subtypen tankstations. Voorbeeld Stationstype: Buurtstation Openingstijden: maandag vrijdag 7.00 uur tot uur Zaterdag 9.00 uur tot uur Zondag: gesloten Gemiddelde daadwerkelijke doorzet: liter. Volgens de tabel van bijlage 4 behoort bij een openingstijd van 7.00 uur en een sluitingstijd van uur een percentage van 89,92%. Voor een openingstijd van 9.00 uur en een sluitingstijd van uur geeft de tabel een percentage aan van 66,24%. Op basis van de eveneens tot bijlage 4 behorende tabel verdeling over de week resulteert dit in een correctie naar openingstijden van 75,96%. De berekening is als volgt: Maandag t/m vrijdag: (14,00+14,80+15,10+15,50+15,20)% x 89,92% = 67,08 % Zaterdag: 13,40% x 66,24 % = 08,88 % + Totale correctie openingstijden (optellen gevonden dagcorrecties): = 75,96 % De openingstijden correctie factor: 75,96% / 0,81 = 93,78% Gecorrigeerde gemiddelde daadwerkelijke doorzet: liter / 93,78% = liter. Uit onderzoek is gebleken dat nachtautomaten, die het mogelijk maken om buiten de openingstijden te tanken, een geringe bijdrage leveren aan de doorzetcijfers. Volledig onbemande tankstations worden geacht 24 uur per dag geopend te zijn, tenzij uit het inlichtingenformulier blijkt dat er sprake is van sluitingstijden. Taxatiewijzer Motorbrandstofverkooppunten Pagina 16

17 2.6 Stap 6: Bepaal het subtype tankstation. Aan de hand van de gecorrigeerde gemiddelde daadwerkelijke doorzet worden de drie hoofdtypen tankstations onderverdeeld in ieder meerdere subtypen. Hoofdtype Subtype Doorzet in liters Buurtstations Laag Minder dan liter Midden Van t/m liter Hoog Meer dan liter Tangentstations Laag Minder dan liter Midden Van liter t/m liter Hoog Meer dan liter Autosnelwegstations Laag Minder dan liter Midden Van t/m liter Hoog Meer dan liter 2.7 Stap 7: Bereken de objectieve doorzet. De objectieve doorzet wordt berekend door de totale REN-score te vermenigvuldigen met de gemiddelde standaard doorzet in liters per type tankstation. Deze standaard doorzetten zijn ontleend aan het onderzoek onder ruim 400 tankstations verspreid over Nederland uitgevoerd door de werkgroep motorbrandstofverkooppunten. De standaard doorzetten bedragen: Hoofdtype Subtype Standaard doorzet per RENpunt Standaard doorzet per RENpunt Bemand Onbemand Buurtstations Laag liter liter Midden liter liter Hoog liter liter Tangentstations Laag liter liter Midden liter liter Hoog liter liter Autosnelwegstations Laag liter liter Midden liter liter Hoog liter liter De aldus berekende objectieve doorzet is de potentiële doorzet aan motorbrandstoffen aan de hand van objectief vastgestelde kwaliteitskenmerken van de onderzochte locatie van een tankstation. Er is een directe relatie tussen de objectief te behalen doorzet en de waarde van de locatie. De hoogte van de objectieve doorzet bepaalt in beginsel de waarde van de locatie. Taxatiewijzer Motorbrandstofverkooppunten Pagina 17

18 2.8 Stap 8: Controle op afwijking. De taxateur controleert of de objectieve doorzet bruikbaar is als uitgangspunt voor de berekening van de locatiewaarde. Deze controle wordt uitgevoerd door de objectieve doorzet te vergelijken met de gecorrigeerde gemiddelde daadwerkelijke doorzet aan benzine, diesel en LPG over de drie jaar voor de waardepeildatum. 1. Toetsing 40%-norm Wanneer het verschil tussen de objectieve doorzet en de gecorrigeerde gemiddelde daadwerkelijke doorzet 40% of minder bedraagt van de objectieve doorzet, wordt de objectieve doorzet gebruikt voor de bepaling van de locatiewaarde. 2. Overschrijding 40%-norm Is het verschil tussen de objectieve doorzet en de gecorrigeerde gemiddelde daadwerkelijke doorzet meer dan 40% van de objectieve doorzet, dan is de objectieve doorzet mogelijk niet bruikbaar voor de waardevaststelling van de locatie van het betreffende tankstation. 3. Nader onderzoek Indien na controle blijkt dat de objectieve doorzet correct is vastgesteld en de 40%-norm wordt overschreden dient de taxateur een nader onderzoek in te stellen naar de mogelijke oorzaken van deze overschrijding. De taxateur onderzoekt of er bijzondere, subjectieve factoren invloed uitoefenen op de daadwerkelijke doorzet waarmee in de methode geen rekening wordt gehouden. Onbemand station: Een actuele ontwikkeling vormt de toename van de onbemande tankstations die een hoge doorzet realiseren door middel van prijskortingen. De verhoging van de doorzet zou leiden tot een ongewenste verhoging van de waarde van het tankstation. Om dit effect te beperken is een onderscheid gemaakt tussen bemande en onbemande tankstations in de waardeberekening van de locatie. 4. Subjectieve elementen elimineren Indien blijkt dat subjectieve oorzaken de daadwerkelijke doorzet positief of negatief beïnvloeden, dient de taxateur de daadwerkelijke doorzet te corrigeren voor de gevolgen van deze subjectieve oorzaken op de doorzet. Voorbeelden van subjectieve oorzaken die van invloed zullen zijn op de daadwerkelijke doorzet: Langdurig onderhoud aan, afsluiten van of (weer) openstellen van wegen; Bijzondere kwaliteiten van de ondernemer en daarmee samenhangende additionele voorzieningen en diensten die door de ondernemer worden aangeboden en niet als zodanig zijn opgenomen in de REN-methode; Voor een beperkte tijd wegvallen van de nabije concurrentie; Speciale tankfaciliteiten voor bepaalde groepen, aangewezen afnemers (transportbedrijven, taxiondernemingen, houders CRT-kaarten en dergelijke). Dergelijke tankfaciliteiten zullen op de betrokken stations over het algemeen tot relatief hoge doorzet van diesel leiden (de doorzet aan diesel ligt bij buurtstations landelijk gezien gemiddeld op ongeveer 18%, bij tangentstations-laag op ongeveer 19%, bij de tangentstations-hoog op ongeveer 35% en bij autosnelwegstations op ongeveer 41% van de totale doorzet van motorbrandstoffen). Zoals reeds eerder vermeld in hoofdstuk 1.3, vallen tankstations die uitsluitend aan bepaalde groepen en/of aangewezen afnemers verkopen buiten de strekking van deze taxatiewijzer. 5. Bijzondere omstandigheden vermelden. Indien sprake is van bijzondere omstandigheden zoals aangegeven onder punt 3 of 4, dan moeten deze op het taxatieformulier vermeld worden. Op het inlichtingenformulier kunnen eveneens bijzondere omstandigheden vermeld staan. Taxatiewijzer Motorbrandstofverkooppunten Pagina 18

19 6. Toepassen gecorrigeerde gemiddelde daadwerkelijke doorzet Indien na correctie van de daadwerkelijke doorzet voor de onder 4 bedoelde bijzondere omstandigheden het verschil tussen de objectieve doorzet en de opnieuw bepaalde, gecorrigeerde gemiddelde daadwerkelijke doorzet nog steeds meer dan 40% bedraagt, mag de taxateur deze gecorrigeerde gemiddelde daadwerkelijke doorzet gebruiken, in de plaats van de objectieve doorzet, voor de waardebepaling met behulp van de REN-methode. Het gebruiken van de gecorrigeerde gemiddelde daadwerkelijke doorzet moet altijd onderbouwd worden met een motivering. 2.9 Stap 9: Bepalen van de waarde van de opstallen. In bijlage 6 is een overzicht opgenomen van de waardering van de opstallen van een tankstation. De opstallen en tanks worden in 15 jaar afgeschreven tot een restwaarde van 15%, gerelateerd aan de waardepeildatum. In afwijking van eerdere uitgaven van deze taxatiewijzer, is het vanaf deze editie mogelijk de restlevensduur te corrigeren in het rekenblad. Op deze wijze trachten de opstellers een mogelijkheid te bieden om gerenoveerde of verbeterde opstallen op een reëel niveau te waarderen Stap 10: Bepalen locatiewaarde. Volgens het model wordt de locatiewaarde berekend door een aan de objectieve doorzet gerelateerde doorzetfactor te vermenigvuldigen met een standaard locatiewaarde. Om de methode in de praktijk eenvoudiger hanteerbaar te maken, zijn de daarbij behorende tabellen, per type tankstation, verwerkt in het rekenmodel Stap 11: Sommeer opstalwaarde en locatiewaarde De som van de locatiewaarde brandstofverkoop, de locatiewaarde voorzieningen en de opstalwaarde vormt de totale WOZ-waarde van het tankstation Stap 12: Invulinstructie t.b.v. invoer data in het gemeentelijke systeem. De gegevens dienen uiteindelijk in het gemeentelijk WOZ-systeem ingevoerd te worden. Om de invoering en dus de vermelding van de taxatiegegevens zoveel mogelijk te standaardiseren is een invulinstructie gemaakt. De reden hiervoor is dat een taxatie van een tankstation afwijkende (belangrijke) gegevens bevat t.o.v. een taxatie van andere categorieën niet-woningen. Enkele van deze afwijkende gegevens zijn: - Type / subtype station - Gemiddelde daadwerkelijke doorzet (GDD) - Correctiefactor openingstijden (CFO) - REN-score Het is van belang dat deze gegevens op een juiste manier in het systeem worden verwerkt, zodat deze gegevens zichtbaar worden op het taxatieverslag. Taxatiewijzer Motorbrandstofverkooppunten Pagina 19

20 Object- /onderdeel gegevens (stuftax) De gegevens van object en objectonderdeel dienen op basis van de gecorrigeerde vervangingswaarde (GVW) in het systeem verwerkt te worden. Conform het rekenmodel worden de objectonderdelen technisch afgeschreven. Functioneel vindt er geen afschrijving plaats (functionele afschrijvingsfactoren = 1000 conform Stuf-TAX Gegevensnummer: 62.39). Omschrijving DUWOZ Vermelding in gemeentelijk systeem Stuftax rubriek Tankstation 3638 Benzinestation Soort objectcode = 3638 [61.10] Type/subtype station Type: BH (Buurt-Hoog),BM,BL,TH,TL,AH,AL [15.42] Shop, magazijn e.d Winkel/ verkoopruimte Taxatiemethodiek = Oppervlakte (GVW) [61.15] Luifel, incl. fundering 3650 Luifel Taxatiemethodiek = Oppervlakte (GVW) [61.15] Vloeistofdichte bestrating Vloeistofdichte bestrating Taxatiemethodiek = Oppervlakte (GVW) [61.15] Overige bestrating Verharding (grond) Taxatiemethodiek = Oppervlakte (GVW) [61.15] Wasstraat 3940 Autowasplaats Taxatiemethodiek = Oppervlakte (GVW) [61.15] Wasbox 3940 Autowasplaats Taxatiemethodiek = Oppervlakte (GVW) [61.15] Tanks 3630 Tanks Taxatiemethodiek = Aantal (GVW), [61.15] Opmerking: Soort tank + litrage L.P.G.-unit L.P.G. installatie Taxatiemethodiek = Aantal (GVW) [61.15] Leidingen Ondergrondse leidingen Taxatiemethodiek = Geen berekening (GVW) [61.15] Aantal opstelplaatsen 5270 Opstelplaatsen Taxatiemethodiek = Aantal (GVW) [61.15] Locatiewaarde Grond bij niet-woning Taxatiemethodiek = Geen berekening (GVW) [61.15] Opmerking: Locatiewaarde Olieopvang 2430 Infrastructuur Taxatiemethodiek = Aantal (GVW) Opmerking: Olieopvang [61.15] Extra gegevens (niet-stuftax) Omschrijving Vermelding in gemeentelijk systeem (voorbeeld) Stuftax rubriek Gemiddelde daadwerkelijke doorzet (GDD) Aantekening object: GDD= L [68.10] Correctiefactor openingstijden (CFO) Aantekening object: CFO=0,98 [68.10] REN-score Aantekening object: REN=68 [68.10] Merk Aantekening object: Shell [68.10] Voorbeeld: Aantekening object [68.10]: GDD= L, CFO=0,98, REN=68, Shell De extra gegevens (niet-stuftax) dienen achter elkaar ingevoerd te worden in het aantekeningenveld [68.10]. Bij ruimtegebrek kan ook het aantekeningenveld van de objectonderdelen [68.11] gebruikt worden. In geval dat het verschil tussen de objectieve doorzet en de gecorrigeerde gemiddelde daadwerkelijke doorzet meer dan 40% van de objectieve doorzet bedraagt, dan is de objectieve doorzet mogelijk niet bruikbaar voor de waardevaststelling van de locatie van het betreffende tankstation. Het is dan mogelijk de gecorrigeerde gemiddelde daadwerkelijke doorzet te gebruiken. Is dit het geval dan is het vermelden van de bijzondere omstandigheden in het gemeentelijke systeem essentieel. Taxatiewijzer Motorbrandstofverkooppunten Pagina 20

21 3 Kengetallen per archetype De archetypecodering bestaat uit 8 posities en is als volgt opgebouwd: Positie 1: F (Industrie en Transport) Positie 2 en 3: 38 (tankstation) Positie 4: 0 (bouwjaar niet van belang) Positie 5 en 6: een nadere verfijning van het archetype: BL: Buurtstation Laag BM: Buurtstation Midden BH: Buurtstation Hoog TL: Tangentstation Laag TM: Tangentstation Midden TH: Tangentstation Hoog AL: Autosnelwegstation Laag AM: Autosnelwegstation Midden AH: Autosnelwegstation Hoog 01: Shop/magazijn/kantoor/toiletten 02: Wasstraat 03: Wasbox 04: Luifel, inclusief fundering 05: Vloeistofdichte bestrating 06: Bestrating 07: Opstelplaats LPG 08: Opstelplaats benzine/diesel 09: Opstelplaats combi LPG/benzine/diesel 10: Opstelplaats mengsmering 11: Olieopvang 12: Leidingen Positie 7 en 8: een nadere verfijning alléén bij de stationtypen: 00: Bemand 01: Onbemand De archetypecodering voor tanks is afwijkend opgebouwd: Positie 5: een nadere verfijning: A: Dubbelwandige AdBlue tank inclusief technische ruimte E: Enkelwandige tank D: Dubbelwandige tank L: Enkelwandige LPG-tank M: Dubbelwandige LPG-tank Positie 6: een nadere verfijning: A: tank van liter C: tank van liter E: tank van liter G: tank van liter J: tank van liter L: tank van liter N: tank van liter P: tank van liter R: tank van liter T: tank van liter V: tank van liter X: tank van liter Positie 7 en 8: een nadere verfijning alléén bij de tanks: 01: tank met 1 compartiment 02: tank met 2 compartimenten 03: tank met 3 compartimenten Taxatiewijzer Motorbrandstofverkooppunten Pagina 21

22 3.1 Inhoudsopgave archetypen Tankstations (3638) F38 0 BL 00 Bouwjaar niet van belang Buurtstation Laag Bemand F38 0 BL 01 Bouwjaar niet van belang Buurtstation Laag Onbemand F38 0 BM 00 Bouwjaar niet van belang Buurtstation Midden Bemand F38 0 BM 01 Bouwjaar niet van belang Buurtstation Midden Onbemand F38 0 BH 00 Bouwjaar niet van belang Buurtstation Hoog Bemand F38 0 BH 01 Bouwjaar niet van belang Buurtstation Hoog Onbemand F38 0 TL 00 Bouwjaar niet van belang Tangentstation Laag Bemand F38 0 TL 01 Bouwjaar niet van belang Tangentstation Laag Onbemand F38 0 TM 00 Bouwjaar niet van belang Tangentstation Midden Bemand F38 0 TM 01 Bouwjaar niet van belang Tangentstation Midden Onbemand F38 0 TH 00 Bouwjaar niet van belang Tangentstation Hoog Bemand F38 0 TH 01 Bouwjaar niet van belang Tangentstation Hoog Onbemand F38 0 AL 00 Bouwjaar niet van belang Autosnelwegstation Laag Bemand F38 0 AL 01 Bouwjaar niet van belang Autosnelwegstation Laag Onbemand F38 0 AM 00 Bouwjaar niet van belang Autosnelwegstation Midden Bemand F38 0 AM 01 Bouwjaar niet van belang Autosnelwegstation Midden Onbemand F38 0 AH 00 Bouwjaar niet van belang Autosnelwegstation Hoog Bemand F38 0 AH 01 Bouwjaar niet van belang Autosnelwegstation Hoog Onbemand Taxatiewijzer Motorbrandstofverkooppunten Pagina 22

23 Codering opstallen F Bouwjaar niet van belang Shop/magazijn/kantoor/toiletten F Bouwjaar niet van belang Wasstraat F Bouwjaar niet van belang Wasbox F Bouwjaar niet van belang Luifel, inclusief fundering F Bouwjaar niet van belang Luifel, inclusief fundering (Laadstation) F Bouwjaar niet van belang Vloeistofdichte bestrating F Bouwjaar niet van belang Bestrating F Bouwjaar niet van belang Opstelplaats LPG F Bouwjaar niet van belang Opstelplaats benzine/diesel F Bouwjaar niet van belang Opstelplaats combi LPG/benzine/diesel F Bouwjaar niet van belang Opstelplaats mengsmering F Bouwjaar niet van belang Olieopvang F Bouwjaar niet van belang Leidingen Taxatiewijzer Motorbrandstofverkooppunten Pagina 23

24 Codering tanks F38 0 AA 0 1 Bouwjaar niet van belang F38 0 AC 0 1 Bouwjaar niet van belang F38 0 EA 0 x Bouwjaar niet van belang F38 0 EC 0 x Bouwjaar niet van belang F38 0 EE 0 x Bouwjaar niet van belang F38 0 EG 0 x Bouwjaar niet van belang F38 0 EJ 0 x Bouwjaar niet van belang F38 0 EL 0 x Bouwjaar niet van belang F38 0 EN 0 x Bouwjaar niet van belang F38 0 EP 0 x Bouwjaar niet van belang F38 0 ER 0 x Bouwjaar niet van belang F38 0 ET 0 x Bouwjaar niet van belang F38 0 EV 0 x Bouwjaar niet van belang F38 0 EX 0 x Bouwjaar niet van belang F38 0 DA 0 x Bouwjaar niet van belang F38 0 DC 0 x Bouwjaar niet van belang F38 0 DE 0 x Bouwjaar niet van belang F38 0 DG 0 x Bouwjaar niet van belang F38 0 DJ 0 x Bouwjaar niet van belang F38 0 DL 0 x Bouwjaar niet van belang F38 0 DN 0 x Bouwjaar niet van belang F38 0 DP 0 x Bouwjaar niet van belang F38 0 DR 0 x Bouwjaar niet van belang F38 0 DT 0 x Bouwjaar niet van belang F38 0 DV 0 x Bouwjaar niet van belang F38 0 DX 0 x Bouwjaar niet van belang F38 0 LG 0 x Bouwjaar niet van belang AdBlue unit dubbelwandig, liter met 1 compartiment AdBlue unit dubbelwandig, liter met 1 compartiment Tank enkelwandig, liter met x compartimenten Tank enkelwandig, liter met x compartimenten Tank enkelwandig, liter met x compartimenten Tank enkelwandig, liter met x compartimenten Tank enkelwandig, liter met x compartimenten Tank enkelwandig, liter met x compartimenten Tank enkelwandig, liter met x compartimenten Tank enkelwandig, liter met x compartimenten Tank enkelwandig, liter met x compartimenten Tank enkelwandig, liter met x compartimenten Tank enkelwandig, liter met x compartimenten Tank enkelwandig, liter met x compartimenten Tank dubbelwandig, liter met x compartimenten Tank dubbelwandig, liter met x compartimenten Tank dubbelwandig, liter met x compartimenten Tank dubbelwandig, liter met x compartimenten Tank dubbelwandig, liter met x compartimenten Tank dubbelwandig, liter met x compartimenten Tank dubbelwandig, liter met x compartimenten Tank dubbelwandig, liter met x compartimenten Tank dubbelwandig, liter met x compartimenten Tank dubbelwandig, liter met x compartimenten Tank dubbelwandig, liter met x compartimenten Tank dubbelwandig, liter met x compartimenten LPG-unit enkelwandig, liter met x compartimenten F38 0 LL 0 x Bouwjaar niet van belang LPG-unit enkelwandig, liter met x compartimenten F38 0 MG 0 x Bouwjaar niet van belang F38 0 ML 0 x Bouwjaar niet van belang LPG-unit dubbelwandig, liter met x compartimenten LPG-unit dubbelwandig, liter met x compartimenten Bij de laatste positie van de codering de x vervangen door het aantal compartimenten Taxatiewijzer Motorbrandstofverkooppunten Pagina 24

25 3.2 Bladen per archetype Tankstations (3638) Voor een overzicht van de archetypen van de tankstations wordt verwezen naar bijlage 11. Taxatiewijzer Motorbrandstofverkooppunten Pagina 25

26 4 Procedure bijhouding taxatiewijzer Met betrekking tot de procedure voor de bijhouding van deze taxatiewijzer wordt verwezen naar het algemene deel 1 van de set taxatiewijzers. Taxatiewijzer Motorbrandstofverkooppunten Pagina 26

27 Bijlage 1: Inlichtingenformulier Inlichtingenformulier WOZ waardebepaling motorbrandstofverkooppunten 1. Adressering Naam tankstation Merknaam Straatnaam + huisnummer Postcode Woonplaats Gemeente WOZ-objectnummer 2. Type Tankstation 3. Openingstijden Aankruisen indien van toepassing Autosnelwegstation Maandag uur uur Tangentstation Dinsdag uur uur Buurtstation Woensdag uur uur van tot Donderdag uur uur Het benzinestation is: Bemand Vrijdag uur uur Onbemand Zaterdag uur uur Zondag uur uur 4. Doorzet totaal van benzine, diesel, LPG Bijzondere omstandigheden Jaar Benzine Diesel LPG Mengsmering Eenheid over 2014 liters over 2015 liters over 2016 liters ja / nee 5. Opstallen Shop Magazijn, kantoor, toiletten Wasstraat Wasbox Luifel, incl fundering Vloeistofdichte bestrating Overige bestrating Bouwjaar Renovatiejaar Oppervlakte Eenheid m2 b.v.o. m2 b.v.o. m2 b.v.o. m2 b.v.o. m2 b.v.o. m2 m2 6. Tanks Benzine/diesel Bruto inhoud Eenheid liter liter liter liter liter liter liter liter liter liter liter liter Aantal Jaar van plaatsing Aantal compartimenten Dubbelwandig ja/nee LPG liter liter Overige (bij AdBlue) liter 7. Opstelplaatsen Opstelplaatsen LPG Opstelplaatsen benzine, diesel Opstelplaatsen combi LPG, benzine, diesel Opstelplaatsen mengsmering Opstelplaatsen AdBlue 8. Contactpersoon eigenaar tankstation Naam: Adres: Postcode en woonplaats: Telefoonnummer: Aantal Jaar plaatsing pompeenheid Bovenstaande gegevens zijn strikt vertrouwelijk en worden uitsluitend gebruikt voor de waardebepaling van het motorbrandstofverkooppunt in het kader van de Wet Waardering Onroerende Zaken (Wet WOZ) Taxatiewijzer Motorbrandstofverkooppunten Pagina 27

28 Toelichting Inlichtingenformulier WAARDERING TANKSTATIONS VOLGENS DE REN-METHODE t.b.v. de WOZ-beschikking naar de waardepeildatum 1 januari 2017 Op grond van de Wet waardering onroerende zaken (Wet WOZ) moet de gemeente de waarde bepalen van onroerende zaken. De waarde wordt bij voor bezwaar vatbare beschikking vastgesteld en gebruikt bij de heffing van verschillende belastingen. Ten behoeve van de waardebepaling verzamelt de gemeente informatie omtrent de gegevens van de te taxeren objecten. Het gehanteerde model is tot stand gekomen in overleg met en goedgekeurd door de brancheorganisaties. Wij wijzen er op dat de taxateur gerechtigd is, volgens het Besluit gegevensverstrekking Wet waardering onroerende zaken, doorzetgegevens op te vragen bij uw leverancier, wanneer deze gegevens niet worden verstrekt. Op grond van artikel 47 van de Algemene wet inzake rijksbelastingen bent u verplicht de gevraagde gegevens te verstrekken. De door u verstrekte gegevens vallen onder de geheimhoudingsplicht krachtens de Algemene wet bestuursrecht. Omdat de door u verstrekte gegevens dienen als basis van de taxatie in het kader van de Wet WOZ, is het van groot belang dat het formulier zorgvuldig en volledig wordt ingevuld. Het verstrekken van onjuiste en/of onvolledige inlichtingen kan immers leiden tot foutieve taxaties en daarmee tot een ongewenste verdeling van belastingdruk. Het verstrekken van onjuiste en/of onvolledige inlichtingen kan bestraft worden op basis van artikel 33 van de Wet WOZ. Onder een motorbrandstofverkooppunt (hierna: tankstation) wordt verstaan: een inrichting die bestemd is voor de openbare verkoop aan derden van traditionele motorbrandstoffen (benzine/dieselolie en/of LPG) voor motorvoertuigen voor het wegverkeer. Tankstations die niet aan het wegverkeer verkopen (maar bijvoorbeeld aan de luchtvaart), tankstations die uitsluitend diesel aan kaarthouders verkopen, garages met een tankinstallatie voor eigen gebruik, werkplaatsen, showrooms en dergelijke worden hier niet toe gerekend. Tankstations die als nevenproduct alternatieve motorbrandstoffen aanbieden worden hier wel toe gerekend, tankstations die uitsluitend alternatieve brandstoffen aanbieden worden hier niet toe gerekend. U wordt verzocht het bijgaande formulier volledig in te vullen en binnen 6 weken aan de gemeente, die u het formulier heeft toegezonden, retour te zenden. Toelichting bij het invullen: 1. Naam tankstation: Indien de woonplaats niet gelijk is aan de gemeente, vult u beide in. 2. Type tankstation: U kruist aan wat van toepassing is. 3. Openingstijden: Bij bemande tankstations vult u de tijden in gedurende welke het station bemand is. Bij onbemande stations vult u de tijden in gedurende welke daadwerkelijk getankt kan worden. 4. Doorzet benzine, diesel, LPG: U vult per jaar het totaal in van de doorzet per brandstofsoort. De doorzetten van biobenzine, biodiesel, AdBlue en aardgas optellen bij de doorzetten van de traditionele benzine, diesel en LPG. Bijzondere omstandigheden m.b.t. de doorzet van bepaalde brandstof kunnen vermeld worden. 5. Opstallen: Per soort opstal vult u de bruto vloeroppervlakte in vierkante meters in, het bouwjaar en indien van toepassing het renovatiejaar. De bruto vloeroppervlakte wordt bepaald volgens de NEN Tanks: U vult het aantal tanks in per litrage. In de volgende kolom vult u het totaal aantal compartimenten in dat voorkomt in de tanks per litrage. In de kolom dubbelwandig vult u ja in, indien van toepassing. In de laatste kolom vult u het jaar in waarin de tank geplaatst is. 7. Opstelplaatsen: Een opstelplaats is een doorgaans genummerde plaats waar één voertuig tegelijkertijd aan een pompeenheid brandstof kan tanken. De opgave van de opstelplaatsen dient om het aantal pompeenheden te bepalen waar tegelijkertijd één voertuig kan tanken. U vult vervolgens in het jaar waarin de pompeenheden geplaatst zijn. 8. Contactpersoon eigenaar tankstation: Hier vult u in bij welke persoon de gemeente indien nodig nadere inlichtingen kan inwinnen. Met vragen over het invullen van het formulier kunt u zich wenden tot: Heer / Mevrouw Van de gemeente.. Telefonisch bereikbaar onder nummer. U wordt verzocht het bijgaande formulier binnen 6 weken aan genoemde gemeente retour te zenden 11 NEN 2580: De bruto vloeroppervlakte van een ruimte of van een groep van ruimten is de oppervlakte, gemeten op vloerniveau langs de buitenomtrek van de opgaande scheidingsconstructies, die de desbetreffende ruimte of groep van ruimten omhullen. Bij de bepaling van de bruto vloeroppervlakte wordt niet meegerekend een schalmgat of een vide, voor zover de oppervlakte daarvan groter is dan 4 m². Bij de bepaling van de grenslijn, dient een incidentele nis of uitsparing en een incidenteel uitspringend bouwdeel te worden genegeerd, voor zover het grondvlak daarvan kleiner is dan 0,5 m². Taxatiewijzer Motorbrandstofverkooppunten Pagina 28

29 Bijlage 2: REN-invullijst t.b.v. waardebepaling tankstation Taxatiewijzer Motorbrandstofverkooppunten Pagina 29

30 Bijlage 3: Gewichtensets per hoofdtype tankstation Gewichtenset Real Estate Norm buurtstations Gewicht Aspect Gewicht Deelaspect Brandstofverkoop 40% Verkeersintensiteit 100% 0% Passantenstroom Rijrichting 5% Infrastructuur 100% Toegankelijkheid 55% (Inter)-Lokale concurrentie 50% 25% 25% Agglomeratie effect Directe concurrentie Totale concurrentie Voorzieningenniveau 100% Voorzieningen en Services 20% 80% Autovoorzieningen Grootte van de shop Gewichtenset Real Estate Norm tangentstations Gewicht Aspect Gewicht Deelaspect Brandstofverkoop 60% Verkeersintensiteit 90% 10% Passantenstroom Rijrichting 5% Infrastructuur 100% Toegankelijkheid 35% (Inter)-Lokale concurrentie 50% 25% 25% Agglomeratie effect Directe concurrentie Totale concurrentie Voorzieningenniveau 100% Voorzieningen en Services 20% 80% Autovoorzieningen Grootte van de shop Gewichtenset Real Estate Norm autosnelwegstations Gewicht Aspect Gewicht Deelaspect Brandstofverkoop 80% Verkeersintensiteit 90% 10% Passantenstroom Rijrichting 15% Infrastructuur 100% Toegankelijkheid 5% (Inter)-Lokale concurrentie 20% 0% 80% Agglomeratie effect Directe concurrentie Totale concurrentie Voorzieningenniveau 100% Voorzieningen en Services 10% 90% Autovoorzieningen Grootte van de shop Taxatiewijzer Motorbrandstofverkooppunten Pagina 30

Taxatiewijzer Motorbrandstofverkooppunten Pagina")

31 Bijlage 4: Potentieel tankbezoek verdeeld over de uren van de dag (bron: OCC/VNA) Taxatiewijzer Motorbrandstofverkooppunten Pagina 31

32 Bijlage 5: Berekening van de waarde van opstallen en tanks De waarde in het economisch verkeer van de opstallen en tanks van motorbrandstofverkooppunten wordt bepaald op basis van de vervangingswaarden voor alle onderdelen met uitzondering van de grond. Daarbij wordt rekening gehouden met een lineaire afwaardering over een periode van 15 jaar naar een bodemwaarde ter grootte van 15% van de vervangingswaarde. In het rekenblad (Bijlage 9) is het mogelijk om de restlevensduur handmatig te corrigeren. Op deze wijze wordt de mogelijkheid gecreëerd om in geval van bijvoorbeeld ingrijpende verbouwingen of renovaties een reëlere weergave van de situatie en daarmee de waarde te realiseren. Voor dit onderwerp verwijzen wij tevens naar de Algemene Taxatiewijzer, hoofdstuk 4.2, 4.3 en 4.4. Bodemverontreiniging wordt op basis van de geraamde kosten in mindering gebracht, voor zover niet verhaalbaar. Bruto vervangingswaarden opstallen en tanks c.a. van motorbrandstofverkooppunten Omschrijving Shop/magazijn/kantoor/toiletten 925 per m 2 BVO Wasstraat 850 per m 2 BVO Wasbox 465 per m 2 BVO Luifel, inclusief fundering 213 per m 2 BVO Vloeistofdichte bestrating 135 per m 2 BVO Bestrating 67 per m 2 BVO Tanks: Enkelwandig Dubbelwandig liter per stuk per stuk liter per stuk per stuk liter per stuk per stuk liter per stuk per stuk liter per stuk per stuk liter per stuk per stuk liter per stuk per stuk liter per stuk per stuk liter per stuk per stuk liter per stuk per stuk liter per stuk per stuk liter per stuk per stuk LPG units liter per stuk per stuk liter per stuk per stuk AdBlue units (inclusief technische installatieruimte) liter per stuk liter per stuk Toeslag per extra compartiment 1 : Leidingentoeslag 2 : 25% van de waarde van de tanks Opstelplaatsen 3 Opstelplaats LPG per plaats Opstelplaats benzine/diesel per plaats Opstelplaats combi LPG/benzine/diesel per plaats Opstelplaats mengsmering per plaats Olieopvang per stuk Toelichting 1 Compartimententanks: Bij compartimententanks wordt de waarde genomen, behorende bij de bruto inhoud van de tank plus de toeslagfactor voor elk extra compartiment (Bijv. bij 2 compartimenten; 1x de toeslagfactor toepassen) 2 Leidingen: De waarde van het leidingwerk bedraagt 25% van de waarde van de tank inclusief de compartimenten. 3 Opstelplaats: Doorgaans genummerde plaats waar één voertuig tegelijkertijd aan een pompeenheid brandstof kan tanken. Genoemde prijzen zijn exclusief werktuigen en roerende zaken, exclusief BTW en inclusief terreininrichting, zoals hekken, verlichting, masten en dergelijke. Taxatiewijzer Motorbrandstofverkooppunten Pagina 32

33 Bijlage 6: Locatiewaarden tabel Type tankstation Brandstofverkoop (per liter) Voorzieningenniveau () Bemand Onbemand Bemand Onbemand Buurt Laag Buurt Midden Buurt Hoog Tangent Laag Tangent Midden Tangent Hoog Autosnelweg Laag Autosnelweg Midden Autosnelweg Hoog Taxatiewijzer Motorbrandstofverkooppunten Pagina 33

34 Bijlage 7: Contactpersonen en adressen benzinemaatschappijen De taxateur vraagt de doorzetgegevens over de drie jaren voor de waardepeildatum en een aantal kenmerken van het tankstation op bij de eigenaar van het tankstation. De eigenaar kan een particulier zijn, een bedrijf of een benzinemaatschappij. De gegevens worden opgevraagd door middel van een schriftelijk verzoek in de vorm van een standaard inlichtingenformulier waarvan een model als bijlage bij de taxatiewijzer is gevoegd. Indien de eigenaar van een tankstation een particulier is of een bedrijf en deze wenst geen inlichtingen te verstrekken aan de taxateur dan bestaat de mogelijkheid alsnog de benodigde doorzetgegevens op te vragen bij de benzinemaatschappij. Het is aan te raden de eigenaar van het tankstation hierover in te lichten. Het inlichtingenformulier kan worden toegezonden aan de volgende contactpersonen bij de benzinemaatschappijen (in alfabetische volgorde): BP Europe SE BP Nederland De heer A. Zonderop Postbus BC Rotterdam EFR Nederland BV (Texaco) Mevrouw F. Verstijnen-Grievink Postbus LM Breda Esso Nederland BV Mevrouw C. De Meyer Postbus AA Breda Gulf Nederland BV De heer H. Den Toom h.dentoom@enviemretail.nl Amperestraat AN Harderwijk. Kuwait Petroleum (Belgium) NV (Q8) De heer A. Vandenhecke anhecke@q8.com Brusselstraat 59 Bus 1 B-2018 Antwerpen (België) Shell Nederland Verkoopmaatschappij BV De heer M. Vos Max.vos@shell.com Postbus BE Rotterdam Tamoil Nederland BV De heer P. Etman petman@tamoil.nl Postbus GB Ridderkerk Total Nederland BV De heer P.H.G. Hendriks Peter.hendriks@total.com Postbus BC Den Haag Taxatiewijzer Motorbrandstofverkooppunten Pagina 34

35 Bijlage 8: Taxatieverslag (voorbeeld) Taxatiewijzer Motorbrandstofverkooppunten Pagina 35

36 Bijlage 9: Rekenmodel REN-methode (voorbeeld) Taxatiewijzer Motorbrandstofverkooppunten Pagina 36

37 Taxatiewijzer Motorbrandstofverkooppunten Pagina 37

38 Bijlage 10: Rekenmodel REKENBLAD MBVP WOZ Alleen de grijze velden in de kolommen: Oppervlakten, Aantallen en Bouwjaren invullen!!!! Adres Pompstraat 1 Gemeente Arnhem Plaats Elden Objectnr Object naam Gebruiker Eigenaar Benzinestation Het Pompje Naam gebruiker Naam eigenaar Merk product Contactpersoon Telefoonnummer Productmerk Contactpersoonsnaam Kadastrale sectie / nummer NWD D 0175 Kadastrale sectie / nummer NWD D 0176 Kadastrale sectie / nummer NWD D 0177 Taxateur Naam taxateur Datum: Waardepeildatum: 1 januari 2017 (BJ2018) Toegekend oppervlak 930 Onder O M S C H R IJ V I N G E N Oppervl. Prijs / m2 Herbouw T E C H N I S C H E A F S C H R I J V I N G W O Z deel (BVO) opstallen waarde Bouw- Reno Rest- Levens Rest Factor na W A A R D E code Gebouwen en verhardingen m2 jaar jaar waarde duur LD afschrijving 3010 Shop / magazijn / kantoor / toiletten ,0% , Wasstraat ,0% , Wasbox ,0% , Luifel incl fundering ,0% , Vloeistofdichte bestrating ,0% , Bestrating ,0% , Aantal / wandtype Prijs per tank Specificatie tanks / wandtype enkel dubbel enkel dubbel 3630 Tank 6,000 ltr ,0% , Tank 10,000 ltr ,0% , Tank 12,000 ltr ,0% , Tank 20,000 ltr ,0% , Tank 30,000 ltr ,0% , Tank 40,000 ltr ,0% , Tank 50,000 ltr ,0% , Tank 60,000 ltr ,0% , Tank 70,000 ltr ,0% , Tank 80,000 ltr ,0% , Tank 90,000 ltr ,0% , Tank 100,000 ltr ,0% , LPG unit 20,000 ltr ,0% , LPG unit 40,000 ltr ,0% , AdBlue unit 6,000 ltr ,0% , AdBlue unit 10,000 ltr ,0% , Aantal compartimentschotten ,0% , Leidingentoeslag: % van de totale tankwaarde 25% ,0% , Opstelplaatsen en overigen Aantal prijs / eenheid Opstelplaats LPG ,0% , Opstelplaats Benzine / Diesel ,0% , Opstelplaats Combi LPG/Benzine/Diesel ,0% , Opstelplaats Mengsmering ,0% , Olieopvang (Olie-Benzine Afscheider OBAS) ,0% , ,0% ,263 0 totaal bebouwd oppervlak: 400 m Kies bij verschillende bouwjaren voor leidingen en Sub Totaal compartimenten een gemiddeld bouwjaar Kies het type tankstation uit de volgende lijst: Buurt Bemand 6 Locatiewaarde WOZ Waarde Taxatiewijzer Motorbrandstofverkooppunten Pagina 38

Code onderdeel WOZ-object 3610 Omschrijving Diversen.")

39 B Bijlage 11: Kengetallen per archetype KENGETALLEN MBVP LOCATIEWAARDE Soortobjectcode 3638 Omschrijving Benzinestation Nummer 1 Archetype-codering F380AH00 Archetype-omschrijving Autosnelwegstation hoog (bemand) Code onderdeel WOZ-object 3610 Omschrijving Diversen. Standaard grootte (BVO) Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Autosnelwegstation hoog (bemand) Kengetallen per waardepeildatum Passantenstroom 72% Rijrichting 8% Toegankelijkheid 15% Agglomoratie-effect 1% Directie concurrentie 0% Totale concurrentie 4% Autovoorzieningen 10% Grootte van de shop 90% Openingstijdenfactor 0,97 Aantal liters Locatiewaarde brandstof per 1000 liter 64, Kengetallen per waardepeildatum Passantenstroom 72% Rijrichting 8% Toegankelijkheid 15% Agglomoratie-effect 1% Directie concurrentie 0% Totale concurrentie 4% Autovoorzieningen 10% Grootte van de shop 90% Openingstijdenfactor 0,97 Aantal liters Locatiewaarde brandstof per 1000 liter 64, Taxatiewijzer Motorbrandstofverkooppunten Pagina 39

Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Autosnelwegstation hoog (onbemand) Kengetallen per")

40 B KENGETALLEN MBVP LOCATIEWAARDE Soortobjectcode 3638 Omschrijving Benzinestation Nummer 2 Archetype-codering F380AH01 Archetype-omschrijving Autosnelwegstation hoog (onbemand) Code onderdeel WOZ-object 3610 Omschrijving Diversen Standaard grootte (BVO) Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Autosnelwegstation hoog (onbemand) Kengetallen per waardepeildatum Passantenstroom 72% Rijrichting 8% Toegankelijkheid 15% Agglomoratie-effect 1% Directie concurrentie 0% Totale concurrentie 4% Autovoorzieningen 10% Grootte van de shop 90% Openingstijdenfactor 1,00 Aantal liters Locatiewaarde brandstof per 1000 liter 71, Kengetallen per waardepeildatum Passantenstroom 72% Rijrichting 8% Toegankelijkheid 15% Agglomoratie-effect 1% Directie concurrentie 0% Totale concurrentie 4% Autovoorzieningen 10% Grootte van de shop 90% Openingstijdenfactor 1,00 Aantal liters Locatiewaarde brandstof per 1000 liter 71, Taxatiewijzer Motorbrandstofverkooppunten Pagina 40

Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Autosnelwegstation laag (bemand) Kengetallen per waardepeildatum")

41 B KENGETALLEN MBVP LOCATIEWAARDE Soortobjectcode 3638 Omschrijving Benzinestation Nummer 3 Archetype-codering F380AL00 Archetype-omschrijving Autosnelwegstation laag (bemand) Code onderdeel WOZ-object 3610 Omschrijving Diversen Standaard grootte (BVO) Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Autosnelwegstation laag (bemand) Kengetallen per waardepeildatum Passantenstroom 72% Rijrichting 8% Toegankelijkheid 15% Agglomoratie-effect 1% Directie concurrentie 0% Totale concurrentie 4% Autovoorzieningen 10% Grootte van de shop 90% Openingstijdenfactor 0,97 Aantal liters Locatiewaarde brandstof per 1000 liter 62, Kengetallen per waardepeildatum Passantenstroom 72% Rijrichting 8% Toegankelijkheid 15% Agglomoratie-effect 1% Directie concurrentie 0% Totale concurrentie 4% Autovoorzieningen 10% Grootte van de shop 90% Openingstijdenfactor 0,97 Aantal liters Locatiewaarde brandstof per 1000 liter 62, Taxatiewijzer Motorbrandstofverkooppunten Pagina 41

Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Autosnelwegstation laag (onbemand) Kengetallen per")

42 B KENGETALLEN MBVP LOCATIEWAARDE Soortobjectcode 3638 Omschrijving Benzinestation Nummer 4 Archetype-codering F380AL01 Archetype-omschrijving Autosnelwegstation laag (onbemand) Code onderdeel WOZ-object 3610 Omschrijving Diversen Standaard grootte (BVO) Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Autosnelwegstation laag (onbemand) Kengetallen per waardepeildatum Passantenstroom 72% Rijrichting 8% Toegankelijkheid 15% Agglomoratie-effect 1% Directie concurrentie 0% Totale concurrentie 4% Autovoorzieningen 10% Grootte van de shop 90% Openingstijdenfactor 1,00 Aantal liters Locatiewaarde brandstof per 1000 liter 83, Kengetallen per waardepeildatum Passantenstroom 72% Rijrichting 8% Toegankelijkheid 15% Agglomoratie-effect 1% Directie concurrentie 0% Totale concurrentie 4% Autovoorzieningen 10% Grootte van de shop 90% Openingstijdenfactor 1,00 Aantal liters Locatiewaarde brandstof per 1000 liter 83, Taxatiewijzer Motorbrandstofverkooppunten Pagina 42

Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Autosnelwegstation midden (bemand) Kengetallen per")

43 B KENGETALLEN MBVP LOCATIEWAARDE Soortobjectcode 3638 Omschrijving Benzinestation Nummer 5 Archetype-codering F380AM00 Archetype-omschrijving Autosnelwegstation midden (bemand) Code onderdeel WOZ-object 3610 Omschrijving Diversen Standaard grootte (BVO) Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Autosnelwegstation midden (bemand) Kengetallen per waardepeildatum Passantenstroom 72% Rijrichting 8% Toegankelijkheid 15% Agglomoratie-effect 1% Directie concurrentie 0% Totale concurrentie 4% Autovoorzieningen 10% Grootte van de shop 90% Openingstijdenfactor 0,97 Aantal liters Locatiewaarde brandstof per 1000 liter 63, Kengetallen per waardepeildatum Passantenstroom 72% Rijrichting 8% Toegankelijkheid 15% Agglomoratie-effect 1% Directie concurrentie 0% Totale concurrentie 4% Autovoorzieningen 10% Grootte van de shop 90% Openingstijdenfactor 0,97 Aantal liters Locatiewaarde brandstof per 1000 liter 63, Taxatiewijzer Motorbrandstofverkooppunten Pagina 43

Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Autosnelwegstation midden (onbemand) Kengetallen per")

44 B KENGETALLEN MBVP LOCATIEWAARDE Soortobjectcode 3638 Omschrijving Benzinestation Nummer 6 Archetype-codering F380AM01 Archetype-omschrijving Autosnelwegstation midden (onbemand) Code onderdeel WOZ-object 3610 Omschrijving Diversen Standaard grootte (BVO) Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Autosnelwegstation midden (onbemand) Kengetallen per waardepeildatum Passantenstroom 72% Rijrichting 8% Toegankelijkheid 15% Agglomoratie-effect 1% Directie concurrentie 0% Totale concurrentie 4% Autovoorzieningen 10% Grootte van de shop 90% Openingstijdenfactor 1,00 Aantal liters Locatiewaarde brandstof per 1000 liter 72, Kengetallen per waardepeildatum Passantenstroom 72% Rijrichting 8% Toegankelijkheid 15% Agglomoratie-effect 1% Directie concurrentie 0% Totale concurrentie 4% Autovoorzieningen 10% Grootte van de shop 90% Openingstijdenfactor 1,00 Aantal liters Locatiewaarde brandstof per 1000 liter 72, Taxatiewijzer Motorbrandstofverkooppunten Pagina 44

Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Buurtstation hoog (bemand) Kengetallen per waardepeildatum 01-01-2016")

45 B KENGETALLEN MBVP LOCATIEWAARDE Soortobjectcode 3638 Omschrijving Benzinestation Nummer 7 Archetype-codering F380BH00 Archetype-omschrijving Buurtstation hoog (bemand) Code onderdeel WOZ-object 3610 Omschrijving Diversen Standaard grootte (BVO) Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Buurtstation hoog (bemand) Kengetallen per waardepeildatum Passantenstroom 40% Rijrichting 0% Toegankelijkheid 5% Agglomoratie-effect 27,5% Directie concurrentie 13,75% Totale concurrentie 13,75% Autovoorzieningen 20% Grootte van de shop 80% Openingstijdenfactor 0,81 Aantal liters Locatiewaarde brandstof per 1000 liter 90, Kengetallen per waardepeildatum Passantenstroom 40% Rijrichting 0% Toegankelijkheid 5% Agglomoratie-effect 27,5% Directie concurrentie 13,75% Totale concurrentie 13,75% Autovoorzieningen 20% Grootte van de shop 80% Openingstijdenfactor 0,81 Aantal liters Locatiewaarde brandstof per 1000 liter 91, Taxatiewijzer Motorbrandstofverkooppunten Pagina 45

Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Buurtstation hoog (onbemand) Kengetallen per waardepeildatum 01-01-2016")

46 B KENGETALLEN MBVP LOCATIEWAARDE Soortobjectcode 3638 Omschrijving Benzinestation Nummer 8 Archetype-codering F380BH01 Archetype-omschrijving Buurtstation hoog (onbemand) Code onderdeel WOZ-object 3610 Omschrijving Diversen Standaard grootte (BVO) Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Buurtstation hoog (onbemand) Kengetallen per waardepeildatum Passantenstroom 40% Rijrichting 0% Toegankelijkheid 5% Agglomoratie-effect 27,5% Directie concurrentie 13,75% Totale concurrentie 13,75% Autovoorzieningen 20% Grootte van de shop 80% Openingstijdenfactor 1,00 Aantal liters Locatiewaarde brandstof per 1000 liter Kengetallen per waardepeildatum Passantenstroom 40% Rijrichting 0% Toegankelijkheid 5% Agglomoratie-effect 27,5% Directie concurrentie 13,75% Totale concurrentie 13,75% Autovoorzieningen 20% Grootte van de shop 80% Openingstijdenfactor 1,00 Aantal liters Locatiewaarde brandstof per 1000 liter Taxatiewijzer Motorbrandstofverkooppunten Pagina 46

Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Buurtstation laag (bemand) Kengetallen per waardepeildatum 01-01-2016")

47 B KENGETALLEN MBVP LOCATIEWAARDE Soortobjectcode 3638 Omschrijving Benzinestation Nummer 9 Archetype-codering F380BL00 Archetype-omschrijving Buurtstation laag (bemand) Code onderdeel WOZ-object 3610 Omschrijving Diversen Standaard grootte (BVO) Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Buurtstation laag (bemand) Kengetallen per waardepeildatum Passantenstroom 40% Rijrichting 0% Toegankelijkheid 5% Agglomoratie-effect 27,5% Directie concurrentie 13,75% Totale concurrentie 13,75% Autovoorzieningen 20% Grootte van de shop 80% Openingstijdenfactor 0,81 Aantal liters 9500 Locatiewaarde brandstof per 1000 liter 46, Kengetallen per waardepeildatum Passantenstroom 40% Rijrichting 0% Toegankelijkheid 5% Agglomoratie-effect 27,5% Directie concurrentie 13,75% Totale concurrentie 13,75% Autovoorzieningen 20% Grootte van de shop 80% Openingstijdenfactor 0,81 Aantal liters 9500 Locatiewaarde brandstof per 1000 liter 47, Taxatiewijzer Motorbrandstofverkooppunten Pagina 47

Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Buurtstation laag (onbemand) Kengetallen per waardepeildatum 01-01-2016")

48 B KENGETALLEN MBVP LOCATIEWAARDE Soortobjectcode 3638 Omschrijving Benzinestation Nummer 10 Archetype-codering F380BL01 Archetype-omschrijving Buurtstation laag (onbemand) Code onderdeel WOZ-object 3610 Omschrijving Diversen Standaard grootte (BVO) Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Buurtstation laag (onbemand) Kengetallen per waardepeildatum Passantenstroom 40% Rijrichting 0% Toegankelijkheid 5% Agglomoratie-effect 27,5% Directie concurrentie 13,75% Totale concurrentie 13,75% Autovoorzieningen 20% Grootte van de shop 80% Openingstijdenfactor 1,00 Aantal liters Locatiewaarde brandstof per 1000 liter 53, Kengetallen per waardepeildatum Passantenstroom 40% Rijrichting 0% Toegankelijkheid 5% Agglomoratie-effect 27,5% Directie concurrentie 13,75% Totale concurrentie 13,75% Autovoorzieningen 20% Grootte van de shop 80% Openingstijdenfactor 1,00 Aantal liters Locatiewaarde brandstof per 1000 liter 54, Taxatiewijzer Motorbrandstofverkooppunten Pagina 48

Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Buurtstation midden (bemand) Kengetallen per waardepeildatum 01-01-2016")

49 B KENGETALLEN MBVP LOCATIEWAARDE Soortobjectcode 3638 Omschrijving Benzinestation Nummer 11 Archetype-codering F380BM00 Archetype-omschrijving Buurtstation midden (bemand) Code onderdeel WOZ-object 3610 Omschrijving Diversen Standaard grootte (BVO) Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Buurtstation midden (bemand) Kengetallen per waardepeildatum Passantenstroom 40% Rijrichting 0% Toegankelijkheid 5% Agglomoratie-effect 27,5% Directie concurrentie 13,75% Totale concurrentie 13,75% Autovoorzieningen 20% Grootte van de shop 80% Openingstijdenfactor 0,81 Aantal liters Locatiewaarde brandstof per 1000 liter 72, Kengetallen per waardepeildatum Passantenstroom 40% Rijrichting 0% Toegankelijkheid 5% Agglomoratie-effect 27,5% Directie concurrentie 13,75% Totale concurrentie 13,75% Autovoorzieningen 20% Grootte van de shop 80% Openingstijdenfactor 0,81 Aantal liters Locatiewaarde brandstof per 1000 liter 73, Taxatiewijzer Motorbrandstofverkooppunten Pagina 49

Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Buurtstation midden (onbemand) Kengetallen per waardepeildatum 01-01-2016")

50 B KENGETALLEN MBVP LOCATIEWAARDE Soortobjectcode 3638 Omschrijving Benzinestation Nummer 12 Archetype-codering F380BM01 Archetype-omschrijving Buurtstation midden (onbemand) Code onderdeel WOZ-object 3610 Omschrijving Diversen Standaard grootte (BVO) Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Buurtstation midden (onbemand) Kengetallen per waardepeildatum Passantenstroom 40% Rijrichting 0% Toegankelijkheid 5% Agglomoratie-effect 27,5% Directie concurrentie 13,75% Totale concurrentie 13,75% Autovoorzieningen 20% Grootte van de shop 80% Openingstijdenfactor 1,00 Aantal liters Locatiewaarde brandstof per 1000 liter 82, Kengetallen per waardepeildatum Passantenstroom 40% Rijrichting 0% Toegankelijkheid 5% Agglomoratie-effect 27,5% Directie concurrentie 13,75% Totale concurrentie 13,75% Autovoorzieningen 20% Grootte van de shop 80% Openingstijdenfactor 1,00 Aantal liters Locatiewaarde brandstof per 1000 liter 83, Taxatiewijzer Motorbrandstofverkooppunten Pagina 50

Bouwperiode Nadere verfijning archetype Materiaal Opmerkingen 1 eenheid Tangentstation hoog (bemand) Kengetallen per waardepeildatum 01-01-2016")