Beleggen in excellente ondernemingen tegen een redelijke prijs

|

|

|

- Hilde Hendriks

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Beleggen in excellente ondernemingen tegen een redelijke prijs Hoe het management van een onderneming het vermogen van aandeelhouders beheert, is bepalend voor de waarde van de onderneming. De beurskoers is een prijskaartje. Drs. S.J. van Slingerlandt RA, CPA

2 Inhoudsopgave Hoofdstuk 1 Beleggingsfilosofie 1 Ondernemingen waarderen is ons vak. Voorspellen wat beurskoersen op korte termijn gaan doen, laten wij graag aan anderen over. De prijs en de waarde van een onderneming ( the price is what you pay, value is what you get ) Eén uniforme meetlat De één euro regel Hoofdstuk 2 Criteria bij het selecteren van aandelen 3 Kwantitatieve criteria 3 Waardebepaling 4 Kwalitatieve criteria 4 Recapitulatie van de selectiecriteria 6 Selectieproces in de praktijk 6 Hoofdstuk 3 Beleggingsresultaat 8 Bijlagen CV Syb van Slingerlandt 9 Literatuurlijst 10 Persberichten 11 Voor contact mailt u met: info@vanslingerlandt.com

3 Hoofdstuk 1 Beleggingsfilosofie Ondernemingen waarderen is ons vak. Voorspellen wat beurskoersen op korte termijn gaan doen, laten wij graag aan anderen over. Als registeraccountant en voormalig partner van accountantskantoor EY ben ik veelvuldig betrokken geweest bij de waardering van ondernemingen. Bij het waarderen van aandelen is er voor ons geen fundamenteel verschil tussen het kopen van een onderneming in zijn geheel en het kopen van aandelen in een onderneming. Waar het ons om gaat, is hoe het management van een onderneming omgaat met de haar ter beschikking staande middelen. The most important management act is allocation of the company s capital. Op basis van een inschatting van toekomstige kasstromen berekenen wij de waarde van een onderneming. Daarbij maken wij gebruik van een door ons in 1986 opgezette database, waarin wij gegevens uit gepubliceerde jaarrekeningen van alle beursgenoteerde ondernemingen in Nederland hebben opgeslagen. De database gaat terug tot Intussen maken de meeste Europese beursgenoteerde ondernemingen deel uit van de database. In de database zijn gerapporteerde cijfers uit jaarrekeningen genormaliseerd. Bij het normaliseren wordt op eenduidige manier een onderscheid gemaakt tussen enerzijds het vermogen en het resultaat van de bedrijfsactiviteiten van de onderneming, en anderzijds het eventuele niet-bedrijfsgebonden vermogen en resultaat. Mutaties in het vermogen en resultaat die niet met een kasstroom gepaard gaan, zijn op uniforme wijze aangepast. In de database zijn ondernemingen daardoor niet alleen onderling vergelijkbaar qua vermogen en resultaat, maar kunnen ook die ondernemingen worden geselecteerd waar het vermogen van de aandeelhouder het best rendeert. De prijs en de waarde van een onderneming ( the price is what you pay, the value is what you get ) Bij een overname wordt eerst gekeken naar de waarde van de over te nemen onderneming. De uiteindelijke prijs die ervoor betaald wordt, hangt mede af van de onderhandelingspositie van de koper en verkoper. Soms zijn kopers zo gretig dat zij bereid zijn bijvoorbeeld een deel van de toekomstige synergievoordelen af te staan aan de verkopende partij. Daarmee wijkt de prijs die betaald wordt af van de berekende waarde. Bij onze eerste pogingen in 1986 om erachter te komen hoe aandelenbeurzen werken viel het op dat de prijs van een aandeel slechts bij toeval leek samen te vallen met de door ons berekende waarde van het aandeel. De reden hiervan kon zijn dat de berekende waarde niet juist was, of dat de prijs niet overeenkwam met de waarde. Of het was een combinatie van beide. Ervan uitgaande dat de beurs altijd gelijk heeft, zijn wij in eerste instantie gaan zoeken naar mogelijke onjuistheden in onze waardeberekeningen

4 Na een uitgebreid literatuuronderzoek naar succesvolle beleggingsmethoden en op basis van eigen ervaring, zijn wij gekomen tot een aantal criteria voor het selecteren van aandelen, waarbij de door ons berekende waarde van een onderneming centraal staat. Wij kunnen niet voorspellen wat aandelenkoersen op korte termijn gaan doen en laten dat graag aan anderen over. Wij wachten tot ondernemingen die aan onze selectiecriteria voldoen met een zodanige discount te koop zijn dat er ook nog een redelijke veiligheidsmarge ( margin of safety ) in de prijs zit. En omgekeerd verkopen wij ondernemingen in portefeuille wanneer de beurs bereid is meer voor de onderneming te betalen dan de waarde. Eén uniforme meetlat Bij het opzetten van de database gingen wij ervan uit dat iedereen die serieus genomen wil worden in het beleggingsvak zou meten wat een onderneming verdient op iedere 100,- die je als aandeelhouder in de onderneming hebt geïnvesteerd, hetzij via een emissie hetzij door winstinhouding. Je wilt toch weten met hoeveel de 100,- na een jaar is toegenomen? Het was mijn helaas te vroeg overleden goede vriend en studiegenoot Cees Brüggemann, destijds concern directeur bij ABN AMRO, die mij attent maakte op het unieke van de database. Ik had voor mijzelf de meest voor de hand liggende uniforme meetlat gekozen. Ik wilde gewoon weten wat een ondernemer verdient op iedere 100,-. De één euro regel. Het management van een onderneming creëert waarde voor de aandeelhouders als het op het kapitaal van de aandeelhouder meer verdient dan wat het kost om dit kapitaal aan te trekken. Bij een solide gefinancierde onderneming met redelijk voorspelbare resultaten en goede lange termijn vooruitzichten rekenen wij met een vergoeding voor de aandeelhouder van 9%. Bij waardecreërende ondernemingen is op termijn iedere ingehouden euro winst ook op de beurs meer dan één euro waard

5 Hoofdstuk 2 Criteria bij het selecteren van aandelen Kwantitatieve criteria Wij willen weten hoe het management van een onderneming omgaat met de haar ter beschikking staande middelen. Bij een voorgestelde winstbestemming moet het management van een onderneming de aandeelhouders duidelijk maken wat zij denkt te gaan verdienen op de winst die zij voorstelt niet uit te keren. Je laat je geld als aandeelhouder liever niet achter in een onderneming waar je niet beloond wordt voor het extra risico dat je loopt vergeleken met een belegging in staatsobligaties. In de literatuur wordt uitgebreid ingegaan op wat een redelijke beloning is voor aandeelhouders. Wij rekenen op dit moment voor ondernemingen met een stabiele financiering, voorspelbare resultaten, en goede lange termijnvooruitzichten met 9% als een normaal te achten vergoeding voor aandeelhouders. Bij ondernemingen die continu beduidend minder dan 9% verdienen op het kapitaal van de aandeelhouders zie je op de beurs dat iedere ingehouden euro winst een beurswaarde heeft van minder dan één euro. Ondernemingen daarentegen die ruim meer verdienen dan 9% hebben een beurswaarde per ingehouden euro winst van meer dan één euro. Wij laten als lange termijn belegger graag zoveel mogelijk winst achter in een onderneming waar iedere ingehouden euro winst door meer dan gemiddelde winstgevendheid een waarde krijgt van meer dan één euro. Het is niet alleen belangrijk te weten welk deel van de winst in een jaar wordt ingehouden en wat daarop verdiend gaat worden, maar ook hoe dit in de verdere toekomst het geval zal zijn. Bij een juiste inschatting van alle toekomstige in- en uitgaande kasstromen wordt de waarde van een onderneming eenvoudigweg berekend door die kasstromen te disconteren tegen een passende rentevoet. Door ons wordt de inschatting van toekomstige kasstromen gekoppeld en getoetst aan kasstromen uit het verleden. Uit jaarrekeningen over een periode van tien jaar, of de cyclus van een onderneming, is doorgaans op te maken hoe het management van een onderneming in het verleden gepresteerd heeft. En dat is wat wij in eerste instantie willen weten. Wij meten wat een management in het verleden heeft gepresteerd middels de bekende ratio Rentabiliteit Eigen Vermogen (REV). Ligt de REV beneden een verondersteld lange termijn gemiddelde van 9% dan is de onderneming op basis van de historische REV voor ons minder interessant. Echter, bij een REV beduidend hoger dan 9% is onze aandacht getrokken. Historische gegevens laten ook zien of sprake is van consistentie in de bedrijfsresultaten ( consistent operating history ). Zonder consistentie in de bedrijfsresultaten in het verleden is het vaak moeilijker of zelfs onmogelijk een verantwoorde inschatting te maken van toekomstige resultaten en kasstromen. Daarnaast is op basis van gegevens uit het verleden ook het door aandeelhouders in de activiteit van de onderneming geïnvesteerde vermogen vast te stellen. Door de winst hieraan te relateren, brengen wij dit in de door ons genormaliseerde REV s tot uitdrukking. Vervolgens willen wij weten hoe het management in het verleden winsten heeft bestemd. Heeft zij alle winst uitgekeerd, dan weten wij dat wij te maken heb met een onderneming die niet is gegroeid. Bij researchinstellingen, maar ook op het internet, zijn winstprognoses te vinden van analisten voor beursgenoteerde ondernemingen, vaak voor een periode van één tot drie jaar. Door deze - 3 -

6 winstprognoses onderling te vergelijken en te koppelen aan het in de activiteit van een onderneming geïnvesteerde vermogen, kan inzicht verkregen worden in de voorspelbaarheid van de resultaten. Daarnaast willen wij weten of de lange termijn vooruitzichten gunstig zijn ( favorable long term prospects ). Gegevens hierover kan men vinden in top down benaderingen van markten en bedrijfstakken in macro-economische studies van research instellingen en op het internet. Voor de echt lange termijn is het interessant kennis te nemen van de ideeën van visionairs. Waardebepaling Als wij voldoende gegevens verzameld hebben om toekomstige kasstromen van de door ons geselecteerde ondernemingen uit te zetten, gaan wij over tot berekening van de waarde van de onderneming. De waardeberekening is gebaseerd op de modellen van de professoren Miller en Modigliani, en op het Ohlson model. Als wij de waarde van de onderneming berekend hebben, bepalen wij subjectief op welk niveau wij een aandeel koopwaardig vinden. Voor ons is een aandeel koopwaardig als het bedrag dat wij voor dat aandeel betalen ons een gemiddeld jaarlijks rendement van 15% gaat opleveren voor de komende tien jaar. Dit komt neer op een discount van iets meer dan 40% op de door ons berekende waarde van het aandeel. Onze koopprijs is dus gerelateerd aan de door ons berekende waarde en is volledig subjectief en hangt samen met onze kwaliteit als koopman. Daalt de prijs van een aandeel onder de voor ons aanvaardbare koopprijs, dan beschouwen wij dit als een mogelijkheid om tegen een nog gunstigere prijs te kopen. In de praktijk wordt vaak een deelpositie ingenomen wanneer een aandeel een van tevoren vastgestelde prijs bereikt, om bij verdere daling van de prijs verder te kopen. In het verleden hebben wij de fout gemaakt om bij het bereiken van de voor ons aanvaardbare koopprijs zonder meer over te gaan tot aanschaf van betreffend aandeel. Het is verstandig de uitdrukking don t catch a falling knife in gedachte te houden. Als een aandeel, en dit geldt ook voor een hele markt, eenmaal in een down trend terecht komt, dan doet men er verstandig aan, om net als bij een mes, het eerst te laten stuiteren en tot rust te laten komen alvorens het op te pakken. Zoals eerder gesteld, zijn wij geïnteresseerd in ondernemingen met een REV beduidend hoger dan 9%, en een hoge of volledige winstinhouding. Wij houden er echter wel rekening mee dat dit soort ondernemingen de meer dan gemiddelde winstgevendheid en groei niet voor altijd kan vasthouden. De meer dan gemiddelde winstgevendheid trekt concurrentie aan. Bovendien is er een tendens dat een onderneming te vet wordt als er in ruime mate middelen ter beschikking komen. In de waarderingsmodellen wordt daarom ook uitgegaan van beperkte perioden van groei. Omdat wij alleen aandelen kopen indien die met een behoorlijke discount (40%) te koop zijn, betalen we in feite tussen de drie en vier jaar voor de meer dan gemiddelde winstgevendheid. Dat geeft ons een buffer van zes tot zeven jaar bij een te hoge inschatting van winstgevendheid. Tegelijkertijd hebben wij het voordeel, dat als wij de periode van meer dan gemiddelde winstgevendheid en groei te kort hebben ingeschat dat dan het aandeel meer waard is dan berekend. Dit is niet het geval bij ondernemingen met een betrekkelijk lage REV. Kwalitatieve criteria - 4 -

7 Omdat wij voor onze selectie wensen te beschikken over historische gegevens over een langere periode, zullen jonge ondernemingen, of ondernemingen die recent aan de beurs genoteerd zijn, buiten onze selectie vallen. Jonge ondernemingen komen overigens meestal in een bull market voor een te hoge prijs naar de beurs, waardoor deze ondernemingen alleen al door hun prijs buiten onze selectie vallen. Daarbij is het een algemeen patroon dat de koersen van aandelen van jonge ondernemingen, die in een bull market naar de beurs zijn gebracht, torenhoog stijgen om vervolgens volledig in elkaar te storten. De aandelen zijn dan vaak voor een habbekrats op te pikken. Daarna komt er vaak een periode waarin de koersen van de aandelen van deze ondernemingen als een feniks uit hun as herrijzen. Ook turn around kandidaten met een mogelijk hoge toekomstige REV vallen buiten onze selectie vanwege een historisch lage REV. De praktijk laat overigens zien dat turn arounds seldom turn. Ondernemingen met mooie historische cijfers die wij niet begrijpen vallen ook buiten onze selectie. Een onderneming moet voor ons simpel en gemakkelijk te begrijpen zijn. Daarmee bedoelen wij dat wij omzetontwikkeling, kosten, kasstromen, arbeidsrelaties, de mogelijkheid om verkoopprijzen aan te passen, en wijze van financiering moeten kunnen begrijpen. Bij belangrijke overnames, gefinancierd middels een aandelenemissie tijdens een bull market, gaan wij aan de zijlijn staan. Ten eerste zijn historische gegevens over de overgenomen onderneming vaak onvoldoende beschikbaar, maar de praktijk leert ook dat tijdens een bull market vaak te veel voor een onderneming betaald wordt, en dat ook te gemakkelijk wordt gedacht over het inpassen van de overgenomen onderneming in de bestaande organisatie. Uit cijfers uit het verleden is af te leiden wat verdiend is op het in de activiteit van de onderneming geïnvesteerde vermogen (REV). Uit een hoge REV mag men niet zonder meer de kwaliteit van het management afleiden. Er zijn ondernemingen, zoals vliegmaatschappijen die een groot deel van hun business kwijt raken als zij eenzijdig hun prijzen verhogen. Een dergelijke business kan alleen overleven en een redelijke REV behalen met een kwalitatief hoogwaardig management. Dit soort ondernemingen wordt vaak gecategoriseerd als commodity businesses of prijsvechters. Daarnaast zijn er ondernemingen die nauwelijks business verliezen als zij hun prijzen aanpassen om een gewenste winstgevendheid op peil te houden. In de literatuur wordt dit soort ondernemingen vaak aangeduid met de term franchises. Vaak betreft het ondernemingen met een sterke merknaam en/of in een markt met een hoge toetredingsdrempel (als een kasteel beschermd door een gracht/ moat ). Als je van A naar B wil vliegen zal men zich in de keuze van vliegmaatschappij al snel door de prijs van het ticket laten leiden. Daarentegen zal men voor het aanschaffen van nieuwe golfclubs, zelfs bij aanmerkelijke prijsverschillen, zich al gauw laten leiden door de naam die een bekend merk in de industrie heeft. Een keerzijde van dit type onderneming is dat een slecht management, of een management dat niet denkt als een eigenaar/aandeelhouder in een franchise business langere tijd onopgemerkt kan blijven. Onze selectiecriteria leiden ons doorgaans naar franchises. Daarbij gaan wij bij mooie REV cijfers niet automatisch uit van een kundig management dat denkt als een eigenaar/aandeelhouder. Het gevaar van een sterke franchise is dat een franchise juist bij een kwalitatief minder management een minder sterke franchise kan worden en zelfs na verloop van tijd zich ontwikkelt tot een commodity business. Warren Buffett, waarschijnlijk de meest succesvolle belegger ter wereld, zoekt ondernemingen waar het management de onderneming runt alsof: het 100% aandeelhouder is; - 5 -

8 de onderneming het enige belang is van het management; én de onderneming de eerste honderd jaar noch verkocht noch overgenomen kan worden. De belangrijkste taak van het management van een onderneming is het bestemmen van de middelen van de onderneming ( the most important management act is allocation of the company s capital ). Groei om de groei met veronachtzaming van de winstgevendheid past niet bij een management dat denkt als een eigenaar/aandeelhouder. Het in stand houden van activiteiten die structureel een te laag rendement op het geïnvesteerd vermogen opleveren past daar evenmin bij. Een management dat denkt als een eigenaar/aandeelhouder volgt niet automatisch de gebaande wegen en weet, wat Warren Buffett noemt de institutional imperative, te weerstaan. Dat wil zeggen, het legt zich niet neer bij de natuurlijke weerstand tegen verandering van richting zoals iedere instelling kent en het volgt niet klakkeloos de marktleiders in hun waan van de dag. Bij een belangrijke wijziging van het management zijn wij ook geneigd aan de zijlijn te gaan staan. Vaak wil het nieuwe management met meer dan een schone lei beginnen, en worden zelfs boekverliezen genomen om toekomstige winsten veilig te stellen. Ook zijn wij voorzichtig met een management dat zich al dan niet in navolging van de marktleiders vooral toelegt op het kopen van groei. De ervaring leert dat tijdens een bull market vaak te veel voor een over te nemen onderneming betaald wordt, hoe kwistig ook met veronderstelde synergie-effecten wordt gestrooid, en dat ook te gemakkelijk wordt gedacht over het inpassen van de overgenomen onderneming in de bestaande organisatie. Recapitulatie van onze selectiecriteria Samenvattend worden de volgende criteria gehanteerd bij de aandelenselectie: Er moeten voldoende historische gegevens (jaarrekeningen) beschikbaar zijn. Ten minste over een periode van acht jaar, maar het liefst over tien jaar of meer; Wij moeten de business kunnen begrijpen. Circle of competence De onderneming moet consistente bedrijfsresultaten in het verleden laten zien, toekomstige resultaten moeten voorspelbaar zijn, en de lange termijn vooruitzichten moeten gunstig zijn; De onderneming moet een hoge genormaliseerde Rentabiliteit op het Eigen Vermogen (REV) en een hoge autonome groei hebben; De onderneming moet met een redelijke discount te koop zijn; en Het management moet kundig zijn en de mentaliteit hebben van een eigenaar/aandeelhouder Wij gaan aan de zijlijn staan: bij een beurskoers hoger dan de berekende waarde; bij een belangrijke wijziging van het management, én bij een grote overname tijdens een bull market. Selectieproces in de praktijk Een belangrijk deel van onze werkzaamheden bestaat uit het gedisciplineerd en emotieloos in beeld brengen van genormaliseerde historische gegevens van beursgenoteerde ondernemingen

9 Bij het selectie- en waarderingsproces wordt als volgt te werk gegaan: Per land wordt via bestaande databases met gerapporteerde cijfers van beursgenoteerde ondernemingen een selectie gemaakt van ondernemingen die mogelijk interessant voor ons zijn; Na een cijferbeoordeling worden uit deze selectie koopkandidaten gekozen; Van deze koopkandidaten worden jaarrekeningen opgevraagd over de laatste acht tot tien jaar; Deze jaarrekeningen worden in een model verwerkt waarbij rubricering en waarderingsgrondslagen vergelijkbaar worden gemaakt ( genormaliseerde cijfers ); Vervolgens wordt aan de hand van de modellen en consensus prognoses de waarde van de onderneming berekend; Een aantal keer per dag worden automatisch, aan de hand van koersen en berekende waarde, ondernemingen geselecteerd die koop-/verkoopwaardig zijn; Van koopwaardige ondernemingen worden vervolgens kwalitatieve studies gemaakt. De waardeberekening wordt zo nodig bijgesteld en er wordt overgegaan tot bezoek en koop van de geselecteerde onderneming; Verkoopwaardige ondernemingen worden na toetsing van de berekende waarde verkocht. Hoofdstuk 3 Beleggingsresultaat Begin 2004 werd gestart met de vs portefeuille. Sinds juni 2015 berichten wij over de mutaties in deze portefeuille in het Financiële Dagblad (de DFT portefeuille). Het gemiddeld aantal transacties per jaar bedroeg 3,

10 De performance van de portefeuille bedroeg gemiddeld 9,0% per jaar gedurende de periode tegenover 2,8% van de AEX. Bijlagen C.V. Syb van Slingerlandt Amsterdam, 1945 Doctoraal Bedrijfseconomie Universiteit van Amsterdam 1971 Slotexamen Accountancy Universiteit van Amsterdam 1974 Examen Certified Public Accountant New York 1982 Moret & Limperg (EY) Office manager, België Partner EY New York Partner EY Regio Brabant Klanten onder andere: Van Ommeren, Gist Brocades, Aegon, DSM, Borsumij, DAF, van Lanschot, Simac. Opzetten en onderhouden van een database voor waardering van beursgenoteerde ondernemingen in de lidstaten van de Europese Unie heden

11 Literatuurlijst Alexander, D. en Archer, S. (red.) (2001). Miller European Accouting Guide. Vierde druk, New York: Aspen Law & Business. Buffett, M. and Clark, D. (1997). Buffettology. New York: Rawson Associates. Copeland, T., Koller, T. and Murrin, J. (1996). Valuation. Tweede druk, New York: John Wiley & sons, Inc. Cottle, S., Murray, R.F., and Block, F.E. (1988). Graham and Dodd s Security Analysis. Vijfde druk, New York: Mac Graw Hill. Cunningham, L.A. (2001). The Essays of Warren Buffett. Eerste herziene druk, Massachuttes: Lawrence A. Cunningham. Davidson, J.D. and Rees-Mogg, W. (1987). Blood in the streets. New York: Warner Books. Donovan, J., Tully, R. and Wortman, B. (1998). The Value Enterprise. Ontario: McGraw-Hill. Graham, B. (1973). The Intelligent Investor. Vierde druk, New York: Harper & Row. Hagstrom Jr., R.G. (1994). The Warren Buffett Way. New York: John Wiley & Sins Inc. Haugen, R.A. (1995). The New Finance. New Jersey: Prentice Hall. International Financial Reporting Standards (2004). London: IASCF Publications Department. International GAAP 2005, Ernst &Young (2004). London: Lexis Nexis Rappaport, A. (1986). Creating Shareholder value. New York: The Free Press. Ritchie jr., J.C. (1996). Fundamental Analysis. Illinois: Irwin. Scott, W. (1995). Financial accounting Theory. New Jersey, Prentice Hall. Stewart, G. B.(1991). The Quest for value. Derde druk, New York: Harper Business Train, J. (1989). The New Money masters. New York: Harper Perennial

12 Persberichten Het Financieele Dagblad, 14 mei

13 Beleggers Belangen, Magazine van de NCVB, 35 ste jaargang, nr.1, maart

14 - 12 -

15 IEX Magazine november/december editie 2006, jaargang 3, nummer

16 - 14 -

17 - 15 -

, 3 december 2005-16")

18 De TIJD (Belgisch Financieel dagblad), 3 december

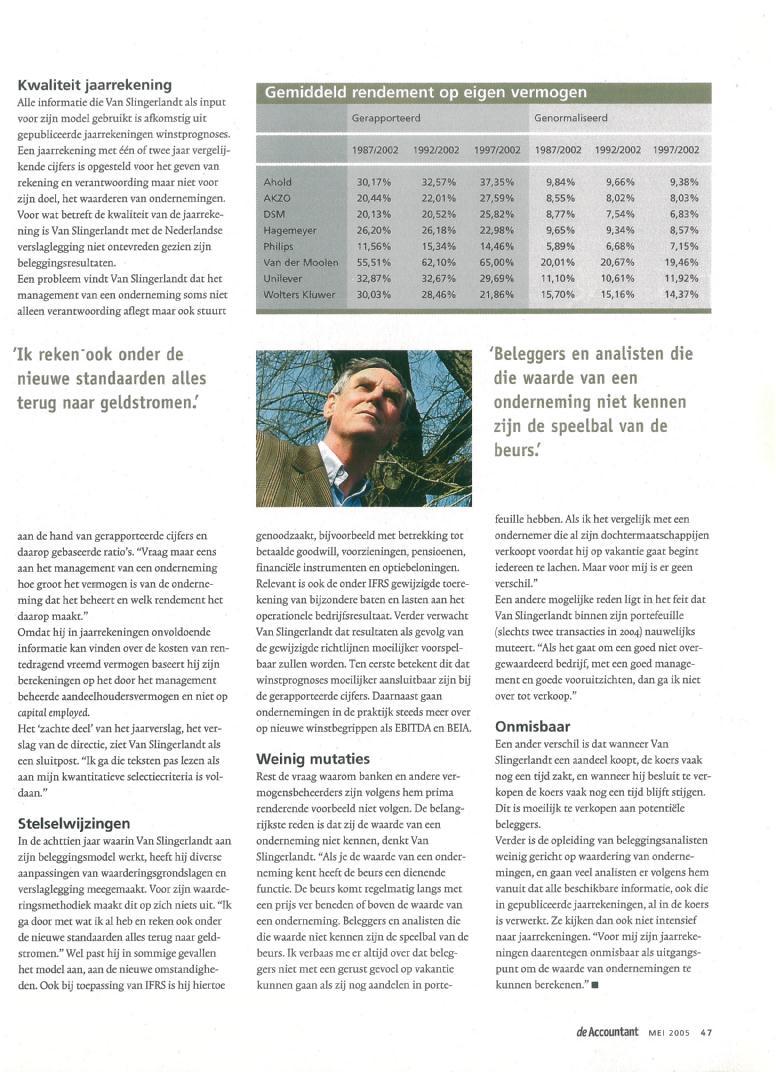

19 De Accountant, jaargang nummer 9, mei

20 - 18 -

21 - 19 -

22 De Financiële Telegraaf, 5 oktober

23 Het Financieele Dagblad, 27 augustus

24 Het Financieele Dagblad, 17 augustus

25 Het Financieele Dagblad, 25 januari

26 Beleggingsexpres, 3 december

27 Het FIA beleggersblad, 6 december

Beleggen in excellente ondernemingen tegen een redelijke prijs

Beleggen in excellente ondernemingen tegen een redelijke prijs Hoe het management van een onderneming het vermogen van aandeelhouders beheert, is bepalend voor de waarde van de onderneming. De beurskoers

Beleggen in excellente ondernemingen tegen een redelijke prijs Hoe het management van een onderneming het vermogen van aandeelhouders beheert, is bepalend voor de waarde van de onderneming. De beurskoers

Beleggen in excellente ondernemingen tegen een redelijke prijs

Beleggen in excellente ondernemingen tegen een redelijke prijs Hoe het management van een onderneming het vermogen van aandeelhouders beheert, is bepalend voor de waarde van de onderneming. De beurskoers

Beleggen in excellente ondernemingen tegen een redelijke prijs Hoe het management van een onderneming het vermogen van aandeelhouders beheert, is bepalend voor de waarde van de onderneming. De beurskoers

De Grafiek. De waarde van een onderneming. Het lezen van de grafiek. Value drivers Interactief gebruik van de grafiek. Het lezen van de grafiek.

De Grafiek De waarde van een onderneming John Burr Williams definieerde al in 1938 de waarde van een onderneming: De waarde van een onderneming wordt bepaald door de netto verwachte kasstroom gedurende

De Grafiek De waarde van een onderneming John Burr Williams definieerde al in 1938 de waarde van een onderneming: De waarde van een onderneming wordt bepaald door de netto verwachte kasstroom gedurende

VERMOGEN BEHOUDEN MET VALUE BELEGGEN

VERMOGEN BEHOUDEN MET VALUE BELEGGEN Vermogen behouden met value beleggen De value investing (waardebeleggen) filosofie onderscheidt zich op enkele belangrijke kenmerken van andere beleggingsstijlen. Uitgangspunt

VERMOGEN BEHOUDEN MET VALUE BELEGGEN Vermogen behouden met value beleggen De value investing (waardebeleggen) filosofie onderscheidt zich op enkele belangrijke kenmerken van andere beleggingsstijlen. Uitgangspunt

INS EN OUTS. Major Oak Fund

INS EN OUTS Major Oak Fund Jan-Gerben Postma Major Oak Fund Financieel expert Fulltime belegger Ruim 17 jaar ervaring als financial Vertelt het verhaal achter de cijfers Werkervaring 2012 - heden Fondsbeheerder

INS EN OUTS Major Oak Fund Jan-Gerben Postma Major Oak Fund Financieel expert Fulltime belegger Ruim 17 jaar ervaring als financial Vertelt het verhaal achter de cijfers Werkervaring 2012 - heden Fondsbeheerder

Ratio s slimmer toepassen: Welke ratio s leveren mééste rendement op en waarom?

Leren van s werelds beste Beleggers als Buffett, Greenblatt, O Shaughnessy en veel méér. Meer weten? Schrijf je nù in voor de volledige Masterclass op www.lennartremeijsen.nl Diepgaande kennis en unieke

Leren van s werelds beste Beleggers als Buffett, Greenblatt, O Shaughnessy en veel méér. Meer weten? Schrijf je nù in voor de volledige Masterclass op www.lennartremeijsen.nl Diepgaande kennis en unieke

Beleggingsfondsanalyse door Morningstar

Beleggingsfondsanalyse door Morningstar Trends Finance Day Brussel, 24 mei 2014 Ronald van Genderen, CFA Fund Analyst Morningstar Benelux 2013 Morningstar, Inc. Alle rechten voorbehouden. Overzicht Morningstar

Beleggingsfondsanalyse door Morningstar Trends Finance Day Brussel, 24 mei 2014 Ronald van Genderen, CFA Fund Analyst Morningstar Benelux 2013 Morningstar, Inc. Alle rechten voorbehouden. Overzicht Morningstar

Contrair denken en handelen: Waar zit jouw EDGE?

Leren van s werelds beste Beleggers als Buffett, Greenblatt, O Shaughnessy en veel méér. Meer weten? Schrijf je nù in voor de volledige Masterclass op www.lennartremeijsen.nl Diepgaande kennis en unieke

Leren van s werelds beste Beleggers als Buffett, Greenblatt, O Shaughnessy en veel méér. Meer weten? Schrijf je nù in voor de volledige Masterclass op www.lennartremeijsen.nl Diepgaande kennis en unieke

VALUE INVESTING. Gepubliceerd door Mr. Market bvba

VALUE INVESTING Gepubliceerd door Mr. Market bvba First of all, know value VALUE INVESTING Waarde van het aandeel als belangrijkste parameter VALUE INVESTING DEEL 1: Wat? DEEL 2: Waarom? DEEL 3: Hoe? DEEL

VALUE INVESTING Gepubliceerd door Mr. Market bvba First of all, know value VALUE INVESTING Waarde van het aandeel als belangrijkste parameter VALUE INVESTING DEEL 1: Wat? DEEL 2: Waarom? DEEL 3: Hoe? DEEL

Financial due diligence: Toegevoegde waarde due diligence adviseur bij afrekenmechanismen

Financial due diligence: Toegevoegde waarde due diligence adviseur bij afrekenmechanismen Door: Gijs van Reen Transacties vinden veelal plaats op een 'cash and debt' free basis. Een analyse van de netto

Financial due diligence: Toegevoegde waarde due diligence adviseur bij afrekenmechanismen Door: Gijs van Reen Transacties vinden veelal plaats op een 'cash and debt' free basis. Een analyse van de netto

Follow the money en De Facultatieve Vijf dingen die je moet weten om het nieuws te kunnen volgen Door: Ronald van Tol MMC, Levende Cijfers

Follow the money en De Facultatieve Vijf dingen die je moet weten om het nieuws te kunnen volgen Door: Ronald van Tol MMC, Levende Cijfers 1 ALS JE HET NIEUWS VAN FTM EN DE FACULTATIEVE WIL VOLGEN Follow

Follow the money en De Facultatieve Vijf dingen die je moet weten om het nieuws te kunnen volgen Door: Ronald van Tol MMC, Levende Cijfers 1 ALS JE HET NIEUWS VAN FTM EN DE FACULTATIEVE WIL VOLGEN Follow

Themaonderzoek 2011 Winst per aandeel (IAS 33)

") Themaonderzoek 2011 Winst per aandeel (IAS 33) Toezicht Financiële Verslaggeving 27 oktober 2011 Autoriteit Financiële Markten De AFM bevordert eerlijke en transparante financiële markten. Wij zijn de

Themaonderzoek 2011 Winst per aandeel (IAS 33) Toezicht Financiële Verslaggeving 27 oktober 2011 Autoriteit Financiële Markten De AFM bevordert eerlijke en transparante financiële markten. Wij zijn de

Economische waarde voor de waardering van de onderneming

Economische waarde voor de waardering van de onderneming Kort geleden werd het volgende artikel gepubliceerd: Waardebepaling rammelt aan alle kanten. Een Registeraccountant had in het kader van een geschillenwaardering

Economische waarde voor de waardering van de onderneming Kort geleden werd het volgende artikel gepubliceerd: Waardebepaling rammelt aan alle kanten. Een Registeraccountant had in het kader van een geschillenwaardering

Aantal financials dat actief een andere functie zoekt bijna verdubbeld

Persbericht Yacht, 23 februari 2010 Aantal financials dat actief een andere functie zoekt bijna verdubbeld Trends en ontwikkelingen op de financiële arbeidsmarkt Door: mr.drs. E. Kolthof, Yacht, Competence

Persbericht Yacht, 23 februari 2010 Aantal financials dat actief een andere functie zoekt bijna verdubbeld Trends en ontwikkelingen op de financiële arbeidsmarkt Door: mr.drs. E. Kolthof, Yacht, Competence

Resultaten eerste halfjaar Dico International

PERSBERICHT Bussum, 29 augustus 2014 Blijvende interesse in beursnotering Resultaten eerste halfjaar Dico International NV Dico International (Dico) heeft in de eerste zes maanden de instandhoudingskosten

PERSBERICHT Bussum, 29 augustus 2014 Blijvende interesse in beursnotering Resultaten eerste halfjaar Dico International NV Dico International (Dico) heeft in de eerste zes maanden de instandhoudingskosten

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2013

Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2013") Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2013 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Kengetallen

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2013 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Kengetallen

Premium Special Report

The Leading Authority on Value Research 15 Juni 2009 Bedrijfsomschrijving: Berkshire Hathaway De kredietcrisis heeft een schokgolf verzoorzaakt van verkopen op de effectenbeurzen die slechts zelden gebeurt.

The Leading Authority on Value Research 15 Juni 2009 Bedrijfsomschrijving: Berkshire Hathaway De kredietcrisis heeft een schokgolf verzoorzaakt van verkopen op de effectenbeurzen die slechts zelden gebeurt.

Fundamental Analyser (Bron: Reuters)

") (Bron: Reuters) Deze informatie is afkomstig van derden in de zin van artikel 24.8 en 24.9 van de Algemene Voorwaarden van BinckBank en is dus niet afkomstig van BinckBank. Deze informatie is indicatief

(Bron: Reuters) Deze informatie is afkomstig van derden in de zin van artikel 24.8 en 24.9 van de Algemene Voorwaarden van BinckBank en is dus niet afkomstig van BinckBank. Deze informatie is indicatief

Terug naar de kern Bob Hendriks

Terug naar de kern Bob Hendriks Oktober 2013 Waarom nog beleggen? 2 Agenda BlackRock? Sparen & beleggen We leven langer/pensioen Inkomsten uit beleggen Conclusie 3 BlackRock is opgericht voor deze nieuwe

Terug naar de kern Bob Hendriks Oktober 2013 Waarom nog beleggen? 2 Agenda BlackRock? Sparen & beleggen We leven langer/pensioen Inkomsten uit beleggen Conclusie 3 BlackRock is opgericht voor deze nieuwe

Resultaten conjunctuurenquête 1 e halfjaar 2015

Resultaten conjunctuurenquête 1 e halfjaar 2015 Inleiding Chris M. Jager In mei en juni 2015 zijn in het kader van de conjunctuurenquête (CE) een groot aantal bedrijven benaderd met vragenlijsten. Doel

Resultaten conjunctuurenquête 1 e halfjaar 2015 Inleiding Chris M. Jager In mei en juni 2015 zijn in het kader van de conjunctuurenquête (CE) een groot aantal bedrijven benaderd met vragenlijsten. Doel

Oefenopgaven Hoofdstuk 4

Oefenopgaven Hoofdstuk 4 Opgave 1 De NV Red Mobile verkoopt smartphones in Nederland en heeft de volgende aandeelhouders: KPN NV heeft 35% van de 10 miljoen gewone aandelen, France Telecom 30% van de aandelen

Oefenopgaven Hoofdstuk 4 Opgave 1 De NV Red Mobile verkoopt smartphones in Nederland en heeft de volgende aandeelhouders: KPN NV heeft 35% van de 10 miljoen gewone aandelen, France Telecom 30% van de aandelen

09-07-10 Ledennieuwsbrief (een succesvol beleggingsysteem geëvalueerd)

") JAARGANG 3 NUMMER 7 Nieuwsbrief In deze speciale editie: 1. Een succesvol beleggingsysteem geëvalueerd 01 augustus 2010 Kwantitatieve analyse is de grondslag van het weekendbeleggers systeem 09-07-10 Ledennieuwsbrief

JAARGANG 3 NUMMER 7 Nieuwsbrief In deze speciale editie: 1. Een succesvol beleggingsysteem geëvalueerd 01 augustus 2010 Kwantitatieve analyse is de grondslag van het weekendbeleggers systeem 09-07-10 Ledennieuwsbrief

Starten in een dal, profiteren van de top

M200715 Starten in een dal, profiteren van de top drs. A. Bruins drs. D. Snel Zoetermeer, november 2007 2 Starten in een dal, profiteren van de top Ondernemers die in 2003 een bedrijf begonnen, waren zich

M200715 Starten in een dal, profiteren van de top drs. A. Bruins drs. D. Snel Zoetermeer, november 2007 2 Starten in een dal, profiteren van de top Ondernemers die in 2003 een bedrijf begonnen, waren zich

Resultaten Conjunctuurenquete 2014

Willemstad, april 15 Inhoud Inleiding... 2 Methodologie... 2 Resultaten conjunctuurenquête... 3 Investeringsbelemmeringen en bevorderingen...3 Concurrentiepositie...5 Vertrouwen in de economie...5 Vertrouwen

Willemstad, april 15 Inhoud Inleiding... 2 Methodologie... 2 Resultaten conjunctuurenquête... 3 Investeringsbelemmeringen en bevorderingen...3 Concurrentiepositie...5 Vertrouwen in de economie...5 Vertrouwen

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2014

Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2014") Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2014 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Kengetallen

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2014 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Kengetallen

MTY wordt IEX Group NV, leider in online beleggersinformatie

PERSBERICHT Bussum, 5 november 2015 In aanvulling op het persbericht IEX gaat naar de beurs, dat hedenmorgen is gepubliceerd, informeert MTY Holdings NV middels onderstaand bericht haar aandeelhouders

PERSBERICHT Bussum, 5 november 2015 In aanvulling op het persbericht IEX gaat naar de beurs, dat hedenmorgen is gepubliceerd, informeert MTY Holdings NV middels onderstaand bericht haar aandeelhouders

19 mei 2008. Wat is de waarde van een bedrijf?

19 mei 2008 Wat is de waarde van een bedrijf? Wat is de waarde van een bedrijf? P.P.C. Buijsrogge RV Register Valuator Makelaar in bedrijfsbelangen www.corporatesearch.nl buijsrogge@corporatesearch.nl

19 mei 2008 Wat is de waarde van een bedrijf? Wat is de waarde van een bedrijf? P.P.C. Buijsrogge RV Register Valuator Makelaar in bedrijfsbelangen www.corporatesearch.nl buijsrogge@corporatesearch.nl

De gemiddelde vermogenskosten en optimale vermogensstructuur

Hoofdstuk 5 De gemiddelde vermogenskosten en optimale vermogensstructuur 5.1 Inleiding In de vorige hoofdstukken hebben we het vreemd vermogen en het eigen vermogen van een onderneming besproken. De partijen

Hoofdstuk 5 De gemiddelde vermogenskosten en optimale vermogensstructuur 5.1 Inleiding In de vorige hoofdstukken hebben we het vreemd vermogen en het eigen vermogen van een onderneming besproken. De partijen

Materieel belang in de jaarrekening. Nationale Verslaggevingsdag 26 juni 2012 Ton Meershoek Hoofd toezicht financiële verslaggeving

Materieel belang in de jaarrekening Nationale Verslaggevingsdag 26 juni 2012 Ton Meershoek Hoofd toezicht financiële verslaggeving Agenda Inleiding Doel van de jaarrekening Wat is materieel belang Wat

Materieel belang in de jaarrekening Nationale Verslaggevingsdag 26 juni 2012 Ton Meershoek Hoofd toezicht financiële verslaggeving Agenda Inleiding Doel van de jaarrekening Wat is materieel belang Wat

VI.1.5 Claims. Dr. E.A.M. Elbertse*

VI.1.5 Claims Dr. E.A.M. Elbertse* Claims zijn rechten op de aanschaf van aandelen uit een emissie, verstrekt aan bestaande aandeelhouders naar rato van hun aandelenbezit. In de Nederlandse financieringspraktijk

VI.1.5 Claims Dr. E.A.M. Elbertse* Claims zijn rechten op de aanschaf van aandelen uit een emissie, verstrekt aan bestaande aandeelhouders naar rato van hun aandelenbezit. In de Nederlandse financieringspraktijk

Koers-winstverhouding (Price earnings ratio)

") 1 Strategie Koers-winstverhouding (Price earnings ratio) Doel Perspectief Maat voor relatie tussen ondernemingswinst en prijs aandeel Managementvraagstuk Een aandeelhouder wil zicht hebben op de mogelijke

1 Strategie Koers-winstverhouding (Price earnings ratio) Doel Perspectief Maat voor relatie tussen ondernemingswinst en prijs aandeel Managementvraagstuk Een aandeelhouder wil zicht hebben op de mogelijke

Beginnen met beleggen

Pagina 1 Beginnen met beleggen André Brouwers Disclaimer Pagina 2 Het Beleggingsinstituut staat niet onder toezicht van de AFM. Het Beleggingsinstituut staat niet onder toezicht van De Nederlandsche Bank.

Pagina 1 Beginnen met beleggen André Brouwers Disclaimer Pagina 2 Het Beleggingsinstituut staat niet onder toezicht van de AFM. Het Beleggingsinstituut staat niet onder toezicht van De Nederlandsche Bank.

Locked box mechanisme bij Nederlandse transacties vaker gebruikt dan internationaal

Locked box mechanisme bij se transacties vaker gebruikt dan internationaal Share Purchase Agreement onderzoek onderzoeksresultaten Uit een internationale survey van Grant Thornton blijkt dat bij fusies

Locked box mechanisme bij se transacties vaker gebruikt dan internationaal Share Purchase Agreement onderzoek onderzoeksresultaten Uit een internationale survey van Grant Thornton blijkt dat bij fusies

Halfjaarbericht 2015. N.V. Dico International

Halfjaarbericht 2015 N.V. Dico International Inhoud Jaarverslag Directieverslag N.V. Dico International Verkorte halfjaarcijfers 2015 1. Verkort overzicht financiële positie per 30 juni 2015 2. Verkort

Halfjaarbericht 2015 N.V. Dico International Inhoud Jaarverslag Directieverslag N.V. Dico International Verkorte halfjaarcijfers 2015 1. Verkort overzicht financiële positie per 30 juni 2015 2. Verkort

Om de sector zo goed mogelijk te vertegenwoordigen, hebben we alle ondernemingen geïdentificeerd die hun jaarrekening op de website van de NBB

1 Om de sector zo goed mogelijk te vertegenwoordigen, hebben we alle ondernemingen geïdentificeerd die hun jaarrekening op de website van de NBB (Nationale Bank van België) hebben gepubliceerd. Ondernemingen

1 Om de sector zo goed mogelijk te vertegenwoordigen, hebben we alle ondernemingen geïdentificeerd die hun jaarrekening op de website van de NBB (Nationale Bank van België) hebben gepubliceerd. Ondernemingen

Ezcorp Inc. TIP 2: Verenigde Staten. Ticker Symbol. Credit Services

TIP 2: Ezcorp Inc. Beurs Land Ticker Symbol ISIN Code Sector Nasdaq Verenigde Staten EZPW US3023011063 Credit Services Ezcorp (EZPW) is een bedrijf dat leningen verstrekt en daarnaast tweedehands spullen

TIP 2: Ezcorp Inc. Beurs Land Ticker Symbol ISIN Code Sector Nasdaq Verenigde Staten EZPW US3023011063 Credit Services Ezcorp (EZPW) is een bedrijf dat leningen verstrekt en daarnaast tweedehands spullen

Titel presentatie. Inhoud. 1. Even voorstellen 2. Bedrijfsovernames het proces 3. Inzoomen: de waardering 4. Tips & Tricks bijovernames

Titel presentatie Juni 2015 Door NAAM Inhoud 1. Even voorstellen 2. Bedrijfsovernames het proces 3. Inzoomen: de waardering 4. Tips & Tricks bijovernames 1 Bedrijfsovername in de praktijk 15 September

Titel presentatie Juni 2015 Door NAAM Inhoud 1. Even voorstellen 2. Bedrijfsovernames het proces 3. Inzoomen: de waardering 4. Tips & Tricks bijovernames 1 Bedrijfsovername in de praktijk 15 September

Rentmeesterschap! Onze ideeën met Fundamentele analyse Erick Erdtsieck Martin Boer

Rentmeesterschap! Onze ideeën met Fundamentele analyse Erick Erdtsieck Martin Boer Inhoudsopgave 13:40 Onze manier van kijken "Rentmeesterschap" Definitie en analysemethode Enkele voorbeelden 13:55 Belasting

Rentmeesterschap! Onze ideeën met Fundamentele analyse Erick Erdtsieck Martin Boer Inhoudsopgave 13:40 Onze manier van kijken "Rentmeesterschap" Definitie en analysemethode Enkele voorbeelden 13:55 Belasting

Waardering van een Onderneming

Waardering Congres Financieele Dagblad: Private Equity in de Praktijk 6 april 2006 Dr Michel van Bremen Partner First Dutch Capital B.V. Waardering, essentie: Res tantum valet quantum vendi potest Iets

Waardering Congres Financieele Dagblad: Private Equity in de Praktijk 6 april 2006 Dr Michel van Bremen Partner First Dutch Capital B.V. Waardering, essentie: Res tantum valet quantum vendi potest Iets

Resultaten Conjuntuurenquête jaar 2015

Resultaten Conjuntuurenquête jaar 2015 Willemstad, Mei 2016 Inhoudsopgave Inleiding... 2 Methodologie... 3 Resultaten conjunctuurenquête... 3 Concluderende opmerkingen... 17 1 CBS Curaçao mei 2016 Inleiding

Resultaten Conjuntuurenquête jaar 2015 Willemstad, Mei 2016 Inhoudsopgave Inleiding... 2 Methodologie... 3 Resultaten conjunctuurenquête... 3 Concluderende opmerkingen... 17 1 CBS Curaçao mei 2016 Inleiding

Netto-omzet 63.789 1.099 Kostprijs van de omzet (61.047) (640) Bruto-omzetresultaat 2.741 458 EBITDA 1.666 22. Bedrijfsresultaat 1.

(640) Bruto-omzetresultaat 2.741 458 EBITDA 1.666 22. Bedrijfsresultaat 1.") Persbericht Willemstad, Curaçao, 5 mei 2011 AamigoO Group NV maakt voorlopige jaarcijfers 2010 bekend Omzet Source+ NV 128,7 miljoen Brutomarge Source+ NV 5,6 miljoen Source+ slechts halfjaar meegenomen

Persbericht Willemstad, Curaçao, 5 mei 2011 AamigoO Group NV maakt voorlopige jaarcijfers 2010 bekend Omzet Source+ NV 128,7 miljoen Brutomarge Source+ NV 5,6 miljoen Source+ slechts halfjaar meegenomen

RFM Regulated Fund Management BV Registratiedocument (als bedoeld in artikel 4:48 lid 1 Wet op het financieel toezicht)

") RFM Regulated Fund Management BV Registratiedocument (als bedoeld in artikel 4:48 lid 1 Wet op het financieel toezicht) I Gegevens betreffende de werkzaamheden van de beheerder RFM Regulated Fund Management

RFM Regulated Fund Management BV Registratiedocument (als bedoeld in artikel 4:48 lid 1 Wet op het financieel toezicht) I Gegevens betreffende de werkzaamheden van de beheerder RFM Regulated Fund Management

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2015

Capital Asset Management BV gevestigd te AMSTERDAM. Rapport inzake de jaarrekening 2015") Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2015 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Fiscale positie

Global Opportunities (GO) Capital Asset Management BV gevestigd te AMSTERDAM Rapport inzake de jaarrekening 2015 Inhoudsopgave Pagina Opdracht 1 Algemeen 1 Resultaten 1 Financiële positie 2 Fiscale positie

Fusies en overnames in tijden van crisis. 27 mei 2013 Wilbert van Gerwen

Fusies en overnames in tijden van crisis 27 mei 2013 Wilbert van Gerwen Inhoud Brabant Finance Event Introductie Rembrandt Fusies & Overnames Fusies en Overnames: markt trends Kansen in een roerige markt

Fusies en overnames in tijden van crisis 27 mei 2013 Wilbert van Gerwen Inhoud Brabant Finance Event Introductie Rembrandt Fusies & Overnames Fusies en Overnames: markt trends Kansen in een roerige markt

Remuneratierapport DOCdata N.V. 2006

Remuneratierapport DOCdata N.V. 2006 Inleiding Het doel van het bezoldigingsbeleid voor de Directie van DOCdata N.V. is een zodanige beloning te verschaffen dat: prestaties die in overeenstemming zijn

Remuneratierapport DOCdata N.V. 2006 Inleiding Het doel van het bezoldigingsbeleid voor de Directie van DOCdata N.V. is een zodanige beloning te verschaffen dat: prestaties die in overeenstemming zijn

Notulen Buitengewone Algemene Vergadering van Aandeelhouders (BAVA) Value8 N.V. Dinsdag 6 december 2016, uur

Value8 N.V. Dinsdag 6 december 2016, uur") Notulen Buitengewone Algemene Vergadering van Aandeelhouders (BAVA) Value8 N.V. Dinsdag 6 december 2016, 09.30 uur Locatie: Aanwezig RvB: Aanwezig RvC: NH Jan Tabak (Amersfoortsestraatweg 27, Bussum) De

Notulen Buitengewone Algemene Vergadering van Aandeelhouders (BAVA) Value8 N.V. Dinsdag 6 december 2016, 09.30 uur Locatie: Aanwezig RvB: Aanwezig RvC: NH Jan Tabak (Amersfoortsestraatweg 27, Bussum) De

GEBRUIK VAN VERANTWOORDELIJKHEIDS- CENTRA

Management control: GEBRUIK VAN VERANTWOORDELIJKHEIDS- CENTRA RECENTE ONTWIKKELINGEN IN ONDERZOEK 34 Jake Foster: beeld Verantwoordelijkheidscentra vormen binnen veel organisaties een essentieel onderdeel

Management control: GEBRUIK VAN VERANTWOORDELIJKHEIDS- CENTRA RECENTE ONTWIKKELINGEN IN ONDERZOEK 34 Jake Foster: beeld Verantwoordelijkheidscentra vormen binnen veel organisaties een essentieel onderdeel

Succesvol beleggen: 7 vragen in de zoektocht naar winstgevende sectoren om in te beleggen.

Leren van s werelds beste Beleggers als Buffett, Greenblatt, O Shaughnessy en veel méér. Meer weten? Schrijf je nù in voor de volledige Masterclass op www.lennartremeijsen.nl Diepgaande kennis en unieke

Leren van s werelds beste Beleggers als Buffett, Greenblatt, O Shaughnessy en veel méér. Meer weten? Schrijf je nù in voor de volledige Masterclass op www.lennartremeijsen.nl Diepgaande kennis en unieke

NB: De agendapunten 4, 6, 8a, 8b, 9, 11, 12, 13, 14 en 15 zullen ter stemming worden gebracht.

Beter Bed Holding N.V. Agenda Algemene Vergadering van Aandeelhouders op donderdag, 28 april 2011 om 12.30 uur bij IBN Vergadercentrum, Hockeyweg 5, 5405 NC Uden 1. Opening. 2. Bespreking jaarverslag 2010.

Beter Bed Holding N.V. Agenda Algemene Vergadering van Aandeelhouders op donderdag, 28 april 2011 om 12.30 uur bij IBN Vergadercentrum, Hockeyweg 5, 5405 NC Uden 1. Opening. 2. Bespreking jaarverslag 2010.

Resultaten Conjunctuurenquete 1e helft 2014

Resultaten Conjunctuurenquete 1e helft 214 Willemstad, Maart 214 Inleiding In juni 214 zijn in het kader van de conjunctuurenquête (CE) de bedrijven benaderd met vragenlijsten op Curaçao. Doel van deze

Resultaten Conjunctuurenquete 1e helft 214 Willemstad, Maart 214 Inleiding In juni 214 zijn in het kader van de conjunctuurenquête (CE) de bedrijven benaderd met vragenlijsten op Curaçao. Doel van deze

HALFJAARREKENING 2015 MTY HOLDINGS N.V.

HALFJAARREKENING 2015 MTY HOLDINGS N.V. VERKORT GECONSOLIDEERDE WINST- EN VERLIESREKENING Halfjaar Halfjaar 2015 2014 Netto-omzet - - Bruto omzetresultaat - - Bruto marge in % van de netto-omzet - - Som

HALFJAARREKENING 2015 MTY HOLDINGS N.V. VERKORT GECONSOLIDEERDE WINST- EN VERLIESREKENING Halfjaar Halfjaar 2015 2014 Netto-omzet - - Bruto omzetresultaat - - Bruto marge in % van de netto-omzet - - Som

Bij deze opgave horen de informatiebronnen 1 tot en met 6. In deze opgave blijven de belastingen buiten beschouwing.

Opgave 2 Bij deze opgave horen de informatiebronnen 1 tot en met 6. In deze opgave blijven de belastingen buiten beschouwing. VastNed Retail nv is een Nederlands vastgoedbeleggingsfonds dat met gelden

Opgave 2 Bij deze opgave horen de informatiebronnen 1 tot en met 6. In deze opgave blijven de belastingen buiten beschouwing. VastNed Retail nv is een Nederlands vastgoedbeleggingsfonds dat met gelden

Studie: verklaart de groei en de waardering van de vrije kasstroom waarom smallcaps en midcaps beter presteren dan blue chips op de lange termijn?

Studie: verklaart de groei en de waardering van de vrije kasstroom waarom smallcaps en midcaps beter presteren dan blue chips op de lange termijn? In deze uiteenzetting gaan we op zoek naar een verklaring

Studie: verklaart de groei en de waardering van de vrije kasstroom waarom smallcaps en midcaps beter presteren dan blue chips op de lange termijn? In deze uiteenzetting gaan we op zoek naar een verklaring

Titel Concept Active Stock Selection. Actief inspelen op een uitdagende markt

Titel Concept Active Stock Selection Actief inspelen op een uitdagende markt Sinds 2008 is de beweeglijkheid op de financiële markten sterk toegenomen Dat verhoogt de risico s van aandelenbeleggingen,

Titel Concept Active Stock Selection Actief inspelen op een uitdagende markt Sinds 2008 is de beweeglijkheid op de financiële markten sterk toegenomen Dat verhoogt de risico s van aandelenbeleggingen,

Business is about Good to Great Investing is about Great to Good (and Cheap!)

") Leren van s werelds beste Beleggers als Buffett, Greenblatt, O Shaughnessy en veel méér. Meer weten? Schrijf je nù in voor de volledige Masterclass op www.lennartremeijsen.nl Diepgaande kennis en unieke

Leren van s werelds beste Beleggers als Buffett, Greenblatt, O Shaughnessy en veel méér. Meer weten? Schrijf je nù in voor de volledige Masterclass op www.lennartremeijsen.nl Diepgaande kennis en unieke

Verder zien. Meer weten. 1 EEN SOLIDE LANGETERMIJN BELEGGING Dankzij de gebundelde expertise van topbeleggers 2 De beste beleggers voor de beste resultaten Toegang tot de meest exclusieve fondsen ter wereld

Verder zien. Meer weten. 1 EEN SOLIDE LANGETERMIJN BELEGGING Dankzij de gebundelde expertise van topbeleggers 2 De beste beleggers voor de beste resultaten Toegang tot de meest exclusieve fondsen ter wereld

Utrecht Business School

Cursus Bedrijfsovername & Bedrijfsoverdracht De cursus Bedrijfsovername & Bedrijfsoverdracht duurt ongeveer 2 maanden en omvat 5 colleges van 3 uur. U volgt de cursus met ongeveer 10-15 studenten op een

Cursus Bedrijfsovername & Bedrijfsoverdracht De cursus Bedrijfsovername & Bedrijfsoverdracht duurt ongeveer 2 maanden en omvat 5 colleges van 3 uur. U volgt de cursus met ongeveer 10-15 studenten op een

BIJLAGE BIJ PERSBERICHT 10 MAART Fornix BioSciences N.V.

BIJLAGE BIJ PERSBERICHT 10 MAART 2011 Fornix BioSciences N.V. 1 GECONSOLIDEERDE WINST- EN VERLIESREKENING (alle bedragen x 1.000) voor het boekjaar van 1 januari 2010 tot en met 31 december 2010 met vergelijkende

BIJLAGE BIJ PERSBERICHT 10 MAART 2011 Fornix BioSciences N.V. 1 GECONSOLIDEERDE WINST- EN VERLIESREKENING (alle bedragen x 1.000) voor het boekjaar van 1 januari 2010 tot en met 31 december 2010 met vergelijkende

HALFJAARBERICHT 2007

HALFJAARBERICHT 2007 Winst Batenburg fors hoger De nettowinst van Batenburg Beheer in het eerste halfjaar van 2007 is met 91% gestegen ten opzichte van het eerste halfjaar van 2006. De omzet komt in dezelfde

HALFJAARBERICHT 2007 Winst Batenburg fors hoger De nettowinst van Batenburg Beheer in het eerste halfjaar van 2007 is met 91% gestegen ten opzichte van het eerste halfjaar van 2006. De omzet komt in dezelfde

Vragenlijst. - in te vullen door financieel adviseur -

Vragenlijst - in te vullen door financieel adviseur - Vaststelling risicoprofiel Voor de bepaling van het risicoprofiel dient uw cliënt de volgende acht vragen naar waarheid te beantwoorden. 1. Met welke

Vragenlijst - in te vullen door financieel adviseur - Vaststelling risicoprofiel Voor de bepaling van het risicoprofiel dient uw cliënt de volgende acht vragen naar waarheid te beantwoorden. 1. Met welke

RJ-Uiting 2015-2: ontwerp-richtlijn 150 Foutherstel

RJ-Uiting 2015-2: ontwerp-richtlijn 150 Foutherstel Inleiding RJ-Uiting 2015-2 bevat de ontwerp-richtlijn 150 Foutherstel. De Raad voor de Jaarverslaggeving (RJ) stelt via deze RJ-Uiting wijzigingen voor

RJ-Uiting 2015-2: ontwerp-richtlijn 150 Foutherstel Inleiding RJ-Uiting 2015-2 bevat de ontwerp-richtlijn 150 Foutherstel. De Raad voor de Jaarverslaggeving (RJ) stelt via deze RJ-Uiting wijzigingen voor

Advanced Battery Tech Inc.

TIP 1: Advanced Battery Tech Inc. Beurs Land Ticker Symbol ISIN Code Sector Nasdaq Verenigde Staten ABAT US00752H1023 Industrial Electrical Equipment Advanced Batteries (ABAT) ontwikkelt, fabriceert en

TIP 1: Advanced Battery Tech Inc. Beurs Land Ticker Symbol ISIN Code Sector Nasdaq Verenigde Staten ABAT US00752H1023 Industrial Electrical Equipment Advanced Batteries (ABAT) ontwikkelt, fabriceert en

Aandelenopties in woord en beeld

Aandelenopties in woord en beeld 2 Aandelenopties in woord en beeld 1 In deze brochure gaan we het hebben over aandelenopties zoals die worden verhandeld op de optiebeurs van Euronext. Maar wat zijn dat

Aandelenopties in woord en beeld 2 Aandelenopties in woord en beeld 1 In deze brochure gaan we het hebben over aandelenopties zoals die worden verhandeld op de optiebeurs van Euronext. Maar wat zijn dat

SNS REAAL tekent overeenkomst voor overname Bouwfonds Property Finance

SNS REAAL tekent overeenkomst voor overname Bouwfonds Property Finance Utrecht, 10 oktober 2006. - SNS REAAL heeft vandaag bekendgemaakt de overeenkomst te hebben getekend tot verwerving van aandelen voor

SNS REAAL tekent overeenkomst voor overname Bouwfonds Property Finance Utrecht, 10 oktober 2006. - SNS REAAL heeft vandaag bekendgemaakt de overeenkomst te hebben getekend tot verwerving van aandelen voor

Praktische opdracht Economie Beleggen

Praktische opdracht Economie Beleggen Praktische-opdracht door een scholier 1965 woorden 30 oktober 2003 8,1 62 keer beoordeeld Vak Economie Inhoud: 1. Inhoudsopgave 2. Inleiding 3. Wat is beleggen? 4.

Praktische opdracht Economie Beleggen Praktische-opdracht door een scholier 1965 woorden 30 oktober 2003 8,1 62 keer beoordeeld Vak Economie Inhoud: 1. Inhoudsopgave 2. Inleiding 3. Wat is beleggen? 4.

Cursus Beleggen Week 2

Cursus Beleggen Week 2 www.cursus-beleggen.net Inleiding Vorige week heeft u als belegger de eerste stappen gezet in het bepalen van uw persoonlijke beleggingsvisie. Daarnaast heeft u de nodigde basiskennis

Cursus Beleggen Week 2 www.cursus-beleggen.net Inleiding Vorige week heeft u als belegger de eerste stappen gezet in het bepalen van uw persoonlijke beleggingsvisie. Daarnaast heeft u de nodigde basiskennis

Spirit AeroSystems Holdings Inc.

TIP 3: Spirit AeroSystems Holdings Inc. Beurs Land Ticker Symbol ISIN Code Sector New York Stock Exchange Verenigde Staten SPR US8485741099 Industrial Goods - Aerospace/Defense Products & Services Spirit

TIP 3: Spirit AeroSystems Holdings Inc. Beurs Land Ticker Symbol ISIN Code Sector New York Stock Exchange Verenigde Staten SPR US8485741099 Industrial Goods - Aerospace/Defense Products & Services Spirit

MPC PRIVATE EQUITYFONDS

MPC PRIVATE EQUITYFONDS GLOBAL 8 CV GRONINGEN Financieel verslag 2011 MPC Private Equityfond Global 8 CV Groningen JAARVERSLAG Hierbij bieden wij u het jaarverslag 2011 aan van MPC Private Equityfonds

MPC PRIVATE EQUITYFONDS GLOBAL 8 CV GRONINGEN Financieel verslag 2011 MPC Private Equityfond Global 8 CV Groningen JAARVERSLAG Hierbij bieden wij u het jaarverslag 2011 aan van MPC Private Equityfonds

Methodiek Nominaties Gouden Stier 2015

Methodiek Nominaties Gouden Stier 2015 September 2015 AF Advisors Content - Introductie - Nominatiemethodiek op hoofdlijnen - Methodiek Beste Beleggingsfonds - Methodiek Beste Duurzame Beleggingsfonds

Methodiek Nominaties Gouden Stier 2015 September 2015 AF Advisors Content - Introductie - Nominatiemethodiek op hoofdlijnen - Methodiek Beste Beleggingsfonds - Methodiek Beste Duurzame Beleggingsfonds

Rentabiliteitsratio s

18 Rentabiliteitsratio s Nu we de begrippen balans, resultatenrekening en kasstromentabel onder de knie hebben, kunnen we overgaan tot het meer interessante werk, nl. het onderzoek naar de performantie

18 Rentabiliteitsratio s Nu we de begrippen balans, resultatenrekening en kasstromentabel onder de knie hebben, kunnen we overgaan tot het meer interessante werk, nl. het onderzoek naar de performantie

FINANCIËLE ANALYSE EN RATIO S

FINANCIËLE ANALYSE EN RATIO S 1 CONTACT PARMENTIER GUY MGI BVBA Valkenlaan 31 2900 Schoten Tel: 03/685.40.07 Mail: guy@parmrev.be Guy Parmentier Bedrijfsrevisor Executive professor University of Antwerp

FINANCIËLE ANALYSE EN RATIO S 1 CONTACT PARMENTIER GUY MGI BVBA Valkenlaan 31 2900 Schoten Tel: 03/685.40.07 Mail: guy@parmrev.be Guy Parmentier Bedrijfsrevisor Executive professor University of Antwerp

Heeft IFRS 13 Fair value measurement toegevoegde waarde?

Heeft IFRS 13 Fair value measurement toegevoegde waarde? De recent gepubliceerde IFRS 13 bevat geen nieuwe voorschriften over wanneer reële waarde toegepast moet worden, maar legt uit hoe de reële waarde

Heeft IFRS 13 Fair value measurement toegevoegde waarde? De recent gepubliceerde IFRS 13 bevat geen nieuwe voorschriften over wanneer reële waarde toegepast moet worden, maar legt uit hoe de reële waarde

Callon Petroleum Co. TIP 2:

TIP 2: Callon Petroleum Co. Beurs New York Stock Exchange Land Verenigde Staten Ticker Symbol CPE ISIN Code US13123X1028 Sector Energy Independent Oil & Gas Callon Petroleum (CPE) is een Amerikaans bedrijf

TIP 2: Callon Petroleum Co. Beurs New York Stock Exchange Land Verenigde Staten Ticker Symbol CPE ISIN Code US13123X1028 Sector Energy Independent Oil & Gas Callon Petroleum (CPE) is een Amerikaans bedrijf

Balanced Scorecard. Een introductie. Algemene informatie voor medewerkers van: SYSQA B.V.

Balanced Scorecard Een introductie Algemene informatie voor medewerkers van: SYSQA B.V. Organisatie SYSQA B.V. Pagina 2 van 9 Inhoudsopgave 1 INLEIDING... 3 1.1 ALGEMEEN... 3 1.2 VERSIEBEHEER... 3 2 DE

Balanced Scorecard Een introductie Algemene informatie voor medewerkers van: SYSQA B.V. Organisatie SYSQA B.V. Pagina 2 van 9 Inhoudsopgave 1 INLEIDING... 3 1.1 ALGEMEEN... 3 1.2 VERSIEBEHEER... 3 2 DE

Verder zien. Meer weten.

Verder zien. Meer weten. 1 EEN SOLIDE LANGETERMIJN BELEGGING Dankzij de gebundelde expertise van topbeleggers 2 De beste beleggers voor de beste resultaten Toegang tot de meest exclusieve fondsen ter wereld

Verder zien. Meer weten. 1 EEN SOLIDE LANGETERMIJN BELEGGING Dankzij de gebundelde expertise van topbeleggers 2 De beste beleggers voor de beste resultaten Toegang tot de meest exclusieve fondsen ter wereld

Hoofdstuk 2: Introductie van financiële overzichtsanalyse

Hoofdstuk 2: Introductie van financiële overzichtsanalyse Hoe kunnen beleggers genoeg leren over een organisatie voordat ze besluiten of ze daarin moeten beleggen of niet. Een belangrijke informatiebron

Hoofdstuk 2: Introductie van financiële overzichtsanalyse Hoe kunnen beleggers genoeg leren over een organisatie voordat ze besluiten of ze daarin moeten beleggen of niet. Een belangrijke informatiebron

Allemaal sectoren die enorm in ontwikkeling zijn, en die de komende jaren fors verder zullen groeien.

TIP 3: TTM Technologies Beurs Land Ticker Symbol ISIN Code Sector Nasdaq Verenigde Staten TTMI US87305R1095 Technology - Printed Circuit Boards TTM Technologies (TTMI) is een top-producent van printplaten.

TIP 3: TTM Technologies Beurs Land Ticker Symbol ISIN Code Sector Nasdaq Verenigde Staten TTMI US87305R1095 Technology - Printed Circuit Boards TTM Technologies (TTMI) is een top-producent van printplaten.

Limited Speeders zijn nieuwe beleggingsproducten waarmee u met een nog grotere hefboom kunt beleggen. Doordat het financieringsniveau gelijk is aan

Limited Speeders Limited Speeders zijn nieuwe beleggingsproducten waarmee u met een nog grotere hefboom kunt beleggen. Doordat het financieringsniveau gelijk is aan het stop loss-niveau, en deze niveaus

Limited Speeders Limited Speeders zijn nieuwe beleggingsproducten waarmee u met een nog grotere hefboom kunt beleggen. Doordat het financieringsniveau gelijk is aan het stop loss-niveau, en deze niveaus

7,3. Opdracht door een scholier 2133 woorden 14 januari keer beoordeeld. Inleiding

Opdracht door een scholier 2133 woorden 14 januari 2002 7,3 73 keer beoordeeld Vak Economie Inleiding De afgelopen periode is er regelmatig in het nieuws gesproken over het dalen van de aandelenkoersen

Opdracht door een scholier 2133 woorden 14 januari 2002 7,3 73 keer beoordeeld Vak Economie Inleiding De afgelopen periode is er regelmatig in het nieuws gesproken over het dalen van de aandelenkoersen

Alternatieve financiële prestatie-indicatoren. Toezicht Kwaliteit Accountantscontrole & Verslaggeving

Alternatieve financiële prestatie-indicatoren Toezicht Kwaliteit Accountantscontrole & Verslaggeving April 2014 Inhoudsopgave 1 Conclusie en samenvatting 4 2 Doelstellingen, onderzoeksopzet en definiëring

Alternatieve financiële prestatie-indicatoren Toezicht Kwaliteit Accountantscontrole & Verslaggeving April 2014 Inhoudsopgave 1 Conclusie en samenvatting 4 2 Doelstellingen, onderzoeksopzet en definiëring

Binaire opties termen

Binaire opties termen Bij het handelen in binaire opties zijn er termen die bekend of onbekend in de oren klinken. Als voorbereiding is het dan ook handig om op de hoogte te zijn van de verschillende termen

Binaire opties termen Bij het handelen in binaire opties zijn er termen die bekend of onbekend in de oren klinken. Als voorbereiding is het dan ook handig om op de hoogte te zijn van de verschillende termen

Risicoprofiel bepalen

Handleiding voor de adviseur: Met dit formulier heeft u een hulpmiddel om het risicoprofiel van uw cliënt te bepalen. De acht vragen leiden tot een standaard risicoprofiel. De risicobereidheid van uw cliënt

Handleiding voor de adviseur: Met dit formulier heeft u een hulpmiddel om het risicoprofiel van uw cliënt te bepalen. De acht vragen leiden tot een standaard risicoprofiel. De risicobereidheid van uw cliënt

Verkoop moet huidige klanten niet over het hoofd zien!

Verkoop moet huidige klanten niet over het hoofd zien! Klant is een van de belangrijkste factoren voor de winstgevendheid van een onderneming. Kleine veranderingen in de hebben al grote invloed op de winst.

Verkoop moet huidige klanten niet over het hoofd zien! Klant is een van de belangrijkste factoren voor de winstgevendheid van een onderneming. Kleine veranderingen in de hebben al grote invloed op de winst.

Jim Tehupering. Karel Mercx. Nico Inberg. André Brouwers. ProBeleggen IEX. Beleggers Belangen. Beleggingsinstituut

Nico Inberg Jim Tehupering André Brouwers Karel Mercx IEX ProBeleggen Beleggingsinstituut Beleggers Belangen 2017 2016 2012 / 2014 / 2015 2013 AEX Call 500 dec. 2022 Het Beleggingsinstituut staat niet

Nico Inberg Jim Tehupering André Brouwers Karel Mercx IEX ProBeleggen Beleggingsinstituut Beleggers Belangen 2017 2016 2012 / 2014 / 2015 2013 AEX Call 500 dec. 2022 Het Beleggingsinstituut staat niet

CIJFERS & TRENDS IN DE NEDERLANDSE FUSIE- EN OVERNAMEMARKT VOOR MKB-BEDRIJVEN

CIJFERS & TRENDS IN DE NEDERLANDSE FUSIE- EN OVERNAMEMARKT VOOR MKB-BEDRIJVEN Q1 2015 Q1 2015 1 Voorwoord Dit is de eerste, het kwartaalonderzoek van Brookz, platform voor bedrijfsovername. Hierin vindt

CIJFERS & TRENDS IN DE NEDERLANDSE FUSIE- EN OVERNAMEMARKT VOOR MKB-BEDRIJVEN Q1 2015 Q1 2015 1 Voorwoord Dit is de eerste, het kwartaalonderzoek van Brookz, platform voor bedrijfsovername. Hierin vindt

Sit and Trade. Seize Opportunities Learn Do Practice Become Experience. Trade Week

Sit and Trade Seize Opportunities Learn Do Practice Become Experience Trade Week TRADE WEEK: BEURSPLEIN 5 (AMSTERDAM) Het Beleggingsinstituut nodigt u uit om tijdens een intensieve Trade Week een gedisciplineerde

Sit and Trade Seize Opportunities Learn Do Practice Become Experience Trade Week TRADE WEEK: BEURSPLEIN 5 (AMSTERDAM) Het Beleggingsinstituut nodigt u uit om tijdens een intensieve Trade Week een gedisciplineerde

Verder in Fusie & Overnames

Verder in Fusie & Overnames (Mid size en familiebedrijven) Datum: december 2009 Plaats: Zeewolde Door: Triple Play Keynote speaker: Mr. Pieter J.H. Mensink MBA Verbonden door vertrouwen; groeien door samenhang

Verder in Fusie & Overnames (Mid size en familiebedrijven) Datum: december 2009 Plaats: Zeewolde Door: Triple Play Keynote speaker: Mr. Pieter J.H. Mensink MBA Verbonden door vertrouwen; groeien door samenhang

Duurzaam Dividend Simon van Veen ProBeleggen Symposium 23 juni 2017

Duurzaam Dividend Simon van Veen ProBeleggen Symposium 23 juni 2017 Even voorstellen: 20 jaar ervaring met aandelen Beleggingsadviseur Portfolio Manager @ BNP Trader en Portfolio Manager Pro @ Probeleggen!

Duurzaam Dividend Simon van Veen ProBeleggen Symposium 23 juni 2017 Even voorstellen: 20 jaar ervaring met aandelen Beleggingsadviseur Portfolio Manager @ BNP Trader en Portfolio Manager Pro @ Probeleggen!

Het beleggingssysteem van Second Stage

Het beleggingssysteem van Second Stage Hoewel we regelmatig maar dan op zeer beperkte schaal (niet meer dan vijf procent van het kapitaal) - zeer kortlopende transacties doen, op geanticipeerde koersbewegingen

Het beleggingssysteem van Second Stage Hoewel we regelmatig maar dan op zeer beperkte schaal (niet meer dan vijf procent van het kapitaal) - zeer kortlopende transacties doen, op geanticipeerde koersbewegingen

Vastgoed. Sectorcommentaar. ING Investment Office. Publicatiedatum: 5 juni. Door Jan Kleipool, analist van het ING Investment Office

ING Investment Office Publicatiedatum: 5 juni Sectorcommentaar Vastgoed Door Jan Kleipool, analist van het ING Investment Office De vooruitzichten voor beursgenoteerd vastgoed zijn volgens ons voor zowel

ING Investment Office Publicatiedatum: 5 juni Sectorcommentaar Vastgoed Door Jan Kleipool, analist van het ING Investment Office De vooruitzichten voor beursgenoteerd vastgoed zijn volgens ons voor zowel

Beleggingsmodel Fondsen

Beleggingsmodel Fondsen De meest comfortabele manier van beleggen Steeds afgestemd op het actuele beursklimaat Keuze uit verschillende risico s en rendementen Gecombineerde beleggingsexpertise van ABN

Beleggingsmodel Fondsen De meest comfortabele manier van beleggen Steeds afgestemd op het actuele beursklimaat Keuze uit verschillende risico s en rendementen Gecombineerde beleggingsexpertise van ABN

PERSBERICHT Datum: 4 november 2005 Publicatie: voor opening van Euronext Amsterdam en Euronext Parijs

PERSBERICHT Datum: 4 november 2005 Publicatie: voor opening van Euronext Amsterdam en Euronext Parijs EUROCOMMERCIAL PROPERTIES N.V. RESULTATEN EERSTE KWARTAAL 2005/2006 DIRECT BELEGGINGSRESULTAAT toegenomen

PERSBERICHT Datum: 4 november 2005 Publicatie: voor opening van Euronext Amsterdam en Euronext Parijs EUROCOMMERCIAL PROPERTIES N.V. RESULTATEN EERSTE KWARTAAL 2005/2006 DIRECT BELEGGINGSRESULTAAT toegenomen

Fair Value Business Valuation. Specialist in Ondernemingswaardering

Fair Value Business Valuation Specialist in Ondernemingswaardering PROFIEL Fair Value Business Valuation heeft zich, als één van de weinige bureaus in Nederland, uitsluitend toegelegd op het specialisme

Fair Value Business Valuation Specialist in Ondernemingswaardering PROFIEL Fair Value Business Valuation heeft zich, als één van de weinige bureaus in Nederland, uitsluitend toegelegd op het specialisme

RFM Regulated Fund Management BV HALFJAARBERICHT 2012

RFM Regulated Fund Management BV HALFJAARBERICHT 2012 Inhoudsopgave pagina Algemeen Directieverslag 2 Halfjaarrekening Balans 4 Winst- en verliesrekening 5 Kasstroomoverzicht 6 Toelichting algemeen en

RFM Regulated Fund Management BV HALFJAARBERICHT 2012 Inhoudsopgave pagina Algemeen Directieverslag 2 Halfjaarrekening Balans 4 Winst- en verliesrekening 5 Kasstroomoverzicht 6 Toelichting algemeen en

De afgelopen jaren werden gekenmerkt door historisch lage rentevoeten, maar in 2016 is daar toch echt verandering in gekomen.

USA Rapport Augustus 2017 10 augustus 2017 Beste belegger, In deze editie, bespreken we een nieuwe kooptip, maar kijken we eerst eens naar de rente. En dan vooral: stijgende rente in relatie tot smallcaps.

USA Rapport Augustus 2017 10 augustus 2017 Beste belegger, In deze editie, bespreken we een nieuwe kooptip, maar kijken we eerst eens naar de rente. En dan vooral: stijgende rente in relatie tot smallcaps.

Agenda. voor de Algemene Vergadering van Aandeelhouders van Hydratec Industries NV

Agenda voor de Algemene Vergadering van Aandeelhouders van Hydratec Industries NV te houden op dinsdag 31 mei om 14.30 uur in NH HOTEL,STATIONSWEG 75,3811 MH te Amersfoort. 1. Opening 2. Mededelingen 3.

Agenda voor de Algemene Vergadering van Aandeelhouders van Hydratec Industries NV te houden op dinsdag 31 mei om 14.30 uur in NH HOTEL,STATIONSWEG 75,3811 MH te Amersfoort. 1. Opening 2. Mededelingen 3.

LYNX Masterclass: Welk aandeel stapt in de voetsporen van Tesla en Google?

LYNX Masterclass: Welk aandeel stapt in de voetsporen van Tesla en Google? Tycho Schaaf & Selwyn Duijvestijn 7 juni 2016 Sprekers Selwyn Duijvestijn Tycho Schaaf Handelaar Marktgevoel Beleggingsspecialist

LYNX Masterclass: Welk aandeel stapt in de voetsporen van Tesla en Google? Tycho Schaaf & Selwyn Duijvestijn 7 juni 2016 Sprekers Selwyn Duijvestijn Tycho Schaaf Handelaar Marktgevoel Beleggingsspecialist