Update Dutch dividend withholding tax

|

|

|

- Rudolf Eilander

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Belastingplan 2018

2 Update Dutch dividend withholding tax 06 november 2017 We previously informed you about the bill on the Withholding obligation for holding cooperatives and expansion of the withholding exemption Act (hereinafter: the bill), that would if enacted take effect as of January 1, 2018 (see our memorandum of September 20, 2017). The purpose of this bill, submitted by the previous Cabinet, is threefold: 1. To remove the difference in treatment between profit distributions by holding cooperatives (in principle not subject to dividend withholding tax) and private limited liability companies (BVs)/public limited companies (NVs) (in principle subject to tax), and 2. To extend the withholding exemption in participation situations (now only within the EU/EEA) to treaty situations, and 3. To align the anti-abuse rules in the Corporate Income Tax Act and the Dividend Withholding Tax Act with EU law (the general anti-abuse rule in the EU Parent- Subsidiary Directive) and treaty anti-abuse provisions (notably the principal purpose test or PPT). We also informed you about the coalition agreement by the four parties forming the new Cabinet (sworn in on October 26, 2017), which includes the abolition of Dutch dividend withholding tax, except for in abuse situations and in the case of distributions to low tax jurisdictions; apparently this will take place as of 2020 (see our memorandum of October 10, 2017). Several members of the Lower House of the Dutch Parliament, including members of the four coalition parties, have raised concerns and/or questions regarding the feasibility of adopting the bill in view of the (partial) abolition of dividend withholding tax. Today (November 6, 2017), the new Deputy Minister of Finance, Mr. Snel, addressed these questions and concerns on behalf of the new Cabinet. He explained that the new Cabinet has decided to pursue the bill, in view of state aid risks and the intention to tackle avoidance (in this context Mr. Snel indicated that the bill serves as a basis for the new tax on dividends, interest and royalties paid to low tax jurisdictions and in abuse situations). This means that, at this stage, we expect the parliamentary debates on this to continue, with the bill probably being adopted in due course. Current expectations are that dividend withholding tax will be abolished as of January 1, 2020, except for in abuse situations and in the case of distributions to low tax jurisdictions. We will, of course, keep you informed of latest developments. Please feel free to contact your regular contact at Meijburg & Co if you have any questions or comments.

3 Click here to download the memorandum in pdf format

4 Fiscale aspecten regeerakkoord 10 oktober oktober 2017 Op 10 oktober 2017 hebben de VVD, het CDA, D66 en ChristenUnie, als resultaat van de gevoerde coalitiebesprekingen, het regeerakkoord 'Vertrouwen' in de toekomst' gepresenteerd. Hierin worden de maatregelen beschreven die het nieuwe kabinet van plan is door te voeren. Hieronder staan wij kort stil bij de voorgenomen fiscale maatregelen voor zover die nu bekend zijn. Dit akkoord, dat in beginsel de periode 2017 tot en met 2021 beslaat, vervangt niet de wetsvoorstellen van het pakket Belastingplan Enkele maatregelen van het akkoord leiden wel tot aanpassingen van of aanvullingen op het Belastingplan. Voor de meeste maatregelen geldt echter dat pas in een later stadium in veel gevallen pas volgend jaar uit wetsvoorstellen moet blijken hoe daaraan concreet vorm wordt gegeven. Veel van de hieronder genoemde maatregelen moeten in 2019 ingaan. Wanneer een andere verwachte ingangsdatum geldt, wordt dit separaat vermeld. Verlaging tarieven vennootschapsbelasting De vennootschapsbelasting gaat stapsgewijs omlaag: beide tarieven dalen met ingang van 2019 in drie stappen met in totaal 4%. Het reguliere tarief gaat van 25% naar uiteindelijk 21% in 2021 en het verlaagde tarief voor winst tot van 20% naar uiteindelijk 16% in Het nieuwe kabinet wil het fiscale vestigingsklimaat in Nederland op die manier concurrerend houden. De stapsgewijze verlenging van de eerste schijf van naar in 2021 die reeds was aangenomen, wordt teruggedraaid. Beperking renteaftrek vennootschapsbelasting Tegenover de tariefsverlaging in de vennootschapsbelasting staat vanaf 2019 een grondslagverbreding. De renteaftrek wordt verder ingeperkt. Onderdeel van de Anti-Tax Avoidance Directive ( ATAD ) is een generieke renteaftrekbeperking in de vorm van een earnings-strippingmaatregel. Rente is niet langer aftrekbaar voor zover het saldo van verschuldigde en ontvangen (groeps- en derden)rente meer bedraagt dan maximaal 30% van het brutobedrijfsresultaat ( EBITDA : earnings before interest, taxes, depreciation and amortization ). Gekozen is voor een drempel van 1 miljoen rente; er wordt geen gebruik

5 gemaakt van de in de richtlijn geboden mogelijkheid tot een groepsescape. Enkele bestaande specifieke renteaftrekbeperkingen worden afgeschaft (met uitzondering van de specifieke renteaftrekbeperking gericht tegen winstdrainage). Omdat banken doorgaans per saldo rente ontvangen, worden zij niet geraakt door een earningsstrippingmaatregel. Voor banken en verzekeraars wordt echter een generieke minimumkapitaalregel ( thincap-regel ) ingevoerd die renteaftrek over vreemd vermogen boven 92% van het commerciële balanstotaal beperkt. Versoberen verliesverrekening Momenteel is een verlies in de vennootschapsbelasting verrekenbaar met de winst van het voorafgaande jaar ( carry-back ) of de negen jaren daarna ( carry-forward ). De carry-forward wordt beperkt tot zes jaar. In het regeerakkoord wordt in dit kader alleen verwezen naar de vennootschapsbelasting en dus niet naar de verliesverrekening in de inkomstenbelasting. Het regeerakkoord vermeldt op dit punt geen expliciete ingangsdatum, wel wordt pas vanaf 2028 een opbrengst verwacht. Effectief tarief innovatiebox naar 7% De innovatiebox is een grondslagversmallend instrument in de vennootschapsbelasting met als uitkomst een effectief tarief van 5%. Dat wordt vanaf 2018 verhoogd naar effectief 7%. Beperking afschrijving gebouw in eigen gebruik In de vennootschapsbelasting kan een gebouw in eigen gebruik vanaf 2019 nog maar worden afgeschreven tot maximaal 100% van de WOZ-waarde (was 50%). In het regeerakkoord wordt in dit kader alleen verwezen naar de vennootschapsbelasting en dus niet naar de afschrijving in de inkomstenbelasting. Gedeeltelijke afschaffing dividendbelasting De dividendbelasting wordt afgeschaft, met uitzondering van misbruiksituaties en in het geval van uitkeringen naar low tax jurisdictions. Zie voor meer informatie onze aparte (Engelstalige) berichtgeving hierover. Invoeren gedeeltelijke bronheffing op rente en royaltys In verband met het afschaffen van de dividendbelasting komt er naar verwachting vanaf 2023 een bronheffing op rente en royalty s naar low tax jurisdictions. Zie voor meer informatie onze aparte (Engelstalige) berichtgeving hierover. Geen directe beleggingen in vastgoed meer door fiscale beleggingsinstellingen Directe beleggingen in vastgoed door fiscale beleggingsinstellingen ( fbi s ) zijn vanaf 2020 niet meer toegestaan in verband met het afschaffen van de dividendbelasting.

6 Tweeschijvenstelsel box 1 Er komt in box 1 een tweeschijvenstelsel met een basistarief van 36,93% en een toptarief van 49,5%. Net zoals in de huidige situatie betalen AOW-gerechtigden geen AOW-premie, waardoor voor deze groep drie schijven blijven bestaan. Het eindpunt van de huidige derde schijf (de eerste schijf in de nieuwe tariefstructuur) wordt gedurende de kabinetsperiode bevroren op het niveau van Dit betekent dat deze schijf eindigt op circa Alle aftrekposten in box 1 geleidelijk naar basistarief In 2020 wordt het tarief waartegen kosten in box 1 aftrekbaar zijn voor alle aftrekposten gelijkgetrokken met het dan geldende aftrektarief van de hypotheekrente en wordt het met 3%- punt per jaar naar het basistarief afgebouwd. Het aftrektarief komt in 2021 op 43% uit. Maatregelen eigen woning De hypotheekrenteaftrek wordt vanaf 2020 versneld afgebouwd. Nu gaat de afbouw van de aftrek in de hoogste schijf in box 1 nog met stapjes van 0,5% per jaar. Vanaf 2020 wordt de aftrek in vier stappen van 3% verlaagd naar 36,93%, het nieuwe basistarief in box 1. Huizenbezitters zullen hiervoor via een verlaging van het eigenwoningforfait worden gecompenseerd. Dit gaat van 0,75 naar 0,6%, maar blijft wél belast tegen het marginale tarief. De aftrek wegens geen of een geringe eigenwoningschuld ( Hillenaftrek ) wordt in dertig jaar met gelijke stappen afgebouwd (in het regeerakkoord staat twintig jaar, maar de vier fractievoorzitters hebben afgesproken dat deze termijn wordt verlengd naar dertig jaar). Het hoge eigenwoningforfait van 2,35% dat wordt berekend over de WOZ-waarde voor zover die meer dan (2017) bedraagt, lijkt vooralsnog in stand te blijven. Verhoging box 2-tarief Vanwege de tariefsverlaging in de vennootschapsbelasting wordt het box 2-tarief in de inkomstenbelasting verhoogd naar 27,3% in 2020 en 28,5% vanaf Box 3-heffing omlaag De heffing over inkomen uit sparen en beleggen in box 3 gaat omlaag. Het heffingvrije vermogen wordt verhoogd van tot ( voor partners). Ook wil het nieuwe kabinet binnen de huidige systematiek (gemiddeld) sneller aansluiten bij het werkelijke rendement door voor het rendement over het spaargedeelte gebruik te maken van actuelere cijfers. Beperking looptijd 30%-regeling De looptijd van de 30%-regeling wordt met ingang van 2019 verkort van acht naar vijf jaar. Het is op dit moment onduidelijk of er een overgangsregeling komt. Maatregelen IB-ondernemers/zzpers

7 De zelfstandigenaftrek voor ondernemers in de inkomstenbelasting wordt beperkt omdat deze, net als andere aftrekposten in box 1, uiteindelijk slechts tegen het nieuwe basistarief in box 1 van 36,93% kan worden vergolden. De omstreden Wet deregulering beoordeling arbeidsrelaties ( Wet DBA ) wordt teruggedraaid. In plaats daarvan komt er een opdrachtgeversverklaring waarin de relatie tussen opdrachtgever en opdrachtnemer wordt neergelegd. Voor zzp ers wordt bepaald dat altijd sprake is van een arbeidsovereenkomst bij een laag tarief in combinatie met een langere duur van de overeenkomst of een laag tarief in combinatie met het verrichten van reguliere bedrijfsactiviteiten. Wat een laag tarief is, wordt gedefinieerd als corresponderend met loonkosten tot 125% van het wettelijk minimumloon en zal liggen tussen de 15 en 18 per uur. Een langere duur wordt gedefinieerd als langer dan drie maanden. Aan de bovenkant van de markt wordt voor zelfstandige ondernemers een opt-out voor de loonbelasting en de werknemersverzekeringen ingevoerd indien sprake is van een hoog tarief (volgens het nieuwe kabinet: boven 75 per uur) in combinatie met een kortere duur van de overeenkomst of een hoog tarief in combinatie met het niet verrichten van reguliere bedrijfsactiviteiten. Een kortere duur wordt gedefinieerd als korter dan een jaar. Het huidige handhavingsmoratorium wordt na invoering van de bovenstaande maatregelen gefaseerd afgebouwd. Na invoering van de nieuwe wetgeving geldt maximaal een jaar een terughoudend handhavingsbeleid (onder andere geen boetes na eerste controle). Lage btw-tarief van 6 naar 9% Het lage btw-tarief gaat vanaf 2019 van 6 naar 9%. Het lage btw-tarief geldt voor veel van de eerste levensbehoeften, maar bijvoorbeeld ook voor diensten verleend door de kapper en de schoenmaker. Het hoge btw-tarief blijft 21%. Herziening van het pensioenstelsel Het pensioenonderdeel in het regeerakkoord ziet op de verplicht gestelde bedrijfstak- en beroepspensioenregelingen. Daarvoor geldt nu de systematiek dat de premie een percentage van de loonsom bedraagt, ongeacht de leeftijd van de deelnemer ( doorsneepremie ). Dit is in het voordeel van oudere deelnemers en dat wordt niet meer van deze tijd geacht. Het kabinet wil het hele pensioenstelsel hervormen in de richting van een meer persoonlijk pensioenvermogen. Aan de principes van verplichtstelling, collectieve uitvoering, risicodeling, fiscale facilitering wordt echter (vooralsnog) niet getornd. De kosten van de omvorming moeten evenwichtig worden verdeeld over de verschillende generaties deelnemers. De overstap naar deze nieuwe manier van pensioenopbouw kan ten dele worden gefinancierd door een verruiming van de fiscale kaders, mits dit geen effect heeft op de houdbaarheid van de overheidsfinanciën op de lange termijn. Het nieuwe stelsel mag niet in strijd komen met EU-recht, maar het kabinet staat afwijzend tegen extra Europese regels die afbreuk doen aan de nationale bevoegdheden. In het kader van meer keuzevrijheid voor de deelnemer wordt overwogen om een beperkte afkoopmogelijkheid op de pensioendatum toe te staan. Er wordt naar gestreefd om begin 2018 consensus op hoofdlijnen te hebben. In 2020 zou het flankerende wetgevingsproces moeten worden afgerond,

8 waarna de implementatieperiode zou kunnen starten. Pensioenfondsen kunnen overigens niet worden gedwongen om over te stappen naar het nieuwe stelsel. De sociale partners bepalen wat er uiteindelijk gebeurt. Overige fiscale maatregelen De algemene heffingskorting wordt verhoogd met circa 350 in De arbeidskorting wordt verhoogd zodat het maximum circa 365 hoger ligt en vervolgens sneller afgebouwd, het afbouwpercentage wordt 6%. De ouderenkorting wordt verhoogd met circa 160 en tegelijkertijd wordt er een geleidelijke inkomensafhankelijke afbouw geïntroduceerd in plaats van de huidige harde afbouwgrens. De afbouw gaat met 15%. Naar aanleiding van de Panama Papers wordt de informatiepositie en de opsporingscapaciteit van de Belastingdienst versterkt en komt er meer transparantie. Er komt een kilometerheffing voor vrachtwagens. De BPM-teruggaaf op taxi s wordt afgeschaft. Invoering van een vlieg(ticket)belasting in 2021 wordt als mogelijkheid overwogen als Europese afspraken over belastingen op luchtvaart in het kader van klimaatdoelen van Parijs onvoldoende opleveren. De onbelaste vrijwilligersvergoeding van maximaal per kalenderjaar wordt met 200 verhoogd. De verhuurderheffing wordt verlaagd voor corporaties afhankelijk van de omvang van hun investeren in verduurzaming van hun woningvoorraad. De belasting op aardgas gaat omhoog en die op elektriciteit omlaag. Er komt een hogere belasting op het verbranden van afval. Het nieuwe kabinet wil bedrijven stimuleren zo groen mogelijk te produceren door middel van de invoering van een nieuwe CO 2 -belasting. Dit wordt verder uitgewerkt in een nieuw Energieakkoord. De tabaksaccijns gaat omhoog. Klik hier om het memorandum te openen in pdf-formaat

9 Coalition agreement 2017: partial abolition of Dutch dividend withholding tax and introduction of a partial interest and royalty withholding tax 10 oktober 2017 The above is apparent from the coalition agreement that was presented earlier on October 10, 2017 by coalition negotiator (informateur) Mr. Gerrit Zalm. It is expected that on October 12, 2017 his final report will be discussed in the Lower House of Parliament and that current Prime Minister Mark Rutte will be appointed as the cabinet formation negotiator (formateur). The new Cabinet will then be assembled and will probably be sworn in during the week of October 23, The agreement itself does not contain the text of proposed legislation or further explanatory remarks. Consequently, the exact scope and impact of the measures is still unclear. Please note that the caretaker Cabinet had presented a bill on Budget Day 2017 under which distributions by holding cooperatives would, in principle, be subject to dividend withholding tax, while distributions (by capital companies or holding cooperatives) to parent companies established in treaty countries would, in principle, be exempt. See our previous memorandum on this. At present it is not known whether this bill, in whole or in part, will be withdrawn. If the bill is not withdrawn, the changes proposed on Budget Day look as though they will only be relevant until the measures intended by the new government take effect. The coalition agreement is not in essence expected to affect the substantial interest rules in corporate income tax for non-resident taxpayers or the proposed changes in this respect that form part of the aforementioned bill. We will, of course, keep you informed of latest developments. Please feel free to contact your regular contact at Meijburg & Co if you have any questions or comments. Click here to download the memorandum in pdf format

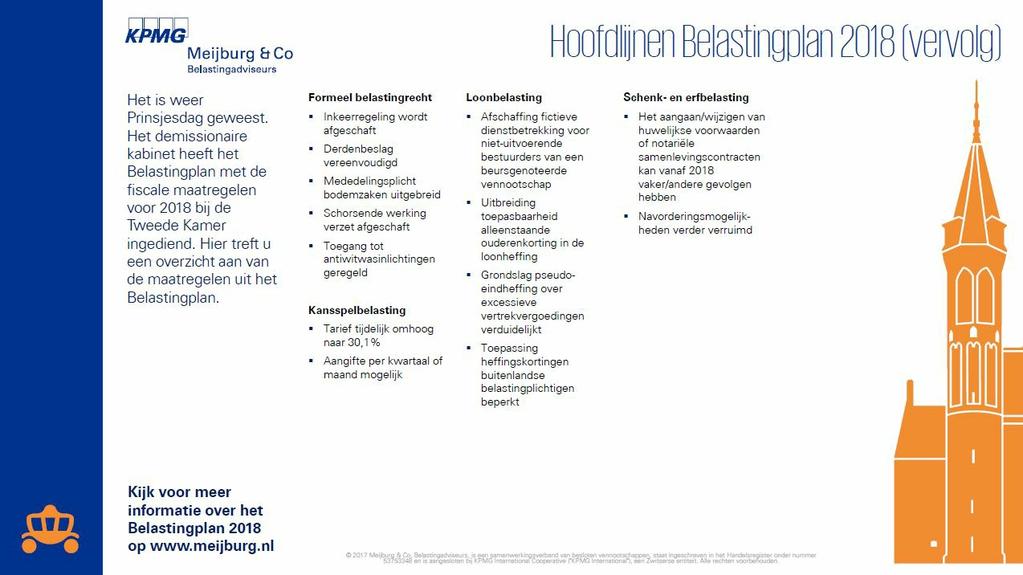

10 Prinsjesdag 2017: wijzigingen voor de loonheffingen en de Wet vermindering afdracht loonbelasting en premie voor de volksverzekeringen 20 september 2017 Op Prinsjesdag, 19 september 2017, heeft het demissionaire kabinet het pakket voor het Belastingplan 2018 ingediend bij de Tweede Kamer. In dit memorandum gaan wij in op de belangrijkste voorgestelde wijzigingen voor de loonheffingen en de Wet vermindering afdracht loonbelasting en premie voor de volksverzekeringen (WVA), zoals neergelegd in het Belastingplan 2018 en de Overige fiscale maatregelen De voorstellen hebben een beoogde ingangsdatum van 1 januari 2018, tenzij hierna expliciet een andere datum wordt vermeld. Verder besteden wij aandacht aan de gedeeltelijke vrijstelling van het belastbare voordeel uit aandelenopties van start-ups, die reeds per amendement in 2016 was aangenomen (onderdeel Belastingplan 2017) en de Wet tegemoetkomingen loondomein, waarvan een gedeelte per 1 januari 2018 in werking zal treden. Belastingtarieven uit het Belastingplan 2018 Het tarief van de tweede en derde schijf van de loon- en inkomstenbelasting bedraagt in ,80%. Met ingang van 1 januari 2018 wordt het tarief in beide schijven verhoogd met 0,05% naar 40,85%. Het tarief van de vierde schijf van de loon- en inkomstenbelasting bedraagt in % en wordt met ingang van 1 januari 2018 verlaagd met 0,05% naar 51,95%. Daarnaast worden de schijven verlengd, waardoor de vierde schijf in 2018 begint bij een belastbaar loon van meer dan Het gecombineerde tarief in de eerste schijf is per 1 januari ,55% (net als in 2017). De tarieven voor werknemers geboren op of na 1 januari 1946 zullen op 1 januari 2018 als volgt zijn: Bij een belastbaar loon van meer dan Maar niet meer dan Belastingtarief Premies volksverzekering ,90% 27,65% ,20% 27,65% ,85% -

11 ,95% - De algemene heffingskorting De maximale algemene heffingskorting wordt, rekening houdend met de inflatiecorrectie, verhoogd tot De hoogte van de algemene heffingskorting is afhankelijk van het inkomen. Hoe hoger het inkomen, hoe lager de algemene heffingskorting. Bij een inkomen van en hoger is de algemene heffingskorting nihil. De arbeidskorting De maximale arbeidskorting wordt op basis van de inflatiecorrectie verhoogd tot De hoogte van de arbeidskorting is afhankelijk van het inkomen. Bij een arbeidsinkomen van en hoger is de arbeidskorting nihil. Inkomensafhankelijke bijdrage Zorgverzekeringswet De inkomensafhankelijke bijdrage Zorgverzekeringswet verschuldigd door de werkgever zal met ingang van 1 januari 2018 worden verhoogd van 6,65% naar 6,90%. Het maximale premieinkomen voor de Zorgverzekeringswet bedraagt per 1 januari Einde fictieve dienstbetrekking niet-uitvoerende bestuurder van beursgenoteerde vennootschap De fictieve dienstbetrekking voor niet-uitvoerende bestuurders van een beursgenoteerde vennootschap wordt per 1 januari 2018 afgeschaft. Met ingang van het jaar 2017 was de fictieve dienstbetrekking voor commissarissen al afgeschaft, maar daardoor is een ongelijke behandeling ontstaan tussen niet-uitvoerende bestuurders van beursgenoteerde vennootschappen en commissarissen. Dit was niet de bedoeling, omdat de niet-uitvoerende bestuurders (bij een one-tier board ) van een beursgenoteerde vennootschap een vergelijkbare toezichthoudende rol hebben als commissarissen. Vanaf 1 januari 2018 valt de niet-uitvoerende bestuurder van een beursgenoteerde vennootschap daarom niet meer onder de loonbelasting. De niet-uitvoerende bestuurder moet zelf na afloop van het kalenderjaar aangifte inkomstenbelasting doen en via deze aangifte de inkomstenbelasting, premies volksverzekeringen en inkomensafhankelijke bijdrage Zorgverzekeringswet betalen. Vanaf 1 januari 2018 heeft de niet-uitvoerende bestuurder van een beursgenoteerde vennootschap net zoals de commissaris wel de mogelijkheid om onder de Wet op de loonbelasting te (blijven) vallen via de zogenoemde opting-inregeling. Als hiervoor wordt gekozen door de bestuurder en de inhoudingsplichtige, dient dit gemeld te worden bij de Belastingdienst voor de eerste loonbetaling. De uitvoerende bestuurders van een beursgenoteerde en een niet-beursgenoteerde vennootschap blijven allebei onder de loonbelasting vallen.

12 Aanpassing pseudo-eindheffing excessieve vertrekvergoeding Indien een werknemer twee jaar voorafgaand aan het einde van de dienstbetrekking een jaarsalaris heeft dat hoger is dan (2017) en in het lopende jaar een vertrekvergoeding ontvangt van meer dan een jaarsalaris, dan moet de werkgever bij het einde van de dienstbetrekking bepalen of sprake is van een excessieve vertrekvergoeding. Is dat het geval, dan is de werkgever een pseudo-eindheffing verschuldigd van 75%. Op de rekenregel geldt een uitzondering voor aandelenoptierechten die zijn toegekend voor het jaar t-1 (waarbij t het jaar van beëindiging van de dienstbetrekking is). Op basis van rechtspraak geldt deze uitzondering ook ten ten aanzien van aandelenoptierechten die al zijn toegekend voor het jaar t-1, maar nog niet onvoorwaardelijk waren geworden voor het jaar t-1. Om ontwijking van de pseudo-eindheffing te voorkomen, heeft het kabinet voorgesteld om de wet zodanig aan te passen dat deze laatste groep van aandelenoptierechten niet meer onder de uitzondering valt. Toepassing belastingdeel heffingskorting in de loonbelasting De loonheffingskorting bestaat uit de algemene heffingskorting, arbeidskorting, jonggehandicaptenkorting, ouderenkorting en alleenstaande-ouderenkorting. Deze heffingskortingen bestaan enerzijds uit een belastingdeel en anderzijds uit premiedelen. In beginsel heeft een werknemer recht op het belastingdeel als hij Nederlands inkomen geniet en op de premiedelen voor zover de werknemer de betreffende premies volksverzekeringen verschuldigd is. Het hiernavolgende stuk gaat alleen over het belastingdeel van de genoemde heffingskortingen. Buitenlandse belastingplichtigen kunnen gedeeltelijk recht hebben op de loonheffingskorting. Daarbij dient binnen de groep buitenlandse belastingplichtigen het volgende onderscheid te worden gemaakt: 1. werknemers die wonen in een land buiten de Europese Economische Ruimte (EER), Zwitserland en de BES-eilanden; 2. werknemers die wonen in een land binnen de hierboven genoemde landenkring en nietkwalificerende buitenlandse belastingplichtigen zijn; 3. werknemers die wonen in een land binnen de hierboven genoemde landenkring en kwalificerende buitenlandse belastingplichtigen zijn. De eerste groep werknemers heeft geen recht op het belastingdeel van de loonheffingskorting. De tweede groep werknemers heeft, op grond van rechtspraak, recht op het belastingdeel van de arbeidskorting. De derde groep werknemers heeft recht op het belastingdeel van alle heffingskortingen, omdat zij als kwalificerende buitenlandse belastingplichtigen recht hebben op dezelfde heffingskortingen als inwoners van Nederland (binnenlandse belastingplichtigen). Op dit moment wordt in de loonbelasting echter geen onderscheid gemaakt naar het woonland van de werknemers. Bovendien kan een werkgever niet toetsen of zijn werknemers kwalificerende buitenlandse belastingplichtigen zijn. Als gevolg hiervan wordt er een hoger

13 bedrag aan heffingskortingen toegepast in de loonbelasting dan waarop recht bestaat voor de inkomstenbelasting. Daarom stelt het kabinet voor om met ingang van 1 januari 2019 de Wet op de loonbelasting zodanig aan te passen dat: bij werknemers van buiten de landenkring (groep 1) de loonheffingskorting niet in aanmerking wordt genomen; bij werknemers van binnen de landenkring (groep 2 en 3) slechts het belastingdeel van de arbeidskorting in aanmerking wordt genomen. Vanaf 2019 zal de werkgever dus wel onderscheid moeten gaan maken naar het woonland van zijn werknemers. Onderscheid tussen kwalificerende en niet-kwalificerende buitenlandse belastingplichtigen hoeft niet, omdat de werkgever dit niet kan toetsen. De groep kwalificerende buitenlandse belastingplichtigen zal via de inkomstenbelasting het belastingdeel van de overige heffingskortingen geldend moeten maken. Schematisch kan het voorgaande voor de loonadministratie als volgt worden weergegeven: Recht op belastingdeel arbeidskorting? Recht op belastingdeel overige heffingskortingen? Groep 1 Nee Nee Groep 2 Ja, toepassing in LB Nee Groep 3 Ja, toepassing in LB Ja, geen toepassing in LB, geldend maken via aangifte IB Verlichting administratieve lasten WVA De afdrachtvermindering speur- en ontwikkelingswerk (S&O) is een fiscale stimuleringsregeling waarmee een deel van de loonkosten, overige kosten en uitgaven voor S&O wordt gecompenseerd. Voor werkgevers biedt de S&O een vermindering op de verschuldigde loonbelasting en premies volksverzekeringen. Voor de bepaling van de afdrachtvermindering wordt het gemiddelde uurloon gebruikt. De ontvanger van de S&O-verklaring dient voor 31 maart na afloop van het betreffende kalenderjaar het aantal bestede S&O-uren en de gerealiseerde kosten en uitgaven aan de Rijksdienst voor Ondernemend Nederland door te geven. Dit wordt ook wel de mededelingsplicht genoemd. Voorgesteld wordt om de mededeling niet meer per afzonderlijke S&O-verklaring te hoeven doen, maar voor alle in een kalenderjaar afgegeven S&Overklaringen gezamenlijk. In aansluiting daarop wordt voorgesteld dat de minister van Economische Zaken de correctie-s&o-verklaring ook op jaarniveau opstelt. Gedeeltelijke vrijstelling loonvoordeel aandelenopties innovatieve start-ups Op basis van een reeds in 2016 aangenomen amendement bij het Belastingplan 2017, geldt met ingang van 1 januari 2018 onder voorwaarden een gedeeltelijke vrijstelling voor voordelen genoten uit aandelenopties bij innovatieve start-ups. Om innovatieve starters te ondersteunen en meer flexibiliteit te geven in beloningsvormen, wordt slechts 75% van het voordeel bij uitoefening of vervreemding van een aandelenoptierecht als loon in aanmerking genomen. De vrijstelling wordt gemaximeerd op (25% van ).

14 De voorwaarden om gebruik te kunnen maken van deze vrijstelling zijn als volgt: i. De werkgever beschikt in het jaar van toekenning van de aandelenoptierechten over een S&O-verklaring voor starters. ii. Er zijn ten minste twaalf maanden en maximaal vijf kalenderjaren verstreken sinds de toekenning van het aandelenoptierecht. iii. Het zogenoemde de-minimisplafond ( over drie jaren) van de Europese staatssteunregels wordt niet overschreden. Wet tegemoetkomingen loondomein Op 1 januari 2017 is de Wet tegemoetkomingen loondomein (Wtl) in werking getreden. Deze wet bestaat uit drie soorten tegemoetkomingen in de loonkosten voor werkgevers en heeft als doel werkgevers te stimuleren om mensen met een kwetsbare positie op de arbeidsmarkt in dienst te nemen of te houden. Daarnaast dient het jeugd-lage-inkomensvoordeel (jeugd-liv) de verhoging van het minimumjeugdloon per 1 juli 2017 (deels) te compenseren. Van de drie maatregelen is het LIV reeds per 1 januari 2017 in werking getreden; het loonkostenvoordeel (LKV) en jeugd-liv treden per 1 januari 2018 in werking. Loonkostenvoordeel (LKV) De loonkostenvoordelen vervangen de premiekortingen voor arbeidsgehandicapte werknemers en oudere werknemers, die per 1 januari 2018 vervallen. Tevens zullen met ingang van 1 januari 2018 de premiekorting jongere werknemer en de premievrijstelling voor marginale arbeid komen te vervallen. Hieronder is het loonkostenvoordeel schematisch weergegeven: Oudere werknemers (56+) Arbeidsgehandicapte werknemers Werknemers in de doelgroep banenafspraak Herplaatste arbeidsgehandicapte werknemers Toepassing LKV Loonkostenvoordeel per verloond uur 3,05 en maximaal per werknemer per kalenderjaar 3,05 en maximaal per werknemer per kalenderjaar 1,01 en maximaal per werknemer per kalenderjaar 3,05 en maximaal per werknemer per kalenderjaar Maximale looptijd voordeel drie jaar drie jaar drie jaar een jaar De loonkostenvoordelen kunnen op verzoek via de loonaangifte worden aangevraagd. Er gelden specifieke voorwaarden per LKV. Daarnaast dient voor elk LKV een doelgroepverklaring aanwezig te zijn, die de werknemer aanvraagt bij het UWV of de gemeente. Het UWV verstrekt na afloop van het betreffende jaar (voor het jaar 2018 voor 15 maart 2019) een voorlopige berekening voor de werknemers voor wie de werkgever in de loonaangifte heeft verzocht om toepassing van het LKV. De voorlopige berekening is gebaseerd op de loonaangiften zoals die uiterlijk op 31 januari (2019 voor het jaar 2018) zijn ingediend. Vervolgens heeft de werkgever

15 tot 1 mei van dat jaar de tijd om gegevens te wijzigen of aan te vullen (correcties in te dienen). Voor de definitieve berekening van de tegemoetkoming gebruikt het UWV de gegevens uit de polisadministratie naar de stand van 1 mei. Samenloop tussen het LKV en het LIV Als ten aanzien van een werknemer recht bestaat op zowel LKV als LIV, wordt de totale tegemoetkoming gemaximeerd op het bedrag van de hoogste tegemoetkoming. Als beide tegemoetkomingen gelijk zijn, bestaat uitsluitend recht op het LKV. Jeugd-LIV De nieuwe tegemoetkoming wordt ingevoerd, omdat er met ingang van 1 juli 2017 een aantal wijzigingen hebben plaatsgevonden in de Wet minimumloon en minimumvakantiebijslag. Het reguliere wettelijke minimumloon geldt vanaf 1 juli 2017 voor werknemers van 22 jaar en ouder (was 23 jaar en ouder). Het wettelijke minimumloonjeugdloon voor werknemers van 18 tot en met 21 jaar is vanaf 1 juli 2017 ook omhooggegaan. Dit leidt tot hogere loonkosten voor werkgevers en daarom wordt het jeugd-liv ingevoerd per 1 januari Hieronder is het jeugd-liv 2018 weergegeven: Leeftijd 31 december 2017 Jeugd-LIV per werknemer per verloond uur Maximale jeugd-liv per werknemer per jaar 18 0,23 478, ,28 582, , , , ,40 Toepassing jeugd-liv Er gelden specifieke voorwaarden voor de toepassing van het jeugd-liv, dat op basis van de polisadministratie door het UWV wordt beoordeeld en automatisch wordt uitbetaald. Het is derhalve belangrijk dat het aantal verloonde uren juist is opgenomen in de loonaangiften. Het UWV verstrekt na afloop van het betreffende jaar (voor het jaar 2018 voor 15 maart 2019) een voorlopige berekening van het jeugd-liv. Deze is gebaseerd op de loonaangiften zoals die uiterlijk op 31 januari van het daaropvolgende kalenderjaar zijn ingediend. Vervolgens heeft de werkgever tot 1 mei van dat jaar de tijd om gegevens te wijzigen of aan te vullen (correcties in te dienen). Voor de definitieve berekening van de tegemoetkoming gebruikt het UWV de gegevens uit de polisadministratie naar de stand van 1 mei. Samenloop tussen jeugd-liv en LKV Als ten aanzien van een werknemer recht bestaat op zowel jeugd-liv als LKV, worden beide tegemoetkomingen uitbetaald. Samenvattend Wet tegemoetkomingen loondomein

16 Tegemoetkoming Doelgroep Automatisch? Datum LIV Lage inkomens Ja Per Tegemoetkoming verhoging minimumjeugdloon (jeugd-liv) Jongeren 18 t/m 21 jaar Ja Per LKV oudere werknemer arbeidsgehandicapte werknemer doelgroep banenafspraak Ouderen en arbeidsbeperkten Nee, verzoek via loonaangifte Per herplaatsen arbeidsgehandicapte werknemer Premiekortingen jongere, oudere en Jongeren, ouderen en arbeidsgehandicapte werknemers arbeidsbeperkten Klik hier om het memorandum te openen in pdf-formaat Nee, verwerking via loonaangifte Vervalt per

17 Fiscale maatregelen voor september 2017 Op Prinsjesdag, 19 september 2017, heeft het demissionaire kabinet het pakket Belastingplan 2018 aangeboden aan de Tweede Kamer. Het bestaat uit de volgende wetsvoorstellen: Belastingplan 2018; Overige fiscale maatregelen 2018; Wet inhoudingsplicht houdstercoöperatie en uitbreiding inhoudingsvrijstelling; Wet afschaffing van de btw-landbouwregeling. Door de demissionaire status van het kabinet bevat het beleidsarme pakket Belastingplan 2018 vrijwel uitsluitend maatregelen waarvan het onontkoombaar is dat ze per 1 januari 2018 ingaan. De maatregelen uit het pakket Belastingplan 2018 vloeien voort uit jurisprudentie, Europese regelgeving en eerder aangekondigde maatregelen. In ons memorandum hebben wij de hoofdlijnen voor u uiteengezet. Klik hier om het memorandum te openen in pdf-formaat Het Belastingplan 2018 op twee pagina s

18 Het Belastingplan 2018 op twee paginas 19 september 2017 Wij hebben een overzicht van de maatregelen uit het pakket Belastingplan 2018 voor u op twee pagina s gezet. Het Belastingplan 2018 op twee pagina s (PDF, 138KB)

19

20 Belastingplan 2018: vennootschapsbelasting 19 september 2017 Voorkomen dubbele verliesneming bij afwaardering vordering buiten fiscale eenheid maar binnen concern Eind 2016 is een wet in werking getreden tot wijziging van het fiscale eenheidsregime (Papillonwetgeving). Hierbij is voorzien in het voorkomen van dubbele verliesneming in situaties dat sprake is van afwaarderingen van vorderingen op de toen in de wet geïntroduceerde top- of tussenmaatschappij (artikel 15ac, lid 8 Wet Vpb 1969). Deze dubbele verliesneming kan namelijk ontstaan wanneer die afwaardering verband houdt met verliezen van maatschappijen die deel uitmaken van de fiscale eenheid. Tijdens de behandeling van dat wetsvoorstel is door de Tweede Kamer een motie aangenomen (de motie Van Vliet), waarin de regering wordt verzocht om de reikwijdte van deze maatregel uit te breiden, door ook de dubbele verliesneming bij de afwaardering van een vordering buiten fiscale eenheid maar binnen een concern onmogelijk te maken. In de motie wordt wel het uitgangspunt gehanteerd dat afwaardering van fiscale vorderingen ten laste van de fiscale winst mogelijk blijft. In het onderhavige wetsvoorstel wordt uitvoering gegeven aan genoemde motie. Na de voorgestelde uitbreiding ziet het artikel op alle schuldvorderingen op binnen of buiten Nederland gevestigde lichamen die tot hetzelfde concern behoren, of hebben behoord, als de moedermaatschappij van de fiscale eenheid. Als gevolg hiervan kunnen verliezen op schuldvorderingen (of soortgelijke vermogensbestanddelen) van een tot de fiscale eenheid behorende maatschappij op een verbonden lichaam niet (meer) in aftrek worden gebracht voor zover deze verband houden met verliezen die bij een andere maatschappij binnen die fiscale eenheid worden of zijn geleden. Een soortgelijke regeling ter voorkoming van dubbele verliesneming is opgenomen in de liquidatieverliesregeling, deze wordt ook aangescherpt (zie tevens hierna). Dubbele zakelijkheidstoets renteaftrekbeperking 10a bij feitelijke derden financiering Artikel 10a Wet Vpb 1969 beperkt in beginsel de renteaftrek op schulden aan een verbonden lichaam of verbonden natuurlijk persoon voor zover die verband houden met een zogenoemde besmette rechtshandeling. Deze aftrekbeperking is echter niet van toepassing indien de belastingplichtige aannemelijk maakt dat zowel aan de schuld als aan de daarmee verband houdende rechtshandeling in overwegende mate zakelijke motieven ten grondslag liggen (de dubbele zakelijkheidstoets). Op 21 april 2017 heeft de Hoge Raad een arrest gewezen over deze dubbele zakelijkheidstoets. Volgens de Hoge Raad is daaraan voldaan indien de belastingplichtige aannemelijk maakt dat een schuld die rechtens is aangegaan met een

21 verbonden lichaam in feite is verschuldigd aan een derde. Als gevolg van het arrest hoeft de belastingplichtige dus niet ook nog aannemelijk te maken dat aan de rechtshandeling zakelijke motieven ten grondslag liggen. De uitkomst van dit arrest komt volgens de toelichting bij het wetsvoorstel niet overeen met de uitvoeringspraktijk. Daarbij beoordeelde de Belastingdienst de zakelijkheid van de rechtshandeling namelijk afzonderlijk. Het arrest zou tot een budgettaire derving (kunnen) leiden. Daarom wordt voorgesteld om expliciet in de wettekst op te nemen dat, ook als sprake is van feitelijke financiering door een derde, de zakelijkheid van de rechtshandeling aannemelijk moet worden gemaakt. Aanpassing berekening voorkomingswinst bij interne gebruiksvergoedingen binnen fiscale eenheid (Sara Kreek) Op 3 juni 2016 heeft de Hoge Raad beslist dat bij de bepaling van de voorkomingswinst van een vaste inrichting in bepaalde gevallen geen rekening moet worden gehouden met interne royaltyvergoedingen tussen twee vennootschappen binnen een fiscale eenheid, waarbij de vergoeding toerekenbaar is aan een buitenlandse vaste inrichting van een van die vennootschappen. In die gevallen kan namelijk een fiscaal voordeel worden behaald, hetgeen het kabinet onwenselijk vindt. Een royaltyvergoeding binnen fiscale eenheid is fiscaal onzichtbaar. In de situatie dat een moedermaatschappij een licentie heeft verstrekt aan de dochtermaatschappij vindt daardoor geen aftrek van de vergoeding plaats bij de dochter noch een heffing over diezelfde vergoeding bij de moeder. Het feit dat de betaling is toe te rekenen aan een buitenlandse vaste inrichting doet daar niets aan af. Om te voorkomen dat over de winst van een vaste inrichting tweemaal belasting wordt geheven, treedt Nederland als land van het hoofdhuis ter zake van de belastingheffing over de winst van de vaste inrichting terug. Hiertoe moet de voorkomingswinst worden vastgesteld, waarbij Nederland in bepaalde gevallen geen rekening houdt met de interne royaltyvergoedingen. Dit omdat interne vergoedingen binnen een fiscale eenheid niet zichtbaar zijn. Concreet betekent dit dat in de geschetste situatie Nederland een vermindering ter voorkoming van dubbele belasting geeft voor de winst van de buitenlandse vaste inrichting zonder de royaltyvergoeding op de vrij te stellen buitenlandse winst in mindering te brengen. In het buitenland kan mogelijkerwijs de gebruiksvergoedingen wél in aftrek worden gebracht van de winst van de vaste inrichting. In dat geval wordt de voorkomingswinst in Nederland feitelijk te hoog vastgesteld, omdat Nederland meer winst vrijstelt dan er in het buitenland wordt belast. Wanneer sprake is van financieringskosten wordt dit in de huidige Wet Vpb 1969 al sinds jaar en dag voorkomen. Het kabinet stelt naar aanleiding van bovengenoemd arrest voor de reikwijdte van de betreffende bepaling uit te breiden naar alle interne gebruiksvergoedingen binnen een fiscale eenheid, zodat deze bepaling ook gaat gelden voor bijvoorbeeld interne huur-, lease- en royaltyvergoedingen. Daarmee wordt, kort gezegd, bij alle interne gebruiksvergoedingen binnen een fiscale eenheid de voorkomingswinst vastgesteld alsof de fiscale eenheid niet bestaat. Dit

22 betekent dat de in Nederland vrij te stellen vaste inrichtingswinst wordt verminderd met de aan de vaste inrichting toe te rekenen gebruiksvergoeding. De huidige regeling kent een tegenbewijsregeling voor het geval dat de kosten in het andere land niet aftrekbaar zijn. Die tegenbewijsregeling wordt geschrapt. Aanpassingen liquidatieverliesregeling Voorgesteld wordt de liquidatieverliesregeling (artikel 13d Wet Vpb 1969) op twee punten aan te passen. Aanpassing opgeofferd bedrag bij ontvoeging tussenhoudster met deelneming Het kabinet stelt voor om bij het vaststellen van het opgeofferde bedrag bij ontvoeging van een dochtermaatschappij in voorkomende gevallen geen rekening (meer) te houden met de fiscale boekwaarde van een door die dochtermaatschappij gehouden deelneming, maar met de waarde in het economische verkeer van die deelneming, indien deze lager is dan de boekwaarde. De aanleiding voor deze wijziging is een uitspraak van Hof Den Bosch van oktober 2016, waarin het Hof in een dergelijke situatie oordeelde dat een aftrek van het liquidatieverlies op grond van de wettekst mogelijk was. Het Hof accepteerde het liquidatieverlies uiteindelijk niet op grond van doel en strekking van de liquidatieverliesregeling, maar riep de wetgever wel op om de regeling aan te passen. De procedure ligt inmiddels voor bij de Hoge Raad. Het kabinet wacht de uitkomst niet af en geeft met genoemde wijziging gehoor aan de oproep van het Hof. Voorkomen dubbele verliesneming Sinds december 2016 is een maatregel in de wet opgenomen die beoogt dubbele verliesneming in verband met de liquidatie van tussenmaatschappijen te voorkomen (zie ook hetgeen hiervoor is opgemerkt met betrekking tot het voorkomen van dubbele verliesneming bij de afwaardering van vorderingen). Nu wordt voorgesteld om de reikwijdte van deze bepaling uit te breiden tot verbonden lichamen. Hiermee wordt voorkomen dat dubbele verliesneming kan plaatsvinden via de liquidatieverliesregeling, doordat de belastingplichtige een (al dan niet voormalig) verbonden lichaam liquideert, welk lichaam een schuldvordering heeft gehad op een maatschappij waarmee de belastingplichtige in een fiscale eenheid is of was gevoegd en waarbij de schuldvordering in waarde is gedaald als gevolg van verliezen van die maatschappij. Country-by-Country Reporting: voluntary filing van landenrapporten toegestaan Met terugwerkende kracht tot 1 januari 2016 wordt onder bepaalde voorwaarden toegestaan dat de uiteindelijkemoederentiteit een zogenoemde voluntary filing van haar landenrapport doet in het land waar zij is gevestigd in situaties waarin dat land niet tijdig de wetgeving voor Countryby-Country Reporting heeft geïmplementeerd. De Nederlandse groepsmaatschappij hoeft dan dus niet het landenrapport in Nederland in te dienen mits is voldaan aan bepaalde stringente voorwaarden. Zo mag er geen melding zijn gedaan van systematische nalatigheid van de moedermaatschappij en moet de Nederlandse groepsmaatschappij hebben voldaan aan de verplichting om te berichten wie de uiteindelijke moedermaatschappij is. Verder moet het land van vestiging van de moedermaatschappij daadwerkelijk de rapporten uitwisselen uiterlijk vijftien maanden na het verslagjaar. Voor het eerste verslagjaar van een multinationale groep geldt een

23 termijn van achttien maanden. Tot slot moet de staat van vestiging de indiening van rapporten verplicht gaan stellen. Dat laatste moet uiterlijk binnen twaalf maanden na het verslagjaar gebeuren. EIA met 0,5 procentpunt omlaag naar 54,5% De energie-investeringsaftrek (EIA) gaat per 1 januari 2018 met 0,5 procentpunt omlaag. De maatregel dient ter dekking van een stimuleringsmaatregel waardoor het voor innovatieve startende ondernemingen gemakkelijker is om aandelenoptierechten uit te geven aan werknemers (zie ook onderdeel 10.13). Multiplier giftenaftrek aan culturele instellingen met een jaar verlengd Met ingang van 1 januari 2012 geldt een verhoogde giftenaftrek in zowel de inkomstenbelasting als de vennootschapsbelasting voor giften aan culturele instellingen (de multiplier giftenaftrek). Het doel van de multiplier giftenaftrek is om giften aan culturele instellingen (tijdelijk) extra te stimuleren. De regeling zou vervallen per 1 januari Voorgesteld wordt echter om de geldigheidsduur van de regeling van de multiplier giftenaftrek met een jaar te verlengen. In verband met staatssteunaspecten wordt deze verlenging wel ter goedkeuring voorgelegd aan de Europese Commissie.

24 Belastingplan 2018: inkomstenbelasting 19 september 2017 EIA met 0,5 procentpunt omlaag naar 54,5% De energie-investeringsaftrek (EIA) gaat per 1 januari 2018 met 0,5 procentpunt omlaag. De maatregel dient ter dekking van een stimuleringsmaatregel waardoor het voor innovatieve startende ondernemingen gemakkelijker is om aandelenoptierechten uit te geven aan werknemers. Vervallen tijdklemmen voor bepaalde kapitaalverzekeringen in box 3 Wie voor 1 april 2017 een vrijstelling wilde genieten voor een uitkering uit een kapitaalverzekering eigen woning (KEW), spaarrekening eigen woning (SEW) of beleggingsrecht eigen woning (BEW) moest hebben voldaan aan de eis dat gedurende ten minste 15 jaar jaarlijks premies waren betaald (vrijstelling ), of 20 jaar jaarlijks premies waren betaald (vrijstelling ). Die eis van het aantal jaren premiebetaling is komen te vervallen. In een beleidsbesluit was opgenomen dat hetzelfde geldt voor onder het Brede-Herwaarderingsregime vallende kapitaalverzekeringen (afgesloten op of na 1 januari 1992, maar voor 1 januari 2001; hoge vrijstelling maximaal , lage vrijstelling maximaal , samen maximaal ). Dit wordt nu in de wet vastgelegd. Multiplier giftenaftrek aan culturele instellingen met een jaar verlengd Met ingang van 1 januari 2012 geldt een verhoogde giftenaftrek in zowel de inkomstenbelasting als de vennootschapsbelasting voor giften aan culturele instellingen (de multiplier giftenaftrek). Het doel van de multiplier giftenaftrek is om giften aan culturele instellingen (tijdelijk) extra te stimuleren. De regeling zou vervallen per 1 januari Voorgesteld wordt echter om de geldigheidsduur van de regeling van de multiplier giftenaftrek met een jaar te verlengen. In verband met staatssteunaspecten wordt deze verlenging wel ter goedkeuring voorgelegd aan de Europese Commissie. Wijziging partnerbegrip pleegkinderen In specifieke gevallen is het mogelijk dat een pleegkind jonger dan 27 jaar als partner van de verzorgende ouder wordt aangemerkt. Het betreft bepaalde situaties waarin de verzorgende ouder in enig jaar een pleegvergoeding of kinderbijslag voor het kind heeft ontvangen. Het voorstel voorziet erin dat dergelijke kinderen op verzoek niet als partner worden aangemerkt voor de inkomstenbelasting en toeslagen.

25 Vervanging vrijstelling mobiliteitsprojecten Voorgesteld wordt om de huidige vrijstelling voor voordelen uit aangewezen mobiliteitsprojecten te vervangen door één voor voordelen uit (aangewezen) projecten gericht op hinderbeperking tijdens grootschalige wegwerkzaamheden. De eerstgenoemde projecten eindigen namelijk uiterlijk op 31 december 2017, terwijl wel behoefte bestaat aan een vrijstelling voor de laatstgenoemde projecten. Verlenging vrijstelling pleegzorgvergoeding tot 1 januari 2019 Voorgesteld wordt om de geldigheidsduur van de vrijstelling voor pleegzorgvergoedingen te verschuiven van 1 januari 2018 naar 1 januari De evaluatie van de vrijstelling is, bij gebrek aan de daartoe noodzakelijke onderzoeksresultaten, namelijk met een jaar is uitgesteld. In de loop van 2018 zal worden bezien of de vrijstelling structureel kan worden gemaakt.

26 Belastingplan 2018: Loonheffingen 19 september 2017 Afschaffen fictieve dienstbetrekking voor niet-uitvoerende bestuurders van een beursgenoteerde vennootschap De fictieve dienstbetrekking voor niet-uitvoerende bestuurders zal worden afgeschaft. Per 1 januari 2017 is de fictieve dienstbetrekking van commissarissen reeds wettelijk afgeschaft. Met de voorgestelde wijziging wordt een eind gemaakt aan de ongelijke behandeling die is ontstaan tussen niet-uitvoerende bestuurders van een beursgenoteerde vennootschap en commissarissen, die feitelijk binnen een vennootschap een vergelijkbare toezichthoudende rol vervullen. Er geldt wel een aangifteplicht voor de inkomstenbelasting. Uitbreiding toepasbaarheid alleenstaande-ouderenkorting in de loonheffing Op dit moment is het alleen mogelijk om de alleenstaande-ouderenkorting toe te passen indien de alleenstaande oudere een uitkering ontvangt op grond van de Algemene Ouderdomswet (AOW) én de Sociale Verzekeringsbank (SVB) loonheffingskorting toepast. Voorgesteld wordt om de alleenstaande-ouderenkorting voortaan ook toe te passen op de aanvullende inkomensvoorziening ouderen. De voorgestelde maatregel verkleint het aantal alleenstaande ouderen dat aangifte inkomstenbelasting moet doen om de alleenstaande-ouderenkorting te gelde te maken. Verduidelijking grondslag pseudo-eindheffing over excessieve vertrekvergoedingen Indien een werknemer twee jaar voorafgaand aan het einde van de dienstbetrekking een jaarsalaris heeft dat hoger is dan (2017) en in het lopende jaar een vertrekvergoeding ontvangt van meer dan een jaarsalaris, dan moet de inhoudingsplichtige bij het einde van de dienstbetrekking bepalen of sprake is van een excessieve vertrekvergoeding. Is dat het geval, dan is de inhoudingsplichtige een pseudo-eindheffing verschuldigd van 75%. Bij de berekening van de grondslag voor de excessieve vertrekvergoeding blijven tot en met 2017 buiten aanmerking aandelenopties die zijn toegekend (voorwaardelijk en onvoorwaardelijk) in een eerder jaar dan het kalenderjaar voorafgaande aan het kalenderjaar waarin de dienstbetrekking wordt beëindigd. Voorgesteld wordt om deze uitzondering te beperken door in de wet op te nemen dat deze alleen geldt voor onvoorwaardelijk toegekende aandelenoptierechten en onvoorwaardelijk geworden voorwaardelijk toegekende aandelenoptierechten. Beperking toepassing heffingskortingen buitenlandse belastingplichtigen

27 Met ingang van 1 januari 2019 mag voor werknemers die niet in Nederland wonen maar wel in een ander land van de Europese Unie (EU) of een land van de Europese Economische Ruimte (EER), Zwitserland of op een van de BES-eilanden, bij de berekening van de verschuldigde loonbelasting rekening worden gehouden met de arbeidskorting. Werknemers die niet woonachtig zijn in de genoemde landen komen niet meer voor deze korting in aanmerking. Wet vermindering afdracht loonbelasting en premies voor de volksverzekeringen Voor inhoudingsplichtigen aan wie een verklaring voor speur- en ontwikkelingswerk (S&O) is afgegeven, is het sinds 2016 mogelijk om uren, kosten en uitgaven waarvoor een S&Overklaring is afgegeven later in het kalenderjaar te maken dan in de periode waarop de S&Overklaring betrekking heeft. Dit dient echter wel te worden medegedeeld aan de minister van Economische Zaken (EZ). Om te voorkomen dat een inhoudingsplichtige met betrekking tot het aantal aan S&O bestede uren en de gemaakte kosten en uitgaven per S&O-verklaring een mededeling moet doen aan de minister van EZ wordt voorgesteld om de mededeling voor alle S&O-verklaringen gezamenlijk te kunnen doen.

Prinsjesdag 2017: wijzigingen voor de loonheffingen en de Wet vermindering afdracht loonbelasting en premie voor de volksverzekeringen

Prinsjesdag 2017: wijzigingen voor de loonheffingen en de Wet vermindering afdracht loonbelasting en premie voor de volksverzekeringen Op Prinsjesdag, 19 september 2017, heeft het demissionaire kabinet

Prinsjesdag 2017: wijzigingen voor de loonheffingen en de Wet vermindering afdracht loonbelasting en premie voor de volksverzekeringen Op Prinsjesdag, 19 september 2017, heeft het demissionaire kabinet

Op 19 september 2017 heeft het demissionaire kabinet het Belastingplan 2018 gepresenteerd.

Belastingplan 2018 Op 19 september 2017 heeft het demissionaire kabinet het Belastingplan 2018 gepresenteerd. Wat houdt het Belastingplan in? Wij hebben hieronder de fiscale maatregelen voor u op een rij

Belastingplan 2018 Op 19 september 2017 heeft het demissionaire kabinet het Belastingplan 2018 gepresenteerd. Wat houdt het Belastingplan in? Wij hebben hieronder de fiscale maatregelen voor u op een rij

Prinsjesdag 2016: wijzigingen voor de loonheffingen, S&O-afdrachtvermindering en box 3-heffing buitenlandse belastingplichtigen

Prinsjesdag 2016: wijzigingen voor de loonheffingen, S&O-afdrachtvermindering en box 3-heffing buitenlandse belastingplichtigen Op Prinsjesdag, 20 september 2016, heeft het kabinet het pakket voor het

Prinsjesdag 2016: wijzigingen voor de loonheffingen, S&O-afdrachtvermindering en box 3-heffing buitenlandse belastingplichtigen Op Prinsjesdag, 20 september 2016, heeft het kabinet het pakket voor het

(Verwachte) fiscale wijzigingen Belastingplan 2018 en Regeerakkoord

fiscale wijzigingen Belastingplan 2018 en Regeerakkoord") UW ONDERNEMING, ONZE ERVARING (Verwachte) fiscale wijzigingen Belastingplan 2018 en Regeerakkoord mr. B. (Bas) Opmeer Programma 2 Politieke werkelijkheid Tarieven en vrijstellingen Box 3 Schenkbelasting

UW ONDERNEMING, ONZE ERVARING (Verwachte) fiscale wijzigingen Belastingplan 2018 en Regeerakkoord mr. B. (Bas) Opmeer Programma 2 Politieke werkelijkheid Tarieven en vrijstellingen Box 3 Schenkbelasting

Prinsjesdag Belastingplan september 2018 Bram Faber

Prinsjesdag 2018 Belastingplan 2019 19 september 2018 Bram Faber Belastingplan Inhoud Korte terugblik Inhoud Belastingplan 2019 Terugblik Terugblik Terugblik Terugblik Dividendbelasting (gedeeltelijk)

Prinsjesdag 2018 Belastingplan 2019 19 september 2018 Bram Faber Belastingplan Inhoud Korte terugblik Inhoud Belastingplan 2019 Terugblik Terugblik Terugblik Terugblik Dividendbelasting (gedeeltelijk)

Prinsjesdag 2015: wijzigingen voor de loonheffingen, S&O-afdrachtvermindering en box 3-heffing buitenlandse belastingplichtigen

Prinsjesdag 2015: wijzigingen voor de loonheffingen, S&O-afdrachtvermindering en box 3-heffing buitenlandse belastingplichtigen Op Prinsjesdag, 15 september 2015, heeft het kabinet het Belastingplan 2016

Prinsjesdag 2015: wijzigingen voor de loonheffingen, S&O-afdrachtvermindering en box 3-heffing buitenlandse belastingplichtigen Op Prinsjesdag, 15 september 2015, heeft het kabinet het Belastingplan 2016

Nieuwsbrief Fiscaal Juridisch Adviesbureau Informatiebulletin over de eigen woning en inkomensvoorzieningen

Nieuwsbrief Fiscaal Juridisch Adviesbureau Informatiebulletin over de eigen woning en inkomensvoorzieningen Nummer 169 Regeerakkoord Rutte III Inhoud Tarieven en schijven Box 1 1 Box 2 2 Box 3 2 Heffingskortingen

Nieuwsbrief Fiscaal Juridisch Adviesbureau Informatiebulletin over de eigen woning en inkomensvoorzieningen Nummer 169 Regeerakkoord Rutte III Inhoud Tarieven en schijven Box 1 1 Box 2 2 Box 3 2 Heffingskortingen

Belastingplan Bram Faber 20 september 2017

Prinsjesdagontbijt 2017 Belastingplan 2018 Bram Faber 20 september 2017 Inhoud: Ontwikkelingen in 2017? Wat zijn de voorstellen uit het Belastingplan? Inhoud: Ontwikkelingen in 2017? Wat zijn de voorstellen

Prinsjesdagontbijt 2017 Belastingplan 2018 Bram Faber 20 september 2017 Inhoud: Ontwikkelingen in 2017? Wat zijn de voorstellen uit het Belastingplan? Inhoud: Ontwikkelingen in 2017? Wat zijn de voorstellen

Prinsjesdag 2018: belastingplan 2019

Prinsjesdag 2018: belastingplan 2019 Veranderingen zijn dus nog mogelijk. De regering heeft op Prinsjesdag 18 september 2018 haar plannen voor 2019 bekendgemaakt. Hieronder een kort overzicht van een aantal

Prinsjesdag 2018: belastingplan 2019 Veranderingen zijn dus nog mogelijk. De regering heeft op Prinsjesdag 18 september 2018 haar plannen voor 2019 bekendgemaakt. Hieronder een kort overzicht van een aantal

Wij vertrouwen erop u hiermee voldoende te hebben geïnformeerd. Mocht u nog vragen hebben, aarzel dan niet om contact met ons op te nemen.

PRINSJESDAG 2018 DATUM 19 september 2018 ONZE REFERENTIE - UW REFERENTIE - INZAKE Overzicht Belastingplan 2019 Geachte relatie, Daags na onze eerste verjaardag is het weer tijd voor het fiscale hoogtepunt

PRINSJESDAG 2018 DATUM 19 september 2018 ONZE REFERENTIE - UW REFERENTIE - INZAKE Overzicht Belastingplan 2019 Geachte relatie, Daags na onze eerste verjaardag is het weer tijd voor het fiscale hoogtepunt

Wijzigingen in de loonheffingskorting 2019 voor niet-inwoners van Nederland

Vakblad Grensoverschrijdend Werken nr. 20, februari 2019 www.grensoverschrijdendwerken.nl Wijzigingen in de loonheffingskorting 2019 voor niet-inwoners van Nederland Auteur: Nicole M.S.H. Janssen, werkzaam

Vakblad Grensoverschrijdend Werken nr. 20, februari 2019 www.grensoverschrijdendwerken.nl Wijzigingen in de loonheffingskorting 2019 voor niet-inwoners van Nederland Auteur: Nicole M.S.H. Janssen, werkzaam

Belastingpakket 2019: huishoudens krijgen meer te besteden

Belastingpakket 2019: huishoudens krijgen meer te besteden Het belastingstelsel verandert. We vergroenen, de belasting op consumptie gaat omhoog en belangrijk: het kabinet maakt werk lonender. De belastingtarieven

Belastingpakket 2019: huishoudens krijgen meer te besteden Het belastingstelsel verandert. We vergroenen, de belasting op consumptie gaat omhoog en belangrijk: het kabinet maakt werk lonender. De belastingtarieven

Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016

Belastingdienst 16 2016 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016 Deze aanvullende toelichting hoort bij de M-aangifte 2016. In het Overzicht inkomsten en aftrekposten

Belastingdienst 16 2016 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016 Deze aanvullende toelichting hoort bij de M-aangifte 2016. In het Overzicht inkomsten en aftrekposten

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 35 000 Nota over de toestand van s Rijks Financiën Nr. 72 BRIEF VAN DE STAATSSECRETARIS VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 35 000 Nota over de toestand van s Rijks Financiën Nr. 72 BRIEF VAN DE STAATSSECRETARIS VAN FINANCIËN Aan de Voorzitter van de Tweede Kamer der

Eerste Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2018 2019 35 028 Invoering van een bronbelasting en afschaffing van de dividendbelasting alsmede wijziging van enige wetten in verband met enkele maatregelen

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2018 2019 35 028 Invoering van een bronbelasting en afschaffing van de dividendbelasting alsmede wijziging van enige wetten in verband met enkele maatregelen

1 Belastingplannen 2016

1 Belastingplannen 2016 1.1 Inkomstenbelasting 1.1.1 Belastingverlaging in de tweede en derde belastingschijf Het tarief in de tweede en derde belastingschijf in de inkomstenbelasting/ premie volksverzekeringen

1 Belastingplannen 2016 1.1 Inkomstenbelasting 1.1.1 Belastingverlaging in de tweede en derde belastingschijf Het tarief in de tweede en derde belastingschijf in de inkomstenbelasting/ premie volksverzekeringen

Eindejaarslezing Voorbereid op de toekomst?! 23 november 2017

Eindejaarslezing Voorbereid op de toekomst?! 23 november 2017 Sprekers Bas Pijnaker - Leidt fiscale groep Govers - Sinds 1 nov 2013 werkzaam bij Govers Mr. F.J.W.A. (Manfred) Maas RB - Leidt fiscale groep

Eindejaarslezing Voorbereid op de toekomst?! 23 november 2017 Sprekers Bas Pijnaker - Leidt fiscale groep Govers - Sinds 1 nov 2013 werkzaam bij Govers Mr. F.J.W.A. (Manfred) Maas RB - Leidt fiscale groep

Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016

Belastingdienst 16 2016 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016 Deze aanvullende toelichting hoort bij de M-aangifte 2016. In het Overzicht inkomsten en aftrekposten

Belastingdienst 16 2016 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2016 Deze aanvullende toelichting hoort bij de M-aangifte 2016. In het Overzicht inkomsten en aftrekposten

UW ONDERNEMING, ONZE ERVARING. Belastingplan mr. B. (Bas) Opmeer

Opmeer") UW ONDERNEMING, ONZE ERVARING Belastingplan 2019 mr. B. (Bas) Opmeer Programma 2 Politieke werkelijkheid Tarieven en vrijstellingen Box 2 en VpB tarieven Vergroening en milieu Eigen woning Mobiliteit Overige

UW ONDERNEMING, ONZE ERVARING Belastingplan 2019 mr. B. (Bas) Opmeer Programma 2 Politieke werkelijkheid Tarieven en vrijstellingen Box 2 en VpB tarieven Vergroening en milieu Eigen woning Mobiliteit Overige

Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2015

Belastingdienst 15 2015 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2015 IB 331-1B51PL Deze aanvullende toelichting hoort bij de M aangifte 2015. In het Overzicht inkomsten

Belastingdienst 15 2015 Aanvullende toelichting Belasting berekenen bij emigratie of immigratie in 2015 IB 331-1B51PL Deze aanvullende toelichting hoort bij de M aangifte 2015. In het Overzicht inkomsten

Overzicht oordeel amendementen pakket Belastingplan 2019 en het wetsvoorstel Wet implementatie van de eerste EU-richtlijn antibelastingontwijking

BIJLAGE 1 Overzicht oordeel amendementen pakket Belastingplan 2019 en het wetsvoorstel Wet implementatie van de eerste EU-richtlijn antibelastingontwijking Nummer Korte omschrijving amendement Indiener(s)

BIJLAGE 1 Overzicht oordeel amendementen pakket Belastingplan 2019 en het wetsvoorstel Wet implementatie van de eerste EU-richtlijn antibelastingontwijking Nummer Korte omschrijving amendement Indiener(s)

De tarieven voor werknemers geboren op of na 1 januari 1946 zullen op 1 januari 2019 als volgt zijn: Belastingtarief Premies

Prinsjesdag 2018: wijzigingen voor de loonheffingen Op Prinsjesdag, 18 september 2018, heeft het kabinet het pakket voor het Belastingplan 2019 ingediend bij de Tweede Kamer. In dit memorandum gaan wij

Prinsjesdag 2018: wijzigingen voor de loonheffingen Op Prinsjesdag, 18 september 2018, heeft het kabinet het pakket voor het Belastingplan 2019 ingediend bij de Tweede Kamer. In dit memorandum gaan wij

7.7. Samenvatting door een scholier 2041 woorden 26 juni keer beoordeeld

Samenvatting door een scholier 2041 woorden 26 juni 2012 7.7 6 keer beoordeeld Vak Economie Hoofdstuk 1 Brutoloon Het brutoloon is het loon dat de werknemer ontvangt van zijn werkgever. Van dit loon worden

Samenvatting door een scholier 2041 woorden 26 juni 2012 7.7 6 keer beoordeeld Vak Economie Hoofdstuk 1 Brutoloon Het brutoloon is het loon dat de werknemer ontvangt van zijn werkgever. Van dit loon worden

Wijzigingen op privégebied

Wijzigingen op privégebied Wijzigingen op privégebied Deze whitepaper bevat een samenvatting van de belangrijkste voorgestelde wijzigingen op privégebied. De informatie in dit onderdeel heeft betrekking

Wijzigingen op privégebied Wijzigingen op privégebied Deze whitepaper bevat een samenvatting van de belangrijkste voorgestelde wijzigingen op privégebied. De informatie in dit onderdeel heeft betrekking

Eindejaarstips Let op! De eenmalige verhoging van ten behoeve van de eigen woning geldt ook voor andere personen dan de eigen kinderen.

Eindejaarstips 2017 In deze tips hebben wij zo veel mogelijk rekening gehouden met de plannen van het kabinet voor volgend jaar. Een aantal van deze plannen is echter nog niet definitief, omdat ze nog

Eindejaarstips 2017 In deze tips hebben wij zo veel mogelijk rekening gehouden met de plannen van het kabinet voor volgend jaar. Een aantal van deze plannen is echter nog niet definitief, omdat ze nog

Er geldt geen ondergrens voor leeftijd, wel een bovengrens van de AOW-leeftijd.

Factsheet April 2017 Wet tegemoetkomingen loondomein Tot stand komen van de wet Op Prinsjesdag 2015 introduceerde het kabinet de Wet tegemoetkomingen loondomein (Wtl), hierin waren twee nieuwe regelingen

Factsheet April 2017 Wet tegemoetkomingen loondomein Tot stand komen van de wet Op Prinsjesdag 2015 introduceerde het kabinet de Wet tegemoetkomingen loondomein (Wtl), hierin waren twee nieuwe regelingen

Nieuwsbrief Prinsjesdag 2015 NIEUWSBRIEF. over de gevolgen van Prinsjesdag 2015 voor uw personeelsbeleid

NIEUWSBRIEF over de gevolgen van Prinsjesdag 2015 voor uw personeelsbeleid Via deze speciale Prinsjesdag-nieuwsbrief brengen wij u volledig op de hoogte van Prinsjesdag 2015 die relevant zijn voor werkgevers.

NIEUWSBRIEF over de gevolgen van Prinsjesdag 2015 voor uw personeelsbeleid Via deze speciale Prinsjesdag-nieuwsbrief brengen wij u volledig op de hoogte van Prinsjesdag 2015 die relevant zijn voor werkgevers.

Nieuwe wetgeving voor de loonadministratie. Wet tegemoetkoming loondomein (Wtl) Deel 2: het loonkostenvoordeel (LKV)

Deel 2: het loonkostenvoordeel (LKV)") Nieuwe wetgeving voor de loonadministratie Wet tegemoetkoming loondomein (Wtl) Deel 2: het loonkostenvoordeel (LKV) Nieuwe wetgeving voor de loonadministratie Het loonkostenvoordeel (LKV) In recente whitepapers

Nieuwe wetgeving voor de loonadministratie Wet tegemoetkoming loondomein (Wtl) Deel 2: het loonkostenvoordeel (LKV) Nieuwe wetgeving voor de loonadministratie Het loonkostenvoordeel (LKV) In recente whitepapers

De Belastingdienst rondt het bedrag aan LKV per doelgroep af op hele euro s naar boven.

Rekenregels Wtl De Wet tegemoetkomingen loondomein (Wtl) is ingegaan op 1 januari 2017. Op grond van deze wet kan de werkgever over een kalenderjaar recht krijgen op een tegemoetkoming. De Wtl kent de

Rekenregels Wtl De Wet tegemoetkomingen loondomein (Wtl) is ingegaan op 1 januari 2017. Op grond van deze wet kan de werkgever over een kalenderjaar recht krijgen op een tegemoetkoming. De Wtl kent de

Prinsjesdagspecial 2017

Prinsjesdagspecial 2017 Welke voorstellen bevat het pakket Belastingplan 2018? De Prinsjesdagspecial 2017, opgesteld in opdracht van de NBA, biedt een handzaam overzicht van de aangekondigde maatregelen.

Prinsjesdagspecial 2017 Welke voorstellen bevat het pakket Belastingplan 2018? De Prinsjesdagspecial 2017, opgesteld in opdracht van de NBA, biedt een handzaam overzicht van de aangekondigde maatregelen.

Belastingplan en overige fiscale maatregelen 2017

Belastingplan en overige fiscale maatregelen 2017 Zoals elk jaar is op Prinsjesdag het Belastingplan 2017 ingediend bij de Tweede Kamer. Dit jaar zijn het zes wetsvoorstellen, namelijk het Belastingplan

Belastingplan en overige fiscale maatregelen 2017 Zoals elk jaar is op Prinsjesdag het Belastingplan 2017 ingediend bij de Tweede Kamer. Dit jaar zijn het zes wetsvoorstellen, namelijk het Belastingplan

Wijzigingen per 1 januari Wijzigingen per 1 januari 2017

Wijzigingen per 1 januari 2017 Wijzigingen per 1 januari 2017 Op 1 januari 2017 zijn enkele wetten aangepast, die van invloed zijn op het geven van een passend financieel advies. In dit bericht geven we,

Wijzigingen per 1 januari 2017 Wijzigingen per 1 januari 2017 Op 1 januari 2017 zijn enkele wetten aangepast, die van invloed zijn op het geven van een passend financieel advies. In dit bericht geven we,

De voorwaarden om ervoor in aanmerking te komen, verschillen per loonkostenvoordeel. Neem voor de exacte voorwaarden contact op met onze adviseurs.

Als werkgever heeft u voor bepaalde groepen werknemers onder voorwaarden recht op een tegemoetkoming in de loonkosten. De tegemoetkoming bestaat uit een vast bedrag per verloond uur met een vast bedrag

Als werkgever heeft u voor bepaalde groepen werknemers onder voorwaarden recht op een tegemoetkoming in de loonkosten. De tegemoetkoming bestaat uit een vast bedrag per verloond uur met een vast bedrag

FISCALE SIGNALEN [1/9] Special Prinsjesdag: belastingpakket Ondernemen

![FISCALE SIGNALEN [1/9] Special Prinsjesdag: belastingpakket Ondernemen](/thumbs/67/56629701.jpg "FISCALE SIGNALEN [1/9] Special Prinsjesdag: belastingpakket Ondernemen") FISCALE SIGNALEN [1/9] Jaargang 2017, nummer 1 Special Prinsjesdag: belastingpakket 2018 Op Prinsjesdag is naast de Miljoenennota ook het belastingpakket 2018 gepresenteerd. Dit pakket bestaat uit de volgende

FISCALE SIGNALEN [1/9] Jaargang 2017, nummer 1 Special Prinsjesdag: belastingpakket 2018 Op Prinsjesdag is naast de Miljoenennota ook het belastingpakket 2018 gepresenteerd. Dit pakket bestaat uit de volgende

Prinsjesdagspecial 2018

Prinsjesdagspecial 2018 19 september 2018 Welke voorstellen bevat het pakket Belastingplan 2019? De Prinsjesdagspecial 2018, opgesteld in opdracht van de NBA, biedt een handzaam overzicht van de aangekondigde

Prinsjesdagspecial 2018 19 september 2018 Welke voorstellen bevat het pakket Belastingplan 2019? De Prinsjesdagspecial 2018, opgesteld in opdracht van de NBA, biedt een handzaam overzicht van de aangekondigde

Nieuwsbrief van 2 november 2017

Nieuwsbrief van 2 november 2017 Behandelde onderwerpen in deze nieuwsbrief: Wettelijk minimumloon per 1 januari 2018 Correctie op BTW-aangifte alleen nog digitaal Aftrek BTW voorheffing op bonnetjes Punten

Nieuwsbrief van 2 november 2017 Behandelde onderwerpen in deze nieuwsbrief: Wettelijk minimumloon per 1 januari 2018 Correctie op BTW-aangifte alleen nog digitaal Aftrek BTW voorheffing op bonnetjes Punten

Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014)

") Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014) Box 1: Belastbaar inkomen uit werk en woning (2013) Box 1: belastbaar inkomen uit werk en woning : Inkomen uit werk en woning bestaat uit inkomsten

Overzicht Fiscale Cijfers 2013 en 2014 (per januari 2014) Box 1: Belastbaar inkomen uit werk en woning (2013) Box 1: belastbaar inkomen uit werk en woning : Inkomen uit werk en woning bestaat uit inkomsten

Whitepaper Wet tegemoetkomingen loondomein

Whitepaper Wet tegemoetkomingen loondomein VeReFi Whitepaper 30 Wet tegemoetkomingen loondomein - 1 - Inhoud Inleiding... 3 Het Lage-inkomensvoordeel (LIV)... 4 Ook voor mensen die onder de Participatiewet

Whitepaper Wet tegemoetkomingen loondomein VeReFi Whitepaper 30 Wet tegemoetkomingen loondomein - 1 - Inhoud Inleiding... 3 Het Lage-inkomensvoordeel (LIV)... 4 Ook voor mensen die onder de Participatiewet

Prinsjesdag 2018 (JVC Businessclub 2 oktober 2018) Prinsjesdag

Prinsjesdag") Prinsjesdag 2018 1 Prinsjesdag 2018 2 Op 18 september jl. bood Wopke Hoekstra de Tweede kamer aan: 1. Miljoenennota 2. De Rijksbegroting 3. Het Belastingpakket Prinsjesdag 2018 3 Het Belastingpakket: Prinsjesdag

Prinsjesdag 2018 1 Prinsjesdag 2018 2 Op 18 september jl. bood Wopke Hoekstra de Tweede kamer aan: 1. Miljoenennota 2. De Rijksbegroting 3. Het Belastingpakket Prinsjesdag 2018 3 Het Belastingpakket: Prinsjesdag

Update Belastingplan, ATAD 1 en overige actualiteiten

Update Belastingplan, ATAD 1 en overige actualiteiten Verslaglegger: mr. L.S.I. (Laura) van Doorn Inleider: drs. J.G.F. (Jordi) Severijns en drs. K.H.J.M. (Kenneth) Odekerken, werkzaam bij Deloitte Datum

Update Belastingplan, ATAD 1 en overige actualiteiten Verslaglegger: mr. L.S.I. (Laura) van Doorn Inleider: drs. J.G.F. (Jordi) Severijns en drs. K.H.J.M. (Kenneth) Odekerken, werkzaam bij Deloitte Datum

Wijzigingen minimumloon en sociale uitkeringen 2016

Wijzigingen minimumloon en sociale uitkeringen 2016 Wijzigingen minimumloon en sociale uitkeringen 2016 Werk en inkomen Wettelijk minimumloon en uitkeringsbedragen De bruto bedragen van het wettelijk minimumloon

Wijzigingen minimumloon en sociale uitkeringen 2016 Wijzigingen minimumloon en sociale uitkeringen 2016 Werk en inkomen Wettelijk minimumloon en uitkeringsbedragen De bruto bedragen van het wettelijk minimumloon

PRINSJESDAG 2014 Beknopt overzicht aangekondigde maatregelen Prinsjesdag 2014

PRINSJESDAG 2014 Beknopt overzicht aangekondigde maatregelen Prinsjesdag 2014 Inhoud 1 Veranderingen belastingtarieven en kortingen inkomstenbelasting... 3 a Belastingtarief eerste schijf verhoogd... 3

PRINSJESDAG 2014 Beknopt overzicht aangekondigde maatregelen Prinsjesdag 2014 Inhoud 1 Veranderingen belastingtarieven en kortingen inkomstenbelasting... 3 a Belastingtarief eerste schijf verhoogd... 3

Nieuwsbrief december 2012

Eindejaar tips voor de onderneming Voorkom toepassing van thin capitalization Zijn er in uw concern groepsleningen afgesloten? U kunt toepassing van de renteaftrekbeperking voor groepsleningen op grond

Eindejaar tips voor de onderneming Voorkom toepassing van thin capitalization Zijn er in uw concern groepsleningen afgesloten? U kunt toepassing van de renteaftrekbeperking voor groepsleningen op grond

Nieuwsbrief september 2011

Nieuwsbrief september 2011 In dit nummer: Vast bedrag voor zelfstandigenaftrek vanaf 2012 Wetsvoorstel personenvennootschappen wordt ingetrokken Onroerende zaken en privégebruik na 2011 Afschaffing levensloopregeling

Nieuwsbrief september 2011 In dit nummer: Vast bedrag voor zelfstandigenaftrek vanaf 2012 Wetsvoorstel personenvennootschappen wordt ingetrokken Onroerende zaken en privégebruik na 2011 Afschaffing levensloopregeling

Officiële uitgave van het Koninkrijk der Nederlanden sinds Handelende in overeenstemming met de Staatssecretaris van Financiën;

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 26031 17 december 2012 Regeling van de Minister van Sociale Zaken en Werkgelegenheid van 7 december 2012, 2012-0000049118,

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 26031 17 december 2012 Regeling van de Minister van Sociale Zaken en Werkgelegenheid van 7 december 2012, 2012-0000049118,

Als u 65 jaar of ouder bent

2007 Als u 65 jaar of t Als u 65 jaar wordt, heeft dit gevolgen voor uw belasting en premie volksverzekeringen. Deze gevolgen hebben bijvoorbeeld betrekking op uw belastingtarief, uw heffingskortingen,

2007 Als u 65 jaar of t Als u 65 jaar wordt, heeft dit gevolgen voor uw belasting en premie volksverzekeringen. Deze gevolgen hebben bijvoorbeeld betrekking op uw belastingtarief, uw heffingskortingen,

1. Wet Inkomstenbelasting 2001

Fiscale en sociale cijfers 2015 1. Wet Inkomstenbelasting 2001 Tarief box 1 Belastbaar inkomen meer maar niet meer belastingtarief tarief premie volksverzekeringen totaal tarief * voor een belastingplichtige

Fiscale en sociale cijfers 2015 1. Wet Inkomstenbelasting 2001 Tarief box 1 Belastbaar inkomen meer maar niet meer belastingtarief tarief premie volksverzekeringen totaal tarief * voor een belastingplichtige

Het voorstel van wet wordt als volgt gewijzigd:

3508 Invoering van een bronbelasting en afschaffing van de dividendbelasting alsmede wijziging van enige wetten in verband met enkele maatregelen voor het bedrijfsleven (Wet bronbelasting 00) TWEEDE NOTA

3508 Invoering van een bronbelasting en afschaffing van de dividendbelasting alsmede wijziging van enige wetten in verband met enkele maatregelen voor het bedrijfsleven (Wet bronbelasting 00) TWEEDE NOTA

Nieuwsbrief Fiscaal Juridisch Adviesbureau Informatiebulletin over de eigen woning en inkomensvoorzieningen

Nieuwsbrief Fiscaal Juridisch Adviesbureau Informatiebulletin over de eigen woning en inkomensvoorzieningen Nummer 145a Prinsjesdag 2015 Inhoud Prinsjesdag 2015 Inleiding 1 Belastingplan 2016 Aanpassing

Nieuwsbrief Fiscaal Juridisch Adviesbureau Informatiebulletin over de eigen woning en inkomensvoorzieningen Nummer 145a Prinsjesdag 2015 Inhoud Prinsjesdag 2015 Inleiding 1 Belastingplan 2016 Aanpassing

Voordelen loonkosten Whitepaper

05.03.2018 Voordelen loonkosten 2018 Whitepaper In dit whitepaper: Werkgevers hebben voor bepaalde moeilijk bemiddelbare werknemers onder voorwaarden recht op een tegemoetkoming van de overheid in de loonkosten.

05.03.2018 Voordelen loonkosten 2018 Whitepaper In dit whitepaper: Werkgevers hebben voor bepaalde moeilijk bemiddelbare werknemers onder voorwaarden recht op een tegemoetkoming van de overheid in de loonkosten.

Hoofdstuk 52 Wijzigingen 2018 en later

Hoofdstuk 52.3.1 52 Hoofdstuk 52 In dit hoofdstuk behandelen wij de belangrijkste veranderingen en plannen voor 2018 en soms ook voor latere jaren. De veranderingen vloeien voornamelijk voort uit de jaarlijkse

Hoofdstuk 52.3.1 52 Hoofdstuk 52 In dit hoofdstuk behandelen wij de belangrijkste veranderingen en plannen voor 2018 en soms ook voor latere jaren. De veranderingen vloeien voornamelijk voort uit de jaarlijkse

Wet vermindering afdracht loonbelasting en premie voor de volksverzekeringen Geldend van t/m heden

De wegwijzer naar informatie en diensten van alle overheden Wet vermindering afdracht loonbelasting en premie voor de volksverzekeringen Geldend van 01-01-2017 t/m heden Hoofdstuk VIII. S&O-afdrachtvermindering

De wegwijzer naar informatie en diensten van alle overheden Wet vermindering afdracht loonbelasting en premie voor de volksverzekeringen Geldend van 01-01-2017 t/m heden Hoofdstuk VIII. S&O-afdrachtvermindering

Belastingdienst. Nieuwsbrief Loonheffingen 2018

Belastingdienst Nieuwsbrief Loonheffingen 2018 Uitgave 1 18 juli 2017 Nieuwsbrief Loonheffingen 2018 In deze nieuwsbrief leest u informatie over de nieuwe regels voor het inhouden en betalen van de loonheffingen

Belastingdienst Nieuwsbrief Loonheffingen 2018 Uitgave 1 18 juli 2017 Nieuwsbrief Loonheffingen 2018 In deze nieuwsbrief leest u informatie over de nieuwe regels voor het inhouden en betalen van de loonheffingen

19:30 Opening 19:45 Hoofdlijnen belastingherziening 20:30 Pauze 20:45 Workshops Ondernemer en onderneming Zaal 040

WELKOM Programma 19:30 Opening 19:45 Hoofdlijnen belastingherziening 20:30 Pauze 20:45 Workshops Ondernemer en onderneming Zaal 040 21:10 Wissel pauze Wwft Eindhoven 1 BTW wijziging laag tarief e.d. Eindhoven

WELKOM Programma 19:30 Opening 19:45 Hoofdlijnen belastingherziening 20:30 Pauze 20:45 Workshops Ondernemer en onderneming Zaal 040 21:10 Wissel pauze Wwft Eindhoven 1 BTW wijziging laag tarief e.d. Eindhoven

Eindejaarstips December 2017

Eindejaarstips December 2017 Geachte relatie, Het nieuwe jaar komt alweer in zicht en daarmee wordt het weer tijd voor onze eindejaarstips. Zoals u van ons gewend bent hebben wij ook dit jaar weer een

Eindejaarstips December 2017 Geachte relatie, Het nieuwe jaar komt alweer in zicht en daarmee wordt het weer tijd voor onze eindejaarstips. Zoals u van ons gewend bent hebben wij ook dit jaar weer een

NIEUWSBRIEF. In deze uitgave:

NIEUWSBRIEF OKTOBER 2017 In deze uitgave: Bitcoins, Minen en Blockchains, een trend - Prinsjesdag 2017 - Afschaffing inkeerregeling - Multiplier giftenaftrek Vrijstelling pleegzorgvergoedingen - Definitie

NIEUWSBRIEF OKTOBER 2017 In deze uitgave: Bitcoins, Minen en Blockchains, een trend - Prinsjesdag 2017 - Afschaffing inkeerregeling - Multiplier giftenaftrek Vrijstelling pleegzorgvergoedingen - Definitie

Uit de Miljoenennota en het Belastingplan 2015 hebben wij de belangrijkste onderwerpen op het gebied van loonheffingen voor u op een rijtje gezet.

Miljoenennota 2015 Uit de Miljoenennota en het Belastingplan 2015 hebben wij de belangrijkste onderwerpen op het gebied van loonheffingen voor u op een rijtje gezet. Let op: de aangekondigde maatregelen

Miljoenennota 2015 Uit de Miljoenennota en het Belastingplan 2015 hebben wij de belangrijkste onderwerpen op het gebied van loonheffingen voor u op een rijtje gezet. Let op: de aangekondigde maatregelen

Fiscaal Actueel

Fiscaal Actueel 4-2017 Belangrijke wijziging huwelijksvermogensrecht per 1 januari 2018 Tot 1 januari 2018 worden huwelijken nog standaard gesloten in algehele gemeenschap van goederen. Daarna is de standaard

Fiscaal Actueel 4-2017 Belangrijke wijziging huwelijksvermogensrecht per 1 januari 2018 Tot 1 januari 2018 worden huwelijken nog standaard gesloten in algehele gemeenschap van goederen. Daarna is de standaard

ACTIEPUNTEN. EIND 2018 voor de DGA TARIEVEN WONING BTWVERHOGING EIGEN KLAAR VOOR

ACTIEPUNTEN EIND 2018 voor de DGA KLAAR VOOR 2019 TARIEVEN BTWVERHOGING EIGEN WONING ACTIEPUNTEN VOOR DE DGA Inhoudsopgave 3 Maatregelen tegen veel lenen bij eigen bv 3 Tarieven in de vennootschapsbelasting