Probleem Vastgoed: insolventie en herstructurering

|

|

|

- Christiana Geerts

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 i.s.m. Probleem Vastgoed: insolventie en herstructurering Wist u dat VJ? - > unieke bezoekers per maand heeft - Een nieuwsbriefoplage heeft van > per dag - Beschikt over 30 jaar historische transactiedata van commercieel vastgoed - Ontstaan is vanuit de PROVADA - Marktleider is met online vastgoeddiensten - Maar liefst >30 congressen per jaar organiseert Download de gratis Vastgoedjournaal app. Zoek op trefwoord: vastgoedjournaal De presentaties van de sprekers worden aan u toegestuurd #vjprofs

2 i.s.m. Programma Opening door middagvoorzitter Gerben van Dijk, Bouwstenen voor Sociaal/ Herbestemmingsteam Rogier van Heijnsbergen, Van Heijnsbergen en Partners Frank van der Sluys, DTZ Zadelhoff Pauze #vjprofs

3 i.s.m. Uw dagvoorzitter Gerben van Dijk Bouwstenen voor Sociaal/ erbestemmingsteam #vjprofs

4 i.s.m. Rogier van Heijnsbergen Van Heijnsbergen & Partners #vjprofs

5 Waardering Vastgoed Bijzonder Beheer Rogier van Heijnsbergen RMT Stichting Register Bijzonder Beheer

6 Rogier van Heijnsbergen RMT Bijna 30 jaar werkzaam in de Makelaardij Opsteller Leerlijn Bijzonder Beheer voor de Academie voor Vastgoed Initiatiefnemer Register Bijzonder Beheer Stichting Register Bijzonder Beheer

7 De vraag Kan de wijze van denken en waarderen van woningen in bijzonder beheer ook worden toegepast bij bedrijfsmatig vastgoed? Stichting Register Bijzonder Beheer

8 Het antwoord Nee! Stichting Register Bijzonder Beheer

9 Het antwoord Nee! Het taxatiemodel Bijzonder Beheer voor woonruimte gaat deels uit van opinie s om de bijzonder beheer situatie te duiden. Stichting Register Bijzonder Beheer

10 Het antwoord Nee! Het taxatiemodel Bijzonder Beheer voor woonruimte gaat deels uit van opinie s om de bijzonder beheer situatie te duiden. Ja Stichting Register Bijzonder Beheer

11 Het antwoord Nee! Het taxatiemodel Bijzonder Beheer voor woonruimte gaat deels uit van opinie s om de bijzonder beheer situatie te duiden. Ja, de denkwijze is toe te passen bij bedrijfsmatig vastgoed. Stichting Register Bijzonder Beheer

12 De denkwijze Doel van het taxatierapport model Bijzonder Beheer Wonen is om de opdrachtgever inzicht te geven in de waarde bij verschillende verkoopmethoden. Stichting Register Bijzonder Beheer

13 De denkwijze Doel van het taxatierapport model Bijzonder Beheer Wonen is om de opdrachtgever inzicht te geven in de waarde bij verschillende verkoopmethoden. Naast de marktwaarde: - in verhuurde staat - de veilingopbrengst - onder de beperking van verkoop binnen 3 maanden Stichting Register Bijzonder Beheer

14 De marktwaarde Het geschatte bedrag waartegen vastgoed tussen een bereidwillige koper en een bereidwillige verkoper na behoorlijke marketing in een zakelijke transactie zou worden overgedragen op waarde peildatum waarbij partijen prudent, met kennis van zaken en niet onder dwang zouden hebben gehandeld. Stichting Register Bijzonder Beheer

15 De martkwaarde en bijzonder beheer Bij het schatten van de marktwaarde moet de taxateur dus altijd uitgaan van deze definitie: of wel een optimale situatie. Welke andere waarden kan de taxateur gebruiken om een bijzonder beheer situatie te duiden? Stichting Register Bijzonder Beheer

16 De executiewaarde Om een inzicht te krijgen in de opbrengst van het vastgoed in het geval van een executoriale veiling vragen sommige opdrachtgevers naar de executiewaarde. Stichting Register Bijzonder Beheer

17 De executiewaarde Om een inzicht te krijgen in de opbrengst van het vastgoed in het geval van een executoriale veiling vragen sommige opdrachtgevers naar de executiewaarde. Echter De executiewaarde is geen waardebegrip volgens de EVS, IVS en NRVT regelgeving. Stichting Register Bijzonder Beheer

18 De eenduidigheid Het begrip executiewaarde wordt niet meer gehanteerd, maar toch is er behoefte vanuit de markt om inzicht te krijgen in de waarde van het vastgoed bij andere verkoopmethoden en situaties dan bij de marktwaarde. Thans geen eenduidige manier van waarderen en werken door de taxateurs bedrijfsmatig vastgoed. Stichting Register Bijzonder Beheer

19 De leidraad De leidraad Taxeren Bijzonder Beheer Bedrijfsmatig Vastgoed is een discussiestuk om te komen tot een eenduidige wijze van taxeren. Stichting Register Bijzonder Beheer

20 De vragen Welke inzichten zijn van belang voor de opdrachtgevers? Stichting Register Bijzonder Beheer

21 De vragen Welke inzichten zijn van belang voor de opdrachtgevers? Op welke wijze kunnen deze worden weergegeven door de taxateur? Stichting Register Bijzonder Beheer

22 De inzichten Wat is het vastgoed waard bij: - een veiling - een verkoop onder de beperking van termijn 3 maanden Hoe lang duurt het voordat het vastgoed is verkocht of verhuurd? Stichting Register Bijzonder Beheer

23 De weergave Marktwaarde Marktwaarde met bijzonder uitgangspunt Courantheid Stichting Register Bijzonder Beheer

24 De Marktwaarde Veilingopbrengst Om de opdrachtgever inzicht te geven in de waarde van het vastgoed bij een veiling is kan de taxateur de marktwaarde veilingopbrengst schatten. Stichting Register Bijzonder Beheer

25 De Marktwaarde Veilingopbrengst? Marktwaarde Veilingopbrengst en de definitie van marktwaarde: - een bereidwillige verkoper? - behoorlijke marketing? - onder dwang? Stichting Register Bijzonder Beheer

26 De Marktwaarde Veilingopbrengst! Aannames en uitgangspunten: - de verkoper is de hypotheekhouder op basis van art. 3:268 BW - bijzondere verkoopmethode: de openbare veiling - (beperkte) marketing, conform de veilingvoorwaarden Stichting Register Bijzonder Beheer

27 De (inter)nationale taxatiestandaarden De marktwaarde veilingopbrengst voldoet aan de (inter)nationale taxatiestandaarden IVS, EVS en de regelgeving van het NRVT De IVS is de mogelijkheid aan het onderzoeken om de Liquidation Value aan de standaard toe te voegen. Stichting Register Bijzonder Beheer

28 De Marktwaarden met bijzonder uitgangspunt Marktwaarde met bijzonder uitgangspunt: - een doen of laten scenario - een beperkte verkooptermijn - een te realiseren maar beperkte cash-flow - een beperkte verhuurtermijn Stichting Register Bijzonder Beheer

29 Het doen/of laten scenario Indien een te taxeren object in de huidige staat incourant is, maar door een verbouwing, aanvulling en/of een wijziging courant wordt, kan de taxateur deze verbouwing, aanvulling en/of wijziging als bijzonder uitgangspunt hanteren. Stichting Register Bijzonder Beheer

30 De beperkte verkooptermijn De taxateur geeft de reden aan van de beperkte verkooptermijn en geeft in het rapport de invloed weer op de courantheid, mogelijkheid te onderhandelen en de te realiseren prijs. Stichting Register Bijzonder Beheer

31 De beperkte verhuurperiode Vastgoed waarbij door de aard een wettelijke verhuurtermijn geldt of vastgoed waar in de regel een lange verhuurtermijn wordt afgesloten kunnen ook worden beoordeeld op basis van een kortlopende huurperiode. Indien het een realistische aanname is dat het vastgoedobject sneller voor een kortere dan een langere periode zal worden verhuurd geeft de taxateur het effect hiervan weer. Stichting Register Bijzonder Beheer

32 De beperkte cash-flow Vastgoed waar in de regel een hogere cashflow wordt gerealiseerd maar waarvan het aannemelijk is dat er sneller een cashflow/inkomen wordt gerealiseerd als genoegen wordt genomen met een lagere cashflow. De taxateur vermeld dit als een bijzonder uitgangspunt en geeft het effect hiervan weer. Stichting Register Bijzonder Beheer

33 De courantheid Om de hypotheekhouder inzicht te geven in de mate van verkoopbaarheid van het vastgoed geeft de taxateur aan binnen welke periode de door de taxateur geschatte marktwaarde kan worden gerealiseerd. De combinatie courantheid, marktwaarde en marktwaarde beperkte verkooptermijn 3 maanden kan de opdrachtgever helpen bij het nemen van een (verkoop) beslissing in Bijzonder Beheer Stichting Register Bijzonder Beheer

34 De staffel De staffel geeft de inschatting van de taxateur weer, gebaseerd op de doorlooptijden van de gehanteerde referentiepanden. 0-3 maanden 3-9 maanden 9-18 maanden maanden 36+ maanden Anders, nl. Stichting Register Bijzonder Beheer

35 De discussie De leidraad is een discussiestuk, met als doel het komen tot een uniforme en eenduidige waardering van vastgoed in Bijzonder Beheer. De leidraad is een interpretatie van de opstellers van de huidige standaarden en regelgeving. Stichting Register Bijzonder Beheer

36 De initiatiefnemers De leidraad Taxeren Bijzonder Beheer Bedrijfsmatig Vastgoed is een initiatief van: Sebastiaan Roggeveen, specialist taxeren NVM Rogier van Heijnsbergen, NVM-Makelaar Stichting Register Bijzonder Beheer

37 Uw spreker en toezenden leidraad Rogier van Heijnsbergen RMT Van Heijnsbergen & Partners NVM-Makelaars of Register Bijzonder Beheer Gaarne een mail naar één van bovenstaande adressen om de leidraad aan te vragen en toegezonden te krijgen. Stichting Register Bijzonder Beheer

38 i.s.m. Frank van der Sluys DTZ Zadelhoff #vjprofs

39 Meerdere gezichten Frank van der Sluys 26 mei

40 40

41 Veranderde marktomstandigheden Kantoortransacties Bedrijfsruimtetransacties m² m² Opname kantoorruimte m² m Opname bedrijfsruimte 4,7% 7,8% Leegstand winkelruimte 10,7% 15,8% Leegstand kantoorruimte m² m² Aanbod kantoorruimte m² m² Aanbod bedrijfsruimte 2:1 Aanbod/opname kantoren 7:1 2:1 Aanbod/opname bedrijfsruimte 3:1 EUR 11,7 miljard Investeringsvolume EUR 12,4 miljard 41

42 Nederlandse vastgoedbeleggingsmarkt Totaal investeringsvolume per jaar (x mld. euro)

43 Nederlandse vastgoedbeleggingsmarkt Investeringsvolume naar vastgoedsegment (relatief %) 100% 80% 60% 40% 20% 0% Kantoor Bedrijf Winkel Woning Overige

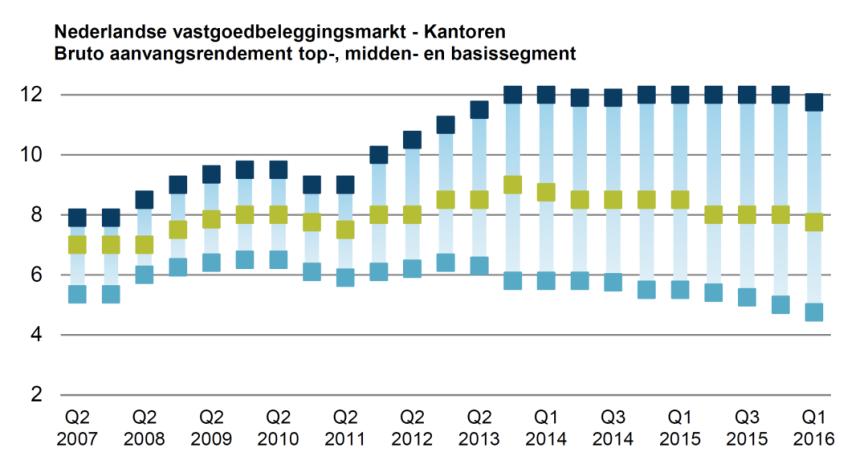

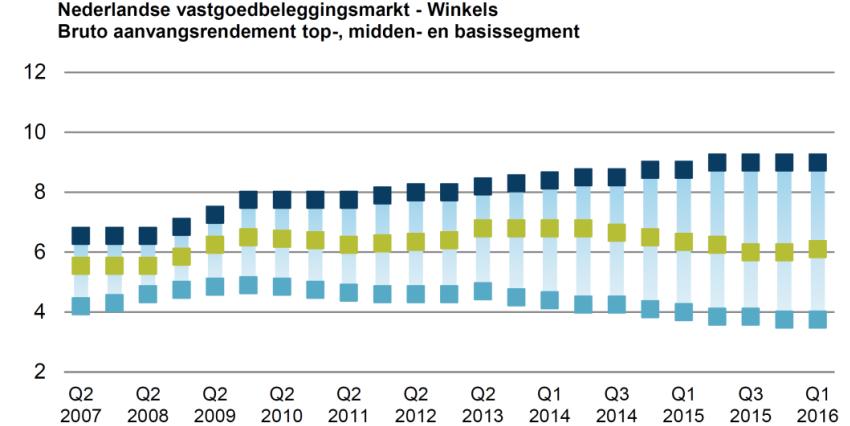

44 Nederlandse vastgoedbeleggingsmarkt Investeringssvolume winkels (in mln EUR) Nederlandse vastgoedbeleggingsmarkt Investeringsvolume kantoren (in mln EUR) Nederlandse vastgoedbeleggingsmarkt Investeringsvolume bedrijfsruimte (in mln EUR) Nederlandse vastgoedbeleggingsmarkt Investeringsvolume woningen (in mln EUR)

45 DTZ Zadelhoff Beleggersvertrouwen Q Q Q Q Q Q Q Q Q

46 2.500 Gemiddelde koopsom per m² kantoor EUR EUR EUR EUR Crisis

47 Gemiddelde koopsom per m² kantoor '00-' kwart 1 kwart 2 kwart 3 kwart 4 47

48 48

10 8 6 4 2 0 49 2005 2006 2007 2008 2009 2010 2011 2012 2013 2014 2015 Opname Aanbod")

49 Winkelleegstand in Nederland Leegstand naar winkelstand (aantallen), 2012 en % 12% 9% 6% 3% 0% A1 A2 B1 B2 C Nederlandse gebruikersmarkt Opname en aanbod bedrijfsruimte (x 1 mln m² v.v.o.) Opname Aanbod

50 Kantorenmarkt en economie opname en aanbod in m² v.v.o. (x 1.000) '85 '86 '87 '88 '89 '90 '91 '92 '93 '94 '95 '96 '97 '98 '99 '00 '01 '02 '03 '04 '05 '06 '07 '08 '09 '10 '11 '12 '13 '14 ' Opname (l.) Aanbod (l.) BBP (r. %) Aanbod-opnameratio (r.)

51 51

52 Aanbod-opname ratio kernsteden en randgemeenten and Amsterdam Amstelveen Rotterdam Capelle aan den Ijssel 52 Utrecht Nieuwegein Den Haag Rijswijk

53 Opname kantoren G4 als aandeel van landelijke opname 30% 25% 20% 15% 10% 5% 0% Amsterdam Den Haag Rotterdam Utrecht

54 19% 53% 28% 54

55 Driedeling Nederlandse kantorengebruikersmarkt Aanbod % 90% 80% 19% 16% 17% 18% 21% 70% 60% 50% 53% 49% 47% 46% 46% 40% 30% 20% 28% 35% 36% 36% 33% 10% 0% ultimo 2011 ultimo 2012 ultimo 2013 ultimo 2014 ultimo 2015 Kansarm Kanshebbend Kansrijk 55

56 Driedeling Nederlandse kantorengebruikersmarkt Opname % 90% 80% 70% 51% 42% 39% 39% 60% 50% 40% 45% 45% 48% 30% 44% 20% 10% 0% 13% 16% 13% 5% Kansarm Kanshebbend Kansrijk 56

57 Driedeling Nederlandse kantorengebruikersmarkt Aanbod en opname % 90% 19% 16% 17% 18% 21% 80% 70% 51% 42% 39% 39% 60% 50% 53% 49% 47% 46% 46% 40% 45% 45% 48% 30% 44% 20% 10% 0% 28% aanbod ultimo % 36% 36% aanbod ultimo 2012 aanbod ultimo 2013 aanbod ultimo % aanbod ultimo % 16% 13% 5% opname 2012 opname 2013 opname 2014 opname 2015 Kansarm Kanshebbend Kansrijk 57

. Gebruik van deze informatie door anderen dan de geadresseerde(n) is niet toegestaan.")

58 Hartelijk dank voor uw aandacht DTZ Zadelhoff v.o.f. Research Frank van der Sluys T. + (31) M. + (31) E. fsluys@dtz.nl 2016 De informatie in deze presentatie is uitsluitend bestemd voor de geadresseerde(n). Gebruik van deze informatie door anderen dan de geadresseerde(n) is niet toegestaan. Openbaarmaking, vermenigvuldiging, verspreiding en/of verstrekking van deze informatie aan derden is niet toegestaan. DTZ Zadelhoff staat niet in voor juiste of volledige overbrenging van de inhoud van een verzonden , noch voor tijdige ontvangst daarvan. DTZ Zadelhoff is een v.o.f. van partners die deelnemen middels besloten vennootschappen. Handelsregister KvK nr DTZ Zadelhoff v.o.f. is de enige opdrachtnemer van alle werkzaamheden. Op deze werkzaamheden en alle rechtsverhoudingen met derden zijn van toepassing de Algemene Voorwaarden & Tarieven gedeponeerd ter griffie van de Rechtbank Amsterdam, die zijn te raadplegen op en op verzoek kosteloos worden toegestuurd. Iedere aansprakelijkheid van DTZ Zadelhoff v.o.f. is beperkt tot het bedrag dat in het desbetreffende geval onder de beroepsaansprakelijkheids - verzekering wordt uitbetaald. 58

59 i.s.m. Pauze Monique Laenen, DLA Piper en Paul Delbeek, Rijksvastgoedbedrijf Wouter Jongepier, Boekel Afsluiting en aanvang netwerkborrel tot uur #vjprofs

60 i.s.m. Monique Laenen, DLA Piper & Paul Delbeek, Rijksvastgoedbedrijf #vjprofs

61 i.s.m. Stelling 1 De beste verkoop is een onvoorwaardelijk bod. Dan ben je overal vanaf. #vjprofs

62 i.s.m. Stelling 2 De rol van de makelaar is uitgespeeld. #vjprofs

63 i.s.m. Stelling 3 Biedingen in een envelop behoren binnen 3 jaar tot verleden tijd. #vjprofs

64 i.s.m. Wouter Jongepier Boekel #vjprofs

65 PROBLEEMVASTGOED: Insolventie en herstructurering Wouter Jongepier 26 mei 2016

66 Taak curator: Kerntaak artikel 68 Lid 1 Fw Curator is belast met het beheer en vereffening van de boedel Insolad Praktijkregels 1.1 De Curator: Is onafhankelijk en integer; Laat zich leiden door de belangen van de boedel en de andere belangen die een curator zich mede behoort aan te trekken; Streeft naar objectiviteit in zijn oordeelsvorming; Voert zijn werkzaamheden zorgvuldig, vakkundig en doelmatig uit; Handelt betamelijk Curator streeft naar maximale opbrengst voor faill. Crediteuren Andere belangen van maatschappelijke aard mag bij meewegen 66

67 Vragen die de curator zich stelt Moet de onderneming worden voortgezet? Zijn er doorstart mogelijkheden? Is een afkoelingsperiode gewenst? Wat te doen met arbeidsovereenkomsten? Wat te doen met huurovereenkomsten? 67

68 Positie pand-/hypotheekhouder t.o.v. boedel Artikel 57 Lid 1 Fw Pand- en hypotheekhouders kunnen hun rechten uitoefenen alsof er geen faillissement was. Artikel 58 Lid 1 Fw De curator kan de pand- en hypotheekhouder een redelijke termijn stellen om tot uitoefening van hun recht tot parate executie over te gaan. Laat hij deze termijn verstrijken dan kan de curator de goederen opeisen en zelf verkopen. 68

69 Als curator verkoop overneemt: nadelen Separatist i. Hij draagt bij in de omslag van de faillissementskosten; ii. Hij krijgt de gelden van de executie pas door het verbindend worden van de uitdelingslijst. 69

70 Andere mogelijkheden voor curator om separatist dwars te zitten Afkoelingsperiode; Lossing artikel 58 lid 2 Fw De curator kan een met pand- of hypotheekrecht bezwaard goed tot op het tijdstip van de verkoop lossen tegen voldoening van hetgeen waarvoor het pand- of hypotheekrecht tot zekerheid strekt. 70

71 Pré Pack WCO I Beoogd curator Voor faillissement voorbereide doorstart Geen beoogd curator bij vastgoed ondernemingen? 71

72 i.s.m. Probleemvastgoed: Insolventie en herstructurering Aanvang netwerkborrel Bedankt voor uw komst! #vjprofs

Leidraad Taxeren Bijzonder Beheer Bedrijfsmatig Vastgoed

Inleiding Gezien de huidige markt en te verwachten ontwikkelingen is het een toegevoegde waarde als de taxateur Bedrijfsmatig Vastgoed in staat is om in zijn rapportage naast de Marktwaarde bijzondere

Inleiding Gezien de huidige markt en te verwachten ontwikkelingen is het een toegevoegde waarde als de taxateur Bedrijfsmatig Vastgoed in staat is om in zijn rapportage naast de Marktwaarde bijzondere

Werkinstructie taxatierapport voor Bijzonder Beheer

Werkinstructie taxatierapport voor Bijzonder Beheer Introductie Vanaf 1 januari 2011 is het verplicht voor NHG zaken om ook taxaties in het kader van Bijzonder Beheer te laten valideren. Het is dan ook

Werkinstructie taxatierapport voor Bijzonder Beheer Introductie Vanaf 1 januari 2011 is het verplicht voor NHG zaken om ook taxaties in het kader van Bijzonder Beheer te laten valideren. Het is dan ook

1.1. Deze richtlijn biedt aanwijzingen en bespreekt richtlijnen voor leden met betrekking tot de begrippen Executiewaarde en Gedwongen verkoopwaarde.

RL Executiewaarde en Gedwongen verkoop verkoopwaarde 1. Inleiding 1.1. Deze richtlijn biedt aanwijzingen en bespreekt richtlijnen voor leden met betrekking tot de begrippen Executiewaarde en Gedwongen

RL Executiewaarde en Gedwongen verkoop verkoopwaarde 1. Inleiding 1.1. Deze richtlijn biedt aanwijzingen en bespreekt richtlijnen voor leden met betrekking tot de begrippen Executiewaarde en Gedwongen

de taxateur en duurzaamheid

de taxateur en duurzaamheid Stichting TEGoVA Netherlands waarborgt op transparante en uniforme wijze de kwaliteit van het taxatie vak en de harmonisering van taxatiestandaarden volgens de European Valuation

de taxateur en duurzaamheid Stichting TEGoVA Netherlands waarborgt op transparante en uniforme wijze de kwaliteit van het taxatie vak en de harmonisering van taxatiestandaarden volgens de European Valuation

Taxatierapport. Taxatierapport Moerdijkregeling. Ter bepaling van de marktwaarde per 1 januari 2013 van:

Taxatierapport Ter bepaling van de marktwaarde per 1 januari 2013 van: Object: te Moerdijk AKKOORD BURGEMEESTER: DATUM: Pagina 1 van 21 INHOUDSOPGAVE 1 OPDRACHT...

Taxatierapport Ter bepaling van de marktwaarde per 1 januari 2013 van: Object: te Moerdijk AKKOORD BURGEMEESTER: DATUM: Pagina 1 van 21 INHOUDSOPGAVE 1 OPDRACHT...

VRAAG EN ANTWOORD PROEF OPKOOPREGELING

VRAAG EN ANTWOORD PROEF OPKOOPREGELING 1. Waarom is er geen Koopinstrument voor alle woningen die te koop staan? De koopregeling is een proef. Deze proef geldt voor huizen van eigenaarbewoners en biedt

VRAAG EN ANTWOORD PROEF OPKOOPREGELING 1. Waarom is er geen Koopinstrument voor alle woningen die te koop staan? De koopregeling is een proef. Deze proef geldt voor huizen van eigenaarbewoners en biedt

Taxeren en waarderen bewezen misvattingen en valkuilen in de fiscale praktijk

Dia 1 Taxeren en waarderen bewezen misvattingen en valkuilen in de fiscale praktijk Prof. dr. Tom M. Berkhout MRE MRICS PT Finance, Bouw- en vastgoedcursus, Slot Zeist, 16 mei 2017 Dia 2 TMB 5-2017 2 Dia

Dia 1 Taxeren en waarderen bewezen misvattingen en valkuilen in de fiscale praktijk Prof. dr. Tom M. Berkhout MRE MRICS PT Finance, Bouw- en vastgoedcursus, Slot Zeist, 16 mei 2017 Dia 2 TMB 5-2017 2 Dia

Economisch waarderen vastgoed PT FINANCE 16 MEI 2017 SUSANNE OVERES

Economisch waarderen vastgoed PT FINANCE 16 MEI 2017 SUSANNE OVERES Real economic value? AGENDA Aanleiding: waarom bestaat er behoefte aan een economische waarde van vastgoed Wat is economische waarde?

Economisch waarderen vastgoed PT FINANCE 16 MEI 2017 SUSANNE OVERES Real economic value? AGENDA Aanleiding: waarom bestaat er behoefte aan een economische waarde van vastgoed Wat is economische waarde?

Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT)

") Dossiernummer: 20170622 Datum: 24 oktober 2017 UITSPRAAK Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT) Partijen: Stichting A, hierna te noemen klaagster, tegen: B RT, register

Dossiernummer: 20170622 Datum: 24 oktober 2017 UITSPRAAK Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT) Partijen: Stichting A, hierna te noemen klaagster, tegen: B RT, register

Opdrachtvoorwaarden professionele taxatiedienst Wonen April 2016, vastgesteld door NVM, VastgoedPRO en VBO Makelaar

Opdrachtvoorwaarden professionele taxatiedienst Wonen April 2016, vastgesteld door NVM, VastgoedPRO en VBO Makelaar Bedrijfsnaam opdrachtgever: Contactpersoon: Adres: Postcode en vestigingsplaats: Emailadres:

Opdrachtvoorwaarden professionele taxatiedienst Wonen April 2016, vastgesteld door NVM, VastgoedPRO en VBO Makelaar Bedrijfsnaam opdrachtgever: Contactpersoon: Adres: Postcode en vestigingsplaats: Emailadres:

Certitudo Vastgoed II B.V. T.a.v. Mevrouw F. van Erp RA Postbus 777 5201 AT S-HERTOGENBOSCH. Nunspeet 24 april 2014,

Certitudo Vastgoed II B.V. T.a.v. Mevrouw F. van Erp RA Postbus 777 5201 AT S-HERTOGENBOSCH Nunspeet 24 april 2014, Betreft: Aanvulling op het taxatierapport d.d. 26-04-2013 Geachte mevrouw Van Erp, U

Certitudo Vastgoed II B.V. T.a.v. Mevrouw F. van Erp RA Postbus 777 5201 AT S-HERTOGENBOSCH Nunspeet 24 april 2014, Betreft: Aanvulling op het taxatierapport d.d. 26-04-2013 Geachte mevrouw Van Erp, U

Workshop Insolventierecht FR&R. Deel 2: Tijdens faillissement

Workshop Insolventierecht FR&R Deel 2: Tijdens faillissement Rolf Verhoeven / Johan Jol 3 september 2009 Onderwerpen Mogelijke procedures en hun gevolgen Spelers en hun bevoegdheden Verhaalsmogelijkheden

Workshop Insolventierecht FR&R Deel 2: Tijdens faillissement Rolf Verhoeven / Johan Jol 3 september 2009 Onderwerpen Mogelijke procedures en hun gevolgen Spelers en hun bevoegdheden Verhaalsmogelijkheden

Taxatieverslag Woning

Taxatieverslag Woning Locatie woning Boostenstraat Huisnummer 35 6412 ZS WOZ-Objectnummer 91700075954 Toestandspeildatum: 01-01-2016 Indien sprake is van een aan- of verbouwing in 2016 is de toestandspeildatum

Taxatieverslag Woning Locatie woning Boostenstraat Huisnummer 35 6412 ZS WOZ-Objectnummer 91700075954 Toestandspeildatum: 01-01-2016 Indien sprake is van een aan- of verbouwing in 2016 is de toestandspeildatum

Online Executieveiling

Online Executieveiling The Hilt - Amsterdam, Minervahavenweg 3-5 Contact DTZ Zadelhoff v.o.f. Apollolaan 150 1077 BG Amsterdam T +31 (0)20 6 644 644 Robert Kat T +31 (0)20 8 407 249 rkat@dtz.nl Fons van

Online Executieveiling The Hilt - Amsterdam, Minervahavenweg 3-5 Contact DTZ Zadelhoff v.o.f. Apollolaan 150 1077 BG Amsterdam T +31 (0)20 6 644 644 Robert Kat T +31 (0)20 8 407 249 rkat@dtz.nl Fons van

Model Taxatieverslag Woningen

Model Taxatieverslag Woningen Locatie woning Straatnaam Huisnummer Postcode Woonplaats * 1 Foto getaxeerde woning WOZ-objectnummer Waardepeildatum 1 januari 20.. Toestandspeildatum 1 januari 20.. Vastgestelde

Model Taxatieverslag Woningen Locatie woning Straatnaam Huisnummer Postcode Woonplaats * 1 Foto getaxeerde woning WOZ-objectnummer Waardepeildatum 1 januari 20.. Toestandspeildatum 1 januari 20.. Vastgestelde

30 januari 2018 VG/2018/53332 Herman Wals beantwoording vragen ex art. 38 RvO over de Kleine Houtstraat 116

+ ** Gemeente Haarlem Haarlem Retouradres Postbus 511, 2003PB Haarlem Raadsfractie VVD t.a.v. mevrouw H. van der Smagt Datum Ons kenmerk Contactpersoon Doorkiesnummer E-mail Onderwerp 30 januari 2018 VG/2018/53332

+ ** Gemeente Haarlem Haarlem Retouradres Postbus 511, 2003PB Haarlem Raadsfractie VVD t.a.v. mevrouw H. van der Smagt Datum Ons kenmerk Contactpersoon Doorkiesnummer E-mail Onderwerp 30 januari 2018 VG/2018/53332

Corporatie Taxaties Een gestroomlijnd proces

Corporatie Taxaties Een gestroomlijnd proces Joosje Lugard 21 december 2016 drs. Joosje Lugard MSRE MRICS RT National director 16 jaar werkzaam DTZ/ Verantwoordelijk voor woningwaarderingen Ervaring met

Corporatie Taxaties Een gestroomlijnd proces Joosje Lugard 21 december 2016 drs. Joosje Lugard MSRE MRICS RT National director 16 jaar werkzaam DTZ/ Verantwoordelijk voor woningwaarderingen Ervaring met

Taxatieverslag Woning

Taxatieverslag Woning Locatie woning Huisnummer 59 3533 JH Locatieomschrijving WOZ-Objectnummer 34400086775 Waardepeildatum: 01-01-2017 Toestandspeildatum: 01-01-2017 Indien sprake is van een aan- of verbouwing

Taxatieverslag Woning Locatie woning Huisnummer 59 3533 JH Locatieomschrijving WOZ-Objectnummer 34400086775 Waardepeildatum: 01-01-2017 Toestandspeildatum: 01-01-2017 Indien sprake is van een aan- of verbouwing

Vorige vastgestelde WOZ-waarde (waardepeildatum )

") Locatie woning Huisnummer 339 1019 LG Taxatieverslag Woningen WOZ-objectnummer 036300495439 Dagtekening taxatieverslag 21-09-2016 Waardepeildatum 01-01-2016 Toestandspeildatum 01-01-2016 Vastgestelde WOZ-waarde

Locatie woning Huisnummer 339 1019 LG Taxatieverslag Woningen WOZ-objectnummer 036300495439 Dagtekening taxatieverslag 21-09-2016 Waardepeildatum 01-01-2016 Toestandspeildatum 01-01-2016 Vastgestelde WOZ-waarde

Online verkoop. Veldoven 11, Arnhem. Showroom met bedrijfsruimte Ruime parkeergelegenheid Ruime bestemming

Veldoven 11, Arnhem Showroom met bedrijfsruimte Ruime parkeergelegenheid Ruime bestemming Contact Michiel J.H. Smits T 026 4 452 445 E msmits@dtz.nl Meander 601 6825 ME Arnhem www.dtz.nl Het betreft een

Veldoven 11, Arnhem Showroom met bedrijfsruimte Ruime parkeergelegenheid Ruime bestemming Contact Michiel J.H. Smits T 026 4 452 445 E msmits@dtz.nl Meander 601 6825 ME Arnhem www.dtz.nl Het betreft een

Model taxatieverslag woningen dat is opgenomen in de bijlage bij deze regeling.

Artikel Het in bijlage 4 van de Uitvoeringsregeling instructie waardebepaling Wet waardering onroerende zaken opgenomen Model taxatieverslag woningen wordt vervangen door het Model taxatieverslag woningen

Artikel Het in bijlage 4 van de Uitvoeringsregeling instructie waardebepaling Wet waardering onroerende zaken opgenomen Model taxatieverslag woningen wordt vervangen door het Model taxatieverslag woningen

Online Verkoop 16 juni 2011

16 juni 2011 Van Riemsdijkweg 76-78 en Albert Plesmanweg 117, Rotterdam Goede parkeergelegenheid Zichtlocatie Contact Agency - Office T 010 4 333 555 E rotterdam@dtz.nl K.P. van der Mandelelaan 110 3062

16 juni 2011 Van Riemsdijkweg 76-78 en Albert Plesmanweg 117, Rotterdam Goede parkeergelegenheid Zichtlocatie Contact Agency - Office T 010 4 333 555 E rotterdam@dtz.nl K.P. van der Mandelelaan 110 3062

t twaalfuurtje van deze week 9 april 2014

t twaalfuurtje van deze week 9 april 2014 Makelaar adviseert te hoge vraagprijs; wel beroepsfout, geen schadeplichtigheid Op 26 maart 2014 heeft de rechtbank Den Haag een interessant vonnis gewezen met

t twaalfuurtje van deze week 9 april 2014 Makelaar adviseert te hoge vraagprijs; wel beroepsfout, geen schadeplichtigheid Op 26 maart 2014 heeft de rechtbank Den Haag een interessant vonnis gewezen met

Taxatieverslag Woningen

Locatie woning Da Costastraat 94 H 1053 ZS Taxatieverslag Woningen WOZ-objectnummer 036300072828 Dagtekening taxatieverslag 03-09-2015 Waardepeildatum 01-01-2015 Toestandspeildatum 01-01-2015 Vastgestelde

Locatie woning Da Costastraat 94 H 1053 ZS Taxatieverslag Woningen WOZ-objectnummer 036300072828 Dagtekening taxatieverslag 03-09-2015 Waardepeildatum 01-01-2015 Toestandspeildatum 01-01-2015 Vastgestelde

Taxatieverslag Woningen

Locatie woning Waldenlaan Huisnummer 31 1093 NH Taxatieverslag Woningen WOZ objectnummer 036302647535 Dagtekening taxatieverslag 30 12 2016 Waardepeildatum 01 01 2016 Toestandspeildatum 01 01 2016 Vastgestelde

Locatie woning Waldenlaan Huisnummer 31 1093 NH Taxatieverslag Woningen WOZ objectnummer 036302647535 Dagtekening taxatieverslag 30 12 2016 Waardepeildatum 01 01 2016 Toestandspeildatum 01 01 2016 Vastgestelde

Te Koop. Zwolle Van Nahuysplein 1-3. Burgemeester van Royensingel 6 8011 CS Zwolle. www.dtz.nl www.dtz.com

Contact E. Santing RT T +31 (0)38-4258800 esanting@dtz.nl Burgemeester van Royensingel 6 8011 CS Zwolle www.dtz.nl www.dtz.com Object Statige kantoorvilla gelegen aan de rand van de binnenstad van Zwolle.

Contact E. Santing RT T +31 (0)38-4258800 esanting@dtz.nl Burgemeester van Royensingel 6 8011 CS Zwolle www.dtz.nl www.dtz.com Object Statige kantoorvilla gelegen aan de rand van de binnenstad van Zwolle.

Uitgangspunten en beoordeelde informatie Uitgangspunten voor ons advies zijn de navolgende projectspecifieke documenten:

DTZ Zadelhoff Hereweg 95B 9721 AA Groningen Telefoon: 0 50 3 141 232 Gemeente Groningen, Dienst RO/EZ T.a.v. de heer L. Hellinga Gedempte Zuiderdiep 98 Postbus 7081 9701 JB GRONINGEN www.dtz.nl Email:

DTZ Zadelhoff Hereweg 95B 9721 AA Groningen Telefoon: 0 50 3 141 232 Gemeente Groningen, Dienst RO/EZ T.a.v. de heer L. Hellinga Gedempte Zuiderdiep 98 Postbus 7081 9701 JB GRONINGEN www.dtz.nl Email:

Winkelruimte met verhuurde bovenwoning aan de Amsterdamsestraatweg met uitzicht op het Amsterdam-Rijnkanaal

Online executieveiling op 19 december 2016 vanaf 10.00 uur, uitsluitend via de website www.bog-auctions.com Winkelruimte met verhuurde bovenwoning aan de Amsterdamsestraatweg met uitzicht op het Amsterdam-Rijnkanaal

Online executieveiling op 19 december 2016 vanaf 10.00 uur, uitsluitend via de website www.bog-auctions.com Winkelruimte met verhuurde bovenwoning aan de Amsterdamsestraatweg met uitzicht op het Amsterdam-Rijnkanaal

College VU Amsterdam. Taxeren van kantoren. drs. E.F. Halter MRICS ehalter@dtz.nl 030 252 4545

College VU Amsterdam Taxeren van kantoren drs. E.F. Halter MRICS ehalter@dtz.nl 030 252 4545 1 Taxeren 2 1. Theorie 2. Praktijk 1. Theorie 3 1. Theorie 1a. Theorie Wat is waarde? 4 1b. Doel 1c. Waardebegrip

College VU Amsterdam Taxeren van kantoren drs. E.F. Halter MRICS ehalter@dtz.nl 030 252 4545 1 Taxeren 2 1. Theorie 2. Praktijk 1. Theorie 3 1. Theorie 1a. Theorie Wat is waarde? 4 1b. Doel 1c. Waardebegrip

Waardering van gemeentelijk Vastgoed

Waardering van gemeentelijk Vastgoed Dordrecht, 5 juni 2015 Sake van den Berg MSc MRICS RTsv RMT (RICS Registered Valuer) Wouter van den Wildenberg MSc 1 Inhoud Impressie voor gemeentelijk vastgoed actuele

Waardering van gemeentelijk Vastgoed Dordrecht, 5 juni 2015 Sake van den Berg MSc MRICS RTsv RMT (RICS Registered Valuer) Wouter van den Wildenberg MSc 1 Inhoud Impressie voor gemeentelijk vastgoed actuele

FAILLISSEMENT. Rechter-Commissaris : Mr. D.A.E.M. Hulskes

FAILLISSEMENT HEJA PROJECTONTWIKKELING TETERINGEN E.O. B.V. DERDE VERSLAG VAN DE CURATOREN EX ART. 73A FW. Kenmerk : F.02/12/657 Datum uitspraak : 3 juli 2012 Rechter-Commissaris : Mr. D.A.E.M. Hulskes

FAILLISSEMENT HEJA PROJECTONTWIKKELING TETERINGEN E.O. B.V. DERDE VERSLAG VAN DE CURATOREN EX ART. 73A FW. Kenmerk : F.02/12/657 Datum uitspraak : 3 juli 2012 Rechter-Commissaris : Mr. D.A.E.M. Hulskes

Opdrachtvoorwaarden professionele taxatiedienst financiering woonruimte

Opdrachtvoorwaarden professionele taxatiedienst financiering woonruimte Naam opdrachtgever: Naam opdrachtgever (2): Adres: Postcode en plaats: Emailadres: Telefoonnummer: hierna (samen) te noemen de opdrachtgever

Opdrachtvoorwaarden professionele taxatiedienst financiering woonruimte Naam opdrachtgever: Naam opdrachtgever (2): Adres: Postcode en plaats: Emailadres: Telefoonnummer: hierna (samen) te noemen de opdrachtgever

Executieveiling onlineverkoop.dtz.nl

onlineverkoop.dtz.nl Schweibergerweg 49, Mechelen Hotel met restaurant, woonhuis en agrarische percelen Gelegen in de Limburgse heuvels tussen Gulpen en Epen Voor onderhandse biedingen of meer info: ga

onlineverkoop.dtz.nl Schweibergerweg 49, Mechelen Hotel met restaurant, woonhuis en agrarische percelen Gelegen in de Limburgse heuvels tussen Gulpen en Epen Voor onderhandse biedingen of meer info: ga

TE KOOP WOERDEN. 119.000,- kosten koper. Leidsestraatweg 2. winkelruimte

TE KOOP WOERDEN Leidsestraatweg 2 winkelruimte 119.000,- kosten koper U bent van harte welkom bij Rien Treur Makelaardij BV Rien Treur is deskundige en ervaren RMT en RT makelaar/taxateur die goed op de

TE KOOP WOERDEN Leidsestraatweg 2 winkelruimte 119.000,- kosten koper U bent van harte welkom bij Rien Treur Makelaardij BV Rien Treur is deskundige en ervaren RMT en RT makelaar/taxateur die goed op de

Opdrachtvoorwaarden professionele taxatiedienst Wonen vastgesteld door VastgoedPRO, NVM en VBO Makelaar

Opdrachtvoorwaarden professionele taxatiedienst Wonen vastgesteld door VastgoedPRO, NVM en VBO Makelaar Naam opdrachtgever: Naam opdrachtgever (2): Adres: Postcode en plaats: Emailadres: Telefoonnummer:

Opdrachtvoorwaarden professionele taxatiedienst Wonen vastgesteld door VastgoedPRO, NVM en VBO Makelaar Naam opdrachtgever: Naam opdrachtgever (2): Adres: Postcode en plaats: Emailadres: Telefoonnummer:

De Schans 1802, Lelystad

Te koop: Kantoor met bedrijfsruimte Online verkoop 13 juni 2013 Onlineverkoop.dtz.nl DTZ Zadelhoff v.o.f. 2 Omschrijving Het object betreft een vrijstaand multi-tenant kantoorgebouw uit 1981 met bedrijfsruimte

Te koop: Kantoor met bedrijfsruimte Online verkoop 13 juni 2013 Onlineverkoop.dtz.nl DTZ Zadelhoff v.o.f. 2 Omschrijving Het object betreft een vrijstaand multi-tenant kantoorgebouw uit 1981 met bedrijfsruimte

Te Koop. Dorpsstraat 25, Heerde. Centrumlocatie Parkeergelegenheid op eigen terrein.

Te Koop Dorpsstraat 25, Heerde Centrumlocatie Parkeergelegenheid op eigen terrein Te Koop Heerde, Dorpsstraat 25 Het betreft een kantoorgebouw gelegen aan de Dorpsstraat 25 te Heerde. Het onderhavige object

Te Koop Dorpsstraat 25, Heerde Centrumlocatie Parkeergelegenheid op eigen terrein Te Koop Heerde, Dorpsstraat 25 Het betreft een kantoorgebouw gelegen aan de Dorpsstraat 25 te Heerde. Het onderhavige object

DE RAAD VAN TOEZICHT ZUID VAN DE NEDERLANDSE VERENIGING VAN MAKELAARS O.G. EN VASTGOEDDESKUNDIGEN NVM geeft de volgende uitspraak in de zaak van:

Taxatie. Onjuiste taxatiewaarde. Net voordat de woonboerderij van klager op verzoek van de bank geveild zou worden, werd alsnog een bod van EUR 400.000,-- ontvangen. Het pand is vervolgens in opdracht

Taxatie. Onjuiste taxatiewaarde. Net voordat de woonboerderij van klager op verzoek van de bank geveild zou worden, werd alsnog een bod van EUR 400.000,-- ontvangen. Het pand is vervolgens in opdracht

Factsheets Nederland. Kantoren- en bedrijfsruimtemarkt. medio

Factsheets Nederland Kantoren- en bedrijfsruimtemarkt medio 216 www.dtz.nl 1 Factsheets kantorenmarkt medio 216 Kantoorbanen 2.275. 215 t.o.v. 214 1,7% Aanbod 7.861. m 2 3,6% Voorraad 49.2. m 2,7% Opname

Factsheets Nederland Kantoren- en bedrijfsruimtemarkt medio 216 www.dtz.nl 1 Factsheets kantorenmarkt medio 216 Kantoorbanen 2.275. 215 t.o.v. 214 1,7% Aanbod 7.861. m 2 3,6% Voorraad 49.2. m 2,7% Opname

TAXATIERAPPORT financiering woonruimte MODEL januari 2011 vastgesteld door CHF, NVM, VastgoedPRO, VBO

Bij dit taxatierapport behoort het Normblad Taxatierapport financiering woonruimte januari 2011 TAXATIERAPPORT financiering woonruimte MODEL januari 2011 vastgesteld door CHF, NVM, VastgoedPRO, VBO ----------------------------------------------------------------------

Bij dit taxatierapport behoort het Normblad Taxatierapport financiering woonruimte januari 2011 TAXATIERAPPORT financiering woonruimte MODEL januari 2011 vastgesteld door CHF, NVM, VastgoedPRO, VBO ----------------------------------------------------------------------

Executieveiling onlineverkoop.dtz.nl

Executieveiling onlineverkoop.dtz.nl Industrieweg 17-23, Oldemarkt Showroom met bedrijfsruimte Twintig ligplaatsen, toegang tot openbaar water. Gelegen op de grens van Overijssel & Friesland Veiling 22

Executieveiling onlineverkoop.dtz.nl Industrieweg 17-23, Oldemarkt Showroom met bedrijfsruimte Twintig ligplaatsen, toegang tot openbaar water. Gelegen op de grens van Overijssel & Friesland Veiling 22

De Raad van Toezicht Rotterdam geeft de volgende uitspraak in de zaak van:

Taxatie. Boedeltaxatie. Onjuiste taxatiewaarde. Klager en zijn ex-vrouw hebben beklaagde gevraagd om i.v.m. boedelscheiding hun woning te taxeren. Klager meent dat beklaagde als redelijk handelend taxateur

Taxatie. Boedeltaxatie. Onjuiste taxatiewaarde. Klager en zijn ex-vrouw hebben beklaagde gevraagd om i.v.m. boedelscheiding hun woning te taxeren. Klager meent dat beklaagde als redelijk handelend taxateur

mr. T.A. Opbroek-Booij

FAILLISSEMENTSVERSLAG Nummer: 1 Datum: 4 maart 2013 Gegevens failliet: Fysiologix B.V. h.o.d.n. stopmijntennisarm.nu Faillissementsnummer: F.16/13/0 Datum uitspraak: 8 januari 2013 Rechter-commissaris:

FAILLISSEMENTSVERSLAG Nummer: 1 Datum: 4 maart 2013 Gegevens failliet: Fysiologix B.V. h.o.d.n. stopmijntennisarm.nu Faillissementsnummer: F.16/13/0 Datum uitspraak: 8 januari 2013 Rechter-commissaris:

Verhuurd bedrijfsverzamelgebouw met kantoor-, praktijk- en bedrijfsruimte

Online executieveiling, 24 juni 2015 11:30 uur Verhuurd bedrijfsverzamelgebouw met kantoor-, praktijk- en bedrijfsruimte Adres Amsterdamsestraatweg 638-652 te Utrecht Executoriale verkoop ex artikelen

Online executieveiling, 24 juni 2015 11:30 uur Verhuurd bedrijfsverzamelgebouw met kantoor-, praktijk- en bedrijfsruimte Adres Amsterdamsestraatweg 638-652 te Utrecht Executoriale verkoop ex artikelen

BELLEVUE VILLAS NUMMER 37 GAITO CURAÇAO

Mei 2018 2018208 W A A R D E B E P A L I N G BELLEVUE VILLAS NUMMER 37 GAITO CURAÇAO TAXATEUR: Lysander A.A Borgschot 1 OPDRACHT/OPNAME Waardepeildatum: Prijspeil mei 2018 Opdrachtgever: Taxateur: Lysander

Mei 2018 2018208 W A A R D E B E P A L I N G BELLEVUE VILLAS NUMMER 37 GAITO CURAÇAO TAXATEUR: Lysander A.A Borgschot 1 OPDRACHT/OPNAME Waardepeildatum: Prijspeil mei 2018 Opdrachtgever: Taxateur: Lysander

Grondwaarde advies maatschappelijke voorzieningen en zendmasten

Grondwaarde advies maatschappelijke voorzieningen en zendmasten Gemeente Oss TaxatieCie Oss 25 april 2016 Grondwaarde advies maatschappelijke voorzieningen en zendmasten 2 Opdrachtgever : Gemeente Oss

Grondwaarde advies maatschappelijke voorzieningen en zendmasten Gemeente Oss TaxatieCie Oss 25 april 2016 Grondwaarde advies maatschappelijke voorzieningen en zendmasten 2 Opdrachtgever : Gemeente Oss

Te Koop. Barneveld Burg. Kuntzelaan 29. Meander ME Arnhem.

Te Koop Contact M.T.J. (Martijn) Veen MSc. T +31 (0)26-4452445 maveen@dtz.nl Meander 601 6825 ME Arnhem www.dtz.nl www.dtz.com Object Het betreft een kantoorgebouw dat onderdeel uitmaakt van een kantorencomplex

Te Koop Contact M.T.J. (Martijn) Veen MSc. T +31 (0)26-4452445 maveen@dtz.nl Meander 601 6825 ME Arnhem www.dtz.nl www.dtz.com Object Het betreft een kantoorgebouw dat onderdeel uitmaakt van een kantorencomplex

UITSPRAAK Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT)

") Dossiernummer: 20160421 Datum: 20 september 2016 UITSPRAAK Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT) Partijen: de heer A wonende te X, klager, tegen: de heer B, register-taxateur,

Dossiernummer: 20160421 Datum: 20 september 2016 UITSPRAAK Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT) Partijen: de heer A wonende te X, klager, tegen: de heer B, register-taxateur,

KAVEL TE PETROLEUMWEG MEETBRIEF NUMMER 19 VAN 1966 ESPERANZA BIJ SALSBACH CURAÇAO

Mei 2016 2016179 W A A R D E B E P A L I N G KAVEL TE PETROLEUMWEG MEETBRIEF NUMMER 19 VAN 1966 ESPERANZA BIJ SALSBACH CURAÇAO TAXATEUR: Lysander A.A Borgschot 1 OPDRACHT/OPNAME Waardepeildatum : Prijspeil

Mei 2016 2016179 W A A R D E B E P A L I N G KAVEL TE PETROLEUMWEG MEETBRIEF NUMMER 19 VAN 1966 ESPERANZA BIJ SALSBACH CURAÇAO TAXATEUR: Lysander A.A Borgschot 1 OPDRACHT/OPNAME Waardepeildatum : Prijspeil

Van Rietlaan 19 te Linschoten

Online executieveiling, 12 december vanaf 10.30 uur Representatieve kantoorruimte/showroom nabij afslag A12 Adres Van Rietlaan 19 te Linschoten Executoriale verkoop ex artikelen 3:268 en 3:254 BW De executoriale

Online executieveiling, 12 december vanaf 10.30 uur Representatieve kantoorruimte/showroom nabij afslag A12 Adres Van Rietlaan 19 te Linschoten Executoriale verkoop ex artikelen 3:268 en 3:254 BW De executoriale

Addendum Grootzakelijk Vastgoed op Reglement Bedrijfsmatig Vastgoed

Addendum Grootzakelijk Vastgoed op Reglement Bedrijfsmatig Vastgoed Vastgesteld 19 november 2015 Vervangt de versie van 30 september 2015 Postbus 42530 3006 DA Rotterdam 010-212 46 85 info@nrvt.nl www.nrvt.nl

Addendum Grootzakelijk Vastgoed op Reglement Bedrijfsmatig Vastgoed Vastgesteld 19 november 2015 Vervangt de versie van 30 september 2015 Postbus 42530 3006 DA Rotterdam 010-212 46 85 info@nrvt.nl www.nrvt.nl

DE REËLE WAARDE VAN VASTGOEDTAXATIES

DE REËLE WAARDE VAN VASTGOEDTAXATIES It takes two to tango Door de financiële en economische crisis in Nederland is er momenteel veel discussie rondom en aandacht voor de waardering van vastgoedobjecten

DE REËLE WAARDE VAN VASTGOEDTAXATIES It takes two to tango Door de financiële en economische crisis in Nederland is er momenteel veel discussie rondom en aandacht voor de waardering van vastgoedobjecten

TE KOOP HARMELEN ,- kosten koper. Handelsweg 1a. bedrijfshal

TE KOOP HARMELEN Handelsweg 1a bedrijfshal 200.000,- kosten koper U bent van harte welkom bij Rien Treur Makelaardij BV Rien Treur is deskundige en ervaren RMT en RT makelaar/taxateur die goed op de hoogte

TE KOOP HARMELEN Handelsweg 1a bedrijfshal 200.000,- kosten koper U bent van harte welkom bij Rien Treur Makelaardij BV Rien Treur is deskundige en ervaren RMT en RT makelaar/taxateur die goed op de hoogte

Te Koop. Nieuwkoop Dorpsstraat 50. Parkstraat 83 2514 JG Den Haag. www.dtz.nl www.dtz.com

Contact M.A. Leeflang of G.H.C. Westgeest +31 (0)70 3 550 550 mleeflang@dtz.nl wwestgeest@dtz.nl Parkstraat 83 2514 JG Den Haag www.dtz.nl www.dtz.com Object Locatie Parkeren Het onderhavig object betreft

Contact M.A. Leeflang of G.H.C. Westgeest +31 (0)70 3 550 550 mleeflang@dtz.nl wwestgeest@dtz.nl Parkstraat 83 2514 JG Den Haag www.dtz.nl www.dtz.com Object Locatie Parkeren Het onderhavig object betreft

Marktwaarde of Investeringswaarde? T H E M A D A G L A N D E L I J K V A S T G O E D. N L

Marktwaarde of Investeringswaarde? B a r t H u i j t s M a r k t w a a r d e o f I n v e s t e r i n g s w a a r d e STEENHUIJS Chartered Valuation Surveyors BV Waarderingsvraagstukken & Consultancy Bart

Marktwaarde of Investeringswaarde? B a r t H u i j t s M a r k t w a a r d e o f I n v e s t e r i n g s w a a r d e STEENHUIJS Chartered Valuation Surveyors BV Waarderingsvraagstukken & Consultancy Bart

Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT)

") Dossiernummer: 20180910 Datum: 24 januari 2019 UITSPRAAK Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT) Partijen: A, wonende te Z, klager, tegen: B MSc MSRE RT, gevestigd te

Dossiernummer: 20180910 Datum: 24 januari 2019 UITSPRAAK Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT) Partijen: A, wonende te Z, klager, tegen: B MSc MSRE RT, gevestigd te

Daarmee was de schriftelijke behandeling van de klacht gereed.

Taxatie. Onjuiste taxatiewaarde. Trage toezending taxatierapport. Onjuiste naam in taxatierapport. Voorafgaande aan hun aankoopbeslissing hebben klagers beklaagde gevraagd de waarde van de woning te bepalen.

Taxatie. Onjuiste taxatiewaarde. Trage toezending taxatierapport. Onjuiste naam in taxatierapport. Voorafgaande aan hun aankoopbeslissing hebben klagers beklaagde gevraagd de waarde van de woning te bepalen.

Handreiking Grenzen Validatie

Handreiking Grenzen Validatie ivalidatie, NWWI, Taxateurs Unie en TVI De vier validatie-instituten (ivalidatie, NWWI, Taxateurs Unie en TVI) zijn verantwoordelijk voor het valideren van de door taxateurs

Handreiking Grenzen Validatie ivalidatie, NWWI, Taxateurs Unie en TVI De vier validatie-instituten (ivalidatie, NWWI, Taxateurs Unie en TVI) zijn verantwoordelijk voor het valideren van de door taxateurs

Gebouw Pandora is een representatief kantoorgebouw gelegen aan de Randstad in Almere. Het gebied Randstad is zowel met eigen vervoer als met openbaar

Randstad 2003, Almere Representatief Gerenoveerde centrale hal Zeer goed bereikbaar Contact drs. Mees Besselaar en/of Mr. David J. Oyens T 020 6 644 644 E mbesselaar@dtz.nl en/of doyens@dtz.nl Apollolaan

Randstad 2003, Almere Representatief Gerenoveerde centrale hal Zeer goed bereikbaar Contact drs. Mees Besselaar en/of Mr. David J. Oyens T 020 6 644 644 E mbesselaar@dtz.nl en/of doyens@dtz.nl Apollolaan

De inhoud van het papieren verslag is gelijk aan die van het digitale verslag.

Zevende openbare verslag ex artikel 73a Faillissementswet in het faillissement van de besloten vennootschap met beperkte aansprakelijkheid Campo Beheer B.V. De inhoud van het papieren verslag is gelijk

Zevende openbare verslag ex artikel 73a Faillissementswet in het faillissement van de besloten vennootschap met beperkte aansprakelijkheid Campo Beheer B.V. De inhoud van het papieren verslag is gelijk

Verhuurd kantoorgebouw

Online executieveiling, 24 juni 2015 12:30 uur Verhuurd kantoorgebouw Adres Kaap Hoorndreef 38-50 te Utrecht Executoriale verkoop ex artikelen 3:268 en 3:254 BW De executoriale verkoop vindt plaats op

Online executieveiling, 24 juni 2015 12:30 uur Verhuurd kantoorgebouw Adres Kaap Hoorndreef 38-50 te Utrecht Executoriale verkoop ex artikelen 3:268 en 3:254 BW De executoriale verkoop vindt plaats op

Te Koop Nieuwkoop Dorpsstraat 50

Contact G.H.C. Westgeest T +31 (0)26 4 452 445 wwestgeest@dtz.nl Meander 601 6825 ME Arnhem www.dtz.nl www.dtz.com Object Het onderhavig object betreft een vrijstaand pand gelegen in het centrum van Nieuwkoop

Contact G.H.C. Westgeest T +31 (0)26 4 452 445 wwestgeest@dtz.nl Meander 601 6825 ME Arnhem www.dtz.nl www.dtz.com Object Het onderhavig object betreft een vrijstaand pand gelegen in het centrum van Nieuwkoop

Woonoppervlakte 260 m 2 Vraagprijs 775.000,- kosten koper TE KOOP. Lange Leidsedwarsstraat 46-48 Amsterdam

Woonoppervlakte 260 m 2 Vraagprijs 775.000,- kosten koper TE KOOP Lange Leidsedwarsstraat 46-48 Amsterdam OMSCHRIJVING Verkoop beleggingspand per inschrijving. De richtprijs bedraagt 775.000,- euro kosten

Woonoppervlakte 260 m 2 Vraagprijs 775.000,- kosten koper TE KOOP Lange Leidsedwarsstraat 46-48 Amsterdam OMSCHRIJVING Verkoop beleggingspand per inschrijving. De richtprijs bedraagt 775.000,- euro kosten

Sluyter. A civ o cate n. FAILLISSEMENTSVERSLAG Nummer: 6 Datum: 15 oktober 2014

Sluyter A civ o cate n FAILLISSEMENTSVERSLAG Nummer 6 Datum 15 oktober 2014 DE INHOUD VAN DE AAN DE RECHTBANK TOEGEZONDEN PAPIEREN VERSIE IS IDENTIEK AAN DE DIGITALE VERSIE VAN HET VERSLAG DIE AAN DE RECHTBANK

Sluyter A civ o cate n FAILLISSEMENTSVERSLAG Nummer 6 Datum 15 oktober 2014 DE INHOUD VAN DE AAN DE RECHTBANK TOEGEZONDEN PAPIEREN VERSIE IS IDENTIEK AAN DE DIGITALE VERSIE VAN HET VERSLAG DIE AAN DE RECHTBANK

Rotterdam / Motorstraat 7-9

Beleggingspropositie KERNGEGEVENS Omschrijving: Kantoor -/ winkelruimte Bouwjaar: 1960 Bouwlagen: 2 Verhuurbaar vloeroppervlak: 1.084 m² (Conform NEN 2580) Kadastrale gegevens gg Gemeente: Charlois Sectie:

Beleggingspropositie KERNGEGEVENS Omschrijving: Kantoor -/ winkelruimte Bouwjaar: 1960 Bouwlagen: 2 Verhuurbaar vloeroppervlak: 1.084 m² (Conform NEN 2580) Kadastrale gegevens gg Gemeente: Charlois Sectie:

Te Koop. Callunaplein 2, Dieren. Vrijstaand kantoorgebouw Aan de entree van het winkelcentrum.

Callunaplein 2, Dieren Vrijstaand kantoorgebouw Aan de entree van het winkelcentrum Het betreft een vrijstaand object gelegen aan de entree van het wijkwinkelcentrum aan het Callunaplein. Het object beschikt

Callunaplein 2, Dieren Vrijstaand kantoorgebouw Aan de entree van het winkelcentrum Het betreft een vrijstaand object gelegen aan de entree van het wijkwinkelcentrum aan het Callunaplein. Het object beschikt

OPENBAAR FAILLISSEMENTSVERSLAG NR. 3 EX ARTIKEL 73A FAILLISSEMENTSWET

OPENBAAR FAILLISSEMENTSVERSLAG NR. 3 EX ARTIKEL 73A FAILLISSEMENTSWET NAAM FAILLISSEMENT : Delta Bouw Nederland B.V. : nader te noemen Delta. INSCHRIJVINGSNUMMER KVK : 09138959 FAILLISSEMENTSNUMMER : 12/300

OPENBAAR FAILLISSEMENTSVERSLAG NR. 3 EX ARTIKEL 73A FAILLISSEMENTSWET NAAM FAILLISSEMENT : Delta Bouw Nederland B.V. : nader te noemen Delta. INSCHRIJVINGSNUMMER KVK : 09138959 FAILLISSEMENTSNUMMER : 12/300

TAXATIERAPPORT LONDENSTRAAT GENT

15-12-2015 TAXATIERAPPORT LONDENSTRAAT 72 9000 GENT Vandemalle Thijs Geldhof Bjorn BACHELOR IN HET VASTGOED: MAKELAARDIJ 2B WAARDEBEPALING 1 - COUCKUYT THOMAS ACADEMIEJAAR 2015-2016 2 INHOUDSOPGAVE 1 Opdracht/opname...

15-12-2015 TAXATIERAPPORT LONDENSTRAAT 72 9000 GENT Vandemalle Thijs Geldhof Bjorn BACHELOR IN HET VASTGOED: MAKELAARDIJ 2B WAARDEBEPALING 1 - COUCKUYT THOMAS ACADEMIEJAAR 2015-2016 2 INHOUDSOPGAVE 1 Opdracht/opname...

Openbaar faillissementsverslag rechtspersoon (ex art. 73A Fw.)

") Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.05/16/390 NL:TZ:0000012070:F003 14-06-2016 Mr. V.F.M. Jongerius mr. A.M.P.T. Blokhuis Algemeen Gegevens onderneming Willems Borculo

Insolventienummer: Toezichtzaaknummer: Datum uitspraak: Curator: R-C: F.05/16/390 NL:TZ:0000012070:F003 14-06-2016 Mr. V.F.M. Jongerius mr. A.M.P.T. Blokhuis Algemeen Gegevens onderneming Willems Borculo

OPENBAAR FAILLISSEMENTSVERSLAG (ex artikel 73a Faillissementswet)

") OPENBAAR FAILLISSEMENTSVERSLAG (ex artikel 73a Faillissementswet) Nummer: 2 Datum: 7 januari 2015 Gegevens onderneming KvK-nummer 32068863 Faillissements-/ surseancenummer Datum uitspraak : 25 augustus

OPENBAAR FAILLISSEMENTSVERSLAG (ex artikel 73a Faillissementswet) Nummer: 2 Datum: 7 januari 2015 Gegevens onderneming KvK-nummer 32068863 Faillissements-/ surseancenummer Datum uitspraak : 25 augustus

DE AAN DE RECHTBANK TOEGEZONDEN PAPIEREN VERSIE VAN DIT VERSLAG IS IDENTIEK AAN DE DIGITALE INGEDIENDE VERSIE DAARVAN

DE AAN DE RECHTBANK TOEGEZONDEN PAPIEREN VERSIE VAN DIT VERSLAG IS IDENTIEK AAN DE DIGITALE INGEDIENDE VERSIE DAARVAN FAILLISSEMENTSVERSLAG Nummer: 2 Datum: 13 augustus 2013 Gegevens onderneming : Kaal

DE AAN DE RECHTBANK TOEGEZONDEN PAPIEREN VERSIE VAN DIT VERSLAG IS IDENTIEK AAN DE DIGITALE INGEDIENDE VERSIE DAARVAN FAILLISSEMENTSVERSLAG Nummer: 2 Datum: 13 augustus 2013 Gegevens onderneming : Kaal

Beleggingsobject aan de rand van centrum VENLO ROERMONDSESTRAAT 2 VENLO

Beleggingsobject aan de rand van centrum VENLO ROERMONDSESTRAAT 2 VENLO TE KOOP - Kantoorruimte op de begane grond - 6 (studenten)kamers op de verdiepingen - actuele huuropbrengst: 33.212,16 per jaar (kale

Beleggingsobject aan de rand van centrum VENLO ROERMONDSESTRAAT 2 VENLO TE KOOP - Kantoorruimte op de begane grond - 6 (studenten)kamers op de verdiepingen - actuele huuropbrengst: 33.212,16 per jaar (kale

MARKTWAARDE EN BIJZONDERE UITGANGSPUNTEN

MARKTWAARDE EN BIJZONDERE UITGANGSPUNTEN De komst van de EVS en de introductie van de nieuwe taxatiemodellen hebben er in 2016 toe geleid dat er meer eenduidigheid is gebracht bij het gebruik van de begrippen

MARKTWAARDE EN BIJZONDERE UITGANGSPUNTEN De komst van de EVS en de introductie van de nieuwe taxatiemodellen hebben er in 2016 toe geleid dat er meer eenduidigheid is gebracht bij het gebruik van de begrippen

CR 10/2306 DE CENTRALE RAAD VAN TOEZICHT VAN DE NEDERLANDSE VERENIGING VAN MAKELAARS O.G. EN VASTGOEDDESKUNDIGEN NVM 30 juni 2010

CR 10/2306 DE CENTRALE RAAD VAN TOEZICHT VAN DE NEDERLANDSE VERENIGING VAN MAKELAARS O.G. EN VASTGOEDDESKUNDIGEN NVM 30 juni 2010 Taxatie. Beweerdelijk te hoge waardering. Vermelden van referentieobjecten.

CR 10/2306 DE CENTRALE RAAD VAN TOEZICHT VAN DE NEDERLANDSE VERENIGING VAN MAKELAARS O.G. EN VASTGOEDDESKUNDIGEN NVM 30 juni 2010 Taxatie. Beweerdelijk te hoge waardering. Vermelden van referentieobjecten.

FAILLISSEMENTSVERSLAG Nummer: 1 Datum: 3 februari 2015

Dit verslag ziet uitsluitend op hetgeen zich in de afgelopen verslagperiode heeft voorgaan. Daar waar de nummering ontbreekt, zijn de betreffende onderwerpen niet (langer) van toepassing en wordt voor

Dit verslag ziet uitsluitend op hetgeen zich in de afgelopen verslagperiode heeft voorgaan. Daar waar de nummering ontbreekt, zijn de betreffende onderwerpen niet (langer) van toepassing en wordt voor

Online verkoop onlineverkoop.dtz.nl

onlineverkoop.dtz.nl Noorderhaven 32 / 32a, Harlingen Monumentaal pand in de haven van Harlingen Voormalig hotel met flexibele bestemming Contact drs. Robert Kat MSRE MRICS RT T: 020 6 644 644 E:rkat@dtz.nl

onlineverkoop.dtz.nl Noorderhaven 32 / 32a, Harlingen Monumentaal pand in de haven van Harlingen Voormalig hotel met flexibele bestemming Contact drs. Robert Kat MSRE MRICS RT T: 020 6 644 644 E:rkat@dtz.nl

Naslag Validatie versie 1. algemeen ligt de executiewaarde tussen de 85% en 88%. Wanneer de marktwaarde > 90% is dan de EXW dient er een verklaring

Algemeen Taxatiemodel 2011 Het taxatiemodel moet conform het Taxatierapport financiering woonruimte model januari 2011 zijn. Algemeen wegvallen onderdelen Een aantal onderdelen in het taxatierapport mogen

Algemeen Taxatiemodel 2011 Het taxatiemodel moet conform het Taxatierapport financiering woonruimte model januari 2011 zijn. Algemeen wegvallen onderdelen Een aantal onderdelen in het taxatierapport mogen

DE AAN DE RECHTBANK TOEGEZONDEN PAPIEREN VERSIE VAN DIT VERSLAG IS IDENTIEK AAN DE DIGITALE INGEDIENDE VERSIE DAARVAN

DE AAN DE RECHTBANK TOEGEZONDEN PAPIEREN VERSIE VAN DIT VERSLAG IS IDENTIEK AAN DE DIGITALE INGEDIENDE VERSIE DAARVAN FAILLISSEMENTSVERSLAG Nummer: 1 Datum: 3 april 2012 Gegevens onderneming : Wijngaard

DE AAN DE RECHTBANK TOEGEZONDEN PAPIEREN VERSIE VAN DIT VERSLAG IS IDENTIEK AAN DE DIGITALE INGEDIENDE VERSIE DAARVAN FAILLISSEMENTSVERSLAG Nummer: 1 Datum: 3 april 2012 Gegevens onderneming : Wijngaard

De papieren versie van het verslag is identiek aan de digitale versie van het verslag. 't Drankurgel B.v. Tongelresestraat 32 Telefoonnummer

Turnaround Advocaten Specialisten in bedrijfskwesties De papieren versie van het verslag is identiek aan de digitale versie van het verslag. FAILLISSEMENTSVERSLAG Nummer: 1 Datum: 3 januari 2012 Gegevens

Turnaround Advocaten Specialisten in bedrijfskwesties De papieren versie van het verslag is identiek aan de digitale versie van het verslag. FAILLISSEMENTSVERSLAG Nummer: 1 Datum: 3 januari 2012 Gegevens

Burg Weertsstraat 71a, 73 en 75, Arnhem

Burg Weertsstraat 71a, 73 en 75, Arnhem Karakteristiek winkel/woonobject Onderdeel van wijkwinkelcentrum Interessant beleggingsobject www.dtz.nl In de populaire Burgemeesterswijk gelegen karakteristiek

Burg Weertsstraat 71a, 73 en 75, Arnhem Karakteristiek winkel/woonobject Onderdeel van wijkwinkelcentrum Interessant beleggingsobject www.dtz.nl In de populaire Burgemeesterswijk gelegen karakteristiek

Te koop. Laan van Zevenhuizen 337, Apeldoorn

Te koop Laan van Zevenhuizen 337, Apeldoorn Breed winkelfront Zichtlocatie aan de ringweg Grenzend aan Stadsdeelhart Anklaar www.dtz.nl Aan de doorgaande ringweg gelegen winkelruimte op zichtlocatie met

Te koop Laan van Zevenhuizen 337, Apeldoorn Breed winkelfront Zichtlocatie aan de ringweg Grenzend aan Stadsdeelhart Anklaar www.dtz.nl Aan de doorgaande ringweg gelegen winkelruimte op zichtlocatie met

Mijlweg 7, Vianen. Te koop: Kantoor met bedrijfsruimte Online verkoop 10 juni 2013. Onlineverkoop.dtz.nl

Te koop: Kantoor met bedrijfsruimte Online verkoop 10 juni 2013 Onlineverkoop.dtz.nl Omschrijving Het object betreft een vrijstaand kantoor-/bedrijfsgebouw uit 1980. Het totale verhuurbaar vloeroppervlakte

Te koop: Kantoor met bedrijfsruimte Online verkoop 10 juni 2013 Onlineverkoop.dtz.nl Omschrijving Het object betreft een vrijstaand kantoor-/bedrijfsgebouw uit 1980. Het totale verhuurbaar vloeroppervlakte

Koningspage 97 en 99, Hoogeveen

Executieveiling, ex art. 3:268 BW juncto 3:254 BW, 27 maart 2014 Onlineverkoop.dtz.nl EXECUTIEVEILING (ex art. 3:268 BW juncto 3:254 BW) op 27 maart 2014 zal online via https://onlineverkoop.dtz.nl/ en

Executieveiling, ex art. 3:268 BW juncto 3:254 BW, 27 maart 2014 Onlineverkoop.dtz.nl EXECUTIEVEILING (ex art. 3:268 BW juncto 3:254 BW) op 27 maart 2014 zal online via https://onlineverkoop.dtz.nl/ en

OPENBAAR FAILLISSEMENTSVERSLAG (EX ART. 73A FW)

") OPENBAAR FAILLISSEMENTSVERSLAG (EX ART. 73A FW) Nummer : 9 Datum : 14 november 2013 Gegevens onderneming : a. Gravo Groep B.V. b. You B.V. c. Gravo Beheer B.V. d. Gravo Offset B.V. e. GRRotatie B.V. hodn

OPENBAAR FAILLISSEMENTSVERSLAG (EX ART. 73A FW) Nummer : 9 Datum : 14 november 2013 Gegevens onderneming : a. Gravo Groep B.V. b. You B.V. c. Gravo Beheer B.V. d. Gravo Offset B.V. e. GRRotatie B.V. hodn

DE AAN DE RECHTBANK TOEGEZONDEN PAPIEREN VERSIE VAN DIT VERSLAG IS IDENTIEK AAN DE DIGITALE INGEDIENDE VERSIE DAARVAN

DE AAN DE RECHTBANK TOEGEZONDEN PAPIEREN VERSIE VAN DIT VERSLAG IS IDENTIEK AAN DE DIGITALE INGEDIENDE VERSIE DAARVAN FAILLISSEMENTSVERSLAG Nummer: 5 Datum: 16 juli 2015 Gegevens onderneming : Haweka Datacom

DE AAN DE RECHTBANK TOEGEZONDEN PAPIEREN VERSIE VAN DIT VERSLAG IS IDENTIEK AAN DE DIGITALE INGEDIENDE VERSIE DAARVAN FAILLISSEMENTSVERSLAG Nummer: 5 Datum: 16 juli 2015 Gegevens onderneming : Haweka Datacom

Collegialiteit. Oncollegiaal optreden bij (financierings)taxatie. (zie ook zaaknummer 15.03)

taxatie. (zie ook zaaknummer 15.03)") Collegialiteit. Oncollegiaal optreden bij (financierings)taxatie. (zie ook zaaknummer 15.03) Klager heeft als verkopend makelaar een woning verkocht voor EUR 237.500,--. Beklaagde heeft in het kader van

Collegialiteit. Oncollegiaal optreden bij (financierings)taxatie. (zie ook zaaknummer 15.03) Klager heeft als verkopend makelaar een woning verkocht voor EUR 237.500,--. Beklaagde heeft in het kader van

Taxatiewijzer. Handreiking uitbesteding taxaties gemeentelijk vastgoed

Handreiking uitbesteding taxaties gemeentelijk vastgoed Wat zijn de uitgangspunten? Bestuurlijke intentie om het vastgoed af te stoten Bestuurlijke intentie om het vastgoed duurzaam te exploiteren Handreiking

Handreiking uitbesteding taxaties gemeentelijk vastgoed Wat zijn de uitgangspunten? Bestuurlijke intentie om het vastgoed af te stoten Bestuurlijke intentie om het vastgoed duurzaam te exploiteren Handreiking

Te Koop. Leek De Dam 1. Ubbo Emmiussingel BH Groningen.

Te Koop Contact Michel Eijgelaar MSc T +31 (0)50 3141232 meijgelaar@dtz.nl Ubbo Emmiussingel 2 9711 BH Groningen www.dtz.nl www.dtz.com Object Locatie Parkeren Het betreft een voormalige vestiging van

Te Koop Contact Michel Eijgelaar MSc T +31 (0)50 3141232 meijgelaar@dtz.nl Ubbo Emmiussingel 2 9711 BH Groningen www.dtz.nl www.dtz.com Object Locatie Parkeren Het betreft een voormalige vestiging van

Eerbeek Loubergweg 44

Eerbeek Loubergweg 44 Uw bedrijfspand verkopen of verhuren? Een taxatie of een passende verzekering. Kies voor de full-service van Best Living! Best Living NVM makelaars & financieel adviseurs is met vestigingen

Eerbeek Loubergweg 44 Uw bedrijfspand verkopen of verhuren? Een taxatie of een passende verzekering. Kies voor de full-service van Best Living! Best Living NVM makelaars & financieel adviseurs is met vestigingen

MVGM VASTGOEDTAXATIES BEDRIJFSECONOMISCHE TAXATIES

MVGM VASTGOEDTAXATIES BEDRIJFSECONOMISCHE TAXATIES INTRODUCTIE 2 INTRODUCTIE MVGM VASTGOEDTAXATIES: HELDER INZICHT, BETERE KEUZES Zoekt u helder inzicht in de waarde van uw vastgoed? Wilt u meer grip op

MVGM VASTGOEDTAXATIES BEDRIJFSECONOMISCHE TAXATIES INTRODUCTIE 2 INTRODUCTIE MVGM VASTGOEDTAXATIES: HELDER INZICHT, BETERE KEUZES Zoekt u helder inzicht in de waarde van uw vastgoed? Wilt u meer grip op

Representatief bedrijfspand met kantoren op bedrijventerrein De Grachten

Online executieveiling Representatief bedrijfspand met kantoren op bedrijventerrein De Grachten Adres Nieuwegracht 30 te Soest Executoriale verkoop ex artikelen 3:268 en 3:254 BW De openbare veiling vindt

Online executieveiling Representatief bedrijfspand met kantoren op bedrijventerrein De Grachten Adres Nieuwegracht 30 te Soest Executoriale verkoop ex artikelen 3:268 en 3:254 BW De openbare veiling vindt

Costerstraat 16, HEERHUGOWAARD BEDRIJFSRUIMTE. KOOPSOM k.k. T (072) , E I

, E I") Costerstraat 16, HEERHUGOWAARD BEDRIJFSRUIMTE KOOPSOM 275.000 k.k. T (072) 5 110 600, E bog@vlieg.nl I www.vlieg.nl Kenmerken & specificaties TE KOOP COSTERSTRAAT 16 Kleinschalig vrijstaand bedrijfspand

Costerstraat 16, HEERHUGOWAARD BEDRIJFSRUIMTE KOOPSOM 275.000 k.k. T (072) 5 110 600, E bog@vlieg.nl I www.vlieg.nl Kenmerken & specificaties TE KOOP COSTERSTRAAT 16 Kleinschalig vrijstaand bedrijfspand

De opdrachtgever en het taxatiebedrijf zijn de hierna volgende belangrijke aspecten van de uit te voeren taxatieopdracht overeengekomen:

Opdrachtvoorwaarden professionele taxatiedienst Wonen, vastgesteld door NVM, VastgoedPRO en VBO Makelaar (versie model financiering woonruimte) Naam opdrachtgever: Naam opdrachtgever (2): Adres: Postcode

Opdrachtvoorwaarden professionele taxatiedienst Wonen, vastgesteld door NVM, VastgoedPRO en VBO Makelaar (versie model financiering woonruimte) Naam opdrachtgever: Naam opdrachtgever (2): Adres: Postcode

Vrijblijvende projectinformatie Te huur / Te koop Druivenstraat 47 te Breda

Vrijblijvende projectinformatie Te huur / Te koop Druivenstraat 47 te Breda Adres Druivenstraat 47 te Breda. Algemeen Op goed bereikbare perifere locatie solitair kantoorpand met ruime parkeervoorzieningen.

Vrijblijvende projectinformatie Te huur / Te koop Druivenstraat 47 te Breda Adres Druivenstraat 47 te Breda. Algemeen Op goed bereikbare perifere locatie solitair kantoorpand met ruime parkeervoorzieningen.

FAILLISSEMENTSVERSLAG ex artikel 73a Fw verslagnummer 1

FAILLISSEMENTSVERSLAG ex artikel 73a Fw verslagnummer 1 De inhoud van de aan de rechtbank toegezonden papieren versie van dit verslag is identiek aan de digitale versie van het verslag. Indien dit verslag

FAILLISSEMENTSVERSLAG ex artikel 73a Fw verslagnummer 1 De inhoud van de aan de rechtbank toegezonden papieren versie van dit verslag is identiek aan de digitale versie van het verslag. Indien dit verslag

De Stiel 7, Goudswaard. Online executieveiling 5 november 2015

EXECUTIEVEILING (ex art. 3:268 BW juncto 3:254 BW) Op 5 november 2015 zal vanaf 15:00 uur uitsluitend online via www.bog-auctions.com t.o.v. notaris mr. I. Balvert, verbonden aan CMS Derks Star Busmann

EXECUTIEVEILING (ex art. 3:268 BW juncto 3:254 BW) Op 5 november 2015 zal vanaf 15:00 uur uitsluitend online via www.bog-auctions.com t.o.v. notaris mr. I. Balvert, verbonden aan CMS Derks Star Busmann

Te koop. Stationsstraat 26, Ermelo. Ruime bestemming Parkeren aan achterzijde Aan belangrijke verkeersader gelegen.

Stationsstraat 26, Ermelo Ruime bestemming Parkeren aan achterzijde Aan belangrijke verkeersader gelegen Voormalig bankkantoor aan één van de verkeersaders in Ermelo. Het object heeft een vloeroppervlakte

Stationsstraat 26, Ermelo Ruime bestemming Parkeren aan achterzijde Aan belangrijke verkeersader gelegen Voormalig bankkantoor aan één van de verkeersaders in Ermelo. Het object heeft een vloeroppervlakte

Openbaar faillissementsverslag rechtspersoon (ex art. 73A Fw.)

") Openbaar faillissementsverslag rechtspersoon (ex art. 7A Fw.) Betreft Verslagnummer Datum verslag 0-0-019 Insolventienummer F.10/18/76 Toezichtzaaknummer NL:TZ:00000786:F001 Datum uitspraak 1-0-018 R-C

Openbaar faillissementsverslag rechtspersoon (ex art. 7A Fw.) Betreft Verslagnummer Datum verslag 0-0-019 Insolventienummer F.10/18/76 Toezichtzaaknummer NL:TZ:00000786:F001 Datum uitspraak 1-0-018 R-C

OPENBAAR FAILLISSEMENTSVERSLAG EX ART. 73a FW. Nummer: 2 Datum: 4 mei 2016

OPENBAAR FAILLISSEMENTSVERSLAG EX ART. 73a FW. Nummer: 2 Datum: 4 mei 2016 De bevindingen zijn gebaseerd op verstrekte en/of aangetroffen informatie. Het verslag is niet bedoeld om rechten en/of verplichtingen

OPENBAAR FAILLISSEMENTSVERSLAG EX ART. 73a FW. Nummer: 2 Datum: 4 mei 2016 De bevindingen zijn gebaseerd op verstrekte en/of aangetroffen informatie. Het verslag is niet bedoeld om rechten en/of verplichtingen

FAILLISSEMENTSVERSLAG Nummer: 1 Datum: 15 juli 2014

Dit verslag ziet uitsluitend op hetgeen zich in de afgelopen verslagperiode heeft voorgaan. Daar waar de nummering ontbreekt, zijn de betreffende onderwerpen niet (langer) van toepassing en wordt voor

Dit verslag ziet uitsluitend op hetgeen zich in de afgelopen verslagperiode heeft voorgaan. Daar waar de nummering ontbreekt, zijn de betreffende onderwerpen niet (langer) van toepassing en wordt voor