De financiële crisis. Hoe is hij onstaan? Hoe is hij bij ons terechtgekomen? Hoe moet het nu verder?

|

|

|

- Hanne Moens

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 De financiële crisis Hoe is hij onstaan? Hoe is hij bij ons terechtgekomen? Hoe moet het nu verder?

2 Hoe is de crisis ontstaan? l De gevolgen van financiële deregulering l Gecombineerd met een stimulerende overheid l En met lage interestvoeten l Leidt tot een luchtbel in de VS l Die moest ooit doorprikt worden l Aanleiding: inflatie

3 De aard van financiële deregulering l Deregulering in de banksector leidt tot l Meer competitie l Meer efficiëntie l Meer welvaart l Meer innovatie l Meer risico l Deregulering vraagt altijd om nieuwe regulering van de nieuwe risico s

4 Geschiedenislessen l Keer op keer worden nieuwe risico s niet, niet afdoende, of te laat gereguleerd l US Savings and Loans In 80 l Japan en Zweden in 90 l Latijns-Amerikaanse crisissen l LTCM debacle l Er waren dus waarschuwingen

5 Welke innovatie? l Oude bank model: originate and hold l Nieuw bank model: originate and distribute l Hypotheek-brokers verkopen hypotheken l Banken effectiseren ze (RMBS, ABS) en verkopen ze door l Investeringsbanken herverpakken ze nog eens en verkopen ze verder door (CDO) l Ratingagentschappen ontwerpen en beoordelen deze producten l Verzekeraars verzekeren de beste tranches

l")

6 Mortgage-Backed Securities/CDOs ontleners Banken Investeringsbanken Lening Lening Commissies Aanvragen voor leningen Eenvoudige producten Bank verkoopt de lening door Potentieel probleem: Moral hazard. Gevolgen: povere kredietkwaliteit Bonussen met als gevolg te veel risico Verzamel en herverpak leningen en verkoop als obligatie (MBS, CDOs) aan investeerders Complexe producten Investeerders Bank, pensioenfonds, verzekeringmaatschappij hedge funds, SIVs etc. Poentieel probleem: Weinig of geen begrip van de echte risico s van de CDO Trustees Bewaren de effecten en geven de betalingen door aan de investeerders Hypotheek brokers Kredietrating agentschappen Servicers Hoe meer kredieten hoe meer commissies Potentieel probleem: Moral hazard. Gevolgen: povere kredietkwaliteit Subprime Subprime-ARM NINJA, ALT-A, Jumbo, Balloon Maandelijkse afbetalingen Beoordelen de kwaliteit van de effecten die de inversteringsbanken maken Potentiel probleem: belangenconflict Onderschatting van het risico Ontvangen betalingen van de ontleners en bezorgen die aan de trustee Handelt praktische zaken af zoals wanbetalingen, uitzettingen enzomeer. Potentieel probleem: Belangenconflicten tussen de onlener en de investeerder

7 De bronnen van de kaswaterval

8 Bestemming van de kaswaterval

9 Typische CDO Tranching of an average CDO Gedekt door een Verzekeringsmaatschappij

10 Instrumenten van gestructureerde financieringen n RMBS Residential Mortgage Backed Securities n CMBS Commercial Mortgage Backed Securities n MBS Mortgage Backed Securities n ABS Asset Backed Securities n CDO Collateralised Debt Obligations n CDS Credit Default Swaps 10

11 Gevolgen voor de sector l Niemand heeft incentive om risico te mijden l Niet de broker l Niet de bank l Niet de investeringsbank l Niet het kredietratingagentschap l Niet de uiteindelijke koper van het effect l De banksector neemt meer risico l De risico s zijn meer verspreid en hebben geen prijs l De huizenprijzen rijzen uit de pan

12 Actief beleid van de VS overheid l Lonen zijn in de VS de laatste 25 jaar nauwelijks gestegen l Maar de consumptie is gestegen l Door meer en meer te consumeren op krediet l Deze stimulans gebeurde via door de overheid gesubsidieerde banken l Freddie Mac l Fannie Mae

13 100% 90% 80% 70% 60% 50% 40% 30% 20% VS Schuld van de gezinnen op recordniveau (in % BBP) Total household debt Household mortgage debt

14 Huizenprijzen in US

15 Meer bakstenen in de maag

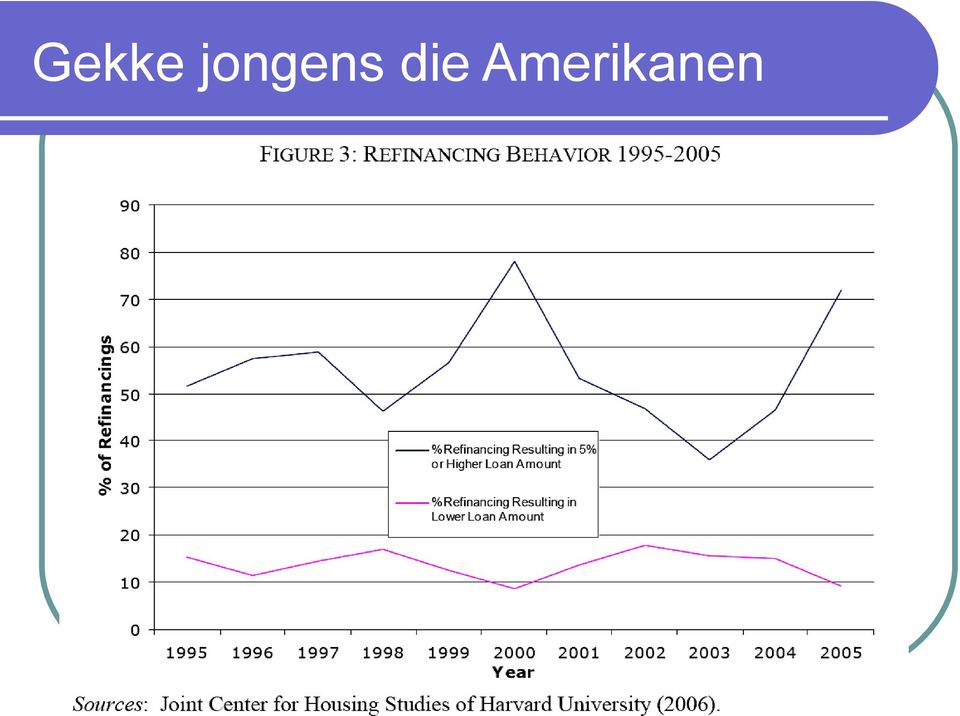

16 Gekke jongens die Amerikanen

17 De hypotheken zitten NIET bij de banken But who is Buying the MBS?

18 Waarom spelen de banken mee? l Hoger rendement op eigen vermogen: l Ze kunnen uitlenen zonder financiering door deposito s of interbancaire leningen l Geen kosten van monitoring of screening l Het risico komt niet op de balans, dus er is ook geen kapitaal nodig l Ze verdienen commissie op elke doorverkochte hypotheek l Het wordt een gigantische markt ($6 trillion)

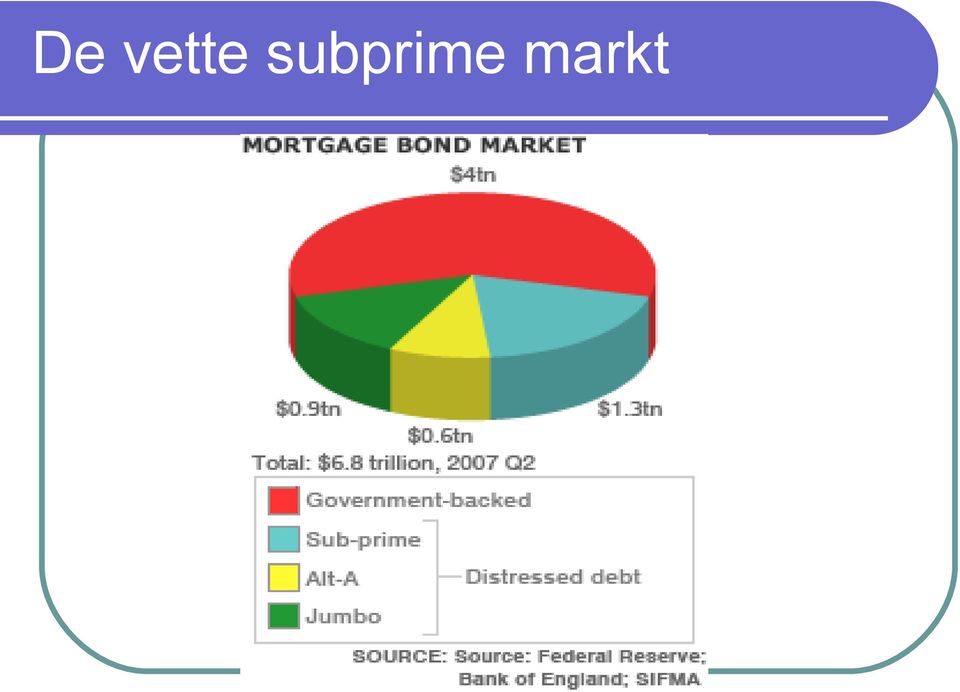

19 De vette subprime markt

20 Interestvoeten en huizenprijzen jan/95 jan/96 jan/97 jan/98 jan/99 jan/00 jan/01 jan/02 jan/03 jan/04 jan/05 jan/06 jan/07 jan/08 Fed interestvoet (in %) NASDAQ (Jan = 1) VS huizenprijzen (Case Shiller, y-o-y verandering, RHS)

VS huizenprijzen (Case Shiller, y-o-y verandering,")

21

22 De ineenstorting l Hogere interestvoeten in de US l Olieprijzen l Inflatie l Gevolg: l Defaults op hypotheken en dalende huizenprijzen l Investeringsbanken slikken toxische equity tranches l Downgrades op CDO s en gelijkaardige producten l Minderwaardes voor banken (IFRS) l Zware klappen voor herverzekeraars l Totale vertrouwenscrisis tussen banken

23 De meltdown van de huisprijzen

24 hypothekenmarkt Problemen op de VS Defaults US hypotheekmarkt (in %) 120 ABX indices tumbling (*) 20% 18% 16% Subprime hypotheken % 80 12% 10% 8% jun/98 4% 3% 2% 1% jun/98 jun/99 Prime hypotheken jun/99 jun/00 jun/00 jun/01 jun/01 Source: Datastream; Bloomberg jun/02 jun/02 jun/03 jun/03 jun/04 jun/04 jun/05 jun/05 jun/06 jun/06 jun/07 jun/07 jun/08 jun/ jan/06 feb/06 apr/ AAA Closing Price BBB Closing Price AAA Closing Price BBB Closing Price jun/06 jul/06 sep/06 nov/06 jan/07 feb/07 apr/07 jun/07 jul/07 (*) index of CDSs on mortgage-related assetbacked securities sep/07 nov/07 jan/08 feb/08 apr/08 jun/08 jul/08 sep/08 24

25 Hoe is de crisis bij ons terechtgekomen? l Onze banken l hebben CDO en CDS gekocht, vooral de laatste drie jaren in feite l Hebben leningen aan VS banken l Hebben leningen aan elkaar l Hebben weinig kapitaal ondanks de regels l En moeten minderwaardes snel boeken l De vertrouwenscrisis tussen banken l Wie heeft welke lijken in de kast?

26

27 De ruwe kapitalisatie ging omlaag

28 De liquiditeitscrisis l Er is geen weinig transparantie over welke bank welke lijken in de kast heeft l Gevolg l Het vertrouwen in de banken wordt gebroken l Interbankenmarkt droogt op l Niet gerelateerde markten drogen ook op l Deponenten en aandeelhouders lopen weg l Bankaandelen crashen door de totale onzekerheid l Banken, verzekeringsmaatschappijen gaan over kop

29 Ted spread (US T-bill 3 maand libor) Lehman brothers Bear Stearns IKB heeft problemen met subprime hypotheken, krijgt geen interbancair krediet meer, BNP Paribas schorst terugtrekkingen van drie investeringsfondsen. August 2007

30 Het kaartenhuisje valt uit elkaar Wordt het een langdurige recessie?

31 Het licht aan het eind van de tunnel

32 Scenario s l V: diepe val, snel herstel l L : steile val, langzaam herstel l Double dip l Nieuwe recessie door financiële volatiliteit l UUU l Eerste U is voorbij (financiële crisis) l Tweede U komt als de kraan van de overheid dicht gaat l Derde U bij de volgende financiële crisis en werkloosheidspiek ( ?)

33 Plan van aanpak voor de toekomst van de financiële sector

34 Accounting standaarden l Twee problemen met IFRS 1. Geen level playing field (nationale verschillen) l Bijvoorbeeld mark to market implicaties op eigen vermogen van achtergestelde obligaties 2. Fair value accounting behelst mark to market waarderingen l l l Indien er nauwelijks of geen marktliquiditeit is, dan is de marktwaarde geen faire waarde Gevaar voor vicieuze cirkel van afwaarderingen en lagere marktwaardes ingeval van een zware schok Marktwaarderingen werken niet, precies wanneer een juiste waardering het allerbelangrijkst is

35 Beleidsadvies accounting standaarden l Maak een level playing field, minstens in de EU l Nieuwe regels voor fair value waarderingen in illiquide markten l heeft IASB gedaan l Duidelijke regels voor waardeverminderingen op available-for-sale instrumenten (zie KBC) l Zijn we mee bezig l Duidelijke regels om instrumenten in andere klassen zonder fair value waardering te herklasseren (zie Dexia loans and investments)

36 Kredietrating agentschappen 1. Rating van nieuwe producten (AAA) l l l Geven advies en consultancy bij het ontwerpen van financiële producten en geven die producten dan zelf een rating Reusachtig belangenconflict Leidt tot ratinginflatie 2. Vergoedingsysteem l l l Bedrijf dat wordt gewaardeerd betaalt voor de rating, zonder dat het ratingagentschap verantwoordelijk kan gehouden worden Gigantisch belangenconflict Leidt tot ratinginflatie

37 Kredietrating agentschappen 3. Problemen met de modellen l l l Sommige producten zijn gewoon niet te waarderen waardering hangt af van veronderstellingen over erg instabiele parameters Modellen volgen meestal de realiteit en de markt 4. Problemen met kapitaalregels en IFRS l l l Banken mogen ratings gebruiken in Basel II en dringen aan op goede ratings, want dan daalt de kapitaalkost Rating shopping en ratinginflatie 5. Overheid l Anti-notching wetgeving en kapitaalregulering

38 Beleidsadvies kredietrating agentschappen l Splits advies en rating l Analoog met auditing, boekhouddiensten en andere consultancy opdrachten l Verbied ratings als basis voor kapitaalregulering van complexe producten l Toezicht op modellen voor systemisch belangrijke producten l Verplichte spreiding in ratings (vb. niet meer dan 5% van de geratete effecten mogen AAA zijn)

39 Bonussen l Is niet alleen een morele, maar vooral een economische discussie l Als bonussen voor traders en managers de volgende eigenschappen hebben l Eenzijdig (beloning bij winst, geen straf bij verlies) l Gericht op de korte termijn (winst per maand, kwartaal of jaar) Dan ontstaat een incentive voor overmatig risico In de banksector leidt dit tot systeemrisico en is daarom een maatschappelijk probleem

40 Beleidsadvies bonussen l Minder eenzijdigheid l Bonus-malus systeem invoeren l Minder focus op korte termijn l Geen onmiddellijke uitkering (gespreid over een aantal jaren en niet volledig in cash) l Geen uitkering voor werknemers die op korte termijn de bank verlaten l Afdwingingbeleid l Supervisor controleert of banken dit wel naleven l Waarom niet voor andere bedrijven? l Geen systemisch risico l Zijn niet too big to fail l Geen moral hazard

41 Problemen Basel II kapitaalregels l Geen level playing field l Definitie van kernkapitaal verschilt van land tot land l Misbruik om echte kapitalisatie te verlagen l Procyclische interne modellen (Spanje en Canada) l Securitisaties en off-balance sheet risico s l Beroep op ratings zonder eigen evaluatie (zie KBC) l Marktdiscipline heeft niet gewerkt l Complexe regels met veel vrijheidsgraden en gebruikt voor kapitaalminimisatie l de standardized benadering l internal ratings benadering. Banken raten zelf hun activa mits goedkeuring door toezichthouder

42 Problemen bij supervisie l Kunnen kleine nationale supervisoren grote multinationale banken controleren? l Fortis, Dexia l Hoe superviseer je internetbanken? l KAUPTHING l Impliceert Competitie tussen banken negatieve competitie tussen supervisoren? l CBFA versus Nederlandsche Bank l Zijn politieke criteria een goede keus bij benoemingen voor technische functies? l Wie heeft er eigenlijk zicht op systeemrisico?

43 Problemen bij supervisie l Banken vrezen supervisor niet: moral hazard l Too big to fail l Grote banken moet je redden l Too many to fail l Te veel bankfaillissementen kan je niet toelaten l Too big to be disciplined adequately l Te complexe dossiers kan je niet controleren l Neiging van supervisoren om problemen te negeren tot het te laat is

44 Oplossingen supervisie l European bank Authority l Superviseert direct de multinationale banken l Laat nationale banken aan nationale supervisor l ESFS (European System of Financial Supervisors) kan EBA organiseren l European Systemic Risk Board (erg belangrijk) l Op niveau van de ECB l Bewaakt stabiliteit van het systeem l Evacuatieplan (erg belangrijk) l Maak op voorhand afspraken over de eventuele ontmanteling van internationale banken l En over de verdeling van de kosten (vb ieder land a rato van het aandeel in de EU deposito s

45 Depositogarantie l Geen level playing field in Europa of EU l Patchwork met gaten en overlappingen l Denk aan de problemen met KAUPTHING l Depositogarantie is zinnig om crisis te stoppen maar heeft een grote kost l Marktdiscipline verdwijnt (deponent is alleen bezig met de prijs, niet met de kwaliteit) l In geval van competitie zal de bank meer risico gaan nemen met deponentengeld en hogere rente bieden l Met meer systemisch risico tot gevolg

46 Oplossing depositogarantie l Een uniform Europees basissysteem. l Er moet iets veranderen l Ofwel minder depositogarantie l Ofwel minder competitie tussen banken l Of beide l Indien alles bij het oude blijft l Dan zien we vandaag reeds de zaden voor de crisis van morgen l Analoog met de Savings and loans crisis in de VS in de 80er jaren

47 Disaster myopia (Tverksy and Kahneman) Subjective probability of disaster Subjective probability = f(time since last crisis) Real probability Treshold heuristic Last crisis time

48 Problemen banken zelf l Welke activiteiten mogen banken doen l Interne investeringsbank met prop trading? l Waarom hebben banken eigenlijk CDO s gekocht? l Grenzen aan de securitisatie l Hoe afhankelijk mogen banken zijn van andere banken (liquiditeitsrisico)? l Fortis permanent rond de 50 miljard l Dexia permanent meer dan 100 miljard l Kaupthing l Dit is geen gezond bankmodel en leidt tot enorme besmettingseffecten in tijden van crisis

49 Beleidsadvies banken l Strikte scheiding investeringsbankactiviteiten l Aparte juridische entiteit l Hogere kapitaalvereiste l Ring fencing. l Duidelijke level playing field regels nodig omtrent het liquiditeitsmodel van banken l Banken met hoge loan to deposit ratio s l hebben meer kapitaal nodig l moeten hogere bijdragen doen aan de depositoverzekering l Er moet een absolute limiet zijn op liquiditeitsrisico l Komt er aan in Basel III

50 Kredietkliniek l Probleem l Overheid redt de banken l Overheid redt niet de klanten van de banken l Bedrijven raken in problemen met convenanten en banken spelen het soms erg hard l Oplossing kredietkliniek l Haal de slechte kredieten uit de banken in ruil voor overheidsleningen tegen lage rente l Laat de kredietkliniek nieuwe voorwaarden onderhandelen voor de bedrijfsschulden (schuldherschikking, meer tijd voor afbetaling, lagere interestvoet)

51 Kredietkliniek II l Voordelen l Banken doen afstand van risico en winnen liquiditeit (overheidschuld kan verpand worden bij ECB) l gezondere banken l meer ruimte voor nieuwe leningen bij heropleving l De bedrijven die kunnen overleven krijgen een aanvaardbare herstructurering l de overheid kan zich goedkoper en langer financieren l Bedrijven die echt in de problemen raken kunnen terecht in de nieuwe wet op de continuïteit l De kost voor de overheid is beperkt en gespreid in de tijd (de eerste jaren alleen interesten op overheidsschuld)

52 Kredietkliniek III l De kredietkliniek zou ook spaargeld kunnen mobiliseren l Geef obligaties uit die door de overheid gewaarborgd worden l De interest stroom uit de geherstructureerde kredieten moet volstaan om de in principe lagere interesten op de obligaties te betalen l Bijkomend voordeel l Geen kost voor de overheid l Alleen een risico op de solvabiliteit van de kredietkliniek

53 Belastingsherverdeling l Redding van de banken l Genieter: de vermogende l Betaler via belastingen: de werknemer l Een grootschalige, in de tijd uitgestrekte transfer van arbeid naar kapitaal l Vandaar: Financial Activities Taks l Andere voorbeeld: laatste stimulus plan van Obama

54 Naakte short selling l Short selling = verkoop van geleende effecten l Naakte short selling = verkoop van geleende effecten zonder ze effectief te kunnen leveren l Erg problematische techniek die speculanten allicht te veel macht geeft

55 De Eurocrisis

56 De Griekse crisis

57 Van de boodschapper en de boodschap Yield = *(excess debt) *(EDP adjustment) *(liquidity)

58 Relatie euro-crisis - bankencrisis l Zeer duidelijke relatie l Verschuiving van bankschulden naar de overheid heeft het probleem acuut gemaakt l De reden waarom een faillissement van Griekenland moet vermeden worden is: overleving van de zombie banken l Vrees voor faillissement deed in de dagen voor het plan van 750 miljard de liquiditeit opnieuw verschrompelen (Lehman was back)

59 Fundamenteel l Griekenland redden is niet verstandig l Want het leidt tot moral hazard: geef maar uit, en als het fout gaat komt Europa l Het leidt tot solidariteit van de hangmat l MAAR het moest omdat de zombie -banken een nieuwe schok niet zouden overleven l En DUS was de bijkomende voorwaarde de fiscale discipline van Griekenland l In feite moet de Euro-zone zelf hervormd worden

60 De oplossing l Reddingsplan van 750 miljard euro l 500 miljard van de Europese landen l 250 miljard van IMF l Toekenning voorwaardelijk l De markten reageerden onmiddellijk

61 Het probleem van moral hazard

62

63 De EU als debiteur

64 De Ierse crisis

65 5 De eurocrisis komt terug bij de banken en dus bij de overheden Bancaire blootstelling aan perifere landen (Griekenland, Spanje, Portugal, Italië), zowel publieke als private schuld in % van BBP

66 6 Vertrouwen in de financiële sector slinkt zienderogen 600 itraxx Europe Series, 5Y Credit Default Swaps, in basis points (05/09/2011) okt/07 jan/08 apr/08 jul/08 okt/08 jan/09 apr/09 jul/09 okt/09 jan/10 apr/10 jul/10 okt/10 jan/11 apr/11 jul/11 0 Overall Financial Subordinated Financial Senior Source: Datastream Thomson Financial

67 7 Waardering van de financiële sector verschrompelt DJ EURO STOXX 50 (05/09/2011) DJ EURO STOXX 50 DJ EURO STOXX FINANCIALS jan/07 apr/07 jul/07 okt/07 jan/08 apr/08 jul/08 okt/08 jan/09 apr/09 jul/09 okt/09 jan/10 apr/10 jul/10 okt/10 jan/11 apr/11 jul/11 Source: Datastream

68 De VS als debiteur 12/11/10: 13,738

69

70

71 Conclusie lwerk AAN DE WINKEL lherstructurering nodig loverheden lbanken lhuiswerk maken in plaats van op de bui te wachten

Vijandige financiële markten..

Vijandige financiële markten.. Universiteit van Amsterdam Amsterdam Center for Corporate Finance 16 april 2008 NIRV Ledenvergadering Crisis? 2 1 Cruciale observaties Vertrouwen sleutel voor financiële

Vijandige financiële markten.. Universiteit van Amsterdam Amsterdam Center for Corporate Finance 16 april 2008 NIRV Ledenvergadering Crisis? 2 1 Cruciale observaties Vertrouwen sleutel voor financiële

Michiel Verbeek, januari 2013

Michiel Verbeek, januari 2013 1 2 Eens of oneens? De bankiers zijn schuldig aan de kredietcrisis. De huidige economische crisis is het gevolg van de kredietcrisis van 2008. Als een beurshandelaar voor

Michiel Verbeek, januari 2013 1 2 Eens of oneens? De bankiers zijn schuldig aan de kredietcrisis. De huidige economische crisis is het gevolg van de kredietcrisis van 2008. Als een beurshandelaar voor

Europa in crisis. George Gelauff. Rijksacademie voor Financiën, Economie en Bedrijfsvoering

Europa in crisis George Gelauff Rijksacademie voor Financiën, Economie en Bedrijfsvoering Opzet Baten en kosten van Europa Banken en overheden Muntunie en schulden Conclusie 2 Europa in crisis Europa veruit

Europa in crisis George Gelauff Rijksacademie voor Financiën, Economie en Bedrijfsvoering Opzet Baten en kosten van Europa Banken en overheden Muntunie en schulden Conclusie 2 Europa in crisis Europa veruit

Welkom bij het webinar over de beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI in het derde kwartaal van 2015

Welkom bij het webinar over de beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI in het derde kwartaal van 2015 Bas Endlich Jacob Vijverberg 1 Marktontwikkelingen derde kwartaal 2015 Geen renteverhoging

Welkom bij het webinar over de beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI in het derde kwartaal van 2015 Bas Endlich Jacob Vijverberg 1 Marktontwikkelingen derde kwartaal 2015 Geen renteverhoging

Oorzaken en gevolgen van de financiële crisis. HOVO 2017 College 3 Dr. Hein Roelfsema

Oorzaken en gevolgen van de financiële crisis HOVO 2017 College 3 Dr. Hein Roelfsema Hoofdverklaringen Financiële Crisis Lijn 1: Perverse prikkels in de financiële sector en doorgeschoten (Angelsaxisch)

Oorzaken en gevolgen van de financiële crisis HOVO 2017 College 3 Dr. Hein Roelfsema Hoofdverklaringen Financiële Crisis Lijn 1: Perverse prikkels in de financiële sector en doorgeschoten (Angelsaxisch)

ECB Refi rate (%) 1.00 1.00 1.00 1.00 Fed Funds rate (%) 0.25 0.25 0.25 0.25

1.00 1.00 1.00 1.00 Fed Funds rate (%) 0.25 0.25 0.25 0.25") 23 maart 2 drs. Willemien Dee CFA +31 ()2 527 6524 w.dee@gilissen.nl BOND MARKET MONITOR Slotkoers 22-3- - 1 week - 3 maanden - 1 jaar EONIA (%).35.36.51.69 USD LIBOR overnight (%).15.15.15.2 3 maands

23 maart 2 drs. Willemien Dee CFA +31 ()2 527 6524 w.dee@gilissen.nl BOND MARKET MONITOR Slotkoers 22-3- - 1 week - 3 maanden - 1 jaar EONIA (%).35.36.51.69 USD LIBOR overnight (%).15.15.15.2 3 maands

Kredietcrisis: Gewoon mensenwerk

Kredietcrisis: Gewoon mensenwerk Presentatie voor de Rabobank Coen Teulings Menu van de dag 1. Wat is er gaande? Ongekend heftige beroering Vergelijkbaar met jaren 30 2. Hoe is het zover gekomen Gewoon

Kredietcrisis: Gewoon mensenwerk Presentatie voor de Rabobank Coen Teulings Menu van de dag 1. Wat is er gaande? Ongekend heftige beroering Vergelijkbaar met jaren 30 2. Hoe is het zover gekomen Gewoon

ECB Refi rate (%) 0.75 0.75 0.75 1.00 Fed Funds rate (%) 0.25 0.25 0.25 0.25

0.75 0.75 0.75 1.00 Fed Funds rate (%) 0.25 0.25 0.25 0.25") 18 april 2 drs. Willemien Dee CFA +31 ()2 527 6524 w.dee@gilissen.nl BOND MARKET MONITOR Slotkoers 18-4- - 1 week - 3 maanden - 1 jaar EONIA (%).8.8.7.35 USD LIBOR overnight (%).16.16.16.15 3 maands EURIBOR

18 april 2 drs. Willemien Dee CFA +31 ()2 527 6524 w.dee@gilissen.nl BOND MARKET MONITOR Slotkoers 18-4- - 1 week - 3 maanden - 1 jaar EONIA (%).8.8.7.35 USD LIBOR overnight (%).16.16.16.15 3 maands EURIBOR

Economische vooruitzichten: De ondraaglijke lichtheid van een recessie. Edwin De Boeck Financieel Forum Antwerpen 30 september 2008

Economische vooruitzichten: De ondraaglijke lichtheid van een recessie Edwin De Boeck Financieel Forum Antwerpen 3 september 8 VS in recessie Recessie model: kans dat de economie in recessie zit 8 97 977

Economische vooruitzichten: De ondraaglijke lichtheid van een recessie Edwin De Boeck Financieel Forum Antwerpen 3 september 8 VS in recessie Recessie model: kans dat de economie in recessie zit 8 97 977

Alternatieve financieringen voor middelgrote bedrijven. 24 september 2013 1 1

Alternatieve financieringen voor middelgrote bedrijven 24 september 2013 1 1 1 Inhoud Alternatieve vormen van financiering Een Europese Private Placement? Financiering van NPEX Contact: Victor Meijer (victor.meijer@nibc.com)

Alternatieve financieringen voor middelgrote bedrijven 24 september 2013 1 1 1 Inhoud Alternatieve vormen van financiering Een Europese Private Placement? Financiering van NPEX Contact: Victor Meijer (victor.meijer@nibc.com)

De financiële sector 2,5 jaar na de crisis Ervaring en visie van Febelfin

De financiële sector 2,5 jaar na de crisis Ervaring en visie van Febelfin Stefaan Decraene Voorzitter Febelfin 27 januari 2011 Fifo Mechelen Status Belgische bank- en financiële sector Agenda regelgeving

De financiële sector 2,5 jaar na de crisis Ervaring en visie van Febelfin Stefaan Decraene Voorzitter Febelfin 27 januari 2011 Fifo Mechelen Status Belgische bank- en financiële sector Agenda regelgeving

ECB Refi rate (%) 0.05 0.05 0.15 0.50 Fed Funds rate (%) 0.25 0.25 0.25 0.25

0.05 0.05 0.15 0.50 Fed Funds rate (%) 0.25 0.25 0.25 0.25") 3 oktober 2014 drs. Rogier Crijns +31 (0)20 527 6337 r.crijns@gilissen.nl BOND MARKET MONITOR (Slot)koers 3-10-14-1 week - 3 maanden - 1 jaar EONIA (%) -0.03 0.00 0.02 0.08 USD LIBOR overnight (%) 0.09

3 oktober 2014 drs. Rogier Crijns +31 (0)20 527 6337 r.crijns@gilissen.nl BOND MARKET MONITOR (Slot)koers 3-10-14-1 week - 3 maanden - 1 jaar EONIA (%) -0.03 0.00 0.02 0.08 USD LIBOR overnight (%) 0.09

Als de Centrale Banken het podium verlaten

Als de Centrale Banken het podium verlaten Als de centrale banken het toneel verlaten 1. Zichtbaar economisch herstel 2. Het restprobleem 3. Onbekend terrein 4. Wat betekent dit voor asset allocatie? Zichtbaar

Als de Centrale Banken het podium verlaten Als de centrale banken het toneel verlaten 1. Zichtbaar economisch herstel 2. Het restprobleem 3. Onbekend terrein 4. Wat betekent dit voor asset allocatie? Zichtbaar

ECB Refi rate (%) 0,75 0,75 1,00 1,50 Fed Funds rate (%) 0,25 0,25 0,25 0,25

0,75 0,75 1,00 1,50 Fed Funds rate (%) 0,25 0,25 0,25 0,25") 13 juli 2 Walter Leering MSc +31 ()2 527 6334 w.leering@gilissen.nl BOND MARKET MONITOR Slotkoers -7- - 1 week - 3 maanden - 1 jaar EONIA (%),13,33,34 1,2 USD LIBOR overnight (%),17,17,15,13 3 maands EURIBOR

13 juli 2 Walter Leering MSc +31 ()2 527 6334 w.leering@gilissen.nl BOND MARKET MONITOR Slotkoers -7- - 1 week - 3 maanden - 1 jaar EONIA (%),13,33,34 1,2 USD LIBOR overnight (%),17,17,15,13 3 maands EURIBOR

Macroprudentieel verslag

Macroprudentieel verslag 219 Nationale Bank van België Alle rechten voorbehouden. entieel ve 219 Inhoud Executive summary 7 Macroprudentieel verslag 11 A. Inleiding 11 12 18 2 3.1 22 25 4 44 45 Afkortingen

Macroprudentieel verslag 219 Nationale Bank van België Alle rechten voorbehouden. entieel ve 219 Inhoud Executive summary 7 Macroprudentieel verslag 11 A. Inleiding 11 12 18 2 3.1 22 25 4 44 45 Afkortingen

Economic Developments

Economic Developments 11 juni 29 Han de Jong Economisch Bureau 1 Hoe is de kredietcrisis ontstaan? Forse deregulering financiële markten vanaf 198 Rentetarieven te lang te laag na IT-zeepbel Opwaartse

Economic Developments 11 juni 29 Han de Jong Economisch Bureau 1 Hoe is de kredietcrisis ontstaan? Forse deregulering financiële markten vanaf 198 Rentetarieven te lang te laag na IT-zeepbel Opwaartse

De financiële crisis en de reële economie. Het belang van instituties en waarden. Prof. Wim MOESEN Departement Economie Katholieke Universiteit Leuven

De financiële crisis en de reële economie Het belang van instituties en waarden Prof. Wim MOESEN Departement Economie Katholieke Universiteit Leuven Studiedag voor leerkrachten Economie 22 april 2010 Twee

De financiële crisis en de reële economie Het belang van instituties en waarden Prof. Wim MOESEN Departement Economie Katholieke Universiteit Leuven Studiedag voor leerkrachten Economie 22 april 2010 Twee

ECB Refi rate (%) 1.00 1.00 1.00 1.25 Fed Funds rate (%) 0.25 0.25 0.25 0.25

1.00 1.00 1.00 1.25 Fed Funds rate (%) 0.25 0.25 0.25 0.25") 15 juni 2 Walter Leering MSc +31 ()2 527 6334 w.leering@gilissen.nl BOND MARKET MONITOR Slotkoers 14-6- - 1 week - 3 maanden - 1 jaar EONIA (%).33.31.36 1.19 USD LIBOR overnight (%).16.16.15.13 3 maands

15 juni 2 Walter Leering MSc +31 ()2 527 6334 w.leering@gilissen.nl BOND MARKET MONITOR Slotkoers 14-6- - 1 week - 3 maanden - 1 jaar EONIA (%).33.31.36 1.19 USD LIBOR overnight (%).16.16.15.13 3 maands

ECB Refi rate (%) Fed Funds rate (%)

Fed Funds rate (%)") 2 april 212 drs. Willemien Dee CFA +31 ()2 527 6524 w.dee@gilissen.nl BOND MARKET MONITOR Slotkoers 19-4-12-1 week - 3 maanden - 1 jaar EONIA (%).35.34.37 1.13 USD LIBOR overnight (%).15.15.14.13 3 maands

2 april 212 drs. Willemien Dee CFA +31 ()2 527 6524 w.dee@gilissen.nl BOND MARKET MONITOR Slotkoers 19-4-12-1 week - 3 maanden - 1 jaar EONIA (%).35.34.37 1.13 USD LIBOR overnight (%).15.15.14.13 3 maands

ECONOMIE IN TIJDEN VAN MONETAIR EXPANSIEVE POLITIEK

ECONOMIE IN TIJDEN VAN MONETAIR EXPANSIEVE POLITIEK Geert Gielens, Ph.D. hoofdeconoom 19 mei 2015 Agenda Het verschil met vorig jaar De euro zone De VS De ECB & haar beleid Besluit 2 Het verschil met vorig

ECONOMIE IN TIJDEN VAN MONETAIR EXPANSIEVE POLITIEK Geert Gielens, Ph.D. hoofdeconoom 19 mei 2015 Agenda Het verschil met vorig jaar De euro zone De VS De ECB & haar beleid Besluit 2 Het verschil met vorig

ECB Refi rate (%) Fed Funds rate (%)

Fed Funds rate (%)") 24 augustus 2 drs. Willemien Dee CFA +31 ()2 527 6524 w.dee@gilissen.nl BOND MARKET MONITOR Slotkoers 23-8- - 1 week - 3 maanden - 1 jaar EONIA (%).11.11.34.9 USD LIBOR overnight (%).15.15.15.14 3 maands

24 augustus 2 drs. Willemien Dee CFA +31 ()2 527 6524 w.dee@gilissen.nl BOND MARKET MONITOR Slotkoers 23-8- - 1 week - 3 maanden - 1 jaar EONIA (%).11.11.34.9 USD LIBOR overnight (%).15.15.15.14 3 maands

COUNTRY PAYMENT REPORT 2015

COUNTRY PAYMENT REPORT 15 Het Country Payment Report is ontwikkeld door Intrum Justitia Intrum Justitia verzamelt informatie bij duizenden bedrijven in Europa en krijgt op die manier inzicht in het betalingsgedrag

COUNTRY PAYMENT REPORT 15 Het Country Payment Report is ontwikkeld door Intrum Justitia Intrum Justitia verzamelt informatie bij duizenden bedrijven in Europa en krijgt op die manier inzicht in het betalingsgedrag

Premium Special Report

Premium Special Report The Leading Authority on Value Research 15 Juni 2010 Hoog dividend als alternatief voor obligaties De grote problemen die zijn ontstaan bij de banken tijdens de kredietcrisis, scheppen

Premium Special Report The Leading Authority on Value Research 15 Juni 2010 Hoog dividend als alternatief voor obligaties De grote problemen die zijn ontstaan bij de banken tijdens de kredietcrisis, scheppen

INHOUD. Voorwoord... v Dankwoord... vii. Onderzoeksvraag en afbakening van het onderzoek... 1. Hoofdstuk I. Het tegenpartij- en kredietrisico...

INHOUD Voorwoord............................................................ v Dankwoord.......................................................... vii Onderzoeksvraag en afbakening van het onderzoek.......................

INHOUD Voorwoord............................................................ v Dankwoord.......................................................... vii Onderzoeksvraag en afbakening van het onderzoek.......................

ECB Refi rate (%) Fed Funds rate (%)

Fed Funds rate (%)") 5 oktober 212 drs. Willemien Dee, CFA +31 ()2 527 6524 w.dee@gilissen.nl BOND MARKET MONITOR Slotkoers 4-1-12-1 week - 3 maanden - 1 jaar EONIA (%).1.1.33 USD LIBOR overnight (%).15.15.17.14 3 maands EURIBOR

5 oktober 212 drs. Willemien Dee, CFA +31 ()2 527 6524 w.dee@gilissen.nl BOND MARKET MONITOR Slotkoers 4-1-12-1 week - 3 maanden - 1 jaar EONIA (%).1.1.33 USD LIBOR overnight (%).15.15.17.14 3 maands EURIBOR

Euroschuldencrisis en beleggingsalternatieven. Koen De Leus Senior Economist KBC Group

Euroschuldencrisis en beleggingsalternatieven Koen De Leus Senior Economist KBC Group Agenda Constructiefouten EMU en oplossingen Beleggingsalternatieven Obligaties Aandelen Vastgoed 2 19 oktober 2012

Euroschuldencrisis en beleggingsalternatieven Koen De Leus Senior Economist KBC Group Agenda Constructiefouten EMU en oplossingen Beleggingsalternatieven Obligaties Aandelen Vastgoed 2 19 oktober 2012

Waar liggen de kansen?

Grip op je vermogen Waar liggen de kansen? Bob Homan ING Investment Office 20 april 2012 Welke economie is het snelst gegroeid na invoering van de euro?* a) Zwitserland b) Duitsland c) VS d) Griekenland

Grip op je vermogen Waar liggen de kansen? Bob Homan ING Investment Office 20 april 2012 Welke economie is het snelst gegroeid na invoering van de euro?* a) Zwitserland b) Duitsland c) VS d) Griekenland

Verzekeraars, Lange-Termijn Garanties Investeringen en Toezicht De curve kwestie. Theo Berg

Verzekeraars, Lange-Termijn Garanties Investeringen en Toezicht De curve kwestie Theo Berg Veranderende kapitaal regimes Sinds begin jaren 70 Solvency I regime: Wettelijk kader en volume gedreven In Nederland

Verzekeraars, Lange-Termijn Garanties Investeringen en Toezicht De curve kwestie Theo Berg Veranderende kapitaal regimes Sinds begin jaren 70 Solvency I regime: Wettelijk kader en volume gedreven In Nederland

ECB Refi rate (%) Fed Funds rate (%)

Fed Funds rate (%)") 1 augustus 212 Walter Leering MSc +31 ()2 527 6334 w.leering@gilissen.nl BOND MARKET MONITOR Slotkoers 9-8-12-1 week - 3 maanden - 1 jaar EONIA (%).12.11.34 1.21 USD LIBOR overnight (%).15.16.15.14 3 maands

1 augustus 212 Walter Leering MSc +31 ()2 527 6334 w.leering@gilissen.nl BOND MARKET MONITOR Slotkoers 9-8-12-1 week - 3 maanden - 1 jaar EONIA (%).12.11.34 1.21 USD LIBOR overnight (%).15.16.15.14 3 maands

Vergelijking verzekeraars en banken

Vergelijking verzekeraars en banken Level playing field vanuit toezicht en kapitaaleisen? Presentatie door drs. Juriaan Borst AAG ACIS Symposium - Universiteit van Amsterdam 5 september 2014 2014 Towers

Vergelijking verzekeraars en banken Level playing field vanuit toezicht en kapitaaleisen? Presentatie door drs. Juriaan Borst AAG ACIS Symposium - Universiteit van Amsterdam 5 september 2014 2014 Towers

ECB Refi rate (%) 0.05 0.05 0.05 0.25 Fed Funds rate (%) 0.25 0.25 0.25 0.25

0.05 0.05 0.05 0.25 Fed Funds rate (%) 0.25 0.25 0.25 0.25") 20 april 2015 drs. Rogier Crijns +31 (0)20 527 6337 r.crijns@gilissen.nl BOND MARKET MONITOR (Slot)koers 20-4-15-1 week - 3 maanden - 1 jaar EONIA (%) -0.07-0.07-0.08 0.22 USD LIBOR overnight (%) 0.12

20 april 2015 drs. Rogier Crijns +31 (0)20 527 6337 r.crijns@gilissen.nl BOND MARKET MONITOR (Slot)koers 20-4-15-1 week - 3 maanden - 1 jaar EONIA (%) -0.07-0.07-0.08 0.22 USD LIBOR overnight (%) 0.12

visie op 2017 seminar a.s.r. vermogensbeheer 2 november 2016 Jack Julicher

visie op 2017 Anybody who is intelligent who is not confused doesn t understand the situation very well. (Charlie Munger, 91 jaar, vice-voorzitter Berkshire Hathaway) aged 91), Vice seminar a.s.r. vermogensbeheer

visie op 2017 Anybody who is intelligent who is not confused doesn t understand the situation very well. (Charlie Munger, 91 jaar, vice-voorzitter Berkshire Hathaway) aged 91), Vice seminar a.s.r. vermogensbeheer

zorg financiering in 2014 en verder Anja van Balen Sector Banker Zorg ABNAMRO

zorg financiering in 2014 en verder Anja van Balen Sector Banker Zorg ABNAMRO Financiering in een reguliere bancaire omgeving Miti ganten Jaar verslag Basel 3 kosten van financiering Basel 3 Wat houdt

zorg financiering in 2014 en verder Anja van Balen Sector Banker Zorg ABNAMRO Financiering in een reguliere bancaire omgeving Miti ganten Jaar verslag Basel 3 kosten van financiering Basel 3 Wat houdt

Roads to recovery. George Gelauff, Debby Lanser, Albert van der Horst, Adam Elbourne. Centraal Planbureau 1

Roads to recovery George Gelauff, Debby Lanser, Albert van der Horst, Adam Elbourne 1 De Grote Recessie 2008: Financiële crisis subprime hypotheken crisis 15 september: Lehman Brothers bankroet stilstand

Roads to recovery George Gelauff, Debby Lanser, Albert van der Horst, Adam Elbourne 1 De Grote Recessie 2008: Financiële crisis subprime hypotheken crisis 15 september: Lehman Brothers bankroet stilstand

Het nieuwe toezicht op de financiële sector. Brussel, 28 september 2011. Freddy Van den Spiegel Professor VUB Economisch Adviseur BNP Paribas Fortis

Het nieuwe toezicht op de financiële sector Brussel, 28 september 2011. Freddy Van den Spiegel Professor VUB Economisch Adviseur BNP Paribas Fortis 1 1 Het nieuwe toezicht op de financiële sector. Het

Het nieuwe toezicht op de financiële sector Brussel, 28 september 2011. Freddy Van den Spiegel Professor VUB Economisch Adviseur BNP Paribas Fortis 1 1 Het nieuwe toezicht op de financiële sector. Het

ECB Refi rate (%) 0.05 0.05 0.05 0.25 Fed Funds rate (%) 0.25 0.25 0.25 0.25

0.05 0.05 0.05 0.25 Fed Funds rate (%) 0.25 0.25 0.25 0.25") 23 maart 2015 drs. Rogier Crijns +31 (0)20 527 6337 r.crijns@gilissen.nl BOND MARKET MONITOR (Slot)koers 23-3-15-1 week - 3 maanden - 1 jaar EONIA (%) -0.06-0.04-0.06 0.16 USD LIBOR overnight (%) 0.12

23 maart 2015 drs. Rogier Crijns +31 (0)20 527 6337 r.crijns@gilissen.nl BOND MARKET MONITOR (Slot)koers 23-3-15-1 week - 3 maanden - 1 jaar EONIA (%) -0.06-0.04-0.06 0.16 USD LIBOR overnight (%) 0.12

Financiering Nederlandse woningmarkt onder druk

Position paper Financiering Nederlandse woningmarkt onder druk November 2011 De financiering van de hypotheekmarkt geschiedt voor een deel door middel van spaargeld. Voor het andere gedeelte zijn banken

Position paper Financiering Nederlandse woningmarkt onder druk November 2011 De financiering van de hypotheekmarkt geschiedt voor een deel door middel van spaargeld. Voor het andere gedeelte zijn banken

Solvency II: Impact op Financiële instellingen

Solvency II: Impact op Financiële instellingen Op weg naar een risico georiënteerde financiële branche Eye on Insurance 9 December 2009 Niek Hoek Agenda Belang risico management voor financiële instellingen

Solvency II: Impact op Financiële instellingen Op weg naar een risico georiënteerde financiële branche Eye on Insurance 9 December 2009 Niek Hoek Agenda Belang risico management voor financiële instellingen

Financiële crisis 2008

Geschiedenis van de laatste 50 jaar Financiële crisis 2008 Bas Levinsohn 1 Inleiding Overzicht colleges Titel college Thema college Tijdsperiode 1 De Cubaanse rakketencrisis Beslissingen tijdens de crisis

Geschiedenis van de laatste 50 jaar Financiële crisis 2008 Bas Levinsohn 1 Inleiding Overzicht colleges Titel college Thema college Tijdsperiode 1 De Cubaanse rakketencrisis Beslissingen tijdens de crisis

ECB Refi rate (%) 0.05 0.05 0.05 0.25 Fed Funds rate (%) 0.25 0.25 0.25 0.25

0.05 0.05 0.05 0.25 Fed Funds rate (%) 0.25 0.25 0.25 0.25") 15 juni 2015 drs. Rogier Crijns +31 (0)20 527 6337 r.crijns@gilissen.nl BOND MARKET MONITOR (Slot)koers 15-6-15-1 week - 3 maanden - 1 jaar EONIA (%) -0.13-0.12-0.06 0.04 USD LIBOR overnight (%) 0.12 0.12

15 juni 2015 drs. Rogier Crijns +31 (0)20 527 6337 r.crijns@gilissen.nl BOND MARKET MONITOR (Slot)koers 15-6-15-1 week - 3 maanden - 1 jaar EONIA (%) -0.13-0.12-0.06 0.04 USD LIBOR overnight (%) 0.12 0.12

BLACKROCK GLOBAL FUNDS

DIT IS EEN BELANGRIJK DOCUMENT DAT U ONMIDDELLIJK AANDACHTIG DIENT TE LEZEN. Indien u niet zeker weet wat u moet doen, dient u meteen uw effectenmakelaar, bankmanager, advocaat, boekhouder, relatiebeheerder

DIT IS EEN BELANGRIJK DOCUMENT DAT U ONMIDDELLIJK AANDACHTIG DIENT TE LEZEN. Indien u niet zeker weet wat u moet doen, dient u meteen uw effectenmakelaar, bankmanager, advocaat, boekhouder, relatiebeheerder

ECB Refi rate (%) 0.05 0.05 0.05 0.05 Fed Funds rate (%) 0.25 0.25 0.25 0.25

0.05 0.05 0.05 0.05 Fed Funds rate (%) 0.25 0.25 0.25 0.25") 9 november 2015 drs. Rogier Crijns +31 (0)20 527 6337 r.crijns@gilissen.nl BOND MARKET MONITOR (Slot)koers 9-11-15-1 week - 3 maanden - 1 jaar EONIA (%) -0.14-0.13-0.12-0.04 USD LIBOR overnight (%) 0.13

9 november 2015 drs. Rogier Crijns +31 (0)20 527 6337 r.crijns@gilissen.nl BOND MARKET MONITOR (Slot)koers 9-11-15-1 week - 3 maanden - 1 jaar EONIA (%) -0.14-0.13-0.12-0.04 USD LIBOR overnight (%) 0.13

De tien gouden regels voor het beleggen in aandelen door Aberdeen Asset Management

De tien gouden regels voor het beleggen in aandelen door Aberdeen Asset Management Finance Avenue, 14 november 2015 Christophe Palumbo, Senior Business Development Manager Benelux Aberdeen Asset Management

De tien gouden regels voor het beleggen in aandelen door Aberdeen Asset Management Finance Avenue, 14 november 2015 Christophe Palumbo, Senior Business Development Manager Benelux Aberdeen Asset Management

Ezcorp Inc. TIP 2: Verenigde Staten. Ticker Symbol. Credit Services

TIP 2: Ezcorp Inc. Beurs Land Ticker Symbol ISIN Code Sector Nasdaq Verenigde Staten EZPW US3023011063 Credit Services Ezcorp (EZPW) is een bedrijf dat leningen verstrekt en daarnaast tweedehands spullen

TIP 2: Ezcorp Inc. Beurs Land Ticker Symbol ISIN Code Sector Nasdaq Verenigde Staten EZPW US3023011063 Credit Services Ezcorp (EZPW) is een bedrijf dat leningen verstrekt en daarnaast tweedehands spullen

Regelgeving versus sturing: De spagaat van een verzekeraar. Annemarie Mijer 7 november 2013

Regelgeving versus sturing: De spagaat van een verzekeraar Annemarie Mijer 7 november 2013 Wet- en regelgeving in een overgangsfase Solvency I Interim Measures TSC ERB Solvency II 2014 2016 2 De spagaat

Regelgeving versus sturing: De spagaat van een verzekeraar Annemarie Mijer 7 november 2013 Wet- en regelgeving in een overgangsfase Solvency I Interim Measures TSC ERB Solvency II 2014 2016 2 De spagaat

Bouw uw eigen beleggingsportefeuille

Bouw uw eigen beleggingsportefeuille Joost van Leenders, oktober 2013 Bouw uw eigen beleggigsportefeuille I oktober 2013 I 2 Agenda Strategisch versus tactisch beleggingsbeleid Spreiding, waarom ook alweer?

Bouw uw eigen beleggingsportefeuille Joost van Leenders, oktober 2013 Bouw uw eigen beleggigsportefeuille I oktober 2013 I 2 Agenda Strategisch versus tactisch beleggingsbeleid Spreiding, waarom ook alweer?

De financiële situatie van Pensioenfonds UWV vanaf 31 augustus 2014

De financiële situatie van Pensioenfonds UWV vanaf 31 ustus 2014 Op 31 ustus 2014 liep het kortetermijnherstelplan van Pensioenfonds UWV af. Tegen de verwachting in heeft het pensioenfonds de pensioenen

De financiële situatie van Pensioenfonds UWV vanaf 31 ustus 2014 Op 31 ustus 2014 liep het kortetermijnherstelplan van Pensioenfonds UWV af. Tegen de verwachting in heeft het pensioenfonds de pensioenen

De financieringsbereidheid van banken anno 2010

De financieringsbereidheid van banken anno 2010 Gerard Kneppers Partner Finance & Projects Casper Hamersma Partner Corporate Oorzaken en gevolgen van de crisis Legal Business Day 2010 - De financieringsbereidheid

De financieringsbereidheid van banken anno 2010 Gerard Kneppers Partner Finance & Projects Casper Hamersma Partner Corporate Oorzaken en gevolgen van de crisis Legal Business Day 2010 - De financieringsbereidheid

TAK 21 : VEILIG BELEGGEN

TAK 21 : VEILIG BELEGGEN EEN BLACK BOX (gedeeltelijk) Presentatie 31/01/12 Kempische Verzekeringskring OPEN GEMAAKT! Stéphane Willem Head of Equity Team Copyright Allianz 2010 2 INHOUD VERGELIJKING TAK21/TAK23

TAK 21 : VEILIG BELEGGEN EEN BLACK BOX (gedeeltelijk) Presentatie 31/01/12 Kempische Verzekeringskring OPEN GEMAAKT! Stéphane Willem Head of Equity Team Copyright Allianz 2010 2 INHOUD VERGELIJKING TAK21/TAK23

Rentestijging: wat kunnen/zullen we hebben?

Economisch Bureau Rentestijging: wat kunnen/zullen we hebben? Han de Jong, Chief Economist 25 september 2018 De rente is uitzonderlijk laag Rente 10-jaars staatsleningen, % 16 12 8 4 0 1540 1590 1640 1690

Economisch Bureau Rentestijging: wat kunnen/zullen we hebben? Han de Jong, Chief Economist 25 september 2018 De rente is uitzonderlijk laag Rente 10-jaars staatsleningen, % 16 12 8 4 0 1540 1590 1640 1690

visie op 2018 Vice seminar a.s.r. vermogensbeheer 1 november 2017 Jack Julicher, Chief Investment Officer

visie op 2018 Vice seminar a.s.r. vermogensbeheer 1 november 2017 Jack Julicher, Chief Investment Officer de zon schijnt, maar centrale banken vinden het nog fris 2 okt-16 nov-16 dec-16 jan-17 feb-17 mrt-17

visie op 2018 Vice seminar a.s.r. vermogensbeheer 1 november 2017 Jack Julicher, Chief Investment Officer de zon schijnt, maar centrale banken vinden het nog fris 2 okt-16 nov-16 dec-16 jan-17 feb-17 mrt-17

Terugblik. Maandbericht mei 2018

Maandbericht mei 2018 Terugblik Crisis Italië had weinig vat op aandelen in mei, veilige havens floreren Ondanks de politieke onrust in Italië zijn alle modelportefeuilles met een positief rendement geëindigd

Maandbericht mei 2018 Terugblik Crisis Italië had weinig vat op aandelen in mei, veilige havens floreren Ondanks de politieke onrust in Italië zijn alle modelportefeuilles met een positief rendement geëindigd

AG Protect + Risk Control Europe 90 / 2. Lancering : 14 september tot en met 30 oktober 2015* *Behoudens vervroegde afsluiting

AG Protect + Risk Control Europe 90 / 2 Lancering : 14 september tot en met 30 oktober 2015* *Behoudens vervroegde afsluiting 1 21/08/2015 Waarom AG Protect + Risk Control Europe 90 / 2? Volgende reeks

AG Protect + Risk Control Europe 90 / 2 Lancering : 14 september tot en met 30 oktober 2015* *Behoudens vervroegde afsluiting 1 21/08/2015 Waarom AG Protect + Risk Control Europe 90 / 2? Volgende reeks

Werkkapitaal Management & Marktontwikkelingen

Advisory Finance Infrastructure Werkkapitaal Management & Marktontwikkelingen Investments 4 maart, 2010 Principal Financial Company B.V. Inhoud 1. Oorzaken kredietcrises 2. Katalysator kredietcrises 3.

Advisory Finance Infrastructure Werkkapitaal Management & Marktontwikkelingen Investments 4 maart, 2010 Principal Financial Company B.V. Inhoud 1. Oorzaken kredietcrises 2. Katalysator kredietcrises 3.

PPS & Alternatieve Financiering Enkele aanbevelingen voor de Praktijk. 2 december 2013 BDO

PPS & Alternatieve Financiering Enkele aanbevelingen voor de Praktijk 2 december 2013 BDO Presentation Outline Introduc)e - PPS aandachtspunten vanuit een gewijzigde financiële markt - Bedenkingen voor

PPS & Alternatieve Financiering Enkele aanbevelingen voor de Praktijk 2 december 2013 BDO Presentation Outline Introduc)e - PPS aandachtspunten vanuit een gewijzigde financiële markt - Bedenkingen voor

SCHULD EN BOETE IN HET WESTEN. Jaap van Duijn Grip op je Vermogen 5 oktober 2012

SCHULD EN BOETE IN HET WESTEN Jaap van Duijn Grip op je Vermogen 5 oktober 2012 1 Wie zijn de schuldenaren? Bedrijven zij lenen om te investeren Gezinnen zij lenen om een huis te kopen (of om de aankoop

SCHULD EN BOETE IN HET WESTEN Jaap van Duijn Grip op je Vermogen 5 oktober 2012 1 Wie zijn de schuldenaren? Bedrijven zij lenen om te investeren Gezinnen zij lenen om een huis te kopen (of om de aankoop

Factsheet 1 WAAROM EEN INVESTERINGSPLAN VOOR DE EU?

Factsheet 1 WAAROM EEN INVESTERINGSPLAN VOOR DE EU? Als gevolg van de wereldwijde economische en financiële crisis heeft de EU met een laag investeringsniveau te kampen. Alleen met gezamenlijke gecoördineerde

Factsheet 1 WAAROM EEN INVESTERINGSPLAN VOOR DE EU? Als gevolg van de wereldwijde economische en financiële crisis heeft de EU met een laag investeringsniveau te kampen. Alleen met gezamenlijke gecoördineerde

ECB Refi rate (%) Fed Funds rate (%)

Fed Funds rate (%)") 7 september 212 Walter Leering MSc +31 ()2 527 6524 w.dee@gilissen.nl BOND MARKET MONITOR Slotkoers 6-9-12-1 week - 3 maanden - 1 jaar EONIA (%).11.11.31.87 USD LIBOR overnight (%).15.15.16.14 3 maands

7 september 212 Walter Leering MSc +31 ()2 527 6524 w.dee@gilissen.nl BOND MARKET MONITOR Slotkoers 6-9-12-1 week - 3 maanden - 1 jaar EONIA (%).11.11.31.87 USD LIBOR overnight (%).15.15.16.14 3 maands

Pensioenen en politiek. Pieter Omtzigt

Pensioenen en politiek Pieter Omtzigt Samenvatting 1. Financiële crisis, slachtoffers en dominostenen 2. Hoe gaan pensioenfondsen om met deze crisis? 3. Hoe gaan overheden om met deze crisis? Investeren,

Pensioenen en politiek Pieter Omtzigt Samenvatting 1. Financiële crisis, slachtoffers en dominostenen 2. Hoe gaan pensioenfondsen om met deze crisis? 3. Hoe gaan overheden om met deze crisis? Investeren,

Kwartaalverslag tweede kwartaal 2013

Kwartaalverslag tweede kwartaal 2013 Everyone is a disciplined long-term investor, until the market goes down - Steve Forbes - Opvallend Schulden op onderpand aandelenportefeuilles stijgen fors! In de

Kwartaalverslag tweede kwartaal 2013 Everyone is a disciplined long-term investor, until the market goes down - Steve Forbes - Opvallend Schulden op onderpand aandelenportefeuilles stijgen fors! In de

De staat van de Nederlandse hypothekenmarkt

De staat van de Nederlandse hypothekenmarkt Alex van de Minne alexvandeminne@gmail.com Real Capital Analytics Amsterdam Business School Finance Group, Faculty of Economics and Business May, 2015 Amsterdam

De staat van de Nederlandse hypothekenmarkt Alex van de Minne alexvandeminne@gmail.com Real Capital Analytics Amsterdam Business School Finance Group, Faculty of Economics and Business May, 2015 Amsterdam

10 JAAR NA DE FINANCIËLE CRISIS

10 JAAR NA DE FINANCIËLE CRISIS Wat is er veranderd? Banken moeten aanzienlijk strengere regels volgen Na de crisis zijn er duizenden pagina s wetgeving gekomen om in de toekomst het risico op een crisis

10 JAAR NA DE FINANCIËLE CRISIS Wat is er veranderd? Banken moeten aanzienlijk strengere regels volgen Na de crisis zijn er duizenden pagina s wetgeving gekomen om in de toekomst het risico op een crisis

Toenemende concurrentie op de Nederlandse hypotheekmarkt

Toenemende concurrentie op de Nederlandse hypotheekmarkt FEBRUARI 2016 www.dmfco.nl Met de toenemende beleggingen van Nederlandse pensioenfondsen in Nederlandse hypotheken kent de hypotheekmarkt nu drie

Toenemende concurrentie op de Nederlandse hypotheekmarkt FEBRUARI 2016 www.dmfco.nl Met de toenemende beleggingen van Nederlandse pensioenfondsen in Nederlandse hypotheken kent de hypotheekmarkt nu drie

Verwijder deze afbeelding en voeg een nieuwe in. Politieke inflatie

Verwijder deze afbeelding en voeg een nieuwe in. Politieke inflatie Januari 2017 Achmea Investment Management Zeist Brexit, Trumpflation, en de markt wil het graag geloven Bron: Achmea IM, Bloomberg 2

Verwijder deze afbeelding en voeg een nieuwe in. Politieke inflatie Januari 2017 Achmea Investment Management Zeist Brexit, Trumpflation, en de markt wil het graag geloven Bron: Achmea IM, Bloomberg 2

FINANCIËLE SUPERVISIE IN HET LICHT VAN DE FINANCIËLE CRISIS

UNIVERSITEIT GENT FACULTEIT ECONOMIE EN BEDRIJFSKUNDE ACADEMIEJAAR 2009-2010 FINANCIËLE SUPERVISIE IN HET LICHT VAN DE FINANCIËLE CRISIS Masterproef voorgedragen tot het bekomen van de graad van Master

UNIVERSITEIT GENT FACULTEIT ECONOMIE EN BEDRIJFSKUNDE ACADEMIEJAAR 2009-2010 FINANCIËLE SUPERVISIE IN HET LICHT VAN DE FINANCIËLE CRISIS Masterproef voorgedragen tot het bekomen van de graad van Master

ECB Refi rate (%) Fed Funds rate (%)

Fed Funds rate (%)") 27 juli 2 Walter Leering MSc +31 ()2 527 6334 w.leering@gilissen.nl BOND MARKET MONITOR Slotkoers 26-7- - 1 week - 3 maanden - 1 jaar EONIA (%).11..34.99 USD LIBOR overnight (%).16.17.15. 3 maands EURIBOR

27 juli 2 Walter Leering MSc +31 ()2 527 6334 w.leering@gilissen.nl BOND MARKET MONITOR Slotkoers 26-7- - 1 week - 3 maanden - 1 jaar EONIA (%).11..34.99 USD LIBOR overnight (%).16.17.15. 3 maands EURIBOR

Risicorapportage Financiële markten 2019

Risicorapportage Financiële markten 09 SPEIL TOPI s entrale tegenpartijen (central counterparties oftewel s) verminderen de onderlinge afhankelijkheid tussen financiële instellingen Zo wordt het risico

Risicorapportage Financiële markten 09 SPEIL TOPI s entrale tegenpartijen (central counterparties oftewel s) verminderen de onderlinge afhankelijkheid tussen financiële instellingen Zo wordt het risico

Presentatie: Vereniging gvan Penshonado s (VVP) Drs A.G. Romero Centrale Bank van Curaçao en Sint Maarten

Drs A.G. Romero Centrale Bank van Curaçao en Sint Maarten") Presentatie: Vereniging gvan Penshonado s (VVP) Drs A.G. Romero Centrale Bank van Curaçao en Sint Maarten 15 februari 2011 1 Agenda 1. Economische ontwikkeling in de wereld 2. Effecten schuldsanering voor

Presentatie: Vereniging gvan Penshonado s (VVP) Drs A.G. Romero Centrale Bank van Curaçao en Sint Maarten 15 februari 2011 1 Agenda 1. Economische ontwikkeling in de wereld 2. Effecten schuldsanering voor

Vastgoed financieren. In een commerciële omgeving. Anja van Balen Sector Banker zorg 31 oktober 2013

Vastgoed financieren In een commerciële omgeving Anja van Balen Sector Banker zorg 31 oktober 2013 Welkom in de commerciële bancaire wereld Businessplannen Bancaire normen Business plan Focus aanbrengen

Vastgoed financieren In een commerciële omgeving Anja van Balen Sector Banker zorg 31 oktober 2013 Welkom in de commerciële bancaire wereld Businessplannen Bancaire normen Business plan Focus aanbrengen

Crisis op crisis Wanneer houdt het op? Bert Bruggink Chief Financial & Risk Officer Rabobank

Crisis op crisis Wanneer houdt het op? Bert Bruggink Chief Financial & Risk Officer Rabobank Grote veranderingen in 28 2 Agenda Kredietcrisis Financiële crisis Economische crisis Landencrisis Pensioencrisis

Crisis op crisis Wanneer houdt het op? Bert Bruggink Chief Financial & Risk Officer Rabobank Grote veranderingen in 28 2 Agenda Kredietcrisis Financiële crisis Economische crisis Landencrisis Pensioencrisis

Aanpassing Prospectussen Aegon, AEAM en Aegon Paraplu 1 Funds Per 1 augustus 2016

Aanpassing Prospectussen Aegon, AEAM en Aegon Paraplu 1 Funds Per 1 augustus 2016 Per 1 augustus 2016 voert de beheerder van de Aegon Funds, de AEAM Funds en de Aegon Paraplu 1 Funds, Aegon Investment

Aanpassing Prospectussen Aegon, AEAM en Aegon Paraplu 1 Funds Per 1 augustus 2016 Per 1 augustus 2016 voert de beheerder van de Aegon Funds, de AEAM Funds en de Aegon Paraplu 1 Funds, Aegon Investment

10 dingen over rente die beleggers moeten weten

Online Seminar Beleggen 10 dingen over rente die beleggers moeten weten Simon Wiersma Investment Manager ING Investment Office Bart-Jan Blom van Assendelft Manager ING Beleggen Amsterdam, 13 augustus 2013

Online Seminar Beleggen 10 dingen over rente die beleggers moeten weten Simon Wiersma Investment Manager ING Investment Office Bart-Jan Blom van Assendelft Manager ING Beleggen Amsterdam, 13 augustus 2013

Belang juiste waardering hypotheekleningen

Onderwerp: Bijlage Q&A Waardering hypotheekleningen in de toereikendheidstoets Dit document beschrijft welke aspecten DNB betrekt bij haar oordeel over de waardering en het waarderingsproces (conform artikel

Onderwerp: Bijlage Q&A Waardering hypotheekleningen in de toereikendheidstoets Dit document beschrijft welke aspecten DNB betrekt bij haar oordeel over de waardering en het waarderingsproces (conform artikel

Hartelijk Welkom. Joep Kok, directievoorzitter

Hartelijk Welkom Joep Kok, directievoorzitter Kennis Netwerken Alle ondernemers Vraaggestuurd programma Bert Bruggink Chief Financial & Risk Officer Rabobank Rabobank. Een bank met ideeën. Crisis op

Hartelijk Welkom Joep Kok, directievoorzitter Kennis Netwerken Alle ondernemers Vraaggestuurd programma Bert Bruggink Chief Financial & Risk Officer Rabobank Rabobank. Een bank met ideeën. Crisis op

Welkom bij webinar over beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI over het eerste kwartaal 2016

Welkom bij webinar over beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI over het eerste kwartaal 2016 Bas Endlich Jacob Vijverberg Lex Solleveld 1 Marktontwikkelingen eerste kwartaal 2016

Welkom bij webinar over beleggingsresultaten van de Life Cycle Fondsen van Aegon PPI over het eerste kwartaal 2016 Bas Endlich Jacob Vijverberg Lex Solleveld 1 Marktontwikkelingen eerste kwartaal 2016

Het is echt niet zo moeilijk

Het is echt niet zo moeilijk Wat is er misgegaan en hoe moet het anders? De commissie-larosière kwam onlangs met een waslijst met aanbevelingen om het internationale financiële toezicht te verbeteren.

Het is echt niet zo moeilijk Wat is er misgegaan en hoe moet het anders? De commissie-larosière kwam onlangs met een waslijst met aanbevelingen om het internationale financiële toezicht te verbeteren.

Na de crisis: de wraak van de toezichthouders of verstandig prudentieel beleid? Sweder van Wijnbergen

Na de crisis: de wraak van de toezichthouders of verstandig prudentieel beleid? Sweder van Wijnbergen Na de crisis Toezichthouders hebben evident de build up of fragility in het financieel systeem voor

Na de crisis: de wraak van de toezichthouders of verstandig prudentieel beleid? Sweder van Wijnbergen Na de crisis Toezichthouders hebben evident de build up of fragility in het financieel systeem voor

De Wereldeconomie van Morgen: Op Zoek naar Groei

De Wereldeconomie van Morgen: Op Zoek naar Groei Jan Van Hove Chief Economist, KBC Group NV Bolero Tips & Trends 2016 10 september 2016 Globalization presumes sustained economic growth. Otherwise, the

De Wereldeconomie van Morgen: Op Zoek naar Groei Jan Van Hove Chief Economist, KBC Group NV Bolero Tips & Trends 2016 10 september 2016 Globalization presumes sustained economic growth. Otherwise, the

24 mei 2016 drs. Rogier Crijns +31 (0) BOND MARKET MONITOR

BOND MARKET MONITOR") 24 mei 2016 drs. Rogier Crijns +31 (0)20 527 6337 r.crijns@gilissen.nl BOND MARKET MONITOR Zie verklarende woordenlijst achterin voor uitleg van de begrippen Rente nu en een jaar geleden: déjà vu? Eind

24 mei 2016 drs. Rogier Crijns +31 (0)20 527 6337 r.crijns@gilissen.nl BOND MARKET MONITOR Zie verklarende woordenlijst achterin voor uitleg van de begrippen Rente nu en een jaar geleden: déjà vu? Eind

ECB Refi rate (%) Fed Funds rate (%)

Fed Funds rate (%)") 22 augustus 2014 drs. Rogier Crijns +31 (0)20 527 6337 r.crijns@gilissen.nl BOND MARKET MONITOR (Slot)koers 22-8-14-1 week - 3 maanden - 1 jaar EONIA (%) 0.01 0.01 0.27 0.08 USD LIBOR overnight (%) 0.09

22 augustus 2014 drs. Rogier Crijns +31 (0)20 527 6337 r.crijns@gilissen.nl BOND MARKET MONITOR (Slot)koers 22-8-14-1 week - 3 maanden - 1 jaar EONIA (%) 0.01 0.01 0.27 0.08 USD LIBOR overnight (%) 0.09

Verklaring van Beleggingsbeginselen. Joachim Aelvoet CBFA

Verklaring van Beleggingsbeginselen Joachim Aelvoet CBFA 17 maart 2011 Onderzoek 29 IBP's +/- 4,5 miljard euro vermogen +/- 100.000 aangeslotenen methode: eerste analyse individueel gesprek conclusies

Verklaring van Beleggingsbeginselen Joachim Aelvoet CBFA 17 maart 2011 Onderzoek 29 IBP's +/- 4,5 miljard euro vermogen +/- 100.000 aangeslotenen methode: eerste analyse individueel gesprek conclusies

De rol van de waarde van vastgoed in crisistijd op de verslaggeving van vastgoed ondernemingen

De rol van de waarde van vastgoed in crisistijd op de verslaggeving van vastgoed ondernemingen VBA - Seminar Jef Holland Head of Real Estate Audit Amsterdam Tel. : +31 (0)20-582 4504 E-Mail: jholland@deloitte.nl

De rol van de waarde van vastgoed in crisistijd op de verslaggeving van vastgoed ondernemingen VBA - Seminar Jef Holland Head of Real Estate Audit Amsterdam Tel. : +31 (0)20-582 4504 E-Mail: jholland@deloitte.nl

YOU AIN T SEEN NOTHING YET. Kees de Kort

Ter gelegenheid van de opening van de eerste vestiging van ClubOffice in Zeist op 12 november 2009, gaven Kees de Kort en Gert-Jan Geels hun visie op beleggen in deze moeilijke tijden. PRESENTATIES TUIN

Ter gelegenheid van de opening van de eerste vestiging van ClubOffice in Zeist op 12 november 2009, gaven Kees de Kort en Gert-Jan Geels hun visie op beleggen in deze moeilijke tijden. PRESENTATIES TUIN

Belangrijke informatie voor beleggers

1 V 1.1 Belangrijke informatie voor beleggers Deze presentatie is om practische redenen beperkt gehouden en is daarom onvolledig Deze presentatie is louter ter informatie en niet bedoeld als beleggingsadvies

1 V 1.1 Belangrijke informatie voor beleggers Deze presentatie is om practische redenen beperkt gehouden en is daarom onvolledig Deze presentatie is louter ter informatie en niet bedoeld als beleggingsadvies

Nedlloyd Pensioenfonds Beter in control bij alternatieve vastrentende waarden door samenwerking

Nedlloyd Pensioenfonds Beter in control bij alternatieve vastrentende waarden door samenwerking Financial Investigator Zeist 19 juni 2017 Frans Dooren directeur Agenda Introductie Nedlloyd Pensioenfonds

Nedlloyd Pensioenfonds Beter in control bij alternatieve vastrentende waarden door samenwerking Financial Investigator Zeist 19 juni 2017 Frans Dooren directeur Agenda Introductie Nedlloyd Pensioenfonds

Persbijeenkomst jaarverslag ABP 2008. Amsterdam, 11 mei 2009

Persbijeenkomst jaarverslag ABP 20 Amsterdam, 11 mei 2009 20: een bijzonder jaar Sterke positie begin 20 met dgr van 140% Volledige indexatie en volledige na-indexatie Halfjaarcijfers al minder rooskleurig

Persbijeenkomst jaarverslag ABP 20 Amsterdam, 11 mei 2009 20: een bijzonder jaar Sterke positie begin 20 met dgr van 140% Volledige indexatie en volledige na-indexatie Halfjaarcijfers al minder rooskleurig

ECB Refi rate (%) Fed Funds rate (%)

Fed Funds rate (%)") 5 september 2014 drs. Rogier Crijns +31 (0)20 527 6337 r.crijns@gilissen.nl BOND MARKET MONITOR (Slot)koers 5-9-14-1 week - 3 maanden - 1 jaar EONIA (%) 0.00 0.00 0.14 0.07 USD LIBOR overnight (%) 0.09

5 september 2014 drs. Rogier Crijns +31 (0)20 527 6337 r.crijns@gilissen.nl BOND MARKET MONITOR (Slot)koers 5-9-14-1 week - 3 maanden - 1 jaar EONIA (%) 0.00 0.00 0.14 0.07 USD LIBOR overnight (%) 0.09

Beschrijving van het Belgische Bankenlandschap 5 jaar na Lehman

Beschrijving van het Belgische Bankenlandschap 5 jaar na Lehman Belgian Finance Club, 18 november 2013 Luc Coene Gouverneur Overzicht van de presentatie Marktindicatoren Ingrijpende herstructurering van

Beschrijving van het Belgische Bankenlandschap 5 jaar na Lehman Belgian Finance Club, 18 november 2013 Luc Coene Gouverneur Overzicht van de presentatie Marktindicatoren Ingrijpende herstructurering van

Samen uit, Samen thuis

Samen uit, Samen thuis Dolf Bruins Slot, partner Ernst & Young Restructuring 27 januari 2010 Samen uit, Samen thuis Hoe hebben banken gereageerd? Bijzonder beheer Gemiddeld X 2,5 Leencapaciteit Doorbreken

Samen uit, Samen thuis Dolf Bruins Slot, partner Ernst & Young Restructuring 27 januari 2010 Samen uit, Samen thuis Hoe hebben banken gereageerd? Bijzonder beheer Gemiddeld X 2,5 Leencapaciteit Doorbreken

BOND MARKET MONITOR. ECB Refi rate (%) Fed Funds rate (%)

Fed Funds rate (%)") 27 september 216 drs. Rogier Crijns +31 ()2 527 6337 r.crijns@gilissen.nl BOND MARKET MONITOR (Slot)koers 27-9-16-1 week - 3 maanden - 1 jaar EONIA (%) -.35 -.35 -.32 -.14 USD LIBOR overnight (%).42.42.39.14

27 september 216 drs. Rogier Crijns +31 ()2 527 6337 r.crijns@gilissen.nl BOND MARKET MONITOR (Slot)koers 27-9-16-1 week - 3 maanden - 1 jaar EONIA (%) -.35 -.35 -.32 -.14 USD LIBOR overnight (%).42.42.39.14

Miljoenennota Helmer Vossers

Helmer Vossers Helaas niet helemaal waar 8 5 1/2 2010 2011 69,5 66,0 0 1 3/4 Groei Werkloosheid Saldo 2010 Saldo 2011 Schuld 2011 (% bbp) (% beroepsbevolking) (% bbp) (% bbp) (% bbp) -4,0-6,3-5,8-5,6

Helmer Vossers Helaas niet helemaal waar 8 5 1/2 2010 2011 69,5 66,0 0 1 3/4 Groei Werkloosheid Saldo 2010 Saldo 2011 Schuld 2011 (% bbp) (% beroepsbevolking) (% bbp) (% bbp) (% bbp) -4,0-6,3-5,8-5,6

Workshop Sparen of beleggen? Karel Mercx en Hildo Laman Redacteuren Beleggers Belangen

Workshop Sparen of beleggen? Karel Mercx en Hildo Laman Redacteuren Beleggers Belangen Voorstellen Karel Mercx Hildo Laman Begonnen in de internetzeepbel Begonnen in de optiehandel Programma Voor & nadelen

Workshop Sparen of beleggen? Karel Mercx en Hildo Laman Redacteuren Beleggers Belangen Voorstellen Karel Mercx Hildo Laman Begonnen in de internetzeepbel Begonnen in de optiehandel Programma Voor & nadelen

Het unieke Nederlandse pensioenstelsel: onhoudbaar of onverwoestbaar? Rob de Brouwer

Het unieke Nederlandse pensioenstelsel: onhoudbaar of onverwoestbaar? Rob de Brouwer Visie van de media en de politiek op de moraal van de ouderen De werkelijkheid Infrastructuur is op orde en staatsschuld

Het unieke Nederlandse pensioenstelsel: onhoudbaar of onverwoestbaar? Rob de Brouwer Visie van de media en de politiek op de moraal van de ouderen De werkelijkheid Infrastructuur is op orde en staatsschuld

Dagboek Alpha European Select Fund d.d. 12-9-2011.

Dagboek Alpha European Select Fund d.d. 12-9-2011. Ik durf het hardop te zeggen: Griekenland gaat failliet en verlaat de Eurozone. Tijd 08:10 uur. Met de S&P 500 futures rond 1145 en dus weer een 12,50

Dagboek Alpha European Select Fund d.d. 12-9-2011. Ik durf het hardop te zeggen: Griekenland gaat failliet en verlaat de Eurozone. Tijd 08:10 uur. Met de S&P 500 futures rond 1145 en dus weer een 12,50

Nieuwe inzichten voor ALM analyse naar aanleiding van de krediet crisis

Nieuwe inzichten voor ALM analyse naar aanleiding van de krediet crisis Peter Vlaar Hoofd ALM modellering APG VBA ALM congres 5 november 2009 Agenda Karakteristieken van de kredietcrisis? Hoe kunnen we

Nieuwe inzichten voor ALM analyse naar aanleiding van de krediet crisis Peter Vlaar Hoofd ALM modellering APG VBA ALM congres 5 november 2009 Agenda Karakteristieken van de kredietcrisis? Hoe kunnen we

Van zeepbel tot zeepbel

Van zeepbel tot zeepbel David Para Marxistische zomeruniversiteit 22 augustus 2008 Van zeepbel tot zeepbel 1. Het begin in 1973 2. Het Amerikaanse antwoord 3. De technologische crisis 4. Besluiten Het

Van zeepbel tot zeepbel David Para Marxistische zomeruniversiteit 22 augustus 2008 Van zeepbel tot zeepbel 1. Het begin in 1973 2. Het Amerikaanse antwoord 3. De technologische crisis 4. Besluiten Het

Hoe diep is de crisis? D. PARA

Hoe diep is de crisis? D. PARA 1. De Amerikaanse huizencrisis 2. De huizencrisis wordt wereldwijde kredietcrisis 3. Kredietcrisis wordt bank- en beurscrisis 4. Krediet- en bankcrisis wordt dollarcrisis

Hoe diep is de crisis? D. PARA 1. De Amerikaanse huizencrisis 2. De huizencrisis wordt wereldwijde kredietcrisis 3. Kredietcrisis wordt bank- en beurscrisis 4. Krediet- en bankcrisis wordt dollarcrisis

bankfinanciering / bedrijfswaardering

bankfinanciering / bedrijfswaardering Masterclass Internationaal ondernemen in de tuinbouw 4 November 2015 H.A.Rijken 1 MKB financiering: bankiersperspectief 1 Relatieve kredietwaardigheid in het MKB 2

bankfinanciering / bedrijfswaardering Masterclass Internationaal ondernemen in de tuinbouw 4 November 2015 H.A.Rijken 1 MKB financiering: bankiersperspectief 1 Relatieve kredietwaardigheid in het MKB 2

NIBE-SVV, 2013 OEFENEXAMEN ALGEMENE OPLEIDING BANKBEDRIJF

NIBE-SVV, 2013 OEFENEXAMEN ALGEMENE OPLEIDING BANKBEDRIJF 1. Bij welke activiteit handelt een bank NIET op de financiële markten? A. Bij activiteiten uit hoofde van de transformatiefunctie. B. Bij activiteiten

NIBE-SVV, 2013 OEFENEXAMEN ALGEMENE OPLEIDING BANKBEDRIJF 1. Bij welke activiteit handelt een bank NIET op de financiële markten? A. Bij activiteiten uit hoofde van de transformatiefunctie. B. Bij activiteiten