Intern Controleplan 2017 Gemeente Heemstede. aanleiding

|

|

|

- Francisca van de Velden

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 GEMEENTEBLAD Officiële uitgave van gemeente Heemstede. Nr februari 201 Intern Controleplan 201 Gemeente Heemstede Inhoudsopgave Inleiding 1.1 Aanleiding Inleiding aanleiding Doel van het intern controleplan Doel van (verbijzonderde) interne controle Kader interne controle Wettelijk kader (wet- en regelgeving) Samenhang (verbijzonderde) interne controle en externe accountantscontrole Positionering en verantwoordelijkheden College Raad Accountant Proceseigenaren AO/IC Uitvoerders verbijzonderde interne controle (VIC) Aanpak verbijzonderde interne controle Werkprogramma s per significant bedrijfsproces Op wat voor criteria wordt getoetst Omvang van de controlewerkzaamheden en foutenevaluatie Single information Single audit (SiSa) Rapportage Hoe wordt gerapporteerd Wanneer en aan wie wordt gerapporteerd Bijlagen Planning activiteiten Intern Controle Plan 201 Meerjarenoverzicht actualisatie AO beschrijvingen Het college is verplicht (cf. art. 212/213 van de Gemeentewet) zorg te dragen voor de interne toetsing van de getrouwheid van de informatieverstrekking en de rechtmatigheid van financiële beheershandelingen. Om hier invulling aan te geven wordt jaarlijks een intern controleplan opgesteld. De uitvoering van dit plan valt onder verantwoordelijkheid van de afdeling financiën en de intergemeentelijke afdeling sociale zaken (IASZ). Een goed opgezette interne controle is een belangrijke pijler waarop de gemeente Heemstede in het kader van planning en control moet kunnen steunen. Niet alleen voor wat betreft het controleren en signaleren van tekortkomingen in de uitvoering, maar zeker ook voor het bijsturen en het afleggen van verantwoording. 1.2 Doel van het intern controleplan Het plan geeft een beeld van de financiële beheersing van de gemeentelijke organisatie. Het is een leidraad voor de organisatie om te waarborgen dat financiële beheershandelingen getrouw en rechtmatig door de daartoe bevoegde personen worden uitgevoerd. Het is van belang dat deze interne controles zichtbaar (in de vorm van bewijs) worden vastgelegd, intern voor management én extern voor de accountant. De accountant maakt bij haar controlewerk-zaamheden ook gebruik van de verantwoordingsfunctie van het intern controleplan. 1

2 De resultaten uit interne controles geven informatie over in hoeverre de gemeente Heemstede beheersing heeft over de bedrijfsvoering, ofwel ín control is. Het oordeel over de mate waarin een organisatie in control is, wordt vaak gebaseerd op de volgende pijlers. 1. Heldere kaders (doelstellingen en randvoorwaarden). Hieronder vallen de programmabegroting en de verordeningen ex art. 212, 213, 213a gemeentewet; 2. Goede kwaliteit van tussentijdse informatievoorziening. Betrouwbare tussentijdse informatie is essentieel om de (financiële) ontwikkeling naar aanleiding van de uitgevoerde activiteiten van de gemeente tijdig in beeld te krijgen en te spiegelen aan de begroting; 3. Goede opzet en beschrijving van de administratieve organisatie en interne controle (AO/IC). Deze beschrijvingen bevatten in bijzonder de essentiële functiescheidingen en de maatregelen van interne controle binnen de processen. Ook valt hieronder de budgethoudersregeling en de mandaatregeling; 4. Risicomanagement. Hieronder valt de wettelijk verplichte paragraaf weerstandvermogen en risicobeheersing zoals opgenomen in de begroting en jaarrekening; 5. Interne controle (IC). Dit is de interne controle binnen de processen op de vakafdelingen (in de lijn); 6. Verbijzonderde interne controle (VIC). Het sluitstuk van control vormt de verbijzonderde controle, waarbij wordt vastgesteld of: - in opzet sprake is van een goede AO / IC (punt 3) - de processen worden uitgevoerd conform de beschreven opzet - de interne controlemaatregelen (punt 5) worden uitgevoerd conform de gestelde kwaliteitseisen. In dit controleplan zullen we ons beperken tot de beschrijvingen van de administratieve organisatie en interne controle (punt 3 AO/IC) en het sluitstuk van control, de verbijzonderde interne controle (punt 6 VIC). In bijlage 1 is een planning van werkprocessen van de VIC opgenomen en in bijlage 2 een planning opgenomen van de actualisatie van de AO/IC beschrijvingen. 1.3 Doel van (verbijzonderde) interne controle Interne Controle heeft als doel om onvolkomenheden in de procesbeheersing en de uitvoering tijdig op te sporen en te corrigeren. Feitelijk moet de interne beheersing (interne controle) geborgd zijn in de lijn, dus in de processen. Wanneer de procesbeheersing in de lijn goed op orde en inzichtelijk is, voorkomt dit veel onnodig controlewerk achteraf en kan worden volstaan met verbijzonderde interne controle. Reparatie achteraf kost meer tijd dan een goede beheersing vooraf. Verbijzonderde interne controle is het buiten de lijn van de afdeling vaststellen of de interne controlemaatregelen (controle binnen de processen) zijn uitgevoerd en voldoende hebben gewerkt. Met behulp van de verbijzonderde interne controle wordt op een onafhankelijke wijze de naleving van interne controlemaatregelen door de afdelingen getoetst. Toetsing van de naleving van de interne controle met gebruik van de verbijzonderd interne controle is voornamelijk gericht op processen met financiële risico s. De verbijzonderde interne controle wordt uitgevoerd om: te waarborgen dat onze organisatie rechtmatig werkt volgens de wet en/of onze eigen verordeningen; te waarborgen dat de in de administratie/jaarrekening opgenomen gegevens juist, tijdig en volledig zijn verantwoord; te waarborgen dat de baten en lasten en de balansmutaties die in de administratie/jaarrekening worden verantwoord in overeenstemming met wetten en overige regels tot stand zijn gekomen; te waarborgen dat wij onze processen beheersen en financiële risico s voldoende zijn afgedekt door adequate beheersmaatregelen; te waarborgen dat de interne beheersmaatregelen werken; te waarborgen dat we onze financiële middelen beheersen; 2

3 aanbevelingen te kunnen geven voor het verbeteren van de kwaliteit van de processen; de externe accountantscontrole voor te bereiden c.q. te ondersteunen. 2. Kader interne controle 2.1 Wettelijk kader (wet- en regelgeving) Het wettelijk kader voor de interne controle is geregeld in: Externe kaders: Gemeentewet Besluit Accountantscontrole Decentrale overheden (BADO) Besluit begroting en verantwoording (BBV) Kadernota rechtmatigheid Interne kaders: Controleprotocol 2016 t/m 2018 Normenkader 201 Interne wet- en regelgeving 2.2 Samenhang (verbijzonderde) interne controle en externe accountantscontrole Een doelstelling van het controleplan is een maximale aansluiting te realiseren tussen de uitgevoerde (verbijzonderde) interne controlewerkzaamheden en de door de accountant te verrichten (externe) controlewerkzaamheden. Daarom is het belangrijk om onze accountant als adviseur hierbij te betrekken, waarbij u als college wel uw eigen verantwoordelijkheid blijft houden. Volgens de Controle en Overige Standaarden (ook wel COS genoemd) toetst de accountant jaarlijks de kwaliteit van de opzet, de invoering (het bestaan), en de werking van de belangrijkste interne controlemaatregelen voor alle significante financiële bedrijfsprocessen. Hier maakt de accountant gebruik van de intern uitgevoerde en vastgelegde verbijzonderde interne controles. De significante bedrijfsprocessen worden in paragraaf 4.1 nader uitgewerkt. Het intern controleplan 201 sluit aan op het controleprotocol accountantscontrole jaarrekening 2016 t/m 2018 gemeente Heemstede. Het controleprotocol heeft als doel nadere aanwijzingen te geven aan de accountant over de reikwijdte van de accountantscontrole en de daarbij te hanteren goedkeuringsen rapporteringstoleranties. 3. Positionering en verantwoordelijkheden 3.1 College Het college is verplicht (cf art.2012/213 van de gemeentewet) zorg te dragen voor de interne toetsing van de getrouwheid en de rechtmatigheid van de jaarrekening, en voor het daaraan ten grondslag liggende (financiële) beheer. Het college legt verantwoording af aan de Raad over de uitvoering en adequate vastlegging hiervan. Het college dient zodanige maatregelen te treffen dat de rechtmatigheid van de algehele uitvoering gewaarborgd is. Een van die maatregelen is het laten opstellen van een intern controleplan. Het college geeft bij de jaarrekening een schriftelijke bevestiging af aan de accountant waarin het de juiste en volledige informatieverstrekking verklaart voor zaken die in het kader van de getrouwheid en rechtmatigheid van belang kunnen zijn. 3.2 Raad De opdrachtverstrekking aan de accountant vindt plaats door de Raad. In het Besluit Accountantscontrole Decentrale Overheden is vastgelegd wat deze controle minimaal behelst. De Raad stelt in het controleprotocol het normenkader en de goedkeurings- en rapportagetoleranties vast. De Raad stelt de jaarrekening vast. Daarbij heeft de Raad de mogelijkheid om met betrekking tot bepaalde onrechtmatigheden een indemniteitsprocedure ¹ te starten. Indien onrechtmatigheden voortkomen uit eigen regelgeving heeft de Raad de bevoegdheid om bij 3

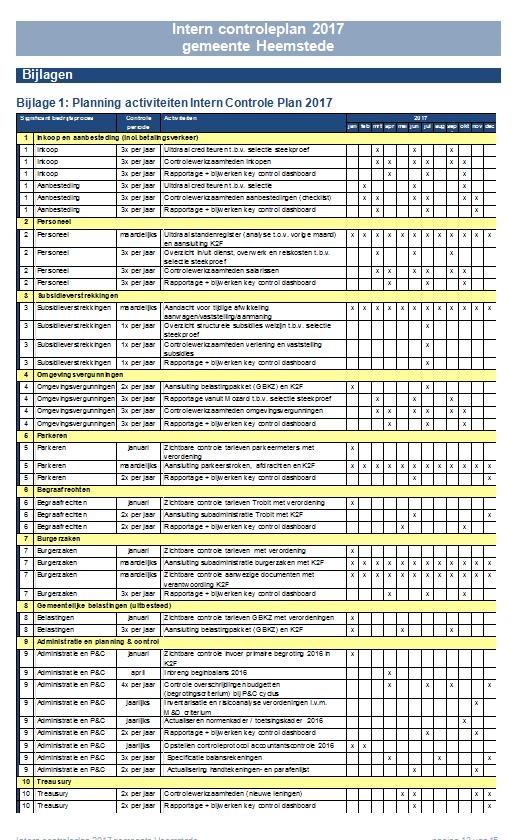

4 voldoende uitleg deze onrechtmatige handelingen achteraf te sanctioneren. Indien de regel goed is maar de naleving onvoldoende dan is de Raad verantwoordelijk om het college op te dragen maatregelen te nemen die een adequate naleving verzekeren. 3.3 Accountant De accountant controleert de jaarrekening en verstrekt een verklaring waarin hij een oordeel geeft over het getrouwe beeld en de rechtmatigheid. De accountant is verantwoordelijk voor een degelijke en begrijpelijke onderbouwing van zijn oordeel in het verslag van bevindingen. Daarnaast rapporteert de accountant aan de raad zijn constateringen in een Managementletter en een Rapport van Bevindingen. De accountant maakt hiervoor gebruik van het intern controleplan. 3.4 Proceseigenaren AO/IC Het is de doelstelling om de verantwoordelijkheid voor administratieve organisatie en interne beheersing (interne controle) te borgen op de vakafdelingen. Per significant bedrijfsproces is een proceseigenaar aangewezen. In het controleplan is opgenomen dat de AO/IC beschrijvingen van alle significante bedrijfsprocessen elke 4 jaar wordt geactualiseerd. Onder verantwoordelijkheid van de proceseigenaar worden in 201 weer een aantal beschrijvingen geactualiseerd. 3.5 Uitvoerders verbijzonderde interne controle (VIC) De uitvoering van de verbijzonderde interne controles van de Participatiewet, de Wmo voorzieningen en de Jeugdwet (bijlage 1 punt 20 t/m 23) vindt plaats onder verantwoordelijkheid van de Intergemeentelijke Afdeling Sociale Zaken. De overige verbijzonderde interne controles vinden plaats onder verantwoordelijkheid van de afdeling Financiën. In het intern controleplan 201 zijn ook opgenomen de actualisaties van de AO/IC beschrijvingen (zie bijlage 2). De AO beschrijvingen Sociale Zaken maken geen onderdeel uit van dit plan. ¹ De indemniteitsprocedure is een procedure waar de raad het college vraagt bepaalde zaken rond onrechtmatigheden nader uit te leggen en/of verbetervoorstellen te doen. Deze procedure vindt vaak zijn aanleiding in de accountantsverklaring en verslag van bevindingen. De procedure kan echter bij iedere soort accountantsverklaring worden gestart; dus ook bij een goedkeurende verklaring. De procedure heeft geen gevolgen voor de uitgebrachte accountantsverklaring of het verslag van bevindingen. Het is alleen bij financiële onrechtmatigheden mogelijk een indemniteitsprocedure te starten (zie art. 198, lid GW). 4. Aanpak verbijzonderde interne controle 4.1 Werkprogramma s per significant bedrijfsproces Per significant bedrijfsproces zijn in het pakket Key Control Dashboard werkprogramma s met checklists (de key controls) opgesteld die basis zijn voor de verbijzonderde interne controles. Een bedrijfsproces is een afgebakend geheel van eenduidige maatregelen van administratieve organisatie en interne controle. Een bedrijfsproces kan dus op verschillende afdelingen betrekking hebben. Voor 201 zijn (net als voor 2016) de volgende bedrijfsprocessen als significant aangemerkt. 1. Inkoop en aanbesteding (incl. betalingsverkeer) 2. Personeel 3. Subsidieverstrekkingen 4. Omgevingsvergunningen 5. Parkeren 6. Begraafrechten. Burgerzaken 8. Gemeentelijke belastingen (uitbesteed) 9. Administratie en planning & control 10. Treasury 20. Participatiewet 21. Wmo voorzieningen 22. Jeugdwet 4

5 23. SiSa regelingen Het toetsen (verbijzonderde interne controle) van de significante bedrijfsprocessen op kwaliteit van opzet, bestaan en werking van de interne controle zijn procesgerichte controles. Naast deze procesgerichte controles moeten ook altijd gegevensgerichte controles worden uitgevoerd. Hierbij wordt aan de hand van documentatie en de financiële administratie vastgesteld of de gecontroleerde euro of post getrouw en/of rechtmatig is. Voor de uitvoering van de verbijzonderde interne controles is in bijlage 1 per significant bedrijfsproces een planning gemaakt van de in 201 uit te voeren werkzaamheden. Voor het actualiseren van de AO/IC beschrijvingen is in bijlage 2 een planning opgenomen. 4.2 Op wat voor criteria wordt getoetst Voor de interne controles worden onderstaande criteria betrokken. De criteria 1 t/m 6 hebben naast rechtmatigheid ook betrekking op getrouwheid. De criteria t/m 9 zijn aanvullende criteria die alleen betrekking hebben op de rechtmatigheid. Criteria Omschrijving Voorbeeld 1.Calculatiecriterium 2.Valuteringscriterium 3.Leveringscriterium 4.Adresseringscriterium 5.Volledigheidscriterium 6.Aanvaardbaarheidscriterium.Begrotingscriterium 8.Voorwaardencriterium 9.Misbruik en Oneigenlijk gebruik criterium De vastgestelde bedragen zijn juist berekend. Het tijdstip van betaling en de verantwoording van verplichtingen is juist. Juistheid van ontvangen goederen en/of diensten. De persoon of organisatie waar een financiële stroom naar toe is gegaan, is juist (rechthebbende). Alle opbrengsten die verantwoord zouden moeten zijn, zijn ook verantwoord. De financiële beheershandeling past bij de activiteiten van de gemeente en in relatie tot de kosten is een aanvaardbare tegenprestatie overeengekomen. Legesbedragen, facturen. Aangaan en verantwoording van contracten en verplichtingen. Inkoop van goederen en/of diensten. Betalingsverkeer. Legesopbrengsten, onroerende zaakbelastingen, rioolheffingen, afvalstoffenheffing, grondverkopen. Inkoop van goederen en/of diensten, verstrekken van subsidie. Financiële handelingen moeten passen binnen het kader van de geautori- Overschrijding van een programma. seerde begroting. Het totaal moet passen binnen het opgestelde en geautoriseerde programma. Nadere eisen die worden gesteld bij de uitvoering van financiële beheershandelingen. De interne toetsing op juistheid en volledigheid van gegevens die door derden zijn verstrekt bij het gebruik van overheidsregelingen (= misbruik). De interne toetsing of derden bij het gebruik van overheidsregelingen geen (rechts)handelingen hebben verricht die in strijd zijn met het doel of de strekking van de regeling (= oneigenlijk gebruik) Subsidievoorwaarden, aanbesteding, belastingwetgeving. Subsidieregelingen, kwijtschelding, uitkeringen. Voor de controle van het begrotingscriterium wordt gesteund op de reguliere planning en controlcyclus met inachtneming van de regels vermeld in het controleprotocol. Bij de planning en controlcycli wordt de realisatie van de kredieten beoordeeld. Als overschrijdingen worden geconstateerd voert de interne controleur aanvullende controlewerkzaamheden uit naar de oorzaak van de overschrijding. Indien de gemeenteraad de overschrijding autoriseert is er geen sprake van een (begrotings)rechtmatigheidsfout. 5

6 De controle van het begrotingscriterium is opgenomen in de activiteitenplanning in bijlage 1. Misbruik en oneigenlijk gebruik criterium Van de verordeningen opgenomen in het normenkader wordt jaarlijks een risico-analyse opgesteld hoe hoog het risico op misbruik en oneigenlijk gebruik (verder M&O) is. Vervolgens wordt een inventarisatie gemaakt welke M&O bepalingen in de verordeningen zijn opgenomen om deze risico s te verminderen en hoe hier in de praktijk mee wordt omgegaan. Als blijkt dat onvoldoende M&O bepalingen in de verordeningen zijn opgenomen om het risico te verminderen, of dat de M&O bepalingen niet worden nageleefd, dan wordt dit gerapporteerd aan het managementteam. Het managementteam kan besluiten het risico te accepteren of de verordening te wijzigen. De controle van het M&O criterium is opgenomen in de activiteitenplanning (zie bijlage 1). 4.3 Omvang van de controlewerkzaamheden en foutenevaluatie De verbijzonderde interne controle op de werking van de interne controlemaatregelen in de lijn gebeurt door deelwaarnemingen. Het aantal deelwaarnemingen per proces is afhankelijk van de frequentie dat een bepaalde beheersmaatregel in de lijn wordt uitgevoerd. In de tabel zijn de aantallen deelwaarnemingen weergegeven: Frequentie beheersmaatregel Dagelijks of meerdere keren per dag wekelijks maandelijks per kwartaal per jaar Verbijzonderde controles (deelwaarnemingen) De aantallen voor de deelwaarneming worden aselect via een bepaalde methodiek vastgesteld. Bijvoorbeeld elke 25e factuur of via een programma. Als bij het toetsen fouten worden ontdekt wordt het aantal deelwaarnemingen verhoogd. De verhoging is afhankelijk van de aard van de fout. Indien bij de aanvullende deelwaarnemingen weer fouten worden geconstateerd, dan kan er sprake zijn van een niet/onvoldoende functionerende interne controle. Dit kan leiden tot een gegevensgerichte controle, waarbij omvangrijke steekproeven moeten worden getrokken. De aantallen voor de gegevensgerichte controle moeten in overleg met de accountant worden bepaald met als kader de in het controleprotocol opgenomen goedkeuringstoleranties. Wanneer een proces in opzet niet voldoet om een procesgerichte controle uit te voeren, moeten aanvullende gegevensgerichte controles worden uitgevoerd. Deze gegevensgerichte controles moeten specifiek gemaakt worden. Dit zal in overleg met de accountant plaatsvinden naar aanleiding van de interim-controle 201. Als fouten worden geconstateerd dient eerst te worden vastgesteld of het financiële fouten of niet-financiële fouten betreffen. Niet financiële fouten zijn wel aandachtspunten voor de AO/IC en worden gerapporteerd, maar worden niet meegenomen in de foutenevaluatie. Geconstateerde financiële fouten kunnen in twee categorieën worden ingedeeld: Structurele fouten; dit zijn fouten waarvan de oorzaak bekend is, zodat de financiële gevolgen zijn door te rekenen en te herstellen. Als die analyse van de gevolgen van de gevonden foutoorzaak voldoende fouten boven tafel haalt, is extrapolatie niet meer nodig. Incidentele fouten; deze fouten zijn van dien aard dat ze verder niet in de massa voorkomen. In feite zijn het structurele fouten die zich eenmalig voordoen. Aangetoond moet worden dat de oorzaak van de fout zodanig van aard is dat deze ook daadwerkelijk verder niet meer voorkomt. Extrapolatie is niet nodig. 6

7 Er wordt altijd uitgezocht hoe de fout is ontstaan. Dit kan bijvoorbeeld door het uitvoeren van een aanvullende steekproef of het inkaderen van de massa waarin de fout kan plaatsvinden. Als de fout is ontstaan in het boekjaar waarover verantwoording wordt afgelegd dan kan deze worden hersteld. Indien de fout wordt geconstateerd in een volgend boekjaar, dan moet na het herstellen van de fout deze alsnog worden meegenomen in de foutenevaluatie. Indien de extrapolatie van incidentele fouten leidt tot een onacceptabel grote financiële (hoger dan de tolerantie) fout, dan wordt aanvullend onderzoek uitgevoerd. De steekproef wordt uitgebreid op het aspect van de geconstateerde fout. Bijvoorbeeld als de inkomsten foutief worden gekort behoeft alleen de steekproef te worden uitgebreid op het onderdeel inkomsten korting. Geconstateerde onrechtmatigheden kunnen worden hersteld door de gemeenteraad of het college. De volgende methodes zijn beschikbaar: 1. De gemeenteraad is bevoegd een voorwaarde buitenwerking te stellen. Deze voorwaarde heeft dan geen interne en externe werking en leidt dan niet tot een rechtmatigheidsfout. 2. De gemeenteraad is bevoegd een werkwijze goed te keuren. Bijvoorbeeld indien subsidieaanvragen niet tijdig zijn ingediend maar toch zijn behandeld, kan de gemeenteraad besluiten dat dit rechtmatig is. Deze procedure heet de indemniteitsprocedure. 3. Op basis van een hardheidsclausule kan het college bevoegd zijn per geval een onrechtmatigheid goed te keuren. Het college kan dit alleen voor specifieke gevallen en mag niet een gehele massa goedkeuren, dit recht is voorbehouden aan de raad Single information Single audit (SiSa) In de jaarrekening wordt een zogenoemde SiSa bijlage toegevoegd waarin verantwoording wordt gedaan van de SiSa uitkeringen (2016: 3 stuks). SiSa uitkeringen zijn specifieke doeluitkeringen die wij als gemeente ontvangen van rijk of provincies. SiSa regelingen gemeente Heemstede E2b Brede doeluitkering verkeer en vervoer G2 Gebundelde uitkering Participatiewet (PW inkomensdeel, IOAW, IOAZ en BBZ starters) G2 Besluit bijstandsverlening zelfstandigen 2004 (BBZ excl. starters) De interne controles van deze specifieke uitkeringen zijn opgenomen in de significante bedrijfs-processen. De uitkomsten van de controles van deze specifieke uitkeringen vallen binnen de totale goedkeuringsen rapporteringstoleranties van de gemeente Heemstede zoals opgenomen in het controleprotocol accountantscontrole jaarrekening 2016 t/m 2018 gemeente Heemstede. De omvang van de bestedingen / subsidie is leidend voor de uit te voeren werkzaamheden. Omvang besteding / subsidie < Verbijzonderde controles (deelwaarnemingen) Risicoanalyse Risicoanalyse + 1 deelwaarneming Risico-analyse SiSa De accountant start voorafgaand aan een jaarrekeningcontrole met een risicoanalyse. De accountant kan volstaan met één risicoanalyse SiSa waarin alle specifieke uitkeringen worden meegenomen. Een risicoanalyse houdt in dat de accountant vaststelt of de gemeente voldoende maatregelen heeft getroffen om onder andere de wet en regelgeving uit te voeren. Hierbij houdt hij rekening met de bevindingen uit voorgaande jaren, nieuwe ontwikkelingen in het verantwoordingsjaar en de financiële omvang. In 201 zullen wij, net als in 2016, ook intern risicoanalyses SiSa opstellen en afhankelijk hiervan onze interne controle op deze risicoanalyse gaan inrichten. Dit is ook opgenomen in de activiteitenplanning in bijlage 1. Deelwaarneming SiSa

8 Een deelwaarneming houdt in dat de accountant en/of de gemeente beoordeelt of een post conform de voorschriften in wet- en regelgeving is uitgevoerd en verantwoord. Als de omvang van de bestedingen van een specifieke SiSa uitkering , dan zal de accountant een deelwaarneming uit moeten voeren. Indien deze deelwaarneming leidt tot een bevinding, dan kan dit voor de accountant en/of gemeente aanleiding zijn extra werkzaamheden (steekproeven) voor de oordeelvorming uit te (laten) voeren. Afhankelijk van de eigen opgestelde risicoanalyses zullen intern voor de SiSa regelingen waarvan de bestedingen eigen deelwaarneming(en) worden uitgevoerd. 5. Rapportage 5.1 Hoe wordt gerapporteerd Voor de verbijzonderde interne controle wordt bij Heemstede gebruik gemaakt van de web-based applicatie Key Control dashboard van het bedrijf Yellowtail. Deze applicatie heeft het bedrijf Yellowtail samen ontwikkeld met EY. Binnen dit Key Control Dashboard is per gemeenteproces duidelijk welke controles worden verwacht en per controle is zichtbaar hoeveel waarnemingen (controles) uitgevoerd moeten worden. Doordat een gemeente zijn uitgevoerde controles hierin op een eenduidige wijze gecentraliseerd kan vastleggen, is een actueel inzicht in prestaties mogelijk. Prestatiemeters en kleuring geven rechtstreeks inzicht op het resultaat van de interne controle. Wat het Key Control Dashboard uniek maakt, los van de procesgerichte benadering van de interne controle en de uitgebreide rapportagefunctionaliteit, is dat het Dashboard via een beveiligde internetverbinding toegankelijk is voor de accountant. Deze toegang op afstand vergemakkelijkt de communicatie met de accountant en maakt controle op afstand mogelijk. 5.2 Wanneer en aan wie wordt gerapporteerd De voortgang en bevindingen van het controleplan worden 2 maal per jaar aan het Directieoverleg (DO) gerapporteerd. Via de managementletter wordt het college van B&W op de hoogte gehouden van de voortgang en bevindingen van het controleplan. Periodiek overleggen de intern controleurs financiën en IASZ met hun leidinggevende. Bijlagen Bijlage 1: Planning activiteiten Intern Controle Plan 201 8

9 9

10 Bijlage 1: Planning activiteiten Intern Controle Plan 201 Bijlage 2: Meerjarenoverzicht actualisatie AO beschrijvingen

11 11

CVDR. Nr. CVDR608369_1. Intern Controleplan 2018 gemeente Heemstede 1. INLEIDING

CVDR Officiële uitgave van Heemstede. Nr. CVDR608369_1 27 februari 2018 Intern Controleplan 2018 gemeente Heemstede INHOUDSOPGAVE 1. Inleiding.. 5 1.1 Aanleiding. 5 1.2 Doel van het intern controleplan.

CVDR Officiële uitgave van Heemstede. Nr. CVDR608369_1 27 februari 2018 Intern Controleplan 2018 gemeente Heemstede INHOUDSOPGAVE 1. Inleiding.. 5 1.1 Aanleiding. 5 1.2 Doel van het intern controleplan.

Intern Controle Plan 2014 (ICP 2014) gemeente Heemstede

gemeente Heemstede") GEMEENTEBLAD Officiële uitgave van gemeente Heemstede. Nr. 843 8 februari 204 Intern Controle Plan 204 (ICP 204) gemeente Heemstede Inhoudsopgave. Aanleiding en doel.2 Aanleiding : 2.3 Doel van het plan

GEMEENTEBLAD Officiële uitgave van gemeente Heemstede. Nr. 843 8 februari 204 Intern Controle Plan 204 (ICP 204) gemeente Heemstede Inhoudsopgave. Aanleiding en doel.2 Aanleiding : 2.3 Doel van het plan

Intern Controle Plan 2015 (ICP 2015) gemeente Heemstede

gemeente Heemstede") GEMEENTEBLAD Officiële uitgave van gemeente Heemstede. Nr. 3757 14 januari 015 Intern Controle Plan 015 (ICP 015) gemeente Heemstede 1 Aanleiding en doel 1 Aanleiding en doel 1.1 Aanleiding 1. Doel van

GEMEENTEBLAD Officiële uitgave van gemeente Heemstede. Nr. 3757 14 januari 015 Intern Controle Plan 015 (ICP 015) gemeente Heemstede 1 Aanleiding en doel 1 Aanleiding en doel 1.1 Aanleiding 1. Doel van

Controleprotocol gemeente Coevorden

Controleprotocol gemeente Coevorden Inhoudsopgave 1 Inleiding 3 2 Vaststelling Controleprotocol 3 3 Wettelijk kader 3 4 Goedkeurings- en rapporteringstolerantie 3 4.1 Goedkeuringstolerantie 4 4.2 Rapporteringstolerantie

Controleprotocol gemeente Coevorden Inhoudsopgave 1 Inleiding 3 2 Vaststelling Controleprotocol 3 3 Wettelijk kader 3 4 Goedkeurings- en rapporteringstolerantie 3 4.1 Goedkeuringstolerantie 4 4.2 Rapporteringstolerantie

Intern Controleplan gemeente Veenendaal

Intern Controleplan gemeente Veenendaal 2016 Inhoudsopgave 1 Inleiding... 3 1.1 Aanleiding:... 3 1.2 Doel van het plan... 3 1.3 Waarom interne controle?... 4 2 Kader interne controle... 5 2.1 Wettelijk

Intern Controleplan gemeente Veenendaal 2016 Inhoudsopgave 1 Inleiding... 3 1.1 Aanleiding:... 3 1.2 Doel van het plan... 3 1.3 Waarom interne controle?... 4 2 Kader interne controle... 5 2.1 Wettelijk

Controleprotocol voor de accountantscontrole op de jaarrekening 2014 van de gemeente Bellingwedde

Controleprotocol voor de accountantscontrole op de jaarrekening 2014 van de gemeente Bellingwedde Wedde, 27 november 2014 1. Inleiding 1.1 Algemeen De gemeenteraad heeft aan Deloitte Accountants B.V.

Controleprotocol voor de accountantscontrole op de jaarrekening 2014 van de gemeente Bellingwedde Wedde, 27 november 2014 1. Inleiding 1.1 Algemeen De gemeenteraad heeft aan Deloitte Accountants B.V.

INTERN CONTROLEPLAN 2014 Rechtmatigheid Gemeente Marum

INTERN CONTROLEPLAN 2014 Rechtmatigheid Gemeente Marum 2 Controleplan rechtmatigheid gemeente Marum 2014 Inhoud 1 Inleiding... 5 2 Controleaanpak... 6 2.1 Uitgangspunten voor de controle... 6 2.1.1 Te

INTERN CONTROLEPLAN 2014 Rechtmatigheid Gemeente Marum 2 Controleplan rechtmatigheid gemeente Marum 2014 Inhoud 1 Inleiding... 5 2 Controleaanpak... 6 2.1 Uitgangspunten voor de controle... 6 2.1.1 Te

Controleprotocol voor de accountantscontrole op de jaarstukken 2015 van de gemeente Purmerend

Controleprotocol voor de accountantscontrole op de jaarstukken 2015 van de gemeente Purmerend Inhoud 1. Inleiding... 1 1.1 Doelstelling... 1 1.2 Wettelijk kader... 1 1.3 Procedure... 2 2 Algemene uitgangspunten

Controleprotocol voor de accountantscontrole op de jaarstukken 2015 van de gemeente Purmerend Inhoud 1. Inleiding... 1 1.1 Doelstelling... 1 1.2 Wettelijk kader... 1 1.3 Procedure... 2 2 Algemene uitgangspunten

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING VAN DE GE- MEENTE VENRAY

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING VAN DE GE- MEENTE VENRAY 2016-2019 1 Inleiding Op grond van artikel 213 van de Gemeentewet dient er een accountantscontrole plaats te vinden

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING VAN DE GE- MEENTE VENRAY 2016-2019 1 Inleiding Op grond van artikel 213 van de Gemeentewet dient er een accountantscontrole plaats te vinden

De accountant, een bondgenoot?

De accountant, een bondgenoot? Inkoop en aanbesteding Rotterdam 27 mei 2010 Drs. R.M.J. van Vugt RA Agenda stellingen 1. Rechtmatigheid 2. Wat toetst de accountant? 3. Hoe wegen omissies mee? 4. In de

De accountant, een bondgenoot? Inkoop en aanbesteding Rotterdam 27 mei 2010 Drs. R.M.J. van Vugt RA Agenda stellingen 1. Rechtmatigheid 2. Wat toetst de accountant? 3. Hoe wegen omissies mee? 4. In de

Controleprotocol jaarrekening 2016

Inhoudsopgave 1 Inleiding 3 1.1 Wettelijk kader 3 1.2 Doel 4 2. Accountantscontrole 5 2.1 Controle getrouwheid en rechtmatigheid in het algemeen 5 2.2 Controle rechtmatigheid in het bijzonder 5 2.3 Controletoleranties

Inhoudsopgave 1 Inleiding 3 1.1 Wettelijk kader 3 1.2 Doel 4 2. Accountantscontrole 5 2.1 Controle getrouwheid en rechtmatigheid in het algemeen 5 2.2 Controle rechtmatigheid in het bijzonder 5 2.3 Controletoleranties

Controleprotocol voor de accountantscontrole op de jaarstukken 2015 van de gemeente Velsen

Controleprotocol voor de accountantscontrole op de jaarstukken 2015 van de gemeente Velsen Inleiding Jaarlijks dienen de accountants van gemeenten op grond van artikel 213 van de Gemeentewet behalve een

Controleprotocol voor de accountantscontrole op de jaarstukken 2015 van de gemeente Velsen Inleiding Jaarlijks dienen de accountants van gemeenten op grond van artikel 213 van de Gemeentewet behalve een

CONTROLEPROTOCOL 2017

CONTROLEPROTOCOL 2017 Inleiding Ter voorbereiding en ondersteuning van de uitvoering van de accountantscontrole moet de gemeenteraad een aantal zaken regelen, wat in dit controleprotocol plaatsvindt. Dit

CONTROLEPROTOCOL 2017 Inleiding Ter voorbereiding en ondersteuning van de uitvoering van de accountantscontrole moet de gemeenteraad een aantal zaken regelen, wat in dit controleprotocol plaatsvindt. Dit

Controleprotocol voor de accountantscontrole op de jaarrekening 2009 van Waterschap Rivierenland

CVDR Officiële uitgave van Waterschap Rivierenland. Nr. CVDR272110_2 9 februari 2016 Controleprotocol voor de accountantscontrole op de jaarrekening 2009 van Waterschap Rivierenland Inhoudsopgave 1. Inleiding

CVDR Officiële uitgave van Waterschap Rivierenland. Nr. CVDR272110_2 9 februari 2016 Controleprotocol voor de accountantscontrole op de jaarrekening 2009 van Waterschap Rivierenland Inhoudsopgave 1. Inleiding

1 Inleiding. 2 Doel protocol. 3 Rechtmatigheid

1 Inleiding Vanaf de jaarrekening 2004 is de accountantsverklaring uitgebreid met een oordeel over de rechtmatigheid. De accountant kijkt niet alleen naar het getrouwe beeld, maar ook of baten, lasten

1 Inleiding Vanaf de jaarrekening 2004 is de accountantsverklaring uitgebreid met een oordeel over de rechtmatigheid. De accountant kijkt niet alleen naar het getrouwe beeld, maar ook of baten, lasten

Rechtmatigheid Gemeente Dordrecht

Rechtmatigheid Gemeente Dordrecht Auditcommissie + Dordrecht 23 juni 2010 Hans van de Beukel Rein-Aart van Vugt apn Visser 1 < Hier komt de footer. Pas aan in de masterslide > 2009 Deloitte Touche Tohmatsu

Rechtmatigheid Gemeente Dordrecht Auditcommissie + Dordrecht 23 juni 2010 Hans van de Beukel Rein-Aart van Vugt apn Visser 1 < Hier komt de footer. Pas aan in de masterslide > 2009 Deloitte Touche Tohmatsu

VOORDRACHT ALGEMEEN BESTUUR RECREATIESCHAP ROTTEMEREN

AB 27 NOVEMBER 2014 RM 2014-494813002 VOORDRACHT ALGEMEEN BESTUUR RECREATIESCHAP ROTTEMEREN Onderwerp : Normenkader Rechtmatigheid Kenmerk : 2014-494813002 Bijlagen : -1- Besluitdatum : 27 november 2014

AB 27 NOVEMBER 2014 RM 2014-494813002 VOORDRACHT ALGEMEEN BESTUUR RECREATIESCHAP ROTTEMEREN Onderwerp : Normenkader Rechtmatigheid Kenmerk : 2014-494813002 Bijlagen : -1- Besluitdatum : 27 november 2014

Document:13IT Controleprotocol voor de accountantscontrole op de jaarrekening van het Waterschap Brabantse Delta

Document:13IT021860 Controleprotocol voor de accountantscontrole op de jaarrekening van het Waterschap Brabantse Delta vanaf jaarrekening 2013 Inhoudsopgave 1 Inleiding...3 1.1 Algemeen...3 1.2 Doelstelling...3

Document:13IT021860 Controleprotocol voor de accountantscontrole op de jaarrekening van het Waterschap Brabantse Delta vanaf jaarrekening 2013 Inhoudsopgave 1 Inleiding...3 1.1 Algemeen...3 1.2 Doelstelling...3

CONTROLEPROTOCOL GEMEENTE TYNAARLO VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2014 VAN DE

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2014 VAN DE GEMEENTE TYNAARLO Voor vaststelling in Gemeenteraad op 9 december 2014 1 CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2014 VAN DE GEMEENTE TYNAARLO Voor vaststelling in Gemeenteraad op 9 december 2014 1 CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING

Controleprotocol voor de accountantscontrole op de jaarrekening van de gemeente Mill en Sint Hubert

Controleprotocol voor de accountantscontrole op de jaarrekening 2014-2017 van de gemeente Mill en Sint Hubert 1. Inleiding Bij besluit van 12 juni 2014 heeft de gemeenteraad Deloitte accountants opdracht

Controleprotocol voor de accountantscontrole op de jaarrekening 2014-2017 van de gemeente Mill en Sint Hubert 1. Inleiding Bij besluit van 12 juni 2014 heeft de gemeenteraad Deloitte accountants opdracht

Intern controleplan gemeente Venray. Boekjaar 2011

Intern controleplan gemeente Venray Boekjaar 2011 Een onderzoeksplan om verder in control te komen Nicole Peeters Trifunovski en Henk Mijnster, adviseurs AO/IC gemeente Venray ICP 2011DEF Pagina 1 van

Intern controleplan gemeente Venray Boekjaar 2011 Een onderzoeksplan om verder in control te komen Nicole Peeters Trifunovski en Henk Mijnster, adviseurs AO/IC gemeente Venray ICP 2011DEF Pagina 1 van

CONTROLEPROTOCOL. Voor de accountantscontrole op de jaarrekeningen

CONTROLEPROTOCOL Voor de accountantscontrole op de jaarrekeningen 2014 2017 Juni 2014 Gemeente Dalfsen 2 Inhoudsopgave Object van controle...4 Doelstelling...4 Te hanteren goedkeurings- en rapporteringtoleranties...4

CONTROLEPROTOCOL Voor de accountantscontrole op de jaarrekeningen 2014 2017 Juni 2014 Gemeente Dalfsen 2 Inhoudsopgave Object van controle...4 Doelstelling...4 Te hanteren goedkeurings- en rapporteringtoleranties...4

/ IJssels. Intern controleplan Samenwerking

Intern controleplan 2018 ^ Gemeente / IJssels gemeente Montfoort Vast te stellen door Managementteam UW Dagelijks Bestuur UW College van B&W IJsselstein College van B&W Montfoort Vastgesteld dd 28 maart

Intern controleplan 2018 ^ Gemeente / IJssels gemeente Montfoort Vast te stellen door Managementteam UW Dagelijks Bestuur UW College van B&W IJsselstein College van B&W Montfoort Vastgesteld dd 28 maart

VOORDRACHT ALGEMEEN BESTUUR RECREATIESCHAP ROTTEMEREN

DB 3 DECEMBER 2015 RM 2015-535832881 VOORDRACHT ALGEMEEN BESTUUR RECREATIESCHAP ROTTEMEREN Onderwerp : Normenkader Rechtmatigheid 2015 Kenmerk : RM 2015-535832881 Bijlagen : -1- Besluitdatum : 24 september

DB 3 DECEMBER 2015 RM 2015-535832881 VOORDRACHT ALGEMEEN BESTUUR RECREATIESCHAP ROTTEMEREN Onderwerp : Normenkader Rechtmatigheid 2015 Kenmerk : RM 2015-535832881 Bijlagen : -1- Besluitdatum : 24 september

Controleprotocol accountantscontrole jaarrekening 2011 Waterschap Rivierenland

CVDR Officiële uitgave van Waterschap Rivierenland. Nr. CVDR272951_1 9 februari 2016 Controleprotocol accountantscontrole jaarrekening 2011 Waterschap Rivierenland Ter voorbereiding en ondersteuning van

CVDR Officiële uitgave van Waterschap Rivierenland. Nr. CVDR272951_1 9 februari 2016 Controleprotocol accountantscontrole jaarrekening 2011 Waterschap Rivierenland Ter voorbereiding en ondersteuning van

Controleprotocol 2018 en 2019 voor de accountantscontrole op de jaarrekening van de gemeente Delfzijl

Controleprotocol 2018 en 2019 voor de accountantscontrole op de jaarrekening van de gemeente Delfzijl Nick Doorn (concerncontroller) 20 juni 201914 juni 2019 1. Inleiding In 2016 heeft de aanbesteding

Controleprotocol 2018 en 2019 voor de accountantscontrole op de jaarrekening van de gemeente Delfzijl Nick Doorn (concerncontroller) 20 juni 201914 juni 2019 1. Inleiding In 2016 heeft de aanbesteding

Controleprotocol jaarrekening gemeente Heerenveen

gemeente Heerenveen Inhoudsopgave 1 Inleiding... 3 1.1 Wettelijk kader... 3 1.2 Doel... 4 2 Accountantscontrole... 5 2.1 Controle getrouwheid en rechtmatigheid in het algemeen... 5 2.2 Controle rechtmatigheid

gemeente Heerenveen Inhoudsopgave 1 Inleiding... 3 1.1 Wettelijk kader... 3 1.2 Doel... 4 2 Accountantscontrole... 5 2.1 Controle getrouwheid en rechtmatigheid in het algemeen... 5 2.2 Controle rechtmatigheid

Controleprotocol Jaarrekening Gemeente De Bilt 2014

Behoort bij raadsbesluit d.d. 29 januari 2015 tot vaststelling van het 'Controleprotocol 2014'. Controleprotocol Jaarrekening 2014 Inhoudsopgave 1. Samenvatting... 3 2. Inleiding... 3 2.1 Doelstelling...

Behoort bij raadsbesluit d.d. 29 januari 2015 tot vaststelling van het 'Controleprotocol 2014'. Controleprotocol Jaarrekening 2014 Inhoudsopgave 1. Samenvatting... 3 2. Inleiding... 3 2.1 Doelstelling...

Controleprotocol voor de jaarrekening Getrouwheid en rechtmatigheid

Controleprotocol voor de jaarrekening Getrouwheid en rechtmatigheid INHOUD 1. INLEIDING... 3 2. ALGEMENE UITGANGSPUNTEN CONTROLE... 4 3. GOEDKEURINGS- EN RAPPORTERINGSTOLERANTIES... 5 4. RECHTMATIGHEID...

Controleprotocol voor de jaarrekening Getrouwheid en rechtmatigheid INHOUD 1. INLEIDING... 3 2. ALGEMENE UITGANGSPUNTEN CONTROLE... 4 3. GOEDKEURINGS- EN RAPPORTERINGSTOLERANTIES... 5 4. RECHTMATIGHEID...

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING VAN DE GEMEENTE VENRAY 2010 EN VERDER

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING VAN DE GEMEENTE VENRAY 2010 EN VERDER 1 Inleiding Op grond van artikel 213 van de Gemeentewet dient er een accountantscontrole plaats te

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING VAN DE GEMEENTE VENRAY 2010 EN VERDER 1 Inleiding Op grond van artikel 213 van de Gemeentewet dient er een accountantscontrole plaats te

CONTROLEPROTOCOL JAARREKENING 2015 GEMEENTE WOENSDRECHT

CONTROLEPROTOCOL JAARREKENING 2015 GEMEENTE WOENSDRECHT 1. Inleiding De gemeenteraad heeft aan Deloitte Accountants BV opdracht verstrekt om over het controlejaar 2015 de accountantscontrole als bedoeld

CONTROLEPROTOCOL JAARREKENING 2015 GEMEENTE WOENSDRECHT 1. Inleiding De gemeenteraad heeft aan Deloitte Accountants BV opdracht verstrekt om over het controlejaar 2015 de accountantscontrole als bedoeld

1.2 Wettelijk kader CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2017 VAN DE GEMEENTE KRIMPEN AAN DEN IJSSEL. 1.

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2017 VAN DE GEMEENTE KRIMPEN AAN DEN IJSSEL 1. Inleiding Bij besluit van 17 september 2015 heeft de gemeenteraad Mazars Paardekooper Hoffman

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2017 VAN DE GEMEENTE KRIMPEN AAN DEN IJSSEL 1. Inleiding Bij besluit van 17 september 2015 heeft de gemeenteraad Mazars Paardekooper Hoffman

Algemene toelichting Intern controleplan 2012

Algemene toelichting Intern controleplan 2012 Inhoudsopgave: 1. Algemeen 3 2. Uitgangspunten interne controleplan 2012 3 2.1 Waarom een intern controleplan? 3 2.2 Controleaanpak 3 2.3 Uitvoering van de

Algemene toelichting Intern controleplan 2012 Inhoudsopgave: 1. Algemeen 3 2. Uitgangspunten interne controleplan 2012 3 2.1 Waarom een intern controleplan? 3 2.2 Controleaanpak 3 2.3 Uitvoering van de

Protocol op de accountantscontrole BghU 2018

Protocol op de accountantscontrole BghU 2018 Het Bestuur van de gemeenschappelijke regeling Belastingsamenwerking gemeente en hoogheemraadschap Utrecht (BghU). gelet: op artikel 109 van de Waterschapswet

Protocol op de accountantscontrole BghU 2018 Het Bestuur van de gemeenschappelijke regeling Belastingsamenwerking gemeente en hoogheemraadschap Utrecht (BghU). gelet: op artikel 109 van de Waterschapswet

Reg.nr. CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAAR- REKENING 2013 VAN DE GEMEENTE DELFT.

i O 2 JAN.2014 6. Reg.nr. CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAAR- REKENING 2013 VAN DE GEMEENTE DELFT. 1. Inleiding De gemeentewet (GW), art. 213, schrijft voor dat de gemeenteraad één

i O 2 JAN.2014 6. Reg.nr. CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAAR- REKENING 2013 VAN DE GEMEENTE DELFT. 1. Inleiding De gemeentewet (GW), art. 213, schrijft voor dat de gemeenteraad één

2 Algemene uitgangspunten voor de controle (getrouwheid én rechtmatigheid)

") Controleprotocol voor de accountantscontrole 2013 van de gemeente Sliedrecht 1. Inleiding Voor het jaar 2013 heeft de gemeenteraad aan Deloitte Accountants B.V. opdracht verstrekt om de accountantscontrole

Controleprotocol voor de accountantscontrole 2013 van de gemeente Sliedrecht 1. Inleiding Voor het jaar 2013 heeft de gemeenteraad aan Deloitte Accountants B.V. opdracht verstrekt om de accountantscontrole

Controleprotocol voor de jaarrekening Getrouwheid en rechtmatigheid. Gemeente IJsselstein

Controleprotocol voor de jaarrekening Getrouwheid en rechtmatigheid Gemeente IJsselstein INHOUD 1. INLEIDING... 3 2. ALGEMENE UITGANGSPUNTEN CONTROLE... 4 3. GOEDKEURINGS- EN RAPPORTERINGSTOLERANTIES...

Controleprotocol voor de jaarrekening Getrouwheid en rechtmatigheid Gemeente IJsselstein INHOUD 1. INLEIDING... 3 2. ALGEMENE UITGANGSPUNTEN CONTROLE... 4 3. GOEDKEURINGS- EN RAPPORTERINGSTOLERANTIES...

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2016 VAN DE GEMEENTE TEN BOER.

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2016 VAN DE GEMEENTE TEN BOER. --------------------------------------------------------------------------------------------------------------------

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2016 VAN DE GEMEENTE TEN BOER. --------------------------------------------------------------------------------------------------------------------

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OBJECT VAN CONTROLE: JAARREKENING 2014 EN 2015

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OBJECT VAN CONTROLE: JAARREKENING 2014 EN 2015 Voor de gemeenten Tubbergen, Dinkelland en het Openbaar lichaam Noaberkracht Dinkelland Tubbergen September 2014

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OBJECT VAN CONTROLE: JAARREKENING 2014 EN 2015 Voor de gemeenten Tubbergen, Dinkelland en het Openbaar lichaam Noaberkracht Dinkelland Tubbergen September 2014

Controleprotocol Gemeente Loon op Zand

Controleprotocol 2016 Gemeente Loon op Zand Financien & Belastingen Oktober 2016 1. Inleiding De gemeente Loon op Zand geeft ieder jaar opdracht om de accountantscontrole als bedoeld in artikel 213 GW

Controleprotocol 2016 Gemeente Loon op Zand Financien & Belastingen Oktober 2016 1. Inleiding De gemeente Loon op Zand geeft ieder jaar opdracht om de accountantscontrole als bedoeld in artikel 213 GW

Controleprotocol Werkorganisatie Duivenvoorde

Controleprotocol Werkorganisatie Duivenvoorde Inhoud 1. Inleiding... 3 2. Doelstelling... 3 3. Wettelijk kader... 3 4. Algemene uitgangspunten voor de controle (getrouwheid en rechtmatigheid)... 3 4.1

Controleprotocol Werkorganisatie Duivenvoorde Inhoud 1. Inleiding... 3 2. Doelstelling... 3 3. Wettelijk kader... 3 4. Algemene uitgangspunten voor de controle (getrouwheid en rechtmatigheid)... 3 4.1

Controleprotocol Het Waterschapshuis vanaf boekjaar 2013

Controleprotocol Het Waterschapshuis vanaf boekjaar 2013 Versie 1.1 21 mei 2013 Adrie-Jan de Korte Kenmerk: V0050/H1516 Inhoud 1. Inleiding 3 1.1 Doelstelling 3 1.2 Wettelijk kader 3 2. Algemene uitgangspunten

Controleprotocol Het Waterschapshuis vanaf boekjaar 2013 Versie 1.1 21 mei 2013 Adrie-Jan de Korte Kenmerk: V0050/H1516 Inhoud 1. Inleiding 3 1.1 Doelstelling 3 1.2 Wettelijk kader 3 2. Algemene uitgangspunten

Interne controleplan gemeente Venray

Interne controleplan 2010 gemeente Venray Nicole Peeters Trifunovski en Henk Mijnster, adviseurs AO/IC gemeente Venray ICP 2010DEF2 Pagina 1 van 8 Inhoudsopgave 1. Aanleiding... 3 2. Doelstelling... 3

Interne controleplan 2010 gemeente Venray Nicole Peeters Trifunovski en Henk Mijnster, adviseurs AO/IC gemeente Venray ICP 2010DEF2 Pagina 1 van 8 Inhoudsopgave 1. Aanleiding... 3 2. Doelstelling... 3

Provinciale Normenkader Rechtmatigheid 2015(aangepast)

") Provinciale Normenkader Rechtmatigheid 2015(aangepast) Inleiding Met ingang van 2004 moeten alle provinciale jaarrekeningen worden voorzien van een accountantsverklaring met betrekking tot de financiële

Provinciale Normenkader Rechtmatigheid 2015(aangepast) Inleiding Met ingang van 2004 moeten alle provinciale jaarrekeningen worden voorzien van een accountantsverklaring met betrekking tot de financiële

Intern Controleplan DDFK gemeenten

Intern Controleplan DDFK gemeenten Afdeling: Concerncontrol Versie: 2017 Laatst bijgewerkt: 08-05-2017 Inhoudsopgave Inleiding... 1 1 Uitgangspunten interne controle... 3 1.1 Doel van het plan... 3 1.2

Intern Controleplan DDFK gemeenten Afdeling: Concerncontrol Versie: 2017 Laatst bijgewerkt: 08-05-2017 Inhoudsopgave Inleiding... 1 1 Uitgangspunten interne controle... 3 1.1 Doel van het plan... 3 1.2

CONTROLEPROTOCOL ACCOUNTANTSCONTROLE GBLT 2016

CONTROLEPROTOCOL ACCOUNTANTSCONTROLE GBLT 2016 1 Inhoudsopgave 1 Inleiding 3 1.1 Algemeen 3 1.2 Doelstelling 3 1.3 Wettelijk kader 3 2 Uitgangspunten voor de controle 4 2.1 Algemene uitgangspunten 4 2.2

CONTROLEPROTOCOL ACCOUNTANTSCONTROLE GBLT 2016 1 Inhoudsopgave 1 Inleiding 3 1.1 Algemeen 3 1.2 Doelstelling 3 1.3 Wettelijk kader 3 2 Uitgangspunten voor de controle 4 2.1 Algemene uitgangspunten 4 2.2

VERGADERDATUM STUKDATUM AFDELING NAAM STELLER CONTROLEPROTOCOL ACCOUNTANTSCONTROLE GBLT 2014

Algemeen bestuur AFDELING NAAM STELLER Bedrijfsbureau AGENDAPUNT 4F ONDERWERP Controleprotocol accountantscontrole GBLT 2014 Inhoudsopgave CONTROLEPROTOCOL ACCOUNTANTSCONTROLE GBLT 2014 Algemeen 2 Doelstelling

Algemeen bestuur AFDELING NAAM STELLER Bedrijfsbureau AGENDAPUNT 4F ONDERWERP Controleprotocol accountantscontrole GBLT 2014 Inhoudsopgave CONTROLEPROTOCOL ACCOUNTANTSCONTROLE GBLT 2014 Algemeen 2 Doelstelling

CONTROLEPROTOCOL. voor de accountantscontrole op de jaarrekening 2010 van de gemeente Leeuwarderadeel

CONTROLEPROTOCOL voor de accountantscontrole op de jaarrekening 2010 van de gemeente Leeuwarderadeel Middelen Februari 2011 Inhoudsopgave 1. Inleiding...3 1.1 Doelstelling...3 1.2 Wettelijk kader...3 2.

CONTROLEPROTOCOL voor de accountantscontrole op de jaarrekening 2010 van de gemeente Leeuwarderadeel Middelen Februari 2011 Inhoudsopgave 1. Inleiding...3 1.1 Doelstelling...3 1.2 Wettelijk kader...3 2.

Bijlage 2: Toelichting op het controleprotocol

Bijlage 2: Toelichting op het controleprotocol 1. Inleiding Het controleprotocol heeft als doel nadere aanwijzingen te geven aan de accountant over de reikwijdte van de accountantscontrole, de daarvoor

Bijlage 2: Toelichting op het controleprotocol 1. Inleiding Het controleprotocol heeft als doel nadere aanwijzingen te geven aan de accountant over de reikwijdte van de accountantscontrole, de daarvoor

CONTROLEPROTOCOL. VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2018 e.v. VAN DE

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2018 e.v. VAN DE 24 juli 2018 Inhoudsopgave 1.0 Inleiding... 3 1.1 Doelstelling... 3 1.2 Wettelijk kader... 3 1.3 Procedure... 3 2.0 Algemene

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2018 e.v. VAN DE 24 juli 2018 Inhoudsopgave 1.0 Inleiding... 3 1.1 Doelstelling... 3 1.2 Wettelijk kader... 3 1.3 Procedure... 3 2.0 Algemene

Controle verordening gemeente Opmeer, vastgesteld bij besluit van de raad van de gemeente Opmeer van 13 december 2018.

Controleverordening gemeente Opmeer 2018 Controle verordening gemeente Opmeer, vastgesteld bij besluit van de raad van de gemeente Opmeer van 13 december 2018. De raad van de gemeente Opmeer; Gelezen het

Controleverordening gemeente Opmeer 2018 Controle verordening gemeente Opmeer, vastgesteld bij besluit van de raad van de gemeente Opmeer van 13 december 2018. De raad van de gemeente Opmeer; Gelezen het

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2004 VAN DE GEMEENTE SLIEDRECHT.

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2004 VAN DE GEMEENTE SLIEDRECHT. 1. Inleiding Bij besluit van 31 januari 2005 heeft de gemeenteraad van Sliedrecht aan Deloitte B.V. opdracht

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2004 VAN DE GEMEENTE SLIEDRECHT. 1. Inleiding Bij besluit van 31 januari 2005 heeft de gemeenteraad van Sliedrecht aan Deloitte B.V. opdracht

INTERN CONTROLEPLAN 2017 Gemeente Marum

INTERN CONTROLEPLAN 2017 Gemeente Marum Inhoud 1 Inleiding... 3 2 Controleaanpak... 4 2.1 Uitgangspunten voor de controle... 4 2.1.1 Te hanteren goedkeurings- en rapportagetoleranties voor de rechtmatigheid

INTERN CONTROLEPLAN 2017 Gemeente Marum Inhoud 1 Inleiding... 3 2 Controleaanpak... 4 2.1 Uitgangspunten voor de controle... 4 2.1.1 Te hanteren goedkeurings- en rapportagetoleranties voor de rechtmatigheid

: Controleprotocol voor de accountantscontrole inclusief normenkader

Agendapunt 5 algemeen bestuur Onderwerp : Controleprotocol voor de accountantscontrole inclusief normenkader Datum : 14 februari 2018 Opsteller Behandeling DSO : Jan de Jonge : n.v.t. Bijlage(n) : Samenvatting

Agendapunt 5 algemeen bestuur Onderwerp : Controleprotocol voor de accountantscontrole inclusief normenkader Datum : 14 februari 2018 Opsteller Behandeling DSO : Jan de Jonge : n.v.t. Bijlage(n) : Samenvatting

Intern Controleplan

Intern Controleplan 2014-2015 INHOUDSOPGAVE 1. Inleiding... 2 2. Algemeen... 3 2.1 Wat is interne controle?...3 2.2 Rechtmatigheid... 4 2.3 Financiële verordening... 5 2.4 Controleprotocol...6 2.5 Accountant...6

Intern Controleplan 2014-2015 INHOUDSOPGAVE 1. Inleiding... 2 2. Algemeen... 3 2.1 Wat is interne controle?...3 2.2 Rechtmatigheid... 4 2.3 Financiële verordening... 5 2.4 Controleprotocol...6 2.5 Accountant...6

Advies commissie BBV aan ministerie van BZK mei 2013. Van een rechtmatigheidsoordeel naar een rechtmatigheidsverantwoording

Van een rechtmatigheidsoordeel naar een rechtmatigheidsverantwoording Samenvatting Mede op verzoek van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties heeft de commissie BBV een onderzoek

Van een rechtmatigheidsoordeel naar een rechtmatigheidsverantwoording Samenvatting Mede op verzoek van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties heeft de commissie BBV een onderzoek

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2014 VAN DE GEMEENTE DEN HELDER. 1. Inleiding

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2014 VAN DE GEMEENTE DEN HELDER 1. Inleiding Bij besluit van 13 februari 2012 heeft de gemeenteraad aan Ernst & Young opdracht verstrekt

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2014 VAN DE GEMEENTE DEN HELDER 1. Inleiding Bij besluit van 13 februari 2012 heeft de gemeenteraad aan Ernst & Young opdracht verstrekt

Plan van Aanpak Verbijzonderde Interne controle 2010-2013 Gemeente Zaltbommel

Plan van Aanpak Verbijzonderde Interne controle 2010-2013 Gemeente Zaltbommel Inleiding en doelstelling Plan van Aanpak Interne controle Rechtmatigheid De visie en missie van de organisatie is : Bestuurders

Plan van Aanpak Verbijzonderde Interne controle 2010-2013 Gemeente Zaltbommel Inleiding en doelstelling Plan van Aanpak Interne controle Rechtmatigheid De visie en missie van de organisatie is : Bestuurders

AB 19 DECEMBER 2016 RM VOORDRACHT ALGEMEEN BESTUUR RECREATIESCHAP ROTTEMEREN

AB 19 DECEMBER 2016 RM 2016-573904579 VOORDRACHT ALGEMEEN BESTUUR RECREATIESCHAP ROTTEMEREN Onderwerp : Normenkader Rechtmatigheid 2016 Kenmerk : RM 2016-573904579 Bijlagen : -1- Besluitdatum : 19 december

AB 19 DECEMBER 2016 RM 2016-573904579 VOORDRACHT ALGEMEEN BESTUUR RECREATIESCHAP ROTTEMEREN Onderwerp : Normenkader Rechtmatigheid 2016 Kenmerk : RM 2016-573904579 Bijlagen : -1- Besluitdatum : 19 december

Voorstel raad en raadsbesluit

Voorstel raad en raadsbesluit Gemeente Landgraaf Documentnummer: B.18.1934 *B.18.1934* Landgraaf, 6 november 2018 ONDERWERP: Controleprotocol 2018 Verantwoordelijke portefeuillehouder(s): C.P.G. Wilbach

Voorstel raad en raadsbesluit Gemeente Landgraaf Documentnummer: B.18.1934 *B.18.1934* Landgraaf, 6 november 2018 ONDERWERP: Controleprotocol 2018 Verantwoordelijke portefeuillehouder(s): C.P.G. Wilbach

Hellendoom. Aan de raad. III II III IIII IIII III III II (code voor postverwerking)

") Punt 11. : Controleprotocol jaarrekeningen G 6 m 6 6 R T 6 2011 tot en met 2014 _- sa. Hellendoom Aan de raad Samenvatting: De accountant geeft bij de jaarrekening een controleverklaring af waarin zowel

Punt 11. : Controleprotocol jaarrekeningen G 6 m 6 6 R T 6 2011 tot en met 2014 _- sa. Hellendoom Aan de raad Samenvatting: De accountant geeft bij de jaarrekening een controleverklaring af waarin zowel

Controleprotocol 2009 Waterschap Peel en Maasvallei

Controleprotocol 2009 Waterschap Peel en Maasvallei voor de accountantscontrole op de jaarrekening Opgesteld door: Lando Welters, adviseur planning en control, Waterschap Peel en Maasvallei Versie: Algemeen

Controleprotocol 2009 Waterschap Peel en Maasvallei voor de accountantscontrole op de jaarrekening Opgesteld door: Lando Welters, adviseur planning en control, Waterschap Peel en Maasvallei Versie: Algemeen

Object van controle is de jaarrekening 2013. Tevens geeft de accountant aan of het jaarverslag met de jaarrekening verenigbaar is.

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2013 VAN DE GEMEENTE KRIMPEN AAN DEN IJSSEL 1. Inleiding Bij besluit van 06 november 2003 heeft de gemeenteraad Deloitte Accountants aangewezen

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2013 VAN DE GEMEENTE KRIMPEN AAN DEN IJSSEL 1. Inleiding Bij besluit van 06 november 2003 heeft de gemeenteraad Deloitte Accountants aangewezen

SiSa cursus 2013. Gemeente en accountant. 21 november 2013

SiSa cursus 2013 Gemeente en Welkom Even voorstellen EY: Stefan Tetteroo RA Page 1 Agenda Doelstelling Accountant en gemeente Onze visie inzake de betrokken actoren Coördinatie- en controlefunctie binnen

SiSa cursus 2013 Gemeente en Welkom Even voorstellen EY: Stefan Tetteroo RA Page 1 Agenda Doelstelling Accountant en gemeente Onze visie inzake de betrokken actoren Coördinatie- en controlefunctie binnen

De raad kan de accountant alleen nadere aanwijzingen geven voor zover dit uitgaat boven de wettelijke minimumeisen.

CONTROLEPROTOCOL voor de accountantscontrole op de Jaarrekening 2013 en 2014 van de gemeente Aa en Hunze 1. Inleiding Vanaf de jaarrekening 2004 is een gemeente verplicht om een controleprotocol aan de

CONTROLEPROTOCOL voor de accountantscontrole op de Jaarrekening 2013 en 2014 van de gemeente Aa en Hunze 1. Inleiding Vanaf de jaarrekening 2004 is een gemeente verplicht om een controleprotocol aan de

VOORDRACHT ALGEMEEN BESTUUR NATUUR- EN RECREATIESCHAP DE GREVELINGEN

VOORDRACHT ALGEMEEN BESTUUR NATUUR- EN RECREATIESCHAP DE GREVELINGEN Onderwerp : Normenkader Rechtmatigheid 2017 Kenmerk : 17-4510-3 Bijlagen : -1- Besluitdatum : 7 december 2017 Voorbereid door : P. Olivier

VOORDRACHT ALGEMEEN BESTUUR NATUUR- EN RECREATIESCHAP DE GREVELINGEN Onderwerp : Normenkader Rechtmatigheid 2017 Kenmerk : 17-4510-3 Bijlagen : -1- Besluitdatum : 7 december 2017 Voorbereid door : P. Olivier

Rechtmatigheidsverantwoording

Rechtmatigheidsverantwoording Uden 8 maart 2019 Jan van der Bij Joren van Veen Ministerie BZK Opzet presentatie Deel 1: Bijpraten Rechtmatigheidsverantwoording Wat is het? Waarom wordt het ingevoerd? Hoe

Rechtmatigheidsverantwoording Uden 8 maart 2019 Jan van der Bij Joren van Veen Ministerie BZK Opzet presentatie Deel 1: Bijpraten Rechtmatigheidsverantwoording Wat is het? Waarom wordt het ingevoerd? Hoe

Controleprotocol. Accountantscontrole Jaarrekening Gemeente Berkelland Bijlage 1. Versie juni 2014 Controleprotocol pagina 1 van 9

Controleprotocol Accountantscontrole Jaarrekening 2014 Controleprotocol pagina 1 van 9 Algemeen Doelstelling In dit controleprotocol staat waaraan de accountant zich moet houden bij de accountantscontrole.

Controleprotocol Accountantscontrole Jaarrekening 2014 Controleprotocol pagina 1 van 9 Algemeen Doelstelling In dit controleprotocol staat waaraan de accountant zich moet houden bij de accountantscontrole.

PROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING VAN DE GEMEENTE KRIMPENERWAARD

GEMEENTEBLAD Officiële uitgave van gemeente Krimpenerwaard. Nr. 104555 6 november 2015 PROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2015-2018VAN DE GEMEENTE KRIMPENERWAARD 1.Inleiding In het

GEMEENTEBLAD Officiële uitgave van gemeente Krimpenerwaard. Nr. 104555 6 november 2015 PROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2015-2018VAN DE GEMEENTE KRIMPENERWAARD 1.Inleiding In het

AB 4 DECEMBER 2015 ZWD VOORDRACHT ALGEMEEN BESTUUR NATUUR- EN RECREATIESCHAP ZUIDWESTELIJKE DELTA

AB 4 DECEMBER 2015 ZWD 2015-533970582 VOORDRACHT ALGEMEEN BESTUUR NATUUR- EN RECREATIESCHAP ZUIDWESTELIJKE DELTA Onderwerp : Accountantscontrole 2015 Kenmerk : 2015-533970582 Bijlagen : -1- Besluitdatum

AB 4 DECEMBER 2015 ZWD 2015-533970582 VOORDRACHT ALGEMEEN BESTUUR NATUUR- EN RECREATIESCHAP ZUIDWESTELIJKE DELTA Onderwerp : Accountantscontrole 2015 Kenmerk : 2015-533970582 Bijlagen : -1- Besluitdatum

voorstel aan de gemeenteraad

voorstel aan de gemeenteraad Aan de raad van de gemeente sector - afdeling cs steller Esther Schilt onderwerp Normenkader rechtmatigheidscontrole telefoon 8537 voorstelnummer 132 8 november 2005 iz-nummer

voorstel aan de gemeenteraad Aan de raad van de gemeente sector - afdeling cs steller Esther Schilt onderwerp Normenkader rechtmatigheidscontrole telefoon 8537 voorstelnummer 132 8 november 2005 iz-nummer

PROGRAMMA VAN EISEN (CONTROLEPROTOCOL) VOOR DE ACCOUNTANTSCONTROLE VAN DE JAARREKENING VAN DE OMGEVINGSDIENST GRONINGEN

VOOR DE ACCOUNTANTSCONTROLE VAN DE JAARREKENING VAN DE OMGEVINGSDIENST GRONINGEN") PROGRAMMA VAN EISEN (CONTROLEPROTOCOL) VOOR DE ACCOUNTANTSCONTROLE VAN DE JAARREKENING VAN DE OMGEVINGSDIENST GRONINGEN Algemeen Bestuur Veendam 29 oktober 2013 Het Algemeen Bestuur van de Omgevingsdienst

PROGRAMMA VAN EISEN (CONTROLEPROTOCOL) VOOR DE ACCOUNTANTSCONTROLE VAN DE JAARREKENING VAN DE OMGEVINGSDIENST GRONINGEN Algemeen Bestuur Veendam 29 oktober 2013 Het Algemeen Bestuur van de Omgevingsdienst

Controleprotocol voor de accountantscontrole Datum: 29 oktober pagina 1 van 9

Controleprotocol voor de accountantscontrole 2018 Datum: 29 oktober 2018 pagina 1 van 9 1. Inleiding Het object van de accountantscontrole is de jaarrekening 2018 en daarmee tevens het financieel beheer

Controleprotocol voor de accountantscontrole 2018 Datum: 29 oktober 2018 pagina 1 van 9 1. Inleiding Het object van de accountantscontrole is de jaarrekening 2018 en daarmee tevens het financieel beheer

Controleprotocol voor de accountantscontrole op de jaarrekening gemeente Maasdriel

GEMEENTEBLAD Officiële uitgave van de gemeente Maasdriel Nr. 59415 13 maart 2019 Controleprotocol voor de accountantscontrole op de jaarrekening gemeente Maasdriel De raad van de gemeente Maasdriel, gelezen

GEMEENTEBLAD Officiële uitgave van de gemeente Maasdriel Nr. 59415 13 maart 2019 Controleprotocol voor de accountantscontrole op de jaarrekening gemeente Maasdriel De raad van de gemeente Maasdriel, gelezen

MEMO AAN DE GEMEENTERAAD

MEMO AAN DE GEMEENTERAAD Aan T.a.v. Datum Betreft Van Ons kenmerk CC De gemeenteraad - 23 maart 2012 Interim-controle 2011 Deloitte Het college 112623 Paraaf Datum Controller RP 22-3-2012 Directie Geachte

MEMO AAN DE GEMEENTERAAD Aan T.a.v. Datum Betreft Van Ons kenmerk CC De gemeenteraad - 23 maart 2012 Interim-controle 2011 Deloitte Het college 112623 Paraaf Datum Controller RP 22-3-2012 Directie Geachte

Controleprotocol accountant ten behoeve van de jaarrekeningen

Controleprotocol accountant ten behoeve van de jaarrekeningen 2015-2017 1. Inleiding Op 21 april 2015 heeft de raad BakerTillyBerk aangewezen als accountant, belast met de controle van de jaarrekening

Controleprotocol accountant ten behoeve van de jaarrekeningen 2015-2017 1. Inleiding Op 21 april 2015 heeft de raad BakerTillyBerk aangewezen als accountant, belast met de controle van de jaarrekening

Controleprotocol Begrotingsjaren 2019 t/m 2021 Regio Gooi en Vechtstreek

Controleprotocol Controleprotocol Begrotingsjaren 2019 t/m 2021 Regio Gooi en Vechtstreek Bussum, 13 december 2018 nr. 17.0009657 Pagina 1 van 1 Het algemeen bestuur van de Regio Gooi en Vechtstreek; gelezen

Controleprotocol Controleprotocol Begrotingsjaren 2019 t/m 2021 Regio Gooi en Vechtstreek Bussum, 13 december 2018 nr. 17.0009657 Pagina 1 van 1 Het algemeen bestuur van de Regio Gooi en Vechtstreek; gelezen

Controleprotocol voor de accountantscontrole op de jaarrekening 2015 t/m 2017 van gemeenschappelijke regeling SED organisatie.

Controleprotocol voor de accountantscontrole op de jaarrekening 2015 t/m 2017 van gemeenschappelijke regeling SED organisatie. 1 2 1. Inleiding Met het controleprotocol stelt het algemeen bestuur nadere

Controleprotocol voor de accountantscontrole op de jaarrekening 2015 t/m 2017 van gemeenschappelijke regeling SED organisatie. 1 2 1. Inleiding Met het controleprotocol stelt het algemeen bestuur nadere

Controleprotocol subsidies gemeente Alkmaar voor verantwoording subsidies > 250.000

Controleprotocol subsidies gemeente Alkmaar voor verantwoording subsidies > 250.000 1 Algemeen Op grond van de Kaderverordening Subsidieverstrekking van de gemeente Alkmaar kunnen subsidies worden verstrekt.

Controleprotocol subsidies gemeente Alkmaar voor verantwoording subsidies > 250.000 1 Algemeen Op grond van de Kaderverordening Subsidieverstrekking van de gemeente Alkmaar kunnen subsidies worden verstrekt.

CONTROLEPROTOCOL 2010 2013 VOOR DE ACCOUNTANTS- CONTROLE OP DE JAARREKENING VAN DE GEMEENTE NIEUWKOOP

CONTROLEPROTOCOL 2010 2013 VOOR DE ACCOUNTANTS- CONTROLE OP DE JAARREKENING VAN DE GEMEENTE NIEUWKOOP 1. Inleiding Bij besluit van 23 september 2010 heeft de gemeenteraad Ernst & Young aangewezen als gemeentelijke

CONTROLEPROTOCOL 2010 2013 VOOR DE ACCOUNTANTS- CONTROLE OP DE JAARREKENING VAN DE GEMEENTE NIEUWKOOP 1. Inleiding Bij besluit van 23 september 2010 heeft de gemeenteraad Ernst & Young aangewezen als gemeentelijke

CONTROLEPROTOCOL 2015

CONTROLEPROTOCOL 2015 11. Inleiding Bij besluit van 2 maart 2015 heeft de gemeenteraad de overeenkomst met Ernst & Young Accountants LLP inzake de uitvoering van de accountantscontrole als bedoeld in art

CONTROLEPROTOCOL 2015 11. Inleiding Bij besluit van 2 maart 2015 heeft de gemeenteraad de overeenkomst met Ernst & Young Accountants LLP inzake de uitvoering van de accountantscontrole als bedoeld in art

Programma van eisen voor de Europese aanbesteding van Accountancydiensten.

Programma van eisen voor de Europese aanbesteding van Accountancydiensten. Kenmerk: CTM 169773 Versie CONCEPT Datum 12-12-2017 1.1. Omvang van de opdracht De accountantsdiensten omvatten de volgende werkzaamheden:

Programma van eisen voor de Europese aanbesteding van Accountancydiensten. Kenmerk: CTM 169773 Versie CONCEPT Datum 12-12-2017 1.1. Omvang van de opdracht De accountantsdiensten omvatten de volgende werkzaamheden:

In behandeling genomen het voorstel van burgemeester en wethouders d.d. 10 december besluit:

*BM1303018* BM1303018 De raad van de gemeente Steenbergen; In behandeling genomen het voorstel van burgemeester en wethouders d.d. 10 december 2013 Gelet op: artikel 147 Gemeentewet besluit: vast te stellen

*BM1303018* BM1303018 De raad van de gemeente Steenbergen; In behandeling genomen het voorstel van burgemeester en wethouders d.d. 10 december 2013 Gelet op: artikel 147 Gemeentewet besluit: vast te stellen

Procedure Na afronding van de controle vindt er (afstemming-)overleg plaats tussen de accountant en de directeur van de RAD Hoeksche Waard.

overleg plaats tussen de accountant en de directeur van de RAD Hoeksche Waard.") 1. Inleiding Ter voorbereiding en ondersteuning van de uitvoering van de accountantscontrole dient het algemeen bestuur een aantal zaken op hoofdlijnen nader regelen. In dit controleprotocol vindt dat

1. Inleiding Ter voorbereiding en ondersteuning van de uitvoering van de accountantscontrole dient het algemeen bestuur een aantal zaken op hoofdlijnen nader regelen. In dit controleprotocol vindt dat

Controleprotocol 2013 gemeente Geertruidenberg

Controleprotocol 2013 gemeente Geertruidenberg 1. Inleiding Met de inwerkingtreding van het Besluit Accountantscontrole Provincies en Gemeenten(BAPG), thans herbenoemd als Besluit accountantscontrole decentrale

Controleprotocol 2013 gemeente Geertruidenberg 1. Inleiding Met de inwerkingtreding van het Besluit Accountantscontrole Provincies en Gemeenten(BAPG), thans herbenoemd als Besluit accountantscontrole decentrale

Onderwerp: voorstel tot vaststelling van het Controleprotocol No en het normen- en toetsingskader 2018 Dos. 5/46 A

Onderwerp: voorstel tot vaststelling van het Controleprotocol No. 17-2018 2018 en het normen- en toetsingskader 2018 Dos. 5/46 A Aan het algemeen bestuur. Zoals u weet dient de accountant een oordeel geven

Onderwerp: voorstel tot vaststelling van het Controleprotocol No. 17-2018 2018 en het normen- en toetsingskader 2018 Dos. 5/46 A Aan het algemeen bestuur. Zoals u weet dient de accountant een oordeel geven

CONTROLEPROTOCOL VOOR DE ACCOUNTANTS- CONTROLE OP DE JAARREKENINGEN 2011 TOT EN MET 2014 VAN DE GEMEENTE BOXTEL

Pagina 1 van 5 CONTROLEPROTOCOL VOOR DE ACCOUNTANTS- CONTROLE OP DE JAARREKENINGEN 2011 TOT EN MET 2014 VAN DE GEMEENTE BOXTEL Artikel 1 Te hanteren goedkeuringstolerantie De in het hierna opgenomen schema

Pagina 1 van 5 CONTROLEPROTOCOL VOOR DE ACCOUNTANTS- CONTROLE OP DE JAARREKENINGEN 2011 TOT EN MET 2014 VAN DE GEMEENTE BOXTEL Artikel 1 Te hanteren goedkeuringstolerantie De in het hierna opgenomen schema

Kadernota accountantscontrole jaarrekening Gemeenschappelijke Regeling Jeugdhulp Rijnmond 2015 e.v.

AB Jeugdhulp Rijnmond 23 april 2015 bijlage 1 bij agp 11 Kadernota accountantscontrole jaarrekening Gemeenschappelijke Regeling Jeugdhulp Rijnmond 2015 e.v. 1 1. Inleiding ln het Besluit Accountantscontrole

AB Jeugdhulp Rijnmond 23 april 2015 bijlage 1 bij agp 11 Kadernota accountantscontrole jaarrekening Gemeenschappelijke Regeling Jeugdhulp Rijnmond 2015 e.v. 1 1. Inleiding ln het Besluit Accountantscontrole

Controleprotocol provincie Utrecht

Controleprotocol provincie Utrecht Controleprotocol voor de accountantscontrole bij door de provincie Utrecht gesubsidieerde instellingen Januari 2010 Controleprotocol provincie Utrecht 1 van 7 Controleprotocol

Controleprotocol provincie Utrecht Controleprotocol voor de accountantscontrole bij door de provincie Utrecht gesubsidieerde instellingen Januari 2010 Controleprotocol provincie Utrecht 1 van 7 Controleprotocol

CONTROLEPROTOCOL ACCOUNTANTSCONTROLE

CONTROLEPROTOCOL ACCOUNTANTSCONTROLE 2012 INHOUDSOPGAVE 1. Inleiding... 3 2. Wettelijk kader... 4 3. Algemene uitgangspunten voor de controle... 4 4. Te hanteren goedkeurings- en rapportagetoleranties...

CONTROLEPROTOCOL ACCOUNTANTSCONTROLE 2012 INHOUDSOPGAVE 1. Inleiding... 3 2. Wettelijk kader... 4 3. Algemene uitgangspunten voor de controle... 4 4. Te hanteren goedkeurings- en rapportagetoleranties...

Controleprotocol 2014 t/m 2018 Regio Gooi en Vechtstreek

Itegio Gooi en\įechtstreek Controleprotocol 2014 t/m 2018 Regio Gooi en Vechtstreek Bussum, 12 november 2014 Regnr.: 14.0006911 f Gooi enuechhtreek Het algemeen bestuur van de Regio Gooi en Vechtstreek;

Itegio Gooi en\įechtstreek Controleprotocol 2014 t/m 2018 Regio Gooi en Vechtstreek Bussum, 12 november 2014 Regnr.: 14.0006911 f Gooi enuechhtreek Het algemeen bestuur van de Regio Gooi en Vechtstreek;

Controlplan Gemeente Etten-Leur

Controlplan Gemeente Etten-Leur Inhoud Inleiding... 3 Leeswijzer... 3 Deel 1 Controlplan... 4 1.1 Missie... 5 1.2 Doorontwikkeling control... 6 1.3 De controlkaart... 6 Deel 2 Uitvoeringsprogramma... 8

Controlplan Gemeente Etten-Leur Inhoud Inleiding... 3 Leeswijzer... 3 Deel 1 Controlplan... 4 1.1 Missie... 5 1.2 Doorontwikkeling control... 6 1.3 De controlkaart... 6 Deel 2 Uitvoeringsprogramma... 8

CONTROLEPROTOCOL 2017 VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING VAN DE REGIONALE UITVOERINGSDIENST DRENTHE

CONTROLEPROTOCOL 2017 VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING VAN DE REGIONALE UITVOERINGSDIENST DRENTHE Het algemeen bestuur van de RUD Drenthe Besluit: - Op grond van artikel 2 van de Controleverordening

CONTROLEPROTOCOL 2017 VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING VAN DE REGIONALE UITVOERINGSDIENST DRENTHE Het algemeen bestuur van de RUD Drenthe Besluit: - Op grond van artikel 2 van de Controleverordening

Deelplan IC Treasury 2014. Gemeente Lingewaard

Deelplan IC Treasury 2014 Gemeente Lingewaard 1 Inhoudsopgave 1. Aanleiding 3 2. Structureel / incidenteel 3 3. Opdrachtgever 3 4. Opdrachtnemer 3 5. Relevante wet- en regelgeving 3 6. Rapportage 4 7.

Deelplan IC Treasury 2014 Gemeente Lingewaard 1 Inhoudsopgave 1. Aanleiding 3 2. Structureel / incidenteel 3 3. Opdrachtgever 3 4. Opdrachtnemer 3 5. Relevante wet- en regelgeving 3 6. Rapportage 4 7.

Artikel 1. Definities

Pagina 1 van 5 Artikel 1. Definities Onder a van dit artikel wordt aangegeven wat daarin wordt verstaan onder het begrip accountant. Een bevoegd account voor de controle van de gemeentelijke jaarrekening

Pagina 1 van 5 Artikel 1. Definities Onder a van dit artikel wordt aangegeven wat daarin wordt verstaan onder het begrip accountant. Een bevoegd account voor de controle van de gemeentelijke jaarrekening

Controleprotocol voor de accountantscontrole op de jaarrekening Versie: 2.0 Datum: 20 november pagina 1 van 8

Controleprotocol voor de accountantscontrole op de jaarrekening 2017 Versie: 2.0 Datum: 20 november 2017 pagina 1 van 8 1. Inleiding Object van controle is de jaarrekening 2017 en daarmee tevens het financieel

Controleprotocol voor de accountantscontrole op de jaarrekening 2017 Versie: 2.0 Datum: 20 november 2017 pagina 1 van 8 1. Inleiding Object van controle is de jaarrekening 2017 en daarmee tevens het financieel

Na afronding van de controle vindt er (afstemming-)overleg plaats tussen de accountant en de directeur van het SVHW.

overleg plaats tussen de accountant en de directeur van het SVHW.") A.B. 14/65 Controleprotocol boekjaren 2014-2018 1. Inleiding Ter voorbereiding en ondersteuning van de uitvoering van de accountantscontrole dient het algemeen bestuur een aantal zaken op hoofdlijnen nader

A.B. 14/65 Controleprotocol boekjaren 2014-2018 1. Inleiding Ter voorbereiding en ondersteuning van de uitvoering van de accountantscontrole dient het algemeen bestuur een aantal zaken op hoofdlijnen nader

Verordening controle op het financieel beheer en op de inrichting van de financiële organisatie van Wetterskip Fryslân.

Verordening controle op het financieel beheer en op de inrichting van de financiële organisatie van Wetterskip Fryslân. Het algemeen bestuur van Wetterskip Fryslân besluit, gelet op artikel 109 van de

Verordening controle op het financieel beheer en op de inrichting van de financiële organisatie van Wetterskip Fryslân. Het algemeen bestuur van Wetterskip Fryslân besluit, gelet op artikel 109 van de

VOORSTEL AAN DE GEMEENTERAAD

VOORSTEL AAN DE GEMEENTERAAD Onderwerp: Normenkader en intern controleplan Registratienummer: 514552 Op voorstel van het college d.d.: 18 februari 2014 Datum vergadering: 11 maart 2014 Portefeuillehouder:

VOORSTEL AAN DE GEMEENTERAAD Onderwerp: Normenkader en intern controleplan Registratienummer: 514552 Op voorstel van het college d.d.: 18 februari 2014 Datum vergadering: 11 maart 2014 Portefeuillehouder: