DE LIQUIDATIERESERVE. Ellen Steurbaut. Promotor: Prof. dr. Inge Van De Woesteyne Commissaris: Mevr. Angie Clocheret. Studentennummer:

|

|

|

- Linda Wauters

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 DE LIQUIDATIERESERVE Ellen Steurbaut Studentennummer: Promotor: Prof. dr. Inge Van De Woesteyne Commissaris: Mevr. Angie Clocheret Masterproef voorgelegd voor het behalen van de graad master of Laws in de rechten Academiejaar:

2 DANKWOORD Graag wens ik vooraf een oprecht woord van dank te richten aan: - Mijn promotor, Prof. dr. Inge Van De Woesteyne, voor het aanreiken van een actueel en boeiend masterproefonderwerp binnen het fiscaal recht; - Mijn commissaris, Mevr. Angie Clocheret, voor de nuttige feedback en opbouwende kritiek met als doel mijn masterproef naar een hoger niveau te tillen; - Dhr. Rijn Delbroek, manager bij KPMG Accountants en Mevr. Petra Schietecatte, bestuurder-vennoot bij Van Coile & Partners, voor hun medewerking aan een bevraging over het masterproefonderwerp; - Mijn vader Geert en mijn vriend Gertjan voor de motivering en het nalezen.

3 INHOUDSOPGAVE INLEIDING DE LIQUIDATIERESERVE ONTSTAAN VAN DE LIQUIDATIERESERVE CONCEPTUELE BELICHTING VAN DE LIQUIDATIERESERVE Analyse van de definitie vermeld in artikel 184quater WIB Kleine vennootschappen volgens artikel 15 W.Venn Aanleg van de liquidatiereserve: procedure Onaantastbaarheidsvoorwaarde FIFO-principe Afzonderlijke heffing van 10% opgelegd door artikel 219quater WIB Boekhoudkundige verwerking Voorbeeld Conceptuele vergelijking liquidatiereserve en de interne vereffening Temporeel toepassingsgebied DE BIJZONDERE LIQUIDATIERESERVE ONTSTAAN VAN DE BIJZONDERE LIQUIDATIERESERVE BIJZONDERHEDEN VAN DE BIJZONDERE LIQUIDATIERESERVE Overgangsregeling met retroactief karakter Aangepaste procedure van aanleg Betaling van de heffing Begrensde maximale overboeking Aangifte van afzonderlijke aanslag Neerlegging van de jaarrekening Boekhoudkundige verwerking van de bijzondere liquidatiereserve SAMENLOOP GEWONE EN BIJZONDERE LIQUIDATIERESERVE TERUGGEFLOTEN DOOR HET GRONDWETTELIJK HOF FISCALE VOORDELEN BIJ VEREFFENING VAN DE VENNOOTSCHAP TIJDENS DE LEVENSDUUR VAN DE VENNOOTSCHAP Bijnaam VVPRter... 49

4 3.2.2 Het voordeel van VVPRter onder de loep FIFO als welkome meevaller STIJGEND BELANG VOOR DE LIQUIDATIERESERVE ONGEWENSTE NEVENEFFECTEN ANTICIPATIEVE HEFFING: EEN RISICO DALING EIGEN VERMOGEN BENADELING VAN DE VENNOOTSCHAP-AANDEELHOUDER Uitkering van liquidatieboni uit de liquidatiereserve Uitkering van dividenden uit de liquidatiereserve JURIDISCHE KNELPUNTEN EN VRAAGTEKENS INTERNATIONALE CONTEXT Buitenlandse vennootschappen Moeder-dochterrichtlijn Dubbelbelastingverdragen SAMENLOOP MET ENKELE ANDERE FISCALE BEPALINGEN Tax shelter Fiscale antimisbruikbepaling Aftrek belastbare winst DE LIQUIDATIERESERVE VANUIT VENNOOTSCHAPSRECHTELIJKE INVALSHOEK DE LIQUIDATIERESERVE EN HET GELIJKHEIDSBEGINSEL KRITISCHE EVALUATIE BESLUIT BIBLIOGRAFIE LIJST VAN BIJLAGEN

5 INLEIDING 1. Het Belgisch fiscaal recht is onderhevig aan voortdurende evolutie. Het stelsel van de liquidatiereserve dat als nieuwe constructie binnen de vennootschapsbelasting in 2014 werd geïntroduceerd, maakt ongetwijfeld onderdeel uit van die evolutie. De liquidatiereserve maakt het voor kleine vennootschappen mogelijk om het geheel of een deel van hun boekhoudkundige winst (na belasting) van het boekjaar over te boeken naar een afzonderlijke passiefrekening. Doel van de operatie is om in de toekomst van een fiscaal voordeel te genieten. Indien de vennootschap aan bepaalde voorwaarden voldoet en zij een afzonderlijke heffing betaalt, kan een liquidatiereserve worden aangelegd die vervolgens bij vereffening belastingvrij aan de aandeelhouders kan worden uitgekeerd. Ook indien de KMO geen plannen heeft om op middellange termijn te vereffenen, opent de liquidatiereserve perspectief voor een toekomstig fiscaal voordeel maar dan weliswaar in een andere vorm. 2. De constructie vormt een technische aangelegenheid waaraan enkele belangrijke voorwaarden zijn gekoppeld. Doelstelling van deze masterproef is dan ook om de belastingplichtige een zo helder mogelijke beschrijving te verschaffen van de constructie en de daaraan verbonden voorwaarden. Dit geldt bij uitbreiding ook voor de fiscale voordelen waartoe de regeling aanleiding geeft, aangezien het een systeem tot fiscale optimalisatie betreft. We willen de lezer voorts de bekommernissen niet onthouden die terecht vanuit de literatuur en rechtspraak worden geopperd. Met een paar interviews afgenomen binnen de accountancy-sector hopen we aan de theorie ook een bijkomende praktijkdimensie te kunnen koppelen. 3. Voor we de materie van de liquidatiereserve verder toelichten willen we vooreerst de aandacht van de lezer vestigen op enkele recente ontwikkelingen met betrekking tot het tarief van de belasting op roerende inkomsten. Sinds het moment van invoering van het stelsel van de liquidatiereserve heeft het tarief van roerende voorheffing op winstuitkering enkele belangrijke wijzigingen ondergaan. Naar aanleiding van de tax shift steeg het standaardtarief van de roerende voorheffing ingevolge de wet houdende maatregelen inzake versterking van jobcreatie en koopkracht op 1 januari 2016 van 25% naar 27%. 1 Aansluitend steeg het 1 Artikel 92, 1 wet 26 december 2015 houdende maatregelen inzake versterking van jobcreatie en koopkracht, BS 30 december 2015; X., Roerende voorheffing stijgt van 25% naar 27%, Fisc.Act. 2015, afl. 42, 3. 1

6 standaardtarief verder van 27% naar 30% door de programmawet van 25 december Het hoge tarief van 30% is van toepassing op de vanaf 1 januari 2017 betaalde en toegekende inkomsten en geldt nog steeds als het standaardtarief voor winstuitkeringen. Onderstaande figuur illustreert deze evolutie. Figuur 1: illustratie stijging tarief roerende voorheffing doorheen de jaren 3 4. De ontwikkelingen ingevolge de tax shift hebben tevens impact gehad op de specifieke bepalingen van de liquidatiereserve. De tarieven van toepassing bij de voordelen van de constructie zijn sinds de invoering van het stelsel in 2014 in parallel met het standaardtarief ook reeds tweemaal aangepast. 4 Op de concrete stijging van de tarieven wordt later ingegaan aangezien hiervoor nadere kennis van het specifieke fiscale voordeel vereist is. De masterproef legt de focus uiteraard op de huidige tarieven om de regeling zo actueel mogelijk voor te stellen, maar kennis omtrent de voorafgaande evolutie van de tarieven is onontbeerlijk om de werking van de constructie te doorzien. 5. Tenslotte zal blijken dat de liquidatiereserve niet los kan worden gezien van een bijwijlen creatieve politieke besluitvorming die met wisselend succes en niet altijd even consistent probeert in te spelen op kritiek en verontwaardiging van de (kleine) ondernemer die het niet pikt dat zijn sinds jaren zorgvuldig opgebouwde spaarpot binnen de vennootschap 2 Artikel 94, 1 programmawet 25 december 2016, BS 29 december 2016; C. VAN GEEL, Roerende voorheffing stijgt tot 30% (art PW 2017), Nieuws 5/01/2017, 3 X., Verhoogde roerende voorheffing vanaf , Blog Practicali Seminaries, 4 Artikel 92, 5 Wet 26 december 2015 houdende maatregelen inzake versterking van jobcreatie en koopkracht, BS 30 december 2015; Artikel 94, 2 Programmawet 25 december 2016, BS 29 december

7 het voorwerp dreigt uit te maken van een in zijn ogen althans - fiscale hold-up. Of hoe de politiek erin slaagt om haar eigen (fiscale) doelstellingen zelf onderuit te halen. 3

8 1 DE LIQUIDATIERESERVE 1.1 Ontstaan van de liquidatiereserve 6. De liquidatiereserve als fiscale constructie dankt haar ontstaan en bestaan aan enkele voorafgaandelijke, belangrijke wijzigingen binnen de vennootschapsbelasting en is duidelijk geen losstaand fenomeen. Ze vormt het resultaat van een heus proces met twee kenmerkende fases die zich tevens uitstrekken over twee verschillende regeerperiodes. 5 Een kleine historiek van de fiscale situatie rond het tijdstip van invoering van de liquidatiereserve verschaft inzicht in het systeem van de liquidatiereserve en onthult ook meteen de ratio legis van deze nieuwe fiscale constructie. 7. De programmawet van 28 juni 2013 die in drie belangrijke wijzigingen voorziet wat betreft roerende inkomsten, vormt de aanzet in het hele verhaal. 6 De eerste wijziging van de programmawet kadert binnen de uitwerking van de relancestrategie van de economie onder de regering Di Rupo 7 en situeert zich binnen het kader van dividendpolitiek. Met als doel de KMO s binnen de economie beter te beschermen en de bevolking aan te moedigen om te investeren in de Belgische KMO s 8 schreef de regering Di Rupo in de programmawet de mogelijkheid in om KMO-dividenden uit te keren aan een verlaagd tarief, mits zij voldoen aan bepaalde strikte voorwaarden. 9 De regeling wordt in juridisch jargon ook wel de VVPRbis-regeling genoemd. De tweede, en mogelijk de meest doorslaggevende wijziging voor het ontstaan van de liquidatiereserve, betreft de verhoging van het tarief van roerende voorheffing op liquidatieboni vanaf 1 oktober Deze tariefwijziging kadert in de vooropgestelde doelstelling van de regering Di Rupo om het tarief van de roerende voorheffing te harmoniseren. 10 Het tarief steeg in dit opzicht van 10% naar 25%, waardoor ook de 5 A. VANDEKERKHOVE, De liquidatiereserve in L. MAES, H. DE CNIJF, en L. DE BROECK (eds.), Fiscaal Praktijkboek Directe belastingen. Fiscale nieuwigheden praktisch bekeken, Mechelen, Wolters Kluwer, 2015, (481) Programmawet 28 juni 2013, BS 1 juli Kadernota relancestrategie, juli 2012, P. HINNEKENS en K. DECROIX, Nieuwe maatregelen m.b.t. belastingheffing op winstuitkeringen: impact op vermogens- en successieplanning, TEP 2013, (7) Artikel 269, 2 WIB E. DI RUPO, Regeerakkoord, 1 december 2011, 78. 4

9 liquidatieboni vanaf deze datum onderworpen werden aan het toen geldende uniforme tarief van 25%. 11 Deze maatregel veroorzaakte heel wat commotie en protest onder de zelfstandige ondernemers. Deze zagen immers hun zuur verdiend pensioenkapitaal in grote mate aangetast wanneer zij later zouden overgaan tot vereffening van de vennootschap. 12 Om tegemoet te komen aan deze aanzienlijke belastingverhoging en om tevens een massale liquidatie van vennootschappen vóór 1 oktober 2014 te verhinderen, voorzag de wetgever in een tijdelijke overgangsregeling in artikel 537 Wetboek Inkomstenbelastingen 1992 (hieronder: WIB 92). 13 Deze derde wijziging gaf aan vennootschappen de mogelijkheid om bestaande reserves uit te keren mits inhouding van een roerende voorheffing van 10% (en zodoende te ontsnappen aan de eerdergenoemde belastingverhoging). Enkel belaste reserves die vóór 31 maart 2013 werden goedgekeurd door de algemene vergadering, konden genieten van deze voordelige belastingheffing op voorwaarde dat de dividenden daarna opnieuw werden ingebracht in de vennootschap. Het opzet van deze overgangsregeling, in de volksmond de interne vereffening genoemd, bestaat er dus in om bepaalde opgebouwde reserves te kapitaliseren aan 10% (door uitgekeerde dividenden vervolgens in te brengen) om te vermijden dat deze als liquidatieboni aan 25% zouden worden belast bij een latere effectieve vereffening. De kapitaalverhogingen die de regeling beoogt, dienen zich te voltrekken in de periode vanaf 1 juli 2013 tot de datum van afsluiting van het boekjaar, die sowieso moet plaatsvinden vóór 1 oktober De latere effectieve vereffening zal belastingvrij plaatsvinden indien ondernemingen de opgelegde wachttermijn in artikel 537 WIB 92 respecteren. Voor grote vennootschappen bedraagt de termijn acht jaar, voor kleine vennootschappen vier jaar. Na deze termijn heeft een kapitaalvermindering geen effect op de belastingvrije uitkering, in tegenstelling tot een eerdere uitkering die belast zal worden aan een bepaald tarief. De hoogte van dit tarief hangt af van de periode die reeds is verstreken tussen de inbreng in kapitaal en de kapitaalvermindering. Gebeurt de kapitaalvermindering in een grote vennootschap binnen de eerste vier jaar volgend op de inbreng, bedraagt het tarief 15%. Een kapitaalvermindering in 11 P. HINNEKENS en K. DECROIX, Nieuwe maatregelen m.b.t. belastingheffing op winstuitkeringen: impact op vermogens- en successieplanning, TEP 2013, (7) A. VANDEKERKHOVE, De liquidatiereserve in L. MAES, H. DE CNIJF, en L. DE BROECK (eds.), Fiscaal Praktijkboek Directe belastingen. Fiscale nieuwigheden praktisch bekeken, Mechelen, Wolters Kluwer, 2015, (481) Artikel 6 programmawet 28 juni 2013, BS 1 juli A. CLOCHERET, De liquidatiereserve en de bijzondere liquidatiereserve: een overzicht, TFR 2016, (614)

10 het vijfde en zesde jaar volgend op de inbreng doet het tarief zakken naar 10% en bij uitkering in het zevende en achtste jaar zakt het tarief nog verder naar 5%. Bij kleine vennootschappen gelden dezelfde tarieven maar met een andere verdeelsleutel namelijk respectievelijk in de eerste twee jaar na inbreng, het derde jaar na inbreng en tenslotte het vierde jaar na inbreng De interne vereffening vormde een eerste stap in de goede richting om de rust bij de zelfstandige onderneming te doen weerkeren, maar slaagde er niet in om het protest volledig te laten verstommen. Om deze reden werd in het regeerakkoord Michel I het voornemen opgenomen om de tijdelijke overgangsmaatregel in een weliswaar aangepaste vorm een permanent karakter te geven. 16 De programmawet van 19 december 2014 realiseerde uiteindelijk dit voornemen met de invoering van de liquidatiereserve in artikel 184quater WIB Op basis van dit regime kunnen kleine vennootschappen vanaf aanslagjaar 2015 een gedeelte of het geheel van hun boekhoudkundige winst na belasting overboeken naar één of meer afzonderlijke rekeningen van het passief, mits betaling van een anticipatieve heffing van 10%. Bij latere uitkering van de liquidatiereserve als liquidatiebonus is er geen roerende voorheffing of personenbelasting meer verschuldigd. 18 Wederom een maatregel die de belastingverhoging op de liquidatieboni countert en het tarief voor kleine vennootschappen op 10% houdt, mits het vervullen van een aantal voorwaarden. In een amendement werd nog aangevoerd dat de liquidatiereserve zou zorgen voor een belastingverlaging op vermogensinkomsten en vermogenswinsten, wat niet opportuun is binnen het huidige beleid dat vooral de lasten op arbeid wil verlagen. Onder meer de heer VANVELTHOVEN zag de liquidatiereserve om die reden liever niet in het fiscale straatbeeld verschijnen. 19 Aan het amendement werd echter geen gevolg gegeven. 9. In dit opzicht is het duidelijk dat de liquidatiereserve het permanente verlengstuk vormt van de tijdelijke maatregel van interne vereffening onder de regering Di Rupo. Dat de regering Michel zijn maatregel heeft voortgebouwd op eerdere wijzigingen onder de regeerperiode Di Rupo blijkt ook uit het volgende. De regeling van de liquidatiereserve houdt namelijk een bijkomend voordeel in voor dividenden die tijdens de looptijd van de 15 Artikel 537 WIB 92; Artikel 6 programmawet 28 juni 2013, BS 1 juli C. MICHEL, Regeerakkoord, 9 oktober 2014, Artikel 41 t.e.m. 50 programmawet 19 december 2014, BS 29 december S. COOLS, De liquidatiereserve: aard, besluitvorming, vennootschapsbelang en aandeelhoudersgelijkheid, TRV 2015, (703) Amendement (P. VANVELTHOVEN) op het wetsontwerp van programmawet 19 december 2014, Parl.St. Kamer , nr /003, 11. 6

11 vennootschap uit de liquidatiereserve worden uitgekeerd. Het dividend wordt in dit geval belast aan een tarief van 20% 20 aanvullende roerende voorheffing wanneer de vervroegde uitkering van de liquidatiereserve gebeurt binnen vijf jaar na de aanleg ervan. Gebeurt er een vervroegde uitkering na deze vijf jaar, dan zakt het tarief verder naar 5%. Omwille van dit bijkomend voordeel krijgt de liquidatiereserve ook de bijnaam van VVPRter-regime, verwijzend naar het eerder omschreven VVPRbis-voordeel voor KMO-dividenden onder de regering Di Rupo Merk op dat het tarief van 20% bij vervroegde dividenduitkering vanuit de liquidatiereserve binnen vijf jaar na aanleg, enkel geldt voor toegekende of betaalbaar gestelde dividenden, afkomstig uit liquidatiereserves aangelegd vanaf 1 januari Hier komt het belang van de recente tariefverhoging in de roerende voorheffing naar boven. Bij invoering van de liquidatiereserve bedroeg dit tarief immers nog 15%. Voor de dividenduitkeringen die plaatsvinden vanuit een liquidatiereserve die werd aangelegd vanaf 1 januari 2016 maar vóór 1 januari 2017, geldt dan weer een tarief van aanvullende roerende voorheffing van 17%. Om het correcte tarief te bepalen dient de belastingplichtige aldus rekening te houden met de gangbare tarieven op het moment waarop de liquidatiereserve werd aangelegd, en niet met de tarieven die gelden op het moment van dividenduitkering. Het tarief van 5% aanvullende roerende voorheffing voor dividenden die na de vijfjarige periode uit de liquidatiereserve worden uitgekeerd, is daarentegen ongewijzigd gebleven Conceptuele belichting van de liquidatiereserve 11. Het ontstaan van de liquidatiereserve dateert van eind 2014 en is ondertussen al voor een groot stuk ingeburgerd in het fiscaal rechtsverkeer. Met ruim twee jaar op haar palmares, blijft de liquidatiereserve echter een technische materie die voor vele belastingplichtigen en/of vennootschappen onbekend terrein blijft. In wat volgt gaan we dieper in op het concept van de liquidatiereserve om belastingplichtigen en vennootschappen meer inzicht te bieden in deze fiscale constructie. Het belang van een logische en heldere uiteenzetting over haar toepassingsvoorwaarden en belangrijkste eigenschappen spreekt voor zich aangezien vele 20 Voor toegekende of betaalbaar gestelde dividenden, afkomstig uit liquidatiereserves aangelegd vanaf 1 januari S. COOLS, De liquidatiereserve: aard, besluitvorming, vennootschapsbelang en aandeelhoudersgelijkheid, TRV 2015, (703) C. VAN GEEL, Roerende voorheffing stijgt tot 30% (art PW 2017), Nieuws 5/01/2017, 7

12 kleine zelfstandigen (infra ) niet thuis zijn in de vaak technische fiscale materie die de wetgever hen aanreikt. 12. De introductie van de liquidatiereserve leidde tot een aanpassing van het Wetboek Inkomstenbelastingen 1992 waarbij de artikelen 184quater WIB 92 en 219quater WIB 92 werden toegevoegd. Artikel 184quater WIB 92 vormt de wettelijk grondslag voor de aanleg van een liquidatiereserve en somt meteen ook haar belangrijkste eigenschappen en toepassingsvoorwaarden op. In tegenstelling tot artikel 184quater WIB 92, behoort artikel 219quater WIB 92 niet tot de artikelen van het Wetboek die de belastinggrondslag bepalen, maar valt het onder de artikelen die de berekening van de belasting behelzen. De aanleg van een liquidatiereserve is voor een vennootschap immers niet kosteloos Analyse van de definitie vermeld in artikel 184quater WIB Artikel 184quater WIB 92 geeft het concept van de liquidatiereserve weer in vijf onderdelen. In wat volgt, hanteren we dezelfde chronologie van de wetsbepaling om de verschillende toepassingsvoorwaarden van de liquidatiereserve nader te belichten Kleine vennootschappen volgens artikel 15 W.Venn. 14. In tegenstelling tot de interne vereffening kunnen enkel kleine vennootschappen die beantwoorden aan de criteria van artikel 15 Wetboek van Vennootschappen (hieronder: W.Venn.) een liquidatiereserve aanleggen. Grote vennootschappen kunnen hier geen gebruik van maken. 23 Sinds de wet van 18 december 2015 tot omzetting van de Europese Boekhoudrichtlijn (2013/34/EU) is de definitie van kleine vennootschap echter gewijzigd 24 en zijn er nieuwe criteria van toepassing voor de boekjaren die aanvangen na 31 december De criteria van het oud artikel 15 W.Venn. blijven echter van belang aangezien de aanleg van een liquidatiereserve reeds mogelijk was vanaf aanslagjaar De 23 F. VANDEN HEEDE, De aanleg en uitkering van een liquidatiereserve, Pacioli 2015, afl. 399, (1) Artikel 3 wet 18 december 2015 tot omzetting van Richtlijn 2013/34/EU van 26 juni 2013 van het Europees Parlement en van de Raad betreffende de jaarlijkse financiële overzichten, geconsolideerde financiële overzichten en aanverwante verslagen van bepaalde ondernemingsvormen, tot wijziging van Richtlijn 2006/43/EG van het Europees Parlement en de Raad en tot intrekking van Richtlijnen 78/660/EEG en 83/349/EEG van de Raad, BS 30 december 2015 (hieronder: wet 18 december 2015). 25 A. CLOCHERET, De liquidatiereserve en de bijzondere liquidatiereserve: een overzicht, TFR 2016, (614)

13 vennootschappen die in aanslagjaar 2015 en een liquidatiereserve hebben aangelegd, zijn dus als klein gekwalificeerd onder de oude criteria. Oud artikel 15 W.Venn. vermeldt dat een vennootschap met rechtspersoonlijkheid als klein wordt beschouwd wanneer ze voor het laatste en het voorlaatste afgesloten boekjaar niet meer dan één van de volgende criteria overschrijdt: - jaargemiddelde personeelsbestand: 50; - jaaromzet, exclusief btw: EUR; - balanstotaal: EUR. Indien het jaargemiddelde van het personeelsbestand meer dan 100 bedroeg, kwalificeerde de vennootschap sowieso als grote vennootschap en kon ze geen liquidatiereserve aanleggen. 27 Artikel 184quater WIB 92 verwees naar het volledige artikel 15 W.Venn., wat erop wijst dat beide laatste criteria bij verbonden vennootschappen op geconsolideerde basis moeten worden toegepast. Ook het aantal werknemers moet worden opgeteld. 16. In navolging van de Europese Boekhoudrichtlijn paste de wetgever met de wet van 18 december 2015 deze criteria aan voor de belastbare tijdperken die aanvangen vanaf 1 januari Vanaf die datum is een vennootschap met rechtspersoonlijkheid klein indien de vennootschap op balansdatum van het laatste afgesloten boekjaar, niet meer dan één van volgende criteria overschrijdt: 29 - jaargemiddelde personeelsbestand: 50; - jaaromzet, exclusief btw: EUR; - Balanstotaal: EUR. Het jaargemiddelde van het personeelsbestand heeft geen verandering ondergaan, maar beide andere criteria zijn verhoogd. De aandachtige lezer heeft opgemerkt dat het tijdstip van beoordeling is gewijzigd en dat voortaan enkel de balansdatum van het laatst afgesloten boekjaar van belang is. 30 De wetgever heeft er echter aan toegevoegd, dat wanneer een vennootschap meer dan één criterium overschrijdt, dit het geval moet zijn gedurende twee 26 Het oud artikel 15 W.Venn. is van toepassing voor de boekjaren die aanvangen voor 31 december Voor vennootschappen die per kalenderjaar hun boekhouding voeren, komen aanslagjaren 2015 en 2016 respectievelijk overeen met boekjaren 2014 en De aanvang van deze boekjaren dateren beide voor 31 december 2015 waardoor voor deze boekjaren en aanslagjaren de oude criteria van toepassing zijn. 27 P. HINNEKENS en S. GOMMERS, De liquidatiereserve: de saga rond belastheffing op winstuitkeringen duurt voort, TEP 2015, (82) Artikel 3 wet 18 december 2015, BS 30 december A. CLOCHERET, De liquidatiereserve en de bijzondere liquidatiereserve: een overzicht, TFR 2016, (614) Terwijl dit bij de oude criteria de balansdatum was van het voorlaatst én laatst afgesloten boekjaar. 9

14 achtereenvolgende boekjaren. Pas dan kunnen we spreken over een grote vennootschap. 31 De regeling in verband met verbonden vennootschappen is voor fiscale zaken ongewijzigd gebleven. Artikel 184quater WIB 92 verwijst immers voortaan enkel naar 1 tot en met 6 van artikel 15 W.Venn. en niet naar de zevende paragraaf waarin hierop een uitzondering is opgenomen. De stelling dat bij een gemiddeld personeelsbestand vanaf 100 de vennootschap sowieso als groot wordt beschouwd, wordt geschrapt in de wet van 18 december De vennootschap dient als klein te kwalificeren op het einde van het belastbaar tijdperk waarvoor men de liquidatiereserve wil aanleggen. Dit impliceert dat een vennootschap voor het ene jaar wel, en voor het andere jaar dan weer geen overboekingen kan doen naar de liquidatiereserve. 33 Of de vennootschap nog als klein wordt beschouwd, moet immers ieder jaar opnieuw worden getoetst aan de criteria van artikel 15 W.Venn. 18. Het feit evenwel dat een vennootschap voor latere jaren als groot kwalificeert is irrelevant en heeft geen invloed op de reeds geldig aangelegde liquidatiereserve. 34 Bij ontbinding van deze grote vennootschap zal er nog steeds een belastingvrije uitkering van liquidatieboni volgen wanneer de vennootschap bij aanleg van de liquidatiereserve de hoedanigheid had van kleine vennootschap. 35 Ook het verlaagde tarief voor een vervroegde dividenduitkering van de liquidatiereserve wordt in deze situatie behouden. 36 In dit opzicht is het belangrijk te vermelden dat zowel de oude als de nieuwe versie van artikel 15 W.Venn. van belang zullen blijven om te oordelen of de vennootschappen retroactief een geldige liquidatiereserve hebben aangelegd. 19. Het feit dat enkel kleine vennootschappen kunnen overgaan tot de aanleg van een liquidatiereserve, verantwoordt de wetgever uitvoerig in de memorie van toelichting van de programmawet. Kleine vennootschappen hebben meer moeilijkheden bij het vinden van financiering dan grote ondernemingen omwille van hun geringe omvang en de beperktere 31 A. EL JILALI en N. BISSCHOP, La réserve de liquidation: retour à la raison?, C&FP 2015, afl. 4, (2) M. MARLIERE en C. SCHOTTE, Le régime fiscal de la réserve de liquidation, RGCF 2015, (413) J. VAN DYCK, Liquidatiereserve: aanleg al mogelijk voor het boekjaar 2014, Fiscoloog 2014, afl. 1411, (1) A. CLOCHERET, De liquidatiereserve en de bijzondere liquidatiereserve: een overzicht, TFR 2016, (614) 616; A. VANDEKERKHOVE, De liquidatiereserve in L. MAES, H. DE CNIJF, en L. DE BROECK (eds.), Fiscaal Praktijkboek Directe belastingen. Fiscale nieuwigheden praktisch bekeken, Mechelen, Wolters Kluwer, 2015, (481) A. CLOCHERET, De liquidatiereserve en de bijzondere liquidatiereserve: een overzicht, TFR 2016, (614) M. MARLIERE en C. SCHOTTE, La régime fiscal de la réserve de liquidation, RGCF 2015, (413)

15 mogelijkheid om zekerheden te verschaffen bij het aangaan van kredieten. Met de liquidatiereserve wil men de autofinanciering van deze vennootschappen stimuleren zodat het vinden van kredieten op deze wijze gemakkelijker wordt. Volgens de regering is de liquidatiereserve dé maatregel die kleine vennootschappen nodig hebben om de onvolkomenheden van de markt aan hun adres te corrigeren Aanleg van de liquidatiereserve: procedure 20. De liquidatiereserve wordt volgens artikel 184quater, tweede lid WIB 92 eenvoudigweg aangelegd door een gedeeltelijke of gehele overboeking van de boekhoudkundige winst na belasting van het boekjaar naar één of meer afzonderlijke rekeningen van het passief. Verder zijn er relatief weinig formaliteiten die de vennootschap moet vervullen om te kunnen genieten van het fiscaal voordeel. Er moet enkel en alleen door de vennootschap een opgave bij de aangifte ingediend worden. 21. De volledige boekhoudkundige winst die de vennootschap na vermindering van de vennootschapsbelasting overhoudt, komt in principe in aanmerking voor de overboeking naar de liquidatiereserve. Lange tijd was er geen duidelijkheid over wat er onder de omschrijving boekhoudkundige winst na belasting diende te worden begrepen. De rechtsleer haalde terecht aan dat zowel code 9904 ( winst - of verlies - van het boekjaar ) als code 9905 ( te bestemmen winst van het boekjaar ) invulling konden geven aan het begrip boekhoudkundige winst na belasting. 38 Ondertussen heeft de minister van Financiën in een antwoord op een vraag 39 van parlementslid Wouters verduidelijkt dat code 9905 te bestemmen winst van het boekjaar van het model van de jaarrekening van de Nationale Bank van België de enige juiste invulling is om inhoud te geven aan de woorden boekhoudkundige winst na belasting als vermeld in artikel 184quater WIB 92. Dit antwoord strookt volledig 37 MvT, wetsontwerp 28 november 2014 van programmawet 19 december 2014, Parl.St. Kamer , nr /001, 13-14; T. CALLEBAUT, L. DE CONINCK, C. DE BRUYN, W. DEFOOR, M. DERYCKE, J. ENGELEN, L. KELL, F. MORTIER, E. STROOBANT, P. SOETE, M. VAN KEIRSBILCK, O. VAN BAELEN, L. VANHEESWIJCK, S. VERTOMMEN, S. SABLON, Fiscaal Jaaroverzicht 2014, Mechelen, Wolters Kluwer, 2015, A. VANDEKERKHOVE, De liquidatiereserve in L. MAES, H. DE CNIJF, en L. DE BROECK (eds.), Fiscaal Praktijkboek Directe belastingen. Fiscale nieuwigheden praktisch bekeken, Mechelen, Wolters Kluwer, 2015, (481) ; F. VANDEN HEEDE, De aanleg en uitkering van een liquidatiereserve, Pacioli 2015, afl. 399, (1) 2; W. VANDENBERGHE, CBN brengt advies uit over liquidatiereserve en afzonderlijke aanslag op liquidatiereserve, Fisc.Act. 2015, afl. 9, (1) Er werd hier geen uitdrukkelijke vraag gesteld naar de invulling van de term boekhoudkundige winst na belasting. De minister heeft dit onbewust verduidelijkt in het antwoord op een andere vraag; Vr. en Antw. Kamercommissie Financiën en Begroting , 25 februari 2015, Com. 098, (Vr. nr V. Wouters). 11

16 met de initiële bewoordingen van de wetgever in de memorie van toelichting. 40 Ook de Commissie voor Boekhoudkundige Normen volgt deze interpretatie in haar advies van 15 mei Figuur 2: extractie uit volledige model jaarrekening Nationale Bank België 22. Belangrijk om te vermelden is dat enkel de winsten die voortkomen uit het resultaat van het boekjaar in aanmerking komen voor de regeling. 42 De vennootschap moet bijgevolg jaarlijks beslissen of zij haar boekhoudkundige winst na belasting geheel of gedeeltelijk wenst over te boeken naar de liquidatiereserve. Eenmaal de vennootschap beslist om een overboeking naar de liquidatiereserve door te voeren, kan ze de volgende jaren niet meer op deze beslissing terugkomen. Overgedragen winsten kunnen bijvoorbeeld niet in aanmerking worden genomen voor de aanleg van een liquidatiereserve. 43 In dezelfde lijn is het voor de vennootschappen niet mogelijk om een nalatigheid, die hen er heeft van weerhouden om hun reserves om te vormen in fiscaal kapitaal via de regeling van artikel 537 WIB 92, te herstellen door gebruik te maken van de nieuwere regeling van de liquidatiereserve. 44 Bovendien voegt de memorie van toelichting bij de programmawet van 19 december 2014 hieraan toe dat boekhoudkundige verliezen uit voorgaande boekjaren de aanleg van een liquidatiereserve met de winsten van het huidige inkomstenjaar niet verhinderen Als tweede stap dienen de gerealiseerde winsten, die binnen het toepassingsgebied vallen, te worden overgeboekt naar een afzonderlijke rekening op het passief. Omwille van 40 MvT, wetsontwerp 28 november 2014 van programmawet 19 december 2014, Parl.St. Kamer , nr /001, COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN (CBN), Advies over de boekhoudkundige verwerking van de liquidatiereserve (Programmawet van 19 december 2014) en de afzonderlijke aanslag op deze liquidatiereserve, 13 mei 2015, nr. 2015/2, A. VANDEKERKHOVE en F. DEBELVA, De liquidatiereserve: een permanent gunstregime voor liquidatieboni én dividenden, Fisc.Act. 2015, afl. 39, (1) A. CLOCHERET, De liquidatiereserve en de bijzondere liquidatiereserve: een overzicht, TFR 2016, (614) A. VANDEKERKHOVE en F. DEBELVA, De liquidatiereserve: een permanent gunstregime voor liquidatieboni én dividenden, Fisc.Act. 2015, afl. 39, (1) MvT, wetsontwerp 28 november 2014 van programmawet 19 december 2014, Parl.St. Kamer , nr /001, 17; A. CLOCHERET, De liquidatiereserve en de bijzondere liquidatiereserve: een overzicht, TFR 2016, (614)

17 deze voorwaarde vormt de beslissing tot aanleg van de liquidatiereserve een deel van de winstbestemming voor de belastingplichtige vennootschap. 46 Enkele vennootschappen hebben echter geen volledige vrije keuze bij hun winstbestemming en dienen een verplicht wettelijke reserve aan te leggen. Dit is het geval voor BVBA s, NV s en CVBA s die door de wet verplicht worden 47 om elk jaar 5% van hun winst opzij te zetten tot op het moment dat er 10% van het maatschappelijk kapitaal is gereserveerd. Deze wettelijke reserves blijven dan ook aanwezig in het vermogen van de vennootschap en komen niet in aanmerking voor dividenduitkering. Vanuit vennootschapsrechtelijke invalshoek lijkt deze verplichting het bedrag dat in aanmerking komt voor overboeking naar de liquidatiereserve te reduceren, aangezien eenzelfde bedrag geen twee verschillende winstbestemmingen kan genieten Opnieuw zorgt minister Van Overtveldt voor duidelijkheid met een antwoord op een parlementaire vraag. De minister van Financiën bevestigt expliciet dat een overboeking naar de wettelijke reserve geen automatische uitsluiting betekent van de voordelen van de liquidatiereserve voor het betreffende bedrag. 49 De belastingplichtige kan immers een bedrag overboeken naar een subrekening van de wettelijke reserve waardoor de liquidatiereserve eerder de hoedanigheid krijgt van een fiscaal statuut binnen de bestaande boekhoudkundige categorieën van reserves. Het overgeboekte bedrag maakt dan boekhoudkundig deel uit van de wettelijke reserves, maar krijgt tegelijk het fiscaal statuut van liquidatiereserve. 50 Deze mening van de minister van Financiën lijkt mijns inziens opportuun om de gelijkheid tussen de KMO s te kunnen blijven garanderen. Zoals hierboven uiteengezet, rust immers niet op alle KMO-vennootschappen de verplichting om een wettelijke reserve aan te leggen. Mocht dit bedrag toch uitgesloten worden van overboeking naar de liquidatiereserve, dan worden KMO-vennootschappen op een verschillende manier behandeld en zou dit strijdig kunnen zijn met artikel 10 van de Grondwet. 25. Het bovenvermelde illustreert de eenvoud waarmee de liquidatiereserve kan worden aangelegd. Toch is er één procedurele vereiste die door de vennootschap moet worden 46 A. VANDEKERKHOVE, Liquidatiereserve kan onder de vorm van wettelijk reserve, Fisc.Act. 2015, afl. 8, (1) Voor BVBA artikel 319 W.Venn.; voor NV artikel 616 W.Venn.; voor CVBA artikel 428 W.Venn. 48 A. VANDEKERKHOVE, Liquidatiereserve kan onder de vorm van wettelijk reserve, Fisc.Act. 2015, afl. 8, (1) Vr. en Antw. Kamercommissie Financiën en Begroting , 25 februari 2015, Com. 098, (Vr. nr V. Wouters). 50 A. VANDEKERKHOVE, Liquidatiereserve kan onder vorm van wettelijke reserve, Fisc.Act. 2015, afl. 8, (1) 2. 13

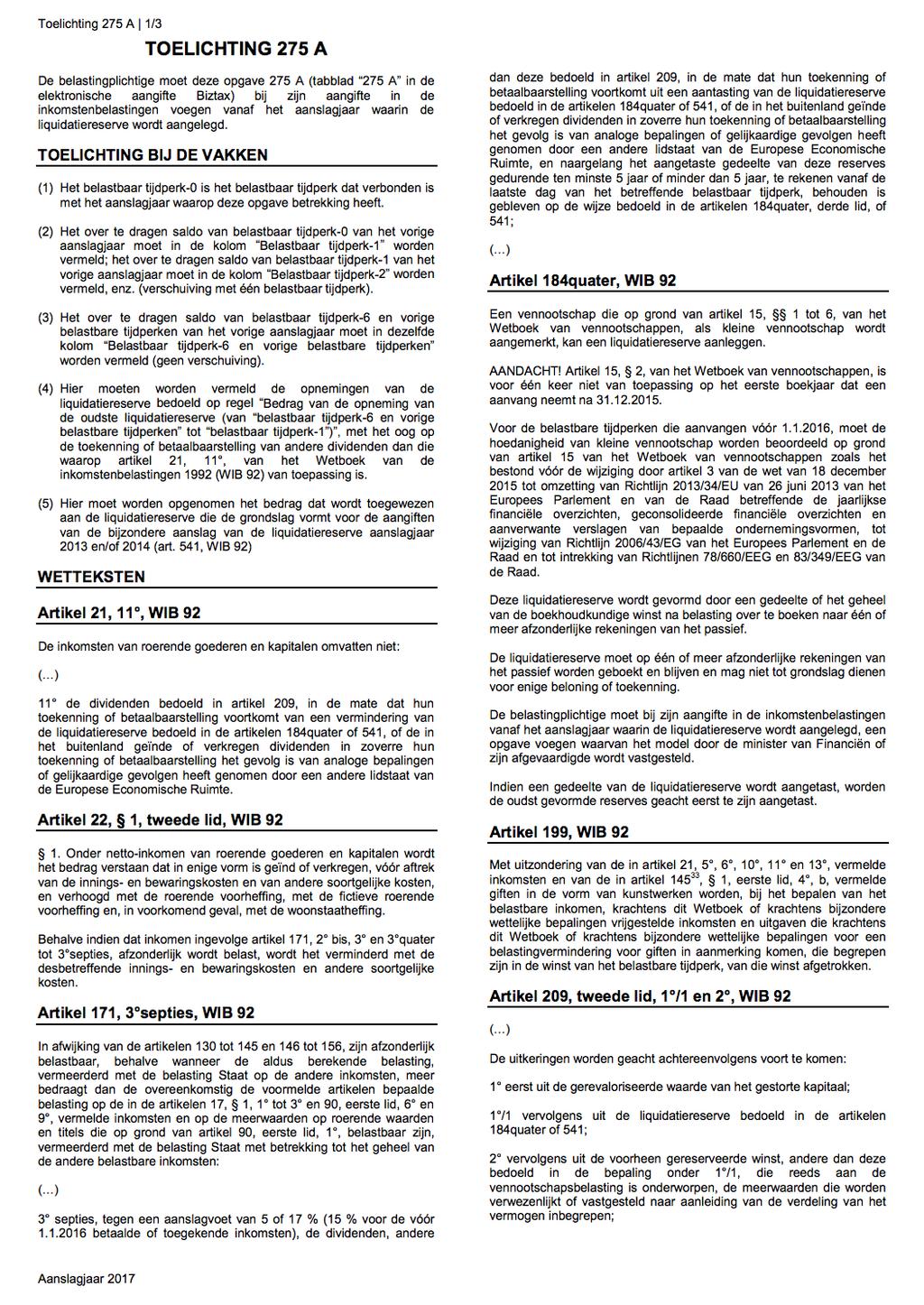

18 nageleefd. Uiteraard dient de vennootschap, bij een beslissing tot aanleg van de liquidatiereserve, in de fiscale aangifte vennootschapsbelasting onder code 1012 en 1508 de desbetreffende bedragen te vermelden, maar daar stopt het niet. Bijkomend moet de vennootschap een opgave 275A bij haar aangifte voegen om duidelijk te maken dat zij kiest voor het gebruik van de constructie van de liquidatiereserve. 51 Het belang van de opgave 275A komt verder in deze verhandeling nog aan bod (infra randnummer 117) Onaantastbaarheidsvoorwaarde Figuur 3: opgave 275A (boekjaar 2016, aanslagjaar 2017), zie bijlage De overboeking van de boekhoudkundige winst na belasting van het boekjaar volstaat echter niet om voluit van de voordelen van de liquidatiereserve te genieten. Artikel 184quater, derde lid WIB 92 vermeldt in dit geval: De liquidatiereserve moet op één of meer afzonderlijke rekeningen van het passief worden geboekt en blijven en mag niet tot grondslag dienen voor enige beloning of toekenning. 52 (eigen onderlijning). In deze bewoordingen omschrijft de wetgever de onaantastbaarheidsvoorwaarde waaraan de aangelegde liquidatiereserve moet voldoen. De bewoordingen in artikel 184quater WIB 92 doen denken aan de onaantastbaarheidsvoorwaarde die in artikel 190 WIB 92 is omschreven voor 51 A. VANDEKERKHOVE, De liquidatiereserve in L. MAES, H. DE CNIJF, en L. DE BROECK (eds.), Fiscaal Praktijkboek Directe belastingen. Fiscale nieuwigheden praktisch bekeken, Mechelen, Wolters Kluwer, 2015, (481) Artikel 184quater, derde lid WIB

19 vrijgestelde reserves. 53 In tegenstelling tot de vrijgestelde reserves, waar bij schending van de onaantastbaarheidsvoorwaarde de reserves belastbaar worden, gaat het bij de liquidatiereserve om reeds belaste reserves. Een schending van de onaantastbaarheidsvoorwaarde van artikel 184quater, derde lid WIB 92 heeft voor de liquidatiereserve dan ook andere gevolgen dan een loutere belastbaarstelling. 54 Bovendien kan een schending van deze voorwaarde verschillende vormen aannemen en leidt het ook tot verschillende gevolgen voor de vennootschap. 27. De uitkering van de liquidatiereserve naar aanleiding van de vereffening of ontbinding van de vennootschap brengt uiteraard geen nadeel mee voor de vennootschap. De liquidatiereserve is er immers op gericht om de uitkering van de liquidatiereserve bij ontbinding en vereffening belastingvrij te laten gebeuren. Hierin een schending van de onaantastbaarheidsvoorwaarde zien, zou van de regeling van de liquidatiereserve een lege doos maken. 28. Een dividenduitkering lijkt verder de meest voor de hand liggende manier om te oordelen tot een schending van de onaantastbaarheidsvoorwaarde. Aangezien de liquidatiereserve een fiscale kwalificatie vormt onder de categorieën van reserves, blijven deze reserves beschikbaar voor uitkering aan de aandeelhouders via een dividend. Ook deze schending van de onaantastbaarheidsvoorwaarde werd door de wetgever voorzien in artikel 184quater WIB 92 en behoort tot het uitdrukkelijke opzet van de regeling. 55 Een uitkering van een dividend zal wel aanleiding geven tot een bijkomende roerende voorheffing van 5% of 20% naargelang het tijdstip van uitkering Een schending van de onaantastbaarheidsvoorwaarde, los van een uitkering van de reserves, is niet geregeld door de wetgever en de rechtsleer 57 neemt dan ook aan dat bij dergelijke schending de voordelen van de liquidatiereserve verloren gaan. Dit kan 53 F. DEBELVA en A. VANDEKERKHOVE, De liquidatiereserve: de addertjes onder het gras, Fisc.Act. 2014, afl. 43, (7) A. CLOCHERET, De liquidatiereserve en de bijzondere liquidatiereserve: een overzicht, TFR 2016, (614) F. DEBELVA en A. VANDEKERKHOVE, De liquidatiereserve: de addertjes onder het gras, Fisc.Act. 2014, afl. 43, (7) P. HINNEKENS en S. GOMMERS, De liquidatiereserve: De saga rond belastingheffing op winstuitkeringen duurt voort, TEP 2015, (82) 86; Artikel 269, 1, 8 WIB A. VANDEKERKHOVE, De liquidatiereserve in L. MAES, H. DE CNIJF, en L. DE BROECK (eds.), Fiscaal Praktijkboek Directe belastingen. Fiscale nieuwigheden praktisch bekeken, Mechelen, Wolters Kluwer, 2015, (481) ; F. DEBELVA en A. VANDEKERKHOVE, De liquidatiereserve: de addertjes onder het gras, Fisc.Act. 2014, (7) 7. 15

20 bijvoorbeeld het geval zijn wanneer de vennootschap overgedragen verliezen gaat aanzuiveren door een beroep te doen op de liquidatiereserve. Deze winsten verliezen door middel van deze actie het fiscaal statuut van liquidatiereserve waardoor ook de eraan gekoppelde fiscale voordelen vervallen. Merk op dat de vennootschap reeds een anticipatieve heffing van 10% heeft betaald bovenop de gewone vennootschapsbelasting, zonder dat er enig voordeel uit zal voortkomen FIFO-principe 30. Mits betaling van een bijkomende roerende voorheffing van 5% of 20% is het voor de vennootschap nog steeds mogelijk om over te gaan tot dividenduitkering met de gelden die voorheen op een afzonderlijke passiefrekening als liquidatiereserve werden geboekt. Artikel 184quater, vijfde lid WIB 92 verduidelijkt in dit geval op welke manier de aanrekening van dividenden dient te geschieden: Indien een gedeelte van de liquidatiereserve wordt aangetast, worden de oudst gevormde reserves geacht eerst te zijn aangetast Deze omschrijving geeft de bevestiging dat er toepassing moet worden gemaakt van het FIFO-systeem. Het letterwoord FIFO staat voor first in, first out wat betekent dat de eerst aangelegde reserves ook het eerst worden aangetast. 60 Het is positief dat de wetgever hierover meteen een standpunt heeft ingenomen en dit expliciet heeft vermeld als toepassingsmodaliteit van de liquidatiereserve. We kunnen ervan uitgaan dat de wetgever dit noodzakelijk achtte als gevolg van het feit dat de vennootschap ieder jaar opnieuw de keuze moet maken of men overgaat tot een gehele of gedeeltelijke overboeking van de winst na belasting van het boekjaar. De liquidatiereserve groeit omwille van deze voorwaarde jaar na jaar verder aan. Het gestaag opbouwen, in combinatie met de verschillende tarieven roerende voorheffing (5% of 20%) bij dividenduitkering naargelang de periode die reeds is verstreken vanaf de aanleg van de liquidatiereserve, kan voor discussie zorgen bij aanrekening van de liquidatiereserve. Het FIFO-systeem, dat door de wetgever wordt opgelegd, vormt een groot voordeel voor de belastingplichtige, aangezien hij na vijf jaar meteen zal kunnen genieten van het lagere tarief van 5%, ongeacht of de liquidatiereserve in latere belastbare tijdperken nog is 58 F. DEBELVA EN A. VANDEKERKHOVE, De liquidatiereserve: de addertjes onder het gras, Fisc.Act. 2014, afl. 43, (7) Artikel 184quater, vijfde lid WIB A. VANDEKERKHOVE en F. DEBELVA, De liquidatiereserve: een permanent gunstregime voor liquidatieboni én dividenden, Fisc.Act. 2014, afl. 39, (1) 3. 16

21 aangegroeid. 61 De Schatkist daarentegen loopt omwille van dit FIFO-systeem sneller 15% roerende voorheffing mis Afzonderlijke heffing van 10% opgelegd door artikel 219quater WIB Artikel 219quater WIB 92 vormt een noodzakelijke aanvulling op artikel 184quater WIB 92 aangezien het fiscale voordeel van de liquidatiereserve ook een kostprijs heeft. De vennootschap dient op het bedrag dat wordt overgeboekt naar de liquidatiereserve een afzonderlijke heffing te betalen van 10%. De heffing van 10% is door de vennootschap verschuldigd voor het belastbaar tijdperk waarin de liquidatiereserve wordt aangelegd. Om deze reden vindt men in de rechtsleer ook vaak de benaming anticipatieve heffing terug. 63 De vennootschap is immers vooraf een belasting verschuldigd bij de aanleg en, in de regel 64, niet bij de uitkering ervan. 33. De anticipatieve heffing van 10% staat los van, en komt in voorkomend geval bovenop andere aanslagen die overeenkomstig andere bepalingen van dit Wetboek of in voorkomend geval in uitvoering van bijzondere wetsbepalingen verschuldigd zijn. 65 Artikel 219quater WIB 92 verduidelijkt op die manier dat deze afzonderlijke heffing geen deel uitmaakt van de gewone vennootschapsbelasting en dit voor de vennootschap een bijkomende kost uitmaakt die mee op de winst van het boekjaar drukt. 66 De te bestemmen winst zal dan ook gereduceerd moeten worden ten belope van deze afzonderlijke heffing, waardoor het maximaal aan te leggen bedrag als liquidatiereserve verkleint. 67 Hoewel de afzonderlijke aanslag van 10% dus los staat van andere aanslagen die het WIB 92 oplegt, gebeurt de inkohiering van deze afzonderlijke aanslag verrassend genoeg wel samen met de gewone 61 A. VANDEKERKHOVE, De liquidatiereserve in L. MAES, H. DE CNIJF, en L. DE BROECK (eds.), Fiscaal Praktijkboek Directe belastingen. Fiscale nieuwigheden praktisch bekeken, Mechelen, Wolters Kluwer, 2015, (481) Binnen vijf jaar na de aanleg van de liquidatiereserve dient de vennootschap bij dividenduitkering 20% bijkomende roerende voorheffing te betalen. De hantering van het FIFO-systeem zorgt ervoor dat winsten sneller aan 5% bijkomende roerende voorheffing kunnen worden uitgekeerd. Het verschil tussen beide, namelijk 15% loopt de Schatkist mis. 63 P. HINNEKENS en S. GOMMERS, De liquidatiereserve: de saga rond belastingheffing op winstuitkeringen duurt voort, TEP 2015, (82) Bij liquidatie of vereffening van de vennootschap. 65 Artikel 219quater WIB A. CLOCHERET, De liquidatiereserve en de bijzondere liquidatiereserve: een overzicht, TFR 2016, (614) Voor een concreet voorbeeld hieromtrent: zie randnummers 39 en 40; F. DEBELVA en A. VANDEKERKHOVE, De liquidatiereserve in de praktijk: enkele bedenkingen, Fisc.Act. 2014, afl. 41, (6) 7. 17

22 vennootschapsbelasting, alsook de betaling ervan. 68 De programmawet van 19 december 2014 heeft bovendien artikel 463bis WIB 92 niet gewijzigd waardoor op de afzonderlijke heffing geen aanvullende crisisbijdrage verschuldigd is. 69 De afzonderlijke heffing is bovendien geen fiscaal aftrekbare kost en komt in dat opzicht wel overeen met de aard van de gewone vennootschapsbelasting Vervolgens stelt zich de vraag of deze afzonderlijke heffing verrekenbaar is met de voorheffingen en voorafbetalingen. In dit kader is het belangrijk om te vermelden dat de geciteerde bewoordingen uit het vorige randnummer die het afzonderlijke karakter van de heffing benadrukken, tevens terug te vinden zijn in artikel 219ter WIB 92, dat het heeft over de in 2013 ingevoerde fairness tax. Enkele maanden na de invoering van deze tax werd artikel 304, 2, tweede lid WIB 92 door de wetgever aangepast waardoor de verrekenbaarheid van de fairness tax met voorheffingen en voorafbetalingen zwart op wit vaststond. 71 Met betrekking tot de anticipatieve heffing van de liquidatiereserve werd er echter niet in een wijziging van artikel 304, 2, tweede lid WIB 92 voorzien en de rechtsleer is dan ook lange tijd van mening geweest dat de anticipatieve heffing a contrario niet verrekenbaar was met voorheffingen en voorafbetalingen. 72 Voortaan heeft de wetgever met betrekking tot de anticipatieve heffing van artikel 219quater WIB 92 ook voor duidelijkheid gezorgd. De wet van 18 december 2015 zorgde voor een aanpassing van artikel 304, 2, tweede lid WIB 92 zodat nu ook met zekerheid kan worden geconcludeerd dat de afzonderlijke heffing van de liquidatiereserve verrekenbaar is met voorheffingen en voorafbetalingen Boekhoudkundige verwerking 35. De liquidatiereserve is in de eerste plaats een fiscale constructie maar heeft ook een boekhoudkundige impact die niet onbesproken mag blijven. Het belang hiervan werd reeds duidelijk bij de uiteenzetting over de samenloop tussen de liquidatiereserve en de wettelijke reserves (supra randnummer 24). De Commissie voor Boekhoudkundige Normen (hieronder: Commissie) heeft met een advies van 13 mei 2015 haar standpunten met betrekking tot de 68 F. VANDEN HEEDE, De aanleg en uitkering van een liquidatiereserve, Pacioli 2015, afl. 399, (1) Programmawet 19 december 2014, BS 29 december 2014; artikel 463bis WIB Artikel 198, 1, 1 WIB 92; A. VANDEKERKHOVE en F. DEBELVA, De liquidatiereserve: een permanent gunstregime voor liquidatieboni én dividenden, Fisc.Act. 2014, afl. 39, (1) Artikel 12 Wet 21 december 2013 houdende diverse fiscale en financiële bepalingen, BS 31 december J. VAN DYCK, Liquidatiereserve: aanleg al mogelijk voor het boekjaar 2014, Fiscoloog 2014, afl. 1411, (1) 3-4; P. HINNEKENS en S. GOMMERS, De liquidatiereserve: de saga rond belastinguitkering op winstuitkeringen duurt voort, TEP 2015, (82) Artikel 58 Wet 18 december 2015 houdende fiscale en diverse bepalingen, BS 28 december

23 boekhoudkundige verwerking van de liquidatiereserve en de afzonderlijke aanslag hierop, wereldkundig gemaakt Vooreerst beschouwt ook de Commissie de aanleg van de liquidatiereserve als deel van de resultaatbestemming. Aangezien de balans na de winstbestemming door de vennootschap wordt opgemaakt, neemt de Commissie aan dat ook het tijdstip van boeking van liquidatiereserve zich situeert bij de eindejaarsverrichtingen op afsluitdatum van het boekjaar. Een uitstel van boeking tot het volgende boekjaar is volgens de Commissie dan ook niet aan de orde De Commissie herhaalt in haar advies de vereiste van overboeking van de boekhoudkundige winst na belasting naar één of meer afzonderlijke passiefrekeningen. Ze benadrukt dat de beslissing tot aanleg van de liquidatiereserve de eerste zal zijn bij de resultaatverwerking aangezien fiscaal de mogelijkheid bestaat om de volledige boekhoudkundige winst na belasting aan te leggen als liquidatiereserve. Over het maximum aan te leggen bedrag als liquidatiereserve is de Commissie het eens dat enkel de winst in aanmerking komt nadat ook het bedrag van de afzonderlijke aanslag hiervan is afgetrokken. 76 Concreet wil dit zeggen dat de boekhoudkundige winst na belasting, zonder vermindering van de afzonderlijke aanslag, 110% vertegenwoordigt van het maximum aan te leggen bedrag. Hoe de berekening in de praktijk geschiedt, zien we verder in een mathematisch voorbeeld Bovendien beveelt de Commissie voor Boekhoudkundige Normen aan om de afzonderlijke subrekeningen van het passief te benoemen met het jaar van aanleg van de liquidatiereserve. Zoals hierboven reeds vermeld, wordt bij dividenduitkering immers het FIFO-systeem gehanteerd en verdwijnen eerst de oudst aangelegde reserves uit de vennootschap (infra ). Aangezien de liquidatiereserve elk jaar kan aangroeien, zorgt de 74 COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN (CBN), Advies over de boekhoudkundige verwerking van de liquidatiereserve (Programmawet van 19 december 2014) en de afzonderlijke aanslag op deze liquidatiereserve, 13 mei 2015, nr. 2015/2, 75 W. VANDENBERGHE, CBN brengt advies uit over liquidatiereserve en afzonderlijke aanslag op liquidatiereserve, Fisc.Act. 2015, afl. 9, (1) 2; COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN (CBN), Advies over de boekhoudkundige verwerking van de liquidatiereserve (Programmawet van 19 december 2014) en de afzonderlijke aanslag op deze liquidatiereserve, 13 mei 2015, nr. 2015/2, W. VANDENBERGHE, CBN brengt advies uit over liquidatiereserve en afzonderlijke aanslag op liquidatiereserve, Fisc.Act. 2015, afl.9, (1) COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN (CBN), Advies over de boekhoudkundige verwerking van de liquidatiereserve (Programmawet van 19 december 2014) en de afzonderlijke aanslag op deze liquidatiereserve, 13 mei 2015, nr. 2015/2,

24 benoeming van de subrekening met het jaar van aanleg voor meer duidelijkheid en laat ze minder ruimte tot discussie bij een latere dividenduitkering. Ze voegt er ook aan toe dat een toelichting over de toestand van de liquidatiereserves en over de ouderdom van deze reserves in de jaarrekening de transparantie ten goede komt Voorbeeld Een KMO maakt in het huidig boekjaar een winst vóór belasting van EUR. Uit vorige boekjaren draagt de vennootschap echter nog een overgedragen verlies mee van EUR. De belastingen op de winst van het boekjaar worden geraamd op EUR. Bij de winstbestemming beslist de algemene vergadering om de gehele winst van het boekjaar aan te leggen als liquidatiereserve. De winst na belasting (abstractie gemaakt van de afzonderlijke heffing voor de liquidatiereserve) bedraagt aldus = Het maximaal aan te leggen bedrag echter, komt overeen met de winst na belasting, wat wil zeggen dat het bedrag tevens dient verminderd te worden met de afzonderlijke heffing van 10%. Concreet wil dit zeggen dat het bedrag van % vertegenwoordigt van wat maximaal als liquidatiereserve aan te leggen valt. 80 Het maximaal aan te leggen bedrag bedraagt dan ( / 1,1 =) met een afzonderlijke heffing van (10% van =) Rekening houdende met de verplichting tot aanleg van een wettelijke reserve voor bepaalde vennootschappen zal er nog 5% van de te bestemmen winst aan de wettelijke reserves moeten worden toegevoegd. De te bestemmen winst voor overboeking bedraagt: = en hiervan dient 5% naar de wettelijke reserves te gaan nl. (5% van =) Het (flexibel) antwoord van de minister van Financiën (supra randnummer 24) zorgt ervoor dat ook dit bedrag aanleiding kan geven tot aanleg van een liquidatiereserve via een subrekening van de wettelijke reserves. In bovenstaand concreet geval zal bijgevolg EUR op de rekening 130X Wettelijke reserves artikel 184quater 78 COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN (CBN), Advies over de boekhoudkundige verwerking van de liquidatiereserve (Programmawet 19 december 2014) en de afzonderlijke aanslag op deze liquidatiereserve, 13 mei 2015, nr. 2015/2, Gebaseerd op voorbeeld in A. CLOCHERET, De liquidatiereserve en de bijzondere liquidatiereserve: een overzicht, TFR 2016, (614) F. VANDEN HEEDE, De aanleg en uitkering van een liquidatiereserve, Pacioli 2015, afl. 399, (1) 3. 20

25 WIB 92 geboekt worden en EUR op de rekening 133X Beschikbare reserves artikel 184quater WIB Conceptuele vergelijking liquidatiereserve en de interne vereffening 41. Hoewel er aan het systeem van de interne vereffening in deze verhandeling minder aandacht wordt besteed, draagt een vergelijking tussen de historisch ingevoerde overgangsmaatregel van de interne vereffening 82 en de liquidatiereserve bij tot een helder inzicht in het concept. Het brengt duidelijk de verschillende wijzigingen en verbeteringen naar voor die de regering heeft doorgevoerd om de maatregel een permanent karakter te geven. 42. Vooreerst valt een opvallende wijziging te bespeuren in het toepassingsgebied van de regeling. De regeling van de liquidatiereserve staat immers enkel open voor kleine vennootschappen terwijl de overgangsregeling van de interne vereffening steeds toegankelijk was voor alle vennootschappen, ongeacht hun grootte. De vraag is echter of de wetgever hierbij niet zijn boekje te buiten ging, aangezien er twijfel bestaat over de ware doelstelling van de regeling van de liquidatiereserve (infra 5.4). In dit opzicht blijkt het niet duidelijk te zijn of de verkleining van het toepassingsgebied naar kleine vennootschappen geoorloofd is in samenloop met het gelijkheidsbeginsel. Evenwel zorgt de liquidatiereserve toch ook voor een uitbreiding van het materieel toepassingsgebied. Artikel 537 WIB 92 spreekt immers enkel over belaste reserves waarover de algemene vergadering vrij kan beschikken terwijl de minister van Financiën 83 ondertussen al duidelijk heeft verklaard dat ook de wettelijke reserves onder het toepassingsgebied van de liquidatiereserve mogen vallen Ten tweede blijkt ook de heffing van 10% een wijziging te hebben ondergaan. De 10%, die voorheen ten laste van de aandeelhouders als roerende voorheffing verschuldigd 81 COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN (CBN), Advies over de boekhoudkundige verwerking van de liquidatiereserve (Programmawet van 19 december 2014) en de afzonderlijke aanslag op deze liquidatiereserve, 13 mei 2015, nr. 2015/2, Artikel 537 WIB Vr. en Antw. Kamercommissie Financiën en Begroting , 25 februari 2015, Com. 098, (Vr. nr V. Wouters). 84 A. CLOCHERET, De liquidatiereserve en de bijzondere liquidatiereserve: een overzicht, TFR 2016, (614)

26 was, heeft nu het karakter van afzonderlijke belasting ten laste van de vennootschap. 85 De anticipatieve heffing wordt immers beschouwd als vennootschapsbelasting aan een afzonderlijk tarief, een last die volledig op de schouders van de vennootschap rust. Bovendien was de belasting onder de interne vereffening verschuldigd op het moment van toekenning of betaalbaarstelling, in tegenstelling tot de liquidatiereserve waarbij sprake is van een anticipatieve heffing reeds te voldoen bij aanleg van de liquidatiereserve Ten derde situeert het fiscale voordeel zich op verschillende tijdstippen. De nieuwe regeling biedt voordelen zowel bij liquidatie van de vennootschap als bij dividenduitkering uit de liquidatiereserve. Volgens de overgangsmaatregel van artikel 537 WIB 92 mogen de uitgekeerde en de daarna gekapitaliseerde reserves echter na een wachtperiode van vier tot acht jaar belastingvrij worden uitgekeerd via een kapitaalvermindering. Een vereffening van de vennootschap is geen vereiste Het vierde verschilpunt betreft de werkelijke ontstaansreden van de regeling van de permanente liquidatiereserve. De interne vereffening van artikel 537 WIB 92 hield een overgangsregeling in waarbij enkel de belaste reserves zoals ze op 31 maart 2013 door de algemene vergadering werden goedgekeurd in aanmerking kwamen. 88 Het protest van de kleine zelfstandigen gaf aanleiding tot een permanente regeling namelijk de liquidatiereserve. In de toekomst zal het dan ook mogelijk blijven om gebruik te maken van deze constructie aangezien tot op heden nog geen einddatum bekend is. 46. Tot slot is de procedure van aanleg van de liquidatiereserve heel wat simpeler dan deze voorgeschreven in artikel 537 WIB 92. Voor de liquidatiereserve volstaat een loutere overboeking gecombineerd met een betaling van de anticipatieve heffing van 10%. Dit in tegenstelling tot de overgangsmaatregel waarbij de dividenduitkering meteen moest worden 85 T. CALLEBAUT, L. DE CONINCK, C. DE BRUYN, W. DEFOOR, M. DERYCKE, J. ENGELEN, L. KELL, F. MORTIER, E. STROOBANT, P. SOETE, M. VAN KEIRSBILCK, O. VAN BAELEN, L. VANHEESWIJCK, S. VERTOMMEN, S. SABLON, Fiscaal Jaaroverzicht 2014, Mechelen, Wolters Kluwer, 2015, A. VANDEKERKHOVE en F. DEBELVA, De liquidatiereserve: een permanent gunstregime voor liquidatieboni én dividenden, Fisc.Act. 2014, afl.39, (1) T. CALLEBAUT, L. DE CONINCK, C. DE BRUYN, W. DEFOOR, M. DERYCKE, J. ENGELEN, L. KELL, F. MORTIER, E. STROOBANT, P. SOETE, M. VAN KEIRSBILCK, O. VAN BAELEN, L. VANHEESWIJCK, S. VERTOMMEN, S. SABLON, Fiscaal Jaaroverzicht 2014, Mechelen, Wolters Kluwer, 2015, W. VANDENBERGHE, Het perpetuum mobile van de roerende voorheffing: verlaagde roerende voorheffing op kmo-dividenden en (uitgestelde) verhoging roerende voorheffing op liquidatieboni (met overgangsmaatregel), Not.Fisc.M. 2013, (218)

27 gevolgd door een kapitaalverhoging. De beslissing tot aanleg van de liquidatie kan vanaf heden gewoon binnen de onderneming spelen. Notariële tussenkomst is bij de permanente regeling dan ook niet meer vereist Temporeel toepassingsgebied 47. De liquidatiereserve staat open voor kleine vennootschappen die beantwoorden aan de criteria van artikel 15 W.Venn. en dit vanaf aanslagjaar De officieuze voorbereidende werkzaamheden berichten echter over een latere datum van inwerkingtreding. De liquidatiereserve zou op grond van deze teksten maar uitwerking krijgen vanaf aanslagjaar Uiteindelijk werd toch aanslagjaar 2015 als definitieve datum van inwerkingtreding weerhouden en konden zo de winsten van boekjaar 2014 als eerste in aanmerking komen voor de aanleg van een liquidatiereserve Merk op dat er sinds de inwerkingtreding van deze regeling belangrijke wijzigingen hebben plaatsgevonden binnen het fiscale rechtsverkeer. 93 In het bijzonder de stijging van de roerende voorheffing heeft haar impact op de regeling van de liquidatiereserve niet gemist. In dit opzicht is oplettendheid vereist om het correcte tarief van roerende voorheffing te bepalen. De stijging van het tarief van 15% naar 17% bij dividenduitkering binnen vijf jaar na aanleg, is immers enkel van toepassing op liquidatiereserves die vanaf 1 januari 2016 worden aangelegd. Voor de voorheen aangelegde liquidatiereserves geldt nog steeds het lagere tarief van 15%. In dezelfde lijn is het tarief van 20% enkel van toepassing op dividenden afkomstig van liquidatiereserves die zijn aangelegd vanaf 1 januari Ook hier weerspiegelt zich het belang van de fiscale opgave 275A en een transparante boekhouding om duidelijk te kunnen vaststellen welke reserves in welk jaar werden overgeboekt naar de liquidatiereserve om later bij uitkering het juiste tarief roerende voorheffing te kunnen bepalen. 49. Het temporeel toepassingsgebied van de permanente regeling van de liquidatiereserve zorgt voor een bijkomend probleem wanneer we inzoomen op de temporele opeenvolging van 89 A. EL JILALI en N. BISSCHOP, La réserve de liquidation: retour à la raison?, C&FP 2015, afl. 4, (2) Programmawet 19 december 2014, BS 29 december F. DEBELVA en A. VANDEKERKHOVE, Liquidatiereserves: hoe wordt de sperperiode ingevuld?, Fisc.Act. 2014, afl. 41, J. VAN DYCK, Liquidatiereserve: aanleg al mogelijk voor het boekjaar 2014, Fiscoloog 2014, afl. 1411, (1) Wet 26 december 2015 houdende maatregelen inzake versterking van jobcreatie en koopkracht, BS 30 december 2015; Programmawet 25 december 2016, BS 29 december

28 de verschillende regelingen. De interne vereffening van artikel 537 WIB 92 beperkte haar toepassingsgebied tot belaste reserves zoals deze ten laatste werden goedgekeurd door de algemene vergadering op 31 maart Deze voorwaarde zorgt ervoor dat de belaste reserves van boekjaar 2011 de laatste zijn die in aanmerking komen voor de overgangsregeling. Immers, voor vennootschappen die hun boekhouding per kalenderjaar voeren zijn de reserves van boekjaar 2012 op 31 maart 2013 veelal nog niet goedgekeurd door de algemene vergadering, waardoor zij buiten het toepassingsgebied vallen. 94 Daarenboven treedt de liquidatiereserve pas in werking vanaf aanslagjaar 2015, waardoor de reserves van boekjaar 2014 de allereerste zijn die in aanmerking komen voor deze permanente maatregel. 95 Concreet komen de belaste reserves van boekjaar 2012 en 2013 terecht in een vacuüm aangezien zij voor geen van beide regelingen in aanmerking komen. 96 De oplossing hiervoor kwam er in de zomer van 2015 toen de wetgever aan het hiaat een invulling gaf. 94 W. VANDENBERGHE, Overgangsmaatregel voor liquidatiereserve voor aanslagjaren 2013 en 2014, Fisc.Act. 2015, afl. 17, (1) A. VANDEKERKHOVE, De liquidatiereserve in L. MAES, H. DE CNIJF, en L. DE BROECK (eds.), Fiscaal Praktijkboek Directe belastingen. Fiscale nieuwigheden praktisch bekeken, Mechelen, Wolters Kluwer, 2015, (481) A. CLOCHERET, De liquidatiereserve en de bijzondere liquidatiereserve: een overzicht, TFR 2016, (614)

29 2 DE BIJZONDERE LIQUIDATIERESERVE 2.1 Ontstaan van de bijzondere liquidatiereserve 50. Het temporeel toepassingsgebied van de gewone liquidatiereserve 97 noodzaakte aldus een wetgevende interventie om de leegte op te vullen. De programmawet van 10 augustus 2015 introduceerde het begrip van de bijzondere liquidatiereserve met een overgangsmaatregel, opgenomen in artikel 541 WIB De winsten van boekjaren 2012 en 2013, gekoppeld aan aanslagjaren 2013 en 2014 vallen voortaan niet meer uit de boot en kunnen tevens genieten van de voordelen die de gewone liquidatiereserve reeds biedt. 99 Merk op dat de bijzondere liquidatiereserve reeds de derde reactie is op de verhoging van het tarief van roerende voorheffing op de liquidatieboni. De gewone liquidatiereserve kende immers ook een voorloper met de interne vereffening als overgangsmaatregel in artikel 537 WIB 92. De bijzondere liquidatiereserve, zoals omschreven in artikel 541 WIB 92 heeft opnieuw het karakter van een overgangsmaatregel, wat dan ook in zekere mate voor implicaties zorgt. 51. De gewone liquidatiereserve heeft met de bijzondere liquidatiereserve voortaan dus een opvolger en zoals de naam doet vermoeden, gaat het bij deze laatste om een - weliswaar licht - aangepaste vorm. Conceptueel sluit de bijzondere liquidatiereserve goed aan bij de gewone liquidatiereserve wat ook door artikel 541 WIB 92 wordt bevestigd. De wetgever verklaart de principes van het derde tot vijfde lid van artikel 184quater WIB 92 immers expliciet van toepassing op de bijzondere liquidatiereserves die volgens artikel 541 WIB 92 worden aangelegd. 100 Om overbodige herhalingen te vermijden, ligt de focus in deel twee voornamelijk op de eigenschappen die werkelijk bijzonder zijn aan deze liquidatiereserve Hiermee wordt de liquidatiereserve bedoeld zoals ze is omschreven in artikel 184quater WIB Programmawet 10 augustus 2015, BS 18 augustus W. VANDENBERGHE, Overgangsmaatregel voor liquidatiereserve voor aanslagjaren 2013 en 2014, Fisc.Act. 2015, afl. 17, (1) Artikel 541, 5 WIB

30 2.2 Bijzonderheden van de bijzondere liquidatiereserve Overgangsregeling met retroactief karakter 52. Artikel 541 WIB 92 maakt deel uit van Titel X van het Wetboek Inkomstenbelastingen dat de overgangsbepalingen omvat. Het feit dat de bijzondere liquidatiereserve een overgangsregeling met een duidelijke einddatum uitmaakt, verklaart reeds heel wat verschilpunten met de gewone liquidatiereserve aangezien ze een duidelijke einddatum kent. Daarbovenop grijpt de bijzondere liquidatiereserve retroactief in op de fiscale situatie van een onderneming. 53. Met de inwerkingtreding van artikel 541 WIB 92 krijgen kleine vennootschappen vanaf 18 augustus 2015 de kans om een bijzondere liquidatiereserve aan te leggen voor aanslagjaren 2013 en Het karakter van de overgangsregeling ligt in het feit dat artikel 541 WIB 92 aan de vennootschappen oplegt om ten laatste op 30 november 2015 voor de winsten van boekjaar 2012 en ten laatste op 30 november 2016 voor de winsten van boekjaar 2013 de afzonderlijke heffing van 10% te voldoen. 101 De overboeking van de winsten is tevens met deze data verbonden aangezien de overboeking doorgevoerd moet worden ten laatste op de afsluitdatum van het boekjaar waarin de afzonderlijke heffing wordt betaald. 102 Met deze verplichtingen legt de wetgever onrechtstreeks een einddatum op. Immers, de betaling van de anticipatieve heffing voor de winsten verbonden aan boekjaar 2013 moet uiterlijk op 30 november 2016 voltrokken zijn. Een vennootschap die haar boekhouding per kalenderjaar voert, zal ten laatste op 31 december 2016 een overboeking moeten doorvoeren om in aanmerking te komen voor een bijzondere liquidatiereserve. De voorwaarden tot betaling en overboeking gelden cumulatief waardoor een te late betaling of een te late overboeking het statuut van liquidatiereserve uitsluiten. De aanleg van een bijzondere liquidatiereserve in huidig jaar 2017 voor de winsten verbonden aan aanslagjaar 2014 is bijgevolg te laat, aangezien de overboeking ten laatste diende te gebeuren op M. DE WOLF, Les réserves de liquidation après la loi-programma du 10 août 2015, Rev.Prat.Soc. 2014, (479) Artikel 541, 1, 3 en 2, 3 WIB

31 december Hetzelfde geldt voor de winsten verbonden aan aanslagjaar 2013 waarvoor de overgangsregeling al een jaar eerder eindigde namelijk op 31 december Het belang van deze regels met betrekking tot de aanleg van de bijzondere liquidatiereserve is omwille van deze reden relatief beperkt voor de toekomst. De einddatum tot aanleg van een bijzondere liquidatiereserve is immers al geruime tijd verstreken. Recente rechtspraak van het Grondwettelijk Hof met betrekking tot de bijzondere liquidatiereserve noopt evenwel tot een zekere nuancering. 104 Het statuut van de bijzondere liquidatiereserve blijft toch van belang aangezien de voordelen van het regime zich pas veel later uiten bij liquidatie of bij een latere dividenduitkering. 55. Het retroactieve karakter van de overgangsbepaling manifesteert zich doordat beslissing, betaling en overboeking voor de aanleg van de bijzondere liquidatiereserve zich later in de tijd voordoen dan de realisatie van de winsten waarover het gaat. Deze karaktereigenschap heeft implicaties op bepaalde toepassingsvoorwaarden en modaliteiten die daarom licht verschillend zijn van de regeling met betrekking tot de gewone liquidatiereserve. 56. Net als bij de gewone liquidatiereserve bepaalt artikel 541, 1, 1 WIB 92 dat de regeling van de bijzondere liquidatiereserve enkel geldt voor vennootschappen die op grond van oud artikel 15 W.Venn. 105 als klein worden aangemerkt. Deze voorwaarde lijkt identiek, maar het retroactief karakter van de bijzondere liquidatiereserve zorgt voor een bijkomende modaliteit. Omdat de bijzondere liquidatiereserves betrekking hebben op winsten die gerealiseerd zijn in boekjaar 2012 en 2013, stelt de wetgever dat ook het KMO-karakter op dit tijdstip beoordeeld dient te worden. 106 Voor een vennootschap die haar boekhouding per kalenderjaar voert, moet de vennootschap als klein kwalificeren op 31 december 2012 (wat betreft de bijzondere liquidatiereserve voor winsten verbonden met aanslagjaar 2013) of op 31 december 2014 (wat betreft de bijzondere liquidatiereserve voor winsten verbonden met aanslagjaar 2014). De grootte van de vennootschap in het jaar van de beslissing tot aanleg van 103 B. VAN VLIERDEN, C. BODEUX, R. MINJAUW, A. WEYN, B. DE COCK, C. MESKENS, D. BUYLAERT, Q. MASURE, I. VANDE VELDE, K. VAN DUYSE, L. CASSIMON, M. HOEFMAN, P. SCHUMACHER, L. VAN DER STRATEN, T. DE GREEF, Vennootschapsbelastingrechtspersonenbelasting, in A. TIBERGHIEN (ed.), Handboek voor fiscaal recht , Mechelen, Wolters Kluwer, 2016, (493) GwH 16 februari 2017, nr. 20/ De nieuwe criteria van artikel 15 W.Venn. werden maar gehanteerd vanaf 1 januari Artikel 541, 1, 1 WIB

32 een bijzondere liquidatiereserve is irrelevant. Het feit dat een vennootschap sinds 2012 een groei heeft meegemaakt en zo geëvolueerd is naar een grote vennootschap in 2015, vormt geen beletsel voor het aanleggen van een bijzondere liquidatiereserve. Voor zover de vennootschap op 31 december 2012 kwalificeert als kleine vennootschap is deze toepassingsvoorwaarde vervuld. Hetzelfde geldt uiteraard wanneer het gaat over de winsten verbonden aan aanslagjaar Let wel op, indien de vennootschap op 31 december 2012 de hoedanigheid heeft van kleine vennootschap maar omwille van een spectaculaire groei op 31 december 2013 ineens als grote vennootschap kwalificeert, zal dit tot gevolg hebben dat de vennootschap de bijzondere liquidatiereserve voor aanslagjaar 2014 aan zich moet laten voorbijgaan. De bijzondere liquidatiereserve voor aanslagjaar 2013 daarentegen, kan zonder enig probleem worden aangelegd en behouden, niettegenstaande de vennootschap in 2013 kwalificeert als grote vennootschap Aangepaste procedure van aanleg 57. De aanleg van een bijzondere liquidatiereserve verloopt volgens dezelfde principes als de gewone liquidatiereserve. Er moet een overboeking gebeuren van de boekhoudkundige winst na belastingen tegen betaling van een bijzondere aanslag van 10%. Het bijzondere karakter zit hem wederom in enkele modaliteiten die door de wetgever zijn toegevoegd aan artikel 541 WIB 92 omwille van de specifieke eigenschappen van de bijzondere liquidatiereserve Betaling van de heffing 58. De bijzondere aanslag van 10% behoudt dezelfde aard en hoedanigheid als bij de gewone liquidatiereserve aangezien artikel 541 WIB 92 expliciet verwijst naar artikel 219quater WIB 92. De wetgever legt in artikel 541, 1, 2 WIB 92 voor wat betreft de winsten verbonden aan aanslagjaar 2013, evenwel een ultieme betaaldatum vast op 30 november Met betrekking tot de winsten verbonden aan aanslagjaar 2014 heeft de vennootschap tot 30 november 2016 om de afzonderlijke heffing van 10% te voldoen. 109 In navolging van deze betaaltermijnen geschiedt de betaling - in tegenstelling tot bij de gewone 107 W. VANDENBERGHE, Overgangsmaatregel voor liquidatiereserve voor aanslagjaren 2013 en 2014, Fisc.Act. 2015, (1) P. HINNEKENS en S. GOMMERS, Liquidatiereserve: retroactieve uitbreiding naar aj en 2014, Fiscoloog 2015, afl. 1433, (1) Artikel 541, 2, 2 WIB

33 liquidatiereserve - niet per kohier en moet de vennootschap spontaan én tijdig overgaan tot betaling van de heffing op de rekening van de bevoegde dienst van de administratie die belast is met de inning en de invordering. Op het betaalformulier vermeldt de vennootschap haar fiscaal identificatienummer, de woorden artikel 541 WIB 92, alsook het aanslagjaar waarop de bijzondere aanslag betrekking heeft. 110 Artikel 541 WIB 92 voegt er nog aan toe dat de bij toepassing van dit artikel betaalde bijzondere aanslagen [ ] definitief verworven [zijn] door de Staat. Ze worden niet verrekend met de vennootschapsbelasting [en] de eventuele overschotten zijn niet terugbetaalbaar Hoewel de wettekst nog steeds deze twee data aangeeft, is een loutere lezing van de wetsbepaling niet meer voldoende. De datum van 30 november 2015 wordt immers naar aanleiding van een administratieve tolerantie niet langer als strikte vervaldag gehanteerd. De administratie heeft in een bericht van 23 november 2015 verklaard dat ook de betalingen die worden gedaan voor aanleg van een bijzondere liquidatiereserve voor de winsten uit boekjaar 2012 en die uiterlijk op 15 december 2015 op het Inningscentrum toekomen, als tijdig worden beschouwd. 112 Het Instituut van de Accountants en de Belastingconsulenten heeft destijds om deze tolerantie verzocht naar aanleiding van de talloze vragen die de accountants van hun cliënten kregen bij de inwerkingtreding van de bijzondere liquidatiereserve. 113 Met maar drie en een halve maand tussen de datum van inwerkingtreding (18 augustus 2015) en de uiterste betaaldatum van 30 november 2015 was deze reactie niet verwonderlijk aangezien de accountants op deze korte termijn alles moesten bolwerken. De minister van Financiën is dan ook ingegaan op hun verzoek om de betaaltermijn met 15 dagen uit te stellen. 60. De twee bovengenoemde betaaltermijnen zijn te vinden in aparte paragrafen van hetzelfde artikel 541 WIB 92, aangezien de wetgever er destijds heeft voor gekozen om een indeling te maken naargelang het gaat om een bijzondere liquidatiereserve voor aanslagjaar 2013, dan wel voor Artikel 541, 1 WIB 92 behandelt de voorwaarden en modaliteiten 110 P. HINNEKENS en S. GOMMERS, Liquidatiereserve: retroactieve uitbreiding naar aj en 2014, Fiscoloog 2015, afl. 1433, (1) 5; B. VAN VLIERDEN, C. BODEUX, R. MINJAUW, A. WEYN, B. DE COCK, C. MESKENS, D. BUYLAERT, Q. MASURE, I. VANDE VELDE, K. VAN DUYSE, L. CASSIMON, M. HOEFMAN, P. SCHUMACHER, L. VAN DER STRATEN, T. DE GREEF, Vennootschapsbelastingrechtspersonenbelasting, in A. TIBERGHIEN (ed.), Handboek voor fiscaal recht , Mechelen, Wolters Kluwer, 2016, (493) 630; Artikel 541, 4, derde lid WIB Artikel 541, 4, vierde lid WIB FOD FINANCIËN, Bijzondere liquidatiereserve: uiterste aangifte- én betaaltermijn - administratieve tolerantie, Nieuws 23 november 2015, INSTITUUT VAN DE ACCOUNTANTS EN DE BELASTINGCONSULENTEN, Bijzondere liquidatiereserve: uiterste aangifte- én betaaltermijn administratieve tolerantie, 29

34 voor bijzondere liquidatiereserves voor aanslagjaar 2013, terwijl artikel 541, 2 WIB 92 focust op de bijzondere liquidatiereserves van aanslagjaar De formulering van de regeling in aparte paragrafen wekte dan ook het vermoeden dat het ging om een tweestappenplan met vooreerst een tijdige betaling van de heffing voor de bijzondere liquidatiereserve voor aanslagjaar 2013 in 2015, en pas daaropvolgend een aanleg van de bijzondere liquidatiereserve voor aanslagjaar 2014 in De minister van Financiën heeft ondertussen reeds ontkend dat het om een verplicht tweestappenplan gaat. Artikel 541 WIB inzake de bijzondere liquidatiereserve voor aanslagjaar 2014 [ ] vereist [enkel] dat de bijzondere aanslag [ ] uiterlijk op 30 november 2016 wordt betaald. 115, aldus de minister. De bepalingen verzetten er zich zodoende niet tegen dat reeds dit jaar een bijzondere liquidatiereserve voor aanslagjaar 2014 kan worden aangelegd en betaald. 116 De belastingplichtige vennootschap kan ervoor kiezen om de bijzondere liquidatiereserves voor beide aanslagjaren in het boekjaar 2015 aan te leggen en meteen ook voor beide bijzondere liquidatiereserves de verschuldigde heffing te betalen. De principes van artikel 541 WIB 92 zijn immers voor beide aanslagjaren op 18 augustus 2015 in werking getreden. De keuze voor een vervroegde betaling van de heffing voor de bijzondere liquidatiereserve van aanslagjaar 2014 heeft ook implicaties op de overige verplichtingen van de vennootschap. Ook het overboeken naar de afzonderlijke passiefrekening en het indienen van de bijzondere aangifte moeten hetzelfde tijdschema volgen De verduidelijking van de minister van Financiën heeft een belangrijke impact voor de belastingplichtige. Kiest een vennootschap ervoor om de bijzondere liquidatiereserve voor de winsten van aanslagjaar 2014 in boekjaar 2015 aan te leggen, dan vervroegt op die manier ook de datum van aanleg van de bijzondere liquidatiereserve met een jaar. De aanleg wordt immers geacht plaats te vinden op de afsluitdatum van het boekjaar waarin de afzonderlijke heffing wordt betaald, zijnde op 31 december Zoals bij de gewone liquidatiereserve 114 J. VAN DYCK, Bijzondere liquidatiereserve voor aj. 2014: ook al dit jaar mogelijk, Fiscoloog 2015, afl. 1454, (1) Vr. en Antw. Kamercommissie Financiën en Begroting , 25 november 2015, Com. 276, (Vr. nr V. Wouters). 116 Vr. en Antw. Kamercommissie Financiën en Begroting , 25 november 2015, Com. 276, (Vr. nr V. Wouters). 117 J. VAN DYCK, Bijzondere liquidatiereserve voor aj. 2014: ook al dit jaar mogelijk, Fiscoloog 2015, afl. 1454, (1) 1-2; W. VANDENBERGHE, Bijzondere liquidatiereserve m.b.t. aj. 2014: 10%-aanslag kan nu al betaald worden, Fisc.Act. 2015, afl. 41, (4) Indien de vennootschap haar boekhouding per kalenderjaar voert. 30

35 speelt ook het voordeel van de verlaagde roerende voorheffing bij dividenduitkering van de liquidatiereserve. Nu de datum van aanleg met een jaar vervroegd is, zal ook het tarief van 5% een jaar vroeger in werking treden en kan de vennootschap al sneller overgaan tot dividenduitkering aan het lage tarief van 5% roerende voorheffing Begrensde maximale overboeking 63. De bijzondere liquidatiereserve krijgt vorm door een gehele of gedeeltelijke overboeking van de boekhoudkundige winst na belasting naar één of meer afzonderlijke rekeningen van het passief. Dit zowel voor het boekjaar verbonden aan aanslagjaar 2013 als voor het boekjaar verbonden aan aanslagjaar De memorie van toelichting vermeldt dat het begrip van boekhoudkundige winst na belasting [ ] voor de toepassing van artikel [ ] [184] 121 quater, WIB 92 [wordt verduidelijkt] als zijnde de winst van het aanslagjaar toe te wijzen zoals voorzien onder de code 9905 van de modellen van de jaarrekening van de Nationale Bank van België. 122 Met deze stelling bevestigt de wetgever het reeds ingenomen standpunt van de minister van Financiën met betrekking tot de gewone liquidatiereserve over de invulling van deze termen. 123 Hoewel dus dezelfde principes worden gehanteerd met betrekking tot een bijzondere liquidatiereserve, formuleert de wetgever in artikel 541 WIB 92 twee beperkingen die opnieuw hun oorzaak vinden in de retroactiviteit van de overgangsregeling. Voormelde beperkingen gelden als maximumgrenzen en limiteren bijgevolg het bedrag dat in aanmerking komt voor de aanleg van een bijzondere liquidatiereserve. 64. De eerste beperking bestaat erin het bedrag van de boekhoudkundige winst na belastingen voor het belastbaar tijdperk verbonden met het aanslagjaar of verbonden met het aanslagjaar als absoluut maximum te beschouwen. De aangelegde liquidatiereserve kan bijgevolg niet hoger zijn dan de winsten na belasting die de 119 J. VAN DYCK, Bijzondere liquidatiereserve voor aj. 2014: ook al dit jaar mogelijk, Fiscoloog 2015, afl. 1454, (1) W. VANDENBERGHE, Overgangsmaatregel voor liquidatiereserve voor aanslagjaren 2013 en 2014, Fisc.Act. 2015, afl. 17, (1) De memorie van toelichting vermeldt foutief het artikel 194quater WIB MvT, wetsontwerp 1 juni 2015 van programmawet 10 augustus 2015, Parl.St. Kamer , nr /001, Vr. en Antw. Kamercommissie Financiën en Begroting , 25 februari 2015, Com. 098, (Vr. nr V. Wouters). 124 Artikel 541, 1, 4 WIB Artikel 541, 2, 4 WIB