Examenprogramma MBA Financiële Rapportage en Analyse 1

|

|

|

- Saskia Verhoeven

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Diplomalijn Financieel Administratief Eamen Financiële Rapportage en Analyse (FRA) *) Niveau Positionering Versie 7 Geldig vanaf Vergelijkbaar met hbo-ad Vastgesteld op November 2011 Vastgesteld door Veronderstelde voorkennis Eamencommissie MBA In het eamen Financiële Rapportage en Analyse komt theorie uit de modules Bedrijfseconomie en Bedrijfsadministratie journaalposten voor. Kandidaten die het eamenonderdeel Financiële Rapportage en Analyse niet als laatste eamenonderdeel afleggen, moeten ervoor zorgen dat hun kennis voor deze beide andere eamenonderdelen op voldoende niveau is. *) Vanaf januari 2013 wordt FRA niet meer in twee zittingen geëamineerd. Het onderdeel Statistiek is dan geheel geïntegreerd. Eamenprogramma MBA Financiële Rapportage en Analyse 1

Vanaf januari 2013 wordt FRA niet meer in twee zittingen geëamineerd. Het onderdeel Statistiek is dan geheel geïntegreerd.")

2 Eindtermen en toetstermen *) betekent: zie toelichting De kandidaat kan uit de financiële administratie overzichten samenstellen ten behoeve van interne en eterne verslaggeving en gemaakte fouten daarin opsporen en herstellen De kandidaat kan uit een proef- of saldibalans een balans opstellen die voldoet aan de daarvoor geldende wettelijke regels De kandidaat kan uit een proef- of saldibalans een winst-enverliesrekening opstellen volgens een functionele en een categoriale kostenindeling en met toepassing van de daarvoor geldende wettelijke regels De kandidaat kan uit een proef- of saldibalans een kasstroomoverzicht samenstellen volgens de directe en volgens de indirecte methode De kandidaat kan in financiële overzichten fouten opsporen en corrigeren, zowel cijfermatig als door middel van journaalposten De kandidaat is in staat bij het opstellen van gehele en partiële overzichten ten behoeve van de verslaggeving gebruik te maken van: bedragen, kengetallen (ratio s), indecijfers, tabellen en grafieken De kandidaat kan de ontwikkeling van (een deel van ) de onderneming aan de hand van gehele en partiële overzichten ten behoeve van de verslaggeving analyseren en beoordelen op basis van: bedragen, kengetallen (ratio s) indecijfers, tabellen en grafieken De kandidaat kan ondernemingsprestaties vanuit verschillende invalshoeken beoordelen en analyseren met behulp van bedrijfseconomische en statistische instrumenten *) De kandidaat kan de volgende ratio s berekenen: liquiditeitsratio s, solvabiliteitsratio s, rentabiliteitsratio s, activiteitenratio s *) De kandidaat kan de volgende kengetallen (ratio s) beoordelen en analyseren voor de ondernemingsanalyse: liquiditeitsratio s, solvabiliteitsratio s, rentabiliteitsratio s, activiteitenratio s De kandidaat kan de ontwikkeling in de tijd van de ratio s beoordelen en analyseren met behulp van bedrijfseconomische en statistische instrumenten *) De kandidaat kan niet-financiële maatstaven uit een balanced scorecard (zoals ziekteverzuimpercentages, verlooppercentages, klachten) beoordelen en De kandidaat kan samengesteld ongewogen indecijfers (hoeveelheid, prijs, waarde) uitrekenen en de betekenis hiervan aangeven voor ontwikkelingen van bedrijven en sectoren, of landelijke ontwikkelingen. Eamenprogramma MBA Financiële Rapportage en Analyse 2

3 Eindtermen en toetstermen *) betekent: zie toelichting *) De kandidaat kan samengesteld gewogen indecijfers (hoeveelheid, prijs, waarde) volgens methode Laspeyres berekenen en de betekenis hiervan aangeven voor de bedrijfsanalyse De kandidaat kan rekening houden met verschillende basisperioden bij het vergelijken van reeksen indecijfers De kandidaat kan rekenkundig gemiddelden berekenen, beoordelen en De kandidaat kan grootheden (zoals indecijfers, geldbedragen) corrigeren voor inflatie De kandidaat kent de betekenis van de regel in de bedrijfscontet *) De kandidaat kan een tabel met één of meer ingangen samenstellen en verschillende typen grafieken maken ten behoeve van de bedrijfsanalyse De kandidaat kan op basis van een tabel met één of meer ingangen en op basis van grafieken conclusies trekken ten aanzien van de bedrijfssituatie en/of over de positie van het bedrijf ten opzichte van de concurrent(en), de sector, of de landelijke situatie De kandidaat kan de waarde van een onderneming berekenen, beoordelen en analyseren op basis van de intrinsieke waarde, rentabiliteitswaarde en liquidatiewaarde De kandidaat kan verbanden tussen de onderdelen van de balans, de winst-enverliesrekening en het kasstroomoverzicht onderkennen, berekenen, beoordelen en De kandidaat kent het belang van de balans, de winst-enverliesrekening en het kasstroomoverzicht voor het weergeven van de prestaties van de onderneming *) De kandidaat kan berekeningen maken ten aanzien van kapitaalstructuur, vermogensstructuur en financiële structuur, ingaande en uitgaande kasstromen, opbrengsten en kosten De kandidaat kan analyseren wat de gevolgen zijn van bepaalde beslissingen van de ondernemingsleiding voor de huidige en de toekomstige kapitaalstructuur, vermogensstructuur en financiële structuur, ingaande en uitgaande kasstromen, opbrengsten en kosten De kandidaat kan etracomptabel en intracomptabel een interne resultatenanalyse berekenen, beoordelen en analyseren *) De kandidaat kan resultaten berekenen op: kostenplaatsen en profit centers / kostencentra en winstcentra, kostensoorten *) De kandidaat kan resultaten beoordelen en analyseren op: kostenplaatsen en profit centers / kostencentra en winstcentra, kostensoorten *) De kandidaat kan voor de resultatenbeoordeling gebruikmaken van bedrijfseconomische en/of statistische instrumenten De kandidaat kan mutaties in statische en dynamische voorzieningen verwerken De kandidaat kan (mutaties in) statische en dynamische voorzieningen verklaren, beoordelen en Eamenprogramma MBA Financiële Rapportage en Analyse 3

corrigeren voor inflatie. 4.3.2.10 De kandidaat kent de betekenis van de 80-20 regel in de bedrijfscontet.")

4 Eindtermen en toetstermen *) betekent: zie toelichting De kandidaat kan bij de beoordeling van bezettingsresultaten rekening houden met een seizoenpatroon De kandidaat kan informatie verstrekken, beoordelen en analyseren ten behoeve van de financiële besturing van de organisatie *) De kandidaat kan een masterbudget opstellen *) De kandidaat kan een masterbudget De kandidaat kan zowel integrale als differentiële calculaties uitvoeren en analyseren ten behoeve van de besluitvorming De kandidaat kan kostenallocatiemethoden toepassen *) De kandidaat kan kostenallocatiemethoden beoordelen en *) De kandidaat kan zowel rekenkundig als grafisch een break-even analyse uitvoeren. Eamenprogramma MBA Financiële Rapportage en Analyse 4

5 Toelichting op toetstermen De berekeningen die worden gevraagd zijn altijd ten behoeve van een beoordeling of analyse. De volgende kaders zijn van toepassing: De kandidaat kan de current ratio berekenen, beoordelen en De kandidaat kan de quick ratio berekenen, beoordelen en De kandidaat kan het netto werkkapitaal berekenen, beoordelen en De kandidaat kan de debt ratio berekenen, beoordelen en De kandidaat kan de interest coverage ratio berekenen, beoordelen en De kandidaat kan de rentabiliteit van het totale vermogen (RTV) berekenen, beoordelen en De kandidaat kan de rentabiliteit van het eigen vermogen (REV), berekenen, beoordelen en De kandidaat kan de rentabiliteit van het vreemd vermogen (RVV), berekenen, beoordelen en De kandidaat kan het financiële hefboomeffect berekenen, beoordelen en De kandidaat kan het operationele hefboomeffect berekenen, beoordelen en analyseren De kandidaat kan de omloopsnelheid van het totale vermogen berekenen, beoordelen en De kandidaat kan de omloopsnelheid van de voorraden berekenen, beoordelen en De kandidaat kan de omloopsnelheid van debiteuren, berekenen, beoordelen en De kandidaat kan de gemiddelde krediettermijn van debiteuren berekenen, beoordelen en De kandidaat kan de gemiddelde krediettermijn van crediteuren berekenen, beoordelen en De kandidaat kan de gemiddelde opslagduur van de voorraad berekenen, beoordelen en De kandidaat kan de billing ratio berekenen, beoordelen en Ratio-analyse betreft de periodenvergelijking, de bedrijfs(onderdelen)vergelijking en de budgetvergelijking Er zal niet worden gevraagd om een volledige balanced scorecard op te stellen. De nadruk ligt op beoordelen, aanpassen en De kandidaat kent de vier onderdelen van de balanced scorecard. De kandidaat kan kritische indicatoren vaststellen, berekenen en beoordelen, zoals aantal klachten, personeelsverzuim, personeelsverloop, rendement, bijscholing en innovatie. De kandidaat kan de balanced scorecard toepassen als communicatie en informatiemiddel Uitsluitend het kunnen toepassen van de directe methode wordt verlangd De volgende kaders zijn van toepassing: De kandidaat kan een enkelvoudig staafdiagram en een samengesteld staafdiagram maken en conclusies hieruit trekken. De kandidaat kan een lijndiagram maken en conclusies hieruit trekken. De kandidaat kan conclusies trekken op basis van een cirkeldiagram kapitaalstructuur: verhoudingen op de debetzijde van de balans (vaste en vlottende activa). vermogensstructuur: verhoudingen op de creditzijde van de balans (eigen en vreemd vermogen). financiële structuur: betreft de afstemming tussen kapitaalstructuur en Eamenprogramma MBA Financiële Rapportage en Analyse 5

berekenen, beoordelen en De kandidaat kan de rentabiliteit van het eigen vermogen (REV), berekenen, beoordelen en De kandidaat kan de rentabiliteit van het vreemd vermogen (RVV),")

6 Toelichting op toetstermen en vermogensstructuur, alsmede de resultaten die hiermee zijn behaald. Factoren (c.q. beslissingen) die van invloed zijn op de balans en/of de winst-enverliesrekening en de daaruit voortvloeiende gevolgen voor de financiële structuur. Voorbeelden: debiteuren wel/niet overdragen aan een factoormaatschappij kopen of leasen wel/niet vervroegd aflossen eigen of vreemd vermogen aantrekken (hefboomeffecten) wel/niet langlopende contracten met leveranciers. De berekeningen die worden gevraagd zijn altijd ten behoeve van een beoordeling of analyse. De nadruk ligt op etracomptabele analyse. De volgende kaders zijn van toepassing: De kandidaat kan vaste, variabele, gemengde en fleibele budgetten op kostenplaatsen berekenen en De kandidaat kan budgetresultaten en bezettingsresultaten op kostenplaatsen berekenen en De kandidaat kan bij budgetten op kostenplaatsen correcties aanbrengen in verband met een seizoenpatroon. De kandidaat kan bezettingsresultaten en bestedingsresultaten op vaste kosten berekenen en De kandidaat kan efficiencyresultaten op directe en indirecte kosten berekenen en De kandidaat kan afval- en uitvalresultaten berekenen en De kandidaat kan prijsresultaten op directe en indirecte kosten berekenen en De kandidaat kan rabatresultaten en ordergrootteresultaten berekenen en De kandidaat kan interestresultaten berekenen en De kandidaat kan resultaten op de afzet en de omzet berekenen en De kandidaat kan verkoopresultaten berekenen en Statistische instrumenten in deze toetsmatrijs betreft uitsluitend: Grafieken, tabellen, indecijfers, ongewogen en gewogen gemiddelden en Er zullen uitsluitend onderdelen moeten worden opgesteld. De nadruk ligt op beoordelen, aanpassen en De kandidaat kan de liquiditeitsbegroting opstellen, beoordelen en De kandidaat kan het kasstroomoverzicht (zowel het directe als indirecte model) opstellen, beoordelen en De kandidaat kan de begrote winst-en-verliesrekening opstellen, beoordelen en De kandidaat kan de begrote eindbalans opstellen, beoordelen en De nadruk ligt op beoordelen, aanpassen en toelichten De kandidaat kan de break-even afzet en break-even omzet berekenen en grafisch bepalen met behulp van rechtlijnige functies. De kandidaat kan het effect van een verandering in de vaste en/of variabele kosten en/of de prijs op de break-evenafzet en break-evenomzet beredeneren en bepalen. Eamenprogramma MBA Financiële Rapportage en Analyse 6

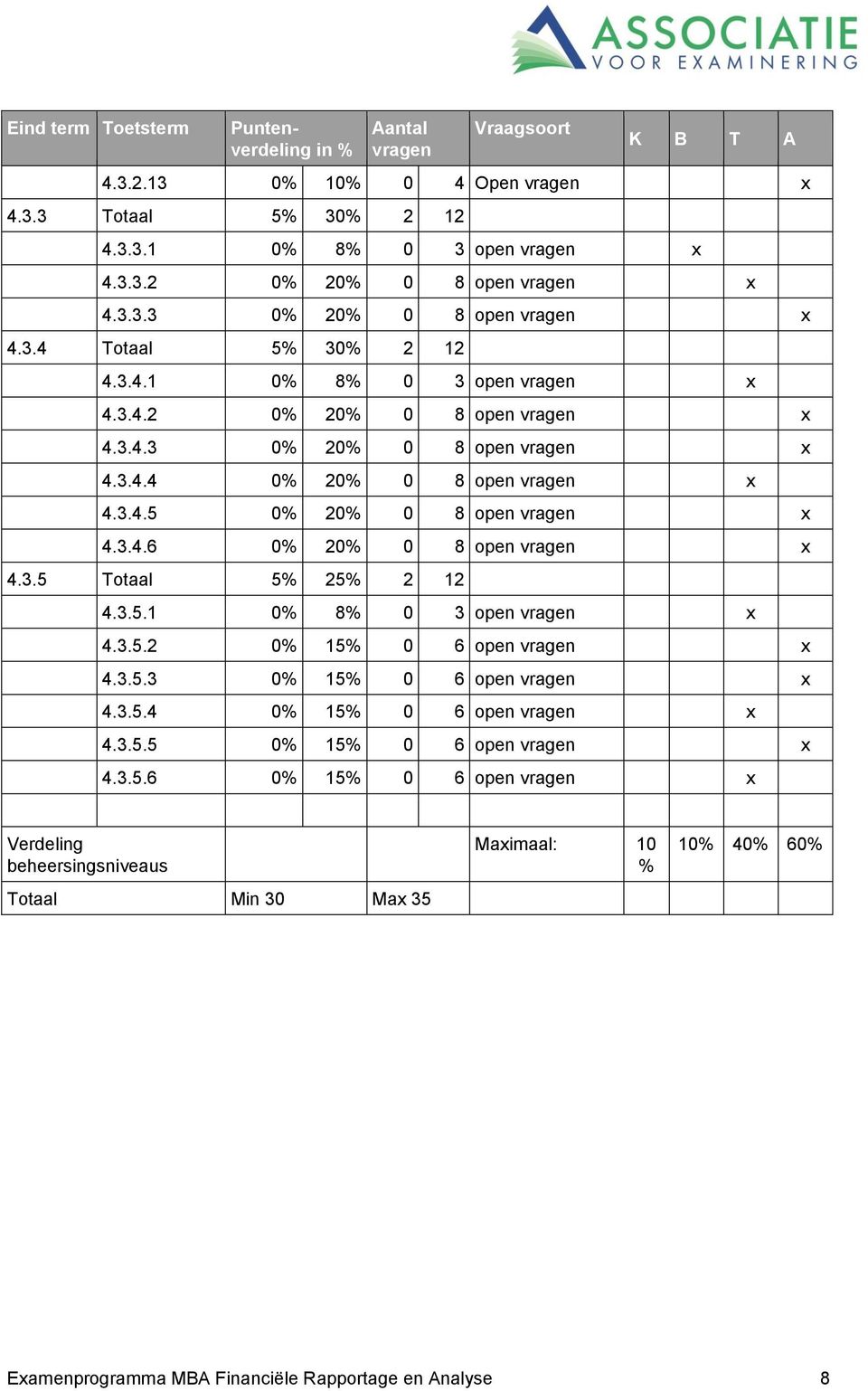

7 Diplomalijn Eamen Versie 7 Geldig vanaf Financieel Administratief Vastgesteld op November 2011 Vastgesteld door Toetsvorm Toetsduur Toegestane hulpmiddelen Financiële Rapportage en Analyse (FRA) Eamencommissie MBA Schriftelijke toets met open vragen 3,75 uur (225 minuten) Rekenmachine Toetsmatrijs Eind term Toetsterm Puntenverdeling in % Aantal vragen Totaal 5% 30% 2 12 Vraagsoort min ma min ma % % % % % 20% 0 8 open vragen % 20% 0 8 open vragen % 20% 0 8 open vragen % 20% 0 8 open vragen % 20% 0 8 open vragen % 20% 0 8 open vragen Totaal 5% 30% en % 20% 0 8 open vragen % 10% 0 4 open vragen % 10% 0 4 open vragen % 10% 0 4 openvragen % 10% 0 4 open vragen % 10% 0 4 open vragen % 10% 0 4 open vragen % 10% 0 4 open vragen % 10% 0 4 open vragen % 10% 0 4 open vragen % 10% 0 4 open vragen Eamenprogramma MBA Financiële Rapportage en Analyse 7

8 Eind term Toetsterm Puntenverdeling in % Aantal vragen Vraagsoort % 10% 0 4 Open vragen Totaal 5% 30% % 8% 0 3 open vragen % 20% 0 8 open vragen % 20% 0 8 open vragen Totaal 5% 30% % 8% 0 3 open vragen % 20% 0 8 open vragen % 20% 0 8 open vragen % 20% 0 8 open vragen % 20% 0 8 open vragen % 20% 0 8 open vragen Totaal 5% 25% % 8% 0 3 open vragen % 15% 0 6 open vragen % 15% 0 6 open vragen % 15% 0 6 open vragen % 15% 0 6 open vragen % 15% 0 6 open vragen Verdeling beheersingsniveaus Totaal Min 30 Ma 35 Maimaal: 10 % 10% 40% 60% Eamenprogramma MBA Financiële Rapportage en Analyse 8

EXAMENPROGRAMMA. Diplomalijn(en) Diploma('s) 5 (vergelijkbaar met hbo-ad) Versie 3-0 Geldig vanaf 01-01-16 Vastgesteld op 01-02-15 Vastgesteld door

Diploma('s) 5 (vergelijkbaar met hbo-ad) Versie 3-0 Geldig vanaf 01-01-16 Vastgesteld op 01-02-15 Vastgesteld door") EXAMENPROGRAMMA Diplomalijn(en) Diploma('s) Financieel-Administratief Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Financiering niveau 5 Niveau 5 (vergelijkbaar

EXAMENPROGRAMMA Diplomalijn(en) Diploma('s) Financieel-Administratief Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Financiering niveau 5 Niveau 5 (vergelijkbaar

Toetstermen Moderne Bedrijfsadministratie ---- Rapportage, analyse en statistiek K = Kennis B = Begrip T= Toepassing

Toetstermen Moderne Bedrijfsadministratie ---- Rapportage, analyse en statistiek K = Kennis B = Begrip T= Toepassing De kandidaat.. A. Interne verslaggeving en analyse (r en a) 1. Interne verslaggeving

Toetstermen Moderne Bedrijfsadministratie ---- Rapportage, analyse en statistiek K = Kennis B = Begrip T= Toepassing De kandidaat.. A. Interne verslaggeving en analyse (r en a) 1. Interne verslaggeving

1.1 Inleiding 1. 1.2 Onderdelen balanced scorecard 1. 1.3 De prestatie-indicatoren bij het intern perspectief nader toegelicht 4

Inhoud Voorwoord V 1 Balanced Scorecard 1 1.1 Inleiding 1 1.2 Onderdelen balanced scorecard 1 1.3 De prestatie-indicatoren bij het intern perspectief nader toegelicht 4 1.4 Voorbeeld analyseren aan de

Inhoud Voorwoord V 1 Balanced Scorecard 1 1.1 Inleiding 1 1.2 Onderdelen balanced scorecard 1 1.3 De prestatie-indicatoren bij het intern perspectief nader toegelicht 4 1.4 Voorbeeld analyseren aan de

EXAMENPROGRAMMA. Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Examen Kostencalculatie niveau 5 Niveau

Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Examen Kostencalculatie niveau 5 Niveau") Diplomalijn(en) Financieel-Administratief Diploma('s) Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Kostencalculatie niveau 5 Niveau 5 (vergelijkbaar

Diplomalijn(en) Financieel-Administratief Diploma('s) Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Kostencalculatie niveau 5 Niveau 5 (vergelijkbaar

Financieel-Administratief Praktijkdiploma Boekhouden (PDB) Bedrijfseconomie (BE) Bestuur Nederlandse Associatie voor Praktijkexamens

Bedrijfseconomie (BE) Bestuur Nederlandse Associatie voor Praktijkexamens") Eamenlijn Diploma Module Niveau MBO 4 Positionering Versie 1.2 Financieel-Administratief Praktijkdiploma Boekhouden (PDB) Bedrijfseconomie (BE) Geldig vanaf 01-01-2013 Vastgesteld op 13 juli 2011 Vastgesteld

Eamenlijn Diploma Module Niveau MBO 4 Positionering Versie 1.2 Financieel-Administratief Praktijkdiploma Boekhouden (PDB) Bedrijfseconomie (BE) Geldig vanaf 01-01-2013 Vastgesteld op 13 juli 2011 Vastgesteld

EXAMENPROGRAMMA. Diplomalijn(en) Diploma('s) 5 (vergelijkbaar met hbo-ad) Versie 5-2 Geldig vanaf Vastgesteld op Vastgesteld door

Diploma('s) 5 (vergelijkbaar met hbo-ad) Versie 5-2 Geldig vanaf Vastgesteld op Vastgesteld door") EXAMENPROGRAMMA Diplomalijn(en) Diploma('s) Financieel-Administratief Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Financiering niveau 5 Niveau 5 (vergelijkbaar

EXAMENPROGRAMMA Diplomalijn(en) Diploma('s) Financieel-Administratief Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Financiering niveau 5 Niveau 5 (vergelijkbaar

1.2 kan het klassiek overzicht voor een winst- en verliesrekening op korte termijn opstellen(t).

.") Toetstermen STIBEX Moderne Bedrijfsadministratie ---- Rapportage, analyse en statistiek K= kennisvraag, kandidaat moet dan de gegevens uit de toetsterm met behulp van meerkeuzevragen kunnen beantwoorden.

Toetstermen STIBEX Moderne Bedrijfsadministratie ---- Rapportage, analyse en statistiek K= kennisvraag, kandidaat moet dan de gegevens uit de toetsterm met behulp van meerkeuzevragen kunnen beantwoorden.

EXAMENPROGRAMMA. Financieel-Administratief Diploma('s) Diplomalijn(en)

Diplomalijn(en)") EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Praktijkdiploma Boekhouden (PDB ) Eamen Financiering niveau 4 Niveau 4 (vergelijkbaar met mbo 4) Versie 2-0 Geldig vanaf 1-01-16 Vastgesteld

EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Praktijkdiploma Boekhouden (PDB ) Eamen Financiering niveau 4 Niveau 4 (vergelijkbaar met mbo 4) Versie 2-0 Geldig vanaf 1-01-16 Vastgesteld

EXAMENPROGRAMMA. Financieel-Administratief Diploma('s) Diplomalijn(en)

Diplomalijn(en)") EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Praktijkdiploma Boekhouden (PDB ) Eamen Financiering niveau 4 Niveau 4 (vergelijkbaar met mbo 4) Versie 4-0 Geldig vanaf 1-01-16 Vastgesteld

EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Praktijkdiploma Boekhouden (PDB ) Eamen Financiering niveau 4 Niveau 4 (vergelijkbaar met mbo 4) Versie 4-0 Geldig vanaf 1-01-16 Vastgesteld

Toetstermen STIBEX Moderne Bedrijfsadministratie Financiering 5

Toetstermen STIBEX Moderne Bedrijfsadministratie Financiering 5 K= Kennisvraag, de kandidaat moet één of meerdere begrippen beschrijven, noemen of herkennen, en/of kenmerken, voorbeelden, verschillen of

Toetstermen STIBEX Moderne Bedrijfsadministratie Financiering 5 K= Kennisvraag, de kandidaat moet één of meerdere begrippen beschrijven, noemen of herkennen, en/of kenmerken, voorbeelden, verschillen of

Financieel Administratief Praktijkdiploma Boekhouden (PDB) Kostprijscalculatie (KP) Bestuur Nederlandse Associatie voor Praktijkexamens

Kostprijscalculatie (KP) Bestuur Nederlandse Associatie voor Praktijkexamens") Eamenlijn Diploma Module Niveau MBO 4 Positionering Versie 1.2 Financieel Administratief Praktijkdiploma Boekhouden (PDB) Kostprijscalculatie (KP) Geldig vanaf 01-01-2013 Vastgesteld op 13 juli 2011 Vastgesteld

Eamenlijn Diploma Module Niveau MBO 4 Positionering Versie 1.2 Financieel Administratief Praktijkdiploma Boekhouden (PDB) Kostprijscalculatie (KP) Geldig vanaf 01-01-2013 Vastgesteld op 13 juli 2011 Vastgesteld

EXAMENPROGRAMMA. Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Examen Jaarrekening niveau 6 Niveau

Examen Jaarrekening niveau 6 Niveau") EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Jaarrekening niveau 6 Niveau Vergelijkbaar met hbo Versie 1-0 Geldig

EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Jaarrekening niveau 6 Niveau Vergelijkbaar met hbo Versie 1-0 Geldig

EXAMENPROGRAMMA. Financieel-Administratief Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Examen Externe Verslaggeving niveau 6 Niveau

Examen Externe Verslaggeving niveau 6 Niveau") EXAMENPROGRAMMA Diplomalijn(en) Diploma('s) Financieel-Administratief Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Eterne Verslaggeving niveau 6 Niveau Vergelijkbaar met hbo Versie 2-0

EXAMENPROGRAMMA Diplomalijn(en) Diploma('s) Financieel-Administratief Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Eterne Verslaggeving niveau 6 Niveau Vergelijkbaar met hbo Versie 2-0

EXAMENPROGRAMMA. Diplomalijn(en) Diploma('s) 5 (vergelijkbaar met hbo-ad) Versie 5-0 Geldig vanaf Vastgesteld op Vastgesteld door

Diploma('s) 5 (vergelijkbaar met hbo-ad) Versie 5-0 Geldig vanaf Vastgesteld op Vastgesteld door") EXAMENPROGRAMMA Diplomalijn(en) Diploma('s) Financieel-Administratief Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Financiering niveau 5 Niveau 5 (vergelijkbaar

EXAMENPROGRAMMA Diplomalijn(en) Diploma('s) Financieel-Administratief Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Financiering niveau 5 Niveau 5 (vergelijkbaar

EXAMENPROGRAMMA. Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Examen Bedrijfsadministratie niveau 6 Niveau

Examen Bedrijfsadministratie niveau 6 Niveau") EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Bedrijfsadministratie niveau 6 Niveau Vergelijkbaar met hbo Versie 2-0

EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Bedrijfsadministratie niveau 6 Niveau Vergelijkbaar met hbo Versie 2-0

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen geldt dit gehele document (zowel de termen van module A. Periodeafsluiting als module

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen geldt dit gehele document (zowel de termen van module A. Periodeafsluiting als module

EXAMENPROGRAMMA. Financieel-Administratief Diploma('s) Diplomalijn(en)

Diplomalijn(en)") Diplomalijn(en) Financieel-Administratief Diploma('s) Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Bedrijfsadministratie niveau 5 Niveau 5 (vergelijkbaar

Diplomalijn(en) Financieel-Administratief Diploma('s) Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Bedrijfsadministratie niveau 5 Niveau 5 (vergelijkbaar

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen, geldt dit gehele document (zowel de termen van module A. Boekhouden als module B.

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen, geldt dit gehele document (zowel de termen van module A. Boekhouden als module B.

Onderdeel van Praktijkdiploma Boekhouden (PDB ) Bestuur Nederlandse Associatie voor Praktijkexamens

Bestuur Nederlandse Associatie voor Praktijkexamens") Eamenlijn Eamen Niveau MBO 2/3 Positionering Versie 1.5 Geldig 01-09-2014 Vastgesteld op 15-05-2014 Vastgesteld door Veronderstelde voorkennis Financieel-Administratief Basiskennis Calculatie (BKC ) Onderdeel

Eamenlijn Eamen Niveau MBO 2/3 Positionering Versie 1.5 Geldig 01-09-2014 Vastgesteld op 15-05-2014 Vastgesteld door Veronderstelde voorkennis Financieel-Administratief Basiskennis Calculatie (BKC ) Onderdeel

Eindtermen en toetstermen *) betekent: zie toelichting K= Kennisvragen B= Begripsvragen T= Toepassingsvragen

betekent: zie toelichting K= Kennisvragen B= Begripsvragen T= Toepassingsvragen") Eamenlijn Diploma Module Niveau Positionering Financieel Administratief MBA Versie 1.1 Bedrijfseconomie (BE) Vergelijkbaar met hbo-ad Geldig vanaf Eamens vanaf 01-01-2013 Vastgesteld op November 2011 Vastgesteld

Eamenlijn Diploma Module Niveau Positionering Financieel Administratief MBA Versie 1.1 Bedrijfseconomie (BE) Vergelijkbaar met hbo-ad Geldig vanaf Eamens vanaf 01-01-2013 Vastgesteld op November 2011 Vastgesteld

Onderdeel van Praktijkdiploma Boekhouden (PDB) Bestuur Nederlandse Associatie voor Praktijkexamens

Bestuur Nederlandse Associatie voor Praktijkexamens") Eamenlijn Diploma Module Niveau MBO 2/3 Positionering Versie 1.3 Financieel-Administratief Basiskennis Calculatie (BKC) Geldig vanaf 01-01-2013 Vastgesteld op 13 juli 2011 Vastgesteld door Veronderstelde

Eamenlijn Diploma Module Niveau MBO 2/3 Positionering Versie 1.3 Financieel-Administratief Basiskennis Calculatie (BKC) Geldig vanaf 01-01-2013 Vastgesteld op 13 juli 2011 Vastgesteld door Veronderstelde

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen, geldt dit gehele document (zowel de termen van module A. Boekhouden als module B.

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen, geldt dit gehele document (zowel de termen van module A. Boekhouden als module B.

EXAMENPROGRAMMA. Financieel-Administratief Diploma('s) Diplomalijn(en)

Diplomalijn(en)") Diplomalijn(en) Financieel-Administratief Diploma('s) Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Bedrijfsadministratie niveau 5 Niveau 5 (vergelijkbaar

Diplomalijn(en) Financieel-Administratief Diploma('s) Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Bedrijfsadministratie niveau 5 Niveau 5 (vergelijkbaar

1.1 Inleiding 13 1.2 Overzichten voor bedrijfseconomische berekeningen 13

Inhoud Voorwoord 11 Hoofdstuk 1 Boekhoudkundige overzichten 13 1.1 Inleiding 13 1.2 Overzichten voor bedrijfseconomische berekeningen 13 Hoofdstuk 2 Berekeningen met betrekking tot de goederenhandel 19

Inhoud Voorwoord 11 Hoofdstuk 1 Boekhoudkundige overzichten 13 1.1 Inleiding 13 1.2 Overzichten voor bedrijfseconomische berekeningen 13 Hoofdstuk 2 Berekeningen met betrekking tot de goederenhandel 19

Taxonomie code. (indien van toepassing) B 1.3 De kandidaat kan de subadministraties beoordelen, analyseren en opstellen.

B 1.3 De kandidaat kan de subadministraties beoordelen, analyseren en opstellen.") Opgesteld door: SE Examenonderdeel Code: Naam: Toetsvorm: FM Financieel Management Theorie 1. Financiële administratie 1.1 De kandidaat kan aan de hand van financiële feiten (boekingsstukken) de boekhouding

Opgesteld door: SE Examenonderdeel Code: Naam: Toetsvorm: FM Financieel Management Theorie 1. Financiële administratie 1.1 De kandidaat kan aan de hand van financiële feiten (boekingsstukken) de boekhouding

Methode Kostprijscalculatie en Bedrijfseconomie voor het Praktijkdiploma Boekhouden van Brinkman Uitgeverij

Methode Kostprijscalculatie en Bedrijfseconomie voor het Praktijkdiploma Boekhouden van Brinkman Uitgeverij Aansluiting op de eindtermen Kostprijscalculatie en bedrijfseconomie van de Associatie en de

Methode Kostprijscalculatie en Bedrijfseconomie voor het Praktijkdiploma Boekhouden van Brinkman Uitgeverij Aansluiting op de eindtermen Kostprijscalculatie en bedrijfseconomie van de Associatie en de

Financieel-Administratief Praktijkdiploma Boekhouden (PDB) Financiële Administratie (FA) Bestuur Nederlandse Associatie voor Praktijkexamens

Financiële Administratie (FA) Bestuur Nederlandse Associatie voor Praktijkexamens") Eamenlijn Diploma Module Niveau MBO 4 Positionering Versie 1.2 Financieel-Administratief Praktijkdiploma Boekhouden (PDB) Financiële Administratie (FA) Geldig vanaf 01-01-2013 Vastgesteld op 13 juli 2011

Eamenlijn Diploma Module Niveau MBO 4 Positionering Versie 1.2 Financieel-Administratief Praktijkdiploma Boekhouden (PDB) Financiële Administratie (FA) Geldig vanaf 01-01-2013 Vastgesteld op 13 juli 2011

Taxonomie code. (indien van toepassing) Boekhoudprogramma. Spreadsheetprogramma.

Boekhoudprogramma. Spreadsheetprogramma.") Opgesteld door: SE Examenonderdeel Code: Naam: Toetsvorm: FM Financieel Management Theorie 1. Financiële administratie 20% 1.1 De kandidaat kan aan de hand van financiële feiten (boekingsstukken) de boekhouding

Opgesteld door: SE Examenonderdeel Code: Naam: Toetsvorm: FM Financieel Management Theorie 1. Financiële administratie 20% 1.1 De kandidaat kan aan de hand van financiële feiten (boekingsstukken) de boekhouding

EXAMENPROGRAMMA. Diplomalijn(en) Diploma('s) Examen. Bestuur Nederlandse Associatie voor Examinering Bijzonderheden. Pagina 1

Diploma('s) Examen. Bestuur Nederlandse Associatie voor Examinering Bijzonderheden. Pagina 1") Diplomalijn(en) Diploma('s) Eamen Financieel-Administratief Financieel Assistent Niveau vergelijkbaar met mbo 3 Versie 2-0 Geldig vanaf 01-01-16 Vastgesteld op 01-02-15 Vastgesteld door Bestuur Nederlandse

Diplomalijn(en) Diploma('s) Eamen Financieel-Administratief Financieel Assistent Niveau vergelijkbaar met mbo 3 Versie 2-0 Geldig vanaf 01-01-16 Vastgesteld op 01-02-15 Vastgesteld door Bestuur Nederlandse

Financiële analyse van de jaarrekening

17 hoofdstuk Financiële analyse van de jaarrekening 17.1 B 17. C 17.3 C 17.4 A 17.5 A 17.6 C 17.7 D 17.8 D 17.9 B 17.10 D 17.11 D 17.1 C 17.13 A 17.14 C 17.15 B 17.16 C 1.000.000 / 1.500.000 = 0,08 17.17

17 hoofdstuk Financiële analyse van de jaarrekening 17.1 B 17. C 17.3 C 17.4 A 17.5 A 17.6 C 17.7 D 17.8 D 17.9 B 17.10 D 17.11 D 17.1 C 17.13 A 17.14 C 17.15 B 17.16 C 1.000.000 / 1.500.000 = 0,08 17.17

EXAMENPROGRAMMA. Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Examen Cost & Management Accounting niveau 6 Niveau

Examen Cost & Management Accounting niveau 6 Niveau") EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Cost & Management Accounting niveau 6 Niveau Vergelijkbaar met hbo Versie

EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Cost & Management Accounting niveau 6 Niveau Vergelijkbaar met hbo Versie

Toetstermen STIBEX Moderne Bedrijfsadministratie --- Bedrijfseconomie 2

Toetstermen STIBEX Moderne Bedrijfsadministratie --- Bedrijfseconomie 2 K= kennisvraag, kandidaat moet dan de gegevens uit de toetsterm met behulp van meerkeuzevragen kunnen beantwoorden. Het gaat dan

Toetstermen STIBEX Moderne Bedrijfsadministratie --- Bedrijfseconomie 2 K= kennisvraag, kandidaat moet dan de gegevens uit de toetsterm met behulp van meerkeuzevragen kunnen beantwoorden. Het gaat dan

Rekening courant krediet Crediteuren

Bezit Balans Vermogen 1 jan. 2019 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 900.000 600.000 60.000 220.000 960.000 Vreemd vermogen

Bezit Balans Vermogen 1 jan. 2019 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 900.000 600.000 60.000 220.000 960.000 Vreemd vermogen

Rekening courant krediet Crediteuren

Bezit Balans Vermogen 1 jan. 2018 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 1.800.000 800.000 40.000 2.400.000 440.000 960.000 40.000

Bezit Balans Vermogen 1 jan. 2018 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 1.800.000 800.000 40.000 2.400.000 440.000 960.000 40.000

a. Gemiddeld debiteurensaldo: ( 180.000 + 230.000) / 2 = 205.000 Verkopen op rekening inclusief omzetbelasting: 1.090.000 1,21 = 1.318.

/ 2 = 205.000 Verkopen op rekening inclusief omzetbelasting: 1.090.000 1,21 = 1.318.") PDB Financiering Uitwerkingen Hoofdstuk 7 Opgave 7.1 a. Gemiddeld debiteurensaldo: ( 180.000 + 230.000) / 2 = 205.000 Verkopen op rekening inclusief omzetbelasting: 1.090.000 1,21 = 1.318.900 Krediettermijn

PDB Financiering Uitwerkingen Hoofdstuk 7 Opgave 7.1 a. Gemiddeld debiteurensaldo: ( 180.000 + 230.000) / 2 = 205.000 Verkopen op rekening inclusief omzetbelasting: 1.090.000 1,21 = 1.318.900 Krediettermijn

Financieel economisch management Examennummer: 11344 Datum: 21 november 2009 Tijd: 13:00 uur - 14:30 uur

Financieel economisch management Examennummer: 11344 Datum: 21 november 2009 Tijd: 13:00 uur - 14:30 uur Dit examen bestaat uit 5 pagina s. De opbouw van het examen is als volgt: - een case met 12 open

Financieel economisch management Examennummer: 11344 Datum: 21 november 2009 Tijd: 13:00 uur - 14:30 uur Dit examen bestaat uit 5 pagina s. De opbouw van het examen is als volgt: - een case met 12 open

EXAMENPROGRAMMA. Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Examen Accounting Information Systems niveau 6 Niveau

Examen Accounting Information Systems niveau 6 Niveau") EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Accounting Information Systems niveau 6 Niveau Vergelijkbaar met hbo

EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Accounting Information Systems niveau 6 Niveau Vergelijkbaar met hbo

Financieel Management

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

EXAMENPROGRAMMA. Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Examen Management Accounting & Control niveau 6 Niveau

Examen Management Accounting & Control niveau 6 Niveau") EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Management Accounting & Control niveau 6 Niveau Vergelijkbaar met hbo

EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Management Accounting & Control niveau 6 Niveau Vergelijkbaar met hbo

Deze examenopgave bestaat uit 11 pagina s, inclusief het voorblad. Dit examen bestaat uit 4 opgaven en omvat 23 vragen.

SPD Bedrijfsadministratie Examenopgave JAARREKENING WOENSDAG 5 OKTOBER 2016 8.45-11.45 UUR Belangrijke informatie Deze examenopgave bestaat uit 11 pagina s, inclusief het voorblad. Dit examen bestaat uit

SPD Bedrijfsadministratie Examenopgave JAARREKENING WOENSDAG 5 OKTOBER 2016 8.45-11.45 UUR Belangrijke informatie Deze examenopgave bestaat uit 11 pagina s, inclusief het voorblad. Dit examen bestaat uit

Bedrijfseconomische Aspecten Examennummer: 71533 Datum: 14 april 2012 Tijd: 13:00 uur - 14:30 uur

Bedrijfseconomische Aspecten Examennummer: 71533 Datum: 14 april 2012 Tijd: 13:00 uur - 14:30 uur Dit examen bestaat uit 8 pagina s. De opbouw van het examen is als volgt: - 30 meerkeuzevragen (maximaal

Bedrijfseconomische Aspecten Examennummer: 71533 Datum: 14 april 2012 Tijd: 13:00 uur - 14:30 uur Dit examen bestaat uit 8 pagina s. De opbouw van het examen is als volgt: - 30 meerkeuzevragen (maximaal

Uitwerkingen PDB Financiering met resultaat hoofdstuk 7

Opgave 7.1 a. Gemiddeld debiteurensaldo: ( 580.000 + 640.000) / 2 = 610.000 Verkopen op rekening inclusief omzetbelasting: 8.800.000 1,21 = 10.648.000 Krediettermijn debiteuren: 610.000 365 dagen = 20,9

Opgave 7.1 a. Gemiddeld debiteurensaldo: ( 580.000 + 640.000) / 2 = 610.000 Verkopen op rekening inclusief omzetbelasting: 8.800.000 1,21 = 10.648.000 Krediettermijn debiteuren: 610.000 365 dagen = 20,9

Financiële rapportage en analyse MBA

Financiële rapportage en analyse MBA Henk Fuchs Tweede druk Financiële rapportage en analyse Financiële rapportage en analyse Henk Fuchs Sarina van Vlimmeren Tweede druk Noordhoff Uitgevers Groningen/Houten

Financiële rapportage en analyse MBA Henk Fuchs Tweede druk Financiële rapportage en analyse Financiële rapportage en analyse Henk Fuchs Sarina van Vlimmeren Tweede druk Noordhoff Uitgevers Groningen/Houten

Financiële ratio s met CASH!

Inleiding Het is belangrijk dat je als ondernemer weet hoe je onderneming er financieel voor staat. Hier kan je financiële ratio's goed voor gebruiken. Maar wat zijn ze en wat doe je ermee? Om de financiële

Inleiding Het is belangrijk dat je als ondernemer weet hoe je onderneming er financieel voor staat. Hier kan je financiële ratio's goed voor gebruiken. Maar wat zijn ze en wat doe je ermee? Om de financiële

Bestuur Nederlandse Associatie voor Praktijkexamens

Diplomalijn Financieel-Administratief Eamen Basiskennis Boekhouden (BKB ) Niveau mbo 2/3 Positionering Onderdeel van Praktijkdiploma Boekhouden (PDB ) Versie 1.3 Geldig vanaf 01-01-2013 Vastgesteld op

Diplomalijn Financieel-Administratief Eamen Basiskennis Boekhouden (BKB ) Niveau mbo 2/3 Positionering Onderdeel van Praktijkdiploma Boekhouden (PDB ) Versie 1.3 Geldig vanaf 01-01-2013 Vastgesteld op

Bedrijfseconomische beroepsvorming - financiering 2 BEDRIJFSECONOMISCHE BEROEPSVORMING - FINANCIERING 2 (CBA10.2/CREBO:50174)

") BEDRIJFSECONOMISCHE BEROEPSVORMING - FINANCIERING 2 (CBA10.2/CREBO:50174) sd.cba10.2.v1 ECABO, Alle rechten voorbehouden. Niets uit deze uitgave mag worden vermenigvuldigd, overgenomen, opgeslagen of gepubliceerd

BEDRIJFSECONOMISCHE BEROEPSVORMING - FINANCIERING 2 (CBA10.2/CREBO:50174) sd.cba10.2.v1 ECABO, Alle rechten voorbehouden. Niets uit deze uitgave mag worden vermenigvuldigd, overgenomen, opgeslagen of gepubliceerd

Inhoud. Inleiding 1. Eerste afdeling Interne verslaggeving 13

Inhoud Inleiding 1 1 Inleiding en algemene begrippen 1 1.1 Het informatieproces in de onderneming 1 1.2 Administratie en boekhouding 5 1.3 Administratieve organisatie, bestuurlijke informatieverzorging

Inhoud Inleiding 1 1 Inleiding en algemene begrippen 1 1.1 Het informatieproces in de onderneming 1 1.2 Administratie en boekhouding 5 1.3 Administratieve organisatie, bestuurlijke informatieverzorging

DOMEINBESCHRIJVING 27 MEI 2014 VOORLOPIG CONCEPT

DOMEINBESCHRIJVING 27 MEI 2014 VOORLOPIG CONCEPT 1. VOORSTEL NIEUW DOMEIN F VERSLAGGEVING 1.1 Doel en inhoud Dit domein concentreert zich op de wijze waarop een organisatie zich extern via verslaggeving

DOMEINBESCHRIJVING 27 MEI 2014 VOORLOPIG CONCEPT 1. VOORSTEL NIEUW DOMEIN F VERSLAGGEVING 1.1 Doel en inhoud Dit domein concentreert zich op de wijze waarop een organisatie zich extern via verslaggeving

Financieel Management

Financieel Management Beoordeling financieel Financiële kengetallen Activiteitskengetallen Rentabiliteitskengetallen Liquiditeitskengetallen Solvabiliteitskengetallen Productiviteitskengetallen Beleggingskengetallen

Financieel Management Beoordeling financieel Financiële kengetallen Activiteitskengetallen Rentabiliteitskengetallen Liquiditeitskengetallen Solvabiliteitskengetallen Productiviteitskengetallen Beleggingskengetallen

Bedrijfscalculaties 4 BEDRIJFSCALCULATIES 4 (CLO13.4/CREBO:50148)

") BEDRIJFSCALCULATIES 4 (CLO13.4/CREBO:50148) sd.clo13.4.v1 ECABO, Alle rechten voorbehouden. Niets uit deze uitgave mag worden vermenigvuldigd, overgenomen, opgeslagen of gepubliceerd in enige vorm of wijze,

BEDRIJFSCALCULATIES 4 (CLO13.4/CREBO:50148) sd.clo13.4.v1 ECABO, Alle rechten voorbehouden. Niets uit deze uitgave mag worden vermenigvuldigd, overgenomen, opgeslagen of gepubliceerd in enige vorm of wijze,

UITWERKINGEN OPGAVEN HOOFDSTUK 8

HOOFDSTUK 8 Opgave 1 a. Wat geeft de liquiditeit van een onderneming aan? De liquiditeit geeft aan in welke mate een onderneming aan haar lopende betalingsverplichtingen kan voldoen. b. Wat is het verschil

HOOFDSTUK 8 Opgave 1 a. Wat geeft de liquiditeit van een onderneming aan? De liquiditeit geeft aan in welke mate een onderneming aan haar lopende betalingsverplichtingen kan voldoen. b. Wat is het verschil

UITWERKINGEN OPGAVEN HOOFDSTUK 6

versie.0 - januari 018 HOOFDSTUK 6 Opgave 1 a. Bereken de krediettermijn debiteuren (afronden op 1 decimaal) Gemiddeld debiteurensaldo: 50.150 + 467.060 = 484.605 Omzet op rekening 017 inclusief omzetbelasting:

versie.0 - januari 018 HOOFDSTUK 6 Opgave 1 a. Bereken de krediettermijn debiteuren (afronden op 1 decimaal) Gemiddeld debiteurensaldo: 50.150 + 467.060 = 484.605 Omzet op rekening 017 inclusief omzetbelasting:

Examentermen Vakman-ondernemer / editie Titel: Financieel plan

Examentermen Vakman-ondernemer / editie 208 Titel: Financieel plan Theorie-examen: Financieel plan Vakman ondernemer: B-K: Start en/of innoveert een onderneming B-K2: Geeft leiding aan een onderneming

Examentermen Vakman-ondernemer / editie 208 Titel: Financieel plan Theorie-examen: Financieel plan Vakman ondernemer: B-K: Start en/of innoveert een onderneming B-K2: Geeft leiding aan een onderneming

Numerieke antwoorden. Hoofdstuk 1. V 1.2 a a b c c d e

Numerieke antwoorden Hoofdstuk 1 V 1.2 a1 250.000 a2 290.000 b 192.500 c1 124.025 c2 133.400 d 165.975 e 156.600 V 1.3 a Omzet maximaal 11.400 (situatie 10) b Winst maximaal 4.670 (situatie 7) Hoofdstuk

Numerieke antwoorden Hoofdstuk 1 V 1.2 a1 250.000 a2 290.000 b 192.500 c1 124.025 c2 133.400 d 165.975 e 156.600 V 1.3 a Omzet maximaal 11.400 (situatie 10) b Winst maximaal 4.670 (situatie 7) Hoofdstuk

Management & Organisatie VWO 5 Hoofdstuk 27 t/m 30. 15 juni 2009 proeftoets 100 minuten. In deze opgave blijft de btw buiten beschouwing.

Management & Organisatie VWO 5 Hoofdstuk 27 t/m 30 15 juni 2009 proeftoets 100 minuten Opgave 1 In deze opgave blijft de btw buiten beschouwing. Firma Balans produceert uitsluitend twee typen weegschalen,

Management & Organisatie VWO 5 Hoofdstuk 27 t/m 30 15 juni 2009 proeftoets 100 minuten Opgave 1 In deze opgave blijft de btw buiten beschouwing. Firma Balans produceert uitsluitend twee typen weegschalen,

PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 22 EN 23 JUNI 2010

FINANCIËLE ADMINISTRATIE LEGRO BV PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 22 EN 23 JUNI 2010 1. Gelijke perioden waardoor de perioden eerlijker met elkaar kunnen worden vergeleken

FINANCIËLE ADMINISTRATIE LEGRO BV PRAKTIJKDIPLOMA BOEKHOUDEN FINANCIAL & COST ACCOUNTING UITWERKINGEN 22 EN 23 JUNI 2010 1. Gelijke perioden waardoor de perioden eerlijker met elkaar kunnen worden vergeleken

Stichting Güney Surinamestraat XD Leiden RAPPORT OVER HET BOEKJAAR 2015

Stichting Güney Surinamestraat 8 2315 XD Leiden RAPPORT OVER HET BOEKJAAR 2015 INHOUDSOPGAVE Samenstellingsverklaring 3 Bedrijfseconomische kengetallen 4 Resultaatvergelijking 5 Financiele positie 6 Liquiditeitspositie

Stichting Güney Surinamestraat 8 2315 XD Leiden RAPPORT OVER HET BOEKJAAR 2015 INHOUDSOPGAVE Samenstellingsverklaring 3 Bedrijfseconomische kengetallen 4 Resultaatvergelijking 5 Financiele positie 6 Liquiditeitspositie

PROEFEXAMEN Moderne Bedrijfsadministratie (MBA)

") PROEFEXAMEN Moderne Bedrijfsadministratie (MBA) onderdeel Bedrijfseconomie Dit examen bestaat uit 4 opgaven. De beschikbare tijd is 3¾ uur. De antwoorden dienen uitsluitend op de uitwerkingenvellen te

PROEFEXAMEN Moderne Bedrijfsadministratie (MBA) onderdeel Bedrijfseconomie Dit examen bestaat uit 4 opgaven. De beschikbare tijd is 3¾ uur. De antwoorden dienen uitsluitend op de uitwerkingenvellen te

1. Nederlandse Mededingingsautoriteit (Nma). De Boer, Brouwers, Koetzier (2008), Basisboek Bedrijfseconomie, hfdst. 1.5, p. 41

. De Boer, Brouwers, Koetzier (2008), Basisboek Bedrijfseconomie, hfdst. 1.5, p. 41") Antwoordmodel Aan dit antwoordmodel kunnen geen rechten worden ontleend. Het antwoordmodel dient als indicatie voor de corrector. De paginaverwijzingen in dit antwoordmodel zijn gebaseerd op het reguliere

Antwoordmodel Aan dit antwoordmodel kunnen geen rechten worden ontleend. Het antwoordmodel dient als indicatie voor de corrector. De paginaverwijzingen in dit antwoordmodel zijn gebaseerd op het reguliere

Inhoud De onderneming in perspectief Het ondernemingsplan Ondernemingsvormen Kostenindelingen en kostprijs

Inhoud Woord vooraf vii 1 De onderneming in perspectief 1 1.1 Inleiding 1 1.2 Participanten 6 1.3 Bedrijfskolom 9 1.4 Markten 11 1.4.1 Volledig vrije mededinging 12 1.4.2 Monopolie 13 1.4.3 Monopolistische

Inhoud Woord vooraf vii 1 De onderneming in perspectief 1 1.1 Inleiding 1 1.2 Participanten 6 1.3 Bedrijfskolom 9 1.4 Markten 11 1.4.1 Volledig vrije mededinging 12 1.4.2 Monopolie 13 1.4.3 Monopolistische

Uitwerkingen PDB Financiering met resultaat hoofdstuk 5

Opgave 5.1 a. Liquiditeitsbalans b. 1/1 solvabiliteitsratio = 1.570.000 = 0,48 3.240.000 31/12 solvabiliteitsratio = 1.630.000 = 0,46 3.550.000 c. 1/1 debt ratio = 1.100.000 + 570.000 = 0,52 3.240.000

Opgave 5.1 a. Liquiditeitsbalans b. 1/1 solvabiliteitsratio = 1.570.000 = 0,48 3.240.000 31/12 solvabiliteitsratio = 1.630.000 = 0,46 3.550.000 c. 1/1 debt ratio = 1.100.000 + 570.000 = 0,52 3.240.000

Bedrijfseconomie. B-cluster BBBBEC2A.1

Bedrijfseconomie B-cluster BBBBEC2A.1 Succes met leren Leuk dat je onze bundels hebt gedownload. Met deze bundels hopen we dat het leren een stuk makkelijker wordt. We proberen de beste samenvattingen

Bedrijfseconomie B-cluster BBBBEC2A.1 Succes met leren Leuk dat je onze bundels hebt gedownload. Met deze bundels hopen we dat het leren een stuk makkelijker wordt. We proberen de beste samenvattingen

Uitwerkingen PDB Financiering met resultaat hoofdstuk 6. Opgave 6.1 a. Gemiddeld eigen vermogen = ( ) / 2 =

/ 2 =") Opgave 6.1 a. Gemiddeld eigen vermogen = ( 2.600.000 + 3.000.000) / 2 = 2.800.000 REV na belasting = 400.000 100% = 14,29% 2.800.000 b. Gemiddeld totaal vermogen = ( 7.150.000 + 7.200.000) / 2 = 7.175.000

Opgave 6.1 a. Gemiddeld eigen vermogen = ( 2.600.000 + 3.000.000) / 2 = 2.800.000 REV na belasting = 400.000 100% = 14,29% 2.800.000 b. Gemiddeld totaal vermogen = ( 7.150.000 + 7.200.000) / 2 = 7.175.000

PRAKTIJKDIPLOMA BOEKHOUDEN UITWERKINGEN 8 EN 9 JANUARI 2013

FINANCIËLE ADMINISTRATIE DEEL 1 - WINSTON BV 1. (2 punten) 3.1.2 Rekeningen van schuld zijn: 140 Crediteuren 150 Nog te betalen bedragen 153 Vooruitontvangen bedragen 181 Te betalen omzetbelasting PRAKTIJKDIPLOMA

FINANCIËLE ADMINISTRATIE DEEL 1 - WINSTON BV 1. (2 punten) 3.1.2 Rekeningen van schuld zijn: 140 Crediteuren 150 Nog te betalen bedragen 153 Vooruitontvangen bedragen 181 Te betalen omzetbelasting PRAKTIJKDIPLOMA

Eindexamen m&o vwo 2001-II

4 Antwoordmodel Opgave Het boekresultaat (winst of verlies) dat ontstaat bij verkoop van vaste activa /deelnemingen. Niet, want in een beoordelingsgesprek staat de beoordeling van de prestaties van de

4 Antwoordmodel Opgave Het boekresultaat (winst of verlies) dat ontstaat bij verkoop van vaste activa /deelnemingen. Niet, want in een beoordelingsgesprek staat de beoordeling van de prestaties van de

Nieuw gebouw Vestigingsplaats:

Bedrijfsnaam: Demobouw BV Vestigingsplaats: Zeist Voorwoord Opsteldatum: 10 september 2018 Periode: 1 januari 2014 t/m 31 december 2017 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail

Bedrijfsnaam: Demobouw BV Vestigingsplaats: Zeist Voorwoord Opsteldatum: 10 september 2018 Periode: 1 januari 2014 t/m 31 december 2017 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail

Hoofdstuk 6: Beoordelen

Hoofdstuk 6: Beoordelen M&O VWO 2011/2012 www.lyceo.nl Overzicht H6: Beoordelen Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Hoofdstuk 6: Beoordelen M&O VWO 2011/2012 www.lyceo.nl Overzicht H6: Beoordelen Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

BAS Q BAS Vleeskuikens - voorbeeldrapport

BAS Q 4-216 BAS Vleeskuikens - voorbeeldrapport BAS Q4-216 Inhoudsopgave Begeleidende brief Opbrengsten vleeskuikens en veemanagement (Voer)Saldo vleeskuikens en voermanagement Beschikbaar voor HARR en

BAS Q 4-216 BAS Vleeskuikens - voorbeeldrapport BAS Q4-216 Inhoudsopgave Begeleidende brief Opbrengsten vleeskuikens en veemanagement (Voer)Saldo vleeskuikens en voermanagement Beschikbaar voor HARR en

Meerkeuzevragen: 5. Bereken voor dit jaar de totale constante kosten. A. 1.082.000,- B. 158.800,- C. 142.000,- D. 114.400,-

Meerkeuzevragen: 1. John maakt voetballen in Afrika. Hij verdient netto 45,- per week. Hij krijgt een loonsverhoging tijdens het WK voetbal van 1,5 %. Hoeveel verdient deze jongen dan netto per kwartaal?

Meerkeuzevragen: 1. John maakt voetballen in Afrika. Hij verdient netto 45,- per week. Hij krijgt een loonsverhoging tijdens het WK voetbal van 1,5 %. Hoeveel verdient deze jongen dan netto per kwartaal?

Elementaire kennis Bedrijfseconomie Theorieboek

Elementaire kennis Bedrijfseconomie Theorieboek Elementaire kennis Bedrijfseconomie Theorieboek Peter H. C. Hintzen Zetwerk: Fritschy opmaak & redactie, Leiden isbn 978 90 3723 451 0 2016 Uitgeverij Edu

Elementaire kennis Bedrijfseconomie Theorieboek Elementaire kennis Bedrijfseconomie Theorieboek Peter H. C. Hintzen Zetwerk: Fritschy opmaak & redactie, Leiden isbn 978 90 3723 451 0 2016 Uitgeverij Edu

Liquiditeitsbegroting

1 Liquiditeitsbegroting Voorspellen inkomsten en uitgaven Periode X, dag, week, maand, jaar Dynamische liquiditeit Staat van herkomst en bestedingen Kasstroomoverzicht Zie het als je eigen bankrekening

1 Liquiditeitsbegroting Voorspellen inkomsten en uitgaven Periode X, dag, week, maand, jaar Dynamische liquiditeit Staat van herkomst en bestedingen Kasstroomoverzicht Zie het als je eigen bankrekening

Bedrijfseconomische aspecten Examennummer: 61562 Datum: 30 juni 2012 Tijd: 10:00 uur - 11:30 uur

Bedrijfseconomische aspecten Examennummer: 61562 Datum: 30 juni 2012 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 5 pagina s. De opbouw van het examen is als volgt: - 10 open vragen (maximaal 70

Bedrijfseconomische aspecten Examennummer: 61562 Datum: 30 juni 2012 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 5 pagina s. De opbouw van het examen is als volgt: - 10 open vragen (maximaal 70

Bedrijfseconomische aspecten Examennummer: 73079 Datum: 29 maart 2014 Tijd: 10:00 uur - 11:30 uur

Bedrijfseconomische aspecten Examennummer: 73079 Datum: 29 maart 2014 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 5 pagina s. De opbouw van het examen is als volgt: - 10 open vragen (maximaal 70

Bedrijfseconomische aspecten Examennummer: 73079 Datum: 29 maart 2014 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 5 pagina s. De opbouw van het examen is als volgt: - 10 open vragen (maximaal 70

Examenprogramma Ondernemingsrecht 1

Diplomalijn Examen Juridisch Niveau mbo 4 Versie 1.0 Ondernemingsrecht Geldig vanaf 01-01-2013 Vastgesteld op Juni 2006 Vastgesteld door Veronderstelde voorkennis Bestuur Nederlandse Associatie voor Praktijkexamens

Diplomalijn Examen Juridisch Niveau mbo 4 Versie 1.0 Ondernemingsrecht Geldig vanaf 01-01-2013 Vastgesteld op Juni 2006 Vastgesteld door Veronderstelde voorkennis Bestuur Nederlandse Associatie voor Praktijkexamens

BEDRIJFS- ECONOMIE VOOR PDB

OPLEIDING PRAKTIJKDIPLOMA BOEKHOUDEN PDB BEDRIJFS- ECONOMIE VOOR PDB Drs. P.F. Pietersen K.P. Pietersen A.P.J. Knijnenburg Drs. H.G. van der Wolk met medewerking van: J. Buist J.S.J. Rost Drs. S. The 4

OPLEIDING PRAKTIJKDIPLOMA BOEKHOUDEN PDB BEDRIJFS- ECONOMIE VOOR PDB Drs. P.F. Pietersen K.P. Pietersen A.P.J. Knijnenburg Drs. H.G. van der Wolk met medewerking van: J. Buist J.S.J. Rost Drs. S. The 4

2015 Nederlandse Associatie voor Examinering Financiering niveau 5 1 / 12

Financiering niveau 5 Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Financiering niveau 5 1 / 12 Vraag 1 Toetsterm 6.4 - Beheersingsniveau: K - Aantal punten: 1 Voor welke

Financiering niveau 5 Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Financiering niveau 5 1 / 12 Vraag 1 Toetsterm 6.4 - Beheersingsniveau: K - Aantal punten: 1 Voor welke

HOFAM - Financieel Management Module 3B

HOFAM - Financieel Management Module 3B 1-1 Algemeen Gele planbladen geven het programma weer Sheets zijn niet meer dan een ondersteuning Examen: Open boek 1 uur en 30 minuten Meestal 3 vragen 60 % sommen,

HOFAM - Financieel Management Module 3B 1-1 Algemeen Gele planbladen geven het programma weer Sheets zijn niet meer dan een ondersteuning Examen: Open boek 1 uur en 30 minuten Meestal 3 vragen 60 % sommen,

2017 Nederlandse Associatie voor Examinering Financiering niveau 5 1 / 13

Financiering niveau 5 Correctiemodel voorbeeldexamen 2017 Nederlandse Associatie voor Examinering Financiering niveau 5 1 / 13 Vraag 1 Toetsterm 6.4 - Beheersingsniveau: K - Aantal punten: 1 Voor welke

Financiering niveau 5 Correctiemodel voorbeeldexamen 2017 Nederlandse Associatie voor Examinering Financiering niveau 5 1 / 13 Vraag 1 Toetsterm 6.4 - Beheersingsniveau: K - Aantal punten: 1 Voor welke

DOMEINBESCHRIJVING VERSIE 27 MEI 2014 VOORLOPIG CONCEPT

DOMEINBESCHRIJVING VERSIE 27 MEI 2014 VOORLOPIG CONCEPT 1. VOORSTEL NIEUW DOMEIN E FINANCIEEL BEHEER 1.1 Doel en inhoud Dit domein betreft de activiteiten en processen binnen een organisatie gericht op

DOMEINBESCHRIJVING VERSIE 27 MEI 2014 VOORLOPIG CONCEPT 1. VOORSTEL NIEUW DOMEIN E FINANCIEEL BEHEER 1.1 Doel en inhoud Dit domein betreft de activiteiten en processen binnen een organisatie gericht op

SPD Bedrijfsadministratie. Correctiemodel FINANCE & RISKMANAGEMENT 6 OKTOBER UUR. SPD Bedrijfsadministratie B / 7

SPD Bedrijfsadministratie Correctiemodel FINANCE & RISKMANAGEMENT 6 OKTOBER 2015 08.45 11.15 UUR SPD Bedrijfsadministratie B / 7 Opgave 1 (40 punten) 1. Een voorbeeld van een goed antwoord: De interest

SPD Bedrijfsadministratie Correctiemodel FINANCE & RISKMANAGEMENT 6 OKTOBER 2015 08.45 11.15 UUR SPD Bedrijfsadministratie B / 7 Opgave 1 (40 punten) 1. Een voorbeeld van een goed antwoord: De interest

Open vragen 1. Wat zijn stakeholders van een onderneming?

Vragen hoofdstuk 8: Externe verslaggeving Open vragen 1. Wat zijn stakeholders van een onderneming? Externe verslaggeving is, zoals de naam al aangeeft, gericht op het verschaffen van informatie aan partijen

Vragen hoofdstuk 8: Externe verslaggeving Open vragen 1. Wat zijn stakeholders van een onderneming? Externe verslaggeving is, zoals de naam al aangeeft, gericht op het verschaffen van informatie aan partijen

Appendix Bedrijfseconomie

Appendix Bedrijfseconomie De Nederlandse Associatie voor Praktijkexamens ( de Associatie ) organiseert twee keer per jaar examens voor het in ons land erkende Praktijkdiploma Boekhouden (PDB). Voor het

Appendix Bedrijfseconomie De Nederlandse Associatie voor Praktijkexamens ( de Associatie ) organiseert twee keer per jaar examens voor het in ons land erkende Praktijkdiploma Boekhouden (PDB). Voor het

UITWERKINGEN OPGAVEN HOOFDSTUK 9

HOOFDSTUK 9 Opgave 1 a. Het kasstroomoverzicht wordt gemaakt om inzicht te verschaffen in de dynamische liquiditeit van de onderneming. Oftewel de liquiditeit gedurende het boekjaar. Zoals u inmiddels

HOOFDSTUK 9 Opgave 1 a. Het kasstroomoverzicht wordt gemaakt om inzicht te verschaffen in de dynamische liquiditeit van de onderneming. Oftewel de liquiditeit gedurende het boekjaar. Zoals u inmiddels

CALCULATIES IN DE PRAKTIJK 1

OPLEIDING BASISKENNIS CALCULATIE BKC CALCULATIES IN DE PRAKTIJK 1 Drs. P.F. Pietersen K.P. Pietersen 4 e druk, 1 e oplage ISBN: 978 90 6355 243 5 NEDERLANDS ONDERWIJS INSTITUUT BV DE NOI-METHODE VOOR DE

OPLEIDING BASISKENNIS CALCULATIE BKC CALCULATIES IN DE PRAKTIJK 1 Drs. P.F. Pietersen K.P. Pietersen 4 e druk, 1 e oplage ISBN: 978 90 6355 243 5 NEDERLANDS ONDERWIJS INSTITUUT BV DE NOI-METHODE VOOR DE

RAPPORT Opgesteld door: Financieel adviesburo Hofman Noordzee DB Maassluis

RAPPORT 21 Stichting Spin for Life Aletta Jacobskade 66 3137 TB Vlaardingen Opgesteld door: Financieel adviesburo Hofman Noordzee 4 3144 DB Maassluis INHOUD JAARVERSLAG Verklaring Resultaat-analyse Financiële

RAPPORT 21 Stichting Spin for Life Aletta Jacobskade 66 3137 TB Vlaardingen Opgesteld door: Financieel adviesburo Hofman Noordzee 4 3144 DB Maassluis INHOUD JAARVERSLAG Verklaring Resultaat-analyse Financiële

Financiële rapportage en analyse MBA

Financiële rapportage en analyse MBA Henk Fuchs Sarina van Vlimmeren UITWERKINGEN Tweede druk Financiële rapportage en analyse Uitwerkingen Financiële rapportage en analyse Uitwerkingen Henk Fuchs Sarina

Financiële rapportage en analyse MBA Henk Fuchs Sarina van Vlimmeren UITWERKINGEN Tweede druk Financiële rapportage en analyse Uitwerkingen Financiële rapportage en analyse Uitwerkingen Henk Fuchs Sarina

Financiële analyse. Les 3 Kengetallen. Opdracht voor volgende lesweek

Financiële analyse Les 3 Kengetallen Opdracht voor volgende lesweek 1. Ieder teamlid download de financiele gegevens en berekent voor zijn bedrijf uit elke categorie van kengetallen (liquiditeit, solvabiliteit,

Financiële analyse Les 3 Kengetallen Opdracht voor volgende lesweek 1. Ieder teamlid download de financiele gegevens en berekent voor zijn bedrijf uit elke categorie van kengetallen (liquiditeit, solvabiliteit,

Appendix Bedrijfseconomie Opgaven

Appendix Bedrijfseconomie Opgaven De Nederlandse Associatie voor Praktijkexamens ( de Associatie ) organiseert twee keer per jaar examens voor het in ons land erkende Praktijkdiploma Boekhouden (PDB).

Appendix Bedrijfseconomie Opgaven De Nederlandse Associatie voor Praktijkexamens ( de Associatie ) organiseert twee keer per jaar examens voor het in ons land erkende Praktijkdiploma Boekhouden (PDB).

JAARVERSLAG 2014 2011 EV HAARLEM. Haarlem, 7 april 2015 - 1 - STICHTING DE WERELD KINDERTHEATER Gasthuisvest 47

JAARVERSLAG 2014 STICHTING DE WERELD KINDERTHEATER Gasthuisvest 47 2011 EV HAARLEM Haarlem, 7 april 2015-1 - INHOUDSOPGAVE Pagina RAPPORT 1 Opdracht 3 2 Resultaat 4 3 Financiële positie 5 4 Kengetallen

JAARVERSLAG 2014 STICHTING DE WERELD KINDERTHEATER Gasthuisvest 47 2011 EV HAARLEM Haarlem, 7 april 2015-1 - INHOUDSOPGAVE Pagina RAPPORT 1 Opdracht 3 2 Resultaat 4 3 Financiële positie 5 4 Kengetallen

Basisprognose

Bedrijfsnaam: RestauRanto Vestigingsplaats: Voorwoord Opsteldatum: 28 oktober 216 Periode: 1 januari 215 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: RestauRanto

Bedrijfsnaam: RestauRanto Vestigingsplaats: Voorwoord Opsteldatum: 28 oktober 216 Periode: 1 januari 215 t/m 31 december 217 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail adres: RestauRanto

Werkgroepopdrachten Bedrijfseconomie DEEL A

Werkgroepopdrachten Bedrijfseconomie DEEL A Voorwoord Beste student(e), Voor u liggen de uitwerkingen van de voorgeschreven werkgroepopdrachten (week 1 t/m week 4) voor het vak Bedrijfseconomie. Onthoud

Werkgroepopdrachten Bedrijfseconomie DEEL A Voorwoord Beste student(e), Voor u liggen de uitwerkingen van de voorgeschreven werkgroepopdrachten (week 1 t/m week 4) voor het vak Bedrijfseconomie. Onthoud

Nederlandse Associatie voor Praktijkexamens 1

Examenlijn Diploma Examen Niveau Positionering Versie 1.2 Geldig Vastgesteld Juni 2013 Vastgesteld door Veronderstelde voorkennis Financieel Administratief Rapporteren en Adviseren door Financials vergelijkbaar

Examenlijn Diploma Examen Niveau Positionering Versie 1.2 Geldig Vastgesteld Juni 2013 Vastgesteld door Veronderstelde voorkennis Financieel Administratief Rapporteren en Adviseren door Financials vergelijkbaar

Bedrijfseconomische aspecten Examennummer: 91401 Datum: 28 juni 2014 Tijd: 10:00 uur - 11:30 uur

Bedrijfseconomische aspecten Examennummer: 91401 Datum: 28 juni 2014 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 6 pagina s. De opbouw van het examen is als volgt: - 3 cases met in totaal 15 open

Bedrijfseconomische aspecten Examennummer: 91401 Datum: 28 juni 2014 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 6 pagina s. De opbouw van het examen is als volgt: - 3 cases met in totaal 15 open

B-E in Balans, 8e druk Studielasturen (60 min) CE SE B-E in Balans, 8e druk Studielasturen (60 min) CE SE vwo ,5 60,5 havo 287,5 248,5 39

CE SE B-E in Balans, 8e druk Studielasturen (60 min) CE SE vwo ,5 60,5 havo 287,5 248,5 39") B-E in Balans, 8e druk Studielasturen (60 min) CE SE B-E in Balans, 8e druk Studielasturen (60 min) CE SE vwo 400 339,5 60,5 havo 287,5 248,5 39 Domein A Basisvaardigheden 27,5 20,5 7 Domein A Basisvaardigheden

B-E in Balans, 8e druk Studielasturen (60 min) CE SE B-E in Balans, 8e druk Studielasturen (60 min) CE SE vwo 400 339,5 60,5 havo 287,5 248,5 39 Domein A Basisvaardigheden 27,5 20,5 7 Domein A Basisvaardigheden

Dit voorbeeldexamen bestaat uit 27 vragen. De opbouw en het aantal vragen komt overeen met het online examen.

Financiering niveau 4 Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 27 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen

Financiering niveau 4 Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 27 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen

Stichting Amati Ensemble Burgemeester Kengenstraat BK Hulsberg

Burgemeester Kengenstraat 46 6336 BK Hulsberg Jaarrekening 214/215 INHOUD JAARREKENING 1 Samenstellingsverklaring 2 Resultaat 3 Financiële positie 4 Grafieken 5 Fiscale positie JAARREKENING 1 Balans 2

Burgemeester Kengenstraat 46 6336 BK Hulsberg Jaarrekening 214/215 INHOUD JAARREKENING 1 Samenstellingsverklaring 2 Resultaat 3 Financiële positie 4 Grafieken 5 Fiscale positie JAARREKENING 1 Balans 2

Hoofdstuk 17 Financiële verslaggeving

Hoofdstuk 17 Financiële verslaggeving 17.1 Geef van elke uitspraak aan of hij juist of onjuist is. a b c d e f g h i Publicatie van de jaarrekening is verplicht voor alle ondernemingen. Het jaarverslag

Hoofdstuk 17 Financiële verslaggeving 17.1 Geef van elke uitspraak aan of hij juist of onjuist is. a b c d e f g h i Publicatie van de jaarrekening is verplicht voor alle ondernemingen. Het jaarverslag

Bedrijfseconomische aspecten Examennummer: 26042 Datum: 17 september 2011 Tijd: 10:00 uur - 11:30 uur

Bedrijfseconomische aspecten Examennummer: 26042 Datum: 17 september 2011 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 4 pagina s. De opbouw van het examen is als volgt: - 10 open vragen (maximaal

Bedrijfseconomische aspecten Examennummer: 26042 Datum: 17 september 2011 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 4 pagina s. De opbouw van het examen is als volgt: - 10 open vragen (maximaal

Opsteldatum: 23 mei 2011 Periode: 1 januari 2009 t/m 31 december 2013. Telefoonnummer: 611358230 Email adres: wilco.kraaij@unit4.

Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteldatum: 23 mei 211 Periode: 1 januari 29 t/m 31 december 213 Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteller:

Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteldatum: 23 mei 211 Periode: 1 januari 29 t/m 31 december 213 Bedrijfsnaam: Vestigingsplaats: Driel Aggregaten BV Veenendaal Opsteller:

Stichting Platform Centrummanagement Zeist Steynlaan 45 3701 EB Zeist JAARREKENING 2009

371 EB Zeist JAARREKENING 29 Inhoudsopgave Pag. VERSLAG 1 Samenstellingsverklaring 2 Resultaat 3 Financiële positie JAARREKENING 1 Balans per 31 december 2 Staat van Baten en Lasten 3 Kasstroomoverzicht

371 EB Zeist JAARREKENING 29 Inhoudsopgave Pag. VERSLAG 1 Samenstellingsverklaring 2 Resultaat 3 Financiële positie JAARREKENING 1 Balans per 31 december 2 Staat van Baten en Lasten 3 Kasstroomoverzicht