De Balanscentrale. Brussel, 16 oktober Dirk TUYMANS Balanscentrale

|

|

|

- Sandra Pauwels

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 De Balanscentrale Brussel, 16 oktober 2013 Dirk TUYMANS Balanscentrale

2 Wat is de Balanscentrale? Oprichting 1978 als onderdeel van Nationale Bank van België Wettelijke opdrachten inzameling en publicatie van jaarrekeningen van ondernemingen en van grote verenigingen/stichtingen aanmaak en publicatie van sectorstatistieken met informatie uit gestandaardiseerde jaarrekeningen 2 / 36

3 Wat is een jaarrekening? Overzicht van financiële situatie van bedrijf en van zijn resultaten tijdens boekjaar Onderdelen balans resultatenrekening en resultaatverwerking toelichting en sociale balans eventuele andere stukken zoals jaarverslag of verslag van commissaris Verschillende jaarrekeningmodellen voor ondernemingen en voor verenigingen/stichtingen volledig en verkort 3 / 36

4 Wie legt jaarrekeningen neer? Ondernemingen met beperkte aansprakelijkheid Grote en zeer grote verenigingen en stichtingen 4 / 36

5 Wie gebruikt jaarrekeningen? Aandeelhouders Schuldeisers (waaronder kredietinstellingen en leveranciers) Personeel Klanten Concurrerende ondernemingen Administraties Information providers Academische wereld 5 / 36

6 Kerncijfers Aantal jaarrekeningen die in 2012 door Balanscentrale zijn aanvaard: via internet - gestandaardiseerd formaat: 97,5% via internet - pdf-bestand: 2% via post / bij NBB-vestiging - op papier: 0,5% Aantal jaarrekeningen opgenomen in databank met cijfergegevens (boekjaar 2011): ondernemingen - volledig model: ondernemingen - verkort model: verenigingen/stichtingen - volledig model: verenigingen/stichtingen - verkort model: / 36

7 Kerncijfers Aantal jaarrekeningen die in 2012 door Balanscentrale zijn verspreid: ( per kalenderdag) via internet - pdf-bestand: 83% via internet - gestandaardiseerd formaat: 17% op papier: 0,01% 7 / 36

8 Wat is de toegevoegde waarde van de Balanscentrale? Efficiëntie: only-once principle, Internet, gestructureerd formaat minimalisering administratieve lasten Verrijking financiële gegevens: verbeteren van gestandaardiseerde jaarrekeningen om coherentie van statistieken te garanderen berekenen en terbeschikkingstellen van twintigtal financiële ratio's voor elke gestandaardiseerde jaarrekening positioneren van elke onderneming in financiële gezondheidsklasse opmaken van sectorstatistieken 8 / 36

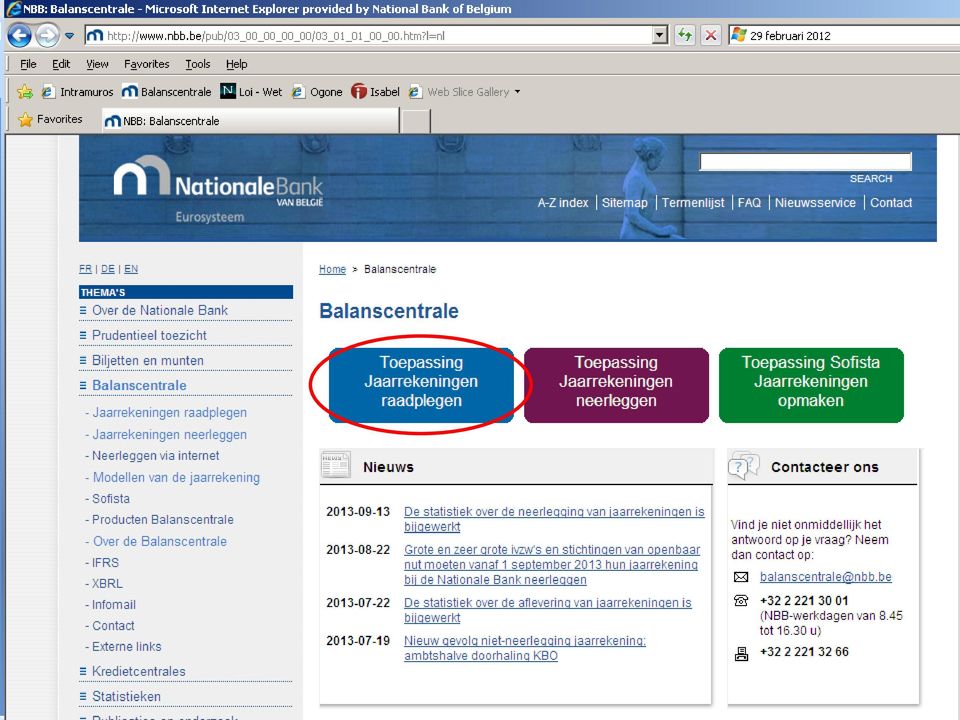

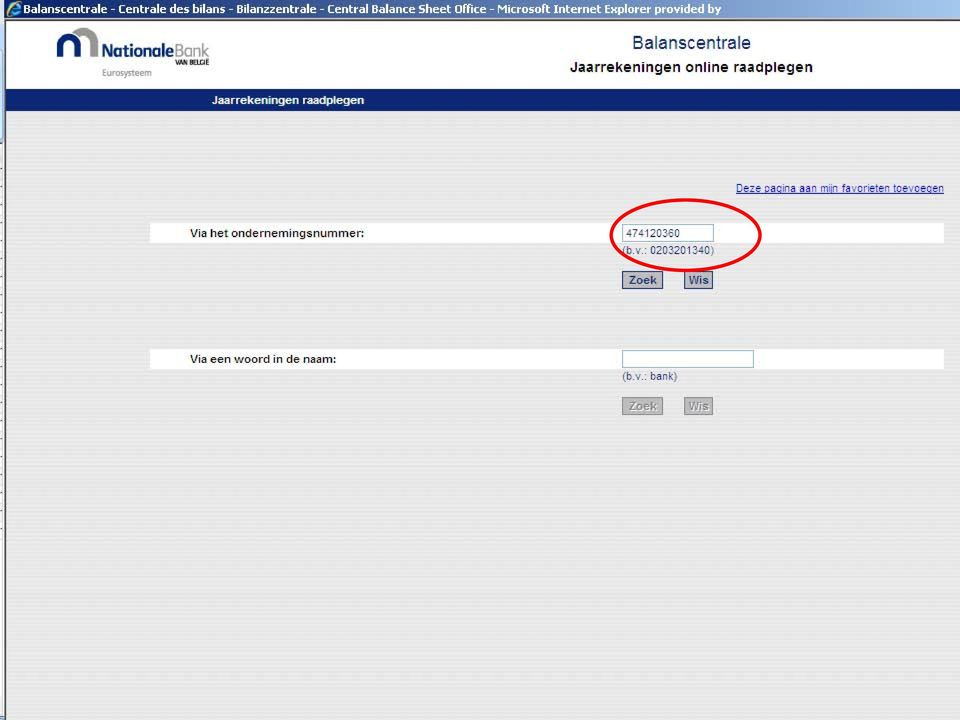

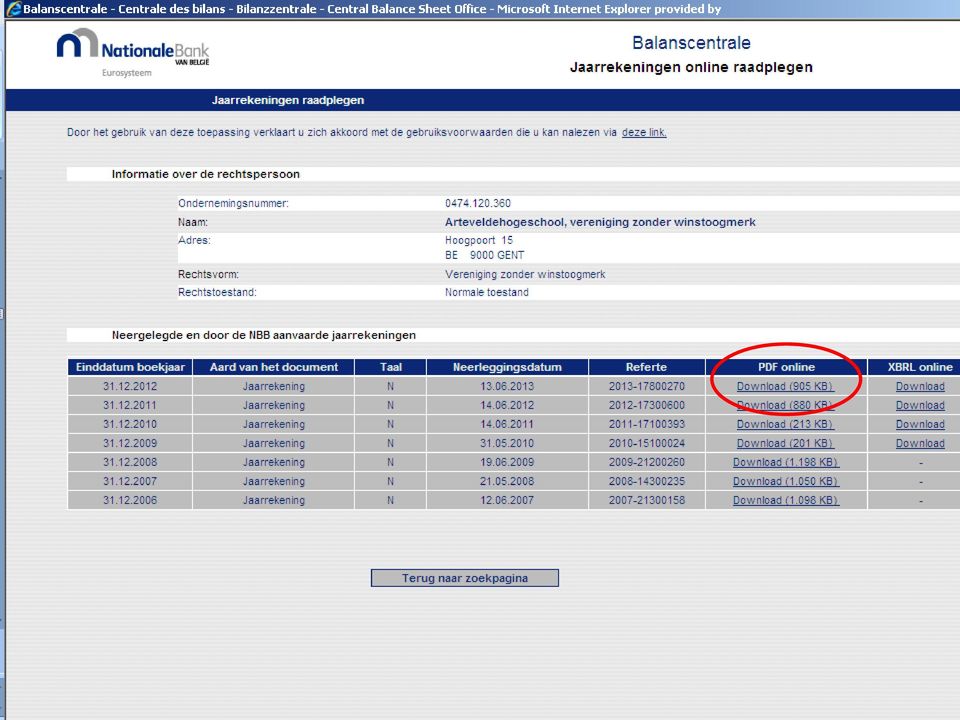

9 Hoe kan de Balanscentrale u helpen? CASE 1: "opzoeken van basisinformatie" Lesdoelstelling: studenten moeten financiële informatie over ondernemingen, verenigingen of stichtingen opzoeken en raadplegen Aangewezen produkt: gratis toepassing "Jaarrekeningen online raadplegen" op website " 9 / 36

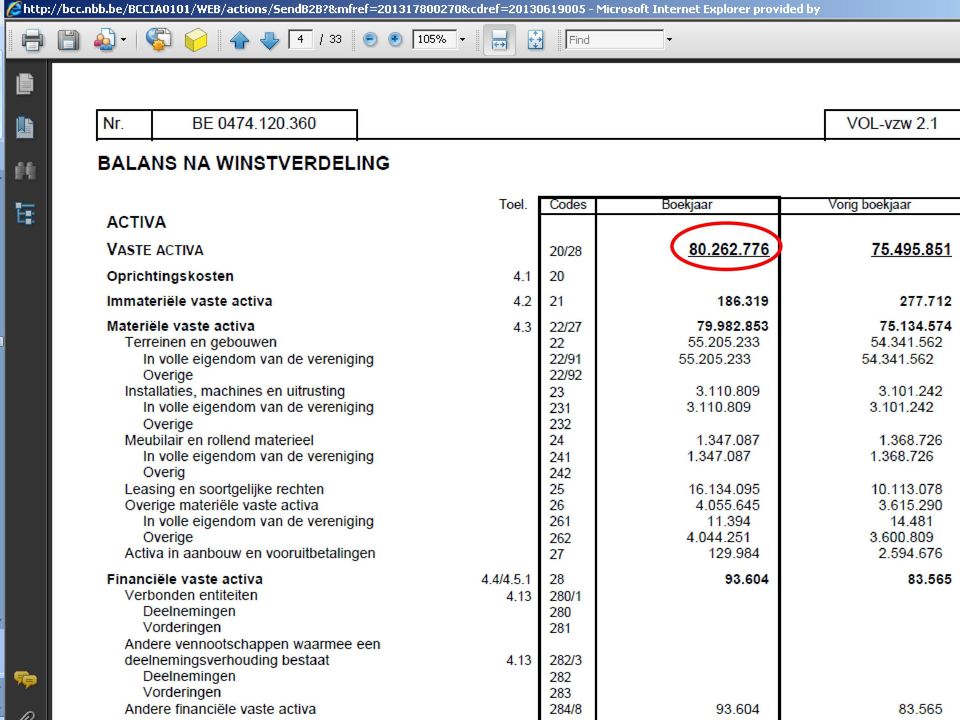

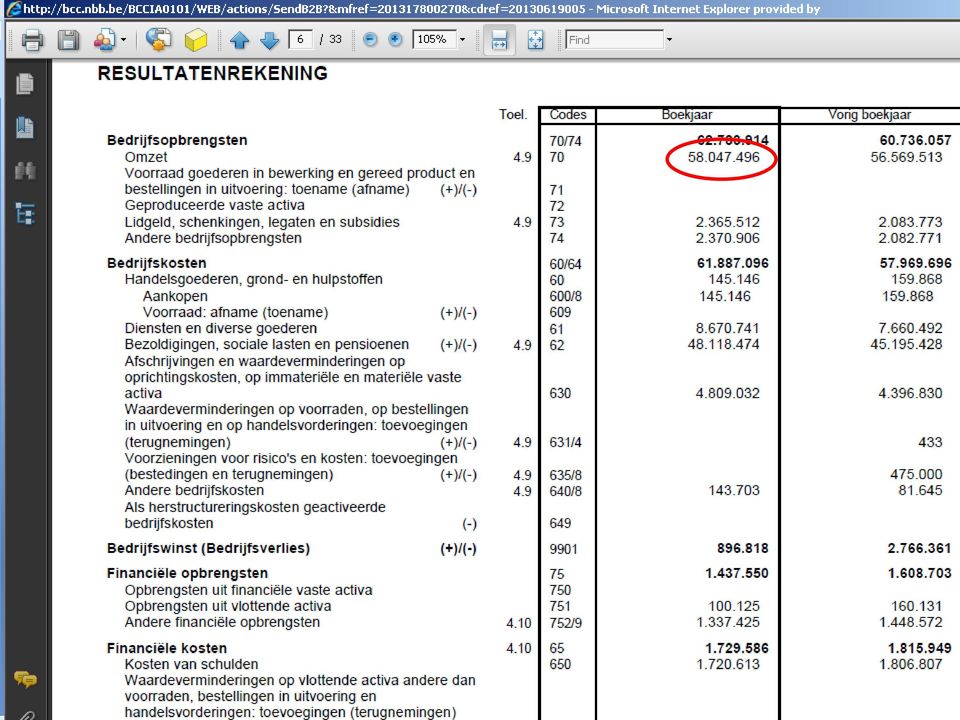

10 10 / 36

11 11 / 36

12 12 / 36

13 13 / 36

14 14 / 36

15 15 / 36

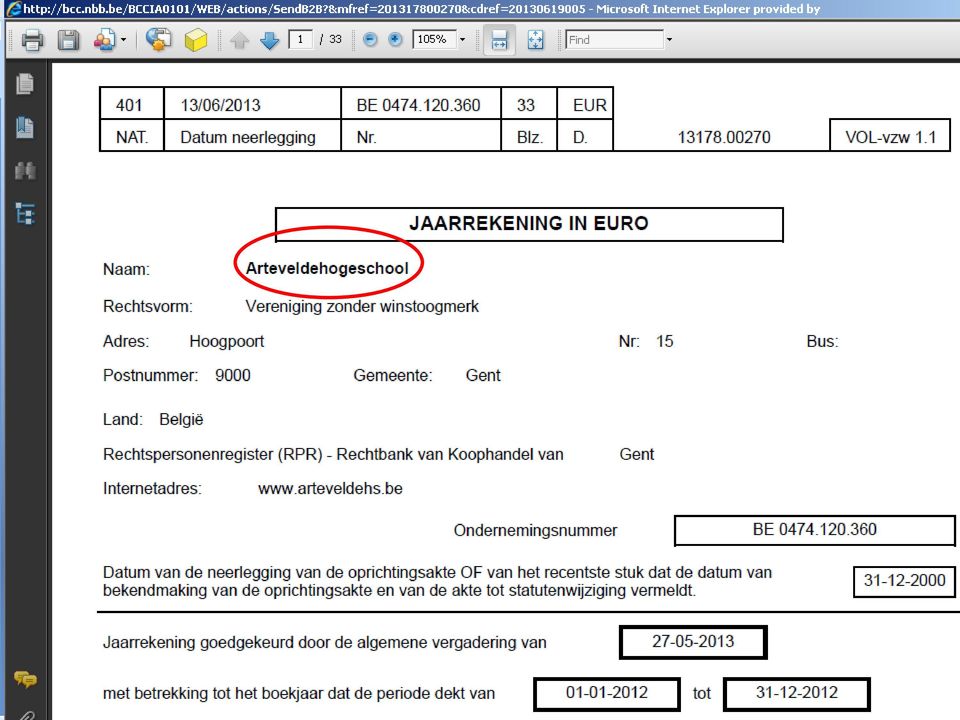

16 Wat is het nut van de beelden van de jaarrekening voor studenten? Informatie over alle bij Balanscentrale neergelegde jaarrekeningen Inzicht in inhoud, structuur van jaarrekening en in samenhang van onderdelen ("balanslezen") Basis voor manuele berekening van financiële ratio's (financiële analyse) 16 / 36

Basis voor manuele berekening van financiële ratio's")

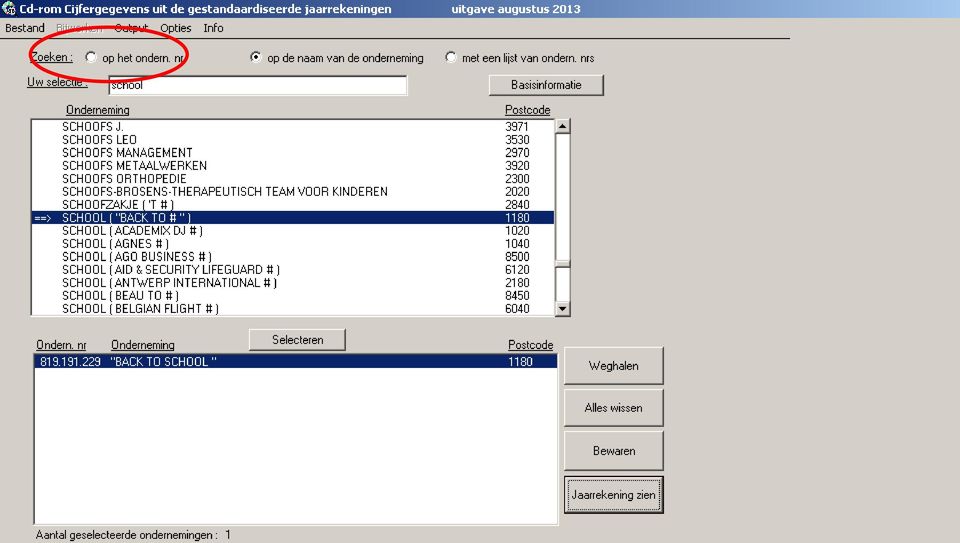

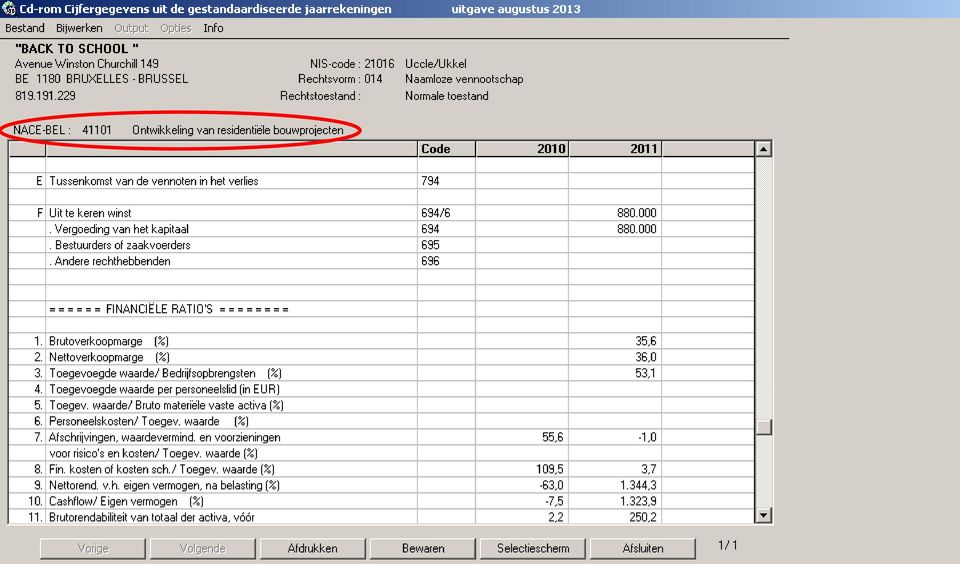

17 Hoe kan de Balanscentrale u nog helpen? CASE 2: "opstellen van eenvoudige financiële analyse" Lesdoelstelling: studenten moeten financiële informatie van ondernemingen, verenigingen of stichtingen onderzoeken Aangewezen produkten: gratis toepassing "Jaarrekeningen online raadplegen" betalende (284,94 EUR) DVD "Cijfergegevens van de gestandaardiseerde jaarrekeningen" 17 / 36

DVD")

18 18 / 36

19 19 / 36

20 20 / 36

21 Wat is het nut van de cijfergegevens van de jaarrekeningen voor studenten? Informatie over meerdere boekjaren wat horizontale analyse mogelijk maakt Voorberekende financiële ratio's volgens gestandaardiseerde definities wat snelle interpretatie en vergelijking mogelijk maakt Basis voor manuele consolidatie van sectorgegevens 21 / 36

22 Hoe kan de Balanscentrale u nog helpen? CASE 3: "opstellen van gevorderde financiële analyse" Lesdoelstelling: studenten moeten financiële informatie van ondernemingen, verenigingen of stichtingen en hun activiteitssector onderzoeken Aangewezen produkten: gratis toepassing "Jaarrekeningen online raadplegen" betalende DVD "Cijfergegevens" gratis sectorstatistieken op website > Producten Balanscentrale > Statistieken 22 / 36

23 23 / 36

24 24 / 36

25 25 / 36

26 Wat is het nut van de sectorgegevens voor studenten? Informatie over onderdeel van economie wat samenhang tussen micro-, meso- en macroeconomie duidelijker maakt Opmaak volgens gestandaardiseerde definities wat snelle vergelijking van activiteitssectoren mogelijk maakt Basis voor manuele vergelijking van bedrijfsgegevens met sectorgegevens ("benchmarking") 26 / 36

27 Hoe kan de Balanscentrale u nog helpen? CASE 4: "opstellen van gespecialiseerde financiële analyse" Lesdoelstelling: studenten moeten financiële informatie van ondernemingen, hun concurrenten en hun activiteitssector onderzoeken Aangewezen produkten: gratis toepassing "Jaarrekeningen online raadplegen" betalende DVD "Cijfergegevens" gratis statistieken op website " > Producten Balanscentrale > Statistieken betalend (29,98 EUR) ondernemingsdossier 27 / 36

28 Wat is een ondernemingsdossier? Vergelijkt financiële toestand van onderneming met die van haar activiteitssector Bestaat uit: kenmerkende gegevens overzicht voor 3 jaar van voornaamste bestanddelen van haar jaarrekeningen vergelijking van haar financiële ratio s met die van haar activiteitssector kasstroomoverzicht positionering in één van zes gedefinieerde financiële gezondheidsklassen op termijn: lijst ondernemingen uit sector waar onderneming deel van uitmaakt 28 / 36

29 29 / 36

30 30 / 36

31 31 / 36

32 32 / 36

33 33 / 36

34 34 / 36

35 Wat is het nut van het ondernemingsdossier voor studenten? Ultieme samenvatting van alle bij Balanscentrale beschikbare informatie Maar voornamelijk: bewustmaking wat Balanscentrale aan ondernemers aanbiedt Nieuw product: online ondernemingsdossier beschikbaar in loop van schooljaar gratis voor de neerleggende ondernemingen ("zelfanalyse" door interne of externe boekhouder) 35 / 36

36 Hoe kan de Balanscentrale u nog helpen? web: balanscentrale@nbb.be 36 / 36

De Balanscentrale in beweging

Groot-Bijgaarden, 27 februari 2012 Dirk Tuymans Afdelingshoofd Agenda Rol van de Balanscentrale Gebruik van de jaarrekening(gegevens) Vereenvoudiging van het ondernemingsklimaat Enkele belangrijke datums

Groot-Bijgaarden, 27 februari 2012 Dirk Tuymans Afdelingshoofd Agenda Rol van de Balanscentrale Gebruik van de jaarrekening(gegevens) Vereenvoudiging van het ondernemingsklimaat Enkele belangrijke datums

De Balanscentrale in beweging

Mechelen, 10 september 2010 Luc Dufresne Adviseur van de directie Agenda Rol van de Balanscentrale Gebruik van de jaarrekening(gegevens) Vereenvoudiging van het ondernemingsklimaat 2 / 30 Rol van de Balanscentrale

Mechelen, 10 september 2010 Luc Dufresne Adviseur van de directie Agenda Rol van de Balanscentrale Gebruik van de jaarrekening(gegevens) Vereenvoudiging van het ondernemingsklimaat 2 / 30 Rol van de Balanscentrale

Inhoud WOORD VOORAF... 1 1. INLEIDING... 3

WOORD VOORAF.......................................................... 1 1. INLEIDING............................................................. 3 2. PUBLICATIEVERPLICHTINGEN...........................................

WOORD VOORAF.......................................................... 1 1. INLEIDING............................................................. 3 2. PUBLICATIEVERPLICHTINGEN...........................................

Externe financiële verslaggeving

Externe financiële verslaggeving Diete Haesendonckx Hfst 1: Inleidende beschouwingen 1. Analyse van de jaarrekening (JR) Tijdens het jaar è boekhouding(registreren van handelsgebeurtenissen) Einde van

Externe financiële verslaggeving Diete Haesendonckx Hfst 1: Inleidende beschouwingen 1. Analyse van de jaarrekening (JR) Tijdens het jaar è boekhouding(registreren van handelsgebeurtenissen) Einde van

Inhoud WOORD VOORAF... 1 1. INLEIDING... 3

Inhoud WOORD VOORAF.......................................................... 1 1. INLEIDING............................................................. 3 2. PUBLICATIEVERPLICHTINGEN..........................................

Inhoud WOORD VOORAF.......................................................... 1 1. INLEIDING............................................................. 3 2. PUBLICATIEVERPLICHTINGEN..........................................

INHOUD AUTEURSLIJST 3 WOORD VOORAF 15. AFDELING 1 De jaarrekening opstellen 17

INHOUD AUTEURSLIJST 3 WOORD VOORAF 15 AFDELING 1 De jaarrekening opstellen 17 1. Algemene principes 17 1.1. Evolutie 17 1.2. Het principe van de secties 17 1.3. De omschrijving van bepaalde rubrieken 18

INHOUD AUTEURSLIJST 3 WOORD VOORAF 15 AFDELING 1 De jaarrekening opstellen 17 1. Algemene principes 17 1.1. Evolutie 17 1.2. Het principe van de secties 17 1.3. De omschrijving van bepaalde rubrieken 18

DOSSIER N BUDGET/FEDCOM/2015/02 - Annexe 2.4. Balanscentrale. Ondernemingsdossier

DOSSIER N BUDGET/FEDCOM/2015/02 - Annexe 2.4 Balanscentrale Ondernemingsdossier Beknopte handleiding Oktober 2008 Inleiding De Balanscentrale van de Nationale Bank van België (NBB) staat in voor de verspreiding

DOSSIER N BUDGET/FEDCOM/2015/02 - Annexe 2.4 Balanscentrale Ondernemingsdossier Beknopte handleiding Oktober 2008 Inleiding De Balanscentrale van de Nationale Bank van België (NBB) staat in voor de verspreiding

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST TOEGEPAST FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST CARINE COPPENS MIEKE KIMPE Derde editie Antwerpen Cambridge Financiële analyse van de jaarrekening

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST TOEGEPAST FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST CARINE COPPENS MIEKE KIMPE Derde editie Antwerpen Cambridge Financiële analyse van de jaarrekening

FINANWA_VB_1110.book Page 7 Tuesday, September 6, :56 AM INHOUDSOPGAVE

FINANWA_VB_1110.book Page 7 Tuesday, September 6, 2011 10:56 AM INHOUDSOPGAVE HOOFDSTUK 1 De jaarrekening 13 1.1. Inleiding 13 1.2. Algemeen aanvaarde boekhoudbeginselen en de jaarrekening 13 1.3. Boekhoudkundige

FINANWA_VB_1110.book Page 7 Tuesday, September 6, 2011 10:56 AM INHOUDSOPGAVE HOOFDSTUK 1 De jaarrekening 13 1.1. Inleiding 13 1.2. Algemeen aanvaarde boekhoudbeginselen en de jaarrekening 13 1.3. Boekhoudkundige

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST TOEGEPAST FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST MIEKE KIMPE CARINE COPPENS Vierde editie Antwerpen Cambridge Financiële analyse van de jaarrekening

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST TOEGEPAST FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST MIEKE KIMPE CARINE COPPENS Vierde editie Antwerpen Cambridge Financiële analyse van de jaarrekening

NBB: Nationale Bank van België - Jaarrekeningen van de ondernemingen

FOD Economie, K.M.O., Middenstand en Energie Administrative bron NBB: Nationale Bank van België - Jaarrekeningen van de ondernemingen Algemene informatie Volgens het Wetboek van Vennootschappen zijn de

FOD Economie, K.M.O., Middenstand en Energie Administrative bron NBB: Nationale Bank van België - Jaarrekeningen van de ondernemingen Algemene informatie Volgens het Wetboek van Vennootschappen zijn de

Administrative bron. NBB: Nationale Bank van België - Jaarrekeningen van de ondernemingen. Algemene informatie

Metadata Administrative bron NBB: Nationale Bank van België - Jaarrekeningen van de ondernemingen Algemene informatie Volgens het Wetboek van Vennootschappen zijn de zaakvoerders of de bestuurders van

Metadata Administrative bron NBB: Nationale Bank van België - Jaarrekeningen van de ondernemingen Algemene informatie Volgens het Wetboek van Vennootschappen zijn de zaakvoerders of de bestuurders van

HANDLEIDING INDEX FINANCIALS

HANDLEIDING INDEX FINANCIALS INHOUDSTAFEL INHOUDSTAFEL... 1 INLEIDING... 2 AANMELDEN... 2 ZOEKEN... 2 DETAILFICHE... 4 DETAILS VAN DE ONDERNEMING... 5 Toevoegen aan relaties... 5 BEELDEN VAN DE JAARREKENINGEN...

HANDLEIDING INDEX FINANCIALS INHOUDSTAFEL INHOUDSTAFEL... 1 INLEIDING... 2 AANMELDEN... 2 ZOEKEN... 2 DETAILFICHE... 4 DETAILS VAN DE ONDERNEMING... 5 Toevoegen aan relaties... 5 BEELDEN VAN DE JAARREKENINGEN...

RAAD advies van 7 januari De rol van de commissaris-revisor inzake halfjaarlijkse en jaarlijkse communiqués van beursgenoteerde vennootschappen

RAAD advies van 7 januari 2000 De rol van de commissaris-revisor inzake halfjaarlijkse en jaarlijkse communiqués van beursgenoteerde vennootschappen Het koninklijk besluit van 3 juli 1996 betreffende de

RAAD advies van 7 januari 2000 De rol van de commissaris-revisor inzake halfjaarlijkse en jaarlijkse communiqués van beursgenoteerde vennootschappen Het koninklijk besluit van 3 juli 1996 betreffende de

de balans en de resultatenrekening

de balans en de resultatenrekening als deel van de jaarrekening Administratief bediende in de boekhouding A BALANS P 6 Resultatenrekening 7 actief Actief Balans Passief 6 Resultatenrekening 7 6 7 zeer

de balans en de resultatenrekening als deel van de jaarrekening Administratief bediende in de boekhouding A BALANS P 6 Resultatenrekening 7 actief Actief Balans Passief 6 Resultatenrekening 7 6 7 zeer

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST TOEGEPAST FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST MIEKE KIMPE CARINE COPPENS Vijfde editie Antwerpen Cambridge Financiële analyse van de jaarrekening

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST TOEGEPAST FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST MIEKE KIMPE CARINE COPPENS Vijfde editie Antwerpen Cambridge Financiële analyse van de jaarrekening

CRB DEF CCR 10

CRB 2010-0360 DEF Advies betreffende het ontwerp van koninklijk besluit tot wijziging van het koninklijk besluit van 30 januari 2001 tot uitvoering van het Wetboek van Vennootschappen 24.02.2010 2 CRB

CRB 2010-0360 DEF Advies betreffende het ontwerp van koninklijk besluit tot wijziging van het koninklijk besluit van 30 januari 2001 tot uitvoering van het Wetboek van Vennootschappen 24.02.2010 2 CRB

Opmaken en neerleggen van de geconsolideerde jaarrekening en het geconsolideerde jaarverslag

Departement Micro-economische informatie Dienst Balanscentrale de Berlaimontlaan 14 - BE-1000 Brussel tel. 02 221 30 01 - fax 02 221 32 66 e-mail: balanscentrale@nbb.be - website: www.nbb.be BTW BE 0203.201.340

Departement Micro-economische informatie Dienst Balanscentrale de Berlaimontlaan 14 - BE-1000 Brussel tel. 02 221 30 01 - fax 02 221 32 66 e-mail: balanscentrale@nbb.be - website: www.nbb.be BTW BE 0203.201.340

Huidige toestand: Entiteiten met standaard schema Aantal VTE. Entiteiten op de DVD

Les seuils, le contrôle des comptes annuels et des documents complémentaires De drempels, de controle van de jaarrekeningen en de bijkomende documenten Impactanalyse 1 Impact van de nieuwe drempels - Algemeen

Les seuils, le contrôle des comptes annuels et des documents complémentaires De drempels, de controle van de jaarrekeningen en de bijkomende documenten Impactanalyse 1 Impact van de nieuwe drempels - Algemeen

De neerlegging van jaarrekeningen in 2008

De neerlegging van jaarrekeningen in 2008 Brussel, 4 oktober 2008 Luc DUFRESNE Chef van het departement micro-economische informatie Agenda 1. XBRL en de vereenvoudiging van administratieve lasten 2. Een

De neerlegging van jaarrekeningen in 2008 Brussel, 4 oktober 2008 Luc DUFRESNE Chef van het departement micro-economische informatie Agenda 1. XBRL en de vereenvoudiging van administratieve lasten 2. Een

Verplichting tot openbaarmaking van de jaarrekening en de geconsolideerde jaarrekening van buitenlandse vennootschappen

Departement Micro-economische informatie Dienst Balanscentrale de Berlaimontlaan 14 - BE-1000 Brussel tel. 02 221 30 01 - fax 02 221 32 66 e-mail: balanscentrale@nbb.be - website: www.nbb.be BTW BE 0203.201.340

Departement Micro-economische informatie Dienst Balanscentrale de Berlaimontlaan 14 - BE-1000 Brussel tel. 02 221 30 01 - fax 02 221 32 66 e-mail: balanscentrale@nbb.be - website: www.nbb.be BTW BE 0203.201.340

Kenmerkende gegevens DE 1. Ondernemingsdossier BE 0999.999.999 Brussel, 31 mei 2013. Balanscentrale. Ondernemingsnummer 0999.999.

Balanscentrale de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 30 01 Fax + 32 2 221 32 66 helpdesk.ba@nbb.be www.nbb.be ondernemingsnummer: 0203.201.340 RPR Brussel Ondernemingsdossier BE 0999.999.999

Balanscentrale de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 30 01 Fax + 32 2 221 32 66 helpdesk.ba@nbb.be www.nbb.be ondernemingsnummer: 0203.201.340 RPR Brussel Ondernemingsdossier BE 0999.999.999

NBB.Stat Jaarrekeningen. Gebruikershandleiding Statistieken uit de jaarrekeningen (Balanscentrale)

") NBB.Stat Jaarrekeningen Gebruikershandleiding Statistieken uit de jaarrekeningen (Balanscentrale) NBB.Stat Gebruikershandleiding Statistieken uit de jaarrekeningen (Balanscentrale) 2. Inhoudsopgave 1 INLEIDING...

NBB.Stat Jaarrekeningen Gebruikershandleiding Statistieken uit de jaarrekeningen (Balanscentrale) NBB.Stat Gebruikershandleiding Statistieken uit de jaarrekeningen (Balanscentrale) 2. Inhoudsopgave 1 INLEIDING...

VZW en financiële rapportering

VZW en financiële rapportering Wim Van De Walle 1 (c) 2013 Baker Tilly Belgium Thematiek Behoefte aan degelijke, transparante, coherente en betrouwbare beleids-en beheersrapportering Toezien dat rapportering

VZW en financiële rapportering Wim Van De Walle 1 (c) 2013 Baker Tilly Belgium Thematiek Behoefte aan degelijke, transparante, coherente en betrouwbare beleids-en beheersrapportering Toezien dat rapportering

Inhoud. Lijst van tabellen... Lijst van figuren... Inleiding... HOOFDSTUK 1 FINANCIËLE ANALYSE: INLEIDING... 1

Lijst van tabellen... Lijst van figuren... Inleiding... xv xix xxi HOOFDSTUK 1 FINANCIËLE ANALYSE: INLEIDING... 1 1.1. Onderneming, toegevoegde waarde en belanghebbenden... 2 1.2. Rol van de financiële

Lijst van tabellen... Lijst van figuren... Inleiding... xv xix xxi HOOFDSTUK 1 FINANCIËLE ANALYSE: INLEIDING... 1 1.1. Onderneming, toegevoegde waarde en belanghebbenden... 2 1.2. Rol van de financiële

Protocol voor de neerlegging langs elektronische weg van jaarrekeningen en geconsolideerde jaarrekeningen in de vorm van een PDF-bestand

Balanscentrale Protocol voor de neerlegging langs elektronische weg van jaarrekeningen en geconsolideerde jaarrekeningen in de vorm van een PDF-bestand Versie 1.2. Nationale Bank van België, Brussel. Alle

Balanscentrale Protocol voor de neerlegging langs elektronische weg van jaarrekeningen en geconsolideerde jaarrekeningen in de vorm van een PDF-bestand Versie 1.2. Nationale Bank van België, Brussel. Alle

Verplichting tot openbaarmaking van de jaarrekening en de geconsolideerde jaarrekening van buitenlandse vennootschappen

Departement Micro-economische informatie Dienst Balanscentrale de Berlaimontlaan 14 - BE-1000 Brussel tel. 02 221 30 01 - fax 02 221 32 66 e-mail: balanscentrale@nbb.be - website: www.nbb.be BTW BE 0203.201.340

Departement Micro-economische informatie Dienst Balanscentrale de Berlaimontlaan 14 - BE-1000 Brussel tel. 02 221 30 01 - fax 02 221 32 66 e-mail: balanscentrale@nbb.be - website: www.nbb.be BTW BE 0203.201.340

Brussel 24-25/05/2011. De nieuwe aangifte in de vennootschapsbelasting

Brussel 24-25/05/2011 De nieuwe aangifte in de vennootschapsbelasting Inleiding Hoe beginnen Twee vertrekpunten Online invullen Opladen aangiften Beheer in Mijn aangiften Ingediende aangifte BIZTAX samengevat

Brussel 24-25/05/2011 De nieuwe aangifte in de vennootschapsbelasting Inleiding Hoe beginnen Twee vertrekpunten Online invullen Opladen aangiften Beheer in Mijn aangiften Ingediende aangifte BIZTAX samengevat

Algemene leveringsvoorwaarden van de dvd "Cijfergegevens uit de gestandaardiseerde jaarrekeningen"

Departement Micro-economische informatie Dienst Balanscentrale de Berlaimontlaan 14-1000 Brussel - BELGIË tel. 02 221 30 01 - fax 02 221 32 66 e-mail: balanscentrale@nbb.be - website: www.nbb.be ondernemingsnummer:

Departement Micro-economische informatie Dienst Balanscentrale de Berlaimontlaan 14-1000 Brussel - BELGIË tel. 02 221 30 01 - fax 02 221 32 66 e-mail: balanscentrale@nbb.be - website: www.nbb.be ondernemingsnummer:

Opmaken en neerleggen van de geconsolideerde jaarrekening en het geconsolideerde jaarverslag

Departement Micro-economische informatie Dienst Balanscentrale de Berlaimontlaan 14 - BE-1000 Brussel tel. 02 221 30 01 - fax 02 221 32 66 e-mail: balanscentrale@nbb.be - website: www.nbb.be BTW BE 0203.201.340

Departement Micro-economische informatie Dienst Balanscentrale de Berlaimontlaan 14 - BE-1000 Brussel tel. 02 221 30 01 - fax 02 221 32 66 e-mail: balanscentrale@nbb.be - website: www.nbb.be BTW BE 0203.201.340

WINexpert+ Boekhouding optie 005 Snel op weg met de jaarrekening XBRL

Centrum voor Informatica, Research en Ontwikkeling bvba Beukendreef 15, 9080 Lochristi, Telefoon: 09 / 355.76.37, email: info@ciro.be WINexpert+ Boekhouding optie 005 Snel op weg met de jaarrekening XBRL

Centrum voor Informatica, Research en Ontwikkeling bvba Beukendreef 15, 9080 Lochristi, Telefoon: 09 / 355.76.37, email: info@ciro.be WINexpert+ Boekhouding optie 005 Snel op weg met de jaarrekening XBRL

Aantal exemplaren Identificatie KBO-BS. Formulier I Luik A. Via toepassing

VERENIGINGEN, STICHTINGEN en ORGANISMEN : GEBRUIK DER FORMULIEREN 1. Nieuwe Verenigingen, Stichtingen en Organismen. Te gebruiken formulieren Kosten 1 Belgisch Staatsblad Neerlegging oprichting op papier

VERENIGINGEN, STICHTINGEN en ORGANISMEN : GEBRUIK DER FORMULIEREN 1. Nieuwe Verenigingen, Stichtingen en Organismen. Te gebruiken formulieren Kosten 1 Belgisch Staatsblad Neerlegging oprichting op papier

AUTEURSLIJST 9 WOORD VOORAF 11 AFDELING 1 DE JAARREKENING OPSTELLEN 13

VZWJR.DO.13001.book Page 3 Tuesday, March 5, 2013 7:37 AM INHOUDSTAFEL AUTEURSLIJST 9 WOORD VOORAF 11 AFDELING 1 DE JAARREKENING OPSTELLEN 13 1. Algemene principes 13 1.1. Rechtsbronnen 13 1.2. Het principe

VZWJR.DO.13001.book Page 3 Tuesday, March 5, 2013 7:37 AM INHOUDSTAFEL AUTEURSLIJST 9 WOORD VOORAF 11 AFDELING 1 DE JAARREKENING OPSTELLEN 13 1. Algemene principes 13 1.1. Rechtsbronnen 13 1.2. Het principe

Fedict dienstenintegrator. Oprichting en organisatie van een federale kruispuntbank

1 Fedict dienstenintegrator Oprichting en organisatie van een federale kruispuntbank 2 Principes De aanduiding van Fedict als dienstenintegrator is een essentiële factor in het verder ontwikkelen van e-government

1 Fedict dienstenintegrator Oprichting en organisatie van een federale kruispuntbank 2 Principes De aanduiding van Fedict als dienstenintegrator is een essentiële factor in het verder ontwikkelen van e-government

Hallo SBR, vaarwel papieren jaarrekeningen

Hallo SBR, vaarwel papieren jaarrekeningen Vanaf 2017 (boekjaar 2016) is het zover. Jaarrekeningen kunnen alleen nog maar via Standard Business Reporting worden gedeponeerd bij de Kamer van Koophandel.

Hallo SBR, vaarwel papieren jaarrekeningen Vanaf 2017 (boekjaar 2016) is het zover. Jaarrekeningen kunnen alleen nog maar via Standard Business Reporting worden gedeponeerd bij de Kamer van Koophandel.

Trends Top. Microsoft CRM. Een. geïntegreerde. oplossing. Een initiatief van. www.trendstop.be

Trends Top Microsoft CRM Een geïntegreerde oplossing Een initiatief van www.trendstop.be Wie: 4 Microsoft Dynamics CRM 4 Trends Top 4 Travi@ta 4 Spectron Business Solutions Wat: Een interface tussen Microsoft

Trends Top Microsoft CRM Een geïntegreerde oplossing Een initiatief van www.trendstop.be Wie: 4 Microsoft Dynamics CRM 4 Trends Top 4 Travi@ta 4 Spectron Business Solutions Wat: Een interface tussen Microsoft

Immo-Marcel Thiry NAAMLOZE VENNOOTSCHAP HAVENLAAN 12 1080 BRUSSEL RPR 0450.997.441 Jaarverslag van de Raad van Bestuur aan de Jaarlijkse Algemene Vergadering van Aandeelhouders te houden op 16 december

Immo-Marcel Thiry NAAMLOZE VENNOOTSCHAP HAVENLAAN 12 1080 BRUSSEL RPR 0450.997.441 Jaarverslag van de Raad van Bestuur aan de Jaarlijkse Algemene Vergadering van Aandeelhouders te houden op 16 december

Enkelvoudige jaarrekening

De hierna opgenomen verkorte jaarrekening is de jaarrekening van Bank Degroof Petercam nv waarvan de maatschappelijke zetel in de Nijverheidsstraat 44 te 1040 Brussel gevestigd is. Deze jaarrekening werd

De hierna opgenomen verkorte jaarrekening is de jaarrekening van Bank Degroof Petercam nv waarvan de maatschappelijke zetel in de Nijverheidsstraat 44 te 1040 Brussel gevestigd is. Deze jaarrekening werd

INHOUD. Lijst van tabellen... Lijst van figuren... Inleiding... xxi

INHOUD Voor een eerste kennismaking of een inleidende cursus kunnen de delen met * weggelaten worden. Lijst van tabellen.............................................. Lijst van figuren..............................................

INHOUD Voor een eerste kennismaking of een inleidende cursus kunnen de delen met * weggelaten worden. Lijst van tabellen.............................................. Lijst van figuren..............................................

Externe verslaglegging voor buitenstaanders (banken, aandeelhouders, belangrijke schuldeisers) Fiscale verslaglegging voor de belastingdienst.

Fiscale verslaglegging voor de belastingdienst.") www.jooplengkeek.nl Externe financiële verslaglegging Externe verslaglegging voor buitenstaanders (banken, aandeelhouders, belangrijke schuldeisers) Interne verslaglegging voor eigen organisatie (management)

www.jooplengkeek.nl Externe financiële verslaglegging Externe verslaglegging voor buitenstaanders (banken, aandeelhouders, belangrijke schuldeisers) Interne verslaglegging voor eigen organisatie (management)

Handboek financiële analyse van de onderneming

Handboek financiële analyse van de onderneming Theorie en toepassing op de jaarrekening Boekdeel 1 Prof. dr. Hubert OoGHE Emeritus buitengewoon hoogleraar aan de Vlerick Leuven Gent Management School en

Handboek financiële analyse van de onderneming Theorie en toepassing op de jaarrekening Boekdeel 1 Prof. dr. Hubert OoGHE Emeritus buitengewoon hoogleraar aan de Vlerick Leuven Gent Management School en

Het wel en wee van de vzw Deel 3 De boekhoudkundige en controleverplichtingen

Het wel en wee van de vzw Deel 3 De boekhoudkundige en controleverplichtingen Bertin Pouseele, bedrijfsrevisor Boekhoudkundige bepalingen voorlegging van de jaarrekening en de begroting ter goedkeuring

Het wel en wee van de vzw Deel 3 De boekhoudkundige en controleverplichtingen Bertin Pouseele, bedrijfsrevisor Boekhoudkundige bepalingen voorlegging van de jaarrekening en de begroting ter goedkeuring

Voorstel van besluit: goedkeuring van de verslagen van de Raad van Bestuur. Voorstel van besluit: goedkeuring van het remuneratieverslag 2014-2015.

Etn. Fr. Colruyt NV Naamloze vennootschap Maatschappelijke zetel: Edingensesteenweg 196 1500 Halle BTW-BE0400.378.485 RPR Brussel De aandeelhouders worden uitgenodigd tot het bijwonen van de Gewone Algemene

Etn. Fr. Colruyt NV Naamloze vennootschap Maatschappelijke zetel: Edingensesteenweg 196 1500 Halle BTW-BE0400.378.485 RPR Brussel De aandeelhouders worden uitgenodigd tot het bijwonen van de Gewone Algemene

Trends Top. Microsoft CRM. Een. geïntegreerde. oplossing. Een initiatief van

Trends Top Microsoft CRM Een geïntegreerde oplossing Een initiatief van Wie: 4 Microsoft Dynamics CRM 4 Trends Top 4 Travi@ta 4 Coface Services Belgium Wat: Een interface tussen Microsoft Dynamics CRM

Trends Top Microsoft CRM Een geïntegreerde oplossing Een initiatief van Wie: 4 Microsoft Dynamics CRM 4 Trends Top 4 Travi@ta 4 Coface Services Belgium Wat: Een interface tussen Microsoft Dynamics CRM

Statistisch Product. Faillissementen van ondernemingen

Metadata Statistisch Product Faillissementen van ondernemingen Het aantal faillissementen van ondernemingen is gebaseerd op informatie uit het ondernemingsregister van de Algemene Directie Statistiek van

Metadata Statistisch Product Faillissementen van ondernemingen Het aantal faillissementen van ondernemingen is gebaseerd op informatie uit het ondernemingsregister van de Algemene Directie Statistiek van

Balanscentrale. Ondernemingsdossier. Methodologische bijlage

Balanscentrale Ondernemingsdossier Methodologische bijlage November 2014 Nationale Bank van België, Brussel. Alle rechten voorbehouden. De volledige of gedeeltelijke verveelvoudiging van deze brochure

Balanscentrale Ondernemingsdossier Methodologische bijlage November 2014 Nationale Bank van België, Brussel. Alle rechten voorbehouden. De volledige of gedeeltelijke verveelvoudiging van deze brochure

ALGEMENE ABONNEMENTSVOORWAARDEN VOOR DE LEVERING VAN CIJFERGEGEVENS UIT DE GESTANDAARDISEERDE JAARREKENINGEN VIA HET INTERNET

Departement Micro-economische informatie Dienst Balanscentrale de Berlaimontlaan 14-1000 Brussel - BELGIË tel. 02 221 30 01 - fax 02 221 32 66 e-mail: balanscentrale@nbb.be - website: www.nbb.be ondernemingsnummer:

Departement Micro-economische informatie Dienst Balanscentrale de Berlaimontlaan 14-1000 Brussel - BELGIË tel. 02 221 30 01 - fax 02 221 32 66 e-mail: balanscentrale@nbb.be - website: www.nbb.be ondernemingsnummer:

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016 Wat gaan we doen? Wat zijn je verwachtingen? Stukje theorie Oefencasus Afronding Handel en boekhouding Zo lang er handel wordt gedreven

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016 Wat gaan we doen? Wat zijn je verwachtingen? Stukje theorie Oefencasus Afronding Handel en boekhouding Zo lang er handel wordt gedreven

Bijlage 1 1. INLEIDING EN VERLOOP VAN DE OPDRACHT. Beknopte beschrijving van het verloop van de opdracht 2. DE WAARDERINGS- EN TOEREKENINGSREGELS

Bijlage 1 SCHEMA VAN TYPEVERSLAG OP TE STELLEN INZAKE DE FINANCIELE TOESTAND VAN DE AANVULLENDE VERZEKERING VAN DE LANDSBONDEN, DE ZIEKENFONDSEN EN DE MAATSCHAPPIJEN VAN ONDERLINGE BIJSTAND DIE GEEN VERZEKERINGEN

Bijlage 1 SCHEMA VAN TYPEVERSLAG OP TE STELLEN INZAKE DE FINANCIELE TOESTAND VAN DE AANVULLENDE VERZEKERING VAN DE LANDSBONDEN, DE ZIEKENFONDSEN EN DE MAATSCHAPPIJEN VAN ONDERLINGE BIJSTAND DIE GEEN VERZEKERINGEN

Online facturatie voor KMOs, zelfstandigen en starters

Online facturatie voor KMOs, zelfstandigen en starters ING Invoice Solutions Forum For the Future, Brussels Expo, 24 November 2016 De voordelen van elektronische facturatie Elektronische facturatie Digitale

Online facturatie voor KMOs, zelfstandigen en starters ING Invoice Solutions Forum For the Future, Brussels Expo, 24 November 2016 De voordelen van elektronische facturatie Elektronische facturatie Digitale

JAARREKENING IN EURO

20 30/11/2015 BE 0462.537.075 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15679.00182 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DE LILLE Besloten vennootschap met beperkte aansprakelijkheid Adres: Kwadenbulk

20 30/11/2015 BE 0462.537.075 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15679.00182 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DE LILLE Besloten vennootschap met beperkte aansprakelijkheid Adres: Kwadenbulk

W ettelijke informatie in België

W ettelijke informatie in België Hulpmiddelen voor een efficiënt risicobeheer Elke ondernemer neemt risico s. Publicatiedeadlines naleven, de raad van bestuur vernieuwen en s bijhouden bij de diverse instanties

W ettelijke informatie in België Hulpmiddelen voor een efficiënt risicobeheer Elke ondernemer neemt risico s. Publicatiedeadlines naleven, de raad van bestuur vernieuwen en s bijhouden bij de diverse instanties

JAARREKENING IN EURO (2 decimalen)

") 201 1 EUR NAT. Datum neerlegging Nr. 0822.880.197 Blz. E. D. VKT-VZW 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: Ecofest Rechtsvorm: VZW Adres: Ferdinand Coosemansstraat Nr.: 145 Postnummer: 2600 Gemeente:

201 1 EUR NAT. Datum neerlegging Nr. 0822.880.197 Blz. E. D. VKT-VZW 1.1 JAARREKENING IN EURO (2 decimalen) NAAM: Ecofest Rechtsvorm: VZW Adres: Ferdinand Coosemansstraat Nr.: 145 Postnummer: 2600 Gemeente:

Nieuwe boekhoudwetgeving op komst

Nieuwe boekhoudwetgeving op komst Prof. dr. Stijn Goeminne, Universiteit Gent, Vakgroep Publieke Governance, Management en Financiën In het werkveld zijn de bepalingen van W.Venn. en haar uitvoeringsbesluit

Nieuwe boekhoudwetgeving op komst Prof. dr. Stijn Goeminne, Universiteit Gent, Vakgroep Publieke Governance, Management en Financiën In het werkveld zijn de bepalingen van W.Venn. en haar uitvoeringsbesluit

Statistisch Product. Jaarlijkse evolutie van de BTW-plichtige ondernemingen

Algemene Directie Statistiek Statistics Belgium 1/7 Metadata Statistisch Product Jaarlijkse evolutie van de BTWplichtige ondernemingen Aantal btwplichtigen, schrappingen en actieve btwplichtigen sinds

Algemene Directie Statistiek Statistics Belgium 1/7 Metadata Statistisch Product Jaarlijkse evolutie van de BTWplichtige ondernemingen Aantal btwplichtigen, schrappingen en actieve btwplichtigen sinds

VERPLICHTINGEN VOOR DE BESTUURDERS TIJDENS HET BESTAAN VAN EEN VZW

VERPLICHTINGEN VOOR DE BESTUURDERS TIJDENS HET BESTAAN VAN EEN VZW Gedurende het bestaan van een VZW rusten er verschillende administratieve verplichtingen op de bestuurders. Het is zeer belangrijk dat

VERPLICHTINGEN VOOR DE BESTUURDERS TIJDENS HET BESTAAN VAN EEN VZW Gedurende het bestaan van een VZW rusten er verschillende administratieve verplichtingen op de bestuurders. Het is zeer belangrijk dat

1. Standpunt van het IBR

Advies van 5 oktober van het Instituut van de Bedrijfsrevisoren met betrekking tot de Mededeling van de Europese Commissie over een vereenvoudiging van het ondernemingsklimaat op het gebied van vennootschapsrecht,

Advies van 5 oktober van het Instituut van de Bedrijfsrevisoren met betrekking tot de Mededeling van de Europese Commissie over een vereenvoudiging van het ondernemingsklimaat op het gebied van vennootschapsrecht,

www.b-information.be

www.b-information.be Marketing informatie : marketing performance solutions & data quality solutions : stimuleer uw verkoop en optimaliseer de impact van uw marketingcampagnes en prospectie Marketing performance

www.b-information.be Marketing informatie : marketing performance solutions & data quality solutions : stimuleer uw verkoop en optimaliseer de impact van uw marketingcampagnes en prospectie Marketing performance

RESILUX Halfjaarlijks financieel verslag per 30 juni 2012 INHOUDSTAFEL

RESILUX Halfjaarlijks financieel verslag per 30 juni 2012 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort

RESILUX Halfjaarlijks financieel verslag per 30 juni 2012 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort

ECB-PUBLIC BESLUIT (EU) [2017/XX*] VAN DE EUROPESE CENTRALE BANK. van 24 april 2017

![ECB-PUBLIC BESLUIT (EU) [2017/XX*] VAN DE EUROPESE CENTRALE BANK. van 24 april 2017](/thumbs/64/51960258.jpg "ECB-PUBLIC BESLUIT (EU) [2017/XX*] VAN DE EUROPESE CENTRALE BANK. van 24 april 2017") NL ECB-PUBLIC BESLUIT (EU) [2017/XX*] VAN DE EUROPESE CENTRALE BANK van 24 april 2017 betreffende het totale bedrag van de jaarlijkse vergoeding voor toezicht voor 2017 (ECB/2017/11) DE RAAD VAN BESTUUR

NL ECB-PUBLIC BESLUIT (EU) [2017/XX*] VAN DE EUROPESE CENTRALE BANK van 24 april 2017 betreffende het totale bedrag van de jaarlijkse vergoeding voor toezicht voor 2017 (ECB/2017/11) DE RAAD VAN BESTUUR

Grote vennootschappen wat zijn de gevolgen

Grote vennootschappen wat zijn de gevolgen Inhoudsopgave Sociaal... Fiscaal... Het onderscheid tussen kleine en grote vennootschappen wordt gemaakt op basis... De fiscale voordelen van een kleine vennootschappen

Grote vennootschappen wat zijn de gevolgen Inhoudsopgave Sociaal... Fiscaal... Het onderscheid tussen kleine en grote vennootschappen wordt gemaakt op basis... De fiscale voordelen van een kleine vennootschappen

Sterke groei autorisatie-opbrengsten stuwt Keywares halfjaarlijks resultaat

Published on Keyware Technologies (http://www.keyware.com) Sterke groei autorisatie-opbrengsten stuwt Keywares halfjaarlijks resultaat [1] augustus 2016 GEREGLEMENTEERDE INFORMATIE PERSBERICHT 18 augustus

Published on Keyware Technologies (http://www.keyware.com) Sterke groei autorisatie-opbrengsten stuwt Keywares halfjaarlijks resultaat [1] augustus 2016 GEREGLEMENTEERDE INFORMATIE PERSBERICHT 18 augustus

RESILUX Halfjaarlijks financieel verslag per 30 juni 2010 INHOUDSTAFEL

RESILUX Halfjaarlijks financieel verslag per 30 juni 2010 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort

RESILUX Halfjaarlijks financieel verslag per 30 juni 2010 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort

FINANCIËLE SITUATIE EN EVOLUTIE VAN DE ONDERNEMING

BEDRIJFSWETENSCHAPPEN Hoofdstuk 6: FINANCIËLE SITUATIE EN EVOLUTIE VAN DE ONDERNEMING Indeling: 1. Beschrijving van de ondernemingssituatie 2. Balansanalyse 3. Omloopsnelheid en -tijd Financiële analyse

BEDRIJFSWETENSCHAPPEN Hoofdstuk 6: FINANCIËLE SITUATIE EN EVOLUTIE VAN DE ONDERNEMING Indeling: 1. Beschrijving van de ondernemingssituatie 2. Balansanalyse 3. Omloopsnelheid en -tijd Financiële analyse

Nr. 0462.312.589. LIJST VAN DE BESTUURDERS, ZAAKVOERDERS EN COMMISSARISSEN (vervolg van de vorige bladzijde)

") 20 1 EUR NAT. Datum neerlegging Nr. 0462.312.589 Blz. E. D. VKT 1.1 JAARREKENING IN EURO NAAM: KAURI Rechtsvorm: VZW Adres: de Fiennestraat Nr.: 77 Postnummer: 1070 Gemeente: Brussel 7 Land: België Rechtspersonenregister

20 1 EUR NAT. Datum neerlegging Nr. 0462.312.589 Blz. E. D. VKT 1.1 JAARREKENING IN EURO NAAM: KAURI Rechtsvorm: VZW Adres: de Fiennestraat Nr.: 77 Postnummer: 1070 Gemeente: Brussel 7 Land: België Rechtspersonenregister

RESILUX Halfjaarlijks financieel verslag per 30 juni 2011 INHOUDSTAFEL

RESILUX Halfjaarlijks financieel verslag per 30 juni 2011 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort

RESILUX Halfjaarlijks financieel verslag per 30 juni 2011 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort

JAARREKENING IN EURO

20 27/10/2015 BE 0471.522.641 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15654.00593 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: 'T SMOSKE TIELT Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 27/10/2015 BE 0471.522.641 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15654.00593 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: 'T SMOSKE TIELT Besloten vennootschap met beperkte aansprakelijkheid Adres:

JAARREKENING IN EURO

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

Resultaten eerste kwartaal 2009

Resultaten eerste kwartaal 2009 - Netto resultaat van 1,34 miljoen Euro verlies (1,52 miljoen Euro winst in 2008) - Omzetdaling van 65,5 miljoen Euro in 2008 naar 48,9 mijoen Euro EMBARGO tot 28 april

Resultaten eerste kwartaal 2009 - Netto resultaat van 1,34 miljoen Euro verlies (1,52 miljoen Euro winst in 2008) - Omzetdaling van 65,5 miljoen Euro in 2008 naar 48,9 mijoen Euro EMBARGO tot 28 april

... om de toekomst beter te beheren

... om de toekomst beter te beheren HannaH is een veelzijdig en krachtig financieel planningsen opvolgingsprogramma, onmisbaar bij het nemen van financiële beslissingen. HannaH laat u toe : Gedetailleerde

... om de toekomst beter te beheren HannaH is een veelzijdig en krachtig financieel planningsen opvolgingsprogramma, onmisbaar bij het nemen van financiële beslissingen. HannaH laat u toe : Gedetailleerde

RAAD VAN DE EUROPESE UNIE. Brussel, 12 september 2011 (OR. en) 10765/1/11 REV 1. Interinstitutioneel dossier: 2009/0035 (COD)

10765/1/11 REV 1. Interinstitutioneel dossier: 2009/0035 (COD)") RAAD VAN DE EUROPESE UNIE Brussel, 12 september 2011 (OR. en) Interinstitutioneel dossier: 2009/0035 (COD) 10765/1/11 REV 1 DRS 87 COMPET 217 ECOFIN 294 CODEC 917 PARLNAT 203 WETGEVINGSBESLUITEN EN ANDERE

RAAD VAN DE EUROPESE UNIE Brussel, 12 september 2011 (OR. en) Interinstitutioneel dossier: 2009/0035 (COD) 10765/1/11 REV 1 DRS 87 COMPET 217 ECOFIN 294 CODEC 917 PARLNAT 203 WETGEVINGSBESLUITEN EN ANDERE

Halfjaarlijks financieel verslag

In het eerste halfjaar van het boekjaar 2009/2010 realiseerde KBC Ancora een negatief resultaat van 15,3 miljoen euro. Dit resultaat ligt in lijn met het resultaat over dezelfde periode van het vorige

In het eerste halfjaar van het boekjaar 2009/2010 realiseerde KBC Ancora een negatief resultaat van 15,3 miljoen euro. Dit resultaat ligt in lijn met het resultaat over dezelfde periode van het vorige

Halfjaarlijks financieel verslag 2018/2019

, Leuven, 2018/2019 In het eerste halfjaar van boekjaar 2018/2019 realiseerde KBC Ancora een winst van 68,7 miljoen euro. Dit resultaat is in lijn met de winst van 68,8 miljoen euro over dezelfde periode

, Leuven, 2018/2019 In het eerste halfjaar van boekjaar 2018/2019 realiseerde KBC Ancora een winst van 68,7 miljoen euro. Dit resultaat is in lijn met de winst van 68,8 miljoen euro over dezelfde periode

(Euronext Brussel) Emakina Group : 50% groei van de semesteriële verkoop

Emakina Group : 50% groei van de semesteriële verkoop") FOR IMMEDIATE RELEASE (Euronext Brussel) Emakina Group : 50% groei van de semesteriële verkoop BRUSSEL, 25 SEPTEMBER 2007 Emakina Group publiceert vandaag de resultaten voor het eerste semester van 2007.

FOR IMMEDIATE RELEASE (Euronext Brussel) Emakina Group : 50% groei van de semesteriële verkoop BRUSSEL, 25 SEPTEMBER 2007 Emakina Group publiceert vandaag de resultaten voor het eerste semester van 2007.

Ratio's en balansanalyse Hendrik Claessens

Ratio's en balansanalyse de balans en de resultatenrekening als deel van de jaarrekening Actief BALANS Passief 6 Resultatenrekening 7 A BALANS P 6 Resultatenrekening 7 actief passief Actief Balans Passief

Ratio's en balansanalyse de balans en de resultatenrekening als deel van de jaarrekening Actief BALANS Passief 6 Resultatenrekening 7 A BALANS P 6 Resultatenrekening 7 actief passief Actief Balans Passief

Trends Top & Microsoft Dynamics CRM: Een geïntegreerde oplossing.

Trends Top & Microsoft Dynamics CRM: Een geïntegreerde oplossing. Wat is het? Travi@ta ontwikkelde een performante interface die klanten van Trends Top vanuit Microsoft Dynamics CRM rechtstreeks toegang

Trends Top & Microsoft Dynamics CRM: Een geïntegreerde oplossing. Wat is het? Travi@ta ontwikkelde een performante interface die klanten van Trends Top vanuit Microsoft Dynamics CRM rechtstreeks toegang

Boekhouding verenigingen 28 februari Sylvia Thienpont

Boekhouding verenigingen 28 februari 2015 Sylvia Thienpont Boekhouding verenigingen 1. Wettelijk kader boekhoudkundige Kleine verenigingen Grote en zeer grote verenigingen 2. Dubbel boekhouden versus vereenvoudigd

Boekhouding verenigingen 28 februari 2015 Sylvia Thienpont Boekhouding verenigingen 1. Wettelijk kader boekhoudkundige Kleine verenigingen Grote en zeer grote verenigingen 2. Dubbel boekhouden versus vereenvoudigd

Notariaat Versteeg Giesbers & Steegmans Postbus 67 6200 AB MAASTRICHT Tel.: 043-3298100 Fax: 043-3298111 E-mail: info@vrijthofnotarissen.

Postbus 67 6200 AB MAASTRICHT Tel.: 043-3298100 Fax: 043-3298111 E-mail: info@vrijthofnotarissen.nl pagina - 1 - VOORSTEL TOT FUSIE ALS BEDOELD IN ARTIKEL 312 BOEK 2 BW, VAN B.V. WERKLANDSCHAPSONTWIKKELINGSMAATSCHAPPIJ

Postbus 67 6200 AB MAASTRICHT Tel.: 043-3298100 Fax: 043-3298111 E-mail: info@vrijthofnotarissen.nl pagina - 1 - VOORSTEL TOT FUSIE ALS BEDOELD IN ARTIKEL 312 BOEK 2 BW, VAN B.V. WERKLANDSCHAPSONTWIKKELINGSMAATSCHAPPIJ

Uitvoeringswet richtlijn jaarrekening. De wijzigingen per 1 januari 2016

De wijzigingen per 1 januari 2016 Introductie Door inwerkingtreding van de is een aantal wijzigingen ingevoerd ten aanzien van de publicatie- en deponeringsvoorschriften voor jaarrekeningen van ondernemingen.

De wijzigingen per 1 januari 2016 Introductie Door inwerkingtreding van de is een aantal wijzigingen ingevoerd ten aanzien van de publicatie- en deponeringsvoorschriften voor jaarrekeningen van ondernemingen.

RESILUX Halfjaarlijks financieel verslag per 30 juni 2009 INHOUDSTAFEL

RESILUX Halfjaarlijks financieel verslag per 30 juni 2009 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort

RESILUX Halfjaarlijks financieel verslag per 30 juni 2009 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort

Bestuurdersverklaring

Bestuurdersverklaring Ik, ondergetekende, Dieter Penninckx, CEO, verklaar dat voor zover mij bekend: a) de verkorte financiële overzichten, die zijn opgesteld overeenkomstig de toepasselijke standaarden

Bestuurdersverklaring Ik, ondergetekende, Dieter Penninckx, CEO, verklaar dat voor zover mij bekend: a) de verkorte financiële overzichten, die zijn opgesteld overeenkomstig de toepasselijke standaarden

H et financiële gamma in België

H et financiële gamma in België Sectoranalyse Hulpmiddelen voor een efficiënt beheer van uw financiële risico s. Risico s en opportuniteiten goed en snel inschatten, betekent uw klanten, prospecten, leveranciers

H et financiële gamma in België Sectoranalyse Hulpmiddelen voor een efficiënt beheer van uw financiële risico s. Risico s en opportuniteiten goed en snel inschatten, betekent uw klanten, prospecten, leveranciers

OPEN DATA IN VLAANDEREN EN BELGIË INTERESSANTE COMPLEXITEIT. Noël Van Herreweghe

OPEN DATA IN VLAANDEREN EN BELGIË INTERESSANTE COMPLEXITEIT Noël Van Herreweghe 1 jaar open data OPEN DATA INNOVEREN ..alle gegevens die de overheid namens ons verzameld....en dat met ons belastinggeld

OPEN DATA IN VLAANDEREN EN BELGIË INTERESSANTE COMPLEXITEIT Noël Van Herreweghe 1 jaar open data OPEN DATA INNOVEREN ..alle gegevens die de overheid namens ons verzameld....en dat met ons belastinggeld

Nationale Bank van België, Brussel.

Balanscentrale Statistieken betreffende de jaarrekeningen van ondernemingen, de jaarrekeningen van grote verenigingen zonder winstoogmerk en private stichtingen, en de sociale balansen Verklarende nota

Balanscentrale Statistieken betreffende de jaarrekeningen van ondernemingen, de jaarrekeningen van grote verenigingen zonder winstoogmerk en private stichtingen, en de sociale balansen Verklarende nota

V O L U M E 1 PRAKTISCHE INLEIDING TOT DE BOEKHOUDING. Fernand TOUSSAINT. met de medewerking van Niek VERSTRAETE MET HET SOFTWAREPAKKET

V O L U M E 1 PRAKTISCHE INLEIDING TOT DE BOEKHOUDING Fernand TOUSSAINT met de medewerking van Niek VERSTRAETE MET HET SOFTWAREPAKKET PRAKTISCHE INLEIDING TOT DE BOEKHOUDING INHOUDSTAFEL Hoofdstuk 1 VOORWOORD

V O L U M E 1 PRAKTISCHE INLEIDING TOT DE BOEKHOUDING Fernand TOUSSAINT met de medewerking van Niek VERSTRAETE MET HET SOFTWAREPAKKET PRAKTISCHE INLEIDING TOT DE BOEKHOUDING INHOUDSTAFEL Hoofdstuk 1 VOORWOORD

De student kan: Studeertijd:80 uren

STUDIEFICHE CVO DE AVONDSCHOOL Opleiding Boekhouden Accountancy Module Financiële analyse Plaats van de module in de opleiding: Ondernemingen verspreiden informatie over hun prestaties en financiële toestand

STUDIEFICHE CVO DE AVONDSCHOOL Opleiding Boekhouden Accountancy Module Financiële analyse Plaats van de module in de opleiding: Ondernemingen verspreiden informatie over hun prestaties en financiële toestand

UITWERKINGEN OPGAVEN HOOFDSTUK 7

HOOFDSTUK 7 Opgave 1 a. Uit welke onderdelen bestaat een extern jaarverslag (jaarrapport)? De externe jaarverslaggeving (jaarrapport) bestaat uit: de balans, de winst- en verliesrekening en de toelichting

HOOFDSTUK 7 Opgave 1 a. Uit welke onderdelen bestaat een extern jaarverslag (jaarrapport)? De externe jaarverslaggeving (jaarrapport) bestaat uit: de balans, de winst- en verliesrekening en de toelichting

RJ-Uiting Kerncijfers en kengetallen in de jaarrekening, het bestuursverslag en overige informatie bij de jaarstukken

RJ-Uiting 2017-15 Kerncijfers en kengetallen in de jaarrekening, het bestuursverslag en overige informatie bij de jaarstukken Inleiding In hoofdstuk 430 Kerncijfers, kengetallen en meerjarenoverzichten

RJ-Uiting 2017-15 Kerncijfers en kengetallen in de jaarrekening, het bestuursverslag en overige informatie bij de jaarstukken Inleiding In hoofdstuk 430 Kerncijfers, kengetallen en meerjarenoverzichten

E-book 17 Tips om een. balans te lezen. Vera Smets

E-book 17 Tips om een balans te lezen Vera Smets 1 Op de website van de Nationale Bank ga je naar de Balanscentrale. Daar klik je op Raadplegen-CONSULT. Hier vind je de balansen van elke bvba, nv en grotere

E-book 17 Tips om een balans te lezen Vera Smets 1 Op de website van de Nationale Bank ga je naar de Balanscentrale. Daar klik je op Raadplegen-CONSULT. Hier vind je de balansen van elke bvba, nv en grotere

Artikel 406.21 Criteria toegepast door het Licentiedepartement voor het opstellen van haar verslag gericht aan de Licentiecommissie

Artikel 406.21 Criteria toegepast door het Licentiedepartement voor het opstellen van haar verslag gericht aan de Licentiecommissie Artikel 406.21 Publicatie Licentiedepartement DATUM 14/10/2015 AUTEUR

Artikel 406.21 Criteria toegepast door het Licentiedepartement voor het opstellen van haar verslag gericht aan de Licentiecommissie Artikel 406.21 Publicatie Licentiedepartement DATUM 14/10/2015 AUTEUR

Inhoudstafel: 1. Halfjaarverslag raad van bestuur Miko per 30 juni 2009 OMZET

Inhoudstafel: 1. Halfjaarverslag raad van bestuur Miko per 30 juni 2009 2. Responsibility verklaring 3. Geconsolideerde IFRS resultatenrekening 4. Geconsolideerd overzicht van het volledig resultaat 5.

Inhoudstafel: 1. Halfjaarverslag raad van bestuur Miko per 30 juni 2009 2. Responsibility verklaring 3. Geconsolideerde IFRS resultatenrekening 4. Geconsolideerd overzicht van het volledig resultaat 5.

DE BOEKHOUDER-FISCALIST BIBF: UW PARTNER VOOR EEN GESLAAGD PROJECT! Door Leen SNELS, Erkende boekhouder-fiscalist en lid Nationale Raad BIBF

: UW PARTNER VOOR EEN GESLAAGD PROJECT! Door Leen SNELS, Erkende boekhouder-fiscalist en lid Nationale Raad BIBF A. De bevoorrechte raadgever en partner van de zelfstandige ondernemer, de bedrijfsleider

: UW PARTNER VOOR EEN GESLAAGD PROJECT! Door Leen SNELS, Erkende boekhouder-fiscalist en lid Nationale Raad BIBF A. De bevoorrechte raadgever en partner van de zelfstandige ondernemer, de bedrijfsleider

Sturen op Cijfers. www.hbd.nl. Stef Bus Bus Bedrijfsadvies. 1 Winnaars hebben een plan, verliezers een excuus

Sturen op Cijfers 1 Winnaars hebben een plan, verliezers een excuus Stef Bus Bus Bedrijfsadvies PLANNEN is BESLISSEN is KIEZEN ASSORTIMENT LEVERANCIERS RECLAME EN PROMOTIE WAT ga ik inkopen? (samenstelling)

Sturen op Cijfers 1 Winnaars hebben een plan, verliezers een excuus Stef Bus Bus Bedrijfsadvies PLANNEN is BESLISSEN is KIEZEN ASSORTIMENT LEVERANCIERS RECLAME EN PROMOTIE WAT ga ik inkopen? (samenstelling)

INFORMATIEBROCHURE JOOST HEIJMANS ADMINISTRATIEKANTOOR

Deze brochure is bedoeld om u nader te informeren over mijn kantoor. De brochure bestaat uit de volgende 3 hoofdstukken: 1. Dienstverlening 2. Omschrijving van de werkzaamheden: Hier geef ik aan welke

Deze brochure is bedoeld om u nader te informeren over mijn kantoor. De brochure bestaat uit de volgende 3 hoofdstukken: 1. Dienstverlening 2. Omschrijving van de werkzaamheden: Hier geef ik aan welke

JAARREKENING IN EURO

20 02/10/2013 BE 0830.513.208 8 EUR NAT. Datum neerlegging Nr. Blz. D. 13616.00294 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DIAMOND VAULT Naamloze vennootschap Adres: SCHUPSTRAAT Nr: 1-7 Bus: Postnummer:

20 02/10/2013 BE 0830.513.208 8 EUR NAT. Datum neerlegging Nr. Blz. D. 13616.00294 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DIAMOND VAULT Naamloze vennootschap Adres: SCHUPSTRAAT Nr: 1-7 Bus: Postnummer:

Inhoud HOOFDSTUK 1 INLEIDING WAAROM EEN GECONSOLIDEERDE JAARREKENING? BASISPRINCIPES... 3 HOOFDSTUK 2 BEGRIPSBEPALINGEN...

HOOFDSTUK 1 INLEIDING... 1 1 WAAROM EEN GECONSOLIDEERDE JAARREKENING?... 2 2 BASISPRINCIPES... 3 HOOFDSTUK 2 BEGRIPSBEPALINGEN... 7 1 DE GECONSOLIDEERDE JAARREKENING... 8 2 DE MOEDER- EN DOCHTERVENNOOTSCHAP...

HOOFDSTUK 1 INLEIDING... 1 1 WAAROM EEN GECONSOLIDEERDE JAARREKENING?... 2 2 BASISPRINCIPES... 3 HOOFDSTUK 2 BEGRIPSBEPALINGEN... 7 1 DE GECONSOLIDEERDE JAARREKENING... 8 2 DE MOEDER- EN DOCHTERVENNOOTSCHAP...

In het begin moeten wij vooral op de kosten leggen en niet teveel geld uitgeven. Dus gratis is natuurlijk beter.

3. INFORMATIE VOOR STARTENDE ONDERNEMERS Als jij een onderneming wil opstarten, kan jij beroep doen op en aantal organisaties waar jij meer informatie kunt vinden en waar jij tevens administratieve of

3. INFORMATIE VOOR STARTENDE ONDERNEMERS Als jij een onderneming wil opstarten, kan jij beroep doen op en aantal organisaties waar jij meer informatie kunt vinden en waar jij tevens administratieve of

Handboek voor intermediairs

Handboek voor intermediairs Over het handboek Over XBRL is de afgelopen jaren al veel gesproken en geschreven. In veel gevallen ging het dan over uitleg van de techniek achter XBRL en ontwikkelingen in

Handboek voor intermediairs Over het handboek Over XBRL is de afgelopen jaren al veel gesproken en geschreven. In veel gevallen ging het dan over uitleg van de techniek achter XBRL en ontwikkelingen in

Buitengewone weetwinkel BW.09.017 OPLEIDINGEN ANALYSE VAN JAARREKENINGEN

Vlaams Verbond van het Katholiek Buitengewoon nderwijs Guimardstraat 1, 1040 BRUSSEL Buitengewone weetwinkel BW.09.017 BRUSSEL, 2009-03-25 BESTEMD VR: BuBa & BuS CNTACT: Koen Scheurweg 02 507 08 08 PLEIDINGEN

Vlaams Verbond van het Katholiek Buitengewoon nderwijs Guimardstraat 1, 1040 BRUSSEL Buitengewone weetwinkel BW.09.017 BRUSSEL, 2009-03-25 BESTEMD VR: BuBa & BuS CNTACT: Koen Scheurweg 02 507 08 08 PLEIDINGEN