Donatus Verzekeringen Jaarverslag 2011

|

|

|

- Valentijn van Beek

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Donatus Verzekeringen Jaarverslag e boekjaar Dé kerken- en monumentenverzekeraar

2 Rosmalen, 19 april 2012 Geachte verzekerde, We hebben het genoegen u hierbij aan te bieden het verslag van onze Maatschappij over Dit verslag is vastgesteld op de vergadering van de Ledenraad op woensdag 18 april de Directie van de Onderlinge Verzekering Maatschappij Donatus u.a. Drs. A.G.F.J. van der Voorn, voorzitter S. Kadijk

3 Inhoudsopgave 2 Bestuursorganen 3 Bericht van de Raad van Commissarissen 5 Toelichting bij het thema van het jaarverslag Historische Buitenplaats 7 Dé kerken- en monumentenverzekeraar van Nederland 9 Verslag van de Directie over Vijf jaar Donatus in cijfers 23 Schaden in de brandsector 23 Bedrijfskosten 23 Verdeling van het resultaat na belasting 23 Algemene reserve Geconsolideerde jaarrekening Geconsolideerde Balans per 31 december 2011, na bestemming batig saldo 28 Geconsolideerde Winst- en Verliesrekening over het boekjaar Geconsolideerd Kasstroomoverzicht over het boekjaar Waarderingsgrondslagen 40 Toelichting op de Geconsolideerde Balans per 31 december Toelichting op de Geconsolideerde Winst- en Verliesrekening over het boekjaar Financiële instrumenten en risicobeheersing Enkelvoudige jaarrekening Enkelvoudige Balans per 31 december Enkelvoudige Winst- en Verliesrekening over het boekjaar Toelichting op de Enkelvoudige Balans per 31 december Toelichting op de Enkelvoudige Winst- en Verliesrekening over het boekjaar 2011 Overige gegevens 70 Statutaire bepalingen inzake bestemming batig saldo 70 Besluit inzake bestemming batig saldo 70 Gebeurtenissen na Balansdatum 71 Controleverklaring van de onafhankelijke accountant Jaarverslag Donatus Verzekeringen

4 Bestuursorganen Ledenraad M. Boeser RA RV 4) Hillegom P.G.J. Breukink 4) Zutphen drs. P.A.M. Broeders di 1) Boxtel ing. D.J. van Cuilenburg AA/MA 2) Leiden drs. ing. F.L.G. Hamers 1) Merkelbeek dr. A.C.N.P. Leys 3) Tilburg drs. G.J. Lunshof 2) Venlo D. Marbus 4) Noordwijk mr. J.A. van Riessen 2) Den Haag G.R.M. de Rooij 1) Etten-Leur prof. dr. H.J. Selderhuis 4) Hasselt mr. P. Siebinga 4) Doorn mr. drs. H.J. van der Ven 1) Gieten G.L. Westerveld 2) Waalwijk Raad van Commissarissen prof. dr. M.P. van Overbeeke RA, voorzitter mr. J.C.G.M. Bakker W.J.J. Boot drs. E.F.J. Duijsens mr. L.H.M. van Zutphen t Harde Voorhout Opperdoes Voorburg Almelo Beleggingscommissie prof. dr. M.P. van Overbeeke RA, voorzitter drs. E.F.J. Duijsens t Harde Voorburg Auditcommissie prof. dr. M.P. van Overbeeke RA, voorzitter mr. L.H.M. van Zutphen t Harde Almelo Directie drs. A.G.F.J. van der Voorn, voorzitter Odijk S. Kadijk Sliedrecht 1) Benoemd op voordracht van de Nederlandse Bisschoppenconferentie 2) Benoemd op voordracht van de Vereniging voor Kerkrentmeesterlijk Beheer in de Protestantse Kerk in Nederland 3) Benoemd op voordracht van de Konferentie Nederlandse Religieuzen 4) Benoemd op voordracht van de Ledenraad en de Raad van Commissarissen 2

5 Bericht van de Raad van Commissarissen Overeenkomstig het bepaalde in art. 25 van de statuten heeft de Raad van Commissarissen de door de Directie opgemaakte jaarrekening onderzocht. De jaarrekening is door PricewaterhouseCoopers Accountants N.V. gecontroleerd en van een goedkeurende verklaring voorzien. De bevindingen van de onafhankelijke accountant zijn door de Raad van Commissarissen besproken. In de jaarrekening is een voorstel tot premierestitutie aan de verzekerden in de brandsector van 41 % verwerkt. De jaarrekening is door de Raad van Commissarissen ondertekend. De Raad van Commissarissen stelt de Ledenraad voor in haar eerstkomende vergadering de jaarrekening vast te stellen. monumentenwereld. In het dagelijks leven is hij directeur van de Stichting Oude Groninger Kerken. Prof. dr. H.J. Selderhuis is de eerste vertegenwoordiger in de Ledenraad van de klein-reformatorische kerken. Hij is hoogleraar aan de Theologische Universiteit van Apeldoorn en directeur van Refo 500. Op voordracht van de RK Bisschoppenconferentie is drs. ing. F.L.G. Hamers benoemd in de Ledenraad als opvolger van de heer drs. E.F.J. Duijsens. De heer Hamers was al lid van de Ledenraad, echter op gezamenlijke voordracht van de Ledenraad en Raad van Commissarissen. De heer Hamers is econoom van het bisdom Roermond en namens het RK Economencollege van alle bisdommen belast met de verzekeringsportefeuille. In het verslagjaar is de heer drs. H.G. Schugard overleden. Hij maakte sinds 2002 deel uit van de Raad van Commissarissen en was al sinds 1975 bestuurlijk betrokken bij onze maatschappij. Wij zijn hem voor zijn betrokkenheid en deskundigheid veel dank verschuldigd. In het kader van het afgesproken aftreedschema is in april 2011 de heer mr. J.M.Chr. Klok afgetreden als commissaris. Vanaf 1981 heeft hij onafgebroken deel uit gemaakt van het Algemeen Bestuur en na de structuurwijziging in 2002 als vicevoorzitter van de Raad van Commissarissen. We danken hem voor zijn jarenlange inzet als ambassadeur voor onze organisatie. In de aprilvergadering van de Ledenraad is de heer drs. E.F.J. Duijsens verkozen tot nieuw lid van de Raad van Commissarissen. Hij is de heer Schugard opgevolgd als lid van de beleggingscommissie. In het dagelijks leven bekleedt hij de functie van econoom van het Bisdom Haarlem-Amsterdam. Hij treedt door deze benoeming af als lid van de Ledenraad. De heer mr. L.H.M. van Zutphen is verkozen tot vicevoorzitter van de Raad van Commissarissen. De verantwoordelijkheden met betrekking tot de beleggingen van Donatus Nederland zijn in het verslagjaar verduidelijkt. De directie is verantwoordelijk voor de beleggingsbesluiten, daarbij geadviseerd door een bankinstelling. De beleggingscommissie, bestaande uit twee leden van Raad van Commissarissen toetst de uitvoering van het beleggingsbeleid aan het beleggingsstatuut. De Raad van Commissarissen conformeert zich aan de Code Governance Principes Verzekeraars zoals die in 2011 van kracht is geworden en in het directieverslag besproken wordt. De Raad van Commissarissen is tevreden met de voortgang van de implementatie van het beleidsplan , zoals dat door de directie en hun team met enthousiasme wordt uitgevoerd. Rosmalen, 21 maart 2012 De heer C.W.J. baron de Weichs de Wenne heeft in april afscheid genomen van de Ledenraad. Hij heeft een belangrijke bijdrage geleverd om de kerkenverzekeraar Donatus open te stellen voor niet-religieuze gebouwen. Voor zijn langdurige inzet en bijdrage sinds 1971 zijn we hem zeer erkentelijk. Nieuw gekozen in de Ledenraadsvergadering van april zijn de heren Breukink en Selderhuis. De heer P.G.J. Breukink is de tweede vertegenwoordiger in de Ledenraad vanuit de prof. dr. M.P. van Overbeeke RA, voorzitter mr. J.C.G.M. Bakker W.J.J. Boot drs. E.F.J. Duijsens mr. L.H.M. van Zutphen Jaarverslag Donatus Verzekeringen

6 4

7 Toelichting bij het thema van het jaarverslag Historische Buitenplaats Elk jaar geven wij ons jaarverslag een bepaald thema om de lezenswaardigheid te vergroten en onze betrokkenheid met de door ons verzekerde objecten te tonen. In deze thema s laten wij zien dat Donatus een bijzondere verzekeraar is, al 160 jaar! Wij verzekeren objecten met een lange geschiedenis, van kunsthistorische, architectonische, bouwkundige en/of emotionele waarde. Een niche speler voor specifieke doelgroepen in Nederland. Veelal zijn dit leden met een religieus karakter. Donatus is nog altijd het meest bekend vanwege de verzekeringen van kerkgebouwen en hun inventarissen. Gebedshuizen voor alle religieuze stromingen. We zien echter ook dat Donatus een steeds bekendere verzekeraar wordt in de monumentenwereld. Thema s die we de afgelopen jaren met tekst en foto s behandeld hebben zijn kerktorens, herinneren en gedenken en licht. Dit jaar hebben we gekozen voor het thema historische buitenplaatsen. Net als kerkgebouwen bepalen zij mede onze identiteit. Het zijn dragers van het culturele erfgoed en zij verdienen veel zorg. Wij hopen dat door dit themajaar deze monumentale erfgoederen onder de aandacht worden gebracht van een breed publiek, alsmede de media en beleidsmakers. Donatus draagt graag haar steentje bij in de duurzaamheid van deze gebouwen door ze met liefde en deskundigheid te verzekeren. Naast de verhalen over de historische buitenplaatsen treft u de gebruikelijke zaken in het jaarverslag aan, zoals de winst- en verliesrekening, de balans en het directieverslag. 2012: Jaar van de Historische Buitenplaats Donatus was een van de eerste organisaties die het belang van dit themajaar inzag. Dit indachtig onze filosofie van hoeder van het culturele erfgoed. Evenals het geval is bij kerken, dreigen steeds meer historische buitenplaatsen te verdwijnen. Ooit waren er dergelijke prachtige complexen, thans zijn er nog slecht 550 over. Gebouwd door rijke koopmannen, vaak schitterend gelegen in de Vechtstreek of Utrechtse Heuvelrug. Maar ook in andere gebieden van Nederland, bekend als havezaten of borgen. Kenmerkend is een monumentaal landhuis in combinatie met een siertuin of park en allerlei bijgebouwen en/of landerijen. In dit jaarverslag wordt dit thema middels achtergrondverhalen en foto s verdiept. Donatus heeft de expertise in huis om deze complexe gebouwen te waarderen en te verzekeren. Daarin zijn we onderscheidend in Nederland! Jaarverslag Donatus Verzekeringen

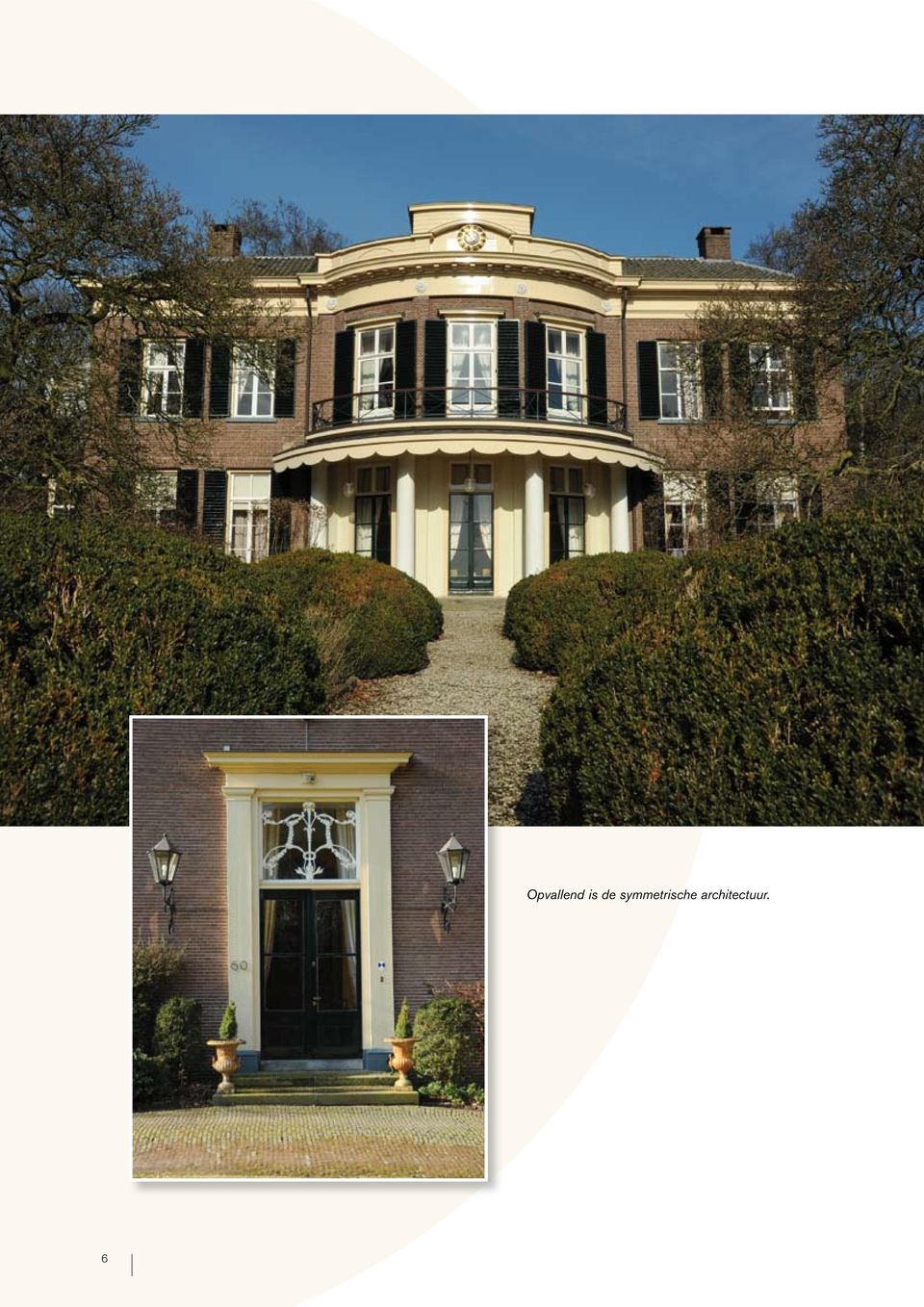

8 6 Opvallend is de symmetrische architectuur.

9 Dé kerken- en monumentenverzekeraar van Nederland Sinds 1852 heeft Donatus uitgebreide expertise opgebouwd in het verzekeren van kerken en monumenten. Als ervaren specialist bieden we maatwerkproducten die zijn afgestemd op de specifieke kenmerken en risico s van deze gebouwen. Dat begint met een gedegen kennis van bouwkundige en verzekeringstechnische aspecten, om het unieke karakter van een kerk of monument op waarde te schatten. Maar het waarderen van kerken en monumenten gaat veel verder en betekent tevens het respecteren van de rol die ze vervullen binnen onze maatschappij. Juist ook in die maatschappelijke en historische waarde onderscheiden monumentale erfgoederen zich immers van reguliere gebouwen. Vertrouwd verzekerd Als kerken- en monumentenverzekeraar zet Donatus zich in voor de bescherming van kerkelijke en niet-kerkelijke monumentale erfgoederen in Nederland. Met oog voor het unieke, bouwtechnische karakter én bewust van het maatschappelijk en cultuurhistorisch belang. Om zodoende de waarde die ze vertegenwoordigen levend te houden en een bijdrage te leveren aan het behoud daarvan. Donatus is een onderlinge verzekeraar zonder winstoogmerk. We hechten grote waarde aan ons solidariteitsprincipe en non-profit karakter. Donatus heeft een ijzersterke solvabiliteit en kan door een prudent herverzekeringsbeleid objecten met hoge verzekerde bedragen accepteren. Verzekerden zijn betrokken bij onze interne organisatie via de ledenraad, waarin zij zelf de leden mogen benoemen. Vanuit deze werkwijze bieden we een breed pakket verzekeringsproducten met nagenoeg alle schadeverzekeringen voor: Kerken Donatus is gespecialiseerd in het verzekeren van kerkgebouwen en het verzorgen van verzekeringen voor kerkbesturen. Inmiddels zijn de meeste Nederlandse kerken, zowel katholieke als nietkatholieke, al jaren lang bij ons verzekerd. Sindsdien is daar een groot aantal zorginstellingen bijgekomen. Naast hun gebouwen en inventarissen, verzekeren wij ook de exploitatiekosten. Particulieren Donatus heeft een uniek aanbod voor particulieren die verbonden zijn aan kerkelijke, religieuze, charitatieve, culturele en wetenschappelijke instellingen. Dit geldt ook voor eigenaren van bij ons verzekerde monumenten en hun gezinnen. Missie Donatus De onderlinge verzekeraar zonder winstoogmerk Donatus stelt zich ten doel om schadeverzekeringsovereenkomsten te sluiten met kerkelijke, levensbeschouwelijke, charitatieve, culturele, wetenschappelijke en het algemeen nut beogende rechtspersonen en daaraan verbonden natuurlijke personen, alsmede met eigenaren van (rijks)monumenten (zowel natuurlijke- als rechtspersonen). Bij Donatus staat de belangenbehartiging van haar leden centraal. Wij streven naar goed werkgeverschap met wederzijdse loyaliteit en respectvol samenwerken als kernbegrippen. Monumenten Donatus verzekert bewoonde en niet-bewoonde rijksmonumenten, kastelen, particuliere historische buitenplaatsen, beschermde dorpsgezichten, herbestemde monumentale kerken en kloosters. Vele daarvan behoren tot het Nederlands monumentaal erfgoed. Kernwaarden Donatus opereert op basis van kwaliteit, vertrouwen, betrouwbaarheid, eerlijkheid en degelijkheid. Deze kernwaarden zijn diep geworteld in onze traditie als verzekeraar van kerken en kloosters en stoelen op de principes van het evangelie. Zorginstellingen Al vanaf 1852 verzekert Donatus (instellingen verbonden aan) kloosterordes en congregaties. Kwaliteit De kwaliteit van onze dienstverlening komt tot uiting in onze advisering, maatwerkproducten, Jaarverslag Donatus Verzekeringen

10 polissen en taxaties. Onze buitendienst, met eigen bouwkundigen en technici, biedt cliënten professioneel advies en optimale zekerheid. Vertrouwen Vertrouwd verzekerd is sinds jaar en dag ons credo. Verzekerden kunnen vertrouwen op loyale en royale schade-uitkeringen zonder kleine lettertjes en uitgebreide vragenlijsten. Betrouwbaarheid We zijn een betrouwbare partner voor klanten en andere relaties. Onze cliënten mogen rekenen op objectief - niet provisiegedreven - advies. En natuurlijk geldt: afspraak is afspraak. We maken onze beloften waar en investeren in langdurige relaties en continuïteit. Eerlijkheid Transparantie, openheid en integriteit zitten in onze genen. We voeren helder en overzichtelijk beleid, zijn duidelijk in onze polisvoorwaarden en hanteren eerlijke premies en premierestitutie op basis van de solidariteitsgedachte. Degelijkheid Donatus is financieel solide en heeft een ijzersterke solvabiliteit. Het beleid ten aanzien van beleggingen, risicobeheer en herverzekeringen is zeer degelijk. Buitenplaatsen tonen hun cultuurhistorische rijkdom. 8

11 Verslag van de Directie over 2011 Algemeen Het 160e boekjaar van Donatus is met een batig saldo van 11,5 miljoen afgesloten. Een uitstekend resultaat. Met name de premiegroei en het gunstige schadeverloop hebben hier aan bijgedragen. Onze dochtermaatschappij Dona Re heeft 1,9 miljoen bijgedragen aan het resultaat. De jaarrekening in dit verslag is door de Directie opgemaakt en ondertekend en heeft betrekking op de geconsolideerde cijfers van Donatus (Donatus u.a. én Dona Re) over het jaar De Raad van Commissarissen heeft deze jaarrekening onderzocht en op basis van zijn bevindingen is een advies uitgebracht aan de Ledenraad. De door de Directie en Raad van Commissarissen getekende jaarrekening wordt ter vaststelling voorgelegd in de vergadering van de Ledenraad op 18 april Tevens wordt voorgesteld een premierestitutie van 41% in de brandsector aan onze leden te verlenen, zijnde 9,4 miljoen. Hiermee geeft Donatus invulling aan haar hoedanigheid van een onderlinge verzekeraar zonder winstoogmerk, gericht op het belang van haar leden. Het enkelvoudige resultaat van Donatus u.a. wordt nagenoeg geheel uitgekeerd aan haar leden. Het resultaat van Dona Re wordt niet betrokken bij de besluitvorming over de omvang van de restitutie conform de gedragslijn, voortvloeiend uit het beleid van afgelopen jaren. Dit resultaat wordt toegevoegd aan de reserve van Dona Re ter versteviging van de solvabiliteit. In het verslagjaar is verder gewerkt aan de invulling van de door de Directie opgestelde beleidsvisie , waarin Donatus zich als dé kerken- en monumentenverzekeraar van Nederland profileert. Doelstelling Governance De doelstelling van de Maatschappij is vastgelegd in de statuten. Artikel 2 bepaalt, dat Donatus schadeverzekeringsovereenkomsten sluit met kerkelijke, levensbeschouwelijke, charitatieve, culturele, wetenschappelijke of het algemeen nut beogende instellingen en met de daaraan verbonden natuurlijke personen. De kernactiviteit is gelegen in het verzekeren van eigendommen (branche brand) en daarvoor treedt Donatus op als risicodrager. Van oudsher ligt het accent daarbij op de kerken, kloosters en zorginstellingen in Nederland. Vanaf 2010 komt hier nadrukkelijk bij het verzekeren van (rijks)monumenten. Ook voor de branche ongevallen treedt Donatus op als risicodrager. Daarnaast treedt Donatus op als intermediair voor andere schadeverzekeringen. Donatus is een onderlinge waarborgmaatschappij met uitgesloten aansprakelijkheid. Dit betekent, dat de leden wel kunnen delen in het resultaat, maar niet voor een eventueel tekort hoeven op te komen. Het delen in het resultaat gebeurt in de vorm van premierestitutie in de brandsector volgens artikel 27 van de statuten. Donatus kent statutair de volgende organen: een Ledenvergadering, een Ledenraad, een Raad van Commissarissen (RvC) en een Directie. De Ledenvergadering, die bestaat uit een vertegenwoordiging van verzekeringnemers die een verzekeringsovereenkomst hebben gesloten met Donatus, voorziet in de verkiezing van de leden van de Ledenraad. De Ledenraad komt tweemaal per jaar bijeen, stelt de jaarrekening vast en bepaalt de winstbestemming (ledenrestitutie). De Raad van Commissarissen houdt toezicht op het beleid van de Directie en de algemene gang van zaken. In 2011 is de Raad van Commissarissen vier maal bijeen geweest. Aspecten die het afgelopen jaar op de agenda hebben gestaan waren onder andere de voortgang van de implementatie van het beleidsplan, het hertaxatiebeleid als onderdeel van het risicobeleid, de deskundigheid van commissarissen en de voortgang van compliance. De Auditcommissie bestaat uit twee leden van de Raad van Commissarissen. Deze commissie vergadert tweemaal per jaar, veelal in aanwezigheid van Directie en de onafhankelijke accountant. In deze commissie wordt nader ingegaan op het financiële en risicobeleid van Donatus. Jaarverslag Donatus Verzekeringen

12 De Directie is belast met het bestuur van Donatus en vertegenwoordigt Donatus. De Maatschappij draagt de naam Onderlinge Verzekeringmaatschappij Donatus u.a. en heeft sinds 2002 een 100% deelneming in Dona Re. Dona Re is een in Zwitserland gevestigde herverzekeraar, die tevens risico s accepteert van andere verzekeringsmaatschappijen dan Donatus. Donatus heeft een tweehoofdige Directie. Het managementteam bestaat uit de Directie aangevuld met de hoofden Binnendienst en Buitendienst. Zowel de Directie als het managementteam komen elke twee weken bijeen voor overleg. Eind 2011 waren bij Donatus in Nederland 41 personen (37 fte) in dienst. Ultimo 2010 werkten 40 personen (37 fte) bij Donatus. Toezicht Door de kredietcrisis, de bankencrisis, de economische crisis en de huidige Europese schuldencrisis wordt het toezicht door De Nederlandsche Bank (DNB) en andere organen steeds omvangrijker en indringender. Belangrijke thema s zijn herstel van financiële buffers, duurzaamheid van de bedrijfsmodellen, beter risicobeheer, toezicht op governance en integriteit van de financiële sector. Als weliswaar kleine speler op de markt, maar met een grote maatschappelijke verantwoordelijkheid (verzekerde waarde bedraagt meer dan 30 miljard, veelal monumentaal erfgoed), neemt Donatus de toenemende eisen serieus. Op een aantal fronten zijn adequate maatregelen getroffen om aan deze toenemende eisen te voldoen. Veelal betreft dit het vastleggen van procedures die in de praktijk reeds worden nageleefd. Het is prettig voor onze polishouders om te mogen constateren dat Donatus door de decennialange prudente bedrijfsvoering aan alle huidige eisen voldoet. Donatus is en blijft een zeer respectabele en solvabele kwaliteitsverzekeraar. In 2011 is de Regeling beheerst beloningsbeleid Wft 2011 van kracht geworden, waarvan DNB op de implementatie zal toezien. Het beloningsbeleid van Donatus voldeed reeds voor invoering aan de in deze Regeling vermelde eisen. De Directie kent geen variabele beloning en wordt derhalve niet door bepaalde prikkels in de verleiding gebracht onverantwoorde risico s te accepteren. Ook een mogelijk reputatierisico, dan wel een gerichtheid op korte termijn, ten gevolge van bonusregelingen, spelen bij Donatus niet. Het personeel heeft een beperkte winstdelingsregeling, afhankelijk van de mate van premierestitutie. Op 1 januari 2011 is de Beleidsregel deskundigheid van DNB en AFM in werking getreden. Deze Beleidsregel bevat deskundigheids- en beschikbaarheidseisen voor bestuurders en commissarissen. Vanaf 2012 worden door DNB nieuwe commissarissen op deze deskundigheidsen beschikbaarheidseisen expliciet getoetst. Vooruitlopend hierop heeft de RvC een deskundigheidsmatrix opgesteld die bij komende benoemingen als uitgangspunt zal worden gehanteerd. Het is overigens al een lange traditie bij Donatus om bij benoemingen in de RvC juist deskundigheid een bepalende factor te laten zijn. Het vertegenwoordigen van de achterban speelt met name bij de samenstelling van de Ledenraad een belangrijke rol. 10

in dienst. Ultimo 2010 werkten 40 personen (37 fte) bij Donatus.")

13 Solvency II In 2014 zal de nieuwe Europese toezichtregelgeving Solvency II worden ingevoerd. Donatus is de afgelopen jaren al druk geweest met de voorbereidingen. Dit omvangrijke project (van toepassing op alle Europese verzekeraars) moet er voor zorgen dat verzekeringsmaatschappijen een robuuster eigen vermogen hebben en meer zicht hebben op de aan de bedrijfsvoering van hun organisatie verbonden risico s. Solvency II bestaat uit drie pijlers. De eerste pijler richt zich op de waardering van de risico s en een kwantitatieve vertaling naar kapitaal. In 2011 heeft Donatus vrijwillig over de jaarcijfers van 2010 een Quantitative Impact Study (QIS5) gedaan. Uit de berekeningen blijkt dat Donatus ook onder het nieuwe toezichtregime, een heel solvabele verzekeraar blijft. In 2012 doet Donatus mee aan de verplichte zogeheten parallel run, een nieuwe exercitie om de kapitaalpositie van Donatus te meten. De tweede pijler zorgt ervoor dat de governance en de kwaliteit van de organisatie op orde is. Om dit te waarborgen zijn er vier verplichte sleutelfuncties: de risicomanager, de compliance-officer, de actuaris en de internal auditor. In 2011 is uit eigen geledingen een (part-time) risico-manager aangesteld. Donatus had al de beschikking over een ervaren complianceofficer. De actuarisfunctie wordt uitbesteed aan een actuarieel bureau. De internal auditfunctie wordt op de volgende wijze ingevuld. In 2012 wordt een Financieel Controller aangetrokken, die in deeltijd de internal auditfunctie zal vervullen voor wat betreft het niet financiële deel van de bedrijfsvoering van Donatus. Ten behoeve van de controle op financiële processen zal gesteund worden op de rapportages van de onafhankelijke accountant. Op ad-hoc basis kan een externe organisatie de financiële risico s toetsen. Op deze manier creëert Donatus een governancesysteem gebaseerd op three lines of defence. Het management is de eerste linie van de beoordeling en bewaking van risico s, vervolgens vormen de compliance-officer, de actuariële functie en de risicomanager de tweede linie (zij controleren de eerste linie). Ten slotte evalueert de interne auditfunctionaris in opdracht van de directie, in hoeverre het interne-controlesysteem en andere onderdelen van het governancesysteem adequaat en doeltreffend functioneren. Naast de invulling van deze functies wordt de ORSA (Own Risk and Solvency Assessment) een centraal hulpmiddel om risicomanagement en kapitaalvereisten te verbinden. Dit selfassessment dient voor eind 2012 bij DNB ingeleverd te worden. Donatus bereidt zich hierop voor door middel van cursussen en permanente educatie. De derde pijler betreft de noodzaak tot het verschaffen van risicotransparantie in het jaarverslag en in rapportages aan de toezichthouders. Donatus zal bestuderen welke aanvullende rapportages vereist zijn. Donatus heeft immers als beleid zo transparant mogelijk haar leden en toezichthouders van informatie te voorzien. Gedragscode In 2011 is de Code Governance Principes Verzekeraars, een vorm van zelfregulering, verplicht opgelegd door de Minister van Financiën. Doel van de Code is een gedragsverandering in de verzekeringswereld tot stand te brengen. De intentie is dat verzekeraars hun verantwoordelijkheid nemen als het gaat om goed bestuur, het bieden van zekerheid, het centraal stellen van de belangen van de klant en de invulling van hun maatschappelijke betrokkenheid. Voorts dient intern adequaat toezicht te worden gehouden op de invulling en dient de verzekeraar zich op transparante wijze te verantwoorden aan de buitenwereld met betrekking tot deze principes. Dit verantwoorden moet via het jaarverslag en de website plaatsvinden. De Code bevat aanwijzingen op het terrein van de Raad van Commissarissen, de Raad van Bestuur (directie), het Risicomanagement en het Audit- en Beloningsbeleid. Het gaat bij de werking van de Code niet om de vraag of die naar de letter wordt nageleefd, maar om de wijze waarop met de intenties wordt omgegaan. De Code kent een pas toe of leg uit -beginsel. Kleinere verzekeraars mogen de Code Principes proportioneel toepassen, maar moeten dat wel uitleggen. Donatus onderschrijft de principes van de Code van harte. Als onderlinge verzekeraar die geen Jaarverslag Donatus Verzekeringen

gedaan.")

14 winstoogmerk kent en bestaat voor en door de Leden terwijl de kernwaarden kwaliteit, vertrouwen, betrouwbaarheid, degelijkheid en eerlijkheid hoog in het vaandel worden gevoerd, zijn de Code Principes al 160 jaar in onze bedrijfsvoering verankerd. Aan het merendeel van de principes voldoet Donatus dan ook. Daar waar we nog niet volledig aan de principes voldoen, leggen wij dat uit. Ook zijn er principes die niet van toepassing zijn op Donatus. Op de website treft u onder Donatus, Nieuwsberichten, de uitwerking van de Code per onderdeel uitgesplitst aan. In 2012 zal de Monitoring Commissie Governance Principes Verzekeraars de naleving monitoren en dient elke verzekeraar met een selfassessment verslag uit te brengen. De directie van Donatus is overigens van mening dat deze Code op vele vlakken overlappend is met andere wet- en regelgeving en dat het voor echte onderlinge maatschappijen een verdere belasting betekent van activiteiten zonder dat de belangen van de Leden daardoor aantoonbaar beter worden behartigd. Implementatie beleidsvisie Performance-indicatoren In 2009 is de beleidsvisie : van monumentale kerkenverzekeraar naar verzekeraar van kerken en monumenten door de Raad van Commissarissen en Ledenraad goedgekeurd en vastgesteld. Op pagina 7 en 8 zijn de missie, de visie en de kernwaarden beschreven. Dit beleidsplan vormt het uitgangspunt van alle door Donatus te ontplooien activiteiten de komende jaren. Het verslagjaar 2011 stond in het teken van het verder in operationele zin vertalen van dit beleidsplan. In het beleidsplan zijn de volgende kwantitatieve key-performance indicatoren (KPI s) benoemd: - premierestitutie gemiddeld 40% over de laatste 10 jaar - kosten ratio maximaal 30% van de ontvangen premie - afname premie-inkomsten van kerken en kloosters minimaal gecompenseerd door groei van premies van monumentale gebouwen - minimaal 20% behoud van geroyeerde polissen van kerk- en kloostergebouwen - uitvoering hertaxaties kerkgebouwen minimaal eenmaal per 15 jaar, achterstand weggewerkt in gewenste solvabiliteit minimaal 17 miljoen zolang Solvency II nog niet is ingevoerd (2014) - premie-inkomsten voor eigen rekening minimaal 23 miljoen per jaar De Directie is verantwoordelijk voor het realiseren van deze performance-indicatoren. Zoals uit dit verslag blijkt, wordt aan de KPI s voldaan. In 2011 is de focus gelegd op het hertaxeren van die kerkgebouwen die geruime tijd niet bezocht zijn door onze inspecteurs uit de buitendienst. Vijf prioriteiten beleidsplan Na een uitgebreide analyse van de te verwachten ontwikkelingen met betrekking tot onze huidige en toekomstige doelgroepen, zijn er in het beleidsplan vijf speerpunten beschreven. In de eerste plaats probeert Donatus zoveel mogelijk van de huidige portefeuille te behouden. Donatus zal een actief behoud beleid ontwikkelen, waarvoor de medewerking van onze leden (bisdommen, parochie- en kerkelijke gemeentebesturen en kloosters) onontbeerlijk is. Vele kerkgebouwen (1000) en kloosters (150) die de komende 10 jaar overbodig worden, krijgen een herbestemming. Deze herbestemmingen zijn potentieel te verzekeren bij Donatus, zoals cultureel gebruik, woonfunctie, gezondheidszorg, conferentieoord of multifunctioneel gebruik. Indien er gebouwen verkocht worden, wil Donatus graag op de hoogte gebracht worden van relevante gegevens van de aspirant koper en informatie over het toekomstig gebruik van de betreffende gebouwen. De tweede prioriteit is het verzekeren van monumentale gebouwen. De teruggang in premie van de verzekerde kerken en kloosters dient gecompenseerd te worden door de premie met betrekking tot nieuw te verzekeren objecten in deze markt. Hieronder vallen kastelen, historische buitenplaatsen, molens en de ruim bewoonde rijksmonumenten. Tevens blijkt uit de analyse dat er kansen zijn voor Donatus om vele voormalig religieuze Rijksmonumenten te verzekeren. 12

15 Jaarverslag Donatus Verzekeringen

16 De derde prioriteit betreft de doelstelling om kerkgenootschappen die nog niet bij Donatus verzekerd zijn, alsnog bij Donatus onder te brengen. Aangezien uit de analyse blijkt dat 70% van alle religieuze gebouwen reeds bij Donatus verzekerd is, wordt het bereiken van deze doelstelling steeds moeilijker. De vierde prioriteit ziet toe op het verder ondersteunen van onze leden bij het voeren van een adequaat risicobeleid. Dit kan door het verstrekken van extra dekkingen of het aanbieden van nieuwe producten. Minimaal twee maal per jaar willen wij (een deel van) onze leden attenderen op specifieke risico s, preventiemaatregelen en verzekeringsmogelijkheden. De vijfde prioriteit betreft het actief hertaxeren van kerkgebouwen, waar al lange tijd geen inspecteurs van Donatus zijn geweest. Doelstelling op langere termijn is te komen tot hertaxatie eenmaal in de 15 jaar. Donatus wil op deze wijze het contact met haar leden versterken en de risico s opnieuw in kaart brengen. Zo worden de belangen van de leden en Donatus gediend in het kader van haar zorgplicht en risicobeheer. Realisatie 2011 Bovenstaande speerpunten zijn economische speerpunten, die bedoeld zijn om het bestaansrecht en het succes van Donatus te behouden en te versterken. Dit is nodig om onze missie zonder winstoogmerk een goede dekking tegen een eerlijke prijs en een uitstekende service te realiseren op lange termijn. Een belangrijke randvoorwaarde hiervoor is een professionele organisatie. Hoewel hier in het verleden al veel aandacht aan is besteed, dient Donatus in te spelen op het veranderend ledenbestand en de andere wensen/behoeften die daarbij optreden. Dit is van essentieel belang voor onze toekomst. Ook door de toezichthouders worden zoals hierboven is beschreven, steeds meer eisen aan de organisatie opgelegd. 14

17 In het verslagjaar zijn twee nieuwe vrouwelijke groepshoofden aangetrokken. Beiden hebben goede verzekeringstechnische kennis en expertise in leidinggeven en klantbenadering. Met deze leidinggevenden hebben de operationele afdelingen Kerk & Inkomen, Monumenten, Zorg, Particulieren en Administratieve Ondersteuning een kwaliteitsimpuls gekregen en wordt er een professionaliseringsslag gemaakt. Aan de samenwerking en de rolverdeling tussen de binnen- en buitendienst wordt actief aandacht geschonken. Het klantenbelang is hiermee gediend. In 2011 is er een medewerker Bedrijfstechnologie in dienst getreden ter vervanging van een medewerker die uit dienst is gegaan. Daarnaast is de telefoniste/receptioniste met pensioen gegaan, welke vacature intern is ingevuld. Het Bedrijfsmodel van Donatus vermeldt per lijnfunctie de benodigde competenties en de te behalen diploma s. Hier wordt actief op gestuurd, opdat de lijnmedewerkers blijven voldoen aan de onder meer in de WFT gestelde eisen. De binnendienstmedewerkers volgden een training klantgericht communiceren. De binnen- en buitendienst hebben voorts trainingen gehad ten behoeve van het efficiënt organiseren van het eigen werk. Een vrucht van de goede samenwerking tussen de binnen- en buitendienst, is het hertaxatiebeleid. De binnendienst verricht nu voorwerk, waardoor het maken van afspraken door de buitendienst met kerkbesturen veel gemakkelijker wordt. Tevens wordt er vooraf aan de kerkbesturen een heldere toelichting gestuurd over het hoe en waarom van hertaxaties. Vervolgens krijgt elk kerkbestuur na een hertaxatie een passend advies met betrekking tot preventie alsmede andere verzekeringsmogelijkheden. In 2011 werden deze activiteiten in pilotvorm uitgevoerd. In toenemende mate zal dit zich als regulier werk ontwikkelen. Het risicoprofiel van Donatus wordt hierdoor gunstig beïnvloed. Er wordt meer aandacht besteed aan behoud en acquisitie. Binnendienstmedewerkers bezoeken vaker leden en prospects, zoals congregaties/orden/zorgcentra, kerkbesturen en monumenteneigenaren, zodat zij de wensen van hen kunnen peilen en hen gerichter kunnen adviseren. De verzekeringsportefeuille monumenten is in 2011 met 55% toegenomen en overtreft qua premiegroei met 0,2 miljoen de royementen in de kerken en kloostersector. Inmiddels komt ruim 3% van de premie uit de nieuwe monumentenmarkt. Opvallend is dat na een inspectie- en taxatiebezoek door onze buitendienst, de verzekering nagenoeg altijd geaccepteerd wordt. De naamsbekendheid van Donatus in de monumentenwereld neemt toe. Er zijn monumentenfondsen die hun gehele portefeuille bij Donatus onderbrengen. Deze ontwikkeling biedt veel perspectief voor de toekomst. Bij een professionele organisatie hoort een moderne, eigentijdse huisvesting. In 2011 is in de hal in het kantoorpand van Donatus een vitrine ingericht met historisch archiefmateriaal. De buitenkant van het kantoor heeft groot onderhoud gehad. Donatus heeft geen afdeling P&O. De personeelsaangelegenheden worden door verschillende personen verricht. Teneinde te onderzoeken of het personeelsbeleid, de personeelsadministratie, processen en dergelijke adequaat geregeld zijn, is er een HRM-scan door een extern bedrijf uitgevoerd. De uitkomst was positief en de aanbevelingen zal Donatus in de loop der tijd ter hand nemen. Om de prioriteiten van het beleidsplan aan te pakken, wordt er op een projectmatige manier gewerkt. Dit betekent dat de speerpunten volgens een bepaald stramien en door middel van eenduidige vastlegging, georganiseerd en beheerd worden. De directie is opdrachtgever. Het hoofd Binnendienst fungeert als verandermanager naast haar operationele leidinggevende taak. Een van de medewerkers is projectbeheerder. Deze bekleedt sinds dit jaar ook de functie van risicomanager. Het managementteam vormt de stuurgroep. Op deze manier zijn onder meer de thema s risicobeleid, hertaxatiebeleid, HRM-beleid en facilitair beleid uitgevoerd. Jaarverslag Donatus Verzekeringen

18 Financieel Het batig geconsolideerde saldo bedraagt 11,5 miljoen, hetgeen een uitstekend resultaat is, ondanks het zwakke beleggingsklimaat. De totale geboekte bruto premie is met 4,3% gestegen, van 25,3 miljoen naar 26,4 miljoen. Van de premiestijging neemt Donatus Nederland 0,5 miljoen en Dona Re 0,6 miljoen voor haar rekening. Het resultaat op de beleggingen van Donatus is 1,0 miljoen positief (2010: 2,8 miljoen positief). De verdiende premies eigen rekening (bruto premies minus uitgaande herverzekeringspremies) zijn met 2,4 miljoen gestegen. De netto herverzekeringspremies zijn gedaald met 1,3 miljoen. Donatus heeft met een schade voor eigen rekening van 3,5 miljoen een heel gunstig schadejaar gehad, lager dan de 4,4 miljoen in De bedrijfskosten zijn met 0,4 miljoen toegenomen, van 6,6 miljoen in 2010 tot 7,0 miljoen in Dit wordt met name veroorzaakt door de voorziening fiscale advieskosten, hogere automatiserings- en bestuurskosten. Algemene Reserve De premierestitutie bedraagt 41% ten bedrage van 9,4 miljoen. Een bedrag van 2,1 miljoen wordt aan de Algemene Reserve toegevoegd. Van Donatus Nederland wordt nagenoeg de gehele winst aan de leden uitgekeerd. Een bedrag van netto 0,1 miljoen wordt aan de Algemene Reserve toegevoegd. Het resultaat van Dona Re, zijnde 1,9 miljoen, wordt aan de Algemene Reserve toegevoegd. De totale Algemene Reserve stijgt hierdoor van 46,0 miljoen in 2010 tot 48,1 miljoen ultimo Brandsector De ontvangen premie van Donatus Nederland in de brandsector is met 2,0% gestegen van 24,4 miljoen in 2010 naar 24,9 miljoen in Feitelijk is de autonome groei 0,6 miljoen. De indexering van opstallen was namelijk in 2011 negatief (-6,7%), waardoor de premie-inkomsten per 1 januari 2011 met ruim daalden. Dat er per saldo toch een groei heeft plaatsgevonden, wordt voor een groot deel verklaard door de toename van nieuwe monumentenverzekeringen (+ 0,3 miljoen), hertaxaties, nieuwe kerkgebouwen, alsmede door uitbreiding van verzekeringen van onze leden, zoals dekking tegen uitgebreide condities inclusief diefstal en vandalisme voor kerkgebouwen. De totale bruto schadelast van Donatus, inclusief wijziging voorziening te betalen schaden, bedraagt 4,5 miljoen (2010 6,4 miljoen). Na verrekening van de bijdragen van herverzekeraars inclusief het aandeel van de herverzekeraars in de wijziging voorziening te betalen schaden, resteert een schade eigen rekening van 3,5 miljoen (2010: 4,4 miljoen). Het totaal aantal schademeldingen is gedaald van in 2010 naar in 2011 (-6%). Deze afname wordt met name verklaard door het ontbreken van stormschades in De schadelast van diefstallen/inbraken/vandalisme bij kerkelijke gebouwen is redelijk stabiel gebleven, namelijk in 2010 en in 2011 (+4,0%). Met name de koperen looddiefstallen zijn hier debet aan. Het aantal schadedossiers waarop geen uitkering is verleend bedraagt 821 (922 in 2010). Dit betreffen schadegevallen waarvoor geen dekking bestaat, waar een claim wordt ingetrokken of waar het schadebedrag onder het eigen risico blijft. In 2011 hebben er zich slechts 6 schadegevallen met een (gereserveerde) schadelast van meer dan voorgedaan (7 in 2010). Wat het behoud van kerkgebouwen betreft (een van de speerpunten uit het Beleidsplan), is het beleid in 2011 succesvol geweest. Donatus heeft 37 royementen van kerkgebouwen ontvangen (op een totaal van kerkgebouwen in portefeuille). Dit ligt in de lijn van het gemiddelde van 35 royementen gemiddeld per jaar over de laatste 10 jaar. Van deze 37 kerkgebouwen heeft Donatus in 19 gevallen (51%) de nieuwe eigenaar weer verzekerd. Evenals in 2010 wordt het verwachte gemiddelde van twee kerksluitingen per week niet gehaald. Aangenomen wordt dat de crisis in onroerend goed (weinig kopers) debet is aan het feit dat, in tegenstelling tot hetgeen werd geprognosticeerd, geen 100 kerkgebouwen in 2011 aan de eredienst zijn onttrokken. Er zijn overigens bij Donatus 17 nieuwe kerkgebouwen aan onze verzekeringsportefeuille toegevoegd. 16

zijn met 2,4 miljoen gestegen. De netto herverzekeringspremies zijn gedaald met 1,3 miljoen.")

19 Ongevallensector Donatus is sinds 2004 ook ongevallenverzekeraar. In 2008 is Donatus begonnen met particuliere ongevallenverzekeringen. Naast collectieve ongevallenverzekeringen worden ook persoonlijke en gezinsongevallenverzekeringen aangeboden. De ontvangen premie bedroeg in ( ). De schadelast bedraagt (2010: ). Overige sectoren Andere schadeverzekeringen (auto-, ziektekosten-, ziekengeld-, aansprakelijkheid- en milieuschadeverzekeringen) biedt Donatus aan in haar hoedanigheid van intermediair. Donatus adviseert deze verzekeringen teneinde haar leden een totaalpakket aan te bieden. Het resultaat uit de assurantiebemiddeling bedraagt 0,9 miljoen (eveneens 0,9 miljoen in 2010). Risicobeheer Risicobeheer krijgt steeds meer aandacht van de toezichthouders. In 2014 (het jaar waarin Solvency II wordt ingevoerd) worden aan de rapportageverplichtingen nog hogere eisen gesteld. Als voorbereiding heeft Donatus in 2011 het RisicoManagementRaamwerk verder ontwikkeld. In dit model worden alle risico s beschreven, worden de risico s qua omvang gelabeld, worden de beleidsmaatregelen genoemd die de risico s verminderen en geeft een oordeel over het restrisico. Tevens wordt in dit model zichtbaar wie per risico verantwoordelijk is en waar de desbetreffende beleidsstukken opgeslagen zijn. Het FIRM model en onze beleidsnotitie risicomanagement 2009 hebben als basis voor dit raamwerk gediend. Het RisicoManagementRaamwerk zal in 2012 belangrijk zijn voor de op te stellen ORSA (Own Risk and Solvency Assessment). Al decennia voert Donatus een prudent acceptatiebeleid, staat continuïteit voorop en beschikt over een solide solvabiliteit. Voor Donatus is groei geen doel op zich. Donatus werkt voor speciale, zeer loyale en op betalingsgebied zeer trouwe doelgroepen. Het debiteurenrisico is daarom zeer gering. Aangezien Donatus marktleider is in de kerkelijke doelgroep, is het anti-selectierisico laag. Donatus hanteert al tientallen jaren onveranderde premiepromillages die dekkend zijn voor de verzekerde objecten en inventarissen. Donatus is louter schadeverzekeraar en biedt dus geen leven- en pensioenproducten aan. Risicovolle en impactvolle (complexe) producten komen dan ook niet voor. Het grootste risico dat Donatus loopt als schadeverzekeraar, betreft het catastrofe risico. Donatus heeft in 2011 wederom besloten om de herverzekeringscapaciteit storm uit te breiden op basis van een worst case scenario van eens in de tweehonderd jaar (conform de toekomstige eisen van Solvency II). Sinds 2008 is in de herverzekeringscontracten expliciet het conflagratierisico (het risico van een opeenhoping van risicoadressen die getroffen worden door één evenement) herverzekerd. Jaarverslag Donatus Verzekeringen

biedt Donatus aan in haar hoedanigheid van intermediair.")

20 In 2011 heeft de research afdeling van Willis Re (een internationale herverzekeringsmakelaar) wederom een analyse uitgevoerd om te beoordelen of het herverzekeringsprogramma van Donatus adequaat is. Op basis van de conclusies zijn de contracten voor 2012 aangepast (verhoging catastrofe capaciteit). De verzekeringstechnische risico s worden beperkt door het inspecteren en (her)taxeren van verzekerde objecten door de eigen gespecialiseerde buitendienst van registerexperts. Sinds 2010 wordt actief aandacht besteed aan de kerkgebouwen die al lang niet meer door onze buitendienst zijn bezocht. In principe zal elke buitendienstmedewerker elke week een kerkgebouw hertaxeren. Er zijn ongeveer 300 kerken gehertaxeerd in 2011 waardoor inmiddels de achterstand kleiner is geworden. De compliance-officer heeft een evaluatierapport geschreven over het jaar In een van de RvC-vergaderingen zijn de bevindingen en de voortgang besproken. Geconstateerd wordt dat Donatus op het gebied van compliance de zaken goed geregeld heeft. In 2012 worden de aanbevelingen uit de compliance-rapportage op projectmatige wijze opgepakt. Beleggingen Donatus voert een gematigd defensief beleggingsbeleid. Het vigerende beleggingsstatuut van Donatus Nederland bevat een beleggingsmatrix, opgebouwd uit een strategische mix (35% aandelen / 65% vastrentende waarden), een tactische mix (tot maximaal 45% aandelen / minimaal 55% vastrentende waarden) en afspraken ten aanzien van valutaverdeling. Voorts bevat het afspraken ten aanzien van de zgn. selectie: vastrentende waarden mogen alleen belegd worden in debiteuren met minimaal één A-rating van Moody s of Standard & Poor s en -middels beleggingsfondsen- in debiteuren met tenminste een BBB-rating, tot een maximum van 5% van het vastrentende deel van de beleggingsportefeuille. In 2011 is verder uitvoering gegeven aan het beleid om individuele aandelen te verkopen en om te ruilen voor indextrackers. Inmiddels bestaat circa 90% van de aandelenportefeuille uit indextrackers. Donatus belegt overigens niet in zgn. synthetische trackers, die een tegenpartijrisico kunnen impliceren. Voor de aandelenportefeuille geldt als benchmark de MSCI All Country World Index. Het beleggingsbeleid voor de komende periode is er op gericht om op geschikte momenten afscheid te nemen van het restant individuele aandelen. Op obligatiegebied is het beleid er op gericht om te beleggen in eenvoudige, individuele obligaties met een vaste looptijd, vaste couponrente en goede kwaliteit (minimaal A-rating). De obligaties worden dusdanig belegd dat er een goede match is tussen de verzekeringsverplichtingen en de vrijval in obligaties. Op geschikte momenten wordt afscheid genomen van de zogenaamde perpetuele obligaties. Beleggingsbeslissingen worden door de Directie genomen op basis van geformuleerd en goedgekeurd beleggingsbeleid. De Directie wordt geadviseerd door een bankinstelling. De uitvoering van het beleggingsbeleid wordt getoetst door de Beleggingscommissie, die bestaat uit twee leden van de Raad van Commissarissen. Ondanks het gegeven dat het beleggingsjaar 2011 zeer onrustig is geweest in verband met de Eurocrisis, de Europese schulden problematiek en een opkomende recessie, is het netto beleggingsresultaat desalniettemin positief. Het rendement op de beleggingen (directe beleggingsopbrengsten en waarde mutaties) bedroeg in ,4% (aanmerkelijk lager dan de 3,9% in 2010). Donatus had en heeft overigens geen enkele obligatie van de zuidelijke landen in portefeuille, waardoor dit specifieke deel van de crisis Donatus bespaard is gebleven. Solvabiliteit De aanwezige solvabiliteit van Donatus Nederland is in 2011 afgenomen van 29 miljoen tot 24,3 miljoen, de solvabiliteitsratio bedraagt 861% (aanwezige solvabiliteit ten opzichte van de wettelijke verplichte solvabiliteit). Deze afname wordt veroorzaakt door de kapitaalstorting van 4,2 miljoen aan Dona Re. Op groepsniveau verandert er daardoor niets aan de solvabiliteit. De hier genoemde aan- 18

21 voorgedaan en slechts één grotere brandschade ( 0,55 miljoen). Het aandeel van herverzekeraars in de brutoschadelast bedroeg 1,6 miljoen ( 1,5 miljoen in 2010). De schade welke per saldo voor rekening van Donatus blijft, bedraagt 3,5 miljoen, hetgeen aanzienlijk lager is dan de 4,4 miljoen in het schadejaar Dona Re wezige solvabiliteit heeft alleen betrekking op Donatus Nederland, aangezien Dona Re onder het solvabiliteitsregime van de Zwitserse toezichthouder valt. De solvabiliteit blijft sterk en overtreft in ruime mate het door de toezichthouder conform Solvency I en door de bestuurders geëiste minimum. Herverzekeringen Ter bescherming van het vermogen en daarmede de solvabiliteit van de Maatschappij heeft Donatus, zoals te doen gebruikelijk, herverzekeringscontracten gesloten. De netto herverzekeringspremies (uitgaande herverzekeringspremies minus provisie, winsten van herverzekeraars) zijn in 2011 procentueel nagenoeg gelijk gebleven ten opzichte van de geboekte premies. De netto herverzekeringspremies bedroegen in totaal 6,2 miljoen, hetgeen 23% is van de geboekte premie (in %). Donatus kent over 2011 een uitermate gunstig schadeverloop. Er hebben zich geen stormen Donatus heeft de herverzekeringscontracten ondergebracht bij haar Zwitserse dochtermaatschappij Dona Re. Deze retrocedeert een gedeelte van de risico s aan herverzekeringsmaatschappijen met minimaal een A-rating van Standard & Poor s. Dona Re werkt met een panel van circa 15 herverzekeraars, om de risico s zo goed mogelijk te spreiden. Het beleid van Dona Re is hierbij gebaseerd op een langdurige, loyale samenwerking. Sinds 2009 is invulling gegeven aan de al langer bestaande wens om ook van derden herverzekeringen te accepteren. Per 1 juli 2009 accepteert Dona Re herverzekeringen van een buitenlandse (kerken) verzekeraar. Per 1 januari 2010 is Dona Re deel gaan uitmaken van een groep van Europees samenwerkende (her)verzekeraars (CIAR). Over en weer herverzekeren deze partijen delen van hun portefeuille in poolverband. Deze groep bestaat uit onderlinge (her)verzekeraars, waarvan een aantal ook kerken accepteert. Voor de verdere groei van de herverzekeringsactiviteiten heeft er in 2011 een kapitaalverhoging van 5 naar 10 miljoen CHF plaatsgevonden (circa 4,2 miljoen). Dona Re heeft sinds 2011 een tweehoofdige leiding. De beleggingen van Dona Re vinden uitsluitend plaats in staats- of bedrijfsobligaties met minimaal een A-rating. Het netto resultaat in 2011 bedroeg 1,9 miljoen (in (in 2010 was dit eveneens 1,9 miljoen). De discussie met de belastingdienst inzake de fiscale problematiek met betrekking tot Dona Re is in 2011 voortgezet. Donatus heeft sinds 2006 in verschillende notities de belastingdienst uitleg gegeven over de reden van oprichting, de zakelijkheid van de relatie, de strekking van de herverzekeringscontracten en de feitelijke situatie. De belastingdienst is niet ingegaan op deze argumenten en heeft in het najaar van 2010 aanslagen over de periode op- Jaarverslag Donatus Verzekeringen

22 gelegd. Naar de mening van Donatus en die van ingeschakelde externe deskundigen is dit ten onrechte, mede in het licht van de bestaande wet- en regelgeving én mede gezien de huidige stand van jurisprudentie. In 2011 hebben er op verzoek van de belastingdienst gesprekken plaatsgevonden over een compromis, maar gedane voorstellen zijn niet gehonoreerd. Daarna heeft Donatus (na hiertoe uitgebreid geadviseerd te zijn door fiscaal deskundige derden) de beslissing genomen de kwestie aan de rechter voor te leggen. In september is een uitvoerig (aanvullend) beroepschrift opgesteld, waarin de situatie wederom is uitgelegd en de stellingen van de belastingdienst worden weerlegd. Begin februari 2012 heeft de belastingdienst het (aanvullend) verweerschrift bij de Rechtbank ingediend. Dit stuk is wederom een herhaling van zetten. Overigens is de aanslag van 2004 door de belastingdienst inmiddels ingetrokken. In de loop van 2012 zal deze zaak door de Rechtbank verder behandeld worden. In de toelichting op de jaarrekening wordt nader op deze kwestie ingegaan. Donatus laat zich in deze problematiek bijstaan door externe belastingadviseurs. Ontwikkelingen en verwachtingen 2012 In 2012 bestaat Donatus 160 jaar. Dit heuglijke feit wordt gevierd met het uitbrengen van een bijzonder boekwerk. In dit lees- en kijkboek staan 24 monumentale bouwwerken centraal. Niet op de traditionele manier beschreven, maar met verhalen over de ziel van de monumenten. Religieuze en niet-religieuze erfgoederen komen aan bod. Prachtig uitgevoerd en een relatiegeschenk voor alle zakelijke relaties. Maar ook te koop en in te tekenen met een instapkorting. In april 2012 komt er een speciale website waarin u de making of van dit bijzondere boek met schitterende foto s kunt aanschouwen en waar u kunt intekenen ter verkrijging van dit jubileumboek. In september verschijnt het boek en Donatus hoopt dan in de media de nodige aandacht te krijgen voor ons bijzondere bedrijf dat is gespecialiseerd in het verzekeren van cultureel, monumentaal, religieus en niet-religieus erfgoed. Het boek zal een mooi geschenk zijn en beoogt tevens om het Nederlandse erfgoed, een breder draagvlak te bezorgen. In 2012 zal verdere uitvoering worden gegeven aan de vijf in de beleidsvisie geformuleerde prioriteiten. In een uitgewerkte programmaplanning zijn alle activiteiten voor 2012 alsmede hun bijdrage aan de verschillende organisatiedoelen vastgelegd. Deze programmaplanning dient mede ter ondersteuning van de medewerkers. Donatus is hét verzekeringsloket voor kerkelijk en monumentaal Nederland van A tot Z (Aansprakelijkheidsverzekeringen tot Ziektekostenverzekeringen). Om onze leden nog beter van dienst te zijn, zijn onze kantoortijden verruimd: voortaan telefonisch bereikbaar vanaf 8.00 uur tot uur voor informatie, advies en schademeldingen. Donatus is sponsor van het themajaar 2012: Het jaar van de Historische Buitenplaats, zoals uit dit jaarverslag blijkt. Met name in de provincie Gelderland zal er de mogelijkheid zijn om kennis te maken met eigenaren van historische buitenplaatsen. Onze nieuwe advertentiecampagne in de Monumentenbladen zal in 2012 zich ook richten op de Historische Buitenplaatsen. In 2011 heeft Donatus de condities vastgesteld waaronder molens (1.200 in Nederland) als nieuwe doelgroep verzekerd kunnen worden. Er worden contacten gelegd met verschillende molenstichtingen en expertise wordt intern uitgebouwd. De (toekomstige) kerksluitingen worden sinds 2012 in een aparte database bijgehouden, waardoor Donatus een uitstekend beeld krijgt van de omvang van dit fenomeen en zo beter kan anticiperen op het behoud van kerk- en kloostergebouwen in haar portefeuille. In toenemende mate wordt Donatus op dit gebied als kenniscentrum beschouwd. Voor de kerkbladen wordt een nieuwe lijn advertenties ontwikkeld. De nadruk ligt op jongeren die actief zijn voor de kerk, want uiteindelijk verzekeren we onze kerken ten behoeve van het behoud voor het nageslacht. Er is voor 2012 een actie- en marketingkalender opgesteld, waardoor op een gestructureerde wijze de leden er op gewezen worden hoe zij hun risico s beter kunnen beschermen. Ook zijn we in toenemende mate zichtbaar in het land bij beurzen, onder andere bij de Beurs 20

Donatus Verzekeringen. Jaarverslag 2012. 161 e boekjaar

Donatus Verzekeringen Jaarverslag 2012 161 e boekjaar Inhoudsopgave 2 Bestuursorganen 3 Bericht van de Raad van Commissarissen 4 Toelichting op het thema van het jaarverslag het Kruis 7 Dé kerken- en monumentenverzekeraar

Donatus Verzekeringen Jaarverslag 2012 161 e boekjaar Inhoudsopgave 2 Bestuursorganen 3 Bericht van de Raad van Commissarissen 4 Toelichting op het thema van het jaarverslag het Kruis 7 Dé kerken- en monumentenverzekeraar

VERKORT JAARVERSLAG. Onderlinge Levensverzekering-Maatschappij s-gravenhage U.A.

VERKORT JAARVERSLAG 212 Onderlinge Levensverzekering-Maatschappij s-gravenhage U.A. PROFIEL De Onderlinge Levensverzekering-Maatschappij s-gravenhage U.A. stelt zich op grond van haar Reglement ten doel

VERKORT JAARVERSLAG 212 Onderlinge Levensverzekering-Maatschappij s-gravenhage U.A. PROFIEL De Onderlinge Levensverzekering-Maatschappij s-gravenhage U.A. stelt zich op grond van haar Reglement ten doel

Donatus Dichterbij. De uurwerken konden worden hergebruikt. Over de opbouw van een ingestorte torenspits

11 e jaargang - nummer 2 - mei 2012 o n a t u s o u w d v e r z e k e r d Donatus Dichterbij Informatie over verzekeren van kerken en monumenten Over de opbouw van een ingestorte torenspits De uurwerken

11 e jaargang - nummer 2 - mei 2012 o n a t u s o u w d v e r z e k e r d Donatus Dichterbij Informatie over verzekeren van kerken en monumenten Over de opbouw van een ingestorte torenspits De uurwerken

VERKORT JAARVERSLAG. Onderlinge Levensverzekering-Maatschappij s-gravenhage U.A.

VERKORT JAARVERSLAG 213 Onderlinge Levensverzekering-Maatschappij s-gravenhage U.A. PROFIEL De Onderlinge Levensverzekering-Maatschappij s-gravenhage U.A. stelt zich op grond van haar Reglement ten doel

VERKORT JAARVERSLAG 213 Onderlinge Levensverzekering-Maatschappij s-gravenhage U.A. PROFIEL De Onderlinge Levensverzekering-Maatschappij s-gravenhage U.A. stelt zich op grond van haar Reglement ten doel

DONATUS. Jaarverslag 2014. Dé kerken- en monumentenverzekeraar van Nederland. 163 e boekjaar

DONATUS Dé kerken- en monumentenverzekeraar van Nederland Jaarverslag 2014 163 e boekjaar Geachte verzekerde, Met trots presenteren wij u het 163ste jaarverslag van onze Maatschappij. Het boekjaar 2014

DONATUS Dé kerken- en monumentenverzekeraar van Nederland Jaarverslag 2014 163 e boekjaar Geachte verzekerde, Met trots presenteren wij u het 163ste jaarverslag van onze Maatschappij. Het boekjaar 2014

VERKORT JAARVERSLAG. Onderlinge Levensverzekering-Maatschappij s-gravenhage U.A.

VERKORT JAARVERSLAG 214 Onderlinge Levensverzekering-Maatschappij s-gravenhage U.A. PROFIEL De Onderlinge Levensverzekering-Maatschappij s-gravenhage U.A. stelt zich op grond van haar Reglement ten doel

VERKORT JAARVERSLAG 214 Onderlinge Levensverzekering-Maatschappij s-gravenhage U.A. PROFIEL De Onderlinge Levensverzekering-Maatschappij s-gravenhage U.A. stelt zich op grond van haar Reglement ten doel

Seminar! BETEKENIS VAN INTERNE AUDIT voor specifieke verzekeraars! Internal Audit en doeltreffendheid van! risk management system!

Seminar! BETEKENIS VAN INTERNE AUDIT voor specifieke verzekeraars! Internal Audit en doeltreffendheid van! risk management system!! Tom Veerman! Triple A Risk Finance B.V.! 1! Programma! Solvency II stand

Seminar! BETEKENIS VAN INTERNE AUDIT voor specifieke verzekeraars! Internal Audit en doeltreffendheid van! risk management system!! Tom Veerman! Triple A Risk Finance B.V.! 1! Programma! Solvency II stand

Remuneratierapport 2014 Loyalis N.V.

Remuneratierapport 2014 Loyalis N.V. Voorwoord Dit remuneratierapport geeft inzicht in de belangrijkste ontwikkelingen in het beloningsbeleid van Loyalis N.V. over het jaar 2014. Met dit rapport wil Loyalis

Remuneratierapport 2014 Loyalis N.V. Voorwoord Dit remuneratierapport geeft inzicht in de belangrijkste ontwikkelingen in het beloningsbeleid van Loyalis N.V. over het jaar 2014. Met dit rapport wil Loyalis

Verkort Jaarverslag 2016

Verkort Jaarverslag 2016 Onderlinge Levensverzekering-Maatschappij s-gravenhage U.A. 2 verkort jaarverslag 2016 3 Profiel De Maatschappij is in 1895 opgericht in een tijd waarin de overheid op sociaal

Verkort Jaarverslag 2016 Onderlinge Levensverzekering-Maatschappij s-gravenhage U.A. 2 verkort jaarverslag 2016 3 Profiel De Maatschappij is in 1895 opgericht in een tijd waarin de overheid op sociaal

2013 verkort in beeld. Ontwikkelingen. Pensioenen Beleggingen Organogram

02 verkort in beeld 03 Ontwikkelingen 05 08 10 Pensioenen Beleggingen Organogram Aantal deelnemers dat pensioen opbouwt Aantal personen dat een ouderdomspensioen ontvangt Aantal deelnemers met slapende

02 verkort in beeld 03 Ontwikkelingen 05 08 10 Pensioenen Beleggingen Organogram Aantal deelnemers dat pensioen opbouwt Aantal personen dat een ouderdomspensioen ontvangt Aantal deelnemers met slapende

Beloningsbeleid Maart 2015

Beloningsbeleid Maart 2015 Inhoud 1. Inleiding... 2 2. Relevante wet- en regelgeving... 2 4. Bestuur (directie)... 3 5. Raad van Commissarissen... 3 6. Medewerkers... 3 7. Publicatie... 5 8. Governance

Beloningsbeleid Maart 2015 Inhoud 1. Inleiding... 2 2. Relevante wet- en regelgeving... 2 4. Bestuur (directie)... 3 5. Raad van Commissarissen... 3 6. Medewerkers... 3 7. Publicatie... 5 8. Governance

REGLEMENT RISK- EN AUDITCOMMISSIE N.V. NEDERLANDSE SPOORWEGEN

REGLEMENT RISK- EN AUDITCOMMISSIE N.V. NEDERLANDSE SPOORWEGEN 24 november 2017 INHOUD HOOFDSTUK 1: Rol en status van het Reglement 1 HOOFDSTUK 2: Samenstelling RAC 1 HOOFDSTUK 3: Taken RAC 2 HOOFDSTUK

REGLEMENT RISK- EN AUDITCOMMISSIE N.V. NEDERLANDSE SPOORWEGEN 24 november 2017 INHOUD HOOFDSTUK 1: Rol en status van het Reglement 1 HOOFDSTUK 2: Samenstelling RAC 1 HOOFDSTUK 3: Taken RAC 2 HOOFDSTUK

FUNCTIEPROFIEL. Bruto premie: 28,5 mln.; resultaat na belastingen 2,0 mln.; algemene reserve 24,5 mln.

FUNCTIEPROFIEL Opdrachtgever: Functienaam: EOC Onderlinge schepenverzekering U.A. Twee leden Raad van Commissarissen 1. ORGANISATIE EOC Onderlinge Schepenverzekering U.A. is een verzekeringsmaatschappij

FUNCTIEPROFIEL Opdrachtgever: Functienaam: EOC Onderlinge schepenverzekering U.A. Twee leden Raad van Commissarissen 1. ORGANISATIE EOC Onderlinge Schepenverzekering U.A. is een verzekeringsmaatschappij

II. VOORSTELLEN VOOR HERZIENING

II. VOORSTELLEN VOOR HERZIENING 2. VERSTEVIGING VAN RISICOMANAGEMENT Van belang is een goed samenspel tussen het bestuur, de raad van commissarissen en de auditcommissie, evenals goede communicatie met

II. VOORSTELLEN VOOR HERZIENING 2. VERSTEVIGING VAN RISICOMANAGEMENT Van belang is een goed samenspel tussen het bestuur, de raad van commissarissen en de auditcommissie, evenals goede communicatie met

Herstel van de verzekeringsbranche in 2003

Herstel van de verzekeringsbranche in 2003 Uit voorlopige cijfers 1 van de Pensioen- & Verzekeringskamer (PVK) blijkt dat de verzekeringsbranche na een moeizame periode (vanaf 1999) zich enigszins hersteld

Herstel van de verzekeringsbranche in 2003 Uit voorlopige cijfers 1 van de Pensioen- & Verzekeringskamer (PVK) blijkt dat de verzekeringsbranche na een moeizame periode (vanaf 1999) zich enigszins hersteld

ONVZ past dit principe toe. Het principe is uitgewerkt in het reglement van de raad van bestuur.

Raad van bestuur Samenstelling en deskundigheid Samenstelling 3.1.1. De raad van bestuur is zodanig samengesteld, dat hij zijn taak naar behoren kan vervullen. Complementariteit, collegiaal bestuur en

Raad van bestuur Samenstelling en deskundigheid Samenstelling 3.1.1. De raad van bestuur is zodanig samengesteld, dat hij zijn taak naar behoren kan vervullen. Complementariteit, collegiaal bestuur en

Uitvoering van rechtstreeks verzekerde regelingen

RAPPORT ACHMEA PENSIOEN- & LEVENSVERZEKERINGEN N.V. Laan van Malkenschoten 20 Postbus 9150 7300 HZ Apeldoorn www.achmea.nl Uitvoering van rechtstreeks verzekerde regelingen Rapportage Intern toezicht in

RAPPORT ACHMEA PENSIOEN- & LEVENSVERZEKERINGEN N.V. Laan van Malkenschoten 20 Postbus 9150 7300 HZ Apeldoorn www.achmea.nl Uitvoering van rechtstreeks verzekerde regelingen Rapportage Intern toezicht in

Verantwoordingsdocument Code Banken over 2014 Hof Hoorneman Bankiers NV d.d. 18 maart 2015. Algemeen

Verantwoordingsdocument Code Banken over 2014 Hof Hoorneman Bankiers NV d.d. 18 maart 2015 Algemeen Mede naar aanleiding van de kredietcrisis en de Europese schuldencrisis in 2011 is een groot aantal codes,

Verantwoordingsdocument Code Banken over 2014 Hof Hoorneman Bankiers NV d.d. 18 maart 2015 Algemeen Mede naar aanleiding van de kredietcrisis en de Europese schuldencrisis in 2011 is een groot aantal codes,

Compliance- verklaring

Compliance- verklaring 23 januari 2013 1 van 6 Inleiding Spaarnelanden en de Code Goed Bestuur Publieke Dienstverleners Spaarnelanden wenst haar governance in lijn te brengen met de laatste inzichten op

Compliance- verklaring 23 januari 2013 1 van 6 Inleiding Spaarnelanden en de Code Goed Bestuur Publieke Dienstverleners Spaarnelanden wenst haar governance in lijn te brengen met de laatste inzichten op

1. Inleiding. 2. Code Verzekeraars op hoofdlijnen

GOVERNANCEVERSLAG 1. Inleiding Met ingang van 1 januari 2011 dienen verzekeraars te voldoen aan de door het Verbond van Verzekeraars vastgestelde Governance Principes Verzekeraars (hierna: Code Verzekeraars

GOVERNANCEVERSLAG 1. Inleiding Met ingang van 1 januari 2011 dienen verzekeraars te voldoen aan de door het Verbond van Verzekeraars vastgestelde Governance Principes Verzekeraars (hierna: Code Verzekeraars

Verkort Jaarverslag 2015

Verkort Jaarverslag 215 Onderlinge Levensverzekering-Maatschappij s-gravenhage U.A. 2 verkort jaarverslag 215 3 Profiel De Maatschappij is in 1895 opgericht in een tijd waarin de overheid op sociaal terrein

Verkort Jaarverslag 215 Onderlinge Levensverzekering-Maatschappij s-gravenhage U.A. 2 verkort jaarverslag 215 3 Profiel De Maatschappij is in 1895 opgericht in een tijd waarin de overheid op sociaal terrein

VERANTWOORDINGSTEKST CORPORATE GOVERNANCE

VERANTWOORDINGSTEKST CORPORATE GOVERNANCE 1. Inleiding De (internationale) politiek heeft de afgelopen jaren vergaande maatregelen van banken en verzekeraars geëist om een transparante structuur en verantwoording

VERANTWOORDINGSTEKST CORPORATE GOVERNANCE 1. Inleiding De (internationale) politiek heeft de afgelopen jaren vergaande maatregelen van banken en verzekeraars geëist om een transparante structuur en verantwoording

4. Bij voorkeur zal de raad van toezicht van Stichting P60 bij de werving van nieuwe toezichthouders buiten het eigen netwerk zoeken.

REGLEMENT RAAD VAN TOEZICHT Opgesteld door de voorzitter op 25.03.2013 Vastgesteld door de raad van toezicht op: 27.05.2013 te Amstelveen HOOFDSTUK I. ALGEMEEN Artikel 1. Begrippen en terminologie Dit

REGLEMENT RAAD VAN TOEZICHT Opgesteld door de voorzitter op 25.03.2013 Vastgesteld door de raad van toezicht op: 27.05.2013 te Amstelveen HOOFDSTUK I. ALGEMEEN Artikel 1. Begrippen en terminologie Dit

Uitvoering van rechtstreeks verzekerde regelingen

RAPPORT DIVISIE PENSIOEN & LEVEN Laan van Malkenschoten 20 Postbus 9150 7300 HZ Apeldoorn www.achmea.nl Uitvoering van rechtstreeks verzekerde regelingen Rapportage Intern toezicht in het kader van 2013

RAPPORT DIVISIE PENSIOEN & LEVEN Laan van Malkenschoten 20 Postbus 9150 7300 HZ Apeldoorn www.achmea.nl Uitvoering van rechtstreeks verzekerde regelingen Rapportage Intern toezicht in het kader van 2013

Onderlinge Verzekering Maatschappij Twente U.A. Wierden GOVERNANCEVERSLAG

GOVERNANCEVERSLAG 1. Inleiding Met ingang van 1 januari 2011 dienen verzekeraars te voldoen aan de door het Verbond van Verzekeraars vastgestelde Governance Principes Verzekeraars (hierna: Code Verzekeraars

GOVERNANCEVERSLAG 1. Inleiding Met ingang van 1 januari 2011 dienen verzekeraars te voldoen aan de door het Verbond van Verzekeraars vastgestelde Governance Principes Verzekeraars (hierna: Code Verzekeraars

DIENSTVERLENINGSDOCUMENT - NOVEMBER 2012 - All Finance BV, dienstverleningsdocument september 2012 / Abonnementen

DIENSTVERLENINGSDOCUMENT - NOVEMBER 2012 - Inleiding U oriënteert zich op de mogelijkheden van een advies over een financieel product, zoals bijvoorbeeld een hypothecaire geldlening, kapitaal- of lijfrenteverzekering,

DIENSTVERLENINGSDOCUMENT - NOVEMBER 2012 - Inleiding U oriënteert zich op de mogelijkheden van een advies over een financieel product, zoals bijvoorbeeld een hypothecaire geldlening, kapitaal- of lijfrenteverzekering,

Implementatie Regeling beheerst beloningsbeleid Wft 2011 bij BNG

Implementatie Regeling beheerst beloningsbeleid Wft 2011 bij BNG Koninginnegracht 2 2514 AA Den Haag T 070 3750 750 www.bng.nl Vastgesteld door de Raad van Bestuur op en goedgekeurd door de Raad van Commissarissen

Implementatie Regeling beheerst beloningsbeleid Wft 2011 bij BNG Koninginnegracht 2 2514 AA Den Haag T 070 3750 750 www.bng.nl Vastgesteld door de Raad van Bestuur op en goedgekeurd door de Raad van Commissarissen

Reglement van de Auditcommissie van NOC*NSF

Reglement van de Auditcommissie van NOC*NSF 1. Inleiding 1.1. In dit Reglement van de Auditcommissie van NOC*NSF worden de volgende definities gehanteerd: Algemeen Directeur : de statutair directeur, bedoeld

Reglement van de Auditcommissie van NOC*NSF 1. Inleiding 1.1. In dit Reglement van de Auditcommissie van NOC*NSF worden de volgende definities gehanteerd: Algemeen Directeur : de statutair directeur, bedoeld

VERKORT JAARVERSLAG. Onderlinge Levensverzekering-Maatschappij,, s-gravenhage U.A.

VERKORT JAARVERSLAG Onderlinge Levensverzekering-Maatschappij,, s-gravenhage U.A. PROFIEL De Onderlinge s-gravenhage is in 1895 opgericht in een tijd waarin de overheid op sociaal terrein weinig regelde

VERKORT JAARVERSLAG Onderlinge Levensverzekering-Maatschappij,, s-gravenhage U.A. PROFIEL De Onderlinge s-gravenhage is in 1895 opgericht in een tijd waarin de overheid op sociaal terrein weinig regelde

COMPLIANCE MET DE NEDERLANDSE CORPORATE GOVERNANCE CODE

COMPLIANCE MET DE NEDERLANDSE CORPORATE GOVERNANCE CODE Corporate Governance Novisource streeft naar een organisatiestructuur die onder meer recht doet aan de belangen van de onderneming, haar klanten,

COMPLIANCE MET DE NEDERLANDSE CORPORATE GOVERNANCE CODE Corporate Governance Novisource streeft naar een organisatiestructuur die onder meer recht doet aan de belangen van de onderneming, haar klanten,

Uitvoering van rechtstreeks verzekerde regelingen

RAPPORT Prins Willem-Alexanderlaan 651 Postbus 700 7300 HC Apeldoorn Telefoon (055) 579 39 48 www.achmea.nl Uitvoering van rechtstreeks verzekerde regelingen Rapportage Intern toezicht in het kader van

RAPPORT Prins Willem-Alexanderlaan 651 Postbus 700 7300 HC Apeldoorn Telefoon (055) 579 39 48 www.achmea.nl Uitvoering van rechtstreeks verzekerde regelingen Rapportage Intern toezicht in het kader van

Onderlinge Waarborg Maatschappij Achterhoek U.A.

CORPORATE GOVERNANCE 1. Inleiding Met ingang van 1 januari 2011 dienen verzekeraars te voldoen aan de door het Verbond van Verzekeraars vastgestelde Governance Principes Verzekeraars (hierna: Code Verzekeraars

CORPORATE GOVERNANCE 1. Inleiding Met ingang van 1 januari 2011 dienen verzekeraars te voldoen aan de door het Verbond van Verzekeraars vastgestelde Governance Principes Verzekeraars (hierna: Code Verzekeraars

Jaarverslag 2012. Wognum, april 2013.

Wognum, april 2013. Hierbij hebben wij het genoegen u ons jaarverslag aan te bieden van het 218e boekjaar van de Onderlinge Verzekering Maatschappij De Veenhoop u.a. Het boekjaar 2012 is voor De Veenhoop

Wognum, april 2013. Hierbij hebben wij het genoegen u ons jaarverslag aan te bieden van het 218e boekjaar van de Onderlinge Verzekering Maatschappij De Veenhoop u.a. Het boekjaar 2012 is voor De Veenhoop

Stichting Stad Rotterdam anno Jaarverslag 2013

Stichting Stad Rotterdam anno 1720 Jaarverslag 2013 Barendrecht, 04 juli 2014 BESTUURSVERSLAG OVER HET BOEKJAAR 2013 ALGEMEEN De stichting Stad Rotterdam anno 1720 is opgericht op 26 juni 2006 en per die

Stichting Stad Rotterdam anno 1720 Jaarverslag 2013 Barendrecht, 04 juli 2014 BESTUURSVERSLAG OVER HET BOEKJAAR 2013 ALGEMEEN De stichting Stad Rotterdam anno 1720 is opgericht op 26 juni 2006 en per die

Donatus Dichterbij. Monumentenzorg is een complex gebeuren. Nel Viersen van Bewoond Bewaard :

14 e jaargang - nummer 2 - mei 2015 Donatus Dichterbij Informatie over verzekeren van kerken en monumenten o n a t u s o u w d v e r z e k e r d Nel Viersen: Wij hebben er geen spijt van dat we dit huis

14 e jaargang - nummer 2 - mei 2015 Donatus Dichterbij Informatie over verzekeren van kerken en monumenten o n a t u s o u w d v e r z e k e r d Nel Viersen: Wij hebben er geen spijt van dat we dit huis

Remuneratierapport 2015 Loyalis N.V.

Remuneratierapport 2015 Loyalis N.V. Voorwoord Dit remuneratierapport geeft inzicht in de belangrijkste ontwikkelingen in het beloningsbeleid van Loyalis N.V. over het jaar 2015. Met dit rapport wil Loyalis

Remuneratierapport 2015 Loyalis N.V. Voorwoord Dit remuneratierapport geeft inzicht in de belangrijkste ontwikkelingen in het beloningsbeleid van Loyalis N.V. over het jaar 2015. Met dit rapport wil Loyalis

publicatie jaarverslag

publicatie jaarverslag 2014 1 JAARVERSLAG 2014 DR. F.P. FISCHER-STICHTING INHOUD Pagina 1. BESTUURSVERSLAG Doelstelling van de stichting 3 Bestuur in 2014 3 Bestuursvergaderingen 3 Vaststellingen statutaire

publicatie jaarverslag 2014 1 JAARVERSLAG 2014 DR. F.P. FISCHER-STICHTING INHOUD Pagina 1. BESTUURSVERSLAG Doelstelling van de stichting 3 Bestuur in 2014 3 Bestuursvergaderingen 3 Vaststellingen statutaire

VDZ Verzekeringen. Beloningsbeleid

VDZ Verzekeringen Beloningsbeleid 2014 INHOUD 1. Inleiding... 3 Toezicht... 3 Inwerkingtreding... 3 2. Definities en begrippen... 3 De categorieën van medewerkers... 3 Beloning... 4 Vaste beloning... 4

VDZ Verzekeringen Beloningsbeleid 2014 INHOUD 1. Inleiding... 3 Toezicht... 3 Inwerkingtreding... 3 2. Definities en begrippen... 3 De categorieën van medewerkers... 3 Beloning... 4 Vaste beloning... 4

REGLEMENT RISICOCOMMISSIE

REGLEMENT RISICOCOMMISSIE VAN LANSCHOT KEMPEN N.V. EN F. VAN LANSCHOT BANKIERS N.V. Vastgesteld door de RvC op 8 december 2017 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel

REGLEMENT RISICOCOMMISSIE VAN LANSCHOT KEMPEN N.V. EN F. VAN LANSCHOT BANKIERS N.V. Vastgesteld door de RvC op 8 december 2017 0. INLEIDING 0.1 Dit reglement is opgesteld door de RvC ingevolge artikel

ALGEMENE LEDEN- VERGADERING

ALGEMENE LEDEN- VERGADERING Samen bepalen we de koers. U weet het: bij Onderling Verzekerd bepalen we samen met onze leden de koers. Die gedeelde besluitvorming ligt zelfs vast in onze statuten. Het is

ALGEMENE LEDEN- VERGADERING Samen bepalen we de koers. U weet het: bij Onderling Verzekerd bepalen we samen met onze leden de koers. Die gedeelde besluitvorming ligt zelfs vast in onze statuten. Het is

GOVERNANCE CODE WONINGCORPORATIES

GOVERNANCE CODE WONINGCORPORATIES November 2006 1 GOVERNANCE CODE WONINGCORPORATIES PRINCIPES I. Naleving en handhaving van de code Het bestuur 1 en de raad van commissarissen zijn verantwoordelijk voor

GOVERNANCE CODE WONINGCORPORATIES November 2006 1 GOVERNANCE CODE WONINGCORPORATIES PRINCIPES I. Naleving en handhaving van de code Het bestuur 1 en de raad van commissarissen zijn verantwoordelijk voor

Reglement Auditcommissie Raad van Commissarissen MN

Reglement Auditcommissie Raad van Commissarissen MN Dit reglement is op grond van artikel 8.3 het reglement van de Raad van Commissarissen vastgesteld door middel van een besluit van de Raad van Commissarissen

Reglement Auditcommissie Raad van Commissarissen MN Dit reglement is op grond van artikel 8.3 het reglement van de Raad van Commissarissen vastgesteld door middel van een besluit van de Raad van Commissarissen

UITNODIGING was een stormachtig jaar. Gastspreker Brenno de Winter: internetcriminaliteit. Graag aanmelde vóór 7 me ALGEMENE LEDENVERGADERING

2018 was een stormachtig jaar Wat heeft 2018 ons gebracht? Het aantal leden is in 2018 gestegen naar 4.802 (+0,7%). Het verzekerd kapitaal bedroeg eind 2018 1.968 miljoen (+1,3%). Het bijbehorende bruto

2018 was een stormachtig jaar Wat heeft 2018 ons gebracht? Het aantal leden is in 2018 gestegen naar 4.802 (+0,7%). Het verzekerd kapitaal bedroeg eind 2018 1.968 miljoen (+1,3%). Het bijbehorende bruto

Directiereglement Voorgesteld door de directie op: 14 juni 2011 Vastgesteld door de raad van toezicht op: 14 juni 2011

Directiereglement Voorgesteld door de directie op: 14 juni 2011 Vastgesteld door de raad van toezicht op: 14 juni 2011 HOOFDSTUK I. ALGEMEEN Artikel 1. Begrippen en terminologie Dit Reglement is opgesteld

Directiereglement Voorgesteld door de directie op: 14 juni 2011 Vastgesteld door de raad van toezicht op: 14 juni 2011 HOOFDSTUK I. ALGEMEEN Artikel 1. Begrippen en terminologie Dit Reglement is opgesteld

AMF een goed geregeld pensioen. Bulletin Algemeen Mijnwerkersfonds 2005

AMF een goed geregeld pensioen Bulletin Algemeen Mijnwerkersfonds 2005 Het bestuur van het Algemeen Mijnwerkersfonds (AMF) wil haar rechthebbenden van goede en belangrijke informatie voorzien. Leest u

AMF een goed geregeld pensioen Bulletin Algemeen Mijnwerkersfonds 2005 Het bestuur van het Algemeen Mijnwerkersfonds (AMF) wil haar rechthebbenden van goede en belangrijke informatie voorzien. Leest u

REGLEMENT van de Audit- en Risicocommissie van de Raad van Commissarissen van coöperatie TVM U.A. en TVM verzekeringen N.V.

REGLEMENT van de Audit- en Risicocommissie van de Raad van Commissarissen van coöperatie TVM U.A. en TVM verzekeringen N.V. Overwegende dat: - de Raad van Commissarissen een Audit- en Risicocommissie dient

REGLEMENT van de Audit- en Risicocommissie van de Raad van Commissarissen van coöperatie TVM U.A. en TVM verzekeringen N.V. Overwegende dat: - de Raad van Commissarissen een Audit- en Risicocommissie dient

Koninklijk Fries Genootschap voor Geschiedenis en Cultuur. Beleggingsbeleid

Koninklijk Fries Genootschap voor Geschiedenis en Cultuur Beleggingsbeleid Het Koninklijk Fries Genootschap voor Geschiedenis en Cultuur (hierna het Genootschap) heeft een deel van haar vermogen ondergebracht

Koninklijk Fries Genootschap voor Geschiedenis en Cultuur Beleggingsbeleid Het Koninklijk Fries Genootschap voor Geschiedenis en Cultuur (hierna het Genootschap) heeft een deel van haar vermogen ondergebracht

Stichting van Tuikwerd Fonds

Stichting van Tuikwerd Fonds JAARREKENING 2015 Stichting van Tuikwerd Fonds Coehoornsingel 14 9711 BS Groningen 050-3123569 Inschrijfnummer Kamer van Koophandel Groningen: 02087587 1 Inhoudsopgave pagina

Stichting van Tuikwerd Fonds JAARREKENING 2015 Stichting van Tuikwerd Fonds Coehoornsingel 14 9711 BS Groningen 050-3123569 Inschrijfnummer Kamer van Koophandel Groningen: 02087587 1 Inhoudsopgave pagina

Beloningsbeleid 4 januari 2012

Beloningsbeleid 4 januari 2012 Inhoudsopgave Inleiding 3 Doel beloningsbeleid 4 Uitgangspunten beloningsbeleid 4 Inschaling en beschrijving beloning 4 Beloningsmodel onderneming 5 Risicobeheersing 5 Beoordeling

Beloningsbeleid 4 januari 2012 Inhoudsopgave Inleiding 3 Doel beloningsbeleid 4 Uitgangspunten beloningsbeleid 4 Inschaling en beschrijving beloning 4 Beloningsmodel onderneming 5 Risicobeheersing 5 Beoordeling

Tussentijds bericht Staalbankiers Beleggingsfondsen Beheer B.V. per 30-06-2013

Tussentijds bericht Staalbankiers Beleggingsfondsen Beheer B.V. per 30-06-2013 Inhoudsopgave 1. Verslag van de directie 3 2. Jaarrekening 5 Balans per 30 juni 2013 Winst- en verliesrekening over 26 april

Tussentijds bericht Staalbankiers Beleggingsfondsen Beheer B.V. per 30-06-2013 Inhoudsopgave 1. Verslag van de directie 3 2. Jaarrekening 5 Balans per 30 juni 2013 Winst- en verliesrekening over 26 april

REGLEMENT AUDIT- EN RISICOCOMMISSIE COÖPERATIE UNIVÉ U.A. van de. uit de Raad van Commissarissen van

REGLEMENT van de AUDIT- EN RISICOCOMMISSIE uit de Raad van Commissarissen van COÖPERATIE UNIVÉ U.A. Vastgesteld 01-09-2016 1 HOOFDSTUK I. INLEIDING. Artikel 1. Reglement. 1.1 Overeenkomstig het gestelde

REGLEMENT van de AUDIT- EN RISICOCOMMISSIE uit de Raad van Commissarissen van COÖPERATIE UNIVÉ U.A. Vastgesteld 01-09-2016 1 HOOFDSTUK I. INLEIDING. Artikel 1. Reglement. 1.1 Overeenkomstig het gestelde

Stichting Stad Rotterdam anno 1720. Jaarverslag 2014

Stichting Stad Rotterdam anno 1720 Jaarverslag 2014 Barendrecht, 10 april 2015 BESTUURSVERSLAG OVER HET BOEKJAAR 2014 ALGEMEEN De stichting Stad Rotterdam anno 1720 is opgericht op 26 juni 2006 en per

Stichting Stad Rotterdam anno 1720 Jaarverslag 2014 Barendrecht, 10 april 2015 BESTUURSVERSLAG OVER HET BOEKJAAR 2014 ALGEMEEN De stichting Stad Rotterdam anno 1720 is opgericht op 26 juni 2006 en per

AGENDA. 1. Opening en mededelingen.

AGENDA Voor de jaarlijkse Algemene Vergadering van Aandeelhouders van Macintosh Retail Group N.V., te houden op donderdag 30 april 2015 om 14.00 uur in het Novotel, Europaboulevard 10 te Amsterdam 1. Opening

AGENDA Voor de jaarlijkse Algemene Vergadering van Aandeelhouders van Macintosh Retail Group N.V., te houden op donderdag 30 april 2015 om 14.00 uur in het Novotel, Europaboulevard 10 te Amsterdam 1. Opening

Reglement Audit & Risk Committee van de Raad van Commissarissen (het Reglement )

") Reglement Audit & Risk Committee van de Raad van Commissarissen (het Reglement ) Dit Reglement is opgesteld op basis van artikel 6.3 van het Reglement van de Raad van Commissarissen van Achmea B.V. (de

Reglement Audit & Risk Committee van de Raad van Commissarissen (het Reglement ) Dit Reglement is opgesteld op basis van artikel 6.3 van het Reglement van de Raad van Commissarissen van Achmea B.V. (de

Remuneratierapport 2017 Loyalis N.V.