SBR Assurance. Oranje boven: hoeveel weten jullie al? Hogeschool van Amsterdam Elly Stroo Cloeck 6 juni 2012

|

|

|

- Nina Dekker

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 SBR Assurance Oranje boven: hoeveel weten jullie al? Hogeschool van Amsterdam Elly Stroo Cloeck 6 juni 2012

2 Even oefenen wie is Elly? Elly Stroo Cloeck is de voorzitter van het SBR Assurance project van het NBA. Zij stuurt verschillende NBA medewerkers aan die tesamen de SBR Commissie vormen. (= ORANJE BOVEN) Elly Stroo Cloeck is project manager van het SBR Assurance project van het NBA. Zij is de regelneef van een groep accountants van Big4 en MKB kantoren die vrijwillig, onbezoldigd, de werkgroep SBR Assurance vormen.

3 Even oefenen wie is Elly? Elly Stroo Cloeck is de voorzitter van het SBR Assurance project van het NBA. Zij stuurt verschillende NBA medewerkers aan die tesamen de SBR Commissie vormen. (= ORANJE BOVEN) Elly Stroo Cloeck is project manager van het SBR Assurance project van het NBA. Zij is de regelneef van een groep accountants van Big4 en MKB kantoren die vrijwillig, onbezoldigd, de werkgroep SBR Assurance vormen.

4 De werkgroep wie zit erin? Kern Peter Eimers RA (PwC) voorzitter Ronald van Langen RE RA (KPMG) Huub Lucassen RE RA (EY) Jan Kalisvaart AA (BakerTillyBerk) Johan de Beuze AA (MCB) Elly Stroo Cloeck RE RA CIA (NBA) Jan Thijs Drupsteen RA(NBA) Experts Willem Geijtenbeek (PwC) Sebastiaan Bal (Expressive Dynamics) Jacques Urlus (Ordina) Rob Himmelreich (BDO) Alfons Remery (MtH) Gerard van IJzendoorn (NBA)

Experts Willem Geijtenbeek (PwC) Sebastiaan Bal (Expressive Dynamics) Jacques")

5 Nog even oefenen op Elly! Elly is binnen het NBA verantwoordelijk voor IT en Accountancy en ontwikkelt beleid voor de verdere integratie van IT in de accountantspraktijk. Denk aan Cloud Computing, Continuous Auditing, Data analyse, Integrated audit, en ja SBR Assurance!. (= ORANJE BOVEN) Elly is expert op het gebied van SBR en XBRL, zij is al meer dan 10 jaar betrokken bij de ontwikkelingen op dat gebied en geeft hierin ook les bij het NBA en op diverse universiteiten.

6 Nog even oefenen op Elly! Elly is binnen het NBA verantwoordelijk voor IT binnen Accountancy en ontwikkelt beleid voor de verdere integratie van IT in de accountantspraktijk. Denk aan Cloud Computing, Continuous Auditing, Data analyse, Integrated audit, en ja SBR Assurance. (= ORANJE BOVEN) Elly is expert op het gebied van SBR en XBRL, zij is al meer dan 10 jaar betrokken bij de ontwikkelingen op dat gebied en geeft hierin ook les bij het NBA en op diverse universiteiten.

7 NBA, Elly en IT De expert met > 10 jaar ervaring in XBRL, was Elly s voorganger, Jan Pasmooij. Hij is momenteel werkzaam bij Logius, de organisatie die de digitaliserings-initiatieven van de overheid ondersteunt. Elly werkt sinds 1 maart bij het NBA en is verantwoordelijk voor het IT < (binnen) Accountancy beleid van NBA. Daarvoor werkte zij 15 jaar als openbaar accountant en 5 jaar als IT auditor bij KPMG, en 10 jaar als internal auditor (finance, IT en operational) en risico manager bij diverse multinationals. Zij heeft haar eigen bedrijf (ESCIA).

8 Het echie - waarom deze quiz? Het NBA wil jullie inzicht geven in de impact die het SBR Assurance project in de toekomst gaat hebben. We zijn nog maar net begonnen, de aanpak bestaat alleen op papier en gaat waarschijnlijk de komende jaren nog veranderen, door vaktechnische ontwikkelingen en technische (on)mogelijkheden. (= ORANJE BOVEN) In 2013 wordt deze methode verplicht, en het NBA is druk bezig om overal voorlichting te geven over SBR Assurance, zodat alle accountants dit volgend jaar kunnen toepassen.

mogelijkheden.")

9 Het echie - waarom deze quiz? Het NBA wil jullie inzicht geven in de impact die het SBR Assurance project in de toekomst gaat hebben. We zijn nog maar net begonnen, de aanpak bestaat alleen op papier en gaat waarschijnlijk de komende jaren nog veranderen, door vaktechnische ontwikkelingen en technische (on)mogelijkheden. (= ORANJE BOVEN) In 2013 wordt deze methode verplicht, en het NBA is druk bezig om overal voorlichting te geven over SBR Assurance, zodat alle accountants dit volgend jaar kunnen toepassen.

mogelijkheden.")

10 De disclaimer! Deze presentatie is bedoeld om de grote lijnen aan te geven wat per juni de stand van zaken is van het SBR Assurance project en welke (voorlopige) keuzes zijn gemaakt. De gekozen aanpak is nog in de ontwerp fase; het is mogelijk dat door omstandigheden of technische (on)mogelijkheden later een andere aanpak zal worden gekozen. Deze presentatie is niet bedoeld om elk (vak)technisch aspect te behandelen.

11 Wat is SBR-A nu eigenlijk? SBR Assurance betreft het door accountants afgeven van verklaringen in SBR formaat gekoppeld aan de jaarrekening in SBR formaat (= ORANJE BOVEN) SBR Assurance betreft het geven van assurance (=zekerheid) bij alle SBR initiatieven van de overheid en andere partijen zoals banken. Dus bijvoorbeeld dat er voldoende controles zijn ingebouwd in Digipoort, en dat nieuwe taxonomien goed worden getest.

12 Wat is SBR-A nu eigenlijk? SBR Assurance betreft het door accountants afgeven van verklaringen in SBR formaat gekoppeld aan de jaarrekening in SBR formaat (= ORANJE BOVEN) SBR Assurance betreft het geven van assurance (=zekerheid) bij alle SBR initiatieven van de overheid en andere partijen zoals banken. Dus bijvoorbeeld dat er voldoende controles zijn ingebouwd in Digipoort, en dat nieuwe taxonomien goed worden getest.

13 Wat is SBR Assurance? In eerste instantie gaat het over controle verklaringen en beoordelingsverklaringen bij jaarrekeningen die bij Kamer van Koophandel (KvK) gedeponeerd worden (publicatiestukken). Tegelijkertijd pakken we de samenstel verklaringen op, en het werk wat accountants doen aan kredietrapportages voor de banken. Maar we werken ook aan verklaringen bij jaarrekeningen die op ondernemers websites ter beschikking worden gesteld. En zo komt er elk kwartaal wel wat bij!

14 En wat verandert er dan? Omdat alles digitaal is, kan alles veel makkelijker. De jaarrekening in SBR wordt door de onderneming op zijn website gezet. De accountant kan op de website inloggen en bij ieder bedrag verklaren wat hij ervan vindt, natuurlijk ook in SBR. (= ORANJE BOVEN) Het digitale proces volgt het huidige papieren proces. De jaarrekening wordt zoals vanouds opgesteld door de onderneming, en daarna omgezet in SBR. De accountant stelt als vanouds de verklaring op, en die wordt ook omgezet in SBR.

Het digitale proces volgt het huidige papieren proces.")

15 En wat verandert er dan? Omdat alles digitaal is, kan alles veel makkelijker. De jaarrekening in SBR wordt door de onderneming op zijn website gezet. De accountant kan op de website inloggen en bij ieder bedrag verklaren wat hij ervan vindt, natuurlijk ook in SBR. (= ORANJE BOVEN) Het digitale proces volgt het huidige papieren proces. De jaarrekening wordt zoals vanouds opgesteld door de onderneming, en daarna omgezet in SBR. De accountant stelt als vanouds de verklaring op, en die wordt ook omgezet in SBR.

Het digitale proces volgt het huidige papieren proces.")

16 Verslaggevingregels (gestructureerd verwerkt in taxonomie) Administratie (leverancier specifieke databases) Financiële data (Instance document) Financieel overzicht (Presentatie vorm) Verklaring accountant (NBA taxonomie (Getrouw beeld of Compliance) De SBR context geeft 2 verantwoordingsmogelijkheden Stap 1 Structureren Stap 2 Administreren Stap 3 Verantwoorden Uitsluitend voldoet aan vereisten Stap 4 Controleren Samenvatten toelichten RJ, IFRS, tax, banken etc. Geeft goed inzicht en voldoet ook aan de vereisten = huidige oplossing

17 Hoe voeg je de verklaring bij? Omdat alles digitaal is, kan alles veel makkelijker. De accountant stuurt de verklaring in SBR gewoon via de mail naar de onderneming en die integreert het in de jaarrekening in SBR. Het digitale pakket wordt via Digipoort e.d. opgestuurd naar de belanghebbenden. (= ORANJE BOVEN) Het digitale proces volgt het huidige papieren proces. Vroeger stempelden (waarmerkten) de accountants de jaarrekening, dat gaat straks ook digitaal, met hashwaarden over of andere digitale link met de jaarrekening. Het digitale pakket wordt via Digipoort e.d. opgestuurd naar de belanghebbenden.

de accountants de jaarrekening, dat gaat straks ook digitaal, met hashwaarden over of andere digitale link met de")

18 Hoe voeg je de verklaring bij? Omdat alles digitaal is, kan alles veel makkelijker. De accountant stuurt de verklaring in SBR gewoon via de mail naar de onderneming en die integreert het in de jaarrekening in SBR. Het digitale pakket wordt via Digipoort e.d. opgestuurd naar de belanghebbenden. (= ORANJE BOVEN) Het digitale proces volgt het huidige papieren proces. Vroeger stempelden (waarmerkten) de accountants de jaarrekening, dat gaat straks ook digitaal, met hashwaarden over of andere digitale link met de jaarrekening. Het digitale pakket wordt via Digipoort e.d. opgestuurd naar de belanghebbenden.

de accountants de jaarrekening, dat gaat straks ook digitaal, met hashwaarden over of andere digitale link met de")

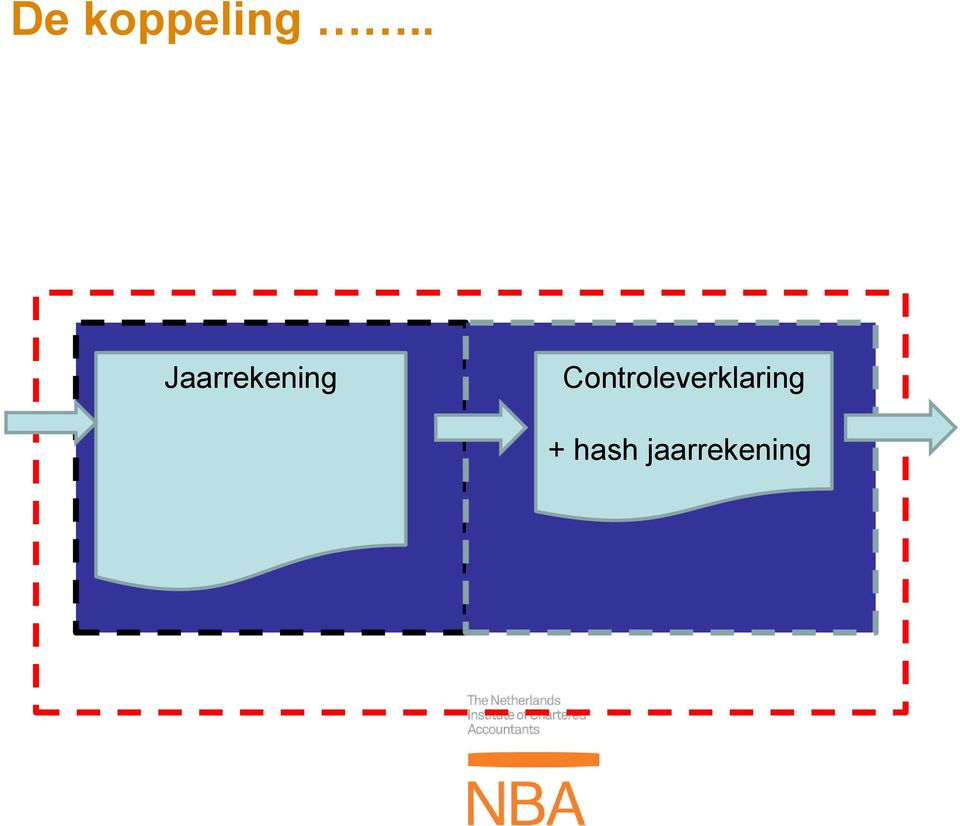

19 De koppeling.. Jaarrekening Controleverklaring + hash jaarrekening

20 Wat is de NBA Taxonomie? De accountant geeft niet bij alle gegevens in de SBR jaarrekening een verklaring. Soms willen bijvoorbeeld de banken extra gegevens, de WOZ waarde van een pand bijvoorbeeld, en of de panden wel verzekerd zijn. De NBA taxonomie filtert al die gegevens eruit, zodat je alleen die gegevens overhoudt waarbij je een verklaring kunt of wilt geven. (= ORANJE BOVEN) Je kunt de NBA taxonomie (NBA-T) vergelijken met de Nederlandse taxonomie (NT). De NT labelt bedragen uit de SBR jaarrekening, bijvoorbeeld vaste activa, of gebouwen ; de NBA-T labelt alinea s uit de verklaring, bijvoorbeeld reikwijdte of oordeel.

Je kunt de NBA taxonomie (NBA-T) vergelijken met de Nederlandse taxonomie (NT).")

21 Wat is de NBA Taxonomie? De accountant geeft niet bij alle gegevens in de SBR jaarrekening of rapportage een verklaring. Soms zitten in de bestanden extra gegevens, de WOZ waarde van een pand bijvoorbeeld, en of de panden wel verzekerd zijn. De NBA taxonomie filtert al die gegevens eruit, zodat je alleen die gegevens overhoudt waarbij je een verklaring kunt of wilt geven. (= ORANJE BOVEN) Je kunt de NBA taxonomie (NBA-T) vergelijken met de Nederlandse taxonomie (NT). De NT labelt bedragen uit de SBR jaarrekening, bijvoorbeeld vaste activa, of gebouwen ; de NBA-T labelt alinea s uit de SBR verklaring, bijvoorbeeld reikwijdte of oordeel.

22 De taxonomie Nederlandse Taxonomie Belasting dienst KvK Overige NBA Jaarrekening Controleverklaring + hash jaarrekening

23 Kan er gemanipuleerd worden? We willen dit met het gebruiken van e-handtekeningen heel moeilijk maken. De accountant heeft een beroepscertificaat waarmee hij de koppeling doet, en meestal zal het accountantskantoor het pakket verzenden, met een kantoor certificaat. Als de jaarrekening of de verklaring wordt gemanipuleerd, wordt de koppeling verbroken. (= ORANJE BOVEN) We vinden dit het risico van de gebruiker. We zullen een disclaimer toevoegen om alle verantwoordelijkheid af te wijzen. Daarom hebben we nog steeds de papieren versies van jaarrekening en verklaring, met waarmerk, en echte, papieren handtekeningen op beide. Dus als iemand zekerheid wil over de authenticiteit van de jaarrekening of verklaring, dan moet hij gewoon kopien van de papieren versies opvragen

24 Kan er gemanipuleerd worden? We willen dit met het gebruiken van e-handtekeningen heel moeilijk maken. De accountant heeft een beroepscertificaat waarmee hij de koppeling doet, en meestal zal het accountantskantoor het pakket verzenden, met een kantoor certificaat. Als de jaarrekening of de verklaring wordt gemanipuleerd, wordt de koppeling verbroken. (= ORANJE BOVEN) We vinden dit het risico van de gebruiker. We zullen een disclaimer toevoegen om alle verantwoordelijkheid af te wijzen. Daarom hebben we nog steeds de papieren versies van jaarrekening en verklaring, met waarmerk, en echte, papieren handtekeningen op beide. Dus als iemand zekerheid wil over de authenticiteit van de jaarrekening of verklaring, dan moet hij gewoon kopien van de papieren versies opvragen

25 Het complete plaatje Nederlandse Taxonomie Belasting dienst KvK Overige NBA Jaarrekening Controleverklaring + audited/nonaudited + handtekening dir. 3 + hash jaarrekening 6 5 NBA handtekening

26 Wat zien ik? Er valt niet veel te zien: SBR is bedoeld als System to System of M2M. (=ORANJE BOVEN) Om die SBR rapportages zichtbaar te maken, gebruiken we een viewer of presentatievorm.

27 Wat zien ik? Er valt niet veel te zien: SBR is bedoeld als System to System of M2M. (=ORANJE BOVEN) Om die SBR rapportages zichtbaar te maken, gebruiken we een viewer of presentatievorm.

28 De presentatievorm is belangrijk, want.. Getrouw beeld verklaring alleen mogelijk bij toepassing van een betrouwbare presentatievorm. Zal ook functionaliteit hebben om ALLE gegevens in de XBRL jaarrapport instance weer te geven wat dekt de verklaring af? Moet daarom wel algemeen bekend, geaccepteerd en gezaghebbend zijn. NBA wil hierin het voortouw nemen. Zal ook business rules hebben, om de accountant te helpen de jaarrekening instance te valideren (bijvoorbeeld debet = credit). Presentatie vorm gaat niet mee met de instances!

29 Voordeel voor accountants? Niet zoveel. Het kost ons werk om alle verklaringen in SBR te krijgen. Daarnaast zullen we met onze klanten toch naar papieren jaarrekeningen blijven kijken. En zo n verklaring typen is ook niet zoveel werk. Het levert wel voordeel voor de overheid op, die krijgen alles gestandaardiseerd aangeleverd. En het gaat om administratieve lastenverlichting in de hele keten. (= ORANJE BOVEN) Best wel. Doordat alle software SBR-enabled is kost het maken van een jaarrekening minder tijd (of hoeft straks helemaal niet meer), kan gelijk met de aangifte worden gedaan (extra controle) en hoeven we niet verschillende overzichten voor verschillende partijen te maken. Die tijd kunnen we beter besteden! Ook kunnen we de afgegeven controleverklaringen goed analyseren: geeft de ene partner verhoudingsgewijs veel meer oordeelsonthoudingen dan de ander? Of bij welk soort klanten zijn er veel toelichtende paragrafen? Of: welke wetswijziging heeft impact op welke klanten?

30 Voordeel voor accountants? Niet zoveel. Het kost ons werk om alle verklaringen in SBR te krijgen. Daarnaast zullen we met onze klanten toch naar papieren jaarrekeningen blijven kijken. En zo n verklaring typen is ook niet zoveel werk. Het levert wel voordeel voor de overheid op, die krijgen alles gestandaardiseerd aangeleverd. En het gaat om administratieve lastenverlichting in de hele keten. (= ORANJE BOVEN) Best wel. Doordat alle software SBR-enabled is kost het maken van een jaarrekening minder tijd (of hoeft straks helemaal niet meer), kan gelijk met de aangifte worden gedaan (extra controle) en hoeven we niet verschillende overzichten voor verschillende partijen te maken. Die tijd kunnen we beter besteden! Ook kunnen we de afgegeven controle-verklaringen goed analyseren: geeft de ene partner verhoudingsgewijs veel meer oordeelsonthoudingen dan de ander? Of bij welk soort klanten zijn er veel toelichtende paragrafen? Of: welke wetswijziging heeft impact op welke klanten?

31 Internationaal perspectief Internationaal gezien loopt de USA voor. Zij hebben een oplossing voor deze problematiek, maar daar zit IP (Intellectual Property) recht op en het is erg duur om dat te kopen. En als je het koopt, blijven we afhankelijk van hun aanpassingen. We doen het liever zelf, dan hebben we ook meer controle. (= ORANJE BOVEN) Internationaal gezien lopen wij voor met het idee een hele verklaring ( getrouw beeld verklaring ) aan een jaarrekening te koppelen en voor meerdere partijen bruikbaar te maken. De flexibiliteit van onze aanpak is uniek, en daardoor lastig te ontwikkelen.

32 Internationaal perspectief Internationaal gezien loopt de USA voor. Zij hebben een oplossing voor deze problematiek, maar daar zit IP (Intellectual Property) recht op en het is erg duur om dat te kopen. En als je het koopt, blijven we afhankelijk van hun aanpassingen. We doen het liever zelf, dan hebben we ook meer controle. (= ORANJE BOVEN) Nee, internationaal gezien lopen wij voor met het idee een hele verklaring ( getrouw beeld verklaring ) aan een jaarrekening te koppelen en voor meerdere partijen bruikbaar te maken. De flexibiliteit van onze aanpak is uniek, en daardoor lastig te ontwikkelen.

33 Efficiency of flexibiliteit? We willen de oplossing heel flexibel maken. Als de banken WOZ waarde in hun rapportage willen, dan kan dat al met hun Banken Taxonomie. Als onze accountants willen verklaren dat die WOZ waarde conform aanslag is, dan kan dat technisch ook. We breiden dan gewoon de verklaring uit. Wel in overleg met onze klant natuurlijk. (= ORANJE BOVEN) SBR is gericht op efficiency, en onze oplossing dus ook. Efficiency betekent standaardisatie, onze verklaringen waren al standaard (zie de verklaringen generator) en worden nu getagged zodat ze machine leesbaar worden. Het vakgebied is sterk gereguleerd, en daar past flexibiliteit niet bij.

34 Efficiency of flexibiliteit? We willen de oplossing heel flexibel maken. Als de banken WOZ waarde in hun rapportage willen, dan kan dat al met hun Banken Taxonomie. Als onze accountants willen verklaren dat die WOZ waarde conform aanslag is, dan kan dat technisch ook. We breiden dan gewoon de verklaring uit. Wel in overleg met onze klant natuurlijk. (= ORANJE BOVEN) SBR is gericht op efficiency, en onze oplossing dus ook. Efficiency betekent standaardisatie, onze verklaringen waren al standaard (zie de verklaringen generator) en worden nu getagged zodat ze machine leesbaar worden. Het vakgebied is sterk gereguleerd, en daar past flexibiliteit niet bij.

35 Wat is de deadline? Dan moeten middelgrote en grote ondernemingen publicatiestukken, met controleverklaring, in SBR bij KvK aanleveren. Kleine ondernemingen hebben geen controleverklaring nodig, en samenstelverklaringen worden niet gepubliceerd. (= ORANJE BOVEN) Dan moeten kleine ondernemingen hun publicatiestukken bij KvK in SBR format aanleveren. Dat kan dan met een eventuele verklaring. En de banken willen ook best graag snel een SBR kredietrapportage MET assurance van de accountant.

36 Wat is de deadline? Dan moeten middelgrote en grote ondernemingen publicatiestukken, met controleverklaring, in SBR bij KvK aanleveren. Kleine ondernemingen hebben geen controleverklaring nodig, en samenstelverklaringen worden niet gepubliceerd. (= ORANJE BOVEN) Dan moeten kleine ondernemingen hun publicatiestukken bij KvK in SBR format aanleveren. Dat kan dan met een eventuele verklaring. En de banken willen ook best graag snel een SBR kredietrapportage MET assurance van de accountant.

37 Voorlopige tijdsplanning vanuit NBA perspectief 1e halfjaar 2012 Afronding inventarisatie noodzakelijke technische en organisatorische randvoorwaarden, in overleg met andere stakeholders, w.o. banken 2 e halfjaar 2012 Bouwen en Voorlichting Training leden Vanaf 1 januari 2013 Early adopters kunnen verklaringen afgeven bij jaarrekening over 2012 Vanaf 1 januari 2014 Brede uitrol in het jaarrekeningdomein

38 I m still standing! Applaus voor de winnaar(s) van deze ORANJE BOVEN quiz

39 Vragen?

SBR Assurance. XBRL in het Onderwijs. 23 september 2014

SBR Assurance XBRL in het Onderwijs 23 september 2014 Even voorstellen Leader XBRL Assurance Services Ernst & Young Bestuurslid XBRL Nederland Lid NBA SBR Assurance Taskforce Agenda De noodzaak voor een

SBR Assurance XBRL in het Onderwijs 23 september 2014 Even voorstellen Leader XBRL Assurance Services Ernst & Young Bestuurslid XBRL Nederland Lid NBA SBR Assurance Taskforce Agenda De noodzaak voor een

CONCEPT GEWIJZIGDE NBA-handreiking 1114 SBR-kredietrapportages 7 januari 2016

Dit document maakt gebruik van bladwijzers CONCEPT GEWIJZIGDE NBA-handreiking 1114 7 januari 2016 Consultatieperiode loopt tot 12 februari 2016. CONCEPT GEWIJZIGDE NBA-handreiking 1114 NBA-handreiking

Dit document maakt gebruik van bladwijzers CONCEPT GEWIJZIGDE NBA-handreiking 1114 7 januari 2016 Consultatieperiode loopt tot 12 februari 2016. CONCEPT GEWIJZIGDE NBA-handreiking 1114 NBA-handreiking

SBR Assurance & RGS. Jacques Urlus Beleidsadviseur ICT & Accountancy

SBR Assurance & RGS Jacques Urlus Beleidsadviseur ICT & Accountancy Agenda Waarom SBR Assurance SBR Assurance oplossing Huidige status SBR Assurance & RGS De impact van SBR? Het getrouw beeld op papier

SBR Assurance & RGS Jacques Urlus Beleidsadviseur ICT & Accountancy Agenda Waarom SBR Assurance SBR Assurance oplossing Huidige status SBR Assurance & RGS De impact van SBR? Het getrouw beeld op papier

Dit document maakt gebruik van bladwijzers

Dit document maakt gebruik van bladwijzers NBA-handreiking 1114 26 mei 2016 NBA-handreiking 1114 NBA-handreiking 1114: Van toepassing op: De accountant die betrokken is bij SBR-kredietrapportages in de

Dit document maakt gebruik van bladwijzers NBA-handreiking 1114 26 mei 2016 NBA-handreiking 1114 NBA-handreiking 1114: Van toepassing op: De accountant die betrokken is bij SBR-kredietrapportages in de

NBA Taxonomie 1.0 β 29 oktober 2013 Elly Stroo Cloeck

NBA Taxonomie 1.0 β 29 oktober 2013 Elly Stroo Cloeck Het proces Nederlandse taxonomie (NT) Banken Belastingdienst Kamer van Koophandel Andere Actuaris NBA 1 Jaarrekening in XBRL 4 Verklaring in XBRL Electronische

NBA Taxonomie 1.0 β 29 oktober 2013 Elly Stroo Cloeck Het proces Nederlandse taxonomie (NT) Banken Belastingdienst Kamer van Koophandel Andere Actuaris NBA 1 Jaarrekening in XBRL 4 Verklaring in XBRL Electronische

Onderzoeksbureau GBNED Innovatie boekhoudsoftware en ontbrekende functies

Op basis van Gids boekhoudsoftware 2014. Door Gerard Bottemanne, GBNED 22 mei 2014 Wie kent een compleet boekhoudpakket? Welke functies ontbreken in uw boekhoudpakket? Gids boekhoudsoftware 2014 1. ZZP'ers

Op basis van Gids boekhoudsoftware 2014. Door Gerard Bottemanne, GBNED 22 mei 2014 Wie kent een compleet boekhoudpakket? Welke functies ontbreken in uw boekhoudpakket? Gids boekhoudsoftware 2014 1. ZZP'ers

Verantwoording en bedrijfsvoering: naar een professionele sociale huursector. SBR-pilot voor de woningcorporaties 25 februari 2016

Verantwoording en bedrijfsvoering: naar een professionele sociale huursector SBR-pilot voor de woningcorporaties 25 februari 2016 1 Programma 13.00u 13.15u Opening en toelichting op ambitie minister 13.15u

Verantwoording en bedrijfsvoering: naar een professionele sociale huursector SBR-pilot voor de woningcorporaties 25 februari 2016 1 Programma 13.00u 13.15u Opening en toelichting op ambitie minister 13.15u

Dia 1. Dia 2. Dia 3 SBR/XBRL. Uit de website van de Belastingdienst. Aan wie verstrekt een bedrijf gegevens?

Dia 1 SBR/XBRL Of: innovatie van het verslaggevingsproces -- scholar -- IT A Basics en toepassing Informatie Technologie Versie 4.1 Sept 2014 Dia 2 Uit de website van de Bron: http://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdien

Dia 1 SBR/XBRL Of: innovatie van het verslaggevingsproces -- scholar -- IT A Basics en toepassing Informatie Technologie Versie 4.1 Sept 2014 Dia 2 Uit de website van de Bron: http://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdien

SBR voorlichtingsbijeenkomsten 2011

Koepels: keuzes die de Intermediair kan maken SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages Het belang van SBR Wat vinden de kantoor- en beroepsorganisaties

Koepels: keuzes die de Intermediair kan maken SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages Het belang van SBR Wat vinden de kantoor- en beroepsorganisaties

SBR Assurance: zekerheid geven over digitale rapportages

SBR Assurance: zekerheid geven over digitale rapportages SBR Assurance is een methode voor het geven van zekerheid over digitale rapportages binnen digitale verantwoordingsketens zoals Standard Business

SBR Assurance: zekerheid geven over digitale rapportages SBR Assurance is een methode voor het geven van zekerheid over digitale rapportages binnen digitale verantwoordingsketens zoals Standard Business

Handboek voor intermediairs

Handboek voor intermediairs Over het handboek Over XBRL is de afgelopen jaren al veel gesproken en geschreven. In veel gevallen ging het dan over uitleg van de techniek achter XBRL en ontwikkelingen in

Handboek voor intermediairs Over het handboek Over XBRL is de afgelopen jaren al veel gesproken en geschreven. In veel gevallen ging het dan over uitleg van de techniek achter XBRL en ontwikkelingen in

Hallo SBR, vaarwel papieren jaarrekeningen

Hallo SBR, vaarwel papieren jaarrekeningen Vanaf 2017 (boekjaar 2016) is het zover. Jaarrekeningen kunnen alleen nog maar via Standard Business Reporting worden gedeponeerd bij de Kamer van Koophandel.

Hallo SBR, vaarwel papieren jaarrekeningen Vanaf 2017 (boekjaar 2016) is het zover. Jaarrekeningen kunnen alleen nog maar via Standard Business Reporting worden gedeponeerd bij de Kamer van Koophandel.

Presentatie functionaliteiten ADX. Rob Aengenent

Welkom Presentatie functionaliteiten ADX Rob Aengenent fiscale software portaal software Presentatie Accordering Samenwerken Workflow Digitale handtekening Vragenlijsten Digitaal dossier Extracomptabele

Welkom Presentatie functionaliteiten ADX Rob Aengenent fiscale software portaal software Presentatie Accordering Samenwerken Workflow Digitale handtekening Vragenlijsten Digitaal dossier Extracomptabele

Controleverklaring digitaal deponeren. Zwolle, 30 oktober 2017 Amsterdam, 31 oktober 2017 Eindhoven, 2 november 2017

Controleverklaring digitaal deponeren Zwolle, 30 oktober 2017 Amsterdam, 31 oktober 2017 Eindhoven, 2 november 2017 Agenda I. SBR Assurance (Jacques Urlus) II. III. Introductie NBA Groenboek De accountant

Controleverklaring digitaal deponeren Zwolle, 30 oktober 2017 Amsterdam, 31 oktober 2017 Eindhoven, 2 november 2017 Agenda I. SBR Assurance (Jacques Urlus) II. III. Introductie NBA Groenboek De accountant

SBR in praktijk Deel 1: Introductie. Jacques Urlus Beleidsadviseur ICT & Accountancy

SBR in praktijk Deel 1: Introductie Jacques Urlus Beleidsadviseur ICT & Accountancy Even voorstellen De paradigmashift Van papier naar..digitaal

SBR in praktijk Deel 1: Introductie Jacques Urlus Beleidsadviseur ICT & Accountancy Even voorstellen De paradigmashift Van papier naar..digitaal

SBR/ XBRL. verantwoordingsketen. Stand van zaken

SBR/ XBRL verantwoordingsketen Stand van zaken 1 SBR/XBRL SBR = Standaard Bedrijfs Rapportage Programma van Nederlandse Overheid, gericht op verlichting van administratieve lasten door verbetering van

SBR/ XBRL verantwoordingsketen Stand van zaken 1 SBR/XBRL SBR = Standaard Bedrijfs Rapportage Programma van Nederlandse Overheid, gericht op verlichting van administratieve lasten door verbetering van

SBR Assurance. Oplossing Deponeren jaarrekening met verklaring

SBR Assurance Oplossing Deponeren jaarrekening met verklaring 30 januari 2014 Agenda van vandaag 1. Achtergrond 2. Oplossing Deponeren jaarverantwoording met verklaring 3. Informatie over de pilot 4. Afsluiting

SBR Assurance Oplossing Deponeren jaarrekening met verklaring 30 januari 2014 Agenda van vandaag 1. Achtergrond 2. Oplossing Deponeren jaarverantwoording met verklaring 3. Informatie over de pilot 4. Afsluiting

Fiscale aangiftesoftware: Verkort of niet verkort de winstaangifte doen?

Coevorden, juni 2010 Fiscale aangiftesoftware: Verkort of niet verkort de winstaangifte doen? Het aanbod van fiscale aangiftesoftware is in de vorige eeuw alleen maar gedaald. De afgelopen jaren kunnen

Coevorden, juni 2010 Fiscale aangiftesoftware: Verkort of niet verkort de winstaangifte doen? Het aanbod van fiscale aangiftesoftware is in de vorige eeuw alleen maar gedaald. De afgelopen jaren kunnen

CaseWare Nederland. Compliance en SBR. Alfred van der Vlis - Consultant

CaseWare Nederland Compliance en SBR Alfred van der Vlis - Consultant Introductie CaseWare CaseWare International, Canada: Ontwikkeling wereldwijd: CaseWare Working Papers Ontwikkelomgeving m.b.t. rapportage:

CaseWare Nederland Compliance en SBR Alfred van der Vlis - Consultant Introductie CaseWare CaseWare International, Canada: Ontwikkeling wereldwijd: CaseWare Working Papers Ontwikkelomgeving m.b.t. rapportage:

SBR ASSURANCE VANUIT TECHNISCH PERSPECTIEF FLOWCHARTS EN TOELICHTING

SBR ASSURANCE VANUIT TECHNISCH PERSPECTIEF FLOWCHARTS EN TOELICHTING DOEL VAN DIT DOCUMENT SBR Assurance is het afgeven van een accountantsverklaring in XBRL bij een verantwoording in XBRL. Onder accountantsverklaring

SBR ASSURANCE VANUIT TECHNISCH PERSPECTIEF FLOWCHARTS EN TOELICHTING DOEL VAN DIT DOCUMENT SBR Assurance is het afgeven van een accountantsverklaring in XBRL bij een verantwoording in XBRL. Onder accountantsverklaring

Bancair Kwaliteitsraamwerk voor Kredietrapportages

Bancair Kwaliteitsraamwerk voor Kredietrapportages Opgesteld en vastgesteld door: SBR Nexus www.sbrnexus.nl Publicatie Het bancair kwaliteitsraamwerk voor kredietrapportages wordt gepubliceerd op de website

Bancair Kwaliteitsraamwerk voor Kredietrapportages Opgesteld en vastgesteld door: SBR Nexus www.sbrnexus.nl Publicatie Het bancair kwaliteitsraamwerk voor kredietrapportages wordt gepubliceerd op de website

Rapport externe verslaggeving

1. De jaarrekening 2. Aangifte Vennootschapsbelasting 3. Kredietrapportages 4. Overige vormen van externe verslaggeving Rapportagesoftware en SBR Leverancier Jaarrekening KvK VpBaangifte Kredietrapportage

1. De jaarrekening 2. Aangifte Vennootschapsbelasting 3. Kredietrapportages 4. Overige vormen van externe verslaggeving Rapportagesoftware en SBR Leverancier Jaarrekening KvK VpBaangifte Kredietrapportage

SBR/XBRL Praktijkdag voor intermediairs De rol van certificaten en CSP s (Certificate Service Provider)

") Door: Gerard Bottemanne, onderzoeksbureau GBNED Datum: 14 april 2011 Authenticatie 3 functies te onderscheiden: 1. Authenticatie (identiteit en integriteit); aantonen wie je bent en betrouwbaarheid bericht

Door: Gerard Bottemanne, onderzoeksbureau GBNED Datum: 14 april 2011 Authenticatie 3 functies te onderscheiden: 1. Authenticatie (identiteit en integriteit); aantonen wie je bent en betrouwbaarheid bericht

SBR Direct Het nieuwe aanleverportaal voor ondernemers. Conferentie SBR, the next step Hogeschool van Amsterdam Arnold Esser, ING/FRC, 20 juni 2013

SBR Direct Het nieuwe aanleverportaal voor ondernemers Conferentie SBR, the next step Hogeschool van Amsterdam Arnold Esser, ING/FRC, 20 juni 2013 Inhoud 4 Wat is SBR? 5 Wat is het doel van SBR? 6 Historie

SBR Direct Het nieuwe aanleverportaal voor ondernemers Conferentie SBR, the next step Hogeschool van Amsterdam Arnold Esser, ING/FRC, 20 juni 2013 Inhoud 4 Wat is SBR? 5 Wat is het doel van SBR? 6 Historie

PM-Software, kloppend hart van uw organisatie

PM-Software, kloppend hart van uw organisatie Presentatie door: Renée van Gerven Ervégé Administratie en Belastingen Paul Davids Pro Management Software PM-SBR Kredietrapportage CRM + PM-Record Cijfers

PM-Software, kloppend hart van uw organisatie Presentatie door: Renée van Gerven Ervégé Administratie en Belastingen Paul Davids Pro Management Software PM-SBR Kredietrapportage CRM + PM-Record Cijfers

Adbeco en eherkenning Ervaringen uit de praktijk. www.adbeco.com

Adbeco en eherkenning Ervaringen uit de praktijk Inhoud presentatie Even voorstellen Strategische visie Concrete doelen Randvoorwaarden Ervaringen Afsluiting Even voorstellen M.J. (Marcel) Brust AA CB

Adbeco en eherkenning Ervaringen uit de praktijk Inhoud presentatie Even voorstellen Strategische visie Concrete doelen Randvoorwaarden Ervaringen Afsluiting Even voorstellen M.J. (Marcel) Brust AA CB

Aan de slag met SBR voor Kredietrapportages

Aan de slag met SBR voor Kredietrapportages Paul Staal, lid Dagelijks Bestuur FRC 17 April 2012 ICT Accountancy praktijkdag: digitaal dossier en werkprogramma's Inhoud Doel van SBR Hoe werkt SBR? Het Stappenplan

Aan de slag met SBR voor Kredietrapportages Paul Staal, lid Dagelijks Bestuur FRC 17 April 2012 ICT Accountancy praktijkdag: digitaal dossier en werkprogramma's Inhoud Doel van SBR Hoe werkt SBR? Het Stappenplan

Informatiebijeenkomst: de verzekerings- en pensioenstaten in XBRL. Initiatief van het Platform accountants en actuarissen (PAA)

") Informatiebijeenkomst: de verzekerings- en pensioenstaten in XBRL Initiatief van het Platform accountants en actuarissen (PAA) Waarmerking van DNB Verslagstaten Enrico Vroombout Inhoud Belang van waarmerking

Informatiebijeenkomst: de verzekerings- en pensioenstaten in XBRL Initiatief van het Platform accountants en actuarissen (PAA) Waarmerking van DNB Verslagstaten Enrico Vroombout Inhoud Belang van waarmerking

Antoon van Aken Docent Bedrijfseconomie opleiding Accountancy Hogeschool voor Economische Studies Amsterdam (HVA)

") Antoon van Aken Docent Bedrijfseconomie opleiding Accountancy Hogeschool voor Economische Studies Amsterdam (HVA) 2012 Instant reporting pagina 1 van 36 Programma 1. Wat is Standard Business Reporting

Antoon van Aken Docent Bedrijfseconomie opleiding Accountancy Hogeschool voor Economische Studies Amsterdam (HVA) 2012 Instant reporting pagina 1 van 36 Programma 1. Wat is Standard Business Reporting

De Nederlandse taxonomie wordt uitgebreid met berichtsoorten die nu al wel in BAPI aanwezig zijn, maar nog niet in XBRL.

IB en VPB aangiftes in 2013 niet meer via BAPI In 2013 fiscale aangiftes IB en VPB aanleveren via Digipoort en niet meer via BAPI Op dit moment is vanuit de overheid besluitvorming onderhanden om Digipoort

IB en VPB aangiftes in 2013 niet meer via BAPI In 2013 fiscale aangiftes IB en VPB aanleveren via Digipoort en niet meer via BAPI Op dit moment is vanuit de overheid besluitvorming onderhanden om Digipoort

SBR en RGS aan de bron. Rob Aengenent

SBR en RGS aan de bron Rob Aengenent RGS Referentie Grootboek Schema een samenwerking van marktpartijen versie 1.1 status RGS & SBR biedt een praktisch mechanisme om SBR in de administratie (grootboekrekeningen)

SBR en RGS aan de bron Rob Aengenent RGS Referentie Grootboek Schema een samenwerking van marktpartijen versie 1.1 status RGS & SBR biedt een praktisch mechanisme om SBR in de administratie (grootboekrekeningen)

De jaarrekening via SBR

De jaarrekening via SBR Presentatie voor Financial Systems 6 juni 2013 Door: Jacques Urlus Het wonder van internet 2 Standard Business Reporting Programma extensible Business Reporting Language XBRL is

De jaarrekening via SBR Presentatie voor Financial Systems 6 juni 2013 Door: Jacques Urlus Het wonder van internet 2 Standard Business Reporting Programma extensible Business Reporting Language XBRL is

Hoe regelt u binnen twee uur de aansluiting op SBR Banken?

Hoe regelt u binnen twee uur de aansluiting op SBR Banken? EHBA-actie verlengd tot 1 juli 2017 HOE REGELT U BINNEN TWEE UUR DE AANSLUITING OP SBR BANKEN? Nog geen twee uur duurt de aansluiting op SBR Banken

Hoe regelt u binnen twee uur de aansluiting op SBR Banken? EHBA-actie verlengd tot 1 juli 2017 HOE REGELT U BINNEN TWEE UUR DE AANSLUITING OP SBR BANKEN? Nog geen twee uur duurt de aansluiting op SBR Banken

UNIT4 Accountancy Tour

Software Vooruitgedacht UW TOEGEVOEGDE WAARDE MET SBR UNIT4 SBR Manager SBR WORDT DE STANDAARD MONITOR SBR vanaf 1 januari 2013 is SBR het exclusieve aangiftekanaal voor IB- en VpB-aangifte AGENDA SBR,

Software Vooruitgedacht UW TOEGEVOEGDE WAARDE MET SBR UNIT4 SBR Manager SBR WORDT DE STANDAARD MONITOR SBR vanaf 1 januari 2013 is SBR het exclusieve aangiftekanaal voor IB- en VpB-aangifte AGENDA SBR,

Op begrijpelijke, consistente en herkenbare wijze presenteren van SBR rapportages

We zijn nu al weer een paar maanden onderweg in 2017. Het jaar van de verplichtstelling voor het aanleveren van Publicatiestukken en Kredietrapportages middels SBR. SBR staat voor Standard Business Reporting

We zijn nu al weer een paar maanden onderweg in 2017. Het jaar van de verplichtstelling voor het aanleveren van Publicatiestukken en Kredietrapportages middels SBR. SBR staat voor Standard Business Reporting

Toepassing XBRL in BVE

Toepassing XBRL in BVE Presentatie SaMBO ICT conferentie 19 september 2013 1 AGENDA 1. Voorstellen 2. SBR/XBRL in het Onderwijs 3. Demo 4. Plan komende periode 5. Vragen Doet u die maar! Recente vraag

Toepassing XBRL in BVE Presentatie SaMBO ICT conferentie 19 september 2013 1 AGENDA 1. Voorstellen 2. SBR/XBRL in het Onderwijs 3. Demo 4. Plan komende periode 5. Vragen Doet u die maar! Recente vraag

SBR Assurance. Alles wat u moet weten over het digitaal deponeren bij de Kamer van Koophandel met behulp van Standard Business Reporting (SBR)

") Whitepaper SBR Assurance Alles wat u moet weten over het digitaal deponeren bij de Kamer van Koophandel met behulp van Standard Business Reporting (SBR) In business for people. 1. Inleiding Dit White paper

Whitepaper SBR Assurance Alles wat u moet weten over het digitaal deponeren bij de Kamer van Koophandel met behulp van Standard Business Reporting (SBR) In business for people. 1. Inleiding Dit White paper

XBRL (extensible Business Reporting Language)

") .Gerard Bottemanne, onderzoeksbureau GBNED 9 maart 2010 Wie gebruikt XBRL in de praktijk en waarvoor? Wie gaat XBRL dit jaar daadwerkelijk gebruiken? Samenval commerciële- en fiscale jaarrekening Op 28

.Gerard Bottemanne, onderzoeksbureau GBNED 9 maart 2010 Wie gebruikt XBRL in de praktijk en waarvoor? Wie gaat XBRL dit jaar daadwerkelijk gebruiken? Samenval commerciële- en fiscale jaarrekening Op 28

Dit document maakt gebruik van bladwijzers. NBA-Groenboek De accountant in een SBR-omgeving November 2013

Dit document maakt gebruik van bladwijzers. NBA-Groenboek November 2013 Ten behoeve van Pilots Deponering Jaarrekening met Verklaring 1-1-2014 tot 30-6-2014 Inhoudsopgave 1 Inleiding 4 1.1 Wat is XBRL?

Dit document maakt gebruik van bladwijzers. NBA-Groenboek November 2013 Ten behoeve van Pilots Deponering Jaarrekening met Verklaring 1-1-2014 tot 30-6-2014 Inhoudsopgave 1 Inleiding 4 1.1 Wat is XBRL?

Kredietrapportages via SBR Banken Presentatie voor het Kennisplatform administratieve software. 24 juni 2014, Baarn Arnold Esser, FRC

Kredietrapportages via SBR Banken Presentatie voor het Kennisplatform administratieve software 24 juni 2014, Baarn Arnold Esser, FRC Inhoud 3 Wat is SBR? 4 Wat is het doel van SBR? 5 Historie SBR 6 Hoe

Kredietrapportages via SBR Banken Presentatie voor het Kennisplatform administratieve software 24 juni 2014, Baarn Arnold Esser, FRC Inhoud 3 Wat is SBR? 4 Wat is het doel van SBR? 5 Historie SBR 6 Hoe

Hoe regel je binnen twee uur de aansluiting op SBR Banken?

Hoe regel je binnen twee uur de aansluiting op SBR Banken? HOE REGEL JE BINNEN TWEE UUR DE AANSLUITING OP SBR BANKEN? Nog geen twee uur duurt de aansluiting op SBR Banken gemiddeld. Ten minste, als je

Hoe regel je binnen twee uur de aansluiting op SBR Banken? HOE REGEL JE BINNEN TWEE UUR DE AANSLUITING OP SBR BANKEN? Nog geen twee uur duurt de aansluiting op SBR Banken gemiddeld. Ten minste, als je

Wouter Allard controller bij Wijnen Square Crops

Wouter Allard controller bij Wijnen Square Crops Amersfoort, 30 mei Venlo, 31 mei Assen, 1 juni Welkom bij de Reeleezee Partnersessies Programma, Deel I Welkom Judith de Levita 10.00-10.05 Abonnementsstructuur

Wouter Allard controller bij Wijnen Square Crops Amersfoort, 30 mei Venlo, 31 mei Assen, 1 juni Welkom bij de Reeleezee Partnersessies Programma, Deel I Welkom Judith de Levita 10.00-10.05 Abonnementsstructuur

Frequently Asked Questions NBA-Taxonomie 1.1

Frequently Asked Questions NBA-Taxonomie 1.1 Hieronder geven wij een overzicht van de vragen die bij de alpha versie (februari 2013) en de beta versie (oktober 2013) van de NBA Taxonomie door ons zijn

Frequently Asked Questions NBA-Taxonomie 1.1 Hieronder geven wij een overzicht van de vragen die bij de alpha versie (februari 2013) en de beta versie (oktober 2013) van de NBA Taxonomie door ons zijn

Enquête SBR in Bedrijf Conferentie Standaard met SBR

Enquête SBR in Bedrijf Conferentie Standaard met SBR 30 januari 2013 Eric Melse, senior researcher Centre for Applied Research on Economics & Management (CAREM) e.melse@hva.nl 1 Motivatie 1 januari 2013

Enquête SBR in Bedrijf Conferentie Standaard met SBR 30 januari 2013 Eric Melse, senior researcher Centre for Applied Research on Economics & Management (CAREM) e.melse@hva.nl 1 Motivatie 1 januari 2013

XBRL / SBR. ICT Financials Seminar. 29 november 2012. Jan Pasmooij. Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages

/ SBR ICT Financials Seminar 29 november 2012 Jan Pasmooij Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages Inhoud Invoering /SBR een feit in internationaal perspectief Waarom /SBR?

/ SBR ICT Financials Seminar 29 november 2012 Jan Pasmooij Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages Inhoud Invoering /SBR een feit in internationaal perspectief Waarom /SBR?

SBR in de praktijk. De heilige graal? mr. André Bos AA RB

SBR in de praktijk De heilige graal? mr. André Bos AA RB Introductie Samenstelpraktijk, nadruk op fiscale en juridische dienstverlening Kantoor te Oosterhout en Bosschenhoofd (Vliegveld Breda Airport)

SBR in de praktijk De heilige graal? mr. André Bos AA RB Introductie Samenstelpraktijk, nadruk op fiscale en juridische dienstverlening Kantoor te Oosterhout en Bosschenhoofd (Vliegveld Breda Airport)

Aansluitnotitie SBR Nexus Intermediairs

Aansluitnotitie SBR Nexus Intermediairs Opgesteld en vastgesteld door: SBR Nexus www.sbrnexus.nl Publicatie De aansluitnotitie Intermediairs is een handleiding voor intermediairs voor het aansluiten op

Aansluitnotitie SBR Nexus Intermediairs Opgesteld en vastgesteld door: SBR Nexus www.sbrnexus.nl Publicatie De aansluitnotitie Intermediairs is een handleiding voor intermediairs voor het aansluiten op

1. Uw software moet de betreffende aangiftes in XBRL-formaat kunnen aanmaken.

Is mijn softwareleverancier SBR-ready? November 2012, Gerard Bottemanne, Menno Kooreman en Jaap Wassink De titel van dit artikel luidt is mijn softwareleverancier SBR-ready?. Deze vraag is niet zo eenduidig

Is mijn softwareleverancier SBR-ready? November 2012, Gerard Bottemanne, Menno Kooreman en Jaap Wassink De titel van dit artikel luidt is mijn softwareleverancier SBR-ready?. Deze vraag is niet zo eenduidig

NIEUWE STANDAARDEN VOOR COMMUNICATIE. Permanente PE Educatie. Ondernemingen houden een administratie bij. Niet alleen. SBR en XBRL

SBR en XBRL FINANCE CONTROL NIEUWE STANDAARDEN Informatiemanagement Permanente VOOR COMMUNICATIE De behoefte aan informatie van organisaties en stakeholders neemt nog steeds toe. Bestaande informatiesystemen

SBR en XBRL FINANCE CONTROL NIEUWE STANDAARDEN Informatiemanagement Permanente VOOR COMMUNICATIE De behoefte aan informatie van organisaties en stakeholders neemt nog steeds toe. Bestaande informatiesystemen

Meerjaren projectplan Commissie MKB

Meerjaren projectplan Commissie MKB Maart 2017 1 Digitalisering biedt kansen Digitalisering en robotisering zijn niet nieuw, maar de omvang en snelheid nemen in rap tempo toe. ERP-systemen en dashboarding

Meerjaren projectplan Commissie MKB Maart 2017 1 Digitalisering biedt kansen Digitalisering en robotisering zijn niet nieuw, maar de omvang en snelheid nemen in rap tempo toe. ERP-systemen en dashboarding

Vragen en antwoorden over de overgang van de toezichtrapportages van de pensioensector van e-line naar het Digitaal Loket Rapportages (DLR) en XBRL

en XBRL") Vragen en antwoorden over de overgang van de toezichtrapportages van de pensioensector van e-line naar het Digitaal Loket Rapportages (DLR) en XBRL In dit document zijn veel gestelde vragen met antwoorden

Vragen en antwoorden over de overgang van de toezichtrapportages van de pensioensector van e-line naar het Digitaal Loket Rapportages (DLR) en XBRL In dit document zijn veel gestelde vragen met antwoorden

Welkom op de SBR. Aansluitdagen 2012. U bent aan zet!

Welkom op de SBR Aansluitdagen 2012 U bent aan zet! 2 Hans Maat Dagvoorzitter 3 Reageer en doe mee, U bent aan zet! Twitter #SBR_NL12 Vragen en stellingen Sms 2255 SBR uw bericht www.sendc.com

Welkom op de SBR Aansluitdagen 2012 U bent aan zet! 2 Hans Maat Dagvoorzitter 3 Reageer en doe mee, U bent aan zet! Twitter #SBR_NL12 Vragen en stellingen Sms 2255 SBR uw bericht www.sendc.com

Aansluitnotitie Bancaire Infrastructurele Voorziening

Aansluitnotitie Bancaire Infrastructurele Voorziening Machine-2-Machine voor Softwareleverancier en Dienstverlener Versie 3.2 Definitief Maart 2017 Financiële Rapportages Coöperatief B.A. Bijlmerdreef

Aansluitnotitie Bancaire Infrastructurele Voorziening Machine-2-Machine voor Softwareleverancier en Dienstverlener Versie 3.2 Definitief Maart 2017 Financiële Rapportages Coöperatief B.A. Bijlmerdreef

Standard Business Reporting

Standard Business Reporting Een geheim succes Peter Veld 6 februari 2014 Inhoud Historie en ontwikkelpad SBR SBR: inhoud en effect Van concept voor samenwerking naar uitvoering Standaardisatie, vereenvoudiging

Standard Business Reporting Een geheim succes Peter Veld 6 februari 2014 Inhoud Historie en ontwikkelpad SBR SBR: inhoud en effect Van concept voor samenwerking naar uitvoering Standaardisatie, vereenvoudiging

SBR in de bancaire praktijk

SBR in de bancaire praktijk Presentatie voor het Jaarcongres ICT Accountancy Arnold Esser, Programma Manager SBR bij de ING Leiden, 29 september 2011 Inhoudsopgave 1. Historie SBR voor banken 2. Het 4

SBR in de bancaire praktijk Presentatie voor het Jaarcongres ICT Accountancy Arnold Esser, Programma Manager SBR bij de ING Leiden, 29 september 2011 Inhoudsopgave 1. Historie SBR voor banken 2. Het 4

Standard Business Reporting What s in it for me? Digitaal Bestuur Congres 20 januari 2011

Standard Business Reporting What s in it for me? Digitaal Bestuur Congres 20 januari 2011 Standard Business Reporting in het kort vermindert rapportage- en administratiewerk Voor aanleveraars én uitvragers

Standard Business Reporting What s in it for me? Digitaal Bestuur Congres 20 januari 2011 Standard Business Reporting in het kort vermindert rapportage- en administratiewerk Voor aanleveraars én uitvragers

SBR voorlichtingsbijeenkomsten 2011

Inleiding SBR, doelstelling en verplichtstelling SBR SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages 2 Standard Business Reporting Programma Waarom

Inleiding SBR, doelstelling en verplichtstelling SBR SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages 2 Standard Business Reporting Programma Waarom

XBRL als integratiemiddel in vwia VpB en Kredietrapportage

als integratiemiddel in vwia VpB en Kredietrapportage Wilko Stronks directeur De Corridor 5A 3126 ZA Breukelen www.reeleezee.nl T: +31 (0)346 25 80 80 F: +31 (0)346 25 80 81 INHOUD Introductie Voorwaarden

als integratiemiddel in vwia VpB en Kredietrapportage Wilko Stronks directeur De Corridor 5A 3126 ZA Breukelen www.reeleezee.nl T: +31 (0)346 25 80 80 F: +31 (0)346 25 80 81 INHOUD Introductie Voorwaarden

De invloed van SBR op kredietverlening aan (kleine) bedrijven

bedrijven") De invloed van SBR op kredietverlening aan (kleine) bedrijven Een overzicht van de stand van zaken bij de banken Arnold Esser Managing Director bij ING Commercial Banking Amsterdam, 21 januari 2010 Inhoud

De invloed van SBR op kredietverlening aan (kleine) bedrijven Een overzicht van de stand van zaken bij de banken Arnold Esser Managing Director bij ING Commercial Banking Amsterdam, 21 januari 2010 Inhoud

André Salomons Smart SharePoint Solutions BV. Cloud security en de rol van de accountant ICT Accountancy praktijkdag

André Salomons Smart SharePoint Solutions BV Cloud security en de rol van de accountant ICT Accountancy praktijkdag Cloud security moet uniformer en transparanter, waarom deze stelling? Links naar de artikelen

André Salomons Smart SharePoint Solutions BV Cloud security en de rol van de accountant ICT Accountancy praktijkdag Cloud security moet uniformer en transparanter, waarom deze stelling? Links naar de artikelen

Expertgroep Processen en Techniek

Expertgroep Processen en Techniek Vergaderdatum 19 april 2011 Aanwezig Rob in het Veld (Batavia XBRL); Ton Wessels (CBS); Marcel Vos (Belastingdienst); Poppe Wijnsma (Wijnsma Services); Melle Jorritsma

Expertgroep Processen en Techniek Vergaderdatum 19 april 2011 Aanwezig Rob in het Veld (Batavia XBRL); Ton Wessels (CBS); Marcel Vos (Belastingdienst); Poppe Wijnsma (Wijnsma Services); Melle Jorritsma

Het SRA-bestuur en SRA Bureau Vaktechniek hebben het consultatiedocument CONCEPT

Het bestuur van de Koninklijke Nederlandse Beroepsorganisatie van Accountants Postbus 7984 1008 AD Amsterdam Nieuwegein, 10 februari 2016 Betreft: consultatie CONCEPT GEWIJZIGDE NBA-handreiking 1114 SBR-kredietrapportages

Het bestuur van de Koninklijke Nederlandse Beroepsorganisatie van Accountants Postbus 7984 1008 AD Amsterdam Nieuwegein, 10 februari 2016 Betreft: consultatie CONCEPT GEWIJZIGDE NBA-handreiking 1114 SBR-kredietrapportages

Executive Academy. Permanente Educatie voor Professionals. Permanente Educatie voor Professionals

Executive Academy Permanente Educatie voor Professionals Permanente Educatie voor Professionals Wat is de Executive Academy? De Executive Academy is een samenwerking tussen de Amsterdam Business School

Executive Academy Permanente Educatie voor Professionals Permanente Educatie voor Professionals Wat is de Executive Academy? De Executive Academy is een samenwerking tussen de Amsterdam Business School

HOE EEN ACCOUNTANT ZIJN DNA VERANDERT

Exact Online CASE STUDY HOE EEN ACCOUNTANT ZIJN DNA VERANDERT www.exactonline.nl 2 EXACT ONLINE CASE STUDY ACCOUNTANCY HOE EEN ACCOUNTANT ZIJN DNA VERANDERT En daarna dat van ondernemers Onze branche staat

Exact Online CASE STUDY HOE EEN ACCOUNTANT ZIJN DNA VERANDERT www.exactonline.nl 2 EXACT ONLINE CASE STUDY ACCOUNTANCY HOE EEN ACCOUNTANT ZIJN DNA VERANDERT En daarna dat van ondernemers Onze branche staat

SBR-kredietrapportages

Praktijkhandreiking 1114 SBR-kredietrapportages Een gezamenlijke uitgave van het Koninklijk NIVRA en de NOvAA Datum : 20 oktober 2010 Onderwerp Van toepassing op Status Relevante regelgeving en leidraad

Praktijkhandreiking 1114 SBR-kredietrapportages Een gezamenlijke uitgave van het Koninklijk NIVRA en de NOvAA Datum : 20 oktober 2010 Onderwerp Van toepassing op Status Relevante regelgeving en leidraad

digitale overheidsdienstverlening aan bedrijven

digitale overheidsdienstverlening aan bedrijven Uitkomsten consultatiesessies met leveranciers administratieve software, accountants en administratiekantoren 15 februari 2017 1. Ondernemers willen gemak,

digitale overheidsdienstverlening aan bedrijven Uitkomsten consultatiesessies met leveranciers administratieve software, accountants en administratiekantoren 15 februari 2017 1. Ondernemers willen gemak,

Aanmeldformulier open standaarden

Aanmeldformulier open standaarden Inleiding Door het invullen van het onderstaande aanmeldformulier kunt u standaarden aanmelden voor opname op de lijst met open standaarden die in Nederland onder het

Aanmeldformulier open standaarden Inleiding Door het invullen van het onderstaande aanmeldformulier kunt u standaarden aanmelden voor opname op de lijst met open standaarden die in Nederland onder het

Resultaten onderzoek toekomst van de jaarrekening

Resultaten onderzoek toekomst van de jaarrekening Er wordt veel geschreven over de jaarrekening. Zo zou het document achterhaald zijn, is er geen vraag naar, is het geschiedschrijving en levert het beperkte

Resultaten onderzoek toekomst van de jaarrekening Er wordt veel geschreven over de jaarrekening. Zo zou het document achterhaald zijn, is er geen vraag naar, is het geschiedschrijving en levert het beperkte

Praktijkdag RGS en SBR Erik van der Klei Hoevelaken, 20 april 2016

Praktijkdag RGS en SBR Erik van der Klei Hoevelaken, 20 april 2016 1 Agenda 1 SBR Banken 2 Stand van zaken 3 Aansluiten op SBR Banken 4 Vragen 1. SBR Banken 3 FRC en haar producten FRC Doe-het-zelf Ondernemers

Praktijkdag RGS en SBR Erik van der Klei Hoevelaken, 20 april 2016 1 Agenda 1 SBR Banken 2 Stand van zaken 3 Aansluiten op SBR Banken 4 Vragen 1. SBR Banken 3 FRC en haar producten FRC Doe-het-zelf Ondernemers

Visie vanuit de BIG-5 op Standard Business Reporting

www.pwc.nl SBR Programma Visie vanuit de BIG-5 op Standard Business Reporting Amersfoort, Inhoud 1. Introductie en disclaimer 2. Rol binnen het SBR programma 3. Samenwerken of concurreren? 4. Bijzondere

www.pwc.nl SBR Programma Visie vanuit de BIG-5 op Standard Business Reporting Amersfoort, Inhoud 1. Introductie en disclaimer 2. Rol binnen het SBR programma 3. Samenwerken of concurreren? 4. Bijzondere

Status van Portalen, Wilko Stronks

Status van Portalen, SBR en RGS Wilko Stronks status SBR, RGS en Portalen SBR waar staan we anno 2014? solide standaard voor digitale rapportage naar Belastingdienst, KvK, CBS en Banken digitale rapportage

Status van Portalen, SBR en RGS Wilko Stronks status SBR, RGS en Portalen SBR waar staan we anno 2014? solide standaard voor digitale rapportage naar Belastingdienst, KvK, CBS en Banken digitale rapportage

Monitor Standard Business Reporting. Tweede meting januari 2012

Monitor Standard Business Reporting Tweede meting januari 2012 Inhoudsopgave 1. Doelstelling 2. Onderzoeksverantwoording Monitor Standard Business Reporting. Respons 4. Samenvatting 5. Bekendheid en kennis

Monitor Standard Business Reporting Tweede meting januari 2012 Inhoudsopgave 1. Doelstelling 2. Onderzoeksverantwoording Monitor Standard Business Reporting. Respons 4. Samenvatting 5. Bekendheid en kennis

Innovatie Agro & Tuinbouw via digitalisering - schets van de problematiek

Innovatie Agro & Tuinbouw via digitalisering - schets van de problematiek ZLTO VLB LEI Wageningen UR - Rabobank December 2012 Krijn J. Poppe Door de ICT worden naast GELD- en GOEDERENstromen de DATA-stromen

Innovatie Agro & Tuinbouw via digitalisering - schets van de problematiek ZLTO VLB LEI Wageningen UR - Rabobank December 2012 Krijn J. Poppe Door de ICT worden naast GELD- en GOEDERENstromen de DATA-stromen

XBRL voor ondernemers. Wat betekent dat voor u?

XBRL voor ondernemers. Wat betekent dat voor u? Makkelijker, sneller, betrouwbaarder en dus goedkoper aan administratieve verplichtingen voldoen! www.xbrlvoorondernemers.nl BESPAREN OP UW ADMINISTRATIEVE

XBRL voor ondernemers. Wat betekent dat voor u? Makkelijker, sneller, betrouwbaarder en dus goedkoper aan administratieve verplichtingen voldoen! www.xbrlvoorondernemers.nl BESPAREN OP UW ADMINISTRATIEVE

ELEKTRONISCHE HANDTEKENINGEN IN CLIENT ONLINE

ELEKTRONISCHE HANDTEKENINGEN IN CLIENT ONLINE Auteur Gerard Huis in 't Veld Datum 10 februari 2017 Versie 1.0 1 Inleiding Dit document biedt een toelichting op de elektronische handtekening die wordt geleverd

ELEKTRONISCHE HANDTEKENINGEN IN CLIENT ONLINE Auteur Gerard Huis in 't Veld Datum 10 februari 2017 Versie 1.0 1 Inleiding Dit document biedt een toelichting op de elektronische handtekening die wordt geleverd

Aan de slag met SBR. SBR voorlichtingsbijeenkomsten 2011. Inleiding. Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages

Aan de slag met SBR Inleiding SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages 2 Standard Business Reporting Programma Een initiatief van de Nederlandse

Aan de slag met SBR Inleiding SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages 2 Standard Business Reporting Programma Een initiatief van de Nederlandse

Handleiding SBR in het corporatiedomein

Handleiding SBR in het corporatiedomein Wilt u deelnemen aan de pilot? Neem dan contact op met Eveline Karper email: eveline.karper@logius.nl & telefoon: 070-8209679 Bent u klaar om deel te nemen aan de

Handleiding SBR in het corporatiedomein Wilt u deelnemen aan de pilot? Neem dan contact op met Eveline Karper email: eveline.karper@logius.nl & telefoon: 070-8209679 Bent u klaar om deel te nemen aan de

Meer duidelijkheid over samenstellingsopdrachten met komst Standaard 4410

Spotlight Meer duidelijkheid over samenstellingsopdrachten met komst Standaard 4410 Robert van der Glas - Statutaire compliance, Tax Reporting & Strategy De NBA heeft onlangs de herziene standaard uitgebracht

Spotlight Meer duidelijkheid over samenstellingsopdrachten met komst Standaard 4410 Robert van der Glas - Statutaire compliance, Tax Reporting & Strategy De NBA heeft onlangs de herziene standaard uitgebracht

SBR AAN DE BRON, de belofte. Wilko Stronks, Reeleezee

AAN DE BRON, de belofte Wilko Stronks, Reeleezee aan de bron Het proces en IT inrichting Behoefte aan meer efficiency Kansen op meer dienstverlening aan de bron De belofte Oplossing? Comptabele gegevens

AAN DE BRON, de belofte Wilko Stronks, Reeleezee aan de bron Het proces en IT inrichting Behoefte aan meer efficiency Kansen op meer dienstverlening aan de bron De belofte Oplossing? Comptabele gegevens

Notulen VAV Bijeenkomst 8

Notulen VAV Bijeenkomst 8 Aanwezig: Dirk ter Harmsel, Wilco Schellevis, Robert Lammerts, John Weerdenburg, Arjan van Beek, Gert Kwetters, Bart Kwetters, Bart Schraven Opening Nieuwe bevestiging bij de

Notulen VAV Bijeenkomst 8 Aanwezig: Dirk ter Harmsel, Wilco Schellevis, Robert Lammerts, John Weerdenburg, Arjan van Beek, Gert Kwetters, Bart Kwetters, Bart Schraven Opening Nieuwe bevestiging bij de

Rechtmatigheidsverantwoording Annemarie Kros RA (PWC) & Marieke Wagemakers RA (gemeente Uden)

& Marieke Wagemakers RA (gemeente Uden)") Rechtmatigheidsverantwoording Annemarie Kros RA (PWC) & Marieke Wagemakers RA (gemeente Uden) Planning & control Samenwerken Verbinder Adviseren sportief Pro-actief Register- Accountant ruim 10 jaar ervaring

Rechtmatigheidsverantwoording Annemarie Kros RA (PWC) & Marieke Wagemakers RA (gemeente Uden) Planning & control Samenwerken Verbinder Adviseren sportief Pro-actief Register- Accountant ruim 10 jaar ervaring

Bancair Kwaliteitsraamwerk voor Kredietrapportages

Bancair Kwaliteitsraamwerk voor Kredietrapportages van het Financiële Rapportages Coöperatief B.A. (FRC) Versie 1.0, 3 november 2017 Doelgroep, doel, verklarende woordenlijst Doelgroep: primair Intermediairs,

Bancair Kwaliteitsraamwerk voor Kredietrapportages van het Financiële Rapportages Coöperatief B.A. (FRC) Versie 1.0, 3 november 2017 Doelgroep, doel, verklarende woordenlijst Doelgroep: primair Intermediairs,

Doelgroep, doel, verklarende woordenlijst

Doelgroep, doel, verklarende woordenlijst Doelgroep: primair Intermediairs, secundair Ondernemers. Doel: informeren. Na het lezen van dit document weet de doelgroep wat het Bancair Kwaliteitsraamwerk voor

Doelgroep, doel, verklarende woordenlijst Doelgroep: primair Intermediairs, secundair Ondernemers. Doel: informeren. Na het lezen van dit document weet de doelgroep wat het Bancair Kwaliteitsraamwerk voor

Installatiehandleiding XBRLreports XBRLreports Communication Manager

Installatiehandleiding XBRLreports XBRLreports Communication Manager Versie 1.0 Oktober 2016 Disclaimer Dit document is eigendom van XBRLreports B.V. en blijft dit ook ten alle tijden. De informatie in

Installatiehandleiding XBRLreports XBRLreports Communication Manager Versie 1.0 Oktober 2016 Disclaimer Dit document is eigendom van XBRLreports B.V. en blijft dit ook ten alle tijden. De informatie in

Bij het inventariseren van rapportagesoftware voor accountantskantoren worden verder de volgende functies en eigenschappen onderscheiden:

Rapportagesoftware voor accountantskantoren Er zijn maar weinig boekhoudpakketten die ook publicatiestukken kunnen opleveren. Daarnaast hebben accountants ook te maken met branchegerichte boekhoudpakketten

Rapportagesoftware voor accountantskantoren Er zijn maar weinig boekhoudpakketten die ook publicatiestukken kunnen opleveren. Daarnaast hebben accountants ook te maken met branchegerichte boekhoudpakketten

Wie A zegt moet ook B zeggen

Forum standaardisatie Wie A zegt moet ook B zeggen Nico Westpalm van Hoorn Voorzitter Forum Standaardisatie 18 maart 2010 AGENDA 1.Wie a zegt. 2.Voorbeeld Rotterdamse haven 3.Forum en College standaardisatie

Forum standaardisatie Wie A zegt moet ook B zeggen Nico Westpalm van Hoorn Voorzitter Forum Standaardisatie 18 maart 2010 AGENDA 1.Wie a zegt. 2.Voorbeeld Rotterdamse haven 3.Forum en College standaardisatie

Initiatiefnemer www.softwarepakketten.nl en www.ictaccountancy.nl

Even voorstellen Gerard Bottemanne, onderzoeksbureau GBNED Initiatiefnemer Auteur van artikelen over ICT en accountancy Voorzitter Kennisplatform administratieve software Criticaster! Even voorstellen

Even voorstellen Gerard Bottemanne, onderzoeksbureau GBNED Initiatiefnemer Auteur van artikelen over ICT en accountancy Voorzitter Kennisplatform administratieve software Criticaster! Even voorstellen

Klanthandleiding Digitale Services. Versie 1.0

Klanthandleiding Digitale Services Versie 1.0 Inhoudsopgave 1 Systeemeisen/Inloggen... 3 1.1 Systeemeisen... 3 1.2 Inloggen... 3 2 Algemeen... 4 3 Dashboard... 5 3.1 Algemeen... 5 3.2 Taken... 5 3.2.1

Klanthandleiding Digitale Services Versie 1.0 Inhoudsopgave 1 Systeemeisen/Inloggen... 3 1.1 Systeemeisen... 3 1.2 Inloggen... 3 2 Algemeen... 4 3 Dashboard... 5 3.1 Algemeen... 5 3.2 Taken... 5 3.2.1

Informatiegids voor het deponeren van een jaarrekening met SBR

Informatiegids voor het deponeren van een jaarrekening met SBR Datum: 9 maart 2018 Versie: 1.0 Status: Definitief 1 Versiebeheer De inhoudelijke wijzigingen in de informatiegids voor het deponeren van

Informatiegids voor het deponeren van een jaarrekening met SBR Datum: 9 maart 2018 Versie: 1.0 Status: Definitief 1 Versiebeheer De inhoudelijke wijzigingen in de informatiegids voor het deponeren van

ZZP-pakket boekhouden online.

ZZP-pakket boekhouden online. Wij bieden de volgende pakketten voor de ZZP-er en/of freelancer - ZZP-er online (Basis) - ZZP-er compleet pakket (Meekijkabonnement +) - ZZP-er totaal pakket (Online +) De

ZZP-pakket boekhouden online. Wij bieden de volgende pakketten voor de ZZP-er en/of freelancer - ZZP-er online (Basis) - ZZP-er compleet pakket (Meekijkabonnement +) - ZZP-er totaal pakket (Online +) De

ICT en het kleine accountantskantoor

ICT en het kleine accountantskantoor Oktober 2018 2018 Koninklijke NBA Niets uit deze uitgave mag worden verveelvoudigd, opgeslagen in een geautomatiseerd gegevensbestand of openbaar gemaakt in enige vorm

ICT en het kleine accountantskantoor Oktober 2018 2018 Koninklijke NBA Niets uit deze uitgave mag worden verveelvoudigd, opgeslagen in een geautomatiseerd gegevensbestand of openbaar gemaakt in enige vorm

Propositie MijnAccorderingService

Propositie MijnAccorderingService Datum: 14-06-2016 AC Portal B.V. ING Bank: NL73 INGB 0683 5206 52 www.acportal.nl Het Sterrenbeeld 17a KvK-nr: 8067547 info@acuity.nl 5215 MK s Hertogenbosch BTW-nr: 8024.28.009.B.01

Propositie MijnAccorderingService Datum: 14-06-2016 AC Portal B.V. ING Bank: NL73 INGB 0683 5206 52 www.acportal.nl Het Sterrenbeeld 17a KvK-nr: 8067547 info@acuity.nl 5215 MK s Hertogenbosch BTW-nr: 8024.28.009.B.01

Bancair Kwaliteitsraamwerk voor Kredietrapportages

Bancair Kwaliteitsraamwerk voor Kredietrapportages Opgesteld en vastgesteld door: SBR Nexus www.sbrnexus.nl Publicatie Het bancair kwaliteitsraamwerk voor kredietrapportages wordt gepubliceerd op de website

Bancair Kwaliteitsraamwerk voor Kredietrapportages Opgesteld en vastgesteld door: SBR Nexus www.sbrnexus.nl Publicatie Het bancair kwaliteitsraamwerk voor kredietrapportages wordt gepubliceerd op de website

Deloitte MKB Accountancy & Advies Controllermodule Samen ondernemen

Deloitte MKB Accountancy & Advies Controllermodule Samen ondernemen Controllermodule U bent ondernemer en hebt een stabiele en goede basis gelegd binnen uw bedrijf. U hebt uw zaken op orde en maakt handig

Deloitte MKB Accountancy & Advies Controllermodule Samen ondernemen Controllermodule U bent ondernemer en hebt een stabiele en goede basis gelegd binnen uw bedrijf. U hebt uw zaken op orde en maakt handig

RapportagePortaal. Standaard Bedrijfsrapportages (SBR) voor kredietrapportage aan uw bank

voor kredietrapportage aan uw bank") RapportagePortaal De standaard voor ondernemers Standaard Bedrijfsrapportages (SBR) voor kredietrapportage aan uw bank Minder tijd voor uw administratie, meer tijd om te ondernemen Efficiënter aanleveren

RapportagePortaal De standaard voor ondernemers Standaard Bedrijfsrapportages (SBR) voor kredietrapportage aan uw bank Minder tijd voor uw administratie, meer tijd om te ondernemen Efficiënter aanleveren

Installatiehandleiding XBRLreports XBRLreports Communication Manager

Installatiehandleiding XBRLreports XBRLreports Communication Manager Versie 1.5.0.0 XBRLreports Versie 1.2.0.0 XCM Januari 2017 Disclaimer Dit document is eigendom van XBRLreports B.V. en blijft dit ook

Installatiehandleiding XBRLreports XBRLreports Communication Manager Versie 1.5.0.0 XBRLreports Versie 1.2.0.0 XCM Januari 2017 Disclaimer Dit document is eigendom van XBRLreports B.V. en blijft dit ook

Het onderzoek SBR in Bedrijf

Het onderzoek SBR in Bedrijf Conferentie SBR, the next step 20 juni 2013 Jesse Weltevreden, Lector Online Ondernemen Centre for Applied Research on Economics & Management (CAREM) j.weltevreden@hva.nl 1

Het onderzoek SBR in Bedrijf Conferentie SBR, the next step 20 juni 2013 Jesse Weltevreden, Lector Online Ondernemen Centre for Applied Research on Economics & Management (CAREM) j.weltevreden@hva.nl 1

SBR/XBRL als benchmark instrument voor het MKB Onderzoek naar de informatieketen voor branchespecifieke benchmarking met SBR/XBRL

SBR/XBRL als benchmark instrument voor het MKB Onderzoek naar de informatieketen voor branchespecifieke benchmarking met SBR/XBRL Centre for Applied Research on Economics & Management (CAREM) & Instant

SBR/XBRL als benchmark instrument voor het MKB Onderzoek naar de informatieketen voor branchespecifieke benchmarking met SBR/XBRL Centre for Applied Research on Economics & Management (CAREM) & Instant