Beter inzicht in uw cijfers. = klaar voor veranderingen

|

|

|

- Samuël Mulder

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Mentor Consult Stasegemsesteenweg Kortrijk Tel Beter inzicht in uw cijfers In het kader van project Kortdurende stages in privéondernemingen tijdens de laatste maanden van tewerkstelling via artikel 60 7 OCMW-wet = klaar voor veranderingen In samenwerking met 1

2 WELKOM! 2

3 AFSPRAKEN Start: 9u15 Einde: 16u45 Pauzes: 30 min. over de middag, 15 min. in voor- en namiddag Bellen kan buiten het vormingslokaal Uitwisseling daar worden we allen slimmer van! 3

4 MENTOR vzw Activiteiten Assessment beroepsoriëntering Beroepsopleidingen Werving & Selectie Jobcoaching & Taalcoaching Loopbaanbegeleiding Outplacement Advies (Personeel, Financieel, Organisatie) Opleidingen op maat PC opleidingen in house

Opleidingen op maat PC")

5 INHOUD 1. Welke verplichtingen heeft mijn organisatie op vlak van financiële rapportering? 2. Hoe is een jaarrekening van een organisatie opgebouwd? De balans De resultatenrekening 3. Hoe analyseer ik de financiële situatie van een organisatie? Liquiditeit, solvabiliteit, rendabiliteit 4. Hoe maak ik de juiste financiële beslissingen? 5. Labeur als good practice binnen de sociale economie 6. (CVBA vs. VZW) 7. (Bankkredieten )

6 Inleiding 6

7 THEMA 1 Welke verplichtingen heeft mijn organisatie op vlak van financiële rapportering?

8 Aan welke juridische verplichtingen moet jouw organisatie voldoen? Waar kan ik gegevens vinden over de financiële toestand van een organisatie? Welke principes worden er gevolgd bij het maken van een boekhouding/jaarrekening? 8

9 Externe vs. interne verslaggeving Externe verslaggeving Financieel boekhouden Interne verslaggeving Managerial accounting

10 Externe verslaggeving = Financial accounting Doel: getrouw beeld van (a) Vermogen en financiële positie (zie: balans) (b) Resultaat (zie: resultatenrekening) 10

(b) Resultaat (zie:")

11 Waarom? Ter informatie aan: Aandeelhouders Kredietverstrekkers Klanten & leveranciers Werknemers Overheid Ruim publiek (klanten, verbruikersorganisaties, Verplichtingen: Externe verslaggeving koepels, onderzoekers, ) 1. Wet van 17 juli 1975 op de boekhouding en jaarrekening van ondernemingen 2. Commissie voor Boekhoudkundige Normen (CBN) 11

1.")

12 Interne verslaggeving Interne verslaggeving (= financieel management) Het financieel management rapport Doel: interne beslissingen kunnen nemen i.v.m.: (a) Investeringen (b) Financiering van investeringen (c) Productie (kostprijsberekening) (d) Marketing (e) 12

13 Externe vs. Interne verslaggeving Vergelijking: Extern Financieel boekhouden Opstellen jaarrekening Analyse jaarrekening Externe controle Intern Kostprijsberekening Beleidsaccounting Budgettering Interne controle = EXTERNE verslaggeving = INTERNE verslaggeving 13

14 Externe verslaggeving: boekhoudkundige verplichtingen Kleine vzw Grote vzw Zeer grote vzw Boekhouding Vereenvoudigd Dubbel (MAR) Dubbel (MAR) Jaarrekening Keuze Verkort model Volledig model Jaarverslag Niet verplicht Niet verplicht Verplicht Controleverslag Niet verplicht Niet verplicht Verplicht Publicatie Niet verplicht Verplicht Verplicht

15 Levanto Fixit: 2013 Personeelsbestand: 69,3 VTE Opbrengsten: EUR Balanstotaal: EUR Waak BW vzw: 2013 Personeelsbestand: 1.674,6 VTE Opbrengsten: EUR Balanstotaal: EUR Oefening boekhoudkundige verplichtingen

16 Surf naar Link databank Klik op Balanscentrale en vervolgens op Toepassing jaarrekeningen raadplegen Indien foutmelding Druk op F5 indien opnieuw foutmelding

17 Boekhoudprincipes Objectiviteit Monetair Continuïteit Historische kostprijs Voorzichtigheid Consistentie Materialiteit Dualiteit A = P Periode-toerekening 17

18 Voorbeeld... zet de deur open voor subjectiviteit Periode toerekening 18

19 THEMA 2 Hoe is een jaarrekening van een organisatie opgebouwd?

20 Wat is een balans? Wat is een resultatenrekening? Wat is de link tussen beide? 20

21 Jaarrekening Bouwstenen van een externe jaarrekening 1. Balans 2. Resultatenrekening 3. Toelichting bij de jaarrekening Sociale balans Verslag commissaris Waarderingsregels Bijzonder verslag sociaal oogmerk Aandeelhoudersstructuur Afschrijvingstabel Lijst van deelnemingen Staat van kapitaal 21

22 Balans Een balans geeft een overzicht van de bezittingen en schulden van een onderneming op een bepaald moment = foto Balans is steeds in evenwicht: activa = passiva Steeds dubbel registreren Actief Aanwendingen (bezittingen) Passief Bronnen (schulden) 22

23 Resultatenrekening Geeft een overzicht van de kosten en opbrengsten over een bepaalde periode = film 23

24 Fictief voorbeeld privé situatie 31/12/X Actief Vaste activa Gebouw 300 Passief Eigen vermogen Geld gekregen van opa 60 Geld gekregen van oma 25 Eigen spaarrekening 50 Vlottende activa Saldo bankrekening 35 Schulden Kapitaalaflossing > 1 jaar 190 Kapitaalaflossing < 1 jaar 10 Totaal: 335 Totaal: 335

25 Fictief voorbeeld privé situatie Kosten en opbrengsten gedurende jaar X+1 Opbrengsten: 50 Loon 50 Kosten: 35 Afschrijving gebouw 10 Elektriciteitsfactuur 5 Onderhoudskosten auto 5 Reiskosten 10 Interest last lening 5 Resultaat = 15 25

26 Fictief voorbeeld privé situatie 31/12/X+1 Actief Vaste activa Gebouw: = 290 Passief Eigen vermogen = 150 Vlottende activa Saldo bankrekening: = 50 Schulden Kapitaalaflossing > 1 jaar: 180 Kapitaalaflossing < 1 jaar: 10 Totaal: 340 Totaal: 340

27 Interpretatie balansposten en interpretatie resultatenposten Cfr. Minimum Algemeen Rekeningstelsel (MAR) als norm Actief Passief Opbrengsten Klasse 7 Klasse 2 Klasse 1 - Kosten Klasse 6 Klasse 3 = Resultaat Klasse 4 Klasse 4 Klasse 5 Detail MAR: zie achteraan in de syllabus 27

28 liquiditeitsgraad Balans Soorten en volgorde van de actief- en passief rekeningen Actief Passief Vaste Activa Vlottende Activa Eigen Vermogen Vreemd Vermogen opeisbaarheid 28

29 Actief Vaste activa Oprichtingskosten Immateriële vaste activa Materiële vaste activa Financiële vaste activa Vordering op meer dan 1 jaar Vlottende activa Voorraden en Bestellingen in uitvoering Vordering op minder dan 1 jaar Geldbelegging Liquide middelen Overlopende rekeningen

30 Passief Eigen vermogen Kapitaal Reserves Bestemde fondsen Overgedragen winst Kapitaal subsidies Voorzieningen Schulden Vreemd Vermogen op meer dan 1 jaar Vreemd Vermogen op minder dan 1 jaar Overlopende rekeningen 30

31 ACTIEF: Vaste activa (investering) Materiële vaste activa Terreinen en gebouwen Installaties, machines en uitrusting Meubilair en rollend materieel Opmerking Onderscheid investering versus kost Historische aankoopprijs vs. Marktwaarde Afschrijvingsperioden (zie RR afschrijvingen (63)) zet de deur open voor subjectiviteit Vastleggingsgraad Vlottende activa (zie verder) rollend materieel (wagen) 31

32 ACTIEF: Vlottende activa (exploitatiecyclus) Voorraden Grond- en hulpstoffen Liquide middelen Voorraden Afgewerkt product Handelsvorderingen 32

33 PASSIEF: Eigen vermogen Kapitaal Reserves / Bestemde fondsen Overgedragen winst/verlies Interpretatie van het eigen vermogen 33

34 PASSIEF: Bankschulden Schuld bij de bank heeft 2 componenten Kapitaalaflossing balans Interest (= kost) resultatenrekening 34

35 A&P: Handelsvord. en leveranciersschuld. + overlopende rekeningen Een gevolg van het periode toerekeningsprincipe zet de deur open voor subjectiviteit 35

36 RESULTATENREKENING Opbrengsten Omzet Geproduceerde vaste activa Overige bedrijfsopbrengsten Financiële opbrengsten Uitzonderlijke opbrengsten Kosten Aankopen Diensten en diverse goederen Bezoldigingen, sociale lasten en pensioenen Afschrijvingen Andere bedrijfskosten Financiële kosten Uitzonderlijke kosten 36

37 RR: Financiële kosten (Aflossingstabel) 37

38 RR: Afschrijvingen (Afschrijvingstabel) 38

39 Link tussen resultatenrekening en reserves Winst groei van Eigen Vermogen OF uitkeren (als tantième of dividend) Verlies daling van Eigen Vermogen Actief Passief Opbrengsten EV - Kosten = Resultaat (winst/verlies) 39

40 Stel balans van 2014 op 40

41 Smakelijk!

42 THEMA 3 Hoe analyseer ik de financiële situatie van een organisatie?

43 Is mijn organisatie/afdeling financieel gezond op korte termijn en op lange termijn? Hoe kan ik de financiële positie van een klant, leverancier of partner inschatten? Wat is het verschil tussen liquiditeit, rendabiliteit en solvabiliteit? Wat zijn de bouwstenen van een financieel management rapport? 43

44 Liquiditeit Wat is de financiële gezondheid van de onderneming op korte termijn? Kan de onderneming op korte termijn haar betalingsverplichtingen nakomen? 44

45 Liquiditeit (schema) 45

46 Liquiditeitsratio s Vlottend Activa Vreemd Vermogen Korte Termijn Netto bedrijfskapitaal = OF Permanent Vermogen Vaste Activa Externe jaarrekening Beperkte vlottende activa Schulden op ten hoogste één jaar Overlopende rekeningen Current ratio = Vlottende Activa / Vreemd Vermogen Kort Externe jaarrekening Beperkte Vlottende Activa / (Schulden op ten hoogste één jaar + Overlopende rekeningen passief) 46

47 Liquiditeitsratio s Dagen klantenkrediet = Handelsvorderingen (40) / (verkopen (70) + BTW) * 365 Dagen leverancierskrediet Leveranciersschulden (44) / (directe (60) en indirecte (61) aankopen + BTW) * 365 Dagen voorraad = Voorraden en bestellingen in uitvoering / Kostprijs van de verkopen *

48 Voorbeeld sociale werkplaats Nettobedrijfskapitaal?? Current ratio?? 2,2 Dagen klantenkrediet?? 55 Dagen leverancierskrediet?? 30 Dagen voorraad / / / 48

49 Voorbeeld sociale werkplaats Nettobedrijfskapitaal Current ratio 1,26 2,18 2,2 Dagen klantenkrediet Dagen leverancierskrediet Dagen voorraad / / / 49

50 Liquiditeit Goed financieel beheer in 2014 vergeleken met 2013? Dagen klantenkrediet Leverancierskrediet Voorraadrotatie Kostprijs van de verkopen: o 2013: 280 o 2014: Resultatenrekening Omzet Kosten Winst Balansgegevens Klantenvorderingen Leveranciersschulden Voorraad Totaal

51 Liquiditeit Goed financieel beheer in 2014 vergeleken met 2013? Dagen klantenkrediet gestegen Meer openstaande vorderingen eind 2014 Leveranciers later betaald Meer openstaande schulden eind 2014 Voorraadrotatie Voorraad roteerde sneller eind Dagen klantenkrediet Dagen leverancierskrediet Dagen voorraad

52 Valkuilen op vlak van liquiditeit Overschatting voorraad Niet inbare vordering Snel groeiende organisaties werkkapitaal! 52

53 Solvabiliteit Was de financiële gezondheid van mijn onderneming op lange termijn? 53

cashflow/cashdrain?")

54 Rendabiliteit Zijn mijn activiteiten rendabel? Is er winst/verlies? Zie resultatenrekening Ratio s o o Return on assets Return on equity Is er (operationele) cashflow/cashdrain? Zelf te berekenen! Verschillende definities 54

55 Resultaat 55

56 Operationele Cashflow Berekening (eenvoudige berekeningswijze) Resultaat + niet-kaskosten - niet-kasopbrengsten Voorbeeld 56

57 Winst vs. cashflow Profit is an opinion, cash is a fact Het boekhoudkundig resultaat houdt geen rekening met het feit dat een kost of opbrengst al dan niet uitgegeven of ontvangen is in een bepaald boekjaar. Verwarring tussen rendabel zijn & voldoende cash genereren Wat is het minst erg? Verlies met cashflow Verlies met cashdrain

58 Conclusie 58

59 THEMA 4 Hoe maak ik de juiste financiële beslissingen?

60 Is mijn marge voldoende groot? Kan ik een extra medewerker in dienst nemen? 60

61 Is mijn marge voldoende groot? Vraagstuk: Sociale werkplaats heeft 2 afdelingen Fietsatelier Strijkatelier Vraag 1: Maak een analytische begroting op Vraag 2: Zijn onze marges voldoende groot? 61

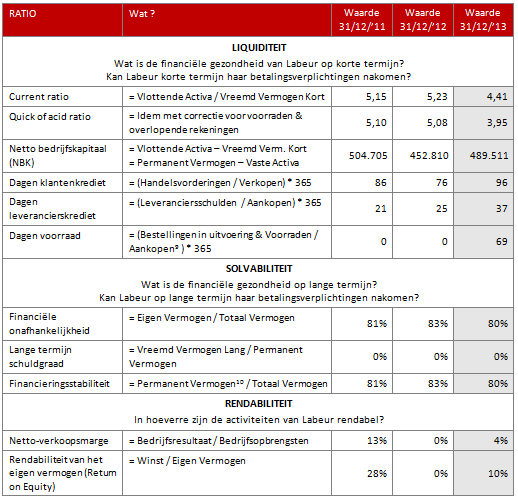

62 Stap 1 Wat is de marktvraag voor beide afdelingen (Per arbeider berekenen) Stap 2 Hoeveel eenheden kan ik maximaal presteren (Per arbeider berekenen) Stap 3 Stap 1 en 2 vergelijken Stap 4 Directe kosten in kaart brengen Stap 5 + Indirecte kosten in kaart brengen Analytische begroting 62

63 Analytische begroting - oplossing Stap 4 directe kosten 63

64 Analytische begroting - oplossing Stap 5 indirecte kosten 64

65 Financiële beslissingen Het strijkatelier is verlieslatend Opdoeken? Niet opdoeken vanuit financieel oogpunt: Indien activiteit marge genereert (ook al is marge klein.) o! Wel rendabiliteit verbeteren Indien activiteit geen marge geneert, maar Indien er realistische herstelmaatregelen mogelijk zijn om marge te vergroten: o o o o Prijzenpolitiek aanpassen Aankooppolitiek aanpassen Schaalvergroting 65

66 Financiële beslissingen Stel dat je het strijkatelier toch opdoekt: Globale winst sociale werkplaats daalt van

67 Financiële beslissingen Het strijkatelier is verlieslatend Opdoeken? Opdoeken of afstoten vanuit financieel oogpunt: Indien de omzet de directe kosten niet kan dekken. Er is met andere woorden geen marge meer om indirecte kosten te betalen. o Bvb: Lonen arbeiders strijkatelier Én er geen realistische herstelmaatregelen meer mogelijk zijn. 67

68 Financiële beslissingen Indien je het fietsatelier opdoekt of afstoot Stijgt de marge om de indirecte kosten te betalen van

69 Financiële beslissingen! Versleuteling kan vertekend beeld geven Indien we de versleuteling als volgt aanpassen Afschrijving gebouw : 50 60% fietsatelier Verwarming loods: 50% 60% fietsatelier Loon coördinator: 50% 80% fietsatelier 69

70 Kan ik een extra medewerker in dienst nemen? Hangt af van de marktvraag naar de aangeboden producten of diensten Voldoende stijging omzet (of subsidies) om stijging van de kosten op te vangen Moet met andere woorden blijken uit een businessplan Hoeveel kost een medewerker? 70

71 Kan ik een extra medewerker in dienst nemen? Loonkost bediende Vertrekpunt: bruto maandloon (afhankelijk paritair comité, arbeidscontract) BrutoJaarLoon = Brutomaandloon * 13,92 (= incl. Vakantie Geld en Eindejaars Premie) + RSZ werkgever = Brutojaarloon * (+/- 35%) = Loonkost Loonkost arbeider Vertrekpunt: bruto uurloon (afhankelijk paritair comité, arbeidscontract) BJL = Bruto uurloon * aantal gewerkte uren (incl. betaalde feestdagen) + EP + VG = (BJL (x-1) + EP (x-1) )* 1,08 * 0, RSZ werkgever = (Brutojaarloon + EP) * 1,08 * (+/- 40%) = Loonkost + Andere personeelskosten Zoals bepaald in arbeidscontract en paritair comité: maaltijdcheques, ecocheques, woon-werk verkeer Kosten sociaal secretariaat, arbeidsongevallen verzekering, dienst voor preventie en bescherming 71

72 THEMA 5 Case Labeur als good practice binnen de sociale economie (en coöperatief ondernemerschap)

73 Labeur Activiteiten Labeur & monumentendokters Renovatie en isolatie Rebuild Stellingbouw en schilderwerken RecupDesign Houtbewerking Meubelbouw

74 Labeur 74

75 VRAGEN 75

76 Veel succes!

77 Bijlage: CVBA en VZW (1/4) Vennootschap (o.a. cvba, bvba en nv): Wetboek van Vennootschappen Een vennootschap wordt opgericht door een contract op grond waarvan twee of meer personen overeenkomen iets in gemeenschap te brengen met als doel één of meer nauwkeurig omschreven activiteiten uit te oefenen en met het oogmerk aan de vennoten een rechtstreeks of onrechtstreeks vermogensvoordeel te bezorgen. Vzw (vereniging zonder winstoogmerk): VZW-Wet De vereniging zonder winstoogmerk is die, welke niet nijverheids- of handelszaken drijft en welke niet tracht een stoffelijk voordeel aan haar leden te verschaffen. Enkel bijkomstige handelsactiviteiten Echter: rechtsonzekerheid over bijkomstigheid Indien handelsactiviteit kwantitatief ondergeschikt is aan niet-economische activiteit Indien (on)rechtstreekse band is met niet-economische activiteit Indien volledig besteed aan verwezenlijking niet-economische activiteit Onderscheid tussen doel en activiteit is belangrijk Rol van het winstoogmerk 77

78 Bijlage: CVBA en VZW (2/4) Vereniging zonder winstoogmerk (vzw) Coöperatieve vennootschap met beperkte aansprakelijkheid (cvba) Type samenwerkingsvorm Vereniging Vennootschap Rechtspersoonlijkheid? Ja Ja Vennoten / leden Min. 3 leden Min. 3 vennoten Min. in te brengen kapitaal (EUR) N.v.t (vaste aandelen) ( indien cvba-so) Min. te volstorten (EUR) N.v.t (5.000 indien cvba-so) Aandelen Nee Ja (op naam) Oprichtingsakte Onderhandse of authentieke akte Authentieke akte Overdracht aandelen N.v.t. Aan derden: volgens statuten Onder vennoten: vrij (beperkingen mogelijk in statuten) Algemene vergadering AV van leden: Verplicht min. 1x / jaar AV van aandeelhouders: Verplicht min. 1x / jaar Bestuur Raad van bestuur, Min. 1 bestuurder min. 3 bestuurders Aansprakelijkheid bestuurders Rechtspersoon is aansprakelijk, behoudens uitzonderingen Beperkt tot inbreng, behoudens uitzonderingen Fiscaal regime Rechtspersonen-belasting of vennootschaps-belasting Vennootschaps-belasting BTW-plichtig? BTW-plicht wordt naar de effectieve economische activiteit beoordeeld, onafhankelijk van rechtsvorm BTW-plicht wordt naar de effectieve economische activiteit beoordeeld, onafhankelijk van rechtsvorm 78

79 Bijlage: CVBA en VZW (3/4) Mogelijke motieven om te kiezen voor een vzw als rechtsvorm Als uw activiteit slechts een middel is tot een maatschappelijk doel (bvb. tewerkstelling voor personen uit kansengroepen creëren) Als u de gegenereerde middelen volledig binnen de organisatie wenst te behouden Als u geen startkapitaal voorhanden hebt (en bedrijfseconomisch niet nodig hebt) Als u de hoofdelijke aansprakelijkheid van de bestuurders (bij normaal beheer) wenst te reduceren Als u maximaal aanspraak wil maken op (project)subsidies Mogelijke motieven om te kiezen voor een cvba als rechtsvorm Als u winst wenst te genereren (ook al stelt u een maatschappelijk doel voorop) Als u voldoende startkapitaal kan samenbrengen Als u kapitaal wenst op te bouwen Als u bepaalde aandeelhouders meer stemrecht wenst te geven dan andere Als u winst wenst uit te keren Als u alleen wenst te besturen Als u een ondernemerslogica wenst te installeren bij de bestuurders Als u maximaal aanspraak wil kunnen maken op kredieten Als u vennoten vlot wil laten in- en uittreden (variabele aandelen) Als u de werknemers in de formele besluitvorming wenst te betrekken (variabele aandelen) 79

80 Bijlage: CVBA en VZW (4/4) De coöperatieve vennootschap kent 2 toepassingen 1. Vennootschappen vergelijkbaar met gewone commerciële bedrijven Keuze voor cvba omwille van grote statutaire vrijheid 2. Vennootschappen die passen binnen de coöperatieve beweging Zijn méér dan juridische vennootschapsvorm andere vorm van ondernemen: o Solidariteit tussen de vennoten o Beperkte rentevoet o Breder algemeen doel o Vrije toetreding nieuwe aandeelhouders o Alle vennoten hebben gelijk stemrecht op de Algemene Vergadering van vennoten Deze vennootschappen kunnen zich laten erkennen o o o Erkenning aanvragen bij FOD economie Fiscale voordelen! Voorbeelden: CERA, REO veiling, Ecopower 80

81 Bijlage: Bankkrediet (1/2) Krediet Op korte termijn o Overbruggingskrediet o Kaskrediet Op lange termijn o Investeringskrediet o Aanvulling bedrijfskapitaal Volgende aspecten zijn belangrijk bij een kredietaanvraag Bereidt u voor op de volgende vragen Strategisch o Welke activiteit? o Wat is de strategie van de onderneming? o Wie zijn de concurrenten? o 81

82 Bijlage: Bankkrediet (2/2) Volgende aspecten zijn belangrijk bij een kredietaanvraag Bereidt u voor op volgende vragen Financieel o Terugbetalingscapaciteit? Voldoende cashflow? o Hoe zal het krediet worden terugbetaald? o Hoe realistisch is het businessplan?» Hoe bent u tot deze cijfers gekomen» Wat is het break-even punt o Zijn er voldoende waarborgen? o Operationeel o Is het management voldoende competent? (Track record) o Wat als bedrijfsleiding wegvalt? o Bouwstenen van een kredietdossier Businessplan Investerings- en financieringsplan Liquiditeitsplan 82

Inzicht in uw cijfers

Welkom! Inzicht in uw cijfers Opbouw van uw boekhouding Balans Overzicht van de bezittingen en schulden Toont vermogen van de vennootschap Resultatenrekening Overzicht van kosten en opbrengsten Steeds

Welkom! Inzicht in uw cijfers Opbouw van uw boekhouding Balans Overzicht van de bezittingen en schulden Toont vermogen van de vennootschap Resultatenrekening Overzicht van kosten en opbrengsten Steeds

jaarlijkse groei 15% 12% 10% 10% jaarlijkse groei 20% 15% 12% 12% jaarlijkse groei 20% 15% Percentage van de omzet 45% 45% 45% 45% 45%

FINANCIEEL PLAN opstart 1. PROGNOSE RESULTATENREKENING Cijfers in euro Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 BEDRIJFSOPBRENGSTEN 291.500 327.530 448.381 493.094 542.276 Omzet 290.000 326.000 446.820 491.502

FINANCIEEL PLAN opstart 1. PROGNOSE RESULTATENREKENING Cijfers in euro Jaar 1 Jaar 2 Jaar 3 Jaar 4 Jaar 5 BEDRIJFSOPBRENGSTEN 291.500 327.530 448.381 493.094 542.276 Omzet 290.000 326.000 446.820 491.502

onderneming : Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal 18.

Minimum geplaatst kapitaal 18.") bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00

bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00

Inhoud WOORD VOORAF... 1 1. INLEIDING... 3

WOORD VOORAF.......................................................... 1 1. INLEIDING............................................................. 3 2. PUBLICATIEVERPLICHTINGEN...........................................

WOORD VOORAF.......................................................... 1 1. INLEIDING............................................................. 3 2. PUBLICATIEVERPLICHTINGEN...........................................

Inhoud WOORD VOORAF... 1 1. INLEIDING... 3

Inhoud WOORD VOORAF.......................................................... 1 1. INLEIDING............................................................. 3 2. PUBLICATIEVERPLICHTINGEN..........................................

Inhoud WOORD VOORAF.......................................................... 1 1. INLEIDING............................................................. 3 2. PUBLICATIEVERPLICHTINGEN..........................................

JAARREKENING. Toel / / / / ,67 Aandelen /8

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Omzet in jaar 5 Jaaromzet , , , , ,00 Variabele kosten , , , , ,00

Financieel plan Naam: Adres: Telefoon: Email: michiel decavel bieststraat, 86, 86 8560 WEVELGEM decavele@hotmail.com Overzicht van de omzet Overzicht totale omzet Jaaromzet 187 500,00 187 500,00 187 500,00

Financieel plan Naam: Adres: Telefoon: Email: michiel decavel bieststraat, 86, 86 8560 WEVELGEM decavele@hotmail.com Overzicht van de omzet Overzicht totale omzet Jaaromzet 187 500,00 187 500,00 187 500,00

LIQUIDITEIT. + kasinkomsten (=omzet + afname handelsdebiteuren/ - toename handelsdebiteuren) - totale kasstroom van operaties : 360

- totale kasstroom van operaties : 360") LIQUIDITEIT 1. Netto bedrijfskapitaal = NBK RATIO: beperkte vlottende activa schulden op korte termijn INTERPRETATIE: in s; vergelijking (1) welke activa binnen 12 maand zullen worden omgezet in beschikbare

LIQUIDITEIT 1. Netto bedrijfskapitaal = NBK RATIO: beperkte vlottende activa schulden op korte termijn INTERPRETATIE: in s; vergelijking (1) welke activa binnen 12 maand zullen worden omgezet in beschikbare

BROUWERIJ LIEFMANS NV Juridische status : Faillissement. Juridische vorm : NV. Wontergemstraat, DENTERGEM

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/ , ,40. Nr. BE Oprichtingskosten

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 340.346,18 538.042,40 Oprichtingskosten... 4.1 20...... Immateriële vaste activa... 4.2 21 244.452,43 441.579,00 Materiële vaste activa...

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 340.346,18 538.042,40 Oprichtingskosten... 4.1 20...... Immateriële vaste activa... 4.2 21 244.452,43 441.579,00 Materiële vaste activa...

HARTELIJK WELKOM. 18 mei 2011 - Startersdag Unizo. BAERT Alfred

HARTELIJK WELKOM 18 mei 2011 - Startersdag Unizo BAERT Alfred Het ondernemingsplan is een plan dat wordt opgesteld om vooraf het succes van de onderneming in te schatten. (max.20 blz.) Er zijn veel modellen

HARTELIJK WELKOM 18 mei 2011 - Startersdag Unizo BAERT Alfred Het ondernemingsplan is een plan dat wordt opgesteld om vooraf het succes van de onderneming in te schatten. (max.20 blz.) Er zijn veel modellen

Checklist haalbaarheidsstudie

Hieronder kan je een overzicht vinden van elementen die je haalbaarheidsstudie zeker moet bevatten. Afhankelijk van de gekozen onderneming, ga je je haalbaarheidsstudie verder uitbreiden en verduidelijken.

Hieronder kan je een overzicht vinden van elementen die je haalbaarheidsstudie zeker moet bevatten. Afhankelijk van de gekozen onderneming, ga je je haalbaarheidsstudie verder uitbreiden en verduidelijken.

Deel 2: Financiële jaarrekening

Deel 2: Financiële jaarrekening Nr. 0407.201.941 VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten..... Immateriële vaste activa. Materiële vaste activa... Terreinen en gebouwen...

Deel 2: Financiële jaarrekening Nr. 0407.201.941 VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten..... Immateriële vaste activa. Materiële vaste activa... Terreinen en gebouwen...

LRM BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

Lijninvest BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Participatiemaatschappij Vlaanderen

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

Interne jaarrekening - Uitgebreid verslag (Vennootschap)

") donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

VDM MARITIME BVBA

VDM MARITIME BVBA - 895761445 78 Kredietlimiet 29.000 Aankooplimiet 0 Status actief Rechtzaken nee Dagvaardingen nee Protesten nee Samenvatting Ondernemingsnummer 895761445 Nummer van de vestigingseenheid

VDM MARITIME BVBA - 895761445 78 Kredietlimiet 29.000 Aankooplimiet 0 Status actief Rechtzaken nee Dagvaardingen nee Protesten nee Samenvatting Ondernemingsnummer 895761445 Nummer van de vestigingseenheid

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST TOEGEPAST FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST CARINE COPPENS MIEKE KIMPE Derde editie Antwerpen Cambridge Financiële analyse van de jaarrekening

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST TOEGEPAST FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST CARINE COPPENS MIEKE KIMPE Derde editie Antwerpen Cambridge Financiële analyse van de jaarrekening

JAARREKENING IN EURO

20 27/10/2015 BE 0471.522.641 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15654.00593 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: 'T SMOSKE TIELT Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 27/10/2015 BE 0471.522.641 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15654.00593 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: 'T SMOSKE TIELT Besloten vennootschap met beperkte aansprakelijkheid Adres:

8. ONZE FINANCIËLE MIDDELEN

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA)

") Bijlage 3. BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA) Nr. VOL 2.1 Balans na winstverdeling ACTIVA VASTE ACTIVA 20/28...... Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21......

Bijlage 3. BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA) Nr. VOL 2.1 Balans na winstverdeling ACTIVA VASTE ACTIVA 20/28...... Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21......

Een meerwaarde voor u en uw klanten! Financiële analyse. Dossier De brouwerij. Studie gerealiseerd op basis van de gegevens van de klant

Een meerwaarde voor u en uw klanten! Financiële analyse Dossier De brouwerij Studie gerealiseerd op basis van de gegevens van de klant INHOUDSOPGAVE Inhoudsopgave... 2 1. RESULTAAT... 3 1.1. RESULTATENREKENING...

Een meerwaarde voor u en uw klanten! Financiële analyse Dossier De brouwerij Studie gerealiseerd op basis van de gegevens van de klant INHOUDSOPGAVE Inhoudsopgave... 2 1. RESULTAAT... 3 1.1. RESULTATENREKENING...

Samenvatting Economie Boekhouden: THEORIE

Samenvatting Economie Boekhouden: THEORIE Samenvatting door J. 1589 woorden 4 maart 2013 5,6 18 keer beoordeeld Vak Economie Economie Boekhouden Waar haalt de onderneming het geld vandaan? Financieringsbehoeften

Samenvatting Economie Boekhouden: THEORIE Samenvatting door J. 1589 woorden 4 maart 2013 5,6 18 keer beoordeeld Vak Economie Economie Boekhouden Waar haalt de onderneming het geld vandaan? Financieringsbehoeften

Boekhouding verenigingen 28 februari Sylvia Thienpont

Boekhouding verenigingen 28 februari 2015 Sylvia Thienpont Boekhouding verenigingen 1. Wettelijk kader boekhoudkundige Kleine verenigingen Grote en zeer grote verenigingen 2. Dubbel boekhouden versus vereenvoudigd

Boekhouding verenigingen 28 februari 2015 Sylvia Thienpont Boekhouding verenigingen 1. Wettelijk kader boekhoudkundige Kleine verenigingen Grote en zeer grote verenigingen 2. Dubbel boekhouden versus vereenvoudigd

JAARREKENING IN EURO

20 30/11/2015 BE 0462.537.075 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15679.00182 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DE LILLE Besloten vennootschap met beperkte aansprakelijkheid Adres: Kwadenbulk

20 30/11/2015 BE 0462.537.075 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15679.00182 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DE LILLE Besloten vennootschap met beperkte aansprakelijkheid Adres: Kwadenbulk

Inhoud DEEL 1 ALGEMENE INLEIDING BOEKHOUDING EN RAPPORTERING... 1 HOOFDSTUK 1 HISTORISCHE EVOLUTIE... 3 1 EVOLUTIE VAN DE BEGRIPPEN...

DEEL 1 ALGEMENE INLEIDING BOEKHOUDING EN RAPPORTERING... 1 HOOFDSTUK 1 HISTORISCHE EVOLUTIE... 3 1 EVOLUTIE VAN DE BEGRIPPEN... 4 2 ENKELE GESCHIEDKUNDIGE STAPPEN... 5 2.1 Belgische ondernemingen... 5

DEEL 1 ALGEMENE INLEIDING BOEKHOUDING EN RAPPORTERING... 1 HOOFDSTUK 1 HISTORISCHE EVOLUTIE... 3 1 EVOLUTIE VAN DE BEGRIPPEN... 4 2 ENKELE GESCHIEDKUNDIGE STAPPEN... 5 2.1 Belgische ondernemingen... 5

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Grindfonds - Fonds gravier Instelling van openbaar nut Adres: Koning Albert II laan Nr: 20 Bus: 8 Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister

JAARREKENING IN EURO Naam: Rechtsvorm: Grindfonds - Fonds gravier Instelling van openbaar nut Adres: Koning Albert II laan Nr: 20 Bus: 8 Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister

JAARREKENING IN EURO

20 02/10/2013 BE 0830.513.208 8 EUR NAT. Datum neerlegging Nr. Blz. D. 13616.00294 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DIAMOND VAULT Naamloze vennootschap Adres: SCHUPSTRAAT Nr: 1-7 Bus: Postnummer:

20 02/10/2013 BE 0830.513.208 8 EUR NAT. Datum neerlegging Nr. Blz. D. 13616.00294 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DIAMOND VAULT Naamloze vennootschap Adres: SCHUPSTRAAT Nr: 1-7 Bus: Postnummer:

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: VLAAMS AGENTSCHAP VOOR PERSONEN MET EEN HANDICAP Intern Verzelfstandigd Agentschap met Rechtspersoonlijkheid Adres: Zenithgebouw, Koning Albert II-laan Nr: 37 Bus:

JAARREKENING IN EURO Naam: Rechtsvorm: VLAAMS AGENTSCHAP VOOR PERSONEN MET EEN HANDICAP Intern Verzelfstandigd Agentschap met Rechtspersoonlijkheid Adres: Zenithgebouw, Koning Albert II-laan Nr: 37 Bus:

BALANS NA WINSTVERDELING

Nr 1 0454423323 VOL-VZW 21 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20128 47390603 42179615 Oprichtingskosten 20 Irnrnateriele vaste activa 21 11 143122 1 1228793 Materiele vaste activa Terreinen en

Nr 1 0454423323 VOL-VZW 21 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20128 47390603 42179615 Oprichtingskosten 20 Irnrnateriele vaste activa 21 11 143122 1 1228793 Materiele vaste activa Terreinen en

BALANS NA WINSTVERDELING

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

BALANS NA WINSTVERDELING

BE 04.777.660 VOL2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten Immateriële Materiële Terreinen en gebouwen Installaties, machines en uitrusting Meubilair en rollend materieel Leasing

BE 04.777.660 VOL2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten Immateriële Materiële Terreinen en gebouwen Installaties, machines en uitrusting Meubilair en rollend materieel Leasing

JAARREKENING IN EURO

20 27/06/2016 BE 0824.339.751 8 EUR NAT. Datum neerlegging Nr. Blz. D. 16260.00550 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: SOLAR ECO-INVEST Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 27/06/2016 BE 0824.339.751 8 EUR NAT. Datum neerlegging Nr. Blz. D. 16260.00550 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: SOLAR ECO-INVEST Besloten vennootschap met beperkte aansprakelijkheid Adres:

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: NewB Europese vennootschap Adres: Rue Botanique Nr: 75 Bus: Postnummer: 1210 Gemeente: Sint-Joost-ten-Node Land: België Rechtspersonenregister(RPR)- Rechtbank van

JAARREKENING IN EURO Naam: Rechtsvorm: NewB Europese vennootschap Adres: Rue Botanique Nr: 75 Bus: Postnummer: 1210 Gemeente: Sint-Joost-ten-Node Land: België Rechtspersonenregister(RPR)- Rechtbank van

Boekhouding. boekhouding 1

Boekhouding boekhouding 1 Welke boekhouding? Natuurlijke personen - werknemers kunstenaars - zelfstandigen Feitelijke vereniging Handelsvennootschappen VZW s boekhouding 2 Werknemer kunstenaar Geen boekhoudverplichting

Boekhouding boekhouding 1 Welke boekhouding? Natuurlijke personen - werknemers kunstenaars - zelfstandigen Feitelijke vereniging Handelsvennootschappen VZW s boekhouding 2 Werknemer kunstenaar Geen boekhoudverplichting

JAARLIJKS FINANCIEEL VERSLAG 2013 FLUXYS BELGIUM

JAARLIJKS FINANCIEEL VERSLAG 2013 FLUXYS BELGIUM STATUTAIRE JAARREKENING VAN FLUXYS BELGIUM NV VOLGENS DE BELGISCHE NORMEN 04 I. Balans... 255 II. Resultatenrekening... 256 III. Resultaatverwerking...

JAARLIJKS FINANCIEEL VERSLAG 2013 FLUXYS BELGIUM STATUTAIRE JAARREKENING VAN FLUXYS BELGIUM NV VOLGENS DE BELGISCHE NORMEN 04 I. Balans... 255 II. Resultatenrekening... 256 III. Resultaatverwerking...

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST TOEGEPAST FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST MIEKE KIMPE CARINE COPPENS Vijfde editie Antwerpen Cambridge Financiële analyse van de jaarrekening

FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST TOEGEPAST FINANCIËLE ANALYSE VAN DE JAARREKENING TOEGEPAST MIEKE KIMPE CARINE COPPENS Vijfde editie Antwerpen Cambridge Financiële analyse van de jaarrekening

BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 VLOTTENDE ACTIVA... 29/58 6.723.285,38 4.508.

VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21 2.089,48 3.556,27 Materiële vaste activa...

VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21 2.089,48 3.556,27 Materiële vaste activa...

EUR JAARREKENING IN EURO

40 EUR JAARREKENING IN EURO (2 decimalen)... zijn / zijn niet VERKLARING BETREFFENDE EEN AANVULLENDE OPDRACHT VOOR NAZICHT OF CORRECTIE werd XXX / werd niet * BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA

40 EUR JAARREKENING IN EURO (2 decimalen)... zijn / zijn niet VERKLARING BETREFFENDE EEN AANVULLENDE OPDRACHT VOOR NAZICHT OF CORRECTIE werd XXX / werd niet * BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA

BE (in euros)

") VKT2. 1. BALANS NA WINSTVERDELING A C T I V A VASTE ACTIVA 2/28 8.634.1 7.174.249 I. Oprichtingskosten 2 II. Immateriële vaste activa toel. I, A) 21 III. Materiële vaste activa toel. I, B) 22/27 8.631.91

VKT2. 1. BALANS NA WINSTVERDELING A C T I V A VASTE ACTIVA 2/28 8.634.1 7.174.249 I. Oprichtingskosten 2 II. Immateriële vaste activa toel. I, A) 21 III. Materiële vaste activa toel. I, B) 22/27 8.631.91

Openbaar Psychiatrisch Zorgcentrum Geel (OPZ Geel)

") Openbaar Psychiatrisch Zorgcentrum Geel (OPZ Geel) BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 23.731.281 16.557.840 Oprichtingskosten (+) 8.100 76.181 Immateriële vaste activa (+) 60.221 18.371

Openbaar Psychiatrisch Zorgcentrum Geel (OPZ Geel) BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 23.731.281 16.557.840 Oprichtingskosten (+) 8.100 76.181 Immateriële vaste activa (+) 60.221 18.371

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

ACTIVA. VOL-vzw 2.1 BALANS NA WINSTVERDELING VASTE ACTIVA 20/ , ,87

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.353.141,98 5.284.478,87 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 21.635,19 3.414,00 Materiële vaste activa 5.3 22/27 5.318.337,90

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.353.141,98 5.284.478,87 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 21.635,19 3.414,00 Materiële vaste activa 5.3 22/27 5.318.337,90

Voor het bedrijf. Climasoft nv. Vertegenwoordigd door Dirk Maartens. Financiële planningen. van januari 2010 tot december 2012

Financieel plan Voor het bedrijf Vertegenwoordigd door Dirk Maartens Financiële planningen van januari 2010 tot december 2012 Studie gerealiseerd op 10 januari 2010 door De Heer Deckers op basis van de

Financieel plan Voor het bedrijf Vertegenwoordigd door Dirk Maartens Financiële planningen van januari 2010 tot december 2012 Studie gerealiseerd op 10 januari 2010 door De Heer Deckers op basis van de

Kenmerkende gegevens DE 1. Ondernemingsdossier BE 0999.999.999 Brussel, 31 mei 2013. Balanscentrale. Ondernemingsnummer 0999.999.

Balanscentrale de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 30 01 Fax + 32 2 221 32 66 helpdesk.ba@nbb.be www.nbb.be ondernemingsnummer: 0203.201.340 RPR Brussel Ondernemingsdossier BE 0999.999.999

Balanscentrale de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 30 01 Fax + 32 2 221 32 66 helpdesk.ba@nbb.be www.nbb.be ondernemingsnummer: 0203.201.340 RPR Brussel Ondernemingsdossier BE 0999.999.999

JAARREKENING IN EURO

20 07/06/2016 BE 0458.098.930 11 EUR NAT. Datum neerlegging Nr. Blz. D. 16157.00038 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

20 07/06/2016 BE 0458.098.930 11 EUR NAT. Datum neerlegging Nr. Blz. D. 16157.00038 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

40 1 EUR NAT. Datum neerlegging Nr. 0405.110.404 Blz. E. D. VOL 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM: West-Vlaams

40 1 EUR NAT. Datum neerlegging Nr. 0405.110.404 Blz. E. D. VOL 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM: West-Vlaams

2009-03-24 DISTRIGAZ SA/NV 0476.201.605. Juridische status : Actief. Juridische vorm : SA/NV RUE DE L'INDUSTRIE 10 1000 - BRUXELLES

DISTRIGAZ SA/NV 0476.201.605 Juridische status : Actief Juridische vorm : SA/NV RUE DE L'INDUSTRIE 10 1000 - BRUXELLES NACE code : 35220 - Distributie van gasvormige brandstoffen via leidingen Het bedrijf

DISTRIGAZ SA/NV 0476.201.605 Juridische status : Actief Juridische vorm : SA/NV RUE DE L'INDUSTRIE 10 1000 - BRUXELLES NACE code : 35220 - Distributie van gasvormige brandstoffen via leidingen Het bedrijf

JAARREKENING IN EURO

20 19/06/2015 BE 0458.098.930 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15194.00114 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

20 19/06/2015 BE 0458.098.930 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15194.00114 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

JAARREKENING IN EURO

20 21/01/2015 BE 0449.054.471 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15019.00586 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ERDA KOMADA Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 21/01/2015 BE 0449.054.471 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15019.00586 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ERDA KOMADA Besloten vennootschap met beperkte aansprakelijkheid Adres:

Opgesteld te Halle op 7 september 2009. De Raad van bestuur, Bijlage: Staat van activa en passiva per 31/07/2009. Piet Colruyt), bestuurder

, bestuurder") Verslag van de Raad van Bestuur van Etn. Fr. Colruyt NV aan de Buitengewone Algemene Vergadering van de aandeelhouders van 16 oktober 2009 inzake doelwijziging De Raad van Bestuur verklaart te zijn samengekomen

Verslag van de Raad van Bestuur van Etn. Fr. Colruyt NV aan de Buitengewone Algemene Vergadering van de aandeelhouders van 16 oktober 2009 inzake doelwijziging De Raad van Bestuur verklaart te zijn samengekomen

JAARREKENING IN EURO

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

Ratioanalyse 2011. Lotus Bakeries

Ratioanalyse 211 Lotus Bakeries Kerncijfers Eigen vermogen 4.6.774, 39.42.233, 41.138.39, 31.919.68, 27.23.119, 4 4 3 3 2 2 1 1 Berekening: 1/1 Omzet 148.47.79, 138.119.71, 141.838.84, 146.339.94, 123.196.137,

Ratioanalyse 211 Lotus Bakeries Kerncijfers Eigen vermogen 4.6.774, 39.42.233, 41.138.39, 31.919.68, 27.23.119, 4 4 3 3 2 2 1 1 Berekening: 1/1 Omzet 148.47.79, 138.119.71, 141.838.84, 146.339.94, 123.196.137,

Ratioanalyse 2010. Lotus Bakeries

Ratioanalyse 21 Lotus Bakeries Kerncijfers Eigen vermogen 39.42.233, 41.138.39, 31.919.68, 27.23.119, 27.78.737, 4 4 3 3 2 2 1 1 Berekening: 1/1 Omzet 138.119.71, 141.838.84, 146.339.94, 123.196.137, 114.962.163,

Ratioanalyse 21 Lotus Bakeries Kerncijfers Eigen vermogen 39.42.233, 41.138.39, 31.919.68, 27.23.119, 27.78.737, 4 4 3 3 2 2 1 1 Berekening: 1/1 Omzet 138.119.71, 141.838.84, 146.339.94, 123.196.137, 114.962.163,

JAARREKENING IN EURO

20 26/04/2016 BE 0537.603.791 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16106.00378 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: M&A Besloten vennootschap met beperkte aansprakelijkheid Adres: Steenwinkelstraat

20 26/04/2016 BE 0537.603.791 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16106.00378 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: M&A Besloten vennootschap met beperkte aansprakelijkheid Adres: Steenwinkelstraat

Bedrijfsrevisor. Verklaring over de jaarrekening zonder voorbehoud

Burg. CVBA Helga Platteau Verslag van het College van Commissarissen aan de Algemene Vergadering der Aandeelhouders van Euronav NV over de jaarrekening over het boekjaar afgesloten op 31 december 2008

Burg. CVBA Helga Platteau Verslag van het College van Commissarissen aan de Algemene Vergadering der Aandeelhouders van Euronav NV over de jaarrekening over het boekjaar afgesloten op 31 december 2008

LAMPIRIS COOP Coöperatieve Vennootschap met Beperkte Aansprakelijkheid Rue Saint-Laurent, LUIK BTW BE

LAMPIRIS COOP Coöperatieve Vennootschap met Beperkte Aansprakelijkheid Rue Saint-Laurent, 54 4000 LUIK BTW BE 0846.628.569 RPR Luik Jaarverslag van de raad van bestuur aan de gewone algemene vergadering

LAMPIRIS COOP Coöperatieve Vennootschap met Beperkte Aansprakelijkheid Rue Saint-Laurent, 54 4000 LUIK BTW BE 0846.628.569 RPR Luik Jaarverslag van de raad van bestuur aan de gewone algemene vergadering

Aurington. Administratie en Advies

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Born in Africa Vereniging zonder winstoogmerk Adres: ROBERT DALECHAMPLAAN Nr: 7 Bus: Postnummer: 1200 Gemeente: Sint-Lambrechts-Woluwe Land: België Rechtspersonenregister

JAARREKENING IN EURO Naam: Rechtsvorm: Born in Africa Vereniging zonder winstoogmerk Adres: ROBERT DALECHAMPLAAN Nr: 7 Bus: Postnummer: 1200 Gemeente: Sint-Lambrechts-Woluwe Land: België Rechtspersonenregister

Voorwoord... 3 DEEL I ALGEMENE BOEKHOUDING VAN ZIEKENHUIZEN 11

INHOUDSOPGAVE Voorwoord... 3 DEEL I ALGEMENE BOEKHOUDING VAN ZIEKENHUIZEN 11 Hoofdstuk 1: Algemene bepalingen... 13 A. Wetgeving... 13 B. Toe te passen bepalingen uit de boekhoudwetgeving voor ondernemingen...

INHOUDSOPGAVE Voorwoord... 3 DEEL I ALGEMENE BOEKHOUDING VAN ZIEKENHUIZEN 11 Hoofdstuk 1: Algemene bepalingen... 13 A. Wetgeving... 13 B. Toe te passen bepalingen uit de boekhoudwetgeving voor ondernemingen...

Vlaamse Instelling voor Technologisch Onderzoek nv

Vlaamse Instelling voor Technologisch Onderzoek nv BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 87.030.208 76.438.607 Immateriële vaste activa (+) 31.303.323 20.907.614 Materiële vaste activa 46.687.016

Vlaamse Instelling voor Technologisch Onderzoek nv BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 87.030.208 76.438.607 Immateriële vaste activa (+) 31.303.323 20.907.614 Materiële vaste activa 46.687.016

Hoofdstuk II Boekhoudtheorie

Hoofdstuk II Boekhoudtheorie 1. Structuur 2. Basisveronderstellingen a. Entiteitveronderstelling b. Continuïteitsveronderstelling c. Geldwaarde-uitdrukkingsveronderstelling d. Veronderstelling van de historische

Hoofdstuk II Boekhoudtheorie 1. Structuur 2. Basisveronderstellingen a. Entiteitveronderstelling b. Continuïteitsveronderstelling c. Geldwaarde-uitdrukkingsveronderstelling d. Veronderstelling van de historische

Jaarrapport. Onderneming. Rapporteringsperiode. Bridgeboetiek VZW

Jaarrapport Onderneming Bridgeboetiek VZW 0445.163.781 Rapporteringsperiode 1 JANUARI 2016-31 DECEMBER 2016 Inhoudstafel Balans 2 Resultatenrekening 5 Resultaatverwerking 7 afschrijvingstabel 2016 9 Toelichtingen

Jaarrapport Onderneming Bridgeboetiek VZW 0445.163.781 Rapporteringsperiode 1 JANUARI 2016-31 DECEMBER 2016 Inhoudstafel Balans 2 Resultatenrekening 5 Resultaatverwerking 7 afschrijvingstabel 2016 9 Toelichtingen

JAARREKENING IN EURO

20 26/08/2014 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 14488.00391 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Verhaert Dave Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 26/08/2014 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 14488.00391 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Verhaert Dave Besloten vennootschap met beperkte aansprakelijkheid Adres:

LAMPIRIS COOP Coöperatieve Vennootschap met Beperkte Aansprakelijkheid Rue Saint-Laurent, LUIK BTW BE

LAMPIRIS COOP Coöperatieve Vennootschap met Beperkte Aansprakelijkheid Rue Saint-Laurent, 54 4000 LUIK BTW BE 0846.628.569 RPR Luik Jaarverslag van de raad van bestuur aan de gewone algemene vergadering

LAMPIRIS COOP Coöperatieve Vennootschap met Beperkte Aansprakelijkheid Rue Saint-Laurent, 54 4000 LUIK BTW BE 0846.628.569 RPR Luik Jaarverslag van de raad van bestuur aan de gewone algemene vergadering

Toename van de winst met meer dan 10% Verhoging van dividend

Jaarresultaten 2010 Opgesteld door gedelegeerd bestuurders Dirk De Cuyper en Peter De Cuyper. Wetteren, België 17 maart 2011. Toename van de winst met meer dan 10% Verhoging van dividend Kerncijfers 2010

Jaarresultaten 2010 Opgesteld door gedelegeerd bestuurders Dirk De Cuyper en Peter De Cuyper. Wetteren, België 17 maart 2011. Toename van de winst met meer dan 10% Verhoging van dividend Kerncijfers 2010

Vereenvoudigd Business Plan en financieel plan Praktische gids voor uw ondernemingsproject FINTRO. GAAT VER, BLIJFT DICHTBIJ.

Vereenvoudigd Business Plan en financieel plan Praktische gids voor uw ondernemingsproject FINTRO. GAAT VER, BLIJFT DICHTBIJ. Aanvrager - Interveniënten Wenst u uw activiteit in eigen naam / in naam van

Vereenvoudigd Business Plan en financieel plan Praktische gids voor uw ondernemingsproject FINTRO. GAAT VER, BLIJFT DICHTBIJ. Aanvrager - Interveniënten Wenst u uw activiteit in eigen naam / in naam van

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: FONDS VOOR SCHEEPSJONGENS ANDERE Adres: Vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land: België Rechtspersonenregister (RPR) - Rechtbank van Koophandel

JAARREKENING IN EURO Naam: Rechtsvorm: FONDS VOOR SCHEEPSJONGENS ANDERE Adres: Vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land: België Rechtspersonenregister (RPR) - Rechtbank van Koophandel

Voorwaarde voor het berekenen van de ratio De noemer moet positief zijn 70/74 > 0 70/74 > 0

5.3.6 Definitie van de ratio's voor verenigingen en stichtingen Codes die voorkomen in het A. EXPLOITATIE 1. BRUTOMARGE OP BEDRIJFSOPBRENGSTEN (%) De noemer moet positief zijn 70/74 > 0 70/74 > 0 Bedrijfswinst

5.3.6 Definitie van de ratio's voor verenigingen en stichtingen Codes die voorkomen in het A. EXPLOITATIE 1. BRUTOMARGE OP BEDRIJFSOPBRENGSTEN (%) De noemer moet positief zijn 70/74 > 0 70/74 > 0 Bedrijfswinst

Nr. 0462.312.589. LIJST VAN DE BESTUURDERS, ZAAKVOERDERS EN COMMISSARISSEN (vervolg van de vorige bladzijde)

") 20 1 EUR NAT. Datum neerlegging Nr. 0462.312.589 Blz. E. D. VKT 1.1 JAARREKENING IN EURO NAAM: KAURI Rechtsvorm: VZW Adres: de Fiennestraat Nr.: 77 Postnummer: 1070 Gemeente: Brussel 7 Land: België Rechtspersonenregister

20 1 EUR NAT. Datum neerlegging Nr. 0462.312.589 Blz. E. D. VKT 1.1 JAARREKENING IN EURO NAAM: KAURI Rechtsvorm: VZW Adres: de Fiennestraat Nr.: 77 Postnummer: 1070 Gemeente: Brussel 7 Land: België Rechtspersonenregister

de balans en de resultatenrekening

de balans en de resultatenrekening als deel van de jaarrekening Administratief bediende in de boekhouding A BALANS P 6 Resultatenrekening 7 actief Actief Balans Passief 6 Resultatenrekening 7 6 7 zeer

de balans en de resultatenrekening als deel van de jaarrekening Administratief bediende in de boekhouding A BALANS P 6 Resultatenrekening 7 actief Actief Balans Passief 6 Resultatenrekening 7 6 7 zeer

Jaarrapport. Onderneming. Rapporteringsperiode. Vlaamse Bridge Liga VZW

Jaarrapport Onderneming Vlaamse Bridge Liga VZW 0417.758.412 Rapporteringsperiode 1 JANUARI 2016-31 DECEMBER 2016 Inhoudstafel Balans 2 Resultatenrekening 4 Resultaatverwerking 7 Afschrijvingstabel 2016

Jaarrapport Onderneming Vlaamse Bridge Liga VZW 0417.758.412 Rapporteringsperiode 1 JANUARI 2016-31 DECEMBER 2016 Inhoudstafel Balans 2 Resultatenrekening 4 Resultaatverwerking 7 Afschrijvingstabel 2016

1. BALANS NA WINSTVERDELING. Codes 20/28 22/27 22 23 24 25 26 27 29/58 40/41 50/53 54/58

VKT2. 1. BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 3.591,29 I. Oprichtingskosten... 20 3.591,29 II. Immateriële vaste activa (toel. I,A)... 21 III. IV. Materiële vaste activa (toel. I,B)... A.

VKT2. 1. BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 3.591,29 I. Oprichtingskosten... 20 3.591,29 II. Immateriële vaste activa (toel. I,A)... 21 III. IV. Materiële vaste activa (toel. I,B)... A.

Algemene Statutaire Jaarvergadering. Balans & Resultatenrekening 2017

Algemene Statutaire Jaarvergadering Balans & Resultatenrekening 2017 Begroting 2018 BALANS 2017 Code 2017 2016 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten Immateriële vaste activa (toelichting

Algemene Statutaire Jaarvergadering Balans & Resultatenrekening 2017 Begroting 2018 BALANS 2017 Code 2017 2016 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten Immateriële vaste activa (toelichting

Vlaams Centrum voor Agro- en Visserijmarketing

Vlaams Centrum voor Agro- en Visserijmarketing Nr. I 0454.423.323 I VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA Toel. Codes Boekjaar Vorig boekjaar VASTE ACTIVA....... 20/28 467.243,35 526.129,30 Oprichtingskosten.......................

Vlaams Centrum voor Agro- en Visserijmarketing Nr. I 0454.423.323 I VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA Toel. Codes Boekjaar Vorig boekjaar VASTE ACTIVA....... 20/28 467.243,35 526.129,30 Oprichtingskosten.......................

VRT NV van publiek recht

VRT NV van publiek recht BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 115.029.587 119.788.996 Immateriële vaste activa 3.445.950 3.098.335 Materiële vaste activa 97.938.462 103.045.486 Terreinen en

VRT NV van publiek recht BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 115.029.587 119.788.996 Immateriële vaste activa 3.445.950 3.098.335 Materiële vaste activa 97.938.462 103.045.486 Terreinen en

Interne jaarrekening - Beknopt verslag (Vennootschap)

") vrijdag 3 april 2015 09:20 Bedrijf: 1 - VIA VENETO VZW Pagina 1 van 6 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 1.081,00 1.067,87 Oprichtingskosten 20 Immateriële vaste activa (toelichting 5.1.1)

vrijdag 3 april 2015 09:20 Bedrijf: 1 - VIA VENETO VZW Pagina 1 van 6 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 1.081,00 1.067,87 Oprichtingskosten 20 Immateriële vaste activa (toelichting 5.1.1)

HOOFDSTUK 1 BASISBEGINSELEN VAN HET DUBBEL BOEKHOUDEN

WOORD VOORAF... OVER DE AUTEURS... v vii HOOFDSTUK 1 BASISBEGINSELEN VAN HET DUBBEL BOEKHOUDEN 1 INLEIDING... 2 2 DE BALANS... 3 2.1 Ondernemingsmiddelen of activa... 4 2.2 Ondernemingsbronnen of passiva...

WOORD VOORAF... OVER DE AUTEURS... v vii HOOFDSTUK 1 BASISBEGINSELEN VAN HET DUBBEL BOEKHOUDEN 1 INLEIDING... 2 2 DE BALANS... 3 2.1 Ondernemingsmiddelen of activa... 4 2.2 Ondernemingsbronnen of passiva...

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

20 17/07/2017 BE 0458.098.930 13 EUR NAT. Datum neerlegging Nr. Blz. D. 17323.00104 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

20 17/07/2017 BE 0458.098.930 13 EUR NAT. Datum neerlegging Nr. Blz. D. 17323.00104 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

Inhoud. Voorwoord... DEEL I INLEIDING

Inhoud Voorwoord............................................ i DEEL I INLEIDING Hoofdstuk 1. Definitie en grondbeginselen............... 3 A. Definitie.......................................... 3 B. Verantwoording

Inhoud Voorwoord............................................ i DEEL I INLEIDING Hoofdstuk 1. Definitie en grondbeginselen............... 3 A. Definitie.......................................... 3 B. Verantwoording

Pagina 1/5 Expert/M Plus V: Datum lijst 27/03/2017 Datum afdruk 27/03/ :11:32. Actief passief resultatenbalans

Pagina 1/5 BRUTO Afschrijvingen en waardeverm. NETTO ACTIEF Vaste activa 24 686,04-17 242,97 7 443,07 Oprichtingskosten Immateriële vaste activa Materiële vaste activa 24 686,04-17 242,97 7 443,07 Terreinen

Pagina 1/5 BRUTO Afschrijvingen en waardeverm. NETTO ACTIEF Vaste activa 24 686,04-17 242,97 7 443,07 Oprichtingskosten Immateriële vaste activa Materiële vaste activa 24 686,04-17 242,97 7 443,07 Terreinen

Circulaire NBB_2013_XX - Bijlage 1

Prudentieel beleid en financiële stabiliteit de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 38 12 Fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Circulaire NBB_2013_XX

Prudentieel beleid en financiële stabiliteit de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 38 12 Fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Circulaire NBB_2013_XX

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1 EUR JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM:... SARO... Rechtsvorm:...

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1 EUR JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM:... SARO... Rechtsvorm:...

Statutaire algemene vergadering 26 april 2014

Statutaire algemene vergadering 26 april 2014 dr.ir. Didier De Buyst, dr.ir. Robrecht H. Paternoster, bestuurders, Financieel Comité ie-net vzw 1 CONTEXT 2 Creëren van maximale transparantie in de boekhouding

Statutaire algemene vergadering 26 april 2014 dr.ir. Didier De Buyst, dr.ir. Robrecht H. Paternoster, bestuurders, Financieel Comité ie-net vzw 1 CONTEXT 2 Creëren van maximale transparantie in de boekhouding

JAARREKENING IN EURO

20 27/01/2015 BE 0429.423.255 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15025.00242 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: FRAVAN Naamloze vennootschap Adres: Kortrijksestraat Nr: 439 Bus: Postnummer:

20 27/01/2015 BE 0429.423.255 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15025.00242 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: FRAVAN Naamloze vennootschap Adres: Kortrijksestraat Nr: 439 Bus: Postnummer:

A COMPANY NV - 999999999-9:07 maandag, 14 oktober 2013

44 A COMPANY NV - 999999999-9:07 maandag, 14 oktober 2013 Kredietlimiet Aankooplimiet Status Rechtzaken 0 0 actief nee Ondernemingsnummer 999999999 Bedrijfsnaam A COMPANY NV Adres A STREET 1 1001 A CITY

44 A COMPANY NV - 999999999-9:07 maandag, 14 oktober 2013 Kredietlimiet Aankooplimiet Status Rechtzaken 0 0 actief nee Ondernemingsnummer 999999999 Bedrijfsnaam A COMPANY NV Adres A STREET 1 1001 A CITY

Vlaamse Vervoermaatschappij De Lijn

Vlaamse Vervoermaatschappij De Lijn BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 1.300.921.490 1.252.025.212 Oprichtingskosten (+) 0 931.131 Immateriële vaste activa (+) 3.178.727 753.035 Materiële

Vlaamse Vervoermaatschappij De Lijn BALANS ACTIVA huidig jaar vorig jaar VASTE ACTIVA 1.300.921.490 1.252.025.212 Oprichtingskosten (+) 0 931.131 Immateriële vaste activa (+) 3.178.727 753.035 Materiële

1 Codes I Boekjaar I Vorig boekjaar I

VOL 2.1 BALANS NA WNSTVERDELNG ACTVA VASTE ACTVA...... Oprichtingskosten... mmateriële vaste activa... Toel. 5.1 5.2 1 Codes Boekjaar Vorig boekjaar Materiële vaste activa......... Terreinen en gebouwen......

VOL 2.1 BALANS NA WNSTVERDELNG ACTVA VASTE ACTVA...... Oprichtingskosten... mmateriële vaste activa... Toel. 5.1 5.2 1 Codes Boekjaar Vorig boekjaar Materiële vaste activa......... Terreinen en gebouwen......

Interne Balans VZW Boekjaar 2016

VASTE ACTIVA Pagina : 1 20/28 454,38 Materiële vaste activa Installaties; machines en uitrusting Die volle eigendom zijn van de vereniging 22/27 23 231 23101000 23102000 23190000 23191000 23192000 Computerhardware

VASTE ACTIVA Pagina : 1 20/28 454,38 Materiële vaste activa Installaties; machines en uitrusting Die volle eigendom zijn van de vereniging 22/27 23 231 23101000 23102000 23190000 23191000 23192000 Computerhardware

REGISTRATIE DUBBEL BOEKHOUDEN

REGISTRATIE DUBBEL BOEKHOUDEN Basisbeginselen Courante exploitatiecyclus : aankopen verkopen, inkomsten en uitgaven Andere transacties: personeel, investeringen, financiering Inventaris Jaarrekening HOOFDSTUK

REGISTRATIE DUBBEL BOEKHOUDEN Basisbeginselen Courante exploitatiecyclus : aankopen verkopen, inkomsten en uitgaven Andere transacties: personeel, investeringen, financiering Inventaris Jaarrekening HOOFDSTUK

Vlaamse Maatschappij voor Watervoorziening

Vlaamse Maatschappij voor Watervoorziening BALANS huidig jaar vorig jaar ACTIVA VASTE ACTIVA 1.254.964.595 1.232.965.536 Immateriële vaste activa (+) 4.172.139 5.133.990 Materiële vaste activa 1.250.765.343

Vlaamse Maatschappij voor Watervoorziening BALANS huidig jaar vorig jaar ACTIVA VASTE ACTIVA 1.254.964.595 1.232.965.536 Immateriële vaste activa (+) 4.172.139 5.133.990 Materiële vaste activa 1.250.765.343

infonota Ondernemingsvormen De eenmanszaak De vennootschap

Ondernemingsvormen De eenmanszaak De eenmanszaak is een ondernemingsvorm waarbij de onderneming wordt opgericht door een natuurlijk persoon (oprichter). De éénmanszaak wordt ook wel 'onderneming natuurlijk

Ondernemingsvormen De eenmanszaak De eenmanszaak is een ondernemingsvorm waarbij de onderneming wordt opgericht door een natuurlijk persoon (oprichter). De éénmanszaak wordt ook wel 'onderneming natuurlijk

Eerbied voor het hout en respect voor de mens

Onderstaand treffen we informatie aan over de onderneming Lagae Hout N.V. en cijfergegevens uit de jaarrekeningen van 25, 26 en 27 Op basis van deze informatie gaan we de theorie van de ratioanalyse omzetten

Onderstaand treffen we informatie aan over de onderneming Lagae Hout N.V. en cijfergegevens uit de jaarrekeningen van 25, 26 en 27 Op basis van deze informatie gaan we de theorie van de ratioanalyse omzetten

Minimumindeling van het algemeen rekeningstelsel

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen

E TE XCO HAL FJA AR R E SU LTATE N 2016

E TE XCO HAL FJA AR R E SU LTATE N 2016 BALANS VOL 2.1 ACTIVA VASTE ACTIVA Oprichtingkosten 20 I Immateriële vaste activa 21 Materiële vaste activa A. Terreinen en gebouwen B. Installaties, machines en

E TE XCO HAL FJA AR R E SU LTATE N 2016 BALANS VOL 2.1 ACTIVA VASTE ACTIVA Oprichtingkosten 20 I Immateriële vaste activa 21 Materiële vaste activa A. Terreinen en gebouwen B. Installaties, machines en

Bridgeboetiek vzw. Balans en Jaarrekening. Seizoen 2009-2010

Bridgeboetiek vzw Balans en Jaarrekening Seizoen 2009-2010 1 juli 2009 tot 30 juni 2010 Actief passief resultatenbalans Pagina 1/5 Datum lijst 14/10/2010 BRUTO Afschrijvingen en waardeverm. NETTO ACTIEF

Bridgeboetiek vzw Balans en Jaarrekening Seizoen 2009-2010 1 juli 2009 tot 30 juni 2010 Actief passief resultatenbalans Pagina 1/5 Datum lijst 14/10/2010 BRUTO Afschrijvingen en waardeverm. NETTO ACTIEF

Vereenvoudigd businessen financieel plan PRAKTISCHE GIDS VOOR UW ONDERNEMINGSPROJECT

Vereenvoudigd businessen financieel plan PRAKTISCHE GIDS VOOR UW ONDERNEMINGSPROJECT Aanvrager - Interveniënten Wenst u uw activiteit in eigen naam / in naam van een vennootschap uit te oefenen? Waarom?

Vereenvoudigd businessen financieel plan PRAKTISCHE GIDS VOOR UW ONDERNEMINGSPROJECT Aanvrager - Interveniënten Wenst u uw activiteit in eigen naam / in naam van een vennootschap uit te oefenen? Waarom?