De keten uitgedaagd. Governance en beheer. College 9 van 11 Door Remco van Wijk

|

|

|

- Oscar Segers

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 De keten uitgedaagd Governance en beheer College 9 van 11 Door Remco van Wijk

2 Remco van Wijk MSc. Werkzaam bij Thauris MC Sinds 2007 via verschillende invalshoeken betrokken bij SBR Vanaf eind 2009 betrokken via Logius Bijdrage mogen leveren aan het boek De keten uitgedaagd

3 DO WHAT YOU DO SO WELL THAT THEY WILL WANT TO SEE IT AGAIN AND BRING THEIR FRIENDS I only hope that we don't lose sight of one thing that it was all started by a mouse. 3

4 Vandaag De casus en het doel Bepalen van de aanpak Horizontale integratie Verticale integratie Netwerkintegratie SBR gremia 4

5 College 9 van Het doel Het verrijken van de jaarrekeningoplossing

6 Het generieke uitvraagproces 6

7 Doel achter het aanleveren van een jaarrekening? Doel van de jaarrekening: het kosteneffectief afleggen van verantwoording door de leiding van de organisatie aan belanghebbenden. Maatschappelijk verkeer: aandeelhouders, banken, beleggers, crediteuren, subsidieverstrekkers, enz. kunnen de jaarrekening gebruiken voor hun besluitvorming. 7

8 Solvabiliteit Voor veel betrokkenen is het van belang of de organisatie ook op lange termijn haar verplichtingen kan nakomen. Solvabiliteitsratio I = eigen vermogen totaal vermogen bw2-i:equity bw2-i:assets 8

9 Behoefte aan een aanvullende verklaring Doel van de accountantscontrole van een jaarrekening is het verschaffen van zekerheid over de getrouwheid ervan. Wanneer een accountant een jaarrekening controleert legt hij zijn oordeel vast in een controleverklaring. Zo'n verklaring is verplicht bij de jaarrekening van middelgrote en grote ondernemingen waaronder de aan de beursgenoteerde bedrijven en bij de jaarrekening van diverse overheidsorganisaties zoals gemeenten. Voorbeeld: Naar ons oordeel is de voor het deponeren bij het handelsregister bestemde balans met toelichting per 31 december 2012 in alle van materieel belang zijnde aspecten consistent met de gecontroleerde jaarrekening 2012 van ABC B.V. onder toepassing van het bepaalde in artikel 2:396 lid 8 BW. 9

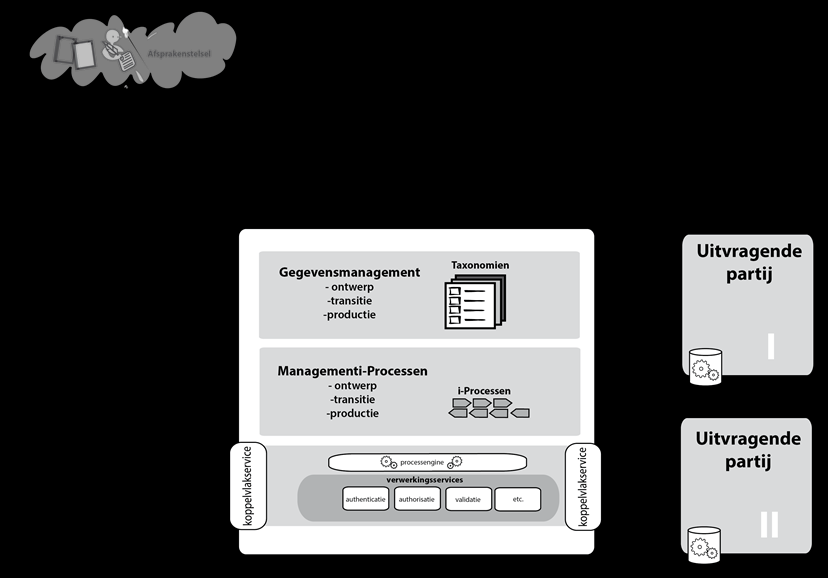

10 Verrijking op het niveau waar alle nog klopt Taxonomie JR ASS SOAP SOAP NHR JR XBRL ASSURANCE XBRL Logius Digipoort KVK 10

11 College 9 van Bepalen van de aanpak Van A naar B en wie gaan we raken?

12 Algemene uitgangspunten behoorlijk bestuur Zorgvuldigheidsbeginsel bij de voorbereiding van besluiten vergaren bestuursorganen de nodige kennis omtrent de relevante feiten en af te wegen belangen. Evenredigheidsbeginsel / verbod van willekeur de voor één of meer belanghebbenden nadelige gevolgen van een besluit mogen niet onevenredig zijn in verhouding tot de met het besluit te dienen doelen. Daarnaast dient beleid consistent te zijn en niet gebaseerd op toevallige factoren. Gelijkheidsbeginsel Gelijke gevallen worden gelijk behandeld. Transparantie Transparantie vraagt om openbaarheid van overheidsdocumenten. Een deel van deze worden opgevangen door het handhaven van een publiek/private governancestructuur 12

13 Antwoord op kernvragen bepalen de aanpak In welke mate is B waar we naar toe willen bekend? Welke integratievormen raken we? Hoeveel kunnen wij hergebruiken? Wat moet er wijzigen: Governance en/of Technologie? 13

14 Maatschappelijk verkeer Schets ASituatie KvK NHR Registeraccountant Bestuur Aandeelhouders 14

15 Maatschappelijk verkeer Schets BSituatie KvK Digipoort NHR Registeraccountant Bestuur Aandeelhouders 15

16 Quick-Scan als voorloper van oplossingsbeschrijving geeft antwoord We schetsen de huidige A-situatie en schetsen de B-situatie. B is voor een deel bekend en uit te tekenen, maar zeker nog niet helemaal. Impact: De horizontale keten aanzienlijk (van papier naar digitaal) De verticale keten SSC enigszins (capaciteit, potentieel hergebruik oplossing en uitbreiden/aanpassen servicecatalogus) Het netwerkniveau enigszins (potentieel hergebruik oplossing privaat bijvoorbeeld door banken. Het afsprakenstelsel moet worden uitgebreid) Hergebruik => De Logius fabriek is voor een groot deel geschikt, maar op meerdere vlakken moeten er zaken worden toegevoegd. Waaronder de servicecatalogus. Governance: De NBA krijgt een belangrijke rol in de nieuwe keten. 16

17 Programmacoördinatie Aanvullende programmastructuur met daarin in ieder geval de volgende Functies Besturen horizontale realisatie concrete keten. Afstemming in het kader van hergebruik (niet launching customers). De NBA, de accountants en softwareleveranciers en toekomstige (publiek/private) hergebruikers en EZ als financier voor digitale overheid. Deel afstemming via bestaande gremia: SBR stuurgroep/beraad Werkgroepen/Expertgroepen Processen/Techniek Gegevens Compliance (Werkgroep) Marcom 17

18 Programmagovernance perspectief Logius Beraad/Stuurgroep Assurance Taskforce Architect Programmaleider Logius Assurance projectleidersoverleg (projectleiders Keten) Domeindeskundige(n) processen/techniek Domeindeskundige(n) gegevens/assurance Domeindeskundige(n) compliance Domeindeskundige(n) markt (intermediairs/software) Specialist(en) processen/techniek 18

compliance Domeindeskundige(n) markt (intermediairs/software)")

19 College 9 van Horizontale integratie Een standaard methodiek voor een grote ketenwijziging

20 20

21 Detailanalyse Globaal ontwerp 21

22 spaghettiontwerp Detailanalyse Globaal ontwerp Sausontwerp 22

23 23

24 Iedere analogie gaat mank maar toch spaghettiontwerp spaghettistransitie Detailanalyse Globaal ontwerp Sausontwerp saustransitie Spaghettiproductie 24

25 Vol restaurant vraagt om functiescheiding bediening en ontwerp, transitie en productie van de gerechten 25

26 Ober dient goed geadviseerd te worden vanuit de inhoudelijke specialisten 26

27 Belangrijkste te gebruiken functies uit de Logius fabriek Procesmanagementdiensten: (Her)ontwerp Transitie Productie Gegevensmanagementdiensten (Her)ontwerp taxonomie Transitie Productie Toepassingsondersteuning (Her)ontwerp ondersteuningsketen Transitie Productie Pilot project Aansluitondersteuning Ontwerp marktondersteuningsplan Individuele begeleiding Groepsvoorlichting Aansluitsuite Tooling: PIMS/GIMS 27

28 Uitwerking in het driehoeksmodel Bestelling vanuit de programmaleider bij de deliverymanager proces(her)ontwerp. De programmaleider flankeert de oplossingseigenaar en neemt tijdelijk deze rol voor het nieuwe onderdeel op zich. Zo worden ontwikkeling en productie op ketenniveau gescheiden. Na het programma kan de programmaleider de deel oplossing overdragen aan de oplossingseigenaar of bij een nieuwe oplossing zelf oplossingseigenaar worden. PL DM Oplossingseigenaar Vraag Levering 28

29 Proces (her)ontwerp deliverables I 29

30 Proces (her)ontwerp deliverables II 30

31 Non-functionele spec. in ontw. Non-functionele i-processpecificaties Functionele specificaties in ontwerp Technisch ontwerp Ontwikkelomgeving Unieke functionele i-processpecificaties Ontwerp Transitie Productie Pre-productie omgeving Builds (ontwikkelen services) Testen Productie omgeving Sanity test Unit test Integratie test Performance test Systeem test Testomgeving Experimenteer omgeving Tijd Accepteren Acceptatie test Acceptatie omgeving

32 Het functionele i-proces Jaarrekening met assurance 32

33 Servicecatalogus Aanleverservice - herconfigureren Controle consistentie bijlage services ontwikkelen, toevoegen aan SC XBRL validatie doorontwikkelen XML validatie volledig hergebruik (DigiInkoop) Handtekening controle service ontwikkelen, toevoegen aan SC Certificaat controle service - ontwikkelen, toevoegen aan SC Afleverservice herconfigureren 33

34 Handtekening voor assurance verklaring Gebruik van een X.509 NBA beroepscertificaat Gebruik van een externally detached XML signature Gebruik van de XAdES standaard minimaal EPES Gebruik van een RSA algoritme met modulus lengte 2048 Gebruik van (minimaal) SHA-256 versleuteling Gebruik van de canoncalization methode c14n of ext-c14 34

35 Uitwerking in het driehoeksmodel Bestelling vanuit de Programmaleider bij de deliverymanager gegevens(her)ontwerp. Merk op dat de bestelling en de levering van deze dienst parallel geschiedt aan het procesherontwerp. PL Oplossingseigenaar Vraag Levering 35

36 Gegevensmanagement Hoofdontwerp Intake Semantisch ontwerp NBA Technisch Ontwerp Compliance Begeleidende document Transitie Productie Woordenlijst Presentatie view Definitie view Regels en restricties Omzetting naar Technische syntax (bv XBRL) Toetsen tegen Gegevensarchitectuur (NTA) Overige documenten Voorbeelden Testen Handleidingen Releasenotes Testen: - Sanity - Unit - Performance - Systeem - Entrypointtabel - Nltaxonomie.nl - Yeti - SBR website Logius 36

37 Resultaat gegevensontwerp in tooling 37

38 Gegevensproductie 38

39 Stukje verklaring instance (voorbeeld) <nba-i:professionalaccountantsconclusion contextref="c ">naar ons oordeel is de voor het deponeren bij het handelsregister bestemde balans met toelichting per 31 december 2012 in alle van materieel belang zijnde aspecten consistent met de gecontroleerde jaarrekening 2012 van ABC B.V. onder toepassing van het bepaalde in artikel 2:396 lid 8 BW.</nbai:ProfessionalAccountantsConclusion> ASSURANCE XBRL 39

40 College 9 van De verticale integratie Afstemmen over het SSC

41 41

42 Beleidsvraagstukken voor verticale afstemming Shared Service Centre Waar gebruiken we het SSC voor: HR? Marketing? Interorganisatorische informatieverwerking? Wat levert het SSC wat zijn de diensten, wat is reikwijdte van de oplossingen? Hoeveel ruimte is er voor maatwerk? Wat is standaard toepassing? Hoe realiseren we beheerste groei? Wat is een goed bekostigingsmodel. Hoe gaan we om met kosten die niet aan een keten toe te wijzen zijn? 42

43 Verticale afstemming ikv assuranceoplossing Willen wij generieke of specifieke bouwblokken hebben? Krijgen we geen capaciteitsproblemen op andere ontwikkeltrajecten? Specifiek: sneller, minder afstemming, goedkoper in realisatie, kosten komen bij één uitvrager terecht. Geen bijdrage aan standaardisatiedoelstelling. Generiek: meer afstemming, duurder in realisatie, waarschijnlijk kunnen kosten in de toekomst verdeeld worden. Bijdrage aan standaardisatiedoelstelling. 43

44 College I: Kleine greep van de bij uitvraag betrokken instanties veelal speelt assurance een rol Afkorting AFM ANBI BFT BZK B&W CFV CvdM DNB CBF DUO GS KvK NBA NPO NZa OCW RJ SBF VWS WSW Autoriteit financiële Markten Algemeen nut beogende instellingen Bureau Financieel toezicht Ministerie van Binnenlandse Zaken en Koninkrijkrelaties Het college van burgemeester en wethouders Centraal Fonds Volkshuisvesting Commissariaat voor de Media De Nederlandsche Bank Centraal Bureau Fondsenwerving Dienst Uitvoering Onderwijs Gedeputeerde Staten Kamer van Koophandel Nederlandse Beroepsorganisatie van Accountants Nederlandse Publieke Omroep Nederlandse Zorgautoriteit Ministerie van Onderwijs, Cultuur en Wetenschap Richtlijnen Jaarverslaggeving Samenwerkende Brancheorganisaties Filantropie Ministerie van Volksgezondheid, Welzijn en Sport Waarborgfonds Sociale Woningbouw 44

45 Verticale afstemming ikv assuranceoplossing De stuurgroep SBR heeft besloten dat de assurance verrijking volledig generiek opgezet moest worden. Ministerie van Economische zaken helpt bij bekostiging in het kader van realisatie beleidsdoelstelling standaardisatie en eoverheid. 45

46 College 9 van Netwerkintegratie

47 Uitgangspunt: een bestuur, meerdere belanghebbenden 47

48 48

49 Handtekening voor assurance verklaring in afsprakenstelsel Gebruik van een X.509 een certificaat toegedeeld door de keten Gebruik van een externally detached XML signature Gebruik van de XAdES standaard minimaal EPES Gebruik van een RSA algoritme met modulus lengte 2048 Gebruik van (minimaal) SHA-256 versleuteling Gebruik van de canoncalization methode c14n of ext-c14 49

50 Afstemming op meerdere vormen De eenvoudige benadering ziet de besturingsvormen als losstaande onderdelen, met ieder een duidelijk afgebakend gebied. Een uitvragende partij conformeert zich voor de inrichting van de verantwoordingsketen wel of niet aan het SBR-afsprakenstelsel. De complexe benadering houdt rekening met het sneeuwbaleffect dat op kan treden wanneer een probleem in één keten doorwerkt op alle andere integratievormen. 50

51 Afstemming rol van Logius en architectuur 51

52 Architectuur legt de puzzel 52

53 College 9 van Afstemmingsgremia Nu en ontwikkelingen

54 Gremia SBR SBR Beraad (publiek/privaat) SBR Platform (publiek/privaat) Expertgroepen (publiek/privaat) Zelfstandige sessies in het kader van besturing (publiek/privaat) Stuurgroep SBR (publiek) Projectleidersoverleg (publiek) Werkgroepen SBR (publiek) Projectboard verbreding en internationaal (publiek) 54

55 Toekomstige governance? Bestuurlijk overleg Afnemersoverleg Purchasing domein KIS 55

56 Oplossingseigenaar en onderhoud oplossing Oplossingseigenaar Vraag Levering 56

57 Op weg naar het Vapianomodel! 57

SBR Assurance. Oplossing Deponeren jaarrekening met verklaring

SBR Assurance Oplossing Deponeren jaarrekening met verklaring 30 januari 2014 Agenda van vandaag 1. Achtergrond 2. Oplossing Deponeren jaarverantwoording met verklaring 3. Informatie over de pilot 4. Afsluiting

SBR Assurance Oplossing Deponeren jaarrekening met verklaring 30 januari 2014 Agenda van vandaag 1. Achtergrond 2. Oplossing Deponeren jaarverantwoording met verklaring 3. Informatie over de pilot 4. Afsluiting

SBR Assurance. XBRL in het Onderwijs. 23 september 2014

SBR Assurance XBRL in het Onderwijs 23 september 2014 Even voorstellen Leader XBRL Assurance Services Ernst & Young Bestuurslid XBRL Nederland Lid NBA SBR Assurance Taskforce Agenda De noodzaak voor een

SBR Assurance XBRL in het Onderwijs 23 september 2014 Even voorstellen Leader XBRL Assurance Services Ernst & Young Bestuurslid XBRL Nederland Lid NBA SBR Assurance Taskforce Agenda De noodzaak voor een

Green Paper Preparer Extensions

Green Paper Preparer Extensions Versie: 1.2 Status: Definitief Datum: 17 juli 2017 Wijzigingsbeheer: Versie 1.1 Private Extensies vervangen voor Preparer extensions 1.1 Figuur 1 aangepast 1.2 Update n.a.v.

Green Paper Preparer Extensions Versie: 1.2 Status: Definitief Datum: 17 juli 2017 Wijzigingsbeheer: Versie 1.1 Private Extensies vervangen voor Preparer extensions 1.1 Figuur 1 aangepast 1.2 Update n.a.v.

Verantwoording en bedrijfsvoering: naar een professionele sociale huursector. SBR-pilot voor de woningcorporaties 25 februari 2016

Verantwoording en bedrijfsvoering: naar een professionele sociale huursector SBR-pilot voor de woningcorporaties 25 februari 2016 1 Programma 13.00u 13.15u Opening en toelichting op ambitie minister 13.15u

Verantwoording en bedrijfsvoering: naar een professionele sociale huursector SBR-pilot voor de woningcorporaties 25 februari 2016 1 Programma 13.00u 13.15u Opening en toelichting op ambitie minister 13.15u

SBR Assurance & RGS. Jacques Urlus Beleidsadviseur ICT & Accountancy

SBR Assurance & RGS Jacques Urlus Beleidsadviseur ICT & Accountancy Agenda Waarom SBR Assurance SBR Assurance oplossing Huidige status SBR Assurance & RGS De impact van SBR? Het getrouw beeld op papier

SBR Assurance & RGS Jacques Urlus Beleidsadviseur ICT & Accountancy Agenda Waarom SBR Assurance SBR Assurance oplossing Huidige status SBR Assurance & RGS De impact van SBR? Het getrouw beeld op papier

Handleiding SBR in het corporatiedomein

Handleiding SBR in het corporatiedomein Wilt u deelnemen aan de pilot? Neem dan contact op met Eveline Karper email: eveline.karper@logius.nl & telefoon: 070-8209679 Bent u klaar om deel te nemen aan de

Handleiding SBR in het corporatiedomein Wilt u deelnemen aan de pilot? Neem dan contact op met Eveline Karper email: eveline.karper@logius.nl & telefoon: 070-8209679 Bent u klaar om deel te nemen aan de

SBR Assurance. Alles wat u moet weten over het digitaal deponeren bij de Kamer van Koophandel met behulp van Standard Business Reporting (SBR)

") Whitepaper SBR Assurance Alles wat u moet weten over het digitaal deponeren bij de Kamer van Koophandel met behulp van Standard Business Reporting (SBR) In business for people. 1. Inleiding Dit White paper

Whitepaper SBR Assurance Alles wat u moet weten over het digitaal deponeren bij de Kamer van Koophandel met behulp van Standard Business Reporting (SBR) In business for people. 1. Inleiding Dit White paper

Handboek voor intermediairs

Handboek voor intermediairs Over het handboek Over XBRL is de afgelopen jaren al veel gesproken en geschreven. In veel gevallen ging het dan over uitleg van de techniek achter XBRL en ontwikkelingen in

Handboek voor intermediairs Over het handboek Over XBRL is de afgelopen jaren al veel gesproken en geschreven. In veel gevallen ging het dan over uitleg van de techniek achter XBRL en ontwikkelingen in

De jaarrekening via SBR

De jaarrekening via SBR Presentatie voor Financial Systems 6 juni 2013 Door: Jacques Urlus Het wonder van internet 2 Standard Business Reporting Programma extensible Business Reporting Language XBRL is

De jaarrekening via SBR Presentatie voor Financial Systems 6 juni 2013 Door: Jacques Urlus Het wonder van internet 2 Standard Business Reporting Programma extensible Business Reporting Language XBRL is

Toepassing XBRL in BVE

Toepassing XBRL in BVE Presentatie SaMBO ICT conferentie 19 september 2013 1 AGENDA 1. Voorstellen 2. SBR/XBRL in het Onderwijs 3. Demo 4. Plan komende periode 5. Vragen Doet u die maar! Recente vraag

Toepassing XBRL in BVE Presentatie SaMBO ICT conferentie 19 september 2013 1 AGENDA 1. Voorstellen 2. SBR/XBRL in het Onderwijs 3. Demo 4. Plan komende periode 5. Vragen Doet u die maar! Recente vraag

SBR voorlichtingsbijeenkomsten 2011

Inleiding SBR, doelstelling en verplichtstelling SBR SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages 2 Standard Business Reporting Programma Waarom

Inleiding SBR, doelstelling en verplichtstelling SBR SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages 2 Standard Business Reporting Programma Waarom

Welkom op de SBR. Aansluitdagen 2012. U bent aan zet!

Welkom op de SBR Aansluitdagen 2012 U bent aan zet! 2 Hans Maat Dagvoorzitter 3 Reageer en doe mee, U bent aan zet! Twitter #SBR_NL12 Vragen en stellingen Sms 2255 SBR uw bericht www.sendc.com

Welkom op de SBR Aansluitdagen 2012 U bent aan zet! 2 Hans Maat Dagvoorzitter 3 Reageer en doe mee, U bent aan zet! Twitter #SBR_NL12 Vragen en stellingen Sms 2255 SBR uw bericht www.sendc.com

Standard Business Reporting: samenwerken, digitaliseren, standaardiseren

Standard Business Reporting: samenwerken, digitaliseren, standaardiseren Sinds 1 januari 2013 kan de onderneming haar aangiften IB en VpB alleen nog maar in SBR doen: Standard Business Reporting. Om SBR

Standard Business Reporting: samenwerken, digitaliseren, standaardiseren Sinds 1 januari 2013 kan de onderneming haar aangiften IB en VpB alleen nog maar in SBR doen: Standard Business Reporting. Om SBR

SBR Assurance. Oranje boven: hoeveel weten jullie al? Hogeschool van Amsterdam Elly Stroo Cloeck 6 juni 2012

SBR Assurance Oranje boven: hoeveel weten jullie al? Hogeschool van Amsterdam Elly Stroo Cloeck 6 juni 2012 Even oefenen wie is Elly? Elly Stroo Cloeck is de voorzitter van het SBR Assurance project van

SBR Assurance Oranje boven: hoeveel weten jullie al? Hogeschool van Amsterdam Elly Stroo Cloeck 6 juni 2012 Even oefenen wie is Elly? Elly Stroo Cloeck is de voorzitter van het SBR Assurance project van

Bijlage 4C. Request for Comments T-link filter. Inleiding

Request for Comments T-link filter Inleiding Alle partijen deelnemend aan SBR hebben belang bij een visie en een daarop aansluitende releasekalender met voorgenomen wijzigingen in de taxonomie. Het SBR

Request for Comments T-link filter Inleiding Alle partijen deelnemend aan SBR hebben belang bij een visie en een daarop aansluitende releasekalender met voorgenomen wijzigingen in de taxonomie. Het SBR

De keten uitgedaagd. Technische inrichting SBR. College 7 van 11 door Bart Hendriksen & Victor den Bak. Webservices, koppelvlakken en meer

De keten uitgedaagd Technische inrichting SBR Webservices, koppelvlakken en meer College 7 van 11 door Bart Hendriksen & Victor den Bak ir. Bart Hendriksen Werkzaam bij Thauris Sinds 2011 actief met SBR

De keten uitgedaagd Technische inrichting SBR Webservices, koppelvlakken en meer College 7 van 11 door Bart Hendriksen & Victor den Bak ir. Bart Hendriksen Werkzaam bij Thauris Sinds 2011 actief met SBR

Technische beschrijving Oplossing Deponeren jaarverantwoording met accountantsverklaring

SBR Programma Wilhelmina v Pruisenweg 104 2595 AN Den Haag Postbus 84011 2508 AA Den Haag www.sbr-nl.nl Technische beschrijving Oplossing Deponeren jaarverantwoording met accountantsverklaring Datum 11

SBR Programma Wilhelmina v Pruisenweg 104 2595 AN Den Haag Postbus 84011 2508 AA Den Haag www.sbr-nl.nl Technische beschrijving Oplossing Deponeren jaarverantwoording met accountantsverklaring Datum 11

SBR/ XBRL. verantwoordingsketen. Stand van zaken

SBR/ XBRL verantwoordingsketen Stand van zaken 1 SBR/XBRL SBR = Standaard Bedrijfs Rapportage Programma van Nederlandse Overheid, gericht op verlichting van administratieve lasten door verbetering van

SBR/ XBRL verantwoordingsketen Stand van zaken 1 SBR/XBRL SBR = Standaard Bedrijfs Rapportage Programma van Nederlandse Overheid, gericht op verlichting van administratieve lasten door verbetering van

Kernboodschappengids. Standard Business Reporting

Kernboodschappengids Standard Business Reporting September 2010 1 Over deze gids Dit document bevat de kernboodschappen rond Standard Business Reporting: de aanpak, de methodiek en het programma. De boodschappen

Kernboodschappengids Standard Business Reporting September 2010 1 Over deze gids Dit document bevat de kernboodschappen rond Standard Business Reporting: de aanpak, de methodiek en het programma. De boodschappen

Behorend bij de OCW Taxonomie versie als onderdeel van de Nederlandse Taxonomie versie 13

Releasenotes Behorend bij de OCW Taxonomie versie 20190220 als onderdeel van de Nederlandse Taxonomie versie 13 Opdrachtgever: OCW Bestandsnaam: OCW_Releasenotes_ NT13_20190220 Programma: SBR/XBRL voor

Releasenotes Behorend bij de OCW Taxonomie versie 20190220 als onderdeel van de Nederlandse Taxonomie versie 13 Opdrachtgever: OCW Bestandsnaam: OCW_Releasenotes_ NT13_20190220 Programma: SBR/XBRL voor

Inleiding SBR-afsprakenstelsel SBR-keteninformatiediensten SBR-verbreding DigiInkoop

1 Inleiding Logius is de dienst digitale overheid van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties. Logius beheert overheidsbrede ICT-oplossingen en gemeenschappelijke standaarden, die

1 Inleiding Logius is de dienst digitale overheid van het ministerie van Binnenlandse Zaken en Koninkrijksrelaties. Logius beheert overheidsbrede ICT-oplossingen en gemeenschappelijke standaarden, die

De keten uitgedaagd. Ketens en ketencoördinatie. College 2 van 11 Door Dr. Haiko van der Voort & Remco van Wijk

De keten uitgedaagd Ketens en ketencoördinatie Kenmerken van informatieketens- Verantwoordingsketens: intermediairs en rapportages College 2 van 11 Door Dr. Haiko van der Voort & Remco van Wijk Chain-smoking

De keten uitgedaagd Ketens en ketencoördinatie Kenmerken van informatieketens- Verantwoordingsketens: intermediairs en rapportages College 2 van 11 Door Dr. Haiko van der Voort & Remco van Wijk Chain-smoking

SBR in praktijk Deel 1: Introductie. Jacques Urlus Beleidsadviseur ICT & Accountancy

SBR in praktijk Deel 1: Introductie Jacques Urlus Beleidsadviseur ICT & Accountancy Even voorstellen De paradigmashift Van papier naar..digitaal

SBR in praktijk Deel 1: Introductie Jacques Urlus Beleidsadviseur ICT & Accountancy Even voorstellen De paradigmashift Van papier naar..digitaal

Standard Business Reporting What s in it for me? Digitaal Bestuur Congres 20 januari 2011

Standard Business Reporting What s in it for me? Digitaal Bestuur Congres 20 januari 2011 Standard Business Reporting in het kort vermindert rapportage- en administratiewerk Voor aanleveraars én uitvragers

Standard Business Reporting What s in it for me? Digitaal Bestuur Congres 20 januari 2011 Standard Business Reporting in het kort vermindert rapportage- en administratiewerk Voor aanleveraars én uitvragers

Accountants kunnen prima rapporteren over het jaarverslag van goede doelen organisaties

Accountants kunnen prima rapporteren over het jaarverslag van goede doelen organisaties Gert-Peter den Hollander Samenvatting Voor goededoelenorganisaties (en andere organisaties zonder winststreven) is

Accountants kunnen prima rapporteren over het jaarverslag van goede doelen organisaties Gert-Peter den Hollander Samenvatting Voor goededoelenorganisaties (en andere organisaties zonder winststreven) is

Standard Business Reporting Programma Een initiatief van de Nederlandse overheid. Releasenotes

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de Nederlandse Taxonomie versie 11 ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van Koophandel

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de Nederlandse Taxonomie versie 11 ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van Koophandel

Governance SBR. Groenboek. Voorbereid met het oog op het verkrijgen van commentaar vanuit de brede SBR-community. Dit

Governance SBR Groenboek Voorbereid met het oog op het verkrijgen van commentaar vanuit de brede SBR-community. Dit commentaar wordt ingewacht tot 21 mei 2012. Governance SBR pagina 1 Inhoud 1. Inleiding,

Governance SBR Groenboek Voorbereid met het oog op het verkrijgen van commentaar vanuit de brede SBR-community. Dit commentaar wordt ingewacht tot 21 mei 2012. Governance SBR pagina 1 Inhoud 1. Inleiding,

Informatiegids voor het deponeren van een jaarrekening met SBR

Informatiegids voor het deponeren van een jaarrekening met SBR Datum: 9 maart 2018 Versie: 1.0 Status: Definitief 1 Versiebeheer De inhoudelijke wijzigingen in de informatiegids voor het deponeren van

Informatiegids voor het deponeren van een jaarrekening met SBR Datum: 9 maart 2018 Versie: 1.0 Status: Definitief 1 Versiebeheer De inhoudelijke wijzigingen in de informatiegids voor het deponeren van

NBA Taxonomie 1.0 β 29 oktober 2013 Elly Stroo Cloeck

NBA Taxonomie 1.0 β 29 oktober 2013 Elly Stroo Cloeck Het proces Nederlandse taxonomie (NT) Banken Belastingdienst Kamer van Koophandel Andere Actuaris NBA 1 Jaarrekening in XBRL 4 Verklaring in XBRL Electronische

NBA Taxonomie 1.0 β 29 oktober 2013 Elly Stroo Cloeck Het proces Nederlandse taxonomie (NT) Banken Belastingdienst Kamer van Koophandel Andere Actuaris NBA 1 Jaarrekening in XBRL 4 Verklaring in XBRL Electronische

Aansluiten op Digipoort. Informatie voor overheden, bedrijven en andere aansluitende partijen

Aansluiten op Digipoort Informatie voor overheden, bedrijven en andere aansluitende partijen Inhoud Wat is Digipoort? Aansluitmogelijkheden Aansluitproces Ondersteuning 2 Wat is Digipoort? Digipoort Wat

Aansluiten op Digipoort Informatie voor overheden, bedrijven en andere aansluitende partijen Inhoud Wat is Digipoort? Aansluitmogelijkheden Aansluitproces Ondersteuning 2 Wat is Digipoort? Digipoort Wat

Standard Business Reporting Programma Een initiatief van de Nederlandse overheid. Een. Releasenotes

Een initiatief van de Nederlandse overheid Een Releasenotes Behorend bij de Nederlandse Taxonomie versie ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van

Een initiatief van de Nederlandse overheid Een Releasenotes Behorend bij de Nederlandse Taxonomie versie ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van

Informatiebijeenkomst: de verzekerings- en pensioenstaten in XBRL. Initiatief van het Platform accountants en actuarissen (PAA)

") Informatiebijeenkomst: de verzekerings- en pensioenstaten in XBRL Initiatief van het Platform accountants en actuarissen (PAA) Waarmerking van DNB Verslagstaten Enrico Vroombout Inhoud Belang van waarmerking

Informatiebijeenkomst: de verzekerings- en pensioenstaten in XBRL Initiatief van het Platform accountants en actuarissen (PAA) Waarmerking van DNB Verslagstaten Enrico Vroombout Inhoud Belang van waarmerking

Dia 1. Dia 2. Dia 3 SBR/XBRL. Uit de website van de Belastingdienst. Aan wie verstrekt een bedrijf gegevens?

Dia 1 SBR/XBRL Of: innovatie van het verslaggevingsproces -- scholar -- IT A Basics en toepassing Informatie Technologie Versie 4.1 Sept 2014 Dia 2 Uit de website van de Bron: http://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdien

Dia 1 SBR/XBRL Of: innovatie van het verslaggevingsproces -- scholar -- IT A Basics en toepassing Informatie Technologie Versie 4.1 Sept 2014 Dia 2 Uit de website van de Bron: http://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdien

Uit de beleidsvisie maakt de AFM op dat vier modellen voor de inrichting van de corporatie te onderscheiden zijn. Dit zijn:

Ministerie van VROM t.a.v. dr. P. Winsemius Postbus 20951 2500 EZ DEN HAAG Datum 22 januari 2007 Uw kenmerk DB02006310723 Betreft Advies inzake (financieel) toezicht op activiteiten met en zonder staatssteun

Ministerie van VROM t.a.v. dr. P. Winsemius Postbus 20951 2500 EZ DEN HAAG Datum 22 januari 2007 Uw kenmerk DB02006310723 Betreft Advies inzake (financieel) toezicht op activiteiten met en zonder staatssteun

BIJLAGE 7. Aan: SBR Platform Van: SBR Programmateam Betreft: Issuelijst 11.5 Datum: 27 januari 2014

BIJLAGE 7 Aan: SBR Platform Van: SBR Programmateam Betreft: Issuelijst 11.5 Datum: 27 januari 2014 In deze versie van de Issuelijst is de vergadering van het SBR Platform d.d. 7 januari 2014 verwerkt.

BIJLAGE 7 Aan: SBR Platform Van: SBR Programmateam Betreft: Issuelijst 11.5 Datum: 27 januari 2014 In deze versie van de Issuelijst is de vergadering van het SBR Platform d.d. 7 januari 2014 verwerkt.

NEDERLANDSE PROCES ARCHITECTUUR SBR

Bijlage 5.2 NEDERLANDSE PROCES ARCHITECTUUR SBR Versie 1.0 Datum 01-01-14 Status Definitief Concept Colofon Projectnaam NPA Versienummer 1.0 Contactpersoon S.G.J. Kockelkoren Organisatie Logius Postbus

Bijlage 5.2 NEDERLANDSE PROCES ARCHITECTUUR SBR Versie 1.0 Datum 01-01-14 Status Definitief Concept Colofon Projectnaam NPA Versienummer 1.0 Contactpersoon S.G.J. Kockelkoren Organisatie Logius Postbus

Releasenotes. Behorend bij de OCW Taxonomie versie a als onderdeel van de Nederlandse Taxonomie versie 11

Releasenotes Behorend bij de OCW Taxonomie versie 20161101.a als onderdeel van de Nederlandse Taxonomie versie 11 Opdrachtgever: OCW Bestandsnaam: OCW_Releasenotes_ NT11_20161212.a Programma: SBR/XBRL

Releasenotes Behorend bij de OCW Taxonomie versie 20161101.a als onderdeel van de Nederlandse Taxonomie versie 11 Opdrachtgever: OCW Bestandsnaam: OCW_Releasenotes_ NT11_20161212.a Programma: SBR/XBRL

BIJLAGE 7. Aan: SBR Platform Van: SBR Programmateam Betreft: Issuelijst 11.9 Datum: 26 maart 2014

BIJLAGE 7 Aan: SBR Platform Van: SBR Programmateam Betreft: Issuelijst 11.9 Datum: 26 maart 2014 In deze versie van de Issuelijst is de vergadering van het SBR Platform d.d. 11 maart 2014 verwerkt. De

BIJLAGE 7 Aan: SBR Platform Van: SBR Programmateam Betreft: Issuelijst 11.9 Datum: 26 maart 2014 In deze versie van de Issuelijst is de vergadering van het SBR Platform d.d. 11 maart 2014 verwerkt. De

SBR in de bancaire praktijk

SBR in de bancaire praktijk Presentatie voor het Jaarcongres ICT Accountancy Arnold Esser, Programma Manager SBR bij de ING Leiden, 29 september 2011 Inhoudsopgave 1. Historie SBR voor banken 2. Het 4

SBR in de bancaire praktijk Presentatie voor het Jaarcongres ICT Accountancy Arnold Esser, Programma Manager SBR bij de ING Leiden, 29 september 2011 Inhoudsopgave 1. Historie SBR voor banken 2. Het 4

SBR Assurance: zekerheid geven over digitale rapportages

SBR Assurance: zekerheid geven over digitale rapportages SBR Assurance is een methode voor het geven van zekerheid over digitale rapportages binnen digitale verantwoordingsketens zoals Standard Business

SBR Assurance: zekerheid geven over digitale rapportages SBR Assurance is een methode voor het geven van zekerheid over digitale rapportages binnen digitale verantwoordingsketens zoals Standard Business

Standard Business Reporting Programma Een initiatief van de Nederlandse overheid. Releasenotes

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de Nederlandse Taxonomie versie 12 ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van Koophandel

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de Nederlandse Taxonomie versie 12 ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van Koophandel

Protocol Aanvraag vergoeding frictiekosten Landelijke Publieke Media-Instellingen en Overige Media-instellingen (versie: 31 oktober 2012)

") Annex 1 Copro 12137 Protocol Aanvraag vergoeding frictiekosten Landelijke Publieke Media-Instellingen en Overige Media-instellingen (versie: 31 oktober 2012) - t 1. Inleiding Het regeerakkoord van het

Annex 1 Copro 12137 Protocol Aanvraag vergoeding frictiekosten Landelijke Publieke Media-Instellingen en Overige Media-instellingen (versie: 31 oktober 2012) - t 1. Inleiding Het regeerakkoord van het

Standard Business Reporting Programma Een initiatief van de Nederlandse overheid. Releasenotes

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de Nederlandse Taxonomie versie ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van Koophandel

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de Nederlandse Taxonomie versie ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van Koophandel

Woningcorporaties bezig in de praktijk met RGS en SBR

15-03-18 Woningcorporaties bezig in de praktijk met RGS en SBR Richard van der Zee 14 maart 2018 Analytics-as-a-Service Sturing en verantwoording op basis van sectorstandaarden 1 15-03-18 Brief informatiestromen

15-03-18 Woningcorporaties bezig in de praktijk met RGS en SBR Richard van der Zee 14 maart 2018 Analytics-as-a-Service Sturing en verantwoording op basis van sectorstandaarden 1 15-03-18 Brief informatiestromen

Expertgroep Processen en Techniek

Expertgroep Processen en Techniek Vergaderdatum 19 april 2011 Aanwezig Rob in het Veld (Batavia XBRL); Ton Wessels (CBS); Marcel Vos (Belastingdienst); Poppe Wijnsma (Wijnsma Services); Melle Jorritsma

Expertgroep Processen en Techniek Vergaderdatum 19 april 2011 Aanwezig Rob in het Veld (Batavia XBRL); Ton Wessels (CBS); Marcel Vos (Belastingdienst); Poppe Wijnsma (Wijnsma Services); Melle Jorritsma

Het veilig delen van informatie in de zorg

Het veilig delen van informatie in de zorg Presentatie Duurzaam informatiestelsel voor de zorg 26 juni 2017 Loek Hassing Edwin van Leeuwen Loek.hassing@oracle.com Mob +31 6 55248998 1 Topic: Het veilig

Het veilig delen van informatie in de zorg Presentatie Duurzaam informatiestelsel voor de zorg 26 juni 2017 Loek Hassing Edwin van Leeuwen Loek.hassing@oracle.com Mob +31 6 55248998 1 Topic: Het veilig

Sturing op standaardisatie op weg naar gegevenslandschap. Regiegroep gegevens en berichtenstandaarden 3 oktober 2018

Sturing op standaardisatie op weg naar gegevenslandschap Regiegroep gegevens en berichtenstandaarden 3 oktober 2018 Het speelveld is aan het veranderen Beweging naar een nieuwe informatiearchitectuur gebaseerd

Sturing op standaardisatie op weg naar gegevenslandschap Regiegroep gegevens en berichtenstandaarden 3 oktober 2018 Het speelveld is aan het veranderen Beweging naar een nieuwe informatiearchitectuur gebaseerd

Coöperatie Employee Benefits Competence Center

Coöperatie Employee Benefits Competence Center Waar inzicht en vertrouwen samenkomen Van complexiteit naar eenvoud Manus van Oosterum Gerlinde Smink Praktijkdag Salaris en HR Innovaties Woensdag 15 oktober

Coöperatie Employee Benefits Competence Center Waar inzicht en vertrouwen samenkomen Van complexiteit naar eenvoud Manus van Oosterum Gerlinde Smink Praktijkdag Salaris en HR Innovaties Woensdag 15 oktober

icentrale Blauwdruk Integratie en dienstverlening door standaardisatie en intelligentie

icentrale Blauwdruk Integratie en dienstverlening door standaardisatie en intelligentie Bas Heutinck, Dynniq MaaSandMORE summit Datum: 3 November 2017 icentrale: Publiek-privaat initiatief voor transities

icentrale Blauwdruk Integratie en dienstverlening door standaardisatie en intelligentie Bas Heutinck, Dynniq MaaSandMORE summit Datum: 3 November 2017 icentrale: Publiek-privaat initiatief voor transities

Advies voor het verwijderen van Dimensions v1.0 van de pas toe of leg uit lijst en het wijzigen van het functioneel toepassingsgebied van XBRL v2.

Forum Standaardisatie Advies voor het verwijderen van Dimensions v1.0 van de pas toe of leg uit lijst en het wijzigen van het functioneel toepassingsgebied van XBRL v2.1 Concept ter openbare consultatie

Forum Standaardisatie Advies voor het verwijderen van Dimensions v1.0 van de pas toe of leg uit lijst en het wijzigen van het functioneel toepassingsgebied van XBRL v2.1 Concept ter openbare consultatie

(financiële) verantwoording passend onderwijs

verantwoording passend onderwijs") (financiële) verantwoording passend onderwijs Conferentie Naoberschap - Meesterschap, vrijdag 10 oktober 2014 Start with why? Waarom is verantwoording van belang? Hoe geef ik handen en voeten aan verantwoording?

(financiële) verantwoording passend onderwijs Conferentie Naoberschap - Meesterschap, vrijdag 10 oktober 2014 Start with why? Waarom is verantwoording van belang? Hoe geef ik handen en voeten aan verantwoording?

Hallo SBR, vaarwel papieren jaarrekeningen

Hallo SBR, vaarwel papieren jaarrekeningen Vanaf 2017 (boekjaar 2016) is het zover. Jaarrekeningen kunnen alleen nog maar via Standard Business Reporting worden gedeponeerd bij de Kamer van Koophandel.

Hallo SBR, vaarwel papieren jaarrekeningen Vanaf 2017 (boekjaar 2016) is het zover. Jaarrekeningen kunnen alleen nog maar via Standard Business Reporting worden gedeponeerd bij de Kamer van Koophandel.

Op begrijpelijke, consistente en herkenbare wijze presenteren van SBR rapportages

We zijn nu al weer een paar maanden onderweg in 2017. Het jaar van de verplichtstelling voor het aanleveren van Publicatiestukken en Kredietrapportages middels SBR. SBR staat voor Standard Business Reporting

We zijn nu al weer een paar maanden onderweg in 2017. Het jaar van de verplichtstelling voor het aanleveren van Publicatiestukken en Kredietrapportages middels SBR. SBR staat voor Standard Business Reporting

Stichting Dagopvang Utrecht te Utrecht

te Utrecht Rapport inzake jaarstukken 2015 SAMENGEVATTE JAARREKENING 2015 1 BALANS PER 31 DECEMBER 2015 (na verwerking van het verlies) 31 december 2015 31 december 2014 ACTIVA VASTE ACTIVA Materiële vaste

te Utrecht Rapport inzake jaarstukken 2015 SAMENGEVATTE JAARREKENING 2015 1 BALANS PER 31 DECEMBER 2015 (na verwerking van het verlies) 31 december 2015 31 december 2014 ACTIVA VASTE ACTIVA Materiële vaste

Toepassing auditfile financieel. 2011 09 27 Presentatie XML- Platform

Toepassing auditfile financieel 1 XML- Samenwerking van: Software ontwikkelaars Samenwerkende Register Accountants (SRA) ABZ Business Services Nederland Belastingdienst Onderzoeksbureau GBNED Community

Toepassing auditfile financieel 1 XML- Samenwerking van: Software ontwikkelaars Samenwerkende Register Accountants (SRA) ABZ Business Services Nederland Belastingdienst Onderzoeksbureau GBNED Community

Dit document maakt gebruik van bladwijzers

Dit document maakt gebruik van bladwijzers NBA-handreiking 1114 26 mei 2016 NBA-handreiking 1114 NBA-handreiking 1114: Van toepassing op: De accountant die betrokken is bij SBR-kredietrapportages in de

Dit document maakt gebruik van bladwijzers NBA-handreiking 1114 26 mei 2016 NBA-handreiking 1114 NBA-handreiking 1114: Van toepassing op: De accountant die betrokken is bij SBR-kredietrapportages in de

Vragen en antwoorden over de overgang van de toezichtrapportages van de pensioensector van e-line naar het Digitaal Loket Rapportages (DLR) en XBRL

en XBRL") Vragen en antwoorden over de overgang van de toezichtrapportages van de pensioensector van e-line naar het Digitaal Loket Rapportages (DLR) en XBRL In dit document zijn veel gestelde vragen met antwoorden

Vragen en antwoorden over de overgang van de toezichtrapportages van de pensioensector van e-line naar het Digitaal Loket Rapportages (DLR) en XBRL In dit document zijn veel gestelde vragen met antwoorden

De keten uitgedaagd. De SBR-verbredingsmethodiek. College 10 van 11 Door Geert Nederhorst Erwin Rigter

De keten uitgedaagd De SBR-verbredingsmethodiek College 10 van 11 Door Geert Nederhorst Erwin Rigter Geert Nederhorst Werkzaam bij Logius als Manager Vraag Verantwoordelijk voor verbreding en oplossingen

De keten uitgedaagd De SBR-verbredingsmethodiek College 10 van 11 Door Geert Nederhorst Erwin Rigter Geert Nederhorst Werkzaam bij Logius als Manager Vraag Verantwoordelijk voor verbreding en oplossingen

SBR Consistente Presentatie specificatie

SBR Consistente Presentatie specificatie Versie 1.2 Datum 26 mei 2017 Status Definitief Colofon De SBR Consistente Presentatie specificatie maakt onderdeel uit van het SBR afsprakenstelsel; het totaal

SBR Consistente Presentatie specificatie Versie 1.2 Datum 26 mei 2017 Status Definitief Colofon De SBR Consistente Presentatie specificatie maakt onderdeel uit van het SBR afsprakenstelsel; het totaal

Koninklijke NBA 2. NBA-Groenboek II De accountant in een SBR-omgeving

NBA-Groenboek 28 juni 2017 Koninklijke NBA 2 NBA-Groenboek II Inhoudsopgave Algemeen 1 Inleiding 5 1.1 Inleiding en doelstellingen Groenboek 5 1.2 Leeswijzer 5 1.3 Standard Business Reporting 5 1.4 SBR

NBA-Groenboek 28 juni 2017 Koninklijke NBA 2 NBA-Groenboek II Inhoudsopgave Algemeen 1 Inleiding 5 1.1 Inleiding en doelstellingen Groenboek 5 1.2 Leeswijzer 5 1.3 Standard Business Reporting 5 1.4 SBR

Verslag Expertgroep Gegevens d.d. 19 februari 2014

SBR Programma Wilhelmina v Pruisenweg 52 Postbus 96810 2509 JE Den Haag www.sbr-nl.nl sbr@logius.nl Datum 19 februari 2014 Verslag Expertgroep Gegevens d.d. 19 februari 2014 Auteur Jean-Paul Bakkers Aanwezigen

SBR Programma Wilhelmina v Pruisenweg 52 Postbus 96810 2509 JE Den Haag www.sbr-nl.nl sbr@logius.nl Datum 19 februari 2014 Verslag Expertgroep Gegevens d.d. 19 februari 2014 Auteur Jean-Paul Bakkers Aanwezigen

PricewaterhouseCoopers Accountants N.V. Uitsluitend voor identificatiedoeleinden PricewaterhouseCoopers Accountants N.V. Uitsluitend voor identificatiedoeleinden PricewaterhouseCoopers Accountants N.V.

PricewaterhouseCoopers Accountants N.V. Uitsluitend voor identificatiedoeleinden PricewaterhouseCoopers Accountants N.V. Uitsluitend voor identificatiedoeleinden PricewaterhouseCoopers Accountants N.V.

De transparante compliance keten. De maatschappelijke betekenis van XBRL / SBR

De transparante compliance keten De maatschappelijke betekenis van XBRL / SBR De maatschappelijke context (verandert) Control framework In control Trust TAX als deel van CR/MVO Governance Transparency

De transparante compliance keten De maatschappelijke betekenis van XBRL / SBR De maatschappelijke context (verandert) Control framework In control Trust TAX als deel van CR/MVO Governance Transparency

Strategienota 2014-2016

Strategienota 2014-2016 Deze strategienota is door het Bestuur van XBRL Nederland vastgesteld op 13 maart 2014. Het Bestuur bestond uit: Hans Verkruijsse, Universiteit van Tilburg, voorzitter Pau Snijders,

Strategienota 2014-2016 Deze strategienota is door het Bestuur van XBRL Nederland vastgesteld op 13 maart 2014. Het Bestuur bestond uit: Hans Verkruijsse, Universiteit van Tilburg, voorzitter Pau Snijders,

UNIT4 Accountancy Tour

Software Vooruitgedacht UW TOEGEVOEGDE WAARDE MET SBR UNIT4 SBR Manager SBR WORDT DE STANDAARD MONITOR SBR vanaf 1 januari 2013 is SBR het exclusieve aangiftekanaal voor IB- en VpB-aangifte AGENDA SBR,

Software Vooruitgedacht UW TOEGEVOEGDE WAARDE MET SBR UNIT4 SBR Manager SBR WORDT DE STANDAARD MONITOR SBR vanaf 1 januari 2013 is SBR het exclusieve aangiftekanaal voor IB- en VpB-aangifte AGENDA SBR,

Controleverklaring digitaal deponeren. Zwolle, 30 oktober 2017 Amsterdam, 31 oktober 2017 Eindhoven, 2 november 2017

Controleverklaring digitaal deponeren Zwolle, 30 oktober 2017 Amsterdam, 31 oktober 2017 Eindhoven, 2 november 2017 Agenda I. SBR Assurance (Jacques Urlus) II. III. Introductie NBA Groenboek De accountant

Controleverklaring digitaal deponeren Zwolle, 30 oktober 2017 Amsterdam, 31 oktober 2017 Eindhoven, 2 november 2017 Agenda I. SBR Assurance (Jacques Urlus) II. III. Introductie NBA Groenboek De accountant

SBR voorlichtingsbijeenkomsten 2011

Koepels: keuzes die de Intermediair kan maken SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages Het belang van SBR Wat vinden de kantoor- en beroepsorganisaties

Koepels: keuzes die de Intermediair kan maken SBR voorlichtingsbijeenkomsten 2011 Vanaf 1 januari 2013 is SBR de standaard voor financiële rapportages Het belang van SBR Wat vinden de kantoor- en beroepsorganisaties

ECFE/U201600592 Lbr. 16/019

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8393 betreft Brief NBA en VNG over accountantscontrole van het Sociaal Domein 2015 Samenvatting uw kenmerk ons kenmerk

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8393 betreft Brief NBA en VNG over accountantscontrole van het Sociaal Domein 2015 Samenvatting uw kenmerk ons kenmerk

Rechtmatigheidsverantwoording Annemarie Kros RA (PWC) & Marieke Wagemakers RA (gemeente Uden)

& Marieke Wagemakers RA (gemeente Uden)") Rechtmatigheidsverantwoording Annemarie Kros RA (PWC) & Marieke Wagemakers RA (gemeente Uden) Planning & control Samenwerken Verbinder Adviseren sportief Pro-actief Register- Accountant ruim 10 jaar ervaring

Rechtmatigheidsverantwoording Annemarie Kros RA (PWC) & Marieke Wagemakers RA (gemeente Uden) Planning & control Samenwerken Verbinder Adviseren sportief Pro-actief Register- Accountant ruim 10 jaar ervaring

Onderzoeksbureau GBNED Innovatie boekhoudsoftware en ontbrekende functies

Op basis van Gids boekhoudsoftware 2014. Door Gerard Bottemanne, GBNED 22 mei 2014 Wie kent een compleet boekhoudpakket? Welke functies ontbreken in uw boekhoudpakket? Gids boekhoudsoftware 2014 1. ZZP'ers

Op basis van Gids boekhoudsoftware 2014. Door Gerard Bottemanne, GBNED 22 mei 2014 Wie kent een compleet boekhoudpakket? Welke functies ontbreken in uw boekhoudpakket? Gids boekhoudsoftware 2014 1. ZZP'ers

CONCEPT GEWIJZIGDE NBA-handreiking 1114 SBR-kredietrapportages 7 januari 2016

Dit document maakt gebruik van bladwijzers CONCEPT GEWIJZIGDE NBA-handreiking 1114 7 januari 2016 Consultatieperiode loopt tot 12 februari 2016. CONCEPT GEWIJZIGDE NBA-handreiking 1114 NBA-handreiking

Dit document maakt gebruik van bladwijzers CONCEPT GEWIJZIGDE NBA-handreiking 1114 7 januari 2016 Consultatieperiode loopt tot 12 februari 2016. CONCEPT GEWIJZIGDE NBA-handreiking 1114 NBA-handreiking

Ons kenmerk U Beh. door B.J.E.M. Kromdijk Afdeling Middelen, Financien & Inkoop

Aan de leden en duoburgerfeden van de gemeenteraad van Bergen op Zoom l lllll llllll lllll llll llllll 111111111111111111111111111111111 Uw kenmerk Uw brief Onderwerp: nvt Advies inzake accountantscontrole

Aan de leden en duoburgerfeden van de gemeenteraad van Bergen op Zoom l lllll llllll lllll llll llllll 111111111111111111111111111111111 Uw kenmerk Uw brief Onderwerp: nvt Advies inzake accountantscontrole

Agenda. Informatievoorziening relevant. Convenant. Presentatie SBR wonen Roadshow juni 2018

Agenda Convenant Gevolgen corporaties I: dpi 2018 Preview SBR portaal Gevolgen corporaties II: Doorkijk naar dvi 2018 en verder Op weg naar informatie uitwisseling met één druk op de knop Roadshow juni

Agenda Convenant Gevolgen corporaties I: dpi 2018 Preview SBR portaal Gevolgen corporaties II: Doorkijk naar dvi 2018 en verder Op weg naar informatie uitwisseling met één druk op de knop Roadshow juni

Presentatie functionaliteiten ADX. Rob Aengenent

Welkom Presentatie functionaliteiten ADX Rob Aengenent fiscale software portaal software Presentatie Accordering Samenwerken Workflow Digitale handtekening Vragenlijsten Digitaal dossier Extracomptabele

Welkom Presentatie functionaliteiten ADX Rob Aengenent fiscale software portaal software Presentatie Accordering Samenwerken Workflow Digitale handtekening Vragenlijsten Digitaal dossier Extracomptabele

Politieke Vereniging JAARREKENING 2017

Politieke Vereniging JAARREKENING 2017 TrefZeker Hapert Wilhelminastraat 4 5527 AW Hapert Tel. 06-51421758 E-mail: contact@trefzekerhapert.nl Website: www.trefzekerhapert.nl INHOUDSOPGAVE Algemene gegevens

Politieke Vereniging JAARREKENING 2017 TrefZeker Hapert Wilhelminastraat 4 5527 AW Hapert Tel. 06-51421758 E-mail: contact@trefzekerhapert.nl Website: www.trefzekerhapert.nl INHOUDSOPGAVE Algemene gegevens

Releasenotes. Behorend bij de RJ taxonomie als onderdeel van de Nederlandse Taxonomie versie 13.

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de RJ taxonomie als onderdeel van de Nederlandse Taxonomie versie 13. Versie: Colofon Documentnaam: Releasenotes Versie: Versiebeheer

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de RJ taxonomie als onderdeel van de Nederlandse Taxonomie versie 13. Versie: Colofon Documentnaam: Releasenotes Versie: Versiebeheer

De Nederlandse taxonomie wordt uitgebreid met berichtsoorten die nu al wel in BAPI aanwezig zijn, maar nog niet in XBRL.

IB en VPB aangiftes in 2013 niet meer via BAPI In 2013 fiscale aangiftes IB en VPB aanleveren via Digipoort en niet meer via BAPI Op dit moment is vanuit de overheid besluitvorming onderhanden om Digipoort

IB en VPB aangiftes in 2013 niet meer via BAPI In 2013 fiscale aangiftes IB en VPB aanleveren via Digipoort en niet meer via BAPI Op dit moment is vanuit de overheid besluitvorming onderhanden om Digipoort

SBR in de praktijk. De heilige graal? mr. André Bos AA RB

SBR in de praktijk De heilige graal? mr. André Bos AA RB Introductie Samenstelpraktijk, nadruk op fiscale en juridische dienstverlening Kantoor te Oosterhout en Bosschenhoofd (Vliegveld Breda Airport)

SBR in de praktijk De heilige graal? mr. André Bos AA RB Introductie Samenstelpraktijk, nadruk op fiscale en juridische dienstverlening Kantoor te Oosterhout en Bosschenhoofd (Vliegveld Breda Airport)

Controleprotocol Jaarverantwoording zorginstellingen 2011

> Postadres Postbus 16114 2500 BC Den Haag Controleprotocol Jaarverantwoording zorginstellingen 2011 Bezoekadres: Wijnhaven 16 2511 GA Den Haag T 070 340 54 87 F 070 340 65 35 www.jaarverslagenzorg. nl

> Postadres Postbus 16114 2500 BC Den Haag Controleprotocol Jaarverantwoording zorginstellingen 2011 Bezoekadres: Wijnhaven 16 2511 GA Den Haag T 070 340 54 87 F 070 340 65 35 www.jaarverslagenzorg. nl

Farid Chikar / juni 2017

Agendapunt commissie: 4.1 steller telefoonnummer email Farid Chikar 040-2083696 Farid.chikar@A2samenwerking.nl agendapunt kenmerk datum raadsvergadering 208981/269305 29 juni 2017 Portefeuillehouder Wethouder

Agendapunt commissie: 4.1 steller telefoonnummer email Farid Chikar 040-2083696 Farid.chikar@A2samenwerking.nl agendapunt kenmerk datum raadsvergadering 208981/269305 29 juni 2017 Portefeuillehouder Wethouder

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Gooisch Natuurreservaat A. Verklaring over de in het jaarverslag op

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Gooisch Natuurreservaat A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017 B. Ons oordeel Wij hebben

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Gooisch Natuurreservaat A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017 B. Ons oordeel Wij hebben

Lokale besluiten als gelinkte Open Data #LBLOD

Lokale besluiten als gelinkte Open Data #LBLOD Welkom! 1.Waarom is het project gestart? De informatie moet verstaanbaar en bruikbaar tot bij burgers, ondernemingen en andere overheden geraken. 4 Gegevensverzameling

Lokale besluiten als gelinkte Open Data #LBLOD Welkom! 1.Waarom is het project gestart? De informatie moet verstaanbaar en bruikbaar tot bij burgers, ondernemingen en andere overheden geraken. 4 Gegevensverzameling

Verantwoording op koers. Door Jan van der Bij BZK Amersfoort, 15 december 2017

Verantwoording op koers Door Jan van der Bij BZK Amersfoort, 15 december 2017 Het plan Korte terugblik verantwoordingsjaar 2015; Verbetermaatregelen voor het verslagjaar 2016; Uitkomsten verslagjaar 2016;

Verantwoording op koers Door Jan van der Bij BZK Amersfoort, 15 december 2017 Het plan Korte terugblik verantwoordingsjaar 2015; Verbetermaatregelen voor het verslagjaar 2016; Uitkomsten verslagjaar 2016;

Het assurance-raamwerk De accountant en het verstrekken van zekerheid

Het assurance-raamwerk De accountant en het verstrekken van zekerheid Koninklijk Nederlands Instituut van Registeraccountants Inhoudsopgave 1 Inleiding 3 2 Het begrip assurance en maatschappelijke ontwikkelingen

Het assurance-raamwerk De accountant en het verstrekken van zekerheid Koninklijk Nederlands Instituut van Registeraccountants Inhoudsopgave 1 Inleiding 3 2 Het begrip assurance en maatschappelijke ontwikkelingen

Eric Biemans, registeraccountant/ partner ESJ

26 Eric Biemans, registeraccountant/ partner ESJ ESJ Audits met ESJ VERTROUWEN IS GOED, CONTROLE BETER Als eigenaar of directie van een winkelketen wilt u natuurlijk zo veel mogelijk grip op uw bedrijf

26 Eric Biemans, registeraccountant/ partner ESJ ESJ Audits met ESJ VERTROUWEN IS GOED, CONTROLE BETER Als eigenaar of directie van een winkelketen wilt u natuurlijk zo veel mogelijk grip op uw bedrijf

ONAFHANKELIJKE OUDEREN EN KINDEREN UNIE 5OPLUSJ HILVERSUM JAARREKENING 2013

ONAFHANKELIJKE OUDEREN EN KINDEREN UNIE 5OPLUSJ HILVERSUM JAARREKENING 2013 7 ONAFHANKELIJKE OUDEREN EN KINDEREN UNIE 50PLUS, HILVERSUM 3.1 Balans per 31 december 2013 ACTIVA 31 december 2013 31 december

ONAFHANKELIJKE OUDEREN EN KINDEREN UNIE 5OPLUSJ HILVERSUM JAARREKENING 2013 7 ONAFHANKELIJKE OUDEREN EN KINDEREN UNIE 50PLUS, HILVERSUM 3.1 Balans per 31 december 2013 ACTIVA 31 december 2013 31 december

Aansluitnotitie Bancaire Infrastructurele Voorziening

Aansluitnotitie Bancaire Infrastructurele Voorziening Machine-2-Machine voor Softwareleverancier en Dienstverlener Versie 3.2 Definitief Maart 2017 Financiële Rapportages Coöperatief B.A. Bijlmerdreef

Aansluitnotitie Bancaire Infrastructurele Voorziening Machine-2-Machine voor Softwareleverancier en Dienstverlener Versie 3.2 Definitief Maart 2017 Financiële Rapportages Coöperatief B.A. Bijlmerdreef

Ons oordeel Wij hebben de jaarrekening 2016 van Lavide Holding N.V. te Alkmaar gecontroleerd.

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V. Grant Thornton Accountants en Adviseurs B.V. De Passage 150 Postbus 71003 1008 BA Amsterdam T 088-676 90 00 F 088-676 90 10

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V. Grant Thornton Accountants en Adviseurs B.V. De Passage 150 Postbus 71003 1008 BA Amsterdam T 088-676 90 00 F 088-676 90 10

l lllll llllll lllll llll llllll

Aan de leden en duoburgerleden van de gemeenteraad van Bergen op Zoom l lllll llllll lllll llll llllll 111111111111111111111111111111111 1 5 APR. 2016 Uw kenmerk Uw brief Onderwerp: Reactie op brief NBA

Aan de leden en duoburgerleden van de gemeenteraad van Bergen op Zoom l lllll llllll lllll llll llllll 111111111111111111111111111111111 1 5 APR. 2016 Uw kenmerk Uw brief Onderwerp: Reactie op brief NBA

Governance Standard Business Reporting-NL

Governance Standard Business Reporting-NL versie 1.2 d.d. 9 april 2015 Governance SBR versie 1.2 1 Inhoud 1. De betekenis van Standard Business Reporting... 3 2. Ontwikkeling Governance... 3 3. Status

Governance Standard Business Reporting-NL versie 1.2 d.d. 9 april 2015 Governance SBR versie 1.2 1 Inhoud 1. De betekenis van Standard Business Reporting... 3 2. Ontwikkeling Governance... 3 3. Status

Vragen en antwoorden. Over verplichting van elektronisch deponeren van jaarstukken in het handelsregister bij de Kamer van Koophandel

Vragen en antwoorden Over verplichting van elektronisch deponeren van jaarstukken in het handelsregister bij de Kamer van Koophandel Ministerie van Economische Zaken en Klimaat, Januari 2018 (versie 4)

Vragen en antwoorden Over verplichting van elektronisch deponeren van jaarstukken in het handelsregister bij de Kamer van Koophandel Ministerie van Economische Zaken en Klimaat, Januari 2018 (versie 4)

Transactieland Koppelzone concept

Transactieland Koppelzone concept Vooraf Het koppelzone 1 concept is een bepaalde manier van samenwerken Het samenwerken wordt daarbij ondersteund door c.q. in die samenwerking wordt gebruik gemaakt van

Transactieland Koppelzone concept Vooraf Het koppelzone 1 concept is een bepaalde manier van samenwerken Het samenwerken wordt daarbij ondersteund door c.q. in die samenwerking wordt gebruik gemaakt van

icentrale blauwdruk Een gestandaardiseerde aanpak voor technische systemen in domeinen verkeer en veiligheid

icentrale blauwdruk Een gestandaardiseerde aanpak voor technische systemen in domeinen verkeer en veiligheid Bas Heutinck (Dynniq) Summit: Mobility, Safety and Smart Centres as a Service Datum: 24 maart

icentrale blauwdruk Een gestandaardiseerde aanpak voor technische systemen in domeinen verkeer en veiligheid Bas Heutinck (Dynniq) Summit: Mobility, Safety and Smart Centres as a Service Datum: 24 maart

Controleverklaring van de onafhankelijke accountant Aan: de directie en de raad van toezicht van Stichting Paradiso Amsterdam Verklaring betreffende de jaarrekening Wij hebben de in dit rapport opgenomen

Controleverklaring van de onafhankelijke accountant Aan: de directie en de raad van toezicht van Stichting Paradiso Amsterdam Verklaring betreffende de jaarrekening Wij hebben de in dit rapport opgenomen

Officiële uitgave van het Koninkrijk der Nederlanden sinds De Minister van Economische Zaken, Landbouw en Innovatie,

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 23581 27 december 2011 Besluit van de Minister van Economische Zaken, Landbouw en Innovatie van 12 december 2011, nr.

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 23581 27 december 2011 Besluit van de Minister van Economische Zaken, Landbouw en Innovatie van 12 december 2011, nr.

Ons oordeel Wij hebben de jaarrekening 2017 van Samenwerkingsstichting Kans & Kleur gecontroleerd.

Controleverklaring van de onafhankelijke accountant Aan: de Raad van Toezicht Samenwerkingsstichting Kans & Kleur A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017 Ons oordeel Wij hebben

Controleverklaring van de onafhankelijke accountant Aan: de Raad van Toezicht Samenwerkingsstichting Kans & Kleur A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017 Ons oordeel Wij hebben

Visie op Transparantie en Toezicht

Visie op Transparantie en Toezicht Op verzoek van de SBF zet Kennisbank Filantropie in dit document beknopt haar visie uiteen op Transparantie en Toezicht in de filantropische sector. Kennisbank Filantropie

Visie op Transparantie en Toezicht Op verzoek van de SBF zet Kennisbank Filantropie in dit document beknopt haar visie uiteen op Transparantie en Toezicht in de filantropische sector. Kennisbank Filantropie

Hierbij ontvangt u onze controleverklaring d.d. 30 november 2017 bij de jaarrekening 2016 van uw vennootschap.

Amerikalaan 110 6199 AE Maastricht Airport Postbus 1864 6201 BW Maastricht Nederland Tel: 088 288 2888 Fax: 088 288 9901 www.deloitte.nl Aan de aandeelhouders van Ruelong B.V. Zanddonkweg 14 5144 NX WAALWIJK

Amerikalaan 110 6199 AE Maastricht Airport Postbus 1864 6201 BW Maastricht Nederland Tel: 088 288 2888 Fax: 088 288 9901 www.deloitte.nl Aan de aandeelhouders van Ruelong B.V. Zanddonkweg 14 5144 NX WAALWIJK

DigiInkoop Efficiënter zaken doen met de Rijksdienst

DigiInkoop Efficiënter zaken doen met de Rijksdienst Digitaal Bestuur Congres 20 januari 2011 Menno van Drunen - Logius Aan deze presentatie kunnen geen rechten worden ontleend. Even voorstellen: wij zijn

DigiInkoop Efficiënter zaken doen met de Rijksdienst Digitaal Bestuur Congres 20 januari 2011 Menno van Drunen - Logius Aan deze presentatie kunnen geen rechten worden ontleend. Even voorstellen: wij zijn