Informatieve avond. Erfbelasting, testamenten en schenken. Missie. Opbouwen Instandhouden Overdragen. van vermogen

|

|

|

- Roeland Bosman

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Informatieve avond Erfbelasting, testamenten en schenken Missie Opbouwen Instandhouden Overdragen van vermogen 1

2 Overdragen vermogen Onderdeel van financiele planning Huwelijksvermogensrecht Ondernemersrecht Pensioenrechten Erfrecht Gaandeweg de presentatie volgen diverse tips wat je kunt opnemen in het testament Voorstellen: 2

3 De mensen William van der Maas Gecertificeerd Financieel Plannner DSI Vermogensbeheerder Certified Wealth Mentor Floris Koster Financieel Planner DSI Beleggingsadviseur Certified Wealth Mentor René Leinweber (interne controle) Miranda van der Maas (administratie) Kennismaking met onze dienstverlening IVV is opgericht in Missie: opbouwen, instandhouden & overdragen van vermogen Strategie: de meest vertrouwde vermogens-adviseur zijn Rol: financieel planner, klankbord én vermogensbeheerder Specialist: financiële duidelijkheid veilig beheer van vermogen vanaf ,-* *vraag naar de voorwaarden 3

4 Uw privé bankier Bank 1 Clienten IVV -Planning -Beheer - Monitoring Bank 2 Bank 3 Financiele analyse Focus op bruto & netto leef inkomen Focus op bruto & netto ontwikkeling totale vermogen Analyseren scenario s Langleven Overlijden Langdurige ziekte Ontslag 4

5 Inkomen naar soort Jaar Inkomen Inkomen(P) Pensioen(P) Rente v erz. Rendement Uitkeringen (P) Netto besteedbaar inkomen Jaar Netto besteedbaar inkomen 5

6 Bezittingen naar soort Jaar Beleggingen Onroerende zaken V ermogensontwikkeling Jaar 6

7 Estate planning Jaar Successierechten 1e ov erlijden Successierechten 2e ov erlijden Financiele beoordeling over 2 overlijdens bezien Vermogensverdeling Beginnen bij het huwelijks vermogensrecht; Bepalen totale vermogen en wie de eigenaar is; Gemeenschap van goederen Vermogen onder uitsluiting verkregen? Erfenis of schenking Huwelijkse voorwaarden Splitsen premie voorwaarden levensverz. 7

8 Samenwoners Nieuwe regels: Beiden meerderjarig Huishouden volgens basisadministratie Wederzijdse zorgverplichting via notaris in een akte (samenlevingscontract/testament) Behalve bij > 5 jr samenwonen Geen bloedverwanten rechte lijn Behalve bij mantelzorger Geen meerrelaties Vermogensbepaling William Miranda 8

9 Erfgenamen Wie benoem je tot je erfgenamen? Doe je niets (geen testament) dan volgen we de wettelijke verdeling; Hoe was dat vroeger? Hoe is het nu Erfgenamen benoem je in je testament, ieder voor zich! Vermogensbepaling Julie Merel Rick Miranda William Miranda 9

10 Vermogensbepaling Julie Merel Rick William Miranda Vermogensbepaling Miranda William 10

11 Vermogensbepaling William Miranda Waarde vermogen Woning Vroeger taxatie in bewoonde staat Nu WOZ waarde Beleggingen Spaartegoeden, 2 e woning, aandelen, etc. Huisraad (marktplaatswaarde) Onderneming (speciale fasciliteiten) Vervoersmiddelen Verzamelingen etc. Waarde pensioenrechten! 11

Onderneming (speciale fasciliteiten)")

12 Waarde pensioenrecht 50% imputatie op de grote vrijstelling Wat is uw pensioen waard op uw 65 e? ,- pensioen = , ,-,, = , ,-,, = ,- Minimum vrijstelling partner ,- Waarom is deze verdeling zo belangrijk? Optimaal gebruik maken van vrijstellingen Verminderen erfbelasting Tarieven hoger naarmate erfgenaam verder wegstaat en/of meer erft; 12

13 Tarieven 2010 Groep 1 Echtgenoot en kinderen Partner (voldoet voorwaarden) Partner (min. 5 jr) Grote vrijstelling partners ,- Kinderen , % > 20% Tarieven 2010 Groep 1a Kleinkinderen Vrijstelling , % > 36% 13

14 Tarieven 2010 Groep 2 Andere verkrijgers Vrijstelling 2.000, % > 40% Schenkingen Schenkingen bij leven beinvloeden vermogenspositie Vrij van inbreng clausule opnemen in testament Schenking onder schuldigerkenning Schenken op papier, maar het vermogen blijft onder u. Rente betalen, 6% Direct opeisbare renteloze lening is niet meer geldig. 14

15 Voorbeeld Vermogensbepaling , ,- William Miranda 15

16 Vermogensbepaling Miranda , ,- Jetje Rick William Miranda Estate planning Jaar Successierechten 1e ov erlijden Successierechten 2e ov erlijden Financiele beoordeling over 2 overlijdens in 1 jaar 16

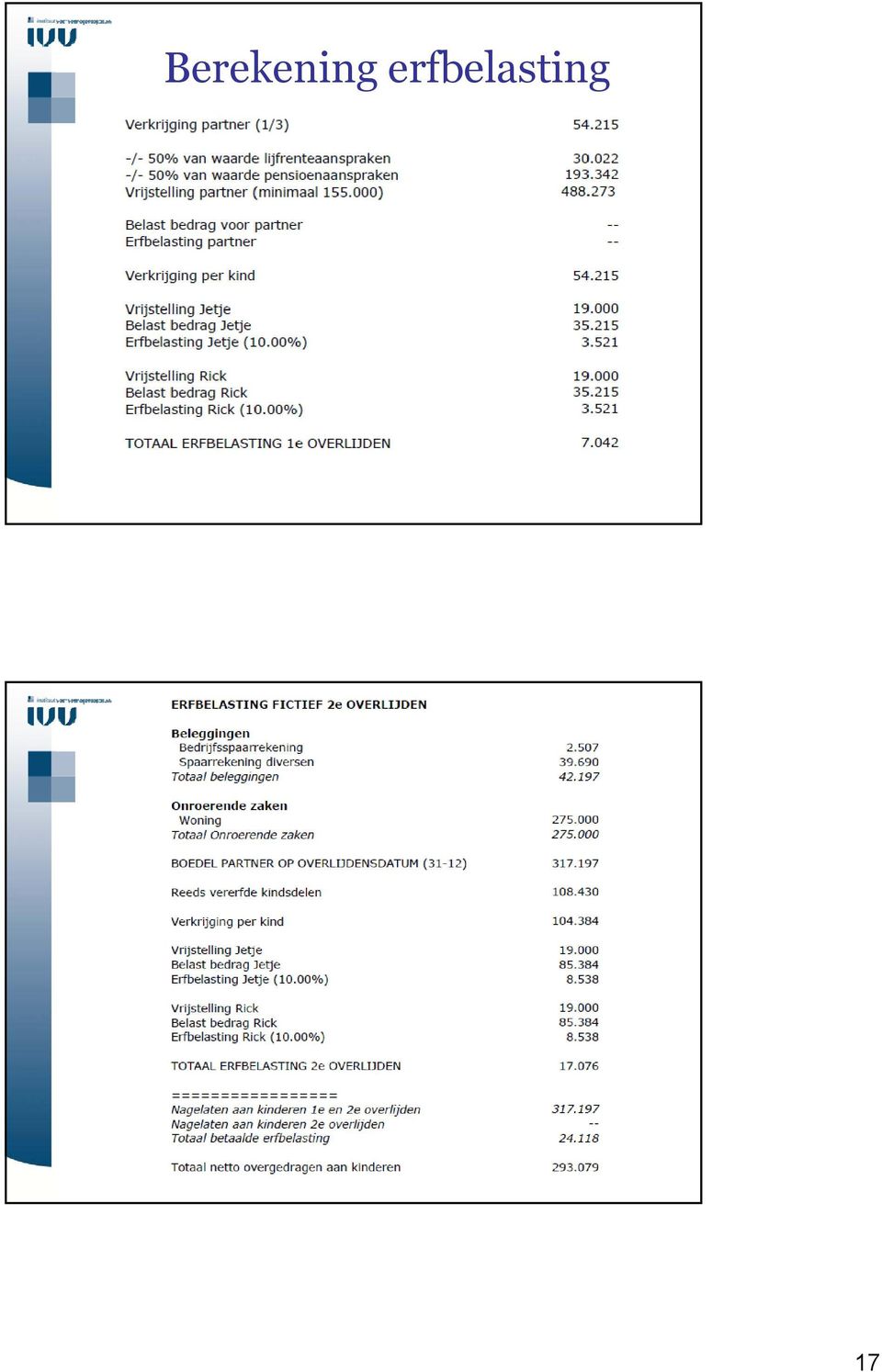

17 Berekening erfbelasting 17

18 Netto verkrijging , ,- Jetje Rick Tips & clausules Wederzijdse zorgverplichting: verzorgingsclausule Benoem de juiste erfgenamen Testament Levensverzekeringen Plaatsvervanging vooroverleden kinderen Uitsluitings clausule (koude kant) Vrij van inbreng (schenkingen) Voogdij voor de kinderen Bewindvoering vermogen tot bepaalde leeftijd In de legitieme stelling (=strafbepaling bij aanvechten) 18

Vrij van inbreng (schenkingen) Voogdij voor de kinderen Bewindvoering vermogen tot")

19 Tips & clausules Opheffen huwelijkse voorwaarden Opheffen alleen bij overlijden Splitsen premie voorwaarden levensverz. (kruislings afsluiten) Direct opeisbare renteloze lening is niet meer geldig Beleggingsbeleid aanpassen ivm aanstaande verdeling Liquide bezittingen om erfbelasting te betalen etc Netto besteedbaar inkomen Jaar Netto besteedbaar inkomen 19

20 Soorten testament Langst levende testament; Ik-opa testament; Keuze testament; Turbo testament; Vruchtgebruik testament; Radar testament Fedei commis de residuo Vragen? 20

Financiële Planning. Nabestaandenpensioen in de SPMS regeling Erfrecht Successiewet, schenk- en erfbelasting Eigen bijdrage AWBZ

Financiële Planning Nabestaandenpensioen in de SPMS regeling Erfrecht Successiewet, schenk- en erfbelasting Eigen bijdrage AWBZ Alisen Düzgün, financieel planner bestuursbureau SPMS advies@spms.nl 030-6937680

Financiële Planning Nabestaandenpensioen in de SPMS regeling Erfrecht Successiewet, schenk- en erfbelasting Eigen bijdrage AWBZ Alisen Düzgün, financieel planner bestuursbureau SPMS advies@spms.nl 030-6937680

Inhoudsopgave. Voorwoord... XIII Introductie... XIV. Wat is van wie? 1. U bent gehuwd... 3. Inhoudsopgave

Voorwoord................................................. XIII Introductie................................................. XIV Wat is van wie? 1. U bent gehuwd...........................................

Voorwoord................................................. XIII Introductie................................................. XIV Wat is van wie? 1. U bent gehuwd...........................................

Belastingadviesbureau Groenemans WELKOM. Henk Groenemans CB RB Msc. Register Belastingadviseur

Belastingadviesbureau Groenemans WELKOM Henk Groenemans CB RB Msc. Register Belastingadviseur Koren 16 a 0492-841336 5731 LC Mierlo u 06-24243155 Nederland fiscad@onsmail.nl Vliegert Mierlo, 15 november

Belastingadviesbureau Groenemans WELKOM Henk Groenemans CB RB Msc. Register Belastingadviseur Koren 16 a 0492-841336 5731 LC Mierlo u 06-24243155 Nederland fiscad@onsmail.nl Vliegert Mierlo, 15 november

Hoofdstuk 1 - Het huwelijksvermogensrecht

Inhoudsopgave Hoofdstuk 1 - Het huwelijksvermogensrecht Wat is het belang van het huwelijksvermogensrecht?... 5 Gemeenschap van goederen... 5 Verdeling... 5 Wat behoort tot het gemeen schappelijk vermogen?...

Inhoudsopgave Hoofdstuk 1 - Het huwelijksvermogensrecht Wat is het belang van het huwelijksvermogensrecht?... 5 Gemeenschap van goederen... 5 Verdeling... 5 Wat behoort tot het gemeen schappelijk vermogen?...

Welkom bij de workshop Vermogensplanning, waar moet u op letten. Drs Bram van Eijndthoven Hoofd fiscaal bureau ING Bank

Welkom bij de workshop Vermogensplanning, waar moet u op letten Drs Bram van Eijndthoven Hoofd fiscaal bureau ING Bank Programma, en even voorstellen 1. Financieel Fit 2. Overdracht bij overlijden 3. Overdracht

Welkom bij de workshop Vermogensplanning, waar moet u op letten Drs Bram van Eijndthoven Hoofd fiscaal bureau ING Bank Programma, en even voorstellen 1. Financieel Fit 2. Overdracht bij overlijden 3. Overdracht

Optimaal vermogen overdragen aan uw kinderen

Optimaal vermogen overdragen aan uw kinderen Eten, drinken en vrolijk zijn Levensstijl Netto 2031 Aftrek Hypotheek Eigen vermogen Lijfrente Pensioen AOW AOW 2018 AOW Vermogensoptimalisatie Ontwikkelingen

Optimaal vermogen overdragen aan uw kinderen Eten, drinken en vrolijk zijn Levensstijl Netto 2031 Aftrek Hypotheek Eigen vermogen Lijfrente Pensioen AOW AOW 2018 AOW Vermogensoptimalisatie Ontwikkelingen

Optimaal vermogen overdragen aan uw kinderen

Optimaal vermogen overdragen aan uw kinderen Den Haag, 7 oktober 2016 Drs. A.M. (Bram) van Eijndthoven Hoofd Fiscaal Bureau ING Bank Eten, drinken en vrolijk zijn 2031 Aftrek Hypotheek Levensstijl Netto

Optimaal vermogen overdragen aan uw kinderen Den Haag, 7 oktober 2016 Drs. A.M. (Bram) van Eijndthoven Hoofd Fiscaal Bureau ING Bank Eten, drinken en vrolijk zijn 2031 Aftrek Hypotheek Levensstijl Netto

03-05-2016. Onbezorgd ouder worden. Ouder worden en zorg. Deel I Ouder worden en zorg. Wat is het probleem? Eigen bijdrage zorgkosten. Wanneer?

Onbezorgd ouder worden Deel I Ouder worden en zorg Ouder worden en zorg Wat is het probleem? Eigen bijdrage zorgkosten Wanneer? U woont in een zorginstelling; U heeft een volledig pakket thuis of modulair

Onbezorgd ouder worden Deel I Ouder worden en zorg Ouder worden en zorg Wat is het probleem? Eigen bijdrage zorgkosten Wanneer? U woont in een zorginstelling; U heeft een volledig pakket thuis of modulair

Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal

Erfrecht Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal Erfrecht Algemeen Wettelijke verdeling Legitieme portie Samenwoners 2-Trapsmaking Zuivere aanvaarding, beneficiaire aanvaarding,

Erfrecht Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal Erfrecht Algemeen Wettelijke verdeling Legitieme portie Samenwoners 2-Trapsmaking Zuivere aanvaarding, beneficiaire aanvaarding,

Hoofdstuk 1 - Estate planning of nalatenschapsplanning. Hoofdstuk 3 - Een verblijvingsbeding tussen samenwoners

Inhoudsopgave Voorwoord... 1 Introductie... 2 Hoofdstuk 1 - Estate planning of nalatenschapsplanning 1. Wat is het?... 5 2. Hoe doet u het correct?... 5 3. Wat zijn de voordelen?... 7 4. Wat zijn de nadelen?...

Inhoudsopgave Voorwoord... 1 Introductie... 2 Hoofdstuk 1 - Estate planning of nalatenschapsplanning 1. Wat is het?... 5 2. Hoe doet u het correct?... 5 3. Wat zijn de voordelen?... 7 4. Wat zijn de nadelen?...

Optimaal vermogen overdragen aan uw kinderen

Optimaal vermogen overdragen aan uw kinderen Den Haag, 6 oktober 2017 Drs. A.M. (Bram) van Eijndthoven Hoofd Fiscaal Bureau ING Bank Eten, drinken en vrolijk zijn 2031 Aftrek Hypotheek Levensstijl Netto

Optimaal vermogen overdragen aan uw kinderen Den Haag, 6 oktober 2017 Drs. A.M. (Bram) van Eijndthoven Hoofd Fiscaal Bureau ING Bank Eten, drinken en vrolijk zijn 2031 Aftrek Hypotheek Levensstijl Netto

Erfrecht Erfrecht: Wie erft bij uw overlijden? Hoeveel erfbelasting moet over de erfenis worden betaald? Hoe kan het vermogen fiscaal gunstig

Erfrecht Erfrecht: Wie erft bij uw overlijden? Hoeveel erfbelasting moet over de erfenis worden betaald? Hoe kan het vermogen fiscaal gunstig overgaan op de erfgenamen? Wie erft op grond van de wet? De

Erfrecht Erfrecht: Wie erft bij uw overlijden? Hoeveel erfbelasting moet over de erfenis worden betaald? Hoe kan het vermogen fiscaal gunstig overgaan op de erfgenamen? Wie erft op grond van de wet? De

EVEN VOORSTELLEN. Hans van der Tuin

EVEN VOORSTELLEN Hans van der Tuin Streekweg 86 te Hoogkarspel Vanaf 1 januari 2013 hogere zorgbijdrage Vanaf 1 januari 2013 betalen veel mensen die in een AWBZ/Wlz-instelling zijn opgenomen meer zorgbijdrage.

EVEN VOORSTELLEN Hans van der Tuin Streekweg 86 te Hoogkarspel Vanaf 1 januari 2013 hogere zorgbijdrage Vanaf 1 januari 2013 betalen veel mensen die in een AWBZ/Wlz-instelling zijn opgenomen meer zorgbijdrage.

2 Soorten testamenten

1 2 Soorten testamenten gewoon testament; bij overlijden levenstestament; regelt de zaken bij leven 2 Gewoon testament regeling na overlijden: wie zijn erfgenaam benoeming executeur onder bewindstelling

1 2 Soorten testamenten gewoon testament; bij overlijden levenstestament; regelt de zaken bij leven 2 Gewoon testament regeling na overlijden: wie zijn erfgenaam benoeming executeur onder bewindstelling

'Hoe staat uw nalatenschap ervoor?' Erfbelasting Testament Schenking 23-11-2015

'Hoe staat uw nalatenschap ervoor?' Erfbelasting Testament Schenking 1 Erfbelasting 2 Erfbelasting Erfenis: Zuiver aanvaarden (Lusten en lasten) Beneficiair aanvaarden (alleen de lusten) Verwerpen (niets)

'Hoe staat uw nalatenschap ervoor?' Erfbelasting Testament Schenking 1 Erfbelasting 2 Erfbelasting Erfenis: Zuiver aanvaarden (Lusten en lasten) Beneficiair aanvaarden (alleen de lusten) Verwerpen (niets)

Welkom bij de Personal Banking bijeenkomst Inzicht in uw Vermogensoverdracht

Welkom bij de Personal Banking bijeenkomst Inzicht in uw Vermogensoverdracht 0 Programma, en even voorstellen. Overdracht vermogen bij overlijden door Rob van den Eijnden, E&L Notarissen Overdracht vermogen

Welkom bij de Personal Banking bijeenkomst Inzicht in uw Vermogensoverdracht 0 Programma, en even voorstellen. Overdracht vermogen bij overlijden door Rob van den Eijnden, E&L Notarissen Overdracht vermogen

Hoe kunt u voordelig vermogen overdragen aan uw kinderen? Schenken en Erven.

Hoe kunt u voordelig vermogen overdragen aan uw kinderen? Schenken en Erven. Wet Schenk- en erfbelasting 3 juni 2010 Wijziging Successiewet 1 januari 2010 - Erfbelasting schenkbelasting - Tariefverlaging/vereenvoudiging

Hoe kunt u voordelig vermogen overdragen aan uw kinderen? Schenken en Erven. Wet Schenk- en erfbelasting 3 juni 2010 Wijziging Successiewet 1 januari 2010 - Erfbelasting schenkbelasting - Tariefverlaging/vereenvoudiging

Rivierdael Netwerk Notarissen Venlo

Rivierdael Netwerk Notarissen Venlo Presentatie erfrecht en levenstestament Raymond Martens notaris bij Rivierdael Netwerk Notarissen in Venlo Netwerk Notarissen / 1 Rivierdael Netwerk Notarissen Venlo

Rivierdael Netwerk Notarissen Venlo Presentatie erfrecht en levenstestament Raymond Martens notaris bij Rivierdael Netwerk Notarissen in Venlo Netwerk Notarissen / 1 Rivierdael Netwerk Notarissen Venlo

Vermogen Fiscaal Vriendelijk Overdragen. Interactief deelnemen aan deze workshop en win een..?

Vermogen Fiscaal Vriendelijk Overdragen Interactief deelnemen aan deze workshop en win een..? Programma en even voorstellen 1. Financieel Fit en wijziging Box 3 2. Overdracht bij overlijden 3. Overdracht

Vermogen Fiscaal Vriendelijk Overdragen Interactief deelnemen aan deze workshop en win een..? Programma en even voorstellen 1. Financieel Fit en wijziging Box 3 2. Overdracht bij overlijden 3. Overdracht

Den Haag, 9 oktober 2015. Welkom bij de workshop

Den Haag, 9 oktober 2015 Welkom bij de workshop Programma en even voorstellen 1. Financieel Fit 2. Voorgestelde wijziging Box 3 Prinsjesdag 2015 3. Overdracht bij overlijden 4. Overdracht door schenken

Den Haag, 9 oktober 2015 Welkom bij de workshop Programma en even voorstellen 1. Financieel Fit 2. Voorgestelde wijziging Box 3 Prinsjesdag 2015 3. Overdracht bij overlijden 4. Overdracht door schenken

LEZING RABOBANK KRIMPENERWAARD 18 & 21 NOVEMBER 2013 AWBZ, SCHENKEN, LEVENSTESTAMENT EN ERFRECHT

LEZING RABOBANK KRIMPENERWAARD 18 & 21 NOVEMBER 2013 AWBZ, SCHENKEN, LEVENSTESTAMENT EN ERFRECHT DE HOOGTE VAN DE EIGEN BIJDRAGE AWBZ HANGT ONDERMEER AF VAN HET (GEZAMENLIJKE) INKOMEN EN (DE HOOGTE VAN)

LEZING RABOBANK KRIMPENERWAARD 18 & 21 NOVEMBER 2013 AWBZ, SCHENKEN, LEVENSTESTAMENT EN ERFRECHT DE HOOGTE VAN DE EIGEN BIJDRAGE AWBZ HANGT ONDERMEER AF VAN HET (GEZAMENLIJKE) INKOMEN EN (DE HOOGTE VAN)

Anida de Fretes-van Liere

Anida de Fretes-van Liere Werkzaam als notaris binnen De Zeeuwse Alliantie twee vestigingen vier notarissen drie kandidaat-notarissen en juristen 9 klerken 28 overige medewerkers Aangesloten bij landelijk

Anida de Fretes-van Liere Werkzaam als notaris binnen De Zeeuwse Alliantie twee vestigingen vier notarissen drie kandidaat-notarissen en juristen 9 klerken 28 overige medewerkers Aangesloten bij landelijk

Rouwenhorst & Rouwenhorst Notarissen te Delden

Rouwenhorst & Rouwenhorst Notarissen te Delden Mr G.F. Rouwenhorst & Mr G.W Rouwenhorst Erfrecht & Schenk en Erfbelasting Wlz, Wmo, AWBZ (WLZ) & Levenstestament Rouwenhorst & Rouwenhorst Netwerk Notarissen

Rouwenhorst & Rouwenhorst Notarissen te Delden Mr G.F. Rouwenhorst & Mr G.W Rouwenhorst Erfrecht & Schenk en Erfbelasting Wlz, Wmo, AWBZ (WLZ) & Levenstestament Rouwenhorst & Rouwenhorst Netwerk Notarissen

24-10-2013 LEZING RABOBANK KRIMPENERWAARD 14 & 17 OKTOBER 2013 AWBZ, SCHENKEN, LEVENSTESTAMENT EN ERFRECHT

LEZING RABOBANK KRIMPENERWAARD 14 & 17 OKTOBER 2013 AWBZ, SCHENKEN, LEVENSTESTAMENT EN ERFRECHT 1 DE HOOGTE VAN DE EIGEN BIJDRAGE AWBZ HANGT ONDERMEER AF VAN HET (GEZAMENLIJKE) INKOMEN EN (DE HOOGTE VAN)

LEZING RABOBANK KRIMPENERWAARD 14 & 17 OKTOBER 2013 AWBZ, SCHENKEN, LEVENSTESTAMENT EN ERFRECHT 1 DE HOOGTE VAN DE EIGEN BIJDRAGE AWBZ HANGT ONDERMEER AF VAN HET (GEZAMENLIJKE) INKOMEN EN (DE HOOGTE VAN)

Erfrecht. Mr. Caroline de Maat Fikkers notarissen BAS Bergen op Zoom 27 januari 2015

Erfrecht Mr. Caroline de Maat Fikkers notarissen BAS Bergen op Zoom 27 januari 2015 Fikkers notarissen Lange Parkstraat 1 Bergen op Zoom Tel. 0164 242 650 c.de.maat@fikkersnotarissen.nl Erfrecht Bij versterf

Erfrecht Mr. Caroline de Maat Fikkers notarissen BAS Bergen op Zoom 27 januari 2015 Fikkers notarissen Lange Parkstraat 1 Bergen op Zoom Tel. 0164 242 650 c.de.maat@fikkersnotarissen.nl Erfrecht Bij versterf

Laat uw nabestaanden. niet in twijfel achter

Laat uw nabestaanden niet in twijfel achter Wat moet ik hebben geregeld voor de toekomst Volmacht/handelingsonbekwaamheid Goed testament Schenkingsplan Mijn zaken eens op papier zetten Welke gevaren kan

Laat uw nabestaanden niet in twijfel achter Wat moet ik hebben geregeld voor de toekomst Volmacht/handelingsonbekwaamheid Goed testament Schenkingsplan Mijn zaken eens op papier zetten Welke gevaren kan

Wet schenk- en erfbelasting

Successiewet 2010 Wet schenk- en erfbelasting Successiewet 2010 De nieuwe Successiewet is op 1 januari 2010 ingegaan en heeft gevolgen voor bijna iedereen! Wijziging tariefstructuur/ vrijstellingen Vereenvoudiging

Successiewet 2010 Wet schenk- en erfbelasting Successiewet 2010 De nieuwe Successiewet is op 1 januari 2010 ingegaan en heeft gevolgen voor bijna iedereen! Wijziging tariefstructuur/ vrijstellingen Vereenvoudiging

ERFENIS, TESTAMENT EN SLIM SCHENKEN

PAGINA 1 VAN 6 Erfgenamen. Wie uw nalatenschap erft is via de wet bepaalt. Mocht u andere wensen hebben dan kunt u dit vastleggen in een testament. Op deze manier bepaalt uzelf wie uw erfgenamen zijn.

PAGINA 1 VAN 6 Erfgenamen. Wie uw nalatenschap erft is via de wet bepaalt. Mocht u andere wensen hebben dan kunt u dit vastleggen in een testament. Op deze manier bepaalt uzelf wie uw erfgenamen zijn.

Estate planning. Inventarisatie van civiel- en fiscaalrechtelijke gevolgen bij overgang van vermogen. Hulpmiddel Schijf van vijf. Géén schenkbelasting

Estate planning Stichting RB studiekring Utrecht, 11 november 2014 Mr. C.G.C. Engelbertink, Van Ewijk Estate Planning te Bussum Definitie van estate planning Inventarisatie van civiel- en fiscaalrechtelijke

Estate planning Stichting RB studiekring Utrecht, 11 november 2014 Mr. C.G.C. Engelbertink, Van Ewijk Estate Planning te Bussum Definitie van estate planning Inventarisatie van civiel- en fiscaalrechtelijke

CASUS DIRK EN RIA. Linda Peter Nina Bas. gemeenschap van goederen (g.v.g) g.vg Jos Maaike g.v.g

g.vg Jos Maaike g.v.g") Stoppen IB aspecten Stakingswinst/lijfrente? Inkomen /Inkomstenbelasting Ander huis kopen of huren? Vermogen/vermogensrendementsheffing Invulling hiervan stopt niet bij de IB maar kan pas gebeuren nadat

Stoppen IB aspecten Stakingswinst/lijfrente? Inkomen /Inkomstenbelasting Ander huis kopen of huren? Vermogen/vermogensrendementsheffing Invulling hiervan stopt niet bij de IB maar kan pas gebeuren nadat

Alumni-Mfp. Actualiteiten estate planning. Theo Hoogwout woensdag 12 februari 2014

Alumni-Mfp Actualiteiten estate planning Theo Hoogwout woensdag 12 februari 2014 1 Programma Fiscaal partnerschap Huwelijks vermogensrecht Erven & AWBZ Erven of schenken woning & WOZ Schenken Uniform partnerbegrip

Alumni-Mfp Actualiteiten estate planning Theo Hoogwout woensdag 12 februari 2014 1 Programma Fiscaal partnerschap Huwelijks vermogensrecht Erven & AWBZ Erven of schenken woning & WOZ Schenken Uniform partnerbegrip

Nieuwe Successiewet 2010 (Schenk- en Erfbelasting)

") Nieuwe Successiewet 2010 (Schenk- en Erfbelasting) 2 Nieuwe Successiewet 2010 Met ingang van 1 januari 2010 is de Successiewet gewijzigd. Om te beginnen verdwijnt al de naam successieen schenkings recht.

Nieuwe Successiewet 2010 (Schenk- en Erfbelasting) 2 Nieuwe Successiewet 2010 Met ingang van 1 januari 2010 is de Successiewet gewijzigd. Om te beginnen verdwijnt al de naam successieen schenkings recht.

Enkele belangrijke Wijzigingen in de Successiewet per 1 januari 2010

Enkele belangrijke Wijzigingen in de Successiewet per 1 januari 2010 Op 1 januari 2010 is de Successiewet 1956 gewijzigd. Er is veel gewijzigd. Hieronder zijn enkele wijzigingen vermeld welke ook voor

Enkele belangrijke Wijzigingen in de Successiewet per 1 januari 2010 Op 1 januari 2010 is de Successiewet 1956 gewijzigd. Er is veel gewijzigd. Hieronder zijn enkele wijzigingen vermeld welke ook voor

ESTATE PLANNING. I. Schenking

ESTATE PLANNING Estate planning, ofwel nalatenschapsplanning, wordt wel omschreven als een geheel van maatregelen om te bereiken dat het vermogen op zo goed mogelijke wijze overgaat op de erfgenamen. Vaak

ESTATE PLANNING Estate planning, ofwel nalatenschapsplanning, wordt wel omschreven als een geheel van maatregelen om te bereiken dat het vermogen op zo goed mogelijke wijze overgaat op de erfgenamen. Vaak

ERVEN EN SCHENKEN. Onderlinge Fonds voor zieken U.A. Onderwerpen. Stukje historie. Mr Tj.Smid Netwerk Notarissen

ERVEN EN SCHENKEN Onderlinge Fonds voor zieken U.A. Woensdag 9 april 2014 Mr Tj.Smid Netwerk Notarissen notaris in de gemeente Zuidhorn Mr. Tj.Smid Netwerk Notarissen / 1 Netwerk Notarissen / 2 Onderwerpen

ERVEN EN SCHENKEN Onderlinge Fonds voor zieken U.A. Woensdag 9 april 2014 Mr Tj.Smid Netwerk Notarissen notaris in de gemeente Zuidhorn Mr. Tj.Smid Netwerk Notarissen / 1 Netwerk Notarissen / 2 Onderwerpen

Seniorenbeurs (LEVENS)TESTAMENT & ERFRECHT 4 april Mr. Hellen de Bie- van Seters

TESTAMENT & ERFRECHT 4 april Mr. Hellen de Bie- van Seters") Seniorenbeurs (LEVENS)TESTAMENT & ERFRECHT 4 april 2019 Mr. Hellen de Bie- van Seters Onderwerpen van vandaag Wettelijk erfrecht Testamenten Schenk- en erfbelasting Levenstestament Wet Langdurige Zorg

Seniorenbeurs (LEVENS)TESTAMENT & ERFRECHT 4 april 2019 Mr. Hellen de Bie- van Seters Onderwerpen van vandaag Wettelijk erfrecht Testamenten Schenk- en erfbelasting Levenstestament Wet Langdurige Zorg

Zeker van uw zaak en zorg voor uw gezin

Zeker van uw zaak en zorg voor uw gezin Thema-avond Op naar een (on)zekere toekomst OVSB, 9 november 2015 mr. Heleen C. Vaarten Notaris te Eindhoven Om te beginnen: enkele misverstanden 1. Door het nieuwe

Zeker van uw zaak en zorg voor uw gezin Thema-avond Op naar een (on)zekere toekomst OVSB, 9 november 2015 mr. Heleen C. Vaarten Notaris te Eindhoven Om te beginnen: enkele misverstanden 1. Door het nieuwe

Seminar. Fiscaal vriendelijk erven en schenken

Seminar Fiscaal vriendelijk erven en schenken Estate planning Fiscale en juridische begeleiding overgang en instandhouding (familie)vermogen Vermogen zo goedkoop mogelijk naar volgende generatie Wensen

Seminar Fiscaal vriendelijk erven en schenken Estate planning Fiscale en juridische begeleiding overgang en instandhouding (familie)vermogen Vermogen zo goedkoop mogelijk naar volgende generatie Wensen

Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal

Het Erfrecht Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal Algemeen Zuivere aanvaarding, beneficiaire aanvaarding, verwerping Wettelijke verdeling Legitieme portie Samenwoners 2-Trapsmaking

Het Erfrecht Mr H.M.L. Simons, notaris Notariskantoor Kunderlinde Voerendaal Algemeen Zuivere aanvaarding, beneficiaire aanvaarding, verwerping Wettelijke verdeling Legitieme portie Samenwoners 2-Trapsmaking

Estate Planning. Leo Brunt FFP

Estate Planning Leo Brunt FFP 1.900.000.000 Miljoenen Nota 150.000 Door welke bril bekijk je het? Juridisch Fiscaal En wanneer bekijk je het? Tijdens het leven Inventarisatie is noodzakelijk Juridisch

Estate Planning Leo Brunt FFP 1.900.000.000 Miljoenen Nota 150.000 Door welke bril bekijk je het? Juridisch Fiscaal En wanneer bekijk je het? Tijdens het leven Inventarisatie is noodzakelijk Juridisch

Schenkings- en successierecht

Page 1 of 5 Netwerk Notarissen Centrale Organisatie Lt. Gen. Van Heutszlaan 8 3743 JN Baarn T: (035) 577 27 07 F: (035) 695 28 95 E: info@nnco.nl Schenkings- en successierecht Inhoudsopgave: Schenkingsrecht

Page 1 of 5 Netwerk Notarissen Centrale Organisatie Lt. Gen. Van Heutszlaan 8 3743 JN Baarn T: (035) 577 27 07 F: (035) 695 28 95 E: info@nnco.nl Schenkings- en successierecht Inhoudsopgave: Schenkingsrecht

VOORBEELD. Voorbeeld: Als de nalatenschap 100 bedraagt en er naast de langstlevende partner drie kinderen zijn, erft

Geachte heer Test, U hebt aangegeven momenteel geen testament te hebben. Het antwoord op de vraag of u wel een testament nodig hebt, is van veel factoren afhankelijk. Een belangrijke factor is de hoogte

Geachte heer Test, U hebt aangegeven momenteel geen testament te hebben. Het antwoord op de vraag of u wel een testament nodig hebt, is van veel factoren afhankelijk. Een belangrijke factor is de hoogte

Estate planning Fiscaal voordelig vermogen nalaten

Estate planning Fiscaal voordelig vermogen nalaten U betaalt pas als het bedrag van de erfenis of schenking hoger is dan de vrijstelling Estate planning Fiscaal voordelig vermogen nalaten U denkt er misschien

Estate planning Fiscaal voordelig vermogen nalaten U betaalt pas als het bedrag van de erfenis of schenking hoger is dan de vrijstelling Estate planning Fiscaal voordelig vermogen nalaten U denkt er misschien

Presentatie voor de donateurs van museum Oud Overschie en andere belangstellenden uit Overschie. 10 november 2017 Mr. B. Zwaveling Mr. L.

Presentatie voor de donateurs van museum Oud Overschie en andere belangstellenden uit Overschie. 10 november 2017 Mr. B. Zwaveling Mr. L. van Veen Introductie Lint Notarissen Lekkerkerk Notaris mr. L.

Presentatie voor de donateurs van museum Oud Overschie en andere belangstellenden uit Overschie. 10 november 2017 Mr. B. Zwaveling Mr. L. van Veen Introductie Lint Notarissen Lekkerkerk Notaris mr. L.

Fiscaal voordeling vermogen nalaten

Kennisdocument Estate planning Fiscaal voordeling vermogen nalaten U denkt er misschien liever niet aan, maar er komt ooit een moment dat u er niet meer zult zijn. Het is goed om daar nu al bij stil te

Kennisdocument Estate planning Fiscaal voordeling vermogen nalaten U denkt er misschien liever niet aan, maar er komt ooit een moment dat u er niet meer zult zijn. Het is goed om daar nu al bij stil te

Alles rondom pensioen. Gertjan Portman Senior financieel planner

Alles rondom pensioen Gertjan Portman Senior financieel planner Wat ga ik behandelen Alles wat rond uw pensionering actueel wordt maar geen pensioen is (Ik heb echter maar een half uurtje) Wat doe ik,

Alles rondom pensioen Gertjan Portman Senior financieel planner Wat ga ik behandelen Alles wat rond uw pensionering actueel wordt maar geen pensioen is (Ik heb echter maar een half uurtje) Wat doe ik,

Erven, Schenken levenstestament. Lezing Maurice Dassen 2017

Erven, Schenken levenstestament Lezing Maurice Dassen 2017 2 Erfrecht (wettelijke regeling) Indien geen testament -> wet Wettelijke erfopvolging: - echtgenoot en (klein)kinderen - ouders, broers/zussen

Erven, Schenken levenstestament Lezing Maurice Dassen 2017 2 Erfrecht (wettelijke regeling) Indien geen testament -> wet Wettelijke erfopvolging: - echtgenoot en (klein)kinderen - ouders, broers/zussen

HET (NIEUWE) ERFRECHT ANNO 2018

ERFRECHT ANNO 2018") HET (NIEUWE) ERFRECHT ANNO 2018 INLEIDING AGENDA INLEIDING ERFRECHT ERFBELASTING WIJZIGING RESERVE WIJZIGING REGELS INBRENG ERFOVEREENKOMSTEN CASUS INLEIDING HERVORMING ERFRECHT NOODZAKELIJK Het erfrecht

HET (NIEUWE) ERFRECHT ANNO 2018 INLEIDING AGENDA INLEIDING ERFRECHT ERFBELASTING WIJZIGING RESERVE WIJZIGING REGELS INBRENG ERFOVEREENKOMSTEN CASUS INLEIDING HERVORMING ERFRECHT NOODZAKELIJK Het erfrecht

De heer P. Groothuizen. Datum: 02 januari 2015 Samengesteld door: Anneke Janssen

De heer P. Groothuizen Datum: 02 januari 2015 Samengesteld door: Anneke Janssen Geachte heer P. Groothuizen, U hebt aangegeven momenteel geen testament te hebben. Het antwoord op de vraag of u wel een

De heer P. Groothuizen Datum: 02 januari 2015 Samengesteld door: Anneke Janssen Geachte heer P. Groothuizen, U hebt aangegeven momenteel geen testament te hebben. Het antwoord op de vraag of u wel een

Nieuwe schenk- en erfbelasting in 2010

Nieuwe schenk- en erfbelasting in 2010 Nieuwe schenk- en erfbelasting De nieuwe Successiewet (deze wet regelt de schenk- en erfbelasting) is op 1 januari 2010 ingegaan en heeft gevolgen voor bijna iedereen!

Nieuwe schenk- en erfbelasting in 2010 Nieuwe schenk- en erfbelasting De nieuwe Successiewet (deze wet regelt de schenk- en erfbelasting) is op 1 januari 2010 ingegaan en heeft gevolgen voor bijna iedereen!

NIBE-SVV, 2015 OEFENEXAMEN SCHENK- EN ERFWIJZER

NIBE-SVV, 2015 OEFENEXAMEN SCHENK- EN ERFWIJZER 1. Voor welke schenking is een notariële akte verplicht? A. Voor de schenking van een effectenportefeuille. B. Voor de schuldigerkenning uit vrijgevigheid

NIBE-SVV, 2015 OEFENEXAMEN SCHENK- EN ERFWIJZER 1. Voor welke schenking is een notariële akte verplicht? A. Voor de schenking van een effectenportefeuille. B. Voor de schuldigerkenning uit vrijgevigheid

Thema 'wijzigingen erfrecht en testament' Lezing door mr. J.G. Hoekstra en mevrouw mr. P Hoekstra-Geurten, notarissen te Heerlen, gegeven op

Thema 'wijzigingen erfrecht en testament' Lezing door mr. J.G. Hoekstra en mevrouw mr. P Hoekstra-Geurten, notarissen te Heerlen, gegeven op AANVAARDING ERFENIS zuiver aanvaarden privé aansprakelijk voor

Thema 'wijzigingen erfrecht en testament' Lezing door mr. J.G. Hoekstra en mevrouw mr. P Hoekstra-Geurten, notarissen te Heerlen, gegeven op AANVAARDING ERFENIS zuiver aanvaarden privé aansprakelijk voor

HEEFT U HET GOED GEREGELD? 2 J U L I

HEEFT U HET GOED GEREGELD? 2 J U L I 2 0 1 9 EVEN VOORSTELLEN Hofsteenge Wesseling Netwerk Notarissen Hengelosestraat 42 7514 AH Enschede T 053 431 4977 F 053 431 0299 E info@henw.nl Daniëlle Oosten, toegevoegd

HEEFT U HET GOED GEREGELD? 2 J U L I 2 0 1 9 EVEN VOORSTELLEN Hofsteenge Wesseling Netwerk Notarissen Hengelosestraat 42 7514 AH Enschede T 053 431 4977 F 053 431 0299 E info@henw.nl Daniëlle Oosten, toegevoegd

VERGELIJKING HUWELIJK WETTELIJK SAMENWONEN FEITELIJK SAMEWONEN

VERGELIJKING HUWELIJK WETTELIJK SAMENWONEN FEITELIJK SAMEWONEN HUWELIJK WETTELIJK SAMENWONEN FEITELIJK SAMENWONEN = verbintenis tussen 2 ongehuwde personen van verschillend of hetzelfde geslacht die een

VERGELIJKING HUWELIJK WETTELIJK SAMENWONEN FEITELIJK SAMEWONEN HUWELIJK WETTELIJK SAMENWONEN FEITELIJK SAMENWONEN = verbintenis tussen 2 ongehuwde personen van verschillend of hetzelfde geslacht die een

RB EINDEJAARSTIPS EN AANDACHTSPUNTEN 2012. www.abincontrol.nl. Erven en schenken

Erven en schenken Voordelen van schenken Uw erfgenamen kunnen een aanzienlijke besparing van schenk- en erfbelasting behalen als u tijdens uw leven (periodiek) aan hen schenkt. Voor de schenkbelasting

Erven en schenken Voordelen van schenken Uw erfgenamen kunnen een aanzienlijke besparing van schenk- en erfbelasting behalen als u tijdens uw leven (periodiek) aan hen schenkt. Voor de schenkbelasting

info &boon tips & boon

tips & boon Vermogen schenken of erven Nieuwe regels 2010 De Successiewet is per 1 januari 2010 drastisch gewijzigd. De termen successie- en schenkingsrecht zijn vervangen door erf- en schenkbelasting.

tips & boon Vermogen schenken of erven Nieuwe regels 2010 De Successiewet is per 1 januari 2010 drastisch gewijzigd. De termen successie- en schenkingsrecht zijn vervangen door erf- en schenkbelasting.

Erfopvolging in de praktijk. Wedersamengestelde gezinnen

Erfopvolging in de praktijk Wedersamengestelde gezinnen Diane 55 jaar en marketing manager Bart 56 jaar en zaakvoerder eigen IT-bedrijf Geen kinderen, wel 1 broer en 1 zus Eigen appartement wordt verhuurd

Erfopvolging in de praktijk Wedersamengestelde gezinnen Diane 55 jaar en marketing manager Bart 56 jaar en zaakvoerder eigen IT-bedrijf Geen kinderen, wel 1 broer en 1 zus Eigen appartement wordt verhuurd

TOELICHTING OP JE SAMENLEVINGSOVEREENKOMST EN TESTAMENTEN

TOELICHTING OP JE SAMENLEVINGSOVEREENKOMST EN TESTAMENTEN Samenlevingsovereenkomst: Gemeenschappelijke huishouding In de overeenkomst staat vermeld dat je de kosten van de gemeenschappelijke huishouding

TOELICHTING OP JE SAMENLEVINGSOVEREENKOMST EN TESTAMENTEN Samenlevingsovereenkomst: Gemeenschappelijke huishouding In de overeenkomst staat vermeld dat je de kosten van de gemeenschappelijke huishouding

Informatiebijeenkomst Rabobank Flevoland 16 december. Successiewet 2010. I.s.m. notariskantoor van Der Weele

Informatiebijeenkomst Rabobank Flevoland 16 december Successiewet 2010 I.s.m. notariskantoor van Der Weele 0611083 1 mr. Jeroen van der Weele - Notaris 16 december 2009 Successiewet per 1 januari 2010

Informatiebijeenkomst Rabobank Flevoland 16 december Successiewet 2010 I.s.m. notariskantoor van Der Weele 0611083 1 mr. Jeroen van der Weele - Notaris 16 december 2009 Successiewet per 1 januari 2010

Levensverzekering, premiesplitsing. Jasper Commandeur Fiscalist bij Reaal

Levensverzekering, premiesplitsing en erfbelasting Jasper Commandeur Fiscalist bij Reaal 1 Met een overlijdensrisicoverzekering kun je met de verzekeraar afspreken dat iemand na een overlijden een eenmalig

Levensverzekering, premiesplitsing en erfbelasting Jasper Commandeur Fiscalist bij Reaal 1 Met een overlijdensrisicoverzekering kun je met de verzekeraar afspreken dat iemand na een overlijden een eenmalig

Variant 1 t/m 3: Wettelijke verdeling gelijke erfdelen

Geachte heer X, U hebt aangegeven momenteel geen testament te hebben. Het antwoord op de vraag of u wel een testament nodig hebt, is van veel factoren afhankelijk. Een belangrijke factor is de hoogte van

Geachte heer X, U hebt aangegeven momenteel geen testament te hebben. Het antwoord op de vraag of u wel een testament nodig hebt, is van veel factoren afhankelijk. Een belangrijke factor is de hoogte van

2014 -- Successiewet -- Deel 1

Successiewet les 1 programma Eén wet, twee belastingen Woonplaats Successierecht Wettelijk erfrecht en wettelijke verdeling Testamenten Wetsficties 1 Eén wet, twee belastingen De Successiewet bestaat uit:

Successiewet les 1 programma Eén wet, twee belastingen Woonplaats Successierecht Wettelijk erfrecht en wettelijke verdeling Testamenten Wetsficties 1 Eén wet, twee belastingen De Successiewet bestaat uit:

Alles rondom pensioen. Gertjan Portman Senior financieel planner

Alles rondom pensioen Gertjan Portman Senior financieel planner Wat ga ik behandelen Alles wat rond uw pensionering actueel wordt maar geen pensioen is (Ik heb echter maar een half uurtje) Wat doe ik,

Alles rondom pensioen Gertjan Portman Senior financieel planner Wat ga ik behandelen Alles wat rond uw pensionering actueel wordt maar geen pensioen is (Ik heb echter maar een half uurtje) Wat doe ik,

EVEN VOORSTELLEN. Rachel Hayhoe. Jos Hofstee. Netwerk Notarissen / 1

EVEN VOORSTELLEN Rachel Hayhoe Jos Hofstee Netwerk Notarissen / 1 Monnickendam Purmerend Amsterdam Hoorn Netwerk Notarissen / 2 Netwerk Notarissen / 3 Hogere zorgbijdrage vanaf 1.1.2013 Vanaf 1 januari

EVEN VOORSTELLEN Rachel Hayhoe Jos Hofstee Netwerk Notarissen / 1 Monnickendam Purmerend Amsterdam Hoorn Netwerk Notarissen / 2 Netwerk Notarissen / 3 Hogere zorgbijdrage vanaf 1.1.2013 Vanaf 1 januari

Successieplanning. Jan Van Ermengem Notaris te Meerhout

Successieplanning Jan Van Ermengem Notaris te Meerhout Inhoud 1. Hoe wordt het huwelijksvermogen verdeeld bij overlijden? 2. Hoe wordt de nalatenschap verdeeld? 3. Hoe worden successierechten berekend?

Successieplanning Jan Van Ermengem Notaris te Meerhout Inhoud 1. Hoe wordt het huwelijksvermogen verdeeld bij overlijden? 2. Hoe wordt de nalatenschap verdeeld? 3. Hoe worden successierechten berekend?

AdviesbureauJournaal SPECIAL

AdviesbureauJournaal SPECIAL ASR Adviesbureau Fiscale en Juridische Zaken januari 2010 Schenk- en erfbelasting Wetsvoorstel schenk- en erfbelasting 2010 is wet Op 3 november 2009 is het wetsvoorstel schenk-

AdviesbureauJournaal SPECIAL ASR Adviesbureau Fiscale en Juridische Zaken januari 2010 Schenk- en erfbelasting Wetsvoorstel schenk- en erfbelasting 2010 is wet Op 3 november 2009 is het wetsvoorstel schenk-

Successieplanning met verzekeringsproducten in nieuw samengestelde gezinnen

Successieplanning met verzekeringsproducten in nieuw samengestelde gezinnen Samenlevingsvormen huwelijk wettelijke samenwoning feitelijke samenwoning Doelstellingen bescherming langstlevende echtgenoot

Successieplanning met verzekeringsproducten in nieuw samengestelde gezinnen Samenlevingsvormen huwelijk wettelijke samenwoning feitelijke samenwoning Doelstellingen bescherming langstlevende echtgenoot

3. Trouwen zonder huwelijkse voorwaarden: van een algehele naar een beperkte gemeenschap van goederen... 13

Inhoudsopgave Voorwoord 1 1 Samenwoners 2 11 Inleiding 2 12 Een samenlevingscontract 2 13 Wat regelt u in een samenlevingscontract? 2 131 Voor de periode waarin u samenwoont 2 132 Voor het geval u besluit

Inhoudsopgave Voorwoord 1 1 Samenwoners 2 11 Inleiding 2 12 Een samenlevingscontract 2 13 Wat regelt u in een samenlevingscontract? 2 131 Voor de periode waarin u samenwoont 2 132 Voor het geval u besluit

Radartestament. En andere interessante fiscale en juridische varia

Radartestament En andere interessante fiscale en juridische varia Nut en noodzaak van een testament 70% van de Nederlanders heeft geen testament (Zelfs) bij 60+ rs heeft meer dan 50% geen testament 30%

Radartestament En andere interessante fiscale en juridische varia Nut en noodzaak van een testament 70% van de Nederlanders heeft geen testament (Zelfs) bij 60+ rs heeft meer dan 50% geen testament 30%

Testamenten en erfgenamen met een verstandelijke beperking

Testamenten en erfgenamen met een verstandelijke beperking Mr R.J.W.J. Meyer Notaris & Estateplanner te Naarden RijksBredius Notarissen te Naarden en Bussum. Naarden 2013 Vader Johan gehuwd in de wettelijke

Testamenten en erfgenamen met een verstandelijke beperking Mr R.J.W.J. Meyer Notaris & Estateplanner te Naarden RijksBredius Notarissen te Naarden en Bussum. Naarden 2013 Vader Johan gehuwd in de wettelijke

2.1. Tariefgroepen... 4 2.2. Vrijstellingen erfbelasting... 4 2.3. Inflatiecorrectie tarieven en vrijstellingen... 6

Inhoudsopgave Voorwoord...VI 1. Uw erfgenamen... 1 1.1. U heeft geen testament... 1 1.1.1. Wettelijke erfgenamen... 1 1.1.2. Overlijden met achterlating van echtgenoot en kinderen... 1 1.1.3. Plaatsvervulling...

Inhoudsopgave Voorwoord...VI 1. Uw erfgenamen... 1 1.1. U heeft geen testament... 1 1.1.1. Wettelijke erfgenamen... 1 1.1.2. Overlijden met achterlating van echtgenoot en kinderen... 1 1.1.3. Plaatsvervulling...

Wat nu met de (gewijzigde) erfbelasting?

erfbelasting?") Men sprak dan van drempelvrijstellingen. Zo kwam de vrijstelling van kinderen onder de oude wet helemaal te vervallen als er per kind meer werd verkregen dan 27.309,-. Het totaal verkregen bedrag werd

Men sprak dan van drempelvrijstellingen. Zo kwam de vrijstelling van kinderen onder de oude wet helemaal te vervallen als er per kind meer werd verkregen dan 27.309,-. Het totaal verkregen bedrag werd

Ga goed verzekerd op vakantie

Ga goed verzekerd op vakantie Onderwerpen 23 mei 2016 Nieuwe Steen 3 1625 HV HOORN 0229-234 334 info@bvw.nl www.bvw.nl Reisverzekering: veel meer dan alleen risico van diefstal Het huwelijksvermogensrecht

Ga goed verzekerd op vakantie Onderwerpen 23 mei 2016 Nieuwe Steen 3 1625 HV HOORN 0229-234 334 info@bvw.nl www.bvw.nl Reisverzekering: veel meer dan alleen risico van diefstal Het huwelijksvermogensrecht

Inhoudsopgave. Dossier. 1. Wie zijn uw erfgenamen?... 1. 2. Erfbelasting... 4. 3. Het nalatenschapsdossier... 9. Voorwoord... V

Inhoudsopgave I Voorwoord... V 1. Wie zijn uw erfgenamen?... 1 1.1. U heeft geen testament... 1 1.1.1. Wettelijke erfgenamen... 1 1.1.2. Overlijden met achterlating van echtgenoot en kinderen... 1 1.1.3.

Inhoudsopgave I Voorwoord... V 1. Wie zijn uw erfgenamen?... 1 1.1. U heeft geen testament... 1 1.1.1. Wettelijke erfgenamen... 1 1.1.2. Overlijden met achterlating van echtgenoot en kinderen... 1 1.1.3.

BELASTING, MAKKELIJKER KUNNEN WE HET NIET MAKEN, WEL LEUKER

BELASTING, MAKKELIJKER KUNNEN WE HET NIET MAKEN, WEL LEUKER 15 maart 2016 Mazars Private Clients: ESTATE PLANNING 1 WIE ZIJN WIJ? Mazars Private Clients Estate Planning Bianca de Kroon & Danka Saija Lange

BELASTING, MAKKELIJKER KUNNEN WE HET NIET MAKEN, WEL LEUKER 15 maart 2016 Mazars Private Clients: ESTATE PLANNING 1 WIE ZIJN WIJ? Mazars Private Clients Estate Planning Bianca de Kroon & Danka Saija Lange

PLANNEN ZONDER SCHENKEN. Legal Counsel Wealth Analysis & Planning

PLANNEN ZONDER SCHENKEN Legal Counsel Wealth Analysis & Planning Inhoud Inleiding Planning via huwelijkscontract Planning via testament Beding van aanwas Besluit 2 Inhoud Inleiding Planning via huwelijkscontract

PLANNEN ZONDER SCHENKEN Legal Counsel Wealth Analysis & Planning Inhoud Inleiding Planning via huwelijkscontract Planning via testament Beding van aanwas Besluit 2 Inhoud Inleiding Planning via huwelijkscontract

Hoe beveilig ik mijn partner?

Hoe beveilig ik mijn partner? Brussel, 22 oktober 2011 2 Agenda Planning tussen partners Samenwonenden Echtgenoten Civiel- en fiscaal statuut Instrumenten Van testament tot contract 3 Wettelijke bescherming

Hoe beveilig ik mijn partner? Brussel, 22 oktober 2011 2 Agenda Planning tussen partners Samenwonenden Echtgenoten Civiel- en fiscaal statuut Instrumenten Van testament tot contract 3 Wettelijke bescherming

Bijlage I Berekening waarde vruchtgebruik en periodieke uitkeringen 191. Bijlage II Afgeronde overlevingstafel (GBM/GBV ) 193

193") Inhoud Voorwoord 11 1 Erfrecht in vogelvlucht 13 1.1 Wettelijk erfrecht 13 1.2 Invloed huwelijk op nalatenschap 14 1.3 Wettelijke verdeling 15 1.3.1 Gevolgen van wettelijke verdeling voor erfbelasting

Inhoud Voorwoord 11 1 Erfrecht in vogelvlucht 13 1.1 Wettelijk erfrecht 13 1.2 Invloed huwelijk op nalatenschap 14 1.3 Wettelijke verdeling 15 1.3.1 Gevolgen van wettelijke verdeling voor erfbelasting

1 Inleiding De Tweede Kamer is op 3 november 2009 akkoord gegaan met het wijzigen van de Successiewet.

Memorandum nieuwe schenk- en erfbelasting / aanpassing Successiewet 1 Inleiding De Tweede Kamer is op 3 november 2009 akkoord gegaan met het wijzigen van de Successiewet. Als de Eerste Kamer in december

Memorandum nieuwe schenk- en erfbelasting / aanpassing Successiewet 1 Inleiding De Tweede Kamer is op 3 november 2009 akkoord gegaan met het wijzigen van de Successiewet. Als de Eerste Kamer in december

Inhoud. Deel 1 Analyse van de situatie 17. Woord vooraf 3 Inleiding 11

Inhoud Woord vooraf 3 Inleiding 11 Deel 1 Analyse van de situatie 17 Hoofdstuk 1 Inleiding 19 Hoofdstuk 2 De persoonlijke situatie 23 1 Inleiding 23 2 De familiale aspecten 23 2.1 De huidige burgerlijke

Inhoud Woord vooraf 3 Inleiding 11 Deel 1 Analyse van de situatie 17 Hoofdstuk 1 Inleiding 19 Hoofdstuk 2 De persoonlijke situatie 23 1 Inleiding 23 2 De familiale aspecten 23 2.1 De huidige burgerlijke

Inhoudsopgave. 1. Uw vermogen nu en later... 1. 2. Goed om vooraf te weten... 26. Voorwoord... IX. Inhoudsopgave

Inhoudsopgave Voorwoord...................................................... IX 1. Uw vermogen nu en later... 1 1.1. Inleiding.... 1 1.1.1. Vermogen tijdens leven......................... 1 1.1.2. Hoe

Inhoudsopgave Voorwoord...................................................... IX 1. Uw vermogen nu en later... 1 1.1. Inleiding.... 1 1.1.1. Vermogen tijdens leven......................... 1 1.1.2. Hoe

Is er leven na de dood?

Is er leven na de dood? DE DOOD IS EEN DEEL VAN HET LEVEN. MAAR WAT GEBEURT ER MET MIJN BEZIT ALS IK NU PLOTS ZOU OVERLIJDEN? WAT HEB IK EN AAN WIE WIL IK WAT GEVEN? OF LAAT IK ALLES AAN DE STAAT? IS ER

Is er leven na de dood? DE DOOD IS EEN DEEL VAN HET LEVEN. MAAR WAT GEBEURT ER MET MIJN BEZIT ALS IK NU PLOTS ZOU OVERLIJDEN? WAT HEB IK EN AAN WIE WIL IK WAT GEVEN? OF LAAT IK ALLES AAN DE STAAT? IS ER

Slim Schenken en nalaten

Slim Schenken en nalaten U wilt geld schenken aan bijvoorbeeld uw kind, kleinkind, een willekeurig persoon of een goed doel. Op die manier kunt u hen financieel ondersteunen. Afhankelijk van aan wie u

Slim Schenken en nalaten U wilt geld schenken aan bijvoorbeeld uw kind, kleinkind, een willekeurig persoon of een goed doel. Op die manier kunt u hen financieel ondersteunen. Afhankelijk van aan wie u

Erven, schenken, nalaten, levenstestament en fiscus. mr. Marloes Theus en mr. Ruud van Gerven

Erven, schenken, nalaten, levenstestament en fiscus. mr. Marloes Theus en mr. Ruud van Gerven mr. Marloes Theus mr. Ruud van Gerven De onderwerpen: Besparen erfbelasting Schenken Levenstestament Besparen

Erven, schenken, nalaten, levenstestament en fiscus. mr. Marloes Theus en mr. Ruud van Gerven mr. Marloes Theus mr. Ruud van Gerven De onderwerpen: Besparen erfbelasting Schenken Levenstestament Besparen

Vernieuwde Successiewet 1.1.2010 in werking

DD-NR Regelingen en voorzieningen CODE 3.3.1.212 vervallen: het bericht 'Nieuwe Schenk- en erfbelasting aangenomen door Tweede Kamer', datumnr 0911-1159 Vernieuwde Successiewet 1.1. in werking bronnen

DD-NR Regelingen en voorzieningen CODE 3.3.1.212 vervallen: het bericht 'Nieuwe Schenk- en erfbelasting aangenomen door Tweede Kamer', datumnr 0911-1159 Vernieuwde Successiewet 1.1. in werking bronnen

Informatiefolder: Erfenis, schenken en woningwaarde

Informatiefolder: Erfenis, schenken en woningwaarde Bij leven kunt u al bepalen of het gunstig is uw vermogen te (ver)delen met anderen of uw erven te laten wachten totdat het zo ver is, m.a.w. tot na

Informatiefolder: Erfenis, schenken en woningwaarde Bij leven kunt u al bepalen of het gunstig is uw vermogen te (ver)delen met anderen of uw erven te laten wachten totdat het zo ver is, m.a.w. tot na

Inhoudsopgave. dossier. Voorwoord... VI. 1. Schenk- en erfbelasting... 1. 2. Schenkingen in het algemeen... 4. 3. Een schenkingsplan...

Inhoudsopgave Voorwoord... VI 1. Schenk- en erfbelasting................................................. 1 1.1. Erfbelasting... 1 1.1.1. Tariefgroepen... 1 1.1.2. Vrijstellingen erfbelasting... 1 1.1.3.

Inhoudsopgave Voorwoord... VI 1. Schenk- en erfbelasting................................................. 1 1.1. Erfbelasting... 1 1.1.1. Tariefgroepen... 1 1.1.2. Vrijstellingen erfbelasting... 1 1.1.3.

ESTATE PLANNING. Meester in advies. Huwelijkse voorwaarden. Schenken. Testament

ESTATE PLANNING Schenken Huwelijkse voorwaarden Testament Wat is estate planning? Estate planning is het nemen van maatregelen gericht op de besparing van schenk- en erfbelasting bij de overgang of overdracht

ESTATE PLANNING Schenken Huwelijkse voorwaarden Testament Wat is estate planning? Estate planning is het nemen van maatregelen gericht op de besparing van schenk- en erfbelasting bij de overgang of overdracht

Verschillen 2 Checklist notaris 6. Aanbreng 8 Koude uitsluiting 9 Beperkte gemeenschap 9 Verrekenstelsels 9 Woning en inboedel 10.

Inhoud kop Samenlevingsvormen 2 Verschillen 2 Checklist notaris 6 Algehele gemeenschap van goederen 7 Huwelijkse voorwaarden 8 Aanbreng 8 Koude uitsluiting 9 Beperkte gemeenschap 9 Verrekenstelsels 9 Woning

Inhoud kop Samenlevingsvormen 2 Verschillen 2 Checklist notaris 6 Algehele gemeenschap van goederen 7 Huwelijkse voorwaarden 8 Aanbreng 8 Koude uitsluiting 9 Beperkte gemeenschap 9 Verrekenstelsels 9 Woning

THEORIE-EXAMEN FFP ONDERDEEL: MINICASES

THEORIE-EXAMEN FFP ONDERDEEL: MINICASES Minicase Ada en Bert Ada (61 jaar) en Bert (48 jaar) zijn in 2018 gehuwd op huwelijkse voorwaarden (zie bijlage 1). Voor Bert was dit de eerste keer dat hij in het

THEORIE-EXAMEN FFP ONDERDEEL: MINICASES Minicase Ada en Bert Ada (61 jaar) en Bert (48 jaar) zijn in 2018 gehuwd op huwelijkse voorwaarden (zie bijlage 1). Voor Bert was dit de eerste keer dat hij in het

HYPOTHEEK, LEVENSVERZEKERING EN PARTNERVERKLARING HYPOTHEEK EN LEVENSVERZEKERING

HYPOTHEEK, LEVENSVERZEKERING EN PARTNERVERKLARING HYPOTHEEK EN LEVENSVERZEKERING Wanneer u voor de financiering van een huis een hypothecaire lening afsluit, verlangt uw financier vaak dat tevens een levensverzekering

HYPOTHEEK, LEVENSVERZEKERING EN PARTNERVERKLARING HYPOTHEEK EN LEVENSVERZEKERING Wanneer u voor de financiering van een huis een hypothecaire lening afsluit, verlangt uw financier vaak dat tevens een levensverzekering

VERERVING VAN AANDELEN IN EEN B.V. MET BELEGGINGSVERMOGEN

VERERVING VAN AANDELEN IN EEN B.V. MET BELEGGINGSVERMOGEN Vanaf 2010 kan overlijden met vererving van aandelen in een eigen B.V. met beleggingsvermogen (waaronder verhuurd onroerend goed) tot een onverwachte

VERERVING VAN AANDELEN IN EEN B.V. MET BELEGGINGSVERMOGEN Vanaf 2010 kan overlijden met vererving van aandelen in een eigen B.V. met beleggingsvermogen (waaronder verhuurd onroerend goed) tot een onverwachte

HUWELIJK WETTELIJK SAMENWONENDEN FEITELIJK SAMENWONENDEN

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

HUWELIJK WETTELIJK SAMENWONENDEN FEITELIJK SAMENWONENDEN

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben Hoe: men doet aangifte bij de ambtenaar van de burgerlijke stand van de gemeente waar één van beide partners woont

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben Hoe: men doet aangifte bij de ambtenaar van de burgerlijke stand van de gemeente waar één van beide partners woont

Belastingadviesbureau Groenemans WELKOM. Henk Groenemans RB Msc. Register Belastingadviseur

Belastingadviesbureau Groenemans WELKOM Henk Groenemans RB Msc. Register Belastingadviseur Koren 16 a 0492-841336 5731 LC Mierlo u 06-24243155 Nederland fiscad@onsmail.nl Vliegert 26-11-2015 Copyright

Belastingadviesbureau Groenemans WELKOM Henk Groenemans RB Msc. Register Belastingadviseur Koren 16 a 0492-841336 5731 LC Mierlo u 06-24243155 Nederland fiscad@onsmail.nl Vliegert 26-11-2015 Copyright

HUWELIJK WETTELIJK SAMENWONENDEN FEITELIJK SAMENWONENDEN

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

HUWELIJK WETTELIJK SAMENWONENDEN FEITELIJK SAMENWONENDEN

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

Wie: 2 ongehuwde personen die minstens 18 jaar zijn en geen dichte verwantschap hebben 2 ongehuwde personen die minimum 18 jaar zijn en bekwaam zijn om een contract af te sluiten contract ook enkel mogelijk

WoonBeurs. Rabobank Maastricht en Omstreken

WoonBeurs Rabobank Maastricht en Omstreken Verbouwen Rabobank Maastricht en Omstreken Programma Informatie notaris Informatie makelaar Informatie bank Schenken mr. Hans Achten, notaris mr. Siv Lucassen,

WoonBeurs Rabobank Maastricht en Omstreken Verbouwen Rabobank Maastricht en Omstreken Programma Informatie notaris Informatie makelaar Informatie bank Schenken mr. Hans Achten, notaris mr. Siv Lucassen,

HET SAMENLEVINGSCONTRACT EN DE TESTAMENTEN DAARBIJ (UITGAVE 2012) HET SAMENLEVINGSCONTRACT. Partnerpensioen

HET SAMENLEVINGSCONTRACT. Partnerpensioen") HET SAMENLEVINGSCONTRACT EN DE TESTAMENTEN DAARBIJ (UITGAVE 2012) Tegenwoordig wonen veel mensen ongehuwd samen, maar vergeleken met het huwelijk is voor mensen die ongehuwd (gaan) samenwonen weinig bij

HET SAMENLEVINGSCONTRACT EN DE TESTAMENTEN DAARBIJ (UITGAVE 2012) Tegenwoordig wonen veel mensen ongehuwd samen, maar vergeleken met het huwelijk is voor mensen die ongehuwd (gaan) samenwonen weinig bij