Lode Van Vlasselaer, D&A Johan Wouters, DHL Express. Workshop 1 WAARDE EN TARIEF

|

|

|

- Ludo ten Wolde

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Lode Van Vlasselaer, D&A Johan Wouters, DHL Express Workshop 1 WAARDE EN TARIEF

2 Overzicht workshop 1 1.Waarde 2.Goederencode & indelingsregels 3.Bindende tariefinlichting (BTI) 4.Case 1: Waarde 5.Case 2: Tarief 6.Vragenronde 27/02/2017

3 case 1 WAARDE

4 Ik ontvang een partij balpennen die ik laten invoeren heb uit de V.S.A. en inklaren door een douane agentschap in Zaventem. Bij de zending ontvang ik : de luchtvrachtbrief, de factuur van de zending, de afrekening van het douaneagentschap a) Welk bedrag aan rechten en BTW moet er betaald worden? b) Wat als ik een partij balpennen laat invoeren uit Marokko. Bestaat er dan een mogelijkheid om (gedeeltelijk) vrijgesteld te worden van deze belasting?

5 Utl. Lemond Pens St. Justuw Chicago V.S.A. N.V. Gilbert Berendselei 12 -Gent - Belgium Origin: V.S.A. ORD Destination: BE - BRU FREIGHT CHARGE 500 EUR 7,650 EUR 375 LBS

6 Utl Lemond Pens St. Justuw Chicago V.S.A FOB Chicago

7 N.V. Gilbert Berendselei 12 -Gent Belgium of Utl. Lemond Pens St. Justuw Chicago V.S.A. Vrachtkosten tot Zaventem: 500 Lossen-handling Zaventem: 200 Levering tot Gent: 250 Inklaringskost: 104 Invoerrecht:??? BTW:???

8 Bijlage uitvoeringsverordening (UCC) nr. 2015/2447 van 24 november 2015

9 Opzoeken van de goederencode en heffingen In Tarweb

10

11 zoekresultaten goederencode verder verfijnen goederencode verder verfijnen

12 Goederencode : 3,7% rechten 21% btw

13 Utl Lemond Pens St. Justuw Chicago V.S.A FOB Chicago

14 Utl. Lemond Pens St. Justuw Chicago V.S.A. N.V. Gilbert Berendselei 12 -Gent - Belgium Origin: V.S.A. ORD Destination: BE -BRU FREIGHT CHARGE 500 EUR 7,650 EUR 375 LBS

15 Bijlage uitvoeringsverordening (UCC) nr. 2015/2447 van 24 november 2015

16 V.S.A. A. Berekening van de douanewaarde E.U. Zaventem Chicago 500 EUR 70% 350 EUR 30% 150 EUR Gent Goederen EUR BELGIE

17 Douanewaarde - waarde goederen (FOB Chicago): EUR - in waarde te begrijpen vrachtkosten 500 X 70% (tot EU-grens) 350 EUR EUR

18 B. Rechten bij invoer Tariefpost: Rechten bij invoer : EUR x 3,7% = 296 EUR

19 C. BTW bij invoer V.S.A. E.U. 500 EUR 200 EUR Zaventem 104 EUR 296 EUR Chicago 70% 350 EUR 30% 150 EUR 250 EUR Gent Goederen EUR BELGIE

20 N.V. Gilbert Berendselei 12 -Gent Belgium Utl. Lemond Pens of 1 St. Justuw Chicago V.S.A. 70% buiten EU (reeds in douanewaarde opgenomen) 30 % (150 ) binnen EU Vrachtkosten tot Zaventem: 500 Lossen-handling Zaventem: 200 Levering tot Gent: 250 Inklaringskost: 104 Invoerrecht: 296 BTW:???

21 Maatstaf van heffing BTW - douanewaarde EUR - Bijtel elementen (kosten na EU-grens) * Vrachtkosten grens EU Zaventem 150 EUR * Kosten lossen/laden Zaventem 200 EUR * Kosten transport Zaventem Gent 250 EUR * Kosten douaneformaliteiten 104 EUR * Invoerrechten 296 EUR EUR Verschuldigde BTW : EUR X 21% = EUR

22 Invoeraangifte Referentienummer aangever Incoterm o.a. gegevens luchtvrachtbrief goederencode Gegevens van de factuur douanewaarde BTW-maatstaf Aantal stuks factuurprijs Betaalde belastingen A00 : rechten bij invoer B00 : BTW

23 b. Wat als ik een partij balpennen laat invoeren uit Marokko. Bestaat er dan een mogelijkheid om (gedeeltelijk) vrijgesteld te worden van deze belasting? Voorwaarde : voorlegging bij de invoeraangifte van FACTUUR PAKBON ANDER HANDELSDOCUMENT EUR 1 OF + oorsprongsverklaring * tot waarde van EUR door elke exporteur * bij hogere waarde door erkend exporteur Preferentieel tarief 0% is voorzien

24 ISO-code land ingeven

25 Preferentieel tarief

26 Gegevens EUR 1 Rechten : 0%

27 Case 2 TARIEF

28 U bent eigenaar van een groothandel in geschenkartikelen. Van uw leverancier in Taiwan kreeg u een nieuw artikel toegestuurd. (zie foto) Om uw verkoopprijs correct te kunnen inschatten zijn de te betalen rechten bij invoer eveneens van groot belang. U twijfelt tussen diverse goederencodes om dit artikel bij invoer aan te geven, namelijk : als klokje (4,7% rechten) als teller (1,9% rechten) als afstandsmeter (3,7% rechten) als ander meettoestel (4% rechten) a) Hoe zou u dit toestel kunnen indelen? b) Wat indien u twijfelt?

29 91.03 als klokje als teller als afstandsmeter als ander meettoestel?

30 klokje (4,7% rechten) Regel 1: bewoording post = wettelijk Regel 3B: wezenlijk karakter Regel 6: bewoording onderverdelingen en aanvullende aantekeningen = wettelijk Aantekening 3 op hoofdstuk 91: Voor de toepassing van dit hoofdstuk worden als "horloge-uurwerken" aangemerkt, uurwerken die worden geregeld door een van een spiraalveer voorziene onrust, een kwartskristal of een ander systeem voor tijdsdeelbepaling, met een aanwijsplaat of met een systeem waarop een mechanische aanwijzing kan worden aangesloten. De dikte van deze uurwerken mag niet meer dan 12 mm bedragen en de breedte, de lengte of de diameter niet meer dan 50 mm.

--- 2,7% B. Lampje (85.13) --- 5,7% C. Fluitje (92.")

31 Voorbeelden : welk tarief? 1 A. Sleutelhanger (73.26) --- 2,7% B. Lampje (85.13) --- 5,7% C. Fluitje (92.08) --- 3,2%

--- 2,7% B. Lampje (85.13) --- 5,7% C. Fluitje (92.")

32 Sleutelhanger, muziekinstrument of fluitje A. Sleutelhanger (73.26) --- 2,7% B. Lampje (85.13) --- 5,7% C. Fluitje (92.08) --- 3,2%

- - 16,9% B")

- - 2,7% C")

33 2 A Pantoffels (H.64) ,9% B Verwarmingselement (85.16) - - 2,7% C Massageartikel (90.19) - - 0%

34 A Pantoffels (H.64) ,9% B Verwarmingselement (85.16) - - 2,7% C Massageartikel (90.19) - - 0%

-- 3,7% B Werken staal (73.")

35 3 A Bergingsmiddel (42.02) -- 3,7% B Werken staal (73.26) - - 2,7% C Meubel (94.03) - - 0%

36 A Bergingsmiddel (42.02) -- 3,7% B Werken staal (73.26) - - 2,7% C Meubel (94.03) - - 0%

- - 0% C Werken van kunststof (39.")

37 4 A Matras (94.04) - - 3,7% B Speelgoed (95.03) - - 0% C Werken van kunststof (39.26) - - 6,5%

38 A Matras (94.04) - - 3,7% B Speelgoed (95.03) - - 0% C Werken van kunststof (39.26) - - 6,5%

39 5

1,9% C.")

40 A. Medisch toestel (90.18) -- 0% B. Teller, snelheidsmeter (90.29) 1,9% C. Andere meetinstrumenten (90.31) 4%

41 A. Medisch toestel (90.18) -- 0% B. Teller, snelheidsmeter (90.29) 1,9% C. Andere meetinstrumenten (90.31) 4%

42 Bedankt voor uw aandacht! Vragen?

43 Contactgegevens Lode Van Vlasselaer => Josse Verbeken Adviseur Douane & Accijnzen Johan Wouters Gateway Manager DHL Express

44 Niets uit deze presentatie mag gekopieerd worden zonder voorafgaandelijke toestemming van de organiserende partijen, met name UNIZO Internationaal, DHL en Federale Overheidsdienst Financiën Douane & Accijnzen.

DE KUNST VAN SUCCESVOL IMPORTEREN. DHL Express

DE KUNST VAN SUCCESVOL IMPORTEREN DHL Express Sprekers Corné de Graauw Customs Affairs Manager - DHL Express Michael van Wijngaarden Manager Products - DHL Express 2 Vragen stellen tijdens het webinar

DE KUNST VAN SUCCESVOL IMPORTEREN DHL Express Sprekers Corné de Graauw Customs Affairs Manager - DHL Express Michael van Wijngaarden Manager Products - DHL Express 2 Vragen stellen tijdens het webinar

R&S event 2015 #KetchupAgoria 2 Fire Exits 3 0 Stairs to 0 Regelgeving & Normalisatie Algemene Regelgeving Tariefindeling R&S: Catch up on compliance TARIEFINDELING VAN GOEDEREN Oktober 2015 1. BELANG

R&S event 2015 #KetchupAgoria 2 Fire Exits 3 0 Stairs to 0 Regelgeving & Normalisatie Algemene Regelgeving Tariefindeling R&S: Catch up on compliance TARIEFINDELING VAN GOEDEREN Oktober 2015 1. BELANG

de regels van de kunst

Stap voor stap uw importplan voorbereiden en uitwerken? Het kan... met het e-book Importeren volgens de regels van de kunst VRAGEN WAAROP U EEN ANTWOORD VINDT IN DIT E-BOOK: Hoe bereid ik mijn importproject

Stap voor stap uw importplan voorbereiden en uitwerken? Het kan... met het e-book Importeren volgens de regels van de kunst VRAGEN WAAROP U EEN ANTWOORD VINDT IN DIT E-BOOK: Hoe bereid ik mijn importproject

Financieel voordeel door douaneplanning

Financieel voordeel door douaneplanning mr Eric Vennekens Rotterdam, November Stelling 1 Slide 2 Als export manager heb ik geen of nauwelijks invloed op douane gerelateerde kosten zoals invoerrechten en

Financieel voordeel door douaneplanning mr Eric Vennekens Rotterdam, November Stelling 1 Slide 2 Als export manager heb ik geen of nauwelijks invloed op douane gerelateerde kosten zoals invoerrechten en

naar het juiste exportdocument!

Vlot omgaan met exportprocedures, formaliteiten en documenten? Het kan... met het e-book Snel (op) weg naar het juiste exportdocument! VRAGEN WAAROP U EEN ANTWOORD VINDT IN DIT E-BOOK: > Een exportzending,

Vlot omgaan met exportprocedures, formaliteiten en documenten? Het kan... met het e-book Snel (op) weg naar het juiste exportdocument! VRAGEN WAAROP U EEN ANTWOORD VINDT IN DIT E-BOOK: > Een exportzending,

Toeslagen documentopmaak en inklaringskosten bij export naar Zwitserland, Noorwegen, Kroatië en Servië

Toeslagen (niet) EU-landen Europese Eilanden Voor de bezorging op eilanden behorende bij Frankrijk, Italië of Groot-Brittannië berekenen wij een toeslag van 27,50 per pakket. Voor de bezorging van pakketten

Toeslagen (niet) EU-landen Europese Eilanden Voor de bezorging op eilanden behorende bij Frankrijk, Italië of Groot-Brittannië berekenen wij een toeslag van 27,50 per pakket. Voor de bezorging van pakketten

Introductie van uw nieuwe FedEx factuur

Introductie van uw nieuwe FedEx factuur Uitleg over uw nieuwe FedEx Express factuur. Om beter aan uw wensen tegemoet te komen, hebben wij een nieuwe factuur ontwikkeld. Daarmee heeft u verschillende opties

Introductie van uw nieuwe FedEx factuur Uitleg over uw nieuwe FedEx Express factuur. Om beter aan uw wensen tegemoet te komen, hebben wij een nieuwe factuur ontwikkeld. Daarmee heeft u verschillende opties

NATIONAAL FORUM WERKGROEP ALGEMENE BEPALINGEN 9 MAART 2018 CHRISTIAN POSTMAN & ANNE-LISE NTAHOBARIBIKIRA

NATIONAAL FORUM WERKGROEP ALGEMENE BEPALINGEN 9 MAART 2018 CHRISTIAN POSTMAN & ANNE-LISE NTAHOBARIBIKIRA VRAAG MARKTDEELNEMERS Voorwaarden voor ontheffing zekerheid bij vergunning doorlopende zekerheid

NATIONAAL FORUM WERKGROEP ALGEMENE BEPALINGEN 9 MAART 2018 CHRISTIAN POSTMAN & ANNE-LISE NTAHOBARIBIKIRA VRAAG MARKTDEELNEMERS Voorwaarden voor ontheffing zekerheid bij vergunning doorlopende zekerheid

CONSOLIDATIE en BREXIT. Nationaal Forum Werkgroep Uitgaan - Jan Robbroeckx

CONSOLIDATIE en BREXIT Nationaal Forum Werkgroep Uitgaan - Jan Robbroeckx Indien u goederen verkoopt en levert aan een klant in de Europese Unie (b.v. UK), zal u in principe geen BTW factureren. 2 Indien

CONSOLIDATIE en BREXIT Nationaal Forum Werkgroep Uitgaan - Jan Robbroeckx Indien u goederen verkoopt en levert aan een klant in de Europese Unie (b.v. UK), zal u in principe geen BTW factureren. 2 Indien

Publicatieblad van de Europese Unie VERORDENINGEN

L 181/2 VERORDENINGEN GEDELEGEERDE VERORDENING (EU) 2019/1143 VAN DE COMMISSIE van 14 maart 2019 tot wijziging van Gedelegeerde Verordening (EU) 2015/2446 wat betreft de aangifte van bepaalde zendingen

L 181/2 VERORDENINGEN GEDELEGEERDE VERORDENING (EU) 2019/1143 VAN DE COMMISSIE van 14 maart 2019 tot wijziging van Gedelegeerde Verordening (EU) 2015/2446 wat betreft de aangifte van bepaalde zendingen

Het nieuwe DouaneWetboek van de Unie (DWU): Wat gaat er veranderen?

: Wat gaat er veranderen?") Het nieuwe DouaneWetboek van de Unie (DWU): Wat gaat er veranderen? Wat is er zo belangrijk aan 1 mei 2016? Het Douanewetboek van de Unie (DWU): in principe betreft dit een grote herziening van de huidige

Het nieuwe DouaneWetboek van de Unie (DWU): Wat gaat er veranderen? Wat is er zo belangrijk aan 1 mei 2016? Het Douanewetboek van de Unie (DWU): in principe betreft dit een grote herziening van de huidige

Samen met de goederencode en het land van bestemming komt u bij alle voor deze combinatie geldende maatregelen.

; Uw bron van Informatie Met de komst van het nieuwe douane aangifte systeem (AGS) voor het doen van de in- en uitvoer aangiften heeft douane Nederland ook douane tarief voorziening (DTV) geïntroduceerd.

; Uw bron van Informatie Met de komst van het nieuwe douane aangifte systeem (AGS) voor het doen van de in- en uitvoer aangiften heeft douane Nederland ook douane tarief voorziening (DTV) geïntroduceerd.

inkomend factuurboek Privé Aard Ontvangen ICV

inkomend factuurboek Algemene aanduidingen van het document Ontleding van het document Handelingen waarvoor de aangever gehouden is tot betaling van de Volgnummer Datum Leverancier Totaal bedrag Handelsgoederen,

inkomend factuurboek Algemene aanduidingen van het document Ontleding van het document Handelingen waarvoor de aangever gehouden is tot betaling van de Volgnummer Datum Leverancier Totaal bedrag Handelsgoederen,

Algemene Administratie van de DOUANE en ACCIJNZEN

Algemene Administratie van de DOUANE en ACCIJNZEN Dienst voor Operationele Expertise en Ondersteuning - Expertise Wet- en Regelgeving - Afdeling Douanewetgeving Vergelijking van de vakken van het Enig

Algemene Administratie van de DOUANE en ACCIJNZEN Dienst voor Operationele Expertise en Ondersteuning - Expertise Wet- en Regelgeving - Afdeling Douanewetgeving Vergelijking van de vakken van het Enig

Nota naar aanleiding van het verslag. Inhoudsopgave

34 409 Wijziging van enkele belastingwetten en enige andere wetten in verband met het van toepassing worden van Verordening (EU) nr. 952/2013 van het Europees Parlement en van de Raad van 9 oktober 2013

34 409 Wijziging van enkele belastingwetten en enige andere wetten in verband met het van toepassing worden van Verordening (EU) nr. 952/2013 van het Europees Parlement en van de Raad van 9 oktober 2013

Vrije Verkeer: Begunstigde Verrichtingen (januari 2014) INHOUD. 2 Inleiding 3 Vrijstelling 4 Terugkerende goederen 4 Aangifte wederinvoer

INHOUD. 2 Inleiding 3 Vrijstelling 4 Terugkerende goederen 4 Aangifte wederinvoer") INHOUD 2 Inleiding 3 Vrijstelling 4 Terugkerende goederen 4 Aangifte wederinvoer 1 BEGUNSTIGDE VERRICHTINGEN Inleiding Begunstigde verrichtingen worden weergegeven in het CDW: Titel VI. De begunstigde

INHOUD 2 Inleiding 3 Vrijstelling 4 Terugkerende goederen 4 Aangifte wederinvoer 1 BEGUNSTIGDE VERRICHTINGEN Inleiding Begunstigde verrichtingen worden weergegeven in het CDW: Titel VI. De begunstigde

EMCS Geregistreerde afzender opmaken e-ad invoer

EMCS 3.2 - Geregistreerde afzender TOELICHTING Federale Overheidsdienst - Financiën Algemene Administratie van de Douane en Accijnzen Historiek Editie Versie Datum Beschrijving Actie 1 Sectie 1 00 2017-06-01

EMCS 3.2 - Geregistreerde afzender TOELICHTING Federale Overheidsdienst - Financiën Algemene Administratie van de Douane en Accijnzen Historiek Editie Versie Datum Beschrijving Actie 1 Sectie 1 00 2017-06-01

HRo - Omzetbelasting -- Deel 6

Omzetbelasting les 6 programma Belastbare feiten Internationale handel OB-heffing bij internationale handel intracommunautaire transacties Artikel 1 Onder de naam 'omzetbelasting' wordt een belasting geheven

Omzetbelasting les 6 programma Belastbare feiten Internationale handel OB-heffing bij internationale handel intracommunautaire transacties Artikel 1 Onder de naam 'omzetbelasting' wordt een belasting geheven

CASUS HERKOMST EN OORSPRONG Vragen en antwoorden omtrent de Leveranciersverklaring

CASUS HERKOMST EN OORSPRONG Vragen en antwoorden omtrent de Leveranciersverklaring Vraag 1 Waartoe dienen leveranciersverklaringen? Vraag 2 Hoe vul ik een leveranciersverklaring in? Vraag 3 Is een distributeur

CASUS HERKOMST EN OORSPRONG Vragen en antwoorden omtrent de Leveranciersverklaring Vraag 1 Waartoe dienen leveranciersverklaringen? Vraag 2 Hoe vul ik een leveranciersverklaring in? Vraag 3 Is een distributeur

CASUS BEZWAAR EN BEROEP Verzoek om teruggaaf na CNI

CASUS BEZWAAR EN BEROEP Verzoek om teruggaaf na CNI Casus Je werkt bij een douane-expediteur genaamd E.Xpediteur B.V. Voor de importeur genaamd M.Okken B.V. maak je een aantal douaneaangiften ten invoer.

CASUS BEZWAAR EN BEROEP Verzoek om teruggaaf na CNI Casus Je werkt bij een douane-expediteur genaamd E.Xpediteur B.V. Voor de importeur genaamd M.Okken B.V. maak je een aantal douaneaangiften ten invoer.

BTW en Brexit. 23 mei 2019 BTW-nieuwtje : BTW en Brexit (update)

") 23 mei 2019 BTW-nieuwtje 14-2019: BTW en Brexit (update) BTW en Brexit De Brexit van het Verenigd Koninkrijk (hierna: VK) en de gevolgen daarvan houden veel ondernemers al gedurende meerdere jaren bezig.

23 mei 2019 BTW-nieuwtje 14-2019: BTW en Brexit (update) BTW en Brexit De Brexit van het Verenigd Koninkrijk (hierna: VK) en de gevolgen daarvan houden veel ondernemers al gedurende meerdere jaren bezig.

Weetjes AGS Import. Aangevers/softwareleveranciers en zelfbouwers (CONCEPT)

") Aangevers/softwareleveranciers en zelfbouwers (CONCEPT) Van : B/CA Unit douane Datum : 28 februari 2014 Versie : CONCEPT 0.4 INLEIDING Dit document is tot stand gekomen door de vele vragen die gesteld

Aangevers/softwareleveranciers en zelfbouwers (CONCEPT) Van : B/CA Unit douane Datum : 28 februari 2014 Versie : CONCEPT 0.4 INLEIDING Dit document is tot stand gekomen door de vele vragen die gesteld

HRo - Omzetbelasting -- Deel 6

Omzetbelasting les 6 programma Belastbare feiten Internationale handel OB-heffing bij internationale handel intracommunautaire transacties Artikel 1 Onder de naam 'omzetbelasting' wordt een belasting geheven

Omzetbelasting les 6 programma Belastbare feiten Internationale handel OB-heffing bij internationale handel intracommunautaire transacties Artikel 1 Onder de naam 'omzetbelasting' wordt een belasting geheven

De BTW-administratie en de dossieropbouw van Fiscaal vertegenwoordiger moeten bevatten:

BIJLAGE B Volmacht beperkte fiscale vertegenwoordiging BENODIGDE INFORMATIE EN DOCUMENTEN PER TRANSACTIE Een vergunning tot Fiscaal vertegenwoordiger wordt door de Nederlandse Belastingdienst slechts verstrekt

BIJLAGE B Volmacht beperkte fiscale vertegenwoordiging BENODIGDE INFORMATIE EN DOCUMENTEN PER TRANSACTIE Een vergunning tot Fiscaal vertegenwoordiger wordt door de Nederlandse Belastingdienst slechts verstrekt

BIJLAGE. bij het. Voorstel voor een besluit van de Raad

EUROPESE COMMISSIE Brussel, 21.3.2017 COM(2017) 133 final ANNEX 1 BIJLAGE bij het Voorstel voor een besluit van de Raad inzake het namens de Europese Unie in het Gemengd Comité van de Regionale Conventie

EUROPESE COMMISSIE Brussel, 21.3.2017 COM(2017) 133 final ANNEX 1 BIJLAGE bij het Voorstel voor een besluit van de Raad inzake het namens de Europese Unie in het Gemengd Comité van de Regionale Conventie

DOUANE & ACCIJNZEN WELKOM. DWU: Douanewetboek van de Unie BIENVENUE. Werner Rens

DOUANE & ACCIJNZEN WELKOM DWU: Douanewetboek van de Unie BIENVENUE Werner Rens NIEUWE WETGEVING & OVERGANGSBEPALINGEN STRUCTUUR DWU BTI, WAARDE, RTO, GOEDGEKEURDE PLAATS AEO BIJZONDERE REGELINGEN VEREENVOUDIGDE

DOUANE & ACCIJNZEN WELKOM DWU: Douanewetboek van de Unie BIENVENUE Werner Rens NIEUWE WETGEVING & OVERGANGSBEPALINGEN STRUCTUUR DWU BTI, WAARDE, RTO, GOEDGEKEURDE PLAATS AEO BIJZONDERE REGELINGEN VEREENVOUDIGDE

Voorwoord Deel I: Classificatie... 15

Voorwoord... 13 Deel I: Classificatie... 15 1 Inleiding classificatie nomenclaturen... 17 1.1 Inleiding deel I... 17 1.2 Complexiteit, voorbeeld kerstfeestartikelen... 18 1.3 Goederencode en omschrijving

Voorwoord... 13 Deel I: Classificatie... 15 1 Inleiding classificatie nomenclaturen... 17 1.1 Inleiding deel I... 17 1.2 Complexiteit, voorbeeld kerstfeestartikelen... 18 1.3 Goederencode en omschrijving

Case 16 2: toepassing op de BTW en de boekhouding

Case 16 2: toepassing op de BTW en de boekhouding Gevraagd : - invullen van boek voor inkomende en voor uitgaande facturen - verwerken van het dagontvangstenboek - berekenen van het decembervoorschot (zie

Case 16 2: toepassing op de BTW en de boekhouding Gevraagd : - invullen van boek voor inkomende en voor uitgaande facturen - verwerken van het dagontvangstenboek - berekenen van het decembervoorschot (zie

Op de vereenvoudigde aangiften te vermelden gegevenselementen van bijlage B van de DWU DA

Algemene administratie van de DOUANE en ACCIJNZEN Dienst voor Operationele Expertise en Ondersteuning - Expertise Wet- en Regelgeving - Afdeling Douanewetgeving Op de vereenvoudigde aangiften te vermelden

Algemene administratie van de DOUANE en ACCIJNZEN Dienst voor Operationele Expertise en Ondersteuning - Expertise Wet- en Regelgeving - Afdeling Douanewetgeving Op de vereenvoudigde aangiften te vermelden

VAK 33.5 - AANVULLLENDE NATIONALE CODE (SAD PROCEDURE AC4 PROCEDURE)

") INHOUDSTAFEL HISTORIEK VERSIES VAN HET DOCUMENT... 2 ALGEMEEN... 3 PLDA TARWEB... 4 INSTUREN... 7 INVOER... 8 ACCIJNS / BIJZONDERE ACCIJNS / VERPAKKINGSHEFFING / BIJDRAGE OP ENERGIE / CONTROLERETRIBUTIE...

INHOUDSTAFEL HISTORIEK VERSIES VAN HET DOCUMENT... 2 ALGEMEEN... 3 PLDA TARWEB... 4 INSTUREN... 7 INVOER... 8 ACCIJNS / BIJZONDERE ACCIJNS / VERPAKKINGSHEFFING / BIJDRAGE OP ENERGIE / CONTROLERETRIBUTIE...

BTW en DOUANE. A. Indien de aannemer van de opdracht van leveringen, diensten of werken in BELGIE is gevestigd

- 1/5 - BTW en DOUANE A. Indien de aannemer van de opdracht van leveringen, diensten of werken in BELGIE is gevestigd De aannemer zal de BTW berekenen tegen het wettelijke aanslagtarief over de waarde

- 1/5 - BTW en DOUANE A. Indien de aannemer van de opdracht van leveringen, diensten of werken in BELGIE is gevestigd De aannemer zal de BTW berekenen tegen het wettelijke aanslagtarief over de waarde

Gelet op het Verdrag tot oprichting van de Europese Economische Gemeenschap, inzonderheid op artikel

5. 12. 83 Publikatieblad van de Europese Gemeenschappen Nr. L 339/ 19 VERORDENING (EEG) Nr. van 14 november 1983 3351/83 VAN DE RAAD betreffende de regeling ter vergemakkelijking van de afgifte van certificaten

5. 12. 83 Publikatieblad van de Europese Gemeenschappen Nr. L 339/ 19 VERORDENING (EEG) Nr. van 14 november 1983 3351/83 VAN DE RAAD betreffende de regeling ter vergemakkelijking van de afgifte van certificaten

HOE EEN FACTUUR INGEVEN DIE ENKEL BTW BEVAT?

HOE EEN FACTUUR INGEVEN DIE ENKEL BTW BEVAT? INLEIDING De geïmporteerde goederen die langs de douane passeren geven soms aanleiding tot 2 boekingen : de ene boeking heeft betrekking op de aankoop van een

HOE EEN FACTUUR INGEVEN DIE ENKEL BTW BEVAT? INLEIDING De geïmporteerde goederen die langs de douane passeren geven soms aanleiding tot 2 boekingen : de ene boeking heeft betrekking op de aankoop van een

Merchant Logistics BV

Inhoudsopgave: FCL Full Container Load Pagina 1 LCL Less Container Load Pagina 1 BAF Bunker Adjustment Factor Pagina 1 CAF Currency Adjustment Factor Pagina 1 PRS Piracy Risk Surcharge Pagina 1 PSS Peak

Inhoudsopgave: FCL Full Container Load Pagina 1 LCL Less Container Load Pagina 1 BAF Bunker Adjustment Factor Pagina 1 CAF Currency Adjustment Factor Pagina 1 PRS Piracy Risk Surcharge Pagina 1 PSS Peak

BTW en DOUANE. A. Indien de aannemer van de opdracht van leveringen, diensten of werken in BELGIE is gevestigd

Pagina 1/5 BTW en DOUANE A. Indien de aannemer van de opdracht van leveringen, diensten of werken in BELGIE is gevestigd BTW-formaliteiten op de facturen die hij uitreikt, de vermeldingen aan te brengen

Pagina 1/5 BTW en DOUANE A. Indien de aannemer van de opdracht van leveringen, diensten of werken in BELGIE is gevestigd BTW-formaliteiten op de facturen die hij uitreikt, de vermeldingen aan te brengen

Weetjes over aangifte doen met AGS 2 (Invoeraangiften)

") Douane Belastingdienst Informatieblad Mei 2014 Weetjes over aangifte doen met AGS 2 (Invoeraangiften) Voor Aangevers/softwareleveranciers en zelfbouwers Deze lijst met weetjes helpt u bij het aangifte

Douane Belastingdienst Informatieblad Mei 2014 Weetjes over aangifte doen met AGS 2 (Invoeraangiften) Voor Aangevers/softwareleveranciers en zelfbouwers Deze lijst met weetjes helpt u bij het aangifte

Het DWU, overpeinzingen en verbazingen

Het DWU, overpeinzingen en verbazingen Prof. Walter de Wit Hoogleraar Internationaal en Europees Douanerecht, Erasmus Universiteit Rotterdam Partner Global Trade bij EY walter.de.wit@nl.ey.com Inhoud presentatie

Het DWU, overpeinzingen en verbazingen Prof. Walter de Wit Hoogleraar Internationaal en Europees Douanerecht, Erasmus Universiteit Rotterdam Partner Global Trade bij EY walter.de.wit@nl.ey.com Inhoud presentatie

Weetjes AGS Import. Aangevers/softwareleveranciers en zelfbouwers

Aangevers/softwareleveranciers en zelfbouwers Van : B/CA Unit douane Datum : 24 april 2014 Versie : 1.0 INLEIDING Dit document is tot stand gekomen door de vele vragen die gesteld zijn over AGS bij het

Aangevers/softwareleveranciers en zelfbouwers Van : B/CA Unit douane Datum : 24 april 2014 Versie : 1.0 INLEIDING Dit document is tot stand gekomen door de vele vragen die gesteld zijn over AGS bij het

HOOFDSTUK 1 E-commerce juridisch bekeken: toepassingsgebied, informatieverplichtingen en elektronisch contracteren

INHOUD AUTEURSLIJST 3 INLEIDING 5 DEEL I Juridisch 15 HOOFDSTUK 1 E-commerce juridisch bekeken: toepassingsgebied, informatieverplichtingen en elektronisch contracteren 17 1. Inleiding 17 2. Het juridisch

INHOUD AUTEURSLIJST 3 INLEIDING 5 DEEL I Juridisch 15 HOOFDSTUK 1 E-commerce juridisch bekeken: toepassingsgebied, informatieverplichtingen en elektronisch contracteren 17 1. Inleiding 17 2. Het juridisch

ecustoms Stukgoedmodule

ecustoms Stukgoedmodule Snel en eenvoudig online douane uitvoerdocumenten maken. (EX-a, EU-a en CO-a) Sinds oktober 2016 aangesloten op de nieuwe software van de douane AGS uitvoer. ecustoms ecustoms is

ecustoms Stukgoedmodule Snel en eenvoudig online douane uitvoerdocumenten maken. (EX-a, EU-a en CO-a) Sinds oktober 2016 aangesloten op de nieuwe software van de douane AGS uitvoer. ecustoms ecustoms is

IMPORT & EXPORT PROCEDURES DIAMANT IN BELGIË

IMPORT & EXPORT PROCEDURES DIAMANT IN BELGIË I. INLEIDING I.1. Diamond Office Diamond Office werd opgericht om de Belgische diamanthandelaars bij te staan bij het vervullen van de nodige formaliteiten

IMPORT & EXPORT PROCEDURES DIAMANT IN BELGIË I. INLEIDING I.1. Diamond Office Diamond Office werd opgericht om de Belgische diamanthandelaars bij te staan bij het vervullen van de nodige formaliteiten

Informatie over gebruik nationale aanvullende code (nac) in DTV, AGS en Aanvullende aangifte

in DTV, AGS en Aanvullende aangifte") Douane Belastingdienst Informatieblad 10 September 2014 Informatie over gebruik nationale aanvullende code (nac) in DTV, AGS en Aanvullende aangifte (bij accijnsgoederen, verbruiksbelastinggoederen en

Douane Belastingdienst Informatieblad 10 September 2014 Informatie over gebruik nationale aanvullende code (nac) in DTV, AGS en Aanvullende aangifte (bij accijnsgoederen, verbruiksbelastinggoederen en

Bijeenkomst Overzicht bijzonderheden. Achteraf afgeven certificaat. Bijzonderheden en vereenvoudigingen

Bijeenkomst 34-3 Bijzonderheden en vereenvoudigingen 1 Overzicht bijzonderheden achteraf afgeven certificaten afgifte duplicaten vervanging certificaten onvolledige aangifte (overlegging achteraf) EUR.1

Bijeenkomst 34-3 Bijzonderheden en vereenvoudigingen 1 Overzicht bijzonderheden achteraf afgeven certificaten afgifte duplicaten vervanging certificaten onvolledige aangifte (overlegging achteraf) EUR.1

Circulaire nota. DE VERSCHILLENDE DOCUMENTEN VOOR VRIJSTELLING VAN B.T.W. (27 juli 2017)

") Directie Protocol - P1.1 Circulaire nota DE VERSCHILLENDE DOCUMENTEN VOOR VRIJSTELLING VAN B.T.W. (27 juli 2017) De Federale Overheidsdienst Buitenlandse Zaken, Buitenlandse Handel en Ontwikkelingssamenwerking

Directie Protocol - P1.1 Circulaire nota DE VERSCHILLENDE DOCUMENTEN VOOR VRIJSTELLING VAN B.T.W. (27 juli 2017) De Federale Overheidsdienst Buitenlandse Zaken, Buitenlandse Handel en Ontwikkelingssamenwerking

Checklist. Brexit. Start nu met uw voorbereidingen voor de Brexit

Checklist Brexit Start nu met uw voorbereidingen voor de Brexit maart 2019 De Brexit heeft alles te maken met Douaneafhandeling. In deze checklist gaan we stap voor stap in op de benodigdheden voor de

Checklist Brexit Start nu met uw voorbereidingen voor de Brexit maart 2019 De Brexit heeft alles te maken met Douaneafhandeling. In deze checklist gaan we stap voor stap in op de benodigdheden voor de

AANGIFTE (Artikel 2 van het koninklijk besluit nr. 14, van 3 juni 1970)

") Federale Overheidsdienst FINANCIEN Algemene Administratie van de FISCALITEIT Sector btw (Stempel van de dienst) Vak bestemd voor de administratie Aangifte ontvangen onder nr.... Dossiernummer:... Dossier

Federale Overheidsdienst FINANCIEN Algemene Administratie van de FISCALITEIT Sector btw (Stempel van de dienst) Vak bestemd voor de administratie Aangifte ontvangen onder nr.... Dossiernummer:... Dossier

Informatie over gebruik nationale aanvullende code (nac) in DTV, AGS en Aanvullende aangifte

in DTV, AGS en Aanvullende aangifte") Douane Belastingdienst Informatieblad April 2015 Informatie over gebruik nationale aanvullende code (nac) in DTV, AGS en Aanvullende aangifte (bij accijnsgoederen, verbruiksbelastinggoederen en bij keuze

Douane Belastingdienst Informatieblad April 2015 Informatie over gebruik nationale aanvullende code (nac) in DTV, AGS en Aanvullende aangifte (bij accijnsgoederen, verbruiksbelastinggoederen en bij keuze

Graag ontvangen wij jullie facturen voor 18 december 2010.

FLASH DECEMBER 2010 IN DIT NUMMER: 1 e sprint opdracht van de dag 3 Correcte goederen vragen 3 DIV project: vervoeren nummerplaten Klant Covidien 5 Klant Getronics 5 Winterbanden verplicht 5 Correcte facturen

FLASH DECEMBER 2010 IN DIT NUMMER: 1 e sprint opdracht van de dag 3 Correcte goederen vragen 3 DIV project: vervoeren nummerplaten Klant Covidien 5 Klant Getronics 5 Winterbanden verplicht 5 Correcte facturen

De gevolgen van het DWU voor de niet-preferentiële oorsprong

Nationaal Douanecongres 2016 De gevolgen van het DWU voor de niet-preferentiële oorsprong Frank 1 Bertens, Beleidsadviseur exportdocumenten, Hoofdkantoor Kamer van Koophandel te Utrecht, stafafdeling HR-Export.

Nationaal Douanecongres 2016 De gevolgen van het DWU voor de niet-preferentiële oorsprong Frank 1 Bertens, Beleidsadviseur exportdocumenten, Hoofdkantoor Kamer van Koophandel te Utrecht, stafafdeling HR-Export.

EUROPESE UNIE. Aanvraag voor een bindende tariefinlichting (BTI) Algemene informatie

Algemene informatie") EUROPESE UNIE Aanvraag voor een bindende tariefinlichting (BTI) Algemene informatie Lees eerst zorgvuldig onderstaande informatie voordat u uw BTI-aanvraag invult. 1. Verderop in dit document vindt u specifieke

EUROPESE UNIE Aanvraag voor een bindende tariefinlichting (BTI) Algemene informatie Lees eerst zorgvuldig onderstaande informatie voordat u uw BTI-aanvraag invult. 1. Verderop in dit document vindt u specifieke

VAK 33.5 - AANVULLLENDE NATIONALE CODE

INHOUDSTAFEL HISTORIEK VERSIES VAN HET DOCUMENT... 2 ALGEMEEN... 3 PLDA TARWEB... 4 INSTUREN... 7 INVOER... 8 ACCIJNZEN / BIJZONDERE ACCIJNZEN / VERPAKKINGSHEFFING... 8 Accijnzen... 8 Accijnzen Bijzondere

INHOUDSTAFEL HISTORIEK VERSIES VAN HET DOCUMENT... 2 ALGEMEEN... 3 PLDA TARWEB... 4 INSTUREN... 7 INVOER... 8 ACCIJNZEN / BIJZONDERE ACCIJNZEN / VERPAKKINGSHEFFING... 8 Accijnzen... 8 Accijnzen Bijzondere

Algemene administratie van de DOUANE en ACCIJNZEN

Federale Overheidsdienst FINANCIEN Brussel, 18 april 2011 Algemene administratie van de DOUANE en ACCIJNZEN Centrale administratie dienst Accijnsprocedures North Galaxy Toren A, Koning Albert II-laan 33,

Federale Overheidsdienst FINANCIEN Brussel, 18 april 2011 Algemene administratie van de DOUANE en ACCIJNZEN Centrale administratie dienst Accijnsprocedures North Galaxy Toren A, Koning Albert II-laan 33,

TIPS. Internationaal zaken doen en BTW (deel 2) www.hlb-van-daal.nl

www.hlb-van-daal.nl") TIPS Internationaal zaken doen en BTW (deel 2) Handel en BTW In dit memo worden aspecten van BTW behandeld, die van toepassing kunnen zijn bij internationale handel. Het is geen volledig overzicht, maar

TIPS Internationaal zaken doen en BTW (deel 2) Handel en BTW In dit memo worden aspecten van BTW behandeld, die van toepassing kunnen zijn bij internationale handel. Het is geen volledig overzicht, maar

Uitspraak. Indeling kunstleren aktetas. Wetsverwijzingen Algemene wet bestuursrecht, geldigheid: Vindplaatsen Rechtspraak.

ECLI:NL:RBNHO:2014:1811 Instantie Rechtbank Noord-Holland Datum uitspraak 19-02-2014 Datum publicatie 15-04-2014 Zaaknummer AWB-13_1837 Rechtsgebieden Belastingrecht Bijzondere kenmerken Eerste aanleg

ECLI:NL:RBNHO:2014:1811 Instantie Rechtbank Noord-Holland Datum uitspraak 19-02-2014 Datum publicatie 15-04-2014 Zaaknummer AWB-13_1837 Rechtsgebieden Belastingrecht Bijzondere kenmerken Eerste aanleg

Federale Overheidsdienst FINANCIEN

Federale Overheidsdienst FINANCIEN BELASTINGEN EN INVORDERING Administratie der Douane en Accijnzen DOUANEPROCEDURES BTW-EENHEID D.I. 580.11 D.D. 277.999 Brussel, 7 november 2007. Omdeling door de gewestelijke

Federale Overheidsdienst FINANCIEN BELASTINGEN EN INVORDERING Administratie der Douane en Accijnzen DOUANEPROCEDURES BTW-EENHEID D.I. 580.11 D.D. 277.999 Brussel, 7 november 2007. Omdeling door de gewestelijke

Algemene inhoud. Belgische wetgeving. Wetboek van de Belasting over de Toegevoegde Waarde. Koninklijke besluiten

Algemene inhoud I A B Belgische wetgeving Wetboek van de Belasting over de Toegevoegde Waarde Wetboek van de belasting over de toegevoegde waarde 3 juli 1969 5 Koninklijke besluiten Koninklijk besluit

Algemene inhoud I A B Belgische wetgeving Wetboek van de Belasting over de Toegevoegde Waarde Wetboek van de belasting over de toegevoegde waarde 3 juli 1969 5 Koninklijke besluiten Koninklijk besluit

EUROPESE COMMISSIE DIRECTORAAT-GENERAAL BELASTINGEN EN DOUANE-UNIE

EUROPESE COMMISSIE DIRECTORAAT-GENERAAL BELASTINGEN EN DOUANE-UNIE Brussel, 11 september 2018 KENNISGEVING AAN BELANGHEBBENDEN TERUGTREKKING VAN HET VERENIGD KONINKRIJK EN EU-REGELS OP HET GEBIED VAN DE

EUROPESE COMMISSIE DIRECTORAAT-GENERAAL BELASTINGEN EN DOUANE-UNIE Brussel, 11 september 2018 KENNISGEVING AAN BELANGHEBBENDEN TERUGTREKKING VAN HET VERENIGD KONINKRIJK EN EU-REGELS OP HET GEBIED VAN DE

CASUS DOUANEAANGIFTE Wanneer directe vertegenwoordiging (JCC H6)

") CASUS DOUANEAANGIFTE Wanneer directe vertegenwoordiging (JCC H6) Casus Een Rotterdamse douane-expediteur doet een aangifte voor 3 zendingen: Een zending schoenen uit China om in het vrije verkeer te brengen

CASUS DOUANEAANGIFTE Wanneer directe vertegenwoordiging (JCC H6) Casus Een Rotterdamse douane-expediteur doet een aangifte voor 3 zendingen: Een zending schoenen uit China om in het vrije verkeer te brengen

ECLI:NL:RBNHO:2015:12150

ECLI:NL:RBNHO:2015:12150 Instantie Rechtbank Noord-Holland Datum uitspraak 08-12-2015 Datum publicatie 01-06-2016 Zaaknummer AWB - 14 _ 3740 Rechtsgebieden Belastingrecht Bijzondere kenmerken Eerste aanleg

ECLI:NL:RBNHO:2015:12150 Instantie Rechtbank Noord-Holland Datum uitspraak 08-12-2015 Datum publicatie 01-06-2016 Zaaknummer AWB - 14 _ 3740 Rechtsgebieden Belastingrecht Bijzondere kenmerken Eerste aanleg

Datum van inontvangstneming : 11/03/2014

Datum van inontvangstneming : 11/03/2014 Vertaling C-58/14-1 Zaak C-58/14 Verzoek om een prejudiciële beslissing Datum van indiening: 6 februari 2014 Verwijzende rechter: Bundesfinanzhof (Duitsland) Datum

Datum van inontvangstneming : 11/03/2014 Vertaling C-58/14-1 Zaak C-58/14 Verzoek om een prejudiciële beslissing Datum van indiening: 6 februari 2014 Verwijzende rechter: Bundesfinanzhof (Duitsland) Datum

Het Douanewetboek van de Unie

Het Douanewetboek van de Unie "the day after" Douanecongres 2016 Harry Mulder 13 oktober 2016 Inhoud Actuele wetgeving Overgangsbepalingen Richtsnoeren Werk in uitvoering Aandachtspunten 13 oktober 2016

Het Douanewetboek van de Unie "the day after" Douanecongres 2016 Harry Mulder 13 oktober 2016 Inhoud Actuele wetgeving Overgangsbepalingen Richtsnoeren Werk in uitvoering Aandachtspunten 13 oktober 2016

Vrije Verkeer: Directe Vertegenwoordiging (januari 2014) INHOUD

INHOUD") INHOUD 2 Inleiding 2 Wat houdt directe vertegenwoordiging in? 3 Toepassing directe vertegenwoordiging 4 Begrip direct vertegenwoordiger en vertegenwoordigde 4 Wie kan zich direct laten vertegenwoordigen

INHOUD 2 Inleiding 2 Wat houdt directe vertegenwoordiging in? 3 Toepassing directe vertegenwoordiging 4 Begrip direct vertegenwoordiger en vertegenwoordigde 4 Wie kan zich direct laten vertegenwoordigen

E-Commerce BE-Gate. Werkgroep ICT Nationaal forum 07/02/2019

E-Commerce BE-Gate Werkgroep ICT Nationaal forum 07/02/2019 Voorgestelde aanpak D&A Werkgroep e-commerce in het kader van het Nationaal Forum Externe deelnemers: Bpost, VOKA-Alfaport, Air Cargo Belgium,

E-Commerce BE-Gate Werkgroep ICT Nationaal forum 07/02/2019 Voorgestelde aanpak D&A Werkgroep e-commerce in het kader van het Nationaal Forum Externe deelnemers: Bpost, VOKA-Alfaport, Air Cargo Belgium,

Globalisatie aangiften

Globalisatie aangiften Dienst Ondersteuning Automatisering Brussel, 09 januari 2017 AA Douane & Accijnzen 1 Agenda Wat werd reeds overeengekomen? Planning Openstaande vragen AOB Volgende vergadering 2

Globalisatie aangiften Dienst Ondersteuning Automatisering Brussel, 09 januari 2017 AA Douane & Accijnzen 1 Agenda Wat werd reeds overeengekomen? Planning Openstaande vragen AOB Volgende vergadering 2

Codes nationale regelingen

VAN TOEPASSING OP 28/02/2018 s nationale regelingen Voorafgaande opmerkingen 1) Volgens de Uniewetgeving dienen zowel de Uniecodes als de nationale codes vermeld te worden in vak 37, 2 de deelvak. Dit

VAN TOEPASSING OP 28/02/2018 s nationale regelingen Voorafgaande opmerkingen 1) Volgens de Uniewetgeving dienen zowel de Uniecodes als de nationale codes vermeld te worden in vak 37, 2 de deelvak. Dit

Circulaire nota. DE VERSCHILLENDE DOCUMENTEN VOOR VRIJSTELLING VAN B.T.W. (28 augustus 2013)

") Directie Protocol - P1.1 Circulaire nota DE VERSCHILLENDE DOCUMENTEN VOOR VRIJSTELLING VAN B.T.W. (28 augustus 2013) De Federale Overheidsdienst Buitenlandse Zaken, Buitenlandse Handel en Ontwikkelingssamenwerking

Directie Protocol - P1.1 Circulaire nota DE VERSCHILLENDE DOCUMENTEN VOOR VRIJSTELLING VAN B.T.W. (28 augustus 2013) De Federale Overheidsdienst Buitenlandse Zaken, Buitenlandse Handel en Ontwikkelingssamenwerking

OEFENING DOUANEWAARDE Berekenen

OEFENING DOUANEWAARDE Berekenen Casus: Nepkaas uit New York Op de internationale luchthaven Schiphol landt een KLM-vliegtuig. Het is opgestegen vanaf de luchthaven JFK New York in de USA. Het vliegtuig

OEFENING DOUANEWAARDE Berekenen Casus: Nepkaas uit New York Op de internationale luchthaven Schiphol landt een KLM-vliegtuig. Het is opgestegen vanaf de luchthaven JFK New York in de USA. Het vliegtuig

ECLI:NL:GHAMS:1997:AI5678 Gerechtshof Amsterdam Datum uitspraak Datum publicatie Zaaknummer 0156/95

ECLI:NL:GHAMS:1997:AI5678 Instantie Gerechtshof Amsterdam Datum uitspraak 25-11-1997 Datum publicatie 04-09-2003 Zaaknummer 0156/95 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:GHAMS:1997:AI5678 Instantie Gerechtshof Amsterdam Datum uitspraak 25-11-1997 Datum publicatie 04-09-2003 Zaaknummer 0156/95 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

Geïntegreerd praktijkproject groep 7 Btw

2 Accountancy-Fiscaliteit Geïntegreerd praktijkproject groep 7 Btw CAMPUS Geel Jochen Vervoort Vincent Keustermans Jeroen Julien Jasper De Kinderen Toon Van Herck Tom Verherstraeten Melanie Janssens Laura

2 Accountancy-Fiscaliteit Geïntegreerd praktijkproject groep 7 Btw CAMPUS Geel Jochen Vervoort Vincent Keustermans Jeroen Julien Jasper De Kinderen Toon Van Herck Tom Verherstraeten Melanie Janssens Laura

GEVOLGEN OP VLAK VAN DOUANE

BREXIT WAAR STAAN WE OP VANDAAG? GEVOLGEN OP VLAK VAN DOUANE HOE ZICH VOORBEREIDEN? REGIONAAL FORUM BRUSSEL BRUSSEL 12/11/2018 TEAM ECONOMISCHE ONDERSTEUNING Immle De Staercke (teamchef) Hannes Goossens

BREXIT WAAR STAAN WE OP VANDAAG? GEVOLGEN OP VLAK VAN DOUANE HOE ZICH VOORBEREIDEN? REGIONAAL FORUM BRUSSEL BRUSSEL 12/11/2018 TEAM ECONOMISCHE ONDERSTEUNING Immle De Staercke (teamchef) Hannes Goossens

VAK 53 BIJKOMENDE BEREKENINGSEENHEDEN PRIM

INHOUDSTAFEL HISTORIEK VERSIES VAN HET DOCUMENT... 2 ALGEMEEN... 3 INSTUREN... 4 INVOERPRIJZEN VOOR GROENTEN EN FRUIT... 4 Voorbeeld... 4 Berekeningscode... 4 Berekeningseenheid... 4 MAATREGELEN GEKOPPELD

INHOUDSTAFEL HISTORIEK VERSIES VAN HET DOCUMENT... 2 ALGEMEEN... 3 INSTUREN... 4 INVOERPRIJZEN VOOR GROENTEN EN FRUIT... 4 Voorbeeld... 4 Berekeningscode... 4 Berekeningseenheid... 4 MAATREGELEN GEKOPPELD

Handeling Tarieven 2011. van de officiële logistieke dienstverlener van Amsterdam RAI

Handeling Tarieven 2011 van de officiële logistieke dienstverlener van Amsterdam RAI 1 Officiële logistieke dienstverlener Amsterdam RAI: DB SCHENKER International B.V. Europaplein 2-22 / P9 NL - 1078

Handeling Tarieven 2011 van de officiële logistieke dienstverlener van Amsterdam RAI 1 Officiële logistieke dienstverlener Amsterdam RAI: DB SCHENKER International B.V. Europaplein 2-22 / P9 NL - 1078

Importrestricties Rusland (versie 1.0)

") Hervatting van douaneplichtige zendingen voor klanten van DHL naar Moskou, Rusland Service is alleen beschikbaar voor commerciële importeurs in Rusland Verscherpte controlemaatregelen die door de douaneautoriteiten

Hervatting van douaneplichtige zendingen voor klanten van DHL naar Moskou, Rusland Service is alleen beschikbaar voor commerciële importeurs in Rusland Verscherpte controlemaatregelen die door de douaneautoriteiten

Deze aankondiging heeft betrekking op de bekendmaking van een: Regie der Gebouwen - Vlaanderen Regio West Oude Gentweg, 75A

1/ 5 BE001 19/05/2016 - FM nummer: 2016-515339 Standaardformulier 50 - NL Bulletin der Aanbestedingen Publicatieblad van de Federale Dienst e-procurement FOD P&O Wetstraat, 51 B-1040 Brussel +32 27905200

1/ 5 BE001 19/05/2016 - FM nummer: 2016-515339 Standaardformulier 50 - NL Bulletin der Aanbestedingen Publicatieblad van de Federale Dienst e-procurement FOD P&O Wetstraat, 51 B-1040 Brussel +32 27905200

Soorten vergoeding, sponsoring, ruilhandel en meer...

2.5.8. Soorten vergoeding, sponsoring, ruilhandel en meer... Btw wordt berekend over de vergoeding die wordt ontvangen voor de geleverde goederen of diensten. Dit is in de praktijk meestal de prijs die

2.5.8. Soorten vergoeding, sponsoring, ruilhandel en meer... Btw wordt berekend over de vergoeding die wordt ontvangen voor de geleverde goederen of diensten. Dit is in de praktijk meestal de prijs die

Publicatieblad van de Europese Unie L 220. Wetgeving. Niet-wetgevingshandelingen. 61e jaargang. Uitgave in de Nederlandse taal.

Publicatieblad van de Europese Unie L 220 Uitgave in de Nederlandse taal Wetgeving 61e jaargang 30 augustus 2018 Inhoud II Niet-wetgevingshandelingen VERORDENINGEN Uitvoeringsverordening (EU) 2018/1207

Publicatieblad van de Europese Unie L 220 Uitgave in de Nederlandse taal Wetgeving 61e jaargang 30 augustus 2018 Inhoud II Niet-wetgevingshandelingen VERORDENINGEN Uitvoeringsverordening (EU) 2018/1207

AGS 2. Presentatie bedrijfsleven

AGS 2 Presentatie bedrijfsleven Agenda Algemeen Aanleiding Procesaanpassingen Communicatie/Berichten Invulling DTV Invoeringsscenario 2 Wat was het ook al weer? Systeem voor Automatische Gegevensverwerking

AGS 2 Presentatie bedrijfsleven Agenda Algemeen Aanleiding Procesaanpassingen Communicatie/Berichten Invulling DTV Invoeringsscenario 2 Wat was het ook al weer? Systeem voor Automatische Gegevensverwerking

Informatie over schriftelijke opgave voor de

Informatie over schriftelijke opgave voor de - aanvullende aangifte domiciliëringsprocedure in het vrije verkeer brengen - aanvullende aangifte vereenvoudigde aangifte in het vrije verkeer brengen Versie

Informatie over schriftelijke opgave voor de - aanvullende aangifte domiciliëringsprocedure in het vrije verkeer brengen - aanvullende aangifte vereenvoudigde aangifte in het vrije verkeer brengen Versie

Deze aankondiging heeft betrekking op de bekendmaking van een: Regie der Gebouwen - Vlaanderen Regio Noord Italiëlei, 4 b15

1/ 5 BE001 03/05/2017 - FM nummer: 2017-513440 Standaardformulier 50 - NL Bulletin der Aanbestedingen Publicatieblad van de Federale Dienst e-procurement FOD P&O Wetstraat, 51 B-1040 Brussel +32 27905200

1/ 5 BE001 03/05/2017 - FM nummer: 2017-513440 Standaardformulier 50 - NL Bulletin der Aanbestedingen Publicatieblad van de Federale Dienst e-procurement FOD P&O Wetstraat, 51 B-1040 Brussel +32 27905200

Informatie over gebruik nationale aanvullende code (nac) in DTV, AGS en Aanvullende aangifte

in DTV, AGS en Aanvullende aangifte") Douane Belastingdienst Informatieblad Januari 2017 Informatie over gebruik nationale aanvullende code (nac) in DTV, AGS en Aanvullende aangifte (bij accijnsgoederen, verbruiksbelastinggoederen en bij keuze

Douane Belastingdienst Informatieblad Januari 2017 Informatie over gebruik nationale aanvullende code (nac) in DTV, AGS en Aanvullende aangifte (bij accijnsgoederen, verbruiksbelastinggoederen en bij keuze

AGS 2. Presentatie bedrijfsleven

AGS 2 Presentatie bedrijfsleven Agenda Algemeen Aanleiding Procesaanpassingen Communicatie/Berichten Invulling Invoeringsscenario 2 Wat was het ook al weer? Systeem voor Automatische Gegevensverwerking

AGS 2 Presentatie bedrijfsleven Agenda Algemeen Aanleiding Procesaanpassingen Communicatie/Berichten Invulling Invoeringsscenario 2 Wat was het ook al weer? Systeem voor Automatische Gegevensverwerking

Handleiding online boekingssysteem

Handleiding online boekingssysteem Introductie Bedankt dat je online zult gaan boeken. Je hebt hierbij nl. gekozen voor de meest efficiënte en dus kwalitatief beste manier om invulling te geven aan je

Handleiding online boekingssysteem Introductie Bedankt dat je online zult gaan boeken. Je hebt hierbij nl. gekozen voor de meest efficiënte en dus kwalitatief beste manier om invulling te geven aan je

Seminarie UCC. 18 april 2016

Seminarie UCC 18 april 2016 Oei Bronnen CRSNP VEA VIL Portilog Douanecongres Documentatie op website federale overheid Bronnen Logicus Nationaal forum UPS Informatie via klanten Clustermeetings (industrie,

Seminarie UCC 18 april 2016 Oei Bronnen CRSNP VEA VIL Portilog Douanecongres Documentatie op website federale overheid Bronnen Logicus Nationaal forum UPS Informatie via klanten Clustermeetings (industrie,

Datum van inontvangstneming : 08/08/2017

Datum van inontvangstneming : 08/08/2017 c-3'bh1-4 [13/33/17""" Volgnummer van de kamer al2> /33/17 Datum van uitspraak 16 juni 2017 Rolnummer 2016/1855/A Repertoriumnummer 2017/ i-34~ D Niet aan te bieden

Datum van inontvangstneming : 08/08/2017 c-3'bh1-4 [13/33/17""" Volgnummer van de kamer al2> /33/17 Datum van uitspraak 16 juni 2017 Rolnummer 2016/1855/A Repertoriumnummer 2017/ i-34~ D Niet aan te bieden

Acquisitie en verkoop activiteiten

Acquisitie en verkoop activiteiten Na bestudering van de stof kan je antwoord geven en/of omschrijven wat de onderstaande termen betekenen. Als bron kan je je stencil, aantekeningen maar uiteraard ook

Acquisitie en verkoop activiteiten Na bestudering van de stof kan je antwoord geven en/of omschrijven wat de onderstaande termen betekenen. Als bron kan je je stencil, aantekeningen maar uiteraard ook

Keuringsverslag van een elektrische laagspanning- en zeer lage spanningsinstallatie

Keuringsverslag van een elektrische laagspanning- en zeer lage spanningsinstallatie NIET CONFORM Datum keuring: 07/12/2017 Inspecteur: Kevin De Putter Mentor: - Installateur: BRUYNINCKX Hilde Datum verslag:

Keuringsverslag van een elektrische laagspanning- en zeer lage spanningsinstallatie NIET CONFORM Datum keuring: 07/12/2017 Inspecteur: Kevin De Putter Mentor: - Installateur: BRUYNINCKX Hilde Datum verslag:

Inhoudstafel. Woord vooraf 11

Woord vooraf 11 Hoofdstuk 1. Inleiding 13 1.1. De levering als meest kenmerkende prestatie van de koopovereenkomst 13 1.2. Levering wordt logistiek 16 1.3. Leveringsvoorwaarden 19 1.4. Nood aan eenvormige

Woord vooraf 11 Hoofdstuk 1. Inleiding 13 1.1. De levering als meest kenmerkende prestatie van de koopovereenkomst 13 1.2. Levering wordt logistiek 16 1.3. Leveringsvoorwaarden 19 1.4. Nood aan eenvormige

AANGENOMEN TEKSTEN Voorlopige uitgave

Europees Parlement 2014-2019 AANGENOMEN TEKSTEN Voorlopige uitgave P8_TA-PROV(2019)0047 Douanewetboek van de Unie: opname van de Italiaanse gemeente Campione d'italia en de Italiaanse wateren van het meer

Europees Parlement 2014-2019 AANGENOMEN TEKSTEN Voorlopige uitgave P8_TA-PROV(2019)0047 Douanewetboek van de Unie: opname van de Italiaanse gemeente Campione d'italia en de Italiaanse wateren van het meer

Betekenis vakken BTW-aangifte KADER II : UITGAANDE HANDELINGEN

Betekenis vakken BTW-aangifte KADER II : UITGAANDE HANDELINGEN Rooster 00 - Verkoop van goederen tegen 0-tarief: dagbladen, tijdschriften, pre-paid telefoonkaarten, recuperatiestoffen, tabaksfabrikaten.

Betekenis vakken BTW-aangifte KADER II : UITGAANDE HANDELINGEN Rooster 00 - Verkoop van goederen tegen 0-tarief: dagbladen, tijdschriften, pre-paid telefoonkaarten, recuperatiestoffen, tabaksfabrikaten.

VAK 36 PREFERENTIE INHOUDSTAFEL. NL_VAK 36 PREFERENTIE v. 0.1 Pagina 1 van 22

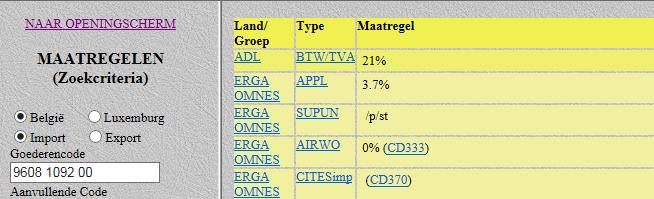

INHOUDSTAFEL ALGEMEEN... 2 INSTUREN... 3 AIRWO TARIEFSCHORSING MITS OVERLEGGING VAN EEN LUCHTWAARDIGHEIDSATTEST... 6 Code 119... 6 APPEU NIET-PREFERENTIEEL RECHT ONDERWORPEN IS AAN EEN BIJZONDERE BESTEMMING...

INHOUDSTAFEL ALGEMEEN... 2 INSTUREN... 3 AIRWO TARIEFSCHORSING MITS OVERLEGGING VAN EEN LUCHTWAARDIGHEIDSATTEST... 6 Code 119... 6 APPEU NIET-PREFERENTIEEL RECHT ONDERWORPEN IS AAN EEN BIJZONDERE BESTEMMING...

Informatie over gebruik nationale aanvullende code (nac) in DTV, AGS en Aanvullende aangifte

in DTV, AGS en Aanvullende aangifte") Douane Belastingdienst Informatieblad April 2018 Informatie over gebruik nationale aanvullende code (nac) in DTV, AGS en Aanvullende aangifte (bij accijnsgoederen, verbruiksbelastinggoederen en bij keuze

Douane Belastingdienst Informatieblad April 2018 Informatie over gebruik nationale aanvullende code (nac) in DTV, AGS en Aanvullende aangifte (bij accijnsgoederen, verbruiksbelastinggoederen en bij keuze

Wijziging van de declaratieve btw-verplichtingen met ingang van 1 januari 2010

PERSMEDEDELING Wijziging van de declaratieve btw-verplichtingen met ingang van 1 januari 2010 De Heer Didier Reynders, Vice-premier en Minister van Financiën, deelt mee dat de richtlijn 2008/8/EG van de

PERSMEDEDELING Wijziging van de declaratieve btw-verplichtingen met ingang van 1 januari 2010 De Heer Didier Reynders, Vice-premier en Minister van Financiën, deelt mee dat de richtlijn 2008/8/EG van de

PRAKTIJKNOTITIE BTW. 1. Inleiding. 2. Goederen transacties. 2.1 Intracommunautaire levering wordt export

Van: INSTITUUT Datum: Januari 2019 Onderwerp: Btw-gevolgen Brexit 1. Inleiding Per 29 maart 2019 verlaat het Verenigd Koninkrijk de Europese Unie (hierna: EU). Dat heeft onder andere gevolgen voor de heffing

Van: INSTITUUT Datum: Januari 2019 Onderwerp: Btw-gevolgen Brexit 1. Inleiding Per 29 maart 2019 verlaat het Verenigd Koninkrijk de Europese Unie (hierna: EU). Dat heeft onder andere gevolgen voor de heffing

ECLI:NL:RBHAA:2008:BD6439

ECLI:NL:RBHAA:2008:BD6439 Instantie Rechtbank Haarlem Datum uitspraak 03-07-2008 Datum publicatie 30-07-2008 Zaaknummer AWB 07/2415 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

ECLI:NL:RBHAA:2008:BD6439 Instantie Rechtbank Haarlem Datum uitspraak 03-07-2008 Datum publicatie 30-07-2008 Zaaknummer AWB 07/2415 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie Belastingrecht Eerste

AGS; de praktische aanpak en gevolgen voor u als exporteur.

AGS in de praktijk AGS; de praktische aanpak en gevolgen voor u als exporteur. Jeroen de Roode Beurtvaartadres John Schutten Stratech AGS in de praktijk Stand van zaken Gevolgen voor uw Uitvoer aangifteproces

AGS in de praktijk AGS; de praktische aanpak en gevolgen voor u als exporteur. Jeroen de Roode Beurtvaartadres John Schutten Stratech AGS in de praktijk Stand van zaken Gevolgen voor uw Uitvoer aangifteproces

BTW BIJ IN- en UITVOER. Marja van den Oetelaar/Samatha Speelman

BTW BIJ IN- en UITVOER Marja van den Oetelaar/Samatha Speelman Douaneschuld Douaneschuld ontstaat: - Invoer (in vrije verkeer brengen) - Onttrekking aan het douanetoezicht - Niet voldoen aan verplichtingen

BTW BIJ IN- en UITVOER Marja van den Oetelaar/Samatha Speelman Douaneschuld Douaneschuld ontstaat: - Invoer (in vrije verkeer brengen) - Onttrekking aan het douanetoezicht - Niet voldoen aan verplichtingen

Datum van inontvangstneming : 21/11/2017

Datum van inontvangstneming : 21/11/2017 Samenvatting C-593/17-1 Zaak C-593/17 Samenvatting van het verzoek om een prejudiciële beslissing overeenkomstig artikel 98, lid 1, van het Reglement voor de procesvoering

Datum van inontvangstneming : 21/11/2017 Samenvatting C-593/17-1 Zaak C-593/17 Samenvatting van het verzoek om een prejudiciële beslissing overeenkomstig artikel 98, lid 1, van het Reglement voor de procesvoering

mr. T. (Ton) Verveer 4/15/2010

Verveer 4/15/2010") Btw en transport per 1 januari 2010 mr. C.F.C. C (Frank) Resseler mr. T. (Ton) Verveer 1 Btw in perspectief Btw en transport INHOUD Btw en met transport samenhangende diensten Bemiddeling Verhuur vrachtwagens

Btw en transport per 1 januari 2010 mr. C.F.C. C (Frank) Resseler mr. T. (Ton) Verveer 1 Btw in perspectief Btw en transport INHOUD Btw en met transport samenhangende diensten Bemiddeling Verhuur vrachtwagens

VAK 39 CONTINGENT INHOUDSTAFEL. NL_VAK 39 CONTINGENT v. 0.2 Pagina 1 van 15

INHOUDSTAFEL HISTORIEK VERSIES VAN HET DOCUMENT... 2 ALGEMEEN... 3 INSTUREN... 4 PLDA TARWEB... 5 CUQ CONTINGENT IN HET KADER VAN DOUANE-UNIE... 10 K CONTINGENT... 11 K CONTINGENT (MET DE HAND VERVAARDIGDE

INHOUDSTAFEL HISTORIEK VERSIES VAN HET DOCUMENT... 2 ALGEMEEN... 3 INSTUREN... 4 PLDA TARWEB... 5 CUQ CONTINGENT IN HET KADER VAN DOUANE-UNIE... 10 K CONTINGENT... 11 K CONTINGENT (MET DE HAND VERVAARDIGDE