ONDERNEMERS VULLEN DE SCHATKIST

|

|

|

- Valentijn Maes

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

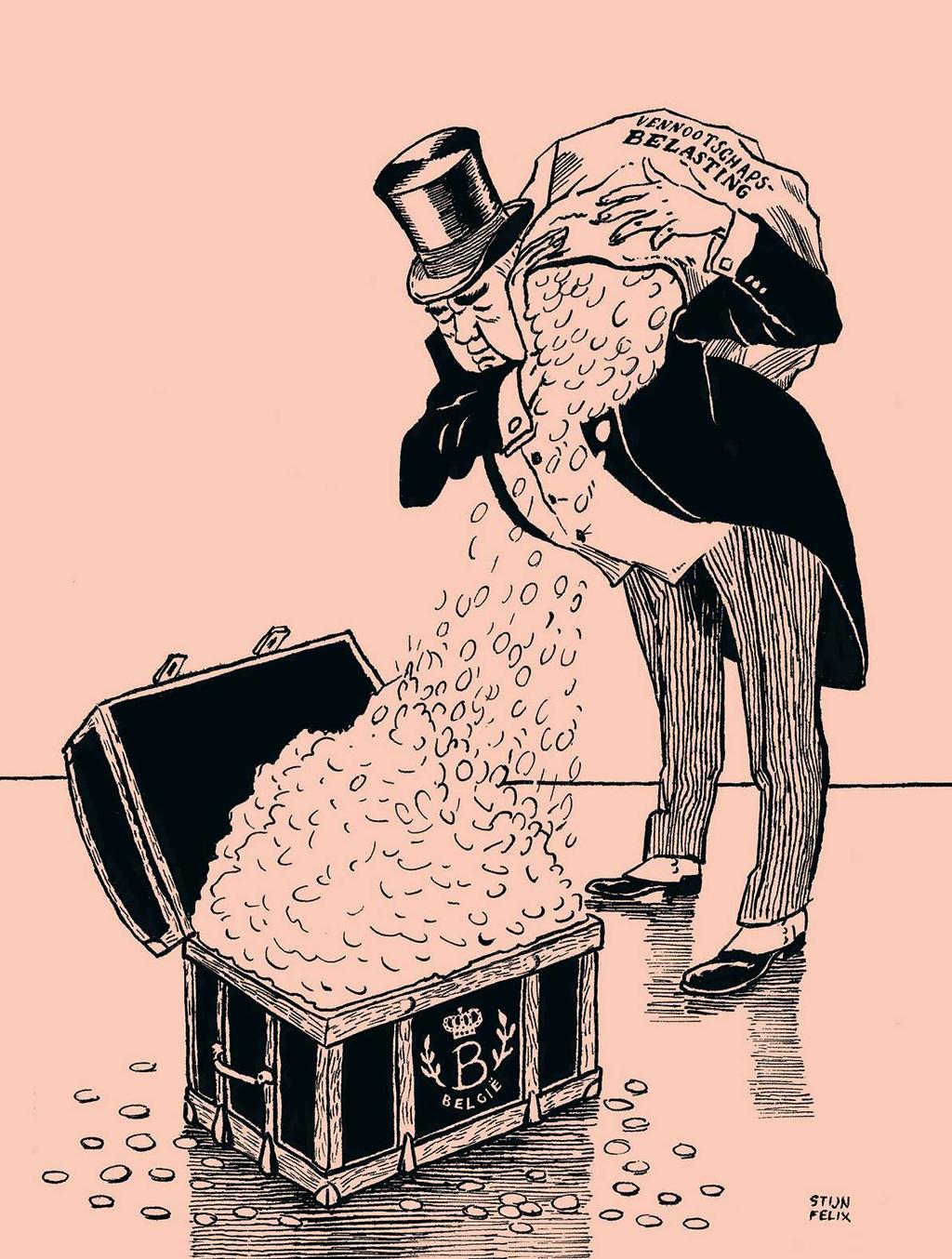

1 actua REËEL TARIEF VENNOOTSCHAPSBELASTING STIJGT GESTAAG ONDERNEMERS VULLEN DE SCHATKIST De bedrijven hebben nog nooit meer in de schatkist gestort dan nu. In de voorbije zeven jaar zijn de opbrengsten uit de vennootschapsbelasting met 70 procent gestegen. Dat komt niet alleen omdat onze ondernemingen het goed doen, maar ook omdat het reële belastingtarief almaar stijgt. Zo kan het niet verder, zeggen de werkgevers. België dreigt een pak buitenlandse investeringen mis te lopen. ALAIN MOUTON, ILLUSTRATIE STIJN FELIX De regering-michel mag de Belgische bedrijven een bedankje sturen. Dat de begrotingscontrole 2017 zo gemakkelijk werd afgehandeld is onder andere het gevolg van de toenemende inkomsten uit de vennootschapsbelasting. In 2010 betaalden de bedrijven 9,2 miljard euro belasting op hun winsten, in 2016 werd dat 15,2 miljard euro of 3,6 procent van het bbp. In 2017 zou de vennootschapsbelasting meer dan 15,5 miljard euro opbrengen. In zeven jaar tijd is dat een stijging met 6,3 miljard euro of 70 procent. België steekt daarmee schril af tegenover de buurlanden. Daar schommelt de opbrengst van de vennootschapsbelasting tussen 2,5 en 2,6 procent van het bbp (zie grafiek Opbrengst vennootschapsbelasting in België stijgt). De bedrijven hebben de staatskas de voorbije jaren in toenemende mate gespekt. Terwijl andere belastingen, die de economie minder verstoren, gedaald zijn, stelt Pieter Timmermans, topman van het Verbond van Belgische Ondernemingen (VBO) vast. Dat de vennootschapsbelasting almaar meer opbrengt, heeft verschillende oorzaken. Veel bedrijven zijn stilaan hersteld van de financiële crisis, wat betekent dat ze minder overdraagbare verliezen hebben. In België zijn fiscale verliezen voor een vennootschap onbeperkt in de tijd aftrekbaar. Dat fiscale voordeel speelt minder naarmate bedrijven minder verliezen boeken. Daarnaast is er de Europese aanval op de excess profit rulings, de overwinsten. De Europese Commissie noemt dat fiscale gunstregime voor multinationals in België illegale staatssteun, en de belastingen worden alsnog gevorderd. Reëel tarief stijgt richting nominaal tarief Maar de belangrijkste oorzaak is de minder aantrekkelijke notioneleintrestaftrek. De lage rente zet dit fiscale voordeel voor bedrijven met veel eigen vermogen onder druk. Met dit systeem kunnen bedrijven een rente van het eigen vermogen aftrekken van 18 6 APRIL

2

Evolutie nominale en reële tarieven in de vennootschapsbelasting, in % 45 40 35 Nominaal tarief eurozone Nominaal tarief België Reëel tarief eurozone Reëel tarief")

3 actua coververhaal OPBRENGST VENNOOTSCHAPS- BELASTING IN BELGIË STIJGT Bron: Eurostat REËEL TARIEF BELGISCHE VENNOOT- SCHAPSBELASTING RICHTING 30 % In % van het bbp 4,5 4,0 3,5 3,0 NL BE FR DE EU Bron: European Commission (2016) Evolutie nominale en reële tarieven in de vennootschapsbelasting, in % Nominaal tarief eurozone Nominaal tarief België Reëel tarief eurozone Reëel tarief België 2,5 2,0 1, , LAGE VENNOOTSCHAPSBELASTING VOOR INNOVATIE-INKOMSTEN IN BELGIË Bron: Evers, Miller and Spengel Reëel belastingtarief voor innovatie-inkomsten in Europa, in % Reëel belastingtarief voor innovatie-inkomsten Nominaal tarief vennootschapsbelasting BE CYP FR HU IER LIC LX MA NL PT SP CH UK hun belastbare winst. Die rente is gebaseerd op de langetermijnrente en die daalt al een hele tijd. En dus neemt het voordeel voor de bedrijven af. Voor het aanslagjaar 2007 bedroeg de rente 3,4 procent, ondertussen is ze nog amper 1,131 procent. Het Rekenhof laat verstaan dat de staatskas in 2017 daardoor 772 miljoen euro meer binnen kreeg. Dat cijfer deed ook in de regering de ronde. In een recent interview zei minister van Begroting Sophie Wilmès: Eigenlijk zouden we kunnen gaan tot ongeveer 700 miljoen euro, maar we zijn voorzichtig geweest en hebben 300 miljoen euro ingeschreven in de begroting. Op zeer korte termijn is dat een goede zaak voor de staatskas, maar steeds meer bedrijven maken zich zorgen over de langetermijneffecten. Want het Belgische reële tarief in de vennootschapsbelasting dus zonder allerlei aftrekken en gunstregimes schuift langzaam maar zeker in de richting van het nominale tarief van 33,99 procent. Alleen Frankrijk en Malta hanteren een hoger officieel tarief. Het reële Belgische tarief in de vennootschapsbelasting daalde jarenlang, tot ongeveer 25 procent in Momenteel schurkt het dicht tegen de 30 procent aan. En dat terwijl het gemiddelde in de Europese Unie blijft afnemen (zie grafiek Reëel tarief Belgische vennootschapsbelasting richting 30 procent). Een stijgend reëel tarief in de vennootschapsbelasting maakt België minder aantrekkelijk voor buitenlandse investeerders. En dat is niet alles. Terwijl onze aanslagvoet stijgt, denken onze buurlanden aan een verlaging. Zo prijzen we onszelf uit de markt, waarschuwt Timmermans. Race to the bottom is een feit In Europa woedt inderdaad een strijd om bedrijven met lagere vennootschapsbelastingen te lokken. De Britten willen de verwachte exodus door de brexit tegengaan met een tarief 20 6 APRIL

4 van 15 procent, of misschien nog minder. In Frankrijk spiegelen de presidentskandidaten Emmanuel Macron en François Fillon 25 procent voor. Luxemburg spreekt van 18 procent en in Nederland wordt dezelfde discussie gevoerd. De race to the bottom is een feit. Minister van Financiën Johan Van Overtveldt (N-VA) vindt dat België niet kan achterblijven. Hij pleit al meer dan een jaar voor een hervorming van de vennootschapsbelasting. Het nominale tarief zou dalen naar 20 procent tegen Tegelijk zouden allerlei kortingen afgebouwd of afgeschaft worden. Maar het dossier ligt nu al maanden in de koelkast (zie kader Patstelling in de Wetstraat) en dat baart de werkgeversorganisaties zorgen. Timmermans: Een hervorming is noodzakelijk. Een lagere vennootschapsbelasting stimuleert het ondernemerschap, de investeringen, de groei en de jobcreatie. Maar het wordt met de dag moeilijker om de vennootschapsbelasting te hervormen zonder de begroting in de problemen te brengen. Het was de bedoeling dat onder andere de afschaffing van de excess profit rulings en de minder aantrekkelijke notionele-intrestaftrek zouden worden gecompenseerd met lagere tarieven. Daar wachten we nog altijd op. Ook de verhoging van de roerende voorheffing naar 30 procent is niet gecompenseerd. De opbrengst wordt gewoon gebruikt om de begroting op orde te krijgen. De nieuwe vennootschapsbelasting Het VBO krijgt in zijn pleidooi voor een andere vennootschapsbelasting steun van het Internationaal Monetair Fonds. Het IMF pleit ervoor de tarieven te verlagen en tegelijk een aantal gunstregimes af te bouwen. Enkel fiscale kortingen die de groei bevorderen, kunnen behouden blijven. Dit zijn de krijtlijnen van de Belgische vennootschapsbelasting 2.0. PATSTELLING IN DE WETSTRAAT De hervorming van de vennootschapsbelasting ligt al maanden in de koelkast van de Wetstraat. Bij de begrotingsopmaak 2017 in de herfst van vorig jaar legde minister van Financiën Van Overtveldt een berekende hervorming op tafel. CD&V voelde zich in snelheid gepakt en eiste als compensatie een meerwaardebelasting op aan - ➀LAGER TARIEF, BREDE BASIS Over het basisprincipe van een hervormde vennootschapsbelasting zijn economen en politici het stilaan eens: het huidige systeem met een nominaal tarief van 33,99 procent en tal van aftrekposten, moet evolueren naar een tarief van 20 tot 25 procent met minder aftrekposten. Lagere tarieven en een bredere belastbare basis zijn algemeen De lage rente doet het voordeel van de notionele-intrestaftrek verschrompelen. delen. Sindsdien is het dossier geblokkeerd. Premier Charles Michel heeft het naar zich toegetrokken, maar er komt geen schot in de zaak. De Franstalige liberaal wil na de verkiezingen van 2019 wat graag blijven regeren en wil niemand bruuskeren, zeker CD&V niet. Vraag is dan ook of de hervorming van de vennootschapsbelasting er ooit komt. Grootste voorstanders blijven N-VA en Open Vld. Maar voor de liberalen kan dit enkel zonder meerwaardebelasting. Dat mag zeker niet, is bij Open Vld te horen. Een lagere vennootschapsbelasting blijft welkom. Maar dat is een trofee voor Johan Van Overtveldt. Als die er niet komt, is het ook goed. aanvaarde principes in de bedrijfsfiscaliteit. Het is ook een internationale trend. Vraag blijft wat zo n hervorming betekent voor de overheidsfinanciën. Volgens een studie van de Hoge Raad voor Financiën kan een verlaging van het tarief naar 25 of 20 procent een gat in de staatskas slaan van 1,4 procent van het bbp, of 5,6 miljard euro. Het IMF is minder pessimistisch en heeft het over een kostprijs van maximaal 4,4 miljard euro (1,1 procent van het bbp). Minister van Financiën Johan Van Overtveldt zegt dat zijn voorgestelde hervorming budgettair neutraal is, maar coalitiepartner CD&V betwist dat. Volgens het IMF kan een hervorming deels terugverdiend worden door bijvoorbeeld extra investeringen. Elke verlaging van de vennootschapsbelasting met 1 euro, kost de overheid eigenlijk maar 80 cent, zegt het IMF. Het rapport stelt dat er ruimte is voor een hervorming die groeipotentieel ondersteunt, zonder de belastinginkomsten te ondermijnen. ➁GEEN ECONOMISCH NUTTELOZE KORTINGEN Welke aftrekposten en gunstregimes moeten voor de bijl? Volgens het IMF vooral degene die de economische groei niet bevorderen, en dus nutteloos zijn. Zo kan de aftrek van restaurant-, receptie- en autokosten het beste verdwijnen. Het systeem van degressieve afschrijvingen kan worden vervangen door lineaire afschrijvingen. Zo kunnen bedrijven hun materiaal minder snel afschrijven en betalen ze sneller belastingen. ➂PROPORTIONEEL IN PLAATS VAN OPLOPEND TARIEF De meeste landen hanteren één tarief in de vennootschapsbelasting. Niet zo België. Winsten tot euro worden hier belast tegen 24,98 procent, die tussen en euro tegen 31,93 procent, en alles daarboven tegen 33,99 procent. Het IMF pleit voor lagere, uniforme en proportionele barema s. Het oplopende tarief is economisch verstorend: het zet bedrijven er niet toe aan groter te worden. Of het maakt dat ondernemingen zich opsplitsen in kleinere entiteiten die minder winst boeken en dus minder belastingen betalen. Dat leidt niet tot efficiëntere bedrijfsstructuren. 6 APRIL

5 actua coververhaal ➃DE OVERDRAAGBARE VERLIEZEN BLIJVEN BESTAAN In België kunnen verliezen worden overgedragen naar een volgend boekjaar, waardoor de belastbare winst wordt beperkt. Er geldt geen beperking in de tijd, en ook niet voor het bedrag. Een beperking in de tijd bijvoorbeeld tot tien jaar kan een optie zijn, maar dat is nadelig voor conjunctuurgevoelige bedrijven, vooral in industriële sectoren. Een Belgische vennootschap kan haar winsten en verliezen dan weer niet consolideren. Als één afdeling winst maakt en een andere afdeling verlies, dan moet de vennootschap toch vennootschapsbelasting betalen op de winst van de eerste afdeling. Het IMF pleit voor een versoepeling. Als verliezen gemakkelijker geabsorbeerd kunnen worden in de groep, kan dat ondernemers aanmoedigen om wat meer lef en durf te tonen. Ook het VBO is een voorstander van fiscale consolidatie zoals die in andere landen bestaat. De resultaten van moeder- en dochterbedrijven kunnen dan bij elkaar worden gevoegd. ➄ NOTIONELE-INTRESTAFTREK VOOR NIET-FINANCIËLE INSTELLINGEN Moet de notionele-intrestaftrek blijven? Een terechte vraag nu dat gunst - regime door de lage rente minder aantrekkelijk is geworden. Het IMF waarschuwt toch voor een afschaffing. Het zou voor rechtsonzekerheid zorgen bij de multinationals die net daarom naar België gekomen zijn. Maar de vele financieringsvennootschappen die gebruikmaken van het systeem, hebben wel weinig economische waarde, erkent het IMF. Zij hebben amper personeel en leveren niet echt een bijdrage aan de economische groei. Ook het VBO is gewonnen voor het behoud van een aantrekkelijke notionele-intrestaftrek, bijvoorbeeld door het tarief te bevriezen. Pieter Timmermans: Zo worden eigen vermogen en geleend vermogen fiscaal op een vergelijkbare manier behandeld. Het blijft een sterke stimulans voor ondernemerschap, groei en jobs. Ook voor kmo s en familiale bedrijven. DE VENNOOTSCHAP ALS ACHTERPOORTJE Vicepremier en minister van Werk Kris Peeters is een van de CD&V ers die een hervormde vennootschapsbelasting nadrukkelijk koppelt aan een meerwaardebelasting op de verkoop van aandelen. Hij vreest dat een lagere vennootschapsbelasting veel zelfstandigen ertoe zal aanzetten een vennootschap op te richten, en zo minder belastingen te betalen. Momenteel maakt het weinig verschil of een bedrijfsleider al dan niet via een vennootschap werkt. Als hij geen bvba of nv heeft, is hij ➅BEHOUD EN BIJSTURING VAN DE INNOVATIEKORTINGEN Sommige belastingverminderingen doen de kosten voor onderzoek en ontwikkeling afnemen en kunnen zo de innovatie stimuleren. Dat is een goede zaak, stelt het IMF. Een octrooivennootschap in ons land ziet bijvoorbeeld 80 procent van zijn inkomsten fiscaal vrijgesteld. Maar ook andere innovatie-inkomsten worden fiscaal bevoordeeld in de vennootschapsbelasting. Netto-innovatie-inkomsten zijn voor 85 procent aftrekbaar, wat een effectieve fiscale druk van 5,1 procent op deze inkomsten betekent. Hier scoort België opvallend sterk in vergelijking met andere landen. Enkel Cyprus en Liechtenstein doen nog beter (zie grafiek Lage vennootschapsbelasting voor innovatieinkomsten in België). Het VBO is een grote pleitbezorger van dat soort aftrekken. Maar het IMF heeft bedenkingen. Het gunstregime zou vooral grote bedrijven en bepaalde sectoren (farma, chemie) bevoordelen. Het IMF pleit ervoor innovatiekortingen via de loonkosten toe te kennen, wat in België onderworpen aan de tarieven in de personenbelasting die oplopen tot 50 procent. Of hij kan een vennootschap oprichten, zichzelf een minimumloon van euro betalen, en de winst uitkeren in dividenden. Maar met een roerende voorheffing van 30 procent op onder meer dividenden, komt de totale fiscale druk ook in dat geval op meer dan 50 procent. Een andere mogelijkheid is dat de bedrijfsleider het minimumloon van euro krijgt, maar de winsten in zijn bedrijf houdt. Als hij later zijn onderneming verkoopt, moet hij geen meerwaardebelasting op de aandelen betalen. Volgens de studie van het IMF bedraagt de gemiddelde fiscale druk in dat geval iets meer dan 30 procent. Kris Peeters wil dat fiscale achterpoortje sluiten met een meerwaardetaks. Maar voor de zelfstandigenorganisatie Unizo is dat ketterij: het geld dat zelfstandigen in hun vennootschap houden, geldt voor velen onder hen als een pensioen - reserve. Enkel fiscale kortingen die de groei bevorderen, kunnen volgens het IMF behouden blijven. VENNOOTSCHAPS- BELASTING De meeste landen hanteren één tarief. Niet zo België. trouwens al kan. Het loon van onderzoekers in ondernemingen en kennisinstellingen kan voor 80 procent worden vrijgesteld van doorstorting van bedrijfsvoorheffing. z 22 6 APRIL

Instelling. VP Accountants en Belastingsconsulenten. Onderwerp. Tweede taxshift in de maak: fiscale revolutie

Instelling VP Accountants en Belastingsconsulenten Onderwerp Tweede taxshift in de maak: fiscale revolutie Copyright and disclaimer De inhoud van dit document kan onderworpen zijn aan rechten van intellectuele

Instelling VP Accountants en Belastingsconsulenten Onderwerp Tweede taxshift in de maak: fiscale revolutie Copyright and disclaimer De inhoud van dit document kan onderworpen zijn aan rechten van intellectuele

De waarheid over de notionele intrestaftrek

De waarheid over de notionele intrestaftrek Februari 2008 Wat is de notionele intrestaftrek? Notionele intrestaftrek, een moeilijke term voor een eenvoudig principe. Vennootschappen kunnen een bepaald

De waarheid over de notionele intrestaftrek Februari 2008 Wat is de notionele intrestaftrek? Notionele intrestaftrek, een moeilijke term voor een eenvoudig principe. Vennootschappen kunnen een bepaald

Fiscale toekomstperspectieven. Prof. Dr. Michel Maus CRAB 26/01/2017

Fiscale toekomstperspectieven. Prof. Dr. Michel Maus CRAB 26/01/2017 De hoge belastingdruk België: land van fiscale problemen Eurostat: gemiddeldebelastingdruk in België België plaats 2 in EU met 45,3%

Fiscale toekomstperspectieven. Prof. Dr. Michel Maus CRAB 26/01/2017 De hoge belastingdruk België: land van fiscale problemen Eurostat: gemiddeldebelastingdruk in België België plaats 2 in EU met 45,3%

Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen

PB éénmanszaken Aanslagjaar 2019 Stopzettingsmeerwaarde Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen Niet voor overstap naar vennootschap, huidige

PB éénmanszaken Aanslagjaar 2019 Stopzettingsmeerwaarde Stopzettingsmeerwaarde daalt naar 10% vanaf 60 jaar en geldt ook voor voorraden en handelsvorderingen Niet voor overstap naar vennootschap, huidige

HERVORMING VENNOOTSCHAPSBELASTING EN SPAARDERSFISCALITEIT. Versie

HERVORMING VENNOOTSCHAPSBELASTING EN SPAARDERSFISCALITEIT Versie 27-07-2017 HERVORMING VENNOOTSCHAPSBELASTING Hervormingen in 2018 (*) Algemene tariefdaling van 33,99% naar 29,435% (incl. crisisbelasting)

HERVORMING VENNOOTSCHAPSBELASTING EN SPAARDERSFISCALITEIT Versie 27-07-2017 HERVORMING VENNOOTSCHAPSBELASTING Hervormingen in 2018 (*) Algemene tariefdaling van 33,99% naar 29,435% (incl. crisisbelasting)

Drastische vermindering vennootschapsbelasting!! Iedereen in een vennootschap vanaf 2018?? Hoe in een KMOvennootschap

Drastische vermindering vennootschapsbelasting!! Iedereen in een vennootschap vanaf 2018?? Hoe in een KMOvennootschap de brutowinst uitkeren aan de particuliere aandeelhouders onder een globale belastingdruk

Drastische vermindering vennootschapsbelasting!! Iedereen in een vennootschap vanaf 2018?? Hoe in een KMOvennootschap de brutowinst uitkeren aan de particuliere aandeelhouders onder een globale belastingdruk

Studiedienst PVDA Studie over de transfers van lonen naar winsten onder de regering-michel.

Studiedienst PVDA Studie over de transfers van lonen naar winsten onder de regering-michel. EEN TRANSFER VAN BIJNA 9 MILJARD UIT DE PORTEMONNEE VAN DE WERKENDE MENSEN NAAR DE BEDRIJFSWINSTEN. EEN VERLIES

Studiedienst PVDA Studie over de transfers van lonen naar winsten onder de regering-michel. EEN TRANSFER VAN BIJNA 9 MILJARD UIT DE PORTEMONNEE VAN DE WERKENDE MENSEN NAAR DE BEDRIJFSWINSTEN. EEN VERLIES

OM TE COMPENSEREN WAT LOONTREKKENDEN ONDER DE VOOR EEN MEDIAAN LOON IS DAT EEN STIJGING SAMENVATTING

Studiedienst PVDA De echte loonmarge OM TE COMPENSEREN WAT LOONTREKKENDEN ONDER DE REGERING-MICHEL HEBBEN VERLOREN, MOETEN DE LONEN MET 4,2 PROCENT STIJGEN - Datum: februari 2019 SAMENVATTING VOOR EEN

Studiedienst PVDA De echte loonmarge OM TE COMPENSEREN WAT LOONTREKKENDEN ONDER DE REGERING-MICHEL HEBBEN VERLOREN, MOETEN DE LONEN MET 4,2 PROCENT STIJGEN - Datum: februari 2019 SAMENVATTING VOOR EEN

Werkgeversbijdragen - 25% (schokeffect economie) -6,3. Werknemersbijdragen - 25% (gespreid in de tijd) -3,0

-6,3. Werknemersbijdragen - 25% (gespreid in de tijd) -3,0") [#VK2014] Verlagen sociale lasten Venn.B : lager tarief ipv NIA -6,3-3,0 Werkgeversbijdragen - 25% (schokeffect economie) -6,3 Werknemersbijdragen - 25% (gespreid in de tijd) -3,0-3,0 +6,0 Verlaging nominaal

[#VK2014] Verlagen sociale lasten Venn.B : lager tarief ipv NIA -6,3-3,0 Werkgeversbijdragen - 25% (schokeffect economie) -6,3 Werknemersbijdragen - 25% (gespreid in de tijd) -3,0-3,0 +6,0 Verlaging nominaal

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen?

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen? Op 30 juli 2013 werd de wet houdende diverse bepalingen omtrent de nieuwe fiscale maatregelen in het kader van de begrotingscontrole

De Fairness Tax: nieuwe minimumbelasting voor grote vennootschappen? Op 30 juli 2013 werd de wet houdende diverse bepalingen omtrent de nieuwe fiscale maatregelen in het kader van de begrotingscontrole

De Verandering Werkt. Ook voor wie onderneemt.

De Verandering Werkt. Ook voor wie onderneemt. Beste ondernemer, U bent de motor van onze welvaart. U bent lef, volharding en innovatie. Kortom, u bent de vormgever van het Vlaanderen van morgen. De N-VA

De Verandering Werkt. Ook voor wie onderneemt. Beste ondernemer, U bent de motor van onze welvaart. U bent lef, volharding en innovatie. Kortom, u bent de vormgever van het Vlaanderen van morgen. De N-VA

FISCAAL ZAKBOEKJE 2012 TOTALE BELASTINGDRUK BELASTING OP ARBEID BELASTING OP KAPITAAL BELASTING OP CONSUMPTIE

FISCAAL ZAKBOEKJE 2012 TOTALE BELASTINGDRUK BELASTING OP ARBEID BELASTING OP KAPITAAL BELASTING OP CONSUMPTIE VBO vzw Ravensteinstraat 4, 1000 Brussel T + 32 2 515 08 11 F + 32 2 515 09 99 info@vbo-feb.be

FISCAAL ZAKBOEKJE 2012 TOTALE BELASTINGDRUK BELASTING OP ARBEID BELASTING OP KAPITAAL BELASTING OP CONSUMPTIE VBO vzw Ravensteinstraat 4, 1000 Brussel T + 32 2 515 08 11 F + 32 2 515 09 99 info@vbo-feb.be

IS EEN VENNOOTSCHAP OPRICHTEN NOG INTERESSANT?

IS EEN VENNOOTSCHAP OPRICHTEN NOG INTERESSANT? Inhoud GOEDE MANIER OM SAMENWERKING TE STRUCTUREREN... SAMENWERKEN KAN OOK ANDERS... TRANSPARANTIE... GLUREN BIJ DE BUREN... LAGERE BELASTINGDRUK... l Vennootschapsbelasting...

IS EEN VENNOOTSCHAP OPRICHTEN NOG INTERESSANT? Inhoud GOEDE MANIER OM SAMENWERKING TE STRUCTUREREN... SAMENWERKEN KAN OOK ANDERS... TRANSPARANTIE... GLUREN BIJ DE BUREN... LAGERE BELASTINGDRUK... l Vennootschapsbelasting...

Beleggen binnen of buiten de vennootschap!

Beleggen binnen of buiten de vennootschap! Iven De Hoon BELEGGEN BINNEN OF BUITEN DE VENNOOTSCHAP 1. Beïnvloedt een belegging de vennootschapsbelasting?... 3 2. Beïnvloedt een belegging de notionele intrestaftrek?...

Beleggen binnen of buiten de vennootschap! Iven De Hoon BELEGGEN BINNEN OF BUITEN DE VENNOOTSCHAP 1. Beïnvloedt een belegging de vennootschapsbelasting?... 3 2. Beïnvloedt een belegging de notionele intrestaftrek?...

VBO-analyse. over de verhouding tussen het loonaandeel en de winsten van bedrijven

VBO-analyse over de verhouding tussen het loonaandeel en de winsten van bedrijven Dalend loonaandeel gaat niet naar dividenden, maar naar meer investeringen en belastingen Terwijl het loonaandeel daalt,

VBO-analyse over de verhouding tussen het loonaandeel en de winsten van bedrijven Dalend loonaandeel gaat niet naar dividenden, maar naar meer investeringen en belastingen Terwijl het loonaandeel daalt,

Voorzitter van de Tweede Kamer der Staten Generaal Postbus EA s Gravenhage

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA s Gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten Generaal Postbus 20018 2500 EA s Gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Hoeveel dragen onze bedrijven bij aan de schatkist en de sociale zekerheid?

vbo-analyse Hoeveel dragen onze bedrijven bij aan de schatkist en de sociale zekerheid? September 2014 I Raf Van Bulck 39,2% II Aandeel van de netto toegevoegde waarde gegenereerd door bedrijven dat naar

vbo-analyse Hoeveel dragen onze bedrijven bij aan de schatkist en de sociale zekerheid? September 2014 I Raf Van Bulck 39,2% II Aandeel van de netto toegevoegde waarde gegenereerd door bedrijven dat naar

PERSNOTA. Het fiscaal resultaat zal worden vastgesteld op basis van een percentage (0,55%) op de omzet die werd behaald uit de diamanthandel.

op de omzet die werd behaald uit de diamanthandel.") Kabinet Minister van Financiën PERSNOTA Onderwerp Fiscale maatregelen Programmawet Datum Ministerraad 21.05.2015 Bankentaks Onze samenleving heeft de voorbije jaren heel wat inspanningen gedaan om de financiële

Kabinet Minister van Financiën PERSNOTA Onderwerp Fiscale maatregelen Programmawet Datum Ministerraad 21.05.2015 Bankentaks Onze samenleving heeft de voorbije jaren heel wat inspanningen gedaan om de financiële

TRANSPARANTE EN UNIFORME FISCALITEIT OP DE WAARDE DIE ONDERNEMERS CREËREN VIA HUN VENNOOTSCHAP Anonieme bijdrage

TRANSPARANTE EN UNIFORME FISCALITEIT OP DE WAARDE DIE ONDERNEMERS CREËREN VIA HUN VENNOOTSCHAP Anonieme bijdrage De lage vennootschapsbelasting voor ondernemingen laat bedrijven toe om winst te maken.

TRANSPARANTE EN UNIFORME FISCALITEIT OP DE WAARDE DIE ONDERNEMERS CREËREN VIA HUN VENNOOTSCHAP Anonieme bijdrage De lage vennootschapsbelasting voor ondernemingen laat bedrijven toe om winst te maken.

De professionele vennootschap

De professionele vennootschap Marc Gielis Verantwoordelijke fiscaal en patrimoniaal advies - Belastingconsulent Bank J.Van Breda & C Financiële topics : onderwerpen 1. Het beheer van de vennootschap 2.

De professionele vennootschap Marc Gielis Verantwoordelijke fiscaal en patrimoniaal advies - Belastingconsulent Bank J.Van Breda & C Financiële topics : onderwerpen 1. Het beheer van de vennootschap 2.

BESTEMMING VAN HET RESULTAAT

BEDRIJFSWETENSCHAPPEN Hoofdstuk 4: BESTEMMING VAN HET RESULTAAT Indeling: 1. Juridische aspecten 2. Boekhoudkundige verwerking 3. Gevolgen voor de financiële structuur van de onderneming Bestemming resultaat

BEDRIJFSWETENSCHAPPEN Hoofdstuk 4: BESTEMMING VAN HET RESULTAAT Indeling: 1. Juridische aspecten 2. Boekhoudkundige verwerking 3. Gevolgen voor de financiële structuur van de onderneming Bestemming resultaat

De hervormingsoperatie vennootschapsbelasting verloopt in twee fasen: inkomstenjaar 2018 en inkomstenjaar Nieuw basistarief 29% 25%

De Regering Michel heeft in het zomerakkoord de hervorming van de vennootschapsbelasting opgenomen die wordt voorzien in twee fases: vanaf 2018 en vanaf 2020. Hieronder vatten wij de voornaamste speerpunten

De Regering Michel heeft in het zomerakkoord de hervorming van de vennootschapsbelasting opgenomen die wordt voorzien in twee fases: vanaf 2018 en vanaf 2020. Hieronder vatten wij de voornaamste speerpunten

Veranderingen sinds Di Rupo I

Veranderingen sinds Di Rupo I Start van de carrière : pensioenopbouw De bedrijfsleider en zijn vennootschap De ondernemer en zijn kapitaal Successie : begin er op tijd aan!! Start van de carrière re :

Veranderingen sinds Di Rupo I Start van de carrière : pensioenopbouw De bedrijfsleider en zijn vennootschap De ondernemer en zijn kapitaal Successie : begin er op tijd aan!! Start van de carrière re :

Maatregelen vanaf 2018 (aanslagjaar 2019)

") HERVORMING VENNOOTSCHAPSBELASTING VANAF 2018 Het zomerakkoord van de federale regering omvat een globale hervorming van de vennootschapsbelasting. Meest uit het oog springende maatregel is de verlaging

HERVORMING VENNOOTSCHAPSBELASTING VANAF 2018 Het zomerakkoord van de federale regering omvat een globale hervorming van de vennootschapsbelasting. Meest uit het oog springende maatregel is de verlaging

BEGROTINGSAKKOORD 2012 DE NIEUWE FISCALE MAATREGELEN

BEGROTINGSAKKOORD 2012 DE NIEUWE FISCALE MAATREGELEN 1) Bedrijfswagens worden strenger aangepakt Vanaf 2012 zullen de belastbare voordelen voor de gratis terbeschikkingstelling van bedrijfsvoertuigen berekend

BEGROTINGSAKKOORD 2012 DE NIEUWE FISCALE MAATREGELEN 1) Bedrijfswagens worden strenger aangepakt Vanaf 2012 zullen de belastbare voordelen voor de gratis terbeschikkingstelling van bedrijfsvoertuigen berekend

DE IMPACT VAN DE NOTIONELE INTRESTAFTREK OP DE KAPITAALSTRUCTUUR EN TEWERKSTELLING VAN MULTINATIONALE ONDERNEMINGEN IN BELGIË

VIVES BRIEFING 2016/08 DE IMPACT VAN DE NOTIONELE INTRESTAFTREK OP DE KAPITAALSTRUCTUUR EN TEWERKSTELLING VAN MULTINATIONALE ONDERNEMINGEN IN BELGIË Jozef Konings Cathy Lecocq Bruno Merlevede Universiteit

VIVES BRIEFING 2016/08 DE IMPACT VAN DE NOTIONELE INTRESTAFTREK OP DE KAPITAALSTRUCTUUR EN TEWERKSTELLING VAN MULTINATIONALE ONDERNEMINGEN IN BELGIË Jozef Konings Cathy Lecocq Bruno Merlevede Universiteit

Michel I: bondig overzicht van de programmawet van 19 december 2014

Michel I: bondig overzicht van de programmawet van 19 december 2014 De eerste fiscale en sociale begrotingsmaatrgelen uit het federale regeringsakkoord zijn vervat in de programmawet van 19 december 2014

Michel I: bondig overzicht van de programmawet van 19 december 2014 De eerste fiscale en sociale begrotingsmaatrgelen uit het federale regeringsakkoord zijn vervat in de programmawet van 19 december 2014

interview Hervorming van de ve wat is toegevoegde w KRIS PEETERS 6 ACCOUNTANCY de reeks interviews met decisionmakers

In de reeks interviews met decisionmakers uit de economische, sociale en politieke wereld, had een afvaardiging van het Instituut, samengesteld uit Johan De Leenheer (Voorzitter), Guy Stevens (Vice-Voorzitter)

In de reeks interviews met decisionmakers uit de economische, sociale en politieke wereld, had een afvaardiging van het Instituut, samengesteld uit Johan De Leenheer (Voorzitter), Guy Stevens (Vice-Voorzitter)

BROCHURE. De waarheid over de notionele intrestaftrek

BROCHURE De waarheid over de notionele intrestaftrek Februari 2008 Woord vooraf Men kan de stijgende inflatie en aantasting van de koopkracht van de werknemers en de uitkeringsgerechtigden niet meer negeren.

BROCHURE De waarheid over de notionele intrestaftrek Februari 2008 Woord vooraf Men kan de stijgende inflatie en aantasting van de koopkracht van de werknemers en de uitkeringsgerechtigden niet meer negeren.

Aanslagjaar 2015 - Inkomsten 2014

EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN NOTIONELE INTERESTAFTREK: uniek en innoverend belastingvoordeel in België Aanslagjaar 2015 - Inkomsten 2014 www.business.belgium.be 2 Inhoud 4 Waarover

EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN NOTIONELE INTERESTAFTREK: uniek en innoverend belastingvoordeel in België Aanslagjaar 2015 - Inkomsten 2014 www.business.belgium.be 2 Inhoud 4 Waarover

FISCALE INCENTIVES VOOR ONDERZOEK & ONTWIKKELING

EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN FISCALE INCENTIVES VOOR ONDERZOEK & ONTWIKKELING Aanslagjaar 2016 - Inkomstenjaar 2015 10 redenen om in België in R&D te investeren 1. Aftrek voor

EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN FISCALE INCENTIVES VOOR ONDERZOEK & ONTWIKKELING Aanslagjaar 2016 - Inkomstenjaar 2015 10 redenen om in België in R&D te investeren 1. Aftrek voor

Voka Vlaams netwerk van ondernemingen vzw Koningsstraat 154-158, 1000 Brussel tel. 02 229 81 11, fax 02 229 81 00 info@voka.be, www.voka.

Voka Vlaams netwerk van ondernemingen vzw Koningsstraat 154-158, 1000 Brussel tel. 02 229 81 11, fax 02 229 81 00 info@voka.be, www.voka.be Taxshift: praktische informatie voor ondernemingen Dit document

Voka Vlaams netwerk van ondernemingen vzw Koningsstraat 154-158, 1000 Brussel tel. 02 229 81 11, fax 02 229 81 00 info@voka.be, www.voka.be Taxshift: praktische informatie voor ondernemingen Dit document

24/11/2017 Het zomerakkoord: Wat nog te doen in 2017?

24/11/2017 Het zomerakkoord: Wat nog te doen in 2017? De krijtlijnen van het zomerakkoord worden steeds duidelijker. Aangezien de meeste maatregelen ingaan vanaf 2018, rijst de vraag of er bepaalde zaken

24/11/2017 Het zomerakkoord: Wat nog te doen in 2017? De krijtlijnen van het zomerakkoord worden steeds duidelijker. Aangezien de meeste maatregelen ingaan vanaf 2018, rijst de vraag of er bepaalde zaken

ENKELE FISCALE CIJFERS. Tarieven Inkomensschijven inkomsten aanslagjaar Inkomensschijf

ENKELE FISCALE CIJFERS Pb. Tarieven Inkomensschijven inkomsten 2016 - aanslagjaar 2017 Inkomensschijf Tarief Op volle schijven Per schijf 0,00 tot 10.860,00 25% 2.715,00 2.715,00 10.860,00 tot 12.470,00

ENKELE FISCALE CIJFERS Pb. Tarieven Inkomensschijven inkomsten 2016 - aanslagjaar 2017 Inkomensschijf Tarief Op volle schijven Per schijf 0,00 tot 10.860,00 25% 2.715,00 2.715,00 10.860,00 tot 12.470,00

Infosessie 12/09/2013

Infosessie 12/09/2013 Roerende voorheffing op liquidatieboni Roerende voorheffing op dividenden Bankgeheim 10% roerende voorheffing op liquidatieboni Slaan en zalven tegelijkertijd Tarief roerende voorheffing:

Infosessie 12/09/2013 Roerende voorheffing op liquidatieboni Roerende voorheffing op dividenden Bankgeheim 10% roerende voorheffing op liquidatieboni Slaan en zalven tegelijkertijd Tarief roerende voorheffing:

Tip voor de bedrijfsleider: Vergeet uw 640 belastingvrij dividend niet!

Tip voor de bedrijfsleider: Vergeet uw 640 belastingvrij dividend niet! Vanaf 1 januari 2018 kan elke belastingplichtige een dividenduitkering van 640 vrijstellen van belastingen. Wat zijn de spelregels:

Tip voor de bedrijfsleider: Vergeet uw 640 belastingvrij dividend niet! Vanaf 1 januari 2018 kan elke belastingplichtige een dividenduitkering van 640 vrijstellen van belastingen. Wat zijn de spelregels:

ENKELE FISCALE CIJFERS. Tarieven Inkomensschijven inkomsten aanslagjaar Inkomensschijf

ENKELE FISCALE CIJFERS Pb. Tarieven Inkomensschijven inkomsten 2017 - aanslagjaar 2018 Inkomensschijf Tarief Op volle schijven Per schijf 0,00 tot 11.070,00 25% 2.767,50 2.767,50 11.070,00 tot 12.720,00

ENKELE FISCALE CIJFERS Pb. Tarieven Inkomensschijven inkomsten 2017 - aanslagjaar 2018 Inkomensschijf Tarief Op volle schijven Per schijf 0,00 tot 11.070,00 25% 2.767,50 2.767,50 11.070,00 tot 12.720,00

Nieuw rapport Europese Commissie: onze pensioenen zijn wél betaalbaar

Nieuw rapport Europese Commissie: onze pensioenen zijn wél betaalbaar Studiedienst PVDA Kim De Witte 1 Meer actieven in verhouding tot niet-actieven tot 2040... 2 1.1 Demografische versus economische afhankelijkheidsratio...

Nieuw rapport Europese Commissie: onze pensioenen zijn wél betaalbaar Studiedienst PVDA Kim De Witte 1 Meer actieven in verhouding tot niet-actieven tot 2040... 2 1.1 Demografische versus economische afhankelijkheidsratio...

2. Voordelen van een doktersvennootschap

2. Voordelen van een doktersvennootschap 2.1 Samenwerken Een belangrijke reden om te starten met een vennootschap is de samenwerkingsfactor. De vennoten kunnen elkaar bijstaan in raad en daad. Het is natuurlijk

2. Voordelen van een doktersvennootschap 2.1 Samenwerken Een belangrijke reden om te starten met een vennootschap is de samenwerkingsfactor. De vennoten kunnen elkaar bijstaan in raad en daad. Het is natuurlijk

Economische vooruitgang

#EURoad2Sibiu Economische vooruitgang Mei 219 NAAR EEN MEER VERENIGDE, STERKERE EN DEMOCRATISCHERE UNIE De ambitieuze EU-agenda voor banen, groei en investeringen en de versterking van de eengemaakte markt

#EURoad2Sibiu Economische vooruitgang Mei 219 NAAR EEN MEER VERENIGDE, STERKERE EN DEMOCRATISCHERE UNIE De ambitieuze EU-agenda voor banen, groei en investeringen en de versterking van de eengemaakte markt

VIP uitnodiging Abeka 3/3/2016 Hortensiahoeve Kapellen

VIP uitnodiging Abeka 3/3/2016 Hortensiahoeve Kapellen Spreker: Dirk Draulans Gevolgd door Walking Dinner Bent u als niet klant geïnteresseerd om met ons kantoor kennis te maken dan kan u zich nog steeds

VIP uitnodiging Abeka 3/3/2016 Hortensiahoeve Kapellen Spreker: Dirk Draulans Gevolgd door Walking Dinner Bent u als niet klant geïnteresseerd om met ons kantoor kennis te maken dan kan u zich nog steeds

NEDERBELGENMAIL DECEMBER 2017

In deze Nederbelgenmail brengen wij u op de hoogte van wat het ondernemen in Nederland voor Belgische inwoners aantrekkelijk maakt, kapitaalvermindering en DBI aftrek. De inhoud van deze mail is louter

In deze Nederbelgenmail brengen wij u op de hoogte van wat het ondernemen in Nederland voor Belgische inwoners aantrekkelijk maakt, kapitaalvermindering en DBI aftrek. De inhoud van deze mail is louter

Advocaat Ferenc Ballegeer

November 2012 - Nieuwsbrief nr. 2 Advocaat Ferenc Ballegeer Vermogensplanning fiscaal recht Beste Lezer, Dit is het tweede nummer van mijn nieuwsbrief, gewijd aan de nieuwe belastingmaatregelen die de

November 2012 - Nieuwsbrief nr. 2 Advocaat Ferenc Ballegeer Vermogensplanning fiscaal recht Beste Lezer, Dit is het tweede nummer van mijn nieuwsbrief, gewijd aan de nieuwe belastingmaatregelen die de

Belastingpakket 2019: huishoudens krijgen meer te besteden

Belastingpakket 2019: huishoudens krijgen meer te besteden Het belastingstelsel verandert. We vergroenen, de belasting op consumptie gaat omhoog en belangrijk: het kabinet maakt werk lonender. De belastingtarieven

Belastingpakket 2019: huishoudens krijgen meer te besteden Het belastingstelsel verandert. We vergroenen, de belasting op consumptie gaat omhoog en belangrijk: het kabinet maakt werk lonender. De belastingtarieven

Eindexamen economie 1 havo 2000-I

Opgave 1 Meer mensen aan de slag Het terugdringen van de werkloosheid is in veel landen een belangrijke doelstelling van de overheid. Om dat doel te bereiken, streeft de overheid meestal naar groei van

Opgave 1 Meer mensen aan de slag Het terugdringen van de werkloosheid is in veel landen een belangrijke doelstelling van de overheid. Om dat doel te bereiken, streeft de overheid meestal naar groei van

opdracht uitvoerende macht

Onze federale regering vertegenwoordigt de uitvoerende macht in ons land. Zij voeren de wetten uit. Deze regering bestaat uit maximaal 15 ministers. De eerste minister uitgezonderd, is deze regering samengesteld

Onze federale regering vertegenwoordigt de uitvoerende macht in ons land. Zij voeren de wetten uit. Deze regering bestaat uit maximaal 15 ministers. De eerste minister uitgezonderd, is deze regering samengesteld

Prof. Dr. Michel Maus Brugge Business Circle 14/11/2016

Fiscaliteit door een glazen bol. Prof. Dr. Michel Maus Brugge Business Circle 14/11/2016 De hoge belastingdruk België: land van fiscale problemen Eurostat: gemiddelde belastingdruk in België Belgiëplaats2

Fiscaliteit door een glazen bol. Prof. Dr. Michel Maus Brugge Business Circle 14/11/2016 De hoge belastingdruk België: land van fiscale problemen Eurostat: gemiddelde belastingdruk in België Belgiëplaats2

Gedurfd realisme?

Gedurfd realisme? 2014-2019 Ooit zei men: ambtenarenpensioenen vormen geen probleem De rekening moet kloppen p. 3 Met voldoende jobcreatie in de privésector De rekening moet kloppen p. 4 Relativiteit

Gedurfd realisme? 2014-2019 Ooit zei men: ambtenarenpensioenen vormen geen probleem De rekening moet kloppen p. 3 Met voldoende jobcreatie in de privésector De rekening moet kloppen p. 4 Relativiteit

Die reserves kan men al dan niet uitkeren (= dividenduitkering) tegen een gunstig tarief (zie tabel hieronder).

tegen een gunstig tarief (zie tabel hieronder).") Beste Vanaf aanslagjaar 2015 (vanaf boekjaar per kalenderjaar 31/12/2014) kunnen liquidatiereserves in de vennootschap worden aangelegd tijdens de resultaatbestemming. Dit betekent dat een kleine vennootschap

Beste Vanaf aanslagjaar 2015 (vanaf boekjaar per kalenderjaar 31/12/2014) kunnen liquidatiereserves in de vennootschap worden aangelegd tijdens de resultaatbestemming. Dit betekent dat een kleine vennootschap

Persconferentie 29/09/2009. Fiscaliteit

Persconferentie 29/09/2009 Fiscaliteit 1 Belastingen betalen: een zaak van rechtvaardigheid Onontbeerlijke voorwaarde voor de goede werking van elke samenleving Bijeenbrengen van middelen voor de werking

Persconferentie 29/09/2009 Fiscaliteit 1 Belastingen betalen: een zaak van rechtvaardigheid Onontbeerlijke voorwaarde voor de goede werking van elke samenleving Bijeenbrengen van middelen voor de werking

Kris Peeters: Bedrijven en overheid concreet voorbereiden op Brexit zonder akkoord

Vice-Eersteminister en Minister van Werk, Economie en Consumenten, belast met Buitenlandse Handel Vice-Premier Ministre et Ministre de l Emploi, de l Economie et des Consommateurs, chargé du Commerce Extérieur

Vice-Eersteminister en Minister van Werk, Economie en Consumenten, belast met Buitenlandse Handel Vice-Premier Ministre et Ministre de l Emploi, de l Economie et des Consommateurs, chargé du Commerce Extérieur

2. Wat is het fiscale voordeel?

2. Wat is het fiscale voordeel? 2.1. verlaagd tarief behouden Bij twee van de voorwaarden om recht te hebben op het verlaagd tarief, is het kapitaal van belang. Het bedrag van het kapitaal kan van belang

2. Wat is het fiscale voordeel? 2.1. verlaagd tarief behouden Bij twee van de voorwaarden om recht te hebben op het verlaagd tarief, is het kapitaal van belang. Het bedrag van het kapitaal kan van belang

Opgelet: opvolging voorafbetalingen vennootschapsbelasting wordt terug belangrijk!!!

Opgelet: opvolging voorafbetalingen vennootschapsbelasting wordt terug belangrijk!!! Vanaf Aj 2018 (inkomsten 2017) werd de notionele intrestaftrek aanzienlijk verminderd (0,737%) voor de KMO en het tarief

Opgelet: opvolging voorafbetalingen vennootschapsbelasting wordt terug belangrijk!!! Vanaf Aj 2018 (inkomsten 2017) werd de notionele intrestaftrek aanzienlijk verminderd (0,737%) voor de KMO en het tarief

samenvatting een nieuwe start Ambitie 2020 welvaart creëren, welvaart verdelen

samenvatting een nieuwe start Ambitie 2020 welvaart creëren, welvaart verdelen Verkiezingsprogramma Open Vld - Federale verkiezingen 13 juni 2010 Ambitie 2020 1. een nieuwe politiek. In 2020 heeft 1 op

samenvatting een nieuwe start Ambitie 2020 welvaart creëren, welvaart verdelen Verkiezingsprogramma Open Vld - Federale verkiezingen 13 juni 2010 Ambitie 2020 1. een nieuwe politiek. In 2020 heeft 1 op

1. Wat valt er onder uw loon als zaakvoerder/bestuurder?... 1

Inhoudstafel Hoofdstuk 1. Inleiding 1. Wat valt er onder uw loon als zaakvoerder/bestuurder?... 1 1.1. Alle beloningen... 1 1.2. Tantièmes, zitpenningen, enz.... 1 1.3. Huur wordt soms ook aanzien als

Inhoudstafel Hoofdstuk 1. Inleiding 1. Wat valt er onder uw loon als zaakvoerder/bestuurder?... 1 1.1. Alle beloningen... 1 1.2. Tantièmes, zitpenningen, enz.... 1 1.3. Huur wordt soms ook aanzien als

Aanpassingen aangebracht door de Programmawet van 25 december 2016

RSM InterTax Tax Insights februari 2017 Fiscale nieuwigheden Aanpassingen aangebracht door de Programmawet van 25 december 2016 Brandstofkosten: Indien een vennootschap een bedrijfswagen ter beschikking

RSM InterTax Tax Insights februari 2017 Fiscale nieuwigheden Aanpassingen aangebracht door de Programmawet van 25 december 2016 Brandstofkosten: Indien een vennootschap een bedrijfswagen ter beschikking

Tax shift / Federale regering

Tax shift www.vereeck.be lode.vereeck@uhasselt.be 099/59.9. Federale regering Krachtlijnen van het regeerakkoord gezond financieel-economisch beleid sanering = 100% bezuinigingen (8,1 miljard) o.a. sociale

Tax shift www.vereeck.be lode.vereeck@uhasselt.be 099/59.9. Federale regering Krachtlijnen van het regeerakkoord gezond financieel-economisch beleid sanering = 100% bezuinigingen (8,1 miljard) o.a. sociale

Samenvatting Miljoenennota & Belastingplan 2019 In Beeld

Samenvatting Miljoenennota & Belastingplan 2019 In Beeld 2 3 4 5 6 7 8 9 Economisch en budgettaire beeld 10 11 12 13 14 15 16 Uitgaven en inkomsten 2019 18 19 20 21 22 23 24 25 26 27 Maatregelen voor ondernemers

Samenvatting Miljoenennota & Belastingplan 2019 In Beeld 2 3 4 5 6 7 8 9 Economisch en budgettaire beeld 10 11 12 13 14 15 16 Uitgaven en inkomsten 2019 18 19 20 21 22 23 24 25 26 27 Maatregelen voor ondernemers

ONS ENGAGEMENT VOOR UW TOEKOMST ONTCIJFERD

ONS ENGAGEMENT VOOR UW TOEKOMST ONTCIJFERD UW TOEKOMST ONTCIJFERD we creëren sociale welvaart met vier bouwstenen 1 meer jobs 2 stijgende koopkracht 3 sociale zekerheid voor iedereen 4 een toekomst voor

ONS ENGAGEMENT VOOR UW TOEKOMST ONTCIJFERD UW TOEKOMST ONTCIJFERD we creëren sociale welvaart met vier bouwstenen 1 meer jobs 2 stijgende koopkracht 3 sociale zekerheid voor iedereen 4 een toekomst voor

Het belooft een bewogen najaar te worden!

4.2017 Het belooft een bewogen najaar te worden! Na onze nieuwsbrief die gewijd was aan de nieuwigheden op het gebied van sparen, buigen wij ons nu over de fiscale actualiteit met betrekking tot grote

4.2017 Het belooft een bewogen najaar te worden! Na onze nieuwsbrief die gewijd was aan de nieuwigheden op het gebied van sparen, buigen wij ons nu over de fiscale actualiteit met betrekking tot grote

Notionele intrestaftrek

Notionele intrestaftrek Vanaf aanslagjaar 2007 geeft de regering een nieuw fiscaal geschenk aan alle vennootschappen, namelijk de notionele intrestaftrek. Praktisch zal er een percentage op het eigen vermogen

Notionele intrestaftrek Vanaf aanslagjaar 2007 geeft de regering een nieuw fiscaal geschenk aan alle vennootschappen, namelijk de notionele intrestaftrek. Praktisch zal er een percentage op het eigen vermogen

o jaaromzet: 7.300.000 excl. btw; o balanstotaal: 3.650.000; o gemiddeld personeelsbestand: 50.

Toch nog dividend uitkeren aan 15 procent? Is dat nog mogelijk? Inhoud De regering wil kapitaalverhogingen bij, en de oprichting van, kmo's aanmoedigen door een verlaagd tarief in de roerende voorheffing

Toch nog dividend uitkeren aan 15 procent? Is dat nog mogelijk? Inhoud De regering wil kapitaalverhogingen bij, en de oprichting van, kmo's aanmoedigen door een verlaagd tarief in de roerende voorheffing

UP2DATE 2018 THOR CENTRAL 24 OKTOBER 2017

UP2DATE 2018 THOR CENTRAL 24 OKTOBER 2017 INLEIDING DOMINIEK CLAES ONDERNEMINGSFISCALITEIT ANNO 2018 KATRIEN CAERS BART VANDELOO HET ZOMERAKKOORD (IN DE HERFST) lagere tarieven en minder complexiteit belastbare

UP2DATE 2018 THOR CENTRAL 24 OKTOBER 2017 INLEIDING DOMINIEK CLAES ONDERNEMINGSFISCALITEIT ANNO 2018 KATRIEN CAERS BART VANDELOO HET ZOMERAKKOORD (IN DE HERFST) lagere tarieven en minder complexiteit belastbare

Instelling. Onderwerp. Datum

Instelling BDO News www.bdo.be Onderwerp Taxshift : Wat verandert er vanaf (aanslagjaar) 2016? Datum 30 december 2015 Copyright and disclaimer De inhoud van dit document kan onderworpen zijn aan rechten

Instelling BDO News www.bdo.be Onderwerp Taxshift : Wat verandert er vanaf (aanslagjaar) 2016? Datum 30 december 2015 Copyright and disclaimer De inhoud van dit document kan onderworpen zijn aan rechten

Het normaal nominaal tarief zakt volgend jaar van 33% tot 29%. De crisisbijdrage zakt van 3% naar 2%.

Koningsstraat 154-158, 1000 Brussel tel. 02 229 81 11, fax 02 229 89 00 info@voka.be, www.voka.be Hervorming van de vennootschapsbelasting De hervorming van de vennootschapsbelasting wordt doorgevoerd

Koningsstraat 154-158, 1000 Brussel tel. 02 229 81 11, fax 02 229 89 00 info@voka.be, www.voka.be Hervorming van de vennootschapsbelasting De hervorming van de vennootschapsbelasting wordt doorgevoerd

2 ZIN OF ONZIN VAN DE

2 INHOUDSOPGAVE 1 Voorwoord... 4 2 Zin of onzin van de vennootschapsbelasting... 5 2.1 Aandeel vennootschapsbelasting in ontvangsten... 5 2.2 Tarief vennootschapsbelasting... 7 3 (multi)nationale ondernemingen

2 INHOUDSOPGAVE 1 Voorwoord... 4 2 Zin of onzin van de vennootschapsbelasting... 5 2.1 Aandeel vennootschapsbelasting in ontvangsten... 5 2.2 Tarief vennootschapsbelasting... 7 3 (multi)nationale ondernemingen

Moedige overheden. Stille kampioenen = ondernemingen. Gewone helden = burgers

Moedige overheden Stille kampioenen = ondernemingen Gewone helden = burgers Vaststellingen Onze welvaart kalft af Welvaartscreatie Arbeidsparticipatie Werktijd Productiviteit BBP Capita 15-65 Bevolking

Moedige overheden Stille kampioenen = ondernemingen Gewone helden = burgers Vaststellingen Onze welvaart kalft af Welvaartscreatie Arbeidsparticipatie Werktijd Productiviteit BBP Capita 15-65 Bevolking

FISCALE WIJZIGINGEN ANTI-RECHTSMISBRUIKBEPALING

1 Bijgewerkt tot en met 04.01.2013 FISCALE WIJZIGINGEN Naar aanleiding van de begrotingsakkoorden over 2012 en 2013 werden er in de wet houdende diverse bepalingen d.d. 28 december 2011, de programmawet

1 Bijgewerkt tot en met 04.01.2013 FISCALE WIJZIGINGEN Naar aanleiding van de begrotingsakkoorden over 2012 en 2013 werden er in de wet houdende diverse bepalingen d.d. 28 december 2011, de programmawet

DE PERFECTE STORM. Hoe de economische crisis de wereld overviel en vooral: hoe we eruit geraken. Gert Peersman & Koen Schoors.

DE PERFECTE STORM Hoe de economische crisis de wereld overviel en vooral: hoe we eruit geraken Gert Peersman & Koen Schoors Universiteit Gent Beleidsseminarie eindeloopbaan 6 december 2012 De Perfecte

DE PERFECTE STORM Hoe de economische crisis de wereld overviel en vooral: hoe we eruit geraken Gert Peersman & Koen Schoors Universiteit Gent Beleidsseminarie eindeloopbaan 6 december 2012 De Perfecte

Werkloosheid Beschikbaar inkomen. toegenomen. Sociaal Economische Trends 2013 De Nederlandse economie

Sociaal Economische Trends 213 De Nederlandse economie Werkloosheid 24-211 Beschikbaar inkomen Stromen huishoudens duren sinds 212 Werkloosheidsduren op basis van de Enquête toegenomen beroepsbevolking

Sociaal Economische Trends 213 De Nederlandse economie Werkloosheid 24-211 Beschikbaar inkomen Stromen huishoudens duren sinds 212 Werkloosheidsduren op basis van de Enquête toegenomen beroepsbevolking

Hogere forfaitaire aftrek van beroepskosten en beperking automatische indexering fiscale uitgaven

Het federale regeerakkoord heeft heel wat fiscale gevolgen. In de personenbelasting wil de regering een verschuiving van de belasting op arbeid naar andere belastingen. In de vennootschapsbelasting wordt

Het federale regeerakkoord heeft heel wat fiscale gevolgen. In de personenbelasting wil de regering een verschuiving van de belasting op arbeid naar andere belastingen. In de vennootschapsbelasting wordt

DE NIEUWE FISCALE MAATREGELEN 2012

DE NIEUWE FISCALE MAATREGELEN 2012 1) Belastbaar voordeel voor bedrijfswagens Vanaf 1 januari 2012 worden de belastbare voordelen voor de gratis terbeschikkingstelling van bedrijfsvoertuigen berekend op

DE NIEUWE FISCALE MAATREGELEN 2012 1) Belastbaar voordeel voor bedrijfswagens Vanaf 1 januari 2012 worden de belastbare voordelen voor de gratis terbeschikkingstelling van bedrijfsvoertuigen berekend op

Vraag Antwoord Scores

Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 1 Voordat de export wegviel was er evenwicht op de

Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 1 Voordat de export wegviel was er evenwicht op de

Hervorming vennootschapsbelasting: de krachtlijnen van het Zomerakkoord doorgelicht

Hervorming vennootschapsbelasting: de krachtlijnen van het Zomerakkoord doorgelicht Nagenoeg een jaar nadat de minister van Financiën zijn ambitieus plan voor de hervorming van de vennootschapsbelasting

Hervorming vennootschapsbelasting: de krachtlijnen van het Zomerakkoord doorgelicht Nagenoeg een jaar nadat de minister van Financiën zijn ambitieus plan voor de hervorming van de vennootschapsbelasting

W NNOVATIE. Fiscale optimalisaties laten uw Onderzoek & Ontwikkeling extra renderen

W NNOVATIE Fiscale optimalisaties laten uw Onderzoek & Ontwikkeling extra renderen Innovatie als economische motor De uitgaven aan O&O in België bedragen 2,04% van het BBP. Daarvan wordt 67% gedragen door

W NNOVATIE Fiscale optimalisaties laten uw Onderzoek & Ontwikkeling extra renderen Innovatie als economische motor De uitgaven aan O&O in België bedragen 2,04% van het BBP. Daarvan wordt 67% gedragen door

HANDLEIDING START-UP PLAN

HANDLEIDING START-UP PLAN HANDLEIDING START-UP PLAN Dit document geeft informatie aan ondernemers, investeerders en burgers die interesse hebben voor het Start-up Plan. Deze handleiding moet samen met

HANDLEIDING START-UP PLAN HANDLEIDING START-UP PLAN Dit document geeft informatie aan ondernemers, investeerders en burgers die interesse hebben voor het Start-up Plan. Deze handleiding moet samen met

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)!

!") Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Slechts 1 antwoord is juist, alle andere zijn fout (en bevatten heel vaak onzin)! Vragen aangeduid met een * toetsen in het bijzonder het inzicht en toepassingsvermogen. Deze vragenreeksen zijn vrij beschikbaar.

Verhoging fiscale inkomsten op tabak kan staatskas 200 à 300 miljoen opbrengen.

Verhoging tabaksaccijnzen : meer inkomsten en minder rokers PERSBERICHT Verhoging fiscale inkomsten op tabak kan staatskas 200 à 300 miljoen opbrengen. In België werden er in 2009 11.617 miljoen sigaretten

Verhoging tabaksaccijnzen : meer inkomsten en minder rokers PERSBERICHT Verhoging fiscale inkomsten op tabak kan staatskas 200 à 300 miljoen opbrengen. In België werden er in 2009 11.617 miljoen sigaretten

DIVIDEND Wanneer moet u een dividend toekennen? Wanneer mag u geen dividend toekennen? Wanneer fiscaal gezien een goede keuze?

Binnenkort moet u op de jaarvergadering een bestemming geven aan de winst voor boekjaar 2014. U kunt die winst uitkeren als dividend of tantième of ze reserveren. Wanneer is een bepaalde winstbestemming

Binnenkort moet u op de jaarvergadering een bestemming geven aan de winst voor boekjaar 2014. U kunt die winst uitkeren als dividend of tantième of ze reserveren. Wanneer is een bepaalde winstbestemming

Fairness Tax lijst van nog hangende problemen

Fairness Tax lijst van nog hangende problemen De problemen die rijzen door de wet van 30 juli 2013 kunnen in 4 categorieën worden gerangschikt: - gewenste bevestigingen - gewenste verduidelijkingen - gewenste

Fairness Tax lijst van nog hangende problemen De problemen die rijzen door de wet van 30 juli 2013 kunnen in 4 categorieën worden gerangschikt: - gewenste bevestigingen - gewenste verduidelijkingen - gewenste

Mijnheer de Voorzitter, Mijnheer de Gedelegeerd bestuurder, Dames en heren,

TOESPRAAK DOOR KRIS PEETERS VLAAMS MINISTER-PRESIDENT EN VLAAMS MINISTER VAN ECONOMIE, BUITENLANDS BELEID, LANDBOUW EN PLATTELANDSBELEID UNIZO startreceptie 17 september 2013 Mijnheer de Voorzitter, Mijnheer

TOESPRAAK DOOR KRIS PEETERS VLAAMS MINISTER-PRESIDENT EN VLAAMS MINISTER VAN ECONOMIE, BUITENLANDS BELEID, LANDBOUW EN PLATTELANDSBELEID UNIZO startreceptie 17 september 2013 Mijnheer de Voorzitter, Mijnheer

PVDA-studiedienst rekent uit: Hoe het competitiviteitsplan van de regering de begroting 1,6 miljard kost en de ondernemingen 1,8 miljard opbrengt

Studiedienst PVDA November 2012 M. Lemonnierlaan 171 1000 Brussel www.pvda.be PVDA-studiedienst rekent uit: Hoe het competitiviteitsplan van de regering de begroting 1,6 miljard kost en de ondernemingen

Studiedienst PVDA November 2012 M. Lemonnierlaan 171 1000 Brussel www.pvda.be PVDA-studiedienst rekent uit: Hoe het competitiviteitsplan van de regering de begroting 1,6 miljard kost en de ondernemingen

2015 was een sterk jaar voor de Belgische voedingsindustrie,

2015 was een sterk jaar voor de Belgische voedingsindustrie, maar 2 een opeenstapeling van uitdagingen bedreigt de competitiviteit van de sector 3 Hoe kunnen we de competitiviteit van de voedingsindustrie

2015 was een sterk jaar voor de Belgische voedingsindustrie, maar 2 een opeenstapeling van uitdagingen bedreigt de competitiviteit van de sector 3 Hoe kunnen we de competitiviteit van de voedingsindustrie

Persbericht. Huishoudens verliezen koopkracht in Centraal Bureau voor de Statistiek

Centraal Bureau voor de Statistiek Persbericht PB04-112 15 juli 2004 9.30 uur Huishoudens verliezen koopkracht in 2003 In 2003 is het reëel beschikbaar inkomen van huishoudens voor het eerst in tien jaar

Centraal Bureau voor de Statistiek Persbericht PB04-112 15 juli 2004 9.30 uur Huishoudens verliezen koopkracht in 2003 In 2003 is het reëel beschikbaar inkomen van huishoudens voor het eerst in tien jaar

Rechtvaardige en redelijke tax shift: alternatief ACLVB

Rechtvaardige en redelijke tax shift: alternatief ACLVB 1. Waarom nodig? Als vakbond hebben wij uitgekeken naar de door de regering Michel lang aangekondigde tax shift. Deze tax shift bleek echter volkomen

Rechtvaardige en redelijke tax shift: alternatief ACLVB 1. Waarom nodig? Als vakbond hebben wij uitgekeken naar de door de regering Michel lang aangekondigde tax shift. Deze tax shift bleek echter volkomen

Nota Studiedienst. Naar een progressieve dual income tax. 1. Inleiding. Studiedienst ACLVB

Nota Studiedienst Studiedienst ACLVB 04.10.17 Naar een progressieve dual income tax 1. Inleiding Cijfers illustreren dat de 10% rijkste Belgen 43 à 44% van het nettovermogen bezitten, de 5% rijkste 30

Nota Studiedienst Studiedienst ACLVB 04.10.17 Naar een progressieve dual income tax 1. Inleiding Cijfers illustreren dat de 10% rijkste Belgen 43 à 44% van het nettovermogen bezitten, de 5% rijkste 30

Naar een nieuwe Vlaamse Schenk- en Erfbelasting. Prof. Dr. Michel Maus ( VUB ) Prof. Dr. Mark Delanote ( UGent )

Prof. Dr. Mark Delanote ( UGent )") Naar een nieuwe Vlaamse Schenk- en Erfbelasting Prof. Dr. Michel Maus ( VUB ) Prof. Dr. Mark Delanote ( UGent ) DE HUIDIGE VLAAMSE SCHENK- EN ERFBELASTING Partners en rechte lijn Onroerend / roerend Erfbelasting

Naar een nieuwe Vlaamse Schenk- en Erfbelasting Prof. Dr. Michel Maus ( VUB ) Prof. Dr. Mark Delanote ( UGent ) DE HUIDIGE VLAAMSE SCHENK- EN ERFBELASTING Partners en rechte lijn Onroerend / roerend Erfbelasting

Michiel Verbeek, januari 2013

Michiel Verbeek, januari 2013 1 2 Eens of oneens? De bankiers zijn schuldig aan de kredietcrisis. De huidige economische crisis is het gevolg van de kredietcrisis van 2008. Als een beurshandelaar voor

Michiel Verbeek, januari 2013 1 2 Eens of oneens? De bankiers zijn schuldig aan de kredietcrisis. De huidige economische crisis is het gevolg van de kredietcrisis van 2008. Als een beurshandelaar voor

Te weinig verschil Verschil tussen de hoogte van uitkeringen en loon is belangrijk. Het moet de moeite waard zijn om te gaan werken.

Hoofdstuk 4 Inkomen Paragraaf 4.1 De inkomensverschillen Waardoor ontstaan inkomens verschillen. Inkomensverschillen ontstaan door: Opleiding Verantwoordelijkheid Machtspositie Onregelmatigheid of gevaar

Hoofdstuk 4 Inkomen Paragraaf 4.1 De inkomensverschillen Waardoor ontstaan inkomens verschillen. Inkomensverschillen ontstaan door: Opleiding Verantwoordelijkheid Machtspositie Onregelmatigheid of gevaar

Rechtvaardigheid door. evenwicht en eenvoud. Prof. Em. F. Vanistendael 04.11.13

Rechtvaardigheid door evenwicht en eenvoud Prof. Em. F. Vanistendael 04.11.13 1 Overzicht Oorzaken van compexiteit Gevarieerd toepassingsgebied van Ven. B. Ven. B. problemen van multinationals Ven. B.

Rechtvaardigheid door evenwicht en eenvoud Prof. Em. F. Vanistendael 04.11.13 1 Overzicht Oorzaken van compexiteit Gevarieerd toepassingsgebied van Ven. B. Ven. B. problemen van multinationals Ven. B.

Aanslagjaar 2013 - Inkomsten 2012

EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN NOTIONELE INTERESTAFTREK: uniek en innoverend belastingvoordeel in België Aanslagjaar 2013 - Inkomsten 2012 www.invest.belgium.be 2 Inhoud 4 Waarover

EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN NOTIONELE INTERESTAFTREK: uniek en innoverend belastingvoordeel in België Aanslagjaar 2013 - Inkomsten 2012 www.invest.belgium.be 2 Inhoud 4 Waarover

Recepten voor duurzame groei Beschouwingen naar aanleiding van het Jaarverslag 2014 van de Nationale Bank van België

Recepten voor duurzame groei Beschouwingen naar aanleiding van het Jaarverslag 2014 van de Nationale Bank van België Financieel Forum West-Vlaanderen Kortrijk - 24 februari 2015 Jan Smets A. De stand van

Recepten voor duurzame groei Beschouwingen naar aanleiding van het Jaarverslag 2014 van de Nationale Bank van België Financieel Forum West-Vlaanderen Kortrijk - 24 februari 2015 Jan Smets A. De stand van

Recepten voor duurzame groei Beschouwingen naar aanleiding van het Jaarverslag 2014 van de Nationale Bank van België

Recepten voor duurzame groei Beschouwingen naar aanleiding van het Jaarverslag 2014 van de Nationale Bank van België Financieel Forum Gent - 26 februari 2015 Jan Smets A. De stand van zaken 1. De (lange)

Recepten voor duurzame groei Beschouwingen naar aanleiding van het Jaarverslag 2014 van de Nationale Bank van België Financieel Forum Gent - 26 februari 2015 Jan Smets A. De stand van zaken 1. De (lange)

Inhoudstafel. Vo o r wo o r d... 1

Vo o r wo o r d................................................................................ 1 Deel 1 Bezoldiging Ho o f d s t u k 1: Be g r i p... 4 Wat wordt er bedoeld met bezoldiging?... 4 Hoe neemt

Vo o r wo o r d................................................................................ 1 Deel 1 Bezoldiging Ho o f d s t u k 1: Be g r i p... 4 Wat wordt er bedoeld met bezoldiging?... 4 Hoe neemt

1. Samenstelling kapitaal Aantal aan- In geld geïncor- Uitgifte Totaal delen volstort poreerde reserves premies kapitaal

Algemene herhalingsoefening NV BRUG : Oplossing van de oefening 1. Samenstelling kapitaal Aantal aan- In geld geïncor- Uitgifte Totaal delen volstort poreerde reserves premies kapitaal 1935 Oprichting

Algemene herhalingsoefening NV BRUG : Oplossing van de oefening 1. Samenstelling kapitaal Aantal aan- In geld geïncor- Uitgifte Totaal delen volstort poreerde reserves premies kapitaal 1935 Oprichting

Eerlijke bijdrage van multinationals

Eerlijke bijdrage van multinationals Op 3 mei 208 verklaarde Premier Michel dat hij niet meer kan verantwoorden dat de multinational minder belastingen betaalt dan zijn kruidenier. Omdat deze regering

Eerlijke bijdrage van multinationals Op 3 mei 208 verklaarde Premier Michel dat hij niet meer kan verantwoorden dat de multinational minder belastingen betaalt dan zijn kruidenier. Omdat deze regering

Om de sector zo goed mogelijk te vertegenwoordigen, hebben we alle ondernemingen geïdentificeerd die hun jaarrekening op de website van de NBB

1 Om de sector zo goed mogelijk te vertegenwoordigen, hebben we alle ondernemingen geïdentificeerd die hun jaarrekening op de website van de NBB (Nationale Bank van België) hebben gepubliceerd. Ondernemingen

1 Om de sector zo goed mogelijk te vertegenwoordigen, hebben we alle ondernemingen geïdentificeerd die hun jaarrekening op de website van de NBB (Nationale Bank van België) hebben gepubliceerd. Ondernemingen

Probleemschets. Extra info per maatregel. Karaattaks

Probleemschets Waarom betalen multinationals vaak minder belastingen dan KMO s? Ze hebben meer mogelijkheden tot (internationale) fiscale planning en landen die daarop inspelen via fiscale concurrentie

Probleemschets Waarom betalen multinationals vaak minder belastingen dan KMO s? Ze hebben meer mogelijkheden tot (internationale) fiscale planning en landen die daarop inspelen via fiscale concurrentie

Studie over uitvoerpotentieel agrovoedingssector

Studie over uitvoerpotentieel agrovoedingssector Brussel, 20 januari 2016 Uit een studie van de FOD Economie over de Belgische agrovoedingsindustrie blijkt dat de handel tussen 2000 en 2014 binnen de Europese

Studie over uitvoerpotentieel agrovoedingssector Brussel, 20 januari 2016 Uit een studie van de FOD Economie over de Belgische agrovoedingsindustrie blijkt dat de handel tussen 2000 en 2014 binnen de Europese