Het belastingstelsel van onroerende goederen in het buitenland

|

|

|

- Bert Simons

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Driemaandelijks tijdschrift van het Instituut van de Accountants en de Belastingconsulenten Nr. 3 / 2008 Interview met Rudi Thomaes Uw deontologie is een belangrijk gegeven Vennootschapsrecht De commanditaire vennootschap op aandelen: onbekend maakt onbemind... Vennootschapsrecht Waarderingsregels van de staat van activa en passiva bij discontinuïteit Fiscaliteit Het belastingstelsel van onroerende goederen in het buitenland en het probleem van internationale informatieuitwisseling Beroep Bijzondere mandaten Deel 8 Trends Drie theorieën die de prijsstijging van de voedingsmiddelen verklaren AFGIFTEKANTOOR: 3000 LEUVEN I P IEC-IAB LIVORNOSTRAAT 41 BE-1050 BRUSSEL Het belastingstelsel van onroerende goederen in het buitenland

2 Inhoud Accountancy&Tax Driemaandelijks tijdschrift van het IAB nr. 3 / 2008 ADMINISTRATIE EN REDACTIE IAB, Livornostraat 41, 1050 Brussel Tel.: Fax: info@iec-iab.be REDACTIECOÖRDINATOR M. Tilmant m.tilmant@iec-iab.be REDACTIECOMITÉ E. Basso, A. Bert, M. Claes, C. Cloquet, J. Colson, J. De Blay, A. Faljaoui, S. Ghilain, N. Hormans, C. Janssens, R. Lassaux, T. Luyten, E. Steghers, M. Tilmant, K. Vandriessche UITGEVERS Intersentia, Groenstraat 31, 2640 Mortsel Anthemis, Chemin du Cyclotron 6, 1348 Louvain-la-Neuve ILLUSTRATOR COVER Rosemarie De Vos VERANTWOORDELIJKE UITGEVER A. Bert, Livornostraat 41, 1050 Brussel ISSN MEDEDELING VOOR DE LEZERS De auteurs, het redactiecomité en de uitgever streven naar betrouwbaarheid van de gepubliceerde informatie, waarvoor ze echter niet aansprakelijk kunnen worden gesteld. De opinieartikelen vertegenwoordigen de inzichten en mening van auteurs en dus niet noodzakelijk die van het Instituut of van het redactiecomité. Instituut van de Accountants en de Belastingconsulenten (IAB) Opgericht bij Wetten van 21 februari 1985 en 22 april Editoriaal Interview met Rudi Thomaes Uw deontologie is een belangrijk gegeven Vennootschapsrecht De commanditaire vennootschap op aandelen: onbekend maakt onbemind... Peter Verschelden Vennootschapsrecht Waarderingsregels van de staat van activa en passiva bij discontinuïteit Claude Janssens en Jean-Guy Didier Fiscaliteit Het belastingstelsel van onroerende goederen in het buitenland en het probleem van internationale informatie-uitwisseling Pierre-François Coppens Beroep Bijzondere mandaten Deel 8 Jacques Colson Trends Drie theorieën die de prijsstijging van de voedingsmiddelen verklaren Amid Faljaoui IAB in t kort Wetgeving IAB-info flashback Vakliteratuur UITVOEREND COMITÉ Voorzitter: A. Bert Ondervoorzitter: M. Claes Secretaris-penningmeester: C. Cloquet Secretaris: J. De Blay RAAD Voorzitter: A. Bert Ondervoorzitter: M. Claes Leden: L. Ceulemans, C. Cloquet, B. Colmant, J. De Blay, E. Degrève, J.-G. Didier, J. Hellin, J.-L. Kilesse, F. Schelfhaut, S. Troonbeeckx, B. Vanderstichelen, J. Van Wemmel ALGEMEEN DIRECTEUR E. Steghers

3 EDITORIAAL Editoriaal Op economisch vlak verliep 2008 tot nu toe turbulent. Een aantal factoren hadden een negatieve invloed op de evolutie van de wereldeconomie. We spreken dan over de kredietcrisis in de Verenigde Staten, die nazindert in het internationale bankwezen, en over de voortdurende stijging van de olieprijzen. Dit laatste heeft vooral een weerslag op de kosten van de ondernemingen, die de prijsstijgingen moeten ondergaan omdat zij afhankelijk zijn van de energievoorziening. Daarenboven is het zeer moeilijk om de toegenomen energiekosten door te rekenen in de geleverde producten of diensten in een omgeving waar ook sprake is van een dalende koopkracht. Dit alles leidt ertoe dat meer ondernemingen in moeilijkheden geraken en dat meer faillissementen worden waargenomen. Voor de accountant zijn dergelijke signalen een aanwijzing om de financiële toestand bij de cliëntondernemingen of binnen de eigen onderneming wat de interne accountant betreft, intensiever op te volgen, om tijdig moeilijkheden te detecteren en mee te zoeken naar oplossingen. Door een versterking van het eigen vermogen kan een noodzakelijke buffer worden gevormd om dergelijke omstandigheden tijdelijk door te komen. De invoering van de notionele interesten is zeker een stimulans voor de ondernemingen om de versterking van dat eigen vermogen te realiseren. Het Instituut werd geconsulteerd door het kabinet van de heer Carl Devlies, staatssecretaris voor de Coördinatie van de fraudebestrijding. Wij menen dat de accountant en de belastingconsulent hierbij een belangrijke taak van preventie hebben, door de ondernemingen te wijzen op de bestaande wetten en reglementeringen en de noodzakelijke toepassing ervan. De ontwijking van de regelgeving kan frauderende ondernemingen een onrechtmatig voordeel geven tegenover de bonafide ondernemingen en daardoor een concurrentievervalsing veroorzaken. Het actieplan dat de staatssecretaris voorstelt, kan u raadplegen op zijn website. Ook weer in de actualiteit, zijn de Europese voorstellen tot kostenverlaging voor de ondernemingen, die in eerste instantie werden afgevoerd. De houding van het Instituut blijft hier onveranderd: wij blijven samen met onze gesprekspartners streven naar het behoud van ons transparant systeem waar, via de neerlegging van de jaarrekening, de gegevens van de ondernemingen geconsulteerd kunnen worden. Tot slot wens ik te vermelden dat de heer Jan Verhoeye, accountant en belastingconsulent, werd benoemd tot voorzitter van de Commissie voor Boekhoudkundige Normen (CBN), in opvolging van de heer Jean-Pierre Maes, die deze functie negen jaar vervulde en benoemd is tot erevoorzitter. Onze felicitaties voor de nieuwe voorzitter en onze dank aan de uittredende voorzitter. Het Instituut onderhoudt nauwe banden met de CBN en is steeds bereid om technische bijstand te verlenen voor projecten. André Bert, Voorzitter 2008/3 3

4 Interview Uw deontologie is een belangrijk gegeven In het kader van onze ontmoetingen met de politieke en economische beleidsmakers, sprak André Bert, voorzitter van het IAB, samen met Micheline Claes, ondervoorzitter, en Eric Steghers, algemeen directeur, met Rudi Thomaes, gedelegeerd bestuurder van het Verbond van Belgische Ondernemingen (VBO). Een uitgelezen moment voor de heer Thomaes om een paar positieve boodschappen uit te dragen naar onze leden. IAB: Wat is uw kijk op onze beroepen als gedelegeerd bestuurder van het VBO? Rudi Thomaes: Er zijn verschillende aspecten in uw vraag. Maar iedereen is zich zeer bewust van de belangrijke rol die de boekhouding heeft in de wereld van de ondernemingen. Exacte en nauwkeurige financiële informatie is geen administratieve last, maar een pijler van de moderne economie. Een onderneming die geen goede boekhouding voert, begeeft zich al gauw op glad ijs. De onderneming is dus de eerste gebruiker van de boekhouding. Correcte cijfers zijn een essentieel onderdeel van een goed bestuur. Goede, strategische beslissingen, kunnen enkel worden genomen op basis van exacte boekhoudkundige cijfers. Ook voor externe gebruikers zoals banken, investeerders, cliënten, leveranciers en de fiscus, is correcte financiële informatie belangrijk. Over het algemeen zijn de Belgische ondernemingen vrij tevreden over het huidige Belgische boekhoudrecht. Elke wijziging, maar vooral die in de richting van de internationale boekhoudnormen, wordt met argusogen bekeken. IAB: U weet dat het Instituut zich gekant heeft tegen de wens van de Europese Commissie om onrechtstreeks een einde te maken aan de publicatie van de jaarrekeningen. Deelt u het standpunt van het IAB? Rudi Thomaes: Zonder enige twijfel! De huidige verplichting om de jaarrekeningen te publiceren is erg belangrijk om de gebruikers exacte cijfers te kunnen voorleggen. Het VBO is dan ook geen voorstander van de afschaffing van deze verplichting, zoals onlangs voorgesteld door de Europese Commissie. Het VBO deelt de visie van het IAB dus volledig. Gelukkig werd het voorstel ingetrokken, waarschijnlijk mede dankzij het unanieme Belgische standpunt. Ik ben er natuurlijk heel gelukkig mee. Het boekhoudrecht leent zich niet al te best voor administratieve vereenvoudiging, hoe belangrijk de voorgestelde maatregelen ook mogen zijn. IAB: Laten we het even hebben over de rol van de accountants en de belastingconsulenten. Wilt u hen iets meegeven? Rudi Thomaes: Uw leden zien er vanop de eerste lijn op toe dat de boekhouding van onze ondernemingen goed /3

5 Interview wordt bijgehouden en dat fiscale verplichtingen worden nagekomen. Goed werk is exact en nauwkeurig werk, dat alle nodige garanties biedt op het vlak van professionele competentie en rechtschapenheid. Ondernemingen rekenen op de ervaring en de knowhow van uw leden en op de grondige en permanente vorming die het IAB aan zijn leden biedt. Tegelijkertijd oefent u ook een controlefunctie uit. De combinatie adviesverlening-controle is zeker niet altijd gemakkelijk. Nochtans is het van groot belang dat de accountant of belastingconsulent zijn opdrachten op onafhankelijke wijze uitvoert. Naast competentie is immers ook verantwoordelijkheid belangrijk. Mijn raad is dus eenvoudig: geef het management geen goedkeuring voor de vorm en laat u niet verblinden door het omzetcijfer dat de raad voorstelt. Het Instituut vervult de belangrijke functie van toezichthouder en wij hopen dat het Instituut deze controle op dezelfde proactieve wijze blijft uitoefenen. Controle versterkt het vertrouwen, iets waaraan altijd gewerkt kan worden. De vertrouwensfunctie die de accountant en belastingconsulent vervullen, is essentieel. Accountants en belastingconsulenten zijn in de eerste plaats een gids voor de onderneming. De vertrouwensfunctie die de accountant en belastingconsulent vervullen, is essentieel Uw leden zijn adviseurs in de vele betekenissen van het woord. U vestigt de aandacht op de risico s en opportuniteiten en begeleidt regelmatig ondernemingen met de nodige voorzichtigheid doorheen het doolhof van de vaak complexe reglementeringen van de verschillende materies. André Bert, Rudi Thomaes en Micheline Claes 2008/3 5

6 Interview IAB: Bent u voorstander van een monopolie van de fiscale activiteiten, niet enkel voor de IAB-leden, maar ook voor alle beroepen die onderworpen zijn aan een deontologie en aangesloten zijn bij een groepsverzekering, allemaal elementen die de consument gerust stellen? Zoals u weet, bestaat er momenteel geen monopolie voor fiscale activiteiten. Rudi Thomaes: Op het VBO horen we dit soort vragen regelmatig. Soms vraagt men ons om grenzen te stellen of beperkingen op te leggen, liefst zo veel mogelijk. Maar ik denk niet dat het op zich een probleem vormt: uw deontologie is op zich al een label. Het is een belangrijk gegeven dat anderen niet hebben en dat u moet uitspelen. Men moet dit niet zien als een verplichting, maar, integendeel, als een toegevoegde waarde. Ik ben ervan overtuigd dat cliënten dit beseffen en zich steeds zullen richten tot deskundigen die lid zijn van een serieus en competent Instituut. IAB: Wat vindt u van de mogelijkheid die aan bepaalde leden onder bepaalde voorwaarden wordt geboden om onafhankelijk bestuurder te worden binnen vennootschappen die geen cliënt zijn? Rudi Thomaes: Daar ben ik voorstander van. Als je een raad van bestuur samenstelt, probeer je een aantal bevoegdheden rond de tafel te krijgen die elkaar aanvullen. Het is natuurlijk noodzakelijk om in de raad over mensen te beschikken die bevoegdheden hebben met betrekking tot de activiteiten van de onderneming, maar dat volstaat niet. Er zijn ook deskundigen nodig op het vlak van corporate governance en mensen die gespecialiseerd zijn op financieel vlak. Ik denk bijvoorbeeld aan auditcomités, die zeer belangrijk zijn voor ondernemingen. Het staat vast dat uw leden daarin een rol kunnen spelen. Hun vaardigheden zullen in dat kader zeer nuttig zijn. Accountants en belastingconsulenten zijn in de eerste plaats een gids voor de onderneming IAB: Op het Instituut proberen wij de aandacht van onze leden eveneens te vestigen op het naleven van de best practices van de corporate governance. Wat stelt u zich voor bij de invulling van deze taak? Rudi Thomaes: Deze taak moet steeds vaker worden vervuld rekening houdend met de recente ontwikkelingen op het vlak van het bestuur van ondernemingen. Er bestaan duidelijke aanbevelingen, ook voor niet-beursgenoteerde ondernemingen. De code-buysse beveelt de ondernemingen aan om een beroep te doen op onafhankelijke, externe deskundigen. U weet dat het VBO veel belang hecht aan corporate governance. Ik wil daarom ook het IAB bedanken. Allereerst voor het uitstekende werk dat het IAB levert door een korps van specialisten samen te stellen, waarop ondernemingen kunnen rekenen. Maar ook en vooral voor de goede samenwerking tussen het IAB en het VBO, die al jaren gebaseerd is op wederzijds respect en vertrouwen. Om af te sluiten wens ik toe te voegen dat ik ervan overtuigd ben dat de contacten in de toekomst op dezelfde positieve manier zullen verlopen /3

7 Vennootschapsrecht De commanditaire vennootschap op aandelen: onbekend maakt onbemind Peter Verschelden Accountant Bij de oprichting van een nieuwe vennootschap valt men meestal terug op de klassieke vennootschapsvormen: de nv of de bvba. In eerder uitzonderlijke gevallen kiest men voor een cvba. De commanditaire vennootschap op aandelen wordt zelden ernstig in overweging genomen. Onbekend is echter vaak onbemind. In deze bijdrage krijgt u een toelichting bij deze vennootschapsvorm en een vergelijking met de meer bekende types. 1. Omschrijving aard De commanditaire vennootschap op aandelen is een handelsvennootschap mét rechtspersoonlijkheid die wordt aangegaan tussen: één of meer hoofdelijk aansprakelijke vennoten, de beherende vennoten; en één of meer vennoten die slechts een bepaalde inbreng verbinden: de stille vennoten (artt. 2 en 654 W.Venn.). De commanditaire vennootschap op aandelen heeft wat gemeen met de nv en met de bvba: een kapitaalvennootschap wat het kapitaal betreft en een personenvennootschap wat het bestuur betreft. Uiteraard wordt deze vennootschapsvorm in aanvullende orde ook beheerst door boek I (definities) en door de boeken II en IV die een aantal bepalingen omvatten die gemeenschappelijk zijn voor alle vennootschappen, respectievelijk alle rechtspersonen. Artikel 657 bepaalt bovendien dat alle bepalingen van de naamloze vennootschappen (boek VIII) van toepassing zijn op de commanditaire vennootschap op aandelen, tenzij anders is bepaald in boek IX (over de commanditaire vennootschap op aandelen) of in boek XII (over de omzetting van vennootschappen). 3. Afkorting 2. Wettelijke regeling In het Wetboek van Vennootschappen is de commanditaire vennootschap op aandelen een buitenbeentje. Zij is immers de enige vennootschapsvorm die geen volledig eigen draaiboek heeft gekregen. Boek IX van het Wetboek van Vennootschappen wijdt welgeteld 7 artikels (art. 654 t.e.m. 660) aan de commanditaire vennootschap op aandelen. Met het Wetboek van Vennootschappen kreeg de commanditaire vennootschap op aandelen een officiële wettelijke afkorting (art. 2 W.Venn.): de Comm.VA (één enkel puntje). Vroeger werd deze vennootschapsvorm officieus meestal afgekort als de CVA. Deze afkorting komen we in de praktijk nog vaak, ten onrechte, tegen. 2008/3 7

8 Vennootschapsrecht 4. Maatschappelijke benaming Voor een Comm.VA is elke benaming mogelijk, zolang die maar geen verwarring schept. Het Wetboek van Vennootschappen voorziet expliciet in de mogelijkheid om een vordering in te stellen als een vennootschap een benaming kiest die dezelfde is of verwarring kan scheppen met een bestaande vennootschap. Het gebruik van de naam van de stille vennoot in de benaming van de Comm.VA kan en mag, maar heeft verregaande consequenties: de stille vennoot wordt ten aanzien van derden hoofdelijk aansprakelijk voor de verbintenissen van de vennootschap (art. 656 W.Venn.). 5. Aandelen en aandeelhoudersstructuur a) Minimumaantal aandeelhouders De Comm.VA bestaat uit minstens twee aandeelhouders (art. 1 W.Venn.). Specifiek voor de Comm.VA geldt echter ook de verplichting dat er minstens één beherende en minstens één stille vennoot moet zijn (art. 654 W.Venn.). b) Stille vennoten Stille vennoten kunnen natuurlijke personen of rechtspersonen zijn. Zij zijn enkel aandeelhouder en enkel aansprakelijk ten belope van hun inbreng. Dit evenwel op voorwaarde dat ze zich niet inlaten met het externe bestuur en optreden als vertegenwoordiger van de vennootschap, (tenzij ze uitdrukkelijk als lasthebber handelen) en voor zover hun naam niet voorkomt in de naam van de vennootschap. Zij delen in de winst en dragen bij in het verlies. Zij hebben niet de hoedanigheid van handelaar. Stille vennoten kunnen optreden als lasthebber van de vennootschap. c) Vennoten-zaakvoerders Vennoten-zaakvoerders worden benoemd in de oprichtingsakte. Zij dragen de oprichtersaansprakelijkheid; zij kunnen zich hieraan niet onttrekken. Vennoten-zaakvoerders zijn handelaar. Ze zijn hoofdelijk en onbeperkt aansprakelijk ten opzichte van derden: hier kan in de statuten niet van worden afgeweken. Bij omzetting naar een vennootschapsvorm waarvoor de aansprakelijkheid beperkt is, zijn ze verantwoordelijk voor onvoldoende storting van kapitaal, voor een tekort van kapitaalvorming, voor overwaardering van ingebrachte activa of voor de gevolgen van nietigheid van bepaalde verbintenissen aangegaan na de oprichting. Vennoten zaakvoerders zijn verbonden door de handeling van iedere andere beherende vennoot. d) Minimumkapitaal en minimale volstorting Het kapitaal moet minstens EUR bedragen. Het moet volledig volstort zijn bij oprichting. Per aandeel moet bij oprichting minstens één vierde worden volstort (art. 657 W.Venn.). Bij oprichting door inbreng in speciën moet worden gestort op een bijzondere rekening. Oprichting kan ook gebeuren door inbreng in natura. In dat geval moet het gaan om vermogensbestanddelen die naar economische maatstaven kunnen worden gewaardeerd; het mag dus niet gaan om een verplichting tot het verrichten van werk of diensten. Bij oprichting door inbreng in natura is een controleverslag van een bedrijfsrevisor en een verslag van de oprichters vereist. Bij inbreng in natura moet de inbreng volledig volstort zijn binnen de vijf jaar na de oprichting. Bij een kapitaalverhoging moet ten minste één vierde op ieder aandeel worden volstort. Bij kapitaalverhoging door inbreng in natura moet de verdere volstorting gebeuren uiterlijk binnen een termijn van vijf jaar. Een eventuele uitgiftepremie moet volledig volstort worden bij de inschrijving. e) Aansprakelijkheid van de aandeelhouders Zowel in de nv als in de bvba is de aansprakelijkheid van de aandeelhouders in principe beperkt tot hun inbreng. In de Comm.VA geldt dit ook voor de stille vennoten, doch niet voor de beherende vennoten: zij zijn hoofdelijk aansprakelijk voor de schulden van de vennootschap. Beherende vennoten kunnen niet persoonlijk worden veroordeeld op grond van verbintenissen van de vennootschap, zolang de vennootschap niet zelf is veroordeeld (art. 655 W.Venn.). Stille vennoten zijn tóch hoofdelijk aansprakelijk voor de verbintenissen van de vennootschap als: zij anders dan bij volmacht, tekenen voor de vennootschap; hun naam voorkomt in de naam van de vennootschap (art. 656 W.Venn.) /3

9 Vennootschapsrecht f) Aandelen en andere effecten In een Comm.VA kunnen er aandelen, winstbewijzen, obligaties en warrants worden uitgegeven. Tot 1 januari 2014 zijn deze effecten op naam, aan toonder of gedematerialiseerd. Vanaf 1 januari 2014 zijn deze effecten op naam of gedematerialiseerd. Op dit moment kunnen geen nieuwe effecten aan toonder meer gecreëerd worden; voor de bestaande effecten aan toonder is er een overgangsregeling tot 31 december Een certificering van de effecten is mogelijk voor alle vormen van effecten. Voor effecten op naam is er een register van de effecten. Er kunnen aandelen met en zonder stemrecht zijn, met of zonder vermelding van waarde. Aandelen hebben niet noodzakelijk dezelfde rechten. Preferente aandelen vertegenwoordigen het kapitaal en hebben daarenboven een bijzonder voorrecht. Oprichtersaandelen zijn aandelen die aan de oprichters worden toegekend als vergoeding voor hun bemiddeling bij de oprichting; deze aandelen vertegenwoordigen het kapitaal niet. Winstaandelen vertegenwoordigen het kapitaal niet en vereisen meestal geen inbreng; zij geven recht op bijzondere voordelen, zoals winstdeelneming of stemrecht. g) Overdracht van aandelen De aandelen van een Comm.VA zijn in principe vrij overdraagbaar. Uiteraard kunnen conventionele beperkingen worden opgelegd. h) Algemene vergadering De algemene vergadering vertegenwoordigt de stille vennoten tegenover de zaakvoerders (art. 659 W.Venn.). De zaakvoerder en de commissaris zijn bevoegd om de algemene vergadering samen te roepen. Ze zijn verplicht om dit te doen wanneer de vennoten die minstens één vijfde van het kapitaal vertegenwoordigen, hierom vragen. De bijeenroeping voor de algemene vergadering moet minstens 15 dagen voor de algemene vergadering gebeuren (24 dagen in genoteerde vennootschappen). Voor de regels betreffende de vorm van de bijeenroeping en betreffende de stukken die bij de agenda moeten worden gevoegd, kunnen we verwijzen naar de naamloze vennootschap. De zaakvoerder moet aanwezig zijn op de algemene vergadering. Schriftelijke besluitvorming is mogelijk, conform de regeling die ook geldt voor de naamloze vennootschap. i) Openbaar beroep op het spaarwezen In een Comm.VA is een openbaar beroep op het spaarwezen mogelijk (artt. 657 en 438 W.Venn.). j) Vereniging van alle aandelen in één hand Het in één hand verenigd zijn van alle aandelen heeft niet meteen tot gevolg dat de vennootschap van rechtswege of gerechtelijk wordt ontbonden. Binnen het jaar moet echter een nieuwe aandeelhouder in de vennootschap worden opgenomen of moet de vennootschap worden omgezet in een bvba. Is dit niet het geval, dan wordt de enige aandeelhouder geacht hoofdelijk borg te staan voor alle verbintenissen van de vennootschap, ontstaan na de vereniging van alle aandelen in één hand. Deze aansprakelijkheid blijft gelden tot een nieuwe aandeelhouder in de vennootschap wordt opgenomen of tot de bekendmaking van haar omzetting in een bvba of van haar ontbinding. In de Comm.VA moet er bovendien minstens een vennoot van elke categorie zijn (beherende en stille vennoten). Als de vennootschap eenhoofdig wordt tijdens haar bestaan, dan verliest zij eigenlijk haar hoedanigheid van commanditaire vennootschap op aandelen: het wezenlijke kenmerk van 2 vennoten met een onderscheiden statuut is niet meer aanwezig. De vennootschap zou niet van rechtswege of gerechtelijk ontbonden worden, maar een dringende regularisatie is vereist. 6. Bestuur Houders van aandelen, obligaties of warrants op naam moeten tot de algemene vergadering worden opgeroepen. Hetzelfde geldt voor de zaakvoerders, de commissarissen en de houders van certificaten op naam die met medewerking van de vennootschap zijn uitgegeven. a) Aantal en benaming Een nv staat onder leiding van bestuurders, die op herroepbare wijze zijn benoemd voor een bepaalde duur (maximum zes jaar) en die voor hun mandaat al dan niet worden bezoldigd. 2008/3 9

10 Vennootschapsrecht Er zijn minstens drie bestuurders. Enkel wanneer er slechts twee aandeelhouders zijn, volstaan twee bestuurders. Een bvba wordt bestuurd door één of meer bezoldigde of onbezoldigde personen, zaakvoerders genaamd; zij zijn benoemd door de aandeelhouders voor een bepaalde duur of zonder beperking van duur. De zaakvoerder van een bvba kan statutair worden benoemd, maar meestal is de zaakvoerder in een bvba niet-statutair benoemd. Een Comm.VA wordt bestuurd door één of meerdere zaakvoerders. Deze zaakvoerders zijn beherende vennoten en in die hoedanigheid hoofdelijk en onbeperkt verbonden voor de verbintenissen van de vennootschap. Bestuurders of zaakvoerders kunnen natuurlijke personen of rechtspersonen zijn. Als een rechtspersoon is aangesteld, dan moet een vaste vertegenwoordiger worden aangeduid voor de uitoefening van het bestuursmandaat. b) Benoeming Het mandaat van zaakvoerder in een Comm.VA is van onbepaalde duur. De zaakvoerder moet in de statuten worden aangesteld. De benoeming van een zaakvoerder buiten de statuten is niet mogelijk. De benoeming van een andere zaakvoerder vereist een statutenwijziging: met een aanwezigheid van de helft van het kapitaal en een drievierdemeerderheid. In de statuten kan worden bepaald wie de zaakvoerder van rechtswege zal opvolgen in geval aan zijn mandaat om één of andere reden een einde komt; de opvolger moet ook vennoot zijn. c) Afzetting Bestuurders in een nv en niet-statutaire zaakvoerders in een bvba kunnen steeds worden afgezet door een beslissing van de algemene vergadering. Dit is niet het geval voor de statutaire zaakvoerder in een bvba, noch voor de (per definitie statutaire) zaakvoerder in een Comm.VA. In een bvba kan de statutaire zaakvoerder enkel om gewichtige redenen worden ontslagen en uiteraard steeds na een statutenwijziging. In een Comm.VA is de bescherming van de statutaire zaakvoerder nog groter. Voor zijn ontslag is een statutenwijziging vereist en deze wijziging vergt het akkoord van de zaakvoerder zelf. De statuten kunnen andere bepalingen bevatten. Zo zou kunnen worden voorzien dat ook in een Comm.VA de statutaire zaakvoerder kan worden afgezet om gewichtige redenen. d) Bevoegdheid De zaakvoerder(s) handelt(en) in beginsel individueel. De zaakvoerder van een Comm.VA heeft een zeer ruime bevoegdheid. Tenzij de statuten anders zouden bepalen, kunnen handelingen die de belangen van de vennootschap ten opzichte van derden betreffen of die de statuten wijzigen, enkel plaatsvinden met instemming van de zaakvoerder(s) (art. 659 W.Venn.). e) Aansprakelijkheid van het bestuursorgaan In de Comm.VA zijn de zaakvoerders steeds hoofdelijk verbonden vennoten. Bestuurders van een nv en zaakvoerders van een bvba zijn in principe niet aansprakelijk voor de verbintenissen van de vennootschap. Enkel in de door de wet voorziene uitzonderingen kunnen zij persoonlijk aansprakelijk worden gesteld. De zaakvoerder(s) van de vennootschap moet(en) ook aandeelhouder(s) zijn. Zij moeten in de akte van oprichting worden aangewezen en zijn aansprakelijk als oprichters van de vennootschap. f) Directiecomité De statuten kunnen de installatie van een directiecomité toestaan. In de praktijk zal dit eerder zelden gebeuren. g) Dagelijks bestuur Het dagelijks bestuur van de vennootschap kan door de zaakvoerder worden gedelegeerd. Ook dit zal in de praktijk eerder uitzonderlijk het geval zijn /3

11 Vennootschapsrecht h) Tegenstrijdigheid van belangen c) Inhoud van de oprichtingsakte Bij tegenstrijdigheid van belangen geldt dezelfde procedure als in de naamloze vennootschap. Als er slechts één zaakvoerder is, dan kan de aanstelling van een zaakvoerder ad hoc nodig zijn. De Comm.VA is een ideaal vehikel voor de pater of mater familias die graag de touwtjes stevig in handen houdt, maar die zich fiscaalvermogensrechtelijk toch al wil beveiligen 7. Oprichting a) Oprichting en oprichtersaansprakelijkheid In een naamloze vennootschap kan bij de oprichting onderscheid worden gemaakt tussen de oprichters en gewone inschrijvers. De oprichters dragen de oprichtersaansprakelijkheid, de gewone inschrijvers niet. In een Comm.VA moet de zaakvoerder ook vennoot zijn en moet de vennoot-zaakvoerder in de akte van oprichting worden aangewezen. Zij zijn steeds aansprakelijk als oprichters van de vennootschap. In een bvba worden alle personen die bij de oprichtingsakte verschijnen als oprichters beschouwd; zij dragen allen de oprichtersaansprakelijkheid. b) Vorm van de oprichtingsakte Een oprichting moet steeds gebeuren via authentieke akte, dus voor een notaris (art. 66 W.Venn.). Dit in tegenstelling tot de gewone commanditaire vennootschap (Comm.V) die bij onderhandse akte kan worden opgericht. De minimale inhoud van de oprichtingsakte is dezelfde als die voor de nv (art. 657 W.Venn.); supplementair moet echter minstens één zaakvoerder-vennoot worden aangeduid (art. 658 W.Venn.): identiteit van de natuurlijke personen of van de rechtspersonen die de akte van oprichting hebben ondertekend; doel van de vennootschap, nauwkeurig omschreven; rechtsvorm van de vennootschap en haar naam of firma; zetel van de vennootschap, nauwkeurig omschreven; duur van de vennootschap wanneer ze niet voor onbepaalde tijd is aangegaan en het tijdstip waarop de vennootschap begint te werken; bedrag van het maatschappelijk kapitaal en, indien het kapitaal niet is volstort, het gestorte bedrag; in voorkomend geval, het bedrag van het toegestane kapitaal; conclusies van het verslag van de bedrijfsrevisor; bepalingen betreffende het aanleggen van reserves, de verdeling van de winst en de verdeling van het saldo dat overblijft na vereffening; plaats, dag en uur van de jaarvergadering van de aandeelhouders evenals de voorwaarden voor toelating en uitoefening van het stemrecht; aanwijzing van de zaakvoerder(s) en commissaris(sen), de omvang van de bevoegdheid van de zaakvoerders en de wijze waarop zij deze uitoefenen; de ingebrachte of in te brengen waarden, evenals de nauwkeurige gegevens betreffende de persoon van de stille vennoten die deze waarden moeten inbrengen, met opgave van ieders verplichting: deze gegevens moeten ook op het uittreksel worden vermeld. d) Nietigheidsgronden De Comm.VA kan nietig worden verklaard in volgende gevallen: geen authentieke akte; geen vermelding in de akte van de naam van de firma, het doel van de vennootschap of het bedrag van het kapitaal; ongeoorloofd doel of doel strijdig met de goede zeden; geen geldige verbintenis van 2 oprichters. 2008/3 11

12 Vennootschapsrecht e) Financieel plan Bij oprichting moet aan de notaris een financieel plan worden overhandigd. In dit plan wordt het bedrag van het maatschappelijk kapitaal van de op te richten vennootschap verantwoord. verzoek van elke belanghebbende. Deze bewindvoerder kan de dringende zaken van louter beheer verrichten, totdat de algemene vergadering bijeenkomt. Hij moet de algemene vergadering bijeenroepen binnen de vijftien dagen na zijn aanstelling. Hij is dan niet verder aansprakelijk voor de uitvoering van zijn opdracht (art. 660 W.Venn.). f) Quasi-inbreng 11. Voordeel van de Comm.VA De procedure die moet worden gevolgd bij een quasi-inbreng is dezelfde als die voor een naamloze vennootschap. 8. Controle Betreffende de controle van de jaarrekening en de benoeming van een commissaris gelden dezelfde regels als voor een naamloze vennootschap. 9. Statutenwijziging De statuten van een vennootschap kunnen steeds worden gewijzigd. Hiertoe is echter een gekwalificeerde meerderheid vereist. Heel bijzonder voor de Comm.VA is het feit dat een statutenwijziging nooit kan plaatsvinden zonder instemming van de zaakvoerder(s). Het kapitaal kan door de zaakvoerder worden verhoogd binnen de grenzen van het toegestane kapitaal, op voorwaarde dat deze mogelijkheid statutair is voorzien. 10. Duur Nv s en bvba s worden opgericht voor onbepaalde tijd, tenzij andersluidende bepalingen in de statuten. De Comm.VA eindigt echter door de dood van de zaakvoerder, tenzij in de statuten anders is bepaald (art. 660 W.Venn.). Vaak wordt statutair een opvolger aangeduid. Wanneer de statuten niets anders hebben voorzien, dan kan de voorzitter van de rechtbank van koophandel in geval van overlijden, wettelijke onbekwaamheid of verhindering van de zaakvoerder, een vennoot of enig andere persoon als bewindvoerder aanstellen. Dit kan gebeuren op Veel sterker dan in de nv of bvba bestaat in de Comm.VA de mogelijkheid om aan de zaakvoerder een bijzondere bescherming te geven en om alle macht in zijn persoon te centraliseren. Dit is een voordeel voor wie dit effect beoogt. De Comm.VA is bijgevolg een ideaal vehikel voor de pater of mater familias die graag de touwtjes stevig in handen houdt, maar die zich fiscaal-vermogensrechtelijk toch al wil beveiligen door zijn aandelen te vervreemden c.q. te schenken. Bovendien laat de figuur van de Comm.VA de zaakvoerder toe om zelf ook nog zijn opvolging te regelen wat betreft het bestuur van de vennootschap. 12. Nadeel van de Comm.VA De aansprakelijkheid van de beherende vennoten beperkt zich niet tot hun inbreng in het kapitaal. Zij staan immers met al hun hebben en houden in voor de verbintenissen van de vennootschap. Deze onbeperkte aansprakelijkheid is een voordeel voor wie met de vennootschap handelt, doch een groot nadeel voor de onbeperkt aansprakelijke vennoten zelf. Hun financieel risico is veel groter. Dit maakt de Comm.VA minder interessant voor exploitatievennootschappen. Voor patrimoniumvennootschappen of holdings is het gevaar voor persoonlijke aansprakelijkheid echter veel kleiner. 13. Besluit Een Comm.VA zal niet vaak de meest aangewezen keuze zijn. Toch kan deze vennootschapsvorm soelaas brengen, vooral als successierechtelijk één en ander moet worden voorbereid /3

13 Vennootschapsrecht Waarderingsregels van de staat van activa en passiva bij discontinuïteit Claude Janssens Accountant, financieel analist en bedrijfseconoom Jean-Guy Didier Accountant, Raadslid IAB De economische gebeurtenissen Wanneer het bestuursorgaan de staat vaststelt van de activa en passiva in discontinuïteit, die als grondslag dient voor de verslagen bedoeld bij artikel 181 W.Venn., moet die staat, behoudens afwijking, worden opgesteld conform artikel 92 W.Venn., met name conform de door het boekhoudrecht voorziene waarderingsregels. Het boekhoudrecht is dienaangaande duidelijk: artikel 28, 2 van het KB van 30 januari 2001 bevat, zonder afbreuk te doen aan de andere bepalingen, verscheidene bepalingen tot aanpassing van de waarderingsregels. Daarenboven ontsnapt de toepassing van artikel 28, 2, evenmin als de andere bepalingen van Hoofdstuk II Waarderingsregels, niet aan het voorschrift van artikel 29, dat bepaalt dat indien in uitzonderingsgevallen blijkt dat de toepassing van een in dit hoofdstuk bedoelde waarderingsregel niet leidt tot nakoming van het bepaalde in artikel 24, eerste lid, daarvan moet worden afgeweken teneinde te voldoen aan de in het voornoemde artikel bedoelde verplichting. Ter herinnering: artikel 24, 1ste lid, bepaalt dat de jaarrekening een getrouw beeld moet geven van het vermogen, de financiële positie en het resultaat van de vennootschap. De voorschriften van artikel 28, 2 zijn de volgende: De bepalingen van deze titel zijn van toepassing op de vennootschappen in vereffening. Indien de vennootschap al dan niet ingevolge een beslissing tot invereffeningstelling besluit haar bedrijf stop te zetten of indien, in tegenstelling met het bepaalde in 1, derde lid, er niet meer kan van worden uitgegaan dat de vennootschap haar bedrijf zal voortzetten, worden de waarderingsregels dienovereenkomstig aangepast en geldt in het bijzonder het volgende: a) de oprichtingskosten moeten volledig worden afgeschreven; b) voor de vaste en de vlottende activa moet zo nodig tot aanvullende afschrijvingen of waardeverminderingen worden overgegaan om de boekwaarde terug te brengen tot de vermoedelijke realisatiewaarde; c) een voorziening moet worden gevormd voor de kosten die verbonden zijn aan de beëindiging van de werkzaamheden, inzonderheid voor de aan het personeel uit te keren vergoedingen. Ingeval een bedrijfsonderdeel of een vestiging van de vennootschap wordt gesloten, dan is het tweede lid van toepassing op de activa, de passiva en de verplichtingen die betrekking hebben op dat bedrijfsonderdeel of die vestiging. Wanneer een vast actief een hogere boekwaarde heeft dan de vermoedelijke realisatiewaarde en ingevolge de toepassing van dit artikel een waardevermindering moet worden geboekt om de boekwaarde terug te brengen tot deze vermoedelijke realisatiewaarde, ontslaat deze bijzondere bepaling het bestuursorgaan niet van de inachtneming van de andere voorschriften van het boekhoudrecht die van toepassing zijn op grond van artikel 92 W.Venn. en op grond van de Wet van 17 juli Het inachtnemen van de wettelijke voorschriften houdt onafwendbaar in dat moet worden toegezien op de voorschriften van artikel 2 van de Wet van 17 juli 1975: Elke onderneming voert een voor de aard en de omvang van haar bedrijf passende boekhouding en neemt de bijzondere wetsvoorschriften betreffende dat bedrijf in acht, en dat moet worden vastgesteld dat de aard en de omvang van de activiteiten van de vennootschap in vereffening doorgaans niet meer deze zijn van het vennootschapscontract dat strekt tot de verwezenlijking van een maatschappelijk doel dat de aard en de omvang van de economische activiteit bepaalt, aangezien ze worden beperkt tot de tegeldemaking van de activa om de passiva aan te zuiveren. Om deze reden heeft het bestuursorgaan de mogelijkheid om een meerwaarde te boeken op een vast actief waarvan de waarschijnlijke realisatiewaarde (gebruikswaarde voor een vennootschap in vereffening) hoger is dan de boekwaarde. De invereffeningstelling kan de kwalificatie van een vast actief ten aanzien van artikel 57, 1 wijzigen, met betrekking tot de waarde bepaald in functie van het nut ervan, aange- 2008/3 13

14 Vennootschapsrecht zien een vast actief met een bijzonder nut, in geval van exploitatie niet meer hetzelfde nut zal hebben als in geval van vereffening. In een vennootschap in vereffening zal een vast actief waarvan de realisatiewaarde hoger is dan de boekwaarde, steeds overeenstemmen met een waarde bepaald in functie van het nut ervan voor de vennootschap, aangezien het enige nut de realisatie ervan is. Wanneer het actief nog een nut heeft op korte of middellange termijn, zal de meerwaarde volledig worden gedekt door de inkomsten die worden gegenereerd door de tegeldemaking ervan die economisch overeenstemt met de realisatie ervan. In dezelfde context en om dezelfde redenen moeten de kosten die zich zullen voordoen worden geprovisioneerd, waaronder de fiscale kosten en zelfs de kosten ingevolge de aanpassing van de structuur van het passief aan de juridische criteria (wettelijke voorrechten), veeleer dan aan de economische aard ervan. Het is dus gewettigd, en zulks met strikte inachtneming van het boekhoudrecht, om, met toepassing van artikel 2 van de Wet van 17 juli 1975 en van artikel 57, 1 van het KB van 30 januari 2001, over te gaan tot herwaardering van een vast actief waarvan de vermoedelijke realisatiewaarde hoger is dan de boekwaarde. Artikel 57 bepaalt: 1. De vennootschappen mogen de materiële vaste activa, de deelnemingen en aandelen die onder de financiële vaste activa voorkomen of bepaalde soorten hiervoorgenoemde vaste activa herwaarderen, wanneer de waarde van deze activa, bepaald in functie van hun nut voor de vennootschap, op vaststaande en duurzame wijze uitstijgt boven hun boekwaarde. Wanneer de betrokken activa noodzakelijk zijn voor de voortzetting van het bedrijf van de vennootschap of van een onderdeel daarvan mogen zij slechts worden geherwaardeerd in de mate waarin de aldus uitgedrukte meerwaarde wordt verantwoord door de rentabiliteit van de vennootschap of van het betrokken bedrijfsonderdeel. De geherwaardeerde waarde die voor deze vaste activa in aanmerking wordt genomen wordt verantwoord in de toelichting bij de jaarrekening waarin de herwaardering voor het eerst werd toegepast. 2. Heeft de herwaardering betrekking op materiële vaste activa met een beperkte gebruiksduur, dan wordt op basis van de geherwaardeerde waarde afgeschreven volgens een overeenkomstig artikel 28, 1 opgemaakt plan dat ertoe strekt de toerekening van de geherwaardeerde waarde te spreiden over de vermoedelijke residuele gebruiksduur van de betrokken activa. 3. De geboekte meerwaarden worden rechtstreeks toegerekend aan rubriek III van het passief Herwaarderingsmeerwaarden en daar behouden zolang de goederen waarop zij betrekking hebben, niet werden gerealiseerd. Deze meerwaarden mogen nochtans: 1 worden overgebracht naar een reserve tot het beloop van de op de meerwaarde geboekte afschrijvingen; 2 in kapitaal worden omgezet; 3 bij latere minderwaarde worden afgeboekt tot het beloop van het nog niet afgeschreven gedeelte van de meerwaarde. Deze mogelijkheid houdt niet de verplichting in om rekening te houden met de meerwaarde. Toch moet er rekening mee worden gehouden dat de vereffenaar, op grond van de nieuwe wettelijke bepalingen, verplicht zal zijn om in de zesde en de twaalfde maand van het eerste jaar vanaf het besluit tot vrijwillige invereffeningstelling, en vervolgens om het jaar, de verantwoording van het vorderen van de tegeldemaking van de activa en de aanzuivering van de passiva aan de rechtbank over te maken. Ook al hult de wet zich daarover in stilzwijgen, de vereffenaar zal geen andere keuze hebben dan een inventaris op te stellen die alleen de aard kan hebben van de inventaris die momenteel moet worden opgesteld in het kader van artikel 54 van de Faillissementswet De door de vereffenaar vastgestelde inventaris zal de waarschijnlijke realisatiewaarde in aanmerking moeten nemen. Tijdens de uitvoering van zijn mandaat is het wenselijk dat de vereffeningsstaten die aan de rechtbank worden overgemaakt, zonder al te veel argumentatie kunnen worden vergeleken met de toestand die is vervat in het vereffeningsverslag dat door de beroepsbeoefenaar is opgesteld en overeenkomstig artikel 195bis W.Venn. in het dossier wordt bewaard. Hoewel het in artikel 181 bedoelde verslag er niet toe strekt de rechtbank voor te lichten, moet toch worden aangenomen dat ze de mogelijkheid heeft ernaar te verwijzen. Derhalve is de beroepsbeoefenaar moreel verplicht om rekening te houden met elke meerwaarde, aangezien de vereffenaar bij de realisatie van de activa de verkregen waarden moet verantwoorden. Onder juristen heerst onenigheid over de vraag of artikel 28, 2 van het KB van 30 januari 2001 in alle situaties moet worden toegepast dan wel of ervan kan worden afgeweken indien de economische activiteit langer dan een jaar wordt voortgezet. Deze toestand staat de toepassing van de discontinuïteitsregels niet in de weg en artikel 28, 2 moet worden toegepast, waarbij rekening moet worden gehouden met de bepalingen van artikel 29 om de voorschriften van artikel 24 te kunnen nakomen. Op het bedrijfsonderdeel dat nut heeft voor de exploitatie worden dan regels toegepast die gelijkwaardig zijn aan de regels in de veronderstelling van continuïteit. Indien de regels in de veronderstelling van continuïteit worden aangehouden, moet dat gebeuren met inachtneming van artikel 30 van het KB van 30 januari Dit artikel bepaalt dat de waarderingsregels bedoeld in artikel 28, 1, eerste lid, van het ene boekjaar op het andere identiek moeten blijven en stelselmatig moeten worden toegepast. Ze worden evenwel gewijzigd wanneer, onder meer uit hoofde /3

15 Vennootschapsrecht van belangrijke veranderingen in de activiteiten van de vennootschap, in de structuur van haar vermogen of in de economische dan wel technologische omstandigheden de vroeger gevolgde waarderingsregels niet langer aan het voorschrift van artikel 24, eerste lid, beantwoorden. Daaruit volgt dat, als we het standpunt van de enen dan wel van de anderen volgen, we onvermijdelijk uitkomen op een gelijkaardige staat van activa en passiva. We herinneren eraan dat, overeenkomstig artikel 31 van het KB van 30 januari 2001, elk bestanddeel van het vermogen afzonderlijk wordt gewaardeerd. Derhalve kunnen we, op grond van artikel 181 W.Venn., bepaalde bestanddelen die geheel of ten dele de activa uitmaken, uit de toepassing van artikel 28, 2 sluiten, indien we daarvoor over de juridische zekerheid beschikken dat de boekwaarde met de realisatiewaarde overeenstemt: bijvoorbeeld wanneer we over een overnamecontract, enz. beschikken. Het gevolg van de toepassing van de verschillende voorschriften op het voeren van de boekhouding De staat van activa en passiva, in de veronderstelling dat de onderneming haar bedrijf niet zal voortzetten, moet zonder wijziging noch weglating voortvloeien uit de balans. Het bestuursorgaan moet er dus op toezien dat alle boekingen die uit het voorstel tot invereffeningstelling zouden kunnen voortvloeien, in de boekhouding worden opgenomen, niet om de boekhouding terug in haar oorspronkelijke toestand te herstellen mocht de algemene vergadering weigeren maar om de nodige boekingen te kunnen verrichten teneinde artikel 2 van de Wet van 17 juli 1975 opnieuw strikt na te leven. Ongeacht of de algemene vergadering tot de invereffeningstelling besluit, kan de vennootschap zich immers steeds in een toestand bevinden die een aanpassing van haar waarderingsregels op basis van artikel 28, 2 vereist, maar, bijvoorbeeld, geen meerwaarde op haar vaste activa genieten, aangezien artikel 57 van het KB van 30 januari 2001 het niet meer zal toestaan. De aard en de omvang van het bedrijf van de vennootschap kunnen immers niet worden geïnterpreteerd als de realisatie van de activa met het oog op de aanzuivering van de passiva. In de praktijk moet het bestuursorgaan, met het oog op de invereffeningstelling: 1) een staat van activa en passiva opmaken in de veronderstelling dat de vennootschap haar bedrijf voortzet, die niet meer dan drie maanden is vastgesteld vóór de datum van de buitengewone algemene vergadering die over het voorstel tot vrijwillige invereffeningstelling op basis van de balans van de algemene rekeningen moet besluiten; 2) de boekingen verrichten die voortvloeien uit de nieuwe waarderingsregels die verband houden met de toepassing van artikel 28, 2; 3) de boekingen verrichten die verband houden met de wijzigingen inzake de toepassing van het boekhoudrecht ingevolge de strikte toepassing van artikel 2 van de Wet van 17 juli 1975 en eventueel van artikel 57, 1; 4) een staat van activa en passiva opmaken in de veronderstelling van discontinuïteit, op dezelfde datum als deze in de veronderstelling van continuïteit. De voorstelling van de twee staten moet de algemene vergadering en elke andere geïnteresseerde in staat stellen om de toestand van de vennootschap beter te bevatten. Indien de algemene vergadering weigert om tot vereffening over te gaan, moet het bestuursorgaan: 1) de boekingen verrichten om de toepassing van de waarderingsregels die verband houden met artikel 28, 2 ongedaan te maken; 2) de boekingen verrichten om de wijzigingen in verband met het in aanmerking nemen van de nieuwe aard en omvang van de vennootschap in vereffening op grond van artikel 2 van de Wet van 17 juli 1975 en ingevolge de toepassing van artikel 57, 1 ongedaan te maken; 3) de boekingen verrichten die voortvloeien uit de eventuele wijziging van de waarderingsregels om rekening te houden met de wijziging van de aard en de omvang van het bedrijf van de onderneming. Conclusie Een staat van activa en passiva opmaken in de veronderstelling dat de onderneming haar bedrijf niet zal voortzetten, om deze bij het verslag van het bestuursorgaan te voegen, zoals voorgeschreven door artikel 181, 1, W.Venn., impliceert niet alleen de toepassing van de voorschriften van artikel 28, 2, maar de toepassing van de gezamenlijke boekhoudkundige bepalingen die een effect kunnen hebben op de voorstelling van de toestand, teneinde de voorschriften van artikel 24 van het KB van 30 januari 2001 in acht te nemen. Inzonderheid moet rekening worden gehouden met de toepassing van artikel 2 van de Wet van 17 juli 1975, gelet op de wijziging van de aard en de omvang van het bedrijf van de vennootschap met alle gevolgen daarvan op de voorstelling van de toestand (MAR, structuur van het passief). De strikte toepassing van het boekhoudrecht, niettegenstaande dit dwingender is dan de loutere toepassing van artikel 28, 2, heeft de verdienste dat de toestand juist, volledig en getrouw wordt voorgesteld. Dit stelt de vennoten in staat om de toestand beter in te schatten en zich over het voorstel tot invereffeningstelling uit te spreken. Door de regels na te leven zal de vereffenaar in staat zijn de toestand die hij onvermijdelijk moet opstellen op de datum van invereffeningstelling, op te maken, net zoals hij, nadien, bij de rechtbank rekenschap zal moeten afleggen van het vorderen van de realisatie van de activa en de aanzuivering van de schulden. 2008/3 15

16

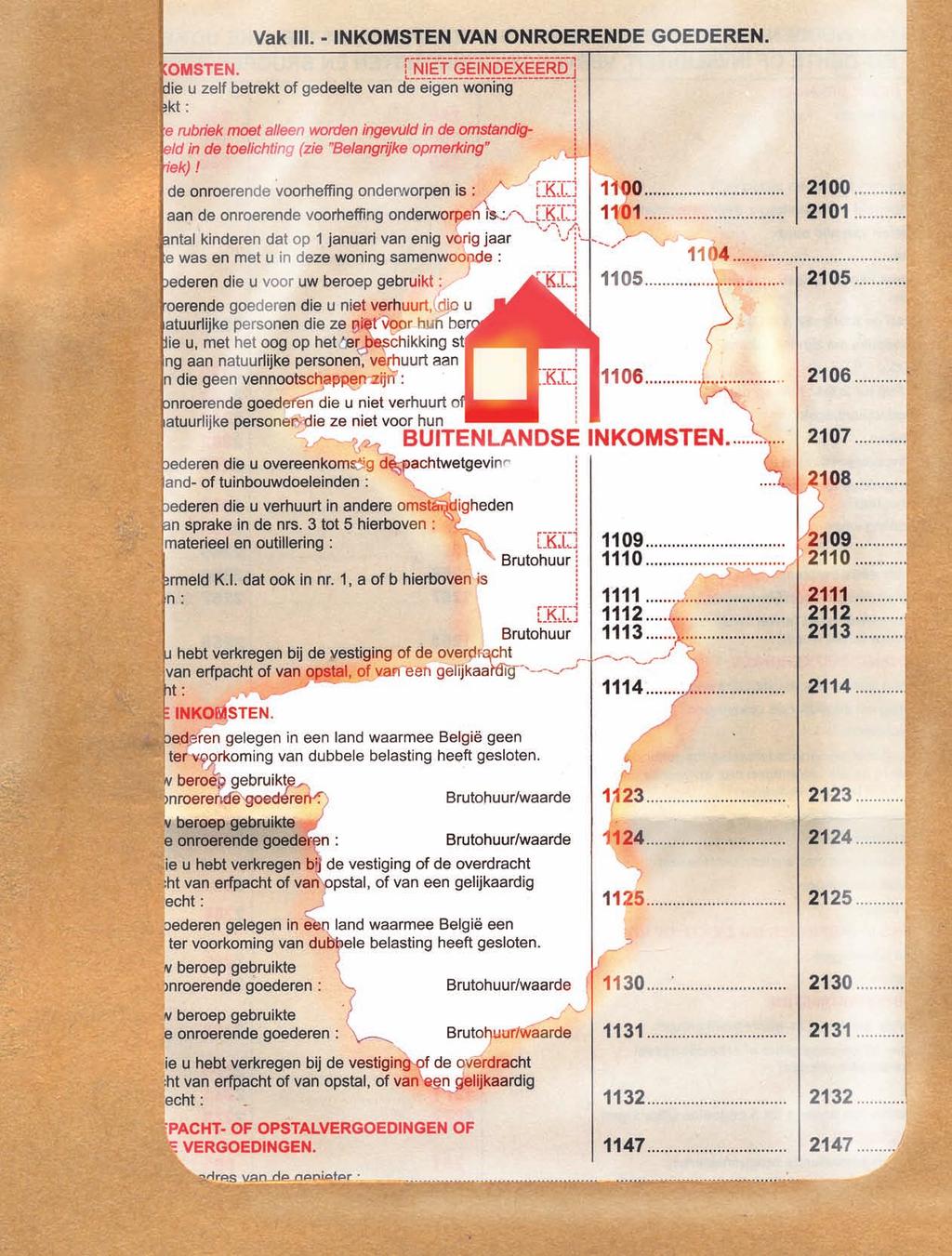

17 fiscaliteit Het belastingstelsel van onroerende goederen in het buitenland en het probleem van internationale informatie-uitwisseling Pierre-François Coppens Directeur Fiscaliteit (Association DFSA et BDO) Docent aan de FUCaM en aan de Chambre belge des comptables, experts-comptables et conseils fiscaux 1. Inleiding Het progressievoorbehoud Heel wat Belgen zijn eigenaar van een verblijf in het buitenland, dat ze tijdens de vakantieperiode betrekken en tijdens een ander gedeelte van het jaar soms verhuren. Niettegenstaande op grond van de overeenkomsten tot het vermijden van dubbele belasting, de inkomsten van dergelijke goederen belastbaar zijn in het land van ligging en bijgevolg in België zijn vrijgesteld, moeten ze toch in België worden aangegeven. Deze buitenlandse inkomsten komen immers in aanmerking voor de bepaling van de belastbare grondslag van de belastingplichtige en voor de vaststelling van de gemiddelde aanslagvoet die wordt toegepast op de inkomsten van Belgische oorsprong, met name alle andere inkomsten dan deze vrijgestelde onroerende inkomsten. Dit wordt progressievoorbehoud genoemd. De fiscale weerslag van het progressievoorbehoud is niet te verwaarlozen. Voorbeeld: De heer Durant, vrijgezel, heeft in EUR belastbare inkomsten in België en EUR in het buitenland belastbare onroerende inkomsten (in een land met een dubbelbelastingverdrag). 2008/3 17

18 fiscaliteit Aanslagjaar 2008 Zonder de buitenlandse onroerende inkomsten Met de buitenlandse onroerende inkomsten Belastbaar inkomen EUR EUR Verschuldigde belasting (zonder aanvullende gemeentebelasting) Belasting vrijgesteld op inkomsten in het buitenland Eindbelasting (voor aanvullende gemeentebelasting) 7 431,50 EUR 8 781,50 1 EUR , / = 940,88 EUR 7 431,50 EUR 7 840,62 EUR Het is duidelijk dat het fiscaal effect van dit progressievoorbehoud niet te verwaarlozen is, aangezien de belasting op de inkomsten van Belgische oorsprong door de toepassing van dit progressievoorbehoud wordt verhoogd met 409,12 EUR. Onze medeburgers worden dan ook sterk in verleiding gebracht om deze inkomsten niet aan te geven, zonder er rekening mee te houden dat de aanwezigheid van dergelijke goederen in het buitenland voor de administratie een aanwijzing kan vormen dat, in het verleden, niet alle inkomsten werden aangegeven (als gegeven voor de aanslag op grond van tekenen en indiciën door de administratie). De belastingplichtige moet alleszins steeds de toepasselijke marginale aanslagvoet nagaan. Gesteld dat de inkomsten vroeger werden aangegeven (en gesteld dat het goed in een land met dubbelbelastingverdrag ligt), is het verkieslijk de inkomsten in het buitenland aan te geven indien de op de inkomsten van de belastingplichtige toepasselijke marginale aanslagvoet die van toepassing is op de inkomsten van Belgische oorsprong reeds de maximum marginale aanslagvoet is. In dergelijk geval is het fiscaal effect van de aangifte van buitenlandse onroerende inkomsten nihil. Met betrekking tot de termijnen waarover de administratie beschikt om dergelijke inkomsten te belasten, wordt opgemerkt dat de bijzondere, bij artikel 358 WIB beoogde aanslagtermijn geen afbreuk doet aan de andere aanslagtermijnen, vermeld in artikel 354 WIB. Bijgevolg beschikt de administratie steeds over een termijn van drie jaar vanaf 1 januari van het aanslagjaar waarvoor de belasting is verschuldigd. Deze termijn wordt op vijf jaar gebracht in geval van inbreuken begaan met bedrieglijk opzet of met het oogmerk te schaden. 2. Wat moet worden verstaan onder huurwaarde van een in het buitenland gelegen onroerend goed? De belastingplichtige die zijn fiscale verplichtingen nakomt, kan al snel met een praktisch probleem worden geconfronteerd. Wat moet hij aangeven zodra hij een onroerend goed in het buitenland bezit? Wanneer het buitenlands onroerend goed wordt verhuurd, moet hij de in het buitenland ontvangen huur, na aftrek van de buitenlandse belasting, aangeven. Deze inkomsten komen daarenboven in België in aanmerking voor een fiscale aftrek van 40 %. Maar wat moet hij aangeven als het onroerend goed niet wordt verhuurd? Van kadastraal inkomen is geen sprake, aangezien dit een typisch nationaal begrip is. Artikel 7, 1 WIB bepaalt dat de huurwaarde van het goed moet worden aangegeven. Maar dit begrip is helemaal niet zo eenvoudig te interpreteren. De administratieve commentaar stelt dienaangaande dat de huurwaarde de gemiddelde jaarlijkse brutohuur vertegenwoordigt die men, in geval van verhuring, gedurende het belastbaar tijdperk, volgens de gebruiken van het land en de ligging van de goederen, had kunnen verkrijgen (Com.IB 13/8). Het is geweten dat sommige overijverige ambtenaren de huurwaarde pogen te bepalen door, op basis van verklaringen van de plaatselijke vastgoedkantoren, de aan potentiële huurders voorgestelde huur te vermenigvuldigen met het mogelijk aantal weken huur. 1 Om te slane belasting (met name belasting vóór de vermindering voor buitenlandse inkomsten) % x /3

19 fiscaliteit Gelukkig heeft het Hof van Beroep van Brussel aan deze overijverige administratieve praktijken een halt toegeroepen 3 en geweigerd dergelijke willekeurige redenering te volgen. Dat neemt niet weg dat dergelijke huurwaarde soms hoog kan oplopen. Sommigen stellen voor om een deel van het goed aan te wenden voor beroepsdoeleinden, zodat de belastingplichtige de huurwaarde in verband met dit beroepsgedeelte niet meer moet aangeven. We herinneren er ook aan dat voor leningen aangegaan vóór 2005 of die niet in aanmerking komen voor de enige aftrek en bestemd zijn om onroerende goederen in het buitenland aan te kopen, de interest aftrekbaar is van de onroerende inkomsten. De keerzijde van de medaille is evenwel dat u het voordeel van de bijkomende interestaftrek van een lening bestemd om in België de woning te verwerven verliest, aangezien het niet meer de enige woning is. 3. Voorbeeld Stel dat de heer en mevrouw Durant, gepensioneerden met een jaarlijks pensioen van EUR netto, ieder voor de helft eigenaar zijn van een appartement in Bray-Dunes. De door de gemeente Bray-Dunes in aanmerking genomen brutohuurwaarde bedraagt EUR. Deze gemeente past volgende onroerende belastingen toe: grondbelasting (475 EUR), woningtaks (720 EUR) en ten slotte een belasting voor de ophaling van huisvuil (38 EUR). In totaal wordt op het appartement dus EUR aan Franse belastingen geheven. Het bedrag dat in de Belgische belastingaangifte moet worden aangegeven (huurwaarde min de buitenlandse belastingen) bedraagt dus , hetzij EUR, pondspondsgewijs te verdelen over de codes 1130 en 2130 van de aangifte. Omdat de in België belastbare inkomsten zo gering zijn (pensioen van EUR netto) zal het effect van het aangeven van deze buitenlandse inkomsten nihil zijn. Maar als het appartement de eigendom is van een gezin met beroepsinkomsten van bijvoorbeeld EUR, is dat niet het geval. Voor dergelijk gezin (met twee kinderen ten laste) zal de gezamenlijke aanslag (bijdrage voor de sociale zekerheid inbegrepen) EUR bedragen, terwijl deze, zonder het onroerend goed in het buitenland aan te geven, slechts EUR zou bedragen. Het progressievoorbehoud verhoogt de belastingdruk op het gezin dus met 156 EUR, niettegenstaande het gezin al EUR Franse belastingen heeft betaald. 4. Het inwinnen van inlichtingen in het buitenland door een ambtenaar van de fiscus met het oog op de bepaling van de huurwaarde is bevoegdheidsoverschrijding In een vonnis van 5 december besliste de rechtbank van Eerste Aanleg van Hasselt dat een belastingcontroleur zich niet persoonlijk naar het buitenland mag begeven om ter plaatse inlichtingen in te winnen betreffende de huurwaarde van een onroerend goed. Aangezien de informatie onregelmatig werd bekomen, is de aanslag nietig. De feiten die aanleiding hebben gegeven tot dit vonnis waren de volgende: een in maart 1996 overleden belastingplichtige had zijn roerend en onroerend vermogen overgemaakt. Uit zijn testament bleek onder meer dat hij vóór zijn overlijden een appartement in Nice had verworven waarvoor nooit een inkomen werd aangegeven. Dit appartement werd nagelaten aan de erfgenamen die, net als de overledene, nooit de inkomsten van het buitenlands onroerend goed hadden aangegeven. In 2002 ontvingen de erfgenamen vanwege de fiscus een vraag om inlichtingen over de aanslagjaren 1996 tot 1998, waarin diverse vragen werden gesteld over het bestaan van buitenlandse rekeningen en van het appartement in het buitenland. Wat het appartement betreft wou de administratie een plan en de brutohuurwaarde van het goed bekomen. De erfgenamen antwoordden dat de gevraagde documenten niet konden worden verstrekt omdat ze vernietigd waren. Om de aanslag te kunnen vestigen, beslisten de belastingambtenaren om zich zelf naar Nice te begeven teneinde de huurwaarde van het appartement vast te stellen. Zij ondervroegen de andere bewoners van het onroerend goed en meenden dat, gelet op de ligging van het appartement (aan de belangrijkste handelsstraat van Nice) en uitgaande van de verklaringen van deze bewoners, deze huurwaarde moest worden geraamd op FRF maand. De administratie be- 4 Rb. Hasselt 5 december 2007, F.J.F. 2008, boek 4, 427, Fiscoloog 3 Brussel 27 november 1998, F.J.F. 2000, , boek 1102, 10 en /3 19

20 fiscaliteit sliste dat de huurwaarde, op grond van deze ter plaatse ingewonnen inlichtingen, BEF per jaar bedroeg, en zulks voor de twee aanslagjaren. Daarenboven paste ze een belastingverhoging van 50 % toe. De erfgenamen betwistten de derwijze gevestigde aanslag en onderwierpen de zaak aan de Rechtbank van Eerste Aanleg van Hasselt. De rechtbank verklaarde de aanslag nietig. Ze stelde immers vast dat uit het aan de belastingplichtigen verzonden bericht van wijziging duidelijk bleek dat de aanslagambtenaar de inlichtingen had ingewonnen tijdens een bezoek ter plaatse bij de andere inwoners van het appartementsgebouw in Nice. De rechtbank leidde daaruit af dat, door persoonlijk inlichtingen in het buitenland in te winnen teneinde de belastingen op de Belgische inkomsten vast te stellen, de aanslagdiensten hun wettelijke onderzoeksbevoegdheden hadden overschreden. De in Nice ingewonnen inlichtingen werden op onregelmatige wijze verkregen, wat tot gevolg had dat de erop gesteunde aanslagen nietig waren. betreffende de verwerving van onroerende goederen in Frankrijk waarbij Belgen betrokken zijn. 6 België ontvangt ook een cd-rom waarin alle registraties van onroerende goederen die in het bezit zijn van Belgen in Frankrijk zijn opgenomen. Voor de jaren 1999 tot 2004 blijkt uit de statistieken dat de Belgische fiscus uittreksels van akten heeft ontvangen. Deze worden door de Belgische Centrale Administratie gecentraliseerd en vervolgens aan de plaatselijke belastingdiensten overgezonden met het oog op het nazicht van de gegevens met betrekking tot de belastingaangiften. Er zijn momenteel geen gegevens beschikbaar over het aantal personen die hun onroerende inkomsten van Franse oorsprong hebben aangegeven of waarop een aanslag op grond van tekenen en indiciën werd toegepast. De administratie heeft zich evenwel voorgenomen om circulaires en richtlijnen te publiceren waarin sterk de nadruk wordt gelegd op de wijze waarop gebruik moet worden gemaakt van de door de administraties van de partnerlanden medegedeelde inlichtingen. 5. Internationale informatie-uitwisseling Alle overeenkomsten tot het vermijden van dubbele belasting bevatten een bepaling die de informatie-uitwisseling mogelijk maakt om belastingontduiking te bestrijden. Deze bepaling laat de uitwisseling van inlichtingen tussen staten toe met betrekking tot de verwerving en de overdracht van onroerende goederen. 5 Landen die zeer actief met België samenwerken zijn Spanje, maar vooral Frankrijk. Sinds jaren ontvangt de Belgische fiscus van de Franse fiscus uittreksels van authentieke akten Overeenkomsten inzake de uitwisseling van internationale inlichtingen bestaan ook met Nederland, Italië en Oekraïne. Dergelijke overeenkomsten steunen evenwel op een wederkerigheidsverbintenis. Dit betekent dat deze overeenkomsten alleen kunnen worden toegepast als de Belgische fiscus zelf over alle technische en menselijke middelen beschikt om de wederkerigheidsverplichting te vervullen. Maar België heeft steeds zware moeilijkheden gekend om inlichtingen over onroerende goederen in België die in het bezit zijn van inwoners van deze landen aan de administratieve autoriteiten van deze landen mee te delen. Dit is toe te schrijven aan de federale structuur van ons land. De regionalisering van de onroerende voorheffing en de registratierechten heeft de overzending van informatie van de Gewesten aan de federale overheid immers bemoeilijkt. 5 Wat de inkomstenbelastingen betreft, kan de Belgische administratie ook inlichtingen uitwisselen: met andere lidstaten van de Europese Unie op grond van Richtlijn 77/799/EEG van 19 december 1977 betreffende de wederzijdse bijstand van de bevoegde autoriteiten van de lidstaten op het gebied van directe belastingen, sommige accijnsrechten en de taksen op de verzekeringspremies; met de andere partijen van het Multilaterale Verdrag OESO/Raad van Europa inzake wederzijdse administratieve bijstand in fiscale aangelegenheden. Behalve België hebben volgende landen het Verdrag ondertekend: Azerbeidzjan, Denemarken, Finland, Frankrijk, IJsland, Italië, Nederland, Noorwegen, Polen, Zweden en de Verenigde Staten. 6 Merk op dat, hoewel de Franse administratie de informatiefiche spontaan aan de Belgische administratie overmaakt, de administratie niet verplicht is om de aanwijzingen inzake belastingontduiking voorafgaand mede te delen op grond van art. 333, 3de lid, WIB. De belastingplichtige kan de nietigverklaring niet vorderen van de op deze grondslag gevestigde aanslag (Gent 17 januari 2006, Fiscoloog, nr. 1030, p. 9) /3

21 fiscaliteit De minister van Financiën, zich bewust van het probleem, heeft in 2006 zijn ambtenaren evenwel verzocht om, op basis van artikel 327 WIB, snel contact op te nemen met de gewestelijke administratie teneinde kopieën te bekomen van de aanslagbiljetten in de onroerende voorheffing, wat op termijn de naleving van de wederkerigheidsvoorwaarde zou moeten garanderen. Onlangs nog interpelleerde volksvertegenwoordiger Van der Maelen de minister van Financiën over de evolutie van de toestand, in het bijzonder over de werking van de informatievergaring betreffende de buitenlandse eigenaars van onroerende goederen in België en de wijze waarop de mededeling ervan aan de administraties van deze vreemde landen in de praktijk verliep (parlementaire vraag nr. 5 van 31 augustus 2007). De minister antwoordde dat de moeilijkheden aanhouden en dat er nog diverse hinderpalen (onder meer op het gebied van de informatica) in de weg stonden alvorens tot de uitwisseling van informatie kan worden overgegaan. Noteer nog dat met andere landen, zoals Duitsland, Spanje, Rusland, Marokko, Turkije en Polen, besprekingen worden gevoerd over het sluiten van akkoorden over de uitwisseling van fiscale informatie. 6. Een goed aangehouden in het buitenland als eigen woning Sinds 1 januari 2005 moet het kadastraal inkomen van het woonhuis in België niet meer door de belastingplichtige worden aangegeven en is het volledig vrijgesteld. Sinds aanslagjaar 2007 werd deze vrijstelling uitgebreid tot de eigen woning die (als eigenaar, bezitter, erfpachter, opstalhouder of vruchtgebruiker) in een lidstaat van de Europese Economische Ruimte wordt betrokken. De vrijstelling heeft betrekking op de huurwaarde van deze woning of op het totaalbedrag van de ontvangen huur wanneer de belastingplichtige de woning om beroeps- of sociale redenen niet zelf kan betrekken. Deze wetswijziging (nieuw art. 12 WIB, zesde lid ingevoerd door de Wet van 25 april 2007 tot wijziging van sommige bepalingen van het Wetboek van de Inkomstenbelastingen 1992 teneinde ze in overeenstemming te brengen met bepaalde principes van het Verdrag tot oprichting van de Europese Gemeenschap en de Overeenkomst betreffende de Europese Economische Ruimte, B.S. 10 mei 2007) heeft tevens aanleiding gegeven tot verscheidene wijzigingen in de aangifte in de personenbelasting voor het aanslagjaar De reden dat de vrijstelling werd uitgebreid tot de buiten België gelegen eigen woningen is te wijten aan de bekommernis van de wetgever om zich te schikken naar de Europese regelgeving, onder meer na verschillende ingebrekestellingen door de Europese Commissie. De memorie van toelichting bij het wetsontwerp van 2 maart 2007 tot wijziging van sommige bepalingen van het Wetboek van de Inkomstenbelastingen 1992 teneinde ze in overeenstemming te brengen met bepaalde principes van het Verdrag tot oprichting van de Europese Gemeenschap en de Overeenkomst betreffende de Europese Economische Ruimte kan niet duidelijker zijn. 7 Daarin wordt met name gesteld: Deze wet geeft een antwoord op de kritiek die de Europese Commissie in de ingebrekestelling nr. 2005/5061 van 4 april 2006 formuleert met betrekking tot het Belgische stelsel inzake de belastingvoordelen voor hypothecaire leningen. Met de ingebrekestelling nr. 2005/5061 van 4 april 2006 vestigt de Europese Commissie de aandacht op de onverenigbaarheid van enkele bepalingen in de Belgische belastingwetgeving betreffende de belastingvoordelen voor interesten van hypothecaire leningen, voor de aflossing of wedersamenstelling van die leningen en voor de daarmee verband houdende premies van individuele levensverzekeringscontracten, met het Verdrag tot oprichting van de Europese Gemeenschap (verder EG-Verdrag) en de Overeenkomst betreffende de Europese Economische Ruimte (verder EER-Overeenkomst). Inzonderheid concludeert de Commissie van de Europese Gemeenschappen dat België zijn verplichtingen krachtens de artikelen 39 (vrij verkeer van werknemers), 43 (vrijheid van vestiging) en 56 (vrij verkeer van kapitalen) van het EG-Verdrag en de artikelen 28, 31, en 40 (zelfde beginselen) van de EER-Overeenkomst niet is na- 7 Kamer, zitting , DOC 51, 2951/ /3 21

22 fiscaliteit gekomen voor zover het aan personen die in een andere lidstaat of een EER-staat wonen en aldaar een huis met een hypotheek bezitten, en hun inkomen geheel of vrijwel uitsluitend verwerven uit een in België verrichte werkzaamheid, geen belastingvoordelen toekent in verband met de hiervoor bedoelde uitgaven, zoals die voor een ingezetene van België wel gelden. Merk op dat de Wet van 25 april 2007 van de gelegenheid gebruik heeft gemaakt om andere bepalingen te wijzigen teneinde ze in overeenstemming te brengen met de Europese regelgeving, namelijk betreffende de voorwaarden voor de toekenning van belastingverminderingen op het gebied van de levensverzekering, het pensioensparen en de verwerving van aandelen van de werkgever. Maar concreet is het de vraag in welke gevallen de rubrieken 1121, 2121, 1133 en 2133 (eigen woning in de Europese Economische Ruimte) moeten worden ingevuld. Vooreerst dient te worden vermeld dat een tweede verblijf nooit onder de bepaling valt. De toepasselijke gevallen zijn de volgende: de wet beoogt, enerzijds, het geval waarin een Belgische rijksinwoner een eigen woning heeft in de Europese Economische Ruimte maar deze om sociale of beroepsredenen niet kan betrekken en, anderzijds, het geval waarin de Belgische rijksinwoner over twee woningen beschikt, waarvan de ene in België en de andere in de Europese economische Ruimte is gelegen. Maar in dat laatste geval moet de Belgische rijksinwoner een lening zijn aangegaan om deze woning te verwerven en moet die lening zijn gesloten: vóór 1 januari 2005 (of een herfinanciering van dergelijke lening), tenzij de belastingplichtige voor deze woning nog een lening is aangegaan vanaf 1 januari 2005 waarvoor hij gekozen heeft voor de aftrek voor enige woning; vanaf 1 januari 2005 terwijl de belastingplichtige nog een andere vóór 1 januari 2005 aangegane lening voor het verwerven of behouden van diezelfde woning had, tenzij hij voor de vanaf 1 januari 2005 aangegane lening heeft gekozen voor de aftrek voor enige eigen woning. 7. Het aanhouden van een onroerend goed in Frankrijk via een vennootschap naar Belgisch recht: een te mijden oplossing Het aanhouden van een onroerend goed in Frankrijk via een vennootschap naar Belgisch recht is geen optimale oplossing. Daarvoor gelden velerlei redenen. Vooreerst zal het aanhouden van dergelijk onroerend goed de notionele-interestaftrek in België verminderen, aangezien de grondslag die in aanmerking komt voor deze aftrek (het eigen vermogen) wordt verminderd met de netto boekwaarde van het in Frankrijk gelegen onroerend goed (art. 205ter, 3 WIB). Ook de invoering van een heffing van 10 % op de liquidatiebonus is een nadeel. Voorts bestaat het risico dat de kosten van het in Frankrijk gelegen onroerend goed door de administratie worden verworpen, omdat ze het als kosten in verband met een lusthuis beschouwt (art. 53, 9 WIB) of omdat ze steunt op rechtspraak van het Hof van Cassatie (inzonderheid het arrest van 18 januari 2001) volgens dewelke de kosten die niet specifiek verband houden met het voornaamste statutaire maatschappelijk doel van de vennootschap geen aftrekbare kosten zijn. Ook in Frankrijk wordt dergelijk bezit met argusogen bekeken. De Franse belastingadministratie gedoogt met moeite het naamloze bezit van een op haar grondgebied gelegen onroerend goed. Het wordt eveneens moeilijk gedoogd dat de naam van de aandeelhouders van een vennootschap, die in Frankrijk onroerende goederen bezit die niet voor handels-, nijverheids- of landbouwactiviteiten worden aangewend, vrijwillig of onvrijwillig wordt verborgen. De sanctie voorzien door artikel 990 D-H van de Code général des impôts is een belasting gelijk aan 3 % van de verkoopwaarde van de goederen. Franse of buitenlandse rechtspersonen die in Frankrijk, rechtstreeks of via een tussenpersoon, één of meer onroerende goederen, of zakelijke rechten op dergelijke goederen, bezitten, zijn immers een jaarlijkse belasting verschuldigd van 3 % van de verkoopwaarde van deze goederen of deze zakelijke rechten. De belasting is verschuldigd op de onroerende goederen of onroerende rechten die op 1 januari van het aanslagjaar in bezit worden gehouden /3

23 fiscaliteit Deze belasting is van toepassing op de sociétés à prépondérance immobilière (vennootschappen waarvan het merendeel van de activa uit vastgoed bestaat), dit zijn de vennootschappen waarvan de niet-commerciële activa in Frankrijk ten minste 50 % van de totale Franse, zowel roerende als onroerende, activa uitmaken. Wanneer de vennootschap één enkel onroerend goed bezit dat in Frankrijk voor bewoning wordt aangewend, is het logisch dat ze als société à prépondérance immobilière wordt aangemerkt, aangezien de waarde van het Franse onroerend goed gelijk is aan 100 % van het in Frankrijk aangehouden vermogen. Er is evenwel een mogelijkheid om aan deze belasting te ontsnappen. De betrokken rechtspersonen komen voor vrijstelling in aanmerking wanneer hun zetel is gevestigd in Frankrijk of in een staat waarmee Frankrijk een overeenkomst ter bestrijding van belastingontduiking of -ontwijking heeft gesloten. Aangezien België met Frankrijk een overeenkomst tot administratieve bijstand heeft gesloten, volstaat het dat de betrokken rechtspersoon naar Belgisch recht de behoorlijk ingevulde aangifte nr inlevert, met vermelding van de ligging en de titels van de onroerende goederen die ze op 1 januari 2007 in bezit heeft, de identiteit en het adres van de aandeelhouders, vennoten of andere leden ervan, het aantal aandelen, deelbewijzen of andere door ieder van hun gehouden rechten en het bewijs van hun fiscale woonplaats. Wanneer het onroerend goed eigendom is van een société civile immobilière (SCI) naar Frans recht (een burgerlijke vastgoedvennootschap) die op haar beurt rechtstreeks in handen is van vennoten natuurlijke personen en/of een vennootschap naar Belgisch recht geldt dezelfde handelwijze. De aangifte moet door de Belgische vennootschap worden ingediend bij de belastingdienst van de plaats waar de onroerende goederen zijn gelegen. Wanneer ten gevolge van de toepassing van deze regel op meerdere plaatsen een aangifte moet worden ingediend, moet de aangifte betreffende alle betrokken onroerende goederen worden ingediend bij de Service des Impôts des Entreprises de la DRESG. 8 Aangezien de Franse belastingdiensten geregeld controles uitvoeren, kan de niet-naleving van deze regel voor de vennootschap duur uitvallen. We voegen er nog aan toe dat het aanhouden van een onroerend goed in Frankrijk door een Belgische vennootschap, ook niet zo voordelig is wegens het nieuwe belastingstelsel van de meerwaarden op onroerende goederen dat in Frankrijk sinds 1 januari 2004 van toepassing is. We melden meteen al dat bij de vervreemding van een onroerend goed, de eruit voortvloeiende meerwaarde krachtens de toepassing van de dubbelbelastingverdragen belastbaar is in de staat waar het goed zich bevindt (Frankrijk). De Code général des impôts français (Frans belastingwetboek) maakt dienaangaande een onderscheid naargelang de verkoper een niet-ingezeten vennootschap of een niet-ingezeten natuurlijke persoon is. Artikel 244bis A, lid 1 voorziet in een belasting tegen 33,33 % wanneer de meerwaarde wordt verwezenlijkt door een vennootschap met zetel buiten Frankrijk. Artikel 244bis A, lid 2 beperkt deze belasting daarentegen tot 16 % wanneer de meerwaarde wordt verwezenlijkt door een natuurlijke persoon die een ingezetene is van een lidstaat van de Europese Unie. Een Belgische vennootschap die een onroerend goed in Frankrijk bezit, zal derhalve dubbel zo zwaar worden aangeslagen als een natuurlijke persoon die dergelijk goed bezit. 8. Inkomsten van een vastgoedvennootschap: fiscale kwalificatie (en voorafgaande beslissing van 12 februari 2008) De SCI (société civile immobilière) is in Frankrijk een wijdverbreide vennootschapsvorm met als doel de verwerving en het houden van onroerend goed. Deze Franse vennootschapsvorm bezit rechtspersoonlijkheid maar wordt voor de toepassing van de Franse inkomstenbelastingen als fiscaal transparant beschouwd. Dat betekent dat de aandeelhouders de rechtstreekse eigenaars zijn van de onroerende goederen van de SCI en dat de inkomsten die ze eruit betrekken door de Franse fiscus als onroerende inkomsten, en niet als dividenden, worden beschouwd. 8 Service des Impôts des Entreprises de la DRESG, 10, rue du Centre TSA Noisy le grand CEDEX. 2008/3 23

24 fiscaliteit De redenen voor de oprichting van dergelijke SCI, en in het bijzonder om in aanmerking te komen voor het voordeel van fiscale transparantie, zijn velerlei: de risico s van een onverdeeldheid vermijden, de overgang van het vermogen verzekeren, de verdeling van de exploitatierisico s mogelijk maken, de bevoegdheid en het bezit scheiden, het effect van het progressievoorbehoud vermijden, de intragroepsfinanciering mogelijk maken. Dit stelsel is daarentegen niet aan te raden wanneer het onroerend goed wordt verhuurd, wanneer men een voordeligere belastbare grondslag beoogt of wanneer men een overdracht van de aandelen met belastingvrijstelling op het oog heeft. In België heeft er tussen de fiscale administratie en de rechtsleer lang onenigheid geheerst over de vraag welke kwalificatie aan de inkomsten van een Belgische aandeelhouder van een SCI dient te worden gegeven. De weerslag van deze kwestie is niet te verwaarlozen, aangezien ze tot een toestand van dubbele belasting kan leiden. Volgens de Belgische fiscus moeten deze inkomsten als dividenden worden aangemerkt en zijn ze in België belastbaar, niettegenstaande ze in Frankrijk reeds als onroerende inkomsten werden belast. Volgens de rechtsleer zijn het onroerende inkomsten die alleen in Frankrijk belastbaar zijn. Oorspronkelijk viel de rechtspraak de administratie bij. In het beruchte Prince de Ligne-arrest 9, besliste het Hof van Beroep van Brussel dat de SCI s, op grond van de lex societatis niet transparant waren, aangezien het Franse recht er rechtspersoonlijkheid aan verleende. Bijgevolg moesten de inkomsten van een SCI als dividenden worden aangemerkt en in België worden belast. Op 2 december 2004 deed ook het Hof van Cassatie uitspraak over de kwalificatie van de inkomsten uit een SCI en verbrak het een arrest van het Hof van Beroep van Brussel dat steunde op de Prince de Ligne-rechtspraak. Het Hof van Cassatie besliste dat: het begrip onroerende goederen volgens de wetten van het Franse recht moet worden bepaald; de onroerende inkomsten slechts belastbaar zijn in de verdragsluitende staat waar de goederen zijn gelegen; aangezien de inkomsten uit de SCI in Frankrijk als onroerende inkomsten zijn belast, toepassing moet worden gemaakt van artikel 19, A, 2 van de overeenkomst tot voorkoming van dubbele belasting tussen Frankrijk en België dat de heffingsbevoegdheid in dergelijk geval uitsluitend aan Frankrijk toekent. België moet zich dus onthouden van elke bijkomende belasting. De minister van Financiën weigerde zich bij deze, nochtans duidelijke, uitspraak neer te leggen en verklaarde in twee antwoorden op parlementaire vragen (parlementaire vraag nr. 660 van de heer Van der Maelen van 23 februari 2005 en vraag nr van de heer Van der Maelen van 11 januari 2006) dat de stellingname van het Hof van Cassatie geen wijziging van het standpunt van de fiscale administratie noodzaakt. De fiscale administratie blijft dus voorhouden dat de inkomsten van aandeelhouders van een SCI als dividenden moeten worden beschouwd. Een voorafgaande beslissing van 12 februari 2008, weliswaar genomen in een ietwat verschillende context, biedt betere vooruitzichten. Beslist werd dat de inkomsten van een SCI in België volledig worden vrijgesteld. De beslissing betreft evenwel het zeer bijzonder geval van het aanhouden van een deelneming in een SCI via een niet-franse vennootschap. De Dienst Voorafgaande Beslissingen meent dat de door een SCI aan deze Franse tussenvennootschap uitgekeerde en van een SCI afkomstige dividenden, in aanmerking komen voor de DBI-regeling (aftrek ten belope van 95 %). Zonder het standpunt van de minister van Financiën in twijfel te trekken, kan deze voorafgaande beslissing worden beschouwd als een eerste poging om de vrijstelling van de inkomsten van een SCI in België mogelijk te maken, waarover we ons alleen maar kunnen verheugen. 9. Conclusie Het staat zo goed als vast dat de eigenaar van een onroerend goed in het buitenland momenteel een steeds groter risico loopt door de inkomsten van dat goed niet in zijn aangifte te vermelden. 9 Brussel 4 juni 1974, J.D.F. 1975, /3