De Dienst van de Administrateur staat de Administrateur bij in zijn dagelijkse werking.

|

|

|

- Karolien Devos

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Algemene Administratie van de Fiscaliteit Administratie Grote Ondernemingen Managementondersteuning Organisatie Circulaire AAFisc Nr. 37/2015 (nr. Ci ) d.d Oprichting van de Centra Grote Ondernemingen BIJLAGEN: 2 1. INLEIDING De Centra Grote Ondernemingen zijn operationeel sedert Deze operationalisering is het resultaat van eerdere Coperfin-beslissingen in het kader van de modernisering van de FOD Financiën. Het besluit van van de Voorzitter van het Directiecomité van de FOD Financiën tot oprichting van de Centra Grote Ondernemingen en gepubliceerd in het Belgisch Staatsblad van vindt u in bijlage. 2. STRUCTUUR Binnen deze nieuwe organisatiestructuur is de Administratie Grote Ondernemingen bij voorrang maar niet exclusief bevoegd voor de vennootschappen en rechtspersonen gekwalificeerd als "grote ondernemingen". De administratie valt onder de bevoegdheid van de Administrateur die wordt bijgestaan door de "Dienst van de Administrateur" en de "Dienst Managementondersteuning". De Dienst van de Administrateur staat de Administrateur bij in zijn dagelijkse werking. De dienst Managementondersteuning heeft als voornaamste activiteiten: - toezicht op de Centra Grote Ondernemingen en de controlecentra (tot ); - organisatie van de taxatiewerkzaamheden; - samenwerking met andere administraties; - projectwerking; - opvolging van de beheerscyclus.

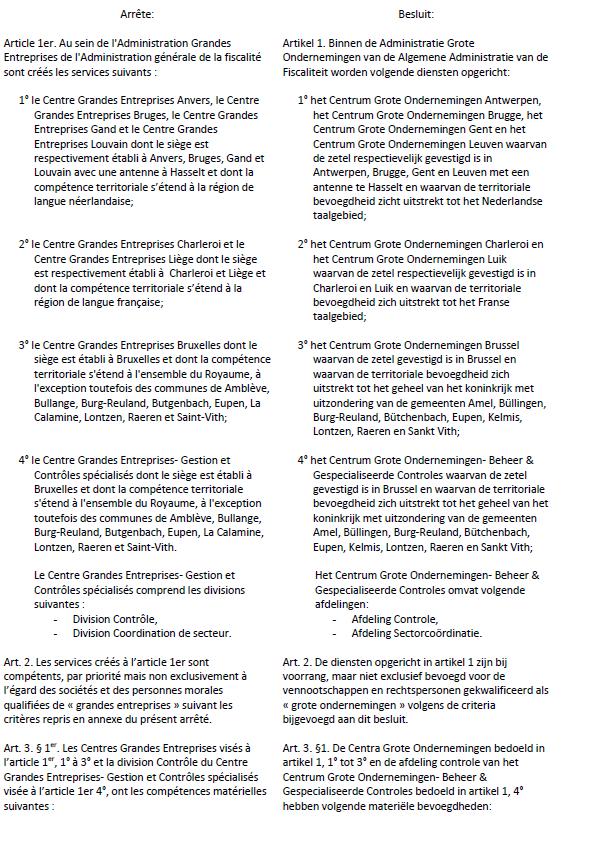

2 De Administratie Grote Ondernemingen bevat: - zeven regionale centra GO: * het centrum Grote Ondernemingen Antwerpen; * het centrum Grote Ondernemingen Brugge; * het centrum Grote Ondernemingen Brussel; * het centrum Grote Ondernemingen Charleroi; * het centrum Grote Ondernemingen Gent; * het centrum Grote Ondernemingen Luik; * het centrum Grote Ondernemingen Leuven; - en het centrum Grote Ondernemingen Beheer & Gespecialiseerde Controles. Hieronder vindt u de contactgegevens van de Centra Grote Ondernemingen: Centrum GO Adres adres Centrum Grote Ondernemingen Antwerpen Centrum Grote Ondernemingen Brugge Centrum Grote Ondernemingen Brussel Centrum Grote Ondernemingen Charleroi Centrum Grote Ondernemingen Gent Centrum Grote Ondernemingen Luik Centrum Grote Ondernemingen Leuven Centrum Grote Ondernemingen Leuven - Antenne Hasselt Centrum Grote Ondernemingen Beheer & Gespecialiseerde Controles Italiëlei Antwerpen Gustave Vincke Dujardinstraat Brugge Finance Tower - Kruidtuinlaan 50, bus Brussel Place Albert Ier 4, boite Charleroi Gaston Crommenlaan 6, bus Ledeberg Rue de Fragnée 2, boite Liège Philipssite 3A, bus Heverlee Voorstraat 43, bus 52 blok C Hasselt Finance Tower - Kruidtuinlaan 50, bus Brussel go.antwerpen@minfin.fed.be go.brugge@minfin.fed.be goge.bru.reg@minfin.fed.be ge.charleroi@minfin.fed.be go.gent@minfin.fed.be ge.liege@minfin.fed.be go.leuven@minfin.fed.be go.leuven@minfin.fed.be goge.bgc.gcs@minfin.fed.be Afdelingen van het Centrum Grote Ondernemingen- Beheer & Gespecialiseerde Controles Afdeling Beheer- De afdeling Beheer zal opgericht worden op Adres adres Afdeling Controle Finance Tower - Kruidtuinlaan 50, bus Brussel Afdeling Sectorcoördinatie Finance Tower - Kruidtuinlaan 50, bus Brussel goge.gesp.controle.spec@minfin.fed.be goge.sector.coord.secteur@minfin.fed.be 3. DOELGROEP 3.1. Voorwoord

3 De Administratie Grote Ondernemingen is bij voorrang maar niet exclusief bevoegd voor de vennootschappen en rechtspersonen gekwalificeerd als "grote ondernemingen". De criteria ter bepaling van de vennootschappen en rechtspersonen "grote ondernemingen" zijn opgenomen onder artikel 2 van het besluit van de voorzitter. De criteria die hierna volgen bepalen de criteria om tot de doelgroep grote ondernemingen (hierna GO) te behoren. Deze criteria waarvan sprake worden enkel hiertoe gehanteerd. Het volstaat aan één enkel criterium te voldoen om een vennootschap of rechtspersoon te kunnen kwalificeren als GO Criteria Criterium "omvang" voor de vennootschappen Het criterium "omvang" om een vennootschap te kwalificeren als GO doet beroep op de normen in artikel 15, 1, 3 en 4 Wetboek van Vennootschappen (hierna afgekort: W.Venn.). Wordt gekwalificeerd als GO, de vennootschap indien bij de afsluiting van het boekjaar: - het jaargemiddelde van het personeelsbestand meer dan 100 bedraagt of; - zij ten minste twee van de volgende drempels overschrijdt: * jaargemiddelde van het personeelsbestand: 50; * jaaromzet, exclusief de belasting over de toegevoegde waarde: euro; * balanstotaal: euro. Dit criterium wordt getoetst aan de hand van de bij de Balanscentrale van de Nationale Bank van België neergelegde jaarrekeningen volgens het gestandaardiseerde volledig model voor Belgische ondernemingen. Criterium "omvang" voor rechtspersonen Het criterium "omvang" om een rechtspersoon te kwalificeren als GO doet beroep op de normen van art. 17, 5 of art. 53, 5 wet van Wordt gekwalificeerd als GO, de rechtspersoon indien bij de afsluiting van het boekjaar: - zijn gemiddeld personeelsbestand op jaarbasis (in voltijdse equivalenten) meer dan 100 bedraagt of; - hij ten minste twee van de volgende drempels overschrijdt: * jaargemiddelde van het personeelsbestand (in voltijdse equivalenten): 50; * ontvangsten op jaarbasis, andere dan uitzonderlijke ontvangsten (exclusief btw): euro; * balanstotaal: euro. Dit criterium wordt getoetst aan de hand van de bij de Balanscentrale van de Nationale Bank van België neergelegde jaarrekeningen volgens het gestandaardiseerde volledig model voor Belgische verenigingen zonder winstoogmerk en stichtingen. Criterium "specifieke activiteitensector" De rechtspersonen hieronder opgesomd, worden ongeacht hun omvang, gekwalificeerd als GO voor zover: - zij vallen onder het toezicht van de Nationale Bank van België of de FSMA (wet van betreffende het toezicht op de financiële sector en de financiële diensten - wet tot wijziging van de wet van betreffende het toezicht op de financiële sector en de financiële diensten en van de wet van tot vaststelling van het organiek statuut van de Nationale Bank van België, en houdende diverse bepalingen): * financiële dienstengroepen; * kredietinstellingen;

4 * verzekerings- en herverzekeringsondernemingen; * genoteerde vennootschappen; * beleggingsondernemingen naar Belgisch recht: beursvennootschappen; - zij bij de FOD Financiën zijn ingeschreven op de lijst van private PRIVAKS (wet van wet tot wijziging van de wet van op de financiële transacties en de financiële markten met het oog op de inrichting van een nieuwe categorie van instellingen voor collectieve belegging, private PRIVAK genaamd, en houdende diverse fiscale bepalingen). Criterium "groep van ondernemingen" Het criterium "groep van ondernemingen" om een vennootschap of rechtspersoon te kwalificeren als GO doet beroep op het artikel 13, 1 en 2, a) W.Venn. Het minimale deelnemingspercentage wordt echter verhoogd tot 50%. Dit percentage steunt op artikel 5, 2, 1 W.Venn. Dit laat toe om het begrip deelneming te versterken en de vennootschappen of rechtspersonen te selecteren die op een duurzame wijze verbonden zijn en waarover de bezitter medezeggenschap heeft verworven. De controle wordt onweerlegbaar vermoed wanneer zij voortvloeit uit het bezit van de meerderheid van de stemrechten verbonden aan het totaal van de aandelen van de betrokken vennootschap of rechtspersoon. Worden als verbonden beschouwd, de Belgische ondernemingen waarin de onderneming of rechtspersoon die groot is volgens het criterium "Omvang voor vennootschappen", "Omvang voor rechtspersonen" en/of "Specifieke activiteitensectoren": - maatschappelijke rechten bezit ten belope van ten minste 50% van het kapitaal, van het maatschappelijk fonds of van een categorie aandelen van een vennootschap, of; - maatschappelijke rechten bezit die een quotum van minder dan 50% vertegenwoordigen en ze, samen met de maatschappelijke rechten die in dezelfde vennootschap worden aangehouden door de dochters van de vennootschap, 50% bereiken van het kapitaal, van het maatschappelijk fonds of van een categorie aandelen van die vennootschap. Enkel Belgische vennootschappen en rechtspersonen worden weerhouden. Dit criterium wordt getoetst aan de hand van de bij de Balanscentrale van de Nationale Bank neergelegde jaarrekeningen volgens het gestandaardiseerde volledig model voor Belgische ondernemingen, verenigingen zonder winstoogmerk en stichtingen. Voor alle andere deelnemingen in Belgische filialen die niet voldoen aan dit criterium kan een gemotiveerde aanvraag worden ingediend bij de Administratie Grote Ondernemingen. De overgemaakte informatie (uit de boekhouding en uit andere documenten) moet aantonen dat de vennootschappen of rechtspersonen op een duurzame wijze verbonden zijn en dat de bezitter medezeggenschap heeft verworven. De Administratie Grote Ondernemingen behoudt het recht om de vennootschappen of rechtspersonen al dan niet te beschouwen als een GO volgens dit criterium. Criterium "btw-eenheid" Alle leden van de btw-eenheid worden gekwalificeerd als GO indien minstens één lid van de btweenheid (art. 4, 2, Btw-Wetboek) voldoet aan het criterium "Omvang voor vennootschappen", "Omvang voor rechtspersonen", "Specifieke activiteitensectoren en segmenten" en/of "Groep van ondernemingen" Datum van toetreding tot de doelgroep GO Criteria "omvang" voor vennootschappen en rechtspersonen, "specifieke activiteitensector" en "groep van ondernemingen" Begin De vennootschappen en rechtspersonen behoren tot de doelgroep GO vanaf de eerste dag van de 13de maand die volgt op het einde van het boekjaar waarin ze voldoen aan één van de criteria. Einde

5 De vennootschappen en rechtspersonen behoren niet meer tot de doelgroep GO 24 maanden na het einde van het boekjaar waarin ze aan geen enkel criterium meer voldoen. Criterium "btw-eenheid" Begin Een btw-eenheid en al haar leden behoren tot de doelgroep GO vanaf de oprichting van de btweenheid wanneer één van haar leden wordt gekwalificeerd als een GO op basis van een ander criterium. Een btw-eenheid en al haar leden behoren tot de doelgroep GO vanaf het ogenblik dat een lid toetreedt dat als GO wordt gekwalificeerd op basis van een ander criterium. Een vennootschap of rechtspersoon behoort tot de doelgroep GO vanaf het ogenblik van toetreden tot een btw-eenheid die als GO is gekwalificeerd. Einde Een btw-eenheid en haar leden behoren niet langer tot de doelgroep GO vanaf het ogenblik dat geen enkel lid nog als GO wordt gekwalificeerd op basis van één van de andere criteria. De leden van een btw-eenheid behoren niet langer tot de doelgroep GO bij de stopzetting of bij de uittreding uit deze eenheid, met uitzondering van de leden die voldoen aan één van de andere criteria OVERGANGSMAATREGEL Bij de oprichting van de Centra Grote Ondernemingen werd de doelgroep GO bepaald aan de hand van de op beschikbare gegevens. 4. BEVOEGDHEDEN 4.1. Territoriale bevoegdheid De zeven regionale centra Het centrum Grote Ondernemingen Antwerpen is met ingang van bevoegd voor de dossiers gekwalificeerd als grote ondernemingen van het Nederlandse taalgebied. Het behandelt bij voorrang, maar niet exclusief de dossiers gekwalificeerd als grote ondernemingen voor de gemeenten van de provincie Antwerpen. Het centrum Grote Ondernemingen Brugge is met ingang van bevoegd voor de dossiers gekwalificeerd als grote ondernemingen van het Nederlandse taalgebied. Het behandelt bij voorrang, maar niet exclusief de dossiers gekwalificeerd als grote ondernemingen voor de gemeenten van de provincie West-Vlaanderen. Het centrum Grote Ondernemingen Brussel is met ingang van bevoegd voor de dossiers gekwalificeerd als grote ondernemingen van het geheel van het koninkrijk, met uitzondering van de gemeenten Amel, Büllingen, Burg-Reuland, Bütchenbach, Eupen, Kelmis, Lontzen, Raeren en Sankt Vith. Het centrum Grote Ondernemingen Charleroi is met ingang van bevoegd voor de dossiers gekwalificeerd als grote ondernemingen van het Franse taalgebied. Het behandelt bij voorrang, maar niet exclusief de dossiers gekwalificeerd als grote ondernemingen voor de gemeenten van de provincies Henegouwen en Waals-Brabant. Het centrum Grote Ondernemingen Gent is met ingang van bevoegd voor de dossiers gekwalificeerd als grote ondernemingen van het Nederlandse taalgebied. Het behandelt bij voorrang, maar niet exclusief de dossiers gekwalificeerd als grote ondernemingen voor de gemeenten van de provincie Oost-Vlaanderen. Het centrum Grote Ondernemingen Luik is met ingang van bevoegd voor de dossiers

6 gekwalificeerd als grote ondernemingen van het Franse taalgebied. Het behandelt bij voorrang, maar niet exclusief de dossiers gekwalificeerd als grote ondernemingen voor de gemeenten van de provincies Luik, Namen en Luxemburg, met uitzondering van de gemeenten Amel, Büllingen, Burg- Reuland, Bütchenbach, Eupen, Kelmis, Lontzen, Raeren en Sankt Vith. Het centrum Grote Ondernemingen Leuven is met ingang van bevoegd voor de dossiers gekwalificeerd als grote ondernemingen van het Nederlandse taalgebied. Het behandelt bij voorrang, maar niet exclusief de dossiers gekwalificeerd als grote ondernemingen voor de gemeenten van de provincies Limburg en Vlaams-Brabant. De vennootschappen en rechtspersonen gekwalificeerd als grote ondernemingen van de gemeenten Amel, Büllingen, Burg-Reuland, Bütchenbach, Eupen, Kelmis, Lontzen, Raeren en Sankt Vith zullen afhangen van de Administratie Particulieren en meer bepaald van het Polyvalent centrum Eupen. Tot de oprichting van dit centrum worden deze vennootschappen en rechtspersonen behandeld door de diensten die op bevoegd zijn. Het centrum Grote Ondernemingen - Beheer en Gespecialiseerde Controles Het centrum Grote Ondernemingen Beheer en Gespecialiseerde Controles behandelt de dossiers gekwalificeerd als grote ondernemingen van het geheel van het koninkrijk met uitzondering van de gemeenten Amel, Büllingen, Burg-Reuland, Bütchenbach, Eupen, Kelmis, Lontzen, Raeren en Sankt Vith Materiële bevoegdheid De zeven regionale centra Elk centrum Grote Ondernemingen bestaat uit: - een team administratieve ondersteuning; - meerdere teams controle en; - een team expertise. De teams controle en expertise zijn inzake inkomstenbelastingen, met inkomstenbelastingen gelijkgestelde belastingen, belasting over de toegevoegde waarde, diverse taksen (Boek II van het Wetboek diverse rechten en taksen en de Uitvoeringsbesluiten van dit Wetboek, Boek IIbis en Boek III van het Wetboek der successierechten, dit laatste Boek voor wat betreft de taksen verschuldigd tot ) met uitzondering van de bepalingen betreffende hun inning en invordering bevoegd voor: - het nazicht van de fiscale situatie; - de vestiging van de belastingen en de taksen; - de behandeling van betwistingen; - de verdediging voor de verschillende rechtsinstanties. Het centrum Grote Ondernemingen - Beheer en Gespecialiseerde Controles Voorwoord Het centrum Grote Ondernemingen - Beheer en Gespecialiseerde Controles bestaat uit drie afdelingen: - afdeling beheer; - afdeling contrôle; - afdeling sectorcoördinatie. De drie afdelingen De afdeling beheer

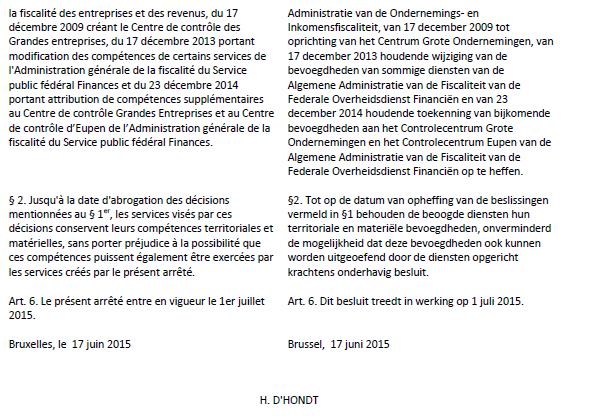

7 De afdeling beheer zal opgericht worden op Tot dan blijft het beheer van de dossiers Grote Ondernemingen onder de bevoegdheid van de huidige taxatiediensten van de Algemene Administratie van de Fiscaliteit. De afdeling controle De afdeling controle bestaat uit: - meerdere teams controle en; - één team expertise. De teams controle en expertise zijn inzake inkomstenbelastingen, met inkomstenbelastingen gelijkgestelde belastingen, belasting over de toegevoegde waarde, diverse taksen (Boek II van het Wetboek diverse rechten en taksen en de Uitvoeringsbesluiten van dit Wetboek, Boek IIbis en Boek III van het Wetboek der successierechten, dit laatste Boek voor wat betreft de taksen verschuldigd tot ) met uitzondering van de bepalingen betreffende hun inning en invordering bevoegd voor: - het nazicht van de fiscale situatie; - de vestiging van de belastingen en de taksen; - de behandeling van betwistingen; - de verdediging voor de verschillende rechtsinstanties. Bovenop deze bevoegdheden zijn de teams controle van de afdeling controle van het centrum Grote Ondernemingen- Beheer & Gespecialiseerde Controles onderverdeeld in teams die gespecialiseerd zijn voor specifieke materies en/of sectoren: - team "Tax shelter": dit team is, binnen zijn ambtsgebied, exclusief bevoegd (met inbegrip van de vennootschappen en rechtspersonen die geen deel uitmaken van de doelgroep grote ondernemingen) voor de uitvoering van de wetgeving met betrekking tot tax shelter bedoeld in artikel 194ter van het Wetboek van de inkomstenbelastingen Dit team is bevoegd voor alle nieuwe aanvragen die ter zake worden ingediend vanaf Het controlecentrum Eupen is exclusief bevoegd voor de uitvoering van de wetgeving met betrekking tot tax shelter bedoeld in artikel 194ter van het Wetboek van de inkomstenbelastingen 1992 voor de vennootschappen en rechtspersonen van de Amel, Büllingen, Burg-Reuland, Bütchenbach, Eupen, Kelmis, Lontzen, Raeren en Sankt Vith; - team "Diverse taksen : dit team is gespecialiseerd in de uitvoering van de federale wetgeving inzake diverse taksen (Boek II van het Wetboek diverse rechten en taksen en de Uitvoeringsbesluiten van dit Wetboek, Boek IIbis en Boek III van het Wetboek der successierechten, dit laatste Boek voor wat betreft de taksen verschuldigd tot ) met uitzondering van de bepalingen betreffende hun inning en invordering. Het team diverse taksen biedt eveneens ondersteuning aan andere teams van de Algemene Administratie van de Fiscaliteit bij het behandelen van dossiers inzake de diverse taksen; - team "Transfert pricing": dit team is gespecialiseerd in het nazicht met betrekking tot de grensoverschrijdende verrekenprijzen van ondernemingen. Het team "Transfert pricing" biedt eveneens ondersteuning aan andere teams van de Algemene Administratie van de Fiscaliteit bij het behandelen van dossiers inzake verrekenprijzen; - team "specifieke activiteitensector": dit team is op een niet-exclusieve manier gespecialiseerd in het nazicht van de vennootschappen en rechtspersonen zoals bepaald onder punt 3.2 "specifieke activiteitensector" hierboven; - team "btw-eenheden": dit team is op een niet-exclusieve manier gespecialiseerd in het nazicht van btw-eenheden. De afdeling sectorcoördinatie De afdeling sectorcoördinatie heeft in het bijzonder volgende bevoegdheden: - uniek contactpunt inzake alle fiscale vragen of informatie voor de vennootschappen en rechtspersonen gekwalificeerd als grote onderneming; - opvolging van de risico s per sector; - interne coördinatie van de diensten;

8 - analyse van de populatie grote ondernemingen zoals bedoeld in punt 3 van het huidige besluit. 5. PRAKTISCHE BEPALINGEN Om een coherentie en continuïteit in de behandeling van de fiscale dossiers te verzekeren is een overgangsperiode voorzien zowel inzake controle als inzake geschillen: - de diensten zoals ze bestaan op blijven bevoegd voor de behandeling van alle fiscale dossiers tot aan de volledige operationalisering van de Algemene Administratie van de Fiscaliteit; - de administratieve en gerechtelijke geschillen die bestaan op inzake de materies waarvoor de regionale centra Grote Ondernemingen en het centrum Grote Ondernemingen- Beheer & Gespecialiseerde Controles bevoegd zijn, worden door deze centra overgenomen. Voor wat betreft de taks op effecten aan toonder vernietigd door het Grondwettelijk Hof is, buiten het Controlecentrum Eupen, dat bevoegd is voor de Duitstalige geschillen, vanaf het Centrum Grote Ondernemingen- Beheer & Gespecialiseerde Controles bevoegd voor de behandeling van de administratieve en gerechtelijke geschillen inzake deze materie en dit ter vervanging van het centrum Grote Ondernemingen zoals vermeld in de circulaire AAFisc nr. 23/2015 (nr. Ci ) d.d (gepubliceerd op Fisconetplus). De Administrateur-generaal van de Fiscaliteit, Ph. JACQUIJ

9 Bijlage 1

10

11

12

13 Bijlage 2 Bijlage aan het Besluit van 17/06/2015 van de Voorzitter van het directiecomité tot oprichting van de diensten van de Administratie Grote Ondernemingen van de Algemene Administratie van de Fiscaliteit en tot bepaling van de zetel en de materiële en territoriale bevoegdheid van deze diensten. 1 KWALIFICATIECRITERIA VAN EEN GROTE ONDERNEMING 1.1 Inleiding De criteria die hierna volgen bepalen de criteria om tot de doelgroep grote ondernemingen (hierna GO) te behoren. Deze criteria waarvan sprake worden enkel hiertoe gehanteerd. Het volstaat aan één enkel criterium te voldoen om een vennootschap of rechtspersoon te kunnen kwalificeren als GO. 1.2 Criterium "Omvang voor vennootschappen Het criterium omvang om een vennootschap te kwalificeren als GO doet beroep op de normen in artikel 15, 1, 3 en 4 Wetboek van Vennootschappen (hierna afgekort: W.Venn.). Wordt gekwalificeerd als GO, de vennootschap indien bij de afsluiting van het boekjaar: - het jaargemiddelde van het personeelsbestand meer dan 100 bedraagt of - zij ten minste twee van de volgende drempels overschrijdt: o jaargemiddelde van het personeelsbestand: 50; o jaaromzet, exclusief de belasting over de toegevoegde waarde: EUR; o balanstotaal: EUR. Dit criterium wordt getoetst aan de hand van de bij de Balanscentrale van de Nationale Bank van België neergelegde jaarrekeningen volgens het gestandaardiseerde volledig model voor Belgische ondernemingen. 1.3 Criterium Omvang voor rechtspersonen Het criterium omvang om een rechtspersoon te kwalificeren als GO doet beroep op de normen van art. 17, 5 of art. 53, 5 Wet van 27 juni Wordt gekwalificeerd als GO, de rechtspersoon indien bij de afsluiting van het boekjaar: - zijn gemiddeld personeelsbestand op jaarbasis ( in voltijdse equivalenten) meer dan 100 bedraagt of - hij ten minste twee van de volgende drempels overschrijdt: o jaargemiddelde van het personeelsbestand (in voltijdse equivalenten): 50; o ontvangsten op jaarbasis, andere dan uitzonderlijke ontvangsten (exclusief btw): EUR;

14 o balanstotaal: EUR. Dit criterium wordt getoetst aan de hand van de bij de Balanscentrale van de Nationale Bank van België neergelegde jaarrekeningen volgens het gestandaardiseerde volledig model voor Belgische verenigingen zonder winstoogmerk en stichtingen. 1.4 Criterium "Specifieke activiteitensector" De rechtspersonen hieronder opgesomd, worden ongeacht hun omvang, gekwalificeerd als GO voor zover: - zij vallen onder het toezicht van de Nationale Bank van België of de FSMA (Wet van 2 juli 2010 betreffende het toezicht op de financiële sector en de financiële diensten - Wet tot wijziging van de wet van 2 augustus 2002 betreffende het toezicht op de financiële sector en de financiële diensten en van de wet van 22 februari 1998 tot vaststelling van het organiek statuut van de Nationale Bank van België, en houdende diverse bepalingen): o o o o o financiële dienstengroepen; kredietinstellingen; verzekerings- en herverzekeringsondernemingen; genoteerde vennootschappen beleggingsondernemingen naar Belgisch recht: beursvennootschappen. - zij bij de FOD Financiën zijn ingeschreven op de lijst van private PRIVAKS (Wet van 22 april Wet tot wijziging van de wet van 4 december 1990 op de financiële transacties en de financiële markten met het oog op de inrichting van een nieuwe categorie van instellingen voor collectieve belegging, private PRIVAK genaamd, en houdende diverse fiscale bepalingen). 1.5 Criterium "Groep van ondernemingen" Het criterium groep van ondernemingen om een vennootschap of rechtspersoon te kwalificeren als GO doet beroep op het artikel 13, 1 en 2, a) W.Venn. Het minimale deelnemingspercentage wordt echter verhoogd tot 50%. Dit percentage steunt op artikel 5, 2, 1 W.Venn. Dit laat toe om het begrip deelneming te versterken en de vennootschappen of rechtspersonen te selecteren die op een duurzame wijze verbonden zijn en waarover de bezitter medezeggenschap heeft verworven. De controle wordt onweerlegbaar vermoed wanneer zij voortvloeit uit het bezit van de meerderheid van de stemrechten verbonden aan het totaal van de aandelen van de betrokken vennootschap of rechtspersoon. Worden als verbonden beschouwd, de Belgische ondernemingen waarin de onderneming of rechtspersoon die groot is volgens het criterium "Omvang voor vennootschappen", "Omvang voor rechtspersonen" en/of "Specifieke activiteitensectoren": - maatschappelijke rechten bezit ten belope van ten minste 50 % van het kapitaal, van het maatschappelijk fonds of van een categorie aandelen van een vennootschap of rechtspersoon, of - maatschappelijke rechten bezit die een quotum van minder dan 50 % vertegenwoordigen en ze, samen met de maatschappelijke rechten die in dezelfde vennootschap worden aangehouden door de dochters van de vennootschap, 50% bereiken van het kapitaal, van het

15 maatschappelijk fonds of van een categorie aandelen van die vennootschap of rechtspersoon. Enkel Belgische vennootschappen en rechtspersonen worden weerhouden. Dit criterium wordt getoetst aan de hand van de bij de Balanscentrale van de Nationale Bank neergelegde jaarrekeningen volgens het gestandaardiseerde volledig model voor Belgische ondernemingen, verenigingen zonder winstoogmerk en stichtingen. Voor alle andere deelnemingen in Belgische filialen die niet voldoen aan dit criterium kan een gemotiveerde aanvraag worden ingediend bij de Administratie Grote Ondernemingen. De overgemaakte informatie (uit de boekhouding en uit andere documenten) moet aantonen dat de vennootschappen of rechtspersonen op een duurzame wijze verbonden zijn en dat de bezitter medezeggenschap heeft verworven. De Administratie Grote Ondernemingen behoudt het recht om de vennootschappen of rechtspersonen al dan niet te beschouwen als een GO volgens dit criterium. 1.6 Criterium "btw-eenheid" Alle leden van de btw-eenheid worden gekwalificeerd als GO, indien minstens één lid van de btweenheid (art. 4, 2 Btw-wetboek) voldoet aan het criterium "Omvang voor vennootschappen", "Omvang voor rechtspersonen", "Specifieke activiteitensectoren en segmenten" en/of "Groep van ondernemingen". 2 Datum van toetreding tot de doelgroep GO 2.1 Criteria omvang voor vennootschappen en rechtspersonen, specifieke activiteitensector en groep van ondernemingen Begin De vennootschappen en rechtspersonen behoren tot de doelgroep GO vanaf de eerste dag van de 13 e maand die volgt op het einde van het boekjaar waarin ze voldoen aan één van de criteria Einde De vennootschappen en rechtspersonen behoren niet meer tot de doelgroep GO 24 maanden na het einde van het boekjaar waarin ze aan geen enkel criterium meer voldoen. 2.2 Criterium btw-eenheid Begin Een btw-eenheid en al haar leden behoren tot de doelgroep GO vanaf de oprichting van de btweenheid wanneer één van haar leden wordt gekwalificeerd als een GO op basis van een ander criterium; Een btw-eenheid en al haar leden behoren tot de doelgroep GO vanaf het ogenblik dat een lid toetreedt dat als GO wordt gekwalificeerd op basis van een ander criterium;

16 Een vennootschap of rechtspersoon behoort tot de doelgroep GO vanaf het ogenblik van toetreden tot een btw-eenheid die als GO is gekwalificeerd Einde Een btw-eenheid en haar leden behoren niet langer tot de doelgroep GO vanaf het ogenblik dat geen enkel lid nog als GO wordt gekwalificeerd op basis van één van de andere criteria. De leden van een btw-eenheid behoren niet langer tot de doelgroep GO bij de stopzetting of bij de uittreding uit deze eenheid, met uitzondering van de leden die voldoen aan één van de andere criteria. 3. OVERGANGSMAATREGEL De doelgroep GO met ingang op 1/07/2015 werd bepaald aan de hand van de op 08/06/2015 beschikbare gegevens. Gezien om te worden gevoegd bij het Besluit van 17/06/2015 tot oprichting van de diensten van de Administratie Grote Ondernemingen van de Algemene Administratie van de Fiscaliteit en tot bepaling van de zetel en de materiële en territoriale bevoegdheid van deze diensten. Brussel, 17/06/2015 De Voorzitter van het directiecomité, Hans D HONDT

Voor Oost-Vlaanderen kunnen de natuurlijke personen (particulieren) terecht bij hun kantoor :

terecht bij hun kantoor :") Administratie van de Fiscaliteit in een nieuw jasje! De Algemene Administratie van de Fiscaliteit van de FOD Financiën hervormt haar diensten. Vanaf 1 juli 2016 werken ze in de belastingkantoren niet meer

Administratie van de Fiscaliteit in een nieuw jasje! De Algemene Administratie van de Fiscaliteit van de FOD Financiën hervormt haar diensten. Vanaf 1 juli 2016 werken ze in de belastingkantoren niet meer

Federale Overheidsdienst FINANCIEN. Algemene Administratie van de Fiscaliteit Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

Bestemd voor de Administratie Datum van ontvangst van de aangifte:.. Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

Bestemd voor de Administratie Datum van ontvangst van de aangifte:.. Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

Tax shelter voor startende ondernemingen (binnen 4 jaar na oprichting)

") Tax shelter voor startende ondernemingen (binnen 4 jaar na oprichting) Wat houdt deze maatregel in? Via de tax shelter wil de Federale overheid natuurlijke personen fiscaal aanmoedigen om risicokapitaal

Tax shelter voor startende ondernemingen (binnen 4 jaar na oprichting) Wat houdt deze maatregel in? Via de tax shelter wil de Federale overheid natuurlijke personen fiscaal aanmoedigen om risicokapitaal

Federale Overheidsdienst FINANCIEN

Federale Overheidsdienst FINANCIEN Formulier inzake de toepassing van de vrijstelling van doorstorting van de bedrijfsvoorheffing in het kader van investeringen verricht in een inrichting gelegen in een

Federale Overheidsdienst FINANCIEN Formulier inzake de toepassing van de vrijstelling van doorstorting van de bedrijfsvoorheffing in het kader van investeringen verricht in een inrichting gelegen in een

Welkom ADMINISTRATION GENERALE DE LA FISCALITE

Welkom FOD FINANCIEN 2 AAFisc binnen onze FOD enkele cijfers (2014) Eind 2014 8.970 Personeelsleden 56% 43% 1% > 55 jaar 45-54 jaar 35-44 jaar < 35 jaar Leeftijd Niveau B + A1/A2 53% 14% A3/A4/A5 + mandaten

Welkom FOD FINANCIEN 2 AAFisc binnen onze FOD enkele cijfers (2014) Eind 2014 8.970 Personeelsleden 56% 43% 1% > 55 jaar 45-54 jaar 35-44 jaar < 35 jaar Leeftijd Niveau B + A1/A2 53% 14% A3/A4/A5 + mandaten

Circulaire 2018/C/37 betreffende de invoering van een nieuwe vrijstelling van de taks op de beursverrichtingen

Eigenschappen Titel : Circulaire 2018/C/37 betreffende de invoering van een nieuwe vrijstelling van de taks op de beursverrichtingen Samenvatting : vrijstelling van de TOB met betrekking tot verrichtingen

Eigenschappen Titel : Circulaire 2018/C/37 betreffende de invoering van een nieuwe vrijstelling van de taks op de beursverrichtingen Samenvatting : vrijstelling van de TOB met betrekking tot verrichtingen

De Tax Shelter voor het investeren in startersvennootschappen. Bewijsregeling thans gepubliceerd.

De Tax Shelter voor het investeren in startersvennootschappen. Bewijsregeling thans gepubliceerd. In het Belgische staatsblad van 12 april 2016 werd het Koninklijk Besluit ( 1 ) gepubliceerd dat de formaliteiten

De Tax Shelter voor het investeren in startersvennootschappen. Bewijsregeling thans gepubliceerd. In het Belgische staatsblad van 12 april 2016 werd het Koninklijk Besluit ( 1 ) gepubliceerd dat de formaliteiten

A. Inleiding. beroepen. 2 Hervorming verschenen in het Publicatieblad van de Europese Unie L158 van 27 mei 2014.

Advies van 7 september 2017 over het ontwerp van koninklijk besluit tot wijziging van het koninklijk besluit van 12 november 2012 met betrekking tot de beheervennootschappen van instellingen voor collectieve

Advies van 7 september 2017 over het ontwerp van koninklijk besluit tot wijziging van het koninklijk besluit van 12 november 2012 met betrekking tot de beheervennootschappen van instellingen voor collectieve

A. Inleiding. De Hoge Raad had zijn advies uitgebracht op 7 september 2017.

Advies van 20 december 2017 over het ontwerp van koninklijk besluit tot wijziging van het koninklijk besluit van 12 november 2012 met betrekking tot de beheervennootschappen van instellingen voor collectieve

Advies van 20 december 2017 over het ontwerp van koninklijk besluit tot wijziging van het koninklijk besluit van 12 november 2012 met betrekking tot de beheervennootschappen van instellingen voor collectieve

Tax shelter voor startende ondernemingen

Newsflash Tax shelter voor startende ondernemingen Via de tax shelter wil de Federale overheid natuurlijke personen fiscaal aanmoedigen om risicokapitaal te verschaffen aan startende ondernemingen binnen

Newsflash Tax shelter voor startende ondernemingen Via de tax shelter wil de Federale overheid natuurlijke personen fiscaal aanmoedigen om risicokapitaal te verschaffen aan startende ondernemingen binnen

FEDERALE OVERHEIDSDIENST FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

Bestemd voor de Administratie Datum van ontvangst van de aangifte:.. FEDERALE OVERHEIDSDIENST FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

Bestemd voor de Administratie Datum van ontvangst van de aangifte:.. FEDERALE OVERHEIDSDIENST FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

FEDERALE OVERHEIDSDIENST FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

Bestemd voor de Administratie Datum van ontvangst van de aangifte:.. FEDERALE OVERHEIDSDIENST FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

Bestemd voor de Administratie Datum van ontvangst van de aangifte:.. FEDERALE OVERHEIDSDIENST FINANCIEN Algemene administratie van de FISCALITEIT Inkomstenbelastingen AANGIFTE IN DE ROERENDE VOORHEFFING

Opmaken en neerleggen van de geconsolideerde jaarrekening en het geconsolideerde jaarverslag

Departement Micro-economische informatie Dienst Balanscentrale de Berlaimontlaan 14 - BE-1000 Brussel tel. 02 221 30 01 - fax 02 221 32 66 e-mail: balanscentrale@nbb.be - website: www.nbb.be BTW BE 0203.201.340

Departement Micro-economische informatie Dienst Balanscentrale de Berlaimontlaan 14 - BE-1000 Brussel tel. 02 221 30 01 - fax 02 221 32 66 e-mail: balanscentrale@nbb.be - website: www.nbb.be BTW BE 0203.201.340

HANDLEIDING START-UP PLAN

HANDLEIDING START-UP PLAN HANDLEIDING START-UP PLAN Dit document geeft informatie aan ondernemers, investeerders en burgers die interesse hebben voor het Start-up Plan. Deze handleiding moet samen met

HANDLEIDING START-UP PLAN HANDLEIDING START-UP PLAN Dit document geeft informatie aan ondernemers, investeerders en burgers die interesse hebben voor het Start-up Plan. Deze handleiding moet samen met

Opmaken en neerleggen van de geconsolideerde jaarrekening en het geconsolideerde jaarverslag

Departement Micro-economische informatie Dienst Balanscentrale de Berlaimontlaan 14 - BE-1000 Brussel tel. 02 221 30 01 - fax 02 221 32 66 e-mail: balanscentrale@nbb.be - website: www.nbb.be BTW BE 0203.201.340

Departement Micro-economische informatie Dienst Balanscentrale de Berlaimontlaan 14 - BE-1000 Brussel tel. 02 221 30 01 - fax 02 221 32 66 e-mail: balanscentrale@nbb.be - website: www.nbb.be BTW BE 0203.201.340

Dexia NV/SA Naamloze vennootschap naar Belgisch recht

Dexia NV/SA Naamloze vennootschap naar Belgisch recht Rogierplein 11 1210 Brussel RPR Brussel BTW BE 0458.548.296 Rekening 068-2113620-17 BIJZO NDER VERSLAG VAN DE RAAD VAN BESTUUR - 14 mei 2008 - O pgesteld

Dexia NV/SA Naamloze vennootschap naar Belgisch recht Rogierplein 11 1210 Brussel RPR Brussel BTW BE 0458.548.296 Rekening 068-2113620-17 BIJZO NDER VERSLAG VAN DE RAAD VAN BESTUUR - 14 mei 2008 - O pgesteld

AANVRAAG TOT TERUGGAVE VAN DE TAKS OP DE EFFECTENREKENINGEN 1 AANGEVER(S)/ SCHULDENAAR(S) VAN DE TAKS

/ SCHULDENAAR(S) VAN DE TAKS") Federale Overheidsdienst FINANCIEN Algemene administratie van de Fiscaliteit Voorbehouden aan de administratie Datum van ontvangst van de aanvraag AANVRAAG TOT TERUGGAVE VAN DE TAKS OP DE EFFECTENREKENINGEN

Federale Overheidsdienst FINANCIEN Algemene administratie van de Fiscaliteit Voorbehouden aan de administratie Datum van ontvangst van de aanvraag AANVRAAG TOT TERUGGAVE VAN DE TAKS OP DE EFFECTENREKENINGEN

RECHTSTREEKSE INVESTERINGEN

13 mei 2019 - Aanpassing na de wet van 28 april 2019 Tax Shelter voor Groeibedrijven - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Groeibedrijven Deze checklist heeft betrekking op rechtstreekse

13 mei 2019 - Aanpassing na de wet van 28 april 2019 Tax Shelter voor Groeibedrijven - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Groeibedrijven Deze checklist heeft betrekking op rechtstreekse

Feitelijke verenigingen: Geldigheid van audits

Feitelijke verenigingen: Geldigheid van audits In 2011 schreef het FAVV alle door haar gekendefeitelijke verenigingen aan met de vraag zich administratief in orde te stellen via hun PCE (Provincie-eenheid

Feitelijke verenigingen: Geldigheid van audits In 2011 schreef het FAVV alle door haar gekendefeitelijke verenigingen aan met de vraag zich administratief in orde te stellen via hun PCE (Provincie-eenheid

Algemene Administratie Fiscaliteit ALGEMENE ADMINISTRATIE VAN DE FISCALITEIT

Algemene Administratie Fiscaliteit AAFisc - ORGANISATIECONTEXT 2 FOD FINANCIEN 3 AAFisc binnen onze FOD enkele cijfers (2017) Begin 2017 57% > 54 jaar Leeftijd 36% 8.233 Personeelsleden 42% 1% 45-54 jaar

Algemene Administratie Fiscaliteit AAFisc - ORGANISATIECONTEXT 2 FOD FINANCIEN 3 AAFisc binnen onze FOD enkele cijfers (2017) Begin 2017 57% > 54 jaar Leeftijd 36% 8.233 Personeelsleden 42% 1% 45-54 jaar

De directeur-generaal Belastingdienst in Nederland en de Adjunct-administrateur-generaal van de belastingen in België,

Regeling tussen de bevoegde autoriteiten van Nederland en België met betrekking tot een grensoverschrijdende samenwerking inzake de rechtstreekse uitwisseling van fiscale inlichtingen 3 januari 2011 DGB

Regeling tussen de bevoegde autoriteiten van Nederland en België met betrekking tot een grensoverschrijdende samenwerking inzake de rechtstreekse uitwisseling van fiscale inlichtingen 3 januari 2011 DGB

Exploitatie van bioscoopzalen ( 35 mm of meer )

") T2.1 Structurele en kwalitatieve inlichtingen T2.1.1 Bioscopen volgens het aantal zalen T2.1.2 Zalen en zitplaatsen T2.1.3 Aantal beschikbare zitplaatsen volgens het aantal zalen T2.1.4 Zalen die het hele

T2.1 Structurele en kwalitatieve inlichtingen T2.1.1 Bioscopen volgens het aantal zalen T2.1.2 Zalen en zitplaatsen T2.1.3 Aantal beschikbare zitplaatsen volgens het aantal zalen T2.1.4 Zalen die het hele

AANGIFTE IN DE ROERENDE VOORHEFFING OP DIVIDENDEN VAN BELGISCHE OORSPRONG EN IN DE BELASTINGEN OP DE WERKNEMERSPARTICIPATIE (1) Ondernemingsnr.:...

Ondernemingsnr.:...") Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit Inkomstenbelastingen en met de inkomstenbelastingen gelijkgestelde belastingen Bestemd voor de Administratie Datum van ontvangst

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit Inkomstenbelastingen en met de inkomstenbelastingen gelijkgestelde belastingen Bestemd voor de Administratie Datum van ontvangst

Algemene Administratie Fiscaliteit

Algemene Administratie Fiscaliteit AAFisc ORGANISATIECONTEXT 2 FOD FINANCIEN 3 AAFISC BINNEN ONZE FOD ENKELE CIJFERS (2017) 8.233 medewerkers 182 lokalisaties uiteenlopende opdrachten & taken 4 AAFISC

Algemene Administratie Fiscaliteit AAFisc ORGANISATIECONTEXT 2 FOD FINANCIEN 3 AAFISC BINNEN ONZE FOD ENKELE CIJFERS (2017) 8.233 medewerkers 182 lokalisaties uiteenlopende opdrachten & taken 4 AAFISC

Algemene Administratie Fiscaliteit ALGEMENE ADMINISTRATIE VAN DE FISCALITEIT

Algemene Administratie Fiscaliteit AAFisc ORGANISATIECONTEXT 2 FOD FINANCIEN 3 AAFisc binnen onze FOD enkele cijfers (2017) 8.233 medewerkers 182 lokalisaties uiteenlopende opdrachten & taken 4 AAFisc

Algemene Administratie Fiscaliteit AAFisc ORGANISATIECONTEXT 2 FOD FINANCIEN 3 AAFisc binnen onze FOD enkele cijfers (2017) 8.233 medewerkers 182 lokalisaties uiteenlopende opdrachten & taken 4 AAFisc

FOD FINANCIEN - AABBI

FOD FINANCIEN - AABBI De relatie van de lokale besturen met de fiscus Studiedag GD&A Frank Philipsen Antwerpen, 22.09.2015 1 AABBI - ALGEMEEN 01.04.1979 : oprichting 01.09.2013 : strikt autonome algemene

FOD FINANCIEN - AABBI De relatie van de lokale besturen met de fiscus Studiedag GD&A Frank Philipsen Antwerpen, 22.09.2015 1 AABBI - ALGEMEEN 01.04.1979 : oprichting 01.09.2013 : strikt autonome algemene

Handleiding voor het registreren of wijzigen van uw activiteiten in de voedselketen via Foodweb

Handleiding voor het registreren of wijzigen van uw activiteiten in de voedselketen via Foodweb Federaal Agentschap voor de Veiligheid van de Voedselketen 1 2 Om u aan te melden in Foodweb tikt u het webadres

Handleiding voor het registreren of wijzigen van uw activiteiten in de voedselketen via Foodweb Federaal Agentschap voor de Veiligheid van de Voedselketen 1 2 Om u aan te melden in Foodweb tikt u het webadres

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit Bestemd voor de Administratie Datum van ontvangst van de aangifte: AANGIFTE VAN DE TAKS OP DE EFFECTENREKENINGEN 1 voor de referentieperiode

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit Bestemd voor de Administratie Datum van ontvangst van de aangifte: AANGIFTE VAN DE TAKS OP DE EFFECTENREKENINGEN 1 voor de referentieperiode

Accounting & Gevalstudies. Patrick Huybrechts

Accounting & Gevalstudies Patrick Huybrechts 1 Accounting & Gevalstudies Patrick Huybrechts Accountant Belastingconsulent FideAcc Accountants www.fideacc.be 2 3 Het is onmogelijk op een correcte manier

Accounting & Gevalstudies Patrick Huybrechts 1 Accounting & Gevalstudies Patrick Huybrechts Accountant Belastingconsulent FideAcc Accountants www.fideacc.be 2 3 Het is onmogelijk op een correcte manier

HOOFDSTUK 1. - DEFINITIES. Voor de toepassing van dit besluit wordt met de term "gemeente" ook een brandweerintercommunale bedoeld.

KONINKLIJK BESLUIT VAN 19 APRIL 2014 TOT BEPALING VAN DE VERDEELSLEUTEL VAN DE BIJKOMENDE FEDERALE DOTATIE AAN DE PREZONES EN AAN DE HULPVERLENINGSZONES. 1 (B.S. 25.06.2014) en erratum B.S. 26.02.2015

KONINKLIJK BESLUIT VAN 19 APRIL 2014 TOT BEPALING VAN DE VERDEELSLEUTEL VAN DE BIJKOMENDE FEDERALE DOTATIE AAN DE PREZONES EN AAN DE HULPVERLENINGSZONES. 1 (B.S. 25.06.2014) en erratum B.S. 26.02.2015

Algemene Administratie Fiscaliteit

Algemene Administratie Fiscaliteit 1 AAFISC ORGANISATIECONTEXT PERSONEEL AAFISC VERSUS PERSONEEL FOD FINANCIËN +/- 37,7% AAFisc Overige 13.157 7.956 cijfers 17.09.2018 PERSONEEL AAFISC 53% 47% 7.956 medewerkers

Algemene Administratie Fiscaliteit 1 AAFISC ORGANISATIECONTEXT PERSONEEL AAFISC VERSUS PERSONEEL FOD FINANCIËN +/- 37,7% AAFisc Overige 13.157 7.956 cijfers 17.09.2018 PERSONEEL AAFISC 53% 47% 7.956 medewerkers

Administrative bron. KBO : Kruispuntbank van Ondernemingen. Algemene informatie

FOD Economie, K.M.O., Middenstand en Energie Administrative bron KBO : Kruispuntbank van Ondernemingen Algemene informatie De Kruispuntbank van Ondernemingen is een register dat binnen de Federale Overheidsdienst

FOD Economie, K.M.O., Middenstand en Energie Administrative bron KBO : Kruispuntbank van Ondernemingen Algemene informatie De Kruispuntbank van Ondernemingen is een register dat binnen de Federale Overheidsdienst

Vennootschapsvormen en de daaraan gekoppelde keuzes, en risico s. Bruno De Vuyst. VUB Starterseminarie 18 oktober 2007 NV: 61.500.

MARX VAN RANST VERMEERSCH & PARTNERS The LAW FIRM that WORKS Vennootschapsvormen en de daaraan gekoppelde keuzes, en risico s VUB Starterseminarie 18 oktober 2007 Bruno De Vuyst MVV&P - 2007 Vereist aantal

MARX VAN RANST VERMEERSCH & PARTNERS The LAW FIRM that WORKS Vennootschapsvormen en de daaraan gekoppelde keuzes, en risico s VUB Starterseminarie 18 oktober 2007 Bruno De Vuyst MVV&P - 2007 Vereist aantal

HANDLEIDING START-UP PLAN

HANDLEIDING START-UP PLAN HANDLEIDING START-UP PLAN Dit document geeft informatie aan ondernemers, investeerders en burgers die interesse hebben voor het Start-up Plan. Deze handleiding moet samen met

HANDLEIDING START-UP PLAN HANDLEIDING START-UP PLAN Dit document geeft informatie aan ondernemers, investeerders en burgers die interesse hebben voor het Start-up Plan. Deze handleiding moet samen met

Commissie voor de toegang tot en het hergebruik van bestuursdocumenten

Commissie voor de toegang tot en het hergebruik van bestuursdocumenten Afdeling openbaarheid van bestuur 19 maart 2012 ADVIES 2012-19 met betrekking tot de weigering om een afschrift van het volledige

Commissie voor de toegang tot en het hergebruik van bestuursdocumenten Afdeling openbaarheid van bestuur 19 maart 2012 ADVIES 2012-19 met betrekking tot de weigering om een afschrift van het volledige

TITEL I DOOR DE COMMISSIE VASTGESTELDE DEFINITIE VAN MIDDELGROTE, KLEINE EN MICRO-ONDERNEMINGEN

BIJLAGE 1 MKB-definitie AANBEVELING VAN DE COMMISSIE van 6 mei 2003 betreffende de definitie van kleine, middelgrote en micro-ondernemingen (kennisgeving geschied onder nummer C(2003) 1422) (2003/361/EG)

BIJLAGE 1 MKB-definitie AANBEVELING VAN DE COMMISSIE van 6 mei 2003 betreffende de definitie van kleine, middelgrote en micro-ondernemingen (kennisgeving geschied onder nummer C(2003) 1422) (2003/361/EG)

Aanpassingen aangebracht door de Programmawet van 25 december 2016

RSM InterTax Tax Insights februari 2017 Fiscale nieuwigheden Aanpassingen aangebracht door de Programmawet van 25 december 2016 Brandstofkosten: Indien een vennootschap een bedrijfswagen ter beschikking

RSM InterTax Tax Insights februari 2017 Fiscale nieuwigheden Aanpassingen aangebracht door de Programmawet van 25 december 2016 Brandstofkosten: Indien een vennootschap een bedrijfswagen ter beschikking

(van toepassing vanaf ) HOOFDSTUK I. - Definities.

HOOFDSTUK I. - Definities.") Besluit van de Brusselse Hoofdstedelijke Regering van 21 januari 1999 betreffende het verlaagd tarief van de successierechten in geval van overdracht van kleine en middelgrote ondernemingen (van toepassing

Besluit van de Brusselse Hoofdstedelijke Regering van 21 januari 1999 betreffende het verlaagd tarief van de successierechten in geval van overdracht van kleine en middelgrote ondernemingen (van toepassing

AANGIFTE IN DE ROERENDE VOORHEFFING OP DIVIDENDEN VAN BELGISCHE OORSPRONG EN IN DE BELASTINGEN OP DE WERKNEMERSPARTICIPATIE (1) Ondernemingsnr.:...

Ondernemingsnr.:...") Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit Inkomstenbelastingen en met de inkomstenbelastingen gelijkgestelde belastingen Bestemd voor de Administratie Datum van ontvangst

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit Inkomstenbelastingen en met de inkomstenbelastingen gelijkgestelde belastingen Bestemd voor de Administratie Datum van ontvangst

Koninklijk besluit van 4 mei 1999 betreffende het Instituut van de Accountants en de Belastingconsulenten

Koninklijk besluit van 4 mei 1999 betreffende het Instituut van de Accountants en de Belastingconsulenten Bron : Koninklijk besluit van 4 mei 1999 betreffende het Instituut van de Accountants en de Belastingconsulenten

Koninklijk besluit van 4 mei 1999 betreffende het Instituut van de Accountants en de Belastingconsulenten Bron : Koninklijk besluit van 4 mei 1999 betreffende het Instituut van de Accountants en de Belastingconsulenten

KBO : Kruispuntbank van Ondernemingen

FOD Economie, K.M.O., Middenstand en Energie Administrative bron : Kruispuntbank van Ondernemingen Algemene informatie De Kruispuntbank van Ondernemingen is een register dat binnen de Federale Overheidsdienst

FOD Economie, K.M.O., Middenstand en Energie Administrative bron : Kruispuntbank van Ondernemingen Algemene informatie De Kruispuntbank van Ondernemingen is een register dat binnen de Federale Overheidsdienst

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. CBN-advies 2013/5 - De aandeelhoudersstructuur van ondernemingen: opname in de toelichting van de jaarrekening

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/5 - De aandeelhoudersstructuur van ondernemingen: opname in de toelichting van de jaarrekening I. Inleiding Advies van 4 maart 2013 1. Zowel het volledig

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/5 - De aandeelhoudersstructuur van ondernemingen: opname in de toelichting van de jaarrekening I. Inleiding Advies van 4 maart 2013 1. Zowel het volledig

36994 MONITEUR BELGE BELGISCH STAATSBLAD

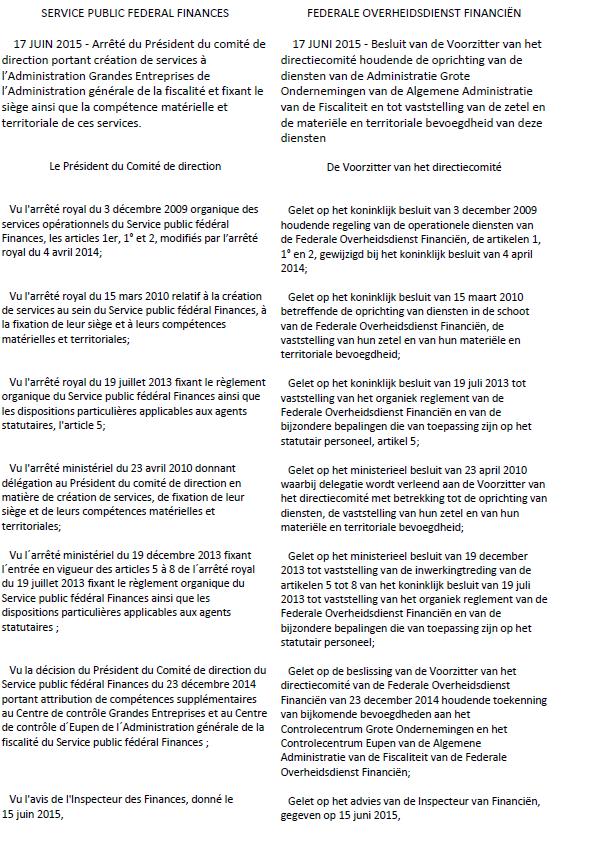

36994 MONITEUR BELGE 26.06.2015 BELGISCH STAATSBLAD SERVICE PUBLIC FEDERAL FINANCES [C 2015/32421] 17 JUIN 2015. Arrêté du Président du comité de direction portant création de services à l Administration

36994 MONITEUR BELGE 26.06.2015 BELGISCH STAATSBLAD SERVICE PUBLIC FEDERAL FINANCES [C 2015/32421] 17 JUIN 2015. Arrêté du Président du comité de direction portant création de services à l Administration

Omzendbrief Welzijn en Gezondheid 2005/001

Omzendbrief Welzijn en Gezondheid 2005/001 Vlaamse Regering Kabinet van Vlaams minister van Welzijn, Volksgezondheid en Gezin Koolstraat 35, 1000 BRUSSEL Tel. 02-552 64 00 - Fax. 02-552 64 01 E-mail: kabinet.vervotte@vlaanderen.be

Omzendbrief Welzijn en Gezondheid 2005/001 Vlaamse Regering Kabinet van Vlaams minister van Welzijn, Volksgezondheid en Gezin Koolstraat 35, 1000 BRUSSEL Tel. 02-552 64 00 - Fax. 02-552 64 01 E-mail: kabinet.vervotte@vlaanderen.be

ADVIES DIENST REGULERING

DIENST REGULERING ADVIES DR-061117-51 betreffende de aanvraag van een leveringsvergunning door de naamloze vennootschap SPE ten gevolge van haar overname van de naamloze vennootschappen Luminus, ALG Négoce

DIENST REGULERING ADVIES DR-061117-51 betreffende de aanvraag van een leveringsvergunning door de naamloze vennootschap SPE ten gevolge van haar overname van de naamloze vennootschappen Luminus, ALG Négoce

Technische fiche startende ondernemingen Art , WIB 92

Wettelijke basis I WIB 92 Technische fiche startende ondernemingen Art. 275 10, WIB 92 Art. 275 10, WIB 92 - programmawet van 10.08.2015 (art. 58 en 59) (BS 18.08.2015 Ed. 2) - programmawet (I) van 26.12.2015

Wettelijke basis I WIB 92 Technische fiche startende ondernemingen Art. 275 10, WIB 92 Art. 275 10, WIB 92 - programmawet van 10.08.2015 (art. 58 en 59) (BS 18.08.2015 Ed. 2) - programmawet (I) van 26.12.2015

GEAUTOMATISEERDE STEMMING VOORSTELLING VAN DE SCHERMEN.

GEAUTOMATISEERDE STEMMING VOORSTELLING VAN DE SCHERMEN. 1. Algemene procedure. a. Inleiding. De stemprocedure wordt op gedetailleerde wijze beschreven in artikel 7 van de wet van 11 april 1994 houdende

GEAUTOMATISEERDE STEMMING VOORSTELLING VAN DE SCHERMEN. 1. Algemene procedure. a. Inleiding. De stemprocedure wordt op gedetailleerde wijze beschreven in artikel 7 van de wet van 11 april 1994 houdende

Bemiddeling door de Fiscale Bemiddelingsdienst

Bemiddeling door de Fiscale Bemiddelingsdienst Geert Callaert Fiscaal Bemiddelaar KU Leuven Studiedag Bemiddeling door en voor de overheid & burgers 11 juni 2015 De doeltreffendheid van de bemiddeling

Bemiddeling door de Fiscale Bemiddelingsdienst Geert Callaert Fiscaal Bemiddelaar KU Leuven Studiedag Bemiddeling door en voor de overheid & burgers 11 juni 2015 De doeltreffendheid van de bemiddeling

Algemene Administratie Fiscaliteit

Algemene Administratie Fiscaliteit 1 AAFISC ORGANISATIECONTEXT PERSONEEL AAFISC VERSUS PERSONEEL FOD FINANCIËN +/- 37,7% AAFisc Overige 13.157 7.956 cijfers 17.09.2018 PERSONEEL AAFISC 53% 47% 7.956 medewerkers

Algemene Administratie Fiscaliteit 1 AAFISC ORGANISATIECONTEXT PERSONEEL AAFISC VERSUS PERSONEEL FOD FINANCIËN +/- 37,7% AAFisc Overige 13.157 7.956 cijfers 17.09.2018 PERSONEEL AAFISC 53% 47% 7.956 medewerkers

Tax Shelter voor Starters - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Startersvennootschappen

15 februari 2017 Tax Shelter voor Starters - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Startersvennootschappen Deze checklist heeft betrekking op rechtstreekse investeringen in een Startersvennootschap

15 februari 2017 Tax Shelter voor Starters - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Startersvennootschappen Deze checklist heeft betrekking op rechtstreekse investeringen in een Startersvennootschap

Inwerkingtreding van de wet van 19 april 2014 betreffende de alternatieve instellingen voor collectieve belegging en hun beheerders

Mededeling FSMA_2014_03 dd. 23/06/2014 Inwerkingtreding van de wet van 19 april 2014 betreffende de alternatieve instellingen voor collectieve belegging en hun beheerders Toepassingsgebied: Deze mededeling

Mededeling FSMA_2014_03 dd. 23/06/2014 Inwerkingtreding van de wet van 19 april 2014 betreffende de alternatieve instellingen voor collectieve belegging en hun beheerders Toepassingsgebied: Deze mededeling

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit Bestemd voor de Administratie Datum van ontvangst van de aangifte:.. Zie verwijzingen op blz. 3 en volgende. AANGIFTE IN DE

Federale Overheidsdienst FINANCIEN Algemene Administratie van de Fiscaliteit Bestemd voor de Administratie Datum van ontvangst van de aangifte:.. Zie verwijzingen op blz. 3 en volgende. AANGIFTE IN DE

KONINKLIJK BESLUIT VAN 4 APRIL 2014 INZAKE VASTSTELLING, BEREKENING EN

KONINKLIJK BESLUIT VAN 4 APRIL 2014 INZAKE VASTSTELLING, BEREKENING EN BETALING VAN DE FEDERALE BASISDOTATIE VOOR DE HULPVERLENINGSZONES. 1 (inw. 1 januari 2014) (B.S. 25.06.2014) Gelet op de wet van 15

KONINKLIJK BESLUIT VAN 4 APRIL 2014 INZAKE VASTSTELLING, BEREKENING EN BETALING VAN DE FEDERALE BASISDOTATIE VOOR DE HULPVERLENINGSZONES. 1 (inw. 1 januari 2014) (B.S. 25.06.2014) Gelet op de wet van 15

Wat betekent de omzetting van de Europese Boekhoudrichtlijn op fiscaal vlak?

Wat betekent de omzetting van de Europese Boekhoudrichtlijn op fiscaal vlak? Bij wet van 18 december 2015 werd de Europese Boekhoudrichtlijn omgezet in Belgisch recht. Hierdoor wijzigde de bestaande definitie

Wat betekent de omzetting van de Europese Boekhoudrichtlijn op fiscaal vlak? Bij wet van 18 december 2015 werd de Europese Boekhoudrichtlijn omgezet in Belgisch recht. Hierdoor wijzigde de bestaande definitie

Deceuninck Naamloze vennootschap Brugsesteenweg 374 8800 Roeselare RPR Gent, afdeling Kortrijk BTW BE 0405.548.486. (de Vennootschap )

") Deceuninck Naamloze vennootschap Brugsesteenweg 374 8800 Roeselare RPR Gent, afdeling Kortrijk BTW BE 0405.548.486 (de Vennootschap ) BIJZONDER VERSLAG VAN DE RAAD VAN BESTUUR OVEREENKOMSTIG ARTIKELEN

Deceuninck Naamloze vennootschap Brugsesteenweg 374 8800 Roeselare RPR Gent, afdeling Kortrijk BTW BE 0405.548.486 (de Vennootschap ) BIJZONDER VERSLAG VAN DE RAAD VAN BESTUUR OVEREENKOMSTIG ARTIKELEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. CBN advies 2017/15 Transacties onder gemeenschappelijke leiding (Common control transactions)

") COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN advies 2017/15 Transacties onder gemeenschappelijke leiding (Common control transactions) Advies van 13 september 2017 1 I. Inleiding 1. Een bedrijfscombinatie

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN advies 2017/15 Transacties onder gemeenschappelijke leiding (Common control transactions) Advies van 13 september 2017 1 I. Inleiding 1. Een bedrijfscombinatie

Ons kabinet specialiseert zich in fiscaal advies en boekhouding expertise voor vennootschappen, zelfstandigen en particulieren.

Tax & Accounting Ons kabinet specialiseert zich in fiscaal advies en boekhouding expertise voor vennootschappen, zelfstandigen en particulieren. We behandelen het geheel van uw boekhouding en fiscale operaties,

Tax & Accounting Ons kabinet specialiseert zich in fiscaal advies en boekhouding expertise voor vennootschappen, zelfstandigen en particulieren. We behandelen het geheel van uw boekhouding en fiscale operaties,

AANVRAAG TOT IDENTIFICATIE VAN EEN BTW-EENHEID (formulier 606 A)

") AANVRAAG TOT IDENTIFICATIE VAN EEN BTW-EENHEID (formulier 606 A) BELANGRIJK In België gevestigde belastingplichtigen die in juridisch opzicht onafhankelijk zijn, maar op financieel, organisatorisch en

AANVRAAG TOT IDENTIFICATIE VAN EEN BTW-EENHEID (formulier 606 A) BELANGRIJK In België gevestigde belastingplichtigen die in juridisch opzicht onafhankelijk zijn, maar op financieel, organisatorisch en

Geregistreerde entiteit natuurlijk persoon

Lijst van de functies die de machtiging verlenen om de geregistreerde entiteit te vertegenwoordigen en die toegang geven tot My Enterprise (raadplegen, wijzigen, doorhalen, verbetering aanvragen en volmacht

Lijst van de functies die de machtiging verlenen om de geregistreerde entiteit te vertegenwoordigen en die toegang geven tot My Enterprise (raadplegen, wijzigen, doorhalen, verbetering aanvragen en volmacht

HOOFDSTUK 1. - DEFINITIES. Voor de toepassing van dit besluit wordt met de term "gemeente" ook een brandweerintercommunale bedoeld.

KONINKLIJK BESLUIT VAN 19 APRIL 2014 TOT BEPALING VAN DE VERDEELSLEUTEL VAN DE BIJKOMENDE FEDERALE DOTATIE AAN DE PREZONES EN AAN DE HULPVERLENINGSZONES. 1 (B.S. 25.06.2014) en erratum B.S. 26.02.2015

KONINKLIJK BESLUIT VAN 19 APRIL 2014 TOT BEPALING VAN DE VERDEELSLEUTEL VAN DE BIJKOMENDE FEDERALE DOTATIE AAN DE PREZONES EN AAN DE HULPVERLENINGSZONES. 1 (B.S. 25.06.2014) en erratum B.S. 26.02.2015

Nieuwe boekhoudwetgeving op komst

Nieuwe boekhoudwetgeving op komst Prof. dr. Stijn Goeminne, Universiteit Gent, Vakgroep Publieke Governance, Management en Financiën In het werkveld zijn de bepalingen van W.Venn. en haar uitvoeringsbesluit

Nieuwe boekhoudwetgeving op komst Prof. dr. Stijn Goeminne, Universiteit Gent, Vakgroep Publieke Governance, Management en Financiën In het werkveld zijn de bepalingen van W.Venn. en haar uitvoeringsbesluit

Ondernemingen-natuurlijk persoon

Lijst van de functies die de machtiging verlenen om de onderneming te vertegenwoordigen en die toegang geven tot My Enterprise (raadplegen, wijzigen, doorhalen, verbetering aanvragen en volmacht toekenen)

Lijst van de functies die de machtiging verlenen om de onderneming te vertegenwoordigen en die toegang geven tot My Enterprise (raadplegen, wijzigen, doorhalen, verbetering aanvragen en volmacht toekenen)

De lokale marktplatforms Een ruimte voor informatie en dialoog voor de lokale spelers van de markt van goederen en diensten

januari 2013 De lokale marktplatforms Een ruimte voor informatie en dialoog voor de lokale spelers van de markt van goederen en diensten De lokale marktplatforms Een ruimte voor informatie en dialoog

januari 2013 De lokale marktplatforms Een ruimte voor informatie en dialoog voor de lokale spelers van de markt van goederen en diensten De lokale marktplatforms Een ruimte voor informatie en dialoog

Boekdeel I. Algemeen. Bijzondere wet van 16 januari 1989 betreffende

Boekdeel I Algemeen Bijzondere wet van 16 januari 1989 betreffende de financiering van de Gemeenschappen en de Gewesten..... 7 Wet van 24 december 2002 tot wijziging van de vennootschapsregeling inzake

Boekdeel I Algemeen Bijzondere wet van 16 januari 1989 betreffende de financiering van de Gemeenschappen en de Gewesten..... 7 Wet van 24 december 2002 tot wijziging van de vennootschapsregeling inzake

Administrative bron. KBO : Kruispuntbank van Ondernemingen. Algemene informatie

Metadata Administrative bron : Kruispuntbank van Ondernemingen Algemene informatie De Kruispuntbank van Ondernemingen is een register dat binnen de Federale Overheidsdienst Economie, K.M.O., Middenstand

Metadata Administrative bron : Kruispuntbank van Ondernemingen Algemene informatie De Kruispuntbank van Ondernemingen is een register dat binnen de Federale Overheidsdienst Economie, K.M.O., Middenstand

DEXIA NV. Rogierplein Brussel RPR Brussel BTW BE BIJZONDER VERSLAG VAN DE RAAD VAN BESTUUR. 23 mei 2007

DEXIA NV Rogierplein 11 1210 Brussel RPR Brussel BTW BE 0458.548.296 BIJZONDER VERSLAG VAN DE RAAD VAN BESTUUR 23 mei 2007 Opgesteld conform artikel 596 van het Wetboek Vennootschappen ter gelegenheid

DEXIA NV Rogierplein 11 1210 Brussel RPR Brussel BTW BE 0458.548.296 BIJZONDER VERSLAG VAN DE RAAD VAN BESTUUR 23 mei 2007 Opgesteld conform artikel 596 van het Wetboek Vennootschappen ter gelegenheid

KMO-DEFINITIE. Richtlijn 2013/34/EU

Richtlijn 2013/34/EU Chronologie tot op heden : 26/06/2013 : EUR Richtlijn 19/06/2015 : De ministerraad keurde een voorontwerp van wet en KB goed 10/11/2015 : wetsontwerp : Bron : parlementaire stukken

Richtlijn 2013/34/EU Chronologie tot op heden : 26/06/2013 : EUR Richtlijn 19/06/2015 : De ministerraad keurde een voorontwerp van wet en KB goed 10/11/2015 : wetsontwerp : Bron : parlementaire stukken

Algemene Administratie Fiscaliteit. Frie Bellon Centrumdirecteur Particulieren Centrum Mechelen

Algemene Administratie Fiscaliteit Frie Bellon Centrumdirecteur Particulieren Centrum Mechelen 1 AAFISC ORGANISATIECONTEXT PERSONEEL AAFISC VERSUS PERSONEEL FOD FINANCIËN +/- 37,3% AAFisc Overige 13.169

Algemene Administratie Fiscaliteit Frie Bellon Centrumdirecteur Particulieren Centrum Mechelen 1 AAFISC ORGANISATIECONTEXT PERSONEEL AAFISC VERSUS PERSONEEL FOD FINANCIËN +/- 37,3% AAFisc Overige 13.169

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. CBN-advies 2013/5 - De aandeelhoudersstructuur van ondernemingen: opname in de toelichting van de jaarrekening

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/5 - De aandeelhoudersstructuur van ondernemingen: opname in de toelichting van de jaarrekening Advies van 4 maart 2013 I. Inleiding II. Kennisgevingsplicht

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2013/5 - De aandeelhoudersstructuur van ondernemingen: opname in de toelichting van de jaarrekening Advies van 4 maart 2013 I. Inleiding II. Kennisgevingsplicht

CIRCULAIRE. AOIF nr. 24/2009. Brussel, 9 mei 2009

CIRCULAIRE AOIF nr. 24/2009 Federale Overheidsdienst FINANCIEN Administratie Van de ondernemings- en inkomensfiscaliteit Centrale diensten Directie I/5A Ci.RH.241/598.219 ONDERWERP : Inkomstenbelastingen

CIRCULAIRE AOIF nr. 24/2009 Federale Overheidsdienst FINANCIEN Administratie Van de ondernemings- en inkomensfiscaliteit Centrale diensten Directie I/5A Ci.RH.241/598.219 ONDERWERP : Inkomstenbelastingen

Home > Addendum dd bij de circulaire AAFisc 36/2008 (nr. Ci.RH.421/ ) dd

dd") Page 1 of 6 Home > Addendum dd. 18.11.2014 bij de circulaire AAFisc 36/2008 (nr. Ci.RH.421/574.945) dd. 09.10.2008 Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst

Page 1 of 6 Home > Addendum dd. 18.11.2014 bij de circulaire AAFisc 36/2008 (nr. Ci.RH.421/574.945) dd. 09.10.2008 Algemene Administratie van de Fiscaliteit - Operationele Expertise en Ondersteuning Dienst

COMMISIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/3 - Verplichting tot opstelling en publicatie van de jaarrekening door de inbrengende vereniging in het kader van een pseudo-fusie Advies van 8 juli

COMMISIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2015/3 - Verplichting tot opstelling en publicatie van de jaarrekening door de inbrengende vereniging in het kader van een pseudo-fusie Advies van 8 juli

MONITEUR BELGE BELGISCH STAATSBLAD

MONITEUR BELGE 10.04.2013 BELGISCH STAATSBLAD 22365 e-mail : hans.demolder@bz.vlaanderen.be Voor de arbeidsvoorwaarden kan je onze website consulteren http://www.werkenvoorvlaanderen.be of contact opnemen

MONITEUR BELGE 10.04.2013 BELGISCH STAATSBLAD 22365 e-mail : hans.demolder@bz.vlaanderen.be Voor de arbeidsvoorwaarden kan je onze website consulteren http://www.werkenvoorvlaanderen.be of contact opnemen

INSTITUUT DER BEDRIJFSREVISOREN JAARLIJKSE MEDEDELING M.B.T. DE WERKZAAMHEDEN VAN HET KANTOOR 1 BOEKJAAR AFGESLOTEN OP... (...

INSTITUUT DER BEDRIJFSREVISOREN JAARLIJKSE MEDEDELING M.B.T. DE WERKZAAMHEDEN VAN HET KANTOOR 1 BOEKJAAR AFGESLOTEN OP... (... maanden) 2 I. IDENTIFICATIE VAN DE AANGEVER 1. Benaming :. : A/B 3 nr....

INSTITUUT DER BEDRIJFSREVISOREN JAARLIJKSE MEDEDELING M.B.T. DE WERKZAAMHEDEN VAN HET KANTOOR 1 BOEKJAAR AFGESLOTEN OP... (... maanden) 2 I. IDENTIFICATIE VAN DE AANGEVER 1. Benaming :. : A/B 3 nr....

Tax Shelter voor Starters - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Startersvennootschappen

7 september 2015 Tax Shelter voor Starters - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Startersvennootschappen Deze checklist heeft betrekking op rechtstreekse investeringen in een Startersvennootschap.

7 september 2015 Tax Shelter voor Starters - Checklist met betrekking tot RECHTSTREEKSE INVESTERINGEN in Startersvennootschappen Deze checklist heeft betrekking op rechtstreekse investeringen in een Startersvennootschap.

NBB: Nationale Bank van België - Jaarrekeningen van de ondernemingen

FOD Economie, K.M.O., Middenstand en Energie Administrative bron NBB: Nationale Bank van België - Jaarrekeningen van de ondernemingen Algemene informatie Volgens het Wetboek van Vennootschappen zijn de

FOD Economie, K.M.O., Middenstand en Energie Administrative bron NBB: Nationale Bank van België - Jaarrekeningen van de ondernemingen Algemene informatie Volgens het Wetboek van Vennootschappen zijn de

VOLMACHT. Buitengewone Algemene Vergadering van Resilux NV d.d. vrijdag 20 mei Ondergetekende:

VOLMACHT Buitengewone Algemene Vergadering van Resilux NV d.d. vrijdag 20 mei 2011 Ondergetekende: (Voor natuurlijke personen: naam, voornamen, adres en rijksregisternummer) (Voor rechtspersonen: naam,

VOLMACHT Buitengewone Algemene Vergadering van Resilux NV d.d. vrijdag 20 mei 2011 Ondergetekende: (Voor natuurlijke personen: naam, voornamen, adres en rijksregisternummer) (Voor rechtspersonen: naam,

(hierna de "Vennootschap") BUITENGEWONE ALGEMENE VERGADERING VAN AANDEELHOUDERS GEHOUDEN OP 31 DECEMBER 2013

BUITENGEWONE ALGEMENE VERGADERING VAN AANDEELHOUDERS GEHOUDEN OP 31 DECEMBER 2013") ECONOCOM GROUP Naamloze vennootschap die publiek beroep doet of heeft gedaan op het spaarwezen Maatschappelijke zetel: Marsveldplein 5, 1050 Brussel Ondernemingsnummer: 0422.646.816 (RPR Brussel) (hierna

ECONOCOM GROUP Naamloze vennootschap die publiek beroep doet of heeft gedaan op het spaarwezen Maatschappelijke zetel: Marsveldplein 5, 1050 Brussel Ondernemingsnummer: 0422.646.816 (RPR Brussel) (hierna

Boekdeel I. Algemeen. Deel 1. Inkomstenbelastingen. Deel 2. Met de inkomstenbelastingen gelijkgestelde belastingen. zie afzonderlijk Boekdeel I

Boekdeel I zie afzonderlijk Boekdeel I Algemene inhoudstafel Boekdeel I Algemeen Bijzondere wet van 16 januari 1989 betreffende de financiering van de Gemeenschappen en de Gewesten................. 5 Wet

Boekdeel I zie afzonderlijk Boekdeel I Algemene inhoudstafel Boekdeel I Algemeen Bijzondere wet van 16 januari 1989 betreffende de financiering van de Gemeenschappen en de Gewesten................. 5 Wet

Fonds voor Voeding en Welzijn van de federatie Voedingsindustrie

Fonds voor Voeding en Welzijn van de federatie Voedingsindustrie KANDIDAATSDOSSIER 2009-S3031- Fonds voor Voeding en Welzijn van de Federatie Voedingsindustrie Met het Fonds voor Voeding en Welzijn wil

Fonds voor Voeding en Welzijn van de federatie Voedingsindustrie KANDIDAATSDOSSIER 2009-S3031- Fonds voor Voeding en Welzijn van de Federatie Voedingsindustrie Met het Fonds voor Voeding en Welzijn wil

RAAMOVEREENKOMST. Deze raamovereenkomst voor de productie van een in aanmerking komend podiumwerk (de Raamovereenkomst ) is afgesloten op [*] tussen

![RAAMOVEREENKOMST. Deze raamovereenkomst voor de productie van een in aanmerking komend podiumwerk (de Raamovereenkomst ) is afgesloten op [*] tussen](/thumbs/83/88498425.jpg "RAAMOVEREENKOMST. Deze raamovereenkomst voor de productie van een in aanmerking komend podiumwerk (de Raamovereenkomst ) is afgesloten op [*] tussen") RAAMOVEREENKOMST Deze raamovereenkomst voor de productie van een in aanmerking komend podiumwerk (de Raamovereenkomst ) is afgesloten op [*] tussen 1. [*], ingeschreven bij de KBO onder het nummer [*]

RAAMOVEREENKOMST Deze raamovereenkomst voor de productie van een in aanmerking komend podiumwerk (de Raamovereenkomst ) is afgesloten op [*] tussen 1. [*], ingeschreven bij de KBO onder het nummer [*]

VAK I. - BEREKENING VAN DE TE BETALEN ROERENDE VOORHEFFING (RV)

") Federale Overheidsdienst FINANCIEN Algemene Administratie de Fiscaliteit Bestemd voor de Administratie Datum ontgst de aangifte:... AANGIFTE IN DE ROERENDE VOORHEFFING INKOMSTEN VAN ROERENDE GOEDEREN EN

Federale Overheidsdienst FINANCIEN Algemene Administratie de Fiscaliteit Bestemd voor de Administratie Datum ontgst de aangifte:... AANGIFTE IN DE ROERENDE VOORHEFFING INKOMSTEN VAN ROERENDE GOEDEREN EN

OPROEPING TOT DE BUITENGEWONE ALGEMENE VERGADERING VAN AANDEELHOUDERS VAN 9 DECEMBER 2013

RETAIL ESTATES Naamloze Vennootschap Openbare vastgoedbevak naar Belgisch Recht Zetel: Industrielaan 6, 1740 Ternat Ondernemingsnummer: 0434.797.847 (Brussel) (de Vennootschap ) OPROEPING TOT DE BUITENGEWONE

RETAIL ESTATES Naamloze Vennootschap Openbare vastgoedbevak naar Belgisch Recht Zetel: Industrielaan 6, 1740 Ternat Ondernemingsnummer: 0434.797.847 (Brussel) (de Vennootschap ) OPROEPING TOT DE BUITENGEWONE

Voorafgaande opmerkingen

FAQ betreffende het reglement van de FSMA van 17 januari 2017 over de medewerking van de bedrijfsrevisoren aan het toezicht op de naleving van de EMIR-verordening door de niet-financiële tegenpartijen

FAQ betreffende het reglement van de FSMA van 17 januari 2017 over de medewerking van de bedrijfsrevisoren aan het toezicht op de naleving van de EMIR-verordening door de niet-financiële tegenpartijen

Een geschil met de federale belastingadministratie? De Fiscale Bemiddelingsdienst helpt u! Wijze van conflictoplossing / -benadering

Een geschil met de federale belastingadministratie? De Fiscale Bemiddelingsdienst helpt u! Federale Overheidsdienst FINANCIEN Geert Callaert Fiscaal Bemiddelaar International Fiscal Association Brussel

Een geschil met de federale belastingadministratie? De Fiscale Bemiddelingsdienst helpt u! Federale Overheidsdienst FINANCIEN Geert Callaert Fiscaal Bemiddelaar International Fiscal Association Brussel

Federale Overheidsdienst Financiën Administratie der Douane en Accijnzen. Inlichtingenformulier Terug te sturen naar: (zie verklarende nota)

") Federale Overheidsdienst Financiën Administratie der Douane en Accijnzen Inlichtingenformulier Terug te sturen naar: (zie verklarende nota) Vrijstelling van de bijdrage op de energie geheven op aardgas

Federale Overheidsdienst Financiën Administratie der Douane en Accijnzen Inlichtingenformulier Terug te sturen naar: (zie verklarende nota) Vrijstelling van de bijdrage op de energie geheven op aardgas

DAGORDE. Titel A. 1. Voorstel, om de Raad van Bestuur te machtigen om:

Naamloze vennootschap Openbare gereglementeerde vastgoedvennootschap naar Belgisch recht Adres van de maatschappelijke zetel: Woluwedal 60 bus 4 te 1200 Brussel Tel : 02.740.14.50 - Fax : 02.740.14.59

Naamloze vennootschap Openbare gereglementeerde vastgoedvennootschap naar Belgisch recht Adres van de maatschappelijke zetel: Woluwedal 60 bus 4 te 1200 Brussel Tel : 02.740.14.50 - Fax : 02.740.14.59

UITNODIGING VOOR GEWONE ALGEMENE VERGADERING VAN AANDEELHOUDERS

Naamloze vennootschap De Gerlachekaai 20 te 2000 Antwerpen BTW BE 0860 409 202 RPR Antwerpen UITNODIGING VOOR GEWONE ALGEMENE VERGADERING VAN AANDEELHOUDERS De raad van bestuur heeft de eer de aandeelhouders

Naamloze vennootschap De Gerlachekaai 20 te 2000 Antwerpen BTW BE 0860 409 202 RPR Antwerpen UITNODIGING VOOR GEWONE ALGEMENE VERGADERING VAN AANDEELHOUDERS De raad van bestuur heeft de eer de aandeelhouders

Circulaire aan de financiële instellingen over verwervingen, vergrotingen, verkleiningen of overdrachten van gekwalificeerde deelnemingen

de Berlaimontlaan 14 - BE-1000 Brussel tel. +32 2 221 38 12 fax 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Circulaire Brussel, 14 september 2017 Kenmerk: NBB_2017_23 uw correspondent:

de Berlaimontlaan 14 - BE-1000 Brussel tel. +32 2 221 38 12 fax 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Circulaire Brussel, 14 september 2017 Kenmerk: NBB_2017_23 uw correspondent:

Vennootschappen onderworpen aan de vennootschapsbijdrage

Vennootschappen onderworpen aan de vennootschapsbijdrage Rijksinstituut voor de Sociale Verzekeringen der Zelfstandigen (2001), Statistiek van de aangesloten vennootschappen jaar 2000, 68 p. Begin juni

Vennootschappen onderworpen aan de vennootschapsbijdrage Rijksinstituut voor de Sociale Verzekeringen der Zelfstandigen (2001), Statistiek van de aangesloten vennootschappen jaar 2000, 68 p. Begin juni

OPROEPING VOOR DE BUITENGEWONE ALGEMENE VERGADERING VAN AANDEELHOUDERS TE HOUDEN OP 18 DECEMBER 2013 VANAF 17 UUR

RealDolmen Naamloze vennootschap A. Vaucampslaan 42, 1654 Huizingen BTW BE / RPR 0429.037.235 Brussel (België) OPROEPING VOOR DE BUITENGEWONE ALGEMENE VERGADERING VAN AANDEELHOUDERS TE HOUDEN OP 18 DECEMBER

RealDolmen Naamloze vennootschap A. Vaucampslaan 42, 1654 Huizingen BTW BE / RPR 0429.037.235 Brussel (België) OPROEPING VOOR DE BUITENGEWONE ALGEMENE VERGADERING VAN AANDEELHOUDERS TE HOUDEN OP 18 DECEMBER

Leningen, kredieten en borgstellingen aan leiders, aandeelhouders en verbonden personen

de Berlaimontlaan 14 BE-1000 Brussel tel. +32 2 221 22 20 fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Circulaire Brussel, 7 juli 2017 Kenmerk: NBB_2017_21 uw correspondent:

de Berlaimontlaan 14 BE-1000 Brussel tel. +32 2 221 22 20 fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Circulaire Brussel, 7 juli 2017 Kenmerk: NBB_2017_21 uw correspondent:

Aanvulling van [ ] op het Prospectus dat op 5 mei 2015 door de FSMA werd goedgekeurd De Aanbieder wordt geadviseerd door

![Aanvulling van [ ] op het Prospectus dat op 5 mei 2015 door de FSMA werd goedgekeurd De Aanbieder wordt geadviseerd door](/thumbs/30/14637587.jpg "Aanvulling van [ ] op het Prospectus dat op 5 mei 2015 door de FSMA werd goedgekeurd De Aanbieder wordt geadviseerd door") TAXSHELTER.BE NV Siège social: Maatschappelijke zetel 36 rue de Mulhouse, 4020 Luik Bedrijfszetel: Corner Building - Genèvestraat 175, 1140 Evere KBO 865.895.838 OPENBARE AANBIEDING TOT INSCHRIJVING MET

TAXSHELTER.BE NV Siège social: Maatschappelijke zetel 36 rue de Mulhouse, 4020 Luik Bedrijfszetel: Corner Building - Genèvestraat 175, 1140 Evere KBO 865.895.838 OPENBARE AANBIEDING TOT INSCHRIJVING MET

Ondernemingsnummer 0458.623.918 (RPR Antwerpen) BTW: BE 0458.623.918

BTW: BE 0458.623.918") Naamloze Vennootschap Openbare Vastgoedbeleggingsvennootschap met vast kapitaal naar Belgisch recht of openbare Vastgoedbevak naar Belgisch recht Uitbreidingstraat 18 2600 Berchem Ondernemingsnummer 0458.623.918

Naamloze Vennootschap Openbare Vastgoedbeleggingsvennootschap met vast kapitaal naar Belgisch recht of openbare Vastgoedbevak naar Belgisch recht Uitbreidingstraat 18 2600 Berchem Ondernemingsnummer 0458.623.918

Wet van 13 maart 2016 op het statuut van en het toezicht op de verzekerings- of herverzekeringsondernemingen, de artikelen 107 tot 122.

de Berlaimontlaan 14 BE-1000 Brussel tel. +32 2 221 35 88 fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Mededeling Brussel, 2 juni 2017 Kenmerk: NBB_2017_18 uw correspondent:

de Berlaimontlaan 14 BE-1000 Brussel tel. +32 2 221 35 88 fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Mededeling Brussel, 2 juni 2017 Kenmerk: NBB_2017_18 uw correspondent:

Berekening van de belasting

Berekening van de belasting Gewoon stelsel van aanslag Afzonderlijke aanslagen Berekening van de belasting HOOFDSTUK III : BEREKENING VAN DE BELASTING Art. 215-219bis Afdeling I : Gewoon stelsel van aanslag

Berekening van de belasting Gewoon stelsel van aanslag Afzonderlijke aanslagen Berekening van de belasting HOOFDSTUK III : BEREKENING VAN DE BELASTING Art. 215-219bis Afdeling I : Gewoon stelsel van aanslag

COMMISIE VOOR BOEKHOUDKUNDIGE NORMEN. Het gebruik van de verbindingsrekening tussen een buitenlandse vennootschap en haar Belgisch bijkantoor

COMMISIE VOOR BOEKHOUDKUNDIGE NORMEN Het gebruik van de verbindingsrekening tussen een buitenlandse vennootschap en haar Belgisch bijkantoor Ontwerpadvies I. Inleiding 1. Wat betreft de boekhoudkundige

COMMISIE VOOR BOEKHOUDKUNDIGE NORMEN Het gebruik van de verbindingsrekening tussen een buitenlandse vennootschap en haar Belgisch bijkantoor Ontwerpadvies I. Inleiding 1. Wat betreft de boekhoudkundige

AANVRAAGFORMULIER VOOR HET ATTEST VRIJSTELLING SCHENKINGSRECHTEN ARTIKEL 140/6, 1, WETBOEK DER REGISTRATIE-, HYPOTHEEK- EN GRIFFIERECHTEN

Brussel Fiscaliteit* Kruidtuinlaan 20 1035 Brussel AANVRAAGFORMULIER VOOR HET ATTEST VRIJSTELLING SCHENKINGSRECHTEN ARTIKEL 140/6, 1, WETBOEK DER REGISTRATIE-, HYPOTHEEK- EN GRIFFIERECHTEN Waarvoor dient

Brussel Fiscaliteit* Kruidtuinlaan 20 1035 Brussel AANVRAAGFORMULIER VOOR HET ATTEST VRIJSTELLING SCHENKINGSRECHTEN ARTIKEL 140/6, 1, WETBOEK DER REGISTRATIE-, HYPOTHEEK- EN GRIFFIERECHTEN Waarvoor dient

Beleggen binnen of buiten de vennootschap!

Beleggen binnen of buiten de vennootschap! Iven De Hoon BELEGGEN BINNEN OF BUITEN DE VENNOOTSCHAP 1. Beïnvloedt een belegging de vennootschapsbelasting?... 3 2. Beïnvloedt een belegging de notionele intrestaftrek?...

Beleggen binnen of buiten de vennootschap! Iven De Hoon BELEGGEN BINNEN OF BUITEN DE VENNOOTSCHAP 1. Beïnvloedt een belegging de vennootschapsbelasting?... 3 2. Beïnvloedt een belegging de notionele intrestaftrek?...

Auteur. Federale Overheidsdienst Financiën. http://minfin.fgov.be. Onderwerp