BTW VRAESTEL ANTWOORDBOEK

|

|

|

- Peter Baert

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 REKENINGKUNDE - BTW BTW VRAESTEL ANTWOORDBOEK Page 1 of 5

2 REKENINGKUNDE - BTW NOVEMBER 2014 Page 2 of 5

3 REKENINGKUNDE - BTW OOS-KAAP 2015 REKORD EKSAMEN Page 3 of 5

4 REKENINGKUNDE - BTW Page 4 of 5

5 REKENINGKUNDE - BTW Page 5 of 5

6 REKENINGKUNDE - MAATSKAPPYE INKOMSTESTAAT EN BALANSTAAT VRAESTEL ANTWOORDBOEK Page 1 of 24

7 REKENINGKUNDE - MAATSKAPPYE AANSUIWERINGS 1. Vooruitbetaalde uitgawes Balansstaat Nota 5 2. Opgelope uitgawes Balanstaat Nota 9 3. Inkomste vooruitontvang Balanstaat Nota 9 4. Opgelope inkomste Balanstaat Nota 5 Altyd afgetrek vanaf uitgawe-rekening Inkomstestaat Altyd bygetel by uitgawe-rekening Inkomstestaat Altyd afgetrek vanaf inkomste-rekening Inkomstestaat Altyd bygetel by inkomste-rekening Inkomstestaat 5. Ontvang bankstaat: Bankkoste (kontantdeposito fooi, kredietkaart heffings ens.) Rente op krediet saldo Bygetel by bankkoste Inkomstestaat Rente op gunstigde saldo Nota 1 Balansstaat Inkomstestaat rente inkomste Rente op debiet saldo Rente op oortrokke bankrekening Nota 2 Balansstaat Inkomstestaat rente uitgawe VT tjeks ontvang vanaf debiteur Nota 6 Bank verminder (Bates verminder)/ Oortrokke bank Bank vermeerder (Las vermeerder) Nota 5 Debiteure vermeerder Inkomstestaat Korting toegestaan verminder (kanselleer korting) Page 2 of 24

8 REKENINGKUNDE - MAATSKAPPYE VT tjeks betaal aan krediteur Nota 6 Bank vermeerder Oortrokke bank verminder Nota 9 Krediteure vermeerder Korting ontvang verminder (kanselleer korting) 6. Rente gekapitaliseer Inkomste Word bygetel by Vaste deposito Rente inkomste vermeeder Nota 1 Uitgawe Word bygetel by lening Balansstaat Rente uitgawe vermeerder Nota 2 7. Rente nie gekapitaliseer Inkomste Rente inkomste vermeerder - Inkomstestaat, Nota 1. Opgelope inkomste Nota 5 (Bedryfsbate) Uitgawe Rente uitgawe vermeerder Inkomstestaat, Nota 2 Opgelope uitgawes Nota 9 (Bedryfslas) 8. Waardevermindering Verskyn glad nie in die vooraansuiwerings-proefbalans, jaareindaansuiwering. 9 Oninbare skulde Inkomstestaat 10 Voorsiening oninbare skulde Balansstaat Verhoog: Verlaag: Voorsiening oninbare skuld aansuiwering Uitgawe Voorsiening oninbare skuld aansuiwering Inkomste Page 3 of 24

9 REKENINGKUNDE - MAATSKAPPYE 11 Verskeringseis Bereken verlies Inkomstestaat Die oorspronklike kosprys van verlies word altyd aangedui in die koste rekening. 12. Fisiese voorraadopname Bereken handelsvoorraad tekort Uitgawe Bereken handelvoorraad surplus Inkomste Verbruikersgoeder voorhande 13. Salaris/loon van n werknemer foutief weggelaat of bygesit Foutiewelik bygesit Moet altyd afgetrek word. Foutiewelik weggelaat Moet altyd bygetel word Vooruitgedateerde tjek uitgereik Vooruitgedateerde tjek ontvang Debiteure grootboek het n krediet saldo. Krediteuregrootboek het n debiet saldo. Bank word gedebiteer word by bates bygetel as gunstigde saldo en by laste afgetrek as ongustigde saldo. Krediteurekontrole word gekrediteer. Doen niks. As geboekstaaf, moet n terugskrywing doen. Moet saldo oorplaas na die Krediteurekontrole rekening. Debiteer Debiteurekontrole Krediteer - Krediteurekontrole Moet saldo oorplaas na die Debiteurekontrole rekening. Debiteer Debiteurekontrole Krediteer - Krediteurekontrole 14. Aandele uitgereik gedurende die jaar 15. Aandele teruggekoop gedurende die jaar 16. Inkomste belasting te veel of te min betaal 17. Dividende verklaar en betaal NOTA: MOELIKHEIDSGRAAD VAN AANPASSING LÊ IN DIE BEREKENING VAN DIE BEDRAG, INSKRYWING BLY DIESELFDE!!!! Page 4 of 24

10 REKENINGKUNDE - MAATSKAPPYE AANSUIWERINGS: BEREKENINGE HUURINKOMSTE VOORUITONTVANG 1. Die totale huur ontvang beloop R Neem in ag dat een maand se huur vooruitonvang is. 2. Die huurder het sy huur een maand vooruitbetaal. Neem in ag dat die huur met R2 000 toegeneem het vanaf 1 Oktober Die totale huurinkomste ontvang is R Die totale huur is R2 000 per maand. Die huur het met 10% verhoog op 30 September Die huur vir Maart en April was ontvang in Februarie. 4. Die totale bedrag ontvang is R Die huur het met 10% verhoog vanaf 1 September Die huur is ontvang vir Februarie en Maart. UITSTAANDE HUUR (OPGELOPE INKOMSTE) 5. Die huur vir Februarie is nogsteeds uitstaande. Die totale huur ontvang beloop R Die huur het verhoog met 10% op 30 Augustus Die totale huur vir Februarie is nog uitstaande. Die totale huur ontvang was R Die huur is verlaag met 20% op 30 Oktober SALARISSE EN LONE 1. Bruto salaris Salarisse en lone rekening aangedui uitgawe vir die besigheid minus Aftrekkings Aangedui in fonds rekening las vir die besigheid. Voorbeelde: SAID, Mediese fonds, Pensioen fonds, WVF ens. = Netto salaris Altyd aangedui in krediteure vir salarisse Las vir die besigheid plus Bydraes Dit word altyd bygetel by die fonds rekening gesien as n uitgawe vir die besigheid. Die besigheid kan tot alles bydrae behalwe SAID. 2. Tipes aansuiwerings: Die werknemer se salaris is uitgelaat. Die werknemer se salaris is uitgelaat. Salarisse is verhoog met n %. Die werknemer het n verhoging gekry. Die salaris is aangeteken maar nie die verhoging. n Werknemer het afgetree en die boekhouer het sy salaris bygesit. Page 5 of 24

11 REKENINGKUNDE - MAATSKAPPYE 3. Voorbeelde oor hoe die inligting kan op die volgende manier gegee word: Bruto salaris R SAID 10% WVF 1% Mediese fonds R150 per maand. Die besigheid drae op n Rand vir Rand basis by to die WVF. Die besigheid drae dubbeld die bedrag wat aftgetrek word na die mediese fonds. Netto salaris R8 750 SAID 10% WVF 1% Mediese fonds R150 per maand. Die totale aftrekking is 12,5% vanaf die bruto salaris. Die besigheid drae op n Rand vir Rand basis by to die WVF. Die besigheid drae dubbeld die bedrag wat aftgetrek word na die mediesefonds. n Werknemer is n 15% verhoging gegee op 1 Februarie Die MH (Menslike hulpbronne department) het nooit hierdie inligting aan die salarisklerk oorgedrae. Die salaris is aangeteken sonder die verhoging. Dit is die besigheid se beleid om op n rand vir rand basis to die Pensioenfonds en die Mediesefonds by te drae. Bruto salaris - R SAID 35% van die bruto salaris. Pensioenfonds 15% van die bruto salaris. Mediesefonds R650. Neem in ag dat die werknemer se salaris verhoging hom in n hoër belasting kategorie plaas. Hy sal nou 38% betaal aan SAID. Page 6 of 24

12 REKENINGKUNDE - MAATSKAPPYE 1. MAATSKAPPYE: FINANSIËLE STATE Dit is belangrik om al jou formate te ken en seker te maak jy weet hoe om finale aansuiwerings te hanteer. 1. Ken jou FORMAAT en weet hoe om die Inkomstestaat te voltooi. Jy moet weet wanneer moet jy by tel en wanneer om af te trek. 2. Slegs die NOMINALE REKENING AFDELING kom voor in die Inkomstestaat. 3. Die nominale rekening afdeling bestaan uit INKOMSTES en UITGAWES. 4. Die nominale rekening afdeling word gebruik om die wins te bereken. 5. Alle nominale rekening afdeling word afgesluit na die Handelsrekening en die Wins en Verlies rekening. 6. DIe inligting in die Handelsrekening en Wins en Verlies rekening word gebruik om die Inkomstestaat te voltooi. 7. Slegs die BALANSSTAAT REKENINGE verskyn in die Balansstaat. DIVIDENDE OP GEWONE AANDELE vorm deel van Nota 8. Page 7 of 24

13 REKENINGKUNDE - MAATSKAPPYE FORMAAT VAN DIE INKOMSTESTAAT INKOMSTESTAAT VAN CARL LIMIET VIR DIE JAAR GEËINDIG 30 JUNIE 2016 Verkope (Verkope debiteureafslag) Koste van Verkope (40 000) = Bruto wins Ander bedryfsinkomste Huurinkomste Wins met verkoop van bates = Buto bedryfsinkomste Bedryfsuitgawes (32 000) Waardevermindering Ouditeursfooi Direkteursfooi Handelsvoorraad tekort Voorsiening oninbare skuld aansuiwering = Bedryfswins Rente inkomste = Wins voor rente-uitgawe Rente uitgawe 2 (5 000) = Netto wins voor inkomstebelasting Inkomstebelasting (30% van die netto wins) (18 900) = Netto wins na belasting Page 8 of 24

(Nota 7 en 8) (Nota 9) 3. Nota 3 tot 9 verskyn op die GESIG van die Balansstaat. Die TOTALE van die notas verskyn op die GESIG van die Balansstaat. 4.")

14 REKENINGKUNDE - MAATSKAPPYE 2. FORMAAT VAN DIE BALANSSTAAT 1. Leer die formaat van die Balansstaat. Maak seker dat jy die gesig van die balansstaat ken en die notas. 2. Die GESIG van die balansstaat is volgens die Rekeningkundige vergelyking. Bates Eienaarsbelang Laste = (Nota 3 tot 6) (Nota 7 en 8) (Nota 9) 3. Nota 3 tot 9 verskyn op die GESIG van die Balansstaat. Die TOTALE van die notas verskyn op die GESIG van die Balansstaat. 4. Eksamen vrae kan slegs die GESIG van die Balansstaat vrae sonder enige notas. Daar word van jou verwag om nogsteeds al die relevante bedrae in te skryf. 5. Eksamen vrae kan jou gedeeltes van die Balansstaat vrae en daarom is dit baie belangrik om die formaat te ken. Ju moet weet wanneer om op te tele n wanneer om af te trek. + Page 9 of 24

15 REKENINGKUNDE - MAATSKAPPYE Page 10 of 24

16 REKENINGKUNDE - MAATSKAPPYE Page 11 of 24

17 REKENINGKUNDE - MAATSKAPPYE Page 12 of 24

18 REKENINGKUNDE - MAATSKAPPYE Page 13 of 24

19 REKENINGKUNDE - MAATSKAPPYE Page 14 of 24

20 REKENINGKUNDE - MAATSKAPPYE Page 15 of 24

21 REKENINGKUNDE - MAATSKAPPYE Page 16 of 24

22 REKENINGKUNDE - MAATSKAPPYE Page 17 of 24

23 REKENINGKUNDE - MAATSKAPPYE Page 18 of 24

24 REKENINGKUNDE - MAATSKAPPYE Page 19 of 24

25 REKENINGKUNDE - MAATSKAPPYE Page 20 of 24

26 REKENINGKUNDE - MAATSKAPPYE Page 21 of 24

27 REKENINGKUNDE - MAATSKAPPYE Page 22 of 24

28 REKENINGKUNDE - MAATSKAPPYE Page 23 of 24

29 REKENINGKUNDE - MAATSKAPPYE Page 24 of 24

30 REKENINGKUNDE - MAATSKAPPYE KONTANTVLOEISTAAT & ONTLEDING EN VERTOLKING VRAESTEL ANTWOORDBOEK Page 1 of 25

31 REKENINGKUNDE - MAATSKAPPYE Page 2 of 25

32 REKENINGKUNDE - MAATSKAPPYE Page 3 of 25

33 REKENINGKUNDE - MAATSKAPPYE Page 4 of 25

34 REKENINGKUNDE - MAATSKAPPYE Page 5 of 25

35 REKENINGKUNDE - MAATSKAPPYE Page 6 of 25

36 REKENINGKUNDE - MAATSKAPPYE Page 7 of 25

37 REKENINGKUNDE - MAATSKAPPYE Page 8 of 25

38 REKENINGKUNDE - MAATSKAPPYE Page 9 of 25

39 REKENINGKUNDE - MAATSKAPPYE Page 10 of 25

40 REKENINGKUNDE - MAATSKAPPYE Page 11 of 25

41 REKENINGKUNDE - MAATSKAPPYE Page 12 of 25

42 REKENINGKUNDE - MAATSKAPPYE Page 13 of 25

43 REKENINGKUNDE - MAATSKAPPYE VRAAG 4 KONTANTVLOEISTAAT (60 punte;36 minute) Ema Handelaars Bpk dryf handel in skryfbehoeftes. Hulle winsopslag is 75% op kosprys. Ema Handelaars se jaareinde is 30 APRIL Die maatskappy is gemagtig om n onbeperkte aantal gewone aandele uit te reik. GEVRA: 4.1 Skryf telkens die korrekte AARP beginsel wat by die scenario pas neer Die finansiële state van n onderneming word voorberei asof die onderneming in die voorsienbare toekoms nog sal handel dryf Verbruiksgoedere, skryfbehoeftes en posgeld kan almal na diverse rekening oorgeboek word As n onderneming grond en geboue 5 jaar terug aangekoop het teen R , maar dit was huidig herwaardeer teen R , sal die grond en geboue steeds as R in die onderneming se boeke aangeteken word Die eienaar het R by sy oupa geërf, hy teken nie die erflating in die onderneming se boeke aan nie Die telefoonrekening aan die einde van die finansiële jaar is uitstaande. Die transaksie sal in die telefoonrekening in die Algemene Grootboek geboekstaaf word, voordat dit na die Wins- en Verliesrekening afgesluit word. (1) (1) (1) (1) (1) 4.2 Gebruik die gegewe inligting om die volgende te doen: Vul die ontbrekende bedrae op die VASTE BATE NOTA in. (6) Kontantvloeistaat met notas vir jaar geëindig 30 April (18) Kontant uit Bedryfsaktiwiteite. (18) Kontant en Kontantekwivalente. (4) Dividende Betaal Belasting Betaal. (5) (4) Page 14 of 25

44 REKENINGKUNDE - MAATSKAPPYE INLIGTING: 1. Uittreksel uit Inkomstestaat vir die jaar geëindig 30 April April 2015 Waardevermindering: voertuie Waardevermindering: toerusting? Rente uitgawe (13%p.j.) Netto wins voor belasting Inkomstebelasting (30%)? Netto wins na belasting Uittreksel uit die Balanstaat en notas van die Finansiële state 30 April April 2014 Gewone aandelekapitaal (sien nota ) Behoue inkomste Grond en geboue Voertuie teen kosprys Toerusting teen kosprys Opgehoopte waardevermindering op voertuie Opgehoopte waardevermindering op toerusting Handelsvoorraad Debiteurekontrole Deposito: Water en elektrisiteit Vaste deposito: LKL Bank SAID (Inkomstebelasting) (Dt) (Dt) Bank (Dt) Kt) Kleinkas Wisselgeld Aandeelhouers vir dividend Lening: PASS Bank (9% p.j.) Krediteurekontrole Page 15 of 25

45 REKENINGKUNDE - MAATSKAPPYE Nota 7: Gewone aandelekapitaal (30 April 2015) R Gewone aandele uitgereik teen uitreikprys van R2 per aandeel Addisionele aandele uitgereik teen R3 per aandeel Teruggekoop teen gemiddelde prys R2,50 per aandeel. ( ) Gewone aandele uitgereik op 30 April ADDISIONELE INLIGTING: 1. Geen toerusting is gedurende die jaar verkoop nie. 2. Voertuie is teen drawaarde van R kontant verkoop. 3. Gemagtigde aandelekapitaal is gewone aandele gewone aandele is uitgereik op 30 April 2014 teen R2 per aandeel. 5. n Verdere gewone aandele is teen R3 gedurende die jaar uitgereik aandele teen markprys van R3,50 is terugkoop. Die gemiddelde prys van die aandele is R2, Op 28 Februarie 2015 is n tussentydse dividend van R verklaar en betaal. 8. n Finale dividend van 25 sent per aandeel is op 30 April 2015 verklaar. 60 Page 16 of 25

46 REKENINGKUNDE - MAATSKAPPYE VRAAG 4 KONTANTVLOEISTAAT (60 punte; 36 minute) 4.1 Skryf telkens die korrekte AARP beginsel wat by die scenario pas neer Vaste bate nota tot die Balansstaat op 30 April 2015 Grond en geboue Voertuie Toerusting Kosprys Opgehoopte waardevermindering - (50 400) (5 550) Drawaarde: begin van die jaar Bewegings Verkrygings teen kosprys? -? Bateverkope teen drawaarde -? - Waardevermindering -?? Drawaarde: einde van jaar Kosprys Opgehoopte waardevermindering - (57 520) (7 500) 6 Page 17 of 25

47 REKENINGKUNDE - MAATSKAPPYE KONTANTVLOEISTAAT VIR DIE JAAR GEËINDIG 30 APRIL 2015 Notas R KONTANT DEUR BEDRYWIGHEDE VOORTGEBRING Kontant uit bedryfsaktiwiteite 1 Rente betaal (58 500) Dividende betaal 3 Belasting betaal 4 KONTANT UIT BELEGGINGSAKTIWITEITE Aankope van vaste bates Opbrengs uit verkoop van bates Toename in belegging KONTANT UIT FINANSIERINGSAKTIWITEITE Opbrengs uit aandele uitgereik Terugkoop van aandele Toename in langtermynlenings Toename/(afname ) in kontant en kontantekwivalente 2 Kontant- en kontantekwivalente - begin van die jaar 2 Kontant en kontantekwivalente einde van die jaar 2 18 Page 18 of 25

48 REKENINGKUNDE - MAATSKAPPYE Notas tot die Kontantvloeistaat 1. Kontant uit bedryfsaktiwiteite Wins voor belasting Waardevermindering Rente uitgawe Kontant uit bedryfsaktiwiteite voor verandering in bedryfskapitaal Verandering in bedryfskapitaal Kontant en kontantekwivalente Netto verandering Page 19 of 25

49 REKENINGKUNDE - MAATSKAPPYE 3. Dividende betaal 5 4. Belasting betaal 4 Page 20 of 25

50 REKENINGKUNDE - MAATSKAPPYE VRAAG 2 ONTLEDING EN VERTOLKING (45 punte; 27 minute) Die volgende inligting verskyn in die boeke van Nature Bpk. Hulle koop en verkoop sjokoladestafies teen winsopslag van 50% op kosprys. Die maatskappy is geregistreer met n gemagtigde aandelekapitaal van gewone aandele. Gedurende die finansiële jaar is n addisionele gewone aandele teen n konstante uitreikprys van R2 per aandeel uitgereik. INLIGTING: 1 Uittreksel uit die Balansstaat: 31 MEI MEI 2014 Grond en geboue Toerusting teen kosprys Opgehoopte waardevermindering op toerusting Handelsvoorraad Handels- en ander ontvangbares(debiteure) Vaste deposito: JJ Bank (12% p.j) Bank (kt) 450 (kt) Wisselgeld Gewone aandeelhouerskapitaal Behoue inkomste Bedryfslaste Lening: KL Bank (7% p.j) Uittreksel uit die Inkomstestaat vir die jaar geëindig 31 Mei 2015: Verkope (15% op krediet) Koste van verkope Bedryfsuitgawes Netto Wins voor belasting Inkomstebelasting Netto wins vir die jaar / Netto wins na belasting Uitreksel uit die Finansiële aanwysers: 31 Mei Mei 2014 Persentasie bedryfsuitgawes op verkope? 21% Winsopslag bereik? 49% Vuurproefverhouding 0,82:1 1,12:1 Voorraadomsetsnelheid 5 keer 7 keer Gemiddelde Debiteure-invorderingstermyn? 54 dae Gemiddelde Krediteurebetalingstermyn 33 dae 65 dae Page 21 of 25

51 REKENINGKUNDE - MAATSKAPPYE 31 Mei Mei 2014 Skuld ekwiteitsverhouding 0,28:1 0.16:1 Persentasie opbrengs op gemiddelde aandeelhouersbelang? 20% Netto batewaarde per aandeel? R4 Persentasie opbrengs op kapitaal aangewend 46% 24% Verdienste per aandeel 46 sent 35 sent Dividend per aandeel 26 sent 12 sent GEVRA: 2.1 Bereken die volgende aanwysers vir 2015: Persentasie bedryfsuitgawes op verkope. (4) Debiteure-invorderingstermyn. (5) Persentasie opbrengs op gemiddelde aandeelhouersbelang. (7) 2.2 Gebruik die bostaande inligting om kommentaar te lewer en die vrae te beantwoord Lewer kommentaar oor die onderneming se likiditeit deur na DRIE aanwysers te verwys. Noem die DRIE finansiële aanwysers, bespreek die neigings en die implikasie daarvan Die onderneming beoog om n verdere lening van R aan te gaan. Dink jy dit sal n goeie idee wees? Gee TWEE redes vir jou antwoord deur na TWEE relevante aanwysers en hulle neigings te verwys. (9) (7) Die onderneming poog om n vaste winsopslag van 50% op kosprys te handhaaf. Bereken die relevante aanwyser. Is die winsopslag van 50 % behaal? Gee TWEE redes waarom dit moontlik nie behaal is nie. (6) Indien jy n aandeelhouer van die maatskappy is, sou jy tevrede gewees het met die opbrengs op aandeelhouersbelang, verdienste per aandeel en dividend per aandeel oor die afgelope twee jare. Bespreek die neigings en implikasies. (7) Page 22 of 25

52 REKENINGKUNDE - MAATSKAPPYE VRAAG 2 ONTLEDING EN VERTOLKING (45 punte; 27 minute) 2.1 Bereken die volgende aanwysers vir 2015: Persentasie bedryfsuitgawes op verkope Debiteure-invorderingstermyn Persentasie opbrengs op gemiddelde aandeelhouersbelang. 7 Page 23 of 25

53 REKENINGKUNDE - MAATSKAPPYE 2.2 Gebruik die bostaande inligting om kommentaar te lewer en die vrae te beantwoord Lewer kommentaar oor die onderneming se likiditeit deur na DRIE aanwysers te verwys. Noem die DRIE finansiële aanwysers, bespreek die neigings en die implikasie daarvan Die onderneming beoog om n verdere lening van R aan te gaan. Dink jy dit sal n goeie idee wees? Gee TWEE redes vir jou antwoord deur na TWEE relevante aanwysers en hulle neigings te verwys. 7 Page 24 of 25

54 REKENINGKUNDE - MAATSKAPPYE Die onderneming poog om n vaste winsopslag van 50% op kosprys te handhaaf. Bereken die relevante aanwyser. Is die winsopslag behaal. Gee TWEE redes waarom dit moontlik nie behaal is nie. Berekening: Ja / Nee Redes: Indien jy n aandeelhouer van die maatskappy is, sou jy tevrede gewees het met die opbrengs op aandeelhouers belang, verdienste per eenheid en dividend per eenheid oor die afgelope twee jare. Bespreek die neigings en implikasies. 7 Page 25 of 25

55 REKENINGKUNDE- MAATSKAPPYE TERUGKOOP VAN AANDELE VRAESTEL ANTWOORDBOEK Page 1 of 6

56 REKENINGKUNDE- MAATSKAPPYE MAATSKAPPYE VRAAG 1: TERUGKOOP VAN AANDELE (60 punte; 36 minute) 1.1 KONSEPTE Pas die korrekte beskrywing in die eerste kolom met die konsep in die tweede kolom. BESKRYWING Die direkteure is verantwoordelik vir die finansiële state van die maatskappy en stel daarom n.. aan n Ouditeur wat sy siening uitspreek oor die regverdigheid van die jaarlikse finansiële state en aangestel is deur die aandeelhouers word n. genoem Die ouditeur identifiseer n probleem ten opsigte van die billike voorstelling van die finansiële state en sal die probleem voorlê aan die aandeelhouers. Dit word n verslag genoem n Ouditverslag wat geen probleem ten opsigte van die billike voorstelling van die finansiële state identifiseer nie word n verslag genoem Hierdie verslag het n Kode vir Korporatiewe Standaarde voorgestel en is in 2009 hersien. KONSEP A Gekwalifiseerde verslag B King Kode C Boekhouer D Interne ouditeur E Onafhanklike ouditeur F Ongekwali-seerde verslag (5) 1.2. MAATSKAPPY REKENINGE EN TERUGKOOP VAN AANDELE (55). Kalel Maatskappy Bpk is gemagtig om n onbeperkte hoeveelheid gewone aandele aan voornemende aandeelhouers uit te reik. Op 1 Maart 2013 het die maatskappy gewone aandele teen n uitreikprys van 300 sent per aandeel (R3) uitgereik. Gedurende dieselfde finansiële jaar Maart 2013 tot Februarie 2014 is nog gewone aandele uitgereik teen n prys van 600 sent per aandeel. GEVRA Voltooi Nota 7: van die Finansiële state: Gewone Aandelekapitaal. (11) Voltooi Nota 8 van die Finansiële state: Behoue Inkomste. (14) Voltooi SAID (INKOMSTEBELASTING) GROOTBOEKREKENING en saldeer die rekening aan die einde van die finansiële jaar Voltooi die DIVIDENDE OP GEWONE AANDELE GROOTBOEKREKENING en sluit die rekening aan die einde van die finansiële jaar af Toon die berekening van die gemiddelde prys van die totale uitgereikte aandele op 1 Oktober (10) (6) (3) Page 2 of 6

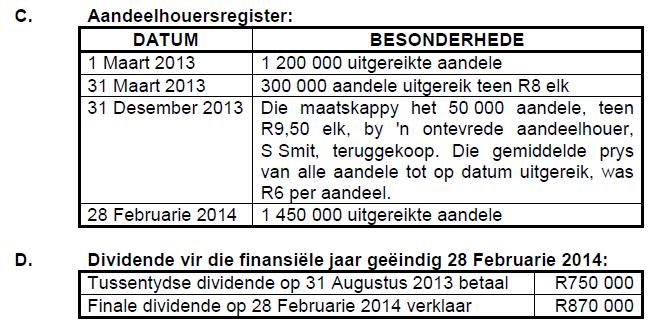

57 REKENINGKUNDE- MAATSKAPPYE Wat was die totale bedrag wat uitbetaal is aan boedel van die afgestorwe aandeelhouer? Toon berekeninge Toon die berekening van die finale dividend per aandeel op 28 Februarie (4) Gee TWEE moontlike redes waarom die maatskappy besluit het om die aandele van die afgestorwe boedel op 1 Oktober 2014 terug te koop. INLIGTING Die volgende saldo s verskyn in die Algemene Grootboek van Kalel Maatskappy Bpk op 1 Maart 2014, die begin van die nuwe finansiële jaar: Gewone aandelekapitaal R Behoue inkomste R SAID(inkomstebelasting) (krediet) R Aandeelhouers vir dividende R (5) (2) UITTREKSEL UIT TRANSAKSIES GEDURENDE DIE FINANSIËLE JAAR: 1 Maart 2014 Kalel Maatskappy Bpk het meer aandele aan voornemende aandeelhouers beskikbaar gestel teen n uitreikprys van 700 sent per aandeel. Alle aandele was verkoop en R is in die Kontantontvangstejoernaal aangeteken. 31 Maart 2014 Die bedrae verskuldig aan SAID en die Aandeelhouers op 1 Maart 2014 uitbetaal en aangeteken. 31 Augustus 2014 Die direkteure het voorlopige belasting van R en tussentydse dividend van 8 sent per aandeel betaal. Dit is NIE VAN TOEPASSING op die aandele wat op 1 Maart 2014 aan aandeelhouers uitgereik is nie.. 1 Oktober 2014 Die direkteure besluit om gewone aandele van n afgestorwe aandeelhouer se boedel teen R2 meer as die gemiddelde prys terug te koop. n Internet betaling is na die boedel gemaak. 25 Februarie 2015 Naby die einde van die finansiële jaar het die maatskappy die tweede voorlopige belastingbetaling van R gemaak. 28 Februarie 2015 Nadat die oudit afgehandel is, is die volgende bepaal: 1. Netto wins vir die jaar was R Inkomstebelasting is bereken as 30% van die netto wins. 3. n Finale dividend van 22 sent per aandeel is verklaar. Dis is van toepassing op alle bestaande aandeelhouers. 60 Page 3 of 6

58 REKENINGKUNDE- MAATSKAPPYE VRAAG 1: MAATSKAPPY: TERUGKOOP VAN AANDELE / OUDIT (60 punte; 36 minute) 1.1 KONSEPTE (5) Pas die korrekte beskrywing in die eerste kolom met die konsep in die tweede kolom MAATSKAPPY: REKENINGE EN TERUGKOOP VAN AANDELE (55) NOTAS TOT DIE BALANSSTAAT Nota 7: Gewone aandelekapitaal Uitgereik: NOTAS TOT DIE BALANSSTAAT Nota 8: Behoue inkomste 14 Page 4 of 6

59 REKENINGKUNDE- MAATSKAPPYE ALGEMENE GROOTBOEK VAN KALEL MAATSKAPPY BEPERK Dt. SAID (INKOMSTEBELASTING) Kt ALGEMENE GROOTBOEK VAN KALEL MAATSKAPPY BEPERK Dt. DIVIDENDE OP GEWONE AANDELE Kt. 6 Page 5 of 6

60 REKENINGKUNDE- MAATSKAPPYE BEANTWOORD DIE VOLGENDE VRAE Toon die berekening van die gemiddelde prys van die totale uitgereikte aandele op 1 Oktober Wat was die totale bedrag wat uitbetaal is aan boedel van die afgestorwe aandeelhouer? Toon berekeninge Toon die berekening van die finale dividend per aandeel op 28 Februarie Gee TWEE moontlike redes besluit om die aandele van die afgestorwe boedel op 1 Oktober 2014 terug te koop Page 6 of 6

61 REKENINGKUNDE - VERSOENING VERSOENING VRAESTEL ANTWOORDBOEK Page 1 of 17

62 REKENINGKUNDE - VERSOENING NOVEMBER 2014 Page 2 of 17

63 REKENINGKUNDE - VERSOENING Page 3 of 17

64 REKENINGKUNDE - VERSOENING Page 4 of 17

65 REKENINGKUNDE - VERSOENING FEBRUARIE/MAART 2016 Page 5 of 17

66 REKENINGKUNDE - VERSOENING Page 6 of 17

67 REKENINGKUNDE - VERSOENING Page 7 of 17

68 REKENINGKUNDE - VERSOENING Page 8 of 17

69 REKENINGKUNDE - VERSOENING VOORBEREIDE EKSAMEN 2016 VRYSTAAT 1.3 DEBITEUREKONTROLE EN DEBITEURELYS Die boekhouer van Groenewald Winkels het sekere foute en weglatings met die opstel van die Debiteurekontrolerekening en die Debiteurelys op 30 Junie 2016 gemaak. Jy is die interne ouditeur van die winkel en jy word gevra om die foute te korrigeer. GEVRA: Gebruik die formaat wat aan jou verskaf is en versoen die saldo's van die Debiteurekontrole met die Debiteurelys. Skryf die korrekte bedrag met 'n + teken om 'n toename aan te dui en 'n teken om 'n vermindering aan te dui en 'n 0 vir geen inskrywing. Besonderhede word nie vereis nie. (10) INLIGTING: A. Saldo's op 30 Junie 2016 Debiteurekontrolerekening Debiteurelys R (Dt.) R (Dt.) B. FOUTE EN WEGLATINGS: 1. Die totaal van die Debiteureafslagjoernaal is met R4 210 te min opgetel. 2. Reik 'n kwitansienr. 105 vir R3 800 aan N Pieterse uit as 'n gedeeltelike betaling van haar rekening. Haar rekening is foutiewelik met die bedrag gedebiteer. 3. Ontvang R2 500 van 'n huurder vir Junie se huur. Dit is verkeerdelik in die Debiteurekontrolekolom van die Kontantontvangstejoernaal ingeskryf. 4. 'n Faktuur vir R700 is aan 'n debiteur, P Pollie uitgereik, maar is met die opstel van die boeke heeltemal uitgelaat. 5. 'n Kredietnota vir R850 wat aan 'n debiteur, K Kwatsman, uitgereik is vir goedere deur hom teruggestuur, is verkeerdelik in die Debiteurejoernaal aangeteken en gevolglik so oorgeboek. Page 9 of 17

70 REKENINGKUNDE - VERSOENING Debiteureversoening Nr. Besonderhede Debiteurekontrole Debiteurelys A Vooraansuiwering saldo's/totale Saldo's VOORBEREIDE EKSAMEN OOS-KAAP 2015 Page 10 of 17

71 REKENINGKUNDE - VERSOENING Page 11 of 17

72 REKENINGKUNDE - VERSOENING Page 12 of 17

73 REKENINGKUNDE - VERSOENING MPUMALANGA 2016 PRELIM DEBITEURE-OUDERDOMSONTLEDING EN INTERNE BEHEER Okuhle Modeboetiek verkoop 80% van hulle damesmodeklere op krediet. Die onderneming betaal kontant vir hulle voorraad. GEVRA: Die onderneming beheer nie sy debiteure doeltreffend nie. Gee TWEE redes waarom jy met hierdie stelling sal saamstem. Verwys in jou antwoord na syfers. (4) Okuhle is van mening dat haar debiteureklerk nie klante behoorlik keur (nagaan) voordat hulle op krediet by haar winkel begin koop nie. Noem TWEE strategieë wat die debiteureklerk moet volg voordat klant toegelaat word om rekeninge te open. (4) INLIGTING Die ouderdomsontleding van debiteure wat aan die einde van Augustus 2016 onttrek is, toon die volgende: Kredietbeleid: Debiteure word 30 dae toegelaat om hulle rekeninge te betaal. NAAM VAN DEBITEUR KREDIET- PERK TOTAAL VERSKUL- DIG HUIDIGE MAAND 30 DAE 60 DAE 60 DAE+ L.Ndlovu N.Nel S.Shy B.Ben % 36% 24% 7% Page 13 of 17

74 REKENINGKUNDE - VERSOENING DEBITEURE-OUDERDOMSONTLEDING EN INTERNE BEHEER Die onderneming beheer nie sy debiteure doeltreffend nie. Gee TWEE redes waarom jy met hierdie stelling sal saamstem. Verwys in jou antwoord na syfers Okuhle is van mening dat haar debiteureklerk nie klante behoorlik keur (nagaan) voordat hulle op krediet by haar winkel begin koop nie. Noem TWEE strategieë wat die debiteureklerk moet volg voordat klant toegelaat word om rekeninge te open. 4 VRAAG 1: REKONSILIASIE, OUDERDOMSONTLEDING EN INTERNE KONTROLE (40 punte; 20 minute) 1.1 BANKREKONSILIASIE Jy word voorsien van inligting met betrekking tot Golden Juweliers. Die finansiële jaar eindig op 31 Mei GEVRA: Verduidelik waarom dit vir 'n besigheid belangrik is om elke maand 'n Bankrekonsiliasiestaat op te stel. (2) Bereken die korrekte totale vir die Kontantontvangstejoernaal en die Kontantbetalingsjoernaal vir Mei (12) Bereken die Banksaldo op 31 Mei Dui aan of dit 'n gunstige of ongunstige saldo is. (6) Page 14 of 17

75 REKENINGKUNDE - VERSOENING Stel die Bankrekonsiliasiestaat op 31 Mei 2016 op. (8) Die vaste deposito van R verval volgende maand. Stel TWEE maniere voor hoe die besigheid die geld kan gebruik. Haal geskikte syfers aan om jou antwoord te staaf. (4) INLIGTING: A Die volgende items het in die Bankrekonsiliasiestaat verskyn op 30 April 2016: Gunstige saldo in die grootboek van Golden Juweliers R Gunstige saldo op die Bankstaat Uitstaande deposito (gedateer 30 April 2016) Uitstaande tjeks: Nr. 261 (gedateer 3 November 2015) Nr. 519 (gedateer 14 April 2016) Nr. 543 (gedateer 12 Mei 2016) B Op 31 Mei 2016 was die voorlopige totale in die joernale: Kontantontvangstejoernaal : R Kontantbetalingsjoernaal : R C Die volgende items het op die Bankstaat verskyn, maar nie in die joernale vir Mei 2016 nie: Direkte deposito deur 'n debiteur, K Kwela, R2 400 Bankkoste, R520 Rente op vaste deposito vir Mei, R700 Rente op oortrokke bankrekening vir Mei, R810 Stoporder ten gunste van Rama Versekerings Mpy., R660 Geweierde tjek oorspronklik van n debiteur, M Maduna ontvang, R Page 15 of 17

76 REKENINGKUNDE - VERSOENING D Die volgende verskille is opgemerk: Tjeknr. 565 vir herstelwerk is in die KBJ as R1 570 getoon, maar die korrekte bedrag van R1 750 verskyn in die Mei Bankstaat. 'n Deposito van R het op die Bankstaat op 1 Mei 2015 verskyn, maar het nie in die KOJ van Mei verskyn nie. 'n Deposito van R20 295, gedateer 20 Mei 2016, het in die KOJ van Mei verskyn, maar nie op die Bankstaat van Mei nie. Die volgende tjeks verskyn in die KBJ van Mei, maar nie op die Bankstaat nie: Nr. 654 (gedateer 23 Mei 2016), R2 800 Nr. 674 (gedateer 29 Augustus 2016), R2 520 VRAAG 1 LET WEL: Tjeknr. 261 en 519 vanaf die April Rekonsiliasiestaat het ook nie op die Mei-Bankstaat verskyn nie. 1.1 BANKREKONSILIASIE Verduidelik waarom dit vir 'n besigheid belangrik is om elke maand 'n Bankrekonsiliasiestaat op te stel Bereken die korrekte totale vir die Kontantontvangstejoernaal en die Kontantbetalingsjoernaal vir Mei (Besonderhede word nie verlang nie.) KOJ Bank KBJ Bank Voorlopige totaal Voorlopige totaal Page 16 of 17

77 REKENINGKUNDE - VERSOENING Bereken die Banksaldo op 31 Mei Dui aan of dit 'n gunstige of ongunstige saldo is BANKREKONSILIASIESTAAT OP 31 MEI 2016 Debiet Krediet Die vaste deposito van R verval volgende maand. Stel TWEE maniere voor hoe die besigheid die geld kan gebruik. Haal geskikte syfers aan om jou antwoord te staaf. 4 Page 17 of 17

78 REKENINGKUNDE VOORRAADSTELSELS VOORRAADSTELSELS VRAESTEL ANTWOORDBOEK Page 1 of 14

79 REKENINGKUNDE VOORRAADSTELSELS OOS-KAAP 2015 REKORD EKSAMEN Page 2 of 14

80 REKENINGKUNDE VOORRAADSTELSELS Page 3 of 14

81 REKENINGKUNDE VOORRAADSTELSELS OOS-KAAP JUNIE 2016 Page 4 of 14

82 REKENINGKUNDE VOORRAADSTELSELS Page 5 of 14

83 REKENINGKUNDE VOORRAADSTELSELS Page 6 of 14

84 REKENINGKUNDE VOORRAADSTELSELS JUNIE 2015 GAUTENG VRAAG 5: VOORRAADWAARDASIE (50 punte; 30 minute) 5.1 VOORRAADWAARDSIE METODES (5) GEVRA: 5.1 Voltooi die volgende stellings deur die korrekte antwoord op die antwoordboek verskaf neer te skryf Wanneer voorraad aan die einde van die jaar waardeer word, word alle voorraad voorhande teen die oorspronklike kosprys aangeteken om die waarde van die slotvoorraad te bepaal. Hierdie voorraadwaardasie metode word.. genoem. (1) Eerste in Eerste uit beteken dat. (2) Wanneer die geweegde gemiddelde waarde bereken word moet die gemiddeld prys per bereken word om die waarde van die slotvoorraad te bepaal Watter van die volgende kostes is NIE DEEL van die berekening van die waarde van voorraad NIE? Vraggeld op aankope; vraggeld op verkope; invoerbelasting; doeanekostes; vlugkoste. (1) (1) Page 7 of 14

85 REKENINGKUNDE VOORRAADSTELSELS 5.2 EIEU EN GEWEEGDE GEMIDDELDE METODES (45) Die inligting van CAELI AND MPHO Groothandelaars word verskaf. Hulle verkoop gimnasium gewigte en -toerusting aan alle sportklubs in Gauteng. Hulle maak gebruik die periodieke voorraadopnamestelsel en waardeer hulle voorraad soos volg: GEVRA: Gimnasium gewigte teen geweegde gemiddelde metode. Gimnasium toerusting teen EIEU. GIMNASIUM GEWIGTE TEEN GEWEEGDE GEMIDDELDE METODE Bereken die geweegde gemiddeld per eenheid. (5) Bereken die waarde van die slotvoorraad van die gymnasium gewigte volgens die geweegde gemiddelde metode op 28 Februarie Caeli en Mpho vermoed dat daar gymnasium gewigte in die laaste twee maande uit die stoor weggeraak het. Bereken die hoeveelheid gewigte wat weg is. (3) (6) Bereken die Koste van verkope aan die einde van die jaar 28 Februarie (6) Watter interne kontrolemaatreëls kan Caeli en Mpho in plek sit om die wegraak van voorraad in die toekoms te vermy? Noem TWEE. (2) Die onderneming oorweeg om die voorraadwaardasiemetode te verander. Hulle wil die wetlik korrekte roete volg om van geweegde gemiddeld na EIEU te verander Waarom dink jy sal hulle van die geweegde gemiddelde metode na die EIEU wil verander? Gee EEN verduideliking Gee EEN voorstel oor hoe hulle te werk moet gaan om die oorskuif wettig te doen. (2) (2) GIMNASIUMTOERUSTING TEEN EIEU Bereken die waarde van die slotvoorraad op 28 Februarie (7) Voltooi die Handelsrekening deur die periodieke voorraadopname stelsel te gebruik Gebruik die syfers bereken by om die KOSTE VAN VERKOPE van die Gimnasiumtoerusting te bereken. (7) (5) Page 8 of 14

86 REKENINGKUNDE VOORRAADSTELSELS INLIGTING 1. Gimnasium gewigte voorraad. Voorraad Datum Hoeveelheid eenhede Per eenheid Totale waarde Aanvangsvoorraad 1 Maart R250 R Slotvoorraad 28 Februarie ? 2. Aankope van gymnasium gewigte. Gedurende die finansiële jaar geëindig 28 Februarie 2015 is die volgende eenhede aangekoop. Datum Hoeveelheid eenhede Kosprys per eenheid Totaal April R250 R Augustus R260 R November R270 R Januarie R280 R Totale eenhede aangekoop Terugsendiing van gymnasium gewigte. Gedurende Januarie 2015 het die eienaars 40 gewigte wat nie die regte grootte was nie teruggestuur. Die verskaffer het die teruggestuurde eenhede aanvaar volgens die eenheidsprys in Januarie Verkope van gymnasium gewigte 430 eenheid verkoop teen R800 elk: R vir die jaar. Page 9 of 14

87 REKENINGKUNDE VOORRAADSTELSELS 5 VOORRAAD AANKOPE EN VERKOPE VAN GIMNASIUM TOERUSTING Besonderhede Datum Hoeveelheid eenhede Kosprys per eenheid Totaal Aanvangsvoorraad 1 Maart R R Totale aankope 140 R Aankope gedurende die jaar April R R Augustus R R November R R Januarie R R Vraggeld op aankope April 2014 tot Jan 2015 R2 000 R Slotvoorraad 28 February ?? Verkope vir die finansiële jaar 1 Maart 2014 tot 28 Feb R R VRAAG 5: VOORRAADWAARDASIE / INTERNE KONTROLE (50 punte; 30 minute) 5.1 KONSEPTE (5) Voltooi die volgende stellings deur die korrekte antwoord op die antwoordboek verskaf neer te skryf Page 10 of 14

88 REKENINGKUNDE VOORRAADSTELSELS 5.2 EIEU EN GEWEEGDE GEMIDDELDE METODES (55) GIMNASIUM GEWIGTE TEEN GEWEEGDE GEMIDDELDE METODE Bereken die geweegde gemiddeld per eenheid Bereken die waarde van die slotvoorraad van die gymnasium gewigte volgens die geweegde gemiddelde metode op 28 Februarie Caeli en Mpho vermoed dat daar gymnasium gewigte in die laaste twee maande uit die stoor weggeraak het. Bereken die hoeveelheid gewigte wat weg is. 6 Page 11 of 14

89 REKENINGKUNDE VOORRAADSTELSELS Bereken die Koste van verkope aan die einde van die jaar 28 Februarie Watter interne kontrolemaatreëls kan Caeli en Mpho in plek sit om die wegraak van voorraad in die toekoms te vermy.? Noem TWEE Die onderneming oorweeg om die voorraadwaardasiemetode te verander.. Hulle wil die wetlik korrekte roete volg om van geweegde gemiddeld na EIEU te verander Waarom dink jy sal hulle van die geweegde gemiddelde metode na die EIEU wil verander? Gee EEN verduideliking 2 Page 12 of 14

90 REKENINGKUNDE VOORRAADSTELSELS Gee EEN voorstel oor hoe hulle te werk moet gaan om die oorskuif wettig te doen 2 GIMNASIUM TOERUSTING TEEN EIEU Bereken die waarde van die slotvoorraad op 28 Februarie ALGEMENE GROOTBOEK VAN CAELI EN MPHO Dt HANDELSREKENING: GIMNASIUM TOERUSTING(F1) Kt 2014 Mar 2015 Feb 1 Aanvangvoorraad AJ Slotvoorraad AJ 28 Aankope(netto) AJ Verkope(netto) AJ Feb... AJ Wins en verlies( bruto wins) AJ Page 13 of 14

91 REKENINGKUNDE VOORRAADSTELSELS Gebruik die syfers bereken by om die koste van verkope te bereken. 5 Page 14 of 14

92 INKOMSTESTAAT EN BALANSTAAT MEMO Page 1 of 8

93 Page 2 of 8

94 Page 3 of 8

95 Page 4 of 8

96 Page 5 of 8

97 Page 6 of 8

98 Page 7 of 8

99 Page 8 of 8

100 KONTANTVLOEISTAAT & ONTLEDING EN VERTOLKING MEMO Page 1 of 12

101 Page 2 of 12

102 Page 3 of 12

103 Page 4 of 12

104 Page 5 of 12

105 VRAAG 4 KONTANTVLOEISTAAT (60 punte; 36 minute) 4.1 Skryf telkens die korrekte AARP beginsel wat by die scenario pas neer Lopende saak Wesentlikheid Historiese koste Afsonderlike entiteit Paringsbeginsel Vaste bate nota tot die Balansstaat op 30 April 2015 Grond en geboue Voertuie Toerusting Kosprys Opgehoopte waardevermindering - (50 400) (5 550) Drawaarde: begin van die jaar Bewegings Verkrygings teen kosprys Bateverkope teen drawaarde - ( ) - Waardevermindering - (15 520) (1 950) Drawaarde: einde van jaar Kosprys Opgehoopte waardevermindering - (57 520) (7 500) 6 Page 6 of 12

106 4.2.2 KONTANTVLOEISTAAT VIR DIE JAAR GEËINDIG 30 APRIL 2015 Notas R KONTANT DEUR BEDRYWIGHEDE VOORTGEBRING kontroleer berekening (57 790) Kontant uit bedryfsaktiwiteite Rente betaal (58 500) Dividende betaal 3 ( ) Belasting betaal 4 ( ) KONTANT UIT BELEGGINGSAKTIWITEITE kontroleer berekening ( ) Aankope van vaste bates ( ) Opbrengs uit verkoop van bates Toename in belegging( ) Of ( twee punte) ( ) KONTANT UIT FINANSIERINGSAKTIWITEITE kontroleer berekening Opbrengs uit aandele uitgereik Terugkoop van aandele( X 3,50 ) of (twee punte) ( ) Toename in langtermynlenings( ) of twee punte Toename/(afname) in kontant en kontantekwivalente 2 kontroleer berekening Kontant- en kontantekwivalente - begin van die jaar 2 (15 700) Kontant en kontantekwivalente einde van die jaar Page 7 of 12

107 Notas tot die Kontantvloeistaat 1 Kontant uit bedryfsaktiwiteite Wins voor belasting Waardevermindering( ) Rente uitgawe Kontant uit bedryfsaktiwiteite voor verandering in bedryfskapitaal Verandering in bedryfskapitaal Een deel korrekt kontroleer berekening kontroleer berekening (30 240) Toename in voorraad ( ) (16 920) Toename in debiteure ( ) ( ) (8 500) Afname in krediteure ( ) (4 820) Kontant en kontantekwivalente Netto verandering Bank (17 100) Kleinkas Wisselgeld (15 700) Page 8 of 12

108 3 Dividende betaal Bedrag uit die finansiële state( ) of twee punte ( ) Saldo aan die begin van die jaar [ Dt / (Kt) ] ( ) Saldo aan die einde van die jaar [ (Dt) / Kt ] Dividende betaal ( ) Aandeelhouers vir dividend Bank Saldo Saldo Dividende op gewone aandele Saldo Belasting betaal Bedrag uit finansiële state( ) of twee punte ( ) Saldo aan die begin van die jaar [ Dt / (Kt) ] Saldo aan die einde van die jaar [ (Dt) / Kt ] (69 500) Belasting betaal ( ) SAID (inkomstebelasting) Saldo Inkomstebelasting Bank Saldo Saldo a/b Page 9 of 12

109 VRAAG 2 ONTLEDING EN VERTOLKING (45 punte; 27 minute) 2.1 Bereken die volgende aanwysers vir 2015: Persentasie bedryfsuitgawes op verkope Bedryfsuitgawes/ netto verkope X / X 100 = 30% Of X = 30% (moet % wees) Debiteure-invorderingstermyn ( )/2 X 365 ( X 0,15 ) 1 = x = 67,48 dae /67 dae (moet een deel korrek wees en dae wees) Persentasie opbrengs op gemiddelde aandeelhouersbelang. Netto wins na belasting/ gemiddelde aandeelhouersbelang x X 100 [( ) +( )]/2 1 [185780] X of [ vyf punte) = 23, 37% (een deel korrek: moet %) 7 Page 10 of 12

110 2.2 Gebruik die bostaande inligting om kommentaar te lewer en die vrae te beantwoord Lewer kommentaar oor die onderneming se likiditeit deur na DRIE aanwysers te verwys. Noem die DRIE finansiële aanwysers, bespreek die neigings en die implikasie daarvan. (enige 3 X 3 punte vir aanwyser vir syfers; vir interpretasie Vuurproefverhouding: daal van 1,12:1 na 0,82: Sal probleme ondervind om korttermynskuld af te betaal. Slegs 82c vir elke R1 skuld is beskikbaar om skuld te betaal Voorraadomsetsnelheid het van 7 na 5 keer per jaar verminder. Die voorraad het heelwat stadiger verkoop en kan veroorsaak dat moontlik nie korttermynverpligtinge kan nakom nie Krediteurebetalingstermyn het afgeneem van 65 dae na 33 dae.die krediteure word te vining betaal. Betaal tussen dae.dit kan die rede wees dat die onderneming sukkel om korttermynverpligtinge na te kom. Debiteure invorderingstermyn het verleng van 54 dae na 67 dae (verwys na 1.1.2) Dit beteken dat die debiteure nie by die invorderingstermyn van 30 dae bly nie.dit vat langer om debiteure te vorder Die onderneming beoog om n verdere lening van R aan te gaan. Dink jy dit sal n goeie idee wees? Gee TWEE redes vir jou antwoord deur na TWEE relevante aanwysers en hulle neigings te verwys. Ja Skuld: ekwiteitsverhouding styg van 0,16:1 van 0,28:1 Steeds baie laaggerat / lae risiko (beteken dat die onderneming 28c geleende geld teenoor R1 eie geld) Persentasie opbrengs op kapitaal aangewend het gestyg van 24% na 46% Heelwat meer as die huidige rentekoers op die lening 7% Die lening is gebruik vir die bedryfsaktiwiteite om opbrengs te vermeerder en om die rente op lening van 7% te dek. Beide aanwysers toon aan dat die onderneming meer eie as geleende kapitaal het al verhoog hulle die lening R ,66:1 ( : ) 7 Page 11 of 12

111 2.2.3 Die onderneming poog om n vaste winsopslag van 50% op kosprys te handhaaf. Bereken die relevante aanwyser. Is die winsopslag van 50% op kosprys behaal?. Gee TWEE redes waarom dit moontlik nie behaal is nie. Berekening: ( ) ( ) X = 45% Ja / Nee Nee of Nee, dis nie bereik nie: Redes: (enige TWEE redes) + Seisoenale verkope Kontantkorrtings Handelskortings Produkte foutief gemerk/ verkoopsprys foutiewelik gemerk Berekening meer of minder as winsopslag foutiewelik bereken Indien jy n aandeelhouer van die maatskappy is, sou jy tevrede gewees het met die opbrengs op aandeelhouersbelang, verdienste per aandeel en dividend per aandeel oor die afgelope twee jare. Bespreek die neigings en implikasies. Opbrengs op aandeelhouersbelang : Het verhoog van 20% tot 23,4%( sien 2.1.3) Beter as alternatiewe beleggings. Verdienste per aandeel het verhoog van 35c na 46c per aandeel. Dit beteken dat die moontlike verdienste meer is as die vorige jaar (indien die leerder die verskil tussen VPA en DPA noem) Bv.:Die behoue inkomste is laer agv die verskil tussen die VPA en DPA Die bedrag teruggehou deur die maatskappy is 46c 26c = 20 c wat gebruik kan word vir verdere uitbreidings waaruit die aandeelhouers nie dadelik voordeel sal trek wanneer dividende uitbetaal word nie Dividend per aandeel het gestyg van 12c tot 26c. Die maatskappy het meer dividend verklaar teenoor die vorige jaar en die opbrengs is beter as alternatiewe beleggings wat die aandeelhouers tevrede behoort te hou. 7 Page 12 of 12

112 TERUGKOOP VAN AANDELE MEMO Page 1 of 4

113 VRAAG 1: MAATSKAPPY: TERUGKOOP VAN AANDELE (60 punte; 36 minute) 1.1 KONSEPTE (5) Pas die korrekte beskrywing in die eerste kolom met die konsep in die tweede kolom D E A F B MAATSKAPPY: REKENINGE EN TERUGKOOP VAN AANDELE (55) NOTAS TOT DIE BALANSSTAAT Nota 7: Gewone aandelekapitaal Uitgereik: gewone aandele op 1 Maart gewone elk uitgereik ( ) gewone aandele elk ( ) gewone aandele op 28 Feb NOTAS TOT DIE BALANSSTAAT Nota 8: Behoue inkomste Behoue inkomste op 1 Maart Netto wins na belasting ( ) Terugkoop van R2 bo gemiddelde prys ( ) Dividende op gewone aandele ( ) Betaal ( interim) ( x.08 c) Verklaar ( finaal) = x.22c Behoue inkomste op 28 Februarie Page 2 of 4

114 1.2.3 ALGEMENE GROOTBOEK VAN KALEL MAATSKAPPY BEPERK Dt. SAID (INKOMSTEBELASTING) Kt Mar 2014 Aug 2014 Feb 1 Bank KBJ Mar 1 Saldo a/d Bank KBJ Inkomstebelast Feb 25 Bank KBJ Saldo o/d Mar 1 Saldo a/d ALGEMENE GROOTBOEK VAN KALEL MAATSKAPPY BEPERK Dt. DIVIDENDE OP GEWONE AANDELE Kt Mar 1 Bank / Aandeelh vir dividende KBJ Feb 28 Verdeling AJ Aug 31 Aandeelhouers vir dividende AJ Page 3 of 4

115 BEANTWOORD DIE VOLGENDE VRAE Toon die berekening van die gemiddelde prys van die totale uitgereikte aandele op 1 Oktober = = R5 per aandeel (500 sent per aandeel) Wat was die totale bedrag wat uitbetaal is aan boedel van die afgestorwe aandeelhouer? Toon berekeninge [R5 x ] + [R2 x ] = R Of =R Toon die berekening van die finale dividend per aandeel op 28 Februarie [ ] = aandele x.22c = R Gee TWEE moontlike redes besluit om die aandele van die afgestorwe boedel op 1 Oktober 2014 terug te koop. (Enige twee aanvaarbare redes. + ) Maatskappy kan besluit om aandele terug te koop uit surplusfondse indien die maatskappy solvent en likied bly Die oorledende se familie wil nie die aandele he nie Die oorledende se familie het die kapitaal nodig om die boedelkoste te dek. Maatskappy kan aandele terugkoop om te verseker dat die mark nie oorspoel is met te veel van dieselfde tipe aandele het nie.. Direkteure kan besluit om die aandele terug te koop omdat hulle besorg is dat die aandele onderwaardeer is in die mark Page 4 of 4

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN NOVEMBER 2016 GRAAD

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN NOVEMBER 2016 GRAAD 10 REKENINGKUNDE ANTWOORDBOEK NAAM: GRAAD 10: MAKS. VRAAG PUNTE 1 60 2 30 3 30 110 5 0 6 30 TOTAAL 300 PUNTE: 300 TYD: 3 uur 15

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN NOVEMBER 2016 GRAAD 10 REKENINGKUNDE ANTWOORDBOEK NAAM: GRAAD 10: MAKS. VRAAG PUNTE 1 60 2 30 3 30 110 5 0 6 30 TOTAAL 300 PUNTE: 300 TYD: 3 uur 15

Jy word voorsien van inligting uit die rekords van Dunne Beperk. Die finansiële jaareinde is op 28 Februarie 2018.

MAATSKAPPYE Vraag 1 (Finansiële state en Ontleding en vertolking; 65 punte, 40 minute) Jy word voorsien van inligting uit die rekords van Dunne Beperk. Die finansiële jaareinde is op 28 Februarie 2018.

MAATSKAPPYE Vraag 1 (Finansiële state en Ontleding en vertolking; 65 punte, 40 minute) Jy word voorsien van inligting uit die rekords van Dunne Beperk. Die finansiële jaareinde is op 28 Februarie 2018.

NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 NOVEMBER 2011 SPESIALE ANTWOORDEBOEK

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 NOVEMBER 2011 SPESIALE ANTWOORDEBOEK VRAAG PUNTE PARAAF MOD. 1 2 3 4 5 6 TOTAAL Hierdie antwoordeboek bestaan uit 18 bladsye.

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 NOVEMBER 2011 SPESIALE ANTWOORDEBOEK VRAAG PUNTE PARAAF MOD. 1 2 3 4 5 6 TOTAAL Hierdie antwoordeboek bestaan uit 18 bladsye.

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN GRAAD 10 REKENINGKUNDE MEMORANDUM

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN 2015 GRAAD 10 REKENINGKUNDE MEMORANDUM 1 bladsye 1 GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN REKENINGKUNDE MEMORANDUM VRAAG 1 Algemene

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN 2015 GRAAD 10 REKENINGKUNDE MEMORANDUM 1 bladsye 1 GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN REKENINGKUNDE MEMORANDUM VRAAG 1 Algemene

NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 FEBRUARIE/MAART 2011 SPESIALE ANTWOORDEBOEK

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 FEBRUARIE/MAART 2011 SPESIALE ANTWOORDEBOEK VRAAG PUNTE PARAAF MOD. 1 2 3 4 5 TOTAAL Hierdie antwoordeboek bestaan uit 1

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 FEBRUARIE/MAART 2011 SPESIALE ANTWOORDEBOEK VRAAG PUNTE PARAAF MOD. 1 2 3 4 5 TOTAAL Hierdie antwoordeboek bestaan uit 1

GRAAD 12 SEPTEMBER 2015 REKENINGKUNDE ANTWOORDEBOEK

Naam: NASIONALE SENIOR SERTIFIKAAT GRAAD 12 SEPTEMBER 2015 REKENINGKUNDE ANTWOORDEBOEK VRAAG MAKSIMUM PUNTE GEMODEREE PUNTE BEHAAL RDE PUNTE 1 5 2 0 3 70 60 5 50 6 35 300 Hierdie antwoordeboek bestaan

Naam: NASIONALE SENIOR SERTIFIKAAT GRAAD 12 SEPTEMBER 2015 REKENINGKUNDE ANTWOORDEBOEK VRAAG MAKSIMUM PUNTE GEMODEREE PUNTE BEHAAL RDE PUNTE 1 5 2 0 3 70 60 5 50 6 35 300 Hierdie antwoordeboek bestaan

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN NOVEMBER 2016 GRAAD

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN NOVEMBER 2016 GRAAD 11 REKENINGKUNDE MEMORANDUM VRAAG PUNTE 1 50 2 5 3 35 0 5 80 6 50 TOTAAL 300 1 bladsye 1 GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN NOVEMBER 2016 GRAAD 11 REKENINGKUNDE MEMORANDUM VRAAG PUNTE 1 50 2 5 3 35 0 5 80 6 50 TOTAAL 300 1 bladsye 1 GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN GRAAD 11 REKENINGKUNDE ANTWOORDBOEK

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN 2015 GRAAD 11 REKENINGKUNDE NAAM: GRAAD 10: VRAAG 1 MAKS. PUNTE LEERDER SE PUNTE PARAAF 2 3 4 5 6 TOTAAL 17 bladsye 2 GAUTENGSE DEPARTEMENT VAN ONDERWYS

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN 2015 GRAAD 11 REKENINGKUNDE NAAM: GRAAD 10: VRAAG 1 MAKS. PUNTE LEERDER SE PUNTE PARAAF 2 3 4 5 6 TOTAAL 17 bladsye 2 GAUTENGSE DEPARTEMENT VAN ONDERWYS

REKENINGKUNDE: VRAESTEL I

NASIONALE SENIOR SERTIFIKAAT-EKSAMEN NOVEMBER 2017 REKENINGKUNDE: VRAESTEL I EKSAMENNOMMER Tyd: 2 uur 200 punte LEES ASSEBLIEF DIE VOLGENDE INSTRUKSIES NOUKEURIG 1. Hierdie vraestel bestaan uit 10 bladsye,

NASIONALE SENIOR SERTIFIKAAT-EKSAMEN NOVEMBER 2017 REKENINGKUNDE: VRAESTEL I EKSAMENNOMMER Tyd: 2 uur 200 punte LEES ASSEBLIEF DIE VOLGENDE INSTRUKSIES NOUKEURIG 1. Hierdie vraestel bestaan uit 10 bladsye,

NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 NOVEMBER 2014 SPESIALE ANTWOORDEBOEK

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 NOVEMBER 201 SPESIALE ANTWOORDEBOEK VRAAG PUNTE PARAAF MOD. 1 2 3 5 6 TOTAAL Hierdie antwoordeboek bestaan uit 19 bladsye.

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 NOVEMBER 201 SPESIALE ANTWOORDEBOEK VRAAG PUNTE PARAAF MOD. 1 2 3 5 6 TOTAAL Hierdie antwoordeboek bestaan uit 19 bladsye.

GRAAD 11 NOVEMBER 2012 REKENINGKUNDE ANTWOORDEBOEK

Van en Naam: Province of the EASTERN CAPE EDUCATION NASIONALE SENIOR SERTIFIKAAT GRAAD 11 NOVEMBER 2012 REKENINGKUNDE ANTWOORDEBOEK VRAAG MAKS. PUNTE PUNTE BEHAAL MODERERING 1 105 2 5 3 5 30 5 35 6 0 TOTAAL

Van en Naam: Province of the EASTERN CAPE EDUCATION NASIONALE SENIOR SERTIFIKAAT GRAAD 11 NOVEMBER 2012 REKENINGKUNDE ANTWOORDEBOEK VRAAG MAKS. PUNTE PUNTE BEHAAL MODERERING 1 105 2 5 3 5 30 5 35 6 0 TOTAAL

NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 FEBRUARIE/MAART 2014 SPESIALE ANTWOORDEBOEK

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 1 FEBRUARIE/MAART 01 SPESIALE ANTWOORDEBOEK VRAAG PUNTE PARAAF MOD. 1 3 5 6 TOTAAL Hierdie antwoordeboek bestaan uit 18 bladsye.

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 1 FEBRUARIE/MAART 01 SPESIALE ANTWOORDEBOEK VRAAG PUNTE PARAAF MOD. 1 3 5 6 TOTAAL Hierdie antwoordeboek bestaan uit 18 bladsye.

REKENINGKUNDE Gr 12 SEPTEMBER 2015 SPESIALE ANTWOORDBOEK

Metro Oos Onderwysdistrik SKOOL LEEERDER VAN NAAM KLAS 12... REKENINGKUNDE Gr 12 SEPTEMBER 2015 SPESIALE ANTWOORDBOEK VRAAG TOTAAL per Vraag 1 50 2 0 3 5 0 5 50 35 TOTAAL 300 PUNTE MOD. Hierdie antwoordboek

Metro Oos Onderwysdistrik SKOOL LEEERDER VAN NAAM KLAS 12... REKENINGKUNDE Gr 12 SEPTEMBER 2015 SPESIALE ANTWOORDBOEK VRAAG TOTAAL per Vraag 1 50 2 0 3 5 0 5 50 35 TOTAAL 300 PUNTE MOD. Hierdie antwoordboek

NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 NOVEMBER 2012 SPESIALE ANTWOORDEBOEK

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 NOVEMBER 2012 SPESIALE ANTWOORDEBOEK VRAAG PUNTE PARAAF MOD. 1 2 3 5 6 TOTAAL Hierdie antwoordeboek bestaan uit 20 bladsye.

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 NOVEMBER 2012 SPESIALE ANTWOORDEBOEK VRAAG PUNTE PARAAF MOD. 1 2 3 5 6 TOTAAL Hierdie antwoordeboek bestaan uit 20 bladsye.

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN NOVEMBER 2016 GRAAD: 11 REKENINGKUNDE ANTWOORDBOEK

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN NOVEMBER 2016 GRAAD 11 REKENINGKUNDE ANTWOORDBOEK NAAM: GRAAD: 11 VRAAG PUNTE KANDIDAAT SE PUNTE 1 50 2 5 3 35 0 5 80 6 50 TOTAAL 300 15 bladsye 2

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN NOVEMBER 2016 GRAAD 11 REKENINGKUNDE ANTWOORDBOEK NAAM: GRAAD: 11 VRAAG PUNTE KANDIDAAT SE PUNTE 1 50 2 5 3 35 0 5 80 6 50 TOTAAL 300 15 bladsye 2

REKENINGKUNDE - GRAAD 12 JUNIE EKSAMEN

REKENINGKUNDE - GRAAD 12 JUNIE EKSAMEN - 2015 MAKSIMUM PUNTE: 300 NAAM: TYD: 3 URE SLEUTEL: INSTRUKSIES EN INLIGTING AAN LEERDERS: 1. Antwoord AL die vrae in die ANTWOORDBOEK verskaf. 2. Toon alle bewerkings/berekeninge

REKENINGKUNDE - GRAAD 12 JUNIE EKSAMEN - 2015 MAKSIMUM PUNTE: 300 NAAM: TYD: 3 URE SLEUTEL: INSTRUKSIES EN INLIGTING AAN LEERDERS: 1. Antwoord AL die vrae in die ANTWOORDBOEK verskaf. 2. Toon alle bewerkings/berekeninge

GRAAD 12 REKENINGKUNDE MODEL 2008 NAAM VAN LEERDER: ANTWOORDEBOEK

Rekeningkunde 1 DoE/Model 2008 GRAAD 12 REKENINGKUNDE MODEL 2008 NAAM VAN LEERDER: ANTWOORDEBOEK VRAAG MAKS. DEELPUNTE FINALE PUNTE 1 25 2 30 3 70 70 5 75 6 30 300 Hierdie antwoordeboek bestaan uit 20

Rekeningkunde 1 DoE/Model 2008 GRAAD 12 REKENINGKUNDE MODEL 2008 NAAM VAN LEERDER: ANTWOORDEBOEK VRAAG MAKS. DEELPUNTE FINALE PUNTE 1 25 2 30 3 70 70 5 75 6 30 300 Hierdie antwoordeboek bestaan uit 20

NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 FEBRUARIE/MAART 2015 SPESIALE ANTWOORDEBOEK

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 1 FEBRUARIE/MAART 015 SPESIALE ANTWOORDEBOEK VRAAG PUNTE PARAAF MOD. 1 5 6 TOTAAL Hierdie antwoordeboek bestaan uit 17 bladsye.

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 1 FEBRUARIE/MAART 015 SPESIALE ANTWOORDEBOEK VRAAG PUNTE PARAAF MOD. 1 5 6 TOTAAL Hierdie antwoordeboek bestaan uit 17 bladsye.

Op 1 September 2016 het J Brown sy besigheid Brown Handelaars begin. Hy het besluit dat die besigheid n wins van 25% op verkoopprys sal handhaaf.

Voorbeeld 15 Op 1 September 2016 het J Brown sy besigheid begin. Hy het besluit dat die besigheid n wins van 25% op verkoopprys sal handhaaf. Transaksies 1 J Brown het R80 000 as sy kapitaalbydrae in die

Voorbeeld 15 Op 1 September 2016 het J Brown sy besigheid begin. Hy het besluit dat die besigheid n wins van 25% op verkoopprys sal handhaaf. Transaksies 1 J Brown het R80 000 as sy kapitaalbydrae in die

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN GRAAD 10 REKENINGKUNDE

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN 2015 GRAAD 10 REKENINGKUNDE PUNTE: 300 TYD: 3 uur 13 bladsye REKENINGKUNDE 2 GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN REKENINGKUNDE

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN 2015 GRAAD 10 REKENINGKUNDE PUNTE: 300 TYD: 3 uur 13 bladsye REKENINGKUNDE 2 GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN REKENINGKUNDE

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN NOVEMBER 2016 GRAAD

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN NOVEMBER 2016 GRAAD 10 REKENINGKUNDE MEMORANDUM 1 bladsye 1 GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN REKENINGKUNDE MEMORANDUM Vraag

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN NOVEMBER 2016 GRAAD 10 REKENINGKUNDE MEMORANDUM 1 bladsye 1 GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN REKENINGKUNDE MEMORANDUM Vraag

NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 FEBRUARIE/MAART 2010 SPESIALE ANTWOORDEBOEK

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 FEBRUARIE/MAART 2010 SPESIALE ANTWOORDEBOEK VRAAG PUNTE PARAAF MOD. 1 2 3 4 5 6 TOTAAL Hierdie antwoordeboek bestaan uit

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 FEBRUARIE/MAART 2010 SPESIALE ANTWOORDEBOEK VRAAG PUNTE PARAAF MOD. 1 2 3 4 5 6 TOTAAL Hierdie antwoordeboek bestaan uit

NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 NOVEMBER 2015 SPESIALE ANTWOORDEBOEK

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 NOVEMBER 2015 SPESIALE ANTWOORDEBOEK VRAAG PUNT PARAAF MOD. 1 2 3 4 5 TOTAAL Hierdie antwoordeboek bestaan uit 15 bladsye.

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 NOVEMBER 2015 SPESIALE ANTWOORDEBOEK VRAAG PUNT PARAAF MOD. 1 2 3 4 5 TOTAAL Hierdie antwoordeboek bestaan uit 15 bladsye.

Direktoraat: Kurrikulum VOO REKENINGKUNDE VOORBEREIDING VIR GRAAD 10. Werkboek

Direktoraat: Kurrikulum VOO REKENINGKUNDE VOORBEREIDING VIR GRAAD 10 Werkboek Aktiwiteit 1.1 Aanvangsassessering Begrip Antwoord Omskrywing Bate A Boek van eerste inskrywing waar inligting vanaf die brondokument

Direktoraat: Kurrikulum VOO REKENINGKUNDE VOORBEREIDING VIR GRAAD 10 Werkboek Aktiwiteit 1.1 Aanvangsassessering Begrip Antwoord Omskrywing Bate A Boek van eerste inskrywing waar inligting vanaf die brondokument

NASIONALE SENIOR SERTIFIKAAT GRAAD 12 REKENINGKUNDE ANTWOORDEBOEK VOORBEREIDENDE EKSAMEN 2008

NASIONALE SENIOR SERTIFIKAAT GRAAD 12 REKENINGKUNDE ANTWOORDEBOEK VOORBEREIDENDE EKSAMEN 2008 NAAM VAN LEERDER: VRAAG MAKS. EKSAMINATOR MODERATOR 1 0 2 70 70 5 5 5 6 0 TOTAaL 00 Hierdie antwoordeboek bestaan

NASIONALE SENIOR SERTIFIKAAT GRAAD 12 REKENINGKUNDE ANTWOORDEBOEK VOORBEREIDENDE EKSAMEN 2008 NAAM VAN LEERDER: VRAAG MAKS. EKSAMINATOR MODERATOR 1 0 2 70 70 5 5 5 6 0 TOTAaL 00 Hierdie antwoordeboek bestaan

Rekeningkune November Eksamen Graad 10 MEMORANDUM. Eienaars- No.

MEMORANDUM VRAAG 1 REKENINGKUNDIGE VERGELYKING [95 punte; 30 minute] Hulpjoernaal Algemene Grootboek Hulpgrootboek Eienaars- No. Rekeningk Debiet Rekening Krediet Debiet Krediet Bate ekwiteit Las Vb. KOJ

MEMORANDUM VRAAG 1 REKENINGKUNDIGE VERGELYKING [95 punte; 30 minute] Hulpjoernaal Algemene Grootboek Hulpgrootboek Eienaars- No. Rekeningk Debiet Rekening Krediet Debiet Krediet Bate ekwiteit Las Vb. KOJ

2. Voorlopige kolomtotale van die Kontantjoernale op 30 September 2018:

Vraag 1 (Bankversoening; 25 punte, 15 minute) 1.1 Waarom is dit nodig om elke maand n Bankversoeningstaat op te stel? (4) 1.2 n Tjek gedateer vir 15 Desember 2018 word op 10 November 2018 ontvang. Op watter

Vraag 1 (Bankversoening; 25 punte, 15 minute) 1.1 Waarom is dit nodig om elke maand n Bankversoeningstaat op te stel? (4) 1.2 n Tjek gedateer vir 15 Desember 2018 word op 10 November 2018 ontvang. Op watter

MEMORANDUM KWARTAAL 1

MEMORANDUM KWARTAAL 1 REKENINGKUNDE Graad 12 KWARTAAL 1 TAAK 1: GESKREWE VERSLAG 50 Impak Onderwysdiens (Edms) Bpk 5 Impak Onderwysdiens (Edms) Bpk 6 REKENINGKUNDE GRAAD 12 TAAK 1: GESKREWE VERSLAG MEMORANDUM

MEMORANDUM KWARTAAL 1 REKENINGKUNDE Graad 12 KWARTAAL 1 TAAK 1: GESKREWE VERSLAG 50 Impak Onderwysdiens (Edms) Bpk 5 Impak Onderwysdiens (Edms) Bpk 6 REKENINGKUNDE GRAAD 12 TAAK 1: GESKREWE VERSLAG MEMORANDUM

INHOUDSOPGAWE. HOOFSTUK 1: Boekhouding van publieke maatskappye bl HOOFSTUK 2: Hersiening om vordering te bepaal bl.

INHOUDSOPGAWE TEMA BLADSY NR. HOOFSTUK 1: Boekhouding van publieke maatskappye bl. 8-99 HOOFSTUK 2: Hersiening om vordering te bepaal bl. 100-118 HOOFSTUK 3: Ontleding en vertolking van bankversoeningstate

INHOUDSOPGAWE TEMA BLADSY NR. HOOFSTUK 1: Boekhouding van publieke maatskappye bl. 8-99 HOOFSTUK 2: Hersiening om vordering te bepaal bl. 100-118 HOOFSTUK 3: Ontleding en vertolking van bankversoeningstate

PROEFBALANS. Die proefbalans is n opsomming van al die grootboekrekeninge se totale.

74 PROEFBALANS Die proefbalans is n opsomming van al die grootboekrekeninge se totale. Die proefbalans word in twee dele verdeel - deel 1 Inkomstes en uitgawes - deel 2 Bates, laste en eienaarsbelang Alle

74 PROEFBALANS Die proefbalans is n opsomming van al die grootboekrekeninge se totale. Die proefbalans word in twee dele verdeel - deel 1 Inkomstes en uitgawes - deel 2 Bates, laste en eienaarsbelang Alle

Die volgende inligting is uit die finansiële rekords van Menlyn Elektrisiëns vir Junie 2016 verkry.

Voorbeeld 3 Die volgende inligting is uit die finansiële rekords van Menlyn Elektrisiëns vir Junie 2016 verkry. Transaksies 1 Die eienaar, M Koen dra R20 000 per tjek as kapitaalbydrae by. Reik kwitansie

Voorbeeld 3 Die volgende inligting is uit die finansiële rekords van Menlyn Elektrisiëns vir Junie 2016 verkry. Transaksies 1 Die eienaar, M Koen dra R20 000 per tjek as kapitaalbydrae by. Reik kwitansie

REKENINGKUNDE VRAESTEL 1 VAN 1 GRAAD 12 JUNIE EKSAMEN 2014 MEMORANDUM

REKENINGKUNDE VRAESTEL 1 VAN 1 GRAAD 12 JUNIE EKSAMEN 201 MEMORANDUM TOTAAL: 300 TYD: 3 URE Bladsy 1 van 19 REKENINGKUNDE VRAESTEL 1/1 GRAAD 12 JUNIE-EKSAMEN 201 MEMORANDUM TOTAAL: 300 VRAAG 1.1 (BANKREKONSILIASIE)

REKENINGKUNDE VRAESTEL 1 VAN 1 GRAAD 12 JUNIE EKSAMEN 201 MEMORANDUM TOTAAL: 300 TYD: 3 URE Bladsy 1 van 19 REKENINGKUNDE VRAESTEL 1/1 GRAAD 12 JUNIE-EKSAMEN 201 MEMORANDUM TOTAAL: 300 VRAAG 1.1 (BANKREKONSILIASIE)

GRAAD 10 REKENINGKUNDE MODELVRAESTEL ANTWOORDEBOEK. Hierdie antwoordeboek bestaan uit 18 bladsye.

Rekeningkunde 1 DoE/Model GRAAD 10 REKENINGKUNDE MODELVRAESTEL - 2006 SENTRUMNOMMER: EKSAMENNOMMER: ANTWOORDEBOEK Hierdie antwoordeboek bestaan uit 18 bladsye. VRAAG MAKS DEELPUNTE FINALE PUNTE 1 40 2

Rekeningkunde 1 DoE/Model GRAAD 10 REKENINGKUNDE MODELVRAESTEL - 2006 SENTRUMNOMMER: EKSAMENNOMMER: ANTWOORDEBOEK Hierdie antwoordeboek bestaan uit 18 bladsye. VRAAG MAKS DEELPUNTE FINALE PUNTE 1 40 2

GRAAD 12 LEERDER ONDERSTEUNINGSPROGRAM

Provinsie van die OOS-KAAP ONDERWYS Steve Vukile Tshwete Onderwyskompleks Sone 6 Zwelitsha 5608 Privaatsak X0032 Bhisho 5605 REPUBLIEK VAN SUID-AFRIKA HOOFDIREKTORAAT KURRIKULUMBESTUUR GRAAD 12 LEERDER

Provinsie van die OOS-KAAP ONDERWYS Steve Vukile Tshwete Onderwyskompleks Sone 6 Zwelitsha 5608 Privaatsak X0032 Bhisho 5605 REPUBLIEK VAN SUID-AFRIKA HOOFDIREKTORAAT KURRIKULUMBESTUUR GRAAD 12 LEERDER

"ESLOTE $EBITEURE $EBITEURE $EBITEURE KREDITEURE /NTLEDING BANKVERSOENING )NLEIDING "ELASTING VOORRAADSTELSEL OP )TEMS WAARDE

NLEIDING ELASTING VOORRAADSTELSEL OP )TEMS WAARDE") 1 EENHEID 2 In hierdie eenheid word die volgende behandel: Finansiële state Inkomstestaat en Balansstaat Die Kontantvloeistaat word in die volgende eenheid behandel. ontleed en vertolk dit. wanneer die

1 EENHEID 2 In hierdie eenheid word die volgende behandel: Finansiële state Inkomstestaat en Balansstaat Die Kontantvloeistaat word in die volgende eenheid behandel. ontleed en vertolk dit. wanneer die

STUDIEBRIEF 201 VIR FAC1502 OPLOSSING WERKOPDRAG 01/1/2011 (EERSTE SEMESTER)

") FAC1502/201/1/2011 SKOOL VI EKENINGKUNDIGE WETENSKAPPE DEPATEMENT FINANSIËLE EKENINGKUNDE EKENINGKUNDE KUSUS FAC1502 STUDIEBIEF 201 VI FAC1502 OPLOSSING WEKOPDAG 01/1/2011 (EESTE SEMESTE) Geagte Student

FAC1502/201/1/2011 SKOOL VI EKENINGKUNDIGE WETENSKAPPE DEPATEMENT FINANSIËLE EKENINGKUNDE EKENINGKUNDE KUSUS FAC1502 STUDIEBIEF 201 VI FAC1502 OPLOSSING WEKOPDAG 01/1/2011 (EESTE SEMESTE) Geagte Student

(6) Laste Niebedryfsbates

Laste Niebedryfsbates") Vraag 1 (Elemente van rekeningkundige vergelyking; 20 punte, 10 minute) Voltooi in elk van die volgende gevalle die ontbrekende syfers om die Rekeningkundige vergelyking te laat balanseer. 1 (3) Bates

Vraag 1 (Elemente van rekeningkundige vergelyking; 20 punte, 10 minute) Voltooi in elk van die volgende gevalle die ontbrekende syfers om die Rekeningkundige vergelyking te laat balanseer. 1 (3) Bates

AFRIKAANSE HOËR SEUNSKOOL VAK: Rekeningkunde Graad 12 DATUM: 4 Augustus 2016 NAAM EN VAN : SLEUTEL:

AFRIKAANSE HOËR SEUNSKOOL VAK: Rekeningkunde Graad 12 DATUM: 4 Augustus 2016 TYD: 60 minute TOTAAL: 100 punte NAAM EN VAN : SLEUTEL: ONDERWYSERS: Me M. De Vos Mnr P. Joynt VRAAG 1 PRODUKSIEKOSTESTAAT,

AFRIKAANSE HOËR SEUNSKOOL VAK: Rekeningkunde Graad 12 DATUM: 4 Augustus 2016 TYD: 60 minute TOTAAL: 100 punte NAAM EN VAN : SLEUTEL: ONDERWYSERS: Me M. De Vos Mnr P. Joynt VRAAG 1 PRODUKSIEKOSTESTAAT,

Nadat al bogenoemde nagegaan is, sal n kredietlimiet aan die debiteur toegeken word. Dit is die maksimum bedrag waarvoor die debiteur mag koop.

2.2 Debiteure: n Besigheid mag besluit om slegs kontant te verkoop of om ook op krediet aan kliënte te verkoop. Beide kontantverkope en kredietverkope het sekere voordele: Voordele van kontantverkope:

2.2 Debiteure: n Besigheid mag besluit om slegs kontant te verkoop of om ook op krediet aan kliënte te verkoop. Beide kontantverkope en kredietverkope het sekere voordele: Voordele van kontantverkope:

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN NOVEMBER 2016 GRAAD

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN NOVEMBER 2016 REKENINGKUNDE PUNTE: 300 TYD: 3 uur 14 bladsye 2 GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN REKENINGKUNDE PUNTE: 300 TYD:

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN NOVEMBER 2016 REKENINGKUNDE PUNTE: 300 TYD: 3 uur 14 bladsye 2 GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN REKENINGKUNDE PUNTE: 300 TYD:

Peter Dladla besit Dladla s Sokkerwinkel. Die onderneming vervaardig en versprei sokkerballe. Die finansiële jaar eindig op 30 Junie elke jaar.

Vraag 1 (Vervaardigingsaspekte en Gelykbreekpunt; 20 punte, 12 minute) Peter Dladla besit Dladla s Sokkerwinkel. Die onderneming vervaardig en versprei sokkerballe. Die finansiële jaar eindig op 30 Junie

Vraag 1 (Vervaardigingsaspekte en Gelykbreekpunt; 20 punte, 12 minute) Peter Dladla besit Dladla s Sokkerwinkel. Die onderneming vervaardig en versprei sokkerballe. Die finansiële jaar eindig op 30 Junie

REKENINGKUNDE: VRAESTEL I INLIGTINGSBOEKIE

NASIONALE SENIORSERTIFIKAAT-EKSAMEN NOVEMBER 206 REKENINGKUNDE: VRAESTEL I Tyd: 2 uur 200 punte INLIGTINGSBOEKIE Bruto Wins 00 Verkope Bruto Wins 00 Koste van verkope Netto Wins 00 Verkope Bedryfsuitgawes

NASIONALE SENIORSERTIFIKAAT-EKSAMEN NOVEMBER 206 REKENINGKUNDE: VRAESTEL I Tyd: 2 uur 200 punte INLIGTINGSBOEKIE Bruto Wins 00 Verkope Bruto Wins 00 Koste van verkope Netto Wins 00 Verkope Bedryfsuitgawes

2. Die volgende saldo s verskyn in die Debiteurgrootboek op 1 Mei 2018: U. Bolt J. Gatlin Totaal

HULPJOERNALE EN OORBOEKING Vraag 1 (Boekstawing van transaksies; 220 punte, 110 minute) Jy word voorsien van transaksies wat betrekking het op Brooks Winkels vir Mei 2018. GEVRA: 1.1 Open die rekeninge

HULPJOERNALE EN OORBOEKING Vraag 1 (Boekstawing van transaksies; 220 punte, 110 minute) Jy word voorsien van transaksies wat betrekking het op Brooks Winkels vir Mei 2018. GEVRA: 1.1 Open die rekeninge

Nadat al bogenoemde nagegaan is, sal n kredietlimiet aan die debiteur toegeken word. Dit is die maksimum bedrag waarvoor die debiteur mag koop.

2.2 Debiteure: n Besigheid mag besluit om slegs kontant te verkoop of om ook op krediet aan kliënte te verkoop. Beide kontantverkope en kredietverkope het sekere voordele: Voordele van kontantverkope:

2.2 Debiteure: n Besigheid mag besluit om slegs kontant te verkoop of om ook op krediet aan kliënte te verkoop. Beide kontantverkope en kredietverkope het sekere voordele: Voordele van kontantverkope:

GRAAD 12 REKENINGKUNDE JUNIE EKSAMEN 2008

NASIONALE STRATEGIE VIR LEERDER PRESTASIE GRAAD 12 REKENINGKUNDE JUNIE EKSAMEN 2008 PUNTE: 300 TYD : 3 UUR Hierdie vraestel bestaan uit 16 bladsye en n antwoordboek van 18 bladsye. INSTRUKSIES EN INLIGTING

NASIONALE STRATEGIE VIR LEERDER PRESTASIE GRAAD 12 REKENINGKUNDE JUNIE EKSAMEN 2008 PUNTE: 300 TYD : 3 UUR Hierdie vraestel bestaan uit 16 bladsye en n antwoordboek van 18 bladsye. INSTRUKSIES EN INLIGTING

REKENINGKUNDE: VRAESTEL I INLIGTINGSBOEKIE. VRAAG 1 VERVAARDIGING (37 punte; 22 minute)

") NASIONALE SENIO SETIFIKAAT-EKSAMEN NOVEMBE 2017 EKENINGKUNDE: VAESTEL I Tyd: 2 uur 200 punte INLIGTINGSBOEKIE VAAG 1 VEVAADIGING (37 punte; 22 minute) Die inligting hieronder verwys na File Fanatics. File

NASIONALE SENIO SETIFIKAAT-EKSAMEN NOVEMBE 2017 EKENINGKUNDE: VAESTEL I Tyd: 2 uur 200 punte INLIGTINGSBOEKIE VAAG 1 VEVAADIGING (37 punte; 22 minute) Die inligting hieronder verwys na File Fanatics. File

GRAAD 12 SEPTEMBER 2012 REKENINGKUNDE

Province of the EASTERN CAPE EDUCATION NASIONALE SENIOR SERTIFIKAAT GRAAD 12 SEPTEMBER 2012 REKENINGKUNDE PUNTE: 300 TYD: 3 uur Hierdie vraestel bestaan uit 17 bladsye. 2 REKENINGKUNDE (SEPTEMBER 2012)

Province of the EASTERN CAPE EDUCATION NASIONALE SENIOR SERTIFIKAAT GRAAD 12 SEPTEMBER 2012 REKENINGKUNDE PUNTE: 300 TYD: 3 uur Hierdie vraestel bestaan uit 17 bladsye. 2 REKENINGKUNDE (SEPTEMBER 2012)

INHOUDSOPGAWE. HOOFSTUK 1: Hersiening van vorige temas bl HOOFSTUK 2: Etiek bl HOOFSTUK 3: Interne beheer bl

INHOUDSOPGAWE TEMA BLADSY NR. HOOFSTUK 1: Hersiening van vorige temas bl. 9-16 HOOFSTUK 2: Etiek bl. 17-19 HOOFSTUK 3: Interne beheer bl. 20-24 HOOFSTUK 4: Rekonsiliasies bl. 25-71 HOOFSTUK 5: Tasbare/vaste

INHOUDSOPGAWE TEMA BLADSY NR. HOOFSTUK 1: Hersiening van vorige temas bl. 9-16 HOOFSTUK 2: Etiek bl. 17-19 HOOFSTUK 3: Interne beheer bl. 20-24 HOOFSTUK 4: Rekonsiliasies bl. 25-71 HOOFSTUK 5: Tasbare/vaste

NASIONALE SENIOR SERTIFIKAAT GRAAD 12

NASIONALE SENIOR SERTIFIKAAT GRAAD 12 REKENINGKUNDE NOVEMBER 2017 PUNTE: 300 TYD: 3 uur Hierdie vraestel bestaan uit 21 bladsye en 'n 17 bladsy-antwoordeboek. Rekeningkunde 2 DBE/November 2017 INSTRUKSIES

NASIONALE SENIOR SERTIFIKAAT GRAAD 12 REKENINGKUNDE NOVEMBER 2017 PUNTE: 300 TYD: 3 uur Hierdie vraestel bestaan uit 21 bladsye en 'n 17 bladsy-antwoordeboek. Rekeningkunde 2 DBE/November 2017 INSTRUKSIES

INHOUDSOPGAWE. HOOFSTUK 1 Verduideliking en opsomming van rekeningkundige konsepte. bl. 8-21

INHOUDSOPGAWE TEMA BLADSY NR. HOOFSTUK 1 Verduideliking en opsomming van rekeningkundige konsepte. bl. 8-21 HOOFSTUK 2 Uitbreiding van kontanttransaksies asook die berekening van rente op vaste deposito

INHOUDSOPGAWE TEMA BLADSY NR. HOOFSTUK 1 Verduideliking en opsomming van rekeningkundige konsepte. bl. 8-21 HOOFSTUK 2 Uitbreiding van kontanttransaksies asook die berekening van rente op vaste deposito

GRAAD 12 NASIONALE SENIOR SERTIFIKAAT GRAAD 12

GRAAD 12 NASIONALE SENIOR SERTIFIKAAT GRAAD 12 REKENINGKUNDE NOVEMBER 2010 PUNTE: 300 TYD: 3 uur Hierdie vraestel bestaan uit 21 bladsye en 'n antwoordeboek van 19 bladsye. Rekeningkunde 2 DBE/November

GRAAD 12 NASIONALE SENIOR SERTIFIKAAT GRAAD 12 REKENINGKUNDE NOVEMBER 2010 PUNTE: 300 TYD: 3 uur Hierdie vraestel bestaan uit 21 bladsye en 'n antwoordeboek van 19 bladsye. Rekeningkunde 2 DBE/November

Notas Onderwerp 5 Hulpjoernale en grootboek Deurlopende voorraadstelsel

Voorbeeld 18 Die volgende inligting is uit die rekeningkundige rekords van vir 2015 verkry. Maart 1 Reik faktuur 89 vir R80 aan P Visser uit vir goedere op krediet verkoop. Die entiteit handhaaf ʼn bruto

Voorbeeld 18 Die volgende inligting is uit die rekeningkundige rekords van vir 2015 verkry. Maart 1 Reik faktuur 89 vir R80 aan P Visser uit vir goedere op krediet verkoop. Die entiteit handhaaf ʼn bruto

Oorboek van huljoernale na grootboeke

OpenStaxCNX module: m31823 1 Oorboek huljoernale na grootboeke Siyavula Uploaders This work is produced by OpenStaxCNX and licensed under the Creative Commons Attribution License 3.0 1 EKONOMIESE EN BESTUURSWETENSKAPPE

OpenStaxCNX module: m31823 1 Oorboek huljoernale na grootboeke Siyavula Uploaders This work is produced by OpenStaxCNX and licensed under the Creative Commons Attribution License 3.0 1 EKONOMIESE EN BESTUURSWETENSKAPPE

Algemene Grootboek. DIT IS BAIE BELANGRIK NOU OM TE WEET WATTER REKENINGE IS BATES, EIENAARSBELANG en LASTE.

Algemene Grootboek Skryf die eerste vier stappe van die Rekeningkundige siklus neer: 1. 2. 3. 4. So met ander woorde, 1. Eerstens moes daar n transaksie plaasvind, 2. dan moes die transaksie wat plaasgevind

Algemene Grootboek Skryf die eerste vier stappe van die Rekeningkundige siklus neer: 1. 2. 3. 4. So met ander woorde, 1. Eerstens moes daar n transaksie plaasvind, 2. dan moes die transaksie wat plaasgevind

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN NOVEMBER 2016 GRAAD

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN NOVEMBER 2016 REKENINGKUNDE PUNTE: 300 TYD: 3 uur 17 bladsye 2 GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN REKENINGKUNDE PUNTE: 300 TYD:

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN NOVEMBER 2016 REKENINGKUNDE PUNTE: 300 TYD: 3 uur 17 bladsye 2 GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN REKENINGKUNDE PUNTE: 300 TYD:

DEBITEURE REKONSILIASIES

57 DEBITEURE REKONSILIASIES Krediet verkope in n entiteit word in sy rekeningkundige stelsel in die debiteuregrootboek aangeteken. Die entiteit wat koop teken weer dieselfde transaksie in sy krediteuregrootboek

57 DEBITEURE REKONSILIASIES Krediet verkope in n entiteit word in sy rekeningkundige stelsel in die debiteuregrootboek aangeteken. Die entiteit wat koop teken weer dieselfde transaksie in sy krediteuregrootboek

GRAAD 12 NASIONALE SENIOR SERTIFIKAAT GRAAD 12

GRAAD 12 NASIONALE SENIOR SERTIFIKAAT GRAAD 12 REKENINGKUNDE NOVEMBER 2011 PUNTE: 300 TYD: 3 uur Hierdie vraestel bestaan uit 19 bladsye en 'n 18 bladsy-antwoordeboek. Rekeningkunde 2 DBE/November 2011

GRAAD 12 NASIONALE SENIOR SERTIFIKAAT GRAAD 12 REKENINGKUNDE NOVEMBER 2011 PUNTE: 300 TYD: 3 uur Hierdie vraestel bestaan uit 19 bladsye en 'n 18 bladsy-antwoordeboek. Rekeningkunde 2 DBE/November 2011

GRAAD 10 REKENINGKUNDE NOVEMBER Hierdie vraestel bestaan uit 11 Bladsye en n aparte antwoordboek van 12 bladsye.

GRAAD 10 REKENINGKUNDE NOVEMBER 2014 PUNTE: 300 TYD: 3 ure Hierdie vraestel bestaan uit 11 Bladsye en n aparte antwoordboek van 12 bladsye. Page 1 of 11 INSTRUKSIES EN INLIGTING 1. Beantwoord AL die vrae.

GRAAD 10 REKENINGKUNDE NOVEMBER 2014 PUNTE: 300 TYD: 3 ure Hierdie vraestel bestaan uit 11 Bladsye en n aparte antwoordboek van 12 bladsye. Page 1 of 11 INSTRUKSIES EN INLIGTING 1. Beantwoord AL die vrae.

Notas Onderwerp 5 Hulpjoernale en grootboek Deurlopende voorraadstelsel

Voorbeeld 11 Die volgende inligting is van verkry. Goedere word op 15 Mei 2015 op krediet aan B Cloete verkoop. Indien die rekening binne 30 dae betaal word, word 10% korting. ʼn Wins van 50% op kosprys

Voorbeeld 11 Die volgende inligting is van verkry. Goedere word op 15 Mei 2015 op krediet aan B Cloete verkoop. Indien die rekening binne 30 dae betaal word, word 10% korting. ʼn Wins van 50% op kosprys

NASIONALE SENIOR SERTIFIKAAT GRAAD 12

NASIONALE SENIOR SERTIFIKAAT GRAAD 12 REKENINGKUNDE FEBRUARIE/MAART 2016 PUNTE: 300 TYD: 3 uur Hierdie vraestel bestaan uit 20 bladsye en 'n 16 bladsy-antwoordeboek. Rekeningkunde 2 DBE/Feb. Mrt. 2016

NASIONALE SENIOR SERTIFIKAAT GRAAD 12 REKENINGKUNDE FEBRUARIE/MAART 2016 PUNTE: 300 TYD: 3 uur Hierdie vraestel bestaan uit 20 bladsye en 'n 16 bladsy-antwoordeboek. Rekeningkunde 2 DBE/Feb. Mrt. 2016

GRAAD 12 NASIONALE SENIOR SERTIFIKAAT

GRAAD 12 NASIONALE SENIOR SERTIFIKAAT GRAAD 12 REKENINGKUNDE NOVEMBER 2012 PUNTE: 300 TYD: 3 uur Hierdie vraestel bestaan uit 19 bladsye en 'n 20 bladsy-antwoordeboek. Rekeningkunde 2 DBE/November 2012

GRAAD 12 NASIONALE SENIOR SERTIFIKAAT GRAAD 12 REKENINGKUNDE NOVEMBER 2012 PUNTE: 300 TYD: 3 uur Hierdie vraestel bestaan uit 19 bladsye en 'n 20 bladsy-antwoordeboek. Rekeningkunde 2 DBE/November 2012

A R5 152 op die bankstaat weerspieël 2 Produksie BTW B Gedebiteer op die Bankversoeningstaat

Rekeningkundevraestel Vraag 1.1 Bankversoeningstate en BTW-konsepte Pas kolom A by die mees gepaste beskrywing of antwoord in kolom B. Skryf slegs die letter uit kolom B in die antwoordboek neer. 6 x 2

Rekeningkundevraestel Vraag 1.1 Bankversoeningstate en BTW-konsepte Pas kolom A by die mees gepaste beskrywing of antwoord in kolom B. Skryf slegs die letter uit kolom B in die antwoordboek neer. 6 x 2

Opstel van 'n proefbalans

OpenStaxCNX module: m31824 1 Opstel van 'n proefbalans Siyavula Uploaders This work is produced by OpenStaxCNX and licensed under the Creative Commons Attribution License 3.0 1 EKONOMIESE EN BESTUURSWETENSKAPPE

OpenStaxCNX module: m31824 1 Opstel van 'n proefbalans Siyavula Uploaders This work is produced by OpenStaxCNX and licensed under the Creative Commons Attribution License 3.0 1 EKONOMIESE EN BESTUURSWETENSKAPPE

REKENINGKUNDE JUNIE EKSAMEN GRAAD 11

1 REKENINGKUNDE JUNIE EKSAMEN 2015 GRAAD 11 PUNTE: 300 TYD: 3 URE Hierdie vraestel bestaan uit 13 bladsye en n 11 bladsy antwoordboek. 2 INSTRUKSIES EN INLIGTING 1. Jy word van n vraestel en ANTWOORDBOEK

1 REKENINGKUNDE JUNIE EKSAMEN 2015 GRAAD 11 PUNTE: 300 TYD: 3 URE Hierdie vraestel bestaan uit 13 bladsye en n 11 bladsy antwoordboek. 2 INSTRUKSIES EN INLIGTING 1. Jy word van n vraestel en ANTWOORDBOEK

SPESIFIEKE TRANSAKSIES VASTE BATES.

67 SPESIFIEKE TRANSAKSIES VASTE BATES. Vaste Bates kan kontant, per tjek of op skuld aangekoop word. Die aankoopprys van Vaste Bates word die kosprys genoem. Vaste Bates se waarde verminder oor tyd. Die

67 SPESIFIEKE TRANSAKSIES VASTE BATES. Vaste Bates kan kontant, per tjek of op skuld aangekoop word. Die aankoopprys van Vaste Bates word die kosprys genoem. Vaste Bates se waarde verminder oor tyd. Die

NASIONALE SENIOR SERTIFIKAAT GRAAD 12

NASIONALE SENIOR SERTIFIKAAT GRAAD 12 REKENINGKUNDE FEBRUARIE/MAART 2016 PUNTE: 300 TYD: 3 uur Hierdie vraestel bestaan uit 20 bladsye en 'n 16 bladsy-antwoordeboek. Rekeningkunde 2 DBE/Feb. Mrt. 2016

NASIONALE SENIOR SERTIFIKAAT GRAAD 12 REKENINGKUNDE FEBRUARIE/MAART 2016 PUNTE: 300 TYD: 3 uur Hierdie vraestel bestaan uit 20 bladsye en 'n 16 bladsy-antwoordeboek. Rekeningkunde 2 DBE/Feb. Mrt. 2016

REKENINGKUNDE GRAAD 10 NOVEMBER 2015

REKENINGKUNDE GRAAD 10 NOVEMBER 2015 PUNTE: 300 TIME: 3 HOURS HIERDIE VRAESTEL BESTAAN UIT 15 BLADSYE, INSLUITENDE DIE VOORBLAD, EN N 14 BLADSYE ANTWOORDBOEK. 1 INSTRUKSIES EN INLIGTING Lees die volgende

REKENINGKUNDE GRAAD 10 NOVEMBER 2015 PUNTE: 300 TIME: 3 HOURS HIERDIE VRAESTEL BESTAAN UIT 15 BLADSYE, INSLUITENDE DIE VOORBLAD, EN N 14 BLADSYE ANTWOORDBOEK. 1 INSTRUKSIES EN INLIGTING Lees die volgende

REKENINGKUNDE GRAAD 12 SEPTEMBER 2015

Metro Oos Onderwysdistrik REKENINGKUNDE GRAAD 12 SEPTEMBER 2015 PUNTE: 300 TYD: 3 ure Hierdie vraestel bestaan uit 20 bladsye en n antwoordboek van 19 bladsye. Blaai om asb Rekeningkunde 2 MOOD September

Metro Oos Onderwysdistrik REKENINGKUNDE GRAAD 12 SEPTEMBER 2015 PUNTE: 300 TYD: 3 ure Hierdie vraestel bestaan uit 20 bladsye en n antwoordboek van 19 bladsye. Blaai om asb Rekeningkunde 2 MOOD September

REKENINGKUNDE: BEGELEI JY OF ONDERRIG JY NET?

REKENINGKUNDE: BEGELEI JY OF ONDERRIG JY NET? Jou rol in die onderrig van Rekeningkunde moet wees om die leerders te begelei om te ontdek. Dit is n baie beter opsie as om die leerders te leer om te doen.

REKENINGKUNDE: BEGELEI JY OF ONDERRIG JY NET? Jou rol in die onderrig van Rekeningkunde moet wees om die leerders te begelei om te ontdek. Dit is n baie beter opsie as om die leerders te leer om te doen.

NASIONALE SENIOR SERTIFIKAAT GRAAD 12