Koopstromenonderzoek Provincie Fryslân. Kernen Joure, Lemmer en Balk Gemeente De Fryske Marren

|

|

|

- Floris Michiels

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Koopstromenonderzoek Provincie Fryslân Kernen Joure, Lemmer en Balk Gemeente De Fryske Marren

2 Koopstromenonderzoek Provincie Fryslân Kernen Joure, Lemmer en Balk Gemeente De Fryske Marren Opdrachtgever: Provincie Fryslân Projectnummer: Datum: April 2017 Broekhuis Rijs Advisering Wederik LX Zuidhorn tel. ( ) fax: ( ) info@broekhuisrijs.nl internet: Broekhuis Rijs Advisering

3 Inhoudsopgave 1. Inleiding 5 a. Aanleiding en doelstelling 5 b. Opbouw van het rapport 7 2. Landelijke trends 8 3. Gemeente De Fryske Marren 12 a. Ligging 12 b. Demografische gegevens 13 c. Detailhandelsaanbod Joure 16 a. Aanbod 16 b. Koopkrachtcijfers 20 c. Economisch functioneren 23 d. Bezoekgedrag en motieven Lemmer 31 a. Aanbod 16 b. Koopkrachtcijfers 20 c. Economisch functioneren 23 d. Bezoekgedrag en motieven Balk 46 a. Aanbod 16 b. Koopkrachtcijfers 20 c. Economisch functioneren 23 d. Bezoekgedrag en motieven Horeca De Fryske Marren Samenvatting De Fryske Marren Aanbevelingen De Fryske Marren 74 Broekhuis Rijs Advisering

4 Bijlagen: 1. Verklarende woordenlijst Overzicht deelnemende winkelgebieden Samenstelling begeleidingscommissie Onderzoekverantwoording Landelijke trends en ontwikkelingen 84 Broekhuis Rijs Advisering

5 1. Inleiding a. Aanleiding en doelstelling Het voorzieningenniveau in een gemeente wordt voor een belangrijk deel bepaald door het detailhandelsaanbod. Dit aanbod draagt bij aan de leefbaarheid van een kern en vormt een belangrijk deel van de lokale economie. Bij een voldoende aantrekkelijk aanbod vervult een kern bovendien een functie voor de omliggende regio. De afgelopen jaren is er veel veranderd binnen de detailhandel. De sterk toegenomen leegstand als gevolg van de economische crisis en de groei van het aantal internetaankopen vraagt om nieuw beleid, waarbij het bestaande overaanbod zoveel mogelijk terug gedrongen wordt, en waarbij de dorps- en stadscentra toch aantrekkelijk blijven. Het Rijk heeft het belang van een goed detailhandelsbeleid erkend en tracht aan de hand van de Nationale Retailagenda de herkenning van de problematiek helder over het voetlicht te krijgen. In samenwerking en afstemming met provincies en gemeenten wordt, onder andere met behulp van Retaildeals, gepoogd het detailhandelsbeleid van provincies en gemeenten zo goed mogelijk te (her)formuleren. Voor de Provincie Fryslân is het van groot belang om goed zicht te krijgen op de stand van zaken met betrekking tot de detailhandel in de verschillende kernen van de provincie. Zeker nu er sprake is van snelle en ingrijpende ontwikkelingen in de detailhandelssector en er daarnaast in delen van de provincie ook sprake is van krimp, is kennis van de bestaande situatie, zowel kwantitatief als kwalitatief, onontbeerlijk. De verwachting is dat er de komende jaren nog een forse (sanering)slag gemaakt moet worden om uiteindelijk te kunnen komen tot aantrekkelijke, compactere winkelgebieden waar ondernemers een boterham kunnen verdienen. In diverse gevallen zal het toekomstige voorzieningenniveau van grote en kleine kernen gaan veranderen. Het aantrekkelijk houden van de centra is juist bij de aanwezigheid van vele alternatieve aankoopmogelijkheden en locaties van groot belang. Naast een passend aanbod is beleving en sfeer in een centrum een steeds belangrijker keuzecriterium geworden voor bezoekers. Veel elementen bepalen uiteindelijk of een centrum wel of niet als gezellig wordt ervaren. Het aanwezige aanbod aan daghoreca bij voorkeur met terrasvorming is er één van. Dit is ook de reden dat in dit koopstromenonderzoek tevens enkele onderdelen van de horeca zijn opgenomen. Vanwege het economische belang van de sector detailhandel voor de Friese economie heeft de Provincie Fryslân in de loop van 2016 aan Broekhuis Rijs Advisering gevraagd om een koopstromenonderzoek in de provincie uit te voeren. Een koopstromen- Broekhuis Rijs Advisering 5

6 onderzoek is bij uitstek het middel om een (beter) beeld te krijgen van het koopgedrag van de consument en het functioneren van de diverse winkelcentra. Een dergelijk onderzoek vormt vaak de basis voor distributieplanologisch onderzoek en voor regionaal en gemeentelijk detailhandelsbeleid. Het biedt, met name op gemeentelijk niveau, diverse bouwstenen voor op te stellen en uit te voeren beleid. Het thans voorliggende koopstromenonderzoek is niet het eerste onderzoek in de provincie; in 2007 heeft Broekhuis Rijs Advisering een vergelijkbaar onderzoek uitgevoerd. Hierdoor kan ook in kaart gebracht worden welke ontwikkelingen zich in het aanbod hebben voorgedaan, en of het winkelgedrag van de bezoeker is veranderd. Het koopstromenonderzoek valt uiteen in een kwantitatief en een kwalitatief gedeelte. In het kwantitatieve deel gaat het vooral om het in beeld brengen van de koopkrachtbindingscijfers en de koopstromen. In het kwalitatieve deel vindt een analyse van het winkelaanbod plaats en worden beweegredenen achter de cijfers zichtbaar. Vraagstelling De vraagstelling van het onderzoek luidde als volgt: Hoe ziet het detailhandels- en horeca-aanbod er kwantitatief uit in de (hoofd)kernen/winkelgebieden, uitgesplitst naar hoofdbranches; Hoe ziet de koopkrachtbinding, koopkrachttoevloeiing en -afvloeiing, en het verzorgingsgebied per kern er op dit moment uit; Hoe is de beleving van het winkelgebied door consumenten, op welke onderdelen kan het winkelgebied zich kwalitatief versterken? Naast de detailhandel wordt hierbij ook de daghoreca meegenomen. Het koopstromenonderzoek is in de periode van oktober 2016 tot maart 2017 uitgevoerd in de provincie Friesland. In totaal zijn meer dan vraaggesprekken afgenomen. Deze vraaggesprekken zijn ter plekke door middel van straatinterviews in tevoren geselecteerde winkelgebieden uitgevoerd. Naast de uitkomsten van de vraaggesprekken op straat is dankbaar gebruik gemaakt van de gegevens van de Rabobanken in de hele provincie Friesland en het aangrenzende gebied in de provincie Groningen voor wat betreft de pinbestedingen van de consumenten. Tevens zijn diverse gegevens van Locatus benut voor het bepalen van het aanbod van de verschillende winkelgebieden. Voor alle gemeenten en kernen zijn de gegevens van Locatus gebruikt met als datum medio februari Voor het gedeelte over de horeca zijn door Koninklijke Horeca Nederland (KHN) diverse gegevens beschikbaar gesteld. Net iets eerder dan in Friesland is een Broekhuis Rijs Advisering 6

7 vergelijkbaar koopstromenonderzoek in de provincie Groningen afgerond. Grensoverschrijdende koopstromen zijn hierdoor eveneens in kaart te brengen. De combinatie van de bezoekersenquêtes in Friesland en Groningen, Locatus gegevens, KHN-data en Rabobank gegevens maakt het mogelijk om te komen tot een betrouwbaar overzicht van de koopkrachtbinding, de koopkrachttoevloeiing van de kernen en de koopstromen tussen kernen. Voor de kwalitatieve beoordeling van de winkelgebieden zijn alle gebieden bezocht en is kritisch gekeken naar de huidige stand van zaken. De methodische verantwoording is omschreven in bijlage 3. In totaal is in 18 gemeenten onderzoek verricht, waarbij ingezoomd is op in totaal 42 winkelgebieden of kernen (zie bijlage 2). Eén van de deelnemende gemeenten is de gemeente De Fryske Marren. Hier is onderzoek verricht in de kernen Joure, Lemmer en Balk naar de positie van het centrum. In 2007 namen Joure en Lemmer (in hun oude gemeenten) ook deel. Dit rapport geeft de resultaten van het onderzoek in Joure, Lemmer en Balk weer. b. Opbouw van het rapport In hoofdstuk 2 wordt een korte weergave gegeven van een aantal landelijke trends, die zich ook op regionaal en lokaal niveau zullen laten voelen. Dit betreft zowel de detailhandel als de horeca als de demografie. In hoofdstuk 3 wordt de positie van de gemeente De Fryske Marren in Friesland geschetst. Allereerst worden enige belangrijke demografische kengetallen op een rij gezet. Het detailhandelsaanbod wordt voor de totale gemeente weergegeven, met een onderscheid naar hoofdbranches. In hoofdstuk 4 wordt de hoofdkern Joure in detail besproken. Het aanbod in de detailhandel wordt geschetst, met daarnaast alle uitkomsten van het koopstromenonderzoek. Naast het cijfermatige gedeelte over de koopkracht en de koopstromen worden hier ook de resultaten weergegeven met betrekking tot de kwalitatieve beoordeling van het winkelgebied door de consument. In hoofdstuk 5 en 6 wordt hetzelfde gedaan voor respectievelijk Lemmer en Balk. In hoofdstuk 7 wordt de horeca in de verschillende kernen besproken. In hoofdstuk 8 volgt een samenvatting van de belangrijkste bevindingen en in hoofdstuk 9 wordt een aantal aanbevelingen gegeven naar aanleiding van de bevindingen van het koopstromenonderzoek. Broekhuis Rijs Advisering 7

8 2. Landelijke trends en ontwikkelingen In dit hoofdstuk benoemen we beknopt een aantal landelijke trends die vaak ook lokaal of regionaal merkbaar en van belang zijn. Voor een uitgebreide beschrijving verwijzen we naar bijlage 5. De trends zijn ingedeeld naar het gebied van de detailhandel, de horeca en de demografie. Trends op het gebied van de detailhandel Schaalvergroting Schaalvergroting heeft zich al gedurende een aantal jaren voorgedaan, maar de echte groei is inmiddels wel afgezwakt. Alleen bij de supermarkten gaat de groei nog steeds door. Sinds 2009 is de gemiddelde oppervlakte van een winkel in Nederland met ruim 10% toegenomen. Blurring en branchevervaging De grenzen tussen de verschillende productgroepen is aan het verdwijnen. Bouwmarkten verkopen ook planten, tuincentra verkopen tevens huishoudelijke artikelen. Inmiddels zijn er ook mengvormen met andere sectoren ( blurring ), zoals retail, horeca, cultuur en vermaak. Een voorbeeld hiervan is de bakker met lunchroom, maar ook zien we steeds vaker bijvoorbeeld kledingzaken of boekwinkels met een horecamogelijkheid. Filialisering en franchising De wens van de consument naar herkenbare winkels en formules heeft gezorgd voor een toename van het aantal ketenbedrijven in winkelgebieden. Voor de zelfstandige ondernemer biedt franchising voordelen; door het betalen van een fee kan de ondernemer zich aansluiten bij een landelijke organisatie en zo het assortiment bieden waar de klant om vraagt. Wegvallen van het middensegment Veel bedrijven die in het middensegment opereren hebben te kampen gekregen met een onvoldoende onderscheidend vermogen; vaak is de prijs/kwaliteitverhouding niet meer de juiste. Hierdoor zijn veel formules en bedrijven verdwenen, zoals V&D. Opkomst budget-/outletwinkels Tijdens de economische recessie van de afgelopen jaren is een toename te constateren geweest van het aantal budgetwinkels en tweedehandswinkels. Internationalisering De consument oriënteert zich op het web voor het doen van aankopen. Nieuwe formules zijn daardoor sneller bekend. Het afgelopen decennium zijn steeds meer internationale ketens zich in Nederland gaan vestigen. Broekhuis Rijs Advisering 8

9 Beleving en identiteit Wanneer de consument besluit tot het doen van aankopen in een winkelgebied, dan zijn het eigen gezicht en de beleving van het winkelgebied steeds belangrijker. De keus is groot voor de klant; men kiest voor een gebied waar het aangenaam vertoeven is. Toename van de mobiliteit (e-bike) en concurrentie tussen centra Nabijheid is zowel bij het doen van boodschappen als voor het recreatief winkelen nog altijd heel belangrijk. Wanneer de randvoorwaarden goed zijn ingevuld, kiest de consument vaak voor dichtbij. Maar door de toegenomen mobiliteit zoals de laatste tijd o.a. door de opkomst van de e-bike - is het eenvoudiger geworden om ook andere winkelgebieden te bezoeken. Opvolgingsproblematiek Veel zelfstandige ondernemers in vooral plattelandsgebieden hebben een hogere leeftijd dan gemiddeld. Tevens zijn de vaste lasten relatief laag, waardoor het mogelijk blijft om een winkel te exploiteren. Vanwege een afnemend consumentendraagvlak en het feit dat bij overdracht alle lasten moeten worden doorberekend is verkoop vaak niet mogelijk, waardoor leegstand dreigt. Financiering en huurniveau De afgelopen jaren is duidelijk geworden dat banken minder eenvoudig overgaan tot het verlenen van kredieten. Traditionele financiering is lastig; crowdfunding komt op, maar is beperkter in omvang. Ook liggen de huurniveaus in diverse winkelgebieden vaak nog op een traditioneel te hoog niveau. Online shopping Online shopping is niet meer weg te denken uit het dagelijks leven van steeds meer Nederlanders. De groei zet zich onverminderd voort. De smartphone wordt meer en meer benut voor het doen van aankopen, zeker onder jongeren. De verwachting is dat deze groei doorgaat, hetgeen consequenties heeft voor het aantal fysieke winkelmeters.. Trends op het gebied van de horeca Persoonlijk Gasten hebben steeds meer behoefte aan een persoonlijke benadering. Pas wanneer producten een bijzondere beleving of emotionele waarde bieden is de consument bereid om er meer geld voor neer te leggen. Nieuwe vormen van gemak Zowel in de detailhandel als in de horeca zoekt de klant naar gemak. Vooral de vraag naar nieuwe vormen van fastfood groeit. Kwaliteit en versheid zijn heel belangrijk. De vraag naar kwalitatief hoogwaardige en relatief gezonde gemaks-maaltijden blijft naar verwachting dan ook toenemen. Broekhuis Rijs Advisering 9

10 Blurring De traditionele grenzen tussen detailhandel, horeca en dienstverlening vervagen. In een winkel koffie drinken, in een (weg)restaurant op je laptop werken, eigen gemaakte producten kopen in een restaurant beantwoorden aan datgene waar de klant/gast behoefte aan heeft. Deze nieuwe combinaties zullen in de toekomst blijven toenemen. Bewust en gezond genieten De klant wil meer dan in het verleden bewust en gezond eten en genieten. Zo zijn er saladebars in rap tempo bijgekomen, verse producten en kruiden in supermarkten in overvloed, en de bereiding van verse producten in een restaurant vindt plaats in het zicht van de klant. Deeleconomie Veel consumenten kijken anders en vooral kritischer naar de massaconsumptie. Steeds meer mensen delen hun huis, boot of auto, gereedschap of andere bezittingen. Hiervoor zijn er allerlei platforms gekomen die dat delen en ruilen gemakkelijker maken, zoals Airbnb. De gasten zijn op zoek naar unieke ervaringen, en niet naar de standaard. Puur Eerlijke, duurzame en ambachtelijke producten zijn steeds vaker de standaard voor de klant. Omdat de klant beter geïnformeerd is, kan hij/zij ook beter een bewuste keuze maken. Hierbij zijn de reviews van groot belang geworden. Verspilling van voedsel is uit den boze. Trends op het gebied van de demografie Inwonertal In de provincie Friesland woonden op 1 januari 2011 ruim inwoners (bron provincie Friesland, CBS); op 1 januari 2016 waren dit ruim inwoners. Dit betekent dat er sprake is van een lichte daling van het inwonertal, die zich naar verwachting de komende jaren zal voortzetten. De afname wordt veroorzaakt doordat meer mensen de provincie verlaten dan dat er zich vestigen en doordat dit vertrekoverschot steeds minder gecompenseerd wordt door de natuurlijke aanwas. Krimpgebieden De Rijksoverheid heeft landelijk een aantal krimp- en anticipeergebieden aangewezen, voor regio s die kampen met bevolkingsdaling. Eén van deze gebieden is Noordoost Friesland. Daarnaast is een aantal anticipeergebieden benoemd; in deze regio s is de bevolkingsdaling op dit moment nog niet al te groot, maar de verwachting is dat zich dat op den duur ook hier gaat voordoen. Binnen de provincie gaat het dan om Noordwest Friesland, de Friese Waddeneilanden en Zuidoost Friesland. Op grond van de provinciale bevolkingsprognose zal de regio Zuidwest Friesland vanaf 2020 krimp gaan vertonen. Broekhuis Rijs Advisering 10

11 Bevolkings- en huishoudensprognose In de periode tot 2040 zal het inwonertal voor de provincie Friesland naar verwachting eerst licht en daarna iets meer gaan dalen. Alle prognosemodellen gaan uit van een daling richting de toekomst, maar het moment waarop en de sterkte van de daling verschilt per model. Volgens de Provincie zal het inwonertal dalen van ruim naar ca in 2030 en bijna in De gemeente Leeuwarden zal de komende tijd nog fors blijven groeien (8.8% tot 2035). De ontwikkeling van het aantal huishoudens in de provincie Friesland is min of meer vergelijkbaar met die van het inwonertal, maar er is de komende tijd nog sprake van groei. Grijze en groene druk De grijze en groene druk geven de mate van de vergrijzing en ontgroening aan. De provincie Friesland kent een grijze druk van 35% (1/1/2016; bron CBS) die boven het Nederlands gemiddelde van 30,6% ligt. De verwachting is dat de grijze druk de komende jaren blijft toenemen. De groene druk in de provincie Friesland lag op 1 januari 2016 ook boven het landelijk gemiddelde. Was het percentage in de provincie 40.7, landelijk was dit Broekhuis Rijs Advisering 11

12 3. Gemeente De Fryske Marren a. Ligging De gemeente De Fryske Marren ligt in het zuiden van de provincie Friesland. De gemeente grenst aan het IJsselmeer, voor een klein deel aan de provincies Flevoland en Overijssel, en verder aan de gemeenten Weststellingwerf, Heerenveen, Leeuwarden en Súdwest Fryslân. Joure is de grootste kern in de gemeente. Deze plaats ligt in het noorden van de gemeente en is goed bereikbaar door de ligging aan zowel de A7 als de A6. Ook Lemmer ligt aan de A6, Balk ligt meer naar het westen aan de N359. Voor Joure is Heerenveen de dichtst bij gelegen grotere kern, op ongeveer 12 kilometer afstand. Sneek ligt slechts iets verder weg. De dichtstbijzijnde grotere kern voor Lemmer in Friesland is Joure op 18 kilometer afstand, maar Emmeloord in Flevoland is even ver rijden. De afstand tussen Balk en Lemmer is 11 kilometer. Kaart 3.1 Ligging De Fryske Marren Bron: Broekhuis Rijs Advisering Broekhuis Rijs Advisering 12

13 b. Demografische gegevens De gemeente De Fryske Marren telt sinds de samenvoeging van enkele gemeenten ongeveer 50 kernen met in totaal inwoners (1 januari 2016, CBS). De twee grootste kernen zijn Joure en Lemmer. Joure telde inwoners, Lemmer In 2007 telde Joure inwoners; het aantal is derhalve nog met ruim 100 toegenomen. Het inwonertal van Lemmer is ook iets toegenomen; in 2007 bedroeg het aantal inwoners Van de overige kernen in de gemeente is Balk met inwoners de grootste. Ook Sint Nicolaasga telt nog inwoners. Alle overige dorpen zijn aanzienlijk kleiner in omvang. In vergelijking met het Nederlands gemiddelde zijn in de leeftijdsopbouw van de gemeente enkele geringe verschillen te constateren. Het aandeel 65-plussers is in de gemeente iets groter dan in Nederland en de provincie; 21% in de Fryske Marren t.o.v. 18% in Nederland en de provincie Friesland. Het aandeel 25- tot 45-jarigen ligt daarentegen iets lager. Dit betekent dat in De Fryske Marren sprake is van geringe vergrijzing, maar niet veel meer dan gemiddeld in Friesland. De leeftijdsverdeling in Lemmer is vrijwel gelijk aan die van de hele gemeente; in Joure is de vergrijzing iets sterker aanwezig (23% 65+), terwijl in Balk deze nog sterker is (29% is 65 jaar of ouder). Het inkomensniveau van de provincie Friesland ligt 8% onder het Nederlands gemiddelde (gemiddeld gestandaardiseerd inkomen 2014, CBS). Het inkomensniveau van de gemeente De Fryske Marren ligt slechts 2% onder het Nederlands gemiddelde, en dus zo n 6% boven het Fries gemiddelde. In De Fryske Marren wonen 2,3 personen per huishouden. Het gemiddelde voor de provincie Friesland en voor Nederland ligt op 2,2 personen per huishouden. De gezinsgrootte is dus iets groter dan die van Nederland. Overigens ligt het gemiddeld aantal huishoudens in zowel Joure, Lemmer als Balk op 2,2. c. Detailhandelsaanbod In de gemeente De Fryske Marren bedraagt momenteel het totaal aantal vierkante meters winkelvloeroppervlak (wvo) in de detailhandel (bron Locatus Online mrt. 2017). Dit aantal omvat alle winkels inclusief de leegstaande winkels. In vergelijking met 2007 is het aanbod met ongeveer m² afgenomen. Broekhuis Rijs Advisering 13

in de gemeente is toegenomen.")

14 Figuur 3.2 Detailhandelsaanbod De Fryske Marren in m² wvo, per groep Bron: Locatus Online mrt. 2017, bewerkt door Broekhuis Rijs Advisering In figuur 3.2 is te zien, dat het detailhandelsaanbod in de branches Dagelijks, Mode & Luxe en Detailhandel overig (o.a. tweedehands winkels) in de gemeente is toegenomen. In de branche In/Om Huis is het aanbod sterk afgenomen en in de branche Vrije Tijd in geringe mate. De leegstand is tussen 2007 en 2017 flink gegroeid, van m² wvo naar m² wvo; dit is een toename naar 10,4%. Dit leegstandspercentage ligt ruim boven het Fries en Nederlands gemiddelde van 8%, alles gemeten als percentage m² detailhandel. Het grootste deel van het aanbod is te vinden in de kern Joure. Tussen 2007 en 2017 is het aandeel van Joure afgenomen van 42% naar 37%, dankzij een afname van het aantal detailhandelsmeters van ruim naar ruim m2. Het aandeel van Lemmer is toegenomen van 22 naar bijna 27% en dat van Balk van bijna 8 naar bijna 10%. In Lemmer en Balk is het aanbod in meters gegroeid. Het aanbod in de rest van de gemeente (buiten deze 3 kernen) is met ruim m2 gedaald. In totaal zijn in de gemeente De Fryske Marren 390 winkels in de detailhandel gevestigd, waarvan 92 in Joure, 61 in Lemmer en 35 in Balk. Het aantal winkels in De Fryske Marren is van 405 naar 390 gedaald. We zien dat het aantal winkels vooral in de dagelijkse sector en in de groep In/Om Huis is afgenomen, en dat de leegstand is toegenomen. De leegstaande panden (48 in totaal) zijn met name in Joure (19) en Lemmer (ook 19) te vinden; in Balk staan geen panden leeg. Broekhuis Rijs Advisering 14

15 Figuur 3.3 Aantal verkooppunten per groep, gem. De Fryske Marren Bron: Locatus Online nov. 2016, bewerkt door Broekhuis Rijs Advisering Broekhuis Rijs Advisering 15

16 4. Joure a. Aanbod Detailhandel In het centrumgebied van Joure zijn de meeste winkels te vinden aan de Midstraat. Hier bevinden zich naast diverse locale eigen winkels ook ketens als Albert Heijn, Action, Hema, Blokker, Zeeman, Kruidvat en Expert. De Aldi supermarkt en Budget Food liggen aan de Sinnebuorren, net ten noorden van de Midstraat. Daarnaast is sprake van een aantal winkels aan de Geert Knolweg met de Jumbo als belangrijke trekker. In de directe nabijheid van de Midstraat zijn enkele parkeerterreinen, zoals het Waagplein, waar de consument prima kan parkeren. De supermarkten hebben vanzelfsprekend allen hun eigen parkeervoorziening voor de deur. Kaart 4.1 Joure Bron: Locatus Online De Midstraat in Joure is een aantrekkelijke winkelstraat. De straat is met hoogwaardige materialen ingericht als een verblijfsgebied, en is voor een groot deel afgesloten voor autoverkeer. De panden zelf hebben veelal nog een eigen historische uitstraling waardoor er al snel een aantrekkelijk totaalbeeld ontstaat. Bovendien geeft de mix van de eigen authentieke winkels in combinatie met de ketens een mooie aanbodmix. Uniek is natuurlijk de eerste winkel van Douwe Egberts die in Joure stond. Het Douwe Egberts Broekhuis Rijs Advisering 16

17 museum aan de Geelgieterstaat, nabij de Midstraat, geeft de kern Joure een eigen unieke kwaliteit. Overigens zijn in de Midstraat ook andere functies aanwezig, zoals dienstverlening, wonen en er zijn enkele kerken. Het totale winkelvloeroppervlak van Joure bedraagt m², waarvan door de dagelijkse sector m² (22%) wordt ingenomen. In 2007 bedroeg het totale aanbod m² wvo, ruim m² meer. Evenals in 2007 is het aanbod in In/Om Huis het grootst, maar het is wel gedaald. Het dagelijkse aandeel van 22% is bijna gelijk aan dat van vergelijkbare kernen. Bij kernen tussen de en is het namelijk 21 %. Figuur 4.2 Aanbod detailhandel Joure, per groep, in m² wvo Bron: Locatus Online, bewerkt door Broekhuis Rijs Advisering Broekhuis Rijs Advisering 17

18 In figuur 4.3 is zichtbaar waar de verschillende branchegroepen zich in het winkelgebied van Joure bevinden. Het aanbod concentreert zich heel duidelijk aan de Midstraat. Ook het dagelijkse aanbod is hier te vinden. Uitzonderingen daarop zijn de Jumbo aan de Geert Knolweg en de Poiesz aan de Koningin Julianalaan. Figuur 4.3 Ligging detailhandelsaanbod kern Joure Bron: Locatus Online Het totale winkelvloeroppervlak in de detailhandel in de kern Joure, m², is duidelijk groter dan het Nederlands gemiddelde voor kernen in de groep tot inwoners; dit bedraagt namelijk bijna m² wvo. Per inwoners is in Joure m² aan detailhandel beschikbaar, hetgeen ook ver boven het gemiddelde van kernen in de groep inwoners (ruim m²) ligt. Het verschil met het gemiddelde zit voor Joure met name in de groepen Dagelijks en Mode & Luxe. In deze branches is het aanbod per inwoners in Joure groter; de regiofunctie van de kern is hier goed zichtbaar. Ondanks een afname in het aanbod is ook het aanbod In/Om Huis nog vrijwel op het niveau van het gemiddelde. Het leegstandspercentage is afgerond 14% in Joure, hetgeen fors genoemd mag worden. In kernen tussen de en inwoners is dit gemiddeld ruim 7%. Broekhuis Rijs Advisering 18

19 Figuur 4.4 Winkelvloeroppervlak Joure per inwoners Bron: Locatus Online, bewerkt door Broekhuis Rijs Advisering Het aantal winkels in Joure is tussen 2007 en 2017 licht gedaald, van 141 naar 138. Vooral in de branche In/Om Huis is het aanbod gedaald; het aantal leegstaande panden is helaas toegenomen van 12 naar 19. Het aanbod in Joure is duidelijk op meer dan alleen de eigen kern afgestemd, maar dan nog is het aanbod groot te noemen. Broekhuis Rijs Advisering 19

20 b. Koopkrachtcijfers Wanneer in deze paragraaf gesproken wordt over koopkracht gaat het over de bestedingen van mensen (tenzij anders vermeld). In figuur 4.5 staat een overzicht van de koopkrachtbinding voor de kern Joure. De genoemde percentages voor de nietdagelijkse sector zijn een gewogen gemiddelde voor de niet-dagelijkse categorieën. De koopkrachtbinding voor Joure is met 93% in de dagelijkse sector op een niveau, dat hoger ligt dan bij kernen van vergelijkbare omvang. Het gemiddelde percentage voor plaatsen van deze omvang ligt in de dagelijkse sector op ongeveer 80 tot 91%, zodat Joure hier hoger scoort. Een verklaring hiervoor is de sterkte van de supermarkten, de goede bereikbaarheid en de grote afstand tot een andere supermarkt; het aanbod zorgt er voor, dat de inwoners van Joure in hun eigen plaats de aankopen doen. In de niet-dagelijkse sector ligt het bindingspercentage gemiddeld rond de 36% tot 51%, in Joure bedraagt dit 60%. Deze binding was in 2007 vergelijkbaar, namelijk 61%. Ondanks de toename van de online aankopen is de binding dus behouden. Figuur 4.5 Koopkrachtbinding kern Joure (in %) Bron: Broekhuis Rijs Advisering Broekhuis Rijs Advisering 20

21 In figuur 4.6 kijken we naar de koopkrachtbinding in de niet-dagelijkse sector.de binding in de braches huishoudelijke artikelen, DHZ en bloemen en planten (goederen die relatief frequent gekocht worden) is hoog. In vergelijking met 2007 is de binding in de branche huishoudelijke artikelen wel met 10% gedaald; ook in de modebranche is de binding met 4% gedaald. De binding in de woninginrichting is echter met 13% toegenomen. Figuur 4.6 Koopkrachtbinding kern Joure (in %), niet-dagelijkse sector Bron: Broekhuis Rijs Advisering Broekhuis Rijs Advisering 21

22 De afvloeiing van koopkracht vanuit Joure in de dagelijkse sector bedraagt slechts 7%. In de niet-dagelijkse sector bedraagt de afvloeiing van koopkracht in totaal 40%. In figuur 4.7 staat aangegeven waar de inwoners van Joure naar toe gaan voor hun nietdagelijkse aankopen. In deze figuur gaat het dus om bezoekers en niet om bestedingen. Figuur 4.7 Waar gaan inwoners Joure (in %) buiten eigen kern naar toe voor niet-dagelijkse aankopen Bron: Broekhuis Rijs Advisering Uit figuur 4.7 blijkt dat de inwoners van de kern Joure wanneer ze niet in Joure blijven - vooral naar Heerenveen en Sneek gaan. Daarnaast gaat 9% naar de stad Leeuwarden. In figuur 4.8 gaat het weer om de bestedingen, en wel om de herkomst van de bestedingen in de kern Joure, en om de toevloeiing naar Joure toe. Van elke euro, die in de kern Joure wordt uitgegeven in de dagelijkse sector komt 70 cent van inwoners van de kern Joure, 27 cent van inwoners uit andere dorpen in de gemeente De Fryske Marren en 3 cent van andere bezoekers. Het deel van de bestedingen dat van buiten de eigen kern komt, 30%, ligt op een hoog niveau; gemiddeld ligt dat namelijk op 19%. Het goede aanbod van supermarkten en het feit dat Joure de hoofdkern van de gemeente is spelen hier een belangrijke rol. De vergelijking met 2007 is lastig te maken. In 2007 behoorde Joure nog tot de gemeente Skârsterlan. Uit de gegevens van 2007 bleek wel dat net als nu de omzet van buiten Joure vooral kwam uit de rest van de gemeente. Broekhuis Rijs Advisering 22

23 Figuur 4.8 Herkomst bestedingen Joure (in %), totaal Bron: Broekhuis Rijs Advisering In de niet-dagelijks sector komt 65% uit Joure zelf (zie figuur 4.8). Dit betekent dat 35% van de bestedingen van buiten de eigen kern komt. Ook hier zien we een hoog percentage. Joure is een belangrijke aankoopplaats voor de dagelijkse en niet-dagelijkse goederen en is zeer strategisch gelegen en makkelijk bereikbaar. Niettemin is in vergelijking met 2007 wel een iets groter deel van de omzet afkomstig uit Joure zelf; in de niet dagelijkse sector komt nu 4% meer uit de eigen kern. Vooral van buiten de gemeente (elders) komen naar verhouding nu minder bestedingen. Nog altijd neemt Joure een sterke positie in voor de omliggende regio, maar het eigen dorp is belangrijker aan het worden voor de ondernemers. c. Economisch functioneren Het economisch functioneren van de detailhandel in een kern kan op diverse manieren beschreven en/of berekend worden. Veelal wordt hierbij gebruik gemaakt van algemene landelijke kengetallen, zoals de bestedingscijfers. In sommige gevallen kan ook gekeken worden naar de gemiddelde omzet per m², oftewel de vloerproductiviteit, zoals ook in het rapport van 2007 is gedaan. Het is evenwel gebleken, dat lokale factoren een zeer grote invloed hebben op de gemiddelde vloerproductiviteit wanneer de plaats relatief klein is en het aanbod gering en/of afwijkend van het gemiddelde. Het aanbod aan grootschalige winkels, het aantal winkels met hoge of juist lage lasten, aanwezigheid van winkels met een bovenregionale functie, omvang van de winkel en ligging in het land zijn enkele van de bepalende factoren. Broekhuis Rijs Advisering 23

24 Uit de algemene berekeningen komt naar voren dat de bestedingen in Joure op 65 miljoen euro op jaarbasis liggen. Rond de 63% wordt besteed in de dagelijkse sector. Dit betekent dat deze sector van groot belang is voor het functioneren van de totale detailhandel in Joure. De dagelijkse sector lijkt op basis van het aantal m² winkels en de omzet redelijk te functioneren, hoewel het aanbod aan de royale kant is. In de niet-dagelijkse sector komt relatief een groot deel van de bestedingen uit Joure zelf; de koopkrachtbinding is ten opzichte van 2007 zo goed als gelijk gebleven. Met nog altijd een relatief groot aanbod in de niet-dagelijkse sector, waaronder de branche Mode & Luxe, kent de kern nog de nodige aantrekkingskracht op de regio. Het is echter lastiger geworden voor diverse winkels om rendabel te opereren. Het modische aanbod is ten opzichte van 2007 op peil gebleven. Zoals in meerdere niet al te grote kernen begint het consumentendraagvlak kleiner te worden, net als de omvang van het verzorgingsgebied. De consument kiest vaker voor de grotere kernen. Het toerisme is in Joure niet zo groot als in een aantal andere kernen, maar ook hier geven de bestedingen uit het toerisme een extra potentieel, die voor diverse ondernemers welkom zal zijn. Het aanbod Mode & Luxe is hier deels ook op afgestemd, en mede om die reden aan de royale kant. d. Bezoekgedrag en motieven Een belangrijk onderdeel van het koopstromenonderzoek is de beoordeling van het betreffende winkelgebied door de bezoeker. Op basis van een aantal kwalitatieve vragen is de waardering gepeild. Aan de klant is gevraagd om voor een aantal onderwerpen een rapportcijfer op de schaal van 1 tot 10 te geven. De onderwerpen waarover naar een mening gevraagd is luiden als volgt: Het aantal winkels in het winkelgebied De kwaliteit van de winkels De bereikbaarheid van het winkelgebied per auto De parkeermogelijkheden met de auto De stallingsmogelijkheden voor de fiets De gezelligheid en sfeer in het winkelgebied De inrichting en aankleding van het winkelgebied Het aanbod van daghoreca De waardering voor het winkelgebied van de kern Joure (zie figuur 4.9) is goed. Vooral opvallend is dat veel waarderingen iets onder de waarderingen uit 2007 liggen, maar dat de bereikbaarheid en de parkeergelegenheid voor de auto duidelijk een betere waardering krijgen dan in Wat verder opvalt is dat de waardering voor Joure hoger ligt dan het gemiddelde voor alle onderzochte winkelgebieden in Friesland. Broekhuis Rijs Advisering 24

25 De laagste beoordeling wordt gegeven aan het aanbod aan daghoreca (zie ook hoofdstuk 7); de waardering laat evenwel nog een dikke voldoende zien, die bovendien ruim boven het gemiddelde ligt. Figuur 4.9 Waardering winkelgebied Joure Bron: Broekhuis Rijs Advisering De Net Promotor Score (NPS) is gebruikt om de bezoekers te vragen of ze het winkelgebied van Joure ook zullen aanraden aan familie en vrienden. De score komt tot stand door het percentage promotors van het winkelgebied te verminderen met het percentage detractors /criticasters. De promotors zijn degenen die het winkelgebied een Figuur 4.10 NPS-score per winkelgebied NPS-score AKKRUM -37 GROU -31 LEEUW.-CENTRALE -26 BALK 0 GYTSJERK -47 LEMMER -33 BEETSTERZWAAG 0 HARKEMA -46 MAKKUM -30 BOLSWARD -24 HARLINGEN-C -44 MANTGUM -65 BUITENPOST -78 HARLINGEN-KIMSW -25 OOSTERWOLDE -57 BURGUM -3 HEEG -39 ST.ANNAPAROCHIE -32 DAMWÂLD -11 HEERENVEEN -43 SNEEK -3 DE WESTEREEN -31 HURDEGARYP -50 STIENS 1 DOKKUM -22 JOURE -19 SURHUISTERVEEN -12 DRACHTEN-C -42 JUBBEGA -58 WINSUM -15 DRACHTEN-MLK -47 KOLLUM -44 WOLVEGA-C -34 FEANWÂLDEN -61 KOLLUMERZWAAG -61 WOLVEGA-HOMEC 27 Broekhuis Rijs Advisering 25

26 FRANEKER -22 LEEUWARDEN-C -17 WOMMELS -53 GORREDIJK -19 LEEUW.-SCHRANS -33 WORKUM -34 Bron Broekhuis Rijs Advisering score 9 of 10 geven. De criticasters beantwoorden de vraag met een 0 t/m 6. Figuur 4.10 geeft een overzicht van de scores. De score komt in Joure uit op -19, hetgeen een relatief hoge score is. Lemmer scoort lager en Balk hoger dan Joure. De factor afstand (vanaf woning en/of werk) is evenals in het meest bepalend voor de keus voor het winkelgebied (figuur 4.11). Alle percentages voor de andere bezoekredenen zijn laag, met uitzondering van die voor het antwoord overig. Daar werden in 2007 vooral de parkeermogelijkheden in Joure genoemd als bezoekreden; nu geven mensen daar heel diverse redenen op. Figuur 4.11 Bezoekreden winkelgebied Joure Bron: Broekhuis Rijs Advisering Broekhuis Rijs Advisering 26

.")

27 Figuur 4.12 Bezoekfrequentie winkelgebied Joure Bron: Broekhuis Rijs Advisering De mensen die het winkelgebied in Joure bezoeken doen dat zeer regelmatig. Meer dan de helft van de bezoekers komt minimaal enkele malen per week en 20% bijna dagelijks. De auto is gemiddeld het meest populaire vervoermiddel om het winkelgebied te bezoeken. De helft van alle centrumbezoekers in Joure (50%) komt met de auto. Onder bezoekers van buiten Joure ligt dit percentage zelfs op 78% (zie figuur 4.13). Voor de inwoners van Joure zelf is de fiets het meest gebruikte vervoermiddel om boodschappen te halen. Figuur 4.13 Vervoerswijze Joure (in %, indicatief). Bron: Broekhuis Rijs Advisering Broekhuis Rijs Advisering 27

, de computer- en de mediabranche. Figuur 4.")

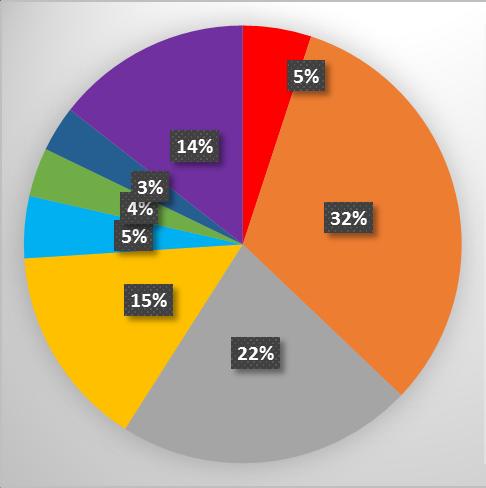

28 Verder is gevraagd of bezoekers ook via internet aankopen doen. Onder de bezoekers aan het winkelgebied in Joure is dat voor 71% van de mensen het geval. Zij kopen dan vooral producten in de mode- (kleding/schoenen/tassen), de computer- en de mediabranche. Figuur 4.14 geeft het overzicht van de aankopen op het internet per productgroep weer. Figuur 4.14 Via internet gekochte productgroepen Joure, in % Bron: Broekhuis Rijs Advisering De belangrijkste reden voor de bezoekers om artikelen via internet aan te schaffen is het gemak. Op ruime afstand wordt vooral het uitgebreide assortiment genoemd, vervolgens de lagere prijs van de artikelen en verder de 24/7 mogelijkheid. De aankoopfrequentie van producten via internet ligt onder bezoekers van Joure iets hoger dan gemiddeld (zie figuur 4.15). Broekhuis Rijs Advisering 28

29 Figuur 4.15 Aankoopfrequentie via internet in Joure, in % Bron: Broekhuis Rijs Advisering Dit jaar is ook gevraagd hoe vaak de bezoekers van het winkelgebied genegen zijn om op koopzondag en op koopavond te winkelen, ongeacht of deze mogelijkheid aanwezig is in de betreffende kern. De afgelopen jaren is het in veel plaatsen mogelijk geworden om ook op zondag de boodschappen te halen of te winkelen; soms is hierdoor de belangstelling voor de koopavond gedaald. Figuur 4.16 Bezoekfrequentie koopavond en koopzondag, in % Bron: Broekhuis Rijs Advisering Broekhuis Rijs Advisering 29

30 Joure kent op de vrijdag een koopavond. In de gemeente De Fryske Marren zijn de openingstijden vrij. Winkels mogen op zondag open en maken daar met enige regelmaat gebruik van. In Joure blijken de koopavond en de koopzondag in redelijk vergelijkbare mate in een behoefte te voorzien. De bezoekers van Joure doen - wanneer zij op zondag boodschappen doen - dat vooral in Joure; voor het shoppen geeft de bezoeker aan ook wel eens naar Leeuwarden of Sneek te gaan. In Joure is geen sprake van betaald parkeren. Op sommige locaties, nabij de supermarkten is er sprake van een blauwe zone. Wel is elke bezoeker gevraagd naar zijn/haar mening over betaald parkeren in het algemeen en over het parkeertarief. Voor 52% van de bezoekers aan Joure is het parkeertarief van invloed bij de keuze voor een winkelgebied. In vergelijking met andere kernen is dit een hoog getal, gemiddeld ligt het percentage op 41%. Broekhuis Rijs Advisering 30

31 5. Lemmer a. Aanbod Detailhandel In het centrumgebied van Lemmer zijn de meeste winkels te vinden aan de Kortestreek, Oude Sluis, Nieuwburen, Vissersburen, Nieuwedijk en Stationsweg. De Poiesz bevindt zich aan de Sluisweg. Er is sprake van een gevarieerd aanbod van dagelijkse en nietdagelijkse artikelen. Enkele bekende trekkers zijn naast de supermarkten Jumbo, Aldi, Spar en Poiesz een Hema, Action, Primera en Expert. Kaart 5.1 Lemmer Bron: Locatus Online In Lemmer kan men gratis parkeren. Wel heeft Lemmer in het centrum een blauwe zone met een parkeertijd van maximaal 2 uur op maandag t/m zaterdag van tot uur en op vrijdag bovendien van tot uur. Deze blauwe zone is het hele jaar door van kracht. Lemmer is een kern met een sterk eigen karakter, vooral bepaald door de ligging aan het IJsselmeer en de haven. Het centrum kent een gevarieerde mix van dagelijkse en nietdagelijkse winkels aangevuld met veel horeca. De inrichting van de openbare ruimte heeft kwaliteit en delen van het centrum zijn recentelijk heringericht. Met name het gebied aan het burgemeester Krijgerplein, de Oude Sluis/Kortestreek en de Langestreek Broekhuis Rijs Advisering 31

32 heeft een hoge belevingswaarde. De ondernemingen zouden zich echter wel wat beter kunnen presenteren en profileren naar de (recreatieve) consument. Het totale winkelvloeroppervlak van Lemmer bedraagt m², waarvan door de dagelijkse sector m² (25%) wordt ingenomen. In 2007 bedroeg het totale aanbod m² wvo, ruim m² minder. Ook in 2007 was het aanbod in de branche In/Om Huis het grootst, net iets groter dan het dagelijks aanbod. Het aandeel dagelijks van 25% is groter dan in andere kernen van deze omvang ( inwoners). Gemiddeld neemt het aandeel dagelijks ruim 21% in bij deze kernen. Figuur 5.2 Aanbod detailhandel Lemmer, per groep, in m² wvo Bron: Locatus Online, bewerkt door Broekhuis Rijs Advisering Op de volgende kaart 5.3 is zichtbaar waar de verschillende groepen zich in het winkelgebied van Lemmer bevinden. Het aanbod is verspreid over het centrum van Lemmer aanwezig, met de horeca /leisure functies vooral aan het water. Broekhuis Rijs Advisering 32

is vergelijkbaar met het Nederlands gemiddelde voor kernen in de groep 10.000 tot 15.000 inwoners; dit bedraagt namelijk bijna 26.500 m². Per 1.000 inwoners is in Lemmer 2.")

33 Kaart 5.3 Ligging detailhandelsaanbod kern Lemmer Bron: Locatus Online Het totale winkelvloeroppervlak in de detailhandel in de kern Lemmer (27.600) is vergelijkbaar met het Nederlands gemiddelde voor kernen in de groep tot inwoners; dit bedraagt namelijk bijna m². Per inwoners is in Lemmer m² aan detailhandel beschikbaar, hetgeen boven het gemiddelde van kernen in de groep inwoners ligt (ruim m²). Het verschil met het gemiddelde zit voor Lemmer met name in de groepen Dagelijks en Mode & Luxe en In /Om het Huis. In deze branche is het aanbod per inwoners in Lemmer groter dan gemiddeld; de regiofunctie en de invloed van het toerisme en recreatie zijn hier goed zichtbaar. Met 12% leegstand is het leegstandspercentage fors en ligt dit boven het Fries gemiddelde. Broekhuis Rijs Advisering 33

34 Figuur 5.4 Winkelvloeroppervlak Lemmer per inwoners Bron: Locatus Online, bewerkt door Broekhuis Rijs Advisering Het aantal winkels in Lemmer is tussen 2007 en 2017 licht gestegen, van 103 naar 106. Vooral in de branche Mode & Luxe belangrijk voor het toerisme - is het aanbod gestegen; het aantal leegstaande panden is helaas eveneens gestegen, namelijk van 8 naar 19. Het aanbod in Lemmer is duidelijk op meer dan alleen de eigen kern en het toerisme afgestemd, maar dan nog is het aanbod groot te noemen. Broekhuis Rijs Advisering 34

35 b. Koopkrachtcijfers Wanneer in deze paragraaf gesproken wordt over koopkracht gaat het over de bestedingen van mensen (tenzij anders vermeld). In figuur 5.5 staat een overzicht van de koopkrachtbinding voor de kern Lemmer. De genoemde percentages voor de nietdagelijkse sector zijn een gewogen gemiddelde voor de niet-dagelijkse categorieën. De koopkrachtbinding voor Lemmer is met 93% in de dagelijkse sector op een niveau, dat hoger ligt dan bij kernen van vergelijkbare omvang. Het gemiddelde percentage voor plaatsen van deze omvang ligt in de dagelijkse sector op ongeveer 80% tot 91% zodat Lemmer hier hoger scoort. Een verklaring hiervoor is de sterkte van de supermarkten en de relatief grote afstand tot een andere supermarkt; het aanbod zorgt er voor, dat de inwoners van Lemmer in hun eigen plaats de aankopen doen. Ook in 2007 was dit het geval. In de niet-dagelijkse sector ligt het bindingspercentage gemiddeld rond de 36% tot 51%, in Lemmer bedraagt dit 55%. Deze binding was in %. Ook hier is de binding hoog te noemen. Figuur 5.5 Koopkrachtbinding kern Lemmer (in %) Bron: Broekhuis Rijs Advisering Broekhuis Rijs Advisering 35

36 Wanneer we naar de onderverdeling van de niet-dagelijkse sector kijken (zie figuur 5.6) valt de hoge binding in de branches bloemen/planten, DHZ, huishoudelijke artikelen en electro op. In vergelijking met 2007 is de binding in de branches bloemen/ planten en dierenbenodigdheden en electro toegenomen. In de overige branches is de binding iets gedaald; in de DHZ-branche is ondanks de hoge binding wel sprake van een duidelijke daling. Figuur 5.6 Koopkrachtbinding kern Lemmer (in %), niet-dagelijkse sector Bron: Broekhuis Rijs Advisering De afvloeiing van koopkracht vanuit Lemmer in de dagelijkse sector bedraagt slechts 7%. In de niet-dagelijkse sector bedraagt de afvloeiing van koopkracht in totaal 45%. In figuur 5.7 staat aangegeven waar de inwoners van Lemmer naar toe gaan voor hun niet-dagelijkse aankopen. In deze figuur gaat het dus om bezoekers en niet om bestedingen. De consument uit Lemmer bezoekt vooral Sneek en in mindere mate Heerenveen, Leeuwarden en Joure. Ook de provincie Flevoland trekt een deel van de Lemster consumenten naar zich toe. Broekhuis Rijs Advisering 36

37 Figuur 5.7 Waar gaan inwoners Lemmer (in %) buiten eigen kern naar toe voor niet-dagelijkse aankopen Bron: Broekhuis Rijs Advisering In figuur 5.8 gaat het weer om de bestedingen, en wel om de herkomst van de bestedingen in de kern Lemmer, en om de toevloeiing naar Lemmer toe. Van elke euro, die in de kern Lemmer wordt uitgegeven in de dagelijkse sector komt 77 cent van inwoners van de kern Lemmer, 13 cent van inwoners uit andere dorpen in de gemeente, en 10 cent van andere bezoekers. Het deel van de bestedingen in de dagelijkse sector dat van buiten de eigen kern komt, 23%, ligt op redelijk tot hoog niveau. Het goede aanbod van supermarkten en het feit dat Lemmer een (beperkte) regiofunctie vervult en veel toeristen en recreanten trekt speelt hier een belangrijke rol. Broekhuis Rijs Advisering 37

38 Figuur 5.8 Herkomst bestedingen Lemmer (in %), totaal Bron: Broekhuis Rijs Advisering In de niet-dagelijks sector komt 73% uit Lemmer zelf (zie figuur 5.8). Dit betekent dat 27% van de bestedingen van buiten de eigen kern komt, iets minder dan in Deze getallen komen goed overeen met de getallen uit 2007, er zijn geen grote wijzigingen opgetreden. Bij elders gaat het voor een belangrijk deel om bezoekers uit Flevoland. c. Economisch functioneren Het economisch functioneren van de detailhandel in een kern kan op diverse manieren beschreven en/of berekend worden. Veelal wordt hierbij gebruik gemaakt van algemene landelijke kengetallen, zoals de bestedingscijfers. In sommige gevallen kan ook gekeken worden naar de gemiddelde omzet per m², oftewel de vloerproductiviteit, zoals ook in het rapport van 2007 is gedaan. Het is evenwel gebleken, dat lokale factoren een erg grote invloed hebben op de gemiddelde vloerproductiviteit wanneer de plaats relatief klein is en het aanbod gering en/of afwijkend van het gemiddelde. Het aanbod aan grootschalige winkels, het aantal winkels met hoge of juist lage lasten, aanwezigheid van winkels met een bovenregionale functie, omvang van de winkel en ligging in het land zijn enkele van de bepalende factoren. Uit de algemene berekeningen komt naar voren dat de bestedingen in Lemmer op 46 miljoen euro op jaarbasis liggen. Rond de 64% wordt besteed in de dagelijkse sector. Dit betekent dat deze sector van groot belang is voor het functioneren van de totale detailhandel in Lemmer. De dagelijkse sector lijkt op basis van het aantal m² winkels en de omzet redelijk te functioneren, hoewel het aanbod aan de royale kant is. Broekhuis Rijs Advisering 38

39 In de niet-dagelijkse sector komt 27% van de bestedingen van buiten Lemmer, dit was 30% in Dit relatief hoge percentage betekent aan de ene kant dat Lemmer voor de regionale bezoeker nog steeds aantrekkelijk is, maar houdt ook een risico in. Hoe meer regioconsumenten hoe groter het risico dat deze consumenten bij een gewijzigde aanbodsituatie in Lemmer (meer leegstand) of elders (versterking aanbod in regio) kiezen voor een alternatieve aankoopplaats. Met name het totale forse aanbod en het grote aanbod mode en luxe trekt de regioconsument naar Lemmer. Het centrum van Lemmer kent evenwel door de ligging aan het water de nodige aantrekkingskracht op zowel de inwoners van de omgeving als op toeristen. De toeristen zorgen voor de nodige extra bestedingen tijdens een groot deel van het jaar. Hierdoor kunnen deze van ca. 46 miljoen naar wellicht zo n 80 miljoen stijgen. Voor verschillende ondernemers zal deze extra omzet tijdens het seizoen een welkome, maar ook noodzakelijke aanvulling betekenen. De afhankelijkheid van het toerisme zal voor velen erg groot zijn. d. Bezoekgedrag en motieven Een belangrijk onderdeel van het koopstromenonderzoek is de beoordeling van het betreffende winkelgebied door de bezoeker. Op basis van een aantal kwalitatieve vragen is de waardering gepeild. Aan de klant is gevraagd om voor een aantal onderwerpen een rapportcijfer op de schaal van 1 tot 10 te geven. De onderwerpen waarover naar een mening gevraagd is luiden als volgt: Het aantal winkels in het winkelgebied De kwaliteit van de winkels De bereikbaarheid van het winkelgebied per auto De parkeermogelijkheden met de auto De stallingsmogelijkheden voor de fiets De gezelligheid en sfeer in het winkelgebied De inrichting en aankleding van het winkelgebied Het aanbod van daghoreca De waardering voor het winkelgebied van de kern Lemmer (zie figuur 5.9) is redelijk. De hoogste waarderingen worden gegeven voor de kwaliteit van de winkels en het aanbod aan daghoreca. De bereikbaarheid per auto en de parkeermogelijkheden scoren weliswaar voldoende, maar worden, vergeleken met de andere onderzochte kernen in de provincie minder hoog gewaardeerd dan gemiddeld. Ten opzichte van 2007 heeft zowel de inrichting van het winkelgebied, als de gezelligheid en sfeer, als de stallingsmogelijkheid voor de fiets een lagere waardering gekregen. Het aanbod aan daghoreca in Lemmer krijgt een hoge beoordeling, ruim boven het gemiddelde; het aanbod is groot en dit zal bij de beoordeling een rol hebben gespeeld (zie ook Hoofdstuk 7). Broekhuis Rijs Advisering 39

geeft")

40 Figuur 5.9 Waardering winkelgebied Lemmer Bron: Broekhuis Rijs Advisering De Net Promotor Score (NPS) geeft voor Lemmer een score van -33. Dit is een gemiddelde score in vergelijking met alle onderzochte winkelgebieden. Hoewel dit niet zoveel zegt over de feitelijke kwaliteit van het centrum geeft het wel een signaal af dat er relatief weinig consumenten zijn die Lemmer promoten. Broekhuis Rijs Advisering 40

.")

41 De factor afstand (vanaf woning en/of werk) is evenals in het meest bepalend voor de keus voor het winkelgebied (figuur 5.10). Alle overige percentages zijn en waren laag. Bij de bezoekreden overig werd in 2007 nogal eens het voordelige parkeren en de parkeermogelijkheden in Lemmer genoemd; nu is dat niet meer het geval. Figuur 5.10 Bezoekreden winkelgebied Lemmer Bron: Broekhuis Rijs Advisering Broekhuis Rijs Advisering 41

42 Figuur 5.11 Bezoekfrequentie winkelgebied Lemmer Bron: Broekhuis Rijs Advisering De mensen die het winkelgebied in Lemmer bezoeken doen dat zeer regelmatig. Maar liefst 65% van de bezoekers komt minimaal enkele malen per week en zelfs 28% bijna dagelijks. De auto is gemiddeld het meest populaire vervoermiddel om het winkelgebied te bezoeken. Ruim de helft van alle centrumbezoekers in Lemmer (52%) komt met de auto. Onder bezoekers van buiten Lemmer ligt dit percentage zelfs op 89% (zie figuur 5.12). Ook voor de inwoners van Lemmer zelf is de auto het meest gebruikte vervoermiddel om boodschappen te halen. Figuur 5.12 Vervoerswijze Lemmer (in %, indicatief) Bron: Broekhuis Rijs Advisering Broekhuis Rijs Advisering 42

43 Verder is gevraagd of bezoekers ook via internet aankopen doen. Onder de bezoekers aan het winkelgebied in Lemmer is dat voor 68% van de mensen het geval. Zij kopen dan vooral producten in de mode- (kleding/schoenen/tassen), de media- en de computerbranche. Figuur 5.13 geeft het overzicht van de aankopen op het internet per productgroep weer. Figuur 5.13 Via internet gekochte productgroepen Lemmer, in % Bron: Broekhuis Rijs Advisering De belangrijkste reden voor de bezoekers om artikelen via internet aan te schaffen is het gemak. Op ruime afstand wordt vooral het uitgebreide assortiment genoemd, vervolgens de lagere prijs van de artikelen of het feit dat de producten niet in de buurt te koop zijn. D De aankoopfrequentie van producten via internet ligt onder bezoekers van Lemmer marginaal hoger dan gemiddeld in de onderzochte winkelgebieden (zie figuur 5.14). Broekhuis Rijs Advisering 43

44 Figuur 5.14 Aankoopfrequentie via internet in Lemmer, in % Bron: Broekhuis Rijs Advisering Dit jaar is ook gevraagd hoe vaak de bezoekers van het winkelgebied genegen zijn om op koopzondag en op koopavond te winkelen, ongeacht of deze mogelijkheid aanwezig is in de betreffende kern. De afgelopen jaren is het in veel plaatsen mogelijk geworden om ook op zondag de boodschappen te halen of te winkelen; soms is hierdoor de belangstelling voor de koopavond gedaald. Figuur 5.15 Bezoekfrequentie koopavond en koopzondag, in % Bron: Broekhuis Rijs Advisering Lemmer kent op de vrijdag een koopavond. In de gemeente De Fryske Marren zijn de openingstijden vrij. Winkels mogen op zondag open en maken daar met enige regelmaat Broekhuis Rijs Advisering 44

45 gebruik van. In Lemmer blijken de koopavond en de koopzondag in redelijk vergelijkbare mate in een behoefte te voorzien. De bezoekers van Lemmer doen wanneer zij op zondag boodschappen doen dat vooral in Lemmer (dagelijkse sector); een enkeling geeft aan ook wel eens naar Sneek of Leeuwarden te gaan. In Lemmer is geen sprake van betaald parkeren. Er is wel sprake van een blauwe zone. In de enquête is elke bezoeker gevraagd naar zijn/haar mening over betaald parkeren en het parkeertarief in het algemeen. Voor 44% van de bezoekers aan Lemmer is het parkeertarief van invloed bij de keuze voor een winkelgebied. In vergelijking met andere kernen is dit een gemiddelde uitkomst. Broekhuis Rijs Advisering 45

46 6. Balk a. Aanbod Detailhandel In het centrumgebied van Balk (zie kaart 6.1) zijn de meeste winkels te vinden aan de van Swinderensraat. De Poiesz bevindt zich direct achter de van Swinderenstraat aan het F.D. Hoekstraplein. Buiten het centrum aan de Wilhelminastraat is de supermarkt Lidl te vinden. In de wijk ten zuiden van de Luts bevindt zich nog een Plus supermarkt. Aan de van Swinderenstraat is een fraaie mix van ketenbedrijven en unieke eigen bedrijven aanwezig. Enkele trekkers en sub-trekkers hier zijn de Hema, Etos en Blokker. Kaart 6.1 Balk centrum Bron: Locatus Online Parkeren in het centrum van Balk is gratis. Een aantal parkeerplaatsen bevindt zich direct achter de van Swinderenstraat.. De winkels aan de Luts vormen in combinatie met de aanwezige horeca in een bijzonder fraaie ambiance een compact en comfortabel winkelgebied. Diverse winkels spelen in op de toeristisch recreatieve component van het watersportdorp. De routes van de parkeerplaatsen naar de Luts verdienen enige aandacht. Broekhuis Rijs Advisering 46

47 Het totale winkelvloeroppervlak van Balk bedraagt m², waarvan door de dagelijkse sector m² (36%) wordt ingenomen. In 2007 bedroeg het totale aanbod m² wvo, ruim m² minder. In 2007 was het aanbod in de branche In/Om Huis het grootst, nu is dat het aanbod in de branche Dagelijks. De nieuwe Lidl vestiging zal hier debet aan zijn. Het dagelijkse aandeel is groter dan in andere kernen van deze omvang (3.500 tot inwoners). Gemiddeld neemt het aandeel dagelijks 29% in bij deze kernen. Figuur 6.2 Aanbod detailhandel Balk, per groep, in m² wvo Bron: Locatus Online, bewerkt door Broekhuis Rijs Advisering Op de volgende kaart is zichtbaar waar de verschillende groepen zich in het winkelgebied van Balk bevinden. Het winkelaanbod zit redelijk dichtbij elkaar. Alleen twee supermarkten, de Lidl en de Plus, liggen verder weg van het centrum. Broekhuis Rijs Advisering 47

48 Kaart 6.3 Ligging detailhandelsaanbod kern Balk Bron: Locatus Online Het totale winkelvloeroppervlak in de detailhandel in de kern Balk, m² is duidelijk groter dan het Nederlands gemiddelde voor kernen in de groep tot inwoners; dit bedraagt namelijk bijna m² en in Balk is het bijna het dubbele. Per inwoners is in Balk m² aan detailhandel beschikbaar, hetgeen ook ver boven het gemiddelde van kernen in de groep inwoners (ruim m²) ligt. Het verschil met het gemiddelde zit voor Balk in een groter aanbod in vrijwel alle branches, maar met name in de Mode. Alleen in de branche Detailhandel Overig is het aanbod per inwoners in Balk kleiner dan gemiddeld. De verklaring van het grote aanbod zit natuurlijk in de recreatief toeristische aantrekkingskracht van het centrum. Opvallend is dat in Balk momenteel geen sprake is van leegstand. Broekhuis Rijs Advisering 48

49 Figuur 6.4 Winkelvloeroppervlak Balk per inwoners Bron: Locatus Online, bewerkt door Broekhuis Rijs Advisering Het aantal winkels in Balk is tussen 2007 en 2017 gestegen van 42 naar 47. In alle branches, met uitzondering van de branches Vrije Tijd en Detailhandel Overig, is het aanbod toegenomen. Het aantal leegstaande panden is gedaald van 1 naar 0. Broekhuis Rijs Advisering 49

50 b. Koopkrachtcijfers Wanneer in deze paragraaf gesproken wordt over koopkracht gaat het over de bestedingen van mensen (tenzij anders vermeld). In figuur 6.5 staat een overzicht van de koopkrachtbinding voor de kern Balk. De genoemde percentages voor de niet-dagelijkse sector zijn een gewogen gemiddelde voor de niet-dagelijkse categorieën. De koopkrachtbinding voor Balk is met 81% in de dagelijkse sector op een niveau, dat hoger ligt dan bij kernen van vergelijkbare omvang. Het gemiddelde percentage voor plaatsen van deze omvang ligt in de dagelijkse sector op ongeveer 50 tot 78%, zodat Balk hier hoger scoort. Een verklaring hiervoor is de sterkte van de supermarkten, de goede bereikbaarheid en de relatief grote afstand tot een andere supermarkt; het aanbod zorgt er voor, dat de inwoners van Balk in hun eigen plaats de aankopen doen. In de niet-dagelijkse sector ligt het bindingspercentage gemiddeld rond de 25%, in Balk bedraagt dit 37%. Een verklaring hiervoor is het grote aanbod dat mede dankzij de toeristisch recreatieve bestedingen kan bestaan in een kleine kern als Balk. De aanwezigheid van onder meer Hema en Blokker zijn hierin heel bepalend. Figuur 6.5 Koopkrachtbinding kern Balk (in %) Bron: Broekhuis Rijs Advisering Broekhuis Rijs Advisering 50

51 Wanneer we naar de onderverdeling van de niet-dagelijkse sector kijken (zie figuur 6.6) bevindt de binding voor alle branches zich op een relatief hoog niveau. Met name de branches die frequent bezocht worden, zoals huishoudelijke artikelen, bloemen planten en DHZ scoren hoge percentages. Figuur 6.6 Koopkrachtbinding kern Balk (in %), niet-dagelijkse sector Bron: Broekhuis Rijs Advisering Broekhuis Rijs Advisering 51

52 De afvloeiing van koopkracht vanuit Balk in de dagelijkse sector bedraagt slechts 19%. In de niet-dagelijkse sector bedraagt de afvloeiing van koopkracht in totaal 51%. In figuur 6.7 staat aangegeven waar de inwoners van Balk naar toe gaan voor hun niet-dagelijkse aankopen. In deze figuur gaat het dus om bezoekers en niet om bestedingen. Figuur 6.7 Waar gaan inwoners Balk (in %) buiten eigen kern naar toe voor niet-dagelijkse aankopen Bron: Broekhuis Rijs Advisering Uit figuur 6.7 blijkt dat de inwoners van de kern Balk wanneer ze niet in Balk blijven - vooral naar Sneek en Lemmer gaan. In figuur 6.8 gaat het weer om de bestedingen, en wel om de herkomst van de bestedingen in de kern Balk, en om de toevloeiing naar Balk toe. Van elke euro, die in de kern Balk wordt uitgegeven in de dagelijkse sector komt 61 cent van inwoners van de kern Balk, 27 cent van inwoners uit andere dorpen in de gemeente en 12 cent van andere bezoekers. Het deel van de bestedingen dat van buiten de eigen kern komt, 39%, ligt op een hoog niveau. Vooral de nieuwe Lidl is een sterke trekker. Broekhuis Rijs Advisering 52

53 Figuur 6.8 Herkomst bestedingen Balk (in %), totaal, 2017 Bron: Broekhuis Rijs Advisering In de niet-dagelijks sector komt 63% uit Balk zelf (zie figuur 6.8). Dit betekent dat 37% van de bestedingen van buiten de eigen kern komt. Uit de rest van de gemeente komt 18% en 19% van elders, waarvan ongeveer de helft uit de gemeente Súdwest-Fryslân. Het onderzoek is verricht buiten het echte toeristenseizoen, maar in een plaats als Balk (evenals in bijvoorbeeld Heeg) zijn het hele jaar door wel een aantal toeristen, bijvoorbeeld in hun tweede huis. Het belang van de regio in de bestedingen en de recreatieve bestedingen voor Balk is erg groot. Hoewel het centrum erg aantrekkelijk oogt en er geen sprake is van leegstand blijft oplettendheid geboden. Een beperkte negatieve ontwikkeling of het ontbreken van een branchesegment kan al snel leiden tot een risico voor het hele winkelgebied. c. Economisch functioneren Het economisch functioneren van de detailhandel in een kern kan op diverse manieren beschreven en/of berekend worden. Veelal wordt hierbij gebruik gemaakt van algemene landelijke kengetallen, zoals de bestedingscijfers. In sommige gevallen kan ook gekeken worden naar de gemiddelde omzet per m², oftewel de vloerproductiviteit, zoals ook in het rapport van 2007 is gedaan. Het is evenwel gebleken, dat lokale factoren een erg grote invloed hebben op de gemiddelde vloerproductiviteit wanneer de plaats relatief klein is en het aanbod gering en/of afwijkend van het gemiddelde, zoals in Balk vanwege het toerisme. Het aanbod aan grootschalige winkels, het aantal winkels met hoge of juist lage lasten, aanwezigheid van winkels met een bovenregionale functie, omvang van de winkel en ligging in het land zijn enkele van de bepalende factoren. Broekhuis Rijs Advisering 53

54 Uit de algemene berekeningen komt naar voren dat de bestedingen in Balk normaal op 16 tot 20 miljoen euro op jaarbasis liggen. Rond de 70% wordt besteed in de dagelijkse sector. Dit betekent dat deze sector van groot belang is voor het functioneren van de totale detailhandel in Balk, maar ook het toerisme is dat. Gedurende een aanzienlijk deel van het jaar neemt de omvang van de bestedingen uit het toerisme toe. In die tijd kunnen de bestedingen minimaal het dubbele worden van de bestedingen in het laagseizoen. Op basis van deze toeristische extra bestedingen ontstaat een ruimer draagvlak voor de ondernemers in Balk. Zonder het toerisme zou het economisch functioneren van sommige ondernemers onder druk komen te staan, in beide sectoren. d. Bezoekgedrag en motieven Een belangrijk onderdeel van het koopstromenonderzoek is de beoordeling van het betreffende winkelgebied door de bezoeker. Op basis van een aantal kwalitatieve vragen is de waardering gepeild. Aan de klant is gevraagd om voor een aantal onderwerpen een rapportcijfer op de schaal van 1 tot 10 te geven. De onderwerpen waarover naar een mening gevraagd is luiden als volgt: Het aantal winkels in het winkelgebied De kwaliteit van de winkels De bereikbaarheid van het winkelgebied per auto De parkeermogelijkheden met de auto De stallingsmogelijkheden voor de fiets De gezelligheid en sfeer in het winkelgebied De inrichting en aankleding van het winkelgebied Het aanbod van daghoreca De waardering voor het winkelgebied van de kern Balk (zie figuur 6.9) is zeer goed. Op alle onderdelen is de bezoeker van Balk positiever dan gemiddeld in alle onderzochte winkelgebieden van de provincie. De hoogste waarderingen liggen dichtbij elkaar met een 7,7 tot een 7,9. De laagste beoordeling wordt gegeven aan het aanbod aan daghoreca, hoewel die nog altijd hoger is dan een 7. Het aanbod hierin komt verder aan bod in hoofdstuk 7. Broekhuis Rijs Advisering 54

55 Figuur 6.9 Waardering winkelgebied Balk Bron: Broekhuis Rijs Advisering De Net Promotor Score (NPS) is gebruikt om de bezoekers te vragen of ze het winkelgebied van Balk ook zullen aanraden aan familie en vrienden. De score komt tot stand door het percentage promotors van het winkelgebied te verminderen met het percentage detractors /criticasters. De promotors zijn degenen die het winkelgebied een score 9 of 10 geven. De criticasters beantwoorden de vraag met een 0 t/m 6. Deze score komt in Balk uit op 0, hetgeen erg hoog is. Broekhuis Rijs Advisering 55

56 De factor afstand (vanaf woning en/of werk) is het meest bepalend voor de keus voor het winkelgebied (figuur 6.10). Figuur 6.10 Bezoekreden winkelgebied Balk Bron: Broekhuis Rijs Advisering De bezoekers van het winkelgebied komen vrijwel uitsluitend voor het dagelijkse aanbod; dit is voor 82% van de bezoekers het geval. Daarnaast komt nog 11% gericht voor het niet-dagelijks aanbod. Figuur 6.11 Bezoekfrequentie winkelgebied Balk Bron: Broekhuis Rijs Advisering Broekhuis Rijs Advisering 56

komt met de auto.")

57 De mensen die het winkelgebied in Balk bezoeken doen dat zeer regelmatig. Maar liefst 65% van de bezoekers komt minimaal enkele malen per week en zelfs 34% bijna dagelijks. De auto is gemiddeld het meest populaire vervoermiddel om het winkelgebied te bezoeken. Bijna de helft van alle centrumbezoekers in Balk (48%) komt met de auto. Onder bezoekers van buiten Balk ligt dit percentage zelfs op 93% (zie figuur 6.12). Van de inwoners van Balk zelf is het grootste deel, 58%, gewend om lopend de boodschappen te halen, 31% komt met de fiets en 11% met de auto. Figuur 6.12 Vervoerswijze Balk (in %, indicatief). Bron: Broekhuis Rijs Advisering Verder is gevraagd of bezoekers ook via internet aankopen doen. Onder de bezoekers aan het winkelgebied in Balk is dat voor 75% van de mensen het geval; in 2007 was dit 55%. Zij kopen dan vooral producten in de mediabranche, de modebranche (kleding/schoenen/tassen) en de computerbranche. In de categorie overig werden meubels het meest genoemd. Figuur 6.13 geeft het overzicht van de aankopen op het internet per productgroep weer. Broekhuis Rijs Advisering 57

58 Figuur 6.13 Via internet gekochte productgroepen Balk, in % Bron: Broekhuis Rijs Advisering De belangrijkste reden voor de bezoekers om artikelen via internet aan te schaffen is het gemak. Op ruime afstand wordt vooral de lagere prijs van de artikelen genoemd, vervolgens het uitgebreide assortiment, en het feit dat de producten niet in de buurt te koop zijn. Figuur 6.14 Aankoopfrequentie via internet in Balk, in % Bron: Broekhuis Rijs Advisering Broekhuis Rijs Advisering 58

59 Dit jaar is gevraagd hoe vaak de bezoekers van het winkelgebied genegen zijn om op koopzondag en op koopavond te winkelen, ongeacht of deze mogelijkheid aanwezig is in de betreffende kern. De afgelopen jaren is het in veel plaatsen mogelijk geworden om ook op zondag de boodschappen te halen of te winkelen; soms is hierdoor de belangstelling voor de koopavond gedaald. Figuur 6.15 Bezoekfrequentie koopavond en koopzondag, in % Bron: Broekhuis Rijs Advisering Balk kent op de vrijdag een koopavond. In de gemeente De Fryske Marren zijn de openingstijden vrij. Winkels mogen op zondag open en maken daar met enige regelmaat gebruik van. In Balk blijkt de koopavond vaker bezocht te worden dan de koopzondag in en buiten Balk. De bezoekers van Balk doen wanneer zij op zondag boodschappen doen dat vooral in Balk zelf (dagelijkse sector); voor het shoppen geeft de bezoeker aan ook wel eens naar Sneek, en in mindere mate naar Lemmer te gaan. In Balk is geen sprake van betaald parkeren. Er is evenmin sprake van een blauwe zone. Wel is elke bezoeker gevraagd naar zijn/haar mening over betaald parkeren en het parkeertarief in het algemeen. Voor 54% van de bezoekers aan Balk is het parkeertarief van invloed bij de keuze voor een winkelgebied. In vergelijking met andere kernen is dit een hoog percentage. Broekhuis Rijs Advisering 59

60 7. Horeca Inleiding De periode waarin het onderzoek heeft plaatsgevonden (oktober februari) lag geheel buiten het toeristenseizoen. De beoordeling van de horecagelegenheden is dus voor het overgrote deel gedaan door de inwoners van de kern zelf en de omliggende regio. De mening van de toeristen en recreanten inzake de horeca komt in de kwalitatieve beoordeling van de horeca niet naar voren. In een gemeente als De Fryske Marren is het toerisme wel een belangrijke component voor zowel de detailhandel als de horeca. Horeca-aanbod De Fryske Marren Het horeca-aanbod in De Fryske Marren bestaat in totaal uit 169 locaties (bron Locatus). Dit aantal is in vergelijking met 2007 nagenoeg gelijk gebleven. De verdeling over de gemeente staat weergegeven in figuur 7.1. De meeste horecagelegenheden zijn in Lemmer te vinden, maar ook in toeristische plaatsen als Terherne, Sloten en Langweer zijn diverse zaken gevestigd. Figuur 7.1 Aantal verkooppunten horeca De Fryske Marren Bron: Locatus Online Slechts een beperkt deel van alle horecavestigingen is aan te merken als daghoreca, ter ondersteuning van de detailhandel, en overdag geopend. Lunchrooms, ijssalons en koffiesalons vallen onder de definitie daghoreca. Hotels en een groot deel van de cafés en restaurants vallen daar niet onder. Maar er zijn verschillende voorbeelden van restaurants, die ook s middags open zijn voor de lunch. Eveneens zijn er detaillisten met Broekhuis Rijs Advisering 60

echter niet terug te vinden. Met de interpretatie van de cijfers dient dan ook voorzichtig te worden omgegaan.")

61 een horecafunctie voor de consumenten overdag, zoals bijvoorbeeld een bakker met een lunchroom. Deze aanbieders zijn in de data van Locatus en Koninklijke Horeca Nederland (KHN) echter niet terug te vinden. Met de interpretatie van de cijfers dient dan ook voorzichtig te worden omgegaan. In een toeristische gemeente als De Fryske Marren zijn veel daghoreca-zaken van verschillende kwaliteitsniveaus aanwezig in de centrumgebieden. Figuur 7.2 geeft een overzicht van het horeca aanbod in de kernen Joure, Lemmer en Balk. Figuur 7.2 Horeca aanbod uitgesplitst in categorieën Horeca-aanbod Joure Wanneer we naar de daghoreca kijken is het aanbod in Joure redelijk uitgebreid. Vrijwel het gehele aanbod is in de Midstraat te vinden, aangevuld met het Douwe Egberts Plein (links boven op kaart 7.2). Broekhuis Rijs Advisering 61

gevestigd.")

62 Kaart 7.2 Ligging horeca Joure Bron: Locatus Online In Joure is sprake van een concentratie van horecazaken aan het begin van de Midstraat en het DE-Plein, en rondom de Torenstraat. Juist in het autoluwe deel tussen de Torenen Roggemolenstraat is minder daghoreca aanwezig. In dit shopping-gedeelte zijn evenwel de Hema en bakkerij Breimers (met zitgelegenheid) gevestigd. Het horeca aanbod is redelijk gevarieerd. Naast cafetaria s is o.a. een ijssalon, Doppio, een bistro, een eetcafé en een Gaststube aanwezig. Broekhuis Rijs Advisering 62

63 Uitkomsten consumentenonderzoek Joure De meerderheid van de bezoekers aan Joure bezoekt geen horecagelegenheid tijdens het winkelen; 37% doet dat echter wel, en dan betreft het meestal een koffiezaak. Figuur 7.3 Bezoek horecagelegenheid Joure tijdens winkelen Bron: Broekhuis Rijs Advisering De beoordeling van het horeca-aanbod in Joure (zie figuur 4.9) bedroeg een 7.2. Dit is in vergelijking met andere kernen een prima score, ruim boven het Friese gemiddelde. Van de bezoekers geeft 79% aan geen bepaald type horecagelegenheid te missen. Wanneer men wel aangeeft iets te missen gaat het vooral om een koffiezaak/brasserie of café. Horeca-aanbod Lemmer Het horeca-aanbod in het centrum van Lemmer is vooral langs het water gevestigd. In de fraaie ambiance van de kern komt de horeca goed tot zijn recht. Het aanbod is een mix van diverse horecacategoriën en segmenten. Broekhuis Rijs Advisering 63

64 Kaart 7.4 Ligging horeca Lemmer Bron: Locatus Online Zowel langs de Langestreek, de Kortestreek en de overige straten in het centrum zijn verschillende horecagelegenheden te vinden; Café-restaurant Centrum, Iiskâld, Tapa Tapa, Âld Lemmer en Brasserie No.14 zijn slechts enkele. Deze horeca in het centrum ondersteunt de detailhandel sterkt. De detailhandel is nogal verspreid over het centrumgebied, maar in de meeste straten is wel iets aan horeca te vinden. Rondom de Sluis komt de horeca en de detailhandel samen. Uitkomsten consumentenonderzoek Lemmer Een ruime meerderheid van de bezoekers aan Lemmer bezoekt geen horecagelegenheid tijdens het winkelen; dit geldt voor 4 op de 5 bezoekers; 20% doet dat dus wel, en dan betreft het meestal een koffiezaak. Broekhuis Rijs Advisering 64

65 Figuur 7.5 Bezoek horecagelegenheid Lemmer tijdens winkelen Bron: Broekhuis Rijs Advisering De beoordeling van het horeca-aanbod in Lemmer (zie figuur 5.9) bedroeg een 7.4. Dit is in vergelijking met andere kernen een hoge score, zelfs een van de hoogste van alle onderzochte winkelgebieden. Van de bezoekers geeft 85% aan geen bepaald type horecagelegenheid te missen. Wanneer men wel aangeeft iets te missen gaat het vooral om een restaurant. Horeca-aanbod Balk Het horeca-aanbod in Balk is in absolute aantallen beperkt, wanneer we kijken naar de daghoreca. Het aanbod in het centrum is op bijgaande kaart 7.6 aangegeven. Het aanbod in Balk is beperkt gevarieerd. Er zijn met name (café) restaurants aanwezig en enkele fastfood zaken. Broekhuis Rijs Advisering 65

66 Kaart 7.6 Ligging horeca Balk Uitkomsten consumentenonderzoek Balk Een ruime meerderheid van de bezoekers aan Balk bezoekt geen horecagelegenheid tijdens het winkelen; dit geldt voor driekwart van de bezoekers. 26% doet dat wel, en dan betreft het vaak een restaurant of koffiezaak. Figuur 7.7 Bezoek horecagelegenheid Balk tijdens winkelen Bron: Broekhuis Rijs Advisering Broekhuis Rijs Advisering 66

67 De beoordeling van het horeca-aanbod in Balk (zie figuur 6.9) bedroeg een 7.1. Dit is in vergelijking met andere kernen een goede score, ruim boven het gemiddelde. Van de bezoekers geeft 82% aan geen bepaald type horecagelegenheid te missen. Wanneer men wel aangeeft iets te missen gaat het vooral om een koffiezaak/brasserie of café. Broekhuis Rijs Advisering 67

68 8. Samenvatting De Fryske Marren De gemeente De Fryske Marren telt sinds de samenvoeging van enkele gemeenten ongeveer 50 kernen met in totaal inwoners. In de gemeente De Fryske Marren ligt het aandeel 65-plussers op 21%, ten opzichte van 18% in Nederland en de provincie Friesland. Het aandeel 45- tot 65-jarigen is juist iets kleiner dan gemiddeld. Dit betekent dat in De Fryske Marren sprake is van geringe vergrijzing, ongeveer vergelijkbaar met de gemiddelde vergrijzing in Friesland. Het inkomensniveau van de gemeente De Fryske Marren ligt circa 6% boven het Fries gemiddelde, en zo n 2% onder het Nederlands gemiddelde. In De Fryske Marren wonen 2,3 personen per huishouden. In de gemeente De Fryske Marren bedraagt momenteel het totaal aantal vierkante meters winkelvloeroppervlak (wvo) in de detailhandel (bron Locatus Online mrt. 2017). Dit aantal omvat alle winkels inclusief de leegstaande winkels. In vergelijking met 2007 is het aanbod met ongeveer m² afgenomen. In totaal zijn in de gemeente De Fryske Marren 390 winkels in de detailhandel gevestigd, waarvan 92 in Joure, 61 in Lemmer en 35 in Balk. Het aantal winkels in De Fryske Marren is van 405 naar 390 gedaald. De leegstand in De Fryske Marren ligt op een niveau, dat duidelijk hoger ligt dan het Fries en Nederlands gemiddelde. Het percentage in Friesland gemiddeld bedraagt 7,7%, in De Fryske Marren is dit ruim 10%. In 2007 was het nog 6,8%; er is dus sprake van een flinke toename. Het horeca-aanbod in De Fryske Marren bestaat in totaal uit 169 locaties (bron Locatus). Dit aantal is in vergelijking met 2007 nagenoeg gelijk gebleven In de drie onderzochte kernen van de gemeente scoort de horeca bij de beoordeling van de consument goed; alle beoordelingen liggen ruim boven het Fries gemiddelde. Broekhuis Rijs Advisering 68

69 Kern Joure Joure is met ruim inwoners de hoofdkern van de gemeente De Fryske Marren. Het totale winkelvloeroppervlak van Joure bedraagt m², waarvan door de dagelijkse sector m² (22%) wordt ingenomen. In 2007 bedroeg het totale aanbod m² wvo, ruim m² meer. Het aandeel dagelijks van 22% is vergelijkbaar met dat van kernen met dezelfde omvang. Het totale winkelvloeroppervlak in de detailhandel in de kern Joure is duidelijk groter dan het Nederlands gemiddelde voor kernen in de groep tot inwoners; dit bedraagt namelijk bijna m² wvo. Het aantal winkels in Joure is sinds 2007 licht gedaald, van 141 naar 138. De koopkrachtbinding ligt in Joure voor de dagelijkse sector op ruim 93%, ruim boven het gemiddelde voor plaatsen met de omvang van Joure. De binding in de niet-dagelijkse sector ligt op 60%, eveneens een stuk hoger dan gemiddeld. De bestedingen in Joure komen op jaarbasis uit op 65 miljoen euro. Rond de 63% daarvan wordt besteedt in de dagelijkse sector. Daar waar sprake is van koopkrachtafvloeiing vanuit Joure betreft het vooral de niet-dagelijkse sector; dit afvloeiingspercentage bedraagt 40%. Voor aankopen buiten Joure gaat de inwoner van Joure vooral naar Heerenveen en Sneek. De koopkrachttoevloeiing in de dagelijkse sector komt voor 27% vanuit de rest van de gemeente De Fryske Marren en voor 3% van buiten de gemeente. In de niet-dagelijkse sector bedraagt de koopkrachttoevloeiing 24% vanuit de rest van de gemeente De Fryske Marren en 10% van buiten de gemeente. In vergelijking met 2007 is een groter deel van de omzet afkomstig uit Joure zelf en een kleiner deel van buiten de gemeente. Van elke euro, die in de kern Joure wordt uitgegeven in de dagelijkse sector komt 70 cent van inwoners van de kern Joure, 27 cent van inwoners uit andere dorpen in de gemeente De Fryske Marren en 3 cent van andere bezoekers. Broekhuis Rijs Advisering 69

70 In de niet-dagelijks sector komt 65% van alle bestedingen uit Joure zelf. Dit betekent dat 35% van de bestedingen van buiten de eigen kern komt. Het leegstandspercentage in Joure bedraagt maar liefst 14%; in qua grootte vergelijkbare kernen is dit gemiddeld 7%. De overall waardering voor het winkelgebied van Joure is goed. Vooral de parkeermogelijkheden voor de auto en de bereikbaarheid per auto worden hoog gewaardeerd. In vergelijking met de andere onderzochte kernen in de provincie scoort Joure op alle onderwerpen boven het gemiddelde. Ook het aanbod aan daghoreca levert een ruime voldoende op. Bezoekers van het winkelgebied doen geregeld aankopen via internet; dat doet men vooral omdat het gemakkelijk is. Het betreft dan vooral aankopen in de mode-, de computer- en de mediabranche. Van de bezoekers aan het centrum van Joure bezoekt 37 % ook een horecagelegenheid. Van de bezoekers geeft 79% aan geen bepaald type horecagelegenheid te missen. Wanneer men wel aangeeft iets te missen gaat het vooral om een koffiezaak/brasserie of café. Kern Lemmer Lemmer is met ruim inwoners de tweede kern van de gemeente De Fryske Marren; een kern waar het toerisme van groot belang is. Het totale winkelvloeroppervlak van Lemmer bedraagt m², waarvan door de dagelijkse sector m² (25%) wordt ingenomen. In 2007 bedroeg het totale aanbod ruim m² minder. Het aandeel dagelijks van 25% is groter dan in andere kernen van deze omvang ( inwoners). Gemiddeld neemt het aandeel dagelijks ruim 21% in bij deze kernen. Het totale winkelvloeroppervlak in de detailhandel in de kern Lemmer is vergelijkbaar met het Nederlands gemiddelde voor kernen in de groep tot inwoners; dit bedraagt namelijk bijna m². Het aantal winkels in Lemmer is tussen 2007 en 2017 licht gestegen, van 103 naar 106. Broekhuis Rijs Advisering 70