Voorwoord 4. Kerngegevens 5. Verslag van het bestuur 7. Financiële situatie 7. Vermogensbeheer 10. Pensioenbeheer 15.

|

|

|

- Veerle de Boer

- 6 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Jaarverslag 2016

2 Inhoud Jaarverslag pagina Voorwoord 4 Kerngegevens 5 Verslag van het bestuur 7 Financiële situatie 7 Vermogensbeheer 10 Pensioenbeheer 15 Risicobeleid 26 Pensioenfondsbestuur 32 Vooruitzichten 36 Organisatie 37 Functies en nevenfuncties 40 Bericht van het verantwoordingsorgaan 46 Verslag van de raad van toezicht 48 Jaarrekening Balans 51 Staat van baten en lasten 52 Kasstroomoverzicht 53 Toelichting 54 Overige gegevens Controleverklaring van de onafhankelijke accountant 76 Actuariële verklaring 81 Resultaatbestemming 83 Gebeurtenissen na balansdatum 83

3 Jaarverslag 2016

4 Voorwoord Voor u ligt het jaarverslag van Pensioenfonds Horeca & Catering. Pensioenfonds Horeca & Catering is uitvoerder van de pensioenregelingen voor de bedrijfstakken horeca en catering. Het fonds kent eind 2016 meer dan 1,2 miljoen deelnemers (actief en gewezen), ruim pensioengerechtigden en circa aangesloten werkgevers. Pensioenfonds Horeca & Catering hecht veel waarde aan de kernwaarden goed, goedkoop en gastvrij. Goed betekent voor het fonds onder meer dat de werkgevers- en deelnemersadministratie zo volledig en actueel mogelijk zijn. Goedkoop houdt in dat het fonds op de kosten let en daarom de uitvoeringskosten van pensioenbeheer per deelnemer en de kosten van vermogensbeheer zo laag mogelijk wil houden. Gastvrij betekent dat het fonds zich zoveel mogelijk verplaatst in de werkgever en de deelnemer en helder en duidelijk communiceert. De kernwaarden vormden ook in 2016 een leidraad voor onze werkzaamheden in In 2016 gaven wij (verder) opvolging aan ons plan van aanpak voor de invoering van de nieuwe pensioenregeling vanaf 1 januari Basis voor de nieuwe regeling vormde het pensioenakkoord dat sociale partners in juni 2015 sloten. De belangrijkste wijzigingen betreffen het verhogen van de pensioenrichtleeftijd van 65 jaar naar 67 jaar en het verhogen van het opbouwpercentage van 1,466% naar 1,65%. In het kader van de verhoging van de pensioenrichtleeftijd besloten wij tot conversie van de opgebouwde aanspraken ouderdomspensioen met een pensioenleeftijd van 65 jaar naar een pensioenrichtleeftijd van 67 jaar per 1 januari In het belang van de deelnemers voorkomen wij daarmee complexiteit in regeling en administratie. Wij besloten op grond van het vastgelegde toeslagbeleid in 2016 geen voorwaardelijke toeslag per 1 januari 2017 te verlenen. Actieve deelnemers kregen voor de laatste keer een onvoorwaardelijke toeslag vanuit de opslag in de premie. Deze bedraagt 0,52% en is per 31 december 2016 toegekend. Wij besteedden in 2016 aandacht aan de verdergaande digitalisering van de communicatie met werkgevers en deelnemers en stonden stil bij IT-governance en -informatiebeveiliging. In de tweede helft van 2016 verkenden wij stapsgewijs verschillende strategische scenario s voor de toekomst van het fonds. In 2017 vervolgen wij dit traject door met sociale partners in gesprek te gaan over het verkennen en delen van een gezamenlijk toekomstbeeld voor Pensioenfonds Horeca & Catering. Naast deze fondsspecifieke ontwikkelingen, hadden wij ook aandacht voor de ontwikkelingen om ons heen. Het jaar 2016 kenmerkte zich door een grote beweeglijkheid op de financiële markten. Dit werd onder meer veroorzaakt door een reeks onverwachte politieke gebeurtenissen waaronder de Brexit en de verkiezing van Donald Trump als nieuwe president van de Verenigde Staten. Per saldo was sprake van hogere aandelenmarkten en lagere rente. Op de totale beleggingen behaalde het fonds over 2016 een nettorendement exclusief renteswaps van 8,43%. Dit betekent een stijging ten opzichte van 2015, toen het nettorendement 2,34% was. Inclusief renteswaps bedroeg het nettorendement 12,03%. De lagere rente leidde tot een toename van de waarde van de verplichtingen. Dit negatieve effect was per saldo van grotere betekenis voor de financiële positie van het fonds dan het behaalde rendement. De dekkingsgraad bedroeg eind % tegen 110% eind De beleidsdekkingsgraad daalde van 114,3% eind 2015 naar 105,5% eind In het vorige verslagjaar evalueerde het bestuur het bestuursmodel én het bestuurlijk functioneren. Die evaluatie leidde onder meer tot de conclusie dat personele vernieuwing in het bestuur noodzakelijk was. Per 1 juli 2016 vond die personele vernieuwing plaats en is de meerderheid van ons voor de eerste keer benoemd als bestuurslid van Pensioenfonds Horeca & Catering. Wilt u graag weten wie wij zijn? Kijkt u dan eens op Daar stellen wij ons kort aan u voor. Veel leesplezier met het 52e jaarverslag van Pensioenfonds Horeca & Catering! - 4 -

5 Kerngegevens 1 Geactualiseerd ten opzichte van het jaarverslag In de contractcateringbranche droegen werkgevers en werknemers in 2012 en 2013 elk 0,27% van de pensioengrondslag af als additionele bijdrage voor de kostendekkendheid van de premie. In de horecabranche droegen sociale partners een vergelijkbare bijdrage bij door een additionele storting in het fonds. 3 Dekkingsgraad per maandeinde

6 - 6 -

7 Verslag van het bestuur Financiële situatie Tekortsituatie blijft in 2016 bestaan Met ingang van 1 januari 2015 verkeert Pensioenfonds Horeca & Catering in een tekortsituatie. Gedurende 2016 is deze situatie niet gewijzigd. Beleidsdekkingsgraad daalde in 2016 De beleidsdekkingsgraad daalde van 114,3% per 31 december 2015 naar 105,5% per einde De dekkingsgraad is de verhouding tussen het pensioenvermogen en de pensioenverplichtingen. Pensioenfonds Horeca & Catering hanteert maandelijks de door de Nederlandsche Bank voorgeschreven berekeningsmethode. De dekkingsgraad per maandeinde kan in korte tijd sterk schommelen door fluctuaties op de financiële markten, omdat een verandering in de bezittingen of de verplichtingen direct effect heeft op de dekkingsgraad. De beleidsdekkingsgraad is het gemiddelde van de dekkingsgraden per maandeinde over de laatste twaalf maanden. Deze beleidsdekkingsgraad is door de twaalfmaandsmiddeling stabieler dan de dekkingsgraad per maandeinde. Vanaf 1 januari 2015 baseert Pensioenfonds Horeca & Catering beleidsbeslissingen op deze beleidsdekkingsgraad. Pensioenfonds Horeca & Catering publiceert de beleidsdekkingsgraad maandelijks op de website van het fonds. Reële dekkingsgraad De reële dekkingsgraad van het fonds is gelijk aan de beleidsdekkingsgraad gedeeld door de beleidsdekkingsgraad die is vereist voor voorwaardelijke toeslagverlening op basis van de toename van de prijsindex. De reële dekkingsgraad bedraagt eind ,9% (2015: 91,1%). Ontwikkeling beleidsdekkingsgraad In de grafiek Ontwikkeling (beleids)dekkingsgraad 2016 is de ontwikkeling gedurende 2016 van de beleidsdekkingsgraad afgezet ten opzichte van de ontwikkeling van de dekkingsgraden per maandeinde. In de eerste twee maanden van het jaar daalde de dekkingsgraad snel, vooral als gevolg van een sterk dalende rente. Vanaf maart tot en met september bleef de dekkingsgraad min of meer stabiel. In het vierde kwartaal trad herstel op dankzij stijgende rente en goede beleggingsrendementen. Dit effect komt als gevolg van de twaalfmaandsmiddeling gefaseerd tot uiting in de beleidsdekkingsgraad. De beleidsdekkingsgraad daalde gedurende heel 2016, doordat effecten van veel hogere dekkingsgraden gedurende 2015 geleidelijk uit de beleidsdekkingsgraad geëlimineerd werden. Ontwikkeling (beleids)dekkingsgraad

8 Analyse dekkingsgraad per maandeinde De hoogte van de dekkingsgraad per maandeinde wordt in belangrijke mate beïnvloed door de hoogte van de rekenrente, de mate van renteafdekking en het rendement van de beleggingen. De daling van de rente in 2016 had een negatief effect op de dekkingsgraad van ongeveer 13,5 procentpunt. Inclusief de effecten van de rente-afdekkingsstrategie die het fonds toepast, had het rendement van de beleggingen in 2016 een positief effect op de dekkingsgraad van circa 12,0 procentpunt. Per saldo is het effect op de dekkingsgraad dus negatief. Daarnaast blijven de effecten van premie, uitkeringen en levensverwachting voor de hoogte van de dekkingsgraad van belang. De feitelijke premie van 16,8% van de pensioengrondslag is hoger dan de wettelijk vereiste gedempte kostendekkende premie, maar lager dan wat nodig is voor de aangroei van de pensioenverplichtingen. De premie droeg in 2016 daardoor 0,1 procentpunt bij aan de daling van de dekkingsgraad. Door het uitkeren van de pensioenen en afkoopwaarden daalde de dekkingsgraad met 0,1 procentpunt. Eind 2016 paste Pensioenfonds Horeca & Catering de pensioenverplichtingen aan gewijzigde inzichten in de levensverwachting aan. Ook verwerkte Pensioenfonds Horeca & Catering eind 2016 de overgang naar de nieuwe pensioenregeling per 1 januari 2017 in de technische voorzieningen en opgebouwde pensioenen. Deze aanpassingen hadden beide geen effect op de dekkingsgraad. Vereist eigen vermogen Het vereist eigen vermogen is de omvang van het eigen vermogen dat aanwezig moet zijn om te voorkomen dat, met de wettelijk vastgestelde zekerheidsmaat van 97,5%, het pensioenvermogen van het fonds binnen één jaar minder is dan de voorzieningen. De hoogte van het vereist eigen vermogen is afhankelijk van het risicoprofiel van het fonds. Dit risicoprofiel volgt uit het strategisch beleggingsbeleid. Het vereist eigen vermogen van Pensioenfonds Horeca & Catering bedroeg 31 december ,1%. Eind 2016 bedroeg het vereist eigen vermogen 125,2%. Herstelplan Op 31 december 2016 was de beleidsdekkingsgraad van 105,5% lager dan de vereiste dekkingsgraad van 125,2%. Hierdoor was sprake van een tekort, een situatie waarvan sinds 1 januari 2015 sprake is. Pensioenfonds Horeca & Catering diende daarom, conform de geldende regelgeving, in maart 2016 en maart 2017 geactualiseerde herstelplannen in bij de Nederlandsche Bank. De toezichthouder stemde in juni 2016 in met het in maart 2016 ingediende herstelplan. Inhoud herstelplan Het tekort is opgeheven zodra de (verwachte) beleidsdekkingsgraad hoger is dan de vereiste dekkingsgraad. Het in 2016 verder opgelopen tekort zal volgens het per 31 december 2016 geactualiseerde herstelplan naar verwachting in de loop van 2023 zijn opgeheven zonder expliciete herstelmaatregelen te hoeven nemen. Rekenrente In september 2012 werd door het kabinet voor Nederlandse pensioenfondsen de Ultimate Forward Rate (UFR) ingevoerd. Tot dan toe werden de verplichtingen van pensioenfondsen gewaardeerd op basis van de marktrente. Met de introductie van de UFR werd de waardering van de technische voorzieningen op basis van de (gemiddelde) marktrente voor lange looptijden in feite vervangen door een lange termijn verwachte rente. Het niveau van de UFR was destijds vastgesteld op 4,2%. Op 15 juli 2015 schreef de Nederlandsche Bank een nieuwe methodiek voor om de UFR te bepalen. De nieuwe UFR is geen vast percentage meer, maar variabel en afhankelijk van de historische marktrentes over een periode van tien jaar. Doordat de marktrente de afgelopen jaren is gedaald, zal de UFR ook gaan dalen als de marktrente op het huidige lage niveau blijft. De hoge rentes uit de eerste jaren zullen er dan namelijk uitlopen. Zelfs als de marktrente gaat stijgen, blijft de UFR nog dalen. Pensioenfonds Horeca & Catering hanteert bij de berekening van de technische voorzieningen in 2016 de volgende rentetermijnstructuren: de RTS volgens de methodiek die per 15 juli 2015 door de Nederlandsche Bank is voorgeschreven (DNB-UFR-nieuw); de RTS vastgesteld op basis van actuele marktrente (RTS-swap). De laatste is relevant in het kader van de werking van de rente-afdekking. In de figuur Rente eind 2016 ten opzichte van eind 2015 zijn de rentecurven van de marktrente (RTS marktrente) en met de UFR (RTS UFR) per jaareinden 2015 en 2016 weergegeven. Daarnaast wordt de verandering in beide curven eind 2016 ten opzichte van eind 2015 in beeld gebracht

9 Rente eind 2016 ten opzichte van eind 2015 Duidelijk zichtbaar is de daling van de curven in 2016 ten opzichte van eind Deze rentedaling komt tot uiting in de waardering van de verplichtingen en het (negatieve) effect op de ontwikkeling van de dekkingsgraad van het fonds in Levensverwachting en sterfteonderzoek Pensioenfonds Horeca & Catering waardeert de technische voorzieningen op basis van actuele en reële inzichten omtrent de levensverwachting van Nederlanders. In 2016 publiceerde het Actuarieel Genootschap een nieuwe prognose van de bevolkingssterfte in de AG Prognosetafel Pensioenfonds Horeca & Catering waardeerde de technische voorzieningen op basis van deze Prognosetafel. Jaarlijks onderzoekt Pensioenfonds Horeca & Catering de sterfteontwikkeling binnen het deelnemersbestand van het fonds. De levensverwachting van de deelnemers van het fonds verschilt met die van de totale bevolking. Daarom past het fonds voor deze zogeheten fondsspecifieke ervaringssterfte correctiefactoren toe op de landelijke sterftekansen. Uit het onderzoek dat het fonds in 2016 uitvoerde, blijkt de afwijking van fondsspecifieke ervaringssterfte ten opzichte van de landelijke sterftekansen in het algemeen vergelijkbaar te zijn met het onderzoek in Alleen voor mannen in de leeftijden van 66 tot en met 70 jaar is de correctiefactor op de bevolkingssterfte (verder) verhoogd. Pensioenfonds Horeca & Catering stelde vast dat in het deelnemersbestand meer mannen in deze leeftijdscategorie overlijden dan het landelijk gemiddelde. Het bijstellen van de levensverwachting door hantering van de AG Prognosetafel 2016 en de fondsspecifieke correctiefactor voor ervaringssterfte van mannen in de leeftijd van 66 t/m 70 had geen gevolgen voor de financiële positie van Pensioenfonds Horeca & Catering

10 Vermogensbeheer Beleggen: focus op lange termijn en risicobeheersing Om de pensioenen nu en in de toekomst te kunnen betalen, belegt Pensioenfonds Horeca & Catering de ontvangen pensioenpremies. Het fonds maakt daarbij een zorgvuldige afweging tussen risico en rendement. In 2016 behaalde het fonds een netto rendement op de beleggingen van 8,43% exclusief renteswaps. Het beleggingsbeleid van Pensioenfonds Horeca & Catering richt zich op de lange termijn. Tegelijkertijd houdt het fonds ook de risico s op de korte termijn goed in de gaten. Door actuele ontwikkelingen kan het nodig zijn het beleid bij te stellen. Het fonds volgt de resultaten van zijn vermogensbeheerders én de veranderingen in de markt op de voet, zodat het bestuur zorgvuldig en tijdig kan reageren. Rendement op de beleggingen In 2016 bedroeg het nettorendement op de beleggingen 8,43% exclusief renteswaps. Pensioenfonds Horeca & Catering gebruikt renteswaps om een deel van het renterisico af te dekken. Inclusief de renteswaps bedroeg het rendement 12,03%. Het netto rendement op de beleggingen exclusief renteswaps was 0,10 procentpunt hoger dan het rendement van de vergelijkende benchmark (8,33%). De rendementscijfers zijn berekend door Bank of New York Mellon, een onafhankelijke beleggingsadministrateur. In de tabel Rendementen beleggingscategorieën 2016 staat een overzicht van de bruto en netto absolute rendementen per beleggingscategorie. Daarnaast is de benchmark opgenomen om de netto relatieve rendementen uit te drukken. Rendementen beleggingscategorieën 2016 De strategische beleggingsportefeuille van Pensioenfonds Horeca & Catering bestaat voor 45,5% uit zakelijke waarden, zoals aandelen, converteerbare obligaties en private equity. Beleggingen in vastrentende waarden beslaan 44,5% van de strategische portefeuille. Hieronder vallen obligaties en de beleggingen in hypotheken. De resterende 10% is belegd in een combinatie van beursgenoteerd en niet-beursgenoteerd onroerend goed. Verdeling vermogen eind

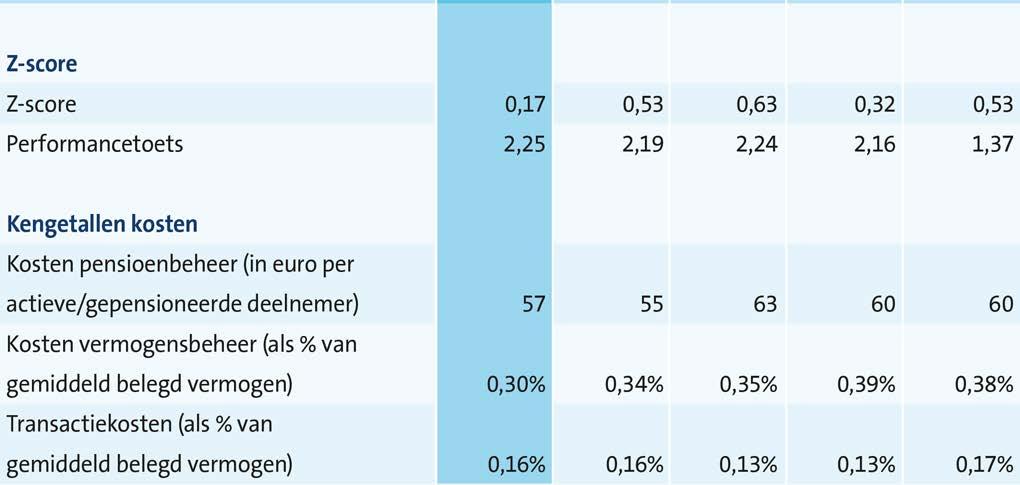

11 De cijfers over het belegd vermogen in de kerncijfers en in de tabel Verdeling vermogen eind 2016 hierboven komen niet (direct) overeen met cijfers in de toelichting op de jaarrekening. Dit komt doordat de beleggingscategorieën (vermogen en resultaat) in de kerncijfers en dit onderdeel van het verslag conform het (strategisch) beleggingsbeleid worden gepresenteerd. In de jaarrekening wijkt de toerekening van de beleggingen aan de verschillende beleggingscategorieën hiervan af. Z-score en performancetoets De z-score van Pensioenfonds Horeca & Catering over 2016 is 0,17. Dit betekent dat het fonds met de daadwerkelijke uitvoering van het beleggingsbeleid in 2016 betere resultaten behaalde dan de vergelijkende benchmarks. Bij de berekening worden de uitvoeringskosten van het vermogensbeheer meegenomen, zodat het gaat om nettorendementen. Als het feitelijk nettorendement op de beleggingen van het fonds hoger is dan het netto normrendement, dan ontstaat een positieve z-score. Pensioenfonds Horeca & Catering voerde in 2016 de performancetoets uit. De uitkomst van de performancetoets over het jaar 2016 is 2,25. Als de uitkomst van de performancetoets lager is dan 0, dan is het fonds verplicht om werkgevers die daarom vragen vrijstelling van de verplichtstelling te verlenen. Dit volgt uit het Vrijstellings- en boetebesluit Wet Bpf Rendement per beleggingscategorie Zakelijke waarden Beleggingen in aandelen zijn een belangrijk onderdeel van de portefeuille zakelijke waarden. De aandelenportefeuille van Pensioenfonds Horeca & Catering behaalde in het verslagjaar een nettorendement van 9,37%. De benchmark behaalde een totaalrendement van 9,74%. De wereldeconomie is in 2016 duidelijk op de proef gesteld door een reeks onverwachte politieke gebeurtenissen: de Brexit in mei, de verkiezing van Donald Trump als nieuwe president van de Verenigde Staten in november en het aftreden van de Italiaanse premier Matteo Renzi als gevolg van het referendum over grondwetswijzigingen in december. Deze gebeurtenissen leidden tot veel beweeglijkheid op de financiële markten. Beleggers wisten zich echter na elke gebeurtenis snel te herpakken. Bovendien zorgde het verdere herstel van de macro-economische cijfers voor optimisme op de aandelenmarkten. Het duidelijke herstel op de Amerikaanse arbeidsmarkt en de aantrekkende economie leidden in december 2016 tot een verhoging van de rente door de Federal Reserve (Fed), de Amerikaanse koepel van centrale banken. Dit was voor het eerst sinds december van het jaar daarvoor. De verhoging bedroeg een kwart procentpunt. De Fed rekent voor 2017 op drie renteverhogingen met een kwart procentpunt. De Europese Centrale Bank (ECB) besloot het opkoopprogramma van obligaties te verlengen, maar wel met een lager bedrag van 60 miljard euro per maand in plaats van 80 miljard euro. De verlaging wordt doorgevoerd vanaf april De ECB heeft aangegeven in ieder geval tot december 2017 door te zullen gaan met het opkopen van onder andere leningen in financiële markten. Rendementen op diverse aandelenmarkten kenden grote verschillen. Noord-Amerikaanse aandelen en aandelen opkomende markten presteerden relatief goed, terwijl aandelen uit Europa achterbleven. De portefeuille converteerbare obligaties behaalde een nettorendement van 1,81%. Een goede selectie van converteerbare obligaties zorgde ervoor dat de portefeuille van Pensioenfonds Horeca & Catering 1,23 procentpunt beter presteerde dan de benchmark (0,58%). Het nettorendement op private equity bedroeg in ,08%. Dat is 6,33 procentpunt meer dan de benchmark die 0,75% rendeerde. De benchmark is het driemaands Euribor-tarief plus 1%. Private equity bleef in 2016 in trek. Dit kwam doordat er wereldwijd veel geld beschikbaar was bij investeerders die een aantrekkelijk rendement verwachtten. Daarnaast maakten de lage rentes het aantrekkelijk om transacties met vreemd vermogen te financieren. De combinatie van veel beschikbaar vermogen en het gemak van vreemd vermogen financiering had een prijsopdrijvend effect op de private equity markt. In 2016 waren er ook veel verkooptransacties (exits) van belangen in de private equity portefeuille van Pensioenfonds Horeca & Catering, die bijdroegen aan de positieve waardeontwikkeling van de portefeuille

12 De figuur Regioverdeling zakelijke waarden eind 2016 laat de regioverdeling zien van de totale portefeuille zakelijke waarden van Pensioenfonds Horeca & Catering. Regioverdeling zakelijke waarden eind 2016 Onroerend goed Beleggingen in onroerend goed zijn verdeeld over beursgenoteerd onroerend goed en niet-beursgenoteerd indirect onroerend goed. Pensioenfonds Horeca & Catering belegt in beide categorieën en behaalde met de portefeuille wereldwijd beursgenoteerd onroerend goed over 2016 een rendement van 4,53%. Hiermee werd 0,90 procentpunt beter gepresteerd dan de benchmark. Met de portefeuille niet-beursgenoteerd indirect onroerend goed behaalde het fonds een nettorendement van 7,82% (benchmark: 8,74%). De portefeuille niet-beursgenoteerd indirect onroerend goed is volledig belegd in Nederlands onroerend goed en verdeeld over de sectoren woningen, winkels, kantoren en bedrijfsruimten. De rendementen waren in 2016 in alle sectoren positief, behalve in kantoren. Beleggingen in woningen behaalden het hoogste rendement (14,23%) gevolgd door bedrijfsruimten (9,52%) en winkels (3,00%). Beleggingen in kantoren behaalden een rendement van (-1,63%). Gedurende 2016 zijn de beleggingen in de sector kantoren grotendeels afgebouwd op basis van het in 2015 vastgestelde strategisch vastgoedplan. De figuur Verdeling portefeuille niet-beursgenoteerd indirect onroerend goed eind 2016 geeft de verdeling over sectoren weer van de portefeuille niet-beursgenoteerd indirect onroerend goed. Verdeling portefeuille niet-beursgenoteerd indirect onroerend goed eind 2016 Vastrentende waarden De beleggingscategorie vastrentende waarden van Pensioenfonds Horeca & Catering bestaat uit beleggingen in obligaties en hypotheken. Het nettorendement op de beleggingen in obligaties bedroeg 8,90%. Een rendement dat 0,11 procentpunt hoger was dan dat van de benchmark. De beleggingen in obligaties bestaan voornamelijk uit nominale en inflatiegerelateerde staatsobligaties. Binnen de portefeuille nominale obligaties wordt alleen belegd in Nederland en Duitsland. Binnen de inflatiegerelateerde obligatieportefeuille belegt het fonds alleen in Duitsland en Frankrijk. Het nettorendement op de nominale staatsobligaties bedroeg 9,81% (benchmark: 9,49%) in Beleggingen in inflatie-gerelateerde obligaties behaalden een nettorendement van 4,96% (benchmark: 5,00%)

13 Naast beleggingen in Europese staatsobligaties bestaat de obligatieportefeuille van Pensioenfonds Horeca & Catering uit obligaties in opkomende markten en high yield obligaties (risicovolle obligaties met een hoger rendement). Het nettorendement op obligaties in opkomende markten bedroeg in ,31%. Dit rendement was 0,51 procentpunt hoger dan de benchmark. De portefeuille high yield obligaties behaalde een rendement van 12,33% een rendement dat 2,09 procentpunt lager was dan dat van de benchmark. De portefeuille hypotheken bestaat uit Nederlandse particuliere en zakelijke hypotheken. Deze portefeuille behaalde een nettorendement van 5,34% dat 1,33 procentpunt hoger is dan de benchmark. De figuur Regioverdeling vastrentende waarden eind 2016 geeft de regioverdeling voor de beleggingscategorie vastrentende waarden weer. Regioverdeling vastrentende waarden eind 2016 Afdekking rente- en valutarisico Het renterisico is een van de belangrijkste risico s van het fonds. Sinds 1 juli 2015 wordt als gevolg van het strategisch dynamisch afdekkingsbeleid 50% van het renterisico afgedekt. Het strategisch dynamisch beleid ten aanzien van de renteafdekking houdt in dat de mate van afdekking afhankelijk is van de dekkingsgraad en de rentestand. Het fonds dekt het renterisico af door een belegging van 22,5% (strategisch normgewicht) van de beleggingsportefeuille in langlopende Eurostaatsobligaties. Ook vormen de beleggingen in hypotheken (5%) en inflatiegerelateerde staatsobligaties (10%) onderdeel van de renteafdekking. Om tot een afdekking van 50% te komen, gebruikt Pensioenfonds Horeca & Catering renteswaps. Als gevolg van een verdere daling van de lange rentes in 2016 steeg de waarde van de renteswaps. Daardoor behaalde Pensioenfonds Horeca & Catering een rendement van 12,03% inclusief de renteafdekking. Pensioenfonds Horeca & Catering heeft een internationale beleggingsportefeuille. Ongeveer 50% van alle beleggingen vindt plaats in andere valuta dan de euro. Het valutarisico van deze beleggingen wordt strategisch afgedekt. Afdekking van het valutarisico zorgt voor (korte termijn) stabilisatie van de rendementen. Voor beleggingen in vreemde valuta waarin het fonds beperkt belegt of waarbij het afdekken van het valutarisico praktisch zeer lastig of bijzonder kostbaar is, laat het fonds dit risico onafgedekt. Ongeveer 80% van de beleggingsportefeuille bestaat uit beleggingen in euro en beleggingen in vreemde valuta waarvan het valutarisico is afgedekt naar euro. Strategische beleggingsallocatie: focus op lange termijn en risicobeheersing Central Clearing Europese regelgeving (EMIR) verplicht marktpartijen om transacties in bepaalde beleggingsinstrumenten af te wikkelen (te clearen ) via een centrale tegenpartij (de CCP). De renteswaps van Pensioenfonds Horeca & Catering vallen onder deze Central Clearing verplichting. Voor pensioenfondsen geldt op dit moment nog een (tijdelijke) vrijstelling van deze verplichting. Het bestuur stond in 2016 alvast stil bij de gevolgen van deze Central Clearing verplichting. Het bestuur onderzocht de mogelijkheden om renteswaps onder Central Clearing af te sluiten en de bestaande renteswaps onder Central Clearing onder te brengen. Hiertoe werden ook de gevolgen voor de beleggingsportefeuille in kaart gebracht. Duidelijk was dat het afsluiten van bilaterale renteswaps duurder zou worden, de bestaande bilaterale renteswaps moeilijker verhandelbaar en de markt reeds tendeerde naar Central Clearing. Het bestuur besloot daarom voor te sorteren op de toekomstige verplichting om renteswaps onder Central Clearing te verhandelen en regelde in 2016 de benodigde faciliteiten in. Valutabeleid Het valutabeleid van Pensioenfonds Horeca & Catering is in 2016 herzien. Het bestuur besloot het valutarisico op beleggingen in vreemde valuta van ontwikkelde markten strategisch voor 70% af te dekken naar euro. Het valutarisico op beleggingen in opkomende markten wordt niet afgedekt. Dit vanwege de beperkte beschikbaarheid en liquiditeit van instrumenten en de hoge implementatiekosten. De afdekking van het valutarisico gaat vanaf 2017 centraal plaats vinden. Een centrale valuta overlay stelt Pensioenfonds Horeca &

14 Catering beter in staat om strategisch invulling te geven aan het afdekken van het valutarisico. Door het valutarisico onder te brengen in een apart overlay mandaat kan worden gestuurd op de gewenste strategische afdekking. Daarnaast kan een gespecialiseerde valutamanager zich volledig toeleggen op de meest efficiënte manier van het beheersen van het valutarisico met de gewenste mate van transparantie in uitvoering. Het valutarisico wordt passief afgedekt. Dit sluit aan bij de beleggingsovertuiging van Pensioenfonds Horeca & Catering om bij voorkeur te kiezen voor een passieve beleggingsoplossing. Evaluatie beleggingscategorieën Het bestuur houdt periodiek de toegevoegde waarde van alle beleggingscategorieën tegen het licht. In 2016 zijn de beleggingscategorieën hypotheken, obligaties opkomende markten, aandelen large caps ontwikkelde markten, aandelen large caps opkomende markten en private equity geëvalueerd. In de evaluaties van de beleggingscategorieën vergelijkt het bestuur het gerealiseerde rendement met de aannames uit de strategische studies. Ook beoordeelt het bestuur de ontwikkeling van de risico s in de betreffende beleggingscategorieën. Daarnaast bekijkt het bestuur of de invulling van de beleggingsmandaten voldoet aan de strategische uitgangspunten van het beleggingsbeleid. Het bestuur concludeerde dat de invulling van de onderzochte beleggingscategorieën aansluit op de strategische uitgangspunten en nog steeds voldoen aan de verwachtingen. Beleggingen in Nederland Een belangrijk gedeelte van de wereldwijde beleggingsportefeuille van Pensioenfonds Horeca & Catering is belegd in Nederland. De portefeuille niet-beursgenoteerd onroerend goed is volledig belegd in Nederland. Dit geldt ook voor de beleggingen in particuliere en zakelijke hypotheken. Daarnaast is een belangrijk gedeelte van de beleggingen in staatsobligaties belegd in Nederlandse staatsobligaties. Verder houdt het fonds Nederlandse beleggingen aan in zijn overige aandelen- en obligatieportefeuilles. Eind 2016 werd 15,3% van het totaal belegd vermogen belegd in Nederland. Maatschappelijk verantwoord beleggen Het behalen van een goed rendement voor onze deelnemers is het uitgangspunt, maar Pensioenfonds Horeca & Catering vindt het ook belangrijk dat dit op een maatschappelijk verantwoorde manier gebeurt. Daarom heeft Pensioenfonds Horeca & Catering beleid opgesteld voor maatschappelijk verantwoord beleggen. Pensioenfonds Horeca & Catering wil voorkomen dat wordt belegd in ondernemingen waarvan de bedrijfsactiviteiten niet passen bij de uitgangspunten van de werkgevers en de werknemers in de bedrijfstakken horeca en catering. Om deze uitgangspunten te toetsen is een onderzoek gehouden naar het belang van maatschappelijk verantwoord beleggen onder de werkgevers en werknemers. Uit dit onderzoek bleek dat de maatschappelijke thema s arbeidsomstandigheden (kinderarbeid), mensenrechten, corruptie en milieu het zwaarst wegen. Deze maatschappelijke thema s vormen tevens de basis voor de Global Compact Principles zoals geformuleerd door de Verenigde Naties. Ernstige schendingen van deze principes kunnen reden zijn om niet in deze ondernemingen te beleggen. Ook wordt niet belegd in publieke en private ondernemingen die controversiële wapens zoals clusterwapens, nucleaire wapens en landmijnen maken. Daarnaast sluit Pensioenfonds Horeca & Catering beleggingen in staatsobligaties uit van landen waartegen bepaalde sancties van de Europese Unie of Verenigde Naties zijn uitgevaardigd. Naast het uitsluiten van beleggingen levert Pensioenfonds Horeca & Catering, ondanks de relatief hoge kosten voor het betreffende vermogensbeheer en transactiekosten, een actieve bijdrage aan maatschappelijk verantwoord beleggen door ook te investeren in private equity specifiek gericht op het investeren in schone technologieën. Ook hecht het bestuur aan een goede corporate governance bij de ondernemingen waarin zij investeert en geeft hier invulling aan door een wereldwijd stembeleid te voeren voor alle bedrijven waarin Pensioenfonds Horeca & Catering via aandelen belegt. Beleggingsadviescommissie Ook in 2016 was de beleggingsadviescommissie actief betrokken bij het beleggingsbeleid. Het bestuur heeft veel waardering voor de adviezen die de beleggingsadviescommissie in 2016 gaf en die in de uiteindelijke besluitvorming werden betrokken. Terugkoppeling aan de beleggingsadviescommissie gebeurt vooral als het advies niet (volledig) wordt overgenomen. De leden van de commissie adviseerden het bestuur in 2016 onder meer over: Central Clearing en liquiditeitsmanagement; de aanstelling van een centrale valuta overlay manager; balansmanagement; het beleggingsjaarplan voor 2017; strategisch beleggingsbeleid; de externe vermogensbeheerders; de evaluatie en de strategische uitgangspunten van de verschillende beleggingscategorieën De beleggingsadviescommissie was ook betrokken bij de jaarlijkse strategische conferentie van het bestuur

15 Pensioenbeheer Met ingang van 1 januari 2017 wijzigde de pensioenregeling van Pensioenfonds Horeca & Catering. Basis voor deze wijziging vormde het pensioenakkoord dat sociale partners in juni 2015 sloten voor de periode 2016 tot en met De belangrijkste wijzigingen voor 2017 betreffen het verhogen van de pensioenrichtleeftijd van 65 naar 67 jaar en het verhogen van het opbouwpercentage van 1,466% naar 1,65%. Het fonds informeerde de aangesloten werkgevers en deelnemers in 2016 over de wijzigingen en paste alle online en offline communicatie aan. Het bestuur besloot op grond van het vastgelegde toeslagbeleid in 2016 geen voorwaardelijke toeslag per 1 januari 2017 te verlenen. Actieve deelnemers kregen voor de laatste keer een onvoorwaardelijke toeslag vanuit de opslag in de premie. Deze bedraagt 0,52% en is per 31 december 2016 toegekend. In 2016 legde Pensioenfonds Horeca & Catering in de communicatie met werkgevers en deelnemers de nadruk op het stimuleren van het gebruik van de online omgeving van het fonds. Het fonds deed dit aan de hand van customer journeys (klantreizen). Via customer journeys leidt het fonds werkgevers en deelnemers langs gelaagde informatie die snel en eenvoudig inzicht biedt en waarbij (online) actie kan worden ondernomen. Om in te zetten op de customer journeys breidde het fonds in 2016 de functionaliteiten van werkgeversportaal GRIP uit en kregen alle deelnemers toegang tot het deelnemersportaal. Premie Premiebeleid per 1 januari 2016 De feitelijke (doorsnee) premie voor de basispensioenregeling van Pensioenfonds Horeca & Catering bedroeg in 2016 net als in ,8% van de pensioengrondslag. Voor 2017 is de premie ook vastgesteld op 16,8%. De premies voor de aanvullende regelingen van het fonds worden hiervan afgeleid en zijn op basis van dezelfde uitgangspunten vastgesteld. Met ingang van 1 januari 2016 toetst Pensioenfonds Horeca & Catering de kostendekkendheid van de premie op basis van verwacht rendement. Het te hanteren verwacht rendement is vastgesteld in overeenstemming met het pensioenakkoord van sociale partners van juni 2015 en bedraagt 4,1%. Het bestuur stelde de verwachte kostendekkende premie voor 2016 vooraf vast op basis van de gegevens per 30 september Deze gedempte kostendekkende premie is in 2016 lager dan de feitelijke premie van 16,8%. Ook voor 2017 wordt een gedempte kostendekkende premie verwacht die lager is dan de feitelijke premie. Het fonds voldoet hiermee aan de eisen die de Pensioenwet stelt aan de premiestelling. Premie-egalisatiereserve Vanaf 2016 wordt een premie-egalisatiereserve gevormd. Inzake 2016 is het positieve verschil tussen de feitelijke (doorsnee)premie en de gedempte kostendekkende premie toegevoegd aan de premie-egalisatiereserve. Ook voor 2017 lijkt sprake te zijn van een positief verschil. Is de feitelijke (doorsnee)premie lager dan de gedempte kostendekkende premie, dan kan de premie-egalisatiereserve worden gebruikt om de doorsneepremie aan te vullen tot een kostendekkend niveau. Als de premie-egalisatiereserve niet voldoende is om het tekort in de kostendekkende premie aan te vullen, legt het bestuur die situatie aan sociale partners voor. Als er na afloop van het pensioenakkoord sprake is van een overschot in de premie-egalisatiereserve, kan dit worden gebruikt voor extra pensioenopbouw of extra toeslag. Dit kan alleen voor de deelnemers die in de jaren 2016 tot en met 2021 premie betaalden en voor zover dit wettelijk en fiscaal mogelijk is. Als het overschot naar het oordeel van sociale partners te gering is, of als sociale partners geen besluit nemen, zal het eventuele restant worden doorgeschoven naar een nieuwe premieperiode. Premiedekkingsgraad De premiedekkingsgraad geeft de verhouding tussen de feitelijk (te) ontvangen premie en de premie die nodig is voor de inkoop van nieuwe pensioenaanspraken. Hierbij wordt geen rekening gehouden met verwacht rendement. Een premiedekkingsgraad onder de 100% geeft aan dat het fonds een deel van het toekomstige rendement nodig heeft voor de pensioenaangroei. De premiedekkingsgraad was in ,3%. Dat betekent dat de premie 2,7% lager was dan nodig voor de aangroei van pensioen in In 2017 bedraagt de premiedekkingsgraad 75,9% op basis van de rentestand per 1 januari De lagere premiedekkingsgraad in 2017 is een gevolg van de lagere rentestand per 1 januari In een dergelijke hoogte van de premiedekkingsgraad ziet het bestuur aanleiding om deze in besprekingen met sociale partners mee te nemen

16 Toeslag Toeslagbeleid Pensioenfonds Horeca & Catering kent vanaf 2015 een vastgelegd toeslagbeleid. Voor het toeslagbeleid bepaalden sociale partners concrete maatstaven en uitgangspunten. Op basis hiervan beoordeelt het bestuur elk jaar of een voorwaardelijke toeslag kan worden verleend en zo ja, hoe hoog deze voorwaardelijke toeslag is. Het bestuur hanteert de stijging van de consumentenprijsindex alle huishoudens afgeleid (hierna: CPI) als maatstaf voor het toeslagbeleid. Hiervoor wordt de CPI van september vergeleken met de CPI van september van het voorgaande jaar. Het bestuur streeft ernaar om langjarig gemiddeld ten minste 50% van de stijging van de CPI als toeslag te verlenen. Deze ambitie is geconcretiseerd in het toeslagbeleid via een staffel. In deze staffel is de hoogte van de daadwerkelijk toe te kennen voorwaardelijke toeslagverlening, naast de stijging van de CPI, ook de beleidsdekkingsgraad, het vereist eigen vermogen en de reële dekkingsgraad per 30 september van belang. De beleidsdekkingsgraad is de gemiddelde dekkingsgraad over de laatste 12 maanden. De reële dekkingsgraad van het fonds is gelijk aan de beleidsdekkingsgraad gedeeld door de beleidsdekkingsgraad die is vereist voor voorwaardelijke toeslagverlening op basis van de toename van de prijsindex. Eind 2016 bedroeg de reële dekkingsgraad 84,9%. Een voorwaardelijke toeslag kan alleen toekomstbestendig worden verleend, dat wil zeggen dat die naar verwachting ook in de toekomst kan worden verleend. Onderstaande tabel toont de voorwaardelijke toeslagverlening bij verschillende dekkingsgraden. Overzicht voorwaardelijke toeslagverlening Geen voorwaardelijke toeslag per 1 januari 2017 Het bestuur besloot in 2016 om op basis van het toeslagbeleid per 1 januari 2017 geen voorwaardelijke toeslag te verlenen. Dit kwam omdat de beleidsdekkingsgraad per 30 september 2016 lager was dan 110%, namelijk 106%. Overigens gaf ook de ontwikkeling van de CPI (0,0%) geen aanleiding tot het verlenen van een voorwaardelijke toeslag. Inhaaltoeslag onder voorwaarden mogelijk Onder voorwaarden verleent het bestuur een inhaaltoeslag tot 50% van de CPI. Dit is het geval als over voorgaande jaren (met ingang van 2016) het streven van sociale partners van een toeslag van 50% van de CPI te verlenen niet is gehaald. De hoogte van de inhaaltoeslag is reglementair begrensd. De toeslag per 1 januari 2016 bedroeg minder dan 50% van de stijging van de afgeleide CPI, namelijk 0,1% in plaats van 0,2%. Hierdoor ontstond een indexatie-achterstand van 0,1% die in de toekomst kan leiden tot inhaalindexatie. Omdat de stijging van de CPI gelijk is aan 0,0% ontstaat per 1 januari 2017 geen (nieuwe) indexatie-achterstand. De beleidsdekkingsgraad per 31 december 2016 was lager dan het vereist eigen vermogen, waardoor geen sprake kon zijn dat in 2017 inhaalindexatie is door te voeren. Onvoorwaardelijke toeslag van 0,52% per 31 december 2016 uit premieopslag voor actieve deelnemers De premie bevat een opslag van 0,9 procentpunt voor de jaarlijkse onvoorwaardelijke toeslagverlening. Het bestuur stelde de toeslag vanuit deze opslag in de premie vast op 0,52% per 31 december Deze verhoging geldt voor de opgebouwde aanspraken van deelnemers die

17 gedurende het boekjaar 2016 actief waren. Op basis van het pensioenakkoord voor de periode 2016 tot en met 2021 van sociale partners vervalt met ingang van 2017 de opslag van 0,9 procentpunt in de premie en is de volledige premie bestemd voor de reguliere pensioenopbouw. Daarmee vervalt met ingang van 2017 ook de onvoorwaardelijke toeslag. Korting Kortingsbeleid Vanaf 1 juli 2015 is op basis van het pensioenakkoord vastgelegd in welke situatie het fonds opgebouwde pensioenen en pensioenuitkeringen kan korten. Het bestuur streeft naar een beleid waarbij rechtenkorting zoveel mogelijk wordt voorkomen. Sociale partners bepaalden dat een eventuele verlaging van de pensioenen en uitkeringen in navolgende jaren niet wordt gerepareerd. Als de financiële positie van het fonds naar het oordeel van het bestuur ontoereikend is, is het bestuur bevoegd één of meerdere financiële sturingsmiddelen aan te wenden ter verbetering van de financiële positie van het fonds. In dat kader ziet het bestuur rechtenkorting als noodmaatregel. Pensioenregeling in 2017 aangepast Pensioenrichtleeftijd naar 67 jaar Het pensioenakkoord van sociale partners bevat ook afspraken over de pensioenregeling voor de periode van 2017 tot en met Per 1 januari 2017 is de pensioenrichtleeftijd verhoogd van 65 naar 67 jaar. Als gevolg van deze verhoging converteerde het fonds per 1 januari 2017 de opgebouwde aanspraken ouderdomspensioen met een pensioenleeftijd van 65 jaar naar een pensioenrichtleeftijd van 67 jaar. Een uitzondering geldt voor deelnemers die voorafgaand aan 1 januari 2017 expliciet een keuze voor (eerdere of latere) ingang van het ouderdomspensioen hebben gemaakt of voor wie het pensioen al is ingegaan. Opbouwpercentage verhoogd naar 1,65% De verhoging van de pensioenrichtleeftijd sluit aan bij de fiscale regelgeving. Hierdoor ontstond fiscaal ook ruimte voor een hoger opbouwpercentage in de basispensioenregeling. Sociale partners besloten daarom tot een verhoging van het opbouwpercentage per 1 januari 2017 van 1,466% naar 1,65%. Het uitgangspunt om de laagst mogelijke franchise te hanteren, blijft ook in de pensioenregeling vanaf 1 januari 2017 gehandhaafd. Conversie per 1 januari 2017 Per 1 januari 2017 vond de conversie van de opgebouwde aanspraken ouderdomspensioen plaats naar de dag waarop de deelnemer 67 jaar wordt. Het bestuur stelde een collectief actuarieel gelijkwaardige en sekseneutrale conversiefactor vast op basis van de rentetermijnstructuur van 30 september De deelnemer heeft de mogelijkheid het pensioen te vervroegen, tot bijvoorbeeld de AOW-leeftijd. De vervroegingsfactoren zijn in samenhang met de conversiefactor vastgesteld om zodoende op individueel verzoek de gevolgen van de conversie te kunnen terugdraaien. Het bestuur besloot ook de aanspraken vroegpensioen om te zetten naar een aanspraak ouderdomspensioen met een pensioenrichtleeftijd van 67 jaar. Een belangrijke afweging hierbij was dat een vroegpensioenuitkering eindigt op 65-jarige leeftijd en daarmee niet meer aansluit op de pensioenrichtleeftijd die het fonds vanaf 1 januari 2017 hanteert. Ook wordt de periode tussen het einde van de vroegpensioenuitkering en de ingang van de AOW-uitkering, steeds groter. Voor deelnemers die bezwaar maakten tegen de omzetting van de aanspraken vroegpensioen naar ouderdomspensioen, heeft geen omzetting plaatsgevonden. Wel zijn uit kostenoogpunt de mogelijkheden voor degenen die de aanspraken vroegpensioen niet hebben omgezet beperkt. Zij kunnen de vroegpensioenuitkering alleen op 62-jarige leeftijd laten ingaan of op dat moment alsnog omzetten. Overgangsregeling voor deelnemers met een WAO-uitkering Het bestuur trof met ingang van 2017 een overgangsregeling voor deelnemers die een WAO-uitkering ontvangen en voor wie een premievrije voortzetting geldt. Voor deze deelnemers vindt pensioenopbouw plaats over het loon (zonder franchise) van 0,48% ouderdomspensioen of, als een deelnemer een nabestaandenpensioen had verzekerd, 0,39% ouderdomspensioen. Het bestuur besloot om per 1 januari 2017 ook voor deze deelnemers de aanspraken om te zetten naar een pensioenrichtleeftijd van 67 jaar en daarbij een evenredige verhoging van het opbouwpercentage toe te passen. De opbouwpercentages van 0,48% en 0,39% zijn daarom verhoogd tot 0,54% (zonder verzekering nabestaandenpensioen) respectievelijk 0,44% (mét verzekering nabestaandenpensioen). Op deze wijze kunnen WAO-uitkeringsgerechtigden voor wie premievrije voortzetting geldt, de deelname voortzetten tot de AOW-leeftijd: op dat moment stopt ook de WAO-uitkering. Wijziging verplichtstelling Met de verhoging van de pensioenrichtleeftijd naar 67 jaar is een wijziging van de verplichtstelling noodzakelijk. De beleidsregels toetsingskader Wet Bpf 2000 veronderstellen namelijk dat in de verplichtstelling leeftijdsgrenzen zijn benoemd. De verplichtstelling van het fonds is voor het laatst per 1 januari 2008 gewijzigd en kent een leeftijd van 21 jaar tot 65 jaar. Een wijziging van de leeftijdsgrens houdt een formele wijziging van (de reikwijdte van) de verplichtstelling in met als doel de nieuwe pensioenrichtleeftijd van 67 te kunnen

18 handhaven. In 2016 hebben de voorbereidingen plaatsgevonden voor het opstellen van een representativiteitsopgave die onderdeel uitmaakt van het verzoek tot wijziging van de verplichtstelling. Het fonds diende, mede namens de betrokken sociale partners, op 9 februari 2017 het verzoek tot wijziging van de verplichtstelling in bij het Ministerie van Sociale Zaken en Werkgelegenheid. Dit leidde op 9 mei 2017 tot wijziging van de verplichtstelling bij besluit van 3 mei Flexibel pensioen Het uiteenlopen van de AOW-leeftijd en de pensioenrichtleeftijd leidde er ook toe dat het bestuur aandacht besteedde aan flexibele mogelijkheden voor pensioen. Daarbij hield het bestuur rekening met de beperkte vraag naar flexibele mogelijkheden, de hoogte van het opgebouwde pensioen en de uitvoerbaarheid van varianten. Zo is vastgelegd dat vervroegen mogelijk is tot vijf jaar vóór de AOW-leeftijd en uitstel tot vijf jaar ná de AOW-leeftijd. Daarnaast blijven de keuzemogelijkheden voor deeltijdpensioen en een hoog-laag of laaghoogvariant bestaan. Er gelden wel voorwaarden voor de hoogte van de uitkering en het aantal keer dat de hoogte van de uitkering kan variëren. Aanvullend ouderdomspensioen en aanwijzing voor nabestaandenpensioenverzekering De wijziging van de pensioenregeling vanaf 2017 vormde ook aanleiding om de aanvullende regelingen, die het pensioenfonds sinds 2007 als aanvullend product op collectieve of individuele basis aanbiedt, te evalueren. De verhoging van de pensioenrichtleeftijd naar 67 jaar en de verhoging van het opbouwpercentage in de basispensioenregeling naar 1,65% maakten het weer mogelijk om varianten aan te bieden voor aanvullend ouderdomspensioen. Het bestuur besloot op basis van de evaluatie en in afstemming met sociale partners, om de mogelijkheden voor aanvullend ouderdomspensioen aan te passen. Vanaf 1 januari 2017 is een opbouw van 1,65% of 1,701% mogelijk over de aanvullende pensioengrondslag, boven het maximum pensioengevend salaris van (2017) uit de basispensioenregeling. Daarnaast is een aanvullend opbouwpercentage van 0,051% mogelijk bovenop het opbouwpercentage van 1,65% uit de basispensioenregeling. Het bestuur besloot vanuit kostenoverwegingen dit aanvullend opbouwpercentage van 0,051% alleen aan te bieden in combinatie met een opbouwpercentage van 1,701% over de aanvullende pensioengrondslag. Ook besloot het bestuur de regelingen voor aanvullend ouderdomspensioen vanaf 2017 niet langer als individueel product aan te bieden. De reden hiervoor vormden de geringe belangstelling voor dit product en de kosten daarvan. De regeling voor de aanvullende nabestaandenpensioenverzekering veranderde niet per 1 januari De nabestaandenpensioenverzekering van het fonds gaat uit van een dekkingspercentage over het pensioengevend jaarsalaris zonder franchise. Voor deelnemers met een relatief laag loon kan dit tot een situatie van fiscale bovenmatigheid leiden, waardoor een aanwijzing van de pensioenregeling noodzakelijk is. Het Directoraat-Generaal Belastingdienst van het Ministerie van Financiën wees per brief van 17 januari 2017 de pensioenregeling van Pensioenfonds Horeca & Catering aan als pensioenregeling in de zin van de Wet op de Loonbelasting De evaluatie van de aanvullende regelingen leidde ook tot het besluit om de nabestaandenpensioenverzekering niet langer te herverzekeren. Een analyse wees uit dat het aantal deelnemers in de nabestaandenpensioenverzekering redelijk stabiel was en de premie steeds toereikend. Het bestuur concludeerde dat de risico s goed door het fonds zelf te dragen zijn. Communicatie over nieuwe pensioenregeling Pensioenfonds Horeca & Catering informeerde alle deelnemers en uitkeringsgerechtigden van het fonds en de werkgevers die zich registreerden op het werkgeversportaal GRIP in 2015 al over de nieuwe pensioenregeling. Het fonds benutte in 2016 de contactmomenten rond het verstrekken van de Uniforme Pensioenoverzichten aan (actieve en gewezen) deelnemers door nogmaals te wijzen op de veranderingen per 1 januari Ook informeerde Pensioenfonds Horeca & Catering in 2016 alle aangesloten werkgevers over de nieuwe pensioenregeling per 1 januari Voor deelnemers en werkgevers voor wie de nieuwe pensioenregeling meer specifieke gevolgen heeft, stelde Pensioenfonds Horeca & Catering informatie op maat op. Het fonds paste alle online en offline communicatiemiddelen aan op de pensioenregeling vanaf 1 januari De medewerkers van de uitvoeringsorganisatie volgden opleidingen over de wijzigingen in de pensioenregeling. Overeenkomst tot formele opdrachtaanvaarding In juni 2015 sloten sociale partners in de horeca en catering een nieuw pensioenakkoord voor de jaren 2016 tot en met Het bestuur aanvaardde de afspraken uit dit pensioenakkoord en nam deze op in een overeenkomst tot formele opdrachtaanvaarding. Eind 2015 bood het bestuur deze overeenkomst aan sociale partners aan. De overeenkomst bevat, naast de afspraken uit het pensioenakkoord, ook een beschrijving van de verantwoordelijkheidsverdeling tussen het fondsbestuur en sociale partners. Verder voorziet de overeenkomst tot opdrachtaanvaarding in afspraken over overleg tussen het fondsbestuur en sociale partners. In 2016 ontving het bestuur het bericht dat sociale partners enkele wijzigingen wilden aanbrengen in de tekst van de overeenkomst. Het bestuur besprak deze wijzigingen en berichtte sociale partners over de uitkomst daarvan. Naar aanleiding hiervan is de overeenkomst in januari 2017 door beide partijen ondertekend

19 Herijking communicatiebeleid Begin 2016 herijkte het bestuur het communicatiebeleid van het fonds voor de periode 2016 tot en met Het bestaande beleid werd op accenten aangescherpt en geherformuleerd. Zo deed het bestuur aanpassingen naar aanleiding van de invoering van de Wet Pensioencommunicatie en de toegenomen mogelijkheid om digitaal te communiceren. Om eenvoud en concreetheid in beleid en uitvoering te borgen en complexiteit te voorkomen, maakte het bestuur een scherper onderscheid tussen het waarom en de ambities en doelstellingen van communicatie en de uitvoering daarvan. Het uitgangspunt voor de communicatie van Pensioenfonds Horeca & Catering blijft het bijdragen aan mentale rust voor deelnemers en het ontzorgen van werkgevers door administratief gemak te bieden. Verdergaande digitalisering Pensioenfonds Horeca & Catering bedient werkgevers en (oud-)deelnemers bij voorkeur digitaal. Het verder vormgeven van die digitale klantbediening was een belangrijke doelstelling in Daardoor was de online omgeving van het fonds ook in 2016 continu in ontwikkeling: het fonds stemde die verder af op de informatie- en communicatiebehoeften van werkgevers en deelnemers. Het bezoek van de online omgeving door werkgevers, deelnemers en gepensioneerden nam in 2016 verder toe. Zowel de algemeen toegankelijke online informatie als de persoonlijke portaalomgevingen werden vaker bezocht. Ook het aantal registraties op werkgeversportaal GRIP en het aantal adressen van deelnemers en gepensioneerden namen fors toe. Het fonds prikkelt deelnemers via activerende communicatie om in te loggen op de online omgeving en daar het adres achter te laten. Het fonds benut hiervoor zoveel mogelijk de wettelijk verplichte communicatiemomenten. Werkgevers worden op zoveel mogelijk contactmomenten gestimuleerd zich te registreren op GRIP. Online helpt het fonds werkgevers en deelnemers door inzicht in de eigen situatie te geven, op basis van de in de administratie van het fonds beschikbare gegevens. Via customer journeys (klantreizen) leidt het fonds werkgevers en deelnemers langs gelaagde informatie die snel en eenvoudig inzicht biedt en waarbij (online) actie kan worden ondernomen. De customer journeys ontwikkelt het fonds op grond van de getoonde wensen en behoeften van de (deel)doelgroepen. Werkgeversportaal GRIP In januari 2016 vernieuwde het fonds het werkgeversportaal GRIP. In GRIP vinden werkgevers voor de inlog algemene informatie en bedrijfsspecifieke informatie over loongegevens en betalingen na de inlog. Het vernieuwde GRIP geeft werkgevers een verbeterd inzicht in hun pensioenzaken. Dankzij een aantal nieuwe functionaliteiten zien werkgevers of hun termijnbedrag aansluit op de gemiddelde werkelijke premie. Via customer journeys roept Pensioenfonds Horeca & Catering werkgevers op naar GRIP te gaan als zij actie moeten ondernemen. In 2016 ontwikkelde het fonds meerdere customer journeys die werkgevers helpen op tijd de juiste premie te betalen. Een werkgever kan zelf op GRIP zijn termijnbedrag aanpassen, en het fonds kan dit doen voor werkgevers bij wie het termijnbedrag veel afwijkt van de werkelijke premie. Hierdoor verkleinde het verschil tussen voorschot en werkelijke premie. Dit leidde in 2016 na het verstrekken van de jaarafrekening tot een aanzienlijke vermindering van de geldstroom van en naar het fonds. GRIP laat werkgevers de actuele stand van de jaarafrekening zien en geeft op elk moment inzicht in de status van betalingen. Het fonds startte in 2016 met het versturen van digitale nota s aan werkgevers. Werkgevers die digitaal bereikbaar zijn, ontvangen hun maandelijkse nota per . De vernieuwing van GRIP in combinatie met de nieuwe customer journeys leidde tot een verdere stijging van het gebruik van GRIP. Eind 2016 gebruikte 67% van de aangesloten werkgevers GRIP. Deelnemersportaal Pensioenfonds Horeca & Catering digitaliseerde in 2016 de processen rond een aantal belangrijke contactmomenten met deelnemers en uitkeringsgerechtigden. In het eerste kwartaal van 2016 breidde het fonds de online omgeving voor uitkeringsgerechtigden uit. Zij kregen in januari voor het eerst digitaal hun jaaropgave en uitkeringsspecificatie. Uitkeringsgerechtigden ontvangen sindsdien per of per post een oproep om met DigiD in te loggen om online hun persoonlijke informatie te bekijken. Daarbij krijgen zij het verzoek om het adres aan te melden in de persoonlijke online omgeving. In het eerste halfjaar werkte het fonds daarnaast aan het uitbreiden van de online informatie voor deelnemers die (her)starten in de horeca en catering. Deze deelnemers krijgen kort en krachtig de voor hen meest belangrijke informatie. Zo krijgen zij uitleg over waardeoverdracht en de mogelijkheid om individueel nabestaandenpensioen te verzekeren en kunnen zij daarop online actie ondernemen. Ook staan het wettelijk verplichte Pensioen en de Pensioenvergelijker online voor de starters en herintreders

20 Een belangrijke ontwikkeling in 2016 was ook dat Pensioenfonds Horeca & Catering communicatie met deelnemers realiseerde via de Berichtenbox van MijnOverheid. De persoonlijke website voor overheidszaken vormt daarmee een extra kanaal voor het fonds om het pensioenbewustzijn van deelnemers te vergroten. Tevens richtte Pensioenfonds Horeca & Catering een berichtenbox in binnen de eigen online omgeving. Daarmee kan het fonds deelnemers online via persoonlijke alerts wijzen op actuele digitale informatie. In de tweede helft van 2016 ontwikkelde het fonds voor deelnemers de mogelijkheid om online hun pensioenuitkering aan te vragen, wat vervolgens digitaal in de deelnemersadministratie wordt verwerkt. Deelnemers kunnen daarvan begin 2017 gebruikmaken. In een customer journey krijgen zij volledig inzicht in de keuzes die ze kunnen maken en zien zij direct de gevolgen ervan op het eigen pensioen. Ook kunnen deelnemers de pensioenplanner Op Koers gebruiken. Hiermee kunnen ze onder meer een inschatting maken van hun inkomsten en uitgaven na pensionering. Verder optimaliseerde het fonds in 2016 de online informatie voor deelnemers die stoppen met het opbouwen van pensioen bij Pensioenfonds Horeca & Catering. Deze deelnemers kunnen vanaf begin 2017 niet alleen de wettelijke verplichte stopinformatie zien, maar dan ook de voor hen relevante acties ondernemen. Informatie over bijzonder nabestaandenpensioen verbeterd Het fonds verbeterde in 2016 de administratie van de aanspraken op bijzonder nabestaandenpensioen. Aanspraken die in het verleden mogelijk niet juist waren afgesplitst of waarover mogelijk niet duidelijk was gecommuniceerd, zijn op de juiste wijze geregistreerd. Op basis daarvan informeert het fonds de betreffende deelnemers en hun ex-partners begin Doel daarvan is deelnemers, hun huidige partners en hun ex-partners beter inzicht te geven in de aanspraken op (bijzonder) nabestaandenpensioen. Beheersing van de pensioenuitvoering Pensioenfonds Horeca & Catering is een zelfadministrerend pensioenfonds. Over de uitvoering vindt via de reguliere planning & control cyclus rapportage aan het bestuur plaats. Bovendien legt de directeur jaarlijks een in control statement af aan het bestuur. De basis voor het in control statement is het Management Control Systeem (MCS). In het MCS zijn de beheersingsdoelstellingen van Pensioenfonds Horeca & Catering opgenomen. De beheersingsdoelstellingen zijn uitgewerkt en vastgesteld door middel van key controls. ISAE 3402 rapportage Pensioenfonds Horeca & Catering heeft een ISAE 3402 Type II rapport. Dit rapport geeft de beschrijving, opzet, bestaan en werking van de interne beheersingsmaatregelen van een serviceorganisatie weer gedurende de gespecificeerde verslagperiode van 1 januari tot en met 31 december In de scope van de ISAE 3402 rapportage zijn die processen en controlemaatregelen opgenomen die relevant zijn in het kader van de financiële verantwoording. Op deze wijze is de professionaliteit van de beheersomgeving via een onafhankelijke toets van een externe accountant aantoonbaar gemaakt. Aanvulling interne beheersingsraamwerk met informatiebeveiliging Naast ISAE 3402 is het interne beheersingsraamwerk in 2016 verder aangevuld en geprofessionaliseerd met informatiebeveiliging waarbij het ISO raamwerk als basis heeft gediend. Belangrijke onderdelen hierin zijn het implementeren van een Information Security Management System (ISMS) en een baseline van beheersingsmaatregelen. Een risicoanalyse van mogelijke dreigingen en afhankelijkheden vormt hiervoor het vertrekpunt. Pensioenfonds Horeca & Catering voerde samen met een externe gespecialiseerde partij een externe benchmark uit op de opzet van het beheersingskader voor informatiebeveiliging en een dreigingen analyse. Daarnaast werd een technische netwerkscan uitgevoerd op feitelijke externe dreigingen. De bevindingen leidden tot een aangevulde en geïmplementeerde set aan key controls inclusief aangescherpte maatregelen voor het borgen van mogelijke risico s op het gebied van informatiebeveiliging. Meldplicht datalekken Sinds 1 januari 2016 geldt de meldplicht datalekken. Deze meldplicht houdt in dat organisaties (zowel bedrijven als overheden) direct een melding moeten doen bij de Autoriteit Persoonsgegevens zodra zij een ernstig datalek hebben. In bepaalde situaties moeten zij het datalek ook melden aan de betrokkenen van wie de persoonsgegevens zijn gelekt. Bij een datalek gaat het om toegang tot of vernietiging, wijziging of vrijkomen van persoonsgegevens bij een organisatie zonder dat dit de bedoeling is van deze organisatie. Onder een datalek valt niet alleen het vrijkomen (lekken) van gegevens, maar ook onrechtmatige verwerking van gegevens. Niet ieder datalek hoeft te worden gemeld. Melding is verplicht als een datalek leidt tot een aanzienlijke kans op en ernstige nadelige gevolgen voor de bescherming van persoonsgegevens, of een kans daarop. Vanaf 1 januari 2016 heeft Pensioenfonds Horeca & Catering de meldplicht datalekken geborgd in zijn interne beheersingsraamwerk en operationele werkzaamheden. In 2016 heeft Pensioenfonds Horeca & Catering acht datalekken gemeld aan de Autoriteit Persoonsgegevens. Het betrof datalekken van gegevens op individueel niveau. Het fonds meldde de datalekken ook aan betrokkenen in de gevallen waarin sprake was van informatie van gevoelige aard en/of mogelijke aantasting in de persoonlijke levenssfeer van de betrokkenen. Het fonds voerde een analyse uit naar de oorzaak van de datalekken. Dit leidde waar nodig tot aanpassing van werkwijzen en procedures

21 B&IP De uitvoeringsorganisatie van Pensioenfonds Horeca & Catering stelt iedere drie jaar een meerjarenplan en een Bedrijfs- en informatieplan (B&IP) op. Deze plannen worden gedeeld met het bestuur. In 2016 is het B&IP vastgesteld. Dit plan geeft een integraal en samenhangend beeld van uit te voeren IT-gerelateerde activiteiten in 2016 tot en met 2018 op basis van het meerjarenplan In 2016 zette het fonds in op verdere ontwikkeling van online zelfbediening. Hierbij nemen deelnemers en werkgevers zelf het initiatief om persoonlijke informatie in te zien, een actie op te starten of af te handelen. Dit gebeurt op basis van verschillende customer journeys. Hierbij worden de deelnemer en werkgever stap voor stap geholpen om de betekenis te begrijpen en waar nodig de juiste handelingen te verrichten. De uitkomsten van online zelfbediening worden digitaal verwerkt in de werkgevers- en deelnemersadministratie. Pensioenfonds Horeca & Catering zet vanaf 2016 in op verdere verbetering van klantbediening en het verder verhogen van de efficiency door verregaande digitalisering, automatisering en herontwerp van de backoffice. Dit doet het fonds aan de hand van een aantal thema s: gegevenslogistiek, digitalisering, zoemende IT fabriek, vooronderzoek en overige projecten. Gegevenslogistiek Pensioenfonds Horeca & Catering verkrijgt de gegevens voor de werkgevers- en deelnemersadministratie uit de loonaangifteketen via UWV. Het fonds gaat de verwerking van die ontvangen gegevens in de nabije toekomst moderniseren. De actualiteit van de gegevens in de systemen van het fonds wordt daarmee (tegen gelijkblijvende of lagere kosten) verhoogd wat leidt tot nog betere informatie voor deelnemers en werkgevers in de portalen. Daarnaast vindt een analyse plaats op de gegevensleveringen zoals aangiftegedrag en voorspelbaarheid van werkaanbod. Digitalisering Pensioenfonds Horeca & Catering werkt aan het verder doorontwikkelen van de selfservice en digitalisering van de diensten. Dit doet het fonds op een zodanige manier dat de deelnemer en werkgever steeds meer zelf aan het stuur komen en hiermee centraal staan in de klantbediening. Zoemende IT Fabriek Door het doorvoeren van digitalisering en zelfservice in de primaire applicaties, vermindert het handmatig werk en levert daarmee een kostenbesparing op. Pensioenfonds Horeca & Catering streeft naar het verbeteren van de efficiency en kwaliteit. Hiervoor vindt jaarlijks regulier onderhoud plaats op de operationele systemen om blijvend te voldoen aan wet- en regelgeving. Vooronderzoeken en overige projecten Pensioenfonds Horeca & Catering werkt op continue basis aan het uitvoeren van diverse veranderinitiatieven. Daartoe vinden vooronderzoeken plaats om klantbediening verder te optimaliseren en continuïteit van de administratievoering te blijven garanderen. Kosten pensioenuitvoering Pensioenfonds Horeca & Catering vindt lage uitvoeringskosten belangrijk. Het fonds voert daarom de pensioenadministratie zo efficiënt mogelijk uit. Doordat het fonds de pensioenregeling uitvoert voor een grote groep deelnemers levert dit door de schaalgrootte lagere kosten per deelnemer op. Het fonds heeft daarnaast geen winstoogmerk. Dat betekent dat het fonds alle premies en beleggingsopbrengsten, na aftrek van de uitvoeringskosten, direct aan pensioen kan besteden. Doordat het fonds zelf de pensioenadministratie verzorgt, is geen sprake van eventuele kostenverhogende BTW over deze activiteit. Pensioenfonds Horeca & Catering volgt de Aanbevelingen Uitvoeringskosten, zoals die zijn opgesteld door de Pensioenfederatie

22 Uitsplitsing van uitvoeringskosten De totale uitvoeringskosten van Pensioenfonds Horeca & Catering over 2016 bedragen 59,1 miljoen (2015: 56,4 miljoen). Onderstaande tabel geeft een specificatie van deze kosten weer. Overzicht uitvoeringskosten 2016 versus 2015 De kosten vermogensbeheer en de transactiekosten zijn uitgedrukt als % van het gemiddeld belegd vermogen. De totale uitvoeringskosten bestaan uit kosten pensioenbeheer, kosten vermogensbeheer en transactiekosten. Door deze opsplitsing in kostensoorten, waarbij de bijbehorende kosten zijn vastgesteld volgens de aanbevelingen van de Pensioenfederatie, zijn de uitvoeringskosten van pensioenfondsen te vergelijken. Het fonds neemt daartoe sinds 2013 deel aan het jaarlijks onderzoek door het Institutioneel Benchmarking Instituut (IBI). Dit onderzoek is specifiek op Nederland gericht. In 2015 heeft Pensioenfonds Horeca & Catering de hoogte van de vermogensbeheerkosten en de uitvoering van transacties laten toetsen en onderzoeken door een externe consultant. Uit dit onderzoek bleken de vermogensbeheerkosten gemiddeld genomen competitief te zijn. Ook bleek best execution geborgd bij de aangestelde vermogensbeheerders. Kosten pensioenbeheer De kosten pensioenbeheer bestaan uit: kosten voor de pensioenadministratie; kosten van communicatie met deelnemers en werkgevers; het deel van de bestuurskosten dat is toe te rekenen aan pensioenbeheer. De kosten van pensioenbeheer over 2016 bedragen 57 per deelnemer. Over 2015 bedroegen de kosten per deelnemer 55. De stijging ten opzichte van 2015 is het gevolg van: een toename van het aantal deelnemers (effect - 4 per deelnemer); incidenteel hoge kosten pensioenbeheer in 2016 (effect 6 per deelnemer). * Het vergelijkingscijfer over 2016 wordt in de tweede helft van 2017 verwacht

23 Kosten vermogensbeheer De totale kosten van vermogensbeheer bedroegen 25,9 miljoen in Dit is 0,30% van het gemiddeld belegd vermogen. In 2015 bedroegen de kosten 0,34% van het gemiddeld belegd vermogen. Onderstaande tabel geeft een specificatie van de totale kosten vermogensbeheer, bestaande uit directe beheerkosten en overige beheerkosten. De directe beheerkosten zijn uitgedrukt als % van het gemiddeld belegd vermogen van de betreffende beleggingscategorie. De overige beheerkosten zijn uitgedrukt als % van het gemiddeld belegd vermogen. Directe beheerkosten Pensioenfonds Horeca & Catering laat het belegd vermogen beheren door externe vermogensbeheerders. De directe beheerkosten bevatten alle kosten van deze externe beheerders. Dit betreft hoofdzakelijk de beheervergoeding van de externe beheerders (inclusief onderliggende fondsen) en prestatievergoedingen (alleen bij private equity). De absolute en relatieve daling van 2016 ten opzichte van 2015 wordt vrijwel geheel verklaard door de lagere directe beheerkosten bij aandelen. Overige beheerkosten Onder overige beheerkosten vallen de kosten van het intern fiduciair beheer, kosten bewaarloon en overige kosten

24 Transactiekosten De transactiekosten zijn direct gerelateerd aan de totstandkoming van beleggingstransacties. De stijging ten opzichte van 2015 wordt grotendeels verklaard door de hogere transactiekosten bij vastrentende waarden. Enerzijds houden deze extra kosten verband met een hogere schatting van de bied-laat spread voor high-yield obligaties ten opzichte van Met ingang van 2016 is de schatting gebaseerd op marktinformatie. Anderzijds vond in 2016 een transitie in deze beleggingscategorie plaats waardoor er veel transacties nodig waren. De transactiekosten zijn uitgedrukt als % van het gemiddeld belegd vermogen van de betreffende beleggingscategorie. Kosten en rendement Onderstaande tabel geeft per beleggingscategorie een overzicht van het netto-rendement in relatie tot de directe beheerkosten en transactiekosten als percentage van het gemiddeld belegd vermogen. Deze vergelijking is om de volgende redenen relevant: Voor beleggingen met een gunstige combinatie van risico en rendement kan een hoger kostenniveau aanvaardbaar zijn omdat een hoger rendement wordt verwacht. Pensioenfonds Horeca & Catering maakt deze afweging op basis van de ALM-studie. In deze studie bepaalt het bestuur de gewenste beleggingsmix op basis van de financiële positie van het fonds en de verhouding tussen rendement en risico van elke beleggingscategorie. De mate van actief of passief beheer beïnvloedt de omvang van de kosten. Actief beheer brengt hogere kosten met zich mee dan passief beheer. Hiertegenover staat bij actief beheer een hoger verwacht rendement. De directe beheerkosten en transactiekosten zijn uitgedrukt als % van het gemiddeld belegd vermogen van de betreffende beleggingscategorie. Uit de tabellen volgt dat de directe beheerkosten van private equity relatief hoog zijn in verhouding tot de directe beheerkosten van de overige beleggingscategorieën. Daar tegenover staat echter een hoger nettorendement wat een positieve bijdrage levert aan het realiseren van de doelstellingen van het beleggingsbeleid van het fonds. De volgende factoren beïnvloeden het kostenniveau van private equity: Bij private equity wordt in een aantal gevallen de vergoeding gebaseerd op de toezeggingen (commitments) in plaats van daadwerkelijk belegd vermogen. Daarnaast zijn de kosten in de opstartfase van een private equity-programma relatief hoog. Pensioenfonds Horeca & Catering heeft één programmamanager aangesteld voor het beheer van de beleggingen private equity. Daarnaast belegt Pensioenfonds Horeca & Catering in een aantal (deels) aflopende extern beheerde fund-of-funds. De fondsen beleggen onderliggend in verschillende private equity-fondsen. De gerapporteerde directe beheerkosten bevatten ook de beheervergoedingen van de onderliggende private equity-fondsen

25 Bij private equity-fondsen wordt gewerkt met prestatievergoedingen. Deze vergoedingen worden pas betaald na het behalen van een vooraf gedefinieerd rendement. Deze prestatievergoedingen van zowel de fund-of-funds als de onderliggende private equity-fondsen maken deel uit van de directe beheerkosten. Berekende en in rekening gebrachte vermogensbeheerkosten Onderstaande tabel geeft een splitsing tussen berekende kosten en in rekening gebrachte kosten. Uitsplitsing kosten vermogensbeheer in berekende kosten en in rekening gebrachte kosten De in rekening gebrachte kosten bedragen 22,4 miljoen en bestaan uit: betaalde facturen van externe vermogensbeheerders, betaalde interne uitvoeringskosten, ingehouden beheersvergoedingen en kosten uit beleggingsfondsen waarbij een accountantsverklaring is ontvangen. De berekende kosten bedragen 3,4 miljoen en betreffen voornamelijk berekende beheerkosten uit beleggingsfondsen waarvoor nog geen accountantsverklaring is ontvangen

26 Risicobeleid Identificeren en beheersen van risico s Pensioenfonds Horeca & Catering heeft de verplichting nu en in de toekomst pensioenen uit te keren. Identificeren en beheersen van risico s die dit kunnen bedreigen, is voor het bestuur van het fonds daarom essentieel. Het bestuur legde onderkende risico s vast in het risicoraamwerk en benoemde de gevolgen van de risico s en de kans dat die risico s optreden. Daarnaast beschreef het bestuur de maatregelen die het heeft genomen om de risico s te beheersen. De risico s die het bestuur beschreef in het risicoraamwerk, met name de gevolgen daarvan en, de kans dat ze optreden en de beheersmaatregelen daartegen, blijven niet altijd gelijk. Het bestuur heeft oog voor deze bewegingen en evalueert om die reden periodiek het raamwerk risicomanagement. Inrichting risicomanagement Het bestuur benoemt risicothema s op grond van de geformuleerde beleidscyclus voor integraal risicomanagement. Het bestuur koppelt het risicoraamwerk aan het beheersingskader van key controls, zoals dit binnen de eigen uitvoeringsorganisatie is geïmplementeerd. Met behulp van dit beheersingskader wordt in het risicoraamwerk een verbinding gelegd tussen de strategische risico s die het bestuur onderkent en de dagelijkse handelswijze in de uitvoering. Pensioenfonds Horeca & Catering richt het risicomanagementmodel in met een integrale verantwoordelijkheid op elk niveau: van medewerker tot bestuur. Het betreft een samenspel van personen die gezamenlijk hun rol binnen het risicomanagement invullen. De risicomanager coördineert de beleidscyclus. Ook beoordeelt de risicomanager of risico s (tijdig en voor zover mogelijk volledig) worden onderkend in de beleidscyclus en de uitvoering daarvan. Het bestuur constateerde in 2016 dat het risicoraamwerk goed is opgezet en dat de beleidscyclus werkt. De organisatie van het risicomanagement is hiermee volgens het bestuur passend bij het karakter en de omvang van het fonds. Risicosoorten Pensioenfonds Horeca & Catering onderscheidt de volgende risicosoorten: Strategische risico s: hieronder vallen voor Pensioenfonds Horeca & Catering risico s die op voorhand niet te normeren zijn en (grote) invloed kunnen hebben op het fonds. Deze risico s zijn wel te kwalificeren, maar niet te kwantificeren. Financiële risico s: hieronder vallen voor Pensioenfonds Horeca & Catering risico s die (grote) invloed kunnen hebben op het fonds. Op basis van wet- en regelgeving en eigen normen zijn deze risico s te normeren en te kwantificeren (Besluit financieel toetsingskader en eigen modellen). Operationele risico s: hieronder vallen voor Pensioenfonds Horeca & Catering risico s die invloed kunnen hebben op het fonds. Op basis van wet- en regelgeving en eigen normen (richtlijnen uitbesteding/contractual requirements) zijn deze risico s te kwalificeren en (over het algemeen) te kwantificeren. Het gaat om risico s met betrekking tot de eigen uitvoeringsorganisatie en de uitbestede werkzaamheden. Een uitwerking van deze risicosoorten en de bijbehorende geïdentificeerde risico s, is samengevat in zeven verschillende risicokaarten. Deze risicokaarten bevatten een beschrijving van het risico en de context. Waar mogelijk is een inschatting van het risico gegeven. Dit gebeurt aan de hand van de kans versus de impact. Daarnaast besteedt elke kaart aandacht aan de beheersing en het beleid rondom het risico en de wijze van rapportage en evaluatie. Het bestuur actualiseerde de risico-inschatting, gegeven de beleidscyclus risicomanagement, per einde Het risico dat het draagvlak onder deelnemers en werkgevers ten aanzien van pensioen of het pensioenfonds vermindert, is toegevoegd aan de onderkende risico s. In totaal benoemde het bestuur daarmee 35 risico s binnen de risicosoorten: strategisch, financieel en operationeel. In de onderstaande figuur is deze onderverdeling weergegeven

27 Strategische risico analyse Strategische risico s Financiële risico s Operationele risico s 1 Externe omgeving 2 Bestuur 3 Solvabiliteit pensioenfonds 4 Deelnemersen werkgeversbestand 5 Ui t v o e r ing s- organisatie 6 Communicatie met deelnemers 7 Uitbesteding 1.1 Wet- en regelgeving 2.1 Deskundig, competent en integer bestuur 3.1 Dekkingsgraadrisico 4.1 Leeftijdsopbouw deelnemers 5.1 Key performance indicatoren 6.1 Wet- en regelgeving 7.1 Vermogensbeheer 1.2 Sociale partners 2.2 Besturingsmodel 3.2 Renterisico 4.2 Aantal deelnemers 5.2 Intern beheersingssysteem 6.2 Boodschap 7.2 Debiteuren 1.3 Publiciteit negatieve media 2.3 Visie en strategie 3.3 Liquiditeitsrisico 4.3 Ervaringssterfte 5.3 Deskundige, competente en integere medewerkers 7.3 IT 1.4 Afhankelijkheid UWV 2.4 Focus 3.4 Marktrisico 4.4 Overlap of ontduiking werkingsfeer 5.4 ICT en informatiebeveiliging 3.5 Kredietrisico 4.5 Wegvallen verplichtstelling 5.5 Compliance 3.6 Valutarisico 4.6 Economische malaise 5.6 Aansturing organisatie 3.7 Verzekeringstechnisch risico 4.7 Draagvlak deelnemers & werkgevers 3.8 Actief beheerrisico 3.9 Integriteitrisico Bepalende risico s Het bestuur achtte het voor de benodigde focus goed om, binnen het totaal aan risico s, de risico s te benoemen die het meest bepalend (kunnen) zijn. Bepalend betekent hierbij dat de risico s de ambitie van het fonds in gevaar kunnen brengen. Voor 2016 had het bestuur vooraf de volgende risico s als bepalend onderkend: 1. Wet- en regelgeving (risico 1.1) met inbegrip van het risico wegvallen verplichtstelling (risico 4.5); 2. Sociale partners (risico 1.2) mede in relatie tot risico visie en strategie (risico 2.3); 3. Visie en strategie (risico 2.3) in het bijzonder het actualiseren ervan; 4. Dekkingsgraadrisico (risico 3.1), met name vanuit het renterisico (risico 3.2) en het marktrisico (risico 3.4); 5. Publiciteit / negatieve media aandacht (risico 1.3), vanuit maatschappelijke ontwikkelingen; 6. ICT en informatiebeveiliging (risico 5.4) met inbegrip van risico voor uitbestede IT (risico 7.3). In 2016 gaf het bestuur via de strategische toekomstverkenning invulling aan de beheersing van de eerste drie bepalende risico s. De bestuurlijke vernieuwing per 1 juli 2016 versnelde dit proces. Nadere invulling vindt ook in 2017 plaats via verkenning met sociale partners van een gemeenschappelijk toekomstbeeld

28 In 2016 toetste het bestuur het dekkingsgraadrisico, renterisico en marktrisico tussentijds aan de uitgangspunten van de ALM studie uit december De financiële positie van het fonds en de marktomstandigheden waren aanleiding voor deze tussentijdse toetsing. De toets bevestigde dat de uitkomsten van die ALM studie ook gezien de gewijzigde situatie nog altijd als valide gelden voor het financiële beleid. De in 2016 doorgevoerde verdere professionalisering binnen de uitvoeringsorganisatie inzake beheersing van de risico s betreffende informatiebeveiliging zal in 2017 uitmonden in een certificering op basis van ISO In onderstaande figuur zijn de 35 risico s uit de strategische risicoanalyse naar netto risico gewogen weergegeven. Het netto risico is het risico dat resteert met inbegrip van de effecten van beheersmaatregelen. De risico s zijn geclusterd naar de perspectieven van de drie risicosoorten: strategische risico s, financiële risico s en operationele risico s. Van buiten naar binnen neemt de betekenis van het netto risico voor het fonds toe. Het bestuur woog in 2015 de risico s opnieuw via een actualisering van de strategische risicoanalyse. In onderstaande figuur zijn de 34 risico s uit de strategische risicoanalyse naar waarschijnlijkheid en naar impact gewogen weergegeven. De risico s zijn geclusteerd naar de perspectieven van de drie risicosoorten strategische risico s, financiële risico s en operationele risico s. Van buiten naar binnen neemt de betekenis van het risico voor het fonds toe. Risico s en betekenis voor het fonds Strategisch Financieel Operationeel Aan de hand van de actualisering van de strategische risicoanalyse stelde het bestuur voor het jaar 2017 de volgende bepalende risico s vast: 1. Wet- en regelgeving (risico 1.1 met inbegrip van het risico 4.5 wegvallen verplichtstelling): betekenis van en voorbereiden op een nieuw pensioenstelsel; 2. Sociale partners (risico 1.2 mede in relatie tot risico 2.3 visie en strategie): verder opbouwen van een onderlinge relatie en komen tot een gezamenlijk toekomstbeeld; 3. Visie en strategie (risico 2.3): komen tot afronding van het in 2016 ingezette traject; 4. Dekkingsgraadrisico (risico 3.1, met name vanuit risico 3.2 renterisico en risico 3.4 marktrisico): verbeteren van de financiële positie; 5. ICT en informatiebeveiliging (risico 5.4 met inbegrip van risico 7.3 uitbestede IT)