STARTERS. Shutterstock ATLAS 2017

|

|

|

- Irena de Smedt

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 STARTERS Shutterstock ATLAS 2017 Startersatlas 2017 BE.indd 1 1 Startersatlas :55

Begeleidingscomité en databronnen Peter Thijs (Programmatie Graydon Belgium nv) Aimé Le Roy (Research & Development Graydon")

2 Colofon Uitgave van UNIZO vzw, Graydon Belgium nv en UCM Redactie Robin Deman (Adviseur Economie & Onderzoek UNIZO-Studiedienst) Charlie Tchinda (Economiste-Statisticien UCM Studiedienst) Eric Van den Broele (Senior Manager Research & Development Graydon Belgium nv) Begeleidingscomité en databronnen Peter Thijs (Programmatie Graydon Belgium nv) Aimé Le Roy (Research & Development Graydon Belgium nv) Johan Bortier (Directeur UNIZO-Studiedienst) Eric Van den Broele (Senior Manager Research & Development Graydon Belgium nv) Clarisse Ramakers (Directeur UCM - Service d Etudes) Overname en gebruik van dit onderzoek wordt aangemoedigd mits bronvermelding UNIZO Graydon Belgium UCM. Deze brochure is louter ter informatie opgesteld. De gegevens zijn ontwikkeld op basis van de Graydon-databanken. De verwerking ervan gebeurde door de studiediensten van UNIZO en UCM. Uitgevers, informatieverstrekker noch auteurs kunnen aansprakelijk gesteld worden voor mogelijke onnauwkeurigheden. De uiteindelijke interpretatie van de gegevens is voor rekening van de lezer. Startersatlas Startersatlas 2017 BE.indd :55

3 Contact UNIZO-Studiedienst Willebroekkaai 37, 1000 Brussel Tel: Fax: UCM Service d Etudes Chaussée de Marche 637, 5100 Wierde Tel: Fax: service.etudes@ucm.be Graydon Belgium nv Uitbreidingstraat 84-b1 Tel: Fax: info@graydon.be 3 Startersatlas 2017 Shutterstock Startersatlas 2017 BE.indd :56

4 The lean startup method is not about cost, it is about speed. Startersatlas Shutterstock Startersatlas 2017 BE.indd :56

5 Inhoud Voorwoord door Karel Van Eetvelt en Arnaud Deplae 7 Enkele voorbeschouwingen door Eric Van den Broele 8 Werkwijze 11 Stijging van het aantal starters met 8,73% 13 Recordaantal starters in alle gewesten 14 Zwaartepunt startersactiviteiten ligt in Vlaanderen 15 Stijgende startersdichtheid in alle gewesten 16 Vlaamse startersdichtheid hoogst in Antwerpen 17 Meeste starters in Antwerpen 18 Procentuele stijging aantal starters meest uitgesproken in Limburg 20 Eenmanszaak en BVBA belangrijkste rechtsvorm 21 Meer startende vennootschappen dan eenmanszaken 23 Meeste starters in de dienstensector en vrije beroepen 24 Top 25 van de meest voorkomende startersactiviteiten: adviesbureaus op gebied van bedrijfsbeheer op nummer 1 28 Status quo in aandeel mannen versus vrouwen die eenmanszaak starten 30 Twee op drie starters overleeft de eerste vijf jaar 31 Vlaams- en Waals-Brabant hebben hoogste overlevingsgraad 32 Vrije beroepen hebben hoogste overlevingsgraad, horecasector het laagst 33 10% van de starters in 2016 stelt personeel tewerk 35 De financiële gezondheid van starters na 5 jaar 37 De financiële gezondheid na 5 jaar van enerzijds eenmanszaken en anderzijds vennootschappen 40 Nettogroei van het ondernemerslandschap 42 Nettogroei federaal en regionaal 43 Nettogroei naar sector 43 Top 25 van de activiteiten met sterkste nettogroei: ambulante revalidatieactiviteiten op nummer 1 49 Federaal 49 Vlaams gewest 50 Brussels gewest 51 Waals gewest 52 Graydon Index van de Nieuw Opgerichte Ondernemingen en Stopzettingen (GINOO-S) 53 De vinger aan de pols voor 2017: Starters in het eerste kwartaal als eerste graadmeter 58 Aantal starters in eerste kwartaal 2017 stijgt in Vlaanderen en Wallonië 59 Hoogste stijging aantal starters in eerste kwartaal 2017 in Henegouwen 61 Overzicht tabellen 62 Overzicht grafieken 63 5 Startersatlas 2017 Startersatlas 2017 BE.indd :56

6 Startersatlas Shutterstock Startersatlas 2017 BE.indd :56

7 Voorwoord door Karel Van Eetvelt en Arnaud Deplae Een grand cru startersjaar Goed nieuws uit startersland. Het aantal ondernemers dat er durft voor te gaan, is in 2016 andermaal fenomenaal zelfs - gestegen, na het vorige grand cru jaar, 2015, waarin het startersrecord van het gouden jaar 2011 eindelijk werd verpulverd. In 2016 schoten welgeteld ondernemers uit de startblokken. Dat zijn er maar liefst meer dan vorig jaar. En zelfs meer dan in het referentiejaar 2011, vlak voor de crisis. Daarmee is duidelijk een nieuwe trend gezet. Ondernemen is meer dan ooit hip, dankzij een verbeterd imago van ondernemerschap in het algemeen en een sterk wijzigende tijdsgeest anderzijds. Steeds meer mensen willen en durven hun eigen lot in handen nemen. Een belangrijke opsteker voor onze economie, die meer dan ooit ondernemende mensen nodig heeft. Het toenemend aantal starters is een goeie graadmeter voor de algemene stemming en het vertrouwen in de toekomst bij de ondernemers. Meer starters betekent meer optimisme, opnieuw meer vertrouwen in de toekomst. De crisissfeer klaart duidelijk op. En die opklaring wordt op haar beurt opnieuw versterkt door die vele nieuwe ondernemers, die zich volop smijten en investeren in onze economie. Het cumulatoreffect doet hier zijn werk. Wat neerkomt op meer welvaart, meer jobs, meer aanbod, meer leven in de brouwerij. De groeiende trend manifesteert zich trouwens in alle provincies. En in alle sectoren. Behalve in de horeca. Medische vrije beroepers nemen, net als vorig jaar, het grootst aantal starters voor hun rekening, samen met de zakelijke dienstverleners. Eén op tien starters neemt al meteen personeel in dienst. Al die andere creëren op zijn minst al hun eigen job. Ondanks al dit goede nieuws is dit niet het moment om achterover te leunen, niet voor de bevoegde overheden, maar evenmin voor ons. Ondernemers vormen nog altijd een (te) kleine minderheid in onze samenleving. Er lopen nog teveel mensen rond met ondernemersdromen die ze nooit kunnen of durven realiseren. We moeten hen meer vertrouwen geven in plaats van hen schrik aan te jagen. We moeten hen een vlottere toegang tot de nodige financiering geven, hen bevrijden van overdreven rompslomp. We moeten Er is nog heel veel werk aan de winkel. Maar we zijn goed op weg. En we doen volop voort. Vanuit de UNIZO Startersservice proberen we kersverse ondernemers bij te staan met advies, persoonlijke begeleiding, haalbaarheidsstudies, workshops en opleidingen. Neem een kijkje op en ontdek wat wij voor starters kunnen doen. Ook UCM is aanwezig in elke levensfase van de ondernemer, bij de start, tijdens de groei, tot aan de overdracht. Een essentiële begeleiding naar succes. Maak kennis met onze experts via Karel Van Eetvelt UNIZO Gedelegeerd Bestuurder Karel.vaneetvelt@unizo.be Arnaud Depla UCM Secrétaire Générale Arnaud.Depla@ucm.be 7 Startersatlas 2017 Startersatlas 2017 BE.indd :56

8 Enkele voorbeschouwingen door Eric Van den Broele Starters en starters... Eric Van den Broele Graydon Belgium nv - Senior Manager Research & Development eric.vandenbroele@graydon.be Voor het Belgische bedrijvenlandschap blijkt 2016 een goed jaar te zijn. Nooit eerder kende het land zo veel nieuwe bedrijven. Met stuks in 2016 betekent dat ten opzichte van 2015 een stijging met maar liefst +8,73%: de hoogste aanwas sedert Bovendien: de duidelijke aanwas is een zaak van de drie gewesten, zij het met stip binnen het Vlaamse. We zien ook dat, na vier schrikbarende jaren, het aandeel van het aantal nieuwe vennootschappen we meten met +15,17% de belangrijkste toename van de afgelopen 10 jaar- in het totale starterslandschap opnieuw wat stijgt. In die zin betekent 2016 een kentering. Meer dan ooit maken mensen de aanzet tot het ontwikkelen van een eigen zaak. Meer dan ook wordt, zo kan men vermoeden, potentie voor de toekomst gecreëerd. Niet alleen organiseren de nieuwe bedrijfsleiders hun eigen werkgelegenheid, bovendien ligt hier ook het embryo voor nieuwe groeikansen, nieuwe werkgelegenheid,... Dit belet niet dat we best een aantal evoluties nauwlettend opvolgen. Zo is er de exponentiële groei van het aantal nieuw opgerichte bedrijven met zetel in het buitenland. Zaken dus die hun feitelijke activiteit hier uitoefenen maar waarvan de administratieve zetel, en dus het beslissingscentrum, van bij den beginne wordt uitgevlagd. Na een vrij sterke toename in de jaren 2013 en 2014 vooral een gevolg van het invoeren van de liquidatiebonusen een iets minder aantal in 2015, zien we in 2016 een ongekend aantal nieuwe vennootschappen met die kenmerken opgericht: met maar liefst (of méér dan in 2015) entiteiten 1 spreken we hier over een toename van +67,28%. Niet onbelangrijk gezien de spectaculaire toename van het aantal Belgische starters, de 8,73% stijging die we in de eerste alinea vaststelden, voor 28,4% van de gevallen bijna één derde- verklaard wordt door de toename van het aantal startende bedrijven met zetel in het buitenland. Niet onbelangrijk ook omdat daar waar in 2006 slechts 2,33% van de starters voor een zetel in het buitenland kozen terwijl dit in ,67% blijkt te zijn. 1. Verder in deze studie worden in onder meer tabel 2, 3, 6 en 7 de bedrijven met zetel in buitenland samengevoegd met die bedrijven zonder gekend adres (totaal 5.537). In tabel 8 en grafiek 4 vindt u de vennootschappen met adres in het buitenland. Startersatlas Startersatlas 2017 BE.indd :56

9 Het is zeer de vraag of de op stapel staande fundamentele hervorming van de vennootschapswet deze evolutie een halt kan toeroepen. Immers: zonder twijfel zal het verlaten van de kapitaalvereiste voor besloten vennootschappen meer buitenlanders doen overwegen een zaak in ons land op te starten. De omgekeerde beweging lijkt mij eerder het gevolg van fiscale en administratieve overwegingen Zo ook de vaststelling dat Brussel uiteraard omwille van het hoofdstedelijk effect- de grootste startersdichtheid kent, maar vooral de vaststelling dat daar waar het percentage aandeel in starters voor 10 jaar in Vlaanderen gelijke tred hield met het aandeel in de totale bevolking (toen beide ongeveer 57%) het aandeel van het aantal Vlaamse starters de afgelopen jaren geleidelijk is afgegleden en het Gewest nu zweeft rond de 55%. Verder zien we dat, op het Hoofdstedelijk gewest na, de grootste startersdichtheid te vinden is in de nochtans niet uitgesproken stedelijke provincie Waals-Brabant. Een provincie die zich hoe dan ook kenmerkt door de op enkele industrieterreinen geconcentreerde vestiging en ontwikkeling van heel wat innoverende en high-tech initiatieven Mogen we ook vragen hebben over de activiteiten van die nieuwe ondernemingen? Zo bijvoorbeeld zien we het grootste aantal starters (9.010) binnen het domein van de medische beroepen. Ongetwijfeld een gevolg van de sterke verzelfstandiging van de paramedici én de sterke tendens tot het samengaan van huisartsen en specialisten in gezamenlijke praktijken. Niets verkeerd mee: ongetwijfeld ook hier een verdienstelijk antwoord op de betrachting efficiënter te functioneren. Respect. Maar in wezen een verplaatsing van activiteit van de ene unit naar de andere Op de tweede plaats vinden we de zakelijke diensten (8.829): vooral adviesbureaus of consultants dus. Weliswaar ondersteunen ze andere bedrijven ten goede, ondersteunen ze zelfs de wil tot innovatie: er kan bezwaarlijk gezegd worden dat de meerderheid van dergelijke bedrijven de essentie vormen van innovatiekracht an sich. Procentueel zien we de grootste stijging (+28,64%) binnen de sector Vervoer te land, te water en lucht. Een ietwat diepgaandere analyse leert ons dat het hier vooral gaat om koeriersbedrijven: kleine zelfstandigen die voor rekening rijden van een exploderende markt van internet gerelateerde pakjesdiensten. Mooi omdat hier inderdaad een ruime groep mensen werk vindt. De vraag is enkel hoe lang dit zal blijven duren, in de volle wetenschap dat mijn bestelde internetdingetje binnen enkele jaren met de drone aan mijn voordeur wordt geleverd 9 Startersatlas 2017 Startersatlas 2017 BE.indd :56

10 Een tweede plaats (+23,99%) wordt ingenomen door de sector van de banken en de holdings. U begrijpt dat ik bij deze vaststelling in het bijzonder met een aantal nieuwsfeiten van het afgelopen jaar in gedachtende glimlach moeilijk kan bedwingen. Dit jaar voegen we ook een nieuw hoofdstuk toe aan deze startersatlas. Naast startende ondernemingen (in 2016 waren dat dus bedrijven) zetten ook elk jaar heel wat bedrijven hun activiteiten stop: in 2016 waren dat er Binnen het kader van dit onderzoek lijkt het dus zinvol de starters met de stopzettingen te vergelijken om zo te komen tot een nettogroei van het aantal bedrijven in België dat in bedrijven bedroeg. Zetten we dit af tegen de totale bedrijvenpopulatie bij begin van het jaar dan bedroeg die nettogroei in ,1%: beduidend meer dan tijdens de periode 2012(1,5%) 2013 (1,31%) én 2015(1,57%), maar lager dan in 2014 (2,17%), en zeker onder de waarden die we maten in 2007 (3,92%) en 2008 (3,15%). Deze relatieve benadering toont aan dat de crisis misschien voorbij is maar zeker nog niet verteerd. Op vlak van nettogroei vinden we ook hier de sectoren banken en holdings alsook de medische beroepen terug. De sterkste afkalving noteren we binnen de sector van de eet-en drinkgelegenheden waar we uiteindelijk in zaken minder noteerden dan het jaar voordien. Deze wordt onmiddellijk gevolgd door de agro-industrie waar we in bedrijven minder tellen. Vooral de gewestelijke trends, weergegeven over een ruimer historisch perspectief, geven stof tot nadenken. Uiteraard toont de GINOO-S index voor de drie gewesten een neerwaartse trend gedurende de dubbele crisisperiode, uiteraard tonen de drie gewesten tekenen van herstel erna. Maar daar waar het Brusselse gewest in de periode 2007 en begin 2008 hoge toppen scheerde hinkt het gewest nu stevig achterop. Omgekeerd zien we dat het Waalse gewest vanaf midden 2011 een inhaalmaneuvre heeft ingezet en, in vergelijking met de andere gewesten én met 2007 als ijkpunt, sindsdien tot vandaag de dag betere groeiwaarden noteert Startersatlas Startersatlas 2017 BE.indd :56

11 Werkwijze In 2004 startte UNIZO, de Unie van Zelfstandige Ondernemers, met de publicatie van de Startersatlas. Dit werk bundelde voor het eerst alle relevante startersstatistieken. Naar jaarlijkse gewoonte maakt UNIZO een update van de Startersatlas, dit jaar dus voor de dertiende keer. Het is het vierde jaar op rij dat de Startersatlas in samenwerking met UCM wordt opgemaakt. Sedert 2011 worden alle data voor de Startersatlas aangeleverd door Graydon Belgium nv. In samenwerking met Graydon Belgium nv worden de gegevens van de Kruispuntbank voor Ondernemingen (KBO) en van de Rijksdienst voor Sociale Zekerheid (RSZ) alsook de Btw-gegevens en het Belgisch Staatsblad geanalyseerd en verder bewerkt. Het resultaat is een scala aan statistieken die zo dicht mogelijk aansluiten bij de werkelijkheid. Daarbij dienen enkele methodologische keuzes te worden gemaakt, die hieronder verder worden uitgelegd. Toevoeging vrije en intellectuele beroepen Als niet-handelsondernemingen zijn vrije en intellectuele beroepen sinds 2009 opgenomen in de KBO met een eigen ondernemingsnummer. Net als in de vorige twee edities van de Startersatlas (2015 en 2016) zijn de vrije en intellectuele beroepen, waaronder apothekers, advocaten, architecten, dokters, notarissen en paramedische beroepen retroactief meegeteld in alle gepresenteerde startersstatistieken (dus ook die van voor 2009). In de Startersatlas edities werd deze categorie van ondernemingen nog niet in rekening gebracht vanwege het instabiele karakter van het materiaal. Ondernemingen en ondernemers Het grootste deel van deze Startersatlas richt zich op nieuwe ondernemingen. Het gaat om ondernemingen die nieuw worden ingeschreven in de KBO. De gegevens hiervoor worden aangeleverd door Graydon Belgium nv. Wanneer twee of meer personen samen één nieuwe onderneming oprichten, wordt in de statistiek slechts één nieuwe onderneming geteld. Omgekeerd is het ook zo dat één persoon twee nieuwe ondernemingen kan oprichten. In dat geval komen deze twee nieuwe ondernemingen in de statistieken terecht. Er worden immers twee nieuwe ondernemingsnummers gecreëerd. Reële startdatum in plaats van administratieve Wanneer komt een onderneming in de statistieken terecht? Een onderneming die zich in december inschrijft in de KBO omdat ze in januari wil starten, kan ofwel in december ofwel in januari opgenomen worden in de statistieken. In de Startersatlas wordt geopteerd om voor de zelfstandigen zonder vennootschap ofwel eenmanszaken de effectieve startdatum als referentiedatum te gebruiken. Voor de vennootschappen wordt als startdatum de datum van eerste inschrijving in de KBO genomen. Dit is in principe de datum van neerlegging van de akten bij de griffie van de Handelsrechtbank. Zo bekomen we de meest volledige statistieken. Relevante juridische vormen In de brutostatistiek zijn alle ondernemingen en organisaties opgenomen die ingeschreven zijn in de KBO. Het probleem is echter dat niet alle inschrijvingen in de KBO betrekking hebben op bedrijven in de ware betekenis van het 2. Zie hiervoor ook de beschouwingen in de Graydon studie: evolutie in het bedrijvenlandschap (augustus 2015) : blz 42 : wat is een bedrijf? 11 Startersatlas 2017 Startersatlas 2017 BE.indd :56

12 woord 2. Daarom zijn in de Startersatlas enkel de eenmanszaken en de vennootschappen opgenomen. Rechtsvormen die in rekening worden gebracht zijn: NV-BVBA-EVBA-SVBA- VOF-COMA-COMV-CVBA-CVOH-MS-LV-VBR-ESV en uiteraard ook eenmanszaken. Dit betekent dat volgende juridische vormen niet zijn opgenomen in de statistieken: vzw s, verenigingen van mede-eigenaars, Europese Economische Samenwerkingsverbanden in diverse vormen en publiekrechtelijke vennootschappen. Verder moet er ook rekening worden gehouden met het feit dat omvormingen van een eenmanszaak naar een vennootschap niet kunnen worden getraceerd. Ze werden dan ook verwerkt als startende ondernemingen, hoewel ze dit in feite niet zijn. De jaarcijfers vermeld in de Startersatlas tot en met het einde van 2016 geven de situatie weer zoals gemeten op 3 april Wat betreft de cijfers met betrekking tot het eerste kwartaal 2017 is de meting gebeurd op 3 mei Sectorindeling De sectorindeling is dezelfde als die uit het KMO- Rapport 3, eveneens een gezamenlijke publicatie van UNIZO vzw, Graydon Belgium nv en UCM. Op die manier kunnen de verschillende studies gemakkelijk onderling vergeleken worden. De beste bron De statistieken die op basis van de analyse van Graydon Belgium nv en de studiediensten van UNIZO, Graydon Belgium en UCM werden opgesteld en geïnterpreteerd, zijn nog voor verbetering vatbaar. Ze zijn immers gebaseerd op de beschikbare gegevens en die zijn op dit moment soms onvolledig. Pas wanneer de gegevens (adressen, statuut, niet-btwplichtigheid, onderscheid hoofd- en bijberoep) van de Rijksdienst voor Sociale Verzekering der Zelfstandigen (RSVZ) worden vrijgemaakt en gekoppeld aan de gegevens van de Startersatlas kunnen echt 100% correcte cijfers worden weergegeven. In afwachting daarvan zal de Startersatlas echter de meest betrouwbare bron zijn. Een bron die duidelijk aangeeft wat de cijfers wél en niet zeggen. 3. Zie hiervoor: of Startersatlas Startersatlas 2017 BE.indd :56

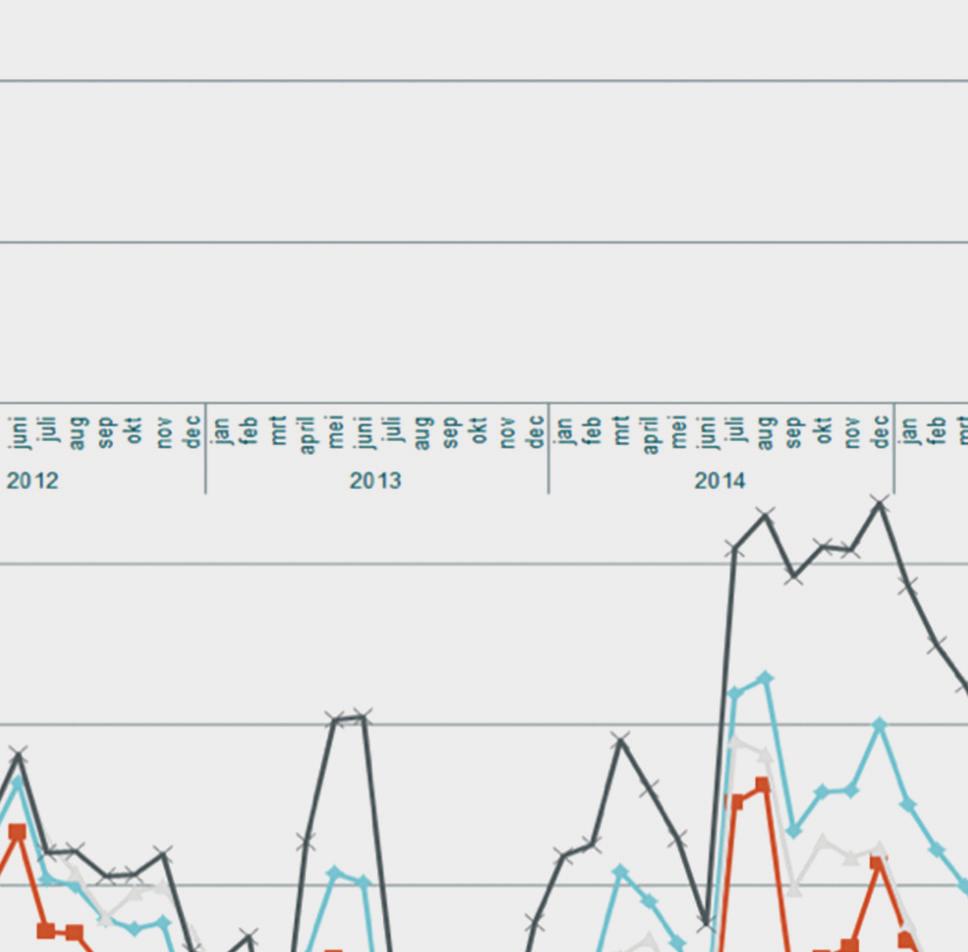

13 Stijging van het aantal starters met 8,73% In 2016 werden er in België nieuwe ondernemingen opgericht. In vergelijking met 2015 zijn er meer starters, een stijging van 8,73%. Het aantal nieuw opgerichte ondernemingen zit al enkele jaren in de lift, maar de procentuele verandering van 8,73% is de hoogste sinds die tussen 2009 en 2010 (10,90%). In de periode was de jaarlijkse procentuele verandering nooit hoger dan 4,69% en zelfs eenmaal negatief. Dankzij de stijging van 8,73% is er een nieuw record van het aantal starters in België. Het vorige record werd opgetekend in 2015 toen er starters werden geteld. In 2016 gaan we hier dus vlot over met nieuw opgerichte ondernemingen. In vergelijking met tien jaar geleden (2006) zijn er nu meer starters (+30,92%). Deze significante stijging van het aantal starters is een positief element voor de Belgische economie, onder meer omwille van de potentiële creatie van werkgelegenheid en productie. TABEL 1: OVERZICHT TOTAAL AANTAL STARTERS OP JAARBASIS IN BELGIË. GRAFIEK 1: EVOLUTIE VAN HET TOTAAL AANTAL STARTERS IN BELGIË FEDERAAL NIVEAU ,73% Totaal Procentuele verandering t.o.v. vorig jaar 14,68% 8,09% -3,29% -2,24% 10,90% 4,51% -5,23% 0,64% 4,69% 1,81% Totaal ,73% 13 Startersatlas 2017 Startersatlas 2017 BE.indd :56

14 Recordaantal starters in alle gewesten In vergelijking met 2015 zijn er in 2016 zowel in Vlaanderen (+7,22%), het Brussels gewest (+6,71%) als Wallonië (+4,96%) meer starters.deze procentuele veranderingen zijn sterk verschillend ten opzichte van die tussen 2014 en In laatstgenoemde periode tekende enkel Vlaanderen een positieve evolutie op. Bovendien behalen alle drie de gewesten nieuwe records wat betreft het absolute aantal nieuw opgerichte ondernemingen. Met , en nieuw opgerichte ondernemingen in respectievelijk Vlaanderen, het Brussels gewest en Wallonië zijn er nooit zoveel eenmanszaken en vennootschappen opgericht. Als we de evolutie van het aantal starters bekijken tussen 2006 en 2016 dan zien we uiteenlopende percentages voor de gewesten. Voor Vlaanderen geldt een stijgingspercentage van 24,69%, voor het Brussels gewest 39,33% en voor Wallonië 18,96%. TABEL 2: EVOLUTIE VAN HET AANTAL STARTERS PER GEWEST & PROCENTUELE VERANDERING T.O.V. VORIG JAAR FEDERAAL NIVEAU VLAAMS GEWEST BRUSSELS GEWEST WAALS GEWEST Bedrijven met zetel in het buitenland of zonder gekend adres in België Procentuele Procentuele Procentuele Procentuele verandering verandering verandering verandering Totaal t.o.v. vorig jaar Totaal t.o.v. vorig jaar Totaal t.o.v. vorig jaar Totaal t.o.v. vorig jaar Totaal Procentuele verandering t.o.v. vorig jaar ,68% ,04% ,52% ,39% ,95% ,09% ,78% ,26% ,61% ,56% ,29% ,47% ,19% ,81% ,15% ,24% ,44% ,48% ,54% ,13% ,90% ,36% ,07% ,30% ,78% ,51% ,13% ,54% ,62% ,54% ,23% ,00% ,69% ,35% ,90% ,64% ,42% ,48% ,36% ,20% ,69% ,61% ,15% ,25% ,15% ,81% ,05% ,28% ,13% ,15% ,73% ,22% ,71% ,96% ,56% Startersatlas Startersatlas 2017 BE.indd :56

15 Zwaartepunt startersactiviteiten ligt in Vlaanderen Bekijken we de proportie van het aantal starters per gewest, dan blijken de Vlaamse starters in te staan voor 55,02% van het totale aantal starters in België in De starters in het Brussels gewest en de starters in Wallonië halen een aandeel van respectievelijk 13,28% en 25,53%. Ondernemingen met een zetel in het buitenland of zonder gekend adres in België hebben een proportie gelijk aan 6,17%. Ten opzichte van 2006 stellen we vast dat het aandeel van starters in Vlaanderen zakt van 57,77% naar 55,02% in 2016 (-2,75 procentpunt). Ook in Wallonië is er een daling. Deze is gelijk aan procentpunt tussen 2006 en De proportie starters in Brussel en in de restcategorie van bedrijven met zetel in het buitenland of zonder gekend adres stijgt dan weer in deze periode. TABEL 3: VLAAMS GEWEST BRUSSELS GEWEST WAALS GEWEST Aandeel Aandeel Aandeel van het van het van het Totaal gewest Totaal gewest Totaal gewest Totaal Bedrijven met zetel in het buitenland of zonder gekend adres in België Aandeel van het gewest GRAFIEK 2: EVOLUTIE VAN HET AANTAL STARTERS PER GEWEST ,77% ,48% ,10% ,65% ,60% ,19% ,72% ,49% ,09% ,52% ,57% ,82% ,78% ,98% ,20% ,03% ,00% ,54% ,55% ,92% ,26% ,02% ,84% ,88% ,22% ,51% ,10% ,18% ,11% ,02% ,30% ,57% ,59% ,82% ,96% ,64% Vlaams gewest Brussels gewest Waals gewest ,79% ,53% ,45% ,23% ,02% ,28% ,53% ,17% Bedrijven met een zetel in het buitenland of zonder gekend adres in België Startersatlas 2017 Startersatlas 2017 BE.indd :56

16 Stijgende startersdichtheid in alle gewesten Net zoals de voorbije jaren is de startersdichtheid met 10,0 starters per inwoners het hoogst in Brussel. Vlaanderen scoort beduidend lager met 7,6 starters per inwoners, wat neerkomt op 1 startende onderneming per 131 inwoners. Wallonië scoort het minst goed met 6,4 starters per inwoners of 1 startende onderneming per 157 inwoners. Ten opzichte van 2015 neemt de startersdichtheid in alle gewesten toe. In Vlaanderen telden we vorig jaar 7,1 starters per inwoners, in het Brussels gewest waren er toen 9,5 starters per inwoners, en in Wallonië waren er 6,1 starters per inwoners. Brussel dankt zijn hoge startersconcentratie vooral aan zijn functie als hoofdstad van het land en van de Europese Unie en de daaraan verbonden aanwezigheid van Europese instellingen en internationale ondernemingen. De herkomst van een bedrijf wordt immers bepaald aan de hand van de maatschappelijke zetel van de onderneming en Brussel trekt als hoofdstad verhoudingsgewijs meer ondernemingen en maatschappelijke zetels aan. De Brusselse cijfers moeten dan ook vanuit een andere context bekeken worden dan die voor Vlaanderen en Wallonië. TABEL 4: Aantal inwoners Bron: FOD Economie - Algemene directie Statistiek en Economische informatie - bevolkingscijfers per 1 januari 2016 Aandeel in % op totale bevolking federaal Aantal starters Bron: Graydon Belgium nv op basis van een bedrijvendefinitie opgesteld in samenwerking met Unizo en UCM Aandeel in % op totaal aantal starters federaal 1 starter per inwoners Aantal starters per 1000 inwoners Federaal ,0 Vlaams Gewest ,49% ,02% 131 7,6 Brussels Gewest ,54% ,28% ,0 Waals Gewest ,97% ,53% 157 6,4 (*) Opgelet: de categorie bedrijven met maatschappelijke zetel in het buitenland of zonder adres gekend in België werd niet opgenomen in deze tabel Startersatlas Startersatlas 2017 BE.indd :56

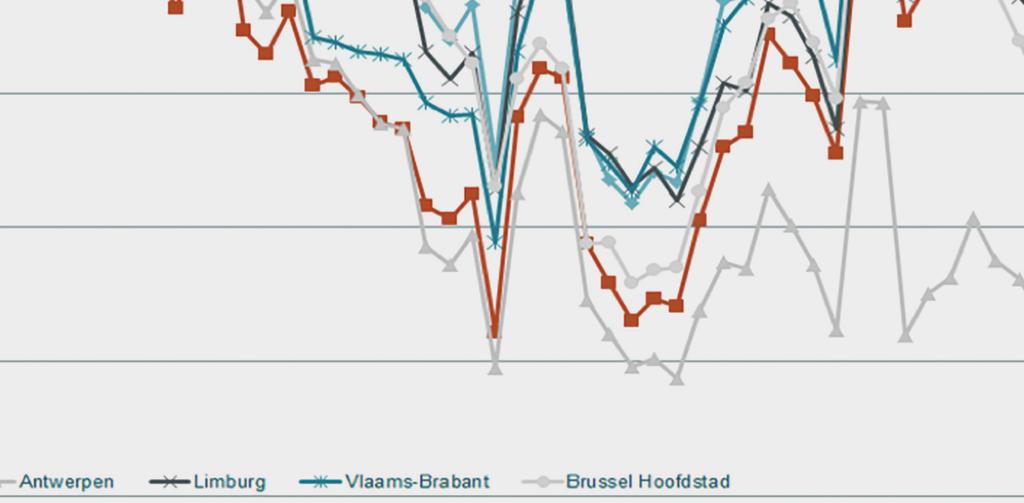

17 Vlaamse startersdichtheid hoogst in Antwerpen Als we het Brussels gewest buiten beschouwing laten en ons enkel concentreren op de startersdichtheid in de Vlaamse en Waalse provincies, dan zien we dat in Vlaanderen Antwerpen de kroont spant en in Wallonië Waals-Brabant. In Antwerpen zijn er 7,6 startende ondernemingen per inwoners terwijl er in Waals-Brabant 8,8 starters zijn per inwoners. In vergelijking met Antwerpen scoren de andere Vlaamse provincies niet beduidend lager. West- Vlaanderen volgt op de voet met 7,2 nieuw opgerichte ondernemingen per inwoners. Daarna volgt Vlaams-Brabant met een startersdichtheid van 6,9. Oost-Vlaanderen en Limburg scoren met 6,8 starters per inwoners het minst goed. In Wallonië zijn de provinciale verschillen meer uitgesproken. Daar ligt de startersdichtheid in Waals- Brabant (8,8 starters per inwoners) 3,7 punten hoger dan in de laagst scorende provincie Luxemburg (5,1 starters per inwoners). TABEL 5: STARTERSDICHTHEID PER PROVINCIE IN 2016* Aantal inwoners Bron: FOD Economie - Algemene directie Statistiek en Economische informatie - bevolkingscijfers per 1 januari 2016 Aandeel in % op totale bevolking federaal Aantal starters Bron: Graydon Belgium nv op basis van een bedrijvendefinitie opgesteld in samenwerking met Unizo en UCM Aandeel in % op totaal aantal starters federaal 1 starter per inwoners Aantal starters per 1000 inwoners Federaal ,0 Vlaams Gewest ,49% ,02% 131 7,6 West-Vlaanderen ,49% ,95% 132 7,6 Oost-Vlaanderen ,19% ,30% 135 7,4 Antwerpen ,19% ,40% 124 8,1 Limburg ,66% ,17% 134 7,5 Vlaams-Brabant ,95% ,19% 136 7,4 Brussel Hoofdstad ,54% ,28% ,0 Waals Gewest ,97% ,53% 157 6,4 Waals-Brabant ,52% ,16% 106 9,4 Henegouwen ,87% ,17% 182 5,5 Namen ,34% ,72% 147 6,8 Luik ,75% ,78% 157 6,4 Luxemburg ,49% ,71% 182 5,5 Opgelet: de categorie bedrijven met maatschappelijk zetel in het buitenland of zonder adres gekend in België werd niet opgenomen in deze tabel 17 Startersatlas 2017 Startersatlas 2017 BE.indd :56

18 Meeste starters in Antwerpen Met nieuw opgerichte ondernemingen (16,40% van de totale starterspopulatie in België) gaat de provincie Antwerpen de andere Vlaamse en Waalse provincies ruim vooraf. Op de tweede plaats volgt het Brussels Gewest met starters in 2016 of een aandeel van 13,28%. Oost-Vlaanderen komt op een derde plaats met starters (12,30% aandeel). De provincies met het kleinste aantal starters zijn terug te vinden aan Waalse zijde, met als uitschieters Luxemburg (1,71% aandeel), Namen (3,72% aandeel) en Waals-Brabant (4,16% aandeel). Ten opzichte van 2015 blijven de verhoudingen ongewijzigd. TABEL 6: West- Vlaanderen Oost- Vlaanderen Antwerpen Limburg Vlaams- Brabant Brussel Hoofdstad Waals- Brabant Henegouwen Namen Luik Luxemburg Bedrijven met zetel in het buitenland of zonder gekend adres in België FEDERAAL AANDEEL ,95% 12,30% 16,40% 7,17% 9,19% 13,28% 4,16% 8,17% 3,72% 7,78% 1,71% 6,17% 100,00% Startersatlas Startersatlas 2017 BE.indd :56

19 GRAFIEK 3: EVOLUTIE VAN HET AANTAL STARTERS PER GEWEST Luik Luxemburg Bedrijven met een zetel in het buitenland of zonder gekend Namen adres in België West-Vlaanderen Henegouwen 4% 8% 2% 6% 10% Oost-Vlaanderen Waals-Brabant 8% 12% 4% 14% 17% Brussel Hoofdstad 9% 7% Antwerpen Vlaams-Brabant Limburg 19 Startersatlas 2017 Startersatlas 2017 BE.indd :56

20 Procentuele stijging aantal starters meest uitgesproken in Limburg In Vlaanderen is de stijging van het aantal starters tussen 2015 en 2016 het meest uitgesproken in Limburg. Het aantal starters in 2016 stijgt er met 9,75% ten opzichte van Tussen 2014 en 2015 kende Limburg nog het kleinste veranderingspercentage van alle Vlaamse provincies (1,86%). In de andere Vlaamse provincies is er ook een stijging van het aantal starters ten opzichte van Daar schommelt de procentuele stijging rond 6 à 7%. Ook in Wallonië laten alle provincies een stijging van het aantal nieuw opgerichte ondernemingen optekenen. De stijging ten opzichte van 2015 is het grootst in Namen (11,12%). Henegouwen scoort het minst goed met een stijging van 1,55%. In het Brussels gewest tenslotte is er eveneens een stijging van 6,71%. TABEL 7: West- Vlaanderen Oost- Vlaanderen Antwerpen Limburg Vlaams- Brabant Brussel Hoofdstad Waals- Brabant Henegouwen Namen Luik Luxemburg Bedrijven met zetel in het buitenland of zonder gekend adres in België FEDERAAL ,46% 15,98% 16,43% 10,60% 16,74% 12,52% 12,59% 17,58% 19,00% 17,71% 8,92% 25,95% 14,68% ,97% 5,88% 6,04% 15,95% 5,65% 14,26% 4,98% 5,83% 4,81% 8,41% 9,87% -2,56% 8,09% ,54% -2,30% -1,17% -3,14% -3,19% -8,19% 0,10% -3,32% -4,18% -5,26% -7,25% 18,15% -3,29% ,98% -5,83% -4,06% -5,19% -3,03% -6,48% -3,48% -4,72% -8,11% 0,24% -4,73% 117,13% -2,24% ,09% 9,88% 9,38% 7,76% 9,12% 16,07% 11,54% 10,21% 14,58% 15,63% 4,82% 7,78% 10,90% ,93% 3,00% 4,17% 0,90% 3,58% 8,54% 4,65% 5,91% 8,65% 2,54% 15,16% 3,54% 4,51% ,87% -6,77% -8,93% -8,81% -5,92% -1,69% -8,24% -4,37% -0,69% -3,29% -7,92% 1,90% -5,23% ,14% -0,03% 1,37% -3,25% 1,11% 4,48% -0,51% 0,42% -4,53% 6,26% 0,14% 10,20% 0,64% ,04% 5,81% 6,28% 8,09% 7,27% 3,15% 8,86% 1,95% -0,49% -6,19% -0,61% 6,15% 4,69% ,53% 3,86% 6,86% 1,86% 2,80% -0,28% 2,93% -0,63% -0,60% -0,45% -2,25% -7,15% 1,81% ,43% 8,47% 6,41% 9,75% 7,10% 6,71% 7,42% 1,55% 11,12% 4,15% 7,03% 58,56% 8,73% Startersatlas Startersatlas 2017 BE.indd :56

21 Eenmanszaak en BVBA belangrijkste rechtsvorm Met een aandeel van 58,88% blijft de eenmanszaak afgetekend de belangrijkste rechtsvorm voor startende ondernemingen. De voorbije vier jaar bedroeg het aandeel eenmanszaken telkens meer dan 60%. Wat betreft de vennootschapsvormen is de BVBA de belangrijkste met een aandeel van 18,59%. Op de tweede plaats staat de EVBA met een aandeel van 5,66%. De top drie wordt vervolledigd door de COMV (5,44%). Sinds 2006 is deze top drie ongewijzigd gebleven. NV s vertegenwoordigen slechts 1,27% van de nieuw opgerichte ondernemingen in In vergelijking met vorige jaren is dit aandeel van 1,27% het op één na laagste (2014: 1,22%). Samen met de eenmanszaak vertegenwoordigt de BVBA een aandeel van 77,47% van de totale starterspopulatie. Tien jaar geleden was dit 82,40%. TABEL 8: Venn. NV BVBA EVBA SVBA CVBA CVOH COMA COMV LV VOF ESV MS naar Eenmanszaak Buitenlands recht FEDERAAL ,26% 24,74% 6,87% 0,00% 0,53% 0,60% 0,17% 1,86% 0,15% 1,68% 0,03% 0,00% 2,24% 57,87% 100,00% ,05% 24,72% 7,73% 0,00% 0,49% 0,52% 0,15% 2,29% 0,17% 1,91% 0,04% 0,00% 2,32% 56,60% 100,00% ,30% 25,34% 8,27% 0,00% 0,45% 0,56% 0,11% 3,54% 0,22% 2,50% 0,02% 0,00% 2,58% 54,10% 100,00% ,87% 22,99% 7,84% 0,00% 0,47% 0,60% 0,06% 4,02% 0,30% 2,62% 0,03% 0,00% 4,02% 55,19% 100,00% ,76% 23,41% 7,85% 0,52% 0,49% 0,53% 0,07% 4,12% 0,25% 2,56% 0,03% 0,00% 3,40% 55,00% 100,00% ,66% 22,78% 7,76% 0,70% 0,45% 0,45% 0,07% 4,88% 0,21% 2,53% 0,03% 0,01% 3,54% 54,94% 100,00% ,35% 19,39% 5,96% 0,67% 0,45% 0,45% 0,04% 4,46% 0,22% 2,49% 0,04% 0,00% 3,75% 60,74% 100,00% ,34% 18,52% 5,41% 0,78% 0,51% 0,44% 0,04% 4,31% 0,14% 2,41% 0,03% 0,01% 3,77% 62,29% 100,00% ,22% 18,38% 5,45% 0,88% 0,57% 0,37% 0,03% 4,77% 0,15% 2,45% 0,02% 0,02% 3,97% 61,72% 100,00% ,35% 18,22% 5,67% 0,83% 0,58% 0,26% 0,04% 5,29% 0,12% 2,74% 0,03% 0,01% 3,69% 61,18% 100,00% ,27% 18,59% 5,66% 0,87% 0,55% 0,31% 0,03% 5,44% 0,08% 2,60% 0,02% 0,03% 5,67% 58,88% 100,00% 21 Startersatlas 2017 Startersatlas 2017 BE.indd :56

22 22 Startersatlas NV BVBA EVBA SVBA CVBA CVOH COMA COMV LV VOF ESV MS Venn. naar Buitenlands recht Eenmanszaak GRAFIEK 4: EVOLUTIE VAN STARTERS OP BASIS VAN HUN RECHTSVORM Startersatlas 2017 BE.indd :56

23 Meer startende vennootschappen dan eenmanszaken TABEL 9: VERDELING EENMANSZAKEN EN VENNOOTSCHAPPEN Eenmanszaak Vennootschappen ,87% 42,13% ,60% 43,40% ,10% 45,90% ,19% 44,81% ,00% 45,00% ,94% 45,06% ,74% 39,26% ,29% 37,71% ,72% 38,28% ,18% 38,82% ,88% 41,12% De stijging van het totale aantal starters in België met 8,73% of ondernemingen ten opzichte van 2015 komt voor 32,53% op conto van eenmanszaken (+2.344) en voor 67,47% op conto van vennootschappen (+4.862). Sinds 2006 werden GRAFIEK 5: STARTENDE VENNOOTSCHAPPEN EN EENMANSZAKEN er nooit zoveel eenmanszaken en vennootschappen opgericht. In 2016 tellen we startende eenmanszaken en startende vennootschappen in België. TABEL 10: EVOLUTIE EENMANSZAKEN EN VENNOOTSCHAPPEN Eenmanszaak Vennootschappen ,02% 14,21% ,72% 11,34% ,57% 2,28% ,27% -4,55% ,52% 11,36% ,40% 4,65% ,77% -17,41% ,22% -3,35% ,73% 6,28% ,92% 3,23% ,64% 15,17% Eenmanszaak Vennootschappen Startersatlas 2017 Startersatlas 2017 BE.indd :56

24 Meeste starters in de dienstensector en vrije beroepen Blijven we op het niveau van de hoofdgroepen, dan zien we dat, net als in voorbije jaren, de meeste ondernemingen opgericht worden in de dienstensector. In 2016 zijn er starters in de dienstensector, wat overeenkomt met een aandeel van 38,12% ten opzichte van het totale aantal starters in België. Binnen de dienstensector zijn de zakelijke diensten en immobiliën het populairst met respectievelijk en starters. Van de starters in de dienstensector situeert zich iets minder dan 50% in deze twee subsectoren. De tweede grootste sector op niveau van de hoofdgroepen zijn de vrije beroepen. Zij hebben een aandeel van 14,94% ten opzichte van het totale aantal starters in 2016 met starters. Binnen deze sector zijn de medische beroepen het sterkst vertegenwoordigd met een aandeel van 67,16% of in totaal starters. Na de dienstensector en de vrije beroepen volgen de bouwsector met een aandeel van 10,49% of starters en de detailhandel met een aandeel van 8,91% of starters. In vergelijking met 2015 kennen alle hoofd-groepen een stijging van het aantal starters in De grootste toename in het aantal starters is net als in 2015 te zien in de hoofdgroep transport, daar stijgt het aantal starters met 23,76%. Sinds 2013 zijn er één derde meer starters in de transportsector. Ook de automobielsector kent met een veranderingspercentage van 14,93% een substantiële stijging van het aantal starters in In deze sector zijn er sinds 2013 met één vierde meer starters. TABEL 11: EVOLUTIE AANTAL STARTERS VOLGENS SECTOR IN BELGIË DIENSTEN Financiële diensten : banken, holdings Financiële diensten : Verzekeringen, pensioenfondsen Zakelijke diensten Immobiliën Communicatie IT Handelsbemiddeling Diensten aan personen Menselijke gezondheidszorg Maatschappelijke dienstverlening Kunst,amusement en recreatie Startersatlas Startersatlas 2017 BE.indd :56

25 BOUW Bouw van gebouwen, ontwikkeling van bouwprojecten Weg- en waterbouw Gespecialiseerde bouwwerkzaamheden INDUSTRIE Industrie : agro Industrie : voedingsmiddelen Industrie : overige Drukkerijen en grafische bedrijven DETAILHANDEL Detailhandel excl.automobielsector HORECA Verschaffen van accommodatie Eet- en drinkgelegenheden GROOTHANDEL Groothandel excl.automobielsector AUTOMOBIEL Automobielsector TRANSPORT Vervoer te land, te water en lucht Vervoer logistiek VRIJE BEROEPEN Medische beroepen Juridische beroepen Economische beroepen Bouwtechnische beroepen ANDERE/NIET GEKEND Andere activiteiten Onbekende activiteit Kan niet toegekend worden TOTAAL Startersatlas 2017 Startersatlas 2017 BE.indd :56

26 TABEL 12: PROCENTUELE VERANDERING AANTAL STARTERS PER SECTOR T.O.V. VORIG JAAR DIENSTEN 20,34% 8,94% -1,39% -5,08% 12,16% 3,29% -6,98% 1,40% 3,39% 5,42% 8,09% Financiële diensten : banken, holdings 35,39% 17,18% -16,26% 5,06% 35,94% 7,50% -21,19% 0,34% 11,96% 8,67% 23,99% Financiële diensten : Verzekeringen,pensioenfondsen 2,94% 75,04% -20,70% -4,83% -13,50% 10,86% 3,15% -5,24% 15,55% -22,23% -10,00% Zakelijke diensten 20,40% 9,67% 4,44% -3,78% 10,19% -0,86% -2,44% -0,67% 8,77% 6,65% 6,50% Immobiliën 23,35% 12,84% -4,01% -8,41% 18,22% 8,67% -18,51% 0,94% 13,45% 2,63% 13,00% Communicatie 3,78% -3,29% -18,82% -16,78% 14,59% 8,56% -3,20% -2,64% 12,22% 13,10% 2,85% IT 26,02% 13,14% -0,03% -9,04% 21,18% 2,50% -11,71% 18,88% -25,38% 11,36% 5,66% Handelsbemiddeling 21,70% -17,34% -27,48% 5,52% 5,42% 2,05% -2,05% 0,31% -12,68% 11,79% -0,80% Diensten aan personen 13,27% 13,71% 9,03% -4,22% 3,44% -0,68% -0,30% -0,66% 11,85% 3,41% 6,73% Menselijke gezondheidszorg 100,00% 0,00% 0,00% 100,00% 16,67% -78,57% 166,67% 0,00% 0,00% 12,50% -33,33% Maatschappelijke dienstverlening 16,32% 19,46% 37,50% 14,88% -0,96% 31,72% 42,65% -27,06% 5,48% -6,20% -4,82% Kunst,amusement en recreatie 16,18% -3,02% 35,50% -12,27% 8,57% -1,15% 3,60% -3,58% 10,99% 10,15% 13,48% BOUW 18,16% 16,19% -15,18% -10,43% 7,79% 10,50% -8,12% 1,10% 1,42% 5,91% 4,66% Bouw van gebouwen, ontwikkeling van bouwprojecten 10,08% 12,89% -16,95% -19,97% 26,58% 13,07% -3,60% -0,39% -2,50% 16,33% 13,81% Weg- en waterbouw 30,77% 5,49% -10,04% 5,79% 23,05% 24,13% -13,30% -9,73% -5,23% 10,34% -24,38% Gespecialiseerde bouwwerkzaamheden 19,62% 17,30% -14,99% -9,08% 3,82% 9,28% -8,84% 2,02% 2,64% 3,42% 3,72% INDUSTRIE 14,33% 3,90% -14,02% -10,83% 4,08% 15,75% -3,04% -6,63% 6,04% 2,15% 4,60% Industrie : agro 19,16% 0,40% -9,20% -19,22% 3,05% 10,53% -5,06% -2,19% 2,88% -6,48% -2,40% Industrie : voedingsmiddelen -3,79% 0,26% -11,78% -8,01% 3,55% 22,74% -1,27% -10,80% 18,16% 12,20% 14,35% Industrie : overige 11,98% 4,11% -8,26% -4,55% 7,28% 14,94% -1,91% -6,89% 5,95% 7,11% 8,93% Drukkerijen en grafische bedrijven 20,96% 16,53% -45,57% -6,27% -7,75% 37,10% -2,96% -17,21% 8,42% -1,70% -6,67% DETAILHANDEL 5,16% 9,57% -6,09% 3,53% 6,85% -0,38% -2,35% 9,33% 5,38% -0,66% 5,59% Detailhandel excl.automobielsector 5,16% 9,57% -6,09% 3,53% 6,85% -0,38% -2,35% 9,33% 5,38% -0,66% 5,59% HORECA 2,05% -0,28% -0,69% -4,02% 0,54% -2,58% -2,71% 2,55% 3,27% 1,79% 5,80% Verschaffen van accommodatie 6,18% 16,00% -17,24% -6,44% -2,02% -4,13% -6,47% 17,05% -14,17% 16,97% 5,10% Eet- en drinkgelegenheden 1,83% -1,21% 0,42% -3,89% 0,68% -2,50% -2,52% 1,83% 4,26% 1,08% 5,84% GROOTHANDEL 8,69% 2,54% -8,99% -5,75% 9,09% -1,47% -4,80% -4,28% 6,79% 0,74% 1,26% Groothandel excl.automobielsector 8,69% 2,54% -8,99% -5,75% 9,09% -1,47% -4,80% -4,28% 6,79% 0,74% 1,26% AUTOMOBIEL 10,79% 8,20% -9,53% -1,66% -2,28% 13,11% -4,04% -0,32% 6,38% 6,45% 14,93% Automobielsector 10,79% 8,20% -9,53% -1,66% -2,28% 13,11% -4,04% -0,32% 6,38% 6,45% 14,93% Startersatlas Startersatlas 2017 BE.indd :56

27 TRANSPORT 12,13% 4,51% -6,26% -17,31% 6,64% 7,77% -10,32% 0,97% 1,24% 14,44% 23,76% Vervoer te land, te water en lucht 11,86% 3,57% 3,13% -24,56% 9,83% 13,87% -8,53% 1,94% 4,16% 19,84% 28,64% Vervoer logistiek 12,43% 5,53% -16,17% -7,88% 3,24% 0,86% -12,61% -0,32% -2,76% 6,52% 15,70% VRIJE BEROEPEN 25,69% 6,27% 0,31% 18,00% 23,59% 14,61% -2,45% -6,17% 19,14% 2,05% 2,88% Medische beroepen 23,18% 10,78% 0,00% 47,72% 34,03% 14,83% 4,35% -7,95% 22,64% 5,97% 4,71% Juridische beroepen 15,13% 24,17% -2,20% 14,90% 18,62% 20,10% -10,22% -2,32% 17,29% -10,68% -4,93% Economische beroepen 29,95% -15,63% 2,67% -13,30% 8,11% 14,03% -17,02% 1,03% 11,60% -11,62% -0,69% Bouwtechnische beroepen 33,44% -0,19% 1,53% -13,05% 6,72% 9,59% -12,37% -5,18% 10,48% 3,48% 3,12% ANDERE/NIET GEKEND 3,39% 6,90% 15,90% 4,45% 12,55% -6,44% -3,87% 4,42% -6,50% -17,41% 34,91% Andere activiteiten 7,22% 7,64% 19,09% -45,08% -29,50% 5,59% -7,67% -10,88% 36,22% 9,06% -28,36% Onbekende activiteit 26,21% 4,52% -6,16% 14,71% 25,56% 7,01% 15,59% -1,38% 14,84% 11,47% 11,33% Kan niet toegekend worden -3,76% 7,25% 20,85% 27,66% 19,18% -10,98% -8,42% 8,76% -18,47% -35,44% 75,31% TOTAAL 14,68% 8,09% -3,29% -2,24% 10,90% 4,51% -5,23% 0,64% 4,69% 1,81% 8,73% 27 Startersatlas 2017 Startersatlas 2017 BE.indd :56

28 Top 25 van de meest voorkomende startersactiviteiten: adviesbureaus op gebied van bedrijfsbeheer op nummer 1 Met betrekking tot het aantal starters per individuele NACE-code stellen we vast dat adviesbureaus op gebied van bedrijfsbeheer en bedrijfsvoering net als in voorbije tien jaar de ranglijst aanvoeren met in totaal starters. Op de tweede plaats staan de ambulante revalidatieactiviteiten met in totaal starters. De derde plaats is voor holdings met starters. De top 5 wordt vervolledigd door de sector verpleegkundige activiteiten (1.959 starters) en eetgelegenheden met beperkte bediening (1.811 starters). TABEL 13: TOP 25 VAN DE MEEST VOORKOMENDE STARTERSACTIVITEITEN (NACE 5 DIGITS GERANGSCHIKT OP AANTALLEN VAN HET JAAR 2016) Omschrijving Overige adviesbureaus op het gebied van bedrijfsbeheer; adviesbureaus op het gebied van bedrijfsvoering Ambulante revalidatieactiviteiten Holdings Verpleegkundige activiteiten Eetgelegenheden met beperkte bediening Overige detailhandel, niet in winkels en exclusief markt en straathandel Computerconsultancy-activiteiten Schoonheidsverzorging Activiteiten van advocaten Landschapsverzorging Cafés en bars Algemene bouw van residentiële gebouwen Overige zakelijke dienstverlening, n.e.g Eetgelegenheden met volledige bediening Adviesbureaus op het gebied van public relations en communicatie Overige vormen van onderwijs Praktijken van specialisten Startersatlas Startersatlas 2017 BE.indd :56

29 Omschrijving Bouwarchitecten Activiteiten op het vlak van geestelijke gezondheidszorg, m.u.v. psychiatrische ziekenhuizen en verzorgingstehuizen Detailhandel via postorderbedrijven of via internet Elektrotechnische installatiewerken aan gebouwen Haarverzorging Overige gespecialiseerde bouwwerkzaamheden Ontwerpen en programmeren van computerprogramma s Sport- en recreatieonderwijs Startersatlas 2017 Startersatlas 2017 BE.indd :56

30 Status quo in aandeel mannen versus vrouwen die eenmanszaak starten TABEL 14: EVOLUTIE AANTAL STARTENDE EENMANSZAKEN VOLGENS GESLACHT EN PROCENTUELE VERANDERING TOV VORIGE JAAR (FEDERAAL), Man Vrouw Onbekend Totaal ,82% 35,83% 1,36% ,06% 35,53% 0,41% ,92% 37,78% 0,30% ,43% 38,30% 0,27% ,81% 42,02% 0,18% ,50% 42,37% 0,13% ,58% 43,26% 0,16% ,88% 41,92% 0,20% ,73% 42,22% 0,05% ,35% 42,62% 0,03% ,11% 42,85% 0,04% Met betrekking tot nieuw opgerichte ondernemingen die een eenmanszaak zijn kan er een onderscheid worden gemaakt tussen mannelijke en vrouwelijke starters. In 2016 is het aandeel mannelijke starters met een eenmanszaak gelijk aan 57,11%. In absolute Man Vrouw Onbekend GRAFIEK 6: GENDEREVOLUTIE BIJ STARTENDE EENMANSZAKEN - FEDERAAL termen startten in mannen en vrouwen een eenmanszaak. In vergelijking met 2015 is dit een stijging van respectievelijk 4,20% en 5,21% Startersatlas Startersatlas 2017 BE.indd :56

31 Twee op drie starters overleeft de eerste vijf jaar Van alle nieuw opgerichte ondernemingen in 2012 is vijf jaar later (begin 2017) nog 68,78% actief. Concreet betekent dit dat van de opgestarte ondernemingen in 2012 er begin 2017 nog actief zijn ondernemingen (31,22%) overleefden de eerste vijf jaren dus niet. Ter vergelijking: van de starters in 2006 is vandaag nog 51,97% actief. Overleeft een startende onderneming de eerste vijf jaar, dan daalt de kans op stopzetting substantieel. Een stopzetting kan het gevolg zijn van diverse oorzaken naast die van een faillissement. Andere mogelijkheden zijn een ontbinding, een splitsing, een vereffening, een vrijwillige stopzetting van de activiteiten, en het overlijden van de zaakvoerder. Let wel: wanneer een eenmanszaak wordt omgevormd naar een vennootschap, wordt de eenmanszaak als stopgezet beschouwd. Er wordt dan ook een nieuwe onderneming (een vennootschap) opgericht. Deze omvorming wordt niet geregistreerd in de Kruispuntbank Ondernemingen. Het bedrijf wordt dus als stopgezet beschouwd, hoewel het in werkelijkheid blijft voortbestaan onder een andere juridische vorm. De reële slaagkansen van een startende onderneming liggen in werkelijkheid dus iets hoger dan onderstaande statistieken aangeven. TABEL 15: EVOLUTIE STOPZETTINGEN EN OVERLEVINGSGRAAD VAN STARTERS NAAR JAAR VAN OPRICHTING (FEDERAAL), Jaar van oprichting AANTAL STARTERS Failliet Ontbonden Gesplitst Sluiting van vereffening Stopzetting activiteit Uitbater overleden Niet meer onderworpen aan de BTW-administratie TOTAAL STOPZETTINGEN Geschrapt bij de BTWadministratie OVERLEVINGS- GRAAD ,97% ,89% ,81% ,34% ,05% ,15% ,78% ,76% ,17% ,10% ,67% 31 Startersatlas 2017 Startersatlas 2017 BE.indd :56

32 Vlaams- en Waals-Brabant hebben hoogste overlevingsgraad In Vlaanderen is de overlevingsgraad in 2017 van ondernemingen gestart in 2012 in alle provincies min of meer gelijk. Starters in Vlaams-Brabant en West- Vlaanderen hebben de hoogste overlevingsgraad met respectievelijk 71,27% en 70,26%. In Limburg is de overlevingsgraad het laagst: 67,64%. Gemiddeld genomen hebben Vlaamse starters in ,13% kans om vijf jaar later nog actief te zijn. In Wallonië ligt deze overlevingsgraad met 65,84% iets lager in vergelijking met Vlaanderen. Enkel de provincie Waals-Brabant scoort beduidend hoger met 70,41%. Henegouwen is de provincie waar de overlevingsgraad het laagst ligt in Wallonië: 36,06% van de starters in 2012 is niet meer actief vijf jaar later. De overlevingsgraad van starters in het Brussels gewest ligt met 67,14% tussen die van Vlaanderen en Wallonië. TABEL 16: EVOLUTIE STOPZETTINGEN EN OVERLEVINGSGRAAD VAN STARTERS NA 5 JAAR PER PROVINCIE, 2016 (OPRICHTING IN 2012). Provincie AANTAL STARTERS Failliet Ontbonden Gesplitst Sluiting van vereffening Stopzetting activiteit Uitbater overleden Niet meer onderworpen aan de BTW-administratie TOTAAL STOPZETTINGEN Geschrapt bij de BTWadministratie OVERLEVINGS- GRAAD WEST-VLAANDEREN ,26% OOST-VLAANDEREN ,23% ANTWERPEN ,75% LIMBURG ,64% VLAAMS BRABANT ,27% WAALS BRABANT ,41% HENEGOUWEN ,94% NAMEN ,95% LUIK ,62% LUXEMBURG ,56% VLAAMS GEWEST ,13% BRUSSELS GEWEST ,14% WAALS GEWEST ,84% FEDERAAL ,78% Startersatlas Startersatlas 2017 BE.indd :56

33 Vrije beroepen hebben hoogste overlevingsgraad, horecasector het laagst Splitsen we de overlevingsgraad van ondernemingen gestart in 2012 uit naar sector op Belgisch niveau, dan vinden we het hoogste cijfer bij de vrije beroepen. In deze sector zijn van de starters in 2012 vandaag nog 82,9% ondernemingen actief. Ook de industriesector haalt een hoge overlevingsgraad met 75,1%. De rest van de top 5 wordt aangevuld door de groothandel, de bouwsector en de dienstensector met een overlevingsgraad van respectievelijk 73,5%, 70,7% en 70,0%. De laagste waarde inzake overlevingsgraad vinden we in de horecasector. Daar overleeft slechts iets meer dan de helft (55,9%) de eerste 5 jaar. Als we de tijdshorizon verlengen tot 10 jaar (opgestart in 2006) dan zijn in 2017 nog 1 op 3 horecazaken actief (33,3%) TABEL 17: EVOLUTIE OVERLEVINGSGRAAD VAN STARTERS NAAR JAAR VAN OPRICHTING PER SECTOR (FEDERAAL), DIENSTEN 51,7% 55,2% 58,3% 60,3% 63,8% 68,4% 70,0% 71,8% 78,4% 84,7% 94,9% Financiële diensten : banken, holdings 71,5% 72,5% 78,4% 81,3% 83,7% 88,5% 89,4% 92,9% 95,0% 97,5% 99,4% Financiële diensten : Verzekeringen, pensioenfondsen 76,3% 78,4% 81,0% 80,1% 81,9% 80,1% 75,5% 73,5% 66,6% 80,4% 99,4% Zakelijke diensten 47,7% 52,2% 53,9% 56,9% 60,2% 64,6% 68,0% 70,8% 75,5% 82,3% 93,2% Immobiliën 62,3% 63,1% 67,6% 67,4% 72,5% 75,8% 76,0% 78,5% 82,8% 88,4% 95,9% Communicatie 55,7% 57,6% 59,8% 63,5% 65,9% 77,8% 74,2% 82,3% 85,6% 91,3% 97,1% IT 37,8% 41,2% 47,2% 46,4% 49,9% 55,0% 57,4% 56,9% 75,9% 80,7% 93,2% Handelsbemiddeling 28,3% 33,3% 39,0% 42,9% 44,5% 50,8% 51,7% 57,4% 66,6% 74,8% 91,6% Diensten aan personen 58,2% 58,0% 57,1% 60,6% 64,7% 68,0% 71,0% 73,4% 77,5% 84,6% 94,4% Menselijke gezondheidszorg 80,0% 90,9% 71,4% 94,1% 88,9% 83,3% 77,8% 100,0% 87,5% 100,0% 90,0% Maatschappelijke dienstverlening 72,4% 74,3% 73,0% 72,0% 73,8% 77,7% 79,0% 75,1% 72,0% 78,2% 98,8% Kunst,amusement en recreatie 58,9% 60,8% 61,2% 66,4% 69,2% 74,8% 77,9% 80,0% 83,2% 89,1% 96,3% BOUW 50,9% 52,3% 56,3% 59,7% 64,1% 68,6% 70,7% 76,4% 82,6% 89,7% 96,0% Bouw van gebouwen, ontwikkeling van bouwprojecten 56,9% 58,4% 60,0% 59,4% 68,0% 74,1% 73,5% 79,9% 86,4% 92,0% 97,1% Weg- en waterbouw 48,2% 45,4% 46,8% 56,8% 61,1% 65,5% 67,6% 69,6% 78,7% 88,8% 94,7% Gespecialiseerde bouwwerkzaamheden 49,7% 51,3% 56,0% 60,0% 63,4% 67,5% 70,3% 76,0% 81,9% 89,1% 95,7% 33 Startersatlas 2017 Startersatlas 2017 BE.indd :56

34 INDUSTRIE 58,9% 60,6% 65,4% 68,0% 71,4% 72,8% 75,1% 80,1% 84,4% 89,9% 96,0% Industrie : agro 66,7% 69,7% 74,0% 80,9% 84,4% 85,2% 85,3% 88,3% 89,5% 94,2% 96,9% Industrie : voedingsmiddelen 55,1% 53,1% 57,8% 55,0% 62,8% 66,3% 67,7% 75,9% 84,6% 89,3% 97,1% Industrie : overige 55,4% 57,6% 60,0% 61,8% 64,3% 66,5% 70,4% 75,3% 82,0% 87,4% 95,2% Drukkerijen en grafische bedrijven 44,8% 45,9% 54,1% 56,7% 60,1% 62,6% 66,0% 74,7% 76,4% 87,2% 95,4% DETAILHANDEL 42,4% 43,4% 45,0% 50,3% 56,1% 58,5% 60,5% 64,8% 68,2% 78,6% 94,1% Detailhandel excl. automobielsector 42,4% 43,4% 45,0% 50,3% 56,1% 58,5% 60,5% 64,8% 68,2% 78,6% 94,1% HORECA 33,3% 36,3% 37,5% 40,7% 43,5% 50,0% 55,9% 60,8% 70,3% 80,9% 93,8% Verschaffen van accommodatie 56,9% 58,2% 68,8% 66,1% 67,5% 76,9% 77,9% 79,9% 88,8% 92,8% 97,6% Eet- en drinkgelegenheden 32,0% 34,9% 35,7% 39,3% 42,2% 48,6% 54,8% 59,7% 69,4% 80,3% 93,6% GROOTHANDEL 57,0% 59,4% 61,9% 62,0% 67,0% 70,5% 73,5% 79,1% 85,1% 91,7% 97,5% Groothandel excl. automobielsector 57,0% 59,4% 61,9% 62,0% 67,0% 70,5% 73,5% AUTOMOBIEL 53,7% 54,6% 56,9% 59,5% 63,5% 65,5% 69,6% 75,2% 81,9% 88,2% 95,8% Automobielsector 53,7% 54,6% 56,9% 59,5% 63,5% 65,5% 69,6% 75,2% 81,9% 88,2% 95,8% TRANSPORT 42,2% 41,8% 45,2% 46,7% 52,1% 59,3% 62,2% 69,9% 77,8% 84,2% 93,1% Vervoer te land, te water en lucht 49,1% 49,3% 51,2% 53,1% 60,0% 66,1% 68,2% 76,1% 82,8% 87,4% 94,9% Vervoer logistiek 34,7% 34,0% 37,4% 39,9% 43,2% 50,7% 54,3% 61,5% 70,5% 79,0% 89,7% VRIJE BEROEPEN 66,5% 69,8% 72,2% 78,9% 81,9% 81,3% 82,9% 83,4% 83,9% 88,5% 97,9% Medische beroepen 73,9% 76,1% 77,7% 85,3% 86,0% 84,0% 84,9% 84,4% 83,2% 88,0% 98,6% Juridische beroepen 74,6% 76,2% 75,5% 75,1% 78,9% 79,2% 79,6% 82,9% 85,0% 89,4% 96,3% Economische beroepen 62,3% 67,4% 68,9% 77,9% 81,2% 84,2% 85,8% 86,0% 89,8% 92,7% 98,0% Bouwtechnische beroepen 54,4% 57,8% 63,5% 66,7% 72,5% 74,0% 77,9% 79,7% 83,8% 88,7% 96,0% ANDERE/NIET GEKEND 74,8% 70,6% 70,6% 67,6% 60,5% 63,2% 69,6% 68,7% 77,7% 81,3% 85,7% Andere 56,6% 61,1% 60,6% 63,7% 68,2% 69,2% 74,1% 75,5% 79,0% 84,5% 96,2% Onbekend 83,3% 76,3% 72,2% 65,8% 55,7% 58,4% 64,9% 61,2% 71,2% 68,2% 75,0% Kan niet toegekend worden 62,1% 61,7% 71,1% 75,5% 74,1% 75,1% 80,7% 85,4% 91,3% 96,1% 98,6% Startersatlas Startersatlas 2017 BE.indd :56

35 10% van de starters in 2016 stelt personeel tewerk Van alle nieuw opgerichte ondernemingen in 2016 in België nam 10,40% personeel in dienst (9,27% 1 tot 4 werknemers en 1,13% meer dan 4 werknemers). De proportie ondernemingen die vijf jaar geleden werd opgericht en nu nog actief is met personeel ligt niet beduidend hoger: 14,72%. Verleggen we de tijdshorizon naar tien jaar, dan stijgt de proportie naar 24,93%. Van de starters in 2006 die nog actief zijn begin 2017 stelt dus slechts een kwart personeel tewerk. Let wel: het feit dat de ondernemers voor zichzelf een job creëren, wordt in dit cijfermateriaal niet in rekening gebracht. Het gaat hier enkel en alleen om tewerkstelling in werknemersverband. In Vlaanderen ligt het percentage nieuw opgerichte ondernemingen dat personeel tewerk stelt in 2016 iets lager in vergelijking met Wallonië en het Brussels gewest. In Vlaanderen stelt 9,08% van de starters personeel tewerk in In het Brussels gewest is dit 12,06% en in Wallonië nog iets meer met 12,39%. Ook na vijf jaar ligt het aandeel van starters in Wallonië met personeel (16,17%) hoger dan in Vlaanderen (13,45%). Het Brussels gewest doet nog iets beter dan Wallonië met 16,90%. TABEL 18: STARTERS VOLGENS AANTAL WERKNEMERS (FEDERAAL) werknemers of onbekend van 1 tot 4 werknemers van 5 tot 9 werknemers van 10 tot 19 werknemers van 20 tot 49 werknemers van 50 tot 99 werknemers van 100 tot 199 werknemers van 200 tot 499 werknemers van 500 tot 999 werknemers meer dan 1000 werknemers Startersatlas 2017 Startersatlas 2017 BE.indd :56

36 TABEL 19: STARTERS VOLGENS AANTAL WERKNEMERS (VLAANDEREN) werknemers of onbekend van 1 tot 4 werknemers van 5 tot 9 werknemers van 10 tot 19 werknemers van 20 tot 49 werknemers van 50 tot 99 werknemers van 100 tot 199 werknemers van 200 tot 499 werknemers van 500 tot 999 werknemers meer dan 1000 werknemers TABEL 20: STARTERS VOLGENS AANTAL WERKNEMERS (WALLONIË) werknemers of onbekend van 1 tot 4 werknemers van 5 tot 9 werknemers van 10 tot 19 werknemers van 20 tot 49 werknemers van 50 tot 99 werknemers van 100 tot 199 werknemers van 200 tot 499 werknemers van 500 tot 999 werknemers meer dan 1000 werknemers TABEL 21: STARTERS VOLGENS AANTAL WERKNEMERS (BRUSSEL) werknemers of onbekend van 1 tot 4 werknemers van 5 tot 9 werknemers van 10 tot 19 werknemers van 20 tot 49 werknemers van 50 tot 99 werknemers van 100 tot 199 werknemers van 200 tot 499 werknemers van 500 tot 999 werknemers meer dan 1000 werknemers Startersatlas Startersatlas 2017 BE.indd :56

37 De financiële gezondheid van starters na 5 jaar Naast de overlevingsgraad na 5 jaar zijn er ook data voor handen met betrekking tot de financiële gezondheid van bedrijven die na 5 jaar nog actief zijn. Van de opgestarte bedrijven in 2012 overleefde 73,32% de eerste 5 jaren (deze cijfers verschillen licht van die van de overlevingsgraad omdat bij deze index fusies en gerechtelijke reorganisaties ook als stopzettingen worden beschouwd). Dit komt neer op actieve bedrijven en stopgezette bedrijven. TABEL 22: STARTERS IN 2012 VOLGENS VANDAAG GEKENDE JURIDISCHE STATUS (FEDERAAL) GRAFIEK 7: STARTERS IN 2012 VOLGENS VANDAAG GEKENDE JURIDISCHE STATUS (FEDERAAL) Aantal starters Actieve status ,32% Actieve status Faillissement Gerechtelijke reorganisatie Ontbinding Fusie met... Sluiting van vereffening Stopzetting activiteiten Niet meer onderworpen Geschrapt bij de BTW... Uitbater overleden Faillissement ,19% Gerechtelijke reorganisatie 28 0,04% Ontbinding 133 0,17% Splitsing in Fusie met 48 0,06% Sluiting van vereffening ,73% Stopzetting activiteit ,52% Niet meer onderworpen aan ,29% de BTW administratie Geschrapt bij de ,67% BTW administratie Uitbater overleden 8 0,01% totaal ,68% 37 Startersatlas 2017 Startersatlas 2017 BE.indd :56

38 Bij de categorie van actieve bedrijven gaan we op basis van een aantal vooraf vastgelegde knipperlichten na in welke mate een bedrijf financieel gezond of minder gezond is. Dit zijn objectieve knipperlichten waar structureel naar gepeild wordt in ondernemingen. De zuiver financiële knipperlichten met betrekking op cijfers uit de jaarrekening worden uiteraard enkel gedetecteerd in vennootschappen die jaarrekeningen neerleggen. De overige knipperlichten worden voor elke onderneming getoetst. Het spreekt dan ook voor zich dat het eenvoudiger is om knipperlichten vast te stellen bij vennootschappen dan bij eenmanszaken. De parameters die we als knipperlicht definiëren zijn: Eigen vermogen is gedaald tot onder de helft van het kapitaal Liquiditeitsratio is kleiner dan 0,5 Geprotesteerde wisselbrieven / ongedekte cheques Vervallen schulden aan RSZ of fiscus genoteerd op de jaarrekening Algemene schuldgraad hoger dan 100% Onderneming gedagvaard door de RSZ Rentabiliteit 2 opeenvolgende jaren negatief Geen publicatie van de jaarrekening voor de jongste 2 opeenvolgende jaren Bedrijfsleider is in dezelfde functie gesignaleerd in een failliete onderneming Basislimietbedrag kredietadvies negatief FiTo -meter sterk negatief Meerdere dagvaardingen binnen 1 jaar Voorlopig bewindvoerder aangesteld Incassodossiers Ondernemingen gedagvaard door de RSZ, het Sociaal Zekerheidsfonds voor Zelfstandigen en/of het Fonds voor Bestaanszekerheid TABEL 23: AANTAL EN AANDEEL BEDRIJVEN GESTART IN 2012 VOLGENS AANTAL KNIPPERLICHTEN (FEDERAAL) aantal knip. Aantal ond. % op totaal rechtsvormen ,18% ,98% ,32% ,77% ,60% meer dan ,51% TOTAAL ,35% 9% 6% GRAFIEK 8: BEDRIJVEN GESTART IN 2012 VOLGENS AANTAL KNIPPERLICHTEN (FEDERAAL) 8% 10% 7% 60% Meer dan 5 Startersatlas Startersatlas 2017 BE.indd :56

39 Op basis van deze knipperlichten en de Graydon Multiscore werd een analyse gedaan op de nog actieve eenmanszaken en vennootschappen die werden opgestart in Enerzijds wordt gekeken naar de aanwezigheid van knipperlichten, anderzijds worden de ondernemingen ook verdeeld op basis van de Graydon Multiscore. De multiscore is een index die de bedrijven onderverdeelt op een schaal van 0 tot 100, en is een indicator voor de kans op financiële moeilijkheden maar ook kans op verdere groei van een onderneming. We gebruiken de index om ondernemerspopulaties op te delen in risicocategorieën. Hoe hoger de score een bedrijf haalt, hoe gezonder het bedrijf en hoe groter het groeipotentieel. Scores van minder dan 20 wijzen op een financieel onstabiele situatie, weinig groeipotentieel en een grotere kans op faling. Scores boven 20 wijzen op een relatief gezonde tot zeer gezonde situatie in het geval de score boven 80 uitkomt. Van de nog actieve bedrijven die werden opgestart in 2012 vertonen er of 20,35% (voor starters uit 2010 stelden we na vijf jaar nog een populatie van 25,61% vast) één of meerdere knipperlichten die hierboven beschreven werden. Bijna 8 bedrijven op 10 laten dus geen knipperlichten optekenen. Als we dan specifiek inzoomen op de multiscore, stellen we vast dat 91,14% (voor starters uit 2010 stelden we na vijf jaren 88% vast) van de nog actieve bedrijven uit 2012 scores halen van meer dan 20/ ondernemingen behalen een score boven de 80 op 100, wat als zeer gezond mag gecatalogeerd worden. Toch stellen we ook vast dat of 8,86% van de in 2012 opgestarte bedrijven (het percentage voor starters uit 2010 lag na vijf jaren op 11,9%) het financieel eerder moeilijk hebben (scores lager dan 20). TABEL 24: AANTAL EN AANDEEL BEDRIJVEN GESTART IN 2012 VOLGENS MULTISCORE GRAFIEK 9: VERDELING MULTISCORE VAN STARTERS UIT 2012 EN VANDAAG NOG ACTIEF (FEDERAAL) categorie Aantal ond. % op totaal rechtsvormen ,7% ,16% ,6% ,92% ,97% 0 Aantal ond ,66% TOTAAL % 39 Startersatlas 2017 Startersatlas 2017 BE.indd :56

40 De financiële gezondheid na 5 jaar van enerzijds eenmanszaken en anderzijds vennootschappen Als we deze oefening opsplitsen tussen eenmanszaken en vennootschappen zien we zeer grote verschillen tussen beide. Bij de eenmanszaken stellen we vast dat slechts een minimaal aandeel van hen knipperlichten laat noteren en bovendien goed tot zeer goed scoren op de multiscore. Dit is zeker niet uitsluitend het gevolg van het feit dat een eenmanszaak geen jaarrekening dient te publiceren. Enerzijds dient vastgesteld dat een eenmanszaak, in tegenstelling tot een wijd verspreid misverstand, een beduidend lagere falingskans heeft dan eender welke vennootschapsvorm (de hoofdelijke aansprakelijkheid speelt hier ongetwijfeld een rol), anderzijds detecteert Graydon ruim voldoende signalen om ook voor eenmanszaken de vinger aan de pols te houden. Bovendien wordt binnen de multiscore ook actief rekening gehouden met het betaalgedrag dat door Graydon actief wordt verzameld en zowel voor eenmanszaken als voor vennootschappen een duidelijk up-to-date beeld geven over de actuele liquiditeitspositie. TABEL 25: AANTAL EN AANDEEL EENMANSZAKEN GESTART IN 2012 TABEL 26: VERDELING MULTISCORE VAN EENMANSZAKEN GESTART VOLGENS AANTAL KNIPPERLICHTEN (FEDERAAL) IN 2012 EN VANDAAG NOG ACTIEF (FEDERAAL) aantal knip. Aantal ond. % op totaal rechtsvormen categorie Aantal ond. % op totaal rechtsvormen ,83% ,21% 2 5 0,02% ,09% 3 0 0% ,67% 4 0 0% ,66% 5 0 0% ,37% meer dan 5 0 0% % TOTAAL 256 0,85% TOTAAL % GRAFIEK 10: VERDELING MULTISCORE VAN EENMANSZAKEN GESTART IN 2012 EN VANDAAG NOG ACTIEF (FEDERAAL) Aantal ond Startersatlas Startersatlas 2017 BE.indd :56

41 Wel hebben we, omwille van de publicatieplicht, een duidelijker zicht op de financiële structuur van vennootschappen. Van de nog actieve vennootschappen die in 2012 werden opgestart, detecteren we in ondernemingen of 42,86% (voor de vennootschappen opgericht in 2010 was dat na vijf jaar nog 46,14%) van het totaal één of meerdere knipperlichten. Bij 851 of 3,25% van de vennootschappen worden er zelfs meer dan 5 knipperlichten vastgesteld. De multiscore van de vennootschappen toont ons dan ook opmerkelijke resultaten voor wat betreft de financiële gezondheidstoestand van deze vennootschappen. Bijna een vijfde (18,72%) van de nog bestaande opgericht in 2012, krijgen een score die zich bevindt tussen 0 en 20. Dat betekent dat deze bedrijven het, ondanks het feit dat de financiële crisis achter de rug is, financieel niet gemakkelijk hebben. Ruim 80% van de bedrijven haalt echter een score die hoger is dan 20 en ruim ondernemingen of 7,87% van de in 2012 opgestarte en actieve vennootschappen zijn financieel zeer gezond en scoren meer dan 80 op de multiscore. Aantal en aandeel vennootschappen gestart in 2012 TABEL 27: AANTAL EN AANDEEL VENNOOTSCHAPPEN GESTART IN 2012 VOLGENS volgens AANTAL aantal KNIPPERLICHTEN knipperlichten (FEDERAAL) (federaal) aantal knip. Aantal ond. % op totaal rechtsvormen ,28% ,24% ,84% ,80% ,45% meer dan ,25% TOTAAL ,86% GRAFIEK 11: VENNOOTSCHAPPEN GESTART IN 2012 VOLGENS AANTAL KNIPPERLICHTEN (FEDERAAL) 7% 8% 9% 59% 7% 10% Meer dan 5 Verdeling multiscore van vennootschappen gestart TABEL 28: VERDELING MULTISCORE VAN VENNOOTSCHAPPEN GESTART IN in EN en VANDAAG vandaag NOG nog ACTIEF actief (FEDERAAL) (federaal) categorie Aantal ond. % op totaal rechtsvormen ,87% ,85% ,90% ,15% ,35% ,87% TOTAAL ,00% GRAFIEK 12: VERDELING MULTISCORE VAN VENNOOTSCHAPPEN GESTART IN 2012 EN VANDAAG NOG ACTIEF (FEDERAAL) Aantal ond Startersatlas 2017 Startersatlas 2017 BE.indd :56

42 Nettogroei van het ondernemerslandschap In de vorige hoofdstukken werd uitsluitend aandacht besteed aan de startende ondernemingen. Echter, naast startende ondernemingen zetten ook heel wat bedrijven hun activiteiten stop. Binnen het kader van deze studie lijkt het ons zinvol de starters met de stopzettingen te vergelijken om zo te komen tot een nettogroei van het aantal bedrijven in België, de verschillende regio s en de verschillende sectoren. Binnen het kader van deze uitgave beperken we ons tot de jaren 2015 en Om deze conclusies op te bouwen tellen we het aantal bedrijven dat gedurende een gegeven jaar zijn opgericht en trekken we hier het aantal bedrijven dat de activiteiten datzelfde jaar hebben stopgezet van af. Het resultaat hiervan geeft de nettogroei weer zowel in absolute aantallen als in percentage ten opzichte van de totale bedrijvenpopulatie. Dit zetten we af ten opzichte van de totale populatie geregistreerd aan bij aanvang van onze telling (in casu: de situatie binnen de Kruispuntbank Ondernemingen op 1 januari 2015 en 1 januari 2016 voor nettogroei in 2016). We kiezen er bewust niet voor om de totale aanwas van de populatie opgenomen in de Kruispuntbank ondernemingen als referentie te gebruiken. Inderdaad toonde Graydon in eerdere publicaties aan dat de administratie die KBO nog steeds aanvult: soms worden vandaag ondernemingsnummers toegevoegd met betrekking tot entiteiten die al jaren geleden zijn opgericht 5. Daarenboven dienen de door de KBO geregistreerde actieve entiteiten verregaand te worden gecorrigeerd. Zo bijvoorbeeld moeten wij op basis van de Graydon methodiek vaststellen dat duizenden entiteiten als actief staan geregistreerd terwijl die in werkelijkheid al jaren geleden zijn ontbonden of zelfs failliet verklaard. 4. Indien de lezer zich wil documenteren over eerdere nettogroei verwijzen we naar de publicatie evolutie in het bedrijvenlandschap (augustus 2015) : Bedrijvenlandschap-2015.pdf. De cijfers die we in deze studie opnemen kan gezien worden als een, zij het beperkte, update. De lezer dient er wel mee rekening te houden dat de cijfers die we hier weergeven zich beperkten tot de bedrijven die we als KMO beschouwen. 5. Zie hiervoor onder meer de Graydon studie: evolutie in het bedrijvenlandschap (augustus 2015) : blz 10, 12, 46 Startersatlas Startersatlas 2017 BE.indd :56

43 Nettogroei federaal en regionaal Nettogroei naar sector Naast de nieuwe bedrijven in België (jaar 2016) telden we ook bedrijven die hun activiteiten stopzetten. Netto betekent dat een aangroei van entiteiten. In 2016 zagen we dus een werkelijke groei van het aantal ondernemingen met +2,1%. Een sterker resultaat dan gedurende het jaar 2015 waar we een aanwas van 1,57% kenden. Beduidend meer dan de jaren voordien. Zo maten we in 2014 een aanwas van slechts 0,27%6. De naar verhouding sterkste groei wordt traditioneel binnen het Brusselse gewest gemeten. Zo ook in 2016 waar we een nettogroei meten van bedrijven of +2,19%, tegenover bedrijven in Vlaanderen telde in 2016 een nettogroei van , bedrijven of +1,82% tegenover +1,59% in In Wallonië telden we in 2016 een nettogroei van bedrijven of +1,3% tegenover +0,81% in De naar verhouding sterkst groeiende sector blijkt die van de Financiële diensten, banken en holdings te zijn. Binnen deze sector maten wij in 2015 een nettogroei van +5,85% en in 2016 een nettogroei van +7,16%. In 2016 werden binnen deze sector bedrijven opgericht terwijl 599 bedrijven hun activiteiten hebben stopgezet. Hierbij valt het accent op binnen het Vlaamse gewest waar we in 2016 een aanwas maten van bedrijven (+8,41%), In Wallonië een aanwas van +5,27% en in het Brusselse gewest slechts +2,44%. Binnen de sector van de Medische beroepen zien we eveneens een forse toename: zowel in 2015 als in 2016 maten we hier op federaal niveau een nettogroei van respectievelijk +6,51% en +6,48%. Hier scoort Brussel met een toename van +7,63% in 2016 iets hoger dan Vlaanderen (+6,57%) en Wallonië (+6,03%). Bovendien noteert deze sector ook in absolute getallen, met een toename van bedrijven, de sterkste nettogroei: een gevolg van de sterke verzelfstandiging van verpleging, kinesisten en andere. Ook de sector van de maatschappelijke dienstverlening toont de afgelopen jaren naar verhouding een beduidende nettogroei: in 2015 telden we binnen deze sector een toename met +6,31%, in 2016 enigszins gedaald naar +5,87%. De cijfers in Vlaanderen (in ,21%) en Wallonië (in ,37%) lopen min of meer gelijk terwijl Brussel hier met +1,43% een stuk lager scoort. 6. Id. blz Startersatlas 2017 Startersatlas 2017 BE.indd :56

44 De sterkste afkalving vinden we terug binnen de sector van de Eet- en drinkgelegenheden. Hier telden we weliswaar nieuwe zaken in 2016 (een toename met +5,6% ten opzichte van 2015), maar ook zaken die in 2016 hun activiteiten stopzetten. Netto zijn er dus einde zaken minder (in 2015 was telde de daling 451 bedrijven). Zetten wij dit af op de totale populatie dan meten we zo een daling met -0,64% (in 2015 was deze -0,89%). De afname binnen deze populatie is het kleinst binnen het Vlaamse gewest (-0,59% in 2016) en naar verhouding meer dan dubbel zo groot in Wallonië (-1,64%), terwijl we met betrekking tot 2016 in Brussel zelfs een verdere aanwas (+1,3%) meten. Daar waar in 2015 de sector van de logistiek een nog gevoelige afname kende (toen -0,89%) lijkt deze tendens in 2016 gestopt (+0,17%). Hetzelfde stellen wij vast binnen de sector van de drukkerijen en grafische bedrijven waar we in 2015 nog een afname noteerden met -0,08% terwijl we in 2016 een toename vaststellen met +0,17%. Niet onverwachts zien we ook de agro-industrie verder inkrimpen. In 2016 telde deze sector een daling met 307 bedrijven (-0,6%). Sterkste daling noteren we binnen het Vlaamse gewest (1,11%), beduidend minder in Wallonië (+0,23%). Binnen het Brusselse gewest is deze sector sowieso beperkt aanwezig. Met een feitelijke daling van het aantal agro bedrijven van 3 eenheden (op een totaal van 361 eenheden) bedraagt de procentuele daling hier -0,83%. De sector van de Groothandel kent eveneens een gestage daling: in 2015 daalde de totale populatie met -0,26%, in 2016 was dat -0,21%. Verhoudingsgewijs is de afname het sterkst binnen het Waalse gewest (-1,39%) gevolgd door Brussel (-1,08%) en Vlaanderen (-1,05%). 7. Zie hiervoor ook de Graydon studie: evolutie in het bedrijvenlandschap (augustus 2015): blz 73 waar we met betrekking tot de groothandel én tot de periode voor 2014 de afname vooral duiden als het gevolg van een sterke consolidatiebeweging en een verschuiving waarbij de sectoren een toenemend aantal buitenlandse vennootschappen kent. Startersatlas Startersatlas 2017 BE.indd :56

45 TABEL 29: NETTOGROEI VAN DE BEDRIJVEN IN BELGIË Aantal startende omdernemingen in België Stopgezet België Nettogroei België Groei op % populatie Groei op % populatie 2015 Evo Evo DIENSTEN ,1% Financiële diensten : banken, holdings ,0% Financiële diensten : Verzekeringen,pensioenfondsen ,0% 702 Zakelijke diensten ,5% Immobiliën ,0% Communicatie 561 2,9% 577 IT ,7% Handelsbemiddeling ,8% Diensten aan personen ,7% Menselijke gezondheidszorg 9-33,3% 6 Maatschappelijke dienstverlening 560-4,8% 533 Kunst,amusement en recreatie ,5% BOUW ,7% Bouw van gebouwen, ontwikkeling van bouwprojecten ,8% Weg- en waterbouw ,4% 242 Gespecialiseerde bouwwerkzaamheden ,7% INDUSTRIE ,6% Industrie : agro ,4% Industrie : voedingsmiddelen ,3% 526 Industrie : overige ,9% Drukkerijen en grafische bedrijven 405-6,7% 378 DETAILHANDEL ,6% Detailhandel excl.automobielsector ,6% HORECA ,8% Verschaffen van accommodatie 255 5,1% 268 Eet- en drinkgelegenheden ,8% GROOTHANDEL ,3% Groothandel excl.automobielsector ,3% AUTOMOBIEL ,9% Automobielsector ,9% 1632 TRANSPORT ,8% Vervoer te land, te water en lucht ,6% Vervoer logistiek ,7% 737 VRIJE BEROEPEN ,9% Medische beroepen ,7% Juridische beroepen ,9% Economische beroepen 578-0,7% 574 Bouwtechnische beroepen ,1% ANDERE/NIET GEKEND ,9% Andere activiteiten ,4% 811 Onbekende activiteit ,3% 2554 Kan niet toegekend worden ,3% 5454 TOTAAL (01 tot 10) ,7% ,8% ,8% ,7% ,7% ,5% ,7% ,8% ,5% ,9% ,0% ,9% ,2% ,3% ,1% ,0% ,5% ,3% ,9% ,8% ,1% ,5% ,2% ,2% ,0% ,4% ,8% ,1% ,1% ,9% ,9% ,4% ,3% ,4% ,1% ,4% ,5% ,7% ,3% ,8% ,7% ,9% ,7% ,4% ,65% 3,30% 5,85% 7,16% 3,21% 2,64% 2,47% 2,96% 2,94% 3,62% 3,22% 3,11% 2,04% 3,56% -0,25% 0,57% 2,08% 2,29% 3,66% 2,05% 6,31% 5,87% 3,20% 4,43% 1,47% 1,94% 2,08% 3,03% 1,50% 0,05% 1,31% 1,73% 0,33% 0,52% -0,30% -0,60% 0,16% 1,16% 1,29% 1,94% -0,08% 0,17% 0,62% 1,21% 0,62% 1,21% -0,72% -0,50% 1,14% 1,00% -0,89% -0,64% -0,26% -0,21% -0,26% -0,21% 0,34% 1,31% 0,34% 1,31% 0,29% 2,09% 0,89% 3,06% -0,89% 0,17% 4,58% 4,48% 6,51% 6,48% 2,73% 1,62% 0,08% -0,09% 1,54% 1,71% -2,14% -1,00% 2,59% 0,16% 1,38% 1,57% -880,75% -591,14% 1,57% 2,10% 45 Startersatlas 2017 Startersatlas 2017 BE.indd :56

46 TABEL 30: NETTO GROEI VAN DE BEDRIJVEN IN VLAANDEREN Aantal startende omdernemingen in Vlaanderen Stopgezet Vlaanderen Saldo Vlaanderen Totale Populatie Groei op % populatie 2015 Evo Evo DIENSTEN ,6% Financiële diensten : banken, holdings ,7% Financiële diensten : Verzekeringen,pensioenfondsen ,3% 373 Zakelijke diensten ,8% Immobiliën ,1% Communicatie 298 9,4% 326 IT ,4% Handelsbemiddeling ,8% Diensten aan personen ,1% Menselijke gezondheidszorg 4-100,0% 0 Maatschappelijke dienstverlening 389-6,9% 362 Kunst,amusement en recreatie ,5% BOUW ,0% Bouw van gebouwen, ontwikkeling van bouwprojecten ,1% 901 Weg- en waterbouw ,3% 134 Gespecialiseerde bouwwerkzaamheden ,4% INDUSTRIE ,0% Industrie : agro 814-5,2% 772 Industrie : voedingsmiddelen ,7% 319 Industrie : overige ,4% Drukkerijen en grafische bedrijven 249 4,4% 260 DETAILHANDEL ,9% Detailhandel excl.automobielsector ,9% HORECA ,6% Verschaffen van accommodatie 159-1,3% 157 Eet- en drinkgelegenheden ,9% GROOTHANDEL 857 2,0% 874 Groothandel excl.automobielsector 857 2,0% 874 AUTOMOBIEL ,4% 880 Automobielsector ,4% 880 TRANSPORT ,5% Vervoer te land, te water en lucht ,3% 575 Vervoer logistiek ,3% 427 VRIJE BEROEPEN ,9% Medische beroepen ,6% Juridische beroepen 970-3,2% 939 Economische beroepen 330-6,7% 308 Bouwtechnische beroepen ,4% ANDERE/NIET GEKEND ,1% Andere activiteiten ,6% 310 Onbekende activiteit ,2% Kan niet toegekend worden ,1% TOTAL (01 tot 10) ,2% ,4% ,9% ,0% ,8% ,4% ,2% ,2% ,0% ,9% ,0% ,7% ,8% ,3% ,1% ,3% ,8% ,1% ,6% ,3% ,1% ,2% ,1% ,1% ,3% ,0% ,5% ,6% ,6% ,9% ,9% ,6% ,8% ,9% ,8% ,6% ,9% ,7% ,5% ,6% ,6% ,9% ,5% ,7% ,16% 3,62% 6,78% 8,41% 3,15% 2,46% 3,29% 3,57% 2,86% 3,30% 3,03% 3,78% 2,56% 4,20% 1,11% 1,08% 2,52% 2,29% 2,15% -2,15% 7,04% 6,21% 3,59% 4,57% 1,14% 1,52% 1,58% 2,09% 1,54% -0,08% 1,01% 1,45% 0,14% 0,36% -0,82% -1,11% -0,10% 1,17% 1,53% 2,07% -0,17% 0,61% 0,45% 0,88% 0,45% 0,88% -0,26% -0,42% 1,52% 1,42% -0,42% -0,59% -0,96% -1,05% -0,96% -1,05% 0,80% 1,57% 0,80% 1,57% -0,60% 0,77% -0,35% 1,12% -1,05% 0,16% 4,83% 4,56% 6,64% 6,57% 3,11% 1,98% 0,48% -0,19% 2,34% 2,02% -4,67% -5,78% 1,37% -1,04% 1,85% 2,12% -1300,44% -1568,93% 1,59% 1,82% Startersatlas Startersatlas 2017 BE.indd :56

47 TABEL 31: NETTOGROEI VAN DE BEDRIJVEN IN WALLONIË Aantal startende omdernemingen in Wallonië Stopgezet Wallonië Saldo Wallonië Totale Populatie Groei op % populatie 2015 Evo Evo DIENSTEN ,2% Financiële diensten : banken, holdings ,8% 242 Financiële diensten : Verzekeringen,pensioenfondsen 235-3,4% 227 Zakelijke diensten ,1% Immobiliën ,3% Communicatie ,8% 100 IT 801-4,9% 762 Handelsbemiddeling 784-4,6% 748 Diensten aan personen ,0% Menselijke gezondheidszorg 2 50,0% 3 Maatschappelijke dienstverlening 132 2,3% 135 Kunst,amusement en recreatie 514 8,9% 560 BOUW ,4% Bouw van gebouwen, ontwikkeling van bouwprojecten 546 1,8% 556 Weg- en waterbouw 73-30,1% 51 Gespecialiseerde bouwwerkzaamheden ,3% INDUSTRIE ,0% Industrie : agro 655 1,4% 664 Industrie : voedingsmiddelen 141 9,9% 155 Industrie : overige 664 1,4% 673 Drukkerijen en grafische bedrijven 97-17,5% 80 DETAILHANDEL ,7% Detailhandel excl.automobielsector ,0% 0 HORECA ,0% Verschaffen van accommodatie 70 14,3% 80 Eet- en drinkgelegenheden ,7% GROOTHANDEL ,0% 277 Groothandel excl.automobielsector ,0% 277 AUTOMOBIEL ,5% 558 Automobielsector ,5% 558 TRANSPORT ,2% 366 Vervoer te land, te water en lucht ,6% 245 Vervoer logistiek 124-2,4% 121 VRIJE BEROEPEN ,3% Medische beroepen ,3% Juridische beroepen 382-1,3% 377 Economische beroepen 167 8,4% 181 Bouwtechnische beroepen 536 5,4% 565 ANDERE/NIET GEKEND ,0% Andere activiteiten ,7% 215 Onbekende activiteit ,3% 783 Kan niet toegekend worden ,3% 807 TOTAAL (01 tot 10) ,0% ,9% ,1% ,8% ,7% ,2% ,6% ,7% ,3% ,4% #DEEL/0! ,6% ,5% ,5% ,9% ,5% ,3% ,3% ,0% ,2% ,6% ,1% ,3% ,0% ,2% ,6% ,4% ,5% ,5% ,8% ,8% ,7% ,1% ,5% ,0% ,2% ,4% ,3% ,9% ,2% ,3% ,2% ,7% ,5% ,44% 2,47% 4,45% 5,27% 3,34% 2,74% 1,46% 2,07% 2,95% 4,29% 3,32% 1,18% -0,51% 0,95% -2,88% -0,22% 1,02% 1,70% 2,99% 4,41% 5,34% 6,37% 1,97% 3,34% 0,21% 0,67% 1,94% 2,22% 1,57% -0,33% -0,33% 0,26% 0,54% 0,59% 0,55% 0,23% -0,08% 1,13% 0,75% 1,28% -0,13% -0,66% 0,47% 1,03% 0,47% 0,00% -1,61% -1,46% 0,86% 0,33% -1,86% -1,64% -1,21% -1,39% -1,21% -1,39% -0,07% 0,90% -0,07% 0,90% -2,39% 0,17% -2,09% 1,13% -3,00% -1,78% 4,33% 4,46% 6,00% 6,03% 3,09% 2,28% -0,35% -0,19% 0,33% 1,10% -4,52% -5,22% 2,62% -0,02% 1,94% 2,29% -935,33% -987,29% 0,81% 1,30% 47 Startersatlas 2017 Startersatlas 2017 BE.indd :56

48 TABEL 32: NETTOGROEI VAN DE BEDRIJVEN IN HET BRUSSELS GEWEST Aantal startende omdernemingen in Brussel Stopgezet Brussel Saldo Brussel Totale Populatie Groei op % populatie 2015 Evo Evo DIENSTEN ,3% Financiële diensten : banken, holdings 197 4,6% 206 Financiële diensten : Verzekeringen,pensioenfondsen 85 11,8% 95 Zakelijke diensten ,1% Immobiliën ,1% Communicatie 136 5,9% 144 IT ,4% 734 Handelsbemiddeling 254-9,4% 230 Diensten aan personen ,8% 417 Menselijke gezondheidszorg 3 0,0% 3 Maatschappelijke dienstverlening 37-10,8% 33 Kunst,amusement en recreatie ,0% 300 BOUW ,8% Bouw van gebouwen, ontwikkeling van bouwprojecten ,8% 358 Weg- en waterbouw 66-43,9% 37 Gespecialiseerde bouwwerkzaamheden ,9% INDUSTRIE ,4% 332 Industrie : agro 28-17,9% 23 Industrie : voedingsmiddelen 57-17,5% 47 Industrie : overige 238-4,6% 227 Drukkerijen en grafische bedrijven 56-37,5% 35 DETAILHANDEL 849 1,2% 859 Detailhandel excl.automobielsector 849 1,2% 859 HORECA ,1% 779 Verschaffen van accommodatie 25 16,0% 29 Eet- en drinkgelegenheden ,1% 750 GROOTHANDEL 206 6,8% 220 Groothandel excl.automobielsector 206 6,8% 220 AUTOMOBIEL 148 6,1% 157 Automobielsector 148 6,1% 157 TRANSPORT ,2% 497 Vervoer te land, te water en lucht ,1% 331 Vervoer logistiek ,4% 166 VRIJE BEROEPEN ,3% Medische beroepen 979 1,7% 996 Juridische beroepen ,1% 399 Economische beroepen 80 6,3% 85 Bouwtechnische beroepen 276 3,3% 285 ANDERE/NIET GEKEND 857 1,3% 868 Andere activiteiten ,8% 286 Onbekende activiteit 299 8,0% 323 Kan niet toegekend worden ,6% 259 TOTAL (01 tot 10) ,7% ,5% ,2% ,0% ,6% ,6% ,6% ,2% ,4% ,1% #DEEL/0! ,8% ,3% ,6% ,0% ,8% ,5% ,6% ,3% ,1% ,9% ,5% ,3% ,3% ,2% ,8% ,8% ,0% ,0% ,1% ,1% ,0% ,4% ,2% ,2% ,4% ,9% ,0% ,5% ,7% ,1% ,0% ,7% ,3% ,07% 2,83% 2,56% 2,44% 2,68% 3,36% 0,29% 0,99% 3,04% 3,68% 3,12% 2,96% 3,26% 4,41% -0,25% -0,60% 1,99% 3,70% 11,54% 10,34% 3,36% 1,43% 3,47% 6,01% 4,51% 4,82% 2,10% 6,01% -0,19% -1,51% 5,43% 4,83% 1,02% 0,56% -0,28% -0,83% 2,95% 0,95% 1,02% 0,97% 0,13% -0,76% 0,31% 0,23% 0,31% 0,23% -0,87% 1,27% -0,21% 0,84% -0,91% 1,30% -1,27% -1,08% -1,27% -1,08% -1,61% -0,04% -1,61% -0,04% 1,57% 5,69% 2,03% 8,13% 0,71% 1,04% 4,18% 4,05% 7,76% 7,63% 1,54% 0,09% -0,51% 0,69% 0,55% 1,13% -1,20% -1,32% 8,45% 6,05% 1,16% 1,46% -1233,33% -1283,33% 1,66% 2,19% Startersatlas Startersatlas 2017 BE.indd :56