Verzekeringen TERREINWAGEN GEEFT GEEN VOORRANG EN BOTST. Directeur niet aansprakelijk voor spijbelende leerling

|

|

|

- Frieda Sasbrink

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Thema 6 Verzekeringen Wat zul je leren? Verzekeringen begripsmatig omschrijven en het belang van (verplichte en wenselijke) verzekeringen voor de verzekeringsnemer aantonen; de basisterminologie met betrekking tot verzekeringen hanteren op basis van een contract uit je leefwereld van de (bijvoorbeeld bromfietsverzekering) en met voorbeelden illustreren; de belangrijkste verzekeringen (burgerlijke aansprakelijkheid, autoverzekering, brandverzekering ) schematisch ordenen en bondig toelichten. Info & analyse WERKNEMER BLUNDERT BAAS BETAALT Hoteleigenaar vergoedt eindelijk brandslachtoffers TERREINWAGEN GEEFT GEEN VOORRANG EN BOTST di 30/01/07 - Twee schilders zijn om het leven gekomen in Mechelen toen hun stelling twintig meter naar beneden is gevallen. BAASJE DRAAIT OP VOOR DOLLE HOND Directeur niet aansprakelijk voor spijbelende leerling Kinderen spelen barbecue, ouders betalen de rekening Leerling veroordeeld tot betaling van EUR BRUSSEL - Het hof van beroep in Luik heeft onlangs een oud-leerling van een school in Verviers in een burgerlijke procedure veroordeeld tot betaling van euro voor een incident dat zich in 1998 voordeed met een lerares tekenen. Dat berichten La Dernière Heure en de kranten van Sud Presse-groep dinsdag. Mourad, een student aan het IPES in Verviers, werd door de lerares uit de klas gezet. Pas na de tussenkomst van een tweede leerkracht gehoorzaamde de jongeman. Hij gooide een stoel in de richting van de lerares die nadien ook werd bedreigd. De leerkracht liep een trauma op en was drie jaar werkonbekwaam. Haar klacht kreeg strafrechtelijk geen gevolg. De Franse Gemeenschap stapte naar de burgelijke rechter en eiste terugbetaling van het loon, en kreeg nu gelijk. De nu 27-jarige Mourad moet euro terugbetalen aan de Franse Gemeenschap. Thema 6: Verzekeringen 1 Wat zegt de wetgeving? 129

schematisch ordenen en bondig toelichten.")

2 Bij de bovenstaande krantenkoppen kun je zelf een verhaaltje bedenken. Hoe je verhaal ook afloopt, één ding is zeker: Potje breken, potje betalen. Wat houdt die zegswijze in? In dit hoofdstuk bestudeer je, weliswaar beknopt, enkele begrippen rond verzekeringen. In je nabije toekomst, zul je zeker met verzekeringscontracten en verzekeraars te doen krijgen. Opletten dus. 1 Wat zegt de wetgeving? Info & analyse De wetgever verplicht (in art van het Burgerlijk Wetboek) elke persoon die verantwoordelijk of aansprakelijk is voor schade, deze te vergoeden aan de schadelijder. Verder lezen we : personen die verantwoordelijk zijn voor andere personen, die onder hun toezicht staan, aansprakelijk zijn voor de daden van hen. Verder is men aansprakelijk voor de schade veroorzaakt door zaken die men onder zijn bewaking heeft. Ook de eigenaars van dieren zijn aansprakelijk wanneer deze dieren schade veroorzaken. Opdracht Aansprakelijkheid en verantwoordelijkheid zijn 2 aanverwante begrippen. Nochtans is er een duidelijk verschil. Zoek in de volgende situaties bij wie de verantwoordelijkheid ligt en wie aansprakelijk is voor de geleden schade. Geef een verklaring. Een peuter beschadigt de auto van de buur. Naar: Nieuwsblad Een pan van je dak valt op een voorbijrijdende auto. Vader slipt op de autoweg en rijdt tegen een verkeersbord. Een leerling breekt een been tijdens een schooluitstap. 130 Thema 6: Verzekeringen 1 Wat zegt de wetgeving?

elke persoon die verantwoordelijk of aansprakelijk is voor schade, deze te vergoeden aan de schadelijder.")

3 Twee jongens van de lagere school stichten een brandje op school tijdens het ontspanningsverlof. De poetsvrouw bij Vandam International nv valt van haar laddertje bij het zemen van de ramen. Kernleerstof Wie schade toebrengt en/of aansprakelijk is die schade, is wettelijk verplicht deze te vergoeden aan de schadelijder. Thema 6: Verzekeringen 1 Wat zegt de wetgeving? 131

4 2 Waarom verzekeren de mensen zich? Lees onderstaand tekstje en beantwoord de onderstaande vragen Info & analyse Verzekering helpt je dubbel leed te vermijden Een verzekering heeft maar één doelstelling: het dekken van een risico. Maar voor je een verzekering afsluit, ga je best na of je risico wel volledig gedekt is. Want de ene verzekering is de andere niet. Een verzekeringspremie betaalt niemand met plezier: we vinden ze doorgaans te hoog, en we hebben er niet aan als alles goed gaat. Dat verandert snel als zich een schadegeval voordoet. Ben je op dat moment niet goed verzekerd, dan moet je zelf voor de kosten opdraaien. Vaak leidt dat tot drama s. Wat is het doel van verzekeringen? Bron: Netto Waarom sluiten de mensen een verzekering af? Waarom nemen sommigen geen verzekering? Kernleerstof Om zich te beschermen tegen de financiële gevolgen tengevolge van een ramp (schade) waar hij aansprakelijk voor is, kan de mens zich verzekeren. De verzekeraar vergoedt de schade. De verzekeringsnemer betaalt als tegenprestatie een premie. 132 Thema 6: Verzekeringen 2 Waarom verzekeren de mensen zich?

5 3 Hoe sluit je een verzekeringscontract af? Info & analyse Makelaar, bank of rechtstreeks? Sinds enkele jaren staat de toekomstige intekenaar voor een probleem: welk kanaal (de bank, de makelaar of de rechtstreekse verzekering) moet hij kiezen? De keuze kan aanvankelijk te maken hebben met verschillen op financieel vlak: De rechtstreekse verzekering is doorgaans goedkoper dan haar equivalent dat door de bank of de makelaar wordt voorgesteld. De persoonlijke relatie met uw bank/verzekeringsagent of makelaar kan echter een hogere veiligheid bieden, hoewel dit natuurlijk subjectief is. Bij de keuze tussen de bank/verzekeraar en de makelaar, is het duidelijk dat uw lokale bank/verzekeraar - met wie u een bijna vriendschappelijke relatie hebt en die onder een onafhankelijk statuut werkt - u ongetwijfeld ook s avonds en tijdens het weekend zal verder helpen in geval van problemen. Bij verkopers van grote bank/verzekeringsmaatschappijen gaat dat meestal niet op. Als verontschuldiging kunnen we aanhalen dat zij de soms grote beperkingen op de uren voor het verlenen van hun professionele diensten, niet mogen overschrijden. Een makelaar zal ongetwijfeld nagenoeg de klok rond ter beschikking staan van zijn klanten. Je hebt de keuze : Rechtstreeks bij de verzekeraar (verzekeringsmaatschappij) Door bemiddeling van een tussenpersoon, bijvoorbeeld een verzekeringsmakelaar. Welke keuze je ook maakt, aan elke keuze zijn voor- en nadelen verbonden. Je kiest voor: De verzekeringsmaatschappij dan zal je wellicht een lage premie voorgerekend krijgen. Een vergelijking met andere misschien goedkopere verzekeraars blijft aangeraden. De verzekeringsbemiddelaar werkt voor verscheidene verzekeraars. Het persoonlijk contact en service zijn grootste troeven. Bovendien kan hij ook premies en waarborgen van de verscheidene verzekeraars vergelijken en toelichten. De uiteindelijke keuze ligt bij de klant. De premie kan o.a. door de commissielonen hoger liggen dan bij de directe verzekering. (= rechtstreeks bij de verzekeraar. ) Opdracht Ga via een zoekmachine zoals op zoek naar 3 directe verzekeraars. Thema 6: Verzekeringen 3 Hoe sluit je een verzekeringscontract af? 133

6 4 Het verzekeringscontract of de polis Info & analyse Een verzekeringspolis bestaat uit 2 delen. Algemeenheden van toepassing op alle contracten Zijn uitsluitend van toepassing op dit contract Opdracht Lees nu aandachtig de volgende polis en antwoord dan op onderstaande vragen : 134 Thema 6: Verzekeringen 4 Het verzekeringscontract of de polis

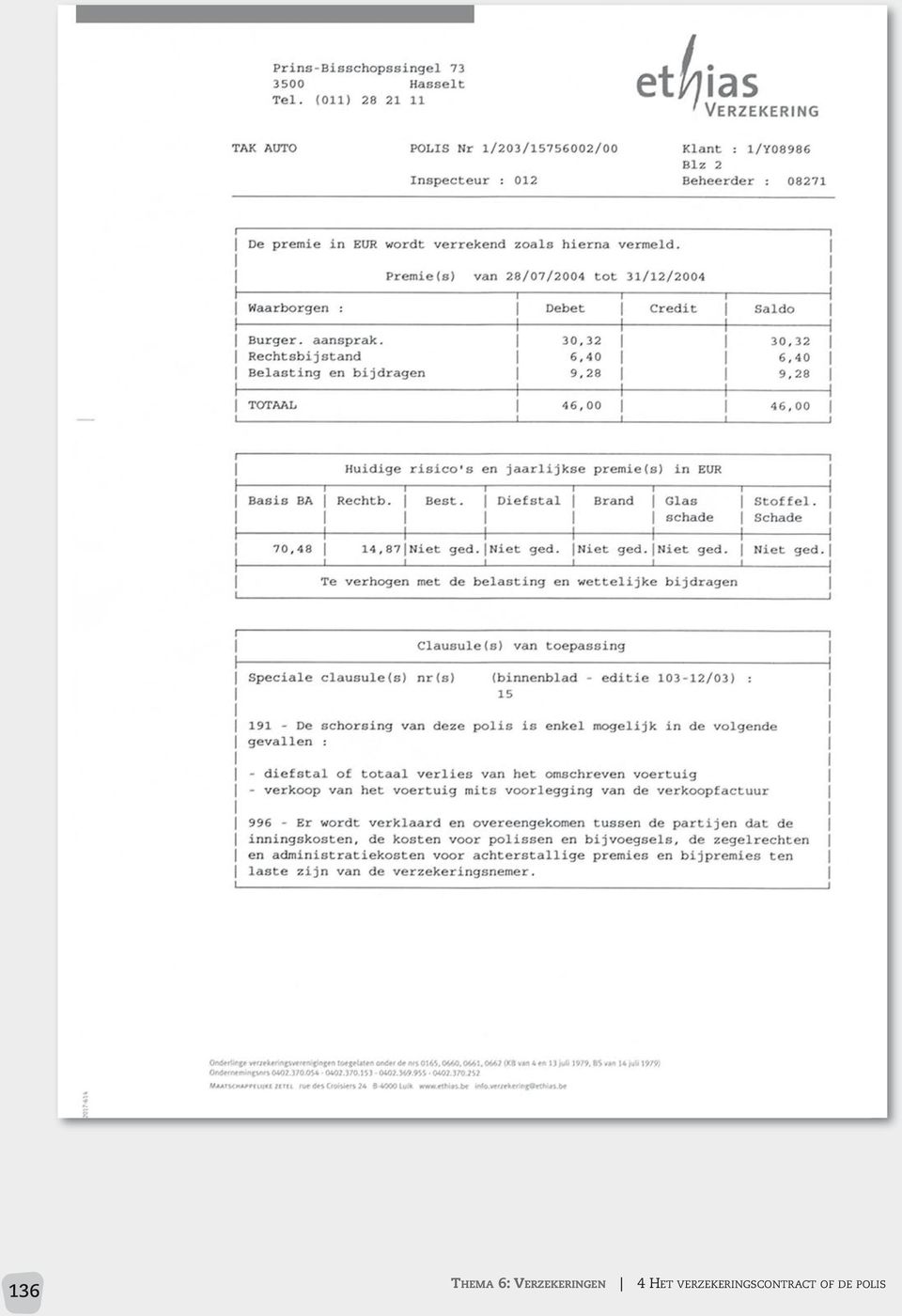

7 Thema 6: Verzekeringen 4 Het verzekeringscontract of de polis 135

8 136 Thema 6: Verzekeringen 4 Het verzekeringscontract of de polis

9 Wie is de verzekeraar? de verzekeringsnemer? Wat wordt verzekerd? Welk risico s worden gedekt? Welke risico s worden niet gedekt? Wanneer vervalt het contract? Wat gebeurt er als de polis niet wordt opgezegd? Hoeveel bedraagt de te betalen premie? Hoeveel zal volgend jaar moeten betaald worden? Welk gegeven heb je zeker nodig bij elk contact met de verzekeraar? Wanneer wordt de eerstvolgende premie betaald? Wie contacteer ik bij een ongevalschade? Waarom wordt het nummer van het onderstel van de bromfiets vermeld denk je? In welke situatie kan de polis geschorst worden? Welke items in de voorbeeldpolis ontbreken om het contract rechtsgeldig te maken denk je? Thema 6: Verzekeringen 4 Het verzekeringscontract of de polis 137

10 Kernleerstof Alle afspraken worden in de algemene en bijzondere voorwaarden van het verzekeringscontract of de polis vastgelegd. In de algemene voorwaarden wordt o.a. vermeld hoe het contract kan beëindigd worden, welke risico s zijn uitgesloten De bijzondere voorwaarden vermelden o.a.: de partijen : de verzekeraar (verzekeringsmaatschappij) de verzekeringsnemer (hij sluit het contract af met de maatschappij de verzekerde (= verzekeringsnemer zelf of bv. een gezinslid) de begunstigde (bij o.a. de levensverzekering) (de tussenpersoon bijvoorbeeld de makelaar) het voorwerp van verzekering : een auto, een woning de gedekte risico s: diefstal, brand, burgerlijke aansprakelijkheid (BA) de premie begin- en einddatum van het contract Een aanrader Ik had niet de moed om erheen te rijden, om te gaan kijken waar hij bleef. Om twintig voor twaalf ben ik dan toch in mijn auto gestapt. Ik kon het al van ver zien. Er stond een auto geparkeerd in het midden van de straat met zijn alarmlichten aan, en ik zag het blauwe schijnsel van zwaailichten. Op dat moment stort heel je wereld in, want je weet het, je weet het. Hij is al zoveel te laat, het is op zijn weg naar huis, er staat een auto in het midden van de straat. Alles, alles wijst in die richting. Ik ben daar aangekomen, heb mijn auto ook midden op het kruispunt achtergelaten. Er was niets te zien, maar toen keek ik een twintig meter verder op het fietspad dieper in de straat en zag zijn bromfiets liggen.' Johan, vader van Jeffrey (Zonder afscheid, p. 117) Wim Geysen 138 Thema 6: Verzekeringen 4 Het verzekeringscontract of de polis

(de tussenpersoon bijvoorbeeld de makelaar) het voorwerp van verzekering : een auto, een woning de gedekte risico s: diefstal, brand, burgerlijke aansprakelijkheid (BA) de")

11 5 Soorten verzekeringen 5.1 Verzekeringen van zaken De brandverzekering Info & analyse Lees de tekst, neem de vragen door en markeer de antwoorden vervolgens in de tekst. De woningverzekering Veel mensen denken dat de brandverzekering een wettelijk verplichte verzekering is, wellicht omdat vrijwel iedereen over een dergelijke polis beschikt. Toch legt de wet die verplichting niet op. Vandaag spreekt men bovendien veeleer van een woningverzekering, want er zit veel meer in dan enkel de verzekering tegen brand. Daarom bekijken we hier hoe ruim die verzekering wel is. Wie verplicht u? De wet verplicht u niet uw woning te verzekeren. Het zijn vaak anderen die u daartoe verplichten. De leningsmaatschappij die u een hypothecaire lening toestaat, eist dat u het gebouw verzekert tegen verschillende risico's die het bedreigen, zodat ze de waarde van uw krediet zeker terug krijgt. Maar ook als u een woning huurt, verplicht het huurcontract u meestal een brandverzekering af te sluiten. Voor eigenaars én huurders Dat de eigenaar van een woning zich verzekert, spreekt voor zich: hij beschermt er zijn patrimonium mee. Maar ook wie huurt, heeft er alle belang bij een brandpolis af te sluiten. Het Burgerlijk Wetboek verplicht de huurder immers een woning te onderhouden, en na de huurtijd in de staat waarin hij de woning betrokken heeft aan de eigenaar terug te geven. U kunt als huurder bij brand of ontploffing in principe aansprakelijk gesteld worden voor de schade. U komt niet gemakkelijk onder die contractuele aansprakelijkheid uit. Alleen als u kunt bewijzen dat de schade ontstond door overmacht, door een gebrek in de bouw of door een aansprakelijke derde (bijvoorbeeld een lek bij uw bovenbuur veroorzaakt schade in het appartement dat u huurt), kunt u eraan ontsnappen. Zonder woningverzekering dreigt u als huurder niet enkel het dak boven uw hoofd te verliezen, maar ook op te draaien voor het verlies van de woning voor de eigenaar. Voor een huurwoning is het dus heel gewoon dat er twee brandpolissen lopen: die van de eigenaar die zijn eigendom verzekert en die van de huurder die zijn aansprakelijkheid en zijn inboedel verzekert. Voor welk bedrag uw woning verzekeren? Een eigenaar wil na een brand zijn woning opnieuw kunnen opbouwen. Vandaar dat hij zich in de heropbouwwaarde of zogenaamde 'nieuwwaarde' dient te verzekeren. Bent u huurder? Dan kunt u maar aansprakelijk gesteld worden voor de waarde van de woning op het ogenblik van de schade. Dat is de werkelijke waarde, die overeenkomt met de nieuwwaarde, rekening houdend met de eventuele waardevermindering door slijtage. In een woningverzekering verzekert u niet alleen een gebouw, maar ook uw meubels, Tip: Maak een inventaris van wat u allemaal 'in huis' hebt. Vraag uw verzekeringsbemiddelaar of hij geen handige overzichtslijst heeft van wat zich zoal in een woning bevindt. Reken dan even uit hoeveel dat alles nu zou kosten: u zult merken dat u al snel tot een grote som komt. Bron: Tijd.be, Is de brandverzekering verplicht? Waarom sluiten dan de meeste huurders een brandverzekering af? Wat verzekeren de huurders in de brandpolis? Waarom sluit de eigenaar een brand verzekering af? Welke verzekeringen sluit een huurder af? 139

12 Kernleerstof Deze verzekering dekt alle schade aangericht aan gebouwen en aan inboedel (inhoud). De brandverzekering kan naast het risico brand ook andere risico s dekken zoals: bliksemschade, glasbreuk, water-, storm- en hagelschade schade aan derden zoals de buren. De verzekering is niet alleen voor eigenaars van onroerend. Ook huurders worden in hun huurcontract verplicht een brandverzekering af te sluiten De burgerlijke aansprakelijkheid motorrijtuigen Info & analyse Wettelijk verplicht Wie zich in België met een auto in het verkeer begeeft, is wettelijk verplicht een verzekering Burgerlijke Aansprakelijkheid (BA) te sluiten. Een B.A. Auto dekt zowel lichamelijke als materiële schade (voertuigen en hun inhoud, maar eveneens schade aan gebouwen, wegeninfrastructuur ) die geleden werd door de slachtoffers van het ongeval waarvoor de verzekerde aansprakelijk wordt gesteld. Wie geniet met een B.A. Auto van een schadeloosstelling? De verkeersslachtoffers van een ongeval waarbij de bestuurder of de eigenaar van het verzekerde voertuig aansprakelijk gesteld wordt. Het kan gaan om: Een waardevolle tip Als je als bestuurder aansprakelijk bent voor een ongeval, ben jij de enige die geen vergoeding krijgt voor lichamelijk letsel. Met een bestuurdersverzekering dek je ook dit risico. Kernleerstof Je bent wettelijk verplicht een B.A.-verzekering af te sluiten. Deze verzekering dekt de schade die je aan derden berokkent bij het gebruik van je voertuig (auto brommer). De schade aan je eigen voertuig wordt niet vergoed. Wist je? Premiebepaling Om de premie voor uw (verplichte) Burgerlijke Aansprakelijkheidsverzekering (BA) te bepalen, zijn diverse elementen belangrijk: vermogen van uw voertuig; leeftijd, geslacht en woonplaats van de hoofdbestuurder; schadeverleden van de hoofdbestuurder. 140

13 5.1.3 Verzekering Eigen schade (omniumverzekering) Deze aanvullende verzekering vergoedt de schade aan je voertuig bij een ongeval dat je zelf veroorzaakt. Je kunt kiezen uit een mini-omnium en een volledige omnium. Mini-omnium Deze verzekering dekt: diefstal, met inbegrip van home- en carjacking en het stelen van de sleutels. De waarborg komt ook tussen voor de kosten van de vervanging van de sloten of de programmering van gecodeerde sleutels en dergelijke. brand, met inbegrip van ontploffing, steekvlammen, kortsluitingen, bliksem, waar en hoe die zich ook voordoen. glasbreuk, de herstelling of vervanging van uw voorruit, de zijruiten of de achterruit. natuurkrachten, waaronder vallende stenen, hagel, overstroming en botsing met dieren. extra kosten, zoals de repatriëring van het voertuig, de kosten voor technische controle na de herstelling en dat tot EUR. Full omnium Deze verzekering dekt alles wat in de mini-omnium verzekerd is en daarenboven ook alle stoffelijke schade die het gevolg is van vandalisme, aanrijdingen of andere ongevallen. Voor verdere info: Schrijf hieronder de grote verschilpunten op tussen een BA-auto en een omniumverzekering? Verduidelijk het verschil tussen een kleine en grote omnium? Omdat de verzekeraar hier een groter risico loopt, zal een fikse premie extra betaald worden. De verzekerde waarde van het voertuig en de vrijstelling zijn belangrijke elementen in de premieberekening. De vrijstelling of de franchise is het schadebedrag waarvoor de verzekeringsnemer zelf opdraait. Kernleerstof Deze niet-verplichte verzekering wordt meestal afgesloten bij nieuwe en dure auto s. De verzekeraar dekt de schade die jezelf (of onbekenden) aan je voertuig hebt veroorzaakt. 141

14 De premie van de verzekering Burgerlijke aansprakelijkheid Auto is duur voor een jonge bestuurder. De verleiding om een verzekering op te laten maken op naam van mama of papa is dan ook groot. Dat dit zware gevolgen kan hebben, werd duidelijk in een vonnis geveld door de Rechtbank van eerste aanleg van Marche-en-Famenne op Naar aanleiding van een ongeval, in dronken toestand, werd de verzekering Ba Auto van een jongeman opgezegd door de verzekeraar. Dit schadeverleden en de jonge leeftijd maakten het zeer moeilijk om een nieuwe verzekeraar te vinden. Men nam dan maar zijn toevlucht tot een leugentje om bestwil maar eigenlijk ging het om bedrog. In het verzekeringsvoorstel werd de moeder opgegeven als gebruikelijke bestuurster en werd in alle talen gezwegen over de jongeman. Enkele maanden later deed deze de jongeman zijn reputatie alle eer aan en werd opnieuw betrokken in een ongeval. De ba verzekeraar en de omniumverzekeraar stelde vast dat de naam van de gebruikelijke bestuurder niet overeenstemde met de naam van de bestuurder in de schadeaangifte. De rechtbank oordeelde dat : de verzekeraar een recht van volledig verhaal heeft de omniumverzekeraar niet moest tussenkomen en de reeds uitgekeerde schadevergoeding mocht terugvorderen alle partijen (moeder, vader, zoon) hoofdelijk gehouden zijn Bron: Waarom denk je dat een BA-auto verzekering voor jonge bestuurders duur is? Wat zijn de gevolgen als een jongere zijn verzekering laat opmaken op naam van zijn ouder(s)? Wat betekent volgens jou: de rechter oordeelde dat moeder, vader, zoon zijn hoofdelijk gehouden zijn? Diefstalverzekering Info & analyse INBRAAK EVERGEM - Twee dieven pleegden vrijdag een inbraak in een woning in de Vierlinden. De twee forceerden een raam. Bron: Het Nieuwsblad Dure prijsduiven gestolen in Oostende Tijdens de Duivenolympiade in het Media Center in Oostende zijn twee prijsduiven gestolen. Hun gezamenlijke waarde wordt geschat op zo'n euro. Dief onherkenbaar De diefstal gebeurde tijdens de verkoop van duiven, een moment waarop heel wat mensen met vogels in en uit het gebouw liepen. De dader maakte van de gelegenheid gebruik om zijn buit uit de hokken te nemen. Een beveiligingscamera kon een opname van de diefstal maken, maar de dief blijkt niet herkenbaar te zijn. De Duivenolympiade is een wereldgebeuren dat dit weekend plaatsvond in Oostende en waarop duiven uit 35 landen worden tentoongesteld. Bron: Het Laatste Nieuws,

15 Kernleerstof Waardevolle voorwerpen kunnen tegen diefstal verzekerd worden. In samenspraak met je verzekeraar worden je bezittingen geschat en voor een bepaalde waarde verzekerd. Ook de kosten opgelopen door een inbraakpoging worden vergoed, na aftrek van de vrijstelling. Ieder jaar wordt in meer dan tienduizend woningen ingebroken. De inbraak gebeurt vaak omdat het de inbrekers wel erg gemakkelijk wordt gemaakt. Een touwtje uit de brievenbus of de sleutel onder de deurmat is misschien wel gemakkelijk, maar zeker niet aan te raden. Opdracht De klas wordt in groepjes van 4 verdeeld. Maak op een kladblad een placemat. Noteer in jouw veld enkele tips om je huis te beveiligen. Na 4 minuten noteert de leerling die het minst heeft aangebracht een synthese in het middelste veld. Om beurt geeft elke groep een tip aan de leerkracht die alle tips op het bord noteert. Deze synthese nemen we hieronder over. Tips Gouden raad: Helemaal voorkomen kunt u een inbraak nooit. Daarom is het verstandig om van al uw kostbare bezittingen het merk, type en serienummer op te schrijven. Gevonden goederen kunnen zo sneller bij u terugbezorgd worden. 143

16 5.2 Verzekering van personen Levensverzekering Info & analyse Lees onderstaande info en markeer in de tekst welke financiële problemen kunnen opduiken bij een overlijden. Een overlijden heeft voor de familie vaak zware financiële problemen tot gevolg. Wie gaat de opleiding van de kinderen bekostigen? Hoe gaat men zijn huidige levensstandaard behouden? Bovenop een plotse daling van de bestaansmiddelen, komen er soms zware kosten bij zoals de ziekenhuisfacturen, begrafeniskosten en successierechten. Het is dus verstandig om op zeker te spelen. De overlijdensverzekering garandeert de storting van een bepaald kapitaal aan uw rechthebbenden. Bron: Deze verzekering dekt o.a. het risico van overlijden en invaliditeit. Bij overlijden zijn de naaste familieleden meestal de begunstigden.(= benificianten) De verzekeringsnemer kan voor verschillende combinaties kiezen: Verzekering bij overlijden: Bij overlijden (niet door zelfdoding ) vóór een bepaalde datum, zal de verzekeraar een afgesproken bedrag of rente uitkeren aan de begunstigde(n) of beneficiant(en). Verzekering bij leven: De verzekerde ontvangt op een vooraf bepaalde datum (meestal de pensioenleeftijd) bij leven een bepaalde som geld of lijfrente. De gemengde levensverzekering: Deze combinatie van de 2 voorgaande verzekeringen is de duurste. Bij een levensverzekering zullen verschillende factoren zoals het uit te keren bedrag en de elementen die het risico vergroten bepalend zijn voor de premieberekening. Welke factoren zijn spelen volgens jou ook een rol? Overleg met je medeleerling. Kernleerstof Deze verzekering voorziet de begunstigde(n)van een vergoeding na het overlijden van de verzekerde. Naargelang de gekozen verzekeringsformule kan de verzekerde ook bij leven een vergoeding ontvangen. 144

17 5.3 Aanvulling Hospitalisatieverzekering Info & analyse Markeer in de onderstaande tekst welke kosten worden vergoed. Eén op de drie gezinnen heeft jaarlijks te maken met een ziekenhuisopname. Een deel van de kosten voor geneeskundige verzorging moet u zelf betalen. Zoals het remgeld, de hogere honoraria en de extra kosten als u kiest voor een eenpersoonskamer, uw vervoer van en naar het ziekenhuis, de verblijfskosten om bij uw kind te overnachten, enz. Wat is remgeld? Zoek dit begrip op. De hospitalisatieverzekering In België zijn we vertrouwd met een sterke wettelijke ziekteverzekering die gefinancierd wordt door belastingen en sociale bijdragen. Toch kunnen de hospitalisatiekosten ondanks die wettelijke ziekteverzekering flink oplopen. Een aanvullende hospitalisatieverzekering is bijgevolg al lang geen luxe meer. Inpikken op de medische evolutie en hedendaagse comfortnormen Een aanvullende hospitalisatieverzekering is een verzekering die mee evolueert met de medische ontwikkelingen en de hedendaagse comfortnormen. Enkele voorbeelden: Voor enkele jaren was het gebruikelijk dat de aanvullende ziekteverzekering pas terugbetaalde bij minimaal één overnachting, vandaag valt dit criterium bij de meeste verzekeringsmaatschappijen weg. Ook daghospitalisatie wordt vergoed. Alternatieve geneeswijzen hebben een vaste plaats verworven naast de klassieke geneeskunde. Sommige maatschappijen dekken ook homeopathische geneesmiddelen of alternatieve geneeswijzen. Ziekenhuizen zorgen steeds meer voor een kindvriendelijke opvang. Tijdens een kan een van de ouders in het ziekenhuis blijven overnachten. Sommige polissen betalen ook die kosten terug. De kosten voor uitsluitend esthetische ingrepen zijn meestal niet gedekt. Toch starten sommige hospitalisatieverzekeringen met het terugbetalen van bepaalde ingrepen, bijvoorbeeld voor de behandeling van littekens na een ongeval. Ook thuisbevallingen zitten in sommige verzekeringen vervat. Ernstige ziekten (ook zonder hospitalisatie).... en buiten de landsgrenzen Een ziekte of ongeval houdt geen rekening met landsgrenzen. De meeste polissen voorzien in een wereldwijde dekking. Wanneer u tijdens een zakenreis of vakantie door ziekte of ongeval in een ziekenhuis wordt opgenomen, worden ook die kosten terugbetaald. Ook kan een repatriëringsvergoeding voor slachtoffer en familie voorzien worden. Bron: Goed Verzekerd? De praktische gids voor een optimale verzekering Bron: Tijd.be,

18 Zet de nieuwste ontwikkelingen binnen de hospitalisatieverzekering nog even op een rijtje. Kernleerstof Deze verzekering dekt het risico van een opname in een ziekenhuis. Het ziekenfonds draagt een deel van de kosten (basis) en de bijkomende kosten kunnen gedragen worden door de verzekeraar. De premie wordt o.a. bepaald door de leeftijd van de verzekerde Reisbijstand Info & analyse Bekijk de videoclip op (reisbijstand) Als uw droom(vakantie) een nachtmerrie wordt Bus uit Boechout verongelukt bij Würzburg De Belgische autocar die zondagmorgen in de buurt van Würzburg verongelukte, is van het autocarbedrijf Reizen Lauwers uit Boechout. Dat is zondag bij de maatschappij bevestigd. 28/01 GVA Touring biedt u de meest complete skidekking op de markt! In geval van ongeval of ernstige ziekte: Niet enkel de kosten van de skipass, maar ook kosten voor skilessen worden terugbetaald. Opsporings- en reddingskosten in de bergen worden terugbetaald. De medische kosten in België na een skiongeval in het buitenland zijn gedekt In geval van breuk of diefstal van de ski's toebehorend aan de begunstigde: Touring neemt de kosten ten laste voor reparatie of vervanging. Bovendien: Geen franchise voor al uw Medische kosten bij ziekenhuisopname. Repatriëring bij een ernstig incident. Bezorgen van geneesmiddelen die ter plaatse niet beschikbaar zijn. Bron:

Als uw droom(vakantie) een nachtmerrie wordt Bus uit Boechout verongelukt bij Würzburg De Belgische autocar die zondagmorgen in de buurt van Würzburg verongelukte, is van het")

19 Overleg even met een medeleerling wat voor tegenspoed je kan overkomen op reis. Schrijf ze hieronder op. Zoek andere voorbeelden die NIET voorkomen in bovenstaande info. Kernleerstof Voor binnen - en buitenlandse reizen kun je een reisbijstandverzekering afsluiten. Je hebt de mogelijkheid zowel zakelijke schade (auto of bagage) als persoonlijke schade (o.a. repatriëring) te verzekeren Opdracht Surf naar en achterhaal hoeveel een reisbijstand kost voor een gezin met 1 wagen en bovendien wil beschikken over een vervangwagen. Een reisbijstandverzekering kost voor deze situatie bij Dexia: B.A.-gezin (familiale verzekering) Markeer in de volgende tekst de welke risico s de familiale verzekering (= BA-gezin) dekt. De familiale verzekering Rond 'de familiale verzekering' bestaat een groot misverstand. Velen denken dat een 'familiale' hun woning of lichamelijke ongevallen verzekert. Niets is minder waar. De familiale verzekering verzekert in eerste instantie de schade die u aan iemand anders toebrengt. Bevat de familiale verzekering ook de waarborg rechtsbijstand, dan verdedigt ze uw belangen als anderen u schade toebrengen of als u zich dient te verweren tegen de aantijgingen van anderen. Het principe is eenvoudig. U veroorzaakt schade Veroorzaakt u of iemand van uw gezin als privé-persoon per ongeluk schade aan anderen, dan beschermt uw familiale verzekering u en uw gezinsleden tegen de financiële gevolgen ervan. Uw vijfjarig zoontje is bijvoorbeeld aan het fietsen, maar hij is nog niet zeer behendig en verliest zijn evenwicht. Hij valt met zijn fiets tegen een geparkeerde auto en beschadigt daardoor de hele linkerkant van de auto. U bent met andere woorden burgerlijk aansprakelijk. Als u burgerlijk aansprakelijk wordt gesteld, vergoedt uw familiale verzekering dus de slachtoffers in uw plaats. De familiale vergoedt indien nodig ook de lichamelijke letsels van de slachtoffers. Vandaar het misverstand dat de familiale ook lichamelijke ongevallen verzekert. Ook als u een karweitje aan uw woning of in de tuin opknapt en bijvoorbeeld een gat in de muur van uw buur boort, bent u verzekerd door uw familiale verzekering. Schade veroorzaakt door uw huisdieren en schade die uw buur ondervindt door werken aan uw woning zijn verzekerd. Vandaar het misverstand dat de familiale ook uw woning verzekert. 29/03/2006 Bron: Tijd.be, Goed Verzekerd? De praktische gids voor een optimale verzekering 147

Markeer in de volgende tekst de welke risico s de familiale verzekering (= BA-gezin) dekt.")

20 Let op: Voor uw huispersoneel (werkvrouw, babysitter, tuinman ): neem je de verplichte verzekering Arbeidsongevallen Huispersoneel. Wanneer uw personeel iets overkomt op weg van of naar uw woning, of bij u thuis, dan bent u daar aansprakelijk voor. Kernleerstof Vele ouders nemen een B.A.-gezin verzekering om de schade te dekken die bijvoorbeeld hun kinderen, huisdier aan derden kunnen berokkenen. Eigen schade wordt dus niet vergoed. Deze niet-verplichte verzekering dekt de schade als de franchise (vrijstelling) wordt overschreden. Opdracht Surf naar en achterhaal hoeveel een familiale verzekering voor jou kost als jonge vrijgezel die alleen gaat wonen. (kijk bij de tariefvoorbeelden) BA-gezin kost bij CoronaDirect : Rechtsbijstand Info & analyse Je wordt voor de rechtbank gedaagd Ook als u zelf een fout begaat en voor de rechtbank wordt gedaagd, neemt uw verzekeraar het voor u op. Op basis van de waarborg rechtsbijstand kunt u een beroep doen op een advocaat om uw rechten te verdedigen. Deze niet-verplichte verzekering wordt veelal aangeboden bij een BA-verzekering motorrijtuigen. Kernleerstof Wanneer derden je schade berokkenen en deze niet bereid zijn een minnelijke schikking (onderling overeenkomst) te treffen zal de verzekeraar je rechten verdedigen voor de rechtbank. De verzekeraar dekt de kosten die voortvloeien uit een proces (advocaat, deskundige ) Sportverzekering Beoefen je een sport, kun je persoonlijk of door tussenkomst van de sportclub sportrisico s (ongevallen, blijvende letsels) verzekeren. 148

wordt overschreden. Opdracht Surf naar www.coronadirect.")

21 6 De schaderegeling Of je zult vergoed worden voor een geleden schade hangt af van verschillende factoren : Je moet verzekerd zijn voor de geleden schade (lees je polis, bel je tussenpersoon) De verzekeraar houdt rekening met de vrijstelling (franchise = het deel van de schade war je zelf voor opdraait) De verzekeraar houdt rekening met afschrijvingstabellen om de waarde vóór de schade te bepalen. Is er geen sprake van onderverzekering? Bij onderverzekering verzeker je een te lage waarde. Gevolg: je betaalt wel een lagere premie maar bij schade zal de vergoeding in verhouding zijn tot de verzekerde waarde. Voorbeeld : Je koopt een huisje voor een prikje: ,00 EUR. Na de verfraaiingswerken voor ,00 EUR verzeker je het pand voor ,00 EUR. Na een voorjaarsstorm wordt het dak van je woning zwaar beschadigd. Een bouwondernemer klaart de klus voor ,00 EUR. Een expert van de verzekeraar stelt echter vast dat je pand een waarde heeft van ,00 EUR. De verzekeraar zal niet de ,00 EUR schade vergoeden en maakt de volgende berekening: ,00 EUR x ,00 EUR = ,50 EUR ,00 EUR Verder kan de verzekeraar nog rekening houden met een vrijstelling. Bij oververzekering ben je voor een té hoge waarde verzekerd. Hoewel je een te dure premie betaalt, zal de verzekeraar slechts de werkelijke schade vergoeden. 149

WELKE VERZEKERINGSPOLISSEN BESTAAN ER? EEN EERSTE OVERZICHT

WELKE VERZEKERINGSPOLISSEN BESTAAN ER? EEN EERSTE OVERZICHT I. Autoverzekeringen a) BA-verzekering In België is men verplicht een BA-verzekering (of burgerlijke aansprakelijkheidsverzekering) af te sluiten

WELKE VERZEKERINGSPOLISSEN BESTAAN ER? EEN EERSTE OVERZICHT I. Autoverzekeringen a) BA-verzekering In België is men verplicht een BA-verzekering (of burgerlijke aansprakelijkheidsverzekering) af te sluiten

Burgerlijk Wetboek artikel 1382

11. VERZEKERINGEN ------------------------ Burgerlijk Wetboek artikel 1382 «Elke daad van de mens, waardoor aan een ander schade wordt veroorzaakt, verplicht degene door wiens schuld de schade is ontstaan,

11. VERZEKERINGEN ------------------------ Burgerlijk Wetboek artikel 1382 «Elke daad van de mens, waardoor aan een ander schade wordt veroorzaakt, verplicht degene door wiens schuld de schade is ontstaan,

Fortis AG Uw verzekeringen bij uw makelaar. Autoverzekeringen. In alle zekerheid de weg op!

Fortis AG Uw verzekeringen bij uw makelaar Autoverzekeringen In alle zekerheid de weg op! In onze mobiele wereld neemt de auto een belangrijke plaats in. Samen met uw familie maakt u er dan ook vaak gebruik

Fortis AG Uw verzekeringen bij uw makelaar Autoverzekeringen In alle zekerheid de weg op! In onze mobiele wereld neemt de auto een belangrijke plaats in. Samen met uw familie maakt u er dan ook vaak gebruik

Verzekerd Wonen & Verzekerd Wonen+

Verzekerd Wonen & Verzekerd Wonen+ Brandverzekeringen voor de huurder De polissen Verzekerd Wonen en Verzekerd Wonen+ zijn verzekeringen naar Belgisch recht, aangeboden door Argenta Assuranties nv. De

Verzekerd Wonen & Verzekerd Wonen+ Brandverzekeringen voor de huurder De polissen Verzekerd Wonen en Verzekerd Wonen+ zijn verzekeringen naar Belgisch recht, aangeboden door Argenta Assuranties nv. De

KBC POLIS BROMFIETS. Deze polis verzekert de specifieke risico s die voortvloeien uit het gebruik van een bromfiets.

KBC POLIS BROMFIETS Deze polis verzekert de specifieke risico s die voortvloeien uit het gebruik van een bromfiets. Iedere eigenaar of (financiële) leasingnemer van een bromfiets. Verzekeringen Welke verzekeringen

KBC POLIS BROMFIETS Deze polis verzekert de specifieke risico s die voortvloeien uit het gebruik van een bromfiets. Iedere eigenaar of (financiële) leasingnemer van een bromfiets. Verzekeringen Welke verzekeringen

ACTIE GEZIN. tot en met 31/12/2014* Bescherm uw gezin en krijg tot. 2 jaar aan halve prijs! Familiale. Rechtsbijstand Privéleven*

ACTIE GEZIN tot en met 31/12/2014* Bescherm uw gezin en krijg tot 2 jaar aan halve prijs! Top + Familiale Rechtsbijstand Privéleven* 2 jaar aan halve prijs! Top + Familiale Rechtsbijstand Privéleven* Onderschrijf

ACTIE GEZIN tot en met 31/12/2014* Bescherm uw gezin en krijg tot 2 jaar aan halve prijs! Top + Familiale Rechtsbijstand Privéleven* 2 jaar aan halve prijs! Top + Familiale Rechtsbijstand Privéleven* Onderschrijf

Top Omnium. Volledige bescherming voor uw nieuwe wagen!

Top Omnium Volledige bescherming voor uw nieuwe wagen! Met Top Omnium kiest u de volledige bescherming voor uw nieuwe wagen Uw verplichte verzekering Burgerlijke Aansprakelijkheid Auto zorgt ervoor dat

Top Omnium Volledige bescherming voor uw nieuwe wagen! Met Top Omnium kiest u de volledige bescherming voor uw nieuwe wagen Uw verplichte verzekering Burgerlijke Aansprakelijkheid Auto zorgt ervoor dat

citroen.be CITROËN VERZEKERING U BENT ONZE PRIORITEIT

CITROËN financial services citroen.be CITROËN VERZEKERING U BENT ONZE PRIORITEIT Citroën Verzekering: uw Citroën-Verdeler weet er alles van Bij wie kan u beter terecht voor uw autoverzekering dan bij uw

CITROËN financial services citroen.be CITROËN VERZEKERING U BENT ONZE PRIORITEIT Citroën Verzekering: uw Citroën-Verdeler weet er alles van Bij wie kan u beter terecht voor uw autoverzekering dan bij uw

Top Omnium. Volledige bescherming voor uw nieuwe wagen!

Top Omnium Volledige bescherming voor uw nieuwe wagen! Top Omnium is een verzekeringsproduct van AG Insurance. Het betreft een verzekeringscontract voor een duur van één jaar, stilzwijgend verlengd voor

Top Omnium Volledige bescherming voor uw nieuwe wagen! Top Omnium is een verzekeringsproduct van AG Insurance. Het betreft een verzekeringscontract voor een duur van één jaar, stilzwijgend verlengd voor

Top Occasium. Een echte omnium voor uw tweedehandswagen!

Top Occasium Een echte omnium voor uw tweedehandswagen! Met Top Occasium kiest u voor de optimale bescherming voor uw tweedehandswagen Uw verplichte verzekering Burgerlijke Aansprakelijkheid Auto zorgt

Top Occasium Een echte omnium voor uw tweedehandswagen! Met Top Occasium kiest u voor de optimale bescherming voor uw tweedehandswagen Uw verplichte verzekering Burgerlijke Aansprakelijkheid Auto zorgt

Top Omnium. Volledige bescherming voor uw nieuwe wagen!

Top Omnium Volledige bescherming voor uw nieuwe wagen! Met Top Omnium kiest u de volledige bescherming voor uw nieuwe wagen Uw verplichte verzekering Burgerlijke Aansprakelijkheid Auto zorgt ervoor dat

Top Omnium Volledige bescherming voor uw nieuwe wagen! Met Top Omnium kiest u de volledige bescherming voor uw nieuwe wagen Uw verplichte verzekering Burgerlijke Aansprakelijkheid Auto zorgt ervoor dat

medische verzekeringen sinds 1944 AMMA VERZEKERINGEN 28.05.2003 De Huisarts DE VERZEKERINGEN VOOR STARTENDE ARTSEN medische verzekeringen sinds 1944

AMMA VERZEKERINGEN 28.05.2003 De Huisarts DE VERZEKERINGEN VOOR STARTENDE ARTSEN medische verzekeringen sinds 1944 onderlinge verzekeringsonderneming toegelaten door de Controledienst voor de Verzekeringen

AMMA VERZEKERINGEN 28.05.2003 De Huisarts DE VERZEKERINGEN VOOR STARTENDE ARTSEN medische verzekeringen sinds 1944 onderlinge verzekeringsonderneming toegelaten door de Controledienst voor de Verzekeringen

De juiste waarborgen voor uw persoonlijke situatie. Burgerlijke Aansprakelijkheid (BA)

") De juiste waarborgen voor uw persoonlijke situatie Het is niet altijd makkelijk om te beslissen welke waarborgen u nodig hebt om uw voertuig en uzelf goed te verzekeren. Deze wegwijzer kan u daarbij helpen:

De juiste waarborgen voor uw persoonlijke situatie Het is niet altijd makkelijk om te beslissen welke waarborgen u nodig hebt om uw voertuig en uzelf goed te verzekeren. Deze wegwijzer kan u daarbij helpen:

TOP OMNIUM. Kies de beste omnium voor uw nieuwe wagen! Spaar en behaal maximaal fiscaal voordeel. www.aginsurance.be

TOP OMNIUM Kies de beste omnium voor uw nieuwe wagen! Spaar en behaal maximaal fiscaal voordeel www.aginsurance.be Met Top Omnium kiest u de beste bescherming voor uw nieuwe wagen Uw verplichte verzekering

TOP OMNIUM Kies de beste omnium voor uw nieuwe wagen! Spaar en behaal maximaal fiscaal voordeel www.aginsurance.be Met Top Omnium kiest u de beste bescherming voor uw nieuwe wagen Uw verplichte verzekering

De KBC-Gezinspolis beschermt de verzekerde(n) tegen allerlei risico s in zijn privé-leven.

tegen allerlei risico s in zijn privé-leven.") KBC-GEZINSPOLIS De KBC-Gezinspolis beschermt de verzekerde(n) tegen allerlei risico s in zijn privé-leven. Alle gezinnen. Wat is een gezin? KBC-Verzekeringen aanvaardt elke manier van samenleven in hetzelfde

KBC-GEZINSPOLIS De KBC-Gezinspolis beschermt de verzekerde(n) tegen allerlei risico s in zijn privé-leven. Alle gezinnen. Wat is een gezin? KBC-Verzekeringen aanvaardt elke manier van samenleven in hetzelfde

De aansprakelijkheid voor schade aan goederen.

De aansprakelijkheid voor schade aan goederen. 1 POTJE BREKEN, POTJE BETALEN. Potje breken, potje betalen is de titel van een brochure van Assuralia, de Belgische beroepsvereniging voor verzekeringsondernemingen.

De aansprakelijkheid voor schade aan goederen. 1 POTJE BREKEN, POTJE BETALEN. Potje breken, potje betalen is de titel van een brochure van Assuralia, de Belgische beroepsvereniging voor verzekeringsondernemingen.

Informatiefiche verzekering lokale groepen

Informatiefiche verzekering lokale groepen Als je lid bent van Hujo - dat betekent als je afdracht van 3,00 is gestort (of gratis voor kinderen tot en met het 6 de studiejaar) en je gegevens via de ledenlijst

Informatiefiche verzekering lokale groepen Als je lid bent van Hujo - dat betekent als je afdracht van 3,00 is gestort (of gratis voor kinderen tot en met het 6 de studiejaar) en je gegevens via de ledenlijst

PRODUCTFICHE. Productoverzicht. De klant kiest zelf in alle vrijheid en transparantie. Hij betaalt alleen voor wat hij echt nodig heeft.

PRODUCTFICHE De klant kiest zelf in alle vrijheid en transparantie. Hij betaalt alleen voor wat hij echt nodig heeft. Bij Audi Insurance stelt de klant zelf zijn autoverzekering samen. Afhankelijk van

PRODUCTFICHE De klant kiest zelf in alle vrijheid en transparantie. Hij betaalt alleen voor wat hij echt nodig heeft. Bij Audi Insurance stelt de klant zelf zijn autoverzekering samen. Afhankelijk van

Overzicht: verzekeringen voor het gezin

Overzicht: verzekeringen voor het gezin Aansprakelijkheidsverzekeringen Bijstandsverzekeringen Letselschadeverzekeringen Zaakschadeverzekeringen Pensioensverzekeringen Wat verstaat men onder aansprakelijkheid

Overzicht: verzekeringen voor het gezin Aansprakelijkheidsverzekeringen Bijstandsverzekeringen Letselschadeverzekeringen Zaakschadeverzekeringen Pensioensverzekeringen Wat verstaat men onder aansprakelijkheid

VIVIUM Auto. Zorgeloos op weg met de 5 sterren autoverzekering. De autoverzekering die u een échte oplossing biedt bij een ongeval.

VIVIUM Auto Zorgeloos op weg met de 5 sterren autoverzekering De autoverzekering die u een échte oplossing biedt bij een ongeval. 1. U kunt met een gerust hart uw wagen toevertrouwen aan een specialist

VIVIUM Auto Zorgeloos op weg met de 5 sterren autoverzekering De autoverzekering die u een échte oplossing biedt bij een ongeval. 1. U kunt met een gerust hart uw wagen toevertrouwen aan een specialist

TOP OCCASIUM. Kies de beste omnium voor uw tweedehandswagen! Spaar en behaal maximaal fiscaal voordeel. www.aginsurance.be

TOP OCCASIUM Kies de beste omnium voor uw tweedehandswagen! Spaar en behaal maximaal fiscaal voordeel www.aginsurance.be Met Top Occasium kiest u voor de beste bescherming voor uw tweedehandswagen Uw verplichte

TOP OCCASIUM Kies de beste omnium voor uw tweedehandswagen! Spaar en behaal maximaal fiscaal voordeel www.aginsurance.be Met Top Occasium kiest u voor de beste bescherming voor uw tweedehandswagen Uw verplichte

VERZEKERINGEN. herfst 2016 Bart Hannes

VERZEKERINGEN herfst 2016 Bart Hannes 1 Verzekeringen I. Wat en wie is verzekerd via VBL vzw? I.1. Burgerlijke aansprakelijkheid I.2. Lichamelijke ongevallen II. Oplossingen voor niet verzekerde risico

VERZEKERINGEN herfst 2016 Bart Hannes 1 Verzekeringen I. Wat en wie is verzekerd via VBL vzw? I.1. Burgerlijke aansprakelijkheid I.2. Lichamelijke ongevallen II. Oplossingen voor niet verzekerde risico

TOP OMNIUM. Kies de beste omnium voor uw nieuwe wagen! Spaar en behaal maximaal fiscaal voordeel. www.aginsurance.be

TOP OMNIUM Kies de beste omnium voor uw nieuwe wagen! Spaar en behaal maximaal fiscaal voordeel www.aginsurance.be Met Top Omnium kiest u de beste bescherming voor uw nieuwe wagen Uw verplichte verzekering

TOP OMNIUM Kies de beste omnium voor uw nieuwe wagen! Spaar en behaal maximaal fiscaal voordeel www.aginsurance.be Met Top Omnium kiest u de beste bescherming voor uw nieuwe wagen Uw verplichte verzekering

KBC POLIS MOTORFIETS

KBC POLIS MOTORFIETS Deze polis verzekert de specifieke risico s die voortvloeien uit het gebruik van een motorfiets. Iedere eigenaar of (financiële) leasingnemer van een motorfiets. Verzekeringen Welke

KBC POLIS MOTORFIETS Deze polis verzekert de specifieke risico s die voortvloeien uit het gebruik van een motorfiets. Iedere eigenaar of (financiële) leasingnemer van een motorfiets. Verzekeringen Welke

Verantwoord op de weg met de Bromfietsverzekering van Univé

Univé Bromfietsverzekering Univé, een betrokken vereniging Lid zijn is z n geld meer dan waard Univé Verzekeringen werkt als een vereniging zonder winstoogmerk. We helpen onze leden met schade-, zorg-

Univé Bromfietsverzekering Univé, een betrokken vereniging Lid zijn is z n geld meer dan waard Univé Verzekeringen werkt als een vereniging zonder winstoogmerk. We helpen onze leden met schade-, zorg-

The Classic Car Insurance & Assistance. Uitzonderlijk voertuig, uitzonderlijke verzekering.

The Classic Car Insurance & Assistance Uitzonderlijk voertuig, uitzonderlijke verzekering. The Classic Car Insurance The Classic Car Assistance De Belgische Federatie voor Oude Voertuigen vzw werkt al

The Classic Car Insurance & Assistance Uitzonderlijk voertuig, uitzonderlijke verzekering. The Classic Car Insurance The Classic Car Assistance De Belgische Federatie voor Oude Voertuigen vzw werkt al

Waarborg burgerlijke aansprakelijkheid (BA)

") rd e k e z r e v d Goe w jeugdhuis at van jou Polissen op ma Inleiding Als je een jeugdhuis wil uitbaten, is het soms nodig om meer dan de wettelijk verplichte verzekeringen af te sluiten. Zeker als het

rd e k e z r e v d Goe w jeugdhuis at van jou Polissen op ma Inleiding Als je een jeugdhuis wil uitbaten, is het soms nodig om meer dan de wettelijk verplichte verzekeringen af te sluiten. Zeker als het

2 Classificatiewijzen. van de verzekeringen

2 Classificatiewijzen van de verzekeringen GOED BESCHERMD Vijf verzekeringen voor alledag Het is geen makkelijke opgave om de verzekeringen in te delen. Het aanbod en de diversiteit zijn immers zo groot

2 Classificatiewijzen van de verzekeringen GOED BESCHERMD Vijf verzekeringen voor alledag Het is geen makkelijke opgave om de verzekeringen in te delen. Het aanbod en de diversiteit zijn immers zo groot

LICHTE VRACHTAUTO. Productfiche Lichte Vrachtauto. Omschrijving. Doelgroep. Waarborgen. Opmerkingen. Pagina 1. juni 2014

LICHTE VRACHTAUTO juni 2014 Productfiche Deze polis verzekert de specifieke risico s die voortvloeien uit het gebruik van een lichte vrachtauto. Iedere eigenaar of (financiële) leasingnemer van een lichte

LICHTE VRACHTAUTO juni 2014 Productfiche Deze polis verzekert de specifieke risico s die voortvloeien uit het gebruik van een lichte vrachtauto. Iedere eigenaar of (financiële) leasingnemer van een lichte

Elektriekers en verzekeringen

Wel Elektriekers en verzekeringen Federale Verzekering enkele belangrijke cijfers (2012) - Balanstotaal (geconsolideerd) 2,57 miljard - Technische reserves 2,19 miljard - Totale incasso 368,47 miljoen

Wel Elektriekers en verzekeringen Federale Verzekering enkele belangrijke cijfers (2012) - Balanstotaal (geconsolideerd) 2,57 miljard - Technische reserves 2,19 miljard - Totale incasso 368,47 miljoen

The Classic Car Insurance & Assistance. Uitzonderlijk voertuig, uitzonderlijke verzekering.

The Classic Car Insurance & Assistance Uitzonderlijk, uitzonderlijke verzekering. Since 1993 The Classic Car Insurance The Classic Car Assistance De Belgische Federatie voor Oude Voertuigen vzw werkt al

The Classic Car Insurance & Assistance Uitzonderlijk, uitzonderlijke verzekering. Since 1993 The Classic Car Insurance The Classic Car Assistance De Belgische Federatie voor Oude Voertuigen vzw werkt al

KBC POLIS HANDEL EN DIENSTEN

KBC POLIS HANDEL EN DIENSTEN De Polis Handel en diensten beschermt de verzekerde(n) tegen allerlei risico s in zijn beroepsleven. De verzekering is bestemd voor kleinhandelszaken. Verzekeringen Wat kan

KBC POLIS HANDEL EN DIENSTEN De Polis Handel en diensten beschermt de verzekerde(n) tegen allerlei risico s in zijn beroepsleven. De verzekering is bestemd voor kleinhandelszaken. Verzekeringen Wat kan

Uw motorfiets is meer dan een vervoermiddel voor u. Het is een passie, een levensstijl... Daarom wilt u hem ook zo goed mogelijk beschermen.

Uw motorfiets is meer dan een vervoermiddel voor u. Het is een passie, een levensstijl... Daarom wilt u hem ook zo goed mogelijk beschermen. Kies voor een volledige bescherming op maat, uniek in België.

Uw motorfiets is meer dan een vervoermiddel voor u. Het is een passie, een levensstijl... Daarom wilt u hem ook zo goed mogelijk beschermen. Kies voor een volledige bescherming op maat, uniek in België.

Baloise Assistance 24 uur op 24, 7 dagen op 7 bereikbaar

Baloise Assistance 24 uur op 24, 7 dagen op 7 bereikbaar Baloise Insurance wil u helpen om uw wereld veiliger te maken. Als Baloise Insurance- klant hebt u alvast een streepje voor want in geval van nood

Baloise Assistance 24 uur op 24, 7 dagen op 7 bereikbaar Baloise Insurance wil u helpen om uw wereld veiliger te maken. Als Baloise Insurance- klant hebt u alvast een streepje voor want in geval van nood

Waarborg Burgerrechtelijke Aansprakelijkheid

KRACHTBAL DVV VERZEKERING Polis: c-11/902.300 op naam van FALOS vzw Wat gaan wij hier behandelen? Bepaalde schadegevallen die onze (bestuurs)leden kunnen berokkenen aan derden (alle anderen dan de verzekeringsnemer

KRACHTBAL DVV VERZEKERING Polis: c-11/902.300 op naam van FALOS vzw Wat gaan wij hier behandelen? Bepaalde schadegevallen die onze (bestuurs)leden kunnen berokkenen aan derden (alle anderen dan de verzekeringsnemer

AKTIVIA VZW VERZEKERINGEN. Bart Hannes oktober 2011

AKTIVIA VZW VERZEKERINGEN Bart Hannes oktober 2011 1 Verzekeringen I. Burgerlijke aansprakelijkheid II. III. IV. Lichamelijke ongevallen AKTIVIA-polissen Andere risico s 2 I. Burgerlijke aansprakelijkheid

AKTIVIA VZW VERZEKERINGEN Bart Hannes oktober 2011 1 Verzekeringen I. Burgerlijke aansprakelijkheid II. III. IV. Lichamelijke ongevallen AKTIVIA-polissen Andere risico s 2 I. Burgerlijke aansprakelijkheid

ik bundel mijn verzekeringen en ik word extra beloond

ik bundel mijn verzekeringen en ik word extra beloond happy family 2009 welkom bij happy family, de verzekeringsformule die uw trouw beloont U hebt het zeker al vaak gemerkt, dikwijls wordt tijd noch moeite

ik bundel mijn verzekeringen en ik word extra beloond happy family 2009 welkom bij happy family, de verzekeringsformule die uw trouw beloont U hebt het zeker al vaak gemerkt, dikwijls wordt tijd noch moeite

Autoverzekering. zo doe je het

Autoverzekering zo doe je het BA Auto Wie en wat is verzekerd? «Zonder verzekering» Geen auto Als je aan autoverzekeringen denkt, dan denk je wellicht in de eerste plaats aan de wettelijk verplichte verzekering.

Autoverzekering zo doe je het BA Auto Wie en wat is verzekerd? «Zonder verzekering» Geen auto Als je aan autoverzekeringen denkt, dan denk je wellicht in de eerste plaats aan de wettelijk verplichte verzekering.

FIDEA LICHTE VRACHTWAGEN

FIDEA LICHTE VRACHTWAGEN - Fidea Lichte Vrachtwagen Het verkeer wordt dag na dag drukker en uiteraard doet u er alles aan om uzelf en uw dierbaren zo veilig mogelijk te vervoeren, maar soms loopt het toch

FIDEA LICHTE VRACHTWAGEN - Fidea Lichte Vrachtwagen Het verkeer wordt dag na dag drukker en uiteraard doet u er alles aan om uzelf en uw dierbaren zo veilig mogelijk te vervoeren, maar soms loopt het toch

Eindelijk, De BA Max Aangeboden voor het leven aan alle goede bestuurders 1!

De BA Max Aangeboden voor het leven aan alle goede bestuurders 1! Eindelijk, wordt de goede bestuurder vergoed voor zijn kwetsuren door zijn verzekering B.A. Auto! De BA Max Aangeboden voor het leven aan

De BA Max Aangeboden voor het leven aan alle goede bestuurders 1! Eindelijk, wordt de goede bestuurder vergoed voor zijn kwetsuren door zijn verzekering B.A. Auto! De BA Max Aangeboden voor het leven aan

Eindelijk, De BA Max Aangeboden voor het leven aan alle goede bestuurders 1!

De BA Max Aangeboden voor het leven aan alle goede bestuurders 1! Eindelijk, wordt de goede bestuurder vergoed voor zijn kwetsuren door zijn verzekering B.A. Auto! Eén bestuurder op twee denkt dat zijn

De BA Max Aangeboden voor het leven aan alle goede bestuurders 1! Eindelijk, wordt de goede bestuurder vergoed voor zijn kwetsuren door zijn verzekering B.A. Auto! Eén bestuurder op twee denkt dat zijn

Autoverzekering. De polis Autoverzekering is een autoverzekering naar Belgisch recht, aangeboden door Argenta Assuranties nv.

Autoverzekering De polis Autoverzekering is een autoverzekering naar Belgisch recht, aangeboden door Argenta Assuranties nv. Uw appeltje voor de dorst www.argenta.be Gerust onderweg met de autoverzekering

Autoverzekering De polis Autoverzekering is een autoverzekering naar Belgisch recht, aangeboden door Argenta Assuranties nv. Uw appeltje voor de dorst www.argenta.be Gerust onderweg met de autoverzekering

ik bundel mijn verzekeringen en ik word extra beloond

uw AXA bankagent of verzekeringsmakelaar ik bundel mijn verzekeringen en ik word extra beloond Raadpleeg uw AXA bankagent of verzekeringsmakelaar voor meer informatie over de voorwaarden van happy family

uw AXA bankagent of verzekeringsmakelaar ik bundel mijn verzekeringen en ik word extra beloond Raadpleeg uw AXA bankagent of verzekeringsmakelaar voor meer informatie over de voorwaarden van happy family

Productwijzer Pleziervaartuigenverzekering

Pleziervaartuigenverzekering Productwijzer Pleziervaartuigenverzekering Wat leest u in deze productwijzer? In deze productwijzer vindt u algemene informatie over de pleziervaartuigenverzekering. Welke

Pleziervaartuigenverzekering Productwijzer Pleziervaartuigenverzekering Wat leest u in deze productwijzer? In deze productwijzer vindt u algemene informatie over de pleziervaartuigenverzekering. Welke

Productwijzer. Pleziervaartuigverzekering

Productwijzer Pleziervaartuigverzekering I Wat leest u in deze productwijzer? In deze productwijzer vindt u algemene informatie over de pleziervaartuigenverzekering. Welke risico s dekt deze verzekering?

Productwijzer Pleziervaartuigverzekering I Wat leest u in deze productwijzer? In deze productwijzer vindt u algemene informatie over de pleziervaartuigenverzekering. Welke risico s dekt deze verzekering?

PEUGEOT VERZEKERING ONZE AUTOVERZEKERING, EVEN UNIEK ALS JIJ

PEUGEOT VERZEKERING ONZE AUTOVERZEKERING, EVEN UNIEK ALS JIJ JOUW NIEUWE PEUGEOT OF PEUGEOT OCCASIE ALTIJD OPTIMAAL BESCHERMD! NIEUW, BIJNA NIEUW OF OCCASIE: KIES DE OMNIUMFORMULE DIE BIJ JOU PAST! Je

PEUGEOT VERZEKERING ONZE AUTOVERZEKERING, EVEN UNIEK ALS JIJ JOUW NIEUWE PEUGEOT OF PEUGEOT OCCASIE ALTIJD OPTIMAAL BESCHERMD! NIEUW, BIJNA NIEUW OF OCCASIE: KIES DE OMNIUMFORMULE DIE BIJ JOU PAST! Je

Verzekeringen: Goede raad voor al wie met paarden omgaat

Verzekeringen: Goede raad voor al wie met paarden omgaat Hoewel dit niet wettelijk verplicht is, doen alle eigenaars, gebruikers en houders van een paard er goed aan een verzekering burgerlijke aansprakelijkheid

Verzekeringen: Goede raad voor al wie met paarden omgaat Hoewel dit niet wettelijk verplicht is, doen alle eigenaars, gebruikers en houders van een paard er goed aan een verzekering burgerlijke aansprakelijkheid

ree n ve i r z zek e erin n gen

reizen en verzekeringen Op reis kan er vaker dan thuis iets onverwachts gebeuren. Daarom wil je misschien extra bescherming tegen de financiële gevolgen van vervelende gebeurtenissen. Maar verzekeringen

reizen en verzekeringen Op reis kan er vaker dan thuis iets onverwachts gebeuren. Daarom wil je misschien extra bescherming tegen de financiële gevolgen van vervelende gebeurtenissen. Maar verzekeringen

Niet-huisdieren, huispersoneel, rechtsbijstand, Engelse vrijstelling,

Waarborg Risico bepaling Wie is verzekerd? Voor wat is men verzekerd? Beschrijving Een verzekering BA PRIVE LEVEN die overal ter wereld uw schade aan derden verzekert veroorzaakt door u, uw gezinsleden,

Waarborg Risico bepaling Wie is verzekerd? Voor wat is men verzekerd? Beschrijving Een verzekering BA PRIVE LEVEN die overal ter wereld uw schade aan derden verzekert veroorzaakt door u, uw gezinsleden,

KBC POLIS PERSONENAUTO

KBC POLIS PERSONENAUTO Deze polis verzekert de specifieke risico s die voortvloeien uit het gebruik van een personenauto. Iedere eigenaar of (financiële) leasingnemer van een personenauto. Verzekeringen

KBC POLIS PERSONENAUTO Deze polis verzekert de specifieke risico s die voortvloeien uit het gebruik van een personenauto. Iedere eigenaar of (financiële) leasingnemer van een personenauto. Verzekeringen

1 Een verzekeringsovereenkomst?? 1.1 De verzekeraar?? 1.2 De verzekeringstussenpersoon??

inhoud over de auteurs?? hoofdstuk 1. maatschappelijk en economisch belang van verzekeringen?? 1 Verzekeren van risico s?? 1.1 Fasen in riskmanagement?? 1.2 Tussenkomst van de overheid?? 2 De verzekeringsmarkt

inhoud over de auteurs?? hoofdstuk 1. maatschappelijk en economisch belang van verzekeringen?? 1 Verzekeren van risico s?? 1.1 Fasen in riskmanagement?? 1.2 Tussenkomst van de overheid?? 2 De verzekeringsmarkt

TARIEF GEZINSPOLIS. Doelgroep. Commerciële troeven. Burgerrechtelijke aansprakelijkheid & Rechtsbijstand. Antwerpen, Mei 2012 10 april 2012

TARIEF GEZINSPOLIS Antwerpen, Mei 2012 10 april 2012 Doelgroep Iedereen die in gezinsverband samenwoont of alleenstaande is. Formules: Gezin Alleenstaande 55+ (indien ze met max. 2 samenwonen) Optie: Onthaalgezin

TARIEF GEZINSPOLIS Antwerpen, Mei 2012 10 april 2012 Doelgroep Iedereen die in gezinsverband samenwoont of alleenstaande is. Formules: Gezin Alleenstaande 55+ (indien ze met max. 2 samenwonen) Optie: Onthaalgezin

Productwijzer Rechtsbijstand in het verkeer

Rechtsbijstand in het verkeer Productwijzer Rechtsbijstand in het verkeer Wat leest u in deze productwijzer? In deze productwijzer vindt u algemene informatie over de rechtsbijstandverzekering in het verkeer.

Rechtsbijstand in het verkeer Productwijzer Rechtsbijstand in het verkeer Wat leest u in deze productwijzer? In deze productwijzer vindt u algemene informatie over de rechtsbijstandverzekering in het verkeer.

Productwijzer Rechtsbijstand in het verkeer

Rechtsbijstand in het verkeer Productwijzer Rechtsbijstand in het verkeer Wat leest u in deze productwijzer? In deze productwijzer vindt u algemene informatie over de rechtsbijstandverzekering in het verkeer.

Rechtsbijstand in het verkeer Productwijzer Rechtsbijstand in het verkeer Wat leest u in deze productwijzer? In deze productwijzer vindt u algemene informatie over de rechtsbijstandverzekering in het verkeer.

medische verzekeringen sinds 1944 AMMA VERZEKERINGEN 5.02.2003 De Huisarts VERZEKERING BURGERLIJKE AANSPRAKELIJKHEID PRIVE-LEVEN

AMMA VERZEKERINGEN 5.02.2003 De Huisarts VERZEKERING BURGERLIJKE AANSPRAKELIJKHEID PRIVE-LEVEN medische verzekeringen sinds 1944 onderlinge verzekeringsonderneming toegelaten door de Controledienst voor

AMMA VERZEKERINGEN 5.02.2003 De Huisarts VERZEKERING BURGERLIJKE AANSPRAKELIJKHEID PRIVE-LEVEN medische verzekeringen sinds 1944 onderlinge verzekeringsonderneming toegelaten door de Controledienst voor

Productwijzer Rechtsbijstand in het verkeer

Productwijzer Rechtsbijstand in het verkeer Wat leest u in deze productwijzer? In deze productwijzer vindt u algemene informatie over de rechtsbijstandverzekering in het verkeer. Welke risico s dekt deze

Productwijzer Rechtsbijstand in het verkeer Wat leest u in deze productwijzer? In deze productwijzer vindt u algemene informatie over de rechtsbijstandverzekering in het verkeer. Welke risico s dekt deze

KBC POLIS LICHTE VRACHTAUTO

KBC POLIS LICHTE VRACHTAUTO Deze polis verzekert de specifieke risico s die voortvloeien uit het gebruik van een lichte vrachtauto. Iedere eigenaar of (financiële) leasingnemer van een lichte vrachtauto.

KBC POLIS LICHTE VRACHTAUTO Deze polis verzekert de specifieke risico s die voortvloeien uit het gebruik van een lichte vrachtauto. Iedere eigenaar of (financiële) leasingnemer van een lichte vrachtauto.

VLAAMSE JUDOFEDERATIE vzw WEGWIJS IN DE ONGEVALLENPOLIS VJF. Bart Hannes september 2013

VLAAMSE JUDOFEDERATIE vzw WEGWIJS IN DE ONGEVALLENPOLIS VJF Bart Hannes september 2013 1 Sport beoefenen Sportactiviteiten organiseren = Risico s nemen. Beschermen tegen risico s = Preventie Verzekeren

VLAAMSE JUDOFEDERATIE vzw WEGWIJS IN DE ONGEVALLENPOLIS VJF Bart Hannes september 2013 1 Sport beoefenen Sportactiviteiten organiseren = Risico s nemen. Beschermen tegen risico s = Preventie Verzekeren

Verzekering Motorrijtuigen

Verzekering Motorrijtuigen Informatiedocument over het verzekeringsproduct KBC Verzekeringen NV- België - onderneming toegelaten voor alle takken onder code 0014. KBC Verzekeringen KBC-Polis voor Uw Voertuig

Verzekering Motorrijtuigen Informatiedocument over het verzekeringsproduct KBC Verzekeringen NV- België - onderneming toegelaten voor alle takken onder code 0014. KBC Verzekeringen KBC-Polis voor Uw Voertuig

Preventie voor uw woning. 20 eenvoudige tips om nog beter beschermd te zijn!

Preventie voor uw woning 20 eenvoudige tips om nog beter beschermd te zijn! 20 tips om nog beter beschermd te zijn! U wilt natuurlijk uw woning en haar inhoud zo goed mogelijk veilig stellen. Met Top Woning

Preventie voor uw woning 20 eenvoudige tips om nog beter beschermd te zijn! 20 tips om nog beter beschermd te zijn! U wilt natuurlijk uw woning en haar inhoud zo goed mogelijk veilig stellen. Met Top Woning

Hospitalisatie- VERZEKERING Plus. Opname in een ziekenhuis

Hospitalisatie- VERZEKERING Plus Opname in een ziekenhuis Waarom zo'n verzekering Omdat een opname in het ziekenhuis ook financieel een pijnlijke zaak is Elk jaar krijgt één gezin op drie te maken met

Hospitalisatie- VERZEKERING Plus Opname in een ziekenhuis Waarom zo'n verzekering Omdat een opname in het ziekenhuis ook financieel een pijnlijke zaak is Elk jaar krijgt één gezin op drie te maken met

Verzekeringen. Schuldsaldoverzekering. Hypotheeklening. In geval van tegenspoed bent u beschermd!

Verzekeringen Schuldsaldoverzekering Hypotheeklening In geval van tegenspoed bent u beschermd! De schuldsaldoverzekering biedt u de zekerheid dat uw hypotheeklening geheel of gedeeltelijk wordt terugbetaald

Verzekeringen Schuldsaldoverzekering Hypotheeklening In geval van tegenspoed bent u beschermd! De schuldsaldoverzekering biedt u de zekerheid dat uw hypotheeklening geheel of gedeeltelijk wordt terugbetaald

Hoe vul ik een schadeaangifte in?

Hoe vul ik een schadeaangifte in? Inhoud Wat te doen bij een schadegeval?... 2 Algemene richtlijnen... 2 Aangifte doen bij KLJ Nationaal... 2 Richtlijnen van KBC-verzekeringen... 2 Enkele belangrijke tips...

Hoe vul ik een schadeaangifte in? Inhoud Wat te doen bij een schadegeval?... 2 Algemene richtlijnen... 2 Aangifte doen bij KLJ Nationaal... 2 Richtlijnen van KBC-verzekeringen... 2 Enkele belangrijke tips...

FABU informatiefiche, de waarborgen en bijzonderheden in een contract auto, moto, bromfiets, lichte vrachtwagen, vrachtwagen,

Waarborg Burgerlijke aansprakelijkheid Bestuurdersverzekering Globale verkeersongevallen Pechbijstand Beperkt gebruik Beschrijving Schade aan derden, zowel de lichamelijke als de stoffelijke schade. Verplichte

Waarborg Burgerlijke aansprakelijkheid Bestuurdersverzekering Globale verkeersongevallen Pechbijstand Beperkt gebruik Beschrijving Schade aan derden, zowel de lichamelijke als de stoffelijke schade. Verplichte

De Univé Bromfietsverzekering: voordelig en compleet

Univé Bromfietsverzekering Univé Daar plukt ú de vruchten van! We leven in een tijd, waarin u steeds meer zelf moet regelen. Ook uw geldzaken. Het is daarom belangrijk dat u inzicht heeft in uw financiële

Univé Bromfietsverzekering Univé Daar plukt ú de vruchten van! We leven in een tijd, waarin u steeds meer zelf moet regelen. Ook uw geldzaken. Het is daarom belangrijk dat u inzicht heeft in uw financiële

KBC POLIS LICHTE VRACHTAUTO

KBC POLIS LICHTE VRACHTAUTO Deze polis verzekert de specifieke risico s die voortvloeien uit het gebruik van een lichte vrachtauto. Iedere eigenaar of (financiële) leasingnemer van een lichte vrachtauto.

KBC POLIS LICHTE VRACHTAUTO Deze polis verzekert de specifieke risico s die voortvloeien uit het gebruik van een lichte vrachtauto. Iedere eigenaar of (financiële) leasingnemer van een lichte vrachtauto.

Schadeaangifte Brandverzekering Woning & Handel

Schadeaangifte Brandverzekering Woning & Handel Polisnummer Deze aangifte uiterlijk binnen de 8 dagen overmaken aan uw contractbeheerder (zie uw polisoverzicht) De beschadigde goederen moeten ter beschikking

Schadeaangifte Brandverzekering Woning & Handel Polisnummer Deze aangifte uiterlijk binnen de 8 dagen overmaken aan uw contractbeheerder (zie uw polisoverzicht) De beschadigde goederen moeten ter beschikking

De Univé Bromfietsverzekering: voordelig en compleet

Univé Bromfietsverzekering Univé Daar plukt ú de vruchten van! We leven in een tijd, waarin u steeds meer zelf moet regelen. Ook uw geldzaken. Het is daarom belangrijk dat u inzicht heeft in uw financiële

Univé Bromfietsverzekering Univé Daar plukt ú de vruchten van! We leven in een tijd, waarin u steeds meer zelf moet regelen. Ook uw geldzaken. Het is daarom belangrijk dat u inzicht heeft in uw financiële

Begindatum Einddatum Vervaldag Duur 01/01 1 jaar

Polis 30 504 345 Bijzondere Voorwaarden : Verzekeringsnemer : Doel van de polis Het verzekeren van de doelgroep-medewerkers (hierna verzekerde(n) genoemd) die een individuele overeenkomst hebben ondertekend

Polis 30 504 345 Bijzondere Voorwaarden : Verzekeringsnemer : Doel van de polis Het verzekeren van de doelgroep-medewerkers (hierna verzekerde(n) genoemd) die een individuele overeenkomst hebben ondertekend

IS UW GEZIN VOLDOENDE BESCHERMD? VIVIUM BA Gezin. Het product De waarborgen De rechtsbijstand

IS UW GEZIN VOLDOENDE BESCHERMD? VIVIUM BA Gezin Het product De waarborgen De rechtsbijstand 2 VIVIUM BA GEZIN IJzersterke waarborgen en de meest complete dekking Uw driejarig zoontje loopt in een onbewaakt

IS UW GEZIN VOLDOENDE BESCHERMD? VIVIUM BA Gezin Het product De waarborgen De rechtsbijstand 2 VIVIUM BA GEZIN IJzersterke waarborgen en de meest complete dekking Uw driejarig zoontje loopt in een onbewaakt

Een compleet pakket van verzekeringen

Voordelen Zeer compleet Een compleet pakket van verzekeringen U wilt natuurlijk Dat kan met het de zorgeloos wonen. Maar Bruyn Verzekeringspakket die in ons er kan altijd iets gebeuren wat schade volmachtbedrijf

Voordelen Zeer compleet Een compleet pakket van verzekeringen U wilt natuurlijk Dat kan met het de zorgeloos wonen. Maar Bruyn Verzekeringspakket die in ons er kan altijd iets gebeuren wat schade volmachtbedrijf

Opgelet! Onder meer schade aan het verzekerde voertuig of de door het verzekerde voertuig vervoerde goederen, is niet verzekerd.

FIDEA MOTORFIETS - Fidea Motorfiets Het verkeer wordt dag na dag drukker en uiteraard doet u er alles aan om uzelf en uw dierbaren zo veilig mogelijk te vervoeren, maar soms loopt het toch fout. En dan

FIDEA MOTORFIETS - Fidea Motorfiets Het verkeer wordt dag na dag drukker en uiteraard doet u er alles aan om uzelf en uw dierbaren zo veilig mogelijk te vervoeren, maar soms loopt het toch fout. En dan

TOP OCCASIUM. Kies de beste omnium voor uw tweedehandswagen! Spaar en behaal maximaal fiscaal voordeel. www.aginsurance.be

TOP OCCASIUM Kies de beste omnium voor uw tweedehandswagen! Spaar en behaal maximaal fiscaal voordeel www.aginsurance.be Met Top Occasium kiest u voor de beste bescherming voor uw tweedehandswagen Uw verplichte

TOP OCCASIUM Kies de beste omnium voor uw tweedehandswagen! Spaar en behaal maximaal fiscaal voordeel www.aginsurance.be Met Top Occasium kiest u voor de beste bescherming voor uw tweedehandswagen Uw verplichte

De Keyzer Zakelijk Pakket

De Keyzer Zakelijk Pakket 2 Ik kies voor een praktische én voordelige totaaloplossing De Keyzer Zakelijk Pakket 3 U wilt uw risico s op een betaalbare én gemakkelijke manier afdekken? Dan is het De Keyzer

De Keyzer Zakelijk Pakket 2 Ik kies voor een praktische én voordelige totaaloplossing De Keyzer Zakelijk Pakket 3 U wilt uw risico s op een betaalbare én gemakkelijke manier afdekken? Dan is het De Keyzer

VLAAMSE ROEILIGA vzw VERZEKERINGEN. Bart Hannes 23 oktober 2013

VLAAMSE ROEILIGA vzw VERZEKERINGEN Bart Hannes 23 oktober 2013 1 Sport beoefenen Sportactiviteiten organiseren = Risico s nemen. Beschermen tegen risico s = Preventie Verzekeren Verzekeringen I. Burgerlijke

VLAAMSE ROEILIGA vzw VERZEKERINGEN Bart Hannes 23 oktober 2013 1 Sport beoefenen Sportactiviteiten organiseren = Risico s nemen. Beschermen tegen risico s = Preventie Verzekeren Verzekeringen I. Burgerlijke

AVP-0116. Bijzondere voorwaarden bij uw AANSPRAKELIJK- HEIDSVERZEKERING PARTICULIER

AVP-0116 Bijzondere voorwaarden bij uw AANSPRAKELIJK- HEIDSVERZEKERING PARTICULIER 1 INHOUDSOPGAVE WAAROM DEZE VOORWAARDEN BELANGRIJK VOOR U ZIJN 3 MIJN VERZEKERING 1. Wat verzeker ik met de Aansprakelijkheidsverzekering

AVP-0116 Bijzondere voorwaarden bij uw AANSPRAKELIJK- HEIDSVERZEKERING PARTICULIER 1 INHOUDSOPGAVE WAAROM DEZE VOORWAARDEN BELANGRIJK VOOR U ZIJN 3 MIJN VERZEKERING 1. Wat verzeker ik met de Aansprakelijkheidsverzekering

Schadeaangifte B-Cover Home Property (Brandverzekering)

") Schadeaangifte B-Cover Home Property (Brandverzekering) Polisnummer GB_ Deze aangifte uiterlijk binnen de 8 dagen overmaken aan uw contractbeheerder (zie polis). De beschadigde goederen moeten ter beschikking

Schadeaangifte B-Cover Home Property (Brandverzekering) Polisnummer GB_ Deze aangifte uiterlijk binnen de 8 dagen overmaken aan uw contractbeheerder (zie polis). De beschadigde goederen moeten ter beschikking

VIVIUM Auto. Het voelt goed om een keuze te hebben.

VIVIUM Auto Het voelt goed om een keuze te hebben. Bij VIVIUM kiest u zelf in alle vrijheid uw bescherming bij een auto-ongeval. Zo bent u er altijd helemaal gerust in. Pieker niet over uw auto. Rijd ermee.

VIVIUM Auto Het voelt goed om een keuze te hebben. Bij VIVIUM kiest u zelf in alle vrijheid uw bescherming bij een auto-ongeval. Zo bent u er altijd helemaal gerust in. Pieker niet over uw auto. Rijd ermee.

VIVIUM Auto. Het voelt goed om een keuze te hebben. MAATSCHAPPELIJKE ZETEL Koningsstraat 153 1210 Brussel tel. +32 2 406 35 11 fax +32 2 406 35 66

MAATSCHAPPELIJKE ZETEL Koningsstraat 153 1210 Brussel tel. +32 2 406 35 11 fax +32 2 406 35 66 ZETEL ANTWERPEN Desguinlei 92 2018 Antwerpen tel. +32 3 244 66 88 fax +32 3 244 66 87 VIVIUM N.V. Lid van

MAATSCHAPPELIJKE ZETEL Koningsstraat 153 1210 Brussel tel. +32 2 406 35 11 fax +32 2 406 35 66 ZETEL ANTWERPEN Desguinlei 92 2018 Antwerpen tel. +32 3 244 66 88 fax +32 3 244 66 87 VIVIUM N.V. Lid van

Peugeot Verzekering. Onze verzekering, even uniek als u.

Peugeot Verzekering Onze verzekering, even uniek als u. Een volledige autoverzekering op maat! Niet alleen tijden veranderen, ook de autoverzekeringen. Premies worden niet langer berekend op basis van

Peugeot Verzekering Onze verzekering, even uniek als u. Een volledige autoverzekering op maat! Niet alleen tijden veranderen, ook de autoverzekeringen. Premies worden niet langer berekend op basis van

Veelgestelde vragen verzekeringen CLUBWERKING

Veelgestelde vragen verzekeringen CLUBWERKING Welke CLUBactiviteiten komen in aanmerking voor verzekering? Alle activiteiten die als normale activiteit van uw sportclub kunnen worden beschouwd. Worden

Veelgestelde vragen verzekeringen CLUBWERKING Welke CLUBactiviteiten komen in aanmerking voor verzekering? Alle activiteiten die als normale activiteit van uw sportclub kunnen worden beschouwd. Worden

Productwijzer Rechtsbijstand in het verkeer

Productwijzer Rechtsbijstand in het verkeer Wat leest u in deze productwijzer? In deze productwijzer vindt u algemene informatie over de rechtsbijstandverzekering in het verkeer. Welke risico s dekt deze

Productwijzer Rechtsbijstand in het verkeer Wat leest u in deze productwijzer? In deze productwijzer vindt u algemene informatie over de rechtsbijstandverzekering in het verkeer. Welke risico s dekt deze

Goedeklantbonus 10 % Pack Modulis Apotheek

Goedeklantbonus 10 % Pack Modulis Apotheek Modulis, voor een globale visie en een eenvoudiger beheer van uw verzekeringen! Goede raad geven en magistrale bereidingen maken behoort tot uw beroep. En u

Goedeklantbonus 10 % Pack Modulis Apotheek Modulis, voor een globale visie en een eenvoudiger beheer van uw verzekeringen! Goede raad geven en magistrale bereidingen maken behoort tot uw beroep. En u

GOED VERZEKERD Opdrachtenblad Niveau:

Opdrachten Opdracht 1 Wat denk jij? Is Jasmina hiervoor verzekerd? Hoe heet de verzekering die schade aan anderen vergoedt? Heb je zelf wel eens schade bij iemand anders veroorzaakt? Wat gebeurde er? Is

Opdrachten Opdracht 1 Wat denk jij? Is Jasmina hiervoor verzekerd? Hoe heet de verzekering die schade aan anderen vergoedt? Heb je zelf wel eens schade bij iemand anders veroorzaakt? Wat gebeurde er? Is

BS Verzekeringsrecht

Master Rechten BS Verzekeringsrecht Smvt - Weyts Q uickprinter Koningstraat 13 2000 Antwerpen www.quickprinter.be R49 7.00 EUR Bijzonderestudie Verzekeringsrecht 2013 Moduleburgerlijkrecht MasterRECHTEN

Master Rechten BS Verzekeringsrecht Smvt - Weyts Q uickprinter Koningstraat 13 2000 Antwerpen www.quickprinter.be R49 7.00 EUR Bijzonderestudie Verzekeringsrecht 2013 Moduleburgerlijkrecht MasterRECHTEN

De Noordhollandsche. de zekerheid van prettig zakendoen! Productleeswijzer Motorrijtuigen verzekering

De Noordhollandsche de zekerheid van prettig zakendoen! Productleeswijzer Motorrijtuigen verzekering januari 2009 Productleeswijzer Motorrijtuigenverzekering 1 van 2 Algemene informatie de motorrijtuigenverzekering

De Noordhollandsche de zekerheid van prettig zakendoen! Productleeswijzer Motorrijtuigen verzekering januari 2009 Productleeswijzer Motorrijtuigenverzekering 1 van 2 Algemene informatie de motorrijtuigenverzekering

Informatie over de verzekering voor vrijwilligers.

Informatie over de verzekering voor vrijwilligers. In deze brochure vind je informatie over de KVG Verzekeringen voor de vrijwilligers ingeschreven via SOS Vrijwilligers. De aangifteformulieren persoonlijk

Informatie over de verzekering voor vrijwilligers. In deze brochure vind je informatie over de KVG Verzekeringen voor de vrijwilligers ingeschreven via SOS Vrijwilligers. De aangifteformulieren persoonlijk

Driekleur Privé Compleet Plan

Driekleur Privé Compleet Plan Ik kies voor een praktische én voordelige totaaloplossing Driekleur Privé Compleet Plan 2 U wilt uw risico s op een betaalbare én gemakkelijke manier afdekken? Dan is het

Driekleur Privé Compleet Plan Ik kies voor een praktische én voordelige totaaloplossing Driekleur Privé Compleet Plan 2 U wilt uw risico s op een betaalbare én gemakkelijke manier afdekken? Dan is het

B.A. Privé-Leven Brochure

B.A. Privé-Leven Brochure AMMA VERZEKERINGEN o.v. Algemene Mutualiteit voor Medische Assuranties onderlinge verzekeringsonderneming vereniging voor onderlinge verzekeringen met vaste en onveranderlijke

B.A. Privé-Leven Brochure AMMA VERZEKERINGEN o.v. Algemene Mutualiteit voor Medische Assuranties onderlinge verzekeringsonderneming vereniging voor onderlinge verzekeringen met vaste en onveranderlijke

DK220 Bijzondere Voorwaarden Aansprakelijkheidsverzekering Motorrijtuigen

DK220 Bijzondere Voorwaarden Aansprakelijkheidsverzekering Motorrijtuigen Deze voorwaarden vormen één geheel met de Algemene Voorwaarden. Woorden welke cursief geschreven zijn, worden nader beschreven

DK220 Bijzondere Voorwaarden Aansprakelijkheidsverzekering Motorrijtuigen Deze voorwaarden vormen één geheel met de Algemene Voorwaarden. Woorden welke cursief geschreven zijn, worden nader beschreven

WVA-0116. Bijzondere voorwaarden bij uw WERKGEVERSAANSPRAKE- LIJKHEIDSVERZEKERING MOTORRIJTUIGEN AGRARISCH BEDRIJF

WVA-0116 Bijzondere voorwaarden bij uw WERKGEVERSAANSPRAKE- LIJKHEIDSVERZEKERING MOTORRIJTUIGEN AGRARISCH BEDRIJF 1 INHOUDSOPGAVE WAAROM DEZE VOORWAARDEN BELANGRIJK VOOR U ZIJN 3 MIJN VERZEKERING 1. Wat

WVA-0116 Bijzondere voorwaarden bij uw WERKGEVERSAANSPRAKE- LIJKHEIDSVERZEKERING MOTORRIJTUIGEN AGRARISCH BEDRIJF 1 INHOUDSOPGAVE WAAROM DEZE VOORWAARDEN BELANGRIJK VOOR U ZIJN 3 MIJN VERZEKERING 1. Wat

Huurder. VIVIUM Woning DE BRANDVERZEKERING DIE BIJ U PAST EN DIE U SAMEN MET UW MAKELAAR ZELF KUNT SAMENSTELLEN.

Huurder DE BRANDVERZEKERING DIE BIJ U PAST EN DIE U SAMEN MET UW MAKELAAR ZELF KUNT SAMENSTELLEN. VIVIUM Woning Het product De waarborgen De bijstand De schaderegeling 2 VIVIUM WONING De brandverzekering

Huurder DE BRANDVERZEKERING DIE BIJ U PAST EN DIE U SAMEN MET UW MAKELAAR ZELF KUNT SAMENSTELLEN. VIVIUM Woning Het product De waarborgen De bijstand De schaderegeling 2 VIVIUM WONING De brandverzekering

Expat Pakket Individueel

Expat Pakket Individueel Informatie voor de particulier Expat Pakket Individueel Grenzeloos goed verzekerd Expat Pakket Individueel Alles in één keer goed voor elkaar Een tijd in het buitenland werken

Expat Pakket Individueel Informatie voor de particulier Expat Pakket Individueel Grenzeloos goed verzekerd Expat Pakket Individueel Alles in één keer goed voor elkaar Een tijd in het buitenland werken

Deze polis verzekert de specifieke risico s die voortvloeien uit het gebruik van een personenauto.

PERSONENAUTO juni 2014 Productfiche Deze polis verzekert de specifieke risico s die voortvloeien uit het gebruik van een personenauto. Iedere eigenaar of (financiële) leasingnemer van een personenwagen.

PERSONENAUTO juni 2014 Productfiche Deze polis verzekert de specifieke risico s die voortvloeien uit het gebruik van een personenauto. Iedere eigenaar of (financiële) leasingnemer van een personenwagen.

Verzekeringen. Hypo Security Plan. De schuldsaldoverzekering van NELB voor uw hypothecair krediet NELB NORTH EUROPE LIFE BELGIUM

Verzekeringen Hypo Security Plan De schuldsaldoverzekering van NELB voor uw hypothecair krediet NELB NORTH EUROPE LIFE BELGIUM Bescherm uw financiële zekerheid en die van uw dierbaren... Overlijden, tijdelijke

Verzekeringen Hypo Security Plan De schuldsaldoverzekering van NELB voor uw hypothecair krediet NELB NORTH EUROPE LIFE BELGIUM Bescherm uw financiële zekerheid en die van uw dierbaren... Overlijden, tijdelijke

Hospitalisatie verzekeringen DE BESTE ZORGEN. LEVENSLANG.

Hospitalisatie verzekeringen DE BESTE ZORGEN. LEVENSLANG. Wist je dat de Belgische geneeskunde één van de beste ter wereld is? DKV maakt ze toegankelijk. Kiezen voor een hospitalisatieverzekering van DKV,

Hospitalisatie verzekeringen DE BESTE ZORGEN. LEVENSLANG. Wist je dat de Belgische geneeskunde één van de beste ter wereld is? DKV maakt ze toegankelijk. Kiezen voor een hospitalisatieverzekering van DKV,

Schadeaangifte B-Cover Building Property (Brandverzekering)