TAXATIERAPPORT INBRENGWAARDEN Exploitatieplan "De Vijfde Hoek", Deventer, zesde herziening 12 JULI 2016

|

|

|

- Femke van der Wal

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 TAXATIERAPPORT INBRENGWAARDEN Exploitatieplan "De Vijfde Hoek", Deventer, zesde herziening 12 JULI 2016

2 TAXATIERAPPORT INBRENGWAARDEN Contactpersoon DHR. ING. RENÉ TIMMER RT Taxateur MRICS Arcadis Nederland B.V. Postbus AB Assen Nederland 2

3 TAXATIERAPPORT INBRENGWAARDE DE VIJFDE HOEK WAARDERING INBRENGWAARDE EX ART LID 5 WRO 12 juli 2016, definitief

4

5 Inhoudsopgave OPDRACHT EN UITGANGSPUNTEN 7 Opdracht en Opdrachtgever 7 Taxateur 7 Peildatum en toestandsdatum 7 Gegevensbronnen 7 Disclaimer 8 WIJZIGINGEN TEN OPZICHTE VAN Uitgangspunten 9 Eigendomssituatie 9 WAARDERING 10 Afbakening waardebegrip 10 Waarderingsgrondslag 10 Complexwaarde comparatief Marktanalyse Waardering 11 Complexwaarde residueel 12 Weging residueel vs comparatief 12 Actualisatie schadeloosstelling 13 Inbrengwaarde 13 5

6 DEFINITIEF BIJLAGEN 14 BIJLAGE 1 OVERZICHT GRONDEN EN BIJHORENDE OPPERVLAKTES BINNEN EXPLOITATIEGEBIED. 15 BIJLAGE 2 KAART EXPLOITATIEGEBIED 19 BIJLAGE 3 KAART TE ONTEIGENEN GRONDEN 20 BIJLAGE 4 OVERZICHT REFERENTIETRANSACTIES 21 BIJLAGE 5 RESIDUELE WAARDEBEREKENING 22 BIJLAGE 6 INBRENGWAARDE OVERZICHT 23 BIJLAGE 7 PLAUSIBILITEITSVERKLARING 24

7 OPDRACHT EN UITGANGSPUNTEN Opdracht en Opdrachtgever Op 31 mei 2016 is door Gemeente Deventer, zetelend te Deventer, kantoorhoudende aldaar aan het Grote Kerkhof 1, aan Arcadis Nederland BV schriftelijk opdracht verstrekt tot het uitbrengen van dit taxatierapport. Contactpersoon namens opdrachtgever is dhr. A.J. Borst (projectmanager), hierna genoemd: opdrachtgever. Het te taxeren vastgoed betreft de gronden en (inmiddels gesloopte) opstallen binnen het exploitatieplan De Vijfde Hoek. (hierna: het vastgoed). De opdracht bestaat uit het taxeren van de inbrengwaarde conform afdeling 6.4 Wro. De taxatie heeft de status van hertaxatie in het kader van de zesde herziening van dit exploitatieplan. Taxateur Deze taxatie is uitgevoerd door dhr. ing. R. Timmer MRICS, beëdigd rentmeester NVR en Register-Taxateur, geregistreerd bij de Stichting NRVT onder RT , verbonden aan Arcadis Nederland BV (hierna: taxateur). De taxateur beschikt over de kennis, vaardigheden en het inzicht om de taxatie vakbekwaam uit te voeren. Peildatum en toestandsdatum Opnamedatum: 17 mei 2016 In het kader van deze taxatie is de locatie betreden en globaal geïnspecteerd. Toestandsdatum: 27 oktober De toestandsdatum is de fysieke toestandsdatum voor de in te brengen (te taxeren) gronden en opstallen. Taxatiedatum: 1 juli 2016 De taxatiedatum (waardepeildatum) kan omschreven worden als de datum waarnaar de waarde is bepaald. Rapportdatum: 12 juli 2016 De rapportdatum is de datum waarop het (concept)rapport door taxateur(s) afgerond is. Indien de taxatiedatum na de opnamedatum ligt, is er bij de taxatie vanuit gegaan dat het getaxeerde tussen deze data niet is veranderd en geen gevolgen heeft voor de getaxeerde waarde. Gegevensbronnen Geconsolideerd exploitatieplan De Vijfde Hoek, incl. 1 e t/m 5 e herziening. (bron: gemeente Deventer) Een overzicht van de uitgeefbare kavels binnen het exploitatiegebied, excelbestand spijkvoorderenk-eigendommen xlsx. (bron: gemeente Deventer) 7

8 DEFINITIEF Een overzicht van de uitgeefbare kavels, ingedeeld naar categorie en m.v.v. grondprijs, input grondopbrengsten tbv taxatie.xlsx (bron: gemeente Deventer) Kadastrale uittreksels (bron: Kadaster). Transactiegegevens en aktes van gerealiseerde verkopen in en rondom het plangebied en wijdere omgeving. (bron: Kadaster) Startbespreking met opdrachtgever d.d. 17 mei Bestemmingsplan Spijkvoorderenk (2 e partiële herziening). (bron: Woningmarktcijfers NVM, regio 17 (Raalte e.o.). Disclaimer De taxatie betreft een hertaxatie en is gebaseerd op bovenstaande gegevens zoals deze door derden zijn verstrekt. De taxateur heeft deze gegevens globaal gecheckt en gaat ervan uit dat deze volledig en correct zijn. In 2013 heeft de taxateur een volledige taxatie verricht. Voor zover daar in deze rapportage niet expliciet van afgeweken wordt, gelden de uitgangspunten uit 2013 onverkort voor onderhavige taxatie. Wij aanvaarden ten aanzien van de inhoud van dit rapport geen verantwoordelijkheid tegenover anderen dan de opdrachtgever en het doel waartoe het is gemaakt. De taxateur verklaart in het verleden niet betrokken te zijn geweest bij een transactie die mogelijk ten grondslag ligt aan de taxatie en ook geen onderhandelingen te hebben gevoerd over de aankoop van gronden in of om het plangebied De Vijfde Hoek (voorheen Spijkvoorderenk ). Dit taxatierapport is op 7 juli 2016 in concept aan opdrachtgever toegezonden, ter beoordeling van de gehanteerde uitgangspunten.

9 WIJZIGINGEN TEN OPZICHTE VAN 2013 Uitgangspunten Momenteel bereidt de gemeente de zesde herziening van het exploitatieplan de Vijfde Hoek (voorheen Spijkvoorderenk) voor. Hierbij dienen ook de inbrengwaarden opnieuw vastgesteld te worden. De ten opzichte van de vijfde herziening van het exploitatieplan gehanteerde uitgangspunten wijzigen volgens opgaaf van de gemeente op een aantal punten, waarvan de fasering en de mogelijke onteigening van een aantal percelen (inmiddels uitgeefbare) grond de belangrijkste zijn. Daarnaast (c.q. als gevolg daarvan) zal de planeconomische opzet (exploitatieopzet) ten behoeve van de herziening van het exploitatieplan de Vijfde Hoek op een aantal onderdelen worden aangepast. Dit leidt tot een gewijzigd niveau van kosten en opbrengsten. De waardering van de inbrengwaarden dient hiertoe opnieuw te geschieden, maar de uitgangspunten van het taxatierapport uit blijven grotendeels overeind. Onderhavige rapportage is bedoeld ter bepaling van de inbrengwaarden voor de zesde herziening van het exploitatieplan de Vijfde Hoek. Eigendomssituatie De eigendomssituatie ten opzichte van 2013 is flink gewijzigd. Ten behoeve van de uitgifte van bouwrijpe gronden zijn veel kadastrale percelen overgegaan in een groot aantal andere percelen (vnl uitgeefbare gronden). Dit leidt ook tot een andere totaaloppervlakte van het exploitatiegebied als gevolg van het inmeten van de individuele nieuwe kavels. Deze verschillen beperken zich in sommige gevallen niet tot een paar vierkante meters maar zijn groter, de verschillen zijn soms aanzienlijk. Taxateur heeft getracht te achterhalen of aan de geconstateerde verschillen nog een andere reden ten grondslag kan liggen dan alleen het uitsplitsen van de percelen en het inmeten van de nieuwe kavels. Ook na overleg met de gemeente Deventer is dit echter niet helder geworden. Taxateur is daarom uitgegaan van de nieuwe oppervlakten. Voor de gronden binnen het exploitatiegebied zijn momenteel in hoofdlijn een drietal partijen te onderscheiden: Gemeente Deventer ha Megahome.nl ha Rotij Projecten BV ha De gronden van Megahome.nl staan op naam van zowel Megahome.nl BV als Megahome.nl Grond BV. De gronden van gemeente Deventer staan feitelijk op naam van diverse partijen. Dit komt doordat de gemeente zowel de niet-uitgeefbare gronden op naam heeft (c.q. had) als een groot deel van de uitgeefbare kavels. De uitgeefbare gronden zijn voor een aanzienlijk deel al uitgegeven c.q. overgedragen aan de nieuwe eigenaar/ eigenaren. Een deel van de kavels is in handen van projectontwikkelaars (naast bovengenoemde partijen Rotij en Megahome) die met de gemeente hebben gecontracteerd. Omdat voor deze gronden geen kostenverhaal meer nodig is, worden deze gronden beschouwd als gronden van gemeente Deventer. Voor een gedetailleerd overzicht van alle gronden behorende tot het exploitatiegebied wordt verwezen naar bijlage 1 bij deze rapportage. Vanwege de vele kadastrale vernummeringen zijn in dit overzicht de kadastrale percelen en oppervlakten uit de taxatie van 2013 afgezet tegen de kadastrale percelen en oppervlakten per heden (rapportdatum). 9

10 DEFINITIEF WAARDERING Afbakening waardebegrip De wetgever heeft ten aanzien van de inbrengwaarde aangegeven dat die bestaat uit 1 : 1. de waarde van de gronden in het exploitatiegebied; 2. de waarde van de opstallen die in verband met de exploitatie van de gronden moeten worden gesloopt; 3. de kosten van het vrijmaken van de gronden in het exploitatiegebied van persoonlijke rechten en lasten, eigendom, bezit of beperkt recht en zakelijke lasten; 4. de kosten van sloop, verwijdering en verplaatsing van opstallen, obstakels, funderingen, kabels en leidingen in het exploitatiegebied. Een en ander voor zover deze kosten redelijkerwijs zijn toe te rekenen aan de inbrengwaarde. Deze taxatie heeft uitsluitend betrekking op de aspecten 1 en 2 voornoemd. Waarderingsgrondslag In de Wro staat aangegeven wat de waarderingsgrondslag van de inbrengwaarde moet zijn (art lid 5): Indien geen sprake is van onteigening wordt de inbrengwaarde van gronden vastgesteld met overeenkomstige toepassing van de artikelen 40b t/m 40f van de onteigeningswet (hierna: Ow). Voor gronden die onteigend zijn of waarvoor een onteigeningsbesluit is genomen, of die op onteigeningsbasis zijn of worden verworven, is de inbrengwaarde gelijk aan de schadeloosstelling ingevolge de onteigeningswet. Voor het plangebied Vijfhoek, deelgebied Spijkvoorderenk is op 27 oktober 2010 het bestemmingsplan en exploitatieplan vastgesteld. In bijlage 2 is de afbakening van het exploitatiegebied weergegeven. In het meest recente exploitatieplan (tweede herziening) heeft de gemeente in bijlage 7.3 aangegeven welke gronden naar haar mening op onteigeningsbasis zijn of (dienen te) worden verworven. Deze afbakening vormt voor het bepalen van de inbrengwaarde het uitgangspunt. De kaart met daarop de door de gemeente op basis van volledige schadeloosstelling te verwerven percelen, in de kaart aangegeven met te onteigenen percelen is als bijlage 3 bij dit rapport gevoegd. Voor de gronden en opstallen in het exploitatiegebied geldt dat nu in beginsel de werkelijke waarde dient te worden bepaald, tenzij de gronden in het exploitatieplan zijn aangegeven als te onteigenen percelen. Voor deze percelen geldt dat de inbrengwaarde gelijk is aan de volledige schadeloosstelling ingevolge de onteigeningswet. 1 Bro, artikel 6.2.3

11 Complexwaarde comparatief Marktanalyse De marktomstandigheden in de tussenliggende periode (1 juli januari 2016) voor nieuwbouw woningen alsmede de woningmarkt in meer algemene zin zijn redelijk positief het opkrabbelen. Uitgezonderd de Randstad is er echter nog geen sprake van doorzettende en sectorbrede prijsstijgingen. Wel kan worden gesproken van een stabilisering c.q. lichte stijging van de woningprijzen. Er heeft in 2013 echter nog wel een lichte prijsdaling van zowel bestaande als nieuwbouwwoningen plaatsgevonden, gevolgd door een stabilisering sinds begin Vanaf halverwege 2014 tot januari 2016 is sprake van een lichte stijging van de woningprijzen. Ook de bouwproductie is sinds 2014 gestabiliseerd en sinds 2015 weer voorzichtig aan het aantrekken 3. Er is echter nog steeds weinig tot geen handel in warme gronden bestemd voor toekomstige woningbouw. Incidenteel worden nog gronden ge- en verkocht om tot afronding van plannen te kunnen komen. Nieuwbouwplannen waren door gemeenten in het hele land uitgefaseerd danwel geschrapt of verkleind. Daarin komt sinds 2015 een voorzichtige kentering. Dit betekent echter niet dat er sprake is van nieuwe bouwplannen, wel leidt dit er naar de mening van taxateur in algemene zin toe dat de verkoop in bestaande nieuwbouwplannen aantrekt. Dit alles heeft een sterke relatie met de blijvend lage hypotheekrente, de sinds halverwege 2014 weer afnemende werkloosheid en het sinds 2013 weer toenemende vertrouwen in de woningmarkt c.q. de sinds 2014 weer groeiende economie Waardering Algemeen De werkelijke waarde is de hoogste van de waarde bij toekomstig gebruik en bestemming (ruwe bouwgrond) danwel de waarde bij huidig gebruik en bestemming (huidige gebruikswaarde). Voor het eerst per peildatum 1 augustus 2010 en laatstelijk per peildatum 1 juli 2013 is de inbrengwaarde van de gronden en opstallen binnen het exploitatiegebied gewaardeerd. Daarbij is telkens de afweging gemaakt, voor welke gronden en opstallen een hogere waarde dan de ruwe bouwgrondwaarde (complexwaarde) geldt. Voor een aantal gronden is door de gemeente Deventer een volledige schadeloosstelling ter voorkoming van danwel bij onteigening betaald. Voor deze gronden is in voornoemde taxaties uit 2010 en 2013 (en tussenligggende periodes) de hogere waarde c.q. de schadeloosstelling als inbrengwaarde opgenomen. Deze hogere waarde is ook in onderhavig rapport als basis genomen, waarbij de waardes uit 2013 zijn geïndexeerd naar 1 januari Gerealiseerde prijzen (market evidence) De waarde is allereerst bepaald op basis van de comparatieve methode. Daarvoor zijn enige marktgegevens beschikbaar, zowel binnen als in een ruimere regio buiten het plangebied. Deze marktgegevens zijn echter niet van heel recente datum danwel niet goed vergelijkbaar met de situatie in Deventer, de Vijfde Hoek. In het plangebied zelf dateren de laatste transacties uit Een overzicht van die referentietransacties is als bijlage 4 bij dit rapport gevoegd. 2 bron: NVM regioanalyse 3 bron: sectorupdate ABN AMRO 4 bron: CBS Statline 11

12 DEFINITIEF Op basis van zowel de analyse van de gerealiseerde transacties als de meer globale marktanalyse en trendontwikkelingen, is de zogenaamde complexwaarde van de gronden in het plangebied De Vijfde Hoek volgens ondergetekende per peildatum vast te stellen op 36,00 per m² plangebied. Complexwaarde residueel Uitgangspunten Taxateur heeft van de gemeente Deventer het geconsolideerd exploitatieplan inclusief de 1 e t/m de 5 e herziening ontvangen. Hierin is als bijlage 9b een exploitatieopzet opgenomen met als peildatum 1 januari Op basis van deze exploitatieopzet heeft taxateur de residuele waarde bepaald. De exploitatieopzet is in hoofdlijnen gelijk gebleven. De fasering is op detailniveau gewijzigd (onderlinge doorlooptijd/ fasering uitgifte van de verschillende deelfases). Daarnaast is uiteraard een deel van de geplande kosten vervangen door gerealiseerde kosten. De residueel bepaalde waarde is op basis hiervan door ondergetekende bepaald op (afgerond) 42,00 per m² (zie bijlage 5). Hierbij zijn de totale kosten gecorrigeerd voor de in deze exploitatieopzet opgenomen inbrengwaarde. Immers, de inbrengwaarde dient opnieuw bepaald te worden in deze taxatie, de uitgangspunten zijn daarbij deels gewijzigd (voorbereiden onteigening percelen Megahome.nl). Vervolgens is gecorrigeerd voor de percelen waar een hogere waarde c.q. schadeloosstelling is/ wordt betaald. Risicoanalyse Op deze residueel bepaalde waarde kan een gevoeligheidsanalyse toegepast worden. Daarmee wordt in beeld gebracht welke mee- en tegenvallers welk effect hebben op de residueel bepaalde waarde. Omdat de meeste kosten al gerealiseerd zijn, zijn de risico s aan de kostenzijde niet groot. Aan de opbrengstzijde zijn nog wel risico s. Die risico s zijn bijvoorbeeld dat de gronduitgifte minder snel gaat dan verwacht. Dit risico is aanwezig, bijvoorbeeld voor de gronden van Megahome; de gemeente wenst voor deze gronden de onteigeningsprocedure op te starten, omdat de gemeente er maar niet in slaagt om met Megahome te contracteren. Het doorlopen van een onteigeningsprocedure kost (extra) tijd en geld. Aan de andere kant kan gesteld worden, dat ook dat de kans aanwezig is dat zich nog meevallers voordoen. Gezien de huidige woningmarkt valt bijvoorbeeld niet uit te sluiten dat een versnelling in de uitgifte mogelijk is. Bovendien is de verwachting dat ook de komende tijd de inflatie nog laag blijft. Bovenstaande leidt naar de mening van taxateur tot het totaalbeeld dat de berekende residuele waarde realistisch is, gezien de kans van optreden van zowel financiële mee- als tegenvallers. Weging residueel vs comparatief De markt voor woningbouw is weer aan het aantrekken. Of dit op langere termijn doorzet is nog onzeker, maar voor de korte termijn zijn de vooruitzichten gunstig. Er wordt in de regio momenteel bijna geen grond voor toekomstige woningbouw (ruwe bouwgrond) verhandeld. Er zijn slechts enkele transacties in de regio, de laatste transacties binnen het plangebied dateren van een paar jaar geleden. Deze transacties zijn bovendien niet goed vergelijkbaar met de situatie in het gebied de Vijfde Hoek. Mede doordat de prijsvorming van een van deze transacties door middel van gerechtelijke onteigening tot stand is gekomen, kan aan deze transacties, waarbij de gemeente optreedt als koper, een zeker gewicht worden toegekend. De residuele waardering komt weliswaar hoger uit, maar de uitkomst van de berekening is afhankelijk van vele parameters. In de berekening is bovendien geen rekening gehouden met een opslag voor winst en risico. De residuele waardering kan daarom naar de

vast te stellen op 38,00 per m².")

13 mening van taxateur (slechts) dienen om aan te tonen dat de comparatief berekende grondwaarde haalbaar is vanuit de grondexploitatie. Ondergetekende komt op basis van bovenstaande tot de conclusie dat het gerechtvaardigd is om de complexwaarde (marktwaarde van de ruwe bouwgrond) vast te stellen op 38,00 per m². Actualisatie schadeloosstelling Voor de gronden van Megahome.nl is door de gemeente aangegeven dat zij voornemens zijn om deze gronden te onteigenen. Daarom dient voor deze gronden de inbrengwaarde op basis van volledige schadeloosstelling te worden bepaald. Daarnaast is een aantal andere gronden in het verleden tegen volledige schadeloosstelling, danwel tegen de (hogere) werkelijke waarde op basis van het voorheen geldende bestemmingsplan, aangekocht. De volledige schadeloosstelling c.q. hogere waarde geldt voor deze objecten als inbrengwaarde. Het is echter lastig om voor de inmiddels door de gemeente, al dan niet middels of ter voorkoming van onteigening, verworven gronden en opstallen de schadeloosstelling telkens opnieuw te ramen bij het actualiseren van het exploitatieplan. Dit zou ook geen recht doen aan de overheidstaak om waar nodig in het openbaar belang gronden te onteigenen danwel ter voorkoming van onteigening gronden aan te kopen. Ondergetekende is van mening dat daarom, uitgezonderd de vermogenswaarde, de eerder geraamde (overige) schaden, na indexering naar prijspeil heden, een op een overgenomen dienen te worden. De schadeloosstellingen kunnen als kosten worden geactiveerd onder artikel lid c Bro. Hiermee wordt ook aangesloten op eerder hierover gepubliceerde vakliteratuur. Inbrengwaarde Alles meegenomen leidt dit tot een totale inbrengwaarde van: ,--. (zegge: tien miljoen tweehonderdvierduizend vierhonderdnegen-en-veertig euro) Voor een gedetailleerde inbrengwaardenraming per perceel wordt verwezen naar bijlage 6. Aldus gedaan en opgemaakt naar beste weten en kunnen te Assen op 12 juli ing. R. Timmer RT MRICS 13

14 DEFINITIEF BIJLAGEN

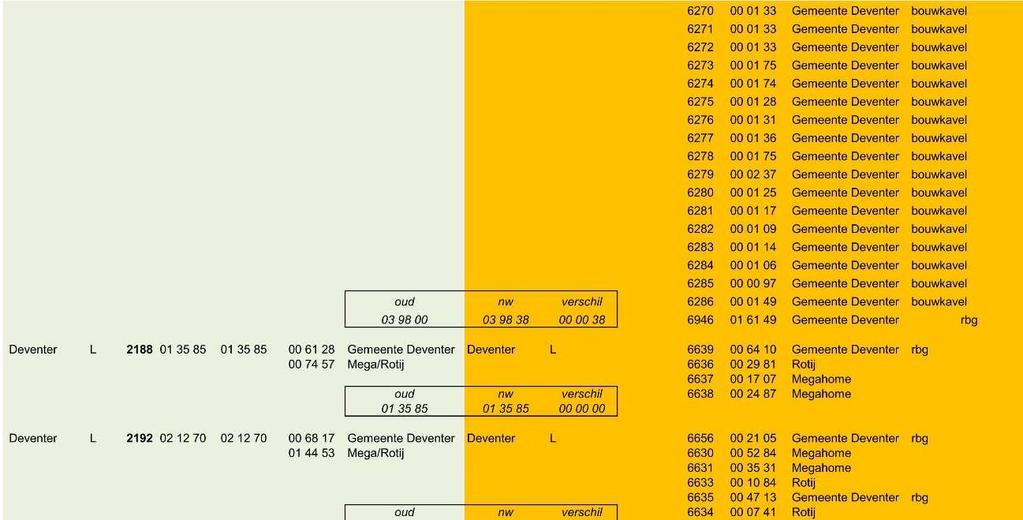

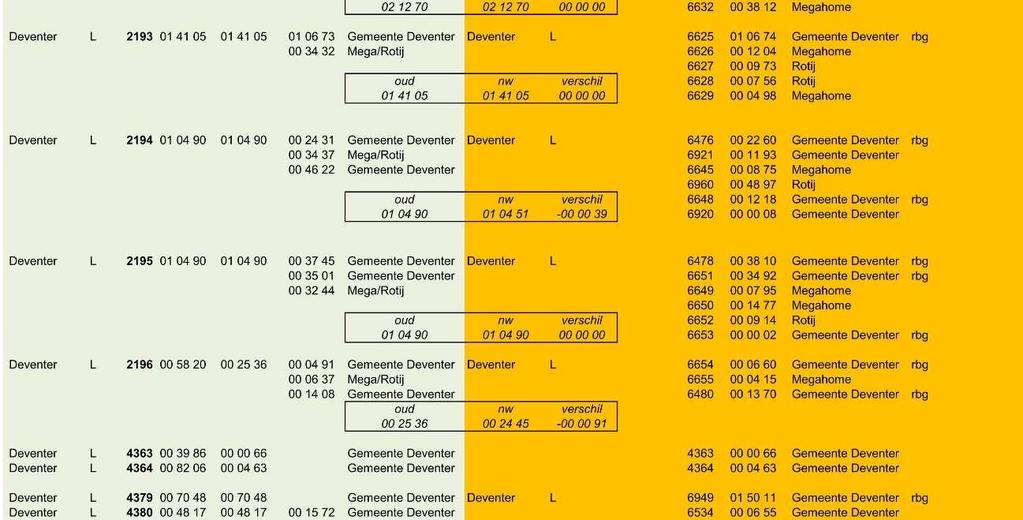

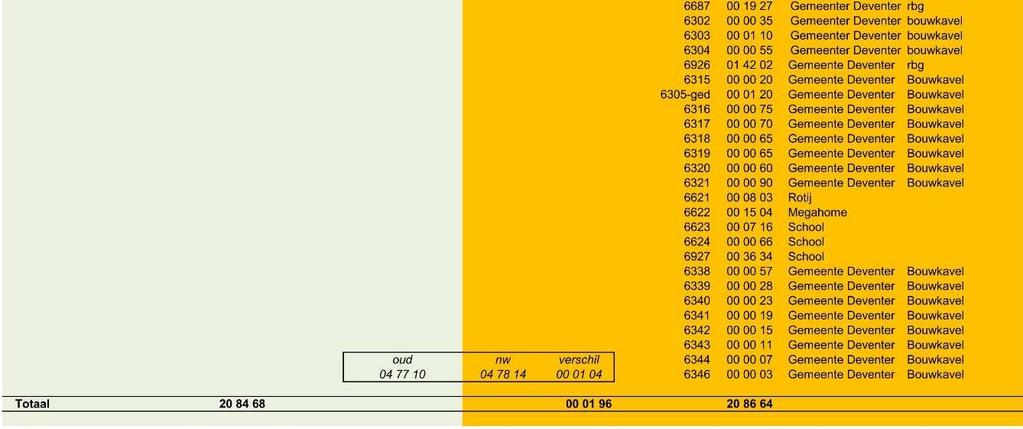

15 Bijlage 1 Overzicht gronden en bijhorende oppervlaktes binnen exploitatiegebied. 15

16 DEFINITIEF

17 17

18 DEFINITIEF

19 Bijlage 2 Kaart exploitatiegebied 19

20 DEFINITIEF Bijlage 3 Kaart te onteigenen gronden

21 Bijlage 4 Overzicht referentietransacties 21

22 DEFINITIEF Bijlage 5 Residuele waardeberekening

23 Bijlage 6 Inbrengwaarde overzicht 23

24 DEFINITIEF Bijlage 7 Plausibiliteitsverklaring

Gloudemans BETREFFENDE: Inbrengwaarde bestemmingsplan Lage Heide UITGEBRACHT AAN:

Gloudemans O BETREFFENDE: Inbrengwaarde bestemmingsplan Lage eide UITGEBRACT AAN: et college van burgemeester en wethouders der gemeente Postbus 000 5550 GA VALKENSWAARD 450.59-T/jv/i Gloudemans < > 2-2-200

Gloudemans O BETREFFENDE: Inbrengwaarde bestemmingsplan Lage eide UITGEBRACT AAN: et college van burgemeester en wethouders der gemeente Postbus 000 5550 GA VALKENSWAARD 450.59-T/jv/i Gloudemans < > 2-2-200

Exploitatieplan De Afhang

Exploitatieplan De Afhang Herziening 2014 Op structurele onderdelen Toelichting en Regels 17 Datum: 1 april 2014 Eerste vaststelling exploitatieplan: 14 december 2010 Datum onherroepelijk: 19 oktober 2011

Exploitatieplan De Afhang Herziening 2014 Op structurele onderdelen Toelichting en Regels 17 Datum: 1 april 2014 Eerste vaststelling exploitatieplan: 14 december 2010 Datum onherroepelijk: 19 oktober 2011

Reactienota Zienswijzen en ambtshalve wijzigingen. Exploitatieplan Spijkvoorderenk 2 e herziening

Reactienota Zienswijzen en ambtshalve wijzigingen Exploitatieplan Spijkvoorderenk 2 e herziening Gemeente Deventer oktober 2012 INHOUDSOPGAVE 1 INLEIDING... 3 ZIENSWIJZEN... 3 LEESWIJZER... 4 2 ZIENSWIJZE

Reactienota Zienswijzen en ambtshalve wijzigingen Exploitatieplan Spijkvoorderenk 2 e herziening Gemeente Deventer oktober 2012 INHOUDSOPGAVE 1 INLEIDING... 3 ZIENSWIJZEN... 3 LEESWIJZER... 4 2 ZIENSWIJZE

NOTA VAN ZIENSWIJZEN MET LIJST VAN WIJZIGINGEN EXPLOITATIEPLAN BEDRIJVENPARK AMBACHTSEZOOM

NOTA VAN ZIENSWIJZEN MET LIJST VAN WIJZIGINGEN EXPLOITATIEPLAN BEDRIJVENPARK AMBACHTSEZOOM status: definitief datum: 14 oktober 2016 IDN: NL.IMRO.0531.ep22Ambachtsez2016-3001 Exploitatieplan Bedrijvenpark

NOTA VAN ZIENSWIJZEN MET LIJST VAN WIJZIGINGEN EXPLOITATIEPLAN BEDRIJVENPARK AMBACHTSEZOOM status: definitief datum: 14 oktober 2016 IDN: NL.IMRO.0531.ep22Ambachtsez2016-3001 Exploitatieplan Bedrijvenpark

Exploitatieplan De Afhang

Exploitatieplan De Afhang Herziening 2016-2 Op structurele onderdelen Toelichting en Regels 1 Datum: 20 juni 2016 Eerste vaststelling exploitatieplan: 14 december 2010 Datum onherroepelijk: 19 oktober

Exploitatieplan De Afhang Herziening 2016-2 Op structurele onderdelen Toelichting en Regels 1 Datum: 20 juni 2016 Eerste vaststelling exploitatieplan: 14 december 2010 Datum onherroepelijk: 19 oktober

TAXATIERAPPORT INBRENGWAARDEN. OFFEM-ZUID te NOORDWIJK

TAXATIERAPPORT INBRENGWAARDEN OFFEM-ZUID te NOORDWIJK Auteur Wout Ritsema, Reinoud Haaijer Datum 8 februari 2013 Versie 1 Status Definitief van Heijst & partners Koestraat 10 Televisieweg 2 E info@heijstenpartners.nl

TAXATIERAPPORT INBRENGWAARDEN OFFEM-ZUID te NOORDWIJK Auteur Wout Ritsema, Reinoud Haaijer Datum 8 februari 2013 Versie 1 Status Definitief van Heijst & partners Koestraat 10 Televisieweg 2 E info@heijstenpartners.nl

Taxatierapport inbrengwaarde Ambachtsezoom

Taxatierapport inbrengwaarde Ambachtsezoom Opdrachtgever Gemeente Hendrik-Ido-Ambacht Kenmerk 1975.2-T1d4/fs/s Taxateurs F.C.L.G. (Frank) Schavemaker T.A. (Bertold) te Winkel Datum 31 oktober 2016 Status

Taxatierapport inbrengwaarde Ambachtsezoom Opdrachtgever Gemeente Hendrik-Ido-Ambacht Kenmerk 1975.2-T1d4/fs/s Taxateurs F.C.L.G. (Frank) Schavemaker T.A. (Bertold) te Winkel Datum 31 oktober 2016 Status

Taxatierapport. Taxatierapport Moerdijkregeling. Ter bepaling van de marktwaarde per 1 januari 2013 van:

Taxatierapport Ter bepaling van de marktwaarde per 1 januari 2013 van: Object: te Moerdijk AKKOORD BURGEMEESTER: DATUM: Pagina 1 van 21 INHOUDSOPGAVE 1 OPDRACHT...

Taxatierapport Ter bepaling van de marktwaarde per 1 januari 2013 van: Object: te Moerdijk AKKOORD BURGEMEESTER: DATUM: Pagina 1 van 21 INHOUDSOPGAVE 1 OPDRACHT...

Actualisatie globaal exploitatieplan Driessen

Actualisatie globaal exploitatieplan Driessen 2017 1 Inhoudsopgave Inleiding 1. Aanleiding voor de actualisatie van het globaal exploitatieplan 2. Plangebied en ruimtegebruik 3. Kosten exploitatiegebied

Actualisatie globaal exploitatieplan Driessen 2017 1 Inhoudsopgave Inleiding 1. Aanleiding voor de actualisatie van het globaal exploitatieplan 2. Plangebied en ruimtegebruik 3. Kosten exploitatiegebied

Exploitatieplan De Afhang

Exploitatieplan De Afhang Herziening 2015 Op structurele onderdelen Toelichting en Regels 17 Datum: 2 april 2015 Eerste vaststelling exploitatieplan: 14 december 2010 Datum onherroepelijk: 19 oktober 2011

Exploitatieplan De Afhang Herziening 2015 Op structurele onderdelen Toelichting en Regels 17 Datum: 2 april 2015 Eerste vaststelling exploitatieplan: 14 december 2010 Datum onherroepelijk: 19 oktober 2011

TAXATIERAPPORT. Inbrengwaarde exploitatieplan Drechthoek II Leimuiden. Veenendaal, oktober 2012

TAXATIERAPPORT Inbrengwaarde exploitatieplan Drechthoek II Leimuiden Veenendaal, oktober 2012 KENDES RENTMEESTERS & ADVISEURS BV - WILTONSTRAAT 38 - POSTBUS 314-3900 AH VEENENDAAL T 0318 582150 - F 0318

TAXATIERAPPORT Inbrengwaarde exploitatieplan Drechthoek II Leimuiden Veenendaal, oktober 2012 KENDES RENTMEESTERS & ADVISEURS BV - WILTONSTRAAT 38 - POSTBUS 314-3900 AH VEENENDAAL T 0318 582150 - F 0318

J.A.. Roetert, rentmeester NVR, Register-Taxateur en makelaar in onroerende

ans Roetert Taxatie- en Adviesburo Onroerende Zaken BV I-R Opdrachtgever: VERKLARIN Stelling 4 487 Etten-Leur Telefoon (076) 5 95 Fax (076) 8 5 E-mail: hronteig@wxs.nl R Breda nr. 007548 datum betreft

ans Roetert Taxatie- en Adviesburo Onroerende Zaken BV I-R Opdrachtgever: VERKLARIN Stelling 4 487 Etten-Leur Telefoon (076) 5 95 Fax (076) 8 5 E-mail: hronteig@wxs.nl R Breda nr. 007548 datum betreft

Notitie: zienswijzenbehandeling ontwerp-exploitatieplan Lage Heide, wonen

Notitie: zienswijzenbehandeling ontwerp-exploitatieplan Lage Heide, wonen Het ontwerp-exploitatieplan Lage Heide, wonen heeft in overeenstemming met de voorgeschreven wettelijke procedure volgens de Wet

Notitie: zienswijzenbehandeling ontwerp-exploitatieplan Lage Heide, wonen Het ontwerp-exploitatieplan Lage Heide, wonen heeft in overeenstemming met de voorgeschreven wettelijke procedure volgens de Wet

Taxatierapport Van de inbrengwaarden van gronden gelegen in bestemmingsplan "De Volgerlanden-Oost' Gemeente Hendrik-Ido-Ambacht

Taxatierapport Van de inbrengwaarden van gronden gelegen in bestemmingsplan "De Volgerlanden-Oost' Gemeente Hendrik-Ido-Ambacht projectnr. 0093985.00 revisie 28 januari 2011 auteur F.L. Frerichs Opdrachtgever

Taxatierapport Van de inbrengwaarden van gronden gelegen in bestemmingsplan "De Volgerlanden-Oost' Gemeente Hendrik-Ido-Ambacht projectnr. 0093985.00 revisie 28 januari 2011 auteur F.L. Frerichs Opdrachtgever

T A X A T I E R A P P O R T

T A X A T I E R A P P O R T INZAKE INBRENGWAARDE HONDERDLAND TE MAASDIJK (Gemeente Westland) Van Ruijven Makelaardij Kijckerweg 55 2678 AB De Lier Tel. 0174 515254 Email: info@vanruijvenmakelaardij.nl

T A X A T I E R A P P O R T INZAKE INBRENGWAARDE HONDERDLAND TE MAASDIJK (Gemeente Westland) Van Ruijven Makelaardij Kijckerweg 55 2678 AB De Lier Tel. 0174 515254 Email: info@vanruijvenmakelaardij.nl

Grondprijzenbrief 2015 Gemeente Stichtse Vecht

Grondprijzenbrief 2015 Gemeente Stichtse Vecht 28 mei 2015 Inleiding Deze grondprijzenbrief geeft uitvoering aan de Nota Grondbeleid 2013 waarin het grondbeleid en de te hanteren instrumenten zijn vastgelegd.

Grondprijzenbrief 2015 Gemeente Stichtse Vecht 28 mei 2015 Inleiding Deze grondprijzenbrief geeft uitvoering aan de Nota Grondbeleid 2013 waarin het grondbeleid en de te hanteren instrumenten zijn vastgelegd.

Grondprijzenbrief 2015

Grondprijzenbrief 2015 Inleiding De grondprijzenbrief 2015 geeft de door de gemeente Ede te hanteren prijzen weer voor gronden die in Ede door de gemeente worden uitgegeven met verschillende bestemmingen.

Grondprijzenbrief 2015 Inleiding De grondprijzenbrief 2015 geeft de door de gemeente Ede te hanteren prijzen weer voor gronden die in Ede door de gemeente worden uitgegeven met verschillende bestemmingen.

NOTA VAN BEANTWOORDING ZIENSWIJZEN ONTWERP EXPLOITATIEPLAN "Honderdland fase 2. Indiener Reactie Beantwoording

NOTA VAN BEANTWOORDING ZIENSWIJZEN ONTWERP EXPLOITATIEPLAN "Honderdland fase 2 Indiener Reactie Beantwoording 1 J. van der Ende Prins Clausstraat 104 2291 WD Wateringen (dd. 12 maart 2017, ontvangen op

NOTA VAN BEANTWOORDING ZIENSWIJZEN ONTWERP EXPLOITATIEPLAN "Honderdland fase 2 Indiener Reactie Beantwoording 1 J. van der Ende Prins Clausstraat 104 2291 WD Wateringen (dd. 12 maart 2017, ontvangen op

4. De exploitatieopzet

pagina 1 van 9 4. De exploitatieopzet 4.1 Inleiding In dit hoofdstuk komt de exploitatieopzet aan de orde. De exploitatieopzet vormt de grondslag voor het bepalen van de exploitatiebijdrage die via de

pagina 1 van 9 4. De exploitatieopzet 4.1 Inleiding In dit hoofdstuk komt de exploitatieopzet aan de orde. De exploitatieopzet vormt de grondslag voor het bepalen van de exploitatiebijdrage die via de

: ir. F.C.L.G. Schavemaker en ir. T.A. te Winkel

NOTITIE versie 20-9-2018 Aan Betreft: Opgesteld door : De heer mr. T.E.P.A. Lam : Gevolgen uitspraak 11 juli 2018 voor de taxatie inbrengwaarde Bedrijvenpark Ambachtsezoom : ir. F.C.L.G. Schavemaker en

NOTITIE versie 20-9-2018 Aan Betreft: Opgesteld door : De heer mr. T.E.P.A. Lam : Gevolgen uitspraak 11 juli 2018 voor de taxatie inbrengwaarde Bedrijvenpark Ambachtsezoom : ir. F.C.L.G. Schavemaker en

Toelichting behorende bij het Exploitatieplan Centrum Vlijmen 1 e herziening

pagina 1 van 5 Toelichting behorende bij het Exploitatieplan Centrum Vlijmen 1 e herziening 1. Aanleiding Op 18 juni 2013 is het Exploitatieplan Centrum Vlijmen, gemeente Heusden door de gemeenteraad vastgesteld.

pagina 1 van 5 Toelichting behorende bij het Exploitatieplan Centrum Vlijmen 1 e herziening 1. Aanleiding Op 18 juni 2013 is het Exploitatieplan Centrum Vlijmen, gemeente Heusden door de gemeenteraad vastgesteld.

Taxatierapport Van de inbrengwaarden van gronden gelegen in exploitatieplan "De Volgerlanden-Oost' Gemeente Hendrik-Ido-Ambacht

Taxatierapport Van de inbrengwaarden van gronden gelegen in exploitatieplan "De VolgerlandenOost' Gemeente HendrikIdoAmbacht projectnr. 0093985.00 revisie 28 januari 2011 auteur F.L. Frerichs Opdrachtgever

Taxatierapport Van de inbrengwaarden van gronden gelegen in exploitatieplan "De VolgerlandenOost' Gemeente HendrikIdoAmbacht projectnr. 0093985.00 revisie 28 januari 2011 auteur F.L. Frerichs Opdrachtgever

1 e Herziening Exploitatieplan Waterrijk-West DEEL 2: TOELICHTING d.d. 02-06-2014

1 e Herziening Exploitatieplan Waterrijk-West DEEL 2: TOELICHTING d.d. 02-06-2014 Exploitatieplan Waterrijk-West 1 e herziening Exploitatieplan Waterrijk-West 1 e herziening Inhoud DEEL 1 Exploitatieplan

1 e Herziening Exploitatieplan Waterrijk-West DEEL 2: TOELICHTING d.d. 02-06-2014 Exploitatieplan Waterrijk-West 1 e herziening Exploitatieplan Waterrijk-West 1 e herziening Inhoud DEEL 1 Exploitatieplan

Elimineren bestemmingsplan waarvoor onteigend wordt. Taxatieaspecten

Elimineren bestemmingsplan waarvoor onteigend wordt Taxatieaspecten Mr. H.J.A. (René) van Hoogmoed RT, rentmeester NVR VvOR / VOA 9 oktober 2014 1 Taxatieleer algemeen Planologische mogelijkheden wegen

Elimineren bestemmingsplan waarvoor onteigend wordt Taxatieaspecten Mr. H.J.A. (René) van Hoogmoed RT, rentmeester NVR VvOR / VOA 9 oktober 2014 1 Taxatieleer algemeen Planologische mogelijkheden wegen

Taxatie-instructie Koopstart

Taxatie-instructie Koopstart 1 december 2018 1. Inleiding Deze instructie is bestemd voor de situatie dat de woningcorporatie of projectontwikkelaar eigenaar is van de grond en ten behoeve van Koopstart

Taxatie-instructie Koopstart 1 december 2018 1. Inleiding Deze instructie is bestemd voor de situatie dat de woningcorporatie of projectontwikkelaar eigenaar is van de grond en ten behoeve van Koopstart

Nr. PB2011/148 13 oktober 2011 ISSN: 0920-069X HHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHH

Provinciaal Blad Nr. PB2011/148 13 oktober 2011 ISSN: 0920-069X HHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHH Vaststelling Beleidsregel waardering glastuinbouw- en grondgebonden landbouwbedrijven

Provinciaal Blad Nr. PB2011/148 13 oktober 2011 ISSN: 0920-069X HHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHHH Vaststelling Beleidsregel waardering glastuinbouw- en grondgebonden landbouwbedrijven

Taxatierapport. Zuid-Schalkwijkerweg 12 te 2034 JE Haarlem

Taxatierapport Zuid-Schalkwijkerweg 12 te 2034 JE Haarlem Tiede de Boer Heemstede, januari 2013 2 Inhoudsopgave Opdracht... 3 Kadastrale gegevens... 4 Bestemmingsplan... 5 Omschrijving... 6 Milieugegevens

Taxatierapport Zuid-Schalkwijkerweg 12 te 2034 JE Haarlem Tiede de Boer Heemstede, januari 2013 2 Inhoudsopgave Opdracht... 3 Kadastrale gegevens... 4 Bestemmingsplan... 5 Omschrijving... 6 Milieugegevens

Zienswijzenrapport 9 e herziening exploitatieplan Schuytgraaf

BIJLAGE 2. ONDERDEEL UITMAKEND VAN HET RAADSVOORSTEL vaststelling van het bestemmingingsplan Schuytgraaf, veegplan 2017 en het exploitatieplan Schuytgraaf 2011, 9 e herziening Zienswijzenrapport 9 e herziening

BIJLAGE 2. ONDERDEEL UITMAKEND VAN HET RAADSVOORSTEL vaststelling van het bestemmingingsplan Schuytgraaf, veegplan 2017 en het exploitatieplan Schuytgraaf 2011, 9 e herziening Zienswijzenrapport 9 e herziening

VOORBEELD STANDAARD OPZET EXPLOITATIEPLAN

VOORBEELD STANDAARD OPZET EXPLOITATIEPLAN 1 INLEIDING 1.1 Algemeen Aangeven met welk doel het exploitatieplan wordt gemaakt: om onderhandelingen met één of meerdere grondeigenaren te starten, met als doel

VOORBEELD STANDAARD OPZET EXPLOITATIEPLAN 1 INLEIDING 1.1 Algemeen Aangeven met welk doel het exploitatieplan wordt gemaakt: om onderhandelingen met één of meerdere grondeigenaren te starten, met als doel

TAXATIERAPPORT. Ondergetekenden:

1371.119-T1d1/gbr/a 1371.119-T1d1 Boxtel TAXATIERAPPORT Ondergetekenden: ing. J.P.A.M. Broekmans RT, taxateur en mr. G.F.M. Bakkers, jurist bestuursrechtelijk schadevergoedingsrecht, verbonden aan Gloudemans,

1371.119-T1d1/gbr/a 1371.119-T1d1 Boxtel TAXATIERAPPORT Ondergetekenden: ing. J.P.A.M. Broekmans RT, taxateur en mr. G.F.M. Bakkers, jurist bestuursrechtelijk schadevergoedingsrecht, verbonden aan Gloudemans,

TAXATIERAPPORT. Inbrengwaarde exploitatieplan Broeklanden Fase II te Elburg

TAXATIERAPPORT Inbrengwaarde exploitatieplan Broeklanden Fase II te Elburg KENDES RENTMEESTERS & ADVISEURS BV - WILTONSTRAAT 38 - POSTBUS 314-3900 AH VEENENDAAL T 0318 582150 - F 0318 582151 - E INFO@KENDES.NL

TAXATIERAPPORT Inbrengwaarde exploitatieplan Broeklanden Fase II te Elburg KENDES RENTMEESTERS & ADVISEURS BV - WILTONSTRAAT 38 - POSTBUS 314-3900 AH VEENENDAAL T 0318 582150 - F 0318 582151 - E INFO@KENDES.NL

DESKUNDIGENADVIES INBRENGWAARDE. Opdrachtgever: Gemeente Gilze en Rijen Raadhuisplein JX Rijen. Deskundigen:

DESKUNDIGENADVIES INBRENGWAARDE Opdrachtgever: Gemeente Gilze en Rijen Raadhuisplein 1 5121 JX Rijen Deskundigen: J.A.A.M. van Erp RT MRICS RRV verbonden aan Heideweg Vastgoed & Advies, gevestigd Heideweg

DESKUNDIGENADVIES INBRENGWAARDE Opdrachtgever: Gemeente Gilze en Rijen Raadhuisplein 1 5121 JX Rijen Deskundigen: J.A.A.M. van Erp RT MRICS RRV verbonden aan Heideweg Vastgoed & Advies, gevestigd Heideweg

TAXATIERAPPORT. Betreffende de inbrengwaarden in het kader van Afdeling 6.4 (Grondexploitatie) van de Wet ruimtelijke ordening.

van de Wet ruimtelijke ordening.") TAXATIERAPPORT Betreffende de inbrengwaarden in het kader van Afdeling 6.4 (Grondexploitatie) van de Wet ruimtelijke ordening Oost (Fase 1) In opdracht van: Gemeente Almelo Postbus 5100 7600 GC te Almelo

TAXATIERAPPORT Betreffende de inbrengwaarden in het kader van Afdeling 6.4 (Grondexploitatie) van de Wet ruimtelijke ordening Oost (Fase 1) In opdracht van: Gemeente Almelo Postbus 5100 7600 GC te Almelo

TAXATIERAPPORT UITGIFTEPRIJZEN EN INBRENGWAARDEN WINDTURBINES KLOOSTERLANDEN te DEVENTER

TAXATIERAPPORT UITGIFTEPRIJZEN EN INBRENGWAARDEN WINDTURBINES KLOOSTERLANDEN te DEVENTER Auteur Reinoud Haaijer Datum 18 september 2012 Versie 1 Status Definitief van Heijst & partners Koestraat 10 Televisieweg

TAXATIERAPPORT UITGIFTEPRIJZEN EN INBRENGWAARDEN WINDTURBINES KLOOSTERLANDEN te DEVENTER Auteur Reinoud Haaijer Datum 18 september 2012 Versie 1 Status Definitief van Heijst & partners Koestraat 10 Televisieweg

TAXATIERAPPORT. Landschapsinvesteringsregeling voor de locatie aan de Provincialeweg 5-7 te Westerhoven

TAXATIERAPPORT Landschapsinvesteringsregeling voor de locatie aan de Provincialeweg 5-7 te Westerhoven Opdrachtgever De heer W.H.G. van Beek Provincialeweg 7 5563 AG WESTERHOVEN T 040 202 14 46 ZLTO Vastgoed

TAXATIERAPPORT Landschapsinvesteringsregeling voor de locatie aan de Provincialeweg 5-7 te Westerhoven Opdrachtgever De heer W.H.G. van Beek Provincialeweg 7 5563 AG WESTERHOVEN T 040 202 14 46 ZLTO Vastgoed

Samenvatting exploitatieopzet

1450.67G68 Hoppenbrouwers (expl.plan).xlsm Samenvatting exploitatieopzet Algemeen 10okt12 start exploitatie 01jan12 contante waarde 01jan12 einde exploitatie 01jan17 Prijspeil 01jan12 Looptijd exploitatie

1450.67G68 Hoppenbrouwers (expl.plan).xlsm Samenvatting exploitatieopzet Algemeen 10okt12 start exploitatie 01jan12 contante waarde 01jan12 einde exploitatie 01jan17 Prijspeil 01jan12 Looptijd exploitatie

DESKUNDIGENADVIES. Ondergetekende:

1380.64-D3/gbr/i DESKUNDIGENADVIES Ondergetekende: ing. J.P.A.M. Broekmans RT RMT, registermakelaar-taxateur, verbonden aan Gloudemans, gevestigd Hintham 117c, 5246 AE Rosmalen, Postbus 455, 5240 AL Rosmalen

1380.64-D3/gbr/i DESKUNDIGENADVIES Ondergetekende: ing. J.P.A.M. Broekmans RT RMT, registermakelaar-taxateur, verbonden aan Gloudemans, gevestigd Hintham 117c, 5246 AE Rosmalen, Postbus 455, 5240 AL Rosmalen

Adviesrapport. Betreffende: Een perceel bouwland gelegen aan de Floralaan te Asten, toekomstig aan te wenden ten behoeve van woningbouw

Adviesrapport Betreffende: Een perceel bouwland gelegen aan de Floralaan te Asten, toekomstig aan te wenden ten behoeve van woningbouw Inhoudsopgave H1. Algemene informatie... 4 H1.1 Opdrachtgever:...

Adviesrapport Betreffende: Een perceel bouwland gelegen aan de Floralaan te Asten, toekomstig aan te wenden ten behoeve van woningbouw Inhoudsopgave H1. Algemene informatie... 4 H1.1 Opdrachtgever:...

Leidraad inbrengwaarde (2 e druk) drs. ing. F.H. de Bruijne MRICS RTsv ir. ing. T.A. te Winkel MRICS RTsv RMT

drs. ing. F.H. de Bruijne MRICS RTsv ir. ing. T.A. te Winkel MRICS RTsv RMT") Leidraad inbrengwaarde (2 e druk) drs. ing. F.H. de Bruijne MRICS RTsv ir. ing. T.A. te Winkel MRICS RTsv RMT ISBN: 978-90-78066-96-5 NUR 820-823 2015, Instituut voor Bouwrecht Alle rechten voorbehouden.

Leidraad inbrengwaarde (2 e druk) drs. ing. F.H. de Bruijne MRICS RTsv ir. ing. T.A. te Winkel MRICS RTsv RMT ISBN: 978-90-78066-96-5 NUR 820-823 2015, Instituut voor Bouwrecht Alle rechten voorbehouden.

Plankosten - conform ministeriële ontwerpregeling plankosten

Bijlage 9 Plankosten - conform ministeriële ontwerpregeling plankosten 020300.14749.10 Rho adviseurs voor leefruimte Verkorte * toelichting excel model behorend bij het ontwerp van de ministeriële regeling

Bijlage 9 Plankosten - conform ministeriële ontwerpregeling plankosten 020300.14749.10 Rho adviseurs voor leefruimte Verkorte * toelichting excel model behorend bij het ontwerp van de ministeriële regeling

Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT)

") Dossiernummer: 20170622 Datum: 24 oktober 2017 UITSPRAAK Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT) Partijen: Stichting A, hierna te noemen klaagster, tegen: B RT, register

Dossiernummer: 20170622 Datum: 24 oktober 2017 UITSPRAAK Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT) Partijen: Stichting A, hierna te noemen klaagster, tegen: B RT, register

Nota Grondbeleid 2014 / Grondprijsbrief 2015. Nota Grondbeleid 2014 en grondprijsbrief 2015

Nota Grondbeleid 2014 / Nota Grondbeleid 2014 en grondprijsbrief 2015 Inhoud presentatie Grondbeleid 2014 Aanleiding - Doel Grondbeleidskeuze Financiële kaders Marktonderzoek Grondprijzen Verkoop bevorderende

Nota Grondbeleid 2014 / Nota Grondbeleid 2014 en grondprijsbrief 2015 Inhoud presentatie Grondbeleid 2014 Aanleiding - Doel Grondbeleidskeuze Financiële kaders Marktonderzoek Grondprijzen Verkoop bevorderende

Leidraad inbrengwaarde

Leidraad inbrengwaarde Leidraad inbrengwaarde drs. ing. F.H. de Bruijne RT ir. ing. T.A. te Winkel RT ISBN: 978-90-78066-47-7 NUR 820-823 2010, Instituut voor Bouwrecht Alle rechten voorbehouden. Niets

Leidraad inbrengwaarde Leidraad inbrengwaarde drs. ing. F.H. de Bruijne RT ir. ing. T.A. te Winkel RT ISBN: 978-90-78066-47-7 NUR 820-823 2010, Instituut voor Bouwrecht Alle rechten voorbehouden. Niets

Bijlage 9 Toelichting op de exploitatieopzet

Bijlage 9 Toelichting op de exploitatieopzet In dit hoofdstuk wordt ingegaan op de exploitatieopzet. Volgens artikel 6.13 Wro bestaat een exploitatieopzet uit: Een raming van de inbrengwaarden, inclusief

Bijlage 9 Toelichting op de exploitatieopzet In dit hoofdstuk wordt ingegaan op de exploitatieopzet. Volgens artikel 6.13 Wro bestaat een exploitatieopzet uit: Een raming van de inbrengwaarden, inclusief

Taxatie-instructie Koopgarant

Taxatie-instructie Koopgarant 1 december 2018 Inleiding Deze taxatie-instructie is met name afgestemd op de situatie dat de woningcorporatie of ontwikkelaar eigenaar is van de grond en ten behoeve van

Taxatie-instructie Koopgarant 1 december 2018 Inleiding Deze taxatie-instructie is met name afgestemd op de situatie dat de woningcorporatie of ontwikkelaar eigenaar is van de grond en ten behoeve van

Taxatie-instructie Koopgarant

Taxatie-instructie Koopgarant 1 juni 2019 Inleiding Deze taxatie-instructie is met name afgestemd op de situatie dat de woningcorporatie of projectontwikkelaar eigenaar is van de grond en ten behoeve van

Taxatie-instructie Koopgarant 1 juni 2019 Inleiding Deze taxatie-instructie is met name afgestemd op de situatie dat de woningcorporatie of projectontwikkelaar eigenaar is van de grond en ten behoeve van

RAADSVOORSTEL EN ONTWERPBESLUIT

RAADSVOORSTEL EN ONTWERPBESLUIT Registratienummer raad: 642268 Datum: 9 januari 2012 Behandeld door: P.N.M. de Lange Afdeling/Team: Ruimtelijke Ontwikkeling/Team Projecten Onderwerp: Onteigeningsplan Weidevenne:

RAADSVOORSTEL EN ONTWERPBESLUIT Registratienummer raad: 642268 Datum: 9 januari 2012 Behandeld door: P.N.M. de Lange Afdeling/Team: Ruimtelijke Ontwikkeling/Team Projecten Onderwerp: Onteigeningsplan Weidevenne:

VERHAGEN ADVIES. t2lebruari2ol4 ADVISEURS ONROERENDE ZAKEN TAXATIERAPPORT INBRENGWAARDEN P1ANGEBI ED DE BLAUWE ZOOM TE HARDI NXVELD-G I ESSEN DAM

VERHAGEN ADVIES ADVISEURS ONROERENDE ZAKEN TAXATIERAPPORT INBRENGWAARDEN P1ANGEBI ED DE BLAUWE ZOOM TE HARDI NXVELD-G I ESSEN DAM t2lebruari2ol4 dossienrummer 7I76 Pagina I van 5 VERHAGEN ADVIES ADVISEURS

VERHAGEN ADVIES ADVISEURS ONROERENDE ZAKEN TAXATIERAPPORT INBRENGWAARDEN P1ANGEBI ED DE BLAUWE ZOOM TE HARDI NXVELD-G I ESSEN DAM t2lebruari2ol4 dossienrummer 7I76 Pagina I van 5 VERHAGEN ADVIES ADVISEURS

Onzorgvuldig en onvolledig taxatierapport. Ontvankelijkheid klager.

Onzorgvuldig en onvolledig taxatierapport. Ontvankelijkheid klager. Klager wil een naast zijn woning gelegen strook grond aankopen. Hij bereikt met de eigenaar overeenstemming voor een koopsom van 17.000.

Onzorgvuldig en onvolledig taxatierapport. Ontvankelijkheid klager. Klager wil een naast zijn woning gelegen strook grond aankopen. Hij bereikt met de eigenaar overeenstemming voor een koopsom van 17.000.

Exploitatieplan Spijkvoorderenk, 1e herziening.

Exploitatieplan Spijkvoorderenk, 1e herziening www.deventer.nl 1. Nota van herziening (toelichting) Aanleiding Bij het besluit van burgemeester en wethouders om het ontwerp Exploitatieplan Spijkvoorderenk

Exploitatieplan Spijkvoorderenk, 1e herziening www.deventer.nl 1. Nota van herziening (toelichting) Aanleiding Bij het besluit van burgemeester en wethouders om het ontwerp Exploitatieplan Spijkvoorderenk

WAARDERING PER BESTEMMING. Bepaling "normwaarden" ten behoeve van nieuwe bestemmingen in het buitengebied Rijssen-Holten

WAARDERING PER BESTEMMING Bepaling "normwaarden" ten behoeve van nieuwe bestemmingen in het buitengebied Rijssen-Holten Uitgebracht aan: Gemeente Rijssen-Holten, Mevrouw W. Weis en mevrouw A. Brinkhuis

WAARDERING PER BESTEMMING Bepaling "normwaarden" ten behoeve van nieuwe bestemmingen in het buitengebied Rijssen-Holten Uitgebracht aan: Gemeente Rijssen-Holten, Mevrouw W. Weis en mevrouw A. Brinkhuis

Bijlage 9 Toelichting op de exploitatieopzet

Bijlage 9 Toelichting op de exploitatieopzet In dit hoofdstuk wordt ingegaan op de exploitatieopzet. Volgens artikel 6.13 Wro bestaat een exploitatieopzet uit: Een raming van de inbrengwaarden, inclusief

Bijlage 9 Toelichting op de exploitatieopzet In dit hoofdstuk wordt ingegaan op de exploitatieopzet. Volgens artikel 6.13 Wro bestaat een exploitatieopzet uit: Een raming van de inbrengwaarden, inclusief

Grondexploitatie via het publiekrechtelijk spoor: het exploitatieplan

Grondexploitatie via het publiekrechtelijk spoor: het exploitatieplan Rob de Boer Vereniging van Nederlandse Gemeenten (VNG) 9 maart, Den Haag Hoe was het ook al weer? De gemeenteraad stelt een exploitatieplan

Grondexploitatie via het publiekrechtelijk spoor: het exploitatieplan Rob de Boer Vereniging van Nederlandse Gemeenten (VNG) 9 maart, Den Haag Hoe was het ook al weer? De gemeenteraad stelt een exploitatieplan

Nota gronduitgifte en grondprijzen. Inleiding

Inleiding Deze nota is bedoeld om het beleid rondom de uitgifte van grond en opstallen en de prijsbepaling daarvan vast te leggen. Dit is een uitwerking van de nota Grondbeleid die in 2006 door uw raad

Inleiding Deze nota is bedoeld om het beleid rondom de uitgifte van grond en opstallen en de prijsbepaling daarvan vast te leggen. Dit is een uitwerking van de nota Grondbeleid die in 2006 door uw raad

Taxatie-instructie Koopstart

Taxatie-instructie Koopstart 25 september 2017 1. Inleiding Deze instructie is bestemd voor de situatie dat de woningcorporatie of projectontwikkelaar eigenaar is van de grond en ten behoeve van Koopstart

Taxatie-instructie Koopstart 25 september 2017 1. Inleiding Deze instructie is bestemd voor de situatie dat de woningcorporatie of projectontwikkelaar eigenaar is van de grond en ten behoeve van Koopstart

Grondexploitatie Bedrijventerrein De Munt A

Grondexploitatie Bedrijventerrein De Munt A ... 1 Grondexploitatie Bedrijventerrein De Munt A... 1 1. Samenvatting...3 2. Analyse Ruimtegebruik...4 3. Bouwprogramma...5 4. Investeringen...6 5. Opbrengsten...8

Grondexploitatie Bedrijventerrein De Munt A ... 1 Grondexploitatie Bedrijventerrein De Munt A... 1 1. Samenvatting...3 2. Analyse Ruimtegebruik...4 3. Bouwprogramma...5 4. Investeringen...6 5. Opbrengsten...8

Ontwerp exploitatieplan 1 e Melmseweg

Ontwerp exploitatieplan 1 e Melmseweg Tweede (structurele) herziening Ontwerp exploitatieplan Inhoudsopgave Hoofdstuk 1 Inleiding 3 Hoofdstuk 2 Deel A Omschrijving exploitatiegebied 2.1 Planbeschrijving

Ontwerp exploitatieplan 1 e Melmseweg Tweede (structurele) herziening Ontwerp exploitatieplan Inhoudsopgave Hoofdstuk 1 Inleiding 3 Hoofdstuk 2 Deel A Omschrijving exploitatiegebied 2.1 Planbeschrijving

Taxatie inbrengwaarde Bedrijventerrein Veldzicht Noord fase 4 in de gemeente Ermelo. Opdrachtgever: Gemeente Ermelo. Wolfheze, oktober 2016

Taxatie inbrengwaarde Bedrijventerrein Veldzicht Noord fase 4 in de gemeente Ermelo Opdrachtgever: Gemeente Ermelo Wolfheze, oktober 2016 Inbrengwaardetaxatie bedrijventerrein Veldzicht Noord fase 4 Pagina

Taxatie inbrengwaarde Bedrijventerrein Veldzicht Noord fase 4 in de gemeente Ermelo Opdrachtgever: Gemeente Ermelo Wolfheze, oktober 2016 Inbrengwaardetaxatie bedrijventerrein Veldzicht Noord fase 4 Pagina

BIJLAGE 11 TAXATIERAPPORT INBRENGWAARDEN. 17 september 2015 Oss 15016003

BIJLAGE 11 TAXATIERAPPORT INBRENGWAARDEN 17 september 2015 Oss 15016003 TAXATIERAPPORT Inbrengwaarde exploitatieplan Bedrijventerrein Vorstengrafdonk - Oss - 2013 Veenendaal, 1 mei 2013 KENDES RENTMEESTERS

BIJLAGE 11 TAXATIERAPPORT INBRENGWAARDEN 17 september 2015 Oss 15016003 TAXATIERAPPORT Inbrengwaarde exploitatieplan Bedrijventerrein Vorstengrafdonk - Oss - 2013 Veenendaal, 1 mei 2013 KENDES RENTMEESTERS

exploitatieplan LOCATIE CASTOR

LOCATIE CASTOR Locatie Castor (vastgesteld) Locatie Castor Inhoudsopgave Toelichting Hoofdstuk 1 3 Inleiding 3 Hoofdstuk 2 Deel A Omschrijving Exploitatiegebied 2.1 Planbeschrijving 2.2 Ligging van het

LOCATIE CASTOR Locatie Castor (vastgesteld) Locatie Castor Inhoudsopgave Toelichting Hoofdstuk 1 3 Inleiding 3 Hoofdstuk 2 Deel A Omschrijving Exploitatiegebied 2.1 Planbeschrijving 2.2 Ligging van het

Guidance Note Taxatie erfpacht.

Guidance Note Taxatie erfpacht. 1. Inleiding. Deze Guidance Note geeft een richtlijn, zoals bedoeld in PV 1.1.6, voor de meest gangbare taxaties die in geval van erfpacht worden opgesteld. De volgende

Guidance Note Taxatie erfpacht. 1. Inleiding. Deze Guidance Note geeft een richtlijn, zoals bedoeld in PV 1.1.6, voor de meest gangbare taxaties die in geval van erfpacht worden opgesteld. De volgende

Bijlage bij besluit eerste herziening exploitatieplan Vossenakker Noord

Bijlage bij besluit eerste herziening exploitatieplan Vossenakker Noord De hierna te nemen besluiten zijn voorzien van toelichtingen. De toelichtingen zijn cursief weergegeven. 1. Algemeen De structuur

Bijlage bij besluit eerste herziening exploitatieplan Vossenakker Noord De hierna te nemen besluiten zijn voorzien van toelichtingen. De toelichtingen zijn cursief weergegeven. 1. Algemeen De structuur

TAXATIERAPPORT INBRENGWAARDE BIJLAGE 1

TAXATIERAPPORT INBRENGWAARDE BIJLAGE 1 Taxatie inbrengwaarde (Versie definitief 23 juli 2013) Oosthoutlaan in de gemeente Teylingen Opdrachtgever: Gemeente Teylingen Druten, juli 2013 Inbrengwaardetaxatie

TAXATIERAPPORT INBRENGWAARDE BIJLAGE 1 Taxatie inbrengwaarde (Versie definitief 23 juli 2013) Oosthoutlaan in de gemeente Teylingen Opdrachtgever: Gemeente Teylingen Druten, juli 2013 Inbrengwaardetaxatie

Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT)

") Dossiernummer: 20170315a Datum: 30 juni 2017 UITSPRAAK Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT) Partijen: de heer A, hierna te noemen klager, tegen: de heer C RT, register

Dossiernummer: 20170315a Datum: 30 juni 2017 UITSPRAAK Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT) Partijen: de heer A, hierna te noemen klager, tegen: de heer C RT, register

Bijlage 3: toelichting overige projecten op hoofdlijnen

Bijlage 3: toelichting overige projecten op hoofdlijnen Algemeen De grote grondexploitaties zijn toegelicht in de Toelichting bouwgrondexploitatie 2015. Voor de overige projecten schetsen we in deze bijlage

Bijlage 3: toelichting overige projecten op hoofdlijnen Algemeen De grote grondexploitaties zijn toegelicht in de Toelichting bouwgrondexploitatie 2015. Voor de overige projecten schetsen we in deze bijlage

IB â fa. Oranjewijk, fase I. Grondexploitatie, bestuurlijke samenvatting

IB 2016 00398 â fa Oranjewijk, fase I Grondexploitatie, bestuurlijke samenvatting u Inhoudsopgave INHOUDSOPGAVE 2 1. INLEIDING 3 1.1 VAN HISTORIE NAAR DE HUIDIGE SITUATIE 3 2. UITGEEFBAAR GEBIED EN PROGNOSE

IB 2016 00398 â fa Oranjewijk, fase I Grondexploitatie, bestuurlijke samenvatting u Inhoudsopgave INHOUDSOPGAVE 2 1. INLEIDING 3 1.1 VAN HISTORIE NAAR DE HUIDIGE SITUATIE 3 2. UITGEEFBAAR GEBIED EN PROGNOSE

Waarderapport agrarische grond

AgriTax Hogeweg 37 8278 BB Kamperveen 06 10928016 KvK 51370158 BTW info@wibergtaxaties.nl NL8232.43.941.B01 IBAN NL58RABO 0157 7810 54 Agritax een gedeponeerd merk van Wiberg Taxaties BV Waarderapport

AgriTax Hogeweg 37 8278 BB Kamperveen 06 10928016 KvK 51370158 BTW info@wibergtaxaties.nl NL8232.43.941.B01 IBAN NL58RABO 0157 7810 54 Agritax een gedeponeerd merk van Wiberg Taxaties BV Waarderapport

O15.001250 O15.001250*

O15.001250 O15.001250* Nota grondprijzen 2015-2016 Inhoudsopgave 1. Nota grondprijzen... 3 1.1 Inleiding... 3 1.2 Openbaarheid... 3 1.3 Wie mag de grondprijzen vaststellen?... 3 1.4 Geldigheidsduur, prijspeil

O15.001250 O15.001250* Nota grondprijzen 2015-2016 Inhoudsopgave 1. Nota grondprijzen... 3 1.1 Inleiding... 3 1.2 Openbaarheid... 3 1.3 Wie mag de grondprijzen vaststellen?... 3 1.4 Geldigheidsduur, prijspeil

Raad van State mr. J.C. Kranenburg Postbus EA 'S-GRAVENHAGE. 12 december 2017 U /3/R

Raad van State mr. J.C. Kranenburg Postbus 20019 2500 EA 'S-GRAVENHAGE Datum 12 december 2017 Ons kenmerk TLE/U201700973 Uw kenmerk 201410484/3/R2 Telefoon 070-373 8393 Onderwerp Amicus curiae Geachte

Raad van State mr. J.C. Kranenburg Postbus 20019 2500 EA 'S-GRAVENHAGE Datum 12 december 2017 Ons kenmerk TLE/U201700973 Uw kenmerk 201410484/3/R2 Telefoon 070-373 8393 Onderwerp Amicus curiae Geachte

1 e Herziening Exploitatieplan Waterrijk-West DEEL 1: EXPLOITATIEPLAN d.d. 02-06-2014

1 e Herziening Exploitatieplan Waterrijk-West DEEL 1: EXPLOITATIEPLAN d.d. 02-06-2014 Exploitatieplan Waterrijk-West 1 e herziening 1 Exploitatieplan Waterrijk-West 1 e herziening 2 Inhoud DEEL 1 Exploitatieplan

1 e Herziening Exploitatieplan Waterrijk-West DEEL 1: EXPLOITATIEPLAN d.d. 02-06-2014 Exploitatieplan Waterrijk-West 1 e herziening 1 Exploitatieplan Waterrijk-West 1 e herziening 2 Inhoud DEEL 1 Exploitatieplan

Exploitatieplan Boskoop Waterrijk- West Deel B: Exploitatieplan

Exploitatieplan Boskoop Waterrijk- West Deel B: Exploitatieplan Behorende bij het wijzigingsplan Waterrijk-West Definitief Gemeente Boskoop Grontmij Nederland B.V. Alkmaar, 6 september 2011 Exploitatieplan

Exploitatieplan Boskoop Waterrijk- West Deel B: Exploitatieplan Behorende bij het wijzigingsplan Waterrijk-West Definitief Gemeente Boskoop Grontmij Nederland B.V. Alkmaar, 6 september 2011 Exploitatieplan

Gemeente IJsselstein, gebied Panoven-Baronieweg Nota zienswijzen en planaanpassingen Ontwerp-exploitatieplan Panoven-Baronieweg

Gemeente IJsselstein, gebied Panoven-Baronieweg Nota zienswijzen en planaanpassingen Ontwerp-exploitatieplan Panoven-Baronieweg Inleiding Van 19 februari 2015 tot en met 1 april 2015 heeft het ontwerp-exploitatieplan

Gemeente IJsselstein, gebied Panoven-Baronieweg Nota zienswijzen en planaanpassingen Ontwerp-exploitatieplan Panoven-Baronieweg Inleiding Van 19 februari 2015 tot en met 1 april 2015 heeft het ontwerp-exploitatieplan

Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT)

") Dossiernummer: 20180910 Datum: 24 januari 2019 UITSPRAAK Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT) Partijen: A, wonende te Z, klager, tegen: B MSc MSRE RT, gevestigd te

Dossiernummer: 20180910 Datum: 24 januari 2019 UITSPRAAK Tuchtcollege van de Stichting Nederlands Register Vastgoed Taxateurs (NRVT) Partijen: A, wonende te Z, klager, tegen: B MSc MSRE RT, gevestigd te

Corporatie Taxaties Een gestroomlijnd proces

Corporatie Taxaties Een gestroomlijnd proces Joosje Lugard 21 december 2016 drs. Joosje Lugard MSRE MRICS RT National director 16 jaar werkzaam DTZ/ Verantwoordelijk voor woningwaarderingen Ervaring met

Corporatie Taxaties Een gestroomlijnd proces Joosje Lugard 21 december 2016 drs. Joosje Lugard MSRE MRICS RT National director 16 jaar werkzaam DTZ/ Verantwoordelijk voor woningwaarderingen Ervaring met

+_O O *

+_O18.002065 O18.002065* Nota grondprijzen 2019 Inhoudsopgave 1. Nota grondprijzen... 3 1.1 Inleiding... 3 1.2 Openbaarheid... 3 1.3 Wie mag de grondprijzen vaststellen?... 3 1.4 Geldigheidsduur, prijspeil

+_O18.002065 O18.002065* Nota grondprijzen 2019 Inhoudsopgave 1. Nota grondprijzen... 3 1.1 Inleiding... 3 1.2 Openbaarheid... 3 1.3 Wie mag de grondprijzen vaststellen?... 3 1.4 Geldigheidsduur, prijspeil

Exploitatieopzet plan woningbouw locatie Hoofdstraat Heijen.

Exploitatieopzet plan woningbouw locatie Hoofdstraat Heijen. Gemeente Gennep Datum: november 2017 Steller: M.Wijdeven Exploitatieopzet plan woningbouw Hoofdstraat Heijen Pagina 1 van 4 Exploitatieopzet

Exploitatieopzet plan woningbouw locatie Hoofdstraat Heijen. Gemeente Gennep Datum: november 2017 Steller: M.Wijdeven Exploitatieopzet plan woningbouw Hoofdstraat Heijen Pagina 1 van 4 Exploitatieopzet

Oranjewijk, fase I I

u RK 2016.00400 Oranjewijk, fase I I Grondexploitatie, bestuurlijke samenvatting t?. mm! i r- Wĩ: urn i Inhoudsopgave INHOUDSOPGAVE 2 1. INLEIDING 3 1.1 VAN HISTORIE NAAR DE HUIDIGE SITUATIE 3 2. UITGEEFBAAR

u RK 2016.00400 Oranjewijk, fase I I Grondexploitatie, bestuurlijke samenvatting t?. mm! i r- Wĩ: urn i Inhoudsopgave INHOUDSOPGAVE 2 1. INLEIDING 3 1.1 VAN HISTORIE NAAR DE HUIDIGE SITUATIE 3 2. UITGEEFBAAR

Grondprijzennota 2016

Grondprijzennota 2016 Gemeente Stein Afdeling Maatschappelijk en Ruimtelijk Beleid december 2015 1. INLEIDING De grondprijzennota wordt opgesteld binnen de door de Raad in mei 2015 vastgestelde kaders

Grondprijzennota 2016 Gemeente Stein Afdeling Maatschappelijk en Ruimtelijk Beleid december 2015 1. INLEIDING De grondprijzennota wordt opgesteld binnen de door de Raad in mei 2015 vastgestelde kaders

Overzicht voor projectmatige uitgifte woningbouw Categorie Bandbreedte Grondprijs Toewijzing Opmerkingen

Grondprijsbrief 2014 Inleiding Als onderdeel van het grondbeleid zoals geformuleerd in de nota Vaste Grond voor beleid hanteert de gemeente Woerden bij uitgifte van grond marktconforme uitgifteprijzen.

Grondprijsbrief 2014 Inleiding Als onderdeel van het grondbeleid zoals geformuleerd in de nota Vaste Grond voor beleid hanteert de gemeente Woerden bij uitgifte van grond marktconforme uitgifteprijzen.

exploitatieplan 4E HERZIENING EXPLOITATIEPLAN '1E MELMSEWEG'

4E HERZIENING EXPLOITATIEPLAN '1E MELMSEWEG' 4e herziening '1e Melmseweg' (ontwerp) Inhoudsopgave Exploitatieplan 1e Melmseweg 3 Hoofdstuk 1 3 Inleiding Hoofdstuk 2 Deel A Omschrijving exploitatiegebied

4E HERZIENING EXPLOITATIEPLAN '1E MELMSEWEG' 4e herziening '1e Melmseweg' (ontwerp) Inhoudsopgave Exploitatieplan 1e Melmseweg 3 Hoofdstuk 1 3 Inleiding Hoofdstuk 2 Deel A Omschrijving exploitatiegebied

Model Taxatieverslag Woningen

Model Taxatieverslag Woningen Locatie woning Straatnaam Huisnummer Postcode Woonplaats * 1 Foto getaxeerde woning WOZ-objectnummer Waardepeildatum 1 januari 20.. Toestandspeildatum 1 januari 20.. Vastgestelde

Model Taxatieverslag Woningen Locatie woning Straatnaam Huisnummer Postcode Woonplaats * 1 Foto getaxeerde woning WOZ-objectnummer Waardepeildatum 1 januari 20.. Toestandspeildatum 1 januari 20.. Vastgestelde

Model taxatieverslag woningen dat is opgenomen in de bijlage bij deze regeling.

Artikel Het in bijlage 4 van de Uitvoeringsregeling instructie waardebepaling Wet waardering onroerende zaken opgenomen Model taxatieverslag woningen wordt vervangen door het Model taxatieverslag woningen

Artikel Het in bijlage 4 van de Uitvoeringsregeling instructie waardebepaling Wet waardering onroerende zaken opgenomen Model taxatieverslag woningen wordt vervangen door het Model taxatieverslag woningen

Indieners zienswijzen exploitatieplan. 4 adressanten hebben een zienswijze ingediend.

Indieners zienswijzen exploitatieplan. 4 adressanten hebben een zienswijze ingediend. Ontvankelijkheid. Het ontwerp-exploitatieplan heeft, gelijktijdig met het ontwerpbestemmingsplan en milieueffectrapport,

Indieners zienswijzen exploitatieplan. 4 adressanten hebben een zienswijze ingediend. Ontvankelijkheid. Het ontwerp-exploitatieplan heeft, gelijktijdig met het ontwerpbestemmingsplan en milieueffectrapport,

Exploitatieplan Sweensstraat-West Fase 1. Gemeente Loon op Zand. T. Delforterie (Metrum) E. Linssen (Metrum) E. J. van Baardewijk (PurpleBlue)

E. Linssen (Metrum) E. J. van Baardewijk (PurpleBlue)") Exploitatieplan Sweensstraat-West Fase 1 Gemeente Loon op Zand Auteurs : T. Delforterie (Metrum) E. Linssen (Metrum) E. J. van Baardewijk (PurpleBlue) Opdrachtnummer : 2941 Status : Definitief Datum vastgesteld

Exploitatieplan Sweensstraat-West Fase 1 Gemeente Loon op Zand Auteurs : T. Delforterie (Metrum) E. Linssen (Metrum) E. J. van Baardewijk (PurpleBlue) Opdrachtnummer : 2941 Status : Definitief Datum vastgesteld

Grondprijzennota. Gemeente Stein Afdeling Maatschappelijk en Ruimtelijk Beleid december 2014

Grondprijzennota 2015 Gemeente Stein Afdeling Maatschappelijk en Ruimtelijk Beleid december 2014 1. INLEIDING De grondprijzennota wordt opgesteld binnen de door de Raad vastgestelde kaders van de Nota

Grondprijzennota 2015 Gemeente Stein Afdeling Maatschappelijk en Ruimtelijk Beleid december 2014 1. INLEIDING De grondprijzennota wordt opgesteld binnen de door de Raad vastgestelde kaders van de Nota

ECLI:NL:RBSHE:2007:BC1229

ECLI:NL:RBSHE:2007:BC1229 Instantie Datum uitspraak 11-12-2007 Datum publicatie 07-01-2008 Rechtbank 's-hertogenbosch Zaaknummer AWB 06/2511, AWB 06/2530 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

ECLI:NL:RBSHE:2007:BC1229 Instantie Datum uitspraak 11-12-2007 Datum publicatie 07-01-2008 Rechtbank 's-hertogenbosch Zaaknummer AWB 06/2511, AWB 06/2530 Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie

Gemeente Goeree-Overflakkee Grondprijzenbrief 2016

GEMEENTEBLAD Officiële uitgave van gemeente Goeree-Overflakkee. Nr. 52253 26 april 2016 Gemeente Goeree-Overflakkee Grondprijzenbrief 2016 Burgemeester en wethouders van Goeree-Overflakkee; overwegende

GEMEENTEBLAD Officiële uitgave van gemeente Goeree-Overflakkee. Nr. 52253 26 april 2016 Gemeente Goeree-Overflakkee Grondprijzenbrief 2016 Burgemeester en wethouders van Goeree-Overflakkee; overwegende

Taxatieverslag Woning

Taxatieverslag Woning Locatie woning Boostenstraat Huisnummer 35 6412 ZS WOZ-Objectnummer 91700075954 Toestandspeildatum: 01-01-2016 Indien sprake is van een aan- of verbouwing in 2016 is de toestandspeildatum

Taxatieverslag Woning Locatie woning Boostenstraat Huisnummer 35 6412 ZS WOZ-Objectnummer 91700075954 Toestandspeildatum: 01-01-2016 Indien sprake is van een aan- of verbouwing in 2016 is de toestandspeildatum

TAXATIERAPPORT. Betreffende de inbrengwaarden in het kader van Afdeling 6.4 (Grondexploitatie) van de Wet ruimtelijke ordening

van de Wet ruimtelijke ordening") TAXATIERAPPORT Betreffende de inbrengwaarden in het kader van Afdeling 6.4 (Grondexploitatie) van de Wet ruimtelijke ordening inzake het project Sweensstraat-West te Loon op Zand In opdracht van: Gemeente

TAXATIERAPPORT Betreffende de inbrengwaarden in het kader van Afdeling 6.4 (Grondexploitatie) van de Wet ruimtelijke ordening inzake het project Sweensstraat-West te Loon op Zand In opdracht van: Gemeente

Inhoudsopgave. Stedenbouwkundig ontwerp. Kwaliteitsplan IBOR Maasdriel en IVOR Maasdriel. Nota Aanbestedingsbeleid 2006 Maasdriel

Bijlagen 99051231 Inhoudsopgave Bijlage 1: Bijlage 2: Bijlage 3: Bijlage 4: Bijlage 5: Stedenbouwkundig ontwerp Kwaliteitsplan IBOR Maasdriel en IVOR Maasdriel Nota Aanbestedingsbeleid 2006 Maasdriel Overzicht

Bijlagen 99051231 Inhoudsopgave Bijlage 1: Bijlage 2: Bijlage 3: Bijlage 4: Bijlage 5: Stedenbouwkundig ontwerp Kwaliteitsplan IBOR Maasdriel en IVOR Maasdriel Nota Aanbestedingsbeleid 2006 Maasdriel Overzicht

VRAAG EN ANTWOORD PROEF OPKOOPREGELING

VRAAG EN ANTWOORD PROEF OPKOOPREGELING 1. Waarom is er geen Koopinstrument voor alle woningen die te koop staan? De koopregeling is een proef. Deze proef geldt voor huizen van eigenaarbewoners en biedt

VRAAG EN ANTWOORD PROEF OPKOOPREGELING 1. Waarom is er geen Koopinstrument voor alle woningen die te koop staan? De koopregeling is een proef. Deze proef geldt voor huizen van eigenaarbewoners en biedt

Nota grondprijsbeleid gemeente Dirksland

Nota grondprijsbeleid gemeente Dirksland Concept Opdrachtgever: Gemeente Dirksland NEXT Vastgoed BV Nico Harkes / Erik Lamfers Rotterdam, 31 augustus 2009 NEXT Vastgoed BV WTC Rotterdam, Beursplein 37

Nota grondprijsbeleid gemeente Dirksland Concept Opdrachtgever: Gemeente Dirksland NEXT Vastgoed BV Nico Harkes / Erik Lamfers Rotterdam, 31 augustus 2009 NEXT Vastgoed BV WTC Rotterdam, Beursplein 37

Het exploitatieplan: heb jij het al? Najaarscongres VvG 16 november 2011 J.A.M. van den Brand, directeur VD2 Advies b.v.

Het exploitatieplan: heb jij het al? Najaarscongres VvG 16 november 2011 J.A.M. van den Brand, directeur b.v. Thema s Toepassing Grondexploitatiewet: de gewenningsperiode is voorbij Exploitatieplan: verbindende

Het exploitatieplan: heb jij het al? Najaarscongres VvG 16 november 2011 J.A.M. van den Brand, directeur b.v. Thema s Toepassing Grondexploitatiewet: de gewenningsperiode is voorbij Exploitatieplan: verbindende

Taxatie-aspecten onteigening aan de hand van Lambeck / Hoogezand-Sappemeer

Taxatie-aspecten onteigening aan de hand van Lambeck / Hoogezand-Sappemeer NVR-cursustweedaagse maart 2013 mr. H.J.A. (René) van Hoogmoed RT www.hoogstate.nl Lambeck / Hoogezand-Sappemeer HR 16-04-2004

Taxatie-aspecten onteigening aan de hand van Lambeck / Hoogezand-Sappemeer NVR-cursustweedaagse maart 2013 mr. H.J.A. (René) van Hoogmoed RT www.hoogstate.nl Lambeck / Hoogezand-Sappemeer HR 16-04-2004

Taxatie-instructie Koopgarant

Taxatie-instructie Koopgarant 1 oktober 2016 1. Inleiding Deze taxatie-instructie is met name afgestemd op de situatie dat de woningcorporatie of ontwikkelaar eigenaar is van de grond en ten behoeve van

Taxatie-instructie Koopgarant 1 oktober 2016 1. Inleiding Deze taxatie-instructie is met name afgestemd op de situatie dat de woningcorporatie of ontwikkelaar eigenaar is van de grond en ten behoeve van

VORM Ontwikkeling B.V., HW Wonen. datum

A f s p r a k e n k a d e r voor College B&W kopie VORM Ontwikkeling B.V., HW Wonen registratienummer Z09/04776 van gewenste actie Projectgroep VORM ter informatie Ontwikkeling, HW Wonen, gemeente Binnenmaas

A f s p r a k e n k a d e r voor College B&W kopie VORM Ontwikkeling B.V., HW Wonen registratienummer Z09/04776 van gewenste actie Projectgroep VORM ter informatie Ontwikkeling, HW Wonen, gemeente Binnenmaas

Taxatieverslag Woningen

Locatie woning Da Costastraat 94 H 1053 ZS Taxatieverslag Woningen WOZ-objectnummer 036300072828 Dagtekening taxatieverslag 03-09-2015 Waardepeildatum 01-01-2015 Toestandspeildatum 01-01-2015 Vastgestelde

Locatie woning Da Costastraat 94 H 1053 ZS Taxatieverslag Woningen WOZ-objectnummer 036300072828 Dagtekening taxatieverslag 03-09-2015 Waardepeildatum 01-01-2015 Toestandspeildatum 01-01-2015 Vastgestelde

Opdracht tot dienstverlening bij taxatie voor consumenten

Opdracht tot dienstverlening bij taxatie voor consumenten De opdrachtgever Het taxatiebedrijf Naam : Partner : Straat : Postcode : Woonplaats : Legitimatie en nummer : KvK: E-mailadres : Telefoon : zijn

Opdracht tot dienstverlening bij taxatie voor consumenten De opdrachtgever Het taxatiebedrijf Naam : Partner : Straat : Postcode : Woonplaats : Legitimatie en nummer : KvK: E-mailadres : Telefoon : zijn

Werkinstructie taxatierapport voor Bijzonder Beheer

Werkinstructie taxatierapport voor Bijzonder Beheer Introductie Vanaf 1 januari 2011 is het verplicht voor NHG zaken om ook taxaties in het kader van Bijzonder Beheer te laten valideren. Het is dan ook

Werkinstructie taxatierapport voor Bijzonder Beheer Introductie Vanaf 1 januari 2011 is het verplicht voor NHG zaken om ook taxaties in het kader van Bijzonder Beheer te laten valideren. Het is dan ook