TRANSFER PRICING. Andy Neuteleers. Partner Transfer Pricing & Valuations TIVALOR, business & legal economics

|

|

|

- Femke Bosmans

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 TRANSFER PRICING Andy Neuteleers Partner Transfer Pricing & Valuations TIVALOR, business & legal economics

2 AGENDA Transfer Pricing & BEPS: Naar een «vereconomisering» van het TP beroep? OESO BEPS TP Highlight: Intangibles & Documentatie Belgische TP documentatieverplichting DIY TP documentatie tools

3 AGENDA Transfer Pricing & BEPS: Naar een «vereconomisering» van het TP beroep? OESO BEPS TP Highlight: Intangibles & Documentatie Belgische TP documentatieverplichting DIY TP documentatie tools

4 TP & BEPS Wat is TP? Wat is (impact) van BEPS op TP? Betekent dit een «vereconomisering» van internationale tax planning praktijk? Wat is er concreet veranderd inzake TP? Wat staat er ons nog te wachten?

5 TP? licentie Moeder A borgstelling ten voordele van A financiering Dochter B goederen Dochter C diensten

6 ARM S LENGTH PRINCIPE licentie 10% royalty Moeder A Marktconform? licentie 5% royalty Dochter B Derde D

7 ARM S LENGTH PRINCIPE licentie 10% royalty Moeder A IP regime ETR 5% Marktconform? licentie 5% royalty Dochter B ETR 30% Fiscaal geïnspireerd? Derde D

8 BEPS Base Erosion & Profit Shifting OESO project Gelanceerd in juni 2012 door G20 Juni 2013: actieplan (15 acties) Uitwerking en publieke consultatie Oktober 2015: Pakket finale maatregelen (deel 1) Momenteel worden nog acties verder uitgewerkt

9 BEPS

10 BEPS & TP volgens OESO

11 BEPS & TP volgens ons

12 SUBSTANCE Algemeen: The aim of the [BEPS] measures is to realign taxation with economic substance and value creation, while preventing double taxation.

13 SUBSTANCE TP (8-10): Assure that transfer pricing outcomes are in line with value creation Zuiver contractuele allocatie van risico is onvoldoende indien niet operationeel ondersteund Juridische eigendom over intangibles an sich geeft niet noodzakelijk recht op een rendement; Men moet kijken naar wie belangrijke functies uitvoert, economisch significante risico s draagt en activa bijdraagt

14 «Vereconomisering»? Conclusie: TP advisering, en bij uitbreiding de internationale fiscaliteit, vergt meer dan ooit een (qua TP, zuivere?) economische insteek. Of toch niet?

15 BEPS SUBSTANCE SHORT-CUTS Actie 4 Renteaftrekbeperking terwijl TP richtlijnen terzake nog op het programma staan Actie 5 Inzake IP-regimes: TP/waardering aanpak expliciet afgewezen en Modified Nexus aanpak voorgesteld TP acties (8-10): Richtlijnen inzake IP financiering die contradictorisch zijn met ALP! Non-BEPS/EU: (C)CCTB

16 SUBSTANCE Vs RATIONALE Substance is dan wel één van de pijlers van BEPS & TP, maar de facto reeds een evolutief gegeven in de praktijk Mogelijks revolutionair, ons inziens binnen TP, is het toegenomen belang van commerciële rationaliteit

, wordt slechts 1 maal rationale vermeld In het desbetreffende huidige post-beps hoofdstuk over het basisprincipe tellen we maar liefst 9")

17 RATIONALE Reeds geïntroduceerd in 2010 OESO TPRL als Options Realistically Available mbt zakelijke herstructureringen, Maar binnen hoofdstuk I van de 2010 OESO TPRL, het ALP (de basis), wordt slechts 1 maal rationale vermeld In het desbetreffende huidige post-beps hoofdstuk over het basisprincipe tellen we maar liefst 9 verwijzingen

18 RATIONALE Hoezo? In 2010 (para 1.38), was het slechts een issue van vergelijkbaarheid, vandaag (para 1.34) lezen we: only enter into the transaction if they see no alternative that offers a clearly more attractive opportunity to meet their commercial objectives take into account any economically relevant differences between the options realistically available to them

19 RATIONALE Hoe? En het zal een moeilijke bewijslastvoering worden: Para 1.53nieuw: the process of identifying the economically relevant characteristics of the commercial or financial relations should include consideration of the capabilities of the parties, how such capabilities affect options realistically available, and whether similar capabilities are reflected in potentially comparable arm s length arrangements Para 1.64nieuw: Financial capacity to assume risk [ ] Access to funding by the party assuming the risk takes into account the available assets and the options realistically available to access additional liquidity, if needed, to cover the costs anticipated to arise should the risk materialize

20 RATIONALE Waarom? Para 1.122nieuw: The transaction as accurately delineated may be disregarded, and if appropriate, replaced by an alternative transaction, where the arrangements made in relation to the transaction, viewed in their totality, differ from those which would have been adopted by independent enterprises behaving in a commercially rational manner in comparable circumstances, [ ] taking into account their respective perspectives and the options realistically available to each of them at the time of entering into the transaction

21 «Vereconomisering»? Come again? Conclusie (ons inziens): Door het toegenomen belang van rationale binnen TP advisering, is een doorgedreven en brede economische visie / expertise noodzakelijk

22 «Vereconomisering»? Come again? Conclusie (ons inziens): Doch gegeven de hoge subjectiviteit bij het onderbouwen van rationale is tevens een anticipatief, juridisch strijdplan geïntegreerd in de economische onderbouw onontbeerlijk

23 AGENDA Transfer Pricing & BEPS: Naar een «vereconomisering» van het TP beroep? OESO BEPS TP Highlight: Intangibles & Documentatie Belgische TP documentatieverplichting DIY TP documentatie tools

24 Intangibles definitie TP definitie van intangibles is geen juridische, noch boekhoudkundige definitie, en (mogelijks) ruimere (dan voorgaande) eigen definitie: Para 6.6nieuw: something which is not a physical asset or a financial asset, which is capable of being owned or controlled for use in commercial activities, and whose use or transfer would be compensated had it occurred in a transaction between independent parties in comparable circumstances

25 Intangibles types Niet-limitatieve lijst: Octrooien Know-how en bedrijfsgeheimen Tekens, handelsnamen en merken (met inbegrip van klantenrelaties, reputatie en goodwill!) Contractuele rechten en overheidslicenties Licenties en ander rechten op intangibles zelf Goodwill en going concern value! NIET: Groepssynergieën en specifieke marktkenmerken!

26 Intangibles basispremise Legal ownership and funding of the development of an intangible do not lead, in isolation, to an entitlement to the returns derived from the exploitation of such intangible quid, basis ALP?

27 Intangibles basispremise Om aanspraak te maken op intangible related returns : Perform and control important functions related to the development, enhancement, maintenance, protection and exploitation of the intangibles (DEMPE) ; & Bear and control costs and risk related to developing and enhancing the intangibles associated with maintaining and protecting its entitlement to intangible related

28 Intangibles DEMPE

29 Intangibles waardering Hard-to-Value intangible ensures that tax administrations can consider ex post outcomes as presumptive evidence about the appropriateness of the ex ante pricing arrangements, and the taxpayer cannot demonstrate that the uncertainty has been appropriately taken into account in the pricing methodology adopted not hindsight volgens OESO??!!

30 OESO TP Doc 3 lagen Country-by-Country Reporting (CBCR) Master File (MF) Local File (LF)

31 OESO TP Doc: CBCR MNEs met jaarlijks geconsolideerde opbrengsten > EUR 750M 3 tabellen

32 OESO TP Doc: CBCR

33 OESO TP Doc: CBCR Vaakst onderbelicht Ons inziens, procedureel wellicht het belangrijkste

34 OESO TP Doc: MF Niet standaard praktijk van vroeger!!! Veel meer transparantie, niet noodzakelijk relevant voor bepaald land Supply chain voor 5 grootste goederen/dienstenstromen Lijst van belangrijkste interco dienstenovereenkomsten Herstructureringen, acquisities, desinvesteringen Algemene strategie, alsook deze mbt intangibles en locatie van R&D faciliteiten en management Lijst van intangibles en groepen van intangibles Overzicht groepsfinanciering (incl. met derden) Unilaterale APAs en andere fiscale rulings

35 OESO TP Doc: LF Niet standaard praktijk van vroeger!!! Veel meer transparantie Managementstructuur incl. rapporteringslijnen van individuen Gedetailleerde vergelijkbaarheidsstudie Focus op ex-ante prijszetting Uni-/Bi-/Multi-laterale APAs en fiscale rulings waar lokale partij geen deel van uitmaakt maar die wel te maken hebben met haar intercompany transacties Reconciliatie van TP methode met lokale cijfers

36 AGENDA Transfer Pricing & BEPS: Naar een «vereconomisering» van het TP beroep? OESO BEPS TP Highlight: Intangibles & Documentatie Belgische TP documentatieverplichting DIY TP documentatie tools

37 BE TP Doc Programmawet 1 juli 2016 (BS 4 juli 2016) Zes nieuwe bepalingen: art. 321/1 t.e.m. 321/7 WIB Effectief boekjaren beginnende vanaf 1 januari 2016 Volgt drie lagen van OESO RL: CBCR + MF + LF Belgisch: landenrapport + groepsdossier + lokaal dossier en inlichtingenformulier Op te stellen in een van drie landstalen of Engels, doch in formulieren zoals vastgelegd bij Koninklijk Besluit (hangende) Bij niet-naleving: boetes tot EUR

38 BE TP Doc Personeel toepassingsgebied Multinationale groep Groepsentiteit Opgenomen in consolidatie van groep + zou opgenomen worden indien verhandeld op gereglementeerde markt (quid IFRS?) + vaste inrichtingen

39 BE TP Doc Rapporteringsverplichting landenrapport (CBCR) Multinationale groepen, die in direct voorafgaand boekjaar, geconsolideerd bruto-opbrengsten ( 70/ ) behaald hebben van EUR 750M of meer Inhoud: vertaling vanuit OESO CBCR format Timing: 12 maanden na einde boekjaar

40 BE TP Doc Rapporteringsverplichting groepsdossier (MF) Belgische groepsentiteit van multinationale groep die in direct voorafgaand boekjaar, op basis van de enkelvoudige jaarrekening, één van volgende drie overschreden heeft: Totaal EUR 50M bruto bedrijfs (70/74) - en financiële (75 hedgingimpact!) opbrengsten (niet uitzonderlijke) Jaargemiddelde van 100 FTEs Balanstotaal van EUR 1 miljard! Inhoud: Vertaling vanuit OESO MF format (via formulier of via bijlage bij formulier, met verwijzing) Timing: Binnen 12 maanden na einde boekjaar

41 BE TP Doc Rapporteringsverplichting lokaal dossier + inlichtingenfomulier (LF?) Lokaal dossier: zie drie criteria voor groepsdossier Gedetailleerd inlichtingenformulier: voor elke bedrijfseenheid die in haar totaliteit meer dan EUR 1M aan grensoverschrijdende verrichtingen het met groepsentiteiten Timing Bijlage bij de aangifte!!! Procedurele issue! Gedetailleerd inlichtingformulier: verwacht uitstel tot BJ Inhoud lokaal dossier: Vakjesformulier afwijkend van OESO: Wel minder uitgebreide data (weinig informatief voor bepalen positie), doch mogelijkheid om TP OESO LF toe te voegen (quid, procedureel?)

42 BE TP Doc Rapporteringsverplichting lokaal dossier + inlichtingenfomulier (LF?) Inhoud gedetailleerd inlichtingenformulier: Vakjesformulier afwijkend van OESO: Zeer uitgebreide dataverzoeken per geviseerd segment, totaal niet informatief, zuiver datamining-gefocust (TP audit cell vragenlijst-achtig!!!!), de facto weinig mogelijkheid tot afdoende onderbouw, doch mogelijkheid om TP OESO LF toe te voegen We zijn dit procedureel aan het bekijken (zie ook timing)! Enige positieve noot: Materialiteitsgrens

43 AGENDA Transfer Pricing & BEPS: Naar een «vereconomisering» van het TP beroep? OESO BEPS TP Highlight: Intangibles & Documentatie Belgische TP documentatieverplichting DIY TP documentatie tools

44 DIY TP Doc Topics Waarom DIY? Mogelijke insteken Een logische set-up

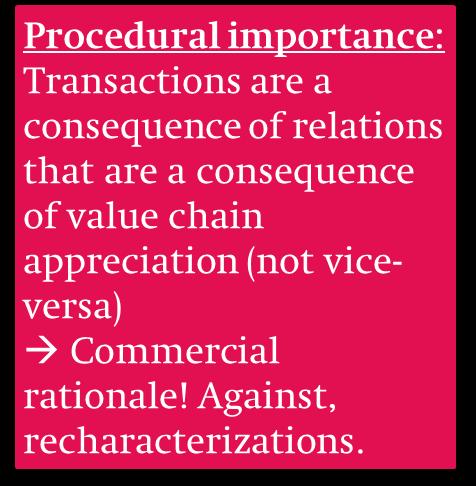

45 Waarom DIY? Waardecreatie staat centraal, druk verhoogt om meer tweezijdige profit splits te gaan toepassen Meer en meer wordt een gedegen Value Chain Analyse een aanbeveling ter onderbouw en verdediging Onze analyse is tevens dat ook procedureel een VCA, hoewel zeer economisch, zinvol kan zijn: VC = bedrijfsspecifiek, niet sector-wijd (vgl. met dataminingwens van Belgische fiscus), drijft specifieke specifieke strategische keuzes en dus ook marge + Interco transacties als gevolg hiervan = bewijsvoering rationale = vermijden herkarakterisering transacties

46 Waarom DIY? VCA inputs Rationale

47 Waarom DIY? Belangrijke basis inputs moeten van de business zelf komen, of iemand die dicht bij de business staat, ons inziens (bvb. de vertrouwde accountant)

48 Insteek?

49 Insteek?

50 Insteek?

51 Logica TP Doc? De Belgische TP documentatieverplichting ten spijt is transfer pricing verdediging primair geen zaak van Big Data en softwaretools (tenzij enkel compliance gewenst), maar nog altijd wel van gezond verstand = gedegen economische onderbouw, doorspekt met proactieve logica om juridisch te slagen bij disputen achteraf, en gezonde portie effectief story-telling

Nieuwe stijl (post-beps) WIE")

52 Logica TP Doc? Storytelling vereisten na onze analyse van BEPS rapporten: Oude stijl (pre-beps) Nieuwe stijl (post-beps) WIE doet WAT? + WAAROM en HOE? Storytelling vereisten na onze analyse van psychologische vakliteratuur:

53 Logica TP Doc? Onze inhoudstafel (MF & LF!):

54 Logica TP Doc?

55 Logica TP Doc?

56 Logica TP Doc?

57 Templates & Tools

58 Templates & Tools OESO gebaseerde templates met standaardteksten (juridisch/economisch geïnspireerd), alle tools tot detailniveau verwerkt, en tips&tricks) voor klassieke onderzoek-inkoopmaak-verkoop organisaties: TPD Cover File TPD Master File TPD Local File Aan te raden valt uit deze uitgebreide mogelijkheden te kiezen afhankelijk van materialiteit en complexiteit van cliënt en casus. Desgevallend kunnen we hierin coachen op basis van ervaring

worden ook afzonderlijk beschikbaar")

59 Templates & Tools De courante tools (working papers) worden ook afzonderlijk beschikbaar gemaakt:

60 Waar te vinden? Wij stellen een zeer uitgebreide template en tools gratis ter beschikking van onze cliënten en geïnteresseerde beroepsbeoefenaars om aan de slag te gaan hiermee. Kort tje volstaat voor online toegang tot downloads, alsook om te informeren naar onze transfer pricing coaching mogelijkheden:

61 DANK U! Andy Neuteleers Partner Transfer Pricing & Valuations TIVALOR Business & Legal Economics Amsterdam Antwerp Brussels Luxembourg +32 (0)

Instelling. BDO News. Onderwerp. Transfer pricing documentatieverplichting nu definitief. Datum. 6 juli 2016

Instelling BDO News www.bdo.be Onderwerp Transfer pricing documentatieverplichting nu definitief Datum 6 juli 2016 Copyright and disclaimer De inhoud van dit document kan onderworpen zijn aan rechten van

Instelling BDO News www.bdo.be Onderwerp Transfer pricing documentatieverplichting nu definitief Datum 6 juli 2016 Copyright and disclaimer De inhoud van dit document kan onderworpen zijn aan rechten van

BASE EROSION AND PROFIT SHIFTING

De invloed van transfer pricing op tax incentives voor innovatie Marlies de Ruiter Head of Tax Treaty, Transfer Pricing, Financial transactions Div OECD Ewald Cratsborn Director Corporate Fiscal Affairs

De invloed van transfer pricing op tax incentives voor innovatie Marlies de Ruiter Head of Tax Treaty, Transfer Pricing, Financial transactions Div OECD Ewald Cratsborn Director Corporate Fiscal Affairs

1. Nieuw Koninklijk Besluit over

NEDERLAND 1. Nieuw Koninklijk Besluit over documentatievereisten voor interne verrekenprijzen 1.1. Inleiding Vanaf 1 januari 2016 zijn in Nederland gevestigde entiteiten (en vaste inrichtingen in Nederland)

NEDERLAND 1. Nieuw Koninklijk Besluit over documentatievereisten voor interne verrekenprijzen 1.1. Inleiding Vanaf 1 januari 2016 zijn in Nederland gevestigde entiteiten (en vaste inrichtingen in Nederland)

Instelling. BDO News. Onderwerp. Datum. 6 juli 2016

Instelling BDO News www.bdo.be Onderwerp Regering werkt aan nieuwe fiscale maatregelen in een ontwerp van programmawet Datum 6 juli 2016 Copyright and disclaimer De inhoud van dit document kan onderworpen

Instelling BDO News www.bdo.be Onderwerp Regering werkt aan nieuwe fiscale maatregelen in een ontwerp van programmawet Datum 6 juli 2016 Copyright and disclaimer De inhoud van dit document kan onderworpen

TRANSFER PRICING SERVICES

TRANSFER PRICING SERVICES WAAROM IS TRANSFER PRICING ZO BELANGRIJK Door de toenemende hoeveelheid en variatie van intercompany transacties en regelgeving op het gebied van transfer pricing, samen met een

TRANSFER PRICING SERVICES WAAROM IS TRANSFER PRICING ZO BELANGRIJK Door de toenemende hoeveelheid en variatie van intercompany transacties en regelgeving op het gebied van transfer pricing, samen met een

Van Commissionaire naar LRD?

Van Commissionaire naar LRD? Internationale jurisprudentie en bewegingen in het OESO commentaar over het begrip vaste inrichting (Quo Vadis?) Mirko Marinc, Michiel Bijloo, Jan Willem Gerritsen Agenda Introductie

Van Commissionaire naar LRD? Internationale jurisprudentie en bewegingen in het OESO commentaar over het begrip vaste inrichting (Quo Vadis?) Mirko Marinc, Michiel Bijloo, Jan Willem Gerritsen Agenda Introductie

Transfer pricing: fiscaal aanvaardbare prijszetting bij intracompany transacties...

ONDERNEMEN // 27.03.2013 Transfer pricing: fiscaal aanvaardbare prijszetting bij intracompany transacties... Auteurs:, Anouck Sandra Transfer pricing is en blijft een hot topic, zowel op nationaal niveau

ONDERNEMEN // 27.03.2013 Transfer pricing: fiscaal aanvaardbare prijszetting bij intracompany transacties... Auteurs:, Anouck Sandra Transfer pricing is en blijft een hot topic, zowel op nationaal niveau

Aanpassingen aangebracht door de Programmawet van 25 december 2016

RSM InterTax Tax Insights februari 2017 Fiscale nieuwigheden Aanpassingen aangebracht door de Programmawet van 25 december 2016 Brandstofkosten: Indien een vennootschap een bedrijfswagen ter beschikking

RSM InterTax Tax Insights februari 2017 Fiscale nieuwigheden Aanpassingen aangebracht door de Programmawet van 25 december 2016 Brandstofkosten: Indien een vennootschap een bedrijfswagen ter beschikking

Aftrek innovatie inkomsten

Aftrek innovatie inkomsten Nieuwe fiscale incentive voor innovatieve bedrijven Datum: 23 maart 2017 Auteurs: Nico Demeyere (Tiberghien) Andy Neuteleers (T/A economics) 1 Achtergrond 2 ACHTERGROND OESO

Aftrek innovatie inkomsten Nieuwe fiscale incentive voor innovatieve bedrijven Datum: 23 maart 2017 Auteurs: Nico Demeyere (Tiberghien) Andy Neuteleers (T/A economics) 1 Achtergrond 2 ACHTERGROND OESO

2010 Integrated reporting

2010 Integrated reporting Source: Discussion Paper, IIRC, September 2011 1 20/80 2 Source: The International framework, IIRC, December 2013 3 Integrated reporting in eight questions Organizational

2010 Integrated reporting Source: Discussion Paper, IIRC, September 2011 1 20/80 2 Source: The International framework, IIRC, December 2013 3 Integrated reporting in eight questions Organizational

Activant Prophet 21. Prophet 21 Version 12.0 Upgrade Information

Activant Prophet 21 Prophet 21 Version 12.0 Upgrade Information This class is designed for Customers interested in upgrading to version 12.0 IT staff responsible for the managing of the Prophet 21 system

Activant Prophet 21 Prophet 21 Version 12.0 Upgrade Information This class is designed for Customers interested in upgrading to version 12.0 IT staff responsible for the managing of the Prophet 21 system

GLOBE: BRONSTAATHEFFINGEN

GLOBE: BRONSTAATHEFFINGEN JAN VLEGGEERT (UNIVERSITEIT LEIDEN) 3 juli 2019 Vereniging voor Belastingwetenschap 2019 GLOBE (1) GLOBE: GLObal anti-base Erosion proposal OECD/G20 Base Erosion and Profit Shifting

GLOBE: BRONSTAATHEFFINGEN JAN VLEGGEERT (UNIVERSITEIT LEIDEN) 3 juli 2019 Vereniging voor Belastingwetenschap 2019 GLOBE (1) GLOBE: GLObal anti-base Erosion proposal OECD/G20 Base Erosion and Profit Shifting

Impact en disseminatie. Saskia Verhagen Franka vd Wijdeven

Impact en disseminatie Saskia Verhagen Franka vd Wijdeven Wie is wie? Voorstel rondje Wat hoop je te leren? Heb je iets te delen? Wat zegt de Programma Gids? WHAT DO IMPACT AND SUSTAINABILITY MEAN? Impact

Impact en disseminatie Saskia Verhagen Franka vd Wijdeven Wie is wie? Voorstel rondje Wat hoop je te leren? Heb je iets te delen? Wat zegt de Programma Gids? WHAT DO IMPACT AND SUSTAINABILITY MEAN? Impact

Italian desk Chi? Lokaal aanspreekpunt is Melissa Allegrezza. 2015. For information, contact Deloitte Fiduciaire

Chi? Netwerk van (en samenwerking tussen) collega s met Italiaanse achtergrond, binnen Deloitte België, zowel Nederlandstalig als Franstalig, vanuit verschillende achtergrond en locaties Lokaal aanspreekpunt

Chi? Netwerk van (en samenwerking tussen) collega s met Italiaanse achtergrond, binnen Deloitte België, zowel Nederlandstalig als Franstalig, vanuit verschillende achtergrond en locaties Lokaal aanspreekpunt

Achtergrond. Aftrek innovatie inkomsten. Online seminarie "Aftrek innovatie inkomsten" ACHTERGROND

Aftrek innovatie inkomsten Nieuwe fiscale incentive voor innovatieve bedrijven Datum: 23 maart 2017 Auteurs: Nico Demeyere (Tiberghien) Andy Neuteleers (T/A economics) 1 Achtergrond 2 ACHTERGROND OESO

Aftrek innovatie inkomsten Nieuwe fiscale incentive voor innovatieve bedrijven Datum: 23 maart 2017 Auteurs: Nico Demeyere (Tiberghien) Andy Neuteleers (T/A economics) 1 Achtergrond 2 ACHTERGROND OESO

Impact of BEPS disruptions on TCF / TRM / Tax Strategy

Impact of BEPS disruptions on TCF / TRM / Tax Strategy Be prepared for the future Herman Huidink & Hans de Jong TCF / TRM Basics (I) Werkstromen Tax Tax risk management & control Tax reporting & compliance

Impact of BEPS disruptions on TCF / TRM / Tax Strategy Be prepared for the future Herman Huidink & Hans de Jong TCF / TRM Basics (I) Werkstromen Tax Tax risk management & control Tax reporting & compliance

(Big) Data in het sociaal domein

Data in het sociaal domein") (Big) Data in het sociaal domein Congres Sociaal: sturen op gemeentelijke ambities 03-11-2016 Even voorstellen Laudy Konings Lkonings@deloitte.nl 06 1100 3917 Romain Dohmen rdohmen@deloitte.nl 06 2078

(Big) Data in het sociaal domein Congres Sociaal: sturen op gemeentelijke ambities 03-11-2016 Even voorstellen Laudy Konings Lkonings@deloitte.nl 06 1100 3917 Romain Dohmen rdohmen@deloitte.nl 06 2078

KPMG PROVADA University 5 juni 2018

IFRS 16 voor de vastgoedsector Ben u er klaar voor? KPMG PROVADA University 5 juni 2018 The concept of IFRS 16 2 IFRS 16 Impact on a lessee s financial statements Balance Sheet IAS 17 (Current Standard)

IFRS 16 voor de vastgoedsector Ben u er klaar voor? KPMG PROVADA University 5 juni 2018 The concept of IFRS 16 2 IFRS 16 Impact on a lessee s financial statements Balance Sheet IAS 17 (Current Standard)

Preschool Kindergarten

Preschool Kindergarten Objectives Students will recognize the values of numerals 1 to 10. Students will use objects to solve addition problems with sums from 1 to 10. Materials Needed Large number cards

Preschool Kindergarten Objectives Students will recognize the values of numerals 1 to 10. Students will use objects to solve addition problems with sums from 1 to 10. Materials Needed Large number cards

Enterprise Portfolio Management

Enterprise Portfolio Management Strategische besluitvorming vanuit integraal overzicht op alle portfolio s 22 Mei 2014 Jan-Willem Boere Vind goud in uw organisatie met Enterprise Portfolio Management 2

Enterprise Portfolio Management Strategische besluitvorming vanuit integraal overzicht op alle portfolio s 22 Mei 2014 Jan-Willem Boere Vind goud in uw organisatie met Enterprise Portfolio Management 2

Belastingvoordeel halen door misbruik

Transfer Pricing Levert u goederen en/of diensten binnen uw groep van bedrijven? Dan moet u zakelijk handelen en heeft u te maken met Transfer Pricing. Een onderwerp dat steeds meer in de belangstelling

Transfer Pricing Levert u goederen en/of diensten binnen uw groep van bedrijven? Dan moet u zakelijk handelen en heeft u te maken met Transfer Pricing. Een onderwerp dat steeds meer in de belangstelling

General info on using shopping carts with Ingenico epayments

Inhoudsopgave 1. Disclaimer 2. What is a PSPID? 3. What is an API user? How is it different from other users? 4. What is an operation code? And should I choose "Authorisation" or "Sale"? 5. What is an

Inhoudsopgave 1. Disclaimer 2. What is a PSPID? 3. What is an API user? How is it different from other users? 4. What is an operation code? And should I choose "Authorisation" or "Sale"? 5. What is an

Zicht op beleid Provincie Zeeland. Controle jaarrekening 2015

Zicht op beleid Provincie Zeeland Controle jaarrekening 2015 Middelburg, 18 april 2016 Inhoudsopgave Onderwerp 1. Randvoorwaarden controle 2. Controleaanpak 3. Controleproces 2015 4. Het vermogen 5. Projecten

Zicht op beleid Provincie Zeeland Controle jaarrekening 2015 Middelburg, 18 april 2016 Inhoudsopgave Onderwerp 1. Randvoorwaarden controle 2. Controleaanpak 3. Controleproces 2015 4. Het vermogen 5. Projecten

Full disclosure clausule in de overnameovereenkomst. International Law Firm Amsterdam Brussels London Luxembourg New York Rotterdam

Full disclosure clausule in de overnameovereenkomst Wat moet worden begrepen onder full disclosure? - Full disclosure van alle informatie die tussen de verkoper en zijn adviseurs werd overlegd gedurende

Full disclosure clausule in de overnameovereenkomst Wat moet worden begrepen onder full disclosure? - Full disclosure van alle informatie die tussen de verkoper en zijn adviseurs werd overlegd gedurende

EFSI Info-session for the Flemish Region

EFSI Info-session for the Flemish Region Publieke financiering van infrastructuurprojecten voor transport, ziekenhuizen, onderwijs, water en energie,... Brussels, 14 September 2015 1 Eligibility voor EFSI

EFSI Info-session for the Flemish Region Publieke financiering van infrastructuurprojecten voor transport, ziekenhuizen, onderwijs, water en energie,... Brussels, 14 September 2015 1 Eligibility voor EFSI

The Big Bang. Fiscale en Juridische Aspecten bij de Conversie van een Entiteitenstructuur naar een Branchstructuur.

The Big Bang Fiscale en Juridische Aspecten bij de Conversie van een Entiteitenstructuur naar een Branchstructuur John Paans en Wouter Paardekooper, Baker & McKenzie Arthur Pleijsier, Medtronic Programma

The Big Bang Fiscale en Juridische Aspecten bij de Conversie van een Entiteitenstructuur naar een Branchstructuur John Paans en Wouter Paardekooper, Baker & McKenzie Arthur Pleijsier, Medtronic Programma

Financiële basiskennis stelt in staat om de juiste vragen te stellen en betere beslissingen te nemen op vlak van o.a.:

Prof. Luc Keuleneer Stelling: Financiële basiskennis stelt in staat om de juiste vragen te stellen en betere beslissingen te nemen op vlak van o.a.: Ontstaan en bestrijding bankencrisis Financieel risicomanagement

Prof. Luc Keuleneer Stelling: Financiële basiskennis stelt in staat om de juiste vragen te stellen en betere beslissingen te nemen op vlak van o.a.: Ontstaan en bestrijding bankencrisis Financieel risicomanagement

Welkom bij het webinar Responsible Tax deel 1

Welkom bij het webinar Responsible Tax deel 1 Presentatoren: Stephen Brunner Hans Pijl Start webinar 08:30 uur Vragen Voor het stellen van vragen tijdens het webinar zijn er twee mogelijkheden. Inbellen

Welkom bij het webinar Responsible Tax deel 1 Presentatoren: Stephen Brunner Hans Pijl Start webinar 08:30 uur Vragen Voor het stellen van vragen tijdens het webinar zijn er twee mogelijkheden. Inbellen

4 JULI 2018 Een eerste kennismaking met gemeentefinanciën en verbonden partijen voor raadsleden - vragen

4 JULI 2018 Een eerste kennismaking met gemeentefinanciën en verbonden partijen voor raadsleden - vragen Alkmaar Bergen Castricum Heerhugowaard Heiloo Langedijk Uitgeest Hoe verhoud het EMU saldo zich

4 JULI 2018 Een eerste kennismaking met gemeentefinanciën en verbonden partijen voor raadsleden - vragen Alkmaar Bergen Castricum Heerhugowaard Heiloo Langedijk Uitgeest Hoe verhoud het EMU saldo zich

SAMPLE 11 = + 11 = + + Exploring Combinations of Ten + + = = + + = + = = + = = 11. Step Up. Step Ahead

7.1 Exploring Combinations of Ten Look at these cubes. 2. Color some of the cubes to make three parts. Then write a matching sentence. 10 What addition sentence matches the picture? How else could you

7.1 Exploring Combinations of Ten Look at these cubes. 2. Color some of the cubes to make three parts. Then write a matching sentence. 10 What addition sentence matches the picture? How else could you

Resultaten Derde Kwartaal 2015. 27 oktober 2015

Resultaten Derde Kwartaal 2015 27 oktober 2015 Kernpunten derde kwartaal 2015 2 Groeiend aantal klanten 3 Stijgende klanttevredenheid Bron: TNS NIPO. Consumenten Thuis (alle merken), Consumenten Mobiel

Resultaten Derde Kwartaal 2015 27 oktober 2015 Kernpunten derde kwartaal 2015 2 Groeiend aantal klanten 3 Stijgende klanttevredenheid Bron: TNS NIPO. Consumenten Thuis (alle merken), Consumenten Mobiel

LONDEN MET 21 GEVARIEERDE STADSWANDELINGEN 480 PAGINAS WAARDEVOLE INFORMATIE RUIM 300 FOTOS KAARTEN EN PLATTEGRONDEN

LONDEN MET 21 GEVARIEERDE STADSWANDELINGEN 480 PAGINAS WAARDEVOLE INFORMATIE RUIM 300 FOTOS KAARTEN EN PLATTEGRONDEN LM2GS4PWIR3FKEP-58-WWET11-PDF File Size 6,444 KB 117 Pages 27 Aug, 2016 TABLE OF CONTENT

LONDEN MET 21 GEVARIEERDE STADSWANDELINGEN 480 PAGINAS WAARDEVOLE INFORMATIE RUIM 300 FOTOS KAARTEN EN PLATTEGRONDEN LM2GS4PWIR3FKEP-58-WWET11-PDF File Size 6,444 KB 117 Pages 27 Aug, 2016 TABLE OF CONTENT

ANGSTSTOORNISSEN EN HYPOCHONDRIE: DIAGNOSTIEK EN BEHANDELING (DUTCH EDITION) FROM BOHN STAFLEU VAN LOGHUM

FROM BOHN STAFLEU VAN LOGHUM") Read Online and Download Ebook ANGSTSTOORNISSEN EN HYPOCHONDRIE: DIAGNOSTIEK EN BEHANDELING (DUTCH EDITION) FROM BOHN STAFLEU VAN LOGHUM DOWNLOAD EBOOK : ANGSTSTOORNISSEN EN HYPOCHONDRIE: DIAGNOSTIEK STAFLEU

Read Online and Download Ebook ANGSTSTOORNISSEN EN HYPOCHONDRIE: DIAGNOSTIEK EN BEHANDELING (DUTCH EDITION) FROM BOHN STAFLEU VAN LOGHUM DOWNLOAD EBOOK : ANGSTSTOORNISSEN EN HYPOCHONDRIE: DIAGNOSTIEK STAFLEU

Building the next economy met Blockchain en real estate. Lelystad Airport, 2 november 2017 BT Event

Building the next economy met Blockchain en real estate Lelystad Airport, 2 november 2017 Blockchain en real estate Programma Wat is blockchain en waarvoor wordt het gebruikt? BlockchaininRealEstate Blockchain

Building the next economy met Blockchain en real estate Lelystad Airport, 2 november 2017 Blockchain en real estate Programma Wat is blockchain en waarvoor wordt het gebruikt? BlockchaininRealEstate Blockchain

Rapport analyse afschrijvingskosten Gemeente Oostzaan. Oostzaan, 22 april 2013

Rapport analyse afschrijvingskosten Gemeente Oostzaan Oostzaan, 22 april 2013 1. Situatieschets De gemeente Oostzaan is permanent bezig met het verbeteren en optimaliseren van haar bedrijfsvoering. Het

Rapport analyse afschrijvingskosten Gemeente Oostzaan Oostzaan, 22 april 2013 1. Situatieschets De gemeente Oostzaan is permanent bezig met het verbeteren en optimaliseren van haar bedrijfsvoering. Het

MyDHL+ Van Non-Corporate naar Corporate

MyDHL+ Van Non-Corporate naar Corporate Van Non-Corporate naar Corporate In MyDHL+ is het mogelijk om meerdere gebruikers aan uw set-up toe te voegen. Wanneer er bijvoorbeeld meerdere collega s van dezelfde

MyDHL+ Van Non-Corporate naar Corporate Van Non-Corporate naar Corporate In MyDHL+ is het mogelijk om meerdere gebruikers aan uw set-up toe te voegen. Wanneer er bijvoorbeeld meerdere collega s van dezelfde

My Benefits My Choice applicatie. Registratie & inlogprocedure

My Benefits My Choice applicatie Registratie & inlogprocedure Welkom bij de My Benefits My Choice applicatie Gezien de applicatie gebruik maakt van uw persoonlijke gegevens en salarisinformatie wordt de

My Benefits My Choice applicatie Registratie & inlogprocedure Welkom bij de My Benefits My Choice applicatie Gezien de applicatie gebruik maakt van uw persoonlijke gegevens en salarisinformatie wordt de

Enterprisearchitectuur

Les 2 Enterprisearchitectuur Enterprisearchitectuur ITarchitectuur Servicegeoriënteerde architectuur Conceptuele basis Organisatiebrede scope Gericht op strategie en communicatie Individuele systeemscope

Les 2 Enterprisearchitectuur Enterprisearchitectuur ITarchitectuur Servicegeoriënteerde architectuur Conceptuele basis Organisatiebrede scope Gericht op strategie en communicatie Individuele systeemscope

Voorkom pijnlijke verrassingen Nieuwe Controleaanpak Belastingdienst. Presentator: Remko Geveke

Voorkom pijnlijke verrassingen Nieuwe Controleaanpak Belastingdienst Presentator: Remko Geveke Start webinar: 08:30 uur Agenda Nieuwe Controleaanpak Belastingdienst Verticaal Toezicht vs. Horizontaal Toezicht

Voorkom pijnlijke verrassingen Nieuwe Controleaanpak Belastingdienst Presentator: Remko Geveke Start webinar: 08:30 uur Agenda Nieuwe Controleaanpak Belastingdienst Verticaal Toezicht vs. Horizontaal Toezicht

Themabijeenkomst Verbonden Partijen. Emmen, 18 februari 2013 Mr. Frank A.H.M. van Attekum Deloitte Consulting B.V.

Themabijeenkomst Verbonden Partijen Emmen, 18 februari 2013 Mr. Frank A.H.M. van Attekum Deloitte Consulting B.V. Agenda Onderwerp Voorstellen, inleiding en verwachtingen Gemeentelijke taken in perspectief

Themabijeenkomst Verbonden Partijen Emmen, 18 februari 2013 Mr. Frank A.H.M. van Attekum Deloitte Consulting B.V. Agenda Onderwerp Voorstellen, inleiding en verwachtingen Gemeentelijke taken in perspectief

Onze opmerkingen over de ontwerpcirculaire inzake verrekenprijzen

Onze opmerkingen over de ontwerpcirculaire inzake verrekenprijzen AAN : FOD Financiën Fiscaliteit Grote Ondernemingen Verrekenprijzen VAN : T/A ECONOMICS Andy Neuteleers DATUM : 12 december 2018 Geachte

Onze opmerkingen over de ontwerpcirculaire inzake verrekenprijzen AAN : FOD Financiën Fiscaliteit Grote Ondernemingen Verrekenprijzen VAN : T/A ECONOMICS Andy Neuteleers DATUM : 12 december 2018 Geachte

ervaringen met de privacyrichtlijn. wat Richtlijn 95/46 en WBP: evaluatie en vooruitblik gaat er veranderen? Gerrit-Jan Zwenne

Richtlijn 95/46 en WBP: evaluatie en vooruitblik ervaringen met de privacyrichtlijn. wat gaat er veranderen? Gerrit-Jan Zwenne evaluatie en vooruitblik in veel gevallen (veel) te late implementatie Ierland

Richtlijn 95/46 en WBP: evaluatie en vooruitblik ervaringen met de privacyrichtlijn. wat gaat er veranderen? Gerrit-Jan Zwenne evaluatie en vooruitblik in veel gevallen (veel) te late implementatie Ierland

AdVISHE: Assessment of the Validation Status of Health- Economic Decision Models

AdVISHE: Assessment of the Validation Status of Health- Economic Decision Models Pepijn Vemer, George van Voorn, Isaac Corro Ramos, Maiwenn Al, Talitha Feenstra Rationale In theorie: Doe alles! Een model

AdVISHE: Assessment of the Validation Status of Health- Economic Decision Models Pepijn Vemer, George van Voorn, Isaac Corro Ramos, Maiwenn Al, Talitha Feenstra Rationale In theorie: Doe alles! Een model

Uitnodiging Security Intelligence 2014 Dertiende editie: Corporate IAM

Uitnodiging Security Intelligence 2014 Dertiende editie: Corporate IAM 5 maart 2014 De Beukenhof Terweeweg 2-4 2341 CR Oegstgeest 071-517 31 88 Security Intelligence Bijeenkomst Corporate IAM On the Internet,

Uitnodiging Security Intelligence 2014 Dertiende editie: Corporate IAM 5 maart 2014 De Beukenhof Terweeweg 2-4 2341 CR Oegstgeest 071-517 31 88 Security Intelligence Bijeenkomst Corporate IAM On the Internet,

Chapter 4 Understanding Families. In this chapter, you will learn

Chapter 4 Understanding Families In this chapter, you will learn Topic 4-1 What Is a Family? In this topic, you will learn about the factors that make the family such an important unit, as well as Roles

Chapter 4 Understanding Families In this chapter, you will learn Topic 4-1 What Is a Family? In this topic, you will learn about the factors that make the family such an important unit, as well as Roles

IIA Congres Prof. Dr. Sylvie C. Bleker-van Eyk & Roel van Rijsewijk. Zeist, 10 juni 2016

IIA Congres Prof. Dr. Sylvie C. Bleker-van Eyk & Roel van Rijsewijk Zeist, 10 juni 2016 Financial Economic Crime Financial investigation: Het gaat over meer dan je zou denken: Ontdek de weg die het geld

IIA Congres Prof. Dr. Sylvie C. Bleker-van Eyk & Roel van Rijsewijk Zeist, 10 juni 2016 Financial Economic Crime Financial investigation: Het gaat over meer dan je zou denken: Ontdek de weg die het geld

Published in: Onderwijs Research Dagen 2013 (ORD2013), mei 2013, Brussel, Belgie

, mei 2013, Brussel, Belgie") Samenwerkend leren van leerkrachten : leeropbrengsten gerelateerd aan activiteiten en foci van samenwerking Doppenberg, J.J.; den Brok, P.J.; Bakx, A.W.E.A. Published in: Onderwijs Research Dagen 2013

Samenwerkend leren van leerkrachten : leeropbrengsten gerelateerd aan activiteiten en foci van samenwerking Doppenberg, J.J.; den Brok, P.J.; Bakx, A.W.E.A. Published in: Onderwijs Research Dagen 2013

NMOZTMKUDLVDKECVLKBVESBKHWIDKPDF-WWUS Page File Size 9,952 KB 29 May, 2016

NAVIJVEN MINILAMPJES OM ZELF TE MAKEN KERSTFIGUREN UIT DE LAPPENMAND VOOR DE KINDERSSALOON EN COWBOYS VAN LOLLYSTOKJES KAMERBREED BOEKENREK VOOR EEN SMAL BUDGETGEBAKKEN KOEKFIGUURTJES HANGEN WE IN DE KERSTBOOM

NAVIJVEN MINILAMPJES OM ZELF TE MAKEN KERSTFIGUREN UIT DE LAPPENMAND VOOR DE KINDERSSALOON EN COWBOYS VAN LOLLYSTOKJES KAMERBREED BOEKENREK VOOR EEN SMAL BUDGETGEBAKKEN KOEKFIGUURTJES HANGEN WE IN DE KERSTBOOM

Academisch schrijven Inleiding

- In this essay/paper/thesis I shall examine/investigate/evaluate/analyze Algemene inleiding van het werkstuk In this essay/paper/thesis I shall examine/investigate/evaluate/analyze To answer this question,

- In this essay/paper/thesis I shall examine/investigate/evaluate/analyze Algemene inleiding van het werkstuk In this essay/paper/thesis I shall examine/investigate/evaluate/analyze To answer this question,

Fiscale compliance. Loyens & Loeff. Fiscale compliance

Fiscale compliance Loyens & Loeff Fiscale compliance Fiscale compliance Loyens & Loeff Fiscale en maatschappelijke ontwikkelingen Belastingwetgeving wordt steeds ingewikkelder. Bovendien legt de politieke

Fiscale compliance Loyens & Loeff Fiscale compliance Fiscale compliance Loyens & Loeff Fiscale en maatschappelijke ontwikkelingen Belastingwetgeving wordt steeds ingewikkelder. Bovendien legt de politieke

Transparantiekennisgeving 02/07/ u Gereglementeerde informatie

Transparantiekennisgeving 2/7/18 7.45 u Gereglementeerde informatie Conform artikel 14, eerste lid van de wet van 2 mei op de openbaarmaking van belangrijke deelnemingen, maakt EXMAR de kennisgeving openbaar

Transparantiekennisgeving 2/7/18 7.45 u Gereglementeerde informatie Conform artikel 14, eerste lid van de wet van 2 mei op de openbaarmaking van belangrijke deelnemingen, maakt EXMAR de kennisgeving openbaar

Brexit en Wisselkoersrisico s. Wim De Boe FX Corporate Sales

Brexit en Wisselkoersrisico s Wim De Boe FX Corporate Sales 1. Achtergrond Brexit 23 Juni 2016: We re out!! 3 24 Juni 2016: The day after 4 10/06/2013 10/08/2013 10/10/2013 10/12/2013 10/02/2014 10/04/2014

Brexit en Wisselkoersrisico s Wim De Boe FX Corporate Sales 1. Achtergrond Brexit 23 Juni 2016: We re out!! 3 24 Juni 2016: The day after 4 10/06/2013 10/08/2013 10/10/2013 10/12/2013 10/02/2014 10/04/2014

Kan ik geld afhalen in [land] zonder provisies te betalen? Asking whether there are commission fees when you withdraw money in a certain country

![Kan ik geld afhalen in [land] zonder provisies te betalen? Asking whether there are commission fees when you withdraw money in a certain country](/thumbs/96/128844828.jpg "Kan ik geld afhalen in [land] zonder provisies te betalen? Asking whether there are commission fees when you withdraw money in a certain country") - General Can I withdraw money in [country] without paying fees? Kan ik geld afhalen in [land] zonder provisies te betalen? Asking whether there are commission fees when you withdraw money in a certain

- General Can I withdraw money in [country] without paying fees? Kan ik geld afhalen in [land] zonder provisies te betalen? Asking whether there are commission fees when you withdraw money in a certain

Annual event/meeting with key decision makers and GI-practitioners of Flanders (at different administrative levels)

") Staten-Generaal Annual event/meeting with key decision makers and GI-practitioners of Flanders (at different administrative levels) Subject: Sustainable Flemish SDI Nature: Mobilising, Steering Organisers:

Staten-Generaal Annual event/meeting with key decision makers and GI-practitioners of Flanders (at different administrative levels) Subject: Sustainable Flemish SDI Nature: Mobilising, Steering Organisers:

Disclosure belangen spreker

Disclosure belangen spreker (potentiële) belangenverstrengeling Voor bijeenkomst mogelijk relevante relaties met bedrijven Sponsoring of onderzoeksgeld Honorarium of andere (financiële) vergoeding Aandeelhouder

Disclosure belangen spreker (potentiële) belangenverstrengeling Voor bijeenkomst mogelijk relevante relaties met bedrijven Sponsoring of onderzoeksgeld Honorarium of andere (financiële) vergoeding Aandeelhouder

2019 SUNEXCHANGE USER GUIDE LAST UPDATED

2019 SUNEXCHANGE USER GUIDE LAST UPDATED 0 - -19 1 WELCOME TO SUNEX DISTRIBUTOR PORTAL This user manual will cover all the screens and functions of our site. MAIN SCREEN: Welcome message. 2 LOGIN SCREEN:

2019 SUNEXCHANGE USER GUIDE LAST UPDATED 0 - -19 1 WELCOME TO SUNEX DISTRIBUTOR PORTAL This user manual will cover all the screens and functions of our site. MAIN SCREEN: Welcome message. 2 LOGIN SCREEN:

EU Data Protection Wetgeving

Fundamentals of data protection EU Data Protection Wetgeving Prof. Paul de Hert Vrije Universiteit Brussel (LSTS) 1 Outline -overzicht -drie fundamenten -recente uitspraak Hof van Justitie Recht op data

Fundamentals of data protection EU Data Protection Wetgeving Prof. Paul de Hert Vrije Universiteit Brussel (LSTS) 1 Outline -overzicht -drie fundamenten -recente uitspraak Hof van Justitie Recht op data

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN DE INTERPRETATIE VAN DE OPENBAARMAKINGSVERPLICHTING VAN TRANSACTIES VAN ENIGE BETEKENIS MET VERBONDEN PARTIJEN BUITEN NORMALE MARKTVOORWAARDEN, ZOALS BEPAALD IN HET

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN DE INTERPRETATIE VAN DE OPENBAARMAKINGSVERPLICHTING VAN TRANSACTIES VAN ENIGE BETEKENIS MET VERBONDEN PARTIJEN BUITEN NORMALE MARKTVOORWAARDEN, ZOALS BEPAALD IN HET

Welkom. Digitale programma: #cmdag18. Dagvoorzitter Prof. dr. Arjan van Weele NEVI hoogleraar inkoopmanagement.

Welkom Dagvoorzitter Prof. dr. Arjan van Weele NEVI hoogleraar inkoopmanagement Digitale programma: www.contractmanagementdag.nl #cmdag18 #cmdag18 Programma 09.45 Welkom door Prof. Dr. Arjan van Weele

Welkom Dagvoorzitter Prof. dr. Arjan van Weele NEVI hoogleraar inkoopmanagement Digitale programma: www.contractmanagementdag.nl #cmdag18 #cmdag18 Programma 09.45 Welkom door Prof. Dr. Arjan van Weele

Issues in PET Drug Manufacturing Steve Zigler PETNET Solutions April 14, 2010

Issues in PET Drug Manufacturing Steve Zigler PETNET Solutions April 14, 2010 Topics ANDA process for FDG User fees Contract manufacturing PETNET's perspective Colleagues Michael Nazerias Ken Breslow Ed

Issues in PET Drug Manufacturing Steve Zigler PETNET Solutions April 14, 2010 Topics ANDA process for FDG User fees Contract manufacturing PETNET's perspective Colleagues Michael Nazerias Ken Breslow Ed

Besluitenlijst CCvD HACCP/ List of decisions National Board of Experts HACCP

Besluitenlijst CCvD HACCP/ List of decisions National Board of Experts HACCP Dit is de actuele besluitenlijst van het CCvD HACCP. Op deze besluitenlijst staan alle relevante besluiten van het CCvD HACCP

Besluitenlijst CCvD HACCP/ List of decisions National Board of Experts HACCP Dit is de actuele besluitenlijst van het CCvD HACCP. Op deze besluitenlijst staan alle relevante besluiten van het CCvD HACCP

Settings for the C100BRS4 MAC Address Spoofing with cable Internet.

Settings for the C100BRS4 MAC Address Spoofing with cable Internet. General: Please use the latest firmware for the router. The firmware is available on http://www.conceptronic.net! Use Firmware version

Settings for the C100BRS4 MAC Address Spoofing with cable Internet. General: Please use the latest firmware for the router. The firmware is available on http://www.conceptronic.net! Use Firmware version

ALGORITMIEK: answers exercise class 7

Problem 1. See slides 2 4 of lecture 8. Problem 2. See slides 4 6 of lecture 8. ALGORITMIEK: answers exercise class 7 Problem 5. a. Als we twee negatieve (< 0) getallen bij elkaar optellen is het antwoord

Problem 1. See slides 2 4 of lecture 8. Problem 2. See slides 4 6 of lecture 8. ALGORITMIEK: answers exercise class 7 Problem 5. a. Als we twee negatieve (< 0) getallen bij elkaar optellen is het antwoord

MyDHL+ ProView activeren in MyDHL+

MyDHL+ ProView activeren in MyDHL+ ProView activeren in MyDHL+ In MyDHL+ is het mogelijk om van uw zendingen, die op uw accountnummer zijn aangemaakt, de status te zien. Daarnaast is het ook mogelijk om

MyDHL+ ProView activeren in MyDHL+ ProView activeren in MyDHL+ In MyDHL+ is het mogelijk om van uw zendingen, die op uw accountnummer zijn aangemaakt, de status te zien. Daarnaast is het ook mogelijk om

(1) De hoofdfunctie van ons gezelschap is het aanbieden van onderwijs. (2) Ons gezelschap is er om kunsteducatie te verbeteren

De hoofdfunctie van ons gezelschap is het aanbieden van onderwijs. (2) Ons gezelschap is er om kunsteducatie te verbeteren") (1) De hoofdfunctie van ons gezelschap is het aanbieden van onderwijs (2) Ons gezelschap is er om kunsteducatie te verbeteren (3) Ons gezelschap helpt gemeenschappen te vormen en te binden (4) De producties

(1) De hoofdfunctie van ons gezelschap is het aanbieden van onderwijs (2) Ons gezelschap is er om kunsteducatie te verbeteren (3) Ons gezelschap helpt gemeenschappen te vormen en te binden (4) De producties

Ctrl Ketenoptimalisatie Slimme automatisering en kostenreductie

Ctrl Ketenoptimalisatie Slimme automatisering en kostenreductie 1 Ctrl - Ketenoptimalisatie Technische hype cycles 2 Ctrl - Ketenoptimalisatie Technologische trends en veranderingen Big data & internet

Ctrl Ketenoptimalisatie Slimme automatisering en kostenreductie 1 Ctrl - Ketenoptimalisatie Technische hype cycles 2 Ctrl - Ketenoptimalisatie Technologische trends en veranderingen Big data & internet

PRIVACYVERKLARING KLANT- EN LEVERANCIERSADMINISTRATIE

For the privacy statement in English, please scroll down to page 4. PRIVACYVERKLARING KLANT- EN LEVERANCIERSADMINISTRATIE Verzamelen en gebruiken van persoonsgegevens van klanten, leveranciers en andere

For the privacy statement in English, please scroll down to page 4. PRIVACYVERKLARING KLANT- EN LEVERANCIERSADMINISTRATIE Verzamelen en gebruiken van persoonsgegevens van klanten, leveranciers en andere

Outline. Beleidsevaluatie: een inleiding

Beleidsevaluatie: een inleiding CPS-studiedag: "Evaluatie van veiligheidsbeleid en -plannen: integraal en geïntegreerd?" 22 februari 2011 - Antwerpen Bart De Peuter Instituut voor de Overheid, K.U.Leuven

Beleidsevaluatie: een inleiding CPS-studiedag: "Evaluatie van veiligheidsbeleid en -plannen: integraal en geïntegreerd?" 22 februari 2011 - Antwerpen Bart De Peuter Instituut voor de Overheid, K.U.Leuven

INFORMATIEBIJEENKOMST ESFRI ROADMAP 2016 HANS CHANG (KNAW) EN LEO LE DUC (OCW)

EN LEO LE DUC (OCW)") INFORMATIEBIJEENKOMST ESFRI ROADMAP 2016 HANS CHANG (KNAW) EN LEO LE DUC (OCW) 14 november 2014 2 PROGRAMMA ESFRI Roadmap, wat is het en waar doen we het voor? Roadmap 2016 Verschillen met vorige Schets

INFORMATIEBIJEENKOMST ESFRI ROADMAP 2016 HANS CHANG (KNAW) EN LEO LE DUC (OCW) 14 november 2014 2 PROGRAMMA ESFRI Roadmap, wat is het en waar doen we het voor? Roadmap 2016 Verschillen met vorige Schets

OVERGANGSREGELS / TRANSITION RULES 2007/2008

OVERGANGSREGELS / TRANSITION RULES 2007/2008 Instructie Met als doel het studiecurriculum te verbeteren of verduidelijken heeft de faculteit FEB besloten tot aanpassingen in enkele programma s die nu van

OVERGANGSREGELS / TRANSITION RULES 2007/2008 Instructie Met als doel het studiecurriculum te verbeteren of verduidelijken heeft de faculteit FEB besloten tot aanpassingen in enkele programma s die nu van

Over dit boek. Richtlijnen voor gebruik

Over dit boek Dit is een digitale kopie van een boek dat al generaties lang op bibliotheekplanken heeft gestaan, maar nu zorgvuldig is gescand door Google. Dat doen we omdat we alle boeken ter wereld online

Over dit boek Dit is een digitale kopie van een boek dat al generaties lang op bibliotheekplanken heeft gestaan, maar nu zorgvuldig is gescand door Google. Dat doen we omdat we alle boeken ter wereld online

Usage guidelines. About Google Book Search

This is a digital copy of a book that was preserved for generations on library shelves before it was carefully scanned by Google as part of a project to make the world s books discoverable online. It has

This is a digital copy of a book that was preserved for generations on library shelves before it was carefully scanned by Google as part of a project to make the world s books discoverable online. It has

FOD VOLKSGEZONDHEID, VEILIGHEID VAN DE VOEDSELKETEN EN LEEFMILIEU 25/2/2016. Biocide CLOSED CIRCUIT

1 25/2/2016 Biocide CLOSED CIRCUIT 2 Regulatory background and scope Biocidal products regulation (EU) nr. 528/2012 (BPR), art. 19 (4): A biocidal product shall not be authorised for making available on

1 25/2/2016 Biocide CLOSED CIRCUIT 2 Regulatory background and scope Biocidal products regulation (EU) nr. 528/2012 (BPR), art. 19 (4): A biocidal product shall not be authorised for making available on

Introductie in flowcharts

Introductie in flowcharts Flow Charts Een flow chart kan gebruikt worden om: Processen definieren en analyseren. Een beeld vormen van een proces voor analyse, discussie of communicatie. Het definieren,

Introductie in flowcharts Flow Charts Een flow chart kan gebruikt worden om: Processen definieren en analyseren. Een beeld vormen van een proces voor analyse, discussie of communicatie. Het definieren,

Intermax backup exclusion files

Intermax backup exclusion files Document type: Referentienummer: Versienummer : Documentatie 1.0 Datum publicatie: Datum laatste wijziging: Auteur: 24-2-2011 24-2-2011 Anton van der Linden Onderwerp: Documentclassificatie:

Intermax backup exclusion files Document type: Referentienummer: Versienummer : Documentatie 1.0 Datum publicatie: Datum laatste wijziging: Auteur: 24-2-2011 24-2-2011 Anton van der Linden Onderwerp: Documentclassificatie:

de voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA 'S-GRAVENHAGE

> Retouradres Postbus 20201 2500 EE Den Haag de voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 'S-GRAVENHAGE Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag de voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 'S-GRAVENHAGE Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Vergaderen in het Engels

Vergaderen in het Engels In dit artikel beschrijven we verschillende situaties die zich kunnen voordoen tijdens een business meeting. Na het doorlopen van deze zinnen zal je genoeg kennis hebben om je

Vergaderen in het Engels In dit artikel beschrijven we verschillende situaties die zich kunnen voordoen tijdens een business meeting. Na het doorlopen van deze zinnen zal je genoeg kennis hebben om je

De impact van automatisering op het Nederlandse onderwijs

De impact van automatisering op het Nederlandse onderwijs Een verkenning op basis van data-analyse Amsterdam, september 2016 Leiden we op tot werkloosheid? De impact van automatisering op het onderwijs

De impact van automatisering op het Nederlandse onderwijs Een verkenning op basis van data-analyse Amsterdam, september 2016 Leiden we op tot werkloosheid? De impact van automatisering op het onderwijs

IFRS 15 Disaggregatie van opbrengsten

IFRS 15 Disaggregatie van opbrengsten Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional Practice

IFRS 15 Disaggregatie van opbrengsten Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional Practice

Orbis Software. Exact. Integration Tools. Whitepaper

Orbis Software Exact Integration Tools Whitepaper Exact Integration Tools Whitepaper Orbis Software is met het product TaskCentre marktleider op het gebied van Business Proces Management (BPM) software

Orbis Software Exact Integration Tools Whitepaper Exact Integration Tools Whitepaper Orbis Software is met het product TaskCentre marktleider op het gebied van Business Proces Management (BPM) software

FOR DUTCH STUDENTS! ENGLISH VERSION NEXT PAGE. Toets Inleiding Kansrekening 1 8 februari 2010

FOR DUTCH STUDENTS! ENGLISH VERSION NEXT PAGE Toets Inleiding Kansrekening 1 8 februari 2010 Voeg aan het antwoord van een opgave altijd het bewijs, de berekening of de argumentatie toe. Als je een onderdeel

FOR DUTCH STUDENTS! ENGLISH VERSION NEXT PAGE Toets Inleiding Kansrekening 1 8 februari 2010 Voeg aan het antwoord van een opgave altijd het bewijs, de berekening of de argumentatie toe. Als je een onderdeel

WERKKOSTENREGELING. Exact Online Salaris ICT Accountancy praktijkdag: Salaris en HR innovaties

WERKKOSTENREGELING Exact Online Salaris ICT Accountancy praktijkdag: Salaris en HR innovaties 2 2014 EXACT - WERKKOSTENREGELING Agenda Exact Online Exact Online Salaris De huidige Werkkostenregeling Demo

WERKKOSTENREGELING Exact Online Salaris ICT Accountancy praktijkdag: Salaris en HR innovaties 2 2014 EXACT - WERKKOSTENREGELING Agenda Exact Online Exact Online Salaris De huidige Werkkostenregeling Demo

Classification of triangles

Classification of triangles A triangle is a geometrical shape that is formed when 3 non-collinear points are joined. The joining line segments are the sides of the triangle. The angles in between the sides

Classification of triangles A triangle is a geometrical shape that is formed when 3 non-collinear points are joined. The joining line segments are the sides of the triangle. The angles in between the sides

OUTDOOR HD BULLET IP CAMERA PRODUCT MANUAL

OUTDOOR HD BULLET IP CAMERA PRODUCT MANUAL GB - NL GB PARTS & FUNCTIONS 1. 7. ---- 3. ---- 4. ---------- 6. 5. 2. ---- 1. Outdoor IP camera unit 2. Antenna 3. Mounting bracket 4. Network connection 5.

OUTDOOR HD BULLET IP CAMERA PRODUCT MANUAL GB - NL GB PARTS & FUNCTIONS 1. 7. ---- 3. ---- 4. ---------- 6. 5. 2. ---- 1. Outdoor IP camera unit 2. Antenna 3. Mounting bracket 4. Network connection 5.

Inhoud Deze pdf bevat de volgende Engelstalige voorbeeldrapportages van sectie II, deel 3 HRA:

Handleiding Regelgeving Accountancy Engelstalige voorbeeldteksten Inhoud Deze pdf bevat de volgende Engelstalige voorbeeldrapportages van sectie II, deel 3 HRA: 1.1.1.4: Goedkeurende controleverklaring,

Handleiding Regelgeving Accountancy Engelstalige voorbeeldteksten Inhoud Deze pdf bevat de volgende Engelstalige voorbeeldrapportages van sectie II, deel 3 HRA: 1.1.1.4: Goedkeurende controleverklaring,

PERSOONLIJKE AANPAK. MKB Accountancy & Advies De Supermarktcoach

PERSOONLIJKE AANPAK MKB Accountancy & Advies De Supermarktcoach De Supermarktcoach Als supermarktondernemer zit u bovenop de laatste ontwikkelingen, feiten en cijfers. Er ontgaat u niets, en het liefst

PERSOONLIJKE AANPAK MKB Accountancy & Advies De Supermarktcoach De Supermarktcoach Als supermarktondernemer zit u bovenop de laatste ontwikkelingen, feiten en cijfers. Er ontgaat u niets, en het liefst

EXAM & VAT. Michel De Bisschop ESA Executive Director

EXAM & VAT Michel De Bisschop ESA Executive Director VAT EU Directives on VAT VAT = interpretation Differences from country to country Exam organiser based in Belgium EXAM Exempted of VAT? Belgian VAT

EXAM & VAT Michel De Bisschop ESA Executive Director VAT EU Directives on VAT VAT = interpretation Differences from country to country Exam organiser based in Belgium EXAM Exempted of VAT? Belgian VAT

it would be too restrictive to limit the notion to an "inner circle" in which the individual may live his own personal life as he chooses and to exclude therefrom entirely the outside world not encompassed

it would be too restrictive to limit the notion to an "inner circle" in which the individual may live his own personal life as he chooses and to exclude therefrom entirely the outside world not encompassed

! GeoNetwork INSPIRE Atom!

GeoNetwork INSPIRE Atom GeoNetwork INSPIRE Atom 1 Configuration 2 Metadata editor 3 Services 3 Page 1 of 7 Configuration To configure the INSPIRE Atom go to Administration > System configuration and enable

GeoNetwork INSPIRE Atom GeoNetwork INSPIRE Atom 1 Configuration 2 Metadata editor 3 Services 3 Page 1 of 7 Configuration To configure the INSPIRE Atom go to Administration > System configuration and enable

Installatie van Windows 10 op laptops. Windows 10 installation on laptops

Installatie van Windows 10 op laptops In mei vindt de migratie naar Windows 10 plaats op de laptops. Per dag worden ongeveer 25 laptops gemigreerd. Elke laptop heeft een ISSC-sticker met een laptop-nummer.

Installatie van Windows 10 op laptops In mei vindt de migratie naar Windows 10 plaats op de laptops. Per dag worden ongeveer 25 laptops gemigreerd. Elke laptop heeft een ISSC-sticker met een laptop-nummer.

Cambridge Assessment International Education Cambridge International General Certificate of Secondary Education. Published

Cambridge Assessment International Education Cambridge International General Certificate of Secondary Education DUTCH 055/02 Paper 2 Reading MARK SCHEME Maximum Mark: 45 Published This mark scheme is published

Cambridge Assessment International Education Cambridge International General Certificate of Secondary Education DUTCH 055/02 Paper 2 Reading MARK SCHEME Maximum Mark: 45 Published This mark scheme is published

Bijlage bij commentaar inzake Ontwerpcirculaire: verrekenprijzen

Bijlage bij commentaar inzake Ontwerpcirculaire: verrekenprijzen LEGENDE Reële paginanummering van ontwerpcirculaire Zwart = originele tekst van circulaire eventueel vet en onderlijnd = eigen highlight

Bijlage bij commentaar inzake Ontwerpcirculaire: verrekenprijzen LEGENDE Reële paginanummering van ontwerpcirculaire Zwart = originele tekst van circulaire eventueel vet en onderlijnd = eigen highlight

Incidenten in de Cloud. De visie van een Cloud-Provider

Incidenten in de Cloud De visie van een Cloud-Provider Overzicht Cloud Controls Controls in de praktijk Over CloudVPS Cloudhosting avant la lettre Continu in ontwikkeling CloudVPS en de Cloud Wat is Cloud?

Incidenten in de Cloud De visie van een Cloud-Provider Overzicht Cloud Controls Controls in de praktijk Over CloudVPS Cloudhosting avant la lettre Continu in ontwikkeling CloudVPS en de Cloud Wat is Cloud?

Themabijeenkomst - De commissaris 3.0 als opdrachtgever van de accountant

Themabijeenkomst - De commissaris 3.0 als opdrachtgever van de accountant Piet Klop RA MGA Rotterdam, maandag 28 november 2011 De Rotterdamse havenbaron en politicus Lodewijk Pincoffs speelde een belangrijke

Themabijeenkomst - De commissaris 3.0 als opdrachtgever van de accountant Piet Klop RA MGA Rotterdam, maandag 28 november 2011 De Rotterdamse havenbaron en politicus Lodewijk Pincoffs speelde een belangrijke

My Benefits My Choice applicatie. Registratie & inlogprocedure

My Benefits My Choice applicatie Registratie & inlogprocedure Welkom bij de My Benefits My Choice applicatie Gezien de applicatie gebruik maakt van uw persoonlijke gegevens en salarisinformatie heeft Deloitte

My Benefits My Choice applicatie Registratie & inlogprocedure Welkom bij de My Benefits My Choice applicatie Gezien de applicatie gebruik maakt van uw persoonlijke gegevens en salarisinformatie heeft Deloitte

GOVERNMENT NOTICE. STAATSKOERANT, 18 AUGUSTUS 2017 No NATIONAL TREASURY. National Treasury/ Nasionale Tesourie NO AUGUST

National Treasury/ Nasionale Tesourie 838 Local Government: Municipal Finance Management Act (56/2003): Draft Amendments to Municipal Regulations on Minimum Competency Levels, 2017 41047 GOVERNMENT NOTICE

National Treasury/ Nasionale Tesourie 838 Local Government: Municipal Finance Management Act (56/2003): Draft Amendments to Municipal Regulations on Minimum Competency Levels, 2017 41047 GOVERNMENT NOTICE

De Relatie tussen Werkdruk, Pesten op het Werk, Gezondheidsklachten en Verzuim

De Relatie tussen Werkdruk, Pesten op het Werk, Gezondheidsklachten en Verzuim The Relationship between Work Pressure, Mobbing at Work, Health Complaints and Absenteeism Agnes van der Schuur Eerste begeleider:

De Relatie tussen Werkdruk, Pesten op het Werk, Gezondheidsklachten en Verzuim The Relationship between Work Pressure, Mobbing at Work, Health Complaints and Absenteeism Agnes van der Schuur Eerste begeleider:

Daylight saving time. Assignment

Daylight saving time Daylight saving time (DST or summertime) is the arrangement by which clocks are advanced by one hour in spring and moved back in autumn to make the most of seasonal daylight Spring:

Daylight saving time Daylight saving time (DST or summertime) is the arrangement by which clocks are advanced by one hour in spring and moved back in autumn to make the most of seasonal daylight Spring:

Communication about Animal Welfare in Danish Agricultural Education

Communication about Animal Welfare in Danish Agricultural Education Inger Anneberg, anthropologist, post doc, Aarhus University, Department of Animal Science Jesper Lassen, sociologist, professor, University

Communication about Animal Welfare in Danish Agricultural Education Inger Anneberg, anthropologist, post doc, Aarhus University, Department of Animal Science Jesper Lassen, sociologist, professor, University

The first line of the input contains an integer $t \in \mathbb{n}$. This is followed by $t$ lines of text. This text consists of:

Document properties Most word processors show some properties of the text in a document, such as the number of words or the number of letters in that document. Write a program that can determine some of

Document properties Most word processors show some properties of the text in a document, such as the number of words or the number of letters in that document. Write a program that can determine some of