Jaarverslag Ombudsman van de verzekeringen

|

|

|

- Suzanna Timmermans

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Jaarverslag 2002 Ombudsman van de verzekeringen

2 INHOUDSTAFEL I. INLEIDING II. GEBEURTENISSEN TWEE VERJAARDAGEN 30 jaar RDR-overeenkomst (a) 10 jaar WLVO (b) NIEUWE WETGEVING KB van 11 januari 2002 Wet van 2 augustus 2002 Wet van 22 augustus 2002 KB van 26 juni 2002 Europese richtlijn betreffende de verzekeringsbemiddeling van 9 december 2002 Algemene wetgevingsinitiatieven AANBEVELINGEN VAN DE BVVO (c) VOOR EEN BETERE DIENSTVERLENING III. STATISTIEKEN EN ANALYSE Inleiding ALGEMENE STATISTIEK Motief van de klachten Resultaat van de klachten KLACHTEN OVER TUSSENPERSONEN KLACHTEN OVER DATASSUR IV. AANBEVELINGEN V. CONCLUSIE VI. BIJLAGEN 1. Praktijkgevallen 2. Charter van de ombudsman van de verzekeringen 3. Bedenkingen bij de opzeg door professor B. Dubuisson 4. Uittreksel uit het jaarverslag Datassur: Typebrief Informatie 6. Uittreksel uit De Verzekeringswereld van 25 februari Lijst van verzekeringsondernemingen die in 2003 het charter onderschreven hebben 8. Lijst van de leden van Fin-Net (EEG) KLACHTEN OVER VERZEKERINGSONDERNEMINGEN Oorsprong van de klachten Verdeling per tak (a) Overeenkomst in de verplichte autoverzekering (Règlement Direct(e) Regeling) (b) Wet op de landverzekeringsovereenkomst (c) Beroepsvereniging der Verzekeringsondernemingen

3 INLEIDING I In december 2001 hebben de verschillende spelers in de verzekeringssector één loket opgericht waar ontevreden verzekerden met al hun klachten terechtkunnen. De ombudsman van de Beroepsvereniging der Verzekeringsondernemingen werd omgedoopt tot de ombudsman van de verzekeringen. Aanvankelijk was zij alleen bevoegd voor klachten over verzekeringsondernemingen die bij de BVVO aangesloten waren, maar voortaan is zij dat ook voor klachten over alle spelers in de verzekeringssector die het Charter van de Ombudsman (1) ondertekend hebben, d.w.z. niet alleen de verzekeringsondernemingen maar ook de tussenpersonen (makelaars, agenten) en Datassur (2). Die beslissing bracht met zich mee dat de ombudsman elders haar intrek heeft genomen. De ombudsdienst bevindt zich niet langer in het gebouw van de BVVO (het Huis der Verzekering), maar is verhuisd naar de Meeûsplantsoen 35. Deze website bestaat uit verschillende onderdelen. U vindt er onder andere het charter met de bevoegdheden van de ombudsman, alsook de jaarverslagen en een handig elektronisch formulier voor het indienen van een klacht. Bovendien verwijzen rechtstreekse links naar de sites van aanverwante instellingen als de BVVO, de federaties van de tussenpersonen (Feprabel, FVF en BVVM), het Gemeenschappelijk Motorwaarborgfonds, Datassur, enz. De surfende consument vindt er eveneens relevante informatie en een gemakkelijk aanspreekpunt indien hij een klacht heeft. De ombudsman van de verzekeringen wil voortaan vlotter toegankelijk zijn voor de consument en beschikt daartoe over een eigen website: (1) Zie bijlage 1 (2) Datassur is een economisch samenwerkingsverband dat meer bepaald gegevensbanken beheert 3

ondertekend hebben, d.w.z. niet alleen de verzekeringsondernemingen maar ook de tussenpersonen (makelaars, agenten) en Datassur (2).")

4 Dat de beroepsfederaties en hun leden er belang aan hechten dat hun klanten met hun klachten en twijfels terechtkunnen bij een onafhankelijke en kostenloze ombudsman, mag blijken uit een aantal investeringen. Zo werd het team van de ombudsman versterkt met een tweetalige juridische assistente. Het team bestaat voortaan uit vijf medewerkers die samen meer dan 2000 schriftelijke klachten behandeld hebben! Bovendien is er geïnvesteerd in informatica wat resulteert in een snellere communicatie. Tevens werd de presentatie van de documenten aangepast. Naast de inspanningen in hoofde van de functie van de ombudsman zijn er nog de aanbevelingen die de BVVO aan haar leden doet op het gebied van klachtenbeheer. 4

5 GEBEURTENISSEN II In 2002 kon de sector twee opvallende verjaardagen vieren: 30 jaar RDR-overeenkomst (Règlement Direct(e) Regeling) in de verplichte burgerlijke aansprakelijkheidsverzekering auto en 10 jaar wet op de landverzekeringsovereenkomst. De bevolking werd gelukkig niet geteisterd door zware rampen. De najaarsstormen hebben geen zware schade veroorzaakt. Wel werd het jaar 2002 gekenmerkt door veel wetgevende initiatieven, vooral met betrekking tot de verplichte autoverzekering. Ten slotte hebben de meeste verzekeringsondernemingen via hun Beroepsvereniging initiatieven genomen om beter aan de verwachtingen van hun klanten te beantwoorden. TWEE VERJAARDAGEN 30 jaar RDR-overeenkomst (maart 2002) Dankzij deze overeenkomst worden auto-ongevallen sneller vergoed. De verzekerde die bij een verkeersongeval, waarvoor hij niet aansprakelijk is, materiële schade oploopt, wordt vergoed door zijn eigen verzekeraar, die achteraf de kosten verhaalt op de verzekeraar van de aansprakelijke. Mettertijd is deze overeenkomst aangepast. Zo was de dertigste verjaardag de gelegenheid om de vergoedingstermijnen waarin de vierde Europese richtlijn voorziet en die de Belgische wet van 22 augustus 2002 (3) overneemt, in de overeenkomst op te nemen. 10 jaar wet op de landverzekeringsovereenkomst (WLVO) De bijbel van de verzekeraar bestaat tien jaar. Welke lessen kunnen we intussen trekken? Deze wet heeft tot doel de consument een betere bescherming te bieden. Vandaag beantwoorden sommige aspecten ervan echter niet meer aan de maatschappelijke evolutie. Zo hebben de verzekeraars onder druk van ingrijpende economische veranderingen besloten om hun portefeuilles te saneren. Zo werden verzekeringscontracten massaal opgezegd. De verzekeraars (3) Verschenen in het Staatsblad van 17 september 2002 en in werking getreden op 19 januari

6 6 hebben daarbij gebruik gemaakt van de mogelijkheid voorzien in de wet om een polis op te zeggen na een schadegeval, ongeacht of de verzekerde al dan niet aansprakelijk is. Dat heeft ervoor gezorgd dat veel autobestuurders in een situatie terechtkwamen waarin ze moeilijk een verzekering vonden of althans niet tegen een redelijke prijs. De autoverzekering is echter verplicht. De problemen die kandidaat-verzekerden ondervinden, zijn dus niet onbelangrijk en hebben gevolgen (zie infra p. 22). Tijdens de voorbereiding van de wet werd op vraag van de verbruikersverenigingen voorzien in de mogelijkheid om na een schadegeval van verzekeraar te veranderen. Dat verzoek viel toen te begrijpen. Het is immers op dat ogenblik dat de verzekerde de verzekeraar kan beoordelen op de prestaties waar deze zich bij de contractsluiting toe had verbonden. Vandaag kunnen we alleen maar vaststellen dat die bepaling niet langer aan de werkelijkheid is aangepast. De wetgever is dus tussenbeide gekomen: de wet van 2 augustus 2002 (4) bepaalt voortaan dat de verzekeraar de verplichte aansprakelijkheidsverzekering inzake motorrijtuigen alleen nog mag opzeggen na een schadegeval als zijn verzekerde aansprakelijk is. Bovendien zijn sommige toepassingsvoorwaarden, waarin de wet voorziet, achterhaald door de ontwikkeling van de communicatietechnologie (informatica, verkeer, ). Op Europees niveau regelen verschillende richtlijnen de elektronische handel en de elektronische handtekening (5). Deze wetgeving is in het Belgisch recht omgezet en maakt het mogelijk dat alle vormvereisten die het verzekeringsrecht oplegt, ook op een geldige wijze elektronisch uitgevoerd kunnen worden. Op dat gebied zijn er ook nog andere wetgevende initiatieven genomen. Deze bepalingen, onder meer over elektronische betalingen, zijn echter algemeen en hebben niet specifiek betrekking op de verzekeringssector. Er is eveneens een voorstel van richtlijn over de verkoop op afstand van financiële diensten. Voor de omzetting in ons recht is het noodzakelijk dat een koninklijk besluit met bijzondere bepalingen wordt uitgevaardigd. Het uitblijven ervan zou een belemmering kunnen vormen voor de sluiting en uitvoering van verzekeringsovereenkomsten. Deze aspecten zijn aan bod gekomen tijdens een specifieke studiedag. Assurinfo, het vakblad van de sector, heeft er uitgebreid verslag over uitgebracht (6). De nieuwste communicatietechnieken worden niet alleen steeds veelvuldiger gebruikt, maar maken het ook mogelijk de beheerskosten te beperken. In een beleid met aandacht voor de werkingskosten mogen die middelen niet ontbreken. De wet op de landverzekeringsovereenkomst biedt echter geen antwoord op alle vragen en situaties. Ze legt bijvoorbeeld alleen vergoedingstermijnen vast voor schade in het kader van de brandverzekering. Sommige bepalingen zijn overigens onaangepast of onvolledig, terwijl andere voor interpretatie vatbaar zijn of niet langer stroken met de werkelijkheid. Regelmatig rijzen er dan ook vragen: bijvoorbeeld betreft het verval van waarborg dan wel een uitsluiting; een vraag waarop het antwoord van belang is voor de bewijslast. Kortom, het is duidelijk dat de veranderingen in de sociaal-economische omgeving een invloed hebben op de activiteit van de sector, die zich, anders dan vroeger, sneller moet aanpassen. De vorige wetgeving dateerde (4) Verschenen in het Staatsblad van 30 augustus 2002 en in werking getreden op 9 september 2002 (5) Zie artikel 16 van de wet van 11 maart 2003 over juridische aspecten van de informatiemaatschappij (Staatsblad van 17 maart) (6) Assurinfo nr. 22 van 27 juni 2002

7 van 1874! De huidige basiswet van 1992 daarentegen werd in 1994 al voor de eerste keer aangepast NIEUWE WETGEVING Hieronder volgt een niet-limitatief overzicht van wetgevende initiatieven die ertoe strekken de consument een betere bescherming of uitkomst te bieden bij conflictsituaties tussen verzekeraars en consumenten. Het koninklijk besluit van 11 januari 2002 Dit besluit brengt de Belgische wetgeving in overeenstemming met de Europese normen en schaft het bonusmalusstelsel in de verplichte autoverzekering af. Die afschaffing gebeurt in twee fasen: in een eerste fase, ingegaan op 1 februari 2002, is er geen verplichte koppeling meer tussen de basispremie en de bonusmalusgraad. De tweede fase gaat in op 1 februari 2004 en houdt de eigenlijke verdwijning van de schaal zelf in. Dat effent het pad voor een grotere diversifiëring van de tarieven, maar leidt niet noodzakelijk tot lagere premies. Het grote publiek heeft de draagwijdte van deze maatregel niet altijd even goed ingeschat (7). In elk geval zal zijn ongevallenhistoriek de bestuurder blijven achtervolgen, zelfs indien hij verandert van verzekeraar. Het principe dat het premiebedrag gekoppeld blijft aan het schadeverleden van de bestuurder blijft overeind. Dit nieuwe systeem is niet voldoende transparant. Het zal voor een bestuurder moeilijk uit te maken zijn welke verzekeringsonderneming het voordeligste tarief voor zijn geval biedt. De consument zal zich tot verschillende maatschappijen moeten wenden. Daarvoor kan hij eventueel een beroep doen op een professionele onafhankelijke tussenpersoon, die hem in dat geval met raad en daad kan en moet bijstaan. De wet van 2 augustus 2002 betreffende de BA-motorrijtuigverzekering, ook wet Monfils genoemd. Deze wet voorziet niet alleen in maatregelen om het probleem van de niet-verzekering aan te pakken, maar ook in de oprichting van een Tariferingsbureau en de wijziging van enkele bepalingen van de wet op de landverzekeringsovereenkomst die betrekking hebben op de opzegging van de verzekeringspolis na een schadegeval. Het Tariferingsbureau (TB) komt in de plaats van de Pool van moeilijk te plaatsen risico s. Het zal de premie en voorwaarden bepalen voor moeilijk te verzekeren bestuurders. Hiermee bedoelt de wet de persoon die al drie keer geweigerd werd voor de verplichte dekking burgerrechtelijke aansprakelijkheid. Bepaalde gevallen worden gelijkgesteld met het weigeren van het toekennen van een verzekering. Dat is het geval wanneer de premie in het verzekeringsvoorstel vijf keer hoger ligt dan het laagste tarief dat de verzekeraar normaal voor een gelijkaardig voertuig vraagt, of wanneer de verzekeraar in de overeenkomst een franchise wil laten opnemen die drie keer hoger ligt dan zijn laagste tarief voor een identiek voertuig. Binnen een maand na de ontvangst van de aanvraag van de kandidaat-verzekerde moet het Tariferingsbureau een tariefvoorstel doen. Dat voorstel is dan één maand geldig. Het beheer van de getarifeerde risico s wordt vervolgens aan één of meer verzekeringsondernemingen toevertrouwd. Het resultaat van het beheer van al die risico s wordt echter opgenomen in de rekening van het Gemeenschappelijk Motorwaarborgfonds en wordt dus over de hele markt verdeeld. Dit Tariferingsbureau, waarin zowel verzekeraars als verbruikers vertegenwoordigd zijn, zou in 2003 van start moeten gaan. (7) Zie infra klachten over de bonus-malus, p. 21 7

8 8 Tegelijkertijd met de oprichting van het Tariferingsbureau voorziet de wet-monfils in een grotere (juridische) bescherming van de verzekeringsnemer na een schadegeval. Zo mag de opzegging van een aansprakelijke verzekerde pas in werking treden drie maanden volgend op de kennisgeving, in plaats van na één maand. Indien de verzekeringsnemer niet aansprakelijk is, mag de verzekeringsonderneming pas opzeggen tegen de vervaldag (8). De wet van 22 augustus 2002 (9) Deze wet zet de bepalingen van de vierde Europese richtlijn om in het Belgisch recht. Ze neemt onder meer in de Belgische wetgeving de termijnen op waarbinnen de schade van slachtoffers van een verkeersongeval (10) moet worden vergoed. De wet last ook een nieuw hoofdstuk in dat voorziet in de vergoeding van slachtoffers wanneer men de verantwoordelijkheid tussen meerdere betrokken voertuigen niet kan vaststellen. In dat geval dragen de verzekeraars van de voertuigen waarvan men de aansprakelijkheid niet kan bepalen, de schade in gelijke delen. Het koninklijk besluit van 26 juni 2002 tot oprichting van de Federale commissie voor de verkeersveiligheid Deze nieuwe instelling heeft in de eerste plaats tot doel na te gaan welke maatregelen het aantal doden en zwaargewonden op onze wegen tegen 2010 met de helft kunnen verminderen. Een opmerkelijk initiatief, aangezien in dit forum vertegenwoordigers uit erg verschillende hoeken aanwezig zijn: ministers, politie, procureurs-generaal, verzekeraars, instellingen zoals Febiac, de Gezinsbond, enz. Debatten binnen dit multidisciplinaire forum moeten de deelnemers ervan bewust maken dat verkeersveiligheid iedereen aangaat en dat er op alle niveaus gecoördineerde maatregelen noodzakelijk zijn om te komen tot een stabiel en positief resultaat voor alle weggebruikers (11). De Europese richtlijn betreffende de verzekeringsbemiddeling van 9 december 2002 (12) Andere meer algemene wetgevingsinitiatieven zoals de wet van 28 mei 2002 die euthanasie uit het strafrecht haalt, de wet van 22 augustus 2002 betreffende de rechten van de patiënt, of de wet van 25 februari 2003 ter bestrijding van discriminatie die op 27 maart 2003 in werking getreden is (13). Al die wetten hebben gevolgen voor de rechtsverhoudingen in de sector. De wet op de rechten van de patiënt legt het recht vast op kwaliteitsprestaties die aangepast zijn aan de behoeften van de patiënt. Bovendien kent zij de patiënt nog andere rechten toe: vrije keuze van arts, toegang tot het medisch dossier, Die bepalingen wijzigen overigens de draagwijdte van artikel 95 van de wet op de landverzekeringsovereenkomst. De door de verzekerde gekozen arts moet volgens dat artikel de verzekerde die erom verzoekt, de geneeskundige verklaringen afgeven die nodig zijn voor het sluiten van de overeenkomst. Die verplichting wordt nu een mogelijkheid. Een arts kan voortaan weigeren die verklaringen af te geven indien hij meent dat de verzekeraar druk uitoefent op de patiënt. Bovendien moeten de geneeskundige verklaringen zich beperken tot de huidige gezondheidstoestand van de (8) Zie supra p. 6 (9) Staatsblad van 17 september 2002 (10) Zie ook supra p. 5 (RDR). (11) Zie infra p. 24. (12) Zie infra p. 34. (13) Staatsblad van 17 maart 2003.

Deze wet zet de bepalingen van de vierde Europese richtlijn om in het Belgisch recht.")

9 patiënt en mogen de vaststellingen alleen betrekking hebben op het te verzekeren risico. Ze mogen alleen overhandigd worden aan de adviserende arts van de verzekeraar. Deze nieuwe bepaling stuit bij de verzekeringsondernemingen op ernstig voorbehoud. Zij vrezen moeilijk toegang te zullen krijgen tot de medische gegevens die nodig zijn voor het sluiten of het uitvoeren van de verzekeringsovereenkomst. Zij zitten met name met de volgende vragen: hoe gaan we de vooraf bestaande toestand van de patiënt nog kunnen beoordelen?; vanaf welk ogenblik kan een arts oordelen dat zijn patiënt door diens verzekeraar onder druk gezet wordt?; hoe kunnen we het risico nog correct tariferen? Administratief gezien zal de dossierbehandeling moeilijker verlopen en de schadevergoeding langer op zich laten wachten doordat de patiënt de gegevens eerst aan de adviserende arts moet bezorgen, die als een zeef fungeert. Met die problemen voor ogen zouden de verzekeringsondernemingen zich erg terughoudend kunnen opstellen en weigeren het risico te verzekeren of in elk geval niet tegen een redelijke premie. Deze wet biedt de individuele patiënt meer bescherming, maar kan door zijn neveneffecten negatief uitdraaien voor de kandidaat-verzekerde. Niettemin stoelt de contractuele relatie op vertrouwen wanneer beide partijen te goeder trouw hun verplichtingen nakomen. Zo zou de toegang tot de verzekering geen probleem mogen zijn indien de kandidaat-verzekerde bij het sluiten van de overeenkomst alle hem bekende omstandigheden nauwkeurig meedeelt die hij redelijkerwijze moet beschouwen als gegevens die van invloed kunnen zijn op de beoordeling van het risico door de verzekeraar (15). Verzekeraars en medische experts hebben zich gebogen over de vraag welke maatregelen ingevolge die nieuwe bepalingen noodzakelijk zijn. De praktische gevolgen van deze wet zullen echter pas na een tijdje kunnen worden beoordeeld. De toepassing ervan zal eventuele belemmeringen en problemen aan het licht brengen, alsook de oplossingen die dankzij de constructieve medewerking van alle betrokken partijen zullen getuigen van gezond verstand. Uit dit alles blijkt duidelijk dat de verzekeringsactiviteit niet op zich staat, maar deel uitmaakt van het algemeen sociaal-economisch weefsel van het maatschappelijk leven. (15) Art. 5 WLVO. 9

10 10 AANBEVELINGEN VAN DE BVVO VOOR EEN BETERE DIENST- VERLENING Op 29 oktober 2002 heeft de BVVO de pers bijeengeroepen met de boodschap: verzekeraars willen dienstverlening verbeteren. Op basis van de conclusies van de imagostudie uit 2000 stelde ze een tweeledige reeks van aanbevelingen voor: over het schadebeheer, enerzijds, en over de behandeling van klachten, anderzijds. De normen met betrekking tot de schaderegeling beantwoorden daadwerkelijk aan twee verzuchtingen van de consument: meer duidelijkheid en een snellere vergoeding. In vorige jaarverslagen is herhaaldelijk gewezen op klachten over zowel de behandelingsduur van een dossier als het gebrek aan informatie. Ook de pers heeft aan beide wensen aandacht geschonken. L UPEA prône la communication entre les assureurs et leurs assurés (16), Des sinistres plus vite réglés (17), Verzekerde krijgt meer inzage in schadedossier (18), Verzekeraars beloven uitleg (19), waren enkele krantenkoppen. De pers heeft trouwens onderstreept dat het hier om minimumnormen gaat, die heel wat maatschappijen reeds overstijgen. Veel aanbevelingen zijn niet meer dan een kwestie van gezond verstand. Maar de verzekeringsmaatschappijen die deze kwaliteitsnormen onderschrijven nemen hun verantwoordelijkheid op : ze zullen de verwachtingen die ze bij hun verzekerden creërden inlossen. De ombudsman hoopt dat deze doelstelling tot uiting zal komen bij de analyse van de toekomstige klachten. De aanbevelingen inzake de behandeling van klachten in de verzekeringsondernemingen houden verband met de bereidheid om te luisteren naar de klant en met het belang dat gehecht wordt aan de manier waarop de eerste tekenen van ontevredenheid behandeld worden. Deze aanbevelingen, die overigens in samenspraak met de ombudsman opgesteld zijn, maken deel uit van de algemene aanpak van het klachtenbeheer die de sector voor ogen staat. In hoofde van zijn functie komt de ombudsman pas in tweede instantie tussen. Daarom is het van het grootste belang dat de eerstelijnsopvang van klachten vlot en doeltreffend gebeurt. Een misnoegd consument moet weten tot wie hij zich kan wenden en wanneer hij een antwoord mag verwachten. Een goede centrale organisatie van het klachtenbeheer binnen de onderneming is niet enkel een bron van informatie maar is ook essentieel in het uitbouwen van een vertrouwensrelatie tussen de klant en de maatschappij. Op termijn zal dit leiden tot een daling van de klachten bij de ombudsman. (16) L Echo 30/10/2002, p. 7. (17) Le Soir 30/10/2002 p. 14 (18) Het Volk Het Nieuwsblad 30/10/2002 p. 35 (19) Gazet van Antwerpen 30/10/2002 p. 10

11 STATISTIEKEN EN ANALYSE III Inleiding Sinds 2002 is de Ombudsman van de Verzekeringen ook bevoegd voor klachten over tussenpersonen en Datassur. De analyse van de klachten is uitgesplitst in drie hoofdstukken, afhankelijk van de instantie tegen wie ze gericht zijn. Klachten over respectievelijk verzekeringsondernemingen, tussenpersonen en Datassur komen aan bod in aparte hoofdstukken. De nadere analyse van de klachten gebeurt aan de hand van codes die worden bepaald op het ogenblik dat de ombudsman de klacht ontvangt. Die codes worden in vijf categorieën onderverdeeld: Tak Hier worden de klachten gerangschikt volgens de tak, de subtak of zelfs de dekking (motorrijtuigen, leven, brand, diefstal...) waarop ze betrekking hebben. Oorsprong Deze code duidt het profiel aan van de persoon die een klacht heeft ingediend (verzekerde, tussenpersoon, andere). Dit jaar zijn daar ook de klachten bijgekomen die per mail ingediend zijn. Motief Deze code duidt het motief aan dat de persoon ertoe aangezet heeft een klacht in te dienen. Waarover is hij niet tevreden? Waarom doet hij een beroep op de ombudsman? Soort dossier Er wordt onderscheid gemaakt tussen bezwaren over de "productie" en klachten over de "schade". Met productie worden de verrichtingen bedoeld die samengaan met de contractsluiting. Behalve in geval van overlijden vallen ook de klachten over de tak Leven hieronder. Klachten over de schade betreffen het ogenblik waarop de verzekeraar de prestaties uitvoert waar hij zich contractueel toe verbonden heeft. Resultaat Deze code onderscheidt klachten die door de ombudsman onderzocht worden, van klachten die zij niet heeft moeten behandelen. Er wordt vermeld waarom bepaalde klachten buiten haar bevoegdheid vallen: er wordt eveneens beroep gedaan op de Controledienst voor de Verzekeringen (CDV), vragen van commerciële aard, vragen in verband met het beleid inzake de risicoaanvaarding... Bij de onderzochte klachten wordt nog onderscheid gemaakt tussen gegronde en ongegronde klachten. 11

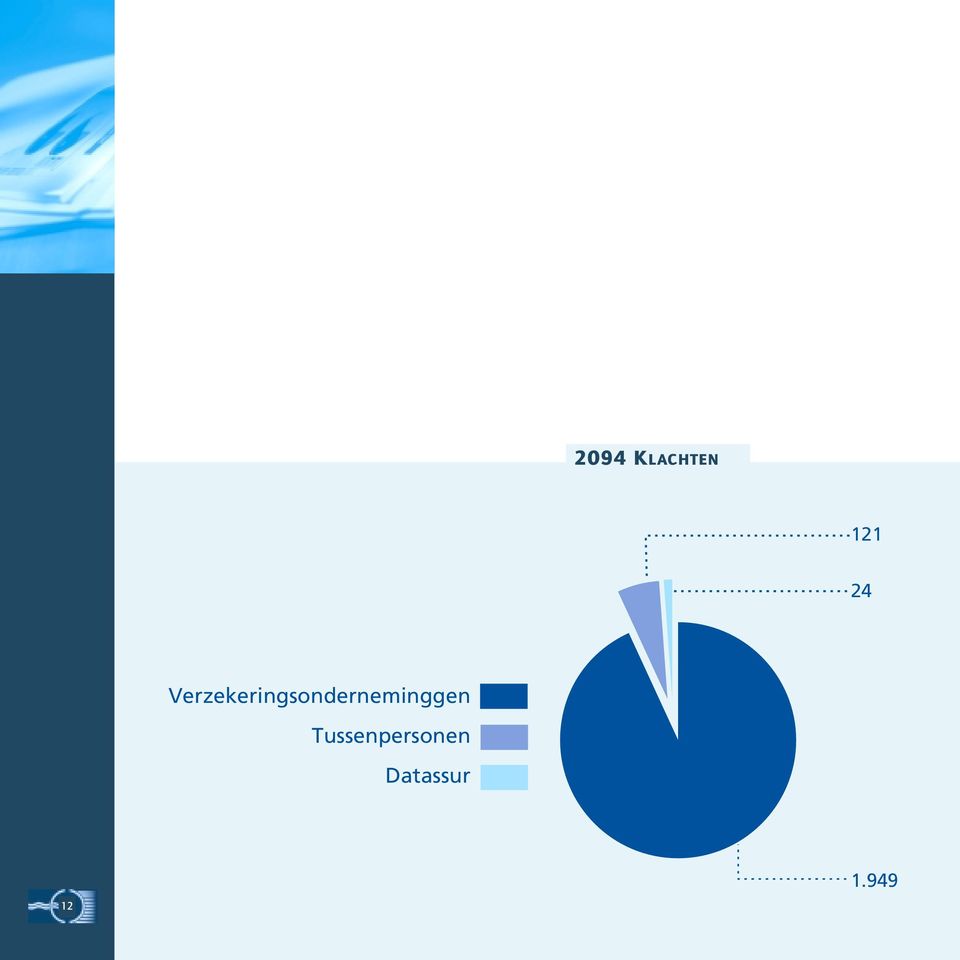

12 2094 KLACHTEN Verzekeringsonderneminggen Tussenpersonen Datassur

13 Algemene statistiek aantal % aantal % 1. Aantal dossiers Oorsprong van de klachten Verzekeringsnemers/Verzekerden Tussenpersonen Media 52 2, Consumentenverenigingen/Touring-Wegenhulp 12 0,6 9 1 Internet , Rechthebbenden/Derden Advocaten Politici/Overheid 34 1, Andere ombudsmannen Andere Betrokken takken Motorrijtuigen Brand Diefstal, behalve Motorrijtuigen Arbeidsongevallen 50 2, Leven , Burgerrechtelijke aansprakelijkheid Gezondheidszorg/Gewaarborgd inkomen 131 6, Individuele Ongevallen 31 1, Rechtsbijstand Diversen (reis, annulatie, transport,...) ALGEMENE STATISTIEK 13

14 aantal % aantal % 4. Motief van de klachten Tussenpersonen (onrechtmatige voorstelling, gedrag, plaatsingsmandaten,...) Totstandkoming van het contract (voorstel, aanvraag, overname, geldigheid, bewijs,...) Polisvoorwaarden (looptijd, onbeantwoord gebleven verzoek, waarborgen,...) Premie (berekening, betaling, terugbetaling,...) Andere prestaties (afkoop, reductie, winstdeelname,...) 159 7, Prestaties van de verzekeraar te trage uitbetaling/geen antwoord 9 8 geen verantwoording 6 10 gedrag van lasthebber (advocaat, expert, arts) 1,5 1,6 betaling van voorschot 0,5 1 toepassing van overeenkomsten 1 1,4 vergoeding geweigerd 23,5 27 passief beheer in rechtsbijstand 5 4 bedrag van de vergoeding 13,5 11 Einde overeenkomst (verstreken, opgezegd, geschorst, Datassur) Onbekend 30 1, Resultaat van de klachten 14 Gegrond Ongegrond 53 54

159 7,5 108 6 Prestaties van de verzekeraar 1234 59 1083 65 te trage uitbetaling/geen antwoord 9 8 geen verantwoording 6 10 gedrag van lasthebber (advocaat, expert, arts) 1,5 1,6 betaling van")

15 Meer dan 2000 klachten in 2002! De ombudsman heeft 2094 klachten opgetekend, een stijging van 24 %. Het aantal klachten is in vijf jaar tijd bijna verdubbeld! Hoe komt dat? KLACHTEN In de eerste plaats door de grotere bekendheid van de ombudsman in het algemeen en meer specifiek van de ombudsman van de verzekeringssector. Het zijn daarbij vooral de media die op tijd en stond haar bestaan in herinnering brengen. Bovendien erkennen de verbruikersverenigingen, de centra voor hulp aan burgers en aan slachtoffers (de dienst Rekwesten van het Koninklijk Paleis), OCMW s, bureaus voor rechtsbijstand, centra voor hulp aan slachtoffers van gewelddaden, enz. meer en meer de rol van de ombudsman bij de behartiging van de rechten van hun doelgroepen. Zij raden aan om een ombudsman in te schakelen. 0 Tegelijkertijd treedt er ook een belangrijke mentaliteitswijziging bij de consument op. Hij laat steeds nadrukkelijker zijn al dan niet gerechtvaardigde aanspraken gelden. Een consument die een klacht heeft in verband met een verzekering, wordt geconfronteerd met een onderneming die beschikt over goed opgeleide specialisten die een eigen jargon spreken en verwijzen naar technische en juridische regels die vaak complex en ondoorgrondelijk zijn. Daardoor ontstaat er bij de consument een gevoel van wantrouwen dat de dialoog op voorhand al bemoeilijkt. Een neutrale en objectieve tussenpersoon kan dan soelaas bieden. De consument kan op die manier bij de ombudsman de informatie van de verzekeraar laten controleren en een tweede opinie vragen. Een klager die zich tot de ombudsman wendt, trekt misschien niet altijd aan het langste eind, maar krijgt in elk geval duidelijke en geargumenteerde uitleg over het standpunt van de verzekeraar en de eventuele gegrondheid ervan. Op die manier helpt de ombudsman conflictsituaties te voorkomen. Zij speelt een belangrijke, zij het vaak vergeten of zelfs miskende, rol bij het voorkomen van geschillen. Miskend omdat veel van haar tijd naar telefonische bemiddeling gaat, die niet bij de schriftelijke klachten opgenomen wordt. De ombudsman treedt ook op als bliksemafleider. Zij bemiddelt. Zij zorgt ervoor dat de vastgelopen dialoog tussen twee partijen weer hervat. De spanningen en emoties kunnen zo hoog oplopen dat het nodige begrip en geduld wegvallen. De zaken relativeren en in hun juiste kader plaatsen, standpunten ontcijferen en blijk geven van inlevingsvermogen zijn enkele andere aspecten van de taak van de ombudsman. In de praktijk bemiddelt zij in de uitwisseling van de standpunten en verduidelijkt zij de verschillen. Zij kan bijvoorbeeld eenvoudigweg voorstellen om het beheer van het dossier in andere handen te geven. Zij kan ook nagaan waarom 15

, OCMW s, bureaus voor rechtsbijstand, centra voor")

16 een dossier vertraging oploopt en eventueel maatregelen voorstellen. Een nadere blik op het dagelijkse werk van de ombudsman leert dat haar taak meer behelst dan het beheer van klachten zonder meer. Naast de hierboven vermelde aspecten van haar werk, zijn er ook nog de aanbevelingen die zij jaarlijks aan de sector doet op basis van terugkerende klachten. Ook op die manier helpt zij conflicten te voorkomen klachten: in vergelijking met de tienduizenden verzekeringsverrichtingen per jaar lijkt dat een onbeduidend aantal. Maar gaan er achter die gekende gevallen niet talloze ontevreden mensen schuil die niets zeggen? Vormen die klachten niet de barometer voor de perceptie die de consument van de sector heeft? De sector is zich hier meer en meer van bewust. Daarom ook dat vorig jaar besloten werd de ombudsman van de BVVO om te vormen tot de ombudsman van de verzekeringen, zodat de consument met al zijn klachten in verband met de verzekering op één plaats terecht kan. Naar aanleiding van die beslissing heeft de BVVO enkele aanbevelingen over het klachtenbeheer geformuleerd (zie supra p. 10). Dossiers per maand DOSSIERS PER MAAND Januari Februari Maart April Mei Juni Juli Augustus September Oktober November December 16

17 Klachten over verzekeringsondernemingen aantal % aantal % 1. Aantal dossiers Oorsprong van de klachten Verzekeringsnemers/Verzekerden Tussenpersonen ,5 Media 50 2, Verbruikersverenigingen/Touring-Wegenhulp 10 0,5 9 0,5 Internet Politici/Overheid Rechthebbenden/Derden Advocaten ,5 Ombudsmannen van andere sectoren Andere ,5 3. Betrokken takken Motorrijtuigen ,5 Brand ,5 Diefstal, behalve Motorrijtuigen 50 2, Arbeidsongevallen 50 2, Leven Burgerrechtelijke aansprakelijkheid 123 6, Gezondheidszorg/Gewaarborgd inkomen ,5 Individuele Ongevallen 30 1,5 22 1,5 Rechtsbijstand Diversen (reis, annulatie, transport, ) VERZEKERINGSONDERNEMINGEN 17

18 aantal % aantal % 4. Motief van de klachten Tussenpersonen (onrechtmatige voorstelling, 10 0,5 6 0,5 gedrag, plaatsingsmandaten,...) Totstandkoming van het contract ,5 (voorstel, aanvraag, overname, geldigheid, bewijs,...) Polisvoorwaarden (looptijd, onbeantwoord gebleven verzoek, waarborgen,...) Premie (berekening, betaling, terugbetaling,...) ,5 Andere prestaties (afkoop, reductie, winstdeelname,...) ,5 Prestaties van de verzekeraar te trage uitbetaling/geen antwoord 9 8 geen verantwoording 6 10 gedrag van lasthebber 1,5 1,5 (advocaat, expert, arts) betaling van voorschot 0,25 1 toepassing van overeenkomsten 1 1,5 vergoeding geweigerd passief beheer in rechtsbijstand 5,5 4 bedrag van de vergoeding Einde overeenkomst (verstreken, opgezegd, 166 8, ,5 geschorst, Datassur) Onbekend ,5 5. Resultaat van de klachten Gegrond Ongegrond

159 8 107 6,5 Prestaties van de verzekeraar 1220 63 1079 67 te trage uitbetaling/geen antwoord 9 8 geen verantwoording 6 10 gedrag van lasthebber 1,5 1,5 (advocaat, expert, arts) betaling van")

19 Klachten over verzekeringsondernemingen In 2002 zijn er 1949 klachten ingediend, tegenover 1609 in Er is dus een stijging met 21%. OORSPRONG VAN DE KLACHTEN Zoals vorige jaren werden de meeste klachten ingediend door verzekerden (56%). Om uit te maken in welke mate het gebruik van nieuwe communicatiemiddelen een rol speelt, is het profiel internet toegevoegd. Aldus is gebleken dat 14% van de klagers gebruik maakt van dit kanaal. De verwachting is dat dit communicatiekanaal in de toekomst nog aan belang zal winnen. Het is immers snel, goedkoop en altijd beschikbaar De ombudsman beschikt over een eigen site, waarop de consument een formulier vindt waarop hij zijn klacht kort kan omschrijven. Ongeveer evenveel klachten waren afkomstig van respectievelijk makelaars, advocaten en politici. Het aantal klachten onder invloed van de media is fors gestegen (+47%). Dit cijfer moet bovendien worden gerelativeerd, aangezien het alleen de klachten bevat die rechtstreeks via de media ingediend werden, terwijl deze over het algemeen in ruime mate bijgedragen hebben tot de grotere bekendheid van de functie. 19

20 VERDELING PER TAK De stijging van het aantal klachten vindt haar oorsprong vooral in de takken Motorrijtuigen (+12%) en Leven (+47%). Klachten over reisannulatie- en bijstandsverzekeringen zijn er minder, maar er is niettemin een stijging van 22%. Voor de andere takken, met name Rechtsbijstand, Diverse BA en gezondheidszorg is er een status-quo. De verklaring voor al die schommelingen heeft voornamelijk te maken met de redenen waarom de consument een klacht indient (zie punt "motief van de klachten") % % Motorrijtuigen Brand Diefstal, behalve Motorrijtuigen 50 2, Arbeidsongevallen 50 2, Leven Burgerrechtelijke aansprakelijkheid Gezondheidszorg/Gewaarborgd inkomen Individuele Ongevallen Rechtsbijstand Diversen (reis, annulatie, transport ) TOTAAL

.")

SCHADEREGELING I.TOELICHTING

Afspraken bij schade II.doc SCHADEREGELING I.TOELICHTING Uit de Assuralia-enquête (vroeger BVVO) over het imago van de verzekering (Meta Qualitative Research/Significant, 2000) blijkt dat maatregelen die

Afspraken bij schade II.doc SCHADEREGELING I.TOELICHTING Uit de Assuralia-enquête (vroeger BVVO) over het imago van de verzekering (Meta Qualitative Research/Significant, 2000) blijkt dat maatregelen die

SCHADEREGELING I.TOELICHTING

14 02 07 SCHADEREGELING I.TOELICHTING Uit de Assuralia-enquête (vroeger BVVO) over het imago van de verzekering (Meta Qualitative Research/Significant, 2000) blijkt dat maatregelen die de consument een

14 02 07 SCHADEREGELING I.TOELICHTING Uit de Assuralia-enquête (vroeger BVVO) over het imago van de verzekering (Meta Qualitative Research/Significant, 2000) blijkt dat maatregelen die de consument een

GEDRAGSREGELS VAN DE RECHTSBIJSTANDSVERZEKERAAR

Versie juni 2014 GEDRAGSREGELS VAN DE RECHTSBIJSTANDSVERZEKERAAR VOORWOORD Deze gedragscode legt de regels vast die de rechtsbijstandsverzekeraars ten aanzien van de consument in acht zullen nemen. De

Versie juni 2014 GEDRAGSREGELS VAN DE RECHTSBIJSTANDSVERZEKERAAR VOORWOORD Deze gedragscode legt de regels vast die de rechtsbijstandsverzekeraars ten aanzien van de consument in acht zullen nemen. De

DOSSIER: OMBUDSMAN VAN DE VERZEKERINGEN

DOSSIER: OMBUDSMAN VAN DE VERZEKERINGEN Naar goede gewoonte maakte de Ombudsman van de Verzekeringen ook voor 2015 een balans op van het aantal ingediende klachten ten aanzien van verzekeringsmaatschappijen

DOSSIER: OMBUDSMAN VAN DE VERZEKERINGEN Naar goede gewoonte maakte de Ombudsman van de Verzekeringen ook voor 2015 een balans op van het aantal ingediende klachten ten aanzien van verzekeringsmaatschappijen

Deze mededeling geeft een beknopt overzicht van de belangrijkste vaststellingen van dit onderzoek.

FSMA_2016_10 dd. 9/06/2016 Deze mededeling gaat over de verzekeringsovereenkomsten Brand Eenvoudige Risico s voor woningen (hierna woningverzekering ) die door verzekeringsondernemingen worden aangeboden

FSMA_2016_10 dd. 9/06/2016 Deze mededeling gaat over de verzekeringsovereenkomsten Brand Eenvoudige Risico s voor woningen (hierna woningverzekering ) die door verzekeringsondernemingen worden aangeboden

VIERDE RICHTLIJN AUTO: VERGOEDINGSTERMIJNEN VANAF 19 JANUARI

DEC 2002 IERDE RICHTLIJN AUTO: ERGOEDINGSTERMIJNEN ANAF 19 JANUARI TIJDSLIJN OOR DE ERGOEDINGSTERMIJNEN 1. REGELING BINNEN DE OPGELEGDE TERMIJNEN............................... III 1.1. Antwoord op het

DEC 2002 IERDE RICHTLIJN AUTO: ERGOEDINGSTERMIJNEN ANAF 19 JANUARI TIJDSLIJN OOR DE ERGOEDINGSTERMIJNEN 1. REGELING BINNEN DE OPGELEGDE TERMIJNEN............................... III 1.1. Antwoord op het

COMMISSIE VOOR ONRECHTMATIGE BEDINGEN ADVIES INZAKE EEN BEDING HOUDENDE EENZIJDIGE AANPASSING VAN EEN PREMIE VAN EEN VERZEKERINGSPOLIS RECHTSBIJSTAND

C.O.B. 12 COMMISSIE VOOR ONRECHTMATIGE BEDINGEN ADVIES INZAKE EEN BEDING HOUDENDE EENZIJDIGE AANPASSING VAN EEN PREMIE VAN EEN VERZEKERINGSPOLIS RECHTSBIJSTAND Brussel, 21 oktober 2003 2 Advies over een

C.O.B. 12 COMMISSIE VOOR ONRECHTMATIGE BEDINGEN ADVIES INZAKE EEN BEDING HOUDENDE EENZIJDIGE AANPASSING VAN EEN PREMIE VAN EEN VERZEKERINGSPOLIS RECHTSBIJSTAND Brussel, 21 oktober 2003 2 Advies over een

Op deze verzekering zijn de hiernavolgende bijzondere en speciale voorwaarden alsmede de bijgevoegde algemene voorwaarden van toepassing

polis polis BIJZONDERE VOORWAARDEN Ethias Prins-Bisschopssingel 73, 3500 Hasselt Tel. 011 28 21 11 - Fax 011 28 20 20 Polis nr. 45.034.443 Ons kenmerk 2152-hb/mj-02/08 Op deze verzekering zijn de hiernavolgende

polis polis BIJZONDERE VOORWAARDEN Ethias Prins-Bisschopssingel 73, 3500 Hasselt Tel. 011 28 21 11 - Fax 011 28 20 20 Polis nr. 45.034.443 Ons kenmerk 2152-hb/mj-02/08 Op deze verzekering zijn de hiernavolgende

ALGEMENE VOORWAARDEN RECHTSBIJSTAND

ALGEMENE DEFINITIES Verzekeringsnemer Verzekerde Verzekeraar Contract Schadegeval De natuurlijke of rechtspersoon die het contract sluit, verder u genoemd. Iedere persoon die beroep kan doen op de waarborgen,

ALGEMENE DEFINITIES Verzekeringsnemer Verzekerde Verzekeraar Contract Schadegeval De natuurlijke of rechtspersoon die het contract sluit, verder u genoemd. Iedere persoon die beroep kan doen op de waarborgen,

De uitbreiding van de bescherming van de verzekeringsnemer-consument dankzij de nieuwe Wet Verzekeringen van 4 april 2014

De uitbreiding van de bescherming van de verzekeringsnemer-consument dankzij de nieuwe Wet Verzekeringen van 4 april 2014 FORUM ADVOCATEN BVBA Nassaustraat 37-41 2000 Antwerpen T 03 369 95 65 F 03 369

De uitbreiding van de bescherming van de verzekeringsnemer-consument dankzij de nieuwe Wet Verzekeringen van 4 april 2014 FORUM ADVOCATEN BVBA Nassaustraat 37-41 2000 Antwerpen T 03 369 95 65 F 03 369

ALGEMENE VOORWAARDEN ONMIDDELLIJKE RENTE OP ÉÉN HOOFD

ALGEMENE VOORWAARDEN ONMIDDELLIJKE RENTE OP ÉÉN HOOFD Inhoudstafel Blz. Definities 5 Voorwerp van het contract 7 Artikel 1 : Aanvang van het contract 7 Artikel 2 : Duur van het contract 7 Artikel 3 : Eénmalige

ALGEMENE VOORWAARDEN ONMIDDELLIJKE RENTE OP ÉÉN HOOFD Inhoudstafel Blz. Definities 5 Voorwerp van het contract 7 Artikel 1 : Aanvang van het contract 7 Artikel 2 : Duur van het contract 7 Artikel 3 : Eénmalige

De Commissie heeft vastgesteld dat tussenkomst van de Ombudsman Financiële Dienstverlening niet tot oplossing van het geschil heeft geleid.

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 21 d.d. 2 april 2009 (mr. M.M. Mendel, voorzitter, mr. E.M. Dil - Stork en mr. B. Sluijters) 1. Procedure De Commissie beslist met inachtneming

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 21 d.d. 2 april 2009 (mr. M.M. Mendel, voorzitter, mr. E.M. Dil - Stork en mr. B. Sluijters) 1. Procedure De Commissie beslist met inachtneming

VOORSTEL RECHTSBIJSTAND FAMILY 2014

LAR Rechtsbijstand VOORSTEL RECHTSBIJSTAND FAMILY 2014 Wij halen uw gelijk. VEREENVOUDIGD VOORSTEL RECHTSBIJSTAND LAR FAMILY Nieuwe zaak : Bijvoegsel Vervaldag: Makelaar Producentennr: Kantoor: Ref: Verzekeringsnemer

LAR Rechtsbijstand VOORSTEL RECHTSBIJSTAND FAMILY 2014 Wij halen uw gelijk. VEREENVOUDIGD VOORSTEL RECHTSBIJSTAND LAR FAMILY Nieuwe zaak : Bijvoegsel Vervaldag: Makelaar Producentennr: Kantoor: Ref: Verzekeringsnemer

1 Een verzekeringsovereenkomst?? 1.1 De verzekeraar?? 1.2 De verzekeringstussenpersoon??

inhoud over de auteurs?? hoofdstuk 1. maatschappelijk en economisch belang van verzekeringen?? 1 Verzekeren van risico s?? 1.1 Fasen in riskmanagement?? 1.2 Tussenkomst van de overheid?? 2 De verzekeringsmarkt

inhoud over de auteurs?? hoofdstuk 1. maatschappelijk en economisch belang van verzekeringen?? 1 Verzekeren van risico s?? 1.1 Fasen in riskmanagement?? 1.2 Tussenkomst van de overheid?? 2 De verzekeringsmarkt

Jaarverslag 2003. Ombudsman van de verzekeringen

Jaarverslag 2003 Ombudsman van de verzekeringen Jaarverslag 2003 Ombudsman van de verzekeringen INHOUDSTAFEL 2 I. INLEIDING Het Tariferingsbureau is op 1 november 2003 van start gegaan! De consument op

Jaarverslag 2003 Ombudsman van de verzekeringen Jaarverslag 2003 Ombudsman van de verzekeringen INHOUDSTAFEL 2 I. INLEIDING Het Tariferingsbureau is op 1 november 2003 van start gegaan! De consument op

ASSURALIA Overeenkomst Onschuldige slachtoffers. Onschuldige Slachtoffers 660 1 februari 2004 INHOUDSTAFEL. A. Lijst van de toegetreden ondernemingen

Onschuldige Slachtoffers 660 INHOUDSTAFEL A. Lijst van de toegetreden ondernemingen B. Tekst van de overeenkomst Artikel 1 : Vergoeding van het onschuldig slachtoffer Artikel 2 : Minnelijke medische expertise

Onschuldige Slachtoffers 660 INHOUDSTAFEL A. Lijst van de toegetreden ondernemingen B. Tekst van de overeenkomst Artikel 1 : Vergoeding van het onschuldig slachtoffer Artikel 2 : Minnelijke medische expertise

DOSSIER: OMBUDSMAN VAN DE VERZEKERINGEN

DOSSIER: OMBUDSMAN VAN DE VERZEKERINGEN Ook voor 2014 maakte de Ombudsman van de Verzekeringen een overzicht van het aantal ingediende klachten ten aanzien van verzekeringsmaatschappijen -en tussenpersonen.

DOSSIER: OMBUDSMAN VAN DE VERZEKERINGEN Ook voor 2014 maakte de Ombudsman van de Verzekeringen een overzicht van het aantal ingediende klachten ten aanzien van verzekeringsmaatschappijen -en tussenpersonen.

medische verzekeringen sinds 1944 AMMA VERZEKERINGEN 18-02-1998-De Huisarts BUITENBEENTJE AMMA VERZEKERINGEN medische verzekeringen sinds 1944

AMMA VERZEKERINGEN 18.02.1998 De Huisarts BUITENBEENTJE AMMA VERZEKERINGEN medische verzekeringen sinds 1944 onderlinge verzekeringsonderneming toegelaten door de Controledienst voor de Verzekeringen onder

AMMA VERZEKERINGEN 18.02.1998 De Huisarts BUITENBEENTJE AMMA VERZEKERINGEN medische verzekeringen sinds 1944 onderlinge verzekeringsonderneming toegelaten door de Controledienst voor de Verzekeringen onder

ALGEMENE VOORWAARDEN RECHTSBIJSTAND

ALGEMENE DEFINITIES Verzekeringsnemer Verzekerde Verzekeraar Contract Schadegeval De natuurlijke of rechtspersoon die het contract sluit, verder u genoemd. Iedere persoon die beroep kan doen op de waarborgen,

ALGEMENE DEFINITIES Verzekeringsnemer Verzekerde Verzekeraar Contract Schadegeval De natuurlijke of rechtspersoon die het contract sluit, verder u genoemd. Iedere persoon die beroep kan doen op de waarborgen,

Circulaire over de verzekering brand en andere gevaren, wat eenvoudige risico's betreft, en over de informatieplicht betreffende deze verzekering

Circulaire FSMA_2012_14 dd. 12/06/2012 Circulaire over de verzekering brand en andere gevaren, wat eenvoudige risico's betreft, en over de informatieplicht betreffende deze verzekering Toepassingsveld:

Circulaire FSMA_2012_14 dd. 12/06/2012 Circulaire over de verzekering brand en andere gevaren, wat eenvoudige risico's betreft, en over de informatieplicht betreffende deze verzekering Toepassingsveld:

Pensioenspaarcontract van het type Universal Life

Pensioenspaarcontract van het type Universal Life Algemene voorwaarden Securex Leven - VOV - Maatschappelijke zetel: Tervurenlaan 43, 1040 Brussel Erkend bij KB van 5.1.1982 (B.S. 23.1.1982) onder nr.

Pensioenspaarcontract van het type Universal Life Algemene voorwaarden Securex Leven - VOV - Maatschappelijke zetel: Tervurenlaan 43, 1040 Brussel Erkend bij KB van 5.1.1982 (B.S. 23.1.1982) onder nr.

VOORSTEL BURGERRECHTELIJKE AANSPRAKELIJKHEID BEDRIJVEN

VOORSTEL BURGERRECHTELIJKE AANSPRAKELIJKHEID BEDRIJVEN MAKELAAR Naam: Nr.:.. Gemeente:. CDV-nr.:. Referte:..... Telefoon: E-mail: VERZEKERINGSNEMER Naam en voornaam of firmanaam:... Rechtsvorm: V BVBA

VOORSTEL BURGERRECHTELIJKE AANSPRAKELIJKHEID BEDRIJVEN MAKELAAR Naam: Nr.:.. Gemeente:. CDV-nr.:. Referte:..... Telefoon: E-mail: VERZEKERINGSNEMER Naam en voornaam of firmanaam:... Rechtsvorm: V BVBA

RAAD VAN TOEZICHT VERZEKERINGEN

RAAD VAN TOEZICHT VERZEKERINGEN U I T S P R A A K Nr. i n d e k l a c h t nr. 2003.1733 (052.03) ingediend door: hierna te noemen 'klager', tegen: hierna te noemen 'verzekeraar'. De Raad van Toezicht Verzekeringen

RAAD VAN TOEZICHT VERZEKERINGEN U I T S P R A A K Nr. i n d e k l a c h t nr. 2003.1733 (052.03) ingediend door: hierna te noemen 'klager', tegen: hierna te noemen 'verzekeraar'. De Raad van Toezicht Verzekeringen

De verzekering tegen schade veroorzaakt door terrorisme

De verzekering tegen schade veroorzaakt door terrorisme Versie april 2008 Doel van TRIP Vanaf 1 mei moet in bepaalde takken de schade veroorzaakt door terrorisme verplicht verzekerd worden. Om de solidariteit

De verzekering tegen schade veroorzaakt door terrorisme Versie april 2008 Doel van TRIP Vanaf 1 mei moet in bepaalde takken de schade veroorzaakt door terrorisme verplicht verzekerd worden. Om de solidariteit

RECHTSBIJSTAND. Hoofdstuk 5. Art.21. Voorafgaandelijke bepaling

Hoofdstuk 5 RECHTSBIJSTAND Voorafgaandelijke bepaling Gewaarborgd schadegeval Art.21 De bepalingen van de overige hoofdstukken van deze overeenkomst zijn van toepassing op Rechtsbijstand voor zover ze

Hoofdstuk 5 RECHTSBIJSTAND Voorafgaandelijke bepaling Gewaarborgd schadegeval Art.21 De bepalingen van de overige hoofdstukken van deze overeenkomst zijn van toepassing op Rechtsbijstand voor zover ze

PUBLIEKE SECTOR. Bedrijfsschade Aangegeven bedrag Eenvoudige Risico s. Specifieke bepalingen

PUBLIEKE SECTOR Bedrijfsschade Aangegeven bedrag Specifieke bepalingen De inleiding en voorstelling van het verzekeringsplan Publieke Sector De gemeenschappelijke bepalingen De woordenlijst zijn eveneens

PUBLIEKE SECTOR Bedrijfsschade Aangegeven bedrag Specifieke bepalingen De inleiding en voorstelling van het verzekeringsplan Publieke Sector De gemeenschappelijke bepalingen De woordenlijst zijn eveneens

Begindatum Einddatum Vervaldag Duur 01/01 1 jaar

Polis 30 504 345 Bijzondere Voorwaarden : Verzekeringsnemer : Doel van de polis Het verzekeren van de doelgroep-medewerkers (hierna verzekerde(n) genoemd) die een individuele overeenkomst hebben ondertekend

Polis 30 504 345 Bijzondere Voorwaarden : Verzekeringsnemer : Doel van de polis Het verzekeren van de doelgroep-medewerkers (hierna verzekerde(n) genoemd) die een individuele overeenkomst hebben ondertekend

ALGEMENE VOORWAARDEN FIRST FISCAAL FIRST PENSIOENSPAREN

ALGEMENE VOORWAARDEN FIRST FISCAAL FIRST PENSIOENSPAREN Inhoudstafel Blz. Artikel 1 : Definities 4 Artikel 2 : Doel van het contract - Algemene beschrijving 4 Artikel 3 : Ingangsdatum van het contract

ALGEMENE VOORWAARDEN FIRST FISCAAL FIRST PENSIOENSPAREN Inhoudstafel Blz. Artikel 1 : Definities 4 Artikel 2 : Doel van het contract - Algemene beschrijving 4 Artikel 3 : Ingangsdatum van het contract

ACTIE GEZIN. tot en met 31/12/2014* Bescherm uw gezin en krijg tot. 2 jaar aan halve prijs! Familiale. Rechtsbijstand Privéleven*

ACTIE GEZIN tot en met 31/12/2014* Bescherm uw gezin en krijg tot 2 jaar aan halve prijs! Top + Familiale Rechtsbijstand Privéleven* 2 jaar aan halve prijs! Top + Familiale Rechtsbijstand Privéleven* Onderschrijf

ACTIE GEZIN tot en met 31/12/2014* Bescherm uw gezin en krijg tot 2 jaar aan halve prijs! Top + Familiale Rechtsbijstand Privéleven* 2 jaar aan halve prijs! Top + Familiale Rechtsbijstand Privéleven* Onderschrijf

TOELICHTING WIJZIGING VAN DE STATUTEN EN VAN HET

1 TOELICHTING WIJZIGING VAN DE STATUTEN EN VAN HET HUISHOUDELIJK REGLEMENT - BGWF RvB april 2015 De inwerkingtreding van de wet van 4 april 2014 betreffende de verzekeringen vereist een aanpassing van

1 TOELICHTING WIJZIGING VAN DE STATUTEN EN VAN HET HUISHOUDELIJK REGLEMENT - BGWF RvB april 2015 De inwerkingtreding van de wet van 4 april 2014 betreffende de verzekeringen vereist een aanpassing van

Wachtpost VERZEKERINGSVOORSTEL

Wachtpost Burgerlijke aansprakelijkheid en uitbating lichamelijke ongevallen patiënten rechtsbijstand VERZEKERINGSVOORSTEL AMMA VERZEKERINGEN o.v. Vereniging voor onderlinge verzekeringen met vaste en

Wachtpost Burgerlijke aansprakelijkheid en uitbating lichamelijke ongevallen patiënten rechtsbijstand VERZEKERINGSVOORSTEL AMMA VERZEKERINGEN o.v. Vereniging voor onderlinge verzekeringen met vaste en

Post Optima Pension 1

Financiële infofiche Levensverzekeringen voor tak 21 Post Optima Pension 1 Type levensverzekering Individuele levensverzekering van onderworpen aan het Belgisch recht met gegarandeerde rentevoet (tak 21).

Financiële infofiche Levensverzekeringen voor tak 21 Post Optima Pension 1 Type levensverzekering Individuele levensverzekering van onderworpen aan het Belgisch recht met gegarandeerde rentevoet (tak 21).

KBC POLIS HANDEL EN DIENSTEN

KBC POLIS HANDEL EN DIENSTEN De Polis Handel en diensten beschermt de verzekerde(n) tegen allerlei risico s in zijn beroepsleven. De verzekering is bestemd voor kleinhandelszaken. Verzekeringen Wat kan

KBC POLIS HANDEL EN DIENSTEN De Polis Handel en diensten beschermt de verzekerde(n) tegen allerlei risico s in zijn beroepsleven. De verzekering is bestemd voor kleinhandelszaken. Verzekeringen Wat kan

De aansprakelijkheid voor schade aan goederen.

De aansprakelijkheid voor schade aan goederen. 1 POTJE BREKEN, POTJE BETALEN. Potje breken, potje betalen is de titel van een brochure van Assuralia, de Belgische beroepsvereniging voor verzekeringsondernemingen.

De aansprakelijkheid voor schade aan goederen. 1 POTJE BREKEN, POTJE BETALEN. Potje breken, potje betalen is de titel van een brochure van Assuralia, de Belgische beroepsvereniging voor verzekeringsondernemingen.

EURO BOOKS ONLINE - Digitaal bladeren in juridische uitgaven. Uitgave 2013. C.I.P. Koninklijke Bibliotheek Albert I NUR 820 I.S.B.N.

EURO BOOKS ONLINE - Digitaal bladeren in juridische uitgaven Uitgave 2013 C.I.P. Koninklijke Bibliotheek Albert I NUR 820 I.S.B.N. 2013 by Euro Books Uitgegeven door Euro Trans Lloyd Kaleshoek 8 8340 Damme

EURO BOOKS ONLINE - Digitaal bladeren in juridische uitgaven Uitgave 2013 C.I.P. Koninklijke Bibliotheek Albert I NUR 820 I.S.B.N. 2013 by Euro Books Uitgegeven door Euro Trans Lloyd Kaleshoek 8 8340 Damme

Cijfers. Evolutie leden-verzekerden (sociëtarissen) 2009 30.754 2007 21.486 2002 11.873 2011 36.949 2003 13.309 2004 14.030 2008 24.407 2005 15.

2009 30.754 2007 21.486 2002 11.873 2011 36.949 2003 13.309 2004 14.030 2008 24.407 2005 15.") Cijfers Evolutie leden-verzekerden (sociëtarissen) 4 35 3 25 2 15 1 5 22 11.873 23 13.39 24 14.3 25 15.712 19.727 27 21.486 28 24.47 29 3.754 21 34.726 211 36.949 38.763 Evolutie verzekeringscontracten

Cijfers Evolutie leden-verzekerden (sociëtarissen) 4 35 3 25 2 15 1 5 22 11.873 23 13.39 24 14.3 25 15.712 19.727 27 21.486 28 24.47 29 3.754 21 34.726 211 36.949 38.763 Evolutie verzekeringscontracten

OVERZICHT. Allianz All-In-One Pro Algemene voorwaarden AD1082NL-09/13 1

OVERZICHT Artikel 1 Vooraf. blz. 2 Artikel 2 Basisvoorwaarden... blz. 2 Artikel 3 Overzicht van de verzekeringscontracten waaruit het package kan bestaan.. blz. 2 Artikel 4 Bijzonderheden van een package....

OVERZICHT Artikel 1 Vooraf. blz. 2 Artikel 2 Basisvoorwaarden... blz. 2 Artikel 3 Overzicht van de verzekeringscontracten waaruit het package kan bestaan.. blz. 2 Artikel 4 Bijzonderheden van een package....

OVEREENKOMST EIGENAAR-HUURDER (BRAND WONINGEN)

") 720-1 OVEREENKOMST EIGENAAR-HUURDER (BRAND WONINGEN) Inleiding De overeenkomst «Eigenaar - huurder» is niet enkel voorbehouden aan de leden van Assuralia. Alle verzekeringsondernemingen, lid of niet van

720-1 OVEREENKOMST EIGENAAR-HUURDER (BRAND WONINGEN) Inleiding De overeenkomst «Eigenaar - huurder» is niet enkel voorbehouden aan de leden van Assuralia. Alle verzekeringsondernemingen, lid of niet van

Smart2Cover is een bemiddelaar van niche schadeverzekeringen die zowel on- als offline worden aangeboden.

Smart2Cover WFT DIENSTENWIJZER Smart2Cover biedt diensten aan die vallen onder De Wet op het financieel toezicht (Wft). Smart2Cover treedt onder meer op als assurantiebemiddelingsbedrijf voor niche schade

Smart2Cover WFT DIENSTENWIJZER Smart2Cover biedt diensten aan die vallen onder De Wet op het financieel toezicht (Wft). Smart2Cover treedt onder meer op als assurantiebemiddelingsbedrijf voor niche schade

Aangifte van ongeval KLEEF HIER GELE KLEVER. Ruimte voorbehouden voor het ziekenfonds. Type: GR A INT. I Identificatiegegevens van het slachtoffer

Aangifte van ongeval CHRISTELIJKE MUTUALITEIT Ruimte voorbehouden voor het ziekenfonds dossiernummer: Type: GR A INT I Identificatiegegevens van het slachtoffer 1. Naam en voornaam... Straat... nummer/bus...

Aangifte van ongeval CHRISTELIJKE MUTUALITEIT Ruimte voorbehouden voor het ziekenfonds dossiernummer: Type: GR A INT I Identificatiegegevens van het slachtoffer 1. Naam en voornaam... Straat... nummer/bus...

Verzekeringen. Schuldsaldoverzekering. Hypotheeklening. In geval van tegenspoed bent u beschermd!

Verzekeringen Schuldsaldoverzekering Hypotheeklening In geval van tegenspoed bent u beschermd! De schuldsaldoverzekering biedt u de zekerheid dat uw hypotheeklening geheel of gedeeltelijk wordt terugbetaald

Verzekeringen Schuldsaldoverzekering Hypotheeklening In geval van tegenspoed bent u beschermd! De schuldsaldoverzekering biedt u de zekerheid dat uw hypotheeklening geheel of gedeeltelijk wordt terugbetaald

Deze algemene voorwaarden zijn van toepassing op al uw opdrachten aan DOOSJE AssurantieAdvies, waaronder in ieder geval:

ALGEMENE VOORWAARDEN Doosje AssurantieAdvies Versie 4-2018 Deze algemene voorwaarden maken onderdeel uit van de overeenkomst tussen u als klant en DOOSJE AssurantieAdvies als onafhankelijk tussenpersoon.

ALGEMENE VOORWAARDEN Doosje AssurantieAdvies Versie 4-2018 Deze algemene voorwaarden maken onderdeel uit van de overeenkomst tussen u als klant en DOOSJE AssurantieAdvies als onafhankelijk tussenpersoon.

Geachte relatie, Met vriendelijke groeten, VerzekerJeGoedkoper.nl. GIDI-wijzer VerzekerJeGoedkoper.nl d.d. 15 september 2005 1

Geachte relatie, Als VerzekerJeGoedkoper.nl hebben wij ons ten doel gesteld dat consumenten diverse verzekeringen kunnen afsluiten tegen lagere tarieven. Wij kunnen deze scherpere tarieven aanbieden doordat

Geachte relatie, Als VerzekerJeGoedkoper.nl hebben wij ons ten doel gesteld dat consumenten diverse verzekeringen kunnen afsluiten tegen lagere tarieven. Wij kunnen deze scherpere tarieven aanbieden doordat

Informatiebrochure voor de verzekeringsnemer

Informatiebrochure voor de verzekeringsnemer Uw bescherming wanneer u een verzekeringscontract afsluit in overeenstemming met de deontologische MiFiD-regels. Welkom bij Arces Arces is de beste verzekeringsmaatschappij

Informatiebrochure voor de verzekeringsnemer Uw bescherming wanneer u een verzekeringscontract afsluit in overeenstemming met de deontologische MiFiD-regels. Welkom bij Arces Arces is de beste verzekeringsmaatschappij

V.Z.W. HUISARTSENKRINGEN VERZEKERINGSVOORSTEL

V.Z.W. HUISARTSENKRINGEN Burgerlijke aansprakelijkheid en uitbating lichamelijke ongevallen rechtsbijstand VERZEKERINGSVOORSTEL AMMA VERZEKERINGEN o.v. Vereniging voor onderlinge verzekeringen met vaste

V.Z.W. HUISARTSENKRINGEN Burgerlijke aansprakelijkheid en uitbating lichamelijke ongevallen rechtsbijstand VERZEKERINGSVOORSTEL AMMA VERZEKERINGEN o.v. Vereniging voor onderlinge verzekeringen met vaste

Kenmerken van de Woningverzekering. A/ Hoofdwaarborgen

Informatie betreffende Fortis Bank De Woningverzekering wordt gecommercialiseerd door Fortis Bank nv, Warandeberg 3, 1000 Brussel, RPR Brussel 0403.199.702, erkend verzekeringstussenpersoon (CBFA-nr. 25.879),

Informatie betreffende Fortis Bank De Woningverzekering wordt gecommercialiseerd door Fortis Bank nv, Warandeberg 3, 1000 Brussel, RPR Brussel 0403.199.702, erkend verzekeringstussenpersoon (CBFA-nr. 25.879),

VERSLAG AAN DE KONING

Koninklijk besluit van 21 december 2006 tot vaststelling van de voorwaarden en de wijze van het sluiten van de collectieve verzekering tot dekking van de burgerrechtelijke aansprakelijkheid buiten overeenkomst

Koninklijk besluit van 21 december 2006 tot vaststelling van de voorwaarden en de wijze van het sluiten van de collectieve verzekering tot dekking van de burgerrechtelijke aansprakelijkheid buiten overeenkomst

Baron Assurantiën staat bij KiFiD geregistreerd onder nummer

ALGEMENE VOORWAARDEN Baron Assurantiën Versie 4-2018 Deze algemene voorwaarden maken onderdeel uit van de overeenkomst tussen u als klant en Baron Assurantiën als onafhankelijk tussenpersoon. Indien u

ALGEMENE VOORWAARDEN Baron Assurantiën Versie 4-2018 Deze algemene voorwaarden maken onderdeel uit van de overeenkomst tussen u als klant en Baron Assurantiën als onafhankelijk tussenpersoon. Indien u

Deze algemene voorwaarden zijn van toepassing op al uw opdrachten aan Tjepko Jansen Verzekeringen BV, waaronder in ieder geval:

ALGEMENE VOORWAARDEN Tjepko Jansen Verzekeringen BV Versie 2-2018 Deze algemene voorwaarden maken onderdeel uit van de overeenkomst tussen u als klant en Tjepko Jansen Verzekeringen BV als onafhankelijk

ALGEMENE VOORWAARDEN Tjepko Jansen Verzekeringen BV Versie 2-2018 Deze algemene voorwaarden maken onderdeel uit van de overeenkomst tussen u als klant en Tjepko Jansen Verzekeringen BV als onafhankelijk

van de verwerking van persoonsgegevens (hierna WVP), inzonderheid de artikelen 31bis en 36bis;

, inzonderheid de artikelen 31bis en 36bis;") 1/5 Sectoraal comité voor de Federale Overheid Beraadslaging FO nr 26/2012 van 20 september 2012 Betreft: Beraadslaging houdende het verlenen van een machtiging aan de MIVB om bij de DIV de identificatiegegevens

1/5 Sectoraal comité voor de Federale Overheid Beraadslaging FO nr 26/2012 van 20 september 2012 Betreft: Beraadslaging houdende het verlenen van een machtiging aan de MIVB om bij de DIV de identificatiegegevens

Zijn bevoegdheden zijn omschreven in het artikel 302 van de wet betreffende de verzekeringen van 4 april 2014. PROCEDUREREGLEMENT

De Ombudsman van de Verzekeringen komt tussen bij een aanhoudend probleem wanneer de aanvrager geen bevredigend antwoord op zijn verzoek heeft ontvangen van de verzekeringsonderneming of van de verzekeringstussenpersoon.

De Ombudsman van de Verzekeringen komt tussen bij een aanhoudend probleem wanneer de aanvrager geen bevredigend antwoord op zijn verzoek heeft ontvangen van de verzekeringsonderneming of van de verzekeringstussenpersoon.

Slapende tegoeden. Verzekeraar wekt begunstigde

Slapende tegoeden Verzekeraar wekt begunstigde 1 Slapende tegoeden Inhoudstafel Inhoudstafel... 1 1 Inleiding... 2 1.1 Slapende tegoeden... 2 1.2 Nieuwe wetgeving... 2 2 Controleprocedures... 3 2.1 Nakijken

Slapende tegoeden Verzekeraar wekt begunstigde 1 Slapende tegoeden Inhoudstafel Inhoudstafel... 1 1 Inleiding... 2 1.1 Slapende tegoeden... 2 1.2 Nieuwe wetgeving... 2 2 Controleprocedures... 3 2.1 Nakijken

DIENSTENWIJZER. Goudzwaard Assurantiën en Financiële Diensten C.V. Adviseur op Maat

DIENSTENWIJZER Goudzwaard Assurantiën en Financiële Diensten C.V. Adviseur op Maat Dienstenwijzer 2010.1. Goudzwaard Assurantiën en Financiële Diensten C.V. Pagina 1 van 5 Dienstenwijzer van: Goudzwaard

DIENSTENWIJZER Goudzwaard Assurantiën en Financiële Diensten C.V. Adviseur op Maat Dienstenwijzer 2010.1. Goudzwaard Assurantiën en Financiële Diensten C.V. Pagina 1 van 5 Dienstenwijzer van: Goudzwaard

Ombudsman Verzekeringen. Raad van Toezicht Verzekeringen. Klachteninstituut Verzekeringen

Ombudsman Verzekeringen Raad van Toezicht Verzekeringen Klachteninstituut Verzekeringen Postbus 93560 2509 AN Den Haag Telefoon: (070) 333 8 999 Fax: (070) 333 8 900 Internet: www.klachteninstituut.nl

Ombudsman Verzekeringen Raad van Toezicht Verzekeringen Klachteninstituut Verzekeringen Postbus 93560 2509 AN Den Haag Telefoon: (070) 333 8 999 Fax: (070) 333 8 900 Internet: www.klachteninstituut.nl

KBC POLIS BROMFIETS. Deze polis verzekert de specifieke risico s die voortvloeien uit het gebruik van een bromfiets.

KBC POLIS BROMFIETS Deze polis verzekert de specifieke risico s die voortvloeien uit het gebruik van een bromfiets. Iedere eigenaar of (financiële) leasingnemer van een bromfiets. Verzekeringen Welke verzekeringen

KBC POLIS BROMFIETS Deze polis verzekert de specifieke risico s die voortvloeien uit het gebruik van een bromfiets. Iedere eigenaar of (financiële) leasingnemer van een bromfiets. Verzekeringen Welke verzekeringen

Examen 1 : wetgeving - eindtermen beroepskennis

Examen 1 : wetgeving - eindtermen beroepskennis 1. Deel 4 van de wet van 4 april 2014 betreffende de verzekeringen (art. 1 tot 104) 1 Aanduiden op welke verzekeringsovereenkomsten deel 4 van de wet van

Examen 1 : wetgeving - eindtermen beroepskennis 1. Deel 4 van de wet van 4 april 2014 betreffende de verzekeringen (art. 1 tot 104) 1 Aanduiden op welke verzekeringsovereenkomsten deel 4 van de wet van

Goudse Schadeverzekeringen N.V, gevestigd te Gouda, hierna te noemen: Aangeslotene,

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2015-233 d.d. 17 augustus 2015 (mr. A.W.H. Vink, voorzitter en mr. E.E. Ribbers, secretaris) Samenvatting Autoverzekering. Consument heeft een

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2015-233 d.d. 17 augustus 2015 (mr. A.W.H. Vink, voorzitter en mr. E.E. Ribbers, secretaris) Samenvatting Autoverzekering. Consument heeft een

OVEREENKOMST EIGENAAR-HUURDER (BRAND WONINGEN)

") 720-1 1 januari 2008 OVEREENKOMST EIGENAAR-HUURDER (BRAND WONINGEN) Inleiding De overeenkomst «Eigenaar - huurder» is niet enkel voorbehouden aan de leden van Assuralia. Alle verzekeringsondernemingen,

720-1 1 januari 2008 OVEREENKOMST EIGENAAR-HUURDER (BRAND WONINGEN) Inleiding De overeenkomst «Eigenaar - huurder» is niet enkel voorbehouden aan de leden van Assuralia. Alle verzekeringsondernemingen,

Samenvatting. Consument, tegen. Ditzo B.V., gevestigd te Zeist, hierna te noemen Aangeslotene. Procesverloop

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2013-162 d.d. 28 mei 2013 (mr. C.E. du Perron, voorzitter, en mevrouw mr. F.E. Uijleman, secretaris) Samenvatting De auto van consument is in

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2013-162 d.d. 28 mei 2013 (mr. C.E. du Perron, voorzitter, en mevrouw mr. F.E. Uijleman, secretaris) Samenvatting De auto van consument is in

Coordinatie--Rechten--patient--Samenstelling-werking--KB doc

1 APRIL 2003. - Koninklijk besluit tot regeling van de samenstelling en de werking van de Federale Commissie Rechten van de Patiënt ingesteld bij artikel 16 van de wet van 22 augustus 2002 betreffende

1 APRIL 2003. - Koninklijk besluit tot regeling van de samenstelling en de werking van de Federale Commissie Rechten van de Patiënt ingesteld bij artikel 16 van de wet van 22 augustus 2002 betreffende

De premies die de tijdelijke handelsvennootschap (THV) DIB-Ethias Lokale Contractanten ontvangt, worden op verscheidene manieren beschermd:

DIB-Ethias Lokale Contractanten ontvangt, worden op verscheidene manieren beschermd:") Welke zekerheden en garanties werden er ingebouwd in de groepsverzekering van de tweede pijler voor de contractuele personeelsleden van de lokale besturen? De premies die de tijdelijke handelsvennootschap

Welke zekerheden en garanties werden er ingebouwd in de groepsverzekering van de tweede pijler voor de contractuele personeelsleden van de lokale besturen? De premies die de tijdelijke handelsvennootschap

Het schadeverwekkend feit

Het schadeverwekkend feit AMMA VERZEKERINGEN o.v. Vereniging voor onderlinge verzekeringen met vaste en onveranderlijke bijdragen krachtens artikel 2, 2 van de wet van 25.06.1992 (B.S. 20.08.1992) toegelaten

Het schadeverwekkend feit AMMA VERZEKERINGEN o.v. Vereniging voor onderlinge verzekeringen met vaste en onveranderlijke bijdragen krachtens artikel 2, 2 van de wet van 25.06.1992 (B.S. 20.08.1992) toegelaten

Gewaarborgd Inkomen Brochure

Gewaarborgd Inkomen Brochure AMMA Verzekeringen o.v. Vereniging voor onderlinge verzekeringen met vaste en onveranderlijke bijdragen krachtens artikel 2, 2 van de wet van 25.06.1992 (B.S. 20.08.1992) toegelaten

Gewaarborgd Inkomen Brochure AMMA Verzekeringen o.v. Vereniging voor onderlinge verzekeringen met vaste en onveranderlijke bijdragen krachtens artikel 2, 2 van de wet van 25.06.1992 (B.S. 20.08.1992) toegelaten

Gedragsregels voor klachtenmanagement in de verzekeringsondernemingen

13 05 08 Gedragsregels voor klachtenmanagement in de verzekeringsondernemingen I. TOELICHTING Verzekeringsondernemingen dragen de klantvriendelijkheid hoog in het vaandel. Klachten zijn in deze context

13 05 08 Gedragsregels voor klachtenmanagement in de verzekeringsondernemingen I. TOELICHTING Verzekeringsondernemingen dragen de klantvriendelijkheid hoog in het vaandel. Klachten zijn in deze context

DAS Nederlandse Rechtsbijstand Verzekeringmaatschappij N.V., gevestigd te Amsterdam, hierna te noemen Aangeslotene.

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2014-287 d.d. 28 juli 2014 (mr. A.W.H. Vink, voorzitter, drs. W. Dullemond en mr. B.F. Keulen, leden en mr. I.M.L. Venker, secretaris) Samenvatting

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2014-287 d.d. 28 juli 2014 (mr. A.W.H. Vink, voorzitter, drs. W. Dullemond en mr. B.F. Keulen, leden en mr. I.M.L. Venker, secretaris) Samenvatting

Offerte Invest for Life Corporate 2

Offerte Invest for Life Corporate 2 Opgemaakt ter attentie van: Voorbeeld MySavings Aangeboden door: MySavings Antwerpselaan, 38 1000 - Bruxelles info@mysavings.be www.mysavings.be Deze offerte verplicht

Offerte Invest for Life Corporate 2 Opgemaakt ter attentie van: Voorbeeld MySavings Aangeboden door: MySavings Antwerpselaan, 38 1000 - Bruxelles info@mysavings.be www.mysavings.be Deze offerte verplicht

PARTNERS Verzekeringen

PARTNERS Verzekeringen Beleid inzake klachtenbeheer Bent u niet tevreden? Laat het ons weten. HET BELEID INZAKE KLACHTENBEHEER Inleiding Met het oog op een eerlijke, onafhankelijke en efficiënte behandeling

PARTNERS Verzekeringen Beleid inzake klachtenbeheer Bent u niet tevreden? Laat het ons weten. HET BELEID INZAKE KLACHTENBEHEER Inleiding Met het oog op een eerlijke, onafhankelijke en efficiënte behandeling

OVERZICHT. Allianz All-In-One Pro Algemene voorwaarden AD1082NL-09/13 1

OVERZICHT Artikel 1 Vooraf. blz. 2 Artikel 2 Basisvoorwaarden... blz. 2 Artikel 3 Overzicht van de verzekeringscontracten waaruit het package kan bestaan.. blz. 2 Artikel 4 Bijzonderheden van een package....

OVERZICHT Artikel 1 Vooraf. blz. 2 Artikel 2 Basisvoorwaarden... blz. 2 Artikel 3 Overzicht van de verzekeringscontracten waaruit het package kan bestaan.. blz. 2 Artikel 4 Bijzonderheden van een package....

1.1 Verzekeringnemer Onder verzekeringnemer wordt begrepen degene die de overeenkomst met de maatschappij sluit.

1 Algemene voorwaarden Bike Cover Omnium Artikel 1 Begripsomschrijving 1.1 Verzekeringnemer Onder verzekeringnemer wordt begrepen degene die de overeenkomst met de maatschappij sluit. 1.2 Verzekerde Onder

1 Algemene voorwaarden Bike Cover Omnium Artikel 1 Begripsomschrijving 1.1 Verzekeringnemer Onder verzekeringnemer wordt begrepen degene die de overeenkomst met de maatschappij sluit. 1.2 Verzekerde Onder

BURGERLIJKE AANSPRAKELIJKHEID VAN DE ARCHITECT VERBONDEN DOOR EEN ARBEIDSOVEREENKOMST

BURGERLIJKE AANSPRAKELIJKHEID VAN DE ARCHITECT VERBONDEN DOOR EEN ARBEIDSOVEREENKOMST 1) Omschrijving van de arbeidsovereenkomst Artikel 3 van de wet van 3 juli 1978 betreffende de arbeidsovereenkomsten

BURGERLIJKE AANSPRAKELIJKHEID VAN DE ARCHITECT VERBONDEN DOOR EEN ARBEIDSOVEREENKOMST 1) Omschrijving van de arbeidsovereenkomst Artikel 3 van de wet van 3 juli 1978 betreffende de arbeidsovereenkomsten

polis BIJZONDERE VOORWAARDEN

BIJZONDERE VOORWAARDEN Ons kenmerk 2152-pgg/ng/11/07 Op deze verzekering zijn de hiernavolgende bijzondere en speciale voorwaarden alsmede de bijgevoegde algemene voorwaarden van toepassing VERZEKERINGSNEMER

BIJZONDERE VOORWAARDEN Ons kenmerk 2152-pgg/ng/11/07 Op deze verzekering zijn de hiernavolgende bijzondere en speciale voorwaarden alsmede de bijgevoegde algemene voorwaarden van toepassing VERZEKERINGSNEMER

Arbeidsongeschikt. En dan? Klantbrochure

Arbeidsongeschikt. En dan? Klantbrochure Voor wie is deze folder bedoeld? Deze folder is voor u van belang als u een aanvraag tot uitkering wilt indienen op uw arbeidsongeschiktheidsverzekering. Als u

Arbeidsongeschikt. En dan? Klantbrochure Voor wie is deze folder bedoeld? Deze folder is voor u van belang als u een aanvraag tot uitkering wilt indienen op uw arbeidsongeschiktheidsverzekering. Als u

1. INDIVIDUELE VERDERZETTING VAN EEN COLLECTIEVE VERZEKERING

1. INDIVIDUELE VERDERZETTING VAN EEN COLLECTIEVE VERZEKERING De Wet Verwilghen In 2007 heeft de wetgever verschillende bepalingen in het kader van hospitalisatieverzekeringen ten voordele van de verzekerden

1. INDIVIDUELE VERDERZETTING VAN EEN COLLECTIEVE VERZEKERING De Wet Verwilghen In 2007 heeft de wetgever verschillende bepalingen in het kader van hospitalisatieverzekeringen ten voordele van de verzekerden

ASSURALIA Overeenkomst Onschuldige slachtoffers. Onschuldige Slachtoffers 660 1 april 2015 INHOUDSTAFEL. A. Lijst van de toegetreden ondernemingen

Slachtoffers 660 INHOUDSTAFEL A. Lijst van de toegetreden ondernemingen B. Tekst van de overeenkomst Artikel 1 : Doelstelling van de overeenkomst Artikel 2 : Toepassingsgebied Artikel 3 : Vergoedingsgrenzen

Slachtoffers 660 INHOUDSTAFEL A. Lijst van de toegetreden ondernemingen B. Tekst van de overeenkomst Artikel 1 : Doelstelling van de overeenkomst Artikel 2 : Toepassingsgebied Artikel 3 : Vergoedingsgrenzen

BELANGENCONFLICTENBELEID Euromex NV

BELANGENCONFLICTENBELEID Euromex NV Verzekeringsbemiddelingsdiensten moeten altijd het belang van verzekerden respecteren. Euromex NV heeft een jarenlange ervaring als onafhankelijke rechtsbijstandsverzekeraar

BELANGENCONFLICTENBELEID Euromex NV Verzekeringsbemiddelingsdiensten moeten altijd het belang van verzekerden respecteren. Euromex NV heeft een jarenlange ervaring als onafhankelijke rechtsbijstandsverzekeraar

Productwijzer Rechtsbijstandsverzekering

Productwijzer Rechtsbijstandsverzekering Wat leest u in deze productwijzer? In deze productwijzer vindt u algemene informatie over de rechtsbijstandverzekering. Welke risico s dekt deze verzekering? Welke

Productwijzer Rechtsbijstandsverzekering Wat leest u in deze productwijzer? In deze productwijzer vindt u algemene informatie over de rechtsbijstandverzekering. Welke risico s dekt deze verzekering? Welke

Verzekeringsagent erkend onder nr voor de VMOB SOHO. Vul in of breng een roze klever aan:

De VoorZorg provincie Antwerpen Dienst Verzekeringen Désiré Boucherystraat 17 2800 Mechelen T 015 28 04 25 Verzekeringsagent erkend onder nr. 3008 voor de VMOB SOHO Vak voorbehouden aan het ziekenfonds.

De VoorZorg provincie Antwerpen Dienst Verzekeringen Désiré Boucherystraat 17 2800 Mechelen T 015 28 04 25 Verzekeringsagent erkend onder nr. 3008 voor de VMOB SOHO Vak voorbehouden aan het ziekenfonds.

1. Doelstellingen en in het bijzonder de klemtoon op consumentenbescherming 2. Moet dit evolueren naar een recht op verzekering?

1 Wet Wet betreffende de Verzekeringen dd. 4 april 2014, B.S. 30 april 2014 In werking getreden op 1 november 2014 In snelheid gepakt. Ondanks negatief advies Commissie voor Verzekeringen en negatieve

1 Wet Wet betreffende de Verzekeringen dd. 4 april 2014, B.S. 30 april 2014 In werking getreden op 1 november 2014 In snelheid gepakt. Ondanks negatief advies Commissie voor Verzekeringen en negatieve

Autoverzekering. zo doe je het

Autoverzekering zo doe je het BA Auto Wie en wat is verzekerd? «Zonder verzekering» Geen auto Als je aan autoverzekeringen denkt, dan denk je wellicht in de eerste plaats aan de wettelijk verplichte verzekering.

Autoverzekering zo doe je het BA Auto Wie en wat is verzekerd? «Zonder verzekering» Geen auto Als je aan autoverzekeringen denkt, dan denk je wellicht in de eerste plaats aan de wettelijk verplichte verzekering.

De Commissie heeft vastgesteld dat tussenkomst van de Ombudsman Financiële Dienstverlening niet tot oplossing van het geschil heeft geleid.

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2012-160 d.d. 22 mei 2012 (mr. R.J. Verschoof, voorzitter, prof. mr. M.L.Hendrikse en mr. E.M. Dil-Stork, leden, en mr. E.E. Ribbers, secretaris)

Uitspraak Geschillencommissie Financiële Dienstverlening nr. 2012-160 d.d. 22 mei 2012 (mr. R.J. Verschoof, voorzitter, prof. mr. M.L.Hendrikse en mr. E.M. Dil-Stork, leden, en mr. E.E. Ribbers, secretaris)

Wet van 27 maart 1995 op de verzekeringsbemiddeling - Klantenaanbrengers.

Mededeling _2009_10 dd. 20 februari 2009 Wet van 27 maart 1995 op de verzekeringsbemiddeling - Klantenaanbrengers. Toepassingsveld: Verzekeringsondernemingen en verzekeringstussenpersonen. Samenvatting/Doelstelling:

Mededeling _2009_10 dd. 20 februari 2009 Wet van 27 maart 1995 op de verzekeringsbemiddeling - Klantenaanbrengers. Toepassingsveld: Verzekeringsondernemingen en verzekeringstussenpersonen. Samenvatting/Doelstelling:

Wat kan men meer bepaald voor aanhangwagens afleiden uit die definitie?

DE PROBLEMATIEK VAN DE AANHANGWAGENS De eerste Europese richtlijn betreffende verplichte verzekering van de burgerlijke aansprakelijkheid voor motorrijtuigen 1 bepaalt dat alle Lidstaten de nodige maatregelen

DE PROBLEMATIEK VAN DE AANHANGWAGENS De eerste Europese richtlijn betreffende verplichte verzekering van de burgerlijke aansprakelijkheid voor motorrijtuigen 1 bepaalt dat alle Lidstaten de nodige maatregelen

Arbitragecommissie. Wet van 19 december 2005 betreffende de precontractuele informatie bij commerciële samenwerkingsovereenkomsten

Advies nr 2008/01 van 8 september 2008 Arbitragecommissie Wet van 19 december 2005 betreffende de precontractuele informatie bij commerciële samenwerkingsovereenkomsten Advies over de verplichting om een

Advies nr 2008/01 van 8 september 2008 Arbitragecommissie Wet van 19 december 2005 betreffende de precontractuele informatie bij commerciële samenwerkingsovereenkomsten Advies over de verplichting om een

Nieuwe gewaarborgde rentevoeten voor de pensioenplannen die afgesloten worden door een onderneming Vragen & Antwoorden

Nieuwe gewaarborgde rentevoeten voor de pensioenplannen die afgesloten worden door een onderneming Vragen & Antwoorden Employee Benefits Institute 1. Welke zijn de nieuwe rentevoeten die AXA Belgium waarborgt

Nieuwe gewaarborgde rentevoeten voor de pensioenplannen die afgesloten worden door een onderneming Vragen & Antwoorden Employee Benefits Institute 1. Welke zijn de nieuwe rentevoeten die AXA Belgium waarborgt

Bij het eerste gesprek ontvangt u een informatie set, deze set is tevens voorzien van een klachtenformulier (zie verderop in deze procedure).

.") Klachtenprocedure Ons streven is om onze relaties zo optimaal mogelijk te adviseren. Uiteraard kan het voorkomen dat u, ontevreden bent over een, door ons, schriftelijk geleverde dienst, of onze organisatie.

Klachtenprocedure Ons streven is om onze relaties zo optimaal mogelijk te adviseren. Uiteraard kan het voorkomen dat u, ontevreden bent over een, door ons, schriftelijk geleverde dienst, of onze organisatie.

Dienstenwijzer van : ETC verzekeringen

Dienstenwijzer van : ETC verzekeringen A) Inleiding De wetgever hecht waarde aan goede voorlichting op het gebied van verzekeringen. Daarom is het wettelijk voorgeschreven aan welke punten een assurantiekantoor

Dienstenwijzer van : ETC verzekeringen A) Inleiding De wetgever hecht waarde aan goede voorlichting op het gebied van verzekeringen. Daarom is het wettelijk voorgeschreven aan welke punten een assurantiekantoor

Verzekeringen. Credit Security Plan. In geval van tegenspoed bent u beschermd! NELB NORTH EUROPE LIFE BELGIUM

Verzekeringen Credit Security Plan In geval van tegenspoed bent u beschermd! NELB NORTH EUROPE LIFE BELGIUM De schuldsaldoverzekering Credit Security Plan biedt u de zekerheid dat uw lening op afbetaling

Verzekeringen Credit Security Plan In geval van tegenspoed bent u beschermd! NELB NORTH EUROPE LIFE BELGIUM De schuldsaldoverzekering Credit Security Plan biedt u de zekerheid dat uw lening op afbetaling

3. Tweede pijler : algemeenheden

3. Tweede pijler : algemeenheden 15 Wat is het belang van een aanvullend pensioen? Het is de bedoeling om het wettelijk pensioen aan te vullen en, in het bijzonder voor de kaderleden, de levensstandaard

3. Tweede pijler : algemeenheden 15 Wat is het belang van een aanvullend pensioen? Het is de bedoeling om het wettelijk pensioen aan te vullen en, in het bijzonder voor de kaderleden, de levensstandaard

INFORMATIEBROCHURE VOOR DE VERZEKERINGSNEMER

INFORMATIEBROCHURE VOOR DE VERZEKERINGSNEMER Uw bescherming wanneer u een verzekeringscontract afsluit in overeenstemming met de deontologische MiFiD-regels. www.arces.be Welkom bij Arces Arces is de beste

INFORMATIEBROCHURE VOOR DE VERZEKERINGSNEMER Uw bescherming wanneer u een verzekeringscontract afsluit in overeenstemming met de deontologische MiFiD-regels. www.arces.be Welkom bij Arces Arces is de beste

Hoofdstuk 1 - Inleidende bepalingen p.2. Hoofdstuk 2 - Opdrachten van de ombudspersoon p.3

HUISHOUDELIJK REGLEMENT OMBUDSFUNCTIE INHOUDSTAFEL Inleiding p.2 Hoofdstuk 1 - Inleidende bepalingen p.2 Artikel 1 Begripsomschrijving p.2 Artikel 2 Toepassingsgebied p.3 Hoofdstuk 2 - Opdrachten van de

HUISHOUDELIJK REGLEMENT OMBUDSFUNCTIE INHOUDSTAFEL Inleiding p.2 Hoofdstuk 1 - Inleidende bepalingen p.2 Artikel 1 Begripsomschrijving p.2 Artikel 2 Toepassingsgebied p.3 Hoofdstuk 2 - Opdrachten van de

GEDRAGSREGELS VAN DE VERZEKERINGSONDERNEMING

GEDRAGSREGELS VAN DE VERZEKERINGSONDERNEMING 3 VOORWOORD Deze gedragscode bevat de regels die de verzekeringsondernemingen willen naleven ten aanzien van hun vele gesprekspartners, namelijk de verbruikers,

GEDRAGSREGELS VAN DE VERZEKERINGSONDERNEMING 3 VOORWOORD Deze gedragscode bevat de regels die de verzekeringsondernemingen willen naleven ten aanzien van hun vele gesprekspartners, namelijk de verbruikers,

Uw Polis Burgerlijke Beroepsaansprakelijkheid Nieuwigheden voor 2017

Uw Polis Burgerlijke Beroepsaansprakelijkheid Nieuwigheden voor 2017 1. De verplichting tot verzekering en de collectieve polis Het is waarschijnlijk onnodig om u eraan te herinneren dat elke externe boekhouder(fiscalist)

Uw Polis Burgerlijke Beroepsaansprakelijkheid Nieuwigheden voor 2017 1. De verplichting tot verzekering en de collectieve polis Het is waarschijnlijk onnodig om u eraan te herinneren dat elke externe boekhouder(fiscalist)

Charter van de ombudsdienst

Federaal Agentschap voor de Veiligheid van de Voedselketen Ombudsdienst AC-Kruidtuin - Food Safety Center Kruidtuinlaan 55 B-1000 Brussel Tel. 02/211 82 11 www.favv.be Charter van de ombudsdienst 1. Doelstelling

Federaal Agentschap voor de Veiligheid van de Voedselketen Ombudsdienst AC-Kruidtuin - Food Safety Center Kruidtuinlaan 55 B-1000 Brussel Tel. 02/211 82 11 www.favv.be Charter van de ombudsdienst 1. Doelstelling

Productwijzer Rechtsbijstand in het verkeer