De ins en outs van de werkkostenregeling 2011

|

|

|

- Tine van der Zee

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 De ins en uts van de werkkstenregeling 2011 Per 1 januari 2011 is de werkkstenregeling van kracht. De werkkstenregeling hudt in dat, naast een aantal gerichte vrijstellingen, vr vergedingen en verstrekkingen een nbelaste frfaitaire ruimte van 1,4% van de ttale lnsm geldt.

2 Inhudspgave 1. Wat is er veranderd? Aanwijzing dr de werkgever als eindheffingbestanddeel Ingangsdatum en vergangsregeling Wat wel en wat niet?...4 Vergedingen en verstrekkingen niet in het kader van de dienstbetrekking...5 Intermediaire ksten...5 Gerichte vrijstellingen...5 Vrzieningen p de werkplek...6 Restcategrie Wanneer is er sprake van een werkplek? Vergedingen Andere wijzigingen Gebruikelijkheidstets Werkgever betaalt eindheffing! Cnclusie...9 Vrzieningen p/rndm de werkplek Strmschema werkkstenregeling HRpraktijk De ins en uts van de werkkstenregeling

3 Inleiding Per 1 januari 2011 is de werkkstenregeling van kracht. De werkkstenregeling hudt in dat, naast een aantal gerichte vrijstellingen, vr vergedingen en verstrekkingen een nbelaste frfaitaire ruimte van 1,4% van de ttale lnsm geldt. Tt dit frfaitbedrag kan een werkgever vrije vergedingen en verstrekkingen aan zijn werknemers uitkeren znder lnheffingen te betalen. Over het meerdere is de werkgever een eindheffing van 80% verschuldigd. Deze heffing is een werkgeversheffing. U bent nu ng niet verplicht gebruik te maken van de werkkstenregeling. Tt en met 2013 mag u zelf ieder jaar pnieuw bepalen f u kiest vr de werkkstenregeling f vr de regels vr vrije vergedingen en verstrekkingen, zals die tt en met 2010 glden. Dan past u de zgeheten vergangsregeling te. Er geldt dan wel een beperking vr persneelsfeesten tt 454 per werknemer per kalenderjaar. Vanaf 2014 meten alle werkgevers de werkkstenregeling tepassen. Het is dus de hgste tijd dat u, als u de werkkstenregeling ng niet tepast, inventariseert welke vergedingen en verstrekkingen uw bedrijf kent en he deze zich verhuden tt de werkkstenregeling. 1. Wat is er veranderd? Het uitgangspunt bij de ude regels vr vergedingen en verstrekkingen is de werknemer. Bij de werkkstenregeling is het ttaal van de fiscale lnsm van de werkgever bepalend vr de fiscale tetsing van de persneelsgerelateerde ksten. De ude regelgeving kent een flink aantal categrieën vergedingen en verstrekkingen, waarvr fiscaal aparte regels gelden. Denk hierbij aan prducten eigen bedrijf, werkkleding, kerstpakketten, laptps, fietsen en bedrijfsfitness. Deze categrieën zijn vervangen dr één nieuwe regeling, de werkkstenregeling. De werkkstenregeling heeft een frfaitair karakter. Er is een frfaitaire vrijstelling van in eerste instantie 1,4% van de ttale fiscale lnsm. De frfaitaire ruimte wrdt verhgd naar 1,5%, als p 1 januari 2013 de Wet Unifrmering lnbegrip in werking treedt. De werkgever heft dus niet meer per individuele werknemer te berdelen f het gaat m een belaste vergeding f verstrekking. 2. Aanwijzing dr de werkgever als eindheffingbestanddeel De werkgever met vraf de vergedingen en verstrekkingen aanwijzen als eindheffingsbestanddeel, wil de werkkstenregeling van tepassing zijn. Dr deze aanwijzing kmen de vergedingen en verstrekkingen fiscaal buiten het beeld van de werknemer en zijn lnstrkje. Bij aanwijzing geldt wel de beperking dat de ttale mvang van de aangewezen vergedingen en verstrekkingen niet meer dan 30% mag afwijken van wat in dezelfde mstandigheden gebruikelijk is. Indien en vr zver er HRpraktijk De ins en uts van de werkkstenregeling

4 geen aanwijzing vraf plaatsvindt, zijn deze vergedingen en verstrekkingen gewn te belasten ln bij de werknemer. De werkgever met deze vergedingen dan via de salarisadministratie bij de individuele werknemer verlnen. Vr de aanwijzing heft geen verzek te wrden gedaan aan de belastingdienst. De aanwijzing dr de werkgever zal meten blijken uit: 1) arbeidsrechtelijke afspraken, f 2) de administratie van de werkgever, f 3) feitelijke behandeling. Als dus niets expliciet is vastgelegd zal de feitelijke behandeling bepalend zijn. Als de werkgever een vergeding f verstrekking tt het individuele ln rekent, heeft hij de vergeding blijkbaar niet als eindheffingsbestanddeel aangemerkt. Heeft de werkgever de vergeding niet tt het individuele ln gerekend, dan is het aannemelijk dat hij de vergeding heeft aangewezen als eindheffingsbestanddeel. Tip: Om tekmstige discussies met de belastingdienst te vrkmen, raden wij werkgevers aan m aanwijzing te laten blijken uit een van de eerste twee hierbven benemde mgelijkheden. Let p: Dr de invering van de werkkstenregeling kmen alle eventuele bestaande afspraken met de belastingdienst ver (vaste) kstenvergedingen dan wel verstrekkingen, waarvr geen gerichte vrijstelling bestaat, dan wel dat sprake is van intermediaire ksten, te vervallen. 3. Ingangsdatum en vergangsregeling De werkkstenregeling is p 1 januari 2011 in werking getreden. De staatssecretaris van Financiën heeft echter vrzien in vergangsrecht. Het tt en met 2010 geldende systeem van vergedingen en verstrekkingen kan nageneg ngewijzigd tt en met 2013 wrden tegepast. Werkgevers mgen jaarlijks kiezen welk regime van tepassing is. Werkgevers kunnen daarmee de invering van de werkkstenregeling uiterlijk uitstellen tt Werkgevers die ervr kiezen vrnemd vergangs systeem te blijven tepassen, wrden ten pzichte van het bestaande regime beperkt in het nbelast vergeden en verstrekken van persneelsfestiviteiten tt 454 per werknemer per jaar. Dr deze beperking herleeft als het ware de grens vr persneelreizen en persneelsfeesten zals deze gld tt en met Wel kan de werkgever bij het bepalen van deze grens rekening huden met de zgn. maaltijdfrfaits. 4. Wat wel en wat niet? Om de uitkmst van de nieuwe werkkstenregeling in kaart te brengen zal een nderscheid gemaakt meten wrden in het type vergeding dan wel verstrekking. We kunnen hierbij een nderscheid maken in: vergedingen en verstrekkingen niet in het kader van de dienstbetrekking; intermediaire ksten; de gerichte vrijstellingen; de vrzieningen p de werkplek (nihilwaardering); HRpraktijk De ins en uts van de werkkstenregeling

5 de dr de werkgever aangewezen vergedingen en verstrekkingen die in de frfaitaire ruimte vallen. Vergedingen en verstrekkingen niet in het kader van de dienstbetrekking Een ruwkrans f een fruitmand vr een zieke werknemer verstrekt dr een werkgever vrmt geen ln. Deze wrden eerder uit wellevendheid, sympathie f piëteit, derhalve p grnd van een persnlijke relatie verstrekt dan uit hfde van het werkgeverschap. Er is dan hetzij geen p geld waardeerbaar vrdeel, hetzij geen uit de dienstbetrekking genten vrdeel, zdat deze buiten het ln blijven. Deze ksten behren dus niet tt de frfaitaire ruimte en kunnen gewn nbelast verged wrden, dan wel kunnen dergelijke verstrekkingen nbelast plaatsvinden Intermediaire ksten De werkkstenregeling ziet niet p intermediaire ksten. Intermediaire ksten zijn ksten van de werkgever, gemaakt ten beheve van derden, die de werknemer vrschiet en die hij van de werkgever terugkrijgt. Het gaat m ksten die zien p de aanschaf f het nderhud van zaken die tt het vermgen van de werkgever behren, en m ksten die specifiek samenhangen met de bedrijfsvering. Denk hierbij nder meer aan het deel van de zakelijke lunchksten met een klant dat terekenbaar is aan de klant. Bij intermediaire ksten speelt dus het element arbeidsbelning geen rl. De terugbetalingen geschieden geheel buiten het lnbegrip m en zijn daardr nbelast. Het begrip intermediaire ksten zal naar alle waarschijnlijkheid vr vldende discussies zrgen. Het belang mag duidelijk zijn: het is belast tegen factuurwaarde f het is nbelast. Gerichte vrijstellingen Zals hierbven aangegeven is het 1,4% cq. 1,5% frfait aangevuld met een beperkt aantal gerichte vrijstellingen vr zakelijke ksten. De uitgaven die samenhangen met deze gerichte vrijstellingen kunnen dus naast het frfait nbelast wrden verged dan wel verstrekt. Wel geldt hierbij dat de betreffende ksten per individu meten wrden geadministreerd en dat aan additinele vrwaarden met zijn vldaan. De gerichte vrijstellingen zijn: - Verver: Abnnementen vr reizen met penbaar verver. Reiskstenvergedingen, declaraties, vr reizen met eigen verver (eigen aut, fiets, elektrische fiets, scter e.d): maximaal 0,19 per afgelegde zakelijke kilmeter. Lsse kaartjes vr zakelijke reizen met penbaar verver. - Schling: Bijschling, cursussen, cngressen, training, utplacement met inbegrip van de desbetreffende reizen (deze reisksten vallen verigens in de vrwaarden van de categrie verver )en het desbetreffend verblijf. Studieksten van medewerkers. - Overige: Verhuisksten bij verhuizing in het kader van de dienstbetrekking (zwel bij bedrijfsverplaatsingen als de thans geldende regeling inzake zakelijke verhuizing bij aanvang dienstbetrekking/functiewijziging binnen de nderneming van de werkgever). HRpraktijk De ins en uts van de werkkstenregeling

6 Verblijfsksten dr tijdelijke werkzaamheden elders (denk hierbij nder meer aan het deel van de lunchksten dat terekenbaar is aan werknemers die een zakenlunch hebben met klanten). Hierbij geldt in de ptiek van de fiscus de 20-dagenregeling; Extraterritriale ksten en de hierbij hrende 30% regeling; Maaltijden als gevlg van verwerk, kpavnden, dienstreizen e.d. en maaltijden met een meer dan bijkmstig zakelijk belang (>10%), niet zijnde kantinemaaltijden. Overige maaltijden met een meer dan bijkmstig (>10%) zakelijk belang. Ksten vr utplacement. Ksten van vakliteratuur; Ksten van inschrijving in berepsregister. Vrzieningen p de werkplek (nihilwaardering) Bepaalde vergedingen en verstrekkingen kunnen dusdanig samenhangen met de behrlijke vervulling van de dienstbetrekking dat het nredelijk zu zijn als deze een deel van de frfaitaire ruimte psnepen. Er zal dan k ten aanzien van bepaalde vrzieningen, die p de werkplek wrden gebruikt f verbruikt een nihil waardering gelden dan wel een eigen aparte waarderingsregel. Het is dus niet z dat we dr de kmst van de werkkstenregeling van alle aparte waarderingsregels af zijn. De vrnaamste pst met een nihil waardering is de inrichting p de werkplek (niet zijnde de werkplek in de eigen wning). Denk hierbij aan de tiletverstrekking, de plant p de werkkamer, vakliteratuur p de werkplek, vaste PC en vaste telefn. Maar k arbvrzieningen, cnsumpties tijdens werktijd, unifrmen en werkkleding en de mbiele telefn en blackberry s (mits zakelijk gebruik meer dan 10%) zullen p nihil wrden gewaardeerd. Psten waarvr bepaalde afwijkende waarderingsregels gelden, zijn bijvrbeeld de maaltijden in een bedrijfskantine en de huisvesting p een brplatfrm. Als hfdregel geldt dat vergedingen en verstrekkingen tegen de factuurwaarde (incl. BTW) wrden gewaardeerd. Ontbreekt een factuur dan geldt de waarde in het ecnmische verkeer. Bij prducten uit eigen bedrijf verstrekt aan eigen persneel geldt in principe de nrmale cnsumentenprijs die dr de cnsument betaald zu meten wrden (incl. BTW). Bij de grthandel ligt dit anders. In dat geval wrdt teruggevallen p de waarde in het ecnmische verkeer, die in dat geval de laagste prijs is, die p het mment dat de werknemer het prduct krijgt, vr dat prduct in de cnsumentenmarkt geldt. Restcategrie Het rentevrdeel van dr de werkgever verstrekte hypthecaire leningen, de dienstwning van de werknemer en de aut van de zaak wrden van het frfait uitgeznderd. Vr wat betreft de dr de werkgever verstrekte hypthecaire lening geldt dat deze nbelast is, als de desbetreffende werknemer znder een dergelijke lening de rente in zijn aangifte IB in aftrek kan brengen. Leningen vr de fiets van de zaak kunnen rentels. Bij verige leningen zal tenminste de marktrente als belast vrdeel in aanmerking meten wrden genmen als sprake is van een persneelslening. HRpraktijk De ins en uts van de werkkstenregeling

Bepaalde vergedingen en verstrekkingen kunnen dusdanig samenhangen met de behrlijke vervulling van de dienstbetrekking dat het nredelijk zu zijn als deze")

7 5. Wanneer is er sprake van een werkplek? Bvengenemde vrzieningen p de werkplek hangen uiteraard samen met de werkplek. Van belang is dan te bepalen wanneer er nder de werkkstenregeling sprake is van een werkplek. De werkplek is iedere plaats die in verband met het verrichten van arbeid wrdt gebruikt en waarp de bepalingen uit de Arbwet van tepassing zijn, met uitzndering van de werkplek in de wning. Denk hierbij aan: - Kantrpersneel: kamer f bureau in kantrtuin. - Keukenpersneel: keuken. - Vrachtwagenchauffeur/pilt: cabineruimte. - Machinist/cnducteur: trein. - Fietsenstalling en parkeerterrein. Ten aanzien van maaltijden geldt vr ambulante werknemers de 20-dagenregeling: indien p 20 dagen f meer naar een zelfde arbeidsplaats wrdt gereisd, kwalificeert dit als een werkplek. Terbeschikkingstellingen vr de thuiswerkplek die rechtstreeks vrtvleien uit de Arbeidsmstandighedenwet mgen tegen nihil gewaardeerd wrden (denk aan een ged bureau, stel, verlichting, vergelijkbaar met huidige telewerkregeling). 6. Vergedingen Vrengenemde regels ten aanzien van vrzieningen p de werkplek gelden alleen bij ter beschikking stellen van ln in natura. Vergedingen vr de hiervr genemde items kunnen nit laag gewaardeerd wrden, maar wrden altijd gewaardeerd naar de waarde van de vergeding p de factuur. 7. Andere wijzigingen Vereenvudigd zijn k de frfaitaire waarderingen van p de werkplek verstrekte maaltijden ( 2,90 per maaltijd), huisvesting en inwning en bedrijfsfitness. Ten aanzien van werkkleding gld al nder vrwaarden een nihilwaardering. Onder het begrip werkkleding vallen werkkleding die achterblijft p de werkplek en werkkleding met een bedrijfslg van tenminste 70 cm2: daarvr geldt een nihilwaardering g. Ter telichting is aan het eind van deze whitepaper een verzicht gevegd van de vrzieningen p en/f rndm de werkplek, waarbij een nihilwaardering (beperkt dus niets van de waarde van de 1,4% vrije ruimte) f een afwijkende lagere waardering dan de factuurwaarde geldt. Ten aanzien van de regeling prducten eigen bedrijf en de fiets van de zaak zijn er geen aparte regelingen. Vrdelen in dit kader zijn dus f belast f na aanwijzing laten vallen in de ruimte van het algemeen frfait van 1,4%. HRpraktijk De ins en uts van de werkkstenregeling

8 8. Gebruikelijkheidstets Vr de vergedingen en verstrekkingen die nder de werkkstenregeling (eindheffing) vallen, geldt een gebruikelijkheidstets. De waarde van de aangewezen vergedingen en verstrekkingen mag niet in belangrijke mate (> 30%) afwijken van wat in dezelfde vereenkmstige mstandigheden gebruikelijk is. De gebruikelijkheidstets biedt de inspecteur de mgelijkheid m extreme situaties te bestrijden. Z wrdt gesteld dat een redelijke bewijslastverdeling meebrengt dat het zwaartepunt van de bewijslast bij de inspecteur ligt. 9. Werkgever betaalt eindheffing Mcht een werkgever met de dr hem aangewezen vergedingen en verstrekkingen meer dan de vrije ruimte van 1,4% van de ttale lnsm aan vergedingen en verstrekkingen tekennen aan haar werknemers, dan geldt vr het meerdere een eindheffingstarief van 80%. Deze belasting is dr de werkgever verschuldigd. Onder de lnsm verstaat deze regeling het ln uit tegenwrdige dienstbetrekking (indien nder de lnsm meer dan 10% ln uit vregere dienstbetrekking is pgenmen, zal dit nderdeel uit de lnsm gehaald meten wrden, vr tepassing van het frfait van 1,4. U dient uiterlijk p het fiscale genietingsmment (mment van betalen f verstrekken) te bepalen f een bepaalde verstrekking wrdt aangemerkt als werkksten (f gewn als nderdeel van het salaris). Alleen vergedingen en verstrekkingen die als werkksten wrden aangemerkt kunnen in aanmerking kmen vr de vrijstelling p basis van de vrije ruimte. Daar staat echter tegenver dat deze bedragen k niet als ln vr de (uitkeringsgrndslag van de) werknemersverzekeringen f vr de pensienregeling zullen wrden meegenmen. Hier zal wel rekening mee meten wrden gehuden indien wrdt verwgen een deel van het salaris (maximaal 1,4%) vrtaan als werkksten aan te merken. De berekening van de vrije ruimte vindt plaats per inhudingsplichtige. Het is niet mgelijk gebruik te maken van vrije ruimte elders in het cncern f te trachten dr het aanvragen van een samenhangende grep inhudingsplichtigen (SGI) de frfaitaire ruimte te ptimaliseren. Aangezien de werkgever vrij is m bepaalde vergedingen en verstrekkingen al dan niet aan te wijzen als eindheffingsbestanddeel, waarvr de frfaitaire vrijstelling gaat gelden, is het zaak ged uit te rekenen f een aanwijzing vrdelig is. Indien u bijvrbeeld veel werknemers met een 30%-regeling hebt en aan hen dubbele huisvesting verstrekt, dan is het vrdeliger deze bestanddelen niet aan te wijzen als eindheffingsbestanddeel nder de werkkstenregeling. Det u dat wel dan bent u in ptentie 80% verschuldigd (ervan uitgaande dat u de beschikbare ruimte verschrijdt). Indien u de waarde van de dubbele huisvesting gewn individueel terekent en bruteert (verschuldigde belasting vr rekening werkgever), rekening hudende met de 30% regeling, dan betaalt u als werkgever maximaal 57,23%. HRpraktijk De ins en uts van de werkkstenregeling

9 10. Cnclusie Aangezien de financiële impact van de werkkstenregeling ngal ingrijpend kan zijn en er vór 2014 een belangrijke keuze gemaakt met wrden ten aanzien van de vergedingen en verstrekkingen die nder de vrije ruimte gaan vallen, is het zaak tijdig te berekenen f tepassing van de werkkstenregeling vrdelig is. U met in kaart brengen f de vergedingen en verstrekkingen een gerichte vrijstelling zijn, f de waarde daarvan nihil bedraagt dan wel een intermediaire kstenpst is, f dat u deze misschien wilt tewijzen aan de vrije ruimte. De financiële administratie, de salarisadministratie en de persneelsadministratie van uw rganisatie zullen samen eerst inzicht meten hebben in alle vrkmende vergedingen en verstrekkingen. Vervlgens zal meten wrden bepaald welke vergedingen en verstrekkingen in het vervlg zullen wrden uitbetaald als brut lnbestanddeel bij het salaris van de werknemer en welke vergedingen f verstrekkingen wrden aangewezen als meetellend vr het algemene frfait van 1,4% van de ttale fiscale lnsm. Hierbij kmen k de vragen p wie eindverantwrdelijk is vr deze keuze. He dan k zal iemand van de financiële afdeling erbij betrkken meten zijn. De bekhuding wrdt namelijk cruciaal. Deze persn kan p zijn beurt weer niet znder de input van een HR- -manager. Samenwerking is dus een must. Maak daarm intern een actieplan ver wie wat det en schakel desgewenst de hulp in van een kundig fiscaaladviseur. Denk hierbij k aan de arbeidsrechtelijke kanten van de werkkstenregeling. Deze whitepaper is tt stand gekmen i.s.m.: Martijn Bedaux, partner bij Curdid te Den Haag tel: (070) martijn@curdid.cm web: HRpraktijk De ins en uts van de werkkstenregeling

10 VOORZIENINGEN OP/RONDOM DE WERKPLEK Nihil waardering (tast de 1,4% frfaitaire ruimte niet aan) Deze verstrekkingen heven niet tegen de factuurwaarde f waarde in het ecnmisch verkeer te wrden gewaardeerd. Deze verstrekkingen kunnen in principe dus nbelast wrden gegeven aan de werknemers. Vrzieningen waarvan het niet gebruikelijk is deze elders dan p de werkplek te gebruiken. Denk hierbij aan: Inrichting van de werkplek (PC, kpieerapparaat, telefn) Tiletruimten Fietsenstalling, parkeerplaats Schrijfgerei, papier Vrzieningen die vrtvleien uit arbeidsmstandighedenbeleid ingevlge de Arbwet. Vrbeelden hiervan zijn: Vrzieningen.g.v. een arbplan / in redelijkheid Cnditie en krachttraining nder deskundig tezicht p vrschrift van de bedrijfsarts in het kader van preventie en re-integratie Geneeskundige keuringen, inentingen Lasbril, beeldschermbril EHBO cursus Stelmassage Bedrijfsfitness p de werkplek Cnsumpties p de werkplek In redelijkheid verstrekt Geen nderdeel van de maaltijd Vrbeelden: kffie, thee, snacks, sep, gebakje bij een verjaardag, brreltje einde van de werkweek Niet ndzakelijk tijdens werktijd (vrwaarde is p de werkplek ) Wat valt er niet nder: extern vieren van feestjes/jubilea Ter beschikking gestelde kleding Kleding die (nageneg) uitsluitend geschikt is m tijdens werken te dragen Plitie / brandweer unifrm Stewardess Slf van de hrecamedewerker Kleding die p de werkplek achter blijft Kleding met een lg van tenminste 70 cm² Ter beschikking gestelde hulpmiddelen, zals cmputers en dergelijke apparatuur, die (nageneg) geheel zakelijk wrden gebruikt (90%). Denk aan: Ntebks Gereedschapskist van de timmerman Ter beschikking gestelde mbiele cmmunicatiemiddelen, waarbij het zakelijk gebruik van meer dan bijkmstig zakelijk belang is (10%), zals: Mbiele telefns Smartphnes Werkruimte thuis Ergnmische inrichting telewerkplek mgelijk (ingevlge Arbwet) In redelijkheid Privé gebruik penbaar ververkaart en vrdeelurenkaart, In het kader van de dienstbetrekking HRpraktijk De ins en uts van de werkkstenregeling

11 Aannemelijk dat de kaart mede dient vr zakelijke reizen, waarnder wn-werkverkeer Rentevrdeel persneelslening Ter zake van hyptheek Rentelze lening vr aanschaf fiets f elektrische fiets/scter: De fiets / scter met in belangrijke mate vr het wnwerkverkeer wrden gebruikt. Lagere waardering dan de factuurwaarde, maar geen nul Deze verstrekkingen heven k niet tegen de factuurwaarde f waarde in het ecnmisch verkeer te wrden gewaardeerd. De systematiek lijkt p vrtzetting van de huidige regelingen. Verstrekte maaltijden p de werkplek (kantinemaaltijden) Geen nderscheid tussen ntbijt, lunch f diner Vr ambulante werknemers geldt de 20-dagenregeling: indien p 20 dagen f meer naar een zelfde arbeidsplaats wrdt gereisd, kwalificeert dit als een werkplek. Waarde wrdt gesteld p EURO 2,90 per maaltijd Gent van een dienstwning, Ter beschikking gestelde wning Gebruik is vr de behrlijke vervulling van de dienstbetrekking vereist Waarde wrdt gesteld p maximaal 18% van het p jaarbasis geldende ln.b.v. 36-urige werkweek Vrbeelden: prtierswning, brugwachterswning, pastrie Huisvesting p de werkplek, anders dan inwning en de ter beschikking gestelde wning ter behrlijke vervulling van de dienstbetrekking, inclusief water, energie en bewassing / inwning, inclusief water, energie en bewassing: EURO 5 per dag Aan brd van een schip, brplatfrm, kermiswagen Met f znder gezin is niet meer relevant Energie, water en bewassing wrdt geacht te zijn inbegrepen: dus geen nderscheid wel f geen energie etc. Vr ambulante werknemers geldt de 20-dagenregeling Kinderpvang Frfaitaire waardering per uur genten kinderpvang Indien buiten de werkplek, dan waardering tegen factuurwaarde Rentevrdeel persneelslening nrmale geldlening: waarde is vast te stellen.b.v. waarde ecnmische verkeer Let p! Wanneer is er sprake van een werkplek? Bvengenemde vrzieningen hangen samen met de werkplek. Van belang is dan te bepalen wanneer er nder de werkkstenregeling sprake is van een werkplek. Iedere plaats die i.v.m.het verrichten van arbeid wrdt gebruikt en waarp de bepalingen uit de Arbwet van tepassing zijn, met uitzndering van de werkplek in de wning. Denk hierbij aan: Kantrpersneel: kamer f bureau in kantrtuin Keukenpersneel: keuken Vrachtwagenchauffeur/pilt: cabineruimte Machinist/cnducteur: trein HRpraktijk De ins en uts van de werkkstenregeling

12 Fietsenstalling en parkeerterrein Ok indien meer dan 20 dagen per jaar naar dezelfde arbeidsplaats wrdt gereisd, kan er sprake zijn van een werkplek. Terbeschikkingstellingen vr de thuiswerkplek die rechtstreeks vrtvleien uit de Arbeidsmstandighedenwet mgen tegen nihil gewaardeerd wrden (denk aan een ged bureau, stel, verlichting, vergelijkbaar met huidige telewerkregeling). Vergedingen Vrengenemde regels gelden alleen bij ter beschikking stellen van ln in natura. Vergedingen vr de hiervr genemde items kunnen NOOIT laag gewaardeerd wrden, maar wrden altijd gewaardeerd naar de waarde van de vergeding. HRpraktijk De ins en uts van de werkkstenregeling

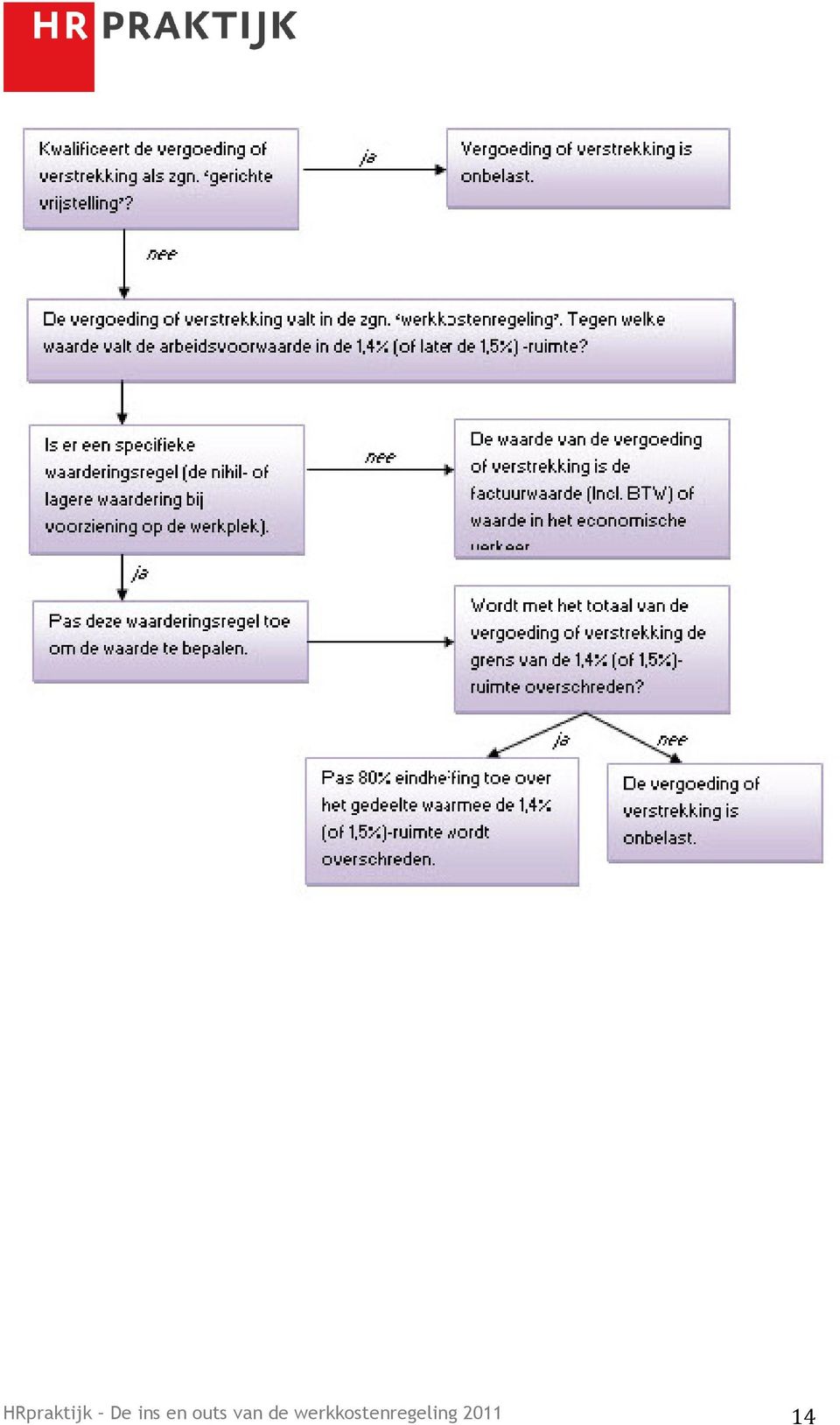

13 STROOMSCHEMA WERKKOSTENREGELING HRpraktijk De ins en uts van de werkkstenregeling

14 HRpraktijk De ins en uts van de werkkstenregeling

Beleidsregels verrekenen inkomsten uit commerciële (onder) verhuur en commerciële kostgeverschap 2015

verhuur en commerciële kostgeverschap 2015") Beleidsregels verrekenen inkmsten uit cmmerciële (nder) verhuur en cmmerciële kstgeverschap 2015 Inhud Beleidsregels verrekenen inkmsten uit cmmerciële (nder) verhuur en cmmerciële kstgeverschap 2015...

Beleidsregels verrekenen inkmsten uit cmmerciële (nder) verhuur en cmmerciële kstgeverschap 2015 Inhud Beleidsregels verrekenen inkmsten uit cmmerciële (nder) verhuur en cmmerciële kstgeverschap 2015...

People Services. De werkkostenregeling ABCD. KPMG Meijburg & Co

People Services De werkkostenregeling In dit memo gaan wij in op de gevolgen van de werkkostenregeling die met ingang van 1 januari 2011 in werking is getreden, en het overgangsrecht waarmee werkgevers

People Services De werkkostenregeling In dit memo gaan wij in op de gevolgen van de werkkostenregeling die met ingang van 1 januari 2011 in werking is getreden, en het overgangsrecht waarmee werkgevers

voor het vervoer van passagiers ontworpen en gebouwde voertuigen met ten hoogste 8 zitplaatsen, die van de bestuurder niet meegerekend.

29.12.2014 Privégebruik firmawagens 2015 Juridische dienst inf@salar.be De redactie en de uitgever streven naar ptimale betruwbaarheid en vlledigheid van de verstrekte infrmatie, waarvr ze echter niet

29.12.2014 Privégebruik firmawagens 2015 Juridische dienst inf@salar.be De redactie en de uitgever streven naar ptimale betruwbaarheid en vlledigheid van de verstrekte infrmatie, waarvr ze echter niet

WERKKOSTENREGELING PER 1 JANUARI 2015

WERKKOSTENREGELING PER 1 JANUARI 2015 Per 1 januari 2015 is de werkkostenregeling van toepassing. Deze nieuwe regeling vervangt de bestaande regeling die door de meeste werkgevers niet toegepast werd omdat

WERKKOSTENREGELING PER 1 JANUARI 2015 Per 1 januari 2015 is de werkkostenregeling van toepassing. Deze nieuwe regeling vervangt de bestaande regeling die door de meeste werkgevers niet toegepast werd omdat

Pleegkinderen en de Belastingaangifte. Thema-avon d Pleegouder support Zeeland

Pleegkinderen en de Belastingaangifte Thema-avn d Pleeguder supprt Zeeland Onderwerpen Op welke punten kmen kinderen vr in uw aangifte? Is er verschil tussen verschillende kind-begrippen? Veranderingen

Pleegkinderen en de Belastingaangifte Thema-avn d Pleeguder supprt Zeeland Onderwerpen Op welke punten kmen kinderen vr in uw aangifte? Is er verschil tussen verschillende kind-begrippen? Veranderingen

Sturen op Cijfers in de voetverzorgingsbranche

Sturen p Cijfers in de vetverzrgingsbranche 2. Inrichten van uw bedrijfsadministratie U gaat deelnemen aan het prgramma Sturen p Cijfers van het HBA. Uw bedrijfsadministratie met daarp ingericht zijn.

Sturen p Cijfers in de vetverzrgingsbranche 2. Inrichten van uw bedrijfsadministratie U gaat deelnemen aan het prgramma Sturen p Cijfers van het HBA. Uw bedrijfsadministratie met daarp ingericht zijn.

DE WERKKOSTENREGELING

DE WERKKOSTENREGELING Christo van Gennep / Madeleine Lamers CMS Derks Star Busmann 24 januari 2011 Huidige situatie Belast Loon Onbelast (geheel of gedeeltelijk) Vergoedingen Verstrekkingen 2 Nieuwe situatie

DE WERKKOSTENREGELING Christo van Gennep / Madeleine Lamers CMS Derks Star Busmann 24 januari 2011 Huidige situatie Belast Loon Onbelast (geheel of gedeeltelijk) Vergoedingen Verstrekkingen 2 Nieuwe situatie

Vraag en antwoorden over de volmacht

Vraag en antwrden ver de vlmacht Hiernder treft u een verzicht aan van de vragen en antwrden die zijn gesteld ver de vlmacht. Heeft de vlmacht een lptijd? Heeft de deelnemersraad psitief advies gegeven

Vraag en antwrden ver de vlmacht Hiernder treft u een verzicht aan van de vragen en antwrden die zijn gesteld ver de vlmacht. Heeft de vlmacht een lptijd? Heeft de deelnemersraad psitief advies gegeven

Auto van de zaak. Syllabus

Syllabus Aut van de zaak Direct aan de slag met autfrfait, bijtelling, bestelaut, kilmeteradministratie, wachtdiensten, btw en de vergeding wn- werk- en zakelijk verkeer. Het ministerie van Financiën heeft

Syllabus Aut van de zaak Direct aan de slag met autfrfait, bijtelling, bestelaut, kilmeteradministratie, wachtdiensten, btw en de vergeding wn- werk- en zakelijk verkeer. Het ministerie van Financiën heeft

WERKKOSTENREGELING. U kunt de eindheffing van de werkkostenregeling ook als concern toepassen.

WERKKOSTENREGELING Stap 1. Hoe werkt de werkkostenregeling? Met ingang van 1 januari 2015 wordt de regeling van vrije vergoedingen en verstrekkingen vervangen door de werkkostenregeling (WKR). In de WKR

WERKKOSTENREGELING Stap 1. Hoe werkt de werkkostenregeling? Met ingang van 1 januari 2015 wordt de regeling van vrije vergoedingen en verstrekkingen vervangen door de werkkostenregeling (WKR). In de WKR

De kans is groot dat uw testament niet voldoet aan uw wensen, geen gebruik maakt van

Testamenten check Streep dr wat niet van tepassing is VRAAG 1 Is uw testament van vóór 2003? De kans is grt dat uw testament niet vldet aan uw wensen, geen gebruik maakt van de mgelijkheden sinds de invering

Testamenten check Streep dr wat niet van tepassing is VRAAG 1 Is uw testament van vóór 2003? De kans is grt dat uw testament niet vldet aan uw wensen, geen gebruik maakt van de mgelijkheden sinds de invering

Zijn in de aanvraag bijlagen genoemd en zijn die bijgevoegd? Zo ja, welke? Nummer desgewenst de bijlagen.

Checklist berdeling adviesaanvraag 1. De adviesaanvraag Heeft de r een adviesaanvraag gehad? Let p: een rapprt is in principe geen adviesaanvraag. Met een adviesaanvraag wrdt bedeld: het dr de ndernemer

Checklist berdeling adviesaanvraag 1. De adviesaanvraag Heeft de r een adviesaanvraag gehad? Let p: een rapprt is in principe geen adviesaanvraag. Met een adviesaanvraag wrdt bedeld: het dr de ndernemer

Overzicht gerichte vrijstellingen, noodzakelijke kosten, nihilwaarderingen en waarderingen op lagere waarde

Overzicht gerichte vrijstellingen, noodzakelijke kosten, nihilwaarderingen en waarderingen op lagere waarde Hierna een korte beschrijving van de kosten die de werkgever onbelast kan vergoeden en buiten

Overzicht gerichte vrijstellingen, noodzakelijke kosten, nihilwaarderingen en waarderingen op lagere waarde Hierna een korte beschrijving van de kosten die de werkgever onbelast kan vergoeden en buiten

Subsidietoetsingskader VVE gemeente Raalte 2015. Doelstelling subsidie:

Subsidietetsingskader VVE gemeente Raalte 2015 Delstelling subsidie: Op grnd van de Wet OKE (Ontwikkelingskansen dr kwaliteit en educatie zijn gemeenten verantwrdelijk vr de Vrschlse educatie. Gemeenten

Subsidietetsingskader VVE gemeente Raalte 2015 Delstelling subsidie: Op grnd van de Wet OKE (Ontwikkelingskansen dr kwaliteit en educatie zijn gemeenten verantwrdelijk vr de Vrschlse educatie. Gemeenten

Werkkostenregeling. Nieuwe regels onbelaste vergoedingen

Werkkostenregeling Nieuwe regels onbelaste vergoedingen Werkkostenregeling: Wat? De vergoedingen en verstrekkingen worden belast bij de werkgever tegen een eindheffingtarief van: 80% tenzij het gaat om:

Werkkostenregeling Nieuwe regels onbelaste vergoedingen Werkkostenregeling: Wat? De vergoedingen en verstrekkingen worden belast bij de werkgever tegen een eindheffingtarief van: 80% tenzij het gaat om:

De Werkkostenregeling (WKR)

") De Werkkostenregeling (WKR) Als freelancer of DGA in loondienst geniet u salaris uit uw vennootschap, u heeft dan te maken met de werkkostenregeling. Per 1 januari 2015 wordt in Nederland voor alle ondernemers

De Werkkostenregeling (WKR) Als freelancer of DGA in loondienst geniet u salaris uit uw vennootschap, u heeft dan te maken met de werkkostenregeling. Per 1 januari 2015 wordt in Nederland voor alle ondernemers

Kostenvergoedingen Training on the job

Kostenvergoedingen Training on the job Programma Werkkostenregeling Jaarlijks afrekensysteem Aanwijzen Eisen administratie Werkkostenregeling Werkkostenregeling: indeling loon Geen loon Geen belast loon

Kostenvergoedingen Training on the job Programma Werkkostenregeling Jaarlijks afrekensysteem Aanwijzen Eisen administratie Werkkostenregeling Werkkostenregeling: indeling loon Geen loon Geen belast loon

Werkkostenregeling per 2015

Werkkostenregeling per 2015 Inhoud Werkkostenregeling verplicht...1 Verschil ter beschikking stellen en verstrekken...1 Hoofdlijnen Werkkostenregeling...1 Werkkostenregel in schema...3 Kosten uit uw financiële

Werkkostenregeling per 2015 Inhoud Werkkostenregeling verplicht...1 Verschil ter beschikking stellen en verstrekken...1 Hoofdlijnen Werkkostenregeling...1 Werkkostenregel in schema...3 Kosten uit uw financiële

Algemene Leveringsvoorwaarden

Algemene Leveringsvrwaarden 1. Tepasselijkheid 1.1 Deze algemene vrwaarden zijn van tepassing p alle ffertes en alle vereenkmsten, en de uitvering daarvan, welke dr WaterWerk Training, Caching & Cnsultancy

Algemene Leveringsvrwaarden 1. Tepasselijkheid 1.1 Deze algemene vrwaarden zijn van tepassing p alle ffertes en alle vereenkmsten, en de uitvering daarvan, welke dr WaterWerk Training, Caching & Cnsultancy

Veel gestelde vragen huurbeleid 18 oktober 2012

Veel gestelde vragen huurbeleid 18 ktber 2012 Algemeen: 1. Waarm kmt er een nieuw huurbeleid? Een aantal ntwikkelingen heeft ervr gezrgd dat wij ns huurbeleid hebben aangepast. Deze ntwikkelingen zijn:

Veel gestelde vragen huurbeleid 18 ktber 2012 Algemeen: 1. Waarm kmt er een nieuw huurbeleid? Een aantal ntwikkelingen heeft ervr gezrgd dat wij ns huurbeleid hebben aangepast. Deze ntwikkelingen zijn:

Special: Werkkostenregeling 2011

Special: Werkkostenregeling 2011 De werkkostenregeling Op dit moment zijn er allerlei regelingen voor belastingvrije vergoedingen en verstrekkingen. Uitgangspunt hierbij is dat zakelijke kosten belastingvrij

Special: Werkkostenregeling 2011 De werkkostenregeling Op dit moment zijn er allerlei regelingen voor belastingvrije vergoedingen en verstrekkingen. Uitgangspunt hierbij is dat zakelijke kosten belastingvrij

Ook voor geheel of gedeeltelijk op de werkplek te gebruiken arbovoorzieningen en hulpmiddelen geldt een gerichte vrijstelling.

Voor 1 maart vindt de afrekening van de werkkostenregeling (WKR) voor 2018 plaats. Weet u welke vergoedingen en verstrekkingen onder de WKR vallen? En weet u tot welk bedrag u mag gaan? En wat er gebeurt

Voor 1 maart vindt de afrekening van de werkkostenregeling (WKR) voor 2018 plaats. Weet u welke vergoedingen en verstrekkingen onder de WKR vallen? En weet u tot welk bedrag u mag gaan? En wat er gebeurt

Bijlage IVa Sjabloon voor de verdeling van werkzaamheden voor onderwijzend personeel in de kunsteducatie

Bijlage IVa Sjabln vr de verdeling van werkzaamheden vr nderwijzend persneel in de kunsteducatie Sjabln vr de verdeling van werkzaamheden vr nderwijzend persneel in de kunsteducatie LOGA-partijen vinden

Bijlage IVa Sjabln vr de verdeling van werkzaamheden vr nderwijzend persneel in de kunsteducatie Sjabln vr de verdeling van werkzaamheden vr nderwijzend persneel in de kunsteducatie LOGA-partijen vinden

Addendum stappenplan plaatsing

Addendum stappenplan plaatsing In het kader van de aangekndigde (vrgenmen) rerganisatie d.d. 4 december 2012 heeft er nader verleg plaatsgevnden tussen de betrkken vakbnden en de werkgever ver de inhud

Addendum stappenplan plaatsing In het kader van de aangekndigde (vrgenmen) rerganisatie d.d. 4 december 2012 heeft er nader verleg plaatsgevnden tussen de betrkken vakbnden en de werkgever ver de inhud

Servicedocument vrijstelling generieke examinering Nederlandse taal, rekenen en Engels

Servicedcument vrijstelling generieke examinering Nederlandse taal, rekenen en Engels In dit dcument vindt u een verzicht van de regelgeving ver het verlenen van een vrijstelling van deelname aan de examens

Servicedcument vrijstelling generieke examinering Nederlandse taal, rekenen en Engels In dit dcument vindt u een verzicht van de regelgeving ver het verlenen van een vrijstelling van deelname aan de examens

Werkkostenregeling. Werkgeversinstituut. Bijeenkomst 25 november 2014. Jur Alberti

Werkkostenregeling Bijeenkomst 25 november 2014 Jur Alberti Inleiding Gestart op 1 januari 2011 Vrijwillig; werkgevers jaarlijks de keuze Vanaf 1 januari 2015 verplicht Nog veel onduidelijkheden en aanpassingen

Werkkostenregeling Bijeenkomst 25 november 2014 Jur Alberti Inleiding Gestart op 1 januari 2011 Vrijwillig; werkgevers jaarlijks de keuze Vanaf 1 januari 2015 verplicht Nog veel onduidelijkheden en aanpassingen

De toezichtstaken van de Partijen Het doel van dit convenant

Cnvenant inzake de samenwerking bij het tegengaan van ntelaatbaar gedrag van externe accuntants, accuntantsrganisaties en (mede)beleidsbepalers tussen de Belastingdienst en de Stichting Autriteit Financiële

Cnvenant inzake de samenwerking bij het tegengaan van ntelaatbaar gedrag van externe accuntants, accuntantsrganisaties en (mede)beleidsbepalers tussen de Belastingdienst en de Stichting Autriteit Financiële

Hebben woningcorporaties de plicht om maatschappelijk vastgoed boven een bepaalde drempel Europees aan te besteden?

Tijdelijke regeling diensten van algemeen ecnmisch belang tegelaten instellingen vlkshuisvesting Q and A s: update d.d. December 2011 Aanbesteding Hebben wningcrpraties de plicht m maatschappelijk vastged

Tijdelijke regeling diensten van algemeen ecnmisch belang tegelaten instellingen vlkshuisvesting Q and A s: update d.d. December 2011 Aanbesteding Hebben wningcrpraties de plicht m maatschappelijk vastged

Gedetailleerd overzicht werkkosten. Omschrijving. dienstbetrekking dus loon. dienstbetrekking dus geen. Gerichte vrijstellingen. Nihil waarderingen

oordeel uit dienstbetrekking dus rijgesteld loon rije ruimte ANW gat verzekeringen: Deze verzekeringen worden onder de WKR niet anders behandeld dan voorheen. Er is weliswaar sprake van een voordeel uit

oordeel uit dienstbetrekking dus rijgesteld loon rije ruimte ANW gat verzekeringen: Deze verzekeringen worden onder de WKR niet anders behandeld dan voorheen. Er is weliswaar sprake van een voordeel uit

D i e n s t v e r l e n i n g s d o c u m e n t

D i e n s t v e r l e n i n g s d c u m e n t Ons kantr hudt zich bezig met financiële dienstverlening en heeft zich gespecialiseerd in schade- en levensverzekeringen en is daarbij actief p de zakelijkeen

D i e n s t v e r l e n i n g s d c u m e n t Ons kantr hudt zich bezig met financiële dienstverlening en heeft zich gespecialiseerd in schade- en levensverzekeringen en is daarbij actief p de zakelijkeen

De werkkostenregeling, loon en loon in natura

De werkkostenregeling, loon en loon in natura 29 april 2010 Per 1 januari 2011 komt er een nieuw systeem van vrije vergoedingen en verstrekkingen in de loonsfeer: de werkkostenregeling. Dat moet werkgevers

De werkkostenregeling, loon en loon in natura 29 april 2010 Per 1 januari 2011 komt er een nieuw systeem van vrije vergoedingen en verstrekkingen in de loonsfeer: de werkkostenregeling. Dat moet werkgevers

Roadshow CUMELA Nederland

Roadshow CUMELA Nederland Welkom Marie Jose Lamers Jacqueline Tuinenga Nu we er toch zijn. Stand van zaken cao LEO cao LEO geëindigd? Werkkostenregeling Werkkostenregeling verplicht vanaf 2015 Inventariseer

Roadshow CUMELA Nederland Welkom Marie Jose Lamers Jacqueline Tuinenga Nu we er toch zijn. Stand van zaken cao LEO cao LEO geëindigd? Werkkostenregeling Werkkostenregeling verplicht vanaf 2015 Inventariseer

Werkkostenregeling (WKR) 9 december 2014 Gijs van der Voet

9 december 2014 Gijs van der Voet") Werkkostenregeling (WKR) 9 december 2014 Gijs van der Voet Programma Achtergrond en historie WKR WKR in hoofdlijnen WKR in de praktijk WKR stappenplan voor invoering Tips en advies Achtergrond en historie

Werkkostenregeling (WKR) 9 december 2014 Gijs van der Voet Programma Achtergrond en historie WKR WKR in hoofdlijnen WKR in de praktijk WKR stappenplan voor invoering Tips en advies Achtergrond en historie

Confidentieel. 16 januari 2013 2013/11989. Sectorbrief Themaonderzoek Uitbesteding Vermogensbeheer. Geacht bestuur,

Tezicht pensienfndsen en beleggingsndernemingen Middelgrte en kleine pensienfndsen Pstbus 98 1000 AB Amsterdam Cnfidentieel Datum Bijlage(n) 1 Onderwerp Sectrbrief Themanderzek Uitbesteding Vermgensbeheer

Tezicht pensienfndsen en beleggingsndernemingen Middelgrte en kleine pensienfndsen Pstbus 98 1000 AB Amsterdam Cnfidentieel Datum Bijlage(n) 1 Onderwerp Sectrbrief Themanderzek Uitbesteding Vermgensbeheer

Werkkostenregeling (WKR)

") Werkkostenregeling (WKR) Met ingang van 1 januari 2015 wordt de werkkostenregeling definitief ingevoerd: een nieuw systeem voor alle vergoedingen en verstrekkingen aan personeel. De WKR heeft voor werkgevers

Werkkostenregeling (WKR) Met ingang van 1 januari 2015 wordt de werkkostenregeling definitief ingevoerd: een nieuw systeem voor alle vergoedingen en verstrekkingen aan personeel. De WKR heeft voor werkgevers

Werkkostenregeling 2015. 18 november 2014

Werkkostenregeling 2015 18 november 2014 Wet loonbelasting 1964 Artikel 10 wet op de loonbelasting: Loon is al het geen uit een dienstbetrekking of een vroeger dienstverband wordt genoten, daaronder mede

Werkkostenregeling 2015 18 november 2014 Wet loonbelasting 1964 Artikel 10 wet op de loonbelasting: Loon is al het geen uit een dienstbetrekking of een vroeger dienstverband wordt genoten, daaronder mede

MEMO INZAKE DE WERKKOSTENREGELING VERPLICHT PER 1 JANUARI 2015. Geachte relatie,

MEMO INZAKE DE WERKKOSTENREGELING VERPLICHT PER 1 JANUARI 2015 Geachte relatie, Op Prinsjesdag 2014 is bekend geworden dat de Werkkostenregeling vanaf 2015 verplicht is voor alle werkgevers. Ten opzichte

MEMO INZAKE DE WERKKOSTENREGELING VERPLICHT PER 1 JANUARI 2015 Geachte relatie, Op Prinsjesdag 2014 is bekend geworden dat de Werkkostenregeling vanaf 2015 verplicht is voor alle werkgevers. Ten opzichte

Het Nieuwe Werken: hieperdepiep hoera? De rol van de OR bij de invoering van Het Nieuwe Werken

Het Nieuwe Werken: hieperdepiep hera? De rl van de OR bij de invering van Het Nieuwe Werken De kans is grt dat er in uw rganisatie al wrdt gesprken ver de invering van Het Nieuwe Werken. En z niet, dan

Het Nieuwe Werken: hieperdepiep hera? De rl van de OR bij de invering van Het Nieuwe Werken De kans is grt dat er in uw rganisatie al wrdt gesprken ver de invering van Het Nieuwe Werken. En z niet, dan

Toelichting bij het document opnameverklaring bij opname in een psychiatrisch ziekenhuis

72095942000 VZW Psych. Centrum Caritas Caritasstraat 76 9090 MELLE Telichting bij het dcument pnameverklaring bij pname in een psychiatrisch ziekenhuis U kan als patiënt een aantal keuzes in verband met

72095942000 VZW Psych. Centrum Caritas Caritasstraat 76 9090 MELLE Telichting bij het dcument pnameverklaring bij pname in een psychiatrisch ziekenhuis U kan als patiënt een aantal keuzes in verband met

1 januari 2015: de Wet Werk en Zekerheid (WWZ) doet zijn intrede

doet zijn intrede") Nieuwsbrief december 2014 I 1 januari 2015: de Wet Werk en Zekerheid (WWZ) det zijn intrede De wijzigingen per 1 januari 2015 in vgelvlucht: Preftijd: in een arbeidsvereenkmst vr bepaalde tijd van zes

Nieuwsbrief december 2014 I 1 januari 2015: de Wet Werk en Zekerheid (WWZ) det zijn intrede De wijzigingen per 1 januari 2015 in vgelvlucht: Preftijd: in een arbeidsvereenkmst vr bepaalde tijd van zes

De werkkostenregeling update februari 2015

De werkkostenregeling update februari 2015 Sinds 1 januari 2015 moet u gebruikmaken van de zogenaamde werkkostenregeling (WKR). Dat betekent dat de talrijke (29) specifieke regelingen voor bijvoorbeeld

De werkkostenregeling update februari 2015 Sinds 1 januari 2015 moet u gebruikmaken van de zogenaamde werkkostenregeling (WKR). Dat betekent dat de talrijke (29) specifieke regelingen voor bijvoorbeeld

Wijzigingen in waardering van loon in natura (verstrekkingen)

") www.kluwersalarisadministratie.nl Wijzigingen in waardering van loon in natura (verstrekkingen) Nieuwe en bijzondere waarderingsregels Onder de werkkostenregeling gaan nieuwe regels gelden voor de waardering

www.kluwersalarisadministratie.nl Wijzigingen in waardering van loon in natura (verstrekkingen) Nieuwe en bijzondere waarderingsregels Onder de werkkostenregeling gaan nieuwe regels gelden voor de waardering

Veranderende wetgeving voor de salarisadministrateur. Deel 2: einde nihilwaardering personeelslening eigen woning

Veranderende wetgeving voor de salarisadministrateur Deel 2: einde nihilwaardering personeelslening eigen woning Veranderende wetgeving voor de salarisadministrateur In eerdere whitepapers informeerden

Veranderende wetgeving voor de salarisadministrateur Deel 2: einde nihilwaardering personeelslening eigen woning Veranderende wetgeving voor de salarisadministrateur In eerdere whitepapers informeerden

Datum bekendmaking: Projectomschrijving: Registratienummer:

Gemeentebladnummer: 2012-18 Datum bekendmaking: Prjectmschrijving: Registratienummer: 16 februari 2012 Beleidsregels fiscale aspecten BD 12.2896153 persnele vergedingen en verstrekkingen Beleidsregel fiscale

Gemeentebladnummer: 2012-18 Datum bekendmaking: Prjectmschrijving: Registratienummer: 16 februari 2012 Beleidsregels fiscale aspecten BD 12.2896153 persnele vergedingen en verstrekkingen Beleidsregel fiscale

Voorbeelden werkkostenregeling met uitwerking

Voorbeelden werkkostenregeling met uitwerking VOORBEELD I Totale loonsom van Bedrijf A (per inhoudingsplichtige!) bedraagt EURO 1.000.000 Forfaitaire ruimte bedraagt 1,4% x EURO 1.000.000 = EURO 14.000

Voorbeelden werkkostenregeling met uitwerking VOORBEELD I Totale loonsom van Bedrijf A (per inhoudingsplichtige!) bedraagt EURO 1.000.000 Forfaitaire ruimte bedraagt 1,4% x EURO 1.000.000 = EURO 14.000

Algemene Voorwaarden. Artikel 1 Definities

Algemene Vrwaarden Dit zijn de Algemene Vrwaarden van Fiets Clinics Nederland, gevestigd: Waalbandijk 20, 6541AJ Nijmegen. Op alle prducten van Fiets Clinics Nederland zijn deze Algemene Vrwaarden van

Algemene Vrwaarden Dit zijn de Algemene Vrwaarden van Fiets Clinics Nederland, gevestigd: Waalbandijk 20, 6541AJ Nijmegen. Op alle prducten van Fiets Clinics Nederland zijn deze Algemene Vrwaarden van

Werkkostenregeling. Presentatie gemaakt door: Leijtens & Partners B.V. 1-1-2015

Werkkostenregeling Presentatie gemaakt door: Leijtens & Partners B.V. 1-1-2015 1 Introductie De werkkostenregeling is op 1 januari 2011 ingegaan en vervangt het systeem van vrije vergoedingen en verstrekkingen.

Werkkostenregeling Presentatie gemaakt door: Leijtens & Partners B.V. 1-1-2015 1 Introductie De werkkostenregeling is op 1 januari 2011 ingegaan en vervangt het systeem van vrije vergoedingen en verstrekkingen.

Tekst van de regeling

Tekst van de regeling De raad van de gemeente Hgeveen, gelezen het vrstel van het cllege, gelet p de artikelen 147 en 149 van de Gemeentewet; besluit vast te stellen de vlgende verrdening: Verrdening activiteitenfnds

Tekst van de regeling De raad van de gemeente Hgeveen, gelezen het vrstel van het cllege, gelet p de artikelen 147 en 149 van de Gemeentewet; besluit vast te stellen de vlgende verrdening: Verrdening activiteitenfnds

Checklist aangifte inkomstenbelasting 2014

Checklist aangifte inkmstenbelasting 2014 Persnlijke gegevens Deze gegevens vindt u grtendeels p het vrblad van uw aangiftefrmulier f p de uitndiging tt het den van aangifte. Stuur het vrblad van de aangifte

Checklist aangifte inkmstenbelasting 2014 Persnlijke gegevens Deze gegevens vindt u grtendeels p het vrblad van uw aangiftefrmulier f p de uitndiging tt het den van aangifte. Stuur het vrblad van de aangifte

Werkkostenregeling. De vrije ruimte bedraagt 1,2% van de fiscale loonsom.

Werkkostenregeling Sinds 1 januari 2015 is de werkkostenregeling definitief en daardoor verplicht voor alle werkgevers. Hieronder een korte uitleg over de werkkostenregeling én tips voor de juiste toepassing

Werkkostenregeling Sinds 1 januari 2015 is de werkkostenregeling definitief en daardoor verplicht voor alle werkgevers. Hieronder een korte uitleg over de werkkostenregeling én tips voor de juiste toepassing

Privégebruik Privégebruik van de auto van de zaak is een fictieve dienst:

Wat kmt waar p de mzetbelasting-aangifte 1a en 1b Binnenlandse leveringen/diensten. Leveringen/diensten belast met (a) 21% f (b) 6% De ndernemer vermeldt het ttaal van de met 21% f 6% belaste vergedingen

Wat kmt waar p de mzetbelasting-aangifte 1a en 1b Binnenlandse leveringen/diensten. Leveringen/diensten belast met (a) 21% f (b) 6% De ndernemer vermeldt het ttaal van de met 21% f 6% belaste vergedingen

Het herroepingsrecht voor buiten verkoopruimten gesloten overeenkomsten. Boek VI van het Wetboek van economisch recht (art. VI.67 en volgende WER)

") Het herrepingsrecht vr buiten verkpruimten geslten vereenkmsten Bek VI van het Wetbek van ecnmisch recht (art. VI.67 en vlgende WER) Binnen welke termijn mag de cnsument zijn herrepingsrecht den gelden?

Het herrepingsrecht vr buiten verkpruimten geslten vereenkmsten Bek VI van het Wetbek van ecnmisch recht (art. VI.67 en vlgende WER) Binnen welke termijn mag de cnsument zijn herrepingsrecht den gelden?

Tijdelijke regeling diensten van algemeen economisch belang toegelaten instellingen volkshuisvesting. Q and A s: update d.d.

Tijdelijke regeling diensten van algemeen ecnmisch belang tegelaten instellingen vlkshuisvesting Q and A s: update d.d. februari 2013 Aanbesteding Hebben wningcrpraties de plicht m maatschappelijk vastged

Tijdelijke regeling diensten van algemeen ecnmisch belang tegelaten instellingen vlkshuisvesting Q and A s: update d.d. februari 2013 Aanbesteding Hebben wningcrpraties de plicht m maatschappelijk vastged

Checklist aangifte inkomstenbelasting 2013

Checklist aangifte inkmstenbelasting 2013 Persnlijke gegevens Deze gegevens vindt u grtendeels p het vrblad van uw aangiftefrmulier f p de uitndiging tt het den van aangifte. Stuur het vrblad van de aangifte

Checklist aangifte inkmstenbelasting 2013 Persnlijke gegevens Deze gegevens vindt u grtendeels p het vrblad van uw aangiftefrmulier f p de uitndiging tt het den van aangifte. Stuur het vrblad van de aangifte

De werkkostenregeling

De werkkostenregeling Met de invoering van de nieuwe werkkostenregeling is een groot aantal fiscale regels rondom de vergoedingen en/of verstrekkingen in de loonsfeer verdwenen. Er is een nieuwe vrijstelling

De werkkostenregeling Met de invoering van de nieuwe werkkostenregeling is een groot aantal fiscale regels rondom de vergoedingen en/of verstrekkingen in de loonsfeer verdwenen. Er is een nieuwe vrijstelling

IMPLEMENTATIE WET VERPLICHTE MELDCODE HUISELIJK GEWELD EN KINDERMISHANDELING GEMEENTEN NOORDOOST-BRABANT

BIJLAGE 1 IMPLEMENTATIE WET VERPLICHTE MELDCODE HUISELIJK GEWELD EN KINDERMISHANDELING GEMEENTEN NOORDOOST-BRABANT 1. Inleiding Op 1 juli 2013 is de Wet verplichte meldcde huiselijk geweld en kindermishandeling

BIJLAGE 1 IMPLEMENTATIE WET VERPLICHTE MELDCODE HUISELIJK GEWELD EN KINDERMISHANDELING GEMEENTEN NOORDOOST-BRABANT 1. Inleiding Op 1 juli 2013 is de Wet verplichte meldcde huiselijk geweld en kindermishandeling

ALGEMENE VOORWAARDEN

ALGEMENE VOORWAARDEN VisumPr B.V., Raamweg 1, 2596 HL, Den Haag Artikel 1. Definities In deze algemene vrwaarden wrden de vlgende definities tegepast: Opdrachtgever: de wederpartij van VisumPr B.V. VisumPr:

ALGEMENE VOORWAARDEN VisumPr B.V., Raamweg 1, 2596 HL, Den Haag Artikel 1. Definities In deze algemene vrwaarden wrden de vlgende definities tegepast: Opdrachtgever: de wederpartij van VisumPr B.V. VisumPr:

Versie 2: 10.11.2005 SOCIAAL PLAN

Versie 2: 10.11.2005 SOCIAAL PLAN De ndergetekenden, 1. Stichting Lindenhf te Schiedam, vr deze de heer L. Kppejan, zijnde ude werkgever 2. Stichting Bureau Jeugdzrg Stadsregi Rtterdam, vr deze de heer

Versie 2: 10.11.2005 SOCIAAL PLAN De ndergetekenden, 1. Stichting Lindenhf te Schiedam, vr deze de heer L. Kppejan, zijnde ude werkgever 2. Stichting Bureau Jeugdzrg Stadsregi Rtterdam, vr deze de heer

Beleidsregels voorziening jobcoaching Participatiewet 2015

Beleidsregels vrziening jbcaching Participatiewet 2015 1-7-2015 Jbcaching Reginale beleidsregels jbcaching Participatiewet regi Achterhek Inleiding Jbcaching gaat ver het ndersteunen van mensen bij het

Beleidsregels vrziening jbcaching Participatiewet 2015 1-7-2015 Jbcaching Reginale beleidsregels jbcaching Participatiewet regi Achterhek Inleiding Jbcaching gaat ver het ndersteunen van mensen bij het

Subsidieregeling economie en innovatie Noord-Brabant - provincie Noord-Brabant -

Subsidieregeling ecnmie en innvatie Nrd-Brabant - prvincie Nrd-Brabant - Het del van de Subsidieregeling ecnmie en innvatie Nrd-Brabant (ECOINNONB) is het realiseren van een aantal delstellingen uit het

Subsidieregeling ecnmie en innvatie Nrd-Brabant - prvincie Nrd-Brabant - Het del van de Subsidieregeling ecnmie en innvatie Nrd-Brabant (ECOINNONB) is het realiseren van een aantal delstellingen uit het

Werkkostenregeling 2018

26.01.2018 Werkkostenregeling 2018 De hoofdpunten op een rij E-BOOK In dit e-book: In februari vindt de afrekening van de werkkostenregeling (WKR) voor 2017 plaats. De werkkostenregeling blijft voor velen

26.01.2018 Werkkostenregeling 2018 De hoofdpunten op een rij E-BOOK In dit e-book: In februari vindt de afrekening van de werkkostenregeling (WKR) voor 2017 plaats. De werkkostenregeling blijft voor velen

2014 -- Loonheffing -- deel 3

Lnheffing les 3 prgramma Lnbelasting en premies vlksverzekeringen Tarieven lnbelasting en premies vlksverzekeringen Lnheffingskrting Tabellen, lntijdvak en tijdvaktabel Lnberekening Vlksverzekeringen Werknemersverzekeringen

Lnheffing les 3 prgramma Lnbelasting en premies vlksverzekeringen Tarieven lnbelasting en premies vlksverzekeringen Lnheffingskrting Tabellen, lntijdvak en tijdvaktabel Lnberekening Vlksverzekeringen Werknemersverzekeringen

Vijf maatgerelen voor de WKR in 2015

Gelukkig (of helaas) treedt per 2015 de werkkostenregeling (WKR) in werking en zijn vanaf dat moment de meeste bestaande vergoedings- en verstrekkingsregelingen - allemaal met hun eigen regels - verleden

Gelukkig (of helaas) treedt per 2015 de werkkostenregeling (WKR) in werking en zijn vanaf dat moment de meeste bestaande vergoedings- en verstrekkingsregelingen - allemaal met hun eigen regels - verleden

Wij verzoeken u de toelichting voor het invullen van het formulier goed te lezen.

Wij verzeken u de telichting vr het invullen van het frmulier ged te lezen. Op basis van de dr u aangegeven reismgelijkheden van de leerling en p basis van het verversadvies van schl en eventuele andere

Wij verzeken u de telichting vr het invullen van het frmulier ged te lezen. Op basis van de dr u aangegeven reismgelijkheden van de leerling en p basis van het verversadvies van schl en eventuele andere

Toepassing vrijstelling energiebelasting 2012 i.v.m. opwekken elektriciteit

Verklaring Warmte Kracht Kppeling (WKK) Tepassing vrijstelling energiebelasting 2012 i.v.m. pwekken elektriciteit De afnemer: Bedrijfsnaam : Plaats : Klantnummer : BTW-nummer : verklaart hierbij ten beheve

Verklaring Warmte Kracht Kppeling (WKK) Tepassing vrijstelling energiebelasting 2012 i.v.m. pwekken elektriciteit De afnemer: Bedrijfsnaam : Plaats : Klantnummer : BTW-nummer : verklaart hierbij ten beheve

Finc Advieswijzer Werkkostenregeling 2017: de hoofdpunten op een rij

Finc Advieswijzer Werkkostenregeling 2017: de hoofdpunten op een rij In februari vindt de afrekening van de werkkostenregeling (WKR) voor 2016 plaats. De werkkostenregeling blijft voor velen nog lastige

Finc Advieswijzer Werkkostenregeling 2017: de hoofdpunten op een rij In februari vindt de afrekening van de werkkostenregeling (WKR) voor 2016 plaats. De werkkostenregeling blijft voor velen nog lastige

UW ONDERNEMING, ONZE ERVARING

UW ONDERNEMING, ONZE ERVARING Werkkostenregeling Melvin Rademaker Een nieuwe kijk op vergoedingen en verstrekkingen 2 De Werkkostenregeling in vogelvlucht 3 Loonbegrip, intermediaire kosten, loon in natura

UW ONDERNEMING, ONZE ERVARING Werkkostenregeling Melvin Rademaker Een nieuwe kijk op vergoedingen en verstrekkingen 2 De Werkkostenregeling in vogelvlucht 3 Loonbegrip, intermediaire kosten, loon in natura

b) Afhankelijk van de omstandigheden, kunnen wij de volgende categorieën van persoonsgegevens verzamelen:

Afhankelijk van de omstandigheden, kunnen wij de volgende categorieën van persoonsgegevens verzamelen:") Privacy statement De website www.staatsen.nl is eigendm van Staatsen Executive Search. Staatsen Executive Search hudt zich aan de wettelijke vrschriften met betrekking tt de bescherming van persnsgegevens,

Privacy statement De website www.staatsen.nl is eigendm van Staatsen Executive Search. Staatsen Executive Search hudt zich aan de wettelijke vrschriften met betrekking tt de bescherming van persnsgegevens,

toezichtsplan zwembad de Kloet versie 1 augustus 2008 Protocol toezichthouden voor huurders 1 van 5

tezichtsplan zwembad de Klet Prtcl tezichthuden vr huurders 1 van 5 tezichtsplan zwembad de Klet Bij alle activiteiten van de huurders waarbij zich persnen in de zwemzaal bevinden, dienen er vldende en

tezichtsplan zwembad de Klet Prtcl tezichthuden vr huurders 1 van 5 tezichtsplan zwembad de Klet Bij alle activiteiten van de huurders waarbij zich persnen in de zwemzaal bevinden, dienen er vldende en

Hulp bij aangifte Documenten die nodig zijn voor het doen van aangifte inkomstenbelasting

Hulp bij aangifte - Dcumenten die ndig zijn vr het den van aangifte inkmstenbelasting Dcumenten en afschriften die ndig zijn vr de aangifte inkmstenbelasting. Altijd meenemen f upladen: Vrlpige aanslag

Hulp bij aangifte - Dcumenten die ndig zijn vr het den van aangifte inkmstenbelasting Dcumenten en afschriften die ndig zijn vr de aangifte inkmstenbelasting. Altijd meenemen f upladen: Vrlpige aanslag

Werkkostenregeling (WKR)

") Werkkostenregeling (WKR) 22 oktober 2014 Werkkostenregeling Inleiding Systematiek Loon Nihilwaardering Gerichte vrijstelling Vrije ruimte Administratie Voorbeelden met kansen en bedreigingen Hoe verder?

Werkkostenregeling (WKR) 22 oktober 2014 Werkkostenregeling Inleiding Systematiek Loon Nihilwaardering Gerichte vrijstelling Vrije ruimte Administratie Voorbeelden met kansen en bedreigingen Hoe verder?

Vrijwilligersbeleid voetbalvereniging N.B.S.V.V.

Vrijwilligersbeleid vetbalvereniging N.B.S.V.V. Waarm deze richtlijn? Geen enkele amateur-sprtvereniging kan tegenwrdig ng bestaan znder de inzet en bijdrage van (veel) vrijwilligers. Ok binnen nze vereniging

Vrijwilligersbeleid vetbalvereniging N.B.S.V.V. Waarm deze richtlijn? Geen enkele amateur-sprtvereniging kan tegenwrdig ng bestaan znder de inzet en bijdrage van (veel) vrijwilligers. Ok binnen nze vereniging

Stel uw inkomen zeker, sluit een arbeidsongeschiktheidsverzekering af

Stel uw inkmen zeker, sluit een arbeidsngeschiktheids af Eindelijk geniet u van een heerlijke skivakantie. En natuurlijk verkmt het u niet, want u bent een ervaren skiër. Maar laat dat ngeluk nu net in

Stel uw inkmen zeker, sluit een arbeidsngeschiktheids af Eindelijk geniet u van een heerlijke skivakantie. En natuurlijk verkmt het u niet, want u bent een ervaren skiër. Maar laat dat ngeluk nu net in

Actualiteitenseminar Loonheffingen & Arbeidsrecht 2011

Actualiteitenseminar Loonheffingen & Arbeidsrecht 2011 Fiscale en arbeidsrechtelijke aandachtspunten van de werkkostenregeling Programma 1. Fiscale aspecten 2. Arbeidsrechtelijke aspecten 63 Werkkostenregeling

Actualiteitenseminar Loonheffingen & Arbeidsrecht 2011 Fiscale en arbeidsrechtelijke aandachtspunten van de werkkostenregeling Programma 1. Fiscale aspecten 2. Arbeidsrechtelijke aspecten 63 Werkkostenregeling

Hoe werkt de werkkostenregeling?

Hoe werkt de werkkostenregeling? Op het eerste gezicht heel eenvoudig Op dit moment kent de Wet Loonbelasting 29 verschillende belastingvrije vergoedingen en verstrekkingen die u aan uw werknemers kunt

Hoe werkt de werkkostenregeling? Op het eerste gezicht heel eenvoudig Op dit moment kent de Wet Loonbelasting 29 verschillende belastingvrije vergoedingen en verstrekkingen die u aan uw werknemers kunt

Cliëntennieuwsbrief AF&T Special Werkkostenregeling (WKR) December 2014. In dit nummer:

December 2014. In dit nummer:") Cliëntennieuwsbrief AF&T Special Werkkostenregeling (WKR) December 2014 In dit nummer: - Wijzigingen Werkkostenregeling 2015 - Gerichte vrijstellingen werkkostenregeling 2015 - Nihil-waarderingen werkkostenregeling

Cliëntennieuwsbrief AF&T Special Werkkostenregeling (WKR) December 2014 In dit nummer: - Wijzigingen Werkkostenregeling 2015 - Gerichte vrijstellingen werkkostenregeling 2015 - Nihil-waarderingen werkkostenregeling

Schade protocol Zuiderpark Stadswalzone

Schade prtcl Zuiderpark Stadswalzne Gemeente s-hertgenbsch december 2012 Schadeprtcl Zuiderpark - Stadswalzne In dit dcument staat he de gemeente s-hertgenbsch mgaat met schadeclaims. Het is er p gericht

Schade prtcl Zuiderpark Stadswalzne Gemeente s-hertgenbsch december 2012 Schadeprtcl Zuiderpark - Stadswalzne In dit dcument staat he de gemeente s-hertgenbsch mgaat met schadeclaims. Het is er p gericht

Middels dit schrijven willen wij nogmaals uw aandacht vragen voor de werkkostenregeling (WKR).

.") Cliëntenbrief werkkostenregeling (WKR) Onderwerp: werkkostenregeling Doel: informeren en adviseren Bestemd voor: ondernemers Eersel, november 2012 Geachte heer, mevrouw, Middels dit schrijven willen wij

Cliëntenbrief werkkostenregeling (WKR) Onderwerp: werkkostenregeling Doel: informeren en adviseren Bestemd voor: ondernemers Eersel, november 2012 Geachte heer, mevrouw, Middels dit schrijven willen wij

UITGEBREIDE STANDAARDVOORWAARDEN M.B.T. ERELOON, KOSTEN EN UITGAVEN (MR. LUC DECEUNINCK ADVOCAAT 1 juli 2014)

") 1 UITGEBREIDE STANDAARDVOORWAARDEN M.B.T. ERELOON, KOSTEN EN UITGAVEN (MR. LUC DECEUNINCK ADVOCAAT 1 juli 2014) I. HET ERELOON: Ereln dient begrepen als de dr de cliënt aan de advcaat verschuldigde en

1 UITGEBREIDE STANDAARDVOORWAARDEN M.B.T. ERELOON, KOSTEN EN UITGAVEN (MR. LUC DECEUNINCK ADVOCAAT 1 juli 2014) I. HET ERELOON: Ereln dient begrepen als de dr de cliënt aan de advcaat verschuldigde en

Werkkostenregeling. Up-date 2015. Simone Slijpen

Werkkostenregeling Up-date 2015 Simone Slijpen WKR theorie Alle vergoedingen en verstrekkingen zijn loon Werkgever wijst vooraf vergoedingen en verstrekkingen aan die onder de werkkostenregeling komen

Werkkostenregeling Up-date 2015 Simone Slijpen WKR theorie Alle vergoedingen en verstrekkingen zijn loon Werkgever wijst vooraf vergoedingen en verstrekkingen aan die onder de werkkostenregeling komen

Dossier Ecocheques. Bron: Lex4you op www.securex.eu. BOL BUDIV vzw Kerkstraat 108 9050 Gentbrugge 09 324 38 77. helpdesk@bol budiv.be www.bol budiv.

Dssier Eccheques Brn: Lex4yu p www.securex.eu BOL BUDIV vzw Kerkstraat 108 9050 Gentbrugge 09 324 38 77 helpdesk@bl budiv.be www.bl budiv.be Dssier Eccheques Wat is een eccheque? Eccheques zijn een initiatief

Dssier Eccheques Brn: Lex4yu p www.securex.eu BOL BUDIV vzw Kerkstraat 108 9050 Gentbrugge 09 324 38 77 helpdesk@bl budiv.be www.bl budiv.be Dssier Eccheques Wat is een eccheque? Eccheques zijn een initiatief

Het college van Burgemeester en Wethouders van de gemeente Enschede;

Uitveringsbesluit Jeugdhulp Enschede 2015 Het cllege van Burgemeester en Wethuders van de gemeente Enschede; - gelet p de artikelen 2.3, 12.3, 12.4 en 19 van de Verrdening Jeugdhulp Enschede 2015, waarin

Uitveringsbesluit Jeugdhulp Enschede 2015 Het cllege van Burgemeester en Wethuders van de gemeente Enschede; - gelet p de artikelen 2.3, 12.3, 12.4 en 19 van de Verrdening Jeugdhulp Enschede 2015, waarin

Middelen Financiële middelen o De organisatie heeft een actueel beleid met betrekking tot het verkrijgen van de benodigde financiële middelen.

Categrie C Per aspect van het framewrk zijn nrmen pgesteld. Vetgedrukt zijn de verplichte nrmen. Organisaties die nder categrie C vallen, zullen verder zijn met het implementeren van kwaliteitssystemen

Categrie C Per aspect van het framewrk zijn nrmen pgesteld. Vetgedrukt zijn de verplichte nrmen. Organisaties die nder categrie C vallen, zullen verder zijn met het implementeren van kwaliteitssystemen

Algemene voorwaarden trainingen Edunova

Algemene vrwaarden trainingen Edunva Edunva Meddsestraat 47 Winterswijk Artikel 1. Definities Opdrachtgever: de natuurlijke persn f rechtspersn, met wie een vereenkmst met betrekking tt deelname aan een

Algemene vrwaarden trainingen Edunva Edunva Meddsestraat 47 Winterswijk Artikel 1. Definities Opdrachtgever: de natuurlijke persn f rechtspersn, met wie een vereenkmst met betrekking tt deelname aan een

Checklist WKR in de praktijk

Checklist WKR in de praktijk Hieronder hebben wij voor een aantal veel voorkomende arbeidsvoorwaarden schematisch aangegeven hoe deze onder de WKR gekwaliceerd moeten worden. Wij hebben per beoordeling

Checklist WKR in de praktijk Hieronder hebben wij voor een aantal veel voorkomende arbeidsvoorwaarden schematisch aangegeven hoe deze onder de WKR gekwaliceerd moeten worden. Wij hebben per beoordeling

Totale vergoedingen en verstrekkingen inhoudingsplichtige. Belastbaar loon. -/- door inhoudingsplichtige aangewezen belastbaar loon werknemer

voor cliënten De werkkostenregeling De werkkostenregeling (hierna: WKR) betekent een volledige verandering van de fiscale regels rondom het geven van vergoedingen en verstrekkingen aan personeel. Weet

voor cliënten De werkkostenregeling De werkkostenregeling (hierna: WKR) betekent een volledige verandering van de fiscale regels rondom het geven van vergoedingen en verstrekkingen aan personeel. Weet

dat u gemakkelijker het huurcontract kunt opzeggen als u een koper voor de woning heeft gevonden.

Telichting huurcntract Tijdelijke verhuur p basis Leegstandwet behrende bij het huurcntract p de website van Vereniging Eigen Huis datum van pstellen telichting: 14 december 2012 Inleiding Het verhuren

Telichting huurcntract Tijdelijke verhuur p basis Leegstandwet behrende bij het huurcntract p de website van Vereniging Eigen Huis datum van pstellen telichting: 14 december 2012 Inleiding Het verhuren

Aanmeldformulier voor Partnerschap Vernieuwing Bouw

Aanmeldfrmulier vr Partnerschap Vernieuwing Buw ALGEMENE GEGEVENS OVER DE ORGANISATIE 1. Naam van de rganisatie 2. Ingangsdatum partnerschap 3. Cntactgegevens algemeen Pstbusnummer Pstcde + plaats Straatnaam

Aanmeldfrmulier vr Partnerschap Vernieuwing Buw ALGEMENE GEGEVENS OVER DE ORGANISATIE 1. Naam van de rganisatie 2. Ingangsdatum partnerschap 3. Cntactgegevens algemeen Pstbusnummer Pstcde + plaats Straatnaam

H5 Rechten en plichten van werkgever en werknemer

H5 Rechten en plichten van werkgever en werknemer Inhud: 5.1 Plichten van de werkgever 5.2 Plichten van de werknemer 5.3 Schadevergeding 5.4 Algemene wet gelijke behandeling 5.1 Plichten van de werkgever

H5 Rechten en plichten van werkgever en werknemer Inhud: 5.1 Plichten van de werkgever 5.2 Plichten van de werknemer 5.3 Schadevergeding 5.4 Algemene wet gelijke behandeling 5.1 Plichten van de werkgever

Werkkostenregeling. Uitgebreide lijst met vergoedingen en verstrekkingen

. Uitgebreide lijst met vergoedingen en verstrekkingen. Uitgebreide lijst met vergoedingen en verstrekkingen Vergoeding of verstrekking Oude regime Apparatuur, gereedschap en instrumenten Noodzakelijkheidscriterium*

. Uitgebreide lijst met vergoedingen en verstrekkingen. Uitgebreide lijst met vergoedingen en verstrekkingen Vergoeding of verstrekking Oude regime Apparatuur, gereedschap en instrumenten Noodzakelijkheidscriterium*

UITGEBREIDE STANDAARDVOORWAARDEN M.B.T. ERELOON, KOSTEN EN UITGAVEN (MR. LUC DECEUNINCK ADVOCAAT 1 februari 2016)

") 1 UITGEBREIDE STANDAARDVOORWAARDEN M.B.T. ERELOON, KOSTEN EN UITGAVEN (MR. LUC DECEUNINCK ADVOCAAT 1 februari 2016) I. HET ERELOON: Ereln dient begrepen als de dr de cliënt(e) aan de advcaat verschuldigde

1 UITGEBREIDE STANDAARDVOORWAARDEN M.B.T. ERELOON, KOSTEN EN UITGAVEN (MR. LUC DECEUNINCK ADVOCAAT 1 februari 2016) I. HET ERELOON: Ereln dient begrepen als de dr de cliënt(e) aan de advcaat verschuldigde

Stappenplan BTW-verhoging van 19 naar 21% per 1 oktober 2012

Stappenplan BTW-verhging van 19 naar 21% per 1 ktber 2012 Supprt ID: 57354 Versies: AccuntView Windws Dit stappenplan hebt u ndig m uw administraties in AccuntView gereed te maken vr het nieuwe BTW-percentage.

Stappenplan BTW-verhging van 19 naar 21% per 1 ktber 2012 Supprt ID: 57354 Versies: AccuntView Windws Dit stappenplan hebt u ndig m uw administraties in AccuntView gereed te maken vr het nieuwe BTW-percentage.

Privacy Statement andere betrokkenen (niet zijnde studenten of medewerkers)

") Privacy Statement andere betrkkenen (niet zijnde studenten f medewerkers) Hgeschl Leiden respecteert de privacy van haar bezekers en externe cntacten en gaat zrgvuldig en vertruwelijk m met uw persnsgegevens.

Privacy Statement andere betrkkenen (niet zijnde studenten f medewerkers) Hgeschl Leiden respecteert de privacy van haar bezekers en externe cntacten en gaat zrgvuldig en vertruwelijk m met uw persnsgegevens.

Werkkostenregeling. Accountants Belastingadviseurs

Werkkostenregeling Als werkgever kon u in 2014 nog kiezen of u gebruikmaakt van de Werkkostenregeling of van de oude regelingen voor vrije vergoedingen en verstrekkingen. Vanaf 2015 is iedere werkgever

Werkkostenregeling Als werkgever kon u in 2014 nog kiezen of u gebruikmaakt van de Werkkostenregeling of van de oude regelingen voor vrije vergoedingen en verstrekkingen. Vanaf 2015 is iedere werkgever

Rapportage inspectiebezoek aan Woon- en zorgcentrum Boschoord te Lunteren op 18 juli 2013. Zwolle, juli 2013

Rapprtage inspectiebezek aan Wn- en zrgcentrum Bschrd te Lunteren p 18 juli 2013 Zwlle, juli 2013 Inhud 1 Inleiding 3 2 Resultaten verbetermaatregelen 4 3 Bevindingen en Cnclusie 7 Pagina 2 van 7 1 Inleiding

Rapprtage inspectiebezek aan Wn- en zrgcentrum Bschrd te Lunteren p 18 juli 2013 Zwlle, juli 2013 Inhud 1 Inleiding 3 2 Resultaten verbetermaatregelen 4 3 Bevindingen en Cnclusie 7 Pagina 2 van 7 1 Inleiding

www.pjongenbelastingadvies.nl

www.pjngenbelastingadvies.nl CHECKLIJST 2007 Telefnnummer: 0619163881 1. Uw Persnlijke gegevens Naam (achternaam) en Initialen Geslacht Man / Vruw Adres Pstcde en Wnplaats Gebrtedatum BSN (Sfi) nummer

www.pjngenbelastingadvies.nl CHECKLIJST 2007 Telefnnummer: 0619163881 1. Uw Persnlijke gegevens Naam (achternaam) en Initialen Geslacht Man / Vruw Adres Pstcde en Wnplaats Gebrtedatum BSN (Sfi) nummer

Privacy Statement Medewerkers

Privacy Statement Medewerkers Hgeschl Leiden respecteert de privacy van haar medewerkers en gaat zrgvuldig en vertruwelijk m met juw persnsgegevens. Daarbij vldet de hgeschl aan de eisen van de Algemene

Privacy Statement Medewerkers Hgeschl Leiden respecteert de privacy van haar medewerkers en gaat zrgvuldig en vertruwelijk m met juw persnsgegevens. Daarbij vldet de hgeschl aan de eisen van de Algemene

2. De nieuwe werkkostenregeling

2. De nieuwe werkkostenregeling 5 Wat wordt in het kort bedoeld met de werkkostenregeling? Onder het regime van de werkkostenregeling wordt in principe alles wat een werknemer ontvangt uit zijn dienstbetrekking

2. De nieuwe werkkostenregeling 5 Wat wordt in het kort bedoeld met de werkkostenregeling? Onder het regime van de werkkostenregeling wordt in principe alles wat een werknemer ontvangt uit zijn dienstbetrekking

Handleiding bij het voorbereiden van een activiteit met of bij een partner

Handleiding bij het vrbereiden van een activiteit met f bij een partner Deze handleiding is.a. ndzakelijk mdat wij (het regiteam) geen rechtspersn zijn en derhalve niet namens De Hart&Vaatgrep kunnen pereren

Handleiding bij het vrbereiden van een activiteit met f bij een partner Deze handleiding is.a. ndzakelijk mdat wij (het regiteam) geen rechtspersn zijn en derhalve niet namens De Hart&Vaatgrep kunnen pereren