Toelichting op belangen in ondernemingen. Kwaliteit Accountantscontrole en Verslaggeving

|

|

|

- Patricia Smit

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Toelichting op belangen in ondernemingen Kwaliteit Accountantscontrole en Verslaggeving Publicatiedatum: 29 oktober 2015

2 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante financiële markten. Als onafhankelijke gedragstoezichthouder dragen wij bij aan duurzaam financieel welzijn in Nederland. 2

3 Inhoudsopgave 1. Managementsamenvatting 4 2. Aanleiding, doelstelling en scope Aanleiding Doelstelling Scope 8 3. Onderzoeksresultaten De toelichting op de structuur van de onderneming: het is niet altijd duidelijk welke segmenten en activiteiten met welke belangen - minderheidsbelangen, gezamenlijke overeenkomsten (joint ventures en joint operations) - samenhangen Joint operations en het effect daarvan op de onderneming worden vaak maar marginaal toegelicht Welke minderheidsbelangen, belangen in geassocieerde deelnemingen en joint ventures materieel zijn voor een onderneming en de reden waarom zou duidelijker vermeld kunnen worden Overige observaties Vermelding van beperkingen Niet in balans opgenomen verplichtingen Overwegingen ten aanzien van consolidatie en consolidatiekring Gestructureerde entiteiten Eerste toepassing van IFRS 10 en IFRS Appendix 1, Good practices 14 3

4 1. Managementsamenvatting De eerste toepassing van IFRS 10 (Geconsolideerde jaarrekening), IFRS 11 (Gezamenlijke overeenkomsten) en IFRS 12 (Toelichting op belangen in andere entiteiten) leidt voor verschillende ondernemingen tot aanzienlijke aanpassingen in de financiële verslaggeving en is vanaf het boekjaar 2014 verplicht voor ondernemingen die IFRS toepassen. De toelichtingsvereisten zijn onder IFRS 12 gebaseerd op principes. De doelstelling van IFRS 12 is dat de toelichting die informatie zal moeten geven die gebruikers van de jaarverslaggeving in staat stelt de aard van en risico s verbonden met belangen in andere ondernemingen te evalueren alsmede het effect dat deze belangen hebben voor haar financiële positie, de financiële prestaties en de kasstromen van de onderneming. Indien dat doel niet wordt bereikt zijn additionele toelichtingen noodzakelijk. Deze nieuwe standaarden zijn tot stand gekomen, omdat gebruikers aangaven onvoldoende inzicht te hebben in de samenstelling van ondernemingen en de risico s die daarmee samenhangen. Het doel van dit onderzoek is vast te stellen hoe de toelichtingsdoelstellingen van IFRS 12 zijn toegepast en of gebruikers van de jaarrekening een beter inzicht hebben in de samenstelling van ondernemingen en de risico s die daarmee samenhangen. IFRS 12 bevat toelichtingsdoelstellingen over alle belangen in andere ondernemingen, inclusief de onder IFRS 10 geconsolideerde belangen en de gezamenlijke overeenkomsten onder IFRS 11. De AFM constateert dat de meerderheid van de onderzochte ondernemingen nog een slag moet maken om de toelichting meer ondernemingsspecifiek te maken en aan de toelichtingsdoelstellingen te laten voldoen. Ondernemingen moeten zich hierbij laten leiden door de (informatie)principes van IFRS 12. Het inzicht van gebruikers in de structuur van de onderneming en de impact van belangen in andere ondernemingen wordt hierdoor vergroot. Specifieke punten waarop ondernemingen de toelichting kunnen verbeteren zijn: De toelichting op de structuur van de onderneming: het is niet altijd duidelijk welke segmenten en activiteiten met welke belangen - minderheidsbelangen 1, gezamenlijke overeenkomsten (joint ventures en joint operations) - samenhangen. Joint operations en het effect daarvan op de onderneming worden vaak maar marginaal toegelicht. Welke minderheidsbelangen, belangen in geassocieerde deelnemingen en joint ventures materieel zijn voor een onderneming en de reden waarom zou duidelijker vermeld kunnen worden. 1 Een meegeconsolideerde (groeps)maatschappij, waarin de moedermaatschappij een belang heeft dat minder is dan 100% (en dus een andere onderneming een minderheidsbelang heeft in het groepsvermogen) 4

5 De toelichting op de structuur van de onderneming: het is niet altijd duidelijk welke segmenten en activiteiten met welke belangen - minderheidsbelangen, gezamenlijke overeenkomsten (joint ventures en joint operations) - samenhangen De AFM heeft een zeer gevarieerd beeld gezien bij de toelichting op de structuur van de onderneming, die inzicht zou moeten geven in de structuur van de groep. Bijna alle ondernemingen lichten de (belangrijkste) in de consolidatie opgenomen dochtermaatschappijen toe. Meestal is dit echter een (lange) opsomming van in de consolidatie betrokken ondernemingen zonder nadere duiding. In het overzicht worden vaak ook de joint operations opgenomen, waarbij ondernemingen geen onderscheid maken tussen dochtermaatschappijen en joint operations, anders dan door vermelding van het deelnemingspercentage. De relatie met de activiteiten en/of segmenten waaraan de minderheidsbelangen en gezamenlijke overeenkomsten (joint ventures en joint operations) relateren wordt meestal niet toegelicht. Daarmee is de impact van deze belangen en overeenkomsten op de segmenten en activiteiten niet altijd duidelijk. Door een betere toelichting op de structuur kunnen gebruikers andere toelichtingen zoals bijvoorbeeld op segmentinformatie, eenvoudiger begrijpen. Joint operations en het effect daarvan op de onderneming worden vaak maar marginaal toegelicht De omvang en financiële gevolgen van joint operations kunnen significant zijn, zoals bij bouwondernemingen die gezamenlijk met andere partijen langdurige projecten uitvoeren. 25 procent van de ondernemingen in de onderzoekspopulatie rapporteert dat zij joint operations hebben. De uitdrukkelijk vereiste toelichtingen hierop in IFRS zijn zeer beperkt. De meeste ondernemingen verstrekken geen of zeer summier toelichting op deze activiteiten, zoals de totale omzet en/of summiere balansgegevens. Slechts een enkele onderneming geeft uitgebreide informatie naar segment. Bij joint operations neemt een onderneming haar aandeel in de activa en verplichtingen in de jaarrekening op. De aansprakelijkheid en daarmee de blootstelling van de onderneming kan echter groter zijn dan deze op grond van de cijfers lijkt te zijn. IFRS 12.3 schrijft voor dat indien noodzakelijk voor het realiseren van de doelen, aanvullende toelichtingen worden gegeven. Daarom vindt de AFM dat ondernemingen meer inzicht moeten geven in de aard en omvang van deze joint operations en in welk segment deze plaatsvinden. IFRS 12 vraagt inzicht in belangrijke overwegingen en inschattingen om een gezamenlijke overeenkomst als joint venture dan wel joint operations te classificeren. De meeste ondernemingen die joint operations dan wel joint ventures identificeren beperken zich tot een boilerplatetoelichting. Slechts één onderneming verwijst naar interne criteria die worden gehanteerd voor de classificatie, zonder deze overigens te benoemen. Het vergroot het inzicht van beleggers wanneer ondernemingen de overwegingen op basis waarvan zij besluiten een belang te consolideren, dan wel als joint venture te classificeren, vermelden zoals vereist door de standaard. 5

6 Welke minderheidsbelangen, belangen in geassocieerde deelnemingen en joint ventures materieel zijn voor een onderneming en de reden waarom zou duidelijker vermeld kunnen worden. Bij ongeveer 70 procent van de ondernemingen lijkt de post geassocieerde deelnemingen en/of gezamenlijke overeenkomsten materieel. Bij de helft van de ondernemingen lijkt dit ook het geval voor de post minderheidsbelangen. De materialiteit is een inschatting van de AFM op basis van het eigen vermogen en/of het resultaat van de onderneming. Er kunnen uiteraard ook andere, ondernemingsspecifieke en kwalitatieve overwegingen zijn waarom een belang materieel of nietmaterieel is. Ondernemingen vermelden zelden welke minderheidsbelangen, geassocieerde deelnemingen en joint ventures individueel materieel dan wel individueel niet-materieel zijn. IFRS schrijft voor dat materiële minderheidsbelangen, geassocieerde deelnemingen en joint ventures worden toegelicht. Voor het totaal van individueel niet materiële geassocieerde deelnemingen en joint ventures moet de impact op het resultaat worden toegelicht. Sommige ondernemingen lichten alle minderheidsbelangen, geassocieerde deelnemingen en joint ventures toe. Voor al deze belangen geven deze ondernemingen beperktere financiële informatie dan IFRS voorschrijft voor materiële belangen. Het is voor de gebruiker dan niet duidelijk of het individuele belang materieel is. Duiding hiervan helpt de gebruiker de impact van deze belangen beter in te schatten. De inschatting van de onderneming over de impact van individueel niet materiële belangen kan ertoe leiden dat ondernemingen een uitgebreidere toelichting opnemen om aan de doelstelling van IFRS 12 te voldoen. Zo licht een onderneming in de onderzoekspopulatie toe dat joint ventures en geassocieerde deelnemingen individueel niet-materieel zijn, maar in totaal wel een groot deel van haar activiteiten bestrijken. Deze onderneming neemt uitgebreidere informatie op geaggregeerd niveau op om aan de doelstelling van IFRS 12 te voldoen. Daarnaast is het belangrijk dat de toelichting op de financiële gegevens van de geassocieerde deelnemingen en joint ventures geen losse informatie is, maar een nadere toelichting op de in de balans en in de winst- en verliesrekening opgenomen bedragen. Deze aansluiting is er niet altijd. Ondernemingen geven wel vaak kwalitatieve informatie, maar een op de balans aansluitende en ondernemingsspecifieke toelichting zou beleggers helpen inzicht te verkrijgen in de investeringen in de geassocieerde deelnemingen en/of joint ventures. 6

7 2. Aanleiding, doelstelling en scope 2.1 Aanleiding De eerste toepassing van IFRS 10 (Geconsolideerde jaarrekening), IFRS 11 (Gezamenlijke overeenkomsten) en IFRS 12 (Toelichting op belangen in andere entiteiten) kan leiden tot aanzienlijke aanpassingen in de financiële verslaggeving en is vanaf het boekjaar 2014 verplicht voor ondernemingen die IFRS toepassen. Consolidatie is onder IFRS 10 gebaseerd op het hebben van zeggenschap. IFRS 11 bepaalt hoe ondernemingen onderscheid moeten maken tussen joint venture en joint operations. Uit deze classificatie volgt de verwerking volgens de equitymethode indien sprake is van een joint venture. Voor joint operations wordt het aandeel van de onderneming in de activa en verplichtingen in de jaarrekening opgenomen. Hiermee vervalt de mogelijkheid joint ventures proportioneel te consolideren. De toelichtingsvereisten onder IFRS 12 zijn gebaseerd op principes. De toelichting zal die informatie moeten geven die gebruikers van de jaarverslaggeving in staat stelt de aard van en risico s verbonden met belangen in andere ondernemingen te evalueren alsmede het effect dat deze belangen hebben voor haar financiële positie, de financiële prestaties en de kasstromen van de onderneming. Deze nieuwe standaarden zijn tot stand gekomen, omdat gebruikers aangaven onvoldoende inzicht te hebben in de samenstelling van ondernemingen en de risico s die daarmee samenhangen. 2.2 Doelstelling Het doel van dit onderzoek is vast te stellen hoe de toelichtingsdoelstellingen van IFRS 12 zijn toegepast. IFRS 12 bevat toelichtingsdoelstellingen over alle belangen in andere ondernemingen, inclusief de onder IFRS 10 geconsolideerde belangen en de gezamenlijke overeenkomsten onder IFRS 11. De AFM wil met dit onderzoek vaststellen of gebruikers van de jaarrekening een beter inzicht hebben in de samenstelling van ondernemingen en de risico s die daarmee samenhangen. Ook heeft de AFM de toelichting over het effect bij invoering van de nieuwe verslaggevingsregels bekeken. Daarnaast merkt de AFM op dat de nieuwe standaarden gebaseerd zijn op principes. De doelstelling van IFRS 12 is dat met de toelichting die informatie moet worden gegeven die gebruikers van de jaarverslaggeving in staat stelt de aard van en risico s verbonden met belangen in andere ondernemingen te evalueren alsmede het effect dat deze belangen hebben voor haar financiële positie, de financiële prestaties en de kasstromen van de onderneming. Indien dat doel niet wordt bereikt zijn additionele toelichtingen noodzakelijk. Daarom is niet bij voorbaat duidelijk hoe de toelichting eruit zou moeten zien. De AFM heeft daarom voorafgaand aan het onderzoek met beleggers overlegd om voorlopige verwachtingen ten aanzien van de toelichtingen te inventariseren. Na de afronding en publicatie van het themaonderzoek zal de AFM nagaan hoe zij actief kan bevorderen dat opstellers en accountants de verbeterpunten oppakken. Daarbij zal zij vragen stellen aan ondernemingen, indien de onderzoeksresultaten daartoe aanleiding geven. In 2016 zal de AFM nagaan hoe de verwerking in de jaarrekeningen over 2015 al dan niet is verbeterd. 7

8 2.3 Scope De AFM heeft de te onderzoeken ondernemingen geselecteerd op basis van de aard van de activiteiten en de verwachting of zij (belangrijke) gevolgen zullen ondervinden van de toepassing van IFRS 10, 11 en 12. In totaal zijn 31 ondernemingen, verspreid over alle beurssegmenten in het onderzoek betrokken. De geselecteerde ondernemingen betreffen financiële instellingen (11), ondernemingen die langlopende projecten in samenwerking met derden uitvoeren (10) en overige ondernemingen (ondernemingen met (materiële) minderheidsbelangen en/of gezamenlijke overeenkomsten en/of geassocieerde deelnemingen) (10). Voor het onderzoek is een vragenlijst samengesteld gebaseerd op de toelichtingsvereisten voor belangen in andere ondernemingen zoals opgenomen in IFRS 12 en de bepalingen in IAS 8 over de toelichting op wijzigingen in grondslagen. De toelichtingen in de jaarrekening zijn aan de hand van deze vragenlijst in kaart gebracht en geanalyseerd. Omdat ook de Europese toezichthouder, de European Securities Market Authority (ESMA), in 2015 een onderzoek naar de toepassing van IFRS 10, 11 en 12 zal uitvoeren is zoveel mogelijk gestreefd naar synergie met het ESMA-onderzoek. Naar verwachting zal ESMA de resultaten van haar onderzoek begin 2016 rapporteren. 8

9 3. Onderzoeksresultaten In onderstaande paragrafen zijn gedetailleerd onze onderzoeksresultaten weergegeven. In appendix 4 zijn zogenoemde good practices 2 opgenomen. Deze good practices zijn bedoeld als voorbeelden van een ondernemingsspecifieke invulling van de toelichtingsdoelstellingen en - vereisten, waarbij de doelstelling van IFRS 12 wordt gerealiseerd. De AFM wil met deze good practices ondernemingen inspireren en helpen bij het transparant toelichten van de belangen in andere ondernemingen. De AFM heeft ondernemingen van alle beurssegmenten en met verschillende activiteiten onderzocht. Wij merken op dat onze bevindingen geen significante verschillen laten zien tussen de verschillende beurssegmenten of activiteiten. De AFM constateert dat de meerderheid van de onderzochte ondernemingen nog een slag moet maken om de toelichting meer ondernemingsspecifiek te maken en aan de toelichtingsdoelstellingen te laten voldoen. Ondernemingen moeten zich hierbij laten leiden door de doelstelling van IFRS 12. Het inzicht van gebruikers in de structuur van de onderneming en de impact van belangen in andere ondernemingen wordt hierdoor vergroot. 3.1 De toelichting op de structuur van de onderneming: het is niet altijd duidelijk welke segmenten en activiteiten met welke belangen - minderheidsbelangen, gezamenlijke overeenkomsten (joint ventures en joint operations) - samenhangen De AFM heeft een zeer gevarieerd beeld gezien bij de toelichting op de structuur van de onderneming, die inzicht zou moeten geven in de structuur van de groep. Bijna alle ondernemingen lichten de (belangrijkste) in de consolidatie opgenomen dochtermaatschappijen toe. Meestal is dit echter een (lange) opsomming van in de consolidatie betrokken ondernemingen zonder nadere duiding. In het overzicht worden vaak ook de joint operations opgenomen, waarbij ondernemingen geen onderscheid maken tussen dochtermaatschappijen en joint operations, anders dan door vermelding van het deelnemingspercentage. De relatie met de activiteiten en/of segmenten waaraan de minderheidsbelangen en gezamenlijke overeenkomsten (joint ventures en joint operations) relateren wordt meestal niet toegelicht. Daarmee is de impact van deze belangen en overeenkomsten op de segmenten en activiteiten niet altijd duidelijk. Door een betere toelichting op de structuur kunnen gebruikers andere toelichtingen zoals bijvoorbeeld op segmentinformatie, eenvoudiger begrijpen. 3.2 Joint operations en het effect daarvan op de onderneming worden vaak maar marginaal toegelicht De omvang en financiële gevolgen van joint operations kunnen significant zijn, zoals bij bouwondernemingen die gezamenlijk met andere partijen langdurige projecten uitvoeren De in dit rapport opgenomen good practices zijn voorbeelden van specifieke toelichtingen uit bestaande jaarrekeningen en jaarverslagen. De AFM hoopt dat andere ondernemingen door die good practices worden geïnspireerd tot een verhoging van de kwaliteit en relevantie van hun toelichtingen. Deze good practices moeten niet als norm of als enige juiste invulling van bestaande of toekomstige toelichtingen worden gezien. Andere invullingen zijn mogelijk om wet- en regelgeving na te leven. Met het opnemen van good practices in dit rapport doet de AFM geen uitspraak over de betreffende jaarrekeningen als geheel. 9

10 procent van de ondernemingen in de onderzoekspopulatie rapporteert dat zij joint operations hebben. De uitdrukkelijk vereiste toelichtingen hierop in IFRS zijn zeer beperkt. De meeste ondernemingen verstrekken geen of zeer summier toelichting op deze activiteiten, zoals de totale omzet en/of summiere balansgegevens. Slechts een enkele onderneming geeft uitgebreide informatie naar segment. Bij joint operations neemt een onderneming haar aandeel in de activa en verplichtingen in de jaarrekening op. De aansprakelijkheid en daarmee de blootstelling van de onderneming kan echter groter zijn dan deze op grond van de cijfers lijkt te zijn. IFRS 12.3 schrijft voor dat indien noodzakelijk voor het realiseren van de doelen, aanvullende toelichtingen worden gegeven. Daarom vindt de AFM dat ondernemingen meer inzicht moeten geven in de aard en omvang van deze joint operations en in welk segment deze plaatsvinden. IFRS 12 vraagt inzicht in belangrijke overwegingen en inschattingen om een gezamenlijke overeenkomst als joint venture dan wel joint operations te classificeren. De meeste ondernemingen die joint operations dan wel joint ventures identificeren beperken zich tot een boilerplatetoelichting. Slechts één onderneming verwijst naar interne criteria die worden gehanteerd voor de classificatie, zonder deze overigens te benoemen. Het vergroot het inzicht van beleggers wanneer ondernemingen de overwegingen op basis waarvan zij besluiten een belang te consolideren, dan wel als joint venture te classificeren, vermelden zoals vereist door de standaard. Good practice 1 in appendix 4 (Heijmans) laat de impact van gezamenlijke overeenkomsten zien. 3.3 Welke minderheidsbelangen, belangen in geassocieerde deelnemingen en joint ventures materieel zijn voor een onderneming en de reden waarom zou duidelijker vermeld kunnen worden Bij ongeveer 70 procent van de ondernemingen lijkt de post geassocieerde deelnemingen en/of joint ventures materieel. Bij de helft van de ondernemingen lijkt dit ook het geval voor de post minderheidsbelangen. De materialiteit is een inschatting van de AFM op basis van het eigen vermogen en/of het resultaat van de onderneming. Er kunnen uiteraard ook andere, ondernemingsspecifieke en niet kwantitatieve overwegingen zijn waarom een belang materieel of niet-materieel is. Ondernemingen vermelden zelden welke minderheidsbelangen, geassocieerde deelnemingen en joint ventures individueel materieel dan wel individueel niet-materieel zijn. IFRS schrijft voor dat materiële minderheidsbelangen, geassocieerde deelnemingen en joint ventures worden toegelicht. Voor het totaal van individueel niet materiële geassocieerde deelnemingen en joint ventures moet de impact op het resultaat worden toegelicht. Sommige ondernemingen lichten alle minderheidsbelangen, geassocieerde deelnemingen en joint ventures toe. Voor al deze belangen geven deze ondernemingen beperktere financiële informatie dan IFRS voorschrijft voor 10

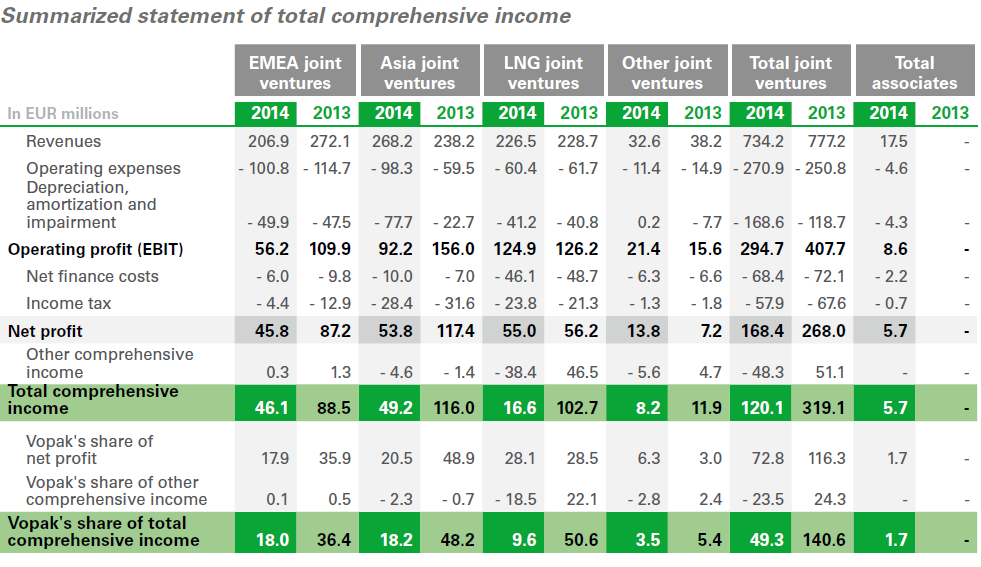

11 materiële belangen. Het is voor de gebruiker dan niet duidelijk of het individuele belang materieel is. Duiding hiervan helpt de gebruiker de impact van deze belangen beter in te schatten. De inschatting van de onderneming over de impact van individueel niet materiële belangen kan ertoe leiden dat ondernemingen een uitgebreidere toelichting opnemen dan de standaard strikt vereist. Zo licht een onderneming in de onderzoekspopulatie toe dat joint ventures en geassocieerde deelnemingen individueel niet-materieel zijn maar in totaal wel een groot deel van haar activiteiten bestrijken. Deze onderneming neemt uitgebreidere informatie op geaggregeerd niveau op om aan de doelstelling van IFRS 12 te voldoen. Daarnaast is het belangrijk dat de toelichting op de financiële gegevens van de geassocieerde deelnemingen en joint ventures geen losse informatie is, maar een nadere toelichting op de in de balans en in de winst- en verliesrekening opgenomen bedragen. Deze aansluiting is er niet altijd. Ondernemingen geven wel vaak kwalitatieve informatie, maar een op de balans aansluitende en ondernemingsspecifieke toelichting zou beleggers helpen inzicht te verkrijgen in de investeringen in de geassocieerde deelnemingen en/of joint ventures. In appendix 4 zijn de volgende drie good practices opgenomen: Good practice 2 (Brookfield Asset Management) betreft een toelichting op materiële minderheidsbelangen. Deze toelichting geeft aan welke dochtermaatschappijen met materiële minderheidsbelangen Brookfield Asset Management houdt. Hierbij wordt aanvullende informatie gegeven over zeggenschap, governance en beursnoteringen (indien van toepassing). Onderdeel van deze toelichting is een aansluiting tussen de in deze toelichting opgenomen getallen en de geconsolideerde balans. Good practice 3 (DSM) gaat over een geïntegreerde toelichting op materiële en niet-materiële geassocieerde deelnemingen met aansluiting naar de balans. Deze toelichting is kwalitatief en kwantitatief. Er wordt aangegeven welke geassocieerde deelnemingen van materieel belang zijn. Daarnaast wordt in de jaarrekening verwezen naar de bespreking van de resultaten in het jaarverslag. Good practice 4 (Vopak) is een voorbeeld van geaggregeerde informatie over niet-materiële joint ventures en geassocieerde deelnemingen. In deze toelichting geeft Vopak aan dat een groot deel van de activiteiten via joint ventures en geassocieerde deelnemingen loopt, maar dat er geen individueel belangrijke belangen zijn. De financiële informatie die daarna wordt opgenomen geeft de impact voor Vopak weer, waarbij onderscheid wordt gemaakt naar segmenten. 11

12 3.4 Overige observaties Vermelding van beperkingen IFRS 12 vraagt om vermelding van belangrijke beperkingen op drie punten te weten: belangrijke beperkingen betreffende de mogelijkheid van de moedermaatschappij (en de dochters) om activa te gebruiken of verplichtingen af te wikkelen, zoals beperkingen om geldmiddelen over te dragen (bijvoorbeeld voor dividend/ leningen) en garanties die dividend, andere kapitaalsuitkeringen of leningen kunnen beperken, rechten ter bescherming van minderheidsaandeelhouders die de zeggenschap over activa en verplichtingen kunnen beperken, de boekwaarde van de betreffende activa en verplichtingen. De toelichtingen op deze punten kunnen verbeterd worden. Bij de meeste ondernemingen beperkt de toelichting zich tot informatie over de wettelijke reserves. Financiële instellingen lichten restricties die voortvloeien uit kapitaalvereisten toe. Sommige andere ondernemingen lichten toe dat andere zaken, bijvoorbeeld bankconvenanten, de uitkering van dividend beperken, zonder dit nader te duiden (bijvoorbeeld tot welke hoogte). Ten aanzien van joint ventures is de meest gebruikelijke restrictie dat wordt vermeld dat dividend de goedkeuring vereist van de joint venture partner. Enkele ondernemingen verwijzen naar de corporate governance van de dochterondernemingen, die een eigen verantwoordelijkheid hebben. De AFM merkt op dat veel ondernemingen activiteiten hebben in landen waar valutarestricties of andere restricties bestaan, waardoor middelen niet of minder makkelijk beschikbaar gemaakt kunnen worden. Hierop wordt zelden (enige) toelichting gegeven. Geen enkele onderneming geeft een toelichting op de omvang van de activa en verplichtingen met betrekking tot genoemde restricties. De toelichting op restricties is belangrijk omdat ze uitkering van dividenden naar of verstrekkingen van leningen van/ naar (top)holdings kunnen beperken. Naast statutaire, wettelijke en contractuele beperkingen kunnen er andere beperkingen zijn, zoals die voortvloeien uit de governance van een dochteronderneming of uit de vestigingsplaats, die toelichting vereisen. De AFM verwacht dat ondernemingen deze restricties ook toelichten Niet in balans opgenomen verplichtingen Ondernemingen lichten de investeringsverplichtingen en andere voorwaardelijke verplichtingen van geassocieerde deelnemingen en joint ventures vaak niet toe. Voor een compleet beeld van de geassocieerde deelneming en joint ventures kan dit relevante informatie zijn. De verplichtingen die de onderneming zelf is aangegaan met betrekking tot deze belangen worden soms toegelicht bij de toelichting op belangen en soms bij de totale niet in de balans opgenomen verplichtingen. Een verwijzing vanuit de toelichting op belangen naar de toelichting op de totale niet in de balans opgenomen verplichtingen of andersom, kan de gebruiker van de jaarrekening behulpzaam zijn. 12

13 3.4.3 Overwegingen ten aanzien van consolidatie en consolidatiekring IFRS 12 vraagt om toelichting op belangrijke oordelen en overwegingen ten aanzien van de consolidatie. Hoewel een aantal ondernemingen de overwegingen om wel of niet te consolideren als een belangrijke overweging noemt, wordt hierbij vaak niet toegelicht wat de overwegingen zijn. Het zal in vele gevallen vrij snel duidelijk zijn of consolidatie van toepassing is. Er kunnen echter omstandigheden zijn waar meer toelichting gegeven zou moeten worden op de overwegingen of al dan niet sprake is van zeggenschap. Dit is niet altijd duidelijk en behoeft daarom toelichting. In de financiële sector zijn dit bijvoorbeeld de overwegingen om een investeringsfonds wel of niet te consolideren. Meer in het algemeen kan de toelichting op het consolideren van minder dan vijftigprocentbelangen en het niet consolideren van meer dan vijftigprocentbelangen verbeterd worden door meer concreet te zijn over de overwegingen die hierbij een rol spelen Gestructureerde entiteiten Vooral financiële instellingen maken gebruik van zogenaamde gestructureerde entiteiten. Omdat tijdens de financiële crisis (wereldwijd) bleek dat hieruit voortvloeiende verplichtingen niet altijd (duidelijk) in de jaarrekening waren opgenomen dan wel toegelicht, zijn de toelichtingsvereisten in IFRS 12 verscherpt. De AFM constateert dat deze structuren nu duidelijker worden toegelicht. Ook het al dan niet bestaan van financiële verplichtingen ten aanzien van gestructureerde entiteiten (bijvoorbeeld afgegeven garanties) wordt vermeld. De AFM denkt dat beleggers met deze duidelijkere toelichtingen zijn gebaat Eerste toepassing van IFRS 10 en IFRS 11 Over het algemeen worden de financiële effecten als gevolg van de wijzigingen in de grondslagen voldoende toegelicht. Wel is het de AFM opgevallen dat niet altijd duidelijk wordt toegelicht waarom gezamenlijke overeenkomsten bij de eerste toepassing van IFRS 10 en IFRS 11 zijn geherclassificeerd. Daarnaast constateert de AFM dat veel ondernemingen de financiële effecten van de wijzigingen in de grondslagen salderen. Dat geeft niet het vereiste inzicht. Bij één onderneming hief bijvoorbeeld het effect van consolidatie (in plaats van proportionele consolidatie) het effect van joint venture accounting (in plaats van proportionele consolidatie) op. 13

Uit deze toelichting blijkt de impact die gezamenlijke overeenkomsten hebben op de resultatenrekening en balans van Heijmans.")

14 4. Appendix 1, Good practices Good practice 1: de impact van gezamenlijke overeenkomsten (Heijmans N.V. jaarrekening 2014 pagina 182) Uit deze toelichting blijkt de impact die gezamenlijke overeenkomsten hebben op de resultatenrekening en balans van Heijmans. Indien sprake is van individueel materiële combinaties zouden die nog vermeld kunnen worden, inclusief het segment waar zij toe behoren. Good practice 2: toelichting op materiële minderheidsbelangen (Brookfield Asset Management jaarrekening 2014, pagina ) Deze toelichting geeft aan welke dochtermaatschappijen met materiële minderheidsbelangen Brookfield Asset Management houdt. Hierbij wordt aanvullende informatie gegeven over zeggenschap, governance en beursnoteringen (indien van toepassing). Onderdeel van deze toelichting is een aansluiting tussen de in deze toelichting opgenomen getallen en de geconsolideerde balans. 14

15 15

16 Good practice 3: Geïntegreerde toelichting op materiële en niet-materiële geassocieerde deelnemingen met aansluiting naar de balans (DSM N.V. jaarrekening 2014, pagina ) Deze toelichting is kwalitatief en kwantitatief. Er wordt aangegeven welke geassocieerde deelnemingen van materieel belang zijn. Daarnaast wordt in de jaarrekening verwezen naar de bespreking van de resultaten in het jaarverslag. Bij de toelichting op de financiële gegevens wordt onderscheid gemaakt tussen materiële en nietmateriële geassocieerde deelnemingen. De financiële gegevens zijn niet beperkt tot de balans en winst- en verliesrekening van de geassocieerde deelnemingen, maar betreffen bijvoorbeeld ook de niet in de balans opgenomen verplichtingen (zie ook paragraaf van deze rapportage). Ook wordt in de toelichting ingegaan op de in de balanspositie opgenomen leningen. 16

17 17

18 Good practice 4: Geaggregeerde informatie over niet-materiële joint ventures en geassocieerde deelnemingen (Vopak N.V. jaarrekening 2014, pagina 140 en 142) In deze toelichting geeft Vopak aan dat een groot deel van de activiteiten via joint ventures en geassocieerde deelnemingen loopt, maar dat er geen individueel belangrijke belangen zijn. De financiële informatie die daarna wordt opgenomen geeft de impact voor Vopak weer, waarbij 18

19 onderscheid wordt gemaakt naar segmenten. Vopak verwijst naar de toelichting op de verplichtingen (zie ook paragraaf van deze rapportage). 19

20 20

21 Autoriteit Financiële Markten T F Postbus GS Amsterdam De tekst is met zorg samengesteld en is informatief van aard. U kunt er geen rechten aan ontlenen. Door besluiten op nationaal en internationaal niveau is het mogelijk dat de tekst niet langer actueel is wanneer u deze leest. De Autoriteit Financiële Markten (AFM) is niet aansprakelijk voor de eventuele gevolgen zoals bijvoorbeeld geleden verlies of gederfde winst ontstaan door acties ondernomen naar aanleiding van deze tekst. 21

Toelichting op minderheidsbelangen. Toezicht Financiële Verslaggeving

Toelichting op minderheidsbelangen Toezicht Financiële Verslaggeving Oktober 2012 Inhoudsopgave 1 Executive Summary 4 2 Belangrijkste onderzoeksresultaten 7 3 Aanleiding, doelstellingen en populatie 10

Toelichting op minderheidsbelangen Toezicht Financiële Verslaggeving Oktober 2012 Inhoudsopgave 1 Executive Summary 4 2 Belangrijkste onderzoeksresultaten 7 3 Aanleiding, doelstellingen en populatie 10

Voorzieningen, voorwaardelijke verplichtingen en activa. Toezicht Financiële Verslaggeving

Voorzieningen, voorwaardelijke verplichtingen en activa Toezicht Financiële Verslaggeving Oktober 2013 Inhoudsopgave 1 Mangementsamenvatting 4 2 Aanleiding, doelstellingen en populatie 6 3 Belangrijkste

Voorzieningen, voorwaardelijke verplichtingen en activa Toezicht Financiële Verslaggeving Oktober 2013 Inhoudsopgave 1 Mangementsamenvatting 4 2 Aanleiding, doelstellingen en populatie 6 3 Belangrijkste

Pensioenen - Opvolging van het 2014 onderzoek naar de naleving van de verslaggevingsstandaard. Kwaliteit Accountantscontrole en Verslaggeving

Pensioenen - Opvolging van het 2014 onderzoek naar de naleving van de verslaggevingsstandaard Kwaliteit Accountantscontrole en Verslaggeving Publicatiedatum: 29 oktober 2015 Autoriteit Financiële Markten

Pensioenen - Opvolging van het 2014 onderzoek naar de naleving van de verslaggevingsstandaard Kwaliteit Accountantscontrole en Verslaggeving Publicatiedatum: 29 oktober 2015 Autoriteit Financiële Markten

Themaonderzoek 2011 Winst per aandeel (IAS 33)

") Themaonderzoek 2011 Winst per aandeel (IAS 33) Toezicht Financiële Verslaggeving 27 oktober 2011 Autoriteit Financiële Markten De AFM bevordert eerlijke en transparante financiële markten. Wij zijn de

Themaonderzoek 2011 Winst per aandeel (IAS 33) Toezicht Financiële Verslaggeving 27 oktober 2011 Autoriteit Financiële Markten De AFM bevordert eerlijke en transparante financiële markten. Wij zijn de

Omvang en kwaliteit van toelichtingen

Omvang en kwaliteit van toelichtingen Kwaliteit Accountantscontrole en Verslaggeving Oktober 2014 Inhoudsopgave 1 Managementsamenvatting 4 2 Aanleiding, doelstellingen en populatie 6 3 Belangrijkste resultaten

Omvang en kwaliteit van toelichtingen Kwaliteit Accountantscontrole en Verslaggeving Oktober 2014 Inhoudsopgave 1 Managementsamenvatting 4 2 Aanleiding, doelstellingen en populatie 6 3 Belangrijkste resultaten

Aandachtspunten Halfjaarlijkse Financiële Verslaggeving. Toezicht Financiële Verslaggeving

Aandachtspunten Halfjaarlijkse Financiële Verslaggeving Toezicht Financiële Verslaggeving Juni 2012 Inhoudsopgave 1 Conclusie en samenvatting 4 2 Inleiding 5 3 Bevindingen 6 4 Gevolgen van de toepassing

Aandachtspunten Halfjaarlijkse Financiële Verslaggeving Toezicht Financiële Verslaggeving Juni 2012 Inhoudsopgave 1 Conclusie en samenvatting 4 2 Inleiding 5 3 Bevindingen 6 4 Gevolgen van de toepassing

Sytse Duiverman 12 februari 2019

Actualia Externe verslaggeving 2018 Sytse Duiverman 12 februari 2019 Nieuwe verslaggevingsregels voor 2018 Nieuwe Richtlijnen voor de jaarverslaggeving 2018 Belangrijkste wijzigingen (boekjaar 2018) 1/3

Actualia Externe verslaggeving 2018 Sytse Duiverman 12 februari 2019 Nieuwe verslaggevingsregels voor 2018 Nieuwe Richtlijnen voor de jaarverslaggeving 2018 Belangrijkste wijzigingen (boekjaar 2018) 1/3

Themaonderzoek 2011 Obligatiefondsen

Themaonderzoek 2011 Obligatiefondsen Toezicht Financiële Verslaggeving 27 oktober 2011 Autoriteit Financiële Markten De AFM bevordert eerlijke en transparante financiële markten. Wij zijn de onafhankelijke

Themaonderzoek 2011 Obligatiefondsen Toezicht Financiële Verslaggeving 27 oktober 2011 Autoriteit Financiële Markten De AFM bevordert eerlijke en transparante financiële markten. Wij zijn de onafhankelijke

Materieel belang in de jaarrekening. Nationale Verslaggevingsdag 26 juni 2012 Ton Meershoek Hoofd toezicht financiële verslaggeving

Materieel belang in de jaarrekening Nationale Verslaggevingsdag 26 juni 2012 Ton Meershoek Hoofd toezicht financiële verslaggeving Agenda Inleiding Doel van de jaarrekening Wat is materieel belang Wat

Materieel belang in de jaarrekening Nationale Verslaggevingsdag 26 juni 2012 Ton Meershoek Hoofd toezicht financiële verslaggeving Agenda Inleiding Doel van de jaarrekening Wat is materieel belang Wat

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT i

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT i Aan: de aandeelhouders en de raad van commissarissen van... (naam entiteit(en)) A. Verklaring over de in het jaarverslag opgenomen jaarrekening 201X

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT i Aan: de aandeelhouders en de raad van commissarissen van... (naam entiteit(en)) A. Verklaring over de in het jaarverslag opgenomen jaarrekening 201X

Bijlage bij opgave 3 N.V. Nederlandsche Apparatenfabriek Nedap jaarrekening 2013

Bijlage bij opgave 3 N.V. Nederlandsche Apparatenfabriek Nedap jaarrekening 2013 GECONSOLIDEERDE BALANS PER 31 DECEMBER (x 1.000) Vaste activa Materiële vaste activa 48.001 45.836 Immateriële vaste activa

Bijlage bij opgave 3 N.V. Nederlandsche Apparatenfabriek Nedap jaarrekening 2013 GECONSOLIDEERDE BALANS PER 31 DECEMBER (x 1.000) Vaste activa Materiële vaste activa 48.001 45.836 Immateriële vaste activa

Kasstroomoverzicht. Toezicht Financiële Verslaggeving

Kasstroomoverzicht Toezicht Financiële Verslaggeving Oktober 2013 Inhoudsopgave 1 Managementsamenvatting 4 2 Aanleiding, doelstellingen en populatie 6 3 Belangrijkste onderzoeksresultaten 8 2 Autoriteit

Kasstroomoverzicht Toezicht Financiële Verslaggeving Oktober 2013 Inhoudsopgave 1 Managementsamenvatting 4 2 Aanleiding, doelstellingen en populatie 6 3 Belangrijkste onderzoeksresultaten 8 2 Autoriteit

Toelichting op de vennootschappelijke jaarrekening

Jaarverslag 2017 Eneco Groep N.V. Jaarrekening 2017 Toelichting op de vennootschappelijke jaarrekening Alle bedragen zijn in miljoenen euro tenzij anders vermeld. 1. Waarderingsgrondslagen De vennootschappelijke

Jaarverslag 2017 Eneco Groep N.V. Jaarrekening 2017 Toelichting op de vennootschappelijke jaarrekening Alle bedragen zijn in miljoenen euro tenzij anders vermeld. 1. Waarderingsgrondslagen De vennootschappelijke

Aandachtspunten Financiële Verslaggeving 2011

Aandachtspunten Financiële Verslaggeving 2011 Toezicht Financiële Verslaggeving September 2011 Autoriteit Financiële Markten De AFM bevordert eerlijke en transparante financiële markten. Wij zijn de onafhankelijke

Aandachtspunten Financiële Verslaggeving 2011 Toezicht Financiële Verslaggeving September 2011 Autoriteit Financiële Markten De AFM bevordert eerlijke en transparante financiële markten. Wij zijn de onafhankelijke

Risicoparagraaf. Kwaliteit Accountantscontrole en Verslaggeving. Oktober 2014

Risicoparagraaf Kwaliteit Accountantscontrole en Verslaggeving Oktober 2014 Inhoudsopgave 1 Managementsamenvatting 4 2 Aanleiding, doelstellingen en populatie 6 3 Belangrijkste onderzoeksresultaten 7 2

Risicoparagraaf Kwaliteit Accountantscontrole en Verslaggeving Oktober 2014 Inhoudsopgave 1 Managementsamenvatting 4 2 Aanleiding, doelstellingen en populatie 6 3 Belangrijkste onderzoeksresultaten 7 2

Themaonderzoek 2011 Bedrijfscombinaties (IFRS 3R)

") Themaonderzoek 2011 Bedrijfscombinaties (IFRS 3R) Toezicht Financiële Verslaggeving 27 oktober 2011 Autoriteit Financiële Markten De AFM bevordert eerlijke en transparante financiële markten. Wij zijn

Themaonderzoek 2011 Bedrijfscombinaties (IFRS 3R) Toezicht Financiële Verslaggeving 27 oktober 2011 Autoriteit Financiële Markten De AFM bevordert eerlijke en transparante financiële markten. Wij zijn

Eneco, verbinding en innovatie

Eneco, verbinding en innovatie Jaarverslag 2015 Eneco Holding N.V. Geconsolideerde jaarrekening 2015 Geconsolideerde winst- en verliesrekening x 1 mln. Toelichting 2015 2014 Opbrengst energielevering,

Eneco, verbinding en innovatie Jaarverslag 2015 Eneco Holding N.V. Geconsolideerde jaarrekening 2015 Geconsolideerde winst- en verliesrekening x 1 mln. Toelichting 2015 2014 Opbrengst energielevering,

Special nieuwe standaard van Joint Ventures

Special nieuwe standaard van Joint Ventures Audit І Tax І Advisory Nieuwe standaard Joint Ventures Inhoudsopgave 1. Inleiding... 2 2. Joint operations en joint ventures... 3 3. Veranderingen in de verslaggeving

Special nieuwe standaard van Joint Ventures Audit І Tax І Advisory Nieuwe standaard Joint Ventures Inhoudsopgave 1. Inleiding... 2 2. Joint operations en joint ventures... 3 3. Veranderingen in de verslaggeving

CONSOLIDATIE. Belgian GAAP en IFRS

CONSOLIDATIE Belgian GAAP en IFRS CARINE COPPENS MARIO DEKEYSER Antwerpen Cambridge Consolidatie. Belgian GAAP en IFRS Carine Coppens en Mario Dekeyser 2016 Antwerpen Cambridge www.intersentia.be Omslagfoto:

CONSOLIDATIE Belgian GAAP en IFRS CARINE COPPENS MARIO DEKEYSER Antwerpen Cambridge Consolidatie. Belgian GAAP en IFRS Carine Coppens en Mario Dekeyser 2016 Antwerpen Cambridge www.intersentia.be Omslagfoto:

Geconsolideerde jaarrekening

4 Financieel Overzicht Bekaert Jaarverslag 2012 Geconsolideerde jaarrekening Geconsolideerde winst-en-verliesrekening in duizend - Jaren afgesloten per 31 december Omzet 5.1. 3 339 957 3 460 624 Kostprijs

4 Financieel Overzicht Bekaert Jaarverslag 2012 Geconsolideerde jaarrekening Geconsolideerde winst-en-verliesrekening in duizend - Jaren afgesloten per 31 december Omzet 5.1. 3 339 957 3 460 624 Kostprijs

RESILUX Halfjaarlijks financieel verslag per 30 juni 2012 INHOUDSTAFEL

RESILUX Halfjaarlijks financieel verslag per 30 juni 2012 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort

RESILUX Halfjaarlijks financieel verslag per 30 juni 2012 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort

Rubriek Verslaggeving en Verslaglegging. Het mega project van de IASB

Rubriek Verslaggeving en Verslaglegging Het mega project van de IASB Meerdere malen hebben we in deze rubriek gesproken over allerlei initiatieven van de International Accounting Standards Board (IASB)

Rubriek Verslaggeving en Verslaglegging Het mega project van de IASB Meerdere malen hebben we in deze rubriek gesproken over allerlei initiatieven van de International Accounting Standards Board (IASB)

(Voor de EER relevante tekst)

") 19.12.2015 L 333/97 VERORDENING (EU) 2015/2406 VAN DE COMMISSIE van 18 december 2015 houdende wijziging van Verordening (EG) nr. 1126/2008 tot goedkeuring van bepaalde internationale standaarden voor jaarrekeningen

19.12.2015 L 333/97 VERORDENING (EU) 2015/2406 VAN DE COMMISSIE van 18 december 2015 houdende wijziging van Verordening (EG) nr. 1126/2008 tot goedkeuring van bepaalde internationale standaarden voor jaarrekeningen

Wetsvoorstel Titel 9 handhaaft. bepalingen die strijdig zijn. met EG-richtlijn G.-P. den Hollander RA

Wetsvoorstel Titel 9 handhaaft bepalingen die strijdig zijn met EG-richtlijn 2013-34 G.-P. den Hollander RA Inleiding Het wetsvoorstel heeft bestaande verschillen tussen Titel 9 en de 4 e en 7 e EG-richtlijn

Wetsvoorstel Titel 9 handhaaft bepalingen die strijdig zijn met EG-richtlijn 2013-34 G.-P. den Hollander RA Inleiding Het wetsvoorstel heeft bestaande verschillen tussen Titel 9 en de 4 e en 7 e EG-richtlijn

Halfjaarcijfers 2011. N.V. Dico International

Halfjaarcijfers 2011 N.V. Dico International Inhoud Verkorte geconsolideerde halfjaarcijfers 2011 1. Verkort geconsolideerd overzicht financiële positie per 30 juni 2011 2. Verkort geconsolideerd overzicht

Halfjaarcijfers 2011 N.V. Dico International Inhoud Verkorte geconsolideerde halfjaarcijfers 2011 1. Verkort geconsolideerd overzicht financiële positie per 30 juni 2011 2. Verkort geconsolideerd overzicht

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V.

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V. Grant Thornton Accountants en Adviseurs B.V. De Passage 150 Postbus 71003 1008 BA Amsterdam T 088-676 90 00 F 088-676 90 10

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V. Grant Thornton Accountants en Adviseurs B.V. De Passage 150 Postbus 71003 1008 BA Amsterdam T 088-676 90 00 F 088-676 90 10

Alternatieve financiële prestatie-indicatoren. Toezicht Kwaliteit Accountantscontrole & Verslaggeving

Alternatieve financiële prestatie-indicatoren Toezicht Kwaliteit Accountantscontrole & Verslaggeving April 2014 Inhoudsopgave 1 Conclusie en samenvatting 4 2 Doelstellingen, onderzoeksopzet en definiëring

Alternatieve financiële prestatie-indicatoren Toezicht Kwaliteit Accountantscontrole & Verslaggeving April 2014 Inhoudsopgave 1 Conclusie en samenvatting 4 2 Doelstellingen, onderzoeksopzet en definiëring

In Balans 2015. Rapportage over de financiële verslaggeving

In Balans 2015 Rapportage over de financiële verslaggeving Publicatiedatum: 29 oktober 2015 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante financiële markten. Als onafhankelijke

In Balans 2015 Rapportage over de financiële verslaggeving Publicatiedatum: 29 oktober 2015 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante financiële markten. Als onafhankelijke

Aandachtspunten Financiële Verslaggeving 2012. Toezicht Financiële Verslaggeving

Aandachtspunten Financiële Verslaggeving 2012 Toezicht Financiële Verslaggeving September 2012 Inhoudsopgave 1 Samenvatting 4 2 Inleiding 7 3 Aandachtspunten voor de jaarlijkse financiële verslaggeving

Aandachtspunten Financiële Verslaggeving 2012 Toezicht Financiële Verslaggeving September 2012 Inhoudsopgave 1 Samenvatting 4 2 Inleiding 7 3 Aandachtspunten voor de jaarlijkse financiële verslaggeving

Eneco, midden in de samenleving. Jaarverslag 2012 Eneco Holding N.V.

Eneco, midden in de samenleving Jaarverslag 2012 Eneco Holding N.V. Toelichting op de vennootschappelijke jaarrekening Alle bedragen zijn in miljoenen euro tenzij anders vermeld. 1. Waarderingsgrondslagen

Eneco, midden in de samenleving Jaarverslag 2012 Eneco Holding N.V. Toelichting op de vennootschappelijke jaarrekening Alle bedragen zijn in miljoenen euro tenzij anders vermeld. 1. Waarderingsgrondslagen

RESILUX Halfjaarlijks financieel verslag per 30 juni 2011 INHOUDSTAFEL

RESILUX Halfjaarlijks financieel verslag per 30 juni 2011 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort

RESILUX Halfjaarlijks financieel verslag per 30 juni 2011 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort

1 Toepasselijke IFRS normen 1. 2 Definities 2 3 Informatie die in de balans moet worden opgenomen 3 4 Onderscheid tussen vlottend en vast 4

Hoofdstuk 3 23/02/2011 - BvV Inhoudstafel 1 Toepasselijke IFRS normen 1 1.1 Referenties 1 1.2 Toepassingsgebied van IAS 1 Presentatie van de jaarrekening 1 2 Definities 2 3 Informatie die in de balans

Hoofdstuk 3 23/02/2011 - BvV Inhoudstafel 1 Toepasselijke IFRS normen 1 1.1 Referenties 1 1.2 Toepassingsgebied van IAS 1 Presentatie van de jaarrekening 1 2 Definities 2 3 Informatie die in de balans

D044554/01 BIJLAGE. Beleggingsentiteiten: toepassing van de uitzondering op de consolidatie. (Wijzigingen in IFRS 10, IFRS 12 en IAS 28)

") NL D044554/01 BIJLAGE Beleggingsentiteiten: toepassing van de uitzondering op de consolidatie (Wijzigingen in IFRS 10, IFRS 12 en IAS 28) Wijzigingen in IFRS 10 Geconsolideerde jaarrekening De alinea's

NL D044554/01 BIJLAGE Beleggingsentiteiten: toepassing van de uitzondering op de consolidatie (Wijzigingen in IFRS 10, IFRS 12 en IAS 28) Wijzigingen in IFRS 10 Geconsolideerde jaarrekening De alinea's

Ons oordeel Wij hebben de jaarrekening 2016 van Lavide Holding N.V. te Alkmaar gecontroleerd.

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V. Grant Thornton Accountants en Adviseurs B.V. De Passage 150 Postbus 71003 1008 BA Amsterdam T 088-676 90 00 F 088-676 90 10

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V. Grant Thornton Accountants en Adviseurs B.V. De Passage 150 Postbus 71003 1008 BA Amsterdam T 088-676 90 00 F 088-676 90 10

Bestuurdersbeloningen in de financiële verslaggeving

Bestuurdersbeloningen in de financiële verslaggeving Kwaliteit Accountantscontrole en Verslaggeving Oktober 2014 Inhoudsopgave 1 Managementsamenvatting 4 2 Aanleiding, doelstellingen en vervolg 6 3 Belangrijkste

Bestuurdersbeloningen in de financiële verslaggeving Kwaliteit Accountantscontrole en Verslaggeving Oktober 2014 Inhoudsopgave 1 Managementsamenvatting 4 2 Aanleiding, doelstellingen en vervolg 6 3 Belangrijkste

Verslaggeving over kredietrisico's uit beleggingen en vorderingen. Toezicht Financiële Verslaggeving

Verslaggeving over kredietrisico's uit beleggingen en vorderingen Toezicht Financiële Verslaggeving Oktober 2013 Inhoudsopgave 1 Managementsamenvatting 4 2 Aanleiding, doelstellingen en populatie 7 3 Belangrijkste

Verslaggeving over kredietrisico's uit beleggingen en vorderingen Toezicht Financiële Verslaggeving Oktober 2013 Inhoudsopgave 1 Managementsamenvatting 4 2 Aanleiding, doelstellingen en populatie 7 3 Belangrijkste

OMZET Nederland 32.194 29.544 Duitsland 12.896 9.885 45.090 39.429

Verkorte geconsolideerde winst- en verliesrekening over het eerste halfjaar (geen accountantscontrole toegepast) (x ( 1.000) 1e halfjaar 2010 1e halfjaar 2009 OMZET Nederland 32.194 29.544 Duitsland 12.896

Verkorte geconsolideerde winst- en verliesrekening over het eerste halfjaar (geen accountantscontrole toegepast) (x ( 1.000) 1e halfjaar 2010 1e halfjaar 2009 OMZET Nederland 32.194 29.544 Duitsland 12.896

Persbericht Fluxys Belgium 27 maart 2019 Gereglementeerde informatie: resultaten 2018

6. Bijlagen Geconsolideerde balans I. Vaste activa 2.321.691 2.392.797 Materiële vaste activa 2.181.771 2.250.659 Immateriële vaste activa 39.862 45.246 Deelnemingen waarop vermogensmutatie is toegepast

6. Bijlagen Geconsolideerde balans I. Vaste activa 2.321.691 2.392.797 Materiële vaste activa 2.181.771 2.250.659 Immateriële vaste activa 39.862 45.246 Deelnemingen waarop vermogensmutatie is toegepast

Halfjaarbericht 2015. N.V. Dico International

Halfjaarbericht 2015 N.V. Dico International Inhoud Jaarverslag Directieverslag N.V. Dico International Verkorte halfjaarcijfers 2015 1. Verkort overzicht financiële positie per 30 juni 2015 2. Verkort

Halfjaarbericht 2015 N.V. Dico International Inhoud Jaarverslag Directieverslag N.V. Dico International Verkorte halfjaarcijfers 2015 1. Verkort overzicht financiële positie per 30 juni 2015 2. Verkort

De invloed op de financiële situatie van beursgenoteerde ondernemingen in Nederland door invoering van IFRS 11

De invloed op de financiële situatie van beursgenoteerde ondernemingen in Nederland door invoering van IFRS 11 Naam: Quint de Vrede Studentnummer: 0835728 Klas: AC43 Opleiding: Accountancy Datum: 5 september

De invloed op de financiële situatie van beursgenoteerde ondernemingen in Nederland door invoering van IFRS 11 Naam: Quint de Vrede Studentnummer: 0835728 Klas: AC43 Opleiding: Accountancy Datum: 5 september

RESILUX Halfjaarlijks financieel verslag per 30 juni 2010 INHOUDSTAFEL

RESILUX Halfjaarlijks financieel verslag per 30 juni 2010 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort

RESILUX Halfjaarlijks financieel verslag per 30 juni 2010 INHOUDSTAFEL 1. Geconsolideerde kerncijfers 2. Verkorte geconsolideerde winst- en verliesrekening 3. Verkorte geconsolideerde balans 4. Verkort

(Niet-wetgevingshandelingen) VERORDENINGEN

VERORDENINGEN") 23.9.2016 L 257/1 II (Niet-wetgevingshandelingen) VERORDENINGEN VERORDENING (EU) 2016/1703 VAN DE COMMISSIE van 22 september 2016 houdende wijziging van Verordening (EG) nr. 1126/2008 tot goedkeuring van

23.9.2016 L 257/1 II (Niet-wetgevingshandelingen) VERORDENINGEN VERORDENING (EU) 2016/1703 VAN DE COMMISSIE van 22 september 2016 houdende wijziging van Verordening (EG) nr. 1126/2008 tot goedkeuring van

RJ-Uiting 2009-1: Gevolgen van aanpassingen in boek 2 van het Burgerlijk Wetboek als gevolg van Richtlijn 2006/46/EG van 14 juni 2006

RJ-Uiting 2009-1: Gevolgen van aanpassingen in boek 2 van het Burgerlijk Wetboek als gevolg van Richtlijn 2006/46/EG van 14 juni 2006 Inleiding Op 22 december 2008 is een aantal artikelen in titel 9 van

RJ-Uiting 2009-1: Gevolgen van aanpassingen in boek 2 van het Burgerlijk Wetboek als gevolg van Richtlijn 2006/46/EG van 14 juni 2006 Inleiding Op 22 december 2008 is een aantal artikelen in titel 9 van

Inhoud. 3 Kerncijfers 1e halfjaar Verslag van de directie 6 Geconsolideerde tussentijdse financiële overzichten

Inhoud 3 Kerncijfers 1e halfjaar 2009 4 Verslag van de directie 6 Geconsolideerde tussentijdse financiële overzichten Dit rapport bevat gereguleerde informatie zoals bedoeld in de artikelen 1.1 en 5.25

Inhoud 3 Kerncijfers 1e halfjaar 2009 4 Verslag van de directie 6 Geconsolideerde tussentijdse financiële overzichten Dit rapport bevat gereguleerde informatie zoals bedoeld in de artikelen 1.1 en 5.25

Actualia Externe verslaggeving 2017

Actualia Externe verslaggeving 2017 Sytse Duiverman Controllersbijeenkomst 8 februari 2018 Agenda AEV 2017 AGENDA Nieuwe wet- en regelgeving boekjaren 2017 en 2018 Op de agenda van de werkgroep RJ 655

Actualia Externe verslaggeving 2017 Sytse Duiverman Controllersbijeenkomst 8 februari 2018 Agenda AEV 2017 AGENDA Nieuwe wet- en regelgeving boekjaren 2017 en 2018 Op de agenda van de werkgroep RJ 655

KAPITAALBELANGEN EN CONSOLIDATIE

Consolidatie op basis van invloed, niet op basis van financieel belang Financial accounting PE Educatie KAPITAALBELANGEN EN CONSOLIDATIE Ondernemingen delen gezamenlijke kapitaalbelangen vaak in op basis

Consolidatie op basis van invloed, niet op basis van financieel belang Financial accounting PE Educatie KAPITAALBELANGEN EN CONSOLIDATIE Ondernemingen delen gezamenlijke kapitaalbelangen vaak in op basis

Publicatieblad van de Europese Unie L 95/9

5.4.2013 Publicatieblad van de Europese Unie L 95/9 VERORDENING (EU) Nr. 313/2013 VAN DE COMMISSIE van 4 april 2013 tot wijziging van Verordening (EG) nr. 1126/2008 tot goedkeuring van bepaalde internationale

5.4.2013 Publicatieblad van de Europese Unie L 95/9 VERORDENING (EU) Nr. 313/2013 VAN DE COMMISSIE van 4 april 2013 tot wijziging van Verordening (EG) nr. 1126/2008 tot goedkeuring van bepaalde internationale

HALFJAARREKENING 2015 MTY HOLDINGS N.V.

HALFJAARREKENING 2015 MTY HOLDINGS N.V. VERKORT GECONSOLIDEERDE WINST- EN VERLIESREKENING Halfjaar Halfjaar 2015 2014 Netto-omzet - - Bruto omzetresultaat - - Bruto marge in % van de netto-omzet - - Som

HALFJAARREKENING 2015 MTY HOLDINGS N.V. VERKORT GECONSOLIDEERDE WINST- EN VERLIESREKENING Halfjaar Halfjaar 2015 2014 Netto-omzet - - Bruto omzetresultaat - - Bruto marge in % van de netto-omzet - - Som

Evaluatie Crowdfunding Voorschriften. Discussiedocument AFM

Evaluatie Crowdfunding Voorschriften Discussiedocument AFM November 2016 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante financiële markten. Als onafhankelijke gedragstoezichthouder

Evaluatie Crowdfunding Voorschriften Discussiedocument AFM November 2016 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante financiële markten. Als onafhankelijke gedragstoezichthouder

Bankconvenanten. Kwaliteit Accountantscontrole en Verslaggeving

Bankconvenanten Kwaliteit Accountantscontrole en Verslaggeving Publicatiedatum: 29 oktober 2015 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante financiële markten. Als

Bankconvenanten Kwaliteit Accountantscontrole en Verslaggeving Publicatiedatum: 29 oktober 2015 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante financiële markten. Als

Financiële staten. a) IAS 1, Presentatie van de jaarrekening

IAS 1, Presentatie van de jaarrekening") Financiële staten Geconsolideerde winst- en verliesrekening Geconsolideerd overzicht van gerealiseerde en niet-gerealiseerde resultaten Geconsolideerde balans Geconsolideerd kasstroomoverzicht Geconsolideerd

Financiële staten Geconsolideerde winst- en verliesrekening Geconsolideerd overzicht van gerealiseerde en niet-gerealiseerde resultaten Geconsolideerde balans Geconsolideerd kasstroomoverzicht Geconsolideerd

Veel interesse in reverse listing via Dico

Voorwaarde: aantrekkelijke waardepropositie voor Dico-aandeelhouders Veel interesse in reverse listing via Dico Bussum, 31 augustus 2011 Zoals eerder gemeld bij de trading update heeft N.V. Dico International

Voorwaarde: aantrekkelijke waardepropositie voor Dico-aandeelhouders Veel interesse in reverse listing via Dico Bussum, 31 augustus 2011 Zoals eerder gemeld bij de trading update heeft N.V. Dico International

Concept Praktijkhandreiking 1119 Nadere toelichtingen in de goedkeurende controleverklaring

Nadere toelichtingen in de goedkeurende controleverklaring maart 2012 Concept Praktijkhandreiking 1119 Inleiding Binnen de huidige wet- en regelgeving kan de accountant reeds uitdrukkelijk inspelen op

Nadere toelichtingen in de goedkeurende controleverklaring maart 2012 Concept Praktijkhandreiking 1119 Inleiding Binnen de huidige wet- en regelgeving kan de accountant reeds uitdrukkelijk inspelen op

Halfjaarcijfers MTY. Bussum, 29 augustus 2014

Bussum, 29 augustus 2014 Halfjaarcijfers MTY MTY Holdings (hierna: MTY ) bericht hierbij over de ontwikkelingen en de resultaten over het eerste halfjaar van 2014. MTY merkt daarbij op dat de bedrijfsactiviteiten

Bussum, 29 augustus 2014 Halfjaarcijfers MTY MTY Holdings (hierna: MTY ) bericht hierbij over de ontwikkelingen en de resultaten over het eerste halfjaar van 2014. MTY merkt daarbij op dat de bedrijfsactiviteiten

Praktijkhandreiking 1119 Nadere toelichtingen in de controleverklaring 24 april 2012

Nadere toelichtingen in de controleverklaring 24 april 2012 Datum: 24 april 2012 Onderwerp: Van toepassing op: Status: Accountants die controleopdrachten uitvoeren Praktijkhandreiking Relevante regelgeving

Nadere toelichtingen in de controleverklaring 24 april 2012 Datum: 24 april 2012 Onderwerp: Van toepassing op: Status: Accountants die controleopdrachten uitvoeren Praktijkhandreiking Relevante regelgeving

Vrijstelling van tussenconsolidatie: een paar praktische issues

Spotlight Vrijstelling van tussenconsolidatie: een paar praktische issues Hugo van den Ende - Vaktechnisch bureau (National Office), Assurance Jaap Husson - Capital Markets & Accounting Advisory Services,

Spotlight Vrijstelling van tussenconsolidatie: een paar praktische issues Hugo van den Ende - Vaktechnisch bureau (National Office), Assurance Jaap Husson - Capital Markets & Accounting Advisory Services,

CONSOLIDATIE. Inhoudsopgave

Inhoudsopgave CONSOLIDATIE 1.0 Kennismaken 2.0 Waarom consolideren? 3.0 Wanneer consolideren? 4.0 Wat is een geconsolideerde jaarrekening? 5.0 De techniek van de integrale consolidatie 1.0 Kennismaken

Inhoudsopgave CONSOLIDATIE 1.0 Kennismaken 2.0 Waarom consolideren? 3.0 Wanneer consolideren? 4.0 Wat is een geconsolideerde jaarrekening? 5.0 De techniek van de integrale consolidatie 1.0 Kennismaken

RJ-Uiting : Ontwerp-alinea s toelichtingsbepalingen van RJ 272 Belastingen naar de winst

RJ-Uiting 2019-4: Ontwerp-alinea s toelichtingsbepalingen van RJ 272 Belastingen naar de winst Inleiding De Raad voor de Jaarverslaggeving (RJ) heeft besloten om de toelichtingsbepalingen in hoofdstuk

RJ-Uiting 2019-4: Ontwerp-alinea s toelichtingsbepalingen van RJ 272 Belastingen naar de winst Inleiding De Raad voor de Jaarverslaggeving (RJ) heeft besloten om de toelichtingsbepalingen in hoofdstuk

Persbericht Fluxys Belgium

Bijlagen Geconsolideerde balans I. Vaste activa 2.392.797 2.463.346 Materiële vaste activa 2.250.659 2.321.123 Immateriële vaste activa 45.246 52.250 Deelnemingen waarop vermogensmutatie is toegepast 16

Bijlagen Geconsolideerde balans I. Vaste activa 2.392.797 2.463.346 Materiële vaste activa 2.250.659 2.321.123 Immateriële vaste activa 45.246 52.250 Deelnemingen waarop vermogensmutatie is toegepast 16

ROTO SMEETS GROUP JAARCIJFERS 2010

GECONSOLIDEERDE WINST- EN VERLIESREKENING (bedragen x 1.000) 2010 2009 index Opbrengsten 345.860 415.387 83 Kosten van grond- en hulpstoffen -146.180-189.618 77 Kosten uitbesteed werk en andere externe

GECONSOLIDEERDE WINST- EN VERLIESREKENING (bedragen x 1.000) 2010 2009 index Opbrengsten 345.860 415.387 83 Kosten van grond- en hulpstoffen -146.180-189.618 77 Kosten uitbesteed werk en andere externe

Halfjaar bericht 2017 DOCDATA N.V.

Halfjaar bericht 2017 DOCDATA N.V. Het nettoresultaat van DOCDATA N.V. over het eerste halfjaar 2017 komt uit op een verlies van 202 duizend. Hierin zitten voor 120 duizend eenmalige kosten. Belangrijkste

Halfjaar bericht 2017 DOCDATA N.V. Het nettoresultaat van DOCDATA N.V. over het eerste halfjaar 2017 komt uit op een verlies van 202 duizend. Hierin zitten voor 120 duizend eenmalige kosten. Belangrijkste

HALFJAARBERICHT 2014. NV Nederlandse Spoorwegen

HALFJAARBERICHT 2014 NV Nederlandse Spoorwegen Pagina 2/16 Halfjaarcijfers 2014 NV Nederlandse Spoorwegen Verkorte geconsolideerde balans per 30 juni 2014 NV Nederlandse Spoorwegen (in miljoenen euro's)

HALFJAARBERICHT 2014 NV Nederlandse Spoorwegen Pagina 2/16 Halfjaarcijfers 2014 NV Nederlandse Spoorwegen Verkorte geconsolideerde balans per 30 juni 2014 NV Nederlandse Spoorwegen (in miljoenen euro's)

Tussentijdse voortgangsrapportage. Uniform Herstelkader Rentederivaten MKB

Tussentijdse voortgangsrapportage Uniform Herstelkader Rentederivaten MKB Publicatiedatum: 01-nov-2018 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante financiële markten.

Tussentijdse voortgangsrapportage Uniform Herstelkader Rentederivaten MKB Publicatiedatum: 01-nov-2018 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante financiële markten.

Geconsolideerde winst- en verliesrekening over 2017

Geconsolideerde winst- en verliesrekening over 2017 Netto-omzet 1 1.457.542 1.423.379 Overige resultaten uit vastgoed 2 42.477 71.390 Overige opbrengsten 3 37.957 - Overige opbrengsten en resultaten uit

Geconsolideerde winst- en verliesrekening over 2017 Netto-omzet 1 1.457.542 1.423.379 Overige resultaten uit vastgoed 2 42.477 71.390 Overige opbrengsten 3 37.957 - Overige opbrengsten en resultaten uit

Persbericht 1 e Halfjaar cijfers 2013

Persbericht 1 e Halfjaar cijfers 2013 Naarden, 19 augustus 2013 INHOUDSOPGAVE Pagina 1. Halfjaarverslag 1 januari 2013 tot en met 30 juni 2013 2 2. Bestuursverklaring 4 3. Halfjaarrekening 1 januari 2013

Persbericht 1 e Halfjaar cijfers 2013 Naarden, 19 augustus 2013 INHOUDSOPGAVE Pagina 1. Halfjaarverslag 1 januari 2013 tot en met 30 juni 2013 2 2. Bestuursverklaring 4 3. Halfjaarrekening 1 januari 2013

Nieuwe bepalingen over verbonden partijen en niet in de balans opgenomen regelingen

Nieuwe bepalingen over verbonden partijen en niet in de balans opgenomen regelingen Eind 2008 zijn in de Nederlandse wet nieuwe bepalingen opgenomen met vereisten voor de toelichting van de jaarrekening.

Nieuwe bepalingen over verbonden partijen en niet in de balans opgenomen regelingen Eind 2008 zijn in de Nederlandse wet nieuwe bepalingen opgenomen met vereisten voor de toelichting van de jaarrekening.

van van feitelijke bevindingen OPDRACHT Wij hebben een aantal specifieke Werkzaamheden verricht met betrekking tot het (financieel)

") van Aan: opdrachtgever van feitelijke bevindingen Betreft: Rapport van feitelijke bevindingen inzake onderzoek (financieel) jaarverslag en additionele informatie van (naam lokale mediainstelling te...

van Aan: opdrachtgever van feitelijke bevindingen Betreft: Rapport van feitelijke bevindingen inzake onderzoek (financieel) jaarverslag en additionele informatie van (naam lokale mediainstelling te...

Resultaten eerste halfjaar Dico International

PERSBERICHT Bussum, 29 augustus 2014 Blijvende interesse in beursnotering Resultaten eerste halfjaar Dico International NV Dico International (Dico) heeft in de eerste zes maanden de instandhoudingskosten

PERSBERICHT Bussum, 29 augustus 2014 Blijvende interesse in beursnotering Resultaten eerste halfjaar Dico International NV Dico International (Dico) heeft in de eerste zes maanden de instandhoudingskosten

Evaluatie Crowdfunding Voorschriften. Rapportage Consumentenonderzoek

Evaluatie Crowdfunding Voorschriften Rapportage Consumentenonderzoek November 2016 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante financiële markten. Als onafhankelijke

Evaluatie Crowdfunding Voorschriften Rapportage Consumentenonderzoek November 2016 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante financiële markten. Als onafhankelijke

Verkorte jaarrekening

Geconsolideerde winst- en verliesrekening voor het jaar eindigend op 31 december 2012 x miljoen Doorlopende activiteiten Beëindigde Vóór Bijzondere activiteiten bijzondere posten posten Netto-omzet 9.131-9.131-9.131

Geconsolideerde winst- en verliesrekening voor het jaar eindigend op 31 december 2012 x miljoen Doorlopende activiteiten Beëindigde Vóór Bijzondere activiteiten bijzondere posten posten Netto-omzet 9.131-9.131-9.131

Waardering van en toelichting op vastgoedbeleggingen. Toezicht Financiële Verslaggeving

Waardering van en toelichting op vastgoedbeleggingen Toezicht Financiële Verslaggeving Oktober 2012 Inhoudsopgave 1 Executive Summary 4 2 Belangrijkste onderzoeksresultaten 8 3 Toelichting onderzoeksopzet

Waardering van en toelichting op vastgoedbeleggingen Toezicht Financiële Verslaggeving Oktober 2012 Inhoudsopgave 1 Executive Summary 4 2 Belangrijkste onderzoeksresultaten 8 3 Toelichting onderzoeksopzet

Geconsolideerde winst- en verliesrekening

Jaaroverzicht Geconsolideerde winst- en verliesrekening Opbrengsten 17.123 16.133 Overige baten 64 239 Grondstoffen, materialen en diensten (10.966) (10.291) Personeelslasten (2.838) (2.665) Afschrijvingen,

Jaaroverzicht Geconsolideerde winst- en verliesrekening Opbrengsten 17.123 16.133 Overige baten 64 239 Grondstoffen, materialen en diensten (10.966) (10.291) Personeelslasten (2.838) (2.665) Afschrijvingen,

Controleverklaring van de onafhankelijke accountant

Deloitte Accountants B.V. Robonsbosweg 5 1816 MK Alkmaar Postbus 270 1800 AG Alkmaar Nederland Tel: 088 288 2888 Fax: 088 288 9705 www.deloitte.nl Controleverklaring van de onafhankelijke accountant Aan

Deloitte Accountants B.V. Robonsbosweg 5 1816 MK Alkmaar Postbus 270 1800 AG Alkmaar Nederland Tel: 088 288 2888 Fax: 088 288 9705 www.deloitte.nl Controleverklaring van de onafhankelijke accountant Aan

BETER BED HOLDING NV HALFJAARCIJFERS 2009

BETER BED HOLDING NV HALFJAARCIJFERS 2009 Beter Bed Holding N.V. halfjaarcijfers 2009 1 Inhoudsopgave 1. Geconsolideerde balans. 3 2. Geconsolideerde winst-en-verliesrekening.. 4 3. Geconsolideerd kasstroomoverzicht.....

BETER BED HOLDING NV HALFJAARCIJFERS 2009 Beter Bed Holding N.V. halfjaarcijfers 2009 1 Inhoudsopgave 1. Geconsolideerde balans. 3 2. Geconsolideerde winst-en-verliesrekening.. 4 3. Geconsolideerd kasstroomoverzicht.....

Diaconie van de Protestantse Gemeente te Amsterdam

Diaconie van de Protestantse Gemeente te Amsterdam Rapport inzake de jaarrekening 2015 Adres Nieuwe Herengracht 18 1018 DP Amsterdam Tel. (020) 535 30 30 Fax (020) 535 30 31 E-mail Internet IBAN BIC info@diaconie.org

Diaconie van de Protestantse Gemeente te Amsterdam Rapport inzake de jaarrekening 2015 Adres Nieuwe Herengracht 18 1018 DP Amsterdam Tel. (020) 535 30 30 Fax (020) 535 30 31 E-mail Internet IBAN BIC info@diaconie.org

Oranjewoud N.V. tevreden over behaalde resultaten in 2016

Oranjewoud N.V. tevreden over behaalde resultaten in 2016 Gouda, 28 april 2017 Door een ongelukkige samenloop van omstandigheden is de accountantscontrole nog niet afgerond, maar wel zo ver gevorderd dat

Oranjewoud N.V. tevreden over behaalde resultaten in 2016 Gouda, 28 april 2017 Door een ongelukkige samenloop van omstandigheden is de accountantscontrole nog niet afgerond, maar wel zo ver gevorderd dat

Themaonderzoek 2012. Waardering van en transparantie over staatsobligaties en andere posities met landenrisico. Toezicht Financiële Verslaggeving

Themaonderzoek 2012 Waardering van en transparantie over staatsobligaties en andere posities met landenrisico Toezicht Financiële Verslaggeving 26 juli 2012 Inhoudsopgave 1 Samenvatting en Conclusies 4

Themaonderzoek 2012 Waardering van en transparantie over staatsobligaties en andere posities met landenrisico Toezicht Financiële Verslaggeving 26 juli 2012 Inhoudsopgave 1 Samenvatting en Conclusies 4

Jaarverslag 2014 CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: de algemene vergadering van Detron ICT Groep B.V. Verklaring

Jaarverslag 2014 CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: de algemene vergadering van Detron ICT Groep B.V. Verklaring

Controleprotocol Jaarverantwoording zorginstellingen 2011

> Postadres Postbus 16114 2500 BC Den Haag Controleprotocol Jaarverantwoording zorginstellingen 2011 Bezoekadres: Wijnhaven 16 2511 GA Den Haag T 070 340 54 87 F 070 340 65 35 www.jaarverslagenzorg. nl

> Postadres Postbus 16114 2500 BC Den Haag Controleprotocol Jaarverantwoording zorginstellingen 2011 Bezoekadres: Wijnhaven 16 2511 GA Den Haag T 070 340 54 87 F 070 340 65 35 www.jaarverslagenzorg. nl

IBUS Fondsen Beheer B.V. Jaarverslag 2013

IBUS Fondsen Beheer B.V. INHOUDSOPGAVE JAARVERSLAG 4 JAARREKENING Balans per 31 december 2013 5 Winst- en verliesrekening over 2013 6 Kasstroomoverzicht 7 Grondslagen van waardering en resultaatbepaling

IBUS Fondsen Beheer B.V. INHOUDSOPGAVE JAARVERSLAG 4 JAARREKENING Balans per 31 december 2013 5 Winst- en verliesrekening over 2013 6 Kasstroomoverzicht 7 Grondslagen van waardering en resultaatbepaling

Onderzoek naar gedrag en cultuur

Onderzoek naar gedrag en cultuur Hoe gaat het in zijn werk? Publicatiedatum: november 2016 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante financiële markten. Als onafhankelijke

Onderzoek naar gedrag en cultuur Hoe gaat het in zijn werk? Publicatiedatum: november 2016 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante financiële markten. Als onafhankelijke

Voortgangsrapportage. Uniform Herstelkader Rentederivaten MKB

Voortgangsrapportage Uniform Herstelkader Rentederivaten MKB Publicatiedatum: 31 januari 2019 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante financiële markten. Als

Voortgangsrapportage Uniform Herstelkader Rentederivaten MKB Publicatiedatum: 31 januari 2019 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante financiële markten. Als

Aandachtspunten Financiële Verslaggeving Toezicht Financiële Verslaggeving

Aandachtspunten Financiële Verslaggeving 2012 Toezicht Financiële Verslaggeving September 2012 Inhoudsopgave 1 Samenvatting 4 2 Inleiding 7 3 Aandachtspunten voor de jaarlijkse financiële verslaggeving

Aandachtspunten Financiële Verslaggeving 2012 Toezicht Financiële Verslaggeving September 2012 Inhoudsopgave 1 Samenvatting 4 2 Inleiding 7 3 Aandachtspunten voor de jaarlijkse financiële verslaggeving

In Balans deel B. Verkenning invoering nieuwe IFRSs bij beursgenoteerde ondernemingen

In Balans 2017- deel B Verkenning invoering nieuwe IFRSs bij beursgenoteerde ondernemingen Publicatie datum: 12 december 2017 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante

In Balans 2017- deel B Verkenning invoering nieuwe IFRSs bij beursgenoteerde ondernemingen Publicatie datum: 12 december 2017 Autoriteit Financiële Markten De AFM maakt zich sterk voor eerlijke en transparante

IEX GROUP N.V. Halfjaarbericht Statutair gevestigd te amsterdam. Ingeschreven in het Handelsregister te Amsterdam onder nr

IEX GROUP N.V. Halfjaarbericht 2017 Statutair gevestigd te amsterdam. Ingeschreven in het Handelsregister te Amsterdam onder nr. 12016134. 1 INHOUDSOPGAVE Verslag over het eerste halfjaar van 2017 IEX

IEX GROUP N.V. Halfjaarbericht 2017 Statutair gevestigd te amsterdam. Ingeschreven in het Handelsregister te Amsterdam onder nr. 12016134. 1 INHOUDSOPGAVE Verslag over het eerste halfjaar van 2017 IEX

HUNTER DOUGLAS N.V., Piekstraat 2, 3071 EL Rotterdam Tel , Telefax

PERSBERICHT HUNTER DOUGLAS N.V., Piekstraat 2, 3071 EL Rotterdam Tel. 31 10 4869911, Telefax 31 10 4850355 Voor publicatie: 17 januari 2006 08.00 uur HUNTER DOUGLAS PRESENTEERT FINANCIËLE RESULTATEN OVER

PERSBERICHT HUNTER DOUGLAS N.V., Piekstraat 2, 3071 EL Rotterdam Tel. 31 10 4869911, Telefax 31 10 4850355 Voor publicatie: 17 januari 2006 08.00 uur HUNTER DOUGLAS PRESENTEERT FINANCIËLE RESULTATEN OVER

Ons oordeel Wij hebben de jaarrekening 2016 van de gemeente IJsselstein te IJsselstein gecontroleerd.

Aan de gemeenteraad van Gemeente IJsselstein Baker Tilly Berk N.V. Burgemeester Roelenweg 14-18 Postbus 508 8000 AM Zwolle T: +31 (0)38 425 86 00 F: +31 (0)38 425 86 99 E: zwolle@bakertillyberk.nl KvK:

Aan de gemeenteraad van Gemeente IJsselstein Baker Tilly Berk N.V. Burgemeester Roelenweg 14-18 Postbus 508 8000 AM Zwolle T: +31 (0)38 425 86 00 F: +31 (0)38 425 86 99 E: zwolle@bakertillyberk.nl KvK:

BIJLAGE BIJ PERSBERICHT 10 MAART Fornix BioSciences N.V.

BIJLAGE BIJ PERSBERICHT 10 MAART 2011 Fornix BioSciences N.V. 1 GECONSOLIDEERDE WINST- EN VERLIESREKENING (alle bedragen x 1.000) voor het boekjaar van 1 januari 2010 tot en met 31 december 2010 met vergelijkende

BIJLAGE BIJ PERSBERICHT 10 MAART 2011 Fornix BioSciences N.V. 1 GECONSOLIDEERDE WINST- EN VERLIESREKENING (alle bedragen x 1.000) voor het boekjaar van 1 januari 2010 tot en met 31 december 2010 met vergelijkende

Natura-uitvaartverzekeringen. Inzicht in hoe de AFM dergelijke producten beoordeeld

Natura-uitvaartverzekeringen Inzicht in hoe de AFM dergelijke producten beoordeeld Autoriteit Financiële Markten De AFM bevordert eerlijke en transparante financiële markten. Wij zijn de onafhankelijke

Natura-uitvaartverzekeringen Inzicht in hoe de AFM dergelijke producten beoordeeld Autoriteit Financiële Markten De AFM bevordert eerlijke en transparante financiële markten. Wij zijn de onafhankelijke

Halfjaarbericht 2013. Value8 N.V.

Halfjaarbericht 2013 Value8 N.V. 1 Inhoud Verkorte geconsolideerde halfjaarcijfers 2013 1. Verkort geconsolideerd overzicht financiële positie per 30 juni 2013 2. Verkort geconsolideerd overzicht totaal

Halfjaarbericht 2013 Value8 N.V. 1 Inhoud Verkorte geconsolideerde halfjaarcijfers 2013 1. Verkort geconsolideerd overzicht financiële positie per 30 juni 2013 2. Verkort geconsolideerd overzicht totaal

1. Geconsolideerde resultatenrekening IN DUIZENDEN EURO

9 1. Geconsolideerde resultatenrekening IN DUIZENDEN EURO (1) Netto omzet 363 367 326 395 Wijzigingen in voorraden en bestellingen in uitvoering 8 803-3 906 Overige bedrijfsopbrengsten 6 570 4 785 Gebruikte

9 1. Geconsolideerde resultatenrekening IN DUIZENDEN EURO (1) Netto omzet 363 367 326 395 Wijzigingen in voorraden en bestellingen in uitvoering 8 803-3 906 Overige bedrijfsopbrengsten 6 570 4 785 Gebruikte

9 Niet-integraal of niet-proportioneel geconsolideerde deelnemingen in de geconsolideerde jaarrekening

in de geconsolideerde jaarrekening 9.1 a Deelnemingen waarop de consoliderende onderneming geen beslissende invloed kan uitoefenen op het financiële en zakelijke beleid. b c d Een groepsmaatschappij is

in de geconsolideerde jaarrekening 9.1 a Deelnemingen waarop de consoliderende onderneming geen beslissende invloed kan uitoefenen op het financiële en zakelijke beleid. b c d Een groepsmaatschappij is

Finles N.V. Halfjaarverslag 2012

Finles N.V. Halfjaarverslag 2012 1 1. Algemene informatie Directie De directie van Finles N.V. wordt gevoerd door: Drs. J.A.M. van der Holst R.J. van Kuijk J.P.P.A. van Oudvorst RA Vestigingsplaats Finles

Finles N.V. Halfjaarverslag 2012 1 1. Algemene informatie Directie De directie van Finles N.V. wordt gevoerd door: Drs. J.A.M. van der Holst R.J. van Kuijk J.P.P.A. van Oudvorst RA Vestigingsplaats Finles

Mijndomein.nl Services BV

15 Mijndomein.nl Services BV 1 Cappa Accountants & Adviseurs Inhoudsopgave jaarrekening 2015 De in dit rapport opgenomen getallen tussen haakjes zijn negatief. Tenzij anders vermeld luiden de bedragen

15 Mijndomein.nl Services BV 1 Cappa Accountants & Adviseurs Inhoudsopgave jaarrekening 2015 De in dit rapport opgenomen getallen tussen haakjes zijn negatief. Tenzij anders vermeld luiden de bedragen

IBUS FONDSEN BEHEER B.V. JAARVERSLAG 2011. Krijgsman 6 - Postbus 8010-1180 LA AMSTELVEEN Telefoon 020-7559000 - Fax 020-7559090

IBUS FONDSEN BEHEER B.V. JAARVERSLAG 2011 Krijgsman 6 - Postbus 8010-1180 LA AMSTELVEEN Telefoon 020-7559000 - Fax 020-7559090 INHOUDSOPGAVE Pagina JAARVERSLAG 3 JAARREKENING Balans per 31 december 2011

IBUS FONDSEN BEHEER B.V. JAARVERSLAG 2011 Krijgsman 6 - Postbus 8010-1180 LA AMSTELVEEN Telefoon 020-7559000 - Fax 020-7559090 INHOUDSOPGAVE Pagina JAARVERSLAG 3 JAARREKENING Balans per 31 december 2011

Directiestatuut N.V. Waterbedrijf Groningen

Directiestatuut N.V. Waterbedrijf Groningen Dit Directiestatuut is op 14 december 2006 ter kennis gebracht aan de algemene vergadering van aandeelhouders en na goedkeuring door de raad van commissarissen

Directiestatuut N.V. Waterbedrijf Groningen Dit Directiestatuut is op 14 december 2006 ter kennis gebracht aan de algemene vergadering van aandeelhouders en na goedkeuring door de raad van commissarissen

Verkorte jaarrekening

Geconsolideerde winst- en verliesrekening voor het jaar eindigend op 31 december 2011 x miljoen Doorlopende activiteiten Beëindigde Vóór Bijzondere activiteiten bijzondere posten posten Netto-omzet 9.048-9.048

Geconsolideerde winst- en verliesrekening voor het jaar eindigend op 31 december 2011 x miljoen Doorlopende activiteiten Beëindigde Vóór Bijzondere activiteiten bijzondere posten posten Netto-omzet 9.048-9.048

De controle van de groepsjaarrekening

De controle van de groepsjaarrekening Frans de Groot en Victor Valckx, Assurance Organisaties reageren steeds sneller met overnames, herstructureringen, reorganisaties en internationalisering op de dynamische

De controle van de groepsjaarrekening Frans de Groot en Victor Valckx, Assurance Organisaties reageren steeds sneller met overnames, herstructureringen, reorganisaties en internationalisering op de dynamische

Geconsolideerde winst- en verliesrekening over 2016

Geconsolideerde winst- en verliesrekening over 2016 Netto-omzet 1 1.434.675 1.423.152 Overige resultaten uit vastgoed 2 71.390 66.687 Overige opbrengsten 3-49.847 Overige opbrengsten en resultaten uit