Ondernemend, net als U. HLB Blömer academy. 29 november Eindejaarstips. Herwin Hadders Hans Kouters

|

|

|

- Marleen Sanders

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Ondernemend, net als U HLB Blömer academy 29 november 2016 Eindejaarstips Herwin Hadders Hans Kouters

2 Ondernemend, net als U Programma uur Ontvangst uur Introductie uur Eindejaarstips & Belastingplan 2017 Herwin Hadders uur Wet uitfasering pensioen in eigen beheer Hans Kouters uur Borrel

3 Ondernemend, net als U Programma Academy januari 2017 Internationaal zaken doen 28 februari 2017 Subsidies en innovatie 28 maart 2017 Financieringsspecial

4 Save the date: 22 juni 2017 Ondernemend, net als U

5 Eindejaarstips & Belastingplan 2017 Belastingplan 2017: Behandeling in 1e Kamer 12 december 2016

6 Inkomstenbelasting, BP 17 Tarieven inkomstenbelasting (<AOW-leeftijd/ >AOW-leeftijd) 1 e schijf 36,55% (2016: 36,55%) 18,65% 2 e /3 e schijf 40,80% (2016: 40,40%) 22,90% - 40,80% 4 e schijf 52% (2016: 52%) 52% Inkomensgrens 4 e schijf (52%-tarief) 2016: vanaf : vanaf DGA: salaris fiscaal optimaal?

7 Inkomstenbelasting, BP 17 Algemene heffingskorting 2016: max / : max / : Afbouw vanaf ,vanaf : 0 Arbeidskorting 2016: max : max : Afbouw vanaf , vanaf : 0

8 Inkomstenbelasting Box tot en met 2016: 4% x 30% = 1,2% Wetgever: fictief rendement meer in lijn met reëel rendement Fictief rendement 2017: : 0% : 2,87% x 30% = 0,86% : 4,60% x 30% = 1,38% > : 5,39% x 30% = 1,62% (per fiscale partner)

9 Inkomstenbelasting Box 3 Zonder fiscale partner: Vermogen 2016 % 2017 % ,91% 646 0,65% ,08% ,09% ,17% ,31% ,19% ,51% Met fiscale partner: Vermogen 2016 % 2017 % ,61% 431 0,43% ,97% ,79% ,14% ,23% ,18% ,41%

10 Inkomstenbelasting Box 3 Maatregelen verlagen grondslag: Sparen in B.V. (kapitaal/agio) > belastingdruk ca. 40% van werkelijk rendement -Kapitaal/agio via notariële akte onbelast terugbetalen Open fonds voor gemene rekening Vrijgestelde beleggingsinstelling (VBI) -> forfaitair dividend 5,39% Anti misbruikmaatregelen Boxhoppen Wetgever: ongewenst ontwijkgedrag bestrijden

11 Inkomstenbelasting Box van box 3 naar box 2 Rendement 0,5% / 3%; Box 3: Rendement Box 3 heffing (1,62%) (16.200) (16.200) Netto (11.200) BV: Rendement VPB (20%) (1.000) (6.000) AB-heffing (25%) (1.000) (6.000) Netto Verschil

12 Inkomstenbelasting - Box 3 Maatregelen verlagen grondslag: Geld uitlenen aan uw eigen B.V. (Box 1 - TBS) -wat is een zakelijke vergoeding? -belastingdruk max. 46% van het rendement -50/50-verdeling bij gemeenschap van goederen Hypotheekrente vooruitbetalen voor 1 e halfjaar 2017 Aflossing van eigenwoningschuld (Villa-tax) Eigen woning schuld naar box 3? Inkomstenbelastingaanslagen betalen (geen schuld voor Box 3)

13 Woningschenkvrijstelling van : herintroductie van de eigenwoningvrijstelling van Voor onbepaalde tijd Aankoop/verbouwing woning, aflossen eigen woning schuld Herintroductie leeftijdsgrens: 18 t/m 39 jaar Onbeperkte groep verkrijgers Spreiding over 3 opvolgende jaren, mits 18 t/m 39 jaar Overgangsrecht

14 De verhoogde schenkvrijstelling 2016 Verhoogde schenkingsvrijstellingen voor kind 18 t/m 39 jaar 1. De vrij besteedbare eenmalig verhoogde vrijstelling van De eigenwoning-/studievrijstelling ouders-kinderen De inhaalvrijstelling eigenwoningvrijstelling van indien vóór 2010 gebruik is gemaakt van de vrije besteedbare vrijstelling Standaard schenkvrijstelling: (ouder-kind) (overig)

15 Schenken in Verhoogde vrijstelling al gevraagd? Ja, in het tijdvak 2010 tot en met 2014 Ja, vóór 2010 Ja, in 2015 of in 2016 Geen aanvullende schenking mogelijk Schenk bij in 2016 én in (de maximale vrijstelling telt mee) Schenk bij tot de ton in (de maximale vrijstelling telt mee) Nog niet eerder om een hoge vrijstelling gevraagd Schenk de ton vanaf

16 Omzetbelasting, BP 17 Oninbare debiteuren Wanneer oninbaar? Recht op teruggaaf ontstaat uiterlijk één jaar na tijdstip waarop vergoeding opeisbaar wordt Teruggaaf via reguliere aangifte Bij afnemer ontstaat afdrachtplicht Vorderingen opeisbaar in > startdatum 1/1/16, tenzij.. Vorderingen opeisbaar in > startdatum 1/1/17, tenzij..

17 Vennootschapsbelasting, BP 17 Tarief: verlenging 20%- MKB-schijf 2017 : (huidige regeling) : : : Hogere winst: 25% tarief Belastingrente 8%!

18 Vennootschapsbelasting Giftenaftrek Giften aan ANBI/SBBI aftrekbaar: 50% winst en max Giften vanuit persoonlijke belangen van DGA -> niet aftrekbaar en uitdeling Besluit MvF: privé gift zakelijk aftrekbaar Giftenaftrek in privé: drempel 1% verzamelinkomen, tenzij periodieke gift

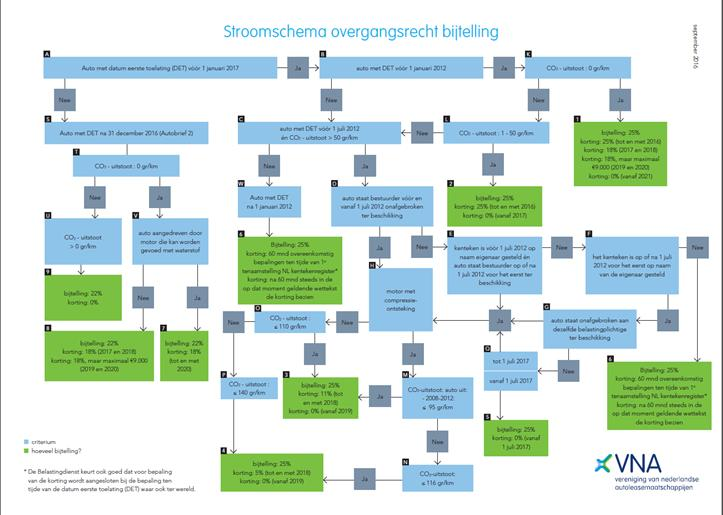

19 Privé gebruik auto 2017: standaardbijtelling 22% Volledig elektrisch: 4% bijtelling (in 2019: tot ) Huidige bijtelling van 25% blijft 25% indien DET voor maanden oude bijtellingspercentage Stel: 14% auto van 3 juli > 25% vanaf 1 augustus 2017 DET voor 1 juli 2012: langer overgangsrecht Werkgever: let op 60 maanden

20

21 Kapitaalverzekering/spaarverzekering eigen woning Uitkeringsvrijstelling na 15 of 20 jaar -> 36K/162K p.p Gebruiken voor aflossen eigen woning lening 15/20 jaar eis vervalt o.a. bij: -einde fiscaal partnerschap -verkoop woning (2016: restschuld aflossen) Amendement: tussentijds opnemen voor aflossing Is het financieel aantrekkelijk?

22 Varia Onderhoudskosten rijksmonumenten/scholingsuitgaven DBA: uitstel tot 1/1/2018 voor handhaving - kwaadwillenden -hoog opgeleide professional Werkkostenregeling Registratie eigen woning lening van niet-financiële instelling Innovatiebox

23 Ondernemend, net als U Wet Uitfasering pensioen in eigen beheer Hans Kouters

24 Onderwerpen Achtergronden Acties voor 31 maart 2017 De opties voor 2017, 2018 of 2019 (afkoop/omzetten in oudedagsverplichting/handhaven) en de rekensommen De positie van de (ex) partner

25 De achtergronden Eigen B.V. vanaf 1 januari 2017 fiscaal géén toegelaten Pensioenuitvoerder meer. fiscale redenen: men wil er al jaren vanaf de waardering van de pensioenverplichting (fiscaal, commercieel of RJ waardering) de financiële situatie van veel bv s (onderdekking) administratieve redenen: bespaart 60 tot 80FTE bij de belastingdienst begrotingstekort 2017 verlagen: het zou 2 mld moeten opleveren als 36% van de dga s gaan afkopen.

26 Acties voor 31 maart 2017 (was eerst 1 januari 2017) Stopzetten van opbouw pensioenaanspraken waarbij in 2016 nog jaarlijks verdere opbouw plaatsvindt Terughalen van extern verzekerd kapitaal naar de eigen B.V. Dus geen verplichte actie voor 31 maart 2017: Gevallen waarbij de pensioenopbouw al is stopgezet (bijvoorbeeld bij de eerdere herzieningen in 2013, 2014 en 2015) Reeds ingegane pensioenaanspraken

27 De opties Bestaande opbouw aanspraken in eigen beheer stopzetten en dan: 1. Afkoop in 2017, 2018 of 2019 met aflopende korting op belasting 2. Omzetting in een oudedagsverplichting voor Premievrije aanspraken handhaven en (tzt) uitvoeren 4. (Aanspraken vanaf volledig onderbrengen bij een verzekeringsmaatschappij, als die dat nog willen verzekeren) OPTIES OOK VOOR REEDS INGEGANE PENSIOENEN

28 Afkoop in 2017, 2018 en 2019 Korting op grondslag: 2017 : 34,5% (feitelijk tarief 52% van 65,5% = 34,06%) 2018 : 25,0% (feitelijk tarief 52% van 75,0% = 39,00%) 2019 : 19,5% (feitelijk tarief 52% van 65,5% = 41,86%) Grondslag voor korting: Fiscale voorziening per 31 december 2015 of lagere fiscale voorziening op datum afkoop (speelt bij ingegane pensioenen). Dus wel afkoop mogelijk maar geen korting over: waarde aanspraken deel dotatie/oprenting voorziening in 2016 ev Na naar eigen beheer teruggehaald herverzekerd kapitaal AFKOOP ALLEEN MOGELIJK VOOR TOTALE WAARDE FISCALE VOORZIENING (feitelijk dus geen echte oplossing als beschikbaar vermogen<fiscale waarde voorziening)

29 Afkoop in 2017, 2018 en 2019 DGA partner 50 jaar 48 jaar Pensioenleeftijd 67 jaar Opgebouwd ouderdomspensioen (geïndexeerd) Partnerpensioen Waarde aandelen B.V Commerciële waarde aanspraken (op balans) Ouderdomspensioen Partnerpensioen Commerciële waarde Fiscale waarde aanspraken

30 Afkoop in 2017 Gevolgen afkoop Commerciële waarde pensioenaanspraken Afstempeling (onbelast) Afkoopsom (=fiscale waarde per ) ,00% Belast met fiscale korting ( vz ) Belast zonder fiscale korting (dotatie 2016) Waarde Vrijstelling in ,50% Belast tegen 52% Bij: deel afkoop zonder korting Belast tegen 52% ,75% Netto afkoopsom ,25%

31 Omzetting in oudedagsverplichting (ODV) Mogelijkheid om tot uiterlijk 31 december 2019 de fiscale balanswaarde om te zetten in ODV (ook voor ingegane pensioenen) Mogelijkheden na omzetting: altijd af te storten als lijfrente product, dan gelden de regels van de oudedagslijfrente bij ODV in eigen beheer : rentedotatie op basis van marktrente uitkeren vanaf AOW- gerechtigde leeftijd gedurende 20 jaren (gelijkmatig) via eenvoudige rekensom: - jaar 1 uitkering = 1/20 van de voorziening - jaar 2 uitkering = 1/19 van de voorziening - enzovoort Ook bij ingegane pensioenen, maar dan worden de reeds verstreken jaren van de AOW leeftijd in mindering gebracht (dus dga 70 met AOW leeftijd 65, heeft nog 15 jaar te gaan)

32 Omzetting in oudedagsverplichting (ODV) Bij overlijden: Resterende uitkeringen gaan over naar de erfgenamen Let op: dat hoeft dus niet de partner te zijn! Bij afkoop of andere onjuiste handelingen na 2019: progressieve heffing plus 20% revisierente

33 Omzetting in oudedagsverplichting (ODV) Gevolgen omzetting in Oudedagsverplichting (ODV) Commerciële waarde pensioenaanspraken Afstempeling (onbelast) Omzetten in ODV Oprenting 17 jaar tegen 0,5% marktrente cumulatief Kapitaal op 67 jaar Uitkering jaar 1 (1/20) (was ) Uitkering jaar 2 (1/19) na oprenting Uitkering jaar 3 (1/18) na oprenting etcetera maximaal 20 jaar

34 Voorwaarden afkoop en omzetting in ODV Toestemming partner vereist Partner en DGA ondertekenen formulier, dat binnen een maand na afkoop of omzetting bij de belastingdienst moet worden ingediend.

35 Handhaven en uitvoeren bestaande aanspraken Volledig uitvoeren dus ook verplichte indexering pensioenen (indien toegezegd) Blijvend verschil tussen fiscale en commerciële waardering: dus: invloed op waarde aandelen B.V. en mogelijkheid om wel of niet dividend uit te keren (de dividendklem) Partnerpensioen (bij overlijden) blijft bestaan Is de enige optie als de (ex) partner niet akkoord gaat

36 Welke keuze is het meest voordelig? Zeer afhankelijk van individuele overwegingen en mogelijkheden Afkoop met korting lijkt interessant, maar is dat vaak niet. De contante waarde van de toekomstige belastingclaim op de uitkeringen is vaak ook rond 34% of zelfs lager Afkoop leidt tot de mogelijkheid om direct te consumeren. Er resteren geen middelen meer voor pensioen, indien de afkoopsom feitelijk wordt geconsumeerd Geen partnerpensioen meer, dus andere regelingen daarvoor treffen (bijvoorbeeld overlijdensrisicoverzekeringen) Handhaving van bestaande aanspraken lijkt niet gunstig vanwege de lage rente en daardoor zeer hoge commerciële waardering van het pensioen op de balans (fiscaal niet aftrekbaar) Omzetten in oudedagsverplichting is vaak de beste optie (tenzij pensioen al jaren is ingegaan). Biedt meer flexibiliteit dan handhaven. ODV enige reele optie bij onderdekking.

37 Maar ja er is ook nog.. De (ex) partner

38 De positie van de (ex) partner Enkele quotes uit recente artikelen: (EX) PARTNER BOTTLENECK BIJ OPLOSSING PENSIOEN DGA WAAROM IS HET VERPLICHTE NOTARISRONDJE NOODZAKELIJK? HANDTEKENING PARTNER BEPALEND VOOR SUCCESVOL EINDE PENSIOEN EIGEN BEHEER DE PARTNERPROBLEMATIEK IS WEERBARSTIG EN EIGENLIJK ONOPLOSBAAR AANPASSEN PENSIOEN IN EIGEN BEHEER: EEN BOM ONDER IEDER GOED HUWELIJK?

39 De positie van de (ex) partner De staatssecretaris: Door ondertekenen en inleveren formulier bij de belastingdienst is duidelijk dat de partner akkoord gaat (!) De dga en partner kunnen zich altijd goed laten adviseren Maar: als de partner onvoldoende wordt gecompenseerd voor de rechten die hij of zij prijsgeeft, kan er sprake zijn van een belastbare schenking.

40 De positie van de (ex) partner Civielrechtelijk: - Bij overlijden: partnerpensioen - Bij echtscheiding: Wet Verevening Pensioenrechten: Partner heeft recht op: Bij gemeenschap van goederen - 50% van het over de huwelijkse periode opgebouwde ouderdomspensioen - 100% van het over de huwelijkse periode opgebouwde partnerpensioen Bij huwelijkse voorwaarden: Ook, tenzij hierover andere afspraken in de huwelijkse voorwaarden zijn vastgelegd en van de Wet VPS wordt afgeweken.

41 De positie van de (ex) partner (berekeningen zijn puur indicatief, hieraan zijn geen rechten te ontlenen) Gemeenschap van goederen Zonder afkoop Met Afkoop Gemeenschap Waarde aandelen (met commerciele waarde pensioen) Waarde actieve VPB-latentie vanwege fiscale onderwaardering Vrijval pensioen wegens afstempeling naar fiscale waarde Box 2 claim -261, Totaal Privé-vermogen: Afkoopsom bruto IB Totaal vermogen BV + BV excl pensioen Waarde pensioenaanspraken Latente belasting hierover stel 35%

42 De positie van de (ex) partner Totaal vermogen BV + BV excl pensioen Waarde pensioenaanspraken OP deel NP deel Latente belasting hierover stel 35% Bij echtscheiding heeft partner recht op zonder afkoop met afkoop of omzetting Partner krijgt uit verdeling 50% van waarde van de aandelen % partnerpensioen Aandeel in ouderdomspensioen 50% IB-claim op pensioen (stel 35 %) Totaal Benadeling partner bij afkoop/omzetting ODV

43 De positie van de (ex) partner Huwelijkse voorwaarden De berekening bij huwelijkse voorwaarden is afhankelijk van wat er in de huwelijkse voorwaarden is geregeld ten aanzien van de rechten op pensioen bij echtscheiding en de verdeling van de aandelen in de B.V. De benadeling is dan vaak veel hoger dan in de situatie van gemeenschap van goederen. Dit dient voor elk geval apart beoordeeld te worden. In geval van huwelijkse voorwaarden kan het niet bieden van een compensatie aan de partner voor het geleden nadeel volgens de staatssecretaris tot een belastbare schenking leiden

44 De positie van de (ex) partner Hoe compenseer je een (latent) nadeel? Immers, als er geen echtscheiding komt, is er geen nadeel. Staatssecretaris: dit is vormvrij, bijvoorbeeld toedeling van een groter deel van de ODV aan de partner. - Aanvulling huwelijkse voorwaarden (In geval van echtscheiding dan )? - Onderhands vastleggen mogelijk, een briefje..? - Civielrechtelijk is er bij gemeenschap van goederen ook een nadeel bij echtscheiding, dus alsnog huwelijkse voorwaarden? Met andere woorden: hier zijn nog veel vragen over.

45 Conclusies Afschaffing pensioen in eigen beheer: Stap(je) in de goede richting Keuze echt afhankelijk van individuele omstandigheden: - beschikbare liquiditeit, benodigd inkomen in de toekomst, is er over- of onderdekking, hoe is de situatie met de eventuele partner. Afkoop met belastingkorting lijkt toch in de meeste gevallen niet gunstig, veelal alleen een optie voor B.V. s met veel overtollig vermogen naast pensioen. Omzetting in de ODV wel, voora l als oplossing voor het enorme verschil tussen de commerciële en de fiscale waarde. Instemming van de (ex) partner, wat staat hier tegenover en hoe leg je dit vast? Hier is nog veel onduidelijkheid over. Handhaven van premievrij gemaakte bestaande aanspraken zal in veel gevallen de enige optie zijn

46 Tot slot Een drankje tot besluit En dan lekker naar huis, naar uw partner. U heeft al een gespreksonderwerp voor vanavond of voor tijdens de Kerstdagen. Vragen?

47 Robert van der Vossen Is uw onderneming cyber safe? Wij willen u hartelijk danken voor uw belangstelling, en staan altijd open voor opmerkingen en of verbeteringen.

DGA-pensioen afgeschaft Opgepast! De fiscus geeft korting

UW ONDERNEMING, ONZE ERVARING DGA-pensioen afgeschaft Opgepast! De fiscus geeft korting mr. Anthony van Venrooij Pensioen in eigen beheer (PEB) 2 Presentatie in twee delen: Deel 1 Historie pensioen in

UW ONDERNEMING, ONZE ERVARING DGA-pensioen afgeschaft Opgepast! De fiscus geeft korting mr. Anthony van Venrooij Pensioen in eigen beheer (PEB) 2 Presentatie in twee delen: Deel 1 Historie pensioen in

Het pensioen in eigen beheer wordt afgeschaft. Wat nu?

Pensioen in eigen beheer wordt afgeschaft! Wat nu? Het pensioen in eigen beheer wordt afgeschaft per 1 april 2017. Tenminste als het Parlement voor die datum de novelle en het wetsvoorstel daartoe aanneemt.

Pensioen in eigen beheer wordt afgeschaft! Wat nu? Het pensioen in eigen beheer wordt afgeschaft per 1 april 2017. Tenminste als het Parlement voor die datum de novelle en het wetsvoorstel daartoe aanneemt.

Pensioen in eigen beheer wordt afgeschaft! Wat nu?

Pensioen in eigen beheer wordt afgeschaft! Wat nu? Het pensioen in eigen beheer wordt per 1 januari 2017 afgeschaft. Tenminste als het Parlement voor die tijd het daartoe op Prinsjesdag 2016 ingediende

Pensioen in eigen beheer wordt afgeschaft! Wat nu? Het pensioen in eigen beheer wordt per 1 januari 2017 afgeschaft. Tenminste als het Parlement voor die tijd het daartoe op Prinsjesdag 2016 ingediende

Pensioen in eigen beheer wordt afgeschaft! Wat nu?

Pensioen in eigen beheer wordt afgeschaft! Wat nu? Het pensioen in eigen beheer wordt per 1 januari 2017 afgeschaft. Tenminste als de Eerste kamer voor die tijd het daartoe op Prinsjesdag 2016 ingediende

Pensioen in eigen beheer wordt afgeschaft! Wat nu? Het pensioen in eigen beheer wordt per 1 januari 2017 afgeschaft. Tenminste als de Eerste kamer voor die tijd het daartoe op Prinsjesdag 2016 ingediende

Pensioenkeuzestress voor DGA s Wie, wat wanneer

Pensioenkeuzestress voor 200.000 DGA s Wie, wat wanneer 1 november 2016 Paul Lavrijssen RB FFP Adviseur Aegon Adfis Specialist DGA 1 Welkom bij Aegon Adfis Academy Uw kennispartner voor fiscale en juridische

Pensioenkeuzestress voor 200.000 DGA s Wie, wat wanneer 1 november 2016 Paul Lavrijssen RB FFP Adviseur Aegon Adfis Specialist DGA 1 Welkom bij Aegon Adfis Academy Uw kennispartner voor fiscale en juridische

Wie beheer(s)t Pensioen in Eigen beheer. Bert Faber

t Pensioen in Eigen beheer. Bert Faber") Wie beheer(s)t Pensioen in Eigen beheer Bert Faber Fiscale Zaken Rabobank FFP Jaarcongres 5 oktober 2017 Klant en uitfasering PEB Welke wegwijzers ga jij invullen? Waar maak jij het verschil? 2 Toetsen

Wie beheer(s)t Pensioen in Eigen beheer Bert Faber Fiscale Zaken Rabobank FFP Jaarcongres 5 oktober 2017 Klant en uitfasering PEB Welke wegwijzers ga jij invullen? Waar maak jij het verschil? 2 Toetsen

WELKOM Prinsjesdagavond Ontvangst Presentatie nieuwe website Presentatie Wil Vennix + Vragen 21.

WELKOM Prinsjesdagavond 19.30 Ontvangst 19.45 Presentatie nieuwe website 20.00 Presentatie Wil Vennix + Vragen 21.00 Hapje & Drankje Prinsjesdag en fiscale actualiteiten 2016 28-9-16, DE TOESTROOM WIL

WELKOM Prinsjesdagavond 19.30 Ontvangst 19.45 Presentatie nieuwe website 20.00 Presentatie Wil Vennix + Vragen 21.00 Hapje & Drankje Prinsjesdag en fiscale actualiteiten 2016 28-9-16, DE TOESTROOM WIL

Foederer. Advieswijzer Pensioen in eigen beheer afgeschaft: welke keuze maakt u? 2018

Advieswijzer Pensioen in eigen beheer afgeschaft: welke keuze maakt u? 2018 Sinds 1 juli 2017 kunt u geen pensioen meer opbouwen in uw eigen bv. Het pensioen in eigen beheer is afgeschaft. Maar wat te

Advieswijzer Pensioen in eigen beheer afgeschaft: welke keuze maakt u? 2018 Sinds 1 juli 2017 kunt u geen pensioen meer opbouwen in uw eigen bv. Het pensioen in eigen beheer is afgeschaft. Maar wat te

Prinsjesdagontbijt U bent van harte welkom

Prinsjesdagontbijt 2016 U bent van harte welkom Introductie Prinsjesdagontbijt 2016 Miljoenennota en Belastingplan 2017 Hoofdpunten Miljoenennota 2017 Beleidspunten 2017 Maatschappelijke prioriteiten

Prinsjesdagontbijt 2016 U bent van harte welkom Introductie Prinsjesdagontbijt 2016 Miljoenennota en Belastingplan 2017 Hoofdpunten Miljoenennota 2017 Beleidspunten 2017 Maatschappelijke prioriteiten

Advieswijzer Pensioen in eigen beheer afgeschaft. Welke keuze maakt u?

Advieswijzer Pensioen in eigen beheer afgeschaft Welke keuze maakt u? Bron: SRA- Publicatiedatum:29-08-2017 Sinds 1 juli 2017 kunt u geen pensioen meer opbouwen in uw eigen bv. Het pensioen in eigen beheer

Advieswijzer Pensioen in eigen beheer afgeschaft Welke keuze maakt u? Bron: SRA- Publicatiedatum:29-08-2017 Sinds 1 juli 2017 kunt u geen pensioen meer opbouwen in uw eigen bv. Het pensioen in eigen beheer

Wat moet ik doen met mijn pensioen?

Het Dilemma van de DGA: Wat moet ik doen met mijn pensioen? Disclaimer Deze uitgave is ontwikkeld om u te voorzien van competente en betrouwbare informatie omtrent het onderwerp dat behandeld wordt. Echter,

Het Dilemma van de DGA: Wat moet ik doen met mijn pensioen? Disclaimer Deze uitgave is ontwikkeld om u te voorzien van competente en betrouwbare informatie omtrent het onderwerp dat behandeld wordt. Echter,

Foederer. Advieswijzer Pensioen in eigen beheer afgeschaft: welke keuze maakt u nu? Pension & Benefits Consultants Member Crowe Horwath International

Advieswijzer Pensioen in eigen beheer afgeschaft: welke keuze maakt u nu? Sinds 1 juli 2017 kunt u geen pensioen meer opbouwen in uw eigen bv. Het pensioen in eigen beheer is afgeschaft. Maar wat te doen

Advieswijzer Pensioen in eigen beheer afgeschaft: welke keuze maakt u nu? Sinds 1 juli 2017 kunt u geen pensioen meer opbouwen in uw eigen bv. Het pensioen in eigen beheer is afgeschaft. Maar wat te doen

Uitfasering pensioen in eigen beheer. Bertine van Hoorn & Manuel Hayes

Bertine van Hoorn & Manuel Hayes 28 maart 2017 Agenda Wat is Pensioen in eigen beheer? Waar ging het fout? Hoofdlijnen wet - afkoop - omzetting oudedagsverplichting - niets doen - tijdspad Wat te doen?

Bertine van Hoorn & Manuel Hayes 28 maart 2017 Agenda Wat is Pensioen in eigen beheer? Waar ging het fout? Hoofdlijnen wet - afkoop - omzetting oudedagsverplichting - niets doen - tijdspad Wat te doen?

Prinsjesdagontbijt U bent van harte welkom

Prinsjesdagontbijt 2016 U bent van harte welkom 1 Update voor 2016 en 2017 Prinsjesdagontbijt 2016 Belastingplan 2017 cs Veel verschillende wetsvoorstellen Belastingplan 2017 Overige fiscale maatregelen

Prinsjesdagontbijt 2016 U bent van harte welkom 1 Update voor 2016 en 2017 Prinsjesdagontbijt 2016 Belastingplan 2017 cs Veel verschillende wetsvoorstellen Belastingplan 2017 Overige fiscale maatregelen

MFP Alumni. Uitfasering Pensioen Eigen Beheer. Coen van den Bedem Kenniscentrum Van Lanschot

MFP Alumni Uitfasering Pensioen Eigen Beheer Coen van den Bedem Kenniscentrum Van Lanschot Rotterdam, 9 November 2017 Uitfasering Pensioen eigen beheer, actualiteiten Pensioen en stamrecht, onderdekking

MFP Alumni Uitfasering Pensioen Eigen Beheer Coen van den Bedem Kenniscentrum Van Lanschot Rotterdam, 9 November 2017 Uitfasering Pensioen eigen beheer, actualiteiten Pensioen en stamrecht, onderdekking

Foederer. Advieswijzer Pensioen in eigen beheer! Wat nu? Pension & Benefits Consultants Member Crowe Horwath International

Advieswijzer Pensioen in eigen beheer! Wat nu? Bent u directeur-grootaandeelhouder (dga) en bouwt u pensioen op in uw bv? Het kabinet is van plan het pensioen in eigen beheer per 1 januari 2017 af te schaffen.

Advieswijzer Pensioen in eigen beheer! Wat nu? Bent u directeur-grootaandeelhouder (dga) en bouwt u pensioen op in uw bv? Het kabinet is van plan het pensioen in eigen beheer per 1 januari 2017 af te schaffen.

Pensioen in Eigen Beheer Acties?

16 mei 2017 Pensioen in Eigen Beheer Acties? Vanaf 1 juli 2017 is het niet langer mogelijk voor directeuren-grootaandeelhouders (dga s) om een pensioen op te bouwen in de eigen BV, ofwel Pensioen in Eigen

16 mei 2017 Pensioen in Eigen Beheer Acties? Vanaf 1 juli 2017 is het niet langer mogelijk voor directeuren-grootaandeelhouders (dga s) om een pensioen op te bouwen in de eigen BV, ofwel Pensioen in Eigen

Symposium Mastercourse Financiële Planning 12 oktober pagina 1

Symposium Mastercourse Financiële Planning 12 oktober 2016 pagina 1 Programma 16:00: Inleiding symposium 16:10: Jelle van den Berg: Belastingplan 2017 16:45: Theo Hoogwout: Schenkingsvrijstelling eigen

Symposium Mastercourse Financiële Planning 12 oktober 2016 pagina 1 Programma 16:00: Inleiding symposium 16:10: Jelle van den Berg: Belastingplan 2017 16:45: Theo Hoogwout: Schenkingsvrijstelling eigen

Let op! Het is aan u welke mogelijkheid u kiest. Laat u hierover goed adviseren, want alle drie de mogelijkheden kennen zo hun eigen voor- en nadelen.

Sinds 1 juli 2017 is de mogelijkheid om pensioen in eigen beheer op te bouwen, voor u als dga afgeschaft. Maar wat te doen met uw bestaande pensioenvoorziening in eigen beheer? U kunt kiezen uit drie mogelijkheden:

Sinds 1 juli 2017 is de mogelijkheid om pensioen in eigen beheer op te bouwen, voor u als dga afgeschaft. Maar wat te doen met uw bestaande pensioenvoorziening in eigen beheer? U kunt kiezen uit drie mogelijkheden:

Let op! Vóór 1 juli moet u de eerste acties hebben ondernomen om de nodige zaken te regelen. Welke acties dat zijn, leest u verderop.

Advieswijzer Pensioen in eigen beheer afgeschaft! Wat nu? Update 2017 Bron: SRA - Publicatiedatum: 07-03-2017 Bent u directeur-grootaandeelhouder en bouwt u pensioen op in uw bv? Dat kan per 1 april 2017

Advieswijzer Pensioen in eigen beheer afgeschaft! Wat nu? Update 2017 Bron: SRA - Publicatiedatum: 07-03-2017 Bent u directeur-grootaandeelhouder en bouwt u pensioen op in uw bv? Dat kan per 1 april 2017

MEMO PENSIOEN EIGEN BEHEER (PEB) M.I.V. 2017

M.I.V. 2017") MEMO PENSIOEN EIGEN BEHEER (PEB) M.I.V. 2017 De wetgever heeft besloten dat het opbouwen van pensioenaanspraken in eigen beheer met ingang van 1 april 2017 niet langer mogelijk is. Staatssecretaris Wiebes

MEMO PENSIOEN EIGEN BEHEER (PEB) M.I.V. 2017 De wetgever heeft besloten dat het opbouwen van pensioenaanspraken in eigen beheer met ingang van 1 april 2017 niet langer mogelijk is. Staatssecretaris Wiebes

Advieswijzer Pensioen in eigen beheer afgeschaft! Wat nu?

Advieswijzer Pensioen in eigen beheer afgeschaft! Wat nu? Bent u directeur-grootaandeelhouder (dga) en bouwt u pensioen op in uw bv? Het kabinet is van plan het pensioen in eigen beheer per 1 januari 2017

Advieswijzer Pensioen in eigen beheer afgeschaft! Wat nu? Bent u directeur-grootaandeelhouder (dga) en bouwt u pensioen op in uw bv? Het kabinet is van plan het pensioen in eigen beheer per 1 januari 2017

Eshuis Advieswijzer. Pensioen in eigen beheer afgeschaft! Wat nu? Lid van: Update Keuzemogelijkheden. Knelpunten

Lid van: Update 2017 Bent u directeur-grootaandeelhouder en bouwt u pensioen op in uw bv? Dat kan per 1 april 2017 niet meer. Daarmee is de Eerste Kamer op 7 maart 2017 akkoord gegaan. Wat betekent dit

Lid van: Update 2017 Bent u directeur-grootaandeelhouder en bouwt u pensioen op in uw bv? Dat kan per 1 april 2017 niet meer. Daarmee is de Eerste Kamer op 7 maart 2017 akkoord gegaan. Wat betekent dit

Update Advieswijzer Pensioen in eigen beheer afgeschaft! Wat nu?

Update Advieswijzer Pensioen in eigen beheer afgeschaft! Wat nu? Bron: SRA - Publicatiedatum: 29-11-2016 Bent u directeur-grootaandeelhouder (dga) en bouwt u pensioen op in uw bv? Het kabinet is van plan

Update Advieswijzer Pensioen in eigen beheer afgeschaft! Wat nu? Bron: SRA - Publicatiedatum: 29-11-2016 Bent u directeur-grootaandeelhouder (dga) en bouwt u pensioen op in uw bv? Het kabinet is van plan

Pensioen in eigen beheer vanaf 1 april 2017

Pensioen in eigen beheer vanaf 1 april 2017 De laatste jaren was het pensioen dat de directeurgrootaandeelhouder (DGA) in zijn eigen B.V. opbouwt onderwerp van gesprek. Het liefst wilde het kabinet er

Pensioen in eigen beheer vanaf 1 april 2017 De laatste jaren was het pensioen dat de directeurgrootaandeelhouder (DGA) in zijn eigen B.V. opbouwt onderwerp van gesprek. Het liefst wilde het kabinet er

Eigen beheer vanaf 2017

Eigen beheer vanaf 2017 Drs. M.J.W. (Maarten) Foppen RA Mr. O.M. (Olga) Huig Pagina: 1 Even voorstellen Onze gecertificeerde pensioenadviseurs drs. M.J.W. (Maarten) Foppen RA mr. O.M. (Olga) Huig - Pensioenadvisering

Eigen beheer vanaf 2017 Drs. M.J.W. (Maarten) Foppen RA Mr. O.M. (Olga) Huig Pagina: 1 Even voorstellen Onze gecertificeerde pensioenadviseurs drs. M.J.W. (Maarten) Foppen RA mr. O.M. (Olga) Huig - Pensioenadvisering

Welke lijfrenten vallen onder het wetsvoorstel? Het wetsvoorstel ziet slechts op pensioen en niet op lijfrente- en stamrechtverplichtingen.

Ontwikkelingen pensioen in eigen beheer voor de dga: de meest gestelde vragen Uitfasering pensioen Welke lijfrenten vallen onder het wetsvoorstel? Het wetsvoorstel ziet slechts op pensioen en niet op lijfrente-

Ontwikkelingen pensioen in eigen beheer voor de dga: de meest gestelde vragen Uitfasering pensioen Welke lijfrenten vallen onder het wetsvoorstel? Het wetsvoorstel ziet slechts op pensioen en niet op lijfrente-

Wet uitfasering pensioen in eigen beheer

Wet uitfasering pensioen in eigen beheer Wet uitfasering pensioen in eigen beheer Agenda Inleiding Waarom gaan we aanpassen? Wat wordt de nieuwe situatie? Wat zijn de gevolgen voor de partner? 1 Inleiding

Wet uitfasering pensioen in eigen beheer Wet uitfasering pensioen in eigen beheer Agenda Inleiding Waarom gaan we aanpassen? Wat wordt de nieuwe situatie? Wat zijn de gevolgen voor de partner? 1 Inleiding

Pensioen in eigen beheer. 11 april 2017

Pensioen in eigen beheer 11 april 2017 Pensioen in eigen beheer (PEB) 2 Uitfasering PEB: een complexe aangelegenheid Afkoop Compensatie Bevriezen Schenking Huwelijks Vermogen Erfrecht Zorgplicht Omzetting

Pensioen in eigen beheer 11 april 2017 Pensioen in eigen beheer (PEB) 2 Uitfasering PEB: een complexe aangelegenheid Afkoop Compensatie Bevriezen Schenking Huwelijks Vermogen Erfrecht Zorgplicht Omzetting

Wetsvoorstel einde pensioen eigen beheer. Reden: Dividendklem. DGA kan bij huidige lage marktrente vaak geen dividend meer uitkeren.

21-11-2016 Wetsvoorstel einde pensioen eigen beheer Reden: Dividendklem DGA kan bij huidige lage marktrente vaak geen dividend meer uitkeren. Wetsvoorstel pensioen eigen beheer in 2016: April: Brief Wiebes,

21-11-2016 Wetsvoorstel einde pensioen eigen beheer Reden: Dividendklem DGA kan bij huidige lage marktrente vaak geen dividend meer uitkeren. Wetsvoorstel pensioen eigen beheer in 2016: April: Brief Wiebes,

Pensioen in eigen beheer vanaf 1 april 2017

Pensioen in eigen beheer vanaf 1 april 2017 De laatste jaren was het pensioen dat de directeurgrootaandeelhouder (DGA) in zijn eigen B.V. opbouwt onderwerp van gesprek. Het liefst wilde het kabinet er

Pensioen in eigen beheer vanaf 1 april 2017 De laatste jaren was het pensioen dat de directeurgrootaandeelhouder (DGA) in zijn eigen B.V. opbouwt onderwerp van gesprek. Het liefst wilde het kabinet er

Eshuis Advieswijzer. Pensioen in eigen beheer afgeschaft! Wat nu? Update Lid van:

Lid van: Bent u directeur-grootaandeelhouder en bouwt u pensioen op in uw bv? Vanaf 1 juli 2017 kan dit niet meer. Dan stopt definitief de pensioenopbouw in eigen beheer. Wat dit voor u betekent, leest

Lid van: Bent u directeur-grootaandeelhouder en bouwt u pensioen op in uw bv? Vanaf 1 juli 2017 kan dit niet meer. Dan stopt definitief de pensioenopbouw in eigen beheer. Wat dit voor u betekent, leest

Pensioen Periodiek. Omnia tempus habent Alles heeft zijn tijd

Pensioen Periodiek Omnia tempus habent Alles heeft zijn tijd Wat betreft het ingediende Wetsvoorstel Uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen is bovenstaande wel een

Pensioen Periodiek Omnia tempus habent Alles heeft zijn tijd Wat betreft het ingediende Wetsvoorstel Uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen is bovenstaande wel een

Advieswijzer: Pensioen in eigen beheer afgeschaft! Wat nu? Update 2017

Advieswijzer: Pensioen in eigen beheer afgeschaft! Wat nu? Update 2017 Bent u directeur-grootaandeelhouder en bouwt u pensioen op in uw bv? Vanaf 1 juli 2017 kan dit niet meer. Dan stopt definitief de

Advieswijzer: Pensioen in eigen beheer afgeschaft! Wat nu? Update 2017 Bent u directeur-grootaandeelhouder en bouwt u pensioen op in uw bv? Vanaf 1 juli 2017 kan dit niet meer. Dan stopt definitief de

informatiebrief over uitfaseren pensioen in eigen beheer

Rondweg 103 5406 NK Uden 0486 820 203 info@boekzo.nl www.boekzo.nl beconnummer 580.788 bank NL52RABO 0156 9798 45 BTW NL8221.75.307.B01 Kenmerk Behandeld door Datum Uitfaseren PEB mr. Paul L.J. Nielen

Rondweg 103 5406 NK Uden 0486 820 203 info@boekzo.nl www.boekzo.nl beconnummer 580.788 bank NL52RABO 0156 9798 45 BTW NL8221.75.307.B01 Kenmerk Behandeld door Datum Uitfaseren PEB mr. Paul L.J. Nielen

Kenmerk Behandelaar Doorkiesnummer Datum PN mr. Paul L.J. Nielen informatiebrief over uitfaseren pensioen in eigen beheer

Pensioen B.V. T.a.v. de de directie Rondweg 103 5406 NK Uden Rondweg 103 5406 NK Uden Postbus 379 T +31 (0) 486 416299 IBAN NL27 RABO 0128326107 KvK Brabant: 17177356 BTW: NL 8180.13.552.B01 Beconnummer:

Pensioen B.V. T.a.v. de de directie Rondweg 103 5406 NK Uden Rondweg 103 5406 NK Uden Postbus 379 T +31 (0) 486 416299 IBAN NL27 RABO 0128326107 KvK Brabant: 17177356 BTW: NL 8180.13.552.B01 Beconnummer:

Notitie inzake uitfasering pensioen in eigen beheer per

Notitie inzake uitfasering pensioen in eigen beheer per 1-4-2017 Inleiding Het oorspronkelijke wetsvoorstel uitfasering pensioen in eigen beheer is in het najaar van 2016 aangenomen door de Tweede Kamer.

Notitie inzake uitfasering pensioen in eigen beheer per 1-4-2017 Inleiding Het oorspronkelijke wetsvoorstel uitfasering pensioen in eigen beheer is in het najaar van 2016 aangenomen door de Tweede Kamer.

Visser & Visser. Samen kom je verder..

Visser & Visser Samen kom je verder.. Uitdagingen voor de Arbeidsmarktregio Gorinchem Hans Freije, wethouder gemeente Gorinchem Prinsjesdagontbijt - 27 september 2017 Partnerschap onderwijs en bedrijfsleven

Visser & Visser Samen kom je verder.. Uitdagingen voor de Arbeidsmarktregio Gorinchem Hans Freije, wethouder gemeente Gorinchem Prinsjesdagontbijt - 27 september 2017 Partnerschap onderwijs en bedrijfsleven

Special Eindejaarstips Tips voor de bv en de dga

Tips voor de bv en de dga 39. Stop opbouw pensioen in eigen beheer vanaf 2017 Een dga kan net als een gewone werknemer pensioen opbouwen. Een gewone werknemer moet dat doen bij een professioneel pensioenfonds

Tips voor de bv en de dga 39. Stop opbouw pensioen in eigen beheer vanaf 2017 Een dga kan net als een gewone werknemer pensioen opbouwen. Een gewone werknemer moet dat doen bij een professioneel pensioenfonds

Prinsjesdag 2016 Belastingplan 2017

Prinsjesdag 2016 Belastingplan 2017 Bram Faber 21 september 2016 Inhoud: Ontwikkelingen in 2016? Wat zijn de voorstellen uit het Belastingplan? De ontwikkelingen 3 De ontwikkelingen 4 De ontwikkelingen

Prinsjesdag 2016 Belastingplan 2017 Bram Faber 21 september 2016 Inhoud: Ontwikkelingen in 2016? Wat zijn de voorstellen uit het Belastingplan? De ontwikkelingen 3 De ontwikkelingen 4 De ontwikkelingen

PENSIOENBEREKENING-DGA Mr R. Touw RB

PENSIOENBEREKENING-DGA Mr R. Touw RB 015 700 9714 info@pensioenberekening-dga.nl Vergelijking keuzemogelijkheden Algemene informatie Met ingang van 1 januari 2017 is het niet langer mogelijk om fiscaal

PENSIOENBEREKENING-DGA Mr R. Touw RB 015 700 9714 info@pensioenberekening-dga.nl Vergelijking keuzemogelijkheden Algemene informatie Met ingang van 1 januari 2017 is het niet langer mogelijk om fiscaal

Prinsjesdagontbijt: Business as usual? Elbert Dijkgraaf

Prinsjesdagontbijt: Business as usual? Elbert Dijkgraaf Conclusies vorige keer staan Overheid financieel op orde Lasten te hoog, zeker op arbeid Investeren in veiligheid nodig Internationaal veel onzekerheden

Prinsjesdagontbijt: Business as usual? Elbert Dijkgraaf Conclusies vorige keer staan Overheid financieel op orde Lasten te hoog, zeker op arbeid Investeren in veiligheid nodig Internationaal veel onzekerheden

Administratiekantoor Van den Dungen B.V. Nieuwsbrief 2016, 5 e jaargang, 12 e editie

Administratiekantoor Van den Dungen B.V. Nieuwsbrief 2016, 5 e jaargang, 12 e editie Inhoud 1. Box 3 per 01-01-2017 2. Pensioen in eigen beheer vanaf 01-01-2017 3. Diverse overige wijzigingen 4. Eindejaarstips

Administratiekantoor Van den Dungen B.V. Nieuwsbrief 2016, 5 e jaargang, 12 e editie Inhoud 1. Box 3 per 01-01-2017 2. Pensioen in eigen beheer vanaf 01-01-2017 3. Diverse overige wijzigingen 4. Eindejaarstips

WIJZIGINGEN PENSIOEN IN EIGEN BEHEER DGA NOVEMBER 2016

WIJZIGINGEN PENSIOEN IN EIGEN BEHEER DGA NOVEMBER 2016 1 INHOUD Inleiding Huidige situatie pensioen in eigen beheer (PEB) De dividendklem Nieuwe situatie: Wat zijn de wijzigingen? Optie 1 Niets doen Optie

WIJZIGINGEN PENSIOEN IN EIGEN BEHEER DGA NOVEMBER 2016 1 INHOUD Inleiding Huidige situatie pensioen in eigen beheer (PEB) De dividendklem Nieuwe situatie: Wat zijn de wijzigingen? Optie 1 Niets doen Optie

Fiscale Actualiteiten

Ondernemend, net als U HLB Blömer academy 1 december 2015 Fiscale Actualiteiten Herwin Hadders Hans Kouters Ondernemend, net als U Programma 16.00 uur Ontvangst 16.15 uur Introductie 16.20 uur Belastingplan

Ondernemend, net als U HLB Blömer academy 1 december 2015 Fiscale Actualiteiten Herwin Hadders Hans Kouters Ondernemend, net als U Programma 16.00 uur Ontvangst 16.15 uur Introductie 16.20 uur Belastingplan

Belastingplan 2017 Fiscale tips 2016

Fiscale tips 2016 Ontbijtsessie 10 november 2016 Door: Bert Bogie Onderwerpen belastingplan: Tariefsaanpassingen IB, wijzigingen heffingskortingen Eigen woning, hypotheekrenteaftrek Schenkingsvrijstelling

Fiscale tips 2016 Ontbijtsessie 10 november 2016 Door: Bert Bogie Onderwerpen belastingplan: Tariefsaanpassingen IB, wijzigingen heffingskortingen Eigen woning, hypotheekrenteaftrek Schenkingsvrijstelling

De oudedagsvoorziening van de DGA. Dukers & Baelemans 2016

De oudedagsvoorziening van de DGA Staatssecretaris Wiebes Er zijn DGA s die hun actuaris zo vaak zien dat hij ook met kerst en op verjaardagen van familie welkom is. 2 Programma Aanleiding en historie

De oudedagsvoorziening van de DGA Staatssecretaris Wiebes Er zijn DGA s die hun actuaris zo vaak zien dat hij ook met kerst en op verjaardagen van familie welkom is. 2 Programma Aanleiding en historie

Uitfasering pensioen in eigen beheer

Uitfasering pensioen in eigen beheer Op Prinsjesdag is het wetsvoorstel uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen ingediend. De mogelijkheid om fiscaal gefaciliteerd pensioen

Uitfasering pensioen in eigen beheer Op Prinsjesdag is het wetsvoorstel uitfasering pensioen in eigen beheer en overige fiscale pensioenmaatregelen ingediend. De mogelijkheid om fiscaal gefaciliteerd pensioen

Een leven zonder eigen beheer?! Jack Borremans Zwitserleven Pensioenevent 4 oktober 2016

Een leven zonder eigen beheer?! Jack Borremans Zwitserleven Pensioenevent 4 oktober 2016 Aanleiding en context: de worsteling van het kabinet Fiscaal pensioen of echt pensioen That s the question! Onderwerpen

Een leven zonder eigen beheer?! Jack Borremans Zwitserleven Pensioenevent 4 oktober 2016 Aanleiding en context: de worsteling van het kabinet Fiscaal pensioen of echt pensioen That s the question! Onderwerpen

Mark van der Pol. Programma. Welkom en programma

WELKOM Nellie Mesman-Leenders drs Martijn van Hulten RB FFP mr Michiel van den Nieuwelaar RB FFP mr Mark van der Pol RB mr Marc van Vugt RB Anouk Pijnacker Mark van der Pol Welkom en programma Programma

WELKOM Nellie Mesman-Leenders drs Martijn van Hulten RB FFP mr Michiel van den Nieuwelaar RB FFP mr Mark van der Pol RB mr Marc van Vugt RB Anouk Pijnacker Mark van der Pol Welkom en programma Programma

Verstegen Najaarsbijeenkomst. Belastingplan 2018 mr. Dick Klop RB

Verstegen Najaarsbijeenkomst Belastingplan 2018 mr. Dick Klop RB Belastingplan 2018 Laatste Miljoenennota kabinet-rutte II Het gaat geweldig met de Nederlandse economie en overheidsfinanciën Economische

Verstegen Najaarsbijeenkomst Belastingplan 2018 mr. Dick Klop RB Belastingplan 2018 Laatste Miljoenennota kabinet-rutte II Het gaat geweldig met de Nederlandse economie en overheidsfinanciën Economische

Pensioenkeuzestress voor de DGA

Artikel P.P.M. Lavrijssen RB FFP 1 Pensioenkeuzestress voor de DGA Directeuren-grootaandeelhouders moeten kiezen wat ze gaan doen met hun in eigen beheer opgebouwd pensioen 10 Door de Wet Uitfasering pensioen

Artikel P.P.M. Lavrijssen RB FFP 1 Pensioenkeuzestress voor de DGA Directeuren-grootaandeelhouders moeten kiezen wat ze gaan doen met hun in eigen beheer opgebouwd pensioen 10 Door de Wet Uitfasering pensioen

Presentatie fiscale wijzigingen. 24 januari 2019

Presentatie fiscale wijzigingen 24 januari 2019 Wijzigingen vennootschapsbelasting Tarief vennootschapsbelasting Jaar t/m 200.000 boven 200.000 2018 20,00% 25,00% 2019 19,00% 25,00% 2020 16,50% 22,55%

Presentatie fiscale wijzigingen 24 januari 2019 Wijzigingen vennootschapsbelasting Tarief vennootschapsbelasting Jaar t/m 200.000 boven 200.000 2018 20,00% 25,00% 2019 19,00% 25,00% 2020 16,50% 22,55%

EINDEJAARSTIPS 2015 1/5

EINDEJAARSTIPS 2015 Particulieren...2 Vermogenstoets voor zorgtoeslag en kindgebonden budget... 2 Verlaag uw box 3 grondslag... 2 Hypotheekrente vooruit betalen... 2 Let op lagere hypotheekrente in hoogste

EINDEJAARSTIPS 2015 Particulieren...2 Vermogenstoets voor zorgtoeslag en kindgebonden budget... 2 Verlaag uw box 3 grondslag... 2 Hypotheekrente vooruit betalen... 2 Let op lagere hypotheekrente in hoogste

MEMO PENSIOEN EIGEN BEHEER (PEB) M.I.V. 2017

M.I.V. 2017") MEMO PENSIOEN EIGEN BEHEER (PEB) M.I.V. 2017 Op Prinsjesdag heeft de regering aangekondigd met ingang van 1 januari 2017 de mogelijkheid tot het opbouwen van pensioenaanspraken in eigen beheer af te schaffen.

MEMO PENSIOEN EIGEN BEHEER (PEB) M.I.V. 2017 Op Prinsjesdag heeft de regering aangekondigd met ingang van 1 januari 2017 de mogelijkheid tot het opbouwen van pensioenaanspraken in eigen beheer af te schaffen.

FISCAL EINDEJAARTIPS VOOR HET FAMIILEBEDRIJF(2014)

") FISCAL EINDEJAARTIPS VOOR HET FAMIILEBEDRIJF(2014) Het einde van het jaar is weer in zicht. Bedrijfsopvolging.nl heeft wat fiscale tips voor familiebedrijven op een rij gezet. Schenken Ieder jaar kunt

FISCAL EINDEJAARTIPS VOOR HET FAMIILEBEDRIJF(2014) Het einde van het jaar is weer in zicht. Bedrijfsopvolging.nl heeft wat fiscale tips voor familiebedrijven op een rij gezet. Schenken Ieder jaar kunt

ACTIEPUNTEN. EIND 2018 voor de DGA TARIEVEN WONING BTWVERHOGING EIGEN KLAAR VOOR

ACTIEPUNTEN EIND 2018 voor de DGA KLAAR VOOR 2019 TARIEVEN BTWVERHOGING EIGEN WONING ACTIEPUNTEN VOOR DE DGA Inhoudsopgave 3 Maatregelen tegen veel lenen bij eigen bv 3 Tarieven in de vennootschapsbelasting

ACTIEPUNTEN EIND 2018 voor de DGA KLAAR VOOR 2019 TARIEVEN BTWVERHOGING EIGEN WONING ACTIEPUNTEN VOOR DE DGA Inhoudsopgave 3 Maatregelen tegen veel lenen bij eigen bv 3 Tarieven in de vennootschapsbelasting

FFP Congres 2016 Omhels de toekomst DGA(-adviseurs)! Geen pensioenadvies - in eigen beheer - meer, maar financiële planning. Mr.

! Geen pensioenadvies - in eigen beheer - meer, maar financiële planning. Mr.") FFP Congres 2016 Omhels de toekomst DGA(-adviseurs)! Geen pensioenadvies - in eigen beheer - meer, maar financiële planning Mr. Theo Gommer MPLA Inhoud plannen Wiebes definitieve keuzes: Wet uitfasering

FFP Congres 2016 Omhels de toekomst DGA(-adviseurs)! Geen pensioenadvies - in eigen beheer - meer, maar financiële planning Mr. Theo Gommer MPLA Inhoud plannen Wiebes definitieve keuzes: Wet uitfasering

Uitfasering pensioen in eigen beheer

De gevolgen voor de partner van de dga Versie 1.0 3 april 2017 Now, for tomorrow Vanaf 1 april 2017 is het mogelijk het pensioen in eigen beheer fiscaal vriendelijk af te kopen of om te zetten in een oudedagsverplichting.

De gevolgen voor de partner van de dga Versie 1.0 3 april 2017 Now, for tomorrow Vanaf 1 april 2017 is het mogelijk het pensioen in eigen beheer fiscaal vriendelijk af te kopen of om te zetten in een oudedagsverplichting.

Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u?

Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u? Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u? Afgelopen dinsdag is de laatste miljoenennota van dit kabinet gepresenteerd. Daarin is

Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u? Prinsjesdag 2016 Wat betekenen de kabinetsplannen voor u? Afgelopen dinsdag is de laatste miljoenennota van dit kabinet gepresenteerd. Daarin is

Vermogensrendementsheffing

29 november 2016 Onderwerpen Vermogensrendementsheffing Vermogensrendementsheffing Elke sukkel haalt meer dan 4% rendement. Wie dat niet lukt kan bij mij staatsobligaties krijgen, met een procent of 6

29 november 2016 Onderwerpen Vermogensrendementsheffing Vermogensrendementsheffing Elke sukkel haalt meer dan 4% rendement. Wie dat niet lukt kan bij mij staatsobligaties krijgen, met een procent of 6

Wat kunt ú doen voor uw eigen pensioen. Ruben Stam

Wat kunt ú doen voor uw eigen pensioen Ruben Stam Programma Er was eens. - ons huidige pensioenstelsel nader belicht Roerige tijden - het pensioenstelsel onder hoogspanning Wat ú kunt doen! - Úw keuzes

Wat kunt ú doen voor uw eigen pensioen Ruben Stam Programma Er was eens. - ons huidige pensioenstelsel nader belicht Roerige tijden - het pensioenstelsel onder hoogspanning Wat ú kunt doen! - Úw keuzes

PRINSJESDAG BELASTINGPLAN 2018

PRINSJESDAG BELASTINGPLAN 2018 mr. dr. C.G. (Chris) Dijkstra IS DIT HET BELASTINGPLAN VAN DE LEGE HULZEN? Het gaat hier over het fiscale beleid van 2018 Kans op fiscale wijzigingen is heel beperkt Hoe

PRINSJESDAG BELASTINGPLAN 2018 mr. dr. C.G. (Chris) Dijkstra IS DIT HET BELASTINGPLAN VAN DE LEGE HULZEN? Het gaat hier over het fiscale beleid van 2018 Kans op fiscale wijzigingen is heel beperkt Hoe

Beëindiging Pensioen in Eigen Beheer. Wat nu?

Beëindiging Pensioen in Eigen Beheer. Wat nu? Ondernemerszaken! Pensioen in Eigen Beheer afgeschaft. En nu? Inleiding Er zijn belangrijke wijzigingen voor DGA s die pensioen in eigen beheer hebben opgebouwd.

Beëindiging Pensioen in Eigen Beheer. Wat nu? Ondernemerszaken! Pensioen in Eigen Beheer afgeschaft. En nu? Inleiding Er zijn belangrijke wijzigingen voor DGA s die pensioen in eigen beheer hebben opgebouwd.

4-12-2013. Belastingplan 2014 / tips 2013. Schenken voor eigen woning. Eigen woning

Belastingplan 2014 / tips 2013 Schenken voor eigen woning Van 1 okt 2013 t/m 31 dec 2014: - Schenken tot 100.000: vrij van schenkbelasting - Van iedereen! (niet alleen ouder-kind) - Aan meerdere begiftigden/van

Belastingplan 2014 / tips 2013 Schenken voor eigen woning Van 1 okt 2013 t/m 31 dec 2014: - Schenken tot 100.000: vrij van schenkbelasting - Van iedereen! (niet alleen ouder-kind) - Aan meerdere begiftigden/van

Fiscale wetsvoorstellen. Voor 2014 en volgende jaren

Fiscale wetsvoorstellen Voor 2014 en volgende jaren Wetsvoorstellen In deze presentatie Belastingplan 2014 Overige fiscale maatregelen 2014 Wet wijziging percentages belasting- en invorderingsrente Wet

Fiscale wetsvoorstellen Voor 2014 en volgende jaren Wetsvoorstellen In deze presentatie Belastingplan 2014 Overige fiscale maatregelen 2014 Wet wijziging percentages belasting- en invorderingsrente Wet

Ruitenburg University. Belastingheffing privé vs bv

Ruitenburg University Belastingheffing privé vs bv Inhoud bijeenkomst Introductie belastingheffingssystematiek Ondernemen in privé of in BV Salaris of dividend Vermogen, in BV of eruit? Hypotheek aflossen?

Ruitenburg University Belastingheffing privé vs bv Inhoud bijeenkomst Introductie belastingheffingssystematiek Ondernemen in privé of in BV Salaris of dividend Vermogen, in BV of eruit? Hypotheek aflossen?

Vanaf 1 juli 2017 kunt u als DGA niet langer pensioen opbouwen binnen uw eigen onderneming. Wat zijn de alternatieven?

Vanaf 1 juli 2017 kunt u als DGA niet langer pensioen opbouwen binnen uw eigen onderneming Wat zijn de alternatieven? 4 alternatieven Belicht vanuit verschillende invalshoeken 1 2 3 4 Korte omschrijving

Vanaf 1 juli 2017 kunt u als DGA niet langer pensioen opbouwen binnen uw eigen onderneming Wat zijn de alternatieven? 4 alternatieven Belicht vanuit verschillende invalshoeken 1 2 3 4 Korte omschrijving

Belasting-tarief Tarief premie volksverzekeringen

Prinsjesdag Special 2016 Prinsjesdag 2016 Door de fiscalisten van VIVAT De Miljoenennota lag traditiegetrouw de vrijdag vóór Prinsjesdag al weer op straat. Toch zijn er op fiscaal terrein niet al te veel

Prinsjesdag Special 2016 Prinsjesdag 2016 Door de fiscalisten van VIVAT De Miljoenennota lag traditiegetrouw de vrijdag vóór Prinsjesdag al weer op straat. Toch zijn er op fiscaal terrein niet al te veel

Belastingwijzigingen 2017: veel geschreeuw maar weinig wol?

UW ONDERNEMING, ONZE ERVARING Belastingwijzigingen 2017: veel geschreeuw maar weinig wol? mr. Bas Opmeer Programma 2 Box 3 heffing wijzigt, wat kunt u doen? Veranderingen eigen woningregeling en schenkbelasting,

UW ONDERNEMING, ONZE ERVARING Belastingwijzigingen 2017: veel geschreeuw maar weinig wol? mr. Bas Opmeer Programma 2 Box 3 heffing wijzigt, wat kunt u doen? Veranderingen eigen woningregeling en schenkbelasting,

Afschaffing pensioen in eigen beheer

FAMILY OWNED BUSINESS & PRIVATE WEALTH MAART 2017 Afschaffing pensioen in eigen beheer Belangrijke informatie voor de (ex-)partner van de DGA Afschaffing pensioen in eigen beheer 3 Voorwoord De jarenlange

FAMILY OWNED BUSINESS & PRIVATE WEALTH MAART 2017 Afschaffing pensioen in eigen beheer Belangrijke informatie voor de (ex-)partner van de DGA Afschaffing pensioen in eigen beheer 3 Voorwoord De jarenlange

OKTOBER 2016 TAK NIEUWSBRIEF

OKTOBER 2016 TAK NIEUWSBRIEF Algemeen Verzekeringscontrole Het was een ramp in Zuid-Oost Brabant na de storm die hier gewoed heeft. Er waren mensen niet goed of helemaal niet verzekerd voor deze schade.

OKTOBER 2016 TAK NIEUWSBRIEF Algemeen Verzekeringscontrole Het was een ramp in Zuid-Oost Brabant na de storm die hier gewoed heeft. Er waren mensen niet goed of helemaal niet verzekerd voor deze schade.

Technische bijlage keuzemogelijkheden pensioen in eigen beheer. Vergelijking keuzemogelijkheden. Rapport bestemd voor

Vergelijking keuzemogelijkheden Algemene informatie Met ingang van 1 april 2017 is het niet langer mogelijk om fiscaal gefaciliteerd nieuwe pensioenaanspraken op te bouwen in eigen beheer (het is niet

Vergelijking keuzemogelijkheden Algemene informatie Met ingang van 1 april 2017 is het niet langer mogelijk om fiscaal gefaciliteerd nieuwe pensioenaanspraken op te bouwen in eigen beheer (het is niet

Fiscale eindejaarstips. Sjoerd van den Heuvel

Fiscale eindejaarstips Sjoerd van den Heuvel EIA en MIA Minimuminvesteringsbedrag volgend jaar omhoog naar 2.500 per investering. In 2013 jaardrempelbedrag 2.300, drempelbedrag per investering 450 EIA

Fiscale eindejaarstips Sjoerd van den Heuvel EIA en MIA Minimuminvesteringsbedrag volgend jaar omhoog naar 2.500 per investering. In 2013 jaardrempelbedrag 2.300, drempelbedrag per investering 450 EIA

DGA en pensioen in eigen beheer? let op uw winstreserve!

DGA en pensioen in eigen beheer? let op uw winstreserve! Vanaf 1 april 2017 kan de DGA niet langer pensioen in eigen beheer opbouwen. Wel krijgt de DGA krijgt een afkoopmogelijkheid, waarbij een fiscale

DGA en pensioen in eigen beheer? let op uw winstreserve! Vanaf 1 april 2017 kan de DGA niet langer pensioen in eigen beheer opbouwen. Wel krijgt de DGA krijgt een afkoopmogelijkheid, waarbij een fiscale

17-4-2014. Onderwerpen: Wet op de inkomstenbelasting 2001

Onderwerpen: Korte uitleg heffingssysteem inkomstenbelasting Korte uitleg heffingssysteem vennootschapsbelasting Vrijstellingen en heffingskortingen Aflossen eigenwoningschuld Familielening eigen woning

Onderwerpen: Korte uitleg heffingssysteem inkomstenbelasting Korte uitleg heffingssysteem vennootschapsbelasting Vrijstellingen en heffingskortingen Aflossen eigenwoningschuld Familielening eigen woning

Inhoud. V&A Afkoop i.c.m. stamrecht RB Studiekring Gelderland Wet uitfasering pensioen in eigen beheer september 2017

RB Studiekring Gelderland Wet uitfasering pensioen in eigen beheer september 2017 Mr. Peter A. ter Beest MPLA info@pensioenpodium.nl Inhoud Wet Uitfasering pensioen in eigen beheer Inleiding V&A s belastingdienst

RB Studiekring Gelderland Wet uitfasering pensioen in eigen beheer september 2017 Mr. Peter A. ter Beest MPLA info@pensioenpodium.nl Inhoud Wet Uitfasering pensioen in eigen beheer Inleiding V&A s belastingdienst

Prinsjesdagontbijt 17 september 2014

Prinsjesdagontbijt 17 september 2014 Programma Welkom door mr. Sjaak Lagerwerf (directielid Lansigt) Toelichting Miljoenennota Peter Kranendonk MSc LLM Visie van Senne Janssen (ING) Gelegenheid tot het

Prinsjesdagontbijt 17 september 2014 Programma Welkom door mr. Sjaak Lagerwerf (directielid Lansigt) Toelichting Miljoenennota Peter Kranendonk MSc LLM Visie van Senne Janssen (ING) Gelegenheid tot het

Fiscale actualiteiten

Fiscale actualiteiten de fiscale wereld draait door Wilfred Kok AA/RB 1 Belastingplan 2017 Eindejaartips Vragen? 2 Belastingplan 2017 Tarieven en heffingskortingen Woning Bij rentemiddeling is de boeterente

Fiscale actualiteiten de fiscale wereld draait door Wilfred Kok AA/RB 1 Belastingplan 2017 Eindejaartips Vragen? 2 Belastingplan 2017 Tarieven en heffingskortingen Woning Bij rentemiddeling is de boeterente

3 Privé. RB Eindejaarstips en aandachtspunten 2016/ pagina 23

3 Privé RB Eindejaarstips en aandachtspunten 2016/2017 - pagina 23 3.1 Schommelende inkomsten? Vraag belasting terug via middeling Heeft u in opeenvolgende jaren te maken met wisselende inkomsten in box

3 Privé RB Eindejaarstips en aandachtspunten 2016/2017 - pagina 23 3.1 Schommelende inkomsten? Vraag belasting terug via middeling Heeft u in opeenvolgende jaren te maken met wisselende inkomsten in box

Welkom. Introsessie Prinsjesdag

Welkom Introsessie Prinsjesdag Voorbereiding PRinsjesdag Onderneming Privé Bart Willemijn Pierre Bart Willemijn Pierre Situatie Bart van de Meerakker 48 jaar Advocaat internationaal octrooi- en merkenrecht

Welkom Introsessie Prinsjesdag Voorbereiding PRinsjesdag Onderneming Privé Bart Willemijn Pierre Bart Willemijn Pierre Situatie Bart van de Meerakker 48 jaar Advocaat internationaal octrooi- en merkenrecht

Nieuwsbrief van 23 september 2016

Nieuwsbrief van 23 september 2016 Behandelde onderwerpen in deze nieuwsbrief: Belastingplan 2017 Subsidieregeling SDE+ Wettelijke rente verlaagd Uitbreiding wetgeving eigen risicodragerschap WGA Belastingplan

Nieuwsbrief van 23 september 2016 Behandelde onderwerpen in deze nieuwsbrief: Belastingplan 2017 Subsidieregeling SDE+ Wettelijke rente verlaagd Uitbreiding wetgeving eigen risicodragerschap WGA Belastingplan

Administratiekantoor Van den Dungen B.V. Nieuwsbrief 2018, 7 e jaargang, 13 e editie

Nieuwsbrief 2018, 7 e jaargang, 13 e editie Inhoud 1. Verhoging lage BTW-tarief van 6% naar 9% 2. Veranderingen vennootschapsbelasting en dividendbelasting box 2 3. Overige wijzigingen 4. Eindejaarstips

Nieuwsbrief 2018, 7 e jaargang, 13 e editie Inhoud 1. Verhoging lage BTW-tarief van 6% naar 9% 2. Veranderingen vennootschapsbelasting en dividendbelasting box 2 3. Overige wijzigingen 4. Eindejaarstips

Belastingplan en overige fiscale maatregelen 2017

Belastingplan en overige fiscale maatregelen 2017 Zoals elk jaar is op Prinsjesdag het Belastingplan 2017 ingediend bij de Tweede Kamer. Dit jaar zijn het zes wetsvoorstellen, namelijk het Belastingplan

Belastingplan en overige fiscale maatregelen 2017 Zoals elk jaar is op Prinsjesdag het Belastingplan 2017 ingediend bij de Tweede Kamer. Dit jaar zijn het zes wetsvoorstellen, namelijk het Belastingplan

Oplossingsrichtingen Pensioen in eigen beheer

Oplossingsrichtingen Pensioen in eigen beheer Op 01 juli 2015 heeft de Staatssecretaris van Financiën, Eric Wiebes, de Tweede Kamer geïnformeerd over de mogelijke oplossingsrichtingen pensioen in eigen

Oplossingsrichtingen Pensioen in eigen beheer Op 01 juli 2015 heeft de Staatssecretaris van Financiën, Eric Wiebes, de Tweede Kamer geïnformeerd over de mogelijke oplossingsrichtingen pensioen in eigen

Fiscale eindejaarstips

Fiscale eindejaarstips Accountantskantoor Utrecht B.V. www.acckantoorutrecht.nl Jan Speld en Jan Verwoert Eindejaarstips 2013 Doteren aan Fiscale Oudedagsreserve tot maximaal 9.542 of 12% van de gerealiseerde

Fiscale eindejaarstips Accountantskantoor Utrecht B.V. www.acckantoorutrecht.nl Jan Speld en Jan Verwoert Eindejaarstips 2013 Doteren aan Fiscale Oudedagsreserve tot maximaal 9.542 of 12% van de gerealiseerde

Fiscaal Actueel

Fiscaal Actueel 4-2017 Belangrijke wijziging huwelijksvermogensrecht per 1 januari 2018 Tot 1 januari 2018 worden huwelijken nog standaard gesloten in algehele gemeenschap van goederen. Daarna is de standaard

Fiscaal Actueel 4-2017 Belangrijke wijziging huwelijksvermogensrecht per 1 januari 2018 Tot 1 januari 2018 worden huwelijken nog standaard gesloten in algehele gemeenschap van goederen. Daarna is de standaard

Afschaffing pensioen in eigen beheer

FAMILY OWNED BUSINESS & PRIVATE WEALTH MAART 2017 Afschaffing pensioen in eigen beheer De drie keuzes van de DGA Afschaffing pensioen in eigen beheer 3 Voorwoord De jarenlange onzekerheid over het pensioen

FAMILY OWNED BUSINESS & PRIVATE WEALTH MAART 2017 Afschaffing pensioen in eigen beheer De drie keuzes van de DGA Afschaffing pensioen in eigen beheer 3 Voorwoord De jarenlange onzekerheid over het pensioen

Voorloopblad rapport keuzemogelijkheden

Voorloopblad rapport keuzemogelijkheden 9 december 2016 De volgende kanttekeningen worden bij de adviesrapportage geplaatst: In de rapportage wordt uitgegaan de tekst en toelichting zoals opgenomen in

Voorloopblad rapport keuzemogelijkheden 9 december 2016 De volgende kanttekeningen worden bij de adviesrapportage geplaatst: In de rapportage wordt uitgegaan de tekst en toelichting zoals opgenomen in

De wereld van een ondernemer in 2017: verruim uw blik! Seminar en workshops voor ondernemers WELKOM! BOP administraties

De wereld van een ondernemer in 2017: verruim uw blik! Seminar en workshops voor ondernemers WELKOM! BOP administraties Opening Nico de Jager 6 oktober 2016 Opening Relatiedag 2016 BOP administraties Verruim

De wereld van een ondernemer in 2017: verruim uw blik! Seminar en workshops voor ondernemers WELKOM! BOP administraties Opening Nico de Jager 6 oktober 2016 Opening Relatiedag 2016 BOP administraties Verruim

De regeling is al goedgekeurd voor 2013. Voor 2014 maakt deze deel uit van het Belastingplan, wat nog moet worden goedgekeurd.

Particulier Toeslagen op tijd aanvragen Zorg ervoor dat de toeslagen op tijd worden aangevraagd. Als de deadline gepasseerd is heeft u geen recht meer op uitbetaling. Als u bij ons op de uitstellijst staat

Particulier Toeslagen op tijd aanvragen Zorg ervoor dat de toeslagen op tijd worden aangevraagd. Als de deadline gepasseerd is heeft u geen recht meer op uitbetaling. Als u bij ons op de uitstellijst staat

EXTRA NIEUWSBRIEF APRIL 2017

EXTRA NIEUWSBRIEF APRIL 2017 Voor u ligt een extra nieuwsbrief welke geheel gewijd is aan de nieuwe pensioenregels voor DGA S in ondernemingen. Een nieuwe regel welke grote vormen gaat aannemen voor aandeelhouders

EXTRA NIEUWSBRIEF APRIL 2017 Voor u ligt een extra nieuwsbrief welke geheel gewijd is aan de nieuwe pensioenregels voor DGA S in ondernemingen. Een nieuwe regel welke grote vormen gaat aannemen voor aandeelhouders

Pensioen in eigen beheer afgeschaft. En hoe nu verder?

Pensioen in eigen beheer afgeschaft En hoe nu verder? Onderwerpen Wat is pensioen (in eigen beheer); Aandachtspunten voor 31-12-2016; Keuzemogelijkheden bij afschaffen; Aandachtspunten bij afschaffen En

Pensioen in eigen beheer afgeschaft En hoe nu verder? Onderwerpen Wat is pensioen (in eigen beheer); Aandachtspunten voor 31-12-2016; Keuzemogelijkheden bij afschaffen; Aandachtspunten bij afschaffen En

Kerncijfers 2013. 1. Levensverzekering - kapitaalverzekering. 2. Levensverzekering - lijfrente. Kapitaalverzekering Brede Herwaardering

Kerncijfers 2013 1. Levensverzekering kapitaalverzekering Kapitaalverzekering eigen woning Premiebetaling Lifetime vrijstelling Minimaal 20 jaar 157.000 Minimaal 15 jaar 35.700 Kapitaalverzekering Brede

Kerncijfers 2013 1. Levensverzekering kapitaalverzekering Kapitaalverzekering eigen woning Premiebetaling Lifetime vrijstelling Minimaal 20 jaar 157.000 Minimaal 15 jaar 35.700 Kapitaalverzekering Brede

Paul en Esther Prins. Casus verkiezing FFP er van het jaar 2017

Paul en Esther Prins Casus verkiezing FFP er van het jaar 2017 1 Verkiezing Theorietoets met 10 MC vragen en 3 open vragen Inventarisatiegesprek Adviespresentatie 2 Casus Prins Paul en Esther Prins, beiden

Paul en Esther Prins Casus verkiezing FFP er van het jaar 2017 1 Verkiezing Theorietoets met 10 MC vragen en 3 open vragen Inventarisatiegesprek Adviespresentatie 2 Casus Prins Paul en Esther Prins, beiden

Den Haag, 9 oktober 2015. Welkom bij de workshop

Den Haag, 9 oktober 2015 Welkom bij de workshop Programma en even voorstellen 1. Financieel Fit 2. Voorgestelde wijziging Box 3 Prinsjesdag 2015 3. Overdracht bij overlijden 4. Overdracht door schenken

Den Haag, 9 oktober 2015 Welkom bij de workshop Programma en even voorstellen 1. Financieel Fit 2. Voorgestelde wijziging Box 3 Prinsjesdag 2015 3. Overdracht bij overlijden 4. Overdracht door schenken

Handleiding Pexit-Tool. 1. Inleiding. 2. Opzet Pexit-Tool. 1. Inleiding

Handleiding Pexit-Tool 1. Inleiding 1. Inleiding 2. Opzet Pexit-Tool 3. Toelichting Invoer 4. Toelichting Uitvoer 5. Korte toelichting rekenbladen Op 1 januari 2017 treedt - onder voorbehoud van parlementaire

Handleiding Pexit-Tool 1. Inleiding 1. Inleiding 2. Opzet Pexit-Tool 3. Toelichting Invoer 4. Toelichting Uitvoer 5. Korte toelichting rekenbladen Op 1 januari 2017 treedt - onder voorbehoud van parlementaire

Korte Grafte 9 7321 ZD Apeldoorn T 055-7851377. Lichtenauerlaan 102-120 3062 ME Rotterdam T 010-7982435

Korte Grafte 9 7321 ZD Apeldoorn T 055-7851377 Lichtenauerlaan 102-120 3062 ME Rotterdam T 010-7982435 F 084-8671670 E info@hertgerspensioenadvies.nl I www.hertgerspensioenadvies.nl Oplossingsrichtingen

Korte Grafte 9 7321 ZD Apeldoorn T 055-7851377 Lichtenauerlaan 102-120 3062 ME Rotterdam T 010-7982435 F 084-8671670 E info@hertgerspensioenadvies.nl I www.hertgerspensioenadvies.nl Oplossingsrichtingen

Cijfers Algemeen. Schijventarief box 1 jonger dan AOW-leeftijd Belastbaar inkomen meer dan. maar niet meer dan. belastingtarief tarief premie

Cijfers 2019 31-12-2018 Door de redactie In dit overzicht geven we de belangrijkste fiscale en sociale cijfers voor 2019 weer. Daarbij geven we uitsluitend de officieel gepubliceerde cijfers weer. Ook

Cijfers 2019 31-12-2018 Door de redactie In dit overzicht geven we de belangrijkste fiscale en sociale cijfers voor 2019 weer. Daarbij geven we uitsluitend de officieel gepubliceerde cijfers weer. Ook

Cijfers Algemeen. Schijventarief box 1 jonger dan AOW-leeftijd Belastbaar inkomen meer dan. maar niet meer dan. belastingtarief tarief premie

Cijfers 2018 22-12-2017 Door de redactie In dit overzicht geven we de belangrijkste fiscale en sociale cijfers voor 2018 weer. Daarbij geven we uitsluitend de officieel gepubliceerde cijfers weer. Ook

Cijfers 2018 22-12-2017 Door de redactie In dit overzicht geven we de belangrijkste fiscale en sociale cijfers voor 2018 weer. Daarbij geven we uitsluitend de officieel gepubliceerde cijfers weer. Ook