Wat gisteren nog zakelijk was, is het vandaag of morgen wellicht niet meer. Wibren Veldhuizen Omar Moerer

|

|

|

- Casper van Beek

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Wat gisteren nog zakelijk was, is het vandaag of morgen wellicht niet meer Wibren Veldhuizen Omar Moerer

2 De invloed van het TP besluit en BEPS op uw financiële groepstransacties MinFin heeft TP Besluit geupdate TP Besluit gaat nu ook specifiek in op financiële transacties Posities in TP besluit lopen vooruit op BEPS (Action Item 4) Posities ingenomen in besluit zijn op basis van praktijk ervaring en ontwikkelingen afgelopen jaren Een aantal posities vereist een andere TP analyse dan wat tot voor kort gebruikelijk was 2

3 Voorbeelden 3

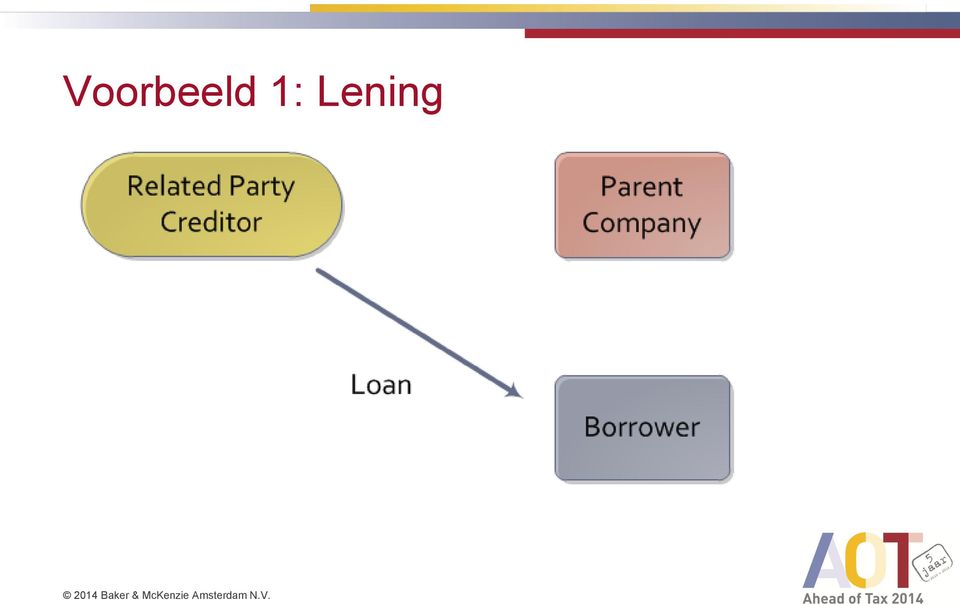

4 Voorbeeld 1: Lening 4

5 Voorbeeld 2: Garantie 5

6 TP Besluit 6

7 Het TP Besluit Specifieke posities m.b.t. Financiele Transacties Leningen Garanties Posities van belastingdienst zijn conform praktijk en ontwikkelingen afgelopen jaren Sommige posities lijken echter: onvolledig (implicit support) voorschrift (hoe een arm s length garantie te bepalen) verrassend (credit rating threshold) 7

verrassend (credit rating")

8 Leningen Kon de schuldenaar stand-alone een lening met vergelijkbare voorwaarden en rente krijgen? Zo niet: 1. Afwaarderingsverlies niet aftrekbaar (conform HR 2011) 2. Onzakelijke lening ontdoen van onzakelijk debiteurenrisico (t.t.v. aangaan van de lening). Onduidelijk welke methode Besluit prefereert / voorschrijft: 1. OESO-methode: Onzakelijke deel van de lening negeren / herkwalificeren. Rente daarop geheel niet aftrekbaar. Zakelijke rente voor restant van de lening bepalen. 2. HR-methode: Gehele lening is onzakelijk, maar blijft een lening (geen herkwalificatie). Zakelijke rente voor gehele lening bepalen, d.m.v. borgstellings-fictie. 8

9 Leningen Indien rente of condities niet zakelijk zijn, dan rente-correctie toepassen: a. Oude manier vaststelling rente (credit rating, terms / conditions, marktoomstandigheden, etc); b. PLUS: nieuwe posities uit TP Besluit: Implicit Support (niet expliciet beschreven voor leningen) Wanneer rating < BBB-, hoog risico en vereist nadere onderbouwing waarom arm s length Alleen in speciale gevallen zou een crediteur een lening verstrekken aan een debiteur met een rating <BBB- 9

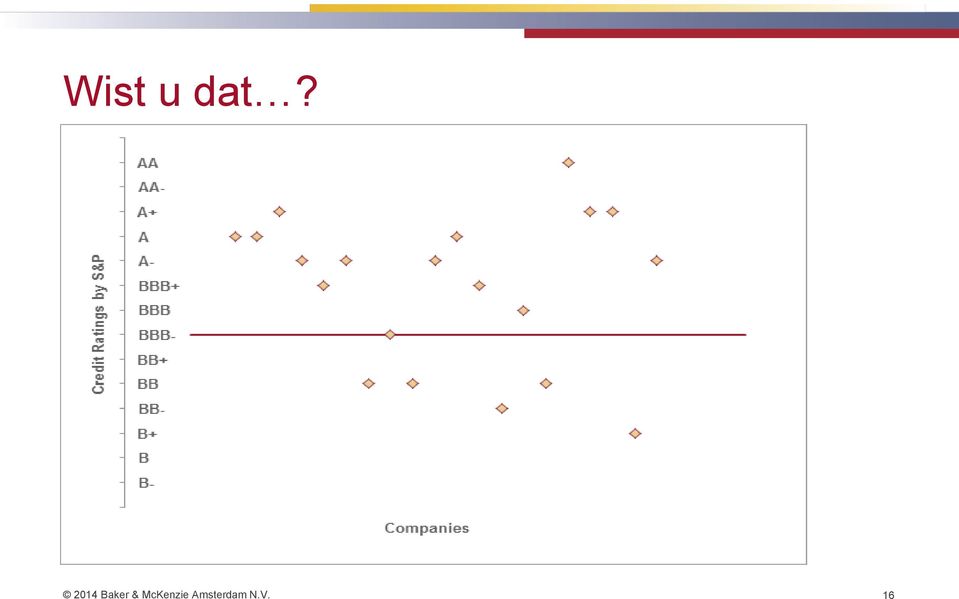

10 Leningen: Credit Ratings 10

11 Speciale Gevallen : Leningen aan debiteur <BBB D CCC B BB BBB A AA AAA 11

12 Hoge Kosten op Lening aan debiteur met BB+ rating vs. BBB BB+ BBB

13 Garanties A. Is er een dienst geleverd door afgeven garantie? 1. Lening (of gedeelte ervan) zou niet gegeven zijn zonder de garantie herkwalificatie 2. Betere voorwaarden (rente) zakelijke guarantee fee bepalen, zie B hieronder 3. Moral Hazard geen vergoeding vereist B. Voorzover garantie leit tot betere voorwaarden, zakelijke fee bepalen: Credit rating Guarantee (schuldenaar) Credit rating Guarantor (groepsvennootschap) Gegarandeerde Transactie (Lening) Implicit Support Hiervoor hoeft niet betaald te worden Strategisch belang van schuldenaar vergroot implicit support deel 13

Credit rating Guarantor")

14 Garanties Indien garantie fee moet worden bepaald: a. Oude manier vaststelling garantie fee: Bepaal stand-alone credit rating sub en overeenkomstige rente; (BB: 6%) Bepaal credit rating parent en overeenkomstige rente; (A: 4%) Maximale garantie fee (6%-4%= 2%) b. PLUS: nieuwe posities uit TP Besluit: Aanpassing voor implicit support : (+ 3 notches) Aanpassing voor implicit support o.b.v. strategisch belang dochter Geen details over hoe deze aanpassing gemaakt dient te worden Bepaal aangepaste rating en overeenkomstige rente: (BBB: 5%) Bepaal voordeel behaald en maximale guarantee fee (5%-4%= 1%) 14

15 Food for thought 15

16 Wist u dat? 16

17 Food for thought Nederland eerste die kleur bekend: Wat als OECD posities anders uitpakken? In dat geval aanpassing TP Besluit te verwachten? Wat doet dat met leningen / garanties die intussen zijn afgesloten (grandfathering?) Eenzijdige herkwalificatie leidt tot natuurlijke hybrid mismatch Accepteert belastingdienst ook herkwalificaties van een vordering, als rentecorrectie omhoog niet meer mogelijk (<BBB-)? Wat moet een multinational met overall <BBB- rating? Jonge multinationals / private ondernemingen zonder rating? Dynamische markt: starre houding op <BBB- te verwachten? Wat is die additionele documentatie? Hoe denkt MinFin over garanties voor moedermaatschappij? 17

? Wat moet een multinational met overall <BBB- rating? Jonge multinationals / private ondernemingen zonder rating?")

18 Contact Wibren Veldhuizen Partner Tax Omar Moerer, CFA Senior Economist Transfer Pricing

19 Baker & McKenzie. All rights reserved. Baker & McKenzie International is a Swiss Verein with member law firms around the world. In accordance with the common terminology used in professional service organizations, reference to a partner means a person who is a partner, or equivalent, in such a law firm. Similarly, reference to an office means an office of any such law firm. 19

Rente-aftrekbeperking door art. 13l VPB

Rente-aftrekbeperking door art. 13l VPB De gevolgen voor de praktijk Heico Reinoud & Wibren Veldhuizen Inleiding Doel en strekking Casusposities Administratieve lasten 2 Doel en strekking 3 Doel en strekking

Rente-aftrekbeperking door art. 13l VPB De gevolgen voor de praktijk Heico Reinoud & Wibren Veldhuizen Inleiding Doel en strekking Casusposities Administratieve lasten 2 Doel en strekking 3 Doel en strekking

Ahead of Tax 2012. Notional Cash Pooling. Amsterdam, 29 maart. Wie is de uiteindelijk gerechtigde van de rente? Ahead of Tax 2012.

Amsterdam, 29 maart Notional Cash Pooling Wie is de uiteindelijk gerechtigde van de rente? Heico Reinoud Behoefte CFO / treasury afdeling Beter inzicht in, en beheer van beschikbare cash Hoger rendement

Amsterdam, 29 maart Notional Cash Pooling Wie is de uiteindelijk gerechtigde van de rente? Heico Reinoud Behoefte CFO / treasury afdeling Beter inzicht in, en beheer van beschikbare cash Hoger rendement

Ahead of Tax 2012. De waarde van fiscale verliezen. Amsterdam, 29 maart. Ahead of Tax 2012. Herman Huidink Maarten Gietelink Philippe Steffens

Amsterdam, 29 maart De waarde van fiscale verliezen Herman Huidink Maarten Gietelink Philippe Steffens De waarde van fiscale verliezen Herman Huidink Partner, Corporate & International Tax herman.huidink@bakermckenzie.com

Amsterdam, 29 maart De waarde van fiscale verliezen Herman Huidink Maarten Gietelink Philippe Steffens De waarde van fiscale verliezen Herman Huidink Partner, Corporate & International Tax herman.huidink@bakermckenzie.com

Impact of BEPS disruptions on TCF / TRM / Tax Strategy

Impact of BEPS disruptions on TCF / TRM / Tax Strategy Be prepared for the future Herman Huidink & Hans de Jong TCF / TRM Basics (I) Werkstromen Tax Tax risk management & control Tax reporting & compliance

Impact of BEPS disruptions on TCF / TRM / Tax Strategy Be prepared for the future Herman Huidink & Hans de Jong TCF / TRM Basics (I) Werkstromen Tax Tax risk management & control Tax reporting & compliance

Bezwaar tegen een belastingaanslag

Bezwaar tegen een belastingaanslag Uitstel van betaling vragen of toch maar niet? Paul Halprin Sebastiaan Reenders Belastingrente Te betalen belastingrente (aanslagbelastingen) Te vergoeden belastingrente

Bezwaar tegen een belastingaanslag Uitstel van betaling vragen of toch maar niet? Paul Halprin Sebastiaan Reenders Belastingrente Te betalen belastingrente (aanslagbelastingen) Te vergoeden belastingrente

The Big Bang. Fiscale en Juridische Aspecten bij de Conversie van een Entiteitenstructuur naar een Branchstructuur.

The Big Bang Fiscale en Juridische Aspecten bij de Conversie van een Entiteitenstructuur naar een Branchstructuur John Paans en Wouter Paardekooper, Baker & McKenzie Arthur Pleijsier, Medtronic Programma

The Big Bang Fiscale en Juridische Aspecten bij de Conversie van een Entiteitenstructuur naar een Branchstructuur John Paans en Wouter Paardekooper, Baker & McKenzie Arthur Pleijsier, Medtronic Programma

Hybride Financieringstransacties. Marco van Bladel Raymond Hottentot, ABN AMRO Bank N.V.

Hybride Financieringstransacties Marco van Bladel Raymond Hottentot, ABN AMRO Bank N.V. Structured Finance Structured Finance is het verzamelbegrip voor transacties/structuren die uiteindelijk een extra

Hybride Financieringstransacties Marco van Bladel Raymond Hottentot, ABN AMRO Bank N.V. Structured Finance Structured Finance is het verzamelbegrip voor transacties/structuren die uiteindelijk een extra

Renteaftrekbeperkingen:

Renteaftrekbeperkingen: Beperkt door fiscale verdragen en EU recht? Fred de Hosson & Ruben de Wit Inleiding Geen planning tool maar verdedigingsargumenten Onzekerheden zijn nog groot Supranationaal recht

Renteaftrekbeperkingen: Beperkt door fiscale verdragen en EU recht? Fred de Hosson & Ruben de Wit Inleiding Geen planning tool maar verdedigingsargumenten Onzekerheden zijn nog groot Supranationaal recht

Inhoud. Inleiding Corporate Governance Horizontaal Toezicht Het ITCF Hoe kunnen wij helpen?

Wat u als Head of Tax moet weten over het... Indirect Tax Control Framework Inhoud Inleiding Corporate Governance Horizontaal Toezicht Het ITCF Hoe kunnen wij helpen? 2 Inleiding - het spectrum Duitsland:

Wat u als Head of Tax moet weten over het... Indirect Tax Control Framework Inhoud Inleiding Corporate Governance Horizontaal Toezicht Het ITCF Hoe kunnen wij helpen? 2 Inleiding - het spectrum Duitsland:

Bronbelasting terug van weggeweest

Bronbelasting terug van weggeweest Een verschuiving van woonland naar bronland heffing: Europese en bilaterale ontwikkelingen en de invloed op huidige structuren Heico Reinoud, Jurjen Bevers en Mounia

Bronbelasting terug van weggeweest Een verschuiving van woonland naar bronland heffing: Europese en bilaterale ontwikkelingen en de invloed op huidige structuren Heico Reinoud, Jurjen Bevers en Mounia

First sale, royalty s en andere ontwikkelingen in het douanerecht. Erik Scheer en Gooike van Slooten

First sale, royalty s en andere ontwikkelingen in het douanerecht Erik Scheer en Gooike van Slooten First sale, royalty s en andere ontwikkelingen in het douanerecht Agenda: First sale, royalty s en verbondenheid

First sale, royalty s en andere ontwikkelingen in het douanerecht Erik Scheer en Gooike van Slooten First sale, royalty s en andere ontwikkelingen in het douanerecht Agenda: First sale, royalty s en verbondenheid

Ahead of Tax 2012. Amsterdam, 29 maart. Voorkoming van dubbele belasting inzake vaste inrichtingen en de nieuwe objectvrijstelling.

Ahead of Tax 2012 Amsterdam, 29 maart Ahead of Tax 2012 Voorkoming van dubbele belasting inzake vaste inrichtingen en de nieuwe objectvrijstelling Jurjen Bevers Ahead of Tax 2012 1 Evenredige belastingvrijstelling

Ahead of Tax 2012 Amsterdam, 29 maart Ahead of Tax 2012 Voorkoming van dubbele belasting inzake vaste inrichtingen en de nieuwe objectvrijstelling Jurjen Bevers Ahead of Tax 2012 1 Evenredige belastingvrijstelling

Pensioenverplichtingen

Pensioenverplichtingen Het nieuwe IAS 19R: commercieel vs. fiscaal Sebastiaan Reenders Jurjen Bevers Pensioenen: IAS 19R en fiscaal Wijzigingen IAS 19R Hoofdlijnen IAS 19 en belangrijkste wijzigingen per

Pensioenverplichtingen Het nieuwe IAS 19R: commercieel vs. fiscaal Sebastiaan Reenders Jurjen Bevers Pensioenen: IAS 19R en fiscaal Wijzigingen IAS 19R Hoofdlijnen IAS 19 en belangrijkste wijzigingen per

BTW en Financiële Prestaties

BTW en Financiële Prestaties Erik Scheer, Philippe Steffens en Casper Evers De paradox van de BTW-vrijstellingen Toen: Nu: DATACENTER 500 + 95 BTW BANK BANK Lening: 1000 zonder BTW-druk Lening: 1000 95

BTW en Financiële Prestaties Erik Scheer, Philippe Steffens en Casper Evers De paradox van de BTW-vrijstellingen Toen: Nu: DATACENTER 500 + 95 BTW BANK BANK Lening: 1000 zonder BTW-druk Lening: 1000 95

Europees direct belastingrecht Recente ontwikkelingen en de invloed op de aangifte Vpb

Europees direct belastingrecht Recente ontwikkelingen en de invloed op de aangifte Vpb Heico Reinoud, Baker & McKenzie Mounia Benabdallah, Baker & McKenzie Peter Schonewille, Europese Commissie Programma

Europees direct belastingrecht Recente ontwikkelingen en de invloed op de aangifte Vpb Heico Reinoud, Baker & McKenzie Mounia Benabdallah, Baker & McKenzie Peter Schonewille, Europese Commissie Programma

Cloud & Privacy. B2B Clouddiensten. Robert Boekhorst Amsterdam 27 juni 2013

Cloud & Privacy B2B Clouddiensten Robert Boekhorst Amsterdam 27 juni 2013 Inleiding Privacyrecht: in vogelvlucht Knelpunten Hoe hier mee om te gaan? toekomstige ontwikkelingen Privacyrecht in vogelvlucht

Cloud & Privacy B2B Clouddiensten Robert Boekhorst Amsterdam 27 juni 2013 Inleiding Privacyrecht: in vogelvlucht Knelpunten Hoe hier mee om te gaan? toekomstige ontwikkelingen Privacyrecht in vogelvlucht

Van Commissionaire naar LRD?

Van Commissionaire naar LRD? Internationale jurisprudentie en bewegingen in het OESO commentaar over het begrip vaste inrichting (Quo Vadis?) Mirko Marinc, Michiel Bijloo, Jan Willem Gerritsen Agenda Introductie

Van Commissionaire naar LRD? Internationale jurisprudentie en bewegingen in het OESO commentaar over het begrip vaste inrichting (Quo Vadis?) Mirko Marinc, Michiel Bijloo, Jan Willem Gerritsen Agenda Introductie

Werkkostenregeling. Compensation & Benefits Group. Jan-Willem de Tombe Kim Schrik

Werkkostenregeling Compensation & Benefits Group Jan-Willem de Tombe Kim Schrik Huidige stelsel Wetgeving 1. Volledig onbelast 2. Tot / vanaf drempelbedrag onbelast 3. Expliciet uitgezonderd (bijv. verkeersboete)

Werkkostenregeling Compensation & Benefits Group Jan-Willem de Tombe Kim Schrik Huidige stelsel Wetgeving 1. Volledig onbelast 2. Tot / vanaf drempelbedrag onbelast 3. Expliciet uitgezonderd (bijv. verkeersboete)

Emerce Update Global E-Commerce. Juridische update:

Emerce Update Global E-Commerce Juridische update: Digitale overeenkomst en informatieplichten Soorten AV en disclaimers in digitale omgeving Hoe hanteer je AV in een digitale omgeving? Privacy Mr. Dr.

Emerce Update Global E-Commerce Juridische update: Digitale overeenkomst en informatieplichten Soorten AV en disclaimers in digitale omgeving Hoe hanteer je AV in een digitale omgeving? Privacy Mr. Dr.

Wat is, wat was en wat zal wezen?

Wat is, wat was en wat zal wezen? EU en btw Redmar Wolf Programma HvJ highlights Brussel; regelgeving en voorstellen de toekomst 2 Pensioenen 3 PPG (C-26/12) afgescheiden bedrijfspensioenfonds PPG betaalt

Wat is, wat was en wat zal wezen? EU en btw Redmar Wolf Programma HvJ highlights Brussel; regelgeving en voorstellen de toekomst 2 Pensioenen 3 PPG (C-26/12) afgescheiden bedrijfspensioenfonds PPG betaalt

Disruptors in de hotelbranche

Disruptors in de hotelbranche Horwath HTL Hotel Event 8 September 2015 Amsterdam Cynthia S. de Witt Wijnen Baker & McKenzie Amsterdam N.V. is a member firm of Baker & McKenzie International, a Swiss Verein

Disruptors in de hotelbranche Horwath HTL Hotel Event 8 September 2015 Amsterdam Cynthia S. de Witt Wijnen Baker & McKenzie Amsterdam N.V. is a member firm of Baker & McKenzie International, a Swiss Verein

BTW: een update in 45 minuten. Erik Scheer & Casper Evers

BTW: een update in 45 minuten Erik Scheer & Casper Evers Onderwerpen 1. Inleiding 2. De BTW-verordening (1 juli 2011) 3. Ontwikkelingen Hof van Justitie 2 Inleiding 3 Inleiding Talloze ontwikkelingen die

BTW: een update in 45 minuten Erik Scheer & Casper Evers Onderwerpen 1. Inleiding 2. De BTW-verordening (1 juli 2011) 3. Ontwikkelingen Hof van Justitie 2 Inleiding 3 Inleiding Talloze ontwikkelingen die

Een vergelijking van R&D-regimes in Europa. Maarten Hoelen (Baker & McKenzie) Migchel Migchelsen (Belastingdienst)

Migchel Migchelsen (Belastingdienst)") Een vergelijking van R&D-regimes in Europa Maarten Hoelen (Baker & McKenzie) Migchel Migchelsen (Belastingdienst) Agenda 2012 Baker & McKenzie Amsterdam N.V. Introductie aanwezigen Vergelijking mechanisme

Een vergelijking van R&D-regimes in Europa Maarten Hoelen (Baker & McKenzie) Migchel Migchelsen (Belastingdienst) Agenda 2012 Baker & McKenzie Amsterdam N.V. Introductie aanwezigen Vergelijking mechanisme

Over aandelen en btw en btw over aandelen

Over aandelen en btw en btw over aandelen Een analyse van HvJ EG 29 oktober 2009, SKF, C29/08 Jan Sanders >>Ahead of Tax 2010 HvJ EG 29 oktober 2009, SKF, C-29/08 casus SKF is moeiende houdster beheer,

Over aandelen en btw en btw over aandelen Een analyse van HvJ EG 29 oktober 2009, SKF, C29/08 Jan Sanders >>Ahead of Tax 2010 HvJ EG 29 oktober 2009, SKF, C-29/08 casus SKF is moeiende houdster beheer,

Fiscale aspecten van groepsfinanciering van vastgoed

Fiscale aspecten van groepsfinanciering van vastgoed Wet VPB 1969 In een themanummer over vastgoedfinanciering kan een bijdrage over de fiscale aspecten niet ontbreken. In dit artikel gaan wij in op de

Fiscale aspecten van groepsfinanciering van vastgoed Wet VPB 1969 In een themanummer over vastgoedfinanciering kan een bijdrage over de fiscale aspecten niet ontbreken. In dit artikel gaan wij in op de

Het belang van een goed juridisch document

Het belang van een goed juridisch document Ontbijtbijeenkomst Zwolle, 24 november 2011 Nanda van Bergen, Sanne van der Meulen en Silvia Martens-Pels Inleiding In de praktijk worden afspraken niet of nauwelijks

Het belang van een goed juridisch document Ontbijtbijeenkomst Zwolle, 24 november 2011 Nanda van Bergen, Sanne van der Meulen en Silvia Martens-Pels Inleiding In de praktijk worden afspraken niet of nauwelijks

Genoteerd. Juni 2014 - nummer 99. Problematiek met betrekking tot de kwalificatie van een (on)zakelijke lening

zakelijke lening") Genoteerd Juni 2014 - nummer 99 Problematiek met betrekking tot de kwalificatie van een (on)zakelijke lening In deze uitgave Inleiding Kwalificatie van een geldverstrekking als eigen of vreemd vermogen:

Genoteerd Juni 2014 - nummer 99 Problematiek met betrekking tot de kwalificatie van een (on)zakelijke lening In deze uitgave Inleiding Kwalificatie van een geldverstrekking als eigen of vreemd vermogen:

Onzakelijke leningen. dr. Ruud van den Dool

Onzakelijke leningen dr. Ruud van den Dool Onzakelijke leningen Bewijslastverdeling Hoogte en behandeling rentevergoeding afwaarderingen Criteria Internationale (mis)match Leningkwalificatie + behandeling

Onzakelijke leningen dr. Ruud van den Dool Onzakelijke leningen Bewijslastverdeling Hoogte en behandeling rentevergoeding afwaarderingen Criteria Internationale (mis)match Leningkwalificatie + behandeling

De onzakelijke lening

C. Olmtak LL.M. KPMG Tax & Legal Services Curaçao, 17 augustus 2011 De onzakelijke lening Vennootschappen hebben een continue financieringsbehoefte in het kader van de uitoefening van hun ondernemingsactiviteiten.

C. Olmtak LL.M. KPMG Tax & Legal Services Curaçao, 17 augustus 2011 De onzakelijke lening Vennootschappen hebben een continue financieringsbehoefte in het kader van de uitoefening van hun ondernemingsactiviteiten.

Hidden costs of customs Who is managing your company's customs costs?

Hidden costs of customs Who is managing your company's customs costs? Gooike van Slooten Hidden costs of customs Douanerechten zijn kostprijs verhogend; van belang dat deze vooraf bekend zijn en meegenomen

Hidden costs of customs Who is managing your company's customs costs? Gooike van Slooten Hidden costs of customs Douanerechten zijn kostprijs verhogend; van belang dat deze vooraf bekend zijn en meegenomen

Voorkom pijnlijke verrassingen Nieuwe Controleaanpak Belastingdienst. Presentator: Remko Geveke

Voorkom pijnlijke verrassingen Nieuwe Controleaanpak Belastingdienst Presentator: Remko Geveke Start webinar: 08:30 uur Agenda Nieuwe Controleaanpak Belastingdienst Verticaal Toezicht vs. Horizontaal Toezicht

Voorkom pijnlijke verrassingen Nieuwe Controleaanpak Belastingdienst Presentator: Remko Geveke Start webinar: 08:30 uur Agenda Nieuwe Controleaanpak Belastingdienst Verticaal Toezicht vs. Horizontaal Toezicht

Financiële instrumenten Hedge Accounting. Eric de Weerdt Anne-Claire van den Wall Bake

Financiële instrumenten Hedge Accounting Eric de Weerdt Anne-Claire van den Wall Bake Audit Februari 2012 Agenda Introductie Hedge Accounting 3 Ontwikkelingen verslaggeving financiële instrumenten 6 Voorbeeld

Financiële instrumenten Hedge Accounting Eric de Weerdt Anne-Claire van den Wall Bake Audit Februari 2012 Agenda Introductie Hedge Accounting 3 Ontwikkelingen verslaggeving financiële instrumenten 6 Voorbeeld

Reorganiseren in zwaar weer. Mr drs S.A.W.J. Strik Hoofd Vaktechniek Directe Belastingen, Ernst & Young

Reorganiseren in zwaar weer Mr drs S.A.W.J. Strik Hoofd Vaktechniek Directe Belastingen, Ernst & Young overzicht Afwaarderen intercy vordering Financiële reorganisatie Verkoop dochter na reorganisatie

Reorganiseren in zwaar weer Mr drs S.A.W.J. Strik Hoofd Vaktechniek Directe Belastingen, Ernst & Young overzicht Afwaarderen intercy vordering Financiële reorganisatie Verkoop dochter na reorganisatie

Belastingvoordeel halen door misbruik

Transfer Pricing Levert u goederen en/of diensten binnen uw groep van bedrijven? Dan moet u zakelijk handelen en heeft u te maken met Transfer Pricing. Een onderwerp dat steeds meer in de belangstelling

Transfer Pricing Levert u goederen en/of diensten binnen uw groep van bedrijven? Dan moet u zakelijk handelen en heeft u te maken met Transfer Pricing. Een onderwerp dat steeds meer in de belangstelling

Voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA Den Haag. Datum 24 oktober 2017 Betreft Beantwoording Kamervragen

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

BTW & Online Stores. Robert Boekhorst & Jan Snel. Ahead of Tax 2011

BTW & Online Stores Robert Boekhorst & Jan Snel Onderscheid e-commerce: 1. Direct e-commerce: online bestelling; online levering 2. Indirect e-commerce: online bestelling; offline levering 2 Regelgeving

BTW & Online Stores Robert Boekhorst & Jan Snel Onderscheid e-commerce: 1. Direct e-commerce: online bestelling; online levering 2. Indirect e-commerce: online bestelling; offline levering 2 Regelgeving

MEDEDELING VAN DE COMMISSIE

NL NL NL MEDEDELING VAN DE COMMISSIE TOT WIJZIGING VAN DE TIJDELIJKE COMMUNAUTAIRE KADERREGELING INZAKE STAATSSTEUN TER STIMULERING VAN DE TOEGANG TOT FINANCIERING IN DE HUIDIGE FINANCIËLE EN ECONOMISCHE

NL NL NL MEDEDELING VAN DE COMMISSIE TOT WIJZIGING VAN DE TIJDELIJKE COMMUNAUTAIRE KADERREGELING INZAKE STAATSSTEUN TER STIMULERING VAN DE TOEGANG TOT FINANCIERING IN DE HUIDIGE FINANCIËLE EN ECONOMISCHE

Building the next economy met Blockchain en real estate. Lelystad Airport, 2 november 2017 BT Event

Building the next economy met Blockchain en real estate Lelystad Airport, 2 november 2017 Blockchain en real estate Programma Wat is blockchain en waarvoor wordt het gebruikt? BlockchaininRealEstate Blockchain

Building the next economy met Blockchain en real estate Lelystad Airport, 2 november 2017 Blockchain en real estate Programma Wat is blockchain en waarvoor wordt het gebruikt? BlockchaininRealEstate Blockchain

Voorwoord. Lijst van gebruikte afkortingen HOOFDSTUK 1: INLEIDING 1

INHOUDSOPGAVE Voorwoord V Lijst van gebruikte afkortingen XIII HOOFDSTUK 1: INLEIDING 1 1.1 Totaalwinst, transfer pricing mismatches en art. 10b Wet VPB 1969 1 1.2 Probleemstelling 3 1.2.1 Aanleiding voor

INHOUDSOPGAVE Voorwoord V Lijst van gebruikte afkortingen XIII HOOFDSTUK 1: INLEIDING 1 1.1 Totaalwinst, transfer pricing mismatches en art. 10b Wet VPB 1969 1 1.2 Probleemstelling 3 1.2.1 Aanleiding voor

BIJDRAGE IN HET KADER VAN DE BESPREKING VAN HET DOOR DE COMMISSIE TOTAALWINST UITGEBRACHTE RAPPORT ROB CORNELISSE

BIJDRAGE IN HET KADER VAN DE BESPREKING VAN HET DOOR DE COMMISSIE TOTAALWINST UITGEBRACHTE RAPPORT ROB CORNELISSE Vereniging voor Belastingwetenschap 2015 DOOR HR GEKOZEN OPLOSSING: ENKEL PLAATSING VAN

BIJDRAGE IN HET KADER VAN DE BESPREKING VAN HET DOOR DE COMMISSIE TOTAALWINST UITGEBRACHTE RAPPORT ROB CORNELISSE Vereniging voor Belastingwetenschap 2015 DOOR HR GEKOZEN OPLOSSING: ENKEL PLAATSING VAN

Individueel vermogensbeheer Update btw aspecten. 18 september 2012 Martijn Jaegers / Elwin Makkus

Individueel vermogensbeheer Update btw aspecten 18 september 2012 Martijn Jaegers / Elwin Makkus Agenda Inleiding Huidige visie Nederlandse belastingdienst Uitspraak HvJ zaak C-44/11 Deutsche Bank Gevolgen

Individueel vermogensbeheer Update btw aspecten 18 september 2012 Martijn Jaegers / Elwin Makkus Agenda Inleiding Huidige visie Nederlandse belastingdienst Uitspraak HvJ zaak C-44/11 Deutsche Bank Gevolgen

(Big) Data in het sociaal domein

Data in het sociaal domein") (Big) Data in het sociaal domein Congres Sociaal: sturen op gemeentelijke ambities 03-11-2016 Even voorstellen Laudy Konings Lkonings@deloitte.nl 06 1100 3917 Romain Dohmen rdohmen@deloitte.nl 06 2078

(Big) Data in het sociaal domein Congres Sociaal: sturen op gemeentelijke ambities 03-11-2016 Even voorstellen Laudy Konings Lkonings@deloitte.nl 06 1100 3917 Romain Dohmen rdohmen@deloitte.nl 06 2078

Onzakelijke geldleningen en de terbeschikkingstellingsregeling

Onzakelijke geldleningen en de terbeschikkingstellingsregeling Yentl Delahaije Fiscale Economie ANR: 674951 Datum 18 April 2013 Begeleidende docent Drs. J.J.H. Gortzak Examencommissie Prof. dr. J.A.G.

Onzakelijke geldleningen en de terbeschikkingstellingsregeling Yentl Delahaije Fiscale Economie ANR: 674951 Datum 18 April 2013 Begeleidende docent Drs. J.J.H. Gortzak Examencommissie Prof. dr. J.A.G.

Update Winstbelasting. Peter Furer 11 november 2011

Update Winstbelasting Peter Furer 11 november 2011 Programma Voorkomen verliesverdamping Overig VAMIL of crisisafschrijving Zelfstandigenaftrek (Bestel)auto van de zaak Onzakelijke leningen Voorkomen verliesverdamping

Update Winstbelasting Peter Furer 11 november 2011 Programma Voorkomen verliesverdamping Overig VAMIL of crisisafschrijving Zelfstandigenaftrek (Bestel)auto van de zaak Onzakelijke leningen Voorkomen verliesverdamping

Dutch Good Growth Fund (DGGF) Dutch Good Growth Fund (DGGF)

Dutch Good Growth Fund (DGGF)") Dutch Good Growth Fund (DGGF) Dutch Good Growth Fund (DGGF) Overview Regeerakkoord: versterkte samenhang tussen buitenlandse handel en ontwikkelingssamenwerking Ondersteuning van Nederlands MKB dat wil

Dutch Good Growth Fund (DGGF) Dutch Good Growth Fund (DGGF) Overview Regeerakkoord: versterkte samenhang tussen buitenlandse handel en ontwikkelingssamenwerking Ondersteuning van Nederlands MKB dat wil

Winstherstel ASR Nederland

Winstherstel ASR Nederland Hans van der Knaap, COO Jack Julicher, directeur Beleggingen 27 augustus 2010 Disclaimer Disclaimer met betrekking tot toekomstgerichte verklaringen Deze presentatie bevat bepaalde

Winstherstel ASR Nederland Hans van der Knaap, COO Jack Julicher, directeur Beleggingen 27 augustus 2010 Disclaimer Disclaimer met betrekking tot toekomstgerichte verklaringen Deze presentatie bevat bepaalde

Dit besluit vervangt het besluit van 11 augustus 2004, nr. IFZ2004/127M. In dit besluit wordt het voorgaande besluit geactualiseerd.

Vraag- en antwoordbesluit dienstverleningslichamen Vragen en antwoorden met betrekking tot het besluit Dienstverleningslichamen en zekerheid vooraf (DGB 2014/3101), en het besluit Behandeling van verzoeken

Vraag- en antwoordbesluit dienstverleningslichamen Vragen en antwoorden met betrekking tot het besluit Dienstverleningslichamen en zekerheid vooraf (DGB 2014/3101), en het besluit Behandeling van verzoeken

BESCHIKKING RAAD VAN BEROEP VAN 27 april 1994

BESCHIKKING RAAD VAN BEROEP VAN 27 april 1994 Vonnisnummer : 1993-040 (op CD rom Jurdoc 1994-040) Datum : 27 april 1994 Rechters : mrs. Warnink, Moltmaker en Ilsink Middel : winst Artikel : 6 Belastingjaar

BESCHIKKING RAAD VAN BEROEP VAN 27 april 1994 Vonnisnummer : 1993-040 (op CD rom Jurdoc 1994-040) Datum : 27 april 1994 Rechters : mrs. Warnink, Moltmaker en Ilsink Middel : winst Artikel : 6 Belastingjaar

Elsevier Belastingcongres 2009

Elsevier Belastingcongres 2009 Reorganisaties Prof.mr. Gerard Meussen Radboud Universiteit Nijmegen/BDO 26.11.2009 G.T.K. Meussen 1 Inkomstenbelasting, leningen in box 1 of gefacilieerd in box 3 De terbeschikkingstellingsregelingen

Elsevier Belastingcongres 2009 Reorganisaties Prof.mr. Gerard Meussen Radboud Universiteit Nijmegen/BDO 26.11.2009 G.T.K. Meussen 1 Inkomstenbelasting, leningen in box 1 of gefacilieerd in box 3 De terbeschikkingstellingsregelingen

Nieuwsbericht 24 maart 2014. BOF: ook voor aandelen in vastgoed-bv

BOF: ook voor aandelen in vastgoed-bv Hof Den Haag heeft onlangs een voor de fiscale praktijk zeer belangrijke uitspraak gedaan en beslist dat de bedrijfsopvolgingsfaciliteit uit de Successiewet (BOF)

BOF: ook voor aandelen in vastgoed-bv Hof Den Haag heeft onlangs een voor de fiscale praktijk zeer belangrijke uitspraak gedaan en beslist dat de bedrijfsopvolgingsfaciliteit uit de Successiewet (BOF)

Rapport analyse afschrijvingskosten Gemeente Oostzaan. Oostzaan, 22 april 2013

Rapport analyse afschrijvingskosten Gemeente Oostzaan Oostzaan, 22 april 2013 1. Situatieschets De gemeente Oostzaan is permanent bezig met het verbeteren en optimaliseren van haar bedrijfsvoering. Het

Rapport analyse afschrijvingskosten Gemeente Oostzaan Oostzaan, 22 april 2013 1. Situatieschets De gemeente Oostzaan is permanent bezig met het verbeteren en optimaliseren van haar bedrijfsvoering. Het

Wat zijn mogelijke resultaten van supplier finance voor uw onderneming? Gefaciliteerd door: Pro Quididty

Wat zijn mogelijke resultaten van supplier finance voor uw onderneming? Gefaciliteerd door: Pro Quididty De business case voor ketenfinanciering Het optimaliseren van uw werkkapitaal én de relatie met

Wat zijn mogelijke resultaten van supplier finance voor uw onderneming? Gefaciliteerd door: Pro Quididty De business case voor ketenfinanciering Het optimaliseren van uw werkkapitaal én de relatie met

Ctrl Ketenoptimalisatie Slimme automatisering en kostenreductie

Ctrl Ketenoptimalisatie Slimme automatisering en kostenreductie 1 Ctrl - Ketenoptimalisatie Technische hype cycles 2 Ctrl - Ketenoptimalisatie Technologische trends en veranderingen Big data & internet

Ctrl Ketenoptimalisatie Slimme automatisering en kostenreductie 1 Ctrl - Ketenoptimalisatie Technische hype cycles 2 Ctrl - Ketenoptimalisatie Technologische trends en veranderingen Big data & internet

Heroverweging van het gebruik van het at arm s length-beginsel

Heroverweging van het gebruik van het at arm s length-beginsel Dr. FPJ Snel 1 In de jurisprudentie verschijnen nu uitspraken over aandeelhouders (holdings, dga s) die garant stonden voor schulden van de

Heroverweging van het gebruik van het at arm s length-beginsel Dr. FPJ Snel 1 In de jurisprudentie verschijnen nu uitspraken over aandeelhouders (holdings, dga s) die garant stonden voor schulden van de

Welkom bij het webinar Responsible Tax deel 1

Welkom bij het webinar Responsible Tax deel 1 Presentatoren: Stephen Brunner Hans Pijl Start webinar 08:30 uur Vragen Voor het stellen van vragen tijdens het webinar zijn er twee mogelijkheden. Inbellen

Welkom bij het webinar Responsible Tax deel 1 Presentatoren: Stephen Brunner Hans Pijl Start webinar 08:30 uur Vragen Voor het stellen van vragen tijdens het webinar zijn er twee mogelijkheden. Inbellen

Risico s en kenmerken van beleggen

Risico s en kenmerken van beleggen 1. Risico s en kenmerken in het algemeen Beleggen brengt risico s met zich mee. Vaak geldt: hoe hoger het verwachte rendement, hoe meer risico s. Ook geldt dat in het

Risico s en kenmerken van beleggen 1. Risico s en kenmerken in het algemeen Beleggen brengt risico s met zich mee. Vaak geldt: hoe hoger het verwachte rendement, hoe meer risico s. Ook geldt dat in het

Geldleningen herkwalificeren aan de hand van credit ratings en de OECD Guidelines: feit of fictie?

ERASMUS UNIVERSITEIT ROTTERDAM NADRUK VERBODEN Erasmus School of Economics Bachelorscriptie Geldleningen herkwalificeren aan de hand van credit ratings en de OECD Guidelines: feit of fictie? Naam : Tim

ERASMUS UNIVERSITEIT ROTTERDAM NADRUK VERBODEN Erasmus School of Economics Bachelorscriptie Geldleningen herkwalificeren aan de hand van credit ratings en de OECD Guidelines: feit of fictie? Naam : Tim

1) Toelichting op de componenten waaruit de rentevergoeding bestaat. De gevraagde rentevergoeding op de lening bestaat uit twee componenten.

Toelichting op de componenten waaruit de rentevergoeding bestaat. De gevraagde rentevergoeding op de lening bestaat uit twee componenten.") Bijlage: Beoordelingssysteem ratingcategorie en rentetarief Algemeen Deze bijlage geeft uitleg over de opbouw van de rentevergoeding welke gevraagd wordt over de verstrekte lening. Vervolgens wordt toegelicht

Bijlage: Beoordelingssysteem ratingcategorie en rentetarief Algemeen Deze bijlage geeft uitleg over de opbouw van de rentevergoeding welke gevraagd wordt over de verstrekte lening. Vervolgens wordt toegelicht

4 JULI 2018 Een eerste kennismaking met gemeentefinanciën en verbonden partijen voor raadsleden - vragen

4 JULI 2018 Een eerste kennismaking met gemeentefinanciën en verbonden partijen voor raadsleden - vragen Alkmaar Bergen Castricum Heerhugowaard Heiloo Langedijk Uitgeest Hoe verhoud het EMU saldo zich

4 JULI 2018 Een eerste kennismaking met gemeentefinanciën en verbonden partijen voor raadsleden - vragen Alkmaar Bergen Castricum Heerhugowaard Heiloo Langedijk Uitgeest Hoe verhoud het EMU saldo zich

Euler Hermes Nederland. Corporate. Uw waardevolle en kwetsbare business beschermd. www.eulerhermes.nl

Euler Hermes Nederland Corporate Uw waardevolle en kwetsbare business beschermd www.eulerhermes.nl Euler Hermes is wereldmarktleider op het gebied van kredietverzekeren en corporate incasso en is onderdeel

Euler Hermes Nederland Corporate Uw waardevolle en kwetsbare business beschermd www.eulerhermes.nl Euler Hermes is wereldmarktleider op het gebied van kredietverzekeren en corporate incasso en is onderdeel

Obligaties een financieringsinstrument en een beleggingscategorie

Obligaties een financieringsinstrument en een beleggingscategorie Mr A. van Dijk RBA 1 Inleiding Wat zijn obligaties? Kenmerken Rendement Risico Obligatiesoorten 2 Kenmerken van Obligaties Vordering Vaste

Obligaties een financieringsinstrument en een beleggingscategorie Mr A. van Dijk RBA 1 Inleiding Wat zijn obligaties? Kenmerken Rendement Risico Obligatiesoorten 2 Kenmerken van Obligaties Vordering Vaste

Hoofdstuk 1: Begrip. Onzakelijke rente. Onzakelijke lening/onzakelijk debiteurenrisico

Hoofdstuk 1: Begrip Wat bedoelen w e h i e r m e t lenen? Met lenen bedoelen we, dat u geld of andere goederen ter beschikking krijgt van en ter beschikking stelt aan uw BV. In dit hoofdstuk spreken we

Hoofdstuk 1: Begrip Wat bedoelen w e h i e r m e t lenen? Met lenen bedoelen we, dat u geld of andere goederen ter beschikking krijgt van en ter beschikking stelt aan uw BV. In dit hoofdstuk spreken we

De kredietverzekering

Euler Hermes Nederland De kredietverzekering Met een gerust hart zaken doen. Exclusief voor klanten van de Rabobank www.eulerhermes.nl Euler Hermes is wereldmarktleider op het gebied van kredietverzekeren

Euler Hermes Nederland De kredietverzekering Met een gerust hart zaken doen. Exclusief voor klanten van de Rabobank www.eulerhermes.nl Euler Hermes is wereldmarktleider op het gebied van kredietverzekeren

Transfer pricing: fiscaal aanvaardbare prijszetting bij intracompany transacties...

ONDERNEMEN // 27.03.2013 Transfer pricing: fiscaal aanvaardbare prijszetting bij intracompany transacties... Auteurs:, Anouck Sandra Transfer pricing is en blijft een hot topic, zowel op nationaal niveau

ONDERNEMEN // 27.03.2013 Transfer pricing: fiscaal aanvaardbare prijszetting bij intracompany transacties... Auteurs:, Anouck Sandra Transfer pricing is en blijft een hot topic, zowel op nationaal niveau

Fiscale eenheid. Impact spoedmaatregelen. Agenda. februari dr. A. Rozendal. Toepassing art. 10a. Toepassing art. 20a.

Fiscale eenheid Impact spoedmaatregelen februari 2019 dr. A. Rozendal 1 Agenda Inleiding Toepassing art. 10a Toepassing art. 20a 2 Inleiding Toepassing art. 10a Toepassing art. 20a 3 Inleiding Voordelen

Fiscale eenheid Impact spoedmaatregelen februari 2019 dr. A. Rozendal 1 Agenda Inleiding Toepassing art. 10a Toepassing art. 20a 2 Inleiding Toepassing art. 10a Toepassing art. 20a 3 Inleiding Voordelen

De onzakelijke lening:

Na de baanbrekende arresten in 2011 en 2012 over de onzakelijke lening, is er de afgelopen jaren nog veel (verfijnende) jurisprudentie verschenen. De auteur behandelt deze jurisprudentie en verwacht dat

Na de baanbrekende arresten in 2011 en 2012 over de onzakelijke lening, is er de afgelopen jaren nog veel (verfijnende) jurisprudentie verschenen. De auteur behandelt deze jurisprudentie en verwacht dat

BEPS, Btw en Douane De mogelijke gevolgen voor de btw en douanepositie van multinationals als gevolg van het BEPS actie plan

BEPS, Btw en Douane De mogelijke gevolgen voor de btw en douanepositie van multinationals als gevolg van het BEPS actie plan Mirko Marinc en Gooike van Slooten Introductie BEPS The BEPS Project COHERENCE

BEPS, Btw en Douane De mogelijke gevolgen voor de btw en douanepositie van multinationals als gevolg van het BEPS actie plan Mirko Marinc en Gooike van Slooten Introductie BEPS The BEPS Project COHERENCE

Tax news. Penshonadoregeling Voor St. Maarten. Penshonados en renteniers. In een oogopslag. Aandachtspunten

Tax news Penshonadoregeling Voor St. Maarten Penshonados en renteniers Aandachtspunten In een oogopslag... 1 Voorwaarden... 2 Belasting en premies... 2 Inkomen uit buitenlandse bronnen... 3 Keuze mogelijkheid...

Tax news Penshonadoregeling Voor St. Maarten Penshonados en renteniers Aandachtspunten In een oogopslag... 1 Voorwaarden... 2 Belasting en premies... 2 Inkomen uit buitenlandse bronnen... 3 Keuze mogelijkheid...

Tax news. Algemene Bestedings Belasting Voor de BES eilanden. In een oogopslag. Aandachtspunten

Tax news Algemene Bestedings Belasting Voor de BES eilanden Aandachtspunten In een oogopslag... 1 Introductie... 2 Bedrijf... 2 Vermogensbestanddeel exploiteren... 2 Tarieven... 2 Belasting-grondslag...

Tax news Algemene Bestedings Belasting Voor de BES eilanden Aandachtspunten In een oogopslag... 1 Introductie... 2 Bedrijf... 2 Vermogensbestanddeel exploiteren... 2 Tarieven... 2 Belasting-grondslag...

Union Customs Code en Export FIT Exportbeurs

Union Customs Code en Export FIT Exportbeurs 28 juni 2016 Agenda Uitvoerprocedure Exporteur - Definitie exporteur - Casussen 2 Uitvoerpr ocedure 3 De uitvoerprocedure Uitvoeraangifte Exporteur Kantoor

Union Customs Code en Export FIT Exportbeurs 28 juni 2016 Agenda Uitvoerprocedure Exporteur - Definitie exporteur - Casussen 2 Uitvoerpr ocedure 3 De uitvoerprocedure Uitvoeraangifte Exporteur Kantoor

Het uitblijven van de rentebox

de Nederlandse Orde van Belastingadviseurs Het uitblijven van de rentebox Vinod Kalloe Europese Commissie 1 Gedragscode inzake belastingregelingen voor ondernemingen Politiek akkoord (EU Resolutie 1 december

de Nederlandse Orde van Belastingadviseurs Het uitblijven van de rentebox Vinod Kalloe Europese Commissie 1 Gedragscode inzake belastingregelingen voor ondernemingen Politiek akkoord (EU Resolutie 1 december

September 2013 Description of activities and transactions School

September 2013 Description of activities and transactions Twinfield @ School Transactions September Twinfield@School 1-10 Activities for the month of September Receiving of two orders Forwarding the two

September 2013 Description of activities and transactions Twinfield @ School Transactions September Twinfield@School 1-10 Activities for the month of September Receiving of two orders Forwarding the two

IFRS 15 Alloceren van de transactieprijs

IFRS 15 Alloceren van de transactieprijs Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional

IFRS 15 Alloceren van de transactieprijs Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional

Ralph ter Hoeven Partner Professional Practice Department +31 (0) (0)

(0)") IFRS 15 Garanties Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional Practice Department +31

IFRS 15 Garanties Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional Practice Department +31

GLOBAL EQUITY ORGANIZATION NETHERLANDS CHAPTER OPTION PROGRAMS AND DIVESTMENT OF A BUSINESS

GLOBAL EQUITY ORGANIZATION NETHERLANDS CHAPTER OPTION PROGRAMS AND DIVESTMENT OF A BUSINESS MR. F.G. DEFAIX Partner AKD Practice Leader Employment Law woensdag 25 januari 2012 activa/passiva transactie

GLOBAL EQUITY ORGANIZATION NETHERLANDS CHAPTER OPTION PROGRAMS AND DIVESTMENT OF A BUSINESS MR. F.G. DEFAIX Partner AKD Practice Leader Employment Law woensdag 25 januari 2012 activa/passiva transactie

Addendum bij prospectus 22 februari Zwitserleven Beleggingsfondsen

Addendum bij prospectus 22 februari 2018 Zwitserleven Beleggingsfondsen 18 juni 2018 Inhoudsopgave 1 Wijziging Hoofdstuk 8 - Risicofactoren en risicomanagement, paragraaf 8.4.3 Tegenpartijrisico 3 2 Wijziging

Addendum bij prospectus 22 februari 2018 Zwitserleven Beleggingsfondsen 18 juni 2018 Inhoudsopgave 1 Wijziging Hoofdstuk 8 - Risicofactoren en risicomanagement, paragraaf 8.4.3 Tegenpartijrisico 3 2 Wijziging

COUNTRY PAYMENT REPORT 2015

COUNTRY PAYMENT REPORT 15 Het Country Payment Report is ontwikkeld door Intrum Justitia Intrum Justitia verzamelt informatie bij duizenden bedrijven in Europa en krijgt op die manier inzicht in het betalingsgedrag

COUNTRY PAYMENT REPORT 15 Het Country Payment Report is ontwikkeld door Intrum Justitia Intrum Justitia verzamelt informatie bij duizenden bedrijven in Europa en krijgt op die manier inzicht in het betalingsgedrag

www.pwc.nl Hot topics treasury seminar Beheerst nieuwe regelgeving ook uw agenda? 13 juni 2013

www.pwc.nl Hot topics treasury seminar Beheerst nieuwe regelgeving ook uw agenda? 13 juni 2013 Agenda Derivaten en hedge accounting Aandachtspunten RJ 290 Transacties Bijzondere waardevermindering versus

www.pwc.nl Hot topics treasury seminar Beheerst nieuwe regelgeving ook uw agenda? 13 juni 2013 Agenda Derivaten en hedge accounting Aandachtspunten RJ 290 Transacties Bijzondere waardevermindering versus

Van: Hoogendoorn, Ilona (NL Rotterdam) [mailto:ihoogendoorn@deloitte.nl] Namens Wiersma, Reinder (NL Rotterdam)

![Van: Hoogendoorn, Ilona (NL Rotterdam) [mailto:ihoogendoorn@deloitte.nl] Namens Wiersma, Reinder (NL Rotterdam)](/thumbs/27/10599568.jpg "Van: Hoogendoorn, Ilona (NL Rotterdam) [mailto:ihoogendoorn@deloitte.nl] Namens Wiersma, Reinder (NL Rotterdam)") A.van Beerendonk Van: Griffie Verzonden: dinsdag 1 december 2015 13:17 Aan: A.van Beerendonk Onderwerp: FW: Cursus van BBV naar Vpb 18 januari 2016 Bijlagen: image013.wmz Digitale leeszaal Van: Hoogendoorn,

A.van Beerendonk Van: Griffie Verzonden: dinsdag 1 december 2015 13:17 Aan: A.van Beerendonk Onderwerp: FW: Cursus van BBV naar Vpb 18 januari 2016 Bijlagen: image013.wmz Digitale leeszaal Van: Hoogendoorn,

> Retouradres Postbus 20201 2500 EE Den Haag Directie Internationale Zaken en Verbruiksbelastingen

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Europees Parlement TAXE-commissie Dhr. Lamassoure Wiertzstraat 60 B-1047 Brussel België

> Retouradres Postbus 20201 2500 EE Den Haag Europees Parlement TAXE-commissie Dhr. Lamassoure Wiertzstraat 60 B-1047 Brussel België Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Europees Parlement TAXE-commissie Dhr. Lamassoure Wiertzstraat 60 B-1047 Brussel België Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

2010 Integrated reporting

2010 Integrated reporting Source: Discussion Paper, IIRC, September 2011 1 20/80 2 Source: The International framework, IIRC, December 2013 3 Integrated reporting in eight questions Organizational

2010 Integrated reporting Source: Discussion Paper, IIRC, September 2011 1 20/80 2 Source: The International framework, IIRC, December 2013 3 Integrated reporting in eight questions Organizational

My Benefits My Choice applicatie. Registratie & inlogprocedure

My Benefits My Choice applicatie Registratie & inlogprocedure Welkom bij de My Benefits My Choice applicatie Gezien de applicatie gebruik maakt van uw persoonlijke gegevens en salarisinformatie wordt de

My Benefits My Choice applicatie Registratie & inlogprocedure Welkom bij de My Benefits My Choice applicatie Gezien de applicatie gebruik maakt van uw persoonlijke gegevens en salarisinformatie wordt de

Uitnodiging Security Intelligence 2014 Dertiende editie: Corporate IAM

Uitnodiging Security Intelligence 2014 Dertiende editie: Corporate IAM 5 maart 2014 De Beukenhof Terweeweg 2-4 2341 CR Oegstgeest 071-517 31 88 Security Intelligence Bijeenkomst Corporate IAM On the Internet,

Uitnodiging Security Intelligence 2014 Dertiende editie: Corporate IAM 5 maart 2014 De Beukenhof Terweeweg 2-4 2341 CR Oegstgeest 071-517 31 88 Security Intelligence Bijeenkomst Corporate IAM On the Internet,

Private Client Services Uw vermogen onze aandacht

Private Client Services Uw vermogen onze aandacht It s business, it s personal Het kunnen beschikken over vermogen maakt veel zaken gemakkelijker maar brengt ook vaak vragen met zich mee. Fiscale vragen

Private Client Services Uw vermogen onze aandacht It s business, it s personal Het kunnen beschikken over vermogen maakt veel zaken gemakkelijker maar brengt ook vaak vragen met zich mee. Fiscale vragen

Process Mining and audit support within financial services. KPMG IT Advisory 18 June 2014

Process Mining and audit support within financial services KPMG IT Advisory 18 June 2014 Agenda INTRODUCTION APPROACH 3 CASE STUDIES LEASONS LEARNED 1 APPROACH Process Mining Approach Five step program

Process Mining and audit support within financial services KPMG IT Advisory 18 June 2014 Agenda INTRODUCTION APPROACH 3 CASE STUDIES LEASONS LEARNED 1 APPROACH Process Mining Approach Five step program

De toepassing van het leerstuk van de onzakelijke lening op de ongebruikelijke terbeschikkingstelling

Erasmus Universiteit Rotterdam Erasmus School of Economics Bachelorscriptie NADRUK VERBODEN De toepassing van het leerstuk van de onzakelijke lening op de ongebruikelijke terbeschikkingstelling Naam Wopke

Erasmus Universiteit Rotterdam Erasmus School of Economics Bachelorscriptie NADRUK VERBODEN De toepassing van het leerstuk van de onzakelijke lening op de ongebruikelijke terbeschikkingstelling Naam Wopke

$ 100,000 (2punten) Pand gebruik genot $ 417,500 50% $ 208,750 Boekwaarde $ 250,000 -/- 1 Hypotheek $ 100,000 +/+ 1.

Pand gebruik genot $ 417,500 50% $ 208,750 Boekwaarde $ 250,000 -/- 1 Hypotheek $ 100,000 +/+ 1.") Opgave 1 Activa Fiscale Werkelijke Passiva Fiscale Werkelijke boekwaarde waarde boekwaarde waarde Alternatief per goed Bedrijfspand 250,000 350,000 Kapitaal 337,500 667,500 getal 2 (x3) Voorraad 200,000

Opgave 1 Activa Fiscale Werkelijke Passiva Fiscale Werkelijke boekwaarde waarde boekwaarde waarde Alternatief per goed Bedrijfspand 250,000 350,000 Kapitaal 337,500 667,500 getal 2 (x3) Voorraad 200,000

De onzakelijke lening

Tijdschrift voor Fiscaal Ondernemingsrecht, De onzakelijke lening Klik hier om het document te openen in een browser venster Vindplaats: TFO 2014/134.1 Bijgewerkt tot: 15-07-2014 Auteur: Prof. mr. dr.

Tijdschrift voor Fiscaal Ondernemingsrecht, De onzakelijke lening Klik hier om het document te openen in een browser venster Vindplaats: TFO 2014/134.1 Bijgewerkt tot: 15-07-2014 Auteur: Prof. mr. dr.

Fiscale Advisering proefexamen / zitting middag

OPGAVE 1 Klazine Jansen (35) en volledig gezond startte 8 jaar geleden haar veganistisch restaurant Het enige alternatief in de vorm van een eenmanszaak. Het restaurant is gehuisvest in een oud tolhuis,

OPGAVE 1 Klazine Jansen (35) en volledig gezond startte 8 jaar geleden haar veganistisch restaurant Het enige alternatief in de vorm van een eenmanszaak. Het restaurant is gehuisvest in een oud tolhuis,

Onzakelijke leningen in de vennootschapsbelasting en het arm s lengthbeginsel

Onzakelijke leningen in de vennootschapsbelasting en het arm s lengthbeginsel Masterscriptie studiejaar 2009/2010 Paul Kalapnathsing, 0343048 Student fiscale economie 1 e begeleider: dr. J.L. van de Streek

Onzakelijke leningen in de vennootschapsbelasting en het arm s lengthbeginsel Masterscriptie studiejaar 2009/2010 Paul Kalapnathsing, 0343048 Student fiscale economie 1 e begeleider: dr. J.L. van de Streek

TaxLab 26 maart 2015. We maken het leuker. Fiscale faciliteiten voor het familiebedrijf

TaxLab 26 maart 2015 We maken het leuker. Fiscale faciliteiten voor het familiebedrijf Inhoud Tax Incentives: o Innovatie drieluik: WBSO/RDA/iBox o Investeringsregelingen EIA/MIA en subsidies Optimalisatie

TaxLab 26 maart 2015 We maken het leuker. Fiscale faciliteiten voor het familiebedrijf Inhoud Tax Incentives: o Innovatie drieluik: WBSO/RDA/iBox o Investeringsregelingen EIA/MIA en subsidies Optimalisatie

Planning the Year End The (tax) world is changing Focus op controle en nieuwe aanpak van de Administratie

world is changing Focus op controle en nieuwe aanpak van de Administratie") www.pwc.com Planning the Year End The (tax) world is changing Focus op controle en nieuwe aanpak van de Administratie Agenda Introductie Vennootschapsbelasting evolutie fiscale controles Optimalisatie

www.pwc.com Planning the Year End The (tax) world is changing Focus op controle en nieuwe aanpak van de Administratie Agenda Introductie Vennootschapsbelasting evolutie fiscale controles Optimalisatie

MKB Accountancy & Advies Financieringsadvies Deskundig en onafhankelijk

MKB Accountancy & Advies Financieringsadvies Deskundig en onafhankelijk Financieringsadvies Snel weten wat uw financieringsmogelijkheden zijn? Het Nederlandse financieringslandschap is de afgelopen jaren

MKB Accountancy & Advies Financieringsadvies Deskundig en onafhankelijk Financieringsadvies Snel weten wat uw financieringsmogelijkheden zijn? Het Nederlandse financieringslandschap is de afgelopen jaren

DGA in de pocket. Themabijeenkomst over alles wat een DGA moet weten DGA in de pocket 1

DGA in de pocket Themabijeenkomst over alles wat een DGA moet weten 14-5-2017 DGA in de pocket 1 Weten wat u verdient 14-5-2017 DGA in de pocket 2 Weten wat u verdient Gebruikelijk loon Werknemersverzekeringen

DGA in de pocket Themabijeenkomst over alles wat een DGA moet weten 14-5-2017 DGA in de pocket 1 Weten wat u verdient 14-5-2017 DGA in de pocket 2 Weten wat u verdient Gebruikelijk loon Werknemersverzekeringen

Optional client logo (Smaller than Deloitte logo) State of the State

State of the State") Optional client logo (Smaller than Deloitte logo) State of the State Den Haag 28 maart 2017 State of the State - Presentatie Taxlab 1 plancapaciteit hebben dan de veronderstelde huishoudensgroei. State

Optional client logo (Smaller than Deloitte logo) State of the State Den Haag 28 maart 2017 State of the State - Presentatie Taxlab 1 plancapaciteit hebben dan de veronderstelde huishoudensgroei. State

De onzakelijke lening in de vennootschapsbelasting

Master Thesis De onzakelijke lening in de vennootschapsbelasting Auteur: Jiske Bruggeman Anr: 492608 Opleiding: Fiscale Economie Datum: 27 februari 2013 Examencommissie: prof. dr. J.A.G. van der Geld drs.

Master Thesis De onzakelijke lening in de vennootschapsbelasting Auteur: Jiske Bruggeman Anr: 492608 Opleiding: Fiscale Economie Datum: 27 februari 2013 Examencommissie: prof. dr. J.A.G. van der Geld drs.

IFRS 15 Identificeren van prestatieverplichtingen

IFRS 15 Identificeren van prestatieverplichtingen Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional

IFRS 15 Identificeren van prestatieverplichtingen Ralph ter Hoeven Partner Professional Practice Department +31 (0) 8 8288 1080 +31 (0) 6 2127 2327 rterhoeven@deloitte.nl Dingeman Manschot Director Professional

Dutch Good Growth Fund (DGGF) Koen Hamers Tim van Galen Oscar Boot

Koen Hamers Tim van Galen Oscar Boot") Dutch Good Growth Fund (DGGF) Koen Hamers Tim van Galen Oscar Boot 15 januari 2015 Agenda 1. Introductie DGGF 2. DGGF 1: Investeren 3. DGGF 3: Exporteren 4. Q&A 2 3 DGGF 1: Investeren in DGGF landen Instrumenten

Dutch Good Growth Fund (DGGF) Koen Hamers Tim van Galen Oscar Boot 15 januari 2015 Agenda 1. Introductie DGGF 2. DGGF 1: Investeren 3. DGGF 3: Exporteren 4. Q&A 2 3 DGGF 1: Investeren in DGGF landen Instrumenten

VpB 2010* Treasury Tax Update

VpB 2010* Treasury Tax Update Consultatiedocument VPB 2010: De groepsrentebox, renteaftrekbeperkingen en de deelnemingsvrijstelling Amsterdam, 13 juli 2009 *connectedthinking Agenda Opmaat herziening vennootschapsbelasting

VpB 2010* Treasury Tax Update Consultatiedocument VPB 2010: De groepsrentebox, renteaftrekbeperkingen en de deelnemingsvrijstelling Amsterdam, 13 juli 2009 *connectedthinking Agenda Opmaat herziening vennootschapsbelasting