Inspiratiedag. Workshop 2: Interne controle in het Sociaal Domein. 15 september 2016

|

|

|

- Thijmen Smet

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Inspiratiedag Workshop 2: Interne controle in het Sociaal Domein 15 september 2016

2 Programma Voorstellen en verwachtingen Interne beheersing en interne controle Relatie met de externe accountant Belangrijkste bevindingen Pauze Wat te doen voor 2016 e.v.? Evaluatie Afsluiting 2

3 Voorstellen en verwachtingen

4 Interne beheersing en interne controle

5 Vraag: Wat verstaan we onder interne controle? Wat verstaan we onder interne beheersing? 5

6 Interne beheersing en interne controle Interne beheersing Stelsel van activiteiten gericht op de organisatiebrede realisatie van alle doelstellingen. Richt zich op bijv. politieke doelstellingen, burgertevredenheid, veiligheid maar ook op financiële performance Interne controle Activiteit binnen de interne beheersing die (primair) is gericht op de betrouwbaarheid van een bepaald bedrijfsproces Richt zich bijv. op rechtmatigheid en getrouwheid 6

7 Van controle naar beheersing Certificerend accountant Financiële processen Controle/verantwoording Bedrijfsprocessen Control/ beheersing Klantgerichtheid Manager/ bestuur Doelmatigheid Juistheid Volledigheid Flexibiliteit J R V Korte doorlooptijd Rechtmatigheid Leverbetrouwbaarheid 7

8 Ontwikkeling die we doormaken Verleden Heden Integrale controle Gegevensgericht controleren Organisatiegericht controleren Big data controle Toekomst Intern beheersen - collegeverklaring 8

9 Stappenplan DOELEN RISICO S ORGANISATIE CONTROLE EVALUATIE Zicht op de te realiseren doelstellingen: Doelstellingen vanuit de wet (grotendeels voorgedefinieerd) Doelstellingen vanuit het gemeentelijk beleid Zicht op risico s die het behalen van de doelstellingen in de weg staan: Omgevings- dan wel externe risico s Interne risico s Strategie en beleid HRM Primair proces ICT Planning & Control Twee doelstellingen: Functioneert de organisatie als zodanig Voldoet de uitkomst aan de (rechtmatigheids)eisen Evaluatie en rapportage: Oordeel over de te controleren massa Advies omtrent verbetermogelijkheden Doel: zicht krijgen of en in hoeverre de organisatie in opzet goed is voorbereid op haar taken 9

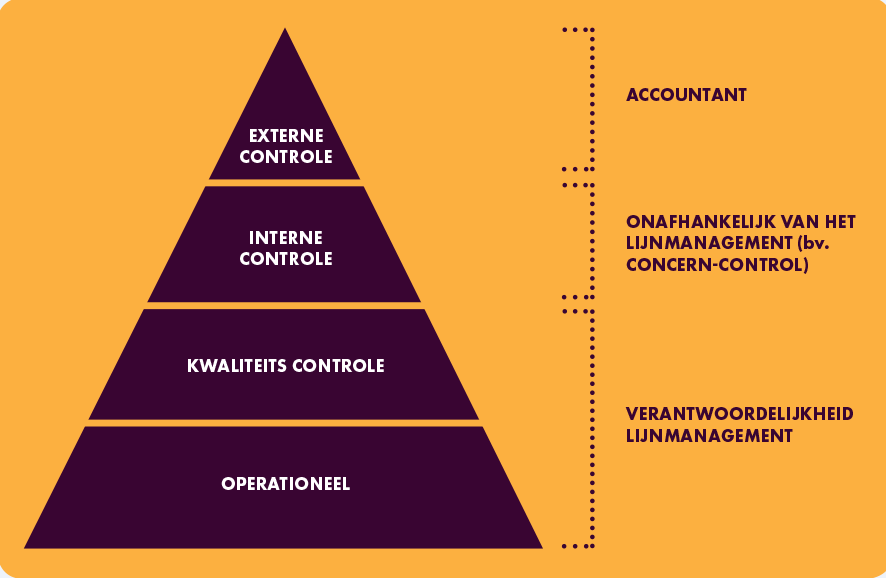

10 Externe controle Interne Controle Kwaliteitscontrole Operationeel Raad B&W Management Uitvoering 10

11 Controlepiramide 11

12 PDCA = Lijnmanagement Act Plan Do Check 12

13 Relatie met de externe accountant

14 Vraag: In welke mate heeft de accountant bij jullie gesteund op de werkzaamheden die jullie uitvoeren? 14

15 Ontwikkeling accountantscontrole Druk op de accountants is toegenomen (toezicht AFM) De beroepsgroep heeft hierop gereageerd Gemeenten (wettelijk controleplichtig) en ook GR en (niet wettelijk controleplichtig) merken dit door meer / intensievere controle 15

16 COS

17 Belangrijkste bevindingen

18 Belangrijkste bevindingen Primair proces De definities zijn niet helder, bijv. woonplaatsbeginsel en scheidslijn Jeugd, Wmo en Wlz. Het beleid is onvoldoende vertaald in instructies voor medewerkers. De processen zijn niet bekend dan wel beschreven. De cliëntadministratie zijn onvoldoende ondersteunend. Het berichtenverkeer is niet operationeel. Klantgegevens niet volledig in dossiers opgenomen, m.n. overgangsrecht, woonplaatsbeginsel en verwijzing medisch domein maar ook ondersteuningsplannen. 18

19 Belangrijkste bevindingen Inkoop Subsidieverstrekking met eindafrekening is mogelijk inkoop, met aanbestedingsvereisten Een grote hoeveelheid, moeilijk te managen inkoopcontracten De gehanteerde uitvoeringsvariant is niet helder - Inspanningsgericht (p*q) - Outputgericht (resultaatgestuurd) - Taakgericht (lumpsum) De afspraken in de contracten zijn niet nagekomen, zowel de declaratie/betaling als de tijdigheid van de verantwoording De wijzigingen in contracten (prijzen, producten) zijn niet gestructureerd vastgelegd 19

20 Belangrijkste bevindingen Verantwoording Het ontbreken van declaraties zorgaanbieders, betaling op voorschotbasis. Productieverantwoording op totaal- en productniveau, een aansluiting met declaraties en/of klantsysteem is niet mogelijk. Geen of geen goedkeurende verklaring bij productieverantwoording. De accountant steunt niet op werkzaamheden van de andere accountant. Geen (betrouwbaar) zicht op bestedingen van de PGB s. 20

21 Belangrijkste bevindingen Interne controle Relevante beheersmaatregelen zijn niet ingericht en/of vastgelegd. Een procesgerichte controle veelal niet mogelijk. Toch is de IC veelal uitgevoerd zoals in voorgaande jaren. Geen duidelijke eisen vanuit accountant. 21

22 Vraag: Welke aanvullende ervaringen hebben jullie over het jaar 2015 naar aanleiding van de control op het sociaal domein? Wat waren de ervaringen van de accountant in zijn accountantsverslag? 22

23 Pauze

24 Wat te doen voor 2016 e.v.?

25 Wat te doen voor 2016? Primair proces Zorg voor actuele procesbeschrijvingen, communiceer deze en borg ze in de organisatie. Neem hierin mee de vertaling van het beleid in instructies voor de medewerkers en leg deze vast, bijvoorbeeld Grip Op. Zorg voor een werkend digitaal berichtenverkeer, denk hierbij ook aan de afstemming met zorgaanbieders Optimaliseer op deze wijze de cliëntadministratie voor zowel Wmo als Jeugd. 25

26 Wat te doen voor 2016 e.v.? Inkoop Maak bij de nieuwe inkoop een keuze in uitvoeringsvariant en aantal leveranciers waarmee een inkoopcontract wordt afgesloten. Voer de inkoop uit in overeenstemming met aanbestedingsrichtlijnen. Leg afspraken duidelijk vast en monitor de opvolging van deze afspraken (contractmanagement en contractbeheer!). Bezie in hoeverre indicatoren met elkaar gedefinieerd kunnen worden zodat afzonderlijke productieverantwoording achteraf niet meer nodig is (I-sociaal domein) 26

27 Wat te doen voor 2016 e.v.? Verantwoording Zie inkoop Draag zorg voor periodieke toets op de besteding van de PGB (de zogeheten materiële controle). Neem tijdig een besluit over het bij de verantwoording van de zorgaanbieders te hanteren controleprotocol en let daarbij goed op de specifieke situatie. 27

28 Wat te doen voor 2016 e.v.? Interne controle Inventariseer de risico s in het primaire proces, richt relevante beheersmaatregelen in en toets de werking ervan. Richt hierop het IC-plan in en bespreek dit met de externe accountant. Maak daarbij daadwerkelijk onderscheid tussen proces-, kwaliteits- en (verbijzonderde) interne controle. Leg de uitkomsten gestructureerd en eenduidig vast: bijvoorbeeld in Checkpoint IC. 28

29 Evaluatie

30 Afsluiting

Inspiratiedag. Workshop 1: Risicogestuurde interne controle. 15 september 2016

Inspiratiedag Workshop 1: Risicogestuurde interne controle 15 september 2016 Programma Inleiding Risicomanagement Interne beheersing Relatie met de externe accountant Van interne controle naar beheersing

Inspiratiedag Workshop 1: Risicogestuurde interne controle 15 september 2016 Programma Inleiding Risicomanagement Interne beheersing Relatie met de externe accountant Van interne controle naar beheersing

RiskCongres PublicValues Donderdag 6 april 2017 Venue New Babylon, Den Haag Thema: Risicomanagement in de publieke sector: De paarse krokodil? Het gaat om wat je niet ziet! www.riskcongrespublicvalues.nl

RiskCongres PublicValues Donderdag 6 april 2017 Venue New Babylon, Den Haag Thema: Risicomanagement in de publieke sector: De paarse krokodil? Het gaat om wat je niet ziet! www.riskcongrespublicvalues.nl

Beheersing beheerst. Over risicogestuurde interne controle in het sociale domein

Beheersing beheerst Over risicogestuurde interne controle in het sociale domein Beheersing beheerst Over risicogestuurde interne controle in het sociale domein Hoe draagt interne controle bij aan het efficiënt

Beheersing beheerst Over risicogestuurde interne controle in het sociale domein Beheersing beheerst Over risicogestuurde interne controle in het sociale domein Hoe draagt interne controle bij aan het efficiënt

Sessie Financiële Controle

Sessie Financiële Controle Hoe te komen tot een een juiste afronding van 2017? 20-4-2017 Lauran van Kaam Een sluitende controleaanpak? 2 Maatwerk Controleaanpak = Controle vooral voor gemeenten De sluitende

Sessie Financiële Controle Hoe te komen tot een een juiste afronding van 2017? 20-4-2017 Lauran van Kaam Een sluitende controleaanpak? 2 Maatwerk Controleaanpak = Controle vooral voor gemeenten De sluitende

Haarlem. Leden van de commissie Bestuur. 20 december / N.B. Kluwen Proces Jaarrekening 2016

Gemeente Haarlem Haarlem Retouradres Postbus 511, 2003PB Haarlem Leden van de commissie Bestuur Datum Ons kenmerk Contactpersoon Doorkiesnummer E-mail Onderwerp 20 december 2016 2016/584002 N.B. Kluwen

Gemeente Haarlem Haarlem Retouradres Postbus 511, 2003PB Haarlem Leden van de commissie Bestuur Datum Ons kenmerk Contactpersoon Doorkiesnummer E-mail Onderwerp 20 december 2016 2016/584002 N.B. Kluwen

SiSa cursus 2013. Gemeente en accountant. 21 november 2013

SiSa cursus 2013 Gemeente en Welkom Even voorstellen EY: Stefan Tetteroo RA Page 1 Agenda Doelstelling Accountant en gemeente Onze visie inzake de betrokken actoren Coördinatie- en controlefunctie binnen

SiSa cursus 2013 Gemeente en Welkom Even voorstellen EY: Stefan Tetteroo RA Page 1 Agenda Doelstelling Accountant en gemeente Onze visie inzake de betrokken actoren Coördinatie- en controlefunctie binnen

FINANCIËLE CONTROLE WMO EN JEUGDWET ZORG IN NATURA. Meest gestelde vragen over de gemeentelijke controleaanpak

FINANCIËLE CONTROLE WMO EN JEUGDWET ZORG IN NATURA Meest gestelde vragen over de gemeentelijke controleaanpak Meest gestelde vragen over gemeentelijke controleaanpak Jeugdhulp en Wmo zorg in natura Inleiding

FINANCIËLE CONTROLE WMO EN JEUGDWET ZORG IN NATURA Meest gestelde vragen over de gemeentelijke controleaanpak Meest gestelde vragen over gemeentelijke controleaanpak Jeugdhulp en Wmo zorg in natura Inleiding

Van Contract tot Controle. Harmonisatie langs drie uitvoeringsvarianten om administratieve lasten te verminderen

Van Contract tot Controle Harmonisatie langs drie uitvoeringsvarianten om administratieve lasten te verminderen Regiobijeenkomst Helmond 29 juni 2016 Het programma I-Sociaal Domein Ondersteuning Gemeenten

Van Contract tot Controle Harmonisatie langs drie uitvoeringsvarianten om administratieve lasten te verminderen Regiobijeenkomst Helmond 29 juni 2016 Het programma I-Sociaal Domein Ondersteuning Gemeenten

Vereenvoudiging financiële productieverantwoording. Jeugdwet 2015

Vereenvoudiging financiële productieverantwoording en -controle Wmo en Jeugdwet 2015 WORKSHOP Landelijke Themadag Verminderen administratieve lasten en Horizontaal toezicht 15 oktober 2015 1. Aanleiding

Vereenvoudiging financiële productieverantwoording en -controle Wmo en Jeugdwet 2015 WORKSHOP Landelijke Themadag Verminderen administratieve lasten en Horizontaal toezicht 15 oktober 2015 1. Aanleiding

Balanced Scorecard. Een introductie. Algemene informatie voor medewerkers van: SYSQA B.V.

Balanced Scorecard Een introductie Algemene informatie voor medewerkers van: SYSQA B.V. Organisatie SYSQA B.V. Pagina 2 van 9 Inhoudsopgave 1 INLEIDING... 3 1.1 ALGEMEEN... 3 1.2 VERSIEBEHEER... 3 2 DE

Balanced Scorecard Een introductie Algemene informatie voor medewerkers van: SYSQA B.V. Organisatie SYSQA B.V. Pagina 2 van 9 Inhoudsopgave 1 INLEIDING... 3 1.1 ALGEMEEN... 3 1.2 VERSIEBEHEER... 3 2 DE

Masterclass. Proces & Informatiemanagement

Masterclass Proces & Informatiemanagement Expertisegebied DATA MANAGEMENT PROCES MANAGEMENT INFORMATIE MANAGEMENT ICT-MANAGEMENT 2 Beschrijving In de huidige kennis- en netwerkeconomie wordt het verschil

Masterclass Proces & Informatiemanagement Expertisegebied DATA MANAGEMENT PROCES MANAGEMENT INFORMATIE MANAGEMENT ICT-MANAGEMENT 2 Beschrijving In de huidige kennis- en netwerkeconomie wordt het verschil

Harmonisatie van Contract tot Controle

Harmonisatie van Contract tot Controle Administratieve lasten verminderen met drie uitvoeringsvarianten. Controle vereenvoudigen met landelijke modellen. VNG congres gemeentefinanciën 6 december 2016 Hulpmiddelen

Harmonisatie van Contract tot Controle Administratieve lasten verminderen met drie uitvoeringsvarianten. Controle vereenvoudigen met landelijke modellen. VNG congres gemeentefinanciën 6 december 2016 Hulpmiddelen

Leeswijzer kwaliteitskader 2017 en bijbehorend toetsingskader

1 Leeswijzer kwaliteitskader 2017 en bijbehorend toetsingskader 2 Kwaliteitskader 2017 Het kwaliteitskader 2017 is een richtinggevende leidraad. Het is geen afvinklijstje. Het kwaliteitskader stimuleert

1 Leeswijzer kwaliteitskader 2017 en bijbehorend toetsingskader 2 Kwaliteitskader 2017 Het kwaliteitskader 2017 is een richtinggevende leidraad. Het is geen afvinklijstje. Het kwaliteitskader stimuleert

Checklist. Administratieve start 2019

Checklist Administratieve start 2019 3 december 2018 Is uw zorgadministratie klaar voor 2019? Het begin van een nieuw jaar is altijd hectisch voor de zorgadministrateur. De afdeling is druk met de afronding

Checklist Administratieve start 2019 3 december 2018 Is uw zorgadministratie klaar voor 2019? Het begin van een nieuw jaar is altijd hectisch voor de zorgadministrateur. De afdeling is druk met de afronding

Rechtmatigheidsverantwoording Annemarie Kros RA (PWC) & Marieke Wagemakers RA (gemeente Uden)

& Marieke Wagemakers RA (gemeente Uden)") Rechtmatigheidsverantwoording Annemarie Kros RA (PWC) & Marieke Wagemakers RA (gemeente Uden) Planning & control Samenwerken Verbinder Adviseren sportief Pro-actief Register- Accountant ruim 10 jaar ervaring

Rechtmatigheidsverantwoording Annemarie Kros RA (PWC) & Marieke Wagemakers RA (gemeente Uden) Planning & control Samenwerken Verbinder Adviseren sportief Pro-actief Register- Accountant ruim 10 jaar ervaring

Plan van aanpak accountantscontrole 2015 gemeente Woudrichem. Woudrichem 22 september 2015 Rein-Aart van Vugt Dennis van Vollevelde

Plan van aanpak accountantscontrole 2015 gemeente Woudrichem Woudrichem Rein-Aart van Vugt Dennis van Vollevelde Aanscherping vereisten accountantscontrole: ontwikkelingen vanaf 2014 Meer focus op IT-omgeving

Plan van aanpak accountantscontrole 2015 gemeente Woudrichem Woudrichem Rein-Aart van Vugt Dennis van Vollevelde Aanscherping vereisten accountantscontrole: ontwikkelingen vanaf 2014 Meer focus op IT-omgeving

Praktijkplatform 3D en Gemeentefinanciën. Kwaliteits- en budgetsturing 3D s

Praktijkplatform 3D en Gemeentefinanciën Kwaliteits- en budgetsturing 3D s De decentralisaties vragen sturing op kwaliteit en budget Aanleiding De decentralisaties (Jeugdzorg, delen van de AWBZ en Participatiewet)

Praktijkplatform 3D en Gemeentefinanciën Kwaliteits- en budgetsturing 3D s De decentralisaties vragen sturing op kwaliteit en budget Aanleiding De decentralisaties (Jeugdzorg, delen van de AWBZ en Participatiewet)

/ IJssels. Intern controleplan Samenwerking

Intern controleplan 2018 ^ Gemeente / IJssels gemeente Montfoort Vast te stellen door Managementteam UW Dagelijks Bestuur UW College van B&W IJsselstein College van B&W Montfoort Vastgesteld dd 28 maart

Intern controleplan 2018 ^ Gemeente / IJssels gemeente Montfoort Vast te stellen door Managementteam UW Dagelijks Bestuur UW College van B&W IJsselstein College van B&W Montfoort Vastgesteld dd 28 maart

Clientserviceplan 2009 Gemeente Doetinchem

Clientserviceplan 2009 Gemeen Inhoud 1. Inleiding 1 2. Opdracht 1 2.1 Opdrachtomschrijving 1 2.2 Materialiteit en tolerantie 2 2.3 Fraude 3 3. Interim-controle 3 3.1 Inleiding 3 3.2 Algemene pijlers 4

Clientserviceplan 2009 Gemeen Inhoud 1. Inleiding 1 2. Opdracht 1 2.1 Opdrachtomschrijving 1 2.2 Materialiteit en tolerantie 2 2.3 Fraude 3 3. Interim-controle 3 3.1 Inleiding 3 3.2 Algemene pijlers 4

Tussentijdse evaluatie decentralisaties gemeente Gulpen-Wittem 3 december 2015

Tussentijdse evaluatie decentralisaties gemeente Gulpen-Wittem 3 december 2015 1. Belangrijkste wijzigingen Belangrijkste wijzigingen (1) Algemeen Belangrijkste wijzigingen als gevolg van de decentralisaties:

Tussentijdse evaluatie decentralisaties gemeente Gulpen-Wittem 3 december 2015 1. Belangrijkste wijzigingen Belangrijkste wijzigingen (1) Algemeen Belangrijkste wijzigingen als gevolg van de decentralisaties:

: Factoren die al dan niet van invloed zijn voor het verkrijgen van een goedkeurende accountantsverklaring 2016 Sociaal Domein Kempengemeenten

Uw kenmerk : GRSK Aan de leden van de raad Ons kenmerk : Datum : 21 februari 2017 Behandeld door : dhr. T.A.W.A. Pulles Afdeling : Bedrijfsvoering en Publiekszaken Onderwerp : Factoren die al dan niet

Uw kenmerk : GRSK Aan de leden van de raad Ons kenmerk : Datum : 21 februari 2017 Behandeld door : dhr. T.A.W.A. Pulles Afdeling : Bedrijfsvoering en Publiekszaken Onderwerp : Factoren die al dan niet

Contractmanagement in Nederland anno 2011

Contractmanagement in Nederland anno 2011 Samenvatting Mitopics Theo Bosselaers NEVI René van den Hoven Februari 2012 1 Periodiek onderzoekt Mitopics de professionaliteit waarmee Nederlandse organisaties

Contractmanagement in Nederland anno 2011 Samenvatting Mitopics Theo Bosselaers NEVI René van den Hoven Februari 2012 1 Periodiek onderzoekt Mitopics de professionaliteit waarmee Nederlandse organisaties

Model inrichting declaratie- / facturatieproces. VNG Project - Declaratie Jeugd www.vng.nl/declaratie-jeugd

Model inrichting declaratie- / facturatieproces VNG Project - Declaratie Jeugd www.vng.nl/declaratie-jeugd Declaratie- / facturatieproces Procesmodel op hoofdlijnen Gemeentelijke administratie Zorgaanbieder

Model inrichting declaratie- / facturatieproces VNG Project - Declaratie Jeugd www.vng.nl/declaratie-jeugd Declaratie- / facturatieproces Procesmodel op hoofdlijnen Gemeentelijke administratie Zorgaanbieder

Presentatie gemeente Gouda Auditcommissie d.d. 2 juli 2015

Presentatie gemeente Gouda Auditcommissie d.d. 2 juli 2015 Kennismaking Afspraken Ontwikkeling Aandachtspunten donderdag 25 juni 2015 2014 BDO Voorstel voor agenda Agenda is een verkorte versie van het

Presentatie gemeente Gouda Auditcommissie d.d. 2 juli 2015 Kennismaking Afspraken Ontwikkeling Aandachtspunten donderdag 25 juni 2015 2014 BDO Voorstel voor agenda Agenda is een verkorte versie van het

Workshop Sociaal Domein. VNG-congres Gemeentefinanciën, 6 december 2016

Workshop Sociaal Domein VNG-congres Gemeentefinanciën, 6 december 2016 P 1 dinsdag 6 december 2016 Volop in het nieuws! Agenda Inleiding Terugblik controlejaar 2015 Onze visie en aanpak 2016 Plan van aanpak

Workshop Sociaal Domein VNG-congres Gemeentefinanciën, 6 december 2016 P 1 dinsdag 6 december 2016 Volop in het nieuws! Agenda Inleiding Terugblik controlejaar 2015 Onze visie en aanpak 2016 Plan van aanpak

Controleprotocol subsidies gemeente Alkmaar voor verantwoording subsidies > 250.000

Controleprotocol subsidies gemeente Alkmaar voor verantwoording subsidies > 250.000 1 Algemeen Op grond van de Kaderverordening Subsidieverstrekking van de gemeente Alkmaar kunnen subsidies worden verstrekt.

Controleprotocol subsidies gemeente Alkmaar voor verantwoording subsidies > 250.000 1 Algemeen Op grond van de Kaderverordening Subsidieverstrekking van de gemeente Alkmaar kunnen subsidies worden verstrekt.

Werkgroep Decentrale Overheden (WGDO) Betreft: Evaluatie uitkomsten PGB 2017 (tbv accountants) Datum: 1 december 2017

Betreft: Evaluatie uitkomsten PGB 2017 (tbv accountants) Datum: 1 december 2017") Notitie Van: Werkgroep Decentrale Overheden (WGDO) Betreft: Evaluatie uitkomsten PGB 2017 (tbv accountants) Datum: 1 december 2017 De NBA heeft op 21 juni 2016 NBA Alert 39 Sociaal Domein gepubliceerd.

Notitie Van: Werkgroep Decentrale Overheden (WGDO) Betreft: Evaluatie uitkomsten PGB 2017 (tbv accountants) Datum: 1 december 2017 De NBA heeft op 21 juni 2016 NBA Alert 39 Sociaal Domein gepubliceerd.

Raadsinformatienota. Zaaknr: 80357. Datum: 26-1-2016. Onderwerp: Accountantscontrole sociaal domein

Raadsinformatienota Zaaknr: 80357 Datum: 26-1-2016 Onderwerp: Accountantscontrole sociaal domein Kennisnemen van: De controle- en procesmaatregelen die in 2015 in Veghel zijn genomen in het kader van de

Raadsinformatienota Zaaknr: 80357 Datum: 26-1-2016 Onderwerp: Accountantscontrole sociaal domein Kennisnemen van: De controle- en procesmaatregelen die in 2015 in Veghel zijn genomen in het kader van de

Van Contract tot Controle. Harmonisatie langs drie uitvoeringsvarianten om administratieve lasten te verminderen

Van Contract tot Controle Harmonisatie langs drie uitvoeringsvarianten om administratieve lasten te verminderen Regiobijeenkomsten juni en juli 2016 Programma Programma I-sociaal domein Kennismaken Krachtenveld

Van Contract tot Controle Harmonisatie langs drie uitvoeringsvarianten om administratieve lasten te verminderen Regiobijeenkomsten juni en juli 2016 Programma Programma I-sociaal domein Kennismaken Krachtenveld

Nationale Controllersdag 2016 9 juni 2016. Financial Control Framework Van data naar rapportage

Nationale Controllersdag 2016 9 juni 2016 Financial Control Framework Van data naar rapportage Inhoudsopgave Even voorstellen Doel van de workshop Positie van Finance & Control Inrichting van management

Nationale Controllersdag 2016 9 juni 2016 Financial Control Framework Van data naar rapportage Inhoudsopgave Even voorstellen Doel van de workshop Positie van Finance & Control Inrichting van management

College-onderzoeken naar doelmatigheid en doeltreffendheid o.g.v. art. 213a Gemeentewet

College-onderzoeken naar doelmatigheid en doeltreffendheid o.g.v. art. 213a Gemeentewet Commissie Rekening & Audit 25 november 2015 Besturing & controlling/ Auditteam Onderwerpen Wat zijn college onderzoeken

College-onderzoeken naar doelmatigheid en doeltreffendheid o.g.v. art. 213a Gemeentewet Commissie Rekening & Audit 25 november 2015 Besturing & controlling/ Auditteam Onderwerpen Wat zijn college onderzoeken

Interne beheersing en Vernieuwing accountantscontrole. Juss van de Lisdonk, concerncontroller 5 februari 2018, commissie AFE

Interne beheersing en Vernieuwing accountantscontrole Juss van de Lisdonk, concerncontroller 5 februari 2018, commissie AFE Inhoud en achtergrond In Control zijn op basis presentatie 4 December Scenario

Interne beheersing en Vernieuwing accountantscontrole Juss van de Lisdonk, concerncontroller 5 februari 2018, commissie AFE Inhoud en achtergrond In Control zijn op basis presentatie 4 December Scenario

Grip op het financiële proces rondom de productie!

Grip op het financiële proces rondom de productie! Voor deze workshop gebruiken we de app: Meetoo WiFi: FriendshipSC-WiFi Wachtwoord: Move2016 Download de app MeetingID: 162-601-685 Hoe krijgen we grip

Grip op het financiële proces rondom de productie! Voor deze workshop gebruiken we de app: Meetoo WiFi: FriendshipSC-WiFi Wachtwoord: Move2016 Download de app MeetingID: 162-601-685 Hoe krijgen we grip

De meerwaarde van contractmanagement

De meerwaarde van contractmanagement Welke kansen zijn er voor u? Wouter Schipperheijn Directeur Het NIC 1 Agenda Voorstellen Contractmanagement Het NICV model Hoe volwassen is uw contractmanagement? Kansen

De meerwaarde van contractmanagement Welke kansen zijn er voor u? Wouter Schipperheijn Directeur Het NIC 1 Agenda Voorstellen Contractmanagement Het NICV model Hoe volwassen is uw contractmanagement? Kansen

Intern controleplan gemeente Venray. Boekjaar 2011

Intern controleplan gemeente Venray Boekjaar 2011 Een onderzoeksplan om verder in control te komen Nicole Peeters Trifunovski en Henk Mijnster, adviseurs AO/IC gemeente Venray ICP 2011DEF Pagina 1 van

Intern controleplan gemeente Venray Boekjaar 2011 Een onderzoeksplan om verder in control te komen Nicole Peeters Trifunovski en Henk Mijnster, adviseurs AO/IC gemeente Venray ICP 2011DEF Pagina 1 van

Voorstel aan college van Burgemeester en Wethouders

Openbaar Registratienummer: 212560 Datum voorstel: 13 mei 2016 Niet openbaar Portefeuillehouder: De heer P. Lucassen Afdeling: BV Finance & Control Agendapunt 2 Onderwerp/Titel: Verslag interne controle

Openbaar Registratienummer: 212560 Datum voorstel: 13 mei 2016 Niet openbaar Portefeuillehouder: De heer P. Lucassen Afdeling: BV Finance & Control Agendapunt 2 Onderwerp/Titel: Verslag interne controle

Van Contract tot Controle. Harmonisatie langs drie uitvoeringsvarianten om administratieve lasten te verminderen

Van Contract tot Controle Harmonisatie langs drie uitvoeringsvarianten om administratieve lasten te verminderen Symposium bedrijfsvoering in het Sociaal Domein 7 september 2016 Programma Drie uitvoeringsvarianten

Van Contract tot Controle Harmonisatie langs drie uitvoeringsvarianten om administratieve lasten te verminderen Symposium bedrijfsvoering in het Sociaal Domein 7 september 2016 Programma Drie uitvoeringsvarianten

Datagestuurd werken in het sociaal domein. In control komen op 3 levels of defence

Datagestuurd werken in het sociaal domein In control komen op 3 levels of defence 12 december 2018 1 Toekomstbestedige werkwijze Van Naar Steekproeven en inzicht achteraf Elke dag grip op risico s / proces

Datagestuurd werken in het sociaal domein In control komen op 3 levels of defence 12 december 2018 1 Toekomstbestedige werkwijze Van Naar Steekproeven en inzicht achteraf Elke dag grip op risico s / proces

Van Contract tot Controle. Harmonisatie langs drie uitvoeringsvarianten om administratieve lasten te verminderen

Van Contract tot Controle Harmonisatie langs drie uitvoeringsvarianten om administratieve lasten te verminderen Webinar 8 september 2016 Het programma Ondersteuning van gemeenten én zorgaanbieders Zoveel

Van Contract tot Controle Harmonisatie langs drie uitvoeringsvarianten om administratieve lasten te verminderen Webinar 8 september 2016 Het programma Ondersteuning van gemeenten én zorgaanbieders Zoveel

Contractmanagement; the next step?!

Contractmanagement; the next step?! FSR Conferentie 2014 Nicky Fleuren 6 november 2014 Inhoud workshop - Even kennismaken - Achtergrondinformatie - De aanleiding - De inrichting - De praktijk - The next

Contractmanagement; the next step?! FSR Conferentie 2014 Nicky Fleuren 6 november 2014 Inhoud workshop - Even kennismaken - Achtergrondinformatie - De aanleiding - De inrichting - De praktijk - The next

Beleidsplan 2018 Stichting Combiwel Amsterdam

Beleidsplan 2018 Stichting Combiwel Amsterdam Beleidsplan 2018 Stichting Combiwel Amsterdam Pagina 1 van 6 Inhoudsopgave 1. Gegevens organisatie... 3 1.1 Algemene gegevens... 3 1.2 Contactgegevens:...

Beleidsplan 2018 Stichting Combiwel Amsterdam Beleidsplan 2018 Stichting Combiwel Amsterdam Pagina 1 van 6 Inhoudsopgave 1. Gegevens organisatie... 3 1.1 Algemene gegevens... 3 1.2 Contactgegevens:...

$ - $ ( / - / 5 mei ( & ) 8 & / - / Nadere uitwerking aanpak accountantscontrole 2009

8 & / - / Nadere uitwerking aanpak accountantscontrole 2009") ! " # $ %! " & & & ' ' Aan de Drechtraad van de Gemeenschappelijke Regeling t.a.v. de auditcommissie t.n.v. de heer J. van de Zedde Postbus 619 3300 AP DORDRECHT $ - $ ( / - / 5 mei 2009 ( & ) 8 & / -

! " # $ %! " & & & ' ' Aan de Drechtraad van de Gemeenschappelijke Regeling t.a.v. de auditcommissie t.n.v. de heer J. van de Zedde Postbus 619 3300 AP DORDRECHT $ - $ ( / - / 5 mei 2009 ( & ) 8 & / -

Presentatie Monitoring. Ontwikkelrichting monitoring en eerste (voorlopige) cijfers

cijfers") Presentatie Monitoring Ontwikkelrichting monitoring en eerste (voorlopige) cijfers Commissie Sociaal Domein, 28 april 2015 Programma 1. Doel van de presentatie 2. Wat moeten we tot stand brengen 3. Drie

Presentatie Monitoring Ontwikkelrichting monitoring en eerste (voorlopige) cijfers Commissie Sociaal Domein, 28 april 2015 Programma 1. Doel van de presentatie 2. Wat moeten we tot stand brengen 3. Drie

Bonte Bij Aanbestedingen ehrm

Bonte Bij Aanbestedingen ehrm Aanleiding aanbesteding ehrm Contract huidige leverancier loopt af Het willen optimaliseren en verbeteren van de HR processen Het willen digitaliseren van de HR processen

Bonte Bij Aanbestedingen ehrm Aanleiding aanbesteding ehrm Contract huidige leverancier loopt af Het willen optimaliseren en verbeteren van de HR processen Het willen digitaliseren van de HR processen

Auditing CONTROLEPLAN 2019

Auditing CONTROLEPLAN 2019 Versie Definitief 1 Controleplan 2019 1. Algemeen... 3 1.1 Inleiding... 3 1.2 Wettelijk kader... 3 1.3 Groningen in control... 3 1.4 Ervaringen 2018 en acties doorontwikkeling

Auditing CONTROLEPLAN 2019 Versie Definitief 1 Controleplan 2019 1. Algemeen... 3 1.1 Inleiding... 3 1.2 Wettelijk kader... 3 1.3 Groningen in control... 3 1.4 Ervaringen 2018 en acties doorontwikkeling

Gemeentelijke controleaanpak in perspectief. met adviezen voor een verantwoorde uitfasering van het landelijk accountantsprotocol

Gemeentelijke controleaanpak in perspectief met adviezen voor een verantwoorde uitfasering van het landelijk accountantsprotocol 19 december 2017 Opbouw 1. Inleiding 2. Bouwstenen gemeentelijke controleaanpak

Gemeentelijke controleaanpak in perspectief met adviezen voor een verantwoorde uitfasering van het landelijk accountantsprotocol 19 december 2017 Opbouw 1. Inleiding 2. Bouwstenen gemeentelijke controleaanpak

Verantwoording Jeugdhulp Holland Rijnland TWO Jeugdhulp Holland Rijnland 17 januari 2018

Verantwoording Jeugdhulp Holland Rijnland 2017 TWO Jeugdhulp Holland Rijnland 17 januari 2018 Programma vandaag Toelichting verantwoordingsproces Jeugdhulp 2017: 1. Terugblik en vooruitblik verantwoording

Verantwoording Jeugdhulp Holland Rijnland 2017 TWO Jeugdhulp Holland Rijnland 17 januari 2018 Programma vandaag Toelichting verantwoordingsproces Jeugdhulp 2017: 1. Terugblik en vooruitblik verantwoording

Het GGK en VECOZO. Goes, 21 januari 2016

Het GGK en VECOZO Goes, 21 januari 2016 1 Doelstellingen van de decentralisaties Meer zelfredzaamheid Betere hulpverlening Minder kosten Minder administratieve lasten 2 Er was eens decentralisaties Door

Het GGK en VECOZO Goes, 21 januari 2016 1 Doelstellingen van de decentralisaties Meer zelfredzaamheid Betere hulpverlening Minder kosten Minder administratieve lasten 2 Er was eens decentralisaties Door

Klachten en Meldingen. Managementdashboard

Welkom bij de demonstratie van het Welkom bij de systeem demonstratie van Welkom bij de systeem demonstratie van het Management Klachten en Meldingen System Managementdashboard Systemen van Inception Borgen

Welkom bij de demonstratie van het Welkom bij de systeem demonstratie van Welkom bij de systeem demonstratie van het Management Klachten en Meldingen System Managementdashboard Systemen van Inception Borgen

Onderzoeken naar doelmatigheid en doeltreffendheid

Onderzoeken naar doelmatigheid en doeltreffendheid Commissie Rekening & Audit Besturing en Controlling/Auditteam 23 november 2016 Onderwerpen Wat houdt het in? Onderzoek naar de doelmatigheid en doeltreffendheid

Onderzoeken naar doelmatigheid en doeltreffendheid Commissie Rekening & Audit Besturing en Controlling/Auditteam 23 november 2016 Onderwerpen Wat houdt het in? Onderzoek naar de doelmatigheid en doeltreffendheid

Verantwoording op koers. Door Jan van der Bij BZK Amersfoort, 15 december 2017

Verantwoording op koers Door Jan van der Bij BZK Amersfoort, 15 december 2017 Het plan Korte terugblik verantwoordingsjaar 2015; Verbetermaatregelen voor het verslagjaar 2016; Uitkomsten verslagjaar 2016;

Verantwoording op koers Door Jan van der Bij BZK Amersfoort, 15 december 2017 Het plan Korte terugblik verantwoordingsjaar 2015; Verbetermaatregelen voor het verslagjaar 2016; Uitkomsten verslagjaar 2016;

Programma van eisen voor de Europese aanbesteding van Accountancydiensten.

Programma van eisen voor de Europese aanbesteding van Accountancydiensten. Kenmerk: CTM 169773 Versie CONCEPT Datum 12-12-2017 1.1. Omvang van de opdracht De accountantsdiensten omvatten de volgende werkzaamheden:

Programma van eisen voor de Europese aanbesteding van Accountancydiensten. Kenmerk: CTM 169773 Versie CONCEPT Datum 12-12-2017 1.1. Omvang van de opdracht De accountantsdiensten omvatten de volgende werkzaamheden:

Workshop Horizontaal Toezicht congres Rechtmatige Zorg Ervaringen uit de praktijk: Dimence Groep

Workshop Horizontaal Toezicht congres Rechtmatige Zorg Ervaringen uit de praktijk: Dimence Groep Marloes Baak & Marloes Hofenk Dimence Groep Donderdag 19 april 2018 Agenda Voorstellen Wat zijn de ervaringen

Workshop Horizontaal Toezicht congres Rechtmatige Zorg Ervaringen uit de praktijk: Dimence Groep Marloes Baak & Marloes Hofenk Dimence Groep Donderdag 19 april 2018 Agenda Voorstellen Wat zijn de ervaringen

de ToetsPraktijk inzicht verbetert.

Rechtmatigheidsonderzoeken Wmo/Jeugdwet Landelijke resultaten 2017 de ToetsPraktijk inzicht verbetert. Managementsamenvatting Een opsomming van de belangrijkste bevindingen uit de whitepaper rechtmatigheidsonderzoek

Rechtmatigheidsonderzoeken Wmo/Jeugdwet Landelijke resultaten 2017 de ToetsPraktijk inzicht verbetert. Managementsamenvatting Een opsomming van de belangrijkste bevindingen uit de whitepaper rechtmatigheidsonderzoek

Controle protocol. 1 Doelstelling. 2 Eisen en aanwijzingen. 3 Toleranties en gewenste zekerheid

Controle protocol 1 Doelstelling Het CZ Fonds moet voldoen aan de eisen van het convenant vastgelegd in 1998 tussen Zorgverzekeraars Nederland en de overheid van de Besteding Reserves Voormalige Vrijwillige

Controle protocol 1 Doelstelling Het CZ Fonds moet voldoen aan de eisen van het convenant vastgelegd in 1998 tussen Zorgverzekeraars Nederland en de overheid van de Besteding Reserves Voormalige Vrijwillige

Gemeente Bladel Economisch hart van de Kempen. iniiiiiiiiiiiiiiiiiiiiiiuii MEDEDELING. Aan de raad Casteren

Gemeente Bladel Economisch hart van de Kempen iniiiiiiiiiiiiiiiiiiiiiiuii MEDEDELING Nummer : R2017.030 Onderwerp : Factoren die al dan niet van invloed zijn voor het verkrijgen van een goedkeurende accountantsverklaring

Gemeente Bladel Economisch hart van de Kempen iniiiiiiiiiiiiiiiiiiiiiiuii MEDEDELING Nummer : R2017.030 Onderwerp : Factoren die al dan niet van invloed zijn voor het verkrijgen van een goedkeurende accountantsverklaring

Stap 3: Uitwerking van het declaratie- / facturatieproces op hoofdlijnen. VNG Project - Declaratie Jeugd www.vng.nl/declaratie-jeugd

Stap 3: Uitwerking van het declaratie- / facturatieproces op hoofdlijnen VNG Project - Declaratie Jeugd www.vng.nl/declaratie-jeugd Declaratie- / facturatieproces Procesmodel op hoofdlijnen Gemeentelijke

Stap 3: Uitwerking van het declaratie- / facturatieproces op hoofdlijnen VNG Project - Declaratie Jeugd www.vng.nl/declaratie-jeugd Declaratie- / facturatieproces Procesmodel op hoofdlijnen Gemeentelijke

Verbeteracties subsidies en contractbeheer- en management

Verbeteracties subsidies en contractbeheer- en management Nicole Heuts en Henk Zomer, 21 juni 2017 Verbeteracties Subsidies en Contractbeheer- en management Inhoudsopgave Verbeteracties subsidies en contractbeheer-

Verbeteracties subsidies en contractbeheer- en management Nicole Heuts en Henk Zomer, 21 juni 2017 Verbeteracties Subsidies en Contractbeheer- en management Inhoudsopgave Verbeteracties subsidies en contractbeheer-

Professionaliseren inkoopfunctie. Een praktijkvoorbeeld

Professionaliseren inkoopfunctie Een praktijkvoorbeeld Even voorstellen Hans de Krijger Interim inkoopadviseur Ruime inkoopervaring Inrichten inkoopfunctie 18 jaar werkzaam in publieke sector Nu werkzaam

Professionaliseren inkoopfunctie Een praktijkvoorbeeld Even voorstellen Hans de Krijger Interim inkoopadviseur Ruime inkoopervaring Inrichten inkoopfunctie 18 jaar werkzaam in publieke sector Nu werkzaam

Toelichting Commissie Inwoners Gemeente Eersel. 28 juni 2016

Toelichting Commissie Inwoners Gemeente Eersel 28 juni 2016 Agenda 1. Stand van zaken controle 2. Decentralisaties 3. Overige bevindingen 4. Mogelijke impact op verklaring 5. Traject afronding Page 2 1.

Toelichting Commissie Inwoners Gemeente Eersel 28 juni 2016 Agenda 1. Stand van zaken controle 2. Decentralisaties 3. Overige bevindingen 4. Mogelijke impact op verklaring 5. Traject afronding Page 2 1.

Bent u klaar voor de interimcontrole

Bent u klaar voor de interimcontrole van uw accountant? BMC levert aan opdrachtgevers in de hele publieke sector verschillende diensten en producten die met (verbijzonderde) interne controle te maken hebben.

Bent u klaar voor de interimcontrole van uw accountant? BMC levert aan opdrachtgevers in de hele publieke sector verschillende diensten en producten die met (verbijzonderde) interne controle te maken hebben.

Actieplan naar aanleiding van BDO-onderzoek. Raad van Commissarissen GVB Holding N.V. Woensdag 13 juni 2012

Actieplan naar aanleiding van BDO-onderzoek Raad van Commissarissen GVB Holding N.V. Woensdag 13 juni 2012 Inhoudsopgave - Actieplan GVB Raad van Commissarissen GVB Holding N.V. n.a.v. BDO-rapportage 13

Actieplan naar aanleiding van BDO-onderzoek Raad van Commissarissen GVB Holding N.V. Woensdag 13 juni 2012 Inhoudsopgave - Actieplan GVB Raad van Commissarissen GVB Holding N.V. n.a.v. BDO-rapportage 13

Horizontaal toezicht of horizontale samenwerking? Workshop bij Landelijke Themadag Verminderen administratieve lasten en Horizontaal toezicht

Horizontaal toezicht of horizontale samenwerking? Workshop bij Landelijke Themadag Verminderen administratieve lasten en Horizontaal toezicht Inhoud Even voorstellen Handreiking control framework Enquête

Horizontaal toezicht of horizontale samenwerking? Workshop bij Landelijke Themadag Verminderen administratieve lasten en Horizontaal toezicht Inhoud Even voorstellen Handreiking control framework Enquête

SAMENWERKINGSOVEREENKOMST REGIONAAL ONDERSTEUNINGSBUREAU RIJK VAN NIJMEGEN

Onderwerp : Samenwerkingsovereenkomst Regionaal Ondersteuningsbureau Rijk van Nijmegen 2019 Registratienummer : at19000079 Registratiecode : *at19000079* Auteur : André Goudriaan Status : Openbaar SAMENWERKINGSOVEREENKOMST

Onderwerp : Samenwerkingsovereenkomst Regionaal Ondersteuningsbureau Rijk van Nijmegen 2019 Registratienummer : at19000079 Registratiecode : *at19000079* Auteur : André Goudriaan Status : Openbaar SAMENWERKINGSOVEREENKOMST

Conclusie: voor elke organisatie die dit nastreeft is het goed besturen en beheersen van de bedrijfsprocessen

1 Waarom? : Succesvol zijn is een keuze! Organisaties worden door haar omgeving meer en meer gedwongen om beter te presteren. Voornamelijk wordt dit ingegeven door de klant die haar eisen en wensen m.b.t.

1 Waarom? : Succesvol zijn is een keuze! Organisaties worden door haar omgeving meer en meer gedwongen om beter te presteren. Voornamelijk wordt dit ingegeven door de klant die haar eisen en wensen m.b.t.

De rol en inrichting van CLM in het onderwijs! Hogeschool Arnhem Nijmegen

De rol en inrichting van CLM in het onderwijs! Hogeschool Arnhem Nijmegen Contractmanagementdag 2018 Petra Kolman & Loudmilla Kok-Oomen 22 maart 2018 Pagina 1 Even voorstellen Petra Kolman is als contractmanager

De rol en inrichting van CLM in het onderwijs! Hogeschool Arnhem Nijmegen Contractmanagementdag 2018 Petra Kolman & Loudmilla Kok-Oomen 22 maart 2018 Pagina 1 Even voorstellen Petra Kolman is als contractmanager

Leidinggeven - aan de bedrijfsvoering van een samenwerkingsverband VO - hoe doe je dat? 11 juni 2014, Els Verschure en Rick de Wit

Leidinggeven - aan de bedrijfsvoering van een samenwerkingsverband VO - hoe doe je dat? 11 juni 2014, Els Verschure en Rick de Wit Programma 10.30-11.15 uur Plenaire inleiding Goed financieel management

Leidinggeven - aan de bedrijfsvoering van een samenwerkingsverband VO - hoe doe je dat? 11 juni 2014, Els Verschure en Rick de Wit Programma 10.30-11.15 uur Plenaire inleiding Goed financieel management

Jaarstukken Samen kom je verder! Gemeente Leiderdorp

Jaarstukken 2015 Samen kom je verder! Gemeente Leiderdorp 5.2 In control statement Er wordt naar gestreefd dat Leiderdorp in control is. Dit is het zodanig sturen en beheersen van de bedrijfsprocessen

Jaarstukken 2015 Samen kom je verder! Gemeente Leiderdorp 5.2 In control statement Er wordt naar gestreefd dat Leiderdorp in control is. Dit is het zodanig sturen en beheersen van de bedrijfsprocessen

www.pwc.nl Hoe eet je een olifant? Controle in het sociaal domein

www.pwc.nl Hoe eet je een olifant? Controle in het sociaal domein Controle in het sociaal domein Inhoud Wat is er gewijzigd in het sociaal domein? WMO Jeugdzorg Hoe krijgt u zekerheid? Wat is de rol van

www.pwc.nl Hoe eet je een olifant? Controle in het sociaal domein Controle in het sociaal domein Inhoud Wat is er gewijzigd in het sociaal domein? WMO Jeugdzorg Hoe krijgt u zekerheid? Wat is de rol van

1. Voor de toepassing van deze verordening wordt verstaan onder:

Het Algemeen Bestuur van Holland Rijnland Gelezen het voorstel van het Dagelijks Bestuur van 26 februari 2009 Gelet op artikel 26 van de Gemeenschappelijke regeling Holland Rijnland Besluit: vast te stellen

Het Algemeen Bestuur van Holland Rijnland Gelezen het voorstel van het Dagelijks Bestuur van 26 februari 2009 Gelet op artikel 26 van de Gemeenschappelijke regeling Holland Rijnland Besluit: vast te stellen

Controleprotocol. Accountantscontrole Jaarrekening Gemeente Berkelland Bijlage 1. Versie juni 2014 Controleprotocol pagina 1 van 9

Controleprotocol Accountantscontrole Jaarrekening 2014 Controleprotocol pagina 1 van 9 Algemeen Doelstelling In dit controleprotocol staat waaraan de accountant zich moet houden bij de accountantscontrole.

Controleprotocol Accountantscontrole Jaarrekening 2014 Controleprotocol pagina 1 van 9 Algemeen Doelstelling In dit controleprotocol staat waaraan de accountant zich moet houden bij de accountantscontrole.

De Staat en het Kwaliteitsmodel voor Overheidsorganisaties Jan Kerkhof en Helga Witjes Gemeente Nunspeet Bestuursacademie Nederland d 30 november

De Staat en het Kwaliteitsmodel voor Overheidsorganisaties Jan Kerkhof en Helga Witjes Gemeente Nunspeet Bestuursacademie Nederland d 30 november 2006 1 Programma Workshop Inventariseren van vragen Toelichting

De Staat en het Kwaliteitsmodel voor Overheidsorganisaties Jan Kerkhof en Helga Witjes Gemeente Nunspeet Bestuursacademie Nederland d 30 november 2006 1 Programma Workshop Inventariseren van vragen Toelichting

Een OVER-gemeentelijke samenwerking tussen Oostzaan en Wormerland

OVER OOSTZAAN Een OVER-gemeentelijke samenwerking tussen Oostzaan en Wormerland WORMERLAND. GESCAND OP 13 SEP. 2013 Gemeente Oostzaan Datum : Aan: Raadsleden gemeente Oostzaan Uw BSN : - Uw brief van :

OVER OOSTZAAN Een OVER-gemeentelijke samenwerking tussen Oostzaan en Wormerland WORMERLAND. GESCAND OP 13 SEP. 2013 Gemeente Oostzaan Datum : Aan: Raadsleden gemeente Oostzaan Uw BSN : - Uw brief van :

CVDR. Nr. CVDR608369_1. Intern Controleplan 2018 gemeente Heemstede 1. INLEIDING

CVDR Officiële uitgave van Heemstede. Nr. CVDR608369_1 27 februari 2018 Intern Controleplan 2018 gemeente Heemstede INHOUDSOPGAVE 1. Inleiding.. 5 1.1 Aanleiding. 5 1.2 Doel van het intern controleplan.

CVDR Officiële uitgave van Heemstede. Nr. CVDR608369_1 27 februari 2018 Intern Controleplan 2018 gemeente Heemstede INHOUDSOPGAVE 1. Inleiding.. 5 1.1 Aanleiding. 5 1.2 Doel van het intern controleplan.

Van Contract tot Controle

Van Contract tot Controle Regio Walcheren WMO Toepassing standaarden en voorzieningen Wethouders WMO Middelburg, 5 juli 2017 Waar staan we? 1. Wat doet het programma? 2. Landelijk beeld 3. Beeld van WMO

Van Contract tot Controle Regio Walcheren WMO Toepassing standaarden en voorzieningen Wethouders WMO Middelburg, 5 juli 2017 Waar staan we? 1. Wat doet het programma? 2. Landelijk beeld 3. Beeld van WMO

Datagestuurde Auditing Sociaal Domein In control komen op 3 levels of defence

15 december 2017 Marcel Schippers Anneke Lalleman William Lagendijk Datagestuurde Auditing Sociaal Domein In control komen op 3 levels of defence Themabijeenkomst FAMO jaarstukken 2017 0 Agenda Introductie

15 december 2017 Marcel Schippers Anneke Lalleman William Lagendijk Datagestuurde Auditing Sociaal Domein In control komen op 3 levels of defence Themabijeenkomst FAMO jaarstukken 2017 0 Agenda Introductie

Gemeenten Gelderland. Nieuwe perspectieven 1. Naar een duurzaam begrotingsevenwicht. Frank van der Lee & Anton Revenboer partners BDO Advisory

Gemeenten Gelderland Naar een duurzaam begrotingsevenwicht Nieuwe perspectieven 1 Frank van der Lee & Anton Revenboer partners BDO Advisory Wat gaan we doen? 1. Inleiding en verwachtingen 2. Bevindingen

Gemeenten Gelderland Naar een duurzaam begrotingsevenwicht Nieuwe perspectieven 1 Frank van der Lee & Anton Revenboer partners BDO Advisory Wat gaan we doen? 1. Inleiding en verwachtingen 2. Bevindingen

Bedrijfsvoering en de inhoud samen aan de slag in het sociaal domein. Nyenrode, Welkom!

Bedrijfsvoering en de inhoud samen aan de slag in het sociaal domein Nyenrode, 19-12-2017 Welkom! 2 Bedrijfsvoering en de inhoud samen aan de slag in het sociaal domein Programma 15:30 17:00 Bedrijfsvoering

Bedrijfsvoering en de inhoud samen aan de slag in het sociaal domein Nyenrode, 19-12-2017 Welkom! 2 Bedrijfsvoering en de inhoud samen aan de slag in het sociaal domein Programma 15:30 17:00 Bedrijfsvoering

Onderwerp Memo aan raadsleden over accountantscontrole m.b.t. sociaal domein 2016

Zaaknummer 00493903 Onderwerp Memo aan raadsleden over accountantscontrole m.b.t. sociaal domein 2016 Collegevoorstel Aanleiding / voorgeschiedenis Bij de jaarrekening 2015 is door de accountant een controleverklaring

Zaaknummer 00493903 Onderwerp Memo aan raadsleden over accountantscontrole m.b.t. sociaal domein 2016 Collegevoorstel Aanleiding / voorgeschiedenis Bij de jaarrekening 2015 is door de accountant een controleverklaring

Controle protocol Stichting De Friesland

Controle protocol Stichting De Friesland 1. Doelstelling Stichting De Friesland heeft van de Belastingdienst de ANBI (algemeen nut beogende instelling) verkregen. Ten aanzien van de verantwoording van

Controle protocol Stichting De Friesland 1. Doelstelling Stichting De Friesland heeft van de Belastingdienst de ANBI (algemeen nut beogende instelling) verkregen. Ten aanzien van de verantwoording van

SAP Risk-Control Model. Inzicht in financiële risico s vanuit uw SAP processen

SAP Risk-Control Model Inzicht in financiële risico s vanuit uw SAP processen Agenda 1.Introductie in Risicomanagement 2.SAP Risk-Control Model Introductie in Risicomanagement Van risico s naar intern

SAP Risk-Control Model Inzicht in financiële risico s vanuit uw SAP processen Agenda 1.Introductie in Risicomanagement 2.SAP Risk-Control Model Introductie in Risicomanagement Van risico s naar intern

Monitoring Sociaal Domein Besturen en Beheersen

Monitoring Sociaal Domein Besturen en Beheersen Bart van Oort 99-3 Inhoudsopgave Hoofdstuk 1: Inleiding... 3 Hoofdstuk 2: Huidige situatie... 4 Hoofdstuk 3: Wat willen we?... 5 3.1 Besturingsniveaus...

Monitoring Sociaal Domein Besturen en Beheersen Bart van Oort 99-3 Inhoudsopgave Hoofdstuk 1: Inleiding... 3 Hoofdstuk 2: Huidige situatie... 4 Hoofdstuk 3: Wat willen we?... 5 3.1 Besturingsniveaus...

Samenwerkingsverband Welzijnszorg Oosterschelderegio

Samenwerkingsverband Welzijnszorg Oosterschelderegio Organisatie Gemeenschappelijke Regeling Begroting 2015 bureau 1.036.144,-- Bijdrage gemeenten 806.668,-- 11,5 FTE en 17 medewerkers Bestuur Secretaris

Samenwerkingsverband Welzijnszorg Oosterschelderegio Organisatie Gemeenschappelijke Regeling Begroting 2015 bureau 1.036.144,-- Bijdrage gemeenten 806.668,-- 11,5 FTE en 17 medewerkers Bestuur Secretaris

Intern controleplan CAK Het CAK in control

Intern controleplan CAK 2014 Het CAK in control Den Haag, 28 maart 2014 Aan het directieteam van het CAK Een transparant controleplan Hierbij presenteren wij het intern controleplan CAK 2014. Met dit plan

Intern controleplan CAK 2014 Het CAK in control Den Haag, 28 maart 2014 Aan het directieteam van het CAK Een transparant controleplan Hierbij presenteren wij het intern controleplan CAK 2014. Met dit plan

*Z05E42ADEDF* Gemeenteraad van Goeree-Overflakkee Postbus AA MIDDELHARNIS. Geachte raad,

Gemeenteraad van Goeree-Overflakkee Postbus 1 3240 AA MIDDELHARNIS *Z05E42ADEDF* Ons kenmerk : Z -16-60751/6799 Behandelaar : M.W.H. Leurgans Uw kenmerk : Uw brief : Onderwerp : Modeloplegger rechtmatigheidsvereisten

Gemeenteraad van Goeree-Overflakkee Postbus 1 3240 AA MIDDELHARNIS *Z05E42ADEDF* Ons kenmerk : Z -16-60751/6799 Behandelaar : M.W.H. Leurgans Uw kenmerk : Uw brief : Onderwerp : Modeloplegger rechtmatigheidsvereisten

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2016 VAN DE GEMEENTE TEN BOER.

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2016 VAN DE GEMEENTE TEN BOER. --------------------------------------------------------------------------------------------------------------------

CONTROLEPROTOCOL VOOR DE ACCOUNTANTSCONTROLE OP DE JAARREKENING 2016 VAN DE GEMEENTE TEN BOER. --------------------------------------------------------------------------------------------------------------------

Beleidsnota Misbruik en Oneigenlijk gebruik. Gemeente Velsen

Beleidsnota Misbruik en Oneigenlijk gebruik Gemeente Velsen 2 Inhoudsopgave Inleiding blz. 4 Definities blz. 5 Kader gemeente Velsen blz. 7 Beleidsuitgangspunten blz. 7 Aandachtspunten voor de uitvoering

Beleidsnota Misbruik en Oneigenlijk gebruik Gemeente Velsen 2 Inhoudsopgave Inleiding blz. 4 Definities blz. 5 Kader gemeente Velsen blz. 7 Beleidsuitgangspunten blz. 7 Aandachtspunten voor de uitvoering

BluefieldFinance Samenvatting Quickscan Administratieve Processen Light Version

BluefieldFinance Samenvatting Quickscan Administratieve Processen Light Version Introductie Quickscan De financiële organisatie moet, net zo als alle andere ondersteunende diensten, volledig gericht zijn

BluefieldFinance Samenvatting Quickscan Administratieve Processen Light Version Introductie Quickscan De financiële organisatie moet, net zo als alle andere ondersteunende diensten, volledig gericht zijn

Beheersing en controle bij ESF projecten

Beheersing en controle bij ESF projecten Wat is interne controle? De interne controle van een organisatie richt zich op het verkrijgen van een redelijke mate van zekerheid (assurance) omtrent het bereiken

Beheersing en controle bij ESF projecten Wat is interne controle? De interne controle van een organisatie richt zich op het verkrijgen van een redelijke mate van zekerheid (assurance) omtrent het bereiken

Stappenplan overstap Standaarden 2.0

Stappenplan overstap Standaarden 2.0 Dit stappenplan helpt u een haalbare datum te bepalen voor overstappen naar de Standaarden 2.0. Alle acties die u moet ondernemen zijn erin beschreven. Gebruik dit

Stappenplan overstap Standaarden 2.0 Dit stappenplan helpt u een haalbare datum te bepalen voor overstappen naar de Standaarden 2.0. Alle acties die u moet ondernemen zijn erin beschreven. Gebruik dit

Cloud Computing, een inleiding. ICT Accountancy & Financials congres 2013: Cloud computing en efactureren. Jan Pasmooij RA RE RO: jan@pasmooijce.

Cloud Computing, een inleiding ICT Accountancy & Financials congres 2013: Cloud computing en efactureren 10 december 2013 Jan Pasmooij RA RE RO: jan@pasmooijce.com 10 december 2013 1 Kenmerken van Cloud

Cloud Computing, een inleiding ICT Accountancy & Financials congres 2013: Cloud computing en efactureren 10 december 2013 Jan Pasmooij RA RE RO: jan@pasmooijce.com 10 december 2013 1 Kenmerken van Cloud

Inrichting sturing en bekostiging Werkgroepinzichten vertalen naar de praktijk

Werkgroep integrale bekostiging Jeugd Inrichting sturing en bekostiging Werkgroepinzichten vertalen naar de praktijk Deel 2. Vertaling naar de praktijk Roadmap : bekostiging per 2017 (evt. gefaseerd per

Werkgroep integrale bekostiging Jeugd Inrichting sturing en bekostiging Werkgroepinzichten vertalen naar de praktijk Deel 2. Vertaling naar de praktijk Roadmap : bekostiging per 2017 (evt. gefaseerd per

Stop met procesgericht ICT-beheer. Betere resultaten door eigen verantwoordelijkheid

Stop met procesgericht ICT-beheer Betere resultaten door eigen verantwoordelijkheid Wie is Leo Ruijs? Leo Ruijs, Service 8-2 - Ontwikkelingen vakgebied 1950-1970 Beheer als specialisatie 1970-1990 ICT

Stop met procesgericht ICT-beheer Betere resultaten door eigen verantwoordelijkheid Wie is Leo Ruijs? Leo Ruijs, Service 8-2 - Ontwikkelingen vakgebied 1950-1970 Beheer als specialisatie 1970-1990 ICT

II gemeente BrCf nsslpiti

II gemeente BrCf nsslpiti Oplegnotitie Controleprotocol financiële productieverantwoording Wmo en Jeugdwet gemeente Brunssum 2015 Registratiekenmerk Gemeenteblad nr. 2015/93 Rol van de raad De raad krijgt

II gemeente BrCf nsslpiti Oplegnotitie Controleprotocol financiële productieverantwoording Wmo en Jeugdwet gemeente Brunssum 2015 Registratiekenmerk Gemeenteblad nr. 2015/93 Rol van de raad De raad krijgt

Inrichting sturing en bekostiging Werkgroepinzichten

Werkgroep integrale bekostiging Jeugd Inrichting sturing en bekostiging Werkgroepinzichten Deel 1. Inzichten van werkgroep Integrale bekostiging jeugd Werkgroepinzichten A. Bekostiging is slechts één element

Werkgroep integrale bekostiging Jeugd Inrichting sturing en bekostiging Werkgroepinzichten Deel 1. Inzichten van werkgroep Integrale bekostiging jeugd Werkgroepinzichten A. Bekostiging is slechts één element

Natuurlijk vernieuwend*

Natuurlijk vernieuwend* Provincie Noord-Brabant Client Service Plan 2008 Augustus 2008 *connectedthinking Inhoud Inleiding Opdracht Evaluatie Teamopbouw Onze controle Controleaanpak Samenwerking interne

Natuurlijk vernieuwend* Provincie Noord-Brabant Client Service Plan 2008 Augustus 2008 *connectedthinking Inhoud Inleiding Opdracht Evaluatie Teamopbouw Onze controle Controleaanpak Samenwerking interne

Bestuurlijk aanbesteding Wmo 2017 en verder

Bestuurlijk aanbesteding Wmo 2017 en verder Ferry Middelink, Senior inkoopadviseur Coördinatie Aanbestedingen / afdeling Bedrijfsvoering Waarom aanbesteden? Begin 2016 zijn de gemeente Purmerend en Beemster

Bestuurlijk aanbesteding Wmo 2017 en verder Ferry Middelink, Senior inkoopadviseur Coördinatie Aanbestedingen / afdeling Bedrijfsvoering Waarom aanbesteden? Begin 2016 zijn de gemeente Purmerend en Beemster

Frequentiemodel Internal Audit Friesland Bank. K.T. Kloosterman Leeuwarden, 31 mei 2005

Frequentiemodel Internal Audit Friesland Bank K.T. Kloosterman Leeuwarden, 31 mei 2005 Agenda 1) Algemeen Internal Audit 2) Waarom frequenteren van onderzoeken 3) Totstandkoming en inhoud Missie Internal

Frequentiemodel Internal Audit Friesland Bank K.T. Kloosterman Leeuwarden, 31 mei 2005 Agenda 1) Algemeen Internal Audit 2) Waarom frequenteren van onderzoeken 3) Totstandkoming en inhoud Missie Internal

Voorlopige bevindingen jaarrekeningcontrole 2015 Gemeente Ridderkerk. Commissie Samen wonen en Samen leven

Voorlopige bevindingen jaarrekeningcontrole 2015 Gemeente Ridderkerk Commissie Samen wonen en Samen leven Ridderkerk, 16 juni 2016 Rein-Aart van Vugt Toby Bergshoeff Agenda 1. Controleproces 2. Hoofdlijnen

Voorlopige bevindingen jaarrekeningcontrole 2015 Gemeente Ridderkerk Commissie Samen wonen en Samen leven Ridderkerk, 16 juni 2016 Rein-Aart van Vugt Toby Bergshoeff Agenda 1. Controleproces 2. Hoofdlijnen

Stand van zaken toepassing standaarden en voorzieningen Programma i-sociaal Domein per jeugdzorgregio augustus 2017

Stand van zaken toepassing standaarden en voorzieningen Programma i-sociaal Domein per jeugdzorgregio augustus 2017 31 augustus 2017 Stand van zaken toepassing standaarden en voorzieningen informatievoorziening

Stand van zaken toepassing standaarden en voorzieningen Programma i-sociaal Domein per jeugdzorgregio augustus 2017 31 augustus 2017 Stand van zaken toepassing standaarden en voorzieningen informatievoorziening