Informatiebijeenkomst: de verzekerings- en pensioenstaten in XBRL. Initiatief van het Platform accountants en actuarissen (PAA)

|

|

|

- Suzanna Jacobs

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Informatiebijeenkomst: de verzekerings- en pensioenstaten in XBRL Initiatief van het Platform accountants en actuarissen (PAA)

2 Waarmerking van DNB Verslagstaten Enrico Vroombout

3 Inhoud Belang van waarmerking bij toezichtrapportages Juridische aspecten Wat wordt nu gewaarmerkt? Huidige situatie waarmerkproces Specifieke aspecten waarmerking voor DNB E-Line DNB en waarmerking Toekomstige ontwikkelingen 3

4 Belang van waarmerking bij toezichtrapportages Waarmerking van toezichtrapportages komt voor bij diverse sectoren: pensioenfondsen, verzekeraars, kredietinstellingen, premiepensioeninstellingen, beleggingsondernemingen. Waarmerking toezichtstaten pensioenfondsen & verzekeraars levert tevens een kwaliteitsoordeel: - Goedkeurende accountantsverklaring - Afkeurende accountantsverklaring - Accountantsverklaring met beperking (alleen pensioenfondsen) - Accountantsverklaring met oordeelonthouding (alleen pensioenfondsen) - Actuarisverklaring met voorbehoud 4

- Accountantsverklaring met")

5 Juridische aspecten Pensioenfondsen Pensioenwet (Pw) & Wet verplichte beroepspensioenregeling (Wvb) Besluit FTK Regeling verslagstaten pensioenfondsen - Waarmerking gehele set door accountant (controleverklaring) - Deelwaarmerking door actuaris - Handgeschreven handtekening Verzekeraars Regeling staten financiële ondernemingen WFT 2011 Bijlage 7: Overzicht van de staten die de accountant betrekt in zijn onderzoek. 5

6 Wat wordt nu gewaarmerkt? Uitsluitend Jaarstaten - Verzekeraars: Solvency I - Pensioenfondsen: FTK Te waarmerken onderdelen: - Balans - Verlies- & winstrekening/baten & lasten - Actuariële gegevens - Solvabiliteit - 6

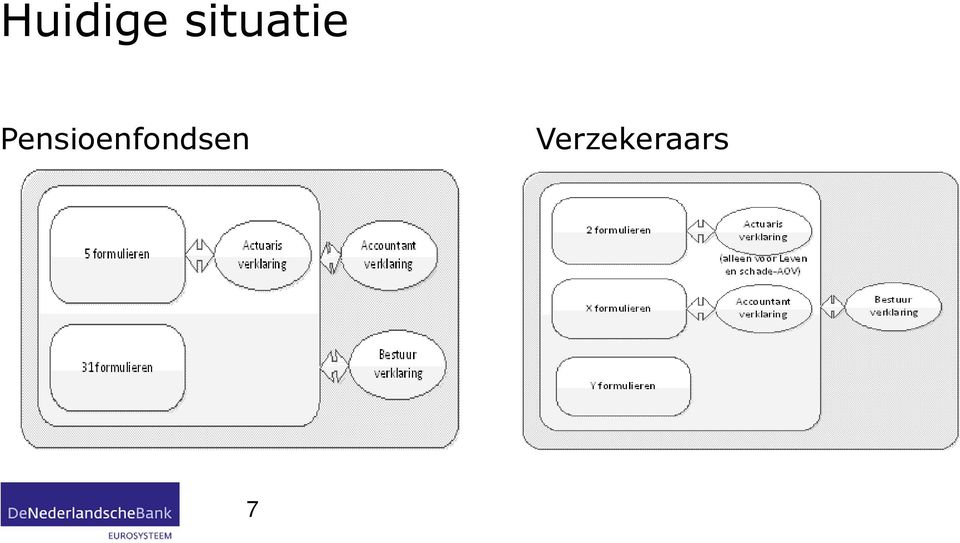

7 Huidige situatie Pensioenfondsen Verzekeraars 7

8 Specifiek voor DNB Bij pensioenfondsen en verzekeraars: - Meerdere waarmerkende partijen - Deelwaarmerking - Herrapportages Daarnaast additioneel bij andere sectoren: - Timing (rapportageset en waarmerkset niet gelijktijdig) - Afwijkende frequentie (één maandrapportage 1x per jaar waarmerken) 8

- Afwijkende frequentie (één maandrapportage 1x per")

9 E-Line DNB en waarmerking - e-line DNB is de huidige DNB-applicatie voor alle toezichtrapportages. - e-line DNB is XML-gebaseerd. - Jaarstaten pensioenfondsen en verzekeraars (rapportageset) bevatten waarmerkformulieren. - De rapportagesets moeten elektronisch via e-line DNB ingediend worden. - Waarmerkformulieren moeten na indiening van de rapportageset uitgeprint worden, ondertekend worden en vervolgens opgestuurd worden aan DNB. - Match tussen rapportageset en waarmerkformulieren is gewaarborgd door een uniek controlegetal (hashcode). - DNB checkt de match tussen beide sets. 9

10 Toekomstige ontwikkelingen 1)Digitalisering 2)Overgang naar nieuw rapportageportaal: XBRL-gebaseerd Voor verzekeraars: In 2016 Voor pensioenfondsen: Nog te bezien 3)Introductie van Solvency II (verzekeraars, per ) - Europees toezichtrapportagekader (EIOPA). - Waarmerking door accountant - Waarmerking geldt voor een deel van de rapportageset De eerste waarmerkrapportage uit hoofde van Solvency II gaat over verslagjaar 2016 en wordt derhalve uiterlijk 31 mei 2017 verwacht. 10

11 Vragen? nov 2014

12 Pijlers van SBR Assurance Jacques Urlus

13 Inhoud 1. Wetswijzigingen 2. XBRL 3. Impact 4. De pijlers 5. Beroepscertificaat 6. Vragen?

14 Wetswijzigingen I Handelsregisterwet 2007 (nieuw artikel 19a) Bij algemene maatregel van bestuur kan worden bepaald dat bescheiden waarvan bij of krachtens de wet is voorgeschreven dat die bij het handelsregister worden gedeponeerd, uitsluitend langs elektronische weg worden gedeponeerd en worden nadere regels gesteld over de wijze waarop die deponering moet plaatsvinden. Huidig voorstel: per (dus start met boekjaar 2016) Voor alle deponeringsplichtige rechtspersonen Alleen escape voor kleine rechtspersonen (online service KvK)

Voor alle deponeringsplichtige rechtspersonen Alleen escape voor kleine")

15 Wetswijzigingen II Wijziging artikel 4 EU richtlijn 2004/109/EG (Transparency Directive) Met ingang van 1 januari 2020 worden alle jaarlijkse financiële verslagen opgesteld in een uniform elektronisch verslaggevingsformaat, mits de Europese Toezichthoudende Autoriteit (ESMA) een kosten-batenanalyse heeft verricht. Van toepassing op alle beursgenoteerde ondernemingen in de EU Financieel verslag dient 10 jaar (was 5 jaar) voor het publiek beschikbaar te blijven

voor")

16 Wetswijzigingen III Regeling verslagstaten financiële instellingen 2011 Aanpassing voor wijziging formaat (XBRL)

17 XBRL Taxonomie Label Liquide middelen Presentation 5 de van Vlottende activa Calculation +1 voor som Vlottende activa References BW 2 artikel Formula Beginbelans & eindbalans 0 Dimensions Hypercubes, Assen, Members Instance <nl-gen:cashandcashequivalents contextref= CS" decimals="inf" unitref="eur">20000</nl-gen:cashandcashequivalents> Liquide middelen Euro Valuta EUR Precisie INF Scenario a Commercieel Period Entity Scenario b Enkelvoudig

18 Impact Het getrouw beeld op papier verdwijnt: Liquide middelen <venj-bw2-i:cashandcashequivalents contextref="fy14i_c_s" unitref="eur" decimals="inf">20000</venj-bw2- i:cashandcashequivalents> Transitie van report level assurance naar data level assurance De accountantsverklaring wordt digitaal (in XBRL) Ondertekening van de accountantsverklaring niet meer met de natte handtekening De papieren envelop wordt vervangen door een SOAP-envelop, de verzending verloopt niet meer via de post maar elektronisch

Ondertekening van de accountantsverklaring niet meer met de natte handtekening De papieren envelop wordt vervangen")

19 De pijlers Normatieve presentatie NBA verklaringen taxonomie Linking & signing SBR Assurance

20 SBR assurance oplossing - NP Taxonomieën bevatten een light definitie van de presentatie van een verantwoordingsrapportage Uitbreiding van de Taxonomie Architectuur met table linkbases voor verloopoverzichten en zeer dimensioneel georiënteerde rapportages Voorgaande punten zijn onvoldoende voor het krijgen van een juiste rapportage structuur Aanvulling is de Uniform Presentation Generieke oplossing voor het compleet renderen van een XBRL instance Schrijft onder meer de volgorde van de kolommen voor Voorgaande punten zijn onvoldoende voor het vervaardigen van een getrouw beeld van een verantwoordingsrapportage Domein specifieke eisen staan vermeld in de Normatieve Presentatie Getrouw beeld van de verantwoordingsrapportage + + +

21 SBR assurance oplossing - NBAT Accountantsverklaring straks ook digitaal (XBRL) NBA is verantwoordelijk voor de verklaringen taxonomie Huidige versie 1.1 ondersteunt: Controleverklaring Beoordelingsverklaring Samenstelverklaring Deponeringsverklaring De NBA verklaringengenerator zal de creatie van XBRL verklaringen ondersteunen. In de planning voor 2015/2016: OOB verklaringen nieuwe stijl Verklaringen voor staten van de verzekeraar

22 SBR assurance oplossing Linking & Signing Verantwoordingsrapportage in XBRL formaat Verklaring in XBRL formaat Waarmerken met beroepscertificaat Ondertekenen met beroepscertificaat Detached signature

23 Het technische proces (stap 1/5) VR Transformatie & Canonicalisatie VR 1 AV AV 1

24 Het technische proces (stap 2/5) VR 1 Berekenen diegst op basis van SHA 256 VR digest Identifier A Identifier B AV 1 AV digest

25 Het technische proces (stap 3/5) Identifier A Data object Description: VR: Identifier: XBRL Identifier B Data object Description: AV Identifie: XBRL

26 Het technische proces (stap 4/5) Signature policy urn:sbr:signatur e-policy:xml:1.0 Identifier A urn:proof-ofintegrity-of-theobject VR digest Berekenen hash op basis van SHA 256 SP hash Identifier B AV digest urn:proof-of-..express-astatement

27 Het technische proces (stap 5/5) VR digest Tekenen met private sleutel beroepscertificaat AV digest Signature Value SP digest

28 Beroepscertificaat Burgerlijk Wetboek Boek 3, artikel 15a biedt de mogelijkheid om een elektronische handtekening te gebruiken dat dezelfde rechtsgevolgen heeft als een handgeschreven handtekening Nodig voor ondertekenen digitale accountantsverklaring en waarmerken digitale verantwoordingsrapportages Het (persoonsgebonden) beroepscertificaat valt onder het PKIoverheid stelsel Beroepscertificaten dienen door de accountant en actuarissen zelf te worden aangevraagd. Accountant/actuaris is dus eigen certificaatbeheerder Generieke PKIoverheid Certificate Revocation List

29 Vragen?

30 Contactgegevens

31 Dank voor uw aandacht

32 De verzekerings- en pensioenstaten in XBRL: Assurance bij DNB Ariane Knoppert

33 Inhoud Huidige situatie Rapportage portaal Requirements Assurance oplossing Waarmerkproces DNB Beoogde oplossing Follow up Vragen 33

34 Huidige situatie Pensioenfondsen e-line DNB Verklaring(en) op papier Verklaring(en) is/zijn onderdeel van de rapportage 34

35 Rapportage portaal Vervangt e-line DNB XBRL gebaseerd Volledig elektronisch Aparte verplichtingen voor rapportages en verklaringen Rapportageverplichting Rapportageverplichting Rapportageverplichting Rapportageverplichting Rapportageverplichting Accountantsverklaring verplichting Accountantsverklaring verplichting Actuarisverklaring verplichting 35

36 Requirements Assurance oplossing Algemeen XBRL Onweerlegbaarheid Eenduidigheid Visualisatie rapportage Transparantie Veiligheid Toekomstvastheid Specifiek voor DNB Scope van de verklaring: deelwaarmerking Herrapportages Aantal waarmerkende partijen Timing (verklaring soms later dan rapportage) Frequentie rapportages en verklaringen Verschillende soorten verklaringen 36

37 Waarmerkproces DNB Verplichting opleggen Rapportage met verklaring(en) valideren en accepteren Verplichting ontvangen 1. Concept rapportage maken 2. Rapportage definitief maken en bevriezen 3. Juiste scope naar waarmerkende partij sturen Ja Nog een waarmerkende partij? Nee 8. Rapportage met verklaring(en) naar DNB sturen 1a. Concept rapportage beoordelen 4. Rapportage beoordelen 5. Verklaring opstellen 6. Waarmerken 7. Verklaring naar Rapporteur sturen 37

38 Waarmerkproces DNB: ondersteuning 38

39 Beoogde ondersteuning requirements Algemeen XBRL Onweerlegbaarheid Eenduidigheid Visualisatie rapportage Transparantie Veiligheid Toekomstvastheid SBR assurance Specifiek voor DNB Scope van de verklaring: deelwaarmerking Herrapportages Aantal waarmerkende partijen Timing (verklaring soms later dan rapportage) Frequentie rapportages en verklaringen Verschillende soorten verklaringen Verklaringen taxonomieën Zie volgende sheets Aparte verplichtingen 39

40 Beoogde oplossing Scope van de verklaring: deelwaarmerking Voorstel, nog in afstemming met NBA Deelwaarmerking technisch niet mogelijk -> Deelwaarmerking Initieel waarmerken volledige rapportage Bij herrapportage controleert DNB of er iets in de scope gewijzigd is -> Zo ja: verplichting tot nieuwe verklaring -> Zo nee: geen nieuwe verplichting 40 Rapportage in XBRL formaat Tabel 2 Tabel 3 Volledig waarmerken met beroepscertificaat Detached signature Verklaring in XBRL formaat Ik heb gekeken naar tabel 2 en 3. Ondertekenen met beroepscertificaat

41 Beoogde oplossing Aantal waarmerkende partijen Detached signature Waarmerken met beroepscertificaat Waarmerken met beroepscertificaat Ondertekenen met beroepscertificaat Rapportage in XBRL formaat Actuaris verklaring in XBRL formaat Accountants verklaring in XBRL formaat Waarmerken met beroepscertificaat Detached signature 41 Ondertekenen met beroepscertificaat

42 Follow up Afstemming NBA en AG Taxonomieën voor verklaringen NBA voor accountantsverklaringen AG voor actuarisverklaringen Besluit FTK aanpassen. Regeling verslagstaten pensioenfondsen aanpassen. 42

43 Vragen 43

44 Discussie aan de hand van stellingen Stelling 1 Door invoering van XBRL wordt het proces van rapporteren veel eenvoudiger.

45 Discussie aan de hand van stellingen Stelling 2 Het rapporteren door instellingen moet in een keer goed gaan; herrapportages tasten de reikwijdte en daarmee de verklaring aan

46 Discussie aan de hand van stellingen Stelling 3 Aanlevering in XBRL kan niet fout gaan; de betrouwbaarheid van het gerapporteerde is gegarandeerd

47 Discussie aan de hand van stellingen Stelling 4 Zonder optimale samenwerking en volledige afstemming tussen partijen is rapporteren via XBRL niet mogelijk

48 Discussie aan de hand van stellingen Stelling 5 XBRL is een nachtmerrie omdat informatie niet meer leesbaar is

49 Discussie aan de hand van stellingen Stelling 6 XBRL is de (Europese) toekomst, daar moeten we op anticiperen

50 Discussie aan de hand van stellingen Stelling 7 XBRL is toekomstvast, er is geen alternatief

51 Discussie aan de hand van stellingen Stelling 8 Herrapportages van DNB Verslagstaten hoeven nooit gewaarmerkt te worden

52 Discussie aan de hand van stellingen Stelling 9 Digitalisering van de controleverklaring is een achteruitgang ten opzichte van de huidige situatie met de handgeschreven handtekening.

53 Discussie aan de hand van stellingen Stelling 10 Continuous monitoring en continuous assurance zijn op korte termijn mogelijk door de moderne ICT

54 Discussie aan de hand van stellingen Stelling 11 De SBR-roadmap 2020 is goed te doen, immers de belangen zijn gelijkgericht en de samenhang is voldoende geborgd

55 Discussie aan de hand van stellingen Stelling 12 XBRL is iets voor onder de motorkap, accountants en actuarissen moeten zich hier niet mee bemoeien

56 Dank voor uw aandacht

SBR Assurance & RGS. Jacques Urlus Beleidsadviseur ICT & Accountancy

SBR Assurance & RGS Jacques Urlus Beleidsadviseur ICT & Accountancy Agenda Waarom SBR Assurance SBR Assurance oplossing Huidige status SBR Assurance & RGS De impact van SBR? Het getrouw beeld op papier

SBR Assurance & RGS Jacques Urlus Beleidsadviseur ICT & Accountancy Agenda Waarom SBR Assurance SBR Assurance oplossing Huidige status SBR Assurance & RGS De impact van SBR? Het getrouw beeld op papier

SBR in praktijk Deel 1: Introductie. Jacques Urlus Beleidsadviseur ICT & Accountancy

SBR in praktijk Deel 1: Introductie Jacques Urlus Beleidsadviseur ICT & Accountancy Even voorstellen De paradigmashift Van papier naar..digitaal

SBR in praktijk Deel 1: Introductie Jacques Urlus Beleidsadviseur ICT & Accountancy Even voorstellen De paradigmashift Van papier naar..digitaal

De jaarrekening via SBR

De jaarrekening via SBR Presentatie voor Financial Systems 6 juni 2013 Door: Jacques Urlus Het wonder van internet 2 Standard Business Reporting Programma extensible Business Reporting Language XBRL is

De jaarrekening via SBR Presentatie voor Financial Systems 6 juni 2013 Door: Jacques Urlus Het wonder van internet 2 Standard Business Reporting Programma extensible Business Reporting Language XBRL is

Controleverklaring digitaal deponeren. Zwolle, 30 oktober 2017 Amsterdam, 31 oktober 2017 Eindhoven, 2 november 2017

Controleverklaring digitaal deponeren Zwolle, 30 oktober 2017 Amsterdam, 31 oktober 2017 Eindhoven, 2 november 2017 Agenda I. SBR Assurance (Jacques Urlus) II. III. Introductie NBA Groenboek De accountant

Controleverklaring digitaal deponeren Zwolle, 30 oktober 2017 Amsterdam, 31 oktober 2017 Eindhoven, 2 november 2017 Agenda I. SBR Assurance (Jacques Urlus) II. III. Introductie NBA Groenboek De accountant

Verantwoording en bedrijfsvoering: naar een professionele sociale huursector. SBR-pilot voor de woningcorporaties 25 februari 2016

Verantwoording en bedrijfsvoering: naar een professionele sociale huursector SBR-pilot voor de woningcorporaties 25 februari 2016 1 Programma 13.00u 13.15u Opening en toelichting op ambitie minister 13.15u

Verantwoording en bedrijfsvoering: naar een professionele sociale huursector SBR-pilot voor de woningcorporaties 25 februari 2016 1 Programma 13.00u 13.15u Opening en toelichting op ambitie minister 13.15u

SBR Assurance. XBRL in het Onderwijs. 23 september 2014

SBR Assurance XBRL in het Onderwijs 23 september 2014 Even voorstellen Leader XBRL Assurance Services Ernst & Young Bestuurslid XBRL Nederland Lid NBA SBR Assurance Taskforce Agenda De noodzaak voor een

SBR Assurance XBRL in het Onderwijs 23 september 2014 Even voorstellen Leader XBRL Assurance Services Ernst & Young Bestuurslid XBRL Nederland Lid NBA SBR Assurance Taskforce Agenda De noodzaak voor een

SBR Assurance. Oplossing Deponeren jaarrekening met verklaring

SBR Assurance Oplossing Deponeren jaarrekening met verklaring 30 januari 2014 Agenda van vandaag 1. Achtergrond 2. Oplossing Deponeren jaarverantwoording met verklaring 3. Informatie over de pilot 4. Afsluiting

SBR Assurance Oplossing Deponeren jaarrekening met verklaring 30 januari 2014 Agenda van vandaag 1. Achtergrond 2. Oplossing Deponeren jaarverantwoording met verklaring 3. Informatie over de pilot 4. Afsluiting

Vragen en antwoorden over de overgang van de toezichtrapportages van de pensioensector van e-line naar het Digitaal Loket Rapportages (DLR) en XBRL

en XBRL") Vragen en antwoorden over de overgang van de toezichtrapportages van de pensioensector van e-line naar het Digitaal Loket Rapportages (DLR) en XBRL In dit document zijn veel gestelde vragen met antwoorden

Vragen en antwoorden over de overgang van de toezichtrapportages van de pensioensector van e-line naar het Digitaal Loket Rapportages (DLR) en XBRL In dit document zijn veel gestelde vragen met antwoorden

Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814.

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 1997 27 januari 2015 Regeling van De Nederlandsche Bank N.V. van 20 januari 2015, houdende regels met betrekking tot het

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 1997 27 januari 2015 Regeling van De Nederlandsche Bank N.V. van 20 januari 2015, houdende regels met betrekking tot het

Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814.

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 4094 25 januari 2019 Regeling van De Nederlandsche Bank N.V. van 21 januari 2019 houdende wijziging van de Regeling verslagstaten

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 4094 25 januari 2019 Regeling van De Nederlandsche Bank N.V. van 21 januari 2019 houdende wijziging van de Regeling verslagstaten

Standard Business Reporting Programma Een initiatief van de Nederlandse overheid. Releasenotes

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de Nederlandse Taxonomie versie 11 ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van Koophandel

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de Nederlandse Taxonomie versie 11 ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van Koophandel

Request For Comments Table linkbase (TLB) en Generic Preferred Label (GPL)

en Generic Preferred Label (GPL)") Request For Comments Table linkbase (TLB) en Generic Preferred Label (GPL) Update 7 juli 2015: Op verzoek van diverse partijen is de reactietermijn verlengd naar 31 augustus 2015 in verband met de vakantieperiode

Request For Comments Table linkbase (TLB) en Generic Preferred Label (GPL) Update 7 juli 2015: Op verzoek van diverse partijen is de reactietermijn verlengd naar 31 augustus 2015 in verband met de vakantieperiode

Bijlage 4C. Request for Comments T-link filter. Inleiding

Request for Comments T-link filter Inleiding Alle partijen deelnemend aan SBR hebben belang bij een visie en een daarop aansluitende releasekalender met voorgenomen wijzigingen in de taxonomie. Het SBR

Request for Comments T-link filter Inleiding Alle partijen deelnemend aan SBR hebben belang bij een visie en een daarop aansluitende releasekalender met voorgenomen wijzigingen in de taxonomie. Het SBR

SBR Assurance. Alles wat u moet weten over het digitaal deponeren bij de Kamer van Koophandel met behulp van Standard Business Reporting (SBR)

") Whitepaper SBR Assurance Alles wat u moet weten over het digitaal deponeren bij de Kamer van Koophandel met behulp van Standard Business Reporting (SBR) In business for people. 1. Inleiding Dit White paper

Whitepaper SBR Assurance Alles wat u moet weten over het digitaal deponeren bij de Kamer van Koophandel met behulp van Standard Business Reporting (SBR) In business for people. 1. Inleiding Dit White paper

CONCEPT GEWIJZIGDE NBA-handreiking 1114 SBR-kredietrapportages 7 januari 2016

Dit document maakt gebruik van bladwijzers CONCEPT GEWIJZIGDE NBA-handreiking 1114 7 januari 2016 Consultatieperiode loopt tot 12 februari 2016. CONCEPT GEWIJZIGDE NBA-handreiking 1114 NBA-handreiking

Dit document maakt gebruik van bladwijzers CONCEPT GEWIJZIGDE NBA-handreiking 1114 7 januari 2016 Consultatieperiode loopt tot 12 februari 2016. CONCEPT GEWIJZIGDE NBA-handreiking 1114 NBA-handreiking

Dit document maakt gebruik van bladwijzers

Dit document maakt gebruik van bladwijzers NBA-handreiking 1114 26 mei 2016 NBA-handreiking 1114 NBA-handreiking 1114: Van toepassing op: De accountant die betrokken is bij SBR-kredietrapportages in de

Dit document maakt gebruik van bladwijzers NBA-handreiking 1114 26 mei 2016 NBA-handreiking 1114 NBA-handreiking 1114: Van toepassing op: De accountant die betrokken is bij SBR-kredietrapportages in de

SBR Assurance. Oranje boven: hoeveel weten jullie al? Hogeschool van Amsterdam Elly Stroo Cloeck 6 juni 2012

SBR Assurance Oranje boven: hoeveel weten jullie al? Hogeschool van Amsterdam Elly Stroo Cloeck 6 juni 2012 Even oefenen wie is Elly? Elly Stroo Cloeck is de voorzitter van het SBR Assurance project van

SBR Assurance Oranje boven: hoeveel weten jullie al? Hogeschool van Amsterdam Elly Stroo Cloeck 6 juni 2012 Even oefenen wie is Elly? Elly Stroo Cloeck is de voorzitter van het SBR Assurance project van

NBA Taxonomie 1.0 β 29 oktober 2013 Elly Stroo Cloeck

NBA Taxonomie 1.0 β 29 oktober 2013 Elly Stroo Cloeck Het proces Nederlandse taxonomie (NT) Banken Belastingdienst Kamer van Koophandel Andere Actuaris NBA 1 Jaarrekening in XBRL 4 Verklaring in XBRL Electronische

NBA Taxonomie 1.0 β 29 oktober 2013 Elly Stroo Cloeck Het proces Nederlandse taxonomie (NT) Banken Belastingdienst Kamer van Koophandel Andere Actuaris NBA 1 Jaarrekening in XBRL 4 Verklaring in XBRL Electronische

Release notes bij de eerste release van de

Release notes bij de eerste release van de DNB FTK-rapportage XBRLtaxonomie versie 0.9.0 1. Inleiding Dit document bevat de release notes bij de eerste release van de taxonomie van de DNB FTK-rapportages.

Release notes bij de eerste release van de DNB FTK-rapportage XBRLtaxonomie versie 0.9.0 1. Inleiding Dit document bevat de release notes bij de eerste release van de taxonomie van de DNB FTK-rapportages.

Digitale ontwikkelingen

Digitale ontwikkelingen ESEF & Cryptocurrencies Jacques Urlus Beleidsadviseur ICT & Accountancy Deel 1 De paradigmashift Van papier naar..digitaal

Digitale ontwikkelingen ESEF & Cryptocurrencies Jacques Urlus Beleidsadviseur ICT & Accountancy Deel 1 De paradigmashift Van papier naar..digitaal

Vragen en antwoorden. Over verplichting van elektronisch deponeren van jaarstukken in het handelsregister bij de Kamer van Koophandel

Vragen en antwoorden Over verplichting van elektronisch deponeren van jaarstukken in het handelsregister bij de Kamer van Koophandel Ministerie van Economische Zaken en Klimaat, Januari 2018 (versie 4)

Vragen en antwoorden Over verplichting van elektronisch deponeren van jaarstukken in het handelsregister bij de Kamer van Koophandel Ministerie van Economische Zaken en Klimaat, Januari 2018 (versie 4)

SBR Assurance: zekerheid geven over digitale rapportages

SBR Assurance: zekerheid geven over digitale rapportages SBR Assurance is een methode voor het geven van zekerheid over digitale rapportages binnen digitale verantwoordingsketens zoals Standard Business

SBR Assurance: zekerheid geven over digitale rapportages SBR Assurance is een methode voor het geven van zekerheid over digitale rapportages binnen digitale verantwoordingsketens zoals Standard Business

Koninklijke NBA 2. NBA-Groenboek II De accountant in een SBR-omgeving

NBA-Groenboek 28 juni 2017 Koninklijke NBA 2 NBA-Groenboek II Inhoudsopgave Algemeen 1 Inleiding 5 1.1 Inleiding en doelstellingen Groenboek 5 1.2 Leeswijzer 5 1.3 Standard Business Reporting 5 1.4 SBR

NBA-Groenboek 28 juni 2017 Koninklijke NBA 2 NBA-Groenboek II Inhoudsopgave Algemeen 1 Inleiding 5 1.1 Inleiding en doelstellingen Groenboek 5 1.2 Leeswijzer 5 1.3 Standard Business Reporting 5 1.4 SBR

Hoofdstuk 1. Inleidende Bepalingen. Hoofdstuk 2. Kwartaalstaten. Regeling informatieverstrekking pensioenfondsen. Artikel 1.1.

Regeling informatieverstrekking pensioenfondsen Regeling van De Nederlandsche Bank N.V. van 30 maart 2007,nr. Juza/2007/00014/CLR, houdende regels met betrekking tot het rapportagekader als bedoeld in

Regeling informatieverstrekking pensioenfondsen Regeling van De Nederlandsche Bank N.V. van 30 maart 2007,nr. Juza/2007/00014/CLR, houdende regels met betrekking tot het rapportagekader als bedoeld in

SBR ASSURANCE VANUIT TECHNISCH PERSPECTIEF FLOWCHARTS EN TOELICHTING

SBR ASSURANCE VANUIT TECHNISCH PERSPECTIEF FLOWCHARTS EN TOELICHTING DOEL VAN DIT DOCUMENT SBR Assurance is het afgeven van een accountantsverklaring in XBRL bij een verantwoording in XBRL. Onder accountantsverklaring

SBR ASSURANCE VANUIT TECHNISCH PERSPECTIEF FLOWCHARTS EN TOELICHTING DOEL VAN DIT DOCUMENT SBR Assurance is het afgeven van een accountantsverklaring in XBRL bij een verantwoording in XBRL. Onder accountantsverklaring

SBR-kredietrapportages

Praktijkhandreiking 1114 SBR-kredietrapportages Een gezamenlijke uitgave van het Koninklijk NIVRA en de NOvAA Datum : 20 oktober 2010 Onderwerp Van toepassing op Status Relevante regelgeving en leidraad

Praktijkhandreiking 1114 SBR-kredietrapportages Een gezamenlijke uitgave van het Koninklijk NIVRA en de NOvAA Datum : 20 oktober 2010 Onderwerp Van toepassing op Status Relevante regelgeving en leidraad

Inleiding. Publicatie. Memo: 09 december 2016 Release informatie bt11 Belanghebbenden

Memo: 09 december 2016 Onderwerp: Aan: Release informatie bt11 Belanghebbenden Inleiding Hierbij treft u aan de release informatie van de Bankentaxonomie, de bt11. Publicatie De bt11 wordt gepubliceerd

Memo: 09 december 2016 Onderwerp: Aan: Release informatie bt11 Belanghebbenden Inleiding Hierbij treft u aan de release informatie van de Bankentaxonomie, de bt11. Publicatie De bt11 wordt gepubliceerd

Handleiding SBR in het corporatiedomein

Handleiding SBR in het corporatiedomein Wilt u deelnemen aan de pilot? Neem dan contact op met Eveline Karper email: eveline.karper@logius.nl & telefoon: 070-8209679 Bent u klaar om deel te nemen aan de

Handleiding SBR in het corporatiedomein Wilt u deelnemen aan de pilot? Neem dan contact op met Eveline Karper email: eveline.karper@logius.nl & telefoon: 070-8209679 Bent u klaar om deel te nemen aan de

Vragen en antwoorden over verplichting van elektronisch deponeren van jaarstukken in het handelsregister bij de Kamer van Koophandel

Vragen en antwoorden over verplichting van elektronisch deponeren van jaarstukken in het handelsregister bij de Kamer van Koophandel Ministerie van Economische Zaken en Klimaat, November 2017 (versie 2)

Vragen en antwoorden over verplichting van elektronisch deponeren van jaarstukken in het handelsregister bij de Kamer van Koophandel Ministerie van Economische Zaken en Klimaat, November 2017 (versie 2)

KvK-FRIS Eisen aan en toelichting op gebruik SBR rapportages (XBRL instances) voor het deponeren van jaarrekeningen gebaseerd op de NT 2011

voor het deponeren van jaarrekeningen gebaseerd op de NT 2011") Eisen aan en toelichting op gebruik SBR rapportages (XBRL instances) voor het deponeren van jaarrekeningen gebaseerd op de NT 2011 Versie: 2011 Datum: 1. Inleiding Dit document beschrijft de aanvullende

Eisen aan en toelichting op gebruik SBR rapportages (XBRL instances) voor het deponeren van jaarrekeningen gebaseerd op de NT 2011 Versie: 2011 Datum: 1. Inleiding Dit document beschrijft de aanvullende

Vragen en antwoorden over verplichting van elektronisch deponeren van jaarstukken in het handelsregister bij de Kamer van Koophandel

Vragen en antwoorden over verplichting van elektronisch deponeren van jaarstukken in het handelsregister bij de Kamer van Koophandel Ministerie van Economische Zaken September 2017 Vragen en antwoorden

Vragen en antwoorden over verplichting van elektronisch deponeren van jaarstukken in het handelsregister bij de Kamer van Koophandel Ministerie van Economische Zaken September 2017 Vragen en antwoorden

Standard Business Reporting Programma Een initiatief van de Nederlandse overheid. Een. Releasenotes

Een initiatief van de Nederlandse overheid Een Releasenotes Behorend bij de Nederlandse Taxonomie versie ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van

Een initiatief van de Nederlandse overheid Een Releasenotes Behorend bij de Nederlandse Taxonomie versie ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van

Releasenotes. Behorend bij de OCW Taxonomie versie a als onderdeel van de Nederlandse Taxonomie versie 11

Releasenotes Behorend bij de OCW Taxonomie versie 20161101.a als onderdeel van de Nederlandse Taxonomie versie 11 Opdrachtgever: OCW Bestandsnaam: OCW_Releasenotes_ NT11_20161212.a Programma: SBR/XBRL

Releasenotes Behorend bij de OCW Taxonomie versie 20161101.a als onderdeel van de Nederlandse Taxonomie versie 11 Opdrachtgever: OCW Bestandsnaam: OCW_Releasenotes_ NT11_20161212.a Programma: SBR/XBRL

Op begrijpelijke, consistente en herkenbare wijze presenteren van SBR rapportages

We zijn nu al weer een paar maanden onderweg in 2017. Het jaar van de verplichtstelling voor het aanleveren van Publicatiestukken en Kredietrapportages middels SBR. SBR staat voor Standard Business Reporting

We zijn nu al weer een paar maanden onderweg in 2017. Het jaar van de verplichtstelling voor het aanleveren van Publicatiestukken en Kredietrapportages middels SBR. SBR staat voor Standard Business Reporting

Standard Business Reporting Programma Een initiatief van de Nederlandse overheid FRIS-KVK

Een initiatief van de Nederlandse overheid FRIS-KVK Eisen aan en toelichting op het gebruik van XBRL instance documenten gebaseerd op versie 6.0 van de Nederlandse Taxonomie (NT2012) ten behoeve van het

Een initiatief van de Nederlandse overheid FRIS-KVK Eisen aan en toelichting op het gebruik van XBRL instance documenten gebaseerd op versie 6.0 van de Nederlandse Taxonomie (NT2012) ten behoeve van het

SBR Consistente Presentatie specificatie

SBR Consistente Presentatie specificatie Versie 1.2 Datum 26 mei 2017 Status Definitief Colofon De SBR Consistente Presentatie specificatie maakt onderdeel uit van het SBR afsprakenstelsel; het totaal

SBR Consistente Presentatie specificatie Versie 1.2 Datum 26 mei 2017 Status Definitief Colofon De SBR Consistente Presentatie specificatie maakt onderdeel uit van het SBR afsprakenstelsel; het totaal

Overzicht beschikbare (Clarity) voorbeeldteksten

voorbeeldteksten") 1 Oud nr.:0 Controleverklaring voor verslagperioden geëindigd op of na 15 december 2016 Aantal 1 Nederlands Engels 1.1.1 0.1.1 Goedkeurende controleverklaring in nieuw format Inclusief 1.1.1.3 Voorbeeldtekst

1 Oud nr.:0 Controleverklaring voor verslagperioden geëindigd op of na 15 december 2016 Aantal 1 Nederlands Engels 1.1.1 0.1.1 Goedkeurende controleverklaring in nieuw format Inclusief 1.1.1.3 Voorbeeldtekst

Green Paper Preparer Extensions

Green Paper Preparer Extensions Versie: 1.2 Status: Definitief Datum: 17 juli 2017 Wijzigingsbeheer: Versie 1.1 Private Extensies vervangen voor Preparer extensions 1.1 Figuur 1 aangepast 1.2 Update n.a.v.

Green Paper Preparer Extensions Versie: 1.2 Status: Definitief Datum: 17 juli 2017 Wijzigingsbeheer: Versie 1.1 Private Extensies vervangen voor Preparer extensions 1.1 Figuur 1 aangepast 1.2 Update n.a.v.

1. De dienst in het kort 3. 2. Voordelen 3. 3. Context 3. 4. Huidige en beoogde klanten 4. 5. Beschrijving van de dienst 4 5.

DIENST: EID DSS Dienstcode: Dienstengroep: Infrastructuur Doelpubliek: Partners Documentversie: V 1.0 Inhoudsopgave 1. De dienst in het kort 3 2. Voordelen 3 3. Context 3 4. Huidige en beoogde klanten

DIENST: EID DSS Dienstcode: Dienstengroep: Infrastructuur Doelpubliek: Partners Documentversie: V 1.0 Inhoudsopgave 1. De dienst in het kort 3 2. Voordelen 3 3. Context 3 4. Huidige en beoogde klanten

Behorend bij de OCW Taxonomie versie als onderdeel van de Nederlandse Taxonomie versie 13

Releasenotes Behorend bij de OCW Taxonomie versie 20190220 als onderdeel van de Nederlandse Taxonomie versie 13 Opdrachtgever: OCW Bestandsnaam: OCW_Releasenotes_ NT13_20190220 Programma: SBR/XBRL voor

Releasenotes Behorend bij de OCW Taxonomie versie 20190220 als onderdeel van de Nederlandse Taxonomie versie 13 Opdrachtgever: OCW Bestandsnaam: OCW_Releasenotes_ NT13_20190220 Programma: SBR/XBRL voor

Standard Business Reporting Programma Een initiatief van de Nederlandse overheid. Releasenotes

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de Nederlandse Taxonomie versie ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van Koophandel

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de Nederlandse Taxonomie versie ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van Koophandel

Standard Business Reporting Programma Een initiatief van de Nederlandse overheid. Releasenotes. Behorend bij de FINK taxonomie versie

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de FINK taxonomie versie 20170519. Versie: Colofon Documentnaam: Releasenotes Versie: Versiebeheer Releasedatum Wijziging Versie 19

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de FINK taxonomie versie 20170519. Versie: Colofon Documentnaam: Releasenotes Versie: Versiebeheer Releasedatum Wijziging Versie 19

Informatiegids voor het deponeren van een jaarrekening met SBR

Informatiegids voor het deponeren van een jaarrekening met SBR Datum: 9 maart 2018 Versie: 1.0 Status: Definitief 1 Versiebeheer De inhoudelijke wijzigingen in de informatiegids voor het deponeren van

Informatiegids voor het deponeren van een jaarrekening met SBR Datum: 9 maart 2018 Versie: 1.0 Status: Definitief 1 Versiebeheer De inhoudelijke wijzigingen in de informatiegids voor het deponeren van

«Statutaire_naam» T.a.v. de directie, «Adres», «Postcode» «Plaats». 18 december «Relatienummer» 2013/ Roelofsma-van den Berg, S.G.M.

Statistiek en informatie Verzekeraars- en pensioenfondsen statistieken Postbus 98 1000 AB Amsterdam «Statutaire_naam» T.a.v. de directie, «Adres», «Postcode» «Plaats». Uw kenmerk «Relatienummer» Behandeld

Statistiek en informatie Verzekeraars- en pensioenfondsen statistieken Postbus 98 1000 AB Amsterdam «Statutaire_naam» T.a.v. de directie, «Adres», «Postcode» «Plaats». Uw kenmerk «Relatienummer» Behandeld

Overzicht beschikbare (Clarity) voorbeeldteksten

voorbeeldteksten") 1 Oud nr. Controleverklaring Aantal 1 Nederlands Engels 0.1.1 n.v.t. Goedkeurende voorbeelden van oob-controleverklaring 0.1.2 n.v.t. Goedkeurende controleverklaring met een onverplichte paragraaf ter

1 Oud nr. Controleverklaring Aantal 1 Nederlands Engels 0.1.1 n.v.t. Goedkeurende voorbeelden van oob-controleverklaring 0.1.2 n.v.t. Goedkeurende controleverklaring met een onverplichte paragraaf ter

Technische beschrijving Oplossing Deponeren jaarverantwoording met accountantsverklaring

SBR Programma Wilhelmina v Pruisenweg 104 2595 AN Den Haag Postbus 84011 2508 AA Den Haag www.sbr-nl.nl Technische beschrijving Oplossing Deponeren jaarverantwoording met accountantsverklaring Datum 11

SBR Programma Wilhelmina v Pruisenweg 104 2595 AN Den Haag Postbus 84011 2508 AA Den Haag www.sbr-nl.nl Technische beschrijving Oplossing Deponeren jaarverantwoording met accountantsverklaring Datum 11

De invloed van SBR op kredietverlening aan (kleine) bedrijven

bedrijven") De invloed van SBR op kredietverlening aan (kleine) bedrijven Een overzicht van de stand van zaken bij de banken Arnold Esser Managing Director bij ING Commercial Banking Amsterdam, 21 januari 2010 Inhoud

De invloed van SBR op kredietverlening aan (kleine) bedrijven Een overzicht van de stand van zaken bij de banken Arnold Esser Managing Director bij ING Commercial Banking Amsterdam, 21 januari 2010 Inhoud

1 Oud nr.: 0 Controleverklaring voor verslagperioden geëindigd op of na 15 december 2016 Aantal Nederlands Engels

In dit bestand is een deelverzameling van controleverklaringen opgenomen. Via de index met word-versies in de generator zijn veel meer voorbeeldrapportages beschikbaar, zie Ten geleide en Handleiding verklaringengenerator

In dit bestand is een deelverzameling van controleverklaringen opgenomen. Via de index met word-versies in de generator zijn veel meer voorbeeldrapportages beschikbaar, zie Ten geleide en Handleiding verklaringengenerator

Hallo SBR, vaarwel papieren jaarrekeningen

Hallo SBR, vaarwel papieren jaarrekeningen Vanaf 2017 (boekjaar 2016) is het zover. Jaarrekeningen kunnen alleen nog maar via Standard Business Reporting worden gedeponeerd bij de Kamer van Koophandel.

Hallo SBR, vaarwel papieren jaarrekeningen Vanaf 2017 (boekjaar 2016) is het zover. Jaarrekeningen kunnen alleen nog maar via Standard Business Reporting worden gedeponeerd bij de Kamer van Koophandel.

ELEKTRONISCHE HANDTEKENINGEN IN CLIENT ONLINE

ELEKTRONISCHE HANDTEKENINGEN IN CLIENT ONLINE Auteur Gerard Huis in 't Veld Datum 10 februari 2017 Versie 1.0 1 Inleiding Dit document biedt een toelichting op de elektronische handtekening die wordt geleverd

ELEKTRONISCHE HANDTEKENINGEN IN CLIENT ONLINE Auteur Gerard Huis in 't Veld Datum 10 februari 2017 Versie 1.0 1 Inleiding Dit document biedt een toelichting op de elektronische handtekening die wordt geleverd

Frequently Asked Questions NBA-Taxonomie 1.1

Frequently Asked Questions NBA-Taxonomie 1.1 Hieronder geven wij een overzicht van de vragen die bij de alpha versie (februari 2013) en de beta versie (oktober 2013) van de NBA Taxonomie door ons zijn

Frequently Asked Questions NBA-Taxonomie 1.1 Hieronder geven wij een overzicht van de vragen die bij de alpha versie (februari 2013) en de beta versie (oktober 2013) van de NBA Taxonomie door ons zijn

Overzicht beschikbare (Clarity) voorbeeldteksten

voorbeeldteksten") 0 Oud nr. Controleverklaring Aantal 1 Nederlands Engels 0.1.1 n.v.t. Deze voorbeeldteksten zijn komen te vervallen: Goedkeurende voorbeelden van oob-controleverklaring 0.1.2 n.v.t. Deze voorbeeldtekst

0 Oud nr. Controleverklaring Aantal 1 Nederlands Engels 0.1.1 n.v.t. Deze voorbeeldteksten zijn komen te vervallen: Goedkeurende voorbeelden van oob-controleverklaring 0.1.2 n.v.t. Deze voorbeeldtekst

SBR/XBRL Praktijkdag voor intermediairs De rol van certificaten en CSP s (Certificate Service Provider)

") Door: Gerard Bottemanne, onderzoeksbureau GBNED Datum: 14 april 2011 Authenticatie 3 functies te onderscheiden: 1. Authenticatie (identiteit en integriteit); aantonen wie je bent en betrouwbaarheid bericht

Door: Gerard Bottemanne, onderzoeksbureau GBNED Datum: 14 april 2011 Authenticatie 3 functies te onderscheiden: 1. Authenticatie (identiteit en integriteit); aantonen wie je bent en betrouwbaarheid bericht

Standard Business Reporting Programma Een initiatief van de Nederlandse overheid. Releasenotes

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de Nederlandse Taxonomie versie 12 ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van Koophandel

Een initiatief van de Nederlandse overheid Releasenotes Behorend bij de Nederlandse Taxonomie versie 12 ten behoeve van het deponeren van jaarverantwoordingen bij het Handelsregister van de Kamer van Koophandel

Overzicht beschikbare (Clarity) voorbeeldteksten

voorbeeldteksten") 1 Oud nr. Controleverklaring Aantal 1 Nederlands Engels 0.1.1 n.v.t. Goedkeurende voorbeelden van oob-controleverklaring 0.1.2 n.v.t. Goedkeurende controleverklaring met een onverplichte paragraaf ter

1 Oud nr. Controleverklaring Aantal 1 Nederlands Engels 0.1.1 n.v.t. Goedkeurende voorbeelden van oob-controleverklaring 0.1.2 n.v.t. Goedkeurende controleverklaring met een onverplichte paragraaf ter

Sessie: Preparatory Guidelines Rapportages. Henk Korthorst Verzekeringsmiddag 16 december 2014

Sessie: Preparatory Guidelines Rapportages Henk Korthorst Verzekeringsmiddag 16 december 2014 Programma Tijdslijnen en inhoud rapportages Aandachtspunten beleggingen Rapporteren U kunt vragen stellen tijdens

Sessie: Preparatory Guidelines Rapportages Henk Korthorst Verzekeringsmiddag 16 december 2014 Programma Tijdslijnen en inhoud rapportages Aandachtspunten beleggingen Rapporteren U kunt vragen stellen tijdens

Handleiding. Inhoud. Inleiding. Digitaal Loket Rapportages (DLR)

") Handleiding Digitaal Loket Rapportages (DLR) Inhoud 1 Inleiding 2 Inloggen met eherkenning 3 Aanleveren van een rapportage 3.1 Overzicht rapportageverplichtingen raadplegen 3.2 Een rapportage aanleveren

Handleiding Digitaal Loket Rapportages (DLR) Inhoud 1 Inleiding 2 Inloggen met eherkenning 3 Aanleveren van een rapportage 3.1 Overzicht rapportageverplichtingen raadplegen 3.2 Een rapportage aanleveren

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 34 262 Wijziging van de Handelsregisterwet 2007, het Burgerlijk Wetboek en de Wet op de formeel buitenlandse vennootschappen in verband met deponering

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 34 262 Wijziging van de Handelsregisterwet 2007, het Burgerlijk Wetboek en de Wet op de formeel buitenlandse vennootschappen in verband met deponering

Handleiding NBA taxonomie

Handleiding NBA taxonomie Handleiding voor het opstellen van een accountantsverklaring in XBRL formaat op basis van versie 1.0.a.1 van de NBA taxonomie Versie: 1.0.a.1 Status: Definitief Datum: 1 februari

Handleiding NBA taxonomie Handleiding voor het opstellen van een accountantsverklaring in XBRL formaat op basis van versie 1.0.a.1 van de NBA taxonomie Versie: 1.0.a.1 Status: Definitief Datum: 1 februari

«Naam instelling» T.a.v. het Bestuur «Adres» «huisnummer» «Postcode» «woonplaats» Geacht bestuur,

Overgang van ra pportagepo rtaal e-line DNB na ar Digitaa l Loke t RapportagesOverga ng van ra pportagepo rtaal e- Line DNB naar Digitaal Loke t Rapportages DNB BriefCelik, H. (Hava) (STAT _OF IS) «Naam

Overgang van ra pportagepo rtaal e-line DNB na ar Digitaa l Loke t RapportagesOverga ng van ra pportagepo rtaal e- Line DNB naar Digitaal Loke t Rapportages DNB BriefCelik, H. (Hava) (STAT _OF IS) «Naam

Overzicht beschikbare (Clarity) voorbeeldteksten

voorbeeldteksten") 1 Controleverklaring Aantal Nederlands Engels 1.1 Goedkeurende controleverklaring 10 Gereed Gereed Nieuw: 1.1.3 Voorbeeldtekst igv jaarrekening obv IFRS for SMEs (geen geconsolideerde jaarrekening opgesteld)

1 Controleverklaring Aantal Nederlands Engels 1.1 Goedkeurende controleverklaring 10 Gereed Gereed Nieuw: 1.1.3 Voorbeeldtekst igv jaarrekening obv IFRS for SMEs (geen geconsolideerde jaarrekening opgesteld)

Request For Comments Folder structuur en releasemanagement

Request For Comments Folder structuur en releasemanagement Inleiding Alle partijen deelnemend aan SBR hebben belang bij een visie en een daarop aansluitende releasekalender met voorgenomen wijzigingen

Request For Comments Folder structuur en releasemanagement Inleiding Alle partijen deelnemend aan SBR hebben belang bij een visie en een daarop aansluitende releasekalender met voorgenomen wijzigingen

Commentaar VNO-NCW en MKB-Nederland op consultatie Wetswijziging deponering in handelsregister langs elektronische weg 1

Commentaar VNO-NCW en MKB-Nederland op consultatie Wetswijziging deponering in handelsregister langs elektronische weg 1 VNO-NCW en MKB-Nederland maken graag gebruik van de gelegenheid te reageren op het

Commentaar VNO-NCW en MKB-Nederland op consultatie Wetswijziging deponering in handelsregister langs elektronische weg 1 VNO-NCW en MKB-Nederland maken graag gebruik van de gelegenheid te reageren op het

Toepassing XBRL in BVE

Toepassing XBRL in BVE Presentatie SaMBO ICT conferentie 19 september 2013 1 AGENDA 1. Voorstellen 2. SBR/XBRL in het Onderwijs 3. Demo 4. Plan komende periode 5. Vragen Doet u die maar! Recente vraag

Toepassing XBRL in BVE Presentatie SaMBO ICT conferentie 19 september 2013 1 AGENDA 1. Voorstellen 2. SBR/XBRL in het Onderwijs 3. Demo 4. Plan komende periode 5. Vragen Doet u die maar! Recente vraag

Amsterdam, maandag 25 en dinsdag 26 januari Workshop prudentiële rapportages. toezicht op betaalinstellingen. Prudentiële rapportages

Prudentiële rapportages toezicht op betaalinstellingen Workshop prudentiële rapportages Amsterdam, maandag 25 en dinsdag 26 januari 2016 1 Jesse van Egmond Divisie On-site toezicht en bancaire expertise

Prudentiële rapportages toezicht op betaalinstellingen Workshop prudentiële rapportages Amsterdam, maandag 25 en dinsdag 26 januari 2016 1 Jesse van Egmond Divisie On-site toezicht en bancaire expertise

Dia 1. Dia 2. Dia 3 SBR/XBRL. Uit de website van de Belastingdienst. Aan wie verstrekt een bedrijf gegevens?

Dia 1 SBR/XBRL Of: innovatie van het verslaggevingsproces -- scholar -- IT A Basics en toepassing Informatie Technologie Versie 4.1 Sept 2014 Dia 2 Uit de website van de Bron: http://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdien

Dia 1 SBR/XBRL Of: innovatie van het verslaggevingsproces -- scholar -- IT A Basics en toepassing Informatie Technologie Versie 4.1 Sept 2014 Dia 2 Uit de website van de Bron: http://www.belastingdienst.nl/wps/wcm/connect/bldcontentnl/belastingdien

Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814.

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 1432 18 nuari 2016 Regeling van De Nederlandsche Bank N.V. van 7 nuari 2016 houdende regels met betrekking tot het prudentieel

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 1432 18 nuari 2016 Regeling van De Nederlandsche Bank N.V. van 7 nuari 2016 houdende regels met betrekking tot het prudentieel

Antoon van Aken Docent Bedrijfseconomie opleiding Accountancy Hogeschool voor Economische Studies Amsterdam (HVA)

") Antoon van Aken Docent Bedrijfseconomie opleiding Accountancy Hogeschool voor Economische Studies Amsterdam (HVA) 2012 Instant reporting pagina 1 van 36 Programma 1. Wat is Standard Business Reporting

Antoon van Aken Docent Bedrijfseconomie opleiding Accountancy Hogeschool voor Economische Studies Amsterdam (HVA) 2012 Instant reporting pagina 1 van 36 Programma 1. Wat is Standard Business Reporting

Fiscale aangiftesoftware: Verkort of niet verkort de winstaangifte doen?

Coevorden, juni 2010 Fiscale aangiftesoftware: Verkort of niet verkort de winstaangifte doen? Het aanbod van fiscale aangiftesoftware is in de vorige eeuw alleen maar gedaald. De afgelopen jaren kunnen

Coevorden, juni 2010 Fiscale aangiftesoftware: Verkort of niet verkort de winstaangifte doen? Het aanbod van fiscale aangiftesoftware is in de vorige eeuw alleen maar gedaald. De afgelopen jaren kunnen

Richtlijnen voor rapportering door de certificerend actuaris van een verzekeringsinstelling

Richtlijnen voor rapportering door de certificerend actuaris van een verzekeringsinstelling Hoofdindeling: Beroepsreglementering Categorie: Overige standaarden Opgesteld door: AG werkgroep Actuariële Governance

Richtlijnen voor rapportering door de certificerend actuaris van een verzekeringsinstelling Hoofdindeling: Beroepsreglementering Categorie: Overige standaarden Opgesteld door: AG werkgroep Actuariële Governance

- 1 - Regeling van De Nederlandsche Bank N.V. van [PM] 2013, kenmerk 2013/712998, tot wijziging van de Regeling staten financiële ondernemingen Wft

![- 1 - Regeling van De Nederlandsche Bank N.V. van [PM] 2013, kenmerk 2013/712998, tot wijziging van de Regeling staten financiële ondernemingen Wft](/thumbs/92/108042291.jpg "- 1 - Regeling van De Nederlandsche Bank N.V. van [PM] 2013, kenmerk 2013/712998, tot wijziging van de Regeling staten financiële ondernemingen Wft") - 1 - DE NEDERLANDSCHE BANK N.V. Wijziging Regeling staten financiële ondernemingen Wft 2011 Regeling van De Nederlandsche Bank N.V. van [PM] 2013, kenmerk 2013/712998, tot wijziging van de Regeling staten

- 1 - DE NEDERLANDSCHE BANK N.V. Wijziging Regeling staten financiële ondernemingen Wft 2011 Regeling van De Nederlandsche Bank N.V. van [PM] 2013, kenmerk 2013/712998, tot wijziging van de Regeling staten

Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814.

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 12086 29 april 2014 Regeling van De Nederlandsche Bank N.V. van 17 april 2014, kenmerk 2013/712998, tot wijziging van

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 12086 29 april 2014 Regeling van De Nederlandsche Bank N.V. van 17 april 2014, kenmerk 2013/712998, tot wijziging van

INFORMATIEFORMULIER PRUDENTIЁLE EISEN DERDELANDEN BELEGGINGSONDERNEMINGEN IN NEDERLAND

CONFIDENTIEEL Onderwerp: Informatieformulier Derdelanden Beleggingsondernemingen Toezicht nationale instellingen Beleggingsondernemingen en beleggingsinstellingen INFORMATIEFORMULIER PRUDENTIЁLE EISEN

CONFIDENTIEEL Onderwerp: Informatieformulier Derdelanden Beleggingsondernemingen Toezicht nationale instellingen Beleggingsondernemingen en beleggingsinstellingen INFORMATIEFORMULIER PRUDENTIЁLE EISEN

Handboek voor intermediairs

Handboek voor intermediairs Over het handboek Over XBRL is de afgelopen jaren al veel gesproken en geschreven. In veel gevallen ging het dan over uitleg van de techniek achter XBRL en ontwikkelingen in

Handboek voor intermediairs Over het handboek Over XBRL is de afgelopen jaren al veel gesproken en geschreven. In veel gevallen ging het dan over uitleg van de techniek achter XBRL en ontwikkelingen in

Gebruikershandleiding versie SBV13.a Standaardbankverklaring

Gebruikershandleiding versie SBV13.a Standaardbankverklaring Opgesteld en vastgesteld door: Financiële Rapportages Coöperatief B.A. https://www.sbrbanken.nl/ Amsterdam 13 augustus 2018 INHOUDSOPGAVE 1

Gebruikershandleiding versie SBV13.a Standaardbankverklaring Opgesteld en vastgesteld door: Financiële Rapportages Coöperatief B.A. https://www.sbrbanken.nl/ Amsterdam 13 augustus 2018 INHOUDSOPGAVE 1

Panelonderzoek SBR & eherkenning

Panelonderzoek SBR & eherkenning Geacht panellid, In september 2014 heeft u via het online KvK Ondernemerspanel deelgenomen aan een onderzoek over SBR & eherkenning. Nogmaals hartelijk dank voor uw deelname!

Panelonderzoek SBR & eherkenning Geacht panellid, In september 2014 heeft u via het online KvK Ondernemerspanel deelgenomen aan een onderzoek over SBR & eherkenning. Nogmaals hartelijk dank voor uw deelname!

Gebruikershandleiding VT13.a Vastgoedrapportages

Gebruikershandleiding VT13.a Vastgoedrapportages Opgesteld en vastgesteld door: Financiële Rapportages Coöperatief B.A. www.sbrbanken.nl Amsterdam 17 oktober 2018 INHOUDSOPGAVE 1 Algemeen... 3 1.1 Inleiding...

Gebruikershandleiding VT13.a Vastgoedrapportages Opgesteld en vastgesteld door: Financiële Rapportages Coöperatief B.A. www.sbrbanken.nl Amsterdam 17 oktober 2018 INHOUDSOPGAVE 1 Algemeen... 3 1.1 Inleiding...

Gebruikershandleiding Standaardbankverklaring SVB13.a

Gebruikershandleiding Standaardbankverklaring SVB13.a Opgesteld en vastgesteld door: SBR Nexus www.sbrnexus.nl Publicatie De gebruikershandleiding standaardbankverklaring SVB13.a wordt gepubliceerd op

Gebruikershandleiding Standaardbankverklaring SVB13.a Opgesteld en vastgesteld door: SBR Nexus www.sbrnexus.nl Publicatie De gebruikershandleiding standaardbankverklaring SVB13.a wordt gepubliceerd op

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje- Nassau, enz. enz. enz.

34 262 Wijziging van de Handelsregisterwet 2007, het Burgerlijk Wetboek en de Wet op de formeel buitenlandse vennootschappen in verband met deponering van bescheiden in het handelsregister langs elektronische

34 262 Wijziging van de Handelsregisterwet 2007, het Burgerlijk Wetboek en de Wet op de formeel buitenlandse vennootschappen in verband met deponering van bescheiden in het handelsregister langs elektronische

Bancair Kwaliteitsraamwerk voor Kredietrapportages

Bancair Kwaliteitsraamwerk voor Kredietrapportages Opgesteld en vastgesteld door: SBR Nexus www.sbrnexus.nl Publicatie Het bancair kwaliteitsraamwerk voor kredietrapportages wordt gepubliceerd op de website

Bancair Kwaliteitsraamwerk voor Kredietrapportages Opgesteld en vastgesteld door: SBR Nexus www.sbrnexus.nl Publicatie Het bancair kwaliteitsraamwerk voor kredietrapportages wordt gepubliceerd op de website

De Nederlandsche Bank N.V. (DNB) legt een bestuurlijke boete als bedoeld in artikel 176 en 179 van de Pw, op aan:

legt een bestuurlijke boete als bedoeld in artikel 176 en 179 van de Pw, op aan:") Beschikking tot het opleggen van een bestuurlijke boete aan Stichting Pensioenfonds Lloyd s Register Nederland als bedoeld in artikel 176 van de Pensioenwet Gelet op de artikelen 147, tweede, derde en

Beschikking tot het opleggen van een bestuurlijke boete aan Stichting Pensioenfonds Lloyd s Register Nederland als bedoeld in artikel 176 van de Pensioenwet Gelet op de artikelen 147, tweede, derde en

SBR/ XBRL. verantwoordingsketen. Stand van zaken

SBR/ XBRL verantwoordingsketen Stand van zaken 1 SBR/XBRL SBR = Standaard Bedrijfs Rapportage Programma van Nederlandse Overheid, gericht op verlichting van administratieve lasten door verbetering van

SBR/ XBRL verantwoordingsketen Stand van zaken 1 SBR/XBRL SBR = Standaard Bedrijfs Rapportage Programma van Nederlandse Overheid, gericht op verlichting van administratieve lasten door verbetering van

1.1 Controles DNB voert verschillende controles uit wanneer een rapportage in het DLR is ingediend. Deze zijn in onderstaand schema aangegeven:

Onderwerp: CRD-IV Alert XBRL Special Februari 2016 Divisie Statistiek Afdeling Bancaire Toezichtstatistieken In deze editie van de CRD-IV Alert XBRL Special gaan we verder in op het verwerkingsproces van

Onderwerp: CRD-IV Alert XBRL Special Februari 2016 Divisie Statistiek Afdeling Bancaire Toezichtstatistieken In deze editie van de CRD-IV Alert XBRL Special gaan we verder in op het verwerkingsproces van

Met dit formulier kunt u een aanvraag doen voor instemming door de Nederlandsche Bank (dnb) met een voorgenomen portefeuilleoverdracht.

met een voorgenomen portefeuilleoverdracht.") Aanvraagformulier portefeuilleoverdracht (Aanvraag ter verkrijging van instemming als bedoeld in afdeling 3.5.1a van de Wet op het financieel toezicht) Met dit formulier kunt u een aanvraag doen voor instemming

Aanvraagformulier portefeuilleoverdracht (Aanvraag ter verkrijging van instemming als bedoeld in afdeling 3.5.1a van de Wet op het financieel toezicht) Met dit formulier kunt u een aanvraag doen voor instemming

1. Planning. 2. Welke rapportages. 3. Invoerfaciliteit. 4. eherkenning

1. Planning Hoe lang zal indienen van rapportages via e-line webinterface mogelijk blijven? Rapportages kunnen en moeten tot en met 30 september 2016 via e-line ingediend te worden. Daarna is het alleen

1. Planning Hoe lang zal indienen van rapportages via e-line webinterface mogelijk blijven? Rapportages kunnen en moeten tot en met 30 september 2016 via e-line ingediend te worden. Daarna is het alleen

Welkom op de SBR. Aansluitdagen 2012. U bent aan zet!

Welkom op de SBR Aansluitdagen 2012 U bent aan zet! 2 Hans Maat Dagvoorzitter 3 Reageer en doe mee, U bent aan zet! Twitter #SBR_NL12 Vragen en stellingen Sms 2255 SBR uw bericht www.sendc.com

Welkom op de SBR Aansluitdagen 2012 U bent aan zet! 2 Hans Maat Dagvoorzitter 3 Reageer en doe mee, U bent aan zet! Twitter #SBR_NL12 Vragen en stellingen Sms 2255 SBR uw bericht www.sendc.com

Jaarrekening 2017 Stichting Vrijwilligers Palliatieve Terminale Zorg Wijchen

Stichting Vrijwilligers Palliatieve Terminale Zorg Wijchen Verslagperiode 1 januari 2017-31 december 2017 Gegenereerd op 30 jun 2018 Inhoudsopgave FINANCIEEL VERSLAG 3 Voorwoord 4 Resultaatanalyse 5 Winst-en-verliesrekening

Stichting Vrijwilligers Palliatieve Terminale Zorg Wijchen Verslagperiode 1 januari 2017-31 december 2017 Gegenereerd op 30 jun 2018 Inhoudsopgave FINANCIEEL VERSLAG 3 Voorwoord 4 Resultaatanalyse 5 Winst-en-verliesrekening

Deelnameformulier financiële ondernemingen

Deelnameformulier financiële ondernemingen Dit Deelnameformulier financiële ondernemingen bestaat uit twee delen, te weten: 1. Deelnemersgegevens 2. Vergunningsvereiste deelname DSI Instructies bij het

Deelnameformulier financiële ondernemingen Dit Deelnameformulier financiële ondernemingen bestaat uit twee delen, te weten: 1. Deelnemersgegevens 2. Vergunningsvereiste deelname DSI Instructies bij het

Artikel 1. Onderwerp en werkingssfeer

L 107/76 25.4.2015 BESLUIT (EU) 2015/656 VAN DE EUROPESE CENTRALE BANK van 4 februari 2015 betreffende de voorwaarden krachtens welke kredietinstellingen overeenkomstig artikel 26, lid 2, van Verordening

L 107/76 25.4.2015 BESLUIT (EU) 2015/656 VAN DE EUROPESE CENTRALE BANK van 4 februari 2015 betreffende de voorwaarden krachtens welke kredietinstellingen overeenkomstig artikel 26, lid 2, van Verordening

Dit document maakt gebruik van bladwijzers.

Dit document maakt gebruik van bladwijzers. NBA-handreiking 1138 21-11-2017 NBA-handreiking 1138 NBA-handreiking 1138 Van toepassing op: Onderwerp: Vraag en antwoord Datum: 21 november 2017 Status: NBA-handreiking,

Dit document maakt gebruik van bladwijzers. NBA-handreiking 1138 21-11-2017 NBA-handreiking 1138 NBA-handreiking 1138 Van toepassing op: Onderwerp: Vraag en antwoord Datum: 21 november 2017 Status: NBA-handreiking,

Ingetrokken voor 2013

en ok k etr Ing 01 3 or 2 vo Audit Alert 16: De gevolgen voor de accountantsverklaring van de wijzigingen in Titel 9 Boek 2 Burgerlijk Wetboek 1. Inleiding Als gevolg van de EU-verordening inzake internationale

en ok k etr Ing 01 3 or 2 vo Audit Alert 16: De gevolgen voor de accountantsverklaring van de wijzigingen in Titel 9 Boek 2 Burgerlijk Wetboek 1. Inleiding Als gevolg van de EU-verordening inzake internationale

Aan de slag met SBR voor Kredietrapportages

Aan de slag met SBR voor Kredietrapportages Paul Staal, lid Dagelijks Bestuur FRC 17 April 2012 ICT Accountancy praktijkdag: digitaal dossier en werkprogramma's Inhoud Doel van SBR Hoe werkt SBR? Het Stappenplan

Aan de slag met SBR voor Kredietrapportages Paul Staal, lid Dagelijks Bestuur FRC 17 April 2012 ICT Accountancy praktijkdag: digitaal dossier en werkprogramma's Inhoud Doel van SBR Hoe werkt SBR? Het Stappenplan

Informatiegids VenJ taxonomie (NT11)

") Informatiegids VenJ taxonomie (NT11) Documentnaam: Informatiegids VenJ taxonomie (NT11) Versie: 1.0 Datum: 17 november 2016 Voorwoord Standard Business Reporting Standard Business Reporting (SBR) is de

Informatiegids VenJ taxonomie (NT11) Documentnaam: Informatiegids VenJ taxonomie (NT11) Versie: 1.0 Datum: 17 november 2016 Voorwoord Standard Business Reporting Standard Business Reporting (SBR) is de

CRD-IV Alert XBRL Special januari 2016. 1. eherkenning. 2. Herrapportages

CRD-IV Alert XBRL Special januari 2016 Divis ie Statistiek A fdeling Bancaire T oezichtstatistieken Per 1 oktober 2016 dienen kredietinstellingen de CRD-IV rapportages in XBRL (formaat) aan te leveren.

CRD-IV Alert XBRL Special januari 2016 Divis ie Statistiek A fdeling Bancaire T oezichtstatistieken Per 1 oktober 2016 dienen kredietinstellingen de CRD-IV rapportages in XBRL (formaat) aan te leveren.

SBR Filing Rules. Bankentaxonomie. Datum: 13 november 2017 Versie: 1.1

SBR Filing Rules Bankentaxonomie Datum: 13 november 2017 Versie: 1.1 Colofon Projectnaam SBR Banken Bancaire Infrastructurele Voorziening SBR Filing Rules Versienummer 1.1 Organisatie Financiële Rapportages

SBR Filing Rules Bankentaxonomie Datum: 13 november 2017 Versie: 1.1 Colofon Projectnaam SBR Banken Bancaire Infrastructurele Voorziening SBR Filing Rules Versienummer 1.1 Organisatie Financiële Rapportages

BUREAU FINANCIEEL TOEZICHT. Geachte mevrouw, heer, Hierbij ontvangt u de Circulaire gerechtsdeurwaarders 2019 ( circulaire ). In deze circulaire

. In deze circulaire") Geachte mevrouw, heer, gedaan. De inhoud van deze circulaire is daarom afgestemd met de werkgroep Controleprotocollen informeert het Bureau Financieel Toezicht (BFT) u over de procedure met betrekking

Geachte mevrouw, heer, gedaan. De inhoud van deze circulaire is daarom afgestemd met de werkgroep Controleprotocollen informeert het Bureau Financieel Toezicht (BFT) u over de procedure met betrekking

Risicomanagement functie verzekeraars onder Solvency II

Risicomanagement functie verzekeraars onder Solvency II AG Commissie ERM Leidraad: overzicht wetgeving en vereisten Introductie In dit document is een overzicht opgenomen van de vereisten aan de risicomanagement

Risicomanagement functie verzekeraars onder Solvency II AG Commissie ERM Leidraad: overzicht wetgeving en vereisten Introductie In dit document is een overzicht opgenomen van de vereisten aan de risicomanagement

Gebruikershandleiding Vastgoedrapportages VT13.a

Gebruikershandleiding Vastgoedrapportages VT13.a Opgesteld en vastgesteld door: SBR Nexus www.sbrnexus.nl Publicatie De gebruikershandleiding vastgoedrapportages VT13.a wordt gepubliceerd op de website

Gebruikershandleiding Vastgoedrapportages VT13.a Opgesteld en vastgesteld door: SBR Nexus www.sbrnexus.nl Publicatie De gebruikershandleiding vastgoedrapportages VT13.a wordt gepubliceerd op de website

Handleiding voor het opstellen van een SBR jaarrekening op basis van Dutch GAAP met behulp van de Nederlandse Taxonomie (versie 7.

Een initiatief van de Nederlandse overheid Een Handleiding voor het opstellen van een SBR jaarrekening op basis van Dutch GAAP met behulp van de Nederlandse Taxonomie (versie 7.0) 3 december 2012 Voorwoord

Een initiatief van de Nederlandse overheid Een Handleiding voor het opstellen van een SBR jaarrekening op basis van Dutch GAAP met behulp van de Nederlandse Taxonomie (versie 7.0) 3 december 2012 Voorwoord