Internationale fiscaliteit

|

|

|

- Jelle Driessen

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Internationale fiscaliteit Ken Roelands

2 Overzicht 1. Inleiding 2. Europees fiscaal recht 3. Dubbelbelastingverdragen 4. België in internationale tax planning 19/10/2014 1

3 I. Inleiding W W W. W A. SA ST TR RE EA AL L A W.BE. B E 19/10/2014 2

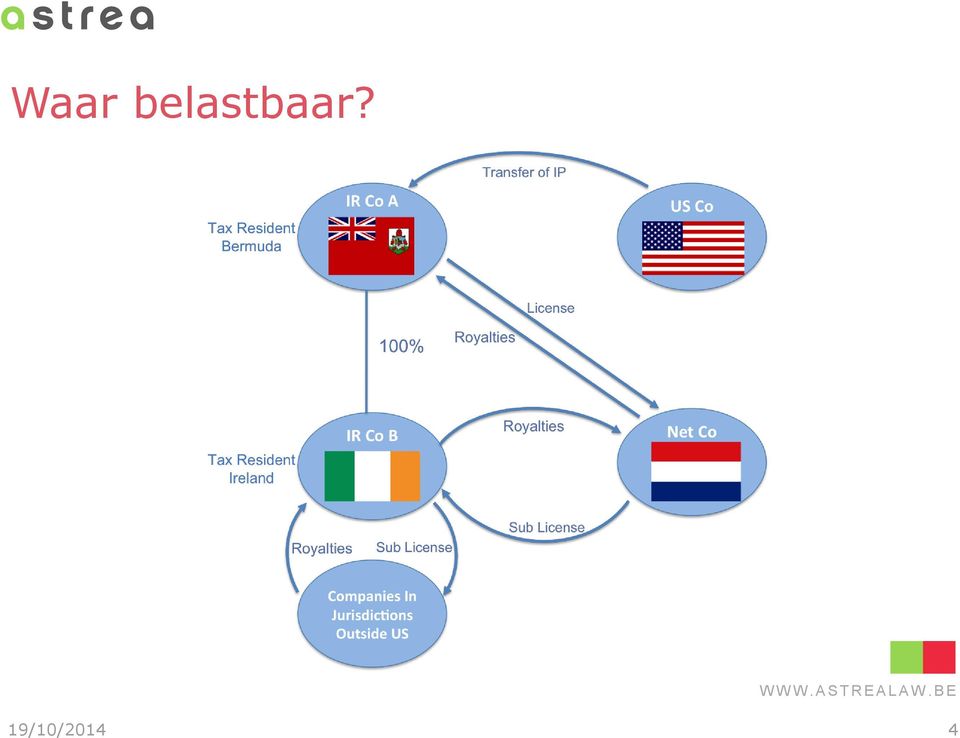

4 Internationale fiscaliteit in uw praktijk Uw binnenlandse cliënt (NP/RP) buitenlands onroerend goed (of andere activa) buitenlandse vaste inrichting werkzaam in het buitenland betalingen aan buitenlandse vennootschap (bv. in belastingparadijs) Uw buitenlandse cliënt Belgisch onroerend goed (of andere activa) Werkzaam in België of overweegt activiteiten in België Waar en hoe wordt dit belast? 19/10/2014 3

Uw buitenlandse cliënt Belgisch onroerend goed (of andere activa) Werkzaam in")

5 Waar belastbaar? 19/10/2014 4

6 Internationaal fiscaal recht? Geheel aan regels die, in een grensoverschrijdende context, bepalen waar en hoe een welbepaald inkomen van een belastingplichtige wordt belast 19/10/2014 5

7 Fiscale soevereiniteit Fiscale soevereiniteit Binnen zijn grondgebied bepaalt iedere staat autonoom wie, wat en hoe hij zal belasten Staat kan heffen aanknopingspunt met grondgebied Aankopingspunten met grondgebied Personeel/subjectief O.b.v. woonplaats (België) of nationaliteit (VS) Wereldwijd inkomen (onbeperkt) Materieel/objectief plaats debiteur, arbeid, betaling, VI.. Enkel inkomen uit bronstaat (beperkt) 19/10/2014 6

of nationaliteit (VS) Wereldwijd inkomen (onbeperkt) Materieel/objectief plaats")

8 resulteert in dubbele belasting Voorbeeld: Belg inwoner werkt in NL voor NL WG (woonstaat) belast wereldwijd inkomen (incl. NL salaris) (bronstaat) belast inkomen uit NL activiteiten 19/10/2014 7

(bronstaat) belast inkomen uit NL")

9 Oorzaken dubbele belasting Conflict tussen verschillende aanknopingspunten Woonplaats- <-> bronstaatbeginsel (meest voorkomend zie vb.) Woonplaats- <-> woonplaatsbeginsel (dubbele woonplaats) Woonplaats- <-> nationaliteitsbeginsel (bv. Amerikaan die in B woont) Bronstaat- <-> bronstaatbeginsel (dubbele bron) interpretatie aanknopingspunt, kwalificatie inkomen, berekening belastbare grondslag Ook dubbele niet-belasting 19/10/2014 8

Bronstaat- <-> bronstaatbeginsel (dubbele bron) interpretatie aanknopingspunt,")

10 Soorten dubbele belasting Juridische dubbele belasting tenminste 2 staten heffen = of gelijkaardige belasting bij = belastingplichtigen over = voorwerp (bv. inkomen) voor = periode Economische dubbele belasting Idem, maar bij 2 belastingplichtigen (jur. of ec. verbonden) 19/10/2014 9

voor = periode Economische dubbele belasting Idem, maar bij 2")

11 Juridische dubbele belasting - voorbeelden Belg. inwoner die in Nederland werkt (woonstaat- <-> bronstaat) Amerikaan (~nationaliteit) die in België woont (~fiscale woonplaats) Persoon beschouwd als inwoner van Staat A én B ( dual resident ) Zelfs drie dubbele belasting: Amerikaan woont in België en ontvangt dividend van Japanse vennootschap 19/10/

Zelfs drie dubbele belasting: Amerikaan woont in België en ontvangt")

12 Economische dubbele belasting - voorbeeld VENN.B. MOEDERMAATSCHAPPIJ Dividend BRONHEF FING DOCHTERMAATSCHAPPIJ US CORP. TAX 19/10/

13 Hoe dubbele belasting remediëren? Nationale maatregelen Internationale maatregelen 19/10/

14 Nationale maatregelen ter verzachting DB Aftrek (terechte) buitenlandse belasting (BI, OI & RI) Belastingvermindering buitenlandse inkomsten Landen met verdrag : vrijstelling (met progressievoorbehoud in PB WIB) Landen zonder verdrag: vermindering belasting met 50% (enkel in PB WIB) Buitenlandse OI: geen voorwaarden Buitenlandse BI behaald en belast in buitenland FBB (285 e.v. WIB) Interesten: beperkte verrekening (werkelijk, proratering, enz.) Royalty s: verrekening 15/85 DBI-aftrek op dividenden (202 e.v. WIB) ec. DB 19/10/

Royalty s: verrekening 15/85 DBI-aftrek op dividenden (202 e.v. WIB) ec. DB 19/10/2014 13")

15 Andere relevante nationale bepalingen Transfer pricing Art. 26 WIB (abnormaal en goedgunstige voordelen) Art WIB ( at arm s length beginsel) Antimisbruikbepalingen Art. 54 WIB (aftrekbeperking bep. vergoedingen aan personen in belastingparadijzen of vluchtlanden) Art. 55/56 WIB (aftrekbeperking interestbetalingen) Art. 198, 10 (art. 307, 1) betalingen aan belastingparadijzen Art. 198, 11 WIB (thin cap) Art. 228, 3 WIB (catch-all bepaling) Art WIB 92 (niet-tegenstelbaarheid overdrachten vluchtlanden) 19/10/

betalingen aan belastingparadijzen Art. 198, 11 WIB (thin cap) Art. 228, 3 WIB (catch-all bepaling) Art.")

16 Internationale maatregelen Verdragen inzake diplomatieke en consulair verkeer Scheeps- en luchtvaartverdragen Art. 8 OESO MV Verdragen betreffende internationale organisaties VN, NAVO, EU/Europees Gemeenschapsrecht (zie verder) Successieverdragen (enkel met Frankrijk & Zweden) Dubbelbelastingverdragen (zie verder) Mensenrechtenverdragen (EVRM & BUPO) 19/10/

Successieverdragen (enkel met Frankrijk & Zweden)")

17 II. Europees Fiscaal Recht W W W. W A. SA ST TR RE EA AL L A W.BE. B E 19/10/

18 Europees fiscaal recht - overzicht Supranationaal karakter Bronnen Verdragen (primair recht) Richtlijnen (secundair recht) Rechtspraak Hof van Justitie Commissie Andere EU Arbitrageverdrag Common Consolidated Corporate Tax Base (CCCTB) 19/10/

19 Supranationaal karakter Europees recht heeft supranationaal karakter Gevolgen: Directe werking (HvJ Van Gend & Loos, 1963) voldoende duidelijk en precies Burgers kunnen rechtstreeks rechten putten uit Verdrag en afdwingen voor nationale rechter Voorrang EU-recht (HvJ Costa t. Enel, 1964) EU-recht > nationale (grond)wet Cf. Cass. Franco Suisse Le Ski-arrest (1971) niet-toepassing van strijdige regels (HvJ Simmenthal II) EU-recht conforme interpretatie (HvJ Marleasing) 19/10/

niet-toepassing van strijdige regels (HvJ Simmenthal II) EU-recht conforme")

20 Verdrag betreffende de werking v/d EU (VWEU) Voorheen EG-Verdrag (incl. Verdrag betreffende EU) Doelstellingen: instellen gemeenschappelijke interne markt, economische en monetaire unie Directe belastingen Geen bijzondere bepalingen op vlak directe belastingen Lidstaten behouden hun (fiscale) bevoegdheden Uitgeoefend in overeenstemming met gemeenschapstrouw (vermijden directe en indirecte discriminatie) Fiscaal initiatief absolute unanimiteit Tendens van enhanced cooperation (versterkte samenwerking, min. 9 LS, bv. CCCTB, Financial Transaction Tax)? 19/10/

Fiscaal initiatief absolute unanimiteit Tendens van enhanced cooperation")

21 Verdrag betreffende de werking v/d EU (VWEU) Relevante artikelen: Gelijkheidsbeginsel (art. 18 VWEU) Basisvrijheden (doorslaggevend in RS H.v.J.) Vrij verkeer van goederen (art. 34 VWEU) Vrij verkeer van werknemers (art. 45 VWEU) Vrije vestiging (art. 49 VWEU) Vrij verkeer van diensten (art. 56 VWEU) Vrij kapitaal- en betalingsverkeer (art. 63 VWEU) Verbod op staatsteun (art. 107 VWEU) Bv. afschaffing Belg. coördinatiecentrum-regime 19/10/

22 Fiscale richtlijnen Belangrijk om nationale wetgeving te harmoniseren RL verbindend t.a.v. te bereiken resultaat Bij implementatie mag LS vorm en middelen kiezen Belangrijke fiscale richtlijnen (directe belasting) Fusierichtlijn (90/434/EEG) Moeder-Dochterrichtlijn (90/435/EEG) Interest & Royaltyrichtlijn (2003/48/EEG) Spaarrichtlijn (2003/49/EEG) RL bijstand invordering schuldvorderingen (2010/24/EU) RL Administratieve samenwerking (2011/16/EU) 19/10/

23 Fusierichtlijn Doel: nastreven fiscale neutraliteit bij grensoverschrijdende reorganisatie binnen EU Grensoverschrijdende reorganisaties: Fusies / splitsing Inbreng van vermogen (incl. bedrijfstak) Ruil van aandelen Zetelverplaatsing Voorwaarden Twee of meer vennootschappen binnen EU Kapitaalvennootschappen Onderworpen aan vennootschapsbelasting Hoofddoel mag niet zijn om belastingen te ontwijken 19/10/

24 Moeder-Dochterrichtlijn Doel: vermijden dubbele belasting op vennootschapswinsten Toepassingsgebied Dividendstromen tussen moeder- en dochtervennootschappen gevestigd in verschillende EU lidstaten: Minimum deelnemingsvereiste: 10% (vanaf 2009) (Voorheen: 25% (vóór 2005), 20% (2005 & 2006), 15% (2007 & 2008)) Geen minimale bezitsduur Alleen voor kapitaalvennootschappen (bijlage richtlijn) Wijzigingsrichtlijn (2014/86/EU 8/7/2014) enkel vrijstelling niet aftrekbaar bij uitkerende vennootschap Viseert hybride leningen (PPL) 19/10/

25 M/D RL Hoe DB vermijden? EU-LS ontvangende vennootschap Vrijstelling van ontvangen dividenden (min. 95%), of Moedermaatsch. EU België (DBI-95% aftrek),nl & Lux (100%), FR & D (95%) verrekening van onderliggende buitenl. belasting (belastingkrediet) Dividend - VK en IER EU-LS uitkerende vennootschap Vrijstelling van bronheffing op dividenden Dochtermaatsch. EU 19/10/

26 M/D RL Belgische implementatie? Ontvangende vennootschap Volledige implementatie door DBI-aftrek (art. 202 e.v. WIB) Impact H.v.J. Cobelfret 12/9/2009 : DBI-excess overdraagbaar Uitkerende vennootschap Vrijstelling bronheffing op dividenden (art KB/WIB) BE uitgebreid tot aandeelhoudersvennootschappen in Verdragslanden 19/10/

27 Interest & Royaltyrichtlijn Doel: vermijden bronheffing op interesten en royalty s tss verbonden EU venn. (incl. EU VI van EU-venn.) Toepassingsgebied Interest en royaltystromen tss verbonden vennootschappen gevestigd in verschillende EU lidstaten Minimum deelnemingsvereiste van 25% Moeder-dochter Zustervennootschappen met gemeenschappelijke EU moeder Minimumhoudperiode van 2 j Belgische implementatie (art KB/WIB) Rechtstreekse en onrechtstreekse deelneming van 25% Minimumhoudperiode van 1j 19/10/

28 Interest & Royaltyrichtlijn EU Moeder maatschappij Interest / Royalty Vrijstelling bronheffing Interest / Royalty Vrijstelling bronheffing Min 25% Min 25% Dochterm. EU Interest/Royalty Vrijstelling bronheffing Dochterm. EU 19/10/

29 Spaarrichtlijn Doel: rente-inkomsten verkregen door EU-inwoner uit andere EU-LS, effectief te belasten in de woonstaat (informatieuitwisseling) Toepassingsgebied Grensoverschrijdende interestbetalingen Enkel natuurlijke personen Informatie-uitwisseling <-> 35% WSH (Zwits., Oost. & LU) Wijzigingsrichtlijn Uitbreiding personeel toepassingsgebied (jur. constructies) Uitbreiding materieel toepassingsgebied (gestruct. producten, coll. beleggingsinstellingen, levensverzekering) Inwerkingtreding vanaf 2017 (nog nuttig? CRS e.a.) 19/10/

30 Andere Arbitrageverdrag (transfer pricing) Gedragscodes Harmful tax competition Documentatie verrekenprijzen (Transfer Pricing) Initiatieven EU Commissie Common Consolidated Corporate Tax Base (CCCTB) Geconsolideerde belastbare basis voor MNE Deze basis toegekend via verdeelsleutel aan CCCTB-landen Elk land past hierop eigen tarief toe Uitwisseling van inlichtingen (Common Reporting Standard) Financial Transaction Tax Aanpassen Interest & Royaltyrichtlijn Bestrijden dubbele (niet) belasting 19/10/

31 Rechtspraak Europees H.v.J. Stijging aantal arresten m.b.t. directe belastingen Vanaf jaren 90 Meerderheid RS in voordeel belastingplichtige Elke vorm van discriminatie/beperking tegen basisvrijheden -> strijdig met EU recht <-> gerechtvaardigd (moeilijke bewijslast) 19/10/

32 Rechtspraak Europees H.v.J. Behandelde onderwerpen Grensoverschrijdende verliescompensatie Grensoverschrijdende herstructureringen (M/D RL, FusieRL) Exit heffingen Transfer pricing Inkomende dividenden Uitgaande dividend/interesten Belastinguitstel bij grensoverschrijdende overdrachten Onderkapitalisatie (thin cap) Controlled Foreign Corporation 19/10/

33 Rechtspraak Europees H.v.J. - selectie Denkavit 1 (27/1/1996): houdtermijn ook na dividenduitkering (M/D RL) Leur Bloem (17/7/1997): regel in nationaal recht gelijkaardig aan Europees recht, moet EU-conform geïnterpreteerd worden (Fusie RL) Saint-Gobain (21/9/1999): ongeoorloofd onderscheid tussen inwoners en niet-inwoners. VI kan zich beroepen op voordelen DBV (vestiging) AMID (14/12/2000): buitenlandse inrichting van B venn.moet = behandeld worden als B inrichting (vestiging) De Baeck (8/6/2004): verkoop belangrijke deelneming aan buitenlandse venn. (kapitaal) 19/10/

34 Rechtspraak Europees H.v.J. - selectie Zaak D (8/6/2005): geen toepassing meestbegunstigde natie in DBV (discriminatie) Marks & Spencer (13/12/2005): grensoverschrijdende consolidatie (vestiging) Cadburry-Schweppes (12/9/2006): CFC-wetgeving is niet strijdig met Eur. R indien louter artificiële transacties (vestiging) Kerckhaert Morres (14/11/2006): B belasting op dividend Fr venn. aan B natuurlijk persoon niet strijdig (kapitaal) Damseaux (16/7/2009): idem 19/10/

35 Rechtspraak Europees H.v.J. - selectie Denkavit 2 (14/12/2006): Franse bronbelasting (5%) op dividend van Fr venn. aan NL venn. strijdig met vrij kapitaalverkeer Talotta (22/3/2007): Belg. VI van Lux. venn. forfaitaire minimumwinsten strijdig met vrijheid van vestiging Amurta (8/11/2007): interne vrijstelling dividendbelasting strijdig met vrij kapitaalverkeer Les Vergers du Vieux (22/12/2008): M/D RL niet van toepassing bij gesplitste eigendom (VG-NE) Cobelfret (12/9/2009): beperking DBI-aftrek tot winst v/h jaar (zonder mogelijkheid over te dragen) strijdig met M/D RL KBC & Risico Beleggen en Kapitaalbeheer (4/6/2009): M/D RL 19/10/

36 Rechtspraak Europees H.v.J. - selectie Société de Gestion Industrielle (21/1/2010): Art. 26 (AGV) niet in strijd met vrij kapitaalverkeer Zwijnenburg (20/5/2010): fusie gericht op vermijden registratierechten op overdracht OG niet strijdig Fusie RL Dijkman (1/7/2010): AGB op buitenlands (EER) dividend strijdig met vrij kapitaalverkeer Foggia (10/11/2011): beperking overdracht verliezen bij fusie niet strijdig met Fusie RL Gribraltar (15/11/2011): belastingregime waarbij offshore venn. belasting kunnen ontwijken verboden staatsteun Punch Graphix (18/10/2012): toepassing M/D RL bij gelijkgestelde liquidatie (fusie door overneming) 19/10/

37 Rechtspraak Europees H.v.J. - selectie Commissie v. België (25/10/2012): RV op interest/dividend aan buitenlandse beleggingsvenn. (zonder verrekening RV) strijdig met vrij kapitaalverkeer/vestiging SIAT (5/7/2012): art 54 WIB (aftrekverbod betalingen aan entiteit in belastingparadijs of aanzienlijk gunstig belastingregime geniet (i.c. H29)) strijdig met vrijheid van dienstverlening Tate & Lyle Investments (12/7/2012): RV op dividenden aan buitenlandse beleggingsvenn. (zonder verrekening RV ingevolge DBI 1,2mio) strijdig met vrij kapitaalverkeer Commissie v. België (6/6/2013): vrijstelling spaarboekjes strijdig met vrijheid van dienstverlening Argenta Spaarbank (4/7/2013): aanrekening risicokapitaal buitenlandse inrichting voor NIA strijdig met vrijheid van vestiging 19/10/

38 Rechtspraak Europees H.v.J. - selectie Itelcar (3/10/2013): Portugese thin cap regels strijdig met vrij kapitaalverkeer derde landen Imfeld & Garcet (12/12/2013): berekening progressievoorbehoud strijdig met vrijheid van vestiging Commissie/België C 296/12 (23/1/2014): belastingvermindering pensioensparen strijdig met vrij dienstenverkeer Zaak DMC (23/1/2014): Duitse exitheffing op latente meerwaarden van ondernemingen gerechtvaardigd Verest & Gerards (11/9/2014): belasting buitenlands (EER) OG op basis van huurwaarde strijdig met vrij kapitaalverkeer 19/10/

39 III. Dubbelbelastingverdragen W W W. W A. SA ST TR RE EA AL L A W.BE. B E 19/10/

40 Doelstellingen v/e DBV 1. Vermijden van dubbele belasting en voorkomen van belastingontwijking en fraude 2. Verbieden van fiscale discriminatie 3. Voorzien in onderling overleg 4. Voorzien in uitwisseling van fiscale inlichtingen 5. Voorzien in invorderingsbijstand 19/10/

41 Toewijzen heffingsbevoegdheid Toewijzingsregels Bepalen welke staat heffingsbevoegd (artt OESO MV) Bronstaat (van waar inkomen komt) vs. Woonstaat (waar genieter woont) 19/10/

42 Toewijzingsmogelijkheden Woonstaat exclusief heffingsbevoegd ( slechts belastbaar ) Bronstaat verleent volledige vrijstelling en Woonstaat belast conform intern recht Voorbeelden woonstaat genieter exclusief heffingsbevoegd: niet aan VI toerekenbare winst (art. 7), scheepvaartwinsten (art. 8 - staat werkelijke leiding onderneming), royalty (art. 12), pensioenen (art. 18) Bronstaat exclusief heffingsbevoegd ( slechts belastbaar ) Woonstaat verleent volledige vrijstelling en bronstaat belast conform intern recht Voorbeelden bronstaat exclusief heffingsbevoegd: Overheidsfuncties (betaalstaat=bronstaat - art. 19) 19/10/

43 Toewijzingsmogelijkheden Bronstaat (niet exclusief) heffingsbevoegd ( mogen belast worden ) Soms beperkte heffingsbevoegdheid Bronstaat (art. 10 & 11) bv. max 5% bronheffing op dividenden AH-vennootschap > 25% participatie in uitkerende vennootschap Voorkoming DB in woonstaat: Vrijstellingsmethode (tax exemption) Via berekening belastbare basis Evt. progressievoorbehoud (bv. PB) of subject-to-tax voorwaarde Verrekeningsmethode (tax credit) Via berekening belasting Belastingkrediet 19/10/

44 Vermijding dubbele belasting - voorbeeld Zonder maatregel Vrijstellingsmethode Verrekeningsmethode Inkomen NL bijhuis (NL) Inkomen BE hoofdhuis Totaal inkomen HH & VI MINUS vrijgesteld inkomen NL Belastbaar inkomen BE NL belasting 25% BE Belasting 34% MINUS belastingkrediet Totale belasting ,00% 30,40% 34,00% 19/10/

45 Basisprincipes DBV Primauteit van het verdragsrecht Cass. 27/5/1971 (Fromagerie Franco-Suisse Le Ski) Latere interne wet geen afbreuk aan bepalingen DBV (uitzondering: VS treaty override) DBV schept geen belastingplicht DBV wijst aan welke staat heffingsbevoegd, niet dat deze staat ook effectief moet belasten Enkel belastingplicht 1. Intern recht voorziet in een belastingheffing 2. Belasting wordt niet verhinderd door toepassing DBV Voorbeeld: DBV BE-NL: BE bevoegd om vermogensbelasting te heffen op BE OG van een NL inwoner, maar BE intern recht kent geen vermogensbelasting 19/10/

46 Basisprincipes DBV Relatieve werking van verdragen Verdragsdefinities en kwalificaties beperkt tot toepassing verdrag en werken niet door naar het intern recht M.a.w. bij de effectieve (internrechtelijke) heffing mag hier geen rekening mee houden Voorbeelden van kwalificaties in DBV en intern recht: Bv. classificatie van inkomsten van landbouwbedrijven (DBV: onroerend inkomen <-> BE: winsten ) Bv. onroerende leasing van Belgisch vastgoed (DBV: onroerend inkomen <-> BE: roerend inkomen ) 19/10/

47 Overzicht door België gesloten DBV België > 90 DBV in werking Zie Fisconet: =f27d0741-fadb-4d00-a0a4-da b Fiscaliteit/Inkomstenbelastingen/Wetgeving en reglementering/overeenkomsten tot het vermijden van dubbele belasting Site fiscus: Elk DBV is anders, uiterst belangrijk om het van toepassing zijnde DBV te raadplegen! 19/10/

48 Modelverdragen OESO Modelverdrag (zie verder) Verschillende landen eigen modelverdrag O.a. VS, NL Belgisch standaardmodel: nd.htm Com.Ov. Afzonderlijke circulaires per verdrag 19/10/

49 OESO Modelverdrag OESO Modelverdrag: Na WO II (reeds eerste MV na WOI ) OESO MV 1963, 1977, 1992, 1994, 1995, 1997, 2003, 2008, Belang Geen juridisch bindende kracht Uitgangspunt bij onderhandelingen Door B gesloten DBV volgen OESO MV OESO-Commentaar Niet bindend Van belang bij interpretatie artikelen Steeds concreet DBV nemen! 19/10/

50 Structuur OESO Modelverdrag Preambule : Welke landen Artt. 1-2 : Toepassingsgebied Artt. 3-5 : Definities Artt : Verwijzingsregels inkomstenbelastingen Art. 22 : Verwijzingsregels vermogensbelastingen Art. 23 : Vermijding van dubbele belasting Artt : Diverse bepalingen Artt. 30 & 31 : Inwerkingtreding & beëindiging Protocol : Wijziging/aanvulling van DBV 19/10/

51 Techniek DBV 1. Nagaan of DBV is en of dit van toepassing is? Is er een DBV tussen de staten? Personeel: inwoner van een verdragsstaat? Zakelijk: kwalificerende belasting? Temporeel: verdrag al/nog van toepassing? 2. Vervolgens -> toewijzing heffingsbevoegdheid (artt. 6-22) Woonstaat excl. heffingsbevoegd -> vrijstelling bronstaat Bronstaat excl. heffingsbevoegd -> vrijstelling Woonstaat Bronstaat (niet exclusief) heffingsbevoegd Evt. beperking in bronstaat (geen voorkoming in woonstaat) Voorkoming DB in woonstaat 3. Voorkoming dubbele belasting in woonstaat (art. 23) Woonstaat (of bronstaat) niet excl. heffingsbevoegd 19/10/

52 Artt. 1-2: toepassingsgebied W W W. W A. SA ST TR RE EA AL L A W.BE. B E 19/10/

53 Art. 1: Personeel toepassingsgebied Wie kan DBV inroepen? personen die inwoner zijn van (min.) 1 v/d verdragsluitende Staten Personen (art. 3.1 DBV) Natuurlijke personen Vennootschappen (= elke rechtspersoon of eenheid die voor de belastingheffing als rechtspersoon wordt behandeld) Vereniging van personen Inwoner (art. 4.1 DBV zie verder) NIET: vaste inrichting geopend door inwoner van een derde Staat in een verdragsstaat Uitzonderingen: art. 24 (non-discriminatie) en art. 26 (gegevensuitwisseling) 19/10/

54 Art. 2: Materieel toepassingsgebied Op welke belastingen is DBV van toepassing? Inbegrepen: PB, VenB, RPB, BNI Voorheffingen, opcentiemen en aanvullende belastingen Bijzaken van de belastingen (belastingverhogingen, nalatigheidsinteresten, enz.) Toekomstige belastingen Uitgesloten: Registratie- en successierechten, BTW Sociale zekerheidsbijdragen 19/10/

55 Artt. 3-5: Definities W W W. W A. SA ST TR RE EA AL L A W.BE. B E 19/10/

56 Art. 3 1: Algemene definities Algemene definities, o.a.: Territoriale afbakening niet in OESO MV, maar wel in B MV ( België ) Persoon Vennootschap Onderneming Internationaal verkeer Bevoegde autoriteit Onderdanen Bedrijf 19/10/

57 Art. 3 2: Interpretatie DBV Hoe een begrip in DBV interpreteren? 1. Definitie in het DBV zelf Autonome definitie Art. 3 1: persoon, vennootschap, onderneming, internationaal verkeer, bevoegde autoriteit, onderdaan, enz. Bv. definitie VI, royalty, enz. Expliciete verwijzing naar intern fiscaal recht Bv. begrip inwoner, OG 2. Geen definitie (niet-gedefinieerde begrippen) interpreteren conform intern recht van Staat die verdrag toepast (fiscaal > gemeen recht) Beperkt evolutieve interpretatiemethode Tenzij de context een andere interpretatie vereist 19/10/

58 Art. 4 1: Inwoner Inwoner van een overeenkomstsluitende Staat = iedere persoon (art. 3) die ingevolge de wetgeving van die Staat (=verwijzing naar intern recht) aldaar aan belasting is onderworpen op grond van zijn woonplaats, verblijf, plaats van leiding, of enige andere soortgelijke omstandigheid Onbeperkt belastingplichtige (wereldwijd inkomen), dus niet: Fiscaal transparante entiteiten (niet onderworpen, evt. wel partners) Personen enkel aan belasting onderworpen op grond van de bron van de inkomsten (bv. niet-inwoners) Bewijs van woonplaats (woonplaatsattest) Formulieren 276 Div.Aut.(dividenden), 276 Int.Aut. (interesten), 276 R. (royalty s) 19/10/

59 Art. 4 1: Inwoner volgens Belgisch recht Natuurlijke personen (art 2 1, 1 & 3 WIB) Rijksinwoners = de natuurlijke personen die in België hun woonplaats of de zetel van hun fortuin hebben gevestigd Feitelijke beoordeling Alternatieve criteria Wettelijke vermoedens Inschrijving in het Rijksregister (weerlegbaar) Voor (niet feitelijk gescheiden) gehuwden indien gezin in België gevestigd (onweerlegbaar) Rechtspersonen (art. 2 1, 5, 179 & 220 WIB) Maatschappelijke zetel (juridisch) of voornaamste inrichting of zetel van bestuur of beheer (feitelijk, waar beleidsbeslissingen worden genomen) in België 19/10/

60 Art. 4 2: Dubbel woonplaatsconflict Wat indien een persoon inwoner is van beide staten (dual resident)? Natuurlijke personen Tie-breaker rules (Art. 4 2); achtereenvolgens: 1) Duurzaam tehuis 2) Middelpunt van de levensbelangen ( persoonlijke en economische betrekkingen het nauwst ) 3) Gewoonlijke verblijfsplaats 4) Nationaliteit 5) Procedure onderling overleg Anderen (bv. vennootschappen) Plaats van werkelijke leiding (Art. 4 3) Feitelijke elementen > juridische elementen: Waar worden de beslissingen genomen? Waar houden de directieleden kantoor? Waar wordt de RvB gehouden? Slechts 1 plaats van werkelijke leiding <-> art. 5 VI een plaats waar leiding wordt gegeven Relatieve werking (enkel voor toepassing DBV) 19/10/

61 Art. 5: Vaste inrichting Belang: art. 7, 10 4, 11 4, 12 3, 13 2, 15 2(c) Structuur art. 5: 1: definitie (materiële VI) 2: exemplatieve lijst 3: bouw- en constructiewerkzaamheden 4: negatieve gevallen (uitzonderingen) 5: afhankelijke vertegenwoordiger (personele VI) 6: onafhankelijke vertegenwoordigers 7: dochtervennootschap 19/10/

62 Art. 5 1: Begrip materiële vaste inrichting materiële vaste inrichting = vaste bedrijfsinrichting met behulp waarvan de werkzaamheden van een onderneming geheel of gedeeltelijk worden uitgevoerd HOOFDZETEL FABRIEK 19/10/

63 Art. 5 1: Begrip materiële vaste inrichting Bedrijfsinrichting Gebouw, opslagplaats, machine, server, automaat, parking, enz. die vast is Zeker mate van duurzaamheid: plaats & tijd met behulp waarvan de werkzaamheden van een onderneming worden uitgeoefend Met behulp van = in, op, door of door middel van de VI Activiteiten moeten van commerciële aard zijn (<-> non-profit) 19/10/

64 Art. 5 2: Voorbeelden materiële VI Niet-limitatieve lijst van prima facie (materiële) VI Bv. een plaats waar leiding wordt gegeven, filiaal, kantoor, fabriek, mijn, steengroeve, enz. Wel steeds nagaan of voorwaarden 1 (zie hoger) zijn voldaan 19/10/

65 Art. 5 3: Bouw- & constructiewerkzaamheden Bouw- en constructiewerk slechts VI > 12 maanden Autonome bepaling (deeming provision) Bouw- of constructiewerkzaamheden Alle werken m.b.t. gebouwen (ook aanleg weg, brug) Niet: planning, supervisie, louter personeel ter beschikking stellen Minimumduur van [12] maanden (afhankelijk van verdrag) 19/10/

66 Art. 5: Voorbeelden Bouwbedrijf België Bouwbedrijf België Bouwwerf > 12 maanden = VI (5 3) Bouwwerf < 12 maanden = geen VI (5 3) 19/10/

67 Art. 5 4: negatieve gevallen Negatieve (materiële) vaste inrichting Geen MVI ook al voldoet men aan de voorwaarden MVI ( 1) Voorbeelden Activiteit van voorbereidende aard of hulpwerkzaamheden Activiteit uitdrukkelijk opgesomd in art. 5 4 (beperkend interpreteren) Activiteit enkel uitgeoefend voor hoofdhuis Opslag, uitstalling of aflevering van goederen v/d onderneming Aanhouden voorraad van goederen v/d ondernemingen uitsluitend voor opslag, uitstalling of aflevering Idem maar uitsluitend voor bewerking of verwerking door andere onderneming Inrichting uitsluitend om goederen aan te kopen of inlichtingen in te winnen Inrichting uitsluitend om andere voorbereidende of hulpwerkzaamheden te verrichten voor onderneming Combinatie van voorgaande werkzaamheden 19/10/

68 Art. 5: Voorbeelden Moederbedrijf België Moederbedrijf België Fabriek in NL = materiële VI (5 1) Voorraad exclusief voor aflevering = geen materiële VI (5 4) 19/10/

69 Art. 5 5: Personele vaste inrichting Ook indien geen MVI kan ondernemingen nog VI hebben Personele vaste inrichting (afhankelijk agent) een persoon niet zijnde een onafhankelijk vertegenwoordiger ( 6) i.e. handelend voor rekening van de onderneming die een machtiging bezit om namens onderneming contracten af te sluiten voldoende dat hij essentiële elementen van contract onderhandelt dit recht gewoonlijk uitoefent in de andere Staat werkzaamheden verder gaan dan voorbereidende of hulpwerkzaamheden ( 4) Bv. machtiging tot aankoop (geen personele VI) 19/10/

70 Art. 5 6: Onafhankelijke vertegenwoordiger Uitzondering op personele VI ( 5) Onafhankelijke vertegenwoordiger Juridisch en ec. onafhankelijk : bv. eigen cliënteel, eigen kosten, zelf ondernemingsrisico dragen, meer dan 1 opdrachtgever die handelt in de normale bedrijfsuitoefening van zijn bedrijf Voorbeelden Makelaar (sluit zelf geen overeenkomsten, brengt partijen samen) Commissionair (sluit overeenkomsten in eigen naam maar voor rekening van principaal) Recente ontwikkelingen Internationale RS: Zimmer (FR 2010), Dell (Noorwegen 2011) Actiepunt 7 BEPS 19/10/

71 Art. 5: Voorbeelden Vennootschap België Vennootschap België Afhankelijk agent met verkoopsmachtiging = VI (5 5) Marketing support zonder verkoopsmachtiging = geen VI (5 5) 19/10/

72 Art. 5 7: Dochtervennootschap Dochtervennootschap niet automatisch VI van moedervennootschap Wel VI indien dochtervennootschap=afhankelijke agent ( 5) 19/10/

73 Dochtervennootschap of VI? DOCHTERVENNOOTSCHAP Rechtspersoonlijkheid Afzonderlijk vermogen Meer formaliteiten Minimumkapitaal Inwoner VASTE INRICHTING Onderdeel v/h hoofdhuis Minder formaliteiten Geen minimumkapitaal Niet-inwoner Bep. fiscale voordelen (verliescompensatie HH, winstrepatriëring) 19/10/

74 Artt. 6-21: Heffingsbevoegdheid (inkomstenbelastingen) W W W. W A. SA ST TR RE EA AL L A W.BE. B E 19/10/

75 Art. 6: Inkomsten uit onroerende goederen Vennootschap België Waar zijn inkomsten belastbaar? 19/10/

76 Art. 6: Inkomsten uit onroerende goederen Allocatieregel ( 1): inkomsten uit OG (incl. land/bosbouwbedrijf) belastbaar in staat waar OG is gelegen (liggingsstaat) Begrip OG ( 2) volgens intern recht liggingsstaat (BE: zie art. 517 e.v. B.W.) Inclusief: goederen verbonden met OG, levende en dode have van land- en bosbouwbedrijf, zakelijke rechten Uitgesloten: schepen en vliegtuigen Relatieve werking DBV inkomsten uit BE landbouwbedrijf onroerend art. 6 DBV <-> internrechtelijk winst Ook van toepassing op inkomsten uit OG v/e onderneming (primauteit art. 6 op 7) 19/10/

77 Art. 7: Ondernemingswinst Waar zijn inkomsten bijkantoor belastbaar? Vennootschap - hoofdhuis Winsten (bv. opbrengsten uit verkoop door winkels in Spanje) VASTE INRICHTING 19/10/

78 Art. 7 1: Ondernemingswinst Allocatieregel ( 1): Winst van een onderneming is slechts belastbaar in Woonstaat, <-> tenzij een VI in de bronstaat waaraan de winst kan worden toegerekend -> VI-staat heffingsbevoegd Begrip winst en onderneming -> intern recht Geen attractiebeginsel enkel winst die aan VI valt toe te rekenen aldaar belastbaar 19/10/

79 Art. 7 2: Zelfstandigheidsfictie VI Welke winst zou VI behalen indien zij volledig zelfstandig en onafhankelijk van buitenlandse hoofdzetel zou opereren (= zelfstandigheidsfictie van de VI)? volledig onafhankelijk handelend van de buitenlandse onderneming met dezelfde of vergelijkbare werkzaamheden onder dezelfde of vergelijkbare omstandigheden rekening houdend met de werkzaamheden binnen de onderneming, gebruikte activa en risico s At arm s length -beginsel (zie verder TP) 19/10/

80 Art. 7: Ondernemingswinst Correlatieve aanpassing winst hoofdhuis ( 3) vermijding dubbele belasting bij winstcorrecties van VI Art. 7 is restartikel t.o.v. andere bepalingen ( 4) Andere artikelen (bv. 6,8,10,11,12) primeren op art. 7 Dus eerst die andere artikelen toepassen en dan pas 7 19/10/

81 Art. 8: Winst uit lucht-, binnen- en zeevaart Waar zijn de inkomsten belastbaar? 19/10/

82 Art. 8: Winst uit lucht-, binnen- en zeevaart Allocatieregel: Winsten uit exploitatie van schepen/vliegtuigen in internationaal verkeer (of schepen die dienen voor vervoer in de binnenwateren) -> zijn (exclusief) belastbaar in Staat waar de plaats van werkelijke leiding van de onderneming is gelegen Ook al VI in andere landen (art. 8 > art. 7) Definitie internationaal verkeer (art. 3) Elk vervoer, behoudens indien louter in bronstaat Winst uit de exploitatie van schepen en luchtvaarttuigen Winst uit vervoer van passagiers of vracht Winst uit activiteiten rechtstreeks verbonden met internationaal vervoer Winst uit bijkomstige activiteiten aan internationaal vervoer NIET: winst uit exploitatie van vissersschepen, sleepboten en baggerboten 19/10/

83 Art. 9: Afhankelijke ondernemingen Moeder vennootschap Verrekenprijs? Marktprijs O&O Verkoop Tarief: 33,99% Tarief: 12,5 % 19/10/

84 Art. 9: Afhankelijke ondernemingen Art. 9 wijkt af van andere artikelen Geen allocatieartikel, maar regelt winst tussen verbonden ondernemingen in verschillende staten Doel: vermijden artificiële winstverschuivingen Art. 9 laat DBV-staten toe te controleren of verrekenprijzen tss verbonden ondernemingen at arm s length zijn en om zo nodig winstcorrecties door te voeren Mogelijkheid tot opwaarts aanpassing ( 1) correlatieve neerwaartse winstcorrectie ( 2) Verleent geen heffingsrecht aan DBV-staat! België: art. 26, 54, 185 2, 198,11 & WIB 19/10/

85 Art. 9: Toepassingsvoorwaarden Ondernemingen gevestigd in verschillende verdragsstaten Verbonden ondernemingen Rechtstreekse of onrechtstreekse controle (verticaal/horizontaal) Juridisch of economisch verbonden Deelname in kapitaal Elke relatie met invloed op prijsbepaling (Vb.: exclusiviteitcontract, familieband, ) (Onder controle van) dezelfde personen: ruime interpretatie volgens Belgische fiscus Naast nauwe familiebanden tussen exploitanten of leiders van verschillende ondernemingen ook andere vormen van onderlinge binding of afspraken tussen twee ondernemingen Afwijken van wat overeengekomen zou zijn tss onafhankelijke ondernemingen 19/10/

86 Art. 9: Wat is Transfer Pricing? Bepalen van prijzen tussen verbonden ondernemingen Voorbeelden Levering van goederen: grondstoffen, goederen in bewerking, afgewerkte producten, Verlenen van diensten: managementdiensten, logistiek, Immateriële elementen: patenten, know-how, merknamen,... Financiële transacties: leningen, leasing, factoring,... Hoe arm s length -prijs bepalen? Vergelijkbare marktprijs ( comparable uncontrolled price ) Opbrengstwaarde-methode ( resale price ) [A -?- B] marktconform- C Winstopslag-methode ( cost plus ) A -marktconform- [B? C] 19/10/

87 Art. 9: Voorbeeld CIT : 12,5% CIT : 33,99% TP: / fiets PRODUCENT VAN FIETSEN Productiekost: 900 / fiets Zonder correctie = x 12,5% = 12,5 tax Correlatieve neerwaartse winstcorrectie = x 12,5% = 7,5 tax TP: 960 / fiets DISTRIBUTEUR VAN FIETSEN Distributiekost: 100 / fiets Zonder correctie = 0 0 x 33,99% = 0 tax Opwaartse winstcorrectie = x 33,99% = 14 tax VP: 1.100/fiets 19/10/

88 Art. 9: Belang van bepaling TP-politiek Noodzaak van Transfer Pricing studies Op basis van OESO Richtlijnen inzake Verrekenprijzen Verhoogde aandacht vanwege Belgische fiscus TP specialistengroep TP controlecentrum Actieve controles standaard vragenlijst Mogelijkheid tot voorafgaande beslissing vanwege Dienst Voorafgaande Beslissingen, of een bi- of multilaterale APA. EU Arbitrageverdrag 19/10/

89 Artt : dividenden, interesten en royalty s Dividenden, Interesten, Royalty s Vennootschap België Dividenden, Interesten, Royalty s Vennootschap Canada Dochtervennootschap Canada Waar zijn dividenden, interesten en royalty s belastbaar? 19/10/

90 Art. 10: Dividenden Allocatieregel: Dividend belastbaar in Woonstaat ( 1) Ook beperkte (bron)heffing in bronstaat ( 2) Max 5% genieter (uiteindelijk gerechtigde) vennootschap die min. 25% bezit in uitkerende vennootschap (formulier 276 Div. Aut) 15% in andere gevallen % varieert van verdrag tot verdrag! Blijft juridische dubbele belasting! Specifieke definitie van dividend (in art. 10 3) N.v.t. wanneer aandelen wezenlijk verbonden met VI in bronstaat ( 4) -> art. 7 Impact EU Moeder-Dochter Richtlijn en B internrechtelijke uitbreiding naar moedervennootschappen in (bep.) verdragsstaten! Bij uitkerende vennootschap: geen bronheffing 19/10/

91 Art. 11: Interesten Allocatieregel: Interest belastbaar in Woonstaat ( 1) Ook beperkte (bron)heffing in bronstaat ( 2) Max 10% uiteindelijk gerechtigde inwoner is van Woonstaat (formulier 276 Int. Aut) % varieert van verdrag tot verdrag! Blijft juridische dubbele belasting! Autonome definitie van interest (in art. 11 3) Art. 11 niet van toepassing wanneer SV wezenlijk verbonden met VI in bronstaat ( 4) -> art. 7 op excessief gedeelte interest (ingevolge bijzondere verhouding)( 6) Impact EU Interest-Royaltyrichtlijn: volledige vrijstelling bronheffing 19/10/

92 Art. 12: Royalty s Allocatieregel: Royalty slechts belastbaar in Woonstaat ( 1) Maar bep. Belg. DBV s voorzien in beperkte bronheffing Autonome definitie van royalty (in art. 12 2) Art. 12 niet van toepassing wanneer recht/goed wezenlijk verbonden met VI in bronstaat ( 3) -> art. 7 op excessief gedeelte royalty (ingevolge bijzondere verhouding)( 4) Impact EU Interest-Royaltyrichtlijn: volledige vrijstelling bronheffing 19/10/

(M/D RL) (Artt. 10.1 & 23 DBV) (M/D RL) Interesten BEPERKTE bronbelasting GEEN bronbelasting voor verbonden ondernemingen (Int.-Roy.")

93 Artt : Samenvatting BRONSTAAT WOONSTAAT Dividenden OESO EU OESO EU BEPERKTE bronbelasting GEEN bronbelasting voor moederondernemingen Taxatie + voorkoming DB (B:DBI) Taxatie + deelnemingsvrijstelling (Art DBV) (M/D RL) (Artt & 23 DBV) (M/D RL) Interesten BEPERKTE bronbelasting GEEN bronbelasting voor verbonden ondernemingen (Int.-Roy. RL) Taxatie + voorkoming DB (B:FBB) Taxatie (Int.-Roy. RL) (Art DBV) (Artt DBV) Royalty s GEEN bronbelasting (behoudens sommige DBVs met ontwikkelingslanden) GEEN bronbelasting voor verbonden ondernemingen (Int.-Roy. Richtlijn) Taxatie (excl.) (Art DBV) Taxatie (Int.-Roy. RL) 19/10/

94 Art. 13: Vermogenswinsten Allocatieregels: MW op OG belastbaar in liggingsstaat OG (cf. art. 6) ( 1) MW op roerende goederen behorend tot bedrijfsvermogen VI, belastbaar in Staat VI (cf. art. 7) ( 2) MW op schepen of luchtvaartuigen belastbaar in Staat van werkelijke leiding (cf. art. 8) ( 3) MW op aandelen in vastgoedvennootschappen belastbaar in Staat waar OG en zijn gelegen ( 4) MW op alle andere goederen belastbaar in Woonstaat vervreemder ( 5) 19/10/

95 Art. 14: Zelfstandige arbeid (geschrapt in 2000) Allocatieregel ( 1): In principe inkomsten uit vrij beroep of uit werkzaamheden van zelfstandige aard slechts belastbaar in Woonstaat Uitzondering: BP beschikt in bronstaat over vaste basis Begrippen Waaraan inkomsten kunnen worden toegerekend (Inkomsten van een) vrij beroep of uit andere werkzaamheden van zelfstandige aard Artsen, advocaten, ingenieurs, enz. (baten) Geen commerciële of industriële activiteiten Vaste basis grote gelijkenis met VI (art. 7) Vanaf 2000 art. 14 geschrapt (nu 7), maar nog in veel oude DBV 19/10/

96 Art. 15: Inkomsten uit arbeid Tijdelijk uitgezonden werknemer Waar is inkomen van werknemer belastbaar? 19/10/

97 Art. 15: Inkomsten uit arbeid Allocatieregel: Principe: woonstaat heffingsbevoegd ( 1) Uitzondering: beroep uitgeoefend in Werkstaat, dan Werkstaat heffingsbevoegd ( 1) Fysieke aanwezigheid <-> Cass.RS m.b.t. internationale chauffeurs Allocatie aan werkstaat bv. op basis aantal dagen/werkdagen Uitzonderingen (op uitzondering) 183-dagen regel -> Woonstaat ( 2) scheep- en luchtvaartpersoneel-> Staat werkelijke leiding ( 3) Grensarbeidersregeling (p.m.) diplomaten & consulaire ambtenaren-> Zendstaat(Woonstaat) (art. 28) 19/10/

98 Art. 15: Welke vergoedingen? Loon, salaris en andere soortgelijke beloningen In ondergeschikt verband (<-> zelfstandig art. 7/14) Private sector (<-> Publieke sector art. 19) Uit AO (<-> pensioen/sz art. 18 of 21) Valt ook onder at. 15: Opzegvergoedingen Allocatie (bv. salary split) volgens Belg. fiscus: waar zou activiteit zijn uitgeoefend? Non-concurrentievergoeding Ziekte-uitkeringen Aandelenopties 19/10/

99 Art. 15 2: 183 dagen-regel Woonstaat exclusief heffingsbevoegd (cumulatief) a) WN in werkstaat niet langer verblijft dan 183 dagen in enige periode van 12 maanden Verdragen vóór 1992: 183 dagen per belastbaar tijdperk Ongeacht of de verblijfsperiodes werden onderbroken b) Beloningen worden betaald door of namens een WG die geen inwoner is v/d werkstaat Begrip WG -> sociaal recht (onder gezag en toezicht) Van belang: Wie draagt uiteindelijk loonlast? c) Beloningen niet ten laste komen v/e VI die de WG heeft in de werkstaat Voor salary split mag 183-dagenregel niet vervuld zijn 19/10/

IV.O.2: NL; code 1250 ; 50.")

100 Art. 15: Voorbeeld Belg. inwoner (WN) werkt in B HH (50%) & NL VI (50%) Bezoldiging: % salaris in NL belastbaar Aangifte: Code 1250: (BE + NL) IV.O.2: NL; code 1250 ; /10/

101 Art. 16: Bestuurdersvergoedingen Allocatieregel: belastbaar in vestigingsstaat vennootschap Tantièmes, presentiegelden en andere soortgelijke beloningen ontvangen door natuurlijke- of rechtspersoon Inwoner v/e verdragsstaat (Woonstaat) in zijn hoedanigheid van bestuurder Fiscus: alle mandaten art. 32WIB (bestuurders/zaakvoerders, vereffenaars, personen belast met fin. Dagelijks bestuur, evt. ook bedrijfsrevisor) <-> enkel leden R.v.B. Andere functies van de vennootschap in de vestigingsstaat (grensoverschrijdend) Bepaalde DBV-en Bijzonderheden m.b.t. vennootschapsvormen en mandaten (goed verdrag lezen!) Dagelijkse werkzaamheden (art. 14 cq. 15) 19/10/

102 Art. 17: Artiesten en sportbeoefenaars Allocatieregel ( 1): zijn belastbaar in de Staat waar activiteiten worden verricht (State of performance): Inkomsten die een natuurlijke-persoon verkrijgt Bv. gages, startgelden, enz. Niet: royalty s, sponsorgelden (tenzij verbonden aan evenement) uit zijn persoonlijke werkzaamheden in de andere staat in de hoedanigheid van artiest, zoals toneelspeler, film-, radio- of televisieartiest, of musicus, of in de hoedanigheid van sportbeoefenaar Artiesten en sportbeoefenaars die in het publiek optreden NIET: schilders, schrijvers, cameramensen, bergbeklimmers, enz. Geen uitbreiding naar trainers, mecaniciens of andere technische begeleiders Sommige DBVs: anti-misbruikbepaling voor zgn. Rent-a-starcompanies (art. 17 2) 19/10/

103 Art. 18: Particuliere pensioenen Allocatieregel: belastbaar in Woonstaat pensioenen en andere soortgelijke beloningen Wettelijke pensioenen (incl. brugpensioen), extra-wettelijke pensioenen & soortgelijke uitkeringen (bv. weduwen- en wezenpensioenen) Ook pensioenkapitalen van werknemers (vóór 2005 fiscus: art. 21) ter zake v/e vroegere dienstbetrekking (in particuliere sector) NIET: pensioenen van zelfstandigen of ambtenaren (art. 19) betaald na pensionering Bijzonderheden NIET: lijfrenten, onderhoudsgelden, levensverzekeringen, opzegvergoeding, enz. AOW-uitkeringen? Theorie definitief verworven rechten? (m.b.t. NL extra legale pensioenen) Quid emigratie (net) vóór pensionering? Art. 364bis WIB (<-> Cass. 2003, H.v.J. 5 juli 2007) 19/10/

104 Art. 19: Overheidsfuncties Hoofdregel: Betaalstaat exclusief heffingsbevoegd beloningen ( 1) en pensioenen ( 2) betaald door een verdragsstaat (of staatkundig onderdeel) aan haar personeelsleden of gewezen personeelsleden terzake diensten bewezen aan die staat ruim invullen: ambtenaren en contractuelen, ook onderwijzer vrij onderwijs Uitzondering: Nationaliteitsclausule andere staat heffingsbevoegd diensten verricht in andere Staat personeelslid is inwoner van die andere Staat; EN onderdaan van andere Staat; OF bestendig inwoner van andere Staat (niet inwoner geworden voor functie) Art. 19 n.v.t. op overheidsbedrijven ( 3) -> artt /10/

105 Art. 20: Studenten Allocatieregel: Niet belastbaar in Staat waar student studeert (gaststaat) bedragen die een student/stagiaire ontvangt bv. studiebeurzen, opleidingsvergoedingen, stipendium, enz.) die inwoner is van de Woonstaat (of onmiddellijk daarvoor) uitsluitend in de gaststaat verblijft voor zijn studie of opleiding bedragen ten behoeve van zijn onderhoud, studie of opleiding bedragen afkomstig zijn uit bronnen buiten gaststaat Doel: internationale uitwisseling van studenten bevorderen Sommige DBV: uitbreiding leraren 19/10/

106 Art. 21: Andere inkomsten ( restartikel ) Woonstaat (exclusief) heffingsbevoegd voor Inkomsten (aard) niet vermeld in de overige bepalingen (6-20) Voorbeelden Onderhoudsgelden Prijzen en subsidies aan geleerden en schrijvers Inkomsten uit levensverzekeringen Lijfrenten en tijdelijke renten Inkomsten uit bronnen in de woonstaat of in derde staat Uitzondering Belangrijk voor dual residents Inkomsten (andere dan OI) verband met VI in bronstaat ( 2) -> art. 7 België reserve: vrijstelling in bronstaat effectief belast in woonstaat (subject to tax) 19/10/

107 Art. 22: Heffingsbevoegdheid (vermogensbelastingen) W W W. W A. SA ST TR RE EA AL L A W.BE. B E 19/10/

108 Art. 22: Vermogensbelasting Vergelijkbaar met artikel 13 OESO MV: OG -> liggingsstaat RG deel van VI -> Staat VI Schepen en luchtvaartuigen -> Staat werkelijke leiding Ander vermogen -> Woonstaat Weinig rechtstreeks nut Geen vermogensbelasting in België Wel relevant indien B inwoner buitenlands OG heeft (dan evt. in liggingsstaat vermogensbelasting) 19/10/

109 Artt : Bijzondere bepalingen W W W. W A. SA ST TR RE EA AL L A W.BE. B E 19/10/

110 Art. 23: Vermijding van dubbele belasting Maatregelen die Woonstaat moet nemen om DB te vermijden Woon- (of Bronstaat) niet exclusief heffingsbevoegd 2 methoden: Vrijstellingsmethode (23A) Verrekeningsmethode (belastingkrediet) (23B) 19/10/

111 Art. 23: Vermijding DB in België? Combinatie Vrijstellingsmethode (voor niet-roerende inkomsten) PB: vrijstelling met progressievoorbehoud (art. 155 WIB) Ven.B.: vrijstelling winst buitenlandse VI & DBI-aftrek Verrekeningsmethode (voor RI) (artt WIB) Bijzonderheden Interesten: Werkelijke Buitenlandse Belastingen ( WBB ) Royalty s: Forfaitaire Buitenlandse Belastingen ( FBB ) Subject-to-tax clausule (VS, NL, VAE) Voorkoming dubbele verliesaftrek (recapture) Verlies buitenlandse VI afzetten tegen winst Belgisch hoofdhuis, Recapture (= geen vrijstelling verlenen) van zodra VI terug winstgevend Tax sparing-clausule (FBB zelfs zonder buitenlandse belasting) 19/10/

112 Art. 24: Non-discriminatie Verbod van discriminatie o.b.v. nationaliteit (directe discriminatie) Staten mogen onderdanen van ander Staat niet discrimineren Bv. Amerikaan die in België verblijft moet gelijk behandeld worden met Belg die in België verblijft gelijke omstandigheden EU recht: ook verbod o.b.v. inwonerschap (indirecte discriminatie) Bv. verbod om Griekse VI van een VK-inwoner aan een hoger tarief te belasten dan Griekse inwoners (HvJ Royal Bank of Scotland; zie ook HvJ Schumacker). Clausule van meest begunstigde natie 19/10/

113 Art. 25: Onderling overleg Overleg tussen bevoegde autoriten voor belastingheffingen die niet conform DBV zijn oplossing van moeilijkheden of twijfelpunten die rijzen bij de interpretatie of toepassing van het DBV Facultatieve procedure Uitzondering: dual residents (art. 4 2) Sommige DBV: arbitrageverplichting ( 5) <-> EU Arbitrageverdrag: Sneller Bindende overlegprocedure 19/10/

114 Art. 26: Uitwisseling van inlichtingen Doel uitwisselen van inlichten: Verdragsbepalingen juist toepassen Bepalingen interne wetgeving juist toepassen Wijze van uitwisseling: Op verzoek (n.a.v. duidelijk probleem) Spontane uitwisseling bij ontdekking fraude Automatische uitwisseling betreffende bep. inkomsten (dividenden, interesten) Binnen EU gebruik art. 26 eerder beperkt (SpaarRL, bijstands-rl) Recente ontwikkelingen OESO: BEPS & Common Reporting Standard EU: Herziening Spaarrichtlijn VS: Foreign Tax Compliance Act (FATCA) 19/10/

115 Artt : Andere bepalingen Art. 27: Invorderingsbijstand Art. 28: Leden van diplomatieke en consulaire posten Art. 29: Territoriale uitbreiding Art. 30 : Inwerkingtreding Art. 31: Beëindiging Protocol 19/10/

116 Base Erosion and Profit Shifting (BEPS) Initiatief binnen OESO BEPS 2/2013 Actieplan 7/ rapporten 16/9/ actiepunten 1. Problemen digitale economie 2. Neutraliseren mismatch hybride instrumenten/entiteiten (linking rules) 3. Versterken CFC-regels 4. Beperken uithollen belastbare basis door interest- en financiële betalingen 5. Bestrijden harmful tax practices (review patent box-regimes) 6. Bestrijden treaty shopping/abuse (LoB, GAAR, SAAR) 19/10/

117 Base Erosion and Profit Shifting (BEPS) 7. Artificieel ontwijken VI (nieuwe VI-definitie: aanpassen negatieve bepalingen, commissionairs) 8. Transfer pricing m.b.t. immateriële activa 9. TP: Vergoeding van risico s & kapitaal 10.Specifieke TP-regels voor transacties tss verbonden ondernemingen (die nooit zouden gebeuren tss derden) 11.Analyse en verzamelen data over BEPS 12.Verplicht melden agressieve tax planning 13.Herbekijken Transfer pricing documentatie 14.Versterken geschillenbeslechting (arbitrage onderling overleg) 15.Multilateraal verdrag 19/10/

118 IV. België in internationale tax planning W W W. W A. SA ST TR RE EA AL L A W.BE. B E 19/10/

119 Waarom investeren in België? Open economie Strategische ligging Uitstekende infrastructuur Kwalitatieve (en productieve) werkkrachten Hoge levenskwaliteit Intelligente fiscaliteit 19/10/

120 België: fiscale kenmerken/fiscale incentives Weliswaar hoge nominale belastingtarieven VenB : 33,99% (evt. verlaagd opklimmend tarief) Maar werkelijk belastingtarief (Effective Tax Rate) is vaak veel lager door toepassing van fiscale aftrekken! Uitgebreid verdragsnetwerk > 90 DBV (o.a. interessante met HK, VS, Zwitserland & VAE) Toegang tot Europese fiscale richtlijnen (MD-, fusie-, interest & royalty RL) Competitief Holdingregime (zie verder) Notionele Interestaftrek (aftrek voor risicokapitaal) Aftrek voor octrooi-inkomsten e.a. O&O-incentives (zie verder) Interessante rulingpraktijk Fiscaalvriendelijk Tax Expat-regime 19/10/

121 Holdingregime België aantrekkelijk als vestigingsland holding, o.a.: Meerwaarden op aandelen: 100% vrijgesteld* Ontvangen dividenden: 95% DBI* Interestbetalingen: 100% aftrekbaar* RV op dividenden: Vrijstelling moeder in verdragsland RV op interesten: Verschillende vrijstellingen* Inbreng van kapitaal: Vrijstelling evenr. registratierecht Geen CFC-wetgeving * Voorwaarden zijn van toepassing 19/10/

122 Holdingregime - voorbeeld Holdingvennootschappen Moedervennootschap VS Vrijstelling RV op dividenden (Belgisch intern recht) Geen proportioneel inbrengrecht HoldCo / OpCo België Meerwaarden op aandelen = 100% vrijgesteld Dividenden = 95% DBI Interestbetalingen aftrekbaar van bv. dividenden (5% belastbaar) en operationele winsten Geen buitenlandse bronheffing op dividenden (EU moeder-dochterrichtlijn / Bilateraal Verdrag EU-Zwitserland / Interne vrijstelling in Hong Kong) Finance Co België OpCo EU OpCo EU OpCo EU OpCo Zwitserland OpCo Hong Kong

123 Onderzoek & ontwikkeling België heeft vele fiscale maatregelen geïntroduceerd ter bevordering van O&O O&O maatregelen Beschrijving Aftrek voor Octrooi-inkomsten 80% aftrek voor kwalificerende inkomsten van nieuwe octrooien of aanvullende beschermingscertificaten ontwikkeld of verbeterd in een onderzoekcentrum van een Belgische vennootschap of een Belgisch bijhuis. Investeringsaftrek of belastingkrediet voor O&O Andere voordelen VenB Vrijstelling doorstorting bedrijfsvoorheffing Bijzonder statuut voor buitenlandse onderzoekers 13,5% éénmalige of 20,5% gespreide investeringsaftrek (of vergelijkbaar belastingkrediet) voor nieuwe, milieuvriendelijke investeringen in Onderzoek en Ontwikkeling -Notionele Interestaftrek -Forfaitaire Buitenlandse Belasting (FBB) -Rulings Vrijstelling om 80% van de BV ingehouden op lonen van onderzoekers (met kwalificerend diploma) door te storten Bijzonder fiscaal statuut voor Buitenlandse Kaderleden en Onderzoekers tijdelijk tewerkgesteld W W Win W. A. België SA ST TR RE EA AL L A W.BE. B E

INHOUD. Voorwoord... v HOOFDSTUK 1 ALGEMENE INLEIDING... 1

INHOUD Voorwoord................................................................. v HOOFDSTUK 1 ALGEMENE INLEIDING.................................................... 1 1. Oorzaak van internationale dubbele

INHOUD Voorwoord................................................................. v HOOFDSTUK 1 ALGEMENE INLEIDING.................................................... 1 1. Oorzaak van internationale dubbele

Europees Fiscaal Recht

Inleiding tot het Internationaal & Europees Fiscaal Recht BAB-Kortrijk Maandag 14 september 2015 Rolf Declerck Vennoot DWVA - Belastingconsulent Ondervoorzitter Commissie Permanente Vorming IAB www.dwva.be

Inleiding tot het Internationaal & Europees Fiscaal Recht BAB-Kortrijk Maandag 14 september 2015 Rolf Declerck Vennoot DWVA - Belastingconsulent Ondervoorzitter Commissie Permanente Vorming IAB www.dwva.be

INTERNATIONAAL BELASTINGRECHT TOEGEPAST

INTERNATIONAAL BELASTINGRECHT TOEGEPAST TOEGEPAST INTERNATIONAAL BELASTINGRECHT TOEGEPAST ANNE VANMAERCKE TOM JANSEN Antwerpen Cambridge Internationaal belastingrecht toegepast Anne Vanmaercke en Tom Jansen

INTERNATIONAAL BELASTINGRECHT TOEGEPAST TOEGEPAST INTERNATIONAAL BELASTINGRECHT TOEGEPAST ANNE VANMAERCKE TOM JANSEN Antwerpen Cambridge Internationaal belastingrecht toegepast Anne Vanmaercke en Tom Jansen

Notitie Fiscaal Verdragsbeleid 2011

Notitie Fiscaal Verdragsbeleid 2011 Notitie Fiscaal Verdragsbeleid 2011 Inhoud Voorwoord 9 Lijst van afkortingen 11 1 Het verdragsbeleid op hoofdlijnen 13 1.1 Inleiding 13 1.2 Kerninzet 14 1.2.1 Hoofddoelen

Notitie Fiscaal Verdragsbeleid 2011 Notitie Fiscaal Verdragsbeleid 2011 Inhoud Voorwoord 9 Lijst van afkortingen 11 1 Het verdragsbeleid op hoofdlijnen 13 1.1 Inleiding 13 1.2 Kerninzet 14 1.2.1 Hoofddoelen

Inhoudstafel. Voorwoord 13

Inhoudstafel Voorwoord 13 Deel 1. Algemene beginselen 15 Hoofdstuk 1. Geschiedenis van het internationaal belastingrecht 17 1.1. Geschiedenis van de belastingverdragen 17 1.2. Doelstellingen van het internationaal

Inhoudstafel Voorwoord 13 Deel 1. Algemene beginselen 15 Hoofdstuk 1. Geschiedenis van het internationaal belastingrecht 17 1.1. Geschiedenis van de belastingverdragen 17 1.2. Doelstellingen van het internationaal

INHOUDSTAFEL. Bibliografie 1. Voorwoord 13. De auteurs 17

Bibliografie 1 Voorwoord 13 De auteurs 17 Artikel 1 Algemene reikwijdte 19 1. Inleiding 21 2. Algemene reikwijdte (paragraaf 1) 21 3. Relatie met de interne wetgeving van en andere overeenkomsten afgesloten

Bibliografie 1 Voorwoord 13 De auteurs 17 Artikel 1 Algemene reikwijdte 19 1. Inleiding 21 2. Algemene reikwijdte (paragraaf 1) 21 3. Relatie met de interne wetgeving van en andere overeenkomsten afgesloten

INTERNATIONALE FISCALITEIT IN ESSENTIE

INTERNATIONALE FISCALITEIT IN ESSENTIE IN ESSENTIE INTERNATIONALE FISCALITEIT IN ESSENTIE Tweede editie ANNE VANMAERCKE GEERT WITTEMANS Antwerpen Cambridge Internationale fiscaliteit in essentie, tweede

INTERNATIONALE FISCALITEIT IN ESSENTIE IN ESSENTIE INTERNATIONALE FISCALITEIT IN ESSENTIE Tweede editie ANNE VANMAERCKE GEERT WITTEMANS Antwerpen Cambridge Internationale fiscaliteit in essentie, tweede

Inleiding tot het Internationaal Fiscaal Recht

Voordrachtencyclus Stagairs I.A.B. Stagejaar 2009 Inleiding tot het Internationaal Fiscaal Recht Brussel, 7 maart 2009 Gerard Cops - Director International Tax Services, PricewaterhouseCoopers Tax Consultants

Voordrachtencyclus Stagairs I.A.B. Stagejaar 2009 Inleiding tot het Internationaal Fiscaal Recht Brussel, 7 maart 2009 Gerard Cops - Director International Tax Services, PricewaterhouseCoopers Tax Consultants

Dubbelbelastingverdragen en fiscus

Dubbelbelastingverdragen en fiscus Marc Vandendijk Advocaat-vennoot Vandendijk & Partners Advocaten An De Reymaeker Advocaat-vennoot Vandendijk & Partners Advocaten Bart Coel Advocaat Vandendijk & Partners

Dubbelbelastingverdragen en fiscus Marc Vandendijk Advocaat-vennoot Vandendijk & Partners Advocaten An De Reymaeker Advocaat-vennoot Vandendijk & Partners Advocaten Bart Coel Advocaat Vandendijk & Partners

VERTALING. Artikel 2 van de Overeenkomst wordt opgeheven en vervangen door het volgende :

VERTALING Aanvullende Overeenkomst tot wijziging van de Overeenkomst en tot opheffing van het Protocol tussen het Koninkrijk België en de Republiek Korea tot het vermijden van dubbele belasting en tot

VERTALING Aanvullende Overeenkomst tot wijziging van de Overeenkomst en tot opheffing van het Protocol tussen het Koninkrijk België en de Republiek Korea tot het vermijden van dubbele belasting en tot

INTERNATIONAAL BELASTINGRECHT TOEGEPAST

INTERNATIONAAL BELASTINGRECHT TOEGEPAST TOEGEPAST INTERNATIONAAL BELASTINGRECHT TOEGEPAST ANNE VANMAERCKE TOM JANSEN Tweede editie Antwerpen Cambridge Internationaal belastingrecht toegepast, tweede editie

INTERNATIONAAL BELASTINGRECHT TOEGEPAST TOEGEPAST INTERNATIONAAL BELASTINGRECHT TOEGEPAST ANNE VANMAERCKE TOM JANSEN Tweede editie Antwerpen Cambridge Internationaal belastingrecht toegepast, tweede editie

TWEEDE PROTOCOL TOT WIJZIGING VAN DE OVEREENKOMST TUSSEN DE REGERING VAN BELGIE DE REGERING VAN NIEUW-ZEELAND TOT HET VERMIJDEN VAN DUBBELE BELASTING

TWEEDE PROTOCOL TOT WIJZIGING VAN DE OVEREENKOMST TUSSEN DE REGERING VAN BELGIE EN DE REGERING VAN NIEUW-ZEELAND TOT HET VERMIJDEN VAN DUBBELE BELASTING EN TOT HET VOORKOMEN VAN HET ONTGAAN VAN BELASTING

TWEEDE PROTOCOL TOT WIJZIGING VAN DE OVEREENKOMST TUSSEN DE REGERING VAN BELGIE EN DE REGERING VAN NIEUW-ZEELAND TOT HET VERMIJDEN VAN DUBBELE BELASTING EN TOT HET VOORKOMEN VAN HET ONTGAAN VAN BELASTING

Zevende bewerking: Aftrek vorige verliezen

Zevende bewerking: Aftrek vorige verliezen Zijn verliezen van vorige boekjaren Gebeurt in code [105] Belgische Verliezen, code [106] Buitenlandse Verliezen Overzicht fiscale verliezen: Vak IX Definitie

Zevende bewerking: Aftrek vorige verliezen Zijn verliezen van vorige boekjaren Gebeurt in code [105] Belgische Verliezen, code [106] Buitenlandse Verliezen Overzicht fiscale verliezen: Vak IX Definitie

Buitenlandse activiteiten: hoe fiscaal te structureren? 08 February 2011

Buitenlandse activiteiten: hoe fiscaal te structureren? Buitenlandse activiteiten: hoe fiscaal te structureren? 08 February 2011 Buitenlandse activiteiten Factoren en vragen, o.a.: 100% dochter, joint

Buitenlandse activiteiten: hoe fiscaal te structureren? Buitenlandse activiteiten: hoe fiscaal te structureren? 08 February 2011 Buitenlandse activiteiten Factoren en vragen, o.a.: 100% dochter, joint

Blok 11. IS 2: dubbele belasting en de Spaanse holding (ETVE). Deelnemingen, deelnemingsvrijstelling of voorkoming van dubbele belasting.

. Deelnemingen, deelnemingsvrijstelling of voorkoming van dubbele belasting.") Blok 11. IS 2: dubbele belasting en de Spaanse holding (ETVE). Deelnemingen, deelnemingsvrijstelling of voorkoming van dubbele belasting. 1. Algemeen systeem. De wet voorziet in diverse gedetailleerde

Blok 11. IS 2: dubbele belasting en de Spaanse holding (ETVE). Deelnemingen, deelnemingsvrijstelling of voorkoming van dubbele belasting. 1. Algemeen systeem. De wet voorziet in diverse gedetailleerde

Het model van het aangifteformulier voor aanslagjaar 2014 is verschenen in het Belgisch Staatsblad dd. 02.05.2014.

Nieuwigheden in de aangifte aanslagjaar 2014 in de belasting van niet-inwoners Buitenlandse vennootschappen, verenigingen, instellingen of lichamen die een onderneming exploiteren of zich met verrichtingen

Nieuwigheden in de aangifte aanslagjaar 2014 in de belasting van niet-inwoners Buitenlandse vennootschappen, verenigingen, instellingen of lichamen die een onderneming exploiteren of zich met verrichtingen

DUBBELBELASTINGVERDRAGEN EN DE KUNSTENAAR PROGRAMMA BOEK. webinar maandag 18 september Dr. Dick Molenaar

DUBBELBELASTINGVERDRAGEN EN DE KUNSTENAAR webinar maandag 18 september 2017 Dr. Dick Molenaar PROGRAMMA 1. Inleiding 2. Woonplaats 3. Recht om belasting te heffen / OESO Modelverdrag 4. Belgische dubbelbelastingverdragen

DUBBELBELASTINGVERDRAGEN EN DE KUNSTENAAR webinar maandag 18 september 2017 Dr. Dick Molenaar PROGRAMMA 1. Inleiding 2. Woonplaats 3. Recht om belasting te heffen / OESO Modelverdrag 4. Belgische dubbelbelastingverdragen

Uitbreiding toepassingsgebied belastingneutrale zetelverplaatsing & andere fiscale bepalingen aangenomen in Parlement

Uitbreiding toepassingsgebied belastingneutrale zetelverplaatsing & andere fiscale bepalingen aangenomen in Parlement Na de Kamer van volksvertegenwoordigers heeft gisteren ook de Senaat diverse fiscale

Uitbreiding toepassingsgebied belastingneutrale zetelverplaatsing & andere fiscale bepalingen aangenomen in Parlement Na de Kamer van volksvertegenwoordigers heeft gisteren ook de Senaat diverse fiscale

Fiscale Domicilie. Jan Tuerlinckx Advocaat-vennoot Philippe Maes Advocaat. Tuerlinckx Fiscale Advocaten

Fiscale Domicilie Jan Tuerlinckx Advocaat-vennoot Philippe Maes Advocaat Tuerlinckx Fiscale Advocaten Fiscale domicilie: een vraag naar de bevoegdheid tot taxatie in België Art. 3 WIB 92 De rijksinwoners

Fiscale Domicilie Jan Tuerlinckx Advocaat-vennoot Philippe Maes Advocaat Tuerlinckx Fiscale Advocaten Fiscale domicilie: een vraag naar de bevoegdheid tot taxatie in België Art. 3 WIB 92 De rijksinwoners

De laatste wijzigingen inzake de Kaaimantaks

De laatste wijzigingen inzake de Kaaimantaks An Weyn en Félix Teichmann 24 januari 2019 Brussels London - www.liedekerke.com Agenda Inleidende bespreking van het huidig regime Juridische constructies binnen

De laatste wijzigingen inzake de Kaaimantaks An Weyn en Félix Teichmann 24 januari 2019 Brussels London - www.liedekerke.com Agenda Inleidende bespreking van het huidig regime Juridische constructies binnen

AANVULLENDE OVEREENKOMST

AANVULLENDE OVEREENKOMST TOT WIJZIGING VAN DE OVEREENKOMST TUSSEN HET KONINKRIJK BELGIË EN DE FEDERATIEVE REPUBLIEK BRAZILIË TOT HET VERMIJDEN VAN DUBBELE BELASTING EN TOT REGELING VAN SOMMIGE ANDERE AANGELEGENHEDEN

AANVULLENDE OVEREENKOMST TOT WIJZIGING VAN DE OVEREENKOMST TUSSEN HET KONINKRIJK BELGIË EN DE FEDERATIEVE REPUBLIEK BRAZILIË TOT HET VERMIJDEN VAN DUBBELE BELASTING EN TOT REGELING VAN SOMMIGE ANDERE AANGELEGENHEDEN

Fiscale aandachtspunten bij aankoop onroerend goed in het buitenland en emigratie : case Spanje

Fiscale aandachtspunten bij aankoop onroerend goed in het buitenland en emigratie : case Spanje Dany DE DECKER, erkend boekhouder-fiscalist en Tax Partner bij Baker Tilly Belgium Tanja DE DECKER, Tax Partner

Fiscale aandachtspunten bij aankoop onroerend goed in het buitenland en emigratie : case Spanje Dany DE DECKER, erkend boekhouder-fiscalist en Tax Partner bij Baker Tilly Belgium Tanja DE DECKER, Tax Partner

OVEREENKOMST TUSSEN HET KONINKRIJK BELGIË DE REPUBLIEK TUNESIË TOT HET VERMIJDEN VAN DUBBELE BELASTING

OVEREENKOMST TUSSEN HET KONINKRIJK BELGIË EN DE REPUBLIEK TUNESIË TOT HET VERMIJDEN VAN DUBBELE BELASTING EN TOT HET VOORKOMEN VAN HET ONTDUIKEN EN HET ONTGAAN VAN BELASTINGEN INZAKE BELASTING NAAR HET

OVEREENKOMST TUSSEN HET KONINKRIJK BELGIË EN DE REPUBLIEK TUNESIË TOT HET VERMIJDEN VAN DUBBELE BELASTING EN TOT HET VOORKOMEN VAN HET ONTDUIKEN EN HET ONTGAAN VAN BELASTINGEN INZAKE BELASTING NAAR HET

Circulaire 2018/C/94 betreffende het vrijstellingsmechanisme in de internationale belastingverdragen

Eigenschappen Titel : Circulaire 2018/C/94 betreffende het vrijstellingsmechanisme in de internationale belastingverdragen Samenvatting : Deze circulaire beschrijft het mechanisme dat de woonstaat hanteert

Eigenschappen Titel : Circulaire 2018/C/94 betreffende het vrijstellingsmechanisme in de internationale belastingverdragen Samenvatting : Deze circulaire beschrijft het mechanisme dat de woonstaat hanteert

INHOUD. Deel I Overdracht van ondernemingen

overdracht-ondernemingen2004.book Page 2 Tuesday, February 3, 2004 5:57 PM 2 DEEL I Deel I Overdracht van ondernemingen Titel I Overdracht van aandelen en directe belastingen........................5 Fiscale

overdracht-ondernemingen2004.book Page 2 Tuesday, February 3, 2004 5:57 PM 2 DEEL I Deel I Overdracht van ondernemingen Titel I Overdracht van aandelen en directe belastingen........................5 Fiscale

OVEREENKOMST TUSSEN HET KONINKRIJK BELGIE

OVEREENKOMST TUSSEN HET KONINKRIJK BELGIE EN JAPAN TOT HET VERMIJDEN VAN DUBBELE BELASTING INZAKE BELASTINGEN NAAR HET INKOMEN EN TOT HET VOORKOMEN VAN HET ONTDUIKEN EN HET ONTWIJKEN VAN BELASTING het

OVEREENKOMST TUSSEN HET KONINKRIJK BELGIE EN JAPAN TOT HET VERMIJDEN VAN DUBBELE BELASTING INZAKE BELASTINGEN NAAR HET INKOMEN EN TOT HET VOORKOMEN VAN HET ONTDUIKEN EN HET ONTWIJKEN VAN BELASTING het

OVEREENKOMST TUSSEN HET KONINKRIJK BELGIË DE REPUBLIEK GHANA

OVEREENKOMST TUSSEN HET KONINKRIJK BELGIË EN DE REPUBLIEK GHANA TOT HET VERMIJDEN VAN DUBBELE BELASTING EN TOT HET VOORKOMEN VAN HET ONTGAAN VAN BELASTING INZAKE BELASTINGEN NAAR HET INKOMEN EN NAAR VERMOGENSWINST

OVEREENKOMST TUSSEN HET KONINKRIJK BELGIË EN DE REPUBLIEK GHANA TOT HET VERMIJDEN VAN DUBBELE BELASTING EN TOT HET VOORKOMEN VAN HET ONTGAAN VAN BELASTING INZAKE BELASTINGEN NAAR HET INKOMEN EN NAAR VERMOGENSWINST

Omzetting van de Europese richtlijn naar het Belgisch recht

87 HOOFDSTUK 1 Omzetting van de Europese richtlijn naar het Belgisch recht AFDELING 1 Het fiscale stelsel opgelegd door de Europese fiscale fusierichtlijn van 23 juli 1990 (veelvuldig gewijzigd) 1. Toepassingsgebied

87 HOOFDSTUK 1 Omzetting van de Europese richtlijn naar het Belgisch recht AFDELING 1 Het fiscale stelsel opgelegd door de Europese fiscale fusierichtlijn van 23 juli 1990 (veelvuldig gewijzigd) 1. Toepassingsgebied

Naar een EU-bestendige vennootschapsbelasting. Frank Engelen PricewaterhouseCoopers Universiteit Leiden International Tax Center Leiden

Naar een EU-bestendige vennootschapsbelasting Frank Engelen PricewaterhouseCoopers Universiteit Leiden International Tax Center Leiden Grondslagen van de interne markt De interne markt omvat een ruimte

Naar een EU-bestendige vennootschapsbelasting Frank Engelen PricewaterhouseCoopers Universiteit Leiden International Tax Center Leiden Grondslagen van de interne markt De interne markt omvat een ruimte

Datum van inontvangstneming : 28/05/2015

Datum van inontvangstneming : 28/05/2015 Vertaling C-176/15-1 Zaak C-176/15 Verzoek om een prejudiciële beslissing Datum van indiening: 20 april 2015 Verwijzende rechter: Tribunal de première instance

Datum van inontvangstneming : 28/05/2015 Vertaling C-176/15-1 Zaak C-176/15 Verzoek om een prejudiciële beslissing Datum van indiening: 20 april 2015 Verwijzende rechter: Tribunal de première instance

Veranderingen sinds Di Rupo I

Veranderingen sinds Di Rupo I Start van de carrière : pensioenopbouw De bedrijfsleider en zijn vennootschap De ondernemer en zijn kapitaal Successie : begin er op tijd aan!! Start van de carrière re :

Veranderingen sinds Di Rupo I Start van de carrière : pensioenopbouw De bedrijfsleider en zijn vennootschap De ondernemer en zijn kapitaal Successie : begin er op tijd aan!! Start van de carrière re :

Uitvoeren van werken in België Welk land is bevoegd loonbelasting te heffen? Nancy Slegers BDO Belastingconsulenten 13 oktober 2015

Uitvoeren van werken in België Welk land is bevoegd loonbelasting te heffen? Nancy Slegers BDO Belastingconsulenten 13 oktober 2015 Agenda Deel I: toewijzingsregels belastingheffing o.b.v. DBV Nederland

Uitvoeren van werken in België Welk land is bevoegd loonbelasting te heffen? Nancy Slegers BDO Belastingconsulenten 13 oktober 2015 Agenda Deel I: toewijzingsregels belastingheffing o.b.v. DBV Nederland

Deze Overeenkomst is van toepassing op personen die inwoner zijn van een overeenkomstsluitende Staat of van beide overeenkomstsluitende Staten.

Overeenkomst tussen de Regering van het Verenigd Koninkrijk van Groot-Brittannië en Noord-Ierland en de Regering van het Koninkrijk België tot het vermijden van dubbele belasting en tot het voorkomen van

Overeenkomst tussen de Regering van het Verenigd Koninkrijk van Groot-Brittannië en Noord-Ierland en de Regering van het Koninkrijk België tot het vermijden van dubbele belasting en tot het voorkomen van

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2002 2003 29 034 Wijziging van enkele belastingwetten in verband met de implementatie van Richtlijn 2003/49/EG van de Raad van de Europese Unie van 3 juni

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2002 2003 29 034 Wijziging van enkele belastingwetten in verband met de implementatie van Richtlijn 2003/49/EG van de Raad van de Europese Unie van 3 juni

Transfer pricing: fiscaal aanvaardbare prijszetting bij intracompany transacties...

ONDERNEMEN // 27.03.2013 Transfer pricing: fiscaal aanvaardbare prijszetting bij intracompany transacties... Auteurs:, Anouck Sandra Transfer pricing is en blijft een hot topic, zowel op nationaal niveau

ONDERNEMEN // 27.03.2013 Transfer pricing: fiscaal aanvaardbare prijszetting bij intracompany transacties... Auteurs:, Anouck Sandra Transfer pricing is en blijft een hot topic, zowel op nationaal niveau

FISCALE INCENTIVES VOOR ONDERZOEK & ONTWIKKELING

EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN FISCALE INCENTIVES VOOR ONDERZOEK & ONTWIKKELING Aanslagjaar 2016 - Inkomstenjaar 2015 10 redenen om in België in R&D te investeren 1. Aftrek voor

EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN FISCALE INCENTIVES VOOR ONDERZOEK & ONTWIKKELING Aanslagjaar 2016 - Inkomstenjaar 2015 10 redenen om in België in R&D te investeren 1. Aftrek voor

Salary split. Nicolas de Limbourg Brussel, 5 december 2008. Inhoud

Salary split Nicolas de Limbourg Brussel, 5 december 2008 Page 1 Inhoud SOCIALE ASPECTEN FISCALE ASPECTEN PRAKTISCHE ASPECTEN REGELING IN BEPAALDE BUURLANDEN Page 2 1 Salary split: Principe Belastingheffing

Salary split Nicolas de Limbourg Brussel, 5 december 2008 Page 1 Inhoud SOCIALE ASPECTEN FISCALE ASPECTEN PRAKTISCHE ASPECTEN REGELING IN BEPAALDE BUURLANDEN Page 2 1 Salary split: Principe Belastingheffing

OVEREENKOMST TUSSEN HET KONINKRIJK BELGIE TOT HET VERMIJDEN VAN DUBBELE BELASTING INZAKE BELASTINGEN NAAR HET INKOMEN EN NAAR HET VERMOGEN

OVEREENKOMST TUSSEN.. EN HET KONINKRIJK BELGIE TOT HET VERMIJDEN VAN DUBBELE BELASTING INZAKE BELASTINGEN NAAR HET INKOMEN EN NAAR HET VERMOGEN EN TOT HET VOORKOMEN VAN HET ONTDUIKEN VAN BELASTING 1 OVEREENKOMST

OVEREENKOMST TUSSEN.. EN HET KONINKRIJK BELGIE TOT HET VERMIJDEN VAN DUBBELE BELASTING INZAKE BELASTINGEN NAAR HET INKOMEN EN NAAR HET VERMOGEN EN TOT HET VOORKOMEN VAN HET ONTDUIKEN VAN BELASTING 1 OVEREENKOMST

HOOFDSTUK I REIKWIJDTE VAN HET VERDRAG. Artikel 1. Personen op wie het verdrag van toepassing is

Verdrag tussen het Koninkrijk der Nederlanden en de Republiek Moldavië tot het vermijden van dubbele belasting en het voorkomen van het ontgaan van belasting met betrekking tot belastingen naar het inkomen

Verdrag tussen het Koninkrijk der Nederlanden en de Republiek Moldavië tot het vermijden van dubbele belasting en het voorkomen van het ontgaan van belasting met betrekking tot belastingen naar het inkomen

Deze Overeenkomst is van toepassing op personen die inwoner zijn van een overeenkomstsluitende Staat of van beide overeenkomstsluitende Staten.

Overeenkomst tussen het Koninkrijk België en het Koninkrijk Spanje tot het vermijden van dubbele belasting en tot het voorkomen van het ontgaan van belasting inzake belastingen naar het inkomen en naar

Overeenkomst tussen het Koninkrijk België en het Koninkrijk Spanje tot het vermijden van dubbele belasting en tot het voorkomen van het ontgaan van belasting inzake belastingen naar het inkomen en naar

Week van het Internationaal Ondernemen. Turkije. VOKA Gouverneur Roppesingel 51 3500 Hasselt. 9 oktober 2014 Fikret Seven

Week van het Internationaal Ondernemen Turkije VOKA Gouverneur Roppesingel 51 3500 Hasselt 9 oktober 2014 Fikret Seven AGENDA 1. Inleiding 2. Fiscale aandachtspunten 3. Grensoverschrijdende financiering

Week van het Internationaal Ondernemen Turkije VOKA Gouverneur Roppesingel 51 3500 Hasselt 9 oktober 2014 Fikret Seven AGENDA 1. Inleiding 2. Fiscale aandachtspunten 3. Grensoverschrijdende financiering

Inleiding in het Belgische belastingrecht

in het Belgische belastingrecht drs ing. H.T.P.M. van den Hurk Gouda Quint bv (S. Gouda Quint - D. Brouwer en Zoon) Arnhem 1992 Inhoudsopgave Lijst van gebruikte afkortingen 15 HOOFDSTUK 1 rerscmendeiasung

in het Belgische belastingrecht drs ing. H.T.P.M. van den Hurk Gouda Quint bv (S. Gouda Quint - D. Brouwer en Zoon) Arnhem 1992 Inhoudsopgave Lijst van gebruikte afkortingen 15 HOOFDSTUK 1 rerscmendeiasung

HOOFDSTUK 1 Situering van de vennootschapsbelasting

DEEL 1 Inleiding 31 HOOFDSTUK 1 Situering van de vennootschapsbelasting HOOFDSTUK 1 Situering van de vennootschapsbelasting In België onderscheiden we vier belastingstelsels, namelijk: 1 De directe belastingen

DEEL 1 Inleiding 31 HOOFDSTUK 1 Situering van de vennootschapsbelasting HOOFDSTUK 1 Situering van de vennootschapsbelasting In België onderscheiden we vier belastingstelsels, namelijk: 1 De directe belastingen

Het anti-belastingontwijkingspakket van de Europese Commissie bestaat uit:

De nieuwe Europese Anti-Belastingontwijking richtlijn Op 17 juni 2016 werd de nieuwe Europese richtlijn, die belastingontwijking door multinationals moet helpen bestrijden, gestemd door de Europese ministers

De nieuwe Europese Anti-Belastingontwijking richtlijn Op 17 juni 2016 werd de nieuwe Europese richtlijn, die belastingontwijking door multinationals moet helpen bestrijden, gestemd door de Europese ministers

Dit Verdrag is van toepassing op personen die inwoner zijn van een van de Verdragsluitende Staten of van beide Verdragsluitende Staten.

Macedonië Verdrag tussen het Koninkrijk der Nederlanden en de Macedonische Regering tot het vermijden van dubbele belasting en het voorkomen van het ontgaan van belasting met betrekking tot belastingen

Macedonië Verdrag tussen het Koninkrijk der Nederlanden en de Macedonische Regering tot het vermijden van dubbele belasting en het voorkomen van het ontgaan van belasting met betrekking tot belastingen

TETRALERT-TAX ANTI-BELASTINGONTWIJKINGSRICHTLIJN

TETRALERT-TAX ANTI-BELASTINGONTWIJKINGSRICHTLIJN I. Inleiding De Europese Commissie lanceerde op 28 januari 2016 haar voorstel voor een Richtlijn tot vaststelling van regels ter bestrijding van belastingontwijkingspraktijken

TETRALERT-TAX ANTI-BELASTINGONTWIJKINGSRICHTLIJN I. Inleiding De Europese Commissie lanceerde op 28 januari 2016 haar voorstel voor een Richtlijn tot vaststelling van regels ter bestrijding van belastingontwijkingspraktijken

OVEREENKOMST TUSSEN DE REGERING VAN HET KONINKRIJK BELGIE DE REGERING VAN DE VOLKSREPUBLIEK CHINA TOT HET VERMIJDEN VAN DUBBELE BELASTING

OVEREENKOMST TUSSEN DE REGERING VAN HET KONINKRIJK BELGIE EN DE REGERING VAN DE VOLKSREPUBLIEK CHINA TOT HET VERMIJDEN VAN DUBBELE BELASTING EN TOT HET VOORKOMEN VAN HET ONTDUIKEN VAN BELASTING INZAKE

OVEREENKOMST TUSSEN DE REGERING VAN HET KONINKRIJK BELGIE EN DE REGERING VAN DE VOLKSREPUBLIEK CHINA TOT HET VERMIJDEN VAN DUBBELE BELASTING EN TOT HET VOORKOMEN VAN HET ONTDUIKEN VAN BELASTING INZAKE

Dit Verdrag is van toepassing op personen die inwoner zijn van een of van beide Verdragsluitende Staten.

Estland Verdrag tussen het Koninkrijk der Nederlanden en de Republiek Estland tot het vermijden van dubbele belasting en het voorkomen van het ontgaan van belasting met betrekking tot belastingen naar

Estland Verdrag tussen het Koninkrijk der Nederlanden en de Republiek Estland tot het vermijden van dubbele belasting en het voorkomen van het ontgaan van belasting met betrekking tot belastingen naar

Relatie Vennootschap Bedrijfsleider Recente fiscale ontwikkelingen. Luc Maes 24/11/2016

Relatie Vennootschap Bedrijfsleider Recente fiscale ontwikkelingen Luc Maes 24/11/2016 1 1. Afbakening van het onderwerp Inkomstenbelastingen bedrijfsleiders van een handelsvennootschap recente rechtspraak:

Relatie Vennootschap Bedrijfsleider Recente fiscale ontwikkelingen Luc Maes 24/11/2016 1 1. Afbakening van het onderwerp Inkomstenbelastingen bedrijfsleiders van een handelsvennootschap recente rechtspraak:

AANBEVELING VAN DE COMMISSIE. van 6.12.2012. over agressieve fiscale planning

EUROPESE COMMISSIE Brussel, 6.12.2012 C(2012) 8806 final AANBEVELING VAN DE COMMISSIE van 6.12.2012 over agressieve fiscale planning NL NL AANBEVELING VAN DE COMMISSIE van 6.12.2012 over agressieve fiscale

EUROPESE COMMISSIE Brussel, 6.12.2012 C(2012) 8806 final AANBEVELING VAN DE COMMISSIE van 6.12.2012 over agressieve fiscale planning NL NL AANBEVELING VAN DE COMMISSIE van 6.12.2012 over agressieve fiscale

ONTWERP VAN DECREET MEMORIE VAN TOELICHTING

ONTWERP VAN DECREET MEMORIE VAN TOELICHTING I. ALGEMENE TOELICHTING 1. Samenvatting Dit instemmingsdecreet heeft betrekking op de goedkeuring van het dubbelbelastingverdrag en het bijhorende protocol tussen

ONTWERP VAN DECREET MEMORIE VAN TOELICHTING I. ALGEMENE TOELICHTING 1. Samenvatting Dit instemmingsdecreet heeft betrekking op de goedkeuring van het dubbelbelastingverdrag en het bijhorende protocol tussen

INHOUDSTAFEL INTERNATIONAAL FISCAAL RECHT

INHOUDSTAFEL INTERNATIONAAL FISCAAL RECHT INLEIDING 1 1. DE OPTIEK EN DE OMSCHRIJVING VAN HET INTERNATIONAAL FISCAAL RECHT OPTIEK 1. Nationaal fiscaal recht 2. Internationaal fiscaal recht TWEE OMSCHRIJVINGEN

INHOUDSTAFEL INTERNATIONAAL FISCAAL RECHT INLEIDING 1 1. DE OPTIEK EN DE OMSCHRIJVING VAN HET INTERNATIONAAL FISCAAL RECHT OPTIEK 1. Nationaal fiscaal recht 2. Internationaal fiscaal recht TWEE OMSCHRIJVINGEN

Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Dividendbelasting; Inkomstenbelasting; Vennootschapsbelasting; EU-recht

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 22561 29 april 2016 Dividendbelasting; Inkomstenbelasting; Vennootschapsbelasting; EU-recht 25 april 2016 nr. DGB 2016/1731M

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 22561 29 april 2016 Dividendbelasting; Inkomstenbelasting; Vennootschapsbelasting; EU-recht 25 april 2016 nr. DGB 2016/1731M

Derde Bewerking : Aftrek van vrijgestelde verdragswinsten Aftrek van niet-belastbare bestanddelen

Derde Bewerking : Aftrek van vrijgestelde verdragswinsten Aftrek van niet-belastbare bestanddelen Yves Verdingh Juni 2018 Aftrek van verdragswinsten en vrijgestelde bestanddelen 03/10/2018 1 Derde bewerking

Derde Bewerking : Aftrek van vrijgestelde verdragswinsten Aftrek van niet-belastbare bestanddelen Yves Verdingh Juni 2018 Aftrek van verdragswinsten en vrijgestelde bestanddelen 03/10/2018 1 Derde bewerking

VERDRAG TUSSEN DE ZWITSERSE BONDSSTAAT HET KONINKRIJK DER NEDERLANDEN TOT

VERDRAG TUSSEN DE ZWITSERSE BONDSSTAAT EN HET KONINKRIJK DER NEDERLANDEN TOT HET VERMIJDEN VAN DUBBELE BELASTING MET BETREKKING TOT BELASTINGEN NAAR HET INKOMEN De Zwitserse Bondsraad en de Regering van

VERDRAG TUSSEN DE ZWITSERSE BONDSSTAAT EN HET KONINKRIJK DER NEDERLANDEN TOT HET VERMIJDEN VAN DUBBELE BELASTING MET BETREKKING TOT BELASTINGEN NAAR HET INKOMEN De Zwitserse Bondsraad en de Regering van

Seminarie bij de start van het nieuwe fiscale werkjaar

Seminarie bij de start van het nieuwe fiscale werkjaar 13 september 2016 Brussels London - www.liedekerke.com Laurence Pinte Pierre Desenfans Het Gespecialiseerd Vastgoedbeleggingsfonds (GVBF) Wat? Voor

Seminarie bij de start van het nieuwe fiscale werkjaar 13 september 2016 Brussels London - www.liedekerke.com Laurence Pinte Pierre Desenfans Het Gespecialiseerd Vastgoedbeleggingsfonds (GVBF) Wat? Voor

Hof van Cassatie van België