OCMW Blankenberge Jaarrekening 2014

|

|

|

- Frans Mertens

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 OCMW Blankenberge Jaarrekening 2014

2 Inhoudsopgave 1. Inleiding Kerncijfers Beleidsnota Doelstellingenrealisatie Schema J1 de doelstellingenrekening De financiële toestand Financiële nota Schema J2 - exploitatierekening Schema J3 en J4 - investeringsrekening Schema J5 - liquiditeitenrekening Toelichting bij de financiële nota rapportering per beleidsdomein Geconsolideerd Exploitatie Investeringen Andere Algemene financiering Algemeen beleid Sociaal beleid Gezinsbeleid Ouderenbeleid Algemene boekhouding Schema J6 Balans Toelichting bij de balans Balansstructuur Detailbespreking van de rubrieken Activa Vlottende activa Vaste activa Passiva Schulden Nettoactief Schema J7 - Staat van opbrengsten en kosten Toelichtingen bij de staat van opbrengsten en kosten Staat van opbrengsten en kosten structuur Detailbespreking van de rubrieken

3 Kosten Operationele kosten Financiële kosten Uitzonderlijke kosten Opbrengsten Operationele opbrengsten Financiële opbrengsten Uitzonderlijke opbrengsten Toelichting Overzicht per investeringsenveloppe Toelichting bij de financiële nota Verklaring verschil budget/ jaarrekening exploitatieuitgaven en ontvangsten Schema TJ Schema TJ Verklaring verschil budget/jaarrekening investeringsuitgaven & ontvangsten Schema TJ Schema TJ Schema TJ Schema TJ Overzicht van de verstrekte subsidies per beleidsveld Toelichting bij de samenvatting van de algemene rekeningen Schema TJ Waarderingsregels Niet in de balans opgenomen rechten en verplichtingen Detail van de beginbalans BBC

4 1. Inleiding De regels met betrekking tot de beleids- en beheerscyclus (BBC) van de gemeenten, de OCMW s en de provincies zijn door de lokale besturen verplicht toe te passen vanaf boekjaar Het eerste beleidsrapport dat werd opgesteld volgens de nieuwe regelgeving voor het OCMW- Blankenberge, was het meerjarenplan dat werd vastgesteld door de Raad voor Maatschappelijk Welzijn in zitting van 12 december In dezelfde zitting werd het budget 2014 vastgesteld. Dit budget was opgebouwd uit een beleidsnota, waarin 2 prioritaire en 2 niet-prioritaire doelstellingen werden vastgelegd en financieel geraamd, en een financiële nota, bestaande uit een exploitatie-, een investeringsen een liquiditeitenbudget. In de loop van 2014 werd 1 budgetwijziging op dit initieel budget doorgevoerd. In de jaarrekening, die het sluitstuk vormt van de beleids- en beheerscyclus, wordt enerzijds een evaluatie gemaakt van het gevoerde beleid en worden anderzijds de toegekende exploitatie-, investerings- en liquiditeitskredieten geëvalueerd. De bespreking van de jaarrekening van OCMW-Blankenberge bevat een aantal onderdelen, conform de BBC-wetgeving. Er wordt gestart met enkele kerncijfers met betrekking tot het afgelopen boekjaar in the picture te zetten. In het volgend deel wordt de beleidsnota besproken. De beleidsnota bevat enerzijds een korte financiële rapportering (de doelstellingenrealisatie) per prioritaire beleidsdoelstelling en anderzijds verslaggeving omtrent de realisatie van de doelstellingen. Daarbijhorend wordt ook het J1-schema meegegeven, alsook de financiële toestand. Vervolgens komt de financiële nota aan bod. Op basis van de schema s J2 t.e.m. J5 worden de financiële cijfers van het OCMW verder toegelicht. Bij het voorlaatste deel worden de balans en de staat van opbrengsten en kosten kort toegelicht met betrekking tot het huidige en vorige boekjaar, alsook enkele grafische weergaves van deze cijfers. Als toelichting tenslotte bij de voorgaande cijfers wordt verder nog voorzien in een rapportering per investeringsenveloppe. 4

5 2. Kerncijfers OCMW BLANKENBERGE KERNCIJFERS JAARREKENING 2014 Inkomsten van het bestuur Gemeentelijke bijdrage Andere werkingssubsidies Opbrengsten uit de werking , , ,88 Uitgaven van het bestuur Bezoldigingen, sociale lasten en pensioenen Goederen en diensten Specifieke kosten sociale dienst , , ,07 Resultaten van het bestuur Budgettaire resultaat boekjaar Resultaat op kasbasis Autofinancieringsmarge , , ,87 5

6 OCMW BLANKENBERGE KERNCIJFERS JAARREKENING 2014 RESULTAAT OP KASBASIS Exploitatieuitgaven Exploitatieontvangsten SALDO OP EXPLOITATIE Investeringsuitgaven Investeringsontvangsten SALDO OP INVESTERINGEN Andere uitgaven Andere ontvangsten SALDO OP ANDERE BUDGETTAIRE RESULTAAT BOEKJAAR Gecumuleerde budgettaire resultaat vorig boekjaar GECUMULEERDE BUDGETTAIR RESULTAAT 2014 SCHEMA J1 UITGAVE ONTVANGST SALDO ,98 Algemene financiering , , , ,59 Prioritaire beleidsdoelstellingen ,61 Overig beleid , , , ,26 Algemeen beleid , , , ,00 Prioritaire beleidsdoelstellingen ,26 Overig beleid , , , ,74 Sociaal beleid , , ,89 Prioritaire beleidsdoelstellingen , , ,74 Overig beleid , , , ,61 Gezinsbeleid , , , ,40 Prioritaire beleidsdoelstellingen ,01 Overig beleid , , ,53 Bestemde gelden RESULTAAT OP KASBASIS ,01 Ouderenbeleid Prioritaire beleidsdoelstellingen Overig beleid , , , , , ,65 AUTOFINANCIERINGSMARGE Financieel draagvlak Netto periodieke leningsuitgaven AUTOFINANCIERINGSMARGE , , ,87 TOTAAL Prioritaire beleidsdoelstellingen Overig beleid , , , , , , , ,49 6

7 3. Beleidsnota In de beleidsnota wordt de mate van realisatie van de prioritaire beleidsdoelstellingen opgenomen. De beleidsnota van de jaarrekening bestaat voor iedere gemeente, OCMW, Stad en Provincie uit de doelstellingenrealisatie, doelstellingenrekening en de financiële toestand. Per prioritaire doelstelling wordt hier een overzicht gegeven van de financiële en operationele realisatie ervan. Op die manier wordt een antwoord gegeven op volgende vragen. Deze vragen vormen een spiegelbeeld van de drie kernvragen waarin de beleidsdoelstellingen in het meerjarenplan en het budget kunnen worden samengevat: Wat hebben we bereikt? In welke mate werd, per prioritaire doelstelling opgenomen in het budget, het beoogd resultaat of eventueel het beoogde effect gerealiseerd? Wat hebben we hiervoor gedaan? In welke mate werden de actieplannen en de acties die op het financiële boekjaar betrekking hebben gerealiseerd? Wat zijn de ontvangsten en uitgaven van het betrokken actieplan gedurende het financiële boekjaar? Nadien wordt het J1-schema en de financiële toestand weergegeven. 7

8 3.1. Doelstellingenrealisatie Per prioritaire doelstelling wordt hieronder een overzicht gegeven van de financiële en operationele realisatie ervan. Jaarlijks moet meegegeven worden in welke mate doelstellingen financieel gerealiseerd zijn, d.w.z. hoeveel uitgaven en ontvangsten er effectief werden aangerekend op de doelstelling t.o.v. het budget. Daarnaast moet ook een operationele voortgang van de doelstellingen meegegeven worden. Dit wil zeggen dat het bestuur moet aangeven in welke mate de doelstellingen behaald zijn; of het vooropgestelde resultaat of effect gerealiseerd is, bv. a.d.h.v. indicatoren. 8

9 9

10 10

11 11

12 12

13 3.2. Schema J1 de doelstellingenrekening De doelstellingenrekening is de samenvatting van de gerealiseerde ontvangsten en uitgaven van de verschillende prioritaire beleidsdoelstellingen en van het overige beleid, ingedeeld volgens de beleidsdomeinen. Dit schema stemt qua indeling overeen met het M1-schema uit het meerjarenplan en het B1-schema uit het budget. Onderstaand schema geeft ter info nog eens de indeling van de beleidsdomeinen mee. 13

14 14

15 3.3. De financiële toestand De financiële toestand bevat minstens een vergelijking van het resultaat op kasbasis en de autofinancieringsmarge in de jaarrekening met het resultaat op kasbasis en de autofinancieringsmarge van het budget voor het betrokken financiële boekjaar. In de jaarrekening wordt met andere woorden de werkelijke financiële toestand van het bestuur vergeleken met de gebudgetteerde financiële toestand. Dit gebeurt vanuit twee invalshoeken: het resultaat op kasbasis: dit zegt iets over het toestandsevenwicht (nettowerkkapitaal); de autofinancieringsmarge: dit zegt iets over het structureel evenwicht (in welke mate is het bestuur in staat om op lange termijn via haar gewone werking (de exploitatie) voldoende middelen te genereren om de financiële gevolgen van het afsluiten van leningen te dragen). Naar analogie met het budget dient de beleidsnota van de jaarrekening aan te sluiten bij de financiële nota. Deze aansluiting kan aangetoond worden als er in de doelstellingen- en liquiditeitenrekening overeenstemming is tussen: het totaal van de ontvangsten en uitgaven inzake exploitatie; het totaal van de ontvangsten en uitgaven inzake investeringen; het totaal van de andere ontvangsten en uitgaven. 15

16 16

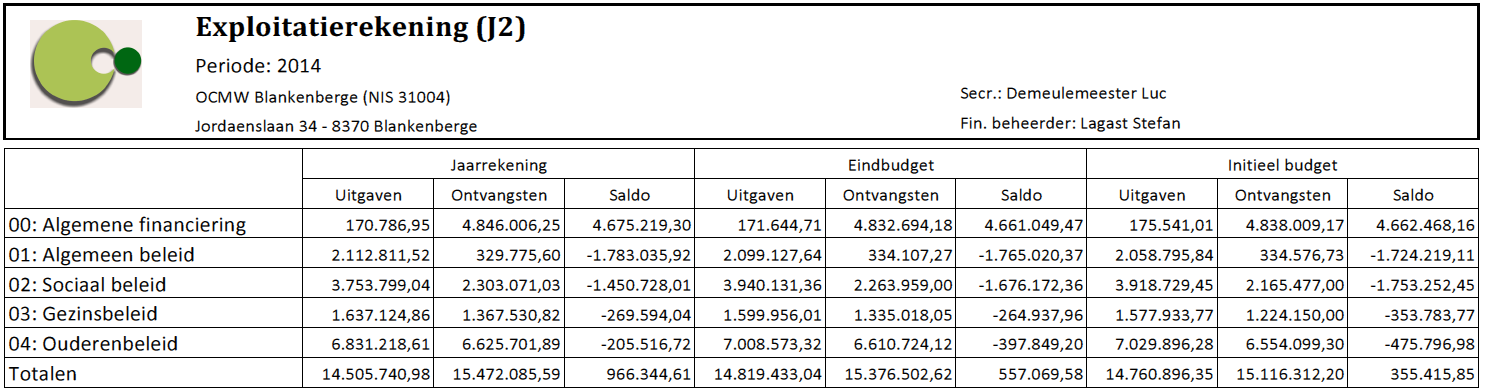

17 4. Financiële nota De financiële nota van de jaarrekening is opgebouwd uit dezelfde onderdelen als de financiële nota van het budget en bevat de exploitatierekening, de investeringsrekening en de liquiditeitenrekening. In elk van die onderdelen worden telkens ook de budgetcijfers opgenomen, zowel van het initiële budget als van het eindbudget. Met eindbudget wordt bedoeld het budget na de laatste budgetwijziging. Dat past in de evaluatiefunctie van de jaarrekening: de vergelijking tussen de budgetcijfers en de rekeningcijfers is een onderdeel van de evaluatie van het beleid en de autorisatie. De verschillende onderdelen van de financiële nota worden hieronder weergegeven en dan verder in detail toegelicht Schema J2 - exploitatierekening Elk onderdeel van de exploitatierekening omvat per beleidsdomein het geheel van ontvangsten en uitgaven betreffende de exploitatie. 17

18 18

19 4.2. Schema J3 en J4 - investeringsrekening De investeringsrekening bestaat uit twee delen: schema J3: een overzicht, per beleidsdomein, van alle ontvangsten en uitgaven van het financiële boekjaar in kwestie op het vlak van investeringen, desinvesteringen, investeringssubsidies en schenkingen. schema J4: de rekeningen van de in het financiële boekjaar afgesloten investeringsenveloppes. De rekening van een afgesloten investeringsenveloppe bevat de ontvangsten en uitgaven voor de investeringen, de desinvesteringen, de investeringssubsidies en de schenkingen. Het is de verantwoording van de kredieten voor investeringsenveloppen die definitief opgeleverd zijn en dus als afgesloten kunnen beschouwd worden. Een overzicht van de niet-afgesloten investeringsenveloppes wordt gegeven in de toelichting. 19

20 20

21 Nihil 21

22 4.3. Schema J5 - liquiditeitenrekening De liquiditeitenrekening geeft op een overzichtelijke wijze de werkelijke geldstromen van het betrokken financiële boekjaar weer zodat het resultaat op kasbasis van het financiële boekjaar wordt bekomen. De liquiditeitenrekening is op dezelfde wijze opgebouwd als het liquiditeitenbudget en bevat: de ontvangsten en uitgaven volgens de exploitatierekening; de ontvangsten en uitgaven volgens de investeringsrekening; de ontvangsten en uitgaven die niet zijn opgenomen in de exploitatie- of investeringsrekening; het gecumuleerde budgettaire resultaat van het vorige financiële boekjaar; de bestemde gelden. 22

23 23

24 Het schema J5 - liquiditeitenrekening berekent zoals gezegd het resultaat op kasbasis. De opbouw bestaat uit 3 delen: I - Exploitatie ,61 II - Investeringen ,26 III - Andere ,74 IV - Saldo ,61 V - Gecumuleerd Budgettair Resultaat vorig boekjaar ,40 VI - Gecumuleerd Budgettair Resultaat ,01 VII - Bestemde gelden 0,00 VIII - Resultaat op kasbasis ,01 De som van rubrieken I t.e.m. III geeft het budgettair resultaat van het boekjaar (lees: het verschil tussen de kasstromen-uit en de kasstromen-in). Voor boekjaar 2014 betekent dit dat er per saldo ,61 euro meer wordt ontvangen dan uitgegeven. Bij het saldo berekend in rubriek IV wordt het saldo van het vorig boekjaar of nettowerkkapitaal (rubriek V) bijgeteld om tot het gecumuleerde budgettaire resultaat te komen (rubriek VI). De bestemde gelden zijn de gelden die het bestuur vanuit het resultaat op kasbasis reserveert voor een toekomstige uitgave (exploitatie investering andere). Voor het boekjaar 2014 zijn er geen bestemde gelden. Het resultaat op kasbasis (rubriek VIII) is het verschil tussen rubriek VI en VII of de middelen die overblijven na de bestemde gelden. In het schema J5 wordt ook een vergelijking gemaakt met de budgetten. De uiterst rechtste kolom toont het initiële budget, de middelste kolom de budgetten na de doorgevoerde budgetwijziging(en). 24

25 4.4. Toelichting bij de financiële nota rapportering per beleidsdomein Geconsolideerd Alvorens over te gaan tot de bespreking van de cijfers per beleidsdomein worden in dit deel nog even kort de geconsolideerde cijfers overlopen. Bij deze bespreking zal enkel worden gekeken naar de kasstromen. Boekingen die enkel in de algemene boekhouding voorkomen (o.a. afschrijvingen, voorzieningen, ) worden dus bijgevolg buiten beschouwing gelaten. Onderstaande tabel geeft een overzicht van de geconsolideerde uitgaven en ontvangsten: UITGAVEN ONTVANGSTEN I - Exploitatie ,98 I - Exploitatie ,59 II - Investeringen ,26 II - Investeringen ,00 III - Andere ,74 III - Andere 0,00 TOTAAL ,98 TOTAAL ,59 In navolging van de wettelijke schema s worden de uitgaven en ontvangsten in deze tabel verdeeld over 3 categorieën. Om de vergelijkbaarheid van deze cijfers te verhogen worden deze in onderstaande tabel weergegeven per inwoner ( per 31 december 2014): UITGAVEN ONTVANGSTEN I - Exploitatie 725,83 I - Exploitatie 774,18 II - Investeringen 29,77 II - Investeringen 3,47 III - Andere 17,68 III - Andere 0,00 TOTAAL 773,28 TOTAAL 777,65 Bovenstaande tabel toont aan dat er per inwoner 4,37 euro meer wordt ontvangen in vergelijking met de uitgaven. Wanneer er enkel wordt gekeken naar de exploitatie dan wordt er 48,35 euro meer ontvangen in vergelijking tot de uitgaven. Een vraag die zich nu stelt is welke activiteiten verantwoordelijk zijn voor deze uitgaven en ontvangsten Exploitatie Onderstaande tabel toont de verdeling van de exploitatieuitgaven en -ontvangsten over de verschillende beleidsdomeinen: UITGAVEN EXPLOITATIE ONTVANGSTEN 00 - Algemene financiering , Algemene financiering , Algemeen beleid , Algemeen beleid , Sociaal beleid , Sociaal beleid , Gezinsbeleid , Gezinsbeleid , Ouderenbeleid , Ouderenbeleid ,89 TOTAAL ,98 TOTAAL ,59 25

26 Onderstaande grafieken geven een grafische procentuele weergave van deze verdeling voor zowel uitgaven als ontvangsten: 1% UITGAVEN 15% 47% 26% 00 - Algemene financiering 01 - Algemeen beleid 02 - Sociaal beleid 03 - Gezinsbeleid 04 - Ouderenbeleid 11% ONTVANGSTEN 43% 31% 2% 00 - Algemene financiering 01 - Algemeen beleid 02 - Sociaal beleid 03 - Gezinsbeleid 04 - Ouderenbeleid 9% 15% Bovenstaande grafieken tonen aan dat 47% van de exploitatieuitgaven zich situeren in het beleidsdomein Ouderenbeleid. De exploitatieontvangsten bevinden zich eveneens voor 43% in het beleidsdomein Ouderenbeleid. 26

27 Investeringen Voor de investeringsuitgaven en ontvangsten geeft dit volgend beeld: UITGAVEN INVESTERINGEN ONTVANGSTEN 00 - Algemene financiering 0, Algemene financiering 0, Algemeen beleid , Algemeen beleid 0, Sociaal beleid , Sociaal beleid 0, Gezinsbeleid , Gezinsbeleid , Ouderenbeleid , Ouderenbeleid 0,00 TOTAAL ,26 TOTAAL ,00 Onderstaande grafiek geeft de grafische weergave van deze verdeling: 5% 0% UITGAVEN 8% 38% 49% 00 - Algemene financiering 01 - Algemeen beleid 02 - Sociaal beleid 03 - Gezinsbeleid 04 - Ouderenbeleid Bij de investeringen is het beleidsdomein Sociaal beleid verantwoordelijk voor het grootste deel van de uitgaven. Van de investeringsuitgaven bevindt 49% zich in het beleidsdomein Sociaal beleid. De investeringsontvangsten bevinden zicht volledig in het beleidsdomein Gezinsbeleid. 27

28 28

29 Andere Tot slot geeft onderstaande tabel de verdeling van de andere uitgaven en -ontvangsten over de verschillende beleidsdomeinen. UITGAVEN ANDERE ONTVANGSTEN 00 - Algemene financiering , Algemene financiering 0, Algemeen beleid 0, Algemeen beleid 0, Sociaal beleid 0, Sociaal beleid 0, Gezinsbeleid 0, Gezinsbeleid 0, Ouderenbeleid 0, Ouderenbeleid 0,00 TOTAAL ,74 TOTAAL 0,00 Bovenstaande tabel toont aan dat de liquiditeitsuitgaven zich uitsluitend bevinden in het beleidsdomein algemene financiering. Het bovenvermelde bedrag, betreft de kapitaalsaflossingen gedaan in In de volgende onderdelen worden de exploitatie- en investeringsstromen aan de hand van enkele tabellen per beleidsdomein verder uitgediept. 29

30 Algemene financiering Onderstaande tabel geeft een overzicht van de exploitatieuitgaven en -ontvangsten voor het beleidsdomein Algemene financiering: UITGAVEN EXPLOITATIE ONTVANGSTEN Goederen en diensten 225,18 Ontvangsten uit de werking ,96 Bezoldigingen, sociale lasten en pensioenen 0,00 Fiscale ontvangsten en boetes 0,00 Toegestane werkingssubsidies 0,00 Werkingssubsidies ,96 Specifieke kosten sociale dienst OCMW 0,00 Recuperatie specifieke kosten sociale dienst OCMW 0,00 Andere operationele uitgaven ,17 Andere operationele ontvangsten 300,53 Financiële uitgaven ,60 Financiële ontvangsten ,80 TOTAAL ,95 TOTAAL ,25 Hieronder vindt u een oplijsting van de voornaamste componenten van de diverse uitgavenen ontvangstenrubrieken voor dit beleidsdomein: goederen en diensten (225,18 euro): o brandverzekering J. De Meyerstraat 32 (225,18 euro) andere operationele uitgaven (10.719,17 euro): o roerende voorheffing op intresten/jachtpacht (4.217,37 euro + 12,50 euro) o oninvorderbaarheden (5.489,97 euro) o onroerende voorheffing (820,51 euro) o polderbelasting (178,82 euro) financiële uitgaven ( ,60 euro): o intrestlast op leningen ( ,60 euro) ontvangsten uit de werking (33.333,96 euro): o erfpachten (25.668,30 euro) o huuropbrengsten woning (3.197,04 euro) o huuropbrengsten garages (2.400,00 euro) o landbouwpachten (2.018,61 euro) o jachtpacht (50,01 euro) werkingssubsidies ( ,96 euro): o gemeentelijke bijdrage ( ,00 euro) o gemeentefonds ( ,90 euro) o subsidie gesubsidieerde contractuelen (79.194,06 euro) andere operationele opbrengsten (300,53 euro): o meerwaarde op de realisatie van vorderingen (300,53 euro) financiële ontvangsten (21.457,80 euro): o creditintresten (21.455,28 euro) o dividend Vivendo (2,52 euro) 30

31 Algemeen beleid Onderstaande tabel geeft een overzicht van de exploitatieuitgaven en -ontvangsten voor het beleidsdomein Algemeen beleid: UITGAVEN EXPLOITATIE ONTVANGSTEN Goederen en diensten ,89 Ontvangsten uit de werking ,70 Bezoldigingen, sociale lasten en pensioenen ,39 Fiscale ontvangsten en boetes 0,00 Toegestane werkingssubsidies ,50 Werkingssubsidies 2.859,23 Specifieke kosten sociale dienst OCMW 0,00 Recuperatie specifieke kosten sociale dienst OCMW 0,00 Andere operationele uitgaven 0,00 Andere operationele ontvangsten ,63 Financiële uitgaven 165,74 Financiële ontvangsten 1,04 TOTAAL ,52 TOTAAL ,60 Onderstaande tabel geeft een overzicht van de investeringsuitgaven en -ontvangsten voor dit beleidsdomein: UITGAVEN INVESTERINGEN ONTVANGSTEN Financiële vaste activa 1.338,66 Verkoop financiële activa 0,00 Materiële vaste activa ,10 Verkoop van materiële vaste activa 0,00 Terreinen en gebouwen 0,00 Terreinen en gebouwen 0,00 Wegen en overige infrastructuur 0,00 Wegen en overige infrastructuur 0,00 Roerende goederen ,10 Roerende goederen 0,00 Leasing en soortgelijke rechten 0,00 Leasing en soortgelijke rechten 0,00 Erfgoed 0,00 Erfgoed 0,00 Overige materiële vaste activa 0,00 Verkoop overige materiële vaste activa 0,00 Immateriële vaste activa ,20 Verkoop van immateriële vaste activa 0,00 Vooruitbetalingen op investeringen 0,00 Investeringssubsidies en -schenkingen 0,00 Ontvangen vooruitbetalingen op desinvesteringen 0,00 TOTAAL ,96 TOTAAL 0,00 Het detail van de investeringsuitgaven voor dit beleidsdomein kan teruggevonden worden op pagina 28. De belangrijkste bestanddelen van de exploitatieuitgaven en -ontvangsten voor dit beleidsdomein worden hieronder opgesomd: goederen en diensten ( ,89 euro): o hard- en softwaremateriaal (75.518,99 euro) o telefoon en internet (32.469,36 euro) o kantoorbenodigdheden (14.874,00 euro) bezoldigingen, sociale lasten en pensioenen ( ,39 euro): o teruggave responsabiliseringsbijdrage 2013 ( ,27 euro) o voorziening responsabiliseringsbijdrage 2014 ( ,86 euro) o het overig bedrag vormt de globale arbeidskost van de diensten die onder dit beleidsdomein ressorteren, inclusief de gedetacheerden bij de VZW AZ Zeno. 31

32 toegestane werkingssubsidies (67.100,50 euro): o werkingssubsidie aan VZW Sociale Economie Blankenberge (50.000,00 euro) o werkingssubsidie aan Sociale Dienst Personeel OCMW-Blankenberge (17.100,50 euro) financiële uitgaven (165,74 euro): o bankkosten (163,77 euro) o betalingsverschillen (1,97 euro) ontvangsten uit de werking (11.149,70 euro): o opbrengsten uit prestaties loonberekening voor VZW Het Strijkatelier (5.350,00 euro) o opbrengsten uit prestaties financiële dienst voor VZW Het Strijkatelier (5.350,00 euro) werkingssubsidies (2.859,23 euro): o tussenkomst RSZPPO in patronale bijdragen gesubsidieerde contractuelen (2.859,23 euro) andere operationele ontvangsten ( ,63 euro): o recuperatie van wedden bij VZW AZ Zeno ( ,72 euro) o afstemming boekhouding met bestanden RSZPPO periode (57.427,01 euro) o schadevergoeding niet-toegekende korting Belgacom (23.178,74 euro) financiële ontvangsten (1,04 euro): o betalingsverschillen (1,04 euro) 32

33 Sociaal beleid Onderstaande tabel geeft een overzicht van de exploitatieuitgaven en -ontvangsten voor het beleidsdomein Sociaal beleid: UITGAVEN EXPLOITATIE ONTVANGSTEN Goederen en diensten ,61 Ontvangsten uit de werking ,46 Bezoldigingen, sociale lasten en pensioenen ,61 Fiscale ontvangsten en boetes 0,00 Toegestane werkingssubsidies 9.949,75 Werkingssubsidies ,14 Specifieke kosten sociale dienst OCMW ,07 Recuperatie specifieke kosten sociale dienst OCMW ,95 Andere operationele uitgaven 1.400,28 Andere operationele ontvangsten ,48 Financiële uitgaven 96,72 Financiële ontvangsten 0,00 TOTAAL ,04 TOTAAL ,03 Onderstaande tabel geeft een overzicht van de investeringsuitgaven en -ontvangsten voor dit beleidsdomein: UITGAVEN INVESTERINGEN ONTVANGSTEN Financiële vaste activa 0,00 Verkoop financiële activa 0,00 Materiële vaste activa ,88 Verkoop van materiële vaste activa 0,00 Terreinen en gebouwen ,88 Terreinen en gebouwen 0,00 Wegen en overige infrastructuur 0,00 Wegen en overige infrastructuur 0,00 Roerende goederen 0,00 Roerende goederen 0,00 Leasing en soortgelijke rechten 0,00 Leasing en soortgelijke rechten 0,00 Erfgoed 0,00 Erfgoed 0,00 Overige materiële vaste activa 0,00 Verkoop overige materiële vaste activa 0,00 Immateriële vaste activa 0,00 Verkoop van immateriële vaste activa 0,00 Vooruitbetalingen op investeringen 0,00 Investeringssubsidies en -schenkingen 0,00 Ontvangen vooruitbetalingen op desinvesteringen 0,00 TOTAAL ,88 TOTAAL 0,00 Een gedetailleerde opgave van de investeringsuitgaven voor dit beleidsdomein is terug te vinden op pagina 28. De voornaamste elementen van de exploitatieuitgaven en -ontvangsten voor dit beleidsdomein worden hieronder besproken: goederen en diensten (68.629,61 euro): o doorrekening deel loonkost VZW Sociale Economie Blankenberge aan Jobkracht10 (15.321,44 euro) o hard- en softwaremateriaal (15.972,45 euro) o erelonen advocaten, voornamelijk in het kader van dossiers bij de arbeidsrechtbank (10.649,53 euro) o telefoon en internet (11.575,89 euro) bezoldigingen, sociale lasten en pensioenen ( ,61 euro): o globale arbeidskost van de diensten die onder dit beleidsdomein ressorteren, inclusief de mensen die tewerkgesteld zijn onder artikel

34 toegestane werkingssubsidies (9.949,75 euro): o werkingssubsidie in het kader van drughulpverlening (8.333,33 euro) o werkingssubsidie voor de samenwerkingsovereenkomst met Dyzo (ex-efrem) (1.616,42 euro) specifieke kosten sociale dienst OCMW ( ,07 euro): o toekenning leefloon ( ,41 euro) o steun politiek vluchtelingen ( ,94 euro) o steun in het kader van het energiefonds (49.932,66 euro) andere operationele uitgaven (1.400,28 euro) o onroerende voorheffing (1.400,28 euro) financiële uitgaven (96,72 euro): o beheerskosten sociale rekeningen (96,72 euro) ontvangsten uit de werking (29.703,46 euro): o huuropbrengsten voor de werkwinkel (23.164,73 euro) o verkoopopbrengst kledingdepot (4.315,50 euro) o opbrengsten uit prestaties als schuldbemiddelaar (2.223,23 euro) werkingssubsidies ( ,14 euro): o subsidie voor tewerkstelling artikel 60 7 ( ,64 euro) inclusief vrijstelling patronale bijdrage o subsidie leefloon ( ,74 euro) o subsidie politiek vluchtelingen ( ,92 euro) o subsidie Hulpfonds gas en elektriciteit ( ,24) recuperatie specifieke kosten sociale dienst OCMW ( ,95 euro): o terugbetaling leefloon ( ,81 euro) o verkoop taxicheques (38.072,00 euro) o terugbetaling van dienstverlening in speciën (23.790,22 euro) andere operationele ontvangsten (66.712,48 euro): o recuperatie van wedden voor tewerkstelling artikel 60 7 (43.649,52 euro) o recuperatie kosten via lokaal werkwinkelbudget (10.149,79 euro) 34

35 Gezinsbeleid Onderstaande tabel geeft een overzicht van de exploitatieuitgaven en -ontvangsten voor het beleidsdomein Gezinsbeleid: UITGAVEN EXPLOITATIE ONTVANGSTEN Goederen en diensten ,61 Ontvangsten uit de werking ,97 Bezoldigingen, sociale lasten en pensioenen ,67 Fiscale ontvangsten en boetes 0,00 Toegestane werkingssubsidies 0,00 Werkingssubsidies ,14 Specifieke kosten sociale dienst OCMW 0,00 Recuperatie specifieke kosten sociale dienst OCMW 0,00 Andere operationele uitgaven 5.362,58 Andere operationele ontvangsten ,71 Financiële uitgaven 0,00 Financiële ontvangsten 0,00 TOTAAL ,86 TOTAAL ,82 Onderstaande tabel geeft een overzicht van de investeringsuitgaven en -ontvangsten voor dit beleidsdomein: UITGAVEN INVESTERINGEN ONTVANGSTEN Financiële vaste activa 0,00 Verkoop financiële activa 0,00 Materiële vaste activa ,49 Verkoop van materiële vaste activa 0,00 Terreinen en gebouwen ,57 Terreinen en gebouwen 0,00 Wegen en overige infrastructuur 0,00 Wegen en overige infrastructuur 0,00 Roerende goederen 8.904,92 Roerende goederen 0,00 Leasing en soortgelijke rechten 0,00 Leasing en soortgelijke rechten 0,00 Erfgoed 0,00 Erfgoed 0,00 Overige materiële vaste activa 0,00 Verkoop overige materiële vaste activa 0,00 Immateriële vaste activa 0,00 Verkoop van immateriële vaste activa 0,00 Vooruitbetalingen op investeringen 0,00 Investeringssubsidies en -schenkingen ,00 Ontvangen vooruitbetalingen op desinvesteringen 0,00 TOTAAL ,49 TOTAAL ,00 Specifieke info omtrent de investeringen in 2014 binnen dit beleidsdomein,vindt u op pagina 28. Binnen het beleidsdomein Gezinsbeleid vormen volgende items de belangrijkste exploitatieuitgaven en -ontvangsten: goederen en diensten ( ,61 euro): o uitgegeven voeding keuken t Schelpje via Aramark (35.290,34 euro) o elektriciteit t Schelpje (24.507,89 euro) o busvervoer t Loavertje (16.490,48 euro) o extra aankoop voedingswaren t Schelpje (12.689,00 euro) bezoldigingen, sociale lasten en pensioenen ( ,67 euro): o globale arbeidskost van de diensten die onder dit beleidsdomein ressorteren. andere operationele uitgaven (5.362,58 euro) o diverse operationele kosten project t Kindernestje (4.925,72 euro) 35

36 ontvangsten uit de werking (57.216,97 euro): o facturatie t Schelpje ( ,06 euro) o overdracht ouderbijdragen als voorschot subsidie ( ,51 euro) o facturatie t Loavertje (52.890,78 euro ,64 euro) werkingssubsidies ( ,14 euro): o subsidie Kind en Gezin t Schelpje ( ,92 euro) o subsidie Kind en Gezin t Loavertje (69.440,57 euro) o subsidie web+/ weerwerkgesco s t Loavertje (32.048,98 euro) andere operationele ontvangsten (64.805,71 euro): o recuperatie van wedden t Schelpje door arbeidsongeval (48.552,30 euro) o aandeel OCMW-De Haan in project lokale kinderarmoedebestrijding van minister Lieten (7.500,00 euro) 36

37 Ouderenbeleid Onderstaande tabel geeft een overzicht van de exploitatieuitgaven en -ontvangsten voor het beleidsdomein Ouderenbeleid: UITGAVEN EXPLOITATIE ONTVANGSTEN Goederen en diensten ,49 Ontvangsten uit de werking ,04 Bezoldigingen, sociale lasten en pensioenen ,75 Fiscale ontvangsten en boetes 0,00 Toegestane werkingssubsidies 0,00 Werkingssubsidies ,79 Specifieke kosten sociale dienst OCMW 0,00 Recuperatie specifieke kosten sociale dienst OCMW 0,00 Andere operationele uitgaven 8.867,37 Andere operationele ontvangsten ,06 Financiële uitgaven 5,00 Financiële ontvangsten 0,00 TOTAAL ,61 TOTAAL ,89 Onderstaande tabel geeft een overzicht van de investeringsuitgaven en -ontvangsten voor dit beleidsdomein: INVESTERINGEN UITGAVEN ONTVANGSTEN Financiële vaste activa 0,00 Verkoop financiële activa 0,00 Materiële vaste activa ,93 Verkoop van materiële vaste activa 0,00 Terreinen en gebouwen ,93 Terreinen en gebouwen 0,00 Wegen en overige infrastructuur 0,00 Wegen en overige infrastructuur 0,00 Roerende goederen 4.839,00 Roerende goederen 0,00 Leasing en soortgelijke rechten 0,00 Leasing en soortgelijke rechten 0,00 Erfgoed 0,00 Erfgoed 0,00 Overige materiële vaste activa 0,00 Verkoop overige materiële vaste activa 0,00 Immateriële vaste activa 9.680,00 Verkoop van immateriële vaste activa 0,00 Vooruitbetalingen op investeringen 0,00 Investeringssubsidies en -schenkingen 0,00 Ontvangen vooruitbetalingen op desinvesteringen 0,00 TOTAAL ,93 TOTAAL 0,00 Net zoals bij de overige beleidsdomeinen is een detail van de investeringen terug te vinden op pagina 28. Voor de exploitaitie vindt u hieronder een overzicht van de meest invloedrijke kosten en inkomsten: goederen en diensten ( ,49 euro): o uitgegeven voeding keuken WZC De Strandjutter ( ,77 euro) o uitgegeven was en linnen WZC De Strandjutter ( ,44 euro) o uitgegeven voeding voor levering warme maaltijden aan huis ( ,84 euro) o uitgegeven voeding Dienstencentrum De Bollaard (84.531,38 euro) bezoldigingen, sociale lasten en pensioenen ( ,75 euro): o globale arbeidskost van de diensten die onder dit beleidsdomein ressorteren. andere operationele uitgaven (8.867,37 euro) o milieubelasting WZC De Strandjutter (3.375,00 euro) o diverse operationele kosten Digi-Ateljee (2.274,21 euro) 37

38 o diverse operationele kosten pedicure Dienstencentrum De Bollaard (2.266,00 euro) financiële uitgaven (5,00 euro): o betalingsverschillen (5,00 euro) ontvangsten uit de werking ( ,04 euro): o opbrengsten uit facturatie aan residenten WZC De Strandjutter ( ,00 euro) o opbrengst dagforfait RIZIV WZC De Strandjutter ( ,62 euro) o opbrengsten uit facturatie warme maaltijden aan huis ( ,18 euro) werkingssubsidies ( ,79 euro): o subsidie bovennormpersoneel 3 de luik WZC De Strandjutter ( ,23 euro) o toelage ingevolge arbeidsduurvermindering WZC De Strandjutter ( ,92 euro) o subsidie animatiefunctie bij WZC De Strandjutter (78.597,20 euro) andere operationele ontvangsten (80.152,06 euro): o recuperatie van kosten bij Dienstencentrum De Bollaard (15.214,77 euro via verzekering voor bliksemschade en 5.000,00 euro tussenkomst van VZW Het Strijkatelier in de kosten voor nutsvoorzieningen) o werknemersinhouding maaltijdcheques bij WZC De Strandjutter (18.034,05 euro) o recuperatie van wedden bij WZC De Strandjutter als gevolg van arbeidsongeval (11.940,32 euro) 38

39 5. Algemene boekhouding In dit hoofdstuk worden de balans en de staat van opbrengsten en kosten met betrekking tot boekjaar 2014 verder toegelicht. Deze staten bevatten eveneens de cijfers van het vorige boekjaar om te komen tot een vlotte vergelijkbaarheid. Aangezien boekjaar 2014 het eerste jaar is sinds de overstap naar de BBC (Beleids- en BeheersCyclus) is deze vergelijking niet steeds even relevant. Een verklaring hiervoor is dat de werkwijze en het voeren van de boekhouding in de BBC anders verloopt dan in het oude systeem Schema J6 Balans De balans geeft een overzicht van het vermogen van het bestuur op het einde van het financiële boekjaar en van het vermogen op het einde van het vorige financiële boekjaar. De balans wordt opgemaakt volgens schema J6. Het vermogen van een bestuur is opgebouwd uit activa en passiva. De balans bevat dus een activa- en een passiva-zijde. De activa zijn de middelen waarover het bestuur beschikt en waarvan verwacht wordt dat ze toekomstige economische voordelen of dienstverleningspotentieel voor het bestuur zullen opleveren (definitie uit art. 43, eerste lid BVR BBC). De passiva zijn de financieringsbronnen van het bestuur (definitie uit art. 44, eerste lid BVR BBC). Met deze middelen financiert het bestuur zijn activa. 39

40 ACTIVA I. Vlottende activa , ,75 A. Liquide middelen en geldbeleggingen , ,29 B. Vorderingen op korte termijn , ,53 1. Vorderingen uit ruiltransacties , ,97 2. Vorderingen uit niet-ruiltransacties , ,56 C. Voorraden en bestellingen in uitvoering D. Overlopende rekeningen van het actief 4.432, ,93 E. Vorderingen op lange termijn die binnen het jaar vervallen II. Vaste activa , ,39 A. Vorderingen op lange termijn , ,54 1. Vorderingen uit ruiltransacties 2. Vorderingen uit niet-ruiltransacties , ,54 B. Financiële vaste activa 4.071, ,36 1. Extern verzelfstandigde agentschappen 2. Intergemeentelijke samenwerkingsverbanden en soortgelijke entiteiten 3. Publiek-Private Samenwerkingsverbanden 4. OCMW-verenigingen 5. Andere financiële vaste activa 4.071, ,36 C. Materiële vaste activa , ,24 1. Gemeenschapsgoederen , ,02 a. Terreinen en gebouwen , ,35 b. Wegen en overige infrastructuur c. Installaties, machines en uitrusting , ,43 d. Meubilair, kantooruitrusting en rollend materieel , ,73 e. Leasing en soortgelijke rechten ,51 f. Erfgoed , ,00 2. Bedrijfsmatige materiële vaste activa , ,46 a. Terreinen en gebouwen , ,02 b. Installaties, machines en uitrusting , ,12 c. Meubilair, kantooruitrusting en rollend materieel , ,13 d. Leasing en soortgelijke rechten ,19 3. Overige materiële vaste activa , ,76 a. Terreinen en gebouwen , ,76 b. Roerende goederen D. Immateriële vaste activa , ,25 TOTAAL ACTIVA , ,14 40

41 PASSIVA I. Schulden , ,35 A. Schulden op korte termijn , ,19 1. Schulden uit ruiltransacties , ,21 a. Voorzieningen voor risico's en kosten , ,21 b. Financiële schulden c. Diverse schulden op korte termijn uit ruiltransacties , ,00 2. Schulden uit niet-ruiltransacties , ,49 3. Overlopende rekeningen van het passief 1.746,45 328,75 4. Schulden op lange termijn die binnen het jaar vervallen , ,74 B. Schulden op lange termijn , ,16 1. Schulden uit ruiltransacties , ,16 a. Voorzieningen voor risico's en kosten , ,75 1. Pensioenen en soortgelijke verplichtingen , ,75 2. Overige risico's en kosten b. Financiële schulden , ,41 c. Diverse schulden op lange termijn uit ruiltransacties 2. Schulden uit niet-ruiltransacties II. Nettoactief , ,79 TOTAAL PASSIVA , ,14 Opmerking m.b.t. de cijfers van 2013: Omwille van de vergelijkbaarheid werd ervoor geopteerd om in de kolom vorig boekjaar de cijfers uit de beginbalans te hanteren. Concreet wil dit zeggen dat de eindbalans uit de NOB werd overgezet naar het schema van de BBC en dat ook de nieuwe regels hierop werden toegepast. 41

42 Toelichting bij de balans De toelichting bij de balans is opgesplitst in twee delen. In het eerste deel wordt de balansstructuur aan de hand van enkele grafieken en tabellen verduidelijkt. Vervolgens volgt in het tweede deel een gedetailleerde bespreking van de verschillende rubrieken Balansstructuur Een eerste indicatie van de activastructuur wordt gegeven door de verhouding tussen vlottende en vaste activa. Tot de vlottende activa behoren de actiefbestanddelen die aan minstens een van de volgende criteria voldoen: er wordt verwacht dat het actiefbestanddeel zal worden gerealiseerd of bestemd is voor verkoop of verbruik in de normale exploitatiecyclus; er wordt verwacht dat het actiefbestanddeel zal worden gerealiseerd binnen het jaar na de balansdatum; het actiefbestanddeel wordt in eerste instantie aangehouden om te worden verhandeld; het actiefbestanddeel is een liquide middel of een geldbelegging, tenzij het beperkt is in het gebruik of ingewisseld moet worden voor de vereffening van een schuld van meer dan een jaar na de balansdatum. Alle andere actiefbestanddelen behoren tot de vaste activa. Voor de passiva kan gekeken worden naar de verhouding tussen de schulden en het nettoactief. De passiva zijn opgesplitst in: schulden: dat zijn de huidige verplichtingen van het bestuur die aangegaan zijn om economische voordelen of dienstverleningspotentieel te verwerven, die voortvloeien uit gebeurtenissen uit het verleden en waarvan verwacht wordt dat ze zullen resulteren in een uitgaande geldstroom voor het bestuur; het nettoactief, dat is het resterende bedrag van de activa nadat alle schulden ervan afgetrokken zijn. De schulden zijn verder opgesplitst in schulden op korte termijn en schulden op lange termijn. 42

43 Onderstaande grafiek geeft verhoudingen binnen het actief en passief weer. 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% 0% ACTIVA PASSIVA TOTALE ACTIVA WAARDE Vlottende activa Vaste activa TOTALE PASSIVA WAARDE Schulden Nettoactief

44 Om een volledig zicht te krijgen op de balansstructuur dienen deze hoofdrubrieken echter verder uitgesplitst te worden. Onderstaande grafieken geven een verdere uitsplitsing van de activastructuur: VLOTTENDE ACTIVA WAARDE Liquide middelen en geldbeleggingen Vorderingen op korte termijn Overlopende rekeningen van het actief VASTE ACTIVA WAARDE Vorderingen op lange termijn Financiële vaste activa Materiële vaste activa Immateriële vaste activa

45 Onderstaande grafieken tonen een verdere uitsplitsing van de schulden en het nettoactief over de verschillende balansrubrieken: SCHULDEN WAARDE Schulden op korte termijn Schulden op lange termijn % 64% NETTOACTIEF WAARDE Nettoactief Overig nettoactief Overgedragen overschot - overgedragen tekort Investeringssubsidies en -schenkingen

46 Detailbespreking van de rubrieken Activa Na de algemene weergave van de balansstructuur in het vorige deel volgt nu een meer uitgebreide bespreking van de balans Vlottende activa I. Vlottende activa , ,75 A. Liquide middelen en geldbeleggingen , ,29 B. Vorderingen op korte termijn , ,53 1. Vorderingen uit ruiltransacties , ,97 2. Vorderingen uit niet-ruiltransacties , ,56 C. Voorraden en bestellingen in uitvoering D. Overlopende rekeningen van het actief 4.432, ,93 E. Vorderingen op lange termijn die binnen het jaar vervallen A. Liquide middelen en geldbeleggingen Deze rubriek is een weergave van de stand van alle financiële rekeningen en kassaldi per 31 december De liquide middelen omvatten middelen die onmiddellijk in geld om te zetten zijn of in die vorm reeds beschikbaar zijn. Onder de geldbeleggingen daarentegen worden de vorderingen op kredietinstellingen, uit termijndeposito s opgenomen, alsook de met beleggingsdoeleinden verkregen effecten die geen financiële vaste activa zijn. 46

47 Onderstaande tabel geeft hiervan een gedetailleerd overzicht: Omschrijving 2014 Spaarrekening BSA Record Bank ,06 Spaarrekening BNP Paribas Fortis ,67 Zichtrekening Belfius WZC De Strandjutter ,74 Treasury + rekening Belfius ,81 Zichtrekening Belfius ,52 Zichtrekening KBC ,98 Zichtrekening Belfius KDV 't Schelpje ,75 Zichtrekening Belfius DC Bollaard ,36 Spaarrekening KBC ,00 Zichtrekening Bank van de Post 7.058,42 Zichtrekening BNP Paribas Fortis 6.329,19 Zichtrekening Belfius IBO 't Loavertje 3.235,58 Kas van de ontvanger 2.792,97 Zichtrekening ING 1.629,52 Hulpkassen 900,00 Zichtrekening Belfius KDV De Blokkendoos 605,58 Totaal ,15 B. Vorderingen op korte termijn Onder de vorderingen op korte termijn worden de vorderingen opgenomen waarvan de oorspronkelijke looptijd ten hoogste één jaar bedraagt. Deze vorderingen op korte termijn worden verder opgesplitst in: vorderingen uit ruiltransacties; vorderingen uit niet-ruiltransacties. Onder de vorderingen uit ruiltransacties worden de vorderingen opgenomen die ontstaan ingevolge ruiltransacties waarvoor het bestuur een gelijkwaardige economische waarde in ruil geeft. (voorbeeld factuur warme maaltijden) Vorderingen uit niet-ruiltransacties ontstaan dan logischerwijze uit transacties waarvoor het bestuur geen gelijkwaardige economische waarde in ruil geeft. (voorbeeld vordering ingevolge subsidie) 47

48 Onderstaande tabel geeft de samenstelling van deze rubriek weer. OMSCHRIJVING 2014 Vorderingen uit ruiltransacties ,57 Werkingsvorderingen: ,32 * vorderingen op klanten/ residenten ,17 * vorderingen op mutualiteiten ,15 Overige vorderingen ,00 * huurwaarborgen ,00 * waarborg gasflessen Culligan 2.950,00 Vooruitbetalingen (lonen januari 2015 statutairen) ,57 Waardeverminderingen op dubieuze debiteuren ,32 Vorderingen uit niet-ruiltransacties ,87 Vorderingen uit recuperatie specifieke kosten sociale dienst ,34 Vordering uit subsidies en toegestane leningen ,11 * POD Maatschappelijke integratie ,70 * saldo Gemeentefonds ,52 * saldo Sociaal Energie Fonds ,50 * overige ,39 Andere vorderingen ,42 TOTAAL ,44 C. Voorraden en bestellingen in uitvoering Voorraden komen tot stand als een gedeelte van de aangekochte grondstoffen, hulpstoffen, voor verkoop bestemde goederen, enz., per 31 december van dat jaar niet verbruikt of verkocht zijn. Bestellingen in uitvoering daarentegen hebben betrekking op uitgevoerde werken, producten in bewerking en diensten in uitvoering, die het voorwerp uitmaken van een specifieke bestelling van derden en die, bij het afsluiten van het dienstjaar, niet opgeleverd of geleverd zijn. Er werden in 2014 geen voorraden of bestellingen in uitvoering geregistreerd. D. Overlopende rekeningen van het actief Overlopende rekeningen dragen bij tot het transactieprincipe (transacties moeten worden geregistreerd op het ogenblik dat de economische stroom, de gebeurtenis of de andere omstandigheid plaatsvindt). Per 31 december van het jaar 2014 bedraagt het saldo op de overlopende rekeningen 4.432,49 euro. (kosten gefactureerd in 2014 met betrekking tot boekjaar 2015) 48

49 E. Vorderingen op lange termijn die binnen het jaar vervallen Onder deze vorderingen worden de vorderingen of de gedeelten van de vorderingen opgenomen die oorspronkelijk op langer dan één jaar werden toegestaan, maar die binnen twaalf maanden vervallen of m.a.w. binnen de twaalf maanden na de balansdatum moeten worden geïnd. Er werden in 2014 geen vorderingen op lange termijn die binnen het jaar vervallen geregistreerd Vaste activa II. Vaste activa , ,39 A. Vorderingen op lange termijn , ,54 1. Vorderingen uit ruiltransacties 2. Vorderingen uit niet-ruiltransacties , ,54 B. Financiële vaste activa 4.071, ,36 1. Extern verzelfstandigde agentschappen 2. Intergemeentelijke samenwerkingsverbanden en soortgelijke entiteiten 3. Publiek-Private Samenwerkingsverbanden 4. OCMW-verenigingen 5. Andere financiële vaste activa 4.071, ,36 C. Materiële vaste activa , ,24 1. Gemeenschapsgoederen , ,02 a. Terreinen en gebouwen , ,35 b. Wegen en overige infrastructuur c. Installaties, machines en uitrusting , ,43 d. Meubilair, kantooruitrusting en rollend materieel , ,73 e. Leasing en soortgelijke rechten ,51 f. Erfgoed , ,00 2. Bedrijfsmatige materiële vaste activa , ,46 a. Terreinen en gebouwen , ,02 b. Installaties, machines en uitrusting , ,12 c. Meubilair, kantooruitrusting en rollend materieel , ,13 d. Leasing en soortgelijke rechten ,19 3. Overige materiële vaste activa , ,76 a. Terreinen en gebouwen , ,76 b. Roerende goederen D. Immateriële vaste activa , ,25 49

50 A. Vorderingen op lange termijn Deze rubriek bevat alle vorderingen met een looptijd van meer dan één jaar. Het saldo van deze rubriek voor boekjaar 2014 bedraagt ,54 euro. Dit saldo heeft betrekking op vorderingen uit niet-ruiltransacties: saldo subsidie Vlaams Infrastructuurfonds voor Persoonsgebonden Aangelegenheden - nieuwbouw t Schelpje ,61 euro; saldo subsidie Provincie West-Vlaanderen nieuwbouw t Schelpje ,93 euro. B. Financiële vaste activa De financiële vaste activa bevatten de belangen en de vorderingen die door besturen worden aangehouden in andere entiteiten om een duurzame band te scheppen met de betrokken entiteiten. Het criterium om als financieel vast actief te worden opgenomen (en dus niet als geldbelegging) is duurzaamheid. Door het bezit van deze belangen of vorderingen heeft het bestuur de intentie om over langere tijd invloed uit te oefenen in deze entiteiten. Voor OCMW Blankenberge bestaat deze rubriek uit aandelen. De deelnemingen zijn in 2014 toegenomen met 1.338,66 euro. Deze toename is te verklaren door de aankoop van 54 aandelen Jobpunt Vlaanderen, deze werden volledig volstort. Hieronder wordt een overzicht gegeven van de deelnemingen die het bestuur aanhoudt: Omschrijving 2014 Het Lindenhof 1.388,20 Jobpunt Vlaanderen 1.338,66 TMVW 1.281,25 Vivendo 62,91 Totaal 4.071,02 C. en D. Materiële en immateriële vaste activa Materiële vaste activa kunnen worden omschreven als zijnde vaste activa die lichamelijk (stoffelijk) en duurzaam (voor meerdere jaren in een bestuur aanwezig) zijn, al dan niet met de bedoeling hiermee doelstellingen van het bestuur te realiseren. Ze worden ingedeeld op basis van twee criteria: het al dan niet aanwenden van de activa voor haar maatschappelijke dienstverlening; de kasgenererende mogelijkheden van de activa. Op basis van de bovenstaande twee criteria worden de materiële vaste activa in volgende drie grote categorieën ingedeeld: de gemeenschapsgoederen; de bedrijfsmatige materiële vaste activa; de overige materiële vaste activa. 50

51 De gemeenschapsgoederen zijn materiële vaste activa die aangewend worden om een maatschappelijke dienstverlening te vervullen, maar waarbij de vervulling van deze dienstverlening gedurende de volledige cyclus (dus vanaf de aanschaffing tot aan de vervreemding ervan) minder ontvangsten genereert dan de uitgaven die nodig zijn om deze activa te verkrijgen en om die dienstverlening te realiseren. Voor het OCMW-Blankenberge vallen de goederen van volgende diensten onder de gemeenschapsgoederen: centrale administratie De Bezaan; sociale dienst crisiswoning kledingdepot; jobkracht10; dienstencentrum De Bollaard warme maaltijden aan huis; kinderdagverblijf t Schelpje; buitenschoolse kinderopvang t Loavertje; dagverzorgingscentrum De Vierboete. Ook de bedrijfsmatige materiële vaste activa worden aangewend om een maatschappelijke dienstverlening te vervullen maar in tegenstelling tot de gemeenschapsgoederen genereren deze activa voldoende ontvangsten om de uitgaven te compenseren die nodig zijn om de activa te verkrijgen en om die dienstverlening te realiseren. Volgende diensten vallen onder deze categorie: woon- en zorgcentrum De Strandjutter; assistentiewoningen De Thuishaven; centrale keuken. De overige materiële vaste activa daarentegen worden niet aangewend in het kader van de maatschappelijke dienstverlening van een bestuur, maar om huuropbrengsten, een waardestijging, of beide te realiseren. Deze vaste activa kunnen dus gemakkelijk ontvreemd worden zonder een invloed te hebben op de maatschappelijke dienstverlening (bv. een bos dat een bestuur bezit zonder dat dit bos een maatschappelijke functie heeft voor dat bestuur). Bij het OCMW-Blankenberge bevat deze categorie volgende activa: woning in de J. De Meyerstraat; diverse landbouwgronden; terreinen en gebouwen in erfpacht gegeven aan DELA Funerals en VZW AZ Zeno. Onder de immateriële vaste activa (immateriële VA) worden opgenomen: de kosten van onderzoek en ontwikkeling; de concessies, octrooien, licenties, knowhow, merken en andere soortgelijke rechten; de goodwill; de vooruitbetalingen op immateriële VA; de plannen en studies ter voorbereiding van nieuwe projecten en die geen element zijn van een materieel vast activum. Telkens betreft het kosten die gemaakt worden voor de verwerving van vaste activa die een aantal jaren zullen gebruikt worden en die immaterieel van aard zijn. 51

52 De samenstelling van de netto-boekwaarde van de immateriële en materiële vaste activa voor OCMW Blankenberge ziet er als volgt uit: Omschrijving 2014 Aanschaffingswaarde ,57 Afschrijvingen ,08 Investeringen boekjaar ,60 Afschrijvingen boekjaar ,54 Totaal ,55 De afschrijvingen t.b.v ,54 euro vormen een jaarlijkse kost om het (im)materieel vast actief dat op de balans werd opgenomen te herwaarderen als gevolg van de economische of technische ontwaarding. De afschrijvingspercentages worden toegepast in overeenstemming met de waarderingsregels. In vergelijking met boekjaar 2013, is in 2014 geen leasing meer terug te vinden bij de vaste activa. Als gevolg van de vervroegde terugbetaling van de leasingcontracten voor enerzijds het administratief centrum De Bezaan en anderzijds de uitbreiding van woon- en zorgcentrum De Strandjutter met hierop aansluitend de verzaking van het recht van opstal door Belfius Bank, werden deze activa overgeboekt naar de rubrieken Terreinen en gebouwen alsook Meubilair, kantooruitrusting en rollend materieel. 52

53 Passiva Schulden I. Schulden , ,35 A. Schulden op korte termijn , ,19 1. Schulden uit ruiltransacties , ,21 a. Voorzieningen voor risico's en kosten , ,21 b. Financiële schulden c. Diverse schulden op korte termijn uit ruiltransacties , ,00 2. Schulden uit niet-ruiltransacties , ,49 3. Overlopende rekeningen van het passief 1.746,45 328,75 4. Schulden op lange termijn die binnen het jaar vervallen , ,74 B. Schulden op lange termijn , ,16 1. Schulden uit ruiltransacties , ,16 a. Voorzieningen voor risico's en kosten , ,75 1. Pensioenen en soortgelijke verplichtingen , ,75 2. Overige risico's en kosten b. Financiële schulden , ,41 c. Diverse schulden op lange termijn uit ruiltransacties 2. Schulden uit niet-ruiltransacties A. Schulden op korte termijn 1. Schulden uit ruiltransacties Onder de schulden uit ruiltransacties worden de schulden opgenomen die ontstaan ingevolge ruiltransacties waarvoor het bestuur een gelijkwaardige economische waarde in ruil krijgt. Bij een ruiltransactie moet de in ruil gekregen economische waarde, in tegenstelling tot de nietruiltransacties, voor de met de transactie verbonden partijen ongeveer gelijkwaardig zijn. Bij een ruiltransactie wordt er dus een bepaalde specifieke prestatie geleverd door een bepaalde derde partij, waartegenover een billijke vergoeding staat voor deze derde partij. Deze vergoeding hoeft niet noodzakelijk afkomstig te zijn van de partij ten aanzien van wie de prestatie werd verricht, ook een derde kan deze billijke vergoeding geheel of gedeeltelijk betalen. Er is dus een directe link tussen de prestatie en de vergoeding. De schulden uit ruiltransacties zijn opgebouwd uit voorzieningen voor risico s en kosten, financiële schulden en diverse schulden op korte termijn uit ruiltransacties. 53

54 De schulden uit ruiltransacties zijn als volgt samengesteld: OMSCHRIJVING 2014 Schulden uit ruiltransacties ,51 Financiële schulden 0,00 Leveranciers ,93 Vervallen kapitaalaflossingen en vervallen intrest 9.961,20 Andere overige schulden (diverse waarborgen) ,64 Ingehouden voorheffing (bedrijfsvoorheffing december 2014) ,67 Rijksdienst voor Sociale zekerheid ,56 * Raming responsabiliseringsbijdrage ,86 * Overige ,70 Bezoldigingen 80,20 Voorzieningen voor risico's en kosten ,31 * Pensioenen voorzitter + ex-voorzitters ,73 * Responsabiliseringsbijdrage ,00 * Vakantiegeld ,58 TOTAAL ,51 2. Schulden uit niet-ruiltransacties Onder de schulden uit niet-ruiltransacties worden de schulden opgenomen die ontstaan ingevolge transacties waarvoor het bestuur geen gelijkwaardige economische waarde in ruil krijgt. De samenstelling van de schulden uit niet-ruiltransacties wordt weergegeven in onderstaande tabel: OMSCHRIJVING 2014 Schulden uit niet-ruiltransacties ,70 Andere te betalen belastingen en taksen (roerende voorheffing) 706,69 Werkingsschulden inzake sociale dienstverlening OCMW ,36 * Taxicheques 8.976,00 * Overige 3.052,36 Ontvangen voorschotten en terugbetalingen inzake subsidies ,46 * Afrekening subsidie 3de luik 7/2013-6/ ,19 * Gasconvectoren sociale dienst 8.000,00 * Toeleidingsbudget werkwinkel 1.130,27 Andere overige schulden 1.413,19 * Subsidie SDOB dec ,00 * Overige 26,19 TOTAAL ,70 54

55 3. Overlopende rekeningen van het passief Net zoals de overlopende rekeningen van het actief dragen ook de overlopende rekeningen van het passief bij tot het transactieprincipe (transacties moeten worden geregistreerd op het ogenblik dat de economische stroom, de gebeurtenis of de andere omstandigheid plaatsvindt). De overlopende rekeningen van het passief bedragen per 31 december van het jaar 1.746,45 euro. (kosten gefactureerd in 2015 m.b.t. boekjaar 2014) 4. Schulden op lange termijn die binnen het jaar vervallen Het saldo van deze rubriek vertegenwoordigt de kapitaalsaflossingen die in het volgende boekjaar afgelost moeten worden. De schulden op lange termijn die op korte termijn vervallen bedragen ,07 euro. B. Schulden op lange termijn 1. Schulden uit ruiltransacties De schulden uit ruiltransacties per 31 december 2014 bedragen ,16 euro en zijn opgebouwd uit voorziening voor pensioenen van de voorzitter en ex-voorzitters ( ,82 euro), voorziening voor responsabiliseringsbijdrage ( ,00 euro) en financiële schulden ( ,34 euro). Onderstaande grafiek geeft de aflossingskalender van de financiële schulden weer per jaar. Kapitaalsaflossingen , , , , , , , , , , , , , , , , , ,07 0, , , , , , , , ,00 55

56 2. Schulden uit niet-ruiltransacties Deze rubriek bevat de ontvangen voorschotten en terugbetalingen inzake subsidies. In 2014 waren er geen schulden uit niet-ruiltransacties Nettoactief II. Nettoactief , ,79 Het overige nettoactief is het verschil tussen enerzijds het totaal van de activa en anderzijds het totaal van de schulden en van de overige rubrieken van het nettoactief. Het is de sluitpost van de balans die ervoor zorgt dat de actief- en passiefzijde met elkaar in evenwicht zijn. In 2014 bestaat deze voornamelijk uit investeringssubsidies en -schenkingen, overgedragen tekort en overig nettoactief. De samenstelling van deze rubriek wordt weergegeven in onderstaande tabel: OMSCHRIJVING 2014 Nettoactief ,30 Overig nettoactief ,48 Overgedragen overschot - overgedragen tekort ,85 Investeringssubsidies en -schenkingen ,67 TOTAAL ,30 Zoals weergegeven in bovenstaande tabel bedraagt het overig nettoactief ,48 euro. Dit saldo is ontstaan bij de conversie van de eindbalans van vorig boekjaar naar de beginbalans. De netto-boekwaarde van de investeringssubsidies en schenkingen komt als volgt tot stand: Omschrijving 2014 Beginsituatie aanschaffingen ,85 Beginsituatie verrekeningen ,54 Verrekeningen boekjaar ,64 Netto-boekwaarde ,67 56

57 Onderstaande tabel bevat het detail van deze netto-boekwaarde. In deze tabel werden de reeds volledig in resultaat genomen investeringssubsidies niet opgenomen. OMSCHRIJVING TOEGEKENDE SUBSIDIE IN RESULTAAT GENOMEN BOEKWAARDE Investeringssubsidie gemeente specifiek doel ,99 Oven warme maaltijden aan huis , , ,56 Telefooncentrale Bezaan , , ,93 Bus Renault Master - Vierboete , , ,69 Terugbetaling leasing WZC De Strandjutter , , ,56 Terugbetaling leasing Bezaan , , ,25 Investeringssubsidie Vlaamse Gemeenschap ,93 Uitbreiding WZC De Strandjutter , , ,79 Subsidie Sociaal Impuls Fonds schoolgebouw DC , , ,39 Subsidie Europees Fonds voor Regionale Ontwikkeling schoolgebouw DC De Bollaard , , ,10 Installatiesubsidie Lokale Werkwinkel , , ,27 Signalisatiesubsidie Lokale Werkwinkel 2.946, , ,19 Nieuwbouw 't Schelpje , , ,19 Investeringssubsidie andere overheden (Provincie) ,75 Uitbreiding WZC De Strandjutter , , ,11 Nieuwbouw 't Schelpje , , ,64 TOTAAL ,67 57

58 5.2. Schema J7 - Staat van opbrengsten en kosten In de staat van opbrengsten en kosten worden de opbrengsten en kosten van het financiële boekjaar en van het vorige financiële boekjaar opgenomen. De staat van opbrengsten en kosten wordt opgemaakt volgens modelschema J7. Terwijl de balans statische informatie verschaft (foto op een bepaald ogenblik), brengt de staat van opbrengsten en kosten dynamische informatie. Ze verschaft ons informatie over hoe het resultaat van het boekjaar tot stand is gekomen en in welke mate de eigen vermogensbronnen van een bestuur zijn verhoogd of afgenomen I. Kosten , ,19 A. Operationele kosten , ,95 1. Goederen en diensten , ,78 2. Bezoldigingen, sociale lasten en pensioenen , ,84 3. Afschrijvingen, waardeverminderingen en voorzieningen , ,53 4. Specifieke kosten sociale dienst OCMW , ,18 5. Toegestane werkingssubsidies ,25 6. Andere operationele kosten , ,62 B. Financiële kosten , ,24 C. Uitzonderlijke kosten 1. Minwaarden bij de realisatie van vaste activa 2. Toegestane investeringssubsidies II. Opbrengsten , ,04 A. Operationele opbrengsten , ,27 1. Opbrengsten uit de werking , ,50 2. Fiscale opbrengsten en boetes 3. Werkingssubsidies , ,45 a. Algemene werkingssubsidies , ,23 b. Specifieke werkingssubsidies , ,22 4. Recuperatie specifieke kosten sociale dienst OCMW , ,82 5. Andere operationele opbrengsten , ,50 B. Financiële opbrengsten , ,40 C. Uitzonderlijke opbrengsten 5.565,37 III. Overschot of tekort van het boekjaar , ,15 A. Operationeel overschot of tekort , ,68 B. Financieel overschot of tekort , ,16 C. Uitzonderlijk overschot of tekort 5.565,37 IV. Verwerking van het overschot of tekort van het boekjaar A. Rechthebbenden uit het overschot van het boekjaar B. Tussenkomst door derden in het tekort van het boekjaar C. Over te dragen overschot of tekort van het boekjaar , ,15 58

59 Toelichtingen bij de staat van opbrengsten en kosten De toelichting bij de staat van opbrengsten en kosten is opgesplitst in twee grote delen. In een eerste deel zal aan de hand van enkele grafieken de samenstelling van resultaat, kosten en opbrengsten worden verduidelijkt. In het tweede deel worden vervolgens de verschillende rubrieken in de staat van opbrengsten en kosten verder toegelicht Staat van opbrengsten en kosten structuur Onderstaande tabel en grafiek geven een overzicht van de samenstelling van het resultaat: SAMENSTELLING RESULTAAT <>% Operationele kosten , ,95 6,95% Financiële kosten , ,24-20,18% Uitzonderlijke kosten 0,00 0,00 Kosten , ,19 6,61% Operationele opbrengsten , ,27-1,82% Financiële opbrengsten , ,40-14,10% Uitzonderlijke opbrengsten 0, ,37-100,00% Opbrengsten , ,04-2,07% RESULTAAT , , Operationele opbrengsten Financiële kosten Financiële opbrengsten Uitzonderlijke kosten Uitzonderlijke opbrengsten Operationele kosten Tal van evoluties bij de kosten en opbrengsten hebben een louter boekhoudkundige oorsprong. Als gevolg van de invoering van de beleids- en beheerscyclus moeten immers heel wat boekingen op een andere manier gebeuren. Vooral onderstaande aanpassingen hebben een grote impact: de verplichte aanleg van een voorziening voor de toekomstige responsabiliseringsbijdragen ( ,00 euro voor de periode ) het niet langer boeken van de leeflonen voor personen tewerkgesteld in artikel 60 7 (in 2013 nog goed voor ,47 euro aan uitgaven en inkomsten) de verplichte boeking van de volledige patronale bijdragen voor gesco s en personen tewerkgesteld in artikel 60 7 (invloed op 2014 respectievelijk ,36 euro en ,13 euro) 59

60 Onderstaande grafieken geven de samenstelling van de operationele kosten en opbrengsten weer: OPERATIONELE KOSTEN WAARDE Goederen en diensten Bezoldigingen, sociale lasten en pensioenen Afschrijvingen, waardeverminderingen en voorzieningen voor risico's en kosten Specifieke kosten sociale dienst OCMW Toegestane werkingssubsidies Andere operationele kosten OPERATIONELE OPBRENGSTEN WAARDE Opbrengsten uit de werking Werkingssubsidies Recuperatie specifieke kosten OCMW Andere operationele opbrengsten

61 Detailbespreking van de rubrieken Kosten I. Kosten , ,19 A. Operationele kosten , ,95 1. Goederen en diensten , ,78 2. Bezoldigingen, sociale lasten en pensioenen , ,84 3. Afschrijvingen, waardeverminderingen en voorzieningen , ,53 4. Specifieke kosten sociale dienst OCMW , ,18 5. Toegestane werkingssubsidies ,25 6. Andere operationele kosten , ,62 B. Financiële kosten , ,24 C. Uitzonderlijke kosten 1. Minwaarden bij de realisatie van vaste activa 2. Toegestane investeringssubsidies Operationele kosten 1. Goederen en diensten Goederen en diensten omvatten: de goederen en diensten (rubriek 60 Verbruikte goederen) die rechtstreeks verband houden met de totstandkoming van de maatschappelijke dienstverlening door het bestuur. Het betreft m.a.w. kosten die ontstaan ingevolge het rechtstreeks opgaan in de dienstverlening. Ze zijn rechtstreeks toewijsbaar aan een dienst (zoals bijvoorbeeld aankopen van farmaceutische producten en geneesmiddelen) of een product (zoals grondstoffen voor maaltijden); de goederen en diensten (rubriek 61 Diensten en diverse leveringen en interne facturering ) die geen rechtstreeks verband houden met de totstandkoming van de maatschappelijke dienstverlening door het bestuur, tenzij die kosten onder bezoldigingen, sociale lasten en pensioenen moeten worden geboekt. Het betreft onder meer kosten die verband houden met de ondersteunende activiteiten van het bestuur zoals telefoonkosten, verzekeringspremies, huurlasten, onderhoud en herstellingen, kantoorbenodigdheden 61

62 De samenstelling van de goederen en diensten ziet er als volgt uit: Omschrijving 2014 Uitgegeven keuken voeding ,12 Water, gas en elektriciteit ,06 Uitgegeven was en linnen ,44 Onderhoud en herstelling gebouwen ,81 Hard- en softwaremateriaal ,17 Erelonen en overige vergoedingen (advocaten, SEB-Duinenwacht, CRA-arts, juryleden, ) ,07 Telefoon en internet ,21 Aankoop voedingswaren ,08 Aankoop klein materieel ,42 Kantoorbenodigdheden (inclusief kopietoestellen) ,18 Aankoop luiers en incontinentiemateriaal ,51 Aankoop van voeding & dranken voor verkoop ,09 Onderhoud & herstellingsk. niet-medische install., mach., uitrust ,16 Aankoop geneesmiddelen & farmaceutische producten ,77 Brandverzekering ,40 Post- en frankeringskosten ,80 Vervoer (busvervoer t Loavertje) ,48 Opleidingskosten ,18 Aankopen dranken & voeding specifiek voor cafetaria ,63 Aankoop klein materieel ivm voeding ,70 Andere huur en huurlasten van onroerende goederen (assistentiewoningen) ,33 Andere aankopen niet- medische goederen ,91 Aankopen van schoonmaakproducten ,01 Publiciteit, advertenties & info (voornamelijk voor aanwervingen) ,97 Lidmaatschappen (VVSG,WIVO, ) ,42 Kosten voor ontspanning ,47 Documentatie en abonnementen ,78 Receptiekosten, kosten onthaal & interne vergaderingen 9.470,15 Feestelijkheden personeel 9.221,41 Olie en brandstof voor voertuigen 8.706,36 Onderhoud en herstelling rollend materieel 8.524,52 Overige administratie- en kantoorkosten 8.176,91 Aankoop andere medische, paramedische & verzorgingsbenodigdheden 7.824,47 Abonnement kabel-tv 7.687,05 Verzekering burgerlijke aansprakelijkheid 7.476,91 Verzekering auto's 6.361,47 Reis- en verblijfkosten (dienstverplaatsingen) 6.027,47 Speelgoed 4.953,50 Onderhoud meubilair en bureaumateriaal 4.811,03 Vergoeding deelnemers werkatelier 3.848,00 Kosten arbeidskledij 2.573,15 Huur materiaal voeding en automaten 2.547,19 Aankopen van linnen 2.282,27 Administratief drukwerk en kopieerkosten 1.043,64 Totaal ,67 62

63 2. Bezoldigingen, sociale lasten en pensioenen De bezoldigingen, sociale lasten en pensioenen omvatten alle personeelskosten die verband houden met de bezoldiging van het personeel dat een bestuur in dienst neemt. Het betreft dus vergoedingen voor geleverde arbeidsprestaties (dus inclusief alle sociale lasten, verzekeringen en sociale voordelen die verbonden zijn aan de arbeidsprestatie). De samenstelling van de bezoldigingen, sociale lasten en pensioenen wordt hieronder weergegeven: Omschrijving 2014 Bezoldigingen vastbenoemd personeel ,75 Bezoldigingen niet vastbenoemd personeel ,54 Andere personeelskosten (MTC, arbeidsgeneesk. dienst, verzekering arbeidsongev.,...) ,26 Bezoldigingen politiek personeel (incl. presentiegelden raad +bijzond. comité soc. dienst) ,82 Pensioenen en soortgelijke verplichtingen (ex-voorzitters) ,73 Sociale Maribel (inclusief subsidie project ,28 euro) ,68 Totaal ,42 3. Afschrijvingen waardeverminderingen en voorzieningen Onder afschrijvingen dienen te worden verstaan: de bedragen die ten laste worden genomen van de staat van opbrengsten en kosten om het bedrag van aanschaffingskosten van materiële en immateriële vaste activa met beperkte gebruiksduur te spreiden over hun waarschijnlijke nuttigheids- of gebruiksduur, of om die kosten ten laste te nemen op het ogenblik waarop ze worden aangegaan. Waardeverminderingen daarentegen zijn correcties op de aanschaffingswaarde van materiële, financiële en immateriële vaste activa, voorraden, bestellingen in uitvoering en werkingsvorderingen die niet voortvloeien uit de waarschijnlijke gebruiksduur, maar om rekening te houden met al dan niet als definitief aan te merken ontwaardingen bij de afsluiting van het boekjaar. Voorzieningen tot slot worden aangelegd voor duidelijk naar hun aard omschreven schulden die op de balansdatum zeker zijn, en waarvan het bedrag niet vaststaat, maar wel op betrouwbare wijze kan worden geschat om zodoende rekening te houden met alle voorzienbare risico s, mogelijke verliezen en ontwaardingen die ontstaan zijn tijdens het financiële boekjaar waarop de jaarrekening betrekking heeft of tijdens voorgaande boekjaren. 63

64 Deze rubriek omvat de boekingen die enkel in de algemene boekhouding voorkomen en dus niet in de budgettaire boekhouding worden verwerkt. Het betreft: Omschrijving 2014 Voorzieningen voor pensioenen en soortgel. verplichtingen ,07 (inclusief voorziening responsabiliseringsbijdragen : ,00) Afschrijvingen op vaste activa ,54 Waardeverminderingen op werkingsvorderingen op korte termijn 199,25 Voorzieningen voor vakantiegeld ,90 Totaal ,96 4. Specifieke kosten sociale dienst OCMW De kosten die hier worden bedoeld, hebben betrekking op de typische financiële relaties die er ontstaan tussen de sociale dienst/ sociaal huis van het OCMW en zijn cliënten zoals bv. het uitbetalen van leefloon en steun in speciën. De samenstelling van deze rubriek ziet er als volgt uit: Omschrijving 2014 Leefloon ,41 Steun politieke vluchtelingen ,94 Steun in het kader van het energiefonds ,66 Steun verblijfskosten bejaarden in andere woon- en zorgcentra ,57 Toekenning éénmalige steun ,08 Overige ,41 Totaal ,07 5. Toegestane werkingssubsidies Deze rubriek bevat de subsidies die door OCMW Blankenberge werden toegestaan aan andere entiteiten ter financiering van de werking. Een overzicht van deze werkingssubsidies wordt hieronder weergegeven: Omschrijving 2014 Sociale dienst OCMW Blankenberge personeel ,50 Sociale Economie Blankenberge VZW ,00 Drughulpverlening CGG Noord-West-Vlaanderen 8.333,33 Dyzo (ex-efrem) 1.616,42 Totaal ,25 64

65 6. Andere operationele kosten Onder de andere operationele kosten worden de kosten opgenomen die niet vallen onder één van de overige rubrieken van de operationele kosten en die niet als financiële of uitzonderlijke kosten kunnen worden aangemerkt, zoals bijvoorbeeld bepaalde belastingen. De samenstelling van de andere operationele kosten is als volgt: Omschrijving 2014 Belastingen (o.a. (on)roerende voorheffing, milieu- en polderbelasting, heffing FAVV) ,17 Diverse werkingskosten (SEL, Digi-Ateljee, pedicure, t Kindernestje, Kansen voor kinderen) 9.973,26 Minderwaarde op realisatie van werkingsvorderingen (oninvorderbaarheden) 5.489,97 Totaal , Financiële kosten Onder de financiële kosten worden de kosten van financiële aard opgenomen. Zo worden opgedeeld in: de kosten van schulden de waardeverminderingen en de terugnemingen ervan op: liquide middelen en geldbeleggingen andere vorderingen dan werkingsvorderingen andere financiële kosten De samenstelling van de financiële kosten is als volgt: Omschrijving 2014 Kosten van schulden (intresten) ,60 Diverse financiële kosten (beheerskost sociale rekeningen, prepaidkaarten, ) 267,46 Totaal , Uitzonderlijke kosten Tot de uitzonderlijke kosten behoren klassiek de kosten die geen verband houden met de operationele en financiële activiteiten van een bestuur: minderwaarden bij de realisatie van financiële, materiële of immateriële vaste activa toegestane investeringssubsidies Er werden in 2014 geen uitzonderlijke kosten geboekt. 65

66 Opbrengsten II. Opbrengsten , ,04 A. Operationele opbrengsten , ,27 1. Opbrengsten uit de werking , ,50 2. Fiscale opbrengsten en boetes 3. Werkingssubsidies , ,45 a. Algemene werkingssubsidies , ,23 b. Specifieke werkingssubsidies , ,22 4. Recuperatie specifieke kosten sociale dienst OCMW , ,82 5. Andere operationele opbrengsten , ,50 B. Financiële opbrengsten , ,40 C. Uitzonderlijke opbrengsten 5.565,37 #REF! #REF! #REF! Operationele opbrengsten 1. Opbrengsten uit de werking Onder de opbrengsten uit de werking worden de bedragen verstaan die een bestuur gerealiseerd heeft door de verkoop van goederen en de levering van diensten aan derden en dit in het kader van haar maatschappelijke dienstverlening en dit na aftrek van de eventuele op de prijs toegestane kortingen. 66

67 Onderstaande tabel geeft een uitsplitsing van de werkingsopbrengsten: Omschrijving 2014 Opbrengsten prestaties uit diverse facturaties (WZC/ DVC/ t Schelpje/ t Loavertje) ,04 Opbrengsten RIZIV dagforfait WZC De Strandjutter/ DVC De Vierboete ,78 Opbrengsten uit maaltijden (Dienstencentr., warme maaltijd aan huis, assist. woningen) ,78 Opbrengsten uit bar/cafeteria (Dienstencentrum De Bollaard/ WZC De Strandjutter) ,76 Opbrengsten uit verhuur woningen en flats (Assistentiewoningen + J. De Meyerstraat) ,63 Opbrengsten uit erfpacht ,30 Huuropbrengsten Werkwinkel ,73 Opbrengsten lesgelden (Tussenkomst SNT in gebruik Dienstencentrum De Bollaard) ,00 Opbrengst aangerek medische, paramedische & farmaceutische kost (WZC) ,16 Opbrengsten drankautomaten (WZC De Strandjutter / Dienstencentrum De Bollaard) ,64 Opbrengsten supplementen aan residenten WZC De Strandjutter) ,43 Opbrengsten uit verhuur zalen en lokalen (Dienstencentrum De Bollaard/ cafetaria WZC) ,00 Opbrengsten vervoer (Dienstencentrum De Bollaard/ DVC De Vierboete) 9.336,00 Opbrengsten verkoop dranken op kamer aan residenten WZC De Strandjutter 6.238,81 Opbrengsten uit prestaties loonberekening VZW Het Strijkatelier + VZW AZ Zeno 5.799,70 Opbrengsten uit prestaties financiële dienst VZW Het Strijkatelier 5.350,00 Opbrengsten diverse activiteiten (Dienstencentrum De Bollaard/ WZC De Strandjutter) 5.308,65 Opbrengsten prestaties tlv eigen OCMW (WZC De Strandjutter) 4.716,44 Opbrengsten prestaties tlv andere OCMW's (WZC De Strandjutter) 4.380,54 Verkopen kledingdepot 4.315,50 Opbrengsten supplementen IBO t Loavertje 2.849,64 Opbrengsten uit verhuur garages 2.400,00 Opbrengsten ontspanningsactiviteiten (Dienstencentrum De Bollaard) 2.260,00 Opbrengsten uit prestaties sociale dienst als schuldbemiddelaar 2.223,23 Opbrengsten uit landbouw pachten 2.018,61 Opbrengsten aanrekening was aan residenten WZC De Strandjutter 693,53 Opbrengsten uit jachtrechten 50,01 Incontinentiekorting WZC De Strandjutter ,08 Teruggave opbr. prestaties tlv de client Blankenbergenaar (-) WZC De Strandjutter ,44 Overdrachten ouderbijdrage t.v.v. Kind en Gezin (-) t Schelpje ,51 Totaal ,88 2. Werkingssubsidies Onder de werkingssubsidies worden de subsidies, schenkingen en legaten in contanten geboekt die bij de verkrijging vanwege een derde instantie niet afhankelijk zijn van een investering in vaste activa. De werkingssubsidies bestaan uit: algemene werkingssubsidies die worden toegekend voor de algemene financiering van de werking van een bestuur specifieke werkingssubsidies die worden toegekend voor bepaalde projecten (bv. in het kader van buurtwerking, jongerenwerking ) of een bepaald type dienstverlening (aanbieden sociale huisvesting). 67

68 De werkingssubsidies zijn als volgt samengesteld: Omschrijving 2014 Gemeentelijke bijdrage ,00 Gemeentefonds ,90 Subsidie Kind en Gezin 't Schelpje + 't Loavertje ,49 Subsidie staat in leefloon artikel ,35 Subsidie staat in leefloon ,74 Subsidie bovennorm personeel - 3e luik WZC De Strandjutter ,23 Toelage ingevolge arbeidsduurvermindering WZC De Strandjutter ,92 Subsidie politiek vluchtelingen ,92 Tussenkomst RSZPPO in patronale bijdragen artikel ,29 Hulpfonds gas en elektriciteit ,24 Bijdrage gesubsidieerde contractuelen ,06 Subsidie animatiefunctie Vlaamse Gemeenschap WZC De Strandjutter ,20 Algemene werkingssubsidie Vlaamse Gemeenschap (WZC/ DC/ DVC) ,38 Tussenkomst RSZPPO in patronale bijdragen gesubsidieerde contractuelen ,36 Subsidie staat voor personeelskosten maatsch. integratie ,64 Subsidie wep +/ weerwerkgesco's 't Schelpje + 't Loavertje ,26 Subsidie lokale kinderarmoedebestrijding Minister Lieten ,74 Subsidie i.h.v. generatiepact DVC De Vierboete ,41 Vergoeding oplaadterminal budgetmeters electriciteit ,75 Koopkracht VIA 4 - maaltijdcheques (DC/WMAH/'t Schelpje/'t Loavertje) ,73 Subsidie project "Kinderen Eerst" - POD MI 9.471,00 Toelagen federale overheid : socio-culturele participatie 9.385,14 Tussenkomst bijkomend verlof RSZPPO WZC De Strandjutter 9.107,71 Premie titel geriatrisch verpleegkundige WZC De Strandjutter 8.353,05 Subsidie staat installatiepremie steun wet 23 augustus ,74 Toelagen federale overheid : kinderarmoede 7.183,00 Vlaamse ondersteuningspremie (VOP) (WZC/'t Loavertje/ WMAH) 6.719,63 Toelagen federale overheid : verwarmingsfonds 3.407,56 Vergoeding oplaadterminal budgetmeter aardgas 2.370,10 Opleidingssubsidie VZW VIVO 960,20 Subsidie staat voor huurwaarborgdossiers 825,00 Overige ,52 Totaal ,26 68

69 3. Recuperatie specifieke kosten OCMW Onder rubriek I.A.4 van de staat van opbrengsten en kosten werden de kosten opgenomen met betrekking tot de typische financiële relaties die ontstaan tussen de sociale dienst van het OCMW en zijn cliënten zoals bv. het uitbetalen van leefloon en steun in speciën. Indien het OCMW deze kosten of een gedeelte ervan achteraf nog kan recupereren van zijn cliënten (bv. terugvordering voorschot op uitkering arbeidsongeval) dan worden deze recuperaties in de rubriek als opbrengst opgenomen (en niet in mindering van de gemaakte kosten). De samenstelling van deze rubriek ziet er als volgt uit: Omschrijving 2014 Recuperatie leefloon ,81 Verkoop taxicheques ,00 Terugbetaling steun in speciën ,22 Terugbetaling van voorschotten op werkloosheidsuitkering/ kinderbijslag ,43 Terugbetaling verblijfskosten bejaarden in WZC OCMW ,21 Terugbetaling steun in de huur en huurschade ,29 Terugbetaling plaatsingskosten in onthaaltehuizen ,05 Overige ,94 Totaal ,95 4. Andere operationele opbrengsten Onder de andere operationele opbrengsten worden de operationele opbrengsten opgenomen die niet vallen onder de opbrengsten uit de werking, de fiscale opbrengsten en boetes, de werkingssubsidies en de specifieke kosten van de sociale dienst van het OCMW die kunnen worden gerecupereerd en die bovendien niet als een financiële of uitzonderlijke opbrengst kunnen worden aangemerkt. De samenstelling van deze rubriek wordt weergegeven in onderstaande tabel: Omschrijving 2014 Recuperaties van wedden (gedetacheerden bij VZW AZ Zeno + arbeidsongevallen) ,80 Diverse operationele opbrengsten (o.a. RSZPPO ,01 + aandeel WN MTC ,84) ,71 Recuperaties van kosten (o.a. OCMW De Haan 7.500,00, blikseminslag ,77) ,77 Schadevergoeding Belgacom ,74 Recuperatie van kosten via lokaal werkwinkelbudget ,79 Vereffening VZW SIT-Oostkust 4.779,38 Inhouding pensioen voorzitter 2.843,16 Vergoeding exploitatierecht zonnepanelen 1.200,60 Overige diverse operationele opbrengsten (o.a. administratiekosten aanmaningen) 513,93 Meerwaarde op de realisatie van vorderingen 300,53 Totaal ,41 69

70 Financiële opbrengsten Onder de financiële opbrengsten worden de opbrengsten van financiële aard opgenomen. Ze worden opgedeeld in: de opbrengsten uit financiële vaste activa; de opbrengsten uit vlottende activa; de andere financiële opbrengsten. De financiële opbrengsten zijn als volgt samengesteld: Omschrijving 2014 Kapitaal- en intrestsubsidies ,64 via gemeente ,49 via Vlaamse Gemeenschap ,75 via provincie ,40 Opbrengsten uit vlottende activa ,80 creditintresten ,28 dividend Vivendo 2,52 Andere financiële opbrengsten (betalingsverschillen) 1,04 Totaal , Uitzonderlijke opbrengsten Tot de uitzonderlijke opbrengsten behoren klassiek de opbrengsten die geen verband houden met de operationele en financiële activiteiten van een bestuur. Er werden in 2014 geen uitzonderlijke kosten geboekt. 70

71 6. Toelichting In deze toelichting worden verder nog een aantal aanvullende gegevens meegegeven Overzicht per investeringsenveloppe Waar in schema J4 een schema wordt gegenereerd van de afgesloten investeringsenveloppes, wordt hieronder een overzicht gegeven van de niet afgesloten enveloppes: voor elke enveloppe wordt per rubriek het gebudgetteerde, alsook het reeds aangerekende bedrag weergegeven. IE-1 - Optimalisering van patrimonium & install. (doorgangswoning, gebouw soc.dienst) UITGAVEN Budget 2014 Jaarrekening na laatste BW 2014 ONTVANGSTEN Budget 2014 Jaarrekening na laatste BW 2014 Financiële vaste activa Verkoop financiële activa Materiële vaste activa Verkoop van materiële vaste activa Terreinen en gebouwen Terreinen en gebouwen Wegen en overige infrastructuur Wegen en overige infrastructuur Roerende goederen Roerende goederen Leasing en soortgelijke rechten Leasing en soortgelijke rechten Erfgoed Erfgoed Immateriële vaste activa Verkoop van immateriële vaste activa Toegestane investeringssubsidies Investeringssubsidies en -schenkingen Overige materiële vaste activa Overige materiële vaste activa Vooruitbetalingen op investeringen Ontvangen vooruitbetalingen op desinvesteringen TOTAAL TOTAAL IE-2 - Aanpak groeiende vergrijzing UITGAVEN Budget 2014 Jaarrekening na laatste BW 2014 ONTVANGSTEN Budget 2014 Jaarrekening na laatste BW 2014 Financiële vaste activa Verkoop financiële activa Materiële vaste activa Terreinen en gebouwen Wegen en overige infrastructuur Roerende goederen Leasing en soortgelijke rechten Erfgoed Verkoop van materiële vaste activa Terreinen en gebouwen Wegen en overige infrastructuur Roerende goederen Leasing en soortgelijke rechten Erfgoed Immateriële vaste activa Verkoop van immateriële vaste activa Toegestane investeringssubsidies Investeringssubsidies en -schenkingen Overige materiële vaste activa Overige materiële vaste activa Vooruitbetalingen op investeringen Ontvangen vooruitbetalingen op desinvesteringen TOTAAL TOTAAL 71

72 IE-3 - Overig Beleid UITGAVEN Budget 2014 Jaarrekening na laatste BW 2014 ONTVANGSTEN Budget 2014 Jaarrekening na laatste BW 2014 Financiële vaste activa Verkoop financiële activa Materiële vaste activa Verkoop van materiële vaste activa Terreinen en gebouwen Terreinen en gebouwen Wegen en overige infrastructuur Wegen en overige infrastructuur Roerende goederen Roerende goederen Leasing en soortgelijke rechten Erfgoed Leasing en soortgelijke rechten Erfgoed Immateriële vaste activa Verkoop van immateriële vaste activa Toegestane investeringssubsidies Investeringssubsidies en -schenkingen Overige materiële vaste activa Overige materiële vaste activa Vooruitbetalingen op investeringen Ontvangen vooruitbetalingen op desinvesteringen TOTAAL TOTAAL