Overlijdensschadeberekening nieuwe stijl

|

|

|

- Mirthe Smit

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Overlijdensschadeberekening nieuwe stijl 27 maart 2015 Jessica Laumen Laumen Expertise Coen de Koning Slot Letselschade Erik-Jan Bakker Het RekenBureau

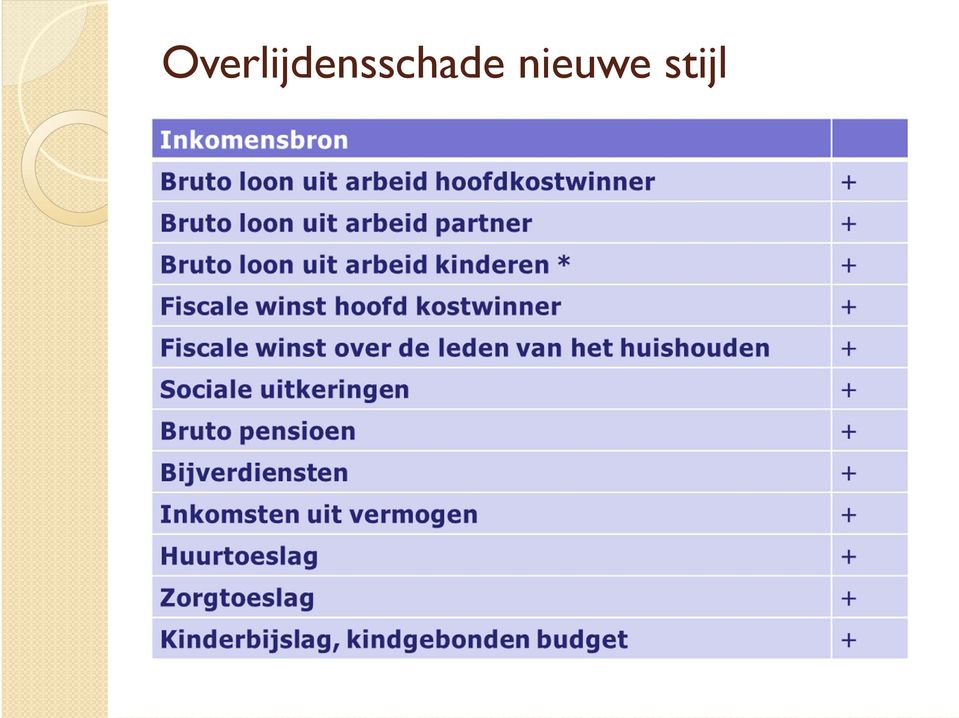

2 Gezin is een economische eenheid Behoefte gezin NO = Gezinsinkomen ZO -/- besparing Schade gezin Behoefte gezin NO -/- gezinsinkomen NO

3 Onderzoek naar de besparing : Weggevallen Normatieve Uitgaven Welke uitgaven vallen weg bij overlijden bij van een volwassene? Gezin: 2 volwassenen (en kinderen)

4 WNU gevangen in % van consumptief ink.: onafhankelijk zijn van het inkomen en afhankelijk zijn van het inkomen Basis: CBS, SCP en NIBUD Beiden limitatief

5 Uitgaven onafhankelijk van inkomen Elektriciteit Water Heffingen Basisverzekering en aanvullende verzekering (ziektekosten) Aansprakelijkheidsverzekering Uitvaartverzekering Extra ziektekosten (niet verzekerde ziektekosten en eigen risico)

6 Uitgaven afhankelijk van inkomen Mobiele telefoon Lidmaatschappen Vervoer Kleding en schoenen Recreatie (vakantie en uitgaan) Voeding Persoonlijke verzorging

Voeding")

7 WNU percentage afhankelijk van Consumptief inkomen Samenstelling huishouding Leeftijd(en) kinder(en)

8 Weggevallen Uitgaven en Bijkomende Uitgaven Per casus anders, niet limitatief Persoonlijk maken

9

10

11 Net cons. ink. ZO WNU -/- Behoefte NO Sit. NO netto cons.ink. - WU - Schade gezin BU + Indien verdelen: NIBUD-tabel

12 Rekenvoorbeelden nieuwe rekenmethodiek

13 ZO cons ink partner 1 (geb 1970) vanaf uit loondienst uit loondienst uit loondienst pensioen cons ink partner 2 (geb 1970) vanaf uit loondienst uit loondienst uit loondienst pensioen

vanaf uit loondienst 12.")

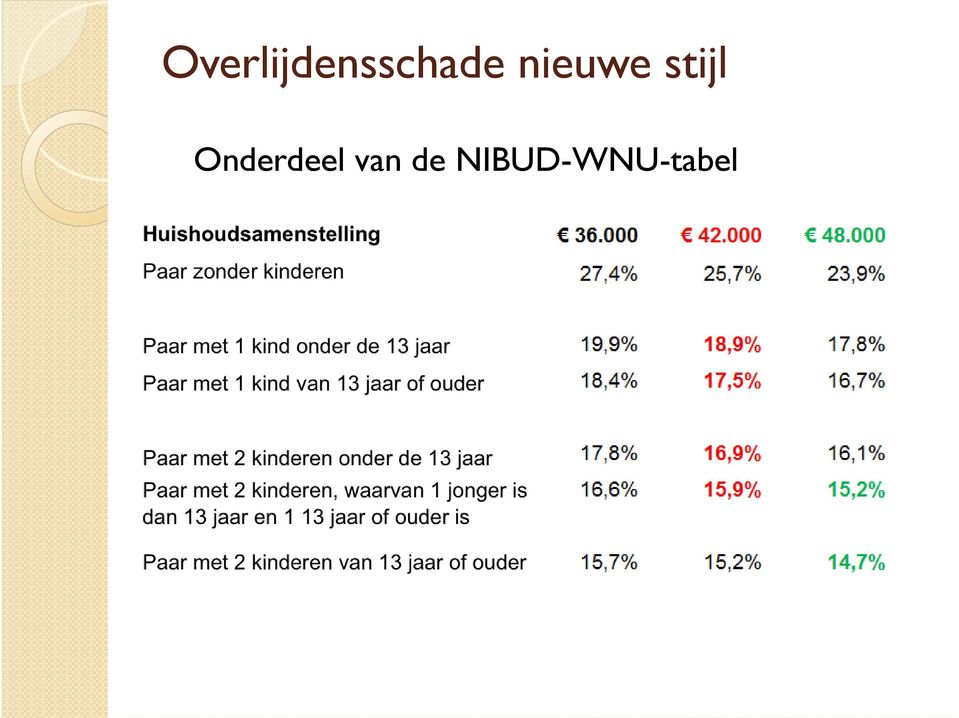

14 Onderdeel van de NIBUD-WNU-tabel Huishoudsamenstelling Paar zonder kinderen 27,4% 23,9% 21,7% Paar met 1 kind onder de 13 jaar 19,9% 17,8% 16,3% Paar met 1 kind van 13 jaar of ouder 18,4% 16,7% 15,1% Paar met 2 kinderen onder de 13 jaar 17,8% 16,1% 14,7% Paar met 2 kinderen, w aarvan 1 jonger is dan 13 jaar en 1 13 jaar of ouder is Paar met 2 kinderen van 13 jaar of ouder 16,6% 15,2% 13,7% 15,7% 14,7% 13,2%

15 dossier kolom 1 gezin met 2 kinderen thuis kolom 2 kolom 3 kolom 4 kolom 5 Jaar 2 kind1 kind2 cons.ink w eggevallen behoefte partners gezin normat.uitg. gezin ovl leeftijd leeftijd (WNU) ZO ZO ZO ZO NO NO ,8% ,8% ,8% ,6% ,6% ,2% ,7% ,7% ,7% ,1% ,1% ,7% ovl ,4%

16 NO cons ink partner 2 (geb 1970) vanaf uit loondienst uit loondienst uit loondienst pensioen Nabestaandenpensioenen vanaf partner per kind (tot 24 jr) ANW (tot 2026)

17 WU hypotheek 50% 4.320,00 op 65-jarige leeftijd ZO ook 50% vrij, dus geen voordeel meer vanaf 2035 BU kinderopvang t.b.v. inkomen (tot 2021) 2.500,00 huishoudelijke verzorging (levenslang) 2.500,00

2.")

18 kolom 1 kolom 5 kolom 6 kolom 7 kolom 8 kolom 9 Jaar behoefte cons.ink WU BU schade gezin gezin gezin gezin gezin NO NO NO NO NO ovl

19 ZO cons ink partner 1 (geb 1970) vanaf uit loondienst cons ink partner 2 (geb 1970) vanaf uit loondienst Totaal inkomen

vanaf uit loondienst 14.")

20 Onderdeel van de NIBUD-WNU-tabel

21 kolom 1 kolom 2 kolom 3 kolom 4 kolom 5 Jaar 2 kind1 kind2 cons.ink w eggevallen behoefte partners gezin normat.uitg. gezin ovl leef tijd leef tijd (WNU) ZO ZO ZO ZO NO NO ,9% ,9% ,9% ,9%

22 kolom 1 kolom 2 kolom 3 kolom 4 kolom 5 Jaar 2 kind1 kind2 cons.ink w eggevallen behoefte partners gezin normat.uitg. gezin ovl leeftijd leeftijd (WNU) ZO ZO ZO ZO NO NO ,2% ,7% Stel nu: kind 1 studeert buitenshuis en ontvangt ieder jaar van vader en moeder kolom 1 kolom 2 uit huis kolom 3 kolom 4 kolom 5 Jaar 2 kind2 kind1 bijdrage cons.ink w eggevallen behoefte partners ouders/jr gezin normat.uitg. gezin ovl leef tijd leef tijd (WNU) ZO ZO ZO ZO ZO NO NO ,9% ,5%

23 NO cons ink partner 2 (geb 1970) vanaf uit loondienst Nabestaandenpensioenen vanaf partner per kind (tot 24 jr) ANW (tot 2026)

24 kolom 1 kolom 5 kolom 6 kolom 7 kolom 8 kolom 9 Jaar behoefte cons.ink bijdrage cons.ink WU BU schade gezin gezin ouder/jr te besteden gezin gezin gezin (1knd + ouder) NO NO NO NO NO NO NO

25 Professor Akkermans heeft de rekenmethodiek als volgt schematisch weergegeven Modernisering Vereenvoudiging Verdeling onder vorderingsgerechtigden? Nieuwe REKENMETHODE Verrekening opkomende voordelen (bij wie en hoeveel) Etc. Normatief neutraal Zonder ter discussie staande verrekeningen Economisch Subtotaal Schade van de economische eenheid (het gezin) Juridisch normatieve keuzes Met ter discussie staande verrekeningen Juridisch

26 Sit ZO Netto cons. ink. WNU -/- Behoefte NO Sit. NO netto cons.ink. - WU - Schade gezin BU + Indien verdelen: NIBUDtabel

27 Indien er toch verdeeld zou moeten worden, dan volgens de NIBUD-tabel: aantal kinderen in gezin %% totaal %% %% ouder kinderen per kind ouders 1 17% 17% 83% 2 26% 13% 74% 3 33% 11% 67% 4 40% 10% 60%

28 Hedendaags Gezin als (economische) eenheid Transparant Normatief WNU-tabel Persoonlijk en casus gebonden WU & BU Niet meer vervuild door jurisprudentie Niet meer vervuild door externe variabelen Sluit aan bij de door nabestaanden ervaren schade

29 Wat blijft : Discussie over de hypothetische situatie het overlijden weggedacht Discussie over verrekening van de tot uitkering gekomen verzekeringen Discussie of het schadebedrag voor een kind op BEM-rekeningen moet worden gestort Indien nodig: verdeling van de schade onder de nabestaanden

30

Nieuw rekenmodel overlijdensschade

NIS 8 januari 2015 Nieuw rekenmodel overlijdensschade Erik-Jan Bakker Rekenkundig expert Oud rekenmodel overlijdensschade Totaal netto gezinsinkomen wordt verdeeld in: Vaste lasten huur/hypotheek gas water

NIS 8 januari 2015 Nieuw rekenmodel overlijdensschade Erik-Jan Bakker Rekenkundig expert Oud rekenmodel overlijdensschade Totaal netto gezinsinkomen wordt verdeeld in: Vaste lasten huur/hypotheek gas water

Omwenteling in de overlijdensschadeberekening. De berekening van overlijdensschade en artikel 6:108 BW

Omwenteling in de overlijdensschadeberekening De berekening van overlijdensschade en artikel 6:108 BW Prof. Arno Akkermans 1. Berekenen, verrekenen en vertekenen => het oude systeem lokt strategisch manoeuvreren

Omwenteling in de overlijdensschadeberekening De berekening van overlijdensschade en artikel 6:108 BW Prof. Arno Akkermans 1. Berekenen, verrekenen en vertekenen => het oude systeem lokt strategisch manoeuvreren

De Letselschade Richtlijn Rekenmodel Overlijdensschade

De Letselschade Richtlijn Rekenmodel Overlijdensschade Inhoud 1. Inleiding 2. Definities 3. Afbakening aanbeveling 4. Uitgangspunten berekening overlijdensschade 5. Voordeelverrekening 6. Verdeling onder

De Letselschade Richtlijn Rekenmodel Overlijdensschade Inhoud 1. Inleiding 2. Definities 3. Afbakening aanbeveling 4. Uitgangspunten berekening overlijdensschade 5. Voordeelverrekening 6. Verdeling onder

57. Oud & nieuw in de overlijdensschade: een wisseling van de wacht

57. Oud & nieuw in de overlijdensschade: een wisseling van de wacht Ing. E.J. Bakker Eind vorig jaar heeft de nieuwe rekenmethodiek overlijdensschade in definitieve vorm het levenslicht gezien. In februari

57. Oud & nieuw in de overlijdensschade: een wisseling van de wacht Ing. E.J. Bakker Eind vorig jaar heeft de nieuwe rekenmethodiek overlijdensschade in definitieve vorm het levenslicht gezien. In februari

Rekenmodel overlijdensschade

Rekenmodel overlijdensschade Begin dit jaar is door de Denktank Overlijdensschade een voorstel gepresenteerd voor een nieuw rekenmodel overlijdensschade. In dit artikel wordt dit rekenmodel nader onder

Rekenmodel overlijdensschade Begin dit jaar is door de Denktank Overlijdensschade een voorstel gepresenteerd voor een nieuw rekenmodel overlijdensschade. In dit artikel wordt dit rekenmodel nader onder

* De Denktank Overlijdensschade. nieuwe richting benad berekening overlijdens

Denktank Overlijdenssc nieuwe richting benad berekening overlijdens * De Denktank Overlijdensschade bestaat uit de volgende personen: J. Laumen (Laumen Expertise), A.J. Akkermans (VU Amsterdam), E.M. Deen

Denktank Overlijdenssc nieuwe richting benad berekening overlijdens * De Denktank Overlijdensschade bestaat uit de volgende personen: J. Laumen (Laumen Expertise), A.J. Akkermans (VU Amsterdam), E.M. Deen

Informatieformulier Gezinsinkomen bij verlies van levensonderhoud (nieuwe rekenmethodiek)

") Informatieformulier Gezinsinkomen bij verlies van levensonderhoud (nieuwe rekenmethodiek) Wilt u onderstaande vragen zo volledig mogelijk invullen en tezamen met de benodigde stukken retourneren? 1. Algemeen

Informatieformulier Gezinsinkomen bij verlies van levensonderhoud (nieuwe rekenmethodiek) Wilt u onderstaande vragen zo volledig mogelijk invullen en tezamen met de benodigde stukken retourneren? 1. Algemeen

Een nieuwe methode voor het berekenen van schade bij overlijden

Een nieuwe methode voor het berekenen van schade bij overlijden Totstandkoming van de nieuwe rekenmethodiek in de Richtlijn Rekenmodel Overlijdensschade Mr. H.M. Storm* 1. Inleiding Het Platformoverleg

Een nieuwe methode voor het berekenen van schade bij overlijden Totstandkoming van de nieuwe rekenmethodiek in de Richtlijn Rekenmodel Overlijdensschade Mr. H.M. Storm* 1. Inleiding Het Platformoverleg

Berekening voor een eenoudergezin

Berekeningen NIBUD Op verzoek van de NOS heeft het Nibud doorgerekend wat een eenouderhuishouden en oma hadden aan totale inkomsten en uitgaven toen zij allebei apart woonden, en wat zij overhouden als

Berekeningen NIBUD Op verzoek van de NOS heeft het Nibud doorgerekend wat een eenouderhuishouden en oma hadden aan totale inkomsten en uitgaven toen zij allebei apart woonden, en wat zij overhouden als

Wilt u onderstaande vragen zo volledig mogelijk invullen en tezamen met de benodigde stukken retourneren? Naam betrokkene.

Informatieformulier Gezinsinkomen bij verlies van levensonderhoud Postbus 102 3350 AC Papendrecht t 078 6 443 440 f 078 6 449 440 e info@letselschade.com i www.letselschade.com Wilt u onderstaande vragen

Informatieformulier Gezinsinkomen bij verlies van levensonderhoud Postbus 102 3350 AC Papendrecht t 078 6 443 440 f 078 6 449 440 e info@letselschade.com i www.letselschade.com Wilt u onderstaande vragen

Toedracht ongeval/oorzaak overlijden: : : : Droeg de overledene de autogordel: : ja nee onbekend Was er sprake van alcoholgebruik : ja nee onbekend

OVERLIJDENSSCHADEFORMULIER Kenmerk Algemene gegevens Toedracht ongeval/oorzaak overlijden: Droeg de overledene de autogordel: : ja nee onbekend Was er sprake van alcoholgebruik : ja nee onbekend Gegevens

OVERLIJDENSSCHADEFORMULIER Kenmerk Algemene gegevens Toedracht ongeval/oorzaak overlijden: Droeg de overledene de autogordel: : ja nee onbekend Was er sprake van alcoholgebruik : ja nee onbekend Gegevens

Klantprofiel (deel B)

") Klantprofiel (deel B) Persoonlijk, Doordacht & Transparant Klantprofiel (deel B) 1 Inkomenssituatie Verwacht u de komende 2 5 jaar wijzigingen in uw inkomenssituatie door bijv. gezinsuitbreiding, functieverbetering,

Klantprofiel (deel B) Persoonlijk, Doordacht & Transparant Klantprofiel (deel B) 1 Inkomenssituatie Verwacht u de komende 2 5 jaar wijzigingen in uw inkomenssituatie door bijv. gezinsuitbreiding, functieverbetering,

begrotingsformulier hypotheekadvies

Begrotingsformulier hypotheekadvies 1. Gegevens huishouden en woning Bestemd voor Naam: Postcode: Adres: Woonplaats: Huishoudsamenstelling Naam leeftijd 1 m / v jaar 2 m / v jaar 3 m / v jaar 4 m / v jaar

Begrotingsformulier hypotheekadvies 1. Gegevens huishouden en woning Bestemd voor Naam: Postcode: Adres: Woonplaats: Huishoudsamenstelling Naam leeftijd 1 m / v jaar 2 m / v jaar 3 m / v jaar 4 m / v jaar

begrotingsformulier hypotheekadvies

Begrotingsformulier hypotheekadvies 1. GEGEVENS HUISHOUDEN EN WONING Bestemd voor Naam: Postcode: Adres: Woonplaats: Huishoudsamenstelling Naam leeftijd 1 m / v jaar 2 m / v jaar 3 m / v jaar 4 m / v jaar

Begrotingsformulier hypotheekadvies 1. GEGEVENS HUISHOUDEN EN WONING Bestemd voor Naam: Postcode: Adres: Woonplaats: Huishoudsamenstelling Naam leeftijd 1 m / v jaar 2 m / v jaar 3 m / v jaar 4 m / v jaar

VAAK VERGETEN VRAGEN TOP 10 EN ALLES WAT U MOET WETEN OVER EEN OVERLIJDENSRISICOVERZEKERING

VAAK VERGETEN VRAGEN TOP 10 EN ALLES WAT U MOET WETEN OVER EEN OVERLIJDENSRISICOVERZEKERING Natuurlijk hoopt u dat u nog lang gezond blijft en dat u oud mag worden. Maar helaas is dit niet voor iedereen

VAAK VERGETEN VRAGEN TOP 10 EN ALLES WAT U MOET WETEN OVER EEN OVERLIJDENSRISICOVERZEKERING Natuurlijk hoopt u dat u nog lang gezond blijft en dat u oud mag worden. Maar helaas is dit niet voor iedereen

begrotingsformulier Bestemd voor Samenstelling huishouden Aantal volwassenen: Type woning rijwoning (hoek/tussen) maisonnette flat anders, nl.

maisonnette flat anders, nl.") Begrotingsformulier Bestemd voor Naam: Postcode: Adres: Woonplaats: Samenstelling huishouden Aantal volwassenen: Aantal kinderen: Geboorte data: Type woning vrijstaand huis twee onder een kap rijwoning

Begrotingsformulier Bestemd voor Naam: Postcode: Adres: Woonplaats: Samenstelling huishouden Aantal volwassenen: Aantal kinderen: Geboorte data: Type woning vrijstaand huis twee onder een kap rijwoning

Toedracht ongeval: : : : : Droeg de overledene de autogordel: : ja nee onbekend Was er sprake van alcoholgebruik : ja nee onbekend

OVERLIJDENSSCHADEFORMULIER Kenmerk Algemene gegevens Toedracht ongeval: Droeg de overledene de autogordel: : ja nee onbekend Was er sprake van alcoholgebruik : ja nee onbekend Gegevens overledene Overledene

OVERLIJDENSSCHADEFORMULIER Kenmerk Algemene gegevens Toedracht ongeval: Droeg de overledene de autogordel: : ja nee onbekend Was er sprake van alcoholgebruik : ja nee onbekend Gegevens overledene Overledene

Alimentatieberekening De heer Voor & Mevrouw Beeld

Alimentatieberekening De heer Voor & Mevrouw Beeld Kinderalimentatie Kinderalimentatie - kosten Om de kinderkosten vast te stellen gebruiken wij de tabellen die zijn opgesteld door de Nibud Werkgroep Alimentatienormen.

Alimentatieberekening De heer Voor & Mevrouw Beeld Kinderalimentatie Kinderalimentatie - kosten Om de kinderkosten vast te stellen gebruiken wij de tabellen die zijn opgesteld door de Nibud Werkgroep Alimentatienormen.

Begrotingsformulier BIJLAGE 1. Bestemd voor. Samenstelling huishouden Aantal volwassenen: Type woning. Rijwoning (hoek/tussen) Flat Anders, namelijk

Flat Anders, namelijk") BIJLAGE 1 Begrotingsformulier Bestemd voor Naam: Postcode: Adres: Woonplaats: Samenstelling huishouden Aantal volwassenen: Aantal kinderen: Geboorte data: Type woning Vrijstaande woning Twee-onder-één-kapwoning

BIJLAGE 1 Begrotingsformulier Bestemd voor Naam: Postcode: Adres: Woonplaats: Samenstelling huishouden Aantal volwassenen: Aantal kinderen: Geboorte data: Type woning Vrijstaande woning Twee-onder-één-kapwoning

Nibud minimumvoorbeeldbegrotingen

Nibud minimumvoorbeeldbegrotingen 2017 Het Nibud stelt elk jaar begrotingen op voor huishoudens met een minimum inkomen. We gaan uit van een inkomen op het niveau van het sociaal minimum. Dit is de bijstandsuitkering.

Nibud minimumvoorbeeldbegrotingen 2017 Het Nibud stelt elk jaar begrotingen op voor huishoudens met een minimum inkomen. We gaan uit van een inkomen op het niveau van het sociaal minimum. Dit is de bijstandsuitkering.

Budgetmaandoverzicht. Gegevens aanvrager/ster: Adres. Telefoonnummer Geboortedatum Emailadres. Gehuwd Ongehuwd Samenwonend Gescheiden

Gegevens aanvrager/ster: De heer Voornaam Adres Postcode Telefoonnummer Geboortedatum Emailadres Mevrouw Achternaam Woonplaats Gehuwd Ongehuwd Samenwonend Gescheiden Loonbeslag Nee Ja Voor welk bedrag

Gegevens aanvrager/ster: De heer Voornaam Adres Postcode Telefoonnummer Geboortedatum Emailadres Mevrouw Achternaam Woonplaats Gehuwd Ongehuwd Samenwonend Gescheiden Loonbeslag Nee Ja Voor welk bedrag

Minimum-voorbeeld begrotingen en kostendelersnorm. Nibud, 2013

Minimum-voorbeeld begrotingen en kostendelersnorm Nibud, 2013 Inhoud 1 INLEIDING... 3 2 INKOMSTEN... 4 3 MINIMALE UITGAVEN... 8 3.1 Minimum-voorbeeldbegrotingen... 8 3.2 Persoonlijk onvermijdbare uitgaven...

Minimum-voorbeeld begrotingen en kostendelersnorm Nibud, 2013 Inhoud 1 INLEIDING... 3 2 INKOMSTEN... 4 3 MINIMALE UITGAVEN... 8 3.1 Minimum-voorbeeldbegrotingen... 8 3.2 Persoonlijk onvermijdbare uitgaven...

Overlijden... Overlijden

... behoefte begeleiding gevolgen van overlijden huidige mogelijkheden gewenst netto best. inkomen product behoefte Welke mogelijkheden zijn er om invloed uit te oefenen op de gevolgen voor het netto besteedbare

... behoefte begeleiding gevolgen van overlijden huidige mogelijkheden gewenst netto best. inkomen product behoefte Welke mogelijkheden zijn er om invloed uit te oefenen op de gevolgen voor het netto besteedbare

En ze leefden nog lang en gelukkig? Risico s jongeren, keuzes ouderen

En ze leefden nog lang en gelukkig? Risico s jongeren, keuzes ouderen versie 4; 01-01-2014 Waarom is het van belang dat het personeel geïnformeerd wordt over het pensioen? Jonge mensen Ouderen 2 versie

En ze leefden nog lang en gelukkig? Risico s jongeren, keuzes ouderen versie 4; 01-01-2014 Waarom is het van belang dat het personeel geïnformeerd wordt over het pensioen? Jonge mensen Ouderen 2 versie

De weg naar lage prijzen (2)

") De weg naar lage prijzen (2) Inzicht in uitgavengroepen en uitgaven De vraag is aan welke uitgaven(groepen) we moeten denken en wat onze doelgroep de gepensiorden (1 en 2 persoons) in Nederland hieraan

De weg naar lage prijzen (2) Inzicht in uitgavengroepen en uitgaven De vraag is aan welke uitgaven(groepen) we moeten denken en wat onze doelgroep de gepensiorden (1 en 2 persoons) in Nederland hieraan

Nibud Minima-effectrapportage Begrotingen 1 / 9

Nibud Minima-effectrapportage Begrotingen 1 / 9 a. Alleenstaande Netto inkomen (incl. kortingen) 948 1043 1138 Zorgtoeslag 72 72 72 Huurtoeslag 156 156 130 Kinderbijslag 0 0 0 Kindgebonden budget 0 0 0

Nibud Minima-effectrapportage Begrotingen 1 / 9 a. Alleenstaande Netto inkomen (incl. kortingen) 948 1043 1138 Zorgtoeslag 72 72 72 Huurtoeslag 156 156 130 Kinderbijslag 0 0 0 Kindgebonden budget 0 0 0

Waarom het rekensjabloon van het nieuwe model moet worden aangepast

Waarom het rekensjabloon van het nieuwe model moet worden aangepast 1. Inleiding Mr J.M. Tromp * In november 2014 is door de werkgroep Denktank Overlijdensschade (hierna: de Denktank) een nieuwe methode

Waarom het rekensjabloon van het nieuwe model moet worden aangepast 1. Inleiding Mr J.M. Tromp * In november 2014 is door de werkgroep Denktank Overlijdensschade (hierna: de Denktank) een nieuwe methode

TAF Nabestaandenverzekering

TAF Nabestaandenverzekering Financiële zorg voor nabestaanden Met de TAF Nabestaandenverzekering bent u verzekerd van een inkomen als uw partner overlijdt. Zo voorkomt u dat u in de financiële problemen

TAF Nabestaandenverzekering Financiële zorg voor nabestaanden Met de TAF Nabestaandenverzekering bent u verzekerd van een inkomen als uw partner overlijdt. Zo voorkomt u dat u in de financiële problemen

UW KLANTPROFIEL. Vult u onderstaande vragen nauwkeurig in. ALGEMEEN - DOEL

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

Nibud Minima-effectrapportage Begrotingen 1 / 7

Nibud Minima-effectrapportage Begrotingen 1 / 7 a. Alleenstaande onder de 65 jaar Netto inkomen (incl. kortingen) 926 1019 1112 Huurtoeslag 201 201 173 TOTAAL INKOMSTEN 1216 1309 1373 Gas 60 60 60 Elektriciteit

Nibud Minima-effectrapportage Begrotingen 1 / 7 a. Alleenstaande onder de 65 jaar Netto inkomen (incl. kortingen) 926 1019 1112 Huurtoeslag 201 201 173 TOTAAL INKOMSTEN 1216 1309 1373 Gas 60 60 60 Elektriciteit

De kostenbesparing door het wegvallen van een volwassene

Rapportage Nibud 1 De kostenbesparing door het wegvallen van een volwassene Berekening van de uitgavenvermindering na het overlijden van een volwassene in het huishouden 2 De kostenbesparing door het

Rapportage Nibud 1 De kostenbesparing door het wegvallen van een volwassene Berekening van de uitgavenvermindering na het overlijden van een volwassene in het huishouden 2 De kostenbesparing door het

Nibud Minima-effectrapportage Begrotingen 1 / 10

Nibud Minima-effectrapportage Begrotingen 1 / 10 a. Alleenstaande Netto inkomen (incl. kortingen) 948 1043 1138 Zorgtoeslag 72 72 72 Huurtoeslag 146 146 120 Kinderbijslag 0 0 0 Kindgebonden budget 0 0

Nibud Minima-effectrapportage Begrotingen 1 / 10 a. Alleenstaande Netto inkomen (incl. kortingen) 948 1043 1138 Zorgtoeslag 72 72 72 Huurtoeslag 146 146 120 Kinderbijslag 0 0 0 Kindgebonden budget 0 0

Nibud Minima-effectrapportage Begrotingen 1 / 8

Nibud Minima-effectrapportage Begrotingen 1 / 8 a. Alleenstaande onder de 65 jaar Netto inkomen (incl. kortingen) 926 1019 1112 Categoriale bijstand 0 0 0 Huurtoeslag 185 185 157 Zorgtoeslag 88 88 88 TOTAAL

Nibud Minima-effectrapportage Begrotingen 1 / 8 a. Alleenstaande onder de 65 jaar Netto inkomen (incl. kortingen) 926 1019 1112 Categoriale bijstand 0 0 0 Huurtoeslag 185 185 157 Zorgtoeslag 88 88 88 TOTAAL

Budgetteringsrapport. J. van Dalen L. van Dalen- Stok

2015 Budgetteringsrapport J. van Dalen L. van Dalen- Stok Naw gegevens Naam J. van Dalen Burgerservicenummer Naam L. van Dalen- Stok Burgerservicenummer Adres gegevens Adres Teststraat 14 Postcode en woonplaats

2015 Budgetteringsrapport J. van Dalen L. van Dalen- Stok Naw gegevens Naam J. van Dalen Burgerservicenummer Naam L. van Dalen- Stok Burgerservicenummer Adres gegevens Adres Teststraat 14 Postcode en woonplaats

De kostenbesparing door het wegvallen van een volwassene

De kostenbesparing door het wegvallen van een volwassene Berekening van de uitgavenvermindering na het overlijden van een volwassene in het huishouden De kostenbesparing door het wegvallen van een volwassene

De kostenbesparing door het wegvallen van een volwassene Berekening van de uitgavenvermindering na het overlijden van een volwassene in het huishouden De kostenbesparing door het wegvallen van een volwassene

Netto maximale maandelijkse woonlasten Tussen en netto per maand

Persoonlijk profiel In het kader van de Wet Financiële toezicht (Wft) leggen wij u een aantal vragen voor die betrekking hebben op uw toekomstverwachtingen en levensstijl. Uw antwoorden op onderstaande

Persoonlijk profiel In het kader van de Wet Financiële toezicht (Wft) leggen wij u een aantal vragen voor die betrekking hebben op uw toekomstverwachtingen en levensstijl. Uw antwoorden op onderstaande

Nibud minimum-voorbeeldbegrotingen 2015 / 1

Nibud minimumvoorbeeldbegrotingen 2015 Het Nibud stelt elk jaar begrotingen op voor huishoudens met een minimum inkomen. We gaan uit van een inkomen op het niveau van het sociaal minimum. Dit is de uitkering

Nibud minimumvoorbeeldbegrotingen 2015 Het Nibud stelt elk jaar begrotingen op voor huishoudens met een minimum inkomen. We gaan uit van een inkomen op het niveau van het sociaal minimum. Dit is de uitkering

NP Aanvullingsplan. Een financieel veilige toekomst voor uw nabestaanden

NP Aanvullingsplan Een financieel veilige toekomst voor uw nabestaanden Geen leuke gedachte maar wat gebeurt er als u overlijdt? Hoe ziet de financiële toekomst van uw partner er dan uit? Kunnen uw nabestaanden

NP Aanvullingsplan Een financieel veilige toekomst voor uw nabestaanden Geen leuke gedachte maar wat gebeurt er als u overlijdt? Hoe ziet de financiële toekomst van uw partner er dan uit? Kunnen uw nabestaanden

Minima-effectrapportage Bijlage I - hoge huur/ 1

Tabel 2a Alleenstaande onder de 65 jaar (huur 537) Netto inkomen (incl. kortingen) 914 1005 1097 1188 Kinderbijslag 0 0 0 0 Huurtoeslag 276 276 242 202 Woonlastenfonds 59 0 0 0 Kindgebonden budget 0 0

Tabel 2a Alleenstaande onder de 65 jaar (huur 537) Netto inkomen (incl. kortingen) 914 1005 1097 1188 Kinderbijslag 0 0 0 0 Huurtoeslag 276 276 242 202 Woonlastenfonds 59 0 0 0 Kindgebonden budget 0 0

Hypotheekanalyse. Deze hypotheekanalyse is voor: De heer K. Voorbeeld Mevrouw P. Voorbeeld

Hypotheekanalyse Deze hypotheekanalyse is voor: De heer K. Voorbeeld Mevrouw P. Voorbeeld Blad 1 Doel van het rapport Met dit rapport geven wij u inzicht in uw financiële positie en de betaalbaarheid van

Hypotheekanalyse Deze hypotheekanalyse is voor: De heer K. Voorbeeld Mevrouw P. Voorbeeld Blad 1 Doel van het rapport Met dit rapport geven wij u inzicht in uw financiële positie en de betaalbaarheid van

Anw: uitkering bij overlijden

Anw: uitkering bij overlijden Inhoud Wat is de Anw 2 Voor wie is de Anw 2 Wanneer krijgt u Anw 3 De halfwezenuitkering 6 Inkomsten 7 Hoeveel is de Anw 8 Hoe lang duurt de Anw-uitkering 8 Wat gaat er van

Anw: uitkering bij overlijden Inhoud Wat is de Anw 2 Voor wie is de Anw 2 Wanneer krijgt u Anw 3 De halfwezenuitkering 6 Inkomsten 7 Hoeveel is de Anw 8 Hoe lang duurt de Anw-uitkering 8 Wat gaat er van

Checklist Overlijden Algemeen Naam overledene m/v Geboortedatum Adres Pcode: Plaats: e-mail adres

Algemeen Naam overledene m/v Geboortedatum Pcode: Plaats: e-mail adres Datum ongeval Soort ongeval: Gehuwd Zo Ja, naam, geboortedatum geslacht, partner Vorderingsgerechtigden Zo ja, naam, geboortedatum,

Algemeen Naam overledene m/v Geboortedatum Pcode: Plaats: e-mail adres Datum ongeval Soort ongeval: Gehuwd Zo Ja, naam, geboortedatum geslacht, partner Vorderingsgerechtigden Zo ja, naam, geboortedatum,

Anw: uitkering bij overlijden

Anw: uitkering bij overlijden Inhoud Wat is de Anw 2 Voor wie is de Anw 2 Wanneer krijgt u Anw 3 Als u een kind onder 18 jaar heeft 6 Inkomsten 7 Hoeveel is de Anw 8 Hoe lang duurt de Anw-uitkering 8 Wat

Anw: uitkering bij overlijden Inhoud Wat is de Anw 2 Voor wie is de Anw 2 Wanneer krijgt u Anw 3 Als u een kind onder 18 jaar heeft 6 Inkomsten 7 Hoeveel is de Anw 8 Hoe lang duurt de Anw-uitkering 8 Wat

Persoonlijk Financieel Overzicht

Persoonlijk Financieel Overzicht 11maart 2014 Inditrapportgevenweuinzichtinuwpersoonlijkefinanciëlesituatieopditmoment.Ditrapportiseen overzichtengeenfinancieeladvies.wehebbendeinformatieverwerktdiewijvanubeschikbaarhebben.

Persoonlijk Financieel Overzicht 11maart 2014 Inditrapportgevenweuinzichtinuwpersoonlijkefinanciëlesituatieopditmoment.Ditrapportiseen overzichtengeenfinancieeladvies.wehebbendeinformatieverwerktdiewijvanubeschikbaarhebben.

NP Aanvullingsplan. Financiële zekerheid voor uw nabestaanden

NP Aanvullingsplan Financiële zekerheid voor uw nabestaanden Geen leuke gedachte maar wat gebeurt er als u overlijdt? Studerende kinderen, uitstapjes of een nieuwe auto. Blijft dat allemaal mogelijk als

NP Aanvullingsplan Financiële zekerheid voor uw nabestaanden Geen leuke gedachte maar wat gebeurt er als u overlijdt? Studerende kinderen, uitstapjes of een nieuwe auto. Blijft dat allemaal mogelijk als

Klantprofiel consumptief krediet (Dit klantprofiel vormt een eenheid met de klantinventarisatie)

") Klantprofiel consumptief krediet (Dit klantprofiel vormt een eenheid met de klantinventarisatie) Cliënt Naam + Voorletters M/V Geboortedatum Adres Postcode + Woonplaats Financiële verplichtingen aanvullend

Klantprofiel consumptief krediet (Dit klantprofiel vormt een eenheid met de klantinventarisatie) Cliënt Naam + Voorletters M/V Geboortedatum Adres Postcode + Woonplaats Financiële verplichtingen aanvullend

INA Berekening en verdeling van de kosten van de kinderen

INA Berekening en verdeling van de kosten van de kinderen Met deze rekenmethode kunt u de behoefte van de kinderen berekenen, de draagkracht van onderhoudsgerechtigden berekenen en bepalen wie wat kan

INA Berekening en verdeling van de kosten van de kinderen Met deze rekenmethode kunt u de behoefte van de kinderen berekenen, de draagkracht van onderhoudsgerechtigden berekenen en bepalen wie wat kan

NP Aanvullingsplan. Een financieel veilige toekomst voor uw nabestaanden

NP Aanvullingsplan Een financieel veilige toekomst voor uw nabestaanden Geen leuke gedachte maar wat gebeurt er als u overlijdt? Hoe ziet de financiële toekomst van uw partner er dan uit? Kunnen uw nabestaanden

NP Aanvullingsplan Een financieel veilige toekomst voor uw nabestaanden Geen leuke gedachte maar wat gebeurt er als u overlijdt? Hoe ziet de financiële toekomst van uw partner er dan uit? Kunnen uw nabestaanden

Uw pensioen extra verzekeren

Pensioenfonds Avebe Uw pensioen extra verzekeren U kunt kiezen voor het Nabestaandenoverbruggingspensioen; een vrijwillige verzekering voor extra inkomen als u overlijdt. Wat houdt de verzekering in? De

Pensioenfonds Avebe Uw pensioen extra verzekeren U kunt kiezen voor het Nabestaandenoverbruggingspensioen; een vrijwillige verzekering voor extra inkomen als u overlijdt. Wat houdt de verzekering in? De

Checklist samenwonen voor partners waarvan alleen de man kinderen heeft

Checklist samenwonen voor partners waarvan alleen de man kinderen heeft Vul afzonderlijk van elkaar allebei de vragen in. Bij elke vraag moet je een antwoord kiezen. Als je niet kunt kiezen, kies dan het

Checklist samenwonen voor partners waarvan alleen de man kinderen heeft Vul afzonderlijk van elkaar allebei de vragen in. Bij elke vraag moet je een antwoord kiezen. Als je niet kunt kiezen, kies dan het

PENSIOENBROCHURE. Anw-suppletiepensioen

PENSIOENBROCHURE Anw-suppletiepensioen Pensioenbrochure Anw-suppletiepensioen Waarom deze brochure? Deze brochure geeft antwoord op de vraag hoe uw partner verzekerd blijft van een goed inkomen als u overlijdt.

PENSIOENBROCHURE Anw-suppletiepensioen Pensioenbrochure Anw-suppletiepensioen Waarom deze brochure? Deze brochure geeft antwoord op de vraag hoe uw partner verzekerd blijft van een goed inkomen als u overlijdt.

O Denkt aan vervroegd pensioen O Denkt aan geheel stoppen met werken O Aanvullende opmerkingen

Persoonlijk profiel In het kader van de Wet Financiële toezicht (Wft) leggen wij u een aantal vragen voor die betrekking hebben op uw toekomstverwachtingen en levensstijl. Uw antwoorden op onderstaande

Persoonlijk profiel In het kader van de Wet Financiële toezicht (Wft) leggen wij u een aantal vragen voor die betrekking hebben op uw toekomstverwachtingen en levensstijl. Uw antwoorden op onderstaande

Pensioenfonds. Uniform Pensioenoverzicht 2014 De heer A Voorbeeld. ondres. Voor wie is dit pensioenoverzicht bedoeld? Welk pensioen kunt u verwachten?

Uniform Pensioenoverzicht 2014 De heer A Voorbeeld Voor wie is dit pensioenoverzicht bedoeld? Welk pensioen kunt u verwachten? Houdt uw pensioen zijn waarde? Op welke gegevens is uw pensioenoverzicht gebaseerd?

Uniform Pensioenoverzicht 2014 De heer A Voorbeeld Voor wie is dit pensioenoverzicht bedoeld? Welk pensioen kunt u verwachten? Houdt uw pensioen zijn waarde? Op welke gegevens is uw pensioenoverzicht gebaseerd?

Uw financiële situatie en wensen voor de toekomst. Hierbij ontvangt u onze financiële rapportage waarin wij de volgende scenario's hebben uitgewerkt:

A. Voorbeeld en B. Voorbeeld-Voorbeeld Diemerkade 1 1111 AA Voorbeeldstad *** VERTROUWELIJK*** Datum: 14 september 2011 Onderwerp: Uw financiële situatie en wensen voor de toekomst. Geachte heer Voorbeeld

A. Voorbeeld en B. Voorbeeld-Voorbeeld Diemerkade 1 1111 AA Voorbeeldstad *** VERTROUWELIJK*** Datum: 14 september 2011 Onderwerp: Uw financiële situatie en wensen voor de toekomst. Geachte heer Voorbeeld

Financiële deskundigheid Examennummer: 20225 Datum: 26 maart 2011 Tijd: 10:00 uur - 11:30 uur

Financiële deskundigheid Examennummer: 20225 Datum: 26 maart 2011 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 4 pagina s. De opbouw van het examen is als volgt: - 14 open vragen (maximaal 50 punten)

Financiële deskundigheid Examennummer: 20225 Datum: 26 maart 2011 Tijd: 10:00 uur - 11:30 uur Dit examen bestaat uit 4 pagina s. De opbouw van het examen is als volgt: - 14 open vragen (maximaal 50 punten)

Kostgeld Wat is redelijk?

Kostgeld Wat is redelijk? Kostgeld is een vergoeding voor de gezamenlijke uitgaven van een huishouden, zoals de huur, hypotheek en energiekosten. Individuele uitgaven, zoals uitgaven aan kleding, studie

Kostgeld Wat is redelijk? Kostgeld is een vergoeding voor de gezamenlijke uitgaven van een huishouden, zoals de huur, hypotheek en energiekosten. Individuele uitgaven, zoals uitgaven aan kleding, studie

INKOMSTEN. Zelfstandig PER JAAR. Belastbaar inkomen. Volgens laatste aanslagbiljet 0,00 9297,58. Directe belastingen. Volgens laatste aanslagbiljet

INKOMSTEN Zelfstandig PER JAAR Belastbaar inkomen Volgens laatste aanslagbiljet Directe belastingen Volgens laatste aanslagbiljet (Inclusief gemeentebelasting) Andere heffingen en belastingen Volgens bijlage

INKOMSTEN Zelfstandig PER JAAR Belastbaar inkomen Volgens laatste aanslagbiljet Directe belastingen Volgens laatste aanslagbiljet (Inclusief gemeentebelasting) Andere heffingen en belastingen Volgens bijlage

Rechtbank Maastricht 26 oktober 2011, nr. HA RK 11-88, LJN BU7197 (mr. J.F.W. Huinen, mr. T.A.J.M. Provaas en mr. E.J.M. Driessen)

") Rechtbank Maastricht 26 oktober 2011, nr. HA RK 11-88, LJN BU7197 (mr. J.F.W. Huinen, mr. T.A.J.M. Provaas en mr. E.J.M. Driessen) Noot I. van der Zalm Overlijdensschade. Schadeberekening. Inkomensschade.

Rechtbank Maastricht 26 oktober 2011, nr. HA RK 11-88, LJN BU7197 (mr. J.F.W. Huinen, mr. T.A.J.M. Provaas en mr. E.J.M. Driessen) Noot I. van der Zalm Overlijdensschade. Schadeberekening. Inkomensschade.

Binnenkort heb je een afspraak met één van onze adviseurs. Om je goed van dienst te kunnen zijn, hebben wij informatie van je nodig.

het klantprofiel Binnenkort heb je een afspraak met één van onze adviseurs. Om je goed van dienst te kunnen zijn, hebben wij informatie van je nodig. Waarom een klantprofiel? Het klantprofiel heeft als

het klantprofiel Binnenkort heb je een afspraak met één van onze adviseurs. Om je goed van dienst te kunnen zijn, hebben wij informatie van je nodig. Waarom een klantprofiel? Het klantprofiel heeft als

Vragenlijst. Naam cliënt : Datum afspraak: Inkomen

Naam cliënt : Datum afspraak: Vragenlijst Inkomen Verwacht u de komende 2 5 jaar wijzigingen in uw inkomenssituatie door bijv. gezinsuitbreiding, functieverbetering, indiensttreding bij een andere werkgever

Naam cliënt : Datum afspraak: Vragenlijst Inkomen Verwacht u de komende 2 5 jaar wijzigingen in uw inkomenssituatie door bijv. gezinsuitbreiding, functieverbetering, indiensttreding bij een andere werkgever

Bijlage A. UW KLANTPROFIEL

Bijlage A. UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met

Bijlage A. UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met

KLANTPROFIEL VOOR EEN ORIËNTATIE GESPREK

UW KLANTPROFIEL KLANTPROFIEL VOOR EEN ORIËNTATIE GESPREK Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis uw kennis,

UW KLANTPROFIEL KLANTPROFIEL VOOR EEN ORIËNTATIE GESPREK Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis uw kennis,

Pensioen; voor jong en oud! Voor een goed pensioen moet je zelf iets doen!

Pensioen; voor jong en oud! Voor een goed pensioen moet je zelf iets doen! Moet ik iets doen voor een goed pensioen? Pensioen is voor toch voor later? Tot wanneer moet ik eigenlijk werken? Heb ik dan genoeg

Pensioen; voor jong en oud! Voor een goed pensioen moet je zelf iets doen! Moet ik iets doen voor een goed pensioen? Pensioen is voor toch voor later? Tot wanneer moet ik eigenlijk werken? Heb ik dan genoeg

KLANTPROFIEL VOOR 2 personen

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

Bijlage A. UW KLANTPROFIEL

Bijlage A. UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis uw kennis, ervaring met en risicobereidheid

Bijlage A. UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis uw kennis, ervaring met en risicobereidheid

Nabestaandenpensioen. Pensioen is er niet alleen voor jezelf. Het is ook bedoeld om eventuele nabestaanden goed verzorgd achter te laten.

Nabestaandenpensioen Pensioen is er niet alleen voor jezelf. Het is ook bedoeld om eventuele nabestaanden goed verzorgd achter te laten. Inleiding De pensioenregeling van UWV voorziet standaard in een

Nabestaandenpensioen Pensioen is er niet alleen voor jezelf. Het is ook bedoeld om eventuele nabestaanden goed verzorgd achter te laten. Inleiding De pensioenregeling van UWV voorziet standaard in een

Vragenlijst Particulieren

Vragenlijst Particulieren Naam cliënt Plaats Datum : : : In het kader van de Wet Financiële Dienstverlening (WFD) worden in dit document diverse vragen gesteld ter bepaling van het Klantprofiel van de

Vragenlijst Particulieren Naam cliënt Plaats Datum : : : In het kader van de Wet Financiële Dienstverlening (WFD) worden in dit document diverse vragen gesteld ter bepaling van het Klantprofiel van de

Begrotingen TOTAAL UITGAVEN 890 904 904

Tabel 1a HUUR in 366 HUISHOUDTYPE Alleenstaande jonger dan 65 jaar WWB-uitkering 112% 120% Inkomsten Netto inkomen 808 905 969 Heffingskortingen via VT 0 0 0 Kinderbijslag 0 0 0 Tegemoetkoming schoolkosten

Tabel 1a HUUR in 366 HUISHOUDTYPE Alleenstaande jonger dan 65 jaar WWB-uitkering 112% 120% Inkomsten Netto inkomen 808 905 969 Heffingskortingen via VT 0 0 0 Kinderbijslag 0 0 0 Tegemoetkoming schoolkosten

Vergeleken met gemiddeld in Nederland

Tabel 5a Alleenstaande onder de 65 jaar Netto inkomen (incl. kortingen) 872 872 872 Kinderbijslag 0 0 0 Heffingskortingen niet-werkgever 0 0 0 Belastingteruggaaf ziektekosten/tbu 6 6 4 TOTAAL INKOMSTEN

Tabel 5a Alleenstaande onder de 65 jaar Netto inkomen (incl. kortingen) 872 872 872 Kinderbijslag 0 0 0 Heffingskortingen niet-werkgever 0 0 0 Belastingteruggaaf ziektekosten/tbu 6 6 4 TOTAAL INKOMSTEN

Begrotingen na landelijke en lokale wijzigingen 1 / 10

Begrotingen na landelijke en lokale wijzigingen 1 / 10 a. Alleenstaande Netto inkomen (incl. kortingen) 948 1043 1138 Zorgtoeslag 72 72 72 Huurtoeslag 146 146 120 Kinderbijslag 0 0 0 Kindgebonden budget

Begrotingen na landelijke en lokale wijzigingen 1 / 10 a. Alleenstaande Netto inkomen (incl. kortingen) 948 1043 1138 Zorgtoeslag 72 72 72 Huurtoeslag 146 146 120 Kinderbijslag 0 0 0 Kindgebonden budget

SAMEN VERDER! Denk aan de gevolgen voor uw pensioen. In dienst. Uit dienst. Pensioen ontvangen. Pensioen bij scheiding. Bijna met pensioen

Deze brochure is onderdeel van de brochurereeks over pensioen van Stichting Algemeen Pensioenfonds KLM en is bedoeld voor deelnemers aan het pensioenreglement van 2006. Hiertoe behoren KLM-medewerkers

Deze brochure is onderdeel van de brochurereeks over pensioen van Stichting Algemeen Pensioenfonds KLM en is bedoeld voor deelnemers aan het pensioenreglement van 2006. Hiertoe behoren KLM-medewerkers

NP Partnerplan. Extra zekerheid als uw partner overlijdt

NP Partnerplan Extra zekerheid als uw partner overlijdt Geen leuke gedachte maar wat gebeurt er als uw partner overlijdt? Hoe ziet uw financiële toekomst er dan uit? Kunt u verder leven op het niveau dat

NP Partnerplan Extra zekerheid als uw partner overlijdt Geen leuke gedachte maar wat gebeurt er als uw partner overlijdt? Hoe ziet uw financiële toekomst er dan uit? Kunt u verder leven op het niveau dat

03-05-2016. Onbezorgd ouder worden. Ouder worden en zorg. Deel I Ouder worden en zorg. Wat is het probleem? Eigen bijdrage zorgkosten. Wanneer?

Onbezorgd ouder worden Deel I Ouder worden en zorg Ouder worden en zorg Wat is het probleem? Eigen bijdrage zorgkosten Wanneer? U woont in een zorginstelling; U heeft een volledig pakket thuis of modulair

Onbezorgd ouder worden Deel I Ouder worden en zorg Ouder worden en zorg Wat is het probleem? Eigen bijdrage zorgkosten Wanneer? U woont in een zorginstelling; U heeft een volledig pakket thuis of modulair

Minima-effectrapportage Bijlage I / 1

Tabel 1a Alleenstaande onder de 65 jaar (huur 357) WWB-uitkering 110% 120% 130% Inkomsten Netto inkomen (incl. kortingen) 920 1012 1104 1196 Kinderbijslag 0 0 0 0 Tegemoetkoming schoolkosten 0 0 0 0 Categoriale

Tabel 1a Alleenstaande onder de 65 jaar (huur 357) WWB-uitkering 110% 120% 130% Inkomsten Netto inkomen (incl. kortingen) 920 1012 1104 1196 Kinderbijslag 0 0 0 0 Tegemoetkoming schoolkosten 0 0 0 0 Categoriale

Netto inkomen. lasten weergeeft. In

Netto inkomen de jaren waarin de lasten lijn boven het netto inkomen uitstijgt heeft u een inkomenstekort... De blauwe lijn geeft het door u gewenste minimale netto inkomen weer, dat u heeft ingevoerd

Netto inkomen de jaren waarin de lasten lijn boven het netto inkomen uitstijgt heeft u een inkomenstekort... De blauwe lijn geeft het door u gewenste minimale netto inkomen weer, dat u heeft ingevoerd

Pensioen voor uw gezin. Wat er is geregeld voor uw nabestaanden

Pensioen voor uw gezin Wat er is geregeld voor uw nabestaanden Pensioen voor uw gezin 3 Inhoud U bent deelnemer in de pensioenregeling van Pensioenfonds Hoogovens. Als u overlijdt, laat u misschien een

Pensioen voor uw gezin Wat er is geregeld voor uw nabestaanden Pensioen voor uw gezin 3 Inhoud U bent deelnemer in de pensioenregeling van Pensioenfonds Hoogovens. Als u overlijdt, laat u misschien een

JE TIJD ANDERS INDELEN

Deze brochure is onderdeel van de brochurereeks over pensioen van Stichting Algemeen Pensioenfonds KLM en is bedoeld voor deelnemers aan het pensioenreglement 2006. Hiertoe behoren KLM-medewerkers in een

Deze brochure is onderdeel van de brochurereeks over pensioen van Stichting Algemeen Pensioenfonds KLM en is bedoeld voor deelnemers aan het pensioenreglement 2006. Hiertoe behoren KLM-medewerkers in een

Nabestaandenoverbruggingspensioen

Over de vrijwillige aanvulling op uw nabestaandenpensioen. Avebe Pensioen : wel of niet meedoen? : extra financiële zekerheid voor nabestaanden Bij het wel of niet meedoen met het van Avebe staat één vraag

Over de vrijwillige aanvulling op uw nabestaandenpensioen. Avebe Pensioen : wel of niet meedoen? : extra financiële zekerheid voor nabestaanden Bij het wel of niet meedoen met het van Avebe staat één vraag

BEWAAR UW PENSIOENOVERZICHT ZORGVULDIG. LEES OOK DE TOELICHTING. DEZE IS ONDERDEEL VAN HET UNIFORM PENSIOENOVERZICHT.

-*- Demonstration Powered by Exstream Dialogue 06/30/2010, Version 6.1.028 -*- Voor wie is dit pensioenoverzicht bedoeld? Op welke gegevens is uw pensioenoverzicht gebaseerd? Uniform Pensioenoverzicht

-*- Demonstration Powered by Exstream Dialogue 06/30/2010, Version 6.1.028 -*- Voor wie is dit pensioenoverzicht bedoeld? Op welke gegevens is uw pensioenoverzicht gebaseerd? Uniform Pensioenoverzicht

Sociale verzekeringen en uitkeringen (januari) 2012 Premieoverzicht

2012 Premieoverzicht") Sociale verzekeringen en uitkeringen (januari) 2012 Premieoverzicht Premies per 1 januari 2012 Volksverzekeringen (premieafdracht aan Belastingdienst) premie % AOW ANW AWBZ werkgever - - - werknemer 17,91

Sociale verzekeringen en uitkeringen (januari) 2012 Premieoverzicht Premies per 1 januari 2012 Volksverzekeringen (premieafdracht aan Belastingdienst) premie % AOW ANW AWBZ werkgever - - - werknemer 17,91

Concept Notitie Denktank Overlijdensschade

Concept Notitie Denktank Overlijdensschade Nieuwe richting benadering en berekening overlijdensschade Versie 4 (januari 2013) Samenvatting Aanleiding De Denktank Overlijdensschade is ontstaan, omdat de

Concept Notitie Denktank Overlijdensschade Nieuwe richting benadering en berekening overlijdensschade Versie 4 (januari 2013) Samenvatting Aanleiding De Denktank Overlijdensschade is ontstaan, omdat de

Netto maximale maandelijkse woonlasten Tussen en netto per maand

Persoonlijk profiel van: (naam): In het kader van de Wet Financiële toezicht (Wft) leggen wij u een aantal vragen voor die betrekking hebben op uw toekomstverwachtingen en levensstijl. Uw antwoorden op

Persoonlijk profiel van: (naam): In het kader van de Wet Financiële toezicht (Wft) leggen wij u een aantal vragen voor die betrekking hebben op uw toekomstverwachtingen en levensstijl. Uw antwoorden op

begrotingsformulier financieel advies

Begrotingsformulier financieel advies Gegevens huishouden en woning Bestemd voor Naam + Voorletters M/V Adres Postcode + Woonplaats Huishoudensamenstelling 1 Voornaam Leeftijd M/V 2 Voornaam Leeftijd M/V

Begrotingsformulier financieel advies Gegevens huishouden en woning Bestemd voor Naam + Voorletters M/V Adres Postcode + Woonplaats Huishoudensamenstelling 1 Voornaam Leeftijd M/V 2 Voornaam Leeftijd M/V

Wat geeft u uit aan voeding?

Wat geeft u uit aan voeding? Hoeveel geeft een huishouden gemiddeld uit aan eten en drinken? Hoe kunt u op dit bedrag bezuinigen? En kunt u verspilling van voedingsmiddelen voorkomen? Wat kost eten per

Wat geeft u uit aan voeding? Hoeveel geeft een huishouden gemiddeld uit aan eten en drinken? Hoe kunt u op dit bedrag bezuinigen? En kunt u verspilling van voedingsmiddelen voorkomen? Wat kost eten per

1. Samenvatting. Partijen Mark Cornelissen Belinda van der Hoeven. Kinderen seven Cornelissen sofie Cornelissen steef Cornelissen

1. Samenvatting Dossier naam: voor de scheiding, één kind wonende bij Mark Datum: 28-05-2015 Partijen Mark Cornelissen Belinda van der Hoeven Kinderen seven Cornelissen sofie Cornelissen steef Cornelissen

1. Samenvatting Dossier naam: voor de scheiding, één kind wonende bij Mark Datum: 28-05-2015 Partijen Mark Cornelissen Belinda van der Hoeven Kinderen seven Cornelissen sofie Cornelissen steef Cornelissen

UW KLANTPROFIEL KLANTPROFIEL

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

UW KLANTPROFIEL Een financieel advies wordt niet alleen uitgebracht op basis van uw huidige financiële situatie en wensen en doelstellingen, maar ook op basis van uw kennis van, ervaring met en risicobereidheid

Alles rondom pensioen. Gertjan Portman Senior financieel planner

Alles rondom pensioen Gertjan Portman Senior financieel planner Wat ga ik behandelen Alles wat rond uw pensionering actueel wordt maar geen pensioen is (Ik heb echter maar een half uurtje) Wat doe ik,

Alles rondom pensioen Gertjan Portman Senior financieel planner Wat ga ik behandelen Alles wat rond uw pensionering actueel wordt maar geen pensioen is (Ik heb echter maar een half uurtje) Wat doe ik,

Reglement TIJDELIJK AANVULLEND NABESTAANDENPENSIOEN (ANW-hiaat verzekering)

") Reglement TIJDELIJK AANVULLEND NABESTAANDENPENSIOEN (ANW-hiaat verzekering) van de vereniging Het Pensioenfonds voor het personeel van de ANWB, gevestigd te 's-gravenhage Datum: 1 januari 2015 INLEIDING

Reglement TIJDELIJK AANVULLEND NABESTAANDENPENSIOEN (ANW-hiaat verzekering) van de vereniging Het Pensioenfonds voor het personeel van de ANWB, gevestigd te 's-gravenhage Datum: 1 januari 2015 INLEIDING

Pensioen voor uw gezin. Wat er is geregeld voor uw nabestaanden

Pensioen voor uw gezin Wat er is geregeld voor uw nabestaanden Stichting Pensioenfonds Hoogovens voert de pensioenregeling uit van Tata Steel in IJmuiden en Danieli Corus Technical Services B.V. Voor het

Pensioen voor uw gezin Wat er is geregeld voor uw nabestaanden Stichting Pensioenfonds Hoogovens voert de pensioenregeling uit van Tata Steel in IJmuiden en Danieli Corus Technical Services B.V. Voor het

Vragenlijst klantprofiel Bestemd voor Naam : Adres : Geboortedatum : Burgerlijke staat : Algemeen. Kennis en ervaring

Vragenlijst klantprofiel Bestemd voor Naam : Adres : Geboortedatum : Burgerlijke staat : Algemeen Wat weet u van fiscale en sociale wetgeving? Wat weet u van uw inkomenssituatie als u met pensioen gaat

Vragenlijst klantprofiel Bestemd voor Naam : Adres : Geboortedatum : Burgerlijke staat : Algemeen Wat weet u van fiscale en sociale wetgeving? Wat weet u van uw inkomenssituatie als u met pensioen gaat

Alstublieft! Uw Uniform Pensioenoverzicht (UPO) 2014. Dit is een overzicht van uw pensioen op 31 december 2013.

2014. Dit is een overzicht van uw pensioen op 31 december 2013.") Uniform Pensioenoverzicht 2014 Datum: 5 mei 2014 Beste heer Voorbeeld, Alstublieft! Uw Uniform Pensioenoverzicht (UPO) 2014. Dit is een overzicht van uw pensioen op 31 december 2013. Misschien krijgt u

Uniform Pensioenoverzicht 2014 Datum: 5 mei 2014 Beste heer Voorbeeld, Alstublieft! Uw Uniform Pensioenoverzicht (UPO) 2014. Dit is een overzicht van uw pensioen op 31 december 2013. Misschien krijgt u

Pensioen- en inkomensscan. Dhr. A. WERKNEMER en Mevr. B. PARTNER. Aangeboden door: De Pensioenafdeling M.A. de Frel Hellingweg 98B 2583 WH Den Haag

Pensioen- en inkomensscan Dhr. A. WERKNEMER en Mevr. B. PARTNER Aangeboden door: De Pensioenafdeling M.A. de Frel Hellingweg 98B 2583 WH Den Haag T 070-3383088 info@depensioenafdeling.nl www.depensioenafdeling.nl

Pensioen- en inkomensscan Dhr. A. WERKNEMER en Mevr. B. PARTNER Aangeboden door: De Pensioenafdeling M.A. de Frel Hellingweg 98B 2583 WH Den Haag T 070-3383088 info@depensioenafdeling.nl www.depensioenafdeling.nl

Binnenkort hebt u een afspraak met één van onze adviseurs. Om u goed van dienst te kunnen zijn, hebben wij informatie van u nodig.

Uw Klantprofiel Binnenkort hebt u een afspraak met één van onze adviseurs. Om u goed van dienst te kunnen zijn, hebben wij informatie van u nodig. Waarom een Klantprofiel? Het Klantprofiel heeft als doel

Uw Klantprofiel Binnenkort hebt u een afspraak met één van onze adviseurs. Om u goed van dienst te kunnen zijn, hebben wij informatie van u nodig. Waarom een Klantprofiel? Het Klantprofiel heeft als doel

Minimaregelingen 2012. Geld(t) voor mij!

voor mij!") Minimaregelingen 2012 Geld(t) voor mij! Veranderingen In 2012 gelden nieuwe regels. Het gezin wordt heel belangrijk voor de bijstand én regelingen voor mensen met een laag inkomen. U vormt een gezin als

Minimaregelingen 2012 Geld(t) voor mij! Veranderingen In 2012 gelden nieuwe regels. Het gezin wordt heel belangrijk voor de bijstand én regelingen voor mensen met een laag inkomen. U vormt een gezin als

Financieel Analyse Rapport Alle cijfers op een rij.

Financieel Analyse Rapport Alle cijfers op een rij. Wij hebben uitgerekend welk hypotheekbedrag u verantwoord kunt lenen, het bedrag dat uw partner kan lenen en het bedrag dat u gezamenlijk kunt lenen.

Financieel Analyse Rapport Alle cijfers op een rij. Wij hebben uitgerekend welk hypotheekbedrag u verantwoord kunt lenen, het bedrag dat uw partner kan lenen en het bedrag dat u gezamenlijk kunt lenen.

Tijdelijk partnerpensioen Informatie voor de werkgever. Anw-pensioen. Financiële zekerheid voor het gezin van uw werknemers

Tijdelijk partnerpensioen Informatie voor de werkgever Anw-pensioen Financiële zekerheid voor het gezin van uw werknemers 2 Anw-pensioen Financiële zekerheid voor het gezin van uw werknemers Wilt u inkomenszekerheid

Tijdelijk partnerpensioen Informatie voor de werkgever Anw-pensioen Financiële zekerheid voor het gezin van uw werknemers 2 Anw-pensioen Financiële zekerheid voor het gezin van uw werknemers Wilt u inkomenszekerheid

Aanvraagformulier onderbewindstelling

Aanvraagformulier onderbewindstelling Dit formulier graag zo volledig mogelijk invullen: Deze aanvraag is voor: 1. Mijzelf 2. Vader 3. Moeder 4. Broer 5. Zus 6. Anders namelijk Geef het nummer wat van

Aanvraagformulier onderbewindstelling Dit formulier graag zo volledig mogelijk invullen: Deze aanvraag is voor: 1. Mijzelf 2. Vader 3. Moeder 4. Broer 5. Zus 6. Anders namelijk Geef het nummer wat van

Vroeg wijs met geld. gemeente www.heumen.nl. Informatie over hoe u uw kind helpt slim en verstandig om te gaan met geld

Vroeg wijs met geld Informatie over hoe u uw kind helpt slim en verstandig om te gaan met geld gemeente www.heumen.nl Heumen HU.090 brch vroeg wijs met geld.indd 1 04-02-14 09:30 Inhoudsopgave Zakgeld

Vroeg wijs met geld Informatie over hoe u uw kind helpt slim en verstandig om te gaan met geld gemeente www.heumen.nl Heumen HU.090 brch vroeg wijs met geld.indd 1 04-02-14 09:30 Inhoudsopgave Zakgeld

PROEFDRUK PROEFDRUK. Onderwerp: Uw pensioenoverzicht van Beste mevrouw SW Voorbeeld,

Mw SW Voorbeeld Straat 1 1234 AB Woonplaats datum 21 april 2017 Onderwerp: Uw pensioenoverzicht van 2017 Beste mevrouw SW Voorbeeld, U bouwt pensioen op bij het Pensioenfonds Werk en (re)integratie (PWRI).

Mw SW Voorbeeld Straat 1 1234 AB Woonplaats datum 21 april 2017 Onderwerp: Uw pensioenoverzicht van 2017 Beste mevrouw SW Voorbeeld, U bouwt pensioen op bij het Pensioenfonds Werk en (re)integratie (PWRI).

De kostenbesparing door het wegvallen van een volwassene

De kostenbesparing door het wegvallen van een volwassene Berekening van de uitgavenvermindering na het overlijden van een volwassene in het huishouden De kostenbesparing door het wegvallen van een volwassene

De kostenbesparing door het wegvallen van een volwassene Berekening van de uitgavenvermindering na het overlijden van een volwassene in het huishouden De kostenbesparing door het wegvallen van een volwassene