NIEUWE BTW-WETGEVING VANAF 01/01/2015 EN MOSS

|

|

|

- Dennis Cools

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 NIEUWE BTW-WETGEVING VANAF 01/01/2015 EN MOSS Cristina CIUNTU - Vincent WEVERBERG Coordinator - Projectleider FOD Financiën Algemene administratie van de Fiscaliteit

2 Documentatie EUROPEES Artikel 5 van Richtlijn 2008/8/EG Uitvoeringsverordening (EU) nr. 282/2011 zoals gewijzigd door : Verordening (EU) nr. 967/2012 Gids MOSS Uitvoeringsverordening (EU) nr. 1042/2013 Explanatory guidelines inzake plaats van de dienst

3 BELGISCH Documentatie Btw-Wetboek en Uitvoeringsbesluiten Beslissing nr. E.T van

4 Indeling A. Betrokken diensten B. Wijziging plaats van deze diensten C. Mini-One-stop Shop D. Demo toepassing Moss E. Fiscale risico s

5 A. Betrokken diensten 1. Telecommunicatiediensten 2. Radio- en televisieomroepdiensten 3. Elektronische of langs elektronische weg verrichte diensten 4. Praktische voorbeelden

6 1. Telecommunicatiediensten DEFINITIE (art. 18, 1, tweede lid, 14 Btw-Wetboek): Diensten die betrekking hebben op de transmissie, uitzending of ontvangst van signalen, tekst, beelden en geluiden of informatie van allerlei aard, via draad, radiogolven, optische of andere elektromagnetische systemen, daaronder begrepen de overdracht en het verlenen van het recht om gebruik te maken van capaciteit voor een dergelijke transmissie, uitzending of ontvangst. Voor de toepassing van deze bepaling wordt onder telecommunicatiediensten mede verstaan het bieden van toegang tot wereldwijde informatienetten. VOORBEELDEN (art. 6bis Uitvoeringsverordening 282/2011 NIEUW) Toegang tot Internet Voic VOIP

7 2. Radio- en televisieomroepdiensten DEFINITIE (art.6ter Uitvoeringsverordening nr.282/2011 NIEUW) Omroepdiensten betreffen diensten bestaande in: de levering van audio- en audiovisuele inhoud, zoals radio- of televisieprogramma s die door en onder de redactionele verantwoordelijkheid van een aanbieder van mediadiensten op basis van een programmaschema via communicatienetwerken aan het grote publiek worden aangeboden voor het gelijktijdig beluisteren of bekijken VOORBEELDEN (art.6ter Uitvoeringsverordening nr.282/2011 NIEUW)

8 3. Elektronische diensten DEFINITIE (Art. 7 Uitvoeringsverordening nr. 282/2011) Diensten die over het internet of een elektronisch netwerk worden verleend, wegens hun aard grotendeels geautomatiseerd zijn en slechts in geringe mate menselijk ingrijpen vergen, en zonder informatietechnologie niet kunnen worden verricht VOORBEELDEN (art. 18, 1, tweede lid, 16 Btw-Wetboek en art. 7 Verordening nr. 282/2011) Onlinenieuws, -verkeersinformatie en weerberichten Abonnering op onlinedagbladen en tijdschriften Onlinegegevensopslag Toegang tot of downloaden van software Gebruik van zoekmachines Het downloaden van ebooks De kans- en geldspelen (vanaf 01/08/2016!) loterijen niet

9 3. Elektronische diensten VOORBEELDEN Wat valt niet onder elektronische diensten: Diensten van tastbare aard die online worden geboekt: culturele, artistieke, sportieve, wetenschappelijke evenementen, accommodatie, autoverhuur, restaurantdiensten, personenvervoer. Levering van goederen waarbij de order langs elektronische weg plaatsvindt Online interactief onderwijs

10 4. Praktische voorbeelden

11 B. Plaats van deze diensten vs B2B ou B2C? 3. B2C Weerlegbare vermoedens 5. Onweerlegbare vermoedens 6. Algemeen vermoeden 7. Bewijsstukken

12 vs (Art. 21, 2 en art. 21bis, 1 en 2, 9-11 Btw-Wetboek) B2B: lidstaat vestiging afnemer B2C: afnemer binnen EU: Dienstverrichter binnen EU: lidstaat vestiging dienstverrichter Dienstverrichter buiten EU: Elektronische diensten: lidstaat vestiging afnemer (~VOES) Telecommunicatie- en omroepdiensten: lidstaat vestiging dienstverrichter tenzij feitelijk gebruik en exploitatie in België en in België gevestigde afnemer B2C: afnemer buiten EU: land vestiging afnemer

13 vs B2B: lidstaat vestiging afnemer (Art. 21, 2 Btw-Wetboek) B2C: lidstaat vestiging afnemer (Art. 21bis, 2, 9 Btw-Wetboek NIEUW) (lidstaten hebben nog steeds de mogelijkheid om de regel inzake werkelijk gebruik en exploitatie toe te passen)

14 ADMINISTRATIEVE GEVOLGEN 2014 btw-identificatie in lidstaat van vestiging één btw-aangifte één btw-betaling 2015 btw-identificatie in elke lidstaat waar een afnemer is gevestigd btw-aangifte in elke lidstaat van afnemer btw-betaling in elke lidstaat van afnemer

15 2. B2B ou B2C? (Art. 18, lid 2, tweede alinea Uitvoeringsverordening nr. 282/2011 NIEUW) Een verrichter van telecommunicatiediensten, omroepdiensten of langs elektronische weg verrichte diensten kan, behoudens tegengestelde informatie, ervan uitgaan dat een in de Gemeenschap gevestigde afnemer de status van niet-belastingplichtige heeft, zolang die afnemer hem niet zijn btw-identificatienummer heeft meegedeeld

16 3. Plaats van de dienst B2C 2015 Plaats van de dienst = plaats waar de afnemer is gevestigd (NBRP) of zijn woonplaats of gebruikelijke verblijfplaats heeft (natuurlijk persoon)

17 Definities Woonplaats: adres bevolkingsregister of soortgelijk register of adres dat aan de relevante belastingautoriteiten is meegedeeld (NP) (Art. 12 Uitvoeringsverordening nr. 282/2011); Gebruikelijke verblijfplaats: plaats waar de natuurlijke persoon gewoonlijk verblijft wegens persoonlijke en beroepsmatige bindingen (NP) (Art. 13 Uitvoeringsverordening nr. 282/2011); Vestiging: plaats waar centrale bestuurstaken van zijn bedrijf worden uitgeoefend of plaats van iedere andere inrichting die gekenmerkt wordt door voldoende mate van duurzaamheid en een geschikte structuur om de voor haar eigen behoeften verrichte diensten te kunnen afnemen en gebruiken (NBRP) (Art. 13bis Uitvoeringsverordening nr. 282/2011)

18 4. Weerlegbare vermoedens 1. Fysieke locatie (art. 24bis Uitvoeringsverordening nr. 282/2011 NIEUW) a) De afnemer moet fysiek aanwezig zijn op een plaats opdat de dienst kan worden verricht: de plaats waar de dienst wordt verricht Bijv.: telefooncel, wifi-hotspot, internetcafé

19 4. Weerlegbare vermoedens b) De telecommunicatiediensten, omroepdiensten of elektronische diensten worden verricht (art. 24ter, a) tem c) Uitvoeringsverordening nr. 282/2011 NIEUW): via vaste lijn: plaats waar vaste lijn is geïnstalleerd via mobiel netwerk: land dat wordt aangeduid met mobiele landencode van de simkaart waarvoor gebruik van een decoder of viewing card is vereist: plaats waar die decoder zich bevindt of plaats waarheen de viewing card is gezonden

20 4. Weerlegbare vermoedens 2. Diensten aan boord van een vervoermiddel Deze plaats is aan boord van een schip, vliegtuig of trein waarmee passagiersvervoer wordt verricht binnen de Gemeenschap: land van vertrek van de passagiersvervoerdienst

21 4. Weerlegbare vermoedens Weerleggen van vermoedens (Art. 24quinquies Uitvoeringsverordening nr. 282/2011 NIEUW) Door dienstverrichter zelf: Optioneel drie afzonderlijke, niet-tegenstrijdige bewijsstukken Door belastingdienst: Enkel in geval van aanwijzingen voor verkeerd gebruik of misbruik door de dienstverrichter

22 5. Onweerlegbare vermoedens Hoteldiensten (Art. 31quater Uitvoeringsverordening nr. 282/2011 NIEUW) Telecommunicatiediensten, omroepdiensten of elektronische diensten verricht tezamen met de verstrekking van hotelaccommodatie (of soortgelijke accommodatie): Plaats van de dienst = plaats van de hotelaccommodatie Een dienstverrichter kan dit vermoeden niet weerleggen, een belastingdienst kan dit vermoeden weerleggen wanneer er aanwijzingen voor verkeerd gebruik of misbruik door de dienstverrichter.

23 6. Algemeen vermoeden (art. 24ter, d) Uitvoeringsverordening nr. 282/2011 NIEUW) De telecommunicatiediensten, omroepdiensten of elektronische diensten worden verricht: In alle andere omstandigheden: plaats die door de dienstverrichter wordt vastgesteld aan de hand van twee afzonderlijke, niet-tegenstrijdige bewijsstukken Dit vermoeden kan worden weerlegd door een belastingdienst alleen als er aanwijzingen voor verkeerd gebruik of misbruik zijn 23

24 7. Bewijsstukken (Art. 24septies Uitvoeringsverordening nr. 282/2011 NIEUW) Het factureringsadres van de afnemer Het IP-adres of andere methode van geolocatie Bankgegevens Mobiele landencode van de simkaart Plaats van installatie vaste lijn Andere zakelijke relevante gegevens

25 Weet de dienstverrichten of zou hij moeten weten (onder normale commerciële omstandigheden) dat de dienst wordt verricht Via een telefooncel, een internetcafé, een wifi-hotspot Bevindt de locatie zich aan boord van een vervoermiddel dat binnen de EU reist? Neen Ja Via een vaste lijn Waar de vaste lijn zich bevindt Waar de telefooncel, wifi-hotspot etc. zich bevinden Land van vertrek Via mobiele netwerken Landcode van de simkaart Drie niet-tegenstrijdige bewijsstukken via een decoder of viewing card zonder gebruik van een vaste lijn Het postadres waarnaar de viewing card is verzonden of waar de decoder is geïnstalleerd Belastingdiensten kunnen een vermoeden weerleggen indien aanwijzingen voor verkeerd gebruik of misbruik Met hotel accommodatie Kan de dienstverrichter niet identificeren of de dienst wordt verricht via een van deze kanalen? Locatie van het hotel Twee niet-tegenstrijdige bewijsstukken Belastingdiensten kunnen een vermoeden weerleggen indien aanwijzingen voor verkeerd gebruik of misbruik Bewijsstukken: factuuradres IP -adres Bankgegevens Landcode Simkaart Plaats van de vaste lijn Andere zakelijk relevante gegevens

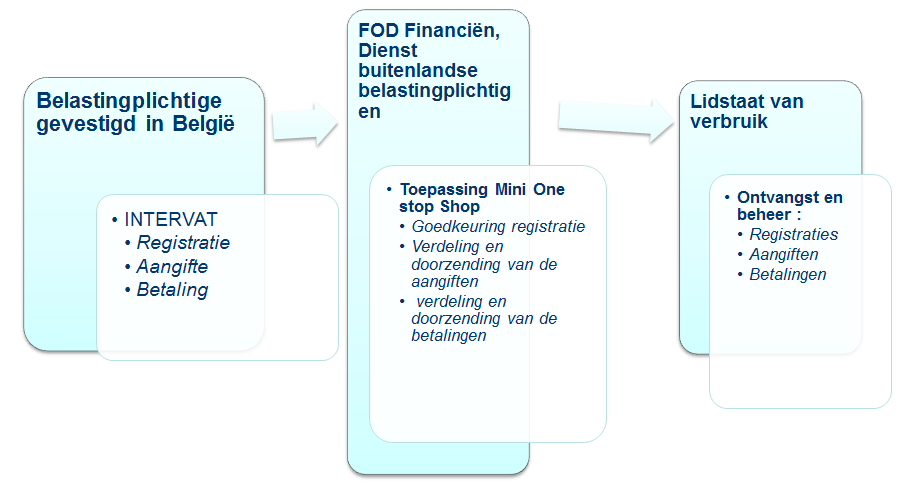

26 C. Mini-One-Stop Shop (MOSS) 1. Inleiding 2. Soorten bijzondere regeling 3. Unieregeling (MOSS) a) Registratie b) Aangifte c) Betaling d) Beëindiging en uitsluiting

27 1. Inleiding Keuze: Registratie, aangifte en betaling in elke lidstaat van verbruik Mini One Stop Shop (MOSS): Administratieve vereenvoudiging- een enkele registratie, een aangifte en een enkele betaling per kwartaal Regeling is optioneel, MAAR indien keuze voor MOSS: voor alle dusdanig verrichte diensten in lidstaten van vestiging: normaal regime

28 Toepassingsgebied Toepassingsvoorwaarden: WAT: Telecommunicatiediensten, radio- en televisieomroepdiensten of elektronische diensten VOOR: Een niet-belastingplichtige afnemer Die gevestigd is in een lidstaat of er zijn woonplaats of gebruikelijke verblijfplaats heeft DOOR: een dienstverrichter niet gevestigd in de lidstaat van de afnemer Belangrijkste begrippen: Lidstaat van identificatie (LSI) Lidstaat van verbruik (LSV)

29 2. Soorten bijzondere regeling Niet-unieregeling (Art. 58ter Btw-Wetboek NIEUW) reeds sinds 2003: VAT on E-SERVICES (VOES) Dienstverrichter buiten de Gemeenschap met afnemer in de Gemeenschap vanaf 2015: uitgebreid naar telecommunicatie- en omroepdiensten Unieregeling (Art. 58quater Btw-Wetboek NIEUW) Nieuw vanaf Dienstverrichter en afnemer in de Gemeenschap

30 3. MOSS

31 a) Registratie Lidstaat van identificatie: Zetel van bedrijfsuitoefening in België Vaste inrichting in België, indien zetel buiten EU Gebruik van BE-identificatienummer Registratiegegevens (INTERVAT) Start: Principe: eerste dag kalenderkwartaal volgend op registratie Uitzondering: eerste dienst die valt onder de toepassingsvoorw. indien de BP de LSI tijdig hiervan op de hoogte brengt

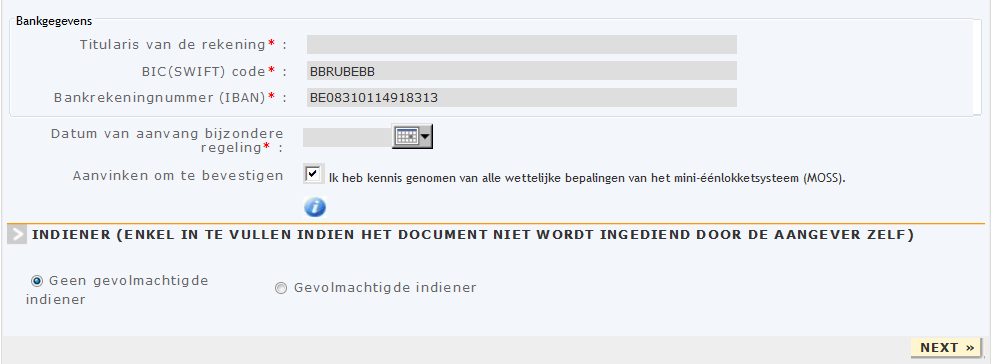

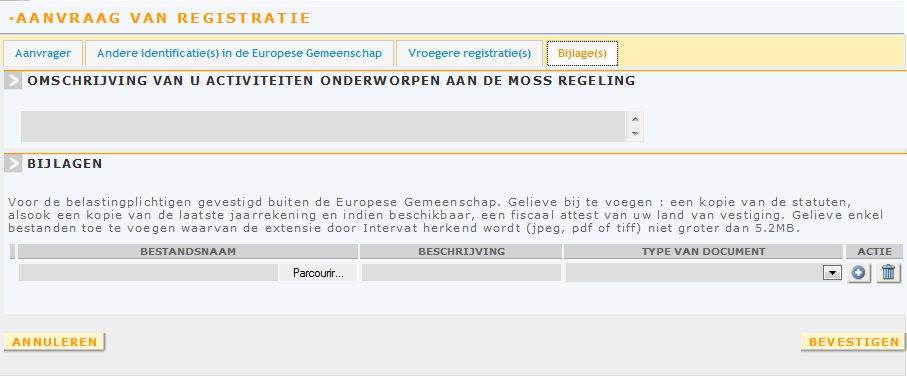

32 Registratie in België Via het portaal Intervat : Module MOSS Registratie Portaal dat wordt gebruikt voor de indiening van periodieke btw-aangiften, intracommunautaire opgaven, aanvragen tot terugbetaling Toegang tot het beveiligd portaal 24 op 24 en dit voor europeanen en nieteuropeanen via: Een electronische Belgische identiteitskaart Een certificaat Klasse 3 (Quo Vadis, Isabel, Global sign) Pdf met alle registratiegegevens elektronisch te ondertekenen. PDF bevat een automatische ontvangstbevestiging. Mogelijkheid om de registratiegegevens te wijzigen en de uitschrijving uit de MOSSregeling te vragen via dezelfde module

33

34 Vooraf ingevulde gegevens

35

36

37

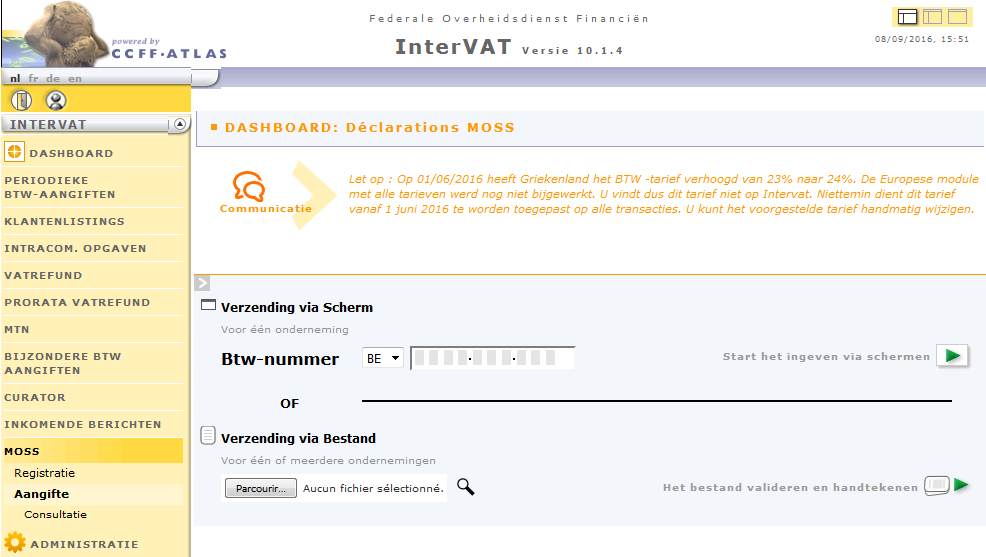

38

39 Authenticatie via elektronische handtekening Belgische identiteitskaart (eid) Digitaal certificaat van klasse 3 Ontvangstbevestiging

40

41 b) Aangifte Altijd bij de LSI Nihil-aangiften In euro Geen recht op aftrek Kalenderkwartalen Indieningsdatum: 20 e van maand volgend op de aangifteperiode INTERVAT Correcties: mogelijkheid tot het wijzigen van de aangiften vanaf de pdf is steeds toegankelijk via het portaal (3 jaar).

42 Voorbeelden 1) Belgische onderneming zonder vaste inrichtingen in andere lidstaten van de EU : Elektronische diensten aan particulieren gevestigd in: FR: Aangifte MOSS NL: Aangifte MOSS Lux: Aangifte MOSS BE: periodieke btw-aangifte BE Opmerking: Handelingen gerealiseerd door de Belgische hoofdinrichting in andere lidstaten die opgenomen worden in de MOSS aangiften Belgische periodieke aangifte (Rooster 47 handelingen verricht in het buitenland)

43 Voorbeelden 2) Belgische onderneming met vaste inrichtingen in Frankrijk en Duitsland : Elektronische diensten via de Belgische zetel aan particulieren gevestigd in: FR: periodieke btw-aangifte FR NL: aangifte MOSS BE Lux: aangifte MOSS en BE DE: periodieke btw-aangifte DE Elektronische diensten via de vaste inrichting in FR aan particulieren gevestigd in: FR: periodieke btw-aangifte FR ES: aangifte MOSS BE IT: aangifte MOSS BE BE: periodieke btw-aangifte BE DE: periodieke btw-aangifte DE Opmerking: Handelingen gerealiseerd door de hoofdinrichting en de vaste inrichtingen die in de MOSS aangifte worden opgenomen of in een buitenlandse periodieke aangifte Belgische periodieke aangifte (Vak 47 handelingen verricht in het buitenland)

44 Voorbeelden 3) Franse onderneming met vaste inrichting in België : Diensten verricht door de Franse zetel aan particulieren gevestigd in: BE: Periodieke btw-aangifte BE NL: Aangifte MOSS in FR LU: Aangifte MOSS in FR FR: Periodieke btw-aangifte FR Diensten verricht door de Belgische inrichting aan particulieren gevestigd in: FR: Periodieke btw-aangifte FR ES: Aangifte MOSS in FR IT: Aangifte MOSS in FR BE: Periodieke btw-aangifte BE Opmerking: Handelingen gerealiseerd door de Belgische inrichting in Frankrijk, Spanje en Italië Belgische aangifte (Vak 47 handelingen verricht in het buitenland)

45 Aangifte in België Via Intervat: module MOSS Aangifte Integratie van de aangifte in Intervat Upload van de bestanden: xsd-schema Toegang: zie registratie Pdf bevattende alle aangiftegegevens per lidstaat van verbruik elektronisch te ondertekenen. Pdf bevat een automatische ontvangstbevestiging. Mogelijkheid tot het wijzigen van de aangiften vanaf de pdf die steeds toegankelijk is via het portaal (3 jaar)

46

47

48

49

50 Authenticatie via elektronische handtekening Ontvangstbevestiging MOSS bankrekening Unieke gestructureerde mededeling

51 Wijziging

52 c) Betaling In principe aan de LSI Tegelijk met indiening aangifte of uiterlijk op de wettelijke indieningsdatum Met verwijzing naar desbetreffende aangifte elke betaling is specifiek voor één aangifte

53 Betaling in België De pdf van de aangifte bevat: De specifieke bankrekening MOSS Een gestructureerde mededeling dewelke uniek is per aangifte Rekeninguittreksel wordt via aan de belastingplichtige verzonden bij een wijziging van zijn situatie betreffende een kwartaal: Ontvangen betaling Betaling verdeeld en overgemaakt Verstuurde herinneringen

54 d) Beëindiging en uitsluiting Vrijwillige beëindiging: quarantaine periode = 2 kwartalen Uitsluiting: de BP verricht niet langer de betrokken diensten de toepassingsvoorwaarden zijn niet langer voldaan De BP dient nihil-aangiften in gedurende acht opeenvolgende kwartalen geen quarantaine periode

55 d) Beëindiging en uitsluiting De BP voldoet bij voortduring niet aan de voorschriften: Minstens in de volgende gevallen: De BP dient gedurende drie opeenvolgende kalenderkwartalen geen btw-aangifte in binnen 10 dagen na de verzending van een herinnering door de LSI De BP betaalt gedurende drie opeenvolgende kalenderkwartalen niet het volledige btwbedrag binnen 10 dagen na de verzending van een herinnering door de LSI (tenzij < 100 ) De BP heeft nagelaten, na een verzoek door de LSI of LSV, zijn boekhouding elektronisch ter beschikking te stellen Quarantaine periode = 8 kalenderkwartalen

56 MOSS Statistieken

57

58 Fiscale risico s Dubbele btw-heffing De verjaringstermijnen variëren tussen de lidstaten van de EU. Het is dus mogelijk dat de lidstaat van verbruik de verschuldigde btw opeist terwijl de in België betaalde btw niet meer kan worden gerecupereerd. Boetes en intresten Incoherente plaatsbepaling van de dienst

59 Bijkomende informatie Beslissing nr ET van 22/12/2014 Op onze website: Wetgeving Op onze website: MOSS met schema xsd van de aangifte en SAF-MOSS De Europese wetgeving en de MOSS handleiding op:

60 Bedankt voor jullie aandacht

B2C 2015. Plaats van de dienst en Mini-One-Stop Shop ALGEMENE ADMINISTRATIE VAN DE FISCALITEIT

B2C 2015 Plaats van de dienst en Mini-One-Stop Shop Documentatie EUROPEES artikel 5 van Richtlijn 2008/8/EG Uitvoeringsverordening (EU) nr. 282/2011 zoals gewijzigd door: Verordening (EU) nr. 976/2012

B2C 2015 Plaats van de dienst en Mini-One-Stop Shop Documentatie EUROPEES artikel 5 van Richtlijn 2008/8/EG Uitvoeringsverordening (EU) nr. 282/2011 zoals gewijzigd door: Verordening (EU) nr. 976/2012

Nieuwe btw-wetgeving vanaf 01/01/2015 en MOSS

Nieuwe btw-wetgeving vanaf 01/01/2015 en MOSS Bianca Janssens & Vincent Weverberg! FOD FINANCIEN Algemene Administratie van de Fiscaliteit Documentatie EUROPEES artikel 5 van Richtlijn 2008/8/EG Uitvoeringsverordening

Nieuwe btw-wetgeving vanaf 01/01/2015 en MOSS Bianca Janssens & Vincent Weverberg! FOD FINANCIEN Algemene Administratie van de Fiscaliteit Documentatie EUROPEES artikel 5 van Richtlijn 2008/8/EG Uitvoeringsverordening

Framework omzetbelasting

E-commerce & BTW Framework omzetbelasting Ondernemerschap Prestatie onder bezwarende titel Plaats van de prestatie Belastingplichtige Vrijstellingen Maatstaf van heffing Tarief Aftrek van voorbelasting

E-commerce & BTW Framework omzetbelasting Ondernemerschap Prestatie onder bezwarende titel Plaats van de prestatie Belastingplichtige Vrijstellingen Maatstaf van heffing Tarief Aftrek van voorbelasting

'Mini-eenloketsysteem' : registratie mogelijk vanaf 1 oktober 2014

10 september 2014 'Mini-eenloketsysteem' : registratie mogelijk vanaf 1 oktober 2014 Ivan Massin, Deloitte Belgium, Indirect tax Gepubliceerd in: Fiscoloog, n 1397, p. 9, BIBLO Begin volgend jaar veranderen

10 september 2014 'Mini-eenloketsysteem' : registratie mogelijk vanaf 1 oktober 2014 Ivan Massin, Deloitte Belgium, Indirect tax Gepubliceerd in: Fiscoloog, n 1397, p. 9, BIBLO Begin volgend jaar veranderen

(Niet-wetgevingshandelingen) VERORDENINGEN

VERORDENINGEN") 26.10.2013 Publicatieblad van de Europese Unie L 284/1 II (Niet-wetgevingshandelingen) VERORDENINGEN UITVOERINGSVERORDENING (EU) Nr. 1042/2013 VAN DE RAAD van 7 oktober 2013 tot wijziging van Uitvoeringsverordening

26.10.2013 Publicatieblad van de Europese Unie L 284/1 II (Niet-wetgevingshandelingen) VERORDENINGEN UITVOERINGSVERORDENING (EU) Nr. 1042/2013 VAN DE RAAD van 7 oktober 2013 tot wijziging van Uitvoeringsverordening

Toelichting voor micro-ondernemingen over de EU-basisregels inzake btw voor langs elektronische weg verrichte diensten

Toelichting voor micro-ondernemingen over de EU-basisregels inzake btw voor langs elektronische weg verrichte diensten Sinds 1 januari 2015 wordt de btw op telecommunicatie-, omroep- en elektronische diensten

Toelichting voor micro-ondernemingen over de EU-basisregels inzake btw voor langs elektronische weg verrichte diensten Sinds 1 januari 2015 wordt de btw op telecommunicatie-, omroep- en elektronische diensten

(Niet-wetgevingshandelingen) VERORDENINGEN

VERORDENINGEN") 20.10.2012 Publicatieblad van de Europese Unie L 290/1 II (Niet-wetgevingshandelingen) VERORDENINGEN VERORDENING (EU) Nr. 967/2012 VAN DE RAAD van 9 oktober 2012 tot wijziging van Uitvoeringsverordening

20.10.2012 Publicatieblad van de Europese Unie L 290/1 II (Niet-wetgevingshandelingen) VERORDENINGEN VERORDENING (EU) Nr. 967/2012 VAN DE RAAD van 9 oktober 2012 tot wijziging van Uitvoeringsverordening

Titelstijl van model bewerken. Titel: Jaarcongresaccountant.nl. BTW wat is nieuw. mr. Marja van den Oetelaar Het BTW Advieskantoor

Titelstijl van model bewerken Titel: BTW wat is nieuw mr. Marja van den Oetelaar Het BTW Advieskantoor Jaarcongresaccountant.nl Onderwerpen - HOLDING PROBLEMATIEK - MEDISCHE VRIJSTELLING - ELEKTRONISCHE

Titelstijl van model bewerken Titel: BTW wat is nieuw mr. Marja van den Oetelaar Het BTW Advieskantoor Jaarcongresaccountant.nl Onderwerpen - HOLDING PROBLEMATIEK - MEDISCHE VRIJSTELLING - ELEKTRONISCHE

Vanaf 1 januari 2010 worden de basisregels inzake het bepalen van de plaats van een dienst grondig veranderd in het Btw-Wetboek 1.

Belasting over de toegevoegde waarde Wijzigingen betreffende de plaats van diensten en samenhangende verplichtingen vanaf 1 januari 2010 Niet-belastingplichtige rechtspersonen met een btw-identificatienummer

Belasting over de toegevoegde waarde Wijzigingen betreffende de plaats van diensten en samenhangende verplichtingen vanaf 1 januari 2010 Niet-belastingplichtige rechtspersonen met een btw-identificatienummer

Nationale Administrateursdag

Nationale Administrateursdag Actualiteiten en tips BTW 12 november 2015 Carola van Vilsteren Programma Welkom Veranderingen in 2015 Toekomst BTW Verschillen in Europa Vragen Programma Welkom Veranderingen

Nationale Administrateursdag Actualiteiten en tips BTW 12 november 2015 Carola van Vilsteren Programma Welkom Veranderingen in 2015 Toekomst BTW Verschillen in Europa Vragen Programma Welkom Veranderingen

Toelichting voor micro-ondernemingen over de EU-basisregels inzake btw voor langs elektronische weg verrichte diensten

Toelichting voor micro-ondernemingen over de EU-basisregels inzake btw voor langs elektronische weg verrichte diensten Sinds 1 januari 2015 wordt de btw op telecommunicatie-, omroep- en elektronische diensten

Toelichting voor micro-ondernemingen over de EU-basisregels inzake btw voor langs elektronische weg verrichte diensten Sinds 1 januari 2015 wordt de btw op telecommunicatie-, omroep- en elektronische diensten

De bijzondere btw-aangifte : omschrijving van de roosters

De bijzondere btw-aangifte : omschrijving van de roosters De verplichting tot indiening van een bijzondere btw-aangifte (formulier nr. 629) is opgenomen in artikel 53ter van het Btw-Wetboek. Deze aangifte

De bijzondere btw-aangifte : omschrijving van de roosters De verplichting tot indiening van een bijzondere btw-aangifte (formulier nr. 629) is opgenomen in artikel 53ter van het Btw-Wetboek. Deze aangifte

Voorstel voor een VERORDENING VAN DE RAAD

EUROPESE COMMISSIE Brussel, 13.1.2012 COM(2012) 2 definitief 2012/0001 (NLE) Voorstel voor een VERORDENING VAN DE RAAD tot wijziging van Uitvoeringsverordening (EU) nr. 282/2011 wat betreft de bijzondere

EUROPESE COMMISSIE Brussel, 13.1.2012 COM(2012) 2 definitief 2012/0001 (NLE) Voorstel voor een VERORDENING VAN DE RAAD tot wijziging van Uitvoeringsverordening (EU) nr. 282/2011 wat betreft de bijzondere

Nieuwe btw-regels op het gebied van Plaats van diensten per 1 januari 2010

Nieuwe btw-regels op het gebied van Plaats van diensten per 1 januari 2010 Commissie interne accountants en belastingconsulenten Deze bijdrage is bedoeld om een kort en praktisch overzicht te geven van

Nieuwe btw-regels op het gebied van Plaats van diensten per 1 januari 2010 Commissie interne accountants en belastingconsulenten Deze bijdrage is bedoeld om een kort en praktisch overzicht te geven van

Vanaf 1 januari 2010 worden de basisregels inzake het bepalen van de plaats van een dienst grondig veranderd in het Btw-Wetboek 1.

Belasting over de toegevoegde waarde Wijzigingen betreffende de plaats van diensten en samenhangende verplichtingen vanaf 1 januari 2010 Belastingplichtige die enkel vrijgestelde handelingen verricht waarvoor

Belasting over de toegevoegde waarde Wijzigingen betreffende de plaats van diensten en samenhangende verplichtingen vanaf 1 januari 2010 Belastingplichtige die enkel vrijgestelde handelingen verricht waarvoor

Centralisatie en vereenvoudiging in btwen douaneaangiften

3 februari 2015 Seminar: Centralisatie en vereenvoudiging in btwen douaneaangiften Dagvoorzitter: Prof. dr. R.N.G. (René) van der Paardt MOSS vanuit perspectief belastingdienst MOSS vanuit perspectief

3 februari 2015 Seminar: Centralisatie en vereenvoudiging in btwen douaneaangiften Dagvoorzitter: Prof. dr. R.N.G. (René) van der Paardt MOSS vanuit perspectief belastingdienst MOSS vanuit perspectief

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 35 032 Wijziging van de Wet op de omzetbelasting 1968 (Wet implementatie artikel 1 richtlijn elektronische handel) Nr. 3 Het advies van de Afdeling

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2018 2019 35 032 Wijziging van de Wet op de omzetbelasting 1968 (Wet implementatie artikel 1 richtlijn elektronische handel) Nr. 3 Het advies van de Afdeling

Antwoorden op veelgestelde vragen

Belastingdienst Antwoorden op veelgestelde vragen van Nederlandse ondernemers die gebruik willen maken van de mini One Stop Shop (MOSS) voor digitale diensten aan particulieren in andere EU-landen Wat

Belastingdienst Antwoorden op veelgestelde vragen van Nederlandse ondernemers die gebruik willen maken van de mini One Stop Shop (MOSS) voor digitale diensten aan particulieren in andere EU-landen Wat

Belastingwijzer btw. Ragheno Business Park

Belastingwijzer btw Ragheno Business Park Motstraat 30, B-2800 Mechelen tel. 0800 94 571 fax 0800 17 529 www.wolterskluwer.be klant.be@wolterskluwer.com Verantwoordelijke uitgever: Hans Suijkerbuijk, Ragheno

Belastingwijzer btw Ragheno Business Park Motstraat 30, B-2800 Mechelen tel. 0800 94 571 fax 0800 17 529 www.wolterskluwer.be klant.be@wolterskluwer.com Verantwoordelijke uitgever: Hans Suijkerbuijk, Ragheno

(Niet-wetgevingshandelingen) VERORDENINGEN

VERORDENINGEN") 14.9.2012 Publicatieblad van de Europese Unie L 249/3 II (Niet-wetgevingshandelingen) VERORDENINGEN UITVOERINGSVERORDENING (EU) Nr. 815/2012 VAN DE COMMISSIE van 13 september 2012 tot vaststelling van

14.9.2012 Publicatieblad van de Europese Unie L 249/3 II (Niet-wetgevingshandelingen) VERORDENINGEN UITVOERINGSVERORDENING (EU) Nr. 815/2012 VAN DE COMMISSIE van 13 september 2012 tot vaststelling van

Gids voor het mini-éénloketsysteem van de btw

EUROPESE COMMISSIE DIRECTORAAT-GENERAAL BELASTINGEN EN DOUANE-UNIE Indirecte belastingen en fiscaal beheer Btw Brussel, 23 oktober 2013 Gids voor het mini-éénloketsysteem van de btw Inhoudsopgave Achtergrond...

EUROPESE COMMISSIE DIRECTORAAT-GENERAAL BELASTINGEN EN DOUANE-UNIE Indirecte belastingen en fiscaal beheer Btw Brussel, 23 oktober 2013 Gids voor het mini-éénloketsysteem van de btw Inhoudsopgave Achtergrond...

Vanaf 1 januari 2010 worden de basisregels inzake het bepalen van de plaats van een dienst grondig veranderd in het Btw-Wetboek 1.

Belasting over de toegevoegde waarde Wijzigingen betreffende de plaats van diensten en samenhangende verplichtingen vanaf 1 januari 2010 Landbouwondernemingen die onder de bijzondere regeling voor landbouwondernemingen

Belasting over de toegevoegde waarde Wijzigingen betreffende de plaats van diensten en samenhangende verplichtingen vanaf 1 januari 2010 Landbouwondernemingen die onder de bijzondere regeling voor landbouwondernemingen

Inhoud Hoofdstuk 1 BTW-belastingplicht Hoofdstuk 2 Maatstaf van heffing, belastbaar feit en tijdstip van opeisbaarheid

Inhoud Inhoud Hoofdstuk 1 BTW-belastingplicht... 11 1. Definitie van de belastingplichtige... 12 2. Gevolgen van de belastingplicht... 12 3. Recht van de belastingplichtige... 13 4. Verplichtingen van

Inhoud Inhoud Hoofdstuk 1 BTW-belastingplicht... 11 1. Definitie van de belastingplichtige... 12 2. Gevolgen van de belastingplicht... 12 3. Recht van de belastingplichtige... 13 4. Verplichtingen van

Wijziging van de Wet op de omzetbelasting 1968 (Wet implementatie artikel 1 richtlijn elektronische handel)

") Wijziging van de Wet op de omzetbelasting 1968 (Wet implementatie artikel 1 richtlijn elektronische handel) VOORSTEL VAN WET Allen, die deze zullen zien of horen lezen, saluut! doen te weten: Alzo Wij

Wijziging van de Wet op de omzetbelasting 1968 (Wet implementatie artikel 1 richtlijn elektronische handel) VOORSTEL VAN WET Allen, die deze zullen zien of horen lezen, saluut! doen te weten: Alzo Wij

EUROPESE COMMISSIE DIRECTORAAT-GENERAAL BELASTINGEN EN DOUANE-UNIE

EUROPESE COMMISSIE DIRECTORAAT-GENERAAL BELASTINGEN EN DOUANE-UNIE Brussel, 11 september 2018 KENNISGEVING AAN BELANGHEBBENDEN TERUGTREKKING VAN HET VERENIGD KONINKRIJK EN EU-REGELS OP HET GEBIED VAN DE

EUROPESE COMMISSIE DIRECTORAAT-GENERAAL BELASTINGEN EN DOUANE-UNIE Brussel, 11 september 2018 KENNISGEVING AAN BELANGHEBBENDEN TERUGTREKKING VAN HET VERENIGD KONINKRIJK EN EU-REGELS OP HET GEBIED VAN DE

BTW-wijzigingen vanaf 1 januari 2010 VAT-PACKAGE

BTW-wijzigingen vanaf 1 januari 2010 VAT-PACKAGE Boekhoudkantoor Marien BVBA Boekhouding & Fiscaliteit Tel: 03/489.11.46 Fax: 03.489.29.41 info@boekhoudkantoormarien.be www.boekhoudkantoormarien.be Waarover

BTW-wijzigingen vanaf 1 januari 2010 VAT-PACKAGE Boekhoudkantoor Marien BVBA Boekhouding & Fiscaliteit Tel: 03/489.11.46 Fax: 03.489.29.41 info@boekhoudkantoormarien.be www.boekhoudkantoormarien.be Waarover

Publicatieblad van de Europese Unie L 44/11 RICHTLIJNEN

20.2.2008 Publicatieblad van de Europese Unie L 44/11 RICHTLIJNEN RICHTLIJN 2008/8/EG VAN DE RAAD van 12 februari 2008 tot wijziging van Richtlijn 2006/112/EG wat betreft de plaats van een dienst DE RAAD

20.2.2008 Publicatieblad van de Europese Unie L 44/11 RICHTLIJNEN RICHTLIJN 2008/8/EG VAN DE RAAD van 12 februari 2008 tot wijziging van Richtlijn 2006/112/EG wat betreft de plaats van een dienst DE RAAD

Modernisering van de btw voor grensoverschrijdende b2c-e-commerce. Voorstel voor een UITVOERINGSVERORDENING VAN DE RAAD

EUROPESE COMMISSIE Brussel, 1.12.2016 COM(2016) 756 final 2016/0372 (NLE) Modernisering van de btw voor grensoverschrijdende b2c-e-commerce Voorstel voor een UITVOERINGSVERORDENING VAN DE RAAD tot wijziging

EUROPESE COMMISSIE Brussel, 1.12.2016 COM(2016) 756 final 2016/0372 (NLE) Modernisering van de btw voor grensoverschrijdende b2c-e-commerce Voorstel voor een UITVOERINGSVERORDENING VAN DE RAAD tot wijziging

Gids voor het mini-éénloketsysteem van de btw

EUROPESE COMMISSIE DIRECTORAAT-GENERAAL BELASTINGEN EN DOUANE-UNIE Indirecte belastingen en fiscaal beheer Btw Brussel, 23 oktober 2013 Gids voor het mini-éénloketsysteem van de btw (Herziening 1 - van

EUROPESE COMMISSIE DIRECTORAAT-GENERAAL BELASTINGEN EN DOUANE-UNIE Indirecte belastingen en fiscaal beheer Btw Brussel, 23 oktober 2013 Gids voor het mini-éénloketsysteem van de btw (Herziening 1 - van

Hof van Justitie veroordeelt Belgische regeling onroerende inkomsten

Afgiftekantoor Turnhout 1 nr 33 // 2 oktober 2014 n i e u w s b r i e f over fiscaliteit, accountancy en vennootschapsrecht Hof van Justitie veroordeelt Belgische regeling onroerende inkomsten Andy Cools,

Afgiftekantoor Turnhout 1 nr 33 // 2 oktober 2014 n i e u w s b r i e f over fiscaliteit, accountancy en vennootschapsrecht Hof van Justitie veroordeelt Belgische regeling onroerende inkomsten Andy Cools,

02011R0282 NL

02011R0282 NL 01.01.2017 002.001 1 Onderstaande tekst dient louter ter informatie en is juridisch niet bindend. De EU-instellingen zijn niet aansprakelijk voor de inhoud. Alleen de besluiten die zijn gepubliceerd

02011R0282 NL 01.01.2017 002.001 1 Onderstaande tekst dient louter ter informatie en is juridisch niet bindend. De EU-instellingen zijn niet aansprakelijk voor de inhoud. Alleen de besluiten die zijn gepubliceerd

BTW-Wetboek. Koninklijke Besluiten Belasting over de Toegevoegde Waarde

BTW-Wetboek Wetboek van de belasting over de toegevoegde waarde............. 5 Hoofdstuk I. Invoering van de belasting 5 Hoofdstuk II. Belastingplicht........ 7 Hoofdstuk III. Werkingssfeer......... 8

BTW-Wetboek Wetboek van de belasting over de toegevoegde waarde............. 5 Hoofdstuk I. Invoering van de belasting 5 Hoofdstuk II. Belastingplicht........ 7 Hoofdstuk III. Werkingssfeer......... 8

NOTA het voorzitterschap de Groep belastingvraagstukken - indirecte belasting (btw)

") Conseil UE RAAD VAN DE EUROPESE UNIE Brussel, 15 november 2007 (28.11) (OR. en) PUBLIC 15295/07 LIMITE FISC 156 NOTA van: aan: Betreft: het voorzitterschap de Groep belastingvraagstukken - indirecte belasting

Conseil UE RAAD VAN DE EUROPESE UNIE Brussel, 15 november 2007 (28.11) (OR. en) PUBLIC 15295/07 LIMITE FISC 156 NOTA van: aan: Betreft: het voorzitterschap de Groep belastingvraagstukken - indirecte belasting

Voorstel voor een verordening van de Raad tot wijziging van Uitvoeringsverordening (EU) nr. 282/2011 wat betreft de plaats van een dienst

nr. 282/2011 wat betreft de plaats van een dienst") RAAD VAN DE EUROPESE UNIE Brussel, 20 december 2012 (21.12) (OR. en) 17890/12 Interinstitutioneel dossier: 2012/0354 (NLE) FISC 204 VOORSTEL van: de Europese Commissie d.d.: 18 december 2012 Nr. Comdoc.:

RAAD VAN DE EUROPESE UNIE Brussel, 20 december 2012 (21.12) (OR. en) 17890/12 Interinstitutioneel dossier: 2012/0354 (NLE) FISC 204 VOORSTEL van: de Europese Commissie d.d.: 18 december 2012 Nr. Comdoc.:

Wijziging regels plaats van dienst/ procedure teruggaafverzoeken per 2010. Onderwerp: EU BTW pakket per 1 januari 2010. Bestemd voor: alle ondernemers

Wijziging regels plaats van dienst/ procedure teruggaafverzoeken per 2010 Onderwerp: EU BTW pakket per 1 januari 2010 Doel: informeren Bestemd voor: alle ondernemers 1 Inleiding Per 1 januari 2010 zal

Wijziging regels plaats van dienst/ procedure teruggaafverzoeken per 2010 Onderwerp: EU BTW pakket per 1 januari 2010 Doel: informeren Bestemd voor: alle ondernemers 1 Inleiding Per 1 januari 2010 zal

1. Ten behoeve van de Raad gaat hierbij een compromistekst van het voorzitterschap betreffende het "btw-pakket".

Conseil UE RAAD VAN DE EUROPESE UNIE Brussel, 22 november 2007 (29.11) (OR. en) PUBLIC 15550/07 LIMITE DOCUMENT GEDEELTELIJK TOEGANKELIJK FISC 158 NOTA van: aan: Betreft: het voorzitterschap het Comité

Conseil UE RAAD VAN DE EUROPESE UNIE Brussel, 22 november 2007 (29.11) (OR. en) PUBLIC 15550/07 LIMITE DOCUMENT GEDEELTELIJK TOEGANKELIJK FISC 158 NOTA van: aan: Betreft: het voorzitterschap het Comité

Hoofdstuk 1 Inleiding...4 Paragraaf 1.1 Aanleiding...4 Paragraaf 1.2 Probleemstelling...4 Paragraaf 1.3 Opzet...5

Hoe dient vanaf 2015 de status en hoedanigheid van de afnemer, alsmede de plaats van dienst, bepaald te worden voor aanbieders van telecommunicatie-, omroep- en elektronische diensten en welke gevolgen

Hoe dient vanaf 2015 de status en hoedanigheid van de afnemer, alsmede de plaats van dienst, bepaald te worden voor aanbieders van telecommunicatie-, omroep- en elektronische diensten en welke gevolgen

HRo - Omzetbelasting -- Deel 1

Omzetbelasting les 1 programma Omzetbelasting Belasting toegevoegde waarde Inleiding omzetbelasting Kenmerken OB Belasting toegevoegde waarde Van wie en waarover? Kenmerken De omzetbelasting is een algemene,

Omzetbelasting les 1 programma Omzetbelasting Belasting toegevoegde waarde Inleiding omzetbelasting Kenmerken OB Belasting toegevoegde waarde Van wie en waarover? Kenmerken De omzetbelasting is een algemene,

HRo - Omzetbelasting -- Deel 1

Omzetbelasting les 1 programma Omzetbelasting Inleiding omzetbelasting Kenmerken OB Kenmerken De omzetbelasting is een Belasting toegevoegde waarde algemene, Van wie en waarover? niet-cumulatieve, Leveringen

Omzetbelasting les 1 programma Omzetbelasting Inleiding omzetbelasting Kenmerken OB Kenmerken De omzetbelasting is een Belasting toegevoegde waarde algemene, Van wie en waarover? niet-cumulatieve, Leveringen

EUROPESE COMMISSIE DIRECTORAAT-GENERAAL BELASTINGEN EN DOUANE-UNIE Indirecte belastingen en fiscaal beheer Belasting over de toegevoegde waarde

EUROPESE COMMISSIE DIRECTORAAT-GENERAAL BELASTINGEN EN DOUANE-UNIE Indirecte belastingen en fiscaal beheer Belasting over de toegevoegde waarde Gepubliceerd op 3 april 2014 Toelichting op de wijzigingen

EUROPESE COMMISSIE DIRECTORAAT-GENERAAL BELASTINGEN EN DOUANE-UNIE Indirecte belastingen en fiscaal beheer Belasting over de toegevoegde waarde Gepubliceerd op 3 april 2014 Toelichting op de wijzigingen

BTW-wijzigingen vanaf 1 januari 2010 VAT-PACKAGE

BTW-wijzigingen vanaf 1 januari 2010 VAT-PACKAGE Boekhoudkantoor Marien BVBA Boekhouding & Fiscaliteit Tel: 03/489.11.46 Fax: 03.489.29.41 info@boekhoudkantoormarien.be www.boekhoudkantoormarien.be Waarover

BTW-wijzigingen vanaf 1 januari 2010 VAT-PACKAGE Boekhoudkantoor Marien BVBA Boekhouding & Fiscaliteit Tel: 03/489.11.46 Fax: 03.489.29.41 info@boekhoudkantoormarien.be www.boekhoudkantoormarien.be Waarover

INHOUD AUTEURS... VOORWOORD... DEEL 1. DE PERIODIEKE BTW-AANGIFTE... 1

INHOUD AUTEURS... VOORWOORD... v vii DEEL 1. DE PERIODIEKE BTW-AANGIFTE... 1 1. MODELLEN VAN FORMULIER... 3 1.1. Model voor manuele invulling... 3 1.2. Model voor geautomatiseerde invulling... 5 1.3. Weergave

INHOUD AUTEURS... VOORWOORD... v vii DEEL 1. DE PERIODIEKE BTW-AANGIFTE... 1 1. MODELLEN VAN FORMULIER... 3 1.1. Model voor manuele invulling... 3 1.2. Model voor geautomatiseerde invulling... 5 1.3. Weergave

Nieuwsbrief 2009-10 Nieuwe BTW-regels vanaf 01/01/2010 : wijziging inzake de plaats van diensten

Nieuwsbrief 2009-10 Nieuwe BTW-regels vanaf 01/01/2010 : wijziging inzake de plaats van diensten 1. Principe Vanaf 1 januari 2010 wijzigen de regels inzake plaatsbepaling bij grensoverschrijdende diensten

Nieuwsbrief 2009-10 Nieuwe BTW-regels vanaf 01/01/2010 : wijziging inzake de plaats van diensten 1. Principe Vanaf 1 januari 2010 wijzigen de regels inzake plaatsbepaling bij grensoverschrijdende diensten

INHOUDSOPGAVE. Lijst van afkortingen / XIII. Inleiding / XV

INHOUDSOPGAVE Lijst van afkortingen / XIII Inleiding / XV HOOFDSTUK 1 Een systematiek voor het oplossen van btw-problemen / 1 1.1 Systematiek in de btw / 1 HOOFDSTUK 2 Welke landen maken deel uit van de

INHOUDSOPGAVE Lijst van afkortingen / XIII Inleiding / XV HOOFDSTUK 1 Een systematiek voor het oplossen van btw-problemen / 1 1.1 Systematiek in de btw / 1 HOOFDSTUK 2 Welke landen maken deel uit van de

(Wetgevingshandelingen) VERORDENINGEN

VERORDENINGEN") 29.12.2017 L 348/1 I (Wetgevingshandelingen) VERORDENINGEN VERORDENING (EU) 2017/2454 VAN DE RAAD van 5 december 2017 tot wijziging van Verordening (EU) nr. 904/2010 van de Raad betreffende de administratieve

29.12.2017 L 348/1 I (Wetgevingshandelingen) VERORDENINGEN VERORDENING (EU) 2017/2454 VAN DE RAAD van 5 december 2017 tot wijziging van Verordening (EU) nr. 904/2010 van de Raad betreffende de administratieve

mr. T. (Ton) Verveer 4/15/2010

Verveer 4/15/2010") Btw en transport per 1 januari 2010 mr. C.F.C. C (Frank) Resseler mr. T. (Ton) Verveer 1 Btw in perspectief Btw en transport INHOUD Btw en met transport samenhangende diensten Bemiddeling Verhuur vrachtwagens

Btw en transport per 1 januari 2010 mr. C.F.C. C (Frank) Resseler mr. T. (Ton) Verveer 1 Btw in perspectief Btw en transport INHOUD Btw en met transport samenhangende diensten Bemiddeling Verhuur vrachtwagens

BTW-Wetboek. Koninklijke Besluiten Belasting over de Toegevoegde Waarde. Wetboek van de belasting over de toegevoegde

BTW-Wetboek Wetboek waarde............... 5 Hoofdstuk I. Invoering van de belasting..... 5 Hoofdstuk II. Belastingplicht............. 7 Hoofdstuk III. Werkingssfeer............. 8 Afdeling I. Levering

BTW-Wetboek Wetboek waarde............... 5 Hoofdstuk I. Invoering van de belasting..... 5 Hoofdstuk II. Belastingplicht............. 7 Hoofdstuk III. Werkingssfeer............. 8 Afdeling I. Levering

Wijziging van de declaratieve btw-verplichtingen met ingang van 1 januari 2010

PERSMEDEDELING Wijziging van de declaratieve btw-verplichtingen met ingang van 1 januari 2010 De Heer Didier Reynders, Vice-premier en Minister van Financiën, deelt mee dat de richtlijn 2008/8/EG van de

PERSMEDEDELING Wijziging van de declaratieve btw-verplichtingen met ingang van 1 januari 2010 De Heer Didier Reynders, Vice-premier en Minister van Financiën, deelt mee dat de richtlijn 2008/8/EG van de

RICHTLIJN (EU) 2017/2455 VAN DE RAAD

2017/2455 VAN DE RAAD") 29.12.2017 L 348/7 RICHTLIJNEN RICHTLIJN (EU) 2017/2455 VAN DE RAAD van 5 december 2017 tot wijziging van Richtlijn 2006/112/EG en Richtlijn 2009/132/EG wat betreft bepaalde btwverplichtingen voor diensten

29.12.2017 L 348/7 RICHTLIJNEN RICHTLIJN (EU) 2017/2455 VAN DE RAAD van 5 december 2017 tot wijziging van Richtlijn 2006/112/EG en Richtlijn 2009/132/EG wat betreft bepaalde btwverplichtingen voor diensten

13841/17 dep/sv 1 DG G 2B

Raad van de Europese Unie Brussel, 30 oktober 2017 (OR. en) Interinstitutionele dossiers: 2016/0370 (CNS) 2016/0372 (NLE) 2016/0371 (CNS) 13841/17 FISC 245 ECOFIN 899 UD 250 NOTA van: aan: het voorzitterschap

Raad van de Europese Unie Brussel, 30 oktober 2017 (OR. en) Interinstitutionele dossiers: 2016/0370 (CNS) 2016/0372 (NLE) 2016/0371 (CNS) 13841/17 FISC 245 ECOFIN 899 UD 250 NOTA van: aan: het voorzitterschap

BTW-nieuwtjes 13-2014

BTW-nieuwtjes 13-2014 van vilsteren BTW advies bv Heidesteinlaan 2a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 026-7071710 KvK Arnhem 09136209 1. Ingrijpende verbouwing

BTW-nieuwtjes 13-2014 van vilsteren BTW advies bv Heidesteinlaan 2a, 6866 AG Heelsum E-mail: info@btwadvies.com Website: www.btwadvies.com Telefoon: 026-7071710 KvK Arnhem 09136209 1. Ingrijpende verbouwing

Achtergrond enkele begrippen. Categorieën van belastingplichtigen - overzicht

Non-profit sector BTW-aandachtspunten 2010 Instituut van de Bedrijfsrevisoren 25 januari 2010 Jan Van Moorsel Agenda BTW: een complexe, vaak onbekende en gevaarlijke aangelegenheid voor de non-profit sector

Non-profit sector BTW-aandachtspunten 2010 Instituut van de Bedrijfsrevisoren 25 januari 2010 Jan Van Moorsel Agenda BTW: een complexe, vaak onbekende en gevaarlijke aangelegenheid voor de non-profit sector

Voorstel voor een UITVOERINGSVERORDENING VAN DE RAAD

EUROPESE COMMISSIE Brussel, 11.12.2018 COM(2018) 821 final 2018/0416 (NLE) Voorstel voor een UITVOERINGSVERORDENING VAN DE RAAD tot wijziging van Uitvoeringsverordening (EU) nr. 282/2011 wat betreft door

EUROPESE COMMISSIE Brussel, 11.12.2018 COM(2018) 821 final 2018/0416 (NLE) Voorstel voor een UITVOERINGSVERORDENING VAN DE RAAD tot wijziging van Uitvoeringsverordening (EU) nr. 282/2011 wat betreft door

Hoe een btw- vraagstuk oplossen?

Woord vooraf Hoe een btw- vraagstuk oplossen? Bij het correct oplossen van een btw- vraagstuk in het kader van het zaken doen met het buitenland volgt men best volgend stappenplan dat stap voor stap tot

Woord vooraf Hoe een btw- vraagstuk oplossen? Bij het correct oplossen van een btw- vraagstuk in het kader van het zaken doen met het buitenland volgt men best volgend stappenplan dat stap voor stap tot

Beslissing ET 123563 van 19 december 2012 Nieuwe regels inzake opeisbaarheid van btw Overgangsbepalingen

Beslissing ET 123563 van 19 december 2012 Nieuwe regels inzake opeisbaarheid van btw Overgangsbepalingen De uitreiking van de factuur, vooraleer het belastbaar feit zich heeft voorgedaan, is geen oorzaak

Beslissing ET 123563 van 19 december 2012 Nieuwe regels inzake opeisbaarheid van btw Overgangsbepalingen De uitreiking van de factuur, vooraleer het belastbaar feit zich heeft voorgedaan, is geen oorzaak

Praktische gids btw-plicht notaris

Praktische gids btw-plicht notaris Patrick WILLE Managing Partner THE VAT HOUSE cvba (Het BTW Huis), VAT House Services nv, VAT Applications nv President VAT Forum cv Docent VUB, Professor Fiscale Hogeschool,

Praktische gids btw-plicht notaris Patrick WILLE Managing Partner THE VAT HOUSE cvba (Het BTW Huis), VAT House Services nv, VAT Applications nv President VAT Forum cv Docent VUB, Professor Fiscale Hogeschool,

Plaats van dienst en nieuwe teruggaafprocedure buitenlandse Omzetbelasting per 1 januari 2010

Plaats van dienst en nieuwe teruggaafprocedure buitenlandse Omzetbelasting per 1 januari 2010 Onlangs is een wetsvoorstel tot wijziging van de Wet op de Omzetbelasting 1968 aangenomen. De wijzigingen zien

Plaats van dienst en nieuwe teruggaafprocedure buitenlandse Omzetbelasting per 1 januari 2010 Onlangs is een wetsvoorstel tot wijziging van de Wet op de Omzetbelasting 1968 aangenomen. De wijzigingen zien

Administratieve verplichtingen. Marja van den Oetelaar

Administratieve verplichtingen Marja van den Oetelaar Thema s Suppletieaangifte Herziening van ten onrechte berekende btw Teruggaaf van btw bij oninbare vorderingen Factureringsregels 2013 Self-billing

Administratieve verplichtingen Marja van den Oetelaar Thema s Suppletieaangifte Herziening van ten onrechte berekende btw Teruggaaf van btw bij oninbare vorderingen Factureringsregels 2013 Self-billing

Voorstel voor een RICHTLIJN VAN DE RAAD

EUROPESE COMMISSIE Brussel, 11.12.2018 COM(2018) 819 final 2018/0415 (CNS) Voorstel voor een RICHTLIJN VAN DE RAAD tot wijziging van Richtlijn 2006/112/EG van de Raad van 28 november 2006 wat betreft de

EUROPESE COMMISSIE Brussel, 11.12.2018 COM(2018) 819 final 2018/0415 (CNS) Voorstel voor een RICHTLIJN VAN DE RAAD tot wijziging van Richtlijn 2006/112/EG van de Raad van 28 november 2006 wat betreft de

2 Levering van goederen

2 Levering van goederen Oefening 1: leveringen 1 plaats van levering: de plaats van aanvang van het vervoer, Gent; tijdstip van levering: 4 november, tijdstip van aankomst. 2 plaats van levering: waar

2 Levering van goederen Oefening 1: leveringen 1 plaats van levering: de plaats van aanvang van het vervoer, Gent; tijdstip van levering: 4 november, tijdstip van aankomst. 2 plaats van levering: waar

AMENDEMENTEN ingediend door de Commissie economische en monetaire zaken

22.11.2017 A8-0307/ 001-021 AMENDEMENTEN 001-021 ingediend door de Commissie economische en monetaire zaken Verslag Cătălin Sorin Ivan A8-0307/2017 Btw-verplichtingen voor de verlening van diensten en

22.11.2017 A8-0307/ 001-021 AMENDEMENTEN 001-021 ingediend door de Commissie economische en monetaire zaken Verslag Cătălin Sorin Ivan A8-0307/2017 Btw-verplichtingen voor de verlening van diensten en

AANGENOMEN TEKSTEN Voorlopige uitgave. Btw-verplichtingen voor de verlening van diensten en de verkoop van goederen op afstand *

Europees Parlement 2014-2019 AANGENOMEN TEKSTEN Voorlopige uitgave P8_TA-PROV(2017)0471 Btw-verplichtingen voor de verlening van diensten en de verkoop van goederen op afstand * Wetgevingsresolutie van

Europees Parlement 2014-2019 AANGENOMEN TEKSTEN Voorlopige uitgave P8_TA-PROV(2017)0471 Btw-verplichtingen voor de verlening van diensten en de verkoop van goederen op afstand * Wetgevingsresolutie van

BTW: nieuwe regels voor plaats van dienst Bereid u tijdig voor!

1/ 5 BTW: nieuwe regels voor plaats van dienst Bereid u tijdig voor! Vanaf 1 januari 2010 gelden nieuwe btw-regels. Hoofdregel is dat een dienst belast is in het land van de afnemer. Gevolg hiervan is

1/ 5 BTW: nieuwe regels voor plaats van dienst Bereid u tijdig voor! Vanaf 1 januari 2010 gelden nieuwe btw-regels. Hoofdregel is dat een dienst belast is in het land van de afnemer. Gevolg hiervan is

RAAD VAN DE EUROPESE UNIE. Brussel, 9 januari 2002 (18.01) (OR. en) 5106/02 LIMITE FISC 3

(OR. en) 5106/02 LIMITE FISC 3") RAAD VAN DE EUROPESE UNIE Brussel, 9 januari 2002 (18.01) (OR. en) 5106/02 LIMITE FISC 3 NOTA VAN HET VOORZITTERSCHAP aan: de Groep belastingvraagstukken - indirecte belastingen (BTW) d.d.: 24 januari

RAAD VAN DE EUROPESE UNIE Brussel, 9 januari 2002 (18.01) (OR. en) 5106/02 LIMITE FISC 3 NOTA VAN HET VOORZITTERSCHAP aan: de Groep belastingvraagstukken - indirecte belastingen (BTW) d.d.: 24 januari

Speaking Notes. e-invoicing: Juridisch luik

Speaking Notes e-invoicing: Juridisch luik 1 Op 1 januari 2013 treden er in België nieuwe factureringsregels in werking in verband met de belasting over de toegevoegde waarde. Deze wijzigingen werden aangebracht

Speaking Notes e-invoicing: Juridisch luik 1 Op 1 januari 2013 treden er in België nieuwe factureringsregels in werking in verband met de belasting over de toegevoegde waarde. Deze wijzigingen werden aangebracht

2 Leveringen van goederen naar

2 Leveringen van goederen naar landen binnen de EU 2.1 Levering van goederen binnen de EU aan een buitenlandse ondernemer 2.1.1 intracommunautaire leveringen Hoofdregel bij grensoverschrijdende leveringen

2 Leveringen van goederen naar landen binnen de EU 2.1 Levering van goederen binnen de EU aan een buitenlandse ondernemer 2.1.1 intracommunautaire leveringen Hoofdregel bij grensoverschrijdende leveringen

10043/1/17 REV 1 DAU/cg 1 DG G 2B

Raad van de Europese Unie Brussel, 7 juli 2017 (OR. en) Interinstitutionele dossiers: 2016/0370 (CNS) 2016/0372 (NLE) 10043/1/17 REV 1 FISC 130 ECOFIN 504 UD 145 NOTA van: aan: het voorzitterschap het

Raad van de Europese Unie Brussel, 7 juli 2017 (OR. en) Interinstitutionele dossiers: 2016/0370 (CNS) 2016/0372 (NLE) 10043/1/17 REV 1 FISC 130 ECOFIN 504 UD 145 NOTA van: aan: het voorzitterschap het

MKB Boekhouder in control

MKB Boekhouder in control Themabijeenkomst over alles wat een boekhouder moet weten van omzetbelasting 09-05-2017 MKB Boekhouder in control - omzetbelasting 1 Omzetbelasting in uw bedrijf 09-05-2017 MKB

MKB Boekhouder in control Themabijeenkomst over alles wat een boekhouder moet weten van omzetbelasting 09-05-2017 MKB Boekhouder in control - omzetbelasting 1 Omzetbelasting in uw bedrijf 09-05-2017 MKB

Richtlijn 2006/112/EG betreffende het gemeenschappelijke stelsel van belasting over de toegevoegde waarde / 19

INHOUD Richtlijn 2006/112/EG betreffende het gemeenschappelijke stelsel van belasting over de toegevoegde waarde / 19 Inleiding / 19 Titel I Voorwerp en toepassingsgebied / 30 Titel II Geografisch toepassingsgebied

INHOUD Richtlijn 2006/112/EG betreffende het gemeenschappelijke stelsel van belasting over de toegevoegde waarde / 19 Inleiding / 19 Titel I Voorwerp en toepassingsgebied / 30 Titel II Geografisch toepassingsgebied

VOORAFGAANDE OPMERKING

FOD Financiën Algemene Administratie van de Fiscaliteit Operationele Expertise en Ondersteuning Dienst BTW/Taxatieprocedure en Verplichtingen Belasting over de toegevoegde waarde Beslissing Btw nr. E.T.126.003

FOD Financiën Algemene Administratie van de Fiscaliteit Operationele Expertise en Ondersteuning Dienst BTW/Taxatieprocedure en Verplichtingen Belasting over de toegevoegde waarde Beslissing Btw nr. E.T.126.003

HOOFDSTUK 1 Een systematiek voor het oplossen van btw-problemen

HOOFDSTUK 1 Een systematiek voor het oplossen van btw-problemen De wijze waarop internationale transacties in de heffing van btw worden betrokken, wordt bepaald door de systematiek van de btw-wetgeving.

HOOFDSTUK 1 Een systematiek voor het oplossen van btw-problemen De wijze waarop internationale transacties in de heffing van btw worden betrokken, wordt bepaald door de systematiek van de btw-wetgeving.

De behandeling van digitale B2Cdiensten in de omzetbelasting

Universiteit van Amsterdam Faculteit Economie en Bedrijfskunde De behandeling van digitale B2Cdiensten in de omzetbelasting Bachelorscriptie Fiscale Economie Bachelorscriptie Fiscale Economie Naam Student:

Universiteit van Amsterdam Faculteit Economie en Bedrijfskunde De behandeling van digitale B2Cdiensten in de omzetbelasting Bachelorscriptie Fiscale Economie Bachelorscriptie Fiscale Economie Naam Student:

2010: bent u er klaar voor?

BTW 2010: bent u er klaar voor? 3 NOVEMBER 2009 De regels om vast te stellen waar een dienst voor de btw belastbaar is, zijn lastig. De hoofdregel is dat een dienst belastbaar is in het land waar de dienstverrichter

BTW 2010: bent u er klaar voor? 3 NOVEMBER 2009 De regels om vast te stellen waar een dienst voor de btw belastbaar is, zijn lastig. De hoofdregel is dat een dienst belastbaar is in het land waar de dienstverrichter

Btw nieuwigheden 2010

Btw nieuwigheden 2010 Plaats van de dienst periodieke aangifte opgave van de intracommunautaire diensten 1. Probleemstelling Met ingang van 1 januari 2010 ondergaat de toepassing van de btw belangrijke

Btw nieuwigheden 2010 Plaats van de dienst periodieke aangifte opgave van de intracommunautaire diensten 1. Probleemstelling Met ingang van 1 januari 2010 ondergaat de toepassing van de btw belangrijke

In deze advieswijzer wordt op hoofdlijnen nader ingegaan op btw-verplichtingen waarmee u te maken kunt krijgen als u zakendoet met het buitenland.

Levert u goederen over de grens of verricht u diensten aan afnemers buiten Nederland, dan zult u zich moeten verdiepen in de mogelijke btw-verplichtingen in andere landen. Moet ik btw in rekening brengen?

Levert u goederen over de grens of verricht u diensten aan afnemers buiten Nederland, dan zult u zich moeten verdiepen in de mogelijke btw-verplichtingen in andere landen. Moet ik btw in rekening brengen?

Bijlage 1: Schematisch overzicht toepassing van artikel 6 van het Wetboek. Onder bezwarende titel? Neen. Nee. Buiten de werkingssfeer

Bijlage 1: Schematisch overzicht toepassing van artikel 6 van het Wetboek "X" handelt in de uitoefening van een geregelde werkzaamheid en verricht een levering van een goed of een dienst? Onder bezwarende

Bijlage 1: Schematisch overzicht toepassing van artikel 6 van het Wetboek "X" handelt in de uitoefening van een geregelde werkzaamheid en verricht een levering van een goed of een dienst? Onder bezwarende

Levering van goederen

Levering van goederen Wetboek BTW art. 9 definitie goederen art. 10 definitie levering art. 11 beperkingen op begrip levering art. 12 uitbreidingen op begrip levering art. 15 plaats van de levering art.

Levering van goederen Wetboek BTW art. 9 definitie goederen art. 10 definitie levering art. 11 beperkingen op begrip levering art. 12 uitbreidingen op begrip levering art. 15 plaats van de levering art.

Staatsblad van het Koninkrijk der Nederlanden

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2009 546 Wet van 3 december 2009 tot wijziging van de Wet op de omzetbelasting 1968 in verband met de invoering van een nieuwe regeling voor de plaats

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2009 546 Wet van 3 december 2009 tot wijziging van de Wet op de omzetbelasting 1968 in verband met de invoering van een nieuwe regeling voor de plaats

Koninklijke Besluiten Belasting over de Toegevoegde Waarde

BTW-Wetboek Wetboek waarde................ 5 Hoofdstuk I. Invoering van de belasting. 5 Hoofdstuk II. Belastingplicht......... 6 Hoofdstuk III. Werkingssfeer.......... 8 Afdeling I. Levering van goederen..........

BTW-Wetboek Wetboek waarde................ 5 Hoofdstuk I. Invoering van de belasting. 5 Hoofdstuk II. Belastingplicht......... 6 Hoofdstuk III. Werkingssfeer.......... 8 Afdeling I. Levering van goederen..........

BTW : diensten. Plaats van de dienst

BTW : diensten Bepaal de plaats van de dienst (art 21 W.BTW) en bepaal de schuldenaar van de BTW (art. 51 W.BTW) 1. De Franse onderneming SA DEGAT herstelt in Nederlands bedrijf te Rotterdam een machine

BTW : diensten Bepaal de plaats van de dienst (art 21 W.BTW) en bepaal de schuldenaar van de BTW (art. 51 W.BTW) 1. De Franse onderneming SA DEGAT herstelt in Nederlands bedrijf te Rotterdam een machine

E-commerce en btw. Madeleine Merkx (Deloitte Belastingadviseurs B.V. en Universiteit van Tilburg)

") E-commerce en btw Madeleine Merkx (Deloitte Belastingadviseurs B.V. en Universiteit van Tilburg) Wat is e-commerce? 3 Wat is het onderwerp van vandaag? Goederen Diensten Afstandsverkopenregeling Plaats

E-commerce en btw Madeleine Merkx (Deloitte Belastingadviseurs B.V. en Universiteit van Tilburg) Wat is e-commerce? 3 Wat is het onderwerp van vandaag? Goederen Diensten Afstandsverkopenregeling Plaats

Niet-binnenlandse handelingen

1 uitvoer (art. 39-42) 2 intracommunautaire handelingen - intracommunautaire verwervingen - intracommunautaire leveringen 3 invoer uitvoer UITVOER wat? levering van goederen met vervoer bestemd voor derdeland

1 uitvoer (art. 39-42) 2 intracommunautaire handelingen - intracommunautaire verwervingen - intracommunautaire leveringen 3 invoer uitvoer UITVOER wat? levering van goederen met vervoer bestemd voor derdeland

info &boon tips & boon

tips & boon BTW: nieuwe regels voor plaats van dienst Bereid u tijdig voor! Vanaf 1 januari 2010 gelden nieuwe BTW-regels. Hoofdregel is dat een dienst belast is in het land van de afnemer. Gevolg hiervan

tips & boon BTW: nieuwe regels voor plaats van dienst Bereid u tijdig voor! Vanaf 1 januari 2010 gelden nieuwe BTW-regels. Hoofdregel is dat een dienst belast is in het land van de afnemer. Gevolg hiervan

Toepassing van de BTW op verrichte handelingen inzake klinische proeven

Toepassing van de BTW op verrichte handelingen inzake klinische proeven Beslissing BTW nr. E.T. 116.111 dd. 21.02.2011 Verrichten van onderzoekswerk, met inbegrip van klinische proeven, verricht door artsen

Toepassing van de BTW op verrichte handelingen inzake klinische proeven Beslissing BTW nr. E.T. 116.111 dd. 21.02.2011 Verrichten van onderzoekswerk, met inbegrip van klinische proeven, verricht door artsen

Memorie van toelichting. I. Algemeen

Wijziging van de Wet op de omzetbelasting 1968 in verband met de invoering van een nieuwe regeling voor de plaats van dienst voor de heffing van omzetbelasting, alsmede een nieuwe regeling voor de teruggaaf

Wijziging van de Wet op de omzetbelasting 1968 in verband met de invoering van een nieuwe regeling voor de plaats van dienst voor de heffing van omzetbelasting, alsmede een nieuwe regeling voor de teruggaaf

Betekenis vakken BTW-aangifte KADER II : UITGAANDE HANDELINGEN

Betekenis vakken BTW-aangifte KADER II : UITGAANDE HANDELINGEN Rooster 00 - Verkoop van goederen tegen 0-tarief: dagbladen, tijdschriften, pre-paid telefoonkaarten, recuperatiestoffen, tabaksfabrikaten.

Betekenis vakken BTW-aangifte KADER II : UITGAANDE HANDELINGEN Rooster 00 - Verkoop van goederen tegen 0-tarief: dagbladen, tijdschriften, pre-paid telefoonkaarten, recuperatiestoffen, tabaksfabrikaten.

AANGIFTEN BTW. Marc Govers Els Meynendonckx Heidi Deschacht

AANGIFTEN BTW Fiscale topics AANGIFTEN BTW Marc Govers Els Meynendonckx Heidi Deschacht Volledig geactualiseerd tot 1 maart 2014 Vijfde herziene uitgave 2014 Antwerpen Cambridge Eerste uitgave: 1999 Tweede

AANGIFTEN BTW Fiscale topics AANGIFTEN BTW Marc Govers Els Meynendonckx Heidi Deschacht Volledig geactualiseerd tot 1 maart 2014 Vijfde herziene uitgave 2014 Antwerpen Cambridge Eerste uitgave: 1999 Tweede

Nationale Administrateursdag Carola van Vilsteren

Nationale Administrateursdag 2016 Carola van Vilsteren Programma Welkom Factuur Factuureisen en postbusnummer Creditfactuur en BTW E-facturering en BTW BTW-aangifte Laatste BTW-aangifte Overige actualiteiten

Nationale Administrateursdag 2016 Carola van Vilsteren Programma Welkom Factuur Factuureisen en postbusnummer Creditfactuur en BTW E-facturering en BTW BTW-aangifte Laatste BTW-aangifte Overige actualiteiten

VOORSTEL VOOR EEN BESLUIT VAN DE UNIE

EUROPEES PARLEMENT 2014-2019 Zittingsdocument 27.2.2015 B8-0210/2015 VOORSTEL VOOR EEN BESLUIT VAN DE UNIE ingediend overeenkomstig artikel 46, lid 2, van het Reglement over de wijziging van Richtlijn

EUROPEES PARLEMENT 2014-2019 Zittingsdocument 27.2.2015 B8-0210/2015 VOORSTEL VOOR EEN BESLUIT VAN DE UNIE ingediend overeenkomstig artikel 46, lid 2, van het Reglement over de wijziging van Richtlijn

Niet-binnenlandse handelingen

1 (art. 39-42) 2 intracommunautaire handelingen - intracommunautaire verwervingen - intracommunautaire leveringen 3 invoer UITVOER wat? levering van goederen met vervoer bestemd voor derdeland plaats?

1 (art. 39-42) 2 intracommunautaire handelingen - intracommunautaire verwervingen - intracommunautaire leveringen 3 invoer UITVOER wat? levering van goederen met vervoer bestemd voor derdeland plaats?

De Wet op de omzetbelasting 1968 wordt als volgt gewijzigd:

Wijziging van de Wet op de omzetbelasting 1968 in verband met de invoering van een nieuwe regeling voor de plaats van dienst voor de heffing van omzetbelasting, alsmede een nieuwe regeling voor de teruggaaf

Wijziging van de Wet op de omzetbelasting 1968 in verband met de invoering van een nieuwe regeling voor de plaats van dienst voor de heffing van omzetbelasting, alsmede een nieuwe regeling voor de teruggaaf

Algemene inhoud. Belgische wetgeving. Wetboek van de Belasting over de Toegevoegde Waarde. Koninklijke besluiten

Algemene inhoud I A B Belgische wetgeving Wetboek van de Belasting over de Toegevoegde Waarde Wetboek van de belasting over de toegevoegde waarde 3 juli 1969 5 Koninklijke besluiten Koninklijk besluit

Algemene inhoud I A B Belgische wetgeving Wetboek van de Belasting over de Toegevoegde Waarde Wetboek van de belasting over de toegevoegde waarde 3 juli 1969 5 Koninklijke besluiten Koninklijk besluit

Digitale diensten in de btw. Is de nieuwe wetgeving omtrent digitale diensten een aanwinst voor de toekomst? Universiteit van Amsterdam

Universiteit van Amsterdam Faculteit Economie en Bedrijfskunde Bachelor scriptie Fiscale Economie Digitale diensten in de btw Is de nieuwe wetgeving omtrent digitale diensten een aanwinst voor de toekomst?

Universiteit van Amsterdam Faculteit Economie en Bedrijfskunde Bachelor scriptie Fiscale Economie Digitale diensten in de btw Is de nieuwe wetgeving omtrent digitale diensten een aanwinst voor de toekomst?

2014 -- Omzetbelasting -- Deel 2

Omzetbelasting week 3 programma Ondernemer en fiscale eenheid Uitbreiding begrippen levering en dienst Afstandsverkopen Gemengde prestaties Afwijkende plaats van dienst 1 Ondernemer 1 van 2 Artikel 7 1.

Omzetbelasting week 3 programma Ondernemer en fiscale eenheid Uitbreiding begrippen levering en dienst Afstandsverkopen Gemengde prestaties Afwijkende plaats van dienst 1 Ondernemer 1 van 2 Artikel 7 1.

Circulaire 2019/C/18 betreffende de belastingplicht van erkende ondernemingsloketten

Circulaire 2019/C/18 betreffende de belastingplicht van erkende ondernemingsloketten Erkende ondernemingslokketten verrichten zowel taken van openbare dienst of van algemeen belang als een aantal adviserende

Circulaire 2019/C/18 betreffende de belastingplicht van erkende ondernemingsloketten Erkende ondernemingslokketten verrichten zowel taken van openbare dienst of van algemeen belang als een aantal adviserende

Bijlage bij VNO-NCW-brief d.d. 8 mei 2009, nr. 09/10.847/K over wetsvoorstel Implementatie richtlijnen BTW-pakket (wetsvoorstel 31 907)

") Bijlage bij VNO-NCW-brief d.d. 8 mei 2009, nr. 09/10.847/K over wetsvoorstel Implementatie richtlijnen BTW-pakket (wetsvoorstel 31 907) Lijst met per wetsartikel geformuleerde vragen en opmerkingen Artikel

Bijlage bij VNO-NCW-brief d.d. 8 mei 2009, nr. 09/10.847/K over wetsvoorstel Implementatie richtlijnen BTW-pakket (wetsvoorstel 31 907) Lijst met per wetsartikel geformuleerde vragen en opmerkingen Artikel