Bedrijfsadministratie Deel I

|

|

|

- Stefanie Mulder

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Bedrijfsadministratie Deel I De Balans BAARHVILLE STUDIEHULP August 3, 2016 Opgesteld door: Deborah Baarh 1

2 Bedrijfsadministratie Deel I Thema Les DE BALANS SKIT-MODEL Startfase Planning les: Het programma wordt op de eerste dia weergegeven zodat de leerling makkelijk kan bijhouden met welk onderdeel we bezig zijn. Het programma bestaat uit: Inleiding (waarom deze les) Leerdoelen Nieuwe les en afspraken; Terugblikken; Voorbeeld balans en uitleg balansbegrippen; Oefenopdrachten Lesevaluatie door controle vragen Les samenvatten Huiswerk portofolio maken 2

3 Inleiding: Waarom gaan we in deze les het thema Balans bespreken? De reden is dat met de balans de waarde van de zaak op een eenvoudige manier bepaald kan worden, zodat de ondernemer weet hoe zijn bedrijf er financieel voor staat. Leerdoelen: Na deze les weet je wat: - De definitie van een balans is; - Hoe een balans eruit ziet; - Waarom een ondernemer een balans opstelt - De balansregels zijn; Na deze les kun je: - Een balans samenstellen; - De mutaties van een balans bijwerken. Na deze les ken je: - De begrippen die bij de balans horen. Praktijkvoorbeeld: De les begint met een praktijkvoorbeeld. 1. Ben je ooit naar de markt geweest om fruit of groente te kopen? 2. Wat gebruiken ze om de fruit of groente mee af te wegen? Nieuwe lesaanbod: - Een andere naam voor een weegschaal is Balans; - De vorm die een balans heeft noemen we scontrovorm; - Een balans is een overzicht van bezittingen en schulden en van het eigen vermogen op een bepaald moment; - Een balans heeft een linkerkant (debet) en een rechterkant(credit); - Aan de linkerkant plaatsen we de bezittingen; - Aan de rechterkant plaatsen we het vermogen van het bedrijf - Om met de balans te kunnen werken moeten wij volgens een vaste aantal afspraken werken; 1 e afspraak: Dat debet links betekent en credit rechts 2 e afspraak: De bezittingen staan debet dus links op de balans en het vermogen komt credit dus rechts op de balans. De creditkant geeft aan waar het geld voor de bezittingen vandaan komt. 3 e afspraak: Het vermogen bestaat uit: het eigen vermogen en vreemd vermogen. 3

4 4 e afspraak: De totaaltelling van de debet-kant moet overeenkomen met de totaaltelling van de credit-kant van de balans. Als dat niet zo is dan heb je ergens een fout gemaakt. 5 e afspraak: De balans moet volgens een bepaald volgorde gemaakt worden. 4

5 Kennisverwervingsfase De leerlingen moeten tijdens de uitleg aantekeningen maken. De dia s bevatten stukjes van de theorie, maar aanvullende informatie en voorbeelden moet de leerling zelf in zijn schrift noteren. Dit is een nieuw onderwerp. Terugblikken Vroeger toen wij naar de markt gingen gebruikten wij gewichten om de prijs van een product te kunnen bepalen. 1. Heb je opgelet wat ze op de markt gebruiken om fruit mee af te wegen? 2. Stel dat wij het gewicht van de balans weg zouden halen wat denken jullie dat er zal gebeuren? 3. Dus wat zou de functie van de gewichten zijn denken jullie? Scontrovorm 5

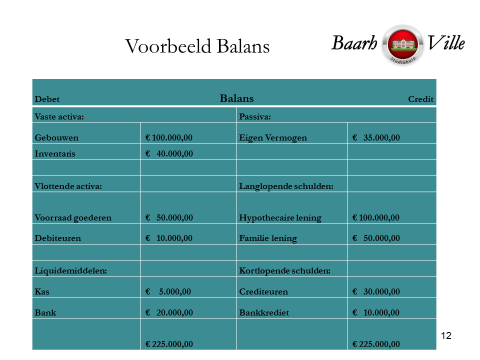

6 Voorbeeld 1: de balans Debet Balans Credit Vaste activa: Passiva: Gebouwen ,00 Eigen Vermogen ,00 Inventaris ,00 Vlottende activa: Langlopende schulden: Voorraad goederen ,00 Hypothecaire lening ,00 Debiteuren ,00 Familie lening ,00 Liquidemiddelen: Kortlopende schulden: Kas 5.000,00 Crediteuren ,00 Bank ,00 Bankkrediet , , ,00 Toelichting Balansbegrippen: Vaste activa Waarom gebruiken wij de term vaste activa? Wat is het? Om antwoord hierop te kunnen krijgen, dienen wij de volgende vraag te beantwoorden: Als wij het gebouw en inventaris zouden verkopen, gaat dat snel of duurt het lang voordat je het geld hebt? (Het antwoord is het duurt lang, dus je zit een lange tijd aan dat pand en inventaris vast. In ieder geval langer dan één jaar, vandaar dat we de term vaste activa gebruiken) Vlottende activa Voorraad goederen en Debiteuren zijn schulden die binnen één jaar betaald moet worden. Dus het gaat het vlot of niet? (Het antwoord is als je goederen verkoopt of klanten hebt die je nog geld van moet krijgen, gaat het vlot. Binnen een jaar moeten de klanten jou terugbetalen. Ook kun je sneller (vlotter) over jou bank- of kasgeld beschikken als je die nodig zou hebben vandaar dat we term vlottende activa gebruiken). Passiva Waarom gebruiken we de term Passiva? Wat is het? Dat is het geld dat het bedrijf mee gefinancierd wordt. Onder passiva vallen het eigen vermogen en het vreemd vermogen. Het eigen vermogen wordt aan de creditkant geplaatst omdat het een schuld is aan de eigenaren (aandeelhouders) van het bedrijf. Het vermogen dat de eigenaren in het bedrijf gestoken hebben. Het vreemd vermogen zijn schulden en worden onderverdeeld in langlopende schulden en kortlopende schulden. De langlopende schulden zijn schulden die lang lopen en kortlopende schulden zijn schulden die kort lopen. 6

7 Als wij een bedrijf hebben dan hebben we spullen nodig om het bedrijf mee in te richten. Denk aan bijvoorbeeld: bureaus, tafels, stoelen, kasten, computers enz. dat noemen we inventaris. Soms heb je een bedrijf waarvan klanten (een andere naam voor klanten zijn afnemers) die op rekening kopen en een andere keer betalen. Een zo n voorbeeld is de Weh Kamp. Dus anders gezegd dat zijn mensen van wie de ondernemer nog geld van moet krijgen. Soms zien we bij hypothecaire lening een bepaald percentage staan. Bijvoorbeeld 5% hypothecaire lening. De 5% is het intrestpercentage dat de ondernemer aan de bank terug moet betalen voor het geleende geld. Stel dat jij een zaak hebt en je verkoopt kleding. Dan ga jij inkopen doen bij een leverancier. Het kan zijn dat je veel spullen nodig hebt, maar niet gelijk het geld hebt om alles te betalen. Dus dan koop je bijvoorbeeld bij de leverancier in en je betaald binnen 30 dagen. Dat hangt ervan af welke afspraken je met de leverancier maakt. In ieder geval je betaalt een andere keer. Een ondernemer kan ook geld bij de bank lenen en dat noemen we een bankkrediet. 7

8 Integratiefase: Voorbeeld 2 Debet Balans Credit Vaste activa: Passiva: Gebouwen ,00 Eigen Vermogen ,00 Inventaris ,00 Vlottende activa: Langlopende schulden: Voorraad goederen ,00 Hypothecaire lening ,00 Debiteuren ,00 Familie lening ,00 Liquidemiddelen: Kortlopende schulden: Kas 5.000,00 Crediteuren ,00 Bank ,00 Bankkrediet , , ,00 Guusje koopt voorraad in voor 5.000, -- en betaalt contant. Vul de juiste bedragen in op de balans. Geeft eerst aan of de voorraad goederen meer wordt of minder. Welke andere wijziging neemt plaats? Debet Balans Credit Vaste activa: Passiva: Gebouwen Eigen Vermogen Inventaris Vlottende activa: Langlopende schulden: Voorraad goederen Hypothecaire lening Debiteuren Familie lening Liquidemiddelen: Kortlopende schulden: Kas Crediteuren Bank Bankkrediet Voorbeeld 3 Guusje haalt 7000,-- uit de bank en stort het in de kas, omdat ze geld nodig heeft. Vul de nieuwe balans in. 8

9 Debet Balans Credit Vaste activa: Passiva: Gebouwen Eigen Vermogen Inventaris Vlottende activa: Langlopende schulden: Voorraad goederen Hypothecaire lening Debiteuren Familie lening Liquidemiddelen: Kortlopende schulden: Kas Crediteuren Bank Bankkrediet 9

10 Toepassingsfase Opdracht 1 Via haar bankafschrift kan Guusje zien dat ze op 1 jan ,-- heeft afgelost aan hypotheek. Gevraagd: Welke twee posten veranderen op de balans? Opdracht 2 Gevraagd: Vul onderstaande overzicht in. Debet Balans Credit Vaste activa: Passiva: Gebouwen Eigen Vermogen Inventaris Vlottende activa: Langlopende schulden: Voorraad goederen Hypothecaire lening Debiteuren Familie lening Liquidemiddelen: Kortlopende schulden: Kas Crediteuren Bank Bankkrediet Lesevaluatie: Controle vragen: Hoe noemen wij de linkerkant v/d balans? Hoe noemen we de rechterkant v/d balans? Wat zijn debiteuren? Wat zijn crediteuren? Waarom staat het eigen vermogen rechts op de balans? Aan welke kant staan de bezittingen Aan welke kant staan de schulden Gewenste antwoord Debet Credit Klanten die op rekening kopen Leveranciers Het is het vermogen dat de eigenaren in het bedrijf gestoken hebben. Aan de linkerkant rechts 10

11 Samenvatting: - Dus samengevat kunnen we nu zeggen dat een balans twee kanten heeft; - Aan de linkerkant staan de bezittingen. Dat geeft de investeringen aan; - Aan de rechterkant staan de schulden. Dat geeft de bronnen van financiering aan; - Een balans heeft een scontrovorm; - Allebei de kanten moeten gelijk zijn, anders is het niet meer in evenwicht; - Een ondernemer maakt een balans om te weten hoe zijn bedrijf ervoor staat; deze balans maakt hij per maand of per jaar. Huiswerk voor de volgende les: Creëer jou eigen Portofolio. Deze kan gebruikt worden als een hulpmiddel om jou voortgang en ontwikkeling te kunnen volgen en te kunnen evalueren. Het dient om jou eigen werk te laten beoordelen door jou docentcoach, om kennis te delen met anderen en om de kwaliteit van jou studie te meten. Plaats de gemaakte opdrachten in jou portofolio en beantwoord de volgende vragen: o Wat gebeurt er als er goederen contant wordt betaald? o Wat gebeurt er als de hypotheek via bank wordt afgelost? o Wat moet je doen zodat de balans in evenwicht blijft? 11

12 Bijlagen: PowerPoint 12

13 13

14 14

15 15

16 16

17 17

18 18

19 19

20 20

21 21

22 22

23 23

24 Contactpersoon: mevrouw D. Baarh Postadres: P.O. Box 309 Bonaire, Kralendijk Telefoonnummer: Crib nummer: KvK:

Bedrijfsadministratie Deel 1

Bedrijfsadministratie Deel 1 Inventarislijst BAARHVILLE STUDIEHULP September 4, 2016 Opgesteld door: Deborah Baarh Bedrijfsadministratie Deel 1 Inventarislijst Thema Les De inventarislijst SKIT-MODEL Startfase

Bedrijfsadministratie Deel 1 Inventarislijst BAARHVILLE STUDIEHULP September 4, 2016 Opgesteld door: Deborah Baarh Bedrijfsadministratie Deel 1 Inventarislijst Thema Les De inventarislijst SKIT-MODEL Startfase

Bedrijfsadministratie

Bedrijfsadministratie Boekingsregels BAARHVILLE STUDIEHULP July 26, 2016 Auteur: Deborah Martina-Baarh Bedrijfsadministratie Thema Les GROOTBOEK & DE BOEKINGSREGELS VOOR B EZIT EN SCHULD I SKIT-MODEL Startfase

Bedrijfsadministratie Boekingsregels BAARHVILLE STUDIEHULP July 26, 2016 Auteur: Deborah Martina-Baarh Bedrijfsadministratie Thema Les GROOTBOEK & DE BOEKINGSREGELS VOOR B EZIT EN SCHULD I SKIT-MODEL Startfase

Bedrijfsadministratie Deel I

Bedrijfsadministratie Deel I BTW in de boekhouding BAARHVILLE STUDIEHULP August 3, 2016 Opgesteld door: Deborah Baarh 1 Bedrijfsadministratie Deel I Thema Les DE BALANS SKIT-MODEL Startfase Duur fase:

Bedrijfsadministratie Deel I BTW in de boekhouding BAARHVILLE STUDIEHULP August 3, 2016 Opgesteld door: Deborah Baarh 1 Bedrijfsadministratie Deel I Thema Les DE BALANS SKIT-MODEL Startfase Duur fase:

Bedrijfsadministratie Deel I

Bedrijfsadministratie Deel I Vaste Verrekenprijs BAARHVILLE STUDIEHULP August 3, 2016 Opgesteld door: Deborah Baarh 1 Bedrijfsadministratie Deel I Thema Les DE BALANS SKIT-MODEL Startfase Duur fase: 10

Bedrijfsadministratie Deel I Vaste Verrekenprijs BAARHVILLE STUDIEHULP August 3, 2016 Opgesteld door: Deborah Baarh 1 Bedrijfsadministratie Deel I Thema Les DE BALANS SKIT-MODEL Startfase Duur fase: 10

BECO: DE BALANS - THEORIE

BECO: DE BALANS - THEORIE W a t i s e e n b a l a n s? Een balans is een overzicht waarin staat welke bezittingen een organisatie heeft én met wat voor soort vermogen deze bezittingen zijn gefinancierd.

BECO: DE BALANS - THEORIE W a t i s e e n b a l a n s? Een balans is een overzicht waarin staat welke bezittingen een organisatie heeft én met wat voor soort vermogen deze bezittingen zijn gefinancierd.

Verdieping Management en Organisatie (M&O) 3havo/vwo

3havo/vwo") Sectie economie 2012-2013 1 Verdieping Management en Organisatie (M&O) 3havo/vwo In de bovenbouw kunnen jullie in de vrije ruimte het vak M&O opnemen. Het is daarom handig om dit jaar al een aantal lessen

Sectie economie 2012-2013 1 Verdieping Management en Organisatie (M&O) 3havo/vwo In de bovenbouw kunnen jullie in de vrije ruimte het vak M&O opnemen. Het is daarom handig om dit jaar al een aantal lessen

1 De inventarislijst en de balans

1 Beginbalans Verlies- en winstrekening en eindbalans Financiële feiten Proef- en saldibalans Journaal Grootboek Op de hoogte zijn van je financiële situatie: je weet zelf wel hoe belangrijk dat is. Wat

1 Beginbalans Verlies- en winstrekening en eindbalans Financiële feiten Proef- en saldibalans Journaal Grootboek Op de hoogte zijn van je financiële situatie: je weet zelf wel hoe belangrijk dat is. Wat

EENMANSZAAK DEEL 1. Periode 3 Hoofdstuk 2

EENMANSZAAK DEEL 1 Periode 3 Hoofdstuk 2 Opgaven 35 t/m 58 HOOFDSTUK 2 Maak opgaven 35 t/m 40 STARTEN VAN EEN ONDERNEMING Onderzoek welke vergunningen je nodig hebt & welke wetgeving op jouw onderneming

EENMANSZAAK DEEL 1 Periode 3 Hoofdstuk 2 Opgaven 35 t/m 58 HOOFDSTUK 2 Maak opgaven 35 t/m 40 STARTEN VAN EEN ONDERNEMING Onderzoek welke vergunningen je nodig hebt & welke wetgeving op jouw onderneming

fun house fun house fun house Pink

fun house fun house fun house Pink financieringsbegroting bezit en vermogen vaste activa - vlottende activa eigen vermogen - vreemd vermogen voorbeelden Joop Lengkeek Kamer H0.012 Email: Lengkeek.J@NHTV.nl

fun house fun house fun house Pink financieringsbegroting bezit en vermogen vaste activa - vlottende activa eigen vermogen - vreemd vermogen voorbeelden Joop Lengkeek Kamer H0.012 Email: Lengkeek.J@NHTV.nl

> Een praktijkvoorbeeld van de openingsbalans staat in de CASE achterin het boek. Rechterkant, passiva, credit Vaste activa. 7.

De openingsbalans stap voor stap uitgelegd In het onderstaande schema zie je een voorbeeld van een complete openingsbalans. In de volgende schema s wordt de openingsbalans per onderwerp uitgelegd. C >

De openingsbalans stap voor stap uitgelegd In het onderstaande schema zie je een voorbeeld van een complete openingsbalans. In de volgende schema s wordt de openingsbalans per onderwerp uitgelegd. C >

Inhoud VII. 1. De balans... 1. 2. Veranderingen in de balans... 5. 3. Grootboekrekeningen... 9. 4. Hulprekeningen van het eigen vermogen...

ELEMENTAIR BOEKHOUDEN VII Inhoud 1. De balans... 1 2. Veranderingen in de balans... 5 3. Grootboekrekeningen... 9 4. Hulprekeningen van het eigen vermogen... 15 5. Kolommenbalans... 21 6. Dagboeken en

ELEMENTAIR BOEKHOUDEN VII Inhoud 1. De balans... 1 2. Veranderingen in de balans... 5 3. Grootboekrekeningen... 9 4. Hulprekeningen van het eigen vermogen... 15 5. Kolommenbalans... 21 6. Dagboeken en

Hoe werkt een balans?

Wat is een balans? Ondernemingen en andere organisaties stellen minstens één keer per jaar een balans op. De balans geeft een overzicht van de onderneming/ organisatie op een bepaald moment. In dit overzicht

Wat is een balans? Ondernemingen en andere organisaties stellen minstens één keer per jaar een balans op. De balans geeft een overzicht van de onderneming/ organisatie op een bepaald moment. In dit overzicht

1 De inventarislijst en de balans

1 Kennisvragen paragraaf 1.1 1. Geef een definitie van het begrip administreren. 2. Geef een omschrijving van het begrip boekhouden. 3. Noem een aantal functies van boekhouden. 4. In de Wet op de Jaarverslaggeving

1 Kennisvragen paragraaf 1.1 1. Geef een definitie van het begrip administreren. 2. Geef een omschrijving van het begrip boekhouden. 3. Noem een aantal functies van boekhouden. 4. In de Wet op de Jaarverslaggeving

1 De inventarislijst en de balans

1 Beginbalans Verlies- en winstrekening en eindbalans Financiële feiten Proef- en saldibalans Journaal Grootboek Elke ondernemer is verplicht een boekhouding of bedrijfsadministratie te voeren. In de eerste

1 Beginbalans Verlies- en winstrekening en eindbalans Financiële feiten Proef- en saldibalans Journaal Grootboek Elke ondernemer is verplicht een boekhouding of bedrijfsadministratie te voeren. In de eerste

1 De inventarislijst en de balans

1 Kennisvragen 1. Geef een definitie van het begrip administreren. 2. Geef een omschrijving van het begrip boekhouden. Kennisvragen paragraaf 1.1 en 1.2 1. Wat verstaan we onder een inventarislijst? 2.

1 Kennisvragen 1. Geef een definitie van het begrip administreren. 2. Geef een omschrijving van het begrip boekhouden. Kennisvragen paragraaf 1.1 en 1.2 1. Wat verstaan we onder een inventarislijst? 2.

Een lening met een onroerend goed als onderpand. 5. Waarom is het handig een boekhouding bij te houden (noem 2 redenen).

.") Sectie economie 2012-2013 1 Antwoorden opgave 1 1. Wat zijn crediteuren? Leveranciers op rekening 2. Wat zijn debiteuren? Afnemers op rekening 3. Wat is een hypotheek? Een lening met een onroerend goed

Sectie economie 2012-2013 1 Antwoorden opgave 1 1. Wat zijn crediteuren? Leveranciers op rekening 2. Wat zijn debiteuren? Afnemers op rekening 3. Wat is een hypotheek? Een lening met een onroerend goed

De Balans. Laten we aan de hand van een voorbeeld een balans opbouwen.

De Balans Wat is een balans? Een balans laat zien hoe een onderneming er op een bepaald moment voor staat. Je kunt het vergelijken met een foto. Aan de linkerkant (debet) staan de bezittingen. Aan de rechterkant

De Balans Wat is een balans? Een balans laat zien hoe een onderneming er op een bepaald moment voor staat. Je kunt het vergelijken met een foto. Aan de linkerkant (debet) staan de bezittingen. Aan de rechterkant

Debet Balans per 10 januari Credit Inventaris 55.000 Eigen vermogen 115.000. Bank 90.000 Totaal 195.000 Totaal 195.000

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 3 Opgave 3.1 a. Debet Balans per 5 januari Credit Inventaris 60.000 Eigen vermogen 120.000 Voorraad goederen 50.000 Lening oom 80.000

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 3 Opgave 3.1 a. Debet Balans per 5 januari Credit Inventaris 60.000 Eigen vermogen 120.000 Voorraad goederen 50.000 Lening oom 80.000

Elementaire kennis Bedrijfsadministratie Deel 1 Werkboek

Elementaire kennis Bedrijfsadministratie Deel 1 Werkboek Elementaire kennis Bedrijfsadministratie Deel 1 Werkboek Peter H. C. Hintzen Jo L. M. Coenen Vijfde druk Brinkman Uitgeverij Amsterdam 2014 omslagontwerp:

Elementaire kennis Bedrijfsadministratie Deel 1 Werkboek Elementaire kennis Bedrijfsadministratie Deel 1 Werkboek Peter H. C. Hintzen Jo L. M. Coenen Vijfde druk Brinkman Uitgeverij Amsterdam 2014 omslagontwerp:

Inventaris Kassa 1.500 Keuken 55.000 Beelden om de inrichting gezelliger te maken 5.000 Tafels en stoelen 12.000 Totaal 81.500

Opgave 1 a. Het winkelpand staat niet op de investeringsbegroting omdat Egbert dit winkelpand huurt. Alleen aankopen staan bij de vaste activa. b. De verbouwing moet in één keer door Egbert betaald worden.

Opgave 1 a. Het winkelpand staat niet op de investeringsbegroting omdat Egbert dit winkelpand huurt. Alleen aankopen staan bij de vaste activa. b. De verbouwing moet in één keer door Egbert betaald worden.

Elementaire kennis Bedrijfsadministratie

Elementaire kennis Bedrijfsadministratie Deel 1 Werkboek Peter H. C. Hintzen Jo L. M. Coenen Zetwerk: Fritschy opmaak & redactie, Leiden ISBN 978 90 3723 449 7 2016 Uitgeverij Edu Actief b.v. Gehele of

Elementaire kennis Bedrijfsadministratie Deel 1 Werkboek Peter H. C. Hintzen Jo L. M. Coenen Zetwerk: Fritschy opmaak & redactie, Leiden ISBN 978 90 3723 449 7 2016 Uitgeverij Edu Actief b.v. Gehele of

Taak 1 en 2 opdracht 3 De Balans deel 1

Taak 1 en 2 opdracht 3 De Balans deel 1 Naam leerling Klas Datum 1 Het is 1juli 2013. Je hebt nog niet eerder een balans gemaakt, daarom ga je dit samen met Almir doen. Eerst vul je alle rekeningen in

Taak 1 en 2 opdracht 3 De Balans deel 1 Naam leerling Klas Datum 1 Het is 1juli 2013. Je hebt nog niet eerder een balans gemaakt, daarom ga je dit samen met Almir doen. Eerst vul je alle rekeningen in

1. GROOTBOEKREKENINGEN EN DE KOLOMMENBALANS

1. GROOTBOEKREKENINGEN EN DE KOLOMMENBALANS Alle financiële feiten worden door het boekhoudprogramma op grootboekrekeningen bijgehouden. Zoals u in het vorige hoofdstuk heeft kunnen vernemen, zijn grootboekrekeningen

1. GROOTBOEKREKENINGEN EN DE KOLOMMENBALANS Alle financiële feiten worden door het boekhoudprogramma op grootboekrekeningen bijgehouden. Zoals u in het vorige hoofdstuk heeft kunnen vernemen, zijn grootboekrekeningen

Samenvatting Economie hoofdstuk 3 management en organisatie

Samenvatting Economie hoofdstuk 3 management en organisatie Samenvatting door J. 1369 woorden 10 februari 2014 5,5 2 keer beoordeeld Vak Economie 3.1 a -werken als werknemer: in dienst van bedrijf, solliciteren

Samenvatting Economie hoofdstuk 3 management en organisatie Samenvatting door J. 1369 woorden 10 februari 2014 5,5 2 keer beoordeeld Vak Economie 3.1 a -werken als werknemer: in dienst van bedrijf, solliciteren

FINANCIEEL MANAGEMENT IN JOUW HORECABEDRIJF. Waar je geld vandaan komt, en waar het naartoe gaat. En vooral ook: waarom!

FINANCIEEL MANAGEMENT IN JOUW HORECABEDRIJF Waar je geld vandaan komt, en waar het naartoe gaat. En vooral ook: waarom! 1 Voor u ligt een boekje over financieel management in de horeca, onderdeel van het

FINANCIEEL MANAGEMENT IN JOUW HORECABEDRIJF Waar je geld vandaan komt, en waar het naartoe gaat. En vooral ook: waarom! 1 Voor u ligt een boekje over financieel management in de horeca, onderdeel van het

Uitwerkingen PDB Financiering met resultaat hoofdstuk 4

Opgave 4.1 Balans 1 januari jaar 3 1 Vaste activa Eigen vermogen 178.500 Gebouw 150.000 Bedrijfsauto s 48.000 Lang vreemd vermogen Inventaris 16.000 214.000 Hypotheek 80.000 Vlottende activa Voorraad goederen

Opgave 4.1 Balans 1 januari jaar 3 1 Vaste activa Eigen vermogen 178.500 Gebouw 150.000 Bedrijfsauto s 48.000 Lang vreemd vermogen Inventaris 16.000 214.000 Hypotheek 80.000 Vlottende activa Voorraad goederen

Collegeaantekeningen Bedrijfseconomie voor Notariëlen Week 1

Collegeaantekeningen Bedrijfseconomie voor Notariëlen Week 1 2017-2018 Bedrijfseconomie voor notariëlen week 1 HC 1, 4 september 2017 Inleiding in de jaarrekening Voor de waardebepaling van een bedrijf

Collegeaantekeningen Bedrijfseconomie voor Notariëlen Week 1 2017-2018 Bedrijfseconomie voor notariëlen week 1 HC 1, 4 september 2017 Inleiding in de jaarrekening Voor de waardebepaling van een bedrijf

Samenvatting Management & Organisatie Hoofdstuk 1 t/m 3.3

Samenvatting Management & Organisatie Hoofdstuk 1 t/m 3.3 Samenvatting door een scholier 1298 woorden 30 november 2008 7,3 3 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 1. 1.1 Organisaties. Organisatie:

Samenvatting Management & Organisatie Hoofdstuk 1 t/m 3.3 Samenvatting door een scholier 1298 woorden 30 november 2008 7,3 3 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 1. 1.1 Organisaties. Organisatie:

Uitwerkingen vragen en opgaven. 1 De balans. BA. H 1 Vragen. Uitwerking vragen

BA. H 1 Vragen Uitwerkingen vragen en opgaven 1 De balans Uitwerking vragen 1 Een begroting is een vooraf gemaakt overzicht van inkomsten en uitgaven. 2 Het is belangrijk voor een gezin om een begroting

BA. H 1 Vragen Uitwerkingen vragen en opgaven 1 De balans Uitwerking vragen 1 Een begroting is een vooraf gemaakt overzicht van inkomsten en uitgaven. 2 Het is belangrijk voor een gezin om een begroting

TOELATINGSTOETS M&O. Datum 14-1-2016

TOELATINGSTOETS M&O VUL IN: Datum 14-1-2016 Naam en voorletters. Adres. Postcode. Woonplaats. Geboortedatum / / Plaats Land. Telefoonnummer. E-mail. Gekozen opleiding. OPMERKINGEN: Tijdsduur: 90 minuten

TOELATINGSTOETS M&O VUL IN: Datum 14-1-2016 Naam en voorletters. Adres. Postcode. Woonplaats. Geboortedatum / / Plaats Land. Telefoonnummer. E-mail. Gekozen opleiding. OPMERKINGEN: Tijdsduur: 90 minuten

Noordhoff Uitgevers bv

Netto investering Verbouwing -- 5.500,- Computerapparatuur -- 2.800,- Inventaris -- 25.200,- Waarborgsom -- 5.100,- Vaste activa 38.600,- Voorraad 43.400,- Liquide middelen -- 2.750,- Aanloopkosten --

Netto investering Verbouwing -- 5.500,- Computerapparatuur -- 2.800,- Inventaris -- 25.200,- Waarborgsom -- 5.100,- Vaste activa 38.600,- Voorraad 43.400,- Liquide middelen -- 2.750,- Aanloopkosten --

Dit uitwerkingenformulier bestaat uit 11 pagina s, inclusief het voorblad. Controleer of alle pagina s aanwezig zijn.

Naam Examennummer Basiskennis Boekhouden (BKB ) / Elementair Boekhouden Uitwerkingenformulier voorbeeldexamen Belangrijke informatie Dit uitwerkingenformulier bestaat uit 11 pagina s, inclusief het voorblad.

Naam Examennummer Basiskennis Boekhouden (BKB ) / Elementair Boekhouden Uitwerkingenformulier voorbeeldexamen Belangrijke informatie Dit uitwerkingenformulier bestaat uit 11 pagina s, inclusief het voorblad.

Kennis Bedrijfseconomie

Kennis Bedrijfseconomie Kennis Bedrijfseconomie Ad Bakker Opmaak: Sander Pinkse Boekproductie, Amsterdam ISBN 978 90 3724 617 9 2018 uitgeverij Edu Actief b.v. Gehele of gedeeltelijke overneming of reproductie

Kennis Bedrijfseconomie Kennis Bedrijfseconomie Ad Bakker Opmaak: Sander Pinkse Boekproductie, Amsterdam ISBN 978 90 3724 617 9 2018 uitgeverij Edu Actief b.v. Gehele of gedeeltelijke overneming of reproductie

UIT balans en resultatenrekening

Inzicht in winst. Bedrijven zijn verplicht een bedrijfsadministratie te voren. De belangrijkste onderdelen van de bedrijfsadministratie zijn de balans en de resultatenrekening. Het gevolg van het verplaatsen

Inzicht in winst. Bedrijven zijn verplicht een bedrijfsadministratie te voren. De belangrijkste onderdelen van de bedrijfsadministratie zijn de balans en de resultatenrekening. Het gevolg van het verplaatsen

De Chipsfabriek. Bijlage 1

Bijlage 1 De Chipsfabriek Uit het marktonderzoek blijkt dat een chipsfabriek gewenst is, maar hoe begin je nu een chipsfabriek? Je begint met het schrijven van een ondernemingsplan. Een onderdeel is het:

Bijlage 1 De Chipsfabriek Uit het marktonderzoek blijkt dat een chipsfabriek gewenst is, maar hoe begin je nu een chipsfabriek? Je begint met het schrijven van een ondernemingsplan. Een onderdeel is het:

Balans "Rescue Service" per 1 juli Inventaris ,- Eigen vermogen ,- Voorraad Goederen ,- Crediteuren - 60.

Het openen van de grootboekrekeningen: Kijk welke bedragen op de balans staan Maak een soort kleine balans per grootboekrekening Als het bedrag op de balans debet staat vul dat bedrag dan ook debet in

Het openen van de grootboekrekeningen: Kijk welke bedragen op de balans staan Maak een soort kleine balans per grootboekrekening Als het bedrag op de balans debet staat vul dat bedrag dan ook debet in

Antwoorden hoofdstuk 4

Antwoorden hoofdstuk 4 Opgave 4.1 Vaste activa Eigen Vermogen Pand 42.000 Aandelenvermogen 78.000 Inventaris 22.000 Reserves 37.000 Overige vaste activa 17.000 115.000 81.000 V.V. lang Vlottende activa

Antwoorden hoofdstuk 4 Opgave 4.1 Vaste activa Eigen Vermogen Pand 42.000 Aandelenvermogen 78.000 Inventaris 22.000 Reserves 37.000 Overige vaste activa 17.000 115.000 81.000 V.V. lang Vlottende activa

de basis van bedrijfsadministratie

hoofdstuk 1 de basis van bedrijfsadministratie In het eerste hoofdstuk wordt inzicht gegeven in het voeren van een administratie. Hierbij worden de basisbegrippen zoals de balans, resultatenrekening en

hoofdstuk 1 de basis van bedrijfsadministratie In het eerste hoofdstuk wordt inzicht gegeven in het voeren van een administratie. Hierbij worden de basisbegrippen zoals de balans, resultatenrekening en

Vlottende activa: Kas Totaal investering

H1 Investering opgave 3 Investeringsbegroting Investeringsbegroting per 1 april Vaste activa: Kano s 20 x 1.000 20.000 Kajaks 6 x 1.500 9.000 Trailer 5.000 Mountainbikes 18.000 Klein materiaal 7.000 Klimmaterialen

H1 Investering opgave 3 Investeringsbegroting Investeringsbegroting per 1 april Vaste activa: Kano s 20 x 1.000 20.000 Kajaks 6 x 1.500 9.000 Trailer 5.000 Mountainbikes 18.000 Klein materiaal 7.000 Klimmaterialen

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 3 Open vragen Opgave 3.1 a. Debet Balans per 5 januari Credit Inventaris 60.000 Eigen vermogen 120.000 Voorraad goederen 50.000 Lening oom 80.000 Bank 90.000

Basiskennis Boekhouden Antwoordenboek Hoofdstuk 3 Open vragen Opgave 3.1 a. Debet Balans per 5 januari Credit Inventaris 60.000 Eigen vermogen 120.000 Voorraad goederen 50.000 Lening oom 80.000 Bank 90.000

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen. Hoofdstuk 5. Opgave 5.1 en 5.2

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 5 Opgave 5.1 en 5.2 Proefbalans Grootboekrekening Debet Credit Debet Credit Bank 51.000 34.600 16.400 Bedrijfskosten 6.600 6.600 Crediteuren

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 5 Opgave 5.1 en 5.2 Proefbalans Grootboekrekening Debet Credit Debet Credit Bank 51.000 34.600 16.400 Bedrijfskosten 6.600 6.600 Crediteuren

2014 Nederlandse Associatie voor Examinering Elementair Boekhouden 1 / 7

Elementair Boekhouden Correctiemodel voorbeeldexamen 2014 Nederlandse Associatie voor Examinering Elementair Boekhouden 1 / 7 Vraag 1 Toetsterm 1.4 - Beheersingsniveau: T - Aantal punten: 3 In januari

Elementair Boekhouden Correctiemodel voorbeeldexamen 2014 Nederlandse Associatie voor Examinering Elementair Boekhouden 1 / 7 Vraag 1 Toetsterm 1.4 - Beheersingsniveau: T - Aantal punten: 3 In januari

TAAK 7 Boekhouden ALLES DOOR ELKAAR nummer 1 EXAMEN 2014. Beste leerlingen,

TAAK 7 Boekhouden ALLES DOOR ELKAAR nummer 1 EXAMEN 2014 Beste leerlingen, Een groot deel van je examen bestaat uit BOEKHOUDEN, dat is het moeilijkste onderdeel waar ieder jaar veel leerlingen op zakken.

TAAK 7 Boekhouden ALLES DOOR ELKAAR nummer 1 EXAMEN 2014 Beste leerlingen, Een groot deel van je examen bestaat uit BOEKHOUDEN, dat is het moeilijkste onderdeel waar ieder jaar veel leerlingen op zakken.

Begin Balans 1 januari 2008

BAM: Balans opgave 1.2 Pagina 1 van 6 Begin Balans 1 januari 2008 350.000 207.750 15.000 25.000 175.000 25.000 65.000 15.000 4.000 1.250 12.500 2.500 449.000 449.000 Opdracht 1. Op 15 januiari wordt een

BAM: Balans opgave 1.2 Pagina 1 van 6 Begin Balans 1 januari 2008 350.000 207.750 15.000 25.000 175.000 25.000 65.000 15.000 4.000 1.250 12.500 2.500 449.000 449.000 Opdracht 1. Op 15 januiari wordt een

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken.

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken. Informal investors: informele investeerders, bv particulieren Gebruiken is vast. Verbruiken is vlot. Materieel: tastbaar Immaterieel:

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken. Informal investors: informele investeerders, bv particulieren Gebruiken is vast. Verbruiken is vlot. Materieel: tastbaar Immaterieel:

M & O Case 3.10 Plentium De berekeningen staan in volgorde van hoe het op de begroting en op de balans staat.

Antwoorden door een scholier 1631 woorden 8 april 2005 7,1 39 keer beoordeeld Vak M&O M & O Case 3.10 Plentium De berekeningen staan in volgorde van hoe het op de begroting en op de balans staat. Resultatenbegroting

Antwoorden door een scholier 1631 woorden 8 april 2005 7,1 39 keer beoordeeld Vak M&O M & O Case 3.10 Plentium De berekeningen staan in volgorde van hoe het op de begroting en op de balans staat. Resultatenbegroting

26-5-2015. Module 3 Gegevens verwerken. Geleerd in vorige presentaties. Les 2. Wat is boekhouden? Wat zijn transacties? Les 2. Leer het boekhoudproces

Geleerd in vorige presentaties Module 3 Gegevens verwerken Les 2. Leer het boekhoudproces Business Plan op 1 A4 Budget in 5 stappen Uurtarief / DGA-salaris Papieren en digitale archief ordnersysteem Btw-administratie

Geleerd in vorige presentaties Module 3 Gegevens verwerken Les 2. Leer het boekhoudproces Business Plan op 1 A4 Budget in 5 stappen Uurtarief / DGA-salaris Papieren en digitale archief ordnersysteem Btw-administratie

Balans van t Hart van Nederland per 5 oktober

Hoofdstuk 3 Veranderingen op de balans 57 Op 5 oktober zit Fred weer achter de computer. Hij ziet bij het internetbankieren dat een nog openstaande rekening van 750,- aan de leverancier betaald is. De

Hoofdstuk 3 Veranderingen op de balans 57 Op 5 oktober zit Fred weer achter de computer. Hij ziet bij het internetbankieren dat een nog openstaande rekening van 750,- aan de leverancier betaald is. De

Uitwerkingen Basiskennis Boekhouden Convoy Uitgevers 2016

Basiskennis Boekhouden ntwoordenboek Hoofdstuk 2 Open vragen Opgave 2.1 a. Het bezit Goederen neemt toe met 10.000. De schuld Crediteuren neemt toe met 10.000. Debet Balans per 6 januari Credit Gebouw

Basiskennis Boekhouden ntwoordenboek Hoofdstuk 2 Open vragen Opgave 2.1 a. Het bezit Goederen neemt toe met 10.000. De schuld Crediteuren neemt toe met 10.000. Debet Balans per 6 januari Credit Gebouw

Een overzicht van veel voorkomende gebeurtenissen en van de vastlegging daarvan:

De balans opmaken De boekhouding kan worden gedefinieerd als een informatieverzameling, waarin de omvang en de samenstelling van het vermogen en van de mutaties daarin zijn vastgelegd. Boekhouden houdt

De balans opmaken De boekhouding kan worden gedefinieerd als een informatieverzameling, waarin de omvang en de samenstelling van het vermogen en van de mutaties daarin zijn vastgelegd. Boekhouden houdt

2010 -- Bedrijfsadministratie 1.1 -- Deel 3a

BAD1.1 les 3 - programma Grootboek rekeningen van bezit rekeningen van schuld rekening van eigen vermogen rekening van kosten rekening van opbrengsten Resultatenrekening. Inkoopwaarde van de verkopen 66.000

BAD1.1 les 3 - programma Grootboek rekeningen van bezit rekeningen van schuld rekening van eigen vermogen rekening van kosten rekening van opbrengsten Resultatenrekening. Inkoopwaarde van de verkopen 66.000

Boekverslag door M woorden 21 februari keer beoordeeld

Boekverslag door M. 1345 woorden 21 februari 2012 6 34 keer beoordeeld Vak Methode Economie Percent Samenvatting economie hoofdstuk 8 en hoofdstuk 9 Paragraaf 1 Verzien in behoeften door goederen en diensten

Boekverslag door M. 1345 woorden 21 februari 2012 6 34 keer beoordeeld Vak Methode Economie Percent Samenvatting economie hoofdstuk 8 en hoofdstuk 9 Paragraaf 1 Verzien in behoeften door goederen en diensten

Inleiding financiële administratie Ondersteunende administratieve beroepen Werkboek

Inleiding financiële administratie Ondersteunende administratieve beroepen Werkboek Inleiding financiële administratie ondersteunende administratieve beroepen Werkboek Peter H. C. Hintzen Jo L. M. Coenen

Inleiding financiële administratie Ondersteunende administratieve beroepen Werkboek Inleiding financiële administratie ondersteunende administratieve beroepen Werkboek Peter H. C. Hintzen Jo L. M. Coenen

Bronnenboek Financieel en administratief beheer

Bronnenboek Financieel en administratief beheer COLOFON Uitgeverij: Edu Actief b.v. 0522-235235 info@edu-actief.nl www.edu-actief.nl Auteur(s): Robin van Rumund, Marijke Hoftijzer Inhoudelijke redactie:

Bronnenboek Financieel en administratief beheer COLOFON Uitgeverij: Edu Actief b.v. 0522-235235 info@edu-actief.nl www.edu-actief.nl Auteur(s): Robin van Rumund, Marijke Hoftijzer Inhoudelijke redactie:

Inhoud VII. 1. De balans 1. 2. Veranderingen in de balans 15. 3. Grootboekrekeningen 33. 4. Hulprekeningen van het eigen vermogen 61. Voorwoord...

ELEMENTAIR BOEKHOUDEN VII Inhoud Voorwoord...................................... V 1. De balans 1 1.1 Doel van het boekhouden.............................2 1.2 De eenmanszaak...................................2

ELEMENTAIR BOEKHOUDEN VII Inhoud Voorwoord...................................... V 1. De balans 1 1.1 Doel van het boekhouden.............................2 1.2 De eenmanszaak...................................2

Proefexamen BOEKHOUDEN

Proefexamen BOEKHOUDEN Beschikbare tijd: 9 minuten 15623 1 Proefexamen HET EXAMEN BESTAAT UIT 12 GENUMMERDE PAGINA'S, waarin opgenomen: 2 OPDRACHTEN, gericht op toetsing van de vaardigheid om de basisregels

Proefexamen BOEKHOUDEN Beschikbare tijd: 9 minuten 15623 1 Proefexamen HET EXAMEN BESTAAT UIT 12 GENUMMERDE PAGINA'S, waarin opgenomen: 2 OPDRACHTEN, gericht op toetsing van de vaardigheid om de basisregels

Wat zegt uw financiële balans?

Wat zegt uw financiële balans? Samen met een door uw accountant opgestelde toelichting vormen de winst- en verliesrekening en de balans gezamenlijk de jaarrekening van uw onderneming. De balans is een

Wat zegt uw financiële balans? Samen met een door uw accountant opgestelde toelichting vormen de winst- en verliesrekening en de balans gezamenlijk de jaarrekening van uw onderneming. De balans is een

Financieel Management

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

LANDBOUW EN NATUURLIJKE OMGEVING AGRARISCHE BEDRIJFSECONOMIE CSE KB

Examen VMBO-KB 2006 tijdvak 1 vrijdag 19 mei 9.00-11.00 uur LANDBOUW EN NATUURLIJKE OMGEVING AGRARISCHE BEDRIJFSECONOMIE CSE KB Het examen landbouw en natuurlijke omgeving CSE KB bestaat uit twee deelexamens

Examen VMBO-KB 2006 tijdvak 1 vrijdag 19 mei 9.00-11.00 uur LANDBOUW EN NATUURLIJKE OMGEVING AGRARISCHE BEDRIJFSECONOMIE CSE KB Het examen landbouw en natuurlijke omgeving CSE KB bestaat uit twee deelexamens

Bedrijven zijn verplicht 1 maal per jaar een balans op te stellen en een winst & verliesrekening te maken. (voor de belastingdienst)

") www.jooplengkeek.nl Interne verslaggeving Kosten en uitgaven Bedrijven zijn verplicht 1 maal per jaar een balans op te stellen en een winst & verliesrekening te maken. (voor de belastingdienst) Meestal

www.jooplengkeek.nl Interne verslaggeving Kosten en uitgaven Bedrijven zijn verplicht 1 maal per jaar een balans op te stellen en een winst & verliesrekening te maken. (voor de belastingdienst) Meestal

Kamer van Koophandel (KvK): hier kom je meer te weten over vergunningen, wetgeving en btw.

: hier kom je meer te weten over vergunningen, wetgeving en btw.") Samenvatting door Sem 1018 woorden 25 januari 2018 7,3 5 keer beoordeeld Vak Methode Economie Praktische economie Samenvatting economie hoofdstuk 3 + 4 + 5 Paragraaf 3.1 Kamer van Koophandel (KvK): hier

Samenvatting door Sem 1018 woorden 25 januari 2018 7,3 5 keer beoordeeld Vak Methode Economie Praktische economie Samenvatting economie hoofdstuk 3 + 4 + 5 Paragraaf 3.1 Kamer van Koophandel (KvK): hier

handel en administratie thema de afdeling boekhouding

4611_HA_WB_5_boekhouding_k 02-06-2005 10:51 Pagina 1 handel en administratie thema de afdeling boekhouding Kaderberoepsgerichte leerweg Gemengde leerweg 4611_HA_WB_5_boekhouding_k 02-06-2005 10:51 Pagina

4611_HA_WB_5_boekhouding_k 02-06-2005 10:51 Pagina 1 handel en administratie thema de afdeling boekhouding Kaderberoepsgerichte leerweg Gemengde leerweg 4611_HA_WB_5_boekhouding_k 02-06-2005 10:51 Pagina

1 De jaarrekening: balans & winst-en-verliesrekening

1 De jaarrekening: balans & winst-en-verliesrekening 1.1 INLEIDING Als jurist krijgt u met cijfers te maken. Het is belangrijk te bedenken dat er binnen een organisatie verschillende soorten cijfers circuleren.

1 De jaarrekening: balans & winst-en-verliesrekening 1.1 INLEIDING Als jurist krijgt u met cijfers te maken. Het is belangrijk te bedenken dat er binnen een organisatie verschillende soorten cijfers circuleren.

TAAK 5 Afdeling VERKOPEN BASIS leerweg

TAAK 5 Afdeling VERKOPEN BASIS leerweg Naam van de leerling Klas Boekingsgang Stap 1 De grootboekrekeningen openen Stap 2 De boekingsstempels invullen Stap 3 De grootboekrekeningen bijwerken SCHULD MINDER

TAAK 5 Afdeling VERKOPEN BASIS leerweg Naam van de leerling Klas Boekingsgang Stap 1 De grootboekrekeningen openen Stap 2 De boekingsstempels invullen Stap 3 De grootboekrekeningen bijwerken SCHULD MINDER

Tafelgroep 1 en 2: Boekhouding

Auteur Laatst gewijzigd Licentie Webadres Gert-Jan de de Boer 08 juni 2016 CC Naamsvermelding 3.0 Nederland licentie https://maken.wikiwijs.nl/60998 Dit lesmateriaal is gemaakt met Wikiwijs van Kennisnet.

Auteur Laatst gewijzigd Licentie Webadres Gert-Jan de de Boer 08 juni 2016 CC Naamsvermelding 3.0 Nederland licentie https://maken.wikiwijs.nl/60998 Dit lesmateriaal is gemaakt met Wikiwijs van Kennisnet.

Uitwerkingen PDB Bedrijfsadministratie met resultaat hoofdstuk 1

Opgave 1.1 a. Bezittingen: Debiteuren 2.000 Gebouw 150.000 ING Bank 6.000 Inventaris 16.000 Kas 1.000 Voorraad goederen 50.000 + Totaal 225.000 Schulden: Crediteuren 24.000 Hypotheek 80.000 + Totaal 104.000

Opgave 1.1 a. Bezittingen: Debiteuren 2.000 Gebouw 150.000 ING Bank 6.000 Inventaris 16.000 Kas 1.000 Voorraad goederen 50.000 + Totaal 225.000 Schulden: Crediteuren 24.000 Hypotheek 80.000 + Totaal 104.000

Basiskennis Boekhouden (BKB ) / Elementair Boekhouden. Correctiemodel voorbeeldexamen

/ Elementair Boekhouden. Correctiemodel voorbeeldexamen") Basiskennis Boekhouden (BKB ) / Elementair Boekhouden Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Basiskennis Boekhouden (BKB ) / Elementair Boekhouden 1 / 15 Vraag 1 Toetsterm

Basiskennis Boekhouden (BKB ) / Elementair Boekhouden Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Basiskennis Boekhouden (BKB ) / Elementair Boekhouden 1 / 15 Vraag 1 Toetsterm

Elementaire praktijk van de Financiering Werkboek

Elementaire praktijk van de Financiering Werkboek Niveau 4 PDB Mariëlle de Kock elementaire praktijk van de financiering Niveau 4 PDB Werkboek Mariëlle de Kock Noordhoff Uitgevers Groningen/Houten Ontwerp

Elementaire praktijk van de Financiering Werkboek Niveau 4 PDB Mariëlle de Kock elementaire praktijk van de financiering Niveau 4 PDB Werkboek Mariëlle de Kock Noordhoff Uitgevers Groningen/Houten Ontwerp

Eigen vermogen Geplaats aandelenkapitaal Agioreserve Herwaarderingsreserve Wettelijke en statutaire reserves Ingehouden winst uit de voorgaande jaren

www.jooplengkeek.nl Regels voor Passiva Eigen vermogen Geplaats aandelenkapitaal Agioreserve Herwaarderingsreserve Wettelijke en statutaire reserves Ingehouden winst uit de voorgaande jaren www.jooplengkeek.nl

www.jooplengkeek.nl Regels voor Passiva Eigen vermogen Geplaats aandelenkapitaal Agioreserve Herwaarderingsreserve Wettelijke en statutaire reserves Ingehouden winst uit de voorgaande jaren www.jooplengkeek.nl

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016 Wat gaan we doen? Wat zijn je verwachtingen? Stukje theorie Oefencasus Afronding Handel en boekhouding Zo lang er handel wordt gedreven

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016 Wat gaan we doen? Wat zijn je verwachtingen? Stukje theorie Oefencasus Afronding Handel en boekhouding Zo lang er handel wordt gedreven

Kennis Bedrijfseconomie. Werkboek

Kennis Bedrijfseconomie Werkboek Kennis Bedrijfseconomie Werkboek Ad Bakker Opmaak: Sander Pinkse Boekproductie, Amsterdam ISBN 978 90 3724 668 1 2018 uitgeverij Edu Actief b.v. Gehele of gedeeltelijke

Kennis Bedrijfseconomie Werkboek Kennis Bedrijfseconomie Werkboek Ad Bakker Opmaak: Sander Pinkse Boekproductie, Amsterdam ISBN 978 90 3724 668 1 2018 uitgeverij Edu Actief b.v. Gehele of gedeeltelijke

Boekingsboek. Overzicht van een aantal soorten boekingen.

Boekingsboek Overzicht van een aantal soorten boekingen. * contant * op rekening * met en zonder BTW * transitorische posten * hoe ga je om met de BTWboekingen * balans, V&Wrekening, liquiditeitsoverzicht

Boekingsboek Overzicht van een aantal soorten boekingen. * contant * op rekening * met en zonder BTW * transitorische posten * hoe ga je om met de BTWboekingen * balans, V&Wrekening, liquiditeitsoverzicht

Samenvatting Economie Boekhouden: THEORIE

Samenvatting Economie Boekhouden: THEORIE Samenvatting door J. 1589 woorden 4 maart 2013 5,6 18 keer beoordeeld Vak Economie Economie Boekhouden Waar haalt de onderneming het geld vandaan? Financieringsbehoeften

Samenvatting Economie Boekhouden: THEORIE Samenvatting door J. 1589 woorden 4 maart 2013 5,6 18 keer beoordeeld Vak Economie Economie Boekhouden Waar haalt de onderneming het geld vandaan? Financieringsbehoeften

www.jooplengkeek.nl Hoofdstuk 42 belangrijk

www.jooplengkeek.nl belangrijk 1 Liquiditeitskengetallen Current ratio Quick ratio Working capital (werkkapitaal) Cashflow Kengetallen Kengetallen zijn verhoudingsgetallen, ze geven de verhouding aan tussen

www.jooplengkeek.nl belangrijk 1 Liquiditeitskengetallen Current ratio Quick ratio Working capital (werkkapitaal) Cashflow Kengetallen Kengetallen zijn verhoudingsgetallen, ze geven de verhouding aan tussen

De resultatenrekening

De resultatenrekening format resultatenrekening kosten/uitgaven en opbrengsten/ontvangsten afschrijvingen rente eindbalans Joop Lengkeek Kamer H0.012 Email: Lengkeek.J@NHTV.nl www.jooplengkeek.nl 1 De

De resultatenrekening format resultatenrekening kosten/uitgaven en opbrengsten/ontvangsten afschrijvingen rente eindbalans Joop Lengkeek Kamer H0.012 Email: Lengkeek.J@NHTV.nl www.jooplengkeek.nl 1 De

Grootboekrekening Debet Credit

BA. H 6 a 1 6 De kolommenbalans 1 Als voorbeeld hoe je te werk moet gaan, nemen we rekening 130 Debiteuren. Als je de debetzijde optelt, vind je een totaal van 59.000. Dit bedrag wordt aan de debetzijde

BA. H 6 a 1 6 De kolommenbalans 1 Als voorbeeld hoe je te werk moet gaan, nemen we rekening 130 Debiteuren. Als je de debetzijde optelt, vind je een totaal van 59.000. Dit bedrag wordt aan de debetzijde

Management en Organisatie. Proefles

Management en Organisatie Proefles I. Geld lenen. Stel: je wordt 18 jaar, je haalt je rijbewijs en je wilt dan direct een auto hebben. Die kost 25.000, maar jij hebt geen cent. Je kijkt naar de TV en je

Management en Organisatie Proefles I. Geld lenen. Stel: je wordt 18 jaar, je haalt je rijbewijs en je wilt dan direct een auto hebben. Die kost 25.000, maar jij hebt geen cent. Je kijkt naar de TV en je

UITWERKINGEN OPGAVEN HOOFDSTUK 2

HOOFDSTUK 2 Opgave 1 Gegeven is de volgende balans: Balans 1-1-2017 Vaste activa Eigen vermogen 225.000 Machines 200.000 Computers 75.000 Lang vreemd vermogen Vervoermiddelen 25.000 Hypotheek o/g 110.000

HOOFDSTUK 2 Opgave 1 Gegeven is de volgende balans: Balans 1-1-2017 Vaste activa Eigen vermogen 225.000 Machines 200.000 Computers 75.000 Lang vreemd vermogen Vervoermiddelen 25.000 Hypotheek o/g 110.000

Geef een concreet voorbeeld van onderzoekskosten die Pablo en Bart zouden kunnen maken.

Opgave 1 a. Wat is de functie van een investeringsbegroting? b. Uit welke twee hoofdgroepen bestaat de investeringsbegroting van een startende ondernemer? Uitwerkingen Opgave 1 a. De functie van een investeringsbegroting

Opgave 1 a. Wat is de functie van een investeringsbegroting? b. Uit welke twee hoofdgroepen bestaat de investeringsbegroting van een startende ondernemer? Uitwerkingen Opgave 1 a. De functie van een investeringsbegroting

Kennis bedrijfsadministratie

Kennis bedrijfsadministratie Werkboek Ad Bakker Licentie: Colofon Uitgeverij: Edu Actief b.v. 0522-235235 info@edu-actief.nl www.edu-actief.nl Auteur: Ad Bakker Titel: Kennis bedrijfsadministratie Werkboek

Kennis bedrijfsadministratie Werkboek Ad Bakker Licentie: Colofon Uitgeverij: Edu Actief b.v. 0522-235235 info@edu-actief.nl www.edu-actief.nl Auteur: Ad Bakker Titel: Kennis bedrijfsadministratie Werkboek

Debet Balans per 9 januari Credit Gebouw 150.000 Eigen vermogen 129.000

Elementair Boekhouden Antwoordenboek Hoofdstuk 2 Opgave 2.1 a. Het bezit Goederen neemt toe met 10.000. De schuld Crediteuren neemt toe met 10.000. Debet Balans per 6 januari Credit Gebouw 150.000 Eigen

Elementair Boekhouden Antwoordenboek Hoofdstuk 2 Opgave 2.1 a. Het bezit Goederen neemt toe met 10.000. De schuld Crediteuren neemt toe met 10.000. Debet Balans per 6 januari Credit Gebouw 150.000 Eigen

Uitwerkingen PDB Bedrijfsadministratie met resultaat hoofdstuk 3

Opgave 3.1 3/6 430 Autokosten 40 170 Te verrekenen omzetbelasting 8,40 100 aan Kas 48,40 4/6 120 ING Bank 750 130 Aan Debiteuren 750 12/6 130 Debiteuren 5.445 860 Rabatten en kortingen 500 850 Aan Opbrengst

Opgave 3.1 3/6 430 Autokosten 40 170 Te verrekenen omzetbelasting 8,40 100 aan Kas 48,40 4/6 120 ING Bank 750 130 Aan Debiteuren 750 12/6 130 Debiteuren 5.445 860 Rabatten en kortingen 500 850 Aan Opbrengst

Hoeveel geld zit er in de bedrijfsvoering?

Hoeveel geld zit er in de bedrijfsvoering? Een simpele vraag met een simpel en nuttig antwoord. Deze vraag is de eerste stap bij het opstellen van kristalheldere financiële overzichten. Hoeveel geld zit

Hoeveel geld zit er in de bedrijfsvoering? Een simpele vraag met een simpel en nuttig antwoord. Deze vraag is de eerste stap bij het opstellen van kristalheldere financiële overzichten. Hoeveel geld zit

Debet Inventaris Credit Datum Omschrijving Bedrag Datum Omschrijving Bedrag 1 apr Van balans 25.000

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 4 Opgave 4.1 a. De eerste stap is het openen van de grootboekrekeningen vanaf de balans. Daarna werken we aan de hand van de financiële

Basiskennis Boekhouden / Elementair Boekhouden Uitwerkingen Hoofdstuk 4 Opgave 4.1 a. De eerste stap is het openen van de grootboekrekeningen vanaf de balans. Daarna werken we aan de hand van de financiële

Uitwerkbladen Examentraining 1

Deze uitwerkbladen horen bij het boek Examentraining basiskennis boekhouden/elementair boekhouden BKB/EB van de uitgeverij OBCO, ISBN: 978-94-92705-00-6. Uitwerkbladen Examentraining 1 Opgave 1 Opgave

Deze uitwerkbladen horen bij het boek Examentraining basiskennis boekhouden/elementair boekhouden BKB/EB van de uitgeverij OBCO, ISBN: 978-94-92705-00-6. Uitwerkbladen Examentraining 1 Opgave 1 Opgave

werkschrift: bedrijfsadministratie Bestemd voor het kwalificatiedossier ondernemer detailhandel in de kwalificatiestructuur detailhandel

werkschrift: bedrijfsadministratie Bestemd voor het kwalificatiedossier ondernemer detailhandel in de kwalificatiestructuur detailhandel Meppel: Economisch Instituut voor een Winkelorganisatie ISBN: 978

werkschrift: bedrijfsadministratie Bestemd voor het kwalificatiedossier ondernemer detailhandel in de kwalificatiestructuur detailhandel Meppel: Economisch Instituut voor een Winkelorganisatie ISBN: 978

Hoofdstuk 30 Interne verslaggeving

Hoofdstuk 30 Interne verslaggeving We spreken van permanentie als een onderneming niet één keer per jaar maar een aantal keren per jaar een balans en winst-en-verliesrekening opstelt. Het doel van de permanentie

Hoofdstuk 30 Interne verslaggeving We spreken van permanentie als een onderneming niet één keer per jaar maar een aantal keren per jaar een balans en winst-en-verliesrekening opstelt. Het doel van de permanentie

Internetopgaven hoofdstuk 3

Internetopgaven hoofdstuk 3 IO.3.1 IO.3.2 IO.3.3 IO.3.4 Y. van de Voort wil periodiek informatie uit de boekhouding halen. Daarbij maakt zij gebruik van een kolommenbalans. Welke uitspraak over de kolommenbalans

Internetopgaven hoofdstuk 3 IO.3.1 IO.3.2 IO.3.3 IO.3.4 Y. van de Voort wil periodiek informatie uit de boekhouding halen. Daarbij maakt zij gebruik van een kolommenbalans. Welke uitspraak over de kolommenbalans

6,1. Samenvatting door M. 884 woorden 28 december keer beoordeeld. Economie Hoofdstuk 5

Samenvatting door M. 884 woorden 28 december 2015 6,1 5 keer beoordeeld Vak Economie Economie Hoofdstuk 5 1 Stroomgrootheden: meten tijden een bepaalde periode sparen, lenen, inkomen etc Voorraadgrootheden:

Samenvatting door M. 884 woorden 28 december 2015 6,1 5 keer beoordeeld Vak Economie Economie Hoofdstuk 5 1 Stroomgrootheden: meten tijden een bepaalde periode sparen, lenen, inkomen etc Voorraadgrootheden:

Opgaven 4.4a en 4.4b horen bij paragraaf 4.2, Liquiditeitsbegroting en resultatenbegroting.

Hoofdstuk 4 Beoordeling van de liquiditeit Extra opgaven Opgaven 4.4a en 4.4b horen bij paragraaf 4.2, Liquiditeitsbegroting en resultatenbegroting. Opgave 4.4a De handelsonderneming Hartema vof heeft

Hoofdstuk 4 Beoordeling van de liquiditeit Extra opgaven Opgaven 4.4a en 4.4b horen bij paragraaf 4.2, Liquiditeitsbegroting en resultatenbegroting. Opgave 4.4a De handelsonderneming Hartema vof heeft

handel en administratie CSPE BB 2010 minitoets bij opdracht 6

handel en administratie CSPE BB 2010 minitoets bij opdracht 6 variant a Naam kandidaat Kandidaatnummer Meerkeuzevragen Omcirkel het goede antwoord (voorbeeld 1). Geef verbeteringen aan volgens voorbeeld

handel en administratie CSPE BB 2010 minitoets bij opdracht 6 variant a Naam kandidaat Kandidaatnummer Meerkeuzevragen Omcirkel het goede antwoord (voorbeeld 1). Geef verbeteringen aan volgens voorbeeld

Reader Bedrijfsadministratief medewerker, leerjaar 2 theorieboek

Reader Bedrijfsadministratief medewerker, leerjaar 2 theorieboek Reader Bedrijfsadministratief medewerker, leerjaar 2 theorieboek Peter H. C. Hintzen Jo L. M. Coenen Brinkman Uitgeverij Amsterdam 2014

Reader Bedrijfsadministratief medewerker, leerjaar 2 theorieboek Reader Bedrijfsadministratief medewerker, leerjaar 2 theorieboek Peter H. C. Hintzen Jo L. M. Coenen Brinkman Uitgeverij Amsterdam 2014

Kengetallen met betrekking tot de vermogensbehoefte. Opgave 3.6a hoort bij paragraaf 3.3, De gemiddelde opslagduur van de voorraad goederen.

Hoofdstuk 3 Kengetallen met betrekking tot de vermogensbehoefte Extra opgaven Opgave 3.6a hoort bij paragraaf 3.3, De gemiddelde opslagduur van de voorraad goederen. Opgave 3.6a Vazzo bv koopt en verkoopt

Hoofdstuk 3 Kengetallen met betrekking tot de vermogensbehoefte Extra opgaven Opgave 3.6a hoort bij paragraaf 3.3, De gemiddelde opslagduur van de voorraad goederen. Opgave 3.6a Vazzo bv koopt en verkoopt

Kennis Bedrijfsadministratie. Werkboek

Kennis Bedrijfsadministratie Werkboek Kennis Bedrijfsadministratie Werkboek Ad Bakker Opmaak: Sander Pinkse Boekproductie, Amsterdam ISBN 978 90 3723 454 1 2016 Uitgeverij Edu Actief b.v. Gehele of gedeeltelijke

Kennis Bedrijfsadministratie Werkboek Kennis Bedrijfsadministratie Werkboek Ad Bakker Opmaak: Sander Pinkse Boekproductie, Amsterdam ISBN 978 90 3723 454 1 2016 Uitgeverij Edu Actief b.v. Gehele of gedeeltelijke

Samenvatting Management & Organisatie Hoofdstuk 21 en 22

Samenvatting Management & Organisatie Hoofdstuk 21 en 22 Samenvatting door een scholier 1676 woorden 10 september 2004 5,8 20 keer beoordeeld Vak Methode M&O Percent M&O samenvatting H21 Intern verslag

Samenvatting Management & Organisatie Hoofdstuk 21 en 22 Samenvatting door een scholier 1676 woorden 10 september 2004 5,8 20 keer beoordeeld Vak Methode M&O Percent M&O samenvatting H21 Intern verslag

Bedrijfsadministratie

Bedrijfsadministratie Opgaven Niveau 5 MBA Peter Kuppen Frans van Luit Bedrijfsadministratie MBA Niveau 5 Opgaven Opgaven Bedrijfsadminstratie MBA Niveau 5 P. Kuppen F. van Luit Eerste druk Noordhoff

Bedrijfsadministratie Opgaven Niveau 5 MBA Peter Kuppen Frans van Luit Bedrijfsadministratie MBA Niveau 5 Opgaven Opgaven Bedrijfsadminstratie MBA Niveau 5 P. Kuppen F. van Luit Eerste druk Noordhoff

2 Veranderingen in de balans

2 Kennisvragen hoofdstuk 2 1. Welke soorten rekeningen vinden we terug op een balans? 2. Een balans is een momentopname. Wat bedoelen we hiermee? 3. Er kunnen zich veranderingen voordoen in de balans.

2 Kennisvragen hoofdstuk 2 1. Welke soorten rekeningen vinden we terug op een balans? 2. Een balans is een momentopname. Wat bedoelen we hiermee? 3. Er kunnen zich veranderingen voordoen in de balans.

Basis Dubbel Boekhouden Oefeningenreeks 1

Basis Dubbel Boekhouden Oefeningenreeks 1 Afkortingen die we gebruiken: AF = aankoopfactuur VF = verkoopfactuur BA = bankafschrift: dit wil zeggen dat de klant op die datum betaald heeft (debet) of wanneer

Basis Dubbel Boekhouden Oefeningenreeks 1 Afkortingen die we gebruiken: AF = aankoopfactuur VF = verkoopfactuur BA = bankafschrift: dit wil zeggen dat de klant op die datum betaald heeft (debet) of wanneer

1 De jaarrekening: balans & winst-en-verliesrekening

1 De jaarrekening: balans & winst-en-verliesrekening 1.1 INLEIDING Als jurist krijgt u met cijfers te maken. Het is belangrijk te bedenken dat er binnen een organisatie verschillende soorten cijfers circuleren.

1 De jaarrekening: balans & winst-en-verliesrekening 1.1 INLEIDING Als jurist krijgt u met cijfers te maken. Het is belangrijk te bedenken dat er binnen een organisatie verschillende soorten cijfers circuleren.

Financiële aspecten van de planning

14 hoofdstuk Financiële aspecten van de planning 14.1 B 14.2 A 14.3 D 14.4 D 14.5 D 14.6 C 14.7 C 14.8 C 14.9 A 14.10 D 14.11 B 14.12 D 14.13 C 1 12 18.000 = 1.500 14.14 A 14.15 C Ontvangen wordt november,

14 hoofdstuk Financiële aspecten van de planning 14.1 B 14.2 A 14.3 D 14.4 D 14.5 D 14.6 C 14.7 C 14.8 C 14.9 A 14.10 D 14.11 B 14.12 D 14.13 C 1 12 18.000 = 1.500 14.14 A 14.15 C Ontvangen wordt november,