Hoe kan de exploitatie geoptimaliseerd worden?

|

|

|

- Casper Petrus Michiels

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Gemeente Hoogezand-Sappemeer Hoe kan de exploitatie geoptimaliseerd worden? De Foxhol 2014 Hanzehogeschool 1

2 Hoe kan de exploitatie geoptimaliseerd worden? De Foxhol Naam: Linda van Stee Opdrachtgever: Corporate Plaats: Hoogezand Datum: Begeleider: J. Veuger

3 Voorwoord Voor u ligt het rapport opgesteld door Linda van Stee in samenwerking met de gemeente Hoogezand-Sappemeer en het lectoraat Maatschappelijk vastgoed van de Hanzehogeschool te Groningen. Het betreft een (concept) rapport aangaande de inventarisatie van het MFC de Foxhol welke in het bezit is van de gemeente Hoogezand-Sappemeer. Dit rapport is bestemd voor de gemeente Hoogezand-Sappemeer, het lectoraat Maatschappelijk vastgoed en de stakeholders binnen het project. Dit rapport is opgesteld aan de hand van de informatie welke verkregen is het zij door het maken van afspraken met de betreffende medewerkers, het zij door onderzoeken te doen in de systemen. De stakeholders bij dit project zijn J. Veuger, lector bij het lectoraat Maatschappelijk vastgoed, B. van der Wal en W. Bruining van de afdeling Gebouwenbeheer te Hoogezand-Sappemeer. Dhr J. Veuger zal meer op de achtergrond op de hoogte gehouden worden van de ontwikkelingen binnen het project maar zal wel altijd bereikbaar zijn indien nodig. Mevrouw B. van der Wal, intern begeleider wanneer zij aanwezig is zal zij bereikbaar zijn voor vragen. Dhr. W. Bruining en ik zullen samenwerking aan dit onderzoek, de heer W. Bruining is al actief op de afdeling Gebouwenbeheer in de inventarisatie van enkele andere objecten van de gemeente Hoogezand-Sappemeer. Mvr. A.J. Slagmolen is onze interne adviseur, zij is mijn honoursdocent en word bij elke honoursvergadering op de hoogte gehouden van de ontwikkelingen en eventuele problemen waar ik op stuiten.

4 Inhoudsopgave Voorwoord... 3 Inhoudsopgave... 4 Samenvatting Inleiding Achtergrondinformatie Probleemstelling Deelvraag 1 waar zitten de omissies in de exploitatie? Deelvraag 2 Waar zitten de verbeteringen in de exploitatie? Deelvraag 3 verbeterpunten voor de toekomst Toelichting op het Excel bestand Conclusie Aanbeveling Discussie Geciteerde werken Contactenlijst Termenlijst Bijlage 1: Verdeling van de ruimten Bijlage 2: Verhuur voorwaarde sporthal Bijlage 3: Verhuur aan derden sporthal Bijlage 4: Balans 2013 bedrijfsbureau Bijlage 5: Meerjarenonderhoudsplanning Bijlage 6: Kopie Excel bestand

5 Samenvatting De gemeente Hoogezand-Sappemeer heeft het beheer van de panden de Borgstee en de Foxhol in handen maar hierbij zijn een aantal zaken niet duidelijk. De vraag van de opdrachtgever luid als volgt: breng de MFC s de Borgstee en de Foxhol in beeld. Te denken hierbij aan de grijze gebieden zoals gemaakte afspraken en energieverbruik. Hier is de volgende hoofdvraag van gemaakt: Waar zitten de blinde vlekken/omissies in de optimalisatie van de exploitatie van de Borgstee en de Foxhol en wat zijn de verbeterpunten? De deelvragen die hier bij horen zijn: - Waar zitten de blinde vlekken/omissie in de exploitatie? - Waar zit de optimalisatie? - Wat zijn toekomstgerichte verbeter punten? De Foxhol is een Multifunctioneel Centrum (hierna te noemen MFC) in Foxhol behorende tot de gemeente Hoogezand-Sappemeer. Het pand is gebouwd in 2011 en heeft 3 huurders. Het dorpshuis de Klabbe, Timpaan en de WA Scholtenschool. Daarnaast wordt de gymzaal verhuurd aan derden. In bijlage 1 staat een verdeling van de ruimten. In de jaren vananf 2011 heeft het pand te maken gehad met meerdere beheerders, dit komt onder meer door de samenwerking met de huurders. Gekeken naar de 3 subvragen gesteld bij deelvraag 1 kan er kort gezegd worden dat er omissies zijn gevonden in de kosten en de inkomsten. In het kosten overzicht is het niet duidelijk welke bijdrage de gemeente Hoogezand-Sappemeer jaarlijks levert in de energiekosten. Uit het inkomsten overzicht is gebleken dat alles wel bekend is maar dat deze informatie niet bekend is op de afdeling gebouwenbeheer. Uit de huurcontracten is gebleken dat alles wel bekend is maar dat het contract van de Klabbe waarschijnlijk aangepast zal worden. Daarnaast zijn er 2 verbeterpunten welke beide met de energiekosten te maken hebben. De inzichtelijkheid van de kosten door een problematische communicatie met het bedrijfsbureau en een schommelende bijdrage in de energiekosten. Het meest belangrijke hierin is de communicatie met het bedrijfsbureau omdat zij het volledige overzicht hebben in de energiekosten. Daarnaast is het makkelijker om een vast bedrag in de energiekosten bij te dragen om de exploitatie zou goed mogelijk te kunnen maken. Met het oog op de toekomst en het advies kan er al gezegd worden dat het raadzaam is om bij de bouw van een nieuw MFC al vorens de bouw begint het beheer geregeld te hebben. Alle spraken met betrekking tot het beheer en de bijkomende kosten kunnen dan in de huurcontracten worden vastgelegd. 5

6 1. Inleiding De Foxhol is een Multifunctioneel centrum in Hoogezand behorende bij de gemeente Hoogezand-Sappemeer. Het pand is opgeleverd in 2011 en sinds dien zijn er weinig gegevens bekend over de kosten, inkomsten, energieverbruik en de contracten. In 2010 heeft er een inventarisatie (Veuger J., 2010) van de panden in de gemeente Hoogezand- Sappemeer plaats gevonden. Deze is begeleid door de heer J. Veuger en is uitgevoerd door de heer Reinderd. In deze inventarisatie is zijn ook de panden de Borgstee en de Foxhol meegenomen. De hoofdvraag van de rapport is Waar zitten de blinde vlekken/omissies in de optimalisatie van de exploitatie van de Borgstee en de Foxhol en wat zijn de verbeterpunten? In dit rapport is de inventarisatie van 2010 met betrekking tot de Foxghol gecontroleerd en is de Foxhol verder geïnventariseerd. De Borgstee wordt behandeld in een apart rapport maar wel met de zelfde vraag- en doelstelling. Het doel van het rapport is dan ook het inzicht geven in de omissies in de optimalisatie van de exploitatie van de Borgstee en de Foxhol. Hoofdstuk 2 geeft de achtergrondinformatie over het pand de Foxhol, hoofdstuk 3 geeft de probleemstelling weer. Hierna zal in de hoofdstukken 4, 5 en 6 de deelvragen beantwoord worden zoals deze in hoofdstuk 3 zijn vastgesteld. Dit wordt vervolgd door een toelichting op het Excel bestand in hoofdstuk 7. Als laatste zal er dan nog in hoofdstuk 8 een conclusie en in hoofdstuk 9 een aanbeveling gegeven worden. Dit alles wordt vervolgd door de bijlagen. In de laatste bijlage is een Word versie van het Excel bestand gegeven om het rapport te ondersteunen en te kunnen lezen in de afwezigheid van een computer of laptop met Excel. 6

7 2. Achtergrondinformatie Zoals naar voren is gekomen in de Barometer Maatschappelijk Vastgoed 2012 heeft iets meer dan de helft van alle gemeenten de voornemens om de vastgoedtaken in de toekomst anders te organiseren dan toen het geval was (Veuger J., 2012). Een belangrijke drijfveer voor deze professionalisering onder gemeenten zou kunnen worden gezocht in het feit dat ook gemeentes in deze tijd meer bewust dienen om te gaan met hun vastgoed om zo kosten te besparen en efficiënter te kunnen werken. Het sturen op inkomsten en kosten met betrekking tot gemeentelijk vastgoed is belangrijker geworden. Echter is sturen op inkomsten voor gemeenten lastiger dan voor andere eigenaren van vastgoed aangezien gemeenten in veel gevallen een subsidierelatie hebben met de gebruiker van het vastgoed. Het sturen op hogere inkomsten is hierdoor lastig aangezien door het verhogen anderzijds extra subsidies aan welzijns- en cultuurinstellingen dient te worden gegeven. (Veuger J., 2012) De gemeente Hoogezand-Sappemeer is een gemeente welke al verder is in de professionaliteit dan menig kleiner gemeente. Zo doet de gemeente Hoogezand-Sappemeer het vastgoedbeheer voor de gemeente Slochteren en binnenkort ook voor de gemeente Menterwolde. Bij de overname van dit vastgoedbeheer bleken er nog veel grijze gebieden te zijn omtrent afrekeningen en gemaakte afspraken welke het beheer van de gebouwen beïnvloeden. Zo zijn de gemaakte afspraken tussen gemeente en huurder niet duidelijk en is er onenigheid ontstaan over de facturering van de energiekosten, maar ook de subsidierelatie tussen gemeente en huurder is niet eenduidig. 2.1 De Foxhol De Foxhol is een multifunctioneel centrum in Hoogezand. Het pand is opgeleverd in 2011 en valt sinds dien onder het beheer van de gemeente Hoogezand-Sappemeer. Het pand telt 4 huurders, de WA Scholtenschool, de sporthal, Timpaan en het dorpshuis De Klabbe. In tegenstelling tot de Borgstee heeft dit pand nog niet zo veel te maken gehad met onderhoud en schoonmaak (of is dit niet bekend) maar wel met het energieverbruik. Het belangrijkste onderwerp dat speelt bij de Foxhol is het beheer. Voor de verdeling van het aantal vierkante meters per huurder zie bijlage Beheer In het beheer van de Foxhol is tot op heden geen eenduidigheid. De verdelingen van de ruimten en het gebruik van de ruimten stromen niet samen want de ruimten van de WA Scholtenschool worden gebruikt door het dorpshuis de Klabbe. Maar de ruimte van de WA Scholtenschool kan niet afgesloten worden om het behoud van materialen te stimuleren te kunnen garanderen. Ook in het gebruik van het invalide toilet ligt een probleem. Dit toilet is gevestigd in de ruimte van de WA Scholtenschool maar de invalidebezoekers van het dorpshuis de Klabbe moeten hier ook gebruik van maken, wanneer de ruimte afgesloten zou zijn is dit onmogelijk. Op het eerste gezicht lijkt de indeling van het pand niet functioneel en flexibel genoeg om de beheerstaak mogelijk te maken en maar uit het gesprek met de heer H. Schreuder en de heer H. Kon is gebleken dat de huidige indeling van het pand ook juist bijdraagt aan de multifunctionaliteit van het pand. Alle ruimten zijn toegankelijk voor anderen en wanneer de ruimten leegstaan kunnen deze makkelijk door een ander gebruikt worden. Dit zorgt voor een maximaal gebruik van de ruimten en draagt het zo bij aan de activiteiten die georganiseerd kunne worden. 7

8 Overdag is de heer H. Schreuder beheer, in de avonduren is mevrouw J. Knollema aanwezig als beheerder. Zij werkt in opdracht van het dorpshuis, voor de gemeente zijn hier dan ook geen kosten aan verbonden. In de eerdere inventarisatie is naar voren gekomen dat er destijds gesproken is over een klankbordgroep. Deze groep is nooit tot stand gekomen en heeft ook een functie gehad. Heden is er wel een onofficiële groep gevormd om het beheer van de Foxhol te bevorderen. Deze groep bestaat uit: de heer R. Westers, de heer H. Schreuder, de heer H. Kon, mevrouw J. Knollema en iemand van het dorpshuis, de naam hiervan is onbekend. De grootste taak van de beheerder is het vervullen van de sociale rol binnen het dorp. De Foxhol dient als een ontmoetingsplaats waar ouderen samen komen maar waas ook veel jongeren gebruik van maken. Tijdens de school uren lopen deze 2 groepen door elkaar heen en dan kan dit problemen veroorzaken. De beheerder is aanwezig om dit te signaleren en te voorkomen maar ook is de beheerder een factor die er voor zorgt dat mensen uit een lage sociale klasse betrokken worden bij de activiteiten, aldus de beheerder zelf Schoonmaak De schoonmaak van de ruimten gebeurt deels door de gemeente Hoogezand-Sappemeer, deels door de huurders, deels door de vrijwilligers en ook deels door de beheerder. De beheerder heeft aan het begin van zijn indiensttreding de schoonmaak op zich genomen omdat dit onvoldoende door de huurders werd gedaan. Hier zijn de nodige veranderingen in aangebracht en de beheerder houd nu alleen nog toezicht op de schoonmaak. De gemeente Hoogezand- Sappemeer zorgt voor de schoonmaak van de sporthal. Deze wordt primair schoongemaakt voor het gebruik door de scholen. Deze reiniging gebeurt elke ochtend vroeg, tussentijds wordt er niet schoongemaakt. De W.A. Scholtenschool zorgt zelf voor de schoonmaak van de lokalen. De Schoonmaak van het dorpshuis de Klabbe wordt verzorgt door de huurder zelf en de vrijwilligers nemen deze taak op de dagen dat er niet wordt schoongemaakt over Energie Het energieverbruik van de Foxhol is vanaf bijgehouden in een Excel bestand (Kon, 2014). de facturering naar de huurders toe is echter niet bekend. De gebruikte gegevens zijn allemaal afkomstig uit het jaar In 2014 heeft er een verandering plaats gevonden, halverwege het jaar is er overgestapt van energieleverancier, Greenchoice naar Nuon. De W.A. Scholtenschool betaald de materiele instandhouding ter vergoeding van het energieverbruik en de het gemeentehuis betaald een vast bedrag per vierkante meter. Verder zijn er wel tussenmeters in het pand aanwezig maar hier wordt niets mee gedaan omdat het door de verhuur aan verschillende partijen niet duidelijk bij te houden is wie van de meter gebruik heeft gemaakt. Vanaf 2015 zal er een nieuwe verandering in werking treden. Alle scholen in de gemeente Hoogezand-Sappemeer, Slochteren en Menterwolde zullen voorzien worden van slimme energiemeters. De energiestanden van deze meters zijn online en op afstand na te lezen. Zo kan het verbruik ten allen tijden in de gaten gehouden worden. Later zullen alle gemeentelijke panden van deze 3 gemeenten voorzien worden van deze slimme meters De sporthal De verhuur van de sporthal in het MFC gaat via Sportcentrum de Kalkwijck. Dit is een centrum in de gemeente Hoogezand-Sappemeer dat alle sportactiviteiten en accommodaties binnen de gemeente regelt. Doordat de sporthal onder het beheer van het Sportcentrum de Kalkwijck valt lijkt er een aparte geldstroom te zijn binnen het MFC. De huurinkomsten en de kosten van de sporthal worden beheert door het sportcentrum de Kalkwijck. De verhuurvoorwaarden en het 8

9 rooster van de verhuur aan derden van de Sporthal zijn te vinden in de bijlagen 2 en 3. Hierbij moet rekening gehouden worden dat de sporthal dagelijks tot wordt gebruikt door het lager onderwijs. 2.2 Inventarisatie 2010 de Foxhol In 2010 heeft er een inventarisatie (Veuger J., 2010) van de panden in de gemeente Hoogezand- Sappemeer plaats gevonden. Deze is begeleid door de heer J. Veuger en is uitgevoerd door de heer Reinderd. In deze inventarisatie is ook het pand de Borgstee meegenomen zoals deze toen was. Deze inventarisatie is gecontroleerd en daar zijn een aantal opvallend heden uit gebleken Opvallend heden inventarisatie - Tympaan, kinderopvang betaald een huur van 6.336,- per jaar verdeeld over 4 kwartalen wat betreft een bedrag van 1.584,- per kwartaal. In 2014 is nog maar 1 kwartaal in rekening gebracht. - Sporthal, verhuur aan derden geschiet volgens schema. Dit schema is wekelijks terugkerend zonder veranderingen. In één week wordt er 20.5 uur verhuurd tegen een prijs van 8,75 (voor erkende verenigingen is de prijs per uur 8,75 voor niet erkende verenigingen is de prijs 9,45). In totaal is dit een opbrengst van 179,37op weekbasis, uitgaand van 52 weken is dit een opbrengst van 9.327,5 per jaar. Het dorpshuis mag 25 uur de sporthal om niet huren, hier is eerder een discussie om geweest. Het dorpshuisbestuur wilde opstappen wanneer er niets geregeld zou worden. Voor de verhuur en de huur van de sporthal is geen huurovereenkomst of gebruiksovereenkomst er zijn echter wel voorwaarden opgesteld voor de verhuur van de sporthal. Deze zijn te vinden in bijlage 2. - WA Scholtenschool huurt 870m² maar gebruikt 530m². de overige ruimte wordt gebruikt door het dorpshuis de Klabbe. Door het ontbreken van een scheiding wordt het beheer bemoeilijkt omdat de verschillende ruimten niet afgesloten kunnen worden. - Klabbe, dorpshuis huurt om een symbolisch bedrag van 1,- dit is conform het contract. Na de verbouwing kan dit niet zo blijven volgens Daan Doevedans. Onder de mom van het dorpshuis gebruiken verschillende clubs de ruimten in de Foxhol Veranderingen in de contracten Voor zo ver bekend is zijn er geen veranderingen in de contracten geweest. 9

10 3. Probleemstelling De gemeente Hoogezand-Sappemeer heeft het beheer van de panden de Borgstee en de Foxhol in handen maar hierbij zijn een aantal zaken niet duidelijk. De vraag van de opdrachtgever luid als volgt: breng de MFC s de Borgstee en de Foxhol in beeld. Te denken hierbij aan de grijze gebieden zoals gemaakte afspraken en energieverbruik. Hier is de volgende hoofdvraag van gemaakt: - Waar zitten de blinde vlekken/omissies in de optimalisatie van de exploitatie van de Borgstee en de Foxhol en wat zijn de verbeterpunten? Deelvragen: - Waar zitten de blinde vlekken/omissie in de exploitatie? - Waar zit de optimalisatie? - Wat zijn toekomstgerichte verbeter punten? 3.1 Project doelstelling: Het doel van de opdracht is: Inzicht geven in de huidige omissies van de MFC s Inzicht geven in de optimalisatie van de exploitatie Verbeterpunten voor in de toekomst geven Inzicht geven in de huidige omissies van de MFC s - Waar zitten de omissies in de kosten? - Waar zitten de omissies in de inkomsten? - Waar zitten de omissies in de contracten? Inzicht geven in de optimalisatie van de exploitatie - Waar zitten de verbeteringen vanuit de omissies? - Is er een rode draad in de omissies te zien? Verbeterpunten voor in de toekomst geven - Waar zitten de verbeterpunten voor in de toekomst wanneer een dergelijke beslissing nogmaals wordt genomen? 3.2 Projectafbakening: Dit rapport betreft een resultaatsverplichting, dit houd in dat dit rapport resultaten zal weergeven en niet tot verdere inspanning voor de opdrachtgever zal leiden. Uit het resultaat van dit rapport zullen alleen conclusies gegeven worden aan de opdrachtgever. Het resultaat van dit rapport zal leiden tot een inzichtelijke weergave van de actuele stand van de Borgstee en de Foxhol. Betreffende de inkomsten, uitgaven, gemaakte afspraken en mogelijk overige informatie. In het onderzoek is gebruik gemaakt van de meeste recente informatie, dit varieert in het verslag van 2010 tot Verder is er uitsluitend gekeken naar de huurders, de verhuurder en het beheer. Er is geen rekening gehouden met externe partijen. Ook de verandering van de energieleverancier is niet opgenomen in het Excel bestand, deze informatie is wel opgenomen in de oriëntatie. 10

11 3.3 Verwachtingen Op de hoofdvraag wordt er verwacht een duidelijk antwoord te kunnen geven na evaluatie van de bevinden uit de deelvragen 1, 2 en 3. Voor deelvraag 1 wordt er verwacht een duidelijk beeld van de kosten, inkomsten en contracten te kunnen gegeven en specifiek te kunnen aangeven waar de omissies zitten zodat deze in een later onderzoek verder onderzocht kunnen worden. Voor deelvraag 2 wordt verwacht de gevonden omissies verder uit te werpen en aan te geven hoe deze verbeter kunnen worden, rekening houdend met een rode lijn. Voor de rode lijn wordt er verwacht dat deze zal wijzen op de contracten. De laatste deelvraag, deelvraag 3 moet advies geven voor de toekomst. Hierover zijn de verwachtingen uiteenlopend. Want moet dit advies gegeven worden op de Borgstee of op de hoofdvraag? Dit zal naderhand bekend gaan worden. 3.3 Eisen en beperkingen: Door de opdrachtgever zijn er geen duidelijke eisen en beperkingen gegeven. Ook de vormgeving van de inventarisatie voor de 2 objecten ligt niet vast. Wat betreft de inhoud gaat het er vooral om dat de grijze gebieden worden nagekeken. Hieronder wordt verstaan: de gemaakte afspraken, de facturering van de energie kosten, het subsidiebeleid en eventuele andere inkomsten vanuit het pand en zijn huurders. De hoofdzaak is het geven van een toekomstgericht advies. 11

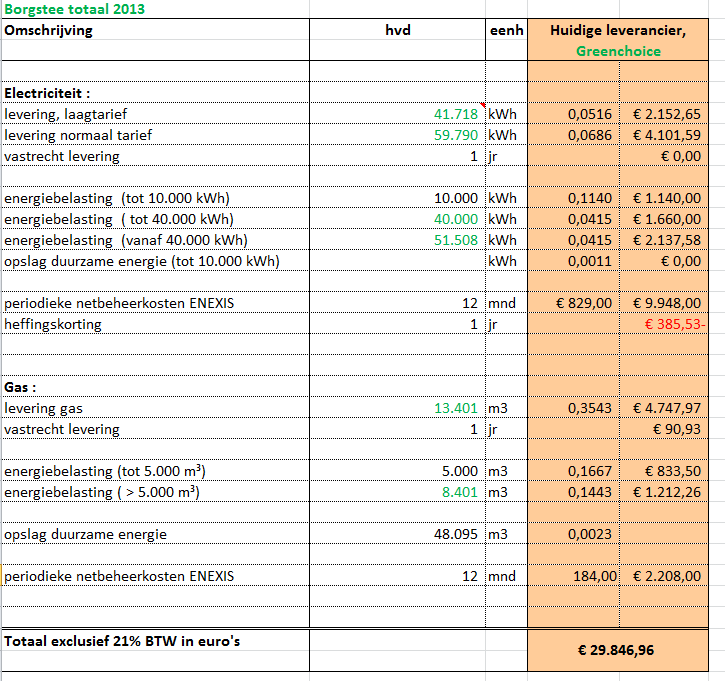

12 4. Deelvraag 1 waar zitten de omissies in de exploitatie? De Foxhol is gebouwd in 2011, over de bouw is heel veel bekend binnen de gemeente Hoogezand-Sappemeer maar over het beheer en de omgang met de huurder is dit een stuk minder. Dit heeft een negatieve invloed op het maken van de exploitatie omdat er geen rekening gehouden kan worden met gemaakte afspraken, inkomsten en uitgaven. Om inzicht te geven in de omissies in deze exploitatie zal er antwoord gegeven worden op de volgende vragen: - Waar zitten de omissies in de kosten? - Waar zitten de omissies in de inkomsten? - Waar zitten de omissies in de contracten? 4.1 Waar zitten de omissies in de kosten? Onderstaande afbeelding geeft de inventarisatie van de gemaakte kosten in 2013 weer. Met uitzondering van de meerjarenonderhoudskosten, deze komen uit Dit verschil is veroorzaakt door het gebruik van de meeste recent bekende en afgeronde gegevens. Figuur 1: Kosten overzicht de Foxhol Zoals blijkt uit bovenstaande afbeelding is er in ,84 aan kosten gemaakt welke te verdelen zijn over de aanwezige huurders. De Schoonmaak kosten horen hier ook bij maar deze kosten worden in het bijzonder voor de WA Scholten school gemaakt omdat zij de primaire gebruiker zijn van het gehuurde en de sporthal. In totaal komt dit neer op ,07. Dit bedrag is terug te vinden op de balans van het bedrijfsbureau in bijlage 4. De meerjaren onderhoudskosten in 2014 waren ,-. Dit is afgeleid uit het document waarin de werkelijk gemaakte kosten voor het onderhoud zijn bijgehouden. Dit document is te vinden in bijlage 5. Verder is uit de balans van het bedrijfsbureau gebleken dat er geen vergoedingen of subsidies uitgegeven worden aan de huurders van de Foxhol. De energiebijdrage welke de gemeente Hoogezand-Sappemeer doet is niet vastgelegd en er zijn geen algemene ruimten in het pand waarvoor de gemeente Hoogezand-Sappemeer verantwoordelijk voor is. Echter doet de gemeente Hoogezand-Sappemeer wel jaarlijks een bijdrage in de energiekosten omdat alleen de Klabbe maar energiekosten betalen. Maandelijks wordt er een bedrag van 585,- overgemaakt. Dit is geregeld onder toezicht van de heer J. Anneveldt, tegenwoordig niet meer werkzaam bij de gemeente Hoogezand-Sappemeer. Op jaarbasis betaald de Klabbe een bedrag van 7.020,- aan energiekosten. Uit de balans van het bedrijfsbureau blijkt dat de gemaakte energiekosten in ,84 waren. De gemeente Hoogezand-Sappemeer heeft hier een bedrag van ,- bij moeten leggen, terwijl er ,- begroot was aan energiekosten. Kortom: de omissie in de kosten zijn de energiekosten. 12

13 4.2 Waar zitten de omissies in de inkomsten? De huurinkomsten waren al bekend bij de gemeente Hoogezand-Sappemeer. Verdere informatie komt bij het bedrijfsbureau vandaan. Figuur 2: Inkomsten overzicht de Foxhol In bovenstaande afbeelding zijn de inkomsten van de gemeente Hoogezand-Sappemeer te zien vanuit de Foxhol. De huurinkomsten zijn allemaal bekend. Echter is er gebleken uit gesprekken met de heer D. Doevedans dat de Klabbe niet voor 1,- mag blijven huren. Na de intrek in het nieuwe pand heeft de Klabbe een aanzienlijke uitbreiding van het aantal vierkante meters gekregen. Hier zijn verder geen afspraken over gemaakt. Voor zo ver bekend is bij het bedrijfsbureau, worden er geen bijdragen vanuit de huurders ontvangen en wordt er ook geen subsidie ontvangen van uit het rijk voor de Foxhol. De vergoeding die de gemeente Hoogezand-Sappemeer ontvangt voor de WA Scholtenschool veranderd naar mate het aantal leerlingen van de school veranderd. In 2013 was dit een bedrag van ,32. Als laatste ontvangt de gemeente Hoogezand-Sappemeer nog inkomsten vanuit de verhuur van de sporthal. Verhuur aan derden gaat volgens een wekelijks terugkerend schema, dit schema is te vinden in bijlage 3 In één week wordt er 20.5 uur verhuurd tegen een prijs van 8,75 (voor erkende verenigingen is de prijs per uur 8,75 voor niet erkende verenigingen is de prijs 9,45). In totaal is dit een opbrengst van 179,37op weekbasis, uitgaand van 52 weken is dit een opbrengst van 9.327,5 per jaar. Het dorpshuis mag 25 uur de sporthal om niet huren, hier is eerder een discussie om geweest. Het dorpshuisbestuur wilde opstappen wanneer er niets geregeld zou worden. Voor de verhuur en de huur van de sporthal is geen huurovereenkomst of gebruiksovereenkomst er zijn echter wel voorwaarden opgesteld voor de verhuur van de sporthal. Deze zijn te vinden in bijlage 2. Kortom: de omissies in de inkomsten zijn niet het ontbreken van de gegevens maar het ontbreken van inzicht in de gegevens. Dit omdat deze gegevens allemaal bekend zijn bij het bedrijfsbureau maar niet op de afdeling gebouwenbeheer waar de exploitatie gemaakt wordt. 13

14 4.3 waar zitten de omissies in de huurcontracten? Om te kunnen bepalen waar de omissies in de huurcontracten zitten staat hier onder een afbeelding geplaats met een fragment uit het Excel bestand. Figuur 3: contracten overzicht de Foxhol Zoals te zien is in bovenstaande afbeelding is er van alle huurders bekend of er wel of geen contract aanwezig is. De WA Scholten school heeft geen huurcontract maar wel een gebruiksovereenkomst omdat iedere gemeente een plicht heeft jegens het onderwijs. Zoals eerder al aangegeven is zou volgens de heer D. Doevedans het contract van de Klabbe aangepast moeten worden omdat een huurprijs van 1,- niet meer past bij het huidige pand. Kortom: hier zijn geen gevonden omissies, wel zou het contract van de Klabbe aangepast kunnen worden. 4.4 Conclusie Gekeken naar de 3 subvragen gesteld bij deze deelvraag kan er kort gezegd worden dat er omissies zijn gevonden in de kosten en de inkomsten. In het kosten overzicht is het niet duidelijk welke bijdrage de gemeente Hoogezand-Sappemeer jaarlijks levert in de energiekosten. Uit het inkomsten overzicht is gebleken dat alles wel bekend is maar dat deze informatie niet bekend is op de afdeling gebouwenbeheer. Uit de huurcontracten is gebleken dat alles wel bekend is maar dat het contract van de Klabbe waarschijnlijk aangepast zal worden. 14

15 5. Deelvraag 2 Waar zitten de verbeteringen in de exploitatie? Om antwoord te kunnen geven op deelvraag twee zijn er 2 subdeelvragen gesteld, dit zijn: - Waar zitten de verbeteringen vanuit de omissies? - Is er een rode draad in de omissies te zien? Aan de hand van deze vragen zal er een antwoord gegeven worden op de deelvraag. 5.1 Waar zitten de verbeteringen vanuit de omissies? De omissies die in het vorige hoofdstuk naar voren zijn gekomen waren: de onduidelijkheid van de inkomsten op de afdeling gebouwenbeheer en het ontbreken van inzicht in de energie bijdrage. Verbeteringen die uit deze omissies kunnen voort komen zijn: - Meer duidelijkheid op de afdeling gebouwenbeheer - Het creëren van een stabiele bijdrage in de energiekosten In de volgende paragrafen zal beschreven worden hoe deze verbeteringen behaald kunnen worden Meer duidelijkheid op de afdeling gebouwenbeheer Om meer duidelijkheid aangaande de inkomsten maar ook de kosten te creëren is communicatie het belangrijkste middel. Hierbij is het vooral belangrijk dat de communicatie tussen het bedrijfsbureau en de afdeling gebouwenbeheer wordt verbeterd. Uit eigen ervaring is gebleken dat de communicatie met het bedrijfsbureau enigszins problematisch verloopt. Hierdoor is niet alle informatie met betrekking tot de Foxhol in zijn volledigheid bekend en beschikbaar om een begroting mee te maken. Wanneer de communicatie verbeterd tussen de afdeling Gebouwenbeheer en de afdeling Bedrijfsbureau kan er meer duidelijkheid komen in, onder meer, de energiekosten. Deze kostenpost is het grootste gat in de begroting Het creëren van een stabiele bijdrage in de energiekosten Zoals in het Excel bestand is te zien en in de kopie daarvan in bijlage 6 van dit rapport zijn de energiekosten de grootste en meest onduidelijke kostenpost. In de vorige paragraaf is al kort besproken hoe dit verbeterd zou kunnen worden. Om in de begroting een goede schatting te kunnen maken van de energiebijdrage welke de gemeente Hoogezand-Sappemeer jaarlijks levert, is het van belang om een goed inzicht te hebben in de kosten. Daarnaast is het ook belangrijk om inzicht te hebben in de bijdrage die de huurders leveren. In dit geval is de bijdrage van het Dorpshuis een vast bedrag per jaar van 7.020,- de overige huurders leveren geen bijdrage in de kosten. De WA Scholtenschool betaald wel elk jaar een bedrag vanuit de materiele instandhouding aan de gemeente. Waar deze bijdrage voor is, is niet opgesplitst en daarom niet specifiek opgenomen in de energiebijdrage. Timpaan betaald helemaal niets aan energiekosten, in het huurcontract zijn hier geen afspraken over gemaakt. De kosten voor het verbruik van gas en energie mogen dan ook in rekening gebracht worden door de gemeente Hoogezand-Sappemeer. Wanneer het inzichtelijk is welke energiekosten er jaarlijks worden gemaakt en welke bijdrage er wordt geleverd kan er vaste jaarlijkse bijdrage worden bepaald door de gemeente. Wanneer 15

16 de energiekosten hoger uitvallen kan dit dan ook doorberekend worden aan de huurders. Zo word de bijdrage in de energiekosten beperkt en is er meer stabiliteit in de exploitatie. 5.2 conclusie Kort samengevat zijn er 2 verbeterpunten welke beide met de energiekosten te maken hebben. De inzichtelijkheid van de kosten door een problematische communicatie met het bedrijfsbureau en een schommelende bijdrage in de energiekosten. Het meest belangrijke hierin is de communicatie met het bedrijfsbureau omdat zij het volledige overzicht hebben in de energiekosten. Daarnaast is het makkelijker om een vast bedrag in de energiekosten bij te dragen om de exploitatie zou goed mogelijk te kunnen maken. 16

17 6. Deelvraag 3 verbeterpunten voor de toekomst De gemeente Hoogezand-Sappemeer is een snelgroeiende gemeente er is te verwachten dat de gemeente Hoogezand-Sappemeer in de toekomst meer gebouwen in hun beheer krijgen. Met het ook op deze verwachting is er daarom nog een derde deelvraag gesteld. Deze luid als volgt: - Waar zitten de verbeterpunten voor in de toekomst wanneer een dergelijke beslissing nogmaals wordt genomen? 6.1 Waar zitten de verbeterpunten? Welke verbeteringen mogelijk zijn is afhankelijk van de situatie: wordt het nieuw gebouwd en moet alles nog geregeld worden? Of is het een bestaand pand en is er al een beheer? De situatie van het nieuw te bouwen pand zal hier geëvalueerd worden omdat deze het meest gerelateerd is aan de Foxhol. Hier zal ook een advies op geschreven worden en een aanbeveling over gedaan worden. De andere situatie is in het rapport van de Borgstee geëvalueerd Nieuwbouw Wanneer een MFC nieuw gebouwd wordt en er nog geen huurders zijn of wanneer er wel huurders zijn vanuit een eerder bestaand MFC is het raadzaam om afspraken over het beheer al vorens de bouw vast te leggen. Dit omdat het beheer bepaald kan zijn voor de indeling van het pand. Waar moet het kantoor van de beheerder? Hoe is de bereikbaarheid van het kantoor? Hoe liggen de zichtlijnen vanaf het kantoor het pand in? Dit zijn vragen die de locatie voor het kantoor van de beheerder bepalen en daardoor mede de indeling van het pand. Vaak zijn in een MFC één of meerdere scholen gevestigd, scholen gebruiken ruimte afhankelijk van het aantal leerlingen dat zij hebben. Met het oog op de flexibiliteit van de ruimten is het raadzaam om iedere ruimte zelf afsluitbaar te maken zodat een deel van de ruimte (bij leegstand) gebruikt kan worden door een andere huurder, zonder dat materiele zaken kunnen verdwijnen of beschadigd zaken. Maar de registratie van het energieverbruik is een belangrijk aspect om rekening mee te houden in de ontwerpen. Want als de ruimten flexibel gebruikt kunnen worden hoe kan dan het energieverbruik naar redelijkheid gefactureerd gaan worden? Dit kan door het plaatsten van tussenmeters maar mocht er een interne verbouwing plaats vinden moet er wel rekening gehouden worden met de locatie van deze tussenmeters. Als het pand er al staat en de huurders zijn al ingetrokken is het lastig om nog afspraken te maken. Vooral als dit na één jaar is of later. De huurders hebben dan een beheer ontwikkeld, afspraken gemaakt en er is al op een bepaalde manier gefactureerd. Als dit later gaat veranderen zullen niet alle huurders het hier mee eens zijn omdat zij misschien meer gaan betalen. Dit zorgt voor onvrede en extra werk voor de betreffende gemeente. Uit gespreken met de werknemers op de afdeling gebouwenbeheer blijft dat het beheer bij de bouw van een nieuw MFC uitgesteld wordt, maar het is wel bekend dat als dit gebeurt later het beheer veel lastiger is. Daarom is het advies bij de nieuwbouw van een MFC, eerst het beheer regelen en eenduidige afspraken maken met de nieuwe huurders. Dit om het beheer makkelijker te maken en achteraf geen afspraken meer te hoeven maken waar niet iedereen het mee eens zal zijn. 17

18 6.2 Conclusie Kort samengevat is het aan te raden om bij de bouw van een nieuw MFC al vorens de bouw begint het beheer geregeld te hebben. Alle spraken met betrekking tot het beheer en de bijkomende kosten kunnen dan in de huurcontracten worden vastgelegd. 18

19 7. Toelichting op het Excel bestand In de bijlage 6 van dit verslag is een kopie van het Excel bestand te vinden waarin alle gegevens van de Foxhol zijn verwerkt en waarin verbanden zijn gelegd aan elkaar. In dit hoofdstuk zal een uitgebreide uitleg gegeven worden over de gegevens, berekeningen, opmerkingen en verbanden. Wanneer er aangegeven wordt dat de database van de gemeente Hoogezand-Sappemeer is gebruikt dan wordt hiermee bedoeld: De balans van het bedrijfsbureau. Wanneer er wordt gesproken de balans van het bedrijfsbureau zie dan bijlage 4. De paragrafen zijn verdeeld per sheet. 7.1 Algemene informatie In de eerste scheet staat de algemene informatie weergegeven. De algemene informatie omvat: de huurders in het pand, de contactpersonen, telefoonnummers, adressen en postadressen voor zover deze gegevens bekend zijn.. Daarnaast zijn de contactgegevens van de beheerder in deze sheet te vinden. In deze sheet zijn verder geen opmerkingen geplaats en geen berekeningen gebruikt. 7.2 Huur In kolom C wordt aangegeven welke huur de gemeente jaarlijks ontvangt van de huurders. In de volgende kolom staat of deze huurder wel of geen huurcontract hebben. Hierbij staat een opmerking in cel D7 staat dat de WA Scholten school geen huurcontract heeft maar een gebruiksovereenkomst. Dit omdat de gemeente een maatschappelijke plicht heeft jegens het onderwijs. In kolom E wordt gegeven hoeveel de huur bedraagt volgens de aanwezig huurcontracten. Dit wordt vervolgd door kolom F waarin staat hoeveel huur er daadwerkelijk wordt betaald door de huurders. Dit alles wordt in de laatste kolom samengevat door de huur en de betaalde huur van elkaar af te trekken. Hieruit blijkt dat de huren kloppen en de gemeente Hoogezand-Sappemeer geen meer of minder ontvangt. De kolommen worden apart van elkaar opgeteld in rij Energie In de eerste kolom, kolom A, staan de huurder weer aangegeven. Hierbij wordt in cel A5 de opmerking gemaakt dat de Klabbe een maandelijks bedrag betaald van 585,-. Dit maandelijks bedrag opgeteld over een geheel jaar heeft een totaal van 7.020,-. Dit is dan ook de bijdrage in de energie kosten die de Klabbe ieder jaar beginnende vanaf 2011 heeft betaald (zie de kolommen F, H, J en L) de andere huurder leveren geen bijdrage in de energiekosten oor zo ver bekend is. In kolom B staat de verdeling van vierkante meters per huurder, deze gegevens zijn gevonden in de huurcontracten en in het mailverkeer van de heer J. Anneveldt. Hierna zijn deze vierkante meters omgezet in een percentage per huurder in kolom C. de berekening welke hiervoor gebruikt is luid als volgt: vierkante meters per huur/totaal aantal vierkante meters = percentage van het totaal. In de laaste kolom in dit gele gedeelte staan de energiekosten per huurder verdeeld over de huurder aan de hand van het percentage. De berekening hiervoor is: totale energiekosten*percentage= te betalen energiekosten. De kolommen B, c en D zijn geel gekleurd in aan te geven dat dit de gegevens zijn waar mee gewerkt wordt als er nieuwe data wordt ingevoerd in het bestand. 19

20 In cel A10 staat in rood geschreven dat alle genoemde bedragen exclusief BTW zijn. Dit is in rood geschreven om het opvallend te maken zodat er direct rekening mee gehouden kan worden. Vervolgens wordt in cel A13 de opmerking gemaakt dat uit het mailcontact van de heer J. Anneveldt is gebleken dat de begrote energiekosten ,- bedragen, voor welk jaar dit is blijft onbekend. Uit de gegevens van de gemeente Hoogezand-Sappemeer blijkt dat de begrote energiekosten voor ,- was dit is echter niet opgenomen in het Excel bestand maar is wel relevant met betrekking tot de energiekosten in de begroting. In cel D15 staat een bedrag van ,84, dit zijn de werkelijk verbruikte energiekosten zoals het bedrijfsbureau dit heeft betaald aan de energieleverancier. Onder dit geheel is een zelfde tabel te vinden zoals deze gebruikt is bij de Borgstee, dit staat ook boven de tabel vermeld. Deze tabel moet nog correct ingevuld worden maar is hier aangebracht om structuur te houden in de overzichten en om een specificatie te kunnen maken van de kosten. Alle groene gegevens zijn aangepast of moeten nog aangepast worden. Deze informatie is niet bij mij bekend. Het totaal van de kosten welke blijkt uit deze tabel is opgenomen in cel D8 om de verdeling per huurder te kunnen maken. Alle bedragen veranderen automatisch wanneer er andere data wordt ingevoerd. 7.4 Kosten Kolom C heet overige kosten hier is voor gekozen omdat in deze kolom heel veel kostensoorten bij elkaar opgeteld zijn en verdeeld zijn over de huurders. De specificering van de kosten is te vinden in bijlage 4. Het totale bedrag aan gemaakte kosten bedraag ,07, minus het onderhoud (omdat dit een aparte post is in het Excel bestand) komt dit neer op een bedrag van ,84 dit is te vinden in cel B13. Het is niet geheel duidelijk of het groot onderhoud hier ook bij inzit daarom is er voor gekozen om deze te beschouwen als een aparte bijkomende post. Voor zo ver bekend is geeft de gemeente geen vergoedingen, bijdragen in de energiekosten en subsidies uit. Al moet er bij de bijdrage in de energiekosten wel gezegd worden, dat uit de vorige sheet is gebleken, dat de huurders niet de volledige kosten betalen en de gemeente hier wel in meebetaald. Dit is echter niet vastgelegd. De kosten voor het meerjarenonderhoud bedraagt in ,- de specificering hiervan is te vinden in bijlage 5. Er is geen reden achter de notatie van dit bedrag bij Timpaan, deze kosten zijn ook niet naar huurder verdeeld om het overzichtelijk te houden met de informatie in de bijlage. De gemaakte schoonmaak kosten bedraagt in ,23 deze kosten zijn ook te vinden in de balans van het bedrijfsbureau. Deze kosten worden gemaakt voor de WA Scholten school omdat deze de sporthal primaire gebruikt voor het onderwijs. In de laatste kolom worden alle bedragen opgeteld en wordt er een totaal aan gemaakte kosten gegeven. Even eens wordt dit gedaan in rij 10 voor alle kolommen apart. 7.5 Inkomsten In kolom C staan de huurinkomsten zoals deze gebleken zijn uit de sheet. verder blijkt uit de kolommen D en F dat de gemeente Hoogezand-Sappemeer geen eigen bijdragen van de huurders ontvangt en ook geen subsidie ontvangt van het rijk voor de Borgstee. dat dit niet wordt ontvangen blijkt uit de gegevens van de gemeente Hoogezand-Sappemeer. In kolom E is te zien dat de gemeente Hoogezand-Sappemeer wel een vergoeding ontvangt van de WA Scholtenschool. Deze vergoeding bestaat uit 2 bedragen: ,98 en 5.672,34 dit heeft een totaal van ,32. Deze gegevens zijn wederom terug te vinden in de balans van het bedrijfsbureau in bijlage 4. 20

21 Ten slotte ontvangt de gemeente Hoogezand-Sappemeer nog inkomsten vanuit de verhuur van de sporthal. Dit is een bedrag van 9.327,50 in de opmerking staat zie paragraaf aanduiding 2 hiermee wordt verwezen naar het 2 e opsommingsteken in de paragraaf. Citaat: Sporthal, verhuur aan derden geschiet volgens schema. Dit schema is wekelijks terugkerend zonder veranderingen. In één week wordt er 20.5 uur verhuurd tegen een prijs van 8,75 (voor erkende verenigingen is de prijs per uur 8,75 voor niet erkende verenigingen is de prijs 9,45). In totaal is dit een opbrengst van 179,37op weekbasis, uitgaand van 52 weken is dit een opbrengst van 9.327,5 per jaar. De laatste kolom, H, geeft een totaal van alle inkomsten en dit is ook in rij 9 het geval maar dan per kolom. 7.6 Verhuur aan derden De verhuur aan derden geschiet volgend een wekelijks schema, dit schema is vinden in deze scheet. De uitleg welke er bij gegeven wordt is dat deze wekelijks herhaald wordt. Dit schema is ook te vinden in bijlage 3. 21

22 8. Conclusie De hoofdvraag waarop dit rapport antwoord moet geven luid als volgt: Waar zitten de blinde vlekken/omissies in de optimalisatie van de exploitatie van de Borgstee en de Foxhol en wat zijn de verbeterpunten? De antwoorden van de deelvragen zijn hieronder kort samengevat. De antwoorden op de deelvragen leiden samen tot het antwoord op de hoofdvraag. Deze deelvragen en antwoorden hebben alleen betrekking tot de Foxhol, de Borgstee wordt in een ander rapport behandeld. 8.1 Deelvraag 1 Gekeken naar de 3 subvragen gesteld bij deze deelvraag kan er kort gezegd worden dat er omissies zijn gevonden in de kosten en de inkomsten. In het kosten overzicht is het niet duidelijk welke bijdrage de gemeente Hoogezand-Sappemeer jaarlijks levert in de energiekosten. Uit het inkomsten overzicht is gebleken dat alles wel bekend is maar dat deze informatie niet bekend is op de afdeling gebouwenbeheer. Uit de huurcontracten is gebleken dat alles wel bekend is maar dat het contract van de Klabbe waarschijnlijk aangepast zal worden. 8.2 Deelvraag 2 Kort samengevat zijn er 2 verbeterpunten welke beide met de energiekosten te maken hebben. De inzichtelijkheid van de kosten door een problematische communicatie met het bedrijfsbureau en een schommelende bijdrage in de energiekosten. Het meest belangrijke hierin is de communicatie met het bedrijfsbureau omdat zij het volledige overzicht hebben in de energiekosten. Daarnaast is het makkelijker om een vast bedrag in de energiekosten bij te dragen om de exploitatie zou goed mogelijk te kunnen maken. 8.3 deelvraag 3 Kort samengevat is het aan te raden om bij de bouw van een nieuw MFC al vorens de bouw begint het beheer geregeld te hebben. Alle spraken met betrekking tot het beheer en de bijkomende kosten kunnen dan in de huurcontracten worden vastgelegd. 8.4 De hoofdvraag Doormiddel van de deelvragen 1, 2 en 3 is er inzicht gegeven in de omissies in zowel de kosten, als de inkomsten als de contracten. Deze factoren vormen onder meer de exploitatie. Het antwoord op de hoofdvraag is dat er omissies zijn gevonden in de energiekosten. Deze omissies zijn ontstaan door een matige communicatie met het bedrijfsbureau en door dat twee huurders geen bijdrage leveren. Verder is voor de toekomst het advies om voor de bouw van een MFC het beheer al vast te leggen. 22

23 9. Aanbeveling De aanbeveling voor de Foxhol is om in gesprek te gaan met de afdeling Bedrijfsbureau om te zien in hoeverre deze afdeling bereid is om mee te werken. Daarnaast is dit gesprek ook bedoeld om duidelijk te krijgen van de afdeling Bedrijfsbureau van de afdeling Gebouwenbeheer verwacht. Een mogelijke uitkomst van dit gesprek zou een eenduidige visie op de toekomst kunnen zijn waar beide afdelingen naar toe werken. Daarnaast worden de energiekosten alleen in rekening gebracht bij het dorpshuis en is de aanbeveling hier om inzicht te creëren in het verbruik per huurder. Zo kan ook aan Timpaan de kosten worden doorberekend. Om een betere exploitatie te maken kan de gemeente Hoogezand- Sappemeer een jaarlijkse bijdrage in de energiekosten vaststellen. Wanneer er meer kosten gemaakt worden kan dit makkelijker worden doorberekend aan de huurders. Als laatste is het advies met de oog op de toekomst om bij een gelijksoortige situatie alvorens de bouw het beheer vast te leggen. Maar ook om met de huurders duidelijke afspraken te maken en dit in de huurcontracten op te nemen. Naast deze aanbeveling op de deelvragen is uit de oriëntatie gebleken dat de beheerder niet duidelijk heeft wat zijn taken precies zijn. Ook bleek al dat er geen Civicion Middelen overzicht is voor de Foxhol waar de gegevens overzichtelijk en per jaar terug te vinden zijn. Daarom zou het hier raadzaam zijn om een Civicion Middelen overzicht te maken. Hierdoor kan iedere werknemer van de afdeling gebouwenbeheer snel bij de gegevens tijdens het werk en het maken van de exploitatie. Wat het beheer betreft, het kan wat meer duidelijkheid scheppen om onderzoek te doen naar de werkzaamheden van de beheerder in een MFC als de Foxhol. De werkzaamheden van de beheerder verschilt per MFC omdat hier te maken is met verschillende huurders en belangen. 23

24 Discussie In dit hoofdstuk wil ik graag zelf een kritische blik werpen op het rapport. Het onderzoek naar de Foxhol verliep erg moeizaam. Er is geen Civision middel overzicht zoals bij de Borgstee. Dat voelde even als of ik met lege handen stond omdat het ook niet duidelijk was wie mij kon helpen met mij vragen. Dit heeft een paar dagen aangehouden voordat ik pas echt op weg was. Dat maakt wel dat ik de Foxhol ervaren heb als een moeilijk project. Als ik terug kijk op het proces dan heb ik zo hier en daar een steken laten vallen. Zo heb ik niet genoeg door gezet om bij het bedrijfsbureau de antwoorden te krijgen die ik zocht. De reden van mijn terughoudendheid hierin is dat ik de relatie tussen de afdeling Gebouwenbeheer en de afdeling Bedrijfsbureau niet wil verstoren.daarnaast had ik achteraf ook het gevoel dat ik niet altijd de goede vragen heb gesteld. Dit omdat ik soms meerdere keren moest vragen om tot het antwoord te komen dat ik zocht. Het contact met de beheerder liep erg soepel en was heel leuk. Het was zeker nuttig om met hem in gesprek te gaan omdat hij ook met wat onzekerheden zat wat betreft zijn functie. Nadat ik de informatie van het bedrijfsbureau had gekregen is alles heel snel gegaan en kon ik al beginnen met het schrijven van het rapport. Omdat ik het erg moeilijk vond om de juiste mensen te vinden heb ik ook gesloten om een contactenlijst toe te voegen aan het rapport. Als er iemand is die verder gaat met de Foxhol en vragen heeft is het gemakkelijker terug te vinden wie ik benaderd heb en voor welke informatie dit was. Verder ben ik heel blij met de hulp die ik heb ontvangen van de afdeling Gebouwenbeheer omdat zij heel veel kennis hebben en veel mensen kennen en ik door hen wel bij de goede mensen terecht ben gekomen. 24

25 Geciteerde werken Kon, H. (2014). Verbruiksgegevens. Hoogezand. Veuger, J. (2010). Verhuurportefeuille gemeente Hoogezand-Sappemeer & Slochteren. Veuger, J. (2012). Barometer Maatschappelijk Vastgoed. Assen: Koninklijke Van Gorcum. 25

26 Contactenlijst Contactpersoon Functie Onderwerp Daan Doevedans Gemeente Hoogezand- Sappemeer afdeling Gebouwenbeheer Detty kaper Administratief financieel medewerkster van sportcentrum de Kalkwijck Huurders Foxhol, verhuur van de Sporthal en namen van het bedrijfsbureau gekregen Overzicht verhuur aan derden en voorwaarden verhuur van de sporthal Hans Kon Gemeente Hoogezand- Sappemeer afdeling Gebouwenbeheer Hans Schreuder Beheerder Foxhol Beheer Foxhol Harrie Gemeente Hoogezand- Sappemeer afdeling Gebouwenbeheer Jan Veuger Rene Struwe Wim Fokkens Lector, lectoraat maatschappelijk vastgoed Gemeente Hoogezand- Sappemeer afdeling Bedrijfsbureau Gemeente Hoogezand- Sappemeer afdeling Bedrijfsbureau Energieverbruik Foxhol, Bouw Foxhol en regeling schoonmaken van de school en de sporthal Onderhoudskosten en de meerjarenonderhoudsplanning De Foxhol, inventarisatie 2010 Inkomsten en uitgaven Foxhol Inkomsten en uitgaven Foxhol betreffende de school 26

27 Termenlijst Civision middelen overzicht Contactenlijst Meerjarenonderhoudsplanning Omissie Verhuur aan derden Het systeem gebruikt door de gemeente Hoogezand-Sappemeer en de gemeente Slochteren waarin de kosten en opbrengsten van de panden wordt bijgehouden. Lijst met contactpersonen, gebruikt om tot het uit eindelijke resultaat van het onderzoek te komen. (MOP) Is een langetermijnplan voor het uitvoeren van noodzakelijk onderhoud aan gebouwen, terreinen en installaties (tezamen onroerend goed of vastgoed genoemd). Uitlating, weglating nalatigheid, verzuim Het verhuren van een ruimten aan naaste partijen zoals verenigingen en particulieren. 27

28 Bijlage 1: Verdeling van de ruimten Deze gegevens zijn afkomstig uit de inventarisatie van De functie van alle gebruikers zijn als volgt in te delen. Functie M2 BVO Scholtenschool De Klabbe Timpaan Gemeente H/S ? Gemeenschappelijk deel Basisschool 330 Dorpshuis 315 Peuterspeelzaal 92 Sporthal 541 Totaal ? Verhuurde ruimten Verhuurde commercieel Verhuurd e M2 tarief Dagdelen/ Dagdelen week /week W.A. Scholtenschool 38 3 W.A. Scholtenschool, 53 multifunctioneel deel De Klabbe 31 5 De Klabbe, 50 multifunctioneel deel Peuterspeelzaal 92 Peuterspeelzaal, 15 multifunctioneel deel Sportzaal Sportzaal en multifunctioneel deel TOTAAL Opbrengs t 40 weken Deze gegevens zijn niet afkomstig uit de inventarisatie van 2010 maar zijn samengesteld aan de hand van de informatie uit contracten en verkeer van de heer J. Anneveldt.. Verdeling volgens het huidige gebruik 28

29 Bijlage 2: Verhuur voorwaarde sporthal 29

30 30

31 31

32 32

33 Bijlage 3: Verhuur aan derden sporthal Dit rooster wordt wekelijks herhaald. 33

34 Bijlage 4: Balans 2013 bedrijfsbureau 34

35 35

36 Bijlage 5: Meerjarenonderhoudsplanning

37 Bijlage 6: Kopie Excel bestand 37

38 38

39 39

40 40

41 41

42 42

43 43

Hoe kan de exploitatie geoptimaliseerd worden?

Gemeente Hoogezand-Sappemeer Hoe kan de exploitatie geoptimaliseerd worden? Educatief centrum de Borgstee 2014 H a n z e h o g e s c h o o l 0 Hoe kan de exploitatie geoptimaliseerd worden? Educatief centrum

Gemeente Hoogezand-Sappemeer Hoe kan de exploitatie geoptimaliseerd worden? Educatief centrum de Borgstee 2014 H a n z e h o g e s c h o o l 0 Hoe kan de exploitatie geoptimaliseerd worden? Educatief centrum

MFC Heerewaarden Investering en exploitatiekosten Datum: 27 mei 2014 Opdrachtgever: Gemeente Maasdriel Auteur: Wendie Hardeman en Edwin van de Voort

MFC Heerewaarden Investering en exploitatiekosten Datum: Opdrachtgever: Auteur: 27 mei 2014 Gemeente Maasdriel Wendie Hardeman en Edwin van de Voort Inleiding In de periode februari mei 2014 is door en

MFC Heerewaarden Investering en exploitatiekosten Datum: Opdrachtgever: Auteur: 27 mei 2014 Gemeente Maasdriel Wendie Hardeman en Edwin van de Voort Inleiding In de periode februari mei 2014 is door en

Vragen en antwoorden. Regeling specifieke uitkering sport

Vragen en antwoorden Regeling specifieke uitkering sport Algemeen Is deze regeling eenmalig of kunnen gemeenten jaarlijks een uitkering aanvragen? Gemeenten kunnen in elk geval tot 2023 jaarlijks aanvragen.

Vragen en antwoorden Regeling specifieke uitkering sport Algemeen Is deze regeling eenmalig of kunnen gemeenten jaarlijks een uitkering aanvragen? Gemeenten kunnen in elk geval tot 2023 jaarlijks aanvragen.

*A * Memo. onderwerp Impliciete subsidies grond en vastgoed. kenmerk A datum 12/08/

Memo ** onderwerp afzender M. Langerak datum 12/08/2015 afdeling Ruimte kenmerk e-mail m.langerak@zuidplas.nl 1. Inleiding Impliciete of verkapte subsidieverlening komt onder meer tot stand als de gemeente

Memo ** onderwerp afzender M. Langerak datum 12/08/2015 afdeling Ruimte kenmerk e-mail m.langerak@zuidplas.nl 1. Inleiding Impliciete of verkapte subsidieverlening komt onder meer tot stand als de gemeente

Exploitatie en beheer door bewoners van wijkaccommodaties. Quickscan onder Nederlandse gemeenten met meer dan 70.000 inwoners april 2013

Exploitatie en beheer door bewoners van wijkaccommodaties Quickscan onder Nederlandse gemeenten met meer dan 70.000 inwoners april 2013 Samenvatting van de resultaten Opdrachtgever Contactgegevens Contactpersoon

Exploitatie en beheer door bewoners van wijkaccommodaties Quickscan onder Nederlandse gemeenten met meer dan 70.000 inwoners april 2013 Samenvatting van de resultaten Opdrachtgever Contactgegevens Contactpersoon

Barometer Vastgoedmanagement Nederland 2014

IX LAST BUT NOT LEAST Barometer Vastgoedmanagement Nederland 2014 Meer vastgoedmanagement uitbesteden Annette Tjeerdsma en Jan Veuger In het voorjaar (mei/juni) van 2014 is voor het eerst een vragenlijst

IX LAST BUT NOT LEAST Barometer Vastgoedmanagement Nederland 2014 Meer vastgoedmanagement uitbesteden Annette Tjeerdsma en Jan Veuger In het voorjaar (mei/juni) van 2014 is voor het eerst een vragenlijst

EXPLOITATIEBEGROTING DE BLINKERD 2.0

Concept Door Pirovano Planeconomie en Grondbeleid In opdracht van de Gemeente Bergen 12 januari 2013 Hoofdstuk: Doel en uitgangspunten INHOUD 1 Doel en uitgangspunten... 3 1.1 Doel van dit rapport... 3

Concept Door Pirovano Planeconomie en Grondbeleid In opdracht van de Gemeente Bergen 12 januari 2013 Hoofdstuk: Doel en uitgangspunten INHOUD 1 Doel en uitgangspunten... 3 1.1 Doel van dit rapport... 3

Gemeente Coevorden Brede School SOM Poppenhare-Lootuinen VERGELIJKING EIGENDOM EN HUUR INVESTEERDER: DOMESTA. 12 februari 2013

Gemeente Coevorden Brede School SOM Poppenhare-Lootuinen VERGELIJKING EIGENDOM EN HUUR INVESTEERDER: DOMESTA 12 februari 2013 Inhoudsopgave Inleiding 3 Vergelijking en conclusie 4 1. Exploitatie 5 2. Leegstandsrisico

Gemeente Coevorden Brede School SOM Poppenhare-Lootuinen VERGELIJKING EIGENDOM EN HUUR INVESTEERDER: DOMESTA 12 februari 2013 Inhoudsopgave Inleiding 3 Vergelijking en conclusie 4 1. Exploitatie 5 2. Leegstandsrisico

Veel gestelde vragen Over zonnepanelen

A. Opbrengsten zonnepanelen Hoeveel brengen de zonnepanelen op en kunnen jullie dat garanderen? De te verwachten opbrengst van een installatie is een indicatie. De werkelijke opbrengst kan iets hoger of

A. Opbrengsten zonnepanelen Hoeveel brengen de zonnepanelen op en kunnen jullie dat garanderen? De te verwachten opbrengst van een installatie is een indicatie. De werkelijke opbrengst kan iets hoger of

Servicekosten. Inhoud. Servicekosten...2 wijzigingen...2 Administratiekosten, leegstandskosten en huurtoeslag...3

Servicekosten Inhoud Servicekosten...2 wijzigingen...2 Administratiekosten, leegstandskosten en huurtoeslag...3 De belangrijkste servicekosten op een rij...4 Begrippenlijst...6 Wilt u meer weten?...6 Servicekosten

Servicekosten Inhoud Servicekosten...2 wijzigingen...2 Administratiekosten, leegstandskosten en huurtoeslag...3 De belangrijkste servicekosten op een rij...4 Begrippenlijst...6 Wilt u meer weten?...6 Servicekosten

HUUROVEREENKOMST KANTOORRUIMTE (FLEXIBEL) en andere bedrijfsruimte in de zin van artikel 7:230a BW

en andere bedrijfsruimte in de zin van artikel 7:230a BW") HUUROVEREENKOMST KANTOORRUIMTE (FLEXIBEL) en andere bedrijfsruimte in de zin van artikel 7:230a BW Model door de Raad voor Onroerende Zaken (ROZ) op 30 juli 2003 vastgesteld. Verwijzing naar dit model

HUUROVEREENKOMST KANTOORRUIMTE (FLEXIBEL) en andere bedrijfsruimte in de zin van artikel 7:230a BW Model door de Raad voor Onroerende Zaken (ROZ) op 30 juli 2003 vastgesteld. Verwijzing naar dit model

Concept: Opgewekt! Visualisatie van het concept Op de volgende pagina s zijn enkele schetsen te zien die het concept visualiseren.

Omgevingsanalyse Doelgroep: starters en zzp ers Zoals aangegeven in de briefing van Enexis zijn starters een groep waar nog (bijna) geen tools zich specifiek op richten. Dit gat wil ik opvullen met mijn

Omgevingsanalyse Doelgroep: starters en zzp ers Zoals aangegeven in de briefing van Enexis zijn starters een groep waar nog (bijna) geen tools zich specifiek op richten. Dit gat wil ik opvullen met mijn

KTO Sport050 Een onderzoek naar de dienstverlening van Sport050

KTO Sport050 Een onderzoek naar de dienstverlening van Sport050 Marjolein Kolstein November 2017 www.os-groningen.nl BASIS VOOR BELEID Inhoud Inhoud 2 Samenvatting 3 1. Inleiding 4 2. Resultaten 5 2.1

KTO Sport050 Een onderzoek naar de dienstverlening van Sport050 Marjolein Kolstein November 2017 www.os-groningen.nl BASIS VOOR BELEID Inhoud Inhoud 2 Samenvatting 3 1. Inleiding 4 2. Resultaten 5 2.1

Check Je Kamer Rapportage 2014

Check Je Kamer Rapportage 2014 Kwantitatieve analyse van de studentenwoningmarkt April 2015 Dit is een uitgave van de Landelijke Studenten Vakbond (LSVb). Voor vragen of extra informatie kan gemaild worden

Check Je Kamer Rapportage 2014 Kwantitatieve analyse van de studentenwoningmarkt April 2015 Dit is een uitgave van de Landelijke Studenten Vakbond (LSVb). Voor vragen of extra informatie kan gemaild worden

Algemeen. Gemeente Giessenlanden t.a.v. de heer E. Kraaijeveld Postbus ZG HOORNAAR. gemeente Giessenlanden: memo inzake MFC Noorderhuis

Deloitte Belastingadviseurs B.V. Indirect Tax Wilhelminakade 1 3072 AP Rotterdam Postbus 2031 3000 CA Rotterdam Nederland Tel: 088 288 2888 Fax: 088 288 9963 www.deloitte.nl Gemeente Giessenlanden t.a.v.

Deloitte Belastingadviseurs B.V. Indirect Tax Wilhelminakade 1 3072 AP Rotterdam Postbus 2031 3000 CA Rotterdam Nederland Tel: 088 288 2888 Fax: 088 288 9963 www.deloitte.nl Gemeente Giessenlanden t.a.v.

Aan: Het College van Burgemeester en Wethouders van Steenbergen

RAAD/C dd 1300431 Kruisland Gem.STEENBERGEN Kopie aan: 2 5 JAN 20131 Vertrouwelijk Aan: Het College van Burgemeester en Wethouders van Steenbergen EB I 1 ì De leden van de gemeenteraad van Steenbergen

RAAD/C dd 1300431 Kruisland Gem.STEENBERGEN Kopie aan: 2 5 JAN 20131 Vertrouwelijk Aan: Het College van Burgemeester en Wethouders van Steenbergen EB I 1 ì De leden van de gemeenteraad van Steenbergen

Evaluatierapport Nota Harmonisatie Multifunctionele Accommodaties

Evaluatierapport Nota Harmonisatie Multifunctionele Accommodaties Datum: juli 2009 Steller: Sandra Duprée 1. Inleiding In december 2005 heeft de gemeenteraad de Nota Harmonisatie Multifunctionele Accommodaties

Evaluatierapport Nota Harmonisatie Multifunctionele Accommodaties Datum: juli 2009 Steller: Sandra Duprée 1. Inleiding In december 2005 heeft de gemeenteraad de Nota Harmonisatie Multifunctionele Accommodaties

Uitleg Eigenaren & Eigenarenafrekening

Uitleg Eigenaren & Eigenarenafrekening Eigenaar (Gebruiker ) Huis 1 (Object) Huis 2 (Object) Reservering voor n Object, met n gekoppelde Reserveringsoort Reserveringsoort(en) bevat voorwaarden voor de

Uitleg Eigenaren & Eigenarenafrekening Eigenaar (Gebruiker ) Huis 1 (Object) Huis 2 (Object) Reservering voor n Object, met n gekoppelde Reserveringsoort Reserveringsoort(en) bevat voorwaarden voor de

Federale Overheidsdienst FINANCIEN VERHUURD TE HUUR. Een huurcontract laten registreren

EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN TE HUUR VERHUURD 0466 33 22 11 Een huurcontract laten registreren 1. Wie moet welk huurcontract laten registreren? Het huurcontract van een onroerend

EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN TE HUUR VERHUURD 0466 33 22 11 Een huurcontract laten registreren 1. Wie moet welk huurcontract laten registreren? Het huurcontract van een onroerend

Een huurcontract laten registreren... een makkelijk te vervullen verplichting - Gewijzigde wetgeving - Federale Overheidsdienst FINANCIEN

Een huurcontract laten registreren... een makkelijk te vervullen verplichting - Gewijzigde wetgeving - L UNION FAIT LA FORCE - EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN 1. Wie moet welk

Een huurcontract laten registreren... een makkelijk te vervullen verplichting - Gewijzigde wetgeving - L UNION FAIT LA FORCE - EENDRACHT MAAKT MACHT Federale Overheidsdienst FINANCIEN 1. Wie moet welk

Tijdelijk beheer Pandcontrole Tijdelijke verhuur

Tijdelijk beheer Pandcontrole Tijdelijke verhuur Zekerheid door tijdelijk beheer Leegstaande kantoorpanden, scholen, winkelruimten, bedrijfspanden en woningen? Door het plaatsen van tijdelijke bewoners

Tijdelijk beheer Pandcontrole Tijdelijke verhuur Zekerheid door tijdelijk beheer Leegstaande kantoorpanden, scholen, winkelruimten, bedrijfspanden en woningen? Door het plaatsen van tijdelijke bewoners

Notitie harmonisatie huurtarieven gemeentelijke buurthuizen 2017

Notitie harmonisatie huurtarieven gemeentelijke buurthuizen 2017 Inleiding Bij de vaststelling van de uniforme subsidieregeling voor sociaal-culturele voorzieningen in 2015 is aangegeven dat bij de evaluatie

Notitie harmonisatie huurtarieven gemeentelijke buurthuizen 2017 Inleiding Bij de vaststelling van de uniforme subsidieregeling voor sociaal-culturele voorzieningen in 2015 is aangegeven dat bij de evaluatie

Financiën openbaar onderwijs en overschrijding. Voorlopige afrekening vooruitlopend op definitieve afrekening

Raadsvergadering d.d. 24 februari 2005. ----------------------------------------------- Voorstel nr. 25/05. ----------------------------------------------- Onderwerp Voorlopige vaststelling overschrijdingsuitkering

Raadsvergadering d.d. 24 februari 2005. ----------------------------------------------- Voorstel nr. 25/05. ----------------------------------------------- Onderwerp Voorlopige vaststelling overschrijdingsuitkering

Sint Augustinusstichting

Jaarverslag 2017 Beleidsplan 2018-2022 Sint Augustinusstichting Landgoed Beukenrode, Doorn 1 INHOUD Jaarverslag 2017 Blz. Bestuursverslag - verslag van de penningmeester 3 Beleidsplan 2018-2022 4 Jaarrekening

Jaarverslag 2017 Beleidsplan 2018-2022 Sint Augustinusstichting Landgoed Beukenrode, Doorn 1 INHOUD Jaarverslag 2017 Blz. Bestuursverslag - verslag van de penningmeester 3 Beleidsplan 2018-2022 4 Jaarrekening

de Coöperatie expert

Handleiding Spreadsheet Coöperatieadministratie Inleiding Samenwerken in een ondernemerscoöperatie gaat vooral om het doen van projecten. Per project zijn de opbrengsten, kosten en eventuele winstinhoudingen

Handleiding Spreadsheet Coöperatieadministratie Inleiding Samenwerken in een ondernemerscoöperatie gaat vooral om het doen van projecten. Per project zijn de opbrengsten, kosten en eventuele winstinhoudingen

hierna zowel ieder afzonderlijk als beiden gezamenlijk te noemen huurder

Larenseweg 32 Postbus 1854 1200 BW Hilversum Telefoon (035) 646 16 00 Fax (035) 646 16 01 info@dudokwonen.nl www.dudokwonen.nl HUUROVEREENKOMST voor onzelfstandige woonruimte Ondergetekenden: Dudok Wonen,

Larenseweg 32 Postbus 1854 1200 BW Hilversum Telefoon (035) 646 16 00 Fax (035) 646 16 01 info@dudokwonen.nl www.dudokwonen.nl HUUROVEREENKOMST voor onzelfstandige woonruimte Ondergetekenden: Dudok Wonen,

Algemene Voorwaarden. 1. Toepasselijkheid

Algemene Voorwaarden 1. Toepasselijkheid 1.1 De Algemene Voorwaarden van HousingSpots zijn van toepassing op iedere overeenkomst tot bemiddeling, alsmede de daaruit voortvloeiende aanvullende en/of volgende

Algemene Voorwaarden 1. Toepasselijkheid 1.1 De Algemene Voorwaarden van HousingSpots zijn van toepassing op iedere overeenkomst tot bemiddeling, alsmede de daaruit voortvloeiende aanvullende en/of volgende

eigendom, beheer en exploitatie van brede scholen Bert Fransen 4e jaarcongres brede school

eigendom, beheer en exploitatie van brede scholen Bert Fransen 4e jaarcongres brede school Voorstellen Bert Fransen Deloitte ICS-adviseurs Sygma Bouwmanagement Stichting Brede School Nederland Van Aarle

eigendom, beheer en exploitatie van brede scholen Bert Fransen 4e jaarcongres brede school Voorstellen Bert Fransen Deloitte ICS-adviseurs Sygma Bouwmanagement Stichting Brede School Nederland Van Aarle

Belangenbehartiging opdrachtgever. Tijdelijke verhuur. Problemen bij oplevering vrij van huur.

Belangenbehartiging opdrachtgever. Tijdelijke verhuur. Problemen bij oplevering vrij van huur. Klager heeft zijn makelaar (beklaagde) een opdracht tot dienstverlening bij verkoop van zijn woonboerderij

Belangenbehartiging opdrachtgever. Tijdelijke verhuur. Problemen bij oplevering vrij van huur. Klager heeft zijn makelaar (beklaagde) een opdracht tot dienstverlening bij verkoop van zijn woonboerderij

GGD ondersteuning asbest in scholen deel twee

GGD ondersteuning asbest in scholen deel twee Inzicht stand van zaken asbestinventarisaties scholen Auteur(s) GGD Amsterdam Fred Woudenberg GGD Amsterdam Inhoud 1 Inleiding 3 1.1 Eerste deel project 3

GGD ondersteuning asbest in scholen deel twee Inzicht stand van zaken asbestinventarisaties scholen Auteur(s) GGD Amsterdam Fred Woudenberg GGD Amsterdam Inhoud 1 Inleiding 3 1.1 Eerste deel project 3

Verhuist uw contract voor elektriciteit en aardgas met u mee?

Verhuist uw contract voor elektriciteit en aardgas met u mee? U verhuist. Waarop moet u letten en welke formulieren hebt u nodig? In deze folder ontdekt u alles wat u voor elektriciteit en/of aardgas moet

Verhuist uw contract voor elektriciteit en aardgas met u mee? U verhuist. Waarop moet u letten en welke formulieren hebt u nodig? In deze folder ontdekt u alles wat u voor elektriciteit en/of aardgas moet

Verdiepingsconsultatie Accommodatiebeleid

Introductie In het kader vanhet opstellen van het Hollands Kroon is een bezoek aan alle kernen gebracht. De gebruikers van de (gemeentelijke) accommodaties worden geïnformeerd over de Visie en de uitgangspunten.

Introductie In het kader vanhet opstellen van het Hollands Kroon is een bezoek aan alle kernen gebracht. De gebruikers van de (gemeentelijke) accommodaties worden geïnformeerd over de Visie en de uitgangspunten.

Evalueren van projecten met externen Kennisdocument Onderzoek & Statistiek

Evalueren van projecten met externen Kennisdocument Onderzoek & Statistiek Zwaantina van der Veen / Dymphna Meijneken / Marieke Boekenoogen Stad met een hart Inhoud Hoofdstuk 1 Inleiding 3 Hoofdstuk 2

Evalueren van projecten met externen Kennisdocument Onderzoek & Statistiek Zwaantina van der Veen / Dymphna Meijneken / Marieke Boekenoogen Stad met een hart Inhoud Hoofdstuk 1 Inleiding 3 Hoofdstuk 2

NEMEN IN OVERWEGING DAT

Model huurcontract ONDERGETEKENDEN #naam verhuurder# gevestigd/ wonende te #vestigingsplaats# hierna te noemen 'verhuurder', ingeschreven in het handelsregister onder nummer #nummer#, vertegenwoordigd

Model huurcontract ONDERGETEKENDEN #naam verhuurder# gevestigd/ wonende te #vestigingsplaats# hierna te noemen 'verhuurder', ingeschreven in het handelsregister onder nummer #nummer#, vertegenwoordigd

Zo ziet de afrekening huurlasten 2017 van de familie Bosmans eruit. Al die informatie staat ook op de brieven die onze huurders krijgen.

Ons voorbeeldgezin is een jong koppel met 1 kind: vader Steven Bosmans, moeder Valeria en zoon Mauro. Ze wonen in een appartementsgebouw met 15 appartementen. Ze hebben er het volledige jaar gewoond, dus

Ons voorbeeldgezin is een jong koppel met 1 kind: vader Steven Bosmans, moeder Valeria en zoon Mauro. Ze wonen in een appartementsgebouw met 15 appartementen. Ze hebben er het volledige jaar gewoond, dus

Uitspraak. van de Huurcommissie

Uitspraak van de Huurcommissie Verzoek Betalingsverplichting kosten voor gas, water en elektra en/of overige servicekosten (art. 7:260 Burgerlijk Wetboek; art. 4 lid 2 sub g, 7 en 18 Uitvoeringswet huurprijzen

Uitspraak van de Huurcommissie Verzoek Betalingsverplichting kosten voor gas, water en elektra en/of overige servicekosten (art. 7:260 Burgerlijk Wetboek; art. 4 lid 2 sub g, 7 en 18 Uitvoeringswet huurprijzen

Binnenkort minder leegstand winkels en kantoorpanden?

Binnenkort minder leegstand winkels en kantoorpanden? Vastgoedbooking.nl: het vernieuwend vraag- en aanbodplatformvoor flexibele huur van vastgoed BREDA, 30 november 2015 - Nog altijd staat in Nederland

Binnenkort minder leegstand winkels en kantoorpanden? Vastgoedbooking.nl: het vernieuwend vraag- en aanbodplatformvoor flexibele huur van vastgoed BREDA, 30 november 2015 - Nog altijd staat in Nederland

Case Medewerkerstevredenheiden betrokkenheidscan

Case Medewerkerstevredenheiden betrokkenheidscan Hoe tevreden zijn de medewerkers met en hoe betrokken zijn zij bij de organisatie en welke verbeterpunten ziet men voor de toekomst? Wat is medewerkerstevredenheid

Case Medewerkerstevredenheiden betrokkenheidscan Hoe tevreden zijn de medewerkers met en hoe betrokken zijn zij bij de organisatie en welke verbeterpunten ziet men voor de toekomst? Wat is medewerkerstevredenheid

Adviesnota aan gemeenteraad

Onderwerp huur schoollokalen Datum 2 april 2015 Naam steller Ger Last Kenmerk zaak 144174 Afdelingsmanager Hans Killaars Afdeling Maatschappelijke Diensten Coördinator Paul de Mulder Voorstel 1. De door

Onderwerp huur schoollokalen Datum 2 april 2015 Naam steller Ger Last Kenmerk zaak 144174 Afdelingsmanager Hans Killaars Afdeling Maatschappelijke Diensten Coördinator Paul de Mulder Voorstel 1. De door

Ter overname wordt aangeboden de aanwezige houtenvloer en overige nader over een te komen roerende zaken, geen verplichting

TE HUUR Cleas de Vrieselaan hoek Mathenesserlaan 277 te Rotterdam Betreft Nette kantoorruimte op de begane met een totale oppervlakte van 85m², gelegen op de hoek Claes de Vrieselaan / Mathenesserlaan

TE HUUR Cleas de Vrieselaan hoek Mathenesserlaan 277 te Rotterdam Betreft Nette kantoorruimte op de begane met een totale oppervlakte van 85m², gelegen op de hoek Claes de Vrieselaan / Mathenesserlaan

Haaften, Molenstraat 21

Haaften, Molenstraat 21 OMSCHRIJVING: Te huur: multifunctioneel pand vanaf 20,= per m² per jaar! In dit bijzondere bedrijfsobject, gelegen aan de voet van de Waalbandijk in Haaften, zijn diverse gebruiksmogelijkheden

Haaften, Molenstraat 21 OMSCHRIJVING: Te huur: multifunctioneel pand vanaf 20,= per m² per jaar! In dit bijzondere bedrijfsobject, gelegen aan de voet van de Waalbandijk in Haaften, zijn diverse gebruiksmogelijkheden

Evaluatie Back to Basics: De Nieuwe Koers

Evaluatie Back to Basics: De Nieuwe Koers nderzoek uitgevoerd in opdracht van: Gemeente Goirle DIMENSUS beleidsonderzoek April 2012 Projectnummer 488 Het onderzoek De gemeente Goirle is eind april 2010

Evaluatie Back to Basics: De Nieuwe Koers nderzoek uitgevoerd in opdracht van: Gemeente Goirle DIMENSUS beleidsonderzoek April 2012 Projectnummer 488 Het onderzoek De gemeente Goirle is eind april 2010

Systematiek berekening huurprijzen gemeentelijk vastgoed. Rekenkamercommissie Amstelveen

Rekenkamercommissie Amstelveen Systematiek berekening huurprijzen gemeentelijk vastgoed Rekenkamercommissie Amstelveen Vastgesteld op 28 januari 2010 Inleiding Via één van de raadsfracties is de rekenkamercommissie

Rekenkamercommissie Amstelveen Systematiek berekening huurprijzen gemeentelijk vastgoed Rekenkamercommissie Amstelveen Vastgesteld op 28 januari 2010 Inleiding Via één van de raadsfracties is de rekenkamercommissie

Kerkdriel, Bulkseweg 24

Kerkdriel, Bulkseweg 24 OMSCHRIJVING: Op zeer royaal perceel grond gelegen multifunctionele bedrijfsruimte met buitenterrein. De thans nog beschikbare vloeroppervlakte is 835 m² groot, bestaande uit 775

Kerkdriel, Bulkseweg 24 OMSCHRIJVING: Op zeer royaal perceel grond gelegen multifunctionele bedrijfsruimte met buitenterrein. De thans nog beschikbare vloeroppervlakte is 835 m² groot, bestaande uit 775

Veelgestelde vragen over het energieovernamedocument

Veelgestelde vragen over het energieovernamedocument 1. Wat is een energieovernamedocument? Een document dat wordt ingevuld als iemand de levering van elektriciteit en/of aardgas overneemt in een bepaalde

Veelgestelde vragen over het energieovernamedocument 1. Wat is een energieovernamedocument? Een document dat wordt ingevuld als iemand de levering van elektriciteit en/of aardgas overneemt in een bepaalde

Agendapunt. Verhuur en onderhoud van dit pand heeft altijd door de gemeente plaatsgevonden.

B&W voorstel Agendapunt 18. Nummer Onderwerp Schoolstraat 9 Ambtenaar Afdeling Telefoonnummer H.B.L. ter Eist Wijk- en Stadsbeheer (0318) 538357 Paraaf afdelingsmanager Datum advies Registratienummer Kopie

B&W voorstel Agendapunt 18. Nummer Onderwerp Schoolstraat 9 Ambtenaar Afdeling Telefoonnummer H.B.L. ter Eist Wijk- en Stadsbeheer (0318) 538357 Paraaf afdelingsmanager Datum advies Registratienummer Kopie

Raadsstuk. Onderwerp: Verhuur en exploitatie multifunctionele sporthal Duinwijck BBV nummer: 2013/520442

Raadsstuk Onderwerp: Verhuur en exploitatie multifunctionele sporthal Duinwijck BBV nummer: 2013/520442 1. Inleiding De gemeenteraad heeft middelen gereserveerd voor de bouw van een multifunctionele badmintonhal

Raadsstuk Onderwerp: Verhuur en exploitatie multifunctionele sporthal Duinwijck BBV nummer: 2013/520442 1. Inleiding De gemeenteraad heeft middelen gereserveerd voor de bouw van een multifunctionele badmintonhal

Wat als ik het niet eens ben met het SVK?

Wat als ik het niet eens ben met het SVK? Wij willen op een fijne manier met je samenwerken. Als er toch problemen zijn kan dit altijd met ons besproken worden. Je kan hier best een afspraak voor maken.

Wat als ik het niet eens ben met het SVK? Wij willen op een fijne manier met je samenwerken. Als er toch problemen zijn kan dit altijd met ons besproken worden. Je kan hier best een afspraak voor maken.

Bewonersbeheer in De Pelikaan te Krommenie

Bewonersbeheer in De Pelikaan te Krommenie De Pelikaan is een buurthuis in de wijk Rosarium in Krommenie. Een wijk van 18.000 mensen en een rijk verenigingsleven. Het gebouw stamt uit 1985 en heeft een

Bewonersbeheer in De Pelikaan te Krommenie De Pelikaan is een buurthuis in de wijk Rosarium in Krommenie. Een wijk van 18.000 mensen en een rijk verenigingsleven. Het gebouw stamt uit 1985 en heeft een

3e NOTA VAN INLICHTINGEN

3e NOTA VAN INLICHTINGEN Nota van inlichtingen: Aanbestedende dienst: behorende bij de offerteaanvraag Beheer en exploitatie Sport- en ontmoetingscentrum 't Cromwiel" met kenmerk SIW-STE-CNN-2014-2990

3e NOTA VAN INLICHTINGEN Nota van inlichtingen: Aanbestedende dienst: behorende bij de offerteaanvraag Beheer en exploitatie Sport- en ontmoetingscentrum 't Cromwiel" met kenmerk SIW-STE-CNN-2014-2990

< INFORMATIE OVER DE INDIVIDUELE AFREKENING

< INFORMATIE OVER DE INDIVIDUELE AFREKENING Warmtemeterservice B.V. @ Antwoordnummer 480 A 8700 WB BOLSWARD A tel.: 0515 577 019 A fax: 0515 576 180 A info@wms.nl A www.wms.nl Informatie individuele afrekeningen

< INFORMATIE OVER DE INDIVIDUELE AFREKENING Warmtemeterservice B.V. @ Antwoordnummer 480 A 8700 WB BOLSWARD A tel.: 0515 577 019 A fax: 0515 576 180 A info@wms.nl A www.wms.nl Informatie individuele afrekeningen

Modelleren C Appels. Christian Vleugels Sander Verkerk Richard Both. 2 april 2010. 1 Inleiding 2. 3 Data 3. 4 Aanpak 3

Modelleren C Appels Christian Vleugels Sander Verkerk Richard Both 2 april 2010 Inhoudsopgave 1 Inleiding 2 2 Probleembeschrijving 2 3 Data 3 4 Aanpak 3 5 Data-analyse 4 5.1 Data-analyse: per product.............................

Modelleren C Appels Christian Vleugels Sander Verkerk Richard Both 2 april 2010 Inhoudsopgave 1 Inleiding 2 2 Probleembeschrijving 2 3 Data 3 4 Aanpak 3 5 Data-analyse 4 5.1 Data-analyse: per product.............................

Raadsvoorstel 15 december 2011 AB11.01086 RV2011-122

Raadsvergadering d.d. Casenummer Raadsvoorstelnummer Raadsvoorstel 15 december 2011 AB11.01086 RV2011-122 Gemeente Bussum Vaststellen tarieven onroerende-zaakbelastingen 2012 Brinklaan 35 Postbus 6000

Raadsvergadering d.d. Casenummer Raadsvoorstelnummer Raadsvoorstel 15 december 2011 AB11.01086 RV2011-122 Gemeente Bussum Vaststellen tarieven onroerende-zaakbelastingen 2012 Brinklaan 35 Postbus 6000

HUUROVEREENKOMST WINKELRUIMTE

HUUROVEREENKOMST WINKELRUIMTE en andere bedrijfsruimte in de zin van artikel 7:290 BW ONDERGETEKENDEN A de publiekrechterlijke rechtspersoon: Gemeente Leeuwarden, gevestigd te Leeuwarden, Oldehoofsterkerkhof

HUUROVEREENKOMST WINKELRUIMTE en andere bedrijfsruimte in de zin van artikel 7:290 BW ONDERGETEKENDEN A de publiekrechterlijke rechtspersoon: Gemeente Leeuwarden, gevestigd te Leeuwarden, Oldehoofsterkerkhof

Toekomst Sluisweg verslag bewonersavond 13 mei 2014

Toekomst Sluisweg verslag bewonersavond 13 mei 2014 Verslag van de bijeenkomst met de bewoners van de Sluisweg op dinsdag 13 mei 2014 om 19.30 uur in het EMS gebouw aan de Sluisweg 67 E. Aanwezigen: Van

Toekomst Sluisweg verslag bewonersavond 13 mei 2014 Verslag van de bijeenkomst met de bewoners van de Sluisweg op dinsdag 13 mei 2014 om 19.30 uur in het EMS gebouw aan de Sluisweg 67 E. Aanwezigen: Van

HANDLEIDING INTERNET-INVULPROGRAMMA. Fase 2

MONITORING G GEBOUWKWALITEIT IN DE JEUGDZORG HANDLEIDING INTERNET-INVULPROGRAMMA Fase 2 Utrecht, 28 maart 2007 Inhoudsopgave pagina I. Algemeen 1 II. Starten sessie 2 III. Algemene vragen 3 IV. Financiële

MONITORING G GEBOUWKWALITEIT IN DE JEUGDZORG HANDLEIDING INTERNET-INVULPROGRAMMA Fase 2 Utrecht, 28 maart 2007 Inhoudsopgave pagina I. Algemeen 1 II. Starten sessie 2 III. Algemene vragen 3 IV. Financiële

Resultaten Bewonersenquête De Gravin Utrecht Zijn de WKO-problemen verholpen? Kunt u afrekenen met Mitros Warmte BV?

Resultaten Bewonersenquête De Gravin Utrecht Zijn de WKO-problemen verholpen? Kunt u afrekenen met Mitros Warmte BV? Aanleiding Veel bewoners van De Gravin Utrecht hebben problemen ervaren met de WKO-

Resultaten Bewonersenquête De Gravin Utrecht Zijn de WKO-problemen verholpen? Kunt u afrekenen met Mitros Warmte BV? Aanleiding Veel bewoners van De Gravin Utrecht hebben problemen ervaren met de WKO-

2 E ROSESTRAAT 34B ROTTERDAM-FEIJENOORD

VRIJBLIJVENDE PROJECTINFORMATIE MULTI FUNCTIONELE WINKEL-/KANTOORRUIMTE 2 E ROSESTRAAT 34B ROTTERDAM-FEIJENOORD HVA Heuvelman Vastgoed Advies. Postbus 8080. 3009 AB Rotterdam. T 010 7854297. info@hvavastgoed.nl.

VRIJBLIJVENDE PROJECTINFORMATIE MULTI FUNCTIONELE WINKEL-/KANTOORRUIMTE 2 E ROSESTRAAT 34B ROTTERDAM-FEIJENOORD HVA Heuvelman Vastgoed Advies. Postbus 8080. 3009 AB Rotterdam. T 010 7854297. info@hvavastgoed.nl.

Vergeet niet uw energie mee te verhuizen.

Vergeet niet uw energie mee te verhuizen. Energie op uw oude en nieuwe adres: hoe regelt u het correct? MET HANDIG ENERGIEVERHUISFORMULIER GAAT U BINNENKORT VERHUIZEN? Denk er dan aan om uw elektriciteits-

Vergeet niet uw energie mee te verhuizen. Energie op uw oude en nieuwe adres: hoe regelt u het correct? MET HANDIG ENERGIEVERHUISFORMULIER GAAT U BINNENKORT VERHUIZEN? Denk er dan aan om uw elektriciteits-

Emmalaan 118 Alphen aan den Rijn

Alphen aan den Rijn Julianastraat 85-87 2405 CG Alphen aan den Rijn telefoon: 0172-43 45 61 Email: info@koppesmakelaardij.nl Hazerswoude-Rijndijk Da Costasingel 3 2394 BG Hazerswoude-Rijndijk telefoon:

Alphen aan den Rijn Julianastraat 85-87 2405 CG Alphen aan den Rijn telefoon: 0172-43 45 61 Email: info@koppesmakelaardij.nl Hazerswoude-Rijndijk Da Costasingel 3 2394 BG Hazerswoude-Rijndijk telefoon:

Kerkdriel, Bulkseweg 24

Kerkdriel, Bulkseweg 24 OMSCHRIJVING: Op zeer royaal perceel grond gelegen multifunctionele bedrijfsruimte met buitenterrein. De thans nog beschikbare vloeroppervlakte is 950 m² groot, bestaande uit 875

Kerkdriel, Bulkseweg 24 OMSCHRIJVING: Op zeer royaal perceel grond gelegen multifunctionele bedrijfsruimte met buitenterrein. De thans nog beschikbare vloeroppervlakte is 950 m² groot, bestaande uit 875

VAN IJSENDIJKSTRAAT 403-409 PURMEREND