algemene boekhouding Periodieke bezoldiging Hoe boeken? Uitzendarbeid 617 Zaakvoerders, bestuurders 618

|

|

|

- Johannes Meijer

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Periodieke bezoldiging Hoe boeken? K.B. van 12 september 83 - MAR 620 Bezoldigingen en rechtstreekse sociale voordelen 6200 Bestuurders of zaakvoerders 6201 Directiepersoneel 6202 Bedienden 6203 Arbeiders 6204 Andere personeelsleden 621 Werkgeversbijdragen voor sociale verzekeringen 622 Werkgeverspremies voor bovenwettelijke verzekeringen 623 Andere personeelskosten 624 Ouderdoms- en overlevingspensioenen 6240 Bestuurders of zaakvoerders 6241 Personeel Uitzendarbeid 617 Zaakvoerders, bestuurders 618

2 Periodieke bezoldiging Indien voorschotten worden betaald : Voorschotten op bezoldigingen personeel a/ Kredietinstellingen Einde maand enkel nog saldo te betalen. Deze rekening wordt gesaldeerd t.o.v. de schuldrekening netto bezoldigingen (455) Bezoldigingen a/ Voorschotten op bezoldigingen personeel Kredietinstellingen Indien loonbeslag : overboeking naar de rekening 489 Andere diverse schulden Bezoldigingen a/ Andere diverse schulden

3 Periodieke bezold. - LA via soc. secretariaat patronale RSZ 621 brutoloon 620/ ,07 34,93 52 RSZ BV nettoloon 455 beheer 83 1) brutolonen patronale RSZ a/ (te betalen) RSZ 48, (te betalen) BV 34, (te betalen) nettolonen 52 2) te betalen RSZ 48, te betalen BV 34, a/ sociaal secretariaat 83 3 x voorschotten soc. secr a/ leveranciers ) beheerskosten Soc. sec terug te vorderen BTW 1, sociaal secretariaat voorschotten soc. secr a/ leveranciers 14,05 3 x 25 3 x voorschotten soc. secr a/ leveranciers 27

61200 beheerskosten Soc. sec. 5 41100 terug te vorderen BTW 1,05 45900 sociaal secretariaat 83 41690 voorschotten soc.")

4 Periodieke bezoldiging / / xxxxx soc. secr. voorschot soc. secretariaat kosten loonadmin. leverancier HDP terugvorderbare BTW 25,00 (1a) (2a) 25,00 25,00 (1a) 25,00 (2a) 25,00 (1b) (2b) 25,00 25,00 (1b) 25,00 (2b) 25,00 (1c) (2c) 25,00 25,00 (1c) 25,00 (2c) 83,00 (3b) 75,00 83,00 5,00 14,05 1,05 3 x 27,00 3 x 27, DSa 5 14 CSa 74 CSa brutolonen WG RSZ bedrijfsvoorheffing WN RSZ netto-lonen 100,00 (3a) 35,00 34,93 48,07 52,00 34,93 (3b) 48, DSa 100 DSa CSa

35,00 34,93 48,07 52,00 34,93 (3b) 48,07 100 0 35 0 35 35 48 48 0 52 DSa 100 DSa 35")

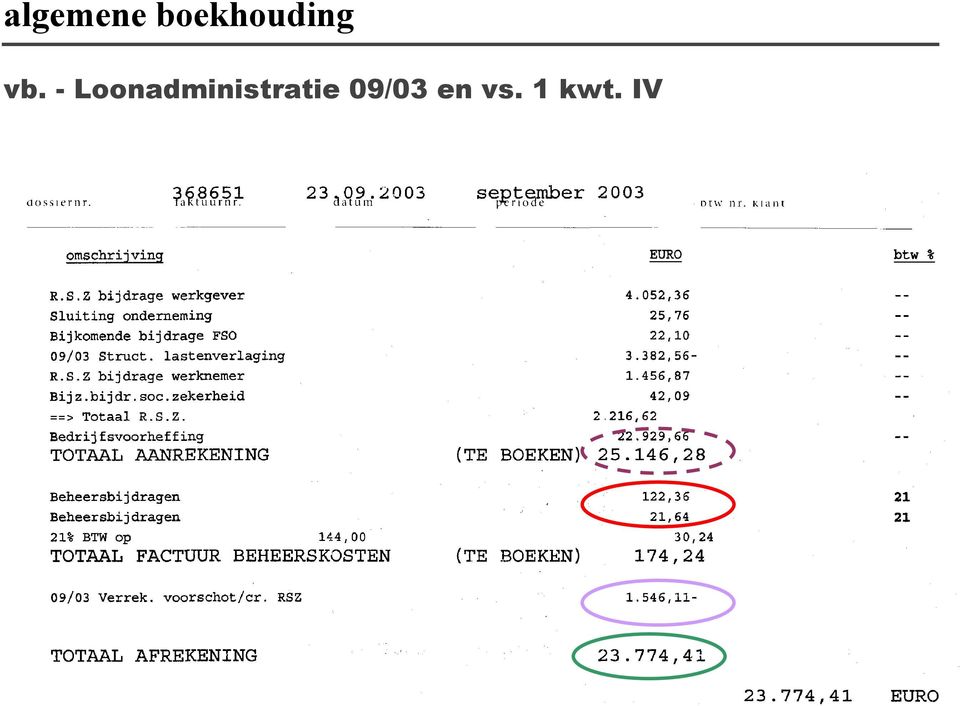

5 algemene algemene boekhouding boekhouding vb. - Loonadministratie 09/03 en vs. 1 kwt. IV documenten in bijlage AB - 5

6 AB - 6 vb. - Loonadministratie 09/03 en vs. 1 kwt. IV 1) bezold. bedrijfsleiders , brutolonen , RSZ werkgever 717, andere personeelskosten 119, a/ (te betalen) RSZ 2.216, (te betalen) BV , (te betalen) nettolonen ,00 2) te betalen RSZ 2.216, te betalen BV , a/ sociaal secretariaat ,28

BV 22.929,66 45500 (te betalen) nettolonen 31.")

7 AB - 7 vb. - Loonadministratie 09/03 en vs. 1 kwt. IV bedrijfsleiders (te betalen) BV sociaal secretariaat vs. soc. secret ,36 (1) , , , ,66 (2) 4.800, , , , Brutolonen (te betalen) RSZ , , , RSZ werkgever netto-lonen 717, , andere pers.kosten 119,31

RSZ 12.217,95 2.216,62 2.")

8 AB - 8 vb. - Loonadministratie 09/03 en vs. 1 kwt. IV

9 AB - 9 vb. - Loonadministratie 09/03 en vs. 1 kwt. IV 1) bezold. bedrijfsleiders , brutolonen , RSZ werkgever 717, andere personeelskosten 119, a/ (te betalen) RSZ 2.216, (te betalen) BV , (te betalen) nettolonen ,00 2) te betalen RSZ 2.216, te betalen BV , a/ sociaal secretariaat ,28 3) beheerskosten Soc. sec. 144, terug te vorderen BTW 30, sociaal secretariaat , a/ vs. soc. secr , leveranciers ,41

61200 beheerskosten Soc. sec. 144,00 41100 terug te vorderen BTW 30,24 45900 sociaal secretariaat 25.146,28 41690 a/ vs. soc. secr. 1.546,11 44000 leveranciers 23.")

10 vb. - Loonadministratie 09/03 en vs. 1 kwt. IV AB bedrijfsleiders (te betalen) BV sociaal secretariaat vs. soc. secret ,36 (1) , , , ,66 (2) 4.800, , Brutolonen (te betalen) RSZ , , , , , , ,00 (5) 2.216,62 (3) RSZ werkgever netto-lonen beheerskosten soc. secr leveranc. soc. secr. 717, ,00 144, , , , , andere pers.kosten terug te vorderen BTW bank 119,31 30, ,41 (4) ,00

31.")

11 AB - 11 Voorziening voor vakantiegeld Recht op vakantiegeld ontstaat op basis van de prestaties in het jaar-1 (vakantiedienstjaar) Fiscaal aanvaarde maximumbedragen wordenjaarlijks gepubliceerd. 18,8% bezoldigingen die in 2002 zijn toegekend aan bedienden 10,27% van 108/100 van de lonen die in 2002 zijn toegekend aan arbeiders Aanleggen voorziening Vakantiegeld bedienden : toevoeging Vakantiegeld arbeiders : toevoeging a/ Vakantiegeld In daaropvolgende jaar doen we terugname Vakantiegeld a/ Besteding vz vakantiegeld bedienden Besteding vz vakantiegeld arbeiders

12 Voorziening voor vakantiegeld Recht op vakantiegeld ontstaat op basis van prestaties in jaar-1 (vakantiedienstjaar) KB 8 oktober 76 art ten laste van het boekjaar moeten inzonderheid worden geboekt : de bezoldigingen, uitkeringen en andere sociale voordelen die in de loop van een volgend boekjaar zullen worden betaald voor diensten die tijdens het boekjaar of tijdens vorige boekjaren zijn verricht true and fair view opbrengsten en de daaraan verbonden kosten toerekenen in zelfde periode realisatie-principe : wanneer opbrengst boeken? (revenue recognition) overeenstemmingsprincipe : de daaraan verbonden kosten boeken (machting principle) dus : voorziening voor vakantiegeld boeken

13 Voordelen alle aard Wat? (para)fiscale druk!! hoe netto-loon en personeelskost gsm, firmawagen, lening tegen verminderde rentevoet, aandelenopties... Fiscaal art. 31, lid 2, 2 WIB Alle voordelen verkregen uit... = bezoldiging bezoldigingen worden opgenomen op fiche & de onderneming moet overeenstemming aantonen tussen geboekte loonkosten en de fiscale loonfiches ( & en RSZ-aangiften) gevolg : discrepantie tussen fiscale loon en boekhoudrechtelijke loon vb. lening tegen lagere rente wordt niet als loon geboekt Bull. CBN nr. 30,1993 fiscaalrechtelijke kwalificatie van kosten mag geen invloed hebben op hun boekhoudkundige verwerking MAAR : betaling prive-uigaven van werknemer = boekhoudrechtelijk bezoldiging vb. firmawagen

gevolg : discrepantie tussen fiscale loon en boekhoudrechtelijke loon vb. lening tegen lagere rente wordt niet als loon geboekt Bull. CBN nr.")

14 Voordelen alle aard Firmawagen KM prive voordeel 0,2850 /KM + 33% solidariteitsbijdrage MAANDELIJKS 8.000/12 x 0,2850 = 190, Bezoldigingen Bezoldigingen VAA 190, Werkgeversbijdragen RSZ Solidatiteitsbijdrage VAA 62, a/ Bedrijfsvoorheffing RSZ +62, Netto-lonen Voordelen alle aard 190,00 Voordeel is inclusief BTW : Circulaire van 96 : i.c. 190,00 190,00/1, Voordelen alle aard 14, a/ Verschuldigde BTW 14,96

Personeelskosten. Handboek p. 143 tot 173 ANDERE VERRICHTINGEN PERSONEELSCYCLUS INVESTERINGEN FINANCIERINGEN

Personeelskosten Handboek p. 143 tot 173 ANERE VERRIHTINGEN PERSONEELSYLUS INVESTERINGEN FINANIERINGEN 1 ANERE VERRIHTINGEN (vervolg) Betreft verrichtingen die niet uit een wel bepaalde courante transactie

Personeelskosten Handboek p. 143 tot 173 ANERE VERRIHTINGEN PERSONEELSYLUS INVESTERINGEN FINANIERINGEN 1 ANERE VERRIHTINGEN (vervolg) Betreft verrichtingen die niet uit een wel bepaalde courante transactie

621000 Werkgeversbijdrage rsz 54.076,00 454000 aan Te betalen rsz 54.076,00 Divers journaal

Lonen & Wedden I. Algemeen voorbeeld A. Boekhoudkundige verwerking 454000 aan Te betalen rsz 20.194,00 454000 aan Te betalen rsz 54.076,00 550000 aan KBC 733-0509088-62 103.058,00 3. Ontvangst aankoopfactuur

Lonen & Wedden I. Algemeen voorbeeld A. Boekhoudkundige verwerking 454000 aan Te betalen rsz 20.194,00 454000 aan Te betalen rsz 54.076,00 550000 aan KBC 733-0509088-62 103.058,00 3. Ontvangst aankoopfactuur

Payroll Professional 2 e editie sessie: Uw link met de boekhouding en de payrollrapportering. 7 & 8 oktober 2010 Bert Laurier

Payroll Professional 2 e editie sessie: Uw link met de boekhouding en de payrollrapportering 7 & 8 oktober 2010 Bert Laurier Welke problemen ondervind je met de boekhouding? 證 書 的 工 資 開 支,62 到, 預 訂 文 件,

Payroll Professional 2 e editie sessie: Uw link met de boekhouding en de payrollrapportering 7 & 8 oktober 2010 Bert Laurier Welke problemen ondervind je met de boekhouding? 證 書 的 工 資 開 支,62 到, 預 訂 文 件,

Minimumindeling van het algemeen rekeningstelsel

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen

Interne Balans VZW VEGAPLAN VZW HAVENLAAN 86C/202B BE-1000 BRUSSEL 1 BE Pagina : 1 05/11/2018. Volledige schema

Pagina : 1 VASTE ACTIVA 20/28 135.492,79 101.972,48 Immateriële vaste activa 21 47.370,00 4.870,00 21100000 CONCESSIES, LICENTIES, SOFTWARE 165.317,10 122.817,10 21100009 AFSCHRIJVINGEN LICENTIES, SOFTWARE

Pagina : 1 VASTE ACTIVA 20/28 135.492,79 101.972,48 Immateriële vaste activa 21 47.370,00 4.870,00 21100000 CONCESSIES, LICENTIES, SOFTWARE 165.317,10 122.817,10 21100009 AFSCHRIJVINGEN LICENTIES, SOFTWARE

EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

DRAFT na input 4Q17 voor audit Boekjaar 2017

VASTE ACTIVA Pagina : 1 20/28 105.657,61 Immateriële vaste activa 21 38.275,72 21100000 21100009 CONCESSIES, LICENTIES, SOFTWARE 117.987,10 AFSCHRIJVINGEN LICENTIES, SOFTWARE (79.711,38) Materiële vaste

VASTE ACTIVA Pagina : 1 20/28 105.657,61 Immateriële vaste activa 21 38.275,72 21100000 21100009 CONCESSIES, LICENTIES, SOFTWARE 117.987,10 AFSCHRIJVINGEN LICENTIES, SOFTWARE (79.711,38) Materiële vaste

Interne Balans VZW Boekjaar 2017

VASTE ACTIVA Pagina : 1 20/28 101.972,48 Immateriële vaste activa 21 4.870,00 21100000 21100009 CONCESSIES, LICENTIES, SOFTWARE 122.817,10 AFSCHRIJVINGEN LICENTIES, SOFTWARE (117.947,10) Materiële vaste

VASTE ACTIVA Pagina : 1 20/28 101.972,48 Immateriële vaste activa 21 4.870,00 21100000 21100009 CONCESSIES, LICENTIES, SOFTWARE 122.817,10 AFSCHRIJVINGEN LICENTIES, SOFTWARE (117.947,10) Materiële vaste

Financieel verslag. NEWB Europese coöperatieve vennootschap met beperkte aansprakelijkheid

Financieel verslag 2015 NEWB Europese coöperatieve vennootschap met beperkte aansprakelijkheid 1210 Sint-Joost-ten-Node BE 0836.324.003 Boekhoudkantoor Q-bus cvba Grote Steenweg 110 2600 Berchem BE 0475.875.347

Financieel verslag 2015 NEWB Europese coöperatieve vennootschap met beperkte aansprakelijkheid 1210 Sint-Joost-ten-Node BE 0836.324.003 Boekhoudkantoor Q-bus cvba Grote Steenweg 110 2600 Berchem BE 0475.875.347

Net omdat het nettoloon verschilt, wordt er in loonsonderhandelingen altijd over brutolonen gesproken.

Loon berekening Deel 1 : De periodieke Bezoldiging basis berekening 0 Inleiding Niet iedereen die hetzelfde brutoloon heeft, houdt netto hetzelfde bedrag over. Indien je bvb. kinderen ten laste hebt, worden

Loon berekening Deel 1 : De periodieke Bezoldiging basis berekening 0 Inleiding Niet iedereen die hetzelfde brutoloon heeft, houdt netto hetzelfde bedrag over. Indien je bvb. kinderen ten laste hebt, worden

VP BALANS DRAFT!

Pagina : 1 VASTE ACTIVA 20/28 134.524,57 101.972,48 Immateriële vaste activa 21 47.370,00 4.870,00 21100000 CONCESSIES, LICENTIES, SOFTWARE 165.317,10 122.817,10 21100009 AFSCHRIJVINGEN LICENTIES, SOFTWARE

Pagina : 1 VASTE ACTIVA 20/28 134.524,57 101.972,48 Immateriële vaste activa 21 47.370,00 4.870,00 21100000 CONCESSIES, LICENTIES, SOFTWARE 165.317,10 122.817,10 21100009 AFSCHRIJVINGEN LICENTIES, SOFTWARE

Interne Balans VZW VEGAPLAN VZW HAVENLAAN 86C/202B BE-1000 BRUSSEL 1 BE Pagina : 1 07/03/2019. Volledige schema

Pagina : 1 VASTE ACTIVA 20/28 130.447,63 101.972,48 Immateriële vaste activa 21 44.110,00 4.870,00 21100000 CONCESSIES, LICENTIES, SOFTWARE 165.317,10 122.817,10 21100009 AFSCHRIJVINGEN LICENTIES, SOFTWARE

Pagina : 1 VASTE ACTIVA 20/28 130.447,63 101.972,48 Immateriële vaste activa 21 44.110,00 4.870,00 21100000 CONCESSIES, LICENTIES, SOFTWARE 165.317,10 122.817,10 21100009 AFSCHRIJVINGEN LICENTIES, SOFTWARE

SYSTEEMVAART FONDS VOOR RIJN- EN BINNENSCHEEPVAART KOEN DESCHEEMAEKER

SYSTEEMVAART FONDS VOOR RIJN- EN BINNENSCHEEPVAART KOEN DESCHEEMAEKER TOETREDING Voorzitter PC (binnen 30 dagen): toetredingsacte Addendum aan het arbeidsreglement Aanpassing van de arbeidsovereenkomsten

SYSTEEMVAART FONDS VOOR RIJN- EN BINNENSCHEEPVAART KOEN DESCHEEMAEKER TOETREDING Voorzitter PC (binnen 30 dagen): toetredingsacte Addendum aan het arbeidsreglement Aanpassing van de arbeidsovereenkomsten

Interne jaarrekening - Uitgebreid verslag (Vennootschap)

") donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

Interne Balans 2.776, ASCHRIJVINGEN (1.368,86) , AFSCHRIJVINGEN (39.930,00) 2.718,

, AFSCHRIJVINGEN (39.930,00) 2.718,") Pagina : 1 VASTE ACTIVA 20/28 13.995,38 17.106,62 III. Materiële vaste activa (toel. I; B) 22/27 13.995,38 17.106,62 B. Installaties; machines en uitrusting 23 1.407,25 1.814,07 230000 INSTALLATIES, MACHINES

Pagina : 1 VASTE ACTIVA 20/28 13.995,38 17.106,62 III. Materiële vaste activa (toel. I; B) 22/27 13.995,38 17.106,62 B. Installaties; machines en uitrusting 23 1.407,25 1.814,07 230000 INSTALLATIES, MACHINES

Personeelskosten van ondernemingen. verenigingen : boekhoudkundige aspecten I N H O U D. 1. Personeelskosten in de boekhouding

Personeelskosten van ondernemingen en grote verenigingen : boekhoudkundige aspecten 1. Personeelskosten in de boekhouding Onder personeelskosten wordt verstaan de bezoldigingen, sociale lasten en pensioenen

Personeelskosten van ondernemingen en grote verenigingen : boekhoudkundige aspecten 1. Personeelskosten in de boekhouding Onder personeelskosten wordt verstaan de bezoldigingen, sociale lasten en pensioenen

1. Eigen vermogen, voorzieningen voor risico's en kosten en schulden op meer dan één jaar

1 1. Eigen vermogen, voorzieningen voor risico's en kosten en schulden op meer dan één jaar 10. Kapitaal 100 Geplaatst kapitaal 101 Niet-opgevraagd kapitaal (-) 11. Uitgiftepremies 12. Herwaarderingsmeerwaarden

1 1. Eigen vermogen, voorzieningen voor risico's en kosten en schulden op meer dan één jaar 10. Kapitaal 100 Geplaatst kapitaal 101 Niet-opgevraagd kapitaal (-) 11. Uitgiftepremies 12. Herwaarderingsmeerwaarden

OEFENING Het divers journaal inclusief de boeking van de resultaatverdeling

OEFENING 5.18 Hierna volgt de oplossing van oefening 5.18 p. 452. Achtereenvolgens zijn in dit rapport opgenomen: 1. Het openingsjournaal (dat is de loutere inboeking van de voorlopige proef- en saldibalans

OEFENING 5.18 Hierna volgt de oplossing van oefening 5.18 p. 452. Achtereenvolgens zijn in dit rapport opgenomen: 1. Het openingsjournaal (dat is de loutere inboeking van de voorlopige proef- en saldibalans

Interne Balans Ope > Afs 2012

VASTE ACTIVA Pagina : 1 20/28 2.151,84 III. Materiële vaste activa (toel. I; B) C. Meubilair en rollend materieel 22/27 2.041,84 24 2.041,84 240100 240109 INFORMATICAMATERIEEL 3.336,00 AFSCHRIJVINGEN INFORMATICAMATERIEEL

VASTE ACTIVA Pagina : 1 20/28 2.151,84 III. Materiële vaste activa (toel. I; B) C. Meubilair en rollend materieel 22/27 2.041,84 24 2.041,84 240100 240109 INFORMATICAMATERIEEL 3.336,00 AFSCHRIJVINGEN INFORMATICAMATERIEEL

Universitair Ziekenhuis Gent Jaarrekening 2014

Universitair Ziekenhuis Gent Jaarrekening 2014 Bijlage bij het koninklijk besluit betreffende de jaarrekeningen van de ziekenhuizen Codering Afdeling 1. 2014 2013 BALANS VOOR VERWERKING ACTIVA VASTE ACTIVA

Universitair Ziekenhuis Gent Jaarrekening 2014 Bijlage bij het koninklijk besluit betreffende de jaarrekeningen van de ziekenhuizen Codering Afdeling 1. 2014 2013 BALANS VOOR VERWERKING ACTIVA VASTE ACTIVA

Bijlage bij het koninklijk besluit betreffende de jaarrekeningen van de ziekenhuizen

Bijlage bij het koninklijk besluit betreffende de jaarrekeningen van de ziekenhuizen Afdeling 1. BALANS NA VERDELING ACTIVA 2008 2007 VASTE ACTIVA 20/28 84.160 78.075 I. Oprichtingskosten..... 20 II. Immateriële

Bijlage bij het koninklijk besluit betreffende de jaarrekeningen van de ziekenhuizen Afdeling 1. BALANS NA VERDELING ACTIVA 2008 2007 VASTE ACTIVA 20/28 84.160 78.075 I. Oprichtingskosten..... 20 II. Immateriële

ACTIVA 31/12/2007. ProAcc Professional 2.26 (build 003) v2.26 OC-ANB BALANS Datum: 05/03/2008 17:41 1000 Brussel Pagina: 1

v2.26 OC-ANB BALANS Datum: 05/03/2008 17:41 1000 Brussel Pagina: 1") OC-ANB BALANS Datum: 05/03/2008 17:41 1000 Brussel Pagina: 1 2007 : Van 01/01/2007 tot ACTIVA VASTE ACTIVA 7.452,17 III. MATERIELE VASTE ACTIVA 7.452,17 B. INSTALLATIES MACHINES EN UITRUSTING 7.452,17

OC-ANB BALANS Datum: 05/03/2008 17:41 1000 Brussel Pagina: 1 2007 : Van 01/01/2007 tot ACTIVA VASTE ACTIVA 7.452,17 III. MATERIELE VASTE ACTIVA 7.452,17 B. INSTALLATIES MACHINES EN UITRUSTING 7.452,17

Bijlage bij het koninklijk besluit betreffende de jaarrekeningen van de ziekenhuizen

Bijlage bij het koninklijk besluit betreffende de jaarrekeningen van de ziekenhuizen Codering Afdeling 1. 2010 2009 BALANS NA VERWERKING ACTIVA VASTE ACTIVA 20/28 99.203 88.118 I. Oprichtingskosten 20

Bijlage bij het koninklijk besluit betreffende de jaarrekeningen van de ziekenhuizen Codering Afdeling 1. 2010 2009 BALANS NA VERWERKING ACTIVA VASTE ACTIVA 20/28 99.203 88.118 I. Oprichtingskosten 20

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: VLAAMS AGENTSCHAP VOOR PERSONEN MET EEN HANDICAP Intern Verzelfstandigd Agentschap met Rechtspersoonlijkheid Adres: Zenithgebouw, Koning Albert II-laan Nr: 37 Bus:

JAARREKENING IN EURO Naam: Rechtsvorm: VLAAMS AGENTSCHAP VOOR PERSONEN MET EEN HANDICAP Intern Verzelfstandigd Agentschap met Rechtspersoonlijkheid Adres: Zenithgebouw, Koning Albert II-laan Nr: 37 Bus:

resultatenrekening jaar 2017 (administratie) 60 Handelsgoederen, grond en hulpstoffen 0,00 0,00 0,00 0,

60 Handelsgoederen, grond en hulpstoffen 0,00 0,00 0,00 0,") resultatenrekening naam Timelab jaar 2017 type actieplan dossiernummer 0 Gekleurde cellen bevatten formules: gelieve deze niet aan te passen! De laatste kolom wordt door de administratie ingevuld. aanvaarde

resultatenrekening naam Timelab jaar 2017 type actieplan dossiernummer 0 Gekleurde cellen bevatten formules: gelieve deze niet aan te passen! De laatste kolom wordt door de administratie ingevuld. aanvaarde

Dag van de Payroll & HR Professional 2016

Dag van de Payroll & HR Professional 2016 Money, money, money Alexandra Vancaeneghem, Annelies Mattheus en Nicole Meersman Money, money, money Loonoptimalisatie Doelgroepverminderingen Loopbaansparen Loonoptimalisatie

Dag van de Payroll & HR Professional 2016 Money, money, money Alexandra Vancaeneghem, Annelies Mattheus en Nicole Meersman Money, money, money Loonoptimalisatie Doelgroepverminderingen Loopbaansparen Loonoptimalisatie

Afsluitverrichtingen D C 57.016.188 59.452.800

Afsluitverrichtingen D C 57.016.188 59.452.800 1 604 000 Aankoop handelsgoederen 64.000 64.000 411 000 Aftrekbare BTW op aankopen 3.840 418 000 Borchtochten leeggoed 1.500 440 000 a/ Leveranciers 69.340

Afsluitverrichtingen D C 57.016.188 59.452.800 1 604 000 Aankoop handelsgoederen 64.000 64.000 411 000 Aftrekbare BTW op aankopen 3.840 418 000 Borchtochten leeggoed 1.500 440 000 a/ Leveranciers 69.340

De operatie doet een voordeel van alle aard ontstaan in hoofde van de werknemer (of bedrijfsleider) die ervan geniet.

die ervan geniet.") Vorstlaan 280-1160 Brussel - België T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Advocaten Datum: Maart 2016 Onderwerp: Renteloze lening of een lening tegen verminderde rentevoet Een werkgever

Vorstlaan 280-1160 Brussel - België T +32 2 761 46 00 F +32 2 761 47 00 info@claeysengels.be Advocaten Datum: Maart 2016 Onderwerp: Renteloze lening of een lening tegen verminderde rentevoet Een werkgever

Proefbalans 26/10/2016 1

Proefbalans 26/10/2016 1 Periode: 25/10/16 Pagi 109_NOVOVIL PMVGROUP\ Grootboekrekening: Datumfilter: 25/10/16, Saldo: 0 Mutatie Saldo Nr. Naam Debet Credit Debet Credit 1 EV, VOORZ, UITG BEL, SCHULD>1J

Proefbalans 26/10/2016 1 Periode: 25/10/16 Pagi 109_NOVOVIL PMVGROUP\ Grootboekrekening: Datumfilter: 25/10/16, Saldo: 0 Mutatie Saldo Nr. Naam Debet Credit Debet Credit 1 EV, VOORZ, UITG BEL, SCHULD>1J

Financieel verslag. Coopkracht vzw Posthoflei Berchem BE

Financieel verslag 2017 2600 Berchem BE 0443.590.205 Boekhoudkantoor Q-bus cvba Grotesteenweg 110 2600 Berchem BE 0475.875.347 Balans ACTIEF 31-dec-17 31-dec-16 PASSIEF 31-dec-17 31-dec-16 VASTE ACTIVA

Financieel verslag 2017 2600 Berchem BE 0443.590.205 Boekhoudkantoor Q-bus cvba Grotesteenweg 110 2600 Berchem BE 0475.875.347 Balans ACTIEF 31-dec-17 31-dec-16 PASSIEF 31-dec-17 31-dec-16 VASTE ACTIVA

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

Seminarie georganiseerd door Acc. Swinnen K. & Ptrs LOONOPTIMALISATIE

Seminarie georganiseerd door Acc. Swinnen K. & Ptrs LOONOPTIMALISATIE 30/09/2016 UwPayroll Gunter Hens 0479 33 23 60 1 Loonlijn - Theorie + RSZ Werkgever BRUTOLOON - RSZ Werknemer BELASTBAAR LOON - BEDRIJFSVOORHEFFING

Seminarie georganiseerd door Acc. Swinnen K. & Ptrs LOONOPTIMALISATIE 30/09/2016 UwPayroll Gunter Hens 0479 33 23 60 1 Loonlijn - Theorie + RSZ Werkgever BRUTOLOON - RSZ Werknemer BELASTBAAR LOON - BEDRIJFSVOORHEFFING

Jaarrapport. Onderneming. Rapporteringsperiode. Vlaamse Bridge Liga VZW

Jaarrapport Onderneming Vlaamse Bridge Liga VZW 0417.758.412 Rapporteringsperiode 1 JANUARI 2016-31 DECEMBER 2016 Inhoudstafel Balans 2 Resultatenrekening 4 Resultaatverwerking 7 Afschrijvingstabel 2016

Jaarrapport Onderneming Vlaamse Bridge Liga VZW 0417.758.412 Rapporteringsperiode 1 JANUARI 2016-31 DECEMBER 2016 Inhoudstafel Balans 2 Resultatenrekening 4 Resultaatverwerking 7 Afschrijvingstabel 2016

Datum: 23/12/2000 Lead Tijd: 10:12:30 Aanvrager: JV 1-Z9003 OEFENING 1/5.14 (01/01/1998-31/12/1998)

") OPENINGSJOURNAAL Datum: 23/12/2000 Lead Tijd: 10:12:30 OPENINGSJOURNAAL Blz. 1 Overdracht 0.00 0.00 1 01/01/1998 G 604000 Aankopen van handelsgoederen 5 670 000.00 G 220000 Terreinen en gebouwen 4 000

OPENINGSJOURNAAL Datum: 23/12/2000 Lead Tijd: 10:12:30 OPENINGSJOURNAAL Blz. 1 Overdracht 0.00 0.00 1 01/01/1998 G 604000 Aankopen van handelsgoederen 5 670 000.00 G 220000 Terreinen en gebouwen 4 000

De operatie doet een voordeel van alle aard ontstaan in hoofde van de werknemer (of bedrijfsleider) die ervan geniet.

die ervan geniet.") CLAEYS & ENGELS Advocaten Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 Renteloze lening of een lening tegen verminderde rentevoet info@claeysengels.be www.claeysengels.be www.iuslaboris.com

CLAEYS & ENGELS Advocaten Vorstlaan 280 1160 Brussel Tel +32 2 761 46 00 Fax +32 2 761 47 00 Renteloze lening of een lening tegen verminderde rentevoet info@claeysengels.be www.claeysengels.be www.iuslaboris.com

Interne Balans Ope 2013 --> Afs 2013

VASTE ACTIVA Pagina : 1 20/28 35.169,27 III. Materiële vaste activa (toel. I; B) B. Installaties; machines en uitrusting 22/27 35.169,27 23 1.000,43 230000 230009 INSTALLATIES, MACHINES EN UITRUSTING 2.776,11

VASTE ACTIVA Pagina : 1 20/28 35.169,27 III. Materiële vaste activa (toel. I; B) B. Installaties; machines en uitrusting 22/27 35.169,27 23 1.000,43 230000 230009 INSTALLATIES, MACHINES EN UITRUSTING 2.776,11

BESTEMMING VAN HET RESULTAAT

BEDRIJFSWETENSCHAPPEN Hoofdstuk 4: BESTEMMING VAN HET RESULTAAT Indeling: 1. Juridische aspecten 2. Boekhoudkundige verwerking 3. Gevolgen voor de financiële structuur van de onderneming Bestemming resultaat

BEDRIJFSWETENSCHAPPEN Hoofdstuk 4: BESTEMMING VAN HET RESULTAAT Indeling: 1. Juridische aspecten 2. Boekhoudkundige verwerking 3. Gevolgen voor de financiële structuur van de onderneming Bestemming resultaat

Newsletter. Sociale actualiteit van Maart. Solutions for Human Resources. Sociale actualiteit van Maart. Solutions for Human Resources.

2013 Solutions for Human Resources. Newsletter PERSOLIS 23 rue de l orne 1435 Mont St Guibert www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met Groep S sociaal secretariaat».

2013 Solutions for Human Resources. Newsletter PERSOLIS 23 rue de l orne 1435 Mont St Guibert www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met Groep S sociaal secretariaat».

E TE XCO HAL FJA AR R E SU LTATE N 2016

E TE XCO HAL FJA AR R E SU LTATE N 2016 BALANS VOL 2.1 ACTIVA VASTE ACTIVA Oprichtingkosten 20 I Immateriële vaste activa 21 Materiële vaste activa A. Terreinen en gebouwen B. Installaties, machines en

E TE XCO HAL FJA AR R E SU LTATE N 2016 BALANS VOL 2.1 ACTIVA VASTE ACTIVA Oprichtingkosten 20 I Immateriële vaste activa 21 Materiële vaste activa A. Terreinen en gebouwen B. Installaties, machines en

VASTE ACTIVA 20/ , ,83. I. Oprichtingskosten , ,45

IMELDAZIEKENHUIS ACTIVA Codering Boekjaar Voorgaand boekjaar 31.12.2015 31.12.2014 VASTE ACTIVA 20/28 90.018.468,84 93.315.397,83 I. Oprichtingskosten 20 311.038,94 462.863,45 II. Immateriële vaste activa

IMELDAZIEKENHUIS ACTIVA Codering Boekjaar Voorgaand boekjaar 31.12.2015 31.12.2014 VASTE ACTIVA 20/28 90.018.468,84 93.315.397,83 I. Oprichtingskosten 20 311.038,94 462.863,45 II. Immateriële vaste activa

BALANS PER 31 DECEMBER 2010

BELGISCHE BRANDWONDEN STICHTING Frans Landrainstraat, 43 1970 Wezembeek-Oppem BALANS PER 31 DECEMBER 2010 ACTIVA III. MATERIËLE VASTE ACTIVA 230000Installaties, machines en uitrusting 2,776.11 230009Afschrijvingen

BELGISCHE BRANDWONDEN STICHTING Frans Landrainstraat, 43 1970 Wezembeek-Oppem BALANS PER 31 DECEMBER 2010 ACTIVA III. MATERIËLE VASTE ACTIVA 230000Installaties, machines en uitrusting 2,776.11 230009Afschrijvingen

CONSO CONCESSIES, OCTROOIEN, LICENTIES, KNOWHOW, MERKEN EN NETTOBOEKWAARDE PER EINDE VAN HET BOEKJAAR Nr. BE

CONSO 4.8.2 CONCESSIES, OCTROOIEN, LICENTIES, KNOWHOW, MERKEN EN SOORTGELIJKE RECHTEN Aanschaffingswaarde per einde van het boekjaar... 8052P xxxxxxxxxxxxxxx 54.544 Aanschaffingen, met inbegrip van de

CONSO 4.8.2 CONCESSIES, OCTROOIEN, LICENTIES, KNOWHOW, MERKEN EN SOORTGELIJKE RECHTEN Aanschaffingswaarde per einde van het boekjaar... 8052P xxxxxxxxxxxxxxx 54.544 Aanschaffingen, met inbegrip van de

JURIDISCHE ACTUA Studentenarbeid 2017 INHOUD. Het sluiten van een studentenovereenkomst. Fiscale aspecten van studentenarbeid

JURIDISCHE ACTUA Studentenarbeid 2017 INHOUD ALGEMENE INFO Het sluiten van een studentenovereenkomst Sociale zekerheid Fiscale aspecten van studentenarbeid Sociale uitkeringen voor een student 1 Studentenovereenkomst

JURIDISCHE ACTUA Studentenarbeid 2017 INHOUD ALGEMENE INFO Het sluiten van een studentenovereenkomst Sociale zekerheid Fiscale aspecten van studentenarbeid Sociale uitkeringen voor een student 1 Studentenovereenkomst

Nr CONSO CONCESSIES, OCTROOIEN, LICENTIES, KNOWHOW, MERKEN EN SOORTGELIJKE RECHTEN. Codes Boekjaar Vorig boekjaar

Nr. 0440.653.281 CONSO 4.8.2 CONCESSIES, OCTROOIEN, LICENTIES, KNOWHOW, MERKEN EN SOORTGELIJKE RECHTEN Aanschaffingswaarde per einde van het boekjaar... 8052P Aanschaffingen, met inbegrip van de geproduceerde

Nr. 0440.653.281 CONSO 4.8.2 CONCESSIES, OCTROOIEN, LICENTIES, KNOWHOW, MERKEN EN SOORTGELIJKE RECHTEN Aanschaffingswaarde per einde van het boekjaar... 8052P Aanschaffingen, met inbegrip van de geproduceerde

Gids van de boekingen van Ticket Restaurant en Ticket Compliments

WELZIJN EN PRESTATIES Gids van de boekingen van Ticket Restaurant en Ticket Compliments Door Stéphane Mercier, Hoogleraar aan de EPHEC, de Nationale School voor Fiscaliteit en Financiën - Assistent aan

WELZIJN EN PRESTATIES Gids van de boekingen van Ticket Restaurant en Ticket Compliments Door Stéphane Mercier, Hoogleraar aan de EPHEC, de Nationale School voor Fiscaliteit en Financiën - Assistent aan

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Grindfonds - Fonds gravier Instelling van openbaar nut Adres: Koning Albert II laan Nr: 20 Bus: 8 Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister

JAARREKENING IN EURO Naam: Rechtsvorm: Grindfonds - Fonds gravier Instelling van openbaar nut Adres: Koning Albert II laan Nr: 20 Bus: 8 Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister

Thema 7 Overlopende rekeningen

Thema 7 Overlopende rekeningen Wat zul je leren? De noodzaak van het gebruik van overlopende rekeningen verantwoorden. Een eenvoudig voorbeeld van het gebruik van een overlopende rekening boekhoudkundig

Thema 7 Overlopende rekeningen Wat zul je leren? De noodzaak van het gebruik van overlopende rekeningen verantwoorden. Een eenvoudig voorbeeld van het gebruik van een overlopende rekening boekhoudkundig

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1 EUR JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM:... SARO... Rechtsvorm:...

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1 EUR JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM:... SARO... Rechtsvorm:...

Vermindering bedrijfsvoorheffing werken in onroerende staat in ploegen op locatie

Vermindering bedrijfsvoorheffing werken in onroerende staat in ploegen op locatie Wet van 26 maart 2018 (BS 30/03/2018) Invoeging nieuw artikel 275,5 5 in Wetboek Inkomstenbelastingen (WIB) Circulaire

Vermindering bedrijfsvoorheffing werken in onroerende staat in ploegen op locatie Wet van 26 maart 2018 (BS 30/03/2018) Invoeging nieuw artikel 275,5 5 in Wetboek Inkomstenbelastingen (WIB) Circulaire

CONTROLEDIENST VOOR DE ZIEKENFONDSEN

Brussel, 22 december 2008 CONTROLEDIENST VOOR DE ZIEKENFONDSEN Omzendbrief: 08/14/D1 Rubriek: 24 Uw contactpersoon: Robert VERSCHOREN, Financieel inspecteur-directeur Tel.: 02/209.19.27 Bijzondere richtlijnen

Brussel, 22 december 2008 CONTROLEDIENST VOOR DE ZIEKENFONDSEN Omzendbrief: 08/14/D1 Rubriek: 24 Uw contactpersoon: Robert VERSCHOREN, Financieel inspecteur-directeur Tel.: 02/209.19.27 Bijzondere richtlijnen

A&B KMO-partners CVBA I VLEVA VZW 1000 Brussel 2012 : Van 01/01/2012 tot 31/12/ : Van 01/01/2011 tot 31/12/2011 ACTIVA

BALANS Pagina: 1 ACTIVA VLEVA VASTE ACTIVA 5.247,00 29.636,82 III. MATERIELE VASTE ACTIVA 5.247,00 29.636,82 C. MEUBILAIR EN ROLLEND MATERIEEL 1.575,27 7.606,26 Meubilair 24000000 95.856,02 95.856,02 Geb.

BALANS Pagina: 1 ACTIVA VLEVA VASTE ACTIVA 5.247,00 29.636,82 III. MATERIELE VASTE ACTIVA 5.247,00 29.636,82 C. MEUBILAIR EN ROLLEND MATERIEEL 1.575,27 7.606,26 Meubilair 24000000 95.856,02 95.856,02 Geb.

VZW ISVI VZW ISVI FINANCIEEL RAPPORT BUDGET VOORSTEL BUDGET

1 VZW ISVI FINANCIEEL RAPPORT 2016 BUDGET 2017 2 1. PROGRAMMA 2015-2016 In het boekjaar 2016 werden de kosten van het zuiden voor het jaar 2015 + 2016 opgenomen en de kosten noord voor 2016. Voorgaande

1 VZW ISVI FINANCIEEL RAPPORT 2016 BUDGET 2017 2 1. PROGRAMMA 2015-2016 In het boekjaar 2016 werden de kosten van het zuiden voor het jaar 2015 + 2016 opgenomen en de kosten noord voor 2016. Voorgaande

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. CBN-advies 2016/15 Vergoedingen aan bestuurders en werkende vennoten. Advies van 7 september

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2016/15 Vergoedingen aan bestuurders en werkende vennoten Advies van 7 september 2016 1 I. Algemeen 1. In onderhavig advies wordt de boekhoudkundige verwerking

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2016/15 Vergoedingen aan bestuurders en werkende vennoten Advies van 7 september 2016 1 I. Algemeen 1. In onderhavig advies wordt de boekhoudkundige verwerking

Newsletter. Sociale actualiteit van April. Solutions for Human Resources. Sociale actualiteit van April. Solutions for Human Resources.

2013 Solutions for Human Resources. Newsletter PERSOLIS 23 rue de l orne 1435 Mont St Guibert www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met Groep S sociaal secretariaat».

2013 Solutions for Human Resources. Newsletter PERSOLIS 23 rue de l orne 1435 Mont St Guibert www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met Groep S sociaal secretariaat».

Groepsverzekering en interne pensioenbelofte

Groepsverzekering en interne pensioenbelofte Jan VERHOEYE Accountant Docent Hogeschool GENT (afdeling licentiaat handelswetenschappen) Lid Commissie voor Boekhoudkundige Normen (C.B.N.) Fiscaal redacteur

Groepsverzekering en interne pensioenbelofte Jan VERHOEYE Accountant Docent Hogeschool GENT (afdeling licentiaat handelswetenschappen) Lid Commissie voor Boekhoudkundige Normen (C.B.N.) Fiscaal redacteur

BELGISCHE BRANDWONDEN STICHTING Frans Landrainstraat, Wezembeek-Oppem BALANS PER 31 DECEMBER 2015

BELGISCHE BRANDWONDEN STICHTING Frans Landrainstraat, 43 1970 Wezembeek-Oppem ACTIVA BALANS PER 31 DECEMBER 2015 III. MATERIËLE VASTE ACTIVA 230000 Installaties, machines en uitrusting 2.776,11 230009

BELGISCHE BRANDWONDEN STICHTING Frans Landrainstraat, 43 1970 Wezembeek-Oppem ACTIVA BALANS PER 31 DECEMBER 2015 III. MATERIËLE VASTE ACTIVA 230000 Installaties, machines en uitrusting 2.776,11 230009

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN. CBN-advies 2016/XX Vergoedingen aan bestuurders en werkende vennoten. Ontwerpadvies van 4 mei 2016

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2016/XX Vergoedingen aan bestuurders en werkende vennoten Ontwerpadvies van 4 mei 2016 I. Algemeen 1. In onderhavig advies wordt de boekhoudkundige verwerking

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2016/XX Vergoedingen aan bestuurders en werkende vennoten Ontwerpadvies van 4 mei 2016 I. Algemeen 1. In onderhavig advies wordt de boekhoudkundige verwerking

STICHTING BRANDWONDEN Frans Landrainstraat, Wezembeek-Oppem BALANS PER 31 DECEMBER 2016

STICHTING BRANDWONDEN Frans Landrainstraat, 43 1970 Wezembeek-Oppem ACTIVA BALANS PER 31 DECEMBER 2016 II. IMMATERIËLE VASTE ACTIVA 212000 Donateur bestand kosten 73.098,52 212009 Afschrijvingen -24.366,17

STICHTING BRANDWONDEN Frans Landrainstraat, 43 1970 Wezembeek-Oppem ACTIVA BALANS PER 31 DECEMBER 2016 II. IMMATERIËLE VASTE ACTIVA 212000 Donateur bestand kosten 73.098,52 212009 Afschrijvingen -24.366,17

Inhoud. Werkgelegenheidsmaatregelen lokale besturen. Financiële voordelen en simulaties. Doelgroepverminderingen Activa Sine Startbanen

Werkgelegenheidsmaatregelen lokale besturen Financiële voordelen en simulaties VVSG 29 september 2011 Inhoud Doelgroepverminderingen Activa Sine Startbanen De Vlaamse Ondersteuningspremie 2 1 Doelgroepvermindering

Werkgelegenheidsmaatregelen lokale besturen Financiële voordelen en simulaties VVSG 29 september 2011 Inhoud Doelgroepverminderingen Activa Sine Startbanen De Vlaamse Ondersteuningspremie 2 1 Doelgroepvermindering

Interne Balans VZW Boekjaar 2016

VASTE ACTIVA Pagina : 1 20/28 454,38 Materiële vaste activa Installaties; machines en uitrusting Die volle eigendom zijn van de vereniging 22/27 23 231 23101000 23102000 23190000 23191000 23192000 Computerhardware

VASTE ACTIVA Pagina : 1 20/28 454,38 Materiële vaste activa Installaties; machines en uitrusting Die volle eigendom zijn van de vereniging 22/27 23 231 23101000 23102000 23190000 23191000 23192000 Computerhardware

Financieel verslag. Coopkracht vzw Posthoflei Berchem BE

Financieel verslag 2018 2600 Berchem BE 0443.590.205 Boekhoudkantoor Q-bus cvba Grotesteenweg 110 2600 Berchem BE 0475.875.347 Balans ACTIEF 31-dec-18 31-dec-17 PASSIEF 31-dec-18 31-dec-17 VASTE ACTIVA

Financieel verslag 2018 2600 Berchem BE 0443.590.205 Boekhoudkantoor Q-bus cvba Grotesteenweg 110 2600 Berchem BE 0475.875.347 Balans ACTIEF 31-dec-18 31-dec-17 PASSIEF 31-dec-18 31-dec-17 VASTE ACTIVA

Rubriek 404 Werkgevers, L/R bijdragen en premies voor beroepsziekten.

KLASSE 4 REKENINGEN VAN DERDEN De klasse 4 bevat de rekeningen van derden en neemt alle balansverrichtingen met derden, andere dan financiële (klasse 3), die zich in het verband van de betrekkingen met

KLASSE 4 REKENINGEN VAN DERDEN De klasse 4 bevat de rekeningen van derden en neemt alle balansverrichtingen met derden, andere dan financiële (klasse 3), die zich in het verband van de betrekkingen met

JAARREKENING IN EURO. Adres: Berchemlei Nr: 115 Bus: Ondernemingsnummer BE

JAARREKENING IN EURO Naam: Rechtsvorm: Eigen Vermogen Flanders Hydraulics Eigen Vermogen Vlaamse Overheid Adres: Berchemlei Nr: 115 Bus: Postnummer: 2140 Gemeente: Borgerhout (Antwerpen) Land: België Rechtspersonenregister

JAARREKENING IN EURO Naam: Rechtsvorm: Eigen Vermogen Flanders Hydraulics Eigen Vermogen Vlaamse Overheid Adres: Berchemlei Nr: 115 Bus: Postnummer: 2140 Gemeente: Borgerhout (Antwerpen) Land: België Rechtspersonenregister

Verklaring betreffende een aanvullende opdracht voor nazicht of correctie (VKT 1.2)

") Jaarrekening in euro (VKT 1.1) Verklaring betreffende een aanvullende opdracht voor nazicht of correctie (VKT 1.2) Balans na winstverdeling Activa (VKT 2.1) 20/28 Vaste activa 20 Oprichtingskosten 21 Immateriële

Jaarrekening in euro (VKT 1.1) Verklaring betreffende een aanvullende opdracht voor nazicht of correctie (VKT 1.2) Balans na winstverdeling Activa (VKT 2.1) 20/28 Vaste activa 20 Oprichtingskosten 21 Immateriële

TOELICHTING BIJ DE BALANS EN DE RESULTATENREKENING

RESULTAATVERWERKING (in duizenden EUR) Boekjaar Vorig A. Te bestemmen winstsaldo 8.211 12.282 Te verwerken verliessaldo (-) 1. Te bestemmen winst van het -3.578 9.842 Te verwerken verlies van het (-) 2.

RESULTAATVERWERKING (in duizenden EUR) Boekjaar Vorig A. Te bestemmen winstsaldo 8.211 12.282 Te verwerken verliessaldo (-) 1. Te bestemmen winst van het -3.578 9.842 Te verwerken verlies van het (-) 2.

HOOFDSTUK 1. De maandelijkse resultaatbepaling in de algemene boekhouding

HOOFSUK 1 e maandelijkse resultaatbepaling in de algemene boekhouding Blz. 257 tot 383 MAANELIJKS AFSLUIEN? Er is een wettelijke verplichting om minstens eenmaal per jaar een jaarrekening op te maken Maandelijks

HOOFSUK 1 e maandelijkse resultaatbepaling in de algemene boekhouding Blz. 257 tot 383 MAANELIJKS AFSLUIEN? Er is een wettelijke verplichting om minstens eenmaal per jaar een jaarrekening op te maken Maandelijks

2015 : Van 01/01/2015 tot 31/12/ : Van 01/01/2014 tot 31/12/2014 VASTE ACTIVA , ,02

A PLACE TO LIVE VZW BALANS Datum: 10/12/2015 18:50 1020 BRUSSEL Pagina: 1 ACTIVA VASTE ACTIVA 325.723,02 319.391,02 III. MATERIELE VASTE ACTIVA 324.223,02 317.381,02 A. TERREINEN EN GEBOUWEN 319.130,40

A PLACE TO LIVE VZW BALANS Datum: 10/12/2015 18:50 1020 BRUSSEL Pagina: 1 ACTIVA VASTE ACTIVA 325.723,02 319.391,02 III. MATERIELE VASTE ACTIVA 324.223,02 317.381,02 A. TERREINEN EN GEBOUWEN 319.130,40

Onze nieuwe manier van factureren heeft enkele opmerkingen en vragen opgeroepen die we u verder willen duiden en uitklaren.

Geachte klant, Onze nieuwe manier van factureren heeft enkele opmerkingen en vragen opgeroepen die we u verder willen duiden en uitklaren. Met deze nieuwe facturatiestructuur beantwoordt Acerta aan de

Geachte klant, Onze nieuwe manier van factureren heeft enkele opmerkingen en vragen opgeroepen die we u verder willen duiden en uitklaren. Met deze nieuwe facturatiestructuur beantwoordt Acerta aan de

Infosessie «Hoe breng ik mijn beroepskosten in?»

Infosessie «Hoe breng ik mijn beroepskosten in?» Aandachtspunten voor een goed financieel en fiscaal beleid Spreker : Joost Deldycke Jurist-vennoot AANDACHTSPUNTEN BOEKHOUDING AFTREKBARE KOSTEN PERSONENBELASTING

Infosessie «Hoe breng ik mijn beroepskosten in?» Aandachtspunten voor een goed financieel en fiscaal beleid Spreker : Joost Deldycke Jurist-vennoot AANDACHTSPUNTEN BOEKHOUDING AFTREKBARE KOSTEN PERSONENBELASTING

Inzicht in uw cijfers

Welkom! Inzicht in uw cijfers Opbouw van uw boekhouding Balans Overzicht van de bezittingen en schulden Toont vermogen van de vennootschap Resultatenrekening Overzicht van kosten en opbrengsten Steeds

Welkom! Inzicht in uw cijfers Opbouw van uw boekhouding Balans Overzicht van de bezittingen en schulden Toont vermogen van de vennootschap Resultatenrekening Overzicht van kosten en opbrengsten Steeds

DIENST VOOR SCHULDBEMIDDELING WAASLAND BALANS BOEKJAAR 2014 ACTIVA TOTAAL VAN DE ACTIVA , , , ,26 83.

BALANS BOEKJAAR 2014 ACTIVA Saldo per Saldo per Saldo per Saldo per Saldo per REKENING OMSCHRIJVING 31/12/2014 31/12/2013 31/12/2012 31/12/2011 31/12/2010 ACTIVA ACTIVA ACTIVA ACTIVA ACTIVA 200000 KOSTEN

BALANS BOEKJAAR 2014 ACTIVA Saldo per Saldo per Saldo per Saldo per Saldo per REKENING OMSCHRIJVING 31/12/2014 31/12/2013 31/12/2012 31/12/2011 31/12/2010 ACTIVA ACTIVA ACTIVA ACTIVA ACTIVA 200000 KOSTEN

OPZ / PVT - JAARREKENING PER 31/12/2015. Voorgaand Code Boekjaar boekjaar Activa Vaste activa 20/ ,

OPZ / PVT - JAARREKENING PER 31/12/2015 Voorgaand Code Boekjaar boekjaar Activa 2015 2014 Vaste activa 20/28 58.434.231,99 53.283.615,53 I. Oprichtingskosten 20 2.529,47-0,19 II. Immateriële vaste activa

OPZ / PVT - JAARREKENING PER 31/12/2015 Voorgaand Code Boekjaar boekjaar Activa 2015 2014 Vaste activa 20/28 58.434.231,99 53.283.615,53 I. Oprichtingskosten 20 2.529,47-0,19 II. Immateriële vaste activa

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Vlaamse Ombudsdienst Instellingen opgericht bij decreet Adres: Leuvenseweg 86 Nr: 86 Bus: Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister (RPR)

JAARREKENING IN EURO Naam: Rechtsvorm: Vlaamse Ombudsdienst Instellingen opgericht bij decreet Adres: Leuvenseweg 86 Nr: 86 Bus: Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister (RPR)

Hoe boekt PapYrreus in december allerlei verrichtingen met BOB? 14.1 Enkele loonverrichtingen (maand november boeking op 1 december)

") Hoofdstuk 14 Hoe boekt PapYrreus in december allerlei verrichtingen met BOB? Na dit hoofdstuk kan je... loondocumenten boeken in BOB: eerst het document analyseren en de boeking voorbereiden via een boekingsschema;

Hoofdstuk 14 Hoe boekt PapYrreus in december allerlei verrichtingen met BOB? Na dit hoofdstuk kan je... loondocumenten boeken in BOB: eerst het document analyseren en de boeking voorbereiden via een boekingsschema;

Tenslotte dient de werkgever het validatieboek in te vullen. Dit kan elektronisch gebeuren.

Kmo-kalender - april 2014 Samengesteld door de studiedienst van Deloitte Fiduciaire Kmo-kalender. Week Datum 1 Administratieve verplichting 2 Bestemming 14 01.04.2014 Btw Datum van uitwerking van de overgang

Kmo-kalender - april 2014 Samengesteld door de studiedienst van Deloitte Fiduciaire Kmo-kalender. Week Datum 1 Administratieve verplichting 2 Bestemming 14 01.04.2014 Btw Datum van uitwerking van de overgang

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: FONDS VOOR SCHEEPSJONGENS ANDERE Adres: Vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land: België Rechtspersonenregister (RPR) - Rechtbank van Koophandel

JAARREKENING IN EURO Naam: Rechtsvorm: FONDS VOOR SCHEEPSJONGENS ANDERE Adres: Vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land: België Rechtspersonenregister (RPR) - Rechtbank van Koophandel

JAARREKENING IN EURO

20 26/08/2014 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 14488.00391 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Verhaert Dave Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 26/08/2014 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 14488.00391 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Verhaert Dave Besloten vennootschap met beperkte aansprakelijkheid Adres:

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Eigen Vermogen Instituut voor Natuur- en Bosonderzoek Eigen Vermogen Adres: Kliniekstraat Nr: 25 Bus: Postnummer: 1070 Gemeente: Anderlecht Land: België Rechtspersonenregister

JAARREKENING IN EURO Naam: Rechtsvorm: Eigen Vermogen Instituut voor Natuur- en Bosonderzoek Eigen Vermogen Adres: Kliniekstraat Nr: 25 Bus: Postnummer: 1070 Gemeente: Anderlecht Land: België Rechtspersonenregister

Boekingsfiche 2021 Aanvullende personenbelasting

Deel 1: Omschrijving van de verrichtingen 0 De FOD Financiën raamt de aanvullende belasting op de personenbelasting (APB) voor het aanslagjaar N van een gemeente op 2.032.500 euro. De FOD Financiën zal

Deel 1: Omschrijving van de verrichtingen 0 De FOD Financiën raamt de aanvullende belasting op de personenbelasting (APB) voor het aanslagjaar N van een gemeente op 2.032.500 euro. De FOD Financiën zal

JAARREKENING. Toel / / / / ,67 Aandelen /8

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Sociale verzekeringen in België voor werkgevers in Nederland

Sociale verzekeringen in België voor werkgevers in Nederland Inhoud Wanneer is uw werknemer sociaal verzekerd in België? 2 Wat regelt de werknemer? 2 Wat regelt u? 3 Hoe regelt u dit? 3 Wat regelt u nog

Sociale verzekeringen in België voor werkgevers in Nederland Inhoud Wanneer is uw werknemer sociaal verzekerd in België? 2 Wat regelt de werknemer? 2 Wat regelt u? 3 Hoe regelt u dit? 3 Wat regelt u nog

JAARREKENING IN EURO

201 03/07/2014 BE 0419.261.219 14 EUR NAT. Datum neerlegging Nr. Blz. D. 14277.00479 VKT-vzw 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Vlaamse Tafeltennisliga Vereniging zonder winstoogmerk Adres: Brogniezstraat

201 03/07/2014 BE 0419.261.219 14 EUR NAT. Datum neerlegging Nr. Blz. D. 14277.00479 VKT-vzw 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Vlaamse Tafeltennisliga Vereniging zonder winstoogmerk Adres: Brogniezstraat

Thema 4 Eindejaarsverrichtingen

Thema 4 Eindejaarsverrichtingen Wat zul je leren? Waarom zijn de eindejaarsverrichtingen noodzakelijk? Hoe verlopen de eindejaarsverrichtingen? Hoe verwerken we de eindejaarsverrichtingen boekhoudkundig?

Thema 4 Eindejaarsverrichtingen Wat zul je leren? Waarom zijn de eindejaarsverrichtingen noodzakelijk? Hoe verlopen de eindejaarsverrichtingen? Hoe verwerken we de eindejaarsverrichtingen boekhoudkundig?

onderneming : Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal 18.

Minimum geplaatst kapitaal 18.") bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00

bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00

Eindejaarspremie. Verplichting tot betalen van een eindejaarspremie

Definitie Eindejaarspremie Een eindejaarspremie of dertiende maand is een vergoeding voor een jaar prestaties, die meestal rond de jaarwisseling uitbetaald wordt. De eindejaarspremie wordt niet bij het

Definitie Eindejaarspremie Een eindejaarspremie of dertiende maand is een vergoeding voor een jaar prestaties, die meestal rond de jaarwisseling uitbetaald wordt. De eindejaarspremie wordt niet bij het

De loonkosten in de land- en tuinbouw

De loonkosten in de land- en tuinbouw anno 2015 Een vast werknemer in dienst nemen is vaak minder duur dan gevreesd! Enkele weken geleden gaven we in een beeld van de te verwachten evolutie van de loonkosten

De loonkosten in de land- en tuinbouw anno 2015 Een vast werknemer in dienst nemen is vaak minder duur dan gevreesd! Enkele weken geleden gaven we in een beeld van de te verwachten evolutie van de loonkosten

1. BALANS NA WINSTVERDELING. Codes 20/28 22/27 22 23 24 25 26 27 29/58 40/41 50/53 54/58

VKT2. 1. BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 3.591,29 I. Oprichtingskosten... 20 3.591,29 II. Immateriële vaste activa (toel. I,A)... 21 III. IV. Materiële vaste activa (toel. I,B)... A.

VKT2. 1. BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 3.591,29 I. Oprichtingskosten... 20 3.591,29 II. Immateriële vaste activa (toel. I,A)... 21 III. IV. Materiële vaste activa (toel. I,B)... A.

Bedrijf 901 STROOMINVEST cvoa Proef- & saldibalans - Balans - Bj 2016 Op rapportage datum

Proef- & saldibalans - Balans - Bj 2016 31/12/2016 ACTIVA VASTE ACTIVA III. MATERIELE VASTE ACTIVA B. INSTALLATIES, MACHINES EN UITRUSTING 232000 UITRUSTING 3.821,43 D 3.821,43 3.821,43 3.821,43 232900

Proef- & saldibalans - Balans - Bj 2016 31/12/2016 ACTIVA VASTE ACTIVA III. MATERIELE VASTE ACTIVA B. INSTALLATIES, MACHINES EN UITRUSTING 232000 UITRUSTING 3.821,43 D 3.821,43 3.821,43 3.821,43 232900

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Garantiefonds voor Huisvesting Vlaamse Openbare Instelling type A Adres: Koloniënstraat Nr: 40 Bus: Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister

JAARREKENING IN EURO Naam: Rechtsvorm: Garantiefonds voor Huisvesting Vlaamse Openbare Instelling type A Adres: Koloniënstraat Nr: 40 Bus: Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister

Loonsverhoging : Effecten Verhouding netto voor de werknemer tov kost voor de werkgever Voorbeeld : bediende gehuwd zonder personen ten laste

Loonsverhoging : Effecten Verhouding netto voor de werknemer tov kost voor de werkgever Voorbeeld : bediende gehuwd zonder personen ten laste nettoloon per maand brutoloon per maand kostprijs Bedrijf verhoging

Loonsverhoging : Effecten Verhouding netto voor de werknemer tov kost voor de werkgever Voorbeeld : bediende gehuwd zonder personen ten laste nettoloon per maand brutoloon per maand kostprijs Bedrijf verhoging

Newsletter. Sociale actualiteit van Augustus. Solutions for Human Resources. Sociale actualiteit van Augustus. Solutions for Human Resources.

2012 Solutions for Human Resources. Newsletter PERSOLIS Résidence de la Lyre, 19 1300 Wavre Tel : +32 (0)10 43 98 83 www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met Groep S

2012 Solutions for Human Resources. Newsletter PERSOLIS Résidence de la Lyre, 19 1300 Wavre Tel : +32 (0)10 43 98 83 www.persolis.be «De Persolis nieuwsbrief wordt verdeeld in samenwerking met Groep S

HET SALARIS. Alles wat je moet weten over je loonpakket

HET SALARIS Alles wat je moet weten over je loonpakket Inhoudstafel Je loonpakket van a tot z 1. Waaruit bestaat je loon? p4 2. Een waaier aan klassieke extralegale voordelen p7 3. New age benefits p10

HET SALARIS Alles wat je moet weten over je loonpakket Inhoudstafel Je loonpakket van a tot z 1. Waaruit bestaat je loon? p4 2. Een waaier aan klassieke extralegale voordelen p7 3. New age benefits p10

Voorzieningen. Roel Van Hemelen Docent Actuaclub Fiscaliteit

Voorzieningen Roel Van Hemelen Docent Actuaclub Fiscaliteit Gastspreker Roel VAN HEMELEN Partner Belastingconsulent +32 479 90 15 88 roel.vanhemelen@taxquest.be https://www.taxquest.be https://www.facebook.com/taxquest/

Voorzieningen Roel Van Hemelen Docent Actuaclub Fiscaliteit Gastspreker Roel VAN HEMELEN Partner Belastingconsulent +32 479 90 15 88 roel.vanhemelen@taxquest.be https://www.taxquest.be https://www.facebook.com/taxquest/

5. Ter beschikking stellen van een bedrijfswagen

5. Ter beschikking stellen van een bedrijfswagen 5.1. Begrip Vroeger werd een firmawagen ter beschikking gesteld aan werknemers die veel beroepsmatige verplaatsingen aflegden. De laatste jaren is het toekenningsgebied

5. Ter beschikking stellen van een bedrijfswagen 5.1. Begrip Vroeger werd een firmawagen ter beschikking gesteld aan werknemers die veel beroepsmatige verplaatsingen aflegden. De laatste jaren is het toekenningsgebied

Boekingsfiche 2021 Aanvullende personenbelasting

Deel 1: Omschrijving van de verrichtingen 0 De FOD Financiën raamt de aanvullende belasting op de personenbelasting (APB) voor het aanslagjaar N van een gemeente op 240 000 euro. De FOD Financiën zal 80%

Deel 1: Omschrijving van de verrichtingen 0 De FOD Financiën raamt de aanvullende belasting op de personenbelasting (APB) voor het aanslagjaar N van een gemeente op 240 000 euro. De FOD Financiën zal 80%

I. BEREKENING VAN HET GEMIDDELD PERSONEELSBESTAND A. Alle personeelsleden. Gemiddeld personeelsbestand in 2010 ... A1 =... B1 251 ... A2 =... B2...

Identiteit:.. Repertoriumnummer:.. Ondernemingsnr. of nationaal nr.:. TABEL voor de berekening van de vrijstelling voor bijkomend personeel (artikel 67ter van het Wetboek van de inkomstenbelastingen 1992)

Identiteit:.. Repertoriumnummer:.. Ondernemingsnr. of nationaal nr.:. TABEL voor de berekening van de vrijstelling voor bijkomend personeel (artikel 67ter van het Wetboek van de inkomstenbelastingen 1992)

Bedrijfsvoorheffing. vanaf 1 januari 2019

Bedrijfsvoorheffing vanaf 1 januari 2019 V.U.: Mario Coppens, Koning Albertlaan 95, 9000 Gent. 2019 Bedrijfsvoorheffing vanaf 1 januari 2019 De schalen van de bedrijfsvoorheffing worden voor de inkomsten

Bedrijfsvoorheffing vanaf 1 januari 2019 V.U.: Mario Coppens, Koning Albertlaan 95, 9000 Gent. 2019 Bedrijfsvoorheffing vanaf 1 januari 2019 De schalen van de bedrijfsvoorheffing worden voor de inkomsten

experts in sociale zaken Starten met personeel als huisarts

experts in sociale zaken Starten met personeel als huisarts Agenda Voorstelling SD Worx Arbeider of Bediende? Het Eenheidsstatuut Ziekte De loonlijn Tewerkstellingsmaatregelen Formaliteiten Interessante

experts in sociale zaken Starten met personeel als huisarts Agenda Voorstelling SD Worx Arbeider of Bediende? Het Eenheidsstatuut Ziekte De loonlijn Tewerkstellingsmaatregelen Formaliteiten Interessante

Gebruik het juiste verplichte sjabloon (zie website) Begroting in te dienen in EXCEL- formaat, niet in PDF

Begroting in te dienen in EXCEL- formaat, niet in PDF") FINANCIËLE LUIK IMPULSREGLEMENT Gebruik het juiste verplichte sjabloon (zie website) Begroting in te dienen in EXCEL- formaat, niet in PDF 1 AANZET PROJECTBEGROTING PER PROJECTJAAR UITGAVEN: PERSONEELSKOST

FINANCIËLE LUIK IMPULSREGLEMENT Gebruik het juiste verplichte sjabloon (zie website) Begroting in te dienen in EXCEL- formaat, niet in PDF 1 AANZET PROJECTBEGROTING PER PROJECTJAAR UITGAVEN: PERSONEELSKOST

Advies van 10 november 2010

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2010/16 - Boekhoudkundige verwerking van subsidies, schenkingen en legaten, toegekend in contanten, in de jaarrekening van begunstigde grote en zeer grote

COMMISSIE VOOR BOEKHOUDKUNDIGE NORMEN CBN-advies 2010/16 - Boekhoudkundige verwerking van subsidies, schenkingen en legaten, toegekend in contanten, in de jaarrekening van begunstigde grote en zeer grote