Kennisportfolio P2. Door: Duncan Bruin. Klas: I. Vak: Voor mezelf ;)

|

|

|

- Cecilia Verlinden

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Kennisportfolio P2 Door: Duncan Bruin Klas: I Vak: Voor mezelf ;)

2 Indeling: Marketing HRM Management: inleiding 2 Bedrijfseconomie Overeenkomsten- en Rechtspersonen recht

3 Marketing, auteur: Kotler, P., Armstrong, G., Borchert, T., & Hoek, P van der. (2012). Marketing: de essentie (3e druk). Amsterdam: Pearson Benelux. Abell-diagram Dit diagram is handig bij het vaststellen van de missie. Het marketingproces

4 Ansoff-Matrix Met dit model kan je je marketingstrategie bepalen.

5 Marketingmatrix Macro-, Meso- en Micro-omgeving

6 Productniveau s Promotiemix Om een promotiemix vast te stellen heb je promotie-instrumenten nodig: - Reclame - Persoonlijke verkoop - Salespromotion - Public relations - Direct marketing - Social-media marketing - Sponsoring - Beurzen, evenementen en tentoonstellingen Twee strategieën: -Pushstrategie -Pullstrategie

7 HRM, auteur: Schoenmakers, I., & Koopmans, F. (2012). Operationeel personeelsmanagement: een praktische handleiding (3e druk). Groningen/Houten: Noordhoff Uitgevers. Personeelsplanning Om aan goede personeelsplanning te doen is het zaak om stapsgewijs aan de slag te gaan. De volgende vijf stappen zijn van belang: 1. In kaart brengen van de personeelsbehoeften 2. Bepalen van het interne personeelsaanbod 3. Analyseren en voorspellen van de arbeidsmarkt 4. Planning 5. Evaluatie Arbeidsvoorwaarden Primaire arbeidsvoorwaarden = worden uitgekeerd in geld - uurloon - pensioenrecht - loon gedurende vakanatie - winstuitkering - onkostenvergoeding - bonus Secundaire arbeidsvoorwaarden = leiden niet direct tot looninkomen - arbeidstijden

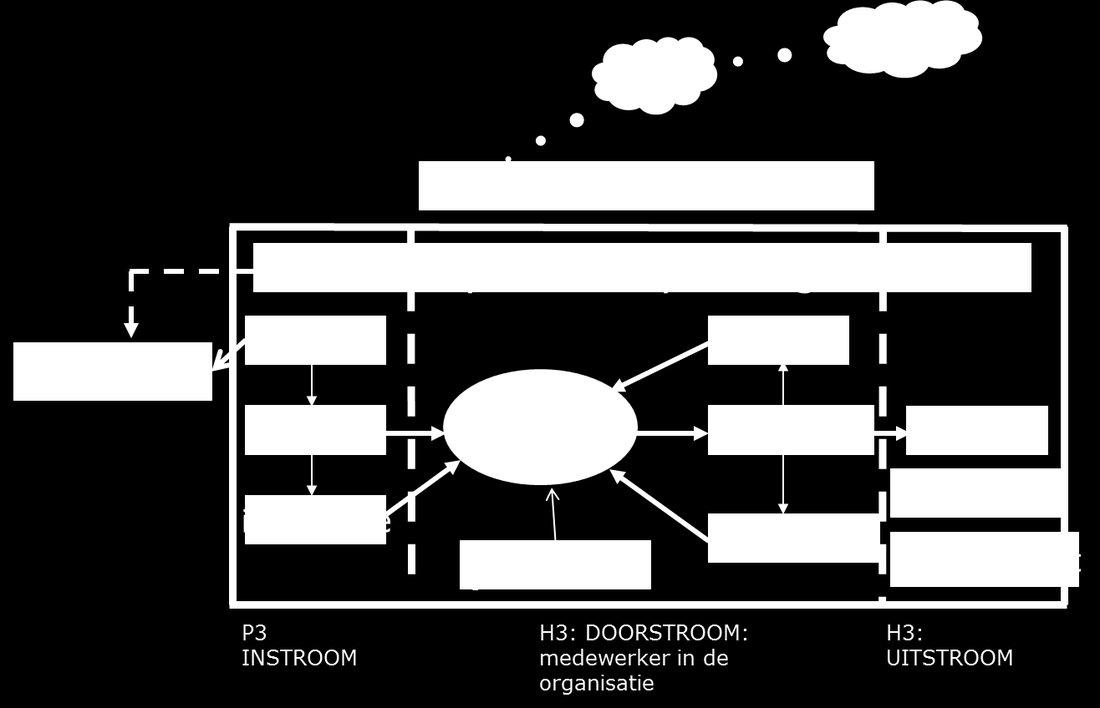

8 - mobiel bellen - auto van de zaak - kinderopvang - loonbaanmogelijkheden - ziektekostenverzekering Tertiaire arbeidsvoorwaarden = betaalt medewerker zelf, maar bedrijf kan dit tegen een scherpe prijzen en gunstige condities aanbieden - hypotheek - levensverzekeringen - beleggingen - sparrregelingen Instroom, doorstroom en uitstroom

9 Het Fombrun-model

10 Management: inleiding 2, auteur: Weber. A., & Doelen. A., (2014), Organiseren & managen (3e druk), Groningen/Houten: Noordhoff Uitgevers bv. Organigram Een organigram is een schema waarin de structuur van een organisatie wordt afgebeeld naar de verschillende functies, afdelingen en relaties. Flowchart en Swimlane Een flowchart is een schematische weergave van een proces

11 Een swimlane toont de exacte route van het proces langs de verschillende functies in een organisatie.

12 ERP-systeem

13 Bedrijfseconomie, auteur: Heezen, A.W.W. (2009). Bedrijfseconomie: voor het besturen van organisaties (4e druk). Groningen/Houten: Noordhoff Uitgevers. Eigen vermogen Het eigen vermogen van een BV of NV (rechtspersoon) bestaat uit: 1. Aandelenvermogen 2.Reserves Aandelen Soorten aandelen: 1. Gewone aandelen: zeggenschap en dividend 2. Preferente aandelen: bijzondere rechten vóór overige aandelen recht op vast dividend vóór andere terugbetaald bij ontbinding bedrijf 3. Prioriteitsaandelen: meer zeggenschap à type preferent aandeel de houders van deze aandelen kunnen bijvoorbeeld een nieuw bestuurslid benoemen Nominale waarde Waarde zoals die op het aandeel staat à op balans als aandelenkapitaal Intrinsieke waarde Waarde van het eigen vermogen van een onderneming per geplaatst aandeel Rentabiliteitswaarde Gebaseerd op de contante waarde van de toekomstige geldstromen Beurswaarde Wordt bepaald door vraag en aanbod (de beurskoers) Reserves Indeling volgens ontstaanswijze: - Agioreserve - Winstreserve - Herwaarderingsreserve Indeling volgens afleiding uit de balans: - Open reserve - Stille reserve - Geheime reserve Vreemd vermogen Vreemd vermogen wordt onderverdeeld over lang vreemd vermogen en kort vreemd vermogen. - Lang vreemd vermogen (LVV) > 1 jaar - Kort vreemd vermogen (KVV) 1 jaar Vormen lang vreemd vermogen: - Obligatielening - Onderhandse lening

14 - Hypothecaire lening - (Achtergestelde lening) - Voorzieningen Vormen kort vreemd vermogen: - Rekening-courantkrediet - Leverancierskrediet - Afnemerskrediet - Nog te betalen bedragen Analyse van de financiële structuur De financiële structuur bestaat uit: - Samenstelling activa (activastructuur) - Samenstelling passiva (vermogensstructuur) - Omzet en kosten à winst Gouden balansregel: Afstemming tussen activastructuur en vermogensstructuur: Vaste activa en vaste deel vlottende activa financieren met EV en VVL. Kengetallen Rentabiliteit Winstgevendheid van een onderneming t.o.v. het gemiddelde in de onderneming geïnvesteerde vermogen. REV = winst na belasting / gemiddelde eigen vermogen KVV = rentekosten / gemiddelde vreemd vermogen (KVV=RVV) RTV = EBIT / gemiddelde totale vermogen Brutowinstmarge = EBIT / omzet (excl. BTW) Hefboomfactor: REVvb = RTV + (RTV KVV) x VV/EV REVnb = (1-f) x (RTV + (RTV KVV) x VV/EV Positief (RTV > KVV): geleend geld levert meer op dan het kost. Negatief (RTV < KVV): geleend geld kost meer dan het oplevert. Liquiditeit De liquiditeit vertelt of het bedrijf in staat is om verplichtingen op korte termijn te betalen. Current ratio = Vlottende Activa / Vreemd Vermogen Kort Quick ratio = Vlottende Activa Voorraden / Vreemd Vermogen Kort Werkkapitaal: Vlottende activa vlottende passiva

15 Eigen vermogen + vreemd vermogen lang vaste activa Solvabiliteit De solvabiliteit vertelt of het bedrijf in staat is om schulden liquidatie af te lossen. Solvabiliteitspercentage = EV / TV x 100% Debt ratio = VV / TV x 100% OF: EV/VV x 100% Activiteit kengetallen: Voorraad: Omzetsnelheid van de voorraad = Inkoopwaarde omzet / gemiddelde voorraad Omloopsnelheid = omzetsnelheid Opslagduur van de voorraad = 1/omloopsnelheid voorraad x 365 dagen Debiteuren: Gemiddelde krediettermijn van debiteuren = Gemiddeld debiteurensaldo x 365 dagen Crediteuren: Gemiddelde krediettermijn van crediteuren = Gemiddeld crediteurensaldo x 365 dagen Omzet Omloopsnelheid van het totale vermogen

16 Overeenkomsten- en Rechtspersonen recht, auteur: Janssen, L., (2013), Nederlands recht begrepen (3e druk), Den Haag, Boom Juridische uitgevers. Ondernemersrecht: - Regelt de interne juridische structuur van organisaties. - Geeft regels voor de verhouding met de externe omgeving. Ondernemingsvormen zonder rechtspersoonlijkheid - Eenmanszaak - Maatschap - VOF Ondernemingsvormen met rechtspersoonlijkheid (2:3 BW) - BV - NV - (vereniging, coöperatie, OWM, stichting) Verplichtingen ondernemer: Publicatieplicht: Inschrijving in het Handelsregister (Handelsregisterwet = Hrgw) Mededeling Staatscourant (regelt KvK) Administratieplicht (3:15i BW) Instellen OR Niet publiekrechtelijke rechtspersoon met ten minste 50 werkzame personen. Geregeld in de Wet op de Ondernemingsraden Overeenkomstenrecht Totstandkoming overeenkomst: (Art. 6:217 BW): Door aanbod En aanvaarding

17

Kennisportfolio opdracht

Kennisportfolio opdracht Recht Ondernemingsvormen zonder rechtspersoonlijkheid: 1. Eenmanszaak: -Geen scheiding tussen zakelijk en privé vermogen. -Aansprakelijkheid van winst en verlies voor één persoon.

Kennisportfolio opdracht Recht Ondernemingsvormen zonder rechtspersoonlijkheid: 1. Eenmanszaak: -Geen scheiding tussen zakelijk en privé vermogen. -Aansprakelijkheid van winst en verlies voor één persoon.

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken.

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken. Informal investors: informele investeerders, bv particulieren Gebruiken is vast. Verbruiken is vlot. Materieel: tastbaar Immaterieel:

Crowdfunding: publiek laten betalen, d.m.v. vermogen aan te trekken. Informal investors: informele investeerders, bv particulieren Gebruiken is vast. Verbruiken is vlot. Materieel: tastbaar Immaterieel:

HRM. Fombrun model Auteur: C. Fombrun

HRM Fombrun model Auteur: C. Fombrun Vakgebied: HRM Beschrijving: Het Fombrun model geeft aan hoe de instroom, doorstroom en uitstroom van een medewerker binnen een organisatie samenhangt. Met deze aspecten

HRM Fombrun model Auteur: C. Fombrun Vakgebied: HRM Beschrijving: Het Fombrun model geeft aan hoe de instroom, doorstroom en uitstroom van een medewerker binnen een organisatie samenhangt. Met deze aspecten

PROEFEXAMEN 2 Praktijkdiploma Boekhouden

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

Financiële analyse van de jaarrekening

17 hoofdstuk Financiële analyse van de jaarrekening 17.1 B 17. C 17.3 C 17.4 A 17.5 A 17.6 C 17.7 D 17.8 D 17.9 B 17.10 D 17.11 D 17.1 C 17.13 A 17.14 C 17.15 B 17.16 C 1.000.000 / 1.500.000 = 0,08 17.17

17 hoofdstuk Financiële analyse van de jaarrekening 17.1 B 17. C 17.3 C 17.4 A 17.5 A 17.6 C 17.7 D 17.8 D 17.9 B 17.10 D 17.11 D 17.1 C 17.13 A 17.14 C 17.15 B 17.16 C 1.000.000 / 1.500.000 = 0,08 17.17

Relevantie/Te gebruiken voor de winst verdeling bij aandelen in een organisatie.

Blok P2 Bedrijfseconomie Model/Theorie: Winstverdeling Auteur: Drs. A.W.W. Heezen. Vakgebied: Bedrijfseconomie Relevantie/Te gebruiken voor de winst verdeling bij aandelen in een organisatie. Model/Theorie:

Blok P2 Bedrijfseconomie Model/Theorie: Winstverdeling Auteur: Drs. A.W.W. Heezen. Vakgebied: Bedrijfseconomie Relevantie/Te gebruiken voor de winst verdeling bij aandelen in een organisatie. Model/Theorie:

EXAMENPROGRAMMA. Financieel-Administratief Diploma('s) Diplomalijn(en)

Diplomalijn(en)") EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Praktijkdiploma Boekhouden (PDB ) Eamen Financiering niveau 4 Niveau 4 (vergelijkbaar met mbo 4) Versie 2-0 Geldig vanaf 1-01-16 Vastgesteld

EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Praktijkdiploma Boekhouden (PDB ) Eamen Financiering niveau 4 Niveau 4 (vergelijkbaar met mbo 4) Versie 2-0 Geldig vanaf 1-01-16 Vastgesteld

Toetstermen STIBEX Moderne Bedrijfsadministratie Financiering 5

Toetstermen STIBEX Moderne Bedrijfsadministratie Financiering 5 K= Kennisvraag, de kandidaat moet één of meerdere begrippen beschrijven, noemen of herkennen, en/of kenmerken, voorbeelden, verschillen of

Toetstermen STIBEX Moderne Bedrijfsadministratie Financiering 5 K= Kennisvraag, de kandidaat moet één of meerdere begrippen beschrijven, noemen of herkennen, en/of kenmerken, voorbeelden, verschillen of

EXAMENPROGRAMMA. Financieel-Administratief Diploma('s) Diplomalijn(en)

Diplomalijn(en)") EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Praktijkdiploma Boekhouden (PDB ) Eamen Financiering niveau 4 Niveau 4 (vergelijkbaar met mbo 4) Versie 4-0 Geldig vanaf 1-01-16 Vastgesteld

EXAMENPROGRAMMA Diplomalijn(en) Financieel-Administratief Diploma('s) Praktijkdiploma Boekhouden (PDB ) Eamen Financiering niveau 4 Niveau 4 (vergelijkbaar met mbo 4) Versie 4-0 Geldig vanaf 1-01-16 Vastgesteld

a. Gemiddeld debiteurensaldo: ( 180.000 + 230.000) / 2 = 205.000 Verkopen op rekening inclusief omzetbelasting: 1.090.000 1,21 = 1.318.

/ 2 = 205.000 Verkopen op rekening inclusief omzetbelasting: 1.090.000 1,21 = 1.318.") PDB Financiering Uitwerkingen Hoofdstuk 7 Opgave 7.1 a. Gemiddeld debiteurensaldo: ( 180.000 + 230.000) / 2 = 205.000 Verkopen op rekening inclusief omzetbelasting: 1.090.000 1,21 = 1.318.900 Krediettermijn

PDB Financiering Uitwerkingen Hoofdstuk 7 Opgave 7.1 a. Gemiddeld debiteurensaldo: ( 180.000 + 230.000) / 2 = 205.000 Verkopen op rekening inclusief omzetbelasting: 1.090.000 1,21 = 1.318.900 Krediettermijn

2015 Nederlandse Associatie voor Examinering Financiering niveau 4 1 / 10

Financiering niveau 4 Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Financiering niveau 4 1 / 10 Vraag 1 Toetsterm 1.1 - Beheersingsniveau: K - Aantal punten: 1 Wat is de

Financiering niveau 4 Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Financiering niveau 4 1 / 10 Vraag 1 Toetsterm 1.1 - Beheersingsniveau: K - Aantal punten: 1 Wat is de

Uitwerkingen PDB Financiering met resultaat hoofdstuk 6. Opgave 6.1 a. Gemiddeld eigen vermogen = ( ) / 2 =

/ 2 =") Opgave 6.1 a. Gemiddeld eigen vermogen = ( 2.600.000 + 3.000.000) / 2 = 2.800.000 REV na belasting = 400.000 100% = 14,29% 2.800.000 b. Gemiddeld totaal vermogen = ( 7.150.000 + 7.200.000) / 2 = 7.175.000

Opgave 6.1 a. Gemiddeld eigen vermogen = ( 2.600.000 + 3.000.000) / 2 = 2.800.000 REV na belasting = 400.000 100% = 14,29% 2.800.000 b. Gemiddeld totaal vermogen = ( 7.150.000 + 7.200.000) / 2 = 7.175.000

Uitwerkingen PDB Financiering met resultaat hoofdstuk 7

Opgave 7.1 a. Gemiddeld debiteurensaldo: ( 580.000 + 640.000) / 2 = 610.000 Verkopen op rekening inclusief omzetbelasting: 8.800.000 1,21 = 10.648.000 Krediettermijn debiteuren: 610.000 365 dagen = 20,9

Opgave 7.1 a. Gemiddeld debiteurensaldo: ( 580.000 + 640.000) / 2 = 610.000 Verkopen op rekening inclusief omzetbelasting: 8.800.000 1,21 = 10.648.000 Krediettermijn debiteuren: 610.000 365 dagen = 20,9

EXAMENPROGRAMMA. Diplomalijn(en) Diploma('s) 5 (vergelijkbaar met hbo-ad) Versie 5-0 Geldig vanaf Vastgesteld op Vastgesteld door

Diploma('s) 5 (vergelijkbaar met hbo-ad) Versie 5-0 Geldig vanaf Vastgesteld op Vastgesteld door") EXAMENPROGRAMMA Diplomalijn(en) Diploma('s) Financieel-Administratief Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Financiering niveau 5 Niveau 5 (vergelijkbaar

EXAMENPROGRAMMA Diplomalijn(en) Diploma('s) Financieel-Administratief Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Financiering niveau 5 Niveau 5 (vergelijkbaar

Dit voorbeeldexamen bestaat uit 27 vragen. De opbouw en het aantal vragen komt overeen met het online examen.

Financiering niveau 4 Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 27 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen

Financiering niveau 4 Examenopgaven voorbeeldexamen Belangrijke informatie Dit voorbeeldexamen bestaat uit 27 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Dit voorbeeldexamen

Werkgroepopdrachten Bedrijfseconomie DEEL A

Werkgroepopdrachten Bedrijfseconomie DEEL A Voorwoord Beste student(e), Voor u liggen de uitwerkingen van de voorgeschreven werkgroepopdrachten (week 1 t/m week 4) voor het vak Bedrijfseconomie. Onthoud

Werkgroepopdrachten Bedrijfseconomie DEEL A Voorwoord Beste student(e), Voor u liggen de uitwerkingen van de voorgeschreven werkgroepopdrachten (week 1 t/m week 4) voor het vak Bedrijfseconomie. Onthoud

Blok P2 Managen. Overeenkomstenrecht en ondernemingsrecht

Blok P2 Managen Overeenkomstenrecht en ondernemingsrecht - Nederlands recht begrepen, 3 e druk, mr Lydia Janssen - Recht voor organisaties, 1e druk, mr R. Westra (gepubliceerd op blackboard) - Wettenbundel

Blok P2 Managen Overeenkomstenrecht en ondernemingsrecht - Nederlands recht begrepen, 3 e druk, mr Lydia Janssen - Recht voor organisaties, 1e druk, mr R. Westra (gepubliceerd op blackboard) - Wettenbundel

Q1 Q2 Q3 Q4. Liquide middelen begin kwartaal 290.000 1.011.500 1.012.000 947.500. Verkopen 1.140.000 880.000 1.020.000 1.435.000

Uitwerkingen opgaven Brugboek hoofdstuk 20 Opgaven 20.2 t/m 20.4 en 20.7 t/m 20.9 Opgave 20.2 Liquiditeitsbegroting 2013 gesplitst per kwartaal Onderdeel Q1 Q2 Q3 Q4 Liquide middelen begin kwartaal 290.000

Uitwerkingen opgaven Brugboek hoofdstuk 20 Opgaven 20.2 t/m 20.4 en 20.7 t/m 20.9 Opgave 20.2 Liquiditeitsbegroting 2013 gesplitst per kwartaal Onderdeel Q1 Q2 Q3 Q4 Liquide middelen begin kwartaal 290.000

PDB. Antwoordenboek. berekeningen. Periodeafsluiting & Bedrijfseconomie

PDB Periodeafsluiting & Bedrijfseconomie berekeningen Antwoordenboek PDB Praktijkdiploma boekhouden Periodeafsluiting & Bedrijfseconomie berekeningen Antwoordenboek drs. H.H. Hamers drs. W.J.M. de Reuver

PDB Periodeafsluiting & Bedrijfseconomie berekeningen Antwoordenboek PDB Praktijkdiploma boekhouden Periodeafsluiting & Bedrijfseconomie berekeningen Antwoordenboek drs. H.H. Hamers drs. W.J.M. de Reuver

5 BELASTINGEN 61 ONDERNEMINGSVORMEN. INHOUDSOPGAVE BEDRIJFSECONOMIE voor het mkb. afdeling hoofdstuk paragraaf

INHOUDSOPGAVE BEDRIJFSECONOMIE voor het mkb afdeling hoofdstuk paragraaf 1 ONDERNEMINGSVORMEN 1 2 3 4 NATUURLIJKE PERSONEN EN RECHTSPERSONEN blz. 12 1 Rechtsvorm van de onderneming... 12 2 Inschrijving

INHOUDSOPGAVE BEDRIJFSECONOMIE voor het mkb afdeling hoofdstuk paragraaf 1 ONDERNEMINGSVORMEN 1 2 3 4 NATUURLIJKE PERSONEN EN RECHTSPERSONEN blz. 12 1 Rechtsvorm van de onderneming... 12 2 Inschrijving

Financieel Management

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

Financieel Management Liquide en Solvabel Voldoende werkkapitaal Voldoende eigen vermogen 2 1 Kasstromen Operationele cashflow Investeringscashflow Financieringscashflow 3 Liquiditeit Mate waarin schulden

9 Uitwerkingen proefwerktrainingen deel 2

Docentenhandleiding Hoofdstuk 25 9 Uitwerkingen proefwerktrainingen deel 2 a Per november 2008 wordt aan huur vooruitontvangen: 400 3 650 = 780.. b Per december wordt achteraf ontvangen: 25 3 720 = 270..

Docentenhandleiding Hoofdstuk 25 9 Uitwerkingen proefwerktrainingen deel 2 a Per november 2008 wordt aan huur vooruitontvangen: 400 3 650 = 780.. b Per december wordt achteraf ontvangen: 25 3 720 = 270..

Uitwerking opgaven Brugboek 19.3, 19.5, 19.6 t/m 19.20 en 19.22

Uitwerking opgaven Brugboek 19.3, 19.5, 19.6 t/m 19.20 en 19.22 T/m 19.12 zijn activiteitskengetallen. Vanaf 19.13 Rentabiliteitskengetallen Opgave 19.3 A. Bereken de gemiddelde voorraad over 2013 Q1 1-1

Uitwerking opgaven Brugboek 19.3, 19.5, 19.6 t/m 19.20 en 19.22 T/m 19.12 zijn activiteitskengetallen. Vanaf 19.13 Rentabiliteitskengetallen Opgave 19.3 A. Bereken de gemiddelde voorraad over 2013 Q1 1-1

Kengetallen met betrekking tot de vermogensbehoefte. Opgave 3.6a hoort bij paragraaf 3.3, De gemiddelde opslagduur van de voorraad goederen.

Hoofdstuk 3 Kengetallen met betrekking tot de vermogensbehoefte Extra opgaven Opgave 3.6a hoort bij paragraaf 3.3, De gemiddelde opslagduur van de voorraad goederen. Opgave 3.6a Vazzo bv koopt en verkoopt

Hoofdstuk 3 Kengetallen met betrekking tot de vermogensbehoefte Extra opgaven Opgave 3.6a hoort bij paragraaf 3.3, De gemiddelde opslagduur van de voorraad goederen. Opgave 3.6a Vazzo bv koopt en verkoopt

Financieel Management

Financieel Management Vorige week Introductie financieel management Investeringsplan, financieringsplan en exploitatiebegroting Balans Liquiditeitsbegroting (meer in week 6) Berekening inkomen en vermogen

Financieel Management Vorige week Introductie financieel management Investeringsplan, financieringsplan en exploitatiebegroting Balans Liquiditeitsbegroting (meer in week 6) Berekening inkomen en vermogen

EXAMENPROGRAMMA. Diplomalijn(en) Diploma('s) 5 (vergelijkbaar met hbo-ad) Versie 5-2 Geldig vanaf Vastgesteld op Vastgesteld door

Diploma('s) 5 (vergelijkbaar met hbo-ad) Versie 5-2 Geldig vanaf Vastgesteld op Vastgesteld door") EXAMENPROGRAMMA Diplomalijn(en) Diploma('s) Financieel-Administratief Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Financiering niveau 5 Niveau 5 (vergelijkbaar

EXAMENPROGRAMMA Diplomalijn(en) Diploma('s) Financieel-Administratief Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Financiering niveau 5 Niveau 5 (vergelijkbaar

Financieel Management

Financieel Management Beoordeling financieel Financiële kengetallen Activiteitskengetallen Rentabiliteitskengetallen Liquiditeitskengetallen Solvabiliteitskengetallen Productiviteitskengetallen Beleggingskengetallen

Financieel Management Beoordeling financieel Financiële kengetallen Activiteitskengetallen Rentabiliteitskengetallen Liquiditeitskengetallen Solvabiliteitskengetallen Productiviteitskengetallen Beleggingskengetallen

UITWERKINGEN OPGAVEN HOOFDSTUK 8

HOOFDSTUK 8 Opgave 1 a. Bereken de REV (afronden op 1 decimaal). Gemiddelde eigen vermogen is: Balanspost 31-dec 1-jan Gemiddelde Aandelenkapitaal 650.000 600.000 625.000 Agioreserve 135.000 105.000 120.000

HOOFDSTUK 8 Opgave 1 a. Bereken de REV (afronden op 1 decimaal). Gemiddelde eigen vermogen is: Balanspost 31-dec 1-jan Gemiddelde Aandelenkapitaal 650.000 600.000 625.000 Agioreserve 135.000 105.000 120.000

Eigen vermogen Hypothecaire lening o/g Crediteuren Te betalen belastingen

Hoofdstuk 1 Opgave 1.1 ( 1,-) Balans per 1 januari 2016 van Grutter Gebouw Bestelauto Voorraad Debiteuren Bank Kas 367.200 28.500 43.240 15.740 10.330 1.240 Eigen vermogen Hypothecaire lening o/g Crediteuren

Hoofdstuk 1 Opgave 1.1 ( 1,-) Balans per 1 januari 2016 van Grutter Gebouw Bestelauto Voorraad Debiteuren Bank Kas 367.200 28.500 43.240 15.740 10.330 1.240 Eigen vermogen Hypothecaire lening o/g Crediteuren

6,6. Samenvatting door een scholier 1711 woorden 10 april keer beoordeeld. Hoofdstuk 1:

Samenvatting door een scholier 1711 woorden 10 april 2006 6,6 361 keer beoordeeld Vak M&O Hoofdstuk 1: De naamloze vennootschap: De openbare kapitaalmarkt: 1 geldnemer en vele geldgevers. Obligaties. De

Samenvatting door een scholier 1711 woorden 10 april 2006 6,6 361 keer beoordeeld Vak M&O Hoofdstuk 1: De naamloze vennootschap: De openbare kapitaalmarkt: 1 geldnemer en vele geldgevers. Obligaties. De

EXAMENPROGRAMMA. Diplomalijn(en) Diploma('s) 5 (vergelijkbaar met hbo-ad) Versie 3-0 Geldig vanaf 01-01-16 Vastgesteld op 01-02-15 Vastgesteld door

Diploma('s) 5 (vergelijkbaar met hbo-ad) Versie 3-0 Geldig vanaf 01-01-16 Vastgesteld op 01-02-15 Vastgesteld door") EXAMENPROGRAMMA Diplomalijn(en) Diploma('s) Financieel-Administratief Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Financiering niveau 5 Niveau 5 (vergelijkbaar

EXAMENPROGRAMMA Diplomalijn(en) Diploma('s) Financieel-Administratief Moderne Bedrijfsadministratie (MBA) Vakopleiding Bedrijfsadministratie & Accountancy (VBA ) Eamen Financiering niveau 5 Niveau 5 (vergelijkbaar

UITWERKINGEN OPGAVEN HOOFDSTUK 8

HOOFDSTUK 8 Opgave 1 a. Wat geeft de liquiditeit van een onderneming aan? De liquiditeit geeft aan in welke mate een onderneming aan haar lopende betalingsverplichtingen kan voldoen. b. Wat is het verschil

HOOFDSTUK 8 Opgave 1 a. Wat geeft de liquiditeit van een onderneming aan? De liquiditeit geeft aan in welke mate een onderneming aan haar lopende betalingsverplichtingen kan voldoen. b. Wat is het verschil

Management en Organisatie VWO 6 Hst 31, 37 t/m 43

Management en Organisatie VWO 6 Hst 31, 37 t/m 43 25 januari 2011 proeftoets 100 minuten Opgave 1 Handelsonderneming Astan bv heeft gegevens verzameld. Deze gegevens zijn nodig voor het opstellen van de

Management en Organisatie VWO 6 Hst 31, 37 t/m 43 25 januari 2011 proeftoets 100 minuten Opgave 1 Handelsonderneming Astan bv heeft gegevens verzameld. Deze gegevens zijn nodig voor het opstellen van de

Antwoorden hoofdstuk 4

Antwoorden hoofdstuk 4 Opgave 4.1 Vaste activa Eigen Vermogen Pand 42.000 Aandelenvermogen 78.000 Inventaris 22.000 Reserves 37.000 Overige vaste activa 17.000 115.000 81.000 V.V. lang Vlottende activa

Antwoorden hoofdstuk 4 Opgave 4.1 Vaste activa Eigen Vermogen Pand 42.000 Aandelenvermogen 78.000 Inventaris 22.000 Reserves 37.000 Overige vaste activa 17.000 115.000 81.000 V.V. lang Vlottende activa

Financiële ratio s met CASH!

Inleiding Het is belangrijk dat je als ondernemer weet hoe je onderneming er financieel voor staat. Hier kan je financiële ratio's goed voor gebruiken. Maar wat zijn ze en wat doe je ermee? Om de financiële

Inleiding Het is belangrijk dat je als ondernemer weet hoe je onderneming er financieel voor staat. Hier kan je financiële ratio's goed voor gebruiken. Maar wat zijn ze en wat doe je ermee? Om de financiële

Toets 3 HAVO 5 g Diagnostische toets 2012

Uitwerkingen/waardering Toets 3 HAVO 5 20 12 MO Onderdeel 3.1 Hoger Algemeen Voortgezet Onderwijs Diagnostische toets 2012 Uitwerkingen/waardering Voor deze toets zijn maximaal 35 punten te behalen; De

Uitwerkingen/waardering Toets 3 HAVO 5 20 12 MO Onderdeel 3.1 Hoger Algemeen Voortgezet Onderwijs Diagnostische toets 2012 Uitwerkingen/waardering Voor deze toets zijn maximaal 35 punten te behalen; De

Bedrijfseconomische beroepsvorming - financiering 2 BEDRIJFSECONOMISCHE BEROEPSVORMING - FINANCIERING 2 (CBA10.2/CREBO:50174)

") BEDRIJFSECONOMISCHE BEROEPSVORMING - FINANCIERING 2 (CBA10.2/CREBO:50174) sd.cba10.2.v1 ECABO, Alle rechten voorbehouden. Niets uit deze uitgave mag worden vermenigvuldigd, overgenomen, opgeslagen of gepubliceerd

BEDRIJFSECONOMISCHE BEROEPSVORMING - FINANCIERING 2 (CBA10.2/CREBO:50174) sd.cba10.2.v1 ECABO, Alle rechten voorbehouden. Niets uit deze uitgave mag worden vermenigvuldigd, overgenomen, opgeslagen of gepubliceerd

Bedrijfseconomie. B-cluster BBBBEC2A.1

Bedrijfseconomie B-cluster BBBBEC2A.1 Succes met leren Leuk dat je onze bundels hebt gedownload. Met deze bundels hopen we dat het leren een stuk makkelijker wordt. We proberen de beste samenvattingen

Bedrijfseconomie B-cluster BBBBEC2A.1 Succes met leren Leuk dat je onze bundels hebt gedownload. Met deze bundels hopen we dat het leren een stuk makkelijker wordt. We proberen de beste samenvattingen

2015 Nederlandse Associatie voor Examinering Financiering niveau 5 1 / 12

Financiering niveau 5 Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Financiering niveau 5 1 / 12 Vraag 1 Toetsterm 6.4 - Beheersingsniveau: K - Aantal punten: 1 Voor welke

Financiering niveau 5 Correctiemodel voorbeeldexamen 2015 Nederlandse Associatie voor Examinering Financiering niveau 5 1 / 12 Vraag 1 Toetsterm 6.4 - Beheersingsniveau: K - Aantal punten: 1 Voor welke

De Naamloze Vennootschap ~ NV. Het bijeenroepen en leiden van algemene vergadering van aandeelhouders.

Samenvatting door H. 1659 woorden 19 maart 2016 8 14 keer beoordeeld Vak M&O Hoofdstuk 1 De Naamloze Vennootschap ~ NV Vermogensmarkt = het geheel van vraag en aanbod van vermogen geldmarkt: termijn korter

Samenvatting door H. 1659 woorden 19 maart 2016 8 14 keer beoordeeld Vak M&O Hoofdstuk 1 De Naamloze Vennootschap ~ NV Vermogensmarkt = het geheel van vraag en aanbod van vermogen geldmarkt: termijn korter

www.jooplengkeek.nl Hoofdstuk 43 belangrijk

www.jooplengkeek.nl belangrijk 1 belangrijk Solvabiliteitskengetallen: de verhouding tussen eigen vermogen en vreemd vermogen en totaal vermogen 2 3 4 Solvabiliteitskengetallen Er zijn verschillende solvabiliteitskengetallen

www.jooplengkeek.nl belangrijk 1 belangrijk Solvabiliteitskengetallen: de verhouding tussen eigen vermogen en vreemd vermogen en totaal vermogen 2 3 4 Solvabiliteitskengetallen Er zijn verschillende solvabiliteitskengetallen

1 Het kasstroomoverzicht

Oefeningen Kasstroomoverzicht 1 Het kasstroomoverzicht De gegevens van een bedrijf zijn: Balans per 31 december 2011 en 2012 dec-12 dec-11 dec-12 dec-11 Vaste Activa 1.000.000 1.200.000 Eigen Vermogen

Oefeningen Kasstroomoverzicht 1 Het kasstroomoverzicht De gegevens van een bedrijf zijn: Balans per 31 december 2011 en 2012 dec-12 dec-11 dec-12 dec-11 Vaste Activa 1.000.000 1.200.000 Eigen Vermogen

Kennis Bedrijfseconomie

Kennis Bedrijfseconomie Kennis Bedrijfseconomie Ad Bakker Opmaak: Sander Pinkse Boekproductie, Amsterdam ISBN 978 90 3724 617 9 2018 uitgeverij Edu Actief b.v. Gehele of gedeeltelijke overneming of reproductie

Kennis Bedrijfseconomie Kennis Bedrijfseconomie Ad Bakker Opmaak: Sander Pinkse Boekproductie, Amsterdam ISBN 978 90 3724 617 9 2018 uitgeverij Edu Actief b.v. Gehele of gedeeltelijke overneming of reproductie

Oefenopgave 1. Oefenopgave 1. Crediteuren 600 EV 600. Debiteuren 400. Gebouwen 300 EV. Voorraden 200 Crediteuren. Kas 300

Oefenopgave 1 Oefenopgave 1 Balans 1-1-2001 (x 1.000 euro) Gebouwen 300 EV Voorraden 200 Crediteuren Debiteuren 400 Kas 300 EV 600 Crediteuren 600 300 1200 1200 - Inkopen 600.000 euro (helft rekening,

Oefenopgave 1 Oefenopgave 1 Balans 1-1-2001 (x 1.000 euro) Gebouwen 300 EV Voorraden 200 Crediteuren Debiteuren 400 Kas 300 EV 600 Crediteuren 600 300 1200 1200 - Inkopen 600.000 euro (helft rekening,

Stel voor de eenmanszaak Grutter de balans per 1 januari 2016 op in scontrovorm. Balans per 1 januari 2016 van Grutter

Hoofdstuk 1 Opgaven Opgave 1.1 Stel voor de eenmanszaak Grutter de balans per 1 januari 2016 op in scontrovorm. Balans per 1 januari 2016 van Grutter Totaal Totaal Opgave 1.2 1. In welke andere vorm dan

Hoofdstuk 1 Opgaven Opgave 1.1 Stel voor de eenmanszaak Grutter de balans per 1 januari 2016 op in scontrovorm. Balans per 1 januari 2016 van Grutter Totaal Totaal Opgave 1.2 1. In welke andere vorm dan

Hoofdstuk 17 Financiële verslaggeving

Hoofdstuk 17 Financiële verslaggeving 17.1 Geef van elke uitspraak aan of hij juist of onjuist is. a b c d e f g h i Publicatie van de jaarrekening is verplicht voor alle ondernemingen. Het jaarverslag

Hoofdstuk 17 Financiële verslaggeving 17.1 Geef van elke uitspraak aan of hij juist of onjuist is. a b c d e f g h i Publicatie van de jaarrekening is verplicht voor alle ondernemingen. Het jaarverslag

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen geldt dit gehele document (zowel de termen van module A. Periodeafsluiting als module

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen geldt dit gehele document (zowel de termen van module A. Periodeafsluiting als module

12 Het eigen vermogen

12 Het eigen vermogen hoofdstuk 12.1 C 12.2 C 12.3 C 12.4 A 12.5 B 12.6 D 12.7 B 12.8 A 12.9 D 12.10 A 12.11 C 12.12 B 12.13 B 12.14 D 12% van 30.000.000 = 3.600.000 12.15 C 1.000.000 / 20.000.000 = 0,05

12 Het eigen vermogen hoofdstuk 12.1 C 12.2 C 12.3 C 12.4 A 12.5 B 12.6 D 12.7 B 12.8 A 12.9 D 12.10 A 12.11 C 12.12 B 12.13 B 12.14 D 12% van 30.000.000 = 3.600.000 12.15 C 1.000.000 / 20.000.000 = 0,05

Appendix Bedrijfseconomie

Appendix Bedrijfseconomie De Nederlandse Associatie voor Praktijkexamens ( de Associatie ) organiseert twee keer per jaar examens voor het in ons land erkende Praktijkdiploma Boekhouden (PDB). Voor het

Appendix Bedrijfseconomie De Nederlandse Associatie voor Praktijkexamens ( de Associatie ) organiseert twee keer per jaar examens voor het in ons land erkende Praktijkdiploma Boekhouden (PDB). Voor het

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen, geldt dit gehele document (zowel de termen van module A. Boekhouden als module B.

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen, geldt dit gehele document (zowel de termen van module A. Boekhouden als module B.

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016 Wat gaan we doen? Wat zijn je verwachtingen? Stukje theorie Oefencasus Afronding Handel en boekhouding Zo lang er handel wordt gedreven

MKBTR TOPFIT SESSIE HET VERHAAL VAN DE JAARCIJFERS 17 MAART 2016 Wat gaan we doen? Wat zijn je verwachtingen? Stukje theorie Oefencasus Afronding Handel en boekhouding Zo lang er handel wordt gedreven

2017 Nederlandse Associatie voor Examinering Financiering niveau 5 1 / 13

Financiering niveau 5 Correctiemodel voorbeeldexamen 2017 Nederlandse Associatie voor Examinering Financiering niveau 5 1 / 13 Vraag 1 Toetsterm 6.4 - Beheersingsniveau: K - Aantal punten: 1 Voor welke

Financiering niveau 5 Correctiemodel voorbeeldexamen 2017 Nederlandse Associatie voor Examinering Financiering niveau 5 1 / 13 Vraag 1 Toetsterm 6.4 - Beheersingsniveau: K - Aantal punten: 1 Voor welke

Nieuw gebouw Vestigingsplaats:

Bedrijfsnaam: Demobouw BV Vestigingsplaats: Zeist Voorwoord Opsteldatum: 10 september 2018 Periode: 1 januari 2014 t/m 31 december 2017 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail

Bedrijfsnaam: Demobouw BV Vestigingsplaats: Zeist Voorwoord Opsteldatum: 10 september 2018 Periode: 1 januari 2014 t/m 31 december 2017 Bedrijfsnaam: Vestigingsplaats: Opsteller: Telefoonnummer: E-mail

Resultatenrekening: een overzicht van de opbrengsten en de kosten van een bedrijf gedurende een bepaalde periode.

Samenvatting door een scholier 1682 woorden 5 april 2004 6,5 34 keer beoordeeld Vak Methode M&O Percent Samenvatting M&O Hoofdstuk 21 21.1 Intern verslag in een eenmanszaak Met behulp van een aantal geprognosticeerde

Samenvatting door een scholier 1682 woorden 5 april 2004 6,5 34 keer beoordeeld Vak Methode M&O Percent Samenvatting M&O Hoofdstuk 21 21.1 Intern verslag in een eenmanszaak Met behulp van een aantal geprognosticeerde

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen, geldt dit gehele document (zowel de termen van module A. Boekhouden als module B.

Eindtermen en Toetstermen STIBEX Bedrijfseconomie en Periodeafsluiting Voor kandidaten die in beide modules examen doen, geldt dit gehele document (zowel de termen van module A. Boekhouden als module B.

Rekening courant krediet Crediteuren

Bezit Balans Vermogen 1 jan. 2019 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 900.000 600.000 60.000 220.000 960.000 Vreemd vermogen

Bezit Balans Vermogen 1 jan. 2019 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 900.000 600.000 60.000 220.000 960.000 Vreemd vermogen

Financieel-Administratief Praktijkdiploma Boekhouden (PDB) Bedrijfseconomie (BE) Bestuur Nederlandse Associatie voor Praktijkexamens

Bedrijfseconomie (BE) Bestuur Nederlandse Associatie voor Praktijkexamens") Eamenlijn Diploma Module Niveau MBO 4 Positionering Versie 1.2 Financieel-Administratief Praktijkdiploma Boekhouden (PDB) Bedrijfseconomie (BE) Geldig vanaf 01-01-2013 Vastgesteld op 13 juli 2011 Vastgesteld

Eamenlijn Diploma Module Niveau MBO 4 Positionering Versie 1.2 Financieel-Administratief Praktijkdiploma Boekhouden (PDB) Bedrijfseconomie (BE) Geldig vanaf 01-01-2013 Vastgesteld op 13 juli 2011 Vastgesteld

Rekening courant krediet Crediteuren

Bezit Balans Vermogen 1 jan. 2018 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 1.800.000 800.000 40.000 2.400.000 440.000 960.000 40.000

Bezit Balans Vermogen 1 jan. 2018 Vaste activa Grond Gebouw Werkplaats Infrastructuur Bussen (oud) Renovatie bussen Bussen (nieuw) Renovatie gebouw 1.800.000 800.000 40.000 2.400.000 440.000 960.000 40.000

1.1 Inleiding 13 1.2 Overzichten voor bedrijfseconomische berekeningen 13

Inhoud Voorwoord 11 Hoofdstuk 1 Boekhoudkundige overzichten 13 1.1 Inleiding 13 1.2 Overzichten voor bedrijfseconomische berekeningen 13 Hoofdstuk 2 Berekeningen met betrekking tot de goederenhandel 19

Inhoud Voorwoord 11 Hoofdstuk 1 Boekhoudkundige overzichten 13 1.1 Inleiding 13 1.2 Overzichten voor bedrijfseconomische berekeningen 13 Hoofdstuk 2 Berekeningen met betrekking tot de goederenhandel 19

Module 4 Inzicht in cijfers

Geleerd in vorige presentaties Module 4 Inzicht in cijfers Les 3. Begrijp de balans en stuur op kengetallen 1. Winst- en verliesrekening 2. Balans 3. Kasstroomoverzicht 4. Winst en belasting Les 3 Maak

Geleerd in vorige presentaties Module 4 Inzicht in cijfers Les 3. Begrijp de balans en stuur op kengetallen 1. Winst- en verliesrekening 2. Balans 3. Kasstroomoverzicht 4. Winst en belasting Les 3 Maak

AANVULLING NAAMLOZE VENNOOTSCHAP HAVO

AANVULLING NAAMLOZE VENNOOTSCHAP HAVO HOOFDSTUK 2 1. SOORTEN AANDELEN 1 Aandelen zijn eigendomsbewijzen van een nv of bv. Naast gewone aandelen zijn er preferente aandelen. De aandeelhouders die preferente

AANVULLING NAAMLOZE VENNOOTSCHAP HAVO HOOFDSTUK 2 1. SOORTEN AANDELEN 1 Aandelen zijn eigendomsbewijzen van een nv of bv. Naast gewone aandelen zijn er preferente aandelen. De aandeelhouders die preferente

Opgaven 4.4a en 4.4b horen bij paragraaf 4.2, Liquiditeitsbegroting en resultatenbegroting.

Hoofdstuk 4 Beoordeling van de liquiditeit Extra opgaven Opgaven 4.4a en 4.4b horen bij paragraaf 4.2, Liquiditeitsbegroting en resultatenbegroting. Opgave 4.4a De handelsonderneming Hartema vof heeft

Hoofdstuk 4 Beoordeling van de liquiditeit Extra opgaven Opgaven 4.4a en 4.4b horen bij paragraaf 4.2, Liquiditeitsbegroting en resultatenbegroting. Opgave 4.4a De handelsonderneming Hartema vof heeft

Samenvatting Management & Organisatie Hoofdstuk 7 (Management in beweging)

") Samenvatting Management & Organisatie Hoofdstuk 7 (Management in beweging) Samenvatting door een scholier 1118 woorden 23 mei 2004 7,5 12 keer beoordeeld Vak M&O M&O Hoofdstuk 7 Management in Beweging

Samenvatting Management & Organisatie Hoofdstuk 7 (Management in beweging) Samenvatting door een scholier 1118 woorden 23 mei 2004 7,5 12 keer beoordeeld Vak M&O M&O Hoofdstuk 7 Management in Beweging

UITWERKINGEN OPGAVEN HOOFDSTUK 6

versie.0 - januari 018 HOOFDSTUK 6 Opgave 1 a. Bereken de krediettermijn debiteuren (afronden op 1 decimaal) Gemiddeld debiteurensaldo: 50.150 + 467.060 = 484.605 Omzet op rekening 017 inclusief omzetbelasting:

versie.0 - januari 018 HOOFDSTUK 6 Opgave 1 a. Bereken de krediettermijn debiteuren (afronden op 1 decimaal) Gemiddeld debiteurensaldo: 50.150 + 467.060 = 484.605 Omzet op rekening 017 inclusief omzetbelasting:

Numerieke antwoorden. Hoofdstuk 1. V 1.2 a a b c c d e

Numerieke antwoorden Hoofdstuk 1 V 1.2 a1 250.000 a2 290.000 b 192.500 c1 124.025 c2 133.400 d 165.975 e 156.600 V 1.3 a Omzet maximaal 11.400 (situatie 10) b Winst maximaal 4.670 (situatie 7) Hoofdstuk

Numerieke antwoorden Hoofdstuk 1 V 1.2 a1 250.000 a2 290.000 b 192.500 c1 124.025 c2 133.400 d 165.975 e 156.600 V 1.3 a Omzet maximaal 11.400 (situatie 10) b Winst maximaal 4.670 (situatie 7) Hoofdstuk

Homework. week 4. H5 Liquiditeit. opgave 1. januari februari maart ontvangsten. entree abonnementen subsidie horeca

H5 Liquiditeit opgave 1 januari februari maart ontvangsten entree abonnementen subsidie horeca 8. 5. 1.35. 75. 8. 1.. 75. 8. 1.5. 75. totaal 2.725. 1.875. 2.375. uitgaven alle kosten rente aflossingen

H5 Liquiditeit opgave 1 januari februari maart ontvangsten entree abonnementen subsidie horeca 8. 5. 1.35. 75. 8. 1.. 75. 8. 1.5. 75. totaal 2.725. 1.875. 2.375. uitgaven alle kosten rente aflossingen

Paragraaf 2.7 Financiële kengetallen

Paragraaf 2.7 Financiële kengetallen 1. Financiële kengetallen a. Uit de investerings en financieringsstructuur is de financiële positie van een onderneming af te leiden. Aan welke drie financieringsregels

Paragraaf 2.7 Financiële kengetallen 1. Financiële kengetallen a. Uit de investerings en financieringsstructuur is de financiële positie van een onderneming af te leiden. Aan welke drie financieringsregels

Uitwerkingen PDB Financiering met resultaat hoofdstuk 5

Opgave 5.1 a. Liquiditeitsbalans b. 1/1 solvabiliteitsratio = 1.570.000 = 0,48 3.240.000 31/12 solvabiliteitsratio = 1.630.000 = 0,46 3.550.000 c. 1/1 debt ratio = 1.100.000 + 570.000 = 0,52 3.240.000

Opgave 5.1 a. Liquiditeitsbalans b. 1/1 solvabiliteitsratio = 1.570.000 = 0,48 3.240.000 31/12 solvabiliteitsratio = 1.630.000 = 0,46 3.550.000 c. 1/1 debt ratio = 1.100.000 + 570.000 = 0,52 3.240.000

Aurington. Administratie en Advies

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

Samenvatting M&O Domein G (H31 t/m 36)

") Samenvatting M&O Domein G (H31 t/m 36) Samenvatting door een scholier 2050 woorden 10 februari 2016 6,4 16 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 31: Inleiding externe verslaggeving 31.1 Verschil

Samenvatting M&O Domein G (H31 t/m 36) Samenvatting door een scholier 2050 woorden 10 februari 2016 6,4 16 keer beoordeeld Vak Methode M&O In balans Hoofdstuk 31: Inleiding externe verslaggeving 31.1 Verschil

Eigen vermogen ondernemingen zonder rechtspersoonlijkheid

Eigen vermogen ondernemingen zonder rechtspersoonlijkheid Eenmanszaak: Persoonsvennootschap: Vennootschap Onder Firma: Commanditaire vennootschap (CV) Maatschap: Eigen vermogen: totaal eigen geld dat in

Eigen vermogen ondernemingen zonder rechtspersoonlijkheid Eenmanszaak: Persoonsvennootschap: Vennootschap Onder Firma: Commanditaire vennootschap (CV) Maatschap: Eigen vermogen: totaal eigen geld dat in

Hoofdstuk 6: Beoordelen

Hoofdstuk 6: Beoordelen M&O VWO 2011/2012 www.lyceo.nl Overzicht H6: Beoordelen Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Hoofdstuk 6: Beoordelen M&O VWO 2011/2012 www.lyceo.nl Overzicht H6: Beoordelen Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

TOELATINGSTOETS M&O. Datum 14-1-2016

TOELATINGSTOETS M&O VUL IN: Datum 14-1-2016 Naam en voorletters. Adres. Postcode. Woonplaats. Geboortedatum / / Plaats Land. Telefoonnummer. E-mail. Gekozen opleiding. OPMERKINGEN: Tijdsduur: 90 minuten

TOELATINGSTOETS M&O VUL IN: Datum 14-1-2016 Naam en voorletters. Adres. Postcode. Woonplaats. Geboortedatum / / Plaats Land. Telefoonnummer. E-mail. Gekozen opleiding. OPMERKINGEN: Tijdsduur: 90 minuten

KMR VASTGOEDOPLEIDINGEN

KMR VASTGOEDOPLEIDINGEN CURSUS FINANCIËN, FISCALITEITEN en TAXATIES (FFT) THEORIE FINANCIËN voor het SVMNIVO-EXAMEN BASISTHEORIE REGISTER MAKELAAR-TAXATEUR in ONROERENDE ZAKEN Mr W.D. Bierens de Haan 5

KMR VASTGOEDOPLEIDINGEN CURSUS FINANCIËN, FISCALITEITEN en TAXATIES (FFT) THEORIE FINANCIËN voor het SVMNIVO-EXAMEN BASISTHEORIE REGISTER MAKELAAR-TAXATEUR in ONROERENDE ZAKEN Mr W.D. Bierens de Haan 5

1. Nederlandse Mededingingsautoriteit (Nma). De Boer, Brouwers, Koetzier (2008), Basisboek Bedrijfseconomie, hfdst. 1.5, p. 41

. De Boer, Brouwers, Koetzier (2008), Basisboek Bedrijfseconomie, hfdst. 1.5, p. 41") Antwoordmodel Aan dit antwoordmodel kunnen geen rechten worden ontleend. Het antwoordmodel dient als indicatie voor de corrector. De paginaverwijzingen in dit antwoordmodel zijn gebaseerd op het reguliere

Antwoordmodel Aan dit antwoordmodel kunnen geen rechten worden ontleend. Het antwoordmodel dient als indicatie voor de corrector. De paginaverwijzingen in dit antwoordmodel zijn gebaseerd op het reguliere

Inhoud De onderneming in perspectief Het ondernemingsplan Ondernemingsvormen Kostenindelingen en kostprijs

Inhoud Woord vooraf vii 1 De onderneming in perspectief 1 1.1 Inleiding 1 1.2 Participanten 6 1.3 Bedrijfskolom 9 1.4 Markten 11 1.4.1 Volledig vrije mededinging 12 1.4.2 Monopolie 13 1.4.3 Monopolistische

Inhoud Woord vooraf vii 1 De onderneming in perspectief 1 1.1 Inleiding 1 1.2 Participanten 6 1.3 Bedrijfskolom 9 1.4 Markten 11 1.4.1 Volledig vrije mededinging 12 1.4.2 Monopolie 13 1.4.3 Monopolistische

Inventaris Kassa 1.500 Keuken 55.000 Beelden om de inrichting gezelliger te maken 5.000 Tafels en stoelen 12.000 Totaal 81.500

Opgave 1 a. Het winkelpand staat niet op de investeringsbegroting omdat Egbert dit winkelpand huurt. Alleen aankopen staan bij de vaste activa. b. De verbouwing moet in één keer door Egbert betaald worden.

Opgave 1 a. Het winkelpand staat niet op de investeringsbegroting omdat Egbert dit winkelpand huurt. Alleen aankopen staan bij de vaste activa. b. De verbouwing moet in één keer door Egbert betaald worden.

Samenvatting Management & Organisatie Hoofdstuk 21 en 22

Samenvatting Management & Organisatie Hoofdstuk 21 en 22 Samenvatting door een scholier 1676 woorden 10 september 2004 5,8 20 keer beoordeeld Vak Methode M&O Percent M&O samenvatting H21 Intern verslag

Samenvatting Management & Organisatie Hoofdstuk 21 en 22 Samenvatting door een scholier 1676 woorden 10 september 2004 5,8 20 keer beoordeeld Vak Methode M&O Percent M&O samenvatting H21 Intern verslag

Het eigen vermogen is permanent dat wil zeggen voor onbepaalde tijd (blijvend)aanwezig in de onderneming.

aanwezig in de onderneming.") www.jooplengkeek.nl Eigen vermogen bij een bv en een nv Het eigen vermogen is permanent dat wil zeggen voor onbepaalde tijd (blijvend)aanwezig in de onderneming. Het bestaat uit aandelenkapitaal en opgebouwde

www.jooplengkeek.nl Eigen vermogen bij een bv en een nv Het eigen vermogen is permanent dat wil zeggen voor onbepaalde tijd (blijvend)aanwezig in de onderneming. Het bestaat uit aandelenkapitaal en opgebouwde

ALGEMENE ECONOMIE /05

HBO Algemene economie Raymond Reinhardt 3R Business Development raymond.reinhardt@3r-bdc.com 3R 1 Producenten: indeling M Bedrijven kunnen ingedeeld worden naar sector: F marktsector: G primaire sector:

HBO Algemene economie Raymond Reinhardt 3R Business Development raymond.reinhardt@3r-bdc.com 3R 1 Producenten: indeling M Bedrijven kunnen ingedeeld worden naar sector: F marktsector: G primaire sector:

Examen PC 2 vak Cash Management

Examen PC 2 vak Cash Management Instructieblad Betreft: examen: PC 2 leergang 6 onderdeel: CAS datum: 19 december 2013 tijd: 16.00 17.30 uur Deze aanwijzingen goed lezen voor u met uw examen start Aanwijzingen:

Examen PC 2 vak Cash Management Instructieblad Betreft: examen: PC 2 leergang 6 onderdeel: CAS datum: 19 december 2013 tijd: 16.00 17.30 uur Deze aanwijzingen goed lezen voor u met uw examen start Aanwijzingen:

Balans & Verlies en Winst

Balans & Verlies en Winst July 212 t.o.v. planning en vorig jaar Bloxxs BV Groningen Inhoudsopgave Page Balans Winst- en verliesrekening Kengetallen Grafische overzichten Grafische overzichten Omzet per

Balans & Verlies en Winst July 212 t.o.v. planning en vorig jaar Bloxxs BV Groningen Inhoudsopgave Page Balans Winst- en verliesrekening Kengetallen Grafische overzichten Grafische overzichten Omzet per

Financiële analyse. Les 3 Kengetallen. Opdracht voor volgende lesweek

Financiële analyse Les 3 Kengetallen Opdracht voor volgende lesweek 1. Ieder teamlid download de financiele gegevens en berekent voor zijn bedrijf uit elke categorie van kengetallen (liquiditeit, solvabiliteit,

Financiële analyse Les 3 Kengetallen Opdracht voor volgende lesweek 1. Ieder teamlid download de financiele gegevens en berekent voor zijn bedrijf uit elke categorie van kengetallen (liquiditeit, solvabiliteit,

Antwoorden hoofdstuk 19

Antwoorden hoofdstuk 19 Opgave 19.1 Vaste activa (1.000 + 600) 1.600 E.V. (1.200 + 0!) 1.200 Vlottende activa (250 + 300) 550 V.V. (800 + 150) 950 2.150 2.150 Opgave 19.2 a. door de post Deelneming op

Antwoorden hoofdstuk 19 Opgave 19.1 Vaste activa (1.000 + 600) 1.600 E.V. (1.200 + 0!) 1.200 Vlottende activa (250 + 300) 550 V.V. (800 + 150) 950 2.150 2.150 Opgave 19.2 a. door de post Deelneming op

EENMANSZAAK DEEL 1. Periode 3 Hoofdstuk 2

EENMANSZAAK DEEL 1 Periode 3 Hoofdstuk 2 Opgaven 35 t/m 58 HOOFDSTUK 2 Maak opgaven 35 t/m 40 STARTEN VAN EEN ONDERNEMING Onderzoek welke vergunningen je nodig hebt & welke wetgeving op jouw onderneming

EENMANSZAAK DEEL 1 Periode 3 Hoofdstuk 2 Opgaven 35 t/m 58 HOOFDSTUK 2 Maak opgaven 35 t/m 40 STARTEN VAN EEN ONDERNEMING Onderzoek welke vergunningen je nodig hebt & welke wetgeving op jouw onderneming

Jaarrekeninglezen voor non-financials. Ruitenburg University 15 november 2016

Jaarrekeninglezen voor non-financials Ruitenburg University 15 november 2016 Introductie Welkom Voorstelronde sprekers Doel Eerst even dit! Inhoud Waarom een jaarrekening? Onderdelen van de jaarrekening

Jaarrekeninglezen voor non-financials Ruitenburg University 15 november 2016 Introductie Welkom Voorstelronde sprekers Doel Eerst even dit! Inhoud Waarom een jaarrekening? Onderdelen van de jaarrekening

Samenvatting Management & Organisatie Hoofdstuk :Naamloze Vennootschap

Samenvatting Management & Organisatie Hoofdstuk 1 + 2 :Naamloze Vennootschap Samenvatting door M. 1893 woorden 1 maart 2014 6,1 22 keer beoordeeld Vak M&O De naamloze vennootschap is een vennootschap met

Samenvatting Management & Organisatie Hoofdstuk 1 + 2 :Naamloze Vennootschap Samenvatting door M. 1893 woorden 1 maart 2014 6,1 22 keer beoordeeld Vak M&O De naamloze vennootschap is een vennootschap met

UITWERKINGEN OPGAVEN HOOFDSTUK 5 OPGAVE 3

HOOFDSTUK 5 OPGAVE 3 Opgave 3 De liquiditeitsbegroting De betaling van de verkopen Verkopen Ontvangsten Maand ex btw btw incl btw 1 maand later Januari 780.000 163.800 943.800 Februari 720.000 151.200

HOOFDSTUK 5 OPGAVE 3 Opgave 3 De liquiditeitsbegroting De betaling van de verkopen Verkopen Ontvangsten Maand ex btw btw incl btw 1 maand later Januari 780.000 163.800 943.800 Februari 720.000 151.200

Taxonomie code. (indien van toepassing) B 1.3 De kandidaat kan de subadministraties beoordelen, analyseren en opstellen.

B 1.3 De kandidaat kan de subadministraties beoordelen, analyseren en opstellen.") Opgesteld door: SE Examenonderdeel Code: Naam: Toetsvorm: FM Financieel Management Theorie 1. Financiële administratie 1.1 De kandidaat kan aan de hand van financiële feiten (boekingsstukken) de boekhouding

Opgesteld door: SE Examenonderdeel Code: Naam: Toetsvorm: FM Financieel Management Theorie 1. Financiële administratie 1.1 De kandidaat kan aan de hand van financiële feiten (boekingsstukken) de boekhouding

Taxonomie code. (indien van toepassing) Boekhoudprogramma. Spreadsheetprogramma.

Boekhoudprogramma. Spreadsheetprogramma.") Opgesteld door: SE Examenonderdeel Code: Naam: Toetsvorm: FM Financieel Management Theorie 1. Financiële administratie 20% 1.1 De kandidaat kan aan de hand van financiële feiten (boekingsstukken) de boekhouding

Opgesteld door: SE Examenonderdeel Code: Naam: Toetsvorm: FM Financieel Management Theorie 1. Financiële administratie 20% 1.1 De kandidaat kan aan de hand van financiële feiten (boekingsstukken) de boekhouding

BEDRIJFS- ECONOMIE voor het mkb

UITGAVE VOOR ECONOMISCH ADMINISTRATIEF EN ONDERNEMERSONDERWIJS BEDRIJFS- ECONOMIE voor het mkb Drs. P.F. Pietersen K.P. Pietersen e druk, e oplage ISBN: 978 90 655 90 NEDERLANDS ONDERWIJS INSTITUUT BV

UITGAVE VOOR ECONOMISCH ADMINISTRATIEF EN ONDERNEMERSONDERWIJS BEDRIJFS- ECONOMIE voor het mkb Drs. P.F. Pietersen K.P. Pietersen e druk, e oplage ISBN: 978 90 655 90 NEDERLANDS ONDERWIJS INSTITUUT BV

Financiële aspecten van de planning

14 hoofdstuk Financiële aspecten van de planning 14.1 B 14.2 A 14.3 D 14.4 D 14.5 D 14.6 C 14.7 C 14.8 C 14.9 A 14.10 D 14.11 B 14.12 D 14.13 C 1 12 18.000 = 1.500 14.14 A 14.15 C Ontvangen wordt november,

14 hoofdstuk Financiële aspecten van de planning 14.1 B 14.2 A 14.3 D 14.4 D 14.5 D 14.6 C 14.7 C 14.8 C 14.9 A 14.10 D 14.11 B 14.12 D 14.13 C 1 12 18.000 = 1.500 14.14 A 14.15 C Ontvangen wordt november,

Bijlage VWO. management & organisatie. tijdvak 2. Informatieboekje. VW-0251-a-19-2-b

Bijlage VWO 2019 tijdvak 2 management & organisatie Informatieboekje VW-0251-a-19-2-b Formuleblad Voor beantwoording van de vragen 4 en 7 zijn de volgende formules beschikbaar: 4 formules voor samengestelde

Bijlage VWO 2019 tijdvak 2 management & organisatie Informatieboekje VW-0251-a-19-2-b Formuleblad Voor beantwoording van de vragen 4 en 7 zijn de volgende formules beschikbaar: 4 formules voor samengestelde

Examen PC 2 vak Cash Management

Examen PC 2 vak Cash Management Instructieblad Betreft: examen: PC 2 leergang 5 onderdeel: Cash Management datum: 28 juni 2013 tijd: 16.00 17.30 uur Deze aanwijzingen goed lezen voor u met uw examen start

Examen PC 2 vak Cash Management Instructieblad Betreft: examen: PC 2 leergang 5 onderdeel: Cash Management datum: 28 juni 2013 tijd: 16.00 17.30 uur Deze aanwijzingen goed lezen voor u met uw examen start

Rendementseis preferente aandelen bij bedrijfsopvolging

Jaarcongres Overname Adviseurs Rendementseis preferente aandelen bij bedrijfsopvolging cdenneboom@valuepro.nl Voorstellen Voorstellen Register Valuator Master in Business Valuation Register adviseur bedrijfsopvolging

Jaarcongres Overname Adviseurs Rendementseis preferente aandelen bij bedrijfsopvolging cdenneboom@valuepro.nl Voorstellen Voorstellen Register Valuator Master in Business Valuation Register adviseur bedrijfsopvolging

Nadelen: Groot risico vanwege privéaansprakelijkheid. Lange werktijden. a Een vennootschap waarvan het eigen vermogen is verdeeld in aandelen.

Hoofdstuk 9 a Een organisatie die naar winst streeft. b Eenmanszaak Vennootschap onder firma Naamloze vennootschap Besloten vennootschap Voordelen: Je bent eigen baas. De winst hoef je met niemand te delen.

Hoofdstuk 9 a Een organisatie die naar winst streeft. b Eenmanszaak Vennootschap onder firma Naamloze vennootschap Besloten vennootschap Voordelen: Je bent eigen baas. De winst hoef je met niemand te delen.

PROEFEXAMEN Praktijkdiploma Boekhouden

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

PROEFEXAMEN Praktijkdiploma Boekhouden onderdeel Bedrijfseconomie Beschikbare tijd 2 uur. Op de netheid van het werk zal worden gelet. Deze opgave is eigendom van de Examencommissie en dient, tezamen met

Samenvatting Management & Organisatie Hoofdstuk 8 en 9

Samenvatting Management & Organisatie Hoofdstuk 8 en 9 Samenvatting door een scholier 2725 woorden 29 mei 2005 5,5 16 keer beoordeeld Vak Methode M&O Rendement M&O samenvatting hoofdstuk 8 & hoofdstuk

Samenvatting Management & Organisatie Hoofdstuk 8 en 9 Samenvatting door een scholier 2725 woorden 29 mei 2005 5,5 16 keer beoordeeld Vak Methode M&O Rendement M&O samenvatting hoofdstuk 8 & hoofdstuk

Wat zegt uw financiële balans?

Wat zegt uw financiële balans? Samen met een door uw accountant opgestelde toelichting vormen de winst- en verliesrekening en de balans gezamenlijk de jaarrekening van uw onderneming. De balans is een

Wat zegt uw financiële balans? Samen met een door uw accountant opgestelde toelichting vormen de winst- en verliesrekening en de balans gezamenlijk de jaarrekening van uw onderneming. De balans is een