Naam en telefoon Portefeuillehouder

|

|

|

- Katrien Verlinden

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

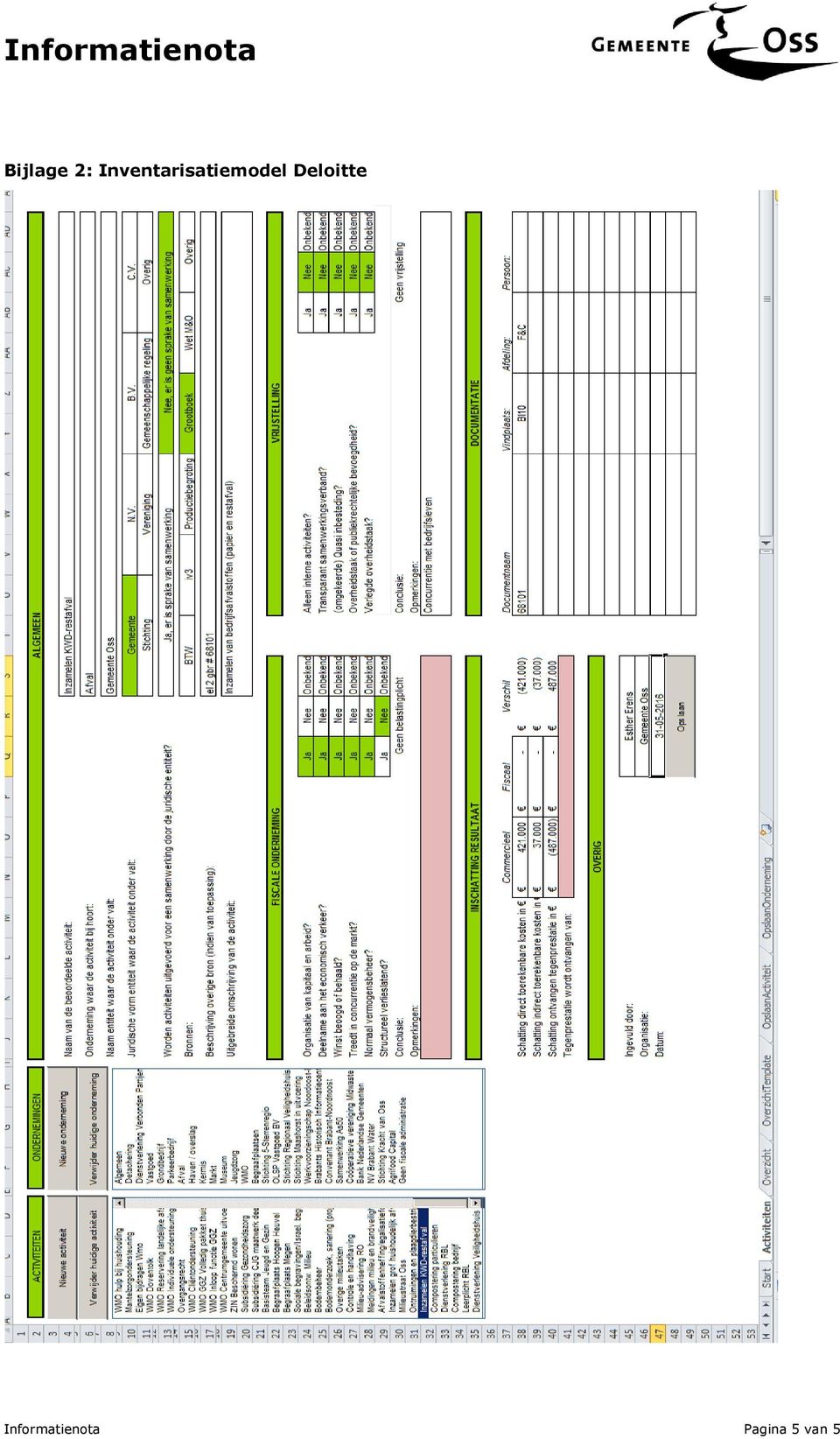

1 Onderwerp Gevolgen invoeren wet Vennootschapsbelasting (Vpb) Datum Afdeling 6 juni 2016 GF&C Naam en telefoon Portefeuillehouder Esther Erens / Mieke Lammers Frank den Brok Waarover wil je informeren? De stand van zaken over het invoeren van de aangifteplicht voor de Vennootschapsbelasting (Vpb) per 1 januari 2016 voor gemeenten. Wat is de aanleiding voor deze informatie? Gemeenten moeten vanaf 2016 belasting betalen over winst op bepaalde activiteiten (Vpb-plicht). Dit gebeurt op basis van fiscale winstberekeningen. Meer informatie over de achtergrond en betekenis hiervan is opgenomen in bijlage 1. Wat is de kernboodschap? We hebben de inventarisatie van de activiteiten met betrekking tot de invoering van de vpb-plicht afgerond. Alle activiteiten zijn beoordeeld op basis van het inventarisatiemodel van Deloitte (zie bijlage 2). De activiteiten grondbedrijf, parkeren en bedrijfsafval zijn naar verwachting belastingplichtig. Op basis van deze bevindingen is een aantal concrete acties geformuleerd, zoals fiscale juiste toewijzing van opbrengsten en kosten. Voor de belastingdienst gelden fiscaal soms andere voorschriften dan hoe onze kosten en opbrengsten nu op basis van BBV (onze verslaggevingsregels) in de administratie verwerkt zijn. We moeten bijvoorbeeld de kosten en opbrengsten op de juiste manier verdelen tussen huishoudelijk en bedrijfsafval. Bij de fiscale onderneming afval is het bedrijfsafval belast, maar het huishoudelijk afval niet. Het huishoudelijk afval wordt niet als onderneming gezien, omdat het een taak is van de gemeente om het afval van de burger te verwerken. Door de toerekening van kosten aan huishoudelijk en bedrijfsafval fiscaal te toetsen, zorgen we ervoor dat we aan de wet voldoen. Daarmee bekijken we ook nog een keer of we alle kosten die we aan bedrijfsafval toe mogen rekenen daadwerkelijk op deze onderneming verantwoorden. Hiermee houden we het bedrag dat we aan vennootschapsbelasting moeten betalen zo laag mogelijk. Een ander voorbeeld zijn afschrijvingskosten. Fiscaal gelden andere afschrijvingstermijnen en restwaardes dan op basis van het BBV. Dit betekent dat we de afschrijvingskosten fiscaal moeten gaan herrekenen. De fiscale voordelen en nadelen op de activiteiten parkeren en bedrijfsafval zullen elkaar ongeveer opheffen. Op basis van de huidige inschattingen verwachten we dat parkeren in fiscale zin Informatienota Pagina 1 van 5

2 verliesgevend wordt. Dat levert een voordeel op, omdat we dat fiscaal verlies kunnen gebruiken om winst te compenseren. Dat betekent dat het bedrag dat we daadwerkelijk moeten gaan betalen vooral bepaald wordt door de fiscale winsten uit het grondbedrijf. Ten aanzien van het grondbedrijf zijn er op landelijk niveau richtlijnen gepubliceerd om de te betalen vennootschapsbelasting te berekenen. Die richtlijnen zijn nog niet allemaal duidelijk of ze zijn op meerdere manieren uit te leggen. Deloitte helpt ons om deze te verwerken in onze vpbberekeningen voor de grondexploitatie. Dit traject loopt nog. Op basis van de landelijke richtlijnen hebben we eerst bepaald dat de gemeente Oss fiscaal een onderneming voor de grondexploitatie is. We zijn nu per grondexploitatie aan het berekenen welke bedragen fiscaal een rol spelen. De doorrekeningen zoals we die maken voor het MPG en het najaarsbericht zijn gebaseerd op het huidige BBV. Deze wijken af met de fiscale voorschriften. Een voorbeeld hiervan is dat we in het MPG de kosten onvoorzien mogen opnemen en fiscaal niet. Ook mogen de fondsstortingen van de N329 fiscaal niet meegenomen worden. De afdeling vastgoed is samen met specialisten van Deloitte de fiscale waardering van de grondexploitatie voor de gemeente Oss in kaart aan het brengen. Als dit afgerond is zal Deloitte in een rapportage aangeven in welke bandbreedte we het bedrag aan te betalen vennootschapsbelasting kunnen verwachten. We verwachten dat de berekeningen op korte termijn worden afgerond. De uitkomsten verwerken we in de begroting Wat zijn de gevolgen? We moeten vennootschapsbelasting gaan betalen. Dit bedraagt 20% over de eerste winst en 25% over het hogere bedrag. We stellen een fiscale administratie op om de waarde van de bezittingen, schulden en het resultaat te bepalen. Het fiscale resultaat wordt anders berekend dan het resultaat via de normale boekhouding (BBV). Tot slot moeten we jaarlijks een aangifte vennootschapsbelasting indienen. Wat is het vervolg? Nadat we de gevolgen voor het grondbedrijf hebben berekend, zijn we in staat om de totale vennootschapsbelastingdruk in de begroting te verwerken. We zullen een fiscale administratie gaan inrichten en vanaf 2017 jaarlijks aangifte gaan doen over het voorgaande jaar. In de loop van dit jaar zullen we in het kader van het Horizontaal Toezicht met de belastingdienst in overleg gaan over de fiscale uitkomsten die we verwachten. Informatienota Pagina 2 van 5

3 Communicatie Deze informatienota is verstrekt aan het CMT en het college. Bijlagen Bijlage 1: Vennootschapsbelastingplicht voor overheden Bijlage 2: Inventarisatiemodel Deloitte Informatienota Pagina 3 van 5

4 Bijlage 1: Vennootschapsbelastingplicht voor overheden Volgens de Nederlandse Wet op de vennootschapsbelasting (Wet Vpb) waren economische activiteiten van overheidsinstanties in beginsel vrijgesteld van vennootschapsbelasting. De Europese Commissie heeft Nederland (mei 2013) formeel voorgesteld om de vrijstelling van vennootschapsbelasting voor Nederlandse overheidsbedrijven af te schaffen. Brussel ontving in het verleden al klachten over mogelijke concurrentievervalsing door de vrijstelling. Naar aanleiding hiervan is de Wet Vpb gewijzigd en zijn overheden met ingang van 1 januari 2016 belastingplichtig voor de Vpb. Deze wijziging betekent dat de gemeente vanaf 1 januari 2016 vennootschapsbelasting moet gaan betalen over de winst op bepaalde activiteiten. Deze winst moet bepaald worden op basis van fiscale waarderingsgrondslagen. Deze wijken op bepaalde punten af van de grondslagen uit het Besluit Begroting en Verantwoording Provincies en Gemeenten (BBV), op basis waarvan de jaarrekening moet worden opgesteld. Fiscaal zullen resultaten dus afwijken van de resultaten in de jaarrekening. Dit betekent dat een afzonderlijke fiscale administratie gevoerd moet worden om de waarde van de bezittingen, schulden en het resultaat te bepalen. De vennootschapsbelasting bedraagt 20% over de eerste winst en 25% over het hogere bedrag. De gemeente is belastingplichtig voor de vennootschapsbelasting indien en voor zover we activiteiten uitvoeren die als onderneming worden gezien in de ogen van de belastingdienst. De belastingdienst heeft hier een aantal criteria voor opgesteld. Daarnaast heeft de belastingdienst een aantal mogelijkheden voor vrijstelling bepaald. Hiermee kunnen activiteiten die een onderneming vormen toch buiten de vennootschapsbelastingplicht vallen. Een vrijstelling kan bijvoorbeeld verkregen worden als de activiteit een publieke taak is. Als we volgens fiscale grondslagen overschotten realiseren op activiteiten, wordt dit fiscaal gezien als winst. Hierover moeten we belasting gaan betalen. Door het invoeren van de vennootschapsbelastingplicht treedt als het ware een verschuiving op van middelen ten gunste van het Rijk (die ontvangt de Vpb) en ten laste van de gemeente (die moet de vennootschapsbelasting afdragen). Door deze belastinglast ontstaat een tekort in de begroting van de gemeente. De VNG heeft de minister bij de invoering van de vennootschapsbelastingplicht als ijkpunt meegegeven dat gemeenten hiervoor gecompenseerd dienen te worden. Dit advies is niet overgenomen. Als we vennootschapsbelasting moeten gaan betalen leidt dit tot een tekort in de begroting. Informatienota Pagina 4 van 5

5 Bijlage 2: Inventarisatiemodel Deloitte Informatienota Pagina 5 van 5

Vennootschapsbelasting. Commissie Financiën 16 maart 2016 Door: Johan Brands

Vennootschapsbelasting Commissie Financiën 16 maart 2016 Door: Johan Brands Doel van deze presentatie Vervolg op presentatie van 21 oktober 2015 Als inleiding nogmaals inhoudelijk op hoofdlijnen informeren

Vennootschapsbelasting Commissie Financiën 16 maart 2016 Door: Johan Brands Doel van deze presentatie Vervolg op presentatie van 21 oktober 2015 Als inleiding nogmaals inhoudelijk op hoofdlijnen informeren

Naam en telefoon. Coen van den Hout (9300) Afdeling. Portefeuillehouder

Afdeling. Portefeuillehouder") Onderwerp Invoering nieuwe voorschriften Besluit Begroting & Verantwoording (BBV). Datum 25 mei 2016 Naam en telefoon Coen van den Hout (9300) Afdeling F&C Portefeuillehouder Frank den Brok Waarover wil

Onderwerp Invoering nieuwe voorschriften Besluit Begroting & Verantwoording (BBV). Datum 25 mei 2016 Naam en telefoon Coen van den Hout (9300) Afdeling F&C Portefeuillehouder Frank den Brok Waarover wil

Winstbelasting bij grondbedrijven? Een visie op de gevolgen voor gemeentelijke grondbedrijven als gevolg van de modernisering van de

Winstbelasting bij grondbedrijven? Een visie op de gevolgen voor gemeentelijke grondbedrijven als gevolg van de modernisering van de vennootschapsbelastingplicht voor overheidsbedrijven Naarscongres VvG

Winstbelasting bij grondbedrijven? Een visie op de gevolgen voor gemeentelijke grondbedrijven als gevolg van de modernisering van de vennootschapsbelastingplicht voor overheidsbedrijven Naarscongres VvG

Advies: Akkoord te gaan met bijgevoegde raadsinformatiebrief

VOORSTEL AAN BURGEMEESTER EN WETHOUDERS & RAADSINFORMATIEBRIEF Van: M. van Zeldert Tel nr: 8378 Nummer: 16A.00633 Datum: 30 juni 2016 Team: Financiën Tekenstukken: Ja Bijlagen: Afschrift aan: V. Griessler,

VOORSTEL AAN BURGEMEESTER EN WETHOUDERS & RAADSINFORMATIEBRIEF Van: M. van Zeldert Tel nr: 8378 Nummer: 16A.00633 Datum: 30 juni 2016 Team: Financiën Tekenstukken: Ja Bijlagen: Afschrift aan: V. Griessler,

Hoogachtend, namens het college van burgemeester en wethouders van de gemeente Amstelveen,

Wethouder Herbert Raat Uw contact www.amstelveen.nl Postbus 4, 1180 BA Amstelveen Aan de leden van de raad Vermeld bij reactie ons kenmerk en datum van deze brief Disclaimer: deze brief is ongetekend op

Wethouder Herbert Raat Uw contact www.amstelveen.nl Postbus 4, 1180 BA Amstelveen Aan de leden van de raad Vermeld bij reactie ons kenmerk en datum van deze brief Disclaimer: deze brief is ongetekend op

Vennootschapsbelastingplicht voor overheidsondernemingen

Vennootschapsbelastingplicht voor overheidsondernemingen Cees Smulders en Anja van Pelt 15 sept 2015 1 Agenda Wet vennootschapsbelastingplicht overheidsondernemingen Huidige stand van zaken Route voorwaarts

Vennootschapsbelastingplicht voor overheidsondernemingen Cees Smulders en Anja van Pelt 15 sept 2015 1 Agenda Wet vennootschapsbelastingplicht overheidsondernemingen Huidige stand van zaken Route voorwaarts

Invoering Vpb Aanleiding Europese Commissie onderzoek

Invoering Vpb 2016 - Aanleiding Europese Commissie onderzoek - Huidige wetgeving 1956 overheidsonderneming vrij - Nieuwe wetgeving Belastingplichtig tenzij Voldoende rek gemeenten! Invoering Vpb Stand

Invoering Vpb 2016 - Aanleiding Europese Commissie onderzoek - Huidige wetgeving 1956 overheidsonderneming vrij - Nieuwe wetgeving Belastingplichtig tenzij Voldoende rek gemeenten! Invoering Vpb Stand

Geachte relatie, Vriendelijke groeten, Rein-Aart van Vugt

Van: Van Vugt, Rein-Aart (NL - Rotterdam) [mailto:rvanvugt@deloitte.nl] Verzonden: zaterdag 25 juli 2015 11:24 Aan: Van Vugt, Rein-Aart (NL - Rotterdam) Onderwerp: Wetsvoorstel Vpb voor overheidsondernemingen

Van: Van Vugt, Rein-Aart (NL - Rotterdam) [mailto:rvanvugt@deloitte.nl] Verzonden: zaterdag 25 juli 2015 11:24 Aan: Van Vugt, Rein-Aart (NL - Rotterdam) Onderwerp: Wetsvoorstel Vpb voor overheidsondernemingen

Vpb voor overheids bedrijven. Presentatie gemeenteraad

Vpb voor overheids bedrijven Presentatie gemeenteraad 6-12-2016 Vpb voor overheidsondernemingen 2016 is het eerste belastingjaar Vennootschapsbelasting = winstbelasting Vpb-Wetgeving uit 1969; Overheden

Vpb voor overheids bedrijven Presentatie gemeenteraad 6-12-2016 Vpb voor overheidsondernemingen 2016 is het eerste belastingjaar Vennootschapsbelasting = winstbelasting Vpb-Wetgeving uit 1969; Overheden

Notitie afschaffing van de vrijstelling voor vennootschapsbelasting voor overheidsbedrijven per 1 januari 2016

Notitie afschaffing van de vrijstelling voor vennootschapsbelasting voor overheidsbedrijven per 1 januari 2016 1. Inleiding De vrijstelling van vennootschapsbelasting (vpb) voor Nederlandse overheidsbedrijven

Notitie afschaffing van de vrijstelling voor vennootschapsbelasting voor overheidsbedrijven per 1 januari 2016 1. Inleiding De vrijstelling van vennootschapsbelasting (vpb) voor Nederlandse overheidsbedrijven

Laatste ontwikkelingen Vennootschapsbelasting

Laatste ontwikkelingen Vennootschapsbelasting VNG-congres gemeentefinanciën 2015 Freek Verbakel John Piepers 30 november 2015 Programma Opening Waar staan we? Producten SVLO Verschillen BBV-fiscaal (openingsbalans)

Laatste ontwikkelingen Vennootschapsbelasting VNG-congres gemeentefinanciën 2015 Freek Verbakel John Piepers 30 november 2015 Programma Opening Waar staan we? Producten SVLO Verschillen BBV-fiscaal (openingsbalans)

Quick Scan invoering Wet modernisering vennootschapsbelastingplicht overheidsondernemingen

Quick Scan invoering Wet modernisering vennootschapsbelastingplicht overheidsondernemingen 1 juni 2015 1. Inleidend kader Afgelopen 26 mei 2015 is het wetsvoorstel Wet modernisering vennootschapsbelastingplicht

Quick Scan invoering Wet modernisering vennootschapsbelastingplicht overheidsondernemingen 1 juni 2015 1. Inleidend kader Afgelopen 26 mei 2015 is het wetsvoorstel Wet modernisering vennootschapsbelastingplicht

Memorandum RECENTE BELASTINGONTWIKKELINGEN MET BETREKKING TOT DE FISCALE EENHEID

Memorandum REENTE ELASTINGONTWIKKELINGEN MET ETREKKING TOT DE FISALE EENHEID Op 6 juni 2018 heeft de Staatssecretaris van Financiën het wetsvoorstel Wet spoedreparatie fiscale eenheid gepubliceerd. In

Memorandum REENTE ELASTINGONTWIKKELINGEN MET ETREKKING TOT DE FISALE EENHEID Op 6 juni 2018 heeft de Staatssecretaris van Financiën het wetsvoorstel Wet spoedreparatie fiscale eenheid gepubliceerd. In

Rapportage Stichting Vrienden van Convivio

Rapportage 2017 Stichting Vrienden van Convivio Rapport inzake Jaarrekening 2017 Stichting Vrienden van Convivio Inhoud Algemeen Balans per 31-12-2017 Rekening van baten en lasten over jan-dec 2017 Grondslagen

Rapportage 2017 Stichting Vrienden van Convivio Rapport inzake Jaarrekening 2017 Stichting Vrienden van Convivio Inhoud Algemeen Balans per 31-12-2017 Rekening van baten en lasten over jan-dec 2017 Grondslagen

Gemeente Mook en Middelaar en de vennootschapsbelasting

Gemeente Mook en Middelaar en de vennootschapsbelasting 21 oktober 2015 mr. J.C.M. (Jeroen) Cremers, partner BDO mr. G. (Geert) Witlox, manager BDO Inhoud 1. De Wet Modernisering vennootschapsbelastingplicht

Gemeente Mook en Middelaar en de vennootschapsbelasting 21 oktober 2015 mr. J.C.M. (Jeroen) Cremers, partner BDO mr. G. (Geert) Witlox, manager BDO Inhoud 1. De Wet Modernisering vennootschapsbelastingplicht

ODMH. Gemeente Gouda T.a.v. de leden van de gemeenteraad Postbus BB GOUDA. Reactie op zienswijzen Programmabegroting

ODMH Omgevingsdienst Midden-Holland 00008888 Financiën Contact H. Douw T (088) 54 55 114 hdouw@odmh.nl Gemeente Gouda T.a.v. de leden van de gemeenteraad Postbus 1086 2800 BB GOUDA Postbus 45 2800 AA Gouda

ODMH Omgevingsdienst Midden-Holland 00008888 Financiën Contact H. Douw T (088) 54 55 114 hdouw@odmh.nl Gemeente Gouda T.a.v. de leden van de gemeenteraad Postbus 1086 2800 BB GOUDA Postbus 45 2800 AA Gouda

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 3189 Vragen van de leden

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2014 2015 Aanhangsel van de Handelingen Vragen gesteld door de leden der Kamer, met de daarop door de regering gegeven antwoorden 3189 Vragen van de leden

Rapportage le halfjaar 2016 Stichting Vrienden van Convivio

Rapportage le halfjaar 216 Stichting Vrienden van Convivio Rapport inzake le halfjaar 216 Stichting Vrienden van Convivio Inhoud Algemeen Balans per 3juni 216 Rekening van baten en lasten over jan-juni

Rapportage le halfjaar 216 Stichting Vrienden van Convivio Rapport inzake le halfjaar 216 Stichting Vrienden van Convivio Inhoud Algemeen Balans per 3juni 216 Rekening van baten en lasten over jan-juni

Vennootschapsbelasting overheidsondernemingen

Vennootschapsbelasting overheidsondernemingen Wat komt er op ons af? Joop Kluft, PriceWaterhouseCoopers Ton Waars, Gemeente Den Haag/Fiscaal Advies Team 24 november 2014 VNG-congres Gemeentefinanciën Wat

Vennootschapsbelasting overheidsondernemingen Wat komt er op ons af? Joop Kluft, PriceWaterhouseCoopers Ton Waars, Gemeente Den Haag/Fiscaal Advies Team 24 november 2014 VNG-congres Gemeentefinanciën Wat

De Gemeenteraad van Albrandswaard

Aan De Gemeenteraad van Albrandswaard Datum Betreft Contactpersoon Doorkiesnummer Email Bijlage(n) Ons kenmerk Uw kenmerk CC 16 december 2014 Informatie invoering vennootschapsbelasting voor overheidsondernemingen

Aan De Gemeenteraad van Albrandswaard Datum Betreft Contactpersoon Doorkiesnummer Email Bijlage(n) Ons kenmerk Uw kenmerk CC 16 december 2014 Informatie invoering vennootschapsbelasting voor overheidsondernemingen

Gedeputeerde Staten. Dagelijks Bestuur van de Omgevingsdienst Midden-Holland T.a.v.: Dhr. A. Mutter Postbus AA Gouda

Gedeputeerde Staten Contact H.H.A. Hermanns T 070-441 78 56 hha.hermanns@pzh.nl Postadres Provinciehuis Postbus 90602 2509 LP Den Haag T 070-441 66 11 www.zuid-holland.nl Dagelijks Bestuur van de Omgevingsdienst

Gedeputeerde Staten Contact H.H.A. Hermanns T 070-441 78 56 hha.hermanns@pzh.nl Postadres Provinciehuis Postbus 90602 2509 LP Den Haag T 070-441 66 11 www.zuid-holland.nl Dagelijks Bestuur van de Omgevingsdienst

Vennootschapsbelasting overheidsondernemingen. Jan Willem de Joode, VNG Ton Waars, Gemeente Den Haag/Fiscaal Advies Team

Vennootschapsbelasting overheidsondernemingen Jan Willem de Joode, VNG Ton Waars, Gemeente Den Haag/Fiscaal Advies Team Wat gaan we doen? Het wetsvoorstel: korte schets van het wetsvoorstel Samenwerking

Vennootschapsbelasting overheidsondernemingen Jan Willem de Joode, VNG Ton Waars, Gemeente Den Haag/Fiscaal Advies Team Wat gaan we doen? Het wetsvoorstel: korte schets van het wetsvoorstel Samenwerking

1.2 Organisatorische inbedding invoering vennootschapsbelasting

1 1. Inleiding 1.1 Historische inleiding De afgelopen jaren is verschillende keren verzocht om modernisering van de belastingplicht van overheidsbedrijven voor de vennootschapsbelasting. De achtergrond

1 1. Inleiding 1.1 Historische inleiding De afgelopen jaren is verschillende keren verzocht om modernisering van de belastingplicht van overheidsbedrijven voor de vennootschapsbelasting. De achtergrond

E.T.M. van Kesteren/R. Vroonland 21 september 2017

Algemeen bestuur Advies steller Leiden E.T.M. van Kesteren/R. Vroonland 21 september 2017 Onderwerp Aangepaste deelnemersbijdragen 2018 Inleiding In de vergadering van het algemeen bestuur van 16 juni

Algemeen bestuur Advies steller Leiden E.T.M. van Kesteren/R. Vroonland 21 september 2017 Onderwerp Aangepaste deelnemersbijdragen 2018 Inleiding In de vergadering van het algemeen bestuur van 16 juni

BLAD GEMEENSCHAPPELIJKE REGELING

BLAD GEMEENSCHAPPELIJKE REGELING Officiële uitgave van de gemeenschappelijke regeling Regionale uitvoeringsdienst Zeeland Nr. 640 13 november 2017 Bijdrageverordening RUD Zeeland 2017 Besluit van het algemeen

BLAD GEMEENSCHAPPELIJKE REGELING Officiële uitgave van de gemeenschappelijke regeling Regionale uitvoeringsdienst Zeeland Nr. 640 13 november 2017 Bijdrageverordening RUD Zeeland 2017 Besluit van het algemeen

Welkom bij het Voorjaarsseminar 2015

Welkom bij het Voorjaarsseminar 2015 Sessie Integrale bedrijfsvoering Victor van den Hazelkamp 28 mei 2015 Agenda 13:00 13:50 Invoering Vennootschapsbelasting 13:50 14:20 Reporting tool CiVision Innen

Welkom bij het Voorjaarsseminar 2015 Sessie Integrale bedrijfsvoering Victor van den Hazelkamp 28 mei 2015 Agenda 13:00 13:50 Invoering Vennootschapsbelasting 13:50 14:20 Reporting tool CiVision Innen

Gedeputeerde Staten. 1. de Gemeentewet; 2. de Algemene wet bestuursrecht; Gemeenteraad van Nissewaard Postbus 25 3200 AA SPIJKENISSE

Gedeputeerde Staten Directie Leefomgeving en Bestuur Afdeling Bestuur Contact J. van Kranenburg T 070-441 80 85 j.van.kranenburg@pzh.nl Postadres Provinciehuis Postbus 90602 2509 LP Den Haag T 070-441

Gedeputeerde Staten Directie Leefomgeving en Bestuur Afdeling Bestuur Contact J. van Kranenburg T 070-441 80 85 j.van.kranenburg@pzh.nl Postadres Provinciehuis Postbus 90602 2509 LP Den Haag T 070-441

Vennootschapsbelasting grondbedrijven

Vennootschapsbelasting grondbedrijven Afbakening en ondernemingstoets Peter Rijnberg Gemeente Den Haag/Fiscaal Advies Team 17 november 2015 VVG voorlichtingsbijeenkomst The world is indeed full of peril

Vennootschapsbelasting grondbedrijven Afbakening en ondernemingstoets Peter Rijnberg Gemeente Den Haag/Fiscaal Advies Team 17 november 2015 VVG voorlichtingsbijeenkomst The world is indeed full of peril

Toelichting voor Auditcommissie 11 juni 2015

Vennootschapsbelasting voor overheden Toelichting voor Auditcommissie 11 juni 2015 VPB Wat is vennootschapsbelasting? VPB is een rijksbelasting op het inkomen van rechtspersonen (bij bedrijven veelal winst

Vennootschapsbelasting voor overheden Toelichting voor Auditcommissie 11 juni 2015 VPB Wat is vennootschapsbelasting? VPB is een rijksbelasting op het inkomen van rechtspersonen (bij bedrijven veelal winst

: Raadsinformatiebrief Invoering vennootschapsbelasting bij gemeente Bergeijk

Uw kenmerk : Aan de leden van de raad Ons kenmerk : Datum : 9 mei 2016 Behandeld door : mevr. S. van Avendonk - de Kort Afdeling : Bedrijfsvoering en Publiekszaken Onderwerp : Raadsinformatiebrief Invoering

Uw kenmerk : Aan de leden van de raad Ons kenmerk : Datum : 9 mei 2016 Behandeld door : mevr. S. van Avendonk - de Kort Afdeling : Bedrijfsvoering en Publiekszaken Onderwerp : Raadsinformatiebrief Invoering

Jaarrekening Stichting Carry On p/a Hoofdweg TT HUIZINGE

Jaarrekening 2018 Stichting Carry On p/a Hoofdweg 30 9992 TT HUIZINGE INHOUDSOPGAVE Pagina Rapportage 1. Opdracht 4 2. Samenstellingsverklaring 4 3. Algemeen 4 4. Resultaat 5 5. Kengetallen 5 6. Fiscale

Jaarrekening 2018 Stichting Carry On p/a Hoofdweg 30 9992 TT HUIZINGE INHOUDSOPGAVE Pagina Rapportage 1. Opdracht 4 2. Samenstellingsverklaring 4 3. Algemeen 4 4. Resultaat 5 5. Kengetallen 5 6. Fiscale

Vpb-plicht overheidsondernemingen. i.r.t. afvalinzameling. Naam: mr. Hans Rooijackers Afdeling: VB/BJA/ADV Datum: 5 februari 2015

Vpb-plicht overheidsondernemingen i.r.t. afvalinzameling Naam: mr. Hans Rooijackers Afdeling: VB/BJA/ADV Datum: 5 februari 2015 Feiten Ondernemers klaagden bij de EU over oneerlijke concurrentie Met name

Vpb-plicht overheidsondernemingen i.r.t. afvalinzameling Naam: mr. Hans Rooijackers Afdeling: VB/BJA/ADV Datum: 5 februari 2015 Feiten Ondernemers klaagden bij de EU over oneerlijke concurrentie Met name

Whitepaper Afbakenen vpb-plicht in vijf stappen

Whitepaper Afbakenen vpb-plicht in vijf stappen Samenstellers: Drs. Joost Parren Dhr. Bob van Leeuwen Datum: 30-12-2015 Versie: 3 Copyright Step in Control B.V., 2015 Op de inhoud van dit document rust

Whitepaper Afbakenen vpb-plicht in vijf stappen Samenstellers: Drs. Joost Parren Dhr. Bob van Leeuwen Datum: 30-12-2015 Versie: 3 Copyright Step in Control B.V., 2015 Op de inhoud van dit document rust

BEWAARDER RE WONINGFONDS VI BV DIRECTIEVERSLAG 2015

BEWAARDER RE WONINGFONDS VI BV DIRECTIEVERSLAG 2015 INHOUDSOPGAVE ALGEMEEN Verslag van de directie JAARREKENING Balans Winst- en verliesrekening Kasstroomoverzicht Toelichting algemeen en waarderingsgrondslagen

BEWAARDER RE WONINGFONDS VI BV DIRECTIEVERSLAG 2015 INHOUDSOPGAVE ALGEMEEN Verslag van de directie JAARREKENING Balans Winst- en verliesrekening Kasstroomoverzicht Toelichting algemeen en waarderingsgrondslagen

Activiteitenlijst Gemeenten Publicatie 17 augustus Oplegnotitie

Activiteitenlijst Gemeenten Publicatie 17 augustus 2015 Oplegnotitie Aanleiding De VNG heeft in het kader van de behandeling van het wetsvoorstel vennootschapsbelastingplicht overheidsondernemingen een

Activiteitenlijst Gemeenten Publicatie 17 augustus 2015 Oplegnotitie Aanleiding De VNG heeft in het kader van de behandeling van het wetsvoorstel vennootschapsbelastingplicht overheidsondernemingen een

Stichting MIR Project Burgemeester Weertsstraat HT Arnhem. Jaarrekening over datum laatste bewerking 26 februari 2019

Burgemeester Weertsstraat 132 6814 HT Arnhem Jaarrekening over 2018 datum laatste bewerking 26 februari 2019 fiscaal nummer 857.857.290 Kamer van Koophandel 69.391.610 De belangrijkste informatie uit deze

Burgemeester Weertsstraat 132 6814 HT Arnhem Jaarrekening over 2018 datum laatste bewerking 26 februari 2019 fiscaal nummer 857.857.290 Kamer van Koophandel 69.391.610 De belangrijkste informatie uit deze

De verslaggeving ten behoeve van de fiscus

2 De verslaggeving ten behoeve van de fiscus 201 a Jaarrekening die het bestuur van een NV en een BV wettelijk verplicht is op te stellen en te overleggen aan de algemene vergadering van aandeelhouders.

2 De verslaggeving ten behoeve van de fiscus 201 a Jaarrekening die het bestuur van een NV en een BV wettelijk verplicht is op te stellen en te overleggen aan de algemene vergadering van aandeelhouders.

Onderwerp Bestuursrapportage 2016 en Begroting 2017

Onderwerp Bestuursrapportage 2016 en Begroting 2017 Portefeuillehouder Zoetendal Datum collegebesluit 4 oktober 2016 Opsteller A. de Boer Registratie GF16.20071 Agendapunt 3/4 Voorstel 1. Vaststellen van

Onderwerp Bestuursrapportage 2016 en Begroting 2017 Portefeuillehouder Zoetendal Datum collegebesluit 4 oktober 2016 Opsteller A. de Boer Registratie GF16.20071 Agendapunt 3/4 Voorstel 1. Vaststellen van

Technische Vragen. Fractie: LO. Vragensteller: Simon Vogel. Onderwerp: Begroting Zaaknummer: Z

Technische Vragen Fractie: LO Vragensteller: Simon Vogel Onderwerp: Begroting 2017-2020 Zaaknummer: Z 16-18077 # Pagina nummer Vraag 1 8 Schuldreductie Kan de tekst onder Schuldpositie schuld in 2025 vooralsnog

Technische Vragen Fractie: LO Vragensteller: Simon Vogel Onderwerp: Begroting 2017-2020 Zaaknummer: Z 16-18077 # Pagina nummer Vraag 1 8 Schuldreductie Kan de tekst onder Schuldpositie schuld in 2025 vooralsnog

: Aanvullend voorstel voor voorjaarsnota 2006 en kadernota 2007

Nummer Onderwerp : B-2.14.2006 : Aanvullend voorstel voor voorjaarsnota 2006 en kadernota 2007 Korte inhoud : Voor de voorjaarsnota moet de begrote algemene uitkering worden verhoogd met 144.637 en de

Nummer Onderwerp : B-2.14.2006 : Aanvullend voorstel voor voorjaarsnota 2006 en kadernota 2007 Korte inhoud : Voor de voorjaarsnota moet de begrote algemene uitkering worden verhoogd met 144.637 en de

Beoordeling grondexploitatieberekening van het door Oldebroek aan te kopen deel van het Bedrijvenpark H2O ( m2). Lelystad, 27 januari 2016

. Lelystad, 27 januari 2016") Beoordeling grondexploitatieberekening van het door Oldebroek aan te kopen deel van het Bedrijvenpark H2O (33.000 m2). Lelystad, 27 januari 2016 Inleiding Op 25 januari 2016, heb ik een presentatie mogen

Beoordeling grondexploitatieberekening van het door Oldebroek aan te kopen deel van het Bedrijvenpark H2O (33.000 m2). Lelystad, 27 januari 2016 Inleiding Op 25 januari 2016, heb ik een presentatie mogen

:26 Pagina 1 van 7

Informatie ten behoeve van het deponeren van de rapportage bij het Handelsregister 37134160 Informatie over de rapportage en de rechtspersoon Informatie over de rechtspersoon Naam van de rechtspersoon

Informatie ten behoeve van het deponeren van de rapportage bij het Handelsregister 37134160 Informatie over de rapportage en de rechtspersoon Informatie over de rechtspersoon Naam van de rechtspersoon

HOLLAND IMMO GROUP INSINGER DE BEAUFORT BEHEER B.V. TE EINDHOVEN. Halfjaarcijfers per 30 juni 2014. Geen accountantscontrole toegepast

HOLLAND IMMO GROUP INSINGER DE BEAUFORT BEHEER B.V. TE EINDHOVEN Halfjaarcijfers per 30 juni 2014 Balans per 30 juni 2014 Vóór resultaatbestemming ACTIVA 30 juni 2014 31 december 2013 Vlottende activa

HOLLAND IMMO GROUP INSINGER DE BEAUFORT BEHEER B.V. TE EINDHOVEN Halfjaarcijfers per 30 juni 2014 Balans per 30 juni 2014 Vóór resultaatbestemming ACTIVA 30 juni 2014 31 december 2013 Vlottende activa

Stichting JA Foundation Vlinderlaan ZL Oosterhout

Stichting JA Foundation Vlinderlaan 13 4904ZL Oosterhout 2014 Stichting JA Foundation Oosterhout INHOUDSOPGAVE ACCOUNTANTSRAPPORT I. ACCOUNTANTSVERSLAG PAGINA 1. Samenstellingsverklaring 3 2. Analyse van

Stichting JA Foundation Vlinderlaan 13 4904ZL Oosterhout 2014 Stichting JA Foundation Oosterhout INHOUDSOPGAVE ACCOUNTANTSRAPPORT I. ACCOUNTANTSVERSLAG PAGINA 1. Samenstellingsverklaring 3 2. Analyse van

Praktijkinstructie Fiscaal administratief beheer 4 (CBA07.4/CREBO:50171)

") instructie Fiscaal administratief beheer 4 (CBA07.4/CREBO:50171) pi.cba07.4.v4 ECABO, 1 september 2003 Alle rechten voorbehouden. Niets uit deze uitgave mag worden vermenigvuldigd, overgenomen, opgeslagen

instructie Fiscaal administratief beheer 4 (CBA07.4/CREBO:50171) pi.cba07.4.v4 ECABO, 1 september 2003 Alle rechten voorbehouden. Niets uit deze uitgave mag worden vermenigvuldigd, overgenomen, opgeslagen

AH Z Kamerstukken II 2014/15, , H 2

AH 3189 2015Z11978 Antwoord van minister Schultz van Haegen-Maas Geesteranus (Infrastructuur en Milieu) mede namens de staatssecretaris van Financiën en de minister van Binnenlandse Zaken en Koninkrijksrelaties

AH 3189 2015Z11978 Antwoord van minister Schultz van Haegen-Maas Geesteranus (Infrastructuur en Milieu) mede namens de staatssecretaris van Financiën en de minister van Binnenlandse Zaken en Koninkrijksrelaties

GBE3.1 EXTERNE VERSLAGGEVING (3) LES 5 HOOFDSTUK 19

LES 5 HOOFDSTUK 19") GBE3.1 EXTERNE VERSLAGGEVING (3) LES 5 HOOFDSTUK 19 F i s c a l e v e rsus commerciële winstbepaling Voorbeeld resultatenrekening over 2011 Opbrengst verkopen 1.000.000 1.000.000 Inkoopwaarde verkopen

GBE3.1 EXTERNE VERSLAGGEVING (3) LES 5 HOOFDSTUK 19 F i s c a l e v e rsus commerciële winstbepaling Voorbeeld resultatenrekening over 2011 Opbrengst verkopen 1.000.000 1.000.000 Inkoopwaarde verkopen

BEWAARDER RE WONINGFONDS IV BV DIRECTIEVERSLAG 2016

BEWAARDER RE WONINGFONDS IV BV DIRECTIEVERSLAG 2016 INHOUDSOPGAVE ALGEMEEN Verslag van de directie JAARREKENING Balans Winst- en verliesrekening Kasstroomoverzicht Toelichting algemeen en waarderingsgrondslagen

BEWAARDER RE WONINGFONDS IV BV DIRECTIEVERSLAG 2016 INHOUDSOPGAVE ALGEMEEN Verslag van de directie JAARREKENING Balans Winst- en verliesrekening Kasstroomoverzicht Toelichting algemeen en waarderingsgrondslagen

Agendapunt AB Veiligheidsregio Utrecht

Agendapunt AB Veiligheidsregio Utrecht Datum vergadering 3 juli 2017 Agendapunt 13 Normen-en toetsingskader 2017 AB20170703-13 Portefeuillehouder DB Directielid Dhr. Naafs Dhr. Van t Hoog Bijlagen A. Normen-en

Agendapunt AB Veiligheidsregio Utrecht Datum vergadering 3 juli 2017 Agendapunt 13 Normen-en toetsingskader 2017 AB20170703-13 Portefeuillehouder DB Directielid Dhr. Naafs Dhr. Van t Hoog Bijlagen A. Normen-en

ECFE/U Lbr. 16/070

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8393 betreft Modelverordening ex artikel 212 Gemeentewet uw kenmerk ons kenmerk ECFE/U201601248 Lbr. 16/070 bijlage(n)

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8393 betreft Modelverordening ex artikel 212 Gemeentewet uw kenmerk ons kenmerk ECFE/U201601248 Lbr. 16/070 bijlage(n)

Nieuwsbrief december 2012

Eindejaar tips voor de onderneming Voorkom toepassing van thin capitalization Zijn er in uw concern groepsleningen afgesloten? U kunt toepassing van de renteaftrekbeperking voor groepsleningen op grond

Eindejaar tips voor de onderneming Voorkom toepassing van thin capitalization Zijn er in uw concern groepsleningen afgesloten? U kunt toepassing van de renteaftrekbeperking voor groepsleningen op grond

Fiscale aspecten van de coöperatie. Kamer van coöperatie basiscursus 11 december 2015

Fiscale aspecten van de coöperatie Kamer van coöperatie basiscursus 11 december 2015 Agenda - Even voorstellen - Maatschappelijke ontwikkelingen - Bekendheid en kennis over coöperaties - Fiscale aspecten

Fiscale aspecten van de coöperatie Kamer van coöperatie basiscursus 11 december 2015 Agenda - Even voorstellen - Maatschappelijke ontwikkelingen - Bekendheid en kennis over coöperaties - Fiscale aspecten

Paragraaf 7: Grondbeleid

Paragraaf 7: Grondbeleid Beleid Uitgangspunt vormt de in 2015 vastgestelde Nota Grondbeleid. Het uitgangspunt is hierbij dat de gemeente, uitgezonderd de ontwikkeling van eigen gronden, een faciliterende

Paragraaf 7: Grondbeleid Beleid Uitgangspunt vormt de in 2015 vastgestelde Nota Grondbeleid. Het uitgangspunt is hierbij dat de gemeente, uitgezonderd de ontwikkeling van eigen gronden, een faciliterende

In bijlage 1 is de uitwerking van de analyse opgenomen aan de hand van de vragen uit het stappenplan van het Ministerie van EL&I.

Aan Betreft Van CMT/B&W Toepassing Wet Markt en Overheid Mieke Lammers(GF&C)/Nanda Laagland (GMJZ) Datum 3 maart 2014 Op basis van het plan van aanpak (CMT 28 augustus 2013) is een analyse uitgevoerd op

Aan Betreft Van CMT/B&W Toepassing Wet Markt en Overheid Mieke Lammers(GF&C)/Nanda Laagland (GMJZ) Datum 3 maart 2014 Op basis van het plan van aanpak (CMT 28 augustus 2013) is een analyse uitgevoerd op

De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus EA DEN HAAG. Datum 9 november 2018 Betreft Kamervragen. Geachte voorzitter,

> Retouradres Postbus 20350 2500 EJ Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Bezoekadres: Parnassusplein 5 2511 VX Den Haag T 070 340 79 11 F 070 340

> Retouradres Postbus 20350 2500 EJ Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Bezoekadres: Parnassusplein 5 2511 VX Den Haag T 070 340 79 11 F 070 340

Informatienota. Onderwerp Informatienota Decemberrapportage 2017

Informatienota Onderwerp Informatienota Decemberrapportage 2017 Nummer 2017/495760 Portefeuillehouder Spijk, J.K.N. van Programma/beleidsveld 7.2 Algemene dekkingsmiddelen Afdeling CS/CC Auteur Lensen,

Informatienota Onderwerp Informatienota Decemberrapportage 2017 Nummer 2017/495760 Portefeuillehouder Spijk, J.K.N. van Programma/beleidsveld 7.2 Algemene dekkingsmiddelen Afdeling CS/CC Auteur Lensen,

Fiscaliteiten van de gemeente

Fiscaliteiten van de gemeente Presentatie commissie Samen leven Gemeente Ridderkerk Door: domein Financien, in samenwerking met duroi Belastingadviseurs 2 april 2019 Namens domein Financiën: Peter Versluis

Fiscaliteiten van de gemeente Presentatie commissie Samen leven Gemeente Ridderkerk Door: domein Financien, in samenwerking met duroi Belastingadviseurs 2 april 2019 Namens domein Financiën: Peter Versluis

1. Inleiding en richtlijnen

NOTITIE RENTE 2017 1. Inleiding en richtlijnen 1.1 Inleiding Bij de wijzigingen van het Besluit Begroting en Verantwoording (BBV) en de invoering van de Vennootschapsbelasting (VPB) voor de lagere overheden

NOTITIE RENTE 2017 1. Inleiding en richtlijnen 1.1 Inleiding Bij de wijzigingen van het Besluit Begroting en Verantwoording (BBV) en de invoering van de Vennootschapsbelasting (VPB) voor de lagere overheden

Overzicht lasten en baten

Najaarsnota 2017 1 Inleiding Deze informeert het algemeen bestuur over de afwijkingen in de begroting. Indien noodzakelijk wordt voorgesteld de begroting te actualiseren. Het vaststellen van de resulteert

Najaarsnota 2017 1 Inleiding Deze informeert het algemeen bestuur over de afwijkingen in de begroting. Indien noodzakelijk wordt voorgesteld de begroting te actualiseren. Het vaststellen van de resulteert

Vernieuwing Besluit Begroten en Verantwoorden, implicaties voor concerncontrol

Vernieuwing Besluit Begroten en Verantwoorden, implicaties voor concerncontrol Hier komt tekst Frank Halsema Hier CFO komt / Concerncontroller ook tekst 22 maart 2016 Aanleiding vernieuwing BBV (1) 2004:

Vernieuwing Besluit Begroten en Verantwoorden, implicaties voor concerncontrol Hier komt tekst Frank Halsema Hier CFO komt / Concerncontroller ook tekst 22 maart 2016 Aanleiding vernieuwing BBV (1) 2004:

JAARREKENING 2013. Vastgesteld d.d. 4 september 2014. Stichting Chassé Cultuur Fonds Claudius Prinsenlaan 8 4811 DK Breda. Postbus 1135 4801 BC Breda

JAARREKENING 2013 Vastgesteld d.d. 4 september 2014 Stichting Chassé Cultuur Fonds Claudius Prinsenlaan 8 4811 DK Breda Postbus 1135 4801 BC Breda Kamer van Koophandel Breda nr. 20128984 INHOUDSOPGAVE

JAARREKENING 2013 Vastgesteld d.d. 4 september 2014 Stichting Chassé Cultuur Fonds Claudius Prinsenlaan 8 4811 DK Breda Postbus 1135 4801 BC Breda Kamer van Koophandel Breda nr. 20128984 INHOUDSOPGAVE

Abnormale of goedgunstige voordelen toch geen minimale belastbare basis?

Abnormale of goedgunstige voordelen toch geen minimale belastbare basis? Aan de hand van bepaalde transacties wordt binnen groepen van vennootschappen soms gepoogd om winsten te verschuiven naar de vennootschappen

Abnormale of goedgunstige voordelen toch geen minimale belastbare basis? Aan de hand van bepaalde transacties wordt binnen groepen van vennootschappen soms gepoogd om winsten te verschuiven naar de vennootschappen

Grondexploitatie BBV en Vpb. Henk van der Heijden, vz commissie BBV

Grondexploitatie BBV en Vpb Henk van der Heijden, vz commissie BBV Wijziging verslaggeving Grondexploitaties Waarom? 2 3 4 5 Wijziging BBV Concepttekst wijzigingsbesluit Consultatiefase Ministerraad Advies

Grondexploitatie BBV en Vpb Henk van der Heijden, vz commissie BBV Wijziging verslaggeving Grondexploitaties Waarom? 2 3 4 5 Wijziging BBV Concepttekst wijzigingsbesluit Consultatiefase Ministerraad Advies

De voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof AA DEN HAAG

> Retouradres Postbus 20901 2500 EX Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 2513 AA DEN HAAG Plesmanweg 1-6 2597 JG Den Haag Postbus 20901 2500 EX Den Haag T 070-456

> Retouradres Postbus 20901 2500 EX Den Haag De voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 4 2513 AA DEN HAAG Plesmanweg 1-6 2597 JG Den Haag Postbus 20901 2500 EX Den Haag T 070-456

Gegevens belastingplichtige. Naam. Adres Postcode Plaats Telefoon. Inspectienaam Boekjaar van.. t/m

Gegevens belastingplichtige Naam Adres Postcode Plaats Telefoon Inspectienaam Boekjaar van.. t/m Regeling functionele valuta van toepassing dit boekjaar? Ingangsdatum Valutacode Factor Koers Vpb aangifte

Gegevens belastingplichtige Naam Adres Postcode Plaats Telefoon Inspectienaam Boekjaar van.. t/m Regeling functionele valuta van toepassing dit boekjaar? Ingangsdatum Valutacode Factor Koers Vpb aangifte

JAARREKENING 2014 STICHTING PLUSPUNT WELZIJN te ZANDVOORT

JAARREKENING 2014 STICHTING PLUSPUNT WELZIJN te ZANDVOORT INSTELLINGSGEGEVENS Naam instelling : Stichting Pluspunt Zandvoort Welzijn Adres : Flemingstraat 55 Postcode / Woonplaats : 2041 VW Zandvoort Telefoon

JAARREKENING 2014 STICHTING PLUSPUNT WELZIJN te ZANDVOORT INSTELLINGSGEGEVENS Naam instelling : Stichting Pluspunt Zandvoort Welzijn Adres : Flemingstraat 55 Postcode / Woonplaats : 2041 VW Zandvoort Telefoon

Jaarbericht. Weller Vastgoed Ontwikkeling Secundus BV

Jaarbericht Weller Vastgoed Ontwikkeling Secundus BV 2016 Inhoudsopgave Inhoudsopgave... 1 1. Algemeen... 2 2. Jaarrekening (x 1.000)... 3 2.1 Balans per 31 12 2016 (voor winstbestemming)... 3 2.2 Winst

Jaarbericht Weller Vastgoed Ontwikkeling Secundus BV 2016 Inhoudsopgave Inhoudsopgave... 1 1. Algemeen... 2 2. Jaarrekening (x 1.000)... 3 2.1 Balans per 31 12 2016 (voor winstbestemming)... 3 2.2 Winst

Vpb-plicht voor overheidsbedrijven

n Vpb-plicht voor overheidsbedrijven Onderwerpen Doel van de wetswijziging Inhoud Wet op de vennootschapsbelasting Waarover wordt vpb betaald? Financiële regelgeving gemeenten Praktijkvoorbeelden Aanpak

n Vpb-plicht voor overheidsbedrijven Onderwerpen Doel van de wetswijziging Inhoud Wet op de vennootschapsbelasting Waarover wordt vpb betaald? Financiële regelgeving gemeenten Praktijkvoorbeelden Aanpak

Vennootschapsbelastingplicht voor overheidsbedrijven: extra lasten in aantocht!

Vennootschapsbelastingplicht voor overheidsbedrijven: extra lasten in aantocht! In april 2014 is er een conceptwetsvoorstel gepubliceerd inzake de vennootschapsbelastingplicht (hierna: vpb-plicht) voor

Vennootschapsbelastingplicht voor overheidsbedrijven: extra lasten in aantocht! In april 2014 is er een conceptwetsvoorstel gepubliceerd inzake de vennootschapsbelastingplicht (hierna: vpb-plicht) voor

CALorie Stationsweg AA Castricum. Rapport inzake de jaarstukken over het boekjaar 2013

CALorie Stationsweg 9 1901 AA Castricum Rapport inzake de jaarstukken over het boekjaar 2013 1 februari 2014 Inhoud Rapport Algemeen 4 Resultaten 5 Fiscale positie 6 Jaarstukken boekjaar 2013 Jaarrekening

CALorie Stationsweg 9 1901 AA Castricum Rapport inzake de jaarstukken over het boekjaar 2013 1 februari 2014 Inhoud Rapport Algemeen 4 Resultaten 5 Fiscale positie 6 Jaarstukken boekjaar 2013 Jaarrekening

Inkomstenbelasting. Oudedagsreserve

Inkomstenbelasting. Oudedagsreserve 1 Inkomstenbelasting. Oudedagsreserve Belastingdienst/Centrum voor proces- en productontwikkeling, Sector brieven en beleidsbesluiten Besluit van 24 juni 2005, nr. CPP2005/1323M

Inkomstenbelasting. Oudedagsreserve 1 Inkomstenbelasting. Oudedagsreserve Belastingdienst/Centrum voor proces- en productontwikkeling, Sector brieven en beleidsbesluiten Besluit van 24 juni 2005, nr. CPP2005/1323M

Stichting Vrienden van het St. Lambertuskerkje (statutair gevestigd te Hoek van Holland)

") Stichting Vrienden van het St. Lambertuskerkje (statutair gevestigd ) Jaarrekening 2013 Inhoudsopgave pagina Balans 3 Resultatenrekening 5 Grondslagen bij de jaarrekening 6 Toelichting bij de balans 7

Stichting Vrienden van het St. Lambertuskerkje (statutair gevestigd ) Jaarrekening 2013 Inhoudsopgave pagina Balans 3 Resultatenrekening 5 Grondslagen bij de jaarrekening 6 Toelichting bij de balans 7

B&W-Aanbiedingsformulier

B&W.nr. 10.0070, d.d. 28-1-2010 B&W-Aanbiedingsformulier Onderwerp Controle Belastingdienst aangiften BTW-compensatiefonds 2003-2008. Vaststelling brief aan de gemeenteraad BESLUITEN Behoudens advies van

B&W.nr. 10.0070, d.d. 28-1-2010 B&W-Aanbiedingsformulier Onderwerp Controle Belastingdienst aangiften BTW-compensatiefonds 2003-2008. Vaststelling brief aan de gemeenteraad BESLUITEN Behoudens advies van

De lopende grondexploitaties worden ieder jaar geactualiseerd. In onderhavige actualisatie is de grondexploitatie van het complex Seggelant opgenomen

Sector/stafafdeling: Portefeuillehouder: Wethouder Schoon Ter behandeling in de vergadering van: de commissie grondgebied d.d. 22 mei 2018 de Raad d.d. 5 juni 2018 Onderwerp: Grondexploitatie Seggelant

Sector/stafafdeling: Portefeuillehouder: Wethouder Schoon Ter behandeling in de vergadering van: de commissie grondgebied d.d. 22 mei 2018 de Raad d.d. 5 juni 2018 Onderwerp: Grondexploitatie Seggelant

Stichting JA Foundation Brigidastraat CR BAVEL

Brigidastraat 11 4854 CR BAVEL 2015 INHOUDSOPGAVE ACCOUNTANTSRAPPORT I. ACCOUNTANTSVERSLAG PAGINA 1. Samenstellingsverklaring 3 2. Analyse van baten en lasten 5 3. Fiscale positie 6 II. JAARREKENING 2015

Brigidastraat 11 4854 CR BAVEL 2015 INHOUDSOPGAVE ACCOUNTANTSRAPPORT I. ACCOUNTANTSVERSLAG PAGINA 1. Samenstellingsverklaring 3 2. Analyse van baten en lasten 5 3. Fiscale positie 6 II. JAARREKENING 2015

Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814.

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 54139 11 oktober 2018 Vennootschapsbelasting. Subjectieve vrijstelling voor stichtingen en verenigingen (artikel 6 van

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 54139 11 oktober 2018 Vennootschapsbelasting. Subjectieve vrijstelling voor stichtingen en verenigingen (artikel 6 van

Raadsstuk. Onderwerp Decemberrapportage 2018 Nummer 2018/ Portefeuillehouder Snoek, M. Programma/beleidsveld 7.2 Algemene dekkingsmiddelen

Raadsstuk Onderwerp Decemberrapportage 2018 Nummer 2018/802709 Portefeuillehouder Snoek, M. Programma/beleidsveld 7.2 Algemene dekkingsmiddelen Afdeling Concerncontrol Auteur Geffen, M. van Telefoonnummer

Raadsstuk Onderwerp Decemberrapportage 2018 Nummer 2018/802709 Portefeuillehouder Snoek, M. Programma/beleidsveld 7.2 Algemene dekkingsmiddelen Afdeling Concerncontrol Auteur Geffen, M. van Telefoonnummer

1.1 Technische vragen nota Waarderen en afschrijven - VVD

1.1 Technische vragen nota Waarderen en afschrijven - VVD Vraag Blz. Antwoord Artikel 2.4.1 Aanpassen afschrijvingstermijn van wegen, fietsen wandelpaden van 25 naar 50 jaar. Welk onderzoek ligt ten grondslag

1.1 Technische vragen nota Waarderen en afschrijven - VVD Vraag Blz. Antwoord Artikel 2.4.1 Aanpassen afschrijvingstermijn van wegen, fietsen wandelpaden van 25 naar 50 jaar. Welk onderzoek ligt ten grondslag

ROTTERDAMS OOGHEELKUNDIG ONDERZOEK STICHTING (ROOS) TE ROTTERDAM. Rapport inzake jaarstukken januari 2017

TE ROTTERDAM. Rapport inzake jaarstukken januari 2017") ROTTERDAMS OOGHEELKUNDIG ONDERZOEK STICHTING (ROOS) TE ROTTERDAM Rapport inzake jaarstukken 2014 29 januari 2017 INHOUDSOPGAVE Pagina JAARREKENING 1 Balans per 31 december 2014 4 2 Staat van baten en lasten

ROTTERDAMS OOGHEELKUNDIG ONDERZOEK STICHTING (ROOS) TE ROTTERDAM Rapport inzake jaarstukken 2014 29 januari 2017 INHOUDSOPGAVE Pagina JAARREKENING 1 Balans per 31 december 2014 4 2 Staat van baten en lasten

HOLLAND IMMO GROUP BEHEER B.V. TE EINDHOVEN. Halfjaarcijfers per 30 juni 2014. Geen accountantscontrole toegepast

HOLLAND IMMO GROUP BEHEER B.V. TE EINDHOVEN Halfjaarcijfers per 30 juni 2014 Balans per 30 juni 2014 Vóór resultaatbestemming ACTIVA 30 juni 2014 31 december 2013 Vlottende activa Handelsdebiteuren 1.624

HOLLAND IMMO GROUP BEHEER B.V. TE EINDHOVEN Halfjaarcijfers per 30 juni 2014 Balans per 30 juni 2014 Vóór resultaatbestemming ACTIVA 30 juni 2014 31 december 2013 Vlottende activa Handelsdebiteuren 1.624

Stichting Joni. Keurhorsterweg a blz. 1/ BS Sinderen

Keurhorsterweg a blz. 1/7 JAARSTUKKEN 2013 IN EURO'S xan/hp/blz. 1 Keurhorsterweg a blz. 2/7 INHOUD Blad 1. Samenstellingsverklaring 3 2. Balans per 31 december 2013 4 3. Winst- en Verliesrekening voor

Keurhorsterweg a blz. 1/7 JAARSTUKKEN 2013 IN EURO'S xan/hp/blz. 1 Keurhorsterweg a blz. 2/7 INHOUD Blad 1. Samenstellingsverklaring 3 2. Balans per 31 december 2013 4 3. Winst- en Verliesrekening voor

Belastingvoordeel halen door misbruik

Transfer Pricing Levert u goederen en/of diensten binnen uw groep van bedrijven? Dan moet u zakelijk handelen en heeft u te maken met Transfer Pricing. Een onderwerp dat steeds meer in de belangstelling

Transfer Pricing Levert u goederen en/of diensten binnen uw groep van bedrijven? Dan moet u zakelijk handelen en heeft u te maken met Transfer Pricing. Een onderwerp dat steeds meer in de belangstelling

AANVULLING NOTITIE GRONDEXPLOITATIE: TUSSENTIJDS WINST NEMEN (POC - METHODE)

") In de Notitie Grondexploitatie 2016 is aangegeven op welke wijze rekening gehouden moet worden met tussentijds winst nemen bij positieve grondexploitatiecomplexen. De commissie heeft de afgelopen periode

In de Notitie Grondexploitatie 2016 is aangegeven op welke wijze rekening gehouden moet worden met tussentijds winst nemen bij positieve grondexploitatiecomplexen. De commissie heeft de afgelopen periode

Stichting De Passiewaard t.a.v. B. Timmer Gravin Sabinastraat 2g 3284AP Zuid-Beijerland. Jaarrekening 2016

Stichting De Passiewaard t.a.v. B. Timmer Gravin Sabinastraat 2g 3284AP Zuid-Beijerland Jaarrekening 2016 Stichting De Passiewaard t.a.v. het bestuur Gravin Sabinastraat 2g 3284AP Zuid-Beijerland Oud-Beijerland,

Stichting De Passiewaard t.a.v. B. Timmer Gravin Sabinastraat 2g 3284AP Zuid-Beijerland Jaarrekening 2016 Stichting De Passiewaard t.a.v. het bestuur Gravin Sabinastraat 2g 3284AP Zuid-Beijerland Oud-Beijerland,

Opdrachtgever: Klaas de Veen. Externe betrokkenen: De uitkomsten van de tussentijdse controle 2016 zijn uitgebracht door Ernst & Young.

Onderwerp: Uitkomsten tussentijdse controle 2016 Nummer: Bestuursstukken\2309 Agendapunt: 4 DB: Ja 13-02-2017 BPP: Nee Auditcommissie: 08-03-2017 VVSW: Nee AB: Nee Opsteller: Remco Hennipman, 0598-693794

Onderwerp: Uitkomsten tussentijdse controle 2016 Nummer: Bestuursstukken\2309 Agendapunt: 4 DB: Ja 13-02-2017 BPP: Nee Auditcommissie: 08-03-2017 VVSW: Nee AB: Nee Opsteller: Remco Hennipman, 0598-693794

Het pluspakket moet gelezen worden als maatwerk, waardoor ruimte wordt geboden voor de lokale autonomie en het voeren van lokaal beleid.

Aan de leden van de gemeenteraad B.J. Nootenboom Wethouder Uw brief van: 17 april 2013 Ons kenmerk: 395123 Uw kenmerk: 392770 Contactpersoon: S. Krikke Bijlage(n): - Afdeling: BAR-staf Onderwerp: Beantwoording

Aan de leden van de gemeenteraad B.J. Nootenboom Wethouder Uw brief van: 17 april 2013 Ons kenmerk: 395123 Uw kenmerk: 392770 Contactpersoon: S. Krikke Bijlage(n): - Afdeling: BAR-staf Onderwerp: Beantwoording

Nieuwe voorschriften kostenonderbouwing

Nieuwe voorschriften kostenonderbouwing 1. Achtergrond en inhoud gewijzigde begrotingsregels 2. Nut en noodzaak transparantie 3. Bespreking model Begrotingsregels BBV: Besluit begroting en verantwoording

Nieuwe voorschriften kostenonderbouwing 1. Achtergrond en inhoud gewijzigde begrotingsregels 2. Nut en noodzaak transparantie 3. Bespreking model Begrotingsregels BBV: Besluit begroting en verantwoording

Blok 11. IS 2: dubbele belasting en de Spaanse holding (ETVE). Deelnemingen, deelnemingsvrijstelling of voorkoming van dubbele belasting.

. Deelnemingen, deelnemingsvrijstelling of voorkoming van dubbele belasting.") Blok 11. IS 2: dubbele belasting en de Spaanse holding (ETVE). Deelnemingen, deelnemingsvrijstelling of voorkoming van dubbele belasting. 1. Algemeen systeem. De wet voorziet in diverse gedetailleerde

Blok 11. IS 2: dubbele belasting en de Spaanse holding (ETVE). Deelnemingen, deelnemingsvrijstelling of voorkoming van dubbele belasting. 1. Algemeen systeem. De wet voorziet in diverse gedetailleerde

Het dagelijks bestuur van de ODWH over het onder I. genomen besluit te informeren.

Voordracht aan Provinciale Staten Van commissie Bestuur en Middelen Vergadering Juni 2016 Onderwerp Zienswijze Provinciale Staten op de begroting 2017 Omgevingsdienst West-Holland (ODWH) Nummer 6891 1

Voordracht aan Provinciale Staten Van commissie Bestuur en Middelen Vergadering Juni 2016 Onderwerp Zienswijze Provinciale Staten op de begroting 2017 Omgevingsdienst West-Holland (ODWH) Nummer 6891 1

Schiphol Group. Jaarverslag

Schiphol Group Jaarverslag 2014 12. Winstbelastingen in de jaarrekening In deze paragraaf worden alle jaarrekeningposten met betrekking tot winstbelastingen toegelicht. Deze zijn onder te verdelen in winstbelasting

Schiphol Group Jaarverslag 2014 12. Winstbelastingen in de jaarrekening In deze paragraaf worden alle jaarrekeningposten met betrekking tot winstbelastingen toegelicht. Deze zijn onder te verdelen in winstbelasting

Jaarrapport 2014. van. New Spring Foundation. Moerkapelle

Jaarrapport 2014 van New Spring Foundation te Moerkapelle INHOUDSOPGAVE I. 1. Balans per 31 december 2014 3 I. 2. Staat van baten en lasten over 2014 5 I. 3. Waarderingsgrondslagen, grondslagen voor de

Jaarrapport 2014 van New Spring Foundation te Moerkapelle INHOUDSOPGAVE I. 1. Balans per 31 december 2014 3 I. 2. Staat van baten en lasten over 2014 5 I. 3. Waarderingsgrondslagen, grondslagen voor de

Jaarrekening Regio Hart van Brabant

Jaarrekening Regio Hart van Brabant 2015 CONCEPT TBV CIJFERS Jeugdhulp (exclusief de overige programma's) 1 3. Financiële rapportage BALANS PER 31 DECEMBER 2015 2014 ACTIVA VLOTTENDE ACTIVA Overige vorderingen

Jaarrekening Regio Hart van Brabant 2015 CONCEPT TBV CIJFERS Jeugdhulp (exclusief de overige programma's) 1 3. Financiële rapportage BALANS PER 31 DECEMBER 2015 2014 ACTIVA VLOTTENDE ACTIVA Overige vorderingen

Toelichting QuickScan grondbedrijven - SVLO Publicatie 2 oktober 2015

Inleiding Op 11 september jl. is door het SVLO Nieuwsflits nr. 2 gepubliceerd. In deze nieuwsflits is een update gegeven van de stand van zaken bij het overleg met de grondbedrijven. Eén van de onderwerpen

Inleiding Op 11 september jl. is door het SVLO Nieuwsflits nr. 2 gepubliceerd. In deze nieuwsflits is een update gegeven van de stand van zaken bij het overleg met de grondbedrijven. Eén van de onderwerpen

InScience 2017 Jaarrekening

InScience 2017 Jaarrekening Stichting InScience Postbus 1584 6501 BN Nijmegen KVK: 62490702 BTW: NL854838338B01 IBAN: NL25 RABO 0301 7182 02 info@insciencefestival.nl www.insciencefestival.nl 1 ANBI Inhoudsopgave

InScience 2017 Jaarrekening Stichting InScience Postbus 1584 6501 BN Nijmegen KVK: 62490702 BTW: NL854838338B01 IBAN: NL25 RABO 0301 7182 02 info@insciencefestival.nl www.insciencefestival.nl 1 ANBI Inhoudsopgave

Mijndomein.nl Services BV

15 Mijndomein.nl Services BV 1 Cappa Accountants & Adviseurs Inhoudsopgave jaarrekening 2015 De in dit rapport opgenomen getallen tussen haakjes zijn negatief. Tenzij anders vermeld luiden de bedragen

15 Mijndomein.nl Services BV 1 Cappa Accountants & Adviseurs Inhoudsopgave jaarrekening 2015 De in dit rapport opgenomen getallen tussen haakjes zijn negatief. Tenzij anders vermeld luiden de bedragen

BEWAARBEDRIJF AMEURO N.V. Jaarverslag 31 december 2014

BEWAARBEDRIJF AMEURO N.V. Jaarverslag 31 december 2014 Jaarrekening is vastgesteld door de Algemene Vergadering van Aandeelhouders gehouden op 24 april 2014 R. Mooij Jaarverslag 2014 31 december 2014 JAARVERSLAG

BEWAARBEDRIJF AMEURO N.V. Jaarverslag 31 december 2014 Jaarrekening is vastgesteld door de Algemene Vergadering van Aandeelhouders gehouden op 24 april 2014 R. Mooij Jaarverslag 2014 31 december 2014 JAARVERSLAG

Inleiding. groep is hier de oorzaak van maar de aanpassingen in Wet en regelgeving die voor alle overheidsorganisaties

Continuering van de Avelingen Personeelsdetacheringen BV en het oprichten van een nieuwe BV en andere fiscale aspecten bij de gemeenschappelijke regeling Avres. Inleiding Met ingang van 1 januari 2016

Continuering van de Avelingen Personeelsdetacheringen BV en het oprichten van een nieuwe BV en andere fiscale aspecten bij de gemeenschappelijke regeling Avres. Inleiding Met ingang van 1 januari 2016

Hoofdstuk 30 Interne verslaggeving

Hoofdstuk 30 Interne verslaggeving We spreken van permanentie als een onderneming niet één keer per jaar maar een aantal keren per jaar een balans en winst-en-verliesrekening opstelt. Het doel van de permanentie

Hoofdstuk 30 Interne verslaggeving We spreken van permanentie als een onderneming niet één keer per jaar maar een aantal keren per jaar een balans en winst-en-verliesrekening opstelt. Het doel van de permanentie

TESLIN CAPITAL MANAGEMENT BV Halfjaarcijfers. De directie: Cassaforte BV Nellestein Management BV Happy Acres BV

TESLIN CAPITAL MANAGEMENT BV Halfjaarcijfers De directie: Cassaforte BV Nellestein Management BV Happy Acres BV BALANS PER 30 JUNI 2015 Activa (Vóór winstbestemming, alle bedragen zijn in ) 30-06-2015

TESLIN CAPITAL MANAGEMENT BV Halfjaarcijfers De directie: Cassaforte BV Nellestein Management BV Happy Acres BV BALANS PER 30 JUNI 2015 Activa (Vóór winstbestemming, alle bedragen zijn in ) 30-06-2015

Vennootschapsbelasting en de lokale overheid

Fiscaal Recht: Internationaal Belasting Recht Vennootschapsbelasting en de lokale overheid Tot 2015 waren publiekrechtelijke overheidslichamen en privaatrechtelijke lichamen die in het bezit zijn van overheidslichamen

Fiscaal Recht: Internationaal Belasting Recht Vennootschapsbelasting en de lokale overheid Tot 2015 waren publiekrechtelijke overheidslichamen en privaatrechtelijke lichamen die in het bezit zijn van overheidslichamen