Focus op kansen! N a a r e e n s t r u c t u r e e l b e t e r e p o s i t i e v a n d e h a n d e l i n b l o e m b o l l e n

|

|

|

- Esmée de Coninck

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Focus op kansen! N a a r e e n s t r u c t u r e e l b e t e r e p o s i t i e v a n d e h a n d e l i n b l o e m b o l l e n

2 Focus op kansen! Berenschot eindrapport voor Anthos Kees Rippen Martijn Laar Klaas de Gier Roel van Lanen Laurens Friso juli 2009 Anthos

3 2

4 Inhoud Inhoud Pagina 1. Voorwoord 5 2. Inleiding en achtergronden Een sterke uitgangspositie Zorgelijke ontwikkelingen De perceptie van afnemers De keten Opdracht aan Berenschot Gevolgde aanpak In dit rapport De markt, de keten, de spelers Inleiding Wereldhandel en afzetmarkten: stagnatie na sterke groei Prijsontwikkelingen Ontwikkeling van het areaal De keten in beeld Handel in de droogverkoop Handel in de broeierij Het handelsbedrijf De huidige situatie en verwachtingen Winstgevendheid Concurrentie De toekomst Samenvatting markt en ketenontwikkelingen voor droogverkoop en broeierij 28 Pagina 5. Kansen in de ketenstructuur Algemene structuuroplossingen Harde sanering? Samenwerking tussen handelsbedrijven en telers(verenigingen) Kwaliteitsverbetering Transparantie en open informatie uitwisseling Bevordering van vraag Per saldo Bedrijfsmodellen, richting voor resultaatverbetering Zeven bedrijfsmodellen Business modellen in het droogverkoopkanaal Business modellen voor het broeierij kanaal Samenvatting business modellen In beweging De sessies Het eigen bedrijf, samenwerking en de positie in de keten Groeipaden voor bedrijven Wat moet het individuele bedrijf doen, hoe nu verder? Naschrift 47 3

5 4

6 1. Voorwoord 1. Voorwoord Samenwerken voor een bloeiende zaak De afzet van bloembollen maakt moeilijke tijden door. De exportstatistieken wijzen op een sterke afname van de export naar vrijwel alle afzetmarkten en het lijkt erop dat de dip een structureel karakter heeft. Ook de margeen prijsdruk bij de handel neemt steeds grotere en soms zelfs dreigende vormen aan, o.a. als gevolg van de schaalvergroting bij de afnemers, maar ook door het overaanbod van verschillende bolgewassen, waaronder tulp en lelie. De sector verkeert in zwaar weer en de vraag is of het bedrijfsleven nog wel de juiste koers vaart. De actualiteit van dat vraagstuk heeft een extra dimensie gekregen door het huidige, ongunstige economische klimaat. Het voert echter te ver om die actualiteit als de belangrijkste reden aan te wijzen voor de moeilijke situatie waar de sector zich voor gesteld ziet, want die is zoals uit deze rapportage zal blijken structureel van aard. Tegen de achtergrond van deze ontwikkelingen heeft het bestuur van Anthos in 2008 het besluit genomen om een structuuronderzoek bij de handelsbedrijven in de bloembollensector uit te laten voeren, dat gefinancierd is met gelden uit het Sectorfonds Bloembollen (handel) van het Productschap Tuinbouw. Daarvoor is opdracht gegeven aan het Managementadvies bureau Berenschot, dat hiermee in oktober 2008 is aangevangen. De eindrapportage ligt in de vorm van dit boekwerkje thans voor u. Belangrijk is echter wel dat het bedrijfsleven eerst bereid moet zijn om keuzes te maken en dat is zeker niet gemakkelijk. Ga ik door op eigen kracht of kies ik voor verticale, dan wel horizontale samenwerkingsverbanden binnen de keten van de bloembollensector, dan wel daarbuiten? Om de bedrijven bij het maken van die keuzes te faciliteren, zijn binnen het kader van dit onderzoek workshops gehouden waar ze kennis hebben kunnen maken met de bedrijfsmodellen en de werking ervan in de praktijk. De resultaten van het structuuronderzoek en de daarbij behorende bedrijfsmodellen geven geen blauwdruk voor de toekomst van de handelsbedrijven. Wel geven ze heel concreet richting aan mogelijke vormen van samenwerking tussen bedrijven onderling, maar ook met andere ketenpartners en bedrijven uit belendende sectoren. Het is nu aan de handel zelf om de handschoen op te pakken en ermee aan de slag te gaan, mogelijk met ondersteuning van derden en Anthos. Maar één ding is zeker: nieuwe vormen van samenwerking zijn niet alleen nodig voor het behoud van een bloeiende zaak, maar ook om een sector bloeiend te houden. Henk Westerhof, Voorzitter Anthos Het verhogen van het rendement van de handel en het versterken van de professionaliteit bij de handelsbedrijven waren feitelijk de twee belangrijkste beweegredenen om het structuuronderzoek uit te laten voeren. Door de presentatie van zeven verschillende bedrijfsmodellen wordt in deze rapportage concreet aangegeven hoe daaraan vorm kan worden gegeven en aan welke voorwaarden de bedrijven moeten voldoen om in nieuwe structuren te stappen. 5

7 6

8 2. Inleiding en achtergronden 2. Inleiding en achtergronden 2.1 Een sterke uitgangspositie De Nederlandse handel in bloembollen domineert de wereldmarkt. Door het aansprekende assortiment en de diepgaande kennis van bollen en het gebruik daarvan heeft Nederland een voorsprong die moeilijk is in te lopen door ander landen. De Nederlandse handel heeft toegang tot de internationale markten en klanten en heeft hechte contacten met de afnemers in alle uithoeken van de wereld. Nederland is wereldmarktleider in een redelijk overzichtelijke markt. En toch gaat het niet meer zo goed met de handelssector. Dat leidt tot twee belangrijke vragen: Wat zijn de oorzaken en patronen achter de minder gunstige ontwikkelingen Wat kan de Nederlandse bollenhandel doen om te komen tot een structurele verbetering van de positie en de resultaten van de handelsbedrijven Dat zijn de hoofdonderwerpen voor dit rapport. Het tweede segment heet de broeierij, de verkoop van bollen aan professionele gebruikers ( broeierijen ) die van de bol een bloem produceren die vervolgens via de gebruikelijke afzetkanalen wordt verkocht. De Nederlandse handelsbedrijven bedienen voornamelijk de buitenlandse afnemers en in veel mindere mate de binnenlandse markt. Broeiers in Nederland kopen hun bollen voornamelijk in via andere kanalen, vooral via bemiddeling en directe transacties. Bij grote klanten in de droogverkoop, de retail, is een aarzeling waarneembaar rond de uitstraling en de winstgevendheid van het assortiment, waardoor het geloof in het product en de beleving daarvan aan het afnemen is. In de broeierijhandel is een teruggang zichtbaar, die mede wordt aangedreven door de mindere ontwikkelingen in de bloemenmarkt. Door het overaanbod van bollen in de Nederlandse markt, de goede organisatie van de afzetkanalen voor bolbloemen en de verbeterde broeitechniek, zijn de Nederlandse broeiers meer gaan produceren. 2.2 Zorgelijke ontwikkelingen Interviews, gehouden in het derde kwartaal van 2008 onder handelaren, telers, afnemers, banken en accountants maakten duidelijk dat de balans tussen zorgen en kansen was doorgeslagen naar de zorgenkant. De afzet in belangrijke exportlanden als de VS en Japan en de UK toonde een dalende tendens en in alle segmenten was prijsdruk merkbaar. De bollenhandel bestaat uit twee hoofdsegmenten. Het eerste segment is de droogverkoop, het via tuincentra, supermarktketens, bouwmarkten en postorderbedrijven verkopen van bollen aan de consument. Ook de verkoop van bollen aan institutionele klanten zoals gemeentes valt onder de droogverkoop. 7

9 Dat betekent extra concurrentie voor buitenlandse broeiers die de klantenkring vormen van de Nederlandse exporteurs. Voor beide segmenten veroorzaakten de waardevermindering van buitenlandse valuta, met name de Dollar en de Engelse Pond, een verdere afname van de omzet en een toenemende prijsdruk. Er wordt echter ook door de handelaren en de markt (h)erkend dat een deel van de oorzaken van de problemen niet in externe omstandigheden, maar in de handelssector zelf ligt. De opmerking die het meest frequent wordt gemaakt is: We gunnen elkaar het verlies nog niet eens. De concurrentie tussen de Nederlandse handelaren onderling is een grote zorg. Het overaanbod van bollen in de Nederlandse markt is echter ook een belangrijke oorzaak van de problemen. In belangrijke soorten als tulpen en lelies is dat patroon al jaren zichtbaar. Het prijswapen wordt dan ingezet om de overschotten weg te werken. Ook verschijnen nieuwe aanbieders in de export markten, die tegen een lage prijs aanbieden, met het effect van een algehele prijsverlaging en verliezen bij de handel en teleurstellende resultaten voor de telers van bollen. Dat patroon is zichtbaar in bestaande en in nieuwe markten. Niet alleen de Nederlandse exporteurs zijn actief in het buitenland. Steeds vaker worden partijen door bemiddelaars direct aan buitenlandse broeiers verkocht, terwijl ook producenten (telers) zich nog wel eens willen begeven op de buitenlandse markten. Zo ontstaat de combinatie van een wat afnemende markt, toenemende concurrentie en een tendens naar dalende prijzen en afnemende marges. Dat vertaalt zich direct in druk op de resultaten van handelaren. Maar niet alle bedrijven worden in dezelfde mate getroffen door de ontwikkelingen. In de interviews is gesproken met bedrijven die het goed doen, groeien en goede resultaten halen. Die zich onderscheiden. Niet zozeer op de bollen de grootste bedreiging voor onze sector zijn de concullega s aan deze tafel Bollenhandelaar in een groepssessie. zelf, die moeten altijd goed zijn, maar op de commerciële concepten, door de goede relaties met de klanten, door logistieke professionaliteit of door een strakke aansturing van de telers waarmee zaken gedaan worden. Die zich weten te onttrekken aan pure prijsconcurrentie, door onderscheidend vermogen dat voor de klant van waarde is. Tegelijk met de ronde van interviews zijn de cijfermatige ontwikkelingen in de markt onderzocht. Wij zullen de resultaten daarvan in de volgende hoofdstukken laten zien. Opvallend was, dat de kwantitatieve ontwikkelingen een redelijk rustig beeld vertoonden tot aan De geluiden uit de interviews waren negatiever. Inmiddels zien de cijfers er ook minder goed uit, de geïnterviewden wisten het al voor de cijfers uitkwamen. De interviews, de analyse van marktcijfers en de resultaten van de enquête geven een degelijke onderbouwing van de geschetste ontwikkelingen. 2.3 De perceptie van afnemers Bij de handelaren is gesproken over de ontwikkelingen bij de klanten. Maar ook hebben we gesproken met een aantal afnemers, zowel in de droogverkoop als in de broeierij. De toon was niet positief, ook als we in aanmerking nemen dat in interviews meestal de kritiek meer tijd krijgt dan de lof. 8

10 De retail wil het product op een aantrekkelijke manier aan de consument presenteren, ze willen een naadloze logistieke dienstverlening, ze willen kwaliteit. En bovenal, ze willen goed verdienen aan het toch wat bijzondere bollenassortiment. De kritiek had vooral betrekking op kwaliteit, het onvoldoende meedenken met de retailer, maar vooral op het degraderen van het assortiment. Handelaren concurreren te vaak op prijs, waardoor niet alleen de marge van de handelaar erodeert, maar ook de marge in geld voor de retailer, die vervolgens ook niet meer in de categorie investeert. Door het onderbieden van prijzen, worden ook partijen van mindere kwaliteit geleverd, wat leidt tot klachten van consumenten en retail. De belevingswaarde van bollen gaat achteruit en staat de mogelijkheid om er iets aan te verdienen onder druk. Dat gaat leiden tot minder omzet voor de Nederlandse handel. Er wordt zelfs wordt door sommige retailbedrijven overwogen om te stoppen met bollen. Zo werden in een Amerikaans retailbedrijf de vierkante meters die eerst The problems originate in Holland, but I am confident that the Dutch will also initiate a solution together directeur van een grote Amerikaanse keten 9 voor bollen beschikbaar waren, in het seizoen vol gezet met sportschoenen. Ondanks de kritische kanttekeningen laten de meeste retailers zich toch positief uit over het potentieel van de categorie. Bollen brengen een positief gevoel mee en mits goed gepresenteerd, valt er nog steeds aan te verdienen. Tegelijkertijd wordt benadrukt dat er wel wat moet veranderen. Daarvoor kijken ze in eerste instantie naar Nederland. Zij verwachten ondersteuning en toegevoegde waarde van de exporteurs, meedenken met de retail en ontzorgen. In de broeierijmarkt liggen de patronen wat anders, maar de tendens is ook daar per saldo negatief. De buitenlandse broeiers, de klanten van de Nederlandse exporteurs, hebben het moeilijk door de weifelende afzetmarkt voor hun producten en de concurrentie van Nederlandse broeiers. Deze laatste broeien ook deels vanuit kleinere bollen, waardoor de bloem een minder gewicht heeft en waarvoor ook minder wordt betaald. Dat leidt tot internationale prijsdruk, omdat de Nederlandse markt voor bolbloemen in Europa het ijkpunt is voor de prijsvorming. Kwaliteit is voor broeiers nog belangrijker dan voor de retail. De kwaliteit van de Nederlandse bol is gewoonlijk goed, zij het dat in de afgelopen jaren problemen zijn geweest met ziektes, die tot uitval hebben geleid bij de handel en bij de buitenlandse broeiers. De broeiers hebben het ook moeilijk door de hoge energieprijzen. Het resultaat is een dalende trend in de afzet voor de Ne derlandse bollenexporteurs, waarbij zowel de prijs als het volume onder druk staan. Maar ook hier zijn er handelaren die het goed doen in een lastige markt. Die leveren een goed product, zijn betrouwbaar en selecteren hun telers streng. Ook hebben ze een sterke band met de klant ontwikkeld door waardevolle adviezen. Enkele handelaren hebben een focus op een bepaald land, waar ze door locale kennis een voorsprongpositie hebben opgebouwd.

11 2.4 De keten In alle fasen van het onderzoek werd de structuur van de keten genoemd als een belangrijke oorzaak van de ongunstige ontwikkelingen. Net als in andere agro sectoren is de balans tussen aanbod en afzet verstoord. Op dit moment is er naar het oordeel van vrijwel alle geïnterviewden sprake van een overaanbod voor vele bolgewassen. De groei in de afzet stagneert en de productie blijft toenemen, overigens met weinig beweging in het areaal. Het overaanbod leidt tot verkoopdruk en tot concurrentie op prijs. Dat geldt voor de telers en voor de handel. In de bollensector ontbreekt het aan adequate mechanismen om aanbod en vraag in balans te houden. De verhoudingen in de keten zijn onderdeel van de problematiek en moeten ook onderdeel zijn van de oplossingsrichtingen, waarbij in het onderzoek en het rapport het zoeklicht staat op wat de handelsbedrijven zelf of in combinatie met anderen kunnen doen om de effecten van de onbalans te verminderen. 2.5 Opdracht aan Berenschot De zorgelijke ontwikkelingen zijn voor Anthos aanleiding geweest om aan Berenschot te vragen een onderzoek te doen met als doel de positie en de winstgevendheid van de Nederlandse handelsbedrijven structureel te verbeteren. Daarbij werden door Anthos als belangrijkste invalshoeken genoemd: Verbetering van de structuur, door schaalvergroting bij de handel en het daarmee versterken van de onderhandelingspositie naar de afnemers; Samenwerking tussen bedrijven, zowel binnen de sector zelf als tussen bollenhandelaren en handelaren in andere sierteeltproducten (bijv. bomen en heesters); Ontwikkelen van nieuwe ketenconcepten, waarin het onderscheidend vermogen van bedrijven tot uitdrukking komt en hogere toegevoegde waarde kan worden gerealiseerd; Versterking van de professionaliteit van de handelsbedrijven in alle aspecten van de bedrijfsvoering en management. Uit deze punten blijkt de ambitie om de verbeteringen uit de bedrijven zelf te laten komen. Ook al zijn de bedrijven niet de enige oorzaak van de ongunstige ontwikkelingen, de ambitie is wel om te vinden wat de handel daar zélf aan kan doen. En de verwachting is dat door initiatieven vanuit de handel ook de patronen in de ketens verbeterd kunnen worden. 10

12 2.6 Gevolgde aanpak Berenschot heeft het onderzoek in de volgende fasering aangepakt: 1. Ronde van interviews, waarbij in totaal 35 gesprekken zijn gevoerd met handelaren, maar ook met afnemers en andere organisaties die sterk betrokken zijn bij de sector. Deze interviews geven vooral de kwalitatieve beelden en ontwikkelingen. 2. Analyse van rapporten en statistieken, waarmee de kwantitatieve ontwikkelingen in kaart zijn gebracht. 3. Enquête onder de leden van Anthos, waarin feiten en meningen zijn gevraagd over de ontwikkelingen van de bedrijfsresultaten en de kansen en bedreigingen. 4. De algemene ledenvergadering op 6 januari 2009, waarin de resultaten van de analyse zijn gepresenteerd en bovendien streefmodellen zijn geïntroduceerd voor de ondernemingen. 5. Verschillende workshops, steeds rond één model, waarop de handelsbedrijven konden intekenen en waarin met hen verder is gepraat over de toekomstmogelijkheden en perspectieven van de bedrijven. 6. Eindrapportage. 2.7 In dit rapport Na deze inleiding treft u de volgende hoofdstukken aan: In hoofdstuk 3, Marktontwikkelingen zijn de uitkomsten van de verschillende analyses en interviews verwerkt. Steeds voor de twee segmenten droogverkoop en broeierij. Daarbij laten we de cijfers en de meningen apart zien. Vanuit een veelheid van gegevens leidt dat uiteindelijk tot de kern van de analyse. Hoofdstuk 4 handelt over handelsbedrijven zelf, waarbij we putten uit de uitkomsten van de interviews, maar ook uit de gegevens die we in de enquête verzameld hebben. Vervolgens worden de modellen voor de toekomst besproken, waarin ook de opmerkingen uit de workshops worden verweven. Hoofdstuk 5 gaat in op de structuur van de keten, met het zoeklicht op mogelijkheden om tot een betere sturing te komen van vraag en aanbod. In hoofdstuk 6 worden de bedrijfsmodellen gepresenteerd en besproken, waarin ook de opmerkingen uit de workshops zijn meegenomen. In beweging, is de titel van het zevende hoofdstuk. Wat kan of moet er gaan gebeuren en welke keuzemogelijkheden liggen er voor het individuele bedrijf? Het laatste hoofdstuk haalt de netten op. Gaan deze plannen voldoende effect opleveren? Wat moeten we aanpakken, welke stappen zouden we moeten nemen om de positie en de resultaten van bedrijven structureel te verbeteren? En na lezing moet er voor u meer duidelijkheid zijn over de hoofdvragen van het onderzoek: Wat zijn de oorzaken en patronen achter de minder gunstige ontwikkelingen. Wat kan de Nederlandse bollenhandel en de sector doen om te komen tot een structurele verbetering van de positie en de resultaten van de handelsbedrijven. 11

13 12

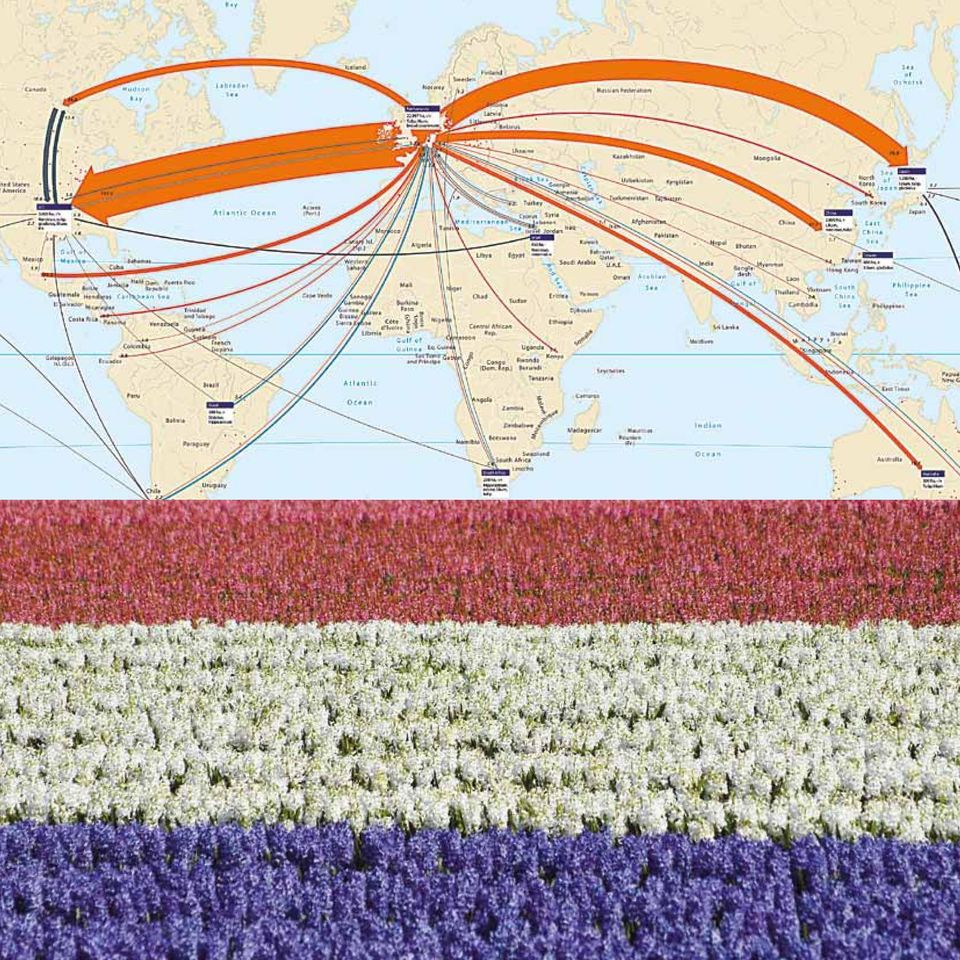

14 3. De markt, de keten, de spelers 3. De markt, de keten, de spelers 3.1 Inleiding Het zijn geen gemakkelijke tijden voor de bollenhandel. In 2008 liep de omzet sterk terug, na voorzichtige signalen een jaar eerder. De druk op prijzen en marges wordt steeds sterker en tegelijkertijd worden handelaren geconfronteerd met fluctuerende energie- en transportkosten, een mondialisering van de productie en handel en consolidatie (schaalvergroting) in alle schakels van de keten (leveranciers, handelaren en afnemers).ook zijn er moeilijkheden om de financiering rond te krijgen, niet op de laatste plaats door de steeds langer wordende betalingstermijnen van de afnemers. Tel daarbij op het ongunstige economische klimaat. Veel handelaren ervaren deze problemen als ernstig. 3.2 Wereldhandel en afzetmarkten: stagnatie na sterke groei In de mondiale bollensector speelt de Nederlandse handel een centrale rol. Niet alleen is Nederland de grootste producent van bollen, ook wordt de handel van de bollen beheerst door Nederlandse bedrijven. Er is wel sprake van concurrentie uit andere landen, maar veelal gaat het dan om bedrijven met een Nederlandse achtergrond. De Nederlandse handel heeft een wereldwijd marktaandeel van zo n 80%, wat een exportwaarde van ongeveer 602 miljoen vertegenwoordigt (6,5 miljard stuks). Concurrentie voor de Nederlandse handelaar komt dan ook vooral uit eigen land; daarbuiten ondervindt de handel enige concurrentie vanuit het Verenigd Koninkrijk, Frankrijk, de Verenigde Staten, Japan, Chili, en Taiwan. Onderstaande grafiek geeft de trend van dalende exportwaarde in 2008 duidelijk weer. Hier zien we dat de daling van de export buiten de EU zich al een jaar eerder in heeft gezet, terwijl nu ook de daling binnen de EU een feit is. Totale exportwaarde binnen / buiten EU Totale exportwaarde Binnen EU Buiten EU Exportwaarde per jaar (x mln.) 13 V.S.v.Amerika

in alle schakels van de keten (leveranciers, handelaren en afnemers).")

15 De afzet in EU markten als Frankrijk, Duitsland of Zweden is al tientallen jaren constant te noemen, enige fluctuatie daargelaten. Van deze EU landen is Duitsland de grootste afzetmarkt; sinds 1980 wordt er ongeveer 70 à 80 miljoen jaarlijks afgezet. Andere Europese afzetmarkten fluctueren meer. Zo is de afzet naar het Verenigd Koninkrijk tussen 1980 en 2000 verdubbeld, maar in de laatste jaren is de afzet weer sterk afgenomen. De afzetgroei naar Italië die al voor 1990 bereikt werd (van 32 naar 75 miljoen) Is inmiddels grotendeels verdwenen. In totaliteit is de export binnen de EU stabiel geweest tot het jaar Buiten de EU ligt het beeld genuanceerder. Totale exportwaarde binnen / buiten EU meer dan tien jaar de grootste afzetmarkt, groter dus ook dan Duitsland. De handelswaarde met de VS neemt geleidelijk af, de laatste twee jaar in een hoog tempo. Ook de handel met Japan loopt terug en de Chinese markt bereikte in 2005 een hoogtepunt waarna de afzet geleidelijk daalt. Alleen Rusland (en de rest van Oost-Europa) biedt in het huidige klimaat een doorbreking van dit patroon: de afzet hier stijgt nog altijd. Helaas is de waarde hier (nog) relatief laag, te laag in ieder geval om de daling in de andere markten op te kunnen vangen. Bovendien is sprake van een toenemend aantal problemen op fytosanitair gebied (plantgezondheid) waardoor de nieuwe markten niet tot volle wasdom kunnen komen. Strengere inspecties, afkeuringen en aanvullende importeisen remmen de groei. Onderstaande grafiek toont de ontwikkeling van de exportwaarde naar de 8 grootste markten over de laatste 4 jaren. Waar de afzet naar markten als de VS en Japan al jaren (voor 2000) een groot volume had en een stijgende lijn vertoonde, heeft de afzet naar landen als Rusland en China pas in de jaren daarna een sterke groei doorgemaakt. De VS en Japan zijn de enige structurele groeimarkten geweest De groei in Japan is mogelijk geworden door de afspraken die konden worden gemaakt over fytosanitaire standaarden, waardoor de feitelijke importstop voor de verschillende bolgewassen werd opgeheven. Inmiddels 2004is de VS 2005 al Totale exportwaarde Binnen EU Buiten EU Exportwaarde per jaar (x mln.) V.S.v.Amerika Duitsland Japan Ver.Koninkrijk Frankrijk Italië China Rusland 115% 110% 105% 14 Prijsontwikkeling

Is inmiddels grotendeels verdwenen. In totaliteit is de export binnen de EU stabiel geweest tot het jaar 2008.")

16 115% 110% 105% 100% 95% 90% Prijsontwikkeling Seizoen 05/06 Seizoen 06/07 Seizoen 07/08 Seizoen 08/09 Totaal Binnen EU Buiten EU China Rusland Canada Zweden Prijsstijg Totaal PT Binnen E Buiten EU 3.3 Prijsontwikkelingen Areaal: beplante oppervlakte (Ha) (o.b.v. PT) De volgende belangrijke marktdimensie is de prijs. Totaal Interessant is het patroonfeit dat het aantal geëxporteerde stuks bollen nauwelijks fluctueert tot 2007, en dat er zelfs Voorjaarbloeiers iets meer bollen werden verkocht in 2007 dan in 2006 of Pas in 2008 neemt het aantal stuks sterk af. De cijfers Lelie van het Productschap Tuinbouw laten voor 2008 een 9% Gladiool daling van export zien ten opzichte van Wat doet dit dan met de prijzen? Tot 2006 stijgen deze gestaag door. In Dahlia (opgelegde 2007 zien we hierin 0de eerste hapering; gemiddeld nemen aantallen) de prijzen licht af, vooral door 2005 de dalende 2006 prijzen buiten 2007 de 2008 EU. Deze trend zien we in beperkte mate in de cijfers terug. Waar in 2006 de prijzen nog stegen (6%) zien we in 2007 de prijzen niet meer stijgen; sterker nog, de prijzen daalden in 2007 (1%). Met name de export Totale buiten exportwaarde EU heeft droogverkoop / broeierijen hier last van gehad (4% daling), zoals onderstaande grafiek ook aangeeft (prijsstijging t.o.v. het voorgaande jaar). Opmerkelijk is wel dat de prijzen binnen de EU gestaag omhoog bleven gaan In de statistieken wordt niet duidelijk wat de invloed van de verschuiving in de mix van producten is, het is dus goed mogelijk dat door een verschuiving naar duurdere soorten, de gemiddelde prijs stijgt Wel zorgelijk is de blijvende prijsdaling buiten 2004de EU, waar 2005 ook in het laatste seizoen de prijzen met 3% daalden (tegen 4% daling een jaar eerder). Totale Hierbij exportwaarde moet wel worden Droogverkoop aangetekend dat prijsvorming een optelsom is van plussen en minnen en dat individuele bedrijven met forse fluctuaties te maken kunnen hebben Broeierijen 2008 Beplante Totaal Voorjaarb Lelie Gladiool Dahlia (op Ontwikkelingen ten opzichte van 3 jaar geleden 15

17 Totaal Binnen EU Buiten EU Areaal: beplante oppervlakte (Ha) (o.b.v. PT) Totaal Voorjaarbloeiers Lelie Gladiool Dahlia (opgelegde aantallen) 3.4 Ontwikkeling van het areaal Totale exportwaarde droogverkoop Productiecijfers / broeierijen (in aantallen of andere volumekenmerken), worden niet geregistreerd. Voortschrijdende mechanisering, Het areaal, ofwel de beplante oppervlakte in Nederland, daalt licht (zie grafiek onder) Alhoewel exacte cijfers over grotere professionaliteit, specialisatie en toenemende schaal stellen telers in staat de efficiëntie te verbeteren en teeltvolumes per soort ontbreken, stijgt de productie in de productie per hectare op te voeren. Dit effect blijkt niet aantallen, wat met name te danken is aan productiviteitsverbetering per ha. De productie blijft sterk afhankelijk van uit de registratie van het areaal externe invloeden zoals het weer. Hierdoor wordt het structurele Het grootste probleem voor de teelt is dat het productie- overaanbod van de laatste jaren ook nog weleens volume niet wordt gestuurd vanuit de markt. Wanneer de afgewisseld met tekorten van een bepaalde soort in een prijzen goed zijn, reageert de teelt snel met een hogere bepaald seizoen. productie. Bij daling is echter de reactie (terugschroeven van productie) aanzienlijk langzamer. Deze aanbodgedre ven sturing 2006zou moeten 2007 worden omgedraaid 2008 zodat de productie 3.5 De keten in beeld beter wordt afgestemd op de vraag. Totale exportwaarde Droogverkoop Broeierijen Voordat we de situatie van de handelsbedrijven in de droogverkoop en broeierijenmarkt onder de loep nemen moeten we eerst de keten als geheel bekijken. Wat voor partijen spelen hierin een rol, hoe ervaren zij het huidige systeem en de interactie met de handelsbedrijven en waar wringt de schoen. De teelt, bemiddeling en handel proberen dit overschot toch op de markt weg te zetten. Dit veroorzaakt prijsdruk in de gehele keten. Bovendien zoeken telers en bemiddelaars naar nieuwe afzetkanalen om hun voorraden alsnog op de markt te zetten. In de exportmarkten verschijnen dan nieuwe partijen, bemiddelaars en telers, die de handel Veredelen en Teelt 70,0% Vooraan in de keten zitten de veredelaars en telers, die de variëteiten ontwikkelen 60,0% en de bollen produceren. Zoals al eerder beschreven wordt een goede registratie bijgehouden voor het beplante 50,0% areaal. 40,0% ntage bedrijven 30,0% Ontwikkelingen ten opzichte van 3 jaar geleden 16 passeren. Deze partijen werken met andere prijsstelling, ook door onbekendheid met de specifieke marktomstandigheden en de risico s in die markt. De nieuwe toetreders zorgen daarmee wel voor extra prijsdruk. Daling

18 Door weersomstandigheden en andere oorzaken vertoont de kwaliteit van de bollen duidelijke schommelingen. Ook zijn er duidelijke verschillen tussen de bedrijven onderling in kwaliteit van de geleverde producten. Bemiddelen De bemiddelingsfunctie speelt een belangrijke rol bij het uitvoeren van handelstransacties tussen telers, handelaren en Nederlandse broeiers. De bemiddeling heeft daarin een sterke positie. De handel kan zich richten op het beleveren en ontzorgen van broeierijen of retailers en kan in samenwerking met de bemiddeling de productstromen organiseren. De bemiddelingsfunctie heeft een bij uitstek geschikte positie om te bemiddelen tussen de veelheid aan telers en de veelheid aan exporteurs. In toenemende mate beschouwt de groothandel de bemiddelaar echter als zijn concurrent. Steeds vaker doet de bemiddeling rechtstreeks zaken met buitenlandse afnemers van de handelsbedrijven. Hiermee wordt een deel van de handelsfunctie overgenomen door de bemiddelaars. Een bemiddelingsorganisatie ontwikkelt zelf ook formules die ten doel hebben de afzet bij de retail te stimuleren. Voor de realisatie wordt contact gezocht met handelaren die volgens de ontwikkelde formule willen werken. De bemiddeling wordt zo de regisseur van de formule. 17

19 aantallen) Totale exportwaarde droogverkoop / broeierijen Totale exportwaarde Droogverkoop Broeierijen De handelaren We zullen in de volgende paragraaf specifiek ingaan op de rol, bedreigingen en kansen voor de handel. Daarbij wordt onderscheid gemaakt droogverkoop Ontwikkelingen en broeierijafzet. ten opzichte In van ën: 3 jaar geleden de onderstaande grafiek worden de ontwikkelingen van de afzet in droogverkoop 70,0% en broeierij getoond. Daarbij wordt W supermarkten & hypers opgemerkt dat voor 60,0% veel jaren nauwkeurige cijfers ontbreken, de registratie vertoont hier hiaten waar het gaat om W bouw- & tuincentra 50,0% de verdeling tussen de verkopen in de droogverkoop en de verkopen aan de 40,0% broeierij. W internet en postorderbedrijven 30,0% Broeierijen W de institutionele Daling afnemers 20,0% Broeierijen gebruiken de bollen als uitgangsmateriaal om (gemeenten Tussen en de landscapers). 3% daling en 3% stijging deze op te kweken 10,0% tot bloemen. Deze bloemen worden Stijging vervolgens via de 0,0% retail verhandeld aan de eindgebruikers. De broeiers zijn qua kennis, product en financiering vaak zeer afhankelijk van de Nederlandse bollenhandelaar. De buitenlandse broeiers ondervinden in toenemende mate concurrentie in hun thuismarkten van de Nederlandse broeiers, door de sterke positie van de Nederlandse sierteeltketens. Nederlandse handelaren leren je rijden, maar vervolgens halen de nederlandse Verwachte ontwikkelingen in de sector broeiers je weer rechts in. 50,0% 47,5% 45,0% 42,5% Buitenlandse 42,5% broeier Weinig 40,0% 35,0% Niet veel/niet weinig 35,0% 30,0% Veel 30,0% 27,5% 18 25,0% 22,5% Weet niet 17,5% Percentage bedrijven ge bedrijven Droogverkoop Er zijn verschillende type afnemers te identificeren in de droogverkoop. Deze zijn te classificeren in vier categorie- Deze retailers zijn in scherpe concurrentie met elkaar. Met name de specialistische kanalen zoeken naar onderscheidend assortiment en presentatie ten opzichte van de massa kanalen. Een veel gehoorde klacht uit de interviews is dat dit met bolproducten steeds slechter lukt. De marge die de retailer ophaalt moet interessant blijven. Toename van

20 Ook eist de retail (en dan met name de supermarkten) dat de handel kan aansluiten op hun eigen operationele processen en ICT systemen. Tuincentra daarentegen willen vooral ontzorgd worden door middel van verleidelijke totaalconcepten. Voor sommige producten, met name tulp, is de afzet via supermarkten van groot belang, daar is de bolbloem in de lente voor de winkel vaak een traffic generator. De consument Voor de pessimistische kijk op het consumentenpotentieel voor bolproducten is in deze studie geen bewijs gevonden. Er zijn op dit moment weinig resultaten van marktonderzoek beschikbaar, De perceptie van meerdere geïnterviewden is dat mensen minder tuin hebben, minder bereid zijn in die tuin te werken, minder verstand hebben van bloemen en planten en directer resultaat willen zien. Daar staat echter tegenover dat de geïnterviewde retailers overtuigd zijn van consumentenpotentieel van bollen. Het blijft een categorie waar de winkel mee aan te kleden is, die het voorjaarsgevoel verspreid en waarvan de prijsongevoelige consument goed te sturen is op de vloer. Bollen hebben een trouwe schare fans die verdiept (vergrijzende fans die weer meer gaan tuinieren) en verbreed kan worden (balkonconcepten, bol op pot, de bol als luxe kadoartikel). Dan moet er echter wel wat gebeuren om de beleving weer op peil te brengen. De institutionele afnemer Elke stad fleurt op als in de lente de bolgewassen weer boven komen. Deze en andere institutionele afnemers vormen een aparte, maar interessante categorie afnemers die met een segmentspecifieke benadering garant kunnen staan voor veel vierkante meters bollen. 3.6 Handel in de droogverkoop In de droogverkoop gelden de algemene markttrends en issues die al eerder beschreven zijn: de prijzen staan sterk onder druk als gevolg van de onderlinge concurrentie en door de schaalvergroting bij de klanten. Tegelijkertijd stijgen de kosten door onder meer de energiekosten, loonkosten en de steeds hogere eisen van de klanten. Samengevat de belangrijkste issues: Issues in de droogverkoop: Prijzen onder druk Schaalvergroting retail Onderlinge concurrentie op prijs Kosten stijgen Energie (verwarming, transport) Toenemende eisen van retailers Hoe houden we de categorie interessant? Marges in de hele keten onvoldoende Concurrentie van hardware seizoensartikelen Supers eisen operational excellence Tuincentra eisen totaalconcepten die verleiden Het laatste tekstvak benadrukt een probleem dat specifiek voor de droogverkoop geldt: een groeiend aantal retailers weet zich geen raad meer met de categorie bloembollen en vraagt zich openlijk af of ze er wel mee verder willen. Omdat bollen bij uitstek een seizoensproduct zijn moet elk seizoen opnieuw strijd geleverd worden om überhaupt op de schappen te komen. Deze strijd wordt niet alleen gevoerd met andere seizoensproducten, maar ook met onbederfelijke hardware goederen die meer omzet per vierkante meter leveren. Een retailer weegt zorgvuldig af welke producten in het assortiment worden opgenomen. Elke retailer voert naast het basisassortiment een aantal traffic generators en marge makers. Traffic generators trekken mensen de winkel in en met marge makers wordt een goed rendement gerealiseerd. In het verleden kwalificeerden bollen zich uitermate goed als marge- en sfeermakers, maar anno 2009 is het een impulsartikel voor plaatsing bij de kassa geworden. Als de ontwikkelingen doorgaan is het onzeker of de bol in de toekomst nog wel in het assortiment van de retail past. Andere categorieën zoals kleding, consumenten electronica en tuinaccessoires winnen vanuit het oogpunt van de retailers aantrekkelijkheid t.o.v. bloembollen. In de goede oude tijd waren bollen een geliefd seizoensproduct waar de eindconsument maar ook alle ketenpartners voorjaarsblij van werden. 19

Focus op kansen! N a a r e e n s t r u c t u r e e l b e t e r e p o s i t i e v a n d e h a n d e l i n b l o e m b o l l e n

Focus op kansen! N a a r e e n s t r u c t u r e e l b e t e r e p o s i t i e v a n d e h a n d e l i n b l o e m b o l l e n Focus op kansen! Berenschot eindrapport voor Anthos Kees Rippen Martijn Laar

Focus op kansen! N a a r e e n s t r u c t u r e e l b e t e r e p o s i t i e v a n d e h a n d e l i n b l o e m b o l l e n Focus op kansen! Berenschot eindrapport voor Anthos Kees Rippen Martijn Laar

Sectorrapport Bos- en haagplantsoen

Sectorrapport Bos- en haagplantsoen Najaar 2014 Inhoudsopgave Terugblik op najaar 2014...3 Najaar 2014 in cijfers...4 Verwachtingen voorjaar 2015...7 Van Oers Agro Hofdreef 24 4881 DR Zundert Postbus 88

Sectorrapport Bos- en haagplantsoen Najaar 2014 Inhoudsopgave Terugblik op najaar 2014...3 Najaar 2014 in cijfers...4 Verwachtingen voorjaar 2015...7 Van Oers Agro Hofdreef 24 4881 DR Zundert Postbus 88

Internationale varkensvleesmarkt 2012-2013

Internationale varkensvleesmarkt 212-213 In december 212 vond de jaarlijkse conferentie van de GIRA Meat Club plaats. GIRA is een marktonderzoeksbureau, dat aan het einde van elk jaar een inschatting maakt

Internationale varkensvleesmarkt 212-213 In december 212 vond de jaarlijkse conferentie van de GIRA Meat Club plaats. GIRA is een marktonderzoeksbureau, dat aan het einde van elk jaar een inschatting maakt

Sectorrapport Bos- en haagplantsoen

Sectorrapport Bos- en haagplantsoen Najaar 2009 Inhoudsopgave Terugblik seizoen 2008/2009...................................................................................... 3 Najaar 2009 sector bos-

Sectorrapport Bos- en haagplantsoen Najaar 2009 Inhoudsopgave Terugblik seizoen 2008/2009...................................................................................... 3 Najaar 2009 sector bos-

Sectorupdate. Export bloemen en planten. 25 juni 2012. Economisch Bureau, Sector & Commodity Research

Sectorupdate Export bloemen en planten Economisch Bureau, Sector & Commodity Research 25 juni 2012 Exportgroei ondanks crisis in de eurozone Rusland vierde exportbestemming door sterke toename van de export

Sectorupdate Export bloemen en planten Economisch Bureau, Sector & Commodity Research 25 juni 2012 Exportgroei ondanks crisis in de eurozone Rusland vierde exportbestemming door sterke toename van de export

Groei aandeel supermarktkanaal; traditionele kanaal blijft het grootst. Voor wie verstandig handelt!

Groei aandeel supermarktkanaal; traditionele kanaal blijft het grootst Trendsamenvatting Naam Definitie Groei aandeel supermarktkanaal; traditionele kanaal blijft het grootst Het handelskanaal van de gespecialiseerde

Groei aandeel supermarktkanaal; traditionele kanaal blijft het grootst Trendsamenvatting Naam Definitie Groei aandeel supermarktkanaal; traditionele kanaal blijft het grootst Het handelskanaal van de gespecialiseerde

De Nederlandse landbouwexport De publicatie is tot stand gekomen in samenwerking met: De Nederlandse landbouwexport 2017

De Nederlandse landbouwexport 2017 De publicatie is tot stand gekomen in samenwerking met: De Nederlandse landbouwexport 2017 Uitgave 2018 Verklaring van tekens. Gegevens ontbreken * Voorlopig cijfer **

De Nederlandse landbouwexport 2017 De publicatie is tot stand gekomen in samenwerking met: De Nederlandse landbouwexport 2017 Uitgave 2018 Verklaring van tekens. Gegevens ontbreken * Voorlopig cijfer **

Vierde kwartaal 2012. Conjunctuurenquête Nederland. Provincie Zeeland

Vierde kwartaal 2012 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Vierde kwartaal 2012 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Statistiek Bloembollen

Statistiek Bloembollen Van Ed Slagboom Afdeling Statistiek Telefoonnummer 079-3470652 Pt-nummer Uw emailadres Zoetermeer d.d. 03 augustus 2009 Hierbij bieden wij u aan de exportstatistiek over de bloembollen

Statistiek Bloembollen Van Ed Slagboom Afdeling Statistiek Telefoonnummer 079-3470652 Pt-nummer Uw emailadres Zoetermeer d.d. 03 augustus 2009 Hierbij bieden wij u aan de exportstatistiek over de bloembollen

Inhoud. KvK Oost Nederland - Kennis- en Adviescentrum COEN Oost Nederland Groothandel Kwartaalcijfers Pagina 1 van 27

Inhoud Ontwikkeling aantal orders 2 Verwachting aantal orders 3 Verwachting aantal exportorders 4 Verwachting inkopen bij leveranciers 5 Oordeel orderpositie 6 Oordeel orderpositie buitenland 7 Oordeel

Inhoud Ontwikkeling aantal orders 2 Verwachting aantal orders 3 Verwachting aantal exportorders 4 Verwachting inkopen bij leveranciers 5 Oordeel orderpositie 6 Oordeel orderpositie buitenland 7 Oordeel

VAN OERS AGRO SECTORRAPPORT SEIZOEN 2016/2017

VAN OERS AGRO SECTORRAPPORT SEIZOEN 2016/2017 AMBITIE VOEGT ONDERNEMINGSZIN ONMISKENBAAR WAARDE RESULTAAT TOE VOORBIJE SEIZOEN & VERWACHTINGEN BOS- EN HAAGPLANTSOEN Het voorbije seizoen hebben de bos-

VAN OERS AGRO SECTORRAPPORT SEIZOEN 2016/2017 AMBITIE VOEGT ONDERNEMINGSZIN ONMISKENBAAR WAARDE RESULTAAT TOE VOORBIJE SEIZOEN & VERWACHTINGEN BOS- EN HAAGPLANTSOEN Het voorbije seizoen hebben de bos-

Marktherstel door economisch herstel?

Marktherstel door economisch herstel? Bernd Feenstra Sectormanager Tuinbouw Beekbergen, 15-4-2010 Indeling Indeling Even voorstellen Ontwikkelingen Glastuinbouw Marktevenwicht verstoord Marktherstel Toekomstperspectief

Marktherstel door economisch herstel? Bernd Feenstra Sectormanager Tuinbouw Beekbergen, 15-4-2010 Indeling Indeling Even voorstellen Ontwikkelingen Glastuinbouw Marktevenwicht verstoord Marktherstel Toekomstperspectief

Rabobank Cijfers & Trends

Kappers In de kappersbranche kunnen de volgende bedrijfstypen worden onderscheiden: zelfstandigen zonder personeel, zzp ers (ondernemers die minder dan 32 uur per week in het kappersbedrijf werkzaam zijn)

Kappers In de kappersbranche kunnen de volgende bedrijfstypen worden onderscheiden: zelfstandigen zonder personeel, zzp ers (ondernemers die minder dan 32 uur per week in het kappersbedrijf werkzaam zijn)

Internationale handel visproducten

Internationale handel visproducten Marktmonitor ontwikkelingen 27-211 en prognose voor 212 Januari 213 Belangrijkste trends 27-211 Ontwikkelingen export De Nederlandse visverwerkende industrie speelt een

Internationale handel visproducten Marktmonitor ontwikkelingen 27-211 en prognose voor 212 Januari 213 Belangrijkste trends 27-211 Ontwikkelingen export De Nederlandse visverwerkende industrie speelt een

Marktbeeld appels en peren

Afzet appels en peren door Russische boycot in de verdrukking Productie De appelproductie in de EU bedroeg in 215 ruim 12 miljard kilo. Dit was de op één na grootste EUoogst ooit. Bijna een derde van de

Afzet appels en peren door Russische boycot in de verdrukking Productie De appelproductie in de EU bedroeg in 215 ruim 12 miljard kilo. Dit was de op één na grootste EUoogst ooit. Bijna een derde van de

Conjunctuurenquête Nederland. Tweede kwartaal Coenrapportomslag eerstekwartaal.indd 1

Conjunctuurenquête Nederland Tweede kwartaal 11 Coenrapportomslag eerstekwartaal.indd 1 3-5-11 :36 Economisch herstel zet door Horeca en detailhandel haken aan Na een lichte afzwakking in het eerste kwartaal

Conjunctuurenquête Nederland Tweede kwartaal 11 Coenrapportomslag eerstekwartaal.indd 1 3-5-11 :36 Economisch herstel zet door Horeca en detailhandel haken aan Na een lichte afzwakking in het eerste kwartaal

Starters zien door de wolken toch de zon

M201206 Starters zien door de wolken toch de zon drs. A. Bruins Zoetermeer, mei 2012 Starters zien door de wolken toch de zon Enkele jaren nadat zij met een bedrijf zijn begonnen, en met enkele jaren financieel-economische

M201206 Starters zien door de wolken toch de zon drs. A. Bruins Zoetermeer, mei 2012 Starters zien door de wolken toch de zon Enkele jaren nadat zij met een bedrijf zijn begonnen, en met enkele jaren financieel-economische

Ledenbijeenkomst LTO Noord Glaskracht: Verdienen wij de markt?! Nootdorp, 28 november 2012 Jan Zegwaard

Ledenbijeenkomst LTO Noord Glaskracht: Verdienen wij de markt?! Nootdorp, 28 november 2012 Jan Zegwaard Doel STAP - Missie, ofwel waar staan we voor - Kerndoel Realiseren structureel gezonde rendementspositie

Ledenbijeenkomst LTO Noord Glaskracht: Verdienen wij de markt?! Nootdorp, 28 november 2012 Jan Zegwaard Doel STAP - Missie, ofwel waar staan we voor - Kerndoel Realiseren structureel gezonde rendementspositie

Vierde kwartaal Conjunctuurenquête Nederland. Provincie Zuid-Holland

Vierde kwartaal 2012 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Vierde kwartaal 2012 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Rabobank Cijfers & Trends

Kappers In de kappersbranche kunnen de volgende bedrijfstypen worden onderscheiden: zelfstandigen zonder personeel, zzp ers (ondernemers die minder dan 32 uur per week in het kappersbedrijf werkzaam zijn)

Kappers In de kappersbranche kunnen de volgende bedrijfstypen worden onderscheiden: zelfstandigen zonder personeel, zzp ers (ondernemers die minder dan 32 uur per week in het kappersbedrijf werkzaam zijn)

LANDEN ANALYSE ITALIË

LANDEN ANALYSE ITALIË Algemeen LANDEN ANALYSE ALGEMEEN De Landen Analyse gee7 de sector (cijferma@g) inzicht in de huidige (2013) en toekoms@ge (2018) waarde van de consump@e van snijbloemen en potplanten

LANDEN ANALYSE ITALIË Algemeen LANDEN ANALYSE ALGEMEEN De Landen Analyse gee7 de sector (cijferma@g) inzicht in de huidige (2013) en toekoms@ge (2018) waarde van de consump@e van snijbloemen en potplanten

M Starters en de markt. drs. A. Bruins drs. D. Snel

M201010 Starters en de markt drs. A. Bruins drs. D. Snel Zoetermeer, juni 2010 Starters en de markt Ondernemers die met een bedrijf zijn begonnen in de maanden voordat de economie in 2008 van groei omsloeg

M201010 Starters en de markt drs. A. Bruins drs. D. Snel Zoetermeer, juni 2010 Starters en de markt Ondernemers die met een bedrijf zijn begonnen in de maanden voordat de economie in 2008 van groei omsloeg

UITSLAGEN WONEN ENQUÊTE

UITSLAGEN WONEN ENQUÊTE 3 E KWARTAAL 211 Gemaakt voor NVM Wonen Gemaakt door NVM Data & Research Inhoudsopgave 1 Introductie enquête... 3 1.1 Periode... 3 1.2 Respons... 3 2 Staat van de woningmarkt...

UITSLAGEN WONEN ENQUÊTE 3 E KWARTAAL 211 Gemaakt voor NVM Wonen Gemaakt door NVM Data & Research Inhoudsopgave 1 Introductie enquête... 3 1.1 Periode... 3 1.2 Respons... 3 2 Staat van de woningmarkt...

Voor wie verstandig handelt! Toenemende risico s

Toenemende risico s Trendsamenvatting Naam Definitie Scope Conclusie Impact Bronnen Toenemende risico s Regelmatig wordt in publicaties aangegeven dat de marges binnen de sierteeltsector verslechteren

Toenemende risico s Trendsamenvatting Naam Definitie Scope Conclusie Impact Bronnen Toenemende risico s Regelmatig wordt in publicaties aangegeven dat de marges binnen de sierteeltsector verslechteren

Marktontwikkelingen varkenssector

Marktontwikkelingen varkenssector 1. Inleiding In de deze nota wordt ingegaan op de marktontwikkelingen in de varkenssector in Nederland en de Europese Unie. Waar mogelijk wordt vooruitgeblikt op de te

Marktontwikkelingen varkenssector 1. Inleiding In de deze nota wordt ingegaan op de marktontwikkelingen in de varkenssector in Nederland en de Europese Unie. Waar mogelijk wordt vooruitgeblikt op de te

NIMA B EXAMEN BUSINESS MARKETING ONDERDEEL B JANUARI 2016 VRAGEN EN ANTWOORDINDICATIES NIMA B BUSINESS MARKETING ONDERDEEL 1 (CASE)

") VRAGEN EN ANTWOORDINDICATIES NIMA B BUSINESS MARKETING ONDERDEEL 1 (CASE) 26 JANUARI 2016 1 Vragen bij de case WINTECH..GESTRAND IN HET ZICHT VAN DE HAVEN? (totaal 90 punten) Vraag 1 (20 punten) a. Bereken

VRAGEN EN ANTWOORDINDICATIES NIMA B BUSINESS MARKETING ONDERDEEL 1 (CASE) 26 JANUARI 2016 1 Vragen bij de case WINTECH..GESTRAND IN HET ZICHT VAN DE HAVEN? (totaal 90 punten) Vraag 1 (20 punten) a. Bereken

Handelsstromen Rozenstruiken 2009 / 14. Zoetermeer, Maart 2009 Peter van der Salm Productschap Tuinbouw, Afdeling Markt en Innovatie

Handelsstromen Rozenstruiken 2009 / 14 Zoetermeer, Maart 2009 Peter van der Salm Productschap Tuinbouw, Afdeling Markt en Innovatie Alle rechten voorbehouden. Niets uit deze uitgave mag worden vermenigvuldigd

Handelsstromen Rozenstruiken 2009 / 14 Zoetermeer, Maart 2009 Peter van der Salm Productschap Tuinbouw, Afdeling Markt en Innovatie Alle rechten voorbehouden. Niets uit deze uitgave mag worden vermenigvuldigd

21-11-2014. Product Marktbeeld Poinsettia 2014 FloraHolland productteam Bloeiend seizoen

21-11-2014 Product Marktbeeld Poinsettia 2014 FloraHolland productteam Bloeiend seizoen 1 21-11-2014 Historie De kerstster, kerstroos of poinsettia (Euphorbia pulcherrima), behoort tot de wolfsmelkfamilie

21-11-2014 Product Marktbeeld Poinsettia 2014 FloraHolland productteam Bloeiend seizoen 1 21-11-2014 Historie De kerstster, kerstroos of poinsettia (Euphorbia pulcherrima), behoort tot de wolfsmelkfamilie

LANDEN ANALYSE DENEMARKEN

LANDEN ANALYSE DENEMARKEN Algemeen LANDEN ANALYSE ALGEMEEN De Landen Analyse gee6 de sector (cijferma?g) inzicht in de huidige (2013) en toekoms?ge (2018) waarde van de consump?e van snijbloemen en potplanten

LANDEN ANALYSE DENEMARKEN Algemeen LANDEN ANALYSE ALGEMEEN De Landen Analyse gee6 de sector (cijferma?g) inzicht in de huidige (2013) en toekoms?ge (2018) waarde van de consump?e van snijbloemen en potplanten

Conjunctuur enquête. Technologische Industrie Nederland

Conjunctuur enquête Technologische Industrie Nederland Gunstig beeld met internationale onzekerheden Het CBS kopt donderdag 16 februari dat het ondernemersvertrouwen in Nederland nog nooit op zo n hoog

Conjunctuur enquête Technologische Industrie Nederland Gunstig beeld met internationale onzekerheden Het CBS kopt donderdag 16 februari dat het ondernemersvertrouwen in Nederland nog nooit op zo n hoog

LANDEN ANALYSE DUITSLAND

LANDEN ANALYSE DUITSLAND Algemeen LANDEN ANALYSE ALGEMEEN De Landen Analyse gee7 de sector (cijferma@g) inzicht in de huidige (2013) en toekoms@ge (2018) waarde van de consump@e van snijbloemen en potplanten

LANDEN ANALYSE DUITSLAND Algemeen LANDEN ANALYSE ALGEMEEN De Landen Analyse gee7 de sector (cijferma@g) inzicht in de huidige (2013) en toekoms@ge (2018) waarde van de consump@e van snijbloemen en potplanten

Sectorrapport Bos- en haagplantsoen Najaar 2013

www.vanoers-agro.nl Van Oers Agro Hofdreef 24 4881 DR Zundert Postbus 88 4880 AB Zundert Sectorrapport Bos- en haagplantsoen T: +31 76 597 88 00 F: +31 76 597 88 99 E: agro@vanoers.nl Inhoudsopgave Terugblik

www.vanoers-agro.nl Van Oers Agro Hofdreef 24 4881 DR Zundert Postbus 88 4880 AB Zundert Sectorrapport Bos- en haagplantsoen T: +31 76 597 88 00 F: +31 76 597 88 99 E: agro@vanoers.nl Inhoudsopgave Terugblik

PERSCONFERENTIE. Technologische industrie blijft groeien

PERSCONFERENTIE Technologische industrie blijft groeien Groei activiteit en werkgelegenheid versterkt nog in 2016......maar verslechterende wereldconjunctuur...en we mogen aandacht voor herstel concurrentievermogen

PERSCONFERENTIE Technologische industrie blijft groeien Groei activiteit en werkgelegenheid versterkt nog in 2016......maar verslechterende wereldconjunctuur...en we mogen aandacht voor herstel concurrentievermogen

Voor wie verstandig handelt! Gematigde groei

Gematigde groei Trendsamenvatting Naam Definitie Scope Conclusie Invloed: Gematigde groei De ontwikkeling in het afzetpotentieel van de belangrijkste afzetmarkten en potentiële groeimarkten. Focus op Europa,

Gematigde groei Trendsamenvatting Naam Definitie Scope Conclusie Invloed: Gematigde groei De ontwikkeling in het afzetpotentieel van de belangrijkste afzetmarkten en potentiële groeimarkten. Focus op Europa,

Sectorrapport Bos- en haagplantsoen

Sectorrapport Bos- en haagplantsoen Seizoen 2009/2010 Inhoudsopgave Algemeen............................................................................................................... 3 Areaalgegevens

Sectorrapport Bos- en haagplantsoen Seizoen 2009/2010 Inhoudsopgave Algemeen............................................................................................................... 3 Areaalgegevens

Conjunctuurenquête Nederland

Nieuw: metingen op provinciaal niveau Conjunctuurenquête Nederland Rapport eerste kwartaal 212 Conjunctuurenquête Nederland I rapport eerste kwartaal 212 Inhoud rapportage COEN in het kort Economisch klimaat

Nieuw: metingen op provinciaal niveau Conjunctuurenquête Nederland Rapport eerste kwartaal 212 Conjunctuurenquête Nederland I rapport eerste kwartaal 212 Inhoud rapportage COEN in het kort Economisch klimaat

Examen HAVO. Economie 1

Economie 1 Examen HAVO Hoger Algemeen Voortgezet Onderwijs Tijdvak 2 Woensdag 21 juni 13.30 16.00 uur 20 00 Dit examen bestaat uit 31 vragen. Voor elk vraagnummer is aangegeven hoeveel punten met een goed

Economie 1 Examen HAVO Hoger Algemeen Voortgezet Onderwijs Tijdvak 2 Woensdag 21 juni 13.30 16.00 uur 20 00 Dit examen bestaat uit 31 vragen. Voor elk vraagnummer is aangegeven hoeveel punten met een goed

LANDEN ANALYSE BELGIË

LANDEN ANALYSE BELGIË Algemeen LANDEN ANALYSE ALGEMEEN De Landen Analyse geeft de sector (cijfermatig) inzicht in de huidige (2013) en toekomstige (2018) waarde van de consumptie van snijbloemen en potplanten

LANDEN ANALYSE BELGIË Algemeen LANDEN ANALYSE ALGEMEEN De Landen Analyse geeft de sector (cijfermatig) inzicht in de huidige (2013) en toekomstige (2018) waarde van de consumptie van snijbloemen en potplanten

Schaalvergroting en professionalisering. Voor wie verstandig handelt!

Schaalvergroting en professionalisering Trendsamenvatting Naam Definitie Scope Schaalvergroting en professionalisering Schaalvergroting: uitbreiding van de omvang; het verschijnsel waarbij iets steeds

Schaalvergroting en professionalisering Trendsamenvatting Naam Definitie Scope Schaalvergroting en professionalisering Schaalvergroting: uitbreiding van de omvang; het verschijnsel waarbij iets steeds

Derde kwartaal Conjunctuurenquête Nederland. Nederland totaal

Derde kwartaal 2013 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Derde kwartaal 2013 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

rapportage Producentenvertrouwen kwartaal 1. Deze resultaten zijn tevens gepubliceerd in de tussenrapportage economische barometer (5 juni 2002)

") Rapportage producentenvertrouwen oktober/november 2002 Inleiding In de eerste Economische Barometer van Breda heeft de Hogeschool Brabant voor de eerste keer de resultaten gepresenteerd van haar onderzoek

Rapportage producentenvertrouwen oktober/november 2002 Inleiding In de eerste Economische Barometer van Breda heeft de Hogeschool Brabant voor de eerste keer de resultaten gepresenteerd van haar onderzoek

Eric Moor. - Directeur/ Eigenaar Sion - Voorzitter Decorum Company - Werkgroep Topteam tuinbouw (Holland Branding) - De Lier (Westland)

- De Lier (Westland)") Eric Moor - Directeur/ Eigenaar Sion - Voorzitter Decorum Company - Werkgroep Topteam tuinbouw (Holland Branding) - De Lier (Westland) Sion - Volledig gespecialiseerd in Phalaenopsis. -Breeding en Selectie

Eric Moor - Directeur/ Eigenaar Sion - Voorzitter Decorum Company - Werkgroep Topteam tuinbouw (Holland Branding) - De Lier (Westland) Sion - Volledig gespecialiseerd in Phalaenopsis. -Breeding en Selectie

SRA-Retailscan Uitkomsten 2014 & verwachtingen 2015

SRA-Retailscan Uitkomsten 2014 & verwachtingen 2015 SRA-Retailscan De Retailscan 2014 is 350 x ingevuld. 24% van de respondenten is werkzaam in de foodsector en 76% in de non food. Van de respondenten

SRA-Retailscan Uitkomsten 2014 & verwachtingen 2015 SRA-Retailscan De Retailscan 2014 is 350 x ingevuld. 24% van de respondenten is werkzaam in de foodsector en 76% in de non food. Van de respondenten

Tweede kwartaal Conjunctuurenquête Nederland. Provincie Zeeland

Tweede kwartaal 2013 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Tweede kwartaal 2013 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Product-info Aubergine

Product-info Aubergine PT 2009 / 58 Oktober 2009/ Peter van der Salm Productschap Tuinbouw, Markt & Innovatie Product-info Aubergine Auteur Peter van der Salm Functie Marktanalist Telefoon 079-3470662

Product-info Aubergine PT 2009 / 58 Oktober 2009/ Peter van der Salm Productschap Tuinbouw, Markt & Innovatie Product-info Aubergine Auteur Peter van der Salm Functie Marktanalist Telefoon 079-3470662

Wederom onrust op de beurs: hoe nu verder?

Wederom onrust op de beurs: hoe nu verder? Net als we vorig jaar meerdere keren hebben gezien, zijn de beurzen wederom bijzonder nerveus en vooral negatief. Op het moment van schrijven noteert de AEX 393

Wederom onrust op de beurs: hoe nu verder? Net als we vorig jaar meerdere keren hebben gezien, zijn de beurzen wederom bijzonder nerveus en vooral negatief. Op het moment van schrijven noteert de AEX 393

Marktsituatie voor groenten en fruit vier maanden na de afkondiging van de Russische boycot

Marktsituatie voor groenten en fruit vier maanden na de afkondiging van de Russische boycot Siemen van Berkum en Gerben Jukema, LEI Wageningen UR, 17 december 2014 Deze notitie geeft een beknopt overzicht

Marktsituatie voor groenten en fruit vier maanden na de afkondiging van de Russische boycot Siemen van Berkum en Gerben Jukema, LEI Wageningen UR, 17 december 2014 Deze notitie geeft een beknopt overzicht

Onderwijs: kiezen voor en leren in de techniek

Horizontale as: % +/- t.o.v. jaar eerder Onderwijs: kiezen voor en leren in de Ontwikkeling instroom mbo 24, 25, 26 4% 24 3% 2% % 25 % -4% -3% -2% -% % -% % 2% 3% 4% 26-2% -3% -4% Verticale as: afwijking

Horizontale as: % +/- t.o.v. jaar eerder Onderwijs: kiezen voor en leren in de Ontwikkeling instroom mbo 24, 25, 26 4% 24 3% 2% % 25 % -4% -3% -2% -% % -% % 2% 3% 4% 26-2% -3% -4% Verticale as: afwijking

Productmarktplan Snijhortensia 2015-2016 Meer waarde toevoegen? floraholland.com

Productmarktplan Snijhortensia 2015-2016 Meer waarde toevoegen? floraholland.com Inhoudsopgave Samenwerken aan initiatieven 3 Wat kan FloraHolland voor u betekenen 5 Van producttafel naar productmarktplan

Productmarktplan Snijhortensia 2015-2016 Meer waarde toevoegen? floraholland.com Inhoudsopgave Samenwerken aan initiatieven 3 Wat kan FloraHolland voor u betekenen 5 Van producttafel naar productmarktplan

VAN OERS AGRO SECTORRAPPORT SEIZOEN 2017/2018

VAN OERS AGRO SECTORRAPPORT SEIZOEN 2017/2018 VANOERS-AGRO.NL AMBITIE ONDERNEMINGSZIN RESULTAAT SECTORUPDATE BOS- & HAAGPLANTSOEN Terugblik Het weer is het afgelopen seizoen de grootste uitdaging geweest

VAN OERS AGRO SECTORRAPPORT SEIZOEN 2017/2018 VANOERS-AGRO.NL AMBITIE ONDERNEMINGSZIN RESULTAAT SECTORUPDATE BOS- & HAAGPLANTSOEN Terugblik Het weer is het afgelopen seizoen de grootste uitdaging geweest

Een bankiersblik op de grafische industrie

Een bankiersblik op de grafische industrie Visie van de Rabobank Steffanie van der Maas en Bert Sikken Rabobank Nederland 29 februari 2012 Programma 1. Trends en ontwikkelingen de markt 2. Kansen en innovaties

Een bankiersblik op de grafische industrie Visie van de Rabobank Steffanie van der Maas en Bert Sikken Rabobank Nederland 29 februari 2012 Programma 1. Trends en ontwikkelingen de markt 2. Kansen en innovaties

SRA-Automotivescan Uitkomsten 2014 & verwachtingen 2015

SRA-Automotivescan Uitkomsten 2014 & verwachtingen 2015 SRA-Automotivescan De Automotivescan 2014 is 464 x ingevuld: 4 van de respondenten heeft een merk-garagebedrijf en 5 is universeel. 71% heeft een

SRA-Automotivescan Uitkomsten 2014 & verwachtingen 2015 SRA-Automotivescan De Automotivescan 2014 is 464 x ingevuld: 4 van de respondenten heeft een merk-garagebedrijf en 5 is universeel. 71% heeft een

LANDEN ANALYSE FRANKRIJK

LANDEN ANALYSE FRANKRIJK Algemeen LANDEN ANALYSE ALGEMEEN De Landen Analyse gee9 de sector (cijfermabg) inzicht in de huidige (2013) en toekomsbge (2018) waarde van de consumpbe van snijbloemen en potplanten

LANDEN ANALYSE FRANKRIJK Algemeen LANDEN ANALYSE ALGEMEEN De Landen Analyse gee9 de sector (cijfermabg) inzicht in de huidige (2013) en toekomsbge (2018) waarde van de consumpbe van snijbloemen en potplanten

Eindexamen economie 1 havo 2000-I

Opgave 1 Meer mensen aan de slag Het terugdringen van de werkloosheid is in veel landen een belangrijke doelstelling van de overheid. Om dat doel te bereiken, streeft de overheid meestal naar groei van

Opgave 1 Meer mensen aan de slag Het terugdringen van de werkloosheid is in veel landen een belangrijke doelstelling van de overheid. Om dat doel te bereiken, streeft de overheid meestal naar groei van

Starten in een dal, profiteren van de top

M200715 Starten in een dal, profiteren van de top drs. A. Bruins drs. D. Snel Zoetermeer, november 2007 2 Starten in een dal, profiteren van de top Ondernemers die in 2003 een bedrijf begonnen, waren zich

M200715 Starten in een dal, profiteren van de top drs. A. Bruins drs. D. Snel Zoetermeer, november 2007 2 Starten in een dal, profiteren van de top Ondernemers die in 2003 een bedrijf begonnen, waren zich

Van baan naar eigen baas

M200912 Van baan naar eigen baas drs. A. Bruins Zoetermeer, juli 2009 Van baan naar eigen baas Ruim driekwart van de ondernemers die in de eerste helft van 2008 een bedrijf zijn gestart, werkte voordat

M200912 Van baan naar eigen baas drs. A. Bruins Zoetermeer, juli 2009 Van baan naar eigen baas Ruim driekwart van de ondernemers die in de eerste helft van 2008 een bedrijf zijn gestart, werkte voordat

Recordhoeveelheid varkensvlees uitgevoerd

Page 1 of 5 Recordhoeveelheid varkensvlees uitgevoerd 11-5-2016 / 02:00 In 2015 exporteerde Nederland een recordhoeveelheid van 944 miljoen kilo varkensvlees, 6 procent meer dan in 2014. Door de lage prijzen

Page 1 of 5 Recordhoeveelheid varkensvlees uitgevoerd 11-5-2016 / 02:00 In 2015 exporteerde Nederland een recordhoeveelheid van 944 miljoen kilo varkensvlees, 6 procent meer dan in 2014. Door de lage prijzen

Export-update Noord- en Zuid-Amerika - juli 2014

Export-update Noord- en Zuid-Amerika - juli 2014 1. Samenvatting en conclusies De Nederlandse uitvoerwaarde is in 2013 met 1,0% gestegen t.o.v. dezelfde periode in 2012 tot 433,8 miljard euro. De bescheiden

Export-update Noord- en Zuid-Amerika - juli 2014 1. Samenvatting en conclusies De Nederlandse uitvoerwaarde is in 2013 met 1,0% gestegen t.o.v. dezelfde periode in 2012 tot 433,8 miljard euro. De bescheiden

Eerste kwartaal 2013. Conjunctuurenquête Nederland. Provincie Limburg

Eerste kwartaal 2013 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Eerste kwartaal 2013 Conjunctuurenquête Nederland Inhoud rapport COEN in het kort Economisch klimaat Omzet Export Personeelssterkte Investeringen Winstgevendheid Toelichting De Conjunctuurenquête Nederland

Rabobank Food & Agri. Druk op varkensvleesmarkt blijft. Kwartaalbericht Varkens Q2 2015

Rabobank Food & Agri Kwartaalbericht Varkens Q2 2015 Druk op varkensvleesmarkt blijft De vooruitzichten voor de Nederlandse varkenshouderij voor het tweede kwartaal 2015 blijven mager. Ondanks de seizoensmatige

Rabobank Food & Agri Kwartaalbericht Varkens Q2 2015 Druk op varkensvleesmarkt blijft De vooruitzichten voor de Nederlandse varkenshouderij voor het tweede kwartaal 2015 blijven mager. Ondanks de seizoensmatige

Fedecom Economische Barometer. Deelnemers Fedecom Economische Barometer. Export herstelt zich, prijsdruk houdt aan.

Fedecom Economische Barometer Export herstelt zich, prijsdruk houdt aan. De Fedecom Economische Barometer over het 4 e kwartaal van 2014 laat een duidelijke verbetering zien ten opzichte van het teleurstellende

Fedecom Economische Barometer Export herstelt zich, prijsdruk houdt aan. De Fedecom Economische Barometer over het 4 e kwartaal van 2014 laat een duidelijke verbetering zien ten opzichte van het teleurstellende

KENGETALLEN 2013. HBAG Bloemen en Planten

KENGETALLEN 2013 HBAG Bloemen en Planten Voorwoord Voor u ligt de geactualiseerde versie van Kengetallen Groothandel Bloemkwekerijproducten. Hierin is naast de vertrouwde exportstatistiek van het HBAG

KENGETALLEN 2013 HBAG Bloemen en Planten Voorwoord Voor u ligt de geactualiseerde versie van Kengetallen Groothandel Bloemkwekerijproducten. Hierin is naast de vertrouwde exportstatistiek van het HBAG

Social Media in de Tuinbouw. Social media in de Tuinbouw

Social media in de Tuinbouw Inleiding: Dit onderzoek is uitgevoerd door Jan-Peter Steetskamp, in opdracht van Mariëlle van Leeuwen, zelfstandig professional op het gebied van marketing en online communicatie

Social media in de Tuinbouw Inleiding: Dit onderzoek is uitgevoerd door Jan-Peter Steetskamp, in opdracht van Mariëlle van Leeuwen, zelfstandig professional op het gebied van marketing en online communicatie

Nieuwsbrief Zeeuwse arbeidsmarktmonitor Nummer 5: december 2015

Nieuwsbrief Zeeuwse arbeidsmarktmonitor Nummer : december 2 Zeeuwse ondernemers blijven gunstig gestemd Winstgevendheid bouwondernemers pas volgend jaar op peil Krapte aan personeel in sectoren ICT en

Nieuwsbrief Zeeuwse arbeidsmarktmonitor Nummer : december 2 Zeeuwse ondernemers blijven gunstig gestemd Winstgevendheid bouwondernemers pas volgend jaar op peil Krapte aan personeel in sectoren ICT en

Hoe ouder, hoe trouwer Switchen & behouden in de 50-plusmarkt

WHITEPAPER Hoe ouder, hoe trouwer Switchen & behouden in de 50-plusmarkt Onderzoek van het (een initiatief van Bindinc) toont aan dat onder 50-plussers merktrouw vaker voorkomt dan onder 50- minners. Daarbij

WHITEPAPER Hoe ouder, hoe trouwer Switchen & behouden in de 50-plusmarkt Onderzoek van het (een initiatief van Bindinc) toont aan dat onder 50-plussers merktrouw vaker voorkomt dan onder 50- minners. Daarbij

CONJUNCTUUR MONITOR INTERIEURBOUW EN MEUBELINDUSTRIE. Sterk voor u en onze branche EERSTE HELFT 2016

CONJUNCTUUR MONITOR INTERIEURBOUW EN MEUBELINDUSTRIE EERSTE HELFT 2016 Sterk voor u en onze branche EERSTE HELFT 2016 CONJUNCTUURMONITOR INTERIEURBOUW EN MEUBELINDUSTRIE Voorwoord CBM wil een goed en betrouwbaar

CONJUNCTUUR MONITOR INTERIEURBOUW EN MEUBELINDUSTRIE EERSTE HELFT 2016 Sterk voor u en onze branche EERSTE HELFT 2016 CONJUNCTUURMONITOR INTERIEURBOUW EN MEUBELINDUSTRIE Voorwoord CBM wil een goed en betrouwbaar

LANDEN ANALYSE NEDERLAND

LANDEN ANALYSE NEDERLAND Algemeen LANDEN ANALYSE ALGEMEEN De Landen Analyse gee5 de sector (cijferma>g) inzicht in de huidige (2013) en toekoms>ge (2018) waarde van de consump>e van snijbloemen en potplanten

LANDEN ANALYSE NEDERLAND Algemeen LANDEN ANALYSE ALGEMEEN De Landen Analyse gee5 de sector (cijferma>g) inzicht in de huidige (2013) en toekoms>ge (2018) waarde van de consump>e van snijbloemen en potplanten

Inhoud. KvK Oost Nederland - Kennis- en Adviescentrum COEN Oost Nederland Vervoer, opslag en communicatie Kwartaalcijfers Pagina 1 van 26

Inhoud Ontwikkeling productie 2 Verwachting productie 3 Oordeel productiecapaciteit 4 Ontwikkeling aantal orders 5 Verwachting aantal orders 6 Verwachting aantal exportorders 7 Oordeel orderpositie 8 Oordeel

Inhoud Ontwikkeling productie 2 Verwachting productie 3 Oordeel productiecapaciteit 4 Ontwikkeling aantal orders 5 Verwachting aantal orders 6 Verwachting aantal exportorders 7 Oordeel orderpositie 8 Oordeel

Ketenmangement Bloemen 2003-2009

Ketenmangement Bloemen 2003-2009 Overheid, Bedrijfsleven en Maatschappelijke organisaties werken samen om de markt te stimuleren en geeft hiermee uitvoering aan het convenant marktontwikkeling Biologische

Ketenmangement Bloemen 2003-2009 Overheid, Bedrijfsleven en Maatschappelijke organisaties werken samen om de markt te stimuleren en geeft hiermee uitvoering aan het convenant marktontwikkeling Biologische

Plantenhandel kan niet zonder klok?!

Plantenhandel kan niet zonder klok?! Voorbeelden uit de groentesector Michiel van Galen 21 november 2012, Sassenheim Onderwerpen Afname belang veilingklok Ontwikkelingen tuinbouw Rollen van een veiling

Plantenhandel kan niet zonder klok?! Voorbeelden uit de groentesector Michiel van Galen 21 november 2012, Sassenheim Onderwerpen Afname belang veilingklok Ontwikkelingen tuinbouw Rollen van een veiling

Uitgangspunt van het model is de marktpositie van de retailer, uitgedrukt in het marktaandeel.

HET VOORSPELLEN VAN MARKTPOSITIES IN DE FASHION MARKT De wereld van fashion retail is drastisch aan het veranderen. Consumenten geven minder uit aan kleding en schoenen en doen dit vaker online. Nieuwe

HET VOORSPELLEN VAN MARKTPOSITIES IN DE FASHION MARKT De wereld van fashion retail is drastisch aan het veranderen. Consumenten geven minder uit aan kleding en schoenen en doen dit vaker online. Nieuwe

Rabobank Food & Agri. Leidt de verwachte importgroei uit China tot herstel? Kwartaalbericht Varkens Q3 2015

Rabobank Food & Agri Kwartaalbericht Varkens Q3 2015 Leidt de verwachte importgroei uit China tot herstel? De Rabobank verwacht een moeizaam derde kwartaal voor de Nederlandse varkenssector. Aan het einde

Rabobank Food & Agri Kwartaalbericht Varkens Q3 2015 Leidt de verwachte importgroei uit China tot herstel? De Rabobank verwacht een moeizaam derde kwartaal voor de Nederlandse varkenssector. Aan het einde

Polsslag Ondernemend Limburg juli 2015: +4,8 Ondernemersvertrouwen op hoogste peil in 4 jaar Nog geen hitterecords voor Limburgse economie

Ieder kwartaal peilen VKW Limburg en UNIZO-Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Ieder kwartaal peilen VKW Limburg en UNIZO-Limburg naar het aanvoelen van de Limburgse ondernemers en bedrijfsleiders over de economische gang van zaken in de bedrijven. De resultaten van deze bevraging

Rabobank Food & Agri. Opslagregeling en kleiner aanbod ondersteunen langzaam herstel Europese varkensmarkt. Kwartaalbericht Varkens Q1 2016

Rabobank Food & Agri Kwartaalbericht Varkens Q1 2016 Opslagregeling en kleiner aanbod ondersteunen langzaam herstel Europese varkensmarkt Na een teleurstellend vierde kwartaal in het vorige jaar, start

Rabobank Food & Agri Kwartaalbericht Varkens Q1 2016 Opslagregeling en kleiner aanbod ondersteunen langzaam herstel Europese varkensmarkt Na een teleurstellend vierde kwartaal in het vorige jaar, start

Conjunctuurenquête Technologische industrie. november 2016

Conjunctuurenquête Technologische industrie november 2016 Voorzichtige groei in onzekere markt Het CBS kwam vorige week donderdag naar buiten met het bericht dat de positieve stemming onder ondernemers

Conjunctuurenquête Technologische industrie november 2016 Voorzichtige groei in onzekere markt Het CBS kwam vorige week donderdag naar buiten met het bericht dat de positieve stemming onder ondernemers

Saldo economisch klimaat. Q (verwacht) -39,8

-39,8") BEDRIJFSLEVEN TOTAAL 1. Bedrijfsleven eind 2008 in onzekerheid Het bedrijfsleven in het gebied van Kamer van Koophandel Den Haag heeft in het derde kwartaal van 2008 niet slecht gepresteerd, zeker niet

BEDRIJFSLEVEN TOTAAL 1. Bedrijfsleven eind 2008 in onzekerheid Het bedrijfsleven in het gebied van Kamer van Koophandel Den Haag heeft in het derde kwartaal van 2008 niet slecht gepresteerd, zeker niet

Recente ontwikkelingen in de kredietvoorwaarden van banken

Recente ontwikkelingen in de kredietvoorwaarden van banken Een van de informatiebronnen voor de ecb bij het voeren van het monetaire beleid is de Bank Lending Survey, een kwalitatieve kwartaalenquête naar

Recente ontwikkelingen in de kredietvoorwaarden van banken Een van de informatiebronnen voor de ecb bij het voeren van het monetaire beleid is de Bank Lending Survey, een kwalitatieve kwartaalenquête naar

De barometer week 26:

De barometer week 26: Deze week een uitgebreide nieuwsbrief met halfjaarresultaten, grafieken en een belangwekkend artikel van Dirk Mulder van ING. We hebben de cijfers tot en met week 26 verwerkt en dus

De barometer week 26: Deze week een uitgebreide nieuwsbrief met halfjaarresultaten, grafieken en een belangwekkend artikel van Dirk Mulder van ING. We hebben de cijfers tot en met week 26 verwerkt en dus

Exportmonitor 2011. Het noordelijke bedrijfsleven wordt steeds internationaler

Exportmonitor 2011 Het noordelijke bedrijfsleven wordt steeds internationaler Uit de Exportmonitor 2011 blijkt dat het noordelijk bedrijfsleven steeds meer aansluiting vindt bij de wereldeconomie. De Exportmonitor

Exportmonitor 2011 Het noordelijke bedrijfsleven wordt steeds internationaler Uit de Exportmonitor 2011 blijkt dat het noordelijk bedrijfsleven steeds meer aansluiting vindt bij de wereldeconomie. De Exportmonitor

Eindexamen economie 1-2 vwo 2007-II

Beoordelingsmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 1 0,15 0,12 100% = 25%

Beoordelingsmodel Opmerking Algemene regel 3.6 is ook van toepassing als gevraagd wordt een gegeven antwoord toe te lichten, te beschrijven en dergelijke. Opgave 1 1 maximumscore 1 0,15 0,12 100% = 25%

Ambitie: Op naar een Vitale Teelt in 2030

Ambitie: Op naar een Vitale Teelt in 2030 Met bollen en bloemen van topkwaliteit, vrij van ziekten, op een rendabele manier geteeld in harmonie met de omgeving, emissieloos, klimaatneutraal en met een

Ambitie: Op naar een Vitale Teelt in 2030 Met bollen en bloemen van topkwaliteit, vrij van ziekten, op een rendabele manier geteeld in harmonie met de omgeving, emissieloos, klimaatneutraal en met een

De positie van de autocar op de Belgische reismarkt

De positie van de autocar op de Belgische reismarkt September 215 Inhoud Marktevoluties inzake het gebruik van de autocar als transportmiddel bij: 1. lange vakanties 2. korte vakanties 3. enkele reisproducten

De positie van de autocar op de Belgische reismarkt September 215 Inhoud Marktevoluties inzake het gebruik van de autocar als transportmiddel bij: 1. lange vakanties 2. korte vakanties 3. enkele reisproducten

Aangrijpingspunten voor beleid inzake streekproducten

RAPPORTAGE QUICK SCAN Aangrijpingspunten voor beleid inzake streekproducten in de provincie Overijssel maart 2010 RAPPORTAGE QUICK SCAN Aangrijpingspunten voor beleid inzake streekproducten in de provincie

RAPPORTAGE QUICK SCAN Aangrijpingspunten voor beleid inzake streekproducten in de provincie Overijssel maart 2010 RAPPORTAGE QUICK SCAN Aangrijpingspunten voor beleid inzake streekproducten in de provincie

Remediëringstaak: Vraag en aanbod

Remediëringstaak: Vraag en aanbod Oefening 1: a. Stijging olieprijs blijft beperkt. Je moet een grafiek tekenen waarin je je aanbod naar links laat verschuiven (aanbod daalt) (wegens pijpleidingen die

Remediëringstaak: Vraag en aanbod Oefening 1: a. Stijging olieprijs blijft beperkt. Je moet een grafiek tekenen waarin je je aanbod naar links laat verschuiven (aanbod daalt) (wegens pijpleidingen die

LANDEN ANALYSE SPANJE

LANDEN ANALYSE SPANJE Algemeen LANDEN ANALYSE ALGEMEEN De Landen Analyse gee6 de sector (cijferma?g) inzicht in de huidige (2013) en toekoms?ge (2018) waarde van de consump?e van snijbloemen en potplanten

LANDEN ANALYSE SPANJE Algemeen LANDEN ANALYSE ALGEMEEN De Landen Analyse gee6 de sector (cijferma?g) inzicht in de huidige (2013) en toekoms?ge (2018) waarde van de consump?e van snijbloemen en potplanten

Sociale media in Nederland Door: Newcom Research & Consultancy

Sociale media in Nederland Door: Newcom Research & Consultancy Sociale media hebben in onze samenleving een belangrijke rol verworven. Het gebruik van sociale media is groot en dynamisch. Voor de vierde

Sociale media in Nederland Door: Newcom Research & Consultancy Sociale media hebben in onze samenleving een belangrijke rol verworven. Het gebruik van sociale media is groot en dynamisch. Voor de vierde

PARTNER IN GROEI WELKOM WELKOM

PARTNER IN GROEI WELKOM WELKOM 1 Tijn Bresser 42 jaar, getrouwd met Nathalie, geboren in Amstelveen Resultaat gerichte strateeg met pragmatische aanpak Bruggenbouwer met eigen Visie op samenwerking Ruim

PARTNER IN GROEI WELKOM WELKOM 1 Tijn Bresser 42 jaar, getrouwd met Nathalie, geboren in Amstelveen Resultaat gerichte strateeg met pragmatische aanpak Bruggenbouwer met eigen Visie op samenwerking Ruim

BureauSierteelt.nl. Festa dei Nonni 22-09- 14

BureauSierteelt.nl Festa dei Nonni 1 Algemeen 7 kwalitatieve interviews met exporteurs op Italië Snijbloemen, kamerplanten, tuinplanten Focus vooral op Noord-Italië (tot circa Rome) Belang Italië als afzetland

BureauSierteelt.nl Festa dei Nonni 1 Algemeen 7 kwalitatieve interviews met exporteurs op Italië Snijbloemen, kamerplanten, tuinplanten Focus vooral op Noord-Italië (tot circa Rome) Belang Italië als afzetland

CONJUNCTUUR MONITOR INTERIEURBOUW EN MEUBELINDUSTRIE. Sterk voor u en onze branche TWEEDE HELFT 2016

CONJUNCTUUR MONITOR INTERIEURBOUW EN MEUBELINDUSTRIE TWEEDE HELFT 2016 Sterk voor u en onze branche 2 CBM Conjunctuur Monitor 2016 TWEEDE HELFT 2016 CONJUNCTUURMONITOR INTERIEURBOUW EN MEUBELINDUSTRIE

CONJUNCTUUR MONITOR INTERIEURBOUW EN MEUBELINDUSTRIE TWEEDE HELFT 2016 Sterk voor u en onze branche 2 CBM Conjunctuur Monitor 2016 TWEEDE HELFT 2016 CONJUNCTUURMONITOR INTERIEURBOUW EN MEUBELINDUSTRIE

Fedecom Economische Barometer. Deelnemers Fedecom Economische Barometer. Zowel de realisatie als de verwachtingen stellen teleur.

Fedecom Economische Barometer Zowel de realisatie als de verwachtingen stellen teleur. De Fedecom Economische Barometer over het 1 e kwartaal van 2015 laat een lichte verbetering zien voor de dealerbedrijven

Fedecom Economische Barometer Zowel de realisatie als de verwachtingen stellen teleur. De Fedecom Economische Barometer over het 1 e kwartaal van 2015 laat een lichte verbetering zien voor de dealerbedrijven

Een goed 2015, een aarzelend

Een goed 2015, een aarzelend 2016 Conjunctuurenquête Expeditiesector 1e kwartaal 2016 Een goed 2015, een aarzelend 2016 Conjunctuurenquête Expeditiesector 1e kwartaal 2016 De 3-maandelijkse conjunctuurenquête

Een goed 2015, een aarzelend 2016 Conjunctuurenquête Expeditiesector 1e kwartaal 2016 Een goed 2015, een aarzelend 2016 Conjunctuurenquête Expeditiesector 1e kwartaal 2016 De 3-maandelijkse conjunctuurenquête

Resultaten Conjunctuurenquete 1e helft 2014

Resultaten Conjunctuurenquete 1e helft 214 Willemstad, Maart 214 Inleiding In juni 214 zijn in het kader van de conjunctuurenquête (CE) de bedrijven benaderd met vragenlijsten op Curaçao. Doel van deze