Accountants en steekpenningen

|

|

|

- Bruno van der Wolf

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Accountants en steekpenningen Marcel Pheijffer NBA, 22 april 2014

2 Agenda 1. Kaartkennis 2. Regelgeving accountancy 3. Strafrechtelijk kader 4. Meldplichten 5. FCPA (VS) en Bribery Act (VK) 6. Conclusies 7. Vragen, discussie, dilemma s

en Bribery Act (VK) 6.")

3 1. Kaartkennis

4 Kaartkennis

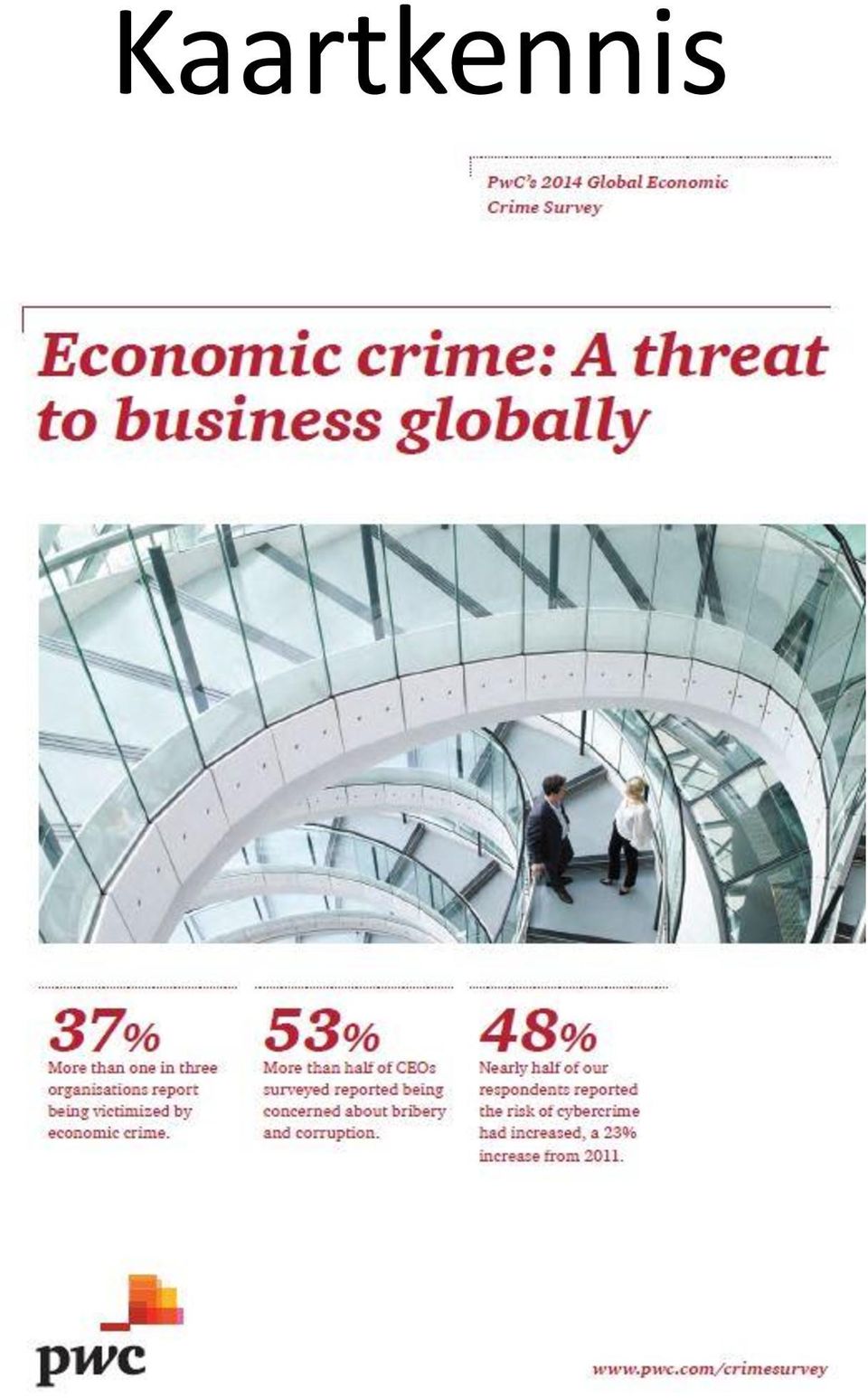

5 PwC: Economic Crime Survey 2014 Publicatie medio februari respondenten, waarvan 50 % senior executives, 23 % vanuit financiële invalshoek, 35 % beursgenoteerd, 54 % meer dan medewerkers. 99 landen. Nederland 75 respondenten. Te vergelijken met eerder onderzoek uit 2011.

6 PwC: Economic Crime Survey 2014 Corruptie groeiend probleem: Every region reported a significant number of incidences of bribery and corruption. Twentyseven percent of all respondents who reported economic crime experienced corruption during the survey period, making it the third-highest crime specified and a relative increase of 13 % from the 24 % reported in 2011.

7 PwC: Economic Crime Survey 2014 Karakterisering als bedreigend voor alle bedrijfsprocessen: Of all the types of fraud covered in our survey, bribery and corruption may pose the greatest threat to global businesses because of the number of business processes it threatens. Sales, marketing, distribution, payments, international expansion, expense reimbursement, tax compliance, facilities operations are all vulnerable processes.

8 PwC: Economic Crime Survey 2014 Kosten voor betrokken ondernemingen kunnen aanzienlijk zijn: The financial costs and collateral damage caused by incidences of bribery and corruption especially in the light of the penalties imposed by governments through increasingly aggressive anticorruption enforcement can be significant.

9 PwC: Economic Crime Survey 2014 Corruptie is een wereldwijd probleem: Africa and Eastern Europe reported the highest overall percentage of bribery and corruption (39 %), with the Middle East (35 %) also registering above the global average. Notable, the Middle East and Africa have significant resource extraction and infrastructure/construction-based economies, which are traditionally industries with significant fraud and corruption risks.

10 PwC: Economic Crime Survey 2014

11 PwC: Economic Crime Survey 2014 Over alle sectoren, met forse verschillen:

12 PwC: Economic Crime Survey 2014 Corruptie, een zorg voor top bedrijfsleven: 53 % of CEO s surveyed reported being concerned about bribery and corruption. Echter: However, while CEOs may be communicating rising concern, the corresponding strengthening of business processes remains a work in progress in many organisations.

13 PwC helpt graag! PwC kan u optimaal ondersteunen, zowel bij de aanpak van (een vermoeden van) omkoping als bij het onderzoeken van de omkopingsrisico s binnen uw organisatie. Ook kunnen onze specialisten u helpen bij het aanpakken van vermoedens of constateringen van corruptie en het opstellen en implementeren van een preventief plan. Wij bundelen onze kennis en ervaring in het veiligstellen van digitale sporen en bewijzen, gegevensanalyse en FCPA-onderzoeken. Ons internationale netwerk stelt ons in staat snel en op ieder gewenst moment te handelen, met inachtneming van de lokale cultuur, gebruiken en wet- en regelgeving.

14 PwC helpt graag! Het opsporen en voorkomen van fraude, maar ook de risicobeheersing eromheen, is vakwerk. Met de specialisten van de afdeling Forensic Services van PwC beschikt u over vakmensen. Onze specialisten houden zich dagelijks bezig met alle facetten van fraudepreventie, advisering van cliënten direct na ontdekking van fraude en met het uitvoeren van fraudeonderzoek. Bij het adviseren over fraudepreventie beschikken wij over de zogenoemde fraud risk management database, een speciaal voor dit doel door ons ontwikkelde tool waarmee wij op systematische wijze frauderisico s in kaart kunnen brengen.

15 EY beschikt ook over de juiste kennis! Meer dan ooit richten nationale en internationale toezichthouders en opsporingsdiensten zich zowel op het management als op de organisatie. Hierdoor is het noodzakelijk om fraude- en compliancerisico s voortdurend goed in kaart te brengen en deze met adequate maatregelen te managen. Onze adviseurs op het gebied van fraude en compliance helpen u zowel preventief als reactief om de uitdagingen en risico s in uw businessomgeving te managen. Met onze preventieve programma s ondersteunen wij u om (potentiële) problemen structureel en tijdig aan te zien komen en op te vangen. Met onze reactieve inzet helpen wij u incidenten te onderzoeken en te managen om de impact te beperken en herhaling te voorkomen.

problemen structureel en tijdig aan te zien komen en op te vangen.")

16 KPMG ook Een lokale cultuur waarin omkoping en corruptie gangbaar zijn, vormt voor veel bedrijven onvoldoende reden om in deze landen geen zaken te doen. Uit internationaal onderzoek van KPMG onder ruim 200 bestuurders van internationaal opererende ondernemingen blijkt dat meer dan 70% vindt dat er nu eenmaal plekken in de wereld zijn waar men geen zaken kan doen zonder zich in te laten met omkoping en corruptie. Accountancynieuws, 20 juli 2011

17 Deloitte ook Deloitte Forensic Investigation Services Handel snel en met vertrouwen Deloitte biedt u ondersteuning bij het snel en met vertrouwen reageren op regelgeving en daarmee gepaard gaande vraagstukken en maatregelen, of op gevoelige interne onderzoeken naar fraude, corruptie en wangedrag. Wij hebben het wereldwijde netwerk om in combinatie met ons inzicht in lokale bedrijfsculturen en regelgevingsvraagstukken de weg te vinden naar een succesvolle oplosing. U bent daarmee beter voorbereid om uw bedrijf en uw reputatie te beschermen.

18 BDO ook De onbekendheid met buitenlandse anticorruptie wetgeving is groot Uit recent onderzoek van BDO en TNS/Nipo blijkt dat 6 van de 10 Nederlandse bedrijven zich niet bewust zijn van de verstrekkende gevolgen van deze buitenlandse anticorruptie wetgeving. Daarmee lopen ze verhoogde risico s. Allereerst op fraude en omkoping maar daarnaast ook op fikse boetes van de toezichthoudende instanties in het buitenland en bijbehorende reputatieschade.

19 En zo ook: Grant Thornton Mazars etc.

20 Kortom. Accountantskantoren hebben de kennis.. Accountantskantoren helpen hun cliënten graag met advisering op preventief gebied en bijzondere onderzoeken op repressief gebied.. en zijn daarmee zelf koopman. Maar zijn zij ook dominee als het moet? Accountantskantoren en de controle-opdrachten?????

21 2. Regelgeving Accountancy

22 Regelgeving accountancy a. NV COS 240 b. NV COS 250 c. 26 WTA juncto BTA d. VGBA

23 a. NV COS 240

24 NV COS 240: doelstellingen De doelstellingen van de accountant zijn: a. Het onderkennen van de risico s van een afwijking van materieel belang die het gevolg is van fraude; b. Het verkrijgen van voldoende en geschikte controleinformatie over de ingeschatte risico s van een afwijking van materieel belang die het gevolg is van fraude, door het opzetten en implementeren van passende maatregelen om op die risico s in te spelen; en c. Het op passende wijzen inspelen op fraude of vermoede fraude die tijdens de controle wordt onderkend.

25 NV COS 240: frauderisicofactoren Gebeurtenissen of omstandigheden die een aanwijzing vormen voor een incentive tot of voor een druk om fraude te plegen dan wel een gelegenheid te scheppen om te frauderen.

26 NV COS 240: (retorische) vragen Als al die accountanskantoren zo goed kunnen adviseren over corruptierisico s mag je dan veel aandacht van ze in de controle verwachten voor dergelijke risico s? Geldt dat in verhoogde mate voor risico s ten aanzien van de meer corrupte landen/regio s? Geldt dat in verhoogde mate voor risico s ten aanzien van de meer corrupte branches en sectoren? Geldt dat in verhoogde mate voor risico s ten aanzien van de inschakeling van agenten, tussenpersonen of intermediairs? Kunnen PKI-proof accountants de vragen alleen met ja beantwoorden?

27 NV COS 240: de mythe van de materialiteit Materialiteit is niet louter een kwantitatief begrip. Kwalitatieve materialiteit is juist bij fraude het te evalueren perspectief. Hardliners stellen: Fraude is per definitie materieel.

28 NV COS 240: de mythe van materialiteit Gaat niet alleen om het bedrag, ook om bijkomende strafbare feiten zoals valsheid in geschrifte en/of openbaarmaking onware jaarrekening. Gaat ook om evaluatie mogelijke sanctiemaatregelen: boetes, uitsluiting, intrekken vergunning (dus continuïteit).

29 b. NV COS 250

30 NV COS 250: (niet-) naleving van wet- en regelgeving Denkfout cq drogredenering: niet-materiële corruptie (kwantitatief) heeft geen NV COS 240-gevolgen. Gaat hooguit om overtreding van wet- en regelgeving. Heeft vaak geen effect om de cijfers in de jaarrekening.

31 NV COS 250 noemt specifiek. als mogelijke aanwijzing voor het nietnaleven van wet- en regelgeving: commissies op verkopen of vergoedingen van agenten die excessief hoog lijken in verhouding tot hetgeen gewoonlijk wordt betaald door de entiteit of in de branche, dan wel tot de daadwerkelijk ontvangen diensten.

32 NV COS 250 noemt verder. Betalingen voor niet gespecificeerde diensten of leningen aan consultants, verbonden partijen of overheidsfunctionarissen.

33 NV COS 250 Vereist ook PKI. Gaat ervan uit dat de accountant de branche en gebruiken in de branche van de cliënt kent. Zijn risico-inschattingen en controle daarop inricht. Gaat ook uit van (kwalitatieve) materialiteit.

34 NV COS 250 Zal bij gebleken niet-naleving vaak leiden tot het handelen conform NV COS 240. Zal bij gebleken niet-naleving kunnen leiden tot het teruggeven van de opdracht.. en ook tot het doen van meldingen aan de bevoegde en competente autoriteiten.

35 c. 26 WTA juncto BTA

36 26 WTA juncto BTA Behandeling stel ik pas aan de orde bij de meldplichten, later in het verhaal.

37 D. VGBA

38 Integriteit als voorbeeld Paragraaf 2.3 Integriteit Artikel 6 De accountant treedt eerlijk en oprecht op. Artikel 7 1. Indien de accountant betrokken is bij of in verband wordt gebracht met niet-integer handelen van anderen, neemt hij een maatregel gericht op het beëindigen van dit handelen. 2. Indien de maatregel, bedoeld in het eerste lid, niet mogelijk is distantieert de accountant zich van het niet-integer handelen. Artikel 8 De accountant die vermoedt dat de organisatie waarbij hij werkzaam is dan wel waaraan hij is verbonden niet integer handelt, treft een redelijkerwijs te nemen maatregel. Artikel 9 1. Indien de accountant betrokken is bij of in verband wordt gebracht met informatie die materieel onjuist, onvolledig of misleidend is: a. neemt hij een maatregel gericht op het wegnemen van de onjuistheid, onvolledigheid of misleiding; of b. voegt de accountant aan deze informatie een mededeling toe waarin hij de onjuistheid, onvolledigheid of misleiding aan de beoogde gebruikers van de informatie kenbaar maakt. 2. Indien de maatregel of mededeling, bedoeld in het eerste lid, niet mogelijk is distantieert de accountant zich van deze informatie.

39 3. Strafrechtelijk kader

40 Corruptie: vele varianten Ambtelijk/niet-ambtelijk. Binnen-/buitenlands. Actief/passief. Ook relevant: zaken in openbaar bestuur en rond bestuurlijke integriteit (Van Rey/Hooijmaijers).

41 Actieve omkoping ambtelijk(177 WvSr) Artikel 177 lid 1: Met gevangenisstraf van ten hoogste vier jaren of geldboete van de vijfde categorie wordt gestraft: 1. hij die een ambtenaar een gift of belofte doet dan wel een dienst verleent of aanbiedt met het oogmerk om hem te bewegen in zijn bediening, in strijd met zijn plicht, iets te doen of na te laten; 2. hij die een ambtenaar een gift of belofte doet dan wel een dienst verleent of aanbiedt ten gevolge of naar aanleiding van hetgeen door deze in zijn huidige of vroegere bediening, in strijd met zijn plicht, is gedaan of nagelaten.

42 Passieve ambtelijke omkoping (363 Artikel 363 lid 1: WvSr, niet volledig geciteerd) Met gevangenisstraf van ten hoogste vier jaren of geldboete van de vijfde categorie wordt gestraft de ambtenaar: 1. die een gift of belofte dan wel een dienst aanneemt, wetende of redelijkerwijs vermoedende dat deze hem gedaan, verleend of aangeboden wordt teneinde hem te bewegen om, in strijd met zijn plicht, in zijn bediening iets te doen of na te laten; 2. die een gift of belofte dan wel een dienst aanneemt, wetende of redelijkerwijs vermoedende dat deze hem gedaan, verleend of aangeboden wordt ten gevolge of naar aanleiding van hetgeen door hem, in strijd met zijn plicht, in zijn huidige of vroegere bediening is gedaan of nagelaten;

43 Niet-ambtelijke omkoping (328 ter WvSr) Passieve omkoping in lid 1: Hij die, anders dan als ambtenaar, werkzaam zijnde in dienstbetrekking of optredend als lasthebber, naar aanleiding van hetgeen hij in zijn betrekking of bij de uitvoering van zijn last heeft gedaan of nagelaten dan wel zal doen of nalaten, een gift, belofte of dienst aanneemt dan wel vraagt, en dit aannemen of vragen in strijd met de goede trouw verzwijgt tegenover zijn werkgever of lastgever, wordt gestraft met gevangenisstraf van ten hoogste twee jaren of geldboete van de vijfde categorie.

44 Niet-ambtelijke omkoping (328 ter WvSr) Actieve omkoping in lid 2: Met gelijke straf wordt gestraft hij die aan iemand die, anders dan als ambtenaar, werkzaam is in dienstbetrekking of optreedt als lasthebber, naar aanleiding van hetgeen deze in zijn betrekking of bij de uitvoering van zijn last heeft gedaan of nagelaten dan wel zal doen of nalaten, een gift of belofte doet dan wel een dienst verleent of aanbiedt van die aard of onder zodanige omstandigheden, dat hij redelijkerwijs moet aannemen dat deze de gift of belofte in strijd met de goede trouw zal verzwijgen tegenover zijn werkgever of lastgever.

45 Actualiteit In de zaken die in de actualiteit en de discussies daaromheen een rol spelen gaat het veelal niet om binnenlandse ambtelijke corruptie. Thans staat de ambtelijke corruptie in het buitenland in de spotlights. Daar ga ik dan ook dieper op in.

46 Drie aanwijzingen vervolgingsbeleid 1. Aanwijzing opsporing en vervolging ambtelijke corruptie in Nederland (1 augustus 2011, niet verder te behandelen). 2. Aanwijzing opsporing en vervolging ambtelijke corruptie in het buitenland (1 augustus 2011, niet verder te behandelen). 3. Aanwijzing opsporing en vervolging buitenlandse corruptie (1 januari 2013, verder te behandelen).

47 Aanwijzing opsporing en vervolging buitenlandse corruptie In deze aanwijzing wordt nader aangegeven wat de reikwijdte is van de strafbaarheidstellingen in relatie tot rechtsmacht in Nederland en met welke factoren rekening wordt gehouden bij het bepalen van de opportuniteit van de vervolging van op zichzelf strafbare gevallen van buitenlandse ambtelijke corruptie. De factoren hebben uiteraard ook betekenis voor de beoordeling van de opportuniteit van de aan de vervolging voorafgaande opsporingsactiviteiten.

48 Internationale afspraken Diverse internationale verdragen zijn gesloten met het oog op een betere bestrijding van fraude en corruptie. Deze verdragen strekken tot onderlinge afstemming van de strafrechtelijke bepalingen inzake fraude en corruptie van de verschillende landen met het oog op een doeltreffende internationale samenwerking. Bij het OESO-verdrag is de invalshoek die van het internationale zakelijke transactieverkeer. In de preambule bij dit verdrag wordt expliciet overwogen dat in dat kader omkoping een wijdverbreid fenomeen is dat het overheidsfunctioneren en de economische ontwikkelingen ondermijnt en dat desastreus is voor de internationale concurrentie.

49 Verdragen invloed op Nederlandse wet Als gevolg van deze verdragen is de wetgeving op het terrein van de omkoping van ambtenaren en de ambtelijke corruptie in 2001 ingrijpend gewijzigd en is onder andere artikel 178a Wetboek van Strafrecht ingevoerd, waardoor het vanaf dat moment mogelijk is om (rechts)personen te vervolgen voor buitenlandse corruptie. In het buitenland gepleegde corruptie, kortheidshalve ook wel aangeduid als "buitenlandse corruptie" werd vanaf 2001 als volgt gedefinieerd: een ieder die in het buitenland een Nederlandse ambtenaar omkoopt kan in Nederland worden vervolgd; hetzelfde geldt voor de Nederlander die in het buitenland een buitenlandse ambtenaar omkoopt (art. 178a Wetboek van Strafrecht).

50 Opportuniteitsbeginsel Zoals bij elke mogelijke Nederlandse strafzaak moet ook bij corruptie de opportuniteit van de vervolging van de omkoper en de omgekochte steeds per geval worden afgewogen. Vooropgesteld moet worden dat omkoping een ernstig misdrijf is, dat de integriteit van de overheid ernstig aantast en tot grote schade kan leiden. De Nederlandse overheid heeft zich, ook in internationaal verband, gecommitteerd aan een strenge aanpak van buitenlandse corruptie. Bij de beoordeling van de opportuniteit van de vervolging van buitenlandse corruptie dienen deze overwegingen zwaar te wegen en dient de grondhouding ten aanzien van vervolging dan ook positief te zijn.

51 Economische belangen tellen niet! Daarbij dient de officier van justitie zich bij de opportuniteitsafweging te houden aan artikel 5 van de door Nederland geratificeerde OECD Convention on combating bribery of foreign public officials in international business transactions, en mag hij zich niet laten beïnvloeden door overwegingen van nationaal economisch belang, het mogelijke effect op relaties met een andere Staat of de identiteit van betrokken natuurlijke of rechtspersonen.

52 Wegingsfactoren (1) Aanzienlijke omvang van de steekpenningen, in absolute zin of in relatieve zin (bijv. een aanzienlijk percentage van de contractsom). De betrokkenheid van invloedrijke (buitenlandse) ambtenaren of politici (in die zin dat bij betrokkenheid van dergelijke figuren gezien hun voorbeeldrol en/of machtspositie de omkoping ernstiger lijkt dan bij betrokkenheid van minder invloedrijke personen). De steekpenningen komen direct of indirect (bijv. als overheidssteun, krediet verzekering, subsidiering etc.) ten laste van de Nederlandse algemene middelen of ten laste van gelden bestemd voor internationale ontwikkelingshulp. De schade voor het land waar de ambtenaar is omgekocht. De mate waarin er sprake is van concurrentievervalsing (hoe hogere mate, hoe erger). Recidive. De mogelijkheden van verder onderzoek en kans op succesvolle vervolging.

53 Wegingsfactoren (2) Tegen vervolging pleit in ieder geval dat de verdachte in een ander betrokken land al is veroordeeld voor dezelfde feiten. Wanneer in het buitenland een strafrechtelijk onderzoek is aangevangen dient het Nederlandse OM contact op te nemen met de buitenlandse ambtsgenoten en te overleggen over de wijze van vervolging. In een eerder stadium verdient het aanbeveling zo vroeg mogelijk samenwerking te zoeken met andere betrokken landen. Dat kan via rechtshulp, maar ook kan bijvoorbeeld gedacht worden aan een parallel onderzoek of een Joint Investigation Team (JIT). Strafrechtelijke aanpak van buitenlandse corruptie is meer maatwerk dan confectie en elk geval moet individueel worden beoordeeld. Zo kan het bijvoorbeeld zo zijn dat hoewel er geen sprake is van concurrentievervalsing, of het een kleine betaling betreft, vervolging toch opportuun is vanwege andere omstandigheden.

54 Facilitation payments (1) Het OESO-verdrag beschouwt geringe betalingen ter "vergemakkelijking" niet als betalingen "om zakelijk of enig ander ongeoorloofd voordeel te verkrijgen of te behouden". Dit soort "facilitation payments" valt dan ook buiten het bereik van de verdragsrechtelijke verplichting tot strafbaarstelling van omkoping van buitenlandse ambtenaren. Volgens de gemeenschappelijke toelichting bij het verdrag zijn dergelijke betalingen die in sommige landen betaald worden om overheidsfunctionarissen aan te sporen hun taken uit te voeren, zoals het afgeven van vergunningen, in het desbetreffende andere land in het algemeen al strafbaar. Het werd door de opstellers van het verdrag niet nuttig geacht de aanpak van deze vorm van corruptie te ondersteunen door strafbaarstelling van "facilitation payments" door andere landen, hetgeen vanzelfsprekend ook de nodige inspanningen op het gebied van de opsporing en vervolging veronderstelt.

55 Facilitation payments (2) Voor strafrechtelijke aansprakelijkheid op grond van de artikelen 177a en 177 van het Wetboek van Strafrecht is het niet van belang met welk verder gelegen doel tot omkoping van een ambtenaar wordt overgegaan. Strikt genomen zijn "facilitation payments" derhalve ook strafbaar. Het OM acht het evenwel niet opportuun een stringenter opsporings- en vervolgingsbeleid betreffende de aanpak van omkoping van buitenlandse ambtenaren te voeren dan waartoe het OESO-verdrag oproept. Dit betekent dat gedragingen die in termen van het OESOverdrag zijn aan te merken als "facilitation payments", niet zullen worden vervolgd.

56 Facilitation payments (3) Hierna zijn enkele factoren benoemd die een nadere invulling geven aan dit vervolgingsbeleid, waarmee kan worden vastgesteld of er inderdaad sprake is van gedragingen die in termen van het OESO-verdrag zijn aan te merken als "facilitation payments". Daarbij kan het instellen van een opsporingsonderzoek nodig zijn ter beantwoording van de vraag of deze factoren een beslissing om niet te vervolgen indiceren

57 Facilitation payments (4, voorwaarden) 1. het gaat om handelen of nalaten waartoe de betrokken ambtenaar reeds rechtens verplicht was. De betaling mag op geen enkele wijze een concurrentieverstorend effect hebben. 2. het gaat om, in absolute zin of relatieve zin, kleine bedragen; 3. het gaat om betalingen aan lagere ambtenaren; 4. de gift moet transparant in de administratie van de onderneming opgenomen worden, en mag niet verheimelijkt worden; 5. het initiatief tot de gift moet zijn uitgegaan van de buitenlandse ambtenaar.

58 Uitstapje Indien de accountant er in een casus vanuit gaat dat er sprake is van facilitation payments dient deze wel alle aspecten te toetsen. En uiteraard: deze in zijn dossier vast te leggen. Alsmede de vraag te beantwoorden: is er sprake van toereikende controle-informatie? Bij twijfel? Niet inhalen?

59 Toetsing transacties tussenpersonen van groot belang! Bij het internationale bedrijfsleven mag er geen misverstand over bestaan dat het enkele inschakelen van een lokale agent / vertegenwoordiger / consultant, ook strafbaarheid kan opleveren. Het is een algemeen bekend feit dat dergelijke personen vaak worden gebruikt bij het betalen van steekpenningen in het buitenland. Van Nederlandse instellingen mag dan ook een kritische houding ten aanzien van de aard en omvang van de werkzaamheden van een dergelijk persoon worden verwacht. Bijvoorbeeld: er mag alleen worden afgegaan op adviezen van een persoon of instantie aan wie zodanig gezag valt toe te kennen dat in redelijkheid op de deugdelijkheid van dat advies mocht worden vertrouwd. In een mogelijk strafrechtelijk onderzoek zal nadrukkelijk aandacht worden besteed aan dit aspect voor de beoordeling van de strafbaarheid van een betaling.

60 Facilitation payments en Schimmig gebied. tussenpersonen Vervolgingsbeleid in buitenland kan anders zijn (indien ze het daar wel opportuun vinden, zie ook blok 5). Shell-zaak als voorbeeld.

61 Shell VS The SEC alleges that the companies bribed customs officials in more than 10 countries in exchange for such perks as avoiding applicable customs duties on imported goods, expediting the importation of goods and equipment, extending drilling contracts, and lowering tax assessments. The companies also paid bribes to obtain false documentation related to temporary import permits for oil drilling rigs, and enable the release of drilling rigs and other equipment from customs officials.

62 Shell VS Royal Dutch Shell plc An oil company headquartered in the Netherlands, Shell and its indirect subsidiary called Shell International Exploration and Production, Inc. (SIEP) violated the FCPA by using a customs broker to make payments from 2002 to 2005 to officials at NCS to obtain preferential customs treatment related to a project in Nigeria. SIEP and Shell agreed to a cease-and-desist order and will pay disgorgement and prejudgment interest of $18,149,459. Shell Nigerian Exploration and Production Co. Ltd. will pay a criminal fine of $30 million.

63 Shell VS From September 2002 through November 2005, SIEP, on behalf of Shell, authorized the reimbursement or continued use of services provided by a company acting as a customs broker that involved suspicious payments of approximately $3.5 million to officials of the Nigerian Customs Service in order to obtain preferential treatment during the customs process for the purpose of assisting Shell in obtaining or retaining business in Nigeria on Shell s Bonga Project. As a result of these payments, Shell profited in the amount of approximately $14 million. None of the improper payments was accurately reflected in Shell s books and records, nor was Shell s system of internal accounting controls adequate at the time to detect and prevent these suspicious payments.

64 Shell VS In developing Bonga, SNEPCO, on behalf of Shell, hired a number of contractors, unaffiliated with Shell, including Contractor A and Contractor B. In order to assist in the importation into Nigeria of equipment necessary for the Bonga Project, the Contractors, and in some instances SNEPCO directly, hired the services of an international freight forwarding and customs clearing company ( Courier Subcontractor ) for transporting and customs clearance.

65 Shell VS One of the services Courier Subcontractor provided was an express door-to-door courier service ( Courier Service ) that expedited the delivery of goods and equipment into Nigeria. The Nigerian customs clearance process was routinely delayed, often taking weeks or even months to clear equipment through customs. In addition, the Bonga Project was over-budget and behind schedule and a significant amount of equipment needed to be imported into Nigeria. These circumstances led to the repeated use of Courier Subcontractor s Courier Service.

66 Shell VS Courier Subcontractor was able to expedite the importation of goods because of an on the side agreement between Courier Subcontractor and members of the Nigerian Customs Service ( NCS ) in which Courier Subcontractor made corrupt payments to NCS officials to bypass the normal customs process. Goods shipped using Courier Subcontractor s Courier Service arrived in Nigeria customs cleared, resulting in a significant savings of time and a reduction in the required customs duties and tariffs with a significantly higher freight fee.

67 Shell VS Typically, Courier Subcontractor billed the Contractors who paid the bill and, in turn, sought reimbursement, which required approval from SIEP. Certain of Courier Subcontractor s invoices charged a special fee (i.e. bribe). The special fee was initially invoiced as a local processing fee and later invoiced as administration/transport charges. The use of Courier Subcontractor s Courier Service expedited shipments into Nigeria by about 20 to 39 days. Therefore, a shipment that would take 30 days to clear Nigerian customs using regular air freight could clear customs in as quickly as 10 days using the Courier Service.

68 Strafrechtelijk ook relevant 140 WvSr: deelname aan een criminele organisatie. 225 WvSr: valsheid in geschrifte. 336 WvSr: openbaar maken onware jaarrekening. 420bis WvSr: witwassen.

69 336 WvSr: onware jaarrekening De koopman, de bestuurder, beherende vennoot of commissaris van een rechtspersoon of vennootschap, die opzettelijk een onware staat of een onware balans, winst- en verliesrekening, staat van baten en lasten of toelichting op een van die stukken openbaar maakt of zodanige openbaarmaking opzettelijk toelaat, wordt gestraft met gevangenisstraf van ten hoogste zes jaren of geldboete van de vijfde categorie.

70 Boete rechtspersoon Thans wetsvoorstel in Tweede Kamer aanhangig om als strafmaatregel in de toekomst aan rechtspersonen een fors hogere boete op te leggen (overigens ook verhoging strafmaat corruptie en witwassen). Maximaal 10 % van de omzet. In buitenland vaak ook: uitsluiting opdrachten. Ofwel: kan een continuïteitsrisico opleveren!

71 Casus denkfout (1) Bij bepaalde constructies inzake het betalen van steekpenningen gaat zowel de omzet als de kostprijs van de omzet omhoog. Terwijl het resultaat gelijk blijft. Sommige accountants zeggen: effect 0, niet materieel, geen fraude.

72 Casus denkfout (2) Ik zeg: volstrekte onzin!!!! (a) Weergave posten in jaarrekening is onjuist (en daardoor ook allerhande kengetallen) weergegeven: ofwel onware jaarrekening en/of valsheid in geschrifte. (b) Kwalitatieve materialiteit. (c) Aanpalende delicten als valsheid in geschrifte en witwassen (plus meldplichten) spelen een rol.

73 4. Meldplichten

74 Artikel 26 lid 2/3 WTA 2. Een externe accountant die tijdens het verrichten van een wettelijke controle de beschikking krijgt over gegevens of inlichtingen die het redelijk vermoeden rechtvaardigen dat sprake is van fraude van materieel belang ten aanzien van de financiële verantwoording van de controlecliënt, meldt dit aan een opsporingsambtenaar als bedoeld in artikel 141 van het Wetboek van Strafvordering behoudens in de bij algemene maatregel van bestuur te bepalen gevallen. 3. Bij algemene maatregel van bestuur wordt bepaald wat wordt verstaan onder fraude van materieel belang en worden regels gesteld omtrent het tijdstip en de wijze waarop de melding, bedoeld in het tweede lid, plaatsvindt.

75 Artikel 26 lid 4 WTA 4. De externe accountant die tot een melding als bedoeld in het tweede lid is overgegaan, is niet aansprakelijk voor de schade die een derde dientengevolge lijdt, tenzij aannemelijk wordt gemaakt dat gelet op alle feiten en omstandigheden in redelijkheid niet tot melding had mogen worden overgegaan.

76 Artikel 36 BTA Onder fraude van materieel belang als bedoeld in artikel 26, derde lid, van de wet wordt verstaan een opzettelijk handelen of nalaten waarbij misleiding wordt gebruikt om een wederrechtelijk voordeel te behalen en waarbij de aard of de omvang zodanig is dat beslissingen die in het maatschappelijk verkeer worden genomen op grond van de financiële verantwoording van de controlecliënt zouden kunnen worden beïnvloed door die misleiding.

77 Artikel 37 BTA 1. Een melding als bedoeld in artikel 26, tweede lid, van de wet kan achterwege blijven, indien: a. de controlecliënt, nadat de externe accountant hem heeft gewezen op zijn redelijk vermoeden van fraude van materieel belang, daarnaar onverwijld onderzoek verricht of doet verrichten en op basis daarvan een schriftelijk plan opstelt waarin zijn opgenomen: 1. de maatregelen die de controlecliënt zal nemen om de gevolgen van de fraude, voor zover mogelijk, ongedaan te maken en om herhaling van zodanige fraude te voorkomen; en 2. de termijn waarbinnen de controlecliënt de maatregelen zal hebben uitgevoerd; b. de externe accountant, binnen vier weken nadat het plan is opgesteld, heeft geoordeeld dat het in onderdeel a bedoelde plan toereikend is; en c. de externe accountant heeft vastgesteld dat de controlecliënt binnen de in onderdeel a, onder 2, bedoelde termijn de in het plan opgenomen maatregelen in voldoende mate heeft uitgevoerd. 2. De externe accountant legt zijn oordeel, bedoeld in het eerste lid, onderdeel b, en zijn vaststelling, bedoeld in het eerste lid, onderdeel c, vast.

Accountants en steekpenningen

Accountants en steekpenningen Marcel Pheijffer NBA, 22 april 2014 Agenda 1. Kaartkennis 2. Regelgeving accountancy 3. Strafrechtelijk kader 4. Meldplichten 5. FCPA (VS) en Bribery Act (VK) 6. Conclusies

Accountants en steekpenningen Marcel Pheijffer NBA, 22 april 2014 Agenda 1. Kaartkennis 2. Regelgeving accountancy 3. Strafrechtelijk kader 4. Meldplichten 5. FCPA (VS) en Bribery Act (VK) 6. Conclusies

Corruptie & Integriteit

Corruptie & Integriteit Prof. Roan Lamp Bijeenkomst Fraude, Compliance & Onderneming, 20 februari 2015 Inhoud Content 1. Inleiding 2. Internationale regelgeving 3. Internationale handhaving 4. Belangrijke

Corruptie & Integriteit Prof. Roan Lamp Bijeenkomst Fraude, Compliance & Onderneming, 20 februari 2015 Inhoud Content 1. Inleiding 2. Internationale regelgeving 3. Internationale handhaving 4. Belangrijke

Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Wijziging van het Wetboek van Strafrecht, het Wetboek van Strafvordering en de Wet op de economische delicten met het oog op het vergroten van de mogelijkheden tot opsporing, vervolging, alsmede het voorkomen

Wijziging van het Wetboek van Strafrecht, het Wetboek van Strafvordering en de Wet op de economische delicten met het oog op het vergroten van de mogelijkheden tot opsporing, vervolging, alsmede het voorkomen

Eerste Kamer der Staten-Generaal

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2013 2014 33 685 Wijziging van het Wetboek van Strafrecht, het Wetboek van Strafvordering en de Wet op de economische delicten met het oog op het vergroten

Eerste Kamer der Staten-Generaal 1 Vergaderjaar 2013 2014 33 685 Wijziging van het Wetboek van Strafrecht, het Wetboek van Strafvordering en de Wet op de economische delicten met het oog op het vergroten

Officiële uitgave van het Koninkrijk der Nederlanden sinds Aanwijzing opsporing en vervolging buitenlandse corruptie

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 26939 24 december 2012 Aanwijzing opsporing en vervolging buitenlandse corruptie Categorie: Opsporing, vervolging Rechtskarakter

STAATSCOURANT Officiële uitgave van het Koninkrijk der Nederlanden sinds 1814. Nr. 26939 24 december 2012 Aanwijzing opsporing en vervolging buitenlandse corruptie Categorie: Opsporing, vervolging Rechtskarakter

Staatsblad van het Koninkrijk der Nederlanden

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2000 616 Wet van 13 december 2000 tot herziening van een aantal strafbepalingen betreffende ambtsmisdrijven in het Wetboek van Strafrecht alsmede

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2000 616 Wet van 13 december 2000 tot herziening van een aantal strafbepalingen betreffende ambtsmisdrijven in het Wetboek van Strafrecht alsmede

Verordening gedrags- en beroepsregels accountants (VGBA)

") (VGBA) Geldend per 1 januari 2014 Verordening gedrags- en beroepsregels accountants De ledenvergadering van de Nederlandse beroepsorganisatie van accountants, Gelet op artikel 19, tweede lid, aanhef en

(VGBA) Geldend per 1 januari 2014 Verordening gedrags- en beroepsregels accountants De ledenvergadering van de Nederlandse beroepsorganisatie van accountants, Gelet op artikel 19, tweede lid, aanhef en

Doorlopende tekst van Verordening gedrags- en beroepsregels (VGBA) uitgaande van aanvaarding van door het bestuur ingediende amendementen 1

uitgaande van aanvaarding van door het bestuur ingediende amendementen 1") Doorlopende tekst van Verordening gedrags- en beroepsregels (VGBA) uitgaande van aanvaarding van door het bestuur ingediende amendementen 1 2 december 2013 1 De hiernavolgende tekst van VGBA geeft de tekst

Doorlopende tekst van Verordening gedrags- en beroepsregels (VGBA) uitgaande van aanvaarding van door het bestuur ingediende amendementen 1 2 december 2013 1 De hiernavolgende tekst van VGBA geeft de tekst

Ons oordeel Wij hebben de jaarrekening 2016 van Lavide Holding N.V. te Alkmaar gecontroleerd.

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V. Grant Thornton Accountants en Adviseurs B.V. De Passage 150 Postbus 71003 1008 BA Amsterdam T 088-676 90 00 F 088-676 90 10

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V. Grant Thornton Accountants en Adviseurs B.V. De Passage 150 Postbus 71003 1008 BA Amsterdam T 088-676 90 00 F 088-676 90 10

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V.

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V. Grant Thornton Accountants en Adviseurs B.V. De Passage 150 Postbus 71003 1008 BA Amsterdam T 088-676 90 00 F 088-676 90 10

Aan: de aandeelhouders en de Raad van Commissarissen van Lavide Holding N.V. Grant Thornton Accountants en Adviseurs B.V. De Passage 150 Postbus 71003 1008 BA Amsterdam T 088-676 90 00 F 088-676 90 10

De Autoriteit Financiële Markten (AFM) wil uw aandacht vragen voor de integriteitsrisico s die accountantsorganisaties lopen.

wil uw aandacht vragen voor de integriteitsrisico s die accountantsorganisaties lopen.") NeeV.J.M.MVtDr-17111938 - Aandacht voor integriteitsrisico's Datum 7 november 2017 Pagina 1 van 5 Email AOintegriteit@afm.nl Aandacht voor integriteitsrisico's Betreft Geacht bestuur, De Autoriteit Financiële

NeeV.J.M.MVtDr-17111938 - Aandacht voor integriteitsrisico's Datum 7 november 2017 Pagina 1 van 5 Email AOintegriteit@afm.nl Aandacht voor integriteitsrisico's Betreft Geacht bestuur, De Autoriteit Financiële

Corruptie Stand van zaken van de Nederlandse aanpak van corruptie in binnen- en buitenland

! Corruptie Stand van zaken van de Nederlandse aanpak van corruptie in binnen- en buitenland Donderdag 20 november 2014 www.bijzonderstrafrechtacademie.nl Wellicht dat u ook geïnteresseerd bent in Basiscursus

! Corruptie Stand van zaken van de Nederlandse aanpak van corruptie in binnen- en buitenland Donderdag 20 november 2014 www.bijzonderstrafrechtacademie.nl Wellicht dat u ook geïnteresseerd bent in Basiscursus

Van Commissionaire naar LRD?

Van Commissionaire naar LRD? Internationale jurisprudentie en bewegingen in het OESO commentaar over het begrip vaste inrichting (Quo Vadis?) Mirko Marinc, Michiel Bijloo, Jan Willem Gerritsen Agenda Introductie

Van Commissionaire naar LRD? Internationale jurisprudentie en bewegingen in het OESO commentaar over het begrip vaste inrichting (Quo Vadis?) Mirko Marinc, Michiel Bijloo, Jan Willem Gerritsen Agenda Introductie

Omkoping. Recente ontwikkelingen in NL en UK

Omkoping Recente ontwikkelingen in NL en UK Sectie ondernemingsstrafrecht Marike Bakker: partner Léon de Jager: senior medewerker Charlotte Posthuma: Professional Support Lawyer Gespecialiseerd in economisch

Omkoping Recente ontwikkelingen in NL en UK Sectie ondernemingsstrafrecht Marike Bakker: partner Léon de Jager: senior medewerker Charlotte Posthuma: Professional Support Lawyer Gespecialiseerd in economisch

Wij Willem Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Wijziging van de Wet toezicht accountantsorganisaties, het Burgerlijk Wetboek en enige andere wetten op het terrein van accountantsorganisaties en het accountantsberoep in verband met het versterken van

Wijziging van de Wet toezicht accountantsorganisaties, het Burgerlijk Wetboek en enige andere wetten op het terrein van accountantsorganisaties en het accountantsberoep in verband met het versterken van

Wij Willem Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje-Nassau, enz. enz. enz.

Wijziging van de Wet toezicht accountantsorganisaties, het Burgerlijk Wetboek en enige andere wetten op het terrein van accountantsorganisaties en het accountantsberoep (Wet aanvullende maatregelen accountantsorganisaties)

Wijziging van de Wet toezicht accountantsorganisaties, het Burgerlijk Wetboek en enige andere wetten op het terrein van accountantsorganisaties en het accountantsberoep (Wet aanvullende maatregelen accountantsorganisaties)

Dit document maakt gebruik van bladwijzers.

Dit document maakt gebruik van bladwijzers. Consultatie Nadere voorschriften handelwijze accountant bij niet-naleving wet- en regelgeving door eigen organisatie of cliënt () 9 februari 2018 Consultatieperiode

Dit document maakt gebruik van bladwijzers. Consultatie Nadere voorschriften handelwijze accountant bij niet-naleving wet- en regelgeving door eigen organisatie of cliënt () 9 februari 2018 Consultatieperiode

IMPACT OP (AANPAK VAN) ORGANISATIES

ORGANISATIES") Governance, risk en compliance Internationale anticorruptiewetgeving IMPACT OP (AANPAK VAN) ORGANISATIES Het World Economic Forum schat de financiële schade door fraude en corruptie wereldwijd op 2600

Governance, risk en compliance Internationale anticorruptiewetgeving IMPACT OP (AANPAK VAN) ORGANISATIES Het World Economic Forum schat de financiële schade door fraude en corruptie wereldwijd op 2600

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT i

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT i Aan: de aandeelhouders en de raad van commissarissen van... (naam entiteit(en)) A. Verklaring over de in het jaarverslag opgenomen jaarrekening 201X

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT i Aan: de aandeelhouders en de raad van commissarissen van... (naam entiteit(en)) A. Verklaring over de in het jaarverslag opgenomen jaarrekening 201X

De bedrijfscode van JNW makelaars.

De bedrijfscode van JNW makelaars. Pagina Inleiding 2 1. Toepasselijkheid 2 2. Toezichthouder 2 3. Integer handelen 3 4. Onrechtmatig handelen 3 5. Nieuwe medewerkers 3 6. Cliëntenonderzoek 3 7. Betrokkenheid

De bedrijfscode van JNW makelaars. Pagina Inleiding 2 1. Toepasselijkheid 2 2. Toezichthouder 2 3. Integer handelen 3 4. Onrechtmatig handelen 3 5. Nieuwe medewerkers 3 6. Cliëntenonderzoek 3 7. Betrokkenheid

Versie: 1.0 Datum: 1 oktober 2011. Integriteitscode ICT

Versie: 1.0 Datum: 1 oktober 2011 Integriteitscode ICT Toelichting Voor u ligt de 'Integriteitscode ICT van de Erasmus Universiteit Rotterdam (EUR). De integriteitscode bevat een overzicht van de huidige

Versie: 1.0 Datum: 1 oktober 2011 Integriteitscode ICT Toelichting Voor u ligt de 'Integriteitscode ICT van de Erasmus Universiteit Rotterdam (EUR). De integriteitscode bevat een overzicht van de huidige

de voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 's-gravenhage

> Retouradres Postbus 20201 2500 EE Den Haag de voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 's-gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag de voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA 's-gravenhage Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

Discussienota Aanpakken en bestrijden van fraude

NBA Per e-mail: consultatie@nba.nl Grant Thornton Accountants en Adviseurs B.V. Laan der Continenten 160 Postbus 2259 2400 CG Alphen aan den Rijn T 088-676 90 00 www.gt.nl Alphen aan den Rijn, 19 juli

NBA Per e-mail: consultatie@nba.nl Grant Thornton Accountants en Adviseurs B.V. Laan der Continenten 160 Postbus 2259 2400 CG Alphen aan den Rijn T 088-676 90 00 www.gt.nl Alphen aan den Rijn, 19 juli

Wij Beatrix, bij de gratie Gods, Koningin der Nederlanden, Prinses van Oranje- Nassau, enz. enz. enz.

Wijziging van het Wetboek van Strafrecht en de Wegenverkeerswet 1994 in verband met de verbetering van de aanpak van fraude met identiteitsbewijzen en wijziging van het Wetboek van Strafvordering, de Beginselenwet

Wijziging van het Wetboek van Strafrecht en de Wegenverkeerswet 1994 in verband met de verbetering van de aanpak van fraude met identiteitsbewijzen en wijziging van het Wetboek van Strafvordering, de Beginselenwet

Controleverklaring van de onafhankelijke accountant

T: +31 (0)30 284 98 00 E: utrecht@bdo.nl www.bdo.nl BDO Audit & Assurance B.V. Postbus 4053, 3502 HB Utrecht Van Deventerlaan 101, 3528 AG Utrecht Nederland Controleverklaring van de onafhankelijke accountant

T: +31 (0)30 284 98 00 E: utrecht@bdo.nl www.bdo.nl BDO Audit & Assurance B.V. Postbus 4053, 3502 HB Utrecht Van Deventerlaan 101, 3528 AG Utrecht Nederland Controleverklaring van de onafhankelijke accountant

Staatsblad van het Koninkrijk der Nederlanden

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2014 125 Wet van 12 maart 2014 tot wijziging van het Wetboek van Strafrecht en de Wegenverkeerswet 1994 in verband met de verbetering van de aanpak

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2014 125 Wet van 12 maart 2014 tot wijziging van het Wetboek van Strafrecht en de Wegenverkeerswet 1994 in verband met de verbetering van de aanpak

Speciale nieuwsbrief over personentoetsingen

Speciale nieuwsbrief over personentoetsingen Beste relatie, Hierbij ontvangt u de digitale nieuwsbrief van de Autoriteit Financiële Markten (AFM). Deze speciale nieuwsbrief over personentoetsingen is opgesteld

Speciale nieuwsbrief over personentoetsingen Beste relatie, Hierbij ontvangt u de digitale nieuwsbrief van de Autoriteit Financiële Markten (AFM). Deze speciale nieuwsbrief over personentoetsingen is opgesteld

Klokkenluidersregeling

REGELING INZAKE HET OMGAAN MET EEN VERMOEDEN VAN EEN MISSTAND HOOFDSTUK 1. DEFINITIES Artikel 1. Definities In deze regeling worden de volgende definities gebruikt: betrokkene: degene die al dan niet in

REGELING INZAKE HET OMGAAN MET EEN VERMOEDEN VAN EEN MISSTAND HOOFDSTUK 1. DEFINITIES Artikel 1. Definities In deze regeling worden de volgende definities gebruikt: betrokkene: degene die al dan niet in

6.5 WET MELDING ONGEBRUIKELIJKE TRANSACTIES BES (v/h Landsverordening melding ongebruikelijke transacties) HOOFDSTUK I. Algemene bepalingen

HOOFDSTUK I. Algemene bepalingen") 6.5 WET MELDING ONGEBRUIKELIJKE TRANSACTIES BES (v/h Landsverordening melding ongebruikelijke transacties) HOOFDSTUK I Algemene bepalingen Artikel 1 In deze wet en de daarop berustende bepalingen wordt

6.5 WET MELDING ONGEBRUIKELIJKE TRANSACTIES BES (v/h Landsverordening melding ongebruikelijke transacties) HOOFDSTUK I Algemene bepalingen Artikel 1 In deze wet en de daarop berustende bepalingen wordt

Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG

1 > Retouradres Postbus 20301 2500 EH Den Haag Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Turfmarkt 147 2511 DP Den Haag Postbus 20301 2500 EH Den Haag www.rijksoverheid.nl/venj

1 > Retouradres Postbus 20301 2500 EH Den Haag Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Turfmarkt 147 2511 DP Den Haag Postbus 20301 2500 EH Den Haag www.rijksoverheid.nl/venj

Besluit tot wijziging van de Nadere voorschriften controleen overige standaarden Vastgesteld 18 december 2008

Besluit tot wijziging van de Nadere voorschriften controleen overige standaarden Vastgesteld 18 december 2008 1 Besluit tot wijziging van de Nadere voorschriften controle- en overige standaarden Vastgesteld

Besluit tot wijziging van de Nadere voorschriften controleen overige standaarden Vastgesteld 18 december 2008 1 Besluit tot wijziging van de Nadere voorschriften controle- en overige standaarden Vastgesteld

HOEBERT HULSHOF & ROEST

Inleiding Artikel 1 Deze standaard voor aan assurance verwante opdrachten heeft ten doel grondslagen en werkzaamheden vast te stellen en aanwijzingen te geven omtrent de vaktechnische verantwoordelijkheid

Inleiding Artikel 1 Deze standaard voor aan assurance verwante opdrachten heeft ten doel grondslagen en werkzaamheden vast te stellen en aanwijzingen te geven omtrent de vaktechnische verantwoordelijkheid

Datum 13 mei 2014 Betreft Aanvullende informatie ten behoeve van algemeen overleg accountancy

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

> Retouradres Postbus 20201 2500 EE Den Haag Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA Den Haag Korte Voorhout 7 2511 CW Den Haag Postbus 20201 2500 EE Den Haag www.rijksoverheid.nl

WET OP DE MEDISCHE HULPMIDDELEN

WET OP DE MEDISCHE HULPMIDDELEN Tekst zoals deze geldt op 22 januari 2010 WET van 15 januari 1970, houdende regelen met betrekking tot medische hulpmiddelen WIJ JULIANA, bij de gratie Gods, Koningin der

WET OP DE MEDISCHE HULPMIDDELEN Tekst zoals deze geldt op 22 januari 2010 WET van 15 januari 1970, houdende regelen met betrekking tot medische hulpmiddelen WIJ JULIANA, bij de gratie Gods, Koningin der

Accountants BERK CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT. A. Verklaring over de in de jaarstukken opgenomen jaarrekening 2017

Aan het bestuur van Recreatieschap Stichtse Groenlanden Baker Tilly Berk N.V. Papendorpseweg 99 Postbus 85007 3508 AA Utrecht T: +31 (0)30 258 70 00 F: +31 (0)30 254 45 77 E: utrecht@bakertillyberk.nl

Aan het bestuur van Recreatieschap Stichtse Groenlanden Baker Tilly Berk N.V. Papendorpseweg 99 Postbus 85007 3508 AA Utrecht T: +31 (0)30 258 70 00 F: +31 (0)30 254 45 77 E: utrecht@bakertillyberk.nl

JAN. Aan: het bestuur van het Nederlands Instituut voor Volksontwikkeling en Natuurvriendenwerk (Vereniging NIVON) te Amsterdam

te Amsterdam") CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van het Nederlands Instituut voor Volksontwikkeling en Natuurvriendenwerk (Vereniging NIVON) te Amsterdam A. Verklaring over de in het

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van het Nederlands Instituut voor Volksontwikkeling en Natuurvriendenwerk (Vereniging NIVON) te Amsterdam A. Verklaring over de in het

ARTIKEL I. Het Wetboek van Strafrecht wordt als volgt gewijzigd: Artikel 54a komt te luiden: Artikel 54a

Wijziging van het Wetboek van Strafrecht en het Wetboek van Strafvordering in verband met de verbetering en versterking van de opsporing en vervolging van computercriminaliteit (computercriminaliteit III)

Wijziging van het Wetboek van Strafrecht en het Wetboek van Strafvordering in verband met de verbetering en versterking van de opsporing en vervolging van computercriminaliteit (computercriminaliteit III)

Contents. Inhoudsopgave 1. ALGEMEEN GEDRAGSREGELS SANCTIES INWERKINGTREDING INTRODUCTIE... 3

Inhoudsopgave Contents 1. ALGEMEEN... 3 1.1 INTRODUCTIE... 3 1.2 DOEL VAN DE GEDRAGSCODE... 3 1.3 DE KERNWAARDEN VAN KAS BANK... 3 2. GEDRAGSREGELS... 4 2.1 ALGEMENE GEDRAGSREGELS BETREFFENDE INTEGRITEIT...

Inhoudsopgave Contents 1. ALGEMEEN... 3 1.1 INTRODUCTIE... 3 1.2 DOEL VAN DE GEDRAGSCODE... 3 1.3 DE KERNWAARDEN VAN KAS BANK... 3 2. GEDRAGSREGELS... 4 2.1 ALGEMENE GEDRAGSREGELS BETREFFENDE INTEGRITEIT...

Gedragscode ICT-functionarissen Universiteit Twente

Universitair Informatiemanagement Kenmerk: SB/UIM/12/1107/khv Datum: 13 december 2012 Gedragscode ICT-functionarissen Universiteit Twente Vanuit hun functie hebben ICT-functionarissen vaak verregaande

Universitair Informatiemanagement Kenmerk: SB/UIM/12/1107/khv Datum: 13 december 2012 Gedragscode ICT-functionarissen Universiteit Twente Vanuit hun functie hebben ICT-functionarissen vaak verregaande

Aan de Voorzitter van de Tweede Kamer der Staten- Generaal Postbus 20018 2500 EA Den Haag

> Retouradres Aan de Voorzitter van de Tweede Kamer der Staten- Generaal Postbus 20018 2500 EA Den Haag DGOBR Directie Organisatie- en Personeelsbeleid Rijk www.facebook.com/minbzk www.twitter.com/minbzk

> Retouradres Aan de Voorzitter van de Tweede Kamer der Staten- Generaal Postbus 20018 2500 EA Den Haag DGOBR Directie Organisatie- en Personeelsbeleid Rijk www.facebook.com/minbzk www.twitter.com/minbzk

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: de Gemeente Delft en de Raad van Commissarissen van Werkse! Verklaring over de jaarrekening 2016 Ons oordeel Wij hebben de jaarrekening 2016 van

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: de Gemeente Delft en de Raad van Commissarissen van Werkse! Verklaring over de jaarrekening 2016 Ons oordeel Wij hebben de jaarrekening 2016 van

A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017

VAN DE ONAFHANKELIJKE ACCOUNTANT Aan de Raad van Beheer van de Stichting voor Protestants Christelijk Onderwijs voor Meppel e.o. A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017 Ons

VAN DE ONAFHANKELIJKE ACCOUNTANT Aan de Raad van Beheer van de Stichting voor Protestants Christelijk Onderwijs voor Meppel e.o. A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017 Ons

LEESWIJZER Handelwijze accountant bij niet-naleving wet- en regelgeving door eigen organisatie of cliënt (Nadere voorschriften NOCLAR)

") LEESWIJZER Handelwijze accountant bij niet-naleving wet- en regelgeving door eigen organisatie of cliënt (Nadere voorschriften NOCLAR) 4-12-2018 met een nietcontroleopdracht met een LEESWIJZER Nadere voorschriften:

LEESWIJZER Handelwijze accountant bij niet-naleving wet- en regelgeving door eigen organisatie of cliënt (Nadere voorschriften NOCLAR) 4-12-2018 met een nietcontroleopdracht met een LEESWIJZER Nadere voorschriften:

ECLI:NL:RBAMS:2016:3968

ECLI:NL:RBAMS:2016:3968 Instantie Rechtbank Amsterdam Datum uitspraak 30-06-2016 Datum publicatie 30-06-2016 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie 13/993032-16 (Promis) Strafrecht

ECLI:NL:RBAMS:2016:3968 Instantie Rechtbank Amsterdam Datum uitspraak 30-06-2016 Datum publicatie 30-06-2016 Zaaknummer Rechtsgebieden Bijzondere kenmerken Inhoudsindicatie 13/993032-16 (Promis) Strafrecht

Richtlijn voor strafvordering Arbeidsomstandighedenwet 1998

JU Richtlijn voor strafvordering Arbeidsomstandighedenwet 1998 Categorie: Strafvordering Rechtskarakter: Aanwijzing i.d.z.v. artikel 130 lid 4 Wet RO Afzender: College van procureurs-generaal Adressaat:

JU Richtlijn voor strafvordering Arbeidsomstandighedenwet 1998 Categorie: Strafvordering Rechtskarakter: Aanwijzing i.d.z.v. artikel 130 lid 4 Wet RO Afzender: College van procureurs-generaal Adressaat:

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Steun Goois Natuurreservaat A. Verklaring over de jaarrekening 2017

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Steun Goois Natuurreservaat A. Verklaring over de jaarrekening 2017 Ons oordeel Wij hebben de jaarrekening 2017 van Stichting

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Steun Goois Natuurreservaat A. Verklaring over de jaarrekening 2017 Ons oordeel Wij hebben de jaarrekening 2017 van Stichting

Controleverklaring van de onafhankelijke accountant

Controleverklaring van de onafhankelijke accountant Aan: het algemeen bestuur van Waterschap Vechtstromen A. Verklaring over de in de jaarstukken opgenomen jaarrekening 2017 Ons oordeel Wij hebben de jaarrekening

Controleverklaring van de onafhankelijke accountant Aan: het algemeen bestuur van Waterschap Vechtstromen A. Verklaring over de in de jaarstukken opgenomen jaarrekening 2017 Ons oordeel Wij hebben de jaarrekening

CONCEPT FRAUDE PROTOCOL

CONCEPT FRAUDE PROTOCOL WAT JE VAN DE CONTROLEREND ACCOUNTANT MAG VERWACHTEN ALS HET GAAT OM FRAUDE OKTOBER 2018 NBA WERKGROEP FRAUDE Sander Kranenburg (partner PWC) - voorzitter Yvonne Vlasman (EY) Valentijn

CONCEPT FRAUDE PROTOCOL WAT JE VAN DE CONTROLEREND ACCOUNTANT MAG VERWACHTEN ALS HET GAAT OM FRAUDE OKTOBER 2018 NBA WERKGROEP FRAUDE Sander Kranenburg (partner PWC) - voorzitter Yvonne Vlasman (EY) Valentijn

III Overige gegevens staedion overige gegevens 2018

III Overige gegevens staedion overige gegevens 2018 181 Controleverklaring van de onafhankelijke accountant Aan: de Raad van Commissarissen en het bestuur van Stichting Staedion Verklaring over de in het

III Overige gegevens staedion overige gegevens 2018 181 Controleverklaring van de onafhankelijke accountant Aan: de Raad van Commissarissen en het bestuur van Stichting Staedion Verklaring over de in het

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur en raad van commissarissen van Stichting FC Eindhoven A. Verklaring over de in he

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur en raad van commissarissen van Stichting FC Eindhoven A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017/2018 Ons

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur en raad van commissarissen van Stichting FC Eindhoven A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017/2018 Ons

Publicatie : FEBRUARI Wet betreffende de bestraffing van corruptie

Publicatie : 1999-03-23 MINISTERIE VAN JUSTITIE 10 FEBRUARI 1999. - Wet betreffende de bestraffing van corruptie ALBERT II, Koning der Belgen, Aan allen die nu zijn en hierna wezen zullen, Onze Groet.

Publicatie : 1999-03-23 MINISTERIE VAN JUSTITIE 10 FEBRUARI 1999. - Wet betreffende de bestraffing van corruptie ALBERT II, Koning der Belgen, Aan allen die nu zijn en hierna wezen zullen, Onze Groet.

Meldplicht(en) financiële ondernemingen

financiële ondernemingen") Meldplicht(en) financiële ondernemingen Meer dan alleen! augustus 2013 Meldplicht(en) financiële ondernemingen 1 Inleiding De Wet op het financieel toezicht (Wft) is een zeer brede wet waarin regels zijn

Meldplicht(en) financiële ondernemingen Meer dan alleen! augustus 2013 Meldplicht(en) financiële ondernemingen 1 Inleiding De Wet op het financieel toezicht (Wft) is een zeer brede wet waarin regels zijn

Controleverklaring van de onafhankelijke accountant

Controleverklaring van de onafhankelijke accountant Aan: de gemeenteraad van de gemeente Utrecht A. Verklaring over de in de jaarstukken opgenomen jaarrekening 2017 Ons oordeel Wij hebben de jaarrekening

Controleverklaring van de onafhankelijke accountant Aan: de gemeenteraad van de gemeente Utrecht A. Verklaring over de in de jaarstukken opgenomen jaarrekening 2017 Ons oordeel Wij hebben de jaarrekening

Ons oordeel Wij hebben de jaarrekening 2017 van Samenwerkingsstichting Kans & Kleur gecontroleerd.

Controleverklaring van de onafhankelijke accountant Aan: de Raad van Toezicht Samenwerkingsstichting Kans & Kleur A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017 Ons oordeel Wij hebben

Controleverklaring van de onafhankelijke accountant Aan: de Raad van Toezicht Samenwerkingsstichting Kans & Kleur A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2017 Ons oordeel Wij hebben

1a Leidinggevende topfunctionarissen met dienstbetrekking bedragen x 1 T.Keulen M.C. Spies Functiegegevens Voorzitter CvB Lid CvB Aanvang en einde fun

1a Leidinggevende topfunctionarissen met dienstbetrekking bedragen x 1 T.Keulen M.C. Spies Functiegegevens Voorzitter CvB Lid CvB Aanvang en einde functievervulling 2018 1/1-31/12 1/1-31/12 Omvang dienstverband

1a Leidinggevende topfunctionarissen met dienstbetrekking bedragen x 1 T.Keulen M.C. Spies Functiegegevens Voorzitter CvB Lid CvB Aanvang en einde functievervulling 2018 1/1-31/12 1/1-31/12 Omvang dienstverband

Global Economic Crime Survey

www.pwc.nl Global Economic Crime Survey Update Financial Sector Juni 2012 In samenwerking met de VU Amsterdam en de Martin Luther Universiteit Halle Bij PwC in Nederland werken ruim 4.600 mensen met elkaar

www.pwc.nl Global Economic Crime Survey Update Financial Sector Juni 2012 In samenwerking met de VU Amsterdam en de Martin Luther Universiteit Halle Bij PwC in Nederland werken ruim 4.600 mensen met elkaar

Stichting Bedrijfstakpensioenfonds voor de Houthandel;

Stichting Bedrijfstakpensioenfonds voor de Houthandel Reglement incidentenregeling Artikel 1 Pensioenfonds: Incident: Definities Stichting Bedrijfstakpensioenfonds voor de Houthandel; een gedraging, datalek

Stichting Bedrijfstakpensioenfonds voor de Houthandel Reglement incidentenregeling Artikel 1 Pensioenfonds: Incident: Definities Stichting Bedrijfstakpensioenfonds voor de Houthandel; een gedraging, datalek

Controleverklaring van de onafhankelijke accountant

Controleverklaring van de onafhankelijke accountant Aan: de algemene vergadering van Nederlandse Waterschapsbank N.V. Verklaring over de jaarrekening 2014 Ons oordeel Wij hebben de jaarrekening 2014 van

Controleverklaring van de onafhankelijke accountant Aan: de algemene vergadering van Nederlandse Waterschapsbank N.V. Verklaring over de jaarrekening 2014 Ons oordeel Wij hebben de jaarrekening 2014 van

FIOD Anti Corruptie Centre.

FIOD Anti Corruptie Centre FIOD.ACC@belastingdienst.nl!1 FIOD NBA LEDENGROEP INTERN & OVERHEIDSACCOUNTANTS Thema: FRAUDE 14 november 2018 2 Peter van Leusden FIOD ACC Utrecht Anti-Corruptie Centrum hét

FIOD Anti Corruptie Centre FIOD.ACC@belastingdienst.nl!1 FIOD NBA LEDENGROEP INTERN & OVERHEIDSACCOUNTANTS Thema: FRAUDE 14 november 2018 2 Peter van Leusden FIOD ACC Utrecht Anti-Corruptie Centrum hét

Belang van het wetgevend kader voor accountants (COS 250 / Handreiking 1104) Jeroen Preijde Partner EY Accountants

Jeroen Preijde Partner EY Accountants") Belang van het wetgevend kader voor accountants (COS 250 / Handreiking 1104) Jeroen Preijde Partner EY Accountants Agenda Het wetgevend kader COS 250 Handreiking 1104 Voorbeeld organisatorische en engagement

Belang van het wetgevend kader voor accountants (COS 250 / Handreiking 1104) Jeroen Preijde Partner EY Accountants Agenda Het wetgevend kader COS 250 Handreiking 1104 Voorbeeld organisatorische en engagement

OMKOPING IN DE SCHIJNWERPERS

De strafrechtelijke bestrijding van corruptie krijgt steeds meer aandacht, internationaal en nationaal. Diverse landen, waaronder Nederland, hebben in de afgelopen jaren hun wetgeving aangepast om gevallen

De strafrechtelijke bestrijding van corruptie krijgt steeds meer aandacht, internationaal en nationaal. Diverse landen, waaronder Nederland, hebben in de afgelopen jaren hun wetgeving aangepast om gevallen

ALGEMEEN ANTICORRUPTIEBELEID VAN PPG

Als medewerker van PPG wordt van u verwacht dat u het Algemene anticorruptiebeleid van PPG leest en naleeft. Als u vragen of bedenkingen over het Beleid of uw nalevingsverplichtingen hebt, kunt u contact

Als medewerker van PPG wordt van u verwacht dat u het Algemene anticorruptiebeleid van PPG leest en naleeft. Als u vragen of bedenkingen over het Beleid of uw nalevingsverplichtingen hebt, kunt u contact

FRAUDE PROTOCOL WAT JE VAN DE CONTROLEREND ACCOUNTANT MAG VERWACHTEN ALS HET GAAT OM FRAUDE

FRAUDE PROTOCOL WAT JE VAN DE CONTROLEREND ACCOUNTANT MAG VERWACHTEN ALS HET GAAT OM FRAUDE DECEMBER 2018 STUURGROEP PUBLIEK BELANG Marco van der Vegte (voorzitter) (NBA-bestuur) Bert Albers (Deloitte)

FRAUDE PROTOCOL WAT JE VAN DE CONTROLEREND ACCOUNTANT MAG VERWACHTEN ALS HET GAAT OM FRAUDE DECEMBER 2018 STUURGROEP PUBLIEK BELANG Marco van der Vegte (voorzitter) (NBA-bestuur) Bert Albers (Deloitte)

Nadere uiteenzetting prijsaanbieding gemeente Tiel 2014

Nadere uiteenzetting prijsaanbieding gemeente Tiel 2014 Aanscherping vereisten accountantscontrole: korte uitleg Aanscherping vereisten accountantscontrole: kwaliteit is het sleutelbegrip! Hoe ziet aanscherping

Nadere uiteenzetting prijsaanbieding gemeente Tiel 2014 Aanscherping vereisten accountantscontrole: korte uitleg Aanscherping vereisten accountantscontrole: kwaliteit is het sleutelbegrip! Hoe ziet aanscherping

JAN CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT *136076* Aan: de aandeelhouder van Scotch Whisky International B.V. A. Verklaring over de in het jaarrapport opgenomen jaarrekening 2017 Ons oordeel

JAN CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT *136076* Aan: de aandeelhouder van Scotch Whisky International B.V. A. Verklaring over de in het jaarrapport opgenomen jaarrekening 2017 Ons oordeel

Building the next economy met Blockchain en real estate. Lelystad Airport, 2 november 2017 BT Event

Building the next economy met Blockchain en real estate Lelystad Airport, 2 november 2017 Blockchain en real estate Programma Wat is blockchain en waarvoor wordt het gebruikt? BlockchaininRealEstate Blockchain

Building the next economy met Blockchain en real estate Lelystad Airport, 2 november 2017 Blockchain en real estate Programma Wat is blockchain en waarvoor wordt het gebruikt? BlockchaininRealEstate Blockchain

WERKKOSTENREGELING. Exact Online Salaris ICT Accountancy praktijkdag: Salaris en HR innovaties

WERKKOSTENREGELING Exact Online Salaris ICT Accountancy praktijkdag: Salaris en HR innovaties 2 2014 EXACT - WERKKOSTENREGELING Agenda Exact Online Exact Online Salaris De huidige Werkkostenregeling Demo

WERKKOSTENREGELING Exact Online Salaris ICT Accountancy praktijkdag: Salaris en HR innovaties 2 2014 EXACT - WERKKOSTENREGELING Agenda Exact Online Exact Online Salaris De huidige Werkkostenregeling Demo

Consultatiedocument: Beleidsregel incident Wft / BGfo. Wat vindt de AFM een incident?

Consultatiedocument: Beleidsregel incident Wft / BGfo Wat vindt de AFM een incident? Autoriteit Financiële Markten De AFM bevordert eerlijke en transparante financiële markten. Wij zijn de onafhankelijke

Consultatiedocument: Beleidsregel incident Wft / BGfo Wat vindt de AFM een incident? Autoriteit Financiële Markten De AFM bevordert eerlijke en transparante financiële markten. Wij zijn de onafhankelijke

Tweede Kamer der Staten-Generaal

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2001 2002 28 217 Regels over de documentatie van vennootschappen (Wet documentatie vennootschappen) A OORSPRONKELIJKE TEKST VAN HET VOORSTEL VAN WET EN DE

Tweede Kamer der Staten-Generaal 2 Vergaderjaar 2001 2002 28 217 Regels over de documentatie van vennootschappen (Wet documentatie vennootschappen) A OORSPRONKELIJKE TEKST VAN HET VOORSTEL VAN WET EN DE

2010 Integrated reporting

2010 Integrated reporting Source: Discussion Paper, IIRC, September 2011 1 20/80 2 Source: The International framework, IIRC, December 2013 3 Integrated reporting in eight questions Organizational

2010 Integrated reporting Source: Discussion Paper, IIRC, September 2011 1 20/80 2 Source: The International framework, IIRC, December 2013 3 Integrated reporting in eight questions Organizational

Consultatiedocument Aanpassingen vertaling Standaarden NV COS in verband met Non-Compliance with Laws and Regulations (NOCLAR) 09 februari 2018

09 februari 2018") Dit document maakt gebruik van bladwijzers. Consultatiedocument Aanpassingen vertaling Standaarden NV COS in verband met Non-Compliance with Laws and Regulations (NOCLAR) 09 februari 2018 Consultatieperiode

Dit document maakt gebruik van bladwijzers. Consultatiedocument Aanpassingen vertaling Standaarden NV COS in verband met Non-Compliance with Laws and Regulations (NOCLAR) 09 februari 2018 Consultatieperiode

Accountants Belastingadviseurs bezoekadres Van Elmptstraat 14 9723 ZL Groningen postbus Postbus 174 9700 AD Groningen telefoon 050-3166966 fax 050-3138180 e-mail groningen@jonglaan.nl internet www.jonglaan.nl

Accountants Belastingadviseurs bezoekadres Van Elmptstraat 14 9723 ZL Groningen postbus Postbus 174 9700 AD Groningen telefoon 050-3166966 fax 050-3138180 e-mail groningen@jonglaan.nl internet www.jonglaan.nl

Accountant moet op zijn tellen passen bij begeleiding inkeer van zijn cliënt

Accountant moet op zijn tellen passen bij begeleiding inkeer van zijn cliënt Het bankgeheim staat onder druk. Diverse staten, waaronder Zwitserland en Liechtenstein, verklaarden zich recent bereid om internationale

Accountant moet op zijn tellen passen bij begeleiding inkeer van zijn cliënt Het bankgeheim staat onder druk. Diverse staten, waaronder Zwitserland en Liechtenstein, verklaarden zich recent bereid om internationale

Toelichting. Algemene toelichting. Hoofdstuk 2 Herstellend traject

Toelichting Algemene toelichting Hoofdstuk 2 Herstellend traject In een herstellend traject zijn verschillende stappen te onderscheiden. Stap 1: aanwijzing, artikel 1.65 lid 1 Wet kinderopvang Het college

Toelichting Algemene toelichting Hoofdstuk 2 Herstellend traject In een herstellend traject zijn verschillende stappen te onderscheiden. Stap 1: aanwijzing, artikel 1.65 lid 1 Wet kinderopvang Het college

PostNL Business Principles

3 december 2014 PostNL N.V. PostNL Business Principles Raad van Bestuur Auteur Director Audit & Security Titel PostNL Business Principles Versie 1.1 Dit document is een vertaling van de Engelstalige versie.

3 december 2014 PostNL N.V. PostNL Business Principles Raad van Bestuur Auteur Director Audit & Security Titel PostNL Business Principles Versie 1.1 Dit document is een vertaling van de Engelstalige versie.

Datum 24 april 2015 Onderwerp Antwoorden kamervragen over de rol van advocaten en accountants bij fraudeonderzoeken

1 > Retouradres Postbus 20301 2500 EH Den Haag Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Turfmarkt 147 2511 DP Den Haag Postbus 20301 2500 EH Den Haag www.rijksoverheid.nl/venj

1 > Retouradres Postbus 20301 2500 EH Den Haag Aan de Voorzitter van de Tweede Kamer der Staten-Generaal Postbus 20018 2500 EA DEN HAAG Turfmarkt 147 2511 DP Den Haag Postbus 20301 2500 EH Den Haag www.rijksoverheid.nl/venj

Controleverklaring van de onafhankelijke accountant

Overige gegevens Controleverklaring van de onafhankelijke accountant Aan: de Raad van Toezicht van De Nederlandse Hartstichting Verklaring over de in het jaarverslag opgenomen jaarrekening Wij vinden dat

Overige gegevens Controleverklaring van de onafhankelijke accountant Aan: de Raad van Toezicht van De Nederlandse Hartstichting Verklaring over de in het jaarverslag opgenomen jaarrekening Wij vinden dat

Meer aandacht voor het bestuursverslag in de controleverklaring

Januari 2017 Meer aandacht voor het bestuursverslag in de controleverklaring De accountant rapporteert over materiële onjuistheden De leden van de Koninklijke NBA vormen een brede, pluriforme beroepsgroep

Januari 2017 Meer aandacht voor het bestuursverslag in de controleverklaring De accountant rapporteert over materiële onjuistheden De leden van de Koninklijke NBA vormen een brede, pluriforme beroepsgroep

opleiding BOA Wetboek van Strafrecht

Deze reader geeft een overzicht van de die zijn genoemd in de eindtermen, versie juni 2005. Eerste Boek. Algemene bepalingen Titel I. Omvang van de werking van de strafwet Artikel 1 1. Geen feit is strafbaar

Deze reader geeft een overzicht van de die zijn genoemd in de eindtermen, versie juni 2005. Eerste Boek. Algemene bepalingen Titel I. Omvang van de werking van de strafwet Artikel 1 1. Geen feit is strafbaar

INTERNATIONALE CONTROLESTANDAARD 260 COMMUNICATIE OVER CONTROLE-AANGELEGENHEDEN MET HET TOEZICHTHOUDEND ORGAAN

INTERNATIONALE CONTROLESTANDAARD 260 COMMUNICATIE OVER CONTROLE-AANGELEGENHEDEN MET HET TOEZICHTHOUDEND ORGAAN INHOUDSOPGAVE Paragrafen Inleiding... 1-4 Relevant orgaan... 5-10 Te communiceren controle-aangelegenheden

INTERNATIONALE CONTROLESTANDAARD 260 COMMUNICATIE OVER CONTROLE-AANGELEGENHEDEN MET HET TOEZICHTHOUDEND ORGAAN INHOUDSOPGAVE Paragrafen Inleiding... 1-4 Relevant orgaan... 5-10 Te communiceren controle-aangelegenheden

T: +31 (0) E: Geachte heer Dieleman, beste Anton en overige leden van het ACB, SCE en NBA,

E: Geachte heer Dieleman, beste Anton en overige leden van het ACB, SCE en NBA,") T: +31 (0)13 466 62 22 E: BVT@bdo.nl www.bdo.nl BDO Audit & Assurance B.V. Bureau Vaktechniek Postbus 208, 5000 AE Tilburg Prof. Cobbenhagenlaan 95, 5037 DB Tilburg Nederland NBA, Adviescollege voor Beroepsreglementering

T: +31 (0)13 466 62 22 E: BVT@bdo.nl www.bdo.nl BDO Audit & Assurance B.V. Bureau Vaktechniek Postbus 208, 5000 AE Tilburg Prof. Cobbenhagenlaan 95, 5037 DB Tilburg Nederland NBA, Adviescollege voor Beroepsreglementering

Investment Management. De COO-agenda

Investment Management De COO-agenda Vijf thema s 1) Markt 2) Wet- en regelgeving 3 5) Rol van de COO 5 3) Operations 4) Technologie 2012 KPMG Accountants N.V., registered with the trade register in the

Investment Management De COO-agenda Vijf thema s 1) Markt 2) Wet- en regelgeving 3 5) Rol van de COO 5 3) Operations 4) Technologie 2012 KPMG Accountants N.V., registered with the trade register in the

Controleprotocol verantwoording van subsidies vanaf ,- provincie Utrecht mei 2017

Controleprotocol verantwoording van subsidies vanaf 125.000,- provincie Utrecht mei 2017 Dit protocol vormt een uitwerking van artikel 23 lid 2, van de Algemene subsidieverordening provincie Utrecht (Asv).

Controleprotocol verantwoording van subsidies vanaf 125.000,- provincie Utrecht mei 2017 Dit protocol vormt een uitwerking van artikel 23 lid 2, van de Algemene subsidieverordening provincie Utrecht (Asv).

Toelichting op de Beleidsregels handhaving Wet kinderopvang en kwaliteitseisen peuterspeelzalen Heemstede 2014

Toelichting op de Beleidsregels handhaving Wet kinderopvang en kwaliteitseisen peuterspeelzalen Heemstede 2014 Algemene toelichting Hoofdstuk 2 Herstellend traject In een herstellend traject zijn verschillende

Toelichting op de Beleidsregels handhaving Wet kinderopvang en kwaliteitseisen peuterspeelzalen Heemstede 2014 Algemene toelichting Hoofdstuk 2 Herstellend traject In een herstellend traject zijn verschillende

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: de Aandeelhouder, de Bestuurder en de Raad van Commissarissen van Patijnenburg B.V. Verklaring over de in het jaarverslag opgenomen jaarrekening

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: de Aandeelhouder, de Bestuurder en de Raad van Commissarissen van Patijnenburg B.V. Verklaring over de in het jaarverslag opgenomen jaarrekening

Artikel 1 2. Artikel 2

WET van 0 januari 986, houdende vaststelling van regelen met betrekking tot het tegengaan van smokkelen (Wet tegengaan smokkelen) (S.B. 986 no. 3), gelijk zij luidt na de daarin aangebrachte wijziging

WET van 0 januari 986, houdende vaststelling van regelen met betrekking tot het tegengaan van smokkelen (Wet tegengaan smokkelen) (S.B. 986 no. 3), gelijk zij luidt na de daarin aangebrachte wijziging

Wijziging van de Wet op de kansspelen in verband met de modernisering van het speelcasinoregime

Wijziging van de Wet op de kansspelen in verband met de modernisering van het speelcasinoregime Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje- Nassau, enz. enz. enz.

Wijziging van de Wet op de kansspelen in verband met de modernisering van het speelcasinoregime Wij Willem-Alexander, bij de gratie Gods, Koning der Nederlanden, Prins van Oranje- Nassau, enz. enz. enz.

T: +31 (0)30 284 98 00 E: utrecht@bdo.nl www.bdo.nl BDO Audit & Assurance B.V. Postbus 4053, 3502 HB Utrecht Van Deventerlaan 101, 3528 AG Utrecht Nederland Controleverklaring van de onafhankelijke accountant

T: +31 (0)30 284 98 00 E: utrecht@bdo.nl www.bdo.nl BDO Audit & Assurance B.V. Postbus 4053, 3502 HB Utrecht Van Deventerlaan 101, 3528 AG Utrecht Nederland Controleverklaring van de onafhankelijke accountant

Controleverklaring van de onafhankelijke accountant Aan de raad van toezicht van Vereniging voor Christelijk Voortgezet Onderwijs Paul Krugerweg 44 38

Controleverklaring van de onafhankelijke accountant Aan de raad van toezicht van Vereniging voor Christelijk Voortgezet Onderwijs Paul Krugerweg 44 3851 ZJ ERMELO A. Verklaring over de in het jaarverslag

Controleverklaring van de onafhankelijke accountant Aan de raad van toezicht van Vereniging voor Christelijk Voortgezet Onderwijs Paul Krugerweg 44 3851 ZJ ERMELO A. Verklaring over de in het jaarverslag

Datum Behandeld door Ons kenmerk

Amerikalaan 110 6199 AE Maastricht Airport Postbus 1864 6201 BW Maastricht Nederland Tel: 088 288 2888 Fax: 088 288 9901 www.deloitte.nl Aan de Raad van Bestuur van Stichting Novadic-Kentron Groep T.a.v.

Amerikalaan 110 6199 AE Maastricht Airport Postbus 1864 6201 BW Maastricht Nederland Tel: 088 288 2888 Fax: 088 288 9901 www.deloitte.nl Aan de Raad van Bestuur van Stichting Novadic-Kentron Groep T.a.v.

Individueel vermogensbeheer Update btw aspecten. 18 september 2012 Martijn Jaegers / Elwin Makkus

Individueel vermogensbeheer Update btw aspecten 18 september 2012 Martijn Jaegers / Elwin Makkus Agenda Inleiding Huidige visie Nederlandse belastingdienst Uitspraak HvJ zaak C-44/11 Deutsche Bank Gevolgen

Individueel vermogensbeheer Update btw aspecten 18 september 2012 Martijn Jaegers / Elwin Makkus Agenda Inleiding Huidige visie Nederlandse belastingdienst Uitspraak HvJ zaak C-44/11 Deutsche Bank Gevolgen

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Gooisch Natuurreservaat A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2016 Ons oordeel Wij hebben de

CONTROLEVERKLARING VAN DE ONAFHANKELIJKE ACCOUNTANT Aan: het bestuur van Stichting Gooisch Natuurreservaat A. Verklaring over de in het jaarverslag opgenomen jaarrekening 2016 Ons oordeel Wij hebben de

Klokkenluiderregeling

Klokkenluiderregeling Versie: V-7 Datum: 13-12-2007 1/7 PREAMBULE Het College van Bestuur van Codarts, Hogeschool voor de Kunsten heeft in het kader van de Branchecode Hogescholen besloten een Klokkenluiderregeling

Klokkenluiderregeling Versie: V-7 Datum: 13-12-2007 1/7 PREAMBULE Het College van Bestuur van Codarts, Hogeschool voor de Kunsten heeft in het kader van de Branchecode Hogescholen besloten een Klokkenluiderregeling

Het door Regal toegekende leveranciersnummer (indien van toepassing):

:") Aanwijzingen: DEZE DUE DILIGENCE-VRAGENLIJST MET VERKLARING DIENT TE WORDEN INGEVULD EN ONDERTEKEND DOOR EEN GEVOLMACHTIGD VERTEGENWOORDIGER VAN DE EXTERNE PARTIJ. ALLE GEVRAAGDE INFORMATIE MOET WORDEN

Aanwijzingen: DEZE DUE DILIGENCE-VRAGENLIJST MET VERKLARING DIENT TE WORDEN INGEVULD EN ONDERTEKEND DOOR EEN GEVOLMACHTIGD VERTEGENWOORDIGER VAN DE EXTERNE PARTIJ. ALLE GEVRAAGDE INFORMATIE MOET WORDEN

Staatsblad van het Koninkrijk der Nederlanden

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2013 292 Wet van 10 juli 2013 tot wijziging van het Wetboek van Strafrecht, het Wetboek van Strafrecht BES, en enkele andere wetten in verband met

Staatsblad van het Koninkrijk der Nederlanden Jaargang 2013 292 Wet van 10 juli 2013 tot wijziging van het Wetboek van Strafrecht, het Wetboek van Strafrecht BES, en enkele andere wetten in verband met

GOVERNMENT NOTICE. STAATSKOERANT, 18 AUGUSTUS 2017 No NATIONAL TREASURY. National Treasury/ Nasionale Tesourie NO AUGUST