Inhoudsopgave Meerjarenoverzicht van kerncijfers en kengetallen Bestuursverslag Voorwoord Algemene informatie Financiële positie en beleid in 2014

|

|

|

- Joris de Groot

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Jaarverslag 2014

2 Inhoudsopgave Meerjarenoverzicht van kerncijfers en kengetallen 4 Bestuursverslag 6 1 Voorwoord 7 2 Algemene informatie Juridische structuur Doelstelling Personalia 8 3 Financiële positie en beleid in Financiële opzet en positie Beleid en beleidskeuzes Toeslagbeleid Financieringsbeleid Beleggingsbeleid Risicobeheer 16 4 Beleggingen Marktontwikkelingen Resultaten beleggingsportefeuille Aandelen Vastrentende waarden Vastgoedbeleggingen Overige beleggingen Grondstoffen Private Equity Z-score 2014 en performancetoets Vooruitzichten Corporate Governance Maatschappelijk verantwoord beleggen 26 5 Pensioenen Inleiding Uitvoeringskosten Pensioenregeling Nieuwe wetgeving 30 6 Actuariële analyse 33 7 Besturing en naleving wet- en regelgeving Algemeen Bestuursaangelegenheden Dagelijks Bestuur en bestuurscommissies Geschillencommissie Goed Pensioenfondsbestuur Code Pensioenfondsen Deelnemersraad Opvolging aanbevelingen visitatiecommissie Raad van toezicht Inleiding Verantwoordingsorgaan Verslag van het verantwoordingsorgaan 41 2

3 7.7.2 Reactie bestuur op verslag verantwoordingsorgaan Informatie vanuit toezicht van DNB en AFM Deskundigheids- en integriteitstoets en opleiding Gedragscode Organisatie en uitvoering Statutenwijziging Verwachte gang van zaken 47 Jaarrekening Jaarrekening Balans per 31 december Staat van baten en lasten Kasstroomoverzicht Toelichting op de jaarrekening Algemeen Grondslagen Toelichting op de balans per 31 december Niet in de balans opgenomen regelingen Verbonden partijen Toelichting op de staat van baten en lasten over Overige gegevens Statutaire regelingen omtrent de bestemming van het saldo van baten en lasten Gebeurtenissen na balansdatum Actuariële verklaring Controleverklaring van de onafhankelijke accountant 83 Bijlagen 85 Bijlage 1 Deelnemersbestand 86 Bijlage 2 Begrippenlijst 87 3

4 Meerjarenoverzicht van kerncijfers en kengetallen Bedragen x Aantal verzekerden (per eind van het jaar) Deelnemers, actief en voortgezet Gewezen deelnemers * Ingegane pensioenen * Totaal aantal verzekerden Pensioenen Kostendekkende premie Gedempte premie Feitelijke premie Uitvoeringskosten Uitkeringen Toeslagverlening Reguliere toeslagverlening (per 1 januari) Actieve deelnemers 0% 0% 0% 0% 0% Gewezen deelnemers en ingegane pensioenen 0% 0% 0% 0% 0% Verleende inhaaltoeslagen (per 1 januari) Actieve deelnemers 0% 0% 0% 0% 0% Gewezen deelnemers en ingegane pensioenen 0% 0% 0% 0% 0% Gemiste toeslagen Actieve deelnemers 0% 1,51% 2,16% 2,67% 0% Gemiste toeslagen inactieven en ingegane pensioenen 1,16% 2,12% 1,98% 0,95% 1,41% Vermogen en solvabiliteit Aanwezig eigen vermogen Minimaal vereist eigen vermogen (PW art. 131) Vereist eigen vermogen (PW art. 132) Technische voorzieningen ** Dekkingsgraad in % * 103,5 107,0 99,8 94,4 105,6 Duration 20,2 19,0 19,2 19,8 18,8 Gemiddelde rente waarop de voorziening is bepaald 2,02 2,86 2,54 2,74 3,42 4

5 Bedragen x Beleggingen Balanswaarde *** Beleggingsopbrengsten Economische samenstelling beleggingsportefeuille *** Aandelen Vastrentende waarden Vastgoed Overige beleggingen (grondstoffen en hedgefondsen) Derivaten Beleggingsrendement Jaarrendement portefeuille **** 19,5% 3,5% 13,4% 4,7% 11,0% Standen zijn per het einde van het genoemde jaar; stromen betreffen de gehele verslagperiode. * Ultimo 2013 heeft een collectieve waardeoverdracht vanuit PF Meneba plaatsgevonden. De bij 2013 genoemde aantallen zijn exclusief de populatie van Meneba. ** Met ingang van 2010 is de overige technische voorziening inbegrepen in de technische voorzieningen en in de berekening van de dekkingsgraad. *** De samenstelling van de beleggingsportefeuille in dit overzicht wijkt af van de samenstelling zoals deze wordt gepresenteerd in de jaarrekening, omdat in dit overzicht de economische samenstelling wordt getoond, terwijl in de jaarrekening op grond van de Richtlijnen voor de Jaarverslaggeving (RJ610) de derivaten als aparte beleggingscategorie worden getoond. Met ingang van 2013 worden de beleggingen inclusief de beleggingsdebiteuren weergegeven. De vergelijkende cijfers zijn niet aangepast. **** Het beleggingsrendement op de gehele portefeuille kan worden gesplitst in het rendement op de matchingportefeuille en de returnportefeuille. Over 2014 bedroeg het rendement op de matchingportefeuille (swaps + AA staatsobligaties) 28,4% terwijl het rendement op de returnportefeuille uitkwam op 7,0%. Het beleggingsresultaat op de gehele beleggingsportefeuille bedroeg 19,5%. 5

6 Bestuursverslag 6

7 1 Voorwoord De financiële positie van het Bakkers Pensioenfonds is in 2014 verslechterd. De dekkingsgraad is gedaald van 107,0% per 1 januari 2014 naar 103,5% aan het einde van het jaar. De belangrijkste reden voor deze daling is de voortgaande daling van de lange rente tot historische dieptepunten. Deze lage rente veroorzaakt een verlies op de pensioenverplichtingen van het fonds, dat niet goedgemaakt kon worden door het goede rendement op het vermogen van 19,5%. Het bestuur heeft begin 2015 een ALM analyse laten uitvoeren. Uit deze analyse blijkt dat de huidige pensioenregeling met de huidige lage rente niet meer betaalbaar is, ook niet als wordt uitgegaan van een langzaam herstel naar normalere renteniveaus. Het bestuur zal daarom in 2015 met het Georganiseerd Overleg in gesprek gaan over oplossingen. Op 1 januari 2015 is het nieuwe Financieel Toetsingskader van kracht geworden. Dit toetsingskader stelt hogere buffers verplicht. Deze hogere buffers moeten in de toekomst voor meer stabiliteit in de pensioensector zorgen. Ook ons fonds zal de komende jaren buffers moet gaan opbouwen. Een belangrijke consequentie is dat er de komende jaren geen of nauwelijks ruimte zal zijn om de pensioenen te kunnen indexeren. Dit geldt zowel voor de actieven als voor de inactieven. Binnen deze sombere context voert het bestuur een beleid om de pensioenen zo snel mogelijk weer wél te kunnen indexeren. De belangrijkste punten van dit beleid zijn een verantwoord beleggingsbeleid en voortgaande kostenbeheersing. Het Bakkers Pensioenfonds moet volgens deze nieuwe wettelijke regels vóór 1 juli 2015 een herstelplan indienen bij De Nederlandsche Bank. Het bestuur zal op basis van de ALM analyse op korte termijn beslissingen nemen over het al dan niet aanpassen van het strategische beleggingsbeleid. Het fonds moet genoeg rendement behalen om het vereiste herstel te kunnen realiseren. Tegelijkertijd willen we de risico s zodanig beperken dat de dekkingsgraad van het fonds bij ongunstige economische ontwikkelingen niet te ver wegzakt. Het bestuur zal in deze afweging tussen rendement en risico aansluiting zoeken bij het risicobereidsonderzoek van eind De uitkomst van dit proces zal getoetst worden bij het Verantwoordingsorgaan en bij de Raad van Toezicht. Kostenbeheersing blijft eveneens een speerpunt van het beleid. Elke euro besparing is een euro extra voor pensioen. Tegelijkertijd worden pensioenfondsen geconfronteerd met een opwaartse druk op de kosten, voortkomend uit de steeds hogere eisen vanuit de toezichthouders DNB en AFM. Deze ontwikkelingen hebben geleid tot een consolidatiegolf binnen de pensioensector. Het aantal pensioenfondsen daalt snel. In deze context voert het Bakkers Pensioenfonds gesprekken met andere pensioenfondsen. Het bestuur denkt dat schaalvergroting een bijdrage kan leveren aan verdere kostenbeheersing en continuïteit van het bestuur. De eis die het bestuur aan een mogelijke samenwerking met andere pensioenfondsen heeft gesteld is dat de deelnemer er op termijn beter van wordt. Pensioen is een belangrijke arbeidsvoorwaarde. Door de geschetste ontwikkelingen staat pensioen echter ook onder druk. Naast de vele wijzigingen heeft de regering het initiatief genomen tot de Nationale Pensioendialoog. Het einde van de wijzigingen is dus nog niet in zicht! Daarom is het voor het bestuur belangrijk om goed met de deelnemers te blijven communiceren, waarbij we steeds meer zullen opschuiven naar digitale communicatiemiddelen. Wij willen eerlijk zijn over uw pensioen, verantwoording afleggen over ons beleid en proberen om pensioen begrijpelijk te houden. Op 1 juli 2014 is de nieuwe bestuursstructuur in werking getreden. Op die datum zijn de Raad van Toezicht en Verantwoordingsorgaan gestart als nieuwe bestuursorganen van het fonds en is het bestuur uitgebreid met een vertegenwoordiger namens de pensioengerechtigden. In hoofdstuk 7 treft u de nadere details aan. Per 1 januari 2015 zijn de fiscale regels voor pensioenen aangepast, het zogenaamde Witteveenkader. Daarom moest per 1 januari 2015 de pensioenregeling aangepast worden. Hierbij zijn de twee tranches gehandhaafd, maar is met name het opbouwpercentage van de eerste tranche fors verlaagd om aan de nieuwe regels te kunnen voldoen. De kans bestaat echter dat de regeling op korte termijn opnieuw aangepast zal worden. Zoals eerder vermeld is het bestuur met het Georganiseerd Overleg in gesprek over de houdbaarheid van de regeling met de huidige lage rente en het nieuwe financieel toetsingskader. Begin 2015 is de collectieve waardeoverdracht vanuit Pensioenfonds Meneba succesvol afgerond. Namens het bestuur van het pensioenfonds Groningen, 5 juni 2015 J.H.M. van de Vall Werkgeversvoorzitter L.F.M. van Beekum Werknemersvoorzitter 7

8 2 Algemene informatie 2.1 Juridische structuur Stichting Bedrijfspensioenfonds voor het Bakkersbedrijf (hierna: het pensioenfonds) is een verplicht gesteld bedrijfstakpensioenfonds, dat is opgericht op 1 januari 1953 en is statutair gevestigd in Groningen. Het pensioenfonds is ingeschreven bij de Kamer van Koophandel onder nummer De laatste statutenwijziging vond plaats op 26 mei Het pensioenfonds is aangesloten bij de Pensioenfederatie. 2.2 Doelstelling Doelstelling van het fonds is het verlenen van pensioenen aan deelnemers, gewezen deelnemers en hun nabestaanden met inachtneming van de statuten en reglementen. Het fonds probeert dit doel te bereiken door premies te innen bij de aangesloten ondernemingen. De gelden worden belegd en beheerd en het fonds doet daaruit uitkeringen bij ouderdom, overlijden en arbeidsongeschiktheid. 2.3 Personalia De samenstelling van de fondsorganen was in 2014 als volgt: Het bestuur Benoemd namens de werkgevers Naam Functie in bestuur Bestuurslid tot Voorgedragen door Leeftijd *** Man / Vrouw J.H.M. van de Vall Voorzitter NBOV 67 jaar M M.H.A. Jacobs- Teunissen Bestuurslid NBOV 45 jaar V T.L. Volkeri * (Plaatsvervangend) bestuurslid NBOV 65 jaar M P.F.J. van der Heijden Bestuurslid NVB 61 jaar M A.C. Tromp Bestuurslid NVB 56 jaar M P. Mannaert ** Plaatsvervangend bestuurslid NVB 52 jaar M * De heer T.L. Volkeri heeft tot 1 juli 2014 gefungeerd als bestuurslid en vanaf 1 juli 2014 treedt hij op als plaatsvervangend bestuurslid. ** De heer P. Mannaert is per 1 juli 2014 benoemd als plaatsvervangend bestuurslid. *** Peildatum voor de leeftijd is 31 december 2014 Benoemd namens de deelnemers Naam Functie in bestuur Bestuurslid tot Voorgedragen door Leeftijd *** Man / Vrouw L.F.M. van Beekum Voorzitter FNV Bondgenoten * 53 jaar M J.J.C. van der Kroft Bestuurslid FNV Bondgenoten * 54 jaar V A.A. van Hienen Bestuurslid FNV Bondgenoten * 66 jaar M J.J. van der Laan Plaatsvervangend bestuurslid FNV Bondgenoten * 42 jaar V 8

9 M.W. van Straten Bestuurslid CNV Vakmensen 41 jaar M R.A.J. Lahoye ** (Plaatsvervangend) CNV Vakmensen 60 jaar M bestuurslid * Met ingang van 1 januari 2015 is FNV Bondgenoten opgehouden te bestaan als rechtspersoon. Sinds deze datum wordt gesproken over de rechtspersoon: de FNV. ** De heer R.A.J. Lahoye heeft tot 1 juli 2014 gefungeerd als bestuurslid en sinds 1 juli 2014 treedt hij op als plaatsvervangend bestuurslid. *** Peildatum voor de leeftijd is 31 december 2014 Benoemd namens de pensioengerechtigden Naam Functie in bestuur Bestuurslid tot Voorgedragen door Leeftijd *** Man / Vrouw S.J.H. Borghouts * Bestuurslid ANBO 55 jaar M * De heer S.J.H. Borghouts is per 1 juli 2014 benoemd als bestuurslid. *** Peildatum voor de leeftijd is 31 december 2014 Dagelijks Bestuur De heer L.F.M. van Beekum (werknemersvoorzitter) De heer J.H.M. van de Vall (werkgeversvoorzitter) Geschillencommissie De heer M.W. van Straten De heer A.H.J. Teunissen * De heer T.L. Volkeri ** De heer P. Lelieveld * De heer A.H.J. Teunissen was lid van deze commissie tot 1 juli ** De heer T.L. Volkeri is vanaf 1 juli 2014 lid van deze commissie. Communicatiecommissie Mevrouw M.H.A. Jacobs-Teunissen De heer M.W. van Straten De heer A. van den Berg (toehoorder namens deelnemersraad) * De heer G. Verhaegh (toehoorder namens verantwoordingsorgaan) ** * De heer A. van den Berg was lid van deze commissie tot 26 mei ** De heer G. Verhaegh is vanaf 3 november 2014 vanuit het verantwoordingsorgaan toehoorder bij deze commissie. Service Level Agreement-commissie * Mevrouw J.J.C. van der Kroft De heer L.F.M. van Beekum De heer A.A. van Hienen De heer P.F.J. van der Heijden De heer A.C. Tromp * De SLA-commissie is per 1 juli 2014 opgehouden te bestaan. Deelnemersraad (tot 1 juli 2014) Naam Functie in deelnemersraad Benoemd tot 9 Benoemd door Leeftijd ** Man / Vrouw W. Van der Linden Voorzitter FNV Bondgenoten * 66 jaar M B. Wolbers Lid FNV Bondgenoten * 74 jaar M A.A.M. Ravensbergen Secretaris FNV Bondgenoten * 70 jaar M P.G.M. Lelieveld Lid CNV Vakmensen 66 jaar M S. Banga Lid CNV Vakmensen 57 jaar M H.K. Ketellapper Lid CNV Vakmensen 46 jaar M E.P.H. Maat Lid FNV Bondgenoten * 50 jaar M

10 A. van den Berg Lid FNV Bondgenoten * 58 jaar M P. Arendshorst Lid FNV Bondgenoten * 59 jaar M G. Verhaegh Lid FNV Bondgenoten * 65 jaar M * Met ingang van 1 januari 2015 is FNV Bondgenoten opgehouden te bestaan als rechtspersoon. Sinds deze datum wordt gesproken over de rechtspersoon: de FNV. ** Peildatum voor de leeftijd is 1 juli Verantwoordingsorgaan (tot 1 juli 2014) Naam Functie in orgaan Benoemd tot Benoemd door Leeftijd ** Man / Vrouw A. Molleman Voorzitter Pensioengerechtigden 79 jaar M W. van der Linden Secretaris FNV Bondgenoten * 66 jaar M A.J.D. Roodenrijs Lid NBOV 51 jaar M * Met ingang van 1 januari 2015 is FNV Bondgenoten opgehouden te bestaan als rechtspersoon. Sinds deze datum wordt gesproken over de rechtspersoon: de FNV. ** Peildatum voor de leeftijd is 1 juli Verantwoordingsorgaan (vanaf 1 juli 2014) Naam Functie in deelnemersraad Benoemd Benoemd door tot Leeftijd ***** Man / Vrouw W. Van der Linden Voorzitter Lid namens deelnemers FNV Bondgenoten * 66 jaar M A.J.D. Roodenrijs Plaatsvervangend voorzitter Lid namens werkgevers NBOV en NVB ** 52 jaar M A.A.M. Ravensbergen Secretaris Lid namens FNV Bondgenoten * 70 jaar M pensioengerechtigden B. Wolbers Lid namens pensioengerechtigden FNV Bondgenoten * 74 jaar M E.P.H. Maat Lid namens deelnemers FNV Bondgenoten * 50 jaar M P. Arendshorst Lid namens deelnemers FNV Bondgenoten * 59 jaar M G. Verhaegh Lid namens deelnemers FNV Bondgenoten * 65 jaar M P.G.M. Lelieveld Lid namens pensioengerechtigden CNV Vakmensen 66 jaar M S. Banga Lid namens deelnemers CNV Vakmensen 57 jaar M H.K. Ketellapper Lid namens deelnemers CNV Vakmensen 46 jaar M Vacature *** Lid namens deelnemers Vacature**** Lid namens gewezen deelnemers * Met ingang van 1 januari 2015 is FNV Bondgenoten opgehouden te bestaan als rechtspersoon. Sinds deze datum wordt gesproken over de rechtspersoon: de FNV. ** De NBOV en de NVB hebben samen (in onderling overleg) één lid benoemd, die namens beide werkgeversorganisaties zitting heeft in het verantwoordingsorgaan. *** Vanwege het feit dat het verantwoordingsorgaan per 1 januari 2016 uit 8 personen zal bestaan, is afgesproken dat een tussentijdse vacature in principe niet ingevuld wordt, tenzij dit tot gevolg heeft dat de zetelverdeling tussen pensioengerechtigden, (gewezen) deelnemers en werkgevers niet meer in de juiste verhouding is. **** Sinds 1 juli 2014 is er nog geen lid namens gewezen deelnemers toegetreden tot het verantwoordingsorgaan. ***** Peildatum voor de leeftijd is 31 december Raad van toezicht (vanaf 1 juli 2014) Naam Functie in raad van toezicht Benoemd tot Voorgedragen door Leeftijd * Man / Vrouw P.M. Siegman Voorzitter n.v.t. 45 jaar V 10

Naam Functie in orgaan Benoemd tot Benoemd door Leeftijd ** Man / Vrouw A. Molleman Voorzitter 01-07-2014 Pensioengerechtigden 79 jaar M W.")

11 R. van Leeuwen Lid n.v.t. 59 jaar M M. Elema Lid n.v.t. 60 jaar M * Peildatum voor de leeftijd is 31 december Uitvoeringsorganisaties Het beheer van de pensioenadministratie en bestuursondersteuning is uitbesteed aan TKP Pensioen B.V. Het vermogensbeheer voor het pensioenfonds is uitbesteed aan Lombard Odier (Europe) S.A. Netherlands Branch Certificeerders De certificerend actuaris is de heer R. Kruijff verbonden aan Towers Watson Netherlands B.V. De controlerend accountant is de heer H.C. van der Rijst, verbonden aan PricewaterhouseCoopers Accountants N.V. Externe Oversight manager Mevrouw M. Koetsier (Ortec Finance) Adviserend Actuaris De heer R. Dijkstra (Sprenkels en Verschuren) Compliance officer De heer B.M. Peters (Nederlands Compliance Instituut) 11

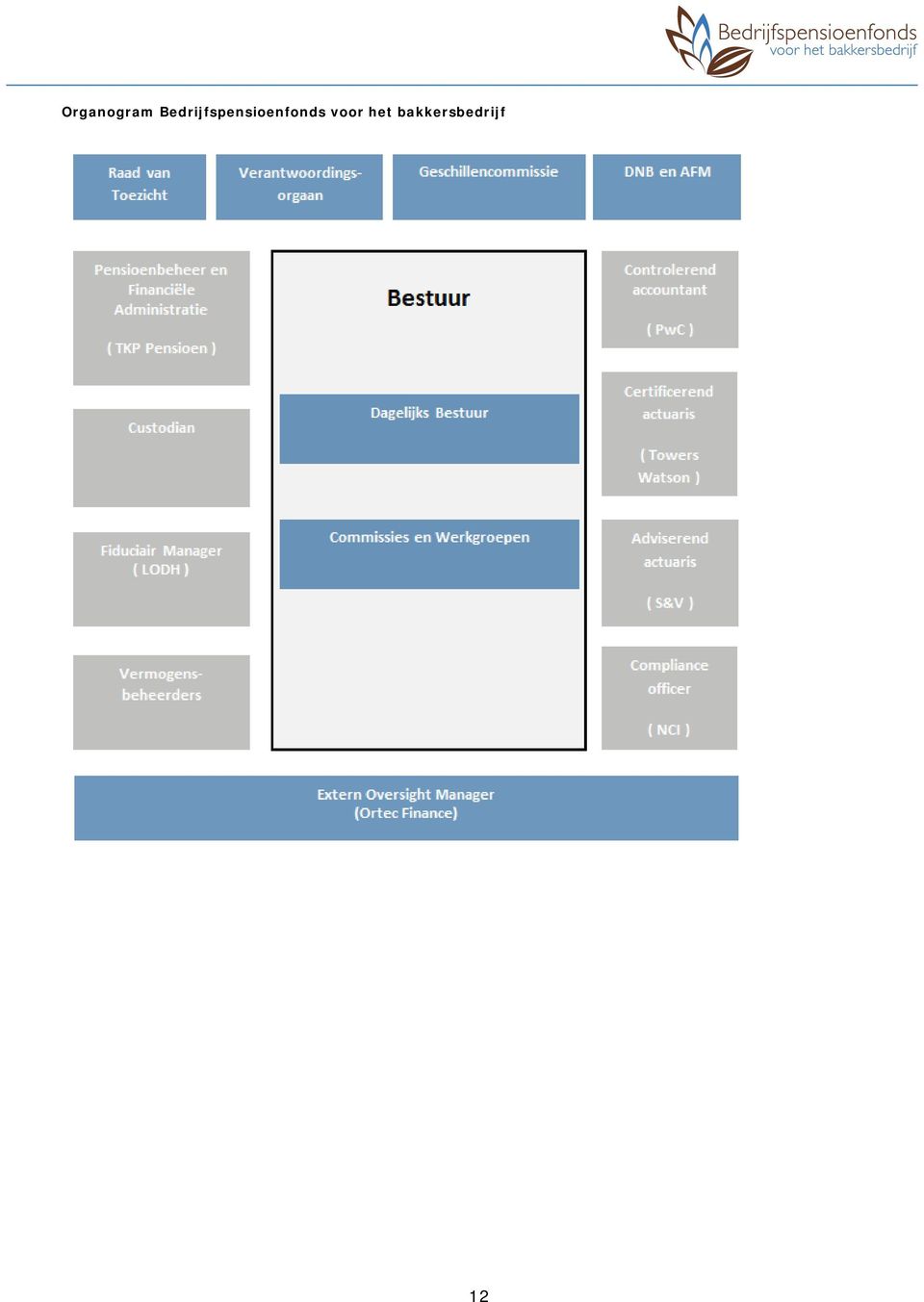

12 Organogram Bedrijfspensioenfonds voor het bakkersbedrijf 12

13 3 Financiële positie en beleid in Financiële opzet en positie Dekkingsgraad De dekkingsgraad is een belangrijke maatstaf voor de financiële positie van een pensioenfonds. Het geeft het pensioenvermogen als percentage van de contante waarde van de pensioenverplichtingen weer. De dekkingsgraad kan wijzigen door diverse factoren, zoals de ontwikkeling van het beleggingsresultaat, verzekeringstechnische ontwikkelingen en de ontwikkeling van de marktrente. De ontwikkeling van de dekkingsgraad van het pensioenfonds gedurende het jaar wordt hieronder weergegeven Dekkingsgraad 1 januari 107,0% 99,8% Effect premies 0,1% 0,1% Effect uitkeringen 0,2% 0,0% Effect toeslagverlening 0,0% 0,0% Effect wijziging rente -19,9% 3,9% Effect beleggingsresultaat 16,3% 3,0% Effect aanpassing levensverwachting 0,1% 0,0% Effect overige oorzaken -0,3% 0,2% Dekkingsgraad 31 december 103,5% 107,0% Effect premies Het effect op premies wordt veroorzaakt doordat de feitelijke premie hoger was dan de actuarieel benodigde premie. Effect toeslagverlening In 2014 is door het bestuur besloten om geen toeslagen toe te kennen. Effect wijziging rente De wijziging van de rentetermijnstructuur heeft een negatief effect gehad op de dekkingsgraad. De voorziening is hierdoor met circa 22,7% gestegen. De dekkingsgraad is door de dalende rente afgenomen met 19,9%, doordat de verplichtingen zijn toegenomen. Het rente-effect op de beleggingen is meegenomen onder beleggingsresultaat minus interest. Effect beleggingsresultaat minus interest Het netto rendement, inclusief het rendement door afdekking van de rente, bedroeg in ,5%. Dit rendement was (na aftrek van beleggingskosten) hoger dan het rendement benodigd om de aangroei van de voorziening te financieren (0,379%). De dekkingsgraad is hierdoor met 16,3% toegenomen. Effect aanpassing levensverwachting De overgang op de nieuwe grondslagen (prognosetafel AG 2014 inclusief ervaringssterfte) heeft een positieve impact op de dekkingsgraad van 0,1%-punt. Effect overige oorzaken De verhoging van de excassokostenopslag met 0,5% naar 2,5% van de voorziening pensioenverplichtingen heeft een negatieve impact op de dekkingsgraad van 0,3%-punt. 3.2 Beleid en beleidskeuzes Het bestuur heeft beleid ontwikkeld op het gebied van financiering, beleggingen en toeslagen om de risico s en de financiële positie van het pensioenfonds te beheersen. Bij het maken van beleidskeuzes worden de belangen van alle belanghebbenden evenwichtig afgewogen. Het beleid moet worden uitgevoerd binnen de kaders van de pensioenovereenkomst zoals die in de cao is vastgelegd. 13

14 Pensioenovereenkomst Financiële positie Beleggingsbeleid Toeslagbeleid Financieringsbeleid Toeslagbeleid Voor de actieve en arbeidsongeschikte deelnemers wordt bij de bepaling van het toeslagpercentage uitgegaan van de algemene loonsverhoging in de branche in het jaar voorafgaand aan de verhoging. Voor de ingegane pensioenen en uitgestelde pensioenaanspraken van de gewezen deelnemers wordt uitgegaan van de ontwikkeling van een prijsindexcijfer (CPI voor alle huishoudens, afgeleid) tussen 1 april van het voorafgaande jaar en 1 april van het jaar waarop de toeslag betrekking heeft. Het bestuur beslist evenwel jaarlijks in hoeverre pensioenrechten en pensioenaanspraken worden aangepast. Ter financiering van deze voorwaardelijke toeslagtoezeggingen is geen bestemmingsreserve gevormd en wordt geen premie betaald. Samenvattend kan worden gesteld dat het toeslagenbeleid van het fonds te typeren is conform categorie D1 van de toeslagenmatrix zoals gepubliceerd door DNB in de beleidsregel toeslagenmatrix van 26 februari Onderstaand wordt het toeslagenbeleid schematisch weergegeven. Voorwaarde DG in % Toeslagenbeleid Actuele DG > comfortgrens > 130% Reglementaire toeslag en eventueel inhaaltoeslag, gevolgd door eventuele compensatie aan de pensioengerechtigden van niet genoten toeslagen*) Actuele DG > streefgrens > 125% Reglementaire toeslag Actuele DG < streefgrens < 125% Gedeeltelijke toeslag Actuele DG < ondergrens < 115% Geen toeslag *) De nabetaling van de gemiste toeslagen in de vorm van een eenmalige uitkering kan nooit betrekking hebben op een gemiste toeslag van meer dan vijf jaar voor de datum van uitvoering Financieringsbeleid Financieringssysteem en ABTN De wijze waarop de kostendekkende premie en de verschuldigde premie bij het fonds wordt vastgesteld wordt hierna nader toegelicht. Vaststelling van de kostendekkende premie De kostendekkende premie wordt jaarlijks bepaald als de som van: a. De jaarinkoop (gedisconteerd tegen een gestabiliseerde rentevoet) benodigd voor de in het boekjaar te verkrijgen aanspraken op (tijdelijk) ouderdomspensioen, nabestaandenpensioen en wezenpensioen, vermeerderd met de risicopremies voor arbeidsongeschiktheid (premievrijstelling) en overlijden (nabestaandenpensioen en wezenpensioen) en vermeerderd met een opslag voor uitvoeringskosten. b. De solvabiliteitsopslag. Deze opslag is gelijk aan het, conform het standaardmodel van DNB voor vaststelling van het Vereist Vermogen, berekende percentage ultimo voorgaand boekjaar. c. De premie bevat geen marge voor het financieren van toeslagen. Met ingang van 1 januari 2009 wordt voor de berekening van de kostendekkende premie met het oog op demping (conform artikel 4 van het besluit FTK) niet uitgegaan van de actuele rentetermijnstructuur, maar van een gestabiliseerde rentevoet. De te hanteren rentevoet is door het bestuur voor 2014 vastgesteld op 3,9%. Voor het overige worden bij de kostendekkende premie de actuariële veronderstellingen gehanteerd, die ook bij de bepaling van de technische voorziening worden gebruikt. De opslag voor premievrije deelneming wegens arbeidsongeschiktheid bedraagt 3,0% van de doorsneepremie. De opslag voor dekking van de jaarlijkse administratiekosten bedraagt 1,1% van de som van het pensioengevend loon. 14

tussen 1")

15 De verschuldigde premie Basis pensioenregelingen De bijdrage die het fonds met betrekking tot de regeling inzake ouderdoms-, nabestaanden- en wezenpensioen (inclusief premievrijstelling) ontvangt, bedraagt per deelnemer een percentage van het pensioengevend salaris. Het uitgangspunt is dat deze verschuldigde premie minimaal gelijk is aan de kostendekkende premie als hiervoor omschreven. Met ingang van 1 januari 2014 bedraagt dit percentage 14%. De werkgever is gerechtigd een gedeelte van deze premie te verhalen op de werknemer volgens de afspraken die daarover zijn gemaakt in de geldende CAO. Verloop pensioenpremie en overige premies De afgelopen vijf jaar hebben de premies zich als volgt ontwikkeld: Pensioenpremie in % 14,0 13,0 13,0 12,1 12,65* * Per 1 juli 2009 is het premiepercentage verhoogd naar 12,1%. Deze verhoging is echter pas geëffectueerd per 1 januari Dit had een verhogend effect op de premie van 2010 van 0,55% waardoor de pensioenpremie 12,65% bedroeg. Excedentregeling De premie voor de aanvullende excedent-verzekeringen komt volledig ten laste van de werkgever. Met ingang van 1 januari 2014 wordt de premie voor de excedentregeling als volgt vastgesteld: Overlevingsgrondslagen : AG prognosetafel , zonder rekening te houden met ervaringssterfte. Per 1 januari 2014 wordt startjaar 2014 gebruikt. Het startjaar wordt jaarlijks één jaar doorgeschoven; Marktrente : rentetermijnstructuur van 30 september voorafgaand aan het jaar waarvoor de premie wordt vastgesteld; Excassokosten: : 2,0% van de nominale jaarinkoop; Administratiekosten : 1,1% van het pensioengevend (excedent)salaris; Arbeidsongeschiktheid : 4,6% van de nominale jaarinkoop; Solvabiliteitsopslag : 17,5% van de nominale jaarinkoop Beleggingsbeleid Algemeen Doelstelling van het beleggingsbeleid is de ingelegde premies zo goed mogelijk te beleggen teneinde een optimaal rendement te behalen. Hierbij spelen risico, kwaliteit en diversificatie een belangrijke rol. Uitgangspunten bij het vaststellen van de beleggingsportefeuille zijn de aard en omvang van de verplichtingen, het risicobudget en de eisen die voortvloeien uit de pensioenwetgeving. Asset Liability Management Om te komen tot een optimale samenstelling van de assetmix van de portefeuille op hoofdlijnen is gebruik gemaakt van de uitkomsten van de Asset Liability Management (ALM) studie die in 2012 is afgerond. In deze studie wordt rekening gehouden met het toeslagenbeleid, het premiebeleid en de pensioenverplichtingen. Zodoende worden het beleggingsbeleid, het financieringsbeleid en het pensioenbeleid op elkaar afgestemd. In 2015 zal een nieuwe ALM studie worden uitgevoerd. Matching- & returnportefeuilles De inrichting van de portefeuillestructuur is gebaseerd op de doelstellingen en risicokaders van het pensioenfonds. Deze structuur is daarom functioneel en eenvoudig. De normwegingen van de portefeuillestructuur bestaan uit: 25% matchingportefeuille en 75% returnportefeuille. Matchingportefeuille De matchingportefeuille is gericht op de uitvoering van (een deel van) de strategische renteafdekking. Naast renteswaps worden in deze portefeuille obligaties aangehouden om onder andere te kunnen voldoen aan de collatoral (onderpand) verplichtingen van deze renteswaps. Met deze portefeuille wordt geen outperformance doelstelling nagestreefd. De benchmark voor de matchingportefeuille wordt opgesteld op basis van de jaarlijkse uitkeringsprognose. In samenwerking met de administrateur zal maandelijks een aanpassing worden verwerkt op basis van de geschatte technische voorziening, balans en dekkingsgraad van het pensioenfonds. De matchingportefeuille is opgebouwd met behulp van staatsobligaties met een minimale rating van AA (Nederland, Duitsland en Frankrijk) en euro renteswaps die alleen met solide tegenpartijen worden/zijn afgesloten. Er vindt een dagelijkse bewaking van het onderpand plaats die wordt uitgevoerd door specialisten. Tevens wordt rekening gehouden met het cashflow profiel van de benchmark voor de obligatiebeleggingen in de returnportefeuille. Returnportefeuille De returnportefeuille beoogt de indexatieambitie van het pensioenfonds te realiseren en is gespreid over diverse beleggingscategorieën en regio s. Daarbij wordt aansluiting gezocht met de visie voor het betreffende jaar en het verwachte economische regime. De duration van de vastrentende producten uit de returnportefeuille wordt meegenomen bij de berekening van het afdekkingspercentage van het renterisico. 15

16 Strategische verdeling normportefeuille Hieronder is de strategische verdeling voor de periode van 1 januari 2014 tot 1 april 2014 weergegeven met de bijbehorende indices (de total return variant; inclusief netto dividend). Normportefeuille Norm Asset-categorie Gebied Q Benchmark Obligaties Obligaties staat Europa 23,0% Barclays Euro-Aggregate Treasury Index Obligaties credits 10,0% Barclays Euro-Aggregate Corporates Index Matching passief (swaps + min AA) Euro 25,0% Rendement afgedekte nominale verplichtingen* Liquiditeiten Eurogebied 2,0% 3- maands euribor Aandelen Europa ex VK 14,0% MSCI Europe ex UK Large Cap Verenigd Koninkrijk 4,0% MSCI UK Large Cap euro hedged Verenigde Staten 4,0% MSCI US Large Cap euro hedged Japan 4,0% MSCI Japan Large Cap euro hedged Emerging Markets 4,0% MSCI Emerging Markets Large Cap Onroerend Goed 4,0% 50% ROZ/IPD + 50% EPRA Eurozone Commodities 3,0% JPMorgan Commodity Curve Index Private Equity 3,0% 5-jaars euroswap +200 bp Totaal 100,0% Voor de periode van 1 april tot en met 31 december gold de onderstaande strategische verdeling. Norm Deelportefeuille Asset-categorie Gebied Q2-Q Benchmark Matching Swaps Vastrentende waarden Euro staatsobligaties minimaal AA Liquiditeiten Totaal matching 25,0% Rendement afgedekte nominale verplichtingen* Return Obligaties staat Europa 23,0% Barclays Euro-Aggregate Treasury Index Obligaties staat Europa Inflatie gerel. 0,0% Barclays Euro-Aggregate Treasury Index Vastrentende waarden Obligaties Credits 6,0% Barclays Euro-Aggregate Corporates Index Obligaties High Yield 2,0% BofA ML US High Yield Master II Index Obligaties Emerging Market Debt hc 2,0% JP Morgan EMBI Global Diversified Liquiditeiten 2,0% 3- maands euribor Europa ex VK 14,0% MSCI Europe ex UK Large Cap Verenigd Koninkrijk 4,0% MSCI UK Large Cap euro hedged Aandelen Verenigde Staten 4,0% MSCI US Large Cap euro hedged Japan 4,0% MSCI Japan Large Cap euro hedged Emerging Markets 4,0% MSCI Emerging Markets Large Cap Onroerend Goed 4,0% 50% ROZ/IPD + 50% EPRA Eurozone Alternatives Commodities 3,0% Dow Jones-UBS Commodity Index ex Grains Private Equity 3,0% 5-jaars euroswap +200 bp Totaal return 75,0% Totaal 100,0% * Is gelijk aan: Rendement van: cashflows nominale verplichtingen * gewenste renteafdekkingspercentage cashflows van de vastrentende indices uit de normportefeuille. De kern van het beleggingsbeleid is gericht op investeringen in large cap kwaliteitsaandelen en op investeringen in obligaties van landen met een goede rating, zoals Duitsland, Nederland en Frankrijk. In hoofdstuk 4 Beleggingen wordt nader ingegaan op de uitkomsten van de gemaakte beleidskeuzes. 3.3 Risicobeheer In mei 2014 heeft het bestuur het risicobeleid vastgesteld. Het risicobeleid geeft aan hoe het beleid, de beheersing en de monitoring van financiële en niet-financiële risico s is ingericht. Daarnaast geeft dit beleid de taken, bevoegdheden en verantwoordelijkheden binnen de risicomanagement functie van Bpf Bakkers aan. Externe Oversight manager Ortec Finance adviseert het bestuur over risicomanagement en houdt toezicht op de uitbestede diensten. Hierbij gaat Ortec Finance na of de dienstverlening wordt uitgevoerd conform het beleid en conform de afspraken die gemaakt zijn in contracten en Service Level Agreements. Ortec Finance ondersteunt daarnaast het bestuur in besluitvorming door het opstellen van onafhankelijke oplegnotities bij voorstellen en adviezen die door Sprenkels & Verschuren, Lombard Odier en TKP aan het bestuur ter besluitvorming worden voorgelegd. Ten slotte stelt Ortec Finance maandelijks een Integraal Risico Dashboard op, op basis waarvan het bestuur zowel de financiële als niet-financiële risico s monitort. Het bestuur is en blijft eindverantwoordelijk voor de door haar genomen beslissingen. 16

Euro 25,0% Rendement afgedekte nominale verplichtingen* Liquiditeiten Eurogebied 2,0% 3- maands euribor Aandelen Europa ex VK 14,0% MSCI Europe ex")

17 Solvabiliteitsrisico Een belangrijk risico is dat een pensioenfonds niet beschikt over voldoende vermogen om de pensioenverplichtingen na te kunnen komen, ook wel het solvabiliteitsrisico genoemd. Als de solvabiliteit zich negatief ontwikkelt, kan het pensioenfonds de premie verhogen binnen de kaders van de uitvoeringsovereenkomst en kan er geen of minder ruimte voor toeslagverlening zijn. In het uiterste geval kan het noodzakelijk zijn dat het pensioenfonds de pensioenaanspraken en pensioenrechten moet korten. De solvabiliteit van een pensioenfonds wordt gemeten op basis van de hoogte van de dekkingsgraad van het pensioenfonds. Inflatierisico Het inflatierisico is het risico dat het pensioenfonds de pensioenen niet of onvoldoende kan indexeren als gevolg van een stijgende inflatie. Ee beleggingsportefeuille bevat ultimo 2014 circa 5% inflatie gerelateerde obligaties. Beleggingsrisico s De belangrijkste beleggingsrisico s betreffen het markt-, krediet- en liquiditeitsrisico. Het marktrisico is uit te splitsen in renterisico, valutarisico en prijs(koers)risico. Marktrisico wordt gelopen op de verschillende beleggingsmarkten waarin het pensioenfonds op basis van het vastgestelde beleggingsbeleid actief is. De beheersing van deze risico s is geïntegreerd in het beleggingsproces. Renterisico Het renterisico is het risico dat de waarden van de beleggingen en de waarde van de pensioenverplichtingen veranderen als gevolg van veranderingen in de marktrente. Maatstaf voor het meten van rentegevoeligheid is de duration. Dit is de gewogen gemiddelde resterende looptijd in jaren van de kasstromen. Het renterisico op de balans van het pensioenfonds wordt strategisch tussen 45% en 75% afgedekt. De hoogte van de afdekking wordt door het bestuur bepaald en wordt in iedere kwartaalvergadering beleggingen besproken en vastgesteld. De matchingportefeuille is gericht op het afdekken van het renterisico en wordt geheel in euro staatsobligaties belegd met een minimale rating van AA van een van de bekende ratingbureaus, aangevuld met renteswaps met een beperkt aantal solide tegenpartijen, waarbij dagelijks onderpand wordt gevraagd. Daarnaast wordt bij de renteafdekking rekening gehouden met het cashflow profiel van de benchmark voor de obligatiebeleggingen in de returnportefeuille. De bewaking van de renteafdekking vindt plaats op dagelijkse basis. Maandelijks worden de nominale uitkeringsprognoses bijgewerkt als uitgangspunt en benchmark voor de constructie van de matchingportefeuille. Valutarisico De portefeuille is voor ca. 80% in Euro s belegd. Over de overige 20% die niet in euro s is belegd wordt in principe valutarisico gelopen. Omdat het de verwachting is dat op lange termijn er geen extra rendement wordt behaald op open valutaposities ten opzichte van de euro, wordt het valutarisico in de portefeuille, daar waar het efficiënt mogelijk is, afgedekt. Dit betreft voornamelijk het risico van de Amerikaanse Dollar, het Britse Pond en de Japanse Yen. Het valutabeheer van de portefeuille wordt uitgevoerd door de fiduciair manager. Prijs(Koers)risico Prijsrisico is het risico dat door de ontwikkeling van marktprijzen waardewijzigingen plaatsvinden. Dit wordt veroorzaakt door factoren die samenhangen met een individuele belegging, de uitgevende instelling of generieke factoren. Wijzigingen in marktomstandigheden hebben altijd direct invloed op het beleggingsresultaat, omdat alle beleggingen worden gewaardeerd op actuele waarde waarbij waardewijzigingen onmiddellijk worden verwerkt in het saldo van baten en lasten. Het pensioenfonds neemt bewust marktrisico s omdat hier een risicopremie tegenover staat en daarmee een hoger rendement wordt verwacht dan de risicovrije rentevoet. Het koersrisico van met name de return portefeuille (aandelen, obligaties, vastgoed, commodities ed.) wordt beheerst door diversificatie over verschillende beleggingscategorieën, volgens de overeengekomen beleggingsrichtlijnen. Bovendien wordt binnen elke beleggingscategorie een zorgvuldige spreiding over individuele effecten of andere beleggingsobjecten gewaarborgd, zodat de beleggingsportefeuille als geheel nooit bovenmatig wordt blootgesteld aan het koersrisico van één of enkele specifieke beleggingen. De monitoring van het koersrisico vindt plaats op dagelijkse basis door de fiduciair manager, waarbij niet alleen de actuele posities, maar ook diverse stress scenario s in ogenschouw worden genomen met een schatting van het risicoprofiel van de beleggingsportefeuille en van de balans van het pensioenfonds. Kredietrisico Het pensioenfonds neemt bewust kredietrisico door het kopen van obligaties van diverse overheden en bedrijven omdat hier een risicopremie tegenover staat en daarmee een hogere return dan de risico vrije rente wordt verwacht. Dit risico wordt onder controle gebracht door enerzijds een zorgvuldige selectie van individuele effecten, landen en ondernemingen op basis van kredietwaardigheid en verhandelbaarheid. De vastrentende waarden portefeuille is grotendeels belegd in Investment grade effecten, met een minimale rating van BBB. Er is een beperkte allocatie opgenomen naar hoogrentende leningen. Er wordt voldoende spreiding in acht genomen bij de portefeuilleconstructie zodat nooit teveel schade kan worden opgelopen indien ondanks alles een uitgevende instelling toch in de problemen komt. Met het oog op de kredietbewaking van het renteswap programma voor de matchingportefeuille worden alleen solide tegenpartijen geselecteerd. Daarnaast wordt op dagbasis onderpand in bewaring gesteld, op basis van de marktwaarde van de renteswapcontracten, met staatsobligaties met een minimale rating van A. Concentratierisico Het concentratierisico wordt beheerst door voldoende spreiding te waarborgen in alle onderliggende beleggingsportefeuilles. Dit heeft vooral betrekking op de aandelenportefeuille, waar de meest risicovolle posities in terug te vinden zijn. Maar de spreiding wordt uiteraard ook toegepast voor de portefeuille obligaties en het onroerend goed. In totaal wordt de gehele beleggingsportefeuille over enkele honderden individuele effecten en beleggingsobjecten gespreid en zijn er limieten ten aanzien van maximale wegingen in individuele namen. 17

18 De matchingportefeuille wordt belegd in euro staatsobligaties met een minimale rating van AA. De matchingportefeuille is bovendien gespreid over de gehele looptijdstructuur van de verplichtingen van het pensioenfonds, zodat niet alleen bescherming wordt geboden tegen schommelingen van het renteniveau, maar ook van de rentetermijnstructuur. Liquiditeitsrisico Liquiditeitsrisico is het risico dat beleggingen niet tijdig en/of niet tegen een aanvaardbare prijs kunnen worden omgezet in liquide middelen, waardoor het pensioenfonds op korte termijn niet aan zijn verplichtingen kan voldoen. Dit risico wordt beheerst door in het beleggingsbeleid voldoende ruimte aan te houden voor liquiditeitsposities, rekening houdend met directe beleggingsopbrengsten en andere inkomsten zoals premies. De beleggingsportefeuille is grotendeels belegd in effecten en institutionele beleggingsfondsen die op dagbasis verhandelbaar zijn. De structuur van de matchingportefeuille sluit aan bij de uitkeringsprognoses. Hierbij worden ook voldoende obligaties gereserveerd in de matchingportefeuille om mogelijk grote marktwaardebewegingen (door forse rentebewegingen) van de uitstaande swaps op te vangen. Een deel van de vastgoedportefeuille is minder goed te verhandelen, in principe wordt daarin deelgenomen voor de lange termijn. De beleggingen in de vastgoedportefeuille zijn zogenoemde gesloten beleggingsfondsen. Bij verkoop van (een gedeelte) van de participaties zal een koper gevonden moeten worden. Ook de beleggingen in Private Equity zijn minder liquide, maar dit betreft slechts een klein gedeelte van de totale portefeuille. Het liquiditeitsrisico ten aanzien van de maandelijkse onttrekkingen voor de pensioenuitkeringen is voor het fonds beperkt. De bedragen zijn in verhouding tot het fonds klein. Tegenpartijrisico Tegenpartijrisico is het risico op financiële verliezen voor het pensioenfonds als gevolg van faillissement of betalingsonmacht van tegenpartijen waarop het pensioenfonds (potentiële) vorderingen heeft. Hierbij kan onder meer worden gedacht aan partijen die obligatieleningen uitgeven, banken waar deposito s worden geplaatst en marktpartijen waarmee Over The Counter (OTC)-derivatenposities worden aangegaan. Een voor beleggingsactiviteiten specifiek onderdeel van kredietrisico s is het afwikkelingsrisico ( settlementrisico ). Dit houdt het risico in dat partijen waarmee het pensioenfonds transacties is aangegaan, niet meer in staat zijn hun tegenprestatie te verrichten waardoor het pensioenfonds financiële verliezen kan lijden. Beheersing van het kredietrisico vindt plaats door het stellen van kredietwaardigheidseisen aan de tegenpartijen waarmee transacties kunnen worden gedaan. Daarnaast worden limieten gesteld aan tegenpartijen op totaalniveau. Dat wil zeggen met inachtneming van alle posities die een tegenpartij heeft jegens het pensioenfonds; het vragen van extra zekerheden zoals onderpand bij renteswaps en het uitlenen van effecten ( securities lending ). Ter afdekking van het afwikkelingsrisico wordt door het pensioenfonds belegd in markten waar een voldoende betrouwbaar clearing- en settlementsysteem functioneert. Voordat in nieuwe markten wordt belegd, wordt eerst onderzoek gedaan naar de waarborgen op dit gebied. Met betrekking tot niet-beursgenoteerde beleggingen, met name OTC-derivaten, wordt door het pensioenfonds alleen gewerkt met tegenpartijen waarmee ISDA/CSA-overeenkomsten zijn afgesloten, zodat posities van het pensioenfonds adequaat worden afgedekt door onderpand. Derivaten Het pensioenfonds maakt gebruik van derivaten voor efficiënt en doelmatig risicobeheer. Aan het gebruik van derivaten is een aantal risico s verbonden, zoals onderpandsbeheer en tegenpartijrisico. Het onderpand voor de renteswaps wordt op dagelijkse basis uitgewisseld en bestaat tenminste uit solide staatsobligaties. Het tegenpartij risico wordt beheerst door middel van een selectie van een beperkt aantal solide tegenpartijen die regelmatig gemonitoord en getoetst worden. Vanuit de EMIR (European Market Infrastructure Regulation) wetgeving voor derivaten additionele rapportages aan de toezichthouder geïmplementeerd inzake de derivatentransacties. Leverage In de matchingportefeuille is sprake van leverage doordat de verplichtingen deels door middel van swaps worden gehedged. Deze leverage is nodig om het renterisico af te kunnen dekken, zonder hiervoor alle middelen van het fonds te moeten aanwenden. Uit een risicoanalyse blijkt dat de onderliggende matchingportefeuille renteschokken van 300 basispunten ruim kan opvangen zonder dat hiervoor andere beleggingen vrij gemaakt zouden moeten worden. Verzekeringstechnische risico s Het verzekeringstechnisch risico is het risico dat voortvloeit uit mogelijke afwijkingen van actuariële inschattingen die worden gebruikt voor de vaststelling van de technische voorzieningen en de hoogte van de premie. In de actuariële analyse worden de afwijkingen geanalyseerd. Gezien de omvang van het pensioenfonds, wordt het verzekeringstechnisch risico niet herverzekerd. De belangrijkste actuariële risico s zijn het langlevenrisico, het overlijdensrisico (kortleven) en het arbeidsongeschiktheidsrisico. Langlevenrisico Langlevenrisico is het risico dat deelnemers langer blijven leven dan gemiddeld verondersteld wordt bij de bepaling van de voorziening pensioenverplichtingen. Als gevolg hiervan volstaat de opbouw van het pensioenvermogen mogelijk niet voor de uitkering van de pensioenverplichting aan deze langer levende deelnemers. Door toepassing van de AG-prognosetafel 2014 is bij het pensioenfonds het langlevenrisico voor een belangrijk deel meegenomen bij de berekening van de voorziening pensioenverplichtingen. Overlijdensrisico Het overlijdensrisico houdt in dat het pensioenfonds in geval van overlijden mogelijk eerder dan verwacht een nabestaandenpensioen moet toekennen, waarvoor door het pensioenfonds geen voorzieningen zijn getroffen. 18

19 Arbeidsongeschiktheidsrisico Het arbeidsongeschiktheidsrisico betreft het risico dat het pensioenfonds meer voorzieningen moet treffen voor premievrijstelling bij invaliditeit. Niet-financiële risico s Naast financiële risico s loopt het pensioenfonds ook niet-financiële risico s die het behalen van de doelstellingen kunnen bedreigen. Deze risico s kunnen uiteindelijk ook een financiële invloed hebben. De belangrijkste niet-financiële risico s zijn het reputatierisico, het operationeel risico, het uitbestedingsrisico, het integriteitsrisico, het juridisch risico en het IT risico. Reputatierisico Het reputatierisico is het risico dat de reputatie van het fonds negatief wordt beïnvloed door interne of externe ontwikkelingen. Het reputatierisico heeft in feite een overlap met alle overige risico s omdat incidenten vanuit de overige risicogebieden tevens een impact op het reputatierisico kunnen hebben. De beheersmaatregelen die bij alle financiële en niet-financiële risico s zijn benoemd dragen daarom tevens bij aan het beperken van het reputatierisico. Er is een communicatiebeleid vastgesteld. Het bestuur voert daarnaast zelf het woord richting pers en media. Het dagelijks bestuur is hierbij het eerste aanspreekpunt. Operationeel risico Operationeel risico is het risico dat optreedt bij de uitvoering van het pensioen- en vermogensbeheer, bestuursondersteuning en de integrale advisering van het pensioenfonds inzake het beleid op communicatie-, juridisch-, fiscaal-, actuarieel- en beleggingsterrein. Dit heeft betrekking op de continuïteit, integriteit en kwaliteit van de dienstverlening. Het pensioenfonds heeft de genoemde werkzaamheden uitbesteed aan TKP Pensioen BV (TKP), Lombard Odier en Sprenkels & Verschuren. Uitbestedingsrisico Uitbestedingsrisico is het risico dat de continuïteit, integriteit en/of kwaliteit van de aan derden uitbestede werkzaamheden, dan wel door deze derden ter beschikking gestelde apparatuur en personeel worden geschaad. Het uitbestedingsrisico wordt gemitigeerd door de afspraken (kwaliteitseisen) in de uitvoeringsovereenkomst en de daaraan verbonden Service Level Agreement (SLA). Monitoring van de uitvoering door het bestuur vindt plaats op basis van de periodieke rapportages van TKP en Lombard Odier over de uitgevoerde werkzaamheden. Integriteitsrisico Het bestuur heeft het bevorderen van een goede reputatie, onder andere door een adequate beheersing van compliance risico s hoog in het vaandel staan. Het bestuur heeft hiertoe een integriteitsbeleid en een gedragscode opgesteld. Daarnaast heeft het bestuur een Compliance Officer bij het NCI (Nederlands Compliance Instituut) aangesteld. Juridisch risico Het juridisch risico is het risico dat samenhangt met (de naleving van ) wet- en regelgeving, het bedreigd worden van de rechtspositie met inbegrip van de mogelijkheid dat contractuele verplichtingen onvoldoende zijn vastgelegd en/ of onvoldoende kunnen worden afgedwongen. Onder juridisch risico valt tevens het risico dat het pensioenfonds zelf in de uitvoering van de pensioenregeling niet voldoet aan wet- en regelgeving. Het bestuur heeft contracten en Service Level Agreements afgesloten met de uitvoeringsorganisaties. Het bestuur kan of laat zich bij het afsluiten van complexe contracten bijstaan door een extern juridisch adviseur. De aanpassing van fondsdocumenten met een juridisch karakter wordt geëvalueerd door de juridisch adviseurs van het fonds. In bijzondere gevallen maakt het bestuur gebruik van externe juridische ondersteuning. IT risico Het IT risico is het risico op schade als gevolg van systeemuitval, een gebrekkige beveiliging en/of continuïteit van systemen. Voor het pensioenfonds valt het IT-risico voor een substantieel deel onder het uitbestedingsrisico omdat de uitvoering van het pensioen- en vermogensbeheer (waarbij in processen gebruik wordt gemaakt van IT) is uitbesteed. Het IT-risico heeft dan ook met name betrekking op het IT-risico dat voortvloeit uit het gebruik van IT-tools en applicaties door het bestuur zelf. Het bestuur maakt gebruik van beveiligde IT tools (zoals ipads, de bestuurdersportaal, laptops en mobiele telefoons). Daarnaast houdt het bestuur zich aan het gebruik van logins en passwords voor de bestuurdersportal. De jaarlijkse ISAE 3402 rapportages van beide uitvoeringsorganisaties (de Fiduciair Manager en beleggingsadministrateur en Pensioenbeheerder) geven inzicht in de beheersing van het IT risico. Voor een nadere toelichting op de risico s en het beheersingsbeleid wordt verwezen naar de risicoparagraaf van de jaarrekening. 19

20 4 Beleggingen Algemeen In dit hoofdstuk wordt een feitelijke uiteenzetting gegeven van de marktontwikkelingen die van invloed zijn geweest op de beleggingen. Verder zal per deelcategorie en voor de portefeuille als geheel worden ingegaan op de resultaten van het gevoerde beleggingsbeleid. Vervolgens worden een aantal thema s en trends benoemd die van invloed kunnen zijn op de toekomstige beleggingen. Ten slotte wordt de Corporate Governance uiteengezet. 4.1 Marktontwikkelingen Het herstel van vertrouwen dat financiële markten in het voorgaande jaar lieten zien ten aanzien van perifere Europese landen werd in 2014 voortgezet. In Ierland en de Zuid-Europese landen zijn over het algemeen pijnlijke hervormingen doorgevoerd. Het toegenomen vertrouwen van beleggers komt tot uiting in de verdere daling van rentespreads (versus ankerland Duitsland). Ierland heeft na beëindiging van het steunprogramma alweer succesvol geld opgehaald op de internationale kapitaalmarkt. Portugal heeft in 2014 het Europees steunprogramma beëindigd en gaf aan dat het geen beroep meer hoeft te doen op noodfondsen. In Spanje kon een noodprogramma voor banken worden beëindigd. Kredietbeoordelaars beloonden diverse perifere landen met opwaartse herzieningen van de kredietwaardigheid. Cyprus en Griekenland zijn nog wel zorgenkindjes gebleven. Het positieve sentiment rondom de Europese periferie werd in de laatste maand van het jaar verstoord. Premier Samaras poogde een nieuwe president verkozen te krijgen, echter deze wist in drie stemronden geen meerderheid in het parlement achter zich te krijgen. Daardoor hebben vervroegde verkiezingen plaats gevonden die zijn gewonnen door de links radicale partij Syriza. Deze partij wil met de trojka (IMF, ECB, EU) heronderhandelen over de eerder overeengekomen bezuinigingen en begrotingen. Het voedt beleggers met nieuwe speculaties over een Grieks exit uit de eurozone. De Griekse kapitaalmarktrente liep op, de lokale aandelenbeurs verloor fors maar besmetting naar de andere perifere landen bleef uit. In 2014 liet de inflatie in de eurozone een dalende trend zien (0,8% begin 2014 tot nabij 0,0% per eind 2014). Aangezien de Europese Centrale Bank een inflatie nastreeft van nabij 2% en de economische groei verre van uitbundig is, heeft dit de ECB ertoe gezet diverse maatregelen te nemen in 2014: twee renteverlagingen waarbij het refi tarief per eind ,05% bedraagt en het depositotarief -0,20% bedraagt (het kost dus geld om geld bij de ECB te stallen), een nieuwe targeted LTRO 1 van 400 miljard, verlenging van de termijn waarbinnen banken onbeperkt liquiditeit kunnen ophalen bij de ECB. Tevens zal met een pakket maatregelen ruim 1000 miljard in de economie van de eurozone worden gepompt. Dit zal worden uitgevoerd d.m.v. een QE-programma 2 waarbij gebundelde bedrijfsobligaties, gedekte obligaties en staatsobligaties worden opgekocht. Met al deze maatregelen poogt de ECB een (langdurig) deflatie scenario te voorkomen. In een deflatoire omgeving bestaat namelijk het risico dat prijsdalingen en economische stagnatie elkaar versterken. Momenteel is het groeitempo van de eurozone laag, de werkloosheid hoog (11,5% en daalt amper) en het investeringsniveau laag. Er is wel verdere progressie geboekt met de vorming van de Europese bankenunie; per november zal de ECB het toezicht overnemen van de nationale toezichthouders (zie groene aanduiding in onderstaand schema). Voorafgaand aan de centralisatie van toezicht werden 130 Europese banken onderworpen aan een stresstest om de vergelijkbaarheid te vergroten. De uitkomst was als volgt: per eind december 2013 hebben 25 banken te weinig financiële veerkracht tegen de mogelijke gevolgen van een negatief scenario. Van die groep hebben twaalf banken in 2014 maatregelen genomen, waardoor ze alsnog aan de criteria voldoen. Dertien banken, met name uit Italië, Cyprus en Griekenland, zullen hun buffers moeten versterken voor in totaal zo n 9,5 miljard. In mei vonden de Europese verkiezingen plaats. Nationalistische en euro-sceptische partijen in vooral Frankrijk en het Verenigd Koninkrijk boekten stevige winsten en stelden de EU voor een politiek dilemma. De uiterst rechtse en linkse partijen verdubbelden hun zetels in het Europees parlement en verzetten zich met name tegen de verregaande 1 LTRO staat voor Long Term Refinancing Operations, programma waarbij de ECB tijdelijk lange termijn herfinancieringsoperaties beschikbaar stelt aan banken, in ruil voor bepaalde zekerheden (waardepapieren) vinden de liquiditeiten aan banken deels hun weg via leningen aan klanten 2 Quantitative Easing, programma waarbij de centrale bank (staats-)obligaties opkoopt met als doel de rente te drukken en de economie een impuls te geven 20

2013 verkort in beeld. Ontwikkelingen. Pensioenen Beleggingen Organogram

02 verkort in beeld 03 Ontwikkelingen 05 08 10 Pensioenen Beleggingen Organogram Aantal deelnemers dat pensioen opbouwt Aantal personen dat een ouderdomspensioen ontvangt Aantal deelnemers met slapende

02 verkort in beeld 03 Ontwikkelingen 05 08 10 Pensioenen Beleggingen Organogram Aantal deelnemers dat pensioen opbouwt Aantal personen dat een ouderdomspensioen ontvangt Aantal deelnemers met slapende

STICHTING BEDRIJFPENSIOENFONDS VOOR HET BAKKERSBEDRIJF TE GRONINGEN. Rapport inzake jaarstukken 2013

STICHTING BEDRIJFPENSIOENFONDS VOOR HET BAKKERSBEDRIJF TE GRONINGEN Rapport inzake jaarstukken 2013 1 Inhoudsopgave Meerjarenoverzicht van kerncijfers en kengetallen 3 Bestuursverslag 5 1. Woord van de

STICHTING BEDRIJFPENSIOENFONDS VOOR HET BAKKERSBEDRIJF TE GRONINGEN Rapport inzake jaarstukken 2013 1 Inhoudsopgave Meerjarenoverzicht van kerncijfers en kengetallen 3 Bestuursverslag 5 1. Woord van de

Kwartaalbericht Algemeen Pensioenfonds KLM

Kwartaalbericht Algemeen Pensioenfonds KLM Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind maart 2017 is 112,6% en is gestegen ten opzichte

Kwartaalbericht Algemeen Pensioenfonds KLM Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind maart 2017 is 112,6% en is gestegen ten opzichte

SPNG. veranderingen. was voor. een jaar van grote. Verkort jaarverslag 2013 >

2013 was voor SPNG een jaar van grote veranderingen. Verkort jaarverslag 2013 > 2013 was voor SPNG een jaar van grote veranderingen. Eind 2012 liep het herverzekeringscontract met Nationale-Nederlanden

2013 was voor SPNG een jaar van grote veranderingen. Verkort jaarverslag 2013 > 2013 was voor SPNG een jaar van grote veranderingen. Eind 2012 liep het herverzekeringscontract met Nationale-Nederlanden

Verkort jaarverslag 2013

Verkort jaarverslag 2013 Wat waren in 2013 de belangrijkste feiten en gebeurtenissen voor GE Pensioen? U leest het in deze verkorte versie van het jaarverslag 2013. Naast deze bondige versie treft u ook

Verkort jaarverslag 2013 Wat waren in 2013 de belangrijkste feiten en gebeurtenissen voor GE Pensioen? U leest het in deze verkorte versie van het jaarverslag 2013. Naast deze bondige versie treft u ook

Kort jaarverslag Stichting Pensioenfonds nv Linde Gas Benelux

Kort jaarverslag Stichting Pensioenfonds nv Linde Gas Benelux Beleggingen Het totaal rendement over het afgelopen boekjaar 2010 is uitgekomen op 15,6%. Als we naar de onderverdeling kijken zien we het

Kort jaarverslag Stichting Pensioenfonds nv Linde Gas Benelux Beleggingen Het totaal rendement over het afgelopen boekjaar 2010 is uitgekomen op 15,6%. Als we naar de onderverdeling kijken zien we het

4e kwartaal 2015 Den Haag, 21 januari 2016

Kwartaalbericht 4e kwartaal 2015 Den Haag, 21 januari 2016 Samenvatting cijfers per 31 december 2015 Dekkingsgraad (UFR): 100,5% Beleidsdekkingsgraad: 104,4% Belegd vermogen: 19,9 miljard Rendement 4 e

Kwartaalbericht 4e kwartaal 2015 Den Haag, 21 januari 2016 Samenvatting cijfers per 31 december 2015 Dekkingsgraad (UFR): 100,5% Beleidsdekkingsgraad: 104,4% Belegd vermogen: 19,9 miljard Rendement 4 e

Beleggingsrendement 3% over het vierde kwartaal van 2012 (14,4% over geheel 2012); waarde van de beleggingen gestegen naar miljoen.

; waarde van de beleggingen gestegen naar miljoen.") Kwartaalbericht 2012 Samenvatting DNB-dekkingsgraad 125,2% per 31 december 2012, toename van 3,6%-punt ten opzichte van 30 september 2012. Meer informatie over de dekkingsgraad vindt u op de website Beleggingsrendement

Kwartaalbericht 2012 Samenvatting DNB-dekkingsgraad 125,2% per 31 december 2012, toename van 3,6%-punt ten opzichte van 30 september 2012. Meer informatie over de dekkingsgraad vindt u op de website Beleggingsrendement

Kwartaalbericht Algemeen Pensioenfonds KLM

Kwartaalbericht Algemeen Pensioenfonds KLM Tweede kwartaal 2017-1 april 2017 t/m 30 juni 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind juni 2017 is 115,7% en is gestegen ten opzichte van

Kwartaalbericht Algemeen Pensioenfonds KLM Tweede kwartaal 2017-1 april 2017 t/m 30 juni 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind juni 2017 is 115,7% en is gestegen ten opzichte van

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Eerste kwartaal januari 2017 t/m 31 maart Samenvatting:

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad is gestegen van 105,7% naar 110,5%; De beleidsdekkingsgraad

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De maandelijkse nominale dekkingsgraad is gestegen van 105,7% naar 110,5%; De beleidsdekkingsgraad

Kwartaalbericht Algemeen Pensioenfonds KLM

Kwartaalbericht Algemeen Pensioenfonds KLM Derde kwartaal 2017-1 juli 2017 t/m 30 september 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind september 2017 is 117,8% en is gestegen ten opzichte

Kwartaalbericht Algemeen Pensioenfonds KLM Derde kwartaal 2017-1 juli 2017 t/m 30 september 2017 Samenvatting: De maandelijkse nominale dekkingsgraad eind september 2017 is 117,8% en is gestegen ten opzichte

2010: Pensioen wereld volop in de schijnwerpers

Verkort jaarverslag 2010 nr 13 - januari 2009 Stichting Pensioen fonds KPN 2010: Pensioen wereld volop in de schijnwerpers Inleiding Het jaar 2010 is wederom een enerverend jaar geweest voor de pensioenwereld.

Verkort jaarverslag 2010 nr 13 - januari 2009 Stichting Pensioen fonds KPN 2010: Pensioen wereld volop in de schijnwerpers Inleiding Het jaar 2010 is wederom een enerverend jaar geweest voor de pensioenwereld.

Kwartaalbericht. 2e kwartaal 2015 Den Haag, 14 juli 2015. Samenvatting cijfers per 30 juni 2015

Kwartaalbericht 2e kwartaal 2015 Den Haag, 14 juli 2015 Samenvatting cijfers per 30 juni 2015 Dekkingsgraad (UFR): 108,3% Beleidsdekkingsgraad: 110,0% Belegd vermogen: 19,6 miljard Rendement 2015 1 e halfjaar:

Kwartaalbericht 2e kwartaal 2015 Den Haag, 14 juli 2015 Samenvatting cijfers per 30 juni 2015 Dekkingsgraad (UFR): 108,3% Beleidsdekkingsgraad: 110,0% Belegd vermogen: 19,6 miljard Rendement 2015 1 e halfjaar:

Marktwaardedekkingsgraad per 31 maart 2014: 128,6%, een toename van 3,3%-punt ten opzichte van 31 december 2013.

Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 31 maart 2014: 128,6%, een toename van 3,3%-punt ten opzichte van 31 december 2013. Meer informatie vindt u op de website. Beleggingsrendement

Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 31 maart 2014: 128,6%, een toename van 3,3%-punt ten opzichte van 31 december 2013. Meer informatie vindt u op de website. Beleggingsrendement

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Vierde kwartaal oktober 2016 t/m 31 december Samenvatting:

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Vierde kwartaal 2016-1 oktober 2016 t/m 31 december 2016 Samenvatting: De maandelijkse nominale dekkingsgraad is gestegen van 98,8% naar 105,7%; De beleidsdekkingsgraad

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Vierde kwartaal 2016-1 oktober 2016 t/m 31 december 2016 Samenvatting: De maandelijkse nominale dekkingsgraad is gestegen van 98,8% naar 105,7%; De beleidsdekkingsgraad

Stichting Pensioenfonds Unisys Nederland in liquidatie

Vermogensbeheerrapportage 4e kwartaal 2017 In het vierde kwartaal van 2017 steeg wettelijke dekkingsgraad 1 met 1,4% punt van 108,1% naar 109,5%. De actuele dekkingsgraad 2 daalde met 0,1%-punt van 109,9%

Vermogensbeheerrapportage 4e kwartaal 2017 In het vierde kwartaal van 2017 steeg wettelijke dekkingsgraad 1 met 1,4% punt van 108,1% naar 109,5%. De actuele dekkingsgraad 2 daalde met 0,1%-punt van 109,9%

Kwartaalbericht Algemeen Pensioenfonds KLM

Kwartaalbericht Algemeen Pensioenfonds KLM Vierde kwartaal 2017-1 oktober 2017 t/m 31 december 2017 Samenvatting: De (12 maands)beleidsdekkingsgraad is gestegen van 112,7% eind september 2017 naar 115,3%

Kwartaalbericht Algemeen Pensioenfonds KLM Vierde kwartaal 2017-1 oktober 2017 t/m 31 december 2017 Samenvatting: De (12 maands)beleidsdekkingsgraad is gestegen van 112,7% eind september 2017 naar 115,3%

Deelnemersvergadering. Haarlem 26 juni 2017 Boxmeer 29 juni 2017 Oss 29 juni 2017

Deelnemersvergadering Haarlem 26 juni 2017 Boxmeer 29 juni 2017 Oss 29 juni 2017 Agenda Opening, mededelingen Toelichting organisatie van het fonds Verantwoording en jaarverslag 2016: beleggingen en pensioenaanspraken

Deelnemersvergadering Haarlem 26 juni 2017 Boxmeer 29 juni 2017 Oss 29 juni 2017 Agenda Opening, mededelingen Toelichting organisatie van het fonds Verantwoording en jaarverslag 2016: beleggingen en pensioenaanspraken

Kwartaalbericht. 4e kwartaal 2014 Den Haag, 30 januari 2015. Samenvatting cijfers per 31 december 2014

Kwartaalbericht 4e kwartaal 2014 Den Haag, 30 januari 2015 Samenvatting cijfers per 31 december 2014 Dekkingsgraad: 111,5% Beleidsdekkingsgraad: 112,6% Belegd vermogen: 19,6 miljard Rendement 2014: 27,6%

Kwartaalbericht 4e kwartaal 2014 Den Haag, 30 januari 2015 Samenvatting cijfers per 31 december 2014 Dekkingsgraad: 111,5% Beleidsdekkingsgraad: 112,6% Belegd vermogen: 19,6 miljard Rendement 2014: 27,6%

Kwartaalbericht Algemeen Pensioenfonds KLM. Tweede kwartaal april 2012 t/m 30 juni Samenvatting: Lage rente drukt dekkingsgraad

Kwartaalbericht Algemeen Pensioenfonds KLM Tweede kwartaal 2012-1 april 2012 t/m 30 juni 2012 Samenvatting: Lage rente drukt dekkingsgraad Nominale dekkingsgraad is gedaald van 110,0% naar 105,1% Beleggingsrendement

Kwartaalbericht Algemeen Pensioenfonds KLM Tweede kwartaal 2012-1 april 2012 t/m 30 juni 2012 Samenvatting: Lage rente drukt dekkingsgraad Nominale dekkingsgraad is gedaald van 110,0% naar 105,1% Beleggingsrendement

Pensioenfonds Robeco. Populair Jaarverslag 2014

Pensioenfonds Robeco Populair Jaarverslag 2014 2014 was een bewogen jaar voor Pensioenfonds Robeco door de sterk dalende rente en de veranderende wet- en regelgeving. In het jaarverslag blikken wij als

Pensioenfonds Robeco Populair Jaarverslag 2014 2014 was een bewogen jaar voor Pensioenfonds Robeco door de sterk dalende rente en de veranderende wet- en regelgeving. In het jaarverslag blikken wij als

2e kwartaal 2017 Den Haag, juli 2017

Kwartaalbericht 2e kwartaal 2017 Den Haag, juli 2017 Samenvatting cijfers per 30 juni 2017 Dekkingsgraad (UFR): 104,9% Beleidsdekkingsgraad: 101,8% Belegd vermogen: 23,5 miljard Rendement 2017 t/m juni:

Kwartaalbericht 2e kwartaal 2017 Den Haag, juli 2017 Samenvatting cijfers per 30 juni 2017 Dekkingsgraad (UFR): 104,9% Beleidsdekkingsgraad: 101,8% Belegd vermogen: 23,5 miljard Rendement 2017 t/m juni:

Dekkingsgraad 121,8% per 30 september 2012, toename van 9,3%-punt ten opzichte van 30 juni 2012.

Kwartaalbericht 2012 Samenvatting 121,8% per 30 september 2012, toename van 9,3%-punt ten opzichte van 30 juni 2012. Meer informatie over de dekkingsgraad vindt u op de website. Beleggingsrendement 4,2%

Kwartaalbericht 2012 Samenvatting 121,8% per 30 september 2012, toename van 9,3%-punt ten opzichte van 30 juni 2012. Meer informatie over de dekkingsgraad vindt u op de website. Beleggingsrendement 4,2%

Marktwaarde van de pensioenverplichtingen in het tweede kwartaal gestegen van 15.941 miljoen naar 16.893 miljoen ( 15.008 miljoen ultimo Q4 2013).

.") Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 30 juni 2014 129,5%, een toename van 0,9%-punt ten opzichte van 31 maart 2014. Over de eerste zes maanden steeg de marktwaardedekkingsgraad

Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 30 juni 2014 129,5%, een toename van 0,9%-punt ten opzichte van 31 maart 2014. Over de eerste zes maanden steeg de marktwaardedekkingsgraad

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Tweede kwartaal april 2012 t/m ultimo juni Samenvatting:

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Tweede kwartaal 2012-1 april 2012 t/m ultimo juni 2012 Samenvatting: Nominale dekkingsgraad gedaald van 107,6% naar 101,9% Beleggingsrendement is 1,6%

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Tweede kwartaal 2012-1 april 2012 t/m ultimo juni 2012 Samenvatting: Nominale dekkingsgraad gedaald van 107,6% naar 101,9% Beleggingsrendement is 1,6%

Marktwaardedekkingsgraad per 30 september ,8%, een toename van 1,3%-punt ten opzichte van 30 juni 2013.

Kwartaalbericht 2013 Samenvatting Marktwaardedekkingsgraad per 30 september 2013 122,8%, een toename van 1,3%-punt ten opzichte van 30 juni 2013. Meer informatie vindt u op de website. Beleggingsrendement

Kwartaalbericht 2013 Samenvatting Marktwaardedekkingsgraad per 30 september 2013 122,8%, een toename van 1,3%-punt ten opzichte van 30 juni 2013. Meer informatie vindt u op de website. Beleggingsrendement

2011 in het kort TOELICHTING OP HET JAARVERSLAG

2011 in het kort TOELICHTING OP HET JAARVERSLAG 1 Toelichting op het jaarverslag In het jaarverslag legt het pensioenfonds uitgebreid verantwoording af over de ontwikkelingen, besluiten en gebeurtenissen

2011 in het kort TOELICHTING OP HET JAARVERSLAG 1 Toelichting op het jaarverslag In het jaarverslag legt het pensioenfonds uitgebreid verantwoording af over de ontwikkelingen, besluiten en gebeurtenissen

van Stichting Achmea Algemeen Pensioen Fonds

Verklaring inzake de beleggingsbeginselen van de Kring Bavaria van Stichting Achmea Algemeen Pensioen Fonds Datum: 12-4-2017 Versie: 1 Centraal Beheer Algemeen Pensioenfonds is een handelsnaam van de Stichting

Verklaring inzake de beleggingsbeginselen van de Kring Bavaria van Stichting Achmea Algemeen Pensioen Fonds Datum: 12-4-2017 Versie: 1 Centraal Beheer Algemeen Pensioenfonds is een handelsnaam van de Stichting

Kwartaalbericht Algemeen Pensioenfonds KLM Tweede kwartaal april 2015 t/m 30 juni 2015

Kwartaalbericht Algemeen Pensioenfonds KLM Tweede kwartaal 2015-1 april 2015 t/m 30 juni 2015 De maand dekkingsgraad ultimo juni is sterk gestegen t.o.v eind maart De beleidsdekkingsgraad is gedaald van

Kwartaalbericht Algemeen Pensioenfonds KLM Tweede kwartaal 2015-1 april 2015 t/m 30 juni 2015 De maand dekkingsgraad ultimo juni is sterk gestegen t.o.v eind maart De beleidsdekkingsgraad is gedaald van

1e kwartaal 2017 Den Haag, april 2017

Kwartaalbericht 1e kwartaal 2017 Den Haag, april 2017 Samenvatting cijfers per 31 maart 2017 Dekkingsgraad (UFR): 103,3% Beleidsdekkingsgraad: 100,4% Belegd vermogen: 23,5 miljard Rendement 2017 t/m maart:

Kwartaalbericht 1e kwartaal 2017 Den Haag, april 2017 Samenvatting cijfers per 31 maart 2017 Dekkingsgraad (UFR): 103,3% Beleidsdekkingsgraad: 100,4% Belegd vermogen: 23,5 miljard Rendement 2017 t/m maart:

Persbericht. Kwartaalbericht: vierde kwartaal 2011

Persbericht Kwartaalbericht: vierde kwartaal 2011 Hoofdpunten: Dekkingsgraad van 94% is te laag: aanvullende maatregelen nodig Beschikbaar vermogen stijgt met ruim 11 miljard Door gedaalde rente nemen

Persbericht Kwartaalbericht: vierde kwartaal 2011 Hoofdpunten: Dekkingsgraad van 94% is te laag: aanvullende maatregelen nodig Beschikbaar vermogen stijgt met ruim 11 miljard Door gedaalde rente nemen

Een overzicht van de kerncijfers vindt u op <pagina 8 en 9> van het volledige jaarverslag.

12 vragen over het jaarverslag 2013 De hoofdpunten uit het jaarverslag van Stichting Pensioenfonds voor Verloskundigen (SPV) behandelen we aan de hand van 12 vragen en antwoorden. Een volledig exemplaar

12 vragen over het jaarverslag 2013 De hoofdpunten uit het jaarverslag van Stichting Pensioenfonds voor Verloskundigen (SPV) behandelen we aan de hand van 12 vragen en antwoorden. Een volledig exemplaar

Stichting Pensioenfonds Avery Dennison. Algemene Vergadering van Deelnemers en Gepensioneerden Oegstgeest, 3 september 2018

Stichting Pensioenfonds Avery Dennison Algemene Vergadering van Deelnemers en Gepensioneerden Oegstgeest, 3 september 2018 Agenda 1. Opening 2. Vaststelling notulen jaarvergadering 4 september 2017 3.

Stichting Pensioenfonds Avery Dennison Algemene Vergadering van Deelnemers en Gepensioneerden Oegstgeest, 3 september 2018 Agenda 1. Opening 2. Vaststelling notulen jaarvergadering 4 september 2017 3.

Stichting Voorzieningsfonds Getronics 9 maart Stand van zaken SVG. 1 van 21

Stichting Voorzieningsfonds Getronics 9 maart 2016 Stand van zaken SVG 1 van 21 Programma Pensioenfonds SVG Financiële positie SVG Terugblik 2015 Vooruitblik 2016 Derivaten Vragen 2 van 21 Pensioenfonds

Stichting Voorzieningsfonds Getronics 9 maart 2016 Stand van zaken SVG 1 van 21 Programma Pensioenfonds SVG Financiële positie SVG Terugblik 2015 Vooruitblik 2016 Derivaten Vragen 2 van 21 Pensioenfonds

2e kwartaal 2016 Den Haag, juli 2016

Kwartaalbericht 2e kwartaal 2016 Den Haag, juli 2016 Samenvatting cijfers per 30 juni 2016 Dekkingsgraad (UFR): 99,0% Beleidsdekkingsgraad: 99,6% Belegd vermogen: 23,3 miljard Rendement 1 e halfjaar 2016:

Kwartaalbericht 2e kwartaal 2016 Den Haag, juli 2016 Samenvatting cijfers per 30 juni 2016 Dekkingsgraad (UFR): 99,0% Beleidsdekkingsgraad: 99,6% Belegd vermogen: 23,3 miljard Rendement 1 e halfjaar 2016:

Verklaring inzake de beleggingsbeginselen van Stichting Bedrijfstakpensioenfonds voor de Baksteenindustrie

1. Introductie Verklaring inzake de beleggingsbeginselen van Stichting Bedrijfstakpensioenfonds voor de Baksteenindustrie Doelstelling en basis voor dit document Dit document ("de Verklaring") beschrijft

1. Introductie Verklaring inzake de beleggingsbeginselen van Stichting Bedrijfstakpensioenfonds voor de Baksteenindustrie Doelstelling en basis voor dit document Dit document ("de Verklaring") beschrijft

Stichting Voorzieningsfonds Getronics 11 februari 2015. Stand van zaken SVG. 1 van 19

Stichting Voorzieningsfonds Getronics 11 februari 2015 Stand van zaken SVG 1 van 19 Programma Pensioenfonds SVG Financiële positie SVG Terugblik 2014 Vooruitblik 2015 Vragen 2 van 19 Pensioenfonds SVG

Stichting Voorzieningsfonds Getronics 11 februari 2015 Stand van zaken SVG 1 van 19 Programma Pensioenfonds SVG Financiële positie SVG Terugblik 2014 Vooruitblik 2015 Vragen 2 van 19 Pensioenfonds SVG

Verkort jaarverslag 2015

Verkort jaarverslag 2015 Wat waren in 2015 de belangrijkste feiten en gebeurtenissen voor GE Pensioen? U leest het in deze verkorte versie van het jaarverslag 2015. Naast deze bondige versie treft u ook

Verkort jaarverslag 2015 Wat waren in 2015 de belangrijkste feiten en gebeurtenissen voor GE Pensioen? U leest het in deze verkorte versie van het jaarverslag 2015. Naast deze bondige versie treft u ook

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel. Tweede kwartaal 2014-1 april 2014 t/m 30 juni 2014. Samenvatting: dalende rente

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Tweede kwartaal 2014-1 april 2014 t/m 30 juni 2014 Samenvatting: dalende rente Nominale dekkingsgraad gestegen van 123,6% naar 123,7% Reële dekkingsgraad

Kwartaalbericht Pensioenfonds KLM-Cabinepersoneel Tweede kwartaal 2014-1 april 2014 t/m 30 juni 2014 Samenvatting: dalende rente Nominale dekkingsgraad gestegen van 123,6% naar 123,7% Reële dekkingsgraad

Samenvatting: positief sentiment en gewijzigde rekenrente (UFR) stuwen dekkingsgraad

stuwen dekkingsgraad") Kwartaalbericht Algemeen Pensioenfonds KLM Derde kwartaal 2012-1 juli 2012 t/m 30 september 2012 Samenvatting: positief sentiment en gewijzigde rekenrente (UFR) stuwen dekkingsgraad Nominale dekkingsgraad

Kwartaalbericht Algemeen Pensioenfonds KLM Derde kwartaal 2012-1 juli 2012 t/m 30 september 2012 Samenvatting: positief sentiment en gewijzigde rekenrente (UFR) stuwen dekkingsgraad Nominale dekkingsgraad

Stichting Pensioenfonds SABIC Innovative Plastics. Verkort Jaarverslag 2009

Stichting Pensioenfonds SABIC Innovative Plastics Verkort Jaarverslag 2009 Inleiding 2009 is voor de Stichting Pensioenfonds SABIC Innovative Plastics (hierna Pensioenfonds SABIC-IP) weer een bijzonder

Stichting Pensioenfonds SABIC Innovative Plastics Verkort Jaarverslag 2009 Inleiding 2009 is voor de Stichting Pensioenfonds SABIC Innovative Plastics (hierna Pensioenfonds SABIC-IP) weer een bijzonder

Belanghebbendenvergadering. 24 september 2015

Belanghebbendenvergadering 24 september 2015 Agenda 1. Opening 2. Actuele ontwikkelingen Ballast Nedam N.V. 3. Jaarverslag 2014 4. Nieuwe pensioenregelgeving en herstelplan 5. Toekomst pensioenfonds 6.

Belanghebbendenvergadering 24 september 2015 Agenda 1. Opening 2. Actuele ontwikkelingen Ballast Nedam N.V. 3. Jaarverslag 2014 4. Nieuwe pensioenregelgeving en herstelplan 5. Toekomst pensioenfonds 6.

Kwartaalbericht Algemeen Pensioenfonds KLM Vierde kwartaal oktober 2016 t/m 31 december Samenvatting:

Kwartaalbericht Algemeen Pensioenfonds KLM Vierde kwartaal 2016-1 oktober 2016 t/m 31 december 2016 Samenvatting: De maandelijkse nominale dekkingsgraad ultimo december is 108,4% en is gestegen ten opzichte

Kwartaalbericht Algemeen Pensioenfonds KLM Vierde kwartaal 2016-1 oktober 2016 t/m 31 december 2016 Samenvatting: De maandelijkse nominale dekkingsgraad ultimo december is 108,4% en is gestegen ten opzichte

Stichting Pensioenfonds Unisys Nederland

Vermogensbeheerrapportage 4e kwartaal 2013 In het vierde kwartaal van 2013 steeg de dekkingsgraad 2,5%-punt van 99,8% naar 102,3%. Die stijging wordt grotendeels verklaard door Opname van de vordering

Vermogensbeheerrapportage 4e kwartaal 2013 In het vierde kwartaal van 2013 steeg de dekkingsgraad 2,5%-punt van 99,8% naar 102,3%. Die stijging wordt grotendeels verklaard door Opname van de vordering

Geef pensioen de aandacht die het verdient. Jaarbericht Stichting Pensioenfonds

Geef pensioen de aandacht die het verdient Jaarbericht Stichting Pensioenfonds Vijf mythes over pensioen Over pensioenen zijn meerdere mythes in omloop. Het is belangrijk om te weten hoe het wel zit. De

Geef pensioen de aandacht die het verdient Jaarbericht Stichting Pensioenfonds Vijf mythes over pensioen Over pensioenen zijn meerdere mythes in omloop. Het is belangrijk om te weten hoe het wel zit. De

2513AA22XA. De Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 1 A 2513 AA S GRAVENHAGE

> Retouradres Postbus 90801 2509 LV Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 1 A 2513 AA S GRAVENHAGE 2513AA22XA Postbus 90801 2509 LV Den Haag Anna van Hannoverstraat 4

> Retouradres Postbus 90801 2509 LV Den Haag De Voorzitter van de Tweede Kamer der Staten-Generaal Binnenhof 1 A 2513 AA S GRAVENHAGE 2513AA22XA Postbus 90801 2509 LV Den Haag Anna van Hannoverstraat 4

Stichting Pensioenfonds F. van Lanschot

Stichting Pensioenfonds F. van Lanschot Positie 2018 Gebaseerd op het jaarverslag over 2018 en recente ontwikkelingen Hoe werkt ons pensioenfonds voor jou? Financiële positie Waardevastheid pensioen 1

Stichting Pensioenfonds F. van Lanschot Positie 2018 Gebaseerd op het jaarverslag over 2018 en recente ontwikkelingen Hoe werkt ons pensioenfonds voor jou? Financiële positie Waardevastheid pensioen 1

Marktwaarde van de pensioenverplichtingen in het derde kwartaal gestegen van 16.893 miljoen naar 17.810 miljoen ( 15.008 miljoen ultimo Q4 2013).

.") Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 30 september 2014 130,4%, een toename van 0,9%-punt ten opzichte van 30 juni 2014. Over de eerste negen maanden steeg de marktwaardedekkingsgraad

Kwartaalbericht 2014 Samenvatting Marktwaardedekkingsgraad per 30 september 2014 130,4%, een toename van 0,9%-punt ten opzichte van 30 juni 2014. Over de eerste negen maanden steeg de marktwaardedekkingsgraad

Kwartaalbericht Pensioenfonds Vliegend Personeel KLM 1. Eerste kwartaal januari 2017 t/m 31 maart Samenvatting:

Kwartaalbericht Pensioenfonds Vliegend Personeel KLM 1 Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De beleidsdekkingsgraad is gestegen van 114,6% naar 117,4%. Het beleggingsrendement

Kwartaalbericht Pensioenfonds Vliegend Personeel KLM 1 Eerste kwartaal 2017-1 januari 2017 t/m 31 maart 2017 Samenvatting: De beleidsdekkingsgraad is gestegen van 114,6% naar 117,4%. Het beleggingsrendement

Verkort jaarverslag 2017 Pensioenfonds Cargill

Verkort jaarverslag 2017 Pensioenfonds Cargill Pensioenfonds Cargill 2017 in beeld Wat zijn de belangrijkste ontwikkelingen van 2017 van Pensioenfonds Cargill? U leest het in dit verkort jaarverslag. Financiële

Verkort jaarverslag 2017 Pensioenfonds Cargill Pensioenfonds Cargill 2017 in beeld Wat zijn de belangrijkste ontwikkelingen van 2017 van Pensioenfonds Cargill? U leest het in dit verkort jaarverslag. Financiële

Verklaring inzake beleggingsbeginselen

STICHTING PENSIOENFONDS RECREATIE Mei 2011 INHOUDSOPGAVE 0. Introductie 3 1. Doelstelling van het beleggingsbeleid 4 2. Organisatie en risicobeheerprocedures 5 3. Beleggingsbeginselen 7 Mei 2011 Pagina

STICHTING PENSIOENFONDS RECREATIE Mei 2011 INHOUDSOPGAVE 0. Introductie 3 1. Doelstelling van het beleggingsbeleid 4 2. Organisatie en risicobeheerprocedures 5 3. Beleggingsbeginselen 7 Mei 2011 Pagina

Kwartaalbericht Algemeen Pensioenfonds KLM Derde kwartaal 2015-1 juli 2015 t/m 30 september 2015

Kwartaalbericht Algemeen Pensioenfonds KLM Derde kwartaal 2015-1 juli 2015 t/m 30 september 2015 De maandelijkse nominale dekkingsgraad ultimo september is gedaald ten opzichte van eind juni; De beleidsdekkingsgraad

Kwartaalbericht Algemeen Pensioenfonds KLM Derde kwartaal 2015-1 juli 2015 t/m 30 september 2015 De maandelijkse nominale dekkingsgraad ultimo september is gedaald ten opzichte van eind juni; De beleidsdekkingsgraad

KWARTAALVERSLAG. Philips Pensioenfonds. 1. In het kort. 2. Financiële positie Philips Pensioenfonds 1/5 EERSTE KWARTAAL 2019

KWARTAALVERSLAG EERSTE KWARTAAL 2019 1. In het kort De beleidsdekkingsgraad per 31 maart 2019 bedroeg 118,7%. Het rendement van 1 januari tot en met 31 maart 2019 bedroeg 7,1%. Het pensioenvermogen per