VOLWASSENENONDERWIJS

|

|

|

- Hendrik de Winter

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

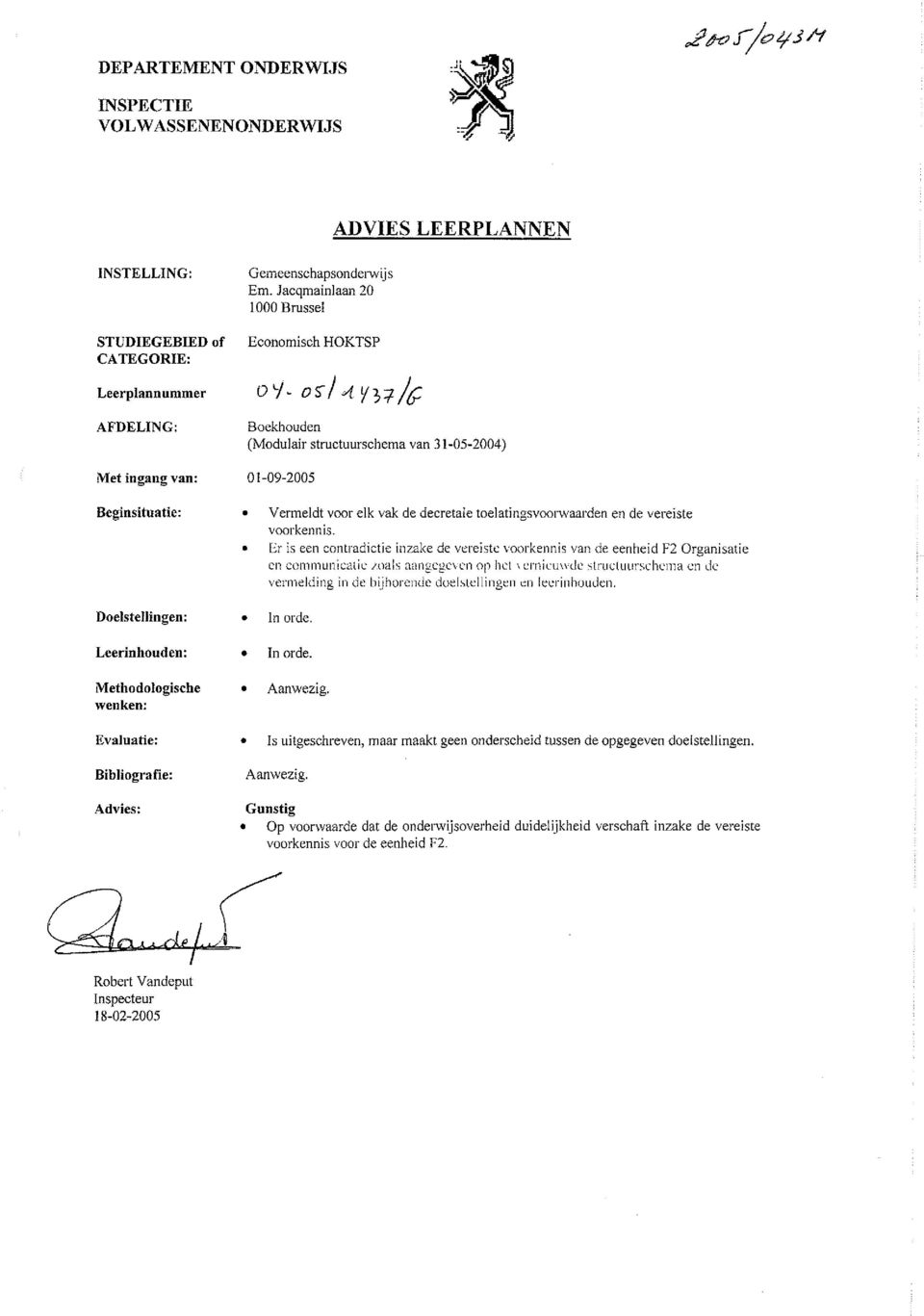

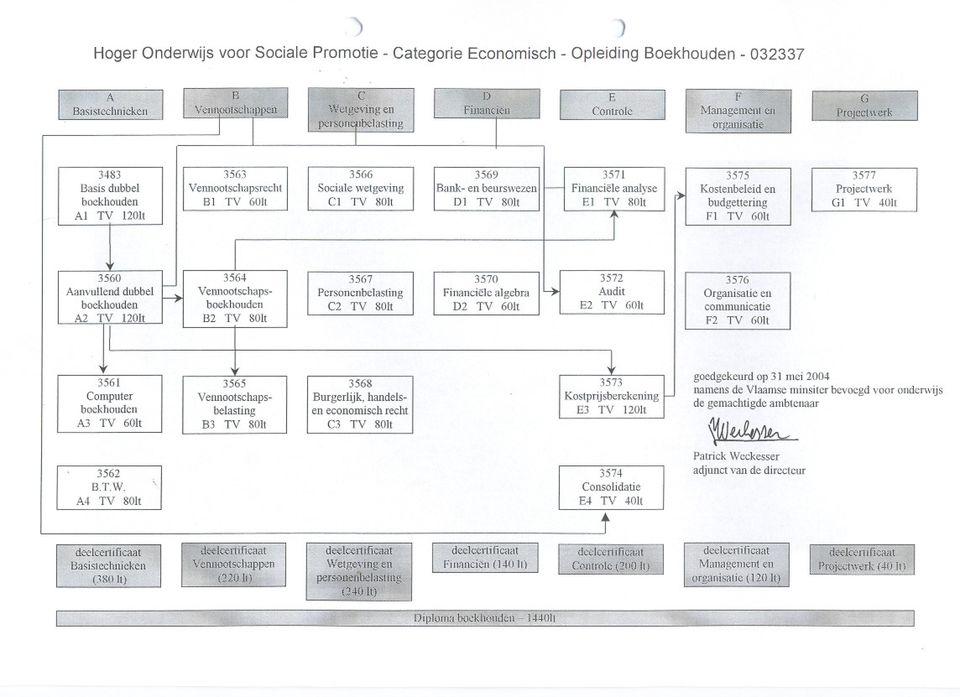

1 VOLWASSENENONDERWIJS Organisatie: Modulair Onderwijsniveau: HOSP Categorie: Economisch Opleiding: BOEKHOUDEN Totale aantal lestijden: 1440 lestijden Module(s): A Basistechnieken B Vennootschappen C Wetgeving en personenbelasting D Financiën E Controle F Management en organisatie G Projectwerk Nummer GO: 2005/043M Nummer Inspectie: 04-05/1437/G (vervangt 00-01/216/G)

2

3

4 INHOUDSOPGAVE A1 BASIS DUBBEL BOEKHOUDEN (120 LT)... 3 A2 AANVULLEND DUBBEL BOEKHOUDEN (120 LT) A3 COMPUTERBOEKHOUDEN (60 LT) A4 B.T.W. (80 LT) B1 VENNOOTSCHAPSRECHT (60LT) B2 VENNOOTSCHAPSBOEKHOUDEN (80 LT) B3 VENNOOTSCHAPSBELASTING (80 LT) C1 SOCIALE WETGEVING (80 LT) C2 PERSONENBELASTING (80 LT) C3 BURGERLIJK RECHT, HANDELSRECHT EN ECONOMISCH RECHT (80LT) D1 BANK-EN BEURSWEZEN (80 LT) D2 FINANCIËLE ALGEBRA (60 LT) E1 FINANCIELE ANALYSE (80 LT) E2 AUDIT (60 LT) E3 KOSTPRIJSBEREKENING (120 LT) E4 CONSOLIDATIE (40 LT) F1 KOSTENBELEID EN BUGETTERING (60 LT) F2 ORGANISATIE EN COMMUNICATIE (60LT) G1 PROJECTWERK (40LT)

... 66 E2 AUDIT (60 LT)... 70 E3 KOSTPRIJSBEREKENING (120 LT)... 75 E4 CONSOLIDATIE (40 LT)... 81 F1 KOSTENBELEID EN BUGETTERING (60 LT).")

5 A1 BASIS DUBBEL BOEKHOUDEN (120 lt) 1. BEGINSITUATIE: a) TOELATINGSVOORWAARDEN: De cursist moet voldoen aan de toelatingsvoorwaarden zoals omschreven in de artikelen 34, 35, 36 en 37 van het decreet volwassenenonderwijs van 2 maart b) VEREISTE VOORKENNIS: Er is geen specifieke voorkennis vereist, wat betreft boekhouden. 2. DOELSTELLINGEN: a) ALGEMENE DOELSTELLING: Het vak Basis dubbel boekhouden betekent voor de cursist een eerste kennismaking met de registratietechnieken van de ondernemingsverrichtingen. Het uiteindelijk doel van het vak is de cursist het systeem van het dubbel boekhouden te leren toepassen. Inzicht en kennis in verband met de basiswet wordt verstrekt en de techniek van het dubbel boekhouden wordt geleidelijk aan aangeleerd. De cursist kent op het einde van deze module de boekingsregels en kan ze toepassen. Hij kan commerciële documenten begrijpen, opstellen en boekhoudkundig verwerken. In aansluiting op het Beroepsopleidingsprofiel van Hoofdboekhouder wordt van de cursist verwacht dat hij de volgende attitudes, die gericht zijn op de vereiste beroepshoudingen, ontwikkelt en nastreeft: (Zie studie 129 van de VLOR, beroepshoudingen blz. 21 en 22) - accuratesse: erop gericht zijn binnen de voorgeschreven tijd een taak nauwkeurig te voltooien; - resultaatgerichtheid: gedreven naar einddoel van de activiteit toewerken, zich niet laten afleiden door details; - zelfstandigheid en zin voor initiatief: zelfstandig aan een taak kunnen werken en problemen durven aanpakken; - discipline: zich willen houden aan de regels, procedures en afspraken; - zin voor orde, netheid en nauwkeurigheid: erop gericht zijn nauwkeurig, net en met zin voor orde te werken volgens een efficiënt stappenplan - zin voor samenwerking: willen bijdragen tot een leef- en werkomgeving als gemeenschap van mensen die iets voor elkaar betekenen en elkaar helpen (verantwoordelijkheid opnemen in geval van onopzettelijke fouten, 3

ALGEMENE DOELSTELLING: Het vak Basis dubbel boekhouden betekent voor de cursist een eerste kennismaking met de registratietechnieken van de ondernemingsverrichtingen.")

6 medewerkers in de groep willen opnemen, bemiddelen bij conflicten, kritiek geven en nemen, inspringen waar nodig) - eerlijkheid en discretie: eerlijk zijn en vertrouwelijke gegevens ook als dusdanig behandelen; - kwaliteitszorg: erop gericht zijn nauwkeurig en oplettend te werken, geen fouten in het werk te laten; Vaardigheden die verworven moeten worden zijn: - analytisch en kritisch vermogen; - hanteren van de documenten; - reken- en cijfervaardigheid; - sociale en communicatieve vaardigheden; - vaardigheid in het zien van details; - correct taalgebruik. b) LEERPLANDOELSTELLINGEN: Ad 1 - Het begrip boekhouden kunnen omschrijven en de noodzaak ervan kunnen toelichten. - De juridische aspecten van de boekhouding kennen (basiswet). - Ondernemingen kunnen indelen in kleine, middelgrote en grote ondernemingen (d.w.z. de wettelijke bepalingen van de categorieën van ondernemingen kunnen schetsen) en de boekhoudkundige verplichtingen kunnen bespreken. - De principes van de centralisatiemethode kunnen schetsen. - Het onderscheid tussen de dagelijkse methode en de centralisatiemethode kunnen aangeven. Ad 2 - De betekenis van de inventaris kunnen schetsen; een inventaris kunnen opstellen. - De aantekening en de aanwending van vermogen in de onderneming kunnen verduidelijken en hieruit het passief en actief kunnen afleiden. - De balans kunnen afleiden uit de inventaris; de vergelijking kunnen maken tussen beide. - De wijzigingen in actief en passief op de balans kunnen weergeven. - De balans kunnen rubriceren. - De beginbalans kunnen uitsplitsen in rekeningen; de grootboekadministratie kunnen bijhouden. - Het MAR begripsmatig kunnen omschrijven en structureren. - De werking met balansrekeningen kunnen toelichten. (Boekingsregels) - Het boekjaar volgens een opgegeven rekeningstelsel kunnen openen. - De rekeningen periodiek centraliseren en de eindbalans kunnen opstellen op basis van de rekeningen. - Het resultaat begripmatig kunnen invullen. - De werking van de resultaatrekeningen kunnen afleiden uit de werking van de rekening Kapitaal. - De resultaten kunnen groeperen volgens hun aard. 4

LEERPLANDOELSTELLINGEN: Ad 1 - Het begrip boekhouden kunnen omschrijven en de noodzaak ervan kunnen toelichten. - De juridische aspecten van de boekhouding kennen (basiswet).")

7 - De werking met resultaatrekeningen kunnen toelichten. - De rekeningen kunnen situeren in het MAR. - De proef- en saldibalans kunnen opstellen en hanteren als controle-instrument en oorzaken van fouten kunnen opsporen. - De functie van het journaal kunnen verklaren. - Het journaal kunnen hanteren. Ad 3 - De noodzaak en functie van de documenten kunnen aantonen. - De documenten kunnen herkennen, rangschikken en de voornaamste kunnen invullen en /of opstellen. - De terug te vorderen en te betalen BTW kunnen omschrijven en situeren in het MAR. - De aangegeven rekeningen kunnen verrekenen en boekhoudkundig verwerken. - Aankoopfacturen i.v.m. voorraden en kosten en inkomende creditnota s kunnen controleren en boekhoudkundig verwerken. - Verkoopfacturen en uitgaande creditnota s kunnen controleren en boekhoudkundig verwerken. - De aangegeven resultaatrekeningen kunnen omschrijven, situeren in het MAR en boekhoudkundig kunnen aanwenden. - Buitenlandse verrichtingen boekhoudkundig kunnen registreren. - De regularisatiewerkzaamheid voorraadwijzigingen boekhoudkundig kunnen verwerken. Ad 4 - De rekeningafschriften kunnen controleren en boekhoudkundig kunnen verwerken. - De betalingen aan leveranciers kunnen uitvoeren en boekhoudkundig kunnen verwerken. - De aangegeven balansrekeningen kunnen omschrijven, situeren in het MAR en boekhoudkundig kunnen aanwenden. - Verrichtingen in valuta boekhoudkundig kunnen verwerken. Ad 5 - De uitbetaling van voorschotten op het loon van arbeiders boekhoudkundig kunnen verwerken. - De loon- en salarisstaat boekhoudkundig kunnen verwerken. - De factuur van het sociaal secretariaat kunnen ontleden en boekhoudkundig verwerken. Ad 6 - De verschillende tussenpersonen kunnen vergelijken wat betreft begrip, taak, opdrachtgever, vergoeding. Ad 7 - Het begrip wisselbrief kunnen omschrijven. - Het nut van een wisselbrief kunnen formuleren. - De diverse vermeldingen op de wisselbrief kunnen verklaren. - Een wisselbrief kunnen opstellen. 5

8 - De courante verrichtingen i.v.m. wisselbrieven boekhoudkundig kunnen verwerken. Ad 8 - De inhoud van de rubriek vaste activa kunnen weergeven. - De oprichtingskosten, de immateriële en materiële vaste activa evenals de financiële vaste activa kunnen situeren in het MAR. - De aanschaffing en waardedaling van voornoemde activa boekhoudkundig kunnen verwerken. - De inhoud van de rubriek vorderingen op meer dan 1 jaar kunnen weergeven. - Situering van voornoemde activa in het MAR. - Verrichtingen in verband met voorgaande activa boekhoudkundig kunnen verwerken. - De inhoud van de rubriek Voorraden en bestellingen in uitvoer kunnen weergeven. - Situering van voornoemde activa in het MAR. - Verrichtingen in verband met voorgaande activa boekhoudkundig kunnen verwerken. - De inhoud van de rubriek Vorderingen op ten hoogste één jaar kunnen weergeven. - Situering van voornoemde activa in het MAR. - Verrichtingen in verband met voorgaande activa boekhoudkundig kunnen verwerken. - De inhoud van de rubriek Geldbeleggingen kunnen weergeven. - Situering van voornoemde activa in het MAR. - Verrichtingen in verband met voorgaande activa boekhoudkundig kunnen verwerken. - De inhoud van de rubriek Liquide middelen kunnen weergeven. - Situering van voornoemde activa in het MAR. - Verrichtingen in verband met voorgaande activa boekhoudkundig kunnen verwerken. 3. LEERINHOUDEN: 1. INLEIDING 1.1. Het begrip boekhouden Functies van de boekhouding De wetgeving op de boekhouding De verplichte boekhouding naargelang de categorie der onderneming Het onderscheid tussen de dagelijkse en de centralisatiemethode. 2. HET SYSTEEM VAN HET DUBBEL BOEKHOUDEN 2.1. De inventaris 2.2. Het vermogen 6

9 2.3. De balans - Begrip - Indeling: actief passief - Rubricering - Onderscheid inventaris - balans 2.4. De balansrekeningen - Begrip - Boekingsregels - Afsluiting 2.5. De resultaatrekeningen - Begrip - Indeling: kosten opbrengsten - Boekingsregels 2.6. Journaal en grootboek 2.7. De proef- en saldibalans 2.8. Het algemeen rekeningstelsel (M.A.R.) 3. STUDIE VAN DE COMMERCIELE ACTIVITEITEN 3.1. Studie van de aan- en verkoopdocumenten: - Offerte - Bestelbon - Leveringsbon + Leveringsvoorwaarden (Incoterms) - Vrachtbrief - Aan- en Verkoopfactuur - Creditnota - Connossement - Warrant-Ceel 3.2. De B.T.W. (enkel het boekhoudkundig aspect ook van de (maandelijkse) verrekening) 3.3. Boekhoudkundige registratie van - aankopen van handelsgoederen - aankopen van diensten en diverse goederen - verkopen van handelsgoederen - handelskortingen (zowel bij aan- als verkoop) - aankoopkosten verkoopkosten (al dan niet aan de klant doorgerekend) - financiële kortingen 3.4. Aan en verkoop aan het buitenland 3.5. Voorraadwijzigingen 4. STUDIE VAN DE FINANCIELE ACTIVITEITEN 4.1. Beschikbare waarden (Kas, Bank, Post) (o.a. Interne overboekingen) 4.2. Ontvangen intresten op beleggingen en te betalen rente op leningen 4.3. Financiële kortingen 4.4. Vreemde valuta 7

- Vrachtbrief - Aan- en Verkoopfactuur - Creditnota - Connossement - Warrant-Ceel 3.2.")

10 5. STUDIE VAN DE PERSONEELSKOSTEN 5.1. Boekhoudkundige registratie van: - Bedienden - Arbeiders (o.a. voorschotregeling) 5.2. De factuur van het sociaal secretariaat 6. STUDIE VAN DE TUSSENPERSONEN 6.1. Commissionair 6.2. Makelaar 6.3. Concessionair 6.4. Handelsvertegenwoordiger 6.5. Handelsagent 7. STUDIE VAN DE WISSELBRIEF 7.1. Betaal- en kredietinstrument 7.2. Boekhoudkundige registratie van de Te Innen Wissel 7.3. Boekhoudkundige registratie van de Te Betalen Wissel 8. STUDIE VAN DE ACTIVA 8.1. Oprichtingskosten 8.2. Immateriële vaste activa 8.3. Materiële vaste activa 8.4. Financiële vaste activa 8.5. Vorderingen op meer dan één jaar 8.6. Voorraden en bestellingen in uitvoering 8.7. Vorderingen op ten hoogste één jaar (o.a. Dubieuze Debiteuren en niet-betaling van een wissel op de vervaldag) 8.8. Geldbeleggingen 8.9. Liquide middelen 4. METHODOLOGISCHE WENKEN: Het is niet de nodig het leerplan strikt verticaal te volgen. De leerstof wordt door de leerkracht aangebracht (ex cathedra). Dit gebeurt uiteraard op een concentrische wijze. D.w.z. via het eenvoudige naar het meer gecompliceerde. Bij de behandeling van de leerstof primeert het inzicht in het boekhoudkundig mechanisme en zijn werking. De T-vorm (balans en rekeningen) wordt als een permanent werkinstrument gehanteerd, om het overzichtelijk en snel boekhoudkundig verwerken te bevorderen. Het journaal wordt opgevat als de techniek om de boekhoudkundige betekenis van de verrichtingen schriftelijk vast te leggen. De cursisten moeten tot het inzicht gebracht worden dat de dagelijkse verrichtingen een centraliserend aspect moeten verkrijgen. Het gebruik van correcte rekeningnummers en -namen is een noodzaak. Steeds zal gewezen worden op fouten hiertegen. Het rekeningstelsel fungeert als leidraad. 8

8.8. Geldbeleggingen 8.")

11 Klassikaal wordt een voorbeeldoefening uitgewerkt. De inoefening gebeurt door talrijke oefeningen individueel of in groepjes. Minimale didactische benodigdheden: Een uitgerust leslokaal met bord + krijt of witbord + stiften en een overheadprojector. De cursisten beschikken over een handboek of cursus en hanteren een rekeningstelsel. 5. EVALUATIE: Tijdens het lesgebeuren wordt de leerstof d.m.v. talrijke oefeningen ingeoefend. Dit geeft de leerkracht de kans individueel vast te stellen waar elke cursist staat en eventueel bij te sturen. Tevens verdient het aanbeveling een reeks oefeningen te voorzien die niet klassikaal opgelost worden maar individueel door de cursist kunnen opgelost worden. De oplossingen van deze oefeningen kunnen ter beschikking gesteld worden van de cursist of hij kan de oefeningen ter verbetering afgeven aan de leerkracht. Op deze manier kan de cursist zelf zijn reeds bereikte kennisniveau evalueren. De vermelde vaardigheden worden tijdens de oefeningen procesmatig geëvalueerd en bijgestuurd. Op het einde van de module volgt een schriftelijk afsluitend examen. Dit bepaalt of de cursist al dan niet geslaagd is en verder mag naar een eventuele volgende module. Het spreekt vanzelf dat een basiskennis moet verworven zijn en vanuit die optiek is het geven van een open boek examen dan ook af te raden. 6. BIBLIOGRAFIE: G. Van Liedekerke en G. Walraevens - Algemeen Boekhouden Nu 1 Antwerpen, Standaarduitgeverij MIM - 9

12 A2 AANVULLEND DUBBEL BOEKHOUDEN (120 lt) 1. BEGINSITUATIE: a) TOELATINGSVOORWAARDEN: De cursist moet voldoen aan de toelatingsvoorwaarden zoals omschreven in de artikelen 34, 35, 36 en 37 van het decreet volwassenenonderwijs van 2 maart b) VEREISTE VOORKENNIS: A1 Basis dubbel boekhouden. 2. DOELSTELLINGEN: a) ALGEMENE DOELSTELLING: Het vak Aanvullend Dubbel Boekhouden betekent voor de cursist een grondigere kennismaking met de uitgebreide registratietechnieken van de ondernemingsverrichtingen. Het uiteindelijk doel van het vak is de cursist de jaarrekening te leren opstellen. Hiertoe leert hij een dubbele boekhouding (grootboek + journaal) voeren. Inzicht en kennis in verband in met de verdere studie van de balans- en resultatenrekeningen en de verwerking van de eindejaarsverrichtingen zijn het doel. De cursist is op het einde van deze module in staat de jaarrekening op te stellen. In aansluiting op het Beroepsopleidingsprofiel van Hoofdboekhouder wordt van de cursist verwacht dat hij de volgende attitudes, die gericht zijn op de vereiste beroepshoudingen, ontwikkelt en nastreeft: (Zie studie 129 van de VLOR, beroepshoudingen blz. 21 en 22) - accuratesse: erop gericht zijn binnen de voorgeschreven tijd een taak nauwkeurig te voltooien; - leergierigheid: actief zoeken om zijn competenties te verbreden en te verdiepen, zowel op het werk zelf (on-the-job-leren) als daarbuiten (bijscholing, vervolmaking). De ontwikkelingen in de sector willen opvolgen en stappen willen zetten om nieuwe dingen te leren; - resultaatgerichtheid: gedreven naar einddoel van de activiteit toewerken, zich niet laten afleiden door details; - zelfstandigheid en zin voor initiatief: zelfstandig aan een taak kunnen werken en problemen durven aanpakken; - discipline: zich willen houden aan de regels, procedures en afspraken; 10

ALGEMENE DOELSTELLING: Het vak Aanvullend Dubbel Boekhouden betekent voor de cursist een grondigere kennismaking met de uitgebreide registratietechnieken van de")

13 - zin voor orde, netheid en nauwkeurigheid: erop gericht zijn nauwkeurig, net en met zin voor orde te werken volgens een efficiënt stappenplan - zin voor samenwerking: willen bijdragen tot een leef- en werkomgeving als gemeenschap van mensen die iets voor elkaar betekenen en elkaar helpen (verantwoordelijkheid opnemen in geval van onopzettelijke fouten, medewerkers in de groep willen opnemen, bemiddelen bij conflicten, kritiek geven en nemen, inspringen waar nodig) - eerlijkheid en discretie: eerlijk zijn en vertrouwelijke gegevens ook als dusdanig behandelen; - kwaliteitszorg: erop gericht zijn nauwkeurig en oplettend te werken, geen fouten in het werk te laten; Vaardigheden die verworven moeten worden zijn: - analytisch en kritisch vermogen; - kunnen lezen van de jaarrekening; - reken- en cijfervaardigheid; - sociale en communicatieve vaardigheden; - vaardigheid in het zien van details; - correct taalgebruik. b) LEERPLANDOELSTELLINGEN Ad 1 - De inhoud van de rubriek eigen vermogen kunnen weergeven. - Situering van kapitaal, uitgiftepremies, herwaarderingsmeerwaarden, reserves, overgedragen winst of verlies en kapitaalsubsidies in het MAR. - Verrichtingen in verband met voorgaande passiva boekhoudkundig kunnen verwerken. - De soorten voorzieningen kunnen opsommen. - Situering van de rubriek in het MAR. - De wettelijke voorschriften i.v.m. het aanleggen van voorzieningen kunnen weergeven. - De boekhoudkundige verwerking van de voorzieningen kunnen weergeven. - De inhoud van de rubriek schulden op meer dan één jaar kunnen weergeven. - Situering van de rubriek in het MAR. - De indeling kunnen geven. - De waardering en de boekhoudkundige verwerking kunnen weergeven. - De inhoud van de rubriek schulden op ten hoogste één jaar kunnen weergeven. - Situering van de rubriek in het MAR. - De indeling kunnen geven. - De waardering en de boekhoudkundige verwerking kunnen weergeven. Ad 2 - De afsluiting van het boekjaar kunnen doen door regularisatie van de balansen resultatenrekeningen. - Het resultaat kunnen berekenen en verwerken. - De resultatenrekening en de eindbalans kunnen opstellen - De jaarrekening kunnen opstellen. 11

14 - Verdere uitdieping van de juridische aspecten van de boekhouding. (Ub) Ad 3 - De principes van voorraadbeheer kunnen omschrijven. - De voorraadwaarderingsregels kunnen toepassen en op hun gebruikswaarde evalueren. Ad 4 - De verschillende elementen van de jaarrekening kunnen opsommen. - Weten dat er een verkort en volledig schema bestaat en kunnen aangeven wanneer ze gebruikt worden. - Van de rubrieken van het actief respectievelijk de algemene waarderingsbasis kennen, de verschillende rubrieken kunnen omschrijven en per rubriek de afschrijving en de waardering kunnen toepassen. - De waarderingsregels betreffende de activa kennen en de waardecorrecties kunnen berekenen en boekhoudkundig verwerken. - Van de rubrieken van het passief de verschillende rubrieken kunnen omschrijven. - Orderrekeningen boekhoudkundig kunnen verwerken en bespreken, weten waar ze thuishoren in de jaarrekening. - Het begrip resultatenrekening kennen en de verschillende deelresultaten kunnen opsommen en hun opbouw verklaren. - De toelichting kunnen interpreteren en opstellen. - De sociale balans kunnen interpreteren en opstellen. Ad 5 - Zelfstandig de boekhouding kunnen voeren van een onderneming van bij haar oprichting tot en met de afsluiting van het boekjaar met als slot het opstellen van de jaarrekening. 3. LEERINHOUDEN: 1. STUDIE VAN DE PASSIVA 1.1. Kapitaal 1.2. Uitgiftepremies 1.3. Herwaarderingsmeerwaarden 1.4. Reserves 1.5. Overgedragen winst (overgedragen verlies) 1.6. Kapitaalsubsidies 1.7. Voorzieningen voor risico s en kosten 1.8. Schulden op meer dan één jaar 1.9. Schulden op ten hoogste één jaar 2. DE REGULARISATIE- EN AFSLUITWERKZAAMHEDEN 2.1. De regularisatie van balansrekeningen - Het verbeteren van fouten - Het overboeken van wachtrekeningen 12

15 - Het registreren van de juiste waarde einde boekjaar - Andere aanpassingen 2.2. De regularisatie van resultaatrekeningen - Overlopende rekeningen 3.3. Resultaatberekening en verwerking 3.4. Opstellen van een jaarrekening 3.5. Verdere uitdieping van de juridische aspecten van de boekhouding vooral in het licht van uitvoeringsbesluiten en internationale richtlijnen en standaarden. (Ub) 3. VOORRAADBEHEER EN VOORRAADWAARDERINGSREGELS 3.1. L.I.F.O F.I.F.O Voortschrijdende gemiddelde 3.4. Maandgemiddelde 4. SAMENSTELLING VAN DE JAARREKENING 4.1. De Balans - Schema - Rubrieken van het actief - algemene waarderingsbasis - omschrijving van de rubrieken - per rubriek: afschrijving en waardering - Waardecorrecties van de activa - Rubrieken van het passief - omschrijving van de rubrieken - Orderrekeningen 4.2. De resultatenrekening - Begrip - Opbouw vanuit deelresultaten 4.3. De toelichting 4.4. De Sociale balans 5. GEVALLENSTUDIE (Ub) 4. METHODOLOGISCHE WENKEN: Het is niet de nodig het leerplan strikt verticaal te volgen. In wezen dienen nieuwe rekeningen geïntegreerd te worden met de eerder bestudeerde. Tevens komen in de leerstof rubrieken voor van de vorige module. Het is daarbij geenszins de bedoeling dat deze volledig worden uitgediept. De leerstof wordt door de leerkracht aangebracht (ex cathedra). Dit gebeurt uiteraard op een concentrische wijze. D.w.z. via het eenvoudige naar het meer gecompliceerde. Bij de behandeling van de leerstof primeert het inzicht in het boekhoudkundig mechanisme en zijn werking. De T-vorm (balans en rekeningen) wordt als een permanent werkinstrument gehanteerd, om het overzichtelijk en snel boekhoudkundig verwerken te bevorderen. 13

16 Het journaal wordt opgevat als de techniek om de boekhoudkundige betekenis van de verrichtingen schriftelijk vast te leggen. De cursisten moeten tot het inzicht gebracht worden dat de dagelijkse verrichtingen een centraliserend aspect moeten verkrijgen. Het gebruik van correcte rekeningnummers en -namen is een noodzaak. Steeds zal gewezen worden op fouten hiertegen. Het rekeningstelsel fungeert als leidraad. Klassikaal wordt een voorbeeldoefening uitgewerkt. De inoefening gebeurt door talrijke oefeningen individueel of in groepjes. Afhankelijk van de beschikbare tijd en het niveau van de groep kan de gevallenstudie behandeld worden. In de leerstof aangeduid met Ub = Uitbreidingsleerstof. Minimale didactische benodigdheden: Een uitgerust leslokaal met bord + krijt of witbord + stiften en een overheadprojector. De cursisten beschikken over een handboek of cursus en hanteren een rekeningstelsel. 5. EVALUATIE: Tijdens het lesgebeuren wordt de leerstof d.m.v. talrijke oefeningen ingeoefend. Dit geeft de leerkracht de kans individueel vast te stellen waar elke cursist staat en eventueel bij te sturen. Tevens verdient het aanbeveling een reeks oefeningen te voorzien die niet klassikaal opgelost worden maar individueel door de cursist kunnen opgelost worden. De oplossingen van deze oefeningen kunnen ter beschikking gesteld worden van de cursist of hij kan de oefeningen ter verbetering afgeven aan de leerkracht. Op deze manier kan de cursist zijn reeds bereikte kennisniveau evalueren. De vermelde vaardigheden worden tijdens de oefeningen procesmatig geëvalueerd en bijgestuurd. Op het einde van de module volgt een schriftelijk afsluitend examen. Dit bepaalt of de cursist al dan niet geslaagd is en verder mag naar een eventuele volgende module. Het spreekt vanzelf dat een basiskennis moet verworven zijn en vanuit die optiek is het geven van een open boek examen dan ook af te raden. 6. BIBLIOGRAFIE: G. Van Liedekerke en G. Walraevens - Algemeen Boekhouden Nu 1 Antwerpen, Standaarduitgeverij MIM - L. Uytterschaut - De jaarrekening van de onderneming Antwerpen, Standaarduitgeverij MIM - M.N. Hoogendoorn - Het belang van de jaarrekening Heverlee, Wouters Import R. Frederix - Integrale gevallenstudie Boekhouden Antwerpen, Standaarduitgeverij MIM - 14

17 A3 COMPUTERBOEKHOUDEN (60 lt) 1. BEGINSITUATIE: a) TOELATINGSVOORWAARDEN: De cursist moet voldoen aan de toelatingsvoorwaarden zoals omschreven in de artikelen 34, 35, 36 en 37 van het decreet volwassenenonderwijs van 2 maart b) VEREISTE VOORKENNIS: A1 Basis dubbel boekhouden A2 Aanvullend dubbel boekhouden 2. DOELSTELLINGEN: a) ALGEMENE DOELSTELLING: Het vak Computerboekhouden betekent voor de cursist een concrete toepassing van de in de modules A1 en A2 geleerde technieken via de computer. Het uiteindelijk doel van het vak is de cursist te leren een volledige boekhouding te voeren aan de hand van een boekhoudpakket. Inzicht en kennis in verband met de werking van het pakket wordt verstrekt. De cursist kan op het einde van deze module de verschillende commerciële documenten boekhoudkundig verwerken via een boekhoudpakket. Tevens is hij in staat de eindejaarsverrichtingen uit te voeren en de wettelijk verplichte documenten (jaarrekening, BTW-aangifte, listing ) te laten afprinten. In aansluiting op het Beroepsopleidingsprofiel van Hoofdboekhouder wordt van de cursist verwacht dat hij de volgende attitudes, die gericht zijn op de vereiste beroepshoudingen, ontwikkelt en nastreeft: (Zie studie 129 van de VLOR, beroepshoudingen blz. 21 en 22) - accuratesse: erop gericht zijn binnen de voorgeschreven tijd een taak nauwkeurig te voltooien; - leergierigheid: actief zoeken om zijn competenties te verbreden en te verdiepen, zowel op het werk zelf (on-the-job-leren) als daarbuiten (bijscholing, vervolmaking). De ontwikkelingen in de sector willen opvolgen en - resultaatgerichtheid: gedreven naar einddoel van de activiteit toewerken, zich niet laten afleiden door details; - zelfstandigheid en zin voor initiatief: zelfstandig aan een taak kunnen werken en problemen durven aanpakken; - discipline: zich willen houden aan de regels, procedures en afspraken; 15

ALGEMENE DOELSTELLING: Het vak Computerboekhouden betekent voor de cursist een concrete toepassing van de in de modules A1 en A2 geleerde technieken via de computer.")

18 - zin voor orde, netheid en nauwkeurigheid: erop gericht zijn nauwkeurig, net en met zin voor orde te werken volgens een efficiënt stappenplan - eerlijkheid en discretie: eerlijk zijn en vertrouwelijke gegevens ook als dusdanig behandelen; - kwaliteitszorg: erop gericht zijn nauwkeurig en oplettend te werken, geen fouten in het werk te laten; Vaardigheden die verworven moeten worden zijn: - analytisch en kritisch vermogen; - hanteren van de documenten; - vaardigheid in het werken met een computer; - vaardigheid in het zien van details; b) LEERPLANDOELSTELLINGEN: Ad 1 - De bruikbaarheid van het pakket kunnen evalueren. Ad 2 - Basisbestanden kunnen aanmaken, uitbreiden, wijzigingen en verwijderen (klanten, producten, rekeningnummers, leveranciers, ) - Aan- en verkoopfacturen + creditnota s kunnen invoeren (zowel binnenlandse als buitenlandse). - Bankuittreksel en kasdocumenten kunnen verwerken. - Diverse verrichtingen kunnen boeken (o.a. personeelsgegevens) - Het verband kunnen leggen met commercieel beheer (bestelbonnen, stockbeheer ) - Offertes, bestelbonnen, leveringsbonnen, facturen en creditnota s via de computer kunnen aanmaken. - De ingevoerde documenten en overzichten kunnen raadplegen. - De BTW-aangifte kunnen doen. - De door de computer gemaakte aangifte kunnen controleren. - Wettelijke documenten kunnen afdrukken. - De afsluitwerkzaamheden van een bedrijf kunnen verrichten. - Het volgend boekjaar kunnen heropenen. 3. LEERINHOUDEN: 1. INLEIDING 1.1. Voorstelling van het gebruikte pakket 1.2. Bruikbaarheid 1.3. Eerste kennismaking met de software 16

19 2. BASISBEWERKINGEN 2.1. Parametreren van een dossier 2.2. Basisbestanden (Klanten, Leveranciers, Rekeningstelsel, Producten ) - Aanmaken - Uitbreiden en wijzigen - Verwijderen 2.3. Ingeven van verrichtingen - Aankoopfacturen - Verkoopfacturen - Creditnota s - Bankuittreksels - Kasdocumenten - Personeelsgegevens - Buitenlandse handel - Stockgegevens - Inventaris - Diversen 2.4. Maken van offerte, bestelbon, leveringsbon, factuur, creditnota Raadplegen van - de ingevoerde documenten - de ingevoerde overzichten 2.6. BTW- aangifte 2.7. Afdrukken van wettelijke documenten 2.8. Eindejaarsverrichtingen - Regularisatieboekingen - Afsluitingen - Resultaatbepaling - Winstverdeling 2.9. Heropenen volgend boekjaar 4. METHODOLOGISCHE WENKEN: De leerkracht maakt de cursist wegwijs in het gebruik van het pakket. De inoefening gebeurt tijdens de lesuren. Bij de behandeling van de leerstof primeert het inzicht in het boekhoudkundig mechanisme en zijn werking. Het gebruik van correcte rekeningnummers en -namen is een noodzaak. Steeds zal gewezen worden op fouten hiertegen. Het rekeningstelsel fungeert als leidraad. Minimale didactische benodigdheden: Een uitgerust leslokaal met bord + krijt of witbord + stiften en een overheadprojector. De cursisten beschikken over een handboek of cursus en hanteren een rekeningstelsel. Een computerlokaal met zoveel mogelijk een P.C. per cursist 17

20 5. EVALUATIE: Tijdens het lesgebeuren wordt de leerstof d.m.v. talrijke oefeningen ingeoefend. Dit geeft de leerkracht de kans individueel vast te stellen waar elke cursist staat en eventueel bij te sturen. De vermelde vaardigheden worden tijdens de oefeningen procesmatig geëvalueerd en bijgestuurd. Op het einde van de module volgt een schriftelijk afsluitend examen. Dit bepaalt of de cursist al dan niet geslaagd is en verder mag naar een eventuele volgende module. Het spreekt vanzelf dat een basiskennis moet verworven zijn en vanuit die optiek is het geven van een open boek examen dan ook af te raden. 6. BIBLIOGRAFIE: Afhankelijk van het gebruikte pakket zijn er diverse handboeken op de markt. 18

21 A4 B.T.W. (80 lt) 1. BEGINSITUATIE: a) TOELATINGSVOORWAARDEN: De cursist moet voldoen aan de toelatingsvoorwaarden zoals omschreven in de artikelen 34, 35, 36 en 37 van het decreet volwassenenonderwijs van 2 maart b) VEREISTE VOORKENNIS: Er is geen specifieke voorkennis vereist, wat betreft BTW. 2. DOELSTELLINGEN: a) ALGEMENE DOELSTELLING: Het vak BTW betekent voor de cursist een kennismaking met de principes van de BTW. Het uiteindelijk doel van het vak is de cursist praktische kennis in verband met de BTW te leren. Inzicht en kennis in verband met de BTW principes wordt verstrekt. De cursist kent op het einde van deze module de administratieve verplichtingen en kan ze vervullen. Hij kan de diverse BTW-formulieren invullen en toelichten. In aansluiting op het Beroepsopleidingsprofiel van Hoofdboekhouder wordt van de cursist verwacht dat hij de volgende attitudes, die gericht zijn op de vereiste beroepshoudingen, ontwikkelt en nastreeft: (Zie studie 129 van de VLOR, beroepshoudingen blz. 21 en 22) - resultaatgerichtheid: gedreven naar einddoel van de activiteit toewerken, zich niet laten afleiden door details; - leergierigheid: actief zoeken om zijn competenties te verbreden en te verdiepen, zowel op het werk zelf (on-the-job-leren) als daarbuiten (bijscholing, vervolmaking). De ontwikkelingen in de sector willen opvolgen en stappen willen zetten om nieuwe dingen te leren; - zelfstandigheid en zin voor initiatief: zelfstandig aan een taak kunnen werken en problemen durven aanpakken; - discipline: zich willen houden aan de regels, procedures en afspraken; - eerlijkheid en discretie: eerlijk zijn en vertrouwelijke gegevens ook als dusdanig behandelen; Vaardigheden die verworven moeten worden zijn: - analytisch en kritisch vermogen; - vaardigheid in het zien van details; 19

Inhoud. DEEL I Het systeem van dubbel boekhouden 19. Inleiding 21

Inhoud Woord vooraf 5 DEEL I Het systeem van dubbel boekhouden 19 Inleiding 21 Hoofdstuk 1 De balans 25 1 Inleiding 25 2 De balans: actief = passief 26 3 Indeling van de balans in rubrieken 28 3.1 De indeling

Inhoud Woord vooraf 5 DEEL I Het systeem van dubbel boekhouden 19 Inleiding 21 Hoofdstuk 1 De balans 25 1 Inleiding 25 2 De balans: actief = passief 26 3 Indeling van de balans in rubrieken 28 3.1 De indeling

HBO5 Boekhouden/Accountancy (90 studiepunten) De cursist: Kan het begrip btw omschrijven. Hij kan het principe van de btw verklaren.

De cursist: Kan het begrip btw omschrijven. Hij kan het principe van de btw verklaren.") STUDIEFICHE CVO DE AVONDSCHOOL Opleiding HBO5 Boekhouden/Accountancy (90 studiepunten) Module A4 BTW( 6 studiepunten) Plaats van de module in de opleiding: De cursist krijgt zicht op het belang en de betekenis

STUDIEFICHE CVO DE AVONDSCHOOL Opleiding HBO5 Boekhouden/Accountancy (90 studiepunten) Module A4 BTW( 6 studiepunten) Plaats van de module in de opleiding: De cursist krijgt zicht op het belang en de betekenis

Basis dubbel boekhouden (module A1)

") Basis dubbel boekhouden (module A1) In deze module maakt de cursist kennis met de techniek van het boekhouden. Er wordt ingegaan op alle belangrijke basisboekingen binnen een onderneming. basisbegrippen

Basis dubbel boekhouden (module A1) In deze module maakt de cursist kennis met de techniek van het boekhouden. Er wordt ingegaan op alle belangrijke basisboekingen binnen een onderneming. basisbegrippen

HOOFDSTUK 1 BASISBEGINSELEN VAN HET DUBBEL BOEKHOUDEN

WOORD VOORAF... OVER DE AUTEURS... v vii HOOFDSTUK 1 BASISBEGINSELEN VAN HET DUBBEL BOEKHOUDEN 1 INLEIDING... 2 2 DE BALANS... 3 2.1 Ondernemingsmiddelen of activa... 4 2.2 Ondernemingsbronnen of passiva...

WOORD VOORAF... OVER DE AUTEURS... v vii HOOFDSTUK 1 BASISBEGINSELEN VAN HET DUBBEL BOEKHOUDEN 1 INLEIDING... 2 2 DE BALANS... 3 2.1 Ondernemingsmiddelen of activa... 4 2.2 Ondernemingsbronnen of passiva...

Inhoud. Deel 1. Voorwoord 13

Inhoud Voorwoord 13 Deel 1 1. Oprichting van een vennootschap 25 1.1 Mogelijke ondernemingsvormen 25 1.1.1 De éénmansonderneming 25 1.1.2 Doel van de vennootschapsvorming 26 1.1.3 Vennootschap 27 1.1.4

Inhoud Voorwoord 13 Deel 1 1. Oprichting van een vennootschap 25 1.1 Mogelijke ondernemingsvormen 25 1.1.1 De éénmansonderneming 25 1.1.2 Doel van de vennootschapsvorming 26 1.1.3 Vennootschap 27 1.1.4

1. FINANCIËLE INFORMATIESYSTEMEN

Inhoud 1. FINANCIËLE INFORMATIESYSTEMEN............................. 13 1. Wat is boekhouden?........................................ 13 2. Gebruikers van boekhoudinformatie...........................

Inhoud 1. FINANCIËLE INFORMATIESYSTEMEN............................. 13 1. Wat is boekhouden?........................................ 13 2. Gebruikers van boekhoudinformatie...........................

4. Wettelijke basis 17 4.1. Europese richtlijnen en verordeningen 17 4.2. Belgische wetgeving 17 4.3. Voor vzw s 18

Inhoud 1. Financiële informatiesystemen 13 1. Wat is boekhouden? 13 2. Gebruikers van boekhoudinformatie 14 3. Financial versus management accounting 15 3.1. Financial accounting (of algemeen boekhouden)

Inhoud 1. Financiële informatiesystemen 13 1. Wat is boekhouden? 13 2. Gebruikers van boekhoudinformatie 14 3. Financial versus management accounting 15 3.1. Financial accounting (of algemeen boekhouden)

Inhoud. Voorwoord... DEEL I INLEIDING

Inhoud Voorwoord............................................ i DEEL I INLEIDING Hoofdstuk 1. Definitie en grondbeginselen............... 3 A. Definitie.......................................... 3 B. Verantwoording

Inhoud Voorwoord............................................ i DEEL I INLEIDING Hoofdstuk 1. Definitie en grondbeginselen............... 3 A. Definitie.......................................... 3 B. Verantwoording

Boekhouden Accountancy. Computerboekhouden

STUDIEFICHE CVO DE AVONDSCHOOL Opleiding Boekhouden Accountancy Module Computerboekhouden Plaats van de module in de opleiding: In deze module wordt de kennis van basis boekhouden omgezet in een praktijkstudie.

STUDIEFICHE CVO DE AVONDSCHOOL Opleiding Boekhouden Accountancy Module Computerboekhouden Plaats van de module in de opleiding: In deze module wordt de kennis van basis boekhouden omgezet in een praktijkstudie.

INHOUD DEEL 1 DE JAARREKENING 23 VOORWOORD 5 OVERZICHT DELEN 7. HOOFDSTUK 1 Beginselen van het vennootschapsboekhouden 25

Vennootschapsboekhouden 9 INHOUD VOORWOORD 5 OVERZICHT DELEN 7 DEEL 1 DE JAARREKENING 23 HOOFDSTUK 1 Beginselen van het vennootschapsboekhouden 25 1 Inleiding 25 2 Wettelijk kader van het vennootschapsboekhouden

Vennootschapsboekhouden 9 INHOUD VOORWOORD 5 OVERZICHT DELEN 7 DEEL 1 DE JAARREKENING 23 HOOFDSTUK 1 Beginselen van het vennootschapsboekhouden 25 1 Inleiding 25 2 Wettelijk kader van het vennootschapsboekhouden

Inhoudstafel 7. DEEL 1 Gevallenstudie: voorstelling van de onderneming Protoy Fictivo BVBA

Inhoudstafel 7 Inhoudstafel DEEL 1 Gevallenstudie: voorstelling van de onderneming Protoy Fictivo BVBA 1 De start... 13 2 Een boekhoudpakket kiezen en van start gaan... 14 2.1 De keuze van het boekhoudpakket...

Inhoudstafel 7 Inhoudstafel DEEL 1 Gevallenstudie: voorstelling van de onderneming Protoy Fictivo BVBA 1 De start... 13 2 Een boekhoudpakket kiezen en van start gaan... 14 2.1 De keuze van het boekhoudpakket...

INHOUD DEEL 1 DE JAARREKENING 25 VOORWOORD 5 OVERZICHT DELEN 7. HOOFDSTUK 1 Beginselen van het vennootschapsboekhouden 27

Vennootschapsboekhouden 9 INHOUD VOORWOORD 5 OVERZICHT DELEN 7 DEEL 1 DE JAARREKENING 25 HOOFDSTUK 1 Beginselen van het vennootschapsboekhouden 27 1 Inleiding 27 2 Wettelijk kader van het vennootschapsboekhouden

Vennootschapsboekhouden 9 INHOUD VOORWOORD 5 OVERZICHT DELEN 7 DEEL 1 DE JAARREKENING 25 HOOFDSTUK 1 Beginselen van het vennootschapsboekhouden 27 1 Inleiding 27 2 Wettelijk kader van het vennootschapsboekhouden

Inhoud HOOFDSTUK 1 ACHTERGROND EN WETTELIJK KADER... 1 1 WAT IS BOEKHOUDEN?... 2 2 EEN KORT GESCHIEDKUNDIG OVERZICHT... 3

HOOFDSTUK 1 ACHTERGROND EN WETTELIJK KADER... 1 1 WAT IS BOEKHOUDEN?... 2 2 EEN KORT GESCHIEDKUNDIG OVERZICHT... 3 3 WIE ZIJN DE INFORMATIEVRAGERS?... 5 4 DE JAARREKENING, EEN ANTWOORD AAN DE INFORMATIEVRAGERS...

HOOFDSTUK 1 ACHTERGROND EN WETTELIJK KADER... 1 1 WAT IS BOEKHOUDEN?... 2 2 EEN KORT GESCHIEDKUNDIG OVERZICHT... 3 3 WIE ZIJN DE INFORMATIEVRAGERS?... 5 4 DE JAARREKENING, EEN ANTWOORD AAN DE INFORMATIEVRAGERS...

Avondopleiding Basis Dubbel Boekhouden. Koen Vanlommel JCI Office

Avondopleiding Basis Dubbel Boekhouden Koen Vanlommel JCI Office 1 Agenda Kasboekhouding vs. Dubbele Boekhouding Activa en Passiva Kosten en Opbrengsten Balans en Resultaatrekening Grootboekrekeningen

Avondopleiding Basis Dubbel Boekhouden Koen Vanlommel JCI Office 1 Agenda Kasboekhouding vs. Dubbele Boekhouding Activa en Passiva Kosten en Opbrengsten Balans en Resultaatrekening Grootboekrekeningen

Inhoud HOOFDSTUK 1 ACHTERGROND EN WETTELIJK KADER... 1 1 WAT IS BOEKHOUDEN?... 2 2 EEN KORT GESCHIEDKUNDIG OVERZICHT... 3

Inhoud HOOFDSTUK 1 ACHTERGROND EN WETTELIJK KADER... 1 1 WAT IS BOEKHOUDEN?... 2 2 EEN KORT GESCHIEDKUNDIG OVERZICHT... 3 3 WIE ZIJN DE INFORMATIEVRAGERS?... 5 4 DE JAARREKENING, EEN ANTWOORD AAN DE INFORMATIEVRAGERS...

Inhoud HOOFDSTUK 1 ACHTERGROND EN WETTELIJK KADER... 1 1 WAT IS BOEKHOUDEN?... 2 2 EEN KORT GESCHIEDKUNDIG OVERZICHT... 3 3 WIE ZIJN DE INFORMATIEVRAGERS?... 5 4 DE JAARREKENING, EEN ANTWOORD AAN DE INFORMATIEVRAGERS...

de boekhoudkundige verwerking van een economische cyclus: van start, via aan- en verkoop naar het einde van het jaar door Hendrik Claessens

de boekhoudkundige verwerking van een economische cyclus: van start, via aan- en verkoop naar het einde van het jaar door Hendrik laessens Opgave We starten met een onderneming gespecialiseerd in computermateriaal.

de boekhoudkundige verwerking van een economische cyclus: van start, via aan- en verkoop naar het einde van het jaar door Hendrik laessens Opgave We starten met een onderneming gespecialiseerd in computermateriaal.

REGISTRATIE DUBBEL BOEKHOUDEN

REGISTRATIE DUBBEL BOEKHOUDEN Basisbeginselen Courante exploitatiecyclus : aankopen verkopen, inkomsten en uitgaven Andere transacties: personeel, investeringen, financiering Inventaris Jaarrekening HOOFDSTUK

REGISTRATIE DUBBEL BOEKHOUDEN Basisbeginselen Courante exploitatiecyclus : aankopen verkopen, inkomsten en uitgaven Andere transacties: personeel, investeringen, financiering Inventaris Jaarrekening HOOFDSTUK

Inleiding tot het algemeen boekhouden

Inleiding tot het algemeen boekhouden campinia media Marieke Van Beylen Van Beylen, Marieke Inleiding tot het boekhouden / Marieke Van Beylen; 5 de druk, september 2004 Geel: Campinia Media vzw, 1998;

Inleiding tot het algemeen boekhouden campinia media Marieke Van Beylen Van Beylen, Marieke Inleiding tot het boekhouden / Marieke Van Beylen; 5 de druk, september 2004 Geel: Campinia Media vzw, 1998;

Inhoud DEEL 1 ALGEMENE INLEIDING BOEKHOUDING EN RAPPORTERING... 1 HOOFDSTUK 1 HISTORISCHE EVOLUTIE... 3 1 EVOLUTIE VAN DE BEGRIPPEN...

DEEL 1 ALGEMENE INLEIDING BOEKHOUDING EN RAPPORTERING... 1 HOOFDSTUK 1 HISTORISCHE EVOLUTIE... 3 1 EVOLUTIE VAN DE BEGRIPPEN... 4 2 ENKELE GESCHIEDKUNDIGE STAPPEN... 5 2.1 Belgische ondernemingen... 5

DEEL 1 ALGEMENE INLEIDING BOEKHOUDING EN RAPPORTERING... 1 HOOFDSTUK 1 HISTORISCHE EVOLUTIE... 3 1 EVOLUTIE VAN DE BEGRIPPEN... 4 2 ENKELE GESCHIEDKUNDIGE STAPPEN... 5 2.1 Belgische ondernemingen... 5

Inhoud HOOFDSTUK 1 ACHTERGROND EN WETTELIJK KADER... 1 1 WAT IS BOEKHOUDEN?... 2 2 EEN KORT GESCHIEDKUNDIG OVERZICHT... 3

Inhoud HOOFDSTUK 1 ACHTERGROND EN WETTELIJK KADER... 1 1 WAT IS BOEKHOUDEN?... 2 2 EEN KORT GESCHIEDKUNDIG OVERZICHT... 3 3 WIE ZIJN DE INFORMATIEVRAGERS?... 5 4 DE JAARREKENING, EEN ANTWOORD OP DE INFORMATIEVRAGERS...

Inhoud HOOFDSTUK 1 ACHTERGROND EN WETTELIJK KADER... 1 1 WAT IS BOEKHOUDEN?... 2 2 EEN KORT GESCHIEDKUNDIG OVERZICHT... 3 3 WIE ZIJN DE INFORMATIEVRAGERS?... 5 4 DE JAARREKENING, EEN ANTWOORD OP DE INFORMATIEVRAGERS...

JAARREKENING. Toel / / / / ,67 Aandelen /8

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Nr. 0862.492.920 VOL 3.1 JAARREKENING BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN.. VASTE ACTIVA.. Immateriële vaste activa.. Materiële vaste activa.. Terreinen en gebouwen.. Installaties, machines

Cursus Boekhoudkundig Bediende Test: 18 november 2016 OPLOSSING

Cursus Boekhoudkundig Bediende Test: 18 november 2016 OPLOSSING De beginbalans op 1.1. 2015 is 100 Kapitaal 100 000 130 Wettelijke reserve 8 000 133 Beschikbare reserve 31 200 Lening > 1 jaar 225 000 2210

Cursus Boekhoudkundig Bediende Test: 18 november 2016 OPLOSSING De beginbalans op 1.1. 2015 is 100 Kapitaal 100 000 130 Wettelijke reserve 8 000 133 Beschikbare reserve 31 200 Lening > 1 jaar 225 000 2210

Bridgeboetiek vzw. Balans en Jaarrekening. Seizoen 2009-2010

Bridgeboetiek vzw Balans en Jaarrekening Seizoen 2009-2010 1 juli 2009 tot 30 juni 2010 Actief passief resultatenbalans Pagina 1/5 Datum lijst 14/10/2010 BRUTO Afschrijvingen en waardeverm. NETTO ACTIEF

Bridgeboetiek vzw Balans en Jaarrekening Seizoen 2009-2010 1 juli 2009 tot 30 juni 2010 Actief passief resultatenbalans Pagina 1/5 Datum lijst 14/10/2010 BRUTO Afschrijvingen en waardeverm. NETTO ACTIEF

HBO5 Boekhouden/Accountancy (90 studiepunten) kan de boekingsregels toepassen. kan personeelskosten boeken. kent de balansrubrieken

kan de boekingsregels toepassen. kan personeelskosten boeken. kent de balansrubrieken") STUDIEFICHE CVO DE AVONDSCHOOL Opleiding HBO5 Boekhouden/Accountancy (90 studiepunten) Module A1 Basis Dubbel Boekhouden Plaats van de module in de opleiding: Een eerste kennismaking met boekhouden. Na

STUDIEFICHE CVO DE AVONDSCHOOL Opleiding HBO5 Boekhouden/Accountancy (90 studiepunten) Module A1 Basis Dubbel Boekhouden Plaats van de module in de opleiding: Een eerste kennismaking met boekhouden. Na

DEEL 1...9 SITUERING VAN HET BEGRIP ONDERNEMING...9

2 Inhoudstafel DEEL 1...9 SITUERING VAN HET BEGRIP ONDERNEMING...9 HOOFDSTUK 1 : WAT IS EEN ONDERNEMING?...10 1.1. Taalkundige benadering...10 1.2. Juridische benadering...10 1.2.1. Wetboek van koophandel...10

2 Inhoudstafel DEEL 1...9 SITUERING VAN HET BEGRIP ONDERNEMING...9 HOOFDSTUK 1 : WAT IS EEN ONDERNEMING?...10 1.1. Taalkundige benadering...10 1.2. Juridische benadering...10 1.2.1. Wetboek van koophandel...10

BALANS NA WINSTVERDELING

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

Nr. 0812.019.662 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... Toel. 20/28 60.411,22 55.375,35 Oprichtingskosten...... Immateriële vaste activa.... Materiële vaste activa... Terreinen en gebouwen...

Interne jaarrekening - Uitgebreid verslag (Vennootschap)

") donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

donderdag 21 maart 2019 14:22 Bedrijf: 2 - DE LANDGENOTEN CVBA Pagina 1 van 10 BALANS NA WINSTVERDELING ACTIVA OPRICHTINGSKOSTEN (toelichting 6.1) 20 131,89 531,89 200000 - Kost oprichting en kapitaalverhoging

Boekhouding verenigingen 28 februari Sylvia Thienpont

Boekhouding verenigingen 28 februari 2015 Sylvia Thienpont Boekhouding verenigingen 1. Wettelijk kader boekhoudkundige Kleine verenigingen Grote en zeer grote verenigingen 2. Dubbel boekhouden versus vereenvoudigd

Boekhouding verenigingen 28 februari 2015 Sylvia Thienpont Boekhouding verenigingen 1. Wettelijk kader boekhoudkundige Kleine verenigingen Grote en zeer grote verenigingen 2. Dubbel boekhouden versus vereenvoudigd

tel.: 050 40 68 68 fax: 050 40 68 60 VOLWASSENENONDERWIJS HOGER BEROEPSONDERWIJS (HBO5) Handelswetenschappen en Bedrijfskunde Modulaire opleiding

Handelswetenschappen en Bedrijfskunde Modulaire opleiding") VRIJ HANDELS- EN SPORTINSTITUUT vzw Spoorwegstraat 14 8200 Sint-Michiels tel.: 050 40 68 68 fax: 050 40 68 60 e-mail: vhsi@vhsi.be website: www.vhsi.be VOLWASSENENONDERWIJS HOGER BEROEPSONDERWIJS (HBO5)

VRIJ HANDELS- EN SPORTINSTITUUT vzw Spoorwegstraat 14 8200 Sint-Michiels tel.: 050 40 68 68 fax: 050 40 68 60 e-mail: vhsi@vhsi.be website: www.vhsi.be VOLWASSENENONDERWIJS HOGER BEROEPSONDERWIJS (HBO5)

VADEMECUM VOOR DE JAARREKENING 2018

VADEMECUM VOOR DE JAARREKENING 2018 VADEMECUM VOOR DE JAARREKENING 2018 ERIK DE LEMBRE MARLEEN MANNEKENS PHILIPPE SALENS ROGER TIEST ( ) Antwerpen Cambridge Vademecum voor de jaarrekening 2018 Erik De

VADEMECUM VOOR DE JAARREKENING 2018 VADEMECUM VOOR DE JAARREKENING 2018 ERIK DE LEMBRE MARLEEN MANNEKENS PHILIPPE SALENS ROGER TIEST ( ) Antwerpen Cambridge Vademecum voor de jaarrekening 2018 Erik De

Ratio's en balansanalyse Hendrik Claessens

Ratio's en balansanalyse de balans en de resultatenrekening als deel van de jaarrekening Actief BALANS Passief 6 Resultatenrekening 7 A BALANS P 6 Resultatenrekening 7 actief passief Actief Balans Passief

Ratio's en balansanalyse de balans en de resultatenrekening als deel van de jaarrekening Actief BALANS Passief 6 Resultatenrekening 7 A BALANS P 6 Resultatenrekening 7 actief passief Actief Balans Passief

JAARREKENING IN EURO

20 30/11/2015 BE 0462.537.075 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15679.00182 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DE LILLE Besloten vennootschap met beperkte aansprakelijkheid Adres: Kwadenbulk

20 30/11/2015 BE 0462.537.075 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15679.00182 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DE LILLE Besloten vennootschap met beperkte aansprakelijkheid Adres: Kwadenbulk

LRM BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

LRM Nr. BE 0452.138.972 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 326.978.093 317.434.940 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 159.589 8.214 Materiële vaste activa

Lijninvest BALANS NA WINSTVERDELING. Nr. BE VOL 2.1 ACTIVA VASTE ACTIVA 20/

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Lijninvest Nr. BE 0889.551.267 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 5.201.558 5.046.931 Oprichtingskosten 5.1 20 4.162 Immateriële vaste activa 5.2 21 Materiële vaste activa 5.3 22/27

Participatiemaatschappij Vlaanderen

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

Participatiemaatschappij Vlaanderen Nr. BE 0455.777.660 VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 341.917.124 257.063.221 Oprichtingskosten 5.1 20 Immateriële vaste activa 5.2 21 411.617

Thema 7 Overlopende rekeningen

Thema 7 Overlopende rekeningen Wat zul je leren? De noodzaak van het gebruik van overlopende rekeningen verantwoorden. Een eenvoudig voorbeeld van het gebruik van een overlopende rekening boekhoudkundig

Thema 7 Overlopende rekeningen Wat zul je leren? De noodzaak van het gebruik van overlopende rekeningen verantwoorden. Een eenvoudig voorbeeld van het gebruik van een overlopende rekening boekhoudkundig

EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

naam :... M.A.R. Uittreksel uit de minimumindeling van het algemeen rekeningenstelsel KLASSE 1 : EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO'S EN KOSTEN, SCHULDEN OP MEER DAN EEN JAAR 10 Kapitaal 100 Geplaatst

Minimumindeling van het algemeen rekeningstelsel

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen

Minimumindeling van het algemeen rekeningstelsel Cf. KB van 19 december 2003 & KB van 18 december 2012 1 1. EIGEN VERMOGEN, VOORZIENINGEN VOOR RISICO S EN KOSTEN EN SCHULDEN OP MEER DAN ÉÉN JAAR 10 Fondsen

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

20 31/08/2017 BE 0832.375.509 10 EUR NAT. Datum neerlegging Nr. Blz. D. 17568.00080 VKT 1.1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

Module 5 Controle over financiën

Geleerd in vorige presentaties Module 5 Controle over financiën Les 2. Jaarafsluiting en aangifte omzetbelasting 1. Aftrekbaarheid van kosten en btw 2. Incidentele posten Les 2 Verzorgen jaarafsluiting

Geleerd in vorige presentaties Module 5 Controle over financiën Les 2. Jaarafsluiting en aangifte omzetbelasting 1. Aftrekbaarheid van kosten en btw 2. Incidentele posten Les 2 Verzorgen jaarafsluiting

Hoofdstuk II Boekhoudtheorie

Hoofdstuk II Boekhoudtheorie 1. Structuur 2. Basisveronderstellingen a. Entiteitveronderstelling b. Continuïteitsveronderstelling c. Geldwaarde-uitdrukkingsveronderstelling d. Veronderstelling van de historische

Hoofdstuk II Boekhoudtheorie 1. Structuur 2. Basisveronderstellingen a. Entiteitveronderstelling b. Continuïteitsveronderstelling c. Geldwaarde-uitdrukkingsveronderstelling d. Veronderstelling van de historische

JAARREKENING IN EURO

20 02/10/2013 BE 0830.513.208 8 EUR NAT. Datum neerlegging Nr. Blz. D. 13616.00294 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DIAMOND VAULT Naamloze vennootschap Adres: SCHUPSTRAAT Nr: 1-7 Bus: Postnummer:

20 02/10/2013 BE 0830.513.208 8 EUR NAT. Datum neerlegging Nr. Blz. D. 13616.00294 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: DIAMOND VAULT Naamloze vennootschap Adres: SCHUPSTRAAT Nr: 1-7 Bus: Postnummer:

OPLOSSING OEFENINGEN REEKS 1

OPLOSSING OEFENINGEN REEKS 1 Oefening 1: Situering van de balanselementen. Vrachtwagen A,, III. Materiële vaste activa Kapitaal P,, I. Kapitaal Lening op 5 jaar P,, VIII. op meer dan 1 jaar Gebouwen A,,

OPLOSSING OEFENINGEN REEKS 1 Oefening 1: Situering van de balanselementen. Vrachtwagen A,, III. Materiële vaste activa Kapitaal P,, I. Kapitaal Lening op 5 jaar P,, VIII. op meer dan 1 jaar Gebouwen A,,

E TE XCO HAL FJA AR R E SU LTATE N 2016

E TE XCO HAL FJA AR R E SU LTATE N 2016 BALANS VOL 2.1 ACTIVA VASTE ACTIVA Oprichtingkosten 20 I Immateriële vaste activa 21 Materiële vaste activa A. Terreinen en gebouwen B. Installaties, machines en

E TE XCO HAL FJA AR R E SU LTATE N 2016 BALANS VOL 2.1 ACTIVA VASTE ACTIVA Oprichtingkosten 20 I Immateriële vaste activa 21 Materiële vaste activa A. Terreinen en gebouwen B. Installaties, machines en

8. ONZE FINANCIËLE MIDDELEN

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

48 8. ONZE FINANCIËLE MIDDELEN 8. ONZE FINANCIËLE MIDDELEN CONSOLIDEREN Beheren DUIDELIJKHEID DE REKENINGEN VAN PARKING.BRUSSELS Het kapitaal van het Agentschap = 561.500 Het kapitaal van het Agentschap,

BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA)

") Bijlage 3. BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA) Nr. VOL 2.1 Balans na winstverdeling ACTIVA VASTE ACTIVA 20/28...... Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21......

Bijlage 3. BALANS EN RESULTATENREKENING (VOLLEDIG SCHEMA) Nr. VOL 2.1 Balans na winstverdeling ACTIVA VASTE ACTIVA 20/28...... Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21......

HANDBOEK BOEKHOUDEN DEEL 3 GRONDIGE STUDIE VAN DE JAARREKENING

HANBOEK BOEKHOUEN EEL 3 GRONIGE STUIE VAN E JAARREKENING FINANIERINGSMIELEN OP LANGE TERMIJN Kapitaal Uitgiftepremies Herwaarderingsmeerwaarden Reserves - Overgedragen winst (verlies) Kapitaalsubsidies

HANBOEK BOEKHOUEN EEL 3 GRONIGE STUIE VAN E JAARREKENING FINANIERINGSMIELEN OP LANGE TERMIJN Kapitaal Uitgiftepremies Herwaarderingsmeerwaarden Reserves - Overgedragen winst (verlies) Kapitaalsubsidies

JAARREKENING IN EURO

20 19/06/2015 BE 0458.098.930 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15194.00114 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

20 19/06/2015 BE 0458.098.930 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15194.00114 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 VLOTTENDE ACTIVA... 29/58 6.723.285,38 4.508.

VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21 2.089,48 3.556,27 Materiële vaste activa...

VOL 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 19.233.968,34 19.711.879,71 Oprichtingskosten... 5.1 20...... Immateriële vaste activa... 5.2 21 2.089,48 3.556,27 Materiële vaste activa...

JAARREKENING IN EURO

20 21/01/2015 BE 0449.054.471 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15019.00586 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ERDA KOMADA Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 21/01/2015 BE 0449.054.471 11 EUR NAT. Datum neerlegging Nr. Blz. D. 15019.00586 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: ERDA KOMADA Besloten vennootschap met beperkte aansprakelijkheid Adres:

BROUWERIJ LIEFMANS NV Juridische status : Faillissement. Juridische vorm : NV. Wontergemstraat, DENTERGEM

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

BROUWERIJ LIEFMANS NV 0400.228.136 Juridische status : Faillissement Juridische vorm : NV Wontergemstraat, 42 8720 - DENTERGEM NACE code : 11050 - Vervaardiging van bier Het bedrijf komt NIET voor op de

Voorbeeld: VKF/1: Verkoop handelsgoederen 1.000,00 EUR, excl. btw 21 % D 400 Handelsdebiteuren C D 700 Omzet C (1) 1.210,00 1.

1.210,00 1.") 2. De verkoopcyclus Een periodieke afstemming van de saldi op de btw-rekeningen, met de gegevens van de btw-aangifte (opgemaakt op basis van de dagboeken), is aangewezen (zie p. 131: btw-overboeking).

2. De verkoopcyclus Een periodieke afstemming van de saldi op de btw-rekeningen, met de gegevens van de btw-aangifte (opgemaakt op basis van de dagboeken), is aangewezen (zie p. 131: btw-overboeking).

EUR NAT. Datum neerlegging Nr. Blz. E. D. VOL 1.1

40 1 EUR NAT. Datum neerlegging Nr. Blz. E. D. VOL 1.1 JAARREKENING IN EURO (2 decimalen) NAAM:... PREFLEXIBEL... Rechtsvorm:... Naamloze vennootschap Adres:...Nr.: Elisabethlaan... 153 Bus:... Postnummer:...

40 1 EUR NAT. Datum neerlegging Nr. Blz. E. D. VOL 1.1 JAARREKENING IN EURO (2 decimalen) NAAM:... PREFLEXIBEL... Rechtsvorm:... Naamloze vennootschap Adres:...Nr.: Elisabethlaan... 153 Bus:... Postnummer:...

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

40 1 EUR NAT. Datum neerlegging Nr. 0405.110.404 Blz. E. D. VOL 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM: West-Vlaams

40 1 EUR NAT. Datum neerlegging Nr. 0405.110.404 Blz. E. D. VOL 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM: West-Vlaams

JAARREKENING IN EURO

20 07/06/2016 BE 0458.098.930 11 EUR NAT. Datum neerlegging Nr. Blz. D. 16157.00038 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

20 07/06/2016 BE 0458.098.930 11 EUR NAT. Datum neerlegging Nr. Blz. D. 16157.00038 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Gusta Commanditaire vennootschap op aandelen Adres: Westendelaan Nr: 71

Aanmaken grootboekrekeningen in programma 1.14.1 INBRENGEN GROOTBOEKREKENINGEN of het standaard rekeningplan uit SERVICO laten overnemen.

OPSTARTEN SERVICOUNT Aanmaken grootboekrekeningen in programma 1.14.1 INBRENGEN GROOTBOEKREKENINGEN of het standaard rekeningplan uit SERVICO laten overnemen. Een titelrekening is een rekening waarop niet

OPSTARTEN SERVICOUNT Aanmaken grootboekrekeningen in programma 1.14.1 INBRENGEN GROOTBOEKREKENINGEN of het standaard rekeningplan uit SERVICO laten overnemen. Een titelrekening is een rekening waarop niet

BALANS NA WINSTVERDELING

BE 04.777.660 VOL2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten Immateriële Materiële Terreinen en gebouwen Installaties, machines en uitrusting Meubilair en rollend materieel Leasing

BE 04.777.660 VOL2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten Immateriële Materiële Terreinen en gebouwen Installaties, machines en uitrusting Meubilair en rollend materieel Leasing

Nr. 0462.312.589. LIJST VAN DE BESTUURDERS, ZAAKVOERDERS EN COMMISSARISSEN (vervolg van de vorige bladzijde)

") 20 1 EUR NAT. Datum neerlegging Nr. 0462.312.589 Blz. E. D. VKT 1.1 JAARREKENING IN EURO NAAM: KAURI Rechtsvorm: VZW Adres: de Fiennestraat Nr.: 77 Postnummer: 1070 Gemeente: Brussel 7 Land: België Rechtspersonenregister

20 1 EUR NAT. Datum neerlegging Nr. 0462.312.589 Blz. E. D. VKT 1.1 JAARREKENING IN EURO NAAM: KAURI Rechtsvorm: VZW Adres: de Fiennestraat Nr.: 77 Postnummer: 1070 Gemeente: Brussel 7 Land: België Rechtspersonenregister

eliminatie van wederzijdse vorderingen en schulden

KDT Consolidatie 2 1 Procedure optellen van alle rubrieken (activa, passiva en resultatenrekeningen) van de enkelvoudige jaarrekeningen van de ondernemingen uit de consolidatiekring, alsof de groep van

KDT Consolidatie 2 1 Procedure optellen van alle rubrieken (activa, passiva en resultatenrekeningen) van de enkelvoudige jaarrekeningen van de ondernemingen uit de consolidatiekring, alsof de groep van

LAMPIRIS COOP Coöperatieve Vennootschap met Beperkte Aansprakelijkheid Rue Saint-Laurent, LUIK BTW BE

LAMPIRIS COOP Coöperatieve Vennootschap met Beperkte Aansprakelijkheid Rue Saint-Laurent, 54 4000 LUIK BTW BE 0846.628.569 RPR Luik Jaarverslag van de raad van bestuur aan de gewone algemene vergadering

LAMPIRIS COOP Coöperatieve Vennootschap met Beperkte Aansprakelijkheid Rue Saint-Laurent, 54 4000 LUIK BTW BE 0846.628.569 RPR Luik Jaarverslag van de raad van bestuur aan de gewone algemene vergadering

JAARREKENING IN EURO

20 26/04/2016 BE 0537.603.791 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16106.00378 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: M&A Besloten vennootschap met beperkte aansprakelijkheid Adres: Steenwinkelstraat

20 26/04/2016 BE 0537.603.791 9 EUR NAT. Datum neerlegging Nr. Blz. D. 16106.00378 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: M&A Besloten vennootschap met beperkte aansprakelijkheid Adres: Steenwinkelstraat

Beroepsopleiding Studiegebied Handel BO HA Bedrijfsbeheer. Opleidingsprofiel secundair volwassenenonderwijs

Beroepsopleiding Studiegebied Handel BO HA 011 01.02.2017 Bedrijfsbeheer Opleidingsprofiel secundair volwassenenonderwijs REFERENTIEKADER: ERKENDE BEROEPSKWALIFICATIE: KAPPER- SALONVERANTWOORDELIJKE NIVEAU

Beroepsopleiding Studiegebied Handel BO HA 011 01.02.2017 Bedrijfsbeheer Opleidingsprofiel secundair volwassenenonderwijs REFERENTIEKADER: ERKENDE BEROEPSKWALIFICATIE: KAPPER- SALONVERANTWOORDELIJKE NIVEAU

VADEMECUM VOOR DE JAARREKENING 2015

VADEMECUM VOOR DE JAARREKENING 2015 VADEMECUM VOOR DE JAARREKENING 2015 ROGER TIEST Antwerpen Cambridge Vademecum voor de jaarrekening 2015 Roger Tiest 2015 Antwerpen Cambridge www.intersentia.be ISBN

VADEMECUM VOOR DE JAARREKENING 2015 VADEMECUM VOOR DE JAARREKENING 2015 ROGER TIEST Antwerpen Cambridge Vademecum voor de jaarrekening 2015 Roger Tiest 2015 Antwerpen Cambridge www.intersentia.be ISBN

Deel 2: Financiële jaarrekening

Deel 2: Financiële jaarrekening Nr. 0407.201.941 VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten..... Immateriële vaste activa. Materiële vaste activa... Terreinen en gebouwen...

Deel 2: Financiële jaarrekening Nr. 0407.201.941 VOL-VZW 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA Oprichtingskosten..... Immateriële vaste activa. Materiële vaste activa... Terreinen en gebouwen...

VOLWASSENENONDERWIJS. lineaire opleiding. Economisch. 3-jarige cyclus. 480 lt/jaar RECHTSPRAKTIJK. 03-04/1049/G (vervangt 01-02/285/G)

") VOLWASSENENONDERWIJS Organisatie: lineaire opleiding Onderwijsvorm: HOKTSP Categorie: Economisch Duur: 3-jarige cyclus Aantal lestijden: 480 lt/jaar Opleiding: RECHTSPRAKTIJK Leerplannummer: 2004/628L

VOLWASSENENONDERWIJS Organisatie: lineaire opleiding Onderwijsvorm: HOKTSP Categorie: Economisch Duur: 3-jarige cyclus Aantal lestijden: 480 lt/jaar Opleiding: RECHTSPRAKTIJK Leerplannummer: 2004/628L

JAARREKENING IN EURO

20 27/10/2015 BE 0471.522.641 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15654.00593 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: 'T SMOSKE TIELT Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 27/10/2015 BE 0471.522.641 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15654.00593 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: 'T SMOSKE TIELT Besloten vennootschap met beperkte aansprakelijkheid Adres:

INBRENG IN NATURA OPDRACHT

Op te vragen gegevens bij inbreng in natura - Blz 1 INBRENG IN NATURA OPDRACHT De bedoeling van deze opdracht bestaat erin de beschrijving van de inbreng in natura, de methoden van waardering, zoals die

Op te vragen gegevens bij inbreng in natura - Blz 1 INBRENG IN NATURA OPDRACHT De bedoeling van deze opdracht bestaat erin de beschrijving van de inbreng in natura, de methoden van waardering, zoals die

Opleiding. Meertalig Secretariaat. Code + officiële benaming van de module. B1 Bedrijfsbeheer. Academiejaar 2015-2016.

Opleiding Meertalig Secretariaat Code + officiële benaming van de module B1 Bedrijfsbeheer Academiejaar 2015-2016 Semester 1+2 Opmerking: studenten die deze module van het derde jaar van het modeltraject

Opleiding Meertalig Secretariaat Code + officiële benaming van de module B1 Bedrijfsbeheer Academiejaar 2015-2016 Semester 1+2 Opmerking: studenten die deze module van het derde jaar van het modeltraject

BOEKHOUDEN IN ESSENTIE

BOEKHOUDEN IN ESSENTIE IN ESSENTIE BOEKHOUDEN IN ESSENTIE Inleiding boekhouden voor niet-boekhouders JEAN PIERRE VINCKE JO VAN DEN BOSSCHE Vierde editie Antwerpen Cambridge Boekhouden in essentie. Inleiding

BOEKHOUDEN IN ESSENTIE IN ESSENTIE BOEKHOUDEN IN ESSENTIE Inleiding boekhouden voor niet-boekhouders JEAN PIERRE VINCKE JO VAN DEN BOSSCHE Vierde editie Antwerpen Cambridge Boekhouden in essentie. Inleiding

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Vlaamse Ombudsdienst Instellingen opgericht bij decreet Adres: Leuvenseweg 86 Nr: 86 Bus: Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister (RPR)

JAARREKENING IN EURO Naam: Rechtsvorm: Vlaamse Ombudsdienst Instellingen opgericht bij decreet Adres: Leuvenseweg 86 Nr: 86 Bus: Postnummer: 1000 Gemeente: Brussel Land: België Rechtspersonenregister (RPR)

JAARREKENING IN EURO

20 27/01/2015 BE 0429.423.255 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15025.00242 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: FRAVAN Naamloze vennootschap Adres: Kortrijksestraat Nr: 439 Bus: Postnummer:

20 27/01/2015 BE 0429.423.255 12 EUR NAT. Datum neerlegging Nr. Blz. D. 15025.00242 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: FRAVAN Naamloze vennootschap Adres: Kortrijksestraat Nr: 439 Bus: Postnummer:

Thema 4 Eindejaarsverrichtingen

Thema 4 Eindejaarsverrichtingen Wat zul je leren? Waarom zijn de eindejaarsverrichtingen noodzakelijk? Hoe verlopen de eindejaarsverrichtingen? Hoe verwerken we de eindejaarsverrichtingen boekhoudkundig?

Thema 4 Eindejaarsverrichtingen Wat zul je leren? Waarom zijn de eindejaarsverrichtingen noodzakelijk? Hoe verlopen de eindejaarsverrichtingen? Hoe verwerken we de eindejaarsverrichtingen boekhoudkundig?

onderneming : Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal 18.

Minimum geplaatst kapitaal 18.") bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00

bij oprichting Algemene informatie Naam onderneming Ondernemingsvorm (maak een keuze uit de lijst) Minimum geplaatst kapitaal Kapitaal volgens oprichtingsstatuten Minimum inbreng in speciën jaar 1 18.550,00

LAMPIRIS COOP Coöperatieve Vennootschap met Beperkte Aansprakelijkheid Rue Saint-Laurent, LUIK BTW BE

LAMPIRIS COOP Coöperatieve Vennootschap met Beperkte Aansprakelijkheid Rue Saint-Laurent, 54 4000 LUIK BTW BE 0846.628.569 RPR Luik Jaarverslag van de raad van bestuur aan de gewone algemene vergadering

LAMPIRIS COOP Coöperatieve Vennootschap met Beperkte Aansprakelijkheid Rue Saint-Laurent, 54 4000 LUIK BTW BE 0846.628.569 RPR Luik Jaarverslag van de raad van bestuur aan de gewone algemene vergadering

Interne jaarrekening - Beknopt verslag (Vennootschap)

") vrijdag 3 april 2015 09:20 Bedrijf: 1 - VIA VENETO VZW Pagina 1 van 6 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 1.081,00 1.067,87 Oprichtingskosten 20 Immateriële vaste activa (toelichting 5.1.1)

vrijdag 3 april 2015 09:20 Bedrijf: 1 - VIA VENETO VZW Pagina 1 van 6 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA 20/28 1.081,00 1.067,87 Oprichtingskosten 20 Immateriële vaste activa (toelichting 5.1.1)

Boekhoudrecht en W.Venn.

Boekhoudrecht en W.Venn. Koen GEENS Jan VERHOEYE Federatie voor Vrije Intellectuele Beroepen Donderdag 15 maart 2001 Basisidee Opnemen van bepalingen boekhoudrecht rond jaarrekeningen in W.Venn. K.B. W.Venn.

Boekhoudrecht en W.Venn. Koen GEENS Jan VERHOEYE Federatie voor Vrije Intellectuele Beroepen Donderdag 15 maart 2001 Basisidee Opnemen van bepalingen boekhoudrecht rond jaarrekeningen in W.Venn. K.B. W.Venn.

Inhoud DEEL 1. DE REGISTRATIE IN DE KLEINE ONDERNEMING... 1 HOOFDSTUK 1 DE KLEINE ONDERNEMING... 3

DEEL 1. DE REGISTRATIE IN DE KLEINE ONDERNEMING... 1 HOOFDSTUK 1 DE KLEINE ONDERNEMING... 3 1 KLEINE ONDERNEMING VOLGENS DE BOEKHOUDWETGEVING... 4 1.1 De juridische vorm van de onderneming... 4 1.2 De

DEEL 1. DE REGISTRATIE IN DE KLEINE ONDERNEMING... 1 HOOFDSTUK 1 DE KLEINE ONDERNEMING... 3 1 KLEINE ONDERNEMING VOLGENS DE BOEKHOUDWETGEVING... 4 1.1 De juridische vorm van de onderneming... 4 1.2 De

JAARLIJKS FINANCIEEL VERSLAG 2013 FLUXYS BELGIUM

JAARLIJKS FINANCIEEL VERSLAG 2013 FLUXYS BELGIUM STATUTAIRE JAARREKENING VAN FLUXYS BELGIUM NV VOLGENS DE BELGISCHE NORMEN 04 I. Balans... 255 II. Resultatenrekening... 256 III. Resultaatverwerking...

JAARLIJKS FINANCIEEL VERSLAG 2013 FLUXYS BELGIUM STATUTAIRE JAARREKENING VAN FLUXYS BELGIUM NV VOLGENS DE BELGISCHE NORMEN 04 I. Balans... 255 II. Resultatenrekening... 256 III. Resultaatverwerking...

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1 EUR JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM:... SARO... Rechtsvorm:...

40 1 NAT. Datum neerlegging Nr. Blz. E. D. VOL 1 EUR JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS NAAM:... SARO... Rechtsvorm:...

BASISBOEKHOUDEN VAN BEGIN- TOT EINDBALANS. Erik De Lembre Renate Caen Carine Coppens Carine Patfoort Sadi Podevijn. Tweede herziene editie

BASISBOEKHOUDEN VAN BEGIN- TOT EINDBALANS Erik De Lembre Renate Caen Carine Coppens Carine Patfoort Sadi Podevijn Tweede herziene editie Antwerpen Cambridge Basisboekhouden. Van begin- tot eindbalans.

BASISBOEKHOUDEN VAN BEGIN- TOT EINDBALANS Erik De Lembre Renate Caen Carine Coppens Carine Patfoort Sadi Podevijn Tweede herziene editie Antwerpen Cambridge Basisboekhouden. Van begin- tot eindbalans.

JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN

70 03/07/2018 BE 0826.779.795 9 EUR NAT. Datum neerlegging Nr. Blz. D. 18287.00039 MIC 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

70 03/07/2018 BE 0826.779.795 9 EUR NAT. Datum neerlegging Nr. Blz. D. 18287.00039 MIC 1 JAARREKENING EN ANDERE OVEREENKOMSTIG HET WETBOEK VAN VENNOOTSCHAPPEN NEER TE LEGGEN DOCUMENTEN IDENTIFICATIEGEGEVENS

JAARREKENING IN EURO

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

JAARREKENING IN EURO Naam: Rechtsvorm: Financieringsinstrument voor de Vlaamse visserij- en aquicultuursector openbare instelling Adres: vrijhavenstraat Nr: 5 Bus: Postnummer: 8400 Gemeente: Oostende Land:

JAARREKENING IN EURO

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

20 09/07/2015 BE 0555.655.590 10 EUR NAT. Datum neerlegging Nr. Blz. D. 15299.00093 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: Dr. Byaruhanga Dieudonne Besloten vennootschap met beperkte aansprakelijkheid

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/ , ,40. Nr. BE Oprichtingskosten

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 340.346,18 538.042,40 Oprichtingskosten... 4.1 20...... Immateriële vaste activa... 4.2 21 244.452,43 441.579,00 Materiële vaste activa...

VOL-vzw 2.1 BALANS NA WINSTVERDELING ACTIVA VASTE ACTIVA... 20/28 340.346,18 538.042,40 Oprichtingskosten... 4.1 20...... Immateriële vaste activa... 4.2 21 244.452,43 441.579,00 Materiële vaste activa...

CVO PANTA RHEI - Schoonmeersstraat GENT

identificatie opleiding Fiscale wetenschappen modulenaam Vennootschapsrecht code module A4 Geldig vanaf 01/02/2016 aantal lestijden 60 studiepunten structuurschema / volgtijdelijkheid link: structuurschema

identificatie opleiding Fiscale wetenschappen modulenaam Vennootschapsrecht code module A4 Geldig vanaf 01/02/2016 aantal lestijden 60 studiepunten structuurschema / volgtijdelijkheid link: structuurschema

JAARREKENING IN EURO

20 27/06/2016 BE 0824.339.751 8 EUR NAT. Datum neerlegging Nr. Blz. D. 16260.00550 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: SOLAR ECO-INVEST Besloten vennootschap met beperkte aansprakelijkheid Adres:

20 27/06/2016 BE 0824.339.751 8 EUR NAT. Datum neerlegging Nr. Blz. D. 16260.00550 VKT 1.1 JAARREKENING IN EURO Naam: Rechtsvorm: SOLAR ECO-INVEST Besloten vennootschap met beperkte aansprakelijkheid Adres:

BE (in euros)

") VKT2. 1. BALANS NA WINSTVERDELING A C T I V A VASTE ACTIVA 2/28 8.634.1 7.174.249 I. Oprichtingskosten 2 II. Immateriële vaste activa toel. I, A) 21 III. Materiële vaste activa toel. I, B) 22/27 8.631.91

VKT2. 1. BALANS NA WINSTVERDELING A C T I V A VASTE ACTIVA 2/28 8.634.1 7.174.249 I. Oprichtingskosten 2 II. Immateriële vaste activa toel. I, A) 21 III. Materiële vaste activa toel. I, B) 22/27 8.631.91

VAKFICHE EXAMENCOMMISSIE SECUNDAIR ONDERWIJS. Dit is een vakfiche boekhouden voor 3de graad bso kantoor/kantooradministratie en gegevensbeheer.

VAKFICHE EXAMENCOMMISSIE SECUNDAIR ONDERWIJS VAK: BOEKHOUDEN Dit is een vakfiche boekhouden voor 3de graad bso kantoor/kantooradministratie en gegevensbeheer. Let op: de inhoud van een vakfiche wordt jaarlijks

VAKFICHE EXAMENCOMMISSIE SECUNDAIR ONDERWIJS VAK: BOEKHOUDEN Dit is een vakfiche boekhouden voor 3de graad bso kantoor/kantooradministratie en gegevensbeheer. Let op: de inhoud van een vakfiche wordt jaarlijks

Boekhouding. boekhouding 1

Boekhouding boekhouding 1 Welke boekhouding? Natuurlijke personen - werknemers kunstenaars - zelfstandigen Feitelijke vereniging Handelsvennootschappen VZW s boekhouding 2 Werknemer kunstenaar Geen boekhoudverplichting

Boekhouding boekhouding 1 Welke boekhouding? Natuurlijke personen - werknemers kunstenaars - zelfstandigen Feitelijke vereniging Handelsvennootschappen VZW s boekhouding 2 Werknemer kunstenaar Geen boekhoudverplichting

Circulaire NBB_2013_XX - Bijlage 1

Prudentieel beleid en financiële stabiliteit de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 38 12 Fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Circulaire NBB_2013_XX

Prudentieel beleid en financiële stabiliteit de Berlaimontlaan 14 BE-1000 Brussel Tel. +32 2 221 38 12 Fax + 32 2 221 31 04 ondernemingsnummer: 0203.201.340 RPR Brussel www.nbb.be Circulaire NBB_2013_XX

Titel I. Vennootschap en rechtspersoonlijkheid. Titel II. Definities... 1

Wetboek vennootschappen....... 1 Boek I. Inleidende bepalingen............. 1 Titel I. Vennootschap en rechtspersoonlijkheid............................. 1 Titel II. Definities.................... 1 Hoofdstuk

Wetboek vennootschappen....... 1 Boek I. Inleidende bepalingen............. 1 Titel I. Vennootschap en rechtspersoonlijkheid............................. 1 Titel II. Definities.................... 1 Hoofdstuk

Beroepsopleiding Studiegebied Handel BO HA Bedrijfsbeheer. Opleidingsprofiel secundair volwassenenonderwijs

VR 2016 0912 DOC.1344/7 Bijlage 5 bij het besluit van de Vlaamse Regering van.../.../... tot wijziging van de indeling van studiegebieden in opleidingen van het secundair volwassenenonderwijs en van de

VR 2016 0912 DOC.1344/7 Bijlage 5 bij het besluit van de Vlaamse Regering van.../.../... tot wijziging van de indeling van studiegebieden in opleidingen van het secundair volwassenenonderwijs en van de

Nota. Jaarrekening 2014 Balans en resultatenrekening per 31/12/2014

Nota RBR auteur a 66 55 dossier 20150331_financieelverslag bestand 31 maart 2015 Datu m Jaarrekening 2014 Balans en resultatenrekening per 31/12/2014 1 Situering Door de invoering van de programmawet van

Nota RBR auteur a 66 55 dossier 20150331_financieelverslag bestand 31 maart 2015 Datu m Jaarrekening 2014 Balans en resultatenrekening per 31/12/2014 1 Situering Door de invoering van de programmawet van

CONCORDANTIETABEL DERDE GRAAD BOEKHOUDEN -INFORMATICA LEERPLAN BEDRIJFSECONOMIE - OEFENFIRMA COFEP. Schooljaar 2013-2014 Auteur: Steven Dewaele

CONCORDANTIETABEL DERDE GRAAD BOEKHOUDEN -INFORMATICA LEERPLAN BEDRIJFSECONOMIE - OEFENFIRMA COFEP Schooljaar 2013-2014 Auteur: Steven Dewaele 1 Wat zegt het leerplan? Om de leerlingen voor te bereiden

CONCORDANTIETABEL DERDE GRAAD BOEKHOUDEN -INFORMATICA LEERPLAN BEDRIJFSECONOMIE - OEFENFIRMA COFEP Schooljaar 2013-2014 Auteur: Steven Dewaele 1 Wat zegt het leerplan? Om de leerlingen voor te bereiden

VERSLAG. van het Rekenhof. over de controle van de rekeningen 2004-2005 van Gimvindus nv

Stuk 37-K (2007-2008) Nr. 1 Zitting 2007-2008 8 augustus 2008 VERSLAG van het Rekenhof over de controle van de rekeningen 2004-2005 van Gimvindus nv 4596 REK Stuk 37-K (2007-2008) Nr. 1 2 3 Stuk 37-K (2007-2008)

Stuk 37-K (2007-2008) Nr. 1 Zitting 2007-2008 8 augustus 2008 VERSLAG van het Rekenhof over de controle van de rekeningen 2004-2005 van Gimvindus nv 4596 REK Stuk 37-K (2007-2008) Nr. 1 2 3 Stuk 37-K (2007-2008)

Secundair volwassenenonderwijs STUDIEGEBIED HANDEL

Secundair volwassenenonderwijs STUDIEGEBIED HANDEL Opleiding Bedrijfsbeheer BO HA 001 Versie 1.0 BVR Pagina 1 van 9 Inhoud 1 Opleiding... 3 1.1 Relatie opleiding referentiekader... 3 1.2 Inhoud... 3 1.3

Secundair volwassenenonderwijs STUDIEGEBIED HANDEL Opleiding Bedrijfsbeheer BO HA 001 Versie 1.0 BVR Pagina 1 van 9 Inhoud 1 Opleiding... 3 1.1 Relatie opleiding referentiekader... 3 1.2 Inhoud... 3 1.3

Graduaat Boekhouden. Erkend diploma. russel. volwassenenonderwijs. Lesgevers met beroepservaring. Erkend door BIBF en IAB. Modulaire opleiding

CVOB russel volwassenenonderwijs Boeiende opleidingen ontdekken Je carrièrekansen vergroten Erkend diploma Graduaat Boekhouden Erkend door BIBF en IAB Modulaire opleiding Goede bereikbaarheid Praktijkgericht