BEREKENING VAN BELASBARE INKOMSTE BRUTO INKOMSTE Min: Vrygestelde inkomste (XX)

|

|

|

- Adam Verhoeven

- 7 jaren geleden

- Aantal bezoeken:

Transcriptie

1 28. Kapitaalwinsbelasting Inleiding en omvang van KWB Vanaf 1 Okt 2001 Voor KWB - slegs belas op inkomstewinste Na KWB - ook op kapitaalwinstebelas Geen aparte KWB wet a 26A & Agste Bylae van IB wet Def van bruto inkomste sluit ontvangstes van kapitale aard uit Bedrag word slegs EEN keer ingesluit: of by bruto inkomste of by opbrengs in KWB BEREKENING VAN BELASBARE INKOMSTE BRUTO INKOMSTE XXX Min: Vrygestelde inkomste (XX) INKOMSTE XXX Min: Aftrekkings en toelae (XX) Min: Vasgestelde verlies (XX) Plus: Belasbare kapitaalwins XX Min: Aftrekkings (a 18A) (XX) BELASBARE INKOMSTE XXX KWB BEREKENING Kapitaalwinste Min: Kapitaalverliese XXX (XX) Min: Jaarlikse uitsluiting (30 000) (Slegs natuurlike persone en spesiale trusts) Totale kapitaalwins/(verlies) XXX Min: Vasgestelde kapitaalverlies van vorige jaar (XX) Netto kapitaalwins/(verlies) XXX * Netto kapitaalverlies = dra oor na volgende jaar * Netto kapitaalwins X 66.6% (Mpye) / 33.3% (Nat pers) = BELASBARE KAPITAALWINS! 1

Min: Jaarlikse uitsluiting (30 000) (Slegs natuurlike persone en spesiale trusts) Totale kapitaalwins/(verlies) XXX Min: Vasgestelde")

2 Par 2: Persone verantwoordelik vir betaling van KWB UITGANGSPUNT: Alle persone onderhewig aan KWB (ongeag of geregistreer is vir tax) RSA-inwoner: KWB op enige bate (binne of buite RSA) Nie-inwoner: KWB slegs op 1. Onroerende eiendom (en belang in onroerende eiendom) in RSA of Belang? Ekwiteitsaandele Eienaarskap in enige ander entiteit (insl. trust) Gevestigde belang in bates van trust Wins met beskikking van belang sal onderhewig wees aan belasting indien 80% of meer van MW op datum van beskikking bestaan uit onroerende eiendom (nie gehou as HVR) Nie-inwoner, tesame met verbonde persone, hou direk of indirek ten minste 20% (ekwiteitsaandele) van belang (nvt as gevestigde belang in trust) 2. Bate toeskryfbaar aan permanente saak in RSA waardeur nie-inwoner sy besigheid bedryf Voorbeeld 28.2: VSA-inwoner besit 30% van mpy in VSA. Mpy in VSA hou ook: Eiendom in VSA met MW van R1m 50% van aandele in RSA mpy wat slegs eiendom in RSA met n MW van 10m hou Veronderstel nie-inwoner beplan om oor belang te beskik. Bepaal of VSA mpy onderhewig sal wees aan KWB indien mpy sy belang in RSA mpy verkoop 80% of meer van MW bestaan uit onroerende eiendom: 100% van R5m (10m x 50%) Hou ten minste 20% belang: 50% Dus wel onderhewig aan KWB Bepaal of die VSA inwoner in RSA aan KWB onderhewig sal wees indien die VSA inwoner sy belang in VSA-mpy verkoop Besit meer as 20% belang 80% bestaan uit onroerende eiendom: 5 m gedeel deur 6 m = 83% [6m? 5 + 1]. VSA inwoner dus onderhewig aan KWB in RSA as VSA inwoner sy belang in VSA verkoop Terughoubelasting [a35a(1)] as nie-inwoner vaste eiendom (of belang) in RSA verkoop koper (inwoner of nie-inwoner) hou bedrag terug namens nie-inwoner en betaal oor aan SARS binne 14 dae (a 35A(4)(a)) 2

Nie-inwoner, tesame met verbonde persone, hou direk of indirek ten minste 20% (ekwiteitsaandele) van belang (nvt as gevestigde belang in trust) 2.")

3 Koopprys moet R2miljoen oorskry Hoe bereken ons terughoubelasting? Nie-finale belasting a 35A(3): Dit is n vooruitbetaling van verkoper se gewone belastingverpligting vir die jva waarin eiendom verkoop is. Nie-inwoner sal steeds n belastingopgawe moet indien. Belasting teruggehou? 5% indien verkoper NP is 7.5% indien verkoper Mpy is 10% indien verkoper trust is Voorbeeld 28.3: Marco, n nie-inwoner verkoop RSA residensiële eiendom aan T, n RSA inwoner, vir R10m. Datum van verkoop is 10 Junie van huidige jva. Hy betaal R kontant en R9,2 m met n verbandlening. Bepaal of die koper (T) belasting moet terughou op die VP van R10m? T moet 5% van 10m dws R terughou en oorbetaal binne 14 dae aan SARS. M sal dus net 9,5m van die VP ontvang. Basiese reëls van KWB Enigste gedeelte van kapitaalwins wat belasbaar is = gedeelte van die wins wat met die beskikking van bates op of na 1 Oktober 2001 ontstaan Die intreedatum van KWB: in algemeen na verwys as die waardasiedatum. Aankoopsdatum in vraag daarom NB. Berekening van KWB 4 VEREISTES (Sogenaamde boublokke van KWB) 1. bate 2. beskikking gedurende jva 3. basiskoste bereken 4. opbrengs bereken Basiskoste sluit o.a. in Verkrygingskoste; Verbeteringskoste en Direkte koste i.v.m. die verkryging en beskikking van die bate Berekening (par 3 10) Stappe: Stap 1: Beskikking of geagte beskikking van n bate? Stap 2: Opbrengs min basiskoste: Bereken apart vir elke beskikking Stap 3: 3

4 Kapitaalwins = Opbrengs > Basiskoste Kapitaalverlies = Opbrengs < Basiskoste Stap 4: Pas uitsluitings/oorrolverligting toe Stap 5: Pas toerekenings/beperkings toe Stap 6: Bereken dan die som van alle kapitaalwinste en verliese Stap 7: Trek kapitaalverliese oorgedra af Stap 8: Sluit netto kapitaalwins in teen insluitingskoers = belasbare kapitaalwins Netto KW [par8]: 33.3% of 66.6% ingesluit by belasbare inkomste (a 26A) As verlies = vasgestelde kapitaalverlies Netto KV [par9]: NIKS ingesluit by belasbare inkomste nie, maar oorgedra na volgende j.v.a. Par 5: Jaarlikse uitsluiting Slegs vir individue en spesiale trusts R (2015: R30 000) per persoon per jaar R (2015: R ) vir oorledene in jaar wat sterf Verminder totaal van KW en KV hierbo Kan nie van positiewe na negatiewe syfer gaan nie (en andersom) Onbenutte bedrag NIE oorgedra na volgende jaar nie Par 1: Omskrywing van n bate Eiendom van enige aard: Roerend of onroerend Liggaamlik of onliggaamlik Reg of belang in eiendom Spesifieke uitgesluit = geld maar NIE munstukke wat hoofsaaklik uit goud of platinum gemaak is nie dws kruggerrande = bate. Voorraad = bate maar nie kapitaal van aard nie Beskikkings - par 11: nie geslote lys, maar voorbeelde Par 11(1): Werklike beskikkings Enige gebeurtenis, daad of regswerking wat lei tot Skep, wysiging, oordrag, vernietiging van bate Bv. Verkoop, skenking, ruiling, vernietiging van bate Uitkering van bate deur mpy aan aandeelhouer 4

As verlies = vasgestelde kapitaalverlies Netto KV [par9]: NIKS ingesluit by belasbare inkomste nie, maar oorgedra na volgende j.v.a. Par 5: Jaarlikse uitsluiting Slegs vir")

5 Par 11(2): Nie-beskikking Gebeurtenis geag NIE beskikking, en dus GEEN KWB-effek Bv. Bate oordra as sekuriteit vir skuld, verband uitgereik. Terugbetaling van lening = van kapitale aard, maar nie n beskikking! Uitkering van aandele deur mpy aan aandeelhouer Geagte beskikking [par12, 12A en a 9H] Al is dit nie werklike beskikking nie, word geag te wees Doel: KW/KV te bereken of om n nuwe basiskoste vas te stel Indien scenario s in par 12(2) plaasvind, word BP geag beskik oor sekere bates teen markwaarde EN geag bates te herverkry teen markwaarde vir par 20(1) (basiskoste) Verandering in inwonerskap: Onthou! Inwoner gedefinieer in a 1: Individu hou op om inwoner te wees as Nie meer gewoonlik woonagtig Nie gewoonlik woonagtig nie en hou om om fisies teenwoordig te wees vir aantal dae gespesifiseer in def Maatskappy hou op om n inwoner te wees wanneer Nie ingelyf, opgerig in RSA Plek van effektiewe bestuur verander na n land buite RSA 1. Nie-inwoner Inwoner (par12(2)(a)(i) Geag beskik teen MW op tydstip waarop begin om inwoner te wees + onmiddellik een koste gelyk aan MW her te verkry Basiskoste = Markwaarde = herverkrygingskoste par 13(1)(g)(i) Opbrengs = MW Nvt tov bates wat voorheen onderhewig was aan KWB nie dws onroerende eiendom in RSA geleë of belang daarin of permanente saak in RSA Geagte beskikking vind plaas, maar kapitaalwinsbelastingeffek 2. Inwoner Nie-inwoner (a 9H(2)) Opbrengs = Markwaarde, bereken KW/KV. Geag beskik oor alle bates teen MW. Pas 9H toe. (Sien SILKE 5.2.3) 5

![Uitkering van aandele deur mpy aan aandeelhouer Geagte beskikking [par12, 12A en a 9H] Al is dit nie werklike beskikking nie, word geag te wees Doel: KW/KV te bereken of om n nuwe basiskoste vas te](/docs-images/46/20779260/images/page_5.jpg "stel Indien scenario s in par 12(2) plaasvind, word BP geag beskik oor sekere bates teen markwaarde EN geag bates te herverkry teen markwaarde vir par 20(1) (basiskoste) Verandering in inwonerskap:")

6 Beskik ook oor belang in onroerende eiendom in RSA op datum van emigrasie! Beskik egter nie oor onroerende eiendom in RSA nie!!! 3. Bate van nie-inw word bate van PS in SA (par 12(2)(b)(i)) Basiskoste = MW Bv. n bate in n ander land word na RSA gebring vir gebruik deur die PS 4. Bate ophou om bate van PS in SA (par 12(2)(b)(ii)) Opbrengs = MW, dus bereken KW/KV Bv. Persoon onttrek die bate vir persoonlike of ander gebruik 5. Kapitaalbate word handelsvoorraad (par 12(2)(c)) a 22(3)(a)(ii): Persoon geag om die handelsvoorraad teen markwaarde vir gewone inkomstebelastingdoeleiendes te verkry Aftrekking vir handelsvoorraad! Vir KWB doeliendes word die persoon geag om oor die bate te beskik het Bepaal opbrengs = MW, dus KW/KV 6. Handelsvoorraad word kapitaalbate (par 12(3)) Persoon word geag om Beskik oor HVR op datum voordat dit ophou om HVR te wees Opbrengs gelyk aan bedrag ingesluit by bruto inkomste ing a 22(8) Onmiddellik die bates herverkry het teen koste gelyk aan daardie bedrag - basiskoste Dus Verhaling itv a 22(8) Bepaal basiskoste = MW Gebruik MW vir berekening van kapitaaltoelaes (ONTHOU slytasie!) Nie die eerste keer in gebruik geneem nie daarom nie a 12B, 12C kan eis nie, wel 11(e)! Nie van toepassing op kapitaalbates soos beoog in para (ja) van bruto inkomste: bv. motorhandelaar wat motor as HVR vervaardig en dit as n demonstrasie voertuig gebruik. Sulke bates bly HVR itv a 1 want opbrengs met uiteiendelike beskikking word ingesluit by bruto inkomste para (ja). Voorbeeld 1: 6

(c)) a 22(3)(a)(ii): Persoon geag om die handelsvoorraad teen markwaarde vir gewone inkomstebelastingdoeleiendes te verkry Aftrekking vir handelsvoorraad!")

7 Voorraad met n KP van R6000 wat op 1 Januarie 2015 aangekoop is word op 1 Julie 2015 as kapitaalbate aangewend. MW op 1 Julie 2015 is R9000. Afskrywingstydperk is 5 jaar. Jva = 31 Des 2015 Inkomstebelastinggevolge? 6 maande = voorraad 6 maande = kapitaalbate a 11(a) aftrekking = (6000) a 22(8)(B) = 9000 Slytasie - 11(e): 9000/5 x 6/12 = (900) Voorbeeld 2: Kapitaalbate met n KP van R6000 wat op 1 Januarie 2015 aangekoop is word op 1 Julie 2015 as voorraad aangewend. MW op 1 Julie 2015 is R9000. Afskrywingstydperk is 5 jaar. Jva = 31 Des maande = kapitaalbate 6 maande = voorraad Slytasie kan n 12 B, C bate wees maar ons eis vir doeleindes van voorbeeld net oor 5 jaar: /5 x 6/12 = (600) Kapitaalwins(verlies) en verhaling: Opbrengs = MW = 9000 Verhaling: Opbrengs bpk tot koste min BW R6000 min (6000 min 600) R600 = a 8(4)(a) verhaling KW: Opbrengs min basiskoste Opbrengs word verminder met verhalingsbedrag (verhaling) = 8400 = opbrengs (slytasie) = 5400 = basiskoste = 3000 a 22(3)(2)(ii): aftrekking teen MW = (9000) 7. Persoonlike gebruiksbate word nie persoonlike gebruiksbate (par 12(2)(d)) Bepaal basiskoste = MW Bv. n persoonlike gebruiksbate word kapitaalbate gebruik in bedryf van persoon 11. Nie-persoonlike gebruiksbate word persoonlike gebruiksbate (par 12(2)(e)) Bepaal opbrengs = MW, bereken dus KW/KV Ignoreer oordrag van bate tussen fondse van langtermynversekeraar. 7

8 12. Skuldvermindering (par 12A) Slegs op skuldenaar (debiteur) van toepassing Uitwerking: kapitaalwins word uitgestel - later word dit dus groter. Par 12A geld indien: A. Skuld verskuldig deur persoon (debiteur) verminder word; en B. Skuldvermindering > enige vergoeding vir skuldvermindering; en - Die oorskotbedrag staan bekend as die verminderingsbedrag: omskrywing in par 12A(1) C. Skuld oorspronklik gebruik om kapitale / of kapitale- afskryfbare bate (hierna afskryfbare) te befonds! 1 is beter as 2 want 1 ingesluit teen insluitingskoers en 2 word volle verhalingsbedrag ingesluit! 8

C. Skuld oorspronklik gebruik om kapitale / of kapitale- afskryfbare bate (hierna afskryfbare) te befonds!")

9 Doel waarvoor fondse aangewend is bepaal hoe verminderingsbedrag hanteer word: is fondse aangewend om Kapitale bate ANDERS as afskryfbare bate te bekom OF Kapitale AFSKRYFBARE bate te bekom Onderskei : Vermindering van skuld om kapitaalbate (anders as afskryfbare bate) te befonds Vermindering van skuld gebruik om n afskryfbare bate te befonds Vermindering van skuld om kapitaalbate (anders as afskryfbare bate) te befonds Skuld moes oorspronklik gebruik wees om kapitaalbate te finansier wat nie vir aftrekking of toelaag kwalifiseer nie Steeds voorhande: Basiskoste MIN verminderingsbedrag Basiskoste MIN verminderingsbedrag = R0 DAN wend aan teen vasgestelde kapitaalverlies. Nie meer voorhande: Vasgestelde kapitaalverlies verminder met verminderingsbedrag (nadat verminderingsbedrag verminder is met vorige basiskosteverminderings) Vermindering van skuld gebruik om n afskryfbare bate te befonds Skuld moes oorsrponklik gebruik is om kapitaalbate te finansier wat wel vir n aftrekking of toelaag ing Wet kwalifiseer - afskryfbare bate Steeds voorhande Basiskoste MIN verminderingsbedrag Basiskoste MIN verminderingsbedrag = R0 dan is balans onderhewig aan NORMALE inkomstebelasting ing a 19. Nie meer voorhande Totale verminderingsbedrag aan normale inkomstebelastingimplikasies onderhewig - a 19 Basiskoste is eintlik reeds 0 want het nie meer bate nie! Volgorde waarin verminderingsbedrag aangewend word 9

10 Kapitaalbate bv. grond, aandele 1. Basiskoste - as voorhande anders begin met nr 2 2. Vasgestelde kapitaalverlies 3. Balans kan nie lei tot kapitaalwins nie Askryfbare bate 1. Basiskoste - as voorhande anders begin met nr 2 2. Verhaling - beperk tot bedrag voorheen geëis 3. Geen balans is van toepassing Skuldvermindering van VWD bates i.e. bate verkry voor 1 Oktober 2001 By vastelling van datum van verkryging en basiskoste van bate: Stappe 1. Geagte MW onmiddellik voor skuldvermindering. 2. Geagte herverkryging op dieselfde dag teen basiskoste van: MW KW/ + KV asof bate op daardie datum teen MW beskik is Effek: Nuwe verkrygingsdatum + nuwe basiskoste Kapitaalwins/verlies nie erken - slegs gebruik om basiskoste en datum vas te stel 5 situasies waar Par 12A nie geld nie (par 12A(6)) 1. Skuld verskuldig aan bestorwe boedel 2. Skuldvermindering kwalifiseer as skenking of geagte skenking 3. Skuldvermindering hanteer i.t.v. 7de bylae 4. Intragroep skuld verminder Debiteur (Mpy) en Krediteur is VP en skuld word verminder in afwagting van likwidasie ens. Par 12A egter wel vt: As skuld ontstaan het voor debiteur en krediteur = dieselfde groep Spesifieke skuld direk of indirek van persoon wat nie lid is van groep verkry is 5. Par 12A geld nie tot mate wat par 20(3)(b) geld Verhalings: Vermindering of kansellasie van skuld (a 19) Skuld verminder & skuld aanvanklik aangewend vir aftrekbare uitgawe Verhaling = a 8(4)(a) = VOLLE insluiting!!! Verminderingsbedrag = verhaling vir persoon wat skuld moet betaal Nie van toepassing t.o.v. volgende (a 19(8)): Skuld deur bestorwe boedel verminder (aan boedelbelasting onderworpe) Enige skenking (aan skenkingsbelasting onderworpe) Belasbare byvoordeel (aan werknemersbelasting onderworpe) 10

11 Voorraad: NB wanneer is voorraad aangekoop? Skuld aangewend? Gevolge Handelsvoorraad verkry Is vooraad nog op hande op datum van skuldvermindering? JA = verminder aftrekking (aa 11(a) - VR gedurende jva aangekoop/22 - VR deel van Bv) NEE = verhaling ingevolge a 8(4)(a) Afskryfbare bate verkry, geskep of verbeter 1) Basiskostevermindering (KWB Hfst. 28) 2) Oorblywende gedeelte = verhalings Enige ander aftrekbare onkoste Verminderingsbedrag = verhaling Hoostuk 28: Par 12A en a 19: Skuldverminderingsbedrag = Afskryfbare bate steeds voorhande Basiskoste: SV = Basiskoste = R0 A 19 verhaling = R (a 8(4)(a)) 2. Afskryfbare bate: Nie meer voorhande Basiskoste = R0 Skuldverminder = R A 19 Verhaling = (a 8(4)(a)) 3. Nie-afskryfbare bate: Steeds voorhande Basiskoste = R Skuldvermindering = R Basiskoste = R0 4. Nie-afskryfbare bate: Nie meer voorhande Basiskoste = R0 Speel af teen enige kapitaalverlies Vasgestelde kapitaalverlies = R Skuldvermindering = Vasgestelde kapitaalverlies = R0 5. Voorraad: Steeds voorhande Lening = R A 11(a) = ( ) Skuldvermindering = R Dus aftrekking = (R ) 6. Voorraad: Nie meer voorhande Lening = A 11(a) = ( ) A 19 verhaling = R Aftrekking = ( ) 7. A 11(a) aftrekking Lening = R Huuruitgawe: ( ) = a 11(a) Skuldvermindering = R = a 19 verhaling Aftrekking = R Tydstip van beskikking (par 13) Die tydstip van beskikking is belangrik: Die koers waarteen die belasbare kapitaalwins belas word OF ʼn kapitaalverlies teen ʼn kapitaalwins afgespeel kan word 11

(a)) 2.")

12 Paragraaf 13(1) bepaal die tydstip van beskikking in twee gevalle: In die geval van ʼn spesifieke gebeurtenis = wanneer daardie gestipuleerde gebeurtenis plaasvind. Indien daar nie ʼn spesifieke gebeurtenis is nie = wanneer die eienaarskap van die bate verander. Tabelle op bl Selfstudie Bv. Einde van huurtermyn, huurder beskik oor bate terug aan verhuurder! Par 13(2): Persoon wat bate verkry word geag die bate op dieselfde tydstip as die tydstip van beskikking te verkry. Opskortende voorwaarde: tydstip van beskkikking word opgeskort tot en met plaasvind van spesifieke gebeurtenis Gades binne gemeenskap van goedere getroud (par 14) Beskikking van bates binne gemeenskap EN bate val in die gemeenskaplike boedel Hanteer asof bate in gelyke dele deur elke gade gemaak As bate buite gemeenskaplike boedel val dan word die beskikking hanteer asof dit alleenlik deur die gad wat die beskikking gemaak het, gemaak is. Basiskoste (par 20) Par 1: Basiskoste soos bepaal in par 20 ARTIKEL 102 ONUS: BP moet basiskoste bewys anders basiskoste = 0 Bate verkry voor 1 Okt 2001: WDW + toelaatbare uitgawes sedert 1 Okt 2001 Bate verkry op/na 1 Okt 2001: toelaatbare uitgawes ONKOSTE SLEGS EEN KEER AFTREKBAAR: NORMALE AFTREKKING OF BY BASISKOSTE! Toelaatbare uitgawes par 20(1) Toelaatbaar TEN SPYTE VAN a 23(b) (privaat) en (f) (vrygestelde inkomste): sluit uitgawes aangegaan met koop en verkoop van bate! werklike onkoste vir verkryging/skepping; waardasiekostes direkte uitgawes (bv. Hereregte, installasie, advertensiekoste, verkoopskommissie) verdediging van regstitel - selfs al is persoon onsuksesvol 12

Beskikking van bates binne")

13 verbeteringe Insluitend verbeterings aan deeltiteleiendom en aandeleblokeenhede NIE verbeterings gemaak deur HUURDER nie Verbeterings MOET op datum van beskikking in dieselfde toestand wees en deel van bate uitmaak. opsie (verkry voor 1 Okt 2001) uitgeoefen na 1 Okt 2001 WDW moet ingesluit word by basiskoste van bate Bv. op 1 Julie 2001 het Kosie R betaal vir n ses maande opsie om n strandwoonstel teen n bedrag van R te verkry. Op 1 Oktober was die MW van die opsie R5000. Hy het die opsie op 1 Desember 2001 uitgeoefen en R vir die woonstel betaal. die basiskoste van die woonstel sal daarom R R5000 = R wees. Houkoste van genoteerde aandele of KBS belang slegs ⅓ van rente op lening / herfinansiering (a 24 J rente) ongeag of dit besigheidsbates of privaat is Bv. Q het gedurende die jaar 2000 aandele in n genoteerde mpy verkry teen koste van R wat hy met n lening by die bank finansier. Gedurende die jaar van aanslag het hy rente van R aangegaan. Hy kan slegs n derde van R dws R5000 by die basiskoste van bate insluit. Basiskoste = = Erflating ontvang deur inwoner vanaf nie-inwoner Basiskoste = MW op afsterwe + toelaatbare onkoste deur eksekuteur (waardasie ens.) NVT indien bate reeds binne KWB net was nie (par 2) Waar die bate geërf is van n persoon wat op datum van dood n inwoner is sal die basiskoste van die bate ing par 40 bepaal word. Bate geskenk deur nie-inwoner aan inwoner (VP) = MW Sekere bates uitgesluit par 38 Spesiale reël geld net as die bate nie n par 2 bate is nie Bedrag ingesluit by bruto inkomste, vir insluiting by BK - par 20(1)(h) Handelseffekte + ekwiteitsinstrumente (a8c, BK = MW (koste + wins)) (sien eers as individue weer gedoen) Huurbates + huurverbeterings (par(h) BI a11(h)) (aan einde van huurtermyn vir verhuurder) par (h): insluit van verbeterings by verhuurder se bruto inkomste a 11(h): verligting vir verhuurder 13

14 Huurder word geag te beskik oor huurverbeteringe by beëindiging van huurtermyn om basiskoste vir verbeterings te vestig. Basiskoste = Bedrag ingesluit by par (h) min a 11(h) verligting Bates as byvoordeel aan WN s verskaf (BK = 7de Bylae waarde) (sien eers as individue weer gedoen) Ontoelaatbaar: Toelaatbare onkoste van die basiskoste uitgesluit (par 20(2) en a23c) Houkoste = onkoste wat verband hou met eienaarskap Behalwe genoteerde aandele [par20(1)(g)]) = 2 derdes word nie toegelaat nie Behalwe as houkoste geheel of uitsluitlik vir besigheidsdoeleiendes aangegaan is en nie vir normale belastingdoeleiendes aftrekbaar is nie BTW (indien BTW-ondernemer n inset kon eis) [a23c] (sien as BTW doen) Vermindering van basiskoste (par20(3)) 1. Uitgawes reeds by normale belasting afgetrek (bv. a 12C slytasie); a 9C(5): Indien: Kwalifiserende aandeel = dws gehou vir meer as drie jaar Dan onkoste voorheen toegelaat as aftrekking verminder basiskoste tot mate wat daardie onkoste nie weer by belasbare inkomste ingevolge a 9C(5) ingesluit is nie. 2. Enige bedrag deur ander persoon reeds verminder/verhaal/ betaal (prys) Nie a 19 SV [onderskei van skuldvermindering par12a en par 19] Nie a 8(4)(a) verhaling Hierdie is as nie gelukkig met bate en gaan minder betaal vir dit - dan par 20(3) Basiskoste word verminder indien die onderliggende uitgawe verminder of verhaal is en nie die skuld verminder of verhaal is nie (dan sal a 19 geld en par 12A geld). 3. Bedrag ingevolge a 10(1)(yA) vrygestel (regeringsaansporingskemas) Voorbeeld: a 11(o) skrappingstoelaag KP = R100 Slytasie = R40 VP = 50 BW = R60 Opbrengs = R50 bpk tot R100 Skrapping itv a 11((o) = (R10) 14

![van die basiskoste uitgesluit (par 20(2) en a23c) Houkoste = onkoste wat verband hou met eienaarskap Behalwe genoteerde aandele [par20(1)(g)]) = 2 derdes word nie toegelaat nie Behalwe as houkoste](/docs-images/46/20779260/images/page_14.jpg "geheel of uitsluitlik vir besigheidsdoeleiendes aangegaan is en nie vir normale belastingdoeleiendes aftrekbaar is nie BTW (indien BTW-ondernemer n inset kon eis) [a23c] (sien as BTW doen)")

15 KWB; Obrengs = VP min verhaling = R50 - R0 = R50 Basiskoste = 100 KP - 40 slytasie - 10 skrapping = KW/KV van 0 DUS SKRAPPING MOET AFGESPEEL WORD TEEN BASISKOSTE! Kan 'n skrapping en kapitaalwins hê in dieselfde geval as daar n skuldvermindering was want skuldvermindering beïnvloed basiskoste, maar nie belastingwaarde nie! Beperking van onkoste (par 21) [lees] Onkoste wat vir KWB doeleindes kwalifiseer - Nie meer as een keer in berekening gebring Geen onkoste aftrekbaar ing par 20(1)(a) tot (e) as ing ander voorsiening aftrekbaar is nie - al word dit deur daardie voorsiening beperk Skenkingsbelasting deur skenker of ontvanger van bate (par 22) Gedeelte van skenkingsbelasting betaal deur skenker of ontvanger op bate ingesluit by basiskoste. Y = [ (M A) / M ] x D Y = deel ingesluit by basiskoste M = markwaarde van bate A = basiskoste D = skenkingsbelasting Voorbeeld: A skenk bate op 1 April 2015 aan B. MW = BK = Skenkingsbelasting = Wanneer die skenker (A) dit betaal? Deel ingesluit by basiskoste van A = ( )/( ) x = DUS basiskoste = = Opbrengs = MW want skenk bate Kapitaalwins = Wanneer ontvanger van skenking (B) dit betaal? Ontvanger word geag bate te verkry teen MW op datum van skenking. Waar skenkingsbelasting deur ontvanger betaal word is basisksoste = =

![Beperking van onkoste (par 21) [lees] Onkoste wat vir KWB doeleindes kwalifiseer - Nie meer as een keer in berekening gebring Geen onkoste aftrekbaar ing par 20(1)(a) tot (e) as ing ander voorsiening](/docs-images/46/20779260/images/page_15.jpg "aftrekbaar is nie - al word dit deur daardie voorsiening beperk Skenkingsbelasting deur skenker of ontvanger van bate (par 22) Gedeelte van skenkingsbelasting betaal deur skenker of ontvanger op bate")

16 Immigrante (par 24) Twee transaksies: (i) Buitelander word n RSA inwoner (besit steeds sy bate) - par12(2)(a) Par 12(2) en 13(1)(g): Alle bates van nie-inwoner behalwe par 2(1)(b)(i) en (ii) bates hanteer asof daar op dag voordat SA inwoner geword het oor bates beskik is en die bates weer op dieselfde dag teen MW herverkry het (ii) Immigrant verkoop later sy bate nadat hy n inwoner geword het! - par24 Par24: Immigrant beskik nou werklik oor n bate = basiskoste op datum van immigrasie? Slegs van toepassing as NA waardasiedatum inwoners geword het! Nie van toepassing op bates reeds deel van KWB net: par 2(1)(b)(i) en (ii) bates = onroerende eiendom/belang in RSA geleë of PS waardeur immigrant reeds besigheid bedryf in RSA Geen limiet op tydperk waarbinne immigrante hul bates moet herwaardeer Basiskoste [ingevolge par12(2)(a)] = markwaarde + uitgawes nadat inwoner geraak het [ingevolge par24] Opbrengs = werklike verkoopprys Verliesbeperkingsreëls indien KV maak [par24(2) en (3)] Par 24(2): Opbrengs met beskikking en basiskoste aangegaan VOOR immigrasiedatum LAER is as die MW = BK datum wat inwoner geword het: hoogste van Basiskoste-onkoste VOOR immigrasiedatum aangegaan Opbrengs min basiskoste-onkoste OP of NA immigrasiedatum aangegaan Par 24(3): Opbrengs met beskikking van die bate en die markwaarde van die bate soos op datum waarop inwoner geword LAER is as die basiskoste-onkoste aangegaan VOOR daardie datum is die basiskoste op datum wat inwoner geword het die hoogste van MW van bate op daardie datum Opbrengs min basiskoste-onkoste OP of NA immigrasiedatum aangegaan Voorbeeld 1: par 24(2) A besit eiendom in VK MW = 2m Basiskoste-onkoste voor inwoner geword het = Basiskoste inwoner na inwoner geword het = Beskik oor bate nadat inwoner geword het teen = Basiskoste-onkoste voor inwoner geword het EN Opbrengs < MW 16

(b)(i) en (ii) bates = onroerende eiendom/belang in RSA geleë of PS waardeur immigrant reeds besigheid bedryf in RSA Geen limiet op tydperk")

17 DUS: BK op datum wat inwoner geword het (nie totale basiskoste nie) beperk tot hoogste van: = TOTALE basiskoste = = Voorbeeld 2: par 24(3) A besit eiendom in VK MW = Basiskoste-onkoste voor inwoner geword het = 1m Basiskoste inwoner na inwoner geword het = Beskik oor bate nadat inwoner geword het teen = MW EN Opbrengs < basiskoste-onkoste aangegaan voor inwoner geword het BK op datum wat inwoner word beperk tot hoogste van MW = min = TOTALE basiskoste = = Voorwaardasiedatum bates (par 25) Inwoners wat bates voor 1 Okt 2001 gekoop het en Nie-inwoners wat immigreer het voor 1 Okt 2001 Bate verkry voor 1 Okt 2001: WDW + toelaatbare uitgawes sedert 1 Okt 2001 Bate verkry op/na 1 Okt 2001: toelaatbare uitgawes! 17

Inwoners wat bates voor 1 Okt 2001 gekoop het en Nie-inwoners wat immigreer het voor 1 Okt 2001 Bate verkry voor 1 Okt 2001: WDW + toelaatbare uitgawes")

18 18

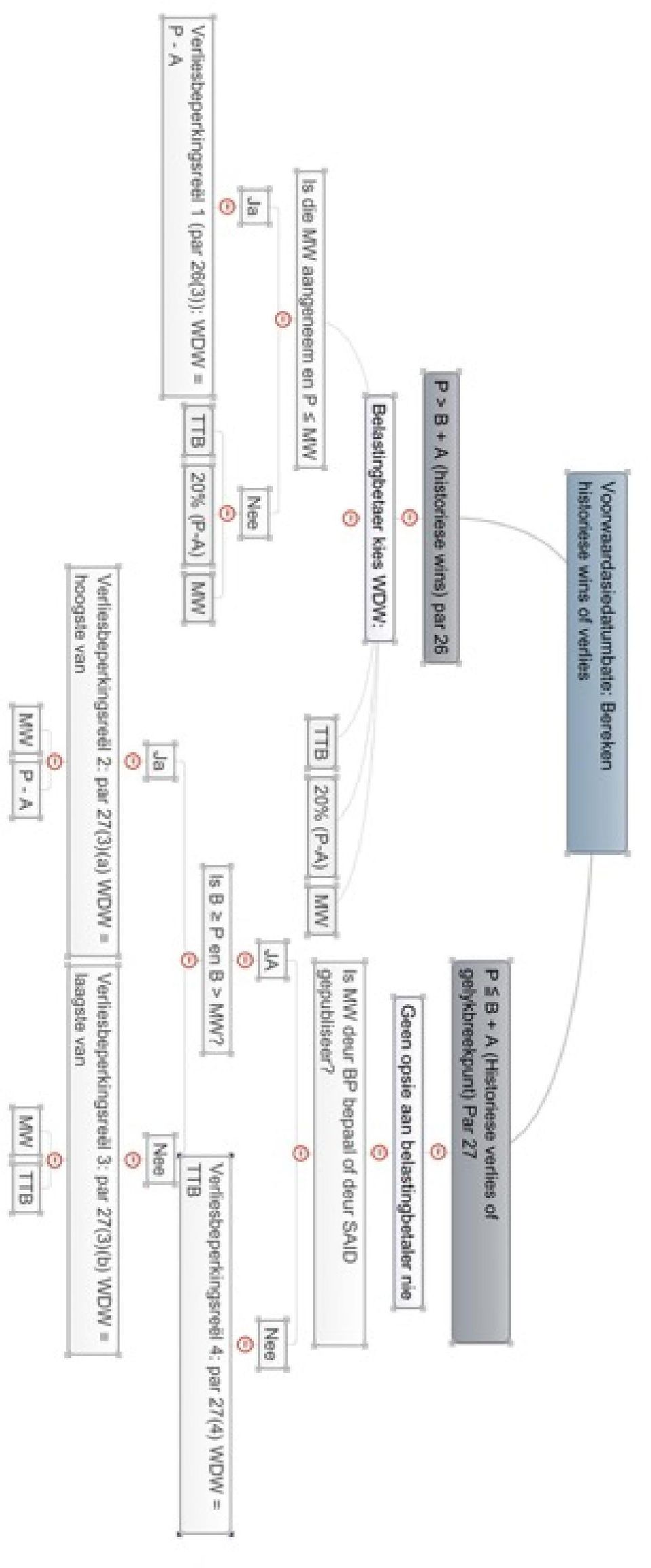

19 Kinkeltoets: BEPAAL bloot basiskoste OP WAARDASIEDATUM! Afkortings WDW = Waardasiedatumwaarde P = Opbreng B = Koste voor 1 Okt 2001 A = Koste na 1 Okt 2001 MW = Markwaarde TTB = Tydtoedelingsbasiskoste Opbrengs: Par 20 en par 35 is van toepassing op berekeninge. Daarom moet BTW en inkomstebelastingbedrae UITgesluit word in berekeninge Waar oor bate beskik aan verbonde persoon dan word opbrengs geag MW te wees en geld ook by kinkeltoets (par 38). Waardasiedatumwaarde i.v.m. a24j instrumente (par 28) MW sal ALTYD in n vraag gegee word Markwaarde op 1 Okt 2001 (par29) MW sal ALTYD in n vraag gegee word Tydstoedelingsbasiskoste (par 30) Bedrag (TTBK) word gegee in vrae en hoef nie berekening te kan doen! Maar integrasie met ander afdelings is NB Wanneer gebruik ons TTBK? Met beskikking van n VWD-bate Slegs die wins NA WD (1 Okt 2001) is onderhewig aan KWB dus moet WDW vasstel WDW kan op 3 maniere vassgestel word (par 26(1)): MW op 1 Okt 2001; of 20% * (Opbrengs MIN par 20 toelaatbare onkoste na 1 Okt 2001); of TTBK Markwaarde van bates (par 31) Markwaarde sal gegee word 19

20 Identiese bates (par 32) Identitiese bates = bates wat deel van groep soortgelyke bates vorm bv. kruggerande, KBS belange Wanneer n bate van hierdie aard verkoop word is dit nie altyd fisies moontlik om die spesifieke bate wat verkoop word te identifiseer nie. Daarom nodig om identifikasiereëls neer te lê Par 32(2): Definisie Omskryf as soortgelyke bates wat dieselfde bedrag sou realiseer indien verkoop, ongeag watter een verkoop is En wat nie individueel van mekaar onderskei kan word nie. BP moet een van die drie metodes aanneem: MOET by keuse hou vir spesifieke groep totdat oor al die bates in daardie groep beskik is Identifikasiemetodes: spesifieke ID-metode (spesifieke identifikasie) EIEU-metode en Geweegde Gemiddelde metode: slegs beskikbaar vir spesifieke soort bates Plaaslike en buitelandse genoteerde aandele Deelnemende belange in KBS (effekte of eiendom) binne of buite RSA bedryf goud en platinum munte waarvan pryse gereeld in koerant gepubliseer a 24J instrumente wat genoteer is Voorbeeld: As GGM vir genoteerde aandele in ABC bpk gebruik word en mpy skrap notering dan kan GGM nie langer gebruik word nie en EIEU of ID metode sal gebruik moet word Berekening van GG: Op waardasiedatum: Kumulatiewe MW van VWD identiese bates bereken ing par 29 aantal VWD identiese bates Na waardasiedatum Na elke verkryging van NWD bate (Onkoste van verkryging + basiskoste van identiese bates voorhande) aantal identiese bates voorhande GGM kan NIE gebruik word waar die TTB-metode gebruik is om basiskoste te bereken nie (par 25) Ingevolge die TTB-metode is dit nodig om die verkrygingsdatum van elke bate te weet. Waar bates in n poel gegooi word is dit bykans onmoontlik om die vekrygingsdatum 20

21 vas te stel. Daarom is die verliesbeperkingsreëls in par 26 en par 27 ook nie vt indien die GGM metode gebruik word nie. Voorbeeld: GG basiskoste van identiese bates Persoon koop 1000 aandele in X Bpk vir totale koste van R Gemiddelde prys = R25 Indien hy n verdere 5000 aandele teen R in dieselfde mpy verkry(r31 per aandeel) Indien 2000 aandele verkoop en geweegde gemiddelde metode gebruik? Totale koste R beloop en die GG prys sal R30 wees (R /6000) Dus koste van 2000 aandele verkoop = 2000 x R30 = R Oorblywende 4000 aandele? Teen watter waarde dra jy hulle? R30 per aandeel dus 4000 x R30 = R Wat as EIEU gebruik is? 1000 x 25 = x 31 = Dus totale waarde van aandele verkoop = Oorblywende 4000 aandele = 4000 x R31 = R Gedeeltelike beskikkings (par 33) Slegs oor n gedeelte van bate beskik Moet dus gedeelte van basiskoste allokeer aan gedeelte van bate beskik BASISKOSTE van bate waaroor beskik: FORMULE: Gedeeltelike basiskoste = toelaatbare uitgawes x MW van gedeelte/ MW totale bate Par 33(1)(a): MW = MW onmiddelik voor beskikking Voorbeeld Mnr Jones het vir baie jare n stukkie grond van twee hektar gehad. n Ontwikkelaar het R vir die helfte van die eiendom aangebied. n Geswore waardeerder het die waarde van die eiendom in geheel teen R waardeer. Die MW van die eiendom op 1 Okt 2001 was en mnr Jones het gekies om die MW as WDW te gebruik. Opbrengs = Basiskoste = / x = KW =

22 As gedeelte van onkoste of MW van bate direk toeskryfbaar is aan gedeelte van bate waaroor beskik? Par 33(2) = geen toedeling Voorbeeld Me F koop tien jaar voor WD grond vir R Twee maande later koop sy n aangrensende stuk grond vir R Sy konsolideer die twee stukke grond. Op 30 Sept 2006 onderverdeel sy die eiendom en verkoop die stuk wat haar R gekos het. Sy het TTB as die WDW gekies. Die grond is verkoop vir TTB waarde = Opbrengs = Basiskoste: Geen toedeling kan gemaak word itv par 33(1) nie aangesien die toelaatbare onkoste van R direk toegeskryf kan word aan die gedeelte wat verkoop is. Dus is basiskoste = = R KW = NIE gedeeltelike beskikking NIE [par33(3)]: Verlening van opsie itvm bate. Basiskoste slegs in berekening gebring wanneer opsie uitgeoefen word en oor bate beskik word. Verlening, verandering of sessie van tov gebruik van bate sonder ontvangs of toevallings van opbrengs: Bv. waar eienaar van bate n huurooreenkoms sluit - nie gedeeltelike beskikking en dus geen wins of verlies. Huurder verbeter verhuurder se onroerende eiendom Enige beskikking oor bloite eiendomsreg van die verbeterings word tot aan einde van huur uitgestel Tyd van toevalling vind daarom plaas wanneer huur verval Herstel van bate en gedeelte vervang Voorkom dat n klein aantal kapitale verliese geëis word. Raak nie belastingbetalers wat ing a 11(d) vir herstelwerk aftrekking kwalifiseer nie Kapitaaluitkerings deur mpy aan aandeelhouer op/na 1 Okt 2007: hanteer as gedeeltelike beskikking (sien later in hoofstuk) Voorbeeld G vervang n gebreekte venster in n gebou wat hy vir privaatdoeleindes gebruik. Hy het die oorspronklike gebou vir R verkry. Deur toedeling van die R basiskoste (MW is gebruik) bepaal hy dat die basiskoste van die venster R500 is. Hy verkoop die gebreekte venster vir R50 en maak n verlies van R

23 Vervanging van gedeelte van bate wat deel van herstel uitmaak, veroorsaak nie dat par 33 gedeeltelike beskikkingsreëls toegepas word nie. Die basiskoste van die gebou kan daarom nie na die venster toegedeel word nie. Enige opbrengs uit die beskikking van die venster ontvang sal dus op die datum van beskikking as n KW erken word met geen basiskoste aftrekking nie. Die R50 sal as KW belas word. Skuldvervanging (par 34) Is NIE par 12A afskrywing van skuld nie Debiteur verminder/aflos sy skuld by krediteur Deur bate aan krediteur te beskik Debiteur: Beskik oor bate Opbrengs = bedrag skuld verminder [par35(1)(a)] nl wat kry debiteur in ruil? Hy kry n vermindering van sy skuld Basiskoste = basiskoste van bate [par20] Krediteur: Beskik oor n eis Basiskoste = bedrag waarmee eis (skuld) verminder [par 20] Opbrengs = markwaarde van bate - wat kry die krediteur? n Bate! Het nou n ander bate; basiskoste = MW van bate [par 20(1)(a)/par 34] Slegs aanspreeklik vir KW/KV indien nie reeds by belasbare inkosme in berekening gebring is nie bv. oninbare skuld ing a 11(i). Voorbeeld Krediteur maak lening aan debiteur van R Bate ter aflossing van skuld = MW an bate = en basiskoste = Debiteur Opbrengs = BK = KW = Krediteur Opbrengs = BK = KV = Plus kry nuwe bate BK =

24 Voorbeeld slytasiebate Krediteur maak lening aan debiteur van R Bate (a 12C bate) ter aflossing van skuld = MW an bate = en basiskoste = x 40%= (40 000) Opbrengs (bpk tot KP) min BW = min = verhaling itv a 8(4)(a) Opbrengs = min = BK = min = KW = Geen effek vir krediteur! Voorbeeld G skuld H R1000. H stem in om G se skuld vry te skeld in ruil vir die oordrag van n bate vir die waarde van R900 deur G aan H. G het die bate aanvanklik teen n koste van R500 verkry. Veronderstel daar is geen onderliggende bate tov hierdie lening nie en dat a 11(i) nie van toepassing is nie. Gevolg vir G (debiteur) KW = opbrengs min basiskoste = R1000 min R500 = Gevolg vir H (krediteur) KV = opbrengs min basiskoste= R900 min R1000 = (R100) Basiskoste van H se nuwe bate is = R900 As par 34 nie bestaan het nie sou velries van R100 twee keer in H se hande in ag geneem word. Die basiskoste van die bate sou R1000 wees ipv R900 Opbrengs (par 35 43) Bedrag: enigiets met monetêre waarde (nie bpk tot kontant) Ontvang deur / toegeval aan of GEAG ontvang of toegeval het Ten opsigte van daardie beskikking Spesifieke insluitings: Bedrag skuld verminder/afgelos = bv. skuldvervanging Huurder ontvang bedrag van verhuurder tov verbeterings Geen verdiskontering: gebruik sigwaarde (nie huidige waarde) [par35(4)] Bedrae uitgesluit van opbrengs (par35(3)) Bedrae reeds ingesluit by belasbare inkomste in raamwerk, bv. a8(4)(a) verhaling Bedrae terugbetaalbaar deur persoon wat beskik het, bv. verkoper betaal gedeelte terug aan koper = Prysvermindering Enige bedrag waarmee opbrengs verminder kan word, bv. kwytskelding, verjaring 24

25 Ongekwantifiseerde bedrae [a 24M] Vergoeding nie op datum van verkryging of beskikking kwantifiseerbaar nie Aangaan/toevalling word uitgestel totdat bedrag gekwantifiseer word Aard van bedrag (inkomste v kapitaal) nie deur a 24M bepaal nie KV wat nog nie toegeval het nie, word ingevolge par 39A omhein totdat alle bedrae gekwantifiseer is Beskikking oor bates vir bedrae wat nie toeval nie [par39a] Persoon verkoop bate, maar hele/gedeelte van opbrengs eers in later jare toegeval Moet KV verontagsaam totdat die totale opbrengs aan verkoper toeval Nie ontvang nie en nie toegeval nie Nie op uiterste voorwaardes beding of verbonde persone [par 38] NB Persoon skenk bate OF Persoon beskik oor bate vir vergoeding nie meetbaar in geld OF Persoon beskik aan verbonde persoon teen ǂ MV Dan: par 38(a): Verkoper se opbrengs = MW par 38(b): Koper se basiskoste = MW behoudens : par 38 onderhewig aan par 67 (Oordragte tussen gades) Par 38 n.v.t. nie = sien self par 38(2) = kyk na uitsluitings Kapitaalverliese en verbonde persone (par39) Indien oor bate beskik aan verbonde persoon wat verbonde was onmiddellik voor beskikking of onmiddellik na beskikking lid is van selfde groep mpye OF trust met begunstigde lid van selfde groep mpye Kapitaalverlies geblok ( clogged ) - word nie permanent verontagsaam nie! Ignoreer KV in totale KW of KV berekening Mag wel KV verreken teen KW m.b.t. DIESELFDE verbonde persoon Verbonde persoon par39(3): nie n familielid van NP tensy ouer, kind, stiefkind, broer, suster, kleinkind of grootouer nie. Sien a1 def van verbonde persone mbt maatskappy 25

26 As ophou om verbonde te wees (op dag van latere beskikking) voordat weer n KW maak, verloor KV permanent Voorbeeld X verkoop in jaar 1 n kantoorgebou aan n mede-filiaal Z (Edms) Bpk teen n kapitaalverlies van R In jaar 4 verkoop X n blok genoteerde aandele aan Z (Edms) Bpk teen n kapitaalwins van R KWB gevolge? KV in jaar 1 moet verontagaam word aangesien Z n verbonde persoon van hom is. Die KV mag egter met volgende verkoop van aandele aan Z oorgedra word en teen n KW van R afgespeel word. Die KW van R sal daarom nie onderhewig wees aan belasting nie en X mag die balans van die KV ( min ) oordra om teen KW op toekomstige beskikkings aan Z af te speel. Indien Z voor Jaar 4 opgehou het om n verbonde persoon van X te wees sou X se KV van R weggeval het (par 39(2)). Uitsluitings, oorrolverligting en toerekeningsreëls 4 boustene is bepaal en volgende stap is om kapitaalwins/verlies te bereken Opbrengs > BK Verskeie KW verontagsaam of uitgesluit Sekere KW kan oorgerol word en in latere jare belas word Sekere KW wat agv skenking ontstaan kan aan die skenker toegereken word BK > Opbrengs = KV Verskeie KV moet beperk, uitgelsuit of verontagsaam word. Sekere gevalle word kapitaalwins/verlies verontagsaam of oorgerol Primêre woning-uitsluiting Ander uitsluitings Oorrolverligting Beperking van verliese Primêre woning-uitsluiting (par 44 50) NP/Spesiale Trust verkoop primêre woning (def in agste bylae): NIE mpye R2m bruto uitsluiting (par 45(1)(b)) Verontagsaam VOLLE KAPITAALWINS mits Opbrengs R2m Uitsluiting n.v.t. indien: Nie gewoonlik woonagtig in woning vir volle periode waartydens belang hou (Periode begin op/na 1 Okt 2001) OF Woning (of gedeelte) gebruik vir beoefening van bedryf. 26

27 R2m wins uitsluiting (par 45(1)(a)) Oorweeg as R2m bruto uitsluiting NVT is Verontagsaam KW of KV tot die mate wat dit (nie opbrengs maar KV/KW) nie R2m oorskry nie Enigste uitsluitings beskikbaar op primêre woning - par 53(3)(b) sluit vaste eiendom uit by die omskrywing van persoonlike gebruiksbates LW! n BP kan nie kies tussen par 45(1)(a) en par 45(1)(b) nie. Maw as obrengs R2m, en maak KW = volle KW geïgnoreer (par 45(1)(b)) As opbrengs R2m, en maak KV = KV onderhewig aan R2m uitsluiting ingevolge par 45(1)(a) As opbrengs > R2m = beide KW en KV onderhewig aan par 45(1)(a) Par 45(1)(b) is dus n.v.t. op KV nie Primêre woning - def in par 44 n woning waarin n NP of spesiale trust n belang hou; en wat daardie persoon of begunstigde van daardie spesiale trust of n gade van daardie persoon of begunstigde (i) gewoonlik in woonagtig is of was as sy of haar hoofwoning; en (ii) hoofsaaklik (>50%) vir huishoudelike doeleindes gebruik of gebruik het. Moet besit - dus huurder kan nie eis nie! Woning (par 44) enige struktuur, insluitende n boot, woonwa of mobiele woning, wat as n plek van bewoning deur n natuurlike persoon gebruik word, tesame met enige aanhangsels (bv. n swembad) wat daartoe behoort en wat daarmee geniet word. Belang (a) enige saaklike of statutêre reg (eienaarskap); of (b) aandeel direk besit in n aandeleblokmpy; of (c) reg van gebruik of okkupasie (bv. 99 jr huurpag), DWS persoon kan belang in woning hou deur dit te besit, aandele in aandeleblok mpy te hou of deur net n reg vir bewoning van die woning te hou bv. 99 jaar huur maar uitgesluit - (i) n reg kragtens n huisleningsverband; of 27

28 (ii) n reg of belang van welke aard ookal in n trust/bate van n trust (trustee met gevestigde reg in bate kwalifiseer dus nie) 3 beperkings: Tot 2 hektar grond beperk (par 46) Toedeling van tydperke nie gewoonlik woonagtig (par 47-48) Aanpassing vir bedryfsgebruik (par 49-50) Voorbeeld Grond is 3 ha Opbrengs is R (30% toeskryfbaar aan grond) BK is (25% toeskryfbaar aan grond) KW = As grond slegs 2 ha was dan KW van 2m min 2m uitsluiting = geen KW/KV Egter 3 ha: dus watter gedeelte is toeskryfbaar aan grond en watter gedeelte is toeskryfbaar aan woning? Grond: Opbrengs = 5m x 30% = BK = 3m x 25% = KW toeskryfbaar aan grond = Woning: x 70% = BK = 3m x 75%= Opbrengs = /3m x 2m = Dus vir mag uitsluiting eis Dus KW wat kwalifiseer vir uitsluiting = DUS KW = min 2 m uitsluiting beperk tot = KW = 0 Sluit die min = word belas Toedeling van tydperke nie gewoonlik woonagtig (par 47) Uitsondering (par 48): Geag gewoonlik woonagtig vir tot 2 jaar, as: PW ontruim is weens verkryging van nuwe PW; OF PW in aanbou is op grond verkry met doel om PW op te rig; OF PW weens ongeluk onbewoonbaar is; OF Dood van persoon wat in PW gebly het (boedel kry dus steeds uitlsuiting) LW! As periode van afwesigheid 2 jaar oorskry, word persoon hanteer asof hy slegs 2 jaar woonagtig was. Bv. sit huis in mark en huis vat 3 jaar om te verkoop 28

29 Steeds ag vir 2 van 3 jaar gewoonlik woonagtig en dus slegs vir 1 jaar KWB Metode van toedeling word nie voorgeskryf in Wet nie maar SAID se voorbeelde maak gebruik van maande. Voorbeeld Opbrengs = BK = X wat 10 uit 15 jaar gewoonlik woonagtig in die PW KW = 5m min 3m = 2m 2m (KW) x 10/15 = NB deel KW toe en nie die uitsluiting nie!!! Dus min ( )[2m] = min = KW Hoe sou bg. antwoord verskil indien x die huis vir 5 jaar in die mark gehad het? Ag gewoonlik woonagtig tot maks van 2 jaar (par 48) x 12/15 = KW van m uitsluiting? min 2m bpk tot = 0 Oorblywende gedeelte van 2m min 1,6m = KW is belasbaar Voorbeeld A koop op 1 Julie 2002 n huis vir R Hy bewoon dit as sy primêre woning vir 15 jaar en verhuis dan saam met sy familie na n woonstel. Hy verhuur die huis vir 5 jaar voordat hy dit vir R verkoop. Bepaal die gedeelte van die KW wat vir die primêre woning uitsluiting sal kwalifiseer. KW = min = R x 15/20 = kwalifiseer vir uitsluiting Oorblywende is belasbaar (par 47) Voorbeeld A bewoon n huis vir etlike jare as sy primêre woning voordat hy besluit om dit te verkoop. Hy sit die huis in die mark, maar koop n ander huis terwyl hy probeer om die eerste huis te verkoop. Hy ontruim die eerste huis en verhuis na die nuwe huis. Hy verkoop die eerste huis eers na 18 maande. Gedeelte KW wat vir primêre woning uitsluiting sal kwalifiseer? Volle KW sal vir uitsluiting kwalifiseer (bpk tot 2m) omdat geag dat A gewoonlik woonagtig in huis was totdat dit verkoop is omdat hy dit terwyl dit te oop aangebied 29

30 was, vir n tydperk wat nie twee jaar oorskry het nie, ontruim het weens die aankoop van n nuwe primêre woning (par 48) Aanpassing vir bedryfsgebruik (par 49) Uitsondering (par 50): Geag huishoudelike gebruik vir tot 5 jaar, as: Bedryf = tydelike verhuring; EN Persoon woon in PW ten minste 1 jaar voor en na verhuringsperiode, EN Geen ander PW gedurende verhuringsperiode, EN Persoon is tydelik uit RSA afwesig; OF Indiens geneem / in beoefening van bedryf in RSA > 250km van PW LW! Waar die periode van verhuring 5 jaar oorskry, word volle periode geag vir bedryf gebruik. Voorbeeld Opbrengs = 5m BK = 3m PW is 20% vir bedryfsdoeleindes KW = 2m Gedeelte wat nie vir 2m uitsluiting kwalifiseer nie is gedeelte gebruik vir bedryfsdoeliendes Gedeelte wat wel kwalifiseer vir uitsluiting = 2m x 80% = DUS pas 2m uitlsuiting toe op deel wat kwalifiseer = Oorblywende deel van KW sal KWB gevolge hê nl Voorbeeld A bewoon huis wat hy op 1 Julie 2002 vir gekoop het as sy primêre woning vir 20 jaar voordat hy dit verkoop. Vir die laaste tien jaar voor die verkoop daarvan het hy 20% van die oppervlak van die huis aan n dokter wat dit as spreekkamers gebruik het, verhuur. Hy verkoop die huis vir Gedeelte KW wat vir primêre woning uitsluiting kwalifiseer? KW = min = x 10/20 x 20% belasbaar tov KWB want vir nie-residensiële doeleindes gebruik Oorblywende gedeelte van sal vir die 2m uitlsuiting kwalifiseer. Die sal by die totale KW/KV ingesluit word Voorbeeld: 2 of meer beperkings in vraag Opbrengs = 5m BK = 3m 30

31 X was 10 uit 15 jaar gewoonlik woonagtig in die PW PW is 20% vir bedryfsdoeleindes gebruik KW = 2m Gedurende 10 jaar wat in woning gewoon het het jy dit 20% vir bedryfsdoeleindes gebruik 2m x 10/15 x 80% = min 2m bpk tot = 0 Dus 2m min = ! Geregtig op uitsluiting ELKE KEER wanneer PW verkoop MAAR slegs 1 PW op gegewe oomblik (par 45(3)) Onroerende eiendom spesifiek uitgesluit by par 53, dus PW PGB Uitsluiting is per woning en NIE per persoon nie (par 45(2)) Dus, waar >1 NP of trust n belang in PW hou = toedeling Bv. Gades binne gemeenskap van goedere getroud: R1m per persoon OF R2m per persoon? 1m per persoon! 31

32 Voorbeeld: Gades binne gemeenskap van goed getroud Peter en Paula is binne gemeenskap van goedere getroud en die primêr woning val binne gemeenskaplike boedel. Die woning is oorspronklik op 1 Okt 2001 vir gekoop om slegs as n primêre woning te dien. Vyf jaar later het hulle die primêre woning vir verkoop om n ander primêre woning te kan koop. Belasbare KW? Totaal Peter Paula KW ing par 14 toegedeel ( min ) Min: primêre woning uitsluiting par 45(2) Balans onderworpe aan KWB ( ) ( ) ( ) Jaarlikse uitsluiting (30 000) (30 000) Totale kapitaalwins Belasbare kapitaalwins ( x 33,3%) Ander uitsluitings Persoonlike gebruiksbates (par 53) Kapitaalwins/verlies dws opbrengs min BK word verontagsaam waar enige natuurlike persoon of spesiale trust oor n persoonlike gebruiksbate beskik PGB = bate wat hoofsaaklik vir nie-bedryfsdoeleindes gebruik Bate waarvoor toelaag ontvang (bv motor/selfoon vir besigheid) - steeds geag n persoonlike gebruiksbate par 53(4) NB mpy kan nie n PGB hê nie Spesifiek uitgesluit as PGB (par 53(2)) en dus kwalifiseer nie vir uitsluiting en moet KW/ KV bereken: * munstuk van goud of platinum * onroerende eiendom (bv. Primêre woning) * finansiële instrument (bv. Aandele) * boot langer as 10m in lengte, ensovoorts dus bloot kleiner as 10m in lengte wel PGB LET OP: wisselwerking van par 53(3) met paragraaf 15 32

33 par 15 lys sekere persoonlike gebruiksbates: Enige kapitaalverlies moet ingevolge par 15 ignoreer word tot die mate wat dit geruik word anders as vir die beoefening van n bedryf maar n KW moet in berekening gebring word Persoonlike gebruiksbates nie gelys in par 15: Kapitaalwins of verlies word nie geïgnoreer nie maar in berekening gebring Enkelbedragaftreevoordele-uitsluitings (par 54) - nie eers gedoen in klas KW/KV verontagsaam tov die volgende voordele e n k e l b e d r a g v o o r d e e l = t w e e d e b y l a e n l. p e n s i o e n, v o o r s o r g, uittredingsannuïteitsfonds ens. enkelbedragvoordeel buite RSA geleë Beskikking deur Krediteur van skuld aan VP (par 56) NB! Kyk uit KREDITEUR se oogpunt Ons het uit DEBITEUR se oogpunt gekyk toe ons die volgende paragrawe gedoen het - par 12A en a 19 Krediteur ignoreer KV (sleg) met beskikking van bedrag verskuldig deur VP Behalwe as: (goed) * basiskoste (van debiteur) ingevolge par 12A verminder is; * vasgestelde KV (van debiteur) ingevolge par 12A verminder; * bedrag by bruto ink van verkryger van eis ingesluit; * bedrag by bruto ink van debiteur ingesluit itv a 19 of a 8(4)(a); * kapitaalwins daarstel vir verkryger van eis. Par 56 voorbeeld Krediteur maak n lening aan Debiteur van R en krediteur skryf lening af. Debiteur het n verpligting teenoor krediteur om daardie lening terug te betaal Debiteur = par 12A en a 19 Par 56 is mbt die krediteur Waar die debiteur en die krediteur verbonde persone mbt mekaar is en daardie krediteur realiseer n kapitaalverlies: mag nie daardie KV verlies erken nie tensy bg. behalwe as geld. Dan mag krediteur die kapitaalverlies erken ten spyte van par 39. Opbrengs = 0 BK vir krediteur is die bedrag wat die skuld verminder = KV = (50 000) Wat as n krediteur die eis aan n derde party verkoop? Derde party betaal vir eis Opbrengs = BK = dus KV = (10 000) 33

34 Krediteur mag nie die KV erken nie tensy die bedrag by bruto inkomste van derde ingesluit word of n kapitaalwins is vir derde. Dit sal die geval wees waar dit die derde party se besigheid is om skulde te verkoop: Bruto inkomste a 11(a) = (40 000) As beskik oor eis = opbrengs = BK = Dus KW = Voorbeeld: Candice het R aan haar seun Bill wat n inwoner van Bermuda is geleen. Gedurende 2015 het C die lening gekanselleer omdat B nie enige betalings op die lening gemaak het nie. Van u word veralng om te bepaal of C geregtig sal wees om die kapitaalverlies te eis C moet die verlies verontagsaam itv par 56 Debiteur is n verbonde persoon ingevolge par 12A wat nie op die korresponderende bate aan KWB onderhewig is nie. Dus geld par 12A nie. B is nie n inwoner nie en daarom val hy buite die belastingnet vir KWB doeleindes Beskikking oor kleinbesigheidsbates (par 57) Ignoreer R1.8m van KW oor leeftyd Klein besigheid = MW alle bates R10m met beskikking Vereistes: Natuurlike persoon Beskik oor aktiewe besigheidsbate (sien def in par 57) - aleeneienaar Bate vir aaneenlopende tydperk van min. 5 jr gehou het Deurentyd by KB betrokke gewees en 55 jr of ouer wees Alle KW e binne 24 mnde na 1ste beskikking realiseer Waar >1 kleinbesigheid: par 57(3) alle KB e kwalifiseer vir uitsluiting Mits totale MW van alle bates oor alle KB e R10m Voorbeeld E wil graag in 2015 aftree wanneer hy 55 jaar oud is. Hy bedryf al vir 8 jaar n taxi besigheid as alleeneienaar. Hy is betrokke by die bedrywighede, maar bestuur nie self n taxi nie. E se voertuig is kontant gekoop. Die voertuig is ouer as 5 jaar. Hy het n koper vir sy besigheid gevind wat die besigheid as n lopende saak vir wil koop. Dit bestaan uit se klandisiewaarde met n basiskoste van nul en tov die taxi. Die oorspronklike koste van die taxi was en die kapitaaltoelaes op taxi geëis is

35 Wat is die KWB gevolge? a 8(4)(a) verhaling: Opbrengs = bpk tot BW = min = 0 Verhaling = KWB: Taxi Opbrengs = min = BK = min = 0 KW = KLW Opbrengs = BK = 0 KW = Totale KW = = Par 57: Aktiewe besigheidsbates - taxi en KLW is bates behalwe onroerende eiendom geheel en uitsluitlik gebruik vir besigheidsdoeleindes Kleinbesigheid - MW van al die bates oorskry nie 10m KW kan verontagsam want Oor kleinbesigheidbate beskik (taxi en KLW), waarvan E n alleeneienaar is en natuurlike persoon Besit voor beskikking al vir 8 jaar (dus meer as 5 jaar) Wesenlik by taxi bedrywigheid betrokke Rede? 55 jaar bereik Som oorskry nie 1,8m gedurende E se lewe nie En binne 24 maande al die bedrae gerealiseer Opsie-uitsluitings (par 58) Ignoreer KW/KV met uitoefening van opsie Mits bate verkry of oor beskik word Koste van opsie word ingesluit by BK van bate Siekte, besering of naamskending (par 59) NP/Spesiale trust verontagsaam enige KW/KV Dobbel, speletjies en wedstryde (par 60) NB NP verontagsaam enige KW/KV mits gemagtig deur SA wet 35

DAT op hierdie (dag) dag van (maand) in die jaar Twee Duisend en... (jaar) (20.. )

dag van (maand) in die jaar Twee Duisend en... (jaar) (20.. )") Voorbeeld Huweliks Kontrak met die aanwasbedeleing Voorhuwelikse kontrak met aanwas Protokol Nr. VOORHUWELIKSE KONTRAK LAAT DIT HIERMEE BEKEND WEES DAT op hierdie (dag) dag van (maand) in die jaar Twee

Voorbeeld Huweliks Kontrak met die aanwasbedeleing Voorhuwelikse kontrak met aanwas Protokol Nr. VOORHUWELIKSE KONTRAK LAAT DIT HIERMEE BEKEND WEES DAT op hierdie (dag) dag van (maand) in die jaar Twee

Finansiële Wiskunde ENKELVOUDIGE RENTE

Finansiële Wiskunde ENKELVOUDIGE RENTE Rente word slegs op die bedrag geld wat belê word, betaal. Die bedrag word ook die kapitaal of die aanvangsbedrag genoem. In die geval van n lening word rente gevra

Finansiële Wiskunde ENKELVOUDIGE RENTE Rente word slegs op die bedrag geld wat belê word, betaal. Die bedrag word ook die kapitaal of die aanvangsbedrag genoem. In die geval van n lening word rente gevra

Hoofstuk 12 INTESTATE ERFOPVOLGING

Hoofstuk 12 INTESTATE ERFOPVOLGING Wet op Intestate Erfopvolging 81 van 1987 1 Oogmerk van die wet 1 2 Basiese beginsels 2 2.1 Die gade as enigste erfgenaam 2 2.2 (e) as enigste erfgenaam(e) 3 2.3 Gade

Hoofstuk 12 INTESTATE ERFOPVOLGING Wet op Intestate Erfopvolging 81 van 1987 1 Oogmerk van die wet 1 2 Basiese beginsels 2 2.1 Die gade as enigste erfgenaam 2 2.2 (e) as enigste erfgenaam(e) 3 2.3 Gade

ARBEIDSREG ABR214. T:

ARBEIDSREG ABR214 Lesing 10.2 Die kontrak Beeindiging van kontraktuele verhouding Hoofstuk 9 (par 9.106-9.150) in Nagel CJ (ed) Kommersiële Reg 3de uitg, LexisNexis Butterworths: Durban. LESING 10.2 (LEERUITKOMSTE)

ARBEIDSREG ABR214 Lesing 10.2 Die kontrak Beeindiging van kontraktuele verhouding Hoofstuk 9 (par 9.106-9.150) in Nagel CJ (ed) Kommersiële Reg 3de uitg, LexisNexis Butterworths: Durban. LESING 10.2 (LEERUITKOMSTE)

BTW. Werkstukke vir Hoofstuk 4 - DEEL 3

Werkstukke vir Hoofstuk 4 - DEEL 3 BTW Totale getal punte uit hoofstuk 4, BTW en hoofstuk 5, Hereregte, gevra Sep 2009-10 Mei 2009-0 Sep 2008-33 Mei 2008-2 Sep 2007-2 Mei 2007-6 Sep 2006-21 Mei 2006-6

Werkstukke vir Hoofstuk 4 - DEEL 3 BTW Totale getal punte uit hoofstuk 4, BTW en hoofstuk 5, Hereregte, gevra Sep 2009-10 Mei 2009-0 Sep 2008-33 Mei 2008-2 Sep 2007-2 Mei 2007-6 Sep 2006-21 Mei 2006-6

EIS OM VERGOEDING INGEVOLGE DIE WET OP MINERAAL- EN PETROLEUM-HULPBRONONTWIKKELING

EIS OM VERGOEDING INGEVOLGE DIE WET OP MINERAAL- EN PETROLEUM-HULPBRONONTWIKKELING INLEIDING 1. Die doel van hierdie dokument is om riglyne te verskaf aan mineraalreghouers wat die wettige houers van 'n

EIS OM VERGOEDING INGEVOLGE DIE WET OP MINERAAL- EN PETROLEUM-HULPBRONONTWIKKELING INLEIDING 1. Die doel van hierdie dokument is om riglyne te verskaf aan mineraalreghouers wat die wettige houers van 'n

KONSTITUSIE. Van die. Hoedspruit Plaaswag. ( die Plaaswag )

") KONSTITUSIE Van die Hoedspruit Plaaswag ( die Plaaswag ) Aangesien die aanvanklike lede ondervermeld die plaaswag as n Vrywillige Assosiasie wil stig op voorwaardes hiervan: en Aangesien die Aanvanklike

KONSTITUSIE Van die Hoedspruit Plaaswag ( die Plaaswag ) Aangesien die aanvanklike lede ondervermeld die plaaswag as n Vrywillige Assosiasie wil stig op voorwaardes hiervan: en Aangesien die Aanvanklike

Geldterugvoordeel. Beskikbaarheid

FlitsFeit Maart 2016 Geldterugvoordeel Beskikbaarheid Die Geldterugvoordeel is n opsionele voor deel wat by n kwalifiserende plan gevoeg kan word. Dit word per versekerde lewe geselekteer en is nie outomaties

FlitsFeit Maart 2016 Geldterugvoordeel Beskikbaarheid Die Geldterugvoordeel is n opsionele voor deel wat by n kwalifiserende plan gevoeg kan word. Dit word per versekerde lewe geselekteer en is nie outomaties

Kliënte kommunikasie - Begroting 2016

Kliënte kommunikasie - Begroting 2016 Die 2016 Begroting is uiteindelik verby en die spekulasie oor wat dit sou behels het nou plek gemaak vir besprekings oor of dit genoeg gaan wees. In die geheel gesien

Kliënte kommunikasie - Begroting 2016 Die 2016 Begroting is uiteindelik verby en die spekulasie oor wat dit sou behels het nou plek gemaak vir besprekings oor of dit genoeg gaan wees. In die geheel gesien

REKENINGKUNDE: BEGELEI JY OF ONDERRIG JY NET?

REKENINGKUNDE: BEGELEI JY OF ONDERRIG JY NET? Jou rol in die onderrig van Rekeningkunde moet wees om die leerders te begelei om te ontdek. Dit is n baie beter opsie as om die leerders te leer om te doen.

REKENINGKUNDE: BEGELEI JY OF ONDERRIG JY NET? Jou rol in die onderrig van Rekeningkunde moet wees om die leerders te begelei om te ontdek. Dit is n baie beter opsie as om die leerders te leer om te doen.

TYGERBERG SKOOLFONDS 2015

HOERSKOOL TYGERBERG In belang van die kind Geagte Oue(s) 5 Novembet 2014 SKOOLFONDS 2015 Die skoolfonds vir 2015 is tydens die onlangse begrotingsvergadering gehou op 30 Oktober 2014 deur die meerderheid

HOERSKOOL TYGERBERG In belang van die kind Geagte Oue(s) 5 Novembet 2014 SKOOLFONDS 2015 Die skoolfonds vir 2015 is tydens die onlangse begrotingsvergadering gehou op 30 Oktober 2014 deur die meerderheid

Goedere in Transito Module 6. Kopiereg Santam Bpk Kursuskode: ASSESS123 / Module 6

Goedere in Transito Module 6 Kopiereg Santam Bpk. 2007 Kursuskode: ASSESS123 / Module 6 1 Module inleiding Ons reken dat dit voordelig sal wees om met hierdie projek ook klem op Afdeling Goedere in Transito

Goedere in Transito Module 6 Kopiereg Santam Bpk. 2007 Kursuskode: ASSESS123 / Module 6 1 Module inleiding Ons reken dat dit voordelig sal wees om met hierdie projek ook klem op Afdeling Goedere in Transito

Die horisontale as verteenwoordig die invoerveranderlike en die vertikale as die uitvoerveranderlike, en die twee asse sny by n gesamentlike nulpunt.

As jy na die volgende getal- masjien kyk: y = x +, sal jy sien wanneer ons verskillende waardes vir x invoer, ons elke keer n ander waarde sal hê vir y. Met ander woorde, gestel ons voer die volgende waardes

As jy na die volgende getal- masjien kyk: y = x +, sal jy sien wanneer ons verskillende waardes vir x invoer, ons elke keer n ander waarde sal hê vir y. Met ander woorde, gestel ons voer die volgende waardes

NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 FEBRUARIE/MAART 2010 SPESIALE ANTWOORDEBOEK

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 FEBRUARIE/MAART 2010 SPESIALE ANTWOORDEBOEK VRAAG PUNTE PARAAF MOD. 1 2 3 4 5 6 TOTAAL Hierdie antwoordeboek bestaan uit

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 FEBRUARIE/MAART 2010 SPESIALE ANTWOORDEBOEK VRAAG PUNTE PARAAF MOD. 1 2 3 4 5 6 TOTAAL Hierdie antwoordeboek bestaan uit

VERLIES VAN WINSTE (MASJINERIE BREEKSKADE)

") VERLIES VAN WINSTE (MASJINERIE BREEKSKADE) OMSKREWE GEBEURTENISSE n Ongeluk aan masjinerie gespesifiseer in Bylae II in gebruik deur die Versekerde op die perseel vir die doel van die besigheid en wat

VERLIES VAN WINSTE (MASJINERIE BREEKSKADE) OMSKREWE GEBEURTENISSE n Ongeluk aan masjinerie gespesifiseer in Bylae II in gebruik deur die Versekerde op die perseel vir die doel van die besigheid en wat

FPSA FISA RAADSEKSAMEN. Examination date/eksamendatum: 25 NOVEMBER :00 11:15 (2 hours/ure en 15 min.) Total marks/totale punte: 50

Total marks/totale punte: 50") FPSA FISA AADSEKSAMEN Examination date/eksamendatum: 25 NOVEMBE 2013 Time/Tyd: 9:00 11:15 (2 hours/ure en 15 min.) Total marks/totale punte: 50 Eksamen vraestel: Boedelbeplanning Hierdie eksamenvraestel

FPSA FISA AADSEKSAMEN Examination date/eksamendatum: 25 NOVEMBE 2013 Time/Tyd: 9:00 11:15 (2 hours/ure en 15 min.) Total marks/totale punte: 50 Eksamen vraestel: Boedelbeplanning Hierdie eksamenvraestel

FAKTORE EN VEELVOUDE

FAKTORE EN VEELVOUDE Ons gaan nou na n paar stukkies teorie kyk in verband met Natuurlike- en Telgetalle. Voltooi: 3 X 1 = 3 X 2 = 3 X 3 = 3 X 4 = 3 X 5 = Ons sê dus dat 3, 6, 9, 12 en 15 VEELVOUDE is

FAKTORE EN VEELVOUDE Ons gaan nou na n paar stukkies teorie kyk in verband met Natuurlike- en Telgetalle. Voltooi: 3 X 1 = 3 X 2 = 3 X 3 = 3 X 4 = 3 X 5 = Ons sê dus dat 3, 6, 9, 12 en 15 VEELVOUDE is

Vereistes vir Fica. Tipe dokumentasie wat vereis word

Vereistes vir Fica Tipe dokumentasie wat vereis word Geen verskil bestaan tussen die tipe(s) dokumentasie wat vir Fica-doeleindes by Nuwe Besigheid, uitbetaling of enige ander stadium vereis word nie.

Vereistes vir Fica Tipe dokumentasie wat vereis word Geen verskil bestaan tussen die tipe(s) dokumentasie wat vir Fica-doeleindes by Nuwe Besigheid, uitbetaling of enige ander stadium vereis word nie.

Ingevolge artikel 185 van die Wet op Arbeidsverhoudinge, Wet 55 van 1995, het elke werknemer die reg om nie onbillik ontslaan te word nie.

Beëindiging van ʼn vastetermyndienskontrak 1 Uit FEDSAS se omgewingsontleding van ledeskole blyk dat 28% van opvoeders en 52% van nie-opvoeders deur die beheerliggaam aangestel word. ʼn Groot persentasie

Beëindiging van ʼn vastetermyndienskontrak 1 Uit FEDSAS se omgewingsontleding van ledeskole blyk dat 28% van opvoeders en 52% van nie-opvoeders deur die beheerliggaam aangestel word. ʼn Groot persentasie

Watter koek se dele lyk vir jou die grootste? Dis Reg! Die koek wat in 3 dele gesny is se dele is groter as die koek wat in 4 dele gesny is.

Hoe om breuke met mekaar te vergelyk Jou ma het sjokoladekoeke gebak. Sy het een in gelyke dele verdeel en die ander in gelyke dele. Jy wil graag die grootste stuk koek hê, maar weet nou nie van watter

Hoe om breuke met mekaar te vergelyk Jou ma het sjokoladekoeke gebak. Sy het een in gelyke dele verdeel en die ander in gelyke dele. Jy wil graag die grootste stuk koek hê, maar weet nou nie van watter

VERLIES VAN WINSTE (MASJINERIE BREEKSKADE)

") VERLIES VAN WINSTE (MASJINERIE BREEKSKADE) OMSKREWE GEBEURTENISSE 'n Ongeluk aan masjinerie gespesifiseer in Bylae II in gebruik deur die Versekerde op die perseel vir die doel van die besigheid en wat

VERLIES VAN WINSTE (MASJINERIE BREEKSKADE) OMSKREWE GEBEURTENISSE 'n Ongeluk aan masjinerie gespesifiseer in Bylae II in gebruik deur die Versekerde op die perseel vir die doel van die besigheid en wat

Dokumentnommer: HUUROOREENKOMS

emcon Dokumentnommer: HUUROOREENKOMS - 1 - HIERDIE OOREENKOMS opgestel en aangegaan deur en tussen Naam van Verhuurder Hierna die VERHUURDER genoem wie se adres die volgende is: EN Naam van Huurder 1.

emcon Dokumentnommer: HUUROOREENKOMS - 1 - HIERDIE OOREENKOMS opgestel en aangegaan deur en tussen Naam van Verhuurder Hierna die VERHUURDER genoem wie se adres die volgende is: EN Naam van Huurder 1.

MODULE 3: GEBOUE. Ja. Dit ís n huis. En hierdie is versekering. Eenvoudige, verstaanbare, duidelike versekering.

MODULE 3: GEBOUE Ja. Dit ís n huis. En hierdie is versekering. Eenvoudige, verstaanbare, duidelike versekering. 46 GEVALLESTUDIE AFDELING GEBOUE MODULE INLEIDING Die gevallestudie oor Afdeling Geboue spreek

MODULE 3: GEBOUE Ja. Dit ís n huis. En hierdie is versekering. Eenvoudige, verstaanbare, duidelike versekering. 46 GEVALLESTUDIE AFDELING GEBOUE MODULE INLEIDING Die gevallestudie oor Afdeling Geboue spreek

DEBITEURE REKONSILIASIES

57 DEBITEURE REKONSILIASIES Krediet verkope in n entiteit word in sy rekeningkundige stelsel in die debiteuregrootboek aangeteken. Die entiteit wat koop teken weer dieselfde transaksie in sy krediteuregrootboek

57 DEBITEURE REKONSILIASIES Krediet verkope in n entiteit word in sy rekeningkundige stelsel in die debiteuregrootboek aangeteken. Die entiteit wat koop teken weer dieselfde transaksie in sy krediteuregrootboek

TrueHealth se ekwiteit het op 15 Oktober 2010 uit die volgende kredietsaldo s bestaan:

VRAAG 1 52 punte Ignoreer belasting op toegevoegde waarde (BTW) PharmSure Bpk ( PharmSure ) is n Suid-Afrikaanse farmaseutiese maatskappy wat die Suid-Afrikaanse rand (ZAR) as sy funksionele en aanbiedingsgeldeenheid

VRAAG 1 52 punte Ignoreer belasting op toegevoegde waarde (BTW) PharmSure Bpk ( PharmSure ) is n Suid-Afrikaanse farmaseutiese maatskappy wat die Suid-Afrikaanse rand (ZAR) as sy funksionele en aanbiedingsgeldeenheid

Dokumentnommer: HUUROOREENKOMS

Dokumentnommer: HUUROOREENKOMS - 1 - HIERDIE OOREENKOMS is opgestel en aangegaan deur en tussen (naam van verhuurder) (hierna die VERHUURDER genoem), wie se adres soos volg is: EN (naam van huurder) HUURDER

Dokumentnommer: HUUROOREENKOMS - 1 - HIERDIE OOREENKOMS is opgestel en aangegaan deur en tussen (naam van verhuurder) (hierna die VERHUURDER genoem), wie se adres soos volg is: EN (naam van huurder) HUURDER

VEILINGSVOORWAARDES VASTE EIENDOM. Koper(s): ERF 207 en ERF 208 te Karoo Hoogland Munisipaliteit, WILLISTON. Opgestel deur :

: ERF 207 en ERF 208 te Karoo Hoogland Munisipaliteit, WILLISTON. Opgestel deur :") VEILINGSVOORWAARDES VASTE EIENDOM ERF 207 en ERF 208 te Karoo Hoogland Munisipaliteit, WILLISTON Koper(s): Opgestel deur : CRAWFORDS Posbus 25 Donkinstraat 27 BEAUFORT-WES 9670 Tel : (023) 414 2161 Faks

VEILINGSVOORWAARDES VASTE EIENDOM ERF 207 en ERF 208 te Karoo Hoogland Munisipaliteit, WILLISTON Koper(s): Opgestel deur : CRAWFORDS Posbus 25 Donkinstraat 27 BEAUFORT-WES 9670 Tel : (023) 414 2161 Faks

NUUSBRIEF: DESEMBER 2010-FEBRUARIE 2011

NUUSBRIEF: DESEMBER 2010-FEBRUARIE 2011 BLADSY Inhoudsopgawe & Kersgroete 1 Aftrekbaarheid van mediese uitgawes 2 Is jou trust in orde? 4 Wie moet vir belasting registreer? 5 KERSGROETE Ons bedank graag

NUUSBRIEF: DESEMBER 2010-FEBRUARIE 2011 BLADSY Inhoudsopgawe & Kersgroete 1 Aftrekbaarheid van mediese uitgawes 2 Is jou trust in orde? 4 Wie moet vir belasting registreer? 5 KERSGROETE Ons bedank graag

VEILINGSOOREENKOMS. NADEMAAL die Verkoper begerig om onder die beskerming van S.A. Holstein 'n veiling te reël op te,

1 VEILINGSOOREENKOMS OOREENKOMS AANGEGAAN DEUR EN TUSSEN: S.A. HOLSTEIN (hierinlater na verwys as "S.A.H" en hierin verteenwoordig deur n SA Holstein verteenwoordiger behoorlik daartoe gemagtig) en (hierinlater

1 VEILINGSOOREENKOMS OOREENKOMS AANGEGAAN DEUR EN TUSSEN: S.A. HOLSTEIN (hierinlater na verwys as "S.A.H" en hierin verteenwoordig deur n SA Holstein verteenwoordiger behoorlik daartoe gemagtig) en (hierinlater

BESIGHEIDSVERSEKERING: HOE OM DIE BELASTINGIMPLIKASIES TE VERSTAAN

BESIGHEIDSVERSEKERING: HOE OM DIE BELASTINGIMPLIKASIES TE VERSTAAN n Begrip van die belastingimplikasies van besigheidsversekering is n belangrike element van die adviesleweringsproses. Met hierdie bemarkingsdokument

BESIGHEIDSVERSEKERING: HOE OM DIE BELASTINGIMPLIKASIES TE VERSTAAN n Begrip van die belastingimplikasies van besigheidsversekering is n belangrike element van die adviesleweringsproses. Met hierdie bemarkingsdokument

HUISLENINGSAANSOEK ALGEMENE INLIGTING. Tipe lening: Nuwe lening Verdere lening Herhaalde voorskot Oorskakeling

Ireland Laan 55, Eldoraigne, Centurion Posbus 701, Wierda Park, 0149 Tel: (012) 654 0016 ; Faks: (012) 654 1013 In wie se naam word die eiendomsverband geregistreer: HUISLENINGSAANSOEK Gesamentlik Aansoeker

Ireland Laan 55, Eldoraigne, Centurion Posbus 701, Wierda Park, 0149 Tel: (012) 654 0016 ; Faks: (012) 654 1013 In wie se naam word die eiendomsverband geregistreer: HUISLENINGSAANSOEK Gesamentlik Aansoeker

UNIVERSITEIT VAN DIE VRYSTAAT BELEID. Ondernemingsbeleid. Senior Direkteur: IKT-dienste UBK. Jaarliks

UNIVERSITEIT VAN DIE VRYSTAAT BELEID Dokumentnommer IS 1003 Dokumentnaam Dokumenttipe Koördinerende UBK-lid Kontak Status Goedgekeur deur Beleid oor die Lisensiëring en Bewaring van Sagteware Ondernemingsbeleid

UNIVERSITEIT VAN DIE VRYSTAAT BELEID Dokumentnommer IS 1003 Dokumentnaam Dokumenttipe Koördinerende UBK-lid Kontak Status Goedgekeur deur Beleid oor die Lisensiëring en Bewaring van Sagteware Ondernemingsbeleid

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN NOVEMBER 2016 GRAAD

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN NOVEMBER 2016 GRAAD 10 REKENINGKUNDE ANTWOORDBOEK NAAM: GRAAD 10: MAKS. VRAAG PUNTE 1 60 2 30 3 30 110 5 0 6 30 TOTAAL 300 PUNTE: 300 TYD: 3 uur 15

GAUTENGSE DEPARTEMENT VAN ONDERWYS PROVINSIALE EKSAMEN NOVEMBER 2016 GRAAD 10 REKENINGKUNDE ANTWOORDBOEK NAAM: GRAAD 10: MAKS. VRAAG PUNTE 1 60 2 30 3 30 110 5 0 6 30 TOTAAL 300 PUNTE: 300 TYD: 3 uur 15

"ESLOTE $EBITEURE $EBITEURE $EBITEURE KREDITEURE /NTLEDING BANKVERSOENING )NLEIDING "ELASTING VOORRAADSTELSEL OP )TEMS WAARDE

NLEIDING ELASTING VOORRAADSTELSEL OP )TEMS WAARDE") 1 EENHEID 2 In hierdie eenheid word die volgende behandel: Finansiële state Inkomstestaat en Balansstaat Die Kontantvloeistaat word in die volgende eenheid behandel. ontleed en vertolk dit. wanneer die

1 EENHEID 2 In hierdie eenheid word die volgende behandel: Finansiële state Inkomstestaat en Balansstaat Die Kontantvloeistaat word in die volgende eenheid behandel. ontleed en vertolk dit. wanneer die

GRAAD 12 SEPTEMBER 2015 REKENINGKUNDE ANTWOORDEBOEK

Naam: NASIONALE SENIOR SERTIFIKAAT GRAAD 12 SEPTEMBER 2015 REKENINGKUNDE ANTWOORDEBOEK VRAAG MAKSIMUM PUNTE GEMODEREE PUNTE BEHAAL RDE PUNTE 1 5 2 0 3 70 60 5 50 6 35 300 Hierdie antwoordeboek bestaan

Naam: NASIONALE SENIOR SERTIFIKAAT GRAAD 12 SEPTEMBER 2015 REKENINGKUNDE ANTWOORDEBOEK VRAAG MAKSIMUM PUNTE GEMODEREE PUNTE BEHAAL RDE PUNTE 1 5 2 0 3 70 60 5 50 6 35 300 Hierdie antwoordeboek bestaan

DIE HOOGSTE HOF VAN APPèL

Saak No 622/95 DIE HOOGSTE HOF VAN APPèL In die saak tussen: CHRISTIAAN WILLEM BROODRYK APPELLANT en BOSCHHOEK MEULE BK RESPONDENT VOOR: HEFER, F H GROSSKOPF, HARMS, SCOTT ARR en STREICHER WndAR DATUM

Saak No 622/95 DIE HOOGSTE HOF VAN APPèL In die saak tussen: CHRISTIAAN WILLEM BROODRYK APPELLANT en BOSCHHOEK MEULE BK RESPONDENT VOOR: HEFER, F H GROSSKOPF, HARMS, SCOTT ARR en STREICHER WndAR DATUM

REKENINGKUNDE: VRAESTEL I

NASIONALE SENIOR SERTIFIKAAT-EKSAMEN NOVEMBER 2017 REKENINGKUNDE: VRAESTEL I EKSAMENNOMMER Tyd: 2 uur 200 punte LEES ASSEBLIEF DIE VOLGENDE INSTRUKSIES NOUKEURIG 1. Hierdie vraestel bestaan uit 10 bladsye,

NASIONALE SENIOR SERTIFIKAAT-EKSAMEN NOVEMBER 2017 REKENINGKUNDE: VRAESTEL I EKSAMENNOMMER Tyd: 2 uur 200 punte LEES ASSEBLIEF DIE VOLGENDE INSTRUKSIES NOUKEURIG 1. Hierdie vraestel bestaan uit 10 bladsye,

NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 NOVEMBER 2014 SPESIALE ANTWOORDEBOEK

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 NOVEMBER 201 SPESIALE ANTWOORDEBOEK VRAAG PUNTE PARAAF MOD. 1 2 3 5 6 TOTAAL Hierdie antwoordeboek bestaan uit 19 bladsye.

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 NOVEMBER 201 SPESIALE ANTWOORDEBOEK VRAAG PUNTE PARAAF MOD. 1 2 3 5 6 TOTAAL Hierdie antwoordeboek bestaan uit 19 bladsye.

Kom ons kyk nou gou net na die getalle van nul to by 999 en selfs groter, as n hersiening van plekwaardes. Bewerkings met telgetalle

Van die vroegste tye wat mense kon praat en nodig gehad het om te kan tel, het hulle Natuurlike Getalle gebruik. Dit maak sin, want hulle kon 3 rotse of 5 koeie sien maar hulle het geen begrip gehad vir

Van die vroegste tye wat mense kon praat en nodig gehad het om te kan tel, het hulle Natuurlike Getalle gebruik. Dit maak sin, want hulle kon 3 rotse of 5 koeie sien maar hulle het geen begrip gehad vir

Les 14: Entrepreneurskap

Les 14: Entrepreneurskap Aktiwiteit Beantwoord die volgende vrae deur die regte kolom te merk Altyd Gereeld Soms Nooit A Dryfkrag en motivering 1. Ek is nie seker wat ek van die lewe dink nie. 0 1 2 3

Les 14: Entrepreneurskap Aktiwiteit Beantwoord die volgende vrae deur die regte kolom te merk Altyd Gereeld Soms Nooit A Dryfkrag en motivering 1. Ek is nie seker wat ek van die lewe dink nie. 0 1 2 3

NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 NOVEMBER 2012 SPESIALE ANTWOORDEBOEK

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 NOVEMBER 2012 SPESIALE ANTWOORDEBOEK VRAAG PUNTE PARAAF MOD. 1 2 3 5 6 TOTAAL Hierdie antwoordeboek bestaan uit 20 bladsye.

SENTRUMNOMMER EKSAMENNOMMER NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 NOVEMBER 2012 SPESIALE ANTWOORDEBOEK VRAAG PUNTE PARAAF MOD. 1 2 3 5 6 TOTAAL Hierdie antwoordeboek bestaan uit 20 bladsye.

ARBEIDSREG ABR214. T:

ARBEIDSREG ABR214 Lesing 13 Die Wet op Vergoeding vir Beroepsbeserings en -siektes 130 van 1993 Hoofstuk 6 (par 6.1-6.8) in Du Plessis & Fouche Praktiese Gids tot die Arbeidsreg LexisNexis Butterworths:

ARBEIDSREG ABR214 Lesing 13 Die Wet op Vergoeding vir Beroepsbeserings en -siektes 130 van 1993 Hoofstuk 6 (par 6.1-6.8) in Du Plessis & Fouche Praktiese Gids tot die Arbeidsreg LexisNexis Butterworths:

Egskeidingskontrolelys vir Lede

Egskeidingskontrolelys vir Lede Die hantering van pensioenbelange in egskeidingskikkings Die Algemene Wysigingswet op Finansiële Dienste en die Wysigingswet op Inkomstewette van 2008 Sedert die afkondiging

Egskeidingskontrolelys vir Lede Die hantering van pensioenbelange in egskeidingskikkings Die Algemene Wysigingswet op Finansiële Dienste en die Wysigingswet op Inkomstewette van 2008 Sedert die afkondiging

Nadat al bogenoemde nagegaan is, sal n kredietlimiet aan die debiteur toegeken word. Dit is die maksimum bedrag waarvoor die debiteur mag koop.

2.2 Debiteure: n Besigheid mag besluit om slegs kontant te verkoop of om ook op krediet aan kliënte te verkoop. Beide kontantverkope en kredietverkope het sekere voordele: Voordele van kontantverkope:

2.2 Debiteure: n Besigheid mag besluit om slegs kontant te verkoop of om ook op krediet aan kliënte te verkoop. Beide kontantverkope en kredietverkope het sekere voordele: Voordele van kontantverkope:

Hereregte. Werkstukke vir Hoofstuk 5 - DEEL 3. Paragraaf 2 - Bedrag hereregte betaalbaar. Sien die puntetoekenning in die vorige werkstuk

Werkstukke vir Hoofstuk 5 - DEEL 3 Hereregte Sien die puntetoekenning in die vorige werkstuk Paragraaf 1 - Definisies Vraag 11 (Deel 2) September 2002 [4] A verleen op 5 Junie 1999 n opsie aan B vir 5

Werkstukke vir Hoofstuk 5 - DEEL 3 Hereregte Sien die puntetoekenning in die vorige werkstuk Paragraaf 1 - Definisies Vraag 11 (Deel 2) September 2002 [4] A verleen op 5 Junie 1999 n opsie aan B vir 5

Employment Tax Incentive (ETI) Act

Act") Inkwazi Office Park Block A 1249 Embankment Road Zwartkop X7 Privaatsak X180 CENTURION 0046 +27+12 643 3400 +27+12 663 3178 agrisa@agrisa.co.za Employment Tax Incentive (ETI) Act Proviso Let asseblief

Inkwazi Office Park Block A 1249 Embankment Road Zwartkop X7 Privaatsak X180 CENTURION 0046 +27+12 643 3400 +27+12 663 3178 agrisa@agrisa.co.za Employment Tax Incentive (ETI) Act Proviso Let asseblief

Op 1 September 2016 het J Brown sy besigheid Brown Handelaars begin. Hy het besluit dat die besigheid n wins van 25% op verkoopprys sal handhaaf.

Voorbeeld 15 Op 1 September 2016 het J Brown sy besigheid begin. Hy het besluit dat die besigheid n wins van 25% op verkoopprys sal handhaaf. Transaksies 1 J Brown het R80 000 as sy kapitaalbydrae in die

Voorbeeld 15 Op 1 September 2016 het J Brown sy besigheid begin. Hy het besluit dat die besigheid n wins van 25% op verkoopprys sal handhaaf. Transaksies 1 J Brown het R80 000 as sy kapitaalbydrae in die

VOORRAAD. a) Skep die volgende rekening by Onderhoud Rekeninge Invoeg: Inkomste / Uitgawerekening (A) vir die voorraaditem.

Skep die volgende rekening by Onderhoud Rekeninge Invoeg: Inkomste / Uitgawerekening (A) vir die voorraaditem.") VOORRAAD Elke item wat u wil monitor as voorraad, soos bv. kunsmis, chemikalieë, saad en sakke voer moet as ʼn voorraaditem geskep word. Daar is geen beperking op die hoeveelheid items wat in voorraad gehou

VOORRAAD Elke item wat u wil monitor as voorraad, soos bv. kunsmis, chemikalieë, saad en sakke voer moet as ʼn voorraaditem geskep word. Daar is geen beperking op die hoeveelheid items wat in voorraad gehou

BELEID TEN OPSIGTE VAN OOV UITGAWES

LAERSKOOL DE TYGER BELEID TEN OPSIGTE VAN OOV UITGAWES INHOUD 1. Omvang van die beleid 2. Begroting vir uitgawes 3. Goedkeuring van uitgawes 4. Reëls rondom spesifieke uitgawes 5. Oorgangsmaatreëls 6.

LAERSKOOL DE TYGER BELEID TEN OPSIGTE VAN OOV UITGAWES INHOUD 1. Omvang van die beleid 2. Begroting vir uitgawes 3. Goedkeuring van uitgawes 4. Reëls rondom spesifieke uitgawes 5. Oorgangsmaatreëls 6.

BETAALSTROKIE : LENINGS MET RENTE

BETAALSTROKIE : LENINGS MET RENTE Lenings wat aan werkers gegee word se terugbetalings-paaiemente kan deur middel van die betaalstelselsel van hul vergoeding verhaal word. Indien 'n paaiement met die volgende

BETAALSTROKIE : LENINGS MET RENTE Lenings wat aan werkers gegee word se terugbetalings-paaiemente kan deur middel van die betaalstelselsel van hul vergoeding verhaal word. Indien 'n paaiement met die volgende

DIE VLEUELS VAN GEBED (9)

") DIE VLEUELS VAN GEBED (9) DIE VLEUELS VAN GEBED (9) Jan van der Watt Dankie Here! Dankie sê is om jou skuld te betaal. In die tyd van die Bybel was dankie sê iets anders as vandag. Vandag is dankie n woord

DIE VLEUELS VAN GEBED (9) DIE VLEUELS VAN GEBED (9) Jan van der Watt Dankie Here! Dankie sê is om jou skuld te betaal. In die tyd van die Bybel was dankie sê iets anders as vandag. Vandag is dankie n woord

besigheidsversekering finansiële onderskrywingsriglyne

besigheidsversekering finansiële onderskrywingsriglyne maart 2015 besigheidsversekering finansiële onderskrywingsriglyne Persoonlike, mediese en finansiële inligting is noodsaaklik vir akkurate onderskrywing

besigheidsversekering finansiële onderskrywingsriglyne maart 2015 besigheidsversekering finansiële onderskrywingsriglyne Persoonlike, mediese en finansiële inligting is noodsaaklik vir akkurate onderskrywing

DIE RAAD BEHOU DIE REG VOOR OM N KORTING TOE TE STAAN, AL DAN NIE. AFDELING A

DIE AAD BEHOU DIE EG VOO OM N KOTING TOE TE STAAN, AL DAN NIE. MEK BLOKKIE MET N KUISIE X WAT OP U VAN TOEPASSING IS. AFDELING A 1. Vul asseblief die volgende besonderhede in met betrekking tot die applikant:

DIE AAD BEHOU DIE EG VOO OM N KOTING TOE TE STAAN, AL DAN NIE. MEK BLOKKIE MET N KUISIE X WAT OP U VAN TOEPASSING IS. AFDELING A 1. Vul asseblief die volgende besonderhede in met betrekking tot die applikant:

1.1 Erfenis Wes-Kaap (EWK) en die Departement van Kultuursake en Sport (DKES)

en die Departement van Kultuursake en Sport (DKES)") BELEID OOR DIE IDENTIFISERING EN BEWARING VAN INISIASIETERREINE IN DIE WES-KAAP 1. Inleiding 1.1 Erfenis Wes-Kaap (EWK) en die Departement van Kultuursake en Sport (DKES) EWK saam met die DKES het 'n raamwerk

BELEID OOR DIE IDENTIFISERING EN BEWARING VAN INISIASIETERREINE IN DIE WES-KAAP 1. Inleiding 1.1 Erfenis Wes-Kaap (EWK) en die Departement van Kultuursake en Sport (DKES) EWK saam met die DKES het 'n raamwerk

Nadat al bogenoemde nagegaan is, sal n kredietlimiet aan die debiteur toegeken word. Dit is die maksimum bedrag waarvoor die debiteur mag koop.

2.2 Debiteure: n Besigheid mag besluit om slegs kontant te verkoop of om ook op krediet aan kliënte te verkoop. Beide kontantverkope en kredietverkope het sekere voordele: Voordele van kontantverkope:

2.2 Debiteure: n Besigheid mag besluit om slegs kontant te verkoop of om ook op krediet aan kliënte te verkoop. Beide kontantverkope en kredietverkope het sekere voordele: Voordele van kontantverkope:

NASIONALE SENIOR SERTIFIKAAT REKENINGKUNDE GRAAD 12 NOVEMBER 2015 SPESIALE ANTWOORDEBOEK