Welkom. Taxatiestrijd in waarderingstijd? De 28e VOGON studiemiddag Woensdag 7 april Amsterdam School of Real Estate

|

|

|

- Julius van den Velde

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Welkom De 28e VOGON studiemiddag Woensdag 7 april 2010 Amsterdam School of Real Estate Taxatiestrijd in waarderingstijd? Vereniging van Onroerend Goed Onderzoekers Nederland

2 PROGRAMMA 13:15 13:30 Opening en introductie door dagvoorzitter drs. Cor Worms RBA Manager Research & Development Syntrus Achmea Vastgoed 13:30 14:00 Duurzaamheid en de waardering van vastgoed drs. Guus T. Berkhout MBA Fonds Manager Triodos Vastgoedfonds 14:00 14:30 Taxeren en waarderen in crisistijd drs. Jacques Boeve MRE MRICS RT Partner DTZ Zadelhoff 14:30 15:00 Pauze 15:00 15:30 Taxaties versus transacties ir. Bert Teuben Vastgoedanalist ROZ Performancemeting 15:30 16:00 Casametrie de kunst van het modelleren en het voorspellen van de marktwaarde van woningen Prof. dr. Marc Francke Professor Real Estate Valuation Universiteit van Amsterdam en senior Researcher bij Ortec Finance 16:00 16:15 Afsluiting door dagvoorzitter 16:15 17:00 Borrel Vereniging van Onroerend Goed Onderzoekers Nederland

3 Opening en introductie drs. Cor Worms RBA Vereniging van Onroerend Goed Onderzoekers Nederland

4 Duurzaamheid en de waardering van vastgoed drs. Guus T. Berkhout MBA Vereniging van Onroerend Goed Onderzoekers Nederland

5 Duurzaamheid en de waardering van vastgoed drs. Guus T. Berkhout MBA VOGON 7 april 2010

6

7

8 Triodos Toets voor Duurzaam vastgoed People 10 - acquisition decisions - monitoring of the property during the holding period Result Project 0 Planet Minimum Ambition Profit

9 Lower energy usage Less costs Future Proofed Higher rental Higher Net Lower Energy/Norms Growth Rents Vacancy Higher Cash flow Higher Market Value

10 Lower energy usage Future Proofed Energy/Norms Higher gross rent Improved Tenant Image Lower Vacancy Longer lease Periods More stable Cash flows Increased Marketability Easier Letting Lower Vacancy Reduced Risk, lower discount rate Higher Market Value

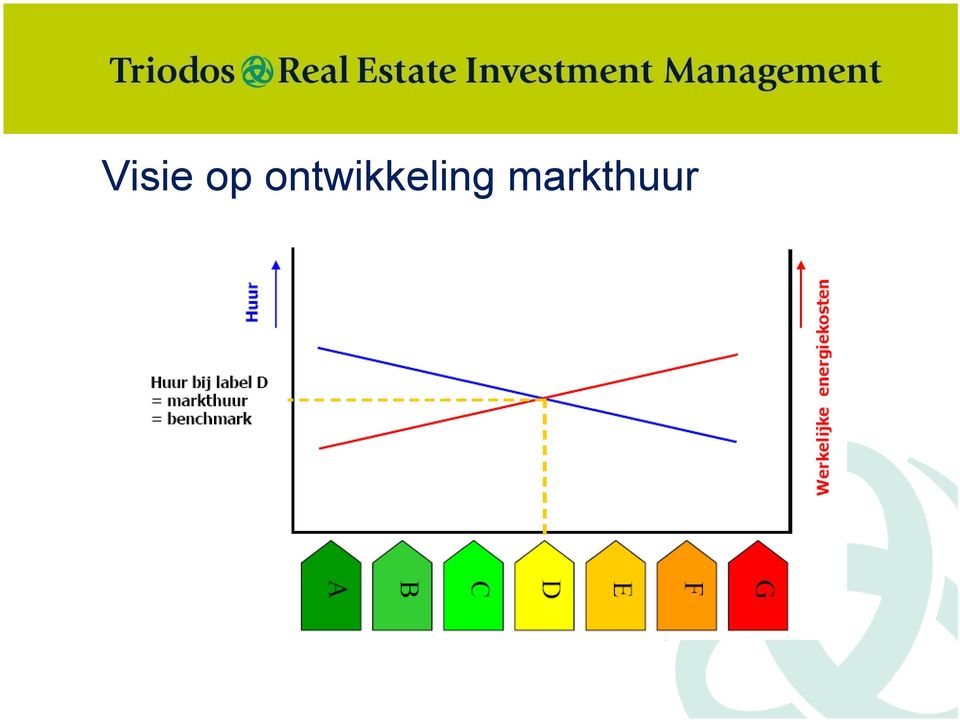

11 Visie op ontwikkeling markthuur

12

13 arket rent index 1,80% 180,0 183,2 186,5 189,9 193,3 196,8 200,3 203,9 207,6 211,4 215,2 CC 20,0% 36,0 nergy costs as % of market rent BC 11,1% 20,0 OC 10,0% 18,0 C 7,0% 36,0 38,5 41,2 44,1 47,2 50,5 54,0 57,8 61,9 66,2 70,8 nergy costs B 7,0% 20,0 21,4 22,9 24,5 26,2 28,1 30,0 32,1 34,4 36,8 39,3 A+ 7,0% 18,0 19,3 20,6 22,1 23,6 25,2 27,0 28,9 30,9 33,1 35,4 C 216,0 221,8 227,8 234,0 240,5 247,3 254,4 261,8 269,5 277,5 286,0 otal housing costs B 200,0 204,6 209,4 214,4 219,5 224,8 230,4 236,1 242,0 248,1 254,5 A+ 198,0 202,5 207,1 211,9 216,9 222,0 227,3 232,8 238,5 244,4 250,6 C avings on energy costs B 16,0 17,1 18,3 19,6 21,0 22,4 24,0 25,7 27,5 29,4 31,5 A+ 18,0 19,3 20,6 22,1 23,6 25,2 27,0 28,9 30,9 33,1 35,4 C 75,0% remium on market rent B 75,0% 12,0 12,8 13,7 14,7 15,7 16,8 18,0 19,3 20,6 22,1 23,6 A+ 75,0% 13,5 14,4 15,5 16,5 17,7 18,9 20,3 21,7 23,2 24,8 26,6 C 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% 0,00% otential premium on market rent B 6,67% 7,01% 7,37% 7,74% 8,14% 8,55% 8,99% 9,45% 9,93% 10,44% 10,97% A+ 7,50% 7,88% 8,29% 8,71% 9,15% 9,62% 10,11% 10,63% 11,17% 11,74% 12,34%

14

15

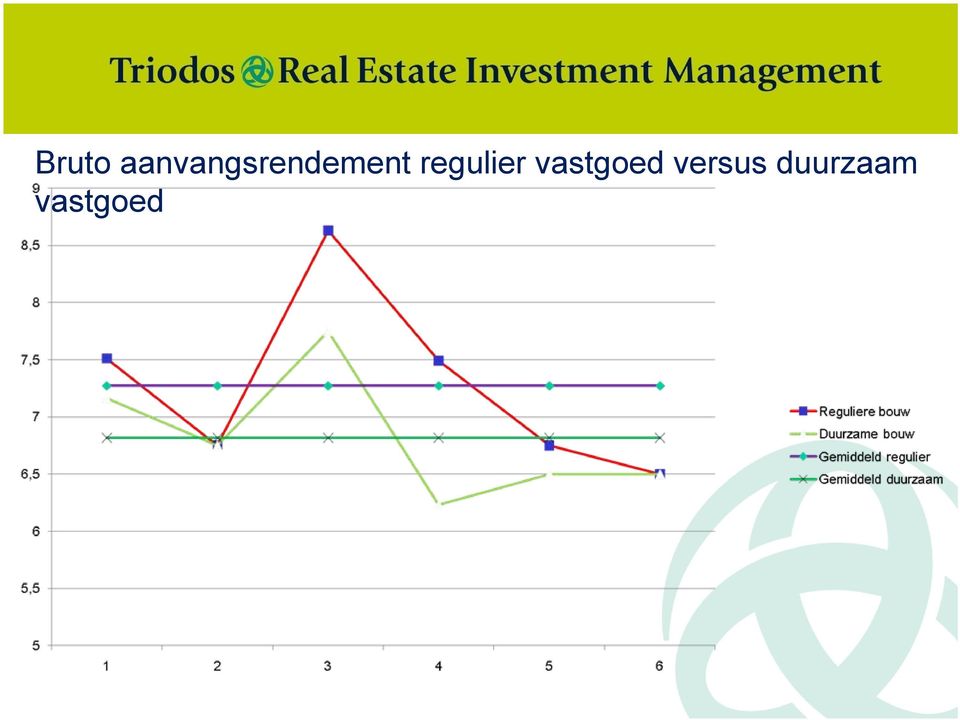

16 210 Huurwaarde regulier vastgoed versus duurzaam vastgoed Reguliere bouw Duurzame bouw Gemiddeld regulier Gemiddeld duurzaam

17 Bruto aanvangsrendement regulier vastgoed versus duurzaam vastgoed

18 Reuliere Bouw Reguliere Bouw Duurzame Bouw Huur Bruto Aanvangsrendement 7,3% 6,8% Waarde Verschil 11%

19 Samenvatting Theorie: DCF methode meest geschikt om duurzaamheid tot uitdrukking te brengen; Praktijk duurzaamheid wordt in de BAR/NAR methode tot uitdrukking gebracht; Definitie duurzaamheid EPBD-label en energieverbruik? Hoe beter het label; hoe lager het risico; BAR duurzaam gebouw gemiddeld 0,25% beter dan niet duurzaam gebouw

20 Duurzaamheid en de waardering van vastgoed Aan taxatierapport gevoeligheids analyse energieverbruik toevoegen; In taxatierapport invloed label op BAR weergeven

21 Literatuur Lützendorf T., Lorenz D. Sustainability in property valuation: Theory and practice, Lorenz Property Advisors, Chartered surveyors, Gaggenau, Germany, Steixner, D., Koch, S. Bienert, Propoerty valuation and energy certiciation, Analysing the impacts and valuation practice, Property Research Quarterly, The Netherlands, October 2008, Green Building Council Australia, Valuing Green, how green buildings affect property values and getting valuation method right, Australia 2008 Norm Miller, Jay Spivey, Andrew Florance, Does Green Pay Off?, dec. 2008, Journal of Real Estate Portfolio management.

22 Taxeren en waarderen in crisistijd drs. Jacques Boeve MRE MRICS RT Vereniging van Onroerend Goed Onderzoekers Nederland

23 VOGON Studiemiddag Taxatiestrijd in waarderingstijd? drs. Jacques (G.J.H.) Boeve MRE MRICS RT Partner bij DTZ Zadelhoff

24 Even voorstellen: Werkzaam bij DTZ sinds Gestart als winkelmakelaar 1998 Centrale Afdeling Taxaties 2002 Taxateur Amsterdam en omstreken 2002 Adjunct directeur DTZ Zadelhoff Amsterdam 2006 Partner/Directeur 24

25 Meer dan 500 medewerkers 14 kantoren DTZ Zadelhoff v.o.f. Afdeling Valuation Advisory Services circa 70 full-time taxateurs in Nederland Groningen landelijke dekking door de regionale vestigingen: 35 full-time taxateurs in de regio centrale coördinatie vanuit Amsterdam: 35 full-time taxateurs op de afdeling Valuation Advisory Services circa taxaties per jaar Amsterdam Hoofddorp Den Haag Rotterdam Utrecht Zwolle Enschede Arnhem Makelaardij Advies Vastgoedmanagement Breda s-hertogenbosch Eindhoven 25

26 DTZ Group Worldwide America EMEA - Europe, Middle East and Africa Asia / Pacific Region employees 68 offices 4 countries employees 94 offices 27 countries employees 38 offices 9 countries Worldwide: 11,000 real estate and capital market experts in 40 countries with 200 offices in 163 cities 26

27 Inhoud presentatie 1. Doelen, Begrippen, Methoden 2. Referenties nader beschouwd 27

28 1. Doelen, begrippen, methoden

29 Waarderen van vastgoed: het fundament Onderscheid de volgende stappen: 1. Doel 2. Waardebegrip 3. Waarderingsmethode De methode mag geen invloed hebben op het waardebegrip en het waarderingsresultaat. 29

30 1. Doel van een taxatie: veel mogelijkheden koop / verkoop huur / verhuur balanswaardering (4e EG rl./ifrs/roz IPD) successie Wet WOZ financiering fusie / overname bedrijfsbeëindiging interne doeleinden huurherziening (w.o. 7:303 BW) onteigening, planschade, nadeelcompensatie (her)ontwikkeling 30

31 Wat is waarde? RICS: Market Value IFRS: Fair Value NVM: Onderhandse verkoopwaarde ROZ/IPD: Marktwaarde in verhuurde staat WOZ: Waarde in het economische verkeer 31

32 Wat is waarde? Is waarde wat de gek er voor geeft? Is waarde wat de meest biedende besteedt? Is waarde een afspiegeling van onze begeerte? Onderscheid: waarde / prijs worth / price / value 32

33 Price, Worth, Value Investment management Worth Price Value Investor Consultancy Investement Agency Valuations Research 33

34 2. Diverse waardebegrippen onderhandse verkoopwaarde executiewaarde (residuele) grondwaarde canonwaarde en erfpachtwaarde (gecorrigeerde) vervangingswaarde waarde economisch verkeer (WOZ) herbouwwaarde (ex art. 960 BW) onteigeningsschadeloosstelling ontwikkelingswaarde uitpondwaarde bedrijfswaarde huurwaarde huurwaarde ex art. 7:303 BW 34

35 3. Diverse waarderingsmethoden Direct comparatieve methode Wettelijke benadering Inkomstenbenadering Kostenbenadering 35

36 3. Diverse waarderingsmethoden A. Inkomsten (huur) gebaseerd = Marktwaarde Directe opbrengstwaarde grond en opstal (m2 vvo); comparatieve methode Indirecte opbrengstwaarde: CW huur inkomsten uitgaven (m2 vvo); huurwaarde kapitalisatie discounted cash flow methode B. Inkomsten (omzet) gebaseerd = Bedrijfswaarde Indirecte opbrengstwaarde: CW bedrijfs inkomsten uitgaven bedrijfswaarde methode (evt. check met vervangingswaarde) C. Kosten gebaseerd = Vervangingswaarde Herbouwwaarde opstallen (incl. fundering, rente, A&D etc) (m2 bvo) Minus afschrijvingen plus grondwaarde vervangingswaarde methode 36

37 3. Diverse waarderingsmethoden A Markt Markt Waarde Waarde Top down Netto inkomsten kapitaliseren Continuüm tussen markt en vervangingswaarde B Bedrijfs Bedrijfs Waarde Waarde Beschikbaarheid Markt Data C Vervangings Vervangings Waarde Waarde Bottom up Grond + bouwkost. - afschrijving Mate van aannames mbt taxatie neemt toe Vastgoed categorie Vastgoed categorie Vastgoed categorie Courant Specifiek Incourant 37

38 Huurwaardekapilisatiemethode Toepassing: Min of meer courant vastgoed Market evidence noodzakelijk Verhuurd of te verhuren vastgoed Bij stabiele en langlopende huurstromen met relatief standaard huurovereenkomsten Voordelen: Relatief eenvoudige methode BARREN worden gepubliceerd Nadelen: Momentopname Correcties nodig, zoals correctief onderhoud, leegstand, erfpachtcorrectie etc. 38

39 Discounted Cashflow methode Toepassing: Zeer geschikt voor berekenen van beleggingswaarde Voordelen: De waarde van elke belegging ligt in de toekomst, niet in het verleden Ook toepasbaar bij incourant vastgoed Ook toepasbaar bij sterk variërende inkomensstromen Risico s eenvoudiger kwantificeerbaar Weinig verborgen aannames mogelijk Minder gevoelig voor marktsentimenten Door de belegger zélf te berekenen Geschikt voor uitpondscenario s Nadelen: Veel vrijheidsgraden. Bepaling van vele parameters is moeilijk Market evidence gecompliceerd Inschatting toekomstige cash flows is moeilijk Overkill risico (in cash flow én disconteringsvoet) 39

40 2. Referenties nader beschouwd

41 De waardebeïnvloeders Gebruikerskwaliteit Gebouwkwaliteit Gebiedskwaliteit Macro economische kwaliteit Basisprincipe: De optimale aanwending. 41

42 Utrecht, Maliebaan 50 Dossiernummer: T00000, Peildatum: REN QUICKSCAN - WONINGCOMPLEX DTZ Zadelhoff G E B I E D Object Markt Object Markt > >+5 Weging Score 1.1 Gemiddelde bevolkingsgroei in Gemeente afgelopen => 2,0% en < 3,0% =>-1,0% en <1,0% > >+5 6,0% 4,2 1.2 Gemiddelde bruto inkomen in de Gemeente afgelope =>-5% en <+5% => 25% en < 50% > >+5 9,0% 4,5 1.3 Verhouding tussen aantal huishoudens en aantal won =>1,0 en < 2,0 =>4, > >+5 9,0% 2,7 1.4 Werkgelegenheid; Aantal niet-werkende werkzoekend => 2% en < 3% => -2% en < -1% > >+5 4,5% 1,4 1.5 Aandeel niet-westerse allochtonen tov totaal aantal in => -25% en < -15% => -45% en < -35% > >+5 1,5% 0,5 2.1 Verhouding huur woningen / totale woningvoorraad => 5% en < 15% => 15% en < 25% > >+5 7,5% 5,3 2.2 Verhouding woningtype van het complex ten opzichte => 5% en < 15% =>-5% en <+5% > >+5 7,5% 3,0 2.3 Geplande ontwikkelingen / nieuwbouw in de Gemeent => -10% en <+10% => 25% en < 40% > >+5 7,5% 3,0 2.4 Woningprijsontwikkeling in de afgelopen 10 jaar => 2,5% en < 5,0% => -5,0% en < -2,5% > >+5 7,5% 3,8 Score Object 60% 28,2 S U B T O T A A L Score Markt 36,9 Score Object t.o.v. markt - 24% Afwijking t.o.v. Markt G E B O U W Object Markt Object Markt > >+5 Weging Score 1.1 mutatiegraad => 5% en < 10% => 15% en < 20% > >+5 0,9% 0,3 1.2 verkoopbaarheid wooneenheden 3 tot 6 maanden => 12 maanden > >+5 0,9% 0,6 1.3 verhouding aantal sociale huurwoningen tov totaal <=5% => 25% en < 35% > >+5 0,9% 0,9 1.4 bouwtechnische / fysieke mogelijkheden tbv uitpondin 1 keer 'ja' 4 keer 'ja' > >+5 0,9% 0,8 1.5 juridische mogelijkheden tbv uitponding niet mogelijk direct mogelijk > >+5 0,9% 0,0 2.1 gemiddelde oppervlakte van wooneenheid => 22,5% en < 27,5% =>-2,5% en < 2,5% > >+5 0,9% 0,8 2.2 gemiddeld aantal kamers per wooneenheid 4 kamers 3 kamers > >+5 0,5% 0,3 2.3 gemiddelde aantal m² buitenruimte per wooneenheid 30 m² tot 40 m² 30 m² tot 40 m² > >+5 0,9% 0,4 2.4 bouwperiode 1970 tot tot > >+5 0,5% 0,2 2.5 onderhoudsniveau matig goed > >+5 0,5% 0,1 2.6 afwerkingsniveau goed goed > >+5 0,5% 0,3 2.7 uitstraling / imago slecht matig > >+5 0,5% 0,0 2.8 toegankelijkheid matig voldoende > >+5 0,5% 0,1 3.1 voorzieningenniveau, binnen een straal van 500 mete 1 keer 'ja' > >+5 2,4% 0,5 3.2 kwaliteit openbaar gebied, binnen een straal van keer 'ja' 5 keer 'ja' > >+5 3,0% 1,2 3.3 hinder als gevolg van: 3 keer 'ja' 2 keer 'ja' > >+5 4,2% 1,3 3.4 sociale status buurt/wijk voldoende voldoende > >+5 2,4% 1,2 4.1 openbaar vervoer : op-/uitstapmogelijkheden A op tot m of B op 500 tot A op 500 tot m of B op minder d > >+5 1,5% 0,8 4.2 openbaar vervoer : aanwezigheid NS-station op m tot m op m tot m > >+5 0,8% 0,4 4.3 nabijheid van autosnelweg 2 tot 3 km 1 tot 2 km > >+5 0,8% 0,4 5.1 liftvoorziening: totale liftcapaciteit gedeeld door aantal 1:10 tot 1:20 1:10 tot 1: > >+5 1,1% 0,7 5.2 isolatie 1 keer 'ja' 3 keer 'ja' > >+5 0,8% 0,2 5.3 staat klimaat / elektrotechnische installaties voldoende voldoende > >+5 0,3% 0,2 5.4 sanitaire voorzieningen voldoende > >+5 0,6% 0,0 5.5 parkeren op eigen terrein (parkeernorm) minder dan 1:1 1:2 tot 1:2, > >+5 0,3% 0,3 6.1 eigendomssituatie erfpacht - canon afgekocht voor een p erfpacht - canon afgekocht voor een p > >+5 1,5% 0,8 6.2 juridische lasten / beperkingen niet aanwezig niet aanwezig > >+5 1,5% 1,5 Score Object 30% 14,2 S U B T O T A A L Score Markt 13,7 Score Object t.o.v. markt + 4% Afwijking t.o.v. Markt G E B R U I K E R Object Markt Object Markt > >+5 Weging Score 1.1 actuele leegstand in % => 0% en <3% => 0% en <3% > >+5 5,0% 4,5 1.2 procentuele afwijking contracthuur versus de markthu <= -50% => -10% en <+10% > >+5 1,0% 1,0 1.3 gemiddeld inkomensniveau per huishouden EUR 30,000 tot EUR 40,000 EUR 40,000 tot EUR 50, > >+5 4,0% 2,8 Score Object 10% 8,3 S U B T O T A A L Score Markt 7,0 Score Object t.o.v. markt + 19% 42

43 Dossiernumm REN QUICKSCAN - WONINGCOMPLEX T O T A A L O V E R Z I C H T A S P E C T E N W E G I N G S C O R E Weging G E B I E D 60% G E B R U I K E R 20% 1. G E B I E D 1. G E B I E D 0 G E B O U W 30% 2. G E B O U W 2. G E B O U W 1 G E B R U I K E R G E B R U I K E R 10% 30% 3. G E B R U I K E R 3. G E B R U I K E R 1 G E B O U W 40% T O T A A L 0 S C O R E O B J E C T 40% O B J E C T V S M A R K T S C O R E P E R A S P E C T O B J E C T V S M A R K T Maximaal Maximaal 50 Markt Markt Object 30 Object % 0 G E B I E D G E B O U W G E B R U I K E R 25% 75% A S P E C T E N O B J E C T V S A S P E C T E N M A R K T G E B R U I K E R Markt Object 0% G E B I E D G E B O U W T O T A A L S C O R E 43

44 Real Estate Norm: Kwantificeren van kwaliteit A N A L Y S E - S H E E T peildatum : Portefeuille X Pronam K W A L I T E I T Object - Portefeuille Totale kwaliteit gebouw Gemiddelde kwaliteit portefeuille ,5 60,8 55,5 65,8 81,2 89,3 91,4 50,9 75,5 78,

45 Referenties en Retail Beleggingsreferenties winkelcentra Het te taxeren object wordt op verzorgingsgebiedniveau vergeleken met de referenties. Winkelgebiedsanalyse: Hoe verhoudt het getaxeerde winkelgebied zich tot het gemiddelde van dit type winkelgebied? Appels met appels vergelijken!

46 Referenties en woningcomplexen

47 Referenties in de kantorenmarkt

48 Referenties in de kantorenmarkt

49 Weergave in taxatierapport Beleggingsreferenties Adres Plaats aantal m 2 Transactie BAR Datum vvo (in EUR) (THI v.o.n.) Hoofdstraat Noordwijk ,50% Vuurtorenplein Noordwijk ,25% Beijaert 17 Noordwijk ,00% vvo: verhuurbare vloeroppervlakte Bron: DTZ Research Beoordeling referenties t.o.v. getaxeerde beleggingen Gebied Gebouw Gebruiker Markt Totaal Hoofdstraat + o + o beter Vuurtorenplein + o - - minder Beijaert 17 + o + o beter vvo: verhuurbare vloeroppervlakte Toelichting(en) xxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxxx

50 Het taxeren van vastgoed is een vak maar ook een kunde. Opleiding en ervaring moeten in evenwicht zijn. Bedankt voor uw aandacht! Voor meer informatie over DTZ Zadelhoff: 50

51 Casametrie de kunst van het modelleren en het voorspellen van de marktwaarde van woningen Prof. dr. Marc Francke Vereniging van Onroerend Goed Onderzoekers Nederland

52 Casametrie De kunst van het modelleren en voorspellen van de marktwaarde van woningen Marc K. Francke Amsterdam 28e VOGON studiemiddag, 7 April

53 Waarderingspraktijk De waarderingspraktijk in Nederland is de laatste 15 jaar veranderd van traditionele waardering naar het gebruik van geavanceerde waarderingsmodellen. Waarderingsmodellen worden op grote schaal gebruikt voor Belastingheffing Jaarlijkse waardering van onroerend goed Vastgoedindex voor woningcorporaties Marktwaarde is input voor de berekening van het directe rendement Verkrijgen van Nationale Hypotheek Garantie Marktwaarde in relatie tot hypotheekschuld 28e VOGON studiemiddag, 7 april 2010 Casametrie 53

54 Gebruik van modellen Groot vertrouwen in het functioneren en de resultaten van modellen, maar nauwelijks eisen gesteld aan de modellen Een uitzondering: Waarderingskamer Belangrijkste modeleisen: Minimale kenmerken verzameling: locatie, object classificatie, bouwjaar, grootte woning en kavel 5 jaar historie aan transactiecijfers Verschillen in kenmerken moeten leiden tot verklaarbare verschillen in waarde Eerste stap, maar geen garantie voor een zinnige model specificatie 28e VOGON studiemiddag, 7 april 2010 Casametrie 54

55 Deel 1: Vastgoed waarderingsmodel Eisen aan waarderingsmodellen vanuit een vastgoed en econometrisch perspectief Speciale karakter van de vastgoedmarkt en de consequenties voor waarderingsmodellen Concrete eisen aan waarderingsmodellen Best practices Bezwaren tegen waarderingen Focus is op de woningmarkt (Casametrie) 28e VOGON studiemiddag, 7 april 2010 Casametrie 55

56 Deel 2: Is de Nederlandse woningmarkt overgewaardeerd? Zijn Nederlandse woningprijzen te hoog in relatie tot fundamentele factoren? (rente, inflatie, inkomen, nieuwbouw, demografie, enz.) Ononderbroken prijsstijging vanaf 1985 tot en met 2008 Jaarlijkse prijsstijgingen tussen 10 and 18% in Hoogtepunt in 2008 Prijsverandering: 2009 t.o.v. 2008: -3% (CBS) 28e VOGON studiemiddag, 7 april 2010 Casametrie 56

57 Is de Nederlandse woningmarkt overgewaardeerd? Voorspellingen van woningprijzen hangen af van Eventuele huidige overwaardering Voorspellingen van fundamentele factoren: verschillende scenario s Analyse is gebaseerd op een error correction model Lange termijn relatie tussen woningprijzen en fundamentele factoren Korte termijn dynamiek Data: 1970 tot e VOGON studiemiddag, 7 april 2010 Casametrie 57

58 Overzicht 1. Vastgoed waarderingsmodel Speciale karakter van de vastgoedmarkt en de consequenties voor waarderingsmodellen Concrete eisen aan waarderingsmodellen Best practices Bezwaren tegen waarderingen 2. Is de Nederlandse woningmarkt overgewaardeerd? 28e VOGON studiemiddag, 7 april 2010 Casametrie 58

59 Deel 1. Vastgoed waarderingsmodel Marktwaarde Private vastgoed markt (Geltner et al., 2007) Unieke objecten worden in hun geheel veranderd Transacties vinden relatief zelden en onregelmatig plaats Overeenkomsten zijn het gevolg van besloten onderhandelingen tussen private partijen Deze kenmerken onderscheiden een onroerengoedmarkt van bijvoorbeeld een aandelenmarkt Goede deals are zijn mogelijk door zorgvuldig onderzoek en goede onderhandelingen Consequentie: prijs is niet gelijk aan waarde 28e VOGON studiemiddag, 7 april 2010 Casametrie 59

60 Marktwaarde en transactieprijzen (1) Marktwaarde kan worden afgeleid van transactieprijzen. De eenvoudigste situatie: verschillende transactieprijzen voor identieke objecten op dezelfde transactiedatum Transactieprijzen vormen een kansverdeling Marktwaarde wordt gedefinieerd door Gemiddelde transactieprijs of (transactieprijs gewogen met kansen) Meest waarschijnlijke transactieprijs (transactieprijs met hoogste kans ) Transactieruis: verschil tussen prijs en waarde 28e VOGON studiemiddag, 7 april 2010 Casametrie 60

61 Marktwaarde en transactieprijzen (2) Definitie van marktwaarde kan worden gegeneraliseerd naar heterogene objecten Veronderstel een relatie tussen prijzen en objectkenmerken (grootte woning en kavel, locatie, etc.) Marktwaarde is de gemiddelde of meest waarschijnlijke prijs gebaseerd op het model De betrouwbaarheid van de marktwaarde wordt weergegeven door de spreiding tussen transactieprijzen en de modelwaarden 28e VOGON studiemiddag, 7 april 2010 Casametrie 61

62 Transactieruis Herhaalde verkopenmodel (1) Transactieruis wordt gemeten door de relatieve standaardafwijking (in percentages) De grootte van de transactieruis kan met behulp van een herhaalde verkopenmodel (Case & Shiller, 1987, 1989) worden geschat Analyse van paren van verkopen van hetzelfde object Belangrijkste toepassing van herhaalde verkopen modellen is het meten van prijsverandering. Het meten van de grootte transactieruis is een bijproduct. 28e VOGON studiemiddag, 7 april 2010 Casametrie 62

63 Transactieruis Herhaalde verkopenmodel (2) Aanname van het model is dat de objecten niet veranderen in de tijd. (Echter, het is mogelijk om (gedeeltelijk) voor de verschillen te corrigeren.) Een gemeenschappelijke prijstrend wordt afgeleid uit alle paren van herhaalde verkopen Voor alle paren kan de eerste transactieprijs naar de tweede transactiedatum geïndexeerd worden Het relatieve verschil tussen de geïndexeerde transactieprijzen is een maatstaf voor de transactieruis 28e VOGON studiemiddag, 7 april 2010 Casametrie 63

64 Transactieruis Herhaalde verkopen model (3) Toepassing van het herhaalde verkopenmodel op data van het Kadaster, zie Francke (2009) Periode: 1993 Januari 2009 Mei Aantal herhaalde verkopen: ± Standaardafwijking van transactieruis Rijwoningen: 6,8% Twee-onder-een-kap: 7,6% Appartementen: 7,8% Vrijstaande woningen: 8,7% 28e VOGON studiemiddag, 7 april 2010 Casametrie 64

65 Transactieruis en de kwaliteit van een model Transactieruis is een ondergrens voor de kwaliteit van een (model) waardering: σ model > σ transactieruis (σ = standaardafwijking) Oorzaken: Objecten zijn niet uniek; correcties voor verschillen Een model is een vereenvoudiging Niet alle karakteristieken zijn beschikbaar en van goede kwaliteit 28e VOGON studiemiddag, 7 april 2010 Casametrie 65

66 Overzicht 1. Vastgoed waarderingsmodel Speciale karakter van de vastgoedmarkt en de consequenties voor waarderingsmodellen Concrete eisen aan waarderingsmodellen Best practices Bezwaren tegen waarderingen 2. Is de Nederlandse woningmarkt overgewaardeerd? 28e VOGON studiemiddag, 7 april 2010 Casametrie 66

67 Eisen aan modelspecificatie (1) Waarderingsmodel hangt af van Beschikbare data: transactieprijs, -datum, karakteristieken, locatie Relatie tussen variabelen en transactieprijs Het doel is het vinden van een model waarbij modelwaarden zo dicht mogelijk liggen bij de transactieprijzen, gebaseerd op een zo klein mogelijk aantal kenmerken Minimaliseer de standaardafwijking van de residuen = relatieve verschil tussen prijs en modelwaarde 28e VOGON studiemiddag, 7 april 2010 Casametrie 67

68 Eisen aan modelspecificatie (2) 1. Minimaliseer de relatieve standaardafwijking van de residuen (in %) Een verschil tussen een transactieprijs en een marktwaarde van bij een marktwaarde van is erger dan een identiek verschil bij een marktwaarde van Een zinnige modelspecificatie is voor de meeste variabelen in factoren (multiplicatief). Voorbeelden: Locatie Het is natuurlijker om de verschillen in waarde tussen een goede en slechte buurt uit te drukken in percentages, dan in absolute bedragen onafhankelijk van de grootte van de woning Tijd: prijsveranderingen zijn in percentages Onderhoud Veroudering 28e VOGON studiemiddag, 7 april 2010 Casametrie 68

69 Eisen aan modelspecificatie (3) 3. De waarde van een woning is minder dan evenredig met de woninggrootte (wet vd afnemende meeropbrengsten) Aan deze eisen kan worden voldaan door het toepassen van een logaritmische transformatie op zowel prijs als grootte van de woning Gevolgen van de logaritmische transformatie Het multiplicatieve model wordt additief en kan worden geschat met lineaire regressie De residuen zijn meer normaal verdeeld, een van de aannames bij het toepassen van lineaire regressie Bovenstaande argumenten zijn niet alleen logisch, maar worden ook bevestigd door statistische analyse 28e VOGON studiemiddag, 7 april 2010 Casametrie 69

70 Overzicht 1. Vastgoed waarderingsmodel Speciale karakter van de vastgoedmarkt en de consequenties voor waarderingsmodellen Concrete eisen aan waarderingsmodellen Best practices Bezwaren tegen waarderingen 2. Is de Nederlandse woningmarkt overgewaardeerd? 28e VOGON studiemiddag, 7 april 2010 Casametrie 70

71 Best practices (1) In welke mate komen modelwaarden en transactieprijzen met elkaar overeen? Voorbeeld Heerlen: transacties in Eengezinswoningen Relatieve standaardafwijking van de residuen: 11,8% 5% punten hoger dan standaardafwijking van de transactieruis Dit is een typisch voorbeeld van wat van een goed model verwacht mag worden, gegeven de kwaliteit van de beschikbare data Interpretatie van de standaardafwijkingen van de residuen 95% betrouwbaarheidsinterval voor modelwaarde van : ( ; ) 28e VOGON studiemiddag, 7 april 2010 Casametrie 71

72 Best practices (2) Maakt het uit welk waarderingsmodel wordt gekozen? Clapp en O Connor (2008) beschrijven een experiment 11 partijen (7 professionals en 4 academische): 11 modellen Data: transacties in Farfaix County in Virginia, inclusief karakteristieken. Periode: Doel: waardering van 5000 woningen (transacties van deze woningen werden achtergehouden) Resultaten (criterium: mean absolute percentage error, MAPE) Private partijen: MAPE tussen 11,8% en 27% Academici: MAPE tussen 11,8% en 12,6% Een goed waarderingsmodel loont 28e VOGON studiemiddag, 7 april 2010 Casametrie 72

73 Overzicht 1. Vastgoed waarderingsmodel Speciale karakter van de vastgoedmarkt en de consequenties voor waarderingsmodellen Concrete eisen aan waarderingsmodellen Best practices Bezwaren tegen waarderingen 2. Is de Nederlandse woningmarkt overgewaardeerd? 28e VOGON studiemiddag, 7 april 2010 Casametrie 73

74 Bezwaren tegen vastgestelde waarden Bezwaren tegen WOZ waarden Bezwaarmarge: 5% Vastgestelde waarde: Bezwaar: alleen ontvankelijk voor waarden lager dan Bezwaarmarge moet niet worden verward met de betrouwbaarheid van waarderen 28e VOGON studiemiddag, 7 april 2010 Casametrie 74

75 Transparantie Aantal waarderingsmodellen operationeel in Nederland (WOZ, Woningcorporaties, NHG): >10 Taxateurs zijn verplicht te motiveren waarom ze van een modelwaarde afwijken. Hoe? Noodzaak voor onafhankelijke instantie: Opleiding: Kennis over waarderingsmodellen is zwak bij taxateurs Kwaliteit standaarden: Geen duidelijke standaarden voor waarderingsmodellen Benoemen van verschillen tussen modellen 28e VOGON studiemiddag, 7 april 2010 Casametrie 75

76 Overzicht 1. Vastgoed model waardering Speciale karakter van de vastgoedmarkt en de consequenties voor waarderingsmodellen Concrete eisen aan waarderingsmodellen Best practices Bezwaren tegen waarderingen 2. Is de Nederlandse woningmarkt overgewaardeerd? 28e VOGON studiemiddag, 7 april 2010 Casametrie 76

77 Part 2. Is de Nederlandse woningmarkt overgewaardeerd? Verschillende rapporten, met verschillende conclusies: OECD (2005): overwaardering 2004 van 20% IMF (2008): overwaardering in 2007 van 30% CPB (2008) in reactie op IMF: overwaardering 10% in 2003, 0% in 2007 IMF (2009a): begin 2009 overwaardering 7% IMF (2009b): global housing prices are in agreement with fundamental economic factors De Vries (2009), OTB. Geen overwaardering in 2009 Onderliggende modellen: error correction modellen (verschillende data en specificaties) 28e VOGON studiemiddag, 7 april 2010 Casametrie 77

78 Error Correction Model Lange-termijn relatie prijs niveau hangt van de niveaus van fundamentele variabelen (rente, inkomen, enz.) lange-termijn relatie definieert evenwichtsprijs P * als actuele prijs P boven de evenwichtsprijs P * is: overwaardering Korte-termijn dynamiek Prijs veranderingen worden verklaard door vorige prijs veranderingen veranderingen in fundamentele factoren en het verschil tussen de werkelijke en evenwichtsprijs in de vorige periode 28e VOGON studiemiddag, 7 april 2010 Casametrie 78

79 ECM voor de Nederlandse woningmarkt ( ) Research (Francke, Vujić and Vos) Periode van grote prijsstijging (jaren 70), gevolgd door crisis in de woningmarkt rond 1980, is opgenomen in de studie (i.t.t. vele andere studies) Constante kwaliteit prijsindex Periode tot 1995: Herhaalde verkopen index (Mahieu and Van Bussel, 1996) Vanaf 1995: Spar index (CBS) Fundamentele factoren Aanbod variabelen spelen geen rol Aantal nieuwbouwwoningen (koop en/of huursector) Bouwkosten Woningvoorraad 28e VOGON studiemiddag, 7 april 2010 Casametrie 79

80 ECM: Lange-termijn relatie: prijsniveau Gebruikskosten (als percentage van de woningprijs) Hypotheekrente gecorrigeerd voor hypotheekrente aftrek + Onderhouds-, verzekeringskosten en afschrijvingen Verwachte inflatie Geaggregeerd beschikbaar looninkomen per huishouden Gemiddelde looninkomen per huishouden Grootte van de beroepsbevolking Werkloosheid Geaggregeerd financieel vermogen per huishouden Spaargelden + Overige liquide middelen Schulden Hypotheekschulden en woning- en aandelenbezit maken geen deel uit van het financieel vermogen 28e VOGON studiemiddag, 7 april 2010 Casametrie 80

81 ECM: Korte-termijn relatie: prijsveranderingen Veranderingen in gebruikskosten Veranderingen in geaggregeerd financieel vermogen Veranderingen in BBP Error correction term Prijsverandering in vorige periode 28e VOGON studiemiddag, 7 april 2010 Casametrie 81

82 ECM Schattingsresultaten p * t Δp t = ruc = 0.31Δp t 1 t ( p wealth t 1 p * t 1 t wage ) Δruc t t, Δgdp t Δwealth t Coëfficiënten zijn elasticiteiten (variabelen in log) Coëfficiënten hebben het goede teken en de juiste ordegrootte In de lange-termijn relatie: Reële woningprijzen stijgen met 14% als looninkomen stijgt met 10% ECM verklaart de prijsveranderingen goed 28e VOGON studiemiddag, 7 april 2010 Casametrie 82

83 Gerealiseerde en gemodelleerde woningprijs(veranderingen) price level (in log) Real house price Fitted real house price price change (in log) Change in real house price Fitted change in real house price e VOGON studiemiddag, 7 april 2010 Casametrie 83

84 Reële woningprijsindex (1995: 100), de langetermijn evenwichtsprijs en de EC term Real House Price Error Correction Term Long Term Equilibrium Price price index Percentage 28e VOGON studiemiddag, 7 april 2010 Casametrie 84

85 Overwaardering? Halverwege de jaren 70: substantiële onderwaardering Eind 1970 / begin 1980 : grote overwaardering Geen aanwijzing voor overwaardering nu Welke factoren dragen bij aan de verandering van de evenwichtsprijs? In de jaren 70 vooral het gevolg van veranderingen in de gebruikskosten In de tweede helft van de jaren 90 is de stijging van het beschikbare looninkomen een belangrijke oorzaak voor de stijging van de prijzen. Het financiële vermogen speelt een secundaire rol Jaarlijkse prijsverandering in de vorige periode telt voor 30% mee in de prijsverandering in de huidige periode 28e VOGON studiemiddag, 7 april 2010 Casametrie 85

86 Veranderingen in de lange-termijn evenwichtsprijs 55.0% 45.0% 35.0% 25.0% 15.0% 5.0% -5.0% % -25.0% -35.0% User Costs Financial Wealth Disposable wage income Change in long-term equilibrium price 28e VOGON studiemiddag, 7 april 2010 Casametrie 86

87 Woningprijs voorspellingen (1) Er is geen sprake van een correctie van de woningprijs als gevolg van overwaardering Voorspellingen van de woningprijzen hangen daarom vooral af van voorspellingen van de fundamentele factoren Drie scenario s Basis scenario (CPB, 15/12/09), inflatie (+1%) hypotheekrente (almost constant) inkomen (-1¾%) en groei bbp (+1½%) Optimistisch (snel herstel) and pessimistisch (langzaam herstel) scenario 28e VOGON studiemiddag, 7 april 2010 Casametrie 87

88 Woningprijs voorspellingen (2) Voorspellingen ECM Terug naar niveau 2008 (nominaal) Basis scenario: in 2011 Pessimistisch scenario: in 2014 Geen rekening gehouden met potentiële veranderingen in fiscale behandeling van eigen woning Het model kan worden gebruikt om dit door te rekenen. Verder onderzoek. Change 2010 Nominal Real Pessimistisch -1½% -1½% Basis 1% 0% Optimistisch 3% 1½% 28e VOGON studiemiddag, 7 april 2010 Casametrie 88

89 Vragen? 28e VOGON studiemiddag, 7 april 2010 Casametrie 89

90 Parametrische modellen Parametrische modellen, zoals het regressiemodel, veronderstellen a priori een structuur tussen kenmerken en prijzen, en dat De storingen een normale verdeling hebben Belangrijkste voordelen van parametrische statistische modellen Schattingsresultaten kunnen geïnterpreteerd worden en zijn uit te leggen aan een niet-statistisch publiek, zoals taxateurs en belastingbetalers. Het statistische kader vormt een coherent kader voor conclusies Modelaannames kunnen worden getoetst (proportionaliteit tussen prijs en grootte, de invloed van specifieke kenmerken op de waarde) Formele vergelijking tussen concurrerende modellen 28e VOGON studiemiddag, 7 april 2010 Casametrie 90

91 Data-driven modellen Een veelgenoemd bezwaar tegen parametrische modellen is dat ze te rigide zijn, i.t.t. data-driven modellen, zoals nietparametrische modellen of neurale netwerken Belangrijkste nadelen van data-driven modellen: Interpretatie en toetsing van modellen is moeilijk Veel waarnemingen nodig voor het kalibreren van de modellen Niet of nauwelijks betere resultaten (Ze worden nauwelijks toegepast voor modelmatige waardebepaling) Alternatieve modellen met flexibele functionele vormen, semi-parametrisch zou je kunnen zeggen Een voorbeeld hiervan is het hiërarchisch trendmodel: Francke en de Vos (2000) 28e VOGON studiemiddag, 7 april 2010 Casametrie 91

92 Het hiërarchisch trendmodel (1) In HTM wordt de invloed van de tijd op een geavanceerde en flexibele manier gemodelleerd Tijd-onafhankelijk gedeelte: invloed van woningkarakteristieken is constant in de tijd (assumption can be relaxed) Tijd-afhankelijk gedeelte: in maanden 1. Gemeenschappelijke trend 2. Gebiedsafhankelijke trend 3. Woningtype specifieke trends De gebieds- en woningtype specifieke trends wijken af van de gemeenschappelijke trend 28e VOGON studiemiddag, 7 april 2010 Casametrie 92

93 Het hiërarchisch trendmodel (2) Het model kan worden geparafraseerd als log transactieprijs van woning i in gebied j voor woningtype k op tijd t = invloed van de individuele kenmerken woning i + niveau van de gemeenschappelijke trend op tijd t + niveau van de gebiedstrend j op tijd t + niveau van de woningtype trend k op tijd t + storing Stochastische trend structuur Gemeenschappelijke trend: local linear trend model (verwachte prijs verandering in volgende periode is prijs verandering in huidige periode) Specifieke trends: random walks (verwachte prijs volgende periode is prijs huidige periode) 28e VOGON studiemiddag, 7 april 2010 Casametrie 93

94 Het hiërarchisch trendmodel (3) Random walk en local linear trend model Bevat een aantal veel gebruikte modellen als extremen voor specifieke parameter keuzes: Lineaire trend Prijsveranderingen zijn gelijk voor iedere periode Dummy variabelen Geen enkele structuur Vereist veel waarnemingen Flexibele functionele vorm en spaarzaam in aantal parameters 28e VOGON studiemiddag, 7 april 2010 Casametrie 94

95 Het hiërarchisch trendmodel (4) Dummy variabelen worden gewoonlijk gebruikt in herhaalde verkoop en hedonische modellen om prijsveranderingen te meten Impliciete aanname is dat prijsniveau in periode t niet afhangt van vorige en volgende perioden Schatting van prijsniveau is gevoelig voor transactieruis, in het geval van Kleine samples, het aantal waarnemingen per periode is laag Grote uitschieters Resulterende prijsindex onbetrouwbaar 28e VOGON studiemiddag, 7 april 2010 Casametrie 95

96 Het hiërarchisch trendmodel (5) In HTM is het huidige prijsniveau afhankelijk van vorige en volgende perioden. Het reduceert de invloed van transactieruis signal-noise ratio wordt uit de data geschat Voorbeeld: maandelijkse prijsindex voor appartementen in Friesland SPAR (Sales price appraisal ratio) index: index periode t alleen afhankelijke van transacties in periode t: gepubliceerd door CBS Gem. aantal tranacties per maand: 54 Local linear trend herhaalde verkopen model: index periode t hangt af van vorige en volgende perioden (Francke, 2009) Herhaalde verkopenmodel gebruikt ongeveer 40% van alle beschikbare transacties 28e VOGON studiemiddag, 7 april 2010 Casametrie 96

97 Nominale prijsveranderingen voor appartementen in Friesland SPAR Local linear trend repeat sales model price change in % e VOGON studiemiddag, 7 april 2010 Casametrie 97

98 Het hiërarchisch trendmodel (6) Voorbeeld: SPAR index Erg volatiel: maandelijkse prijsveranderingen van 40% Transactieruis wordt geabsorbeerd door index Grote prijsstijgingen in periode t worden gecompenseerd door grote prijsdalingen in periode t+1 Local linear trend herhaalde verkopen model Index is smoother De invloed van de transactieruis op de prijsindex is aanzienlijk gereduceerd 28e VOGON studiemiddag, 7 april 2010 Casametrie 98

99 Afsluiting door drs. Cor Worms RBA Vereniging van Onroerend Goed Onderzoekers Nederland

100 Borrel Bedankt voor uw komst en we ontmoeten u graag op onze volgende studiemiddag met als thema: Krimp en groei: kans of bedreiging Vereniging van Onroerend Goed Onderzoekers Nederland

101 Taxaties vs. transacties ir. Bert Teuben ROZ Performancemeting B.V. 7 april 2010 Inhoud Algemene ontwikkelingen binnen taxatiemethodiek Rendementsontwikkeling Historische ontwikkelingen Invloed van parameters Taxatienauwkeurigheid Verschil tussen taxatiewaarde en verkoopprijs IPD Apr-10 1

102 Algemene ontwikkelingen Verhouding intern en externe taxaties Taxaties met peildatum 31 december IPD Apr-10 Algemene ontwikkelingen Aandeel interne taxaties op geheel IPD Apr-10 2

103 Algemene ontwikkelingen Aandeel DCF-taxaties op geheel IPD Apr-10 Rendement ontwikkeling IPD Apr-10 3

104 Totaal Rendement Standing Investments Totaal Rendement % IPD Apr-10 Relatief Rendement Alle Objecten ten opzichte van Standing Investments Relatief Rendement % IPD Apr-10 4

105 Investeringsactiviteiten: als % van waarde per jaareinde IPD Apr-10 Effect gestarte ontwikkelingen op rendementen in 2009 alle sectoren en trend Trend IPD Apr-10 5

106 Waardeontwikkeling Historische cijfers Waardeontwikkeling % IPD Apr-10 Kwartaalindex Nederland, Verenigd Koninkrijk & Verenigde Staten Totaal Rendement % IPD Apr-10 6

107 Onderliggende parameters waardeontwikkeling IPD Apr-10 Onderliggende ontwikkelingen woningen Negatieve invloed op waarde in 2009: (0,5 tot 2,0% ) Lagere inschatting toekomstige huurgroei Lagere inschatting toekomstige waardegroei Hogere disconteringsvoeten Daling leegwaarde woningen Hogere exit-yield Daling huur- en verkoopmutatiegraad Positieve invloed op waarde in 2009: (0,5 tot 2,0% ) Toename huurinkomsten IPD Apr-10 7

108 Taxatienauwkeurigheid IPD Apr-10 Taxatienauwkeurigheid Aanname waardeontwikkeling tot op 3 maanden voor transactie Uitkomsten zowel: Gewogen als ongewogen Absoluut en richting Resultaten over 2009 zijn in oktober 2010 beschikbaar ( IPD Apr-10 8

109 Gemiddelde gewogen afwijking tussen verkoopprijs en taxatiewaarde, Resultaat NL in 2009 negatief IPD Apr-10 (ROZ/IPD) Gemiddelde gewogen afwijking tussen verkoopprijs en taxatiewaarde per sector in Nederland Resultaat NL in 2009 met name voor woningen negatief (ROZ/IPD) IPD Apr

110 Afwijking tussen verkoopprijs en taxatiewaarde % aantal waarnemingen tussen +/- 10% Resultaat NL in 2009 beter (ROZ/IPD) IPD Apr-10 Conclusies Steeds meer externe taxaties Rendementsontwikkeling Impact met name van stijging aanvangsrendementen in 2009 Aanzienlijke daling restwaarde in taxaties Taxatienauwkeurigheid In 2009 voor het eerst negatief verkoopresultaat in Nederland Nederland gunstig ten opzichte van andere landen IPD Apr-10 10

111 Dank voor uw aandacht Bert Teuben IPD Nederland Busplein KV Almere Nederland Tel: +31 (0) Web: Intellectual Property Rights and use of IPD statistics as benchmarks Whether in the public domain or otherwise, IPD's statistics are the intellectual property of Investment Property Databank Limited. It is not permissible to use data drawn from this presentation as benchmarks. Investment Property Databank Limited (IPD)-08. Database Right, Investment Property Databank Limited (IPD)-08. All rights conferred by law of copyright and by virtue of international conventions are reserved by IPD IPD Apr-10 11

IPD/RICS onderzoek naar taxatiewaarde en verkoopprijs Nederlandse vastgoedinvesteringsmarkt

IPD/RICS onderzoek naar taxatiewaarde en verkoopprijs Nederlandse vastgoedinvesteringsmarkt mr Arnoud L.M. Vlak IPD Nederland 6 juni 2012 IPD 2012 ipd.com 1 Met dank aan de sponsoren IPD 2012 ipd.com 2

IPD/RICS onderzoek naar taxatiewaarde en verkoopprijs Nederlandse vastgoedinvesteringsmarkt mr Arnoud L.M. Vlak IPD Nederland 6 juni 2012 IPD 2012 ipd.com 1 Met dank aan de sponsoren IPD 2012 ipd.com 2

Effect van demografische en economische ontwikkelingen op waarde beleggingsvastgoed

Effect van demografische en economische ontwikkelingen op waarde beleggingsvastgoed Bert Teuben, 21 mei 2013 2013 Investment Property Databank Ltd. All rights reserved. ipd.com 1 Agenda 2013 Investment

Effect van demografische en economische ontwikkelingen op waarde beleggingsvastgoed Bert Teuben, 21 mei 2013 2013 Investment Property Databank Ltd. All rights reserved. ipd.com 1 Agenda 2013 Investment

College VU Amsterdam. Taxeren van kantoren. drs. E.F. Halter MRICS ehalter@dtz.nl 030 252 4545

College VU Amsterdam Taxeren van kantoren drs. E.F. Halter MRICS ehalter@dtz.nl 030 252 4545 1 Taxeren 2 1. Theorie 2. Praktijk 1. Theorie 3 1. Theorie 1a. Theorie Wat is waarde? 4 1b. Doel 1c. Waardebegrip

College VU Amsterdam Taxeren van kantoren drs. E.F. Halter MRICS ehalter@dtz.nl 030 252 4545 1 Taxeren 2 1. Theorie 2. Praktijk 1. Theorie 3 1. Theorie 1a. Theorie Wat is waarde? 4 1b. Doel 1c. Waardebegrip

De waardering van direct vastgoed

De waardering van direct vastgoed IPD /IVBN/VBA research seminar wordt vastgoed nog wel gewaardeerd? mr Arnoud L.M. Vlak IPD Nederland 2 oktober 2012 IPD 2012 ipd.com 1 Inhoudsopgave 1. Terugblik IPD/IVBN/VBA

De waardering van direct vastgoed IPD /IVBN/VBA research seminar wordt vastgoed nog wel gewaardeerd? mr Arnoud L.M. Vlak IPD Nederland 2 oktober 2012 IPD 2012 ipd.com 1 Inhoudsopgave 1. Terugblik IPD/IVBN/VBA

Woningprijsindices zijn onder

EEN VERGELIJKING Betrouwbaarheid huizenprijsindices Na de recente daling van woningprijzen in de VS en Europa is de belangstelling voor prijsontwikkelingen sterk toegenomen. In dit artikel worden woningprijsindices

EEN VERGELIJKING Betrouwbaarheid huizenprijsindices Na de recente daling van woningprijzen in de VS en Europa is de belangstelling voor prijsontwikkelingen sterk toegenomen. In dit artikel worden woningprijsindices

VGM NL/ IPD Vastgoedmanagement. benchmark 2010. Marktpresentatie. mr Arnoud Vlak, directeur IPD Nederland. Provada, Amsterdam 7 juni 2011

On the pulse of the property world Marktpresentatie VGM NL/ IPD Vastgoedmanagement benchmark 2010 Provada, Amsterdam 7 juni 2011 mr Arnoud Vlak, directeur IPD Nederland Agenda 1. Even voorstellen: a. Vastgoedmanagement

On the pulse of the property world Marktpresentatie VGM NL/ IPD Vastgoedmanagement benchmark 2010 Provada, Amsterdam 7 juni 2011 mr Arnoud Vlak, directeur IPD Nederland Agenda 1. Even voorstellen: a. Vastgoedmanagement

Heeft benchmarking zin?

Heeft benchmarking zin? KOVON Themacongres Apeldoorn, 4 oktober 2011 mr Arnoud L.M. Vlak directeur IPD Nederland rww 1 Agenda Heeft benchmarking zin? Nee!, want Ja!, want KOVON/IPD Benchmark onderhouds-

Heeft benchmarking zin? KOVON Themacongres Apeldoorn, 4 oktober 2011 mr Arnoud L.M. Vlak directeur IPD Nederland rww 1 Agenda Heeft benchmarking zin? Nee!, want Ja!, want KOVON/IPD Benchmark onderhouds-

Taxeren van courant onroerend goed zonder referentieverkopen

2005-Q04-Binnenwerk 05-12-2005 11:29 Pagina 28 Taxeren van courant onroerend goed zonder referentieverkopen Voor het waarderen van courante onroerende zaken wordt vaak gebruik gemaakt van de vergelijkingsmethode.

2005-Q04-Binnenwerk 05-12-2005 11:29 Pagina 28 Taxeren van courant onroerend goed zonder referentieverkopen Voor het waarderen van courante onroerende zaken wordt vaak gebruik gemaakt van de vergelijkingsmethode.

Casametrie De kunst van het modelleren en het voorspellen van de marktwaarde van woningen

Casametrie Casametrie De kunst van het modelleren en het voorspellen van de marktwaarde van woningen Rede uitgesproken bij de aanvaarding van het ambt van hoogleraar Real Estate Valuation aan de Faculteit

Casametrie Casametrie De kunst van het modelleren en het voorspellen van de marktwaarde van woningen Rede uitgesproken bij de aanvaarding van het ambt van hoogleraar Real Estate Valuation aan de Faculteit

Verhogen bedrijfseconomische prestaties met de IPD/aeDex corporatie vastgoedindex

Verhogen bedrijfseconomische prestaties met de IPD/aeDex corporatie vastgoedindex OTB-studiedag Delft, 17 maart 2010 mr Arnoud L.M. Vlak, directeur IPD Nederland Agenda 1. Verhoogt deelname aan IPD/aeDex

Verhogen bedrijfseconomische prestaties met de IPD/aeDex corporatie vastgoedindex OTB-studiedag Delft, 17 maart 2010 mr Arnoud L.M. Vlak, directeur IPD Nederland Agenda 1. Verhoogt deelname aan IPD/aeDex

LEERRESULTATEN & TOETSTERMEN

LEERRESULTATEN & TOETSTERMEN TAXATIES Opgesteld door het examenbureau van de vastgoedbranche Inleiding Voor u ligt het toetstermendocument voor Taxaties. Achter elke toetsterm vindt u tussen haakjes het

LEERRESULTATEN & TOETSTERMEN TAXATIES Opgesteld door het examenbureau van de vastgoedbranche Inleiding Voor u ligt het toetstermendocument voor Taxaties. Achter elke toetsterm vindt u tussen haakjes het

After the crunch. Bouwsociëteit Midden Holland. De gevolgen van de (krediet-)crisis voor de Vastgoedmarkt. Jan Fokkema directeur NEPROM 10 juni 2009

crisis voor de Vastgoedmarkt. Jan Fokkema directeur NEPROM 10 juni 2009") After the crunch De gevolgen van de (krediet-)crisis voor de Vastgoedmarkt Bouwsociëteit Midden Holland Jan Fokkema directeur NEPROM 10 juni 2009 Inhoud presentatie (Structurele) gevolgen (krediet-)crisis

After the crunch De gevolgen van de (krediet-)crisis voor de Vastgoedmarkt Bouwsociëteit Midden Holland Jan Fokkema directeur NEPROM 10 juni 2009 Inhoud presentatie (Structurele) gevolgen (krediet-)crisis

De waarde van marktwaarde

De waarde van marktwaarde Een nieuwe uitdaging voor de (meeste) corporaties 27 mei 2015 Maria Molenaar Voorzitter RvB Woonstad Rotterdam Bestuurslid Aedes Inhoud Aanleiding: de nieuwe woningwet De corporatiesector

De waarde van marktwaarde Een nieuwe uitdaging voor de (meeste) corporaties 27 mei 2015 Maria Molenaar Voorzitter RvB Woonstad Rotterdam Bestuurslid Aedes Inhoud Aanleiding: de nieuwe woningwet De corporatiesector

De waarde van een supermarkt

De waarde van een supermarkt Maarten H.L. van Lit RT 20 mei 2011 LMBS retail B.V. Maarten van Lit directeur makelaar sinds 1990 9 jaar Van Boxtel & Partners Winkels 9 jaar DTZ Zadelhoff Retail specialisaties:

De waarde van een supermarkt Maarten H.L. van Lit RT 20 mei 2011 LMBS retail B.V. Maarten van Lit directeur makelaar sinds 1990 9 jaar Van Boxtel & Partners Winkels 9 jaar DTZ Zadelhoff Retail specialisaties:

TOETSTERMEN TOETSMATRIJS PRAKTIJKTOETS. Bedrijfsmatig Vastgoed

TOETSTERMEN TOETSMATRIJS PRAKTIJKTOETS Bedrijfsmatig Vastgoed Opzet van de praktijktoets De Praktijktoets Bedrijfsmatig Vastgoed bestaat uit twee toetsonderdelen en vindt plaats op twee afzonderlijke toetsmomenten/-dagen.

TOETSTERMEN TOETSMATRIJS PRAKTIJKTOETS Bedrijfsmatig Vastgoed Opzet van de praktijktoets De Praktijktoets Bedrijfsmatig Vastgoed bestaat uit twee toetsonderdelen en vindt plaats op twee afzonderlijke toetsmomenten/-dagen.

Markthuren Marc Francke, Frans Schilder, Bert Teuben, Johan Conijn en Stefanie Buffing Applied Working paper No. 2014-4 September 2014

Markthuren Marc Francke, Frans Schilder, Bert Teuben, Johan Conijn en Stefanie Buffing Applied Working paper No. 2014-4 September 2014 OFRC WORKING PAPER SERIES Markthuren Marc Francke, Frans Schilder,

Markthuren Marc Francke, Frans Schilder, Bert Teuben, Johan Conijn en Stefanie Buffing Applied Working paper No. 2014-4 September 2014 OFRC WORKING PAPER SERIES Markthuren Marc Francke, Frans Schilder,

Woningmarktcijfers: huidige stand van zaken & blik op de toekomst. Pieter van Santvoort, 15 april 2014 @pmjvansantvoort

Woningmarktcijfers: huidige stand van zaken & blik op de toekomst Pieter van Santvoort, 15 april 2014 @pmjvansantvoort Onze diensten Van Santvoort Makelaars helpt al sinds 1976 bij transacties van: Bestaande

Woningmarktcijfers: huidige stand van zaken & blik op de toekomst Pieter van Santvoort, 15 april 2014 @pmjvansantvoort Onze diensten Van Santvoort Makelaars helpt al sinds 1976 bij transacties van: Bestaande

Risico van operationele leases met vastgoed als onderpand

Risico van operationele leases met vastgoed als onderpand (de gevolgen van de invoering van Basel II) 13 maart 2007 Aart Hordijk / Bert Teuben ROZ vastgoedindex Basel II: Kredietrisico Kans op wanbetaling

Risico van operationele leases met vastgoed als onderpand (de gevolgen van de invoering van Basel II) 13 maart 2007 Aart Hordijk / Bert Teuben ROZ vastgoedindex Basel II: Kredietrisico Kans op wanbetaling

Prijsbewegingen op de koopwoningmarkt

6 4 2 0 1995-2 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010-4 -6 Prijsbewegingen op de koopwoningmarkt OTB-cursus :De Markt van Koopwoningen Paul de Vries /TUDelft 6 4 2 0

6 4 2 0 1995-2 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010-4 -6 Prijsbewegingen op de koopwoningmarkt OTB-cursus :De Markt van Koopwoningen Paul de Vries /TUDelft 6 4 2 0

Daarnaast wordt op basis van een

EEN CASE STUDY DE MEERWAARDE VAN DUURZAAM VASTGOED In het artikel Doing Well by Doing Good? Green Office Buildings wordt op basis van een vergelijking van 694 groene gebouwen en 7489 reguliere gebouwen

EEN CASE STUDY DE MEERWAARDE VAN DUURZAAM VASTGOED In het artikel Doing Well by Doing Good? Green Office Buildings wordt op basis van een vergelijking van 694 groene gebouwen en 7489 reguliere gebouwen

Woningmarktcijfers 4e kwartaal 2012

7 januari 2013 NVM Data & Research Niveau (t.o.v.) 2012-3 (t.o.v.) 2011-4 Opmerking Aantal transacties 25.031 + 31,8% +13,9% Gemiddelde verandering t.o.v. 3 e kwartaal: +3,1%. Totale markt naar schatting

7 januari 2013 NVM Data & Research Niveau (t.o.v.) 2012-3 (t.o.v.) 2011-4 Opmerking Aantal transacties 25.031 + 31,8% +13,9% Gemiddelde verandering t.o.v. 3 e kwartaal: +3,1%. Totale markt naar schatting

Woningmarktcijfers 1e kwartaal 2013

8 april 2013 NVM Data & Research Niveau (t.o.v.) 2012-4 (t.o.v.) Opmerking Aantal transacties 17.577-30,3% - 6,4% Gemiddelde verandering t.o.v. 4 e kwartaal: -8,5%. Totale markt naar schatting 23.750 woningen.

8 april 2013 NVM Data & Research Niveau (t.o.v.) 2012-4 (t.o.v.) Opmerking Aantal transacties 17.577-30,3% - 6,4% Gemiddelde verandering t.o.v. 4 e kwartaal: -8,5%. Totale markt naar schatting 23.750 woningen.

HOTELS EN VASTGOEDEIGENSCHAPPEN een onderzoek naar de relatie tussen vastgoed en waarde

HOTELS EN VASTGOEDEIGENSCHAPPEN een onderzoek naar de relatie tussen vastgoed en waarde Technische Universiteit Delft Architecture, Urbanism & Building sciences Real Estate & Housing Joris Tensen 1560387

HOTELS EN VASTGOEDEIGENSCHAPPEN een onderzoek naar de relatie tussen vastgoed en waarde Technische Universiteit Delft Architecture, Urbanism & Building sciences Real Estate & Housing Joris Tensen 1560387

De financiële positie van Nederlandse

MONTE CARLO SCENARIO WONINGCORPORATIES Invloed woningprijsfluctuaties Uit recent onderzoek blijkt dat er grote verschillen bestaan tussen de woningprijsindices per regio en type woning. De woningprijsontwikkeling

MONTE CARLO SCENARIO WONINGCORPORATIES Invloed woningprijsfluctuaties Uit recent onderzoek blijkt dat er grote verschillen bestaan tussen de woningprijsindices per regio en type woning. De woningprijsontwikkeling

Waardebepaling Waardebepaling

Waardebepaling Waardebepaling Burgemeester A. van Walsumlaan 95 VLAARDINGEN 27 januari 2016 Aangevraagde woning Woning Adres: Postcode / plaats: : Gemeente: Burgemeester A. van Walsumlaan 95 3135 WE VLAARDINGEN

Waardebepaling Waardebepaling Burgemeester A. van Walsumlaan 95 VLAARDINGEN 27 januari 2016 Aangevraagde woning Woning Adres: Postcode / plaats: : Gemeente: Burgemeester A. van Walsumlaan 95 3135 WE VLAARDINGEN

Waardebepaling Waardebepaling

Waardebepaling Waardebepaling Voorbeeldstraat 98, Woonplaats 26 maart 2013 Aangevraagde woning Woning Adres: Postcode / plaats: Buurt: Gemeente: Voorbeeldstraat 98 3353 BK Woonplaats Buurtnaam Gemeentenaam

Waardebepaling Waardebepaling Voorbeeldstraat 98, Woonplaats 26 maart 2013 Aangevraagde woning Woning Adres: Postcode / plaats: Buurt: Gemeente: Voorbeeldstraat 98 3353 BK Woonplaats Buurtnaam Gemeentenaam

Specialisten die alles op waarde weten te schatten

Specialisten die alles op waarde weten te schatten www.dtz.nl Duidelijk. DTZ Zadelhoff Inzicht in de waarde van vastgoed Het taxeren van onroerend goed is het zo goed mogelijk rationaliseren van een marktgevoel.

Specialisten die alles op waarde weten te schatten www.dtz.nl Duidelijk. DTZ Zadelhoff Inzicht in de waarde van vastgoed Het taxeren van onroerend goed is het zo goed mogelijk rationaliseren van een marktgevoel.

WAARDEGEGEVENS 51 F, 1234 AB

WAARDEGEGEVENS Voorbeeldstraat 51 F, 1234 AB Woonplaats 8 maart 2016 CALCASA WAARDEBEPALING Woning Adres: Postcode: Buurt: Wijk: Gemeente: Voorbeeldstraat 51 F 1234 AB Woonplaats Buurt Wijk Woonplaats

WAARDEGEGEVENS Voorbeeldstraat 51 F, 1234 AB Woonplaats 8 maart 2016 CALCASA WAARDEBEPALING Woning Adres: Postcode: Buurt: Wijk: Gemeente: Voorbeeldstraat 51 F 1234 AB Woonplaats Buurt Wijk Woonplaats

Verschil waardering woningen basis versie handboek 2015->2016

NOTITIE Verschil waardering woningen basis versie handboek 2015->2016 Aan: Ministerie Binnenlandse Zaken en Koninkrijksrelaties Datum: 30 mei 2017 Kenmerk: Postbus 30188 3001 DD Rotterdam E info@fakton.com

NOTITIE Verschil waardering woningen basis versie handboek 2015->2016 Aan: Ministerie Binnenlandse Zaken en Koninkrijksrelaties Datum: 30 mei 2017 Kenmerk: Postbus 30188 3001 DD Rotterdam E info@fakton.com

MVGM VASTGOEDTAXATIES INSTITUTIONELE BELEGGERS

MVGM VASTGOEDTAXATIES INSTITUTIONELE BELEGGERS INTRODUCTIE 2 INTRODUCTIE MVGM VASTGOEDTAXATIES: HELDER INZICHT, BETERE KEUZES Zoekt u helder inzicht in de waarde van uw vastgoed? Wilt u meer grip op uw

MVGM VASTGOEDTAXATIES INSTITUTIONELE BELEGGERS INTRODUCTIE 2 INTRODUCTIE MVGM VASTGOEDTAXATIES: HELDER INZICHT, BETERE KEUZES Zoekt u helder inzicht in de waarde van uw vastgoed? Wilt u meer grip op uw

Waardebepaling Waardebepaling

Waardebepaling Waardebepaling Voorbeeldstraat 98 F Woonplaats 30 april 2015 Aangevraagde woning Woning Kenmerken Adres: Voorbeeldstraat 98 F Woningsoort: Beneden/bovenwoning / plaats: 2123 HL Woonplaats

Waardebepaling Waardebepaling Voorbeeldstraat 98 F Woonplaats 30 april 2015 Aangevraagde woning Woning Kenmerken Adres: Voorbeeldstraat 98 F Woningsoort: Beneden/bovenwoning / plaats: 2123 HL Woonplaats

MVGM VASTGOEDTAXATIES BEDRIJFSECONOMISCHE TAXATIES

MVGM VASTGOEDTAXATIES BEDRIJFSECONOMISCHE TAXATIES INTRODUCTIE 2 INTRODUCTIE MVGM VASTGOEDTAXATIES: HELDER INZICHT, BETERE KEUZES Zoekt u helder inzicht in de waarde van uw vastgoed? Wilt u meer grip op

MVGM VASTGOEDTAXATIES BEDRIJFSECONOMISCHE TAXATIES INTRODUCTIE 2 INTRODUCTIE MVGM VASTGOEDTAXATIES: HELDER INZICHT, BETERE KEUZES Zoekt u helder inzicht in de waarde van uw vastgoed? Wilt u meer grip op

EXPERTS OP DE TOEKOMST VAN VASTGOED RESIDENTIAL INVESTMENT ATTRACTIVENESS INDEX

EXPERTS OP DE TOEKOMST VAN VASTGOED RESIDENTIAL INVESTMENT ATTRACTIVENESS INDEX OKTOBER 2018 SCHIEDAM WONINGBELEGGERS MEESTE LEVERT RENDEMENT OP Nog nooit lag het beleggingsvolume in woningen langjarig

EXPERTS OP DE TOEKOMST VAN VASTGOED RESIDENTIAL INVESTMENT ATTRACTIVENESS INDEX OKTOBER 2018 SCHIEDAM WONINGBELEGGERS MEESTE LEVERT RENDEMENT OP Nog nooit lag het beleggingsvolume in woningen langjarig

WAARDEBEPALING 51 F, 1234 AB

WAARDEBEPALING Voorbeeldstraat 51 F, 1234 AB Woonplaats 26 augustus 2016 CALCASA WAARDEBEPALING Waardebepaling 8 maart 2016 Adres: Voorbeeldstraat 51 F Postcode: 1234 AB Woonplaats Calcasa marktwaarde:

WAARDEBEPALING Voorbeeldstraat 51 F, 1234 AB Woonplaats 26 augustus 2016 CALCASA WAARDEBEPALING Waardebepaling 8 maart 2016 Adres: Voorbeeldstraat 51 F Postcode: 1234 AB Woonplaats Calcasa marktwaarde:

Vorige vastgestelde WOZ-waarde (waardepeildatum )

") Locatie woning Huisnummer 339 1019 LG Taxatieverslag Woningen WOZ-objectnummer 036300495439 Dagtekening taxatieverslag 21-09-2016 Waardepeildatum 01-01-2016 Toestandspeildatum 01-01-2016 Vastgestelde WOZ-waarde

Locatie woning Huisnummer 339 1019 LG Taxatieverslag Woningen WOZ-objectnummer 036300495439 Dagtekening taxatieverslag 21-09-2016 Waardepeildatum 01-01-2016 Toestandspeildatum 01-01-2016 Vastgestelde WOZ-waarde

Taxatieverslag Woningen

Locatie woning Waldenlaan Huisnummer 31 1093 NH Taxatieverslag Woningen WOZ objectnummer 036302647535 Dagtekening taxatieverslag 30 12 2016 Waardepeildatum 01 01 2016 Toestandspeildatum 01 01 2016 Vastgestelde

Locatie woning Waldenlaan Huisnummer 31 1093 NH Taxatieverslag Woningen WOZ objectnummer 036302647535 Dagtekening taxatieverslag 30 12 2016 Waardepeildatum 01 01 2016 Toestandspeildatum 01 01 2016 Vastgestelde

WAARDEBEPALING 51 F, 1234 AB

WAARDEBEPALING Voorbeeldstraat 51 F, 1234 AB Woonplaats 7 april 2016 CALCASA WAARDEBEPALING Waardebepaling 8 maart 2016 Adres: Voorbeeldstraat 51 F Postcode: 1234 AB Woonplaats Calcasa marktwaarde: 497.000

WAARDEBEPALING Voorbeeldstraat 51 F, 1234 AB Woonplaats 7 april 2016 CALCASA WAARDEBEPALING Waardebepaling 8 maart 2016 Adres: Voorbeeldstraat 51 F Postcode: 1234 AB Woonplaats Calcasa marktwaarde: 497.000

Vastgoeddata woningcorporaties beperkt

IV WONINGCORPORATIES Vastgoeddata woningcorporaties beperkt Geen inzicht in effectiviteit maatschappelijke doelen Jan Veuger Minister Blok van Wonen heeft de woningcorporaties gevraagd met een plan van

IV WONINGCORPORATIES Vastgoeddata woningcorporaties beperkt Geen inzicht in effectiviteit maatschappelijke doelen Jan Veuger Minister Blok van Wonen heeft de woningcorporaties gevraagd met een plan van

BuildDesk kennisdocument

BuildDesk kennisdocument Energieprestatie en beleggingswaarde De beleggingswaarde neemt toe bij een beter energielabel. Op basis van een statistische analyse is de conclusie overduidelijk. Samenvatting

BuildDesk kennisdocument Energieprestatie en beleggingswaarde De beleggingswaarde neemt toe bij een beter energielabel. Op basis van een statistische analyse is de conclusie overduidelijk. Samenvatting

Taxatieverslag Woningen

Locatie woning Da Costastraat 94 H 1053 ZS Taxatieverslag Woningen WOZ-objectnummer 036300072828 Dagtekening taxatieverslag 03-09-2015 Waardepeildatum 01-01-2015 Toestandspeildatum 01-01-2015 Vastgestelde

Locatie woning Da Costastraat 94 H 1053 ZS Taxatieverslag Woningen WOZ-objectnummer 036300072828 Dagtekening taxatieverslag 03-09-2015 Waardepeildatum 01-01-2015 Toestandspeildatum 01-01-2015 Vastgestelde

Q&A Handboek Marktwaardering

Q&A Handboek Marktwaardering Jaarrekening... 1 Oppervlakte... 1 Complex... 2 Splitsing daeb/niet daeb... 2 Model BOG/MOG... 2 Model parkeren... 2 Objectgegevens... 3 Mutatiekans... 3 Eindwaarde... 4 Contante

Q&A Handboek Marktwaardering Jaarrekening... 1 Oppervlakte... 1 Complex... 2 Splitsing daeb/niet daeb... 2 Model BOG/MOG... 2 Model parkeren... 2 Objectgegevens... 3 Mutatiekans... 3 Eindwaarde... 4 Contante

WAARDEGEGEVENS 51 F, 1234 AB

WAARDEGEGEVENS Voorbeeldstraat 51 F, 1234 AB Woonplaats 7 april 2016 CALCASA WAARDEBEPALING Woning Adres: Postcode: Buurt: Wijk: Gemeente: Voorbeeldstraat 51 F 1234 AB Woonplaats Buurt Wijk Woonplaats

WAARDEGEGEVENS Voorbeeldstraat 51 F, 1234 AB Woonplaats 7 april 2016 CALCASA WAARDEBEPALING Woning Adres: Postcode: Buurt: Wijk: Gemeente: Voorbeeldstraat 51 F 1234 AB Woonplaats Buurt Wijk Woonplaats

HET RENDEMENT. De aankoopprijs en huurinkomsten geven een Bruto Aanvangsrendement (BAR = huuropbrengst/totale aankoopprijs) van 5.42%.

van 5.42%.") HET RENDEMENT 23-5-2015 www.hetrendement.be Bart@hetrendement.be 0476/941477 BTW-BE 0598.805.645 IBAN BE77 1430 9238 6642 Ezelstraat 71, 8000 Brugge De woning staat te koop voor 630.000 bij vastgoed Acasa,

HET RENDEMENT 23-5-2015 www.hetrendement.be Bart@hetrendement.be 0476/941477 BTW-BE 0598.805.645 IBAN BE77 1430 9238 6642 Ezelstraat 71, 8000 Brugge De woning staat te koop voor 630.000 bij vastgoed Acasa,

Outlook Henk Jagersma Directievoorzitter Syntrus Achmea Real Estate & Finance 27 oktober 2015

Outlook 2015 2018 Henk Jagersma Directievoorzitter Syntrus Achmea Real Estate & Finance Profiel > 15 miljard beheerd vermogen Grootste beheerder van vastgoed en hypotheken in Nederland op de markt van

Outlook 2015 2018 Henk Jagersma Directievoorzitter Syntrus Achmea Real Estate & Finance Profiel > 15 miljard beheerd vermogen Grootste beheerder van vastgoed en hypotheken in Nederland op de markt van

De waardebepaling van grond en opstal

EEN HEDONISCH PRIJSMODEL De waardebepaling van grond en opstal Wij introduceren een hedonisch prijsmodel waarmee we de waarde van grond en de waarde van opstal los van elkaar kunnen schatten voor alle

EEN HEDONISCH PRIJSMODEL De waardebepaling van grond en opstal Wij introduceren een hedonisch prijsmodel waarmee we de waarde van grond en de waarde van opstal los van elkaar kunnen schatten voor alle

Taxatieverslag Woning

Taxatieverslag Woning Locatie woning Boostenstraat Huisnummer 35 6412 ZS WOZ-Objectnummer 91700075954 Toestandspeildatum: 01-01-2016 Indien sprake is van een aan- of verbouwing in 2016 is de toestandspeildatum

Taxatieverslag Woning Locatie woning Boostenstraat Huisnummer 35 6412 ZS WOZ-Objectnummer 91700075954 Toestandspeildatum: 01-01-2016 Indien sprake is van een aan- of verbouwing in 2016 is de toestandspeildatum

17.000.000 m². 15 m². OfficeRank. Kansrijk - Kansloos. Schatting structureel overschot 2015. Ruimte/werknemer - 2015. Aantal kantoorwerknemers

In dit onderzoek analyseren we de levensvatbaarheid van de kantoren in Nederland op basis van een verdeling per gebouwen van kansrijk via kansarm naar kansloos. Ons eerdere onderzoek gaf, vanuit de vraag

In dit onderzoek analyseren we de levensvatbaarheid van de kantoren in Nederland op basis van een verdeling per gebouwen van kansrijk via kansarm naar kansloos. Ons eerdere onderzoek gaf, vanuit de vraag

Tentatieve berekening van de bijdrage van vermogensvolatiliteit aan consumptievolatiliteit

Tentatieve berekening van de bijdrage van vermogensvolatiliteit aan consumptievolatiliteit CPB Achtergronddocument Jasper Lukkezen en Adam Elbourne Maart 2015 3 Samenvatting In dit document maken wij een

Tentatieve berekening van de bijdrage van vermogensvolatiliteit aan consumptievolatiliteit CPB Achtergronddocument Jasper Lukkezen en Adam Elbourne Maart 2015 3 Samenvatting In dit document maken wij een

Model taxatieverslag woningen dat is opgenomen in de bijlage bij deze regeling.

Artikel Het in bijlage 4 van de Uitvoeringsregeling instructie waardebepaling Wet waardering onroerende zaken opgenomen Model taxatieverslag woningen wordt vervangen door het Model taxatieverslag woningen

Artikel Het in bijlage 4 van de Uitvoeringsregeling instructie waardebepaling Wet waardering onroerende zaken opgenomen Model taxatieverslag woningen wordt vervangen door het Model taxatieverslag woningen

Model Taxatieverslag Woningen

Model Taxatieverslag Woningen Locatie woning Straatnaam Huisnummer Postcode Woonplaats * 1 Foto getaxeerde woning WOZ-objectnummer Waardepeildatum 1 januari 20.. Toestandspeildatum 1 januari 20.. Vastgestelde

Model Taxatieverslag Woningen Locatie woning Straatnaam Huisnummer Postcode Woonplaats * 1 Foto getaxeerde woning WOZ-objectnummer Waardepeildatum 1 januari 20.. Toestandspeildatum 1 januari 20.. Vastgestelde

Verkoopprijs woningen, 2017

Indicator 6 september 2018 U bekijkt op dit moment een archiefversie van deze indicator. De actuele indicatorversie met recentere gegevens kunt u via deze link [1] bekijken. De prijzen van bestaande koopwoningen

Indicator 6 september 2018 U bekijkt op dit moment een archiefversie van deze indicator. De actuele indicatorversie met recentere gegevens kunt u via deze link [1] bekijken. De prijzen van bestaande koopwoningen

Taxatierichtlijnen. ROZ/IPD Vastgoedindex. November 2002

Taxatierichtlijnen ROZ/IPD Vastgoedindex November 2002 1 Inhoudsopgave 1. Inleiding... 3 2. Gekozen waardebegrip... 3 3. Toegestane taxatie methoden/modellen... 3 4. De conventionele methode, gebaseerd

Taxatierichtlijnen ROZ/IPD Vastgoedindex November 2002 1 Inhoudsopgave 1. Inleiding... 3 2. Gekozen waardebegrip... 3 3. Toegestane taxatie methoden/modellen... 3 4. De conventionele methode, gebaseerd

HET RENDEMENT. De woning staat te koop voor 289.900 bij vastgoed Acasa, Brugge (www.immoacasa.be)

") HET RENDEMENT 20-5-2015 www.hetrendement.be Bart@hetrendement.be 0476/941477 BTW-BE 0598.805.645 IBAN BE77 1430 9238 6642 Bidderstraat 71, 8000 Brugge De woning staat te koop voor 289.900 bij vastgoed

HET RENDEMENT 20-5-2015 www.hetrendement.be Bart@hetrendement.be 0476/941477 BTW-BE 0598.805.645 IBAN BE77 1430 9238 6642 Bidderstraat 71, 8000 Brugge De woning staat te koop voor 289.900 bij vastgoed

Taxatieverslag Woning

Taxatieverslag Woning Locatie woning Huisnummer 59 3533 JH Locatieomschrijving WOZ-Objectnummer 34400086775 Waardepeildatum: 01-01-2017 Toestandspeildatum: 01-01-2017 Indien sprake is van een aan- of verbouwing

Taxatieverslag Woning Locatie woning Huisnummer 59 3533 JH Locatieomschrijving WOZ-Objectnummer 34400086775 Waardepeildatum: 01-01-2017 Toestandspeildatum: 01-01-2017 Indien sprake is van een aan- of verbouwing

The incorporation of sustainability into the real estate investment portfolio

The incorporation of sustainability into the real estate investment portfolio Does sustainability influence the financial performance of office buildings in the Netherlands IVBN Scriptieprijs 2013 04 februari

The incorporation of sustainability into the real estate investment portfolio Does sustainability influence the financial performance of office buildings in the Netherlands IVBN Scriptieprijs 2013 04 februari

Huurwaardebepaling gemeente Tilburg. 9 april 2015 Marion Bakker

Huurwaardebepaling gemeente Tilburg 9 april 2015 Marion Bakker Portefeuille team Gebouwen Ca. 186 permanente gebouwen Ca. 400.000 m² bruto vloeroppervlak Ca. 30 miljoen huurinkomsten per jaar Ca. 437 miljoen

Huurwaardebepaling gemeente Tilburg 9 april 2015 Marion Bakker Portefeuille team Gebouwen Ca. 186 permanente gebouwen Ca. 400.000 m² bruto vloeroppervlak Ca. 30 miljoen huurinkomsten per jaar Ca. 437 miljoen

WAARDEGEGEVENS 41 F, 1234 AB

WAARDEGEGEVENS Voorbeeldstraat 41 F, 1234 AB Woonplaats 22 mei 2017 CALCASA WAARDEBEPALING Woning Adres: Postcode: Buurt: Wijk: Gemeente: Voorbeeldstraat 41 F 1234 AB Woonplaats Buurt Wijk Gemeente Kenmerken

WAARDEGEGEVENS Voorbeeldstraat 41 F, 1234 AB Woonplaats 22 mei 2017 CALCASA WAARDEBEPALING Woning Adres: Postcode: Buurt: Wijk: Gemeente: Voorbeeldstraat 41 F 1234 AB Woonplaats Buurt Wijk Gemeente Kenmerken

Beleggingen in logistiek & industrieel vastgoed Inspiratiesessie Groenewout Consultants B.V.

Beleggingen in logistiek & industrieel vastgoed Inspiratiesessie Groenewout Consultants B.V. Syncreon Technology (Apple distributie/assemblage) Waalwijk - NL (ongeveer 70.000 m²) 1 Jan van den Hogen MSc

Beleggingen in logistiek & industrieel vastgoed Inspiratiesessie Groenewout Consultants B.V. Syncreon Technology (Apple distributie/assemblage) Waalwijk - NL (ongeveer 70.000 m²) 1 Jan van den Hogen MSc

Herstel woningmarkt in 2014? Versie 2012

Herstel woningmarkt in 2014? Versie 2012 1. Inleidend. De alles overheersende vraag vandaag de dag is hoe de toekomst van de woningmarkt er uit ziet. Deze vraag was uiteraard ook actueel aan het begin

Herstel woningmarkt in 2014? Versie 2012 1. Inleidend. De alles overheersende vraag vandaag de dag is hoe de toekomst van de woningmarkt er uit ziet. Deze vraag was uiteraard ook actueel aan het begin

AWM. Arcadis Waarde Moment ARCADIS Imagine the result

AWM Arcadis Waarde Moment ARCADIS 2011 1 Imagine the result Dia 2 ARCADIS 2011 Aanleiding Eisen IFRS Eisen Basel 3 Behoefte aan beter onderbouwde waarderingsmethode Vastgoedwaardering belangrijker voor

AWM Arcadis Waarde Moment ARCADIS 2011 1 Imagine the result Dia 2 ARCADIS 2011 Aanleiding Eisen IFRS Eisen Basel 3 Behoefte aan beter onderbouwde waarderingsmethode Vastgoedwaardering belangrijker voor

Thermometer economische crisis

9 Thermometer economische crisis oktober 20 Bestuursinformatie 07//20 gemeente Utrecht Inleiding In deze negende Thermometer economische crisis worden de recente ontwikkelingen op belangrijke gemeentelijke

9 Thermometer economische crisis oktober 20 Bestuursinformatie 07//20 gemeente Utrecht Inleiding In deze negende Thermometer economische crisis worden de recente ontwikkelingen op belangrijke gemeentelijke

Training Marktwaarde Woningcorporaties. Het routeboek van de te nemen stappen.

Training Marktwaarde Woningcorporaties Het routeboek van de te nemen stappen. Marktwaarde in verhuurde staat Onderscheiden worden de volgende type vastgoed: Woningen BOG Parkeerplaatsen Herontwikkelingsprojecten:

Training Marktwaarde Woningcorporaties Het routeboek van de te nemen stappen. Marktwaarde in verhuurde staat Onderscheiden worden de volgende type vastgoed: Woningen BOG Parkeerplaatsen Herontwikkelingsprojecten:

Reële karakteristieken van beleggingscategorieën

Reële karakteristieken van beleggingscategorieën Henk Hoek ORTEC Postbus 4074 3006 AB Rotterdam Max Euwelaan 78 Tel. +31 (0)10 498 6666 info@ortec.com www.ortec.com 6 november 2008 Inleiding: nominaal

Reële karakteristieken van beleggingscategorieën Henk Hoek ORTEC Postbus 4074 3006 AB Rotterdam Max Euwelaan 78 Tel. +31 (0)10 498 6666 info@ortec.com www.ortec.com 6 november 2008 Inleiding: nominaal

De conjunctuurgevoeligheid van de registratierechten in Vlaanderen: een econometrische analyse

De conjunctuurgevoeligheid van de registratierechten in Vlaanderen Steunpunt Beleidsrelevant onderzoek Bestuurlijke Organisatie Vlaanderen De conjunctuurgevoeligheid van de registratierechten in Vlaanderen:

De conjunctuurgevoeligheid van de registratierechten in Vlaanderen Steunpunt Beleidsrelevant onderzoek Bestuurlijke Organisatie Vlaanderen De conjunctuurgevoeligheid van de registratierechten in Vlaanderen:

Te huur. Munsterstraat 2, Deventer

Te huur Munsterstraat 2, Deventer Kantoorgebouw 'L'Accès'. Partiële verhuur vanaf circa 100 m². Hoogwaardig afwerkings niveau! www.dtz.nl Te huur moderne kantoorruimte met hoogwaardig afwerkingsniveau

Te huur Munsterstraat 2, Deventer Kantoorgebouw 'L'Accès'. Partiële verhuur vanaf circa 100 m². Hoogwaardig afwerkings niveau! www.dtz.nl Te huur moderne kantoorruimte met hoogwaardig afwerkingsniveau

Taxeren en datakwaliteit. Sake van den Berg (BaseValue / NRVT) Paul Nelisse (Colliers International)

Paul Nelisse (Colliers International)") Taxeren en datakwaliteit Sake van den Berg (BaseValue / NRVT) Paul Nelisse (Colliers International) Wat gaan we behandelen? Data kwaliteit Markthuur per m2 ipv als percentage van de leegwaarde Discontovoet

Taxeren en datakwaliteit Sake van den Berg (BaseValue / NRVT) Paul Nelisse (Colliers International) Wat gaan we behandelen? Data kwaliteit Markthuur per m2 ipv als percentage van de leegwaarde Discontovoet

De staat van de Nederlandse hypothekenmarkt

De staat van de Nederlandse hypothekenmarkt Alex van de Minne alexvandeminne@gmail.com Real Capital Analytics Amsterdam Business School Finance Group, Faculty of Economics and Business May, 2015 Amsterdam

De staat van de Nederlandse hypothekenmarkt Alex van de Minne alexvandeminne@gmail.com Real Capital Analytics Amsterdam Business School Finance Group, Faculty of Economics and Business May, 2015 Amsterdam

Marktwaarde of Investeringswaarde? T H E M A D A G L A N D E L I J K V A S T G O E D. N L

Marktwaarde of Investeringswaarde? B a r t H u i j t s M a r k t w a a r d e o f I n v e s t e r i n g s w a a r d e STEENHUIJS Chartered Valuation Surveyors BV Waarderingsvraagstukken & Consultancy Bart

Marktwaarde of Investeringswaarde? B a r t H u i j t s M a r k t w a a r d e o f I n v e s t e r i n g s w a a r d e STEENHUIJS Chartered Valuation Surveyors BV Waarderingsvraagstukken & Consultancy Bart

Urbanisatie-effecten en vastgoedwaardeontwikkeling: Human Capital = Capital Growth. Richard Buytendijk, MSc, MSRE

Urbanisatie-effecten en vastgoedwaardeontwikkeling: Human Capital = Capital Growth Richard Buytendijk, MSc, MSRE Research, ASR Vastgoed Vermogensbeheer Even voorstellen.. - achtergrond sociale geografie

Urbanisatie-effecten en vastgoedwaardeontwikkeling: Human Capital = Capital Growth Richard Buytendijk, MSc, MSRE Research, ASR Vastgoed Vermogensbeheer Even voorstellen.. - achtergrond sociale geografie

VOGON SEMINAR. Beleggen in Nederlandse huurwoningen, interessant voor (internationale) beleggers? 22 mei 2014

beleggers? 22 mei 2014") VOGON SEMINAR Beleggen in Nederlandse huurwoningen, interessant voor (internationale) beleggers? 22 mei 2014 AGENDA Perspectief van (internationale) beleggers op Nederlandse huurwoningen Korte introductie

VOGON SEMINAR Beleggen in Nederlandse huurwoningen, interessant voor (internationale) beleggers? 22 mei 2014 AGENDA Perspectief van (internationale) beleggers op Nederlandse huurwoningen Korte introductie

Corporatie Taxaties Een gestroomlijnd proces

Corporatie Taxaties Een gestroomlijnd proces Joosje Lugard 21 december 2016 drs. Joosje Lugard MSRE MRICS RT National director 16 jaar werkzaam DTZ/ Verantwoordelijk voor woningwaarderingen Ervaring met

Corporatie Taxaties Een gestroomlijnd proces Joosje Lugard 21 december 2016 drs. Joosje Lugard MSRE MRICS RT National director 16 jaar werkzaam DTZ/ Verantwoordelijk voor woningwaarderingen Ervaring met

Verkoopprijs woningen, 2010

Indicator 30 augustus 2011 U bekijkt op dit moment een archiefversie van deze indicator. De actuele indicatorversie met recentere gegevens kunt u via deze link [1] bekijken. De gemiddelde verkoopprijs

Indicator 30 augustus 2011 U bekijkt op dit moment een archiefversie van deze indicator. De actuele indicatorversie met recentere gegevens kunt u via deze link [1] bekijken. De gemiddelde verkoopprijs

ons kenmerk bijlage(n) datum 08.5550 RK 21 november 2008

datum 08.5550 RK 21 november 2008") Nyenrode Real Estate Center de heer prof.dr. T.M. Berkhout MRE MRICS de heer prof.dr. A.C. Hordijk Straatweg 25 3621 BG Breukelen ons kenmerk bijlage(n) datum 08.5550 RK 21 november 2008 betreft: Reactie

Nyenrode Real Estate Center de heer prof.dr. T.M. Berkhout MRE MRICS de heer prof.dr. A.C. Hordijk Straatweg 25 3621 BG Breukelen ons kenmerk bijlage(n) datum 08.5550 RK 21 november 2008 betreft: Reactie

9. Financiele aspecten

9. Financiele aspecten ANNEXUM 9.1 Rendement Het beleid van het Fonds en de Beheerder is gericht op het behalen van een optimale opbrengst uit de verhuur en de verkoop van de vastgoedportefeuille. De kansen

9. Financiele aspecten ANNEXUM 9.1 Rendement Het beleid van het Fonds en de Beheerder is gericht op het behalen van een optimale opbrengst uit de verhuur en de verkoop van de vastgoedportefeuille. De kansen

Prijs, Woningkwaliteit en conjunctuur

Prijs, Woningkwaliteit en conjunctuur OTB-Studiedag Waardecreatie, 17 maart 2010 Paul de Vries /TUDelft Delft University of Technology Challenge the future Inhoud presentatie Woonwensen [3] Conjunctuur

Prijs, Woningkwaliteit en conjunctuur OTB-Studiedag Waardecreatie, 17 maart 2010 Paul de Vries /TUDelft Delft University of Technology Challenge the future Inhoud presentatie Woonwensen [3] Conjunctuur

WOZ, WAW, BTW, en andere actualiteiten

WOZ, WAW, BTW, en andere actualiteiten WAARDERINGSKAMER mr. J.G.E.Gieskes Programma Feiten over de WOZ Uitgangspunten WOZ-waardering Werken aan winst Omzetbelasting Informeel contact Randvoorwaarden van

WOZ, WAW, BTW, en andere actualiteiten WAARDERINGSKAMER mr. J.G.E.Gieskes Programma Feiten over de WOZ Uitgangspunten WOZ-waardering Werken aan winst Omzetbelasting Informeel contact Randvoorwaarden van

Welkom bij de workshop HUURINKOMSTEN ALS RENDEMENT OP UW VERMOGEN?

Welkom bij de workshop HUURINKOMSTEN ALS RENDEMENT OP UW VERMOGEN? Investeren in vastgoed Sidney van den Bergh - Manager Kredietadvies Particulieren 5 oktober 2018 - Den Haag "Real estate cannot be lost

Welkom bij de workshop HUURINKOMSTEN ALS RENDEMENT OP UW VERMOGEN? Investeren in vastgoed Sidney van den Bergh - Manager Kredietadvies Particulieren 5 oktober 2018 - Den Haag "Real estate cannot be lost

igg bouweconomie marktanalyse

igg bouweconomie marktanalyse indices en prognoses kwartaalbericht, - Het herstel van de bouwmarkt krijgt steeds duidelijker vormen. Na een periode van circa zeven jaar waarin de prijzen eigenlijk continu

igg bouweconomie marktanalyse indices en prognoses kwartaalbericht, - Het herstel van de bouwmarkt krijgt steeds duidelijker vormen. Na een periode van circa zeven jaar waarin de prijzen eigenlijk continu

Syllabus MA/MWB 2016 dag 1 Modellen voor waardebepaling. KPE bv. Versie 1.0 1

Syllabus MA/MWB 2016 dag 1 Modellen voor waardebepaling KPE bv. 1 KPE bv Bassin 120 6211 AK Maastricht tel. (043) 325 77 10 Alle rechten voorbehouden. Niets uit deze uitgave mag worden verveelvoudigd,

Syllabus MA/MWB 2016 dag 1 Modellen voor waardebepaling KPE bv. 1 KPE bv Bassin 120 6211 AK Maastricht tel. (043) 325 77 10 Alle rechten voorbehouden. Niets uit deze uitgave mag worden verveelvoudigd,

Bijlage I: Woningmarktcijfers 4 e kwartaal 2007

Bijlage I: Woningmarktcijfers 4 e kwartaal 2007 De prijs van de gemiddelde verkochte woning stijgt met 1,2% in het 4 e kwartaal van 2007. De stijging van de prijs per m 2 is met 0,3% veel lager. De stijging