Samsung Fashion. Financial Plan. Sabine Caspers Judith Reekers Vera Adriaanse Rick Immerzeel Kim Schoenmakers M1B

|

|

|

- Elke Veenstra

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Samsung Fashion Financial Plan Sabine Caspers Judith Reekers Vera Adriaanse Rick Immerzeel Kim Schoenmakers M1B

2 2

3 Inhoudsopgave Inleiding 4 Business Canvas model 5 Kostprijsberekening 6 Kosten per P 8 - product - personeel - presentatie - plaats - promotie Overzicht constante kosten 14 Break - Even Analyse 15 Verkoopprijs 17 Verkoopprognose 18 Winst- en verlies rekening 19 Conclusie 20 Bronnen 21 Appendix 23 Individuele Kostrpijsberekeningen 27 3

4 Inleiding Het leven van de mens tegenwoordig wordt als maar drukker en complexer. De behoefte aan gemak vergroot. Samsung speelt al in op deze en andere behoeft van de consument maar door het neerzetten van een Samsung kledinglijn wordt hun aanbod hierin vergroot. Samsung biedt een kledinglijn welke gefocust is op de business man welke zich tegelijkertijd representatief maar sportief wilt kleden. Samsung begrijpt hoe comfort met kwaliteit gecombineerd moet worden om de consument tevreden te stellen. Door het gebruik van extreme stoffen en kenmerkende details onderscheid Samsung fashion zich van zijn concurrenten. Samsung heeft als grote organisatie een functionele en geografische taakgroepering. Alle verschillende functies binnen het bedrijf zijn even belangrijk, naar Samsung s mening staat of gaat je bedrijf door het personeel. De medewerkers zijn gemotiveerd, gepassioneerd en kunnen goed samenwerken. Samsung Fashion zijn doel is om veel verschillende landen te bereiken en een prominente positie binnen de internationale modewereld te krijgen binnen de aankomende 15 jaar. Samsung s strategie is om veel kennis te vergaren en dus bescheiden te beginnen. Dit is ook bij Samsung Fashion kenmerkend. In dit financieel plan is sprake van een drie jaar plan. Doormiddel van het Business Canvas model is er een beeld van de relaties en activiteiten die opgezet moeten worden voor het opzetten van de collectie. Waarna er in het rapport dieper op ingegaan word. Om onze omzet en winst/ verlies te kunnen berekenen hebben we alle constante en variabele kosten uitgerekend. Met behulp van een Break - even analyse is dit duidelijk in kaart gebracht. We hebben een verkoopprognose gemaakt en doormiddel van een winst en verlies rekening is het uiteindelijke netto-inkomen berekend. Dit financieel plan bewijst dat Samsung Fashion met succes zijn doelstellingen kan bereiken binnen de aankomende drie jaar. 4

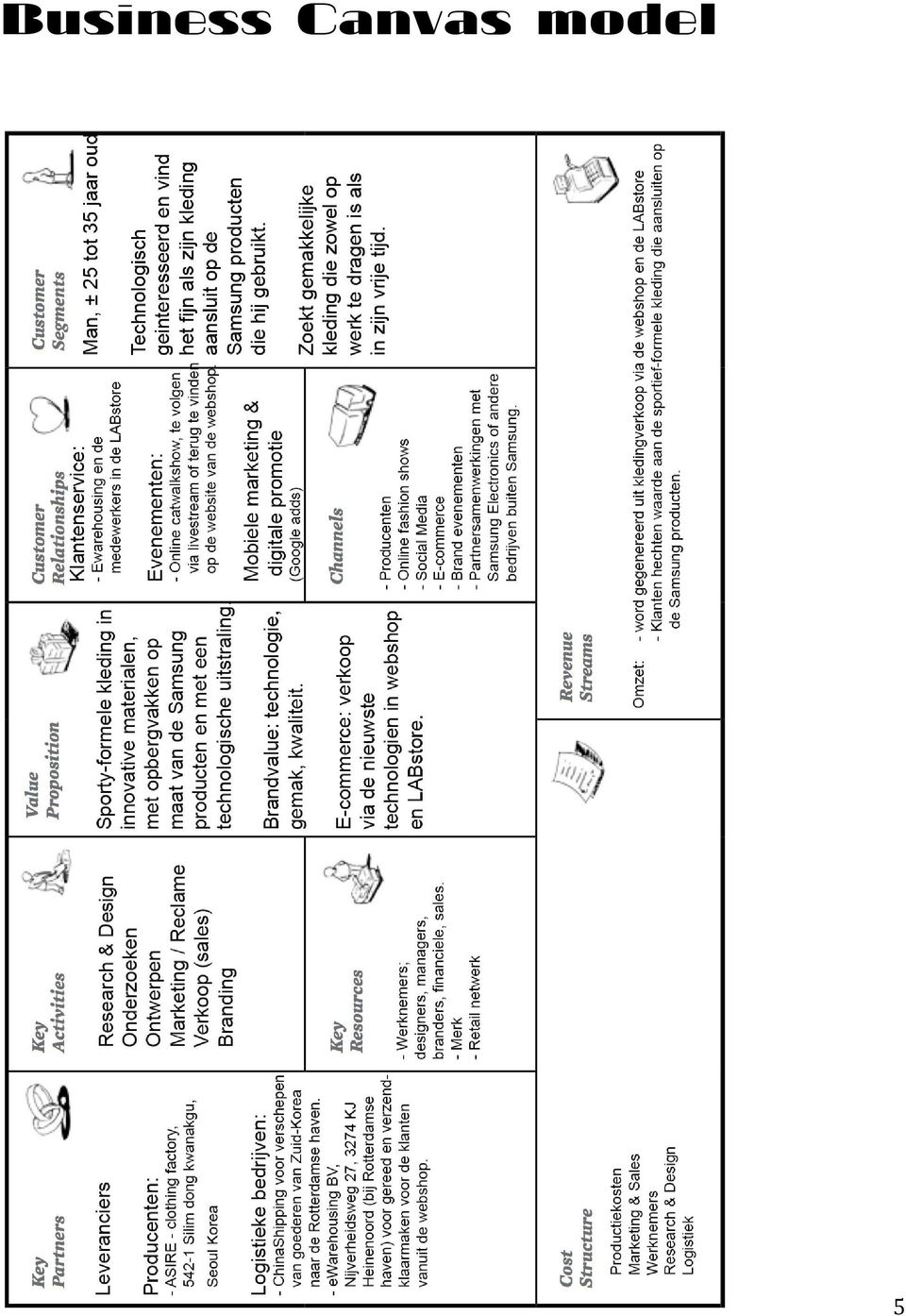

5 Business Canvas model 5

6 Kostprijsberekening De Samsung Fashion SS16 collectie bestaat uit basic-, mid- en high end- styles. Deze verschillende stijlen zijn ook terug te zien in de berekening van de kostprijzen. De kledingstukken bestaan veelal uit platbindingen en een aantal breisels welke aansluiten bij onze basic style. In de collectie worden ook platbindingen gecombineerd met extreme stoffen welke vooral breisels zijn. Een voorbeeld van een platbinding welke wij gebruiken is een heavy 100% katoen. Deze stof is goedkoop om te produceren, maar heeft een goede kwaliteit. De breisels welke gebruikt worden voor de kledingstukken welke aansluiten bij onze basic style voldoen aan het zelfde principe, goede prijs voor een goede kwaliteit. De breisels welke gecombineerd worden met platbindingen en voor extremisme in de collectie zorgen zijn duurder om te produceren wat komt door hun complexiteit. Ook dit is terug te zien in de kostprijs. De stoffen welke gebruikt worden zijn veelal herbruikbaar wat aansluit bij de duurzame gedachte welke tegenwoordig een belangrijke rol in de maatschappij speelt. Het feit dat we in Korea produceren geeft ons het vertrouwen dat de productie in goede handen is. Dit aangezien Samsung al connecties in Korea heeft en dus de beste producenten weet uit te kiezen. Doordat er gecommuniceerd wordt in dezelfde taal zullen er in communicatie geen problemen ontstaan tussen de verschillende Zuid-Koreaanse bedrijven, wat uiteindelijk weer kosten bespaart. De producten worden geproduceerd bij Asire, een kledingproductiebedrijf in Seoul. Doordat het hoofdkantoor van Samsung zich ook in Seoul, Zuid-korea, bevind zullen daar ook alle kwaliteit controles uitgevoerd worden. Dit zorgt ervoor dat er niet onnodig CO2 verbruikt wordt. De afstand tussen de fabriek en de plaats waar de controles uitgevoerd zullen worden is minimaal, waardoor als er fouten geconstateerd worden de kledingstukken ook snel weer terug getransporteerd kunnen worden naar de fabriek voor eventueel herstel of andere werkzaamheden. De transportkosten van de producten vanuit Seoul worden door Samsung Electronics naar de haven in Inchon gebracht, dit valt binnen de productiekosten die berekend zijn. Vanaf daar word de vracht per zeevracht in containers naar de Rotterdamse haven verscheept en afgeleverd op het Samsung Electronics Benelux hoofdkantoor in Delft. De kosten met berekeningen daarvan zijn weergegeven in een tabel welke te vinden is in de appendix. Uit de berekening blijkt dat de transport kosten per product 0,17 euro zullen zijn wanneer er een verwacht aantal van producten wordt getransporteerd. Een overzicht van de kostprijsberekening is weergegeven in Figuur 1. 6

7 WHOLESALE SAMSUNG FASHION * style high*end*top*sleeveless prod country South*Korea article number plan quantity 3000 description sleeveless*t5shirt*with*polo*closure,*zippers*at*both*sides,*2*fabric date * description width quantity unit unit price Surcharge costs FABRIC 1 woven*fake*demin 150 1,00 m 4,80 100% 4,80 FABRIC 2 waved*coating150 0,50 m 8,15 100% 4,08 Lining* ,00 m 2,00 100% 0,00 Lining* ,00 m 2,00 100% 0,00 Zipper blokrits*deelbaar*20cm 2 pc 1,04 100% 2,08 Zipper blokrits*15*cm*polosluiting 1 pc 0,56 100% 0,56 Shoulderpads 0 pc 0,05 100% 0,00 Hook*&*Eye 0 pc 0,00 100% 0,00 Elastic*Band 0 m 0,00 100% 0,00 Fusible*lining 0,00 m 1,10 100% 0,00 Overlock*yarnAmann Saba m 0,09 100% 0,09 Sewing*yarn* Amann Saba m 0,09 100% 0,09 Topstich*yarnAmann Saba m 0,14 100% 0,00 Brandlabel 1 pc 0,10 100% 0,10 Care*label 1 pc 0,05 100% 0,05 Size*label 1 pc 0,05 100% 0,05 Hangtag 1 pc 0,12 100% 0,12 Spare*button*bag 1 pc 0,05 100% 0,05 Poly*bag 0 pc 0,05 100% 0,00 Hanger 0 pc 0,35 100% 0,00 Miscellaneous price/pc in = 0,00 0,00 Miscellaneous price/pc in = 0,00 0,00 Miscellaneous price/pc in = 0,00 0,00 COMPONENTS 12,07 C.M.T. 1 16,00 100% 16,00 Print 0 pc 1,60 100% 0,00 Treatments price/pc in = 2,80 2,80 (Proto)*sample(s) 2 24,00 0,02 Patterning/grading * 1 0,75 0,75 COSTPRICE 31,63 Reconditioning * price/pc in = 1,00 1,00 Transport * price/pc in = 0,17 0,17 Handling*central*warehouse 1 0,27 0,27 Freight*incl.*custom*duties price/pc in = 0,41 0,41 Picking*charge 1 0,09 0,09 LOGISTICS 1,94 SUB TOTAL 33,57 * BUYING AGENCY 8% 2,69 TOTAL 36,26 * WHOLESALE PRICE INCL. BTW 21% 43,87 RETAIL PRICE*incl*21%*V.A.T. 290% 127,22 SUGGESTED RETAIL 129,90 Figuur*1,*Calculatie*formulier*kostprijs 7

8 Kosten per P Onze p s bestaan uit personeel, plaats, promotie en product. Wij hebben eerst de personeelskosten berekend, waarin we de salarissen van al onze werknemers hebben meegenomen. Vervolgens hebben wij de kosten voor presentatie en plaats berekend. Hierbij zitten alle kosten voor de Samsung LAB-store en de kosten voor het onderhoud van de Samsung website. Hierna hebben wij alle kosten voor promotie berekend. Uiteindelijk hebben de productkosten uitgerekend, inclusief materialen en transport kosten, welke we berekend hebben door de totale transport kosten te delen door het verwachte aantal producten dat verkocht zal worden. Met de kosten voor het personeel, de plaats en promotie kregen we de mogelijkheid om onze vaste kosten te berekenen. Met de productkosten konden we de variabele kosten per product uitrekenen. Door de vaste kosten te delen door het verwachte aantal verkochte producten en hierbij de variabele kosten per product op te tellen hebben wij onze kost prijs per product kunnen berekenen. Product De berekening van de producten en zijn prijzen zijn te vinden op pagina 5, en 6. Personeel Om de kosten voor ons personeel te berekenen hebben wij de loonwijzer gebruikt, waarin de gemiddelde salarissen voor bepaalde banen te vinden zijn. Wij kiezen voor personeel met een gemiddelde werkervaring van 5 jaar. Voor de aankomende jaren is te zien dat de totale personeelskosten parallel zullen stijgen met de gemiddelde cao-loonsverhoging van 1,2%. Aangezien de Samsung LAB-store zeven dagen per week open zal zijn zullen er twee shifts gedraait moeten worden. Dit is waarom wij 8 winkel personeelsleden hebben. Een overzicht van de personeelskosten is weergegeven in figuur 2. Personeel Totale+loonsverhoging 101,20% Funtie Aantal Maandelijkse/salaris Jaarlijk/salaris Financieel Financieel/hoofd 1 /3.500 / / / / Financieel/controleur 1 /2.400 / / / / Kosten//investeringen/analiseur/ 1 /3.200 / / / / Administratie 2 /2.300 / / / / Meertalige/receptioniste 2 /1.700 / / / / / / / Design Design/hoofd 1 /2.600 / / / / Design/assistent 2 /2.600 / / / / / / / Marketing+&+sales Marketing/hoofd 1 /3.400 / / / / Sales/agent 3 /1.700 / / / / Buyer/agent 1 /1.900 / / / / Markt//consument/onderzoeker 1 /2.700 / / / / / / / Logistiek Logistieke/medewerkers 1 /2.100 / / / / / / / Winkel Store/manager 2 /2.700 / / / / Verkoop/mederwerker 6 /2.000 / / / / / / / Totaal Figuur/2,/Salaris/overzicht 8

9 Presentatie Om een succesvolle retail te creëren is het belangrijk het juiste design voor de winkel te hebben. De LAB-store heeft in het midden van de winkel een glazen vitrine waarin testen op de materialen uitgevoerd worden. de klanten kunnen om deze glazen bak comfortabel zitten om de test uitvoerig te kunnen bekijken. Aan de wanden van de winkel is de kleding uit de collectie in alle verkrijgbare maten hangend opgesteld. De klant kan zijn maat van de wand pakken om hem vervolgens te passen in de paskamers, waar twee grote spiegels hangen zodat de klant een beeld krijgt van de volledige outfit. In de etalage zijn drie mannequins aangekleed en wordt de modeshow met de collectie doormiddel van een groot scherm getoond. Door de etalage op deze manier te presenteren zullen klanten voor de winkel blijven staan en binnen een kijkje willen nemen. De kosten van het interieur en de beveiliging zijn in de tabel hier onder berekend figuur 3. Aantal&x&prijs&p/st. Totaalprijs Interieur Toonbank 2&x& &1.389,00,; &2.778,00,;& Wandrekken& 8&x& &285,00,; &2.280,00,; Zitblok 4&x& &294,00,; &1.176,00,; Grote&spiegel&215&h.&x&85&b. 2&x& 798,00,; &1.596,00,; Herenetalagepoppen 4&x& &259,00,; &1.036,00,; Kledinghangers&met&logo 200&x& &0,52,; &84,00,; Verlichting 16&x&&59,00,; &944,00,; Paskamers 1&x& &1.374,00,; &1.374,00,; Decoraties 1&x& &300,00,; &300,00,; Beveiliging tags&/&labels 200&x& &0,25 &50,00,; Ontkoppelaar 1&x& &75,00 &75,00,; Detectiepoortjes 1&x& &1.995,00,; &1.995,00 Camerasysteem 1&x& &995,00,; &995,00,; Andere.Electronica Apple&Mac 2&x& &1.014,21 &2.028,42 Strijkijzer&met&plank 1&x& &151,41,00 &151,41,; Klantenteller 1&x& &225,00,; &225,00,; Totaal.exclusief.btw ,83 Figuur&3,&Overzicht&kosten&presentatie 9

10 Plaats Tegenwoordig gebeurt het steeds vaker dat consumenten online hun kleding bestellen in plaats van in de winkel. Het is gemakkelijk, snel en er is een direct overzicht van de gehele collectie. Om deze redenen kiest Samsung ervoor zijn collectie alleen via zijn webshop te verkopen. Een andere reden is dat de Samsung LAB- store optimaal benut kan worden als experience place met technologie en comfort, waar de artikelen wel gepast kunnen worden. De aantrekkelijke website zal dynamisch zijn, met technologie uitstralende details. Het zal aansluiten bij de kenmerken van de Samsung collectie zoals kleur en vorm. Consumenten zullen onze product, lookbook en catwalkshow gemakkelijke kunnen vinden en zullen meer informatie krijgen over het merk zelf. De website maakt het mogelijk de collectie altijd en overal te kunnen bestellen. De online winkel zal een grote invloed hebben op de internationale verkoop en de totale omzet. De LAB-store zal zich bevinden in het Lijnbaankwartier te Rotterdam. De buurt Lijnbaankwartier in Rotterdam ligt op loopafstand van het centraal station en is dus ook zeer toegankelijk voor mensen van buiten de stad. De Lijnbaan is in 2012 compleet gerenoveerd en gemoderniseerd in architectonische stijl en kleuren welke bij het Samsung Fashion concept past. Doordat Rotterdam bekend staat om zijn moderne architectuur zal dit een geschikte locatie voor Samsung Fashion. In de omgeving van het Lijnbaankwartier zitten meerdere grote merken samen met kleinere retailers. In de tabel hieronder worden de winkels, welke zich in het winkelgebied bevinden, omschreven en vergleken. Concurrerend)merk Cos G<star Ceasar)Donna Monki The)Sting Superdry ANSH46 Shoebaloo De)Bijenkorf Wendela)Van)Dijk Wat)word)verkocht? Sobere,)minimalistische)kledingstukken)met)een)bijzondere)snit) en)hoogstaande)stoffen,)voor)een)schappelijke)prijs G<star)is)hét)jeans<succesnummer)van)Nederland.)Het)staat) bekend)om)z n)pure,)eerlijke)en)innovatieve)stijl.)casual,)maar) beslist)niet)alledaags Een)snoepwinkel)voor)liefhebbers)van)high)end)designerkleding.) Nog)vóór)de)kleren)van)Givenchy,)Céline)en)Fendi)de)pagina s)van) Vogue)sieren,)hangen)ze)bij)Caesar)in)de)rekken Het)eigenwijze)en)tikkeltje)alternatieve)zusje)van)H&M)heet) Monki.)Ze)verkoopt)hippe)streetwear)voor)modebewuste)jongere) klanten Kleding)voor)elke)dag.)Maar)dusdanig)populair,)dat)fans)uit)heel) Nederland)naar)deze)megastore)<)met)opvallende)gevel)<)afreizen Kleurrijke)college)kleding)met)Japanse)graphics Verkoopt)de)nieuwste)creaties)van)Rick)Owens,)3.1)Phillip)Lim,) Acne,)Dries)van)Noten,)Alexander)Wang,)Carven,)Helmut)Lang)en) Iro,)elegant)en)op)een)goede)zeer)klantgerichte)manier De)Prada<hakjes,)Céline<loafers)en)Lanvin<sneakers)staan)hier)als) ware)pronkstukjes)opgesteld)in)een)futuristisch)interieur Hét)luxe<warenhuis)van)Nederland.)Met)exlusieve)merken)op)het) gebied)van)kleding,)schoenen,)lederwaren,)sieraden)en)cosmetica Verkoopt)een)mix)van)gevierde)ontwerpers)als)Christian) Wijnants,)Maison)Martin)Margiela,)Paul)Smith,)Stella)McCartney) en)local)heroes)als)monique)van)heist)en)susan)bijl 10

11 De oppervlakte van de winkel zal 200 m2 zijn. Het interieur zal strak en dynamisch zijn met kenmerken in de Samsung kleuren; blauwen, zwart en grijs. In de Samsung LAB-store is geen ruimte nodig voor opslag aangezien alles vanuit de webshop wordt besteld. Hierdoor is er extra winkelruimte beschikbaar voor het tentoonstellen van de collectie. De testen met de kleding welke worden gepresenteerd kunnen staand bekeken worden of zitten in luxueuze stoelen. In de LAB-store zal het wel mogelijk zijn de collectie te passen. De kosten voor presentatie zijn weergeven in figuur 3. De huurprijs van een winkelpand zal op 1.750,00 per m2 per jaar uitkomen. Voor een winkel van 200m2 zou dat dus al een huurprijs van bijna ,00 per maand zijn. Aangezien Samsung Electronics investeert in Samsung Fashion is het voordeliger om een pand te kopen en dat, doormiddel van een 30 jaar durende lening, terug te betalen aan Samsung Electronics. De rente over deze lening zal 6% per jaar zijn. Een winkelpand van ongeveer 200 m2 zal rond de kosten in het Lijnbaankwartier. Deze schattig is gemaakt door naar de koopprijs van winkelpanden in de buurt te kijken en hier een gemiddelde van te nemen. Hierdoor kwamen we op een prijs van ,00. Wij nemen een hypotheek bij het moederbedrijf Samsung van ,00. Wij betalen hier jaarlijks 6% rente over. De hypotheek is een lineaire hypotheek. Dit houdt in dat wij jaarlijks hetzelfde bedrag aflossen : 30 = ,67 per jaar aflossen. De kosten voor ons pand zijn dus jaarlijks ,67. De rentekosten zullen op de winst en verlies rekening komen. Voor het 1 e jaar is dit rentebedrag x0,06 = ,00. Voor het 2 e jaar is deze rente ( ,67)x0,06= en voor het 3 e jaar is dit rentebedrag (483333, ,67) x 0,06 = ,00. Gas water licht voor 200m2 winkelruimte: via de website van Essent hebben we de kosten (ongeveer) van GWE voor het bedrijfspand per maand berekend. Naar voren is gekomen dat we voor ons winkelpand ongeveer 632,10 aan gas water en licht kwijt zijn per maand. Wat ongeveer 7.585,20 op jaarbasis is. Eenmalig interieur: zie toelichting bij figuur 3: ,83 Het interieur word in 3 jaar afgeschreven met een geschatte restwaarde van 8137,83. Onze jaarlijkse afschrijving zal dan (17137, ,83) : 3 = 3.000,00 zijn. Hieronder in figuur 4 een overzicht van de totale kosten voor plaats. Plaats Inflatie 101, Kosten Winkel Hypothecaire9aflossing , , ,67 GWE , , ,29 Website Design9en9opbouw ,00 Onderhoud , , ,47 Totaal.exclusief.btw , , ,43 Figuur94,9Kosten9van9Plaats 11

12 Zoals in figuur 4 te zien is worden er ook kosten voor de website gemaakt. De kosten van de website hangen van een aantal factoren af. De kosten voor een website inclusief catalogus, log in, zoekmachine, nieuwsbrief, online shop, afbeeldingen, onderhoud ect. zijn eenmalig 1.750,00 met onderhoudskosten van 275,04 per jaar / 12 maanden = 22,92 per kalendermaand aan servicekosten. Doordat Samsung zich al bezig houd met het opzetten van een kledinglijn en het neerzetten van een LAB-store, besteed Samsung Fashion het gereed maken van de orders, opslag, management naar de klant en de klantenservice uit aan een ander bedrijf. De kosten voor deze service zijn 2,40 per verzonden order en een maandelijks bedrag van 819,75,- voor de opslag, het management en de klantenservice. Samsung denkt zo n 1500 orders per maand vanuit de webshop en de LAB-store te krijgen wat de prijs 1500 x 2,40 = 3.600, ,00, ,75 = 4.419,75 per maand aan kosten voor het verzenden van producten vanuit de webshop. Deze koste zijn verrekend in de kostprijsformulieren per kledingstuk. Promotie Het is voor Samsung Fashion essentieel om bewust te zijn van de laatste innovaties en trends in de mode industrie. Door gebruik te maken van meerder promotie wegen zal Samsung proberen al zijn consumenten te bereiken. Denk hierbij aan e-commerce, mobiele marketing, catalogues en catwalk shows. Alle bedragen hieronder weergegeven zijn excl. Btw. Digitale promotie (google adwords): Google Adwords zijn de betaalde advertenties die worden weergegeven aan de rechterkant van Google search. Samsung Fashion zijn doelgroep is constant online voor werk, vrienden en persoonlijke interesses. Adwords is gekoppeld aan Samsung zoek termen wat zal helpen de consument via de kortste weg te bereiken. De kosten van digitale promotie is 58,95 per maand. Per jaar: 12 x 58,95 = 707,40. Er zijn ook kosten per klik, namelijk 12 cent. Wij verwachten 1000 kliks per maand te hebben. Per jaar is dit: 0,12 x 1000 x 12 = 1.440,00. De totale kosten voor promotie zullen naar verwachting 12 x 58,95 + 0,12 x 1000 x 12 = 2.147,40. Mobiele marketing: Aangezien het gebruik van mobiele telefoons momenteel en in de toekomst een grote rol in de maatschappij speelt en zal spelen, zal Samsung Fashion er ook voor kiezen een applicatie voor mobiele telefoons te ontwikkelen. Deze manier van mobiele marketing zal erg aantrekkelijk zijn voor onze doelgroep welke altijd onderweg is. De applicatie zal beschikbaar zijn voor zowel Apple producten als Android producten. De kosten per applicatie is 1999,00. We zullen een applicatie voor Apple en een voor Android ontwikkelen wat ons tot de volgende kosten brengt: 2 x 1999 = 3.998,00. Catalogues: Het is algemeen bekend dat magazines verlangen bij consumente opwekt. Elke zes maanden zal er een catalogues van Samsung s Fashion collectie gepubliceerd worden. Het doel van een catalogue is om de juiste informatie voor de juiste personen ter beschikking te stellen. Uiteraard zal de catalogues ook te vinden zijn op de website van Samsung Fashion. Er bestaat de mogelijkheid dat meerdere consumenten direct vanuit de catalogues willen bestellen, om deze reden zal er een code bij elk product aanwezig zijn welke gescand kan worden met de applicatie. Onze catalogues zal twintig pagina s hebben en wij willen 1000 stuks per collectie uitbrengen. De print kosten zijn 174,89 per pagina voor 1000 stuks: 20 x 174,89 = 3497,80. De prijs voor een model ( 500,73), fotograaf (500,73) en styling (500,73) zullen 1502,20 zijn. De totale kosten voor de catalogues zijn: 20 x 174, ,20 = 5000,00. Aangezien er twee uitgaven per jaar zijn zal dit ,00 per jaar gaan kosten. 12

13 Opties voor de aankomende drie jaar: Wanneer Samsung Fashion meer naam heeft gemaakt is er de mogelijkheid om van de catalogus alleen nog een online versie uit te brengen. Dit bespaard kosten doordat er niet geprint hoeft te worden. Ook met het vooruitzicht dat de online wereld zich nog meer zal uitbreiding is dit een positieve ontwikkeling. Een andere promotie optie voor de aankomende drie jaar is om een modeshow plaats te laten vinden. De modeshows met de nieuwe collecties zullen niet openbaar bezocht kunnen worden. Dit aangezien wij vinden dat een modeshow niet bij het prijssegment en de doelgroep van Samsung Fashion past. Doordat de modeshow niet openbaar voor publiek is bespaart Samsung Fashion hier veel kosten. De show kan wel bekeken worden op de website en wordt gepresenteerd in de Samsung Fashion LAB- store. Gebaseerd op de cijfers van het CBS zal de inflatie over de aankomende jaren 1,7% zijn. De totale kosten voor promotie zullen door de inflatie hoger worden. Tegelijkertijd zullen we kosten besparen door van de catalogus alleen nog maar een online versie uit te brengen. Wij verwachten de aankomende drie jaar een stijging in omzet waardoor de modeshow gefinancierd kan worden. Tegelijkertijd zal de modeshow voor extra promotie zorgen wat de extra kosten zal dekken. De kosten voor de modeshow zullen naar verwachting rond de ,00 komen. De kosten voor de catalogus zullen teruglopen tot 3000,00 per jaar. Een overzicht van de promotiekosten zijn te vinden in figuur 5. Promotie Inflatie- 101,70% Kosten Catalogue Digitale3promotie Mobile3marketing Modeshow Totaal Figuur35,3Promotiekosten 13

14 Overzicht constante kosten Naar aanleiding onze constante kosten voor de 4 p s berekend te hebben, hebben wij ondervonden dat wij een lening af zullen moeten sluiten om te kosten te dekken. De lening zal afgesloten worden bij het moederbedrijf Samsung tegen 6% rente. Doordat wij van Samsung lenen in plaats van de bank in deze rente lager dan gemiddeld. Een andere reden is dat wanneer het niet goed gaat met Samsung Fashion, Samsung het bedrag kan voorschieten of kan kwijtschelden. Wij sluiten een lening af van ,00 euro zodat wij de constante kosten van het eerste jaar kunnen dekken. Wij komen aan dit bedrag door de kosten van personeel promotie en presentatie bij elkaar op te tellen. De kosten van plaats zijn al gedekt door de hypothecaire lening, zie figuur 4. De verwachte winst behalen kunnen wij de opvolgende jaren de constante kosten zelf financieren. De lening zal in 30 jaar lineair afgelost worden wat betekent dat de aflossingskosten per jaar :30 = ,67 per jaar zullen zijn exclusief rente. De rente kosten welke op de winst en verlies rekening zullen komen is het eerste jaar x0,06 = ,-, voor het tweede jaar ( ,67) x 0,06 = ,- en voor het derde jaar (700833, ,67) x 0,06 = ,-. Overzicht constante kosten Inflatie 101, Personeel , , ,00 Presentatie ,83 Plaats , , ,43 Promotie , , ,00 Totaal excl btw , , ,43 Aflossing lening , , ,67 Totaal excl. Btw , , ,10 Figuur 6, Overzich constante kosten 14

15 Break- even Analyse Door de formule BEA= C(constante kosten) / P-V (verkoopprijs- variabele kosten) konden we het break-even point berekenen. Dit houd in dat we kunnen berekenen hoeveel we moeten verkopen voordat we winst kunnen maken. We hebben een grafiek gemaakt waarin we onder andere de constante kosten laten zien. De variabele kosten hangen af van hoeveel producten er verkocht worden. Voor de totale kosten hebben we constante en variabele kosten bij elkaar opgeteld. Door het berekenen van de variabele kosten, constante kosten en opbrengst per verkocht product kunnen we zien vanaf welk punt we verlies zullen leiden en winst kunnen maken. De BEP analyse gaat over het jaar Een overzicht van deze berekening voor het BEP is weergegeven in Figuur 7. De grafiek is weergegeven in figuur 8. BEP$Analyse$2016 Constante$kosten Personeel ) ,00 Plaats )26.276,91 Presentatie )17.137,83 Promotie )16.146,00 Totaal $ ,74 Variabele$kosten Kostprijs) )26,70 Logistiek )1,94 Totaal $28,64 BEP: C ) , (pbv) )130,17 Onze$verwachte$verkoop C ) , (pbv)) )130,17 Verkoop Constante)kosten Variabele)kosten Totale)kosten Inkomsten 0 ) ,74 )0,00 ) ,74 )0, ) ,74 )57.280,00 ) ,74 ) , ) ,74 ) ,00 ) ,74 ) , ) ,74 ) ,00 ) ,74 ) , ) ,74 ) ,00 ) ,74 ) , ) ,74 ) ,00 ) ,74 ) , ) ,74 ) ,00 ) ,74 ) , ) ,74 ) ,00 ) ,74 ) , ) ,74 ) ,00 ) ,74 ) , ) ,74 ) ,00 ) ,74 ) , ) ,74 ) ,00 ) ,74 ) ,00 Figuur)7,)BEP)Analyse 15

16 Figuur 8, BEP Grafiek 16

17 Verkoopprijzen De prijzen van SAMSUNG Fashion liggen in het midden-hoge segment. Het doel van SAMSUNG Fashion is om een goede kwaliteit product op te de markt brengen voor een betaalbare prijs. Dit is onder andere een van de strategieën van hoe wij ons proberen te onderscheiden van onze concurrenten. Onze productie methoden zullen sociaal verantwoordelijk zijn en het begrip duurzaamheid zal altijd meespelen in elk proces. We zullen een markup bereken van 290% aangezien onze producten niet via een retailer aan andere winkels verkocht word, maar omdat wij het alleen verkopen via eigen winkel en webshop. Om onze uiteindelijke consumentenprijzen te bepalen hebben we gekozen voor afgeronde prijzen, zoals 149,90 of 34,90. Dit is een psychologische prijsbepaling waardoor een klant een product eerder koopt, omdat het goedkoper lijkt. Luxe merken hebben meestal een prijsvoering van hele euro s, dus 149,00 of 269,00,-. Waarbij prijsstunters vaak afrondingen van 95 of 99 eurocent hebben. Samsung Fashion zit in midden-hoog segment dus hebben we de prijsvoering op 90 cent afgerond. Een overzicht van de voorgestelde verkoopprijzen en kostprijzen is weergegeven in figuur 9. ASP$per$Product$group Voorgestelde$verkoopprijs Kostprijs Top Gemiddelde$verkoopprijs$ $113,86 Knitwear)short)sleeve )54,90 )11,72 Knitwear)polo )74,90 )16,45 Knitwear)long)sleeve )64,90 )12,48 Basic)top)sleeveless )64,90 )14,72 Mid)top)short)sleeve )89,90 )20,44 Mid)polo )89,90 )19,55 High)end)top)sleeveless )129,90 )31,63 Broek Gemiddelde$verkoopprijs $173,88 Knitwear)long)pants )84,90 )20,16 Basic)short) )129,90 )31,21 Mid)short) )144,90 )35,76 Mid)long)pants )159,90 )29,92 High)end)short) )164,90 )33,48 High)end)long)pants )184,90 )35,96 Blazer Gemiddelde$verkoopprijs $164,90 Basic)gilet) )129,90 )31,44 High)end)blazer )199,90 )47,59 Jas Gemiddelde$verkoopprijs $159,90 Mid)jacket )159,90 )34,63 Totaal$gemiddelde$verkoopprijs $158,81 $26,70 Figuur)9,)ASP)per)product)groep 17

18 Verkoopprognose De geschatte verkopen wordt berekend op basis van detailhandel.info. Zij gaan er van uit dat er het eerste jaar ongeveer 1500 producten per maand worden verkocht. Deze verkopen zullen per jaar met 4,7% stijgen. Dit door de vele promotie en naamstatus van SamsungAangezien de LAB-store als overtuiging middel zal werken om de consument een product te laten kopen verwachten wij dat 40% van de aankopen vanuit de winkel zal gebeuren. Dit betekend dat er 20 producten per dag vanuit de webshop worden verkocht en dit leek ons een redelijk gemiddelde. De overige 60% zal vanuit de webshop gebeuren vanuit een andere locatie dan de LAB- store. Dit percentage is groter aangezien de webshop wereldwijd te bezoeken is. Onze verkoopprognose is opgebouwd vanuit productgroepen aangezien Samsung Fashion niet te maken heeft met tussen personen. De producten gaan van Business to Consumer. Onze verwachte gemiddelde verkoopprijs is 158,81. Dit wetende kunnen we berekenen wat onze jaarlijkse omzet zal zijn, namelijk 1500 x 12 x 158,81 = ,00 In figuur 10 is de verkoopprognose weergegeven welke we hebben kunnen maken naar aanleiding van een collectie divisie welke is weergegeven in figuur 11. De weergegeven grafiek staat in relatie tot de verkoopprognose. Verkooppprognose* Aantal&verkocht Aantal&verkocht Productgroep Webshop LAB1Store Totaal*verkocht Januari Februari Maart April Mei Juni Verkoop*%*per*maand 6.2% 6,1% 9,5% 10,5% 8,5% 8,0% Tops Broeken Blazers Jassen Aantal*per*maand*verkocht Totaal*verkocht Gemiddelde*verkoopprijs &158,81 Verkoopopbrengsten & ,00 & ,96 & ,38 & ,10 & ,90 & ,30 & ,40 Brutowinstmarge Productgroep Webshop LAB1Store Totaal*verkocht Juli Augustus September Oktober November December Verkoop*%*per*maand 6.2% 6,4% 11,2% 12,0% 7,5% 7,9% Tops Broeken Blazers Jassen Aantal*per*maand*verkocht Totaal*verkocht Gemiddelde*verkoopprijs &158,81 Verkoopopbrengsten & ,00 & ,96 & ,12 & ,96 & ,60 & ,50 & ,82 Brutowinstmarge Figuur&10,&Verkoopprognose Collectie(divisie Product Aantal Percentage Top 7 43,75% Broek 6 37,50% Blazer 2 12,50% Jas 1 6,25% Totaal ,00% 18 Figuur(11,(Collectie(divisie

19 Winst- en verlies rekening Met de cijfers uit de verkoopprognose konden we onze netto-omzet berekenen. Dit door de gemiddelde verkoopprijs te vermenigvuldigen met het verwachte aantal verkochten producten. Vervolgens hebben we hier de inkoopwaarde van de omzet vanaf getrokken welke bestaan uit de kosten van verkochte producten (deze worden ieder jaar hoger i.v.m. de inflatie van 1,7%). Dit zijn de variabele kosten per product, vermenigvuldigd met het aantal verwachte verkochte producten. Dit resulteerde in het bruto-omzet resultaat. Vervolgens hebben we algemene- en verkoopkosten berekend wat resulteerde in de overheadkosten. Door de overheadkosten van het bruto-omzetresultaat af te trekken kregen we het netto-omzet resultaat. Zoals eerder vermeld in het hoofdstuk Constante kosten hebben wij een lening afgesloten van ,00 tegen 6% rente na aflossing per jaar. De rente kosten zullen voor het eerste jaar x 0,06 = ,00 zijn, voor het tweede jaar ( ,67) x 0,06 = ,00 en voor het derde jaar ( , ,67) x 0,06 = ,00. Samsung Fashion heeft een hypothecaire lening van tegen 6% rente per jaar na de jaarlijkse aflossing. Voor het jaar is dit rentebedrag x 0,06 = ,-. Voor het tweede jaar is dit rentebedrag ( ,67) x 0,06= ,- en voor het derde jaar is dit rentebedrag (483333, ,67) x 0,06 = ,00. Door de interestkosten van de lening bij de interestkosten van de hypotheek bij elkaar op te tellen hebben wij onze interestkosten kunnen berekenen. Samsung Fashion heeft geen interestbaten. Door het financieringsresultaat van het netto-omzetresultaat af te trekken ontstaat het resultaat uit gewone bedrijfsoefeningen. Aangezien Samsung Fashion een dochterbedrijf van Samsung is, zullen zei samen een fiscale eenheid vormen. Hierdoor hoeft Samsung Fashion geen vennootschapsbelasting te betalen. Dit heeft als voordeel dat eventuele verliezen verrekend kunnen worden met de winsten van andere Samsung maatschappijen. Aangezien Samsung Fashion nu geen vennootschapsbelasting betaald zal de nettowinst uit gewone bedrijfsoefening gelijk zijn aan het resultaat uit gewone bedrijfsoefening. Winst&'en'verlies'rekening'Samsung'Fashion Inflatie 101, Netto2omzet , , ,12 Inkoopwaarde8van8de8omzet , , ,67 Bruto&'omzet'resultaat '''' ,00 '''' ,42 ''''' ,46 Loonkosten , , ,00 Huisvestingskosten8(GWE) , , ,29 Afschrijvingskosten8(presentatie) , , ,00 Algemene'kosten '''''''' ,20 '''''''' ,15 ''''''''' ,29 promotiekosten , , ,00 Verkoopkosten' '''''''''' ,00 '''''''''' ,00 ''''''''''' ,00 Overheadkosten , , ,29 Netto&omzetresultaat '''' ,80 '''' ,27 ''''' ,17 Interestbaten Interestkosten , , ,00 Financieringsresultaat' '''''''''' ,00 '''''''''' ,00 ''''''''''' ,00 Resultaat'uit'gewone'bedrijfsuitvoering '''' ,80 '''' ,27 ''''' ,17 Vennootschapsbelasting Nettowinst'uit'gewone'bedrijfsvoering '''' ,80 '''' ,27 ''''' ,17 Figuur812,8Winst28en8verlies8rekening 19

20 Conclusie In het Business canvas model hebben we een overzicht gemaakt van de kanalen die wij denken nodig te hebben voor het opstarten en verkopen van de Samsung collectie. Vervolgens hebben we de kostprijsberekeningen per product gemaakt samen met de kosten voor het personeel, de presentatie, de plaats en de promotie van de collectie. Hieruit blijkt dat personeel de grootste kostenpost is. Voor elk product hebben we een consumentenprijs bepaald, maar nadat we de kostprijzen hadden berekend kwamen we erachter dat de consumentenprijzen aangepast moesten worden. We zijn erachter gekomen dat kostprijzen en consumentenprijzen een erg grote rol spelen in het financieel plan. Met alle gegevens van deze berekeningen is een Break-even Analyse gemaakt waaruit onze average selling point (ASP) kwam. Uit ASP blijkt dat ons punt op ongeveer 4900 producten bereikt word. Uit de verkoopprognose blijkt dat Samsung Fashion een relatief hoge omzet zal draaien wat komt door het feit dat de collectie vrijwel het hele jaar door te dragen is. Als laatste hebben we een winst- en verliesrekening gemaakt waaruit geconcludeerd kan worden dat de omzet jaarlijks zal stijgen waardoor de nettowinst uit gewone bedrijfsoefening ook zal stijgen en de extra overheadkosten gedekt kunnen worden. Zo is de uiteindelijke conclusie dat het financiële plan van Samsung Fashion haalbaar is doordat alle kosten gedekt kunnen worden en de winst zal stijgen naarmate het bedrijf meer naamsbekendheid krijgt, 20

FINANCIEEL PLAN. M1B Bram Niessink Yasemin Kleijne Charissa Schermer Sophie Vermeulen Bobby Vonk Romana Buitendijk 1

FINANCIEEL PLAN M1B Bram Niessink Yasemin Kleijne Charissa Schermer Sophie Vermeulen Bobby Vonk Romana Buitendijk 1 MANAGEMENT SUMMARY Moleskine heeft als voornaamste doel simpele maar moderne mannenmode

FINANCIEEL PLAN M1B Bram Niessink Yasemin Kleijne Charissa Schermer Sophie Vermeulen Bobby Vonk Romana Buitendijk 1 MANAGEMENT SUMMARY Moleskine heeft als voornaamste doel simpele maar moderne mannenmode

Samengevat bereken je de nettowinst van een onderneming zo:

4.4 Bedrijfsresultaat Voor een retailer is het van belang wat het bedrijfsresultaat of nettowinst is van zijn onderneming. Het bedrijfsresultaat is namelijk dat wat van je omzet overblijft als je alle

4.4 Bedrijfsresultaat Voor een retailer is het van belang wat het bedrijfsresultaat of nettowinst is van zijn onderneming. Het bedrijfsresultaat is namelijk dat wat van je omzet overblijft als je alle

BUSINESS VALUATION UITWERKING TOPAAS B.V.

BUSINESS VALUATION UITWERKING TOPAAS B.V. VERONDERSTELLINGEN Vraagprijs 2.500.000 (pand en inventaris). Inkomsten: In totaal 40 kamers; Bezetting kamers: T1 45%, T2 52%, T3 63%, vanaf T4 en verder 68%;

BUSINESS VALUATION UITWERKING TOPAAS B.V. VERONDERSTELLINGEN Vraagprijs 2.500.000 (pand en inventaris). Inkomsten: In totaal 40 kamers; Bezetting kamers: T1 45%, T2 52%, T3 63%, vanaf T4 en verder 68%;

OPGAVEN HOOFDSTUK 6 ANTWOORDEN

OPGAVEN HOOFDSTUK 6 ANTWOORDEN Opgave 1 Jansen heeft een maakt en verkoopt product P11. De verkoopprijs van het product is 60 exclusief btw. De inkoopprijs van het product is 28. De overige variabele kosten

OPGAVEN HOOFDSTUK 6 ANTWOORDEN Opgave 1 Jansen heeft een maakt en verkoopt product P11. De verkoopprijs van het product is 60 exclusief btw. De inkoopprijs van het product is 28. De overige variabele kosten

Oefeningen: Break-even analyse

Oefeningen: Break-even analyse Oefening 1: Een onderneming produceert een bepaald product dat verkocht wordt tegen een prijs van 50 EUR per stuk. Per eenheid dat gemaakt wordt, kost het de onderneming

Oefeningen: Break-even analyse Oefening 1: Een onderneming produceert een bepaald product dat verkocht wordt tegen een prijs van 50 EUR per stuk. Per eenheid dat gemaakt wordt, kost het de onderneming

Samenvatting M&O periode 1. Hoofdstuk 13 8,4. Paragraaf 1. Samenvatting door G woorden 12 maart keer beoordeeld

Samenvatting door G. 1623 woorden 12 maart 2016 8,4 9 keer beoordeeld Vak Methode M&O 200% M&O Samenvatting M&O periode 1 Hoofdstuk 13 Financieel beleid niet-commerciële organisaties (nco) Paragraaf 1

Samenvatting door G. 1623 woorden 12 maart 2016 8,4 9 keer beoordeeld Vak Methode M&O 200% M&O Samenvatting M&O periode 1 Hoofdstuk 13 Financieel beleid niet-commerciële organisaties (nco) Paragraaf 1

2 Constante en variabele kosten

2 Constante en variabele kosten 2.1 Inleiding Bij het starten van een nieuw bedrijf zal de ondernemer zich onder andere de vraag stellen welke capaciteit zijn bedrijf moet hebben. Zal hij een productie/omzet

2 Constante en variabele kosten 2.1 Inleiding Bij het starten van een nieuw bedrijf zal de ondernemer zich onder andere de vraag stellen welke capaciteit zijn bedrijf moet hebben. Zal hij een productie/omzet

Een overzicht van de factoren die de omvang van de gevraagde hoeveelheid van een artikel bepalen.

Praktische-opdracht door een scholier 3871 woorden 8 januari 2003 5,3 45 keer beoordeeld Vak Methode Economie Percent Opdracht 1: Een overzicht van de factoren die de omvang van de gevraagde hoeveelheid

Praktische-opdracht door een scholier 3871 woorden 8 januari 2003 5,3 45 keer beoordeeld Vak Methode Economie Percent Opdracht 1: Een overzicht van de factoren die de omvang van de gevraagde hoeveelheid

OPGAVEN HOOFDSTUK 6 UITWERKINGEN

OPGAVEN HOOFDSTUK 6 UITWERKINGEN Opgave 1 Jansen heeft een maakt en verkoopt product P11. De verkoopprijs van het product is 60 exclusief btw. De inkoopprijs van het product is 28. De overige variabele

OPGAVEN HOOFDSTUK 6 UITWERKINGEN Opgave 1 Jansen heeft een maakt en verkoopt product P11. De verkoopprijs van het product is 60 exclusief btw. De inkoopprijs van het product is 28. De overige variabele

M & O Case 3.10 Plentium De berekeningen staan in volgorde van hoe het op de begroting en op de balans staat.

Antwoorden door een scholier 1631 woorden 8 april 2005 7,1 39 keer beoordeeld Vak M&O M & O Case 3.10 Plentium De berekeningen staan in volgorde van hoe het op de begroting en op de balans staat. Resultatenbegroting

Antwoorden door een scholier 1631 woorden 8 april 2005 7,1 39 keer beoordeeld Vak M&O M & O Case 3.10 Plentium De berekeningen staan in volgorde van hoe het op de begroting en op de balans staat. Resultatenbegroting

SUPPLY CHAIN MANAGEMENT S-WEAR COLLECTION. Mila Reulink, Mahi Khalesi, Alice van Tienen, Laura Gerritzen en Marloes Brok M1B.

SUPPLY CHAIN MANAGEMENT S-WEAR COLLECTION Mila Reulink, Mahi Khalesi, Alice van Tienen, Laura Gerritzen en Marloes Brok M1B. INHOUDSOPGAVE BILLS OF MATERIAL Jacket Short pants Blouse Rain coat Jeans PROCESMAPPING

SUPPLY CHAIN MANAGEMENT S-WEAR COLLECTION Mila Reulink, Mahi Khalesi, Alice van Tienen, Laura Gerritzen en Marloes Brok M1B. INHOUDSOPGAVE BILLS OF MATERIAL Jacket Short pants Blouse Rain coat Jeans PROCESMAPPING

A day made of glass. h.p://www.youtube.com/watch? v=6cf7il_ez38

A day made of glass h.p://www.youtube.com/watch? v=6cf7il_ez38 HC5: Finance in Entrepreneurship Blok 3: 2011 Ben White & Arnout Kroezen Agenda 1) Why focus on finance ma.ers? 2) Break Even point 5) Prijs

A day made of glass h.p://www.youtube.com/watch? v=6cf7il_ez38 HC5: Finance in Entrepreneurship Blok 3: 2011 Ben White & Arnout Kroezen Agenda 1) Why focus on finance ma.ers? 2) Break Even point 5) Prijs

Direct costing en break even analyse

6 hoofdstuk Direct costing en breakevenanalyse 6.1 D 6.2 B 6.3 A 6.4 D 6.5 D 6.6 C 6.7 B 6.8 A 6.9 C 6.10 B 6.11 B 1.440.000 / 4.800 = 300 6.12 A 4.800 700 1.440.000 1.000.000 = 920.000 6.13 C 1.000.000

6 hoofdstuk Direct costing en breakevenanalyse 6.1 D 6.2 B 6.3 A 6.4 D 6.5 D 6.6 C 6.7 B 6.8 A 6.9 C 6.10 B 6.11 B 1.440.000 / 4.800 = 300 6.12 A 4.800 700 1.440.000 1.000.000 = 920.000 6.13 C 1.000.000

Kaarten module 4 derde klas

1. Uit welke twee onderdelen bestaan de totale kosten? 2. Geef 2 voorbeelden van variabele kosten. 3. Geef 2 voorbeelden van vaste (of constante) kosten. 4. Waar is de totale winst gelijk aan? 5. Geef

1. Uit welke twee onderdelen bestaan de totale kosten? 2. Geef 2 voorbeelden van variabele kosten. 3. Geef 2 voorbeelden van vaste (of constante) kosten. 4. Waar is de totale winst gelijk aan? 5. Geef

Clicks en Bricks versterkt het Retail concept.

Clicks en Bricks versterkt het Retail concept. Een advies gericht aan het warenhuis V&D in het segment damesmode. Adviesrapport Maxime Bos 2 Voorwoord Voor u ligt het adviesrapport dat is gemaakt naar

Clicks en Bricks versterkt het Retail concept. Een advies gericht aan het warenhuis V&D in het segment damesmode. Adviesrapport Maxime Bos 2 Voorwoord Voor u ligt het adviesrapport dat is gemaakt naar

Dit oefenexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen.

PDB KOSTENCALCULATIE 4 OEFENEXAMEN 3 Dit oefenexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Het aantal te behalen punten is 38. Bij elke vraag staat aangegeven

PDB KOSTENCALCULATIE 4 OEFENEXAMEN 3 Dit oefenexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Het aantal te behalen punten is 38. Bij elke vraag staat aangegeven

Samenvatting Economie hoofdstuk 3 management en organisatie

Samenvatting Economie hoofdstuk 3 management en organisatie Samenvatting door J. 1369 woorden 10 februari 2014 5,5 2 keer beoordeeld Vak Economie 3.1 a -werken als werknemer: in dienst van bedrijf, solliciteren

Samenvatting Economie hoofdstuk 3 management en organisatie Samenvatting door J. 1369 woorden 10 februari 2014 5,5 2 keer beoordeeld Vak Economie 3.1 a -werken als werknemer: in dienst van bedrijf, solliciteren

Management & Organisatie. Profielkeuze havo 3

Management & Organisatie Profielkeuze havo 3 MO is duidelijk gericht op een vervolgopleiding. Het is weinig algemeen vormend, zoals economie dat wel is. Het is dus belangrijk dat je MO alleen kiest als

Management & Organisatie Profielkeuze havo 3 MO is duidelijk gericht op een vervolgopleiding. Het is weinig algemeen vormend, zoals economie dat wel is. Het is dus belangrijk dat je MO alleen kiest als

C - de totale constante kosten. N - de normale bezetting in stuks

STANDAARDKOSTPRIJS Een bedrijf moet een verkoopprijs bepalen om zijn producten te kunnen verkopen. De klant moet vooraf weten welke prijs betaald moet worden voor het aangeboden product. De standaardkostprijs

STANDAARDKOSTPRIJS Een bedrijf moet een verkoopprijs bepalen om zijn producten te kunnen verkopen. De klant moet vooraf weten welke prijs betaald moet worden voor het aangeboden product. De standaardkostprijs

Deze uitwerkingen horen bij het boek Examentraining basiskennis Calculatie BKC van de uitgeverij OBCO, ISBN VERSIE 2 dd

Deze uitwerkingen horen bij het boek Examentraining basiskennis Calculatie BKC van de uitgeverij OBCO, ISBN 978-94-92705-01-3 VERSIE 2 dd 04-07-2018 1 Examentraining 1 Opgave 1 Opgave 2 Opgave 3 De juiste

Deze uitwerkingen horen bij het boek Examentraining basiskennis Calculatie BKC van de uitgeverij OBCO, ISBN 978-94-92705-01-3 VERSIE 2 dd 04-07-2018 1 Examentraining 1 Opgave 1 Opgave 2 Opgave 3 De juiste

Samenvatting Economie Hoofdstuk 4

Samenvatting Economie Hoofdstuk 4 Samenvatting door D. 1323 woorden 7 februari 2016 1 1 keer beoordeeld Vak Economie Samenvatting Hoofdstuk 4; Aan 't werk Boek: 200% Economie 4 mavo/tl Paragraaf 1; productie

Samenvatting Economie Hoofdstuk 4 Samenvatting door D. 1323 woorden 7 februari 2016 1 1 keer beoordeeld Vak Economie Samenvatting Hoofdstuk 4; Aan 't werk Boek: 200% Economie 4 mavo/tl Paragraaf 1; productie

Aurington. Administratie en Advies

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

Aurington Administratie en Advies Let op de houdbaarheidsdatum! Mei 5 Pincode 6 7 8 Boetes Dit jaar Deze maand De balans Tandorine B.V. Debet Activa Bezittingen Wat heb ik? Credit Passiva Vermogen Hoe

TOELATINGSTOETS M&O. Datum 14-1-2016

TOELATINGSTOETS M&O VUL IN: Datum 14-1-2016 Naam en voorletters. Adres. Postcode. Woonplaats. Geboortedatum / / Plaats Land. Telefoonnummer. E-mail. Gekozen opleiding. OPMERKINGEN: Tijdsduur: 90 minuten

TOELATINGSTOETS M&O VUL IN: Datum 14-1-2016 Naam en voorletters. Adres. Postcode. Woonplaats. Geboortedatum / / Plaats Land. Telefoonnummer. E-mail. Gekozen opleiding. OPMERKINGEN: Tijdsduur: 90 minuten

Welke BTW tarieven zijn er? 21% luxe goederen 6% primaire levensbehoefte 0% vrijgesteld (export, overheidsdiensten)

") www.jooplengkeek.nl Belasting Toegevoegde Waarde (BTW) Omzet belasting (BTW) Toegevoegde waarde: de waarde die het bedrijf toevoegt aan een al bestaande waarde. Welke BTW tarieven zijn er? 21% luxe goederen

www.jooplengkeek.nl Belasting Toegevoegde Waarde (BTW) Omzet belasting (BTW) Toegevoegde waarde: de waarde die het bedrijf toevoegt aan een al bestaande waarde. Welke BTW tarieven zijn er? 21% luxe goederen

Eindexamen m&o vwo 2007-II

Beoordelingsmodel Opgave 1 1 maximumscore 1 product maximumscore 1 De regels van FNLI zijn strenger dan de internationale richtlijnen waardoor er minder producten onder een gezond-logo geplaatst kunnen

Beoordelingsmodel Opgave 1 1 maximumscore 1 product maximumscore 1 De regels van FNLI zijn strenger dan de internationale richtlijnen waardoor er minder producten onder een gezond-logo geplaatst kunnen

Kees begint voor zichzelf (of niet)!

!") Kees begint voor zichzelf (of niet)! Bij de beantwoording van de vragen 10 tot en met 14 moet je soms gebruikmaken van informatiebron 6 in de bijlage. Deze staat helemaal onderaan Kees Baving is ontslagen.

Kees begint voor zichzelf (of niet)! Bij de beantwoording van de vragen 10 tot en met 14 moet je soms gebruikmaken van informatiebron 6 in de bijlage. Deze staat helemaal onderaan Kees Baving is ontslagen.

*NAAM BEDRIJF. *Naam ondernemer DATUM

*NAAM BEDRIJF *Naam ondernemer DATUM Samenvatting *Omschrijving/samenvatting Hoofdstuk 1 De ondernemer *Omschrijving Hoofdstuk 2 Bedrijfsidee *Conclusie, specifieke omschrijving Hoofdstuk 3 Doelgroep *Conclusie

*NAAM BEDRIJF *Naam ondernemer DATUM Samenvatting *Omschrijving/samenvatting Hoofdstuk 1 De ondernemer *Omschrijving Hoofdstuk 2 Bedrijfsidee *Conclusie, specifieke omschrijving Hoofdstuk 3 Doelgroep *Conclusie

Inkoopprijs 100% + marge 10% = verkoopprijs 110% Stel de inkoopprijs bedraagt 800 en de winstmarge 10% van de

Marge berekeningen Inkoopprijs + marge = verkoopprijs Een voorbeeld marge van de inkoopprijs Inkoopprijs 100% + marge 10% = verkoopprijs 110% marge van de verkoopprijs Inkoopprijs 90% + marge 10% = verkoopprijs

Marge berekeningen Inkoopprijs + marge = verkoopprijs Een voorbeeld marge van de inkoopprijs Inkoopprijs 100% + marge 10% = verkoopprijs 110% marge van de verkoopprijs Inkoopprijs 90% + marge 10% = verkoopprijs

Bedrijfseconomie samenvatting H1 Les 1

Bedrijfseconomie samenvatting H1 Les 1 Onderwerp Integrale kostprijsmethode variabele kostencalculatie BEP Literatuur Bestuderen 6.1 t/m 6.5 BEP bij 1 product Maken opg. 6.8 en 6.11 theorie verkooplenanalyse

Bedrijfseconomie samenvatting H1 Les 1 Onderwerp Integrale kostprijsmethode variabele kostencalculatie BEP Literatuur Bestuderen 6.1 t/m 6.5 BEP bij 1 product Maken opg. 6.8 en 6.11 theorie verkooplenanalyse

2 Kostprijsberekening en opslagmethode

2 Kostprijsberekening en opslagmethode 2.1 Inleiding In het Basisboek Bedrijfseconomie hebben we al uitgebreid stilgestaan bij het bepalen van de kostprijs. We hebben kennisgemaakt met directe en indirecte

2 Kostprijsberekening en opslagmethode 2.1 Inleiding In het Basisboek Bedrijfseconomie hebben we al uitgebreid stilgestaan bij het bepalen van de kostprijs. We hebben kennisgemaakt met directe en indirecte

HET BEROEP VAN MAKELAAR IN ONROEREND GOED VIND IK ONTROEREND GOED!!!!!

Werkstuk door een scholier 2095 woorden 18 december 2002 7,3 109 keer beoordeeld Vak Economie HET BEROEP VAN MAKELAAR IN ONROEREND GOED VIND IK ONTROEREND GOED!!!!! 1. Inleiding. Het onderwerp makelaardij

Werkstuk door een scholier 2095 woorden 18 december 2002 7,3 109 keer beoordeeld Vak Economie HET BEROEP VAN MAKELAAR IN ONROEREND GOED VIND IK ONTROEREND GOED!!!!! 1. Inleiding. Het onderwerp makelaardij

Samenvatting Management & Organisatie Berekeningen

Samenvatting Management & Organisatie Bereke Samenvatting door een scholier 834 woorden 7 november 2003 6,5 127 keer beoordeeld Vak Methode M&O In balans Hoe uit te rekenen Lineaire lening: 1. Bereken

Samenvatting Management & Organisatie Bereke Samenvatting door een scholier 834 woorden 7 november 2003 6,5 127 keer beoordeeld Vak Methode M&O In balans Hoe uit te rekenen Lineaire lening: 1. Bereken

Bijlage HAVO. management & organisatie. tijdvak 1. Informatieboekje. HA-0251-a-13-1-b

Bijlage HAVO 2013 tijdvak 1 management & organisatie Informatieboekje HA-0251-a-13-1-b Formuleblad Voor de beantwoording van vraag 11 en 26 zijn de volgende formules beschikbaar: 11 rentabiliteit van het

Bijlage HAVO 2013 tijdvak 1 management & organisatie Informatieboekje HA-0251-a-13-1-b Formuleblad Voor de beantwoording van vraag 11 en 26 zijn de volgende formules beschikbaar: 11 rentabiliteit van het

Bedrijven zijn verplicht 1 maal per jaar een balans op te stellen en een winst & verliesrekening te maken. (voor de belastingdienst)

") www.jooplengkeek.nl Interne verslaggeving Kosten en uitgaven Bedrijven zijn verplicht 1 maal per jaar een balans op te stellen en een winst & verliesrekening te maken. (voor de belastingdienst) Meestal

www.jooplengkeek.nl Interne verslaggeving Kosten en uitgaven Bedrijven zijn verplicht 1 maal per jaar een balans op te stellen en een winst & verliesrekening te maken. (voor de belastingdienst) Meestal

Junior company 2. Ondernemingsplan

Voortgezet onderwijs Junior company 2. Ondernemingsplan Stichting Stichting Jong Jong Ondernemen: Ondernemen: Postbus Postbus 93002 93002 2509 2509 AA AA Den Den Haag Haag Bezuidenhoutseweg Bezuidenhoutseweg1212

Voortgezet onderwijs Junior company 2. Ondernemingsplan Stichting Stichting Jong Jong Ondernemen: Ondernemen: Postbus Postbus 93002 93002 2509 2509 AA AA Den Den Haag Haag Bezuidenhoutseweg Bezuidenhoutseweg1212

Kamer van Koophandel (KvK): hier kom je meer te weten over vergunningen, wetgeving en btw.

: hier kom je meer te weten over vergunningen, wetgeving en btw.") Samenvatting door Sem 1018 woorden 25 januari 2018 7,3 5 keer beoordeeld Vak Methode Economie Praktische economie Samenvatting economie hoofdstuk 3 + 4 + 5 Paragraaf 3.1 Kamer van Koophandel (KvK): hier

Samenvatting door Sem 1018 woorden 25 januari 2018 7,3 5 keer beoordeeld Vak Methode Economie Praktische economie Samenvatting economie hoofdstuk 3 + 4 + 5 Paragraaf 3.1 Kamer van Koophandel (KvK): hier

Basisbeginselen bedrijfseconomie INKIJKEXEMPLAAR

Basisbeginselen bedrijfseconomie Basisbeginselen bedrijfseconomie Maarten van Hasselt Concept uitgeefgroep Meer informatie over deze en andere uitgaven kunt u verkrijgen bij: Concept uitgeefgroep Postbus

Basisbeginselen bedrijfseconomie Basisbeginselen bedrijfseconomie Maarten van Hasselt Concept uitgeefgroep Meer informatie over deze en andere uitgaven kunt u verkrijgen bij: Concept uitgeefgroep Postbus

BREAK EVEN PUNT. Kostprijsberekening Hendrik Claessens

BREAK EVEN PUNT Vraag 1 Hoe groot zal het BEP zijn indien ik weet dat Vaste kost 25 522 de verkoopsprijs 10 variabele kost 8,5 resultaat naar boven af te ronden tot 0 cijfers na de komma Vraag 2 Hoe groot

BREAK EVEN PUNT Vraag 1 Hoe groot zal het BEP zijn indien ik weet dat Vaste kost 25 522 de verkoopsprijs 10 variabele kost 8,5 resultaat naar boven af te ronden tot 0 cijfers na de komma Vraag 2 Hoe groot

Financiën. Exploitatiebegroting Omzet ,50 x 50 = 625,00. 0,67 x 350 = 234,50. Inkoopwaarde. Brutowinst 390,50. Promotie kosten 10,00

Financiën Exploitatiebegroting Omzet 500+ 2,50 x 50 = 625,00 Inkoopwaarde 0,67 x 350 = 234,50 Brutowinst 390,50 Promotie kosten 10,00 Personeelskosten - Loonkosten 0,10 x 450 = 45,00 Nettowinst voor belasting

Financiën Exploitatiebegroting Omzet 500+ 2,50 x 50 = 625,00 Inkoopwaarde 0,67 x 350 = 234,50 Brutowinst 390,50 Promotie kosten 10,00 Personeelskosten - Loonkosten 0,10 x 450 = 45,00 Nettowinst voor belasting

Hoofdstuk 25, 30 en 31

V5 M&O Samenvatting SE2 Hoofdstuk 25, 30 en 31 1 Hoofdstuk 25 Breakeven analyse Variabele kosten zijn afhankelijk van de productie/afzet. Proportioneel variabele kosten stijgen in dezelfde mate als de

V5 M&O Samenvatting SE2 Hoofdstuk 25, 30 en 31 1 Hoofdstuk 25 Breakeven analyse Variabele kosten zijn afhankelijk van de productie/afzet. Proportioneel variabele kosten stijgen in dezelfde mate als de

Introductie concept en organisatie

Introductie concept en organisatie Om een beknopt beeld te geven van het familiebedrijf Opinel en te onderbouwen waarop onze collectie gebaseerd is, is er een quick scan uitgevoerd. Opinel is een familiebedrijf

Introductie concept en organisatie Om een beknopt beeld te geven van het familiebedrijf Opinel en te onderbouwen waarop onze collectie gebaseerd is, is er een quick scan uitgevoerd. Opinel is een familiebedrijf

Dit oefenexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen.

PDB kostencalculatie 4 Oefenexamen 2 Dit oefenexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Het aantal te behalen punten is 38. Bij elke vraag staat aangegeven

PDB kostencalculatie 4 Oefenexamen 2 Dit oefenexamen bestaat uit 22 vragen. De opbouw en het aantal vragen komt overeen met het online examen. Het aantal te behalen punten is 38. Bij elke vraag staat aangegeven

Samenvatting Management & Organisatie Eenmanszaak deel 2

Samenvatting Management & Organisatie Eenmanszaak deel 2 Samenvatting door Antje 2821 woorden 17 januari 2015 6,7 17 keer beoordeeld Vak M&O M&O Eenmanszaak deel 2 1. De functionele kostenindeling 1.1.Inleiding

Samenvatting Management & Organisatie Eenmanszaak deel 2 Samenvatting door Antje 2821 woorden 17 januari 2015 6,7 17 keer beoordeeld Vak M&O M&O Eenmanszaak deel 2 1. De functionele kostenindeling 1.1.Inleiding

Start up Case. Sendcloud. Remi van Buul Soufian Touil Ellen Burghoorn 22-03-2015

Start up Case Sendcloud Remi van Buul Soufian Touil Ellen Burghoorn 22-03-2015 Interne analyse Algemene informatie SendCloud SendCloud is opgericht in 2012 door Rob van den Heuvel, Bas Smeulders en Sabi

Start up Case Sendcloud Remi van Buul Soufian Touil Ellen Burghoorn 22-03-2015 Interne analyse Algemene informatie SendCloud SendCloud is opgericht in 2012 door Rob van den Heuvel, Bas Smeulders en Sabi

Verkoopprospect Refkleding.nl ( overname webshop met omzet en goede winstmarge )

") De webshop refkleding.nl is een webshop van circa 7 8 maanden oud en is gerealiseerd door een bedrijf dat gespecialiseerd is in de bouw van Magento Webshops. Omdat het bedrijf achter Refkleding de onderneming

De webshop refkleding.nl is een webshop van circa 7 8 maanden oud en is gerealiseerd door een bedrijf dat gespecialiseerd is in de bouw van Magento Webshops. Omdat het bedrijf achter Refkleding de onderneming

UITWERKINGEN OPGAVEN HOOFDSTUK 6

HOOFDSTUK 6 Opgave 1 a. Bereken de omzetsnelheid van de voorraad (afronden op 1 cijfer achter de komma). De formule om de berekening te maken is: Omloopsnelheid van de voorraad Omzet tegen de inkoopwaarde

HOOFDSTUK 6 Opgave 1 a. Bereken de omzetsnelheid van de voorraad (afronden op 1 cijfer achter de komma). De formule om de berekening te maken is: Omloopsnelheid van de voorraad Omzet tegen de inkoopwaarde

BIJLAGE 9.A: OPGAVE a2 UIT DE TEST KENNIS VAN PROCEDURES (Omwille van de leesbaarheid is bij het omzetten naar PDF de gulden vervangen door de.

BIJLAGE 9.A: OPGAVE a2 UIT DE TEST KENNIS VAN PROCEDURES (Omwille van de leesbaarheid is bij het omzetten naar PDF de gulden vervangen door de.) Een handelaar wil de van het artikel Bomol berekenen. Hij

BIJLAGE 9.A: OPGAVE a2 UIT DE TEST KENNIS VAN PROCEDURES (Omwille van de leesbaarheid is bij het omzetten naar PDF de gulden vervangen door de.) Een handelaar wil de van het artikel Bomol berekenen. Hij

De JetStar bestaat uit een reeks onderdelen die in de onderneming JetFun bvba worden geproduceerd.

De onderneming JetFun bvba produceert één type jetski, de JetStar. De JetStar bestaat uit een motor die de jetski aandrijft. De motor is een Kawasaki 23 pk die wordt aangekocht. De JetStar bestaat uit

De onderneming JetFun bvba produceert één type jetski, de JetStar. De JetStar bestaat uit een motor die de jetski aandrijft. De motor is een Kawasaki 23 pk die wordt aangekocht. De JetStar bestaat uit

6, Samenvatting door een scholier 2300 woorden 8 november keer beoordeeld. M&O eenmanszaak deel 2

Samenvatting door een scholier 2300 woorden 8 november 2006 6,5 366 keer beoordeeld Vak M&O M&O eenmanszaak deel 2 Hoofdstuk 1 : De functionele kostenindeling 1.2 Twee soorten kostenindelingen: Categoriale

Samenvatting door een scholier 2300 woorden 8 november 2006 6,5 366 keer beoordeeld Vak M&O M&O eenmanszaak deel 2 Hoofdstuk 1 : De functionele kostenindeling 1.2 Twee soorten kostenindelingen: Categoriale

Management en Organisatie. Proefles

Management en Organisatie Proefles I. Geld lenen. Stel: je wordt 18 jaar, je haalt je rijbewijs en je wilt dan direct een auto hebben. Die kost 25.000, maar jij hebt geen cent. Je kijkt naar de TV en je

Management en Organisatie Proefles I. Geld lenen. Stel: je wordt 18 jaar, je haalt je rijbewijs en je wilt dan direct een auto hebben. Die kost 25.000, maar jij hebt geen cent. Je kijkt naar de TV en je

M&O VWO 2011/2012. www.lyceo.nl

Hoofdstuk 2: Prijsberekening i M&O VWO 2011/2012 www.lyceo.nl Overzicht H2: Prijsberekening Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Hoofdstuk 2: Prijsberekening i M&O VWO 2011/2012 www.lyceo.nl Overzicht H2: Prijsberekening Management & Organisatie Centraal Examen (CE) 1. Rechtsvormen 2. Prijsberekening 3. Resultaten 4. Balans 5. Liquiditeitsbegroting

Break-evenanalyse Het break-evenpunt is de afzet waarbij geen winst maar ook geen verlies wordt gemaakt.

www.jooplengkeek.nl Break-evenanalyse Het break-evenpunt is de afzet waarbij geen winst maar ook geen verlies wordt gemaakt. De omzet is dus gelijk aan de kosten. Om het break-evenpunt te berekenen gaan

www.jooplengkeek.nl Break-evenanalyse Het break-evenpunt is de afzet waarbij geen winst maar ook geen verlies wordt gemaakt. De omzet is dus gelijk aan de kosten. Om het break-evenpunt te berekenen gaan

Eindexamen m&o vwo 2002-II

4 Antwoordmodel Opgave 1 1 Rijpheidsfase/volwassenfase, 1 er is een afnemende groei van de afzet/omzet op de markt van de personal computers 1 2 productbeleid 3 voorbeelden van juiste antwoorden: Intel

4 Antwoordmodel Opgave 1 1 Rijpheidsfase/volwassenfase, 1 er is een afnemende groei van de afzet/omzet op de markt van de personal computers 1 2 productbeleid 3 voorbeelden van juiste antwoorden: Intel

Bel&Bo vandaag. Belgische moderetailer Kleurrijke collectie voor het hele gezin aan de juiste prijs

MOTIV - EVENT Bel&Bo vandaag Belgische moderetailer Kleurrijke collectie voor het hele gezin aan de juiste prijs DE MARKT Midden tot laag segment Grootste concurrenten ONZE KLANT Ruim publiek van 25 tot

MOTIV - EVENT Bel&Bo vandaag Belgische moderetailer Kleurrijke collectie voor het hele gezin aan de juiste prijs DE MARKT Midden tot laag segment Grootste concurrenten ONZE KLANT Ruim publiek van 25 tot

Waar ligt het probleem?

Tip 1: De kracht van deadlines Tip 1: De kracht van deadlines Ervaar je soms een verzwakte naverkoop van afdrukken na een foto sessie? Reageren je klanten traag op de vraag of ze een nabestelling willen

Tip 1: De kracht van deadlines Tip 1: De kracht van deadlines Ervaar je soms een verzwakte naverkoop van afdrukken na een foto sessie? Reageren je klanten traag op de vraag of ze een nabestelling willen

Hoofdstuk 12. Vreemd vermogen op lange termijn. Een lening (schuld) met een looptijd van langer dan een jaar. We bespreken 3 verschillende leningen:

met een looptijd van langer dan een jaar. We bespreken 3 verschillende leningen:") www.jooplengkeek.nl Vreemd vermogen op lange termijn Een lening (schuld) met een looptijd van langer dan een jaar. We bespreken 3 verschillende leningen: 1. Onderhandse lening. 2. Obligatie lening. 3.

www.jooplengkeek.nl Vreemd vermogen op lange termijn Een lening (schuld) met een looptijd van langer dan een jaar. We bespreken 3 verschillende leningen: 1. Onderhandse lening. 2. Obligatie lening. 3.

THE WEB 3.0 CLOTHING BUYING EXPERIENCE. Masterproef Propositie

THE WEB 3.0 CLOTHING BUYING EXPERIENCE Masterproef Propositie Tom Knevels Communicatie & MultimediaDesign 2011-2012 KERNWOORDEN Online in combinatie met offline kopen, beleving/ervaring, vertrouwen, kledij

THE WEB 3.0 CLOTHING BUYING EXPERIENCE Masterproef Propositie Tom Knevels Communicatie & MultimediaDesign 2011-2012 KERNWOORDEN Online in combinatie met offline kopen, beleving/ervaring, vertrouwen, kledij

Samenvatting M&O De eenmanszaak deel 2

Samenvatting M&O De eenmanszaak deel 2 Samenvatting door H. 663 woorden 19 maart 2016 3 7 keer beoordeeld Vak M&O Hoofdstuk 1 Categoriale Kostenindeling Functionele kostenindeling De functionele kostenindeling.

Samenvatting M&O De eenmanszaak deel 2 Samenvatting door H. 663 woorden 19 maart 2016 3 7 keer beoordeeld Vak M&O Hoofdstuk 1 Categoriale Kostenindeling Functionele kostenindeling De functionele kostenindeling.

BREAK EVEN PUNT. Oefeningen Kostprijsberekening: Het Break Even Punt

BREAK EVEN PUNT Vraag 1 Hoe groot zal het BEP zijn indien ik weet dat Vaste kost 25 522 de verkoopsprijs 10 variabele kost 8,5 resultaat naar boven af te ronden tot 0 cijfers na de komma Vraag 2 Hoe groot

BREAK EVEN PUNT Vraag 1 Hoe groot zal het BEP zijn indien ik weet dat Vaste kost 25 522 de verkoopsprijs 10 variabele kost 8,5 resultaat naar boven af te ronden tot 0 cijfers na de komma Vraag 2 Hoe groot

Eindexamen m&o vwo 2004-I

4 Beoordelingsmodel Opgave 1 1 grondstofkosten: 200 15 + 400 10 7.000 loonkosten: 200 25 + 400 16 11.400 directe kosten 18.400,- 1 indirecte kosten: 34.400 18.400 = 16.000,- 1 0,30 16.000 2 opslag grondstof:

4 Beoordelingsmodel Opgave 1 1 grondstofkosten: 200 15 + 400 10 7.000 loonkosten: 200 25 + 400 16 11.400 directe kosten 18.400,- 1 indirecte kosten: 34.400 18.400 = 16.000,- 1 0,30 16.000 2 opslag grondstof:

UITWERKINGEN OPGAVEN HOOFDSTUK 7

HOOFDSTUK 7 Opgave 1 a. Waar komen de grootboekrekeningen met betrekking tot privéonttrekkingen en privétoevoegingen voor, op de balans of de resultatenrekening? Privétoevoegingen en privéonttrekkingen

HOOFDSTUK 7 Opgave 1 a. Waar komen de grootboekrekeningen met betrekking tot privéonttrekkingen en privétoevoegingen voor, op de balans of de resultatenrekening? Privétoevoegingen en privéonttrekkingen

UITWERKINGEN OPGAVEN HOOFDSTUK 9

HOOFDSTUK 9 Opgave 1 a. Wat wordt bij de break-evenanalyse berekend? Hier wordt de afzet of omzet berekend wanneer geen sprake is van winst of verlies. b. Wat is de break-evenafzet? Dit is de afzet waarbij

HOOFDSTUK 9 Opgave 1 a. Wat wordt bij de break-evenanalyse berekend? Hier wordt de afzet of omzet berekend wanneer geen sprake is van winst of verlies. b. Wat is de break-evenafzet? Dit is de afzet waarbij

RobbieNetworks YOUR ONLINE AVATAR FASHION STORE

RobbieNetworks YOUR ONLINE AVATAR FASHION STORE WAT IS ROBBIENETWORKS? RobbieNetworks is een innovatief bedrijf dat zich gespecialiseerd heeft in het leveren van avatars (alter ego). Onze missie is: het

RobbieNetworks YOUR ONLINE AVATAR FASHION STORE WAT IS ROBBIENETWORKS? RobbieNetworks is een innovatief bedrijf dat zich gespecialiseerd heeft in het leveren van avatars (alter ego). Onze missie is: het

Waarom is Click to Call de ontbrekende link voor online succes

Waarom is Click to Call de ontbrekende link voor online succes Oktober 2013 ONDERWERPEN Managementsamenvatting 2 Introductie 3 Online blijft 4 Waarom is Click-to-Call vandaag de dag relevant? De nieuwe

Waarom is Click to Call de ontbrekende link voor online succes Oktober 2013 ONDERWERPEN Managementsamenvatting 2 Introductie 3 Online blijft 4 Waarom is Click-to-Call vandaag de dag relevant? De nieuwe

Marketingmix. CC Naamsvermelding 3.0 Nederland licentie.

Auteur Laatst gewijzigd Licentie Webadres Remco Burm 08 July 2016 CC Naamsvermelding 3.0 Nederland licentie http://maken.wikiwijs.nl/78987 Dit lesmateriaal is gemaakt met Wikiwijs Maken van Kennisnet.

Auteur Laatst gewijzigd Licentie Webadres Remco Burm 08 July 2016 CC Naamsvermelding 3.0 Nederland licentie http://maken.wikiwijs.nl/78987 Dit lesmateriaal is gemaakt met Wikiwijs Maken van Kennisnet.

Antwoordenbijlage Bedrijfscalculatie Uitbreidingsstof

Antwoordenbijlage Bedrijfscalculatie Uitbreidingsstof Bedrijfscalculatie Uitbreidingsstof 1 Antwoordenboek Inhoudsopgave Antwoorden opgaven hoofdstuk 1 t/m 4... 3 Antwoorden en normering proefexamen Associatie...

Antwoordenbijlage Bedrijfscalculatie Uitbreidingsstof Bedrijfscalculatie Uitbreidingsstof 1 Antwoordenboek Inhoudsopgave Antwoorden opgaven hoofdstuk 1 t/m 4... 3 Antwoorden en normering proefexamen Associatie...

Strategisch marketingplan voor een startende ondernemer die een webwinkel voor dameskleding wil realiseren, waarbij de consument de items kan

Strategisch marketingplan voor een startende ondernemer die een webwinkel voor dameskleding wil realiseren, waarbij de consument de items kan customizen Daphne Burgwal Juni 2013 Titel: Auteur: Strategisch

Strategisch marketingplan voor een startende ondernemer die een webwinkel voor dameskleding wil realiseren, waarbij de consument de items kan customizen Daphne Burgwal Juni 2013 Titel: Auteur: Strategisch

Eindexamen vmbo gl/tl economie 2011 - II

Beoordelingsmodel Aan het juiste antwoord op een meerkeuzevraag wordt 1 scorepunt toegekend. MINpunten 1 maximumscore 1 2 / 6 x 100 % = 33,3% 2 maximumscore 1 Voorbeeld van een juiste reden: Klantenbinding:

Beoordelingsmodel Aan het juiste antwoord op een meerkeuzevraag wordt 1 scorepunt toegekend. MINpunten 1 maximumscore 1 2 / 6 x 100 % = 33,3% 2 maximumscore 1 Voorbeeld van een juiste reden: Klantenbinding:

Break-Even Analyse. Vaste Kosten Variabele Kosten DE EXTRACOMPTABELE KOSTENCALCULATIE

Vaste Kosten Variabele Kosten f() = f() Directe kosten Indirecte kosten rechtstreeks toewijsbaar niet-rechtstreeks toewijsbaar DE EXTRACOMPTABELE KOSTENCALCULATIE Gedurende de boekingsperiode worden alle

Vaste Kosten Variabele Kosten f() = f() Directe kosten Indirecte kosten rechtstreeks toewijsbaar niet-rechtstreeks toewijsbaar DE EXTRACOMPTABELE KOSTENCALCULATIE Gedurende de boekingsperiode worden alle

Vraag Antwoord Scores

Opgave 1 1 maximumscore 1 de Algemene Vergadering van Aandeelhouders (AVA) 2 maximumscore 2 winst voor vennootschapsbelasting: 5.000.000 vennootschapsbelasting: 0,20 x 200.000 + 0,25 x (5.000.000 200.000)

Opgave 1 1 maximumscore 1 de Algemene Vergadering van Aandeelhouders (AVA) 2 maximumscore 2 winst voor vennootschapsbelasting: 5.000.000 vennootschapsbelasting: 0,20 x 200.000 + 0,25 x (5.000.000 200.000)

Stichting Kringloopcentrum Spullenhulp, SOEST inzake de jaarrekening 2013

, SOEST inzake de jaarrekening 2013 INHOUDSOPGAVE Pagina JAARREKENING Balans per 31 december 2013 2 Winst- en verliesrekening over 2013 4 Grondslagen van waardering en resultaatbepaling 5 Toelichting op

, SOEST inzake de jaarrekening 2013 INHOUDSOPGAVE Pagina JAARREKENING Balans per 31 december 2013 2 Winst- en verliesrekening over 2013 4 Grondslagen van waardering en resultaatbepaling 5 Toelichting op

Hoofdstuk 1. Opgave , ,57. Opgave ,078. Opgave , ,

Hoofdstuk 1 Opgave 1.1 1. 171. 2. 26,176. 3. 13.758,57. Opgave 1.2 1. 16.687. 2. 832. 3. 469,078. Opgave 1.3 1. 250,-. 2. 11,94114769. 3. 124. Opgave 1.4 1. 25,24. 2. 1.486,35. 3. 28.459.000,-. 4. 4.659,-.

Hoofdstuk 1 Opgave 1.1 1. 171. 2. 26,176. 3. 13.758,57. Opgave 1.2 1. 16.687. 2. 832. 3. 469,078. Opgave 1.3 1. 250,-. 2. 11,94114769. 3. 124. Opgave 1.4 1. 25,24. 2. 1.486,35. 3. 28.459.000,-. 4. 4.659,-.

Bij deze opgave horen de informatiebronnen 1 tot en met 3.

Opgave 2 Bij deze opgave horen de informatiebronnen 1 tot en met 3. In deze opgave is wel sprake van btw maar blijft de vennootschapsbelasting buiten beschouwing. Bewoners van het dorp Westmaas hebben

Opgave 2 Bij deze opgave horen de informatiebronnen 1 tot en met 3. In deze opgave is wel sprake van btw maar blijft de vennootschapsbelasting buiten beschouwing. Bewoners van het dorp Westmaas hebben

UITWERKINGEN OPGAVEN

HOOFDSTUK 10 Opgave 1 a. Bereken het begrote bedrijfsresultaat. Verwachte bedrijfsresultaat Omzet 170 12.000 2.040.000 Variabelekosten 75 12.000 900.000 Constante kosten 550.000 + 1.450.000 - Verwachte

HOOFDSTUK 10 Opgave 1 a. Bereken het begrote bedrijfsresultaat. Verwachte bedrijfsresultaat Omzet 170 12.000 2.040.000 Variabelekosten 75 12.000 900.000 Constante kosten 550.000 + 1.450.000 - Verwachte

Eindexamen havo m&o 2012 - I

Opgave 5 Bij deze opgave horen de informatiebronnen 6 tot en met 9. De heer Ton runt sinds enige jaren het goedlopend restaurant De Gouden Lepel te IJsselstein. De capaciteit van het restaurant is maximaal

Opgave 5 Bij deze opgave horen de informatiebronnen 6 tot en met 9. De heer Ton runt sinds enige jaren het goedlopend restaurant De Gouden Lepel te IJsselstein. De capaciteit van het restaurant is maximaal

Boekingsboek. Overzicht van een aantal soorten boekingen.

Boekingsboek Overzicht van een aantal soorten boekingen. * contant * op rekening * met en zonder BTW * transitorische posten * hoe ga je om met de BTWboekingen * balans, V&Wrekening, liquiditeitsoverzicht

Boekingsboek Overzicht van een aantal soorten boekingen. * contant * op rekening * met en zonder BTW * transitorische posten * hoe ga je om met de BTWboekingen * balans, V&Wrekening, liquiditeitsoverzicht

Tijdens het spelen van deze Business Game zet je samen met andere leerlingen een eigen onderneming op, en stippelen jullie een strategie uit.

VECON Business Game Leerlinghandleiding Spelregels De VECON BUSINESS GAME is een educatief spel, dat door docenten gebruikt wordt om jou in een realistische omgeving kennis te laten maken met het beheren

VECON Business Game Leerlinghandleiding Spelregels De VECON BUSINESS GAME is een educatief spel, dat door docenten gebruikt wordt om jou in een realistische omgeving kennis te laten maken met het beheren

veelgestelde vragen Private lease

veelgestelde vragen Private lease 1. Wat houdt private lease in? 2. Wat zijn voordelen van private lease? 3. Wat zit er in de maandprijs, die ik betaal? 4. Wat is het verschil tussen privé lease, private

veelgestelde vragen Private lease 1. Wat houdt private lease in? 2. Wat zijn voordelen van private lease? 3. Wat zit er in de maandprijs, die ik betaal? 4. Wat is het verschil tussen privé lease, private

Management & Organisatie VWO 5 Hoofdstuk 27 t/m 30. 15 juni 2009 proeftoets 100 minuten. In deze opgave blijft de btw buiten beschouwing.

Management & Organisatie VWO 5 Hoofdstuk 27 t/m 30 15 juni 2009 proeftoets 100 minuten Opgave 1 In deze opgave blijft de btw buiten beschouwing. Firma Balans produceert uitsluitend twee typen weegschalen,

Management & Organisatie VWO 5 Hoofdstuk 27 t/m 30 15 juni 2009 proeftoets 100 minuten Opgave 1 In deze opgave blijft de btw buiten beschouwing. Firma Balans produceert uitsluitend twee typen weegschalen,

-> Bereken de brutowinst en de nettowinst van Jeroen.

BEHEERS JIJ DIT AL? Beheers jij dit al? Bewijs dit dan door op de knop hieronder te klikken en direct de lastigste opgaven te maken. Kun jij dit foutloos? Dan mag je dit onderdeel overslaan! UITLEG Het

BEHEERS JIJ DIT AL? Beheers jij dit al? Bewijs dit dan door op de knop hieronder te klikken en direct de lastigste opgaven te maken. Kun jij dit foutloos? Dan mag je dit onderdeel overslaan! UITLEG Het

MARKETING / 09A. HBO Marketing / Marketing management. Raymond Reinhardt 3R Business Development.

MARKETING / 09A HBO Marketing / Marketing management Raymond Reinhardt 3R Business Development raymond.reinhardt@3r-bdc.com 3R 1 Aspecten prijsbeleid M Voor ondernemer: F marketinginstrument F tegenprestatie

MARKETING / 09A HBO Marketing / Marketing management Raymond Reinhardt 3R Business Development raymond.reinhardt@3r-bdc.com 3R 1 Aspecten prijsbeleid M Voor ondernemer: F marketinginstrument F tegenprestatie

Het ondernemingsplan

Meesterproef Dienstverlening & Commercie Meesterproef D&C - Ondernemingsplan Het ondernemingsplan Pleincollege Nuenen Schooljaar 2015/2016 1 Inhoud 1. Korte inleiding... 3 2. Het ondernemingsplan... 4

Meesterproef Dienstverlening & Commercie Meesterproef D&C - Ondernemingsplan Het ondernemingsplan Pleincollege Nuenen Schooljaar 2015/2016 1 Inhoud 1. Korte inleiding... 3 2. Het ondernemingsplan... 4

Examen HAVO. Management & Organisatie (nieuwe stijl) Hoger Algemeen Voortgezet Onderwijs. Tijdvak 1 Woensdag 30 mei 9.00 12.00 uur

Hoger Algemeen Voortgezet Onderwijs. Tijdvak 1 Woensdag 30 mei 9.00 12.00 uur") Management & Organisatie (nieuwe stijl) Examen HAVO Hoger Algemeen Voortgezet Onderwijs Boekje met informatie Tijdvak 1 Woensdag 30 mei 9.00 12.00 uur 20 01 100016 28A Begin Formuleblad Te gebruiken formules

Management & Organisatie (nieuwe stijl) Examen HAVO Hoger Algemeen Voortgezet Onderwijs Boekje met informatie Tijdvak 1 Woensdag 30 mei 9.00 12.00 uur 20 01 100016 28A Begin Formuleblad Te gebruiken formules

WEBSHOP. Geld verdienen met een online winkel

WEBSHOP Geld verdienen met een online winkel Agenda 1. Online kansen 2. Waarom u en waarom nu? 3. Webwinkel starten 4. Aan de slag! 2 Online kansen 3 Online kansen Online consumentenbestedingen in miljarden

WEBSHOP Geld verdienen met een online winkel Agenda 1. Online kansen 2. Waarom u en waarom nu? 3. Webwinkel starten 4. Aan de slag! 2 Online kansen 3 Online kansen Online consumentenbestedingen in miljarden

Deze examenopgaven bestaan uit 7 pagina s, inclusief het voorblad. Controleer of alle pagina s aanwezig zijn.

SPD Bedrijfsadministratie Examenopgaven COST & MANAGEMENT ACCOUNTING MAANDAG 6 OKTOBER 2014 12.00 UUR 14.00 UUR Belangrijke informatie Deze examenopgaven bestaan uit 7 pagina s, inclusief het voorblad.

SPD Bedrijfsadministratie Examenopgaven COST & MANAGEMENT ACCOUNTING MAANDAG 6 OKTOBER 2014 12.00 UUR 14.00 UUR Belangrijke informatie Deze examenopgaven bestaan uit 7 pagina s, inclusief het voorblad.

VERHOOG UW ONLINE VINDBAARHEID MET GOOGLE ADWORDS

VERHOOG UW ONLINE VINDBAARHEID MET GOOGLE ADWORDS Strategie Concept Creatie Inhoudsopgave Verhoog uw online vindbaarheid met Google AdWords 3 Google AdWords pakketten 4 Uitleg Google AdWords 5 De kleine

VERHOOG UW ONLINE VINDBAARHEID MET GOOGLE ADWORDS Strategie Concept Creatie Inhoudsopgave Verhoog uw online vindbaarheid met Google AdWords 3 Google AdWords pakketten 4 Uitleg Google AdWords 5 De kleine

Kosten van huisvesting en duurzame productiemiddelen 11

1 Kosten van huisvesting en duurzame productie middelen 1.1 Inleiding Ieder mens heeft behoeften, de een meer dan de ander. In een welvaartsstaat heeft iedereen middelen om in zijn of haar behoeften te

1 Kosten van huisvesting en duurzame productie middelen 1.1 Inleiding Ieder mens heeft behoeften, de een meer dan de ander. In een welvaartsstaat heeft iedereen middelen om in zijn of haar behoeften te

UITWERKINGEN OPGAVEN HOOFDSTUK 9

12.000 18.000 26.000 25.000 UITWERKINGEN OPGAVEN HOOFDSTUK 9 Opgave 1 a. Wat zijn de grote verschillen tussen financial- en operational leasing? Financial leasing Langlopende overeenkomst Leasetermijn

12.000 18.000 26.000 25.000 UITWERKINGEN OPGAVEN HOOFDSTUK 9 Opgave 1 a. Wat zijn de grote verschillen tussen financial- en operational leasing? Financial leasing Langlopende overeenkomst Leasetermijn

De kosten, openingsbalans

De kosten, openingsbalans Om de kosten te berekenen moeten er eerst een paar dingen in beeld komen. - De kosten om het pand te huren zijn 2708,33 per maand. - De oppervlakte van de winkel is 186 m 2. De

De kosten, openingsbalans Om de kosten te berekenen moeten er eerst een paar dingen in beeld komen. - De kosten om het pand te huren zijn 2708,33 per maand. - De oppervlakte van de winkel is 186 m 2. De

Doel Leerlingen kunnen in eigen woorden formuleren waarvoor en wanneer de berekeningen nodig zijn en deze op een correcte manier uitrekenen.

Algemene informatie: De aankomende 2 lessen ga je in groepjes van drie personen je bezig houden met het berekenen van procenten. Er zijn drie vormen en iedereen behandeld alle vormen. Jullie wisselen om

Algemene informatie: De aankomende 2 lessen ga je in groepjes van drie personen je bezig houden met het berekenen van procenten. Er zijn drie vormen en iedereen behandeld alle vormen. Jullie wisselen om

Uw koopkracht in de toekomst

Een goed gesprek over Uw koopkracht in de toekomst Nadenken over de toekomst. Dat is wat ons kantoor dagelijks doet. De toekomst van u, en die van de andere relaties van ons kantoor. De ene keer gaat het

Een goed gesprek over Uw koopkracht in de toekomst Nadenken over de toekomst. Dat is wat ons kantoor dagelijks doet. De toekomst van u, en die van de andere relaties van ons kantoor. De ene keer gaat het

Samenvatting Economie Hoofdstuk 1,3t/m6: Financieel Management

Samenvatting Economie Hoofdstuk 1,3t/m6: Financieel Management Samenvatting door een scholier 459 woorden 23 juni 2013 5,6 7 keer beoordeeld Vak Economie Hoofdstuk 1 Omzet % Omzet incl. BTW 119,00% BTW

Samenvatting Economie Hoofdstuk 1,3t/m6: Financieel Management Samenvatting door een scholier 459 woorden 23 juni 2013 5,6 7 keer beoordeeld Vak Economie Hoofdstuk 1 Omzet % Omzet incl. BTW 119,00% BTW

Eindexamen havo m&o 2013-I

Opgave 2 Bij deze opgave horen de informatiebronnen 1 tot en met 6. Bij deze opgave worden de belastingen buiten beschouwing gelaten. Peter de Beer is de eigenaar van een klein autobedrijf (FIAT De Beer

Opgave 2 Bij deze opgave horen de informatiebronnen 1 tot en met 6. Bij deze opgave worden de belastingen buiten beschouwing gelaten. Peter de Beer is de eigenaar van een klein autobedrijf (FIAT De Beer

Welkom bij bol.com! 1

Welkom bij bol.com! 1 Wat gaan we vandaag doen.. 13.00-13.05 uur Kick-off: Gebra à Maarten Mulder 13.05-13.15 uur Welkom bij bol.com à Kevin 13.15-14.00 uur De wereld van online retailen à Rob 14.00-14.15

Welkom bij bol.com! 1 Wat gaan we vandaag doen.. 13.00-13.05 uur Kick-off: Gebra à Maarten Mulder 13.05-13.15 uur Welkom bij bol.com à Kevin 13.15-14.00 uur De wereld van online retailen à Rob 14.00-14.15