Whitepaper over wijziging van de collectieve pensioenregeling. Mr. Frédérique Hoppers CPL

|

|

|

- Silke Margaretha Bogaerts

- 8 jaren geleden

- Aantal bezoeken:

Transcriptie

1 Whitepaper over wijziging van de collectieve pensioenregeling Mr. Frédérique Hoppers CPL

2 DISCLAIMER Deze whitepaper is met de grootste zorg samengesteld. Er kunnen echter geen rechten aan worden ontleend. Dirkzwager advocaten & notarissen N.V. aanvaardt geen enkele aansprakelijkheid voor schade die het gevolg is van onjuistheid of onvolledigheid (in de meest ruime zin des woords) van de informatie in deze whitepaper. De whitepaper is uitsluitend bestemd voor informatiedoeleinden en kan niet worden aangemerkt als een (juridisch) advies in een individuele zaak 2

van de informatie in deze whitepaper.")

3 voorwoord Wijzigingstraject pensioenregeling, het is net schaken Er staat een hoop te gebeuren in pensioenland. Per 1 januari 2015 neemt het kabinet (opnieuw) bezuinigingsmaatregelen, waardoor het fiscale kader van pensioenregelingen er wezenlijk anders uit komt te zien. Gevolg: bijna alle pensioenregelingen moeten worden versoberd en dus aangepast. Werkgevers moeten hiermee aan de slag! Zorg ervoor dat u goed uitgerust aan dit schaakspel begint. Bedenk dat een schaakspel zes verschillende stukken kent. U bent dus beslist niet de enige speler. Er zijn diverse partijen bij de arbeidsvoorwaarde pensioen betrokken, en dat maakt dit traject zo complex. Het spel moet in elk geval worden gevoerd met de werknemers (al dan niet vertegenwoordigd door de OR) en de pensioenuitvoerder. De kunst is de juiste zetten te doen om het doel, aanpassing van de pensioenregeling, te bereiken. De belangrijkste boodschap van deze whitepaper is: Ga er beslist niet van uit dat de nieuwe fiscale regels vanzelf gaan gelden voor de bestaande pensioenregeling. Daar is nu juist een wijzigingstraject voor nodig. Ga er evenmin van uit dat een wijziging van de fiscale regels zonder meer een wijziging van de pensioenovereenkomst rechtvaardigt. Een werkgever zal wellicht stappen vooruit en achteruit moeten doen, voordat de werknemers kunnen instemmen met de nieuwe pensioenregeling. Deze whitepaper legt uit waarom en hoe u het schaakspel speelt. Een groot aantal mogelijke zetten wordt u voorgelegd, tactiek én de belangrijkste spelregels worden besproken. Schaken vereist het vermogen om vooruit te zien, vooruit te denken en vooruit te handelen. Graag geef ik u een aantal handreikingen zodat u als de volgende Karpov of Kasparov plaats kunt nemen aan het schaakbord. Ik wens u veel inspiratie en een uitdagend schaakspel toe! Mr. F.V.I.M. Hoppers CPL 3

4 Inhoud HOOFDSTUK 1 Deelnemers aan het wijzigingstraject 5 Uitleg schaakstukken HOOFDSTUK 2 Wel of geen bemoeienis met pensioen, dat is de vraag! 8 Welke stukken spelen mee en hoe groot is hun aandeel in het spel? HOOFDSTUK 3 Fiscale veld: wettelijke (fiscale) wijzigingen per 1 januari Paard: Andere kleren voor de Koning. Soberheid! Wijzigingen 11 Aanpassing noodzakelijk? 13 HOOFDSTUK 4 Civiele veld: gevolgen voor werkgever en werknemer 15 De Pion én de Loper aan zet Lagere premielasten 15 Lagere pensioenuitkering 15 Compenseren?! 16 Manieren om te compenseren 17 HOOFDSTUK 5 Het instemmingstraject 19 Sleutelrol voor de Loper, en is er een Dame in het spel? Instemmingsrecht OR 19 Instemming werknemer 20 Wat als een werknemer weigert? 20 HOOFDSTUK 6 Keuzes maken! 21 Stappen in het schaakspel Inventariseer 21 Kijk naar de andere schaakstukken 21 Rekenen maar 21 Stel uitgangspunten vast 21 Niets doen is geen optie! 22 CONCLUSIE Ga het schaakspel niet uit de weg 23 Belangrijkste spelregels 23 COLOFON 24 4

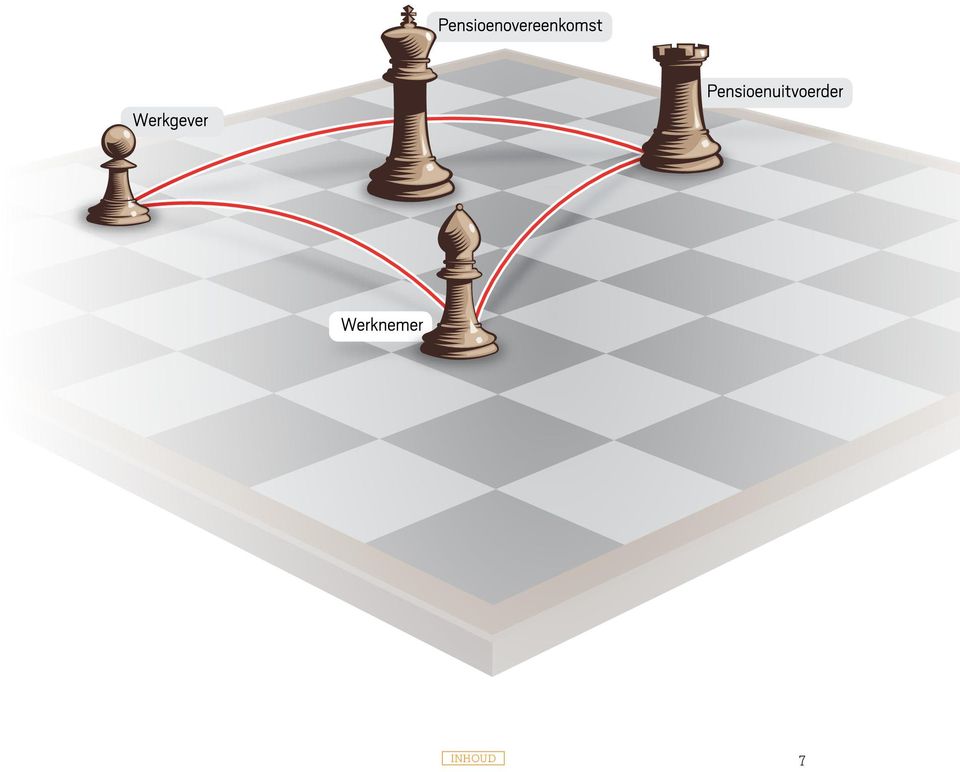

5 Hoofdstuk 1 Deelnemers aan het wijzigingstraject Uitleg schaakstukken Voor een goed begrip van het spel volgt eerst een toelichting op de schaakstukken. Koning De Koning staat voor de pensioenovereenkomst. Dit is de afspraak over pensioen in de arbeidsovereenkomst tussen een werkgever en een werknemer. In het wijzigingstraject staat de pensioenovereenkomst centraal, net als de Koning in het schaakspel. Deze overeenkomst moet gehandhaafd blijven. Lukt het niet om de huidige pensioenovereenkomst te handhaven (bijvoorbeeld om fiscale redenen), zorg er dan voor dat de Koning op een andere manier toch blijft. Misschien lukt dat met een andere mantel of lichtere kroon? Paard Het Paard staat voor de Belastingdienst. Het Paard oefent vanuit het centrum, het fiscale veld, grote invloed uit, hetgeen doorwerkt in het civiele veld. De fiscale invloed op een pensioenregeling is zodanig dat bij een wijziging van het fiscale kader partijen genoodzaakt zijn om ook het civiele kader (de pensioenovereenkomst) aan te passen. Niemand wil immers het Paard voor de hoeven lopen. Pion De Pion staat voor de werkgever, een verkenner in het wijzigingstraject. De Pion kan alleen maar recht vooruitgaan als het bestemmingsveld leeg is. Met andere woorden: als er andere stukken in het veld staan, zal de Pion daar bedacht op moeten zijn. De werkgever zal tijdens het wijzigingstraject rekening moeten houden met de overige spelers, in het bijzonder de werknemer met wie hij de pensioenovereenkomst heeft gesloten, en de pensioenuitvoerder met wie hij een uitvoeringsovereenkomst is aangegaan. Bovendien kan de werkgever zichzelf op een andere manier hebben vastgezet door bepaalde dingen in een arbeidsovereenkomst toe te zeggen. Inhoud 5

, zorg er dan voor dat de Koning op een andere manier toch blijft.")

6 Loper De Loper staat voor de werknemer. Een Loper kan sterk of zwak zijn, afhankelijk van de vraag of hij gehinderd wordt door de eigen, vastgezette Pion. Een werknemer kan in een wijzigingstraject geholpen worden als de werkgever de pensioenwijziging duidelijk toelicht, oplossingen ter compensatie aanreikt en de mogelijkheid biedt om instemming te verlenen. Trekken werkgever en werknemer daarentegen niet samen op, dan wordt de positie van de werknemer ondermijnd. Hij zal dan bijvoorbeeld minder loon krijgen of minder pensioen opbouwen. Toren De Toren staat voor de pensioenuitvoerder. De pensioenuitvoerder kan veel velden bestrijken. Hij is pas echt op volle sterkte als hij voldoende ruimte heeft. Die ruimte is echter beperkt door de aanwezigheid van andere schaakstukken, zoals het Paard (de Belastingdienst). Bovendien moet de pensioenuitvoerder altijd rekening houden met de Koning; de pensioenuitvoerder is immers uitvoerder van wat in de pensioenovereenkomst is geregeld. Dame De Dame staat voor de ondernemingsraad (OR), een schaakstuk met zeer grote invloed en een exclusief recht: het instemmingsrecht. Hiermee zal de Pion altijd rekening moeten houden. Zonder de instemming van de OR mag een wijziging van de verzekerde pensioenregeling niet worden doorgevoerd. Inhoud 6

7 Inhoud 7

8 HOOFDSTUK 2 Wel of geen bemoeienis met pensioen, dat is de vraag! Welke stukken spelen mee en hoe groot is hun aandeel? Zoals gezegd zijn bij pensioen diverse partijen betrokken. Dit laat zich het beste verduidelijken aan de hand van de zogenoemde pensioendriehoek: werkgever-werknemer: de pensioenovereenkomst als onderdeel van de arbeidsovereenkomst; werknemer-pensioenuitvoerder: het pensioenreglement; werkgever-pensioenuitvoerder: de uitvoeringsovereenkomst. De Pensioenwet heeft als uitgangspunt dat werkgever en werknemer (soms vertegenwoordigd door de sociale partners) de pensioenovereenkomst vastleggen. De inhoud van de pensioenregeling wordt dus vastgelegd in de pensioenovereenkomst. Vervolgens moet de werkgever met een pensioenuitvoerder, bijvoorbeeld een verzekeraar, een uitvoeringsovereenkomst sluiten. Kortom: de focus bij de arbeidsvoorwaarde pensioen ligt op de verhouding werkgeverwerknemer. Als er iets op pensioenvlak gewijzigd moet worden, zullen werkgever en werknemer dus opnieuw met elkaar om tafel moeten gaan. Maar hoe kan het dan dat niet iedere werkgever en werknemer intensieve bemoeienis hebben met het pensioen? Heel wat werkgevers en werknemers verkeren in de veronderstelling dat dit elders wordt geregeld. Dat kan inderdaad zo zijn. Sommige werkgevers zijn bijvoorbeeld verplicht om deel te nemen in een bedrijfstakpensioenfonds. Dan zijn niet de werkgever en werknemer de vormgevers van het pensioen, maar leggen de pensioenfondsbestuurders dit vast in het pensioenreglement. Het reglement is dan verplicht van toepassing op de werkgever en de werknemer. Ook bij ondernemingspensioenfondsen komt het nog wel eens voor dat werkgever en werknemer maar weinig pensioenbemoeienis hebben. Soms heeft een werkgever de bevoegdheid tot wijziging namelijk overgedragen aan het pensioenfondsbestuur. Inhoud 8

de pensioenovereenkomst vastleggen.")

9 De bemoeienis kan ook gering zijn als de pensioenregeling vervat is in een cao die van toepassing is verklaard op de arbeidsovereenkomst. In dat geval zijn de sociale partners aan zet. Maar let op. Zelfs indien u als werkgever of werknemer niet de vormgever bent van de pensioenregeling, dan nog is het noodzakelijk om meer te weten over de pensioenwijzigingen per 1 januari Dat zal in het vervolg van deze whitepaper blijken! Inhoud 9

10 Inhoud 10

11 HOOFDSTUK 3 Fiscale veld: wettelijke (fiscale) wijzigingen per 1 januari 2015 Het Paard: Andere kleding voor de Koning. Soberheid! Volgens de wetgever volstaat op dit moment nog een pensioen van 70% over het laatstverdiende loon, dat wordt opgebouwd over 37 dienstjaren. Vanaf 2015 verandert dit. Dan is de maatstaf weliswaar een pensioen van 75%, maar op basis van het gemiddelde loon en bovendien op te bouwen over 40 dienstjaren. Per saldo wordt de opbouwmogelijkheid dus minder. In dit kader zal er per 1 januari een en ander veranderen. Wijzigingen Lagere opbouwpercentages De opbouwpercentages (die een afgeleide zijn van de bovenstaande, nieuwe maatstaf) worden fors naar beneden bijgesteld: Regeling Opbouwpercentages 2014 Opbouwpercentages 2015 Eindloon 1,9% 1,675% Middelloon 2,15% 1,875% Niet altijd is sprake van een eindloon- of middelloonregeling. Een beschikbarepremieregeling komt ook regelmatig voor. Dat is een regeling waarin de toezegging van de werkgever niet verder reikt dan het beschikbaar stellen van een premie. Voor de maximale hoogte van de jaarlijks beschikbaar gestelde premie heeft de Belastingdienst per leeftijdsklasse van ten minste vijf jaar fiscale maxima geformuleerd. Deze zijn nu nog gebaseerd op een ouderdomspensioen dat na 37 jaar opbouw niet meer bedraagt dan 70% van het laatste loon. Doordat die maatstaf wijzigt, zullen ook deze premiepercentages naar beneden worden bijgesteld. Inhoud 11

12 Plafond: bruto jaarinkomen van Het blijft niet alleen bij lagere opbouwpercentages. De wetgever heeft ook besloten de pensioenopbouw vanaf een jaarlijks bruto inkomensniveau van niet langer fiscaal te faciliteren. Deze grens is ook van toepassing voor de dekking van het nabestaandenpensioen. Kortom: de wetgever introduceert per 1 januari 2015 lagere (fiscaal) maximale opbouwmogelijkheden. Ook effect op nabestaandenpensioen Niet alleen voor het ouderdomspensioen zijn de lagere opbouwmogelijkheden voelbaar. Het geldt ook voor het nabestaandenpensioen, ook als dit op risicobasis is verzekerd. De versobering heeft zeker grote consequenties voor pensioenregelingen die het risico van vooroverlijden (overlijden vóór de pensioendatum) verzekeren én die voor de hoogte van het nabestaandenpensioen aansluiten bij Pensioenuitvoerder het ouderdomspensioen dat de medewerker had kunnen opbouwen tot de pensioendatum. Alleen nog netto premiestaffels Per 1 januari 2015 behoren de bruto premiestaffels tot het verleden; dan mag alleen nog met een netto premiestaffel worden gewerkt. In de bruto staffel werd tot dusver vaak rekening gehouden met een vast percentage aan administratiekosten en risicopremies. De werkelijke kosten bleken echter vaak lager te zijn. Gevolg daarvan is dat momenteel binnen de bruto premiestaffels eigenlijk te veel wordt opgebouwd. Vandaar dat deze bruto staffel niet langer wordt toegestaan. Vanaf 1 januari 2015 is de pensioenuitvoerder verplicht om de administratiekosten en risicopremies apart in rekening te brengen. Inhoud 12

13 Aanpassing noodzakelijk? We weten nu dat de wetgever lagere (fiscaal) maximale opbouwpercentages voorschrijft. Maar hoe dwingend zijn deze fiscale regels? Krijgen de werkgever en zijn werknemers daadwerkelijk problemen met de Belastingdienst als de pensioen regeling binnen het oude, fiscale kader blijft in plaats van het nieuwe? En zo ja, welke problemen? Om dit goed te kunnen begrijpen is een schets van de fiscale achtergrond van belang. Pensioenregelingen kennen een fiscale facilitering. Werknemers die pensioen opbouwen, hebben een pensioenaanspraak. Die pensioenaanspraak wordt pas een pensioenuitkering als de werknemer de pensioenleeftijd bereikt. Het is van belang dat op een pensioenregeling de zogenoemde omkeerregel van toepassing is. Vindt die regel toepassing, dan is namelijk niet de pensioenaanspraak belast, maar te zijner tijd de pensioenuitkering. Om voor deze omkeerregel in aanmerking te blijven komen, zal de pensioenregeling altijd in overeenstemming moeten blijven met de fiscale kaders. En één van die fiscale kaders, de fiscaal voorgeschreven maximale hoogte van de opbouwpercentages, verandert dus. Kortom: wanneer de werkgever gebruik maakt van de omkeerregel terwijl de pensioenregeling de fiscale kaders overstijgt, dan worden de onder de pensioenregeling opgebouwde aanspraken direct volledig belast bij de werknemer. Bovendien kan de Belastingdienst een extra heffing in de vorm van een revisierente (van maximaal 20%!) over de waarde van de pensioenaanspraak opleggen. Uiteraard wil niemand hiermee geconfronteerd worden. De opbouwpercentages zullen dus naar beneden moeten worden bijgesteld. Alternatief: splitsing? U kunt een pensioenregeling (laten) splitsen in een fiscaal zuiver gedeelte en een belast gedeelte. Zo n verzoek tot splitsing moet worden gedaan voordat de pensioenregeling daadwerkelijk bovenmatig wordt, dus vóór 1 januari Deze nieuwe conceptregeling kan dan aan de Belastingdienst worden voorgelegd. Splitsing is een prima alternatief als werkgever en werknemer niet tijdig tot overeenstemming over een nieuwe pensioenregeling kunnen komen, dus als overbruggingsperiode. Houd er wel rekening mee dat niet iedere pensioenuitvoerder (vanwege extra administratie) bereid is een splitsing te faciliteren. Bespreek dit dus op tijd met de pensioenuitvoerder! Inhoud 13

14 Inhoud 14

15 HOOFDSTUK 4 Civiele veld: gevolgen voor werkgever en werknemer De Pion én de Loper aan zet Pensioen is onlosmakelijk verbonden met het fiscale kader. Zonder de fiscale voordelen is een pensioenregeling immers zeer onaantrekkelijk. Ik noemde het al in hoofdstuk 1 bij de uitleg van de schaakstukken. Het Paard heeft vanuit het fiscale veld veel invloed op het civiele veld. Toch is het niet zo dat de nieuwe fiscale regels automatisch doorwerken in de pensioenovereenkomst. Reden waarom werkgever en werknemer in het civiele veld aan zet zijn! Lagere premielasten Veel werkgevers dragen bij in de pensioenregeling van hun werknemers. Een verlaging van het opbouwpercentage betekent een verlaging van de pensioen premielast. In feite beloont een werkgever dus vanaf 1 januari 2015 zijn werknemer minder. Het is maar de vraag of iedere werknemer zich dat realiseert. En zo ja, of een werknemer hiermee dan zomaar kan/wil instemmen. Sommige werknemers zal worden voorgehouden dat hun loonstrookje straks een hoger netto salarisbedrag vertoont. Veel pensioenregelingen kennen namelijk ook een werknemersbijdrage. In dat geval kan een lagere pensioenpremie een lagere werknemersbijdrage betekenen. Maar dat hoeft lang niet altijd! Daar waar in een pensioenregeling de werknemersbijdrage neerkomt op een vast percentage van de pensioengrondslag, hoeft die situatie zich niet voor te doen. Een voorbeeld: in een bepaalde leeftijdscategorie van de beschikbare premiestaffel is het premiepercentage 12%. De (vaste) werknemersbijdrage is 4% van de pensioengrondslag. Het restant (8%) is voor de werkgever. Als dit opbouwpercentage vervolgens wordt verlaagd naar 9%, dan blijft de last voor de werknemer nog steeds 4%, terwijl die van de werkgever gereduceerd is naar 5% van de pensioengrondslag. Lagere pensioenuitkering Het is niet alleen interessant om te zien wat deze fiscale maatregel aan de kostenkant (de pensioenpremielast) betekent. Ook belangrijk is het om te zien wat de werknemer er aan pensioen voor terugkrijgt: een lagere jaarlijkse opbouw voor het ouderdomspensioen en dus uiteindelijk een lagere ouderdomspensioen Inhoud 15

16 uitkering. En bovendien, zeker bij werknemers met een salaris boven , een (veelal) fors lager nabestaandenpensioen. Daar staat weliswaar tegenover dat werknemers door de verhoging van de pensioenleeftijd langer de mogelijkheid hebben om hun pensioenopbouw voort te zetten. Maar daar moet dan wel langer voor gewerkt worden! Een klein zijstapje: wat nu als de werkgever een lagere pensioenleeftijd in de pensioenregeling aanhoudt dan de fiscale pensioenrichtleeftijd die sinds 1 januari 2014 geldt (67 jaar)? Dat mag op zichzelf (mits uiteraard met goedkeuring van de pensioenuitvoerder), maar de pensioenopbouw zal dan nog lager komen te liggen! De opbouwpercentages (en de daarbij behorende premiepercentages) worden dan namelijk actuarieel naar beneden bijgesteld. Compenseren?! Werkgevers zien zich voor een lastig vraagstuk gesteld: moeten werknemers gecompenseerd worden voor de toekomstige lagere pensioenopbouw? Als deze vraag uitsluitend gesteld wordt vanuit de kostenkant, lijkt het antwoord simpel. Omdat de werkgever binnenkort minder zal belonen voor pensioen, zal menig werknemer deze beloning op een andere wijze willen terugzien. Het is gewoon een kwestie van onderhandelen. U kunt ook kiezen voor niet onderhandelen, maar dan is het de vraag of werknemers daadwerkelijk gaan instemmen met de beoogde wijziging van de pensioenovereenkomst. Voorkom dat de Koning schaakmat komt te staan! Inhoud 16

?")

17 Manieren om te compenseren Bijvoorbeeld een hoger salaris Van dit extra salaris kunnen medewerkers desgewenst zelf geld opzij leggen voor pensioen. Overigens kan een hoger salaris ook bij verplichte deelnemingen in een bedrijfstakpensioenfonds een strijdpunt worden! Weliswaar gaat de nieuwe pensioenregeling automatisch verplicht gelden voor de werknemers, maar dat betekent niet dat andere arbeidsvoorwaarden buiten schot blijven. Een voorbeeld: een medewerker die tot dusver geen 4.000,- salaris kreeg maar 3.000,- salaris vanwege de riante, verplichte pensioenregeling, zal wellicht een hoger salaris willen zodra deze riante pensioenregeling wordt versoberd. Ook in cao-onderhandelingen neemt deze uitruil steeds concretere vormen aan. Een andere verdeling tussen de werkgevers- en werknemersbijdrage De werkgever gaat dan meer bijdragen dan in het verleden het geval was. En vergeet het netto pensioen niet! Een werkgever biedt in zo n geval de medewerkers een fiscaal niet gefaciliteerde pensioenregeling aan. Toch is er een fiscaal voordeel voor deze medewerkers (mits de regeling binnen bepaalde fiscale grenzen blijft): over de waarde van de netto pensioenaanspraak wordt dan namelijk geen vermogensrendementsheffing in box 3 geheven. Let wel op: niet iedere pensioenuitvoerder zal deze mogelijkheid bieden. Er zijn voor uitvoerders namelijk ook nadelen aan verbonden. Terzijde: de voordelen van netto pensioen ten opzichte van netto lijfrente. Bij netto pensioen vindt er geen medische keuring plaats. Bovendien is de spaarruimte ruimer dan bij netto lijfrente (door de mogelijkheid van een 3%-staffel in plaats van 4%). Nadeel is echter dat netto pensioen niet afkoopbaar is. Bovendien is de kring van begunstigden bij overlijden beperkt tot de partner en de kinderen. Denk ook aan aanvullende risicoverzekeringen Een andere mogelijkheid om te compenseren zou een aanvullende nabestaandendekking kunnen zijn. Inhoud 17

18 Inhoud 18

19 HOOFDSTUK 5 Het instemmingstraject Sleutelrol voor de Loper, en is er een Dame in het spel? In deze fase van het schaakspel heeft de werkgever (Pion) te maken met de OR (Dame), indien aanwezig. Instemmingsrecht OR De Wet op de Ondernemingsraden (WOR) kent aan de OR instemmingsrecht toe voor wijzigingen van verzekerde pensioenregelingen. Als de pensioenregeling is ondergebracht in een bedrijfstakpensioenfonds, bestaat er geen instemmingsrecht. Dit is logisch, want dan ligt de besluitvorming bij het fondsbestuur. Toch kan de OR ook in die situatie kritische vragen stellen aan de werkgever over de gevolgen van de gewijzigde pensioenregeling. De OR kan vragen om een uitruil (dus het positief bijstellen van andere arbeidsvoorwaarden) of het faciliteren van risicoverzekeringen. Ditzelfde verhaal geldt voor wijzigingen van een pensioenregeling ondergebracht bij een ondernemingspensioenfonds; ook hier heeft de OR geen instemmingsrecht. Let op: controleer altijd of de werkgever in het verleden onverplicht (zonder dat de wet daartoe verplicht) een instemmingsrecht aan de OR heeft gegeven. Onderschat het instemmingsrecht van de OR niet! Immers, blijft instemming uit, dan mag de werkgever de nieuwe pensioenregeling niet doorvoeren. De werkgever heeft dan vervangende instemming van de kantonrechter nodig. Voorkom deze patstelling. Niemand zit te wachten op een remise. Natuurlijk, ook een OR zit niet te wachten op een scenario waarin de pensioenregeling vanaf 1 januari 2015 fiscaal onzuiver wordt. Ook de OR zal het belangrijk vinden om er uit te komen met de werkgever. De verwachting is daarom dat het strijdpunt zich met name richt op de compenserende maatregelen van de werkgever. Zijn die er wel en zo ja, zijn ze afdoende? Inhoud 19

20 Instemming werknemer Pensioen is een arbeidsvoorwaarde. Als deze arbeidsvoorwaarde wordt aangepast (om welke reden dan ook), dan is instemming van de werknemer noodzakelijk. Een werkgever mag normaal gesproken niet eenzijdig wijzigen. Natuurlijk is de kans op instemming groter wanneer een werkgever compenserende maatregelen treft voor de (fiscale) versobering van de pensioenregeling. Instemming van de werknemer kan onder omstandigheden ook worden afgeleid uit het uitblijven van bezwaar tegen de gecommuniceerde wijziging. Rechters kijken echter wel kritisch naar dit zogenoemde systeem van de negatieve optie. Wat als een werknemer weigert? De werkgever zal dan toch willen/moeten wijzigen om fiscaal leed te voorkomen. Dan helpt het als de OR wel heeft ingestemd met de wijziging. Maar doorslaggevend hoeft dit niet te zijn. De werkgever moet bij eenzijdige wijziging namelijk aantonen dat er een zodanig zwaarwichtig belang voor de wijziging bestaat, dat het belang van de werknemer daarvoor naar maatstaven van redelijkheid en billijkheid moet wijken. Natuurlijk: het nieuwe fiscale kader rechtvaardigt als zodanig wel een aanpassing van de pensioenregeling. Maar rechtvaardigt dit ook dat werknemers er (bijvoorbeeld) qua beloning op achteruitgaan doordat ze niet voor deze aanpassing gecompenseerd worden? Dat is maar de vraag. Kort en goed: het aanbieden van een compenserende maatregel kan helpen als een werknemer gevraagd wordt om in te stemmen met de nieuwe pensioenregeling. Bij het uitblijven van die instemming kan deze compenserende maatregel vervolgens behulpzaam zijn bij de toets aan het zwaarwichtig belang. Inhoud 20

21 HOOFDSTUK 6 Keuzes maken! Stappen in het schaakspel Inventariseer U weet nu dat er een zeer grote kans bestaat dat de huidige pensioenregeling vanaf 1 januari 2015 fiscaal bovenmatig is. Ga concreet aan de hand van de pensioenregeling na of dit daadwerkelijk het geval is. Kijk naar de andere schaakstukken Stem in ieder geval met de pensioenuitvoerder de staffels af die horen bij het nieuwe fiscale kader. Besteed daarbij ook aandacht aan de pensioenleeftijd in de pensioenregeling. Weet dus welke mogelijkheden de pensioenuitvoerder concreet biedt! Richt eventueel een pensioencommissie op, die bestaat uit vertegenwoordigers van de werkgever, werknemers/or en een pensioenadviseur. Bespreek met de werknemers uw plannen niet pas vlak voor het einde van het schaakspel, dus als bepaalde keuzes al zijn gemaakt. Te snel vooruit willen gaan in het schaakspel en niet willen samenwerken met andere schaakstukken, betekent in de regel een achteruitgang. Rekenen maar Bereken de huidige premielast en bereken de premielast op basis van het nieuwe fiscale kader. Met andere woorden: bereken de premievrijval voor de werkgever en (indien van toepassing) voor de werknemer. Stel uitgangspunten vast Formuleer één of meerdere uitgangspunten bij het vervolg van het wijzigingstraject. Denk aan: kostenneutraal voor de werkgever ; werknemers mogen er qua beloning niet op achteruitgaan ; zowel werkgever als werknemer mogen profiteren van de premievrijval. Inhoud 21

22 Betrek deze uitgangspunten bij de eventuele compenserende maatregelen. Ga dan in overleg. Niets doen is geen optie! Zowel de werkgever als de werknemers willen een pensioenregeling die binnen de nieuwe fiscale kaders blijft. Betrek de werknemers in een vroeg stadium bij de inhoud van de noodzakelijke aanpassingen van de bestaande pensioenregeling, communiceer helder over de gevolgen van het nieuwe fiscale kader en maak een duidelijk tijdspad en stappenplan. Inhoud 22

23 CONCLUSIE Ga het schaakspel niet uit de weg Dit zal het whitepaper u inmiddels duidelijk hebben gemaakt. Begin goed voorbereid aan het spel en let daarbij op een aantal belangrijke spelregels. Belangrijkste spelregels Zorg dat alle schaakstukken meedoen. Als alle stukken meedoen in de strijd, werken ze vaak goed samen. Die samenwerking is nodig om tot een pensioen regeling te komen die draagvlak heeft bij alle betrokkenen. Communicatie is het sleutelwoord voor een goed resultaat. Zorg ervoor dat uw Koning veilig is, omringd met Lopers. Voorkom schaakmat. De Koning is pas veilig als er een pensioenovereenkomst ligt die de goedkeuring geniet van alle medewerkers, helder is en bovenal fiscaal toelaatbaar. Offer niet onnodig schaakstukken op! Zorg voor een goede balans. Benut dus de fiscale mogelijkheden optimaal en zoek, daar waar dat niet langer mogelijk is, naar alternatieven die positief uitwerken voor alle deelnemers. En vooral: weet hoe het spel werkt voordat u aan de slag gaat! Stippel een strategie uit en stem dit af met de andere deelnemers. Inhoud 23

24 colofon Over de auteur Mr. F.V.I.M. Hoppers CPL Frédérique Hoppers is arbeidsrechten gecertificeerd pensioenadvocaat bij Dirkzwager Advocaten en Notarissen N.V. Zij adviseert en begeleidt (met name werkgevers en ondernemingsraden) in trajecten waarin de pensioenregeling collectief wordt gewijzigd. Frédérique Hoppers M: E: of Over Dirkzwager Met kantoren in Nijmegen en Arnhem en ruim 260 medewerkers heeft Dirkzwager Advocaten en Notarissen N.V. op bijna elk terrein specialistische juridische kennis in huis. Actuele kennis van wet- en regelgeving en jurisprudentie, uiteraard, maar ook mensenkennis en kennis van de markten waarin onze cliënten opereren. Die kennis zetten wij in voor onze cliënten en die delen we. Dat maakt ons bijzonder. En het zorgt ervoor dat onze cliënten in het voordeel zijn. Inhoud 24

25 Advocatuur Arnhem Postbus DA Arnhem Kantoor Velperpoort Velperweg BZ Arnhem T +31 (0) F +31 (0) Notariaat Arnhem Postbus AC Arnhem Kantoor Velperpoort Velperweg BZ Arnhem T +31 (0) F +31 (0) Advocatuur Nijmegen Postbus AB Nijmegen Kantoor Stella Maris Van Schaeck Mathonsingel AN Nijmegen T +31 (0) F +31 (0) Notariaat Nijmegen Postbus BC Nijmegen Kantoor Stella Maris Van Schaeck Mathonsingel AN Nijmegen T +31 (0) F +31 (0) E info@dirkzwager.nl I

Whitepaper over wijziging van de collectieve pensioenregeling aan de hand van actualiteit verhoging pensioenleeftijd. Mr. F.V.I.M.

Whitepaper over wijziging van de collectieve pensioenregeling aan de hand van actualiteit verhoging pensioenleeftijd Mr. F.V.I.M. Hoppers CPL DISCLAIMER Deze whitepaper is met de grootste zorg samengesteld.

Whitepaper over wijziging van de collectieve pensioenregeling aan de hand van actualiteit verhoging pensioenleeftijd Mr. F.V.I.M. Hoppers CPL DISCLAIMER Deze whitepaper is met de grootste zorg samengesteld.

Samenloop van het Witteveenkader 2015 met bezoldiging WNT

Samenloop van het Witteveenkader 2015 met bezoldiging WNT DISCLAIMER Deze whitepaper is met de grootste zorg samengesteld. Er kunnen echter geen rechten aan worden ontleend. Dirkzwager advocaten & notarissen

Samenloop van het Witteveenkader 2015 met bezoldiging WNT DISCLAIMER Deze whitepaper is met de grootste zorg samengesteld. Er kunnen echter geen rechten aan worden ontleend. Dirkzwager advocaten & notarissen

Wijzigingen in de pensioenwetgeving... 2. Belangrijke gevolgen van de pensioenwijzigingen... 4

UPDATE Pensioenspecial september 2014 Sneller op de hoogte zijn van het nieuws? Volg ons op Social Media! Mandema & Partners helpt u graag bij het interpreteren van de pensioenwijzigingen die voor u en

UPDATE Pensioenspecial september 2014 Sneller op de hoogte zijn van het nieuws? Volg ons op Social Media! Mandema & Partners helpt u graag bij het interpreteren van de pensioenwijzigingen die voor u en

Veranderingen in de Pensioenwereld

Veranderingen in de Pensioenwereld Veranderingen in de Pensioenwereld staan voor de deur U hebt er vast al van gehoord, de pensioenwereld gaat de komende tijd drastische veranderingen doormaken. Zowel

Veranderingen in de Pensioenwereld Veranderingen in de Pensioenwereld staan voor de deur U hebt er vast al van gehoord, de pensioenwereld gaat de komende tijd drastische veranderingen doormaken. Zowel

Wijziging CDC-regeling TBI

Wijziging CDC-regeling TBI Voorlichtingssessie tijdens deelnemersvergadering Stichting Pensioenfonds TBI 18 november 2014 Copyright 2014 Sprenkels & Verschuren. Geen enkele reproductie van het document

Wijziging CDC-regeling TBI Voorlichtingssessie tijdens deelnemersvergadering Stichting Pensioenfonds TBI 18 november 2014 Copyright 2014 Sprenkels & Verschuren. Geen enkele reproductie van het document

Datum 23 mei Behandeld door Dhr. A. Beheerder Onderdeel Leven Zakelijk Team Pensioenleeftijd 68 Ons kenmerk A001

Datum 23 mei 2017 A.B. Voorbeeld T.a.v. de directie Spaklerweg 4 1000 AB AMSTERDAM Behandeld door Dhr. A. Beheerder Onderdeel Leven Zakelijk Team Pensioenleeftijd 68 Ons kenmerk A001 Geachte heer, mevrouw,

Datum 23 mei 2017 A.B. Voorbeeld T.a.v. de directie Spaklerweg 4 1000 AB AMSTERDAM Behandeld door Dhr. A. Beheerder Onderdeel Leven Zakelijk Team Pensioenleeftijd 68 Ons kenmerk A001 Geachte heer, mevrouw,

Pensioenwijzigingen 2014-2015. Resultaten enquête

Pensioenwijzigingen 2014-2015 Resultaten enquête Hierbij treft u de resultaten aan van de enquête die Aon Hewitt in april-mei 2014 heeft gehouden onder 2000 werkgevers. De vraagstelling ging over zowel

Pensioenwijzigingen 2014-2015 Resultaten enquête Hierbij treft u de resultaten aan van de enquête die Aon Hewitt in april-mei 2014 heeft gehouden onder 2000 werkgevers. De vraagstelling ging over zowel

Witteveen 2015. 1. Algemeen

Witteveen 2015 1. Algemeen Eind vorig jaar zijn tussen de regeringsfracties van de VVD en de PvdA enerzijds en de oppositiepartijen D66, de SGP en de CU anderzijds pensioenafspraken gemaakt. Een groot

Witteveen 2015 1. Algemeen Eind vorig jaar zijn tussen de regeringsfracties van de VVD en de PvdA enerzijds en de oppositiepartijen D66, de SGP en de CU anderzijds pensioenafspraken gemaakt. Een groot

Pensioen 2018: finish op tijd. Maarten Minnaard, held law Natasja Winter, KWPS 20 april 2017

Pensioen 2018: finish op tijd Maarten Minnaard, held law Natasja Winter, KWPS 20 april 2017 Pensioenrichtleeftijd in 2018: 68 jaar Vanaf 2018 wordt, op grond van wettelijke bepalingen, de pensioenrichtleeftijd

Pensioen 2018: finish op tijd Maarten Minnaard, held law Natasja Winter, KWPS 20 april 2017 Pensioenrichtleeftijd in 2018: 68 jaar Vanaf 2018 wordt, op grond van wettelijke bepalingen, de pensioenrichtleeftijd

ONDERDEEL Leven Zakelijk

delta Iloyd ONDERWERP Delta Lloyd Levensverzekering NV ONDERDEEL Leven Zakelijk DATUM 27 mei 2014 UW REFERENTIE 34072 Honig en Honig T.a.v. W. Honig Postbus 336 1800 AH ALKMAAR Geachte heer / mevrouw Honig,

delta Iloyd ONDERWERP Delta Lloyd Levensverzekering NV ONDERDEEL Leven Zakelijk DATUM 27 mei 2014 UW REFERENTIE 34072 Honig en Honig T.a.v. W. Honig Postbus 336 1800 AH ALKMAAR Geachte heer / mevrouw Honig,

Aegon Levensverzekering N.V.

Voorbeeldbrief werkgever met DC-regeling (3%- staffel), en additioneel: - WIA-excedentpensioen, en - ANW-hiaatpensioen, en - netto pensioenregeling Aegon Levensverzekering N.V. Postbus 16150, 2500 BD Den

Voorbeeldbrief werkgever met DC-regeling (3%- staffel), en additioneel: - WIA-excedentpensioen, en - ANW-hiaatpensioen, en - netto pensioenregeling Aegon Levensverzekering N.V. Postbus 16150, 2500 BD Den

AANPAK 100K+ COMPENSATIE PENSIOEN

AANPAK 100K+ COMPENSATIE PENSIOEN De aftopping van het pensioengevend inkomen heeft naar verwachting voor ongeveer 125.000 werknemers in Nederland gevolgen. Dit is weliswaar een relatief kleine groep,

AANPAK 100K+ COMPENSATIE PENSIOEN De aftopping van het pensioengevend inkomen heeft naar verwachting voor ongeveer 125.000 werknemers in Nederland gevolgen. Dit is weliswaar een relatief kleine groep,

Datum 22 mei Behandeld door Dhr. A. Beheerder Onderdeel Leven Zakelijk Team Pensioenleeftijd 68 Ons kenmerk A001

Datum 22 mei 2017 A.B. Voorbeeld T.a.v. de directie Spaklerweg 4 1000 AB AMSTERDAM Behandeld door Dhr. A. Beheerder Onderdeel Leven Zakelijk Team Pensioenleeftijd 68 Ons kenmerk A001 Geachte heer, mevrouw,

Datum 22 mei 2017 A.B. Voorbeeld T.a.v. de directie Spaklerweg 4 1000 AB AMSTERDAM Behandeld door Dhr. A. Beheerder Onderdeel Leven Zakelijk Team Pensioenleeftijd 68 Ons kenmerk A001 Geachte heer, mevrouw,

Aanpassing pensioenregeling zorginstellingen per 1-1-2015 voor bestuurders

Aanpassing pensioenregeling zorginstellingen per 1-1-2015 voor bestuurders Handreiking van NVTZ aan de leden voor de aanpassing van arbeidsvoorwaarden van de bestuurder met betrekking tot pensioenen bij

Aanpassing pensioenregeling zorginstellingen per 1-1-2015 voor bestuurders Handreiking van NVTZ aan de leden voor de aanpassing van arbeidsvoorwaarden van de bestuurder met betrekking tot pensioenen bij

KPMG Meijburg & Co ABCD. Wetsvoorstel Witteveen 2015

Wetsvoorstel Witteveen 2015 Het wetsvoorstel Witteveen 2015 is op 15 april 2013 ingediend bij de Tweede Kamer. Het betreft de verlaging van de maximumopbouw- en premiepercentages voor pensioenen en de

Wetsvoorstel Witteveen 2015 Het wetsvoorstel Witteveen 2015 is op 15 april 2013 ingediend bij de Tweede Kamer. Het betreft de verlaging van de maximumopbouw- en premiepercentages voor pensioenen en de

Actualiteiten pensioenen. Marcel van de Grift Senior pensioenadviseur

Actualiteiten pensioenen Marcel van de Grift Senior pensioenadviseur 1. Algemeen 2. Rol OR 3. Pensioenregelingen Agenda 4. Fiscale wijzigingen 2015 (rol OR bij compensatiemaatregelen) 5. Pensioenuitvoerders

Actualiteiten pensioenen Marcel van de Grift Senior pensioenadviseur 1. Algemeen 2. Rol OR 3. Pensioenregelingen Agenda 4. Fiscale wijzigingen 2015 (rol OR bij compensatiemaatregelen) 5. Pensioenuitvoerders

100K+/Netto Pensioen/Netto Lijfrente. Versie 19 januari 2015

100K+/Netto Pensioen/Netto Lijfrente Versie 19 januari 2015 Wat is er veranderd per 1-1-2015? Voor 1-1-2015 gold er geen salarisbeperking waarover met pensioen op mocht bouwen. Vanaf 1-1-2015 is wetgeving

100K+/Netto Pensioen/Netto Lijfrente Versie 19 januari 2015 Wat is er veranderd per 1-1-2015? Voor 1-1-2015 gold er geen salarisbeperking waarover met pensioen op mocht bouwen. Vanaf 1-1-2015 is wetgeving

Welkom bij de workshop Pensioen: medezeggenschap, actualiteit en eigen beheer

Welkom bij de workshop Pensioen: medezeggenschap, actualiteit en eigen beheer Norbert Laane, advocaat medezeggenschapsrecht Alex Ter Horst, advocaat pensioenrecht Carl Luijken, pensioenfiscalist 1 11 april

Welkom bij de workshop Pensioen: medezeggenschap, actualiteit en eigen beheer Norbert Laane, advocaat medezeggenschapsrecht Alex Ter Horst, advocaat pensioenrecht Carl Luijken, pensioenfiscalist 1 11 april

Van gegarandeerd pensioen naar een pensioenspaarpot

Van gegarandeerd pensioen naar een pensioenspaarpot Ons pensioenstelsel is van oudsher een stelsel dat voor werknemers zekerheden biedt. Met zekerheden wordt hier verstaan: de werknemer weet al ruim voor

Van gegarandeerd pensioen naar een pensioenspaarpot Ons pensioenstelsel is van oudsher een stelsel dat voor werknemers zekerheden biedt. Met zekerheden wordt hier verstaan: de werknemer weet al ruim voor

OR-Seminar Johan van Soest & Evert van Ling, 10 april 2014. Werk aan de winkel I - rol OR - wijziging pensioenwetgeving

OR-Seminar Johan van Soest & Evert van Ling, 10 april 2014 Werk aan de winkel I - rol OR - wijziging pensioenwetgeving Lang zullen we leven en werken 2 Agenda Werk aan de winkel I, pensioenwijzigingen

OR-Seminar Johan van Soest & Evert van Ling, 10 april 2014 Werk aan de winkel I - rol OR - wijziging pensioenwetgeving Lang zullen we leven en werken 2 Agenda Werk aan de winkel I, pensioenwijzigingen

PENSIOENLEEFTIJD IN BEWEGING: HET SPEELVELD VAN DE OR Scoren met medezeggenschap. 18 mei 2017

PENSIOENLEEFTIJD IN BEWEGING: HET SPEELVELD VAN DE OR Scoren met medezeggenschap 18 mei 2017 Montae Sinds 1997 Vestigingen in Rijswijk, Eindhoven en Willemstad (Curacao) 70 medewerkers Pensioenadvies aan

PENSIOENLEEFTIJD IN BEWEGING: HET SPEELVELD VAN DE OR Scoren met medezeggenschap 18 mei 2017 Montae Sinds 1997 Vestigingen in Rijswijk, Eindhoven en Willemstad (Curacao) 70 medewerkers Pensioenadvies aan

Pensioen: werk in uitvoering

Ledenonderzoek Pensioen: werk in uitvoering Uitkomsten AWVN-pensioenenquête Pensioen: werk in uitvoering Uitkomsten AWVN pensioenenquête augustus 2014 2014 AWVN De inhoud en het ontwerp van dit document

Ledenonderzoek Pensioen: werk in uitvoering Uitkomsten AWVN-pensioenenquête Pensioen: werk in uitvoering Uitkomsten AWVN pensioenenquête augustus 2014 2014 AWVN De inhoud en het ontwerp van dit document

Wijziging Witteveenkader en de effecten op arbeidsvoorwaarden

5.1 Inleiding Wijziging Witteveenkader en de effecten op arbeidsvoorwaarden Door: Jorn de Bruin en Albert van Marwijk Kooy In het eerste hoofdstuk is reeds stilgestaan bij de wijzigingen in het zogenoemde

5.1 Inleiding Wijziging Witteveenkader en de effecten op arbeidsvoorwaarden Door: Jorn de Bruin en Albert van Marwijk Kooy In het eerste hoofdstuk is reeds stilgestaan bij de wijzigingen in het zogenoemde

3.4. Verplichtstelling en maximale hoogte van het pensioen

Bij een eindloonregeling bouwt u veel meer pensioen op als u gedurende uw werkzame leven behoorlijk carrière maakt (lees salarisstijgingen ontvangt). Want u ontvangt het pensioen over uw laatste en dus

Bij een eindloonregeling bouwt u veel meer pensioen op als u gedurende uw werkzame leven behoorlijk carrière maakt (lees salarisstijgingen ontvangt). Want u ontvangt het pensioen over uw laatste en dus

Informatiebijeenkomst voor aangesloten werkgevers. April 2012

Informatiebijeenkomst voor aangesloten werkgevers April 2012 Agenda Kenmerken SPNG Aanleiding Uitgangspunten en ondernomen stappen Wijzigingen in de regeling en premie Intermezzo: de pensioendriehoek Stappen

Informatiebijeenkomst voor aangesloten werkgevers April 2012 Agenda Kenmerken SPNG Aanleiding Uitgangspunten en ondernomen stappen Wijzigingen in de regeling en premie Intermezzo: de pensioendriehoek Stappen

veel gestelde vragen 1. Over de toets

veel gestelde vragen 1. Over de toets 1.1 Welke pensioenregelingen worden door a.s.r. getoetst? Alle pensioenregelingen waarin een relatie bestaat tussen het inkomen en pensioenopbouw. Pensioenregelingen

veel gestelde vragen 1. Over de toets 1.1 Welke pensioenregelingen worden door a.s.r. getoetst? Alle pensioenregelingen waarin een relatie bestaat tussen het inkomen en pensioenopbouw. Pensioenregelingen

Versobering van de fiscale pensioenopbouw

Versobering van de fiscale pensioenopbouw 1. Hoofdlijnen van het wetsvoorstel Als het aan het kabinet ligt, dan wordt het Witteveenkader op drie manieren aangepast: verhoging van de pensioenrichtleeftijd,

Versobering van de fiscale pensioenopbouw 1. Hoofdlijnen van het wetsvoorstel Als het aan het kabinet ligt, dan wordt het Witteveenkader op drie manieren aangepast: verhoging van de pensioenrichtleeftijd,

pensions employee benefits tax financial planning Anders denken over pensioen

pensions employee benefits tax financial planning Anders denken over pensioen Schiphol, 15 november 2012 Uw inleiders mr. Judith Schulp, advocaat arbeidsrecht partner mr. Jan-Olivier Kuijkhoven, pensioenfiscalist

pensions employee benefits tax financial planning Anders denken over pensioen Schiphol, 15 november 2012 Uw inleiders mr. Judith Schulp, advocaat arbeidsrecht partner mr. Jan-Olivier Kuijkhoven, pensioenfiscalist

AANVULLENDE PENSIOENREGELING

AANVULLENDE PENSIOENREGELING Stichting Bedrijfspensioenfonds voor de Agrarische en Voedselvoorzieningshandel Uw pensioen is onze zorg. Inleiding Voor u ligt de brochure over de aanvullende pensioenregelingen

AANVULLENDE PENSIOENREGELING Stichting Bedrijfspensioenfonds voor de Agrarische en Voedselvoorzieningshandel Uw pensioen is onze zorg. Inleiding Voor u ligt de brochure over de aanvullende pensioenregelingen

NIEUWSBRIEF (2 augustus 2017)

") Korte Grafte 9 7321 ZD Apeldoorn T 055-7851377 F 084-8671670 E info@hertgerspensioenadvies.nl I www.hertgerspensioenadvies.nl NAW NIEUWSBRIEF (2 augustus 2017) Inhoudsopgave Inhoudsopgave... 1 Inleiding...

Korte Grafte 9 7321 ZD Apeldoorn T 055-7851377 F 084-8671670 E info@hertgerspensioenadvies.nl I www.hertgerspensioenadvies.nl NAW NIEUWSBRIEF (2 augustus 2017) Inhoudsopgave Inhoudsopgave... 1 Inleiding...

Roadblocks op de post-witteveenweg. Jaap van Slooten, 19 november 2014

Roadblocks op de post-witteveenweg Jaap van Slooten, 19 november 2014 Inhoudsopgave Onderwerpen 1. Aanpassen pensioenregeling 2. Compenseren werknemers 3. Medezeggenschap 4. Gelijke behandeling Probleemstelling

Roadblocks op de post-witteveenweg Jaap van Slooten, 19 november 2014 Inhoudsopgave Onderwerpen 1. Aanpassen pensioenregeling 2. Compenseren werknemers 3. Medezeggenschap 4. Gelijke behandeling Probleemstelling

Vragen en antwoorden nieuwe regeling PMT, versie werkgevers

Vragen en antwoorden nieuwe regeling PMT, versie werkgevers Hieronder treft u vragen en antwoorden over de nieuwe regeling aan. Staat uw vraag er niet bij, stuur dan een mail aan uw werkgeversconsulent.

Vragen en antwoorden nieuwe regeling PMT, versie werkgevers Hieronder treft u vragen en antwoorden over de nieuwe regeling aan. Staat uw vraag er niet bij, stuur dan een mail aan uw werkgeversconsulent.

Verslag Mandema Update mei 2014

Verslag Mandema Update mei 2014 Terwijl de leden van de Eerste Kamer zich op 20 mei jl. bogen over de Wet verlaging maximumopbouw- en premiepercentages pensioen, kregen onze relaties te horen wat de consequenties

Verslag Mandema Update mei 2014 Terwijl de leden van de Eerste Kamer zich op 20 mei jl. bogen over de Wet verlaging maximumopbouw- en premiepercentages pensioen, kregen onze relaties te horen wat de consequenties

Uitgangspunten voor aanpassing minimumpensioenregeling

Inleiding Per 1 januari a.s. wordt het fiscale kader ten aanzien van pensioenregelingen opnieuw versoberd. In beginsel mag de opbouw van ouderdomspensioen nog maximaal 1,875% (thans 2,15%) van de pensioengrondslag

Inleiding Per 1 januari a.s. wordt het fiscale kader ten aanzien van pensioenregelingen opnieuw versoberd. In beginsel mag de opbouw van ouderdomspensioen nog maximaal 1,875% (thans 2,15%) van de pensioengrondslag

Merk- en handelsnaamrecht

19102011 Advocaten & notarissen Merk en handelsnaamrecht Woensdag 13 oktober 2011 Joost Becker. 1 Disclaimer In deze presentatie wordt algemene en beknopte informatie verstrekt over een aantal juridisch

19102011 Advocaten & notarissen Merk en handelsnaamrecht Woensdag 13 oktober 2011 Joost Becker. 1 Disclaimer In deze presentatie wordt algemene en beknopte informatie verstrekt over een aantal juridisch

Overzicht vragen gesteld tijdens inloopsessies met betrekking tot de nieuwe pensioenregeling

Overzicht vragen gesteld tijdens inloopsessies met betrekking tot de nieuwe pensioenregeling 1. Waarom wordt het nieuwe pensioenreglement pas later uitgereikt? Antwoord: De pensioenregeling is gebaseerd

Overzicht vragen gesteld tijdens inloopsessies met betrekking tot de nieuwe pensioenregeling 1. Waarom wordt het nieuwe pensioenreglement pas later uitgereikt? Antwoord: De pensioenregeling is gebaseerd

Waardeoverdracht. bij indiensttreding. Wat is waardeoverdracht? Is waardeoverdracht. verstandig? Goed om te weten. Een nieuwe baan.

Waardeoverdracht bij indiensttreding Meer weten? www.kpnpensioen.nl Wat is waardeoverdracht? 4 Zoek en vind 11 Een nieuwe baan 3 Is waardeoverdracht verstandig? Goed om te weten 6 Zo vraagt u aan 10 9

Waardeoverdracht bij indiensttreding Meer weten? www.kpnpensioen.nl Wat is waardeoverdracht? 4 Zoek en vind 11 Een nieuwe baan 3 Is waardeoverdracht verstandig? Goed om te weten 6 Zo vraagt u aan 10 9

68 De Pensioenwereld in 2014

09 68 De Pensioenwereld in 2014 Pensioenregeling 69 Aanpassingen van het fiscale (Witteveen-)kader Auteurs: Ivar Sintemaartensdijk en Jan Stigter Pensioenen mogen zich nog altijd verheugen in de warme

09 68 De Pensioenwereld in 2014 Pensioenregeling 69 Aanpassingen van het fiscale (Witteveen-)kader Auteurs: Ivar Sintemaartensdijk en Jan Stigter Pensioenen mogen zich nog altijd verheugen in de warme

Pensioengrens 100.000 / opbouw 1,75% Aardverschuiving op komst. Amsterdam, 20 juni 2013

Pensioengrens 100.000 / opbouw 1,75% Aardverschuiving op komst Amsterdam, 20 juni 2013 Het Pensioenlandschap in vogelvlucht Algemene ontwikkelingen: wederkerige intergenerationele solidariteit wordt eenzijdig

Pensioengrens 100.000 / opbouw 1,75% Aardverschuiving op komst Amsterdam, 20 juni 2013 Het Pensioenlandschap in vogelvlucht Algemene ontwikkelingen: wederkerige intergenerationele solidariteit wordt eenzijdig

Pensioenen. Datum: januari/februari 2013

Pensioenen Datum: januari/februari 2013 2 Wat staat ons te wachten in 2013? 1. Verhoging AOW-leeftijd en pensioenrichtleeftijd 2. Korten/afstempelen van pensioen 3. Update pensioenakkoord 4. Regeerakkoord

Pensioenen Datum: januari/februari 2013 2 Wat staat ons te wachten in 2013? 1. Verhoging AOW-leeftijd en pensioenrichtleeftijd 2. Korten/afstempelen van pensioen 3. Update pensioenakkoord 4. Regeerakkoord

De wijzigingen voor pensioen in 2014 en 2015 Wat kunt u doen? 1. Voorstelrondje 2. Korte uiteenzetting wijzigingen 3.

De wijzigingen voor pensioen in 2014 en 2015 Wat kunt u doen? 1. Voorstelrondje 2. Korte uiteenzetting wijzigingen 3. Tien stappenplan 2 De wijzigingen voor pensioen in 2014 en 2015 Wat kunt u doen? 1.

De wijzigingen voor pensioen in 2014 en 2015 Wat kunt u doen? 1. Voorstelrondje 2. Korte uiteenzetting wijzigingen 3. Tien stappenplan 2 De wijzigingen voor pensioen in 2014 en 2015 Wat kunt u doen? 1.

Even voorstellen. Pensioen Perspectief

OR relatiemiddag (W)OR en PENSIOEN 10 mei 2016 Even voorstellen Pensioen Perspectief Externe consultants Geen belangen in verzekeraars / PPI s / pensioenfondsen en v.v. Onafhankelijk advies Adviseur van

OR relatiemiddag (W)OR en PENSIOEN 10 mei 2016 Even voorstellen Pensioen Perspectief Externe consultants Geen belangen in verzekeraars / PPI s / pensioenfondsen en v.v. Onafhankelijk advies Adviseur van

Is onderscheid nog houdbaar?

Gekozen beleid leidt tot vervaging van 2 e en 3 e pijler Is onderscheid nog houdbaar? 30 januari 2017 Frits Bart Directeur Beleid & Propositiemanagement aegon.com Is er sprake van een verschuiving van

Gekozen beleid leidt tot vervaging van 2 e en 3 e pijler Is onderscheid nog houdbaar? 30 januari 2017 Frits Bart Directeur Beleid & Propositiemanagement aegon.com Is er sprake van een verschuiving van

De wijzigingen voor pensioen in 2014 en 2015 Wat kunt u doen? Rolina von Hebel. Rachel van den Braak. Accountmanager en trainer. Senior pensioenjurist

De wijzigingen voor pensioen in 2014 en 2015 Wat kunt u doen? Rolina von Hebel Accountmanager en trainer Rachel van den Braak Senior pensioenjurist De wijzigingen voor pensioen in 2014 en 2015 Wat kunt

De wijzigingen voor pensioen in 2014 en 2015 Wat kunt u doen? Rolina von Hebel Accountmanager en trainer Rachel van den Braak Senior pensioenjurist De wijzigingen voor pensioen in 2014 en 2015 Wat kunt

UPDATE. Nieuwsbrief december 2013. Sneller op de hoogte zijn van het nieuws? Volg ons op Social Media!

UPDATE Nieuwsbrief december 2013 Sneller op de hoogte zijn van het nieuws? Volg ons op Social Media! Mandema & Partners helpt u graag bij het interpreteren van de actualiteiten die voor u en voor uw bedrijf

UPDATE Nieuwsbrief december 2013 Sneller op de hoogte zijn van het nieuws? Volg ons op Social Media! Mandema & Partners helpt u graag bij het interpreteren van de actualiteiten die voor u en voor uw bedrijf

Marktanalyse. Algemene benchmark Pensioen, 2014 AWVN

Marktanalyse Algemene benchmark Pensioen, 2014 AWVN AWVN Bezuidenhoutseweg 12 Postbus 93050 2509 AB Den Haag AWVN-werkgeverslijn: Telefoon 070 850 86 00 E-mail werkgeverslijn@awvn.nl Internet www.awvn.nl

Marktanalyse Algemene benchmark Pensioen, 2014 AWVN AWVN Bezuidenhoutseweg 12 Postbus 93050 2509 AB Den Haag AWVN-werkgeverslijn: Telefoon 070 850 86 00 E-mail werkgeverslijn@awvn.nl Internet www.awvn.nl

Seminar MontClair. pensioenrichtleeftijd

Seminar MontClair Verschuiving WIJZIGING AOW- VAN DEen pensioenrichtleeftijd ARBEIDSVOORWAARDE PENSIOEN Woensdag 5 juni 2013 Pensioenopleidingen in het groene hart 1 Welkom! Leeswijzer Stand van zaken

Seminar MontClair Verschuiving WIJZIGING AOW- VAN DEen pensioenrichtleeftijd ARBEIDSVOORWAARDE PENSIOEN Woensdag 5 juni 2013 Pensioenopleidingen in het groene hart 1 Welkom! Leeswijzer Stand van zaken

Voorbeeld Toelichting Uniform Pensioenoverzicht Model 1A <Uitkeringsovereenkomst> <Premieovereenkomst>

Voorbeeld Toelichting Uniform Pensioenoverzicht Model 1A Wat heeft u aan het Uniform Pensioenoverzicht? Het Uniform Pensioenoverzicht geeft u inzicht in wat

Voorbeeld Toelichting Uniform Pensioenoverzicht Model 1A Wat heeft u aan het Uniform Pensioenoverzicht? Het Uniform Pensioenoverzicht geeft u inzicht in wat

Vergelijking op hoofdlijnen van de pensioenregelingen van SPMS en PFZW

Vergelijking op hoofdlijnen van de pensioenregelingen van SPMS en PFZW Inleiding Op verzoek van de NVZ heeft PFZW een vergelijking op hoofdlijnen gemaakt tussen beide pensioenregelingen in samenspraak

Vergelijking op hoofdlijnen van de pensioenregelingen van SPMS en PFZW Inleiding Op verzoek van de NVZ heeft PFZW een vergelijking op hoofdlijnen gemaakt tussen beide pensioenregelingen in samenspraak

Pensioen Continu Plan nettopensioen Voor de periode na uw pensioendatum

Pensioen Continu Plan nettopensioen Voor de periode na uw pensioendatum Aanvulling van ouderdomspensioen en partnerpensioen voor werknemers met een salaris boven 100.000 Sinds 1 januari 2015 gelden er

Pensioen Continu Plan nettopensioen Voor de periode na uw pensioendatum Aanvulling van ouderdomspensioen en partnerpensioen voor werknemers met een salaris boven 100.000 Sinds 1 januari 2015 gelden er

Nieuwe spelregels pensioen Versorbering van het Witteveenkader per 1 januari 2015

mr. Monica Swalef Nieuwe spelregels pensioen Versorbering van het Witteveenkader per 1 januari 2015 11 september 2014 Leeswijzer Stand van zaken per 2 september 2014 Pensioenontwikkelingen gaan razendsnel

mr. Monica Swalef Nieuwe spelregels pensioen Versorbering van het Witteveenkader per 1 januari 2015 11 september 2014 Leeswijzer Stand van zaken per 2 september 2014 Pensioenontwikkelingen gaan razendsnel

Het wijzigen van een pensioenregeling; stand van zaken

Het wijzigen van een pensioenregeling; stand van zaken Bij een werkgever kan om diverse redenen de behoefte ontstaan om de met zijn werknemers overeengekomen pensioenregeling te wijzigen. De vraag die

Het wijzigen van een pensioenregeling; stand van zaken Bij een werkgever kan om diverse redenen de behoefte ontstaan om de met zijn werknemers overeengekomen pensioenregeling te wijzigen. De vraag die

De aftopping van de pensioenopbouw. Komt de aftopping van de pensioenopbouw voor rekening van de werknemer of voor rekening van de werkgever?

De aftopping van de pensioenopbouw Komt de aftopping van de pensioenopbouw voor rekening van de werknemer of voor rekening van de werkgever? Michelle de Vos Oktober 2014 0 De aftopping van de pensioenopbouw

De aftopping van de pensioenopbouw Komt de aftopping van de pensioenopbouw voor rekening van de werknemer of voor rekening van de werkgever? Michelle de Vos Oktober 2014 0 De aftopping van de pensioenopbouw

Het speelveld van de medezeggenschap bij wijziging pensioenregeling. Bijeenkomst VVA, 30 mei 2013 Nicolette Opdam

Het speelveld van de medezeggenschap bij wijziging pensioenregeling Bijeenkomst VVA, 30 mei 2013 Nicolette Opdam Inhoud presentatie Pensioen de basisdocumenten De pensioenovereenkomst De uitvoeringsovereenkomst

Het speelveld van de medezeggenschap bij wijziging pensioenregeling Bijeenkomst VVA, 30 mei 2013 Nicolette Opdam Inhoud presentatie Pensioen de basisdocumenten De pensioenovereenkomst De uitvoeringsovereenkomst

Workshop pensioenwijzigingen en financiële planning. 3 september 2014 Diana Du?lh

Workshop pensioenwijzigingen en financiële planning 3 september 2014 Diana Du?lh Programma Achtergrond wijzigingen Gevolgen voor de werknemer en zijn privéleven Voorbeeld Pieter Voorbeeld Manuel Voorbeeld

Workshop pensioenwijzigingen en financiële planning 3 september 2014 Diana Du?lh Programma Achtergrond wijzigingen Gevolgen voor de werknemer en zijn privéleven Voorbeeld Pieter Voorbeeld Manuel Voorbeeld

Pensioen Continu Plan nettolijfrente Voor de periode ná uw pensioendatum

Pensioen Continu Plan nettolijfrente Voor de periode ná uw pensioendatum Aanvulling van partner- en ouderdomspensioen voor werknemers met een salaris boven 100.000 Sinds 1 januari 2015 gelden er belangrijke

Pensioen Continu Plan nettolijfrente Voor de periode ná uw pensioendatum Aanvulling van partner- en ouderdomspensioen voor werknemers met een salaris boven 100.000 Sinds 1 januari 2015 gelden er belangrijke

Aandachtspunt voor de OR hierbij is dat de gevolgen juist en correct zijn weergegeven.

DE ONDERNEMINGSRAAD EN PENSIOEN Algemeen Wet op de ondernemingsraden Iedere onderneming met tenminste 50 werknemers, dient een ondernemingsraad te hebben. Indien een werkgever de pensioenregeling wenst

DE ONDERNEMINGSRAAD EN PENSIOEN Algemeen Wet op de ondernemingsraden Iedere onderneming met tenminste 50 werknemers, dient een ondernemingsraad te hebben. Indien een werkgever de pensioenregeling wenst

Even voorstellen. Pensioen Perspectief

WG/HR relatiemiddag (W)OR en pensioen 12 mei 2016 Even voorstellen Pensioen Perspectief Externe consultants Geen belangen in verzekeraars / PPI s / pensioenfondsen en v.v. Onafhankelijk advies Adviseur

WG/HR relatiemiddag (W)OR en pensioen 12 mei 2016 Even voorstellen Pensioen Perspectief Externe consultants Geen belangen in verzekeraars / PPI s / pensioenfondsen en v.v. Onafhankelijk advies Adviseur

Pensioen in 2015: aandachtspunten

Pensioen in 2015: aandachtspunten De Eerste Kamer heeft inmiddels het wetsvoorstel tot verdere versobering van het fiscaal kader aangenomen. Daarnaast is er nog een stroom aan andere pensioenwetgeving.

Pensioen in 2015: aandachtspunten De Eerste Kamer heeft inmiddels het wetsvoorstel tot verdere versobering van het fiscaal kader aangenomen. Daarnaast is er nog een stroom aan andere pensioenwetgeving.

Deelnemerspresentatie november 2018

Deelnemerspresentatie november 2018 1 Agenda Pensioen bij Saint-Gobain Introductie UnitedPensions Wat is er voor u geregeld? Pensioen bij pensionering Pensioen bij overlijden Premievrijstelling bij Arbeidsongeschiktheid

Deelnemerspresentatie november 2018 1 Agenda Pensioen bij Saint-Gobain Introductie UnitedPensions Wat is er voor u geregeld? Pensioen bij pensionering Pensioen bij overlijden Premievrijstelling bij Arbeidsongeschiktheid

Reglement. Compensatieregeling pensioen RTL Nederland

Reglement Compensatieregeling pensioen RTL Nederland 1 juli 2013 1 Inhoudsopgave Compensatieregeling pensioen RTL Nederland Artikel 1.1 Wat bedoelen we met bepaalde begrippen en afkortingen in dit reglement?

Reglement Compensatieregeling pensioen RTL Nederland 1 juli 2013 1 Inhoudsopgave Compensatieregeling pensioen RTL Nederland Artikel 1.1 Wat bedoelen we met bepaalde begrippen en afkortingen in dit reglement?

PensiOen. WaarOm Onze PensiOenadvOcaat?

& pensioen PensiOen Pensioen wordt als moeilijk ervaren en dat zal wel blijven als we kijken naar alle komende wijzigingen van wet- en regelgeving. De stijgende moeilijkheidsgraad kan echter leiden tot

& pensioen PensiOen Pensioen wordt als moeilijk ervaren en dat zal wel blijven als we kijken naar alle komende wijzigingen van wet- en regelgeving. De stijgende moeilijkheidsgraad kan echter leiden tot

Pascal Wegman en Inge Bakker 14 november Pensioen in beweging I N C O N T R O L Z I J N O V E R J O U W E I G E N S I T U AT I E

Pascal Wegman en Inge Bakker 14 november 2018 Pensioen in beweging I N C O N T R O L Z I J N O V E R J O U W E I G E N S I T U AT I E Introductie Wie zijn Pascal Wegman en Inge Bakker OR Adviseurs bij

Pascal Wegman en Inge Bakker 14 november 2018 Pensioen in beweging I N C O N T R O L Z I J N O V E R J O U W E I G E N S I T U AT I E Introductie Wie zijn Pascal Wegman en Inge Bakker OR Adviseurs bij

Pensioen Continu Plan

Pensioen Continu Plan Oudedags- en partnervoorziening voor het salaris boven 100.000 Brochure voor u als werkgever Vanaf 1 januari 2015 is het binnen uw pensioenregeling niet meer mogelijk om fiscaal gefaciliteerd

Pensioen Continu Plan Oudedags- en partnervoorziening voor het salaris boven 100.000 Brochure voor u als werkgever Vanaf 1 januari 2015 is het binnen uw pensioenregeling niet meer mogelijk om fiscaal gefaciliteerd

Update! WIJZIGINGEN PENSIOENREGELING PER 1 JANUARI 2015. bpfhibin.nl

Update! bpfhibin.nl stichting bedrijfstakpensioenfonds voor de handel in bouwmaterialen December 2014 Kunt u uw werknemers uitleggen wat er per 1 januari 2015 is veranderd aan hun pensioen? WIJZIGINGEN

Update! bpfhibin.nl stichting bedrijfstakpensioenfonds voor de handel in bouwmaterialen December 2014 Kunt u uw werknemers uitleggen wat er per 1 januari 2015 is veranderd aan hun pensioen? WIJZIGINGEN

Netto pensioenregeling De netto pensioenregeling voor het pensioengevende salaris boven 96.544

ABN AMRO Pensioenen Netto pensioenregeling De netto pensioenregeling voor het pensioengevende salaris boven 96.544 Sinds 1 januari 2015 is de fiscale regelgeving voor pensioenregelingen veranderd. Een

ABN AMRO Pensioenen Netto pensioenregeling De netto pensioenregeling voor het pensioengevende salaris boven 96.544 Sinds 1 januari 2015 is de fiscale regelgeving voor pensioenregelingen veranderd. Een

OR Spring. Meer invloed op pensioenen dankzij vernieuwd instemmingsrecht

OR Spring Meer invloed op pensioenen dankzij vernieuwd instemmingsrecht Uw docenten Ernst van Win Monica Swalef Agenda Uitbreiding instemmingsrecht Vastlegging Informatie Procedure Beroepsmogelijkheden

OR Spring Meer invloed op pensioenen dankzij vernieuwd instemmingsrecht Uw docenten Ernst van Win Monica Swalef Agenda Uitbreiding instemmingsrecht Vastlegging Informatie Procedure Beroepsmogelijkheden

Bijlage I bij besluit CPP M inzake beschikbarepremieregelingen

Bijlage I bij besluit CPP2007-552M inzake beschikbare-premieregelingen 1 Bijlage I bij besluit CPP2007-552M inzake beschikbarepremieregelingen Aanwijzing als bedoeld in onderdeel 2.3 Staffels met uitgangspunten,

Bijlage I bij besluit CPP2007-552M inzake beschikbare-premieregelingen 1 Bijlage I bij besluit CPP2007-552M inzake beschikbarepremieregelingen Aanwijzing als bedoeld in onderdeel 2.3 Staffels met uitgangspunten,

DGA pensioen opbouw. Zo ja, hoeveel. Zo ja, moet u hier verplicht aan deelnemen? Zo ja, geldt er voor u een dispensatie?

Aanvullende bedrijfsgegevens Zijn er meerdere DGA s werkzaam in de BV waarin u werkzaam bent? Zo ja, hoeveel Zijn er andere personen werkzaam in de BV waarin u werkzaam bent? Zo ja, hoeveel Geldt er voor

Aanvullende bedrijfsgegevens Zijn er meerdere DGA s werkzaam in de BV waarin u werkzaam bent? Zo ja, hoeveel Zijn er andere personen werkzaam in de BV waarin u werkzaam bent? Zo ja, hoeveel Geldt er voor

Pensioen in de Praktijk

Pensioen in de Praktijk Een gelukkig nieuwjaar! (maar wel met pensioenwerk aan de winkel ) Uiteraard opent deze eerste editie van Pensioen in de Praktijk in het nieuwe jaar met de beste wensen. Dat 2017

Pensioen in de Praktijk Een gelukkig nieuwjaar! (maar wel met pensioenwerk aan de winkel ) Uiteraard opent deze eerste editie van Pensioen in de Praktijk in het nieuwe jaar met de beste wensen. Dat 2017

Vragen en antwoorden rondom verhoging pensioenrichtleeftijd

Vragen en antwoorden rondom verhoging pensioenrichtleeftijd Aanpak voor Bewust Pensioen, Comfort Pensioen en Essentie Pensioen Waarom verhoogt Nationale-Nederlanden voor Bewust Pensioen, Comfort Pensioen

Vragen en antwoorden rondom verhoging pensioenrichtleeftijd Aanpak voor Bewust Pensioen, Comfort Pensioen en Essentie Pensioen Waarom verhoogt Nationale-Nederlanden voor Bewust Pensioen, Comfort Pensioen

Tijden veranderen, uw pensioen verandert mee. Meer weten? www.kpnpensioen.nl

Tijden veranderen, uw pensioen verandert mee Meer weten? www.kpnpensioen.nl Waarom verandert de pensioenregeling? U werkt bij KPN. Sinds april 2014 heeft KPN een nieuwe cao. In de cao staan afspraken over

Tijden veranderen, uw pensioen verandert mee Meer weten? www.kpnpensioen.nl Waarom verandert de pensioenregeling? U werkt bij KPN. Sinds april 2014 heeft KPN een nieuwe cao. In de cao staan afspraken over

Moet een werkgever nog wel pensioen bieden? In hoeverre kan pensioen excellent zijn?

Moet een werkgever nog wel pensioen bieden? In hoeverre kan pensioen excellent zijn? Paul Tigges Principal Client Consultant Large Corporates en Manager "Road to excellence" of "Excellent road"? Meerdere

Moet een werkgever nog wel pensioen bieden? In hoeverre kan pensioen excellent zijn? Paul Tigges Principal Client Consultant Large Corporates en Manager "Road to excellence" of "Excellent road"? Meerdere

100K + markt: klantbelang en innovatie gaan hand in hand

100K + markt: klantbelang en innovatie gaan hand in hand 100K + markt klantbelang en innovatie gaan hand in hand Agenda 1. Actuele veranderingen in pensioen met ingang van 2015 2. Marktervaringen /behoeften

100K + markt: klantbelang en innovatie gaan hand in hand 100K + markt klantbelang en innovatie gaan hand in hand Agenda 1. Actuele veranderingen in pensioen met ingang van 2015 2. Marktervaringen /behoeften

Wat krijgt u in onze pensioenregeling?

Hoe is uw pensioen geregeld? In dit Pensioen 1-2-3 leest u wat u wel en niet krijgt in onze pensioenregeling. Pensioen 1-2-3 bevat geen persoonlijke informatie over uw pensioen. Die vindt u wel op www.mijnpensioenoverzicht.nl.

Hoe is uw pensioen geregeld? In dit Pensioen 1-2-3 leest u wat u wel en niet krijgt in onze pensioenregeling. Pensioen 1-2-3 bevat geen persoonlijke informatie over uw pensioen. Die vindt u wel op www.mijnpensioenoverzicht.nl.

Executive wealth planning? Amsterdam, 11 juni 2013

Executive wealth planning? Amsterdam, 11 juni 2013 Executive wealth planning Planning voor de hoge inkomensgroepen op het gebied van: Ouderdom Overlijden Arbeidsongeschiktheid Wealth planning of financiële

Executive wealth planning? Amsterdam, 11 juni 2013 Executive wealth planning Planning voor de hoge inkomensgroepen op het gebied van: Ouderdom Overlijden Arbeidsongeschiktheid Wealth planning of financiële

Agenda: Introductie Waar staan wij? Wat is Aegon Persoonlijk Pensioen? Oplossing Aegon Netto Pensioen Oplossingen voor alle werknemers Vragen?

Agenda: Introductie Waar staan wij? Wat is Aegon Persoonlijk Pensioen? Oplossing Aegon Netto Pensioen Oplossingen voor alle werknemers Vragen? 2 Waar staan wij? Introductie netto pensioen per 1 januari

Agenda: Introductie Waar staan wij? Wat is Aegon Persoonlijk Pensioen? Oplossing Aegon Netto Pensioen Oplossingen voor alle werknemers Vragen? 2 Waar staan wij? Introductie netto pensioen per 1 januari

Een nieuwe pensioenregeling

Een nieuwe pensioenregeling De pensioenregeling van Pensioenfonds voor de Accountancy wordt per 1 januari 2015 aangepast. Het bestuur heeft inmiddels de hoofdlijnen van de nieuwe regeling vastgesteld.

Een nieuwe pensioenregeling De pensioenregeling van Pensioenfonds voor de Accountancy wordt per 1 januari 2015 aangepast. Het bestuur heeft inmiddels de hoofdlijnen van de nieuwe regeling vastgesteld.

Allianz Nederland Levensverzekering N.V. Allianz. Netto Pensioen. Dé pensioenoplossing voor werknemers die meer dan 100.

Allianz Nederland Levensverzekering N.V. Allianz Netto Pensioen Dé pensioenoplossing voor werknemers die meer dan 100.000,- verdienen Dé pensioenoplossing bij een salaris boven 100.000,- Pensioen opbouwen

Allianz Nederland Levensverzekering N.V. Allianz Netto Pensioen Dé pensioenoplossing voor werknemers die meer dan 100.000,- verdienen Dé pensioenoplossing bij een salaris boven 100.000,- Pensioen opbouwen

PENSIOEN ACTIE- EN AANDACHTSPUNTEN Hans Kennis. 24 september 2015

PENSIOEN ACTIE- EN AANDACHTSPUNTEN Hans Kennis 24 september 2015 Pensioen ALGEMEEN 1 e pijler OVERHEID AOW ANW 2 e pijler WERKGEVER Pensioen 3 e pijler ZELF Lijfrente Banksparen 2 Een jaar geleden... Pensioen

PENSIOEN ACTIE- EN AANDACHTSPUNTEN Hans Kennis 24 september 2015 Pensioen ALGEMEEN 1 e pijler OVERHEID AOW ANW 2 e pijler WERKGEVER Pensioen 3 e pijler ZELF Lijfrente Banksparen 2 Een jaar geleden... Pensioen

Pensioenleeftijd 68 meest gestelde vragen

Nieuwsflits is een notitie van Westerveld Pensioenadvies en Consultancy en hieraan kan geen enkel recht worden ontleend. Westerveld Pensioenadvies en Consultancy kan niet aansprakelijk worden gesteld voor

Nieuwsflits is een notitie van Westerveld Pensioenadvies en Consultancy en hieraan kan geen enkel recht worden ontleend. Westerveld Pensioenadvies en Consultancy kan niet aansprakelijk worden gesteld voor

Intermediairdagen 2011

Intermediairdagen 2011 De fiscale behandeling van ontslaguitkeringen Stamrechtvrijstelling of belast loon? November/december 2011 Stel: U wordt ontslagen U ontvangt wel een ontslaguitkering! En nu? Te

Intermediairdagen 2011 De fiscale behandeling van ontslaguitkeringen Stamrechtvrijstelling of belast loon? November/december 2011 Stel: U wordt ontslagen U ontvangt wel een ontslaguitkering! En nu? Te

Veelgestelde vragen nettopensioenregeling

Veelgestelde vragen nettopensioenregeling Vragen en antwoorden over pensioenopbouw en verzekeren nabestaandenpensioen over uw pensioengevend salaris boven 100.000 Pagina 1 van 7 Vragen en antwoorden Wat

Veelgestelde vragen nettopensioenregeling Vragen en antwoorden over pensioenopbouw en verzekeren nabestaandenpensioen over uw pensioengevend salaris boven 100.000 Pagina 1 van 7 Vragen en antwoorden Wat

Nieuw in dienst. Versie 06-01-2016

Nieuw in dienst Versie 06-01-2016 Versie 06-01-2016 Nieuw in dienst Ben je kort geleden in dienst gekomen, dan is nu het goede moment om een paar zaakjes rond je pensioen meteen goed te regelen. Zaken

Nieuw in dienst Versie 06-01-2016 Versie 06-01-2016 Nieuw in dienst Ben je kort geleden in dienst gekomen, dan is nu het goede moment om een paar zaakjes rond je pensioen meteen goed te regelen. Zaken

Wijziging uitvoerder & pensioenregeling 2015 25 november 2014

Wijziging uitvoerder & pensioenregeling 2015 25 november 2014 1 Doel van deze bijeenkomst Toelichting waarom overstap naar nieuwe pensioenuitvoerder Toelichting waarom nieuwe pensioenregeling per 1-1-2015

Wijziging uitvoerder & pensioenregeling 2015 25 november 2014 1 Doel van deze bijeenkomst Toelichting waarom overstap naar nieuwe pensioenuitvoerder Toelichting waarom nieuwe pensioenregeling per 1-1-2015

Voorbeeld Toelichting Uniform Pensioenoverzicht Model 1 <Uitkeringsovereenkomst> <Premieovereenkomst>

Voorbeeld Toelichting Uniform Pensioenoverzicht Model 1 Wat heeft u aan het Uniform Pensioenoverzicht? Het Uniform Pensioenoverzicht geeft u inzicht in wat

Voorbeeld Toelichting Uniform Pensioenoverzicht Model 1 Wat heeft u aan het Uniform Pensioenoverzicht? Het Uniform Pensioenoverzicht geeft u inzicht in wat

Pensioen aanvullende pensioenregelingen. Wat krijg je in onze aanvullende regelingen? Extra ouderdomspensioen. Laag 1.

Pensioen 1-2-3 aanvullende pensioenregelingen Werk je bij een werkgever die bij ons is aangesloten, dan bouw je automatisch ouderdomspensioen bij ons op in de basispensioenregeling. Daarnaast kan je werkgever

Pensioen 1-2-3 aanvullende pensioenregelingen Werk je bij een werkgever die bij ons is aangesloten, dan bouw je automatisch ouderdomspensioen bij ons op in de basispensioenregeling. Daarnaast kan je werkgever

PENSIOEN: WELKE WIJZIGINGEN KOMEN ER AAN? Oktober 2013

PENSIOEN: WELKE WIJZIGINGEN KOMEN ER AAN? Oktober 2013 Wie beslist? Werkgever & werknemers spreken nieuwe regeling af Pensioenfonds voert de regeling uit bestuurslid 2 Waar gaan we het over hebben? 1.

PENSIOEN: WELKE WIJZIGINGEN KOMEN ER AAN? Oktober 2013 Wie beslist? Werkgever & werknemers spreken nieuwe regeling af Pensioenfonds voert de regeling uit bestuurslid 2 Waar gaan we het over hebben? 1.

(070) 373 8020. Kern van de afspraken: De pensioenrichtleeftijd stijgt naar 67 jaar Het opbouwpercentage daalt met 0,1% De pensioenpremie gaat omlaag

373 8020. Kern van de afspraken: De pensioenrichtleeftijd stijgt naar 67 jaar Het opbouwpercentage daalt met 0,1% De pensioenpremie gaat omlaag") Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8020 betreft akkoord pensioen gemeenteambtenaren uw kenmerk ons kenmerk ECCVA/U201301307 Lbr. 13/082 bijlage(n) 2 Datum

Brief aan de leden T.a.v. het college en de raad informatiecentrum tel. (070) 373 8020 betreft akkoord pensioen gemeenteambtenaren uw kenmerk ons kenmerk ECCVA/U201301307 Lbr. 13/082 bijlage(n) 2 Datum

Informatiebijeenkomsten maart 2006. Werknemers geboren vóór 1950

Informatiebijeenkomsten maart 2006 Werknemers geboren vóór 1950 1 Agenda Waarom een nieuwe pensioenregeling? Algemene informatie over uw pensioen Gevolgen nieuwe regeling Overig (o.a. extra rechten, partnerpensioen)

Informatiebijeenkomsten maart 2006 Werknemers geboren vóór 1950 1 Agenda Waarom een nieuwe pensioenregeling? Algemene informatie over uw pensioen Gevolgen nieuwe regeling Overig (o.a. extra rechten, partnerpensioen)

Inleiding. Keuzemogelijkheden

In dienst Bij indiensttreding bij UWV ga je ook automatisch pensioen opbouwen bij Pensioenfonds UWV. Waar moet je op letten? Welke keuzes kun je maken? N.B. Op dit moment ligt de officiële pensioenleeftijd

In dienst Bij indiensttreding bij UWV ga je ook automatisch pensioen opbouwen bij Pensioenfonds UWV. Waar moet je op letten? Welke keuzes kun je maken? N.B. Op dit moment ligt de officiële pensioenleeftijd

Stichting Pensioenfonds Smurfit Kappa Nederland Nieuwsbrief

Stichting Pensioenfonds Smurfit Kappa Nederland Nieuwsbrief NUMMER 16 > JAARGANG 12 > APRIL 2015 INHOUD > Hoe is de nieuwe pensioenregeling tot stand gekomen? [p.1] Fiscaal kader per 1 januari 2015 [p.2]

Stichting Pensioenfonds Smurfit Kappa Nederland Nieuwsbrief NUMMER 16 > JAARGANG 12 > APRIL 2015 INHOUD > Hoe is de nieuwe pensioenregeling tot stand gekomen? [p.1] Fiscaal kader per 1 januari 2015 [p.2]

Uit dienst. Bij uitdiensttreding stopt de opbouw van je pensioen bij Pensioenfonds UWV. Wat verandert er? En voor welke keuzes sta je nu?

Uit dienst Bij uitdiensttreding stopt de opbouw van je pensioen bij Pensioenfonds UWV. Wat verandert er? En voor welke keuzes sta je nu? N.B. Op dit moment ligt de officiële pensioenleeftijd bij UWV nog

Uit dienst Bij uitdiensttreding stopt de opbouw van je pensioen bij Pensioenfonds UWV. Wat verandert er? En voor welke keuzes sta je nu? N.B. Op dit moment ligt de officiële pensioenleeftijd bij UWV nog

Wet Witteveen 2015 voor IBondernemers

Wet Witteveen 2015 voor IBondernemers Rogier van den Heuvel Met ingang van 1 januari wordt de Wet verlaging maximumopbouw- en premiepercentages pensioen en maximering pensioengevend inkomen ("Wet Witteveen

Wet Witteveen 2015 voor IBondernemers Rogier van den Heuvel Met ingang van 1 januari wordt de Wet verlaging maximumopbouw- en premiepercentages pensioen en maximering pensioengevend inkomen ("Wet Witteveen

Allianz Netto Pensioen. Factsheet november 2014

Allianz Netto Pensioen Factsheet november 2014 Allianz Netto Pensioen Per 1 januari 2015 gelden andere regels voor de opbouw van pensioen. Zo zijn de opbouwpercentages voor ouderdoms-, partner- en wezenpensioen

Allianz Netto Pensioen Factsheet november 2014 Allianz Netto Pensioen Per 1 januari 2015 gelden andere regels voor de opbouw van pensioen. Zo zijn de opbouwpercentages voor ouderdoms-, partner- en wezenpensioen

Collectieve Arbeidsovereenkomst over pensioenen. Tronox Pigments (Holland) B.V. Rotterdam-Botlek

B.V. Rotterdam-Botlek") Collectieve Arbeidsovereenkomst over pensioenen Voor de werknemers in dienst van Tronox Pigments (Holland) B.V. te Rotterdam-Botlek Looptijd 1 januari 2015 t/m 31 december 2019 Tronox Pigments (Holland)

Collectieve Arbeidsovereenkomst over pensioenen Voor de werknemers in dienst van Tronox Pigments (Holland) B.V. te Rotterdam-Botlek Looptijd 1 januari 2015 t/m 31 december 2019 Tronox Pigments (Holland)

white paper september 2014

white paper september 2014 Wat te doen met nabestaandenpensioen na 1 januari 2015 Het kabinet kijkt naar de toekomst. De economie trekt aan, er is hier en daar weer budget voor extra investeringen zoals

white paper september 2014 Wat te doen met nabestaandenpensioen na 1 januari 2015 Het kabinet kijkt naar de toekomst. De economie trekt aan, er is hier en daar weer budget voor extra investeringen zoals

Prinsjesdagspecial 2014. De pensioennota. Samenvatting

Prinsjesdagspecial 2014 De pensioennota Samenvatting 1 2 Inhoudsopgave Prinsjesdagspecial de Pensioennota 1 Pensioen 3 1.1 Aangepast Witteveenkader 3 1.2 Verlaging maximum opbouw- en premiepercentages

Prinsjesdagspecial 2014 De pensioennota Samenvatting 1 2 Inhoudsopgave Prinsjesdagspecial de Pensioennota 1 Pensioen 3 1.1 Aangepast Witteveenkader 3 1.2 Verlaging maximum opbouw- en premiepercentages

OR Summer. Meer invloed op pensioenen dankzij vernieuwd instemmingsrecht

OR Summer Meer invloed op pensioenen dankzij vernieuwd instemmingsrecht Uw docent: mr. Monica Swalef Swalef pensioenjuristen en academie Agenda Uitbreiding instemmingsrecht Vastlegging Informatie Procedure

OR Summer Meer invloed op pensioenen dankzij vernieuwd instemmingsrecht Uw docent: mr. Monica Swalef Swalef pensioenjuristen en academie Agenda Uitbreiding instemmingsrecht Vastlegging Informatie Procedure

Legal & General NicicIland

Legal & General NicicIland Legal & General Nederland Acura Assuradeuren B.V. Postbus 156 5490 AD SINT-OEDENRODE Postadres: Postbus 4 1200 AA Hilversum Bezoekadres: Laapersveld 68 1213 VB Hilversum www.landg.n1

Legal & General NicicIland Legal & General Nederland Acura Assuradeuren B.V. Postbus 156 5490 AD SINT-OEDENRODE Postadres: Postbus 4 1200 AA Hilversum Bezoekadres: Laapersveld 68 1213 VB Hilversum www.landg.n1